warum wir im tech-startupbereich keine blase haben

TRANSCRIPT

Digital Outlaws presents

TECH

& STARTUP FUNDING

WARUM WIR KEINE BLASE HABEN&

WOHER DIE ZAHLEN KOMMEN

Digital Outlaws

Was passiert gerade auf den Märkten?

Wer oder was sind all diese „Unicorns“?

Was passiert gerade im Venture Bereich?

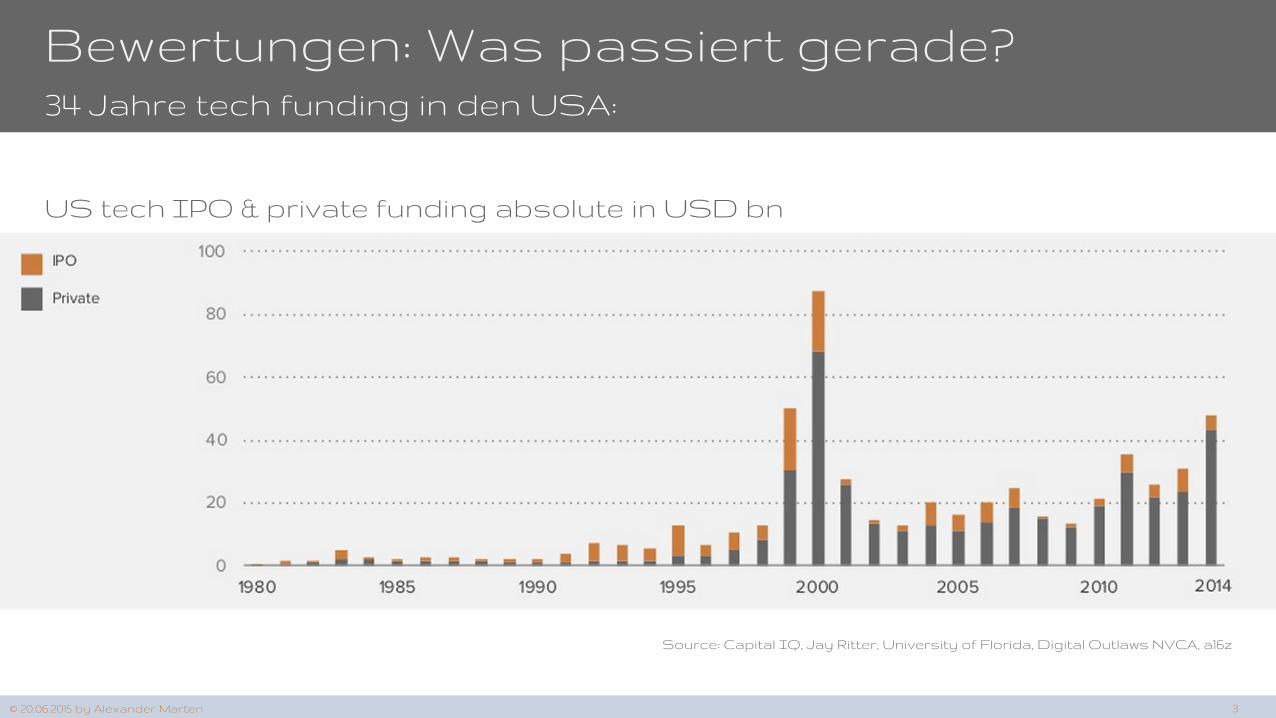

Bewertungen: Was passiert gerade?

US tech IPO & private funding absolute in USD bn

Source: Capital IQ, Jay Ritter, University of Florida, Digital Outlaws NVCA, a16z

© 20.06.2015 by Alexander Marten 3

34 Jahre tech funding in den USA:

…bereinigt um Inflation

US tech IPO & private funding 2014 in USD bn

Source: Capital IQ, Jay Ritter, University of Florida, Digital Outlaws, NVCA, a16z

© 20.06.2015 by Alexander Marten 4

Wo ist die Blase?

Digital Outlaws

WARUM ES AKTUELL KEINE

BLASE IST

SONDERN EINE NEUORDNUNG DER WIRTSCHAFTSMÄRKTE

S&P IT Index adjusted for inflation

Tech Märkte erreichen die Bereich von 1999

Source: Bloomberg

© 20.06.2015 by Alexander Marten 6

Erträge nicht P/E Multiplikatoren steigenDiesmal sind Profite die Treiber – P/E Multiplikatoren sind auf 90er Level

Source: Bloomberg

S&P IT Index adjusted for inflation

© 20.06.2015 by Alexander Marten

Abstand von Aktienindex zu Multiplikatoren wird größer

7

Source: Bloomberg

S&P IT Index market cap as % of S&P 500 market cap

Tech ist kein treibender Faktor im S&PAnteil notierter Tech Firmen im Börsenmarkt seit 14 Jahren stabil

© 20.06.2015 by Alexander Marten

Keine Blase sondern stetige Entwicklung

8

Und Marketgröße ist diesmal Realität

Source: ITU, Digital Outlaws, a16z

Billion people online

Heute funktioniert das INet – von 40 mio auf 4 mrd online Nutzer

© 20.06.2015 by Alexander Marten

Anders als 2000 substantielle Kundenbasis

9

© 20.06.2015 by Alexander Marten

Funding pro Onlinenutzer

Source: Capital IQ, ITU, US Census Bureau, a16z, Digital Outlaws

Tech funding pro US internet nutzer (USD, 2014)

Laterale Entwicklung des US funding pro Internetnutzer seit 2000

Niedrigere Kosten halten die Kurve stabil & angemessen

10

© 20.06.2015 by Alexander Marten

Source: US Census Bureau, IAB/PwC, Digital Outlaws, a16z

Online revenues (USD bn, 2014)

Einnahmen US eCommerce & online ad seit 1999 ums 15-fache gestiegen

Menschen geben (sehr) viel Geld online aus

Stark wachsender Markt

11

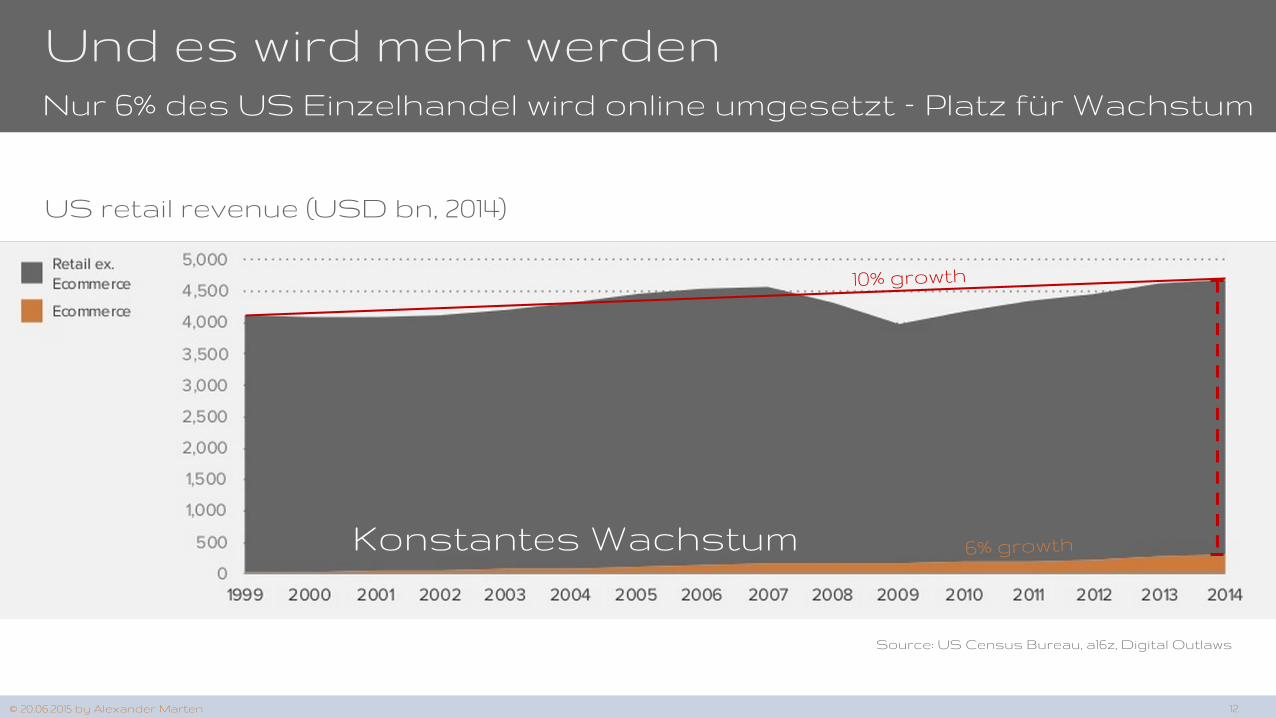

Und es wird mehr werden

© 20.06.2015 by Alexander Marten

Source: US Census Bureau, a16z, Digital Outlaws

US retail revenue (USD bn, 2014)

Nur 6% des US Einzelhandel wird online umgesetzt – Platz für Wachstum

Konstantes Wachstum

12

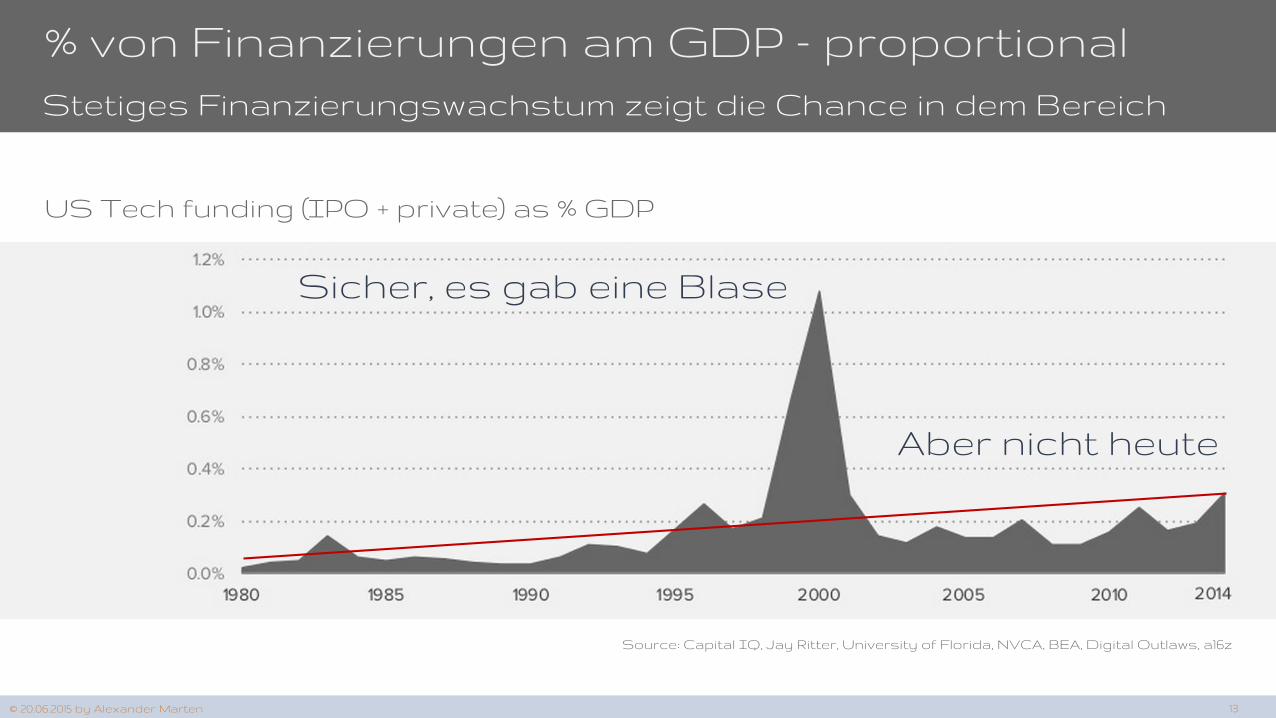

% von Finanzierungen am GDP - proportional

© 20.06.2015 by Alexander Marten

Source: Capital IQ, Jay Ritter, University of Florida, NVCA, BEA, Digital Outlaws, a16z

US Tech funding (IPO + private) as % GDP

Stetiges Finanzierungswachstum zeigt die Chance in dem Bereich

Sicher, es gab eine Blase

Aber nicht heute

13

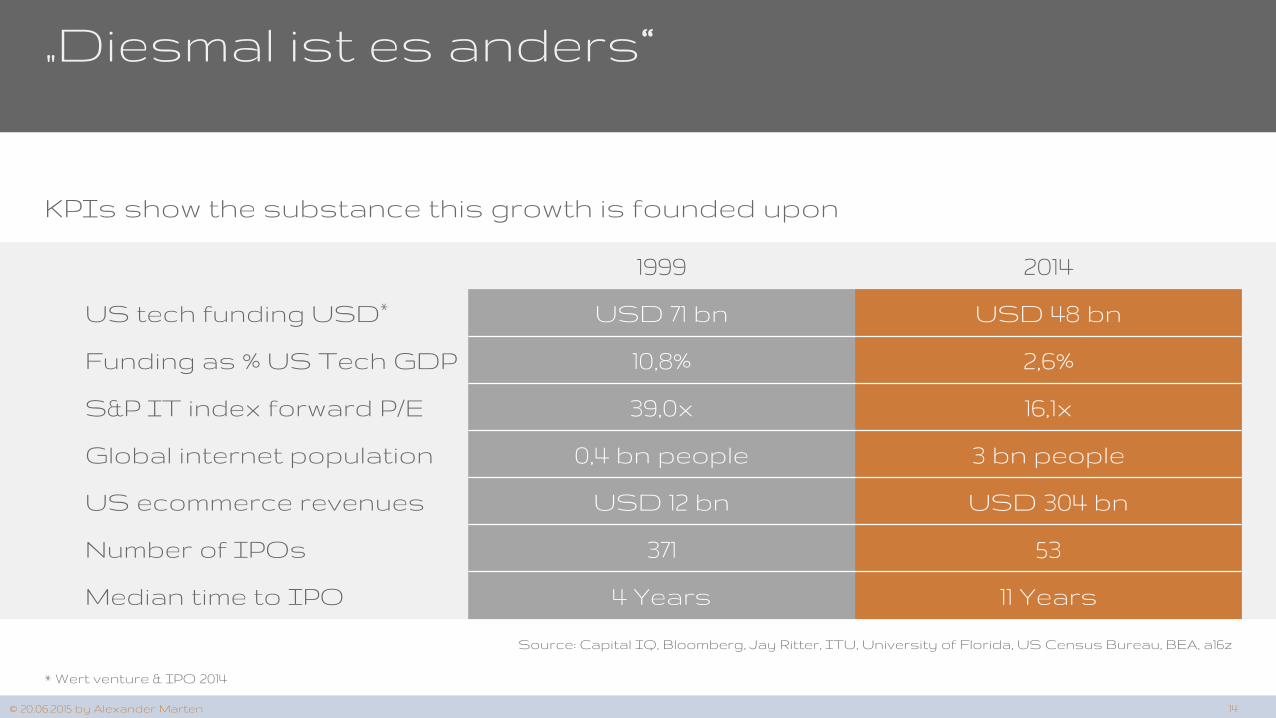

„Diesmal ist es anders“

1999 2014

US tech funding USD* USD 71 bn USD 48 bn

Funding as % US Tech GDP 10,8% 2,6%

S&P IT index forward P/E 39,0x 16,1x

Global internet population 0,4 bn people 3 bn people

US ecommerce revenues USD 12 bn USD 304 bn

Number of IPOs 371 53

Median time to IPO 4 Years 11 Years

Source: Capital IQ, Bloomberg, Jay Ritter, ITU, University of Florida, US Census Bureau, BEA, a16z

* Wert venture & IPO 2014

KPIs show the substance this growth is founded upon

© 20.06.2015 by Alexander Marten 14

Technik steigert wirtschaftliche Entwicklung

GDP Development since Year 1

0

5000

10000

15000

20000

25000

30000

35000

1 1000 1500 1700 1820 1870 1913 1950 1960 1970 1980 1990 2000 2008

USA JPN GBR DEU CHN

Cyber PhysicalSystems

Computers

Mass Manufacturing

Industrialization

© 20.06.2015 by Alexander Marten

Einfluß von Tech auf Bruttosozialprodukte

Source: University of Oxford, Our World in Data, Digital Outlaws

x3

x4

x2

X?

~100 Years

~100 Years

~30 Years

15

Digital Outlaws

Technik hat immer schon wirtschaftliche Quantensprünge ausgelöst.

2000 hat tiefe Kerben hinterlassen, so dass wir selbst harten Fakten misstrauen.

CPS haben die direkte Verbindung zum Kunden und neue Geschäftsmodelle geschaffen – ein Hebel für die Wirtschaft

Digital Outlaws

Diesmal ist es eben anders.

Aber solche Bewertungen waren vorher nur 2000 im Gespräch!

Also was passiert gerade?

Digital Outlaws

DIE JAGD NACH EINHÖRNERN

IST EIN ANDERES SPIEL

Digital Outlaws

Die Schlagzeilen sind bedrohlich.

61 US Tech Einhörner (Startups > USD 1 mrd.).

75% der größten VC Investments sind in den letzten 5 Jahren getätigt worden.

Der Anstieg ist im Late-Stage Bereich

© 20.06.2015 by Alexander Marten

Source: Capital IQ, a16z, Digital Outlaws

In 2000 waren allen Phasen betroffen – 2014 genau nicht

US IPO and private tech funding by round size (USD bn, 2014)

20

Größere Deals ziehen mehr KapitalDie Top 20 private Deals sind sehr erwachsen geworden

© 20.06.2015 by Alexander Marten

Source: Capital IQ, a16z, Digital Outlaws

Aggregate funding top 20 US private tech deals (USD bn, 2014)

21

Von außen sieht es aus als wenn 2000 wieder passiert

Heute wird die Öffentlichkeit gemiedenWas früher als IPO verkauft wurde ist heute ein privater Deal

© 20.06.2015 by Alexander Marten

Source: Capital IQ, a16z, Digital Outlaws

Aggregate funding top 20 US private tech deals (USD bn, 2014)

22

Es sind aber nicht IPOs

…sondern institutionelle,

gut informierte Investoren

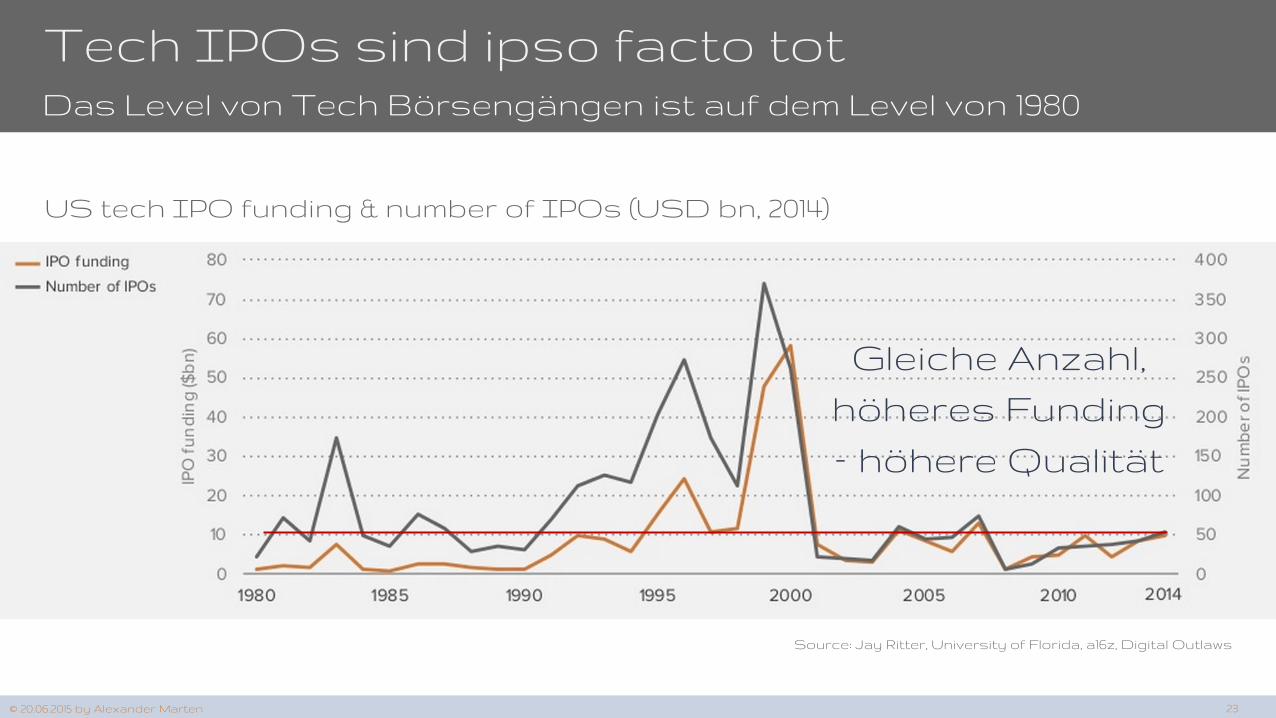

Tech IPOs sind ipso facto totDas Level von Tech Börsengängen ist auf dem Level von 1980

© 20.06.2015 by Alexander Marten

Source: Jay Ritter, University of Florida, a16z, Digital Outlaws

US tech IPO funding & number of IPOs (USD bn, 2014)

Gleiche Anzahl, höheres Funding– höhere Qualität

23

Früher waren IPOs der Königsweg zum ExitDie 90er sind heute reversiert

© 20.06.2015 by Alexander Marten

Source: Jay Ritter, Capital IQ, University of Florida, a16z, NVCA, Digital Outlaws

US tech IPO & private funding

25%

80%

24

Heute müssen IPOs „erwachsener“ seinFrüher war ein Umsatz von USD 20 mio ausreichend – heute nicht mehr

© 20.06.2015 by Alexander Marten

Source: Jay Ritter, University of Florida, a16z, Digital Outlaws

Median revenue at IPO (USD mn, 2014)

25

Digital Outlaws

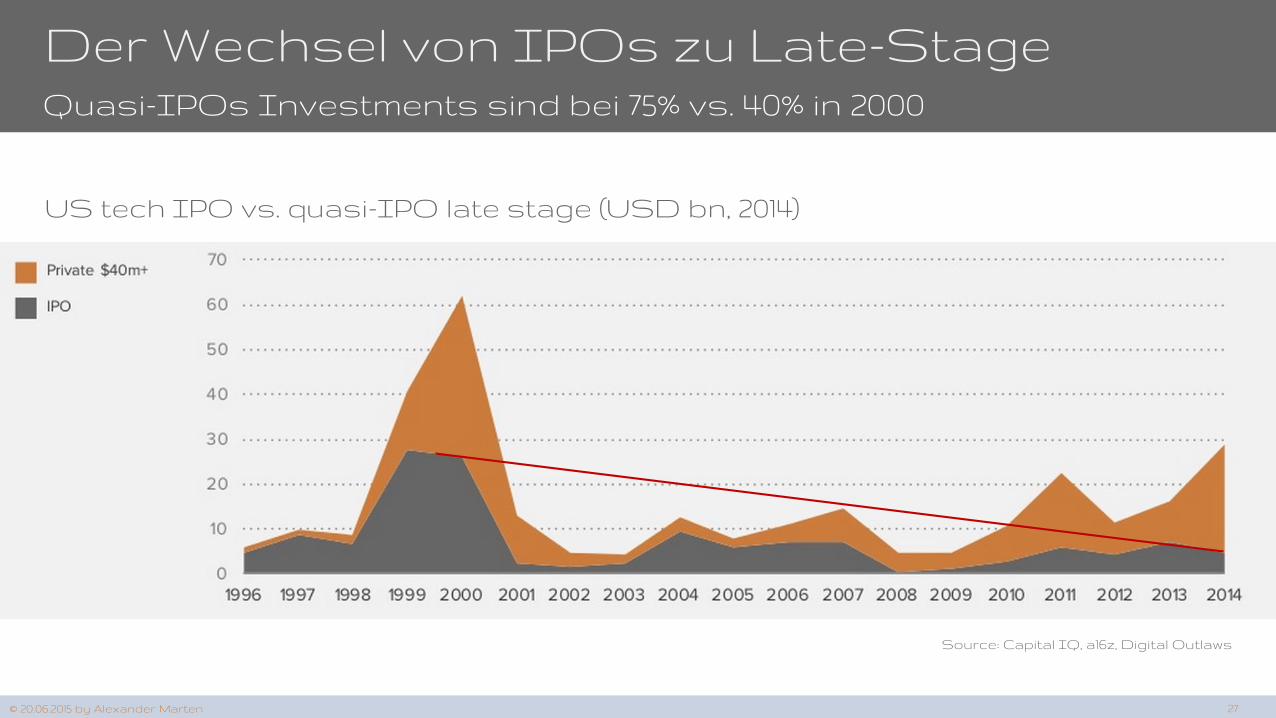

Viele die früher den IPO gemacht hätten, wählen heute private Runden.

USD 40+ mio Runden sind effektiv IPOs

Diese Deals haben andere Finanz-strukturen, Investoren & Risikoprofile im Vergleich zu klassischem VC

Der Wechsel von IPOs zu Late-StageQuasi-IPOs Investments sind bei 75% vs. 40% in 2000

© 20.06.2015 by Alexander Marten

Source: Capital IQ, a16z, Digital Outlaws

US tech IPO vs. quasi-IPO late stage (USD bn, 2014)

27

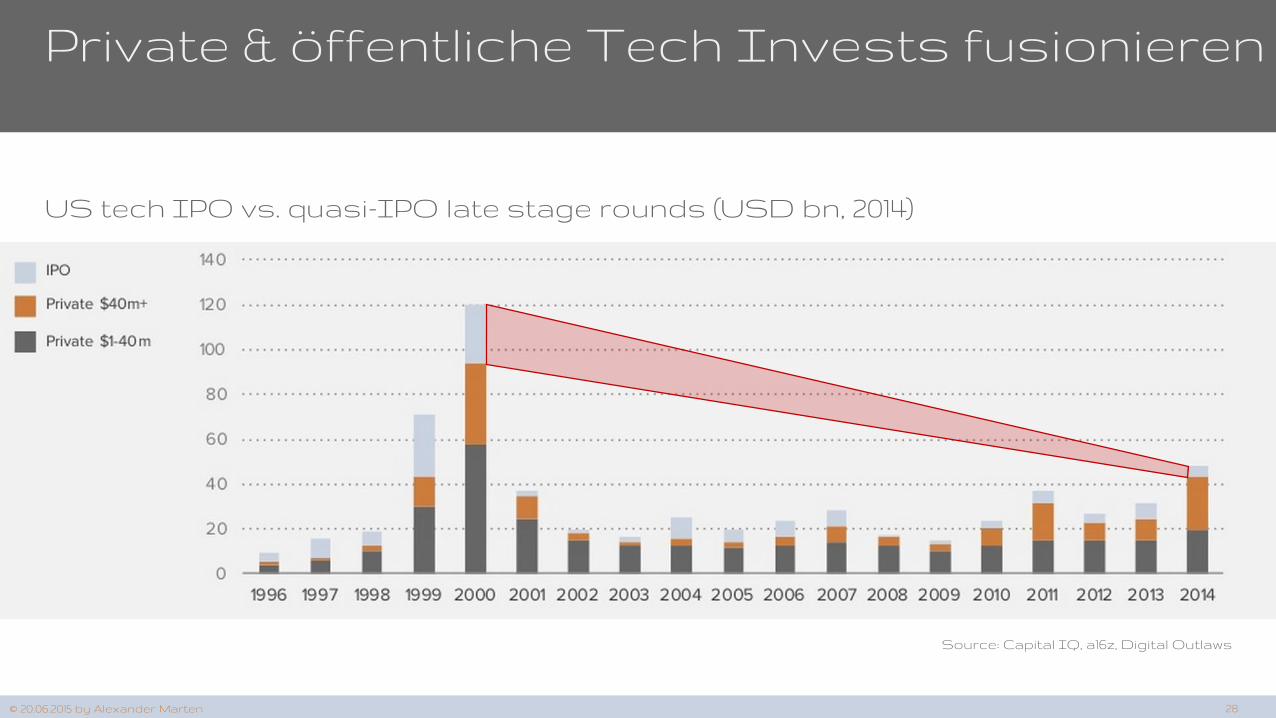

Private & öffentliche Tech Invests fusionieren

© 20.06.2015 by Alexander Marten

Source: Capital IQ, a16z, Digital Outlaws

US tech IPO vs. quasi-IPO late stage rounds (USD bn, 2014)

28

Digital Outlaws

Da IPOs verzögert passieren, verschieben sich Gewinne vom öffentlichen in den privaten Bereich

Damit wandern klassisch „öffentliche Investoren“ zu den privaten Märkten

Nicht-traditionelle Investoren treiben Runden

© 20.06.2015 by Alexander Marten

Source: Capital IQ, a16z, Digital Outlaws

Number of top US tech deals with participation of non-traditional investors

30

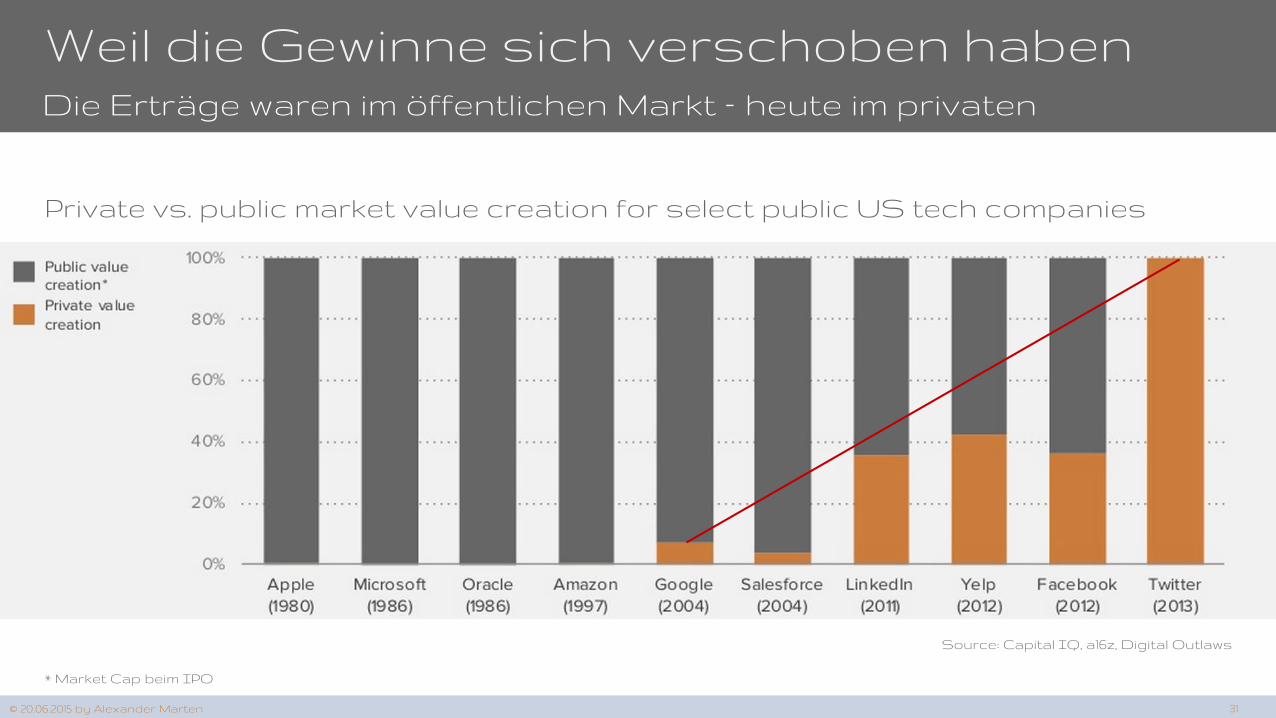

Weil die Gewinne sich verschoben habenDie Erträge waren im öffentlichen Markt – heute im privaten

© 20.06.2015 by Alexander Marten

Source: Capital IQ, a16z, Digital Outlaws

Private vs. public market value creation for select public US tech companies

* Market Cap beim IPO

31

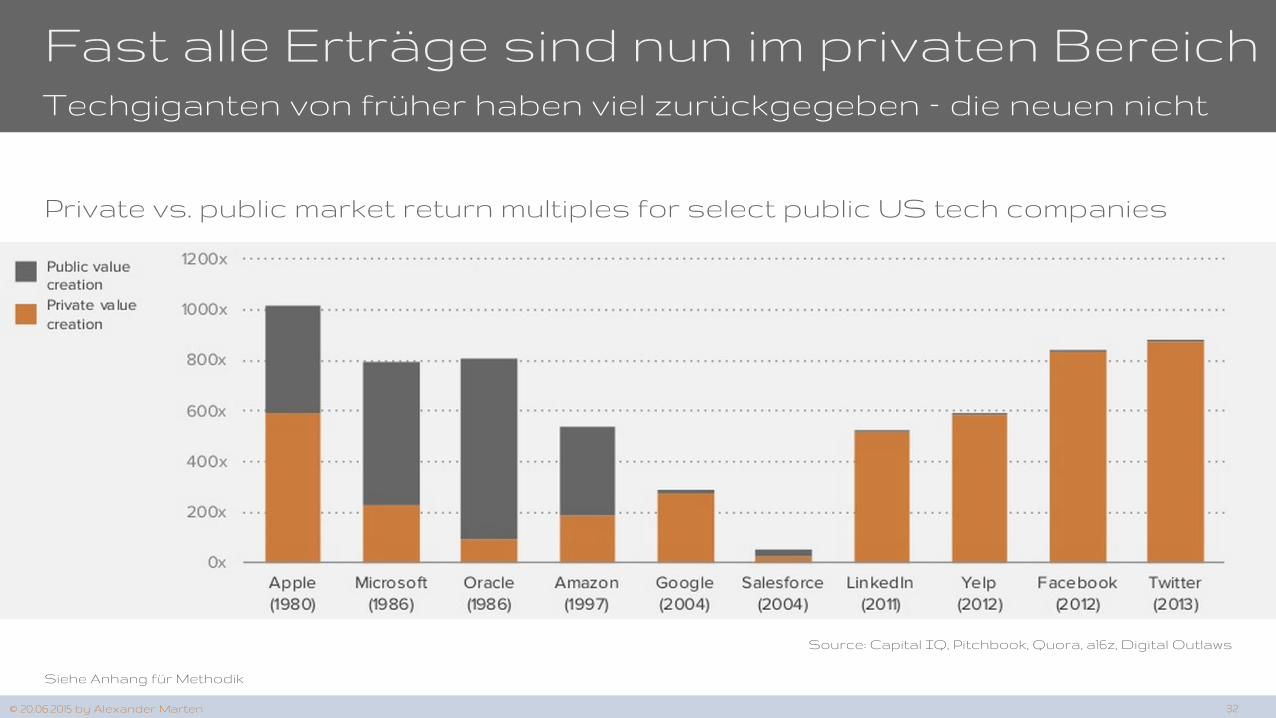

Fast alle Erträge sind nun im privaten BereichTechgiganten von früher haben viel zurückgegeben – die neuen nicht

© 20.06.2015 by Alexander Marten

Source: Capital IQ, Pitchbook, Quora, a16z, Digital Outlaws

Private vs. public market return multiples for select public US tech companies

Siehe Anhang für Methodik

32

Und Abwarten hilft nichtDamit Facebook den gleichen Wert wie Microsoft zurückgibt, müsste es 45 Mrd. Wert sein

© 20.06.2015 by Alexander Marten

Source: Capital IQ, BEA, a16z, Digital Outlaws

Berechnet auf Basis des Market Cap Marktabschluss nach IPO

Implied market cap with similar post-IPO returns to Microsoft (USD tr)

33

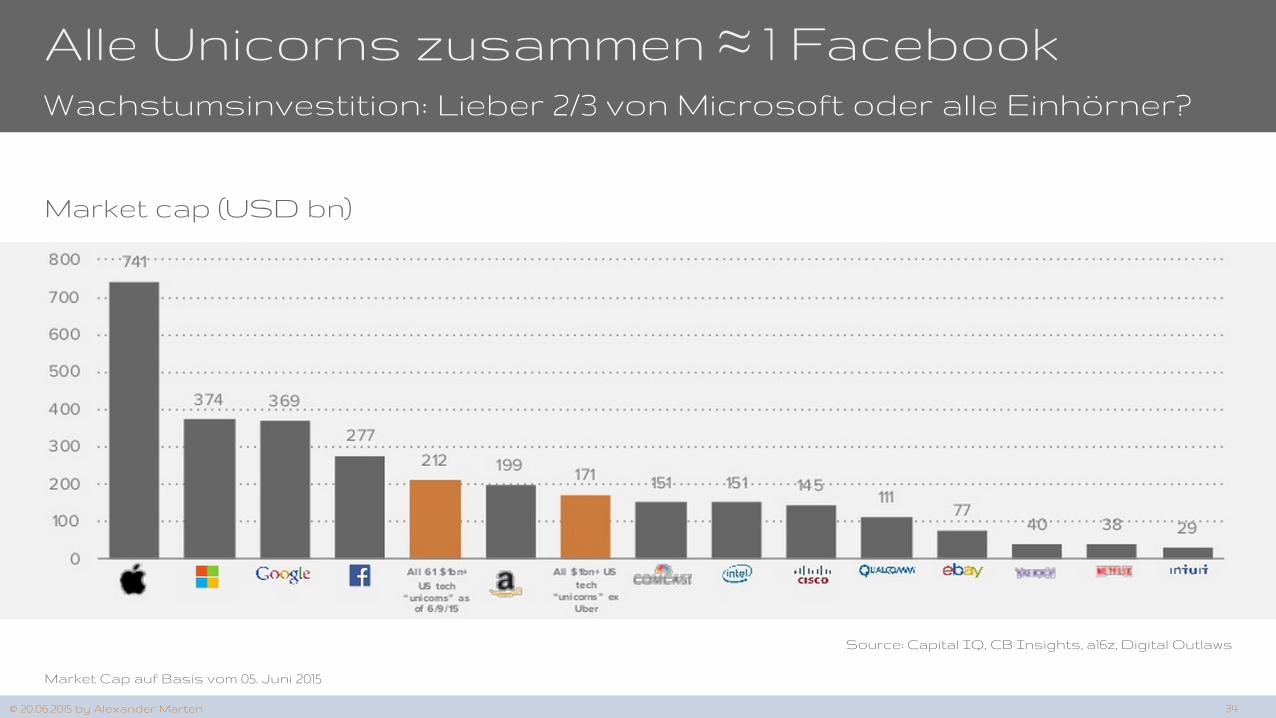

Alle Unicorns zusammen ≈ 1 FacebookWachstumsinvestition: Lieber 2/3 von Microsoft oder alle Einhörner?

Source: Capital IQ, CB Insights, a16z, Digital Outlaws

Market Cap auf Basis vom 05. Juni 2015

Market cap (USD bn)

© 20.06.2015 by Alexander Marten 34

Digital Outlaws

Kapital wird günstig wie nie zur Verfügung gestellt

Institutionelle Fonds suchen Anlagemöglich-keiten um ihre Fondvorgaben zu erzielen

Da die Erträge aus IPOs in den privaten Markt gewandert sind, laufen die Institutionellen hinterher

35

Kapital ist günstig wie nieUnd klassische Investments liefern keine Erträge

Source: Financial Times, Digital Outlaws

Worldwide interest rates

© 20.06.2015 by Alexander Marten

Aufgrund günstiger Zinsen sindAnlagemöglichkeitengeschrumpft

Kapital ist auf der Suche nachalternativen Möglichkeiten, um Renditen zu erwirtschaften

Digital Outlaws

WÄHRENDDESSEN BEIM

VENTURE CAPITAL...

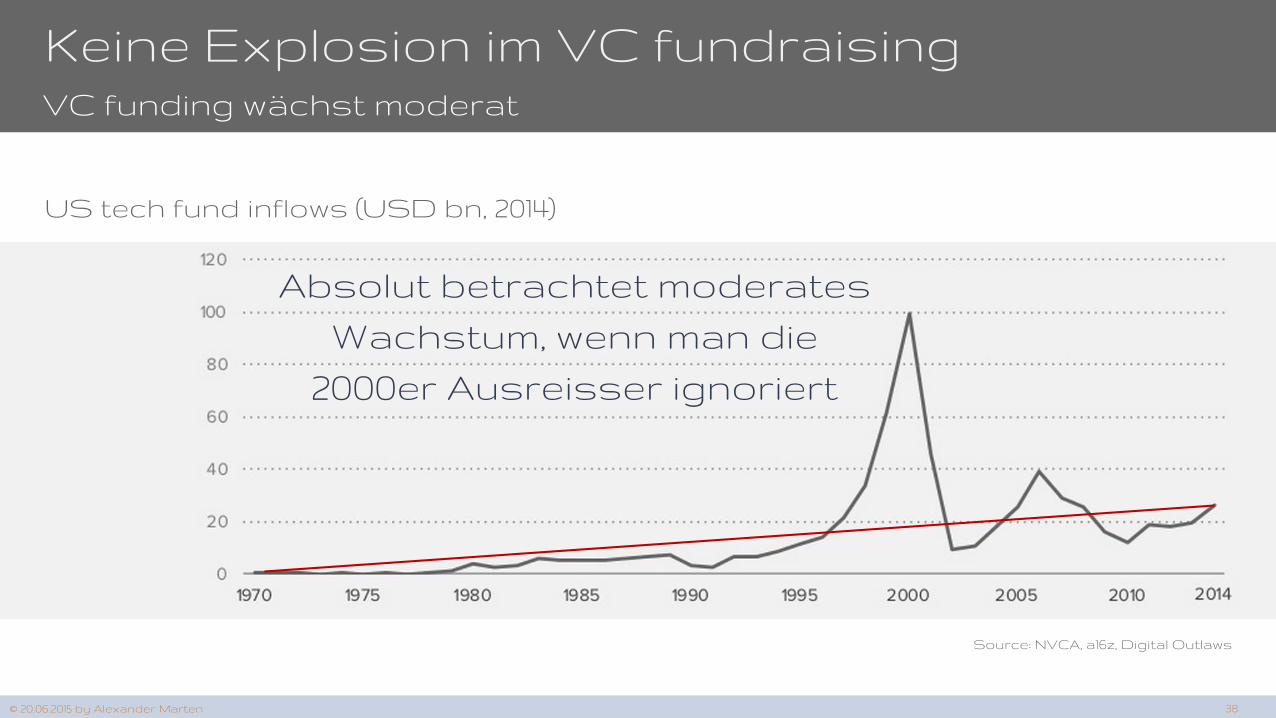

Keine Explosion im VC fundraisingVC funding wächst moderat

Source: NVCA, a16z, Digital Outlaws

US tech fund inflows (USD bn, 2014)

© 20.06.2015 by Alexander Marten 38

Absolut betrachtet moderates Wachstum, wenn man die

2000er Ausreisser ignoriert

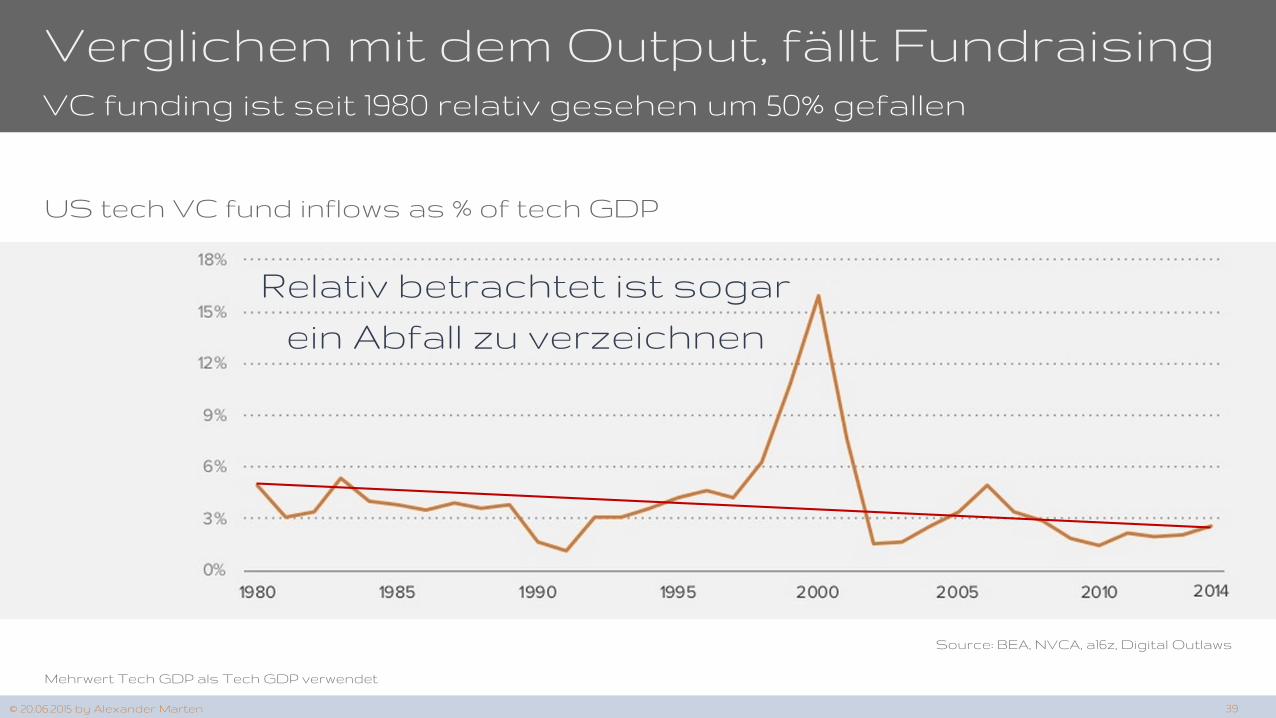

Verglichen mit dem Output, fällt Fundraising

39

VC funding ist seit 1980 relativ gesehen um 50% gefallen

Source: BEA, NVCA, a16z, Digital Outlaws

US tech VC fund inflows as % of tech GDP

© 20.06.2015 by Alexander Marten

Mehrwert Tech GDP als Tech GDP verwendet

Relativ betrachtet ist sogar ein Abfall zu verzeichnen

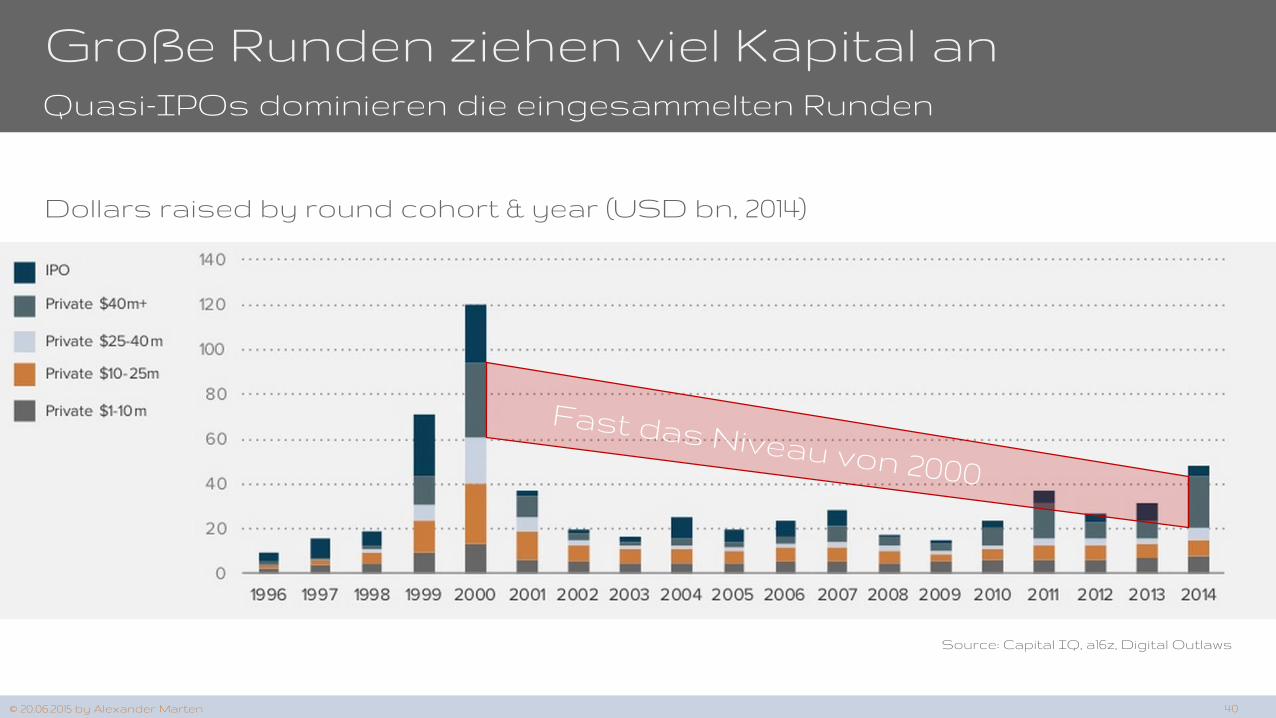

Große Runden ziehen viel Kapital an

40

Quasi-IPOs dominieren die eingesammelten Runden

Source: Capital IQ, a16z, Digital Outlaws

Dollars raised by round cohort & year (USD bn, 2014)

© 20.06.2015 by Alexander Marten

Andere Bereiche des Fundings sind moderat

41

Investments unter USD 40 mn sind auf 2001er Level zurückgegangen

Source: Capital IQ, a16z, Digital Outlaws

Dollars raised by round cohort & year (USD bn, 2014)

© 20.06.2015 by Alexander Marten

Stetiges „Post Bubble“ Level

Late Stage nur kleiner Bereich des Systems

42

Aber die Anzahl an kapitalsuchenden Firmen hat sich seit 2009 verdoppelt

Source: Capital IQ, a16z, Digital Outlaws

Companies raising rounds by cohort and year (000s)

© 20.06.2015 by Alexander Marten

Doppelt so viele Firmen wie 2009 suchen Kapital aber Deals <40mn

sind auf ~2001er Niveau

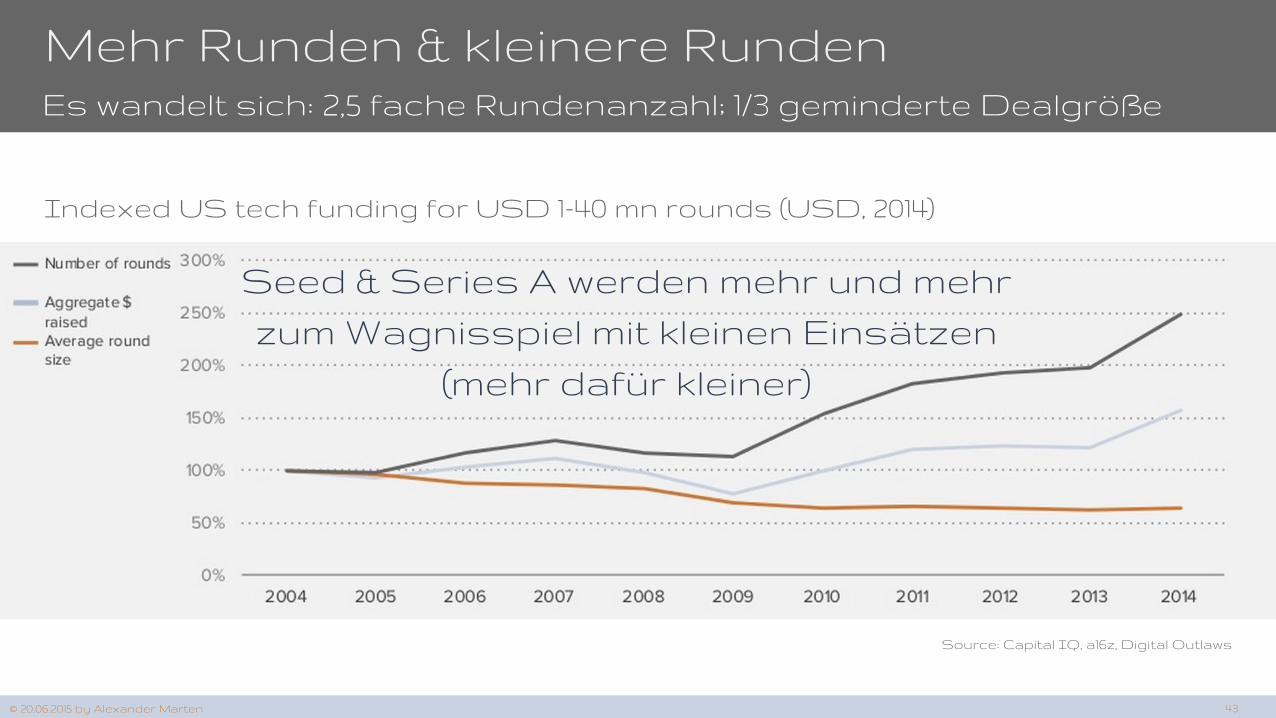

Mehr Runden & kleinere Runden

43

Es wandelt sich: 2,5 fache Rundenanzahl; 1/3 geminderte Dealgröße

Source: Capital IQ, a16z, Digital Outlaws

Indexed US tech funding for USD 1-40 mn rounds (USD, 2014)

© 20.06.2015 by Alexander Marten

Seed & Series A werden mehr und mehr zum Wagnisspiel mit kleinen Einsätzen

(mehr dafür kleiner)

Digital Outlaws

Mehr Tech Unternehmen können heute gegründet werden, da die Kosten in den letzten 20 Jahren extrem gesunken sind

Da grundsätzlich weniger Geld benötigt wird, gibt es mehr aber kleinere Runden.

Resultat: Seed-Invests sind deutlich angestiegen

44

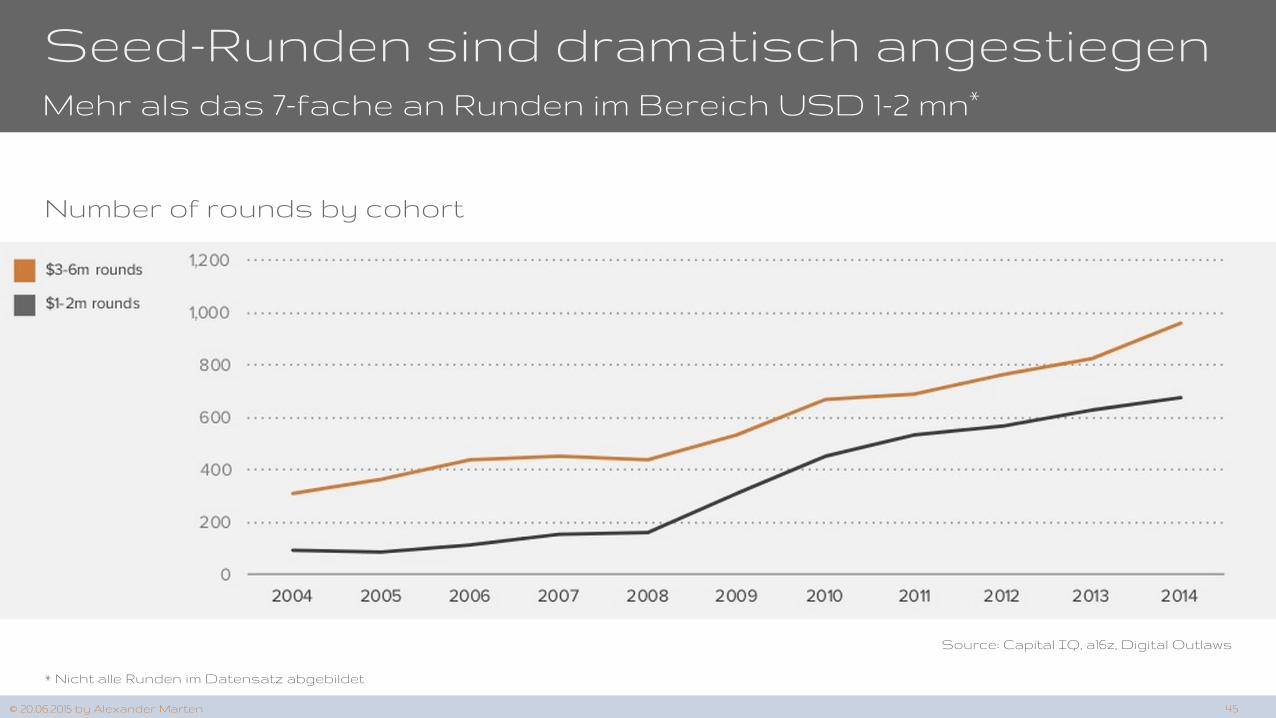

Seed-Runden sind dramatisch angestiegen

45

Mehr als das 7-fache an Runden im Bereich USD 1-2 mn*

Source: Capital IQ, a16z, Digital Outlaws

Number of rounds by cohort

© 20.06.2015 by Alexander Marten

* Nicht alle Runden im Datensatz abgebildet

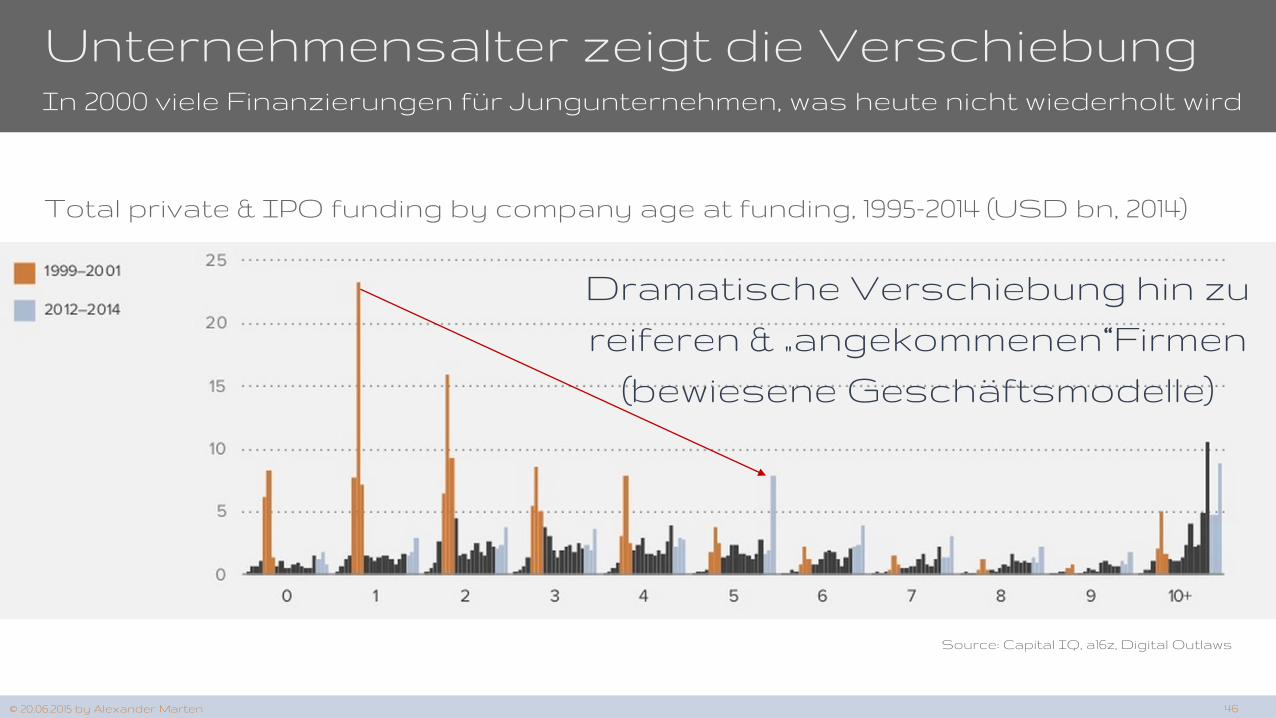

Unternehmensalter zeigt die Verschiebung

46

In 2000 viele Finanzierungen für Jungunternehmen, was heute nicht wiederholt wird

Source: Capital IQ, a16z, Digital Outlaws

Total private & IPO funding by company age at funding, 1995-2014 (USD bn, 2014)

Dramatische Verschiebung hin zu reiferen & „angekommenen“Firmen

(bewiesene Geschäftsmodelle)

© 20.06.2015 by Alexander Marten

55% der 2000er $ gehen an <2 jr alte Firmen

47© 20.06.2015 by Alexander Marten

Source: Capital IQ, a16z, Digital Outlaws

80% der aktuellen Finanzierungen gehen an 3+ Jahre alte Unternehmen

Total US tech funding by age cohort (USD bn, 2014)

Der Shift in substantiierte Geschäftsmodelle

Das Dealvolumen steigt wieder…

48© 20.06.2015 by Alexander Marten

Source: Capital IQ, a16z, Digital Outlaws

Mehr Tech Unternehmen werden gegründet

Number of US tech deals by age at round

Aber Rundengröße im Seed ist geschrumpft

49© 21.06.2015 by Alexander Marten

Source: Capital IQ, a16z, Digital Outlaws

Average US tech funding size by age at funding, IPO & private (USD mn, 2014)

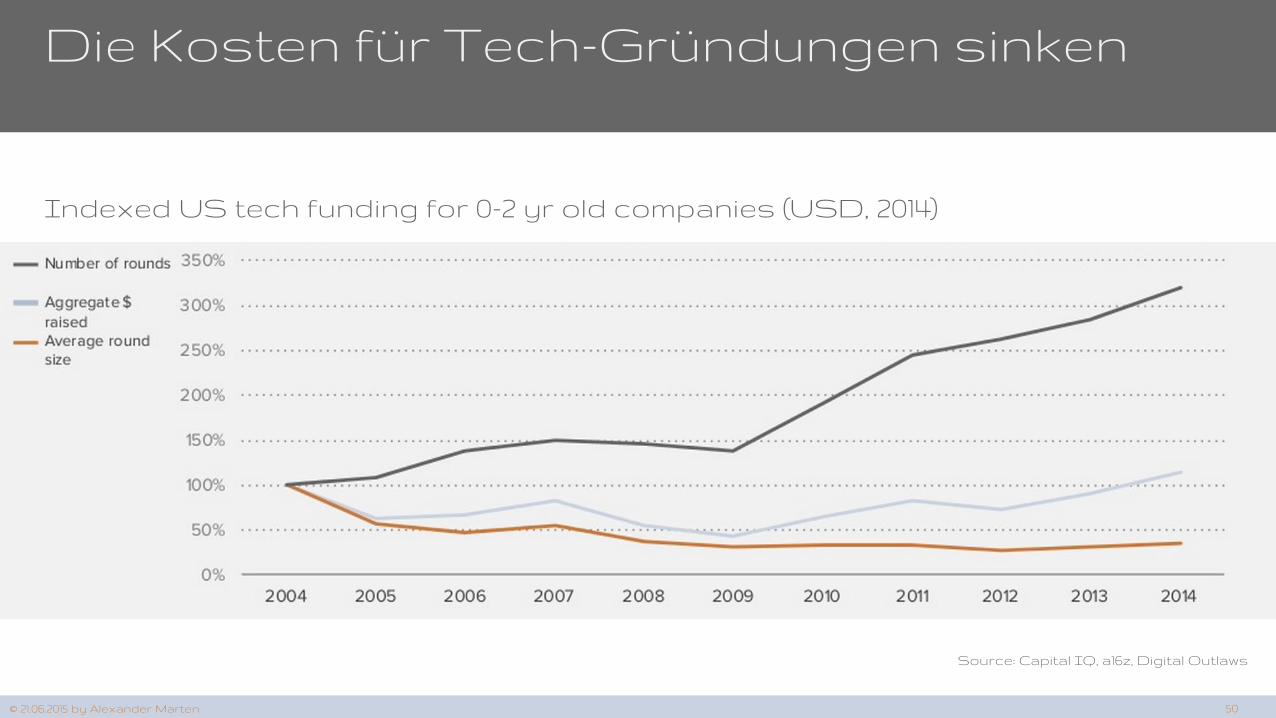

Die Kosten für Tech-Gründungen sinken

50© 21.06.2015 by Alexander Marten

Source: Capital IQ, a16z, Digital Outlaws

Indexed US tech funding for 0-2 yr old companies (USD, 2014)

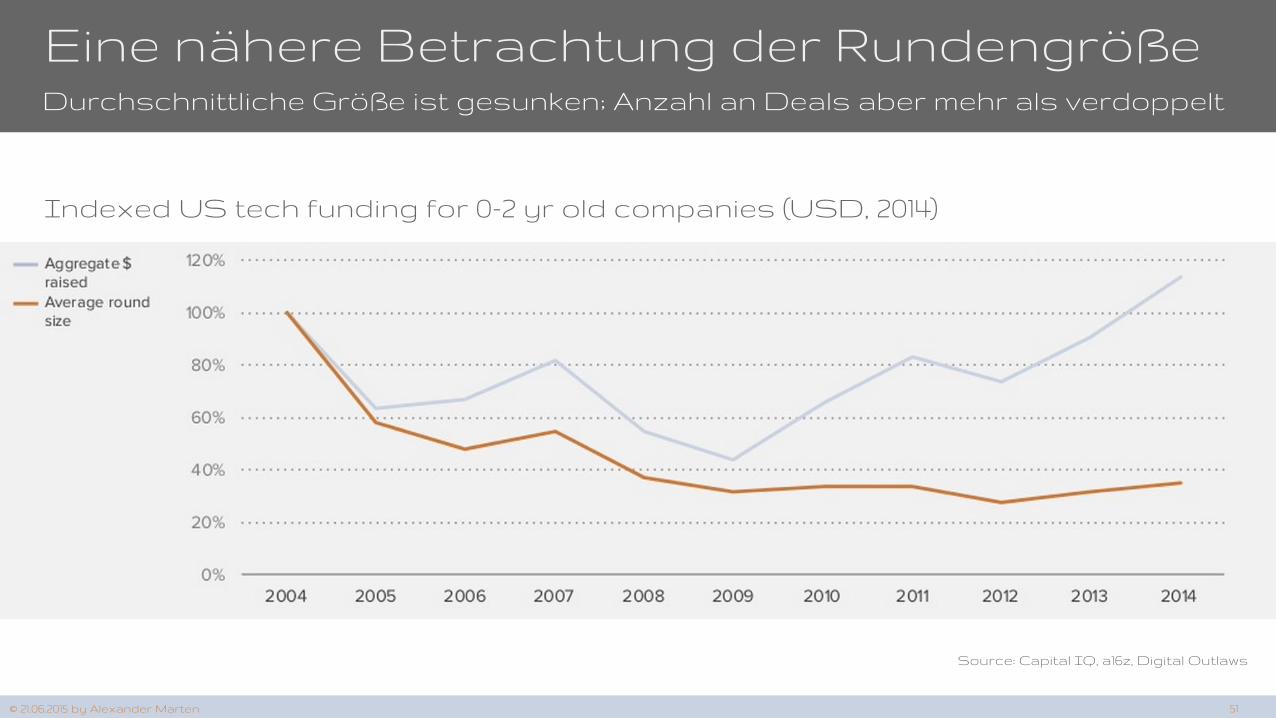

Eine nähere Betrachtung der Rundengröße

51© 21.06.2015 by Alexander Marten

Source: Capital IQ, a16z, Digital Outlaws

Indexed US tech funding for 0-2 yr old companies (USD, 2014)

Durchschnittliche Größe ist gesunken; Anzahl an Deals aber mehr als verdoppelt

Weniger Geld, mehr Geld

52

Was passiert wirklich? Beides!

Source: Capital IQ, a16z, Digital Outlaws

Es war niemals günstiger Software-firmen zu gründen

© 21.06.2015 by Alexander Marten

Extremer Abfall der Kosten für die Gründung von Softwarefirmen

Wechsel von teurer Hardware zu günstigen Open Source Lösungen

Mehr Unternehmen, mehr Runden aber kleinere Tickets

„Seed Surge“

Finanzierung ist günstig

Die Skalierung zu 3 mrd Menschen aber nicht

„War for talent“ & Büroraum (SF)

Rundengröße für große Deals ist gewaltig gestiegen

Aber die Skalierung um die Möglichkeit zu nutzen kostet sehr viel

Der Wechsel im Mix

53

Weniger Geld, mehr Seed- & Early-Stage

Source: Capital IQ, a16z, Digital Outlaws

Number of companies raising rounds vs. total funding by type (USD bn, 2014)

© 20.06.2015 by Alexander Marten

Digital Outlaws

Finanzrunden im Seed Bereich sind deutlich geschrumpft.

Größe der Late-Stage Investments dehnt sich nicht auf den kleineren Bereich aus.

Es war nie günstiger ein Tech-Startup aufzubauen.

Stark steigende Anzahl an Startupgründungen.

54

Digital Outlaws

ES IST IMMER ANDERS

55

DIGITAL OUTLAWS.IOALEXANDER MARTEN, ESQ.ERICH-OLLENHAUER-STRAßE 740595 DÜSSELDORF

[email protected]@Galil3ohttp://linkd.in/1CkkDHBhttp://fb.me/digital.0utlawshttp://goo.gl/GpLwD2

56

Digital Outlaws

Anmerkung zur Methodik

Damit die hier vorliegende Analyse zusammengestellt werden konnte, mussten Zeitlinien der Deals und Finanzierungen erstellt werden. Da leider keine genauen und kohärenten bzw. granulare Daten über Dealangaben aus der Zeit von vor den späten 1990ern existieren, musste auf inkomplette Daten aus verschiedenen Datenquellen zurückgegriffen werden.

Da einige Datensätze umfassend und genauer waren, diese aber zeitliche Grenzen hatten; andere wiederum mehr als die gewählte Spezifikation “Software Technologie” umfassten (z.B. medizinische Geräte) und in anderen Datenquellen wiederum die Unterscheidung zu Venture Finanzierungen nicht deutlich wurde, können einige Differenzen entstanden sein, die sich erst bei genauerer Analyse der Basisdaten erschließen.

Damit eine möglichst “saubere” Datenbasis entsteht, Daten aus wurden diverse Datenquellen genutzt und miteinander in einen Masterdatensatz kombiniert.. Dieser wurde anschließend gegen jede einzelne Datenquelle überprüft, um die besten Datenquellen zu determinieren. Die folgenden Punkte sollten bei der Betrachtung der einzelnen Analysen im Hinterkopf gehalten werden:

1. Alle historischen Daten nach 1996 sind deutlich robuster als in der Zeit davor. Es mussten unterschiedliche Datenquellen zusammengeführt werden; dazu gehören Jay Ritter & NVCA aus der Zeit vor 1996 und Capital IQ nach 1996.

2. Die Datensätze bezüglich „Age at funding“ sind nicht komplett und werden fragmentierter, je weiter man in der Zeit zurückgeht, insbesondere aber in der Zeit vor 1996. Von 1998 bis 2001 fehlen ungefähr 20% der Daten für Gründungsjahre, wobei diese Zahl auf 3% für die späteren Deals absinkt.

Die fehlenden Daten würden die Darstellung stark in Richtung der kleinen und/oder jüngeren Unternehmen verzerren. Wenn diese Daten hinzugefügt würden, würden diese eine deutlich größere Verzerrung bewirken, als die, auf die in dieser Präsentation verwiesen wird.

Notizen für Seite 32: Microsoft, Oracle & Amazon Series A Bewertungen wurden aus Darstellungsgründen auf USD 3m festgelegt.

Vielen Dank soll an dieser Stelle auch an Andreessen Horowitz ausgesprochen werden, die die Daten zusammengetragen und in einem ersten Schritt analysiert haben.

57