vpliv davČnih predpisov na raČunovodske usmeritve … · 2008-09-19 · metoda vrednotenja...

TRANSCRIPT

UNIVERZA V LJUBLJANI EKONOMSKA FAKULTETA

DIPLOMSKO DELO

VPLIV DAVČNIH PREDPISOV NA RAČUNOVODSKE USMERITVE PODJETJA

Ljubljana, junij 2008 NIKA MEDVEŠ

IZJAVA Študentka Nika Medveš izjavljam, da sem avtorica tega diplomskega dela, ki sem ga napisala pod mentorstvom redne profesorice dr. Kavčič Slavke, in dovolim objavo diplomskega dela na fakultetnih spletnih straneh. V Ljubljani, 24. jnuij 2008 Podpis:_________________

i

KAZALO UVOD 1 RAČUNOVODSKE USMERITVE PODJETJA............................................... 1

1.1 Vpliv računovodskih usmeritev na davčni in poslovni izid .............................................3 1.1.1 Pripoznavanje prihodkov...........................................................................................4 1.1.2 Pripoznavanje odhodkov ...........................................................................................5 1.1.3 Davčna osnova...........................................................................................................8

2 RAČUNOVODSKE USMERITVE IN DAVČNI IZKAZI V SLOVENIJI ..... 8

2.1 Primerjava obravnave vpliva računovodskih usmeritev na davčni izid med SRS-ji in MSRP-ji .............................................................................................................................9

2.1.1 MSRP kot možni začetek skupne davčne osnove EU ...............................................9 2.1.2 MSRP v Sloveniji ......................................................................................................9 2.1.3 Slovenski računovodski standardi ...........................................................................10 2.1.4 Primerjava SRS in MSRP na davčni izid ................................................................11

3 GOSPODARSKE KATEGORIJE ................................................................... 12

3.1 Vpliv vrednotenja zalog na davčni in poslovni izid .......................................................12 3.1.1 Metode vrednotenja zalog .......................................................................................13 3.1.2 Vpliv metode zaporednih cen (FIFO)......................................................................13 3.1.3 Vpliv metode tehtanih povprečnih cen....................................................................15 3.1.4 Vpliv metode drsečih povprečnih cen .....................................................................16

3.2 Amortizacija ...................................................................................................................20 3.2.1 Doba koristnosti.......................................................................................................22 3.2.2 Obračun amortizacije za poslovne namene .............................................................23

3.3 Davčno obravnavanje rezervacij ....................................................................................27 3.3.1 Oblikovanje rezervacij po računovodskih standardih in njihova davčna

obravnava ...............................................................................................................27 3.3.2 Poraba in odprava rezervacij po računovodskih standardih in njihova davčna

obravnava ...............................................................................................................28 3.3.3 Odloženi davki v povezavi z rezervacijami.............................................................29

3.4 Odloženi davki................................................................................................................30 3.4.1 Zakaj izračunavamo odložene davke.......................................................................32 3.4.2 Kako in kdaj izračunavamo odložene davke ...........................................................33 3.4.3 Pogoji za pripoznavanje odloženih davkov.............................................................34

SKLEP LITERATURA IN VIRI ..................................................................................... 38

ii

KAZALO TABEL TABELA 1: VREDNOTENE ZALOG PO METODI FIFO OB UPOŠTEVANJE NARAŠČANJA NABAVNIH

CEN..........................................................................................................................14 TABELA 2: VREDNOTENJE ZALOG PO METODI TEHTANIH POVPREČNIH CEN OB UPOŠTEVANJU

NARAŠČANJA NABAVNIH CEN ..................................................................................16 TABELA 3: VREDNOTENJE ZALOG PO METODI DRSEČIH POVPREČNIH CEN OB UPOŠTEVANJU

NARAŠČANJA NABAVNIH CEN ..................................................................................17 TABELA 4: IZKAZ POSLOVNEGA IZIDA PO METODI VLOGE ODHODKOV ZA METODE

VREDNOTENJA ZALOG PO METODI FIFO, TEHTANIH POVPREČNIH CEN IN DRSEČIH POVPREČNIH CEN NA IZMIŠLJENEM PRIMERU ...........................................................18

TABELA 5: OBRAČUN AMORTIZACIJE ZA POSLOVNE NAMENE PO NIŽJI STOPNJI OD PREDPISANE 24 TABELA 6: OBRAČUN AMORTIZACIJE PO STOPNJI, VIŠJI OD PREDPISANE ....................................26

1

UVOD Podjetja poslujejo po predpisih, pravilih in zakonih. Te spoštujejo med celotnim poslovnim letom, na koncu katerega izdelajo različne izkaze. Zaradi v diplomskem delu obravnavane tematike sta me najbolj zanimala izkaz poslovnega izida in davčni izkaz. Izkaz poslovnega izida je temeljni računovodski izkaz, v katerem je resnično in pošteno prikazan poslovni izid za poslovno leto ali medletna obdobja. V njem podjetje poroča o prihodkih, odhodkih, dobičkih, izgubah ter o čistih dobičkih in čistih izgubah. Davčni izkaz temelji na pravnih podlagah za opredeljevanje davkov. Njegova osnovna naloga je ugotoviti davek, ki ga mora podjetje plačati od poslovnega izida. Z informacijami, ugotovljenimi iz davčnega izkaza, se uresničujejo tudi cilji širše gospodarske politike, ne samo cilji podjetja. Diplomskega dela sem se lotila z namenom, da bi predstavila povezavo med izkazom poslovnega izida in davčnim izkazom; kako z različnimi računovodskimi usmeritvami podjetja lahko vplivamo na zmanjševanje dobička in s tem na zmanjševanje plačila davka od dobička, ter obratno. Zato sem v prvem poglavju predstavila računovodske usmeritve: kaj so, kdaj so obvezne, kje jih podjetje opredeli. Posebno pozornost sem namenila tudi vplivu računovodskih usmeritev na davčni in poslovni izid. V drugem poglavju sem predstavila, kako računovodske usmeritve vplivajo na davčni izkaz v Sloveniji, kakšne so povezave in alternative, ki jih dopuščajo Slovenski računovodski standardi (v nadaljevanju SRS); podjetja, ki kotirajo na borzi, pa morajo upoštevati tudi Mednarodne standarde računovodskega poročanja (v nadaljevanju MSRP). Tretje poglavje sem namenila gospodarskim kategorijam, pri katerih je treba sprejeti računovodske usmeritve. Posebej sem predstavila amortizacijo, zaloge in rezervacije ter na vseh treh prikazala simulacijo, kako ena ali druga rešitev vpliva na velikost davka. V tem delu sem izpostavila tudi novost odloženih davkov, ter kako ti povečujejo ali zmanjšujejo povezanost davčne in poslovne bilance. Na koncu sem podala sklep, v katerem so predstavljene glavne ugotovitve diplomskega dela.

1 RAČUNOVODSKE USMERITVE PODJETJA Računovodske usmeritve so načela, temelji, dogovori in pravila, ki jih podjetje upošteva pri sestavljanju računovodskih izkazov. Zanje obstaja temeljna zahteva glede stalnosti uporabe. Zaradi tega so računovodski izkazi zanesljivejši, informacije v njih pa primerljive iz leta v leto. Zahteva po stalnosti vrednotenja je tudi zakonsko urejena, in sicer v 67. členu

2

Zakona o gospodarskih družbah. Ta pri sestavljanju računovodskih izkazov določa stalno uporabo metod vrednotenja, ki se brez utemeljenih razlogov ne sme spreminjati iz poslovnega leta v poslovno leto (stalnost vrednotenja) (Jerman, 2006, str. 12). Podjetje ima svoje računovodske usmeritve definirane v internem pravilniku. Po SRS (2006) se računovodske usmeritve spremenijo le (Jerman, 2006, str. 12):

če tako zahtevajo računovodski standardi in stališča oziroma pojasnila k njim ali

če podjetje računovodske usmeritve spremeni samo zaradi novih informacij ali novih dogodkov in okoliščin, vendar le, če sprememba računovodske usmeritve omogoči, da bodo računovodski izkazi vsebovali zanesljivejše in ustreznejše informacije (na primer: zaradi drugačnih okoliščin pri poslovanju se spremeni metoda vrednotenja nedokončane proizvodnje).

Če se v podjetju želi zaradi novih ali spremenjenih poslov in razlogov pod drugo točko spremeniti računovodska usmeritev, se mora predlog spremembe poslati v sektor za računovodstvo podjetja, ki ga prouči in v utemeljenih primerih predlaga upravi spremembo pravilnika. Šele po spremembi pravilnika lahko podjetje uporablja spremenjeno računovodsko usmeritev (Turk, 2004, str. 9). Kadar spremembo računovodske usmeritve zahtevajo spremenjeni računovodski standardi, je podjetje učinke prehoda na nove računovodske usmeritve dolžno obravnavati skladno s posebnimi prehodnimi določbami spremenjenih računovodskih standardov. Le če računovodski standardi ne vsebujejo prehodnih določb v zvezi z novo računovodsko usmeritvijo, se spremembe usmeritve računovodsko obravnavajo tako, da se uporabijo za nazaj. Uporaba računovodskih usmeritev za nazaj vsebinsko pomeni preračun preteklih vpletenih računovodskih postavk (torej tistih računovodskih postavk, ki jih sprememba zadeva) na tak način, kot da bi se nova računovodska usmeritev uporabljala že od vsega začetka. Bistvo uporabe in preračuna računovodskih izkazov za nazaj je v zagotavljanju primerljivosti podatkov v računovodskih izkazih. Zato je treba preračunati primerjalne zneske vpletenih računovodskih postavk in zneske vsake vpletene sestavine kapitala (običajno preneseni poslovni izid) za prvo primerjalno preteklo obdobje (Jerman, 2006, str. 12). Vendar uporaba računovodske usmeritve za nazaj ni vedno mogoča oziroma izvedljiva. Neizvedljivost uporabe usmeritve za nazaj se kaže v tem, da podjetje kljub vsem potrebnim oziroma razumnim naporom usmeritve ne more uporabiti za nazaj, ker (Jerman, 2006, str. 12):

3

učinkov uporabe usmeritve za nazaj ne more določiti (na primer zaradi tega, ker podatki v preteklosti niso bili zbrani na način, ki bi omogočil preračun postavk za pretekla obdobja);

bi bilo pri uporabi usmeritve za nazaj treba predvidevati takratne (pretekle) namene poslovodstva;

bi bilo treba pri uporabi usmeritve za nazaj podati pomembne ocene zneskov in v

zvezi s temi ocenami ni možno ločiti med informacijami, ki dokazujejo okoliščine na dan, ko bi zneski morali biti pripoznani ali izmerjeni, ali informacijami, ki bi bile na voljo, ko so bili računovodski izkazi za pretekla obdobja objavljeni, od drugih informacij (na primer kadar bi bilo treba ponovno oceniti pošteno vrednost postavke v preteklih računovodskih izkazih).

1.1 Vpliv računovodskih usmeritev na davčni in poslovni izid V Sloveniji sta poslovni in davčni izkaz tesno povezana. Davčni izkaz podjetje oblikuje po določilih zakona o davku od dohodka pravnih oseb. Davčni zavezanec predloži kot davčni izkaz davčnemu organu izkaz poslovnega izida, bilanco stanja, izkaz uporabe dobička in kritja izgube ter potrdila o plačanem davku od prihodkov, doseženih z udeležbo v dobičku. Torej je poslovni izkaz podlaga davčnemu, vendar davčni predpisi opredeljujejo, kako ga je treba preurediti v davčnega. Po 12. členu Zakona o davku od dohodkov pravnih oseb (v nadaljevanju ZDDPO-2) je davčna osnova dobiček, tj. presežek prihodkov nad odhodki pri opravljanju dejavnosti rezidenta in nerezidenta v poslovni enoti v Sloveniji (ZDDPO-2, 2006). Pri sestavljanju davčne bilance je treba upoštevati zakonska določila glede priznavanja prihodkov in odhodkov. Priznajo se prihodki in odhodki, ugotovljeni v izkazu poslovnega izida po določilih ZDDPO-2 in SRS (2006) ob upoštevanju določenih posebnosti. Priznavanje prihodkov je neposredni pogoj za priznavanje z njimi povezanih odhodkov, če je dokazljivo, da so neposredni pogoj za opravljanje dejavnosti, nimajo značaja privatnosti in so skladni z običajno poslovno prakso (ZDDPO-2, 2006). Podrobneje si poglejmo, kateri prihodki so davčno priznani, kateri delno in katere ne vključujemo v davčno osnovo.

4

1.1.1 Pripoznavanje prihodkov Z davčnega vidika ločimo:

a) prihodke, ki jih vključimo v davčni izkaz v višini, kot so izkazani v poslovni bilanci;

b) prihodke, ki jih vključimo v davčni izkaz v višjem znesku od dejansko izkazanega v poslovni bilanci;

c) prihodke, ki jih ne vključimo v davčni izkaz (v poslovni bilanci pa so izkazani).

a) Prihodki, ki jih vključimo v davčni izkaz v višini, kot so izkazani v poslovni bilanci

Praviloma med prihodke davčnega zavezanca štejemo vse prihodke, obračunane po določilih računovodskih standardov. Davčni izkaz vključuje torej vse prihodke od poslovanja, prihodke od financiranja in izredne prihodke. Drugi pogoj za izkazovanje prihodkov v dejansko nastali višini pa je, da jih podjetje ni ustvarilo v poslovnih odnosih s povezanimi osebami. V teh primerih veljajo druga pravila vrednotenja prihodkov, ki jih navajam v nadaljevanju (Hieng, 2006, str. 173).

b) Prihodki, ki jih vključimo v davčni izkaz v višjem znesku od dejansko izkazanega v

poslovni bilanci

Pri ugotavljanju prihodkov zavezanca se upoštevajo transferne cene s povezanimi osebami za sredstva, vključno z neopredmetenimi sredstvi, in storitve, vendar prihodki najmanj do višine, ugotovljene z upoštevanjem cen takih ali primerljivih sredstev ali storitev, ki se v primerljivih okoliščinah dosežejo ali bi se dosegle na trgu med nepovezanimi osebami (ZDDPO-1, 2006).

c) Prihodki, ki jih ne vključimo v davčni izkaz (v poslovni bilanci pa so izkazani):

Dividende (ZDDPO-2, 2006); prejete dividende in drugi deleži iz dobička ter dividendam podobni dohodki, ki niso predmet obdavčitve pri izplačevalcu, se izvzamejo iz davčne osnove prejemnika, če je izplačevalec dividend zavezanec za davek po ZDDPO-2, rezident države članice Evropske unije (v nadaljevanju EU) ali nerezident EU in ne gre za izplačevalca na področju države z ugodnejšim davčnim položajem v skladu s Pravilnikom o določitvi ozemelj, ki uporabljajo ukrepe, ki ustrezajo ali so enaki tistim, ki jih določa Direktiva Sveta 2003/48/ES (Uradni list RS, št. 138/2006) (v nadaljevanju Pravilnik).

5

Dobički iz odsvojitve lastniških deležev (ZDDPO-2, 2006); zavezancu, ki ustvari dobiček iz odsvojitve lastniških deležev v drugi pravni osebi, se 50 % doseženega dobička izvzame iz davčne osnove, če je imetnik lastniškega deleža več kot 8 % kapitala v obdobju, daljšem kot šest mesecev, in je v tem obdobju zaposloval najmanj eno osebo, ter ne gre za naložbo v podjetje v državi z ugodnejšim davčnim položajem v skladu s Pravilnikom. V primeru likvidacije oziroma prenehanja zavezanca v obdobju 10 let po ustanovitvi, se v davčnem obračunu ob prenehanju davčna osnova poveča za izvzeti del dobička po prvem odstavku tega člena za zadnjih pet davčnih obdobij (ZDDPO-2, 2006).

Pri tem je treba omeniti tudi dva posebna primera dobička iz odsvojitve lastniških deležev:

a) pri zamenjavi za izdajo ali prenos lastniških deležev ali delnic drugega podjetja jih mora davčni zavezanec ob prejemu ovrednotiti, dobiček pa izključiti iz davčne osnove, b) pri prejemu plačila v denarju se sorazmerni del dobička ali izgube, ki ustreza plačilu v denarju, vključi v davčno osnovo.

Izgube iz odsvojitve lastniških deležev; se ne priznajo v višini 50 %, razen če gre za prenos premoženja, zamenjavo kapitalskih deležev, združitev ali delitev premoženja (ZDDPO-2, 2006).

Prihodki od nepridobitne dejavnosti (ZDDPO-2, 2006); prihodki in dejanski ali

sorazmerni stroški nepridobitne dejavnosti se izvzamejo iz davčne osnove.

Prihodki iz odpisa dolgov v postopku prisilne poravnave; prihodki iz odpisa dolgov v postopku prisilne poravnave, ki se nanašajo na oblikovanje rezerv po Zakonu o finančnem poslovanju podjetij (v nadaljevanju ZFPPod), se ne vključijo v davčno osnovo (ZFPPod, 1999).

1.1.2 Pripoznavanje odhodkov Z davčnega vidika ločimo:

a) odhodke, ki so davčno priznani v višini, kot so izkazani v poslovni bilanci; b) odhodke, ki niso davčno priznani (v poslovni bilanci pa so izkazani); c) odhodki, ki so davčno priznani v določenih omejenih zneskih.

6

a) Odhodki, ki so davčno priznani v višini, kot so izkazani v poslovni bilanci

Za ugotavljanje dobička se priznajo odhodki, potrebni za pridobitev prihodkov, ki so obdavčeni po ZDDPO-2. Odhodki, ki niso potrebni za pridobitev prihodkov, so odhodki, za katere glede na dejstva in okoliščine izhaja, da:

niso neposredni pogoj za opravljanje dejavnosti in niso posledica opravljanja dejavnosti,

imajo značaj privatnosti,

niso skladni z običajno poslovno prakso.

Odhodki niso skladni z običajno poslovno prakso, če niso običajni pri poslovanju v posamezni dejavnosti glede na pretekle in druge izkušnje in primerjavo z drugimi dejavnostmi ter dejstvi in okoliščinami, razen odhodkov, nastalih zaradi izrednih in nepogostih dogodkov, kot so naravne nesreče, ali zaradi drugih izrednih in nepogostih dogodkov (ZDDPO-2, 2006). Po ZDDPO-2 (2006) so kot odhodki priznani še:

odhodki zaradi oslabitve terjatev, ki se priznajo na podlagi pravnomočnega sklepa sodišča o zaključenem stečajnem postopku, sklepa prisilne poravnave ali neuspešno zaključenega izvršilnega postopka;

odhodki zaradi prevrednotenja terjatev zaradi oslabitev se priznajo v obračunanih

zneskih v skladu z 12. členom ZDDPO-2, vendar znesek teh odhodkov v davčnem obdobju ne sme presegati nižjega od naslednjih zneskov:

a) zneska, ki je enak aritmetični sredini v preteklih treh davčnih obdobjih

dejansko odpisanih terjatev, ali b) zneska, ki predstavlja 1 % obdavčljivih prihodkov davčnega obdobja

vsi stroški v zvezi z delom in delovnim razmerjem zaposlenih (plače, bonitete,

povračila stroškov dela …).

b) Odhodki, ki niso davčno priznani (ZDDPO-2, 2006):

prevrednotenje finančnih naložb kot posledica oslabitve se ne prizna, priznano je le valutno prevrednotenje;

7

vsi odhodki, ki se ne odražajo v prihodkih (kazni, takse, davki, donacije, podkupnine, zamudne obresti);

ne priznajo se stroški, ki se nanašajo na zasebno življenje, vključno s pripadajočim

davkom na dodano vrednost, razen če gre za odplačno uporabo, vendar le do zneska višine plačila ali povračila;

ne priznajo se obresti od nepravočasno plačanih davkov ali drugih dajatev in od

posojil, prejetih od oseb v državah z ugodnejšim položajem po omenjenem Pravilniku;

ne priznajo se stroški obresti od posojilodajalca, ki ima v lasti več kot 25 % deleža

v kapitalu, če ta posojila presegajo štirikratnik zneska tega deleža v davčnem obdobju, če zavezanec ne dokaže, da bi presežek posojil lahko dobil od posojilodajalca, ki je nepovezana oseba;

ne priznajo se stroški v zvezi s posredovanjem pri prodaji lastniškega deleža v

znesku, ki je enak 5 % zneska v davčnem obdobju prejetih dividend in dobičkov:

davčna izguba se lahko pokriva v naslednjih davčnih obdobjih; če pa se v zadnjih dveh letih za več kot 50 % spremeni lastništvo ali se dejavnost bistveno spremeni ali celo ne izvaja, se izguba ne prizna.

c) Odhodki, ki so davčno priznani v določenih omejenih zneskih (ZDDPO-2, 2006):

rezervacije se priznajo v višini 50 % vrednosti

odhodki od prevrednotenja dobrega imena se priznajo največ do zneska, ki ustreza 20 % začetno izkazane vrednosti dobrega imena;

stroški reprezentance in nadzornega sveta ali drugega organa, ki opravlja funkcijo

nadzora, se priznajo 50-odstotno;

stroški amortizacije osnovnih sredstev in naložbenih nepremičnin se priznajo do zneska, obračunanega z uporabo metode enakomernega časovnega amortiziranja v skladu s priznanimi, z ZDDPO-2 spremenjenimi, amortizacijskimi stopnjami; presežek amortizacije se kot odhodek prizna v naslednjih davčnih obdobjih.

8

1.1.3 Davčna osnova

Davčna osnova je dobiček, vendar ni dobiček, ki nam je poznan iz izkaza poslovnega izida, temveč gre za tako imenovani »davčni dobiček«, ki ga dobimo tako, da od davčnih prihodkov (prihodki, ki so določeni v ZZDPO-2) odštejemo davčne odhodke (odhodki, ki so določeni v ZDDPO-2). Davčna osnova je torej samo dobiček, in ne izguba. Iz vsega lahko povzamem, da sta poslovni in davčni izkaz v Sloveniji tesno povezana, saj poslovni izkaz v svoji osnovi predstavlja podlago za davčno bilanco, davčni predpisi pa določajo, kako je treba poslovni izkaz preurediti v davčnega.

2 RAČUNOVODSKE USMERITVE IN DAVČNI IZKAZI V SLOVENIJI Konec leta 2005 je Državni zbor Republike Slovenije sprejel spremembe in dopolnitve ZDDPO-1B, s katerimi je uredil tudi davčne posledice, ki jih ima računovodska obravnava sprememb računovodskih usmeritev in popravkov napak na davčno osnovo. Ker se spremembe računovodskih usmeritev in popravki napak računovodsko obravnavajo na način, da učinki ne vstopajo kot prihodki in odhodki v izkaz poslovnega izida tekočega obdobja, je takšna rešitev v ZDDPO-1 logična in potrebna. Ker se učinki računovodsko obravnavajo ne glede na davčno osnovo, posledično napake in spremembe računovodskih usmeritev, ki bi sicer pomenile večje odhodke, nikdar ne bi mogle zniževati davčne osnove. Po drugi strani napake in spremembe računovodskih usmeritev, ki bi sicer pomenile večje prihodke, nikdar ne bi povečevale davčne osnove (Jerman, 2006, str. 13). V zvezi s tem ZDDPO-1B v novem 11.a. členu določa, da se pri ugotavljanju davčne osnove oziroma priznavanju prihodkov in odhodkov zavezanca zneski, ki predstavljajo razlike, zaradi sprememb računovodskih usmeritev in popravkov napak, pri obdavčljivih prihodkih in davčno priznanih odhodkih po ZDDPO-1, za katere se preračuna preneseni čisti poslovni izid ali druge sestavine kapitala, vključijo v davčno osnovo, in sicer, da povečujejo oziroma zmanjšujejo davčno osnovo (Jerman, 2006, str. 13). Določbo je razumeti na način, da bo treba (možno) davčno osnovo povečati ali zmanjšati takrat, kadar bi sprememba računovodske usmeritve rezultirala v večjih obdavčljivih prihodkih oziroma večjih davčno priznanih odhodkih (ki pa se računovodsko pripoznajo neposredno v kapitalu). Če sprememba računovodske usmeritve ali popravek napake sploh ne bi vplival na prihodke in odhodke, je logično, da takšne spremembe ni možno niti obdavčiti niti je obravnavati kot odbitek od davčne osnove. Prav tako je pomembno, da bodo na davčno osnovo vplivali le tisti učinki sprememb računovodskih usmeritev oziroma popravkov napak, ki bi povzročili obdavčljive prihodke oziroma davčno priznane odhodke. S takšno rešitvijo zakonodajalec sledi osnovnemu konceptu razlikovanja med

9

računovodskim poslovnim izidom in davčno osnovo za davek od dobička pravnih oseb (Jerman, 2006, str. 13-15).

2.1 Primerjava obravnave vpliva računovodskih usmeritev na davčni izid med SRS-ji in MSRP-ji

Za začetek naj na kratko pojasnim razliko med SRS-ji in MSRP-ji. MSRP se uporabljajo kot sopomenka za računovodske standarde, ki jih izdaja Upravni odbor za mednarodne računovodske standarde 2001 in ki se uporabljajo v različnih državah po svetu. Njihovo nasprotje so nacionalni računovodski standardi, tj. računovodski standardi, ki jih sprejme posamezna država in bi jih zato lahko tudi imenovali državni računovodski standardi.

2.1.1 MSRP kot možni začetek skupne davčne osnove EU Evropska komisija je 7. julija 2003 objavila povzetek poročila razprave Uporaba mednarodnih računovodskih standardov v letu 2005 in posledice za uvedbo skupinske davčne osnove za dejavnosti podjetja v EU. Gre za dejavnosti, ki jih je sprožila Evropska komisija s sporočilom oktobra 2001, ko je bilo opredeljenih več korakov za odpravo posameznih davčnih ovir za trgovanje na notranjem trgu. Sklep je opredeljeval, da naj bi se na daljši rok države članice strinjale, da dovolijo podjetjem EU uporabo enotne skupinske osnove za izračun davka na njihove dobičke v EU. Obvezna uporaba MSRP za posamezna podjetja v EU z letom 2005 je priložnost za načrtovanje, kako naj se dejstvo izkoristi tudi v davčne namene (Novak, 2007, str. 63).

2.1.2 MSRP v Sloveniji S članstvom Slovenije v EU je uredba o uporabi mednarodnih računovodskih standardov, izdana junija 2002, ki predstavlja neposredni predpis za države članice EU, postala obvezna za tista podjetja s sedežem v Republiki Sloveniji, katerih vrednostnice so uvrščene na katerega od organiziranih trgov vrednostnic na področju EU in so zavezane k uskupinjevanju. Glavne dileme pri podrobnejšem urejanju izvajanja uredbe v slovenskih zavezujočih predpisih so bile (Novak, 2007, str. 352):

določitev vseh zavezancev za uporabo MSRP (EU);

davčni vidik, pri katerem so računovodski standardi podlaga tudi za ugotavljanje davčne obveznosti.

V spremembah in dopolnitvah izvirnega slovenskega zakona o gospodarskih družbah (v nadaljevanju ZGD) z dne 28. december 2004, imenovanih ZGD-H, je bilo v 51. členu

10

določeno, da morajo družbe, katerih vrednostnice so uvrščene na katerega izmed organiziranih trgov vrednostnic v državah članicah EU in so zavezane k uskupinjevanju, sestaviti skupinsko letno poročilo po MSRP. Po 9. členu Zakona o trgu vrednostnih papirjev sta organizirana trga vrednostnic v Sloveniji borzni in prosti trg (Novak, 2007, str. 353). Družbe, pri katerih so na katerega od organiziranih trgov vrednostnic v državah članicah EU uvrščeni samo dolžniški vrednostni papirji, morajo prvič sestaviti računovodska poročila po MSRP najkasneje za poslovno leto, ki se začne 1. januarja 2007 ali kasneje (ZGD, 2006). Računovodska poročila po MSRP morajo sestavljati tudi banke in zavarovalnice, druge družbe pa jih lahko sestavljajo, če tako odloči skupščina družbe, vendar najmanj za obdobje petih let (Novak, 2007, str. 353).

2.1.3 Slovenski računovodski standardi SRS so obvezna pravila o strokovnem ravnanju na področju računovodenja, ki jih oblikuje Slovenski inštitut za revizijo. Do sedaj so bili že dvakrat prenovljeni, in sicer prvič leta 2001 z začetkom veljavnosti 1. januarja 2002, zaradi česar smo jih poimenovali SRS 2002, drugič leta 2005 z začetkom veljavnosti 1. januarja 2006, zaradi česar smo jih poimenovali SRS 2006. SRS temeljijo na zakonu o gospodarskih družbah, določajo strokovna pravila računovodenja ter dopolnjujejo in podrobneje opredeljujejo zakonske določbe in opredelitve. So torej pravila stroke, ki zakonsko določena temeljna pravila in zahteve računovodenja podrobneje razčlenjujejo in pojasnjujejo ter določajo način njihove uporabe (Novak, 2007, str. 111). SRS sprejme Slovenski inštitut za revizijo v soglasju z ministroma, pristojnima za gospodarstvo in finance. Ministra, pristojna za gospodarstvo in finance, pred odločitvijo o soglasju z javnim pozivom omogočita zainteresiranim osebam, da nanje podajo mnenje. Po sprejemu soglasja jih mora Slovenski inštitut za revizijo objaviti v Uradnem listu Republike Slovenije (ZGD, 2006). SRS določajo zlasti (Novak, 2007, str. 111, 112):

vsebino in členitev denarnih tokov in izkaza gibanja kapitala,

pravila o vrednotenju računovodskih postavk ter

pravila o vsebini posameznih postavk v računovodskih izkazih in pojasnilih teh postavk v prilogi k izkazom.

11

SRS ne smejo biti v nasprotju z ZGD-1 in drugimi zakoni, ki urejajo pravila o računovodenju posameznih pravnih oseb, ter s predpisi, izdanimi na njihovi podlagi (ZGD-1, 54 (8)). Povzemati morajo vsebino direktive 78/660/EGS in direktive 83/349/EGS, tj. 4. in 7. direktive, in v zasnovi ne smejo biti v nasprotju z MSRP (Novak, 2007, str. 112). SRS so izvirna združitev domače računovodske teorije z mednarodnimi zahtevami, zlasti MSRP in direktivami EU. Njihova posebnost pa je, da obravnavajo računovodenje kot celoto za notranje in zunanje potrebe podjetij (Novak, 2007, str. 112).

2.1.4 Primerjava SRS in MSRP na davčni izid Zaradi sprememb, ki so jih prinesli SRS 2006, mora namreč podjetje po določbah MSRP 1 – prvo sprejetje MSRP:

pripoznati vsa sredstva in obveznosti, katerih pripoznanje zahtevajo SRS (2006), tudi če jih po dotedanjih standardih podjetje ni pripoznavalo;

odpraviti pripoznanje vseh sredstev in obveznosti, ki jih SRS (2006) ne

pripoznavajo;

prerazvrstiti postavke sredstev in obveznosti, razvrščene po dotedanjih standardih, ter pri tem uporabiti postavke sredstev in obveznosti po SRS (2006);

uporabiti določbe MSRP pri vrednotenju vseh pripoznanih sredstev in dolgov.

Pri tem je treba omeniti, da ZDDPO-1 ureja le davčne posledice sprememb računovodskih usmeritev zaradi obveznega prehoda na SRS (2006), kar sicer podrobneje določa tudi 15. točka Uvoda v SRS (2006), ne pa tudi davčnih posledic prostovoljnih sprememb računovodskih usmeritev, kar opredeljuje 9. točka Uvoda v SRS (2006). Posebnosti glede obdavčitve prehoda na nove SRS 2006 oziroma MSRP v zvezi z upravičenji pri združitvah in delitvah pa ureja 42. člen ZDDPO-1. V zvezi s prehodom na nove SRS (2006) oziroma MSRP prilagoditve in preračuni vključujejo zlasti:

preizkus dobrega imena zaradi oslabitve na dan prehoda na SRS (2006);

odpravo slabega imena iz preteklih let s povečanjem prenesenega poslovnega izida;

prerazvrstitev nepremičnin iz opredmetenih osnovnih sredstev in dolgoročnih finančnih naložb v naložbene nepremičnine po SRS 6 – Naložbene nepremičnine in

12

v opredmetena osnovna sredstva, ovrednotena po nabavni vrednosti ali modelu vrednotenja po pošteni vrednosti;

preračun dolgoročnih in kratkoročnih finančnih naložb na finančne naložbe,

razvrščene po pošteni vrednosti, po SRS 3 – Finančne naložbe;

preračun dolgoročnih in kratkoročnih finančnih naložb v odvisna, skupaj obvladovana in pridružena podjetja, ki bodo po SRS 3 – Finančne naložbe izmerjene po nabavni vrednosti;

prenos splošnega prevrednotovalnega popravka kapitala z dne 31. 12. 2005 v

kapitalske rezerve na dan 1. 1. 2006 (SRS, 2006). Obveznost uporabe SRS 2006 in MSRP določa tudi 54. člen ZGD-1 (ZGD-1, 2006), ki poleg splošnih pravil o računovodenju določa tudi uporabo mednarodnih računovodskih standardov:

za banke od 1. 1. 2006; za zavarovalnice od 1. 1. 2007; za družbe, katerih vrednostni papirji so uvrščeni na organiziran trg vrednostnih

papirjev in so zavezane k uskupinjevanju po 56. členu ZGD-1, od 1. 1. 2006; za druge družbe, katerih odločitev o uporabi mednarodnih računovodskih

standardov potrdi skupščina najmanj za pet let, od 1. 1. 2006 (ZGD-1, 2006).

3 GOSPODARSKE KATEGORIJE Gospodarske kategorije so postavke v bilanci stanja in izkazu poslovnega izida, ki jih podjetje oblikuje med poslovnim letom. Zaradi obravnavane tematike sem se usmerila predvsem na gospodarske kategorije, ki s svojo spremembo vplivajo na dobiček in s tem na plačilo davka od dobička. Izpostavila sem zaloge, amortizacijo in rezervacije ter na vseh treh z izmišljenimi primeri prikazala, kako njihova sprememba vpliva na izkaz poslovnega izida in davčni izkaz. Na koncu tega poglavja sem namenila tudi posebno pozornost novostim v letu 2005, in sicer odloženim davkom.

3.1 Vpliv vrednotenja zalog na davčni in poslovni izid V zvezi z vrednotenjem zalog je pomembna sprememba v SRS 4.16., po kateri metoda obratno zaporednih cen (LIFO) za vrednotenje stroškov porabljenih zalog oziroma odhodkov prodanih zalog ni več dovoljena. Po novem se zaloge ne smejo vrednotiti po najstarejših oziroma zaporednih cenah, temveč se vrednotijo bodisi po tehtanih povprečnih ali drsečih povprečnih bodisi po zadnjih cenah (Hieng, 2006, str. 13).

13

Z davčnega vidika je treba upoštevati 24. člen Zakona o davku od dohodkov pravnih oseb (ZDDPO-2), po katerem se porabljene oziroma prodane zaloge priznajo kot odhodek v obračunanem znesku v skladu z izbrano metodo vrednotenja zalog, vendar podjetje izbrane metode ne sme spreminjati najmanj pet let. To obdobje pa šteje od zadnje spremembe metode vrednotenja zalog oziroma od uveljavitve novega zakona o davku od dohodkov pravnih oseb, ki je stopil v veljavo 1. januarja 2005 (Hieng, 2006, str. 13). V podjetjih, ki so z letom 2006 spremenila metodo vrednotenja zalog (praviloma zaradi opustitve metode LIFO), ta sprememba ne bo povzročila davčno nepriznanih odhodkov, če so nazadnje spremenila metodo vrednotenja zalog pred več kot petimi leti. Če pa so jo nazadnje spremenila pred manj kot petimi leti, bi načeloma sicer lahko prišlo do davčno nepriznanih odhodkov, vendar se praktično to ne bo zgodilo iz dveh razlogov, in sicer (Hieng, 2006, str. 13):

ker je sprememba metode obvezna zaradi spremenjenih računovodskih standardov in/ali

ker v inflacijskih razmerah (čeprav z nizko stopnjo inflacije) opustitev metode

LIFO praviloma pomeni manjše stroške oziroma odhodke in s tem večjo davčno osnovo.

3.1.1 Metode vrednotenja zalog Zaloge se zaradi spreminjajočih se nabavnih cen vrednotijo po različnih metodah. SRS priporočajo uporabo metode zaporednih cen (FIFO). Podjetje se lahko odloči za metodo drsečih povprečnih cen, metodo tehtanih povprečnih cen, metodo zaporednih cen (FIFO) ali kako drugo, kot so na primer metoda HIFO, NIFO, metoda stalne cene. Izbrano metodo mora upoštevati celo poslovno leto, v naslednjem poslovnem letu jo sicer lahko spremeni, vendar mora v razkritjih navesti vzroke za spremembo metode vrednotenja zalog in razkriti tudi učinke spremembe metode.

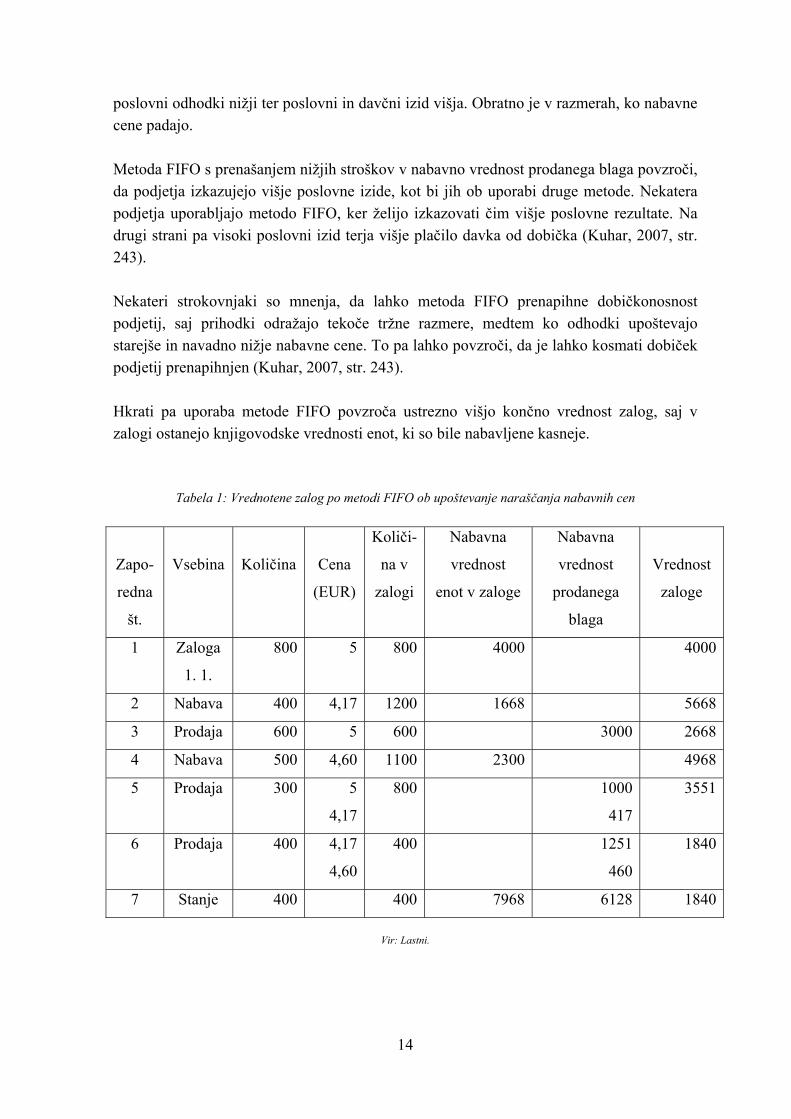

3.1.2 Vpliv metode zaporednih cen (FIFO) Metoda FIFO predpostavlja, da je cena vsake izdaje materiala cena najstarejše zaloge. To pomeni, da je cena izdaje materiala iz zaloge določena po predpostavki, da je to vrednost prvega prejetega materiala v zalogo. Torej ta metoda pripoznava odhodke iz knjigovodske vrednosti tistih enot, ki so bile prve nabavljene, ne glede na dejanski tok proizvodov. Tako imamo v zalogi vedno tiste proizvode, ki so bili najkasneje nabavljeni. Glavna značilnost te metode je torej, da se dejansko približuje fizičnemu toku gibanja proizvodov. Ta značilnost pa pomembno vpliva v razmerah, ko se nabavne cene spreminjajo. In sicer: ko nabavne cene rastejo, se med odhodke prenašajo najnižje nabavne vrednosti, posledično so

14

poslovni odhodki nižji ter poslovni in davčni izid višja. Obratno je v razmerah, ko nabavne cene padajo. Metoda FIFO s prenašanjem nižjih stroškov v nabavno vrednost prodanega blaga povzroči, da podjetja izkazujejo višje poslovne izide, kot bi jih ob uporabi druge metode. Nekatera podjetja uporabljajo metodo FIFO, ker želijo izkazovati čim višje poslovne rezultate. Na drugi strani pa visoki poslovni izid terja višje plačilo davka od dobička (Kuhar, 2007, str. 243). Nekateri strokovnjaki so mnenja, da lahko metoda FIFO prenapihne dobičkonosnost podjetij, saj prihodki odražajo tekoče tržne razmere, medtem ko odhodki upoštevajo starejše in navadno nižje nabavne cene. To pa lahko povzroči, da je lahko kosmati dobiček podjetij prenapihnjen (Kuhar, 2007, str. 243). Hkrati pa uporaba metode FIFO povzroča ustrezno višjo končno vrednost zalog, saj v zalogi ostanejo knjigovodske vrednosti enot, ki so bile nabavljene kasneje.

Tabela 1: Vrednotene zalog po metodi FIFO ob upoštevanje naraščanja nabavnih cen

Zapo-

redna

št.

Vsebina

Količina

Cena

(EUR)

Količi-

na v

zalogi

Nabavna

vrednost

enot v zaloge

Nabavna

vrednost

prodanega

blaga

Vrednost

zaloge

1 Zaloga

1. 1.

800 5 800 4000 4000

2 Nabava 400 4,17 1200 1668 5668

3 Prodaja 600 5 600 3000 2668

4 Nabava 500 4,60 1100 2300 4968

5 Prodaja 300 5

4,17

800 1000

417

3551

6 Prodaja 400 4,17

4,60

400 1251

460

1840

7 Stanje 400 400 7968 6128 1840

Vir: Lastni.

15

3.1.2.1 Prednosti in slabosti metode FIFO Poglejmo si, kakšne so prednosti in kakšne slabosti uporabe metode FIFO; najprej pozitivne lastnosti. Metoda FIFO odraža fizično gibanje materiala v skladišču. Prav ta značilnost ima pomemben vpliv, kadar se nabavne cene spreminjajo, pri čemer je pomembno, v kakšni smeri se cene gibljejo. Ko cene rastejo, gredo med odhodke najnižje nabavne vrednosti zalog. Posledično so poslovni odhodki kot nabavne vrednosti prodanega blaga nižji ter poslovni in davčni izid višja. Ko pa se cene v obdobju znižujejo, je situacija ravno obratna. Zaloge, ki so bile najprej nabavljene, imajo najvišjo nabavno ceno, prav tako tudi nabavne vrednosti prodanega blaga, zato sta poslovni in davčni izid nižja. Določanje te metode priporočajo SRS, kar pomeni, da je vrednotenje po tej metodi sprejemljivo tudi za obračunavanje davka od dobička. Negativne lastnosti te metode pa so: ob naraščanju cen bodo cene izdanega materiala za posamezno delovno nalogo nižje. Zaloge, ki se obračajo počasi, bodo ob morebitni izdaji iz skladišča ovrednotene po starih cenah, ki so lahko zelo nerealne.

3.1.3 Vpliv metode tehtanih povprečnih cen Po metodi tehtanih povprečnih cen se vrednost zaloge določi po tehtanih povprečnih cenah podobnih stvari na začetku obdobja in cenah podobnih stvari, ki so bile kupljene v obdobju. In sicer po naslednji formuli (MRS, 2005): vrednost stare zaloge + vrednost prejetega blaga/količina stare zaloge + prejeta količina (1) Tako oblikovana cena se uporablja kot cena za naslednje izdaje materiala vse do naslednjega prejema, ko se zgornji izračun tehtane povprečne cene ponovi. Vse prodane enote v obdobju imajo enako knjigovodsko vrednost, zaradi česar imajo spremembe nabavnih cen v obdobju manjši vpliv na poslovne odhodke kot pri ostalih metodah, saj upoštevajo trend gibanja v celotnem obdobju. Glavna značilnost te metode je tudi njena slabost, saj se ob spremembah nabavnih cen na trgu le-te ne odražajo popolnoma v vrednosti enote v zalogi. Vzrok za to je, da se vrednosti novih enot v zalogi povprečijo s tistimi, ki so že v zalogi in so bile pridobljene, ko so bile razmere različne. V takšnih razmerah niti končna vrednost zalog niti nabavna vrednost prodanega blaga ne odražata trenutnih tržnih razmer (Turk, 2004, str. 177-184).

16

Tabela 2: Vrednotenje zalog po metodi tehtanih povprečnih cen ob upoštevanju naraščanja nabavnih cen

Zaporedna

št.

Vsebina

Količina

Cena

(EUR)

Količina

v zalogi

Nabavna

vrednost

enot v

zaloge

Nabavna

vrednost

prodanega

blaga

Vrednost

zaloge

1 Zaloga

1. 1.

800 5 800 4000 4000

2 Nabava 400 4,60 1200 1840

3 Prodaja 600 600

4 Nabava 500 4,80 1100 2400

5 Prodaja 300 800

6 Prodaja 400 400

7 Izračun

tehtane

povp.

cene

1300 4,85 6305

8 Stanje 400 400 8240 6305 1935

Vir: Lastni.

3.1.3.1 Prednosti in slabosti metode tehtanih povprečnih cen Metoda tehtanih povprečnih cen je logična, saj predpostavlja, da so vse izdaje enake. V primerjavi z metodo FIFO je lažje izvedljiva in izravnava nihanje cen na trgu. Njene negativne lastnosti pa so, da cene za posamezno izdajo navadno ne predstavljajo dejanskih cen, vrednotenje zalog je na ravni, ki je pod dejanskimi stroški.

3.1.4 Vpliv metode drsečih povprečnih cen Pri tej metodi se vrednost enote v zalogi izračuna ob vsaki prejeti pošiljki s primerjanjem vrednosti razpoložljivih enot v zalogi s številom enot v zalogi. Tudi za to metodo je značilno, da imajo spremembe nabavnih cen manjši vpliv na določitev nabavne vrednosti prodanega blaga kot pa pri metodi zaporednih cen. Če to metodo primerjamo z metodo tehtanih povprečnih cen, ugotovimo, da je slednja bolj prilagodljiva na spremembe cen. Njena prilagodljivost pa je odvisna od pogostosti dobav blaga. Več kot je nabav, v krajših intervalih se izračunajo nabavne vrednosti enot v zalogi. To pomeni, da je verjetno v tem krajšem obdobju manj sprememb na trgu ali da so bile vsaj te spremembe hitreje izvajane.

17

Metodi tako tehtanih kot drsečih povprečnih cen predstavljata neko srednjo pot glede vpliva na odhodke v izkazu poslovnega izida in na vrednost zalog v bilanci stanja. Nobena od omenjenih gospodarskih kategorij ne odraža časovno zastarelih podatkov in razmer na trgu, hkrati pa niti najnovejših tržnih razmer. Poslovni odhodki kot posledica nabavne vrednosti prodanega blaga so višji kot pri metodi zaporednih cen (FIFO).

Tabela 3: Vrednotenje zalog po metodi drsečih povprečnih cen ob upoštevanju naraščanja nabavnih cen

Zaporedna

št.

Vsebina

Količina

Cena

(EUR)

Količina

v zalogi

Nabavna

vrednost

enot v

zaloge

Nabavna

vrednost

prodanega

blaga

Vrednost

zaloge

1 Zaloga

1.1.

800 5 800 4000 4000

2 Nabava 400 5,20 1200 2080 6080

3 Prodaja 600 5,067 600 3040 3040

4 Nabava 500 5,30 1100 2650 5690

5 Prodaja 300 5,17 800 1551 4139

6 Prodaja 400 5,174 400 2069,5 2069,5

7 Stanje 400 8730 6660,5 2069,5

Vir: Lastni.

3.1.5 Vpliv različnih metod vrednotenja zalog na dobiček in davek iz dobička V Tabeli 4 na strani 18 prikazujem izkaz poslovnega izida po metodi vloge odhodkov, ki jo prikazuje MRS 1.92. V njej sta izračunana davek od dobička in čisti poslovni izid za posamezne metode vrednotenja zalog. Zaradi lažje preglednosti sem tabelo oblikovala tako, da so vrednosti, ki niso pomembne za obravnavano tematiko, izpuščene (npr. finančni prihodki in finančni odhodki). Zaradi tega je tudi poslovni izid iz rednega delovanja enak poslovnemu izidu poslovnega leta. Da bi bila primerjava rezultatov med seboj bolj pregledna, so vrednosti obravnavanih metod predstavljene v stolpcih ena zraven druge.

18

Tabela 4: Izkaz poslovnega izida po metodi vloge odhodkov za metode vrednotenja zalog po metodi FIFO, tehtanih povprečnih cen in drsečih povprečnih cen na izmišljenem primeru

FIFO TEHTANE POVP.

CENE

DRSEČE POVP.

CENE

Čisti prihodki iz prodaje 1 15660 15660 15660

Nabavna vrednost

prodanega blaga

2 6128 6305 6660,50

Kosmati poslovni izid 3=1-2 9532 9355 8999,50

Stroški prodajanja in

splošnih dejavnosti

4 5840 5840 5840

Drugi poslovni prihodki 5 500 500 500

Poslovni izid iz rednega

delovanja

6=3-

4+5

3192 3015 2659,50

Davek iz dobička 7=0,25

*6

798 753,75 664,88

Čisti poslovni izid

poslovnega leta

8=6-7 2331 2261,25 1994,62

Vir: Lastni.

V Tabeli 4 so vrednosti posameznih postavk izmišljene, kar pa ne pomeni, da so ugotovljeni rezultati napačni. Predpostavljam tudi, da so vrednosti postavk čisti prihodki iz prodaje, stroški prodajanja in splošnih dejavnosti ter drugi poslovni prihodki za vse tri primere enake. Pri takšnem obravnavanju bodo dobljeni rezultati realno prikazali, kako posamezna metoda vrednotenja zalog vpliva na poslovni izid in s tem na davek od dobička. Nabavne vrednosti prodanega blaga pa so povzete iz tabel 1, 2 in 3 za vsako izbrano metodo.

3.1.5.1 Razlaga rezultatov Za današnje razmere je značilen trend rasti cen, ki sem ga tudi upoštevala. Smer gibanja cen je pomembna že zaradi vpliva metod vrednotenja zalog na čisti poslovni izid in na davek iz dobička. Ta vpliv pa sem že predstavila v obravnavanih primerih metod vrednotenja zalog. Če pogledamo Tabelo 4, ugotovimo, da so poslovni izidi pri vsaki metodi različni. Najvišji poslovni izid nam daje metoda FIFO, takoj za njo je metoda tehtanih povprečnih cen,

19

najnižjega pa nam daje metoda drsečih povprečnih cen. Rezultati, prikazani v tabeli 4, so bili predstavljeni tudi pri opisu izbranih metod vrednotenja zalog. Metoda, ki nam v danih razmerah zagotavlja višji poslovni izid, istočasno zahteva višje plačilo davka iz dobička, metoda, ki daje nižje poslovne izide, pa zahteva tudi nižje plačilo davka iz dobička. Za podjetja je pomembno, za katero metodo vrednotenja zalog se bodo odločila, ko pa jo enkrat izberejo, jo lahko le s težavo spremenijo, saj jim to onemogočajo SRS in davčna zakonodaja. Podjetja si morajo sama najprej določiti cilj, ki ga želijo dosegati, in v skladu s ciljem izbrati pravo metodo. Tako tista, ki želijo prikazovati višji poslovni izid, izberejo metodo FIFO, pri tem pa plačujejo tudi višji davek iz dobička. Tista, ki želijo izkazovati nižji poslovni rezultat in s tem plačati manj davka, pa izberejo metodo drsečih povprečnih cen. Metodo zaporednih cen bodo uporabljala podjetja, ki ne poslujejo ravno uspešno. Ta metoda bo podjetju pomagala zagotavljati višji dobiček, ki prinese pozitivne stranske učinke, kot so rast cen delnic na organiziranih trgih kapitala, pridobitev ugodnejšega financiranja itd. Na drugi strani pa terja izbira te metode plačilo višjega davka na dobiček. V našem konkretnem primeru bo razlika v poslovnem izidu med uporabo metode FIFO in ostalih dveh izbranih metod v višini 69,75 EUR v prvem primeru in 336,38 EUR v drugem. Ta razlika pa se bo odražala v višje plačanem davku. Zaradi vpliva na davčno osnovo povzročajo različne metode vrednotenja zalog prevalitev davka med obdobji. Metoda vrednotenja zalog, ki znižuje davčno osnovo, prevali del obveznosti za plačilo davka iz enega poslovnega obdobja v drugo. Prav tako različna uporaba metod vrednotenja zalog povzroči davčno prevalitev med obdobji tudi, ko podjetje posluje z izgubo. Če podjetje v poslovnem letu ne posluje z dobičkom, metoda vrednotenja zalog ne vpliva na plačilo davka v tekočem obdobju, saj ga v tem primeru podjetje tudi ne plača. Kljub temu pa ima uporaba različnih metod vpliv na višino plačanega davka v prihodnjih poslovnih obdobjih. Pa si poglejmo, zakaj. Izguba tekočega obdobja znižuje davčno osnovo v prihodnjih poslovnih obdobjih, če takrat podjetje posluje z dobičkom. V Sloveniji je določeno v drugem odstavku 29. člena ZDDPO-1, da lahko izgubo v davčnem obdobju zavezanec pokriva z zmanjšanjem davčne osnove v naslednjih sedmih davčnih obdobjih, od leta 2007 dalje pa lahko izgubo pokriva neomejeno (ZDDPO-2, 2007) . Z metodo FIFO je davek plačan v prvem naslednjem obdobju, ko podjetje posluje z dobičkom. Tako uporaba metode zaporednih cen vpliva na višji poslovni rezultat v tekočem letu, kar se ob nižjem poslovnem izidu odraža v nižji izgubi kot pri uporabi ostalih metod. Nižja izguba pa pomeni manjše zniževanje davčne osnove v prihodnjem obdobju. Na takšen način povzročijo različne metode vrednotenja zalog davčno prevalitev tudi ob izgubi.

20

3.2 Amortizacija V preteklih letih je bila davčna ureditev (ne)priznavanja stroškov amortizacije v večini primerov neustrezna. Po dosedanji ureditvi so bili zneski amortizacije, ki so presegali amortizacijo po predpisanih stopnjah, davčno nepriznani – ne ob obračunu ne ob prodaji, drugačni odtujitvi ali odpravi pripoznanja opredmetenega osnovnega in neopredmetenega sredstva (Hieng, 2006, str. 20). ZDDPO-1 po 26. členu to ureditev temeljito spreminja. Pa si podrobneje poglejmo, kako. Amortizacijske stopnje so še naprej predpisane za davčne namene, vendar lahko podjetje za poslovne potrebe obračunava amortizacijo po drugačnih stopnjah (izključno glede na pričakovano dobo koristnosti sredstva), ne da bi pri tem izgubilo pravico za davčne namene upoštevati amortizacijo celotne nabavne vrednosti (Hieng, 2006, str. 20). V spremenjenem 26. členu je določeno takole (Hieng, 2006, str. 20):

1. Amortizacija opredmetenih osnovnih sredstev in neopredmetenih dolgoročnih sredstev se kot odhodek prizna največ do zneska, obračunanega z uporabo metode enakomernega časovnega amortiziranja ter najvišje letne amortizacijske stopnje, ki je določena s tem zakonom.

2. Amortizacija se obračunava posamično. 3. Sredstva, ki se amortizirajo, ter začetek obračunavanja amortizacije določajo

predpisi in računovodski standardi. 4. Najvišja letna amortizacijska stopnja po določbah prvega odstavka tega člena znaša

za: gradbene objekte 5 %, opremo, vozila, razen za osebne avtomobile, in mehanizacijo 25 %, osebne avtomobile 12,5 %, računalnike in računalniško opremo 50 %, večletne nasade 10 %, osnovno čredo 20 %, druga vlaganja 10 %, dobro ime 10 %.

5. Ne glede na določbe prvega in četrtega odstavka tega člena, se pri opredmetenem

osnovnem sredstvu, katerega doba koristnosti je daljša od enega leta in katerega posamična nabavna vrednost ne presega tolarske vrednosti 500 EUR, kot odhodek ob prenosu v uporabo prizna odpis celotne nabavne vrednosti.

6. Amortizacija dokončno amortiziranega sredstva se ne prizna kot odhodek, tudi če se takšno sredstvo še naprej uporablja za opravljanje dejavnosti.

21

7. Pri prodaji ali drugačni odtujitvi sredstva pred dokončno obračunano amortizacijo po tem členu se prihodki in odhodki upoštevajo na način, da ne pride do njihovega neupoštevanja ali dvakratnega upoštevanja.

To so novosti, ki jih prinaša spremenjeni 26. člen ZDDPO-ja. Najzanimivejši z vidika davčnega priznavanja stroškov amortizacije sta določbi pod številko ena in sedem, ki sem ju podrobneje razložila v nadaljevanju. Za davčne namene se priznava amortizacija po predpisanih stopnjah, obračunana po metodi enakomernega časovnega amortiziranja in po posamičnih sredstvih. Torej ni pomembno, po kateri metodi in po kolikšnih stopnjah podjetje obračunava amortizacijo za poslovne potrebe oziroma iz ocenjene pričakovane dobe koristnosti. Če podjetje od posameznih sredstev obračunava amortizacijo po stopnjah, višjih ali nižjih od predpisanih, oziroma po metodi, drugačni od predpisane (npr. po metodi padajoče ali skupinske amortizacije), bo moralo za davčne namene voditi ločeno evidenco sredstev in v njej ločeno obračunavati amortizacijo na način, določen v tem 26. členu ZDDPO-ja (Hieng, 2006, str. 20). Zanimivo vprašanje, ki se ob tem zastavlja, je, ali lahko zavezanec, ki za poslovne namene obračunava amortizacijo po nižjih stopnjah od predpisanih, obračunano amortizacijo še naprej upošteva tudi v davčnih obračunih (ker na primer ne želi voditi posebnih evidenc za davčne namene, davčne stopnje pa so, kot rečeno, višje, kot jih uporablja za poslovne namene). To je sicer mogoče, saj spremenjena določba pravi, da se amortizacija prizna kot odhodek največ do zneska, obračunanega na predpisan način, kar pomeni, da se prizna tudi morebitni manjši znesek, če podjetje amortizacijo obračunava po stopnjah, nižjih od predpisanih (Hieng, 2006, str. 20). Takšno je stališče tudi Davčne uprave Republike Slovenije, ki daje zavezancem možnost, da za davčne namene obračunavajo amortizacijo po predpisanih stopnjah, ne glede na to, po kakšnih stopnjah jo sicer obračunavajo za poslovne potrebe, in še, da jo za davčne namene lahko obračunajo tudi v času, ko se iz kakršnegakoli razloga obračunavanje amortizacije za poslovne potrebe prekine (npr. če proizvodnja stoji, podjetje pa je za obračunavanje amortizacije izbralo metodo proizvodnih enot) (Hieng, 2006, str. 21, 22). Če se bo podjetje odločilo obračunavati amortizacijo za poslovne namene po drugih stopnjah kot za davčne namene, bo moralo ob prodaji, drugačni odtujitvi ali odpravi pripoznanja sredstva na drugi podlagi kot davčno priznan odhodek upoštevati le tako imenovano davčno vrednost sredstva, torej nabavno vrednost, zmanjšano za amortizacijski popravek vrednosti, ki je bil upoštevan v davčnih obračunih kot davčno priznana amortizacija (Hieng, 2006, str. 23).

22

3.2.1 Doba koristnosti Podjetje za vsa opredmetena osnovna sredstva določi predvideno dobo koristnosti in način obračunavanja amortizacije. Dolžno je tudi določiti način amortiziranja in dobo koristnosti neodvisno od davčne zakonodaje. V večini primerov imajo podjetja način obračunavanja amortizacije in določanje dobe koristnosti opredeljena v pravilniku o računovodstvu ali pa za to sprejemajo sklepe. Doba koristnosti se določa glede na (Prusnik, 2006, str. 5):

pričakovano fizično izrabo, pričakovano ekonomsko staranje, pričakovano tehnično staranje, pričakovane zakonske in druge omejitve uporabe.

Kot doba koristnosti se določi tista, ki je po teh štirih merilih najkrajša. Če se dobe koristnosti za istovrstna sredstva razlikujejo, mora biti naveden tudi vzrok za takšno odločitev. To je navadno različna kakovost osnovnega sredstva ali pa drugačen način uporabe tega opredmetenega osnovnega sredstva. SRS v skupini opredmetenih osnovnih sredstev opredeljujejo tudi drobni inventar, in sicer če vrednost opredmetenega osnovnega sredstva ne presega 500 EUR, je to drobni inventar. Če je doba koristnosti drobnega inventarja daljša od enega leta, ga lahko podjetje evidentira in amortizira skupinsko, medtem ko mora opredmeteno osnovno sredstvo evidentirati in amortizirati posamično (Žužek Roppa, 2007, str. 88). Podjetja so dolžna po sedaj veljavnih SRS ugotavljati ne le pošteno vrednost opredmetenih osnovnih sredstev, temveč tudi pravilnost določitve dobe koristnosti in načina amortiziranja. Če se ugotovi, da doba koristnosti ni pravilno ocenjena, podjetje sprejme sklep ter popravi dobo koristnosti in s tem amortizacijsko stopnjo. V sklepu mora tudi utemeljiti, zakaj je prišlo do tega (Prusnik, 2008, str. 103). Po navadi je razlog za to sprememba delovanja podjetja, nepričakovano zmanjšanje ali povečanje dejavnosti, sprememba dejavnosti … Sprememba amortizacijske stopnje, ki je posledica utemeljene spremembe prvotno ocenjene dobe koristnosti, ne šteje za spremembo metode enakomernega časovnega amortiziranja, zato se tako obračunana amortizacija prizna tudi za davčne namene. Vendar pa je tudi pri povečanju amortizacijske stopnje, ki je posledica skrajšanja prvotno ocenjene dobe koristnosti, takšno povečanje omejeno z višino najvišje letne amortizacijske stopnje za posamezno vrsto sredstev (Žužek Roppa, 2007, str. 65).

23

Davčna zakonodaja določa najvišje stopnje amortiziranja ob uporabi linearne metode amortiziranja, ki predstavljajo davčno priznani odhodek amortiziranja. Tu je v zadnjih letih prišlo do sprememb. Ker veliko podjetij določa dobo koristnosti opredmetenih osnovnih sredstev v skladu z davčno zakonodajo, so stopnje amortizacije za istovrstna sredstva različne glede na čas pridobitve posameznega opredmetenega osnovnega sredstva in takrat veljavno zakonodajo. Podjetje lahko sprejme sklep, v katerem razloži, zakaj je doba koristnosti različna za istovrstna sredstva, ki so bila pridobljena v različnih obdobjih, vendar se ne sme sklicevati na davčno zakonodajo. Kot vzrok lahko navede, da so določena opredmetena osnovna sredstva boljše ali slabše kakovosti, če ima za to argumente (Mlakar, 2006, str. 53). Različno dobo koristnosti pa lahko opredelimo tudi z različnim načinom uporabe. Na primer: neki istovrsten stroj uporabljamo redno ves čas, drugega pa le občasno oziroma krajši čas in tako argumentiramo krajšo oziroma daljšo dobo koristnosti.

3.2.2 Obračun amortizacije za poslovne namene Primer 1: Obračun amortizacije za poslovne namene po nižji stopnji od predpisane Nabavna vrednost opreme je 42000 EUR, pričakovana doba koristnosti je 8 let, amortizacijska stopnja za poslovne namene je 12,5-odstotna, davčno priznana amortizacijska stopnja je 25-odstotna.

24

Tabela 5: Obračun amortizacije za poslovne namene po nižji stopnji od predpisane

Leto

Amortizacija

za poslovne

potrebe

Knjigovodska

vrednost opreme

po obračunani

amortizaciji po

stopnji 12,5 %

Amortizacija za

davčne potrebe

po stopnji 25 %

Davčna vrednost

opreme po

obračunani

amortizaciji po

stopnji 25 %

Odložena

obveznost

za davek

(3-5)x25 %

1 2 3 4 5 6

1. 5250 36750 10500 31500 1312,52. 5250 31500 10500 21000 26253. 5250 26250 10500 10500 3937,54. 5250 21000 0 52505. 5250 15750 3937,56. 5250 10500 26257. 5250 5250 1312,58. 5250 0

Vir: Lastni.

Odebeljeni zneski so pomembni za izračun odloženega davka. V stolpcu 4 so zneski davčno priznane amortizacije, ki jo bo podjetje upoštevalo v svojih davčnih obračunih, v stolpcu 2 pa zneski amortizacije za poslovne potrebe, ki jih bo podjetje pripoznalo kot svoj poslovni strošek. Zaradi razlike med knjigovodsko in davčno vrednostjo sredstva bo podjetje konec vsakega leta obračunalo odloženi davek. Ker je knjigovodska vrednost opreme konec vsakega leta večja od njene davčne vrednosti, bo pripoznalo odloženo obveznost za davek. Če bo namreč opremo uporabljalo vseh osem let, kolikor je njena pričakovana doba koristnosti, od petega leta ne bo več imelo stroška amortizacije za davčne namene, v poslovnih knjigah pa bo amortizacijo obračunavalo še naprej. Torej bo za poslovne namene obračunana amortizacija davčno nepriznana, zato bo znesek davka večji, kot bi bil sicer (glede na dejanski poslovni izid). Če bi v opisanem primeru obračunani znesek davka pripoznali kot odhodek za davek, ta ne bi bil ustrezen, saj bi temeljil zgolj na (večji) davčni obveznosti, ne pa na (večjem) poslovnem izidu. To anomalijo odpravi odloženi davek. Od petega leta bo namreč podjetje vsako leto del odložene obveznosti za davek pripoznalo kot prihodek za davek, tako da bo odhodek za davek kot razlika med obračunanim davkom (davčno obveznostjo) in prihodkom za davek v smiselnem razmerju s prihodki in odhodki obračunskega obdobja.

25

Poglejmo si, kaj bi se zgodilo, če bi podjetje po treh letih opremo prodalo. Knjigovodska vrednost opreme bi bila takrat 26.250 EUR, davčna vrednost pa 10.500 EUR. Če predpostavimo, da bi podjetje opremo prodalo po knjigovodski neodpisani vrednosti, prodaja ne bi vplivala na poslovni izid. V davčnem obračunu pa bi moralo upoštevati, da je bila davčna vrednost opreme po treh letih le 10.500 EUR, iztržek od prodaje pa 26.250 EUR. To pomeni, da bo moralo v davčno osnovo všteti razliko med davčno vrednostjo opreme in iztržkom od prodaje, torej 15.750 EUR. Ker bo znesek povečal davčno osnovo, bo tudi obračunani davek oziroma davčna obveznost ustrezno večja. Ker pa večja obveznost ne temelji na večjem poslovnem izidu, temveč zgolj na večji davčni osnovi, bo podjetje odloženo obveznost za davek odpravilo ter z njo pokrilo natančno znesek davka od razlike med iztržkom in davčno vrednostjo opreme (15.750 EUR *0,25 = 3937,5 EUR). Primer 2: Obračun amortizacije po stopnji, višji od predpisane Podjetje je kupilo osebni avtomobil za 25.000 EUR. Pričakovana doba koristnosti vozila je štiri leta, zato bo podjetje amortizacijo za poslovne namene obračunavalo po stopnji 25 %, za davčne namene bo amortizacijo obračunavalo po predpisani stopnji 12,5 %.

26

Tabela 6: Obračun amortizacije po stopnji, višji od predpisane

Leto

Amortizacija za

poslovne

potrebe

Knjigovodska

vrednost

opreme po

obračunani

amortizaciji po

stopnji 25 %

Amortizacija

za davčne

potrebe po

stopnji 12,5 %

Davčna

vrednost

opreme po

obračunani

amortizaciji

po stopnji

12,5%

Odložena

terjatev za

davek

(3-5)x25 %

1 2 3 4 5 6

1. 6250 18750 3125 21875 781,25

2. 12500 18750 1562,5

3. 6250 15625 2343,8

4. 12500 3125

5. 9375 2343,8

6. 6250 1562,5

7. 3125 781,25

8. 0 0

Vir: Lastni.

V tem primeru je davčna amortizacijska stopnja nižja od amortizacijske stopnje za poslovne namene. To pomeni, da bo razlika med manjšo knjigovodsko in večjo davčno vrednostjo sredstva povzročila odloženo terjatev za davek. Podjetje bo namreč po četrtem letu, če avtomobila ne bo prodalo ali drugače odtujilo, prenehalo obračunavati amortizacijo za poslovne potrebe, v davčnem obračunu pa bo še naprej – do izteka davčne amortizacijske dobe – uveljavljalo amortizacijo po predpisani stopnji. Hkrati bo tudi postopoma zmanjševalo odloženo terjatev za davek, saj bo ta z vsakim letom manjša, konec osmega leta, ko bo sredstvo amortizirano tudi za davčne namene, pa ne bo več podlage za njeno obračunavanje. Če bo podjetje, tako kot je prvotno načrtovalo, avtomobil po štirih letih prodalo (predpostavimo, da ga proda natanko po izteku četrtega leta), na primer za 4000 EUR, bo v poslovnem izidu pripoznalo prihodek. Ta bo vključen tudi v davčni obračun, vendar bo podjetje v njem kot odhodek uveljavljalo še preostalo neodpisano davčno vrednost sredstva, v našem primeru 12.500 EUR. Obračunani davek oziroma davčna obveznost bo v tem primeru za 3.125 EUR (25 % od 12.500 EUR) manjša, kot bi bila glede na dejanski poslovni izid, torej bi bil odhodek za

27

davek, če bi bil izkazan v velikosti davčne obveznosti, za ta znesek premajhen. Odprava terjatve za odloženi davek bo odhodek za davek povečala natanko za 3.125 EUR, s čimer bo zagotovljeno, da bo odhodek za davek v smiselnem razmerju s poslovnim izidom obračunskega obdobja.

3.3 Davčno obravnavanje rezervacij Davčno obravnavanje rezervacij se po dveh letih, to je z začetkom uporabe ZDDPO-2, ponovno spreminja. Gre za tretjo vsebinsko drugačno davčno ureditev po letu 2004, ko so se rezervacije davčno urejale še z zakonom o davku od dohodka pravnih oseb. Ali je tokrat pričakovati trajnejšo rešitev? Ali in v čem je rešitev boljša/drugačna od predhodnih? Na naslednjih straneh sem skušala prikazati, kakšno je davčno obravnavanje rezervacij po ZDDPO-2. Prav tako sem opredelila pogoje za pripoznavanje rezervacij in pojavne oblike rezervacij, ki so davčno regulirane. Najprej pa si poglejmo, kaj rezervacije sploh so.

3.3.1 Oblikovanje rezervacij po računovodskih standardih in njihova davčna obravnava Rezervacija je sedanja obveza, katere čas in/ali znesek poravnave sta negotova (SRS 10.36.a. in MRS 37.10.). Rezervacije se oblikujejo za sedanje obveze, ki izhajajo iz obvezujočih preteklih dogodkov in se bodo po predvidevanjih poravnale v obdobju, ki ni z gotovostjo določeno, ter katerih velikost je mogoče zanesljivo oceniti. Oblikujejo se z namenom, da bi podjetje vnaprej zbralo potrebne zneske, ki bodo v prihodnosti omogočili pokrivanje takrat dejansko nastalih stroškov oziroma odhodkov (Jerman, 2007, str. 199). Rezervacije se oblikujejo, če obstaja zaradi obvezujočega preteklega dogodka sedanja obveza, če je verjetno, da bo v prihodnosti obvezo treba poravnati, in pod pogojem, da je mogoče znesek sedanje obveze zanesljivo izmeriti (SRS 10.6., 2006). Rezervacije pa se ne pripoznavajo za izgube iz prihodnjega poslovanja. Kot rezervacije se pripoznajo le tiste obveze, ki izhajajo iz preteklih dogodkov in niso odvisne od prihodnjega poslovanja. V zvezi s tem MRS 37 izrecno navaja, da se rezervacije ne obračunavajo iz neizpolnjenih pogodb, razen če je pogodba kočljiva, kar pomeni, da izgub, ki jih podjetje lahko pričakuje iz prihodnjega delovanja, ni mogoče vnaprej vračunati v breme poslovnega izida tekočega obdobja (Jerman, 2007, str. 200). Za rezervacije je bistveno, da je čas, v katerem bo obveza, za katero je rezervacija oblikovana, negotov. Za oblikovanje rezervacij je bistveno, da bo skladno s predvidevanji obvezo treba poravnati v prihodnosti, pri čemer tega časa v prihodnosti ni mogoče natančno določiti. Obveza bo v prihodnosti poravnana takrat, ko bo zaradi obvezujočega preteklega dogodka nastala formalna ali zaračunana obveznost (dolg), ki pa bo natančno

28

opredeljena in bo izhajala iz določenega pravnega razmerja do točno določene osebe (Jerman, 2007, str. 200). Prav tako je za rezervacije bistveno, da je znesek obveze negotov. To pomeni, da zneska ni mogoče natančno določiti, vendar pa ga je mogoče zanesljivo oceniti. Znesek rezervacij se izmeri kot sedanja vrednost najbolje ocenjenih bodočih izdatkov, ki bodo potrebni za poravnavo obveze. Pri doseganju najboljše ocene rezervacij se upoštevajo tveganja in negotovosti, ki neizogibno spremljajo dogodke in okoliščine. Vrednost rezervacije mora biti enaka sedanji vrednosti izdatkov, ki so po pričakovanju potrebni za poravnavo obveze (SRS 10.12.). Če se pri oblikovanju rezervacij upoštevajo tako dosledna razsodnost (realnost) glede verjetnosti prihodnjih izdatkov kot tudi izkušnje v podobnih okoliščinah in mnenja strokovnjakov, se šteje, da je velikost rezervacij zanesljivo ocenjena (SRS 10.42., 2006). Rezervacija je zato obveza, ki je glede časa nastanka oziroma zneskov dolga, ki bo nastal v prihodnosti, zelo verjetna ter izkazana iz obvezujočih preteklih dogodkov in pričakovanj v prihodnosti, pri tem pa časa nastanka in točnega zneska ob oblikovanju ni mogoče povsem natančno določiti. V tem se rezervacije kot obveznosti tudi razlikujejo od dolgov in pasivnih časovnih razmejitev. Po MRS 37 so dolgovi tiste obveznosti, ki pomenijo obveznost plačati blago ali storitve, ki so bodisi že zaračunane bodisi formalno dogovorjene z dobaviteljem, zato sta čas in velikost dolga točno določena. Pri vnaprej vračunanih obveznostih je včasih treba vnaprej oceniti čas ali znesek, vendar je na splošno njihova negotovost precej manjša kot pri rezervacijah.

3.3.2 Poraba in odprava rezervacij po računovodskih standardih in njihova davčna obravnava

Odprava in poraba rezervacij sta davčno priznani tako, da se stroški ali odhodki davčno priznajo pri porabi rezervacij, morebitna odprava preveč oblikovanih rezervacij pa se ne obdavči (ZDDPO-2, 2006). Takšna ureditev velja le za rezervacije, ki deloma ali v celoti niso bile davčno priznane ob oblikovanju. Pri tem se spomnimo, da v izkazu poslovnega izida pri porabi rezervacij niti stroški niti odhodki sploh niso izkazani, temveč se nastale obveznosti, za katere so bili rezervirani zneski v okviru rezervacije, neposredno pokrivajo v breme rezervacij. Edina izjema so rezervacije za izgube iz kočljivih pogodb, ki se ob porabi rezervacij prenašajo med poslovne prihodke (SRS 10.17., 2006). V davčnem obračunu je torej 50 % odhodkov uveljavljenih kljub dejstvu, da v izkazu poslovnega izida niso evidentirani.

29

Pri morebitni odpravi preveč oblikovanih rezervacij pa se zakonsko zagotavlja odprava dvojne obdavčitve na način, da se odpravljen znesek rezervacij, za kar se izkažejo prihodki, v delu, ki ni bil davčno priznan ob oblikovanju, izvzame iz davčne osnove (Jerman, 2007, str. 208). Rezervacije se lahko uporabljajo samo za istovrstne postavke, za katere so bile prvotno pripoznane, v utemeljenih primerih pa tudi za enakovrstne postavke. Takšen primer je poraba rezervacij za dana jamstva ob prodaji proizvodov ali opravitvi storitev, ki so bile oblikovane v breme poslovnih dogodkov (SRS 10.10., 2006). V zvezi s porabo rezervacij za jubilejne nagrade in odpravnine ob upokojitvi pa se upošteva še Pojasnilo 1 k SRS 10. To pojasnilo pravi, da se rezervacije za jubilejne nagrade in odpravnine ob upokojitvi oblikujejo kot sklad in ne individualno po zaposlenih. Pri njihovi porabi pa se uporablja metoda FIFO, kar pomeni, da se najprej porabijo rezervacije starejšega datuma. Naj omenim še, kako se obravnavajo rezervacije, nastale pred letom 2007. Poraba rezervacij, oblikovanih v letih 2005 in 2006, prizna 100 %, prav tako se odprava teh v celoti izvzame iz davčne osnove. Poraba rezervacij, oblikovanih pred letom 2005 in po letu 2003, prizna 50 %, prav tako 50 % zneska iz odprave teh rezervacij izvzame iz davčne osnove.

3.3.3 Odloženi davki v povezavi z rezervacijami Davčni predpis povzroča začasne časovno usklajevalne razlike pri rezervacijah med poslovnim izidom podjetja in davčno osnovo tega zavezanca. Zaradi začasnega davčnega nepriznavanja rezervacij ob oblikovanju ter davčnega priznavanja rezervacij pri porabi, ko stroški in odhodki niso izkazani v izkazu poslovnega izida, sta poslovni izid in davčna osnova v obdobju med oblikovanjem rezervacij do njihove porabe v medsebojnem začasnem neskladju. Ob oblikovanju rezervacij je poslovni izid manjši od davčne osnove, pri porabi pa je davčna osnova manjša od poslovnega izida tega obdobja. Časovno usklajevalna razlika, ki nastane oziroma se odpravlja, je enaka začasno davčno nepriznanemu znesku rezervacij. Glede na davčno zakonodajo je to 50 % oblikovanih rezervacij (Jerman, 2007, str. 210). Te časovno usklajevalne razlike se uskladijo z evidentiranjem terjatev za odložene davke. Ker se za vzpostavitev teh terjatev povečajo prihodki za odložene davke, se s tem poveča (prevrednoti) poslovni izid tekočega obdobja, se pri evidentiranju terjatev za odloženi davek zahteva načelo previdnosti, ali drugače: evidentiranje terjatev za odloženi davek ne sme biti avtomatizem pri vseh podjetjih. Še zlasti problematično je evidentiranje terjatev pri podjetjih z negativnim poslovnim izidom.

30

Zato SRS 5 določa:

Terjatve za odloženi davek se pripoznajo le, če je verjetno, da se bo pojavil razpoložljivi obdavčljivi dobiček, ki ga bo mogoče obremeniti za odbitne začasne razlike (SRS 5.16., 2006).

Terjatve na vsak dan bilance stanja se prevrednotijo tako, da podjetje ponovno

oceni prej nepripoznane terjatve za odloženi davek in pripozna prej nepripoznano terjatev za odloženi davek, če je verjetno, da bo prihodnji obdavčljivi dobiček omogočil uporabo terjatev za odloženi davek. Podjetje zmanjša knjigovodsko vrednost terjatev za odloženi davek, če ni več verjetno, da bo na razpolago dovolj obdavčljivega dobička, da bi bilo mogoče uporabiti del ali celoto takšne terjatve za odloženi davek. Vsako takšno zmanjšanje se odpravi, če postane verjetno, da bo na razpolago zadosten obdavčljivi dobiček (SRS 5.20., 2006).

Podjetje razkrije znesek terjatev za odloženi davek in dokaze, ki podpirajo

pripoznanje terjatev, če je pripoznanje odvisno od prihodnjih obdavčljivih dobičkov, ki presegajo dobičke iz odprave obstoječih obdavčljivih začasnih razlik, ali če ima podjetje v tekočem ali je imelo v prejšnjih obdobjih izgubo, ki se nanaša na terjatve za odloženi davek (SRS 5.45., 2006).

Kot navedeno, pri začetnem pripoznavanju terjatev za odloženi davek ni avtomatizma. Torej pri oblikovanju rezervacij, ki povzroča nastanek začasnih časovno usklajevalnih razlik, podjetje terjatve pripozna zgolj pod pogojem, da realno pričakuje bodoči obdavčljivi dobiček tako, da bo terjatve za odloženi davek možno uveljaviti. Sicer terjatev za odloženi davek podjetje ne pripozna (Jerman, 2007, str. 211). Pri porabi rezervacij se začasno časovno usklajevalne razlike odpravijo, zato se odpravijo tudi terjatve za odloženi davek, učinek odprave pa povečuje odhodek za odloženi davek in s tem vpliva na prevrednotenje (znižanje) poslovnega izida tega poslovnega leta.

3.4 Odloženi davki Odložene davke opredeljuje večina računovodskih standardov. Njihov pomen se je po vstopu Slovenije v EU in po spremembah davčne zakonodaje še močno povečal. Zato si podrobneje poglejmo, kaj so odloženi davki in kako vplivajo na poslovni oziroma davčni izkaz. Odloženi davki se obvezno obračunajo z uporabo metode obveznosti po bilanci stanja, ki se osredotoča na začasne razlike. Začasne razlike so razlike med davčno vrednostjo posameznega sredstva ali obveznosti in njegovo knjigovodsko vrednostjo v bilanci stanja.

31

Torej so odloženi davki posledica tistih razlik med poslovnim izidom in obdavčljivim poslovnim izidom, ki so začasnega značaja. Postavke začasnega značaja so postavke, ki se sicer pojavljajo tako v izkazu poslovnega izida kot v obdavčljivem poslovnem izidu, vendar ne v istem obračunskem obdobju. Razlike, ki so stalne narave, pa ne vplivajo na odložene davke (Odar, 2005, str. 2). Poglejmo si na praktičnem primeru, kaj so stalne razlike. Primer 3: Razlike stalne narave Zavezanec za davek od dobička pravnih oseb izkazuje v letu 2005 v poslovnih knjigah strošek reprezentance v višini 4200 EUR. Po 1. točki 22. člena ZDDPO-1 se kot odhodki v obdavčljivem poslovnem izidu priznajo stroški reprezentance v višini 50 %. Zavezanec sme v obdavčljivem poslovnem izidu za leto 2005 od stroškov reprezentance uveljavljati odhodke samo v višini 2100 EUR (50 % x 4200 EUR). Razlike med zneskom stroška reprezentance v poslovnih knjigah (izkazu poslovnega izida) in odhodki v obdavčljivem poslovnem izidu zavezanec ne more uveljavljati ne v letu 2005 ne v kasnejših davčnih obdobjih. Ta razlika med poslovnim izidom in obdavčljivim poslovnim izidom je stalne narave ter ne vpliva na odložene davke. Začasne razlike so lahko bodisi obdavčljive začasne razlike, to je začasne razlike, katerih posledica so zneski, ki povečujejo davčno obveznost v prihodnosti, bodisi odbitne začasne razlike, katerih posledica so zneski, ki zmanjšujejo davčno obveznost v prihodnosti (Odar, 2005, str. 4). Posledice obdavčljivih začasnih razlik se kažejo v obveznostih za odloženi davek, ki so zneski davka iz dobička, ki jih bo treba poravnati v prihodnjih obdobjih glede na obdavčljive začasne razlike. Posledice odbitnih začasnih razlik pa se kažejo v terjatvah za odloženi davek, ki so zneski davka iz dobička, ki bodo povrnjeni v prihodnjih obdobjih. Vendar odbitne začasne razlike, ki povzročajo terjatve za odloženi davek, ne nastajajo zgolj zaradi začasnih razlike, temveč tudi zaradi (Odar, 2006, str. 3):

možnosti prenosa neizrabljenih davčnih izgub v naslednja obdobja in možnosti prenosa neizrabljenih davčnih dobropisov v naslednja obdobja.

Odloženi davki v osnovi niso predmet davčnih predpisov, temveč pravil vodenja poslovnih knjig oziroma sestavljanja letnih računovodskih izkazov. Za pravilno izkazovanje odloženih davkov se je treba seznaniti z določbami SRS, predvsem (Mlakar, 2006, str. 1):

z vzroki za nastanek odloženih davkov ter s pogoji za pripoznavanje in merjenje odloženih davkov.

32

3.4.1 Zakaj izračunavamo odložene davke V letu 2005 se je pojavila novost na področju davkov, in sicer izračunavanje odloženih davkov (angl. defferred taxes). Odložene davke je treba izračunavati, ker tako določajo SRS-ji in zaradi ZDDPO-1, katerega pravila o določanju davčne osnove vodijo k nastanku začasne razlike med poslovnim izidom in davčnim izidom. V SRS 19.13. je smisel odloženih davkov obrazložen na naslednji način: Da bi bil čisti dobiček kljub temu v smiselnem razmerju z dobičkom pred obdavčitvijo, to je z računovodskim dobičkom, ugotovljenim po slovenskih računovodskih standardnih, se uvaja prevrednotenje davka iz dobička. Obračunani davek iz dobička po takšnem prevrednotenju ni enak davku iz dobička, odmerjenemu po davčnih predpisih za isto leto, temveč je ustrezen prikazanemu računovodskemu poslovnemu izidu za isto leto. Obračunani davek iz dobička je enak odmerjenemu davku iz dobička in odloženi obveznosti za davek iz dobička, ki jo bo treba poravnati v prihodnjih obdobjih glede na obdavčljive začasne razlike (SRS, 2006). Čisti dobiček mora biti v smiselnem razmerju z dobičkom pred obdavčitvijo. Logika tega je v tem, da lastniki (družbeniki, delničarji) zavezanca za davek od dohodka pravnih oseb (v nadaljevanju DDPO) ne morejo biti oškodovani z višjim dohodkom za DDPO (kar hkrati pomeni nižji poslovni izid) samo zaradi dejstva, da določen odhodek, kot posledica določb davčnih predpisov, začasno ni priznan pri ugotavljanju obdavčljivega poslovnega izida. Prav tako se lastniki ne smejo okoriščati z nižjim odhodkom za DDPO (kar hkrati pomeni višji čisti poslovni izid) samo zaradi dejstva, da je zavezanec za DDPO v davčnem obračunu kot odhodek lahko uveljavil začasno razliko iz prejšnjih davčnih obdobij (SRS 19.13., 2006). Če v izkazu poslovnega izida v postavki »odhodek za DDPO« ne bi bil upoštevan tudi vpliv odloženih davkov, bi lahko prišlo do prikrajšanja korporacijskih upravičenj lastnikov. Denimo, da zaradi prenizkega čistega poslovnega izida družbenik proda svoj poslovni delež, novi družbenik pa v naslednjih obdobjih, ko družba v obračunu DDPO izkoristi pretekle začasne razlike iz davčno nepriznanih odhodkov, dobi izplačan zaradi teh razlik nastali višji čisti poslovni izid (Odar, 2005, str. 7).

33

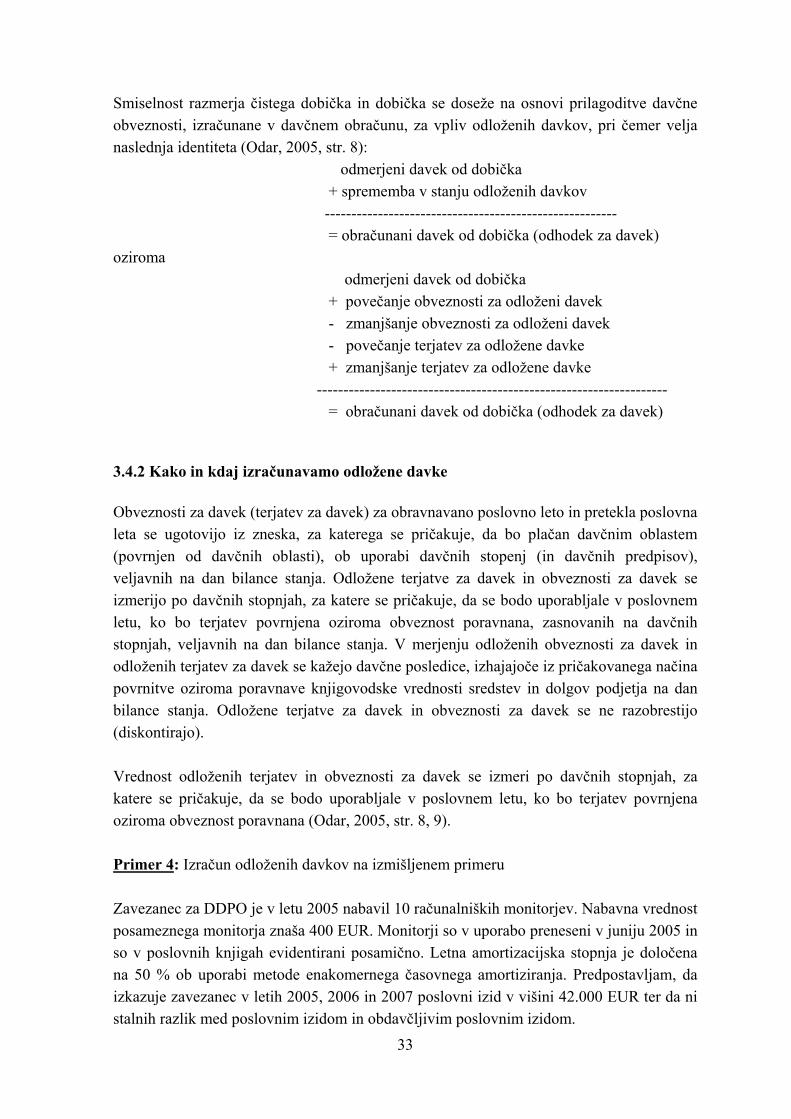

Smiselnost razmerja čistega dobička in dobička se doseže na osnovi prilagoditve davčne obveznosti, izračunane v davčnem obračunu, za vpliv odloženih davkov, pri čemer velja naslednja identiteta (Odar, 2005, str. 8):

odmerjeni davek od dobička + sprememba v stanju odloženih davkov

------------------------------------------------------- = obračunani davek od dobička (odhodek za davek) oziroma

odmerjeni davek od dobička + povečanje obveznosti za odloženi davek - zmanjšanje obveznosti za odloženi davek - povečanje terjatev za odložene davke + zmanjšanje terjatev za odložene davke

------------------------------------------------------------------ = obračunani davek od dobička (odhodek za davek)

3.4.2 Kako in kdaj izračunavamo odložene davke Obveznosti za davek (terjatev za davek) za obravnavano poslovno leto in pretekla poslovna leta se ugotovijo iz zneska, za katerega se pričakuje, da bo plačan davčnim oblastem (povrnjen od davčnih oblasti), ob uporabi davčnih stopenj (in davčnih predpisov), veljavnih na dan bilance stanja. Odložene terjatve za davek in obveznosti za davek se izmerijo po davčnih stopnjah, za katere se pričakuje, da se bodo uporabljale v poslovnem letu, ko bo terjatev povrnjena oziroma obveznost poravnana, zasnovanih na davčnih stopnjah, veljavnih na dan bilance stanja. V merjenju odloženih obveznosti za davek in odloženih terjatev za davek se kažejo davčne posledice, izhajajoče iz pričakovanega načina povrnitve oziroma poravnave knjigovodske vrednosti sredstev in dolgov podjetja na dan bilance stanja. Odložene terjatve za davek in obveznosti za davek se ne razobrestijo (diskontirajo). Vrednost odloženih terjatev in obveznosti za davek se izmeri po davčnih stopnjah, za katere se pričakuje, da se bodo uporabljale v poslovnem letu, ko bo terjatev povrnjena oziroma obveznost poravnana (Odar, 2005, str. 8, 9). Primer 4: Izračun odloženih davkov na izmišljenem primeru Zavezanec za DDPO je v letu 2005 nabavil 10 računalniških monitorjev. Nabavna vrednost posameznega monitorja znaša 400 EUR. Monitorji so v uporabo preneseni v juniju 2005 in so v poslovnih knjigah evidentirani posamično. Letna amortizacijska stopnja je določena na 50 % ob uporabi metode enakomernega časovnega amortiziranja. Predpostavljam, da izkazuje zavezanec v letih 2005, 2006 in 2007 poslovni izid v višini 42.000 EUR ter da ni stalnih razlik med poslovnim izidom in obdavčljivim poslovnim izidom.

34

Predpostavke:

zavezanec pri sestavljanju letnega izkaza poslovnega izida za leto 2005 oceni, da bo odpis terjatev lahko uveljavil kot davčno priznan odhodek v letu 2006, pri čemer ocenjuje, da se bo v letu 2006 uporabljala davčna stopnja 25 %;

zavezanec pri sestavljanju letnega izkaza poslovnega izida za leto 2005 oceni, da

bo odpis terjatev lahko uveljavil kot davčno priznan odhodek v letu 2007, pri čemer ocenjuje, da bo v letu 2007 veljala enotna davčna stopnja (EDS) 20 %.

Vrednost terjatve za odložene davke:

Predpostavka 1: 840 EUR x 25 % = 210 EUR Predpostavka 2: 840 EUR x 20 % = 168 EUR

Kljub temu da zavezanec v letu 2005 (na osnovi razprav in izjav stroke in politike) pričakuje, da bo v letu 2007 veljala enotna davčna stopnja 20 %, te stopnje ne sme uporabiti pri izračunu odpisa terjatev za odložene davke, saj pričakovanje o enotni davčni stopnji (v nadaljevanju EDS) ne temelji na davčni stopnji, veljavni na dan bilance stanja, tj. 31. 12. 2005. EDS bi bilo možno uporabiti samo, če bi že v letu 2005 v veljavo stopil zakon, s katerim bi bila za leto 2007 uzakonjena EDS v višini 20 % (Odar, 2006, str. 9). ZDDPO-2 je uzakonil 20-odstotno stopnjo, vendar v svojih prehodnih določbah določil postopni prehod na 20 %, in sicer za leto 2007 23 %, 2008 22 %, 2009 21 % in 2010 20 %.