volkshuisvestelijke gevolgen

DESCRIPTION

Ontwikkeling corporatiebezit Haaglanden 2013-2020TRANSCRIPT

> Volkshuisvestelijke > gevolgen > Ontwikkeling corporatiebezit Haaglanden 2013-2020

VOLKSHUISVESTELIJKE GEVOLGEN

Volkshuisvestelijke gevolgen

AuteurAuteurAuteurAuteur

Roelf-Jan van Til

Jacolien Vogelzang

10 april 2013 > rapport 2013-01

AnalyseAnalyseAnalyseAnalyse

Explica > Beukelsdijk 106a > 3022 DK Rotterdam

www.explica.nl > e. [email protected] > t. 010 2236820

VOLKSHUISVESTELIJKE GEVOLGEN

Inhoudsopgave

1111 Inleiding 7

2222 Samenvatting 11

3333 Foto woningmarkt 21

3333.1.1.1.1 Regio Haaglanden 21

3333....2222 Spreiding binnen de regio Haaglanden 23

4444 Ruimte in huurprijsbepaling 29

4444.1.1.1.1 Huurruimte op basis van WWS-punten 29

4444....2222 Huurruimte op basis van WOZ-waarde 35

4444....3333 Vergelijking huurruimte WWS-punten en WOZ-waarde 36

5555 Effect huurharmonisatie 39

5555.1.1.1.1 Huuraanbod 2012 39

5555....2222 Effect huurharmonisatie op huuraanbod 40

6666 Verkoop van huurwoningen 45

6666.1.1.1.1 WOZ-waarde corporatiebezit 45

6666....2222 Effecten verkoop van huurwoningen op huuraanbod 46

7777 Effect op de koopmarkt 51

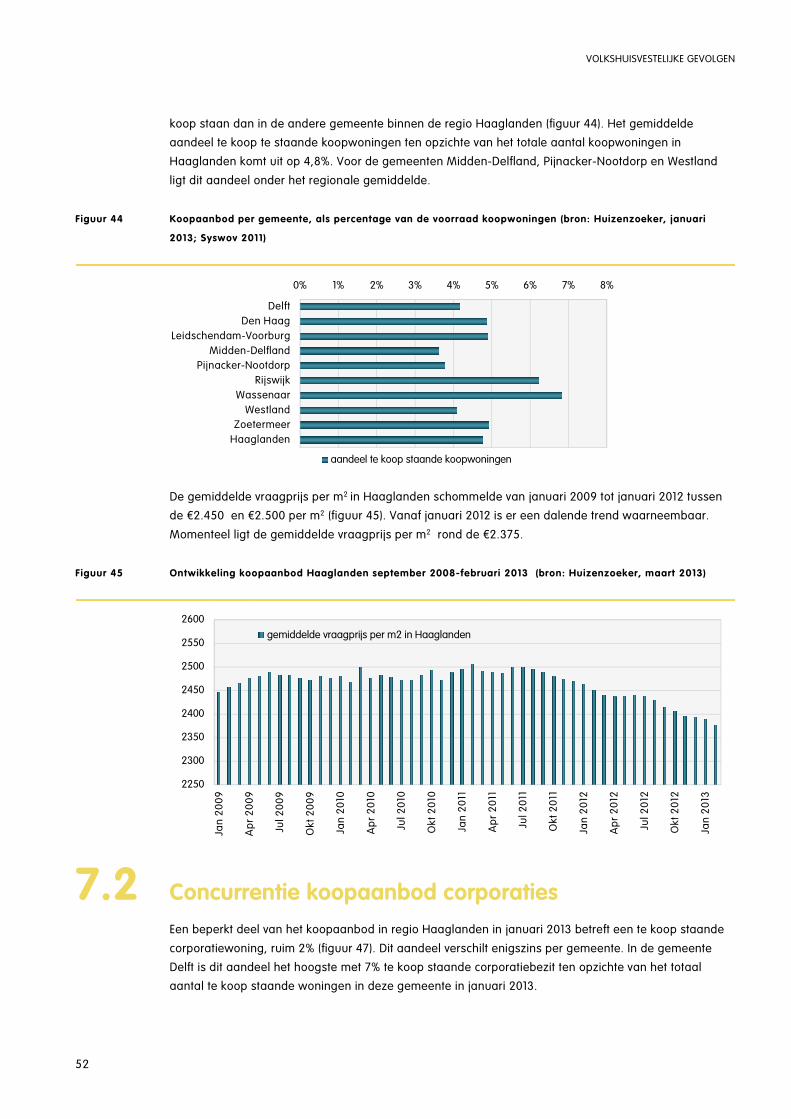

7777.1.1.1.1 Koopaanbod in de regio Haaglanden 51

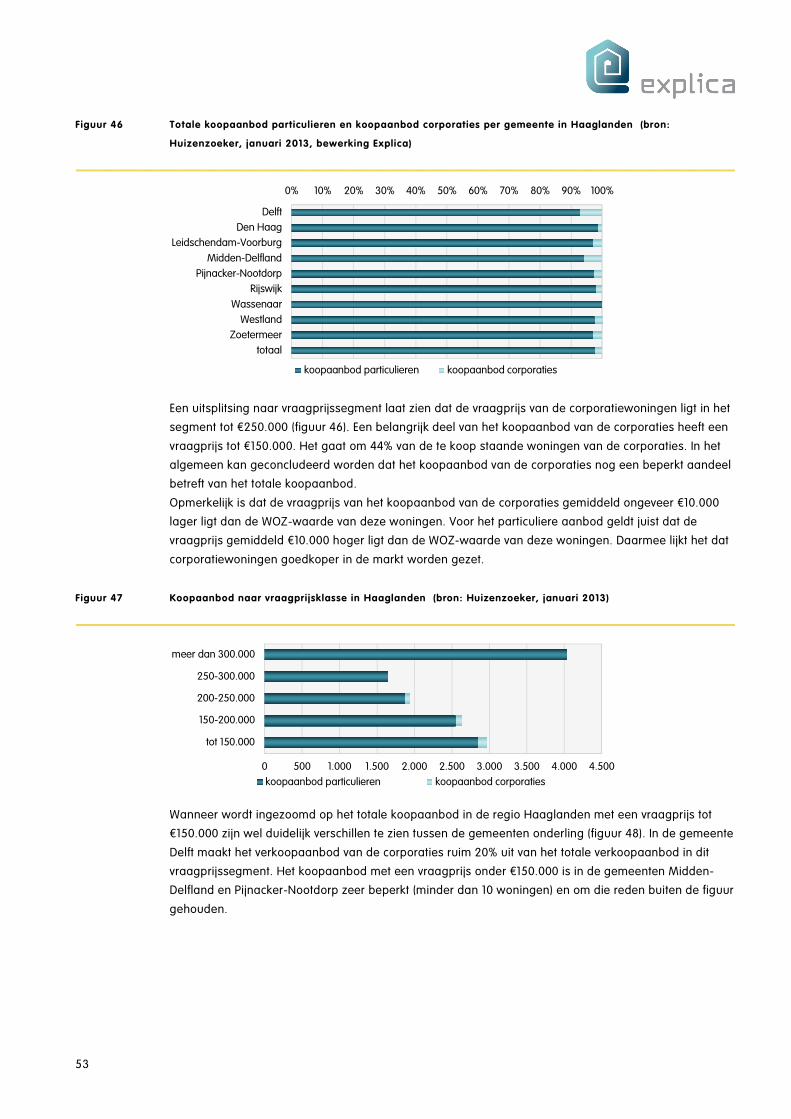

7777....2222 Concurrentie koopaanbod corporaties 52

8888 Ontwikkeling corporatiebezit 57

8888.1.1.1.1 Ontwikkeling corporatiebezit 2010 en 2011 57

8888....2222 Plannen corporaties 2013-2020 57

8888....3333 Gevolgen voor het corporatiebezit in 2020 58

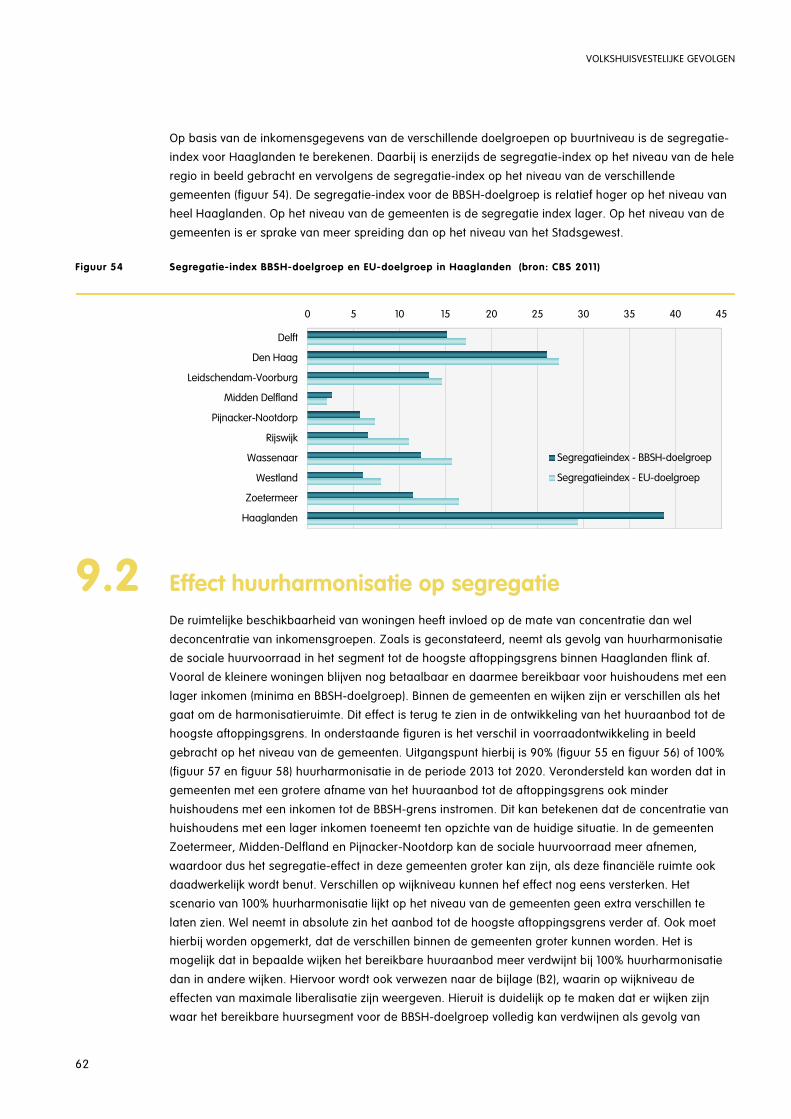

9999 Segregatie 61

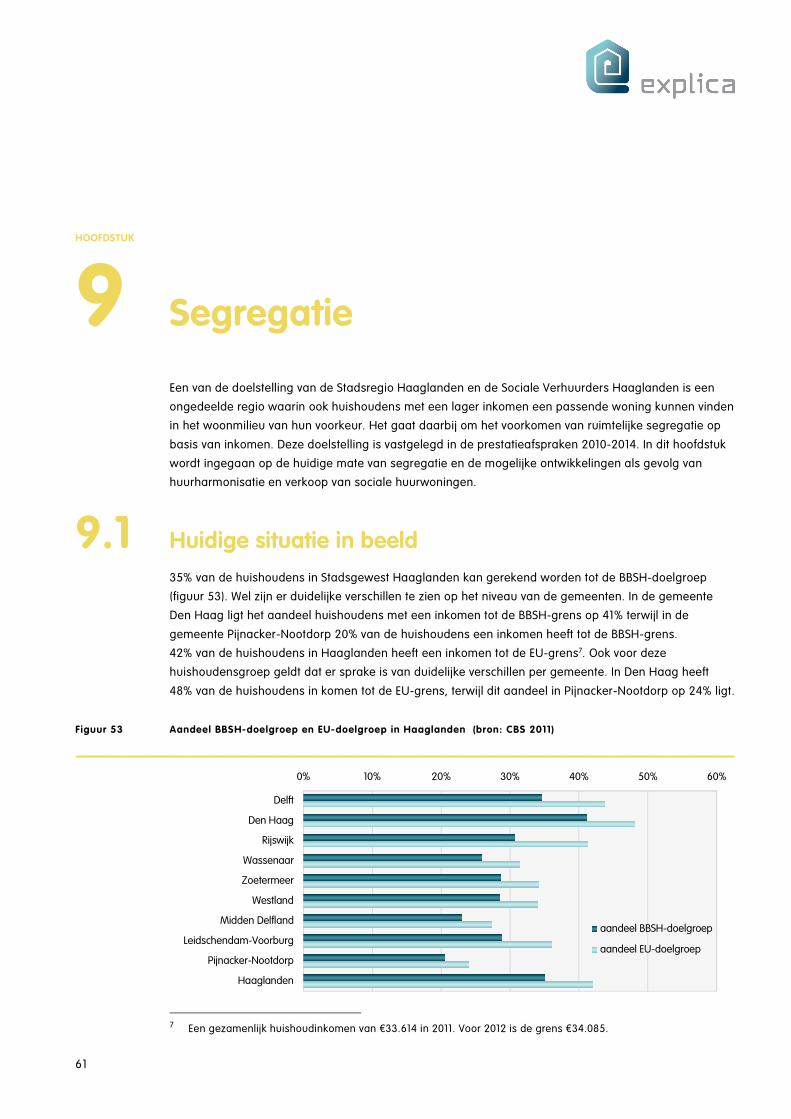

9999.1.1.1.1 Huidige situatie in beeld 61

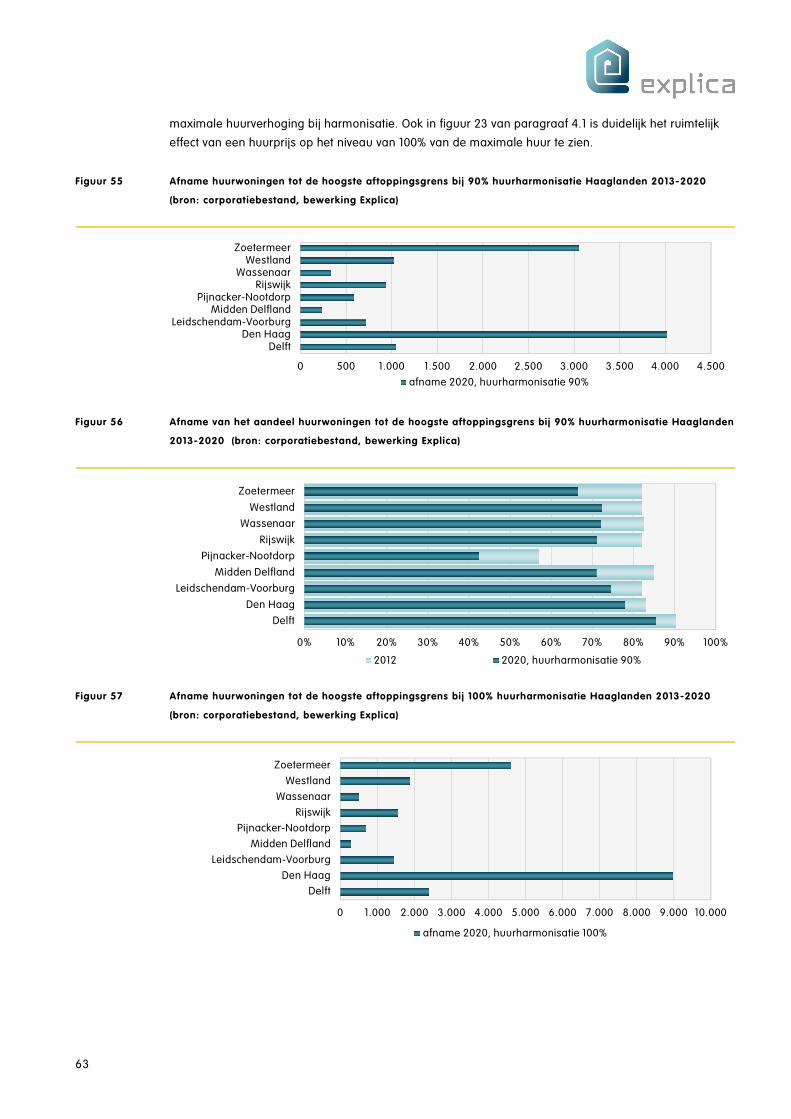

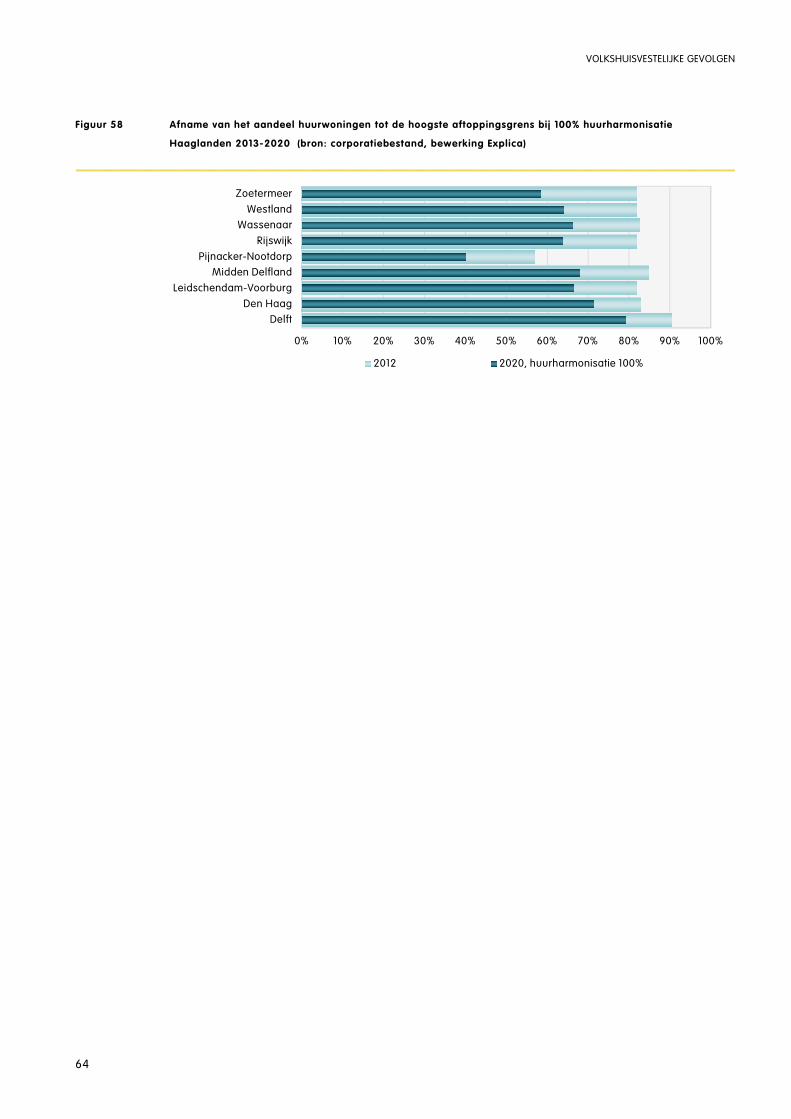

9999....2222 Effect huurharmonisatie op segregatie 62

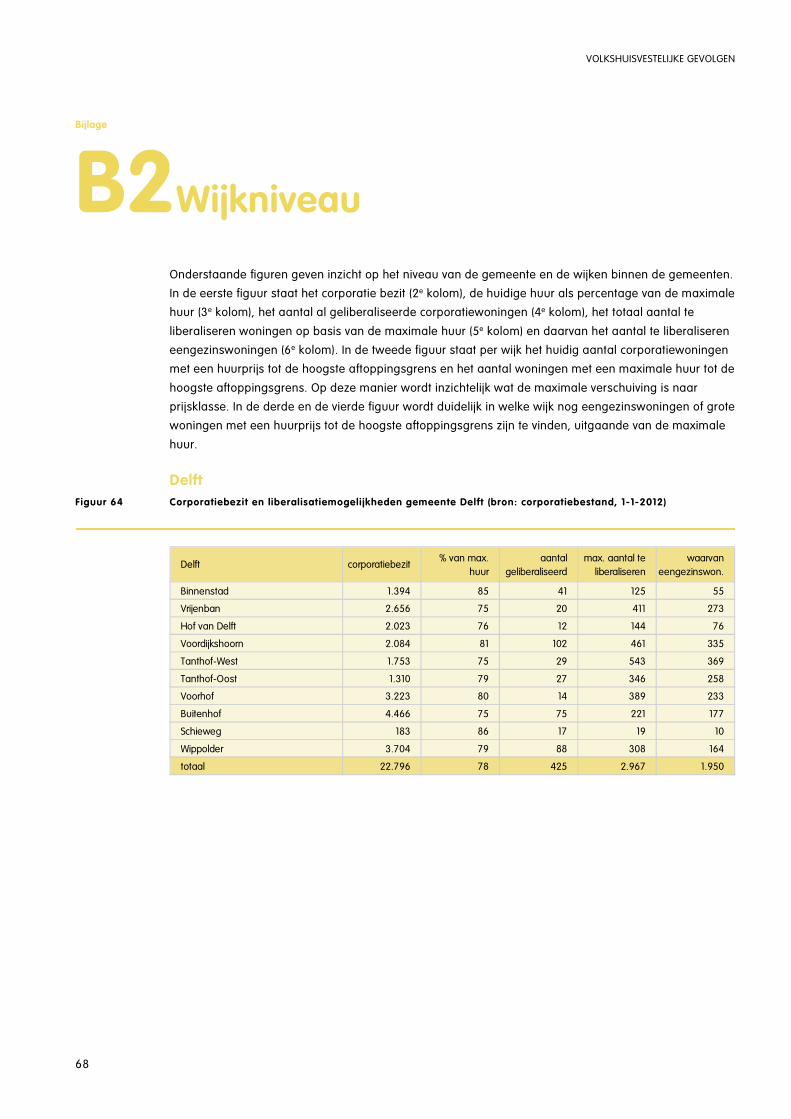

B1B1B1B1 Gemeenteniveau 65

B2B2B2B2 Wijkniveau 68

B3B3B3B3 Verantwoording 84

B4B4B4B4 Begrippen 86

VOLKSHUISVESTELIJKE GEVOLGEN

07

HOOFDSTUK

1 Inleiding

Het corporatiebezit staat onder invloed van diverse ontwikkelingen. Niet alleen de huidige financiële en

economische crisis heeft flinke gevolgen voor de woningmarkt en voor de activiteiten van de corporaties.

Ook het door het kabinet ingezette beleid met betrekking tot de woningmarkt, heeft naar alle

waarschijnlijkheid flinke financiële gevolgen voor de corporaties, en dan vooral de voorgestelde

verhuurderheffing. De verhuurderheffing is een belasting die de corporaties vanaf 2013 moeten gaan

betalen over het bezit.

Inmiddels hebben de corporaties eventuele sloop- en nieuwbouwplannen voor de komende jaren al flink

naar beneden bijgesteld. Ook is het aantal woningen dat gelabeld is voor verkoop flink toegenomen en

wordt de mogelijkheid voor huurharmonisatie steeds vaker toegepast. Kortom: onder druk van de

huidige ontwikkeling zijn er door de corporaties al diverse maatregelen ingezet, die samen substantiële

gevolgen kunnen hebben voor het woningaanbod voor de woningzoekenden en de omvang en

samenstelling van het corporatiebezit. De verwachting is dat de corporaties zich genoodzaakt zullen zien

om hogere harmonisatiepercentages te gaan hanteren en meer te gaan verkopen, als gevolg van een

flink oplopende verhuurderheffing in de periode 2013 tot 2017. Voor 2013 gaat het Rijk nog uit van een

bedrag van €50 miljoen voor de verhuurderheffing. Voor 2017 moet het gaan om een totaalbedrag van

€1,7 miljard wat de verhuurders samen moeten gaan opbrengen.

Het Stadsgewest Haaglanden en de Sociale Verhuurders Haaglanden (SVH) hebben Explica gevraagd

om onderzoek te doen naar de maximale gevolgen van huurharmonisatie, verkoop, nieuwbouw en

sloop op de omvang van de sociale voorraad op de langere termijn en de effecten op het huuraanbod

voor de woningzoekenden. In het onderzoek is gekeken naar de mogelijkheden van (maximale)

huurharmonisatie op basis van de huidige WWS-punten van de sociale huurwoningen. In eerste instantie

was ook de vraag om het effect van huurharmonisatie op basis van de WOZ-waarde als grondslag voor

de maximale huurprijs in beeld te brengen. Tijdens het onderzoek is het aangepaste Woonakkoord

getekend, waarin de WOZ-waarde als grondslag voor de maximale huurprijsbepaling is geschrapt. In

onderling overleg is besloten om in dit onderzoek alleen nog een vergelijking tussen de WOZ-waarde en

de WWS-punten van de woningen van de corporaties in beeld te brengen.

Het is belangrijk om vooraf aan te geven dat het onderzoek inzicht biedt in de bandbreedte als het gaat

om harmonisatiemogelijkheden en de effecten voor de woningzoekenden. De daadwerkelijke effecten

hangen uiteindelijk af van het beleid en de realisaties van de verschillende corporaties. In overleg met

de opdrachtgevers is er dan ook voor gekozen om de effecten ‘statisch’ in beeld te brengen. Een

eventueel effect van het verhogen van de huren bij mutatie op de doorstroming en daarmee op de

VOLKSHUISVESTELIJKE GEVOLGEN

08

mutatiegraad, wordt dus niet ‘meegerekend’. Ook eventuele veranderingen in de uitstroom naar en de

instroom vanuit de koopmarkt worden buiten beschouwing gelaten. Aansluitend op deze methodiek is

de groep woningzoekenden constant van omvang en samenstelling verondersteld. De komende jaren is

een verdere vergrijzing van de vraag te verwachten. Bovendien kan door de verslechterde economische

situatie extra instroom op de sociale huurmarkt worden voorzien. Ook dit effect wordt in dit onderzoek

buiten beschouwing gelaten, zodat beter duidelijk wordt wat het enkelvoudige effect is van de

doorgerekende maatregelen.

Naast de maximale variant voor huurharmonisatie, worden in het onderzoek ook enkele scenario’s

doorgerekend.

In hoofdstuk drie wordt ingegaan op de samenstelling van de sociale huurvoorraad in de regio

Haaglanden. De ruimte in de huurprijsstelling op basis van de WWS-punten en de WOZ-waarde van de

sociale huurwoningen komt in hoofdstuk vier aan bod. In hoofdstuk vijf en zes wordt ingegaan op de

mogelijke effecten van huurharmonisatie en verkoop van huurwoningen voor het huuraanbod en dus

voor de mogelijkheden van de woningzoekenden. Verkoop van huurwoningen heeft niet alleen gevolgen

voor het beschikbare huuraanbod, maar heeft ook effect op het koopaanbod. In hoofdstuk zeven wordt

ingegaan op het concurrerend effect van het koopaanbod van corporaties op de totale koopmarkt in de

regio Haaglanden.

Het jaarlijks harmoniseren van de huurprijs bij mutatie en de verkoop van huurwoningen hebben niet

alleen effect op de mogelijkheden voor de woningzoekenden, maar hebben ook gevolgen voor de

omvang en samenstelling van het corporatiebezit in 2020. In hoofdstuk acht wordt huurharmonisatie

gecombineerd met de plannen van de corporaties wat betreft verkoop, nieuwbouw en sloop met als

doel het effect op de omvang en samenstelling van het corporatiebezit in beeld te brengen. Tot slot

wordt in hoofdstuk negen ingegaan op het mogelijke segregatie-effect als gevolg van huurharmonisatie

en verkoop van huurwoningen door de corporaties binnen de regio Haaglanden.

09

VOLKSHUISVESTELIJKE GEVOLGEN

10

11

HOOFDSTUK

2 Samenvatting

Gedifferentieerde woningvoorraad binnen Stadsgewest Haaglanden

In Stadsgewest Haaglanden staan ruim 475.000 woningen. Van deze woningvoorraad is 52% in handen

van eigenaar-bewoners (koop), 34% is corporatiebezit en 14% is eigendom van particuliere verhuurders.

Het corporatiebezit in Stadsgewest Haaglanden bedraagt ruim 160.000 woningen. Dit zijn voornamelijk

meergezinswoningen. Slechts 25% van het corporatiebezit in Haaglanden betreft eengezinswoningen.

Binnen de koopsector is dit aandeel 59%. De verdeling eengezinswoningen en meergezinswoningen

verschilt sterk per gemeente binnen de regio. In Den Haag en Rijswijk is ongeveer 28% van de

woningvoorraad een eengezinswoning, terwijl in Westland, Midden-Delfland en Pijnacker-Nootdorp

ongeveer 80% van de woningvoorraad een eengezinswoning is. In Westland, Wassenaar, Midden-

Delfland en Pijnacker-Nootdorp bestaat ook minimaal de helft het corporatiebezit uit

eengezinswoningen.

Spreiding corporatiebezit binnen Stadsgewest Haaglanden

Ongeveer de helft van het corporatiebezit staat in de gemeente Den Haag. Het aandeel sociale

huurwoningen ligt in Den Haag rond het regionale gemiddelde van 34%. In Delft is het aandeel

corporatiewoningen met bijna 50% het hoogst, terwijl in Pijnacker-Nootdorp en Midden-Delfland het

aandeel rond de 20% ligt.

Vier van de vijf corporatiewoningen heeft een huurprijs tot de hoogste aftoppingsgrens (€561,98, prijspeil

2012), 14% valt in het prijssegment tussen de hoogste aftoppingsgrens en de liberalisatiegrens (€664,66,

prijspeil 2012), terwijl 3% op 1 januari 2012 een huurprijs had boven de liberalisatiegrens.

Veel corporatiewoningen hebben een oppervlak tot 50 vierkante meter. Dit is vooral het geval bij de

meergezinswoningen. Er is uiteraard een duidelijke relatie tussen de oppervlakte en de huurprijs: de

grotere sociale huurwoningen zijn veelal duurder. Tussen de gemeenten is er ook een duidelijk verschil

te zien in het prijsniveau van het corporatiebezit. Pijnacker-Nootdorp wijkt het meest af van het regionale

gemiddelde. Waar gemiddeld 82% van de woningen een huurprijs tot de hoogste aftoppingsgrens heeft,

is dit in Pijnacker-Nootdorp ruim 55%. Dit betekent dat in deze gemeente een lager aandeel van de

woningen bereikbaar is voor huishoudens die, gezien hun inkomen, een beroep kunnen doen op

huurtoeslag.

Bereikbaar en betaalbaar

In dit rapport hanteren we als uitgangspunt dat woningen met een huurprijs tot de hoogste

aftoppingsgrens bereikbaar zijn voor huishoudens die tot zogenaamde de BBSH-doelgroep behoren. Bij

de toewijzing worden deze woningen specifiek gelabeld voor huishoudens met een lager inkomen. Ook

de woningen met een huurprijs boven deze grens en onder de liberalisatiegrens (€664,66, prijspeil 2012)

VOLKSHUISVESTELIJKE GEVOLGEN

12

moeten – in het kader van de EU-regeling – voor een groot deel toegewezen worden aan huishoudens

met een lager inkomen. Van alle woningen met een prijs tot de liberalisatiegrens moet minimaal 90%

toegewezen worden aan huishoudens met een inkomen tot €34.085 (prijspeil 2012), de zogenaamde

‘EU-doelgroep’. Woningen met een huur tot de liberalisatiegrens zijn dus bereikbaar voor huishoudens

die tot de EU-doelgroep behoren. Dat betekent niet automatisch dat deze woningen ook altijd

betaalbaar zijn voor deze groep. Betaalbaarheid is namelijk sterk afhankelijk van de persoonlijke

situatie. Uit bestedingsplaatjes van het Nibud blijkt onder andere dat 65-plussers met een inkomen rond

€34.085 meer bestedingsruimte hebben dan gezinnen (met kinderen) die in dezelfde inkomensgroep

vallen. Grote particuliere verhuurders als Vesteda hanteren de voorwaarde dat het maandinkomen

minimaal 4,5 maal de maandhuur moet bedragen. Een inkomen van €34.000 vinden de grote

institutionele beleggers onvoldoende om een woning met een huurprijs boven de €600 te huren.

Daarnaast zijn er ook voor de koopmarkt beperkingen als het gaat om financieringsmogelijkheden voor

huishoudens met een lager inkomen. De laatste jaren zijn de regels voor de financiering van een

hypotheek fors aangescherpt. Voor het vaststellen van de maximale hypotheek wordt gebruikt gemaakt

van hypotheeknormen van het Nibud. Met deze normen adviseert het Nibud de Nationale Hypotheek

Garantie (NHG). Op basis van deze normen komt de maximale koopsom voor een huishouden met een

inkomen van €35.000 uit op ongeveer €150.000.

75% van de woningzoekenden heeft inkomen tot de BBSH-grens

In 2012 hebben ruim 66.000 woningzoekenden gereageerd op het huuraanbod in regio Haaglanden.

Ongeveer 50% van deze groep woningzoekenden heeft een minimuminkomen. Bijna 75% van alle

zoekers heeft een inkomen tot de BBSH-grens en kan dus aanspraak maken op huurtoeslag. Ongeveer

de helft van de woningzoekenden betreft 2-of meerpersoonshuishoudens. Van deze groep heeft ruim

70% een inkomen tot de BBSH-grens. Als het gaat om bereikbaarheid van woningen, gaat het voor deze

doelgroep vooral om woningen tot de aftoppingsgrens.

Verhuurderheffing

Vanaf 2013 moeten woningcorporaties een verhuurdersbelasting gaan betalen over het bezit. Het

kabinet wil verhuurders met meer dan tien woningen een heffing opleggen over de waarde van de

huurwoningen in de gereguleerde sector. In het oorspronkelijke voorstel – zoals geformuleerd in het

Regeerakkoord – liep de verhuurderheffing op van €50 miljoen in 2013 naar bedrag van €2 miljard in

2017. Inmiddels is er een aangepast Woonakkoord, waarin de verhuurderheffing oploopt tot 1,7 miljard

in 2017. In het akkoord wordt verondersteld dat de verhuurderheffing structureel meer dan volledig en in

de jaren 2014-2016 grotendeels kan worden betaald uit de opbrengst van de huurverhoging. Dit

betekent dat de corporaties zich genoodzaakt zullen zien om naast extra huurverhogingen, ook hogere

harmonisatiepercentages te gaan hanteren om inkomsten te kunnen genereren.

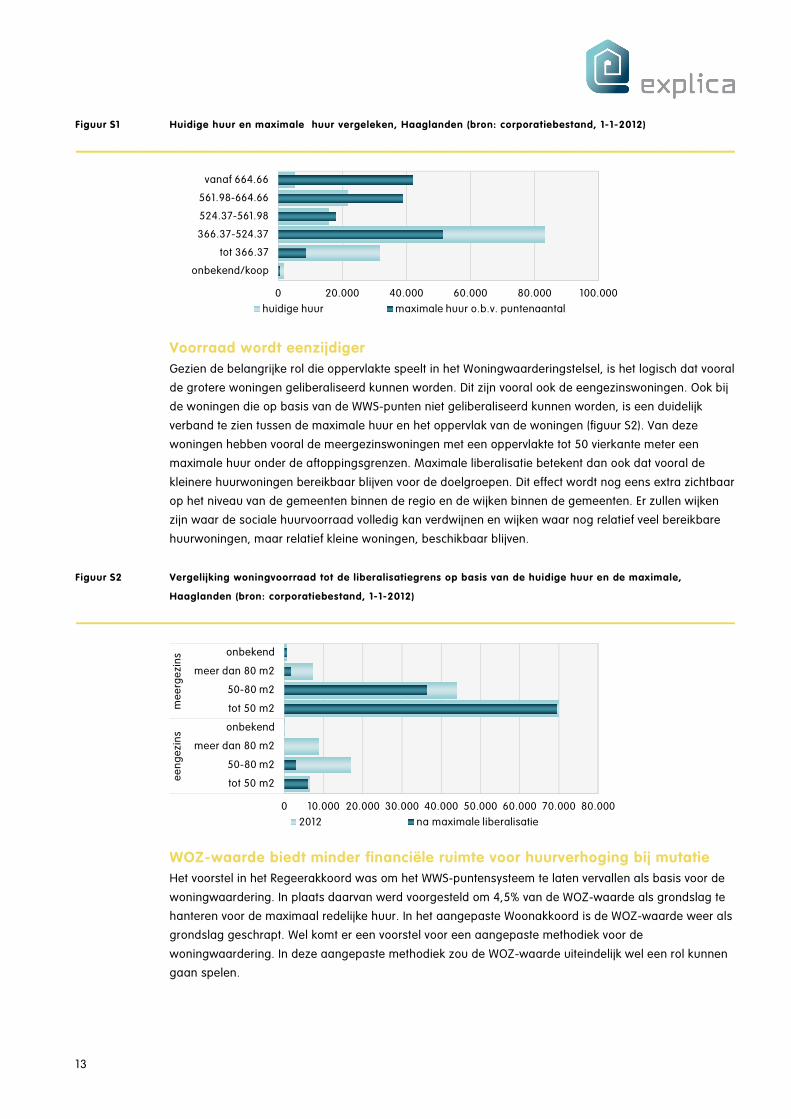

Financiële ruimte voor hogere huren

Voor huurwoningen gelden maximale huurprijzen, op basis van de punten conform het

Woningwaarderingstelsel (WWS). Op dit moment ligt de huur van de corporatiewoningen gemiddeld op

ongeveer 78% van de maximale huur. Dat betekent dat er financiële ruimte is om de huren te verhogen.

Bij ongeveer 5% van de woningen ligt de huur momenteel op 95% van de maximale huur, of zelfs hoger.

Als voor alle woningen de maximale huur wordt gerekend, dan vindt er een flinke verschuiving plaats

tussen de verschillende prijssegmenten (figuur S1). Vooral het huursegment tot €524,37, de lage

aftoppingsgrens, neemt dan fors in omvang af. Het aantal woningen dat op basis van deze

veronderstelling geliberaliseerd kan worden bedraagt ongeveer 37.000.

13

Figuur S1 Huidige huur en maximale huur vergeleken, Haaglanden (bron: corporatiebestand, 1-1-2012)

Voorraad wordt eenzijdiger

Gezien de belangrijke rol die oppervlakte speelt in het Woningwaarderingstelsel, is het logisch dat vooral

de grotere woningen geliberaliseerd kunnen worden. Dit zijn vooral ook de eengezinswoningen. Ook bij

de woningen die op basis van de WWS-punten niet geliberaliseerd kunnen worden, is een duidelijk

verband te zien tussen de maximale huur en het oppervlak van de woningen (figuur S2). Van deze

woningen hebben vooral de meergezinswoningen met een oppervlakte tot 50 vierkante meter een

maximale huur onder de aftoppingsgrenzen. Maximale liberalisatie betekent dan ook dat vooral de

kleinere huurwoningen bereikbaar blijven voor de doelgroepen. Dit effect wordt nog eens extra zichtbaar

op het niveau van de gemeenten binnen de regio en de wijken binnen de gemeenten. Er zullen wijken

zijn waar de sociale huurvoorraad volledig kan verdwijnen en wijken waar nog relatief veel bereikbare

huurwoningen, maar relatief kleine woningen, beschikbaar blijven.

Figuur S2 Vergelijking woningvoorraad tot de l iberalisatiegrens op basis van de huidige huur en de maximale,

Haaglanden (bron: corporatiebestand, 1-1-2012)

WOZ-waarde biedt minder financiële ruimte voor huurverhoging bij mutatie

Het voorstel in het Regeerakkoord was om het WWS-puntensysteem te laten vervallen als basis voor de

woningwaardering. In plaats daarvan werd voorgesteld om 4,5% van de WOZ-waarde als grondslag te

hanteren voor de maximaal redelijke huur. In het aangepaste Woonakkoord is de WOZ-waarde weer als

grondslag geschrapt. Wel komt er een voorstel voor een aangepaste methodiek voor de

woningwaardering. In deze aangepaste methodiek zou de WOZ-waarde uiteindelijk wel een rol kunnen

gaan spelen.

0 20.000 40.000 60.000 80.000 100.000

onbekend/koop

tot 366.37

366.37-524.37

524.37-561.98

561.98-664.66

vanaf 664.66

huidige huur maximale huur o.b.v. puntenaantal

0 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000

tot 50 m2

50-80 m2

meer dan 80 m2

onbekend

tot 50 m2

50-80 m2

meer dan 80 m2

onbekend

eengezi

ns

meerg

ezi

ns

2012 na maximale liberalisatie

VOLKSHUISVESTELIJKE GEVOLGEN

14

Als de WOZ-waarde als grondslag voor de maximaal redelijke huur wordt gehanteerd, dan is er

duidelijk minder financiële ruimte om de huren te verhogen. Bij ruim 25% van de woningen in

Haaglanden zou de huur zelfs verlaagd moeten worden.

Uitgaande van de maximale huurprijs op basis van de WWS-punten bedraagt de gemiddelde huurruimte

per woning in de regio Haaglanden €136 per maand. De huurruimte op basis van de WOZ-waarde

bedraagt gemiddeld €96 per woning. Tussen de verschillende gemeenten in de regio zijn er duidelijke

verschillen te zien. In de gemeente Wassenaar, Midden-Delfland en Westland is er meer financiële

ruimte om de huren te verhogen op basis van de WOZ-waarde, terwijl in Zoetermeer en Den Haag de

financiële ruimte juist aanzienlijk minder groot is.

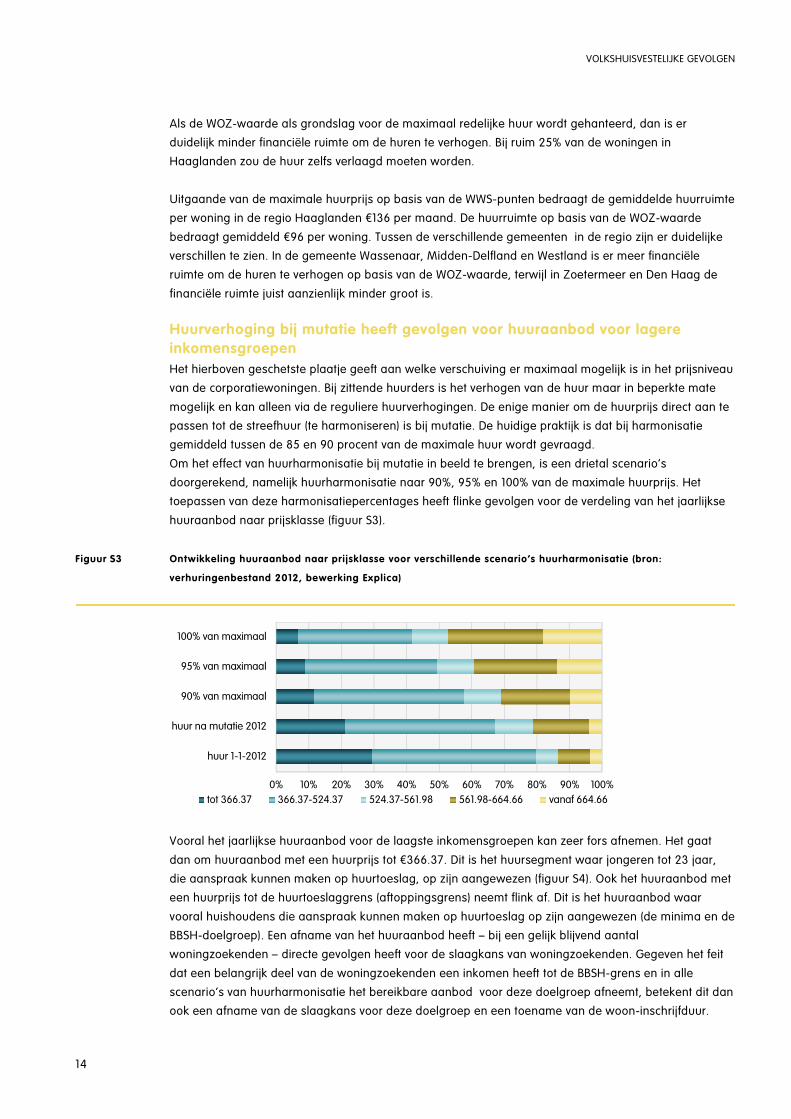

Huurverhoging bij mutatie heeft gevolgen voor huuraanbod voor lagere

inkomensgroepen

Het hierboven geschetste plaatje geeft aan welke verschuiving er maximaal mogelijk is in het prijsniveau

van de corporatiewoningen. Bij zittende huurders is het verhogen van de huur maar in beperkte mate

mogelijk en kan alleen via de reguliere huurverhogingen. De enige manier om de huurprijs direct aan te

passen tot de streefhuur (te harmoniseren) is bij mutatie. De huidige praktijk is dat bij harmonisatie

gemiddeld tussen de 85 en 90 procent van de maximale huur wordt gevraagd.

Om het effect van huurharmonisatie bij mutatie in beeld te brengen, is een drietal scenario’s

doorgerekend, namelijk huurharmonisatie naar 90%, 95% en 100% van de maximale huurprijs. Het

toepassen van deze harmonisatiepercentages heeft flinke gevolgen voor de verdeling van het jaarlijkse

huuraanbod naar prijsklasse (figuur S3).

Figuur S3 Ontwikkeling huuraanbod naar prijsklasse voor verschil lende scenario’s huurharmonisatie (bron:

verhuringenbestand 2012, bewerking Explica)

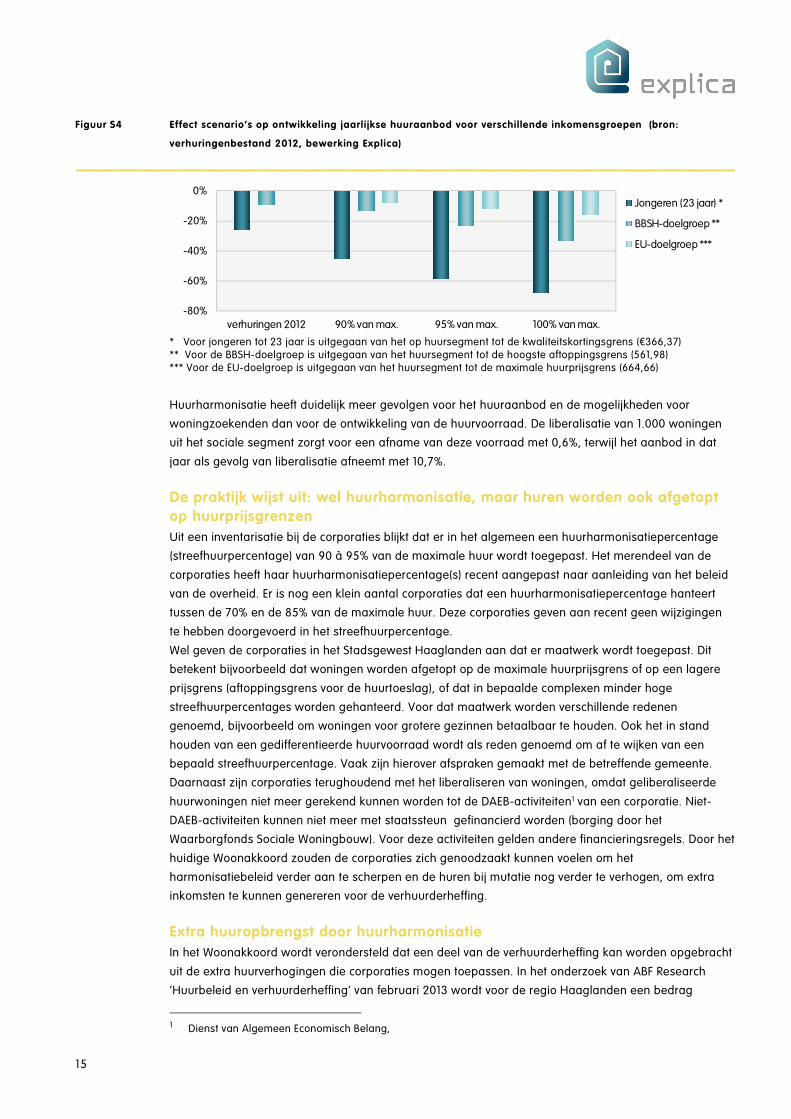

Vooral het jaarlijkse huuraanbod voor de laagste inkomensgroepen kan zeer fors afnemen. Het gaat

dan om huuraanbod met een huurprijs tot €366.37. Dit is het huursegment waar jongeren tot 23 jaar,

die aanspraak kunnen maken op huurtoeslag, op zijn aangewezen (figuur S4). Ook het huuraanbod met

een huurprijs tot de huurtoeslaggrens (aftoppingsgrens) neemt flink af. Dit is het huuraanbod waar

vooral huishoudens die aanspraak kunnen maken op huurtoeslag op zijn aangewezen (de minima en de

BBSH-doelgroep). Een afname van het huuraanbod heeft – bij een gelijk blijvend aantal

woningzoekenden – directe gevolgen heeft voor de slaagkans van woningzoekenden. Gegeven het feit

dat een belangrijk deel van de woningzoekenden een inkomen heeft tot de BBSH-grens en in alle

scenario’s van huurharmonisatie het bereikbare aanbod voor deze doelgroep afneemt, betekent dit dan

ook een afname van de slaagkans voor deze doelgroep en een toename van de woon-inschrijfduur.

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

huur 1-1-2012

huur na mutatie 2012

90% van maximaal

95% van maximaal

100% van maximaal

tot 366.37 366.37-524.37 524.37-561.98 561.98-664.66 vanaf 664.66

15

Figuur S4 Effect scenario’s op ontwikkeling jaarli jkse huuraanbod voor verschil lende inkomensgroepen (bron:

verhuringenbestand 2012, bewerking Explica)

* Voor jongeren tot 23 jaar is uitgegaan van het op huursegment tot de kwaliteitskortingsgrens (€366,37) ** Voor de BBSH-doelgroep is uitgegaan van het huursegment tot de hoogste aftoppingsgrens (561,98) *** Voor de EU-doelgroep is uitgegaan van het huursegment tot de maximale huurprijsgrens (664,66)

Huurharmonisatie heeft duidelijk meer gevolgen voor het huuraanbod en de mogelijkheden voor

woningzoekenden dan voor de ontwikkeling van de huurvoorraad. De liberalisatie van 1.000 woningen

uit het sociale segment zorgt voor een afname van deze voorraad met 0,6%, terwijl het aanbod in dat

jaar als gevolg van liberalisatie afneemt met 10,7%.

De praktijk wijst uit: wel huurharmonisatie, maar huren worden ook afgetopt

op huurprijsgrenzen

Uit een inventarisatie bij de corporaties blijkt dat er in het algemeen een huurharmonisatiepercentage

(streefhuurpercentage) van 90 à 95% van de maximale huur wordt toegepast. Het merendeel van de

corporaties heeft haar huurharmonisatiepercentage(s) recent aangepast naar aanleiding van het beleid

van de overheid. Er is nog een klein aantal corporaties dat een huurharmonisatiepercentage hanteert

tussen de 70% en de 85% van de maximale huur. Deze corporaties geven aan recent geen wijzigingen

te hebben doorgevoerd in het streefhuurpercentage.

Wel geven de corporaties in het Stadsgewest Haaglanden aan dat er maatwerk wordt toegepast. Dit

betekent bijvoorbeeld dat woningen worden afgetopt op de maximale huurprijsgrens of op een lagere

prijsgrens (aftoppingsgrens voor de huurtoeslag), of dat in bepaalde complexen minder hoge

streefhuurpercentages worden gehanteerd. Voor dat maatwerk worden verschillende redenen

genoemd, bijvoorbeeld om woningen voor grotere gezinnen betaalbaar te houden. Ook het in stand

houden van een gedifferentieerde huurvoorraad wordt als reden genoemd om af te wijken van een

bepaald streefhuurpercentage. Vaak zijn hierover afspraken gemaakt met de betreffende gemeente.

Daarnaast zijn corporaties terughoudend met het liberaliseren van woningen, omdat geliberaliseerde

huurwoningen niet meer gerekend kunnen worden tot de DAEB-activiteiten1 van een corporatie. Niet-

DAEB-activiteiten kunnen niet meer met staatssteun gefinancierd worden (borging door het

Waarborgfonds Sociale Woningbouw). Voor deze activiteiten gelden andere financieringsregels. Door het

huidige Woonakkoord zouden de corporaties zich genoodzaakt kunnen voelen om het

harmonisatiebeleid verder aan te scherpen en de huren bij mutatie nog verder te verhogen, om extra

inkomsten te kunnen genereren voor de verhuurderheffing.

Extra huuropbrengst door huurharmonisatie

In het Woonakkoord wordt verondersteld dat een deel van de verhuurderheffing kan worden opgebracht

uit de extra huurverhogingen die corporaties mogen toepassen. In het onderzoek van ABF Research

‘Huurbeleid en verhuurderheffing’ van februari 2013 wordt voor de regio Haaglanden een bedrag

1 Dienst van Algemeen Economisch Belang,

-80%

-60%

-40%

-20%

0%

verhuringen 2012 90% van max. 95% van max. 100% van max.

Jongeren (23 jaar) *

BBSH-doelgroep **

EU-doelgroep ***

VOLKSHUISVESTELIJKE GEVOLGEN

16

genoemd van €90 miljoen aan verhuurderheffing in 2017. ABF Research berekent de mogelijkheden voor

extra huuropbrengsten voor de corporaties. Een belangrijk deel van deze extra huurinkomsten zijn

afkomstig uit extra huurverhogingen bij huishoudens met een hoger inkomen. ABF Research berekent

dat de extra inkomsten in de regio Haaglanden in 2017 uitkomen op €90 miljoen. De extra inkomsten

zouden daarmee de heffing kunnen compenseren.

In voorliggend onderzoek is vooral gekeken naar de volkshuisvestelijke gevolgen van huurharmonisatie:

de gevolgen voor het aanbod in de verschillende prijssegmenten. Wel is gekeken naar de extra

inkomsten bij verschillende harmonisatiepercentages. Het verhogen van de harmonisatiepercentages

van 90% naar 95% van de maximale huurprijsgrens levert de corporaties in de regio Haaglanden een

extra huuropbrengst op van ruim €3 miljoen per jaar. Een huurharmonisatie naar 100% van de maximale

huur ten opzichte van 90% levert de corporaties jaarlijks ongeveer €6,5 miljoen aan extra

huuropbrengsten op. Wanneer de huurprijs niet boven de maximale huurprijsgrens wordt gebracht

(aftoppen op de maximale huurprijsgrens) vallen de extra huuropbrengsten iets lager uit.

Verkoopprogramma heeft gevolgen voor huuraanbod

Ook de verkoop van huurwoningen is voor corporaties een middel om inkomsten te generen. De

mogelijkheden hiertoe zijn in de huidige stagnerende woningmarkt wel beperkter geworden. Ondanks

deze situatie gaan de corporaties in de plannen voor de komende jaren uit van een verkoopprogramma

van gemiddeld 1.400 woningen per jaar. De verkoop van huurwoningen heeft direct gevolgen voor het

huuraanbod, omdat bij mutatie de woning niet als huurwoning wordt aangeboden. Uitgaande van de

WOZ-waarde van het corporatiebezit zal een klein deel van het koopaanbod van de corporaties nog

bereikbaar zijn voor huishoudens met een inkomen rond de EU-grens. Gegeven de huidige

financieringsregels bedraagt de maximale koopsom voor een huishouden met een inkomen van

€35.000 ongeveer €150.000. Dit betekent dat woningen met een vraagprijs boven €150.000 niet meer

bereikbaar zijn voor huishoudens met een inkomen tot de EU-grens. De verkoop van

corporatieswoningen betekent in het algemeen dan ook een afname de voorraad betaalbare woningen.

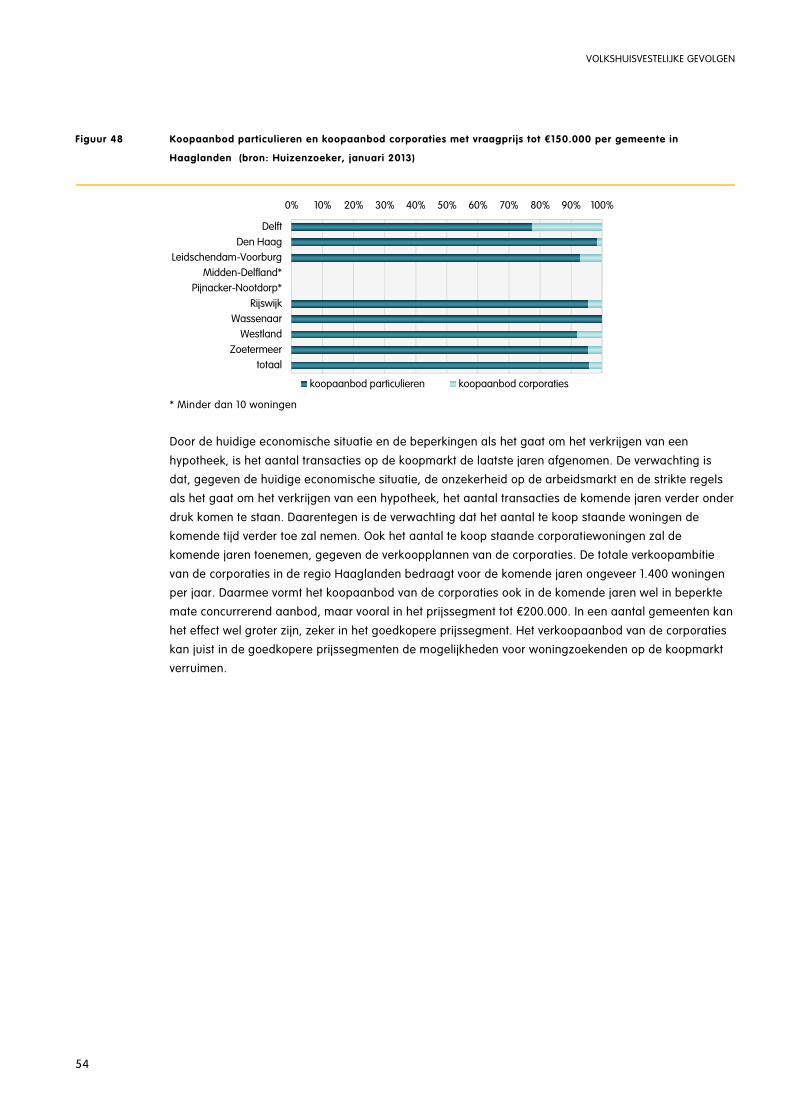

Effect verkoop huurwoningen op verkoopmarkt beperkt

In de regio Haaglanden staan ongeveer 12.000 woningen te koop. Een klein deel (2%) van dit

koopaanbod betreft een corporatiewoning. Het koopaanbod van de corporaties vormt dus een beperkt

aandeel van de totale koopmarkt. De corporatiewoningen vallen in het algemeen in het goedkopere

koopsegment: 44% van het koopaanbod van corporaties heeft een vraagprijs tot €150.000. Door de

huidige economische en de beperkingen die gelden voor verkrijgen van een hypotheek, is het aantal

transacties op de koopmarkt beperkt. De verwachting is dat het totaal aantal te koop staande woningen

de komende tijd alleen maar verder toe zal nemen. Ook het aantal te koop staande corporatiewoningen

zal de komende jaren toenemen, uitgaande van de verkoopplannen van de corporaties.

Meer verkoop en minder sloop en nieuwbouw

Ondanks de onzekere situatie hebben de corporaties in de regio Haaglanden nog plannen voor de

periode 2013-2020 als het gaat om sloop, nieuwbouw en verkoop (figuur S5). In hoeverre deze plannen

ook daadwerkelijk gerealiseerd gaan worden, is nog enigszins onzeker. Vergeleken met de jaren 2010

en 2011 en vergeleken met de prognose die de corporaties hebben afgegeven aan het Centraal Fonds

Volkshuisvesting (CFV) is er een afname te zien in sloop- en nieuwbouwplannen. Voor de verkoop van

woningen zijn de ambities juist verhoogd. Als het gaat om verkoop van huurwoningen zijn door de

corporaties nauwelijks doelstellingen geformuleerd qua woningtype en prijsklasse van de te verkopen

woningen.

17

Figuur S5 Plannen voor aantallen nieuwbouw, sloop en verkoop per jaar voor 2013-2020 (bron: plannen corporaties)

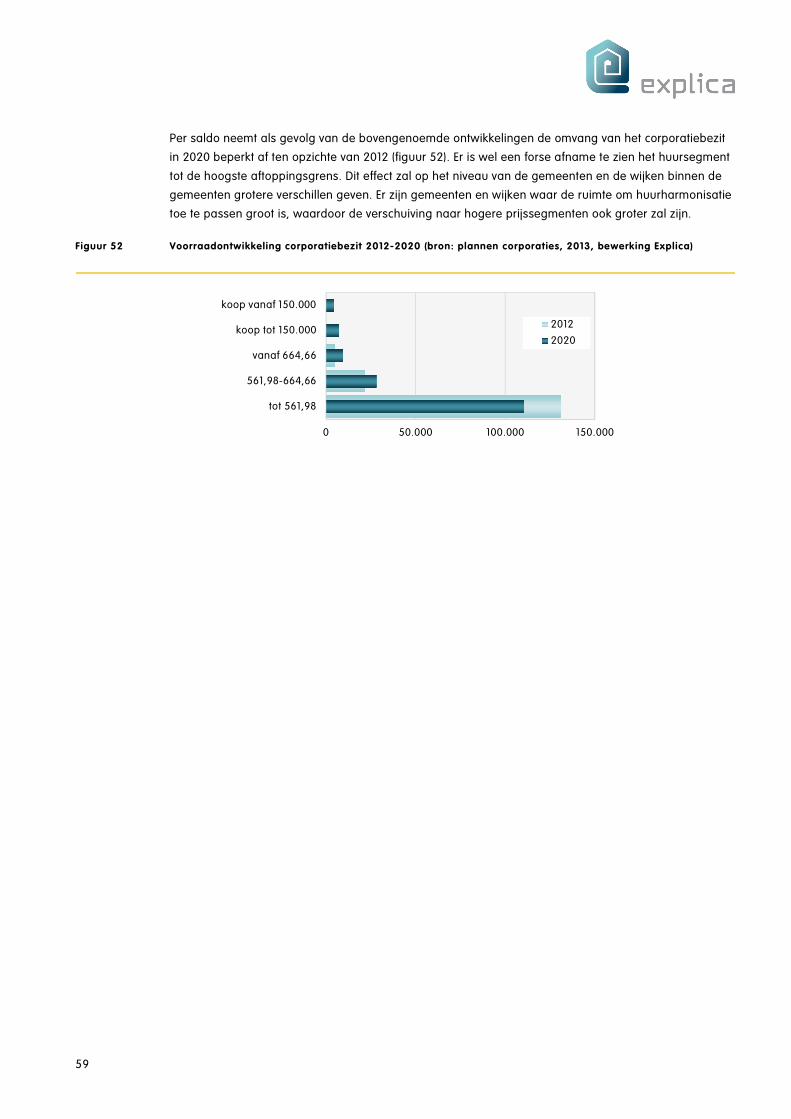

Corporatiebezit neemt tot 2020 af met 7%

Per saldo neemt als gevolg van huurharmonisatie, sloop, verkoop en nieuwbouw de omvang van het

corporatiebezit in 2020 af met ongeveer 7% ten opzichte van 2012. Er is een forse afname te zien het

huursegment tot de hoogste aftoppingsgrens (figuur S6). Daarnaast kan door jaarlijkse huurstijging

boven inflatie een nog sterkere verschuiving optreden. Het effect van huurharmonisatie, sloop, verkoop

en nieuwbouw zal op het niveau van de gemeenten en de wijken binnen de gemeenten grotere

verschillen geven. Er zijn gemeenten en wijken waar de financiële ruimte om huurharmonisatie toe te

passen groot is, waardoor de verschuiving naar hogere prijssegmenten ook groter zal zijn.

Figuur S6 Voorraadontwikkeling corporatiebezit 2012-2020 (bron: plannen corporaties, 2013, bewerking Explica)

Segregatie door huurharmonisatie

De ruimtelijke beschikbaarheid van woningen heeft invloed op de mate van concentratie dan wel

deconcentratie van inkomensgroepen. Zoals geconstateerd neemt als gevolg van huurharmonisatie de

sociale huurvoorraad in het segment tot de hoogste aftoppingsgrens binnen Haaglanden flink af. Vooral

de kleinere woningen blijven nog bereikbaar voor huishoudens met een lager inkomen (minima en

BBSH-doelgroep). Binnen de gemeenten en de wijken binnen de gemeenten zijn er duidelijke verschillen

als het gaat om de harmonisatieruimte. In de gemeenten Zoetermeer, Pijnacker-Nootdorp en Midden-

Delfland neemt het goedkopere huuraanbod (tot de hoogste aftoppingsgrens) bij 90% huurharmonisatie

relatief meer af, wat gevolgen kan hebben voor de instroom en doorstroom van huishoudens met een

lager inkomen. In deze gemeenten kunnen minder huishoudens met een lager inkomen instromen.

Maar ook de doorstroming binnen gemeenten stagneert als gevolg van afnemende mogelijkheden voor

huishoudens met een lager inkomen.

0 200 400 600 800 1000 1200 1400 1600

sloop

nieuwbouw

verkoop

aantal per jaar o.b.v. plannen 2013-2020

0 50.000 100.000 150.000

tot 561,98

561,98-664,66

vanaf 664,66

koop tot 150.000

koop vanaf 150.000

2012

2020

VOLKSHUISVESTELIJKE GEVOLGEN

18

Figuur S7 Afname huurvoorraad tot hoogste aftoppingsgrens tussen 2012 en 2020 bij 90% huurharmonisatie, per

gemeente (bron: corporatiebestand, bewerking Explica)

0% 20% 40% 60% 80% 100%

Delft

Den Haag

Leidschendam-Voorburg

Midden Delfland

Pijnacker-Nootdorp

Rijswijk

Wassenaar

Westland

Zoetermeer

2012 2020, huurharmonisatie 90%

19

VOLKSHUISVESTELIJKE GEVOLGEN

20

21

HOOFDSTUK

3 Foto van de woningvoorraad

Alvorens in het volgende hoofdstuk in te zoomen op de mogelijkheden die er – in potentie, bij

huurharmonisatie – zijn om de huurprijs van de woningen te verhogen, besteden we in dit hoofdstuk

allereerst aandacht aan de samenstelling van de woningvoorraad in de regio Haaglanden en in de

verschillende gemeenten binnen deze regio. Daarbij is expliciet aandacht voor kenmerken van het

corporatiebezit, zoals huurprijs, woningtype en woninggrootte.

3.1 Regio Haaglanden

Samenstelling woningvoorraad

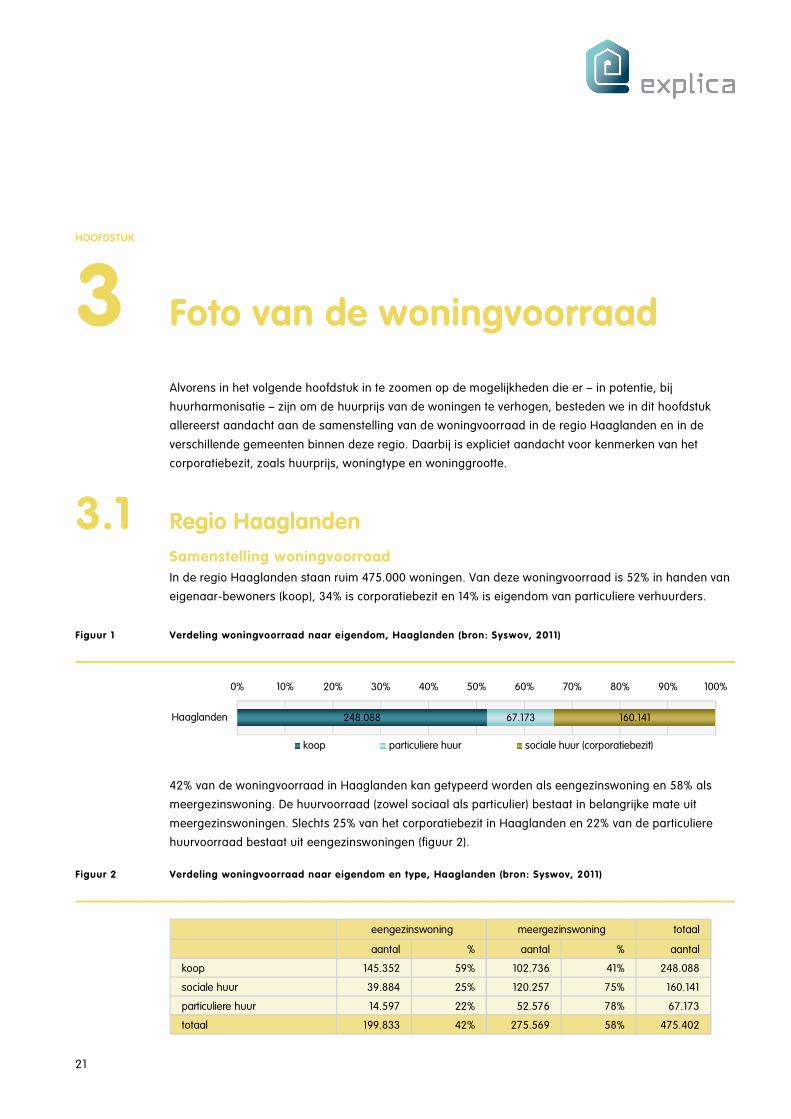

In de regio Haaglanden staan ruim 475.000 woningen. Van deze woningvoorraad is 52% in handen van

eigenaar-bewoners (koop), 34% is corporatiebezit en 14% is eigendom van particuliere verhuurders.

Figuur 1 Verdeling woningvoorraad naar eigendom, Haaglanden (bron: Syswov, 2011)

42% van de woningvoorraad in Haaglanden kan getypeerd worden als eengezinswoning en 58% als

meergezinswoning. De huurvoorraad (zowel sociaal als particulier) bestaat in belangrijke mate uit

meergezinswoningen. Slechts 25% van het corporatiebezit in Haaglanden en 22% van de particuliere

huurvoorraad bestaat uit eengezinswoningen (figuur 2).

Figuur 2 Verdeling woningvoorraad naar eigendom en type, Haaglanden (bron: Syswov, 2011)

248.088 67.173 160.141

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Haaglanden

koop particuliere huur sociale huur (corporatiebezit)

totaal

aantal % aantal % aantal

koop 145.352 59% 102.736 41% 248.088

sociale huur 39.884 25% 120.257 75% 160.141

particuliere huur 14.597 22% 52.576 78% 67.173

totaal 199.833 42% 275.569 58% 475.402

eengezinswoning meergezinswoning

VOLKSHUISVESTELIJKE GEVOLGEN

22

Samenstelling corporatiebezit

82% van de woningvoorraad van de corporaties in Stadsgewest Haaglanden valt in het prijssegment tot

de hoogste aftoppingsgrens (€561,98, prijspeil 2012), 14% valt in het segment tussen de hoogste

aftopping en de liberalisatiegrens (€664,66, prijspeil 2012). De overige 3% heeft een huurprijs boven

€664,66 en valt daarmee in het geliberaliseerde segment (figuur 3).

Figuur 3 Verdeling corporatiebezit naar prijs, Haaglanden (bron: corporatiebestand, 1-1-2012)

Een belangrijk deel van de corporatiewoningen is klein met een oppervlakte tot 50 m2. De grotere sociale

huurwoningen (qua oppervlakte en kamers) zijn veelal ook duurder. De kleine, goedkope woningen zijn

vooral meergezinswoningen. De eengezinswoningen zijn gemiddeld groter en duurder (figuur 4 en

figuur 5).

Figuur 4 Corporatiebezit naar woningtype, oppervlakte en prijs, Haaglanden (bron: corporatiebestand, 1-1-2012)

Figuur 5 Corporatiebezit naar woningtype, kamers en prijs, Haaglanden (bron: corporatiebestand, 1-1-2012)

20% 52% 10% 14% 3%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Haaglanden

onbekend/koop tot 366.37 366.37-524.37 524.37-561.98 561.98-664.66 vanaf 664.66

0 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000

tot 50 m2

50-80 m2

meer dan 80 m2

tot 50 m2

50-80 m2

meer dan 80 m2

eengezinsw

on.m

eerg

ezinsw

on.

onbekend/koop tot 366.37 366.37-524.37 524.37-561.98 561.98-664.66 vanaf 664.66

0 5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000 45.000 50.000

1-2 kamers

3 kamers

4 kamers

5+ kamers

1-2 kamers

3 kamers

4 kamers

5+ kamers

eengezinsw

on.m

eerg

ezinsw

on.

onbekend/koop tot 366.37 366.37-524.37 524.37-561.98 561.98-664.66 vanaf 664.66

23

Er is een duidelijk verband zichtbaar tussen het aantal kamers en de oppervlakte van de woningen; een

grotere woning qua oppervlakte heeft veelal ook meer kamers (figuur 6). Opvallend genoeg zijn er toch

nog relatief veel woningen met 4 kamers die een oppervlakte hebben tot 50 m2.

Figuur 6 Corporatiebezit naar kamers en oppervlakte, Haaglanden (bron: corporatiebestand, 2012)

3.2 Spreiding binnen de regio Haaglanden

Samenstelling woningvoorraad

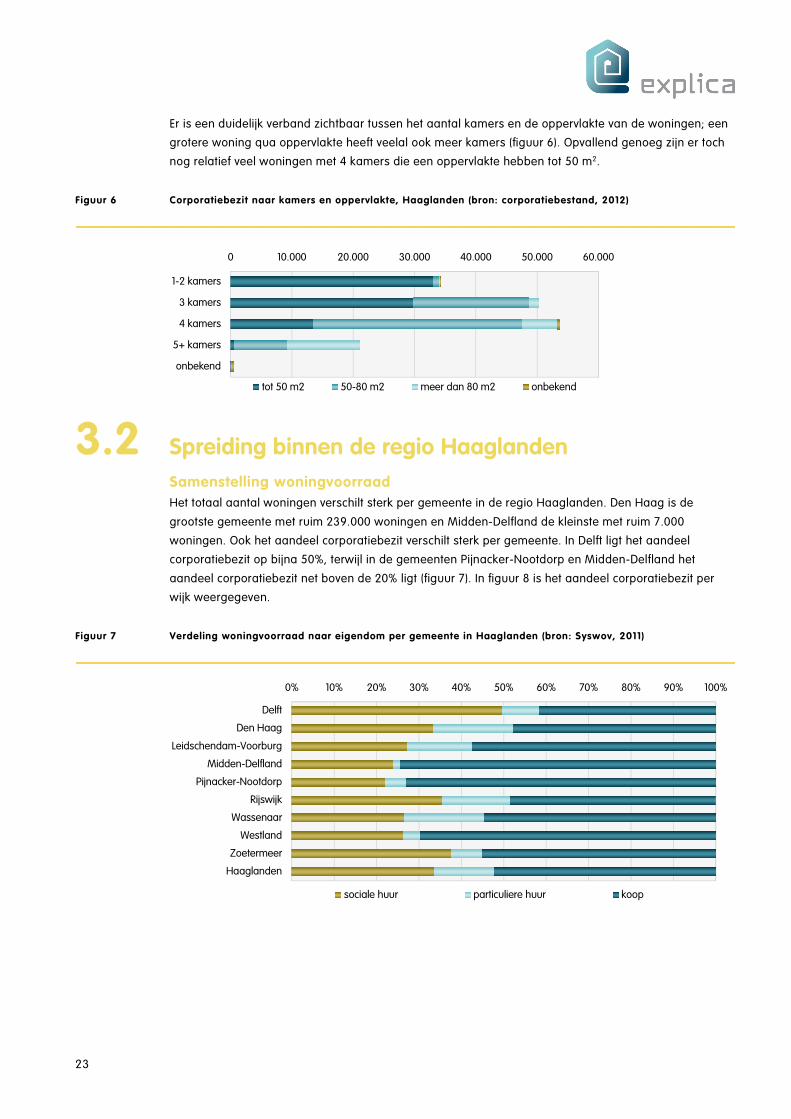

Het totaal aantal woningen verschilt sterk per gemeente in de regio Haaglanden. Den Haag is de

grootste gemeente met ruim 239.000 woningen en Midden-Delfland de kleinste met ruim 7.000

woningen. Ook het aandeel corporatiebezit verschilt sterk per gemeente. In Delft ligt het aandeel

corporatiebezit op bijna 50%, terwijl in de gemeenten Pijnacker-Nootdorp en Midden-Delfland het

aandeel corporatiebezit net boven de 20% ligt (figuur 7). In figuur 8 is het aandeel corporatiebezit per

wijk weergegeven.

Figuur 7 Verdeling woningvoorraad naar eigendom per gemeente in Haaglanden (bron: Syswov, 2011)

0 10.000 20.000 30.000 40.000 50.000 60.000

1-2 kamers

3 kamers

4 kamers

5+ kamers

onbekend

tot 50 m2 50-80 m2 meer dan 80 m2 onbekend

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Delft

Den Haag

Leidschendam-Voorburg

Midden-Delfland

Pijnacker-Nootdorp

Rijswijk

Wassenaar

Westland

Zoetermeer

Haaglanden

sociale huur particuliere huur koop

24

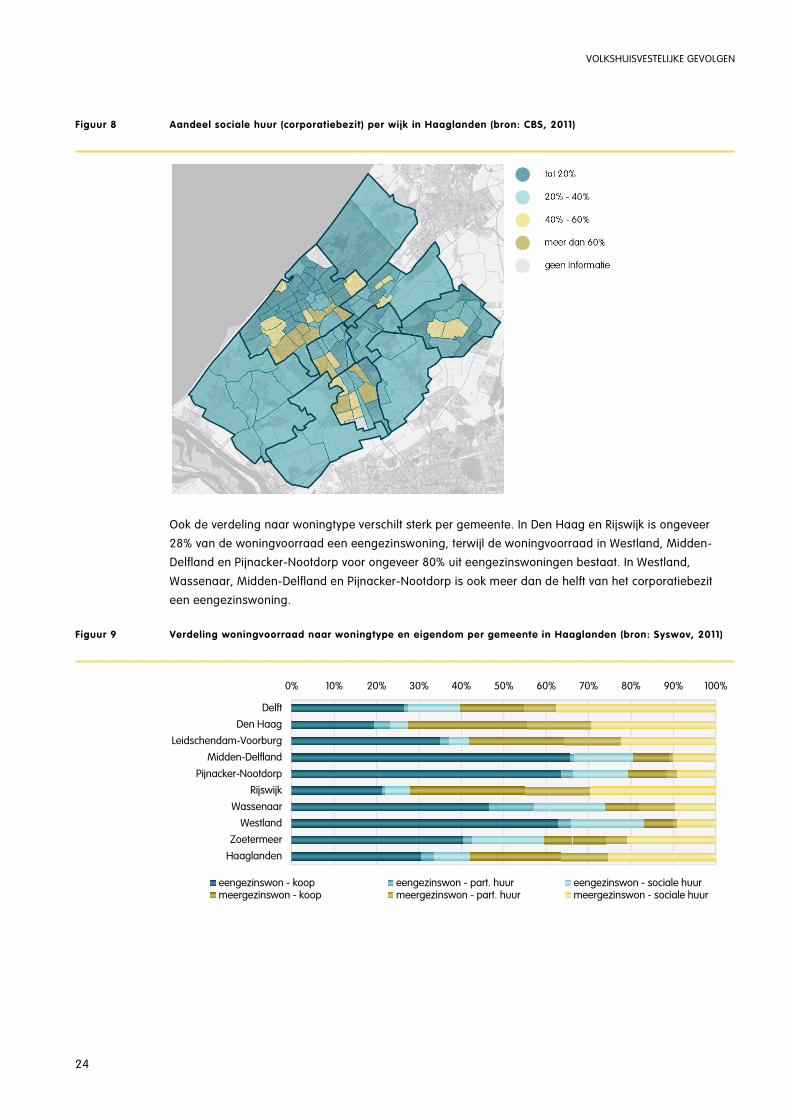

Figuur 8 Aandeel sociale huur (corporatiebezit)

Ook de verdeling naar woningtype

28% van de woningvoorraad een eengezinswoning, terwijl

Delfland en Pijnacker-

Wassenaar, Midden-Delfland en Pijnacker

een eengezinswoning

Figuur 9 Verdeling woningvoorraad naar woningtype

0%

Delft

Den Haag

Leidschendam-Voorburg

Midden-Delfland

Pijnacker-Nootdorp

Rijswijk

Wassenaar

Westland

Zoetermeer

Haaglanden

eengezinswon - koopmeergezinswon - koop

(corporatiebezit) per wijk in Haaglanden (bron: CBS, 2011

naar woningtype verschilt sterk per gemeente. In Den Haag en Rijswijk is ongeveer

28% van de woningvoorraad een eengezinswoning, terwijl de woningvoorraad

-Nootdorp voor ongeveer 80% uit eengezinswoningen bestaat

Delfland en Pijnacker-Nootdorp is ook meer dan de helft van het corporatiebezit

een eengezinswoning.

Verdeling woningvoorraad naar woningtype en eigendom per gemeente in Haaglanden (bron: Syswov, 2011)

0% 10% 20% 30% 40% 50% 60%

eengezinswon - koop eengezinswon - part. huurmeergezinswon - koop meergezinswon - part. huur

VOLKSHUISVESTELIJKE GEVOLGEN

1)

verschilt sterk per gemeente. In Den Haag en Rijswijk is ongeveer

de woningvoorraad in Westland, Midden-

en bestaat. In Westland,

de helft van het corporatiebezit

per gemeente in Haaglanden (bron: Syswov, 2011)

70% 80% 90% 100%

eengezinswon - sociale huurmeergezinswon - sociale huur

25

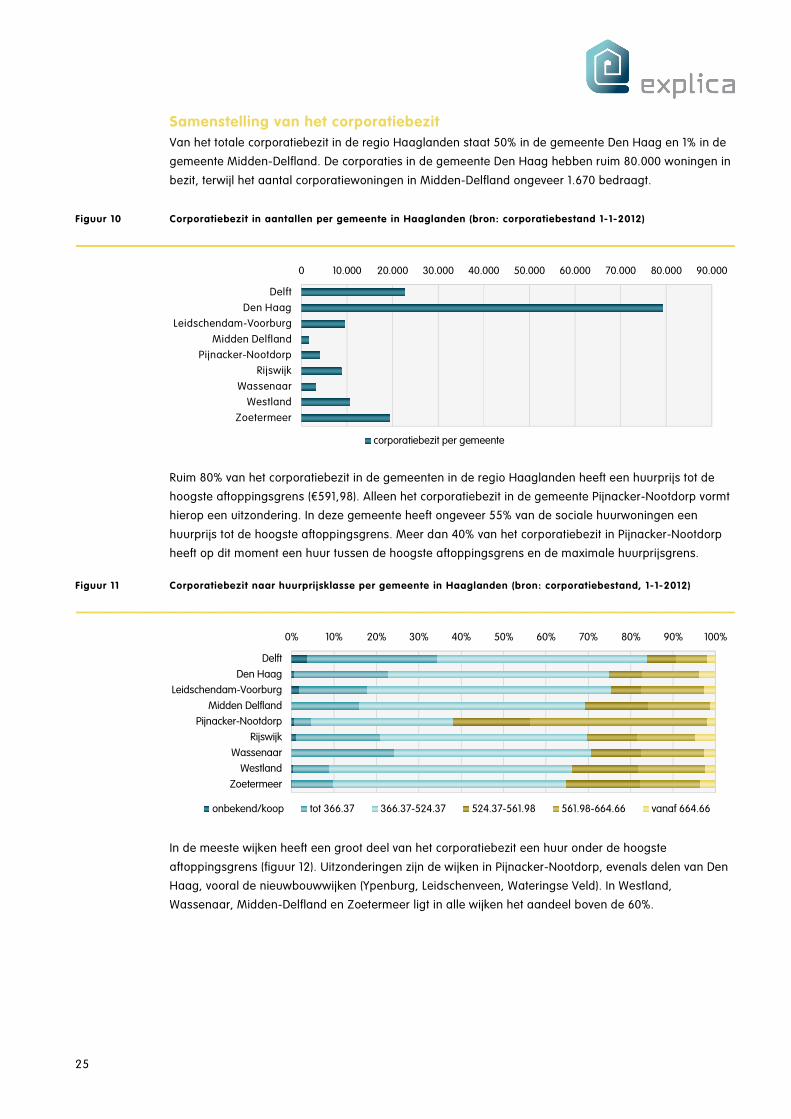

Samenstelling van het corporatiebezit

Van het totale corporatiebezit in de regio Haaglanden staat 50% in de gemeente Den Haag en 1% in de

gemeente Midden-Delfland. De corporaties in de gemeente Den Haag hebben ruim 80.000 woningen in

bezit, terwijl het aantal corporatiewoningen in Midden-Delfland ongeveer 1.670 bedraagt.

Figuur 10 Corporatiebezit in aantallen per gemeente in Haaglanden (bron: corporatiebestand 1-1-2012)

Ruim 80% van het corporatiebezit in de gemeenten in de regio Haaglanden heeft een huurprijs tot de

hoogste aftoppingsgrens (€591,98). Alleen het corporatiebezit in de gemeente Pijnacker-Nootdorp vormt

hierop een uitzondering. In deze gemeente heeft ongeveer 55% van de sociale huurwoningen een

huurprijs tot de hoogste aftoppingsgrens. Meer dan 40% van het corporatiebezit in Pijnacker-Nootdorp

heeft op dit moment een huur tussen de hoogste aftoppingsgrens en de maximale huurprijsgrens.

Figuur 11 Corporatiebezit naar huurprijsklasse per gemeente in Haaglanden (bron: corporatiebestand, 1-1-2012)

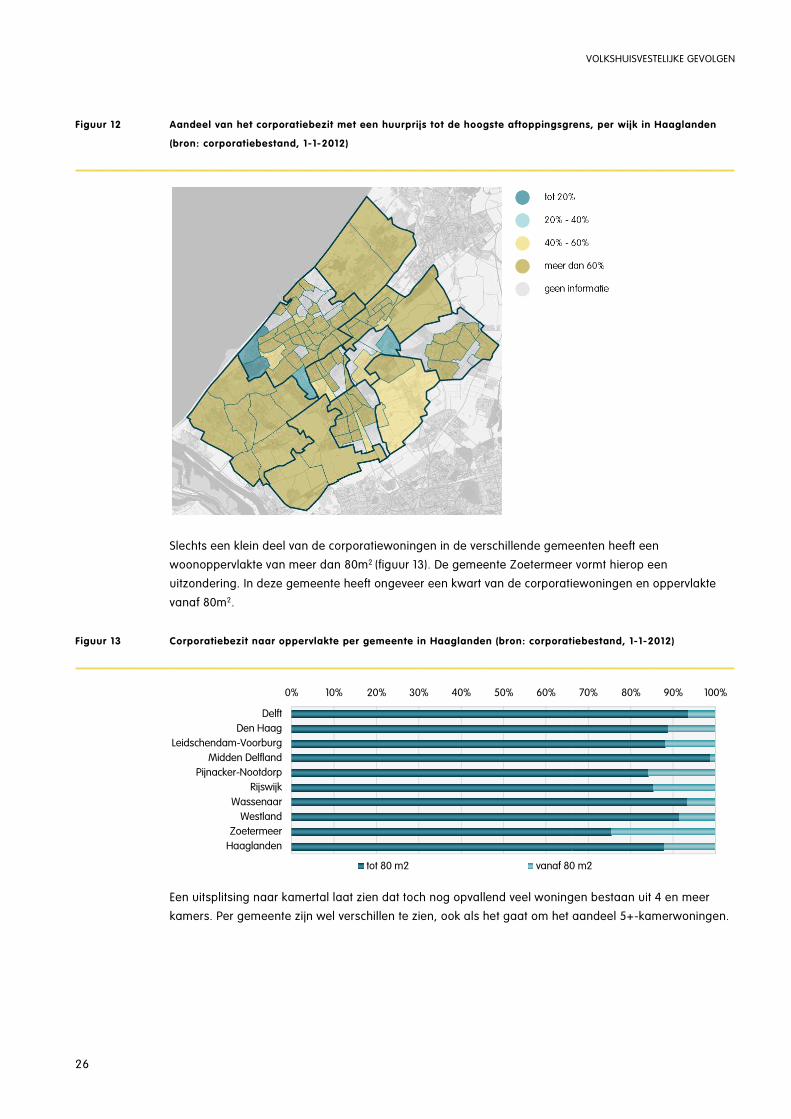

In de meeste wijken heeft een groot deel van het corporatiebezit een huur onder de hoogste

aftoppingsgrens (figuur 12). Uitzonderingen zijn de wijken in Pijnacker-Nootdorp, evenals delen van Den

Haag, vooral de nieuwbouwwijken (Ypenburg, Leidschenveen, Wateringse Veld). In Westland,

Wassenaar, Midden-Delfland en Zoetermeer ligt in alle wijken het aandeel boven de 60%.

0 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000 90.000

Delft

Den Haag

Leidschendam-Voorburg

Midden Delfland

Pijnacker-Nootdorp

Rijswijk

Wassenaar

Westland

Zoetermeer

corporatiebezit per gemeente

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Delft

Den Haag

Leidschendam-Voorburg

Midden Delfland

Pijnacker-Nootdorp

Rijswijk

Wassenaar

Westland

Zoetermeer

onbekend/koop tot 366.37 366.37-524.37 524.37-561.98 561.98-664.66 vanaf 664.66

26

Figuur 12 Aandeel van het corporatiebezit

(bron: corporatiebestand, 1

Slechts een klein deel van de corporatiewoningen in de verschillende

woonoppervlakte van meer dan 80m

uitzondering. In deze gemeente heeft ongeveer een kwart van de corporatiewoninge

vanaf 80m2.

Figuur 13 Corporatiebezit naar oppervlakte per gemeente in Haaglanden (bron: corporatiebestand, 1

Een uitsplitsing naar kamertal laat zien dat toch nog opvallend veel

kamers. Per gemeente zijn wel verschillen te zien, ook als het gaat om het aandeel 5+

0%

Delft

Den Haag

Leidschendam-Voorburg

Midden Delfland

Pijnacker-Nootdorp

Rijswijk

Wassenaar

Westland

Zoetermeer

Haaglanden

rporatiebezit met een huurprijs tot de hoogste aftoppingsgrens

(bron: corporatiebestand, 1-1-2012)

Slechts een klein deel van de corporatiewoningen in de verschillende gemeenten

woonoppervlakte van meer dan 80m2 (figuur 13). De gemeente Zoetermeer vormt hierop een

uitzondering. In deze gemeente heeft ongeveer een kwart van de corporatiewoninge

Corporatiebezit naar oppervlakte per gemeente in Haaglanden (bron: corporatiebestand, 1

Een uitsplitsing naar kamertal laat zien dat toch nog opvallend veel woningen

kamers. Per gemeente zijn wel verschillen te zien, ook als het gaat om het aandeel 5+

0% 10% 20% 30% 40% 50% 60%

tot 80 m2 vanaf 80 m2

VOLKSHUISVESTELIJKE GEVOLGEN

de hoogste aftoppingsgrens, per wijk in Haaglanden

gemeenten heeft een

De gemeente Zoetermeer vormt hierop een

uitzondering. In deze gemeente heeft ongeveer een kwart van de corporatiewoningen en oppervlakte

Corporatiebezit naar oppervlakte per gemeente in Haaglanden (bron: corporatiebestand, 1-1-2012)

woningen bestaan uit 4 en meer

kamers. Per gemeente zijn wel verschillen te zien, ook als het gaat om het aandeel 5+-kamerwoningen.

70% 80% 90% 100%

vanaf 80 m2

27

Figuur 14 Corporatiebezit naar aantal kamers per gemeente in Haaglanden (bron: corporatiebestand, 1-1-2012)

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Delft

Den Haag

Leidschendam-Voorburg

Midden Delfland

Pijnacker-Nootdorp

Rijswijk

Wassenaar

Westland

Zoetermeer

1-2 kamers 3 kamers 4 kamers 5+ kamers

VOLKSHUISVESTELIJKE GEVOLGEN

28

29

HOOFDSTUK

4 Ruimte in huurprijsbepaling

In dit hoofdstuk wordt ingegaan op de maximale financiële ruimte in de huurprijsbepaling van de

woningen van de corporaties in de regio Haaglanden. Voor het in beeld brengen van deze financiële

ruimte is allereerst gebruik gemaakt van het aantal WWS -punten2 van de woningen. Op basis van het

aantal WWS-punten per woning is de maximale huurprijs van een woning te berekenen. De hoogte van

de maximale huurprijs bepaalt of een woning al dan niet geliberaliseerd kan worden. De uitkomsten

geven de maximale bandbreedte in de huurprijs weer. In paragraaf 4.2 wordt ingegaan op de

huurruimte op basis van de WOZ-waarde van de woningen, conform het voorstel in het regeerakkoord.

Inmiddels is er een Woonakkoord afgesloten waarin de WOZ-waarde als grondslag vooralsnog is

geschrapt.

4.1 Huurruimte op basis van WWS-punten

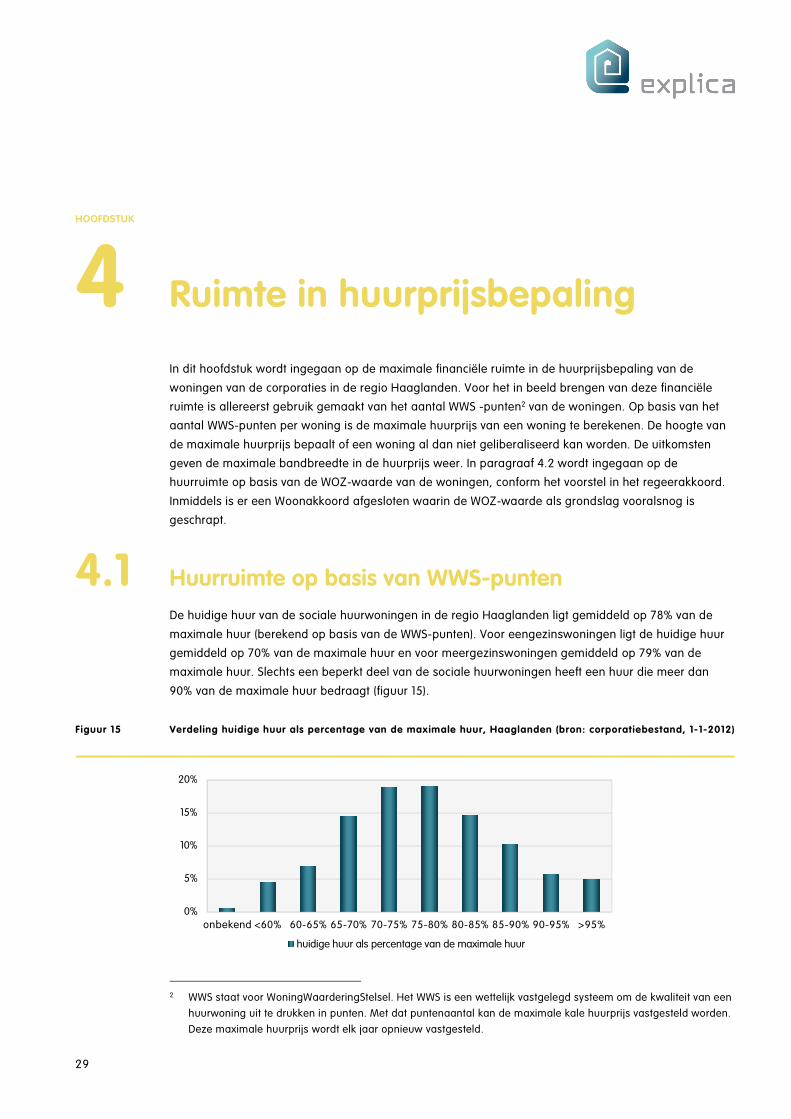

De huidige huur van de sociale huurwoningen in de regio Haaglanden ligt gemiddeld op 78% van de

maximale huur (berekend op basis van de WWS-punten). Voor eengezinswoningen ligt de huidige huur

gemiddeld op 70% van de maximale huur en voor meergezinswoningen gemiddeld op 79% van de

maximale huur. Slechts een beperkt deel van de sociale huurwoningen heeft een huur die meer dan

90% van de maximale huur bedraagt (figuur 15).

Figuur 15 Verdeling huidige huur als percentage van de maximale huur, Haaglanden (bron: corporatiebestand, 1-1-2012)

2 WWS staat voor WoningWaarderingStelsel. Het WWS is een wettelijk vastgelegd systeem om de kwaliteit van een

huurwoning uit te drukken in punten. Met dat puntenaantal kan de maximale kale huurprijs vastgesteld worden.

Deze maximale huurprijs wordt elk jaar opnieuw vastgesteld.

0%

5%

10%

15%

20%

onbekend <60% 60-65% 65-70% 70-75% 75-80% 80-85% 85-90% 90-95% >95%

huidige huur als percentage van de maximale huur

VOLKSHUISVESTELIJKE GEVOLGEN

30

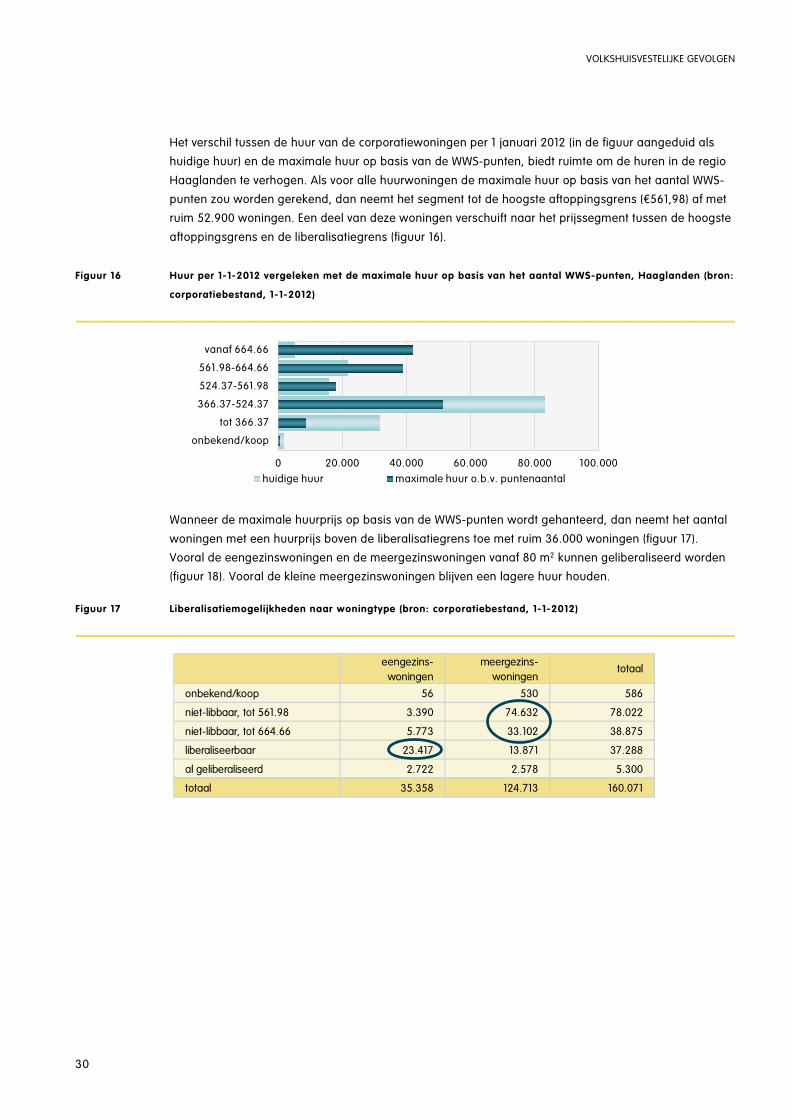

Het verschil tussen de huur van de corporatiewoningen per 1 januari 2012 (in de figuur aangeduid als

huidige huur) en de maximale huur op basis van de WWS-punten, biedt ruimte om de huren in de regio

Haaglanden te verhogen. Als voor alle huurwoningen de maximale huur op basis van het aantal WWS-

punten zou worden gerekend, dan neemt het segment tot de hoogste aftoppingsgrens (€561,98) af met

ruim 52.900 woningen. Een deel van deze woningen verschuift naar het prijssegment tussen de hoogste

aftoppingsgrens en de liberalisatiegrens (figuur 16).

Figuur 16 Huur per 1-1-2012 vergeleken met de maximale huur op basis van het aantal WWS-punten, Haaglanden (bron:

corporatiebestand, 1-1-2012)

Wanneer de maximale huurprijs op basis van de WWS-punten wordt gehanteerd, dan neemt het aantal

woningen met een huurprijs boven de liberalisatiegrens toe met ruim 36.000 woningen (figuur 17).

Vooral de eengezinswoningen en de meergezinswoningen vanaf 80 m2 kunnen geliberaliseerd worden

(figuur 18). Vooral de kleine meergezinswoningen blijven een lagere huur houden.

Figuur 17 Liberalisatiemogeli jkheden naar woningtype (bron: corporatiebestand, 1-1-2012)

0 20.000 40.000 60.000 80.000 100.000

onbekend/koop

tot 366.37

366.37-524.37

524.37-561.98

561.98-664.66

vanaf 664.66

huidige huur maximale huur o.b.v. puntenaantal

eengezins-

woningen

meergezins-

woningentotaal

onbekend/koop 56 530 586

niet-libbaar, tot 561.98 3.390 74.632 78.022

niet-libbaar, tot 664.66 5.773 33.102 38.875

liberaliseerbaar 23.417 13.871 37.288

al geliberaliseerd 2.722 2.578 5.300

totaal 35.358 124.713 160.071

31

Figuur 18 Liberalisatiemogeli jkheden naar woninggrootte en type (bron: corporatiebestand, 1-1-2012)

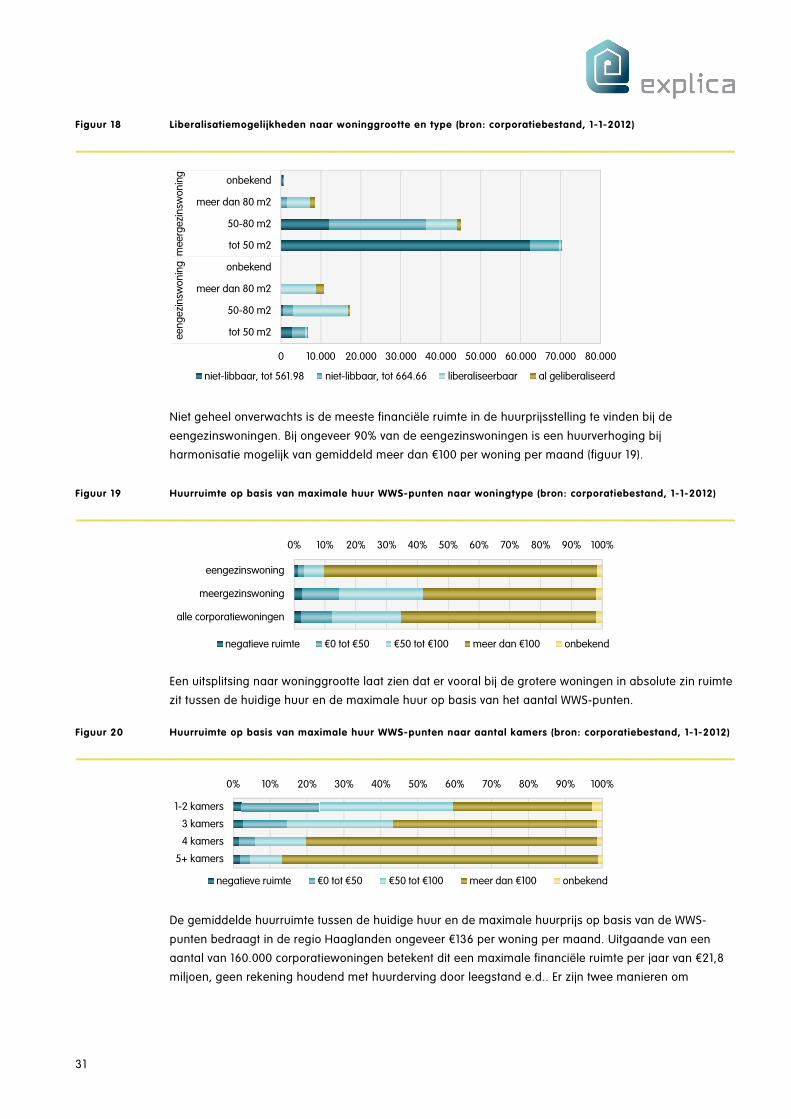

Niet geheel onverwachts is de meeste financiële ruimte in de huurprijsstelling te vinden bij de

eengezinswoningen. Bij ongeveer 90% van de eengezinswoningen is een huurverhoging bij

harmonisatie mogelijk van gemiddeld meer dan €100 per woning per maand (figuur 19).

Figuur 19 Huurruimte op basis van maximale huur WWS-punten naar woningtype (bron: corporatiebestand, 1-1-2012)

Een uitsplitsing naar woninggrootte laat zien dat er vooral bij de grotere woningen in absolute zin ruimte

zit tussen de huidige huur en de maximale huur op basis van het aantal WWS-punten.

Figuur 20 Huurruimte op basis van maximale huur WWS-punten naar aantal kamers (bron: corporatiebestand, 1-1-2012)

De gemiddelde huurruimte tussen de huidige huur en de maximale huurprijs op basis van de WWS-

punten bedraagt in de regio Haaglanden ongeveer €136 per woning per maand. Uitgaande van een

aantal van 160.000 corporatiewoningen betekent dit een maximale financiële ruimte per jaar van €21,8

miljoen, geen rekening houdend met huurderving door leegstand e.d.. Er zijn twee manieren om

0 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000

tot 50 m2

50-80 m2

meer dan 80 m2

onbekend

tot 50 m2

50-80 m2

meer dan 80 m2

onbekendeengezinsw

onin

gm

eerg

ezinsw

onin

g

niet-libbaar, tot 561.98 niet-libbaar, tot 664.66 liberaliseerbaar al geliberaliseerd

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

eengezinswoning

meergezinswoning

alle corporatiewoningen

negatieve ruimte €0 tot €50 €50 tot €100 meer dan €100 onbekend

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

1-2 kamers

3 kamers

4 kamers

5+ kamers

negatieve ruimte €0 tot €50 €50 tot €100 meer dan €100 onbekend

VOLKSHUISVESTELIJKE GEVOLGEN

32

– een deel van – deze ruimte te benutten, via de jaarlijkse extra huurverhoging of door huurharmonisatie

bij mutatie van een woning. In hoofdstuk vijf wordt ingegaan op de mogelijkheden van huurharmonisatie

bij mutatie.

Gemeenten binnen de regio Haaglanden

De huidige huur als percentage van de maximale huurprijs op basis van de WWS-punten is gemiddeld

het laagste in Midden-Delfland en Wassenaar met een percentage onder de 70%. De huidige huur als

percentage van de maximale huurprijs ligt in Den Haag (bijna 80%) en Delft (78%) iets boven het

gemiddelde voor Haaglanden (figuur 21).

Figuur 21 Huidige huur als percentage van maximale huur per gemeente (bron: corporatiebestand, 1-1-2012)

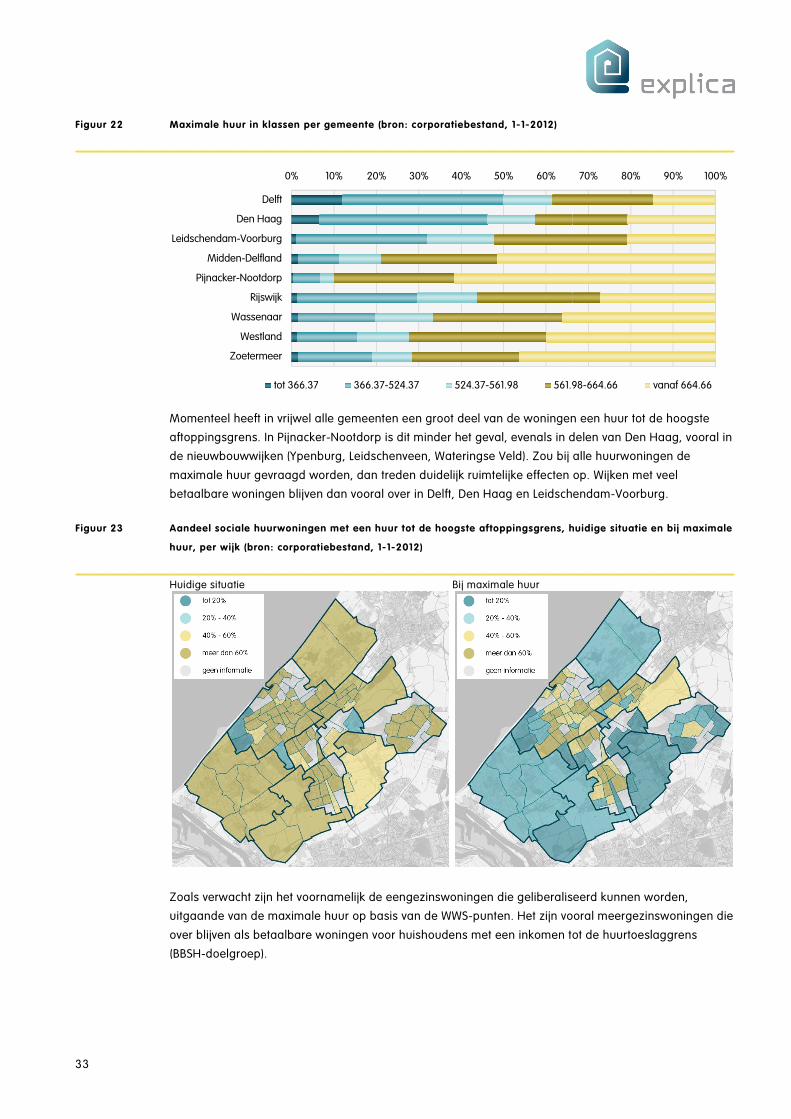

Als overal de maximale huur zou worden toegepast, dan zou dit een forse verschuiving betekenen van

de huurprijzen van het corporatiebezit in de verschillende gemeenten (figuur 22). Vooral in de

gemeenten Pijnacker-Nootdorp en Midden-Delfland kan het aandeel geliberaliseerde huurwoningen

(met een huurprijs vanaf €664,66, prijspeil 2012) toenemen tot ruim 60% van het corporatiebezit. Maar

ook in andere gemeente is er een flinke verschuiving mogelijk naar het geliberaliseerde huursegment.

Een andere opvallende constatering is dat er een verschuiving mogelijk is uit het huursegment tot de

aftoppingsgrens. Per gemeente zijn er grote verschillen mogelijk. In de gemeente Pijnacker-Nootdorp

blijft nog maar 10% van het corporatiebezit bereikbaar voor huishoudens met een inkomen tot de

huurtoeslaggrens (BBSH-doelgroep). Maar ook in gemeenten als Midden-Delfland, Westland,

Zoetermeer en Wassenaar blijft maximaal toepassen van de WWS-punten flinke gevolgen voor de

beschikbaarheid van woningen voor de BBSH-doelgroep.

62% 64% 66% 68% 70% 72% 74% 76% 78% 80% 82%

Delft

Den Haag

Leidschendam-Voorburg

Midden Delfland

Pijnacker-Nootdorp

Rijswijk

Wassenaar

Westland

Zoetermeer

Haaglanden

huidige huur als percentage van de maximale huur

33

Figuur 22 Maximale huur in klassen

Momenteel heeft in vrijwel alle gemeenten een groot deel van de woningen een huur tot de hoogste

aftoppingsgrens. In Pijnacker

de nieuwbouwwijken (Ypenburg, Leidschenveen, Wateringse Veld). Zou bij alle huurwoningen de

maximale huur gevraagd worden, dan treden duidelijk ruimtelijke effecten op. Wijken met veel

betaalbare woningen blijven dan vooral over in Delft, Den Haag en Leidschendam

Figuur 23 Aandeel sociale huurwoningen met een huur tot de hoogste aftoppingsgrens

huur, per wijk (bron: corporatiebestand, 1

Huidige situatie

Zoals verwacht zijn het

uitgaande van de maximale huur op basis van de WWS

over blijven als betaalbare woningen voor huishoudens met ee

(BBSH-doelgroep).

0%

Delft

Den Haag

Leidschendam-Voorburg

Midden-Delfland

Pijnacker-Nootdorp

Rijswijk

Wassenaar

Westland

Zoetermeer

tot 366.37

in klassen per gemeente (bron: corporatiebestand, 1-1-2012)

Momenteel heeft in vrijwel alle gemeenten een groot deel van de woningen een huur tot de hoogste

aftoppingsgrens. In Pijnacker-Nootdorp is dit minder het geval, evenals in delen van Den Haag,

ken (Ypenburg, Leidschenveen, Wateringse Veld). Zou bij alle huurwoningen de

gevraagd worden, dan treden duidelijk ruimtelijke effecten op. Wijken met veel

betaalbare woningen blijven dan vooral over in Delft, Den Haag en Leidschendam

Aandeel sociale huurwoningen met een huur tot de hoogste aftoppingsgrens, huidige situatie en bij maximale

, per wijk (bron: corporatiebestand, 1-1-2012)

Bij maximale huur

Zoals verwacht zijn het voornamelijk de eengezinswoningen die geliberaliseerd kunnen worden,

uitgaande van de maximale huur op basis van de WWS-punten. Het zijn vooral

over blijven als betaalbare woningen voor huishoudens met een inkomen tot de huurtoeslaggrens

0% 10% 20% 30% 40% 50% 60%

tot 366.37 366.37-524.37 524.37-561.98 561.98-664.66

Momenteel heeft in vrijwel alle gemeenten een groot deel van de woningen een huur tot de hoogste

Nootdorp is dit minder het geval, evenals in delen van Den Haag, vooral in

ken (Ypenburg, Leidschenveen, Wateringse Veld). Zou bij alle huurwoningen de

gevraagd worden, dan treden duidelijk ruimtelijke effecten op. Wijken met veel

betaalbare woningen blijven dan vooral over in Delft, Den Haag en Leidschendam-Voorburg.

, huidige situatie en bij maximale

de eengezinswoningen die geliberaliseerd kunnen worden,

vooral meergezinswoningen die

n inkomen tot de huurtoeslaggrens

70% 80% 90% 100%

561.98-664.66 vanaf 664.66

VOLKSHUISVESTELIJKE GEVOLGEN

34

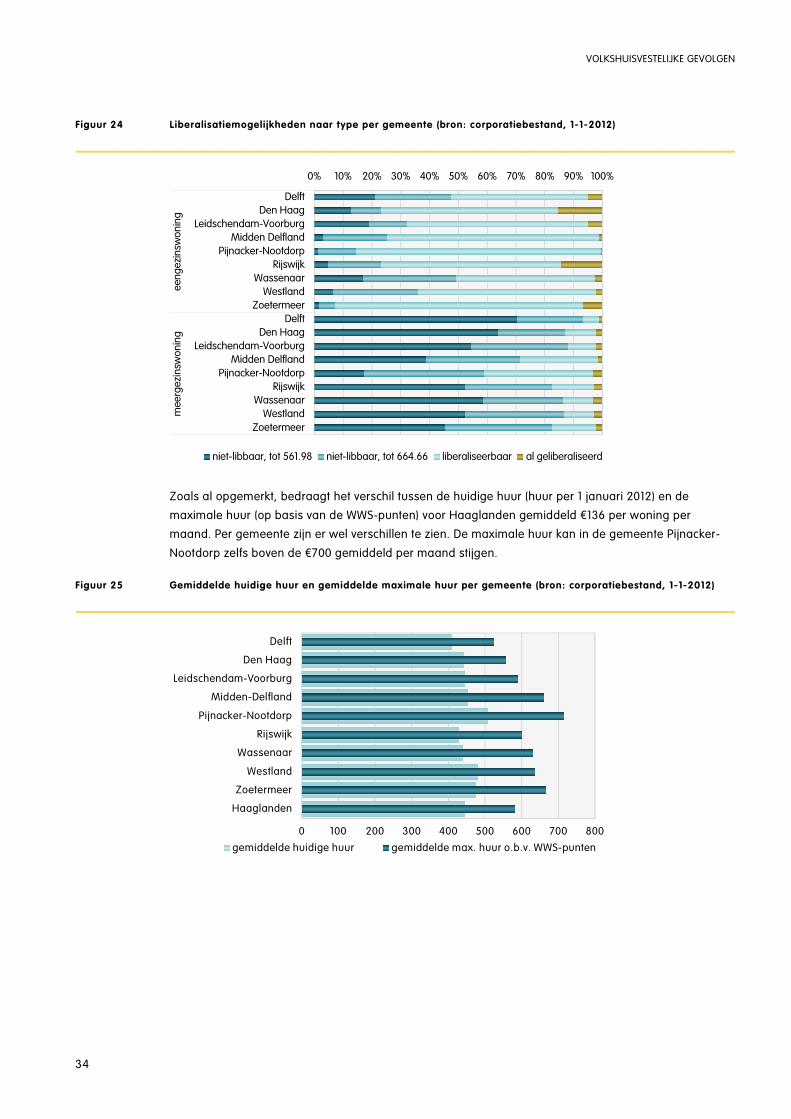

Figuur 24 Liberalisatiemogeli jkheden naar type per gemeente (bron: corporatiebestand, 1-1-2012)

Zoals al opgemerkt, bedraagt het verschil tussen de huidige huur (huur per 1 januari 2012) en de

maximale huur (op basis van de WWS-punten) voor Haaglanden gemiddeld €136 per woning per

maand. Per gemeente zijn er wel verschillen te zien. De maximale huur kan in de gemeente Pijnacker-

Nootdorp zelfs boven de €700 gemiddeld per maand stijgen.

Figuur 25 Gemiddelde huidige huur en gemiddelde maximale huur per gemeente (bron: corporatiebestand, 1-1-2012)

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Delft

Den Haag

Leidschendam-Voorburg

Midden Delfland

Pijnacker-Nootdorp

Rijswijk

Wassenaar

Westland

Zoetermeer

Delft

Den Haag

Leidschendam-Voorburg

Midden Delfland

Pijnacker-Nootdorp

Rijswijk

Wassenaar

Westland

Zoetermeer

eengezinsw

onin

gm

eerg

ezinsw

onin

g

niet-libbaar, tot 561.98 niet-libbaar, tot 664.66 liberaliseerbaar al geliberaliseerd

0 100 200 300 400 500 600 700 800

Haaglanden

Zoetermeer

Westland

Wassenaar

Rijswijk

Pijnacker-Nootdorp

Midden-Delfland

Leidschendam-Voorburg

Den Haag

Delft

gemiddelde huidige huur gemiddelde max. huur o.b.v. WWS-punten

35

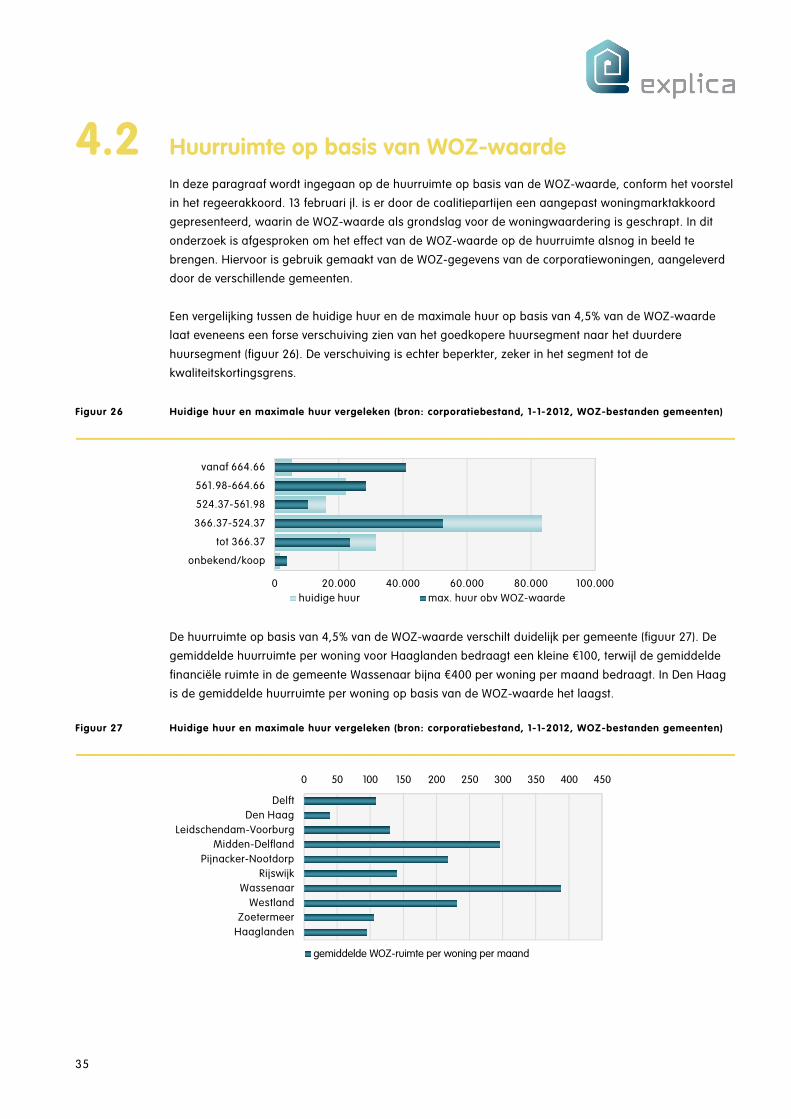

4.2 Huurruimte op basis van WOZ-waarde

In deze paragraaf wordt ingegaan op de huurruimte op basis van de WOZ-waarde, conform het voorstel

in het regeerakkoord. 13 februari jl. is er door de coalitiepartijen een aangepast woningmarktakkoord

gepresenteerd, waarin de WOZ-waarde als grondslag voor de woningwaardering is geschrapt. In dit

onderzoek is afgesproken om het effect van de WOZ-waarde op de huurruimte alsnog in beeld te

brengen. Hiervoor is gebruik gemaakt van de WOZ-gegevens van de corporatiewoningen, aangeleverd

door de verschillende gemeenten.

Een vergelijking tussen de huidige huur en de maximale huur op basis van 4,5% van de WOZ-waarde

laat eveneens een forse verschuiving zien van het goedkopere huursegment naar het duurdere

huursegment (figuur 26). De verschuiving is echter beperkter, zeker in het segment tot de

kwaliteitskortingsgrens.

Figuur 26 Huidige huur en maximale huur vergeleken (bron: corporatiebestand, 1-1-2012, WOZ-bestanden gemeenten)

De huurruimte op basis van 4,5% van de WOZ-waarde verschilt duidelijk per gemeente (figuur 27). De

gemiddelde huurruimte per woning voor Haaglanden bedraagt een kleine €100, terwijl de gemiddelde

financiële ruimte in de gemeente Wassenaar bijna €400 per woning per maand bedraagt. In Den Haag

is de gemiddelde huurruimte per woning op basis van de WOZ-waarde het laagst.

Figuur 27 Huidige huur en maximale huur vergeleken (bron: corporatiebestand, 1-1-2012, WOZ-bestanden gemeenten)

0 20.000 40.000 60.000 80.000 100.000

onbekend/koop

tot 366.37

366.37-524.37

524.37-561.98

561.98-664.66

vanaf 664.66

huidige huur max. huur obv WOZ-waarde

0 50 100 150 200 250 300 350 400 450

Delft

Den Haag

Leidschendam-Voorburg

Midden-Delfland

Pijnacker-Nootdorp

Rijswijk

Wassenaar

Westland

Zoetermeer

Haaglanden

gemiddelde WOZ-ruimte per woning per maand

VOLKSHUISVESTELIJKE GEVOLGEN

36

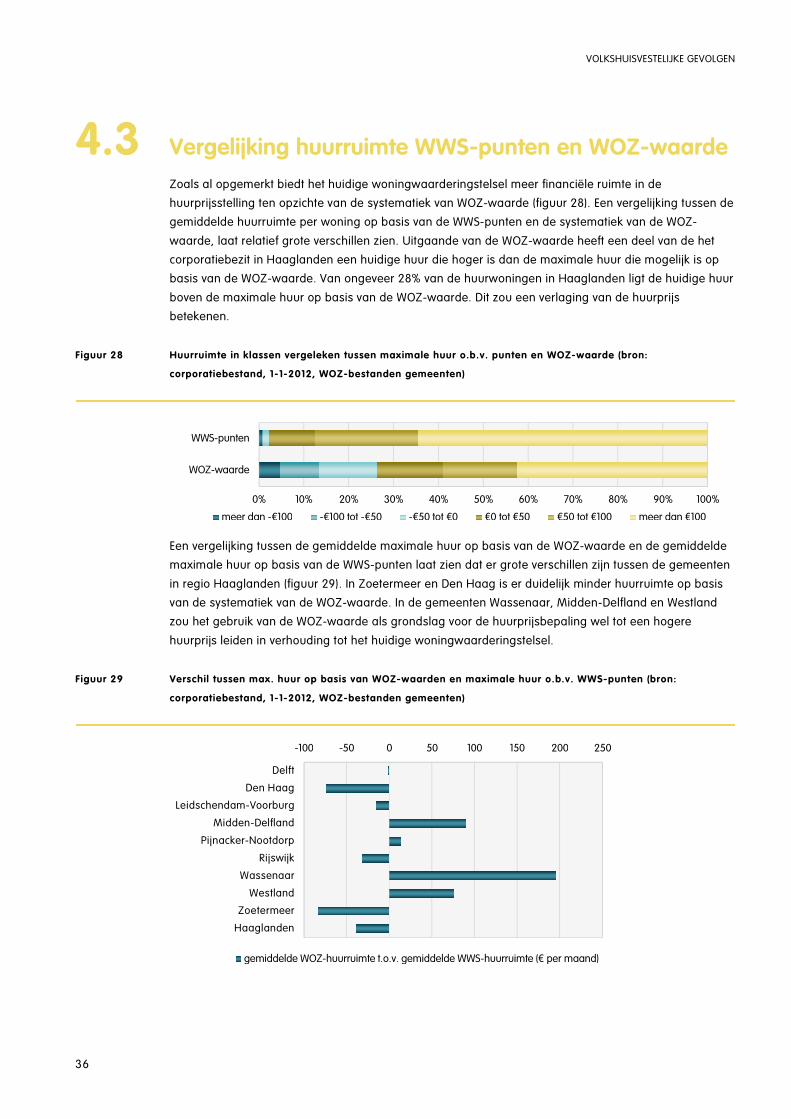

4.3 Vergelijking huurruimte WWS-punten en WOZ-waarde

Zoals al opgemerkt biedt het huidige woningwaarderingstelsel meer financiële ruimte in de

huurprijsstelling ten opzichte van de systematiek van WOZ-waarde (figuur 28). Een vergelijking tussen de

gemiddelde huurruimte per woning op basis van de WWS-punten en de systematiek van de WOZ-

waarde, laat relatief grote verschillen zien. Uitgaande van de WOZ-waarde heeft een deel van de het

corporatiebezit in Haaglanden een huidige huur die hoger is dan de maximale huur die mogelijk is op

basis van de WOZ-waarde. Van ongeveer 28% van de huurwoningen in Haaglanden ligt de huidige huur

boven de maximale huur op basis van de WOZ-waarde. Dit zou een verlaging van de huurprijs

betekenen.

Figuur 28 Huurruimte in klassen vergeleken tussen maximale huur o.b.v. punten en WOZ-waarde (bron:

corporatiebestand, 1-1-2012, WOZ-bestanden gemeenten)

Een vergelijking tussen de gemiddelde maximale huur op basis van de WOZ-waarde en de gemiddelde

maximale huur op basis van de WWS-punten laat zien dat er grote verschillen zijn tussen de gemeenten

in regio Haaglanden (figuur 29). In Zoetermeer en Den Haag is er duidelijk minder huurruimte op basis

van de systematiek van de WOZ-waarde. In de gemeenten Wassenaar, Midden-Delfland en Westland

zou het gebruik van de WOZ-waarde als grondslag voor de huurprijsbepaling wel tot een hogere

huurprijs leiden in verhouding tot het huidige woningwaarderingstelsel.

Figuur 29 Verschil tussen max. huur op basis van WOZ-waarden en maximale huur o.b.v. WWS-punten (bron:

corporatiebestand, 1-1-2012, WOZ-bestanden gemeenten)

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

WOZ-waarde

WWS-punten

meer dan -€100 -€100 tot -€50 -€50 tot €0 €0 tot €50 €50 tot €100 meer dan €100

-100 -50 0 50 100 150 200 250

Delft

Den Haag

Leidschendam-Voorburg

Midden-Delfland

Pijnacker-Nootdorp

Rijswijk

Wassenaar

Westland

Zoetermeer

Haaglanden

gemiddelde WOZ-huurruimte t.o.v. gemiddelde WWS-huurruimte (€ per maand)

37

Uitgaande van een maximale huurprijs op basis van de WWS-punten is de gemiddelde huurruimte per

woning in de regio Haaglanden €136 per maand. Dit betekent maximale ruimte van €260 miljoen per

jaar, bij 160.000 corporatiewoningen. De huurruimte op basis van de WOZ-waarde bedraagt gemiddeld

€96 per woning en komt daarmee op een maximale huurruimte van €184 miljoen per jaar.

VOLKSHUISVESTELIJKE GEVOLGEN

38

39

HOOFDSTUK

5 Effect huurharmonisatie

Corporaties hebben de mogelijkheid om bij mutatie de huurprijs van de woning aan te passen. De

huurprijs na huurharmonisatie mag niet hoger worden dan de maximale huur op basis van het

woningwaarderingstelsel (voor woningen met een huurprijs tot de liberalisatiegrens). In dit hoofdstuk

vindt een doorrekening plaats van de effecten van huurharmonisatie op het huuraanbod naar prijsklasse

en daarmee op de mogelijkheden voor de woningzoekenden. Deze doorrekening moet inzicht bieden in

de mogelijke bandbreedte. Dit betekent dat naast 100% huurharmonisatie ook gerekend wordt aan

scenario’s die meer overeenkomen met het huidige beleid van de corporaties. Vervolgens wordt het

effect voor de woningzoekenden in beeld gebracht. Wat betekent huurharmonisatie voor de

samenstelling van het huuraanbod naar prijs en dus voor de mogelijkheden voor woningzoekenden om

een passende woning te vinden.

5.1 Huuraanbod 2012

Bij het doorrekenen van de effecten van huurharmonisatie op het huuraanbod is het relevant om een

aantal aannames te doen. In de doorrekening wordt geen rekening gehouden met demografische

verschuivingen, zoals vergrijzing en de bijbehorende inkomenseffecten. Het aanbod per gemeente,

uitgesplitst naar woningtype (eengezinswoningen en meergezinswoningen), zoals gemeten op basis van

het aantal verhuringen in 2012, blijft constant over de periode 2013-2020. Nieuwbouwverhuringen en

doorstroming als gevolg van nieuwbouw zijn buiten beschouwing gelaten, om toevallige uitschieters per

gemeente te voorkomen. Op deze manier kan het eenzijdige effect van huurharmonisatie op het

huuraanbod het beste inzichtelijk worden gemaakt.

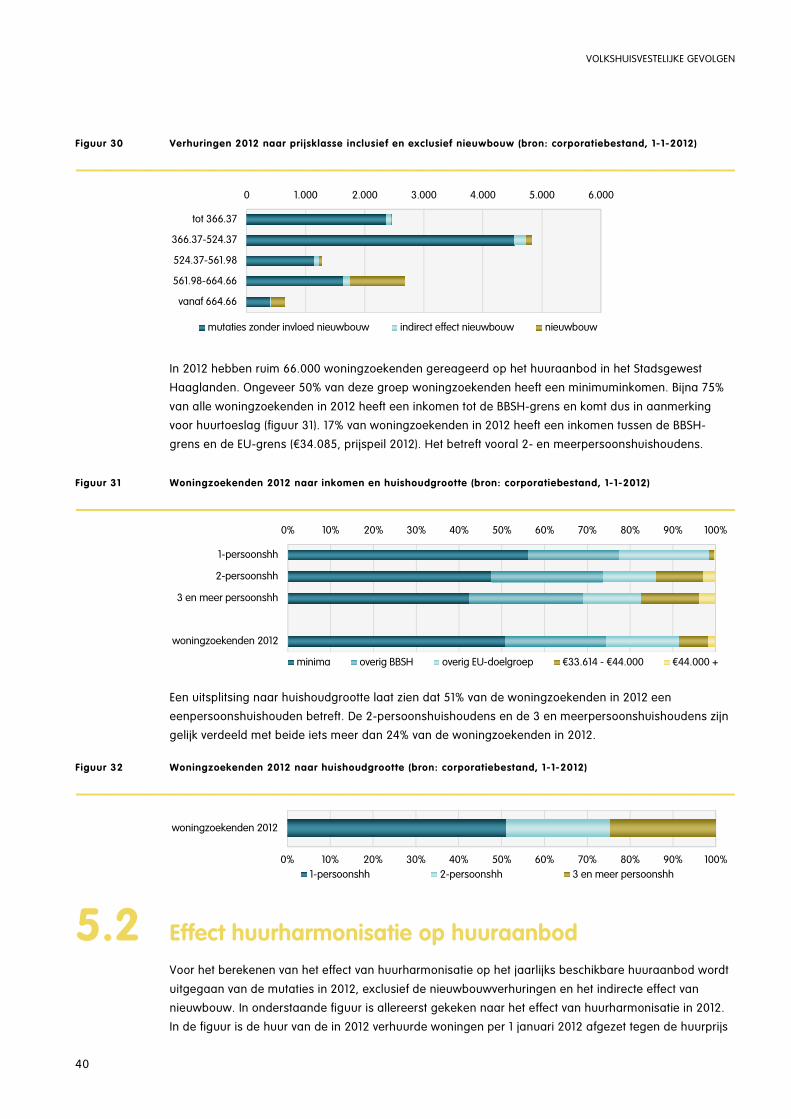

In 2012 zijn er bijna 12.000 verhuringen geweest in het corporatiebezit in de regio Haaglanden. Dit

betreft verhuringen in de bestaande voorraad, maar ook nieuwbouwwoningen. Wanneer de

nieuwbouwverhuringen en de indirecte verhuringen als gevolg van een verhuizing naar een

nieuwbouwwoning, worden geabstraheerd uit het aantal verhuringen, blijft een aantal van ongeveer

10.000 verhuringen in 2012 over (figuur 30).

Een uitsplitsing van het aantal verhuringen naar prijsklasse laat zien dat een belangrijk van de verhuurde

woningen in 2012 valt in het prijssegment tot de kwaliteitskortingsgrens (€ 336,37). Dit is ook de

maximale huurgrens voor jongeren tot 23 jaar om in aanmerking te kunnen komen voor huurtoeslag.

Het grootste deel van de verhuurde woningen in 2012 heeft een huurprijs tot de laagste aftoppingsgrens,

en is daarmee bereikbaar voor eenpersoonshuishoudens die aanspraak kunnen maken op huurtoeslag

(BBSH-doelgroep).

VOLKSHUISVESTELIJKE GEVOLGEN

40

Figuur 30 Verhuringen 2012 naar prijsklasse inclusief en exclusief nieuwbouw (bron: corporatiebestand, 1-1-2012)

In 2012 hebben ruim 66.000 woningzoekenden gereageerd op het huuraanbod in het Stadsgewest

Haaglanden. Ongeveer 50% van deze groep woningzoekenden heeft een minimuminkomen. Bijna 75%

van alle woningzoekenden in 2012 heeft een inkomen tot de BBSH-grens en komt dus in aanmerking

voor huurtoeslag (figuur 31). 17% van woningzoekenden in 2012 heeft een inkomen tussen de BBSH-

grens en de EU-grens (€34.085, prijspeil 2012). Het betreft vooral 2- en meerpersoonshuishoudens.

Figuur 31 Woningzoekenden 2012 naar inkomen en huishoudgrootte (bron: corporatiebestand, 1-1-2012)

Een uitsplitsing naar huishoudgrootte laat zien dat 51% van de woningzoekenden in 2012 een

eenpersoonshuishouden betreft. De 2-persoonshuishoudens en de 3 en meerpersoonshuishoudens zijn

gelijk verdeeld met beide iets meer dan 24% van de woningzoekenden in 2012.

Figuur 32 Woningzoekenden 2012 naar huishoudgrootte (bron: corporatiebestand, 1-1-2012)

5.2 Effect huurharmonisatie op huuraanbod

Voor het berekenen van het effect van huurharmonisatie op het jaarlijks beschikbare huuraanbod wordt

uitgegaan van de mutaties in 2012, exclusief de nieuwbouwverhuringen en het indirecte effect van

nieuwbouw. In onderstaande figuur is allereerst gekeken naar het effect van huurharmonisatie in 2012.

In de figuur is de huur van de in 2012 verhuurde woningen per 1 januari 2012 afgezet tegen de huurprijs

0 1.000 2.000 3.000 4.000 5.000 6.000

tot 366.37

366.37-524.37

524.37-561.98

561.98-664.66

vanaf 664.66

mutaties zonder invloed nieuwbouw indirect effect nieuwbouw nieuwbouw

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

1-persoonshh

2-persoonshh

3 en meer persoonshh

woningzoekenden 2012

minima overig BBSH overig EU-doelgroep €33.614 - €44.000 €44.000 +

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

woningzoekenden 2012

1-persoonshh 2-persoonshh 3 en meer persoonshh

41

na mutatie in 2012. Op deze manier wordt het effect van huurharmonisatie in 2012 zichtbaar. Uit de

figuur is af te lezen dat er in 2012 als gevolg van huurharmonisatie een verschuiving heeft

plaatsgevonden van het huursegment tot €524,37 naar een hoger huursegment. Vooral het segment

tussen de lage en hoge aftoppingsgrens en tussen de hoge aftoppingsgrens en de maximale

huurprijsgrens is in 2012 toegenomen. Ook is af te lezen dat de huurprijs van in 2012 verhuurde

woningen zijn afgetopt op de maximale huurprijsgrens. Het geliberaliseerde segment (van af €664,66) is

vrijwel niet toegenomen. Uit de huurprijzen van de nieuwe verhuringen is te berekenen dat de huren zijn

geharmoniseerd naar gemiddeld 87% van de maximale huur

Figuur 33 Vergelijking huur 1-1-2012 en huur na mutatie 2012 (bron: corporatiebestand, 1-1-2012, Verhuringen 2012)

Stap twee in de analyse betreft het in beeld brengen van het effect van huurharmonisatie voor de

periode van 2013 tot 2020. Daarvoor is een drietal scenario’s doorgerekend (figuur 34). Het 1e scenario

betreft een huurharmonisatie van 90% van de maximale huur. Dit aandeel ligt daarmee iets boven het in

2012 gerealiseerde percentage. Vervolgens is ook het effect van 95% en 100% van de maximale huur

doorgerekend, om de bandbreedte in beeld te brengen. De verschillende scenario’s laten een duidelijke

afname zien van het goedkopere huuraanbod (tot €366,37) en het huuraanbod tot de (hoogste)

aftoppingsgrens. Het aanbod in het prijssegment €561,98 tot €664,66 neemt in de verschillende

scenario’s flink toe, evenals het huuraanbod boven de liberalisatiegrens.

Figuur 34 Ontwikkeling jaarli jks huuraanbod naar prijsklasse voor verschil lende scenario’s huurharmonisatie (bron:

verhuringenbestand 2012, bewerking Explica)

Wat voor gevolgen zijn van de verschillende scenario’s van huurharmonisatie voor het huuraanbod voor

de verschillende doelgroepen wordt duidelijk in onderstaande figuur. Door huurharmonisatie in 2012 is

het huuraanbod voor jongeren (die alleen bij woningen met een huur tot €366,37 recht hebben op

huurtoeslag) en voor de BBSH-doelgroep afgenomen. Het huuraanbod van alle huishoudens met een

inkomen tot de EU-grens (€34.085) is als gevolg van huurharmonisatie in 2012 onveranderd gebleven. In

de scenario’s 90% tot 100% huurharmonisatie zijn de effecten voor de verschillende doelgroepen flink

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

huur 1-1-2012

huur na mutatie 2012

tot 366.37 366.37-524.37 524.37-561.98 561.98-664.66 vanaf 664.66

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

huur 1-1-2012

huur na mutatie 2012

90% van maximaal

95% van maximaal

100% van maximaal

tot 366.37 366.37-524.37 524.37-561.98 561.98-664.66 vanaf 664.66

VOLKSHUISVESTELIJKE GEVOLGEN

42

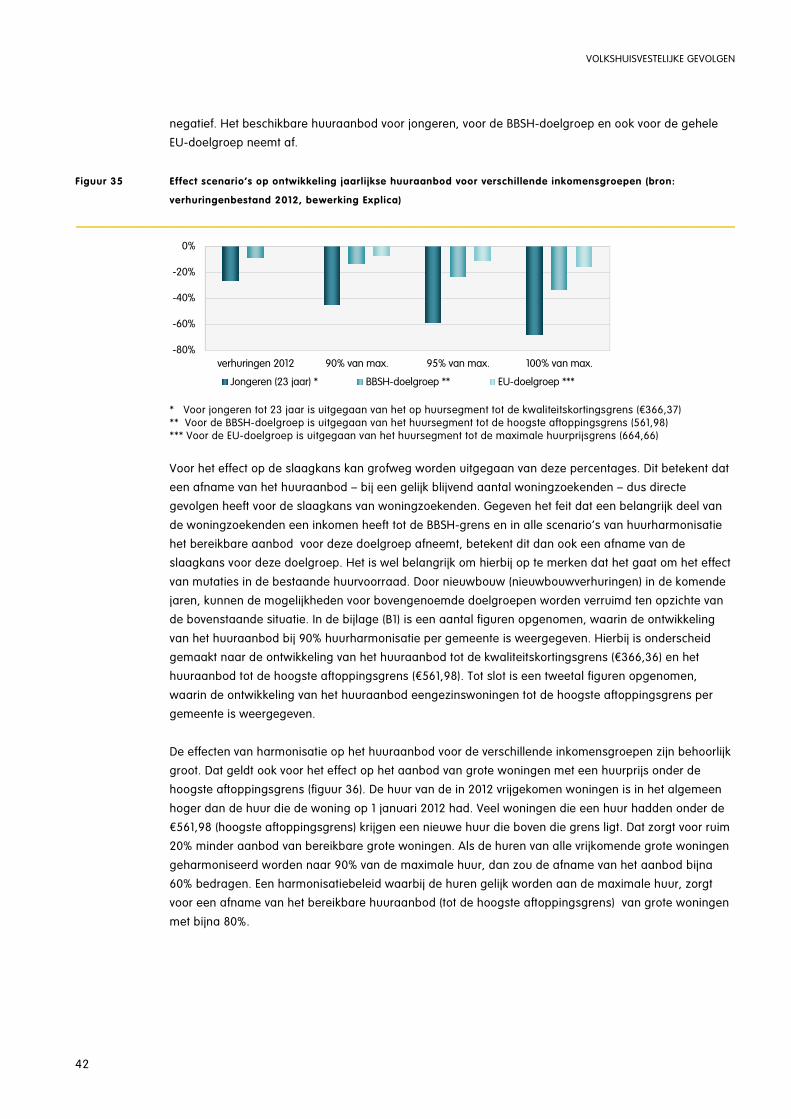

negatief. Het beschikbare huuraanbod voor jongeren, voor de BBSH-doelgroep en ook voor de gehele

EU-doelgroep neemt af.

Figuur 35 Effect scenario’s op ontwikkeling jaarli jkse huuraanbod voor verschil lende inkomensgroepen (bron:

verhuringenbestand 2012, bewerking Explica)

* Voor jongeren tot 23 jaar is uitgegaan van het op huursegment tot de kwaliteitskortingsgrens (€366,37) ** Voor de BBSH-doelgroep is uitgegaan van het huursegment tot de hoogste aftoppingsgrens (561,98) *** Voor de EU-doelgroep is uitgegaan van het huursegment tot de maximale huurprijsgrens (664,66)

Voor het effect op de slaagkans kan grofweg worden uitgegaan van deze percentages. Dit betekent dat

een afname van het huuraanbod – bij een gelijk blijvend aantal woningzoekenden – dus directe

gevolgen heeft voor de slaagkans van woningzoekenden. Gegeven het feit dat een belangrijk deel van

de woningzoekenden een inkomen heeft tot de BBSH-grens en in alle scenario’s van huurharmonisatie

het bereikbare aanbod voor deze doelgroep afneemt, betekent dit dan ook een afname van de

slaagkans voor deze doelgroep. Het is wel belangrijk om hierbij op te merken dat het gaat om het effect

van mutaties in de bestaande huurvoorraad. Door nieuwbouw (nieuwbouwverhuringen) in de komende

jaren, kunnen de mogelijkheden voor bovengenoemde doelgroepen worden verruimd ten opzichte van

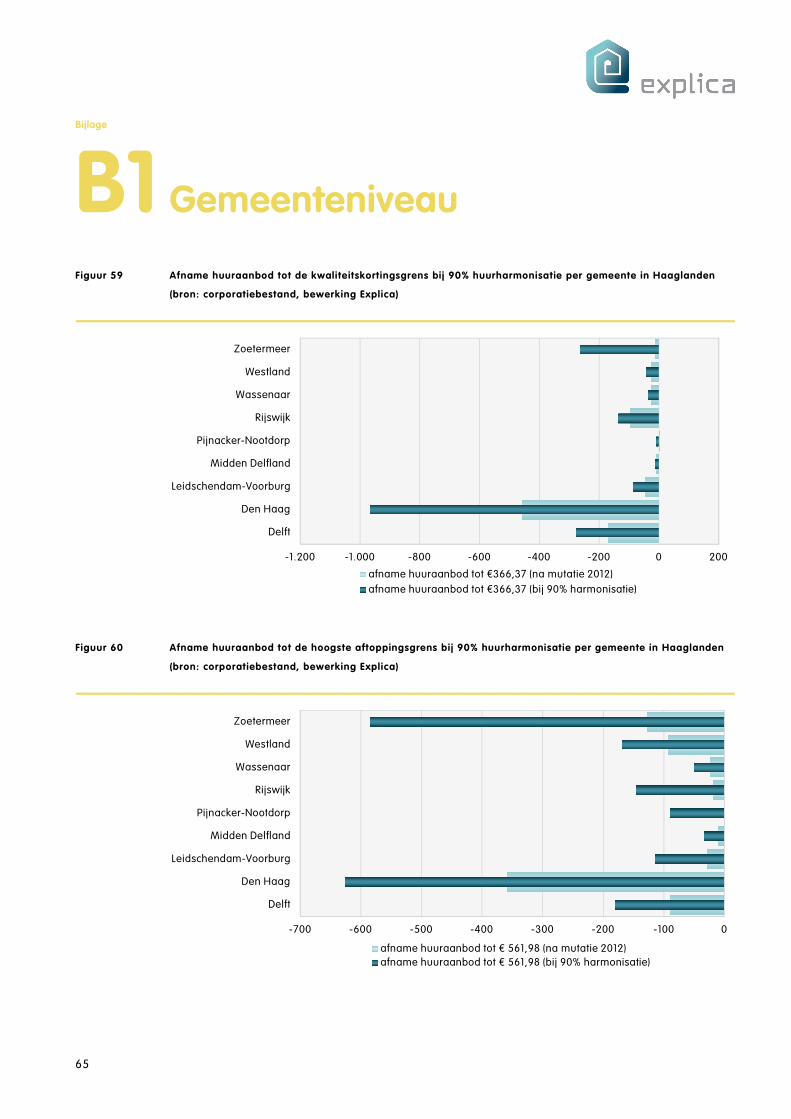

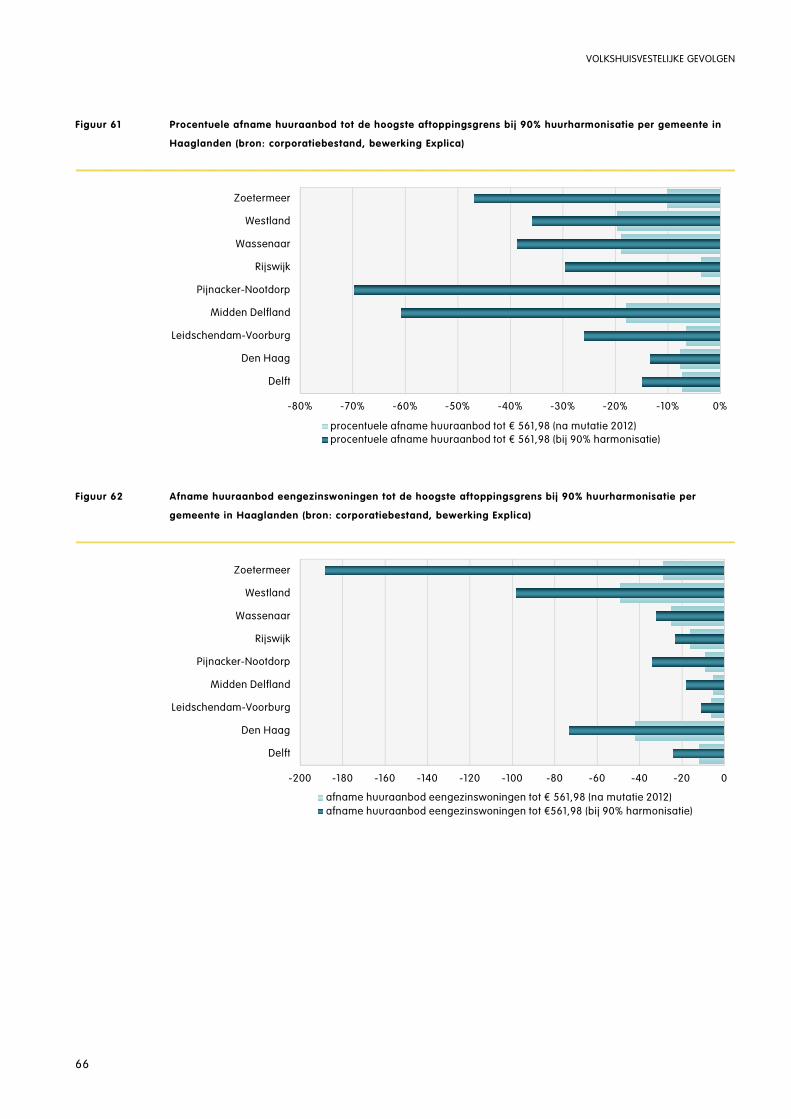

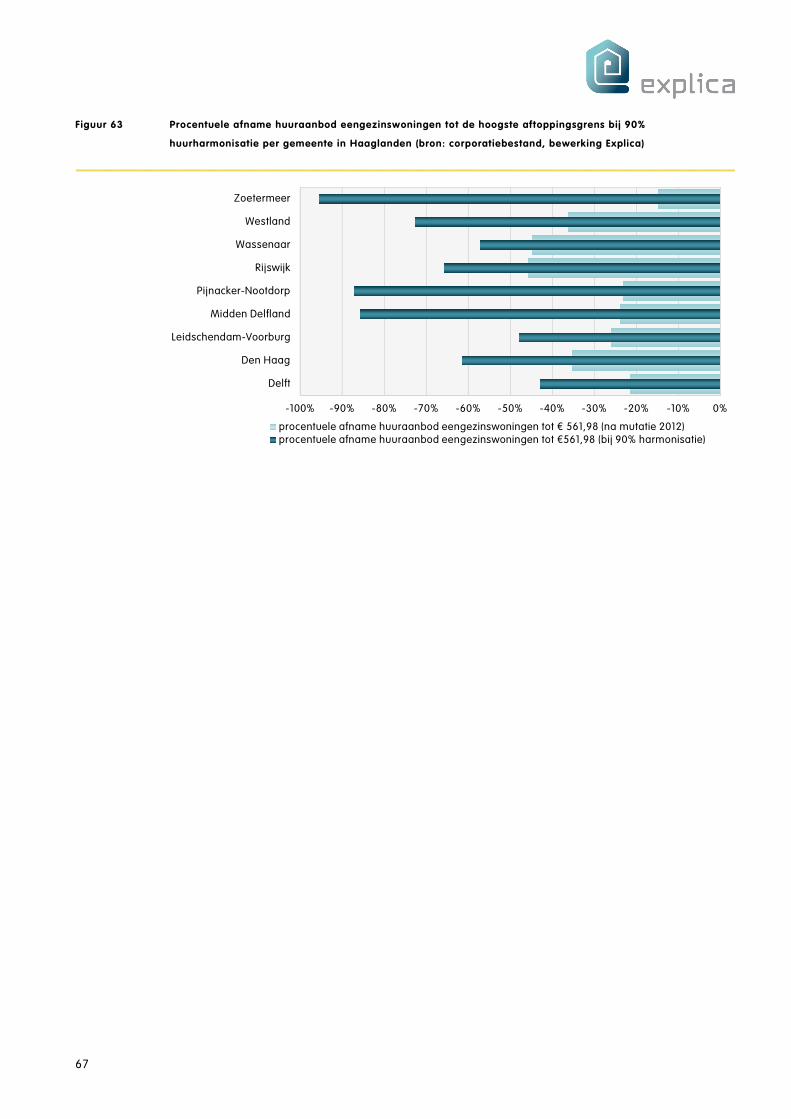

de bovenstaande situatie. In de bijlage (B1) is een aantal figuren opgenomen, waarin de ontwikkeling

van het huuraanbod bij 90% huurharmonisatie per gemeente is weergegeven. Hierbij is onderscheid

gemaakt naar de ontwikkeling van het huuraanbod tot de kwaliteitskortingsgrens (€366,36) en het

huuraanbod tot de hoogste aftoppingsgrens (€561,98). Tot slot is een tweetal figuren opgenomen,

waarin de ontwikkeling van het huuraanbod eengezinswoningen tot de hoogste aftoppingsgrens per

gemeente is weergegeven.

De effecten van harmonisatie op het huuraanbod voor de verschillende inkomensgroepen zijn behoorlijk

groot. Dat geldt ook voor het effect op het aanbod van grote woningen met een huurprijs onder de

hoogste aftoppingsgrens (figuur 36). De huur van de in 2012 vrijgekomen woningen is in het algemeen

hoger dan de huur die de woning op 1 januari 2012 had. Veel woningen die een huur hadden onder de

€561,98 (hoogste aftoppingsgrens) krijgen een nieuwe huur die boven die grens ligt. Dat zorgt voor ruim

20% minder aanbod van bereikbare grote woningen. Als de huren van alle vrijkomende grote woningen

geharmoniseerd worden naar 90% van de maximale huur, dan zou de afname van het aanbod bijna

60% bedragen. Een harmonisatiebeleid waarbij de huren gelijk worden aan de maximale huur, zorgt

voor een afname van het bereikbare huuraanbod (tot de hoogste aftoppingsgrens) van grote woningen

met bijna 80%.

-80%

-60%

-40%

-20%

0%

verhuringen 2012 90% van max. 95% van max. 100% van max.

Jongeren (23 jaar) * BBSH-doelgroep ** EU-doelgroep ***

43

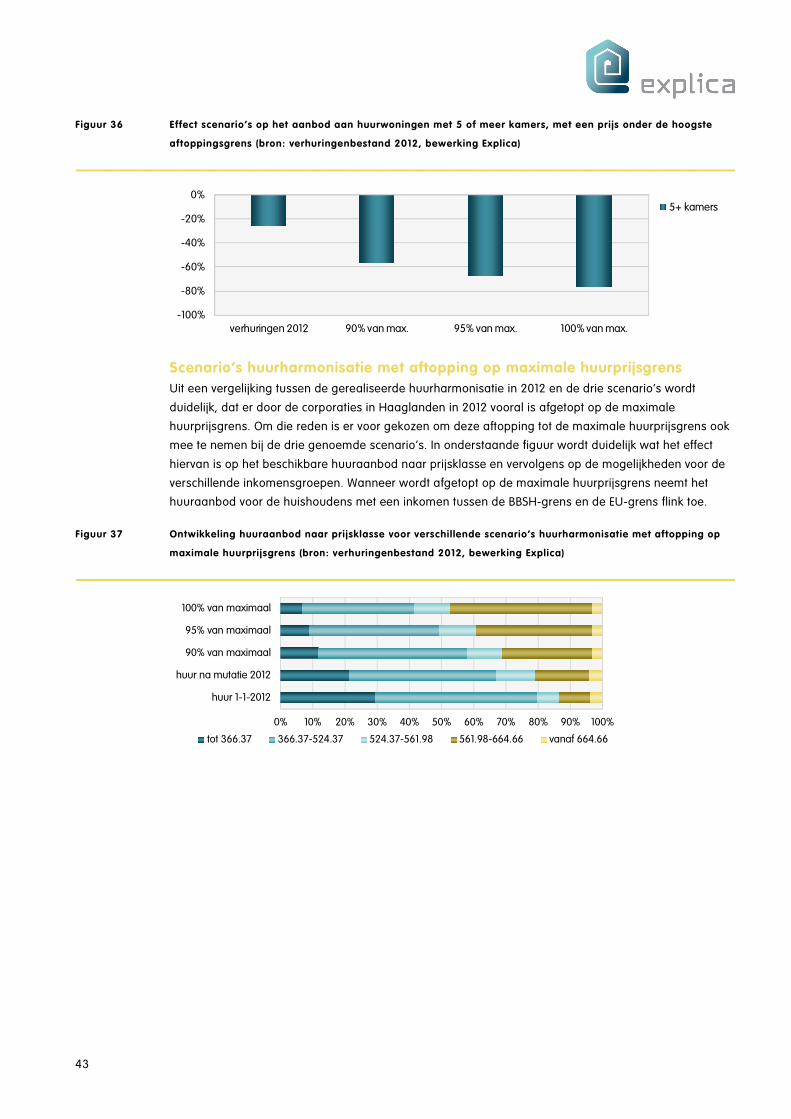

Figuur 36 Effect scenario’s op het aanbod aan huurwoningen met 5 of meer kamers, met een prijs onder de hoogste

aftoppingsgrens (bron: verhuringenbestand 2012, bewerking Explica)

Scenario’s huurharmonisatie met aftopping op maximale huurprijsgrens

Uit een vergelijking tussen de gerealiseerde huurharmonisatie in 2012 en de drie scenario’s wordt

duidelijk, dat er door de corporaties in Haaglanden in 2012 vooral is afgetopt op de maximale

huurprijsgrens. Om die reden is er voor gekozen om deze aftopping tot de maximale huurprijsgrens ook

mee te nemen bij de drie genoemde scenario’s. In onderstaande figuur wordt duidelijk wat het effect

hiervan is op het beschikbare huuraanbod naar prijsklasse en vervolgens op de mogelijkheden voor de

verschillende inkomensgroepen. Wanneer wordt afgetopt op de maximale huurprijsgrens neemt het

huuraanbod voor de huishoudens met een inkomen tussen de BBSH-grens en de EU-grens flink toe.

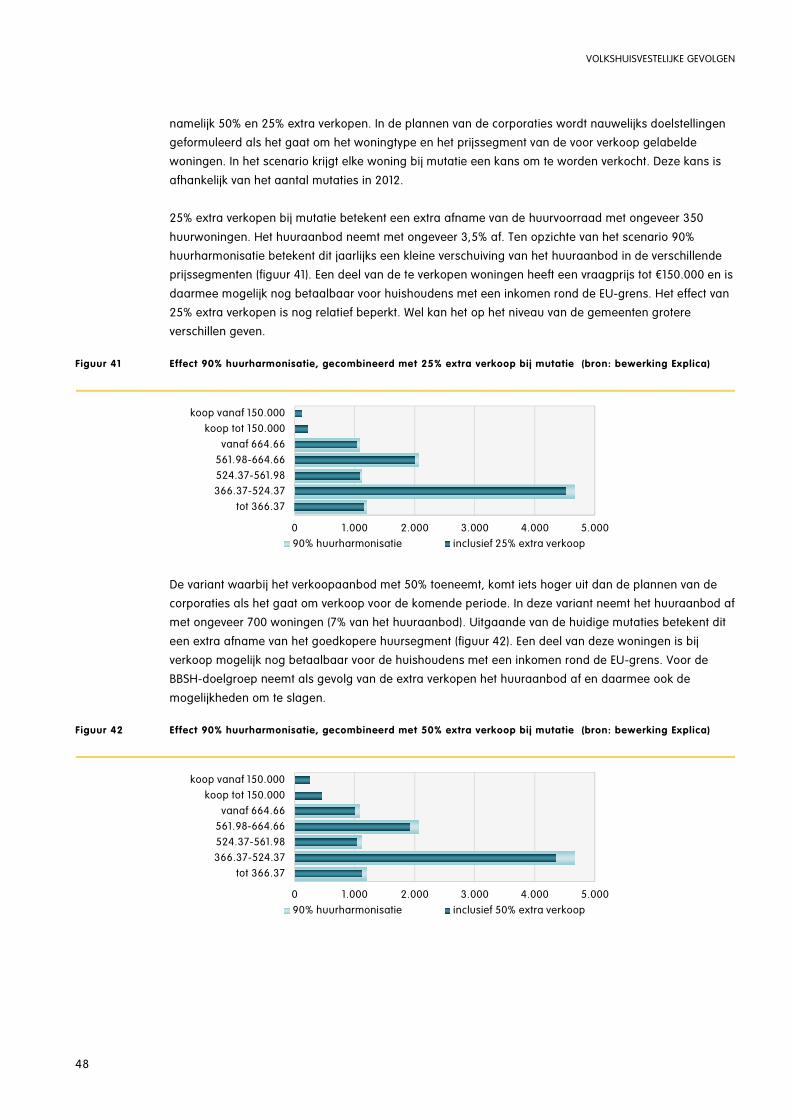

Figuur 37 Ontwikkeling huuraanbod naar prijsklasse voor verschil lende scenario’s huurharmonisatie met aftopping op

maximale huurprijsgrens (bron: verhuringenbestand 2012, bewerking Explica)

-100%

-80%

-60%

-40%

-20%

0%

verhuringen 2012 90% van max. 95% van max. 100% van max.

5+ kamers

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

huur 1-1-2012

huur na mutatie 2012

90% van maximaal

95% van maximaal

100% van maximaal

tot 366.37 366.37-524.37 524.37-561.98 561.98-664.66 vanaf 664.66

VOLKSHUISVESTELIJKE GEVOLGEN

44

45

HOOFDSTUK

6 Verkoop van huurwoningen

Het verkopen van corporatiewoningen heeft gevolgen voor de omvang en de samenstelling van de

sociale huurvoorraad en voor het jaarlijks beschikbaar komend huuraanbod voor woningzoekenden.

Elke huurwoning die wordt verkocht bij mutatie, betekent één huurwoning minder in het huuraanbod.

Een deel van de verkochte woningen zal overigens wel beschikbaar zijn voor huishoudens met een lager

inkomen. In dit hoofdstuk wordt ingegaan op het effect van de verkoop van huurwoningen op het

vrijkomend huuraanbod. Hierbij wordt een scenario doorgerekend waarbij alle eengezinswoningen bij

mutatie worden verkocht. Daarnaast wordt ook gekeken naar een variant die meer aansluit bij de

huidige verkoopplannen van de corporaties. In deze variant wordt uitgegaan van de verkoop van een

beperkt deel van het vrijkomend aanbod. Op deze manier ontstaat inzicht in de bandbreedte van

mogelijke effecten. Het aantal mutatie in 2012 is eveneens uitgangspunt voor het doorrekenen van het

effect van verkoop van huurwoningen.

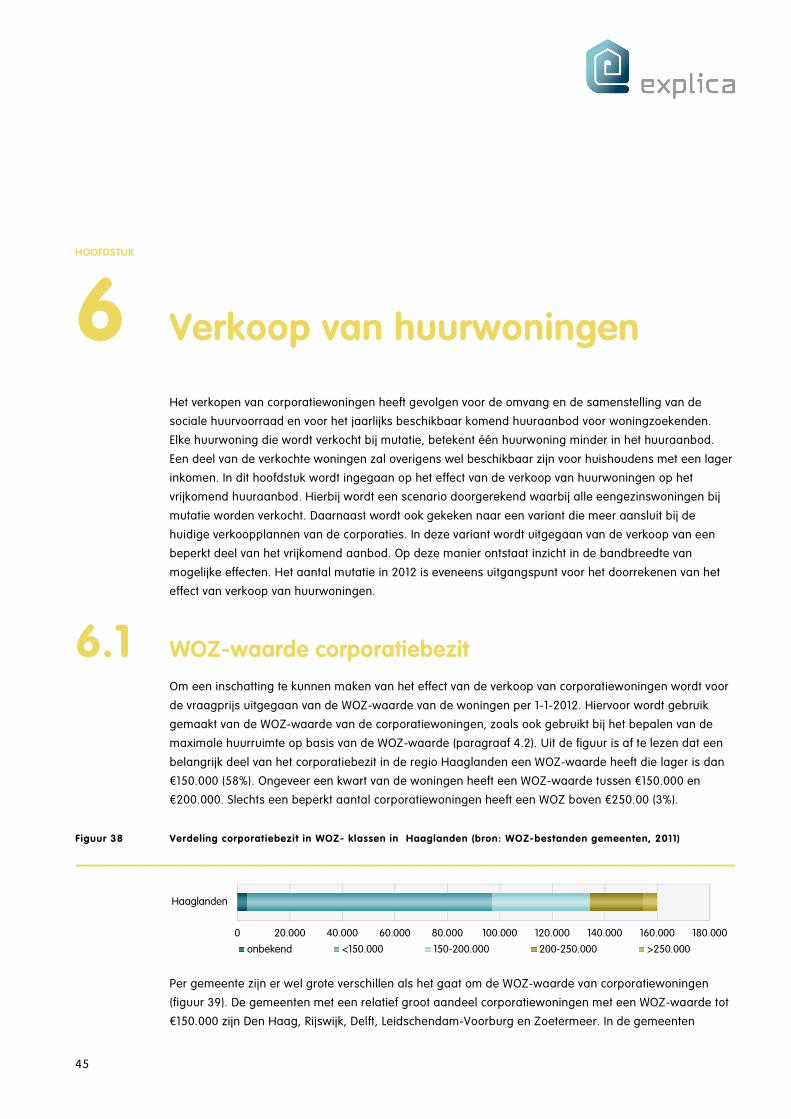

6.1 WOZ-waarde corporatiebezit

Om een inschatting te kunnen maken van het effect van de verkoop van corporatiewoningen wordt voor

de vraagprijs uitgegaan van de WOZ-waarde van de woningen per 1-1-2012. Hiervoor wordt gebruik

gemaakt van de WOZ-waarde van de corporatiewoningen, zoals ook gebruikt bij het bepalen van de

maximale huurruimte op basis van de WOZ-waarde (paragraaf 4.2). Uit de figuur is af te lezen dat een

belangrijk deel van het corporatiebezit in de regio Haaglanden een WOZ-waarde heeft die lager is dan

€150.000 (58%). Ongeveer een kwart van de woningen heeft een WOZ-waarde tussen €150.000 en

€200.000. Slechts een beperkt aantal corporatiewoningen heeft een WOZ boven €250.00 (3%).

Figuur 38 Verdeling corporatiebezit in WOZ- klassen in Haaglanden (bron: WOZ-bestanden gemeenten, 2011)

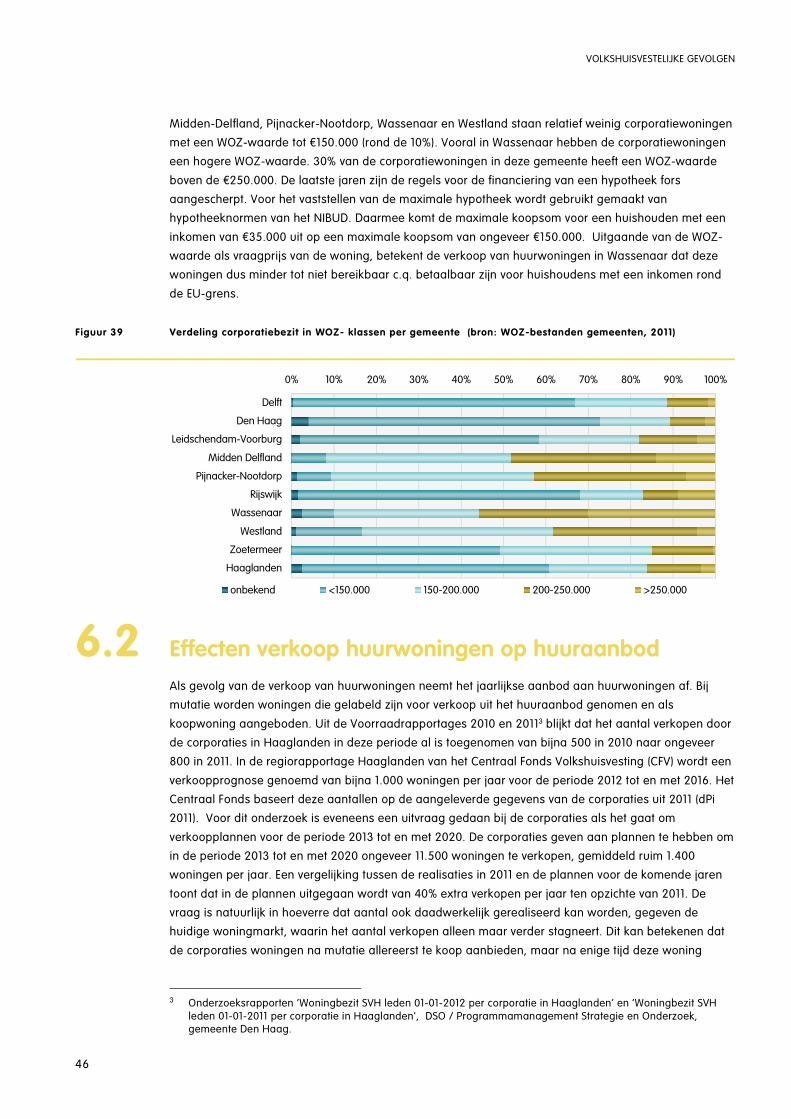

Per gemeente zijn er wel grote verschillen als het gaat om de WOZ-waarde van corporatiewoningen

(figuur 39). De gemeenten met een relatief groot aandeel corporatiewoningen met een WOZ-waarde tot

€150.000 zijn Den Haag, Rijswijk, Delft, Leidschendam-Voorburg en Zoetermeer. In de gemeenten

0 20.000 40.000 60.000 80.000 100.000 120.000 140.000 160.000 180.000

Haaglanden

onbekend <150.000 150-200.000 200-250.000 >250.000

VOLKSHUISVESTELIJKE GEVOLGEN

46

Midden-Delfland, Pijnacker-Nootdorp, Wassenaar en Westland staan relatief weinig corporatiewoningen

met een WOZ-waarde tot €150.000 (rond de 10%). Vooral in Wassenaar hebben de corporatiewoningen

een hogere WOZ-waarde. 30% van de corporatiewoningen in deze gemeente heeft een WOZ-waarde

boven de €250.000. De laatste jaren zijn de regels voor de financiering van een hypotheek fors

aangescherpt. Voor het vaststellen van de maximale hypotheek wordt gebruikt gemaakt van

hypotheeknormen van het NIBUD. Daarmee komt de maximale koopsom voor een huishouden met een

inkomen van €35.000 uit op een maximale koopsom van ongeveer €150.000. Uitgaande van de WOZ-

waarde als vraagprijs van de woning, betekent de verkoop van huurwoningen in Wassenaar dat deze

woningen dus minder tot niet bereikbaar c.q. betaalbaar zijn voor huishoudens met een inkomen rond

de EU-grens.

Figuur 39 Verdeling corporatiebezit in WOZ- klassen per gemeente (bron: WOZ-bestanden gemeenten, 2011)

6.2 Effecten verkoop huurwoningen op huuraanbod

Als gevolg van de verkoop van huurwoningen neemt het jaarlijkse aanbod aan huurwoningen af. Bij

mutatie worden woningen die gelabeld zijn voor verkoop uit het huuraanbod genomen en als

koopwoning aangeboden. Uit de Voorraadrapportages 2010 en 20113 blijkt dat het aantal verkopen door

de corporaties in Haaglanden in deze periode al is toegenomen van bijna 500 in 2010 naar ongeveer

800 in 2011. In de regiorapportage Haaglanden van het Centraal Fonds Volkshuisvesting (CFV) wordt een

verkoopprognose genoemd van bijna 1.000 woningen per jaar voor de periode 2012 tot en met 2016. Het

Centraal Fonds baseert deze aantallen op de aangeleverde gegevens van de corporaties uit 2011 (dPi

2011). Voor dit onderzoek is eveneens een uitvraag gedaan bij de corporaties als het gaat om

verkoopplannen voor de periode 2013 tot en met 2020. De corporaties geven aan plannen te hebben om

in de periode 2013 tot en met 2020 ongeveer 11.500 woningen te verkopen, gemiddeld ruim 1.400

woningen per jaar. Een vergelijking tussen de realisaties in 2011 en de plannen voor de komende jaren

toont dat in de plannen uitgegaan wordt van 40% extra verkopen per jaar ten opzichte van 2011. De

vraag is natuurlijk in hoeverre dat aantal ook daadwerkelijk gerealiseerd kan worden, gegeven de

huidige woningmarkt, waarin het aantal verkopen alleen maar verder stagneert. Dit kan betekenen dat

de corporaties woningen na mutatie allereerst te koop aanbieden, maar na enige tijd deze woning

3 Onderzoeksrapporten ‘Woningbezit SVH leden 01-01-2012 per corporatie in Haaglanden’ en ‘Woningbezit SVH

leden 01-01-2011 per corporatie in Haaglanden', DSO / Programmamanagement Strategie en Onderzoek, gemeente Den Haag.

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Delft

Den Haag

Leidschendam-Voorburg

Midden Delfland

Pijnacker-Nootdorp

Rijswijk

Wassenaar

Westland

Zoetermeer

Haaglanden

onbekend <150.000 150-200.000 200-250.000 >250.000

47

alsnog als huurwoning aanbieden. In eerste instantie neemt het huuraanbod af, maar daarna neemt het

huuraanbod alsnog toe. In deze analyse wordt hier geen rekening mee gehouden.

Scenario verkoop eengezinswoningen

De verkoop van eengezinswoningen gaat in het algemeen makkelijker, er is namelijk geen

splitsingsvergunning nodig. Ook blijkt uit het verkoopaanbod in de regio Haaglanden dat er vooral

eengezinswoningen te koop staan. Om de reden is de verkoop van eengezinswoningen als apart

scenario opgenomen. Voor het in beeld brengen van het effect van de verkoop van eengezinswoningen

bij mutatie, wordt uitgegaan van het aantal in 2012 beschikbaar gekomen eengezinswoningen, namelijk

1.100 eengezinswoningen. Uitgaande van dit aantal betekent de verkoop van deze woningen na mutatie

een afname van het huuraanbod met 1.100 woningen, ofwel 11% van het totale huuraanbod. Wanneer

uitgegaan wordt van de WOZ-waarde van deze eengezinswoningen als vraagprijs van de woningen,

valt het merendeel van deze woningen in het prijssegment boven €150.000 en is daarmee, gegeven de

huidige strikte regels voor het verkrijgen van een hypotheek, niet meer betaalbaar voor huishoudens met

een inkomen onder de EU-grens. De verkoop van eengezinswoningen bij mutatie betekent dat het

betaalbare segment eengezinswoningen direct afneemt. In onderstaande figuur is de verkoop van

eengezinswoningen bij mutatie gecombineerd met huurharmonisatie naar 90% van de maximale huur,

waarbij er rekening is gehouden met het aftoppen4 op de maximale huurprijsgrens. Verkoop van

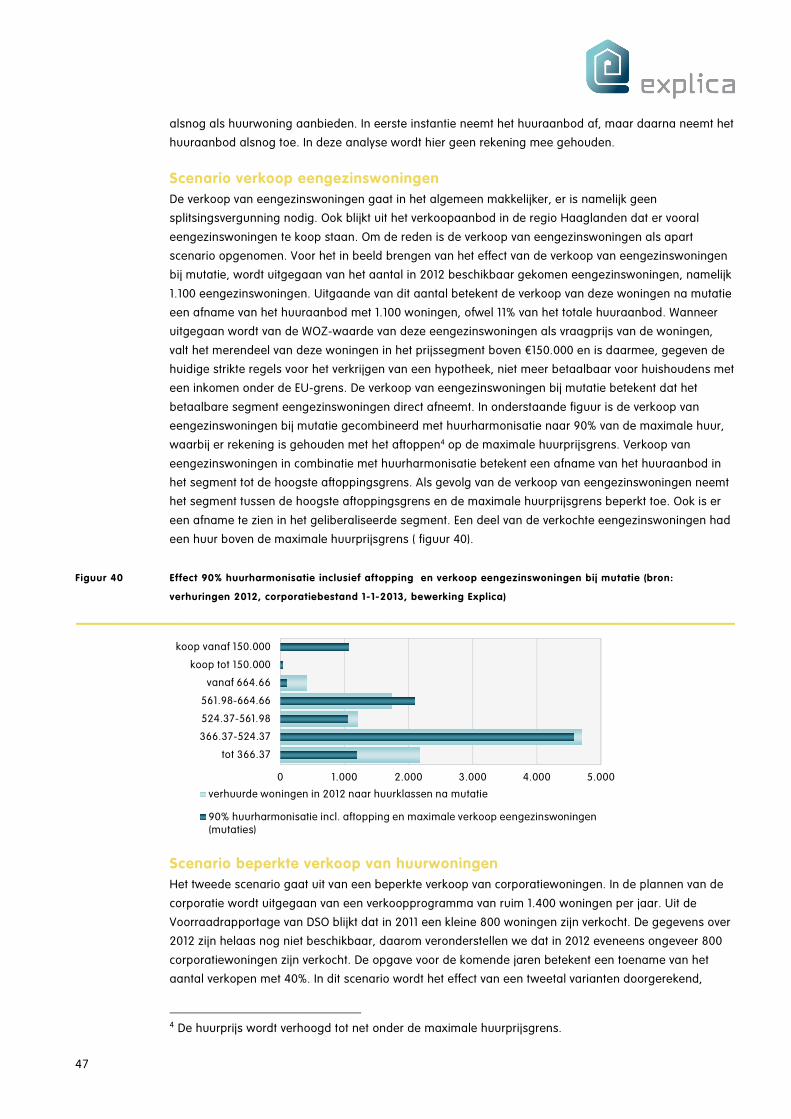

eengezinswoningen in combinatie met huurharmonisatie betekent een afname van het huuraanbod in

het segment tot de hoogste aftoppingsgrens. Als gevolg van de verkoop van eengezinswoningen neemt

het segment tussen de hoogste aftoppingsgrens en de maximale huurprijsgrens beperkt toe. Ook is er

een afname te zien in het geliberaliseerde segment. Een deel van de verkochte eengezinswoningen had

een huur boven de maximale huurprijsgrens ( figuur 40).

Figuur 40 Effect 90% huurharmonisatie inclusief aftopping en verkoop eengezinswoningen bij mutatie (bron:

verhuringen 2012, corporatiebestand 1-1-2013, bewerking Explica)

Scenario beperkte verkoop van huurwoningen