viỆt nam sau khi gia nhẬp wto - danangtimes.vn chinh vi mo va tiep... · việt nam sau khi gia...

TRANSCRIPT

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 1

VIỆT NAM SAU KHI GIA NHẬP WTO:

TÀI CHÍNH VI MÔ VÀ TIẾP CẬN TÍN DỤNGCỦA NGƯỜI NGHÈO Ở NÔNG THÔN

Báo cáo chính

Nhóm nghiên cứu:

TS. Hà Hoàng Hợp (Trưởng nhóm)Th.s Nguyễn Minh HươngTh.s Ngô Thị Minh Hương

Đơn vị thực hiện: Trung tâm Phát triển và Hội nhậpVietnam Centre For Development And Integration176 Thai Ha, Dong Da, Ha Noi, Vietnam – www.cdivietnam.orgTel: 84 4 2163615 / 2163617 - Fax: 84 4 5377479 - Email: [email protected]

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 2

MỤC LỤC

LỜI GIỚI THIỆU 4

TÓM TẮT 5

CHƯƠNG 1: GIỚI THIỆU 8

1.1 Cơ sở 8

1.2 Mục tiêu 9

1.3 Phạm vi nghiên cứu 10

1.4 Phương pháp luận 11Khung phân tích 11Các câu hỏi nghiên cứu 11

1.5 Giới hạn nghiên cứu 12

CHƯƠNG 2. PHÂN TÍCH BỐI CẢNH: TOÀN CẦU HOÁ, WTO ĐỐI VỚI DỊCH VỤ TÀICHÍNH VI MÔ Ở NÔNG THÔN – CƠ HỘI VÀ THÁCH THỨC 13

II-1 Toàn cầu hoá và WTO 13

II. 2 Thách thức và cơ hội chính của WTO sau Hai 14

III. 3 – Chính sách về tài chính-ngân hàng của Việt Nam đối mặt với những thách thức của WTO 17

CHƯƠNG 3 TÍN DỤNG NÔNG THÔN VÀ DỊCH VỤ TÀI CHÍNH VI MÔ 20

III.1 Nhìn lại kinh nghiệm phát triển của Tài chính vi mô 20

III.2.1 Cung cho dịch vụ tài chính vi mô 26

III.2.2 Cầu về dịch vụ taì chính vi mô 28

III.2.3 Cơ hội – Thách thức 30

III.2.4 Các dịch vụ liên quan 33

III.2.5 Năng lực cạnh tranh của các tổ chức tài chính vi mô 35

CHƯƠNG IV: TÍN DỤNG VÀ TÀI CHÍNH VI MÔ NÔNG THÔN – CÁC TỒN TẠI VỀCHÍNH SÁCH 38

IV.1 Khung pháp lý cho tài chính vi mô: nh ững kết quả đã có 38

Các chiến lược tài chính vi mô hiện hành 42

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 3

IV.3 Những tồn tại về chính sách 44

CHƯƠNG V: CÁC KHUYẾN NGHỊ 47

V. I Chiến lược phát triển 47

V.II Khung chính sách 48

V.III Hoạt động của các thể chê Tài chính vi mô 49

Bảng 1 Lộ trình chính sách liên quan đến TCVM 19Bảng 2 Cung và cầu dịch vụ tài chính vi mô cho các nhóm đối tượng 29Bảng 3 Mức lãi suất của một số ngân hàng (ngày 17 tháng 6 năm 2008) 31Bảng 4 Hoạt động của các tổ chức trong M7 (tính đến tháng 6/2007) 36Bảng 5 Lộ trình chính sách 38Bảng 6 Khuyếnn ghị cho lộ trình chính sách của tài chính vi mô 47Bảng 7 Điểum yếu, mạnh, cơ hội thách thưc cho tài chính vi mô ở Việt nam 50Bảng 8 Tóm tắt Khuyến nghị cho các tổ chức TCVM 51Hộp 1 Phản ảnh của cộng đồng 28Hộp 2 Phản ánh của một lãnh đạo tổ chức tài chính vi mô về tính pháp lý của hoạt động tàichính vi mô 41

PHỤ LỤC:

Phụ lục 1: Biên bản Các đợt đi địa bàn

Phụ lục 2: Danh sách người được phỏng vấn

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 4

LỜI GIỚI THIỆU

Nghiên cứu “VIỆT NAM SAU KHI GIA NHẬP WTO: TÀI CHÍNH VI MÔ VÀ SỰ TIẾP CẬN TÍNDỤNG CỦA NGƯỜI NGHÈO Ở NÔNG THÔN” là kết quả hợp tác hiệu quả giữa Trung tâmPhát triển và Hội nhập và ActionAid Vietnam - Tổ chức phi chính phủ quốc tế trong lĩnh vựcxoá đói, giảm nghèo, với sự cộng tác của Mạng lưới tài chính vi mô M7 của ActionAidVietnam.

Mục tiêu của nghiên cứu là phân tích các mặt chính sách,và những tác động có thể có củaWTO đến các dịch vụ tài chính vi mô ở Việt Nam.

Nghiên cứu tiến hành phân tích các thách thức của toàn cầu hoá, WTO và của những chínhsách có thể tác động toàn diện đến tài chính vi mô cả về chính sách lẫn thực tiễn. Nghiên cứucũng mô tả quá trình phát triển dịch vụ tài chính vi mô và đưa ra ví dụ về hoạt động của mộtsố tổ chức tài chính vi mô ở Việt Nam. Với phương pháp nghiên cứu toàn diện gồm tổng hợptài liệu, phân tích số liệu và trao đổi ý kiến với những người tham gia tín dụng, báo cáo nghiêncứu đã phân tích những điểm mạnh, điểm yếu, những cơ hội, những gì còn thiếu trong chínhsách về tài chính vi mô, đưa ra một số khuyến nghị đối với giới hoạch định chính sách và cácnhà hoạt động thực tiễn về tài chính vi mô ở Việt Nam trong thời gian tới.

Chúng tôi hy vọng rằng, báo cáo nghiên cứu này sẽ là cơ sở cho việc xem xét các chính sáchtài chính vi mô và giúp cho việc thúc đẩy các hỗ trợ, hợp tác và củng cố các tổ chức và cáchoạt động tài chính vi mô giành cho người nghèo ở Việt Nam.

Báo cáo này được thực hiện bởi nhóm nghiên cứu gồm Thạc sỹ Nguyễn Thị Minh Hương,Thạc sỹ Ngô Thị Minh Hương và Tiến sỹ Hà Hoàng Hợp thuộc Trung tâm Phát triển và Hộinhập. Chúng tôi trân trọng cảm ơn Thac sỹ Lê Hạnh Lê, Thạc sỹ Tạ Văn Tuấn thuộcActionAid Việt Nam và Tiến sỹ Rijk Adrianus đã giúp đỡ và cho những ý kiến thiết thực và xácđáng trong cả quá trình nghiên cứu. Xin chân thành cảm ơn mạng lưới M7 và các thành viênvà các nhà lãnh đạo của ActionAid Việt Nam.

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 5

TÓM TẮTWTO đã mở ra nhiều cơ hội cho khu vực tài chính ngân hàng của Việt Nam, bao gồm cả các

cơ hội cho dịch vụ tài chính vi mô. Ở nhiều góc độ, hội nhập đã giúp cho tăng khả năng cạnh

tranh của các thể chế tài chính và thúc đây việc sử dụng hiệu quả hơn các nguồn vốn tiết kiệm

và cho vay. Tuy nhiên, sự bùng nổ của khu vực ngân hàng sau khi Việt Nam ra nhập WTO

trong năm đã không đưa ra được bằng chứng rõ rang về sự cải thiện của ngành tài chính vi

mô nông thôn thông qua việc liên kết tài chính vi mô với khu vực tài chính chính thức. Các cải

tổ về tài chính trong nước do vậy cũng khó có thể nói có mối liên hệ trực tiếp tới giảm nghèo

và do vậy người nghèo vẫn ít có cơ hôi hưởng lợi từ những cải tổ này.

Các tổ chức tài chính vi mô ở Việt Nam trong khu vực tài chính phi chính thức tiếp tục đóng

vai trò quan trong trong việc giúp người nghèo. Các chương trình của các tổ chức phi chính

phủ và tổ chức xã hội có tôn chỉ mục đích tốt hướng tới giảm nghèo và phát triển xã hội cho

người nghèo, và cũng có khả năng tiếp cận tới người nghèo ở cơ sở và đặc biệt là phụ nữ bị

thiệt thòi. Nhu cầu của người nghèo, đặc biệt ở nông thôn và các vùng xa về dịch vụ tài chính

vi mô rất đa dạng. Hai tổ chức tài chính chính thức chi phối việc cung cấp tài chính nhỏ ở Việt

Nam là NHNN&PTNT và NHCSXH. Trong năm 2001, NHCSXH đ ã cung cấp tín dụng tới 8.3

triệu hộ gia đình ở nông thôn. NHNN&PTNT có gía tr ị trung bình vay là khoảng 6.45 triệu VND

so với 1-2 triệu của NHCSXH. Từ khi thành lập mới năm 2003, NHCSXH đang nhanh chóng

mở rộng hoạt động của mình, đảm trách chức năng Ngân hàng phục vụ nguơi nghèo, tập

trung vào các khoản vay trợ cấp cho nguơiừ nghèo và cac doanh nghiệp ở các vùng xa, với

sự phát triển khoảng 500-700 chi nhánh trên 63 t ỉnh. Các phản ảnh cho thấy các tổ chức tài

chính vi mô và tín dụng như ngân hàng (NHNN&PTNT, NHCSXH) đang ph ục vụ người nghèo

nhưng cũng có xu hướng đi theo hướng cho vay lớn và cũng đa dạng hóa hơn. Điều này có

thể dẫn đến việc nguời nghèo nhất chỉ có nhu cầu vay theo mùa vụ hoặc khoản rất nhỏ trong

những lúc rủi ro có thể không nhận được dịch vụ của các ngân hàng. Mặc dù co nhiều thành

tưu về tài chính vi mô, nhưng đánh giá về giảm nghèo của Bộ Lao động Thương binh và xã

hội cho thấy tiếp cận tín dụng cho nguời nghèo vẫn còn là vấn đề. Vấn nhiều hiện tượng giảm

mức lãi suất như là một hình thức trợ cấp giá cho người nghèo.

Mặc dù Việt Nam đã có khung pháp lý cơ bản cho các tổ chức tài chính vi mô (Nghị định 28),

tạo cơ sở cho các tổ chức này chuyển đổi, nhưng các tổ chức tài chính vi mô vẫn dễ bị tổn

thương trước những thay đổi nhanh chóng và thách thức của WTO. Thách thức nhiều hơn là

cơ hội với khu vực tài chính Thách thức từ sự cạnh tranh gay gắt trong khu vực ngân hàng tài

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 6

chính và sự hiện đại hóa nhanh chóng của các ngân hàng này, và việc mở rộng thị phần tích

cực đã làm cho các tổ chức tài chính vi mô quy mô nhỏ lâm vào sự yếu thế và bị động. Thách

thức cũng từ cơ chế tài chinh vi mô đang đẩy người nghèo ra xa, khó có khả năng tiếp cận với

dịch vụ tài chính nông thôn hơn, vì các nhu cầu đa dạng hơn, nhưng thủ tục cho vay cũng

phức tạp và khó khăn hơn. Thách thức lớn cũng là do sự bất ổn kinh tế vi mỗ, với sự thay đổi

chóng mạt của lãi suất và tỷ giá, khiến cho các tổ chức tài chính vi mô nhỏ không thay đổi kịp.

Các tổ chức tài chính vi mô ở Việt Nam vẫn chưa chuyển đổi được thành một nhóm các tổ

chức hoạt động có tiêu chuẩn, quy tắc thống nhất hoặc có một tổ chức bao trùm như Hiệp Hội

Các tổ chức tài chính vi mô Việt Nam. Điều này do vậy vẫn đặt các tổ chức tài chính vi mô ở

Việt Nam ở vị thế yếu thế hơn khi tham gia thị trường tài chính mở cửa. Trong tương lai gần,

các quy định hay khung pháp lý cho các tổ chức tài chính vi mô ở Việt nam cần tính đến các

yếu tố tác động ảnh hưởng của WTO để giúp cho các MFIs phát triển tốt hơn và bền vững

hơn, và tiếp nhận được các cơ hội của WTO. Một trong những hạn chế còn tồn tại là sự khác

biệt về hệ thống, quản lý và các tiếp cận đã không cho phép các tổ chức tài chính vi mô tham

gia sâu hơn vào các dịch vụ tài chính được các ngân hàng quản lý.

Tóm lại, các hạn chế và thách thức của khu vực tài chính vi mô được coi là lớn để các tổ chức

thiết chế này có thể phát triển theo hướng thương mại và bền vững. Các hạn chế này bao

gồm;

Khung giám sát và pháp ly vẫn khổng rõ ràng và hạn chế

Lãi suất vẫn có thể tiếp tục bị kiểm soát bởi NHNN, tạo ra khu vực tài chính méo mó, và

NHCSXH cũng như nhiều ngân hàng thương mại quốc doanh khác vẫn được bao cấp

Các chương trình TCVM của các tổ chức xã hội trong khu vực bán chính thức không theo

một cơ chế quản lý điều hành tố và do vậy hiệu quả và tính chuyên nghiệp cũng như sự

minh bạch không cao

Cần có một diễn đàn hoặc cơ chế trao đổi thông tin, nghiệp vụ giữa các tổ chức tài chính

vi mô

Việt nam có khung pháp lý khác tôt cho các ngân hàng th ương mại, kể cả cho các Hợp tác

xã, Quỹ tín dụng TW, Quỹ Tinh dụng nhân dân. Nhưng khung phap lý vẫn chưa hoàn thiện

cho các Tổ chức tài chính vi mô hoat động linh hoạt và hiệu quả

Các tổ chức TCVM có mức đầu tư còn thấp

Năng lực quản lý điều hành của các TCVM còn yếu

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 7

Khi phân tích mô hình Kim cương của dịch vụ tài chính vi mô ở Việt Nam, cho thây nhin chung,

các quyết định và chiến lược của các tổ chức tài chính vi mô đã có tác động đến năng lực

cạnh tranh trong tương lai. Các t ổ chức tài chính vi mô nếu kết hợp chiến lược với nhau sẽ

nâng cao được năng lực cạnh tranh và đối mặt được với các thách thức của quá trình toàn

cầu hóa. Điều kiện Cung: Tính hiệu quả, chất lượng và đầu vào cho các tổ chức tài chính vi

mô như con người, vốn, phương tiện, công nghệ và khoa học còn yếu. Điều kiện Cầu: trong

bối cảnh hội nhập của Việt nam, nhu cầu về tài chính vi mô rất cao, để giảm nghèo nhanh hơn

và giúp người nghèo phát triển kinh tế, tuy nhiên, dịch vụ tài chính vi mô cần đáp ứng được

các điều kiện cạnh tranh, đa dạng hóa các dịch vụ và mức độ công nghệ thông tin . Các

ngành phụ trợ liên quan: Ở Việt Nam, sự phát triển nhanh chóng của một số ngành phụ trợ

như công nghệ thông tin, ngân hàng, sản xuất chế biến nông sản v.v có thể giúp tăng tính

cạnh tranh và sự phù hợp của dịch vụ tài chính vi mô.

Việt nam có nhu cầu cao cho tín dụng nhỏ. Điều này được thể hiện ở tăng trưởng cho vay là

47% giá trị cho vay từ nưm 1998 đến 2001. Tuy nhiên, nhiều bên tham gia khác nhau trên thị

trường tài chính nhỏ đã tạo nên hướng tiếp cận, quy chế và tác động phân tán trong khu vực

này. Nó tạo nên quan ngại về mức độ giao dịch được trợ cấp và suy yếu tính bền vững của

khu vực tài chính nhỏ. Để tồn tại và phát triển, các tổ chức tài chính vi mô phi chính thức và

quy mô nhỏ không có cách nào khác là phải cải tổ hơn, chuyên nghiệp hơn, có tính chiến lược

và sáng tạo trong hoạt động. Duy trì hoạt động hỗ trợ xã hội cho nhóm yếu thế là cân thiết

trong bối cảnh hội nhập nhưng cần sự hỗ trợ của các chính quyền cơ sở, của các thể chế tài

chính chính thức lớn hơn.

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 8

CHƯƠNG 1: GIỚI THIỆU

1.1 Cơ sở

Việt Nam trở thành thành viên của Tổ chức Thương mại Thế giới (WTO) vào tháng

11/2006, là thành viên thứ 150 của tổ chức này. Sự kiện này là cột mốc quan trọng trong tự do

thương mại với sự cạnh tranh khắc nghiệt, quá trình tư hữu hoá, và sự tham dự nhiều hơn

của các đối tác nước ngoài vào thị trường Việt Nam. Là thành viên của WTO, Việt Nam cam

kết đổi mới chính sách tài chính và thương mại của mình cho phù hợp với những đòi hỏi của

WTO. Đối với các dịch vụ tài chính, “tự do hoá” là bãi bỏ các rào cản tài chính trong nước, mở

cửa nền kinh tế đón các dòng vốn và thương mại quốc tế. Nó cũng có nghĩa là giảm dần sự

can thiệp trực tiếp của nhà nước thông qua cổ phần hoá những ngân hàng thuộc sở hữu nhà

nước, tự do hóa về giá, đặc biệt là định lãi suất theo thị trường, giảm các hạn chế về hoạt

động liên ngành, cho phép các ngân hàng, công ty bảo hiểm, công ty tài chính thâm nhập vào

các ngành hoạt động của nhau.

Các đàm phán về thỏa thuận về dịch vụ tài chính (FSA) ở WTO nhằm mở cửa khu vực

ngân hàng Việt Nam cho sự tham gia của nước ngoài, trong một số trường hợp, mở cửa sẽ

thúc đẩy sự phát triển thị trường ngân hàng và củng cố các thể chế ngân hàng. Nhiều nghiên

cứu cho rằng cải cách tài chính trong nước có thể đóng vai trò giảm nghèo. Tuy nhiên mối liên

hệ giữa cải cách trong khu vực tài chính với giảm nghèo không đơn giản. Người nghèo

thường không có cơ hội tham gia vào các loại thị trường đó. Phần đông các ngân hàng

thương mại trong nước và ngân hàng nước ngoài đều không muốn tham gia nhóm cho vay

không chính thức, bởi vì tiểu thương nông thôn và những người sản xuất nông nghiệp nhỏ

được xem như là những người vay đầy rủi ro. Đồng thời, việc tư nhân hoá các ngân hàng

thuộc sở hữu Nhà nước có thể ảnh hưởng đến mục tiêu xã hội của các ngân hàng đó và loại

trừ những khách hàng không sinh lợi như người nghèo. Như vậy, hoạt động tài chính vi mô ở

khu vực phi chính thức và quy mô nhỏ có tính sáng tạo và tính xã hội vẫn có thể là hình thức

quan trọng cho sự phát triển dịch vụ tài chính và có thể đóng góp hiệu quả cho vào giảm

nghèo.

Với những cam kết WTO, sẽ cùng lúc có những cơ hội tích cực và ảnh hưởng bất lợi

đến việc tiếp cận các dịch vụ tài chính và tín dụng ở nông thôn. Người nghèo có lẽ chỉ là

những người hưởng lợi ít ỏi từ phát triển nhanh chóng, nhưng họ lại luôn phải chịu những hậu

quả nặng nề của đổ bể. Một số nghiên cứu trước đây cho thấy rằng tự do hoá tài chính trong

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 9

nước bằng việc xoá bỏ kiểm soát lãi suất và xoá bỏ hỗ trợ tín dụng sẽ không làm cho mức tiết

kiệm tăng lên mà lại làm cho người nghèo ít có khả năng tiếp cận tín dụng ở nông thôn1. Nếu

những tác động có thể xảy ra đó không được xem xét, cân nhắc một cách rõ ràng thì những

người nghèo ở Việt Nam có thể sẽ không được hưởng lợi và thậm chí có thể phải chịu nhiếu

tác động tiêu cực.

Năm 1989, ActionAid Việt Nam bắt đầu các hoạt động hưởng ứng Chương trình xoá

đói, giảm nghèo của Chính phủ Việt Nam. Các chương trình của AictionAid nhằm giảm nghèo

cho phụ nữ, nam giới, trẻ em thông qua việc đảm bảo các quyền và điều kiện sống công bằng

và đảm bảo công lý. Từ năm 1993, phối hợp với các tổ chức đoàn thể địa phương, AAV đã

phát triển và hỗ trợ các hệ thống tài chính vi mô ở nông thôn và khu vực miền núi. Ước tính có

hơn 30 nghìn hộ gia đình hiện đang được hưởng lợi từ các chương trình này. Bảy nhóm đã

được hình thành trong mạng lưới M7 nhằm xúc tiến hợp tác, nâng cao năng lực, và tham gia

vào tài chính vi mô rộng rãi hơn ở Việt Nam. Với sự hỗ trợ của AAV, năm nhóm đã chuyển

thành các tổ chức tài chính vi mô và các quỹ xã hội.

Trong khuôn khổ dự án tài trợ của ActionAid Italia cho M7, AAV lập kế hoạch tiến hành

một nghiên cứu về tác động có thể xảy ra của tự do hoá thương mại đến tài chính vi mô và

đến sự tiếp cận của người nghèo đối với các dịch vụ tài chính (tín dụng ở nông thôn) ở Việt

Nam. Nghiên cứu này cũng thể hiện cam kết của AAV trong việc hỗ trợ các chính sách ủng hộ

người nghèo và kiểm soát tác động có thể xảy ra của liên kết kinh tế, sau khi gia nhập WTO.

Bản yêu cầu của nghiên cứu đã đặt ra những mục tiêu ban đầu, phạm vi nghiên cứu,

quá trình, ngân sách và thời hạn hoàn thành nghiên cứu.

1.2 Mục tiêu

Mục tiêu chung của nghiên cứu là đánh giá những cơ hội và tác động có thể xảy ra của

tự do hoá thương mại đến các dịch vụ tài chính giành cho người nghèo ở Việt Nam. Các mục

tiêu cụ thể là:

Xác định khả năng tiếp cận của người nghèo và những người có nguy cơ bị gạt ra khỏi xã

hội/yếu thế với các dịch vụ tài chính từ khi Việt Nam là thành viên của WTO;

Đánh giá những cơ hội, thách thức và những rủi ro tiềm năng đối với các tổ chức tài chính

vi mô ở Việt Nam, gồm quản lý và hoạt động, khả năng tự vững, các khoản quỹ mang tính

1 Mosley P. (1999a), ‘Micro -macro Linkages in Financial Markets: The Impact of Financial Liberalization on Access to RuralCredit in Four African Countries’, Journal of International Development 11, pp.367 -84.

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 10

thị trường và phát triển bền vững.

Đề xuất cơ chế dịch vụ tài chính thích hợp nhằm cải thiện khả năng tiếp cận của ng ười

nghèo đến nguồn tín dụng sản xuất và tiếp thị với chi phí chấp nhận được đối với họ.

Những phát hiện của nghiên cứu này sẽ được sử dụng để vân động chính sách vì người

nghèo trong lĩnh vực ngân hàng. Nghiên cứu này cũng đưa ra những khuyến nghị về tổ chức

tài chính vi mô, đặc biệt là những thành viên của mạng lưới M7 trong việc xây dựng những

chương trình tiếp theo sao cho phù hợp. AAV cũng sẽ sử dụng những kết quả nghiên cứu

thích hợp cho các hệ thống giám sát hậu WTO trong những ch ương trình khác.

1.3 Phạm vi nghiên cứu

Nghiên cứu này gồm 3 phần: (1) rà soát những chính sách liên quan và khung chính

sách các lĩnh vực ngân hàng và tài chính vi mô ở Việt Nam khi gia nhập WTO; (2) nhìn lại tình

hình các tổ chức tài chính vi mô và các thành viên của M7 để tỉm hiều những vấn đề tồn tại ,

thách thức và cơ hội cho các tổ chức này; (3) tâp hợp các bài học về thành công và thất bại từ

các nước trong khu vực.

Đồng thời, báo cáo cũng trình bày nghiên cứu về tiếp cận tín dụng của người nghèo ở

nông thôn ở các nước khác trong khung cảnh tự do hoá thương mại. Nghiên cứu cũng rà soát

tư liệu liên quan ví dụ Tín dụng vi mô của Philippines, nơi các tổ chức tín dụng vi mô đã

thương mại hoá thành công và đóng góp đáng kể vào việc giảm nghèo. Nghiên cứu về

Philippines nêu rõ vai trò của chính phủ và những đổi mới tài chính trong việc tiếp cận ở nông

thôn và nhận định rằng những đổi mới tài chính sẽ góp phần cải thiện khả năng tiếp cận của

người nghèo với tín dụng ở nông thôn và làm giảm nghèo.

Trong quá trình thực hiện nghiên cứu ở một số tỉnh trong 7 địa bàn của M7 để có sự

phản hồi của người dân và các thể chế tín dụng vi mô, là tỉnh Sơn la (Mai Sơn), Tỉnh Quảng

Ninh (Đông Triều và Uông Bí), tỉnh Ninh Thuận (Ninh Phước), nhóm nghiên cứu nhận thấy

nguời dân và cả cán bộ địa phương nhận thức về WTO và các tác động của nó còn rất thấp.

Điều này có thể hạn chế tới việc ở cấp cơ sở, sự chuẩn bị sẵn sàng và phương thức đối phó

với các tác động bất lợi của WTO chưa tốt.

“ Bằng cách tăng cường nhận thức về Tài chính vi mô, chúng tác có thể đẩy mạnh quá

trình vốn hóa và giảm nghèo tốt hơn” (Fazel Hasen Abed và Imran Matin, BRÃC –

Bangladesh)

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 11

1.4 Phương pháp luận

Nghiên cứu được thực hiện trên cơ sở rà soát tài liệu, phỏng vấn cá nhân và tổ chức,

phỏng vấn sâu một số ngân hàng như Ngân hàng Nhà nước Việt Nam, Ngân hàng

Nông nghiệp và Phát triển nông thôn, Ngân hàng Chính sách xã hội, một số ngân hàng

thương mại trong nước và nước ngoài, và những tổ chức hỗ trợ dịch vụ tài chính ở

Việt Nam. Các phỏng vấn ở mạng lưới M7 giúp phân tích những thách thức v à cơ hội

của MFIs trong việc thương mại hoá, phân tích những thông tin và chiến lược của họ

trong bối cảnh mới của WTO.

Nghiên cứu tài liệu bao về khung pháp lý và điều tiết đối với các ngân hàng và các tổ

chức phi ngân hàng trong điều kiện gia nhập WTO.

Đi địa bàn trao đổi ý kiến với mạng lưới M7 ở ba địa bàn sau: tỉnh Sơn La, Quảng Ninh

và Ninh Thuận (xem phụ lục 2. Chương trình đi địa phương).

Khảo sát gồm phỏng vấn cá nhân, toạ đàm và hội thảo ngắn với các bên liên quan,

trưởng nhóm nghiên cứu trình bày những vấn đề chủ yếu và những vấn đề dịch vụ tài

chính vi mô nhằm thu được những ý kiến và nhận định từ những người được hỗ trợ

vốn. Quá trình này cũng có thể xem là những động tác cụ thể để nâng cao nhận thức

về tác động của WTO và vận động (Phụ lục 3 – danh sách những người được phỏng

vấn). Khảo sát ở địa phương gồm làm việc theo nhóm với người nghèo vay theo dịch

vụ tài chính vi mô để xem xét tiếp cận của họ và phản hồi của họ về các dịch vụ tài

chính vi mô.

Khung phân tích

Đánh giá phân tích đã sử dụng mô hình Kim cương về ngành dịch vụ tài chính vi mô để đưa

ra khuyến nghi về chiến lược và các chọn lựa. Mô hình này giúp hiểu được thực trang về tài

chính vi mô ở Việt Nam, gồm các yếu tố Cung, Cầu, kết hợp với những phân tích về c ơ hội,

thách thức đối với tài chính vi mô. Các dịch vụ có liên quan tới tài chính vi mô cũng được phân

tích như là các yếu tố có lợi thế, hoặc cạnh tranh đối với t ài chính vi mô.

Các câu hỏi nghiên cứu

Kỳ vọng của người nghèo và những người hưởng lợi từ tài chính vi mô như thế nào?

Những thách thức và cơ hội nào cho dịch vụ tài chính vi mô khi Việt nam hội nhập, sau

khi gia nhập WTO?

Chính phủ đã làm gì để thực hiện các cam kết yêu cầu của WTO, đặc biệt liên quan

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 12

đến dịch vụ tài chính?

Các khoảng cách về chính sách của Việt Nam c òn đang thách thức hoạt động của dịch

vụ tài chính vi mô trong bối cảnh hậu WTO để đảm bảo tài chính vi mô tiếp tục phục vụ

được người nghèo là gì?

Ngành tài chính vi mô của Việt Nam có thể bền vững và duy trì vì mục tiêu giúp người

nghèo trong bối cảnh hậu WTO hay không?

1.5 Giới hạn nghiên cứu

Nghiên cứu được thực hiện ở Việt Nam, có đề cập đến Đông Nam Á, Nam Á và một số

nước trên thế giới có dịch vụ tài chính vi mô phát triển. Nghiên cứu cũng rà soát một số báo

cáo đã có về ngành ngân hàng, tài chính và một số báo cáo liên quan. Tuy nhiên, số liệu về tài

chính vi mô không nhiều và không được thông kê chính thức. Nghiên cứu này ưu tiên tìm hiểu

mạng lưới M7 với tư cách là dịch vụ tài chính vi mô trong khu vực phi chính phủ, theo yêu cầu

của ActionAid Việt Nam với mẫu tham vấn tại 3 địa bàn trong phạm vi 7 tỉnh hoạt động của

nhóm M7. Nghiên cứu này không đề cập nhiều đến các dịch vụ khác (như TYM của Hội Liên

hiệp Phụ nữ Việt Nam hay CEF ở miền Nam và các chương tr ình phi chính phủ khác cũng

đang tham gia vào thị trường tín dụng rộng lớn ở nông thôn). Điều đó có nghĩa là các phân

tích và khuyến nghị về tính bền vững của các định chế taì chính vi mô có thể không toàn diện

áp dụng cho mọi định chế tài chính vi mô.

Nghiên cứu đã nhận được nhiều ý kiến phản hồi của các bên liên quan về ngụ ý của WTO

và toàn cầu hóa với hoạt động của tín dụng vi mô nông thôn và qua đó nhóm nghiên c ứu cũng

có thể rút ra một số nhận xét:

Nhận thức của người dân về toàn cầu hóa và WTO còn thấp do không đủ thông tin

và các phân tích đúng ở cấp địa phương

Lãnh đạo địa phương cũng thiếu thông tin về WTO và tác động có thể có kể cả một

năm sau khi Việt Nam đã gia nhập WTO

Quản lý các thể chế tài chính như Ngân hàng chính sách, Ngân hàng nông nghi ệp

và Phát triển Nông Thôn cũng chưa nhận thức đầy đủ về những thay đổi của khu

vực tài chính và tình hình kinh tế do tác động của WTO có thể đem lai, do đó cũng

hạn chế về các giải pháp

Hầu hết người trao đổi hiểu ít về sự mở cửa của dịch vụ tài chính có thể có những

cơ hội nào cho các tổ chức tài chính vi mô

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 13

CHƯƠNG 2. PHÂN TÍCH BỐI CẢNH: TOÀN CẦU HOÁ, WTOĐỐI VỚI DỊCH VỤ TÀI CHÍNH VI MÔ Ở NÔNG THÔN – CƠHỘI VÀ THÁCH THỨC

II-1 Toàn cầu hoá và WTO

1. Toàn cầu hoá gồm những hiện tượng phức hợp đang tác động đến từng quốc gia.

Có ít nhất ba hiện tượng khác nhau, nhưng liên hệ với nhau, gắn với toàn cầu hoá. Một là, liên

kết kinh tế toàn cầu, trên thực tế đó là việc tiêu chuẩn hoá bởi các chính phủ về các giải pháp

chính sách kinh tế tân-tự do diện rộng và những cách tiếp cận nhằm tổ chức lại cách tác động

đến thị trường trong nước và nước ngoài. Hai là, môt số quyền lực từ nhà nước được chuyển

sang các định chế khác, rõ nhất là sang những định chế điều hành toàn cầu và khu vực. Thứ

ba, sự phổ biến văn hoá toàn cầu hay các nền văn hoá hình thành từ các hình thái tổ chức xã

hội, lối sống, thái độ và niềm tin.

2. Toàn cầu hoá dẫn đến hội nhập kinh tế. Hội nhập kinh tế đem lại những thay đổi về

những tiêu chuẩn toàn cầu trong việc quản lý kinh tế trong nước. Những tiêu chuẩn đó thể

hiện chủ yếu theo các điều kiện trong “sự đồng thuận Washington”. Những nhóm điều kiện đó

đang hạn chế tự do đối với một số nền kinh tế đang phát triển. Những nền kinh tế đang phát

triển đó đang cố gắng hội nhập với nền kinh tế thế giới với hy vọng tìm kiếm được nhiều cơ

hội hơn nữa để phát triển. Nhưng các cơ hội lại sánh đôi cùng các thách thức. Đối với những

nền kinh tế đang phát triển, trong đó có Việt Nam, toàn cầu hoá chủ yếu được hiểu là hội nhập

kinh tế quốc tế và tham gia vào Tổ chức Thương mại Thế giới. Những nền kinh tế này cần tri

thức, thông tin, kinh nghiệm liên quan và hiểu biết đa văn hoá để có thể huy động mọi nguồn

lực cần thiết thúc đẩy phát triển nền kinh tế của mình.

3. WTO quyết định chính sách và thực hành cho mọi thành viên của nó WTO bao gồm

cả Việt nam (thành viên thứ 150 của WTO). WTO đề ra những nguyên tắc và thực hành

thương mại quốc tế, ở đó những cơ hội đều hết sức phức tạp và khó nắm bắt, đặc biệt khi

thành viên là nước đang phát triển. Lợi thế so sánh và những kết quả thu được từ thương mại

dường như ít thay đổi trong thương mại quốc tế trong bối cảnh WTO. Mọi thành viên của

WTO đều tuân thủ cùng những vấn đề của thương mại quốc tế giống như chúng đã tồn tại

trước khi gia nhập WTO: tỷ giá hối đoái, thuế quan, bảo hộ.

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 14

4. Hai ngụ ý chính về tác động của WTO đối với tài chính vi mô và nông thôn ở Việt Nam

là: (1) những điều kiện của WTO đối với nông nghiệp vẫn sẽ đem lại nhiều thách thức và khó

khăn cho Việt Nam trong cả ngắn hạn và trung hạn ; (2) những điều kiện và yêu cầu của WTO

về dịch vụ tài chính sẽ có thể mang lại nhiều cơ hội hơn sau năm 2012, khi Việt Nam có thể

đáp ứng hoàn toàn những điều kiện và yêu cầu đó. Nhưng WTO trước hết vẫn là thương mại.

Nhiệm vụ của WTO cho chính WTO mà cho mỗi nước thành viên thúc đẩy việc gắn thương

mại với thương mại công bằng, thương mại công bằng và phát triển, thương mại công bằng và

xóa đói giảm nghèo.. Nông nghiệp và tài chính vi mô là một tập hợp nhỏ và những công cụ kỹ

thuật để giúp giảm nghèo ở khu vực nông thôn. Đối với dịch vụ tài chính nói chung, tài chính

nông thôn và tài chính vi mô chỉ là một phần nhỏ trong toàn bộ dịch vụ tài chính của một đất

nước như Việt Nam.

5. Đổi mới ở Việt Nam khởi đầu từ năm 1986 đã tạo cơ hội và mở cửa đất nước ra nền

kinh tế thế giới. Chính phủ Việt Nam đã khẳng định theo đuổi chính sách hội nhập kinh tế quốc

tế. Tỷ lệ tăng trưởng cao nhiều năm đã đưa Việt Nam ra khỏi danh sách các nền kinh tế

nghèo nhất thế giới, đem lại ổn định xã hội và phát triển bền vững. Chính sách giảm nghèo đã

giúp giảm đáng kể tỷ lệ nghèo. Những bước đi ban đầu trong việc cải cách điều hành-quản lý

đã được tiến hành từ cuối những năm 1990 thông qua cải cách hành chính và chống tham

nhũng. Tháng 6 năm 1994, Việt Nam đã bắt đầu đàm phán việc gia nhập GATT, vì GATT trở

thành WTO năm 1995, Việt Nam đã đàm phán trở thành thành viên của WTO từ 1 tháng

Giêng năm 2005 và kết thúc đàm phán cuối năm 2006, kết quả là trở thành thành viên thứ 150

của WTO từ ngày 11 tháng Giêng năm 2007.

II. 2 Thách thức và cơ hội chính của WTO sau Hai Năm đầu tiên là thành viên củaWTO (2007-2008)

Thách thức

6. Thách thức lớn cho Việt nam là giữ tăng trưởng ổn định. Thâm hụt ngân sách năm

2007 là hơn 5,9%, đó là một trong những nguyên nhân dẫn đến lạm phát cao trong hai quý

đầu năm 2008. Chính phủ đã đặt chỉ tiêu tỷ lệ thâm hụt ngân sách tối đa chỉ là 3% GDP, so

với thâm hụt ngân sách trung bình là 8% GDP những năm 1980. Thâm hụt ngân sách năm

1999 là 1,3% GDP, năm 2000 là 2,7%, năm 2001 là 2,9%, năm 2002 là 2,3% và năm 2003 là

2,1%. Chính phủ cũng đặt mục tiêu duy trì thặng dư thu nhập vãng lai so với chi tiêu thường

xuyên là 4,5% GDP. Tỷ lệ này là 5,1% năm 1999, 5,2% năm 2000, 3,9% năm 2001, 5,8% năm

2002 và 5,1% năm 2003.

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 15

7. Nhận thức chính trị về việc gia nhập WTO đã được cân nhắc về những lý lẽ tán

thành và phản đối, sau đó tiến tới đồng thuận. Đôi khi, sự cân bằng cần có cho nên kinh tế

dựa trên tri thức hơn là phân tích sâu sắc những hậu quả của việc gia nhập WTO đối với nông

nghiệp và những hoạt động khác ở khu vực nông thôn. Việc xây dựng năng lực và kỹ năng

cho các ngân hàng thương mại và các thiết chế tài chính khác được cho là ưu tiên, nhưng lại

tập trung chủ yếu nhằm vào những thị trường “lớn”, chứ không cho ngành tài chính vi mô.

8. Tăng trưởng thương mại của Việt Nam theo hướng xuất khẩu hàng hoá là rất đáng

ghi nhận, với lợi thế so sánh đặc biệt trong lĩnh vực xuất khẩu hàng nông nghiệp. Tuy nhiên

vấn đề tỷ giá hối đoái vẫn còn một vấn đề khi còn vướng mắc nhằm tăng hiệu quả của việc

thực hiện cơ chế tỷ giá thả nổi có điều tiết. VIệc cấp vốn cho những khu vực sản xuất hàng

xuất khẩu đang phát triển mạnh được ưu tiên và điều đó có nghĩa là cần cấp vốn và tín dụng

ở nông thôn cho việc sản xuất rộng rãi những mặt hàng nông nghiệp hay là mặt hàng xuất

khẩu cũng được ưu tiên. Tuy nhiên, vì tài chính vi mô ch ỉ chiếm tỷ lệ nhỏ - dưới 5% tài chính

và tín dụng nông thôn. Hầu hết các dịch vụ tài chính vi mô không trực tiếp liên quan đến việc

sản xuất hàng xuất khẩu, vì thế tài chính vi mô không mấy hấp dẫn đối với các dịch vụ tài

chính thông thường.

Cơ hội9. Hệ thống nông nghiệp và lương thực cần phải đảm bảo sự dồi dào của hàng hóa

nông nghiệp. nhưng đối với Việt nam, trợ cấp cho hệ thống nông nghiệp và lương thực sẽ

không còn hiệu lực sau gia nhập WTO. Xu hướng phát triển của nông nghiệp VIệt Nam sẽ là

hướng tới cơ chế thị trường bằng việc xóa bỏ việc điều tiết giá cả, xậy dựng các trang trại và

hộ tư nhân, và cải cách hệ thống chế biến thực phẩm và các kênh phân phối. Quan trọng nhất

là khuyến khích thị trường hoạt động năng động hơn. Khi thị trường hoạt động tốt thì đương

nhiên nông dân và các hộ gia đình sẽ tự do sản xuất những gì mà họ muốn, theo cách mà họ

tự quyết định, và bán ra với giá tốt nhất mà họ có thể có. Hội nhập là cơ hội cho hàng triệu hộ

gia đình và nông dân cá thể tham gia cung cấp đầu vào cho nông nghiệp cũng như là cung

cấp dịch vụ chế biến và phân phối lương thực thực phẩm, kể cả trong khi vẫn đang phải đối

mặt với những biến động của ngành nông nghiệp.

10. Tham gia vào quá trình toàn cầu hóa đã làm cho Việt Nam tuy có nhiều nhu cầu tăng

cho tài chính vi mô nhưng lại có xu hướng đi ngược lại sự phát triển của tài chính vi mô vì

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 16

những lý do chính như sau: (i) cơ chế cho vay sẽ theo xu thế chạy theo lợi nhuận hơn là cho

vay vì mục đích xã hội, và yếu tố lợi nhuận và yếu tố xã hội trong việc cho vay là đối nghịch

nhau (ii) nhu cầu đối với tài chính vi mô không cao.

11. WTO có chính sách về minh bạch và quy tắc kinh doanh – những quy tắc và quy định về

trách nhiệm xã hội của doanh nghiệp Tính minh bạch và trách nhiệm xã hội của doanh nghiệp

có thể mang khía cạnh xã hội của chính sách thương mại của WTO và có mối liên hệ với xóa

đói giảm nghèo và với tài chính nông thôn và tài chính vi mô.

Hộp 1: Đánh giá tác động của việc gia nhập WTO đến hệ thống ngân hàng Việt Nam –

Cách nhìn từ phía Ngân hàng Nhà nước

1. Cơ hội

Nhu cầu về dịch vụ ngân hàng gia tăng, đặc biệt là dịch vụ ngân hàng quốc tế: sự

gia tăng các luồng chu chuyển thương mại hàng hóa hai chiều (từ Việt Nam sang các

nước và từ các nước vào Việt Nam) sẽ kéo theo sự gia tăng nhu cầu về dịch vụ ngân

hàng

Hiệu quả hoạt động và khả năng cạnh tranh của các ngân hàng được nâng cao:

hội nhập quốc tế sẽ buộc các ngân hàng phải hoạt động theo nguyên tắc của thị

trường, sẽ dẫn đến quá trình cơ cấu lại hệ thống ngân hàng, phân chia lại thị trường

giữa các nhóm ngân hàng (thương mại nhà nước, thương mại cổ phần và nước ngoài)

theo hướng cân bằng hơn, tiến tới các ngân hàng hoạt động theo hướng chuyên môn

hóa

Cơ hội học hỏi kinh nghiệm, nâng cao trình độ công nghệ và quản trị ngân hàngđược mở rộng

Khơi thông và thu hút nguồn vốn: hội nhập quốc tế, gia nhập WTO góp phần khơi

thông dòng vốn nhờ loại bỏ hàng rào thuế quan, tăng xuất nhập khẩu, thu hút FDI và

ODA; các ngân hàng trong nước có khả năng huy động các nguồn vốn từ thị trường tài

chính quốc tế.

2. Thách thức

Năng lực cạnh tranh của các tổ chức tín dung Việt nam còn yếu: vốn nhỏ và năng

lực tài chính yếu, chất lượng tài sản có còn thấp dẫn đến khả năng chống đỡ rủi ro

yếu; dịch vụ của các tổ chức tín dụng trong nước còn đơn điệu và nghèo nàn, chất

lượng dịch vụ thấp và chưa tiện ích; công nghệ ngân hàng còn lạc hậu và trình độ của

đội ngũ cán bộ ngân hàng còn yếu và chưa đồng bộ.

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 17

Rủi ro ngoại sinh từ thị trường tài chính khu vực và quốc tế: Việc mở cửa thị

trường tài chính nội địa làm tăng rủi ro thị trường (giá cả, tỷ giá, lãi suất, chu chuyển

vốn,…). Trong khi đó, năng lực điều hành vĩ mô của Ngân hàng Nhà nước như kiểm

soát tỷ giá, lãi suất và lạm phát trong điều kiện tự do hóa còn nhiều hạn chế và khả

năng chống đỡ rủi ro của các NHTM còn rất thấp.

Gia tăng chi phí quá mức cho hiện đại hóa công nghệ ngân hàng so với lợi

nhuận đem lại trong điều kiện tốc độ phát triển công nghệ và dịch vụ ngân hàngđang diễn ra nhanh chóng

Hệ thống pháp luật về ngân hàng còn chưa đồng bộ và nhiều quy định, đặc biệtlà quy định về quản trị điều hành chưa phù hợp với thông lệ quốc tế: tạo ra sự

phân biệt đối xử giữa các loại hình tổ chức tín dụng, giữa các nhóm tổ chức tín dụng,

còn có sự bảo hộ của nhà nước đối với các NHTMNN; một số quy định pháp luật thể

hiện sự can thiệp hành chính quá sâu vào hoạt động của các tổ chức tín dụng, hạn

chế quyền tự chủ kinh doanh của các tổ chức tín dụng; hiệu lực thi hành pháp luật

trong lĩnh vực ngân hàng chưa cao dẫn đến các quyền và lợi ích hợp pháp của các tổ

chức tín dụng chưa được bảo vệ hợp lý

Trích bài tham luận của ông Bùi Huy Thọ - Phó trưởng Ban Giám sát Các Tập đoànTài chính, Ủy ban Giám sát Tài chính Quốc gia

II. 3 – Chính sách về tài chính-ngân hàng của Việt Nam đối mặt với những thách thứccủa WTO

11. Mục tiêu chủ yếu của chính sách tiền tệ ở Việt Nam là giữ ổn định giá trị đồng tiền Việt

Nam (VND), kiểm soát lạm phát và thúc đẩy kinh tế - xã hội phát triển. Tín dụng được hướng

vào những hoạt động để khai thác sử dụng toàn bộ tiềm năng của các khu vực kinh tế khác

nhau. Ngân hàng Nhà nước Việt Nam (NHNN) sử dụng các công cụ chính sách tiền tệ như

tái cấp vốn, lãi suất, tỷ giá hối đoái, hoạt động của thị trường mở và những công cụ khác

nhằm điều chỉnh cung tiền. NHNN áp dụng hình thức tỷ suất tái chiết khấu đồng nhất đối với

tất cả các ngân hàng thương mại từ năm 1999. Chính sách tín dụng tiếp tục được tăng cường

để thỏa mãn các yêu cầu của cấp vốn để đạt tăng trưởng kinh tế phù hợp với các mục tiêu

chính sách tiền tệ. Cơ chế tín dụng đã được sửa đổi theo hướng cởi mở hơn nhằm tăng hiệu

quả, nâng cao tính tự chủ và tính trách nhiệm của các tổ chức tài chính, và tăng cường chất

lượng tín dụng.

12. Sự đô la hoá mạnh đồng tiền Việt Nam là nguồn rủi ro thực sự đối với hệ thống tiền tệ

và nền kinh tế Việt Nam. Năm 1989, Việt Nam lần đầu tiên áp dụng cơ chế tỷ giá thả nổi có

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 18

điều tiết. Các trung tâm giao dịch ngoại hối đã được mở từ cuối những năm 1991, và thị

trường liên ngân hàng cho các ngân hàng thương mại đã được lập hồi tháng Mười năm 1994.

NHNN theo dõi cán cân thanh toán và dự trữ ngoại tệ, NHNN có thể can thiệp vào thị trường

khi cần thiết. NHNN công bố tỷ giá hối đoái trao đổi trung bình của đồng tiền Việt Nam đối với

đồng USD Mỹ trên thị trường ngoại hối liên ngân hàng. Việc kiểm soát giao dịch tài khoản

vãng lai đã được tự do hoá. Về giao dịch vốn, Việt Nam đã nới lỏng việc chuyển vốn của

những nhà đầu tư nước ngoài và việc vay ngoại tệ của các tổ chức trong nước. Việt Nam chỉ

còn duy trì hạn chế đối với (1) vốn do các tổ chức trong nước chuyển ra nước ngoài đầu tư,

việc này cần được sự đồng ý của các cơ quan chức năng có thẩm quyền và việc chuyển

ngoại tệ phải nằm trong lượng ngoại tệ mà các tổ chức này nắm giữ; và (2) thanh toán và tái

thanh toán các khoản vay ngoại tệ của những tổ chức trong nước, hoạt động này phải đăng

ký với NHNN.

13. Các chính sách về tỷ giá từ năm 2004 đã cho phép các ngân hàng thương mại được

quyết định tỷ giá. Nhưng hiện tại, Ngân hàng Nông nghiệp và phát triển nông thôn trong một

số trường hợp vẫn tuân thủ theo chính sách lãi suất do NHNN áp đặt, tuy rằng cà

NHNN&PTNT và Quỹ tín dụng nhân dân trung ương đều có thể huy động tiết kiệm. Các chi

nhánh của NHNN&PTNT thì tuân thủ theo quy định mức lãi suất của Trung ương, không có

chi nhánh nào tự quy định lãi suất cho chi nhánh. Việc này hạn chế tính linh hoạt của các chi

nhánh trong việc đáp ứng lại nhu cầu về tín dụng vi mô của một số địa phương và nhóm đối

tượng. Trong khu vực tài chính vi mô phi chính thức thì các tổ chức xã hội và chương trình

của tổ chức phi chính phủ tự quy định lãi suất cho chương trình.

14. Đối với ngành ngân hàng tài chính, Pháp Lệnh Ngân hàng nhà nước, Pháp lệnh các tổ

chức tín dụng đã được thay bằng Luật Ngân hàng nhà nước và Luật các tổ chức tín dụng.Việc

sắp xếp lại các ngân hàng thương mại nhà nước nhằm nâng cao hiệu quả đã được áp dụng

từ năm 2001 với nhiểu biện pháp. NHNN dự kiến cho đến năm 2010 sẽ cổ phần hoá hầu hết

các ngân hàng thương mại nhà nước, NHNN sẽ tiếp tục thực hiện chức năng quản lý nhà

nước, thanh tra và giám sát các ngân hàng thương mại và các tổ chức tín dụng. Chất lượng

tài sản, kỷ cương, quản lý rủi ro đã được cải thiện đáng kể trong các ngân hàng thương mại

hoặc cổ phần. Cho vay chính sách đã được tách khỏi các hoạt động tín dụng thương mại và

được giao cho các ngân hàng chính sách xã h ội.

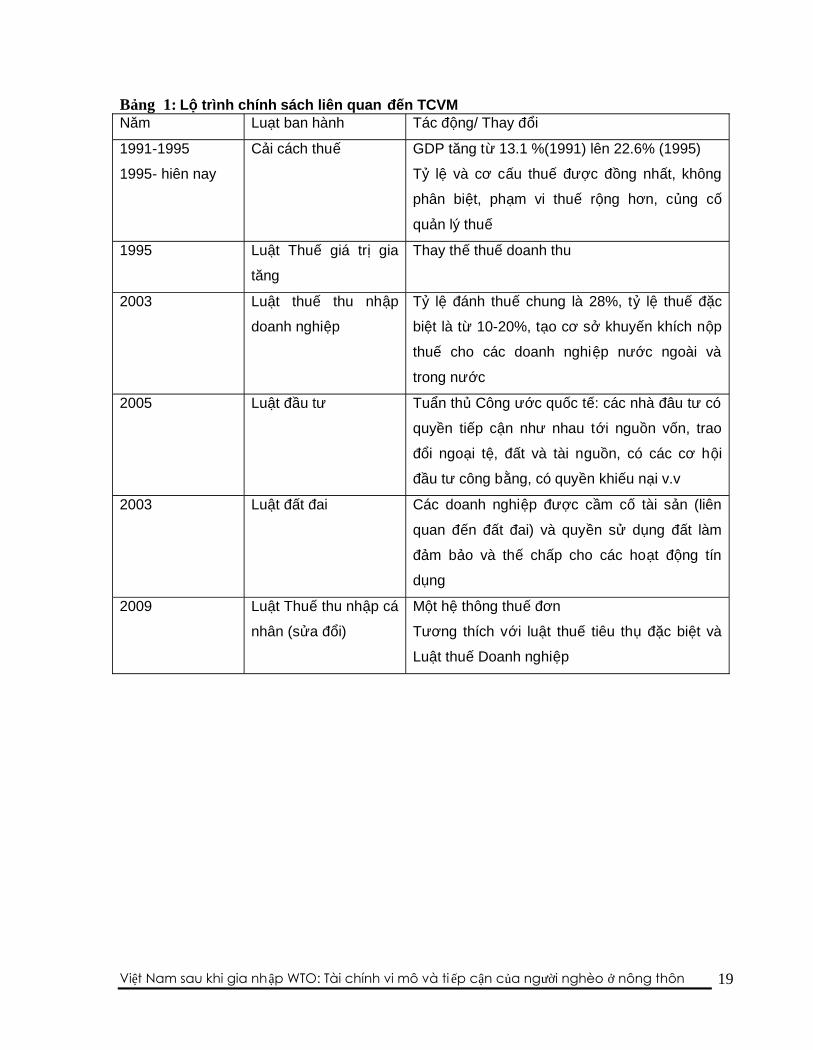

15. Khi tham gia vào WTO, Việt nam cũng đã xây dựng được một số luật theo yêu cầu của

WTO, về các lĩnh vực đầu tư, phát triển kinh doanh. Những luật này cũng có tác động tới các

hoạt động tín dụng, tuy nhiên không hẳn có tác động trực tiếp và rõ ràng đối với sự phát triển

của tài chính vi mô của Việt Nam (bảng 1)

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 19

Bảng 1: Lộ trình chính sách liên quan đến TCVMNăm Luạt ban hành Tác động/ Thay đổi

1991-1995

1995- hiên nay

Cải cách thuế GDP tăng từ 13.1 %(1991) lên 22.6% (1995)

Tỷ lệ và cơ cấu thuế được đồng nhất, không

phân biệt, phạm vi thuế rộng hơn, củng cố

quản lý thuế

1995 Luật Thuế giá trị gia

tăng

Thay thế thuế doanh thu

2003 Luật thuế thu nhập

doanh nghiệp

Tỷ lệ đánh thuế chung là 28%, tỷ lệ thuế đặc

biệt là từ 10-20%, tạo cơ sở khuyến khích nộp

thuế cho các doanh nghiệp nước ngoài và

trong nước

2005 Luật đầu tư Tuẩn thủ Công ước quốc tế: các nhà đâu tư có

quyền tiếp cận như nhau tới nguồn vốn, trao

đổi ngoại tệ, đất và tài nguồn, có các cơ hội

đầu tư công bằng, có quyền khiếu nại v.v

2003 Luật đất đai Các doanh nghiệp được cầm cố tài sản (liên

quan đến đất đai) và quyền sử dụng đất làm

đảm bảo và thế chấp cho các hoạt động tín

dụng

2009 Luật Thuế thu nhập cá

nhân (sửa đổi)

Một hệ thông thuế đơn

Tương thích với luật thuế tiêu thụ đặc biệt và

Luật thuế Doanh nghiệp

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 20

CHƯƠNG 3 TÍN DỤNG NÔNG THÔN VÀ DỊCH VỤ TÀICHÍNH VI MÔIII.1 Nhìn lại kinh nghiệm phát triển của Tài chính vi mô

Các kinh nghiệm và đánh giá quốc tế đều cho thấy bằng chứng tác động tích cực của tài

chính thương mại và tài chính vi mô trong giảm nghèo, tạo việc làm cho khu vực nông thôn

16. Dịch vụ tài chính vi mô được F.W. Raiffeisen nghĩ ra và áp dụng đầu tiên ở Đức vào

những năm 1860 để đối phó với vấn đề tín dụng trong nông nghiệp, các nghề thủ công và các

công nghiệp nhỏ ở các vùng nông thôn đúng vào thời công nghiệp hoá diễn ra nhanh chóng

gây áp lực lớn đối với hàng nông sản do nhập khẩu giá thấp, trong khi lãi suất thương mại thì

lại cao. Các hội hợp tác cho vay nhỏ dựa trên những nguyên tắc tự giúp đỡ lẫn nhau, tự chịu

trách nhiệm và tự quản đã hình thành: khoản tiền gửi của các thành viên là cơ sở để cho các

thành viên vay, và lợi nhuận được tái đầu tư hoặc chia. Vì các hiệp hội riêng rẽ quá yếu khi

đứng một mình, năm 1872, Raiffeisen đã lập nên Hội Liên hiệp cấp quốc gia, kết hợp cấu trúc

theo hàng ngang với cấu trúc theo chiều dọc

17. Những nguyên tắc cơ bản của Raiffeisen tiếp tục là bài học cho việc thành lập các tổ

chức hợp tác tín dụng trên toàn thế giới, tuỳ theo sự khác nhau của từng nước, tuỳ thuộc vào

cơ cấu tín dụng đang tồn tại, những điều khoản pháp luật và những điều kiện xã hội. Ở Tây

Âu, nhiều ngân hàng hoạt động ở khu vực nông thôn đều ít nhiều có liên quan đến hệ thống

Raiffeisen. Ngày nay, những ngân hàng này không còn cho vay vi mô n ữa vì chúng đã chuyển

khỏi lĩnh vực tài chính vi mô, nhưng những kiến thức và kinh nghiệm được phổ biến khắp nơi

ở châu Âu, Châu Á - Philippines, Trung Quốc, Bangladesh, và… Việt Nam.

18. Hiện nay, có khoảng 60 tổ chức cung cấp dịch vụ tài chính vi mô ở Tây Âu, gần một

nửa số đó được thành lập năm 2000 hoặc muộn hơn, với hoạt động quy mô nhỏ là chủ yếu.

Chỉ có một số ít có tầm quốc gia như France Adie và Finland Finerva. 10 tổ chức có kế hoạch

phát triển danh mục cho vay để đầu tư khoảng 240% năm 2006. Chẳng hạn, Adie

(Association pour le Droit à l‘Initiative Economique), ra đời năm 1989, hiện đã có khoảng 300

nhân viên, 700 tình nguyện viên. Adie cung cấp dịch vụ cho những người thất nghiệp và

những người nhận trợ cấp xã hội – nhóm này chiếm 50% số người vay. Adie cho vay tới

5.000 EUR với tỷ giá thị trường, chính phủ trợ cấp tiền khởi động ban đầu và những khoản

cho vay không lãi suất. Adie còn tư vấn kinh doanh cho những doanh nghiệp vi mô. Thu nhập

chỉ bao gồm chi phí, khoảng 30%. Từ năm 1989, Adie đã cho 23.000 khách hàng vay. Năm

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 21

2004, có 10.000 người vay. Một ví dụ khác là Fundació Un Sol Món, tr ụ sở tại Tây Ban Nha,

được thành lập bởi ngân hàng tiết kiệm Caixa Catalunya năm 2000, Fundació Un Sol Món

hoạt động cấp khu vực. Nhóm khách hàng chính của gồm những người không có đặc quyền

và cộng đồng, những nhà doanh nghiệp làm ăn đơn lẻ thuộc lĩnh vực dịch vụ. Các sản phẩm

của nó là các khoản cho vay kiểu ngân hàng truyền thống từ 5.000 đến 8.000EUR. Từ cuối

năm 2004, lãi suất (6%) bao gồm rủi ro (4,6%) và bắt đầu bao gồm cả chi phí buôn bán (hiện

là 75%). Từ năm 2000, hơn 600 khoản vay vi mô đã được thực hiện với tổng giá trị là 5,6 triệu

EUR.

19. Tài chính vi mô ở Đông Á và Trung Á đã nhanh chóng phát triển, đi từ chỗ nhỏ nhoi

đến trình độ công nghiệp sinh lời và ổn định. Tốc độ mà khu vực này có được sự độc lập về

tài chính là đặc biệt quan trọng vì những tổ chức tài chính vi mô đều cố gắng đạt được sự tự

chủ chính để bù đắp lại chi phí và khoản đầu tư hấp dẫn. Có thể rút ra nhiều bài học từ tài

chính vi mô ở Đông Á và Trung Á. Thậm chí với quy mô nhỏ hơn và chi phí hoạt động cao

hơn mức trung bình, các tổ chức tài chính vi mô ở khu vực đã nhanh chóng phát triển một mô

hình đem lại khoản tiền lãi. Sự có lãi trong lĩnh vực này xuất phát từ tín dụng mạnh của khu

vực, nhờ có đội ngũ nhân viên thạo nghề, và kiểm soát chặt chẽ danh mục cho vay đầu tư.

Hơn nữa, các tổ chức tài chính vi mô trong khu vực này đã dành nhiều nguồn lực hơn cho các

danh mục cho vay đầu tư, đó là những tài sản sinh lợi nhất, hơn là cho địa vị toàn cầu của

chúng. Mặc dù có thành tích tài chính đầy ấn tượng, song lĩnh vực năng động này vẫn phải

đối mặt với những thách thức khó khăn. Đó là sự kém hiệu quả và hiệu suất hơn phần lớn các

khu vực khác. Mặc dù lĩnh vực tài chính vi mô ỏ nhiều nước trong khu vực bắt đầu trở nên

phức tạp hơn xét về sự đa dạng sản phẩm, khu vực này nhìn chung vẫn thiếu sáng kiến và

tạo nguồn tiết kiệm hạn chế. Cạnh tranh đang tăng lên giữa các lĩnh vực tài chính vi mô cũng

như từ các ngân hàng thương mại sẽ dẫn đến những sáng kiến mới tiếp theo, nhưng điều

quan trọng hơn là làm cho nó vươn xa hơn, vì các tổ chức tài chính vi mô buộc phải tìm kiếm

những khách hàng mới. Kế tục sự phát triển, lĩnh vực tài chính vi mô mới xây dựng có lợi thế

là có thể học tập được kinh nghiệm từ thực tiễn thành công nhất ở các khu vực khác. Riêng ở

Đông Âu, tài chính vi mô tiếp tục phát triển sau những năm 1990. Có hơn 4.000 tổ chức, tổng

danh mục cho vay đầu tư là hơn 800 triệu USD và hơn 1,5 triệu người vay năm 2003. Đông

Âu có 4 mô hình (mô hình phi phương Tây áp dụng ở Đông Âu): liên hiệp tín dụng (hơn 4.000),

phi chính phủ (31), ngân hàng tài chính vi mô (3) và ngân hàng thương m ại quy mô thấp. Sự

thâm nhập thị trường ước tính chiếm 11% nhu cầu tiềm năng. Tỷ lệ tăng trưởng gần đây đình

trệ (từ năm 2002 đến 2003 chỉ là 5%). Đa số các hiệp hội tín dụng đều là những tổ chức cộng

đồng rất nhỏ với danh mục cho vay trung bình dưới 100.000 USD. Nhóm tài chính vi mô MFI

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 22

phi chính phủ được thành lập với rất nhiều chương trình nhỏ có một số tổ chức lớn sinh lời

như Fundusz Mikro. Từ năm 2002, MFI lớn nhất Đông Âu về danh mục cho vay và số người

vay có hiệu quả và khả năng vươn xa là ngân hàng tài chính vi mô ProCredit Bank Bulgaria

(số người vay có hiệu quả năm 2003: 16,000, tổng số tiền cho vay là 790 triệu USD). Fundusz

Mikro được thành lập tại Ba Lan năm 1994

Hoạt động rộng khắp đất nước (32 chi nhánh), 93 nhân viên. Nhóm khách hàng là

những doanh nhân vi mô.

Sản phẩm: cho vay để khởi động các doanh nghiệp vi mô với luồng tiền dương; sử

dụng biện pháp cùng ký kết thay cho việc thế chấp;

Từ năm 1994, có 33.800 doanh nghiệp vi mô được vay vốn. 11.058 người vay có

hiệu quả.

Tháng Tư năm 2005.

20. Ở Đông Âu tài chính vi mô nhằm các mục đích khác nhau: được tham gia trong xã hội,

phát triển doanh nghiệp vi mô, phát triển khu vực, tạo việc làm. Các dịch vụ tài chính vi mô tạo

cơ hội tiếp cận tài chính cho những hoạt động kinh doanh vi mô mới khởi đầu và đang hoạt

động và chuẩn bị cho họ tiếp cận các ngân hàng. Nó cung cấp công cụ cho sự phát triển của

địa phương và khu vực thông qua việc đầu tư cho những cộng đồng thiếu thốn và thúc đẩy sự

phát triển của bản địa, giúp xây dựng cầu nối cho người thất nghiệp lâu dài, sống phụ thuộc

vào trợ cấp xã hội quay trở lại tham gia vào nền kinh tế thông qua việc tự tạo việc làm. Các

doanh nghiệp nhỏ là những động cơ tạo việc làm ở châu Âu, vì thế đầu tư vi mô tạo điều kiện

cho các doanh nghiệp phát triển và tạo việc những việc làm mới.

21. Kinh nghiệm tốt về hoạt động cộng đồng các tổ chức tài chính vi mô có thể liệt kê như sau.

(Các tổ chức tài chính vi mô Việt Nam cũng có thể học tập kinh nghiệm)

Xác định sản phẩm cho thị trường

Phân tích tình hình kinh tế - xã hội của doanh nghiệp

Phân tích dòng tiền tiêu chuẩn

Thế chấp và bảo lãnh chủ yếu chỉ là động cơ thúc đẩy và niềm tin, ít ý

nghĩa về mặt kết quả thu hồi vốn.

Nguyên tắc tuần tự: việc hoàn trả đúng thời hạn sẽ mở ra cơ hội cho vay

thêm (nhiều hơn, lâu hơn, lãi suất thấp hơn)

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 23

Thực hiện theo cách cho vay phi chính thức (“bên cho vay”): nhân viên cho

vay có trách nhiệm đối với toàn bộ quy trình vay, mức lương quy định theo

lãi suất thu được (phụ thuộc vào số lượng, tần suất và chất lượng cho vay)

Phi tập trung hoá, kiểm soát hiệu quả và có sự hỗ trợ của công nghệ thông

tin.

Tối đa hoá lợi ích của khách hàng (tiện lợi, trình tự thủ tục không mất thời

gian)

22. Tài chính vi mô của Ấn Độ phát triển cho đến hiện nay một phần nhờ nhóm tự lực

(SHG) và vì lợi ích tăng trưởng đáng kể của các tổ chức tài chính vi mô (MFIs) cung cấp

những dịch vụ tài chính giá trị nhỏ cho những gia đình thu nhập thấp. Mô hình dịch vụ tài

chính vi mô này là theo kinh nghiệm của SHGs của các tổ chức phi chính phủ theo truyền

thống của các nhóm liên doanh đồng trách nhiệm Grameen và hoạt động tiết kiệm của ngân

hàng tư nhân và các liên hiệp hoạt động tín dụng. Tuy nhiên, xét về mặt hiệu quả, thì hiệu quả

thu được không lớn bằng việc lựa chọn mô hình tài chính vi mô. MFIs dựa trên SHG có đội

ngũ nhân viên hoạt động hiệu quả hơn một chút so với các mô hình khác. MFIs ở đô thị có thể

hoạt động hiệu quả hơn nhiều. Tính đến giữa năm 2006, SHGs và một số MFIs ước tính đã

vươn tới 17 triệu gia đình. Nguyên nhân để những mô hình này ở Ấn Độ có thể vươn xa được

là:

a. Đó là sáng kiến của các tổ chức phi chính phủ và có sự tham gia tích cực của các

ngân hàng (ví dụ các ngân hàng Syndicate and Canara Banks) vào các chương

trình này.

b. Được quản lý tốt hơn bởi NGOs, SHGs/ hay MFIs

c. Có ấn tượng hơn đối với kinh tế các địa phương

d. Tỷ lệ biết chữ cao hơn và tỷ lệ tham gia cao hơn của phụ nữ vào nền kinh tế địa

phương khiến họ thích hợp hơn với các MFI.

23. Ngân hàng Grameen ở Bangladesh cũng đi theo con đường tương tự là hoạt động tài

chính vi mô theo mô hình truyền thống của Raiffeisen. Grameen Bank mở rộng các hoạt động

của mình đến hãng điện thoại di động (GSM) - Hãng viễn thông Grameen. Cổ phần đa số và

việc quản lý hãng này thuộc về Telenor của Na-Uy. Một trong những vấn đề chủ yếu của dịch

vụ tài chính vi mô thành công là yếu tố văn hoá. Những điều kiện pháp lý và xã hội ở

Bangladesh khác với những nơi khác.

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 24

24. Ở Việt Nam, Ngân hàng Thế giới đã và đang hỗ trợ sự phát triển của khu vực ngân

hàng nông thôn (là một phần của dự án tài chính nông thôn). Dịch vụ ngân hàng di động cũng

được ngân hàng đầu tư phát triển triển khai, được thử nghiệm từ những năm 2000-2001 với

khoảng 159 xe ngân hàng lưu động. Mỗi xe ngân hàng lưu động này phục vụ khoảng 62 điểm

một tháng, mở thêm khoảng 2000 tài khoản tiết kiệm mới, trị giá khoảng 19 tỷ động, và

khoảng 2000 khoản vay, trị giá 10 tỷ dư nợ/ tháng. Những xe ngân hàng lưu động này giúp

các hộ gia đình nông thôn, bao gôm các hộ gia định dân tộc thiểu số nâng cao đời sống việc

làm qua việc tiếp cận dịch vụ ngân hàng. Đây có lẽ là hình thức mô hình mang lại ích lợi lớn

nếu được áp dụng ở cả các ngân hàng ngoài quốc doanh.

III.2 Năng lực cạnh tranh của khu vực tài chính vi mô ở Việt Nam\

Khung phân tích: Mô hình kim cươngMôi trường tài chính vi mô, chiến lược, các đối thủ cạnh tranh. Nhin chung, các quyết định và chiến

lược của các tổ chức tài chính vi mô đã có tác động đến năng lực cạnh tranh trong tương lai. Các tổchức tài chính vi mô nếu kết hợp chiến lược với nhau sẽ nâng cao được năng lực cạnh tranh và đốimặt được với các thách thức của quá trình toàn cầu hóa

Điều kiện Cung: Tính hiệu quả, chất lượng và đầu vào cho các tổ chức tài chính vi mô như conngười, vốn, phương tiện, công nghệ và khoa học còn yếu

Điều kiện Cầu: trong bối cảnh hội nhập của Việt nam, nhu cầu về tài chính vi mô rất cao, để giảmnghèo nhanh hon và giúp người nghèo phát triển kinh tế, tuy nhiên, dịch vụ tài chính vi mô cần đápứng được các điều kiện cạnh tranh, đa dạng hóa các dịch vụ và mức độ công nghệ thông tin

Các ngành phụ trợ liên quan: Ở Việt Nam, sự phát triển nhanh chóng của một số ngành phụ trợ nhưcông nghệ thông tin, ngân hàng, sản xuất chế biến nông sản v.v có thể giúp tăng tính cạnh tranh vàsự phù hợp của dịch vụ tài chính vi mô.

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 25

Hinh 1- Khung phân tích – Mô hình kim cương

Mục tiêu 2006WTO yêu cầu mở cửa các thị trườngdịch vụCác khó khăn về tài chính tăng lên_____________________________________Chính sáchCổ phần hóa các ngân hàng nhà nướcLuật doanh nghiệp bình đẳngNghị định cho các tổ chức tín dụng vimô

Người rấtnghèo

Ngườinghèo

Ngườitrung bình

Người khá- giầu

Ngân hàng chínhsách

Ngân hàngNN&PTNT

Quỹ tín dụngnhân dân

Ngân hàng thươngmại

Chương trình mụctiêu XĐGN

Các quỹ Tc vi môv/d M7, CEF, TYM

Các quỹ do các tổchức xã hội, Phi chínhphủ

Cơ hộiKênh Huy động nguồn vốn nhiều hơnNhu cầu nhiều hơn

Thách thức: WTO và các yêu cầu về ngân hàng và tín dụng vi mô

CU

NG

-DO

NH

NN

QU

Y Đ

ỊNH

CẦ

U

Quỹ và quy định

Quy định

NS nhà nước, các

chương tr

ình qu

ốctế. N

GO

/OD

A

Giao dịch tài chínhvi mô/ngân hàng

Quỹ nhưng khôngcó quy định ràngbuộc

Mục tiêu 2011Hướng tới tăng trưởng kinh tế bền vữngĐảm bảo công bằng cho người nghèo_______________________________________Xóa bỏ các hạn chế đối với các ngân hàng100% vốn nước ngoàiCơ cấu lại các NH thương mại nhà nướcthành ngân hàng thương mạiCủng cố khung pháp chế chính sách chocác tổ chức tín dụng vi mô

Các ngành dịch vụ liên quan:Ngành nông nghiệp và dịch vụ phát triểnnhanhNgành Công nghệ thông tin, ngân hàng trựctuyến

Ngân hàng đầutư và phát triển

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 26

III.2.1 CUNG CHO DỊCH VỤ TÀI CHÍNH VI MÔ

25. Cung các dịch vụ tài chính vi mô ở Việt nam từ trước đến nay được chia thành khu

vực chính thức và khu vực phi chính thức. Hiện tại các khu vực này đang hoạt động dưới một

số luật hiện hành như Luật các tổ chức tín dụng, Luật Hợp tác xã, và cả nghị định về các tổ

chức tín dụng (Nghị định 28, tháng 3 năm 2005, Thủ tướng ban hành). Tuy nhiên, một số tổ

chức xã hội đang thực hiện các dịch vụ tín dụng vi mô lại được thành lập theo nghị định 179

cho các tổ chức phi chính phủ (ví dụ một số tổ chức trong nhóm M7) và một số tổ chức như

Quỹ TYM của Hội phụ nữ hay quỹ CEF của Liên đoàn lao động.

26. Trong khu vực chính thức, Ngân hàng NNPTNT, Ngân hàng Chính sách xã h ội và hệ

thống QTDNDTW đang chiếm ưu thế về cung cấp dịch vụ tài chính nông thôn. Nhìn chung,

những ngân hàng này chiếm khoảng 90% thị phần. Ngân hàng NN&PTNT và Ngân hàng

CSXH đang thuộc sở hữu nhà nước còn Quỹ TDTW thuộc sở hữu một phần của Ngân hàng

Nhà nước và một phần của các thành viên của Quỹ. Quỹ tín dụng Nhân dân lại thuộc sở hữu

của các cổ đông/ thành viên. Ngân hàng NN&PTNT đã cung cấp dịch vụ tài chính vi mô. Tuy

nhiên, từ năm 2003, các khoản vay cho người nghèo đã được chuyển sang cho NHCSXH

quản lý, gây cho NH CSXH phải gánh chịu rủi ro với các khoản nợ khó đòi. Bởi vì NHCSXH

cho vay lãi suất ưu đãi nên ngân hàng này không huy động lượng tiền gửi. Tuy nhiên, ngân

hàng NN&PTNT có một mạng lưới quốc gia vươn tới tất cả các tỉnh thành và là ngân hàng có

mạng lưới chi nhánh rộng nhất Việt Nam nên lại huy động tiền gửi tốt hơn. Mặc dù, ngân hàng

NN&PTNT đang thay đổi chính sách phục vụ người nghèo ít hơn, và các dịch vụ không hoàn

toàn hướng tới người nghèo nhưng khoảng 47% khách hàng của họ là người nghèo (chỉ thấp

hơn một chút so với ngân hàng CSXH, 49% (số liêu năm 2007, nguồn, NHNN). Điều này đã

đặt khả năng tiếp cận người nghèo trên tổng thể của ngân hàng này cao hơn đáng kể so với

Ngân hàng CSXH với mục tiêu là nhằm xóa đói giảm nghèo. Tỷ lệ nợ quá hạn của ngân hàng

NN&PTNT theo báo cáo là 5% trong khi đó tỷ lệ nợ quá hạn của NHCSXH là khoảng 1/3 hầu

hết toàn hộ nghèo2. Tuy nhiên, tỉ lệ này là sau khi rà soát và xóa nợ. Con số nợ quá hạn thực

tế được xác nhận là cao hơn đáng kể mặc dù hệ thống kế toán không cho phép xác định một

cách chính xác. Ngân hàng NN&PTNT đã thành công trong việc huy động tiền gửi cả từ các

cá nhân và từ doanh nghiệp, kết hợp với ký quỹ, đã lên tới trên 80% tổng số vốn hiện có. Tuy

nhiên, Ngân hàng NN&PTNT vẫn chưa huy động tiền gửi từ người nghèo một cách đáng kể.

Những khoản tiền gửi dưới 500,000VND (khoảng 33 đô la Mỹ) chỉ chiếm khoảng 2% tổng số

tiền gửi của ngân hàng này.

2 Báo cáo nghèo, Ngân hàng thế giới, 2006

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 27

27. Quỹ TDNDTW là tổ chức tài chính nhỏ cấp xã độc lập. Vào năm 1997, hệ thống này

bao gồm khoảng 1.000 quỹ thành viên. Trước tác động của cuộc khủng hoảng kinh tế năm

1998 đến hệ thống quỹ TDND và mối lo về sự sụp đổ của quỹ tín dụng ở Việt Nam, Ngân

hàng Nhà nước đã can thiệp, tái cơ cấu và củng cố hệ thống hiện tại bao gồm cả việc đóng

cửa một loạt quỹ TDND. Hiện tại có khoảng 889 quỹ TDND3. Ngân hàng Nhà nước đã thực

hiện những việc đáng khâm phục trong xây dựng mạng lưới và yêu cầu tuân thủ các quy tắc

chặt chẽ. Năng lực của quỹ TD trong nhiều lĩnh vực (như quản lý rủi ro, phát triển nguồn nhân

lực, hệ thống công nghệ thông tin, maketting) vẫn còn yếu mặc dù nó đã nhận được những hỗ

trợ kỹ thuật từ các nhà tài trợ. Khoảng 2/3 tổng nguồn tài chính của các quỹ TD được huy

động từ tiết kiệm. Có khoảng 50% người vay là các hộ gia đình có thu nhập thấp (LIHs)

28. Khu vực bán chính thức bao gồm (i) các tổ chức chính phủ cung cấp dịch vụ tài chính;

(ii) các tổ chức đoàn thể như Hội Phụ nữ, Hội Nông dân và Đoàn Thanh niên cung cấp các

món vay nhỏ bằng ngân sách tự có hoặc thực hiện các chương trình của các tổ chức phi

chính phủ (NGO) quốc tế và tạo điều kiện hình thành các tổ tín dụng của Ngân hàng

NNPTNT; và (iii) có khoảng 58 NGO quốc tế đã hỗ trợ các chương trình tài chính vi mô, mà

kênh chủ yếu là thông qua các tổ chức đoàn thể. Thông thường các tất cả các dịch vụ này

được phân phối với một lãi suất thấp hơn thị trường theo định hướng của Ngân hàng CSXH

và NNPTNT. Những tổ chức này được Chính phủ công nhận nhưng nó vẫn chưa được thể

chế hóa và quản lý bởi Ngân hàng Nhà nước trong thực hiện chức năng tài chính. Khu vực

bán chính thức thường là nhỏ và chỉ chiếm khoảng 5% thị phần tín dụng nông thôn. Đa số các

tổ chức tài chính vi mô bán chính thức có những hạn chế sau:

Những dự án của các NGO quốc tế thường là phục vụ cho những mục tiêu xã hội

ngắn hạn trong đó có kết hợp với dịch vụ tài chính. Sau khi dự án cho tài chính vi

mô hoàn thành thì họ lại chuyển sang những dự án mới vì vậy tài chính vi mô thiếu

sự bền vững.

Các NGO quốc tế không có những chiến lược dài hạn cho khu vực tài chính vi mô

Thiếu sự rõ ràng trong việc sở hữu nguồn vốn

Cơ chế tài chính vi mô thiếu những kỹ năng chuyên nghiệp, nhân viên thường là

làm việc bán thời gian.

Thiếu cơ cấu rõ ràng

Thiếu hệ thống kiểm soát nội bộ

Thiếu khung pháp lý để phát triển tổ chức và huy động vốn

3 Báo cáo thường niên, Quỹ tín dụng nhân dân Trung uơng, 2006

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 28

Hộp 1 Phản ảnh của cộng đồng

III.2.2 CẦU CHO DỊCH VỤ TÀI CHÍNH VI MÔ

29. Đói nghèo làm tăng nhu cầu về tín dụng nông thôn và tài chính vi mô ở Việt Nam. hơn

75% người nghèo của Việt Nam đang sống tại các vùng nông thôn và hơn 30% các hộ nông

dân nghèo sinh sống ở các vùng nghèo nhất của nước. Đa số người nghèo ở Việt Nam sống

dựa vào nông nghiệp với đặc trưng là năng suất lao động tương đối thấp vì ít được tiếp cận

với các nguồn vốn tài chính, đất đai và kiến thức. Người nghèo cũng rất dễ bị tổn thương do

những rủi ro về sức khỏe (đau ốm và tử vong) của các thành viên trong gia đình, do những

biến động về giá cả thị trường và các thiên tai, dịch bệnh. Vậy phát triển hệ thống tài chính

nông thôn bền vững có thể có những tác động đáng kể đến sự tăng trưởng kinh tế và xóa đói

giảm nghèo

30. Cách hiểu đúng về tài chính vi mô: Trong tâm trí của nhiều người thì nói đến tài chính

vi mô là nói đến tín dụng vi mô. Nhưng tín dụng vi mô chỉ hữu dụng trong những tình huống cụ

thể và với những loại khách hàng cụ thể. Như những gì chúng ta phát hiện thì một lượng lớn

người nghèo, đặc biệt là những người nghèo nhất thường tự loại họ khỏi vị trí khách hàng của

tín dụng vi mô vì thiết kế hiện tại của thể chế này. Những người nghèo nhất, những người mà

thường không có bất kỳ một thu nhập ổn định nào – như những người túng thiếu cùng cực và

vô gia cư – lại không phải là khách hàng của tài chính vi mô, vì họ sẽ chỉ bị đẩy sâu thêm vào

cảnh nợ nần và đói nghèo vì những món vay mà họ không thể trả được. Với thiết kế hiện tại,

tín dụng vi mô đòi hỏi những khoản phải trả đáng kể thường xuyên, và ổn định. Mặc dù một

gia đình có thể có được một khoản thu nhập đáng kể cho những giai đoạn dài nhưng họ cũng

ở 3 tỉnh nghiên cứu mẫu cho rằng, rủi ro cho dịch vụ tài chính vi mô là từ các yếu tố bên

ngoài, gồm có;

Thiên tai, thiếu lương thực

Tăng cường va kiểm soát chát lượng

Cạnh tranh với các ngân hàng thương mại: ngân hàng thương mại có thể đưa ra lãi

xuất hấp dẫn, cạnh tranh trong khi các MFIs lại khó khăn

Ngân hàng được cạnh tranh về về lãi suất để giữ khác hàng

Không có các phương thức bảo hiện

Nguồn: Đi nghiên cứu., Mai sơn, Đông triề, Ninh Thuận, CSR-CAAW CDI – AAV. 2008

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 29

sẽ phải đối mặt với những tháng mà chẳng có tí thu nhập nào cả, và như vậy sẽ giảm khả

năng của họ gia nhập vào những kiểu cam kết hiện tại theo yêu cầu của đa số các tổ chức tài

chính vi mô hiện thời. Một số người vì quá nghèo hoặc có thu nhập quá thất thường thì khó có

thể sử dụng những món vay hiện nay. Những người nghèo cùng cực này thường là rơi vào

nhóm đáy dưới đường nghèo đói thì cần những chương trình “bảo trợ an toàn”, là chương

trình giúp cho người nghèo thỏa mãn được những nhu cầu cơ bản; một số chương trình đang

hoạt động để kết hợp những kế hoạch giúp những người nhận tiếp cận với chương trình tài

chính vi mô.

31. Những khách hàng của dịch vụ tài chính vi mô mong muốn các lựa chọn đa dạng. Họ

muôn có dịch vụ linh hoạt và họ có thể vay ở những thời điểm khác nhau và cho các mục đích

khác nhau. Các ngân hàng trong khu vực chính thức và các tổ chức TCVM (MFIs) trong khu

vực phi chính thức đang đưa ra những lựa chọn nhằm đáp ứng nhu cầu đa dạng của khác

hàng. Tuy nhiên, các ý kiến từ khách hàng theo các phản ảnh từ địa phương lại cho rằng,

người nghèo vẫn gặp khó khăn trong việc sử dụng dịch vụ tài chính ở nông thôn, do những

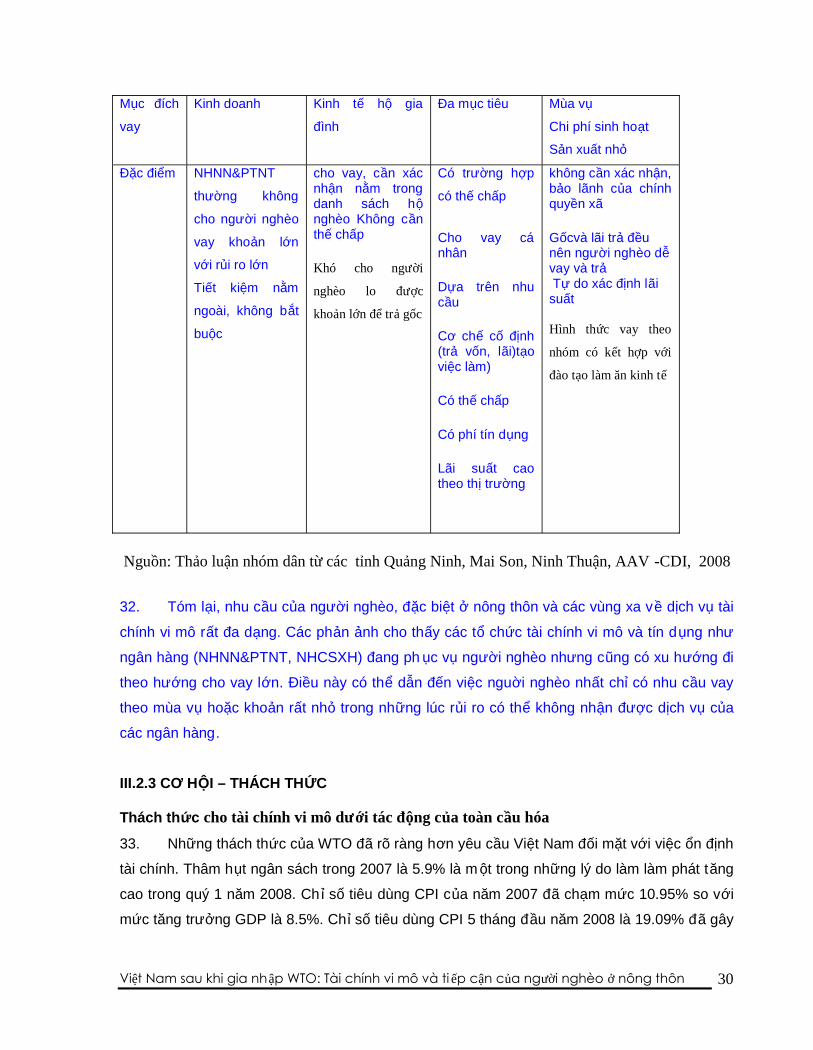

hình thức, cơ chế chưa phù hợp và thủ tục còn rườm rà. Bảng sau mô tả nhu cầu cẩu ngừời

nghèo ở nông thôn phân loại theo mục đích tín dụng, phản ảnh các quan điểm về dịch vụ tài

chính nông thôn

Bảng 2 Cung và cầu dịch vụ tài chính vi mô cho các nhóm đ ối tượngRẤT NGHÈO NGHÈO KHÁ GIẢ GIÀU

CẦU DỊCH VỤ TÀI CHÍNH VI MÔ

Vay để vượt quacác cú sốc (sứckhỏe, thiên tai)Vay để muagiống, phân, đầuvào nông nghiệpVay để nuôi giacầmVay từ 500.000 đ– 2 triệu đồng

Vay để muagiống, phân bón

Vay để làm vườn,nuôi gia cầm

Nhu cầu từ 7 -8triệu

Vay để mở kinhdoanh (dịch vụ,nuôi gia câmquy mô nhỏ vàvừa)

Nhu cầu cần từ10 triệu đồng trởlên

Vay để mở rộngtrang trại, hoặc nuôicá quy mô lớn

Nhu cầu cấn từ 35triệu trở lên

CUNG DỊCH VỤ TÀI CHÍNH VI MÔ

NHNN&PTNT NHCSXH Quỹ TDTƯ Các TCVM/ phi

chính phủ

Nhóm đối

tượng

Khá, Người nghèo và

người khá

Nghèo, khá Nghèo, rất nghèo

Khoản

vay

1.8 triều động 11.3 triệu đồngg Trên 300.000

đồng`

Từ 200.000 đồng

Thời hạn 3-5 năm 3 năm 1-3 năm Tối đa là 2 năm

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 30

Mục đích

vay

Kinh doanh Kinh tế hộ gia

đình

Đa mục tiêu Mùa vụ

Chi phí sinh hoạt

Sản xuất nhỏ

Đặc điểm NHNN&PTNT

thường không

cho người nghèo

vay khoản lớn

với rủi ro lớn

Tiết kiệm nằm

ngoài, không bắt

buộc

cho vay, cần xácnhận nằm trongdanh sách hộnghèo Không cầnthế chấp

Khó cho người

nghèo lo được

khoản lớn để trả gốc

Có trường hợp

có thế chấp

Cho vay cánhân

Dựa trên nhucầu

Cơ chế cố định(trả vốn, lãi)tạoviệc làm)

Có thế chấp

Có phí tín dụng

Lãi suất caotheo thị trường

không cần xác nhận,bảo lãnh của chínhquyền xã

Gốcvà lãi trả đềunên người nghèo dễvay và trả Tự do xác định lãisuất

Hình thức vay theo

nhóm có kết hợp với

đào tạo làm ăn kinh tế

Nguồn: Thảo luận nhóm dân từ các tỉnh Quảng Ninh, Mai Son, Ninh Thuận, AAV -CDI, 2008

32. Tóm lại, nhu cầu của người nghèo, đặc biệt ở nông thôn và các vùng xa về dịch vụ tài

chính vi mô rất đa dạng. Các phản ảnh cho thấy các tổ chức tài chính vi mô và tín dụng như

ngân hàng (NHNN&PTNT, NHCSXH) đang ph ục vụ người nghèo nhưng cũng có xu hướng đi

theo hướng cho vay lớn. Điều này có thể dẫn đến việc nguời nghèo nhất chỉ có nhu cầu vay

theo mùa vụ hoặc khoản rất nhỏ trong những lúc rủi ro có thể không nhận được dịch vụ của

các ngân hàng.

III.2.3 CƠ HỘI – THÁCH THỨC

Thách thức cho tài chính vi mô dưới tác động của toàn cầu hóa

33. Những thách thức của WTO đã rõ ràng hơn yêu cầu Việt Nam đối mặt với việc ổn định

tài chính. Thâm hụt ngân sách trong 2007 là 5.9% là m ột trong những lý do làm làm phát tăng

cao trong quý 1 năm 2008. Ch ỉ số tiêu dùng CPI của năm 2007 đã chạm mức 10.95% so với

mức tăng trưởng GDP là 8.5%. Chỉ số tiêu dùng CPI 5 tháng đầu năm 2008 là 19.09% đã gây

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 31

lo ngại cho việc duy trì phát triển kinh tế bền vững. Ngân hàng Thế giới tại Việt Nam 4 khuyến

nghị Chính phủ Việt nam cần giảm các can thiệp trực tiếp để cho nền kinh tế tự điều chỉnh lạm

phát khi có lạm phát., “Gia nhập WTO giúp Việt Nam giảm áp lực lạm phát bằng cách nhập

hàng giá thấp”. Tuy nhiên, chỉ số giá CPI tăng cũng dẫn đến tăng các giá cả khác, như giá đầu

vào nông nghiệp (phân bón, giống, xăng v.v). Chính phủ đã nhận ra các tình thế và thiết lập

các chính sách nghiêm ngặt hơn để kiểm soát giá cả và tiêu dùng các sản phẩm thiết yêu với

“8 biện pháp”5 . Kinh tế thị trượng không có trợ giá cho hàng nông sản và nông nghiệp làm

cho nông dân và người đi vay vốn khó khăn hơn với việc cân bằng giá cả đầu vào và giá trị

nông sản bán được.

34. Thành viên của WTO đã đặt gánh nặng lên hệ thống nông nghiệp và thực phẩm của

các nên kinh tế đang phát triển: vấn đề quan trọng nhất là khuyến khích sự điều tiết của thị

trường. Khi thị trường tự điều tiết thì theo nguyên tắc nông dân và các hộ gia đình sẽ tự do

sản xuất những gì mà họ muốn, theo cách mà họ tự quyết định, và bán ra với giá tốt nhất mà

họ có thể có. Doanh nghiệp của hàng triệu hộ gia đình và nông dân cá thể cùng với những

biến động của kinh doanh nông nghiệp – khu vực cung cấp đầu vào cho nông nghiệp cũng

như là cung cấp dịch vụ chế biến và phân phối lương thực thực phẩm – đã làm cho nguồn

cung phong phú phục vụ cho lợi ích của người tiêu dùng.

35. Tăng lãi suất trong bối cảnh nền kinh tế bất ổn đã tạo ra khó khăn lớn. Cuộc chạy đua

lãi suất của các ngân hàng thương mại từ quý 2 năm 2008 đã vượt ngoài tầm kiểm soát của

Ngân hàng nhà nước nhưng đã thể hiện tác động của WTO và chính sách lãi suất linh hoạt.

Thủ tướng chính phủ ngày 17 tháng 5 năm 2008 đã ra quyết định bỏ mức lãi suất cho vay trần

đối với các tổ chức tín dụng, nhưng lại quyết định diện mức lãi suất tiết kiệm mới. Tuy nhiên,

sau khí bỏ quy định về mức lãi suất tiết kiệm, các ngân hàng, bao gồm cả các ngân hàng vốn

nhà nước và ngân hàng thương mại bắt đầu chạy đua lãi suất để cạnh tranh (bảng xxx).

Trong tình huống hiện tại, các tổ chức tài chính vi mô sẽ khó cạnh tranh hơn với ngân hàng

thương mại khi họ khó đưa ra được các giải pháp đối với việc thay đổi mức lãi suất nhanh

chóng như các ngân hàng đưa ra.

Bảng 3 Mức lãi suất của một số ngân hàng (ngày 17 tháng 6 năm 2008)Ngân hàng Mức lãi suất/

năm

NH thương mại vốn nhà nước

4 Trích lời ông Ajay Chibber, Giám đốc WB tại Việt nam5 Quốc hội, kỳ họp thứ 3 khóa XII. Báo cáo của Thủ t ường “Giảm lạm phát, ổn định kinh tế vi mô v à đảm bảo an

sinh xã hội và phát triển bền vững”

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 32

Đầu tư phát triền 17%

Xuất nhập khẩu 17.5%

Ngoại thương Việt Nam 17%

Ngân hàng Cổ phẩn thương mại

Nam Á 18.36%

TMCP Sài gòn 19%

Kỹ thương 19.2%

Đông Nam Á 17.52%

ABBank 18%

Vbank 17.5%

VIBank 17.5%

Ngân hàng nước ngoài

ANZ 13.5%

Standard and Chartered 12%

Vinasiem 13.5%

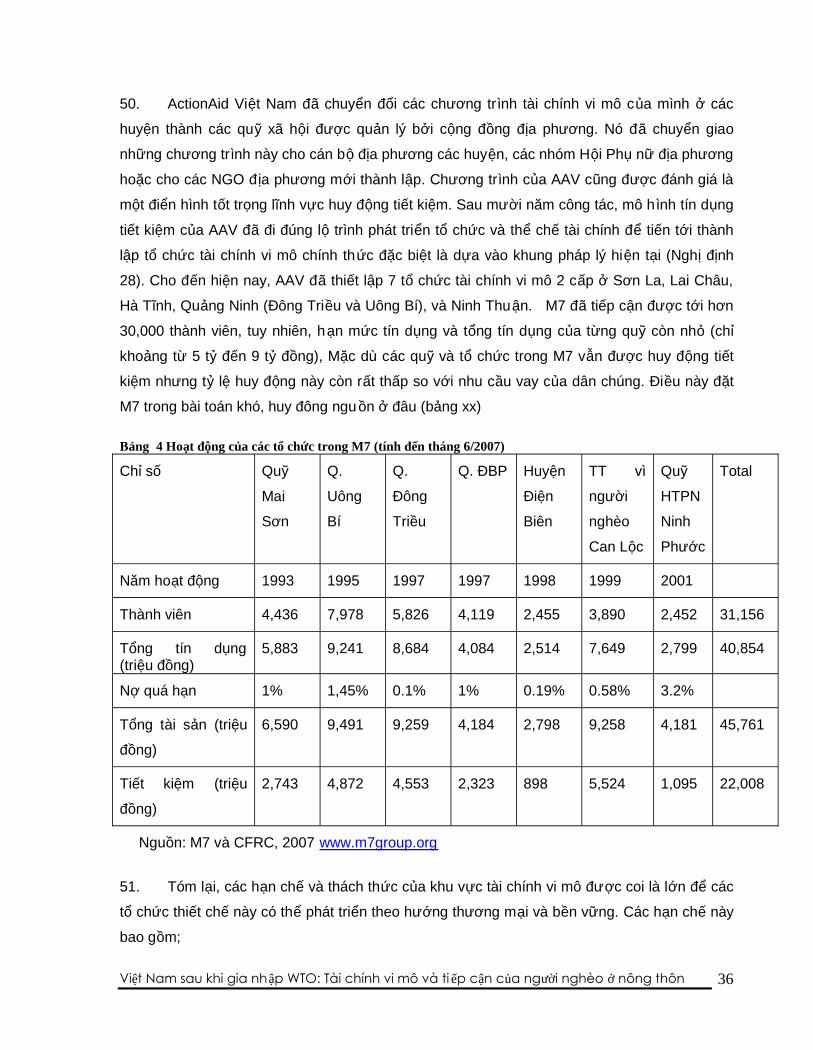

36. Tất cả các tổ chức tài chính vi mô (bao gồm cả M7) đang thiếu sự hiểu biết về tài chính

và tài chính vi mô. Kết hợp giữa các tổ chức tài chính vi mô và các dịch vụ khuyến nông là

chưa hiệu quả. Sau 10 năm hoạt động, hầu hết cac tổ chức tài chính vi mô vẫn chưa đạt tới

trình độ chuyên môn cần thiết về tài chính vi mô. Một vấn đề nghiêm trọng hơn là tổ chức tài

chính vi mô đang thiếu văn hóa cho vay thương mại: nó cung cấp những vốn vay ưu đãi từ

chính phủ đến các hộ gia đình nghèo thông qua các đoàn thể địa phương (như Hội Nông dân

và Hội Phụ nữ), và được Chính phủ bao cấp hết mọi khoản mất mát và rủi ro của vốn vay

37. Những thách thức cũng có thể xuất phát từ sự cạnh tranh với các tổ chức cho vay

chính thức khác. Sự ưu đãi đối với một số ngân hàng của Nhà nước như Ngân hàng CSXH và

ngân hàng NNPTNT vẫn đang tiếp diễn. Họ có những nguồn tài trợ ưu đãi và dồi dào từ Nhà

nước. Bà Soát ở quỹ Đông Triều có nói: “nó là không công bằng cho những quỹ tài chính vi

mô nhỏ như chúng tôi. Mà nó cũng không hoàn toàn là tiền ấy chỉ dành cho người nghèo vay.

Những quỹ như của chúng tôi cũng phục vụ người nghèo nhưng lại không có được những

điều kiện ưu đãi”

38. Những hạn chế cụ thể trong việc kết nối người nghèo đến các tổ chức tài chính chính

thức: Về cách tiếp cận, các tổ chức tài chính chính thức vẫn giữ cách tiếp cận truyền thống:

người vay cần phải có tài sản thế chấp hoặc tín chấp của các cơ quan đoàn thể. Tuy nhiên,

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 33

đây chỉ là cách chính thức. Trong nhiều trường hợp, các lãnh đạo địa phương và quan hệ gia

đình sẽ thiết đặt một nền tảng vững chắc cho việc cho vay tín chấp. Nó có thể ảnh hưởng đến

mục tiêu hướng tới người nghèo của các dịch vụ tài chính vi mô. Về mức độ bao phủ, các tổ

chức tài chính như các ngân hàng đang c ố gắng mở rộng mạng lưới qua các cơ quan đoàn

thể. Tuy nhiên, nó cũng không kết nối chính thức với các tổ chức tài chính vi mô với tư cách

hội viên của các tổ chức tài chính vi mô.

Các cơ hội cho tài chính vi mô dưới tác động của toàn cầu hóa

39. Mặc dù khu vực tài chính vi mô có vẻ có ít cơ hội từ toàn cầu hóa và WTO, nhưng một

khung pháp lý, giám sát hợp lý để khuyến khích đầu tư vào lĩnh vực này trong khi vẫn hướng

tới người nghèo sẽ là chìa khóa để phát triển khu vực này

40. Nhu cầu vay món nhỏ ở tất cả các vùng nông thôn Việt Nam là rất cao. Các doanh

nghiệp nhỏ ở nông thôn là một nhóm đối tượng tiêu biểu của tài chính vi mô. Trong khi các

hoạt động ngân hàng nông thôn không hướng tới người nghèo thì tài chính vi mô xuất hiện

như là cơ hội lớn cho những người nghèo nhất để tiếp cận các món vay. Cho vay có mục tiêu

xã hội nhằm hỗ trợ người nghèo để họ bắt đầu những công việc kinh doanh đơn giản nhất

thông qua đó họ từng bước thoát khỏi đói nghèo

41. Tham gia vào quá trình toàn cầu hóa đã làm cho Việt Nam có xu hướng chống lại sự

lớn mạnh của tài chính vi mô vì những lý do chính như sau: cơ chế cho vay sẽ theo xu thế

chạy theo lợi nhuận hơn là cho vay vì mục đích xã hội, nhu cầu đối với tài chính vi mô không

cao, và yếu tố lợi nhuận và yếu tố xã hội trong việc cho vay là đối nghịch nhau. Nhưng tham

gia vào quá trình toàn cầu hóa cũng đem lại cho Việt Nam những cơ hội có thể để ủng hộ các

hoạt động của tài chính vi mô: nhu cầu tăng, những khoản trợ cấp có thể, phương pháp làm

việc tăng dần, hiện chưa có tổ chức tài chính chuyên biệt cho các doanh nghiệp nhỏ để

khuyến khích kinh doanh nhỏ.

III.2.4 CÁC DỊCH VỤ LIÊN QUAN

42. Tăng trưởng vớ sự tăng giảm thất thưởng của nên kinh tế, nhưng thị trường tài chính

trong nước và khu vực hệ thộng ngân hàng cũng gồm có 5 NHTM Quốc doanh, 26 NHTM Cổ

phần, 5 ngân hàng liên doanh, 34 chi nhánh của NT nước ngoài, 7 công ty tài chính, 11 công

ty cho thuê tài chính v.v và 939 quỹ tín dụng nhân dân. Ngân hàng TM quôc doanh v ẫn dẫn

đầu thị trường, chiếm 61% tổng tài sản, 67% tổng dư nợ và 62.3% tổng tài sản. con số này

với ngân hàng thương maik là 21.3%; 19.8% và 22.3% trong khi NH liên doanh và nư ớc ngoài,

Việt Nam sau khi gia nhập WTO: Tài chính vi mô và ti ếp cận của người nghèo ở nông thôn 34

tỷ lệ này là 10.&%, 9.6% và 10.9%. Đối với thị trường tài chính vi mô nông thôn, th ị phần do

các ngân hang thương mại nắm chỉ khoảng 5%, thị phần do các ngân hàng thương mại quốc

doanh và NHCS, NHNN&PTNN chiếm là khoảng 90%, còn là 5% do các tổ chức, chương

trình phi chính phủ và phi chinh thức nắm giữ.

43. Các ngân hàng nước ngoài tham gia thị trường tài chính của Việt nam chưa tạo ra áp

lực gì với các tổ chức TCVM ỏ nông thôn. Tuy nhiên các ngân hàng thương mại lại đang nỗ

lực mở rộng mạng lưới, tăng thêm dịch vụ sản phẩm cho các nhóm đối tượng khác hàng.

Điều đó ngụ nghi là dù cầu tăng làm thị trường dịch vụ tài chính lớn hơn, nhưng thị trường

cũng bị chia cho nhiều người chơi hơn, với nhiều phân đoạn, nhiều loại nhu cầu của khách

hàng. Đây là thách thức đối với các tổ chức tín dụng vi mô có thể vừa phục vụ người nghèo,

vừa phục vụ các doanh nghiệp, kinh doanh vừa và nhỏ ở nông thôn.

44. Tài chính nông thôn là chìa khóa để phát triển hệ thống nông nghiệp và lương thực

thực phẩm ở cả khu vực đầu vào cho sản xuất nông nghiệp (các trang trại và hộ gia đình) và

kinh doanh nông nghiệp (maketting, chế biến và phân phối)

45. Những lợi ích chính của hệ thống nông nghiệp và lương thực là được trợ cấp: sự trợ

cấp, ở cái giá mà đa số người có thể cố gắng có được, được thực hiện trên một diện rộng của

các ngành thực phẩm. Những trợ cấp cho hệ thống nông nghiệp và lương thực sẽ không còn

hiệu lực sau khi trở thành thành viên của WTO. Việt Nam thì đang hướng tới cơ chế thị

trường bằng việc xóa bỏ việc điều tiết giá cả, xậy dựng các trang trại và hộ tư nhân, và cải tổ

lại các kênh phân phối thức ăn chế biến sẵn. Nông nghiệp nông thôn sẽ bị ảnh hưởng nhiều

nhất của WTO vì ngành nông nghiệp có khả năng cạnh tranh thấp. Năm 2007 tiếp tục vấn là

năm thành công của các sản phẩm nông nghiệpvà xuất khẩu với tăng trưởng là 20% so với

năm 2006. Và đâu tư trong khu vực nông thôn vẫn tăng, tạo ra nhu cầu về dịch vụ tài chính