visiÓn social del paÍs que queremos - imef.org.mx · principios de Ética de los ejecutivos de...

TRANSCRIPT

Juan G. Millán Illescas

Presidente del CTN de Ética y R.S. de IMEF

Abril de 2012

VISIÓN SOCIAL DEL PAÍS QUE

QUEREMOS

BAJO LA PROPUESTA DEL IMEF A TRAVÉS DE

SU COMITÉ TÉCNICO NACIONAL DE ÉTICA Y

RESPONSABILIDAD SOCIAL

Propuesta única:

1. Resaltar y promover la importancia que tiene la Ética y la Responsabilidad

Social en las organizaciones en nuestro país.

Propuesta única:

¿Cómo hacerlo?

1. A través de 3 líneas de trabajo

Propuesta única: Resaltar y promover la importancia que tiene la Ética

y la Responsabilidad Social en las organizaciones en

nuestro país.

1ª línea de trabajo.- Promover y acreditar el conocimiento de los Principios de Ética de los Ejecutivos de Finanzas como base para posteriores documentos empresariales (certificaciones, códigos de ética y de confidencialidad) y con el apoyo del libro publicado en 2007 por IMEF-UIA hacia todos los gremios que tengan que ver con dinero.

Propuesta única: Resaltar y promover la importancia que tiene la Ética

y la Responsabilidad Social en las organizaciones en

nuestro país.

2ª línea de trabajo.- Promover el conocimiento y entendimiento de la aplicación de los Principios de Ética de los Ejecutivos de Finanzas a través del apoyo del libro publicado en 2011 por IMEF-UIA denominado “El actuar financiero- ético y su impacto en el siglo XXI”.

Propuesta única: Resaltar y promover la importancia que tiene la Ética

y la Responsabilidad Social en las organizaciones en

nuestro país.

3ª línea de trabajo.- La aplicación de un Sistema de Responsabilidad Social en todo tipo de organización (tamaño) y con cualquiera de las metodologías propuestas por el libro (en construcción) denominado “Modelo de Responsabilidad Social Integral-MORSI” el cual esta siendo desarrollado por IMEF UIA y avalado por ALIARSE, CAUX ROUND TABLE y el Pacto Mundial de las N.U.

Comité Técnico Nacional de Ética

Contemplar todas las funciones del Ejecutivo de Finanzas del siglo XXI

Contemplar, en un ámbito internacional, las normas, reglas, tratados y principios que impacten en la responsabilidad de las funciones al Ejecutivo de Finanzas.

Contener los principios del ética del Ejecutivo de Finanzas con un lenguaje claro, objetivo y con un enfoque pragmático.

Servir de base para el desarrollo de códigos financieros de ética.

Desarrollado por dos instituciones no lucrativas.

1ª línea.- Promover y acreditar el conocimiento de los

Principios de Ética de los Ejecutivos de Finanzas

Base normativa

Planeación estratégica del negocio

Orden

y

Disciplina

Operacional

GMP´s

ISO 9000

Cero

errores

ISO 14000

Cero

impactos

OHSAS

18000

Cero

riesgos

Seguridad

de

Instala-

ciones

ISO 26000

Responsa-

bilidad

Social

(codigos

de

Ética)

1ª línea.- Promover y acreditar el conocimiento de los

Principios de Ética de los Ejecutivos de Finanzas

1. Tratado Sarbanes Oxley. 2. Principios de la OCDE (Organización para la Cooperación y el

Desarrollo Económicos) para el gobierno de las sociedades.. 3. Declaración de Principios de Caux Round Table. 4. Código Ético del Instituto CFA. 5. Ley del Mercado de Valores publicada por la SHCP en el Diario

Oficial de la Federación el 2 de enero de 1975. 6. Disposiciones Anti-lavado de dinero del 14 de mayo del 2004

publicadas por la SHCP en el Diario Oficial de la Federación. 7. Normativa de la National Association of Security Dealers NASD. 8. Responsabilidad Social e Integridad. 9. Código de Ética Profesional de la Asociación Mexicana de

Intermediarios Bursátiles AMIB. 10. Código de Mejores Prácticas Corporativas del Consejo Coordinador

empresarial

Normatividad Analizada

1ª línea.- Promover y acreditar el conocimiento de los

Principios de Ética de los Ejecutivos de Finanzas

1. Planeación

2. Contraloría

3. Tesorería

1. Planeación estratégica

2. Planeación y análisis financiero

3. Administración financiera y

tesorería

4. Contraloría

5. Administración de riesgos y

oportunidades

6. Informática y sistemas

7. Administración del factor humano

8. Auditoría

Funciones del Ejecutivo de Finanzas antes Funciones del Ejecutivo de Finanzas en la actualidad,

según el libro

El reto de la función financiera en el siglo XXI

Las 8 actividades básicas del Ejecutivo de Finanzas

1ª línea.- Promover y acreditar el conocimiento de los

Principios de Ética de los Ejecutivos de Finanzas

Ejecutivo de

Finanzas

Consigo mismo

Con la empresa Con terceros

Intereses, principios,

valores y formación del

ejecutivo

Intereses, filosofía y

estrategias de la

empresa

Intereses de las personas

dentro y fuera de la empresa

y el entorno

1. Honradez

2. Imparcialidad

3. Profesionalismo

4. Buena fe

5. Transparencia

6. Diligencia

7. Lealtad

8. Confidencialidad

9. Trato justo

10. Equidad

Los principios de Ética de los Ejecutivo de Finanzas

1ª línea.- Promover y acreditar el conocimiento de los

Principios de Ética de los Ejecutivos de Finanzas

• Principios.

• Por principios se entiende lo que explica la razón de ser de algo, su fundamento, son las pautas de desarrollo contenidas en la idea de hombre.

• Estos principios nos indican las vías de desarrollo que al hombre se le ofrecen para posibilitarle su relación con los valores y los bienes cuya apropiación tiene, como consecuencia, el desarrollo de su naturaleza.

1ª línea.- Promover y acreditar el conocimiento de los

Principios de Ética de los Ejecutivos de Finanzas

• Conducta:

• Acción que lleva a la realización de los principios.

1ª línea.- Promover y acreditar el conocimiento de los

Principios de Ética de los Ejecutivos de Finanzas

PRINCIPIO 1.

HONRADEZ

El ejecutivo de finanzas deberá ser fiel a los

principios éticos y a sus convicciones,

buscando siempre la verdad y previniendo

actos que comprometan su integridad o

afecten su reputación. La congruencia entre lo

que se piensa, dice y hace, ayuda a tomar

decisiones prudentes, responsables y

apegadas a la justicia, que van acordes con el

interés y el bien común al realizar sus

funciones.

1ª línea.- Promover y acreditar el conocimiento de los

Principios de Ética de los Ejecutivos de Finanzas

CONDUCTAS REFERIDAS

Principio 1. HONRADEZ

Conductas: Normas

1.1 Promover con el ejemplo el recto comportamiento de los demás

profesionales

V, IX

1.2 Hacer todo lo posible por detectar, evitar y denunciar toda

trasgresión de las leyes, normas y regulaciones

I, II, IV

1.3 Oponerse a conductas, negociaciones y transacciones ilícitas II, VI

1.4 No tolerar ni participar en sobornos, blanqueo de dinero o

cualquier otra corruptela

III, IV, V, VI, VII

1.5 Detectar y combatir operaciones realizadas con recursos de

procedencia ilícita

VI

1.6 No comprometerse en actividades que dañen la reputación IV, VII. IX

1.7 Identificar y revelar operaciones inusuales, de acuerdo con la

definición que al respecto señalan las instituciones financieras

de México

II, VI

1.8 No propiciar operaciones financieras que no se realicen de

manera clara y transparente

I, II

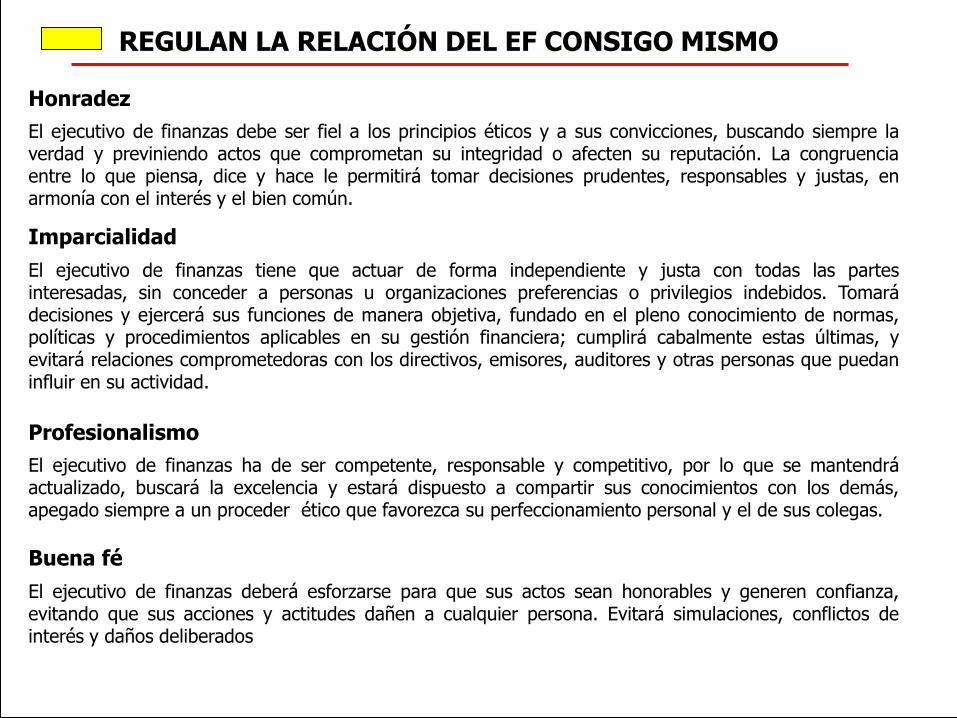

El ejecutivo de finanzas debe ser fiel a los principios éticos y a sus convicciones, buscando siempre la verdad y previniendo actos que comprometan su integridad o afecten su reputación. La congruencia entre lo que piensa, dice y hace le permitirá tomar decisiones prudentes, responsables y justas, en armonía con el interés y el bien común.

Honradez

El ejecutivo de finanzas tiene que actuar de forma independiente y justa con todas las partes interesadas, sin conceder a personas u organizaciones preferencias o privilegios indebidos. Tomará decisiones y ejercerá sus funciones de manera objetiva, fundado en el pleno conocimiento de normas, políticas y procedimientos aplicables en su gestión financiera; cumplirá cabalmente estas últimas, y evitará relaciones comprometedoras con los directivos, emisores, auditores y otras personas que puedan influir en su actividad.

Imparcialidad

El ejecutivo de finanzas ha de ser competente, responsable y competitivo, por lo que se mantendrá actualizado, buscará la excelencia y estará dispuesto a compartir sus conocimientos con los demás, apegado siempre a un proceder ético que favorezca su perfeccionamiento personal y el de sus colegas.

Profesionalismo

El ejecutivo de finanzas deberá esforzarse para que sus actos sean honorables y generen confianza, evitando que sus acciones y actitudes dañen a cualquier persona. Evitará simulaciones, conflictos de interés y daños deliberados

Buena fé

REGULAN LA RELACIÓN DEL EF CONSIGO MISMO

El ejecutivo de finanzas tendrá que revelar la información financiera de manera completa, confiable y oportuna, sin ocultar hechos relevantes del presente o del futuro que afecten a cualquier parte interesada. Esta obligación se basará en el principio de confidencialidad y de dignidad de las personas. Por tanto, respetará, difundirá y aplicará normas y procedimientos claros que definan la relación con terceros y evitará cualquier indiscreción al aplicarlos. Desempeñará sus funciones sin impedir que se supervise su orden y transparencia, de modo que los mecanismos de operación y de rendición de cuentas se perfeccionen. Asimismo, respetará la legalidad y facilitará la comprobación de que todo dato es veraz.

Transparencia

El ejecutivo de finanzas habrá de optimizar con prontitud los procesos de operación y brindará a las personas un trato digno, cortés y tolerante. Además, reconocerá y respetará los derechos y libertades individuales en el trabajo profesional. Todo ello, para mantener un servicio de calidad y excelencia.

Diligencia

El ejecutivo de finanzas deberá actuar con veracidad, fidelidad y honorabilidad, evitará anteponer sus intereses particulares, profesionales o financieros en perjuicio de la empresa o sus clientes, y creará las mejores condiciones para mantenerla.

Lealtad

El ejecutivo de finanzas salvaguardará la información que obtenga al realizar su actividad, ya que está obligado al secreto profesional para garantizar la confianza de los clientes y la fidelidad de éstos a la empresa. Tratará dicha información con total reserva y nunca la empleará con fines ajenos a aquélla, ni la facilitará a terceros salvo cuando haya un requerimiento legal expreso en tal sentido.

Confidencialidad

REGULAN LA RELACIÓN DEL EF CON LA EMPRESA

El ejecutivo de finanzas deberá prestar sus servicios a todos los miembros de la sociedad que tengan derecho a recibirlos. Actuará sin que influyan en él circunstancias ajenas que propicien el incumplimiento de su responsabilidad profesional. Será imparcial y receptivo, actuará sin prejuicios y evitará discriminar a personas por su condición social, creencias religiosas, posición económica o política, preferencia sexual o por influencia de otros factores

Equidad

El ejecutivo de finanzas tendrá que promover y realizar actividades comerciales justas y libres de coacciones durante el ejercicio de su profesión. Alentará la aplicación de estos principios al relacionarse con terceros interesados, tales como clientes, proveedores, competidores, autoridades, colegas, accionistas y personal. Se abstendrá de proponer y fomentar prácticas inequitativas o ilícitas con cualesquiera de ellos.

Trato justo

REGULAN LA RELACIÓN DEL EF CON TERCEROS

2. IMPARCIALIDAD #

2.1 Adoptar las normas de independencia referentes a la preparación

de los informes financieros

I, II

2.2 Respetar la dignidad y los derechos de todas las partes que

tienen intereses relacionados con la información financiera

V

2.3 No manifestar complacencia ni consentimiento ante las conductas

de otros que, según la normativa financiera correspondiente,

resulten incorrectas

IX

2.4 Mantener objetividad e independencia al realizar análisis,

formular recomendaciones y tomar decisiones en cuestiones

financieras

II, IV, X

2.5 Preservar la independencia en relación con los informes

financieros de los clientes (entidades financieras diferentes)

I

Conductas vs Principios.

1ª línea.- Promover y acreditar el conocimiento de los

Principios de Ética de los Ejecutivos de Finanzas

Propuesta única: Resaltar y promover la importancia que tiene la Ética

y la Responsabilidad Social en las organizaciones en

nuestro país.

2ª línea de trabajo.- Promover el conocimiento y entendimiento de la aplicación de los Principios de Ética de los Ejecutivos de Finanzas a través del apoyo del libro publicado en 2011 por IMEF-UIA denominado “El actuar financiero- ético y su impacto en el siglo XXI”.

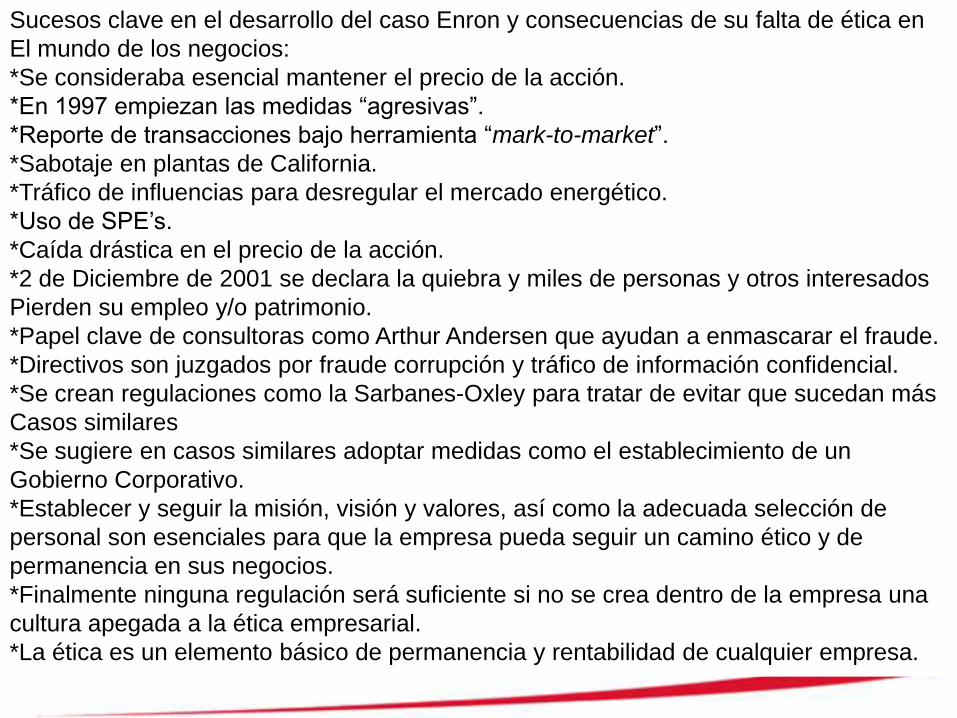

Sucesos clave en el desarrollo del caso Enron y consecuencias de su falta de ética en

El mundo de los negocios:

*Se consideraba esencial mantener el precio de la acción.

*En 1997 empiezan las medidas “agresivas”.

*Reporte de transacciones bajo herramienta “mark-to-market”.

*Sabotaje en plantas de California.

*Tráfico de influencias para desregular el mercado energético.

*Uso de SPE’s.

*Caída drástica en el precio de la acción.

*2 de Diciembre de 2001 se declara la quiebra y miles de personas y otros interesados

Pierden su empleo y/o patrimonio.

*Papel clave de consultoras como Arthur Andersen que ayudan a enmascarar el fraude.

*Directivos son juzgados por fraude corrupción y tráfico de información confidencial.

*Se crean regulaciones como la Sarbanes-Oxley para tratar de evitar que sucedan más

Casos similares

*Se sugiere en casos similares adoptar medidas como el establecimiento de un

Gobierno Corporativo.

*Establecer y seguir la misión, visión y valores, así como la adecuada selección de

personal son esenciales para que la empresa pueda seguir un camino ético y de

permanencia en sus negocios.

*Finalmente ninguna regulación será suficiente si no se crea dentro de la empresa una

cultura apegada a la ética empresarial.

*La ética es un elemento básico de permanencia y rentabilidad de cualquier empresa.

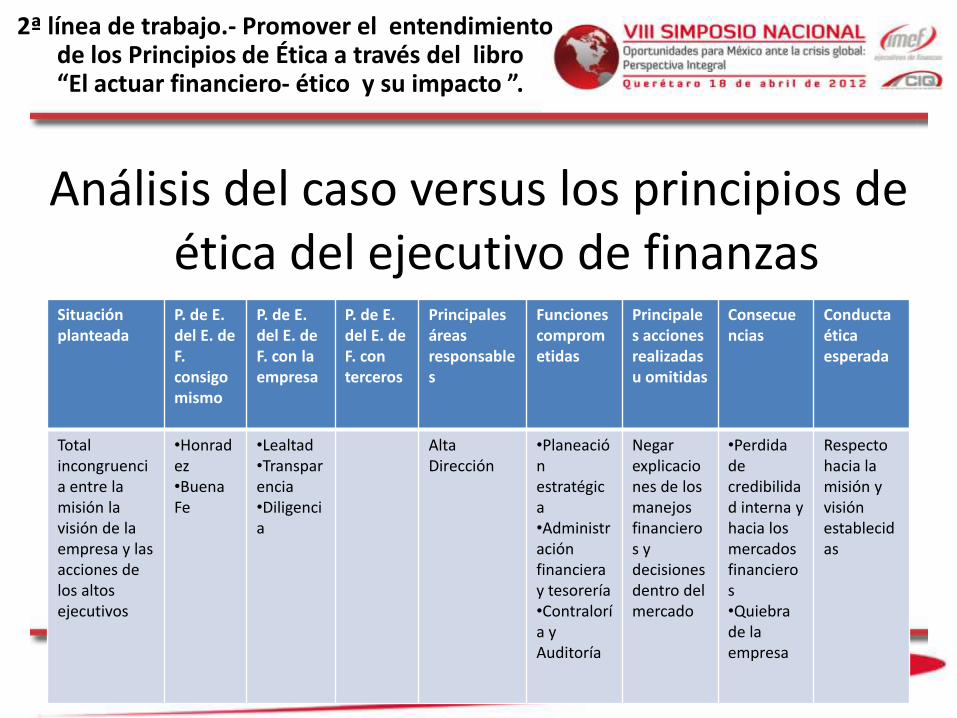

Situación Planteada Principios de ética no cumplidos por el Ejecutivo Financiero Principales Funciones Principales Acciones Consecuencias Conducta ética

consigo mismo con la empresa ante terceros Áreas responsables Comprometidas realizadas u omitidas esperada

Total incongruencia entre la Lealtad Planeación Estratégica Negar explicaciones sobre los Pérdida de credibilidad

misión/visión de la empresa Buena Fe Transparencia Alta Dirección Tesorería Contraloría Auditoría manejos financieros y tanto interna como hacia Respeto hacia la misión y

y las acciones de Honradez Diligencia Administración financiera decisiones dentro los mercados financieros visión establecidos

los altos ejecutivos del mercado Quiebra de la empresa

Tráfico de influencias ante Honradez Planeación Estratégica Lograr la desregularización del Alteración "artificial" de las Utilizar medio lícitos y de

los gobiernos locales Profesionalismo Transparencia Equidad Alta Dirección Planeación y mercado mediante el uso de condiciones del mercado y la acuerdo a la ética para lograr

y federales Buena Fe Análisis Financiero favores personales libre competencia la desregularización

Control del mercado contra Profesionalismo Equidad Alta Dirección Administración de riesgos Saboteo deliberado en plantas Disparo de las tarifas de energía Competir en base a calidad y

toda ética de negocios Honradez Diligencia Trato justo Recursos Humanos Recursos humanos de energía y generación de en todo el país, generación de servicio siguiendo las reglas

Informática y sistemas "apagones" deliberados inflación, baja en productividad del mercado

"Maquillaje" de información Profesionalismo Alta Dirección Planeación y Análisis Financiero "invención" de un sistema Ocultamiento del severo Acatar los principios

financiera y creación de Imparcialidad Transparencia Trato justo Contabilidad Administración financiera y contable paralelo con el fin problema financiero de la contables y de información

empresas fantasma y/o con Honradez Diligencia Finanzas tesorería de esconder los resultados empresa y publicación de financiera vigentes y

objetivos ilícitos Buena Fe Contraloría Contraloría y Auditoría reales información financiera viciada aplicables

Corrupción de terceros Pagos mensuales efectuados Desprestigio de grandes Mostrar estados financieros

implicados como despachos Honradez Transparencia Equidad Alta Dirección Contraloría para obtener el visto bueno de firmas contables, legales y acorde a principios contables

contables y bufetes legales Profesionalismo Auditoría la información financiera de consultoría. Cierre de las y apoyarse en la consultoría

elaborada bajo bases irregulares mismas en última instancia sin desviarse de la ética

Falta de integridad para Profesionalismo Falta de integridad para Creación de una "bola de nieve" Acudir con alguna autoridad

denunciar las Honradez Diligencia Equidad Todas Todas denunciar las irregularidades de problemas financieros que externa, prensa o cualquier

irregularidades Buena Fe en cada una de las áreas concluyeron en grandes otro medio de difusión que

Imparcialidad escándalos y la quiebra. coadyuvara ante la situación

Alentar a los empleados Trágicas pérdidas en el Mostrar una visión realista

Destrucción del patrimonio Honradez Equidad Alta Dirección Administración a continuar invirtiendo en ahorro para el rétiro de de la situación financiera de

de los fondos de jubilación Buena Fe Lealtad Trato justo Finanzas de riesgos las empresa aún cuando ésta empleados tanto recientes la empresa.

y pensiones Tesorería se encontraba a punto de como los que generaron En última instancia no alentar

colapsar una antigüedad importante para que siguieran invirtiendo

Desataron el comienzo de Haber establecido un sistema

Pago de beneficios Honradez Lealtad Equidad Alta Dirección Contraloría Autorización de bonos graves problemas de recompensas transparente

millonarios a altos Imparcialidad Diligencia Finanzas Finanzas sin base en resultados financieros que terminarían en base a resultados y méritos

ejecutivos Recursos humanos o méritos en la quiebra de la empresa reales para asignar bonos

Terminaron con la poca Notificar con tiempo y por

Trato denigrante a los Profesionalismo Trato justo Alta Recursos Haber dado un ultimátum dignidad que quedaba en los medios adecuados para

empleados al momento Buena Fe Lealtad Equidad Dirección Humanos para desalojar sin previo la empresa al desenmascarar que los empleados se

de declarar el cierre de aviso, además de forma toda la corruptela implicada marcharan de manera

la empresa humillante en la quiebra decorosa

ANÁLISIS DE LAS PRINCIPALES SITUACIONES PLANTEADAS EN EL CASO ENRON

CASO ENRON

Matriz de las distintas situaciones planteadas dentro del caso versus los

principios de ética del ejecutivo de finanzas

2ª línea de trabajo.- Promover el entendimiento de los Principios de Ética a través del libro “El actuar financiero- ético y su impacto ”.

Análisis del caso versus los principios de ética del ejecutivo de finanzas

Situación planteada

P. de E. del E. de F. consigo mismo

P. de E. del E. de F. con la empresa

P. de E. del E. de F. con terceros

Principales áreas responsables

Funciones comprometidas

Principales acciones realizadas u omitidas

Consecuencias

Conducta ética esperada

Total incongruencia entre la misión la visión de la empresa y las acciones de los altos ejecutivos

•Honradez •Buena Fe

•Lealtad •Transparencia •Diligencia

Alta Dirección

•Planeación estratégica •Administración financiera y tesorería •Contraloría y Auditoría

Negar explicaciones de los manejos financieros y decisiones dentro del mercado

•Perdida de credibilidad interna y hacia los mercados financieros •Quiebra de la empresa

Respecto hacia la misión y visión establecidas

2ª línea de trabajo.- Promover el entendimiento de los Principios de Ética a través del libro “El actuar financiero- ético y su impacto ”.

Análisis del caso versus los principios de ética del ejecutivo de finanzas

Situación planteada

1 Total incongruencia entre la misión la visión de la empresa y las acciones de los altos ejecutivos

2 Trafico de influencias hacia los gobiernos locales y federales

3 Control del mercado ante toda ética de negocios

4 “Maquillaje” de información financiera y creación de empresas fantasmas y/o con objetivos ilícitos

5 Corrupción de terceros implicados como despachos contables y bufetes legales

6 Falta de integridad para denunciar las irregularidades

7 Destrucción del patrimonio de los fondos de jubilación / de pensiones.

8 Pago de beneficios millonarios a los altos ejecutivos

9 Trato denigrante a los empleados al momento de declarar la quiebra de la empresa

Lehman Brothers: Las Reglas Importan

« Si tan solo Hubiera…»

Evitado la presión corporativa para modificar las leyes…

Procurado unidades de negocio en inversión bursátil con fondeo calificado…

Denunciado la falta de estudios económicos en el crédito hipotecario…

• E-learning, 20 reactivos de manera aleatoria (mas de 200)

• Portal del IMEF/ banner correspondiente

• http://www.imef.org.mx/EvaluacionIMEF/Bienvenida.aspx

• Correo electrónico: [email protected]

• Promoción en: 1. Ejecutivos de Finanzas IMEF

2. Estudiantes de la Universidad Iberoamericana

3. Otras instituciones

4. Otras Universidades

5. Cualquier comprador del libro

2ª línea de trabajo.- Promover el entendimiento de los Principios de Ética a través del libro “El actuar financiero- ético y su impacto ”.

2ª línea de trabajo.- Promover el entendimiento de los Principios de Ética a través del libro “El actuar financiero- ético y su impacto ”.

Se llevará a partir de ahora un informe donde se tendrá la estadística de Ejecutivos de Finanzas por cada grupo que han acreditado el conocimiento de los Principios de Ética a través

del “e-learnig”

2ª línea de trabajo.- Promover el entendimiento de los Principios de Ética a través del libro “El actuar financiero- ético y su impacto ”.

3er libro del Comité Técnico Nacional de Ética y Responsabilidad Social de IMEF

•Metodología MORSI •Guía practica para implantar un SG de RSC en mi empresa. •¿Qué tengo que ver yo como pequeño empresario en

la RSC y si es importante para mi, •¿cómo es que debo de aplicarla en mi organización? •¿paga? •¿puedo comparar todas las metodologías de este tema en un solo documento?

• Contenido

Contenido

Definición

Modelo

Principios y valores

Ámbitos de la RSC

Grupos de interés de RSC

Gestión de la RSC

Normatividad por ámbitos de la RSC

Indicadores

Investigación

• DEFINICIÓN

El compromiso consciente y congruente de cumplir integralmente con la finalidad de la empresa tanto en lo interno, como en lo externo, considerando las expectativas de todos sus grupos de interés en lo económico, social humano y ambiental, demostrando el respeto por los valores éticos, la gente, las comunidades y el medio ambiente. Para la construcción del bien común.

(de Aliarse)

3ª línea de trabajo.- La aplicación de

un Sistema de Responsabilidad Social en

todo tipo de organización (tamaño)

Gestión de RSC

Proceso Actividades (Que se

obtiene) Principales Documentos del sistema de Gestión Requerimientos

1 Organización Formar Comité de RSC ó comités; (operatividad)

Manual de Organización (Acta de conformación)

Involucrar e incorporar a los Lideres

2 Normatividad Establecer la Guía de compromisos y lineamientos de RSC

Código de Conducta; Manual de RSC y/o Política de RSC

Alinear Visión de RSC al negocio

3 Plan y objetivos Fijar los Objetivos, Metas y presupuestos

Programa de Responsabilidad Social Corporativa

Equilibrar ámbitos con Stakeholders

4 Implantación Aplicar presupuesto y los programas de RSC para llegar a los objetivos.

Procedimientos y formatos (calendarios de trabajo y responsables)

Documentación y Estandarización

5 Medición Establecer los Indicadores, controles y medir resultados

Registros del Sistema (Formularios y Formatos)

Seguimiento

6 Evaluación Dialogar con Stakeholders, establecer proceso de auditorías y Línea ética

Procedimientos y Métodos de dialogo y retroalimentación (formato de reporte y acuerdos)

Tomar decisiones y Ajustar

7 Difusión Comunicación, información, educación, capacitación y Reportes

Plan de comunicación interna y externa; talleres, platicas, comunicados y Reporte de RSC (Sostenibilidad)

Comunicar

8 Mejora Continua

Planes para el futuro; Nuevos proyectos, reestructura; corrección a desviaciones

Metodología de Innovación y mejora continua; Planeación Estratégica en RSC

Innovar y/o Mejorar con impacto en

competitividad

• “Política Anticorrupción en la Empresa Mexicana”.

• Objetivos del tema: Ubicar al empresario en el contexto mínimo indispensable del fenómeno de la corrupción y el sistema sancionador nacional e internacional.

3ª línea de trabajo.- La aplicación de

un Sistema de Responsabilidad Social en

todo tipo de organización (tamaño)

• A) Temas de Concientización:

• B) Creación de una Política Anticorrupción Concreta en la Empresa.

• C) Un Código de Integridad (Reglamento o Manual Anticorrupción)

• D) Elementos y Esfuerzos en la implementación conjunta de la Política

• Anticorrupción y Código de Integridad.

3ª línea de trabajo.- La aplicación de

un Sistema de Responsabilidad Social en

todo tipo de organización (tamaño)