verohallinnon toiminta- ja taloussuunnitelma...2007/10/31 · uudet toimintatavat ja...

TRANSCRIPT

VEROHALLITUS 31.10.2007 versio 1.0

Verohallinnon toiminta- ja taloussuunnitelma

2009 - 2012

VEROHALLITUS TTS 2009-2012 2 (49) 31.10.2007 Versio 1.0

SISÄLTÖ

1 TOIMINTAYMPÄRISTÖN MUUTOKSET TTS-KAUDELLA 2009 – 2012................................. 3

2 TOIMINNAN STRATEGISET SUUNTAVIIVAT.......................................................................... 4 2.1 Strateginen tahtotila ja kytkeytyminen hallinnonalan yhteiseen strategiaan ..................... 4

2.1.1 Verohallinnon toiminta-ajatus, arvot, tehtävä ja strateginen tahtotila.................... 4 2.1.2 Kehittämistoiminnan pitkän tähtäyksen tavoitetila................................................. 4 2.1.3 Valtiovarainhallinnonalan strategian päämäärien edistäminen ............................. 6

2.2 Toiminnan painopisteet ja päämäärät TTS-kaudelle......................................................... 7 2.2.1 Toiminnalliset painopisteet ja päämäärät.............................................................. 7 2.2.2 Tuottavuustavoitteet ja henkilötyömääräkehitys ................................................. 11

2.3 Toiminnoittainen TTS-kauden tarkastelu ........................................................................ 15 2.3.1 Toiminnoittainen tarkennus - Ydintoiminnot ........................................................ 15 2.3.2 Toiminnoittainen tarkennus - Tukitoiminnot ........................................................ 18

3 VAIKUTTAVUUS, TOIMINNALLINEN TULOKSELLISUUS SEKÄ HENKISTEN VOIMAVAROJEN HALLINTA JA KEHITTÄMINEN................................................................ 22 3.1 Peruslaskelma................................................................................................................. 22 3.2 Kehittämissuunnitelma .................................................................................................... 43

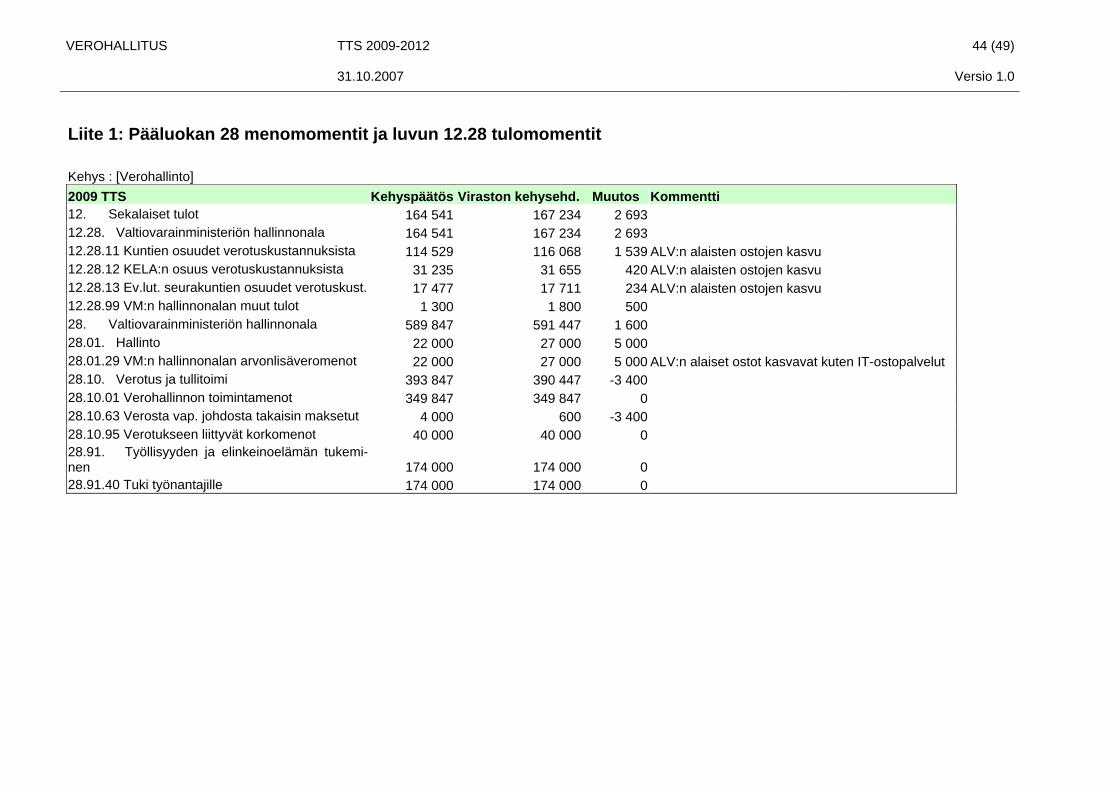

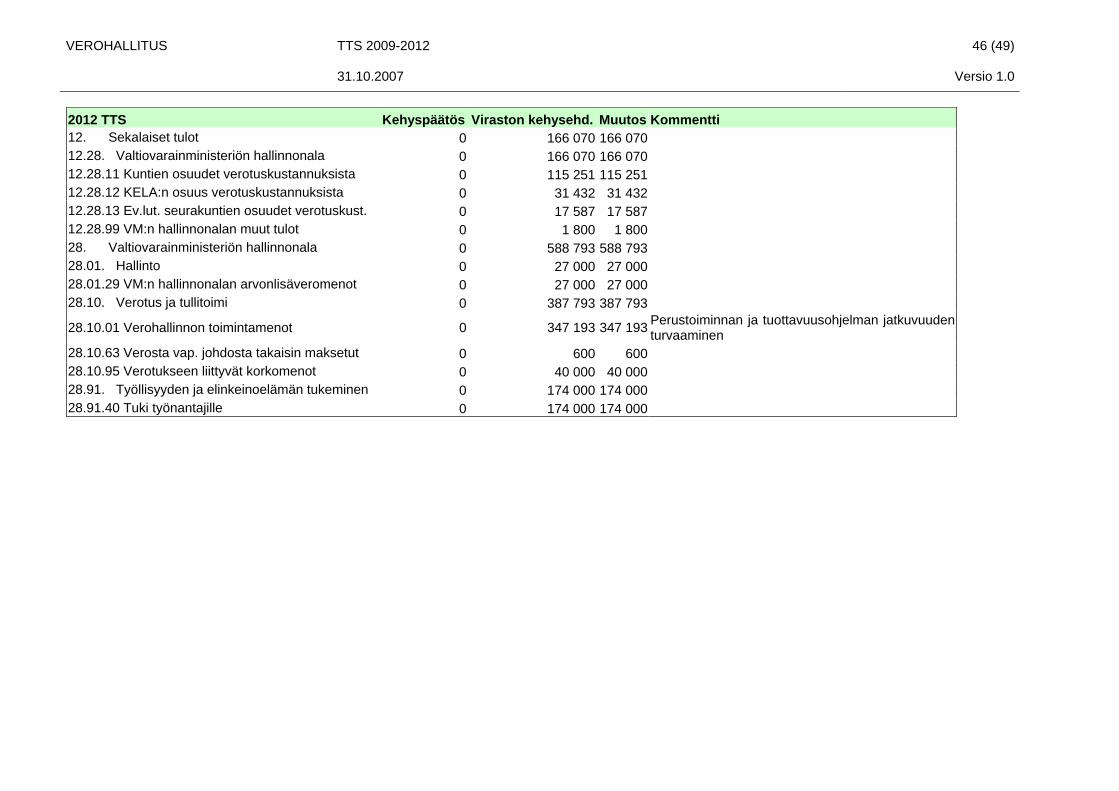

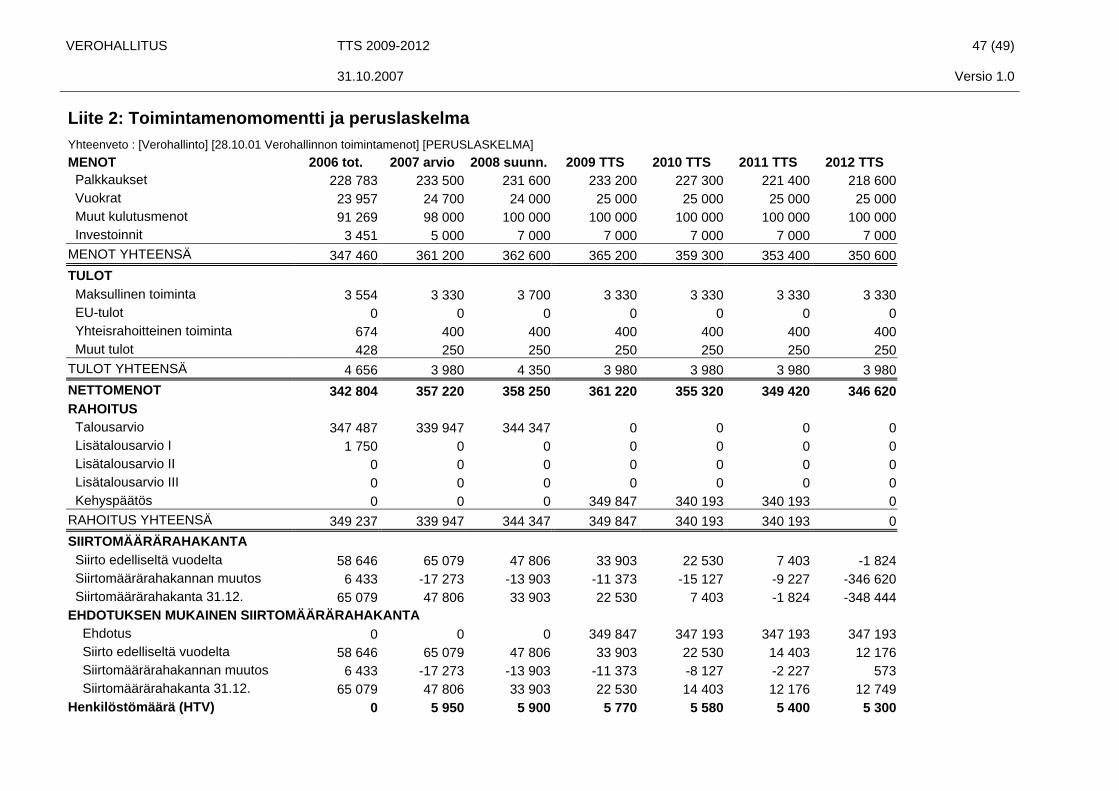

4 KEHYSEHDOTUS.................................................................................................................... 43 4.1 Pääluokan 28 menomomentit ja luvun 12.28 tulomomentit............................................. 43 4.2 Toimintamenomomentti ja peruslaskelma....................................................................... 43 4.3 Toimintamenomomentti ja kehittämissuunnitelma .......................................................... 43

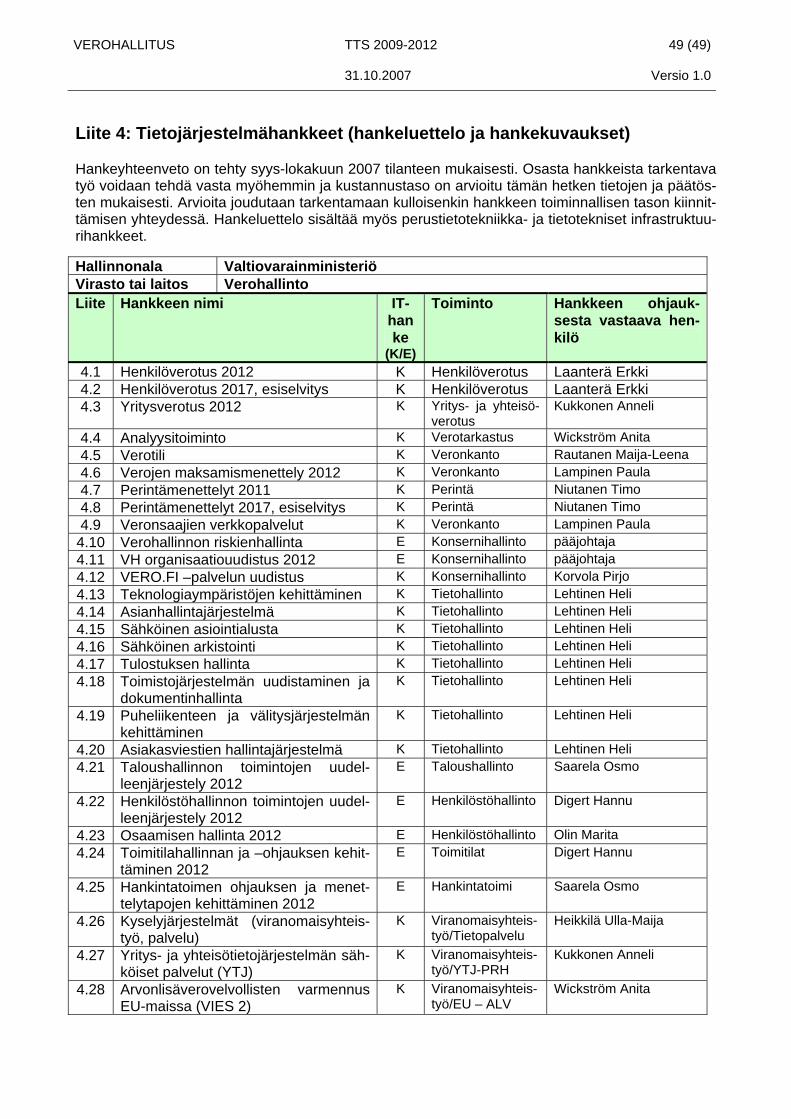

LIITTEET ........................................................................................................................................ 43 Liite 1: Pääluokan 28 menomomentit ja luvun 12.28 tulomomentit .......................................... 44 Liite 2: Toimintamenomomentti ja peruslaskelma .................................................................... 47 Liite 3: Toimintamenomomentti ja kehittämissuunnitelma........................................................ 48 Liite 4: Tietojärjestelmähankkeet (hankeluettelo ja hankekuvaukset) ...................................... 49

VEROHALLITUS TTS 2009-2012 3 (49) 31.10.2007 Versio 1.0

1 TOIMINTAYMPÄRISTÖN MUUTOKSET TTS-KAUDELLA 2009 – 2012

Talouden kansainvälistyminen lisää työn, työvoiman, pääomien ja palveluiden vapaata liikkuvuutta. Toimintaympäristön jatkuva ja nopea muutos vaatii julkisen hallinnon organisaatioilta kykyä reagoida muutoksiin sekä havaita ja hallita aivan uudenlaisia riskejä ja ilmiöitä. Kansainväliset normit ja verokilpailu edellyttävät muutoksia kansalliseen lainsäädäntöön ja toimintatapoihin.

Ikääntyvä ja kiihtyvässä tahdissa eläkkeelle siirtyvä väestö vaikuttaa epäedulli-sesti elatussuhteeseen. Samaan aikaan kansainvälinen verokilpailu vaikuttaa ve-roasteeseen ja siten verotuloihin. Nämä tekijät synnyttävät kilpailua verovarojen käytöstä, jolloin esille nousee myös kysymys hyvinvointiyhteiskunnan tulevaisuu-desta.

Kansantalouden kilpailukyky, hyvinvointiyhteiskunnan vaatimukset ja julkisen hal-linnon voimavarojen rajallisuus vaikuttavat koko julkisen sektorin toimintaan ja kehittämiseen siten, että toiminnan vaikuttavuuden ohella huomiota kiinnitetään erityisesti myös toiminnan tuottavuuteen. Tuottavuutta voidaan lisätä julkisella sektorilla tehokkaimmin hyödyntämällä tietotekniikan tarjoamia uusia mahdolli-suuksia täysimääräisesti. Toisaalta uuden tekniikan hyödyntäminen prosesseis-sa, valvonnassa ja palvelujen tuottamisessa ja kehittämisessä asettavat kovia vaatimuksia osaamiselle.

Tuottavuusvaatimuksia vastaan toimii monimutkaistuva verolainsäädäntö, jolla toteutetaan myös muita yhteiskunnallisia tavoitteita kuin varojen keruuta. Lisäksi EY-tuomioistuimen ratkaisut saattavat jatkossakin aiheuttaa yllättäviä lisätöitä. On myös otettava huomioon, että taloudellisen toiminnan monipuolistuminen ja kansainvälistyminen lisäävät verotuksessa kerättävien tietojen määrää ja vaikeut-tavat verovalvontaa.

Julkisen sektorin palveluita kehitetään kansalaisten tarpeiden pohjalta kaikilla yh-teiskunnan toimialoilla. Palvelutuotanto digitalisoituu ja erilaiset sähköiset kana-vat avaavat uusia mahdollisuuksia tarjota ja tuottaa palveluja. Verkkotalous luo kokonaan uuden toimintaympäristön ja muuttaa kansalaisten käyttäytymistä. Tuottavuustarkastelun näkökulmasta kansalaisille tarjottavien uusien palveluiden kehittäminen ja tarjonnan lisääminen edellyttävät palvelutason laajuuden ja laa-dun määrittämistä ja koko palvelutoiminnan tavoitteiden kiinnittämistä. Sähköi-seen asiointiin siirtyminen edellyttää julkisen sektorin yhteisiä linjauksia muutok-sen ohjauksessa käytettävissä olevista viranomaiskeinoista.

Palvelutuotannon kehittäminen ja palvelujen sähköistäminen johtavat myös si-säisten prosessien, palveluiden tuottamistapojen ja organisaatioiden uudelleen tarkasteluun. Palveluja tuotetaan yhä enemmän yhteistyössä eri viranomaisten ja myös yksityisen sektorin kanssa. Uudet toimintatavat ja yhteistyömallit asettavat haasteita mm. hankkeiden hallinnalle, rahoituksesta sopimiselle ja toimivaltaky-symyksille.

Väestön keskittymisen odotetaan edelleenkin jatkuvan, joskin mm. jo aloitetut ja tulevat aluepoliittiset toimenpiteet saattavat lieventää tätä kehitystä. Asiakkaiden keskittyminen aiheuttaa työmäärän ja voimavarojen epätasapainoa verohallinnon eri alueyksiköiden välillä. Toimintaympäristöä muuttavat myös odotettavissa ole-vat uudet kuntajaot ja niistä johtuvat veronsaajamuutokset.

VEROHALLITUS TTS 2009-2012 4 (49) 31.10.2007 Versio 1.0

2 TOIMINNAN STRATEGISET SUUNTAVIIVAT

2.1 Strateginen tahtotila ja kytkeytyminen hallinnonalan yhteiseen strategi-aan

2.1.1 Verohallinnon toiminta-ajatus, arvot, tehtävä ja strateginen tahtotila

Verohallinnon toiminta-ajatuksena on oikea vero oikeaan aikaan. Verohallinnon arvoina ovat tasapuolisuus, luotettavuus ja korkea ammattitaito.

Verohallinnon asiakkaita ovat veronsaajat, veronmaksajat ja tietopalvelujen käyt-täjät. Toiminnan ja kehittämisen lähtökohtina ovat asiakkaiden tarpeet niin, että toiminnassa toteutetaan toiminta-ajatusta ja noudatetaan verohallinnon arvoja.

Verohallinnon perustehtävänä on toimittaa verotus ja tilittää verot ja veronluontei-set maksut veronsaajille siten, että veronsaajat saavat verotulonsa oikean mää-räisinä, oikea-aikaisesti ja kustannustehokkaasti. Verotus toimitetaan niin, että se aiheuttaa varsinaisten verojen lisäksi mahdollisimman vähän kustannuksia ja haittaa asiakkaiden taloudelliselle toiminnalle.

Verohallinnon strategisena tahtotilana on:

” Olemme arvostettu ja yhtenäisesti toimiva verotusorganisaatio. Tarkennamme tehtäväaluettamme ja toimintamme painopisteitä yhteistyössä sidosryhmiemme kanssa. Toimimme aloitteellisesti myös kansainvälisesti.

Huolehdimme veronsaajien verotuloista toimimalla niin, että veronmaksajat mak-savat veronsa omatoimisesti määräajassa ja oikean määräisenä. Tätä edistääk-semme tarjoamme veronmaksaja-asiakkaille hyvää palvelua ja ennakoivaa ohja-usta. Verovalvontamme on kohdennettua.

Järjestämme toimintamme asiakasryhmittäin. Toimimme yhteistyössä asiak-kaidemme kanssa näiden tarpeet huomioon ottaen. Automaattiset, kustannuste-hokkaat prosessit vähentävät asiakkaiden asiointitarpeita.

Olemme kilpailukykyinen työnantaja. Kannustavalla johtamisella luomme edelly-tykset hyvin toimiville työyhteisöille. Tarjoamme henkilöstölle monipuolisia, haas-tavia ja yhteiskunnallisesti merkittäviä työtehtäviä. Huolehdimme henkilöstömme osaamisesta ja työhyvinvoinnista.”

2.1.2 Kehittämistoiminnan pitkän tähtäyksen tavoitetila

Kehittämistoiminnan tavoitteet

Verohallinnon kehittämisessä tavoitteena on parantaa verohallinnon tulokselli-suutta eli toiminnan vaikuttavuutta, tuottavuutta ja taloudellisuutta.

Veronsaajiin kohdistuvassa asiakasvaikuttavuudessa tavoitteena on edistää ve-rotulojen oikea aikaista ja oikeamääräistä kertymistä ja tilittämistä veronsaajille. Veronmaksajien asiakasvaikuttavuuden tärkeimpiä tekijöitä ovat asiakkaiden asi-ointitarpeiden vähentäminen ja asioinnin helpottaminen sekä verotuksen toimit-tamisen laatu, jolloin kyse on erityisesti verotuksen yhdenmukaisuudesta ja oi-keellisuudesta.

VEROHALLITUS TTS 2009-2012 5 (49) 31.10.2007 Versio 1.0

Toiminnan tuottavuuden ja taloudellisuuden parantamisessa kyse on siitä, että tietty määrä verotussuoritteita tuotetaan mahdollisimman vähien työpanosten (työn tuottavuus) käytöllä tai mahdollisimman vähäisin kustannuksin (taloudelli-suus). Verohallinnon tuottavuustyön ydintavoitteena on jatkaa verotusprosessien virtaviivaistamista lisäämällä automaatiota ja sähköistä itsepalvelua. Erityisesti tukitoimintojen tuottavuustyössä hyödynnetään myös valtiokonsernin ja valtiova-rainministeriön hallinnonalan yhteisiä palveluja ja menettelyjä tarkoituksenmukai-sessa laajuudessa. Tuottavuustyö vaikuttaa myös toiminnan taloudellisuuteen, joskin mm. uusien järjestelmien kehittämisen kalleuden vuoksi taloudellisuus ei voi kehittyä yhtä suotuisasti kuin työn tuottavuus.

Tuloksellisuuden kehittämisessä, seurannassa ja arvioinnissa otetaan huomioon kaikki edellä mainitut asiakasryhmät ja tuloksellisuuden osatekijät.

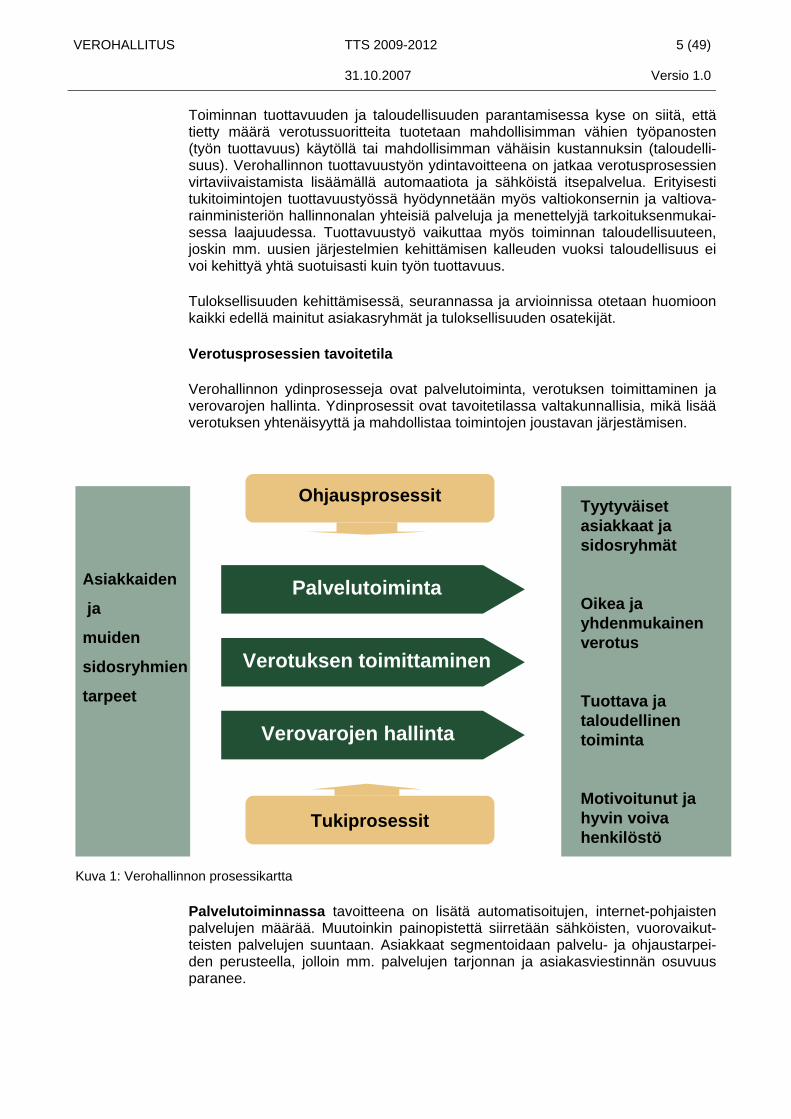

Verotusprosessien tavoitetila

Verohallinnon ydinprosesseja ovat palvelutoiminta, verotuksen toimittaminen ja verovarojen hallinta. Ydinprosessit ovat tavoitetilassa valtakunnallisia, mikä lisää verotuksen yhtenäisyyttä ja mahdollistaa toimintojen joustavan järjestämisen.

Asiakkaiden

ja

muiden

sidosryhmien

tarpeet

Tyytyväiset asiakkaat ja sidosryhmät

Oikea ja yhdenmukainen verotus

Tuottava ja taloudellinen toiminta

Motivoitunut ja hyvin voiva henkilöstö

Ohjausprosessit

Palvelutoiminta

Verotuksen toimittaminen

Verovarojen hallinta

Tukiprosessit

Kuva 1: Verohallinnon prosessikartta

Palvelutoiminnassa tavoitteena on lisätä automatisoitujen, internet-pohjaisten palvelujen määrää. Muutoinkin painopistettä siirretään sähköisten, vuorovaikut-teisten palvelujen suuntaan. Asiakkaat segmentoidaan palvelu- ja ohjaustarpei-den perusteella, jolloin mm. palvelujen tarjonnan ja asiakasviestinnän osuvuus paranee.

VEROHALLITUS TTS 2009-2012 6 (49) 31.10.2007 Versio 1.0

Verotuksen toimittaminen muodostuu automatisoiduista toiminnoista ja tapaus-kohtaisesta valvonnasta. Yksinomaan automatisoidussa osuudessa verotetaan noin 70 prosenttia henkilöasiakkaista. Henkilötyötä vaativaan, tapauskohtaiseen ohjaukseen ja valvontaan asiakkaat valikoidaan analyysijärjestelmän avulla. Ve-rotuksen oikea-aikaisuuden ja oikeamääräisyyden toteutuminen varmistetaan suunnitelmallisen ja systemaattisen riskien hallinnan avulla.

Verovarojen hallinta muodostuu rahan välityksestä, maksujen ja saatavien kä-sittelystä, verovarojen kirjaamisesta ja verovarojen tilittämisestä veronsaajille. Verovarojen hallinta on jo nykyisin hyvin pitkälle automatisoitu. Tavoitetilassa asiakaslähtöisyyttä lisätään ottamalla käyttöön verotili, joka kattaa kaikki asiak-kaan ja verohallinnon väliset transaktiot.

Kaikissa ydinprosesseissa on ihmistyötä vaativaa palvelua ja valvontaa. Tämä toiminta järjestetään asiakaslähtöiseksi ja -kohtaiseksi, mikä merkitsee sitä, että veronmaksaja-asiakkaan tapauskohtaiset palvelu-, ohjaus- ja valvontatehtävät kootaan yhteen toiminnalliseksi kokonaisuudeksi asiakasvastuussa olevaan toi-mialaan. Automatisoidut tehtävät hoidetaan mahdollisimman keskitetysti.

Tietotekniikkamuutokset

Informaatioteknologian haasteena on tukea samanaikaisesti automatisoituja toi-mintoja, tapauskohtaista asiakaspalvelua ja valvontaa sekä toiminnan ohjausta siten, että niiden yhteentoimivuus turvataan. Yhteentoimivuuden keskeisiä väli-neitä ovat yhteiskäyttöiset tietokannat, yhtenäiset teknologia-alustat sekä teknis-ten- ja sovellusarkkitehtuurien yhdenmukaisuus. Verotusprosessien automati-sointi ja sähköisten palvelujen kehittäminen edellyttävät uusien tietojärjestelmien rakentamista ja kehittämistä. Uusien järjestelmien kehittämisen yhteydessä ote-taan uutta teknologiaa käyttöön siinä määrin kuin se on toiminnallisten vaatimus-ten ja nykyisin käytössä olevan teknologian vanhenemisen vuoksi tarkoituksen-mukaista.

Hallittavuus, taloudellisuus ja soveltuvuus tavoiteltavaan toimintatapaan sekä sen mahdollisiin muutoksiin asettavat omat vaatimuksensa informaatioteknologian kehittämiselle. Toiminnan ja teknologian kehittyessä myös järjestelmä- ja sovel-lusarkkitehtuuri muuttuvat. Verohallinnon tietojärjestelmiä kehitetään palvelupoh-jaisen arkkitehtuurin mukaisesti käyttäen oliopohjaisia menetelmiä. Sovellukset rakentuvat infrastruktuurin tuottamien yhteisten palvelujen käyttöön. Uudistuksel-la parannetaan järjestelmäkehityksen ohjattavuutta, rakennettavien komponent-tien uudelleen käytettävyyttä ja ylläpitotyön kasvun hallittavuutta.

2.1.3 Valtiovarainhallinnonalan strategian päämäärien edistäminen Valtiovarainministeriön hallinnonalan toiminta-ajatus ja visio ovat:

Valtiovarainhallinnon toiminta-ajatus

Valtiovarainhallinnon toiminta-ajatuksena on turvata osaltaan tulevien sukupolvi-en talouden perustaa ja valinnanmahdollisuuksia

− tehokkaalla ja laadukkaalla julkisen toiminnan ja talouden ohjauksella ja ke-hittämisellä

− luomalla yrityksille ja yksityisille suotuisaa, kannustavaa ja vakaata taloudel-lista toimintaympäristöä

VEROHALLITUS TTS 2009-2012 7 (49) 31.10.2007 Versio 1.0

Valtiovarainhallinnon visio 2015

Valtiovarainhallinnon vuoteen 2015 ulottuva visio on, että Suomen valtiovarain-hallinto on edelläkävijä

− julkisen talouden ja toiminnan ohjaajana ja uudistajana • tietoon ja vahvaan näkemykseen perustuvana strategisena vaikutta-

jana ja keskustelukumppanina • ohjausprosessien ja vaikuttavuuden huippuosaajana

− taloudellisen toimintaympäristön turvaajana • asiakaslähtöisten vero- ja tullipalvelujen tuottajana • taloudellisen toiminnan laillisuuden luotettavana varmistajana • tehokkaana valtion konsernipalvelujen järjestäjänä ja kehittäjänä

Verohallinto hallinnonalan tavoitteiden edistäjänä

Verohallinnon strategiset tavoitteet edistävät valtiovarainministeriön hallinnonalan toiminta-ajatuksen ja vision toteutumista, koska toimintaa kehitetään asiakasläh-töiseksi, mikä merkitsee veronmaksaja-asiakkaan asiointitarpeiden vähentämistä ja asioinnin helpottamista. Tavoitteena on mm. lisätä automatisoituja palveluja. Asiakaslähtöisyyttä edistetään myös kohdistetulla viestinnällä ja ennakoivalla oh-jauksella.

Verohallinnon fiskaalista vaikuttavuutta edistämällä turvataan veronsaajien vero-tulojen oikeamääräistä ja oikea-aikaista kertymistä. Tätä tuetetaan veronmaksa-ja-asiakkaiden palvelun ja ohjauksen lisäksi analyysi- ja valikointimenettelyihin perustuvalla perus- ja erityisvalvonnalla. Valvonta edistää myös taloudellisen toi-minnan laillisuutta.

Verohallinto osallistuu merkittävällä panostuksella hallinnonalan tuottavuustyö-hön ja on mukana erilaisissa tuottavuustyöhön liittyvissä hallinnonalan hankkeis-sa ja yhteistyöryhmissä.

2.2 Toiminnan painopisteet ja päämäärät TTS-kaudelle

2.2.1 Toiminnalliset painopisteet ja päämäärät

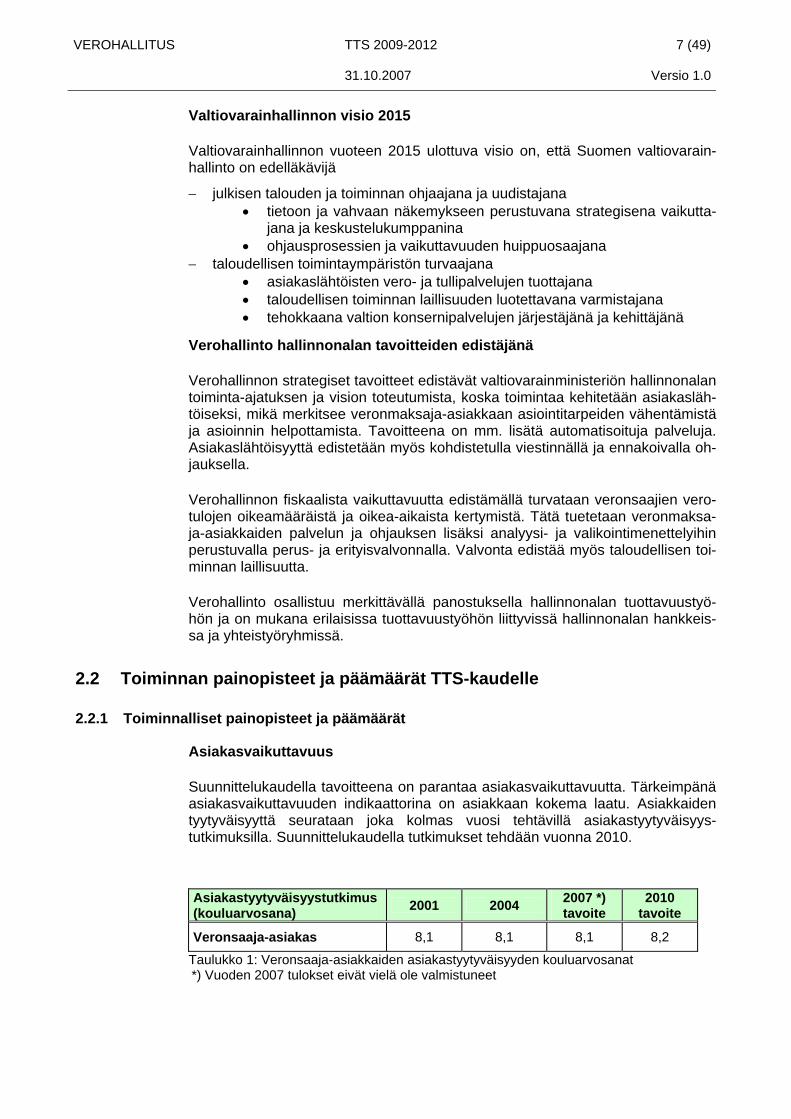

Asiakasvaikuttavuus

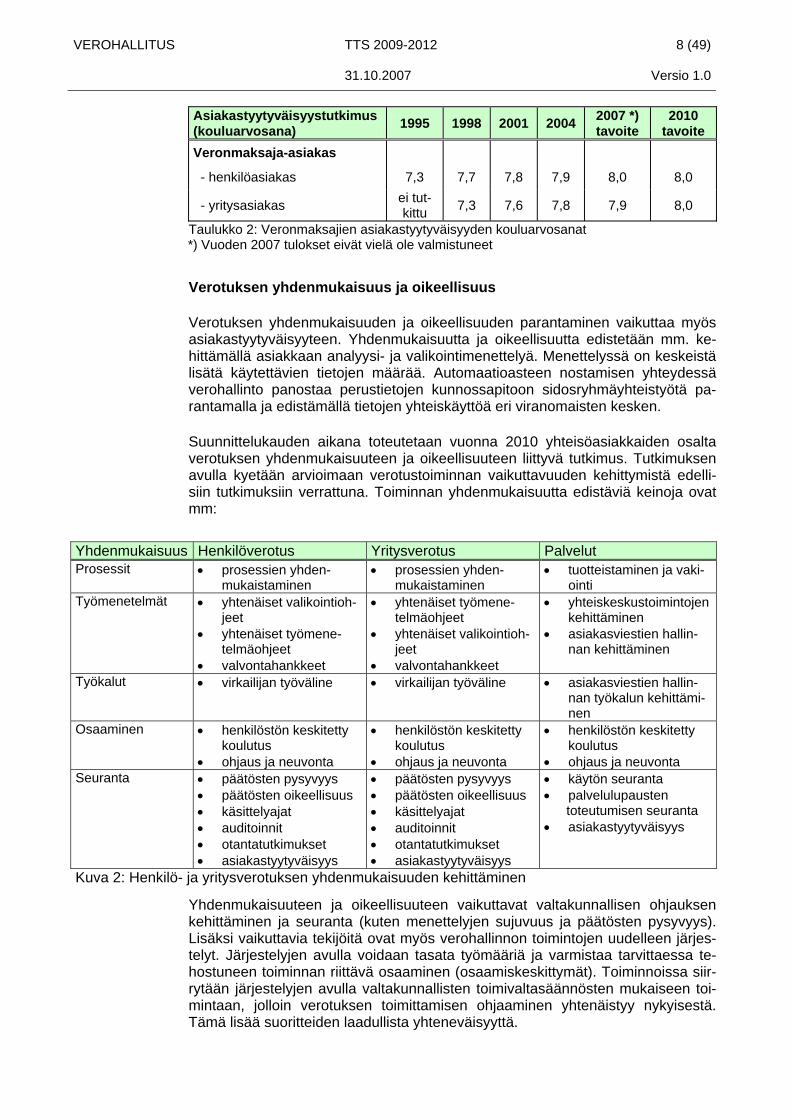

Suunnittelukaudella tavoitteena on parantaa asiakasvaikuttavuutta. Tärkeimpänä asiakasvaikuttavuuden indikaattorina on asiakkaan kokema laatu. Asiakkaiden tyytyväisyyttä seurataan joka kolmas vuosi tehtävillä asiakastyytyväisyys-tutkimuksilla. Suunnittelukaudella tutkimukset tehdään vuonna 2010.

Asiakastyytyväisyystutkimus (kouluarvosana) 2001 2004 2007 *)

tavoite 2010

tavoite

Veronsaaja-asiakas 8,1 8,1 8,1 8,2

Taulukko 1: Veronsaaja-asiakkaiden asiakastyytyväisyyden kouluarvosanat *) Vuoden 2007 tulokset eivät vielä ole valmistuneet

VEROHALLITUS TTS 2009-2012 8 (49) 31.10.2007 Versio 1.0

Asiakastyytyväisyystutkimus (kouluarvosana) 1995 1998 2001 2004 2007 *)

tavoite 2010

tavoite Veronmaksaja-asiakas

- henkilöasiakas 7,3 7,7 7,8 7,9 8,0 8,0

- yritysasiakas ei tut-kittu 7,3 7,6 7,8 7,9 8,0

Taulukko 2: Veronmaksajien asiakastyytyväisyyden kouluarvosanat *) Vuoden 2007 tulokset eivät vielä ole valmistuneet

Verotuksen yhdenmukaisuus ja oikeellisuus

Verotuksen yhdenmukaisuuden ja oikeellisuuden parantaminen vaikuttaa myös asiakastyytyväisyyteen. Yhdenmukaisuutta ja oikeellisuutta edistetään mm. ke-hittämällä asiakkaan analyysi- ja valikointimenettelyä. Menettelyssä on keskeistä lisätä käytettävien tietojen määrää. Automaatioasteen nostamisen yhteydessä verohallinto panostaa perustietojen kunnossapitoon sidosryhmäyhteistyötä pa-rantamalla ja edistämällä tietojen yhteiskäyttöä eri viranomaisten kesken.

Suunnittelukauden aikana toteutetaan vuonna 2010 yhteisöasiakkaiden osalta verotuksen yhdenmukaisuuteen ja oikeellisuuteen liittyvä tutkimus. Tutkimuksen avulla kyetään arvioimaan verotustoiminnan vaikuttavuuden kehittymistä edelli-siin tutkimuksiin verrattuna. Toiminnan yhdenmukaisuutta edistäviä keinoja ovat mm:

Yhdenmukaisuus Henkilöverotus Yritysverotus Palvelut Prosessit • prosessien yhden-

mukaistaminen • prosessien yhden-

mukaistaminen • tuotteistaminen ja vaki-

ointi Työmenetelmät • yhtenäiset valikointioh-

jeet • yhtenäiset työmene-

telmäohjeet • valvontahankkeet

• yhtenäiset työmene-telmäohjeet

• yhtenäiset valikointioh-jeet

• valvontahankkeet

• yhteiskeskustoimintojen kehittäminen

• asiakasviestien hallin-nan kehittäminen

Työkalut • virkailijan työväline

• virkailijan työväline

• asiakasviestien hallin-nan työkalun kehittämi-nen

Osaaminen • henkilöstön keskitetty koulutus

• ohjaus ja neuvonta

• henkilöstön keskitetty koulutus

• ohjaus ja neuvonta

• henkilöstön keskitetty koulutus

• ohjaus ja neuvonta Seuranta • päätösten pysyvyys

• päätösten oikeellisuus • käsittelyajat • auditoinnit • otantatutkimukset • asiakastyytyväisyys

• päätösten pysyvyys • päätösten oikeellisuus • käsittelyajat • auditoinnit • otantatutkimukset • asiakastyytyväisyys

• käytön seuranta • palvelulupausten toteutumisen seuranta • asiakastyytyväisyys

Kuva 2: Henkilö- ja yritysverotuksen yhdenmukaisuuden kehittäminen

Yhdenmukaisuuteen ja oikeellisuuteen vaikuttavat valtakunnallisen ohjauksen kehittäminen ja seuranta (kuten menettelyjen sujuvuus ja päätösten pysyvyys). Lisäksi vaikuttavia tekijöitä ovat myös verohallinnon toimintojen uudelleen järjes-telyt. Järjestelyjen avulla voidaan tasata työmääriä ja varmistaa tarvittaessa te-hostuneen toiminnan riittävä osaaminen (osaamiskeskittymät). Toiminnoissa siir-rytään järjestelyjen avulla valtakunnallisten toimivaltasäännösten mukaiseen toi-mintaan, jolloin verotuksen toimittamisen ohjaaminen yhtenäistyy nykyisestä. Tämä lisää suoritteiden laadullista yhteneväisyyttä.

VEROHALLITUS TTS 2009-2012 9 (49) 31.10.2007 Versio 1.0

Verovalvonta

Verovalvonnan painopistealueina suunnittelukaudella ovat suurten verokertymien turvaaminen, kansainvälisyyden lisääntymisestä johtuviin valvontahaasteisiin vastaaminen ja harmaan talouden torjunta. Harmaan talouden torjumiseksi vero-hallinto osallistuu kansalliseen ja kansainväliseen viranomaisyhteistyöhön ja tä-män toiminnan kehittämiseen.

Perus- ja erityisvalvonnan vaikuttavuutta kehitetään perustamalla verohallinnon yhteinen ja keskitetty analyysitoiminto. Kehittämisen perustana on EU:n ”Risk Management Guide For Tax Administration”. Toiminnolle luodaan selkeät vas-tuualueet sisäisesti ja suhteessa muuhun organisaatioon. Toiminnon vastuulla ovat riskien tunnistaminen, arviointi ja priorisointi sekä kohdevalintalausekkeiden tuottaminen ja valikointien tekeminen. Lisäksi toiminto vastaa järjestelmän tekni-sestä ylläpidosta ja jatkokehittämisestä.

Suunnittelukaudella toteutettava analysoinnin tietojärjestelmä hyödyntää tietoja suoraan hallinnon perusjärjestelmistä tai niistä edelleen jatkojalostettuja tietoja sekä vertailutietoja hallinnon ulkopuolelta. Tietojen käsittelyyn hankitaan vaati-mukset täyttävä valmisohjelmisto. Järjestelmä otetaan käyttöön ensimmäisessä vaiheessa verotarkastuksen omassa kohdevalinnassa, jonka jälkeen järjestelmää laajennetaan koko hallinnon henkilö- ja yritysasiakkaiden valvontaan.

Tuottavuus ja taloudellisuus

Verohallinnon tuottavuustyö merkitsee henkilöstön määrän huomattavaa vähen-tämistä suunnittelukauden loppuun mennessä. Lähtökohtana on, että tuottavuu-den parantamista ei toteuteta vaikuttavuuden kustannuksella. Henkilötyön mää-rän vähentämisessä hyödynnetään luonnollista poistumaa turvaamalla samalla riittävän asiantuntijapotentiaalin säilyminen.

Tavoitteen saavuttaminen edellyttää mm. verotusprosessien automaatioasteen lisäämistä, uusien sähköisten palvelujen kehittämistä ja uusien työvälineiden käyttöönottoa. Edellytyksenä myös on, että aineellinen ja menettelyllinen lain-säädäntö tukee verotusprosessien kehittämistyötä.

Tuottavuutta edistävän uuden henkilöverotusmenettelyn käyttöönoton jälkeen painopiste on siirtynyt henkilöasiakkaiden vuorovaikutteisten sähköisten palvelui-den kehittämiseen ja käyttöönottoon sekä asiakaskohtaisten prosessien kehittä-miseen (esim. kiinteistöverotuksen yhdistäminen tuloverotukseen).

Ennen suunnittelukauden alkua on tavoitteena siirtyä ns. yhden viraston -malliin (Verohallinto –niminen virasto) 1.5.2008 alkaen. Muutos edistää verohallinnon töiden ja tehtävien tasaista jakautumista erityisesti veronkanto-, perintä- ja vero-asiamiestoiminnan osalta.

Verohallinnon tukitoimintojen keskittämisratkaisut edistävät myös toiminnan tuot-tavuutta. Palvelukeskuksiin keskitettyjä tehtäväkokonaisuuksia arvioidaan jatku-vasti ja tehtäväjakoja muutetaan tarvittaessa. Toimintojen sisällä jatketaan mas-satehtävien keskittämistä. Suunnittelukauden aikana tehdään päätös Verohallin-non talous- ja henkilöstöhallinnon palvelukeskustoimintojen siirtämisestä valti-on/VM:n hallinnonalan palvelukeskukseen.

VEROHALLITUS TTS 2009-2012 10 (49) 31.10.2007 Versio 1.0

Kansainvälistyminen

Talouden ja yhteiskunnan kansainvälistyminen vaikuttaa kaikkiin verotustoimin-toihin. Tavoitteena on kansainvälistymisen tuomien uudenlaisten asiakkuuksien tunnistaminen ja palveluiden kehittäminen sekä edellytysten luominen vaivatto-maan asiointiin. Erityisesti kansainvälissä kysymyksissä ja yrittäjyyden edistämi-sessä luodaan uusia verkostoja muun julkisen sektorin ja sidosryhmien kanssa.

Riskienhallinta

Riskienhallintapolitiikkansa mukaisesti verohallinto tunnistaa ja arvioi riskienhal-linnan avulla niitä tekijöitä, jotka uhkaavat asetettujen tavoitteiden toteutumista. Verohallinto tunnistaa ja arvioi toimintaansa kohdistuvia riskejä jatkuvasti ja eri-tyisesti toiminnansuunnittelun yhteydessä. Toiminnallisten tavoitteiden saavutta-mista uhkaavien riskien analysointi ulotetaan yksikön päälliköiden toimesta kaik-kiin verohallinnon yksiköihin. Riskianalyysin perusteella kohdennetaan resursseja eri toimintoihin ja valvonta kohdistetaan riskianalyysissä valikoituneisiin asiakkai-siin. Seurannan ja sisäisen valvonnan menetelmät sovitetaan riskitekijöiden seu-raamiseksi ja niiden vaikutuksen vähentämiseksi. Suunnittelukaudella merkittä-vimpinä riskeinä tavoitteiden saavuttamisen suhteen ovat

− verolainsäädännön monimutkaisuuden vaikutukset tuottavuusohjelmalle, henkilöstön ja asiakkaiden osaamiselle, sähköisen asioinnin edistämiselle se-kä tietojärjestelmien ylläpidolle

− toimintaympäristön muutosten aiheuttamat vaikeudet verotuksen tietopohjan ylläpidolle

− automaatioasteen ja asioinnin vaivattomuuden lisäämisen hidastuminen − henkilöstön osaamisvaatimusten kasvu − tietojärjestelmien ja tietojenkäsittelyn infrastruktuurin pitäminen toimintavar-

moina

Henkilöstö

Muuttuva toimintamalli ja tuottavuustavoitteet edellyttävät töiden alueellista ta-saamista ja aktiivisen, strategialähtöisen henkilöstöpolitiikan käyttöä.

Henkilöstöpolitiikan keskeisiä painopistealueita ovat muutosjohtamisen sekä osaamisen johtamisen kehittäminen. Niihin liittyvien rakenteiden ja käytäntöjen juurruttamiseen ja ylläpitoon panostetaan erityisesti. Henkilöstön työhyvinvoinnin kehittämiseen ja ylläpitämiseen kuuluvien toimenpiteiden suunnittelu ja toteutta-minen vaativat niin ikään kasvavaa voimavarojen käyttöä.

Toimenpiteinä ovat henkilökierto ja osaamisen siirtäminen sekä suunnitelmallinen ja oikein kohdennettu rekrytointi. Ikääntyvien ihmisten työssä jaksamista ja py-symistä tuetaan työhyvinvointia ja työolosuhteita edistävillä toimilla.

Osaamisen kehittämisessä toimenpiteet kohdistetaan strategisen tahtotilan mu-kaisesti johdon osaamisen kehittämiseen, uusien johtajien rekrytointiin sekä vero-tus- ja asiakasosaamisen vahvistamiseen.

VEROHALLITUS TTS 2009-2012 11 (49) 31.10.2007 Versio 1.0

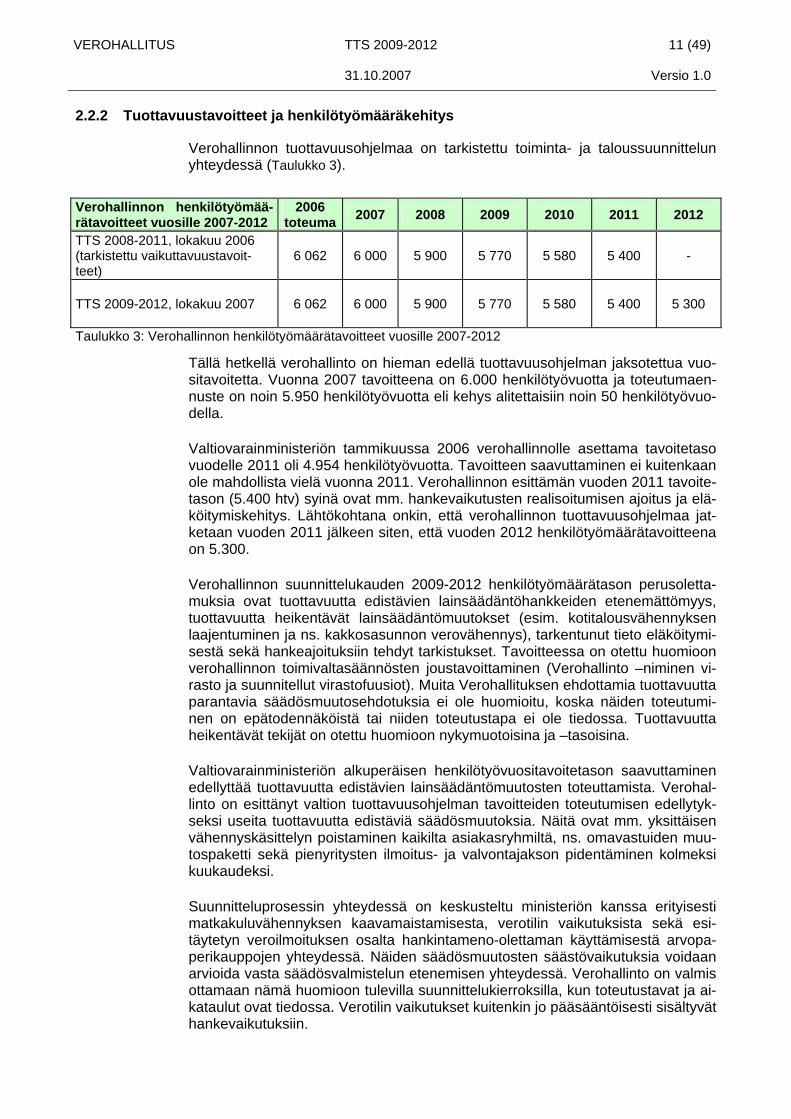

2.2.2 Tuottavuustavoitteet ja henkilötyömääräkehitys

Verohallinnon tuottavuusohjelmaa on tarkistettu toiminta- ja taloussuunnittelun yhteydessä (Taulukko 3).

Verohallinnon henkilötyömää-rätavoitteet vuosille 2007-2012

2006 toteuma 2007 2008 2009 2010 2011 2012

TTS 2008-2011, lokakuu 2006 (tarkistettu vaikuttavuustavoit-teet)

6 062 6 000 5 900 5 770 5 580 5 400 -

TTS 2009-2012, lokakuu 2007 6 062 6 000 5 900 5 770 5 580 5 400 5 300

Taulukko 3: Verohallinnon henkilötyömäärätavoitteet vuosille 2007-2012

Tällä hetkellä verohallinto on hieman edellä tuottavuusohjelman jaksotettua vuo-sitavoitetta. Vuonna 2007 tavoitteena on 6.000 henkilötyövuotta ja toteutumaen-nuste on noin 5.950 henkilötyövuotta eli kehys alitettaisiin noin 50 henkilötyövuo-della.

Valtiovarainministeriön tammikuussa 2006 verohallinnolle asettama tavoitetaso vuodelle 2011 oli 4.954 henkilötyövuotta. Tavoitteen saavuttaminen ei kuitenkaan ole mahdollista vielä vuonna 2011. Verohallinnon esittämän vuoden 2011 tavoite-tason (5.400 htv) syinä ovat mm. hankevaikutusten realisoitumisen ajoitus ja elä-köitymiskehitys. Lähtökohtana onkin, että verohallinnon tuottavuusohjelmaa jat-ketaan vuoden 2011 jälkeen siten, että vuoden 2012 henkilötyömäärätavoitteena on 5.300.

Verohallinnon suunnittelukauden 2009-2012 henkilötyömäärätason perusoletta-muksia ovat tuottavuutta edistävien lainsäädäntöhankkeiden etenemättömyys, tuottavuutta heikentävät lainsäädäntömuutokset (esim. kotitalousvähennyksen laajentuminen ja ns. kakkosasunnon verovähennys), tarkentunut tieto eläköitymi-sestä sekä hankeajoituksiin tehdyt tarkistukset. Tavoitteessa on otettu huomioon verohallinnon toimivaltasäännösten joustavoittaminen (Verohallinto –niminen vi-rasto ja suunnitellut virastofuusiot). Muita Verohallituksen ehdottamia tuottavuutta parantavia säädösmuutosehdotuksia ei ole huomioitu, koska näiden toteutumi-nen on epätodennäköistä tai niiden toteutustapa ei ole tiedossa. Tuottavuutta heikentävät tekijät on otettu huomioon nykymuotoisina ja –tasoisina.

Valtiovarainministeriön alkuperäisen henkilötyövuositavoitetason saavuttaminen edellyttää tuottavuutta edistävien lainsäädäntömuutosten toteuttamista. Verohal-linto on esittänyt valtion tuottavuusohjelman tavoitteiden toteutumisen edellytyk-seksi useita tuottavuutta edistäviä säädösmuutoksia. Näitä ovat mm. yksittäisen vähennyskäsittelyn poistaminen kaikilta asiakasryhmiltä, ns. omavastuiden muu-tospaketti sekä pienyritysten ilmoitus- ja valvontajakson pidentäminen kolmeksi kuukaudeksi.

Suunnitteluprosessin yhteydessä on keskusteltu ministeriön kanssa erityisesti matkakuluvähennyksen kaavamaistamisesta, verotilin vaikutuksista sekä esi-täytetyn veroilmoituksen osalta hankintameno-olettaman käyttämisestä arvopa-perikauppojen yhteydessä. Näiden säädösmuutosten säästövaikutuksia voidaan arvioida vasta säädösvalmistelun etenemisen yhteydessä. Verohallinto on valmis ottamaan nämä huomioon tulevilla suunnittelukierroksilla, kun toteutustavat ja ai-kataulut ovat tiedossa. Verotilin vaikutukset kuitenkin jo pääsääntöisesti sisältyvät hankevaikutuksiin.

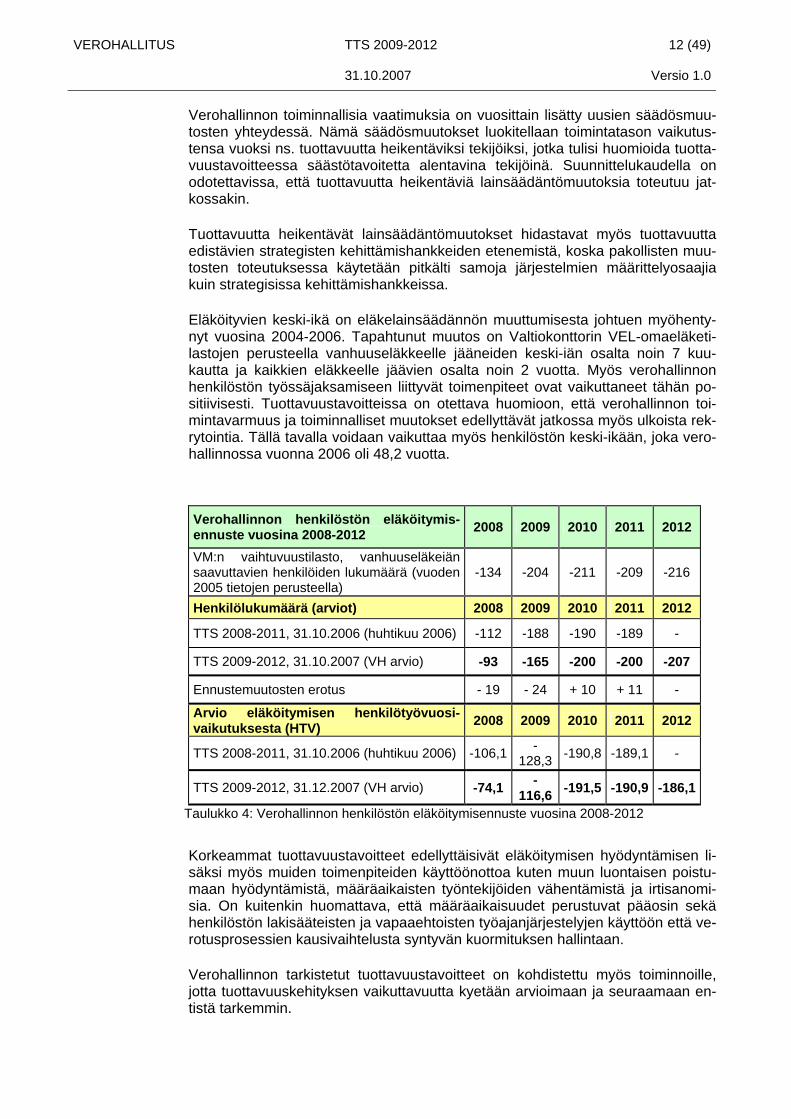

VEROHALLITUS TTS 2009-2012 12 (49) 31.10.2007 Versio 1.0

Verohallinnon toiminnallisia vaatimuksia on vuosittain lisätty uusien säädösmuu-tosten yhteydessä. Nämä säädösmuutokset luokitellaan toimintatason vaikutus-tensa vuoksi ns. tuottavuutta heikentäviksi tekijöiksi, jotka tulisi huomioida tuotta-vuustavoitteessa säästötavoitetta alentavina tekijöinä. Suunnittelukaudella on odotettavissa, että tuottavuutta heikentäviä lainsäädäntömuutoksia toteutuu jat-kossakin.

Tuottavuutta heikentävät lainsäädäntömuutokset hidastavat myös tuottavuutta edistävien strategisten kehittämishankkeiden etenemistä, koska pakollisten muu-tosten toteutuksessa käytetään pitkälti samoja järjestelmien määrittelyosaajia kuin strategisissa kehittämishankkeissa.

Eläköityvien keski-ikä on eläkelainsäädännön muuttumisesta johtuen myöhenty-nyt vuosina 2004-2006. Tapahtunut muutos on Valtiokonttorin VEL-omaeläketi-lastojen perusteella vanhuuseläkkeelle jääneiden keski-iän osalta noin 7 kuu-kautta ja kaikkien eläkkeelle jäävien osalta noin 2 vuotta. Myös verohallinnon henkilöstön työssäjaksamiseen liittyvät toimenpiteet ovat vaikuttaneet tähän po-sitiivisesti. Tuottavuustavoitteissa on otettava huomioon, että verohallinnon toi-mintavarmuus ja toiminnalliset muutokset edellyttävät jatkossa myös ulkoista rek-rytointia. Tällä tavalla voidaan vaikuttaa myös henkilöstön keski-ikään, joka vero-hallinnossa vuonna 2006 oli 48,2 vuotta.

Verohallinnon henkilöstön eläköitymis-ennuste vuosina 2008-2012 2008 2009 2010 2011 2012

VM:n vaihtuvuustilasto, vanhuuseläkeiän saavuttavien henkilöiden lukumäärä (vuoden 2005 tietojen perusteella)

-134 -204 -211 -209 -216

Henkilölukumäärä (arviot) 2008 2009 2010 2011 2012

TTS 2008-2011, 31.10.2006 (huhtikuu 2006) -112 -188 -190 -189 -

TTS 2009-2012, 31.10.2007 (VH arvio) -93 -165 -200 -200 -207

Ennustemuutosten erotus - 19 - 24 + 10 + 11 -

Arvio eläköitymisen henkilötyövuosi-vaikutuksesta (HTV) 2008 2009 2010 2011 2012

TTS 2008-2011, 31.10.2006 (huhtikuu 2006) -106,1 -128,3 -190,8 -189,1 -

TTS 2009-2012, 31.12.2007 (VH arvio) -74,1 -116,6 -191,5 -190,9 -186,1

Taulukko 4: Verohallinnon henkilöstön eläköitymisennuste vuosina 2008-2012

Korkeammat tuottavuustavoitteet edellyttäisivät eläköitymisen hyödyntämisen li-säksi myös muiden toimenpiteiden käyttöönottoa kuten muun luontaisen poistu-maan hyödyntämistä, määräaikaisten työntekijöiden vähentämistä ja irtisanomi-sia. On kuitenkin huomattava, että määräaikaisuudet perustuvat pääosin sekä henkilöstön lakisääteisten ja vapaaehtoisten työajanjärjestelyjen käyttöön että ve-rotusprosessien kausivaihtelusta syntyvän kuormituksen hallintaan.

Verohallinnon tarkistetut tuottavuustavoitteet on kohdistettu myös toiminnoille, jotta tuottavuuskehityksen vaikuttavuutta kyetään arvioimaan ja seuraamaan en-tistä tarkemmin.

VEROHALLITUS TTS 2009-2012 13 (49) 31.10.2007 Versio 1.0

Verohallinto 2006 toteuma

2007 arvio

2008 ennuste

2009 ennuste

2010 ennuste

2011 ennuste

2012 ennuste

Ydintoimintoihin käytettävä työaika Henkilöverotus 2 153 2 086 2 041 1 966 1 899 1 826 1 776Yritysverotus 920 904 889 862 839 797 767Yhteisöverotus 854 859 844 816 794 776 716Verotarkastus 785 772 772 772 772 772 772Veronkanto 171 166 163 172 181 175 170Perintä 274 262 256 240 225 225 225Tietopalvelu 9 10 10 10 10 10 10Tuotantopalvelut 50 47 47 46 46 45 44Ydintoiminnot yhteensä 5 215 5 105 5 021 4 883 4 765 4 625 4 479Tukitoimintoihin käytettävä työaika Konsernihallinto 52 50 50 50 50 50 50Taloushallinto 113 113 113 113 113 113 113Henkilöstöhallinto 173 177 175 171 167 150 127Tietohallinto 275 253 252 251 251 251 251Toimitilat 131 133 133 133 133 133 133Hankintatoimi 5 4 4 4 4 4 4Tukitoiminnot yhteensä 750 730 728 722 718 701 678Erillisvastuutoimintoihin käytettävä työaika Oikeudenvalvonta 56 54 54 54 54 54 54Maksullinen toiminta 75 79 79 79 79 79 79Muut toiminnot yhteensä 131 133 133 133 133 133 133HTV-TAVOITETASO 6 062 5 950 5 900 5 770 5 580 5 400 5 300

Taulukko 5: Työaikapohjainen henkilötyömääräjakauma ja suunnitelma vuosille 2008-2012

Verohallinnon sisäistä ohjausta ja johtamista varten on tavoitteet edelleen tar-kennettu organisaatiorakenteen ja toimintojohtamisen mukaan. Tarkennuksella painottuu tulosohjauksen organisatoriset vaatimukset käytettäessä entistä tar-kemman ja matalamman kohdistustason tietoja. Ohjaukselliset tavoitteet on eri-telty yhteenvedossa (Taulukko 6).

Verohallinto 2006 to-

teuma

2007 arvio

2008 ennus-

te

2009 ennuste

2010 ennuste

2011 ennuste

2012 ennuste

Ydintoiminnot (sis. hajautetut tukitoiminnot) Henkilöverotus 2 300 2 234 2 181 2 093 2 025 1 952 1 894Yritysverotus 993 978 959 925 902 859 826Yhteisöverotus 916 921 903 870 847 829 766Verotarkastus 842 829 826 821 820 820 817Veronkanto 184 179 175 183 192 186 180Perintä 294 282 275 257 242 242 241Tietopalvelu 9 10 10 10 10 10 10Tuotantopalvelut 50 47 47 45 45 44 43Ydintoiminnot yhteensä 5 588 5 478 5 375 5 202 5 082 4 942 4 777Keskitetyt tukitoiminnot Konsernihallinto 52 50 50 50 50 50 50

VEROHALLITUS TTS 2009-2012 14 (49) 31.10.2007 Versio 1.0

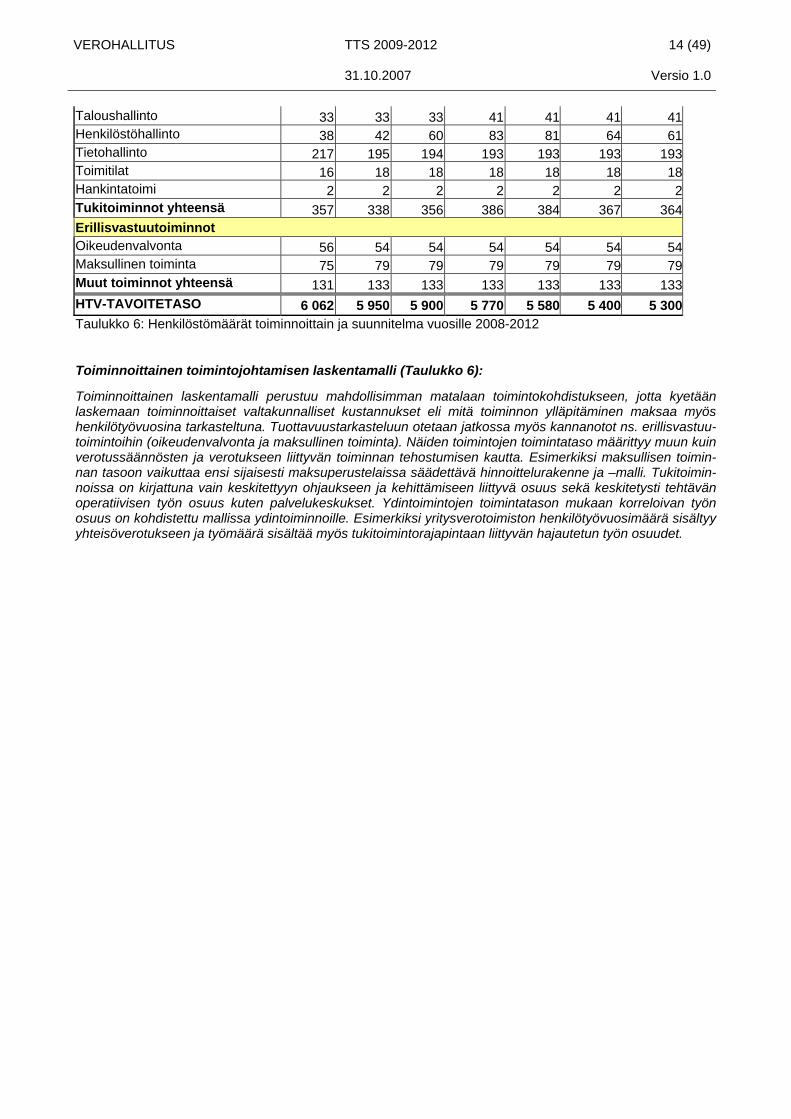

Taloushallinto 33 33 33 41 41 41 41Henkilöstöhallinto 38 42 60 83 81 64 61Tietohallinto 217 195 194 193 193 193 193Toimitilat 16 18 18 18 18 18 18Hankintatoimi 2 2 2 2 2 2 2Tukitoiminnot yhteensä 357 338 356 386 384 367 364Erillisvastuutoiminnot Oikeudenvalvonta 56 54 54 54 54 54 54Maksullinen toiminta 75 79 79 79 79 79 79Muut toiminnot yhteensä 131 133 133 133 133 133 133HTV-TAVOITETASO 6 062 5 950 5 900 5 770 5 580 5 400 5 300Taulukko 6: Henkilöstömäärät toiminnoittain ja suunnitelma vuosille 2008-2012 Toiminnoittainen toimintojohtamisen laskentamalli (Taulukko 6):

Toiminnoittainen laskentamalli perustuu mahdollisimman matalaan toimintokohdistukseen, jotta kyetään laskemaan toiminnoittaiset valtakunnalliset kustannukset eli mitä toiminnon ylläpitäminen maksaa myös henkilötyövuosina tarkasteltuna. Tuottavuustarkasteluun otetaan jatkossa myös kannanotot ns. erillisvastuu-toimintoihin (oikeudenvalvonta ja maksullinen toiminta). Näiden toimintojen toimintataso määrittyy muun kuin verotussäännösten ja verotukseen liittyvän toiminnan tehostumisen kautta. Esimerkiksi maksullisen toimin-nan tasoon vaikuttaa ensi sijaisesti maksuperustelaissa säädettävä hinnoittelurakenne ja –malli. Tukitoimin-noissa on kirjattuna vain keskitettyyn ohjaukseen ja kehittämiseen liittyvä osuus sekä keskitetysti tehtävän operatiivisen työn osuus kuten palvelukeskukset. Ydintoimintojen toimintatason mukaan korreloivan työn osuus on kohdistettu mallissa ydintoiminnoille. Esimerkiksi yritysverotoimiston henkilötyövuosimäärä sisältyy yhteisöverotukseen ja työmäärä sisältää myös tukitoimintorajapintaan liittyvän hajautetun työn osuudet.

VEROHALLITUS TTS 2009-2012 15 (49) 31.10.2007 Versio 1.0

2.3 Toiminnoittainen TTS-kauden tarkastelu

2.3.1 Toiminnoittainen tarkennus - Ydintoiminnot

Verotuksen toimittaminen (yhteinen henkilö- ja yritysverotukselle)

Verotuksen toimittaminen ja toimintavarmuuden turvaaminen ovat henkilövero-tuksen ja yritysverotuksen perustehtäviä. Molemmat toiminnot vastaavat myös pakollisten lainsäädäntömuutosten nopeasta toteuttamisesta sekä EU-tasoisen normiston huomioon ottamisesta.

Tehtäviin kuuluvat myös tietojärjestelmien, prosessien ja työvälineiden ja -menetelmien sekä uusien palveluiden kehittäminen sekä näihin liittyvä osaami-sen varmistaminen. Prosessien, toimintojen ja asiakkaiden ohjaaminen on jatku-vasti uudistuva ja muuttuva osa perustyötä.

Asiakkaat valvotaan kattavasti koneellisesti. Tapauskohtaiseen, henkilötyötä vaa-tivaan käsittelyyn nousevat etukäteen kiinnitetyt valikointikriteerit täyttävät tapa-ukset.

Automaation ja sähköisten palveluiden lisääminen ja prosessien yhdenmukais-taminen ovat avainasemassa ydintoimintojen kehittämisessä. Uudet toimintatavat synnyttävät aivan uudenlaisia tehtäviä myös verotuksen toimittamiseen ja asiak-kaiden palveluun. Samanaikaisesti osa vanhoista tehtävistä katoaa. Henkilöstön osaamisen turvaaminen ja työhyvinvoinnista huolehtiminen hallinnon toimintojen organisoinnin ja työn tekemistapojen turbulentissa muutosvaiheessa ovat keskei-siä ja vaativia tehtäviä kaikkien toimintojen yhteydessä.

Muuttuvien asiakkuuksien tunnistaminen, relevantti asiakassegmentointi ja palve-luiden vakiointi lisäävät toimintavarmuutta ja yhdenmukaisuutta. Tärkeää on saa-da asiakkaat osaksi verotuksen prosesseja oikean ja oikea-aikaisen tiedon tuot-tajina ja palveluiden osaavina käyttäjinä. Monipuolisten viestintä- ja palvelu-kanavien kehittäminen on tärkeää.

Henkilöverotus

Henkilöverotustoiminnon resurssein huolehditaan henkilöasiakkaiden ennakkove-rotuksesta, verovuoden verotuksesta ja muutosverotuksesta sekä mm. kiinteistö-verotuksesta, perintö- ja lahjaverotuksesta, metsänhoitomaksun määräämisestä, varainsiirtoverotuksesta ja monista varojen arvostamistehtävistä myös yritys- ja yhteisöasiakkaiden osalta. Veronsaajia ja ns. tietopalveluasiakkaita palvellaan tietotarpeissa, jotka perustuvat henkilöverotuksen yhteydessä kerättävien ja tuo-tettujen tietojen hyödyntämiseen.

Henkilöverotustoiminnossa huolehditaan verotoimistojen tarvitsemien työvälinei-den, tietojärjestelmien ja ohjeiden valmistamisesta, vuosiylläpidosta ja kehittämi-sestä eri verotustoimintojen ja asiakaspalvelun apuvälineiksi. Toiminnossa teh-dään myös lomakkeet ja ohjeistukset sekä verotoimistojen asiakaspalvelun tueksi että henkilöasiakkaiden ja ennakonpidätysvelvollisten tarpeisiin. Henkilöverotus-toiminnossa tehdään myös vuosittaiset Verohallituksen päätökset.

Kehyskaudella henkilöverotukseen käytettävissä olevan henkilöstön kokonais-määrä vähenee 13,1 prosenttia vuoteen 2012 mennessä. Tämä merkitsee n. 290 henkilötyövuoden vähennystä. Tavoitteen toteutuminen edellyttää kuitenkin, että lainsäädännön kautta ei aseta uusia tai monimutkaistuvia tehtäviä.

VEROHALLITUS TTS 2009-2012 16 (49) 31.10.2007 Versio 1.0

Henkilöverotuksen tuottavuuden ja taloudellisuuden parantamisessa ydintavoit-teena on jatkaa verotusprosessien virtaviivaistamista lisäämällä automaatiota ja itsepalvelua. Tiedot verotusta varten kerätään mahdollisimman pitkälti sähköises-ti. Asiakkaille tuotetaan nykyistä enemmän sähköisiä, vuorovaikutteisia palveluja. Markkinoinnilla pyritään vaikuttamaan siihen, että asiakkaat käyttävät näitä palve-luja mahdollisimman paljon. Valvonta tehdään mahdollisimman pitkälti koneelli-sesti. Toisaalta uusien tietojärjestelmien kehittäminen on kallista ja se vaikuttaa toiminnan taloudellisuuteen. Henkilöverotuksen uusi toimintamalli sekä tuotta-vuustavoitteet edellyttävät sekä töiden alueellista tasaamista ja toisaalta erikois-tumisen lisäämistä sekä osaamisen vahvistamista. Aineellisen ja menettelyllisen lainsäädännön tulee tukea verotusprosessien virtaviivaistamista.

Yritys- ja yhteisöverotus

Yritysverotustoiminnossa huolehditaan yhteisöjen, henkilöyhtymien, yksityisten elinkeinonharjoittajien sekä maatalousyrittäjien tuloverotuksesta mukaan lukien ennakoiden määrääminen sekä arvonlisäverotuksesta ja työnantajasuoritusten valvonnasta. Yritysverotustoiminnon resurssein hoidetaan myös näiden ryhmien rekisteröinti, kuukausivalvonta ja sivullisroolissa annettavien tietovirtojen vuosi-valvonta.

Yritysverotoiminnossa huolehditaan verovirastojen ja verotoimistojen tarvitsemien työmenetelmien, työvälineiden, tietojärjestelmien ja ohjeiden valmistamisesta, vuosiylläpidosta verotuksen toimittamiseksi ja asiakaspalvelun tueksi. Asiakkaille valmistetaan lomakkeet, täyttöoppaat ja muut ohjeet velvoitteiden oikea-aikaista ja oikeamääräistä täyttämistä varten. Viestintä on monikanavaista.

Suunnittelukaudella yritys- ja yhteisöverotukseen käytettävissä olevan henkilös-tön määrä vähenee yhteensä 14,5 prosentilla vuoteen 2012 mennessä. Tämä merkitsee n. 270 henkilötyövuoden vähennystä. Tavoitteen toteutuminen edellyt-tää kuitenkin, ettei lainsäädännöllä luoda uusia tai monimutkaistuvia tehtäviä.

Yrityksiltä kerättävät laajat tiedot tulee saada mahdollisimman kattavasti sähköi-sesti. Menettelyt säädetään ja suunnitellaan sisällöltään ja tekniikaltaan niin yk-sinkertaisiksi, että asiakkaiden on helppo käyttää sähköisiä välineitä. Palveluiden markkinointi on tehokasta. Valvonta tehdään mahdollisimman pitkälle automaatti-seksi. Työprosessit on yhdenmukaistettu ja niitä johdetaan keskitetysti.

Verotarkastus

Verotarkastuksen tehtävänä on verorasituksen tasapuolisen jakautumisen var-mistaminen, verojärjestelmän uskottavuuden ylläpitäminen ja verotulojen kerty-misen turvaaminen kohdennetun valvonnan keinoin. Toiminnalla pyritään aikaan-saamaa ennaltaehkäisevää vaikutusta verovelvollisten käyttäytymiseen. Verotar-kastuksen rooli tulee korostumaan suunnittelukauden edetessä verojärjestelmän muuttumisen ja automaatioasteen noston takia.

Valvontatoimenpiteiden oikean kohdistamisen tueksi kehitetään riittävän tietopoh-jan tarjoava analyysi-/kohdevalintatoiminto. Valvonnan kannalta haastavia ilmiöi-tä ja toimialueita tunnistetaan. Tarvittaessa käynnistetään valvontahankkeita ke-hittämään toimintamallit näiden alueiden valvonnan tehostamiseksi. Verotarkas-tuksessa hyödynnetään ja kehitetään atk-verotarkastusmenetelmiä ja viranomai-syhteistyötä sekä kansainvälistä tietojenvaihtoa ja muuta kansainvälistä toimin-taa. Ohjauksella varmistetaan verotarkastuksen laatu ja yhdenmukaisuus. Vies-tinnällä ja sidosryhmäyhteistyöllä lisätään valvonnan näkyvyyttä.

VEROHALLITUS TTS 2009-2012 17 (49) 31.10.2007 Versio 1.0

Veronkanto

Suunnittelukaudella otetaan käyttöön vuorovaikutteisia veronsaajien asiointipal-veluja. Veronsaajien verkkopalvelut -hankkeessa suunnitellaan ja toteutetaan ve-ronsaajille ja viranomaissidosryhmille suunnatut sähköiset palvelut. Näillä palve-luilla tarjotaan tietoja verotulojen seurantaa, talouden ja maksuvalmiuden suun-nittelua varten.

Verotilihanketta jatketaan ja ensimmäisessä vaiheessa verotili otetaan käyttöön oma-aloitteisten verojen osalta 1.1.2010. Verotilimenettelyyn siirryttäessä otetaan käyttöön takuutilitysmenettely, jolla turvataan veronsaajien tilitykset. Verotilihank-keen toisessa vaiheessa valmistaudutaan verotilin käyttöönottoon maksuunpan-tujen verojen osalta. Tavoite on, että maksuunpannut verot otettaisiin verotilime-nettelyyn aikaisintaan vuonna 2013. Verojen maksamismenettelyä kehitetään selvittämällä mahdollisuutta siirtyä verkkolaskutuksen käyttöön. Lisäksi toteute-taan yhtenäisen euro-maksualueen (SEPA) käyttöönotosta aiheutuvat muutokset maksujen välitykseen. SEPA -järjestelmän käyttöönotto ajoittuu tämän hetkisen näkemyksen mukaan vuoteen 2010.

Veronkantotoimintojen uudelleen organisointi toteutetaan Verohallituksen 31.5.2005 antaman suunnittelupäätöksen mukaisesti. Veronkannosta ja perin-nästä muodostetaan 1.5.2008 Veronkantokeskus, johon siirretään Verohallituk-sen nykyiset veronsaajapalvelun yksiköt sekä perustetaan operatiivisia veron-kantotehtäviä varten 4 alueellista veronkantoyksikköä. Veronkannon ohjauksesta vastaa veronkannon ohjaus- ja kehittämisyksikkö.

Perintä Perinnän toimintaprosesseja yksinkertaistetaan ja automatisoidaan. Maksujärjes-telymenettelyä kehitetään standardimuotoiseksi. Asiakkaille tarjotaan mahdolli-suutta maksaa veroerä useammalla maksumuistutuksella, jolloin maksujärjeste-lyn tarve vähenee. Verovelkakohtaisesta perinnästä siirrytään asiakaskohtaiseen saldoperintään, jossa asiakkaalta perintään yksittäisen veroerän sijasta verotilin saldon osoitta-maa velvoitteiden yhteismäärää. Perintätoimenpiteiden valinta tehdään asiakas-kohtaisesti. Perinnän järjestelmän uudistamisen valmistelu käynnistetään suun-nittelukaudella, mutta uudistamisen toteuttaminen siirtyy seuraavalle suunnittelu-kaudelle.

Asiakkaille tarjotaan mahdollisuus saada todistus verojen maksamisesta verkko-asioinnin kautta. Myöhemmin menettelyä laajennetaan verovelkatodistukseen. Lisäksi tuomiosaatavien perintää kehitetään nostamalla niiden käsittelyn auto-maatioastetta.

Veronkantotoimintojen uudelleen organisointiin liittyen myös perintä organisoi-daan 1.5.2008 alkaen Veronkantokeskukseen, johon operatiivisia tehtäviä varten perustetaan 7 alueellista perintäyksikköä. Perinnän ohjauksesta vastaa perinnän ohjaus- ja kehittämisyksikkö. Lisäksi veronkannon ja perinnän toiminnallista vas-tuurajaa muutetaan siten, että maksumuistutusten lähettäminen ja ulosottoperintä siirtyvät veronkannon vastuulle.

Tietopalvelu Tietopalvelussa keskeisenä tavoitteena on vähentää verotoimistoista asiakirjoilta tapahtuvia yksittäisiä tietoluovutuksia. Asiakkaille tullaan luovuttamaan nykyistä

VEROHALLITUS TTS 2009-2012 18 (49) 31.10.2007 Versio 1.0

laajemmin näiden tarvitsemia verotustietoja sähköisessä muodossa automatisoi-tujen kyselyjärjestelmien välityksellä.

Kyselyjärjestelmien kehittäminen käynnistyy valmistamalla keskitetty tietopalvelu-tietokanta ja siihen ensimmäisenä toteutetaan sosiaalihuollon viranomaisten ky-selyjärjestelmä. Tämän jälkeen kaikki uudet ja jo käytössä olevat kyselyjärjestel-mät liitetään asteittain vuosina 2010-2012 keskitettyyn tietopalvelutietokantaan.

Tuotantopalvelut

Verotuksen automaattisista tuotantotehtävistä huolehtiva Tuotantokeskus aloitti toimintansa 1.2.2006. Tuotantokeskus vastaa verohallinnon tarvitsemista tuotan-to-, posti- ja painatuspalveluista. Painatuspalveluihin sisältyvät myös käännös-työt. Merkittävä osa tarvittavista palveluista hankitaan ulkopuolisilta toimittajilta.

Suunnittelukaudella tuotantopalveluun kuuluvaa tiedonkeruuta kehitetään edel-leen siten, että verotusprosessissa tarvittavia tietoja hankitaan sähköisesti ene-nevässä määrin ja loput siirretään hallinnon tietovarastoihin optisen luvun avulla. Tavoite on, että kaikki tiedonkeruuseen ja automaattiprosessin tietokoneajoihin liittyvät tehtävät keskitetään tuotantokeskuksen vastuulle.

Tulostus-, painatus- ja postipalveluissa kehittäminen kohdistuu ensisijaisesti han-kintaprosessiin liittyvän yhteistyön kehittämiseen siten, että palvelujen korkealaa-tuisuus ennen kaikkea toimintavarmuus säilyy korkealla tasolla.

2.3.2 Toiminnoittainen tarkennus - Tukitoiminnot

Taloushallinto

Suunnittelukaudella verohallinnon tavoitteena on keskittää taloushallinnon toimin-toja hallintopalveluun. Suunnittelukauden toiminta painottuu palveluorganisaation keskinäisten tehtävien suunnitteluun ja valmisteluun.

Verohallinnon Turkuun sijoitettua taloushallinnon palvelukeskusta kehitetään mm. jatkamalla erikseen sovittavien tehtävien keskittämistä. Suunnittelukaudella (2010-2011) tullaan hyödyntämään tarkoituksenmukaisessa laajuudessa erik-seen määritettävien tehtävien osalta hallinnonalan palvelukeskuksen palveluja.

Henkilöstöhallinto

Henkilöstöhallinnon toimintoja keskitetään suunnittelukaudella hallintopalveluun. Henkilöstöhallinnon palvelukeskuksen toimintaa kehitetään siirtämällä sinne lä-hinnä palvelussuhteen hallintaprosessiin kuuluvia tehtäviä. Palvelukeskuksen kehittämisessä otetaan erityisesti huomioon verohallinnon tukitoimintojen kehit-tämistarve saavutettavien synergiaetujen kannalta. Tavoitteena on, että palvelu-keskus toimii kiinteänä osana verohallinnon palveluyksikköjen kokonaisorgani-saatiota. Henkilöstötoimintoja kehitetään edelleen yhtenäistämällä prosesseja ja toimintaohjeita. Edellä esitetyllä kehittämistyöllä arvioidaan saavutettavan noin 30 %:n tuottavuusvaikutukset koko suunnittelukaudella nykyiseen työaikapohjaiseen henkilötyömäärätasoon verrattuna (vuodesta 2007 alkaen). Suunnittelukauden loppupuolella 2011-2012 hyödynnetään tarkoituksenmukaisessa laajuudessa erikseen määritettävien tehtävien osalta hallinnonalan palvelukeskuksen palvelu-ja.

VEROHALLITUS TTS 2009-2012 19 (49) 31.10.2007 Versio 1.0

Ydinprosessien strategiset linjaukset ja kehittämistoimenpiteet ohjaavat henkilös-tövoimavarojen hallintaa. Henkilöstö- ja osaamistarpeen kehitystä ennakoidaan osana toiminnan strategista suunnittelua. Henkilöstösuunnittelun tavoitteena on varmistaa riittävä henkilöstömäärä ja osaaminen verohallinnon eri tehtävissä. Osaamista kehitetään systemaattisesti monipuolisia ura- ja koulutuspolkuja jous-tavasti hyödyntäen. Erityisesti asiantuntijatehtävien osalta tavoitellaan henkilös-tövoimavarojen yhteiskäyttöisyyttä. Vuonna 2007 käynnistettyä verohallinnon koulutusjärjestelmän ja oppimisympäristön kehittämistä jatketaan.

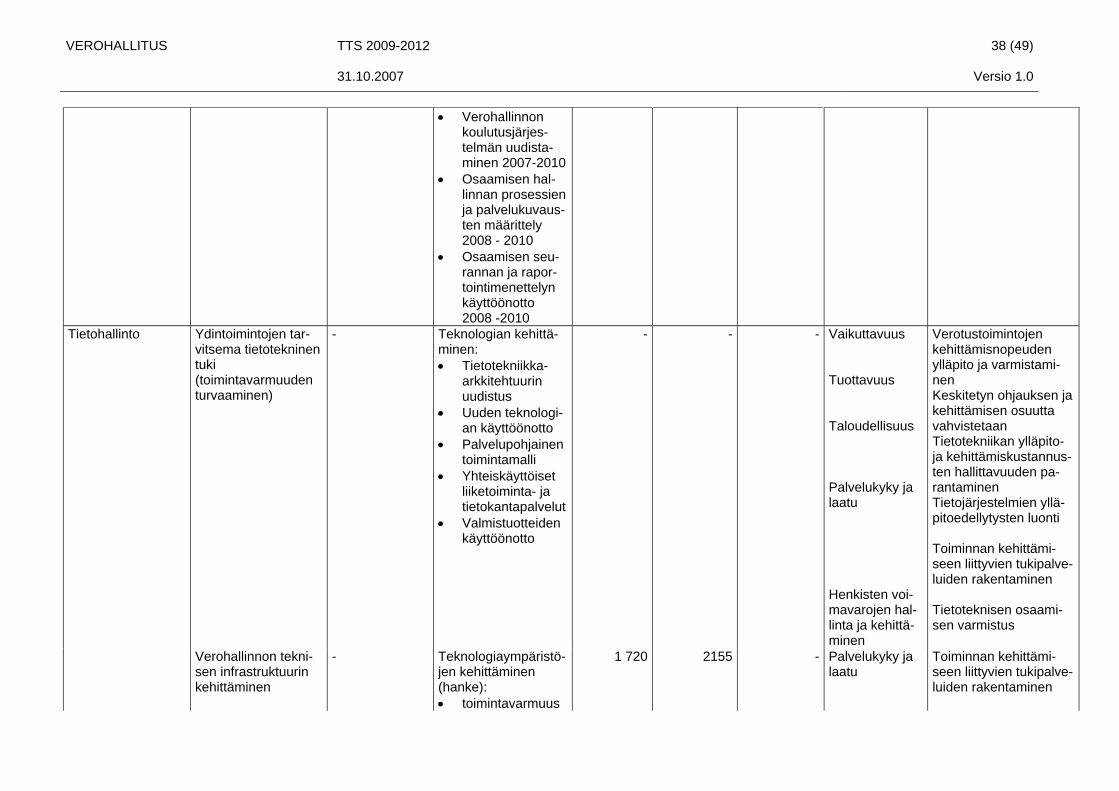

Tietohallinto

Tuottavuustavoitteet edellyttävät verotusprosessien automaatioasteen nostamis-ta ja sähköisten palvelujen käyttöönottoa. Nämä edellyttävät tietotekniikka-ark-kitehtuurin uudistamista ja uuden teknologian käyttöönottoa.

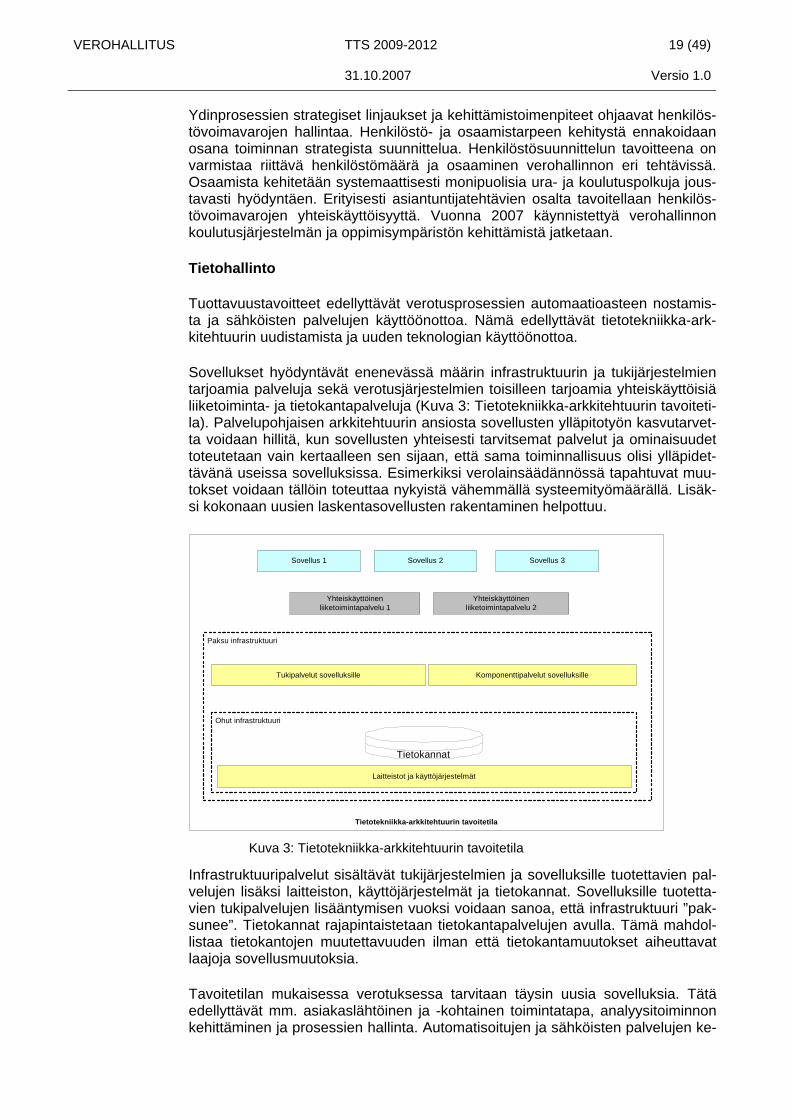

Sovellukset hyödyntävät enenevässä määrin infrastruktuurin ja tukijärjestelmien tarjoamia palveluja sekä verotusjärjestelmien toisilleen tarjoamia yhteiskäyttöisiä liiketoiminta- ja tietokantapalveluja (Kuva 3: Tietotekniikka-arkkitehtuurin tavoiteti-la). Palvelupohjaisen arkkitehtuurin ansiosta sovellusten ylläpitotyön kasvutarvet-ta voidaan hillitä, kun sovellusten yhteisesti tarvitsemat palvelut ja ominaisuudet toteutetaan vain kertaalleen sen sijaan, että sama toiminnallisuus olisi ylläpidet-tävänä useissa sovelluksissa. Esimerkiksi verolainsäädännössä tapahtuvat muu-tokset voidaan tällöin toteuttaa nykyistä vähemmällä systeemityömäärällä. Lisäk-si kokonaan uusien laskentasovellusten rakentaminen helpottuu.

Tietotekniikka-arkkitehtuurin tavoitetila

Paksu infrastruktuuri

Ohut infrastruktuuri

Tietokannat

Laitteistot ja käyttöjärjestelmät

Tukipalvelut sovelluksille Komponenttipalvelut sovelluksille

Yhteiskäyttöinenliiketoimintapalvelu 1

Yhteiskäyttöinenliiketoimintapalvelu 2

Sovellus 1 Sovellus 2 Sovellus 3

Kuva 3: Tietotekniikka-arkkitehtuurin tavoitetila

Infrastruktuuripalvelut sisältävät tukijärjestelmien ja sovelluksille tuotettavien pal-velujen lisäksi laitteiston, käyttöjärjestelmät ja tietokannat. Sovelluksille tuotetta-vien tukipalvelujen lisääntymisen vuoksi voidaan sanoa, että infrastruktuuri ”pak-sunee”. Tietokannat rajapintaistetaan tietokantapalvelujen avulla. Tämä mahdol-listaa tietokantojen muutettavuuden ilman että tietokantamuutokset aiheuttavat laajoja sovellusmuutoksia.

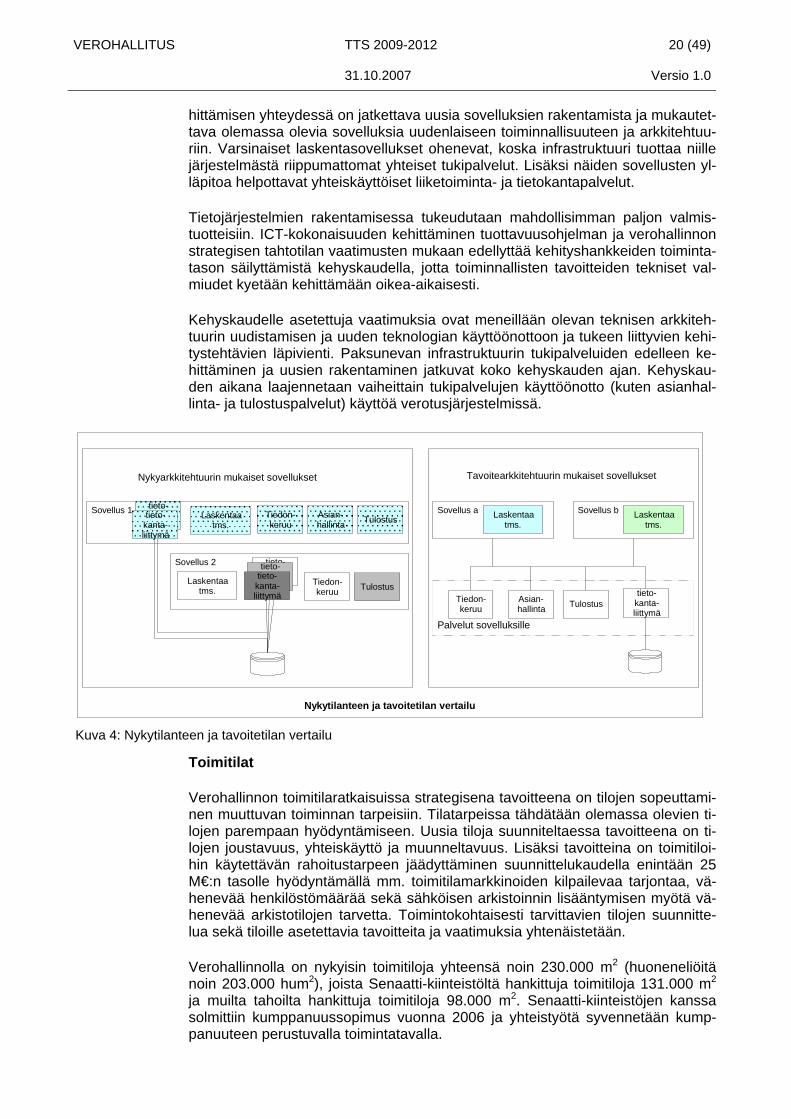

Tavoitetilan mukaisessa verotuksessa tarvitaan täysin uusia sovelluksia. Tätä edellyttävät mm. asiakaslähtöinen ja -kohtainen toimintatapa, analyysitoiminnon kehittäminen ja prosessien hallinta. Automatisoitujen ja sähköisten palvelujen ke-

VEROHALLITUS TTS 2009-2012 20 (49) 31.10.2007 Versio 1.0

hittämisen yhteydessä on jatkettava uusia sovelluksien rakentamista ja mukautet-tava olemassa olevia sovelluksia uudenlaiseen toiminnallisuuteen ja arkkitehtuu-riin. Varsinaiset laskentasovellukset ohenevat, koska infrastruktuuri tuottaa niille järjestelmästä riippumattomat yhteiset tukipalvelut. Lisäksi näiden sovellusten yl-läpitoa helpottavat yhteiskäyttöiset liiketoiminta- ja tietokantapalvelut.

Tietojärjestelmien rakentamisessa tukeudutaan mahdollisimman paljon valmis-tuotteisiin. ICT-kokonaisuuden kehittäminen tuottavuusohjelman ja verohallinnon strategisen tahtotilan vaatimusten mukaan edellyttää kehityshankkeiden toiminta-tason säilyttämistä kehyskaudella, jotta toiminnallisten tavoitteiden tekniset val-miudet kyetään kehittämään oikea-aikaisesti.

Kehyskaudelle asetettuja vaatimuksia ovat meneillään olevan teknisen arkkiteh-tuurin uudistamisen ja uuden teknologian käyttöönottoon ja tukeen liittyvien kehi-tystehtävien läpivienti. Paksunevan infrastruktuurin tukipalveluiden edelleen ke-hittäminen ja uusien rakentaminen jatkuvat koko kehyskauden ajan. Kehyskau-den aikana laajennetaan vaiheittain tukipalvelujen käyttöönotto (kuten asianhal-linta- ja tulostuspalvelut) käyttöä verotusjärjestelmissä.

Nykytilanteen ja tavoitetilan vertailu

Sovellus 1

Sovellus 2 tieto- kanta- liittymä

Palvelut sovelluksille

Asian-hallinta

Tiedon- keruu Tulostus

Tiedon-keruu Tulostus

Laskentaatms.

Laskentaa tms.

Sovellus a

Tiedon-keruu Tulostus

Laskentaatms.

Asian-hallinta

Sovellus b Laskentaatms.

Nykyarkkitehtuurin mukaiset sovellukset Tavoitearkkitehtuurin mukaiset sovellukset

tieto-kanta-liittymä

tieto- kanta- liittymä tieto-

kanta- liittymä

tieto- kanta- liittymä tieto- kanta- liittymä

Kuva 4: Nykytilanteen ja tavoitetilan vertailu

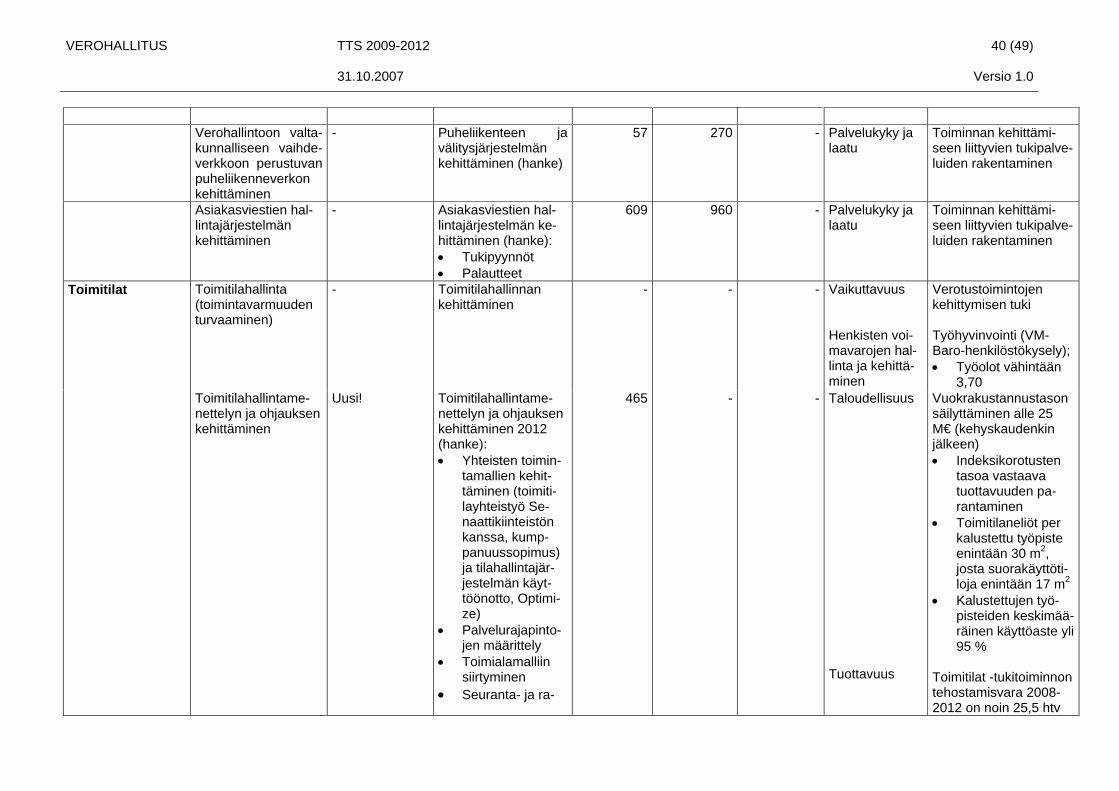

Toimitilat

Verohallinnon toimitilaratkaisuissa strategisena tavoitteena on tilojen sopeuttami-nen muuttuvan toiminnan tarpeisiin. Tilatarpeissa tähdätään olemassa olevien ti-lojen parempaan hyödyntämiseen. Uusia tiloja suunniteltaessa tavoitteena on ti-lojen joustavuus, yhteiskäyttö ja muunneltavuus. Lisäksi tavoitteina on toimitiloi-hin käytettävän rahoitustarpeen jäädyttäminen suunnittelukaudella enintään 25 M€:n tasolle hyödyntämällä mm. toimitilamarkkinoiden kilpailevaa tarjontaa, vä-henevää henkilöstömäärää sekä sähköisen arkistoinnin lisääntymisen myötä vä-henevää arkistotilojen tarvetta. Toimintokohtaisesti tarvittavien tilojen suunnitte-lua sekä tiloille asetettavia tavoitteita ja vaatimuksia yhtenäistetään.

Verohallinnolla on nykyisin toimitiloja yhteensä noin 230.000 m2 (huoneneliöitä noin 203.000 hum2), joista Senaatti-kiinteistöltä hankittuja toimitiloja 131.000 m2 ja muilta tahoilta hankittuja toimitiloja 98.000 m2. Senaatti-kiinteistöjen kanssa solmittiin kumppanuussopimus vuonna 2006 ja yhteistyötä syvennetään kump-panuuteen perustuvalla toimintatavalla.

VEROHALLITUS TTS 2009-2012 21 (49) 31.10.2007 Versio 1.0

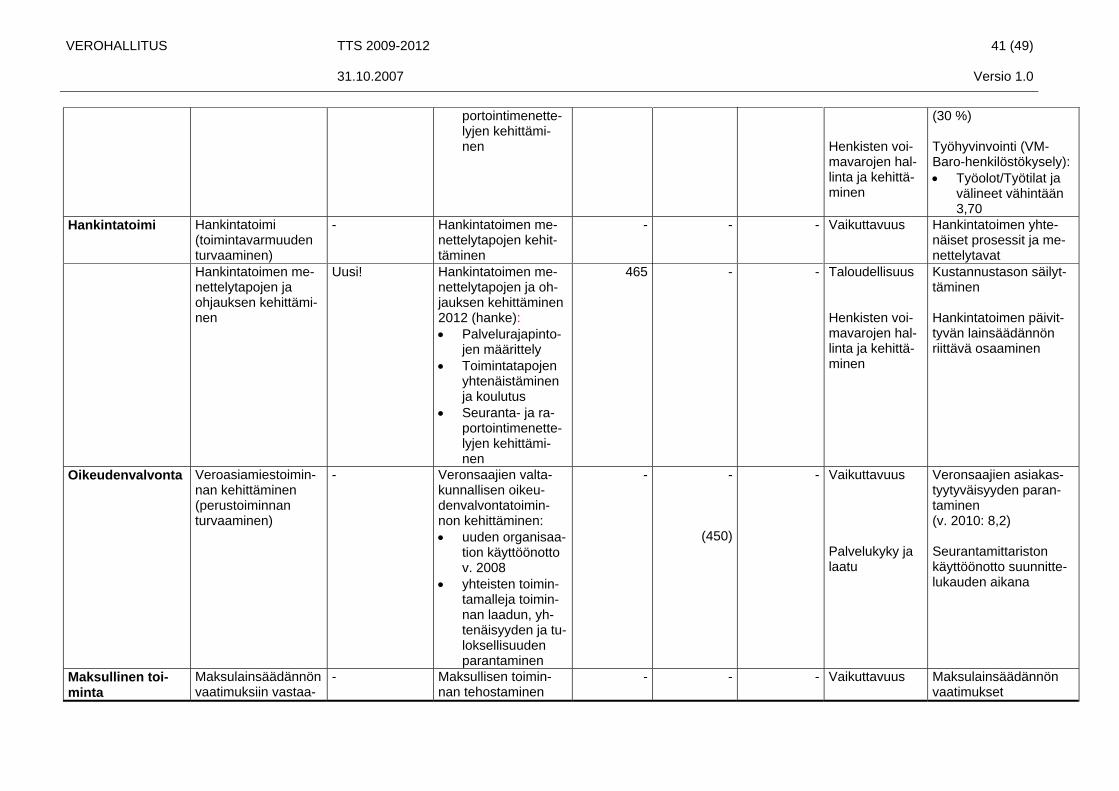

Hankintatoimi

Verohallinnon hankintatointa kehitetään edelleen keskitetyn ohjausmallin avulla. Tavoitteena on lisätä hallinnonalan sisäistä hankintayhteistyötä ja Hansel Oy:n vuosi- ja puitesopimuksien käyttöä sekä selvittää valtion tilaustenhallinnan koko-naispalvelun käyttömahdollisuuksia verohallinnossa. Valtiovarainministeriön hal-linnonalan hankintayhteistyöverkoston toiminnassa sekä Hanselin työryhmissä pyritään olemaan mahdollisimman laajasti mukana, jotta tulevia vuosi- ja puite-sopimusjärjestelyjä saadaan muokatuksi verohallinnon tarpeisiin sopiviksi.

Oikeudenvalvonta

Veronsaajien oikeudenvalvonta keskitetään oikeudenvalvonnan laadun, yhtenäi-syyden ja tuloksellisuuden lisäämiseksi erilliseen muusta verohallinnosta riippu-mattomaan valtakunnallisen toimivallan omaavaan Veronsaajien oikeudenvalvon-tayksikköön 1.5.2008 alkaen. Yksikössä on keskusjohto ja yksikköön tulee kolme toimintaryhmää: henkilö- ja yritysverotusryhmä, yhteisöverotusryhmä ja oma-aloitteisten verojen ryhmä. Yksikön perustaminen, sen valtakunnallinen toimivalta ja toimintamallien muutokset pienentävät henkilöstötarvetta nykyisestä. Toisaalta henkilöstön määrä lisääntynee kunnalta siirtyvien päätoimisten veroasiamiesten määrällä. Yksikössä arvioidaan olevan sen perustamishetkellä noin 55 vero-asiamiestä. Suunnittelukauden aikana uudistetaan toimintamalleja toiminnan laa-dun, yhtenäisyyden ja tuloksellisuuden parantamiseksi. Veroasiamiesten määrä vähenee vaiheittain kehittämistoimien seurauksena. Veroasiamiesten optimaali-nen määrä suunnittelukauden lopun tilanteen mukaisena tarkennetaan 1.5.2008 mennessä.

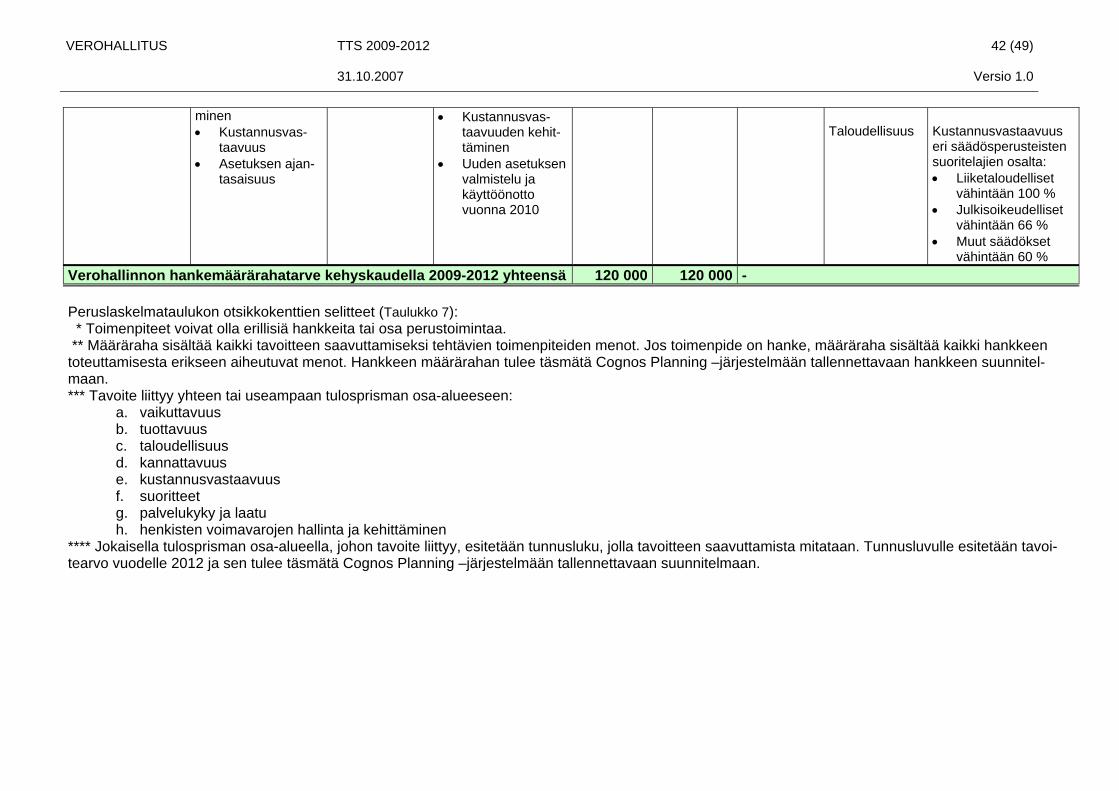

Maksullinen toiminta

Verohallinnon maksulliseen toimintaan kuuluvat verotusta koskevat ennakkopää-tökset sekä eräät valtion maksuperustelain tarkoittamat julkisoikeudelliset suorit-teet ja liiketaloudellisesti hinnoitellut muut suoritteet. Suoritteiden sisältö ja hin-noittelu tarkistetaan viimeistään 1.1.2010 voimaan tulevassa Valtiovarainministe-riön asetuksessa verohallinnon suoritteiden maksullisuudesta. Maksullisen toi-minnan suoritteiden tuottamiseen käytetään noin 1 % verohallinnon henkilöstö-määrästä ja toiminnan suoritekohtaista kustannusvastaavuutta parannetaan. Toi-minnan laajuus ja suoritetarjonta sopeutetaan valtiovarainministeriön tuottavuus-ohjelman puitteisiin. Verohallinnon maksullisen toiminnan tulot ovat noin 1 % vuo-tuisten toimintamenojen määrästä eli tulot jäävät ohjeessa TM 0501 mainitun vii-den miljoonan euron rajan alle. Tämän vuoksi verohallinnon toiminta- ja talous-suunnitelmassa ei esitetä maksullisen toiminnan kustannusvastaavuuslaskelmaa.

VEROHALLITUS TTS 2009-2012 22 (49) 31.10.2007 Versio 1.0

3 VAIKUTTAVUUS, TOIMINNALLINEN TULOKSELLISUUS SEKÄ HENKISTEN VOIMAVAROJEN HALLINTA JA KEHITTÄMINEN

3.1 Peruslaskelma

Perussuunnitelma sisältää viraston perustoiminnan eli ne säädösperusteiset teh-tävät, joita varten virasto on olemassa. Peruslaskelma sisältää perustoiminnan li-säksi ne välttämättä toteutettavat hankkeet, jotka on hyväksytty tehtäväksi voi-massa olevassa kehyspäätöksessä tai joita esitetään sisällytettäväksi uuteen ke-hyspäätökseen. Hankkeella tarkoitetaan tiettyä kokonaisuutta, joka koostuu usein monista erillisistä projekteista.

Vaikuttavuudelle, toiminnalliselle tuloksellisuudelle sekä henkisten voimavarojen hallinnalle ja kehittämiselle asetettavat tärkeimmät, peruslaskelmaan sisältyvät tavoitteet esitetään seuraavassa taulukossa (Taulukko 7).

VEROHALLITUS TTS 2009-2012 23 (49) 31.10.2007 Versio 1.0

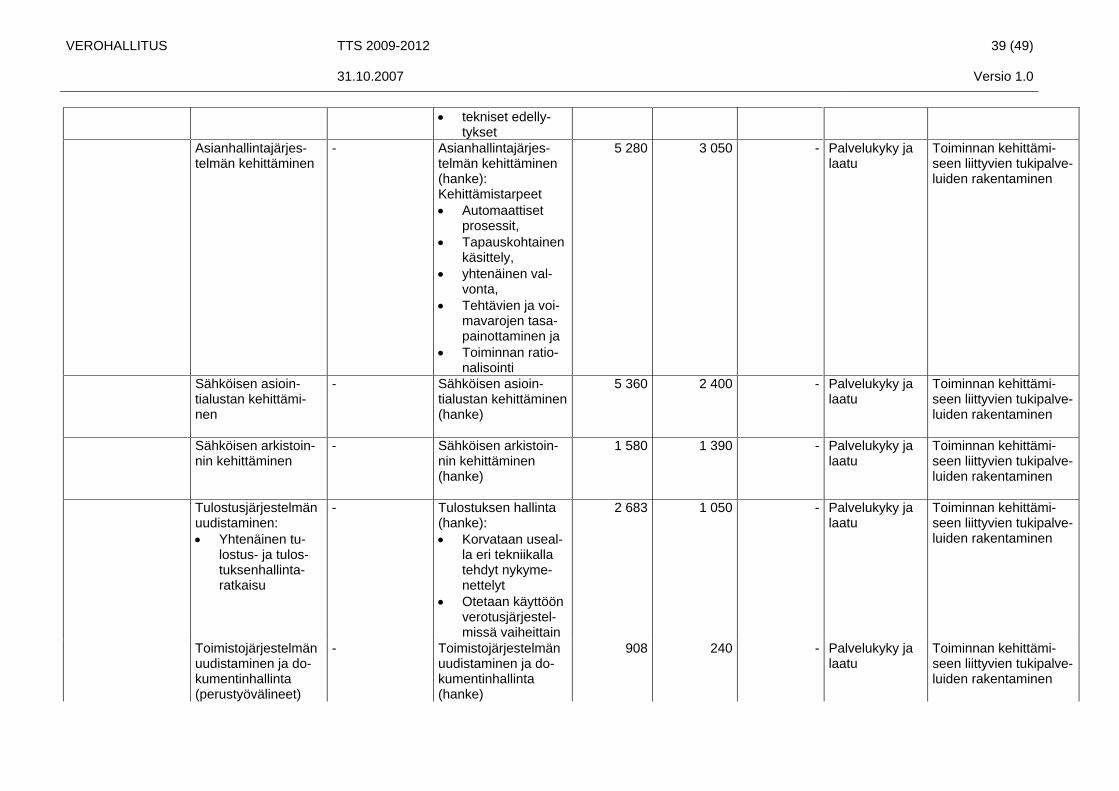

Taulukko 7: Verohallinnon peruslaskelmaan sisältyvät toiminnalliset tavoitteet; voimassaolevan kehystason mukainen suunnitelma Perus- laskelma

TTS-kaudelle 2009 - 2012 asetettu tavoite

Tavoitteen muut-tuminen edellises-tä TTS-kaudesta sekä syyt muutok-seen

Toimenpiteet tavoitteen saavuttamiseksi *

TTS-kaudelle 2009 - 2012 esitettävä määräraha ** (1000 €)

Voimassa ole-van kehyspää-töksen 2008 - 2011 mukainen määräraha (1000 €)

Esitettävä määräraha ver-rattuna kehys-päätökseen (1000 €) lisäys (+), vähennys (-)

Tulosprisman osa-alue ***

Tunnusluku ja sille asetet-tava tavoitearvo vuodelle 2012 ****

Ydintoiminnot Henkilöverotus

Verotuksen toimit-taminen (toimintavarmuuden turvaaminen)

- 1. Tiedonkeruu jahallinta

2. Verotuslaskenta ja perusvalvonta

3. Tietojärjestelmien ylläpito

4. Neuvonta, ohja-us, koulutus ja viestintä

5. Osaamisen tur-vaaminen

- - - Vaikuttavuus Verokertymät (suhdan-neriippuvuus)

Taloudellisuus Palvelukyky ja laatu

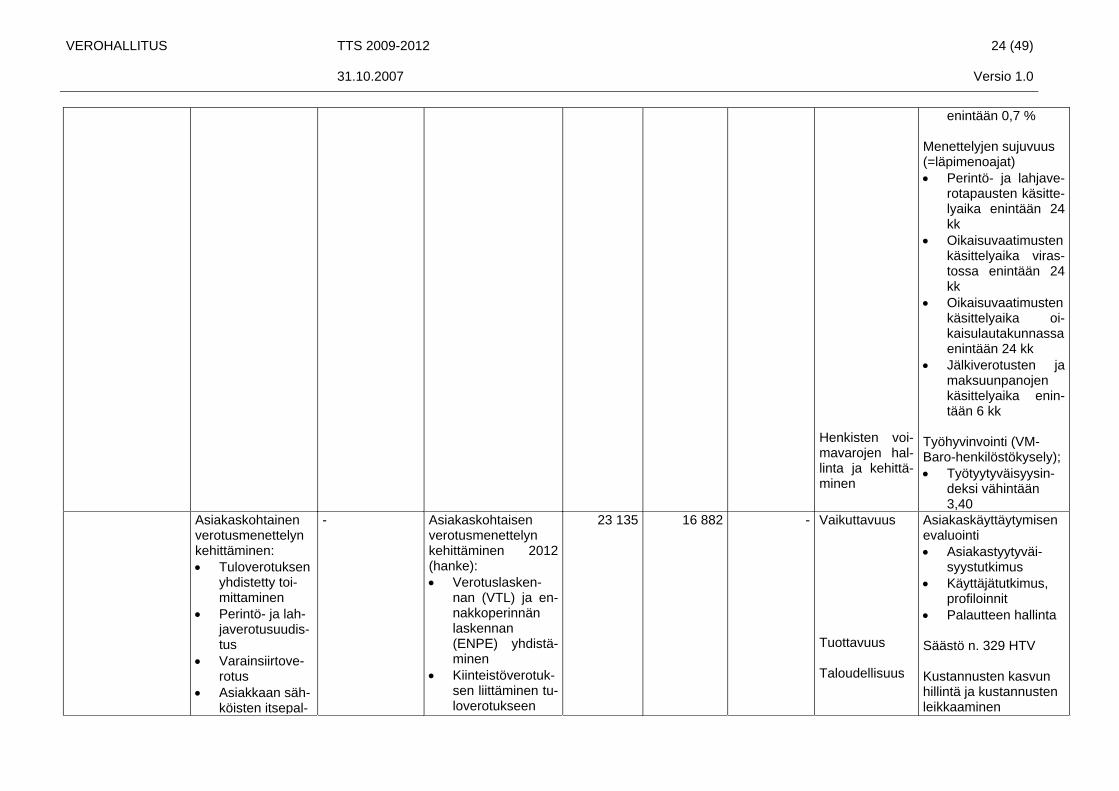

Ennakkoperinnän vas-taavuus 11 % (poik-keama enintään, suh-danneriippuvuus) Kustannukset eivät kasva inflaatiokehitystä enempää Asiakastyytyväisyys säilyy ennallaan (v. 2010: 8,0) Päätösten yhdenmu-kaisuus ja pysyvyys • Oikaisuvaatimuk-

sella muutettujen osuus asiakkaiden kokonaislukumää-rästä enintään 1,4%

• Hallinto-oikeudessa muutettujen osuus oikaisuvaatimuksis-ta enintään 1,5 %

• KHO:ssa muutettu-jen osuus oi-kaisuvaatimuksista

VEROHALLITUS TTS 2009-2012 24 (49) 31.10.2007 Versio 1.0

Henkisten voi-mavarojen hal-linta ja kehittä-minen

enintään 0,7 % Menettelyjen sujuvuus (=läpimenoajat) • Perintö- ja lahjave-

rotapausten käsitte-lyaika enintään 24 kk

• Oikaisuvaatimusten käsittelyaika viras-tossa enintään 24 kk

• Oikaisuvaatimusten käsittelyaika oi-kaisulautakunnassa enintään 24 kk

• Jälkiverotusten ja maksuunpanojen käsittelyaika enin-tään 6 kk

Työhyvinvointi (VM-Baro-henkilöstökysely); • Työtyytyväisyysin-

deksi vähintään 3,40

Asiakaskohtainenverotusmenettelyn kehittäminen: • Tuloverotuksen

yhdistetty toi-mittaminen

• Perintö- ja lah-javerotusuudis-tus

• Varainsiirtove-rotus

• Asiakkaan säh-köisten itsepal-

- Asiakaskohtaisenverotusmenettelyn kehittäminen 2012 (hanke): • Verotuslasken-

nan (VTL) ja en-nakkoperinnän laskennan (ENPE) yhdistä-minen

• Kiinteistöverotuk-sen liittäminen tu-loverotukseen

23 135 16 882 - Vaikuttavuus Tuottavuus Taloudellisuus

Asiakaskäyttäytymisen evaluointi • Asiakastyytyväi-

syystutkimus • Käyttäjätutkimus,

profiloinnit • Palautteen hallinta Säästö n. 329 HTV Kustannusten kasvun hillintä ja kustannusten leikkaaminen

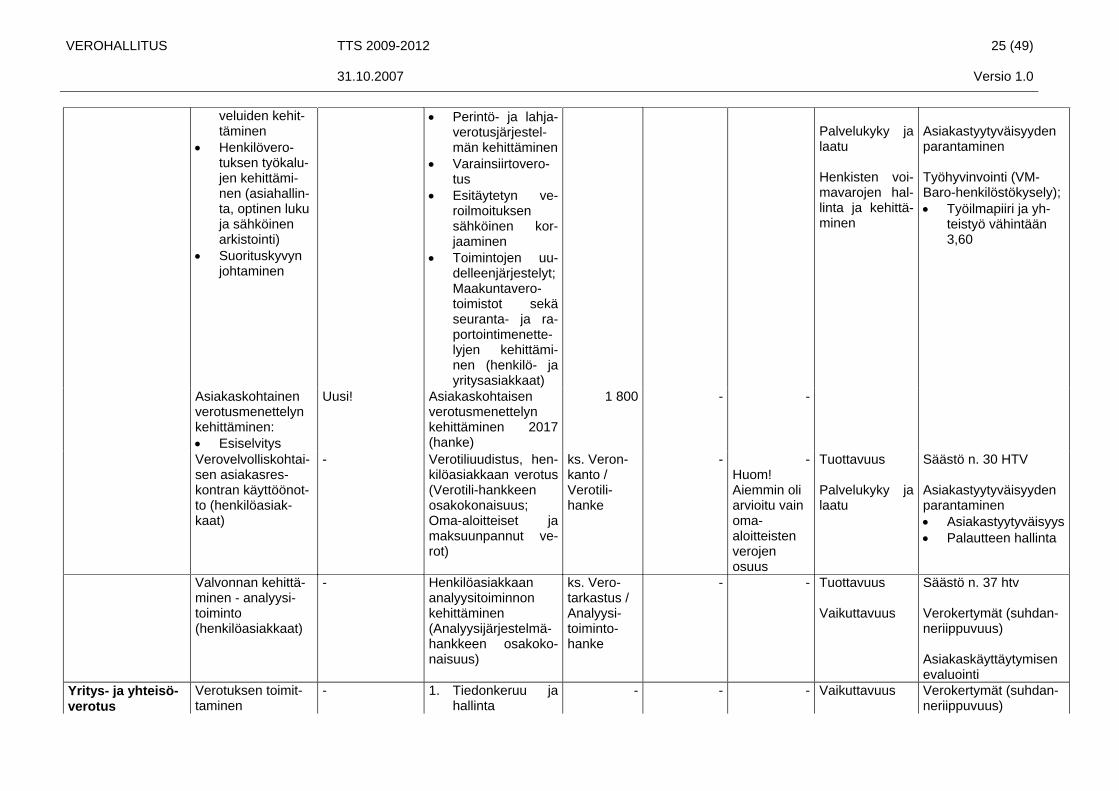

VEROHALLITUS TTS 2009-2012 25 (49) 31.10.2007 Versio 1.0

veluiden kehit-täminen

• Henkilövero-tuksen työkalu-jen kehittämi-nen (asiahallin-ta, optinen luku ja sähköinen arkistointi)

• Suorituskyvyn johtaminen

• Perintö- ja lahja-verotusjärjestel-män kehittäminen

• Varainsiirtovero-tus

• Esitäytetyn ve-roilmoituksen sähköinen kor-jaaminen

• Toimintojen uu-delleenjärjestelyt; Maakuntavero-toimistot sekä seuranta- ja ra-portointimenette-lyjen kehittämi-nen (henkilö- ja yritysasiakkaat)

Palvelukyky ja laatu Henkisten voi-mavarojen hal-linta ja kehittä-minen

Asiakastyytyväisyyden parantaminen Työhyvinvointi (VM-Baro-henkilöstökysely); • Työilmapiiri ja yh-

teistyö vähintään 3,60

Asiakaskohtainenverotusmenettelyn kehittäminen: • Esiselvitys

Uusi! Asiakaskohtaisenverotusmenettelyn kehittäminen 2017 (hanke)

1 800 - -

Verovelvolliskohtai-sen asiakasres-kontran käyttöönot-to (henkilöasiak-kaat)

-

Verotiliuudistus, hen-kilöasiakkaan verotus (Verotili-hankkeen osakokonaisuus; Oma-aloitteiset ja maksuunpannut ve-rot)

ks. Veron-kanto / Verotili-hanke

-

-Huom! Aiemmin oli arvioitu vain oma-aloitteisten verojen osuus

Tuottavuus Palvelukyky ja laatu

Säästö n. 30 HTV Asiakastyytyväisyyden parantaminen • Asiakastyytyväisyys • Palautteen hallinta

Valvonnan kehittä-minen - analyysi-toiminto (henkilöasiakkaat)

- Henkilöasiakkaananalyysitoiminnon kehittäminen

ks. Vero-tarkastus / Analyysi-toiminto-hanke

(Analyysijärjestelmä-hankkeen osakoko-naisuus)

- - Tuottavuus Vaikuttavuus

Säästö n. 37 htv Verokertymät (suhdan-neriippuvuus) Asiakaskäyttäytymisen evaluointi

Yritys- ja yhteisö-verotus

Verotuksen toimit-taminen

- 1. Tiedonkeruu jahallinta

- - - Vaikuttavuus Verokertymät (suhdan-neriippuvuus)

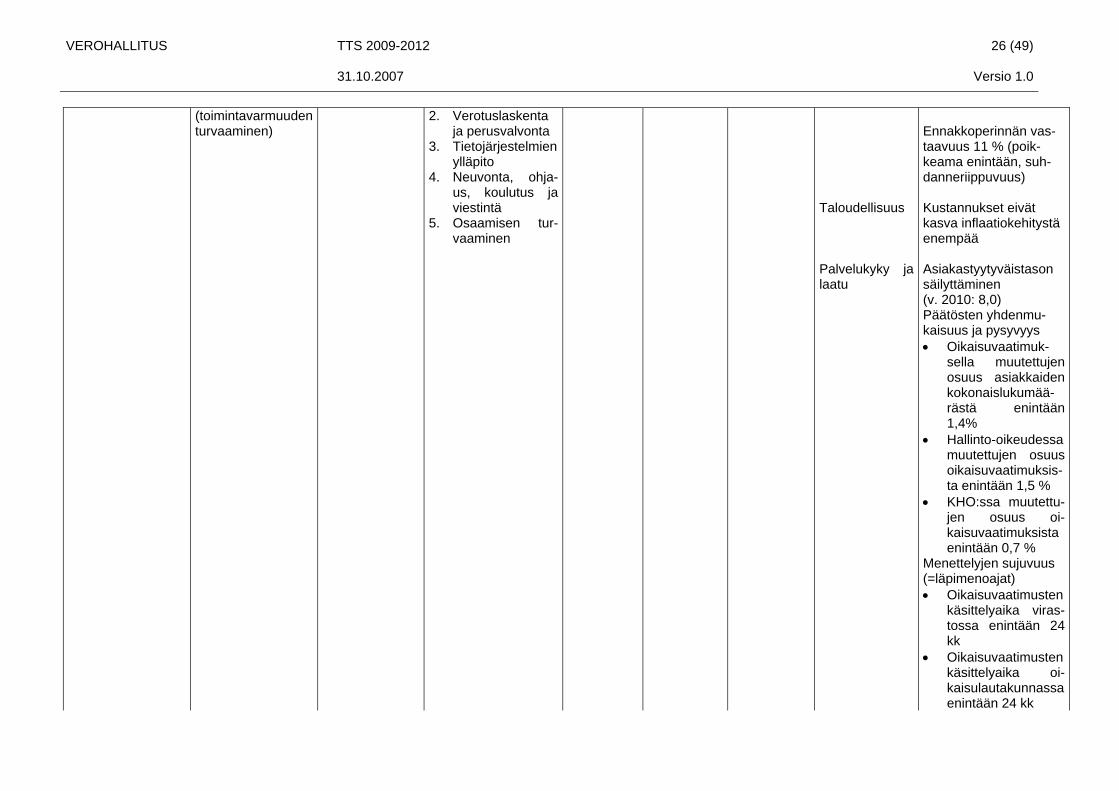

VEROHALLITUS TTS 2009-2012 26 (49) 31.10.2007 Versio 1.0

(toimintavarmuuden

turvaaminen) 2. Verotuslaskenta

ja perusvalvonta 3. Tietojärjestelmien

ylläpito 4. Neuvonta, ohja-

us, koulutus ja viestintä

5. Osaamisen tur-vaaminen

Taloudellisuus Palvelukyky ja laatu

Ennakkoperinnän vas-taavuus 11 % (poik-keama enintään, suh-danneriippuvuus) Kustannukset eivät kasva inflaatiokehitystä enempää Asiakastyytyväistason säilyttäminen (v. 2010: 8,0) Päätösten yhdenmu-kaisuus ja pysyvyys • Oikaisuvaatimuk-

sella muutettujen osuus asiakkaiden kokonaislukumää-rästä enintään 1,4%

• Hallinto-oikeudessa muutettujen osuus oikaisuvaatimuksis-ta enintään 1,5 %

• KHO:ssa muutettu-jen osuus oi-kaisuvaatimuksista enintään 0,7 %

Menettelyjen sujuvuus (=läpimenoajat) • Oikaisuvaatimusten

käsittelyaika viras-tossa enintään 24 kk

• Oikaisuvaatimusten käsittelyaika oi-kaisulautakunnassa enintään 24 kk

VEROHALLITUS TTS 2009-2012 27 (49) 31.10.2007 Versio 1.0

Henkisten voi-mavarojen hal-linta ja kehittä-minen

• Jälkiverotusten ja maksuunpanojen käsittelyaika enin-tään 6 kk

Työhyvinvointi (VM-Baro-henkilöstökysely); • Työtyytyväisyysin-

deksi vähintään 3,40

Asiakaskohtaisenverotusmenettelyn kehittäminen: • Automaatioas-

teen nostami-nen

• Yritysverotuk-sen työkalujen kehittäminen (asiahallinta, optinen luku ja sähköinen ar-kistointi)

• Suorituskyvyn johtaminen

- Asiakaskohtaisenverotusmenettelyn kehittäminen 2012 (hanke): • Tietojen sähköi-

sen keräämisen laajentaminen ja valikointimenette-lyjen kehittämi-nen

• Tyvi-ilmoittamisen uu-distaminen

• Yritysten sähköi-set veroilmoituk-set

• Toimintojen uu-delleenjärjestelyt; Maksuvalvonta-toiminnon osa-tehtävien keskit-täminen, yritysve-rotoimistot sekä seuranta- ja ra-portointimenette-lyjen kehittämi-nen (yhteisöa-siakkaat)

7 812 7 228

- Vaikuttavuus Tuottavuus Taloudellisuus

Asiakaskäyttäytymisen evaluointi Säästö n. 285 HTV Kustannusten alenta-minen

Verovelvolliskohtai- - Verotiliuudistus, yri- ks. Veron- - - Tuottavuus Säästö n. 125 HTV

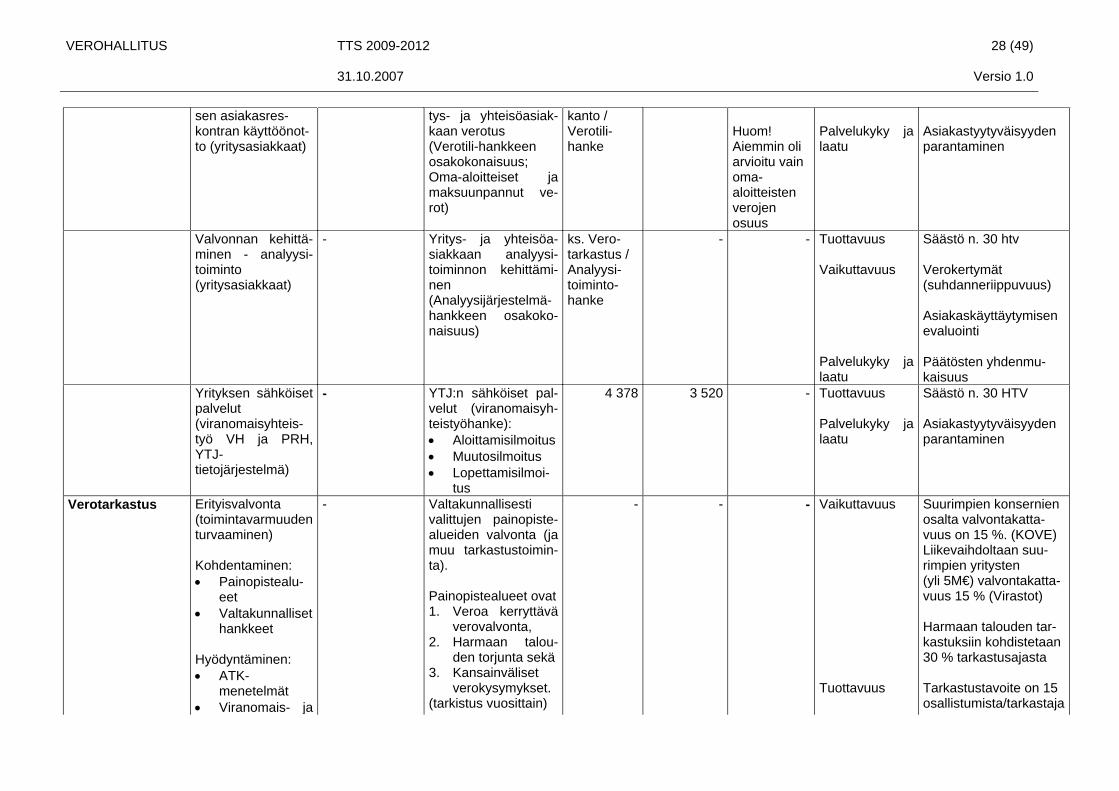

VEROHALLITUS TTS 2009-2012 28 (49) 31.10.2007 Versio 1.0

sen asiakasres-kontran käyttöönot-to (yritysasiakkaat)

tys- ja yhteisöasiak-kaan verotus (Verotili-hankkeen osakokonaisuus; Oma-aloitteiset ja maksuunpannut ve-rot)

kanto / Verotili-hanke

Huom!Aiemmin oli arvioitu vain oma-aloitteisten verojen osuus

Palvelukyky ja laatu

Asiakastyytyväisyyden parantaminen

Valvonnan kehittä-minen - analyysi-toiminto (yritysasiakkaat)

- Yritys- ja yhteisöa-siakkaan analyysi-toiminnon kehittämi-nen (Analyysijärjestelmä-hankkeen osakoko-naisuus)

ks. Vero-tarkastus / Analyysi-toiminto-hanke

- - Tuottavuus Vaikuttavuus Palvelukyky ja laatu

Säästö n. 30 htv Verokertymät (suhdanneriippuvuus) Asiakaskäyttäytymisen evaluointi Päätösten yhdenmu-kaisuus

Yrityksen sähköisetpalvelut (viranomaisyhteis-työ VH ja PRH, YTJ-tietojärjestelmä)

- YTJ:n sähköiset pal-velut (viranomaisyh-teistyöhanke): • Aloittamisilmoitus• Muutosilmoitus • Lopettamisilmoi-

tus

4 378 3 520 - Tuottavuus Palvelukyky ja laatu

Säästö n. 30 HTV Asiakastyytyväisyyden parantaminen

Verotarkastus

Erityisvalvonta (toimintavarmuuden turvaaminen) Kohdentaminen: • Painopistealu-

eet • Valtakunnalliset

hankkeet Hyödyntäminen: • ATK-

menetelmät • Viranomais- ja

- Valtakunnallisestivalittujen painopiste-alueiden valvonta (ja muu tarkastustoimin-ta). Painopistealueet ovat1. Veroa kerryttävä

verovalvonta, 2. Harmaan talou-

den torjunta sekä 3. Kansainväliset

verokysymykset. (tarkistus vuosittain)

- - - Vaikuttavuus Tuottavuus

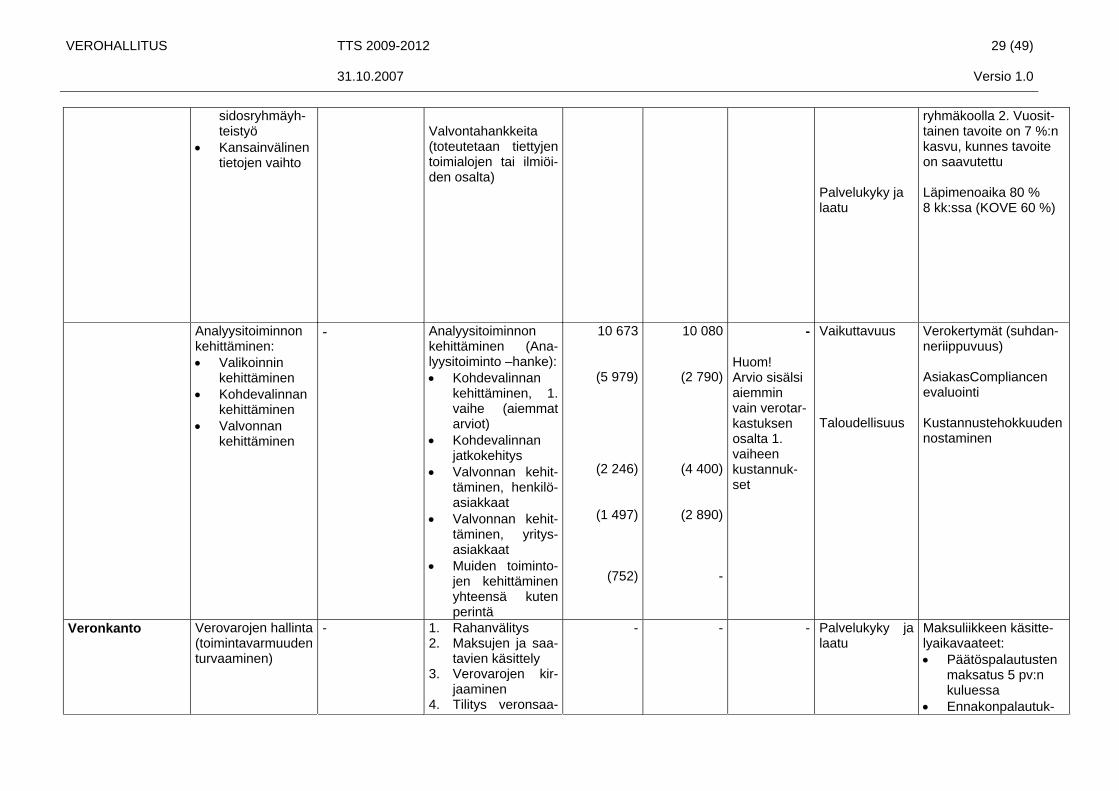

Suurimpien konsernien osalta valvontakatta-vuus on 15 %. (KOVE) Liikevaihdoltaan suu-rimpien yritysten (yli 5M€) valvontakatta-vuus 15 % (Virastot) Harmaan talouden tar-kastuksiin kohdistetaan 30 % tarkastusajasta Tarkastustavoite on 15 osallistumista/tarkastaja

VEROHALLITUS TTS 2009-2012 29 (49) 31.10.2007 Versio 1.0

sidosryhmäyh-teistyö

• Kansainvälinen tietojen vaihto

Valvontahankkeita (toteutetaan tiettyjen toimialojen tai ilmiöi-den osalta)

Palvelukyky ja laatu

ryhmäkoolla 2. Vuosit-tainen tavoite on 7 %:n kasvu, kunnes tavoite on saavutettu Läpimenoaika 80 % 8 kk:ssa (KOVE 60 %)

Analyysitoiminnon kehittäminen: • Valikoinnin

kehittäminen • Kohdevalinnan

kehittäminen • Valvonnan

kehittäminen

-

Analyysitoiminnon kehittäminen (Ana-lyysitoiminto –hanke):• Kohdevalinnan

kehittäminen, 1. vaihe (aiemmat arviot)

• Kohdevalinnan jatkokehitys

• Valvonnan kehit-täminen, henkilö-asiakkaat

• Valvonnan kehit-täminen, yritys-asiakkaat

• Muiden toiminto-jen kehittäminen yhteensä kuten perintä

10 673

(5 979)

(2 246)

(1 497)

(752)

10 080

(2 790)

(4 400)

(2 890)

-

-

Huom! Arvio sisälsi aiemmin vain verotar-kastuksen osalta 1. vaiheen kustannuk-set

Vaikuttavuus Taloudellisuus

Verokertymät (suhdan-neriippuvuus) AsiakasCompliancen evaluointi Kustannustehokkuuden nostaminen

Veronkanto Verovarojen hallinta (toimintavarmuuden turvaaminen)

- 1. Rahanvälitys2. Maksujen ja saa-

tavien käsittely 3. Verovarojen kir-

jaaminen 4. Tilitys veronsaa-

- - - Palvelukyky jalaatu

Maksuliikkeen käsitte-lyaikavaateet: • Päätöspalautusten

maksatus 5 pv:n kuluessa

• Ennakonpalautuk-

VEROHALLITUS TTS 2009-2012 30 (49) 31.10.2007 Versio 1.0

jille

5. Tietojärjestelmien ylläpito

6. Neuvonta, ohja-us, koulutus ja viestintä

7. Keskitetyt palve-lut, niiden ylläpito ja käytön ohjaus

sista maksatettu palautuspäivänä vähintään 99,95 %

• Reaaliaikaisuus 99,4 %

Maksujen käsittelyn käsittelyajat (tehtävä-luettelotapahtumat): • Mediaani enintään

0,05 pv ja • Keskihajonta enin-

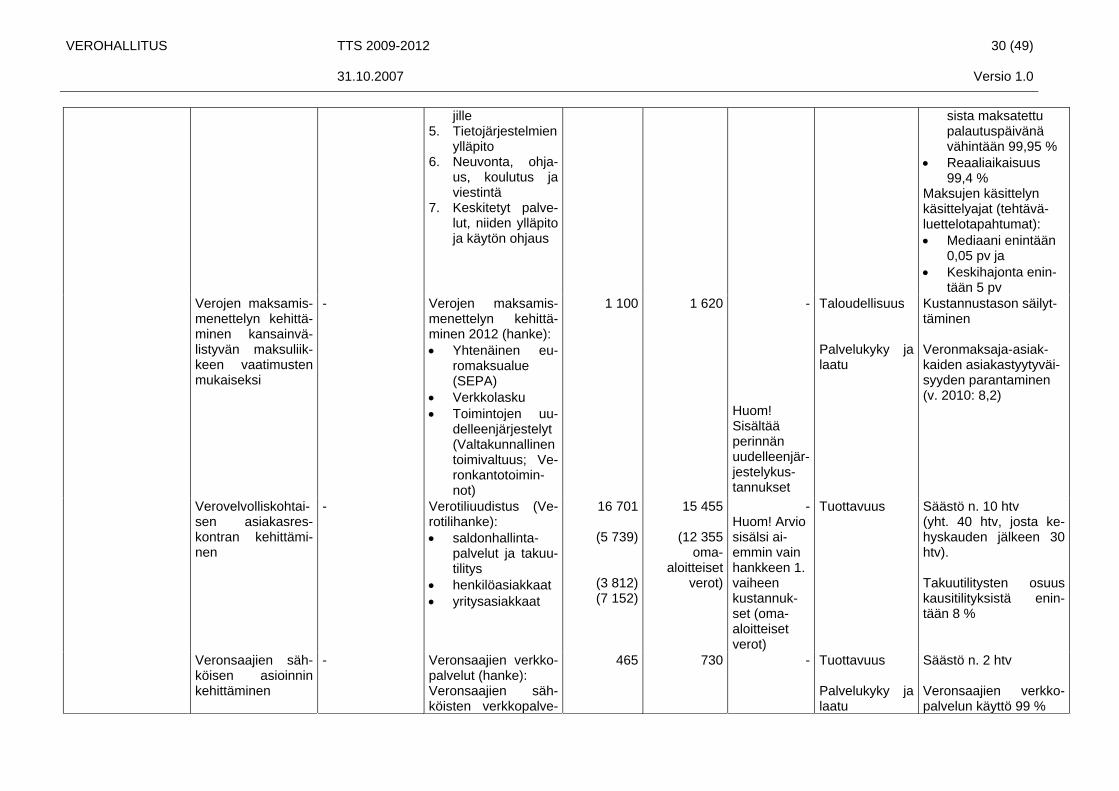

tään 5 pv Verojen maksamis-menettelyn kehittä-minen kansainvä-listyvän maksuliik-keen vaatimusten mukaiseksi

- Verojen maksamis-menettelyn kehittä-minen 2012 (hanke): • Yhtenäinen eu-

romaksualue (SEPA)

• Verkkolasku • Toimintojen uu-

delleenjärjestelyt (Valtakunnallinen toimivaltuus; Ve-ronkantotoimin-not)

1 100

1 620 -

Huom! Sisältää perinnän uudelleenjär-jestelykus-tannukset

Taloudellisuus Palvelukyky ja laatu

Kustannustason säilyt-täminen Veronmaksaja-asiak-kaiden asiakastyytyväi-syyden parantaminen (v. 2010: 8,2)

Verovelvolliskohtai-sen asiakasres-kontran kehittämi-nen

-

Verotiliuudistus (Ve-rotilihanke): • saldonhallinta-

palvelut ja takuu-tilitys

• henkilöasiakkaat • yritysasiakkaat

16 701

(5 739)

(3 812) (7 152)

15 455

(12 355 oma-

aloitteiset verot)

-Huom! Arvio sisälsi ai-emmin vain hankkeen 1. vaiheen kustannuk-set (oma-aloitteiset verot)

Tuottavuus Säästö n. 10 htv (yht. 40 htv, josta ke-hyskauden jälkeen 30 htv). Takuutilitysten osuus kausitilityksistä enin-tään 8 %

Veronsaajien säh-köisen asioinnin kehittäminen

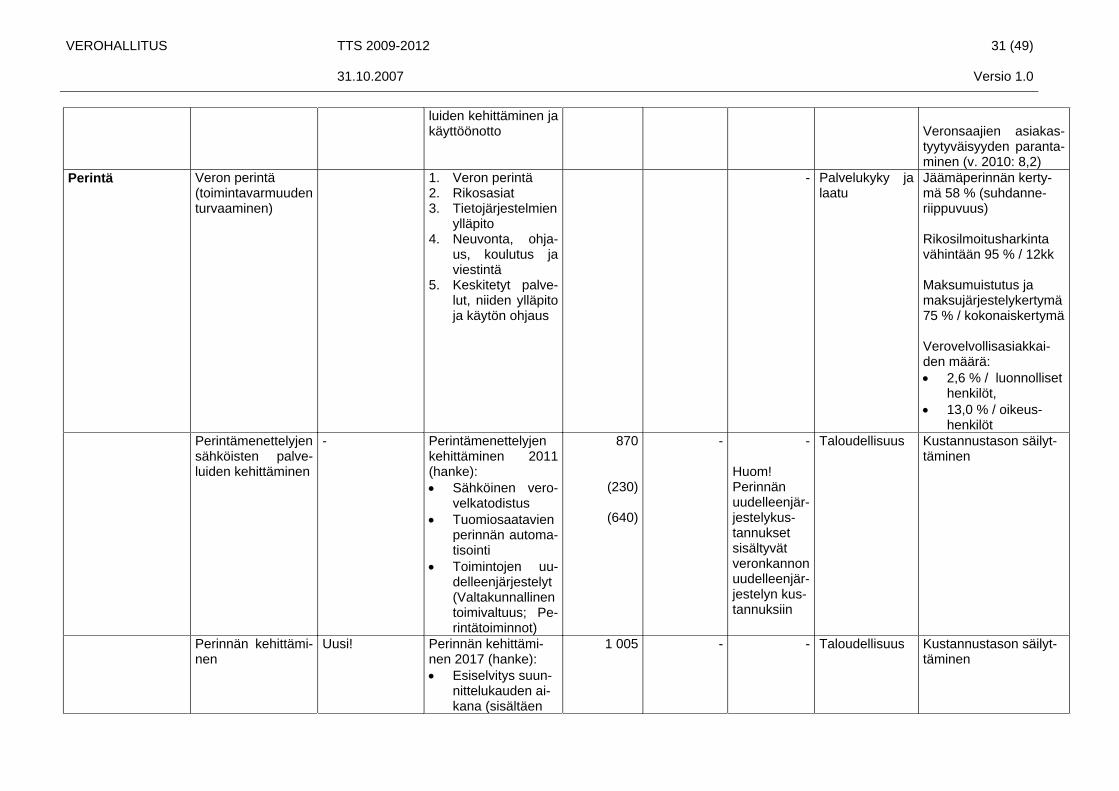

- Veronsaajien verkko-palvelut (hanke): Veronsaajien säh-köisten verkkopalve-

465 730 - Tuottavuus Palvelukyky ja laatu

Säästö n. 2 htv Veronsaajien verkko-palvelun käyttö 99 %

VEROHALLITUS TTS 2009-2012 31 (49) 31.10.2007 Versio 1.0

luiden kehittäminen ja käyttöönotto

Veronsaajien asiakas-tyytyväisyyden paranta-minen (v. 2010: 8,2)

Perintä

Veron perintä (toimintavarmuuden turvaaminen)

1. Veron perintä2. Rikosasiat 3. Tietojärjestelmien

ylläpito 4. Neuvonta, ohja-

us, koulutus ja viestintä

5. Keskitetyt palve-lut, niiden ylläpito ja käytön ohjaus

- Palvelukyky jalaatu

Jäämäperinnän kerty-mä 58 % (suhdanne-riippuvuus) Rikosilmoitusharkinta vähintään 95 % / 12kk Maksumuistutus ja maksujärjestelykertymä 75 % / kokonaiskertymä Verovelvollisasiakkai-den määrä: • 2,6 % / luonnolliset

henkilöt, • 13,0 % / oikeus-

henkilöt Perintämenettelyjensähköisten palve-luiden kehittäminen

- Perintämenettelyjenkehittäminen 2011 (hanke): • Sähköinen vero-

velkatodistus • Tuomiosaatavien

perinnän automa-tisointi

• Toimintojen uu-delleenjärjestelyt (Valtakunnallinen toimivaltuus; Pe-rintätoiminnot)

870

(230)

(640)

-

- Huom! Perinnän uudelleenjär-jestelykus-tannukset sisältyvät veronkannon uudelleenjär-jestelyn kus-tannuksiin

Taloudellisuus Kustannustason säilyt-täminen

Perinnän kehittämi-nen

Uusi!

Perinnän kehittämi-nen 2017 (hanke): • Esiselvitys suun-

nittelukauden ai-kana (sisältäen

1 005 - - Taloudellisuus

Kustannustason säilyt-täminen

VEROHALLITUS TTS 2009-2012 32 (49) 31.10.2007 Versio 1.0

mm. työvälinei-den teknisen uu-distamisen)

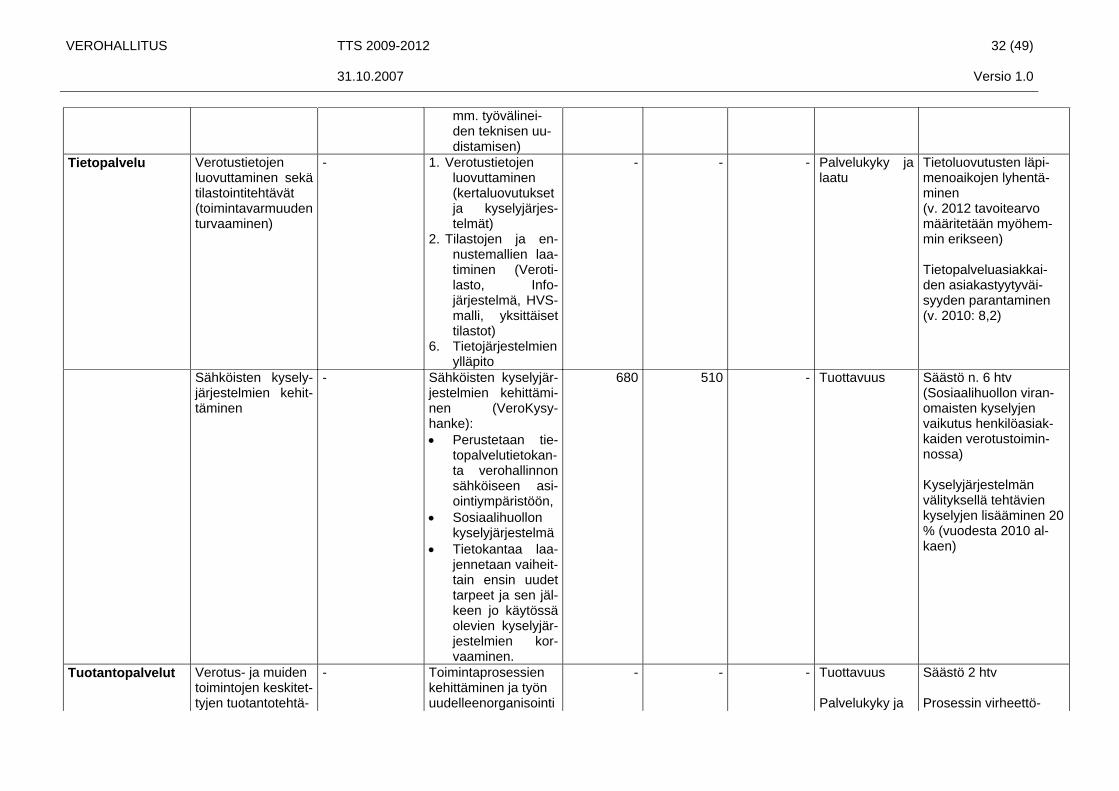

Tietopalvelu

Verotustietojen luovuttaminen sekä tilastointitehtävät (toimintavarmuuden turvaaminen)

- 1. Verotustietojenluovuttaminen (kertaluovutukset ja kyselyjärjes-telmät)

2. Tilastojen ja en-nustemallien laa-timinen (Veroti-lasto, Info-järjestelmä, HVS-malli, yksittäiset tilastot)

6. Tietojärjestelmien ylläpito

- - - Palvelukyky jalaatu

Tietoluovutusten läpi-menoaikojen lyhentä-minen (v. 2012 tavoitearvo määritetään myöhem-min erikseen) Tietopalveluasiakkai-den asiakastyytyväi-syyden parantaminen (v. 2010: 8,2)

Sähköisten kysely-järjestelmien kehit-täminen

- Sähköisten kyselyjär-jestelmien kehittämi-nen (VeroKysy-hanke): • Perustetaan tie-

topalvelutietokan-ta verohallinnon sähköiseen asi-ointiympäristöön,

• Sosiaalihuollon kyselyjärjestelmä

• Tietokantaa laa-jennetaan vaiheit-tain ensin uudet tarpeet ja sen jäl-keen jo käytössä olevien kyselyjär-jestelmien kor-vaaminen.

680 510 - Tuottavuus

Säästö n. 6 htv (Sosiaalihuollon viran-omaisten kyselyjen vaikutus henkilöasiak-kaiden verotustoimin-nossa) Kyselyjärjestelmän välityksellä tehtävien kyselyjen lisääminen 20 % (vuodesta 2010 al-kaen)

Tuotantopalvelut

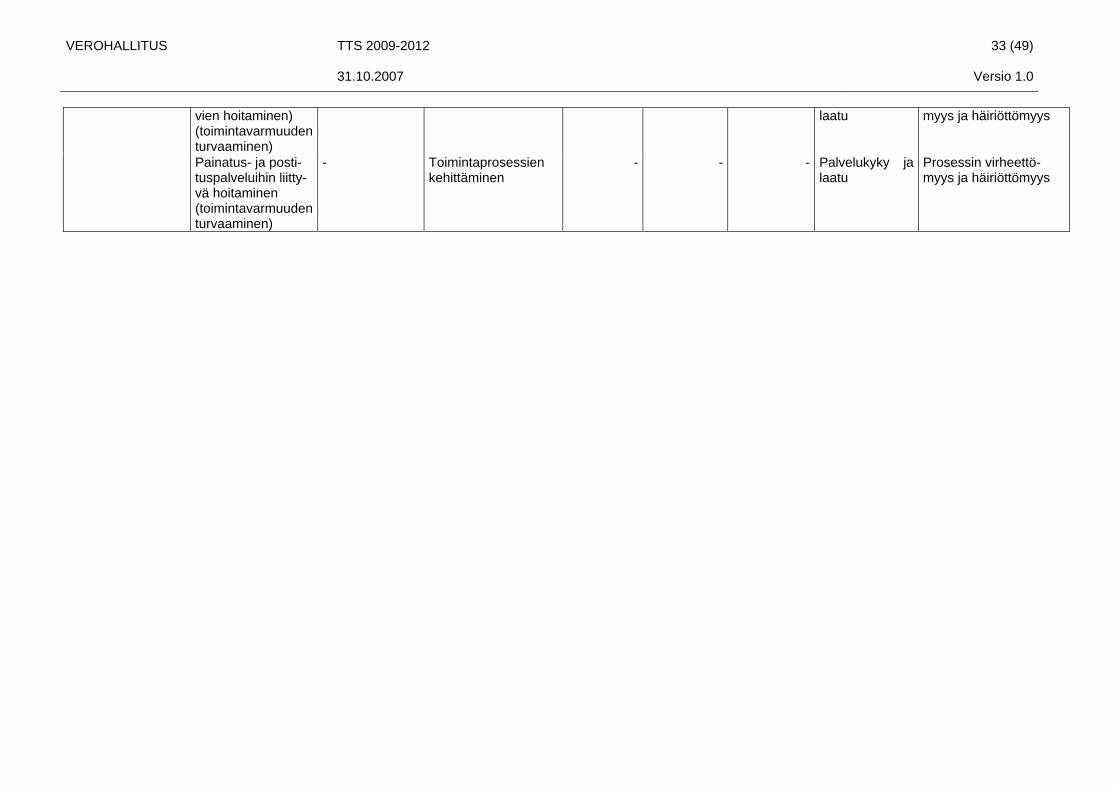

Verotus- ja muiden toimintojen keskitet-tyjen tuotantotehtä-

- Toimintaprosessienkehittäminen ja työn uudelleenorganisointi

- - - Tuottavuus Palvelukyky ja

Säästö 2 htv Prosessin virheettö-

VEROHALLITUS TTS 2009-2012 33 (49) 31.10.2007 Versio 1.0

vien hoitaminen) (toimintavarmuuden turvaaminen)

laatu myys ja häiriöttömyys

Painatus- ja posti-tuspalveluihin liitty-vä hoitaminen (toimintavarmuuden turvaaminen)

- Toimintaprosessienkehittäminen

- - - Palvelukyky jalaatu

Prosessin virheettö-myys ja häiriöttömyys

VEROHALLITUS TTS 2009-2012 34 (49) 31.10.2007 Versio 1.0

Perus- laskelma

TTS-kaudelle 2009 - 2012 asetettu tavoite

Tavoitteen muut-tuminen edellises-tä TTS-kaudesta sekä syyt muutok-seen

Toimenpiteet tavoitteen saavuttamiseksi *

TTS-kaudelle 2009 - 2012 esitettävä määräraha ** (1000 €)

Voimassa ole-van kehyspää-töksen 2008 - 2011 mukainen määräraha (1000 €)

Esitettävä määräraha ver-rattuna kehys-päätökseen (1000 €) lisäys (+), vähennys (-)

Tulosprisman osa-alue ***

Tunnusluku ja sille asetet-tava tavoitearvo vuodelle 2012 ****

Tukitoiminnot Konsernihallinto

Verohallinnon ohjaus ja toiminnan kehittä-minen

- 1. Konserniohjaus2. Toimivaltasään-

nökset 3. Organisaa-

tiomuutokset 4. Toimintojen uu-

delleenjärjestely-jen organisointi

5. Siirtotyöohjaus

- - - Vaikuttavuus Verokertymät Tuottavuus Taloudellisuus Henkisten voi-mavarojen hal-linta ja kehittä-minen

Tuottavuusohjelman tavoitteet (tavoitetaso) Kustannustason alen-taminen Henkilöstötilinpäätös Työhyvinvointi

Verohallinnon toimin-tojen uudelleenjärjes-telyt

Uusi!

Verohallinnon organi-saatiouudistus 2012 (hanke): • Hallintolain muu-

tos, 2. vaihe • Toimialamalliin

siirtyminen • Konserninohjaus-

ja johtamismallin kehittäminen

• Konsernin suun-nittelumallin ke-hittäminen

• Laatuohjaustoi-minnan kehittä-minen

• Tulospalkkaus-menettelyn kehit-

7 568 - - Tuottavuus Taloudellisuus Henkisten voi-mavarojen hal-linta ja kehittä-minen

Tuottavuusohjelman tavoitteet (tavoitetaso) Kustannustason alen-taminen Työhyvinvointi (VM-Baro-henkilöstökysely); • Johtaminen vähin-

tään 3,40 • Työn sisältö ja

haasteellisuus vä-hintään 3,70

• Tiedon kulku vähin-tään 3,30

• Työnantajakuva vähintään 3,30

VEROHALLITUS TTS 2009-2012 35 (49) 31.10.2007 Versio 1.0

täminen

Riskienhallinta • Strategisten ris-

kien haltuunotto • Toiminnallisten

riskien haltuunot-to (kuten turvalli-suusriskit)

• YETT-strategian mukaisen toi-minnan ohjaus ja valvonta

Uusi! Riskienhallinta (han-ke): 1) Strategisten riskien hallinta (ei rahoitus) 2) Rahoitusriskien hallinta • Tuottavuustavoit-

teiden edellyttä-mä kehitystoimin-ta

• Hallitusohjelma • Lainsäädäntö-

muutokset 3) Toiminnallisten riskien hallinta: • Turvallisuustyön

organisointi ja oh-jausjärjestelmän käyttöönotto

• Turvallisuuden kehittämisen toi-mintamallit

• Riskien hallinta-menettelyn ulot-taminen koko ve-rohallinnon ope-ratiivisiin riskeihin

• Pelastus- ja val-miussuunnittelu

• Vaatimustenmu-kaisuus

57 973

(900)

(56 373)

(700)

- - Taloudellisuus Henkisten voi-mavarojen hal-linta ja kehittä-minen

Siirtomäärärahakanta toimintamäärärahoista vähintään: • 3 % vuonna 2012 • 7 % vuonna 2014 Työhyvinvointi (VM-Baro-henkilöstökysely); • Johtaminen vähin-

tään 3,40 Turvallisuustoiminnan kehittyminen (turvalli-suuskysely); • Esimieheni keskus-

telee aktiivisesti turvallisuuteen liit-tyvistä asioista –kysymyksen kes-kiarvo vähintään 3,75 ja kaikista vas-tanneista vähintään 75 % on joko täysin samaa tai samaa mieltä asiasta

Verohallinnon informaatiopalvelun kehittäminen: • Palveluportaali

- VERO.FI –kanavanuudistus (hanke): • Kohdennettujen

asiakassegment-

2 400 1 280

-

Huom! Arvio oli

Palvelukyky ja laatu

Asiakastyytyväisyyden parantaminen • v. 2010: 8,0 luon-

nolliset henkilöt

VEROHALLITUS TTS 2009-2012 36 (49) 31.10.2007 Versio 1.0

sähköisille palve-luille

• Asiakassegmen-toidut palvelut

tien palvelu • Sähköiset palve-

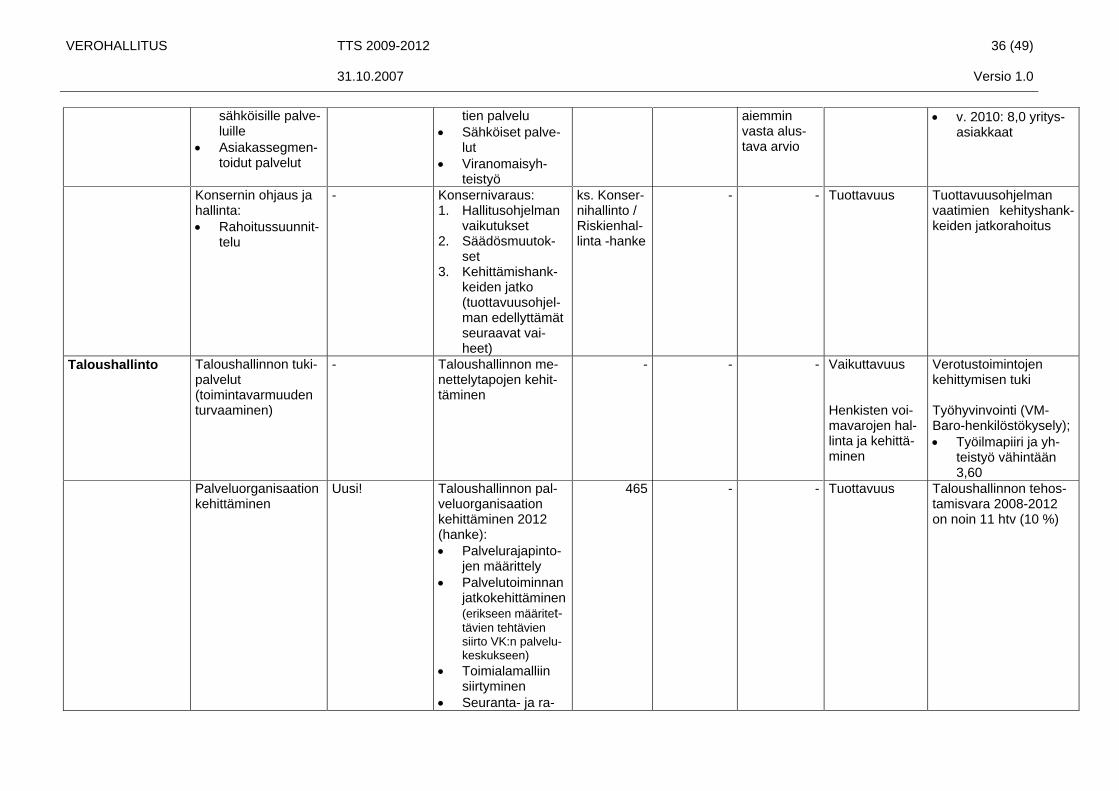

lut • Viranomaisyh-

teistyö

aiemmin vasta alus-tava arvio

• v. 2010: 8,0 yritys-asiakkaat

Konsernin ohjaus ja hallinta: • Rahoitussuunnit-

telu

- Konsernivaraus: ks. Konser-nihallinto / Riskienhal-linta -hanke

1. Hallitusohjelman vaikutukset

2. Säädösmuutok-set

3. Kehittämishank-keiden jatko (tuottavuusohjel-man edellyttämät seuraavat vai-heet)

- - Tuottavuus Tuottavuusohjelmanvaatimien kehityshank-keiden jatkorahoitus

Taloushallinto

Taloushallinnon tuki-palvelut (toimintavarmuuden turvaaminen)

- Taloushallinnon me-nettelytapojen kehit-täminen

- - - Vaikuttavuus Verotustoimintojen kehittymisen tuki

Henkisten voi-mavarojen hal-linta ja kehittä-minen

Työhyvinvointi (VM-Baro-henkilöstökysely); • Työilmapiiri ja yh-

teistyö vähintään 3,60

Palveluorganisaation kehittäminen

Uusi! Taloushallinnon pal-veluorganisaation kehittäminen 2012 (hanke): • Palvelurajapinto-

jen määrittely • Palvelutoiminnan

jatkokehittäminen(erikseen määritet-tävien tehtävien siirto VK:n palvelu-keskukseen)

• Toimialamalliin siirtyminen

• Seuranta- ja ra-

465 - - Tuottavuus Taloushallinnon tehos-tamisvara 2008-2012 on noin 11 htv (10 %)

VEROHALLITUS TTS 2009-2012 37 (49) 31.10.2007 Versio 1.0

portointimenette-lyjen kehittämi-nen

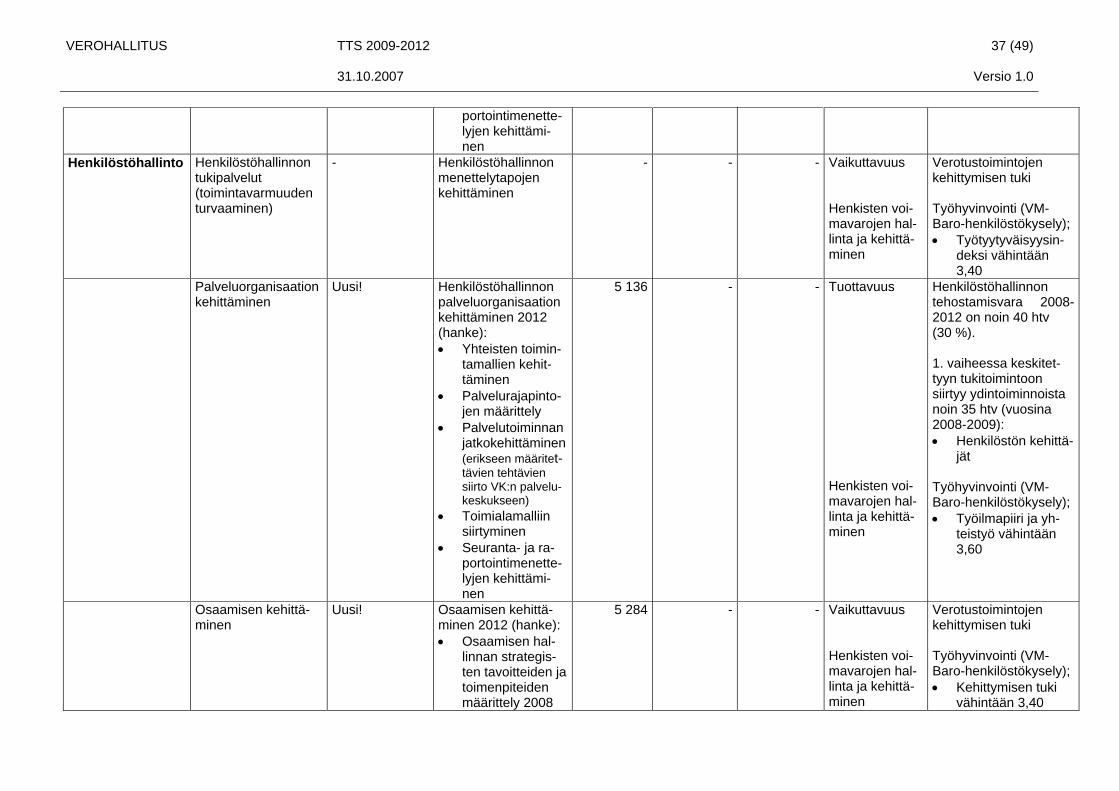

Henkilöstöhallinto

Henkilöstöhallinnon tukipalvelut (toimintavarmuuden turvaaminen)

- Henkilöstöhallinnonmenettelytapojen kehittäminen

- - - Vaikuttavuus Verotustoimintojen kehittymisen tuki

Henkisten voi-mavarojen hal-linta ja kehittä-minen

Työhyvinvointi (VM-Baro-henkilöstökysely); • Työtyytyväisyysin-

deksi vähintään 3,40

Palveluorganisaation kehittäminen

Uusi! Henkilöstöhallinnonpalveluorganisaation kehittäminen 2012 (hanke): • Yhteisten toimin-

tamallien kehit-täminen

• Palvelurajapinto-jen määrittely

• Palvelutoiminnan jatkokehittäminen (erikseen määritet-tävien tehtävien siirto VK:n palvelu-keskukseen)

• Toimialamalliin siirtyminen

• Seuranta- ja ra-portointimenette-lyjen kehittämi-nen

5 136 - - Tuottavuus Henkisten voi-mavarojen hal-linta ja kehittä-minen