verdens største bygning eller verdens største skattesvindel? hvem trenger skatteparadisene?

DESCRIPTION

Verdens største bygning eller verdens største skattesvindel? Hvem trenger skatteparadisene?. Either this is the largest building in the world or the largest tax scam” (US President Barack Obama, Jan. 5, 2008, debate in Manchester, N.H ). - PowerPoint PPT PresentationTRANSCRIPT

www.nhh.no

Velferdskonferansen, Oslo, 19.04.23

Professor Guttorm Schjelderup Norges Handelshøyskole

Verdens største bygning eller verdens største skattesvindel?Hvem trenger skatteparadisene?

…..about Ugland House, a small building in Cayman Islands, where 19.000 companies are registered and supposedly conduct their business (among them Coca Cola and Intel Corp.)

2

Either this is the largest building in the world or the largest tax scam” (US President Barack Obama, Jan. 5, 2008, debate in Manchester, N.H)

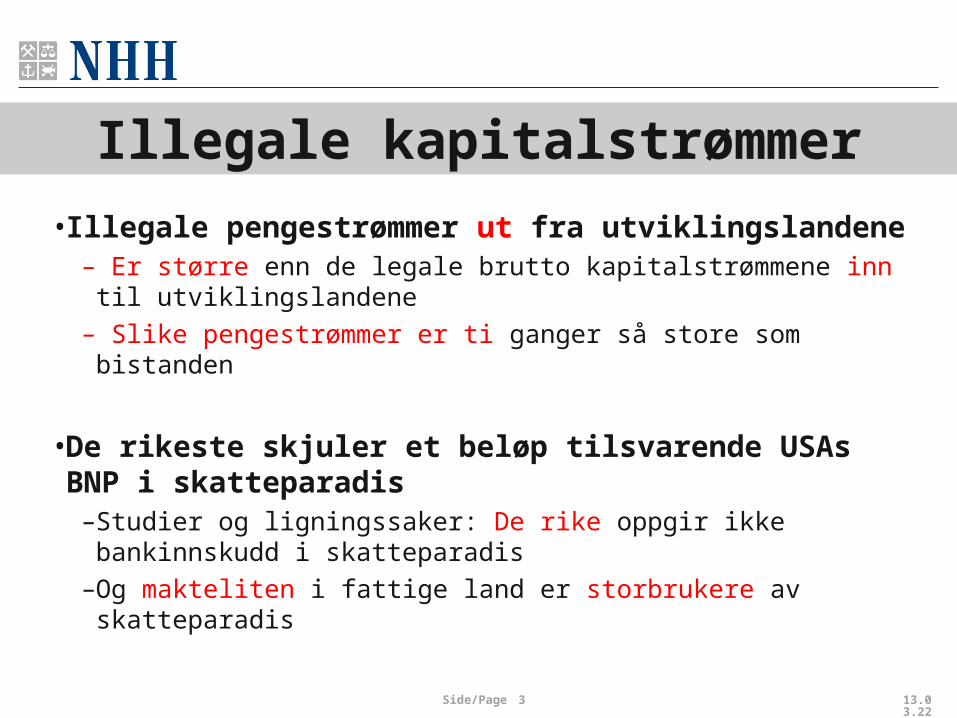

•Illegale pengestrømmer ut fra utviklingslandene– Er større enn de legale brutto kapitalstrømmene inn til

utviklingslandene– Slike pengestrømmer er ti ganger så store som bistanden

•De rikeste skjuler et beløp tilsvarende USAs BNP i skatteparadis

–Studier og ligningssaker: De rike oppgir ikke bankinnskudd i skatteparadis

–Og makteliten i fattige land er storbrukere av skatteparadis

Side/Page 3 19.04.23

Illegale kapitalstrømmer

•Todelt skattesystem:– ett sett med regler for lokal virksomhet og fastboende– Ett sett med gunstige regler (nullskatt) for utlendinger (“foreign investors)– Forretningskonseptet er å tjene penger på administrasjonsgebyrer

•Ofte slik at utenlandske brukere:Ikke kan nytte lokal valutaIkke ha lokalt ansatte utenom det som trengs for å opprette og vedlikeholde

en bedriftsregistrering Ikke kan være bosatt eller ta bosted i jurisdiksjonen

•Ingen effektiv informasjonsutveksling med andre land, ingen regnskapsplikt (eller reell revisjon/oppbevaringsplikt)

– Trenger ikke regnskapene for de skattlegger ikke kapitalinntekter

4

Skatteparadisene kjennetegnes ved

1. Dyp inngripen i andre lands selvråderett– Har regler som gjelder andre lands skattefundamenter

2. Svekker det internasjonale finansmarkedets virkemåte– Skjule gjeld i skatteparadis; gir økt risiko og høyere renter

3. Svekker skattesystemet og øker kostnadene ved skattlegging– Gjør det vanskeligere og dyrere å finansiere velferdsstaten

4. Fører til mindre effektiv ressursallokering– Skattemotiverte investeringer/ressurser brukes på unndragelse

5. Gjør det mer lønnsomt med økonomisk kriminalitet– Skatteparadisene senker risikoen for å bli tatt

6. Skader institusjonell kvalitet og økonomisk vekst– La oss se på noen eksempler

5

Skatteparadis og økonomisk utvikling:Skadevirkninger

•Empirisk forskning: Gode statsinstitusjoner svært viktig for vekst– Tredobling av kvalitet kan syvdoble nasjonalinntekten

•Skatteparadisene gjør at makteliten i et utviklingsland kan ha egeninteresse av å svekke eget lands institusjoner

•Kombinasjonen skatteparadis og svake statlige kontrollmekanismer frister makteliten til å tilrane seg fellesskapsverdier

6 19.04.23

Skader institusjonell kvalitet (rettsvesen, offentlig byråkrati, demokratiske prosesser )

•Mobutu Sese Seko , president i Congo, president 1965 til 1997– Stjal 15-20% av statsbudsjettet årlig på 70 tallet– Skjulte pengene i skatteparadis– Inntekten per innbygger i 1992 var halvparten av hva den var i 1960

•Sani Abacha (tidl. President i Nigeria); minst 3 milliarder USD

•Suharto-familien (Indonesia); 15-35 mrd. USD (Transparency Int.)

Side/Page 7 19.04.23

Eksempel 1 på institusjonsnedriving: Tyveri av skattepenger som kunne bygd institusjoner

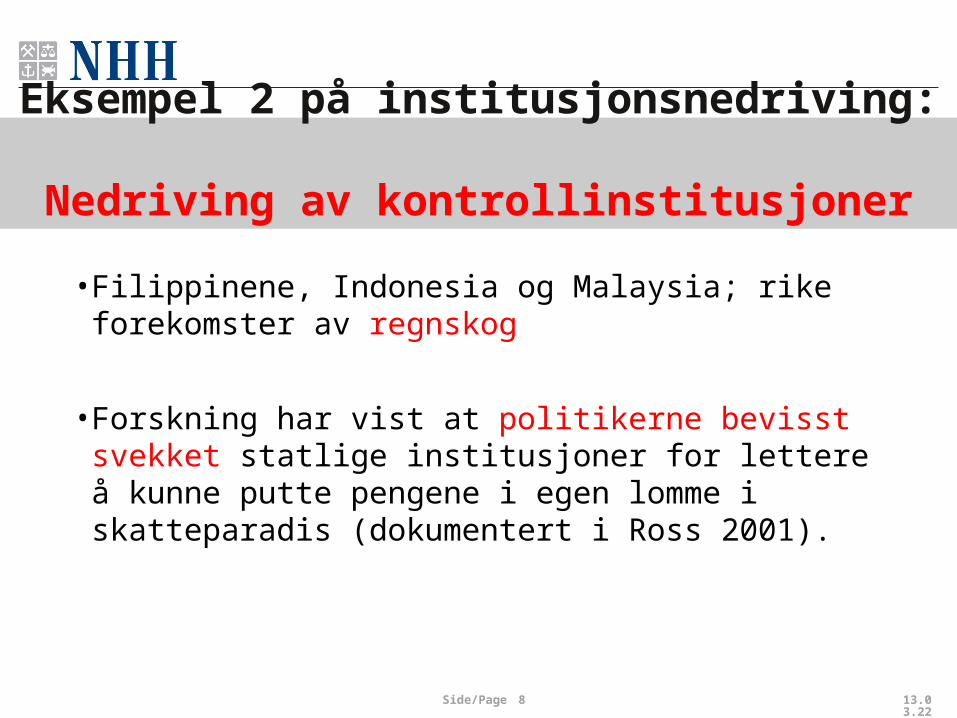

•Filippinene, Indonesia og Malaysia; rike forekomster av regnskog

•Forskning har vist at politikerne bevisst svekket statlige institusjoner for lettere å kunne putte pengene i egen lomme i skatteparadis (dokumentert i Ross 2001).

Side/Page 8 19.04.23

Eksempel 2 på institusjonsnedriving: Nedriving av kontrollinstitusjoner

•Det er 27 afrikanske land sør for Sahara

•Ved uavhengighet hadde 5 av disse presidentstyre resten var parlamentariske demokratier

•I 2009 hadde alle 27 land unntatt tre (Mauritius, Sør-Afrika og Botswana) presidentstyre

•Mange av de ”nye” presidentene er tiltalt, dømt, eller under etterforskning for tyveri av fellesskapsressurser

Side/Page 9

Eksempel 3 på institusjonsnedrivingEndring av styresett for å konsentrere makt

y = -8,9817x + 2,9384

-4

-2

0

2

4

6

8

0,0 0,1 0,2 0,3 0,4 0,5 0,6

Naturressurseksport/BNP

Øko

no

mis

k ve

kst

Eksportverdi av naturressurser/BNP

VekstDet er variasjon i datagrunnlaget

Rikdommens Paradoks: I gjennomsnitt leder ressursrikdom til lavere vekst

Nedriving av institusjoner (iv):

Noen land gjør det braHva skiller landene?

-20

24

68

An

nu

al g

row

th

0 .1 .2 .3Natural resource exports/GDP

Land med dårlige institusjonerEr påvirket av ressursforbannelsen

Land med gode institusjonerer ikke påvikret av ressurs-forbannelsen

Tearing down institutions (iv):

Alle landene med gode institusjoner er land medparlamentarisme

Forskere forklarer dette med at i fattige land som blir presidentstyrt, samles makten på få hender med svake ‘balances and checks’ (all makt til presidenten og hans menn)

Nedriving av institusjoner (iv):

Hva bør vi gjøre

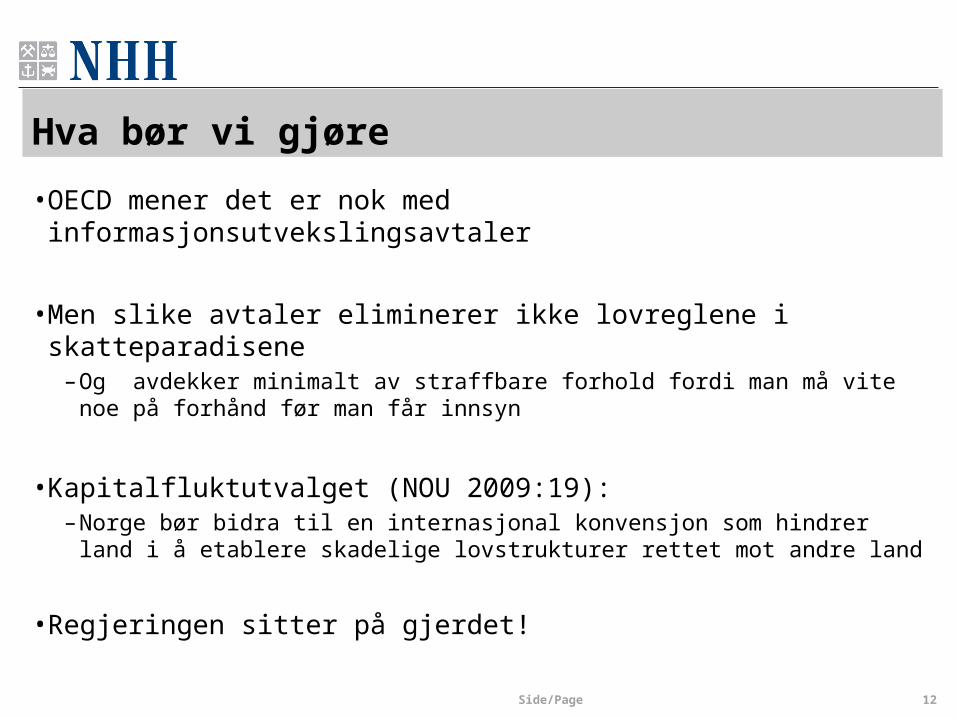

•OECD mener det er nok med informasjonsutvekslingsavtaler

•Men slike avtaler eliminerer ikke lovreglene i skatteparadisene– Og avdekker minimalt av straffbare forhold fordi man må vite noe på

forhånd før man får innsyn

•Kapitalfluktutvalget (NOU 2009:19): – Norge bør bidra til en internasjonal konvensjon som hindrer land i å etablere

skadelige lovstrukturer rettet mot andre land

•Regjeringen sitter på gjerdet!

Side/Page 12