unlocking a generation of potential - worldwide · unlocking a generation of potential . 2 ......

TRANSCRIPT

UNLOCKING A GENERATION OF POTENTIAL

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

2

MILLENNIALS ARE

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

3

MILLENNIALS HAVE STRENGTH

IN NUMBERS

US Census Bureau, International Programs Data. http://www.census.gov/population/international/data/idb/worldpop.php

O F T H E G LO BA L P O P U L AT I O N

MILLENNIAL

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

5

THE , AND GENERATION

vocal / social

multi-taskers

healthy lifestyle

authenticity

added benefits

convenience

control

connectivity

THE

GENERATION

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

7

GIVES VIDEO GAME COMMENTARY RUNS A $234 B COMPANY

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

8

I’M A MASTER I AM MORE LIKELY THAN BABY BOOMERS TO…

Source: Nielsen Global Digital Landscape Survey, Q3 2014

ENGAGE IN SOCIAL MEDIA WHILE WATCHING

VIDEO PROGRAMMING

2.4X

BROWSE THE INTERNET WHILE WATCHING VIDEO PROGRAMMING

1.6X

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

9

I HAVE SOMETHING TO

Nielsen Global Digital Landscape Survey, Q3 2014

I KEEP UP WITH SHOWS SO I CAN JOIN THE CONVERSATION ON

SOCIAL MEDIA

I WATCH LIVE VIDEO PROGRAMMING CONTENT

MORE IF IT HAS A SOCIAL MEDIA TIE IN

MILLENNIALS BABY BOOMERS

62% 36%

59% 30%

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

10

I’M PART OF A Percent likely to utilize/rent products or services from a share community

Source: Nielsen Global Survey of Share Communities, Q3 2013

35%

49% 45%

28%

18% 17%

7% 5% 3%

15%

7% 8%

MIL

LEN

NIA

LS

(21

-34

) B

AB

Y B

OO

MER

S (5

0-6

4)

GLOBAL AVERAGE ASIA-PACIFIC MIDDLE EAST AFRICA

LATIN AMERICA NORTH AMERICA EUROPE

THE GENERATION

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

12

I WANT TO BE

Source: The Cambridge Group

I WANT TO SEE THE STORY BEHIND THE SCENES

80% 63%

MILLENNIALS BABY BOOMERS

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

13 Source: The Cambridge Group

I WANT TO KNOW MORE ABOUT HOW MY FOOD IS PRODUCED

81% 65%

MILLENNIALS BABY BOOMERS

I WANT TO BE

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

14

I WANT MY FOR ME 7 food attributes that appeal to Millennials more than Boomers

Source: Nielsen Global Health & Wellness Survey, Q3 2014

FAIR TRADE

ORGANIC

HIGH PROTEIN

FORTIFICATION PORTION CONTROL

CAFFEINE-FREE

GLUTEN-FREE

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

15

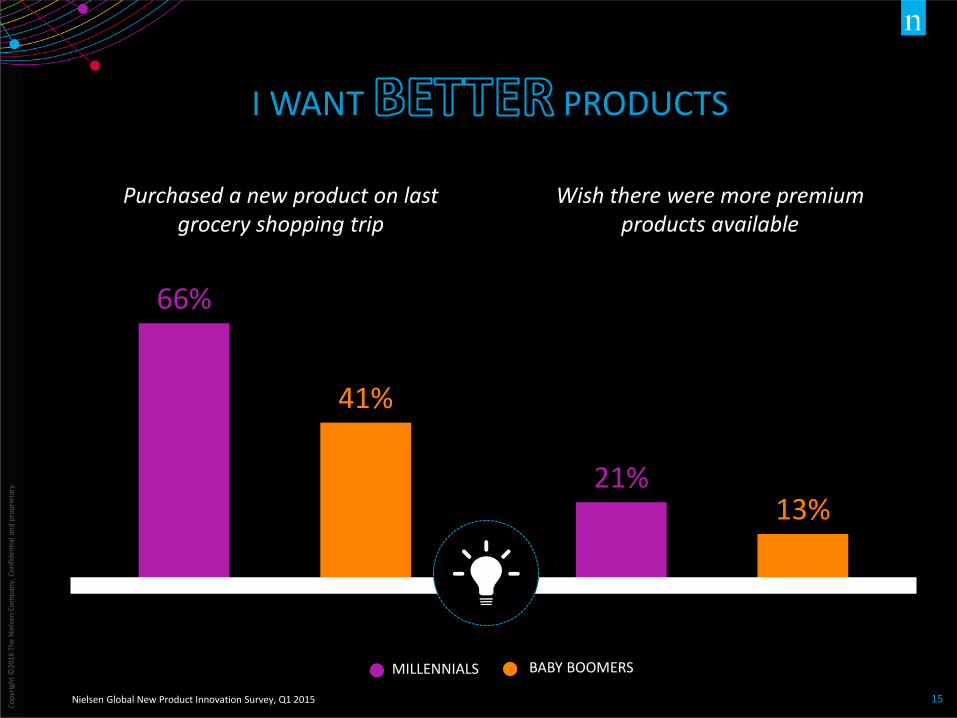

21% 13%

66%

41%

Category 1

I WANT PRODUCTS

Nielsen Global New Product Innovation Survey, Q1 2015

MILLENNIALS BABY BOOMERS

Wish there were more premium products available

Purchased a new product on last grocery shopping trip

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

16

I WANT

Source: Nielsen Global Survey of Corporate Social Responsibility, Q1 2014

PREFER TO WORK FOR A COMPANY COMMITTED

TO POSITIVE SOCIAL/ENVIRONMENT

IMPACT

CHECK THE PACKAGING LABELS TO ENSURE

POSITIVE SOCIAL/ENVIRONMENT

IMPACT MILLENNIALS BABY BOOMERS

49% 13%

51% 12%

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

17

I’M FOR IT

Source: Nielsen Global Health & Wellness Survey, Q3 2014

% willing to pay more for foods with health benefits

81% 67%

MILLENNIALS BABY BOOMERS

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

18

I’M FOR IT

Source: Nielsen Global New Product Innovation Survey, Q1 2015

% willing to pay a premium for innovative new products

48% 34%

MILLENNIALS BABY BOOMERS

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

19 Source: Nielsen Global Survey of Corporate Social Responsibility, Q1 2014

% willing to pay more for sustainable brands

MILLENNIALS BABY BOOMERS

73% 51%

I’M FOR IT

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

20

I WANT , JUST LIKE EVERYONE ELSE

Nielsen Global New Product Innovation Survey, Q1 2015

62% 66%

53%

41%

25%

MILLENNIALS (21-34)

BABY BOOMERS (50-64)

GENERATION X (35-49)

GENERATION Z (15-20)

SILENT GENERATION

(65+)

PURCHASED A NEW PRODUCT ON LAST GROCERY SHOPPING TRIP

THE GENERATION

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

22

I’M ON THE GO, THEREFORE

EVERYWHERE

Source: Nielsen Global Digital Landscape, Q3 2014

81% 66%

MILLENNIALS BABY BOOMERS

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

23

TECHNOLOGY GETS ME

Source: Nielsen Global E-commerce and the New Retail Survey, Q3 2014

48%

57%

17%

30%

BABY BOOMERS (50-64)

MILLENNIALS (21-34)

ORDER ONLINE FOR DELIVERY TO HOME USE ONLINE AUTOMATIC SUBSCRIPTION

40%

60%

6%

19%

BABY BOOMERS (50-64)

MILLENNIALS (21-34)

46%

64%

4%

18%

BABY BOOMERS (50-64)

MILLENNIALS (21-34)

USE A VIRTUAL SUPERMARKET

48%

61%

6%

17%

BABY BOOMERS (50-64)

MILLENNIALS (21-34)

ORDER ONLINE AND PICK UP INSIDE THE STORE

BABY BOOMERS USING

BABY BOOMERS WILLING TO USE

MILLENNIALS USING

MILLENNIALS WILLING TO USE

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

24

AND WATCH WHAT I WANT,

I am more likely than Baby Boomers to…

Source: Nielsen Global Video-on-Demand Survey, Q3 2015 , Nielsen Global Digital Landscape, Q3 2014

1.3X TO AGREE THAT

TIME-SHIFTED PROGRAMMING BETTER ACCOMMODATES MY SCHEDULE

~2X AGREE THAT

WATCHING VIDEO PROGRAMMING ON MY MOBILE DEVICE IS CONVENIENT

2X MORE

LIKELY TO PAY FOR A PROVIDER FOR ONLINE

PROGRAMMING

2.5X

MORE LIKELY TO SAY THEY PLAN TO CANCEL SERVICE IN

FAVOR OF ONLINE-ONLY

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

25

MY MEALS ARE

Source: Nielsen Out-of-Home Dining Habits Survey, Q3 2015, Nielsen Generational Lifestyle Survey, Q1 2015

58%

29%

Category 1 Category 2I EAT OUT AT LEAST

ONCE A WEEK

16%

4%

Category 1 Category 2I EAT MOST OF MY DINNER MEALS ON THE GO OR WITH

FRIENDS

MILLENNIALS BABY BOOMERS

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

26

MY MEALS NEED TO

Source: Nielsen Global Snacking Survey, Q1 2014 , Nielsen Generational Lifestyle Survey, Q1 2015

I prefer to eat at quick service restaurants

I prefer to eat at street food vendors

28% 9%

MILLENNIALS BABY BOOMERS

I eat snacks as meal replacements

31% 44%

41% 52%

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

28

APPEAL TO THE

Source: 2015 U.S. Breakthrough Innovation Report, 2015 China Breakthrough Innovation Report, 2015 India Breakthrough Innovation Report, 2015 Europe Breakthrough Innovation Report

TWO THIRDS OF F&B BREAKTHROUGH INNOVATION WINNERS HAD A

STRATEGY OF ENGAGING MILLENNIALS

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

29

THE BRAIN

Source: Nielsen Neuro

LIKES DYNAMIC STIMULI AND BRIGHT COLOR

HAS A GOOD SHORT-TERM MEMORY

BLEEDING OVER COMMUNICATION

IS GOOD AT MULTI-SENSORY PROCESSING

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

30

INTENSE

SARCASTIC

SLAPSTICK

RELATABLE

ASPIRATIONAL EXTREME

OFFBEAT

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

31

MILLENNIALS TRUST

THE AND

Source: Nielsen Global Trust in Advertising Survey, Q1 2015

75%

48%

67%

62%

62%

53% ONLINE VIDEO ADS

BRANDED WEBSITES

ADS ON MOBILE DEVICES NEWSPAPERS

MAGAZINES

TV

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

32

MINE THE MILLENNIAL

USE THE NETWORK

SHARE YOUR

STORY

ADD BENEFITS

GIVE CONTROL

CUSTOM ADS

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

33

ALIGN WITH THE VALUES & CHARACTERISTICS OF

THE , AND GENERATION

vocal / social

multi-taskers

healthy lifestyle

authenticity

added benefits

convenience

control

connectivity

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

35

THE NIELSEN GLOBAL SURVEY

The Global Nielsen Survey was conducted between 2013 and 2015, and polled more than 30,000 online consumers in 61 countries throughout Asia-Pacific, Europe, Latin America, the Middle East/Africa and North America. The sample includes Internet users who agreed to participate in this survey and has quotas based on age and sex for each country. It is weighted to be representative of Internet consumers by country. Because the sample is based on those who agreed to participate, no estimates of theoretical sampling error can be calculated. However, a probability sample of equivalent size would have a margin of error of ±0.6% at the global level. This Nielsen survey is based only on the behavior of respondents with online access. Internet penetration rates vary by country. Nielsen uses a minimum reporting standard of 60% Internet penetration or an online population of 10 million for survey inclusion.

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

36

COUNTRIES INCLUDED Country and Internet penetration

Source: Miniwatts Marketing, Internet World Stats, Nov. 30, 2015, www.internetworldstats.com

ASIA-PACIFIC Australia 93% China 50% Hong Kong 81% India 30% Indonesia 31% Japan 91% Malaysia 68% New Zealand 94% Philippines 43% Singapore 82% South Korea 92% Taiwan 84% Thailand 56% Vietnam 50%

EUROPE Austria 83% Belgium 85% Bulgaria 57% Croatia 75% Czech Rep. 80% Denmark 96% Estonia 84% Finland 94% France 84% Germany 88% Greece 63% Hungary 76% Ireland 83% Israel 75% Italy 62% Latvia 82% Lithuania 82%

MIDDLE EAST & AFRICA Egypt 55% Morocco 61% Pakistan 15% Saudi Arabia 66% South Africa 49% UAE 93% LATIN AMERICA Argentina 80% Brazil 58% Chile 72% Colombia 59% Mexico 49% Peru 53% Venezuela 62%

Netherlands 96% Norway 96% Poland 68% Portugal 68% Romania 56% Russia 71% Serbia 66% Slovakia 83% Slovenia 73% Spain 77% Sweden 95% Switzerland 87% Turkey 60% U.K. 92% Ukraine 43%

NORTH AMERICA Canada 95% U.S. 87%

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

37

NIELSEN GLOBAL REPORTS REFERENCED

• Nielsen Global Video-on-Demand Survey, Q3 2015

• Nielsen Global New Product Innovation Survey, Q1 2015

• Nielsen Global Health and Wellness Survey, Q3 2014

• Nielsen Generational Lifestyle Survey, Q1 2015

• Nielsen Global Survey of Corporate Social Responsibility, Q1 2015

• Nielsen Global Survey of Corporate Social Responsibility, Q1 2014

• Nielsen Global Digital Landscape, Q3 2014

• Nielsen Global Survey of Share Communities Q3, 2013

• Nielsen Global Survey of E-Commerce, Q1 2014

• Nielsen Global E-commerce and the New Retail Survey, Q3 2014

• Nielsen Global Trust in Advertising Survey, Q1 2015

• Global Snacking Survey, Q1 2014

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

38

OTHER NIELSEN SOURCES & CONTACTS

• The Cambridge Group: [email protected]

• http://www.nielsen.com/us/en/insights/news/2013/the-me-generation-meets-generation-me.html Source: Nielsen Consumer Neuroscience, Contact: [email protected]

• http://www.nielsen.com/us/en/insights/news/2015/millennials-evaluate-corporate-reputation-through-a-new-lens.html [Contact: [email protected]]

• 2015 U.S. Breakthrough Innovation Report

• 2015 China Breakthrough Innovation Report

• 2015 India Breakthrough Innovation Report

• 2015 Europe Breakthrough Innovation Report

Co

pyr

igh

t ©

2016

Th

e N

iels

en C

om

pan

y. C

on

fid

enti

al a

nd

pro

pri

etar

y.

39

EXTERNAL RESOURCES

• http://www.census.gov/population/international/data/idb/worldpop.php

• http://fortune.com/2015/10/13/food-revolution-millennials/

• http://www.forbes.com/sites/maddieberg/2015/10/14/the-worlds-highest-paid-youtube-stars-2015/#5c8026b542cb

• http://www.businessinsider.com/heres-how-tim-cook-raked-in-over-100-million-in-2014-2015-1

• http://www.independent.co.uk/news/twitters-biggest-moments-of-2015-a6763036.html

• http://www.adweek.com/socialtimes/millennials-gen-x-baby-boomers-social-media/499110

• http://www.internetlivestats.com/one-second/#traffic-band