université abdel malek essaâdi ecole nationale de … · el hamzi nissrine. ... profitant des...

TRANSCRIPT

1

Université Abdel Malek EssaâdiEcole Nationale de Commerce et de Gestion

National School of ManagementTanger

Réalisé par :

El Hamzi Nissrine.

El Moumni Sanaa.

Quandarane Imane.

El Mansouri Younes.

Bahlawan Youness.

Encadré par :

Mme Abbadi Bouchra

2

- Introduction Générale.

Partie 1 :I- Généralités.II- Définition.III- Les origines et l’évolution des banques au

Maroc.IV- Le cadre juridique de la banque au Maroc.

Partie 2 : I- Le rôle économique de la banque.

1-Intermediation bancaire. 1.1- La collecte. 1.2-Les financements. 2- Les marchés directs.

Partie 3 :I) Les fonctions de la banque.

1- Pôle développement.

2- Pôle logistique.

- Conclusion.

3

"LA MONNAIE A DE L'IMPORTANCE" :"MONEY MATTERS" Cette affirmation qui peut sembler à connotation monétariste et incontestable et pourrait-on dire tautologique. On peut discuter la manière-les canaux de transmission- dont la monnaie et son contrôle (la politique monétaire) agisse sur la production les revenus des ménages et des entreprises, les échanges de biens et services de tout ordre les comportements (dépenses, thésaurisation, placement).En peut, selon les caractéristiques propres de telle ou telle économie, ou de telle ou telle structure financière contester que la création ,la détention,l'utilisation de la monnaie aient partout les mêmes effets . On peut constater que l'évolution de vingt dernières années la multiplicité des innovations financières le rôle croissent des marchés l'internationalisation des économieset des systèmes financiers et la diversification de plus en plus large des opérations des établissements que l'on qualifie pas le terme simple, rassurentpresque de"BANQUE" ont rendu l'analyse de la création de monnaie plus complexe que le passé. Mais ces divergences d'interprétation de philosophie,au damerons féconde, ces incertitudes sur l'origine de la monnaie traduisent les difficultés croissantes à cerner les contours d'un phénomène dont on ne nie ni l'existence ni l'importance. En, fait se qui est en question, se n'est pas le rôle de la monnaie, ni sa mesure exacte et c'est le rôle des institutions financières en occurrence les BANQUES. Les métiers de la banque sont vastes, complexes et mouvant. Ils se développent dans un cadre concurrentiel renforce, sont portes par l’innovation technologique et doivent, obligatoirement, générer une rentabilité compatible avec la pérennité des entreprises bancaires. Dès lors, tous ceux qui s’y intéressent doivent pouvoir se référer à des documents complets actualisés et d’un accès aisé.Notre travail qu’on vous propose vient en réponse à ce manque de données sur le secteur bancaire qui est souvent négligé par les chercheurs. En effet, aborder cette matière en procédant a une description théorique des fondements économiques et financiers de l’activité bancaire ou sur une présentation de l’architecture organisationnelle type d’une banque serait insuffisant puisque dans la réalité la confrontation entre les contraintes externes propres a l’activité bancaire et l’organisation interne des établissements est permanente, et ces deux aspects sont donc indissociables.

4

PARTIE 1:

I) Généralités :

La banque a toujours été considérée comme un univers ferme, une activité obscure, complexe dont la sophistication croissante de l’opération demeure réservée a un cercle restreint de spécialistes de professionnels.

Et pourtant, la banque est au cœur de l’économie nationale. Elle joue de plus en plus un rôle décisif : Gérant les dépôts et l’épargne, distribuant le crédit, animant les marchés financiers, organisants les paiements et le change. En général, les établissements bancaires irriguent le pays d’un flux vital : l’argent. Une « matière première » qui n’est pas ordinaire. Une «marchandise» dont le processus de fabrication est un bien mystérieux, une denrée rare, sensible, stratégique qui ne peut laisser personne indifférent.

II) Définition :

La banque est une entreprise particulière, dénommée aussi établissement de crédit qui reçoit les dépôts d’argent de ses clients et leurs accords des prêts.

On peut aussi prendre une autre définition de la banque celle proposée parl'auteur JEAN-PIERRE PATAT :" les banques sont des organismes qui gèrent dans leur passif les comptes de leur clientèle, comptes qui peuvent être utilisés par chèque ou virement, dans les limites de la provision disponible, dans la mesure ou ces comptes constituent la forme de monnaie en circulation la plus utilisée (la monnaie scripturale) les banques, prises dans leur ensemble, sont donc assurées lorsqu'elles accordent des crédits de créer simultanément la plus grande part des ressources nécessaires au financement de ces opérateurs"

III) Les origines et l’évolution des banques auMaroc.

Les origines de la banque 1-l'antiquité :

L'empire romain étend le champ géographique de l'émission des monnaies métallique. Les argenteri successeurs des trapézistes, dénouent leurs opérations sur de petites tables appelées banc, d’où le nom de banque. Les

5

argentari ont un rôle de changeur entre signes monétaires circulant dans des espaces géographiques différents. A cette époque, les parités de change s'établissaient sur la base du poids du métal et de la valeur intrinsèque des titres et pièces échanges.

2- le moyen age:

Profitant des grandes foires commerciales, les templiers organisent les flux financiers et négocient les lettres de change utilisables comme instruments de paiement a vue entre vendeurs et acheteurs venant de différentes pour échanger leurs produits.La lettre de change payable a terme se transforme ultérieurement, en un instrument de financement mobilisable auprès des banques.c'est la ou se trouve l'origine de la pratique de crédit par escompte répandue actuellement dans le système bancaire aussi bien sur le plan local qu'international.

3- l’apport de la civilisation arbo-musulmane:

L'islam, dans sa première grandeur jusqu'au 4éme siècle de l'hégire (en 1000J-C) a apporté des perfectionnements notables à l'organisation bancaire.On peut considérer qu'il y a trois phases importantes dans la construction du système bancaire et financier national. _une phase qui s'étale de 1802 à 1912 caractérisée par la naissance des premières banques marocaines et l'arrivée des banques étrangères traduisant les convoitises auxquelles se livraient les puissances coloniales pour la conquête de la souveraineté politique et économique du royaume._une phase du protectorat de 1912 à1956 qui consacre l'intégration de l'économie marocaine à celle de la métropole et qui enregistre le déferlement des banques français sur le Maroc et l'apparition de la première législation bancaire régissant la profession;_enfin une phase post-colonie de 1956 à nos jours, ou le Maroc, indépendantpolitiquement, s'emploie à recouvrer sa souveraineté financière en utilisant le secteur bancaire comme instrument de politique monétaire pour la reconstruction de son économie et son insertion dans le circuit de la mondialisation.

L'introduction des premiers banques au Maroc:

1-la naissance des premières banques marocaines:

La première banque marocaine est née en 1802.elle fut l'œuvre de l'imagination d'un commerçant juif de Tanger .deux autres banques virent le jour en1860 : la banque nahon et la banque Salvador hassan.

6

2- la pénétration des premières banques étrangères au Maroc :

Ce n'est que vers la fin du 19éme siècle, à partir de 1880, que les premières banques étrangères s'installèrent au maroc.L'arrivée des banques étrangères au Maroc a été favorisée par deux facteurs:-d'une part, la tradition d'ouverture du pays sur l’extérieur et sur le négoce international.-d'autre part, l'endettement excessif du Maroc à l'égard de ses principaux créanciers, la France, l'Espagne et l'anglettere.

3- la création de la banque d'Etat du Maroc:

Ayant son siège a Tanger, cette banque s'est assignée plusieurs objectifs:-émettre de la monnaie pour le compte de l'Etat.-gérer les réserves de change du pays-assurer le rôle de trésorier payeur du royaume -exécuter toute opération de banque La structure de la banque d'Etat du Maroc était organisée de la manière suivante:-un conseil d'administration-un haut commissaire marocain d"signé par le Monnaie.-un comité de 4 censeurs: un français, un espagnol, Un anglais et un allemand.- Une commission d'escompte composée de 6 membres choisi par le conseil d'administration.

Les évolutions récentes:

La profession bancaire a connu au cours de ces dernières années de profondes mutations et de réformes structurelles.Ces mutations profondes sont appelées communément les 2"D": désintermédiation, déréglementation.

1-désintermédiation:

Le phénomène de la désintermédiation recouvre une double réalité .il permet d'une part de rétrécir le champ d'activité des banques en suscitant desfinancements directs interentreprises(les billets de trésorerie).d'autre part ,la part désintermédiation entraîne la concurrence avec les non banques dans la mesure ou certains organismes n'appartenant pas à la catégorie des intermédiaires financiers concurrent le secteur bancaire aussi bien dans le domaine des moyens de paiement (cartes de crédit) que dans celui de la collecte de l'épargne (compagnies d'assurances).

7

Cette nouvelle procédure s'est assignée un double objectif:_élargir le marché des capitaux à court terme en donnant plus de souplesse au financement des entreprises;_atténuer la pression qui s'exerce sur les crédits bancaires en permettant aux agents économiques de mobiliser une partie de l'épargne liquide.

2-déréglementation:

Elle fait appel à de nombreuses incitatives dont on peut citer les exemples, ci-après: 1.1-la libration du contrôle de change:

Concernant le volet import, il y a lieu de retenir :-suppression du visa préalable des titres d'importations par l'office des changes.-libéralisation à partir des emprunts extérieurs.-possibilité de souscription à l'étranger d'une assurance à l'importation.Concernant le volet export, il y a lieu de retenir:-suppression du visa des titres d'exportation;-mise en place des zones off shore industrielles d'exportation;-possibilité de couverture contre le risque de change;-mobilisation en devises des créances nées;

1.2- l'instauration du marché de change interbancaire:

Présente quatre avantages appréciables aux exportateurs et les importateurs: -connaitre immédiatement le taux de change qui leur sera appliqué dés l'initiation de la transaction;-raccourcir le délai d’exécution de leurs transactions (j+2) au lieu (j+3) Auparavant;-tirer profit des mécanismes de couverture contre le risque de change;-tenter de réduire le coût de leurs transactions;

1.3 -internationalisations des banques marocaines:

Cette stratégie repose sur deux pôles d'action:-intensifier les relations avec un réseau de correspondants étrangers de plus en plus large;-développer les implantations directes à l'étranger;

1.4- nouvelles mesures de politique monétaire:

On peut citer à titre d'exemple:

-levée de l'encadrement du crédit;-suppression des emplois obligatoires;-libéralisation des taux d'intérêts.

8

IV) Le cadre juridique de la banque au Maroc :

Comment peut on créer une banque ? Quel est son champ d’application ? A quelle réglementation est elle soumise ? Comment est elle contrôlée ? Comment ses clients sont protégés, en cas de mauvaise gestion, de dérapage voire de faillite ?... la réponse à ces questions a un nom : la loi bancaire, de son vrai nom : « Loi relative à l’exercice de l’activité des établissements de crédit et de leur contrôle ».

1-la loi bancaire de 1993:

La profession bancaire a été façonnée par l’histoire. Elle est le produit d’un long cheminement qui s’est édifie progressivement dans le temps.

Au fil des ans, des textes à caractère réglementaire et législatif sont venus, au gré des circonstances, organiser les professions et lui donner sa physionomie actuelle. La loi du 6 juillet 1993 étant le couronnement de ce long processus. Un processus qui n’est sans doute pas achevé.

1.1 - les origines de la loi bancaire :

Trois textes de base ont marqué l’évolution de la profession: *arrête du 31 mars 1943 :

Pendant une longue période du protectorat, l’activité bancaire n’était pas réglementée en tant que telle. Il a fallut attendre le 31 mars 1943 pour voir apparaître la première législation régissant la profession.

Au delà des impératifs politiques et économiques qui ont guidé son élaboration, le texte de 1943 a le mérite de poser les premiers jalons de l’organisation bancaire dans notre pays : inscription obligatoire des banques sur une liste officielle, création de normes de gestion applicables à l’ensemble de la profession, institution d’un contrôle quantitatif et qualitatif et qualitatif en matière de distribution de crédit, mise en place d’une instance de tutelle et de concertation « le comite des banques » et d’un organe associatif « l’organisation des banques du Maroc », ancêtre du GPBM actuel.

9

*Décret royal du 21 avril 1967 :

Première loi bancaire après l’indépendance, ce texte devrait permettre à l’Etat non seulement de reprendre le contrôle de son système financier mais de redéfinir les règles du jeu pour l’ensemble de la profession.

Outre la création d’organe importants tel que le Comite du crédit et du marché financier et le Groupement Professionnel des Banques au Maroc, la loi bancaire de 1967 ont renforce sensiblement le dispositif du contrôle dévolu aux autorités monétaires.

Pour reconstruire son économie et faire face à ses énormes besoins d’investissement, l’Etat devrait intervenir massivement et directement sur les emplois et les ressources bancaires. Outre la création d’un certain nombre de banques étatiques spécialisées dans le financement de secteurs sensibles juges prioritaires, l’Etat a mis en place un système sélectif d’octroi de crédit, fonde sur le refinancement auprès de l’institut d’émission et sur la bonification des taux d’intérêts.

*Dahir du 6 juillet 1993 :

La refonte de la législation antérieur visait une adaptation à la nouvelle donne de l’économie de la fin du siècle: mondialisation, déréglementation, désintermédiation, décloisonnement, progrès technologique, émergence des marchés, ouverture de l’économie marocaine sur l’extérieur…

Ayant intègre judicieusement les changements successifs intervenus dans lesdifférents métiers de banque, les rédactions de la loi de 1993 se sont fixes comme principal objectif de renforcer la concurrence et la compétitivité des banques en favorisant progressivement la modernisation du cadre juridique de la profession.

PARTIE 2 :

I) Le rôle économique des banques :

Toute entreprise, quel que soit son secteur d’activité, est sensible ason environnement : elle en subit les effets ou influe sur lui. En ce quiconcerne la profession bancaire, ceci est encore plus vrai.

Le rôle des banques dans l’économie est fondamental du fait qu’ellesmettent en rapport offreurs et demandeurs de capitaux. Certes, les modesd’intervention des banques en ce domaine ont connu de nombreuses etpuissantes évolutions ; il n’en demeure pas moins que leur activité reste,encore aujourd’hui, à la base de tous les mécanismes monétaires etfinanciers.

10

Mettre en évidence ce rôle économique vital que joue la banque ausein d’une économie est l’objectif de ce chapitre.La banque est l’intermédiaire entre offreurs et demandeurs de capitaux etceci à partir de deux processus distincts :

- En intercalant son bilan entre offreurs et demandeurs de capitaux,c’est L’INTERMÉDIATION BANCAIRE (1 et 2) ;

- En mettant en relation directe offreurs et demandeurs de capitaux surun marche de capitaux (marche financier, monétaire,…), c’est lephénomène de désintermédiation (3 et 4).

RÔLE ÉCONOMIQUE D’UN ÉTABLISSEMENT DE CRÉDIT

12

1 2

4

4 3

INTERMEDIATION : 1. les offreurs de capitaux confient leur dépôt et leur épargne.2. les demandeurs de capitaux sollicitent des financements.Marchés directs (désintermédiation) :1. les offreurs de capitaux investissent directement sur le marché.2. les demandeurs de capitaux se v=financent auprès des marches.

le rôle des banques est de mettre en rapport offreurs etdemandeurs de capitaux.

Bien évidemment pour être efficace dans ce rôle d’intermédiaire, unétablissement de crédit doit réaliser les opérations de collecte, de prêt et degestion. Cette présentation des phénomènes bancaires paraît simple. Enréalité elle est à la base de toute compréhension du rôle, del’environnement, et du fonctionnement des banques.

11

EMPLOIS RESSOURCES

PRETS DEPOTSEPARGNES

BANQUE

DEMANDEURSDE CAPITAUX

OFFREURS DECAPITAUX

MARCHE

MONETAIRES FINANCIERS

DERIVES

En effet la rencontre entre offre et demande de capitaux peut seréaliser selon deux processus dans lesquels les banques jouent un rôledifférent :

- dans le premier processus, l’intermédiation bancaire, les banques

intercalent leur bilan entre l’offre et la demande, se trouvant directement

engagées.

-dans le second, les marches directs ou encore la désintermédiation, offreurset demandeurs de capitaux sont directement mis en rapport par le biais dedifférents marchés de capitaux.

1-L’intermédiation bancaire :

Il s’agit du métier de base du banquier, à savoir collecter pour sonpropre compte des fonds auprès des offreurs de capitaux et prendre le risquede prêter aux demandeurs. Dans cette situation, la banque est,économiquement et juridiquement, la seule contrepartie de ses clients (Offreurs ou demandeurs), ce qui justifie la définition suivante del’intermédiation, déjà partiellement donnée précédemment :L’intermédiation bancaire est l’activité par laquelle une banque met enrapport offreurs et demandeurs de capitaux en intercalant son bilan entreeux.

Ainsi, les banques collectent des ressources auprès des offreurs decapitaux et financent les demandeurs par l’intermédiaire notamment desprêts. 1.1-La collecte :

La réception des fonds du public est une des trois opérations de banque, qui caractérisent l'activité de l'établissement de crédit.Pour le banquier les dépôts de la clientèle constitue les ressources qui alimentent la partie la plus intéressante de son activité : la distribution de crédit aussi la collecte de dépôts est-elle une des préoccupations dominantesd'un grand nombre d'établissement bancaire. Ces dépôts sont enregistrés dans divers comptes dans le régime juridique est étroitement réglementés. La notion du dépôt est intimement liée à celle de compte en banque.On peut aussi admettre une définition légale de la notion du dépôt selon l'article 2 de la loi bancaire qui définit le dépôt comme étant :"sont considérés comme fond reçu du public, les fonds qu'une personne recueil de tiens sous forme de dépôt ou autrement avec le droit d'en disposer pour sonpropre compte à chose pour elle de les restituer"

Les établissements de crédit obtiennent leurs ressources (passif) auprèsdes offreurs de capitaux sous trois grandes formes (du plus liquide au moinsliquide) :

12

*Les dépôts à vue :

Représentent les fonds déposés parles clients dans l’objectif d’uneutilisation, possible a tout moment, par le biais de retraits de caisse, devirements, de chèques, ou de paiements par monétique (cartes).Dans la terminologie bancaire, les dépôts à vue sont souvent associes a« l’épargne » pour constituer une masse globale appelée dépôts.

*L’épargne :

Représente les dépôts de fonds soumis a des conditions particulières(notamment en matière de liquidité et de disponibilité) en échange d’unerémunération spécifique ou d’avantages particuliers (droits a prêts, fiscalité,…). Il faut toujours faire attention a bien distinguer l’épargne bancaire dontil est question ici, et l’épargne désintermédiée (ou de hors bilan), qui,composée principalement des actions, des obligations et des SICAV, est denature différente.

-Les fonds propres et quasi-fonds propres :

Constituent, certes des ressources, pour un établissement de crédits, maisleurs caractéristiques économiques et juridiques les distinguent clairement des autres types de ressources. L’apporteur de capitaux prend en effet un risque d’associe et n’est plus simplement, comme en matière de dépôts, un créancier de la banque.

*Les fonds propres :

Sont constitues, a l’instar des entreprises traditionnelles, de part de capital(actions ou parts sociales), auxquelles s’ajoutent les bénéfices conserves(sous formes de réserves, de report a nouveau…).

*Les quasi-fonds propres :

Représentent divers types de valeurs mobilières assimilables danscertains cas aux fonds propres (titres participatifs, certificatsd’investissement, titres subordonnes,…).

1.2-Les financements :

L’examen de l’actif d’une banque (emplois) fait ressortir, outre lesimmobilisations et divers comptes « interbancaires », quatre masses definancement accordes aux demandeurs de capitaux :

-Les financement a court terme représentent des concours accordesprincipalement aux clientèles d’entreprises et de professionnels, en vue decouvrir un problème de trésorerie. Ils comprennent principalement les

13

découverts (ou facilites de caisse), les ouvertures de crédits en comptecourant et les mobilisations de créances.

- les financement a moyen et long terme sont utilises pour le financementdes investissements des entreprises et des professionnels mais aussi desparticuliers (financement de l’habitat ou de biens durables).

-certains établissements de crédits participent au financement des entreprisespar le biais de prises de participation directes dans le capital de celle-ci.

- enfin, toutes les banques financent indirectement les entreprises ou lesprofessionnels en créant et en dotant en capital des filiales spécialisées(crédit bail, capital risque, affacturage,…).

L’ensemble de ces financement présents a l’actif des banques, ne représentepas la totalité des types de concours existants. il faudrait en effet, pour êtrecomplet, y ajouter les concours par signature et autres types d’engagementdit de « hors bilan ».

2- Les marchés directs:

Les marchés directs sont en nombre de trois : le marché monétaire, lemarché financier et les marchés dérivés.

Seuls les deux premiers permettent réellement un rapprochementéconomique entre l’offre et la demande de capitaux. Les marchés dérivésn’ont pas ce rôle de financement, leur fonction étant plutôt de permettre auxagents économiques de couvrir les risques auxquels ils sont confrontés.

2.1-Le marché financier :

Le marché financier permet le rapprochement direct de l’offre et de la demande de capitaux à moyen et à long terme. Les instruments utilises sont de deux types fondamentaux : Les actions et les obligations.

Les actions (titre d’associes) sont des valeurs mobilières représentatives departs de capital, émises par des entreprises et qui confèrent a leurspossesseurs des droits (et des devoirs) d’associe.Les obligations (titre de créance) sont des valeurs mobilières qui confèrent àleurs possesseurs un droit de créance vis-à-vis de l’entreprise émettrice.

2.2-Le marché monétaire :

C’est le marché sur lequel se rencontre l’offre et la demande de capitaux àcourt terme.Les instruments qui y sont utilises sont, entre autre, les prêts en blanc(engagement pur et simple de prêt entre établissements sans garantiespécifique), les titres en rémérés (vente au comptant des titres ou d’effetsreprésentatifs de prêts), et les titres en pension (prêts réalisés avec engarantie la remise de titre ou d’effets qui sont pris en « pension » par leprêteur).

14

2.3-Le marché dérivé :

Les marchés permettent la vente et l'achat de matières premières, d'énergie, d'actions, d'obligations. Les marchés dérivés sont des marchés sur lesquels on achète non pas directement un produit, mais des possibilités d'achat ou de vente à un terme différé, dans des conditions plus ou moins strictes prédéfinies.Par exemple, un produit dérivé du pétrole peut consister en l'achat du droit d'acheter, le 5 décembre prochain, 1 000 000 de barils de pétrole, à tel prix du baril. Ce droit d'achat peut être très complexe : de l'obligation stricte d'achat à la simple possibilité, d'une date imposée à une période, d'une quantité prédéterminée à une quantité variable, dans tous les cas ou bien seulement souscertaines hypothèses sur le prix du baril. Un marché dérivé peut être organisé (les intervenants sont contrôlés et paient des << avances >> comme garanties) ou totalement libres (on parle de marchés de gré à gré, où chacun définit ses contrats pourvu qu'il trouve preneur).

Partie 3 :

I) Pôle développement :

1- La fonction commerciale:

La banque ne dispose pas d’une fonction unique a vocationcommerciale ; la stratégie poursuivie par elle veut que l’on procède a unerépartition de la mission commerciale entre deux grands départements asavoir : « BANQUE DU RESEAU MAROC » ou l’on trouve la fonction« RESEAU CLIENTELE MAROC », et « BANQUE DEL’INTERNATIONALE » ou la fonction commerciale est ainsi partagéeentre les différentes entités du département.

Ainsi, la fonction commerciale de la banque se situe entre la fonctionmarketing et le réseau. Elle représente l’interface qui transforme les lignesdirectrices du marketing en actions commerciales concrètes, laissées a lacharge du réseau. Ses missions majeures sont, sommairement, comme suit:

- Fixer, en accord avec les directions de ses agences, les objectifscommerciaux qu’elles auront a remplir et les moyens pouvant serévéler nécessaires a leurs atteintes ;

- Suivre périodiquement la réalisation de ces objectifs et, en cas deretard sur l’un ou l’autre de ceux-ci, envisager les actions deredressement nécessaires ;

- Assister les agences de la banque dans tous leurs besoinscommerciaux (supports publicitaires, sponsorisation,…) ;

- Participer a la formation commerciale des collaborateurscommerciaux, bien souvent sur le terrain ;

15

- Remplir un rôle d’interface ascendant et descendant entre le réseau(réseau clientèle Maroc ou l’international) et les fonctionsstratégiques notamment « stratégie et Développement ».

Cette fonction de relais est réellement indispensable permettre desagences de l ‘établissement en cohérence avec les orientation de celui – ci etpour transmettre au Société Marketing le ressenti du réseau sur l’évolutiondes besoins et des attentes de la clientèle ;- Enfin, la fonction commerciale de la banque se voit attribuer des

collaborateurs de haut niveau chargés du conseil de second degré enmatière de gestion de patrimoine, d’ingénierie, d’ingénierie financière,d’international,….ces collaborateurs, sollicités ponctuellement par lesagences du Maroc et celles à l’étranger, fournissent un conseil ourencontrent directement les clients concernés.

2- LA FONCTION ENGAGEMENTS :

La fonction « engagement » représente dans toutes les Banquesmodernes, la composante essentielle du produit net bancaire. C’est la raisonpour laquelle cette fonction est au cœur du développement de la banque. Encontrepartie, les engagements constituent la source majeure du risqued’exploitation de la banque (provisoirement).Cette fonction intitulée « Direction Engagements et risques » au sein de labanque, s’organise autour de trois étapes constituées par l’instruction et lamise en place des demandes de financement, par le suivi et la gestion deceux – ci, puis éventuellement, par leur recouvrement amiable oucontentieux.

Dès lors, les missions qui lui sont confiées sont :- L’enregistrement des demandes de prêts ;- La mise en place des prêts accordés sous délégation, après en avoir

parfois vérifié le bien fondé en terme de formalisme ;- La vérification du respect des règles concernant l’attribution de certains

types de prêt ;- L’enregistrement de la position prise par les instances décisionnelles

(accord, refus, ajournement,…) ;

16

InstructionMise en place

Gestionsuivi Remboursement

Recouvrement amiable

Contentieux

- Me déblocage des sommes en cause, soit sur les comptes des clients, soitsur ceux des tiers (notaires, vendeurs), en une fois ou par déblocagessuccessifs ;

- La formalisation de l’ensemble des garanties prévues lors de l’octroi dufinancement (hypothèque, gage,…) ;

- L’établissement périodique d’états de synthèse concernant les réalisationsde prêt. Transmission de ceux – ci à la Direction Financière afin qu’ellepuisse en mesurer les incidences et aux services commerciauxconcernés ;

- Le recensement, au sein des créances gérées par le recouvrementamiable, de celles qui présentent un niveau de risque aggravé afin de lesprendre en charge ;

- La mise en place de l’ensemble des actions judiciaires nécessaires et,pour cela, entrer en relation avec les intermédiaires de justice ;

- La représentation de la banque dans l’ensemble des institutionsjudiciaires ;

- Enfin, l’ajustement, selon l’évolution plus ou moins favorable desrisques résiduels, des montants de provisions souhaitables et, lorsque laclôture du dossier est prononcée, procéder aux éventuels passages àpertes.

II) Pôle logistique :

1- La fonction organisation :

Le nombre et la diversité des opérations traitées par les banques,impliquent obligatoirement la mise en place de processus de traitement et deprocédures d’exécution. Or, l’objectif primordial reste toujours d’encouragerl’innovation tout en préservant la cohérence d’ensemble. Dès lors, il estindispensable qu’une fonction puisse, de manière transversale, guider, voirgérer, les projets des autres fonctions de l’établissement. Ce faisant, elle faitémerger des synergies entre les différentes parties prenantes aux projets,valide la pertinence de ceux – ci et assume leur cohérence vis – à – visd’autres projets. Tel est le rôle tenu par la fonction « organisation ». Lesmissions qui lui sont confiées sont doubles :- L’organisation intervient en amont de la majeure partie des projetsd’investissement ou de développement notamment, de vérifier la cohérencedes budgets avec la stratégie de la banque et les capacités planifiées dedéveloppement informatique. Elle exerce ici une mission d’OrganisationStratégique.

- Puis, dans un deuxième temps, elle participe à la mise en œuvre et lerespect des procédures opératoires, tout en assurant la logistiquegénérale de fonctionnement, c’est l’organisation opérationnelle.

17

2-La fonction informatique:

L’informatique bancaire est spécifique par rapport à celle des entreprisestraditionnelles. Dans l’industrie, l’informatique, est l’un des éléments de laproduction de l’entreprise alors que dans la Banque, l’informatique est lecentre névralgique de toute la production .l'informatique joue un rolecrucial au sein de l'organisation bancaire elle a pour mission :

La première est la collecte desinformations.

La deuxième phase consiste en letraitement

Le stockage des données la restitution des données Le Pilotage.

3-La fonction production bancaire :

En assurant la gestion des actifs financiers de la clientèle la banque,s’engage dans un processus de traitement lourd consistant à piloter les fluxet à actualiser des stocks.Cette mission est assurée par la « Direction Production Bancaire ». Lessupports et les flux traités par ladite Direction sont multiples, chose quiamène à considérer quatre composantes :

3.1- La gestion des dépôts:

La mission assurée à ce niveau, est de gérer l’ensemble des comptes dedépôts de la clientèle ainsi que les événements pouvant les affecter, ce quiregroupe :

- Les ouvertures de comptes, les modifications d’état civil, et lesclôtures.

- L’ouvertures et la gestion de comptes à régimes de fonctionnementspéciaux : comptes courants d’entreprises, comptes d’agentsimmobiliers ou d’avocats, comptes séquestres, indivisions.

- La gestion des événements spécifiques affectant les comptes. Parexemple : Succession, saisie attribution, avis à tiers détenteurs,interdiction bancaire…

L’ensemble de ces points engage la responsabilité de l’établissement, leur gestion doit en être parfaite.

- Vérification des règles édictées par les pouvoirs publics et déclarationà l’administration fiscale de l’ensemble des ouvertures de comptes.

3.2-La gestion de l’épargne :

18

L’ensemble des produits d’épargnes directement gérés par la banque est soumis à des règles de fonctionnement plus ou moins strictes fixées par Bank Al Maghrib. Ainsi la gestion de l’épargne consiste à :

- Procéder aux ouvertures, fermetures et modification des produits.- Procéder aux actualisations et aux calculs d’intérêts.- Gérer les événements exceptionnels de type clôture anticipée, rupture

de contrat, succession, transfert.- Déterminer les droits acquis sur certains produits, notamment

l’épargne logement.- Veiller au respect des règles en vigueur sur l’ensemble de ces

produits : solde minimum et maximum, durée, rémunération, fiscalité.

3.3-La gestion des titres :

Il est question de gérer des titres détenus par la clientèle dans l’établissement, ce qui comprend :

- Les actions et obligations cotées sur un des compartiments du marchéfinancier ;

- Les titres du marché monétaire élargi ; - Certains produits d’assurance.

La gestion de l’ensemble de ces supports est lourde et consiste notamment à :

- Procéder à l’ensemble des souscriptions de titres demandés par laclientèle (marché primaire)

- Transmettre au marché, via une société de bourse, les ordres d’achatou de vente de la clientèle.

- Géré l’ensemble des stocks de titres de la clientèle en les positionnantsur des comptes titres, ouverts pour chaque client.

- Transmettre à la clientèle l’ensemble des informations communiquéespour les sociétés émettrices.

- Servir d’intermédiaire entre la société émettrice et le client possesseurde titres lors d’augmentation de capital, d’OPA ou d’OPE...

- Assurer le paiement de dividendes, des coupons ou des intérêts verséspar l’émetteur.

- Transmettre à la clientèle l’ensemble des éléments nécessaires à sesdéclaration à l’administration fiscale.

3.4-La gestion des encaissements :

Il est indispensable pour établissement bancaire d’organiser, de piloter et de surveiller l’ensemble des flux financiers en cause. C’est le rôle de la « gestion des encaissements ».

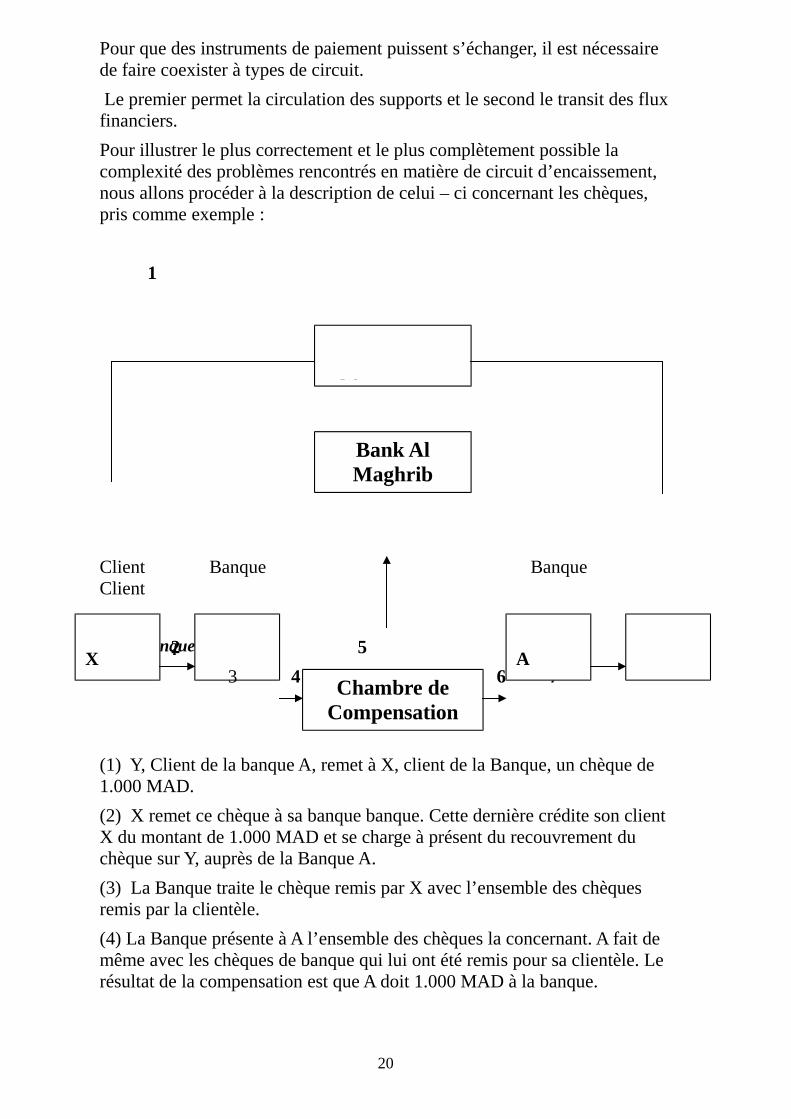

A/ La problématique des circuits d’encaissement :19

Pour que des instruments de paiement puissent s’échanger, il est nécessaire de faire coexister à types de circuit.

Le premier permet la circulation des supports et le second le transit des fluxfinanciers.

Pour illustrer le plus correctement et le plus complètement possible la complexité des problèmes rencontrés en matière de circuit d’encaissement, nous allons procéder à la description de celui – ci concernant les chèques, pris comme exemple :

1

Client Banque Banque Client

2 5

3 4 5 6 7

(1) Y, Client de la banque A, remet à X, client de la Banque, un chèque de 1.000 MAD.

(2) X remet ce chèque à sa banque banque. Cette dernière crédite son client X du montant de 1.000 MAD et se charge à présent du recouvrement du chèque sur Y, auprès de la Banque A.

(3) La Banque traite le chèque remis par X avec l’ensemble des chèques remis par la clientèle.

(4) La Banque présente à A l’ensemble des chèques la concernant. A fait de même avec les chèques de banque qui lui ont été remis pour sa clientèle. Le résultat de la compensation est que A doit 1.000 MAD à la banque.

20

Chèque

Bank AlMaghrib

Chambre deCompensation

A

7

banque

X

(5) Cette somme est débitée sur le compte de A à Bank Al Maghrib et créditée sur celui de Banque. Bien sûr, en échange, A se fait rendre le chèque.

(6) A traite le chèque grâce aux lignes magnétiques au sein de son « retour de compensation ». Une fois le traitement terminé, elle débite son client Y. L’ensemble des écritures comptables est par ailleurs présenté en valeur.

(7) Dans le cas où le compte d’Y ne serait pas approvisionné, A pourrait (dans un délai limité) retourner le chèque vers Banque au travers le schéma inverse. Banque débiterait son client X et lui remettrait son chèque.

b°/ Les circuits de paiement : les outils.

Les Banque utilisent généralement quatre principaux circuits d’encaissement dont un circuit spécifique sur l’international. Ces quatre circuits fonctionnent bien évidemment dans le sens aller (Encaissement) et retour (Paiement) :

* Le circuit papier :

Il s’agit des chèques et des effets qui fait encore l’objet de traitement physique assez lourds.

* Le circuit électrique :

Pour limiter les nombreux inconvénients du circuit papier, les banquespeuvent travailler au travers d’un canal de transmission électronique des opérations qui est le SIT (Système Interbancaire de Transmission).

Son objectif est de fluidifier les échanges.

* Le circuit des cartes :

Le circuit est récent et connaît un développement rapide. Pour asseoir a développement, les banques ont pratiqué ces dernières années une politique d’installation intensive de distributeurs de billets (GAB).

De même, elles ont participé au développement et à la commercialisation des TPE (Terminaux de Paiement Electronique) dans les commerces.

* Le circuit international :

Parallèlement à ces circuits nationaux, nous trouvons des circuits internationaux.

La société SWIFT a constitué un vaste réseau mondial auquel sont connectées aujourd’hui toutes les banques, à quelques exceptions

C’est sur des supports standardisés que les banques s’échangent leurs informations relatives à des ordres de paiements, des transferts de trésorerie,des simples messages d’informations ou des ouvertures de crédits documentaires.

21

Conclusion :

Les établissements bancaires irriguent le pays d’un flux vital : l’argent. Une « matière première » qui n’est pas ordinaire. Une «marchandise» dont le processus de fabrication est un bien mystérieux. Une denrée rare, sensible, stratégique qui ne peut laisser personne indifférent.La spécificité des banques par rapport aux autres intermédiaire financiers estoù les systèmes bancaires nationaux apparaissent fragilisés que l’économie bancaire se révèle particulièrement active et influente. La description succincte de l’industrie bancaire à la fin des années soixante-dix est un bon moyen d’appréhender l’ampleur des mutations ayant affecté ce secteur dans la plupart des pays.

22

"Gestion de la banque" de SYLVIE DE COUSSERGUE.

"Monnaie système financière et politique monétaire" de JEAN-PIERRE RATAT.6édition économisa.

« opération de banque » de Taher Daoudi.

"Techniques bancaires notions de base" KETTANI M'HAMMED.

LA BANQUE AU MAROC "Omar Daoudi"

Dictionnaire d’économie et de sciences sociales.

http://fr.wikipedia.org/wiki/Banque.

23