universidade federal rural do semiÁrido prÓ … - tcc... · indicadores de endividamento ct/cp e...

TRANSCRIPT

UNIVERSIDADE FEDERAL RURAL DO SEMIÁRIDO

PRÓ-REITORIA DE GRADUAÇÃO DEPARTAMENTO DE AGROTECNOLOGIA E CIÊNCIAS SOCIAIS

CURSO DE CIÊNCIAS CONTÁBEIS

JULIETE CLÉBIA DE SOUZA

EVIDENCIAÇÃO DE ITENS AMBIENTAIS VERSUS INDICADORES DE ENDIVIDAMENTO: um estudo em empresas da BM&FBOVESPA

MOSSORÓ-RN 2013

JULIETE CLÉBIA DE SOUZA

EVIDENCIAÇÃO DE ITENS AMBIENTAIS VERSUS INDICADORES DE ENDIVIDAMENTO: um estudo em empresas da BM&FBOVESPA

Monografia apresentada a Universidade Federal Rural do Semiárido (UFERSA), Campus Central, para a obtenção do título de Bacharel em Ciências Contábeis.

Orientadora: Prof.ª MSc.Thaiseany de Freitas Rêgo (UFERSA)

MOSSORÓ-RN 2013

Ficha catalográfica preparada pelo setor de classificação e catalogação

da Biblioteca “Orlando Teixeira” da UFERSA S719e Souza, Juliete Clebia de.

Evidenciação de itens ambientais versus indicadores de endividamento: um estudo em empresas de BM&FBOVESPA / Juliete Clebia de Souza. – Mossoró, RN: 2013.

56f. : il.

Orientador: Profª. MSc. Thaiseany de Freitas Rêgo.

Graduação (Monografia) – Universidade Federal Rural do

Semi-Árido, Graduação em Ciências Contábeis, 2013.

1. Contabilidade ambiental. 2. Responsabilidade ambiente. 3.

Indicador de Endividamento. 4. Mercado financeiro. I. Título.

CDD: 332.6 Bibliotecária: Marilene Santos de Araújo

CRB-5/1033

À pessoa que mais admiro neste mundo, Cleide Marinheiro de Souza, por ser exemplo de amor e compreensão, por ser aquela que sempre traz um incentivo, por acreditar em mim mais que qualquer outra pessoa, pelas noites em claro, pelos cuidados e pela paciência destinada há

mim nos dias mais difíceis da realização deste trabalho. À senhora dedico esta conquista, minha mãe, meu amor.

AGRADECIMENTOS

Primeiramente agradeço ao meu Deus por ser minha fonte de força e perseverança.

Agradeço ainda aos meus pais, Juarez e Cleide, por confiarem e acreditarem em mim

sempre, por permanecerem ao meu lado nos dias tristes e alegres.

Aos meus tios, Marinilsom e Marivaldo por anos sendo meus pais e meus educadores.

Às minhas tias, Lucineide e Marineide por me acompanharem em tudo o que faço. Ao meu

afilhado, Rodolfo por me ensinar que a desistência não é uma opção. Á minha vó, Luzimar

pelos cuidados e preocupações de todos os dias. Á toda minha família, pelo carinho, apoio e

cuidado.

À Simeão Júnior, pelos finais de semana cedidos para a conclusão desta conquista.

À professora Thaiseany pelo auxílio, paciência, orientação e amizade, indispensáveis

para a conclusão deste trabalho.

Agradeço também a todos os professores que me proporcionaram um mundo de novos

conhecimentos ao logo deste percurso, em especial para Álvaro e Erivando Júnior.

À Mário César, pelos ensinamentos passados dentro e fora da Universidade.

Aos amigos que estiveram comigo nessa jornada, me compreenderam e apoiaram nos

momentos mais difíceis. Em especial a Vanessa, Thattylla, Daniela, Junifran e Luis Claudio.

RESUMO

O propósito desse estudo consistiu em analisar como o índice de evidenciação ambiental é impactado pelos indicadores de endividamento das empresas, que estabelecem relações diretas com o meio ambiente e possuem ações negociadas na BM&FBOVESPA, entre os anos de 2008 e 2012. Para tanto, se utilizou das propostas de evidenciação de itens ambientais discutidas na Resolução CFC n.º 1.003/2004, no CPC 29/2009, bem como as proposições contidas entre os aspectos teóricos da Contabilidade ambiental, para a determinação dos parâmetros para a construção do índice de evidenciação ambiental. Nessa perspectiva, foram analisadas as demonstrações contábeis obrigatórias (BP e DRE), bem como as NE e RA, além do relatório de publicação voluntária (RS). As informações extraídas desses documentos foram utilizadas para a composição do índice de evidenciação. Paralelamente, foi realizada a coleta das informações para a determinação dos indicadores de endividamento e variáveis de controle, para auxiliar no poder explicativo das variáveis. A técnica estatística utilizada para isso foram os dados em painel, rodados no software Gretl. O estudo aponta que o RS é o instrumento de evidenciação mais utilizado para tratar das relações das empresas com o meio ambiente e que os ativos ambientais (bens e diretos) são tratados com mais atenção. Além disso, constatou-se que 75,83% do nível de evidenciação ambiental são explicados pelos indicadores de endividamento CT/CP e IRP.

Palavras-chave: Evidenciação. Meio ambiente. Endividamento.

Área temática: Contabilidade ambiental e responsabilidade social.

ABSTRACT

The purpose of this study consisted of analyze how the environmental disclosure index is impacted by indicators of indebtedness, which establish direct relationships with the environment and have shares traded on the BM & FBOVESPA, between the years 2008 and 2012. For this, we used the proposed disclosure of environmental items discussed in CFC Resolution. nº 1.003/2004, the CPC 29/2009, as well as the propositions contained between the theoretical aspects of environmental accounting, to determine the parameters for building index of environmental disclosure. In this perspective, we analyzed the accounting statements required (BP and DRE), as well as the NE and RA, and the report of voluntary disclosure (RS). The information extracted from these documents were used for the index of disclosure. In parallel, we collected the information for the determination of debt ratios and control variables, to assist in the explanatory power of the variables. The statistical technique used for this were panel data, run the software Gretl. The study indicates that the RS is the disclosure instrument more used for dealing with business relationships with the environment and environmental assets (property and rights) are treated with more attention. Furthermore, was found that 75.83% of the level of environmental disclosure are explained by indebtedness indicators CT/CP and IRP.

Keywords: Disclosure. Environmental. Indebtedness.

LISTAS

LISTA DE QUADROS

Quadro 1: Divisão das empresas rurais .................................................................................... 18

Quadro 2: Demonstrações contábeis ........................................................................................ 28

Quadro 3: Relatórios contábeis................................................................................................. 29

Quadro 4: Classificação dos danos ambientais......................................................................... 31

Quadro 5: Itens ambientais ....................................................................................................... 31

Quadro 6: Obrigações do Passivo Ambiental ........................................................................... 32

Quadro 7: Indicadores de endividamento ................................................................................. 36

Quadro 8: Recomendações para evidenciação de itens ambientais .......................................... 39

Quadro 9: Empresas que estabelecem ações diretas com o meio ambiente ............................. 41

LISTA DE GRÁFICOS

Gráfico 1: Aderência a proposta de evidenciação de itens ambientais – Agricultura .............. 43

Gráfico 2: Aderência a proposta de evidenciação de itens ambientais – Madeira ................... 44

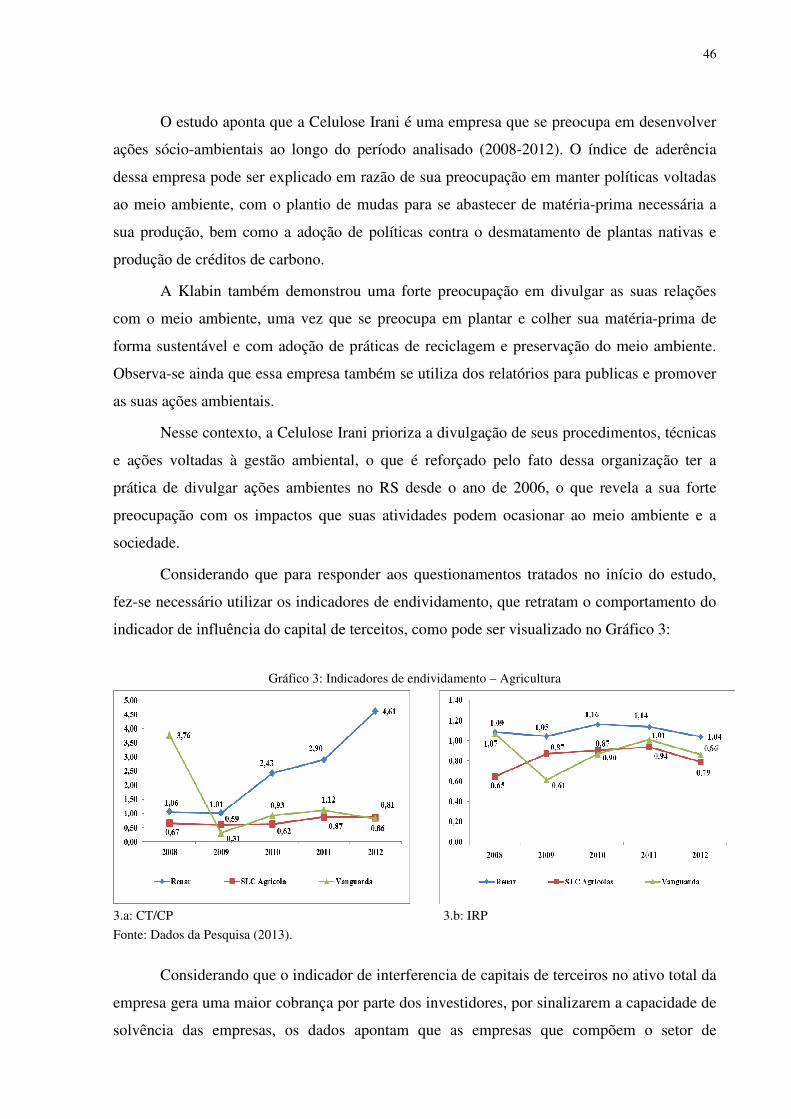

Gráfico 3: Indicadores de endividamento – Agricultura .......................................................... 46

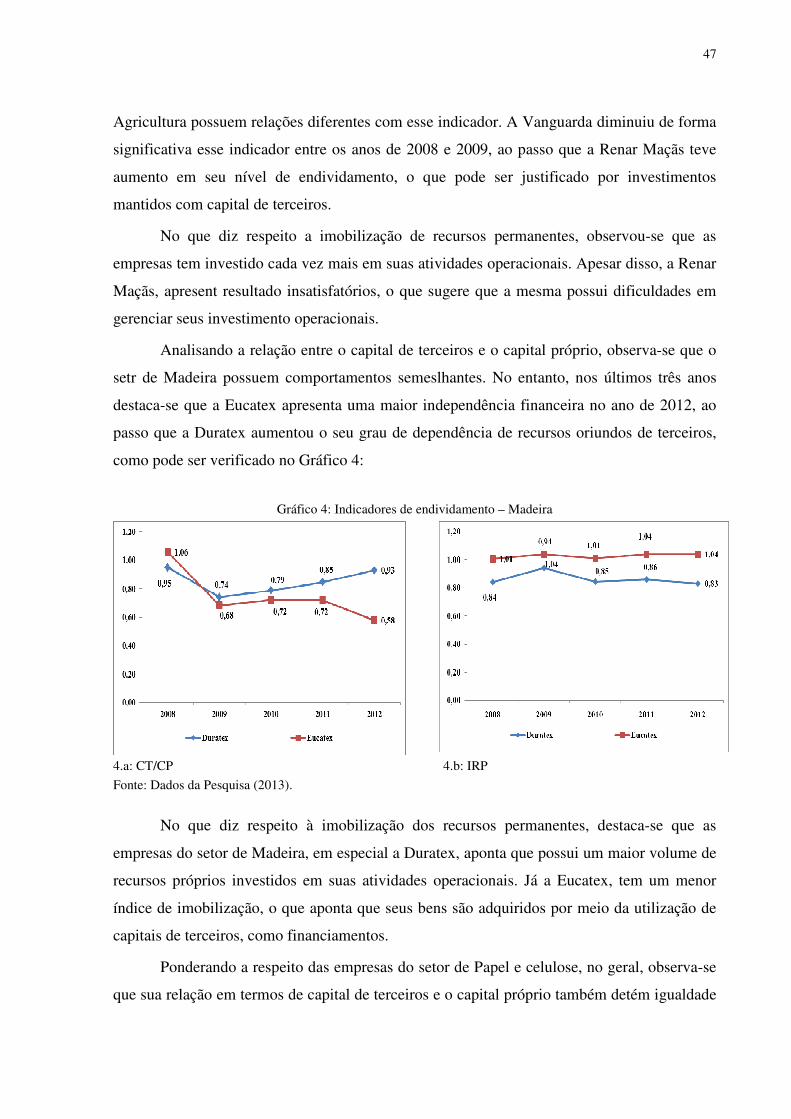

Gráfico 4: Indicadores de endividamento – Madeira ............................................................... 47

LISTA DE TABELAS

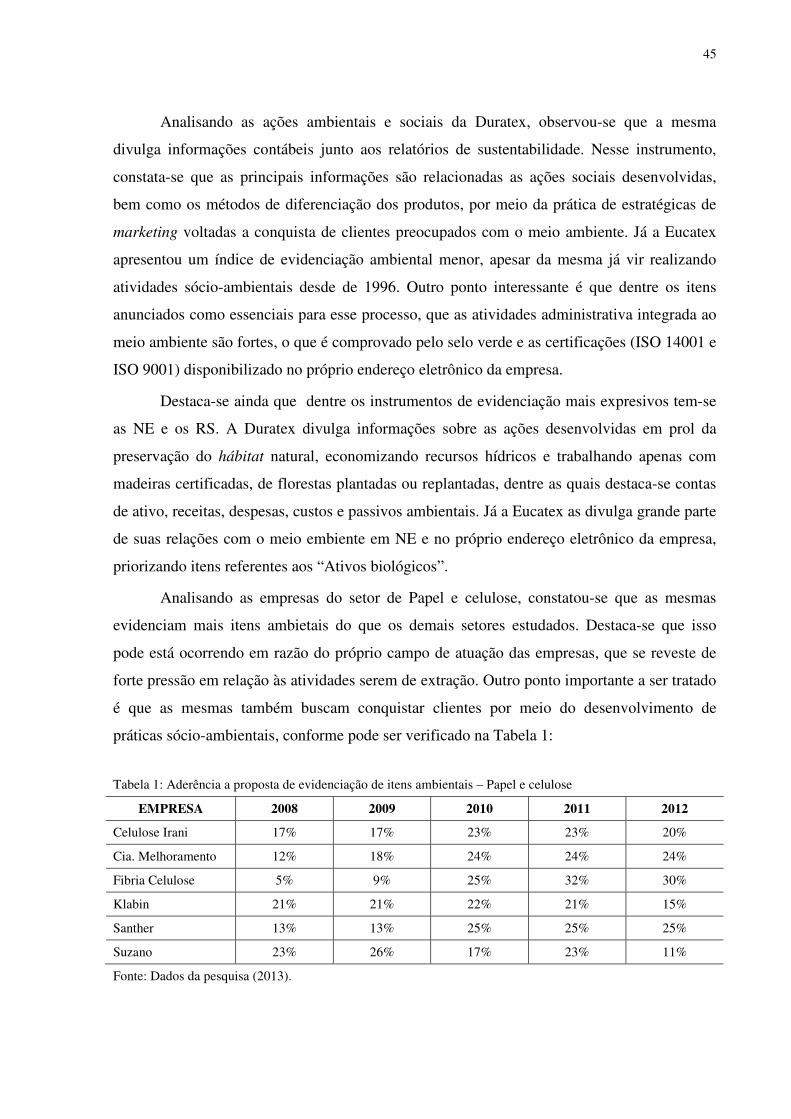

Tabela 1: Aderência a proposta de evidenciação de itens ambientais – Papel e celulose ........ 45

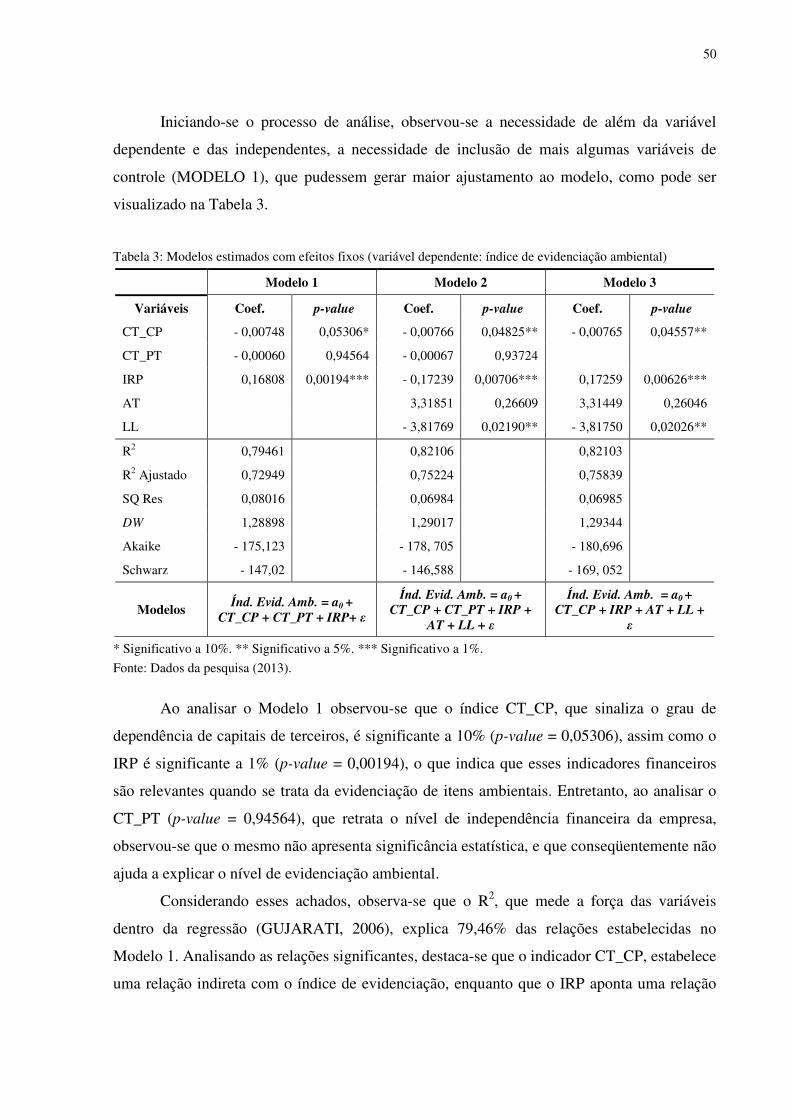

Tabela 2: Indicadores de endividamento – Papel e celulose .................................................... 49

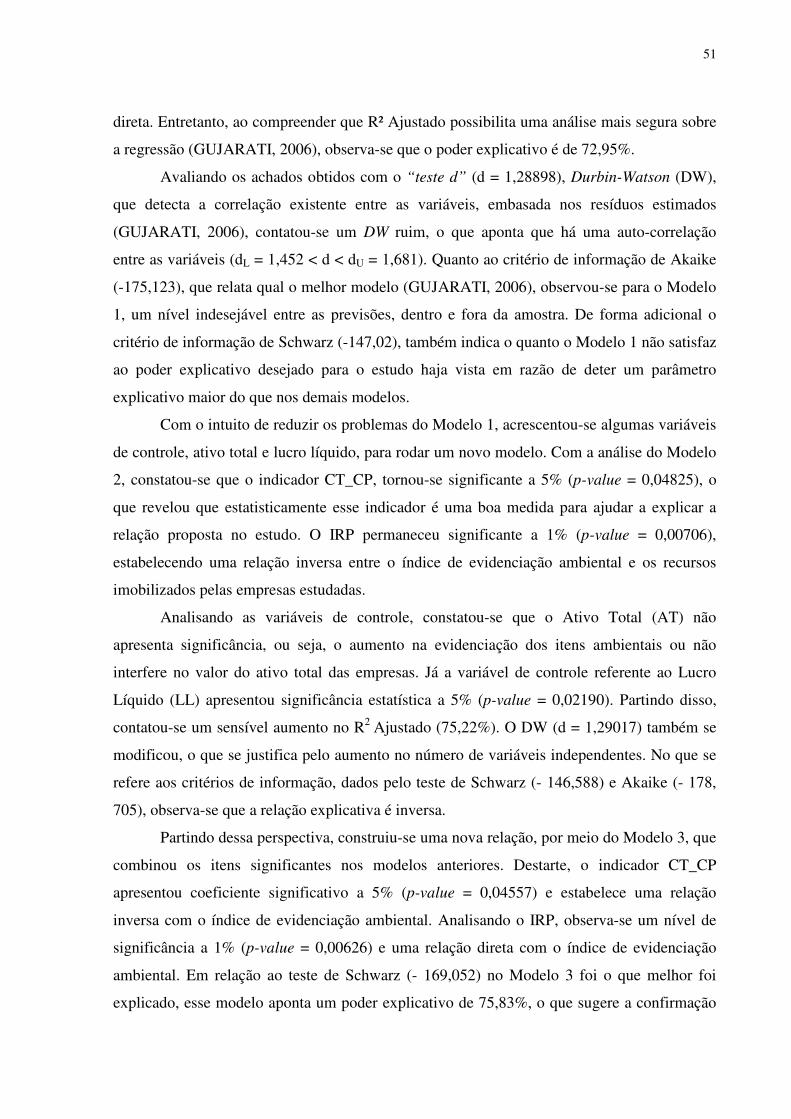

Tabela 3: Modelos estimados com efeitos fixos (variável dependente: índice de evidenciação

ambiental) ................................................................................................................................. 50

SUMÁRIO

1 INTRODUÇÃO .................................................................................................................. 11

1.1 DELIMITAÇÃO DO TEMA E PROBLEMÁTICA ........................................................ 12

1.2 HIPÓTESES DE ESTUDO .............................................................................................. 14

1.3 OBJETIVOS ..................................................................................................................... 14

1.3.1 Objetivo geral .............................................................................................................. 14

1.3.2 Objetivos específicos ................................................................................................... 14

1.4 JUSTIFICATIVA ............................................................................................................. 15

2 REFERENCIAL TEÓRICO ............................................................................................ 17

2.1 AGRONEGÓCIO ............................................................................................................. 17

2.1.1 Conceitos e dimensões do Agronegócio ..................................................................... 19

2.1.2 Contabilidade do Agronegócio .................................................................................. 22

2.2 EVIDENCIAÇÃO CONTÁBIL ....................................................................................... 24

2.2.1 Relatórios empresariais .............................................................................................. 28

2.2.2 Itens ambientais .......................................................................................................... 30

2.3 INDICADORES ECONÔMICO-FINANCEIROS .......................................................... 35

2.3.1 Indicadores de endividamento ................................................................................... 36

3 METODOLOGIA .............................................................................................................. 38

3.1 CLASSIFICAÇÃO DA PESQUISA ................................................................................ 38

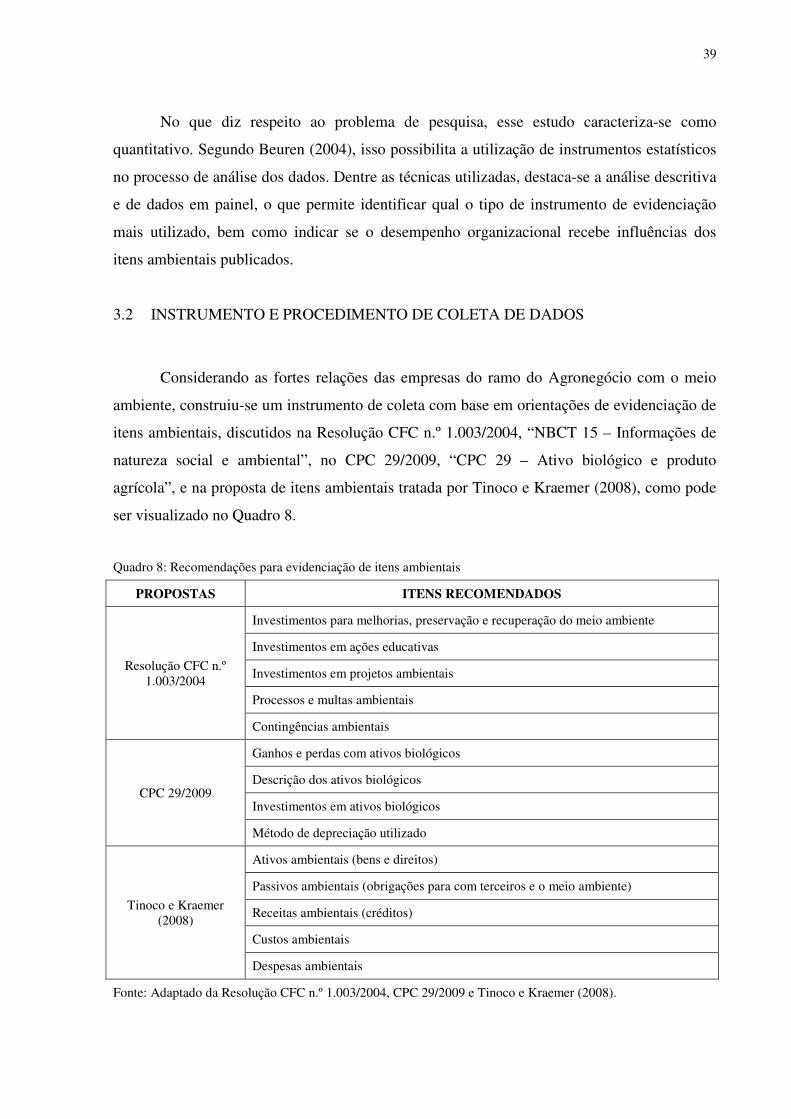

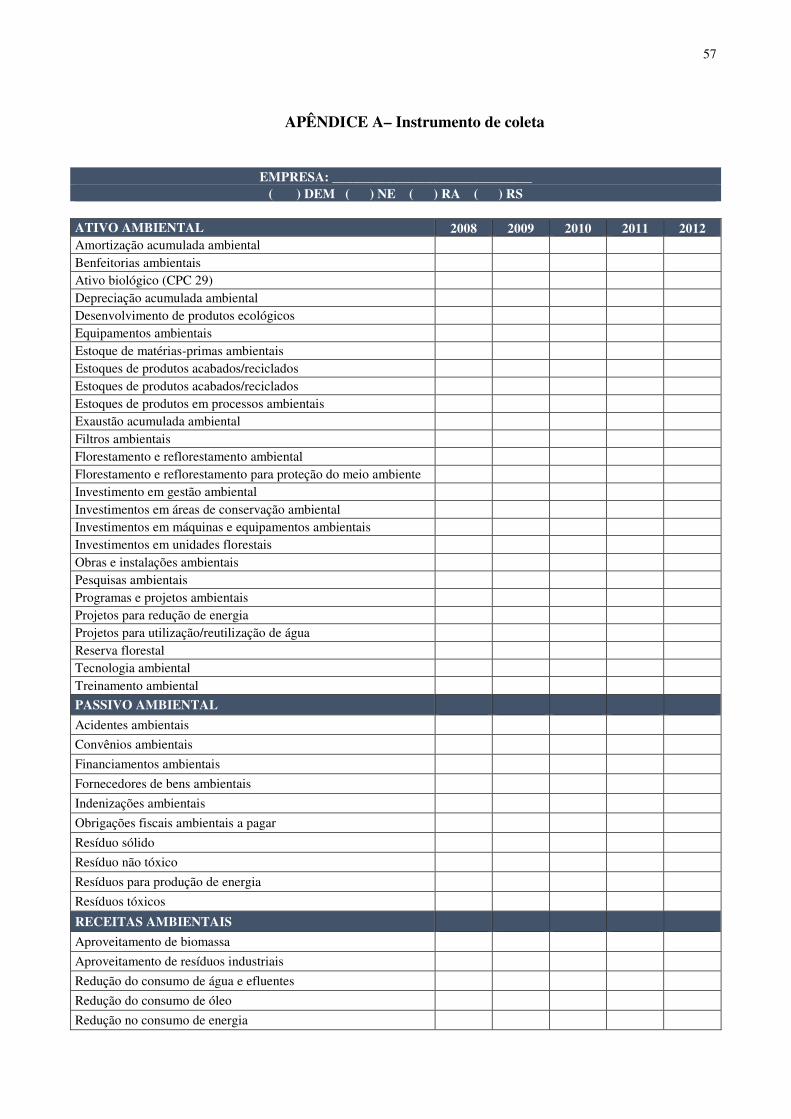

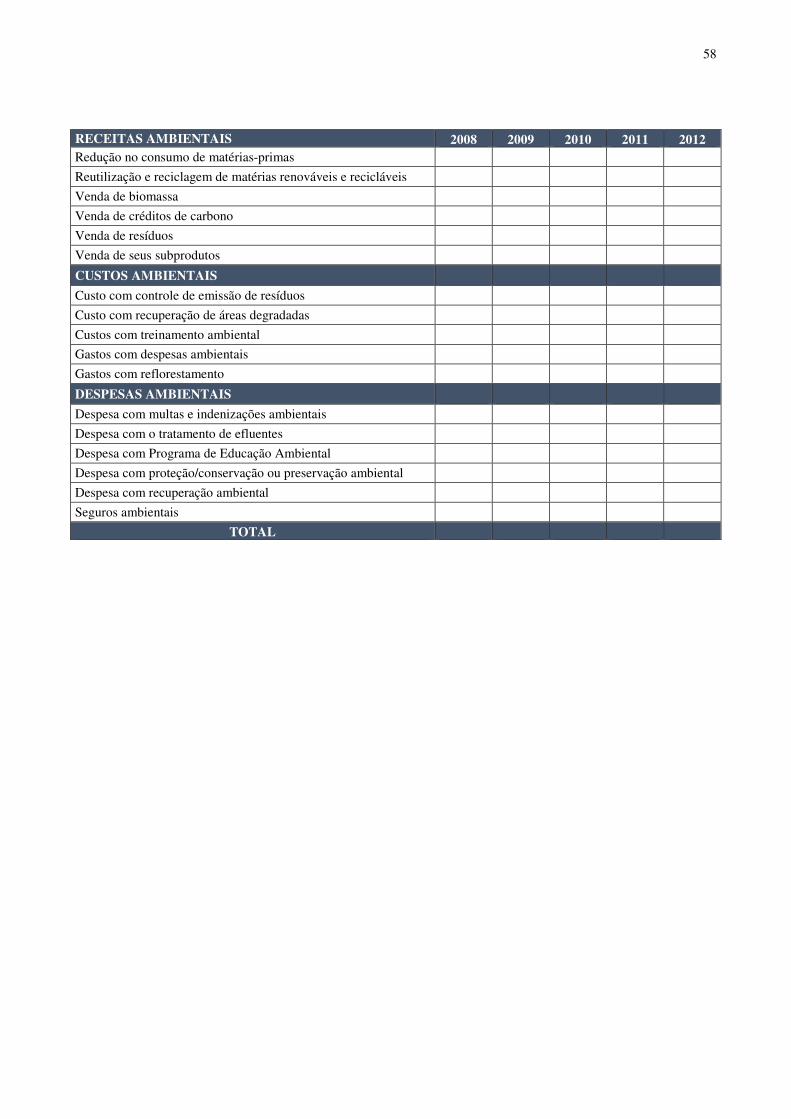

3.2 INSTRUMENTO E PROCEDIMENTO DE COLETA DE DADOS.............................. 39

3.3 UNIVERSO E AMOSTRA .............................................................................................. 40

3.4 TRATAMENTO E ANÁLISE DOS DADOS ................................................................. 41

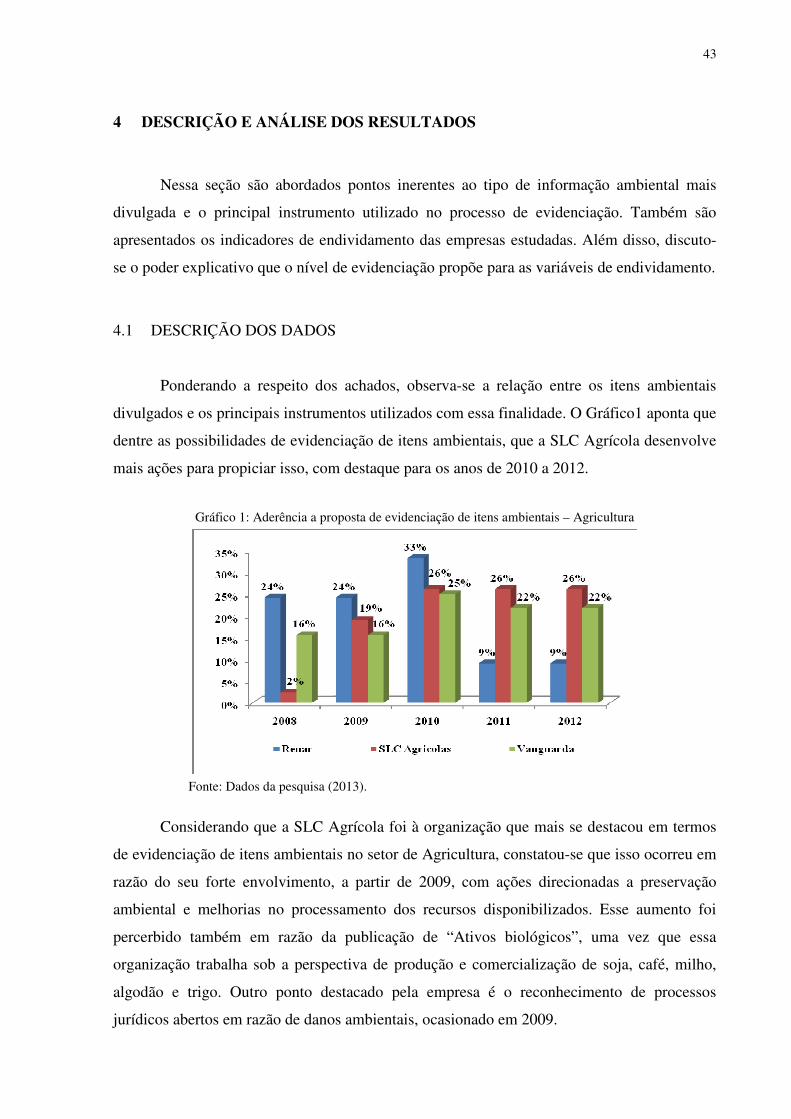

4 DESCRIÇÃO E ANÁLISE DOS RESULTADOS .......................................................... 43

4.1 DESCRIÇÃO DOS DADOS ............................................................................................ 43

4.2 ANÁLISE ESTATÍSTICA ............................................................................................... 49

5 CONSIDERAÇÕES FINAIS E RECOMENDAÇÕES .................................................. 53

REFERÊNCIAS ..................................................................................................................... 54

APÊNDICE A– Instrumento de coleta ................................................................................. 57

11

1 INTRODUÇÃO

As atividades agrícolas inicialmente foram desenvolvidas de forma simples, sendo

eminentemente de subsistência, momento em que a natureza era a principal provedora de

alimentos para consumo. Com o passar dos séculos, as comunidades sedentárias foram se

transformando, passando a adotar técnicas mais sofisticadas de plantio, colheita e criação de

animais (ARAÚJO, 2005). As atividades produtoras passaram, então, a se intensificar,

assumindo um papel econômico e social mais forte, voltado ao desenvolvimento de atividades

agroindustriais.

A economia brasileira está interligada ao setor do Agronegócio desde as suas

primeiras relações comerciais, datadas no período colonial. As transações envolviam a

exportação do Pau-brasil, cana-de-açúcar, cultivo de algodão e café. O cultivo do café

destacou-se em razão da estabilidade financeira proporcionada ao país (ANDRADE, 2009).

O desenvolvimento do Brasil foi fortemente influenciado pelas atividades agrícolas,

sendo as plantações adaptadas às necessidades e disponibilidades de cultivo de cada região.

Destaca-se que na região Nordeste desenvolveu-se com o cultivo da cana-de-açúcar, enquanto

que na região Norte destacou-se a extração da borracha. No Centro-Oeste o foco voltou-se

para a criação de gado. Já nas regiões do Sul e Sudeste, em função solo fértil, predominou o

cultivo do café (ARAÚJO, 2005).

Considerando os fatos enumerados, destaca-se que os mesmos não fazem parte de um

passado distante e que a existência de um modelo de produção diferenciado possibilitou a

geração de recursos. Esses recursos condicionaram às possibilidades de aquisição de produtos

complementares as necessidades dos indivíduos, tais como: sal, querosene e temperos.

Destarte, as entidades pesquisadas são compreendidas como empreendimentos que atuam na

atividade de Agronegócio, envolvendo produtos agrícolas e pesquisas biotecnológicas, assim

as atividades de produção agrícola e pecuária da época colonial impulsionaram o país a se

enquadrar em um cenário econômico diferenciado, além de alcançar maior valor no mercado

internacional (ARAÚJO, 2005).

Destaca-se que mesmo com resultados positivos nos últimos dez anos, representado

por um registro de crescimento de 270% em volume nas exportações do Agronegócio. O ex-

ministro da Agricultura, Wagner Rossi, comenta que esse crescimento só tende a aumentar,

tendo em vista a situação econômica alcançada (EXAME, 2011). Apesar disso, os avanços

nas práticas de gestão e gerenciamento da atividade do Agronegócio, ainda são considerados

arcaicos, alicerçados predominantemente no conhecimento operacional das atividades.

12

As ferramentas contábeis aplicadas às atividades rurais podem ser consideradas como

uma diretriz que permite alcançar resultados satisfatórios. Tal fato estimula o empreendedor

rural e o profissional contábil, se colocar como agente transformador junto às atividades de

gerenciamento do Agronegócio. Crepaldi (2011) aponta que cabe ao profissional da área

contábil demonstrar o quanto suas ações podem contribuir no processamento de informações

e agregar conhecimento ao desempenho organizacional.

Com o intuito de auxiliar aos usuários no processo de tomada de decisões, o

profissional da área contábil se utiliza da evidenciação de informações patrimoniais,

econômicas, financeiras, sociais e ambientais nas demonstrações e relatórios empresariais

(TINOCO; KRAEMER, 2008). Todas as informações relevantes para a tomada de decisão

precisam ser evidenciadas de forma coerentes com as necessidades dos usuários, seja

mediante ferramentas de cunho obrigatório ou empresariais. Apesar disso, há um problema no

que diz respeito à omissão de informações sobre o endividamento das entidades.

Considerando isso, destaca-se que o problema reside na existência de falhas

decorrentes do processo de seleção dos itens a serem evidenciados, principalmente quando se

trata de organizações que realizam atividades na área de Agronegócio. O fato é que

praticamente todas as ações concernentes a referida área relacionam-se direta ou

indiretamente com os fatores ambientais, o que torna a publicação das estratégias ambientais

algo essencial. A evidenciação de itens ambientais, por parte das organizações agroindustriais,

requer o desenvolvimento de ações ambientais coerentes com a responsabilidade

socioambiental (ALBUQUERQUE; OLIVEIRA, 2011).

1.1 DELIMITAÇÃO DO TEMA E PROBLEMÁTICA

Albuquerque e Oliveira (2011) apontam que atualmente o cenário socioeconômico do

Agronegócio respalda-se no respeito da gestão ambiental e no gerenciamento dos fatores

ambientais de produção. Isso recai sobre a compreensão do meio ambiente como um fator de

produção, capaz de fornecer os insumos necessários para a geração de novos produtos e

serviços. O que é justificado pela forte relação percebida entre a atividade agroindustrial e os

componentes naturais, tais como: solo, água, vegetação, energia solar entre tantos outros. A

contabilidade como ferramenta de auxilio a tomada de decisão, permite com os eventos

ambientais possam ser registrados e percebidos como elementos de gestão.

A contabilidade possui como objeto de estudo o patrimônio, preocupando-se

essencialmente com as suas variações. Dentre as principais variações que chamam a atenção

13

dos gestores, destacam-se as relações existentes nos atos de compra e venda de produtos, ou

prestação de serviços, e seu impacto no resultado econômico e financeiro das empresas. As

informações relacionadas aos eventos contábeis são importantes e a evidenciação (disclosure)

desses elementos, possibilita aos potenciais usuários e tomadores de decisão, o acesso às

informações contábeis (PEREIRA; SILVA, 2002).

Segundo Hendriksen e Van Breda (1999, p. 103), “a consistência da divulgação é mais

importante do que a consistência de procedimentos”. Desse modo, é por meio da evidenciação

que se permite sanar possíveis dúvidas quanto aos procedimentos adotados pelas empresas.

Tal processo retrata acontecimentos significativos, modificações relevantes, tipos de contratos

estabelecidos, dentre outros.

Corroborando com esse entendimento, o Comitê de Pronunciamentos Contábeis

(CPC), emitiu o CPC n.° 26/2010, que trata sobre a apresentação de informações

empresariais. Esse instrumento contempla elementos relacionados às políticas contábeis e

questões voltadas ao atendimento das características qualitativas da informação. Tomando por

base os conceitos anteriormente citados, compreende-se que é por meio de documentos úteis,

que os usuários podem avaliar a situação econômico-financeira da empresa, a curto e longo

prazo.

A Lei n.º 6.404/1976, em seu art. 176, aponta que ao término de cada exercício social,

a organização precisa elaborar demonstrações contábeis que possam auxiliar na analise

econômico-financeira dos usuários da informação. Tal perspectiva foi reforçada pela Lei n.°

11.638/2007, ferramenta essa que propicia a convergência das demonstrações contábeis

nacionais, aos parâmetros internacionais. Almeida e Freitag (2009) comentam que

paralelamente a essas Leis, foi constituída a Deliberação n.° 488/2005, emitida pela Comissão

de Valores Mobiliários (CVM), e constituídas algumas Normas Brasileiras de Contabilidade

Técnica (NBCT), discutidas e emitidas tanto pelo Conselho Federal de Contabilidade (CFC),

como pelo CPC.

Considerando isso, destaca-se que com o crescimento das empresas e do número de

conglomerados oriundos dos processos de fusão, as informações evidenciadas são utilizadas

como uma ferramenta de apoio a decisão (HENDRIKSEN; VAN BREDA, 1999). Desse

modo, com o intuito de garantir a legalidade das informações evidenciadas, os órgãos

regulamentadores tem se esforçado, no sentido de delimitar o que deve ser tratado nos

relatórios empresariais (ALMEIDA; FREITAG, 2009). Ante ao exposto, o presente estudo

busca responder ao seguinte questionamento: “Como o índice de evidenciação ambiental é

impactado pelos indicadores de endividamento das empresas, que estabelecem relações

14

diretas com o meio ambiente e possuem ações negociadas na BM&FBOVESPA, entre os

anos de 2008 e 2012?”

1.2 HIPÓTESES DE ESTUDO

Considerando as informações enumeradas, apresentam-se as seguintes hipóteses de

estudo:

� Hipótese nula (H0): O nível de evidenciação de itens ambientais é explicado pelos

indicadores de endividamento.

� Hipótese alternativa (H1): O nível de evidenciação de itens ambientais não é

explicado pelos indicadores de endividamento.

1.3 OBJETIVOS

1.3.1 Objetivo geral

Analisar como o índice de evidenciação ambiental é impactado pelos indicadores de

endividamento das empresas, que estabelecem relações diretas com o meio ambiente e

possuem ações negociadas na BM&FBOVESPA, entre os anos de 2008 e 2012.

1.3.2 Objetivos específicos

� Examinar o que as empresas do setor do agronegócio evidenciam em termos de

itens ambientais;

� Compor o índice de evidenciação dos elementos de preservação ambiental das

empresas estudadas;

� Mensurar o endividamento das empresas agroindustriais, para determinação do

desempenho das empresas estudadas;

� Averiguar como o nível de evidenciação dos elementos de preservação ambiental

influencia no endividamento das empresas;

� Prever qual o comportamento do nível de evidenciação dos elementos de

preservação ambiental em relação ao endividamento das empresas.

15

1.4 JUSTIFICATIVA

Segundo o Ministério da Agricultura, Pecuária e Abastecimento (MAPA, 2012), o

segmento de Agronegócio é o responsável por 33% do Produto Interno Bruto (PIB)

Brasileiro. O referido setor abarca 37% dos empregos gerados no país, exportando produtos

como: sucos, açúcar, álcool, café, soja, carne bovina, couro e peças de couro. O Instituto

Brasileiro de Geografia e Estatística (IBGE, 2013), apontam que no primeiro trimestre de

2013 a economia brasileira cresceu 0,6%. Esse crescimento tem se apresentado abaixo do

esperado, apesar dos avanços da agropecuária, cuja maior alta ocorreu em 1998 (9,7%), como

consumo de grãos.

Em se tratando do ingresso do Agronegócio brasileiro no mercado internacional,

observam-se algumas fragilidades relacionadas à conscientização da sociedade quanto ao

potencial do setor e a compreensão das ações pertinentes à estruturação das redes de

informações e do sistema agroindustrial brasileiro (CALLADO; MORAES FILHO, 2011).

Destaca-se ainda, que essas informações contábeis são importantes no processo de tomada de

decisão, uma vez que a imprecisão de uma determinada informação pode comprometer

diversos setores.

Considerando que a evidenciação contábil propicia às condições mínimas necessárias

a tomada de decisão, Callado e Morais Filho (2011) comentam que os profissionais que atuam

na preparação das demonstrações e relatórios empresariais precisam ser coerentes e

responsáveis quando selecionam as informações que serão divulgadas. Nesse contexto,

Crepaldi (2011) ilustra que um dos maiores problemas concernentes a desenvolvimento do

Agronegócio, reside na indisponibilidade de informações sobre o gerenciamento da atividade.

Tal fato requer do profissional contábil, auxílio nas questões práticas inerentes ao resultado

econômico, financeiro e patrimonial.

Os esforços pertinentes às atividades do Agronegócio não estão diretamente voltados à

formação do preço de venda. Desse modo, dependendo do porte da entidade, existem

situações relacionadas ao desenvolvimento empresarial. A contabilidade aplicada às

atividades de Agronegócio tem possibilitado aos gestores o acesso a informações econômicas

e financeiras sobre a atividade que executam. Apesar disso, os dados fornecidos pela

contabilidade nem sempre interferem nos seus resultados, o que revela a necessidade de se ter

um profissional contábil que discipline os eventos empresariais.

A contabilidade é definida por Atkinson et al. (2000 apud OLIVEIRA, 2010, p. 101)

como “processo de identificar, mensurar, reportar e analisar informações sobre os eventos

16

econômicos das empresas”. As empresas rurais se utilizam de diversos relatórios empresariais

durante o processo de tomada de decisão, com destaque aos que apresentam informações

concernentes as despesas da safra, cálculos de custos por hectare plantado, custos dos

bezerros nascidos por período, dentre outros.

O MAPA (2012) realizou recentemente um estudo com base na safra de 2011/2012,

com a finalidade de projetar para 2021/2022, como se configuraria o Agronegócio no longo

prazo, considerando o cenário econômico. No estudo, mapeou-se o nível de crescimento das

atividades Agrícolas de acordo com a região, o que apontou a continuidade do Estado do Rio

Grande do Sul no topo da produção de arroz (64,5%) e com previsão de aumento para

aproximadamente 27%, nos próximos dez anos. Além disso, estima-se que em 2022 a

produção de soja, um dos produtos mais exportados pelo Brasil, aumente 20% em termos de

área e produção no Mato Grosso. Considerando isso, destaca-se que esses Estados são sedes

das empresas de capital que foram abordadas nesse estudo.

Com base nesses dados, percebe-se um expressivo aumento no volume de atividades

no setor do Agronegócio, o que demanda mão-de-obra qualificada para a atuação direta no

campo e em questões decisórias. Outro ponto interessante é que esse setor movimentou o

mercado de capitais em 2012 com negociações em torno de R$ 1,78 trilhão, o que aponta uma

média diária de movimentações superiores a R$ 700 milhões (BM&FBOVESPA, 2012).

Corroborando com esse crescimento, o Governo Federal lançou em março de 2013, o Plano

Inova, que destina R$ 39,2 bilhões em recursos para investimentos em projetos de setores

diversos, como o agrícola (PORTAL BRASIL, 2013).

17

2 REFERENCIAL TEÓRICO

Aqui serão discutidos alguns conceitos sobre a atividade de Agronegócio,

principalmente quanto à aplicação da contabilidade como ferramenta de auxílio ao processo

de tomada de decisão. Aborda-se ainda sobre a importância da evidenciação contábil para as

empresas do Agronegócio e seu papel socioambiental. Por fim, discute-se sobre a importância

da informação, para a definição de indicadores de desempenho e análise do desempenho

organizacional.

2.1 AGRONEGÓCIO

Contemporaneamente, a atividade de agronegócio configura-se como um ramo que

envolve muito mais que procedimentos rurais para a obtenção de produtos naturais. Tal fato

se dá em razão das peculiaridades percebidas e das necessidades distintas em relação a outros

tipos de empresas atuantes no mercado nacional e internacional. Isso acaba sendo confirmado

pelas práticas agrícolas desenvolvidas pelos empreendedores rurais e os tipos de relações

comerciais estabelecidas no mercado (CREPALDI, 2011).

Deste modo, nos últimos anos, o complexo agroindustrial tem alavancado a economia

brasileira, o que se reflete em seu crescimento econômico a nível mundial. O fato é que há

muito deixou de ser uma atividade exclusivamente rural e passou a ter uma capacidade

produtiva em larga escala. Segundo Callado e Callado (2011), a atmosfera socioeconômica da

Agroindústria tem se tornando cada vez mais complexa e diversificada, fator esse que

impediu que os estabelecimentos campestres continuassem isolados.

Callado e Callado (2011) apontam que foi com o estudo do ambiente rural que os

profissionais da área de negócios passaram a considerar sua atuação, sob a perspectiva de

Agronegócio. Por sua vez, somente com o reconhecimento da necessidade de investigação do

setor, que se pôde compreender a sua complexidade. A mesma, atrelada ao desenvolvimento

econômico tem estimulado a aplicação de conceitos sistêmicos sobre o Agronegócio.

As relações entre o campo e a cidade, conduziram a agricultura a um estágio que

ultrapassa os limites das propriedades produtoras. Tal fato tem revelado a necessidade de

modernização e mecanização, voltadas à produtividade em larga escala e a qualidade dos

produtos. Esses elementos submetem a atividade de Agronegócio em um conceito de sistema,

que para Mendes e Padilha Júnior (2007), ocorre de maneira distinta e correlacionada, ou seja,

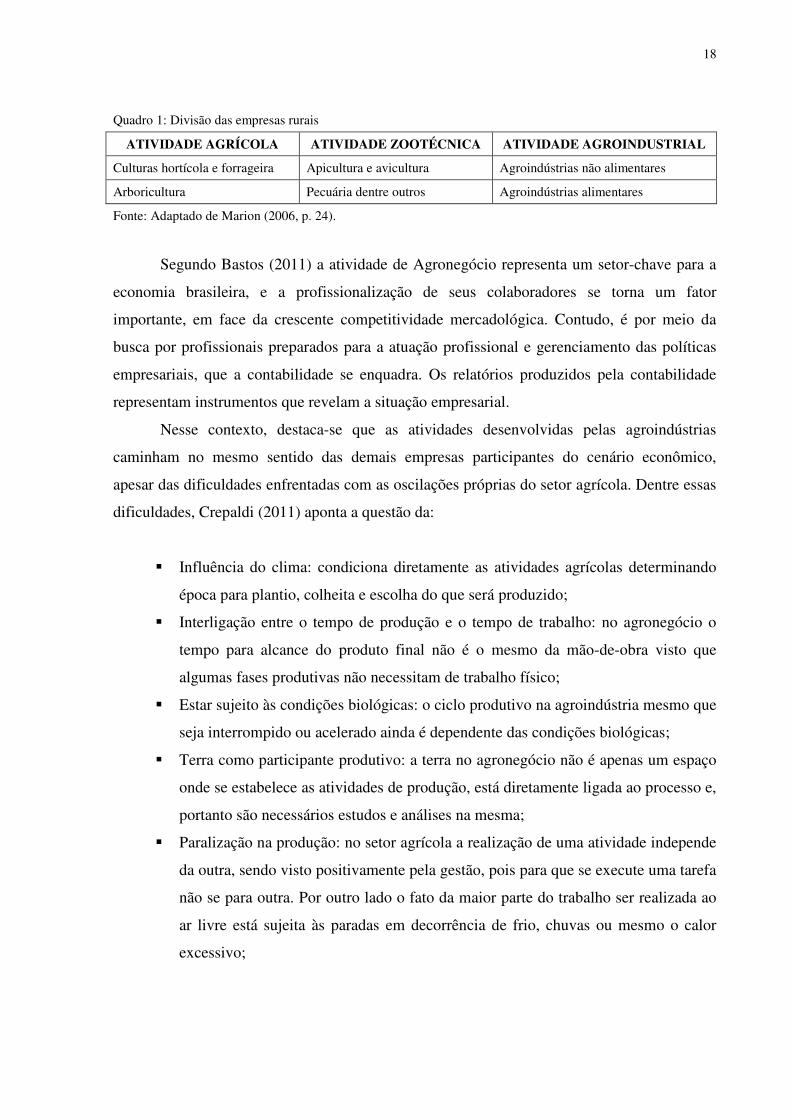

suas atividades podem ou não estarem integradas, como ilustrado no Quadro 1.

18

Quadro 1: Divisão das empresas rurais

ATIVIDADE AGRÍCOLA ATIVIDADE ZOOTÉCNICA ATIVIDADE AGROINDUSTRIAL

Culturas hortícola e forrageira Apicultura e avicultura Agroindústrias não alimentares

Arboricultura Pecuária dentre outros Agroindústrias alimentares

Fonte: Adaptado de Marion (2006, p. 24).

Segundo Bastos (2011) a atividade de Agronegócio representa um setor-chave para a

economia brasileira, e a profissionalização de seus colaboradores se torna um fator

importante, em face da crescente competitividade mercadológica. Contudo, é por meio da

busca por profissionais preparados para a atuação profissional e gerenciamento das políticas

empresariais, que a contabilidade se enquadra. Os relatórios produzidos pela contabilidade

representam instrumentos que revelam a situação empresarial.

Nesse contexto, destaca-se que as atividades desenvolvidas pelas agroindústrias

caminham no mesmo sentido das demais empresas participantes do cenário econômico,

apesar das dificuldades enfrentadas com as oscilações próprias do setor agrícola. Dentre essas

dificuldades, Crepaldi (2011) aponta a questão da:

� Influência do clima: condiciona diretamente as atividades agrícolas determinando

época para plantio, colheita e escolha do que será produzido;

� Interligação entre o tempo de produção e o tempo de trabalho: no agronegócio o

tempo para alcance do produto final não é o mesmo da mão-de-obra visto que

algumas fases produtivas não necessitam de trabalho físico;

� Estar sujeito às condições biológicas: o ciclo produtivo na agroindústria mesmo que

seja interrompido ou acelerado ainda é dependente das condições biológicas;

� Terra como participante produtivo: a terra no agronegócio não é apenas um espaço

onde se estabelece as atividades de produção, está diretamente ligada ao processo e,

portanto são necessários estudos e análises na mesma;

� Paralização na produção: no setor agrícola a realização de uma atividade independe

da outra, sendo visto positivamente pela gestão, pois para que se execute uma tarefa

não se para outra. Por outro lado o fato da maior parte do trabalho ser realizada ao

ar livre está sujeita às paradas em decorrência de frio, chuvas ou mesmo o calor

excessivo;

19

� Incidência de riscos: o agronegócio também está exposto a riscos, porém estes vão

além das flutuações de preços, os perigos pode ser causados por fenômenos da

natureza muitas vezes não controláveis;

� Competitividade econômica: no ramo agrícola há pouca diferenciação entre os

produtos, há uma grande quantidade de produtores assim como de consumidores e a

criação ou saída de uma empresa na área pouco altera o cenário;

� Produtos variados: devido às questões biológicas tratadas anteriormente não há

como uniformizar o produtos rurais e o empreendedores rurais encontram

dificuldades com padronização além de custos quando não alcançam o objetivo

produtivo esperado;

� Custos elevados na entrada e/ou saída: no agronegócio existe um alto custo de

investimento para se entrar no ramo, destarte a desistência da produção ocasiona

um prejuízo muitas vezes maior que o investimento.

Considerando ambiente rural e os fatores anunciados, destaca-se que o Brasil tem

superado as suas próprias expectativas, em razão de sua integração efetiva com a economia

internacional. Isso tem demonstrando o quanto a atividade de Agronegócio é importante em

ambientes onde se estabelecem relações (CALLADO; CALLADO, 2011). O fato é que o

Agronegócio tem impulsionado a economia brasileira, gerando renda para os indivíduos que

atuam na atividade rural, bem como sustentando o país em momentos de instabilidade.

2.1.1 Conceitos e dimensões do Agronegócio

Segundo dados divulgados pelo MAPA (2012), o Brasil tem liderado o ranking da

produção agrícola, se comparado com a América Latina e o Caribe, e esta acima da média

mundial. De acordo com a Associação Brasileira de Celulose e Papel (BRACELPA, 2013), o

setor agroindustrial (não alimentar) iniciou o ano de 2013, com um saldo positivo de 7,5

toneladas de unidades produzidas, o que representa um aumento de 4,8% em relação ao

mesmo período do ano anterior. Desse modo, considerando o aumento no número de negócios

voltados as atividades rurais, faz-se necessário distinguir conceitos habitualmente utilizados

em outros segmentos econômicos como indústria, serviço e comércio. Tal fato se dá em razão

da necessidade eminente em se compreender como se ocorre o dia-a-dia no campo, em meio

às atividades de plantio, cultivo e criação de animais.

20

Araújo (2005) aponta essa conjuntura econômica se enquadra melhor como atividade

de agribusiness, disseminada na década de 50 nos Estados Unidos da América. No Brasil,

essa compreensão do campo como ambiente de negócio ocorreu em 1980, momento em que

foi batizado como atividades de agronegócio, complexo agroindustrial, cadeias agro-

econômicas e sistemas agroindustriais. Apesar disso, o Paiva Junior (2011, p. 50) destaca que

a terminologia “Agronegócio” vem sendo utilizada no sentido de gerar “produção,

comercialização e distribuição de matérias-primas, insumos, produtos e serviços

agropecuários”.

O sistema agroindustrial abarca empresas que possuem relações diretas de

dependência com o meio ambiente e qualquer atividades inadequada pode causar danos e/ou

consequências ao setor, para Araújo (2005) a cadeia agro-econômica dispõe sobre:

• Produtividade agropecuária;

• Suprimento à produtividade do agronegócio;

• Transformações;

• Disposição produtiva;

• Armazenagem;

• Processo distributivo;

• Consumo;

• Serviços que completem os demais.

Para que as atividades inerentes ao complexo agroindustrial possam se desenvolver,

destaca-se a necessidade de se proporcionar condições mínimas para que as empresas rurais

possam atuar dentro de uma visão sistêmica de negócio. Isso ocorre, principalmente, com vias

a estabelecer condições que lhes permita transformar o ambiente rural em uma economia com

características de autossuficiência, que fornece produtos primários aos seus potenciais clientes

(ARAÚJO, 2005). Destaca-se que esse campo de atuação encontra-se diretamente relacionado

a fatores que não podem ser contidos, mas que são capazes de serem aproveitados ou

contornados, principalmente no que tange a sazonalidade produtiva e as influentes ações

biológicas decorrentes da produção agroindustrial.

Nesse contexto, observa-se a necessidade de se estudar bem o ambiente em que se

deseja desenvolver qualquer atividade rural, de modo a compreender os pontos positivos e

negativos da região. Isso permite ainda que se observem as condições de maximização as

21

oportunidades de negócio e minimizar potenciais riscos. Esse pensamento sistêmico sobre o

agronegócio é imprescindível para o desenvolvimento do setor, o que segundo Callado e

Callado (2011) observam o que ocorre antes da porteira, dentro da porteira e depois da

porteira.

Callado e Callado (2011) destacam que as atividades que ocorrem antes da porteira

indicam o ponto de partida para o sistema agroindustrial. Essa etapa é subdividida entre o

processo de fabricação e disponibilização de insumos agroindustriais, e de prestação de

serviços voltados para o complexo industrial. A relação dos insumos produzidos é

condicionante que viabilizam a execução da atividade agroindustrial, incorporando elementos

tais como: máquinas, equipamentos, profissionais capacitados, os fornecedores de insumos e

implementos (ARAÚJO, 2005).

No que diz respeito à prestação de serviços, na atividade de agronegócio, Callado e

Callado (2011) destacam que as atividades desenvolvidas com o intuito de melhorar o

processo de produção, observam a realização de pesquisas em termos de medicamentos e

tecnologias de coleta. Isso ocorre em razão dos processos demandarem eficiência, o que exige

dos profissionais que atuam no processo de produção e de assessoria uma maior intensificação

nas ações.

Quanto ao segundo estágio, dentro da porteira, Callado e Callado (p. 6, 2011) aponta

que o mesmo abarca “todas as atividades produtivas propriamente ditas, representando

distintas formas de exploração econômica dos fatores produtivos disponíveis para os

diferentes sistemas agroindustriais”. Esse processo demanda por atividades próprias do ramo

de agronegócio, tais como: agricultura, pecuária, atividades de processamento e fabricação,

serviços agrícolas e atividades complementares.

Para Callado e Callado (2011) o estágio depois da porteira observa o produto já pronto

para uso ou consumo. Nessa etapa, destaca-se a necessidade de constituição de canais de

comércio e logística para distribuição do produto. Tais atividades seguem uma sequência

operacional de produção, que propicia a o estabelecimento de uma cadeia produtiva. Araújo

(2005) destaca que essa cadeia produtiva possibilita a construção de um ambiente favorável

ao retorno informacional, uma vez que observa a:

� Descrição da cadeia produtiva por completo;

� Reconhecimento da tecnologia dentro da cadeia;

� Elaboração de trabalhos de integração;

� Avaliação das politicas agroindustriais;

22

� Entender a matriz de insumo-produto para cada produto agroindustrial.

Avaliando as informações que podem ser geradas nesse ambiente, destaque precisa ser

dado às relações estabelecidas dentro do processo produtivo. Nesse ínterim, há sistemas

agroindustriais de produção, que complementam os sistemas de informação organizacional e

o processo de tomada de decisão (ARAÚJO, 2005). Corroborando com a concepção de

integração produtiva, Callado e Callado (2011) apontam que as iniciativas geradas em

ambientes produtivos podem ser segregadas, observando as políticas de integração horizontal

e vertical.

� Análise de integração horizontal: método cooperativo que ocorre dentro da mesma

cadeia produtiva e em níveis semelhantes, que se encontram mais próximos de

ambientes em que há o compartilhamento de tecnologias, habilidades e

infraestrutura;

� Análise de integração vertical: método de cooperação que possui níveis distintos,

dentro de uma mesma cadeia de produção e que se subdividem em informações,

habilidades, tecnologias e infraestrutura, de modo a estabelecer um padrão de

qualidade e possibilitar o alcance de metas pré-definidas.

A cooperação do tipo horizontal e vertical precisa ser trabalhada em conjunto, haja

vista as possibilidades de interação que podem gerar benefícios para a organização. Destaca-

se que essas configurações são essencialmente constituídas com o intuito de possibilita o

crescimento e desenvolvimento das organizações. Isso ocorre em razão das condições

estabelecidas para o desenvolvimento de habilidades e competências técnicas de gestão.

2.1.2 Contabilidade do Agronegócio

A contabilidade aplica-se em diversos setores, seja de maneira ampla ou de forma

específica, como é o caso da contabilidade rural ou aplicada ao Agronegócio. Para se

trabalhar contabilmente com esse setor, faz-se necessário que os profissionais estejam

familiarizados com os acontecimentos e nomenclaturas específicas da área. Tal fato revela a

necessidade dos profissionais da área se inteirar a respeito das interferências climáticas e

biológicas, sobre o resultado final do produto (OLIVEIRA, 2010).

23

Para alcançar seus objetivos, a empresas que atuam em meio rural, devem reunir

informações do ambiente e das próprias atividades operacionais que executa. Para Oliveira

(2010), ao compreender esses elementos, as informações disponíveis devem ser íntegras e

abarcar funções distintas. Tal fato se dá em razão da necessidade de auxiliar os produtores no

controle da entidade, no que diz respeito aos custos da safra ou produto, bem como do setor

administrativo e de planejamento estratégico.

A necessidade de se obter informações confiáveis, que sejam voltadas ao atendimento

das premissas do meio rural, observa desde a aquisição dos insumos até o produto está pronto

para venda. Esses fatos requerem um sistema de controle sistematicamente organizado, bem

como que detenha informações úteis ao processo de tomada de decisão. Ao analisar o termo

controle, Oliveira (2010) deixa clara a resistência desse elemento, especialmente por parte dos

empregados. Ocorre que os mesmos se sentem constantemente observados, embora sejam

evidentes que os controles permite a detecção de falhas e acertos no processo de produção,

além de indicarem o caminho para o desenvolvimento organizacional.

No mesmo sentido, Callado e Moraes Filho (2011) comentam sobre as dificuldades

encontradas pelo Administrador rural, quando se trata das irregularidades naturais das

atividades e de outros trabalhos relacionados à gestão no Agronegócio. Destarte, o

gerenciamento pode ser compreendido externa e internamente à empresa, configurando-se

como um procedimento que auxilia no processo de coleta e utilização de dados, para a tomada

de decisão. As operações internas são relativas ao processo de produção. Essas intervenções

abrangem questões relacionadas aos procedimentos de manutenção, escolhas, coordenação e

execução de atividades. Os processos externos abordam relações comerciais da empresa,

como a aquisição de insumos, venda de produtos e operações financeiras diversas.

Considerando esses pontos e a competitividade enfrentada atualmente pelas empresas

rurais, o auxílio do profissional contábil tornou-se cada vez mais necessário. Contrapondo

esse entendimento Crepaldi (2011, p. 45), comenta que a contabilidade funciona “como

subfunção da administração financeira”. Desse modo, o empresário rural precisa compreender

elementos da área de finanças e contabilidade, ou solicitar o auxílio de um profissional

devidamente habilitado para esse tipo de tarefa.

Entretanto, destaca-se que a maioria das empresas rurais não possui, ao seu dispor,

serviços contábeis satisfatórios. Isso ocorre em razão da falta de divulgação de informações

econômico-financeiras, bem como pelos gastos com a manutenção de informações contábeis

confiáveis (CREPALDI, 2011). Com a globalização, constata-se que todos os setores da

24

economia encontram-se diretamente relacionados à contabilidade, o que no Agronegócio não

é diferente.

A atividade de gestão nessa área precisa se revelar como competente e confiável,

respaldada em dados que retratem a realidade da empresa e forneçam elementos que

subsidiem a tomada de decisão. Compreendendo que a contabilidade se configura como uma

ciência que estuda o patrimônio e suas mutações, as ideias de interação entre a contabilidade e

a administração rural, torna-se fundamentais (CREPALDI, 2011). A atividade nesse ramo

revela o quão importante é o tratamento dos recursos (econômicos e financeiros) e a o

processo de tomada de decisão, em termos de investimentos e financiamentos.

Desse modo, independentemente da área em que atua, o gestor deve estar integrado

com a contemporaneidade que permeia o Agronegócio brasileiro, o que conforme aponta

Callado e Moraes Filho (2011) tratam a respeito de:

� Perda de autossuficiência;

� Dependência de insumos e serviços terceirizados;

� Busca por especialização dos profissionais em determinadas atividades;

� Separação concreta entre propriedades produtoras e centro consumidor;

� Logística mais diversificada e melhor elaborada para as necessidades da empresa

rural;

� Interdependência entre os mercados internacionais concretizadas.

Ante ao exposto, destaca-se que o sucesso no empreendedorismo rural brasileiro pode

ser alcançado com o equilíbrio entre o bom gerenciamento e a aplicação tecnológica

adequada. Tais fatores contribuem sobremaneira com o desenvolvimento econômico no

cenário Agroindustrial nacional.

2.2 EVIDENCIAÇÃO CONTÁBIL

O processo de evidenciação contempla elementos que propiciem o prestação de

contas, o que exige dos gestores, uma divulgação clara e adequada quanto às necessidades dos

seus usuários, fornecendo resultados condizentes com as ações organizacionais. Para Almeida

e Freitag (2009, p. 267), a “evidenciação está diretamente ligada à tipificação do usuário da

contabilidade”. Essa ação pressupõe a necessidade de se construir elementos que atendam as

demandas dos usuários em termos econômicos, financeiros e/ou sociais.

25

Considerando isso, essa abordagem pressupõe a necessidade de definição do grupo de

usuários das informações, o que de acordo com Hendriksen e Van Breda (1999), precisa ir ao

encontro de seus interesses, bem como compreender elementos fiscais, comportamentais e

sociais. Para a Contabilidade, a evidenciação representa uma prática que torna transparente e

compreensível os fatos e mutações patrimoniais ocorridos nas entidades. Esse processo ocorre

por meio das publicações efetuadas em termos de demonstrações e registros contábeis, de

cunho voluntário ou compulsório.

O Comitê de Pronunciamentos Contábeis n.º 00 (CPC n.º 00), a Contabilidade busca

fornecer aos seus usuários informações de natureza econômica, financeira e Patrimoniais e

suas mutações. Essas informações permitem que os empresários detenham uma visão ampla

do negócio e possam melhor gerenciá-los.

Com isso, destaca-se que a quantidade e qualidade das informações se configuram

como um elemento que vem sendo discutido entre os profissionais que atuam na área contábil.

Entretanto, não é o volume de informação que garante uma boa gestão, mas que a

disponibilidade e acesso a elas podem se revelarem como favoráveis ou não para a empresa.

Para Hendriksen e Van Breda (1999), a ausência de informações, ou seu excesso, podem gerar

elementos irrelevantes, ou de pouco valor, para os gestores.

Atrelado a isso, Hendriksen e Van Breda (1999, p. 515) comentam que a “quantidade

de informação a ser divulgada depende, em parte, da sofisticação do leitor que a recebe”. O

nível de conhecimento contábil e as atividades desenvolvidas pelas organizações são fatores

relevantes na escolha do que precisa ser divulgado. Nesse contexto, o nível de divulgação

deve contemplar pelo menos uma das indicações enumeradas a seguir:

� A divulgação adequada é a mais utilizada, esta evidencia o menor número de

informações possíveis buscando demonstrativos verídicos da situação da empresa;

� A divulgação justa por sua vez utiliza de um objetivo ético e subentende que seus

usuários possuem o mesmo conhecimento;

� A divulgação completa incentiva a evidenciação do máximo de informações, desde

que alguém as considere relevante, pecando em muitas vezes no excesso.

Desse modo, os demonstrativos precisam equilibrar informações úteis e

compreensíveis para que qualquer usuário possa tomar decisões. Considerando a capacidade

do setor contábil em fornecer quantidades diversas de informação e as mais distintas áreas de

atuação, faz-se necessário que esse tipo de profissional exponha o que for relevante para a

26

entidade. Essa relevância também precisa está atrelada ao atendimento das características

qualitativas fundamentais e de melhoria. Assim, compreende-se que a evidenciação deve ser

realizada de forma contínua, e que as entidades pertencentes a um mesmo mercado precisam

divulgar informações padronizadas para garantir a comparabilidade (CFC n.° 774/1994).

Um aspecto que tem dificultado a técnica de evidenciação é a existência de dois níveis

de divulgação: voluntário e compulsório. A evidenciação voluntária aponta que as empresas

devem expor o mínimo possível de informações, como anunciado por Hendriksen e Van

Breda (1999):

� Auxílio para as empresas concorrentes;

� Permite que os sindicatos tenham total conhecimento financeiro e, portanto obtenha

vantagens nas negociações salariais;

� Confusão por parte dos acionistas em detrimento de não conhecimento das práticas

contábeis;

� Alto custo envolvido na publicação das informações pelas demonstrações

contábeis;

� Desconhecimento do que é importante evidenciar na visão dos investidores;

� Possibilidade de evidenciação por outros métodos que não sejam os

demonstrativos.

Apesar disso, mesmo que as empresas busquem divulgar poucas informações, a

globalização e as relações com o mercado externo têm exigido o atendimento de demandas

internacionais, de modo a garantir uma maior credibilidade junto aos investidores. Dentre as

informações observadas pelos acionistas e credores, no sentido de optar ou não por um

investimento, Padoveze, Benedicto e Leite (2012) destacam:

� Analisar primeiramente se o negócio é ou não rentável e se possui capacidade

lucrativa;

� Averiguar quanto tempo levaria para obter retorno no investimento;

� Avaliar o caixa operacional;

� Estimar a capacidade de cumprimento das obrigações da empresa.

De modo a atender essas demandas, a promoção da harmonização contábil

internacional está a cargo da International Accouting Standards Board (IASB). Esse órgão

27

trabalha no sentido de elaborar e divulgar relatórios financeiros padronizados

internacionalmente. São essas normas que se reportam a compreensão do que é útil para

compor as demonstrações de modo a permitir a compreensibilidade, confiabilidade,

relevância e comparabilidade (PADOVEZE; BENEDICTO; LEITE, 2012).

Para Almeida e Freitag (2009) a padronização dos itens evidenciados se faz

necessária, para que se possam compreender as diferenças existentes entre os relatórios e

demonstrações contábeis. Os relatórios contábeis configuram-se como instrumentos que

evidenciam informações de cunho legal e voluntário, já as demonstrações contábeis divulgam

apenas o que está previsto em lei. Desse modo, destaca-se que a evidenciação do tipo

compulsória ocorre de acordo com as necessidades dos investidores e do fisco bem como o

desejo individual da organização. Tal fato varia conforme o país e seus preceitos éticos,

fiscais e jurídicos.

Contrapondo-se a essa concepção, Padoveze, Benedicto e Leite (2012) defendem que

as empresas precisam divulgar apenas informações requeridas por força de lei, tendo em vista

o custo-benefício da informação e a interferência que pode ser gerada no processo de

comunicação. Tudo isso de modo que se promovam condições para:

� Melhorar e aumentar a transparência nas informações divulgadas para distintos

mercados;

� Diminuir os custos na elaboração de relatórios contábeis;

� Extinguir diferentes resultados gerados;

� Tornar viável os investimentos estrangeiros;

� Simplificar o processo de consolidação das demonstrações;

� Estabelecer relações entre investidores nacionais e estrangeiros.

Considerando esses aspectos e a necessidade de atendimento as características

qualitativas da informação, observa-se que há um esforço nacional, liderado pelo Comitê de

Pronunciamentos Contábeis (CPC). Tudo isso de modo a propor comunicados e resoluções

que venham a convergir às internas as normas internacionais de contabilidade (PADOVEZE;

BENEDICTO; LEITE, 2012). Com isso, percebe-se que o objetivo primordial do processo de

evidenciação consiste em se utilizar das demonstrações contábeis, com o intuito de fornecer

informações econômico-financeiras sobre a situação real da empresa.

28

2.2.1 Relatórios empresariais

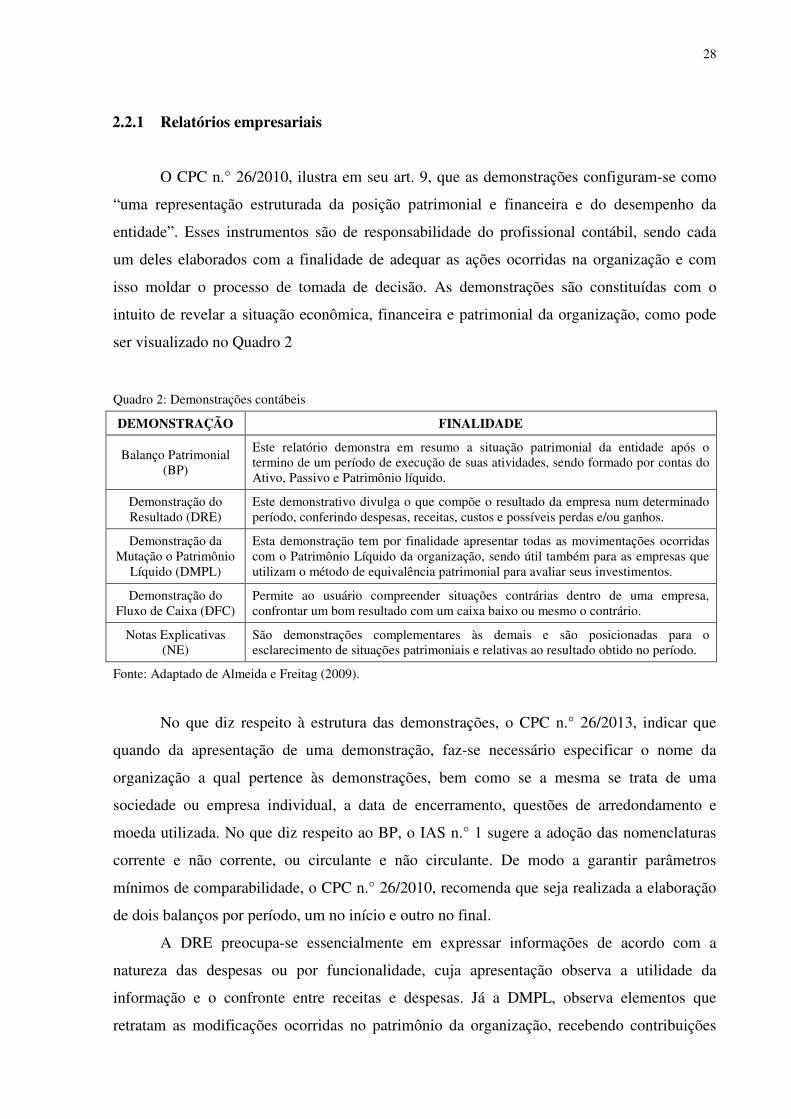

O CPC n.° 26/2010, ilustra em seu art. 9, que as demonstrações configuram-se como

“uma representação estruturada da posição patrimonial e financeira e do desempenho da

entidade”. Esses instrumentos são de responsabilidade do profissional contábil, sendo cada

um deles elaborados com a finalidade de adequar as ações ocorridas na organização e com

isso moldar o processo de tomada de decisão. As demonstrações são constituídas com o

intuito de revelar a situação econômica, financeira e patrimonial da organização, como pode

ser visualizado no Quadro 2

Quadro 2: Demonstrações contábeis

DEMONSTRAÇÃO FINALIDADE

Balanço Patrimonial (BP)

Este relatório demonstra em resumo a situação patrimonial da entidade após o termino de um período de execução de suas atividades, sendo formado por contas do Ativo, Passivo e Patrimônio líquido.

Demonstração do Resultado (DRE)

Este demonstrativo divulga o que compõe o resultado da empresa num determinado período, conferindo despesas, receitas, custos e possíveis perdas e/ou ganhos.

Demonstração da Mutação o Patrimônio

Líquido (DMPL)

Esta demonstração tem por finalidade apresentar todas as movimentações ocorridas com o Patrimônio Líquido da organização, sendo útil também para as empresas que utilizam o método de equivalência patrimonial para avaliar seus investimentos.

Demonstração do Fluxo de Caixa (DFC)

Permite ao usuário compreender situações contrárias dentro de uma empresa, confrontar um bom resultado com um caixa baixo ou mesmo o contrário.

Notas Explicativas (NE)

São demonstrações complementares às demais e são posicionadas para o esclarecimento de situações patrimoniais e relativas ao resultado obtido no período.

Fonte: Adaptado de Almeida e Freitag (2009).

No que diz respeito à estrutura das demonstrações, o CPC n.° 26/2013, indicar que

quando da apresentação de uma demonstração, faz-se necessário especificar o nome da

organização a qual pertence às demonstrações, bem como se a mesma se trata de uma

sociedade ou empresa individual, a data de encerramento, questões de arredondamento e

moeda utilizada. No que diz respeito ao BP, o IAS n.° 1 sugere a adoção das nomenclaturas

corrente e não corrente, ou circulante e não circulante. De modo a garantir parâmetros

mínimos de comparabilidade, o CPC n.° 26/2010, recomenda que seja realizada a elaboração

de dois balanços por período, um no início e outro no final.

A DRE preocupa-se essencialmente em expressar informações de acordo com a

natureza das despesas ou por funcionalidade, cuja apresentação observa a utilidade da

informação e o confronte entre receitas e despesas. Já a DMPL, observa elementos que

retratam as modificações ocorridas no patrimônio da organização, recebendo contribuições

29

advindas do resultado líquido da DRE (CPC n.º 26/2010). Quanto a DFC, a mesma vem em

substituição a Demonstração das Origens e Aplicações de Resultado (DOAR), fornecendo

informações úteis a respeito da liquidez da organização.

Considerando a postura assumida pelos países que recebem influência do Modelo da

Europa Continental, destaca-se que o Brasil recebe fortes influências do Poder público. Isso

acontece principalmente no que tange a definição e regulamentação das práticas contábeis,

como destacado na Deliberação n.° 488/2005 da CVM. Outro ponto importante de divulgação

refere-se à necessidade de construção do Relatório da Administração (RA), com a finalidade

de elencar elementos concernentes ao negócio e aos fatores que possam influenciar no

desempenho econômico da empresa.

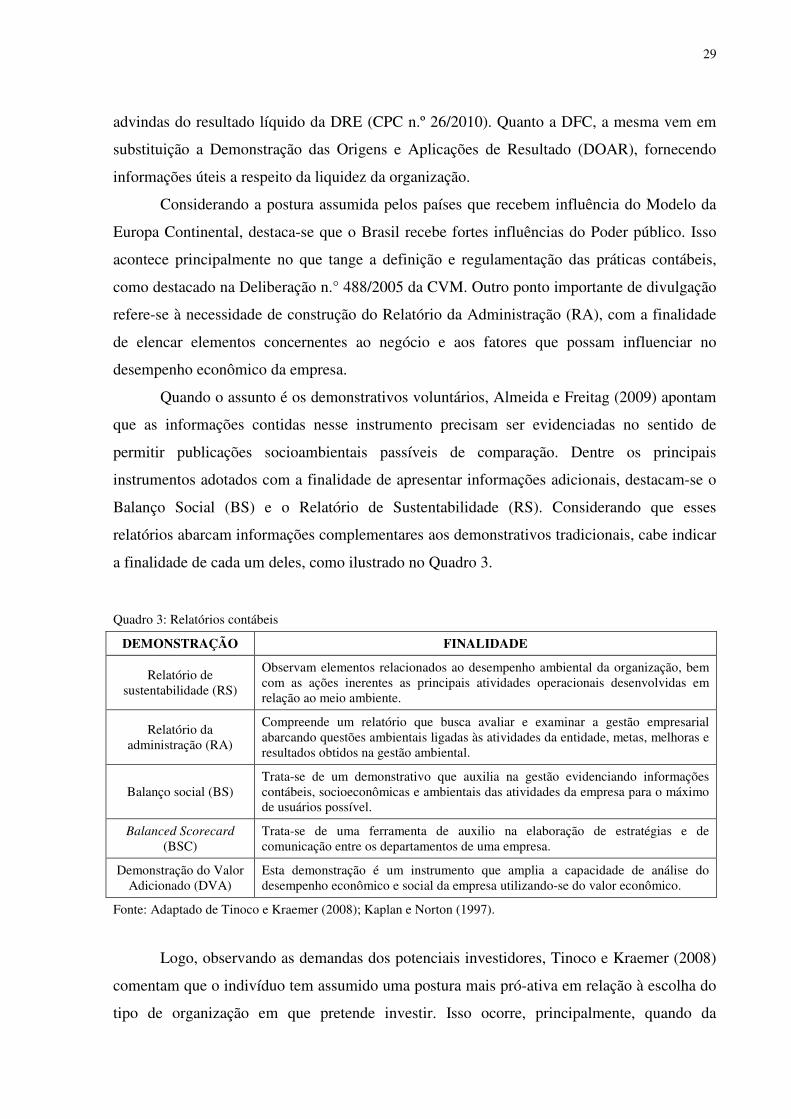

Quando o assunto é os demonstrativos voluntários, Almeida e Freitag (2009) apontam

que as informações contidas nesse instrumento precisam ser evidenciadas no sentido de

permitir publicações socioambientais passíveis de comparação. Dentre os principais

instrumentos adotados com a finalidade de apresentar informações adicionais, destacam-se o

Balanço Social (BS) e o Relatório de Sustentabilidade (RS). Considerando que esses

relatórios abarcam informações complementares aos demonstrativos tradicionais, cabe indicar

a finalidade de cada um deles, como ilustrado no Quadro 3.

Quadro 3: Relatórios contábeis

DEMONSTRAÇÃO FINALIDADE

Relatório de sustentabilidade (RS)

Observam elementos relacionados ao desempenho ambiental da organização, bem com as ações inerentes as principais atividades operacionais desenvolvidas em relação ao meio ambiente.

Relatório da administração (RA)

Compreende um relatório que busca avaliar e examinar a gestão empresarial abarcando questões ambientais ligadas às atividades da entidade, metas, melhoras e resultados obtidos na gestão ambiental.

Balanço social (BS) Trata-se de um demonstrativo que auxilia na gestão evidenciando informações contábeis, socioeconômicas e ambientais das atividades da empresa para o máximo de usuários possível.

Balanced Scorecard

(BSC) Trata-se de uma ferramenta de auxilio na elaboração de estratégias e de comunicação entre os departamentos de uma empresa.

Demonstração do Valor Adicionado (DVA)

Esta demonstração é um instrumento que amplia a capacidade de análise do desempenho econômico e social da empresa utilizando-se do valor econômico.

Fonte: Adaptado de Tinoco e Kraemer (2008); Kaplan e Norton (1997).

Logo, observando as demandas dos potenciais investidores, Tinoco e Kraemer (2008)

comentam que o indivíduo tem assumido uma postura mais pró-ativa em relação à escolha do

tipo de organização em que pretende investir. Isso ocorre, principalmente, quando da

30

percepção de maximização dos recursos em organizações em prol de ações socioambientais.

Tal fato leva a compreender que as demonstrações e relatórios contábeis interferem no

processo de gestão, podendo garantir condições confiabilidade aos quanto aos dados

divulgados.

2.2.2 Itens ambientais

Com a forte demanda da sociedade em relação às ações sociais e ambientais, destaca-

se que as mesmas tem se tornado cada vez mais importantes, principalmente no que diz

respeito ao poder de decisão embutido no processo de evidenciação. Nesse contexto, a

evidenciação de itens ambientais precisa considerar o que for relevante para a maioria dos

usuários (HENDRIKSEN; VAN BREDA, 1999). Dentre os quais se destacam os Relatórios

Ambientais, Administrativos e o Balanço Social (TINOCO; KRAEMER, 2008).

Nas últimas décadas, as atividades operacionais das organizações têm gerado impactos

ambientais significativos. Essas modificações ao meio ambiente acabaram por provocar o

desenvolvimento de ações de conscientização ambiental em uma parcela expressiva da

sociedade. Segundo Tinoco e Kraemer (2008), no ano de 1972, na cidade de Estocolmo na

Suécia, foi realizada a primeira Conferência Mundial Sobre o Meio Ambiente, cujo propósito

consiste em promover ações de fiscalização e defesa do meio ambiente.

Considerando que os impactos ambientais podem interferir negativamente na

sustentabilidade dos ecossistemas existentes, a mensuração dessa interferência torna-se

necessária, uma vez que exprime qual a sua relação com ações de a responsabilidade

socioambiental. Os problemas ambientais causados pela ação humana configuram-se como

danos ambientais, como os listados no Quadro 4. Apesar de tais danos poderem ser

observados facilmente no meio ambiente, os mesmos ainda não são devidamente tratados pela

legislação nacional.

31

Quadro 4: Classificação dos danos ambientais

PELA AMPLITUDE DO BEM PROTEGIDO

PELA REPARABILIDADE E

INTERESSE

POR MEIO DE SUA EXTENSÃO

PELOS INTERESSES ALMEJADOS

� Sua proteção pode ser feita essencialmente pelo ecossistema;

� Pode atingir a sociedade, o meio ambiente de forma geral;

� Proteção para o atingido e não para os valores ambientais.

� Trata do lesado primordialmente e não do meio ambiente atingido;

� Trata antes do macro bem ambiental e posteriormente dos interesses individuais.

� Refere-se à restituição do bem ambiental quando se trata de materialidade;

� Trata-se de todo o prejuízo causado à sociedade pela lesão ambiental.

� Há interesse coletivo na preservação ambiental;

� Quando um indivíduo se interessa em defender o bem ambiental para o coletivo;

� Ocorre quando a lesão é de interesse particular.

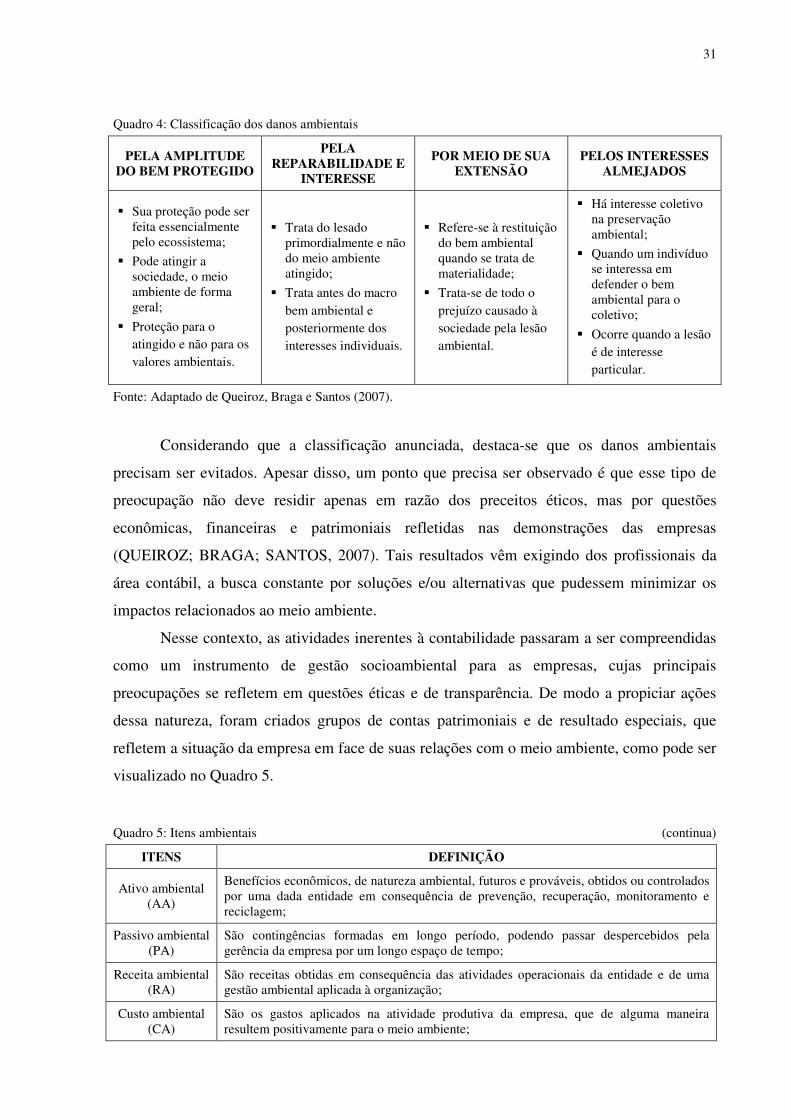

Fonte: Adaptado de Queiroz, Braga e Santos (2007).

Considerando que a classificação anunciada, destaca-se que os danos ambientais

precisam ser evitados. Apesar disso, um ponto que precisa ser observado é que esse tipo de

preocupação não deve residir apenas em razão dos preceitos éticos, mas por questões

econômicas, financeiras e patrimoniais refletidas nas demonstrações das empresas

(QUEIROZ; BRAGA; SANTOS, 2007). Tais resultados vêm exigindo dos profissionais da

área contábil, a busca constante por soluções e/ou alternativas que pudessem minimizar os

impactos relacionados ao meio ambiente.

Nesse contexto, as atividades inerentes à contabilidade passaram a ser compreendidas

como um instrumento de gestão socioambiental para as empresas, cujas principais

preocupações se refletem em questões éticas e de transparência. De modo a propiciar ações

dessa natureza, foram criados grupos de contas patrimoniais e de resultado especiais, que

refletem a situação da empresa em face de suas relações com o meio ambiente, como pode ser

visualizado no Quadro 5.

Quadro 5: Itens ambientais (continua)

ITENS DEFINIÇÃO

Ativo ambiental (AA)

Benefícios econômicos, de natureza ambiental, futuros e prováveis, obtidos ou controlados por uma dada entidade em consequência de prevenção, recuperação, monitoramento e reciclagem;

Passivo ambiental (PA)

São contingências formadas em longo período, podendo passar despercebidos pela gerência da empresa por um longo espaço de tempo;

Receita ambiental (RA)

São receitas obtidas em consequência das atividades operacionais da entidade e de uma gestão ambiental aplicada à organização;

Custo ambiental (CA)

São os gastos aplicados na atividade produtiva da empresa, que de alguma maneira resultem positivamente para o meio ambiente;

32

Quadro 5: Itens ambientais (conclusão)

ITENS DEFINIÇÃO

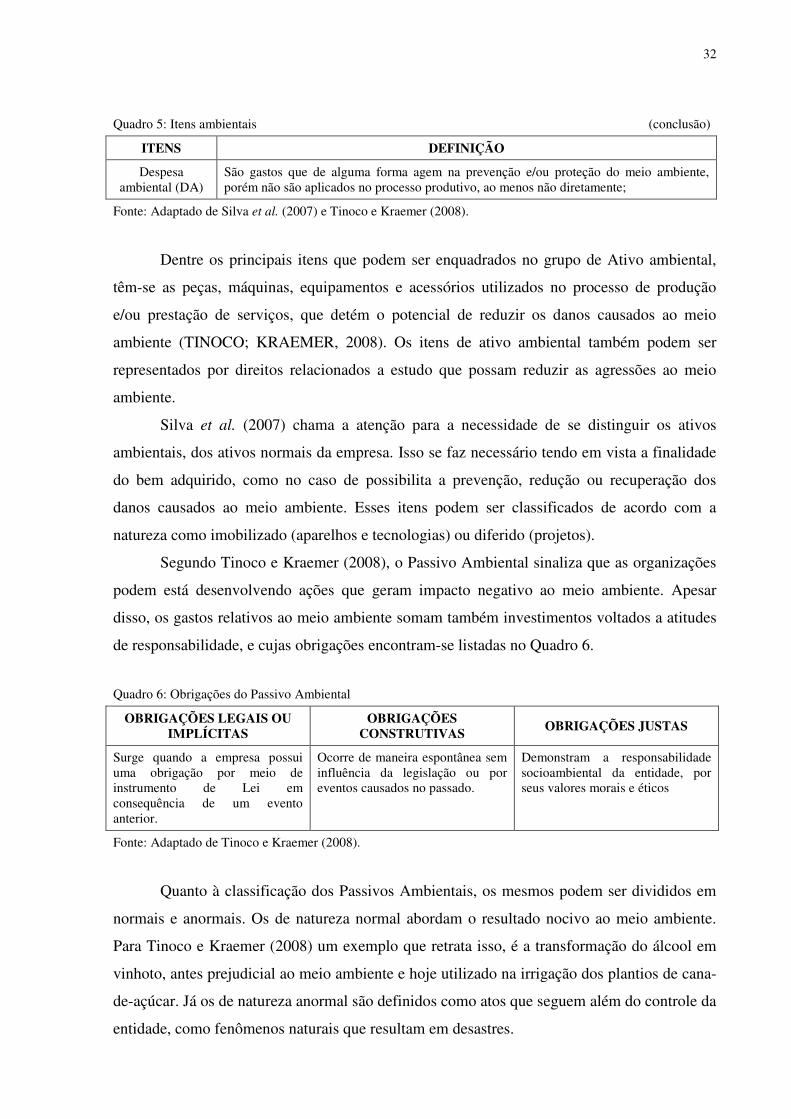

Despesa ambiental (DA)

São gastos que de alguma forma agem na prevenção e/ou proteção do meio ambiente, porém não são aplicados no processo produtivo, ao menos não diretamente;

Fonte: Adaptado de Silva et al. (2007) e Tinoco e Kraemer (2008).

Dentre os principais itens que podem ser enquadrados no grupo de Ativo ambiental,

têm-se as peças, máquinas, equipamentos e acessórios utilizados no processo de produção

e/ou prestação de serviços, que detém o potencial de reduzir os danos causados ao meio

ambiente (TINOCO; KRAEMER, 2008). Os itens de ativo ambiental também podem ser

representados por direitos relacionados a estudo que possam reduzir as agressões ao meio

ambiente.

Silva et al. (2007) chama a atenção para a necessidade de se distinguir os ativos

ambientais, dos ativos normais da empresa. Isso se faz necessário tendo em vista a finalidade

do bem adquirido, como no caso de possibilita a prevenção, redução ou recuperação dos

danos causados ao meio ambiente. Esses itens podem ser classificados de acordo com a

natureza como imobilizado (aparelhos e tecnologias) ou diferido (projetos).

Segundo Tinoco e Kraemer (2008), o Passivo Ambiental sinaliza que as organizações

podem está desenvolvendo ações que geram impacto negativo ao meio ambiente. Apesar

disso, os gastos relativos ao meio ambiente somam também investimentos voltados a atitudes

de responsabilidade, e cujas obrigações encontram-se listadas no Quadro 6.

Quadro 6: Obrigações do Passivo Ambiental

OBRIGAÇÕES LEGAIS OU IMPLÍCITAS

OBRIGAÇÕES CONSTRUTIVAS

OBRIGAÇÕES JUSTAS

Surge quando a empresa possui uma obrigação por meio de instrumento de Lei em consequência de um evento anterior.

Ocorre de maneira espontânea sem influência da legislação ou por eventos causados no passado.

Demonstram a responsabilidade socioambiental da entidade, por seus valores morais e éticos

Fonte: Adaptado de Tinoco e Kraemer (2008).

Quanto à classificação dos Passivos Ambientais, os mesmos podem ser divididos em

normais e anormais. Os de natureza normal abordam o resultado nocivo ao meio ambiente.

Para Tinoco e Kraemer (2008) um exemplo que retrata isso, é a transformação do álcool em

vinhoto, antes prejudicial ao meio ambiente e hoje utilizado na irrigação dos plantios de cana-

de-açúcar. Já os de natureza anormal são definidos como atos que seguem além do controle da

entidade, como fenômenos naturais que resultam em desastres.

33

Considerando esses fatores, destaca-se que os fatores ambientais precisam escriturar e

mensurar todo e qualquer evento, que venha a causar algum tipo de dano ao meio ambiente.

Tinoco e Kraemer (2008) apontam que tais eventos são capazes de originar Passivos

Ambientais, ainda que sua mensuração seja difícil de executar. Tinoco e Kraemer (2008)

comentam que grande parte das empresas só reconhece às exigibilidades ambientais, no

momento em que ocorre o efetivo desembolso financeiro, justificado por estudos técnicos.

Alguns exemplos de ações que observam esses preceitos são:

� Ativos permanentes de natureza ambiental: são os bens contraídos capazes de

resultar num passivo ambiental, geralmente com equipamentos utilizados para

amenizar os efeitos nocivos ao meio ambiente por parte do processo produtivo da

empresa;

� Riscos ambientais potenciais: trata-se dos riscos e incertezas que entidade pode

sofrer assumindo desta forma características contingenciais, podendo ocorrer por

iniciativa própria da empresa, por reivindicações de terceiros e pela legislação

ambiental.

Desse modo, depreende-se que existem obrigações interligadas a algum evento

passado, e no qual as contingências se relacionam com eventos futuros. Hendriksen e Van

Breda (1999) comentam que embora a maioria das provisões esteja baseada em eventos

futuros e que a probabilidade de ocorrência seja próxima de zero, a evidenciação

contingencial deve ser feita em notas explicativas. Observações mais acuradas possibilitam a

elaboração de atividades de prevenção e correção (TINOCO; KRAEMER, 2008).

Segundo Hendriksen e Van Breda (1999) as receitas representam valores oriundos do

produto gerado por uma empresa e reconhecida após um evento crítico ou término do

processo de venda, já os ganhos são oriundos de eventos periféricos que ocorrem fora das

atividades operacionais da organização. Considerando isso, há uma diferenciação substancial

entre os conceitos de ganhos e receitas, que observa a questão da vinculação com a

operacionalidade da ação geradora. Em termos de receitas ambientais, Silva et al. (2007)

comenta que as mesmas “provém da atividade ambiental da entidade, que está diretamente

vinculada à atividade operacional”. Tinoco e Kraemer (2008) indicam que dentre os principais

eventos que podem gerar receitas são:

� Prestação de serviços de gestão ambiental;

34

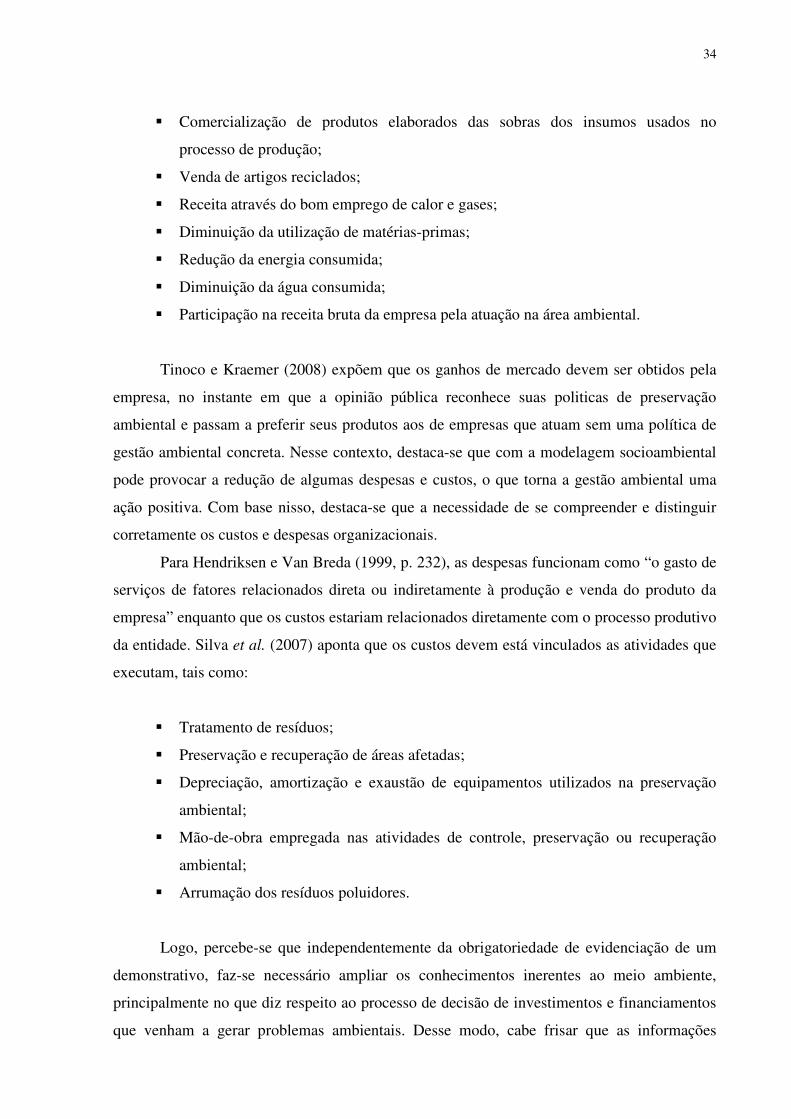

� Comercialização de produtos elaborados das sobras dos insumos usados no

processo de produção;

� Venda de artigos reciclados;

� Receita através do bom emprego de calor e gases;

� Diminuição da utilização de matérias-primas;

� Redução da energia consumida;

� Diminuição da água consumida;

� Participação na receita bruta da empresa pela atuação na área ambiental.

Tinoco e Kraemer (2008) expõem que os ganhos de mercado devem ser obtidos pela

empresa, no instante em que a opinião pública reconhece suas politicas de preservação

ambiental e passam a preferir seus produtos aos de empresas que atuam sem uma política de

gestão ambiental concreta. Nesse contexto, destaca-se que com a modelagem socioambiental

pode provocar a redução de algumas despesas e custos, o que torna a gestão ambiental uma

ação positiva. Com base nisso, destaca-se que a necessidade de se compreender e distinguir

corretamente os custos e despesas organizacionais.

Para Hendriksen e Van Breda (1999, p. 232), as despesas funcionam como “o gasto de

serviços de fatores relacionados direta ou indiretamente à produção e venda do produto da

empresa” enquanto que os custos estariam relacionados diretamente com o processo produtivo

da entidade. Silva et al. (2007) aponta que os custos devem está vinculados as atividades que

executam, tais como:

� Tratamento de resíduos;

� Preservação e recuperação de áreas afetadas;

� Depreciação, amortização e exaustão de equipamentos utilizados na preservação

ambiental;

� Mão-de-obra empregada nas atividades de controle, preservação ou recuperação

ambiental;

� Arrumação dos resíduos poluidores.

Logo, percebe-se que independentemente da obrigatoriedade de evidenciação de um

demonstrativo, faz-se necessário ampliar os conhecimentos inerentes ao meio ambiente,

principalmente no que diz respeito ao processo de decisão de investimentos e financiamentos

que venham a gerar problemas ambientais. Desse modo, cabe frisar que as informações

35

ambientais são importantes no processo de gestão de obrigações ambientais e de receitas

diversas, oriundas da relação organizacional com o meio ambiente.

2.3 INDICADORES ECONÔMICO-FINANCEIROS

A análise das demonstrações contábeis padronizadas permite identificar qual a

situação patrimonial, econômica e financeira de uma organização. Apesar disso, Moreira

(2003) destaca que as informações expostas nem sempre conseguem revelar, por si só, como

está o nível de endividamento da organização. Seguindo uma perspectiva, Assaf Neto (2007)

sugere a adoção de indicadores econômico-financeiros para determinar o quão sólida é a sua

base financeira.

Iudícibus (2009) comenta que em situações de análise, a definição temporal precisa ir

ao encontro dos objetivos almejados pela organização. Dentre as principais definições

temporais, destacam-se as avaliações voltadas ao público externo, que comumente são

definidas em termos anuais e trimestrais, enquanto que para as análises internas observa-se

um período de tempo menor, ao mês. Nessa perspectiva, observa-se que o cálculo dos índices

econômico-financeiros é importante para que se possa definir como está ocorrendo o

gerenciamento dos bens, direitos e obrigações institucionais.

Os indicadores auxiliam os potenciais usuários na obtenção de informações

importantes sobre as condições existentes para a realização de investimentos ou busca por

financiamentos. Sanvicente (2008) aponta que a adoção desse tipo de ferramenta é essencial

para que os potenciais usuários da informação contábil possam ampliar as suas possibilidades

de análise. Corroborando com essa compreensão, Iudícibus (2009) comenta que a combinação

dessas técnicas permite ao usuário traçar um perfil mais confiável sobre o desempenho da

organização, bem como tomar decisões mais acertadas sobre o assunto.

Iudícibus (2009) aponta ainda, as limitações concernentes ao processo de análises das

demonstrações decorrem da diversidade de informações evidenciadas, bem como pela

natureza financeira dos dados. Com base nisso, destaca-se que a forma com que os dados são

evidenciados reflete diretamente na determinação dos indicadores econômico-financeiros.

Essa preocupação ocorre em razão de alguns profissionais da área contábil se deterem mais a

estética das demonstrações, do que em atender a característica qualitativa da relevância

informacional, o que gera problemas relacionados ao window dressing ou manipulação dos

dados.

36

Nesse contexto, destaca-se que os índices econômico-financeiros são subdivididos em

três grandes grupos: liquidez, endividamento ou estrutura e rentabilidade. Segundo Assaf

Neto (2007) estes indicadores são utilizados basicamente para mensurar a capacidade de

pagamento das dívidas da organização, seu grau de endividamento em relação a terceiros,

além da capacidade de retorno da empresa. Desta maneira os dois primeiros indicadores

refletem a situação financeira da entidade enquanto que o último revela seu real

posicionamento econômico. Considerando esses aspectos e a preocupação em compreender a

influência da evidenciação, em itens que preocupam os investidores, como o nível de

rentabilidade e endividamento, o estudo se restringe a esses grupos de indicadores.

2.3.1 Indicadores de endividamento

No atual cenário econômico-financeiro destaca-se a importantes que os investidores

têm dados as informações contábeis, no sentido de ter parâmetros de decisão sobre possíveis

investimentos. Nesse contexto, destaca-se o quanto os indicadores de endividamento podem

contribuir no processo de análise das principais fragilidades do negócio e na definição de

soluções que venham a melhorar o desempenho da organização. Os referidos indicadores

também recebem a denominação de indicador de estrutura, sendo utilizados no sentido de

medir como se encontra o grau de comprometimento da organização para com os credores

(ASSAF NETO, 2007).

Considerando isso, os indicadores de endividamento propiciam a análise estrutural da

organização, definindo como se encontra a distribuição do capital de terceiros em relação ao

capital total da organização. Tal fato permite revelar quais as condições de autossuficiência da

organização, bem como identificar se a mesma é capaz de manter suas atividades

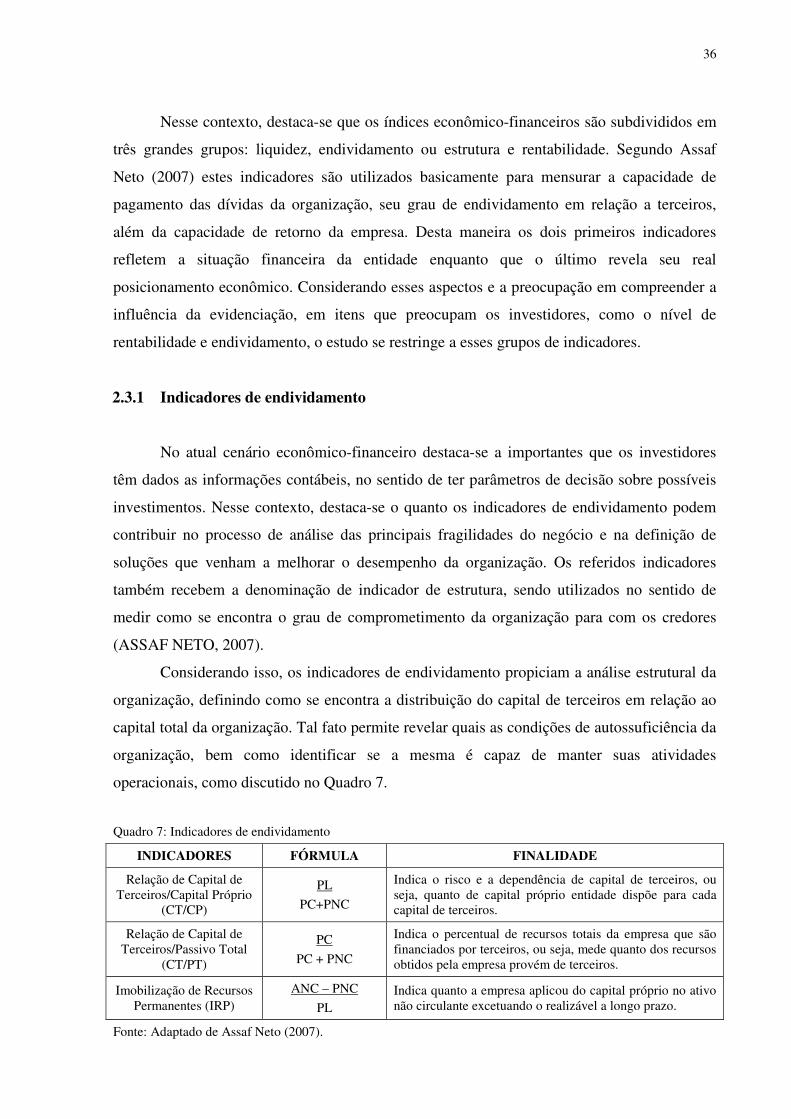

operacionais, como discutido no Quadro 7.

Quadro 7: Indicadores de endividamento

INDICADORES FÓRMULA FINALIDADE

Relação de Capital de Terceiros/Capital Próprio

(CT/CP)

PL

PC+PNC

Indica o risco e a dependência de capital de terceiros, ou seja, quanto de capital próprio entidade dispõe para cada capital de terceiros.

Relação de Capital de Terceiros/Passivo Total

(CT/PT)

PC

PC + PNC

Indica o percentual de recursos totais da empresa que são financiados por terceiros, ou seja, mede quanto dos recursos obtidos pela empresa provém de terceiros.

Imobilização de Recursos Permanentes (IRP)

ANC – PNC

PL Indica quanto a empresa aplicou do capital próprio no ativo não circulante excetuando o realizável a longo prazo.

Fonte: Adaptado de Assaf Neto (2007).

37

O indicador das relações de capitais de terceiros em relação ao capital próprio,

expressa percentualmente quanto do ativo financeiro total é financiado por terceiros em

relação ao seu capital próprio. Desse modo, em uma perspectiva em longo prazo, quando a

entidade se compromete com o CT, a mesma pode gerar uma situação financeira

desconfortável, com elevadas despesas financeiras (IUDÍCIBUS, 2009). Essa prerrogativa

permite compreender a relação de dependência da organização, bem como alertar os gestores

sobre a necessidade de se adequar suas práticas para o gerenciamento dos recursos.

Quanto ao indicador das relações de capitais de terceiros utilizados nas atividades da

empresa ou “Debt Ratio”, destaca-se que o mesmo propicia a identificação do volume de

recursos de terceiros, que são captados para atender as demandas da organização. No entanto,

analisando esse índice os dados apontam para o retorno resultante dessas aplicações na

formação de itens do ativo, bens e direitos (ASSAF NETO, 2007). Isso revela, em termos

percentuais, o nível de endividamento da organização em relação aos seus fundos totais, que

quanto menor melhor.

No que diz respeito à questão da IRP, observa-se que esse indicador expressa o quanto

do passivo não circulante foi realmente aplicado no ativo operacional da organização. Com

isso, quanto maior do que 1 (um), isso indica que a organização tem dificuldade em

disponibilizar os recursos permanentes necessários para financiar suas aplicações (ASSAF

NETO, 2007). Desse modo, esse indicador revela a incapacidade da organização em realizar

aplicações financeiras, sem abrir mão de contrair empréstimos e/ou financiamentos, que

costumam comprometer o orçamento para saldar as obrigações.

Assim, a determinação dos indicadores de endividamento pode ocorrer de acordo com

as necessidades dos indivíduos e a situação vivenciada pela organização. Isso revela que nem

sempre os indicadores de capitais de terceiros comprometem a situação da organização, o que

varia de acordo com as condições estabelecidas para a obtenção dos recursos investidos. Isso

revela o quanto a organização precisa ser cautelosa no momento da aquisição de recursos

advindos de terceiros, bem como maximizar a utilização dos recursos disponíveis.

38

3 METODOLOGIA

Nessa seção, são apresentados elementos relacionados aos aspectos metodológicos do

estudo, considerando para isso a classificação do estudo quanto aos objetivos, procedimentos

e problema de pesquisa. O estudo discute ainda os parâmetros necessários para a construção