universidade federal da paraÍba - ufpb.br · enade exame nacional de desempenho ... dá sequência...

TRANSCRIPT

1

2

UNIVERSIDADE FEDERAL DA PARAÍBA

MARGARETH DE FÁTIMA FORMIGA MELO DINIZ REITORA

EDUARDO RAMALHO RABENHORST VICE-REITOR

ALINE NADEGE DE SÁ MONTE

CHEFE DE GABINETE

PRÓ-REITORIA DE ADMINISTRAÇÃO ZELMA GLEBYA MACIEL QUIRINO

PRÓ-REITORA

PRÓ-REITORIA DE ASSISTÊNCIA ESTUDANTIL THOMPSON LOPES DE OLIVEIRA

PRÓ-REITOR

PRÓ-REITORIA DE GESTÃO DE PESSOAS FRANCISCO RAMALHO DE ALBUQUERQUE

PRÓ-REITOR

PRÓ-REITORIA DE PLANEJAMENTO MARCELO SOBRAL DA SILVA

PRÓ-REITOR

PRÓ-REITORIA DE GRADUAÇÃO ARIANE NORMA MENEZES DE SÁ

PRÓ-REITORA

PRÓ-REITORIA DE PÓS-GRADUACÃO E PESQUISA ISAAC ALMEIDA DE MEDEIROS

PRÓ-REITOR

PRÓ-REITORIA DE EXTENSÃO E ASSUNTOS COMUNITÁRIOS ORLANDO DE CAVALCANTI VILLAR

PRÓ-REITOR

JANDIR SANTANA PREFEITO UNIVERSITÁRIO

SUPERINTENDÊNCIA DE TECNOLOGIA DA INFORMAÇÃO

PEDRO JÁCOME DE MOURA JUNIOR DIRETOR

3

SERVIÇO PÚBLICO FEDERAL

UNIVERSIDADE FEDERAL DA PARAÍBA

GABINETE DA REITORA

PORTARIA R/GR/Nº 249/2014

COMISSÃO PRÓPRIA DE AVALIAÇÃO – CPA

Maria Elba Dantas de Moura Pereira (Presidente)

Adilis Oliveira da Rocha

Antônio Araújo de Sousa

Antônio Sales da Silva

Emanuelle Cabral Vieira da Costa

Fernanda Vanessa Gomes da Silva

Josias Henrique de Amorim Xavier

Jucielli dos Santos Rodrigues

Manoel Pedro Alexandre Mineiro Simões e Silva

Paulo César Géglio

Renata Paes de Barros Câmara

Roseni Nunes de Figueiredo Grisi

Severino Elias Sobrinho

SERVIÇO PÚBLICO FEDERAL

UNIVERSIDADE FEDERAL DA PARAÍBA

GABINETE DA REITORA

PORTARIA R/GR/Nº 248/2014

COMISSÃO EXECUTIVA DE AVALIAÇÃO INSTITUCIONAL – CEA I

Maria Elba Dantas de Moura Pereira (Presidente)

Cristine Hirsch Monteiro

Emília Maria Porto de Araújo Lemos

Flavia de Oliveira Paulino

Manuel Juan Rojas Buvinich

Raelson Farias de Araújo

Stela de Lourdes Ribeiro de Mendonça

4

COMISSÃO DE ELABORAÇÃO DO RELATÓRIO

Maria Elba Dantas de Moura Pereira

Paulo César Géglio

Roseni Nunes de Figueiredo Grisi

Emanuelle Cabral Vieira da Costa

Severino Elias

Emília Maria Porto Lemos

Flávia de Oliveira Paulino

Renata Paes de Barros Câmara

Antônio Sales da Silva

REDAÇÃO FINAL

Maria Elba Dantas de Moura Pereira

LOGÍSTICA DE TECNOLOGIA DA INFORMAÇÃO,

TABULAÇÃO DOS DADOS E EXPRESSÃO GRÁFICA

Prof. João Crisóstomo de Morais

DIAGRAMAÇÃO/CAPA

Prof. João Crisóstomo de Morais

ESTAGIÁRIA

Emanuelle Cabral Vieira da Costa

5

UNIVERSIDADE FEDERAL DA PARAÍBA

COMISSÃO PRÓPRIA DE AVALIAÇÃO

RREELLAATTÓÓRRIIOO DDEE AAUUTTOOAAVVAALLIIAAÇÇÃÃOO IINNSSTTIITTUUCCIIOONNAALL UUFFPPBB -- 22001144

Relatório de Autoavaliação Institucional

da Universidade Federal da Paraíba.

João Pessoa / PB Março / 2015

6

LISTA DE SIGLAS

UFPB UNIVERSIDADE FEDERAL DA PARAÍBA

SINAES SISTEMA NACIONAL DE AVALIAÇÃO DA EDUCAÇÃO SUPERIOR

CPA COMISSÃO PRÓPRIA DE AVALIAÇÃO

CEAI COMISSÃO EXECUTIVA DE AVALIAÇÃO INSTITUCIONAL

ENADE EXAME NACIONAL DE DESEMPENHO DOS ESTUDANTES

INEP INSTITUTO NACIONAL DE ESTUDOS E PESQUISAS EDUCACIONAIS ANÍSIO TEIXEIRA

DAES DIRETORIA DE AVALIAÇÃO DA EDUCAÇÃO SUPERIOR

CONAES COMISSÃO NACIONAL DE AVALIAÇÃO DA EDUCAÇÃO SUPERIOR

SIGAdmin SISTEMA DE ADMINISTRAÇÃO DOS SISTEMAS (TÉCNICA E GESTÃO)

SIGAA UFPB SISTEMA INTEGRADO DE GESTÃO DE ATIVIDADES ACADÊMICAS UFPB

PDI PLANO DE DESENVOLVIMENTO INSTITUCIONAL

CBIOTEC CENTRO DE BIOTECNOLOGIA

CCA CENTRO DE CIÊNCIAS AGRÁRIAS

CCAE CENTRO DE CIÊNCIAS APLICADAS E EDUCAÇÃO

CCEN CENTRO DE CIÊNCIAS EXATAS E DA NATUREZA

CCHLA CENTRO DE CIÊNCIAS HUMANAS, LETRAS E ARTES

CCHSA CENTRO DE CIÊNCIAS HUMANAS SOCIAIS E AGRÍCOLAS

CCJ CENTRO DE CIÊNCIAS JURÍDICAS

CCM CENTRO DE CIÊNCIAS MÉDICAS

CCS CENTRO DE CIÊNCIAS DA SAÚDE

CCSA CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

CCTA CENTRO DE COMUNICAÇÃO, TURISMO E ARTE

CE CENTRO DE EDUCAÇÃO

CEAR CENTRO DE ENERGIAS ALTERNATIVAS E RENOVÁVEIS

CI CENTRO DE INFORMÁTICA

CT CENTRO DE TECNOLOGIA

CTDR CENTRO DE TECNOLOGIA E DESENVOLVIMENTO REGIONAL

MEC MINISTÉRIO DA EDUCAÇÃO

IES INSTITUIÇÃO DE ENSINO SUPERIOR

IFES INSTITUIÇÃO FEDERAL DE ENSINO SUPERIOR

CONSEPE CONSELHO SUPERIOR DE ENSINO, PESQUISA E EXTENSÃO

CONSUNI CONSELHO UNIVERSITÁRIO

STI SUPERINTENDÊNCIA DE TECNOLOGIA DA INFORMAÇÃO

CAPES COORDENAÇÃO DE APERFEIÇOAMENTO DE PESSOAL DE NÍVEL SUPERIOR

SERES SECRETARIA DE REGULAÇÃO E SUPERVISÃO DA EDUCAÇÃO SUPERIOR

NBR NORMA DA ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS

BC BIBLIOTECA CENTRAL

7

SUMÁRIO

1. INTRODUÇÃO 8

2. METODOLOGIA 8

2.1 PROCEDIMENTOS REALIZADOS PARA O DESENVOLVIMENTO DO PROCESSO AVALIATIVO: 9

3. PROCESSO AVALIATIVO 9

3.1- EIXO 1 - PLANEJAMENTO E AVALIAÇÃO INSTITUCIONAL 9

3.1.1 INTRODUÇÃO 9

3.1.2 METODOLOGIA 10

3.1.3 ANÁLISE DOS DADOS 11

3.1.4 CONSIDERAÇÕES 17

3.1.5 PROPOSIÇÕES 17

3.2- EIXO 4 - POLÍTICAS DE GESTÃO, POLÍTICAS DE FORMAÇÃO E CAPACITAÇÃO E SUSTENTABILIDADE FINANCEIRA E RELAÇÃO ENTRE PLANEJAMENTO FINANCEIRO (ORÇAMENTO) E A GESTÃO INSTITUCIONAL 17

3.2.1. INTRODUÇÃO 17

3.2.2. METODOLOGIA 18

3.2.3. ANÁLISE DOS DADOS 19

3.2.4. CONSIDERAÇÕES 31

3.2.5. PROPOSIÇÕES 31

4.CONSIDERAÇÕES FINAIS 32

REFERÊNCIAS 33

ANEXOS 34

8

1. INTRODUÇÃO O Sistema Nacional de Avaliação da Educação Superior – SINAES preceitua a avaliação

democrática, participativa e formativa. Nessa perspectiva, a autoavaliação institucional é um

processo que compreende participação social, reconhecimento da pluralidade de concepção

dos procedimentos avaliativos e discussão dos significados políticos.

Este Relatório de Autoavaliação Institucional da Universidade Federal da Paraíba – UFPB, ano

2014, dá sequência ao Projeto de Autoavaliação Institucional da UFPB 2013-2017 e

contempla, nesta segunda etapa, dois subprojetos: o do Eixo 1 e o do Eixo 4, em conformidade

com o disposto no Instrumento de Autoavaliação Institucional vigente.

Embora se trate de um trabalho árduo, a autoavaliação institucional é um exercício acadêmico

dialético e uma atividade gratificante, na medida em que se demonstra, através dela, que o

processo interno de avaliação pode contribuir de forma efetiva para o autoconhecimento

institucional – fulcro indispensável à implementação de mudanças de comportamento e de

ações consequentes, assim como para a consolidação da cultura da avaliação.

Afinal, é o próprio SINAES que dá ênfase à necessidade de implementação, nas Instituições de

Ensino Superior, de políticas, ações e metas acadêmico-administrativas decorrentes da

autoavaliação, associadas à avaliação externa, e ressalta a importância do trabalho das

Comissões Próprias de Avaliação - CPAs.

2. METODOLOGIA

Conforme a doutrina, as avaliações podem ser classificadas em três grupos distintos, embora

se admita combinações entre eles. No primeiro grupo, a avaliação se relaciona com os

objetivos e, neste caso, avaliar é determinar a consecução de certos objetivos. Em outro grupo

estão as avaliações que recolhem, descrevem e analisam as informações, sem emitir juízos. O

terceiro grupo é judicativo, ou seja, defende que avaliar é determinar o mérito (valor intrínseco

e inerente) ou o valor extrínseco (e relacionado ao uso) (NEVO, 1986).

A avaliação em tela foi pautada na observância desses preceitos e, ainda, no sentimento

predominante na comunidade acadêmica, externalizado nas respostas aos questionários

específicos para os dois Eixos avaliados.

Complementarmente, realizou-se a pesquisa documental, focada especialmente nos PDIs e

nos Relatórios de Autoavaliação Institucional do período 2006 - 2013.

Este Relatório, portanto, expressa uma síntese da convergência dos discursos de diferentes

sujeitos, em tempos distintos, e com a aplicação de diferentes instrumentos ocorrentes em

avaliações dessa natureza.

9

2.1 PROCEDIMENTOS REALIZADOS PARA O DESENVOLVIMENTO DO PROCESSO AVALIATIVO

1. Acompanhamento do processo avaliativo pelos discentes, docentes e servidores

técnico-administrativos, através de rede social na Internet - página da Avaliação

Institucional no Facebook (https://pt-br.facebook.com/cpaufpb) ou por meio de

comunicados regulares expedidos pela CPA, via mala-direta, inicialmente, e,

depois, pelo SIGAdmin da UFPB;

2. Hospedagem dos instrumentos de coleta de dados das duas Dimensões

(questionário com questões fechadas) no Google Docs, por impossibilidade técnica

da STI de abrigá-los no SIGAdmin-UFPB;

3. Análise documental dos Planos de Desenvolvimento Institucional – PDIs e dos

Relatórios de Autoavaliação Institucional, elaborados no período 2006 - 2013.

4. Análise dos dados, estudos gráficos e a elaboração do relatório final de

autoavaliação;

5. Submissão do Relatório de autoavaliação institucional 2014 à comunidade

acadêmica - chamada a opinar sobre o referido relatório por meio da sua

disponibilização no SIGAdmin;

6. Submissão do Relatório de autoavaliação institucional 2014 à CPA e à CEAI, para

decidirem sobre a sua expressão definitiva.

3. PROCESSO AVALIATIVO

3.1- EIXO 1 - PLANEJAMENTO E AVALIAÇÃO INSTITUCION AL

3.1.1 INTRODUÇÃO

Considerando as necessidades institucional e social da avaliação das ações acadêmico-

administrativas da Universidade; em atendimento ao que determina a Lei Federal 10.861 de

14/04/2004, que institui o Sistema Nacional de Avaliação da Educação Superior (SINAES); e,

ainda, seguindo as orientações da Nota Técnica INEP/DAES/CONAES nº 65 de 9/10/2014,

apresentamos o sub-relatório de autoavaliação institucional do EIXO 1, referente ao ano de

2014.

No ano de 2014, tão logo passou a vigorar o novo instrumento de avaliação institucional - que

reuniu em cinco Eixos as dez dimensões do SINAES, coube-nos proceder à adaptação do

Projeto de Autoavaliação Institucional da UFPB 2013-2017 a esse instrumento. No

desenvolvimento desse trabalho, tomamos o Eixo 1 - que agrega as Dimensões Planejamento

e Avaliação Institucional - como objeto de estudo.

10

O objetivo geral do relatório desse Eixo 1 é apresentar o diagnóstico do Planejamento e da

Avaliação na UFPB, no período 2006 - 2013, realizado com enfoque nos seguintes objetivos

específicos: verificar a existência de cultura de autoavaliação institucional; identificar a

participação do corpo acadêmico nos processos de autoavaliação e planejamento; verificar a

efetividade da divulgação dos relatórios de autoavaliação institucional e sua apropriação pela

comunidade e, finalmente, mensurar a repercussão desses relatórios na gestão acadêmica.

3.1.2 METODOLOGIA

A abrangência temporal deste relatório, de 2006 a 2013, inicia-se no ano de divulgação do

primeiro Relatório de Autoavaliação Institucional da UFPB, realizado nos moldes do SINAES, e

termina em 2014, ano de divulgação do Relatório de Autoavaliação Institucional UFPB - 2013.

Para a consecução dos resultados, foram utilizados dois tipos de estudo: pesquisa documental

e pesquisa de campo.

No caso da pesquisa documental foram analisados os seguintes documentos:

a) Plano de Desenvolvimento Institucional (PDI) 2005 - 2008;

b) Plano de Desenvolvimento Institucional (PDI) 2009 - 2012;

c) Aditivo ao Plano de Desenvolvimento Institucional (PDI) 2009 - 2012. O estudo dos

PDIs dos períodos de 2005 - 2008 e 2009 - 2012 foi realizado para identificar a

evolução institucional decorrente da existência de ações consequentes às

sugestões apresentadas nos relatórios de autoavaliação institucional até então

elaborados e divulgados.

d) Relatórios de Autoavaliação Institucional dos seguintes anos: 2006, 2008, 2009,

2010, 2011 e 2013.

A análise dos Relatórios de Autoavaliação Institucional elaborados e divulgados entre os anos

de 2006 e 2013, com ênfase nos indicadores relativos ao modo como a autoavaliação foi

implantada, foi desenvolvida para descobrir se esses relatórios atenderam ao disposto na Lei

10.861/2004, e se os seus formatos corresponderam ao estabelecido pela CONAES.

A pesquisa de campo foi efetuada por meio do Questionário (Anexo1) disponibilizado, de forma

virtual, no ambiente do Googledocs. O link para acessá-lo foi encaminhado ao corpo

acadêmico através do Sistema SIGAA – UFPB / SIGAdmin, no período de setembro a

novembro do ano de 2014. O corpo acadêmico cadastrado nesse sistema totaliza 33.080

pessoas, sendo 3.602 Servidores técnico-administrativos, 26.514 Discentes e 2.964 Docentes.

11

3.1.3 ANÁLISE DOS DADOS

i. Dados documentais

A análise do PDI - 2005 a 2008 revelou que não existe registro de planejamento ou de

evolução da instituição decorrentes de sugestões presentes nos relatórios de autoavaliação.

Nesse caso, é preciso ressaltar que o primeiro relatório de autoavaliação institucional foi

publicado em 2006.

Em relação ao PDI - 2009 a 2012 e ao seu aditivo de 2013, embora tenham sido elaborados e

divulgados relatórios de autoavaliação institucional em 2006, 2008, 2009, 2010, 2011 e 2013,

não foram identificados registros de que o planejamento institucional tenha sido elaborado com

base nas sugestões apresentadas nesses relatórios. Então, podemos afirmar que não houve

evolução institucional decorrente da correlação entre avaliação e planejamento.

Como já referido anteriormente, parte da pesquisa documental constituiu-se do estudo dos

relatórios de autoavaliação institucional. Nesse contexto, o Relatório de Autoavaliação

Institucional 2006, apresenta um escopo amplo de avaliação da universidade, teve participação

da comunidade acadêmica e foi divulgado, em forma impressa, em seminário. Contudo, não há

indícios de ações realizadas pela IES em função das sugestões apresentadas nesse relatório.

O Relatório de Autoavaliação Institucional do ano de 2008 teve como foco a análise das ações

propostas no PDI (2005-2008), mas a coleta de dados foi restrita aos dirigentes da instituição e

não há análise ou síntese dos dados coletados.

No ano de 2009, foi elaborado um relatório parcial de autoavaliação institucional, conforme

registrado na página 8 desse documento, que abordou as Dimensões 1 (missão e PDI) e 8

(planejamento e avaliação). O seu formato não correspondeu às recomendações da CONAES

e a comunidade acadêmica não participou de nenhuma etapa da sua elaboração e/ou

divulgação.

O Relatório de Autoavaliação referente ao ano de 2010, publicado em março de 2011, foi

elaborado em 30 dias, abrangeu as dez dimensões, mas não observou os princípios do

SINAES. O seu conteúdo, burocrático, resultou da análise do PDI vigente e do Relatório de

Gestão 2010 da UFPB.

O Relatório de Autoavaliação 2011, conforme consta na página 13, procedeu à análise das dez

dimensões propostas pelo SINAES, com fundamento exclusivo nos escritos do PDI 2009-2012

e do Relatório de Gestão 2011 da UFPB. É importante observar que a base de análise são as

ações previstas no PDI, que seriam executadas no ano de 2011, comparando-as com os dados

do Relatório de Gestão de 2011 (p. 14).

Não há relatório de autoavaliação correspondente ao ano de 2012.

O Relatório de Autoavaliação Institucional 2013 foi elaborado de maneira participativa,

acolhendo sugestões e críticas da comunidade acadêmica presente aos Seminários de

Sensibilização realizados nos quatro campi da UFPB. Complementarmente à ampla pesquisa

documental, foi realizada pesquisa de campo sobre as Dimensões abordadas

Dimensão 7) através de questionários específicos hospedados na plataforma Google q

acessados pelo corpo acadêmico via

na sequência, pela CPA, esse relatório foi amplamente divulgado através do mencionado

sistema, na página da CPAUFPB e na fa

ii. Análise dos da dos da pesquisa de campo

01 - NÚMERO DE RESPOSTAS POR SEGMENTO

As respostas, por segmento, mostram equilíbrio, uma vez que os percentuais são

respectivamente: 14,1% de respostas de alunos, em um universo de 26.514

cadastrados no SIGAdmin; 13,1

universo de 3.602 servidores c

professores, em um universo de 2.964 docentes cadastrados no mencionado sistema. Vê

portanto, que o total dos respondentes foi de 4.586 pessoas.

02 - NÚMERO DE RESPOSTAS POR CENTRO

Em números relativos, o CCHLA apresentou maior número de respostas. No entanto, há que

se considerar que este é o maior Centro da Instituição. Novamente, neste quesito, temos uma

participação equilibrada de todos os Centros.

Sensibilização realizados nos quatro campi da UFPB. Complementarmente à ampla pesquisa

documental, foi realizada pesquisa de campo sobre as Dimensões abordadas

) através de questionários específicos hospedados na plataforma Google q

sados pelo corpo acadêmico via Sistema SIGAdmin-UFPB. Aprovado pela comunidade e,

na sequência, pela CPA, esse relatório foi amplamente divulgado através do mencionado

página da CPAUFPB e na fanpage AVALIESUFPB.

dos da pesquisa de campo

NÚMERO DE RESPOSTAS POR SEGMENTO

As respostas, por segmento, mostram equilíbrio, uma vez que os percentuais são

respectivamente: 14,1% de respostas de alunos, em um universo de 26.514

dmin; 13,1% de respostas de servidores técnico-adminstrativos,

602 servidores cadastrados nesse sistema; e 12,6% de respostas de

professores, em um universo de 2.964 docentes cadastrados no mencionado sistema. Vê

pondentes foi de 4.586 pessoas.

NÚMERO DE RESPOSTAS POR CENTRO

Em números relativos, o CCHLA apresentou maior número de respostas. No entanto, há que

se considerar que este é o maior Centro da Instituição. Novamente, neste quesito, temos uma

cipação equilibrada de todos os Centros.

373

3739

474

Professor

Aluno

Serv. téc-admin.

12

Sensibilização realizados nos quatro campi da UFPB. Complementarmente à ampla pesquisa

documental, foi realizada pesquisa de campo sobre as Dimensões abordadas (Dimensão 4 e

) através de questionários específicos hospedados na plataforma Google que eram

UFPB. Aprovado pela comunidade e,

na sequência, pela CPA, esse relatório foi amplamente divulgado através do mencionado

As respostas, por segmento, mostram equilíbrio, uma vez que os percentuais são

respectivamente: 14,1% de respostas de alunos, em um universo de 26.514 estudantes

adminstrativos, em um

6% de respostas de

professores, em um universo de 2.964 docentes cadastrados no mencionado sistema. Vê-se,

Em números relativos, o CCHLA apresentou maior número de respostas. No entanto, há que

se considerar que este é o maior Centro da Instituição. Novamente, neste quesito, temos uma

03 - TEMPO NA UFPB

Esta questão tem íntima relação com as que se lhe seguem, porque pode ser uma das

possíveis justificativas para o conhecimento ou o desconhecimento dos PDIs e dos Relatórios

de Autoavaliação Institucional.

04 - HOUVE CORRELAÇÃO AUTOAVALIAÇÃO x PLANEJAMENTO 2006

A resposta preponderante – não sei

desconhecimento dos processos de autoavaliação e planejamento, a formulação da qu

e/ou a real inexistência da correlação em avaliação e planejamento na UFPB.

05 - HOUVE MELHORIAS NO ENSINO / PESQUISA / EXTENSÃO DEC ORRENTES DE INTERAÇÃO AUTOAVALIAÇÃO x PDIS 2006

As respostas a esta questão não mostram coerência com a ant

acadêmica, mais familiarizada com as atividades

que houve melhorias. Ao mesmo tempo, um percentual menor dos consultados, respondeu que

não houve melhorias. Todavia, 1568 afirmam "não

análise da questão anterior.

3514

Esta questão tem íntima relação com as que se lhe seguem, porque pode ser uma das

para o conhecimento ou o desconhecimento dos PDIs e dos Relatórios

stitucional.

HOUVE CORRELAÇÃO AUTOAVALIAÇÃO x PLANEJAMENTO 2006

não sei – pode ter vários significados. Dentre eles, destacamos o

desconhecimento dos processos de autoavaliação e planejamento, a formulação da qu

e/ou a real inexistência da correlação em avaliação e planejamento na UFPB.

HOUVE MELHORIAS NO ENSINO / PESQUISA / EXTENSÃO DEC ORRENTES DE INTERAÇÃO AUTOAVALIAÇÃO x PDIS 2006 - 2014?

As respostas a esta questão não mostram coerência com a anterior. Aqui, a comunidade

acadêmica, mais familiarizada com as atividades-fim da instituição, afirmou majoritariamente

que houve melhorias. Ao mesmo tempo, um percentual menor dos consultados, respondeu que

não houve melhorias. Todavia, 1568 afirmam "não sei" - o que, de certa forma, corrobora a

3514

689 383

Menos de 5 anos

De cinco a dez anos

Mais de dez anos

7931272

2521

Sim

Não

Não sei

1615

1403

1568

Sim

Não

Não sei

13

Esta questão tem íntima relação com as que se lhe seguem, porque pode ser uma das

para o conhecimento ou o desconhecimento dos PDIs e dos Relatórios

HOUVE CORRELAÇÃO AUTOAVALIAÇÃO x PLANEJAMENTO 2006 - 2014?

pode ter vários significados. Dentre eles, destacamos o

desconhecimento dos processos de autoavaliação e planejamento, a formulação da questão

e/ou a real inexistência da correlação em avaliação e planejamento na UFPB.

HOUVE MELHORIAS NO ENSINO / PESQUISA / EXTENSÃO DEC ORRENTES

erior. Aqui, a comunidade

fim da instituição, afirmou majoritariamente

que houve melhorias. Ao mesmo tempo, um percentual menor dos consultados, respondeu que

o que, de certa forma, corrobora a

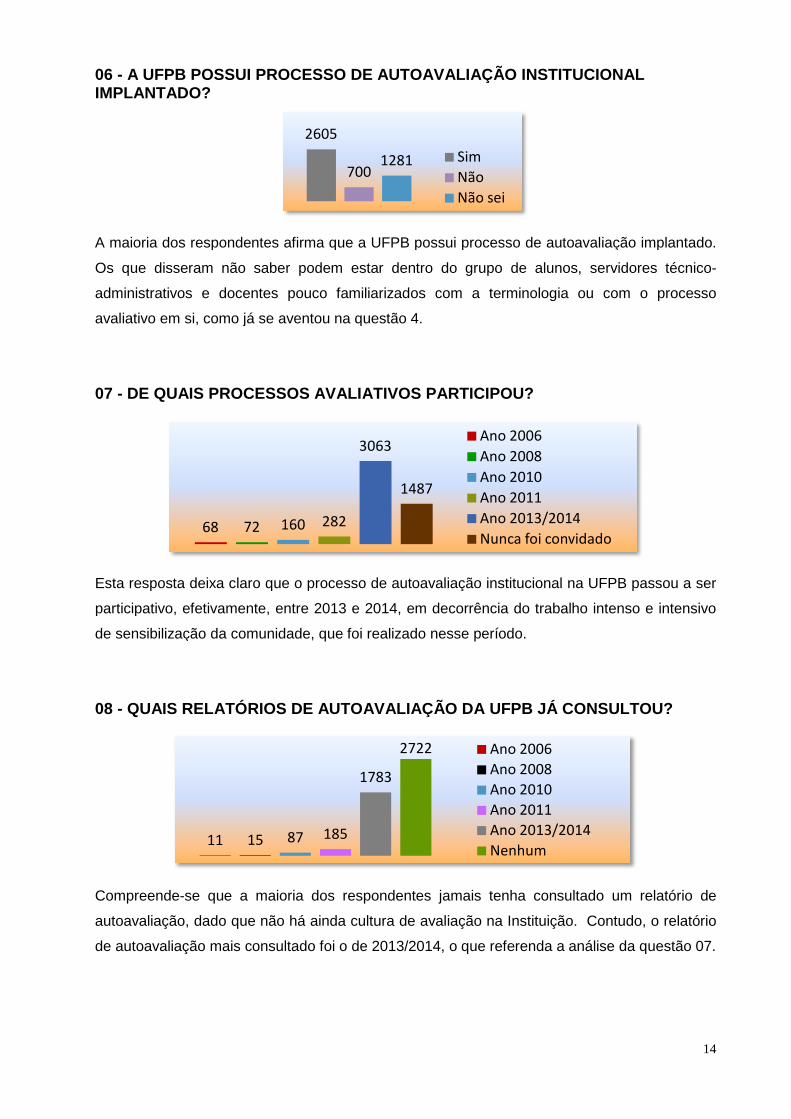

06 - A UFPB POSSUI PROCESSO DE AUTOAVALIAÇÃO INSTITUCION AL IMPLANTADO?

A maioria dos respondentes afirma que a UFPB possui processo de autoavaliação implantado.

Os que disseram não saber podem estar dentro do grupo de alunos, servidores técnico

administrativos e docentes pouco familiarizado

avaliativo em si, como já se aventou na questão 4.

07 - DE QUAIS PROCESSOS AVALIATIVOS PARTICIPOU?

Esta resposta deixa claro que o processo de autoavaliação institucional na UFPB passou a ser

participativo, efetivamente, entre 2013 e 2014

de sensibilização da comunidade

08 - QUAIS RELATÓRIOS DE AUTOAVALIAÇÃO DA UFPB JÁ CONSULT OU?

Compreende-se que a maioria dos respondentes jamais tenha consultado um relatório de

autoavaliação, dado que não há ainda cultura de avaliação na Instituição. Contudo, o relatório

de autoavaliação mais consultado foi o de 2013/2014, o que referenda a análise da questão 07.

68 72 160

11 15

A UFPB POSSUI PROCESSO DE AUTOAVALIAÇÃO INSTITUCION AL

A maioria dos respondentes afirma que a UFPB possui processo de autoavaliação implantado.

saber podem estar dentro do grupo de alunos, servidores técnico

administrativos e docentes pouco familiarizados com a terminologia ou com o processo

avaliativo em si, como já se aventou na questão 4.

DE QUAIS PROCESSOS AVALIATIVOS PARTICIPOU?

resposta deixa claro que o processo de autoavaliação institucional na UFPB passou a ser

participativo, efetivamente, entre 2013 e 2014, em decorrência do trabalho intenso e

de sensibilização da comunidade, que foi realizado nesse período.

UAIS RELATÓRIOS DE AUTOAVALIAÇÃO DA UFPB JÁ CONSULT OU?

se que a maioria dos respondentes jamais tenha consultado um relatório de

autoavaliação, dado que não há ainda cultura de avaliação na Instituição. Contudo, o relatório

ais consultado foi o de 2013/2014, o que referenda a análise da questão 07.

2605

7001281 Sim

Não

Não sei

160 282

3063

1487

Ano 2006

Ano 2008

Ano 2010

Ano 2011

Ano 2013/2014

Nunca foi convidado

87 185

1783

2722 Ano 2006

Ano 2008

Ano 2010

Ano 2011

Ano 2013/2014

Nenhum

14

A UFPB POSSUI PROCESSO DE AUTOAVALIAÇÃO INSTITUCION AL

A maioria dos respondentes afirma que a UFPB possui processo de autoavaliação implantado.

saber podem estar dentro do grupo de alunos, servidores técnico-

com a terminologia ou com o processo

resposta deixa claro que o processo de autoavaliação institucional na UFPB passou a ser

trabalho intenso e intensivo

UAIS RELATÓRIOS DE AUTOAVALIAÇÃO DA UFPB JÁ CONSULT OU?

se que a maioria dos respondentes jamais tenha consultado um relatório de

autoavaliação, dado que não há ainda cultura de avaliação na Instituição. Contudo, o relatório

ais consultado foi o de 2013/2014, o que referenda a análise da questão 07.

Ano 2013/2014

Nunca foi convidado

Ano 2013/2014

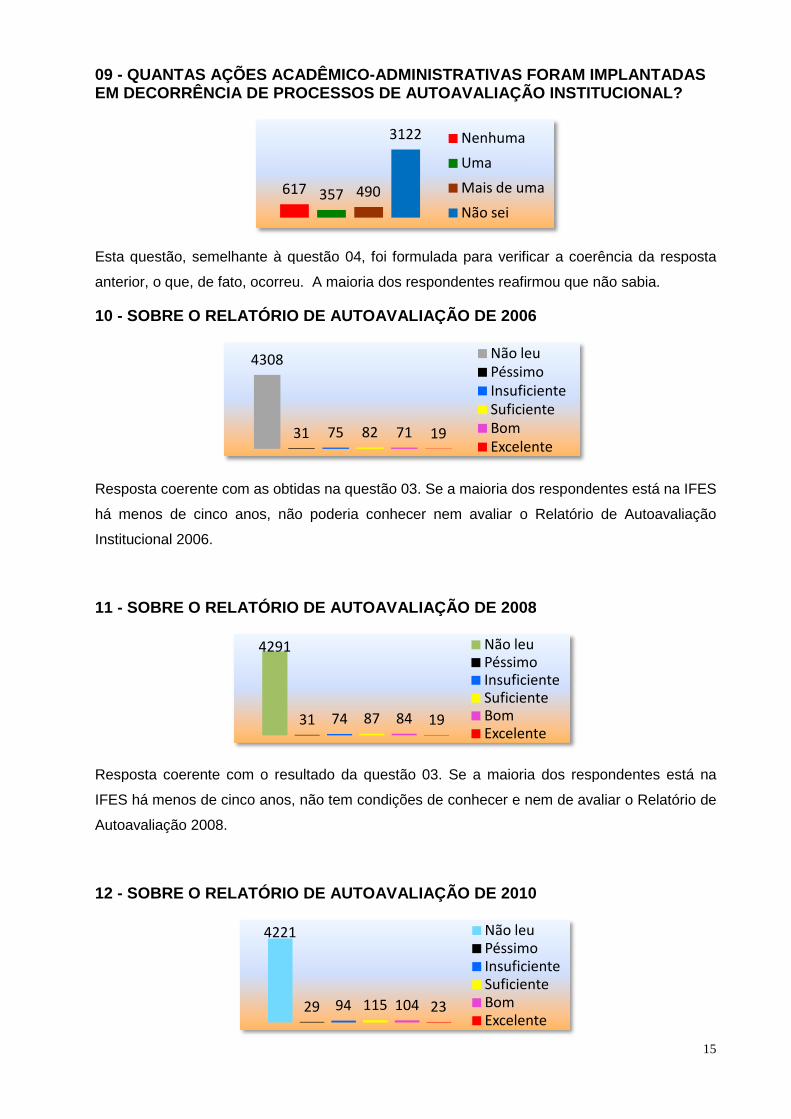

09 - QUANTAS AÇÕES ACADÊMICOEM DECORRÊNCIA DE PROCESSOS DE AUTOAVALIAÇÃO INSTIT UCIONAL?

Esta questão, semelhante à questão 04,

anterior, o que, de fato, ocorreu. A maioria dos respondentes reafirmou que não sabia.

10 - SOBRE O RELATÓRIO DE AUTOAVALIAÇÃO DE 2006

Resposta coerente com as obtidas na questão 03. Se a maioria dos respondentes e

há menos de cinco anos, não poderia conhecer nem avaliar o Relatório de Autoavaliação

Institucional 2006.

11 - SOBRE O RELATÓRIO DE AUTOAVALIAÇÃO DE 2008

Resposta coerente com o resultado da questão 03. Se a maioria dos respondentes está na

IFES há menos de cinco anos, não

Autoavaliação 2008.

12 - SOBRE O RELATÓRIO DE AUTOAVALIAÇÃO DE 2010

617

4308

4291

4221

QUANTAS AÇÕES ACADÊMICO -ADMINISTRATIVAS FORAM IMPLANTADAS EM DECORRÊNCIA DE PROCESSOS DE AUTOAVALIAÇÃO INSTIT UCIONAL?

Esta questão, semelhante à questão 04, foi formulada para verificar a coerência da resposta

anterior, o que, de fato, ocorreu. A maioria dos respondentes reafirmou que não sabia.

SOBRE O RELATÓRIO DE AUTOAVALIAÇÃO DE 2006

Resposta coerente com as obtidas na questão 03. Se a maioria dos respondentes e

há menos de cinco anos, não poderia conhecer nem avaliar o Relatório de Autoavaliação

SOBRE O RELATÓRIO DE AUTOAVALIAÇÃO DE 2008

Resposta coerente com o resultado da questão 03. Se a maioria dos respondentes está na

IFES há menos de cinco anos, não tem condições de conhecer e nem de avaliar o Relatório de

SOBRE O RELATÓRIO DE AUTOAVALIAÇÃO DE 2010

617 357 490

3122 Nenhuma

Uma

Mais de uma

Não sei

31 75 82 71 19

Não leu

Péssimo

Insuficiente

Suficiente

Bom

Excelente

4291

31 74 87 84 19

Não leu

PéssimoInsuficiente

SuficienteBom

Excelente

4221

29 94 115 104 23

Não leu

Péssimo

Insuficiente

Suficiente

Bom

Excelente

15

ADMINISTRATIVAS FORAM IMPLANTADAS EM DECORRÊNCIA DE PROCESSOS DE AUTOAVALIAÇÃO INSTIT UCIONAL?

verificar a coerência da resposta

anterior, o que, de fato, ocorreu. A maioria dos respondentes reafirmou que não sabia.

Resposta coerente com as obtidas na questão 03. Se a maioria dos respondentes está na IFES

há menos de cinco anos, não poderia conhecer nem avaliar o Relatório de Autoavaliação

Resposta coerente com o resultado da questão 03. Se a maioria dos respondentes está na

condições de conhecer e nem de avaliar o Relatório de

Respostas coerentes com as obtidas na questão 03. Se a maioria dos respondentes está na

IFES há menos de cinco anos, não poderia mesmo conhecer nem avaliar o Relatório de

Autoavaliação 2010.

13 - SOBRE O RELATÓRIO DE AUTOAVALIAÇÃO DE 2011

Neste caso, a maioria dos respondentes já estava na UFPB. Então, podemos sugerir algumas

hipóteses para a maioria expressiva de respostas “Não leu”: o processo de autoavaliação não

era participativo; inexistência de processo avaliativo; inexistência de cultura avaliativa.

14 - SOBRE O RELATÓRIO DE AUTOAVALIAÇÃO DE 2013/2014

Embora a maioria dos responden

conceitos a este último relatório, demonstrando tê

as análises realizadas nas questões

15 - CONHECIMENTO GERAL DOS RELATÓRIOS DE AUTOAVALIAÇÃO

Estas respostas, animadoras para quem trabalha com autoavaliação institucional, demonstra

que começa a despontar, ainda que

4103

2469

com as obtidas na questão 03. Se a maioria dos respondentes está na

há menos de cinco anos, não poderia mesmo conhecer nem avaliar o Relatório de

SOBRE O RELATÓRIO DE AUTOAVALIAÇÃO DE 2011

Neste caso, a maioria dos respondentes já estava na UFPB. Então, podemos sugerir algumas

a maioria expressiva de respostas “Não leu”: o processo de autoavaliação não

era participativo; inexistência de processo avaliativo; inexistência de cultura avaliativa.

SOBRE O RELATÓRIO DE AUTOAVALIAÇÃO DE 2013/2014

Embora a maioria dos respondentes afirme que não leu esse relatório, 2.117 atribuíram

conceitos a este último relatório, demonstrando tê-lo lido. Essa resposta guarda coerência com

as análises realizadas nas questões 07 e 08.

CONHECIMENTO GERAL DOS RELATÓRIOS DE AUTOAVALIAÇÃO

Estas respostas, animadoras para quem trabalha com autoavaliação institucional, demonstra

que começa a despontar, ainda que timidamente, a cultura de autoavaliação na UFPB.

4103

29 104 159 165 26

Não leu

Péssimo

Insuficiente

Suficiente

Bom

Excelente

2469

65376

628892

156

Não leu

Péssimo

Insuficiente

Suficiente

Bom

Excelente

25702016

Não leu nenhum

Leu, pelo menos, um

16

com as obtidas na questão 03. Se a maioria dos respondentes está na

há menos de cinco anos, não poderia mesmo conhecer nem avaliar o Relatório de

Neste caso, a maioria dos respondentes já estava na UFPB. Então, podemos sugerir algumas

a maioria expressiva de respostas “Não leu”: o processo de autoavaliação não

era participativo; inexistência de processo avaliativo; inexistência de cultura avaliativa.

SOBRE O RELATÓRIO DE AUTOAVALIAÇÃO DE 2013/2014

tes afirme que não leu esse relatório, 2.117 atribuíram

lo lido. Essa resposta guarda coerência com

CONHECIMENTO GERAL DOS RELATÓRIOS DE AUTOAVALIAÇÃO DA UFPB

Estas respostas, animadoras para quem trabalha com autoavaliação institucional, demonstram

ltura de autoavaliação na UFPB.

17

3.1.4 CONSIDERAÇÕES

1. Há coerência entre a pesquisa documental e a pesquisa de campo, no que se refere

à dissociação entre autoavaliação institucional e planejamento;

2. A Instituição não possui cultura de autoavaliação;

3. A maioria do corpo acadêmico não consegue estabelecer relação entre autoavaliação

institucional e melhoria da qualidade da Instituição;

4. A maioria das autoavaliações realizadas entre 2006 e 2013 foi burocrática, feita em

gabinetes, sem o conhecimento ou a participação da comunidade acadêmica.

3.1.5 PROPOSIÇÕES

Para que a autoavaliação seja realmente considerada como procedimento fundamental para a

gestão, sobretudo no planejamento das ações e tomada de decisões, é preciso que ela seja

reconhecida e valorizada pela instituição, e que não se configure apenas como mais uma

atividade burocrática que a instituição deve cumprir.

Do contrário, no caso específico da UFPB, continuaremos elaborando PDIs e Relatórios

dissociados dos resultados das autoavaliações, desconhecidos do corpo acadêmico;

continuaremos sem reverter o desinteresse da comunidade acadêmica pelos documentos

institucionais - favorecendo o descrédito dos processos avaliativos; enfim, continuaremos a

registrar, ano após ano, apenas escassas participações nos processos de avaliação e de

planejamento.

Tendo em vista essa realidade, sugerimos que a Instituição:

1. Desenvolva, em conjunto com as comissões de avaliação interna, ações

articuladas visando à implantação da cultura de avaliação na UFPB;

2. Aloque recursos financeiros, materiais, humanos e de infraestrutura para a

otimização das atividades da Comissão Própria de Avaliação;

3. Assegure meios necessários para a impressão e divulgação dos relatórios de

autoavaliação institucional e dos demais documentos elaborados pela CPA;

4. Associe, de fato, os processos autoavaliativos aos de planejamento institucional.

3.2 - EIXO 4 - POLÍTICAS DE GESTÃO, POLÍTICAS DE F ORMAÇÃO E CAPACITAÇÃO E SUSTENTABILIDADE FINANCEIRA E RELAÇÃO ENTRE PLANEJAMENTO FINANCEIRO (ORÇAMENTO) E A GESTÃO INST ITUCIONAL.

3.2.1. INTRODUÇÃO

A autoavaliação institucional deve ser tomada como ponto de referência para a revisão de

erros, a previsão de avanços e a busca incessante da qualidade.

18

O seu objetivo primeiro é o interesse público, que será satisfeito, no caso específico da

avaliação institucional, mediante a prestação de contas das atividades desenvolvidas na

Instituição.

Para DIAS SOBRINHO (2003) a avaliação tem grande interesse público e se desenvolve no

interior das dinâmicas contraditórias da vida social. A ética, sendo a fundadora do sujeito,

assegura também a subjetividade do outro; reconhece a alteridade; realiza-se, portanto, num

meio social e intersubjetivo.

Este sub-relatório de autoavaliação institucional do Eixo 4, resulta, pois, da participação do

corpo acadêmico da UFPB que se sentiu motivado a colaborar, com suas respostas, para

gerar conhecimento, induzir mudanças e, assim, proporcionar ajustes nos modelos de gestão

financeira e de pessoas.

Nesse contexto, a maneira mais adequada de voltar o olhar para as análises e interpretações

dos dados que ora apresentamos é sob o prisma de que a existência de conflitos e de

interesses pode e deve levar à implementação de estratégias de governança bem sucedidas.

Essa pactuação, realizada a partir do desnudamento da instituição e da exposição de suas

fragilidades, poderá conduzir à superação dos problemas e à otimização do seu planejamento

institucional.

De fato, como se verá adiante, foram identificados mais acertos do que erros nas dimensões

objeto desta autoavaliação. Se, por um lado, este diagnóstico coloca a Instituição numa zona

de conforto, deve, por sua vez, instigá-la a caminhar com mais celeridade e afinco na direção

da excelência.

3.2.2. METODOLOGIA

Para o levantamento das informações relativas a este Eixo e suas respectivas dimensões,

foram utilizados questionários aplicados à Pró-Reitoria de Gestão de Pessoas, Conselhos

Superiores (Conselho Universitário, Conselho Superior de Ensino, Pesquisa e Extensão), bem

como aos Conselhos de Centro (unidades administrativas e acadêmicas setoriais), ao órgão

responsável pelo Sistema de Registro Acadêmico do Ensino de Graduação (Coordenação de

Escolaridade) e a Pró-Reitoria de Planejamento (Coordenação de Orçamento e Finanças) da

universidade.

Os colegiados e setores acima referidos são órgãos deliberativos superiores de planejamento

e/ou executores das políticas, ações e procedimentos acadêmicos, administrativos,

orçamentários e financeiros da instituição, segundo o Estatuto da UFPB.

Este sub-relatório tem como objetivo geral subsidiar o planejamento das políticas, diretrizes e

ações da UFPB de forma a contribuir para a melhoria das atividades desenvolvidas nesta

Instituição. Os seus objetivos específicos são identificar e diagnosticar potencialidades e

19

fragilidades nas Políticas de Gestão e Planejamento, Políticas de Formação e Capacitação e

na Gestão financeira dessa IES.

a) Definição do público-alvo

Para efeito dessa fase de trabalho, foram arguidos apenas os integrantes dos Conselhos

Superiores, Dirigentes de Unidades acadêmicas e administrativas, financeiras e orçamentárias,

bem como docentes, discentes e servidores técnico-administrativos da instituição cadastrados

no sistema SIGAdmin.

b) Modalidade da pesquisa, método e técnica de cole ta de dados.

Foram realizados dois tipos de pesquisa: pesquisa documental e pesquisa de campo - de

natureza quantitativa. Para a coleta de dados utilizamos os questionários do Anexo II

hospedados na plataforma do Googledocs. A técnica de entrevista estruturada foi aplicada

apenas na dimensão Sustentabilidade Financeira.

c) Processo de amostragem e tamanho da pesquisa

c.1) Políticas de Pessoal - responderam ao questio nário específico: 270

docentes e 372 servidores técnico-administrativos, totalizando 642 (seiscentos e

quarenta e duas) respostas.

c.2) Organização e Gestão da Instituição – responde ram ao questionário

específico: 64 Dirigentes, 606 Docentes, 2.202 Discentes e 130 Servidores Técnico-

administrativos, perfazendo um total 3.002 (três mil e duas) respostas;

c.3) Sustentabilidade Financeira - Entrevista à Coo rdenadora de

Orçamento e Finanças da Instituição – Pesquisa de campo direcionada a 61

dirigentes dos Centros da UFPB.

3.2.3. ANÁLISE DOS DADOS

a) Políticas de Formação e Capacitação – Para avaliar a dimensão, o questionário foi

aplicado exclusivamente aos 2.441 (dois mil, quatrocentos e quarenta e um) docentes e 1.043

(um mil e quarenta e três) servidores técnico-administrativos cadastrados no sistema

SIGAdmin.

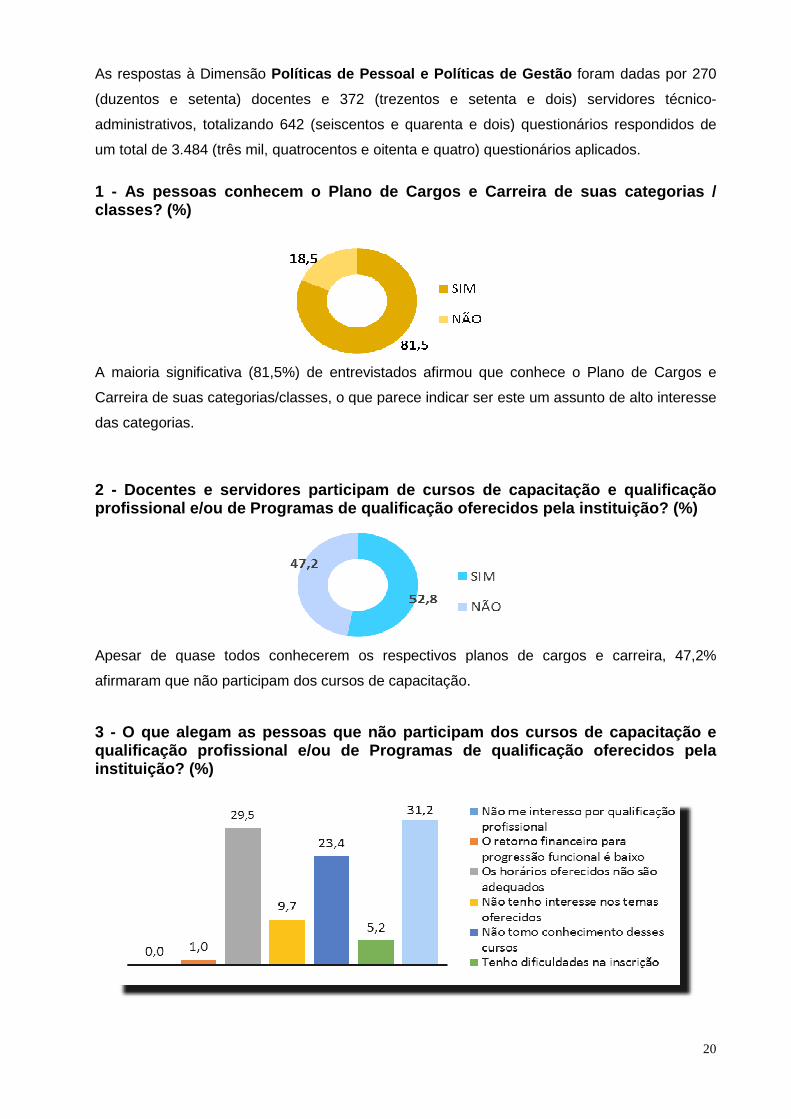

As respostas à Dimensão Políticas de Pessoal e Políticas de Gestão

(duzentos e setenta) docentes e 372 (

administrativos, totalizando 642 (seiscentos e quarenta e dois) questionários respondidos de

um total de 3.484 (três mil, quatrocentos e oitenta e quatro) questionários aplicados.

1 - As pessoas conhecem o Plclasses? (%)

A maioria significativa (81,5%) de entrevistados afirmou que conhece

Carreira de suas categorias/classes, o que parece indicar ser este um assunto de alto interesse

das categorias.

2 - Docentes e servidores participam de cursos de capac itação e qualificação profissional e/ou de Programas de qualificação ofer ecidos pela instituição? (%)

Apesar de quase todos conhecerem os respectivos planos de cargos e carreira, 47,2%

afirmaram que não participam dos cursos de capacitação.

3 - O que alegam as pessoas que não participam dos curs os de capacitação e qualificação profissional e/ou de Programas de qual ificação oferecidos pela instituição? (%)

Políticas de Pessoal e Políticas de Gestão

(duzentos e setenta) docentes e 372 (trezentos e setenta e dois) servidores técnico

administrativos, totalizando 642 (seiscentos e quarenta e dois) questionários respondidos de

um total de 3.484 (três mil, quatrocentos e oitenta e quatro) questionários aplicados.

As pessoas conhecem o Pl ano de Cargos e Carreira de suas

A maioria significativa (81,5%) de entrevistados afirmou que conhece o Plano de Cargos e

Carreira de suas categorias/classes, o que parece indicar ser este um assunto de alto interesse

Docentes e servidores participam de cursos de capac itação e qualificação profissional e/ou de Programas de qualificação ofer ecidos pela instituição? (%)

Apesar de quase todos conhecerem os respectivos planos de cargos e carreira, 47,2%

ram que não participam dos cursos de capacitação.

O que alegam as pessoas que não participam dos curs os de capacitação e qualificação profissional e/ou de Programas de qual ificação oferecidos pela

20

Políticas de Pessoal e Políticas de Gestão foram dadas por 270

trezentos e setenta e dois) servidores técnico-

administrativos, totalizando 642 (seiscentos e quarenta e dois) questionários respondidos de

um total de 3.484 (três mil, quatrocentos e oitenta e quatro) questionários aplicados.

no de Cargos e Carreira de suas categorias /

o Plano de Cargos e

Carreira de suas categorias/classes, o que parece indicar ser este um assunto de alto interesse

Docentes e servidores participam de cursos de capac itação e qualificação profissional e/ou de Programas de qualificação ofer ecidos pela instituição? (%)

Apesar de quase todos conhecerem os respectivos planos de cargos e carreira, 47,2%

O que alegam as pessoas que não participam dos curs os de capacitação e qualificação profissional e/ou de Programas de qual ificação oferecidos pela

A interpretação desses dados requ

servidores técnico–administrativos são múltiplas

para com os programas de capacitação. Acrescente

diferenciados de servidores: os contratados há cerca de cinco a

IFES até mesmo com alguma pós

Instituição, em muitos casos, sem uma formação continuada.

variáveis, podemos compreender a diversidade das respostas apresentadas.

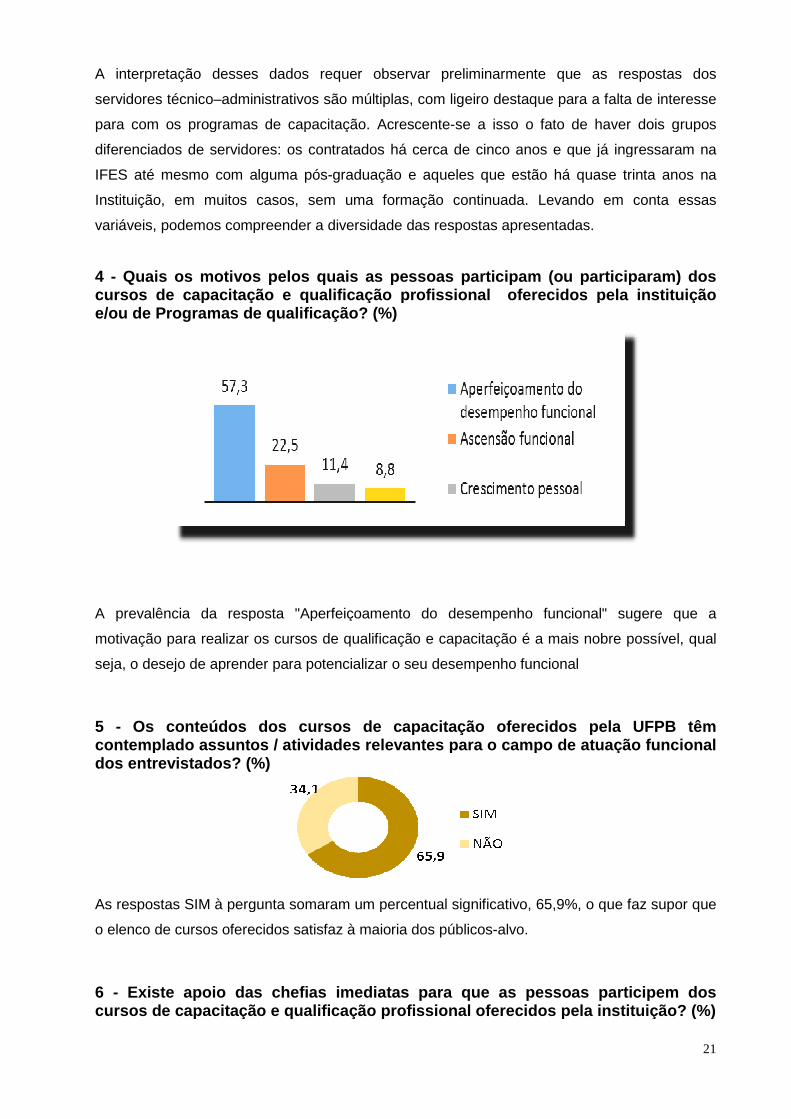

4 - Quais os motivos pelos quais as pessoas participam (ou participaram) dos cursos de capacitação e qualificação profissional oferecidos pela instituição e/ou de Programas de qualificação? (%)

A prevalência da resposta

motivação para realizar os cursos de qualificação e capacitação é a mais nobre possível, qual

seja, o desejo de aprender para potencializar o seu desempenho funcional

5 - Os conte údos dos cursos de capacitação oferecidos pela UFPB têm contemplado assuntos / atividades relevantes para o campo de atuação funcional dos entrevistados? (%)

As respostas SIM à pergunta somaram um percentual significativo, 65,9%, o que faz supor que

o elenco de cursos oferecidos satisfaz à maioria do

6 - Existe apoio das chefias imediatas para que as pess oas participem dos cursos de capacitação e qualificação profissional o ferecidos pela instituição? (%)

A interpretação desses dados requer observar preliminarmente que as respostas dos

administrativos são múltiplas, com ligeiro destaque para a falta de interesse

para com os programas de capacitação. Acrescente-se a isso o fato de haver dois grupos

ores: os contratados há cerca de cinco anos e que já ingressaram na

IFES até mesmo com alguma pós-graduação e aqueles que estão há quase trinta anos na

, em muitos casos, sem uma formação continuada. Levando em conta essas

preender a diversidade das respostas apresentadas.

Quais os motivos pelos quais as pessoas participam (ou participaram) dos cursos de capacitação e qualificação profissional oferecidos pela instituição e/ou de Programas de qualificação? (%)

valência da resposta "Aperfeiçoamento do desempenho funcional

motivação para realizar os cursos de qualificação e capacitação é a mais nobre possível, qual

seja, o desejo de aprender para potencializar o seu desempenho funcional

údos dos cursos de capacitação oferecidos pela UFPB têm contemplado assuntos / atividades relevantes para o campo de atuação funcional

As respostas SIM à pergunta somaram um percentual significativo, 65,9%, o que faz supor que

enco de cursos oferecidos satisfaz à maioria dos públicos-alvo.

Existe apoio das chefias imediatas para que as pess oas participem dos cursos de capacitação e qualificação profissional o ferecidos pela instituição? (%)

21

er observar preliminarmente que as respostas dos

com ligeiro destaque para a falta de interesse

se a isso o fato de haver dois grupos

nos e que já ingressaram na

e aqueles que estão há quase trinta anos na

Levando em conta essas

preender a diversidade das respostas apresentadas.

Quais os motivos pelos quais as pessoas participam (ou participaram) dos cursos de capacitação e qualificação profissional oferecidos pela instituição

Aperfeiçoamento do desempenho funcional" sugere que a

motivação para realizar os cursos de qualificação e capacitação é a mais nobre possível, qual

seja, o desejo de aprender para potencializar o seu desempenho funcional

údos dos cursos de capacitação oferecidos pela UFPB têm contemplado assuntos / atividades relevantes para o campo de atuação funcional

As respostas SIM à pergunta somaram um percentual significativo, 65,9%, o que faz supor que

Existe apoio das chefias imediatas para que as pess oas participem dos cursos de capacitação e qualificação profissional o ferecidos pela instituição? (%)

Para 77,2% dos respondentes, o

cursos são incontestes por parte dos dirigentes.

7 - Os cursos de capacitação e/ou os programas de quali ficação podem contribuir para que as pessoas exerçam / executem m elhor suas funções? (%)

Esta resposta ratifica a relevância dos programas e a sua repercussão favorável junto ao corpo

acadêmico-administrativo da UFPB.

8 - Como são percebidos os meios utilizados pela Instit uição para divulgar os cursos e programas de capacitação e/ou qua

Fica, pois, comprovada, em face da maioria das respostas acima, que há satisfação com os

meios utilizados para divulgação das atividades em questão.

Conselhos Superiores e Colegiados das Unidades Acad

Para 77,2% dos respondentes, o apoio das chefias e o reconhecimento da importância desses

por parte dos dirigentes.

Os cursos de capacitação e/ou os programas de quali ficação podem contribuir para que as pessoas exerçam / executem m elhor suas funções? (%)

Esta resposta ratifica a relevância dos programas e a sua repercussão favorável junto ao corpo

administrativo da UFPB.

Como são percebidos os meios utilizados pela Instit uição para divulgar os cursos e programas de capacitação e/ou qua lificação profissional? (%)

Fica, pois, comprovada, em face da maioria das respostas acima, que há satisfação com os

meios utilizados para divulgação das atividades em questão.b) Gestão Educacional

Conselhos Superiores e Colegiados das Unidades Acadêmico-Administrativas

22

apoio das chefias e o reconhecimento da importância desses

Os cursos de capacitação e/ou os programas de quali ficação podem contribuir para que as pessoas exerçam / executem m elhor suas funções? (%)

Esta resposta ratifica a relevância dos programas e a sua repercussão favorável junto ao corpo

Como são percebidos os meios utilizados pela Instit uição para divulgar os lificação profissional? (%)

Fica, pois, comprovada, em face da maioria das respostas acima, que há satisfação com os

Gestão Educacional –

Administrativas

Respostas por categoria funcional

Estes percentuais correspondem às respectivas participações das categorias nesses

conselhos.

Respostas por classe de conselho

Observa-se que, proporcionalmente, o CONSUNI apresentou o maior núm

Tempo de atuação como conselheiro

O tempo de atuação como conselheiro em cada um dos respectivos Conselhos

anos - permite inferir que esses conselheiros conhece

Observamos que o Conselho Curador não apresenta dados em razão

verbal da Secretaria dos Órgãos Colegiados da UFPB

integrantes ainda não renovados ou sucedidos.

Respostas por categoria funcional

Estes percentuais correspondem às respectivas participações das categorias nesses

Respostas por classe de conselho

se que, proporcionalmente, o CONSUNI apresentou o maior núm

Tempo de atuação como conselheiro

O tempo de atuação como conselheiro em cada um dos respectivos Conselhos

que esses conselheiros conhecem suficientemente o seu mister.

o Curador não apresenta dados em razão -

verbal da Secretaria dos Órgãos Colegiados da UFPB – da expiração dos mandatos dos seus

integrantes ainda não renovados ou sucedidos.

23

Estes percentuais correspondem às respectivas participações das categorias nesses

se que, proporcionalmente, o CONSUNI apresentou o maior número de respostas.

O tempo de atuação como conselheiro em cada um dos respectivos Conselhos - média de dois

m suficientemente o seu mister.

- segundo informação

da expiração dos mandatos dos seus

O que acha sobre a forma com que os conselhos exercem as comsão atribuídas pelo estatuto da UFPB

Observamos que a maioria (21) dos entrevistados considera bom o desempenho do Conselho

que integra.

O que avalia sobre a disponibilidade dos meios necessários para o exercício de suascompetências no(s) Conselho(s) a que pertence

A maioria dos respondentes avalia entre satisfatório e excelente os meios disponibilizados para

o exercício de suas funções como conselheiros.

Como considera as ações administrativas (nos asefetividade) implantadas pelos dirigentes, em decorrência das decisões dos Conselhos

Para a maioria dos respondentes, o grau de satisfação com as ações administrativas

decorrentes das decisões dos Conselhos se situa em uma faixa que vai de satisfa

excelente.

c) Gestão Educacional - Sistema de Registro AcadêmicoPara avaliar o Sistema de Registro Acadêmico,

foram aplicados 3.002 (três mil e dois) formulários aos seguintes segmentos: Dirigentes,

O que acha sobre a forma com que os conselhos exercem as comsão atribuídas pelo estatuto da UFPB

Observamos que a maioria (21) dos entrevistados considera bom o desempenho do Conselho

O que avalia sobre a disponibilidade dos meios necessários para o exercício de suass no(s) Conselho(s) a que pertence

A maioria dos respondentes avalia entre satisfatório e excelente os meios disponibilizados para

o exercício de suas funções como conselheiros.

Como considera as ações administrativas (nos aspectos de quantidade, agilidefetividade) implantadas pelos dirigentes, em decorrência das decisões dos Conselhos

Para a maioria dos respondentes, o grau de satisfação com as ações administrativas

decorrentes das decisões dos Conselhos se situa em uma faixa que vai de satisfa

Sistema de Registro Acadêmico Sistema de Registro Acadêmico, coordenado pela Pró-Reitoria de Graduação,

foram aplicados 3.002 (três mil e dois) formulários aos seguintes segmentos: Dirigentes,

24

O que acha sobre a forma com que os conselhos exercem as competências que lhes

Observamos que a maioria (21) dos entrevistados considera bom o desempenho do Conselho

O que avalia sobre a disponibilidade dos meios necessários para o exercício de suas

A maioria dos respondentes avalia entre satisfatório e excelente os meios disponibilizados para

pectos de quantidade, agilidade e efetividade) implantadas pelos dirigentes, em decorrência das decisões dos Conselhos

Para a maioria dos respondentes, o grau de satisfação com as ações administrativas

decorrentes das decisões dos Conselhos se situa em uma faixa que vai de satisfatório a

Reitoria de Graduação,

foram aplicados 3.002 (três mil e dois) formulários aos seguintes segmentos: Dirigentes,

Docentes, Discentes e Servidores Técnico

registro da participação quantitativa dos componentes desses segmentos no julgamento do

referido sistema.

Sistema de Registro Acadêmico

As respostas recebidas referiram

Definição de Diretrizes; (3) Planejamento; (4) Programação; (5) Cadastramento; (6)

(7) Orientação; (8) Divulgação; (9) Supervisão; (10) Controle; (11) Atendimento; (12) Serviços

de Orientação Acadêmica.

1. ESTUDOS E PESQUISAS (%)

A maioria dos respondentes

estudos e pesquisas desenvolvidos por esse setor.

2. DEFINIÇÃO DE DIRETRIZES (%)

A maioria dos respondentes -

indicador.

tes, Discentes e Servidores Técnico-Administrativos. O quadro a seguir apresenta o

registro da participação quantitativa dos componentes desses segmentos no julgamento do

Sistema de Registro Acadêmico

Quadro 1 - Participantes

FORMULÁRIOS RESPONDIDOS

Dirigente 64

Docente 606

Discente 2.202

Serv. Téc-Adm. 130

Total 3.002

As respostas recebidas referiram-se aos seguintes indicadores: (1) Estudos e Pesquisas; (2)

Definição de Diretrizes; (3) Planejamento; (4) Programação; (5) Cadastramento; (6)

(7) Orientação; (8) Divulgação; (9) Supervisão; (10) Controle; (11) Atendimento; (12) Serviços

1. ESTUDOS E PESQUISAS (%)

A maioria dos respondentes - que são usuários da CODESC/PRG – avalia positivamente os

e pesquisas desenvolvidos por esse setor.

2. DEFINIÇÃO DE DIRETRIZES (%)

- que são usuários da CODESC/PRG – avalia positivamente este

25

Administrativos. O quadro a seguir apresenta o

registro da participação quantitativa dos componentes desses segmentos no julgamento do

se aos seguintes indicadores: (1) Estudos e Pesquisas; (2)

Definição de Diretrizes; (3) Planejamento; (4) Programação; (5) Cadastramento; (6) Matrícula;

(7) Orientação; (8) Divulgação; (9) Supervisão; (10) Controle; (11) Atendimento; (12) Serviços

avalia positivamente os

avalia positivamente este

3. PLANEJAMENTO (%)

A maioria dos respondentes -

desse setor varia igualmente entre os conceitos Bom e Satisfatório.

4. PROGRAMAÇÃO (%)

Identificamos altos percentuais para os conceitos “Bom” e “Satisfatório” o que indica que o

trabalho de programação é reconhecido em a

serviços deste Setor.

5. CADASTRAMENTO (%)

6. MATRÍCULA (%)

O Cadastramento e a Matrícula, que são atividades correlatas e consequentes desenvolvidas

nesse setor, mereceram os maiores percentuais de conceitos

parte dos respondentes. Indicam, portanto, que os respondentes estão muito satisfeitos com a

qualidade dos serviços prestados.

- que são usuários da CODESC/PRG – avalia que o planejamento

desse setor varia igualmente entre os conceitos Bom e Satisfatório.

Identificamos altos percentuais para os conceitos “Bom” e “Satisfatório” o que indica que o

trabalho de programação é reconhecido em altos níveis qualitativos por quem busca os

5. CADASTRAMENTO (%)

Cadastramento e a Matrícula, que são atividades correlatas e consequentes desenvolvidas

nesse setor, mereceram os maiores percentuais de conceitos excelente, bom e satisfatório por

parte dos respondentes. Indicam, portanto, que os respondentes estão muito satisfeitos com a

qualidade dos serviços prestados.

26

avalia que o planejamento

Identificamos altos percentuais para os conceitos “Bom” e “Satisfatório” o que indica que o

ltos níveis qualitativos por quem busca os

Cadastramento e a Matrícula, que são atividades correlatas e consequentes desenvolvidas

excelente, bom e satisfatório por

parte dos respondentes. Indicam, portanto, que os respondentes estão muito satisfeitos com a

7. ORIENTAÇÃO (%)

8. DIVULGAÇÃO (%)

A situação descrita para os indicadores anteriores (

(indicadores 7 e 8), com, praticamente, os mesmos resultados, levando a idêntica conclusão

em relação à satisfação da comunidade beneficiada.

9. SUPERVISÃO (%)

10. CONTROLE (%)

A tendência – se assim se pode d

percentuais de Bom e Satisfatório

anteriores – é de satisfação com a qualidade e a eficiência do Sistema de Registro Acadêmico.

A situação descrita para os indicadores anteriores (Gráficos 3, 4, 5 e 6) se repete nestes

(indicadores 7 e 8), com, praticamente, os mesmos resultados, levando a idêntica conclusão

em relação à satisfação da comunidade beneficiada.

se assim se pode denominar o resultado, considerando a proximidade dos

Bom e Satisfatório em relação aos números deste gráfico e de todos os

é de satisfação com a qualidade e a eficiência do Sistema de Registro Acadêmico.

27

Gráficos 3, 4, 5 e 6) se repete nestes

(indicadores 7 e 8), com, praticamente, os mesmos resultados, levando a idêntica conclusão

enominar o resultado, considerando a proximidade dos

em relação aos números deste gráfico e de todos os

é de satisfação com a qualidade e a eficiência do Sistema de Registro Acadêmico.

11. ATENDIMENTO, NO G

12. SERVIÇOS DE ORIENTAÇÃO ACADÊMICA (%)

A tendência – se assim se pode denominar o resultado, considerando a proximidade dos

percentuais de Bom e Satisfatório

anteriores referentes a esta un

qualidade e a eficiência do Sistema de Registro Acadêmico.

d) Sustentabilidade Financeira e Relação entre Planeja mento Financeiro (Orçamento) e a Gestão Institucional.

A boa gestão de um órgão pú

gerido pelos seus respectivos dirigentes.

Uma análise documental e uma pesquisa de campo foram realizadas

questionário e entrevistas – para a obtenção das respostas deseja

dos gestores quanto à aplicação do orçamento da instituição.

A análise documental teve como foco o Plano de Desenvolvimento Institucional (PDI) da UFPB

do período 2009-2012, o qual descreve seu orçamento e a fonte dos recursos

serem aplicados.

A pesquisa de campo foi realizada junto aos dirigentes setoriais responsáveis pela gestão do

orçamento, aos quais se aplicou o questionário cujo detalhamento será posto a seguir.

salientar que trabalhou-se

encaminhados.

11. ATENDIMENTO, NO GERAL (%)

12. SERVIÇOS DE ORIENTAÇÃO ACADÊMICA (%)

se assim se pode denominar o resultado, considerando a proximidade dos

Bom e Satisfatório em relação aos números deste gráfico e de todos os

anteriores referentes a esta unidade da Pró-Reitoria de Graduação – é de satisfação com a

qualidade e a eficiência do Sistema de Registro Acadêmico.

Sustentabilidade Financeira e Relação entre Planeja mento Financeiro (Orçamento) e a Gestão Institucional.

A boa gestão de um órgão público perpassa pelo seu orçamento e a forma de como este é

gerido pelos seus respectivos dirigentes.

Uma análise documental e uma pesquisa de campo foram realizadas – esta última através de

para a obtenção das respostas desejadas, no tocante à percepção

dos gestores quanto à aplicação do orçamento da instituição.

A análise documental teve como foco o Plano de Desenvolvimento Institucional (PDI) da UFPB

2012, o qual descreve seu orçamento e a fonte dos recursos

A pesquisa de campo foi realizada junto aos dirigentes setoriais responsáveis pela gestão do

orçamento, aos quais se aplicou o questionário cujo detalhamento será posto a seguir.

com uma amostra de 20 questionários dos 61 que foram

28

se assim se pode denominar o resultado, considerando a proximidade dos

em relação aos números deste gráfico e de todos os

é de satisfação com a

Sustentabilidade Financeira e Relação entre Planeja mento Financeiro

blico perpassa pelo seu orçamento e a forma de como este é

esta última através de

das, no tocante à percepção

A análise documental teve como foco o Plano de Desenvolvimento Institucional (PDI) da UFPB

2012, o qual descreve seu orçamento e a fonte dos recursos financeiros a

A pesquisa de campo foi realizada junto aos dirigentes setoriais responsáveis pela gestão do

orçamento, aos quais se aplicou o questionário cujo detalhamento será posto a seguir. Vale

ra de 20 questionários dos 61 que foram

29

d.1) A Análise documental.

A Universidade Federal da Paraíba integra o Orçamento Geral da União como unidade

vinculada ao Ministério da Educação.

A sua peça orçamentária, em última análise, tem vinculação constitucional às receitas da União

destinadas à educação, visto que a UFPB, como as demais outras IFES, dependem daqueles

recursos, obedecendo a uma matriz de partição em que são levados em consideração alguns

indicadores, tais como: o valor básico de custeio e o quantitativo de alunos equivalentes, este

último baseado no número de matrículas, número de concluintes, taxa de evasão, grau de

complexidade dos cursos, atividades de pesquisa e extensão, dentre outros.

A sustentabilidade da UFPB deriva da sua expansão quantitativa e da melhoria dos seus

indicadores de eficiência e eficácia em grau, no mínimo, igual à média do sistema federal de

ensino superior.

Com desempenho igual à média do sistema, fica, então, garantida à UFPB uma expansão no

seu orçamento igual à expansão dos recursos alocados à educação superior no país.

O Aditamento 2013 para Plano de Desenvolvimento Institucional (PDI) da Universidade Federal

da Paraíba e o Relatório de Avaliação Externa de 2013.1, mostram que a UFPB atingiu, em

parte, o projetado - tendo por base o incremento no quantitativo de alunos de graduação e pós-

graduação no período, considerando que em 2009 alcançou 99,98% e em 2012 100,97%.

No entanto, observamos que, nos anos de 2010 e 2011, o quantitativo previsto não foi atingido,

ficando em 84,47% e 90,32%, respectivamente.

Para o ano de 2013, o orçamento da UFPB esteve em conformidade com a Lei Orçamentária

Anual, aprovada para o referido exercício.

Quadro 2 - Orçamento 2013 UFPB - Grupo de Despesas

Rubrica Valor em R$

Pessoal e Encargos Sociais 778.077.062,00

Outras Despesas Sociais 135.350.551,00

Investimento 36.718.858,00

Total 950.146.471,00

A Pós-graduação lato sensu e a Pós-graduação stricto sensu também não tiveram suas metas

orçamentárias atingidas, ficando em torno de 79% e 85% nos anos de 2010 e 2011,

respectivamente.

Em 2012, mesmo tendo superado o orçamento projetado para o ano, o percentual de alunos

matriculados atingiu somente cerca de 89%.

30

Devemos destacar, porém, que, para o ano em questão, estava previsto que não haveria mais

recursos do REUNI. Contudo, houve aporte financeiro do referido programa no ano (2012).

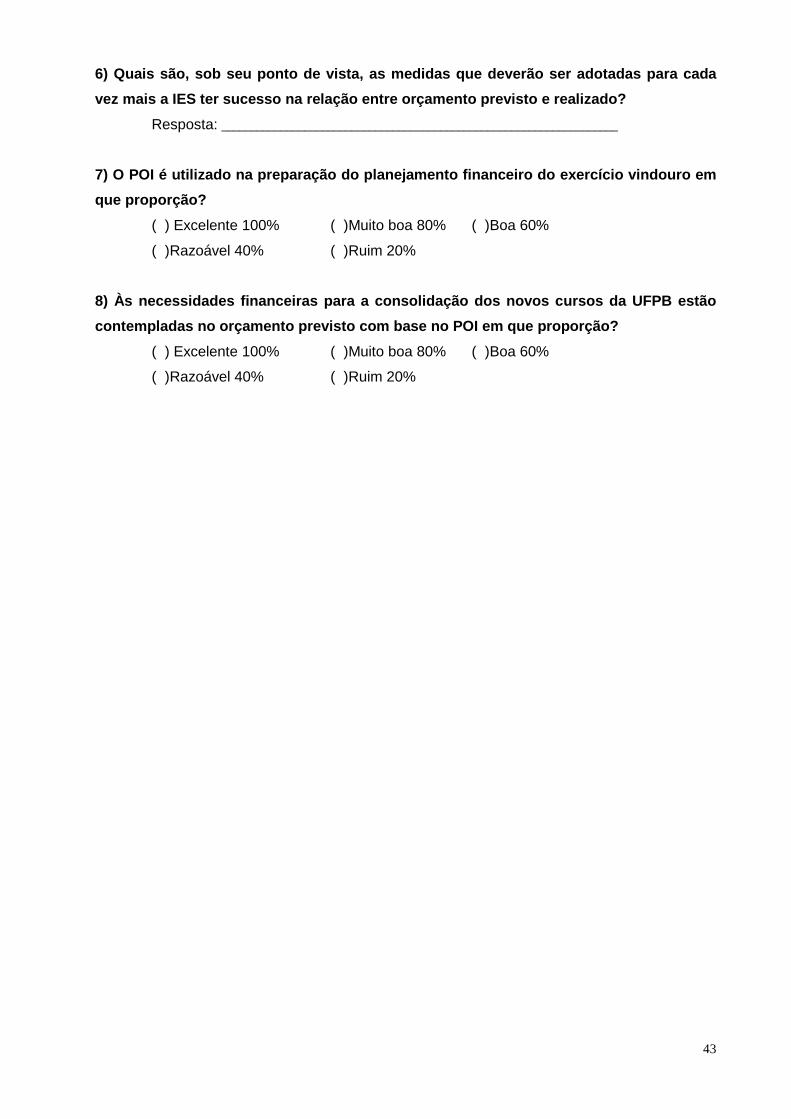

d.2) A Pesquisa de campo Nesta etapa, aplicou-se um Questionário (ver Anexo II, Questionário 4) contendo oito

perguntas, sendo que, destas, seis poderiam ser contempladas com respostas indicando

conceitos que variavam de Excelente (100%) a Ruim (20%), passando por Muito bom/Muito

boa (80%), Boa/Bom (60%), Razoável (40%), Ruim (20%) e duas questões abertas.

A análise procedida nos dados colhidos do Questionário objeto da Dimensão10 –

Sustentabilidade Financeira, aplicado ao Gestor de Orçamento e Finanças da UFPB, fornece

os seguintes resultados:

Para a pergunta "As fontes de recursos atendem de que forma o custeio e o investimento

previsto no PDI em ensino, pesquisa e extensão?", a maioria das resposta obtidas foi

Boa/Bom. Esse mesmo resultado foi verificado para a pergunta "Os recursos previstos

atendem de que forma o custeio e o investimento previsto no PDI em ensino, pesquisa e

extensão?"

Por outro lado, as perguntas "Os recursos previstos estão sendo executados? Em que

percentagem?" obtiveram sim e 80%, respectivamente, como respostas. Quanto à questão "A

relação entre o Planejamento financeiro da IES e sua gestão institucional é coerente em que

padrão?" obteve o conceito Boa (60%).

O mesmo conceito e percentual (Boa / 60%) foram declarados para a indagação "O PDI é

utilizado na preparação do planejamento financeiro do exercício vindouro em que proporção?"

No quesito "As necessidades financeiras para a consolidação dos novos cursos da UFPB estão

contempladas no orçamento previsto com base no PDI em que proporção?" Têm-se como

resposta o conceito Muito boa (80%).

As questões abertas foram: "O orçamento previsto com suas dotações e rubricas têm sido

executado?" e "Quais são, sob seu ponto de vista, as medidas que deverão ser adotadas para

cada vez mais a IES ter sucesso na relação entre orçamento previsto e realizado?"

A resposta para a primeira foi não; para a segunda, têm-se a seguinte declaração: “articulação

e integração entre os principais órgãos executores da administração central da UFPB - Pró-

Reitoria de Administração (PRA), Pró-Reitoria de Planejamento (PROPLAN) e Prefeitura

Universitária”.

Os gestores acreditam, portanto, que a melhoria do desempenho somente virá com uma

maior/melhor articulação e integração dos mais importantes órgãos gestores e executores da

administração central da UFPB - medida esta essencial para a execução do previsto,

realizando o planejado e cumprindo, assim, 100% do orçamento.

31

Todos os questionários aplicados aos Diretores de Centro e gestores financeiros trazem

conceitos Bom, Muito bom e Excelente, demonstrando que estão administrando os recursos

conforme o planejado no PDI o que, consequentemente, reflete uma boa administração.

No entanto, os questionários aplicados aos Chefes de Departamentos e Coordenadores de

Curso apresentam divergências, indicando insatisfação dos mesmos quanto ao orçamento –

quantitativos de verbas - e também no que diz respeito à forma (considerada falha) como este

está sendo gerido pela administração central da instituição.

Suas respostas retratam insatisfação quanto à transparência do orçamento planejado e do

efetivamente executado, deixando os mesmos sem um direcionamento quanto a como

atender e satisfazer às necessidades de suas unidades.

3.2.4. CONSIDERAÇÕES

Este sub-relatório ratifica que a autoavaliação institucional é o instrumento que deve possibilitar

a construção e a consolidação de um planejamento acadêmico com base em princípios

maiores como a gestão democrática e a autonomia.

A UFPB tem alguns problemas a solucionar no âmbito das Políticas de Pessoal, da Gestão

Institucional e da Sustentabilidade Financeira, como se pode observar pelas pesquisas

realizadas, tais como: limitadas opções de formação, qualificação profissional e de

aperfeiçoamento ao seu corpo de servidores; ausência de uma política de formação de

gestores e de investimentos no campo da agregação de métodos e técnicas para a gestão das

diversas demandas que compõem a administração e o planejamento institucionais; carência de

um fluxo de procedimentos mais flexível e descentralizado no âmbito orçamentário e financeiro.

Na perspectiva de contribuir para a melhoria de qualidade nos campos abordados no presente

sub-relatório, apresentam-se as seguintes sugestões:

3.2.5. PROPOSIÇÕES

a) Ampliar as opções e as oportunidades para formação profissional e qualificação

dos docentes e do corpo técnico-administrativo, nas modalidades de cursos de

extensão e / ou de aperfeiçoamento, sobretudo em nível de pós-graduação;

b) Oportunizar qualificação específica aos integrantes e gestores dos diversos

Conselhos;

c) Promover a descentralização administrativa nos setores objetos deste estudo.

32

4. CONSIDERAÇÕES FINAIS Se comparada à autoavaliação institucionalizada em 2013, etapa inicial do Projeto de

Autoavaliação Institucional da UFPB 2013 – 2017, a autoavaliação de 2014 teve menor

participação da comunidade. Isso se deve, principalmente, a dois fatores: a) neste ano, a IES

não passou por avaliação institucional externa e b) a CPA e CEAI não puderam realizar

seminários de sensibilização nos 4 campi da UFPB.

Nesse contexto, podemos inferir que a motivação e a sensibilização do corpo acadêmico são

atividades indispensáveis e permanentes no processo de instauração da cultura de avaliação

em uma Instituição.

Mesmo que consideremos o apoio dado à CPA pela Administração Superior, temos que admitir

que a ausência de infraestrutura adequada e o aporte de recursos humanos e financeiros

condizentes impactaram negativamente na realização de um trabalho mais efetivo e

consequente por parte dessa comissão.

Conforme Isaura Belloni et al (1998) apud DIAS SOBRINHO(2003), “a avaliação institucional

é um processo de aferição do desenvolvimento de ações que permite o autoconhecimento, a

correção e o aperfeiçoamento institucional. (...) Trata-se, sim, de ações sistemáticas de

iniciativa da instituição, como expressão de sua autonomia, para aperfeiçoar-se tanto no nível

interno, nas esferas acadêmicas e administrativas, quanto em suas relações com a sociedade.”

Essas “ações sistemáticas” só poderão ser eficazes se forem assumidas, também, pela

Administração Superior, como uma Política Institucional que saia da letra dos Planos de

Desenvolvimento Institucional e se concretize no dia a dia da UFPB.

Finalmente, em relação aos resultados obtidos na presente avaliação importa destacar o

seguinte:

a) Os documentos institucionais manifestam com clareza a indissociabilidade

entre avaliação e planejamento. Porém, na prática, isso não se verifica;

b) A Instituição deve envidar todos os esforços para, em conjunto com a CPA,

implantar a cultura de avaliação nesta IFES;

c) A homogeneidade das respostas ao questionário de gestão acadêmica , Eixo

4, parece por em questão a sua eficácia avaliativa e sugere a necessidade de

refazê-lo e reaplicá-lo.

d) Os bons resultados obtidos em todas as Dimensões do Eixo 4 são sugestivos

da competência da UFPB nessa área e devem ser vistos como incentivo à

busca da excelência pelos respectivos gestores.

33

REFERÊNCIAS

BRASIL. Decreto-Lei n. 10.861, de 14 de abril de 2004. Institui o Sistema Nacional de

Educação Superior – SINAES- e dá outras providências.

____. Portaria n. 2.501, de 9 de julho de 2004. Regulamenta os procedimentos de avaliação do

Sistema Nacional de Educação Superior – SINAES, instituída na Lei n. 10.861 de 14 de abril de

2004.

DIAS SOBRINHO , José. Avaliação: políticas educacionais e reformas da educação

superior.São Paulo: Cortez,2003.

MEC/INEP. Nota Técnica INEP/DAES/CONAES - Nº 065/2014. Roteiro para Relatório de Auto

Avaliação Institucional.2014.

MINAYO, Maria Cecília de Souza. O desafio do conhecimento: pesquisa qualitativa em saúde. Disponível em: http://www.qir.com.br/?p=2906, acessado em 17 de agosto de 2013. NEVO, D., "Evaluation in Education: Meaning, Roles and Methods," Megamot, Vol. 29(4), pp. 428-440, 1986. PDI 2005 - 2008 https://drive.google.com/file/d/0BxFsFRiLp6OwSkNWUVdRZkhKSGc/view?usp=sharing PDI 2009 – 2012 https://drive.google.com/file/d/0BxFsFRiLp6OwMzl6Vmk5TzgzY0U/view?usp=sharing ADITAMENTO PDI 2013 https://drive.google.com/file/d/0BxFsFRiLp6OwUlVkWXhNX0Zzcjg/edit?usp=sharing RELATÓRIO DE AUTOAVALIAÇÃO INSTITUCIONAL 2006 https://drive.google.com/file/d/0BxFsFRiLp6OwME1XVDVrNHFzWUE/view?usp=sharing RELATÓRIO DE AUTOAVALIAÇÃO INSTITUCIONAL 2008 https://drive.google.com/file/d/0BxFsFRiLp6OwVTUyNUViT3hCaFE/view?usp=sharing RELATÓRIO DE AUTOAVALIAÇÃO INSTITUCIONAL 2009 https://drive.google.com/file/d/0BxFsFRiLp6OwZHdsa0JsNmdhMUU/view?usp=sharing RELATÓRIO DE AUTOAVALIAÇÃO INSTITUCIONAL 2010 https://drive.google.com/file/d/0BxFsFRiLp6OweVZiOWdVc1diZTA/view?usp=sharing RELATÓRIO DE AUTOAVALIAÇÃO INSTITUCIONAL 2011 https://drive.google.com/file/d/0BxFsFRiLp6OwSUFHS2pJNERSdEk/view?usp=sharing RELATÓRIO DE AUTOAVALIAÇÃO INSTITUCIONAL 2012 (COMU NICADO) https://drive.google.com/file/d/0BxFsFRiLp6OwRnY2QllLMGptM0U/view?usp=sharing RELATÓRIO DE AUTOAVALIAÇÃO INSTITUCIONAL 2013 https://drive.google.com/file/d/0BxFsFRiLp6OwOFFaY2FvTV9VcjA/edit?usp=sharing

34

ANEXOS

Anexo I

A Comissão Própria de Avaliação (CPA) elegeu, para o ano de 2014, a avaliação do

Planejamento, Desenvolvimento e Avaliação Institucionais. Assim, com o objetivo de identificar

as condições da UFPB, nessas três dimensões, solicita sua colaboração no sentido de

participar efetivamente desse processo avaliativo respondendo a este questionário.

1. IDENTIFICAÇÃO:

1.1Funcional

( ) Professor

( ) Aluno

( ) Servidor técnico-administrativo

1.2 Local de lotação ou do curso (Centro):

( ) CCAE ( ) CCA ( ) CT ( ) CCHL

( ) CCHSA ( ) CE ( ) CCJ ( ) CCTA

( ) CEAR ( ) CCS ( ) CCM ( ) CBIOTEC

( ) CTDR ( ) CCEN ( ) CI ( ) CCSA

1.3 Estuda e/ou trabalha na UFPB

( ) há menos de 10 anos

( ) há 10 anos

( ) há mais de 10 anos

2. AUTOAVALIÇÃO E PLANEJAMENTO INSTITUCIONAIS

Indicadores:

1.1 Relação entre evolução institucional e os processos de autoavaliação;

1.2 O processo de autoavaliação como instrumento de gestão e de ações acadêmico-

administrativas de melhoria da instituição;

1.3 Participação da Comunidade na Autoavaliação;

1.4 Divulgação Avaliação Institucional Interna e Externa.

35

(Indicador: 1.1)

2.1 Você percebe se há correlação entre o processo de autoavaliação institucional e o

processo de planejamento da UFPB no período 2006-20 13?

( ) SIM ( ) NÃO ( ) não sei

(Indicador: 1.2)

2.2 Você percebeu se houve melhoria de qualidade na s atividades de ensino, pesquisa e

extensão da UFPB decorrente da interação entre auto avaliação institucional e Planos de

Desenvolvimento Institucional no período 2006-2013?

( ) SIM ( ) NÃO ( ) não sei

(Indicador: 1.2)

2.3 O processo de Autoavaliação Institucional compr eende um projeto, uma pesquisa e

um relatório, todos eles realizados com a participa ção efetiva da comunidade

acadêmica. Partindo dessa premissa, você considera que a UFPB possui um processo

de autoavaliação implantado?

( ) SIM ( ) NÃO ( ) não sei

(Indicador: 1.3)

2.4 No período de 2006 a 2013, houve 4 relatórios d e autoavaliação institucional,

conforme consta na página da avaliação instituciona l (www.ufpb.br/avalies) da UFPB.

2.4.1 Qual desses relatórios você conhece?

( ) Relatório de Autoavaliação da UFPB 2006

( ) Relatório de Autoavaliação da UFPB 2008

( ) Relatório de Autoavaliação da UFPB 2010

( ) Relatório de Autoavaliação da UFPB 2011

( ) Relatório de Autoavaliação da UFPB 2013

( ) Nenhum

(Indicador: 1.3)

2.4.2 Você participou, efetivamente, de qual (quais ) processo(s) avaliativo(s)?

( ) Autoavaliação da UFPB 2006

( ) Autoavaliação da UFPB 2008

( ) Autoavaliação da UFPB 2010

( ) Autoavaliação da UFPB 2011

( ) Autoavaliação da UFPB 2013

( ) Nunca participei de processo avaliativo

36

(Indicador: 1.4)

2.4.3 Você poderia identificar quantas ações acadêm ico-adminstrativas de melhoria

institucional foram implantadas pelos gestores da U FPB em consequência dos

processos de autoavaliação institucional?

( ) nenhuma

( ) uma

( ) mais de uma

( ) não sei informar

(Indicador: 1.3)

2.5 Você participou da elaboração de algum projeto de autoavaliação institucional?

( ) SIM ( ) NÃO

(Indicador: 1.4)

2.6 Você participou da análise dos resultados das a valiações institucionais internas?

( ) SIM ( ) NÃO

(Indicador: 1.4)

2.7 Caso tenha respondido afirmativamente à pergunt a anterior, de que maneira isso

ocorreu?

( ) em seminário

( ) em reunião de conselhos

( ) departamento ou colegiado de curso ou CONSEPE ou CONSUNI

( ) em chat

(Indicador: 1.4)

2.8 Você participou da análise dos resultados das a valiações institucionais externas?

( ) SIM ( ) NÃO

(Indicador: 1.4)

2.9 Caso tenha respondido afirmativamente à pergunt a anterior, de que maneira isso

ocorreu?

( )Em seminário

( )Em reunião de conselhos

( )Departamento ou colegiado de curso ou CONSEPE ou CONSUNI

( )Em chat

37

(Indicador: 1.4)

2.10 O relatório de autoavaliação institucional dev e apresentar os resultados das

pesquisas realizadas, a análise das situações ident ificadas e deve, finalmente, propor

ações que venham sanar determinadas situações de fr agilidade encontradas e/ou

destacar as potencialidades da instituição. Nesse s entido, você atribui qual dos

seguintes conceitos aos relatórios de autoavaliação institucional listados abaixo:

2.10.1 Relatório de Autoavaliação 2006

( ) péssimo

( ) insuficiente

( ) suficiente

( ) muito bom

( ) excelente

( ) não posso avaliar

2.10.2 Relatório de Autoavaliação 2008

( ) péssimo

( ) insuficiente

( ) suficiente

( ) muito bom

( ) excelente

( ) não posso avaliar

2.10.3 Relatório de Autoavaliação 2010

( ) péssimo

( ) insuficiente

( ) suficiente

( ) muito bom

( ) excelente

( ) não posso avaliar

2.10.4 Relatório de Autoavaliação 2011

( ) péssimo

( ) insuficiente

( ) suficiente

( ) muito bom

( ) excelente

( ) não posso avaliar

38

2.10.5 Relatório de Autoavaliação 2013

( ) péssimo

( ) insuficiente

( ) suficiente

( ) muito bom

( ) excelente

( ) não posso avaliar

(Indicador: 1.4)

2.11 Você participou de algum seminário de divulgaç ão de projeto de autoavaliação

Institucional?

( ) SIM ( ) NÃO

(Indicador: 1.4)

2.12 Você participou de algum seminário de divulgaç ão de Relatório de Autoavaliação

Institucional?

( ) SIM ( ) NÃO

(Indicador: 1.4)

2.13 Através de que meio você tomou conhecimento de um ou mais Relatórios de

Autoavaliação institucional da UFPB?

( ) seminário

( ) fanpage (www.facebook.com/CPAUFPB)

( ) página de avaliação institucional da UFPB (www.ufpb.br/avalies)

( ) não tomou conhecimento

39

ANEXO II

QUESTIONÁRIO 1 - GESTÃO EDUCACIONAL

Aplica-se aos membros dos Conselhos Superiores da U niversidade (CONSUNI,

CONSEPE, Conselho CURADOR, Conselhos de Centro e de Colegiados departamentais).

1.1.1. Identificação (no caso de docentes e servido res técnico-administrativos)