universidade candido mendes pÓs-graduaÇÃo … · de acordo com a lei 11638/2007 a partir de...

TRANSCRIPT

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

A IMPORTÂNCIA DO FLUXO DE CAIXA NA TOMADA DE

DECISÕES DAS EMPRESAS

Por: MONIQUE CRISTINA DA SILVA

Orientadora

Prof.ª LUCIANA MADEIRA

Rio de Janeiro

2011

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

A IMPORTÂNCIA DO FLUXO DE CAIXA NA TOMADA DE

DECISÕES DAS EMPRESAS

Apresentação de monografia à AVM Faculdade

Integrada como requisito parcial para obtenção do

grau de especialista em Finanças e Gestão

Corporativa

Por: Monique Cristina da Silva

3

AGRADECIMENTOS

Agradeço a Deus e a todos que de

alguma forma passaram pela minha

vida e contribuíram para a construção

de quem sou hoje.

4

DEDICATÓRIA

Dedico esta monografia a minha família e

amigos, enfim a todos que de alguma

forma tornaram este caminho mais fácil

de ser percorrido, sem medir esforços

para que eu ultrapassasse mais uma

etapa.

5

RESUMO

Esta monografia objetivou identificar e demonstrar a importância do fluxo

de caixa na tomada de decisões para as empresas, analisando esta ferramenta

como um instrumento eficaz para quem pretende controlar as entradas e

saídas de seu caixa.

Foram utilizados livros e artigos científicos retirados da internet que

identificassem os benefícios proporcionados às organizações que utilizam este

método de gestão.

O estudo se justifica, pois até bem pouco tempo as empresas não

tinham a obrigatoriedade de apresentar este relatório e muitos empresários não

se interessavam em trabalhar com esta ferramenta, sem ter a noção de como

ela é importante para a sobrevivência e sucesso das empresas, mas á partir de

01/01/2008 pela força da Lei 11638/2007, as empresas com capital aberto ou

com patrimônio líquido maior que R$ 2.000.000,00 (Dois milhões de reais) no

Brasil, passaram a ter esta obrigatoriedade, desta forma o Fluxo de caixa

tornou-se mais um relatório de suma importância na tomada de decisões

gerencial.

Mas, muitas empresas que não estão enquadradas nesta lei não

adotam este demonstrativo por desconhecimento e falta de orientação, desta

forma este trabalho auxiliará essas empresas, comprovando que a

Demonstração do Fluxo de Caixa - DFC é um grande instrumento de apoio no

processo decisorial, é necessário para a gestão de seus recursos financeiros,

tornando a empresa mais competitiva, e assim evitando a sua falência.

6

METODOLOGIA

A metodologia utilizada para formulação do referido estudo foi à

proposta por Vergara (2006). Segundo esta classificação, as pesquisas podem

ser classificadas quanto aos fins e quanto aos meios.

Quanto aos fins, foi uma pesquisa descritiva e explicativa, pois, visa

identificar e analisar a importância do Fluxo de Caixa para tomada de decisões

nas empresas.

Em relação aos meios, trata se de pesquisa bibliográfica sobre o tema,

na qual será elaborada através de estudo sistematizado, desenvolvido com

base em materiais publicados em livros, artigos, trabalhos científicos e internet,

especializados no assunto.

Esta monografia foi delimitada em apresentar A Importância do Fluxo de

Caixa na Tomada de Decisões das Empresas nos últimos 15 anos.

Os principais autores citados nesta monografia foram: José Eduardo

Zdanowics, livro Fluxo de caixa: uma decisão de planejamento e controle

financeiros. Porto Alegre: Sagra Luzzatto, 2004; Ademar Campos Filho, livro

Demonstração dos fluxos de caixa: uma ferramenta indispensável para

administrar sua empresa. São Paulo: Atlas, 1999; e Fábio Frezatti, livro Gestão

do fluxo de caixa diário. São Paulo: Atlas, 1997.

Os principais temas pesquisados foram: Fluxo de Caixa; Vantagens e

tipos de Fluxo de Caixa; Como se elaborar um Fluxo de Caixa; e A Importância

do Fluxo de Caixa para a tomada de decisões das empresas.

7

SUMÁRIO

INTRODUÇÃO..................................................................................08

CAPÍTULO I - Fluxo de Caixa...........................................................11

CAPÍTULO II - Planejamento e Elaboração da DFC........................22

CAPÍTULO III – Demonstração do Fluxo de Caixa e o Processo

Decisório...........................................................................................38

CONCLUSÃO...................................................................................40

REFERÊNCIAS BIBLIOGRÁFICAS.................................................42

ÍNDICE..............................................................................................44

8

INTRODUÇÃO

Este trabalho de conclusão de curso busca auxiliar as empresas em seu

processo decisório empresarial, apresentando lhes uma ferramenta de suma

eficácia na tomada de decisões, que é o Fluxo de Caixa.

De acordo com Campos Filho (1999), o Fluxo de Caixa é uma

ferramenta de gestão financeira que proporciona uma visão antecipada das

necessidades e recursos, sobras e faltas do caixa de uma empresa, ilustrando

a sua real situação com respostas sólidas no final de um determinado período,

possibilitando o profissional a planejar melhor suas ações futuras, acompanhar

o seu desempenho e ter um controle eficiente de seus recursos.

Nos dias de hoje, no atual mercado competitivo as empresas necessitam

desta ferramenta de análise para que possam conseguir êxito e atingir os

resultados esperados de seus negócios, visto que, a gestão bem feita do caixa

das organizações propicia aos usuários uma fonte segura para melhor elaborar

seus planejamentos financeiros, evitando surpresas futuras. E mesmo

evidenciando todos esses benefícios proporcionados pelo fluxo de caixa,

muitas empresas ainda não implantaram esta ferramenta para o planejamento

e orçamento de seu negócio. (SANTOS, 2011)

O desenvolvimento deste trabalho partiu do princípio de identificar e

analisar a importância do fluxo de caixa para a tomada de decisão empresarial,

objetivando ajudar as empresas que tenham dificuldade em analisar a sua

verdadeira situação financeira ou as que buscam ter um controle eficaz de

entradas e saídas de seus recursos financeiros, e para alcançar tal objetivo

foram definidas algumas etapas como:

- Identificar os objetivos do Fluxo de Caixa;

- Elaborar e demonstrar o Fluxo de Caixa;

9

- Analisar a importância do Fluxo de Caixa no processo decisório das

empresas.

O motivo deste tema ter sido escolhido, se dá pela praticidade e

benefícios que a organização adquire ao utilizar esta ferramenta que cada vez

mais, se torna essencial para obter informações precisas na hora de tomar uma

decisão, para solucionar problemas que possam influenciar o setor financeiro

da empresa e de melhor aproveitar as oportunidades surgidas no mercado.

Em função do tempo e dos recursos disponíveis para elaboração, a

abrangência desta monografia ficou restrita e fundamentada em pesquisas

bibliográficas.

Em vista do exposto o propósito deste trabalho foi responder ao seguinte

questionamento:

Qual a Importância do Fluxo de Caixa na Tomada de Decisões das

Empresas?

Na tentativa de responder este questionamento, esta monografia tem

como hipótese que o Fluxo de Caixa é muito importante para o processo

decisório empresarial, pois uma boa administração necessita de informação

para que a atividade da empresa flua de maneira a atingir o lucro, que é o seu

objetivo final. A partir de um fluxo de caixa bem projetado e com harmonia das

entradas e das saídas de recursos financeiros, o administrador possui uma

ferramenta de extrema importância, na qual irá ajudá-lo a tomar as melhores

decisões.

O presente estudo foi apresentado em três capítulos, o primeiro buscou

definir o fluxo de caixa e identificar os seus objetivos, relacionando a visão de

vários autores.

No segundo capítulo foram apresentadas as formas de planejamento e

elaboração do fluxo de caixa, além das análises de seus resultados.

10

Por fim no terceiro capítulo focou-se em demonstrar a importância do

Fluxo de Caixa no processo decisório das empresas, na expectativa de que

cada vez mais as organizações adotem este método eficaz de gestão para seu

caixa.

11

CAPÍTULO I

FLUXO DE CAIXA

1.1- Origens do Fluxo de Caixa

O fluxo de caixa origina-se do termo inglês "cash flow", que significa

orçamento de caixa, refere-se ao montante de caixa recebido e gasto por uma

empresa durante um período de tempo definido, pode estar ligado a um

projeto específico e pode ser denominado também como movimento de caixa,

fluxo de capitais, fluxo monetário e fluxos de recursos financeiros. (WIKIPÉDIA,

2011).

Em Julho de 1988 entrou em vigor a substituição da Demonstração de

Origem e Aplicações de Recursos (Doar) pela Demonstração de Fluxo de

Caixa (DFC) por ser mais fácil para entendimento do usuário, foi normatizada

pelo pronunciamento do Board do Financial Accounting Standards Board

(Fasb) boletim n°95. (SILVA, 2011)

No Brasil passou a se utilizar o Fluxo de Caixa a partir de 1992 com a

revisão da Norma Internacional de Contabilidade – NIC 7, sua utilização não

era de forma obrigatória, mas até mesmo com um aconselhamento da

Comissão de Valores Mobiliário (CVM), e era denominado, até então, de

Demonstração das Mutações na Posição Financeira. (SILVA, 2011)

De acordo com a Lei 11638/2007 a partir de 01.01.2008 a Demonstração

do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela

contabilidade para todas as sociedades de capital aberto ou com patrimônio

líquido superior a R$ 2.000.000,00 (dois milhões de reais) e desta forma torna-

se mais um importante relatório para a tomada de decisões gerenciais.

12

1.2 – Conceitos de Fluxo de Caixa

“O Fluxo de Caixa representa o movimento do numerário diário da

empresa em função dos ingressos e dos desembolsos de caixa”

(ZDANOWICS, 2004, p. 19).

Para Zdanowicz (2004), o fluxo de caixa representa de uma forma

dinâmica a real situação financeira de uma empresa, considerando as

aplicações em itens do ativo e todas as suas fontes de recursos, ele é

denominado como conjunto de entradas e saídas de números ao longo de um

período projetado, é um instrumento de programação financeira que

proporciona a identificação e melhor visualização dos efeitos financeiros das

alternativas de investimento.

Campos Filho (1999) também afirma que o fluxo de caixa de qualquer

empresa tem seu registro e controle de movimentação de forma dinâmica,

expressando as entradas e saídas de recursos financeiros ocorridos em

determinados períodos de tempo.

Já para Sá (1998, p. 11) o fluxo de Caixa é definido como, “o método de

captura de registros dos fatos e valores que provocam alterações no saldo final

de caixa e é apresentado com relatórios estruturados, de forma a permitir sua

compreensão e análise”.

O fluxo de caixa “demonstra a origem e a aplicação de todo o dinheiro

que transitou pelo caixa em um determinado período e o resultado de fluxo”, e

evidencia os embolsos e desembolsos de valores monetários no decorrer das

operações que ocorrerão ao longo do tempo nas organizações.

Por meio do fluxo de caixa o empresário tem uma visão completa da

situação financeira da empresa, não apenas do caixa, mas de todas as

disponibilidades da empresa, o que ajuda na redução de riscos e na

antecipação de decisões caso a entidade venha precisar de captação de

13

recursos de terceiros, aplicações com as sobras do caixa, gerenciamento de

contas a pagar e a receber, uma vez que, os principais problemas das

pequenas empresas é a falta de visão do caixa. (IUDICÍBUS E MARION, 1999

p. 3)

1.3 – Objetivos do Fluxo de Caixa

De acordo com Zdanowics (2004) o fluxo de caixa tem como principal

objetivo demonstrar as operações financeiras realizadas diariamente no grupo

do ativo circulante, dentro das disponibilidades e que representam o grau de

liquidez, ou seja, seu objetivo é passar uma visão de todas as atividades

desenvolvidas, a projeção das entradas e das saídas de recursos financeiros,

visando diagnosticar a necessidade de controlar recursos ou aplicar os

excessos de caixa em operações mais rentáveis.

“Os objetivos da administração do fluxo de caixa estão relacionados com

a capacidade da empresa em honrar suas obrigações na data do vencimento e

em gerar resultados positivos, em função dos investimentos realizados”.

“Fluxo de Caixa é um instrumento de planejamento financeiro que tem

por objetivo fornecer estimativas da situação de caixa da empresa para

determinado período” que pode ser diário, quinzenal, mensal ou anual ou de

acordo como a política de controle financeiro da empresa (SANTOS, 2001,

p.57).

Conforme Zdanowicz (2004, p. 24) existem outros objetivos que são

considerados para elaboração do fluxo de caixa nas empresas, são eles:

- Programar as entradas e saídas de caixa;

- Desenvolver o uso eficiente e racional do disponível;

- Adaptar o levantamento de recursos financeiros necessários para a execução

do plano geral de operações;

14

- Aplicar da melhor forma possível, os recursos financeiros disponíveis na

empresa, evitando que fiquem ociosos;

- Facilitar a análise e o cálculo de crédito;

- Projetar e analisar os recursos financeiros da empresa, em termos de

ingressos e desembolsos de caixa, através das informações constantes nas

projeções de vendas, produção e despesas operacionais;

- Cumprir com as obrigações da empresa na data do vencimento;

- Controlar as fontes de recursos que ofertam empréstimos menos onerosos;

- Evitar gastos volumosos pela empresa, em época de baixo encaixe;

- Associar o controle entre os recursos que serão alocados em ativos

circulantes, vendas, investimentos e débitos.

1.4 – Tipos de Fluxo de Caixa

Para Campos Filho (1999) são basicamente três os principais tipos de

fluxo de caixa, são eles; Fluxo de caixa Operacional, Fluxo de Caixa Financeiro

e Fluxo de caixa de investimentos.

1.4.1 - Fluxo de Caixa Operacional:

É o fluxo de caixa que financia as operações da empresa como

reposição de materiais, pagamento de funcionários, todas as entradas

(ingressos) e saídas (desembolsos) diárias. É ele quem mantém a empresa

funcionando.

Os principais ingressos operacionais são as vendas à vista;

recebimento, desconto, caução e cobrança das duplicatas de vendas a prazo

realizadas pela empresa.

Quanto aos desembolsos operacionais podem ser relacionados com as

compras de matérias-primas à vista e a prazo, salários e ordenados com os

encargos sociais pertinentes, custos indiretos de fabricação, despesas

15

administrativas, despesas com vendas, despesas financeiras e despesas

tributárias. (CAMPOS FILHO, 1999)

1.4.2 – Fluxo de Caixa Financeiro:

Neste caso, estamos falando de empréstimos e o devido pagamento

destes. Faz menção à previsão de entrada e saída de recursos monetários da

empresa durante um determinado período. O propósito de uma previsão de

caixa é minimizar o inesperado, o que leva à importância de se ter um ativo

disponível extra para cobrir as variações entre as necessidades monetárias

previstas e as reais. (CAMPOS FILHO, 1999)

1.4.3 – Fluxo de Caixa para Investimentos:

Após o financiamento de toda a operação da empresa e, caso haja,

dependências financeiras, sejam empréstimos, notas promissórias ou algo

relacionado, é possível que haja dinheiro em caixa “sobrando”. Este dinheiro

deveria ser direcionado para investimentos diversos, seja em títulos do governo

ou ações na bolsa de valores, uma vez que dinheiro parado não representa

vantagem alguma para a empresa. Desta forma, se o dinheiro excedente está

em circulação existe uma boa chance de ele retornar em maior volume para a

empresa, caso o investimento tenha sido bem feito. (CAMPOS FILHO, 1999)

1.5 – Itens do Fluxo de Caixa

Zdanowics (2004) descreve os itens do fluxo de caixa como:

- Ingressos: São todas as entradas de caixa e bancos em qualquer período e

as vendas à vista e a prazo;

16

- Desembolsos: Compõe-se de compras à vista e a prazo, salários, ordenados,

encargos sociais de mão de obra, compra de itens do ativo permanente,

despesas indiretas de fabricação e despesas operacionais;

- Diferença do período: É o resultado entre os recebimentos e pagamentos da

empresa, comparando período por período a diferença dos ingressos e

desembolso;

- Saldo inicial do caixa: É igual ao saldo final do caixa do período

imediatamente interior;

- Disponibilidade acumulada: É o resultado da diferença do período apurada,

mais o saldo inicial de caixa;

- Nível desejado de caixa: É a determinação do capital de giro líquido

necessário pela empresa em função dos ingressos e desembolsos futuros, ou

seja, é a projeção do disponível para o período seguinte.

- Empréstimos ou aplicações de recursos financeiros: A partir do saldo da

disponibilidade acumulada, poderão ser realizadas aplicações no mercado

aberto quando houver excedente de caixa ou caso haja necessidades de caixa

serão captados empréstimos.

- Amortizações ou resgates de aplicações: amortizações são as devoluções do

principal tomado emprestado, enquanto os resgates de aplicações é o

recebimento do principal.

- Saldo final de caixa: É o saldo inicial de caixa para o período subsequente, ou

seja, é o nível de caixa projetado para o período seguinte.

17

1.6 – Fluxos de Caixa Realizado e Projetado

O relatório de fluxo de caixa pode ser apresentado de dois modos, o

fluxo de caixa realizado e o fluxo de caixa projetado.

1.6.1 Fluxo de caixa realizado

Para Sá (1998, p.13) o fluxo de caixa realizado corresponde “ao

produto final da integração das entradas e das saídas de caixa havidas em um

determinado período”. O estudo cuidadoso do fluxo de caixa realizado, além de

propiciar análise de tendência, serve de base para o planejamento do fluxo

projetado.

“Coloca-se como instrumento complementar às demais demonstrações

contábeis, especialmente ao Balanço Patrimonial e a Demonstração de

Resultado do Exercício”. Procura esclarecer e historiar as atividades

operacionais de investimento e de financiamento. (ARAÚJO, HOLANDA,

UCHÔA, 2004. p.14)

Também deve ser considerada a comparação que existe entre os

fluxos de caixa realizado e o projetado, pois possibilita identificar os motivos

das variações ocorridas, se ocorreram por falha de projeções ou por falhas de

gestão. A análise das variações ocorridas no fluxo de caixa permite identificar

as origens de eventuais divergências de valores; funciona como respostas,

gerando informações para a tomada de decisões e para o planejamento

financeiro futuro. (SÁ 1998, p.14)

1.6.2 Fluxo de caixa projetado

“Antecipa as situações futuras de caixa, antevendo pontos críticos que

poderão ser antecipadamente tratados ou situações de excesso de caixa que

18

podem ensejar decisões de redirecionamento de recursos.” (ARAÚJO,

HOLANDA, UCHÔA, 2004. p.14)

Para Zdanowicz (2004, p. 23) o fluxo de caixa pode ser elaborado em

função do tempo de sua projeção. A curto prazo para atender às finalidades da

empresa, principalmente, de capital de giro e a longo prazo para fins de

investimento em itens do ativo permanentes. Acrescenta-se que o fluxo de

caixa operacional não é afetado por itens do balanço patrimonial, mas

considera todas as variações de caixa, desde o início do período até o final do

mesmo.

O fluxo de caixa projetado tem como principal função orçar o que a

empresa pretende alcançar em determinado período, para isso ele deve ser

analisado conforme o prazo determinado pela empresa, se curto, a fim de

atender as necessidades de capital de giro da empresa, se longo prazo deve

atender os investimentos em ativos permanentes.

Para Frezatti (1997) o objetivo principal do fluxo de caixa projetado é

informar como se comportará o fluxo de entradas e saídas de recursos

financeiros em determinado período, podendo ser projetado a curto ou em

longo prazo.

Em curto prazo busca-se identificar os excessos de caixa ou a

escassez de recursos dentro do período projetado, para que através dessas

informações se possa traçar uma adequada política financeira, a curto prazo

diferem daquelas que estão disponíveis quando se projeta a longo prazo.

Normalmente, quando se projeta a curto prazo, as principais operações que

vão provocar entradas e saídas de dinheiro já foram realizadas e a empresa

trabalha com relativo grau de certeza dos recebimentos e/ou pagamentos

dentro do período.

Em longo prazo, o fluxo de caixa projetado identifica os possíveis

excessos ou escassez de recursos, o que se conhece são apenas projeções

das operações de ingressos e/ou desembolsos de recursos financeiros, ficando

o fluxo de caixa projetado a longo prazo exposto a eventos estranhos ao

19

conhecimento primário por parte da empresa, podendo comprometer as

previsões consideradas.

A longo prazo, visa também obter outras informações importantes, tais

como:

-Determinar o capital em giro no período;

-Determinar o grau de dependência de capitais de terceiros da empresa;

- Verificar a capacidade da empresa de gerar os recursos necessários

para custear suas operações;

-Determinar o Índice de Eficiência Financeira da empresa. (IEF = capital

em giro / capital de giro da empresa); entre outros.

1.7 – As Vantagens do Fluxo de Caixa

De acordo com Campos Filho (1999), o Fluxo de Caixa permite

grandes e inúmeras vantagens na gestão como um todo. O fluxo de caixa

gerenciado com eficiência dá a visão do passado para que se possa fazer uma

boa projeção para o futuro. Confrontando as informações que foram projetadas

com as que foram realizadas, podem-se verificar as falhas e variações, as

quais proporcionam oportunidades de melhoria para novos planejamentos.

Como vantagens do fluxo de caixa podem destacar:

- Redução do custo financeiro pela redução da necessidade do Capital

de giro;

- Planejamento de pagamentos em datas certas para não incorrer em

custas financeiras e inadimplência;

20

- Planejamento de investimentos quando os dados, mês a mês,

apresentarem índices de crescimento acentuado;

- Ter equilíbrio em relação aos ingressos financeiros e respectivas

saídas de caixa em um determinado intervalo e tempo;

- Permite pelo dimensionamento pretérito as aquisições à vista, com

significativa redução de custos;

- Capacidade de tomar decisões rápidas, fundamentais diante do

surgimento de dificuldades financeiras;

- Quando tem sobra de caixa, pode programar a melhor aplicação e pelo

tempo que permite o fluxo analisado;

- Facilita sobre maneira a identificação daqueles créditos (normalmente

de fornecedores), viáveis ou não, em função de seus custos;

-Permite a justaposição entre níveis elevados de caixa e

compatibilização de volumes de investimento geradores de rentabilidade

interessante;

- Quando necessário e com antecedência, analisar as entidades de

créditos que oferecem financiamentos com menores juros;

- Análise pormenorizada dos ciclos operacionais, normalmente, com o

concurso de uma contabilidade de custos bem estruturada;

- Faculta a empresa liquidar seus compromissos de modo a dispor

permanentemente de uma boa política de crédito;

21

1.8 – O Papel do Administrador Financeiro em Relação à Gestão do

Fluxo e Caixa.

“O fluxo de caixa é um instrumento que permite ao administrador

financeiro planejar, organizar, coordenar, dirigir e controlar recursos financeiros

da sua empresa em determinado período”. (ZDANOWICS, 2004, p. 19)

Ainda para Zdanowics (2004), o administrador, tesoureiro e/ou analista

financeiro deverá acompanhar o desempenho dos planos traçados pela cúpula

administrativa e periodicamente atualizá-los.

Pois, o acompanhamento de ingressos e desembolsos do fluxo de caixa

devem estar comprovados por documentos, garantindo a legitimidade das

operações de caixa.

São comprovantes todas as notas fiscais de compra e de venda,

promissórias e os títulos a receber e a pagar.

Para caracterização das despesas devem ser utilizados modelos de

recibos devidamente aprovados pela empresa.

Conforme Santos (2001), o Administrador Financeiro tem como papel

principal, o relativo à tesouraria da empresa, ele deve cuidar efetivamente do

dinheiro, as entradas e saídas, preservando o retorno exigido pelos acionistas.

Por esta lógica é necessário buscar um pleno entendimento da Administração

de Caixa da empresa e o Custo ao qual este fluxo está submetido. A

administração de caixa está intimamente ligada ao ciclo operacional da

empresa e o custo de capital ao financiamento deste ciclo.

Nestes termos, o fluxo de caixa será útil como instrumento de análise

para a tomada de decisões entre as alternativas de investimentos que o

administrador financeiro pretende realizar.

22

CAPÍTULO II

PLANEJAMENTO E ELABORAÇÃO DA

DEMONSTRAÇÃO DO FLUXO DE CAIXA - DFC

2.1 - Planejamento do Fluxo de Caixa

Para Zdanowics (2004) torna-se importante o planejamento do fluxo de

caixa, porque ele indicará antecipadamente as necessidades de caixa para

atendimento dos compromissos que a empresa habitualmente assume com

prazos para serem saldados. Com isso, o administrador financeiro está apto a

planejar com a devida antecedência, os problemas de caixa que poderão vir a

surgir. É dever do administrador financeiro por em funcionamento as

disponibilidades de caixa de forma mais lucrativa e racional, por exemplo, fazer

o pagamento de títulos dentro do prazo de desconto concedido pelo

fornecedor, isto por si só, já justifica o planejamento e o controle eficiente do

fluxo de caixa. Devem ser consideradas as funções planejamento e controle de

todas as atividades operacionais, para que o fluxo de caixa apresente eficiência

durante a sua execução.

O período ideal para se planejar um fluxo de caixa é de no mínimo

três meses, conforme Frezatti, (1999). O fluxo de caixa mensal deverá,

posteriormente, se transformar em semanal e após, este se transformar em

diário. No qual o modelo diário fornece a posição dos recursos em função dos

ingressos e dos desembolsos de caixa, e constitui-se em uma poderosa

ferramenta de planejamento e de controle financeiro para a empresa.

O prazo para planejamento do fluxo de caixa depende de outros fatores

como o ramo de atividade de empresa, se ela dispõe de uma atividade mais

ociosa, o ideal é que a projeção do fluxo de caixa seja mais curta (diário,

semanal, mensal), se essa empresa opera com atividades mais estáveis

poderá optar por uma projeção mais longa (meses, trimestre, anual).

23

Dependendo da complexidade da empresa o administrador financeiro deverá

ainda durante o planejamento do fluxo, adotar algumas fases tais como:

estruturação do sistema de informações; definição dos horizontes e dos

objetivos do fluxo de caixa e definição da arquitetura do sistema de informação.

(ZDANOWICS, 2004)

Podendo ser elaborados de várias maneiras, o fluxo de caixa é um dos

instrumentos mais eficientes de planejamento e de controle financeiro. Ele

pode ser elaborado conforme as necessidades ou conveniências de cada

empresa, a fim de permitir que se visualizem as entradas de recursos e as

respectivas saídas. (FREZATTI, 1999).

Zdanowics, 2004 diz que, para a elaboração do fluxo de caixa deve-se

começar pelo planejamento, pois é através dele que administrador financeiro

projetará as necessidades de recursos para um determinado período, com isso

ele poderá executar aplicações em curto prazo com base na liquidez, na

rentabilidade e nos prazos de resgates.

2.2- Elaboração do Fluxo de Caixa

Para a elaboração efetiva do fluxo de caixa, a empresa necessita dispor

internamente de informações organizadas que sejam capazes de proporcionar

a visualização das contas a receber, contas a pagar e de todos os

desembolsos geradores dos custos fixos. Utilizando a ferramenta de gestão a

organização obterá essas informações auxiliares, cuja forma dependerá do tipo

da empresa, do seu porte e disponibilidade financeira. (SANTOS, 2011)

Segundo Campos Filho (1999) “a fase de elaboração do fluxo de caixa é

de todas, a mais trabalhosa”. Pois durante essa fase é que são traçados alguns

pré-requisitos, as quais se contemplam as seguintes informações: A definição

da metodologia de projeção; coleta de informações; definição do formato do

fluxo de caixa e; compilação dos dados. Após definir esses pré-requisitos o

24

fluxo de caixa operacional tomará forma, estando dividido em duas partes

compostas por as entradas (recursos captados pela empresa e receitas das

operações de vendas) e as saídas (gastos existentes na empresa e retiradas).

Conforme Cavalcante (2011), Para elaborar o Fluxo de Caixa torna-se

necessário tomar alguns cuidados, tais como:

- Conhecer em detalhes o ciclo financeiro da empresa (prazos de

pagamentos e recebimentos);

- Manter os Controles Auxiliares em dia, tais como: Controle Bancário,

controle de recebimento de clientes, controle de pagamento de fornecedores,

controle de pagamento de despesas e o controle de movimento de caixa;

- Manter os valores das estimavas das entradas e saídas caixa sempre

atualizados. Todos os valores lançados no Fluxo de Caixa deverão ser reais;

Para os empreendedores que estão implantando a ferramenta de fluxo

de caixa em sua organização pela primeira vez, Cavalcante passa algumas

dicas de suma importância para seu desenvolvimento eficaz;

- Procurar programar as entradas e saídas de caixa num período de

tempo mais curto, do tipo uma semana no máximo um mês;

- Atualizar os valores a cada dia que passarem correspondentes às

entradas e saídas de recursos financeiros;

- Atentar-se com os dez primeiros dias do mês, pois neste período o

desencaixe financeiro tende a ser maior, por causa da folha de pagamento,

tributos e outras despesas que tenha vencimento nesta época;

25

- Acompanhar o ciclo financeiro da empresa e na medida do possível

mantê-lo o menor possível. Lembrando que o ciclo financeiro é soma do prazo

de recebimento com prazo de estocagem deduzindo o prazo de pagamento;

- Na elaboração do Fluxo de Caixa, levar em consideração os períodos

de sazonalidade quando for o caso;

- Para assumir novos compromissos com fornecedores ou outros

credores consulte o seu Fluxo de Caixa e verifique se as datas dos

vencimentos destes novos compromissos não coincidem com períodos críticos

em termos de saída de Caixa.

De acordo com Zdnowics (2004), pode-se elaborar o “fluxo de caixa a

partir das informações recebidas dos diversos departamentos, setores, seções

da empresa, de acordo com o cronograma atual, o departamento ou gerência

financeira”.

Para ele são úteis na elaboração do fluxo de caixa, as informações ou

estimativas, segundo os períodos de tempo, tais como:

- Projeção das vendas, considerando as prováveis proporções entre as

vendas à vista e as vendas a prazo da empresa;

- Estimativa de compras e as condições oferecidas pelos fornecedores;

- Levantamento das cobranças efetivas com os créditos a receber de

clientes;

- Determinação dos períodos do fluxo de caixa, de acordo com as

necessidades, dimensão, ramo de atividades e organização da empresa;

- Orçamento das demais entradas (ingressos) e saídas (desembolsos)

de caixa para o período.

26

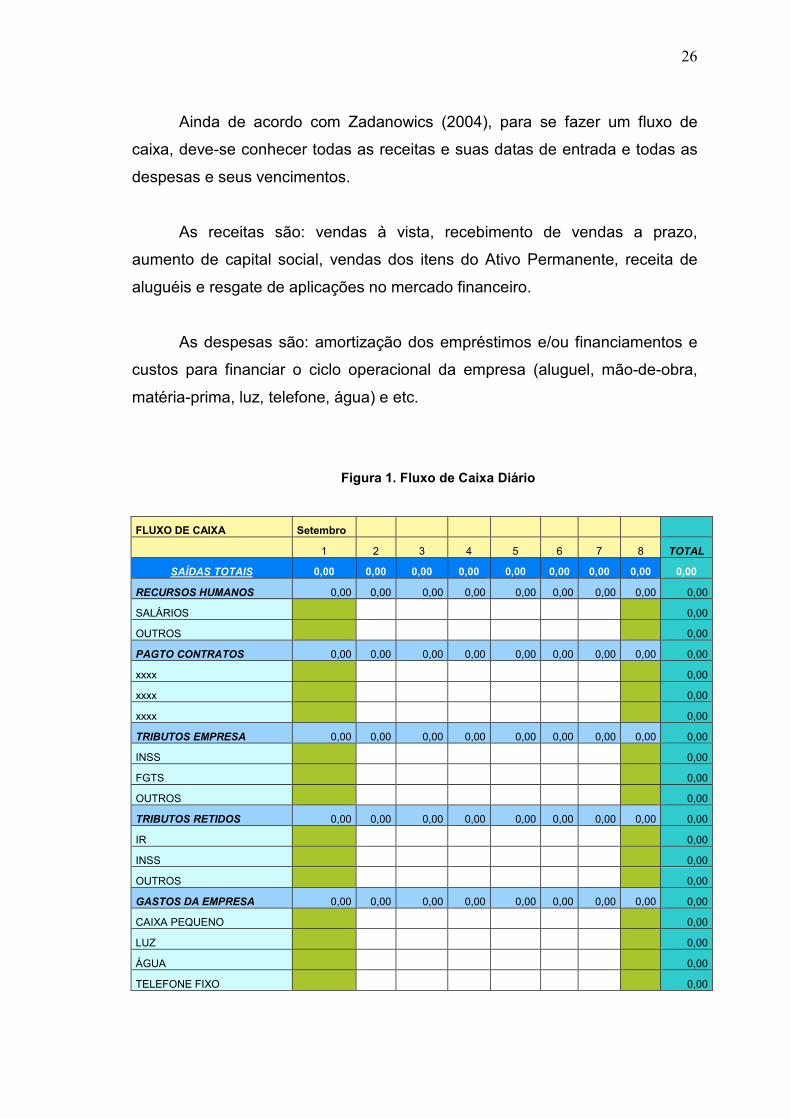

Ainda de acordo com Zadanowics (2004), para se fazer um fluxo de

caixa, deve-se conhecer todas as receitas e suas datas de entrada e todas as

despesas e seus vencimentos.

As receitas são: vendas à vista, recebimento de vendas a prazo,

aumento de capital social, vendas dos itens do Ativo Permanente, receita de

aluguéis e resgate de aplicações no mercado financeiro.

As despesas são: amortização dos empréstimos e/ou financiamentos e

custos para financiar o ciclo operacional da empresa (aluguel, mão-de-obra,

matéria-prima, luz, telefone, água) e etc.

Figura 1. Fluxo de Caixa Diário

FLUXO DE CAIXA Setembro

1 2 3 4 5 6 7 8 TOTAL

SAÍDAS TOTAIS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

RECURSOS HUMANOS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

SALÁRIOS 0,00

OUTROS 0,00

PAGTO CONTRATOS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

xxxx 0,00

xxxx 0,00

xxxx 0,00

TRIBUTOS EMPRESA 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

INSS 0,00

FGTS 0,00

OUTROS 0,00

TRIBUTOS RETIDOS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

IR 0,00

INSS 0,00

OUTROS 0,00

GASTOS DA EMPRESA 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

CAIXA PEQUENO 0,00

LUZ 0,00

ÁGUA 0,00

TELEFONE FIXO 0,00

27

OUTROS 0,00

MATERIAL USO INTERNO 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

MATERIAL ESCRITÓRIO 0,00

MATERIAL DE LIMPEZA 0,00

OUTROS 0,00

VEÍCULOS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

IPVA 0,00

MULTAS 0,00

OUTROS 0,00

DESPESAS VIAGENS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

AGÊNCIA TURÍSMO 0,00

HOTEIS 0,00

OUTROS 0,00

BANCOS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

TRANSFERÊNCIAS 0,00

LEASING 0,00

OUTROS 0,00

PAGTOS FORNECEDORES 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

xxxx 0,00

xxxx 0,00

TRANSPORTADORAS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

JAMEF 0,00

BRASPRESS 0,00

OUTROS 0,00

ENTRADAS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

BANCOS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 DEV. EMPRES/ADINTAMENTO FUNCIONÁRIO 0,00

ESTORNOS 0,00

OUTROS 0,00 RECEBIMENTOS CONTRATOS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

xxxx 0,00

xxxx 0,00 RECEBIMENTOS COMERCIAIS 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

xxxx 0,00

xxxx 0,00

SALDO DO DIA 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

SALDO ANTERIOR 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

SALDO REAL 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Fonte: Própria

28

Figura 2. Fluxo de Caixa Semanal

Fonte: Google

29

Figura 3. Fluxo de Caixa Mensal

I T E N S MESES

JAN FEV MAR ABR MAI JUN TOTAL 1. INGRESSOS Vendas de mercadorias à vista Vendas de mercadorias a prazo Venda de veículo Aumentos de capital social Aluguéis a receber Receitas financeiras SOMA 2. DESEMBOLSOS Compras de mercadorias à vista Compras de mercadorias a prazo Salários com encargos sociais Despesas administrativas Despesas com vendas Despesas tributárias Despesas financeiras Aluguéis a pagar Compras de material de consumo Compra de microcomputador Contraprestações de arrendamento mercantil SOMA 3. DIFERENÇA DO PERÍODO (1 - 2) 4. SALDO INICIAL DE CAIXA 5. DISPONIBILIDADE ACUMULADA (± 3 + 4) 6. NÍVEL DESEJADO DE CAIXA PROJETADO

30

7. EMPRÉSTIMOS A CAPTAR 8. APLICAÇÕES NO MERCADO FINANCEIRO 9. AMORTIZAÇÕES DE EMPRÉSTIMOS

10. RESGATES DE APLICAÇÕES FINANCEIRAS 11. SALDO FINAL DE CAIXA PROJETADO

Fonte: Zdanowicz, (2004)

Segundo Frezatti (1997) na elaboração do fluxo de caixa se utiliza

também mapas auxiliares que são muito úteis, para alimentar dados seguros

no fluxo de caixa, são eles:

- Planilha de recebimento de vendas a prazo;

- Planilha de recebimento de vendas a prazo com atraso;

- Planilha de pagamentos das compras a prazo;

- Planilha de recebimentos;

- Planilha de projeção das compras;

- Planilha de pagamentos;

- Planilha de despesas administrativas.

A elaboração do fluxo de caixa depende de vários fatores como o tipo de

atividade econômica, o porte da empresa, o processo de produção e/ou

comercialização.

Os responsáveis pela alimentação dos dados do fluxo de caixa devem

estar conscientes da exatidão de suas informações, pois os dados deverão ser

os mais corretos possíveis, devem ser fornecidos com clareza e confiabilidade,

para assim, ser obtida a informação da situação mais próxima em que a

empresa se apresenta. (FREZATTI, 1997)

31

Conforme Zdanowics (2004), para elaboração do fluxo de caixa é

importante considerar as oscilações que venham a ocorrer e que irão implicar

em ajustes nos valores projetados, mantendo assim a flexibilidade desse

instrumento de trabalho.

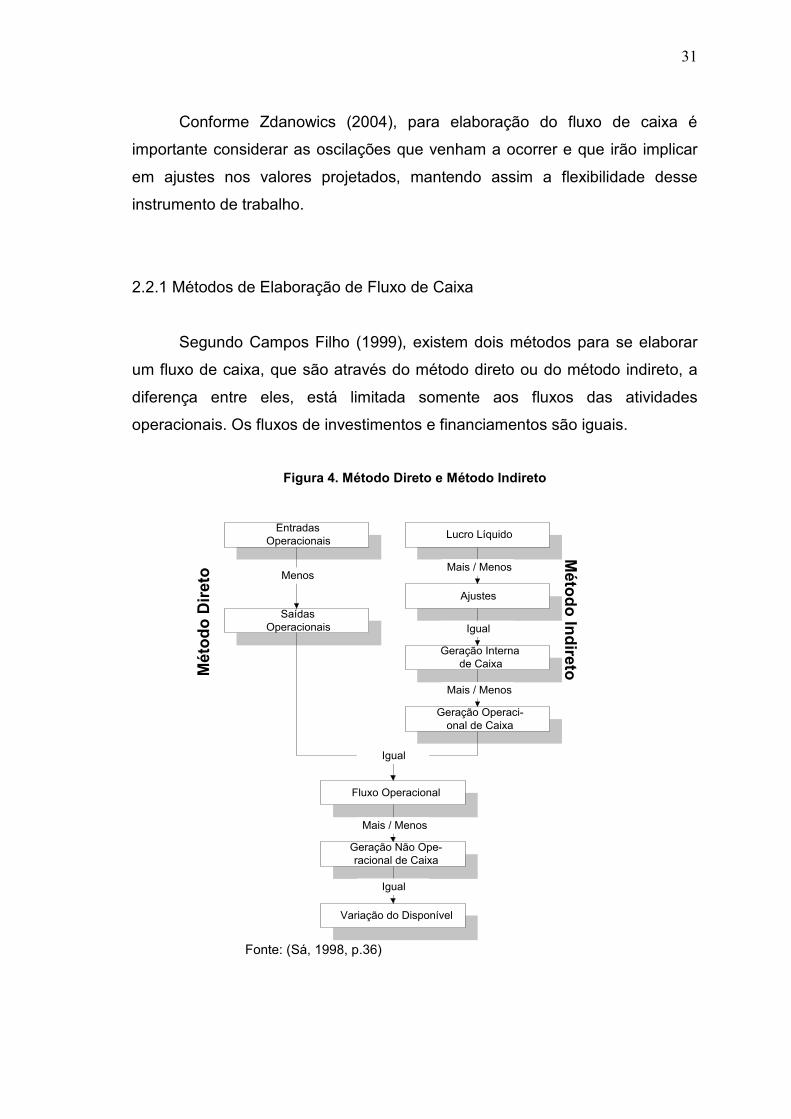

2.2.1 Métodos de Elaboração de Fluxo de Caixa

Segundo Campos Filho (1999), existem dois métodos para se elaborar

um fluxo de caixa, que são através do método direto ou do método indireto, a

diferença entre eles, está limitada somente aos fluxos das atividades

operacionais. Os fluxos de investimentos e financiamentos são iguais.

Figura 4. Método Direto e Método Indireto

Fonte: (Sá, 1998, p.36)

EntradasOperacionais

SaídasOperacionais

Lucro Líquido

Ajustes

Geração Interna de Caixa

Geração Operaci-onal de Caixa

Fluxo Operacional

Geração Não Ope-racional de Caixa

Variação do Disponível

MenosMais / Menos

Igual

Mais / Menos

Igual

Igual

Mais / Menos

Mét

od

o D

iret

oM

étod

o In

direto

32

2.2.2 Método Direto

De acordo com Sá (1998) no método direto o fluxo de caixa é elaborado

a partir das movimentações ocorridas diretamente, este método é caracterizado

por apresentar os componentes dos fluxos por seus valores brutos, ao menos

para os itens mais significativos que tenham provocados entradas ou saídas de

disponibilidades, ou seja, dos recebimentos e dos pagamentos.

Para Campos Filho (1999) o método direto é de mais fácil compreensão

pelos usuários, pois ele demonstra os principais fluxos de entrada e de saída

de caixa em linhas separadas, possibilitando ao usuário que faça o confronto

das informações.

A sua vantagem está em permitir a geração das informações com base

em critérios técnicos, eliminando qualquer interferência da legislação fiscal.

Este método facilita ao usuário avaliar a solvência da empresa, pois evidencia

toda a movimentação dos recursos financeiros, as origens dos recursos de

caixa e onde eles foram aplicados.

Também há a segurança de que todos os valores que passaram pelo

caixa foram registrados e a certeza da qualidade das informações obtidas com

as contrapartidas da conta caixa.

Campos Filho (1999) apresenta as vantagens e desvantagens da

utilização do método direto de elaboração do fluxo de caixa, como:

2.2.2.1 Vantagens do método direto

- Cria condições favoráveis para que a classificação dos recebimentos e

pagamentos siga critérios técnicos e não fiscais.

- Permite que a cultura de administrar pelo caixa seja introduzida mais

rapidamente nas empresas.

- As informações de caixa podem estar disponíveis diariamente.

33

2.2.2.2 Desvantagens do método direto

- O custo adicional para classificar os recebimentos e pagamentos.

- A falta de experiência dos profissionais das áreas contábil e financeira

em usar partidas dobradas para classificar os recebimentos e pagamentos.

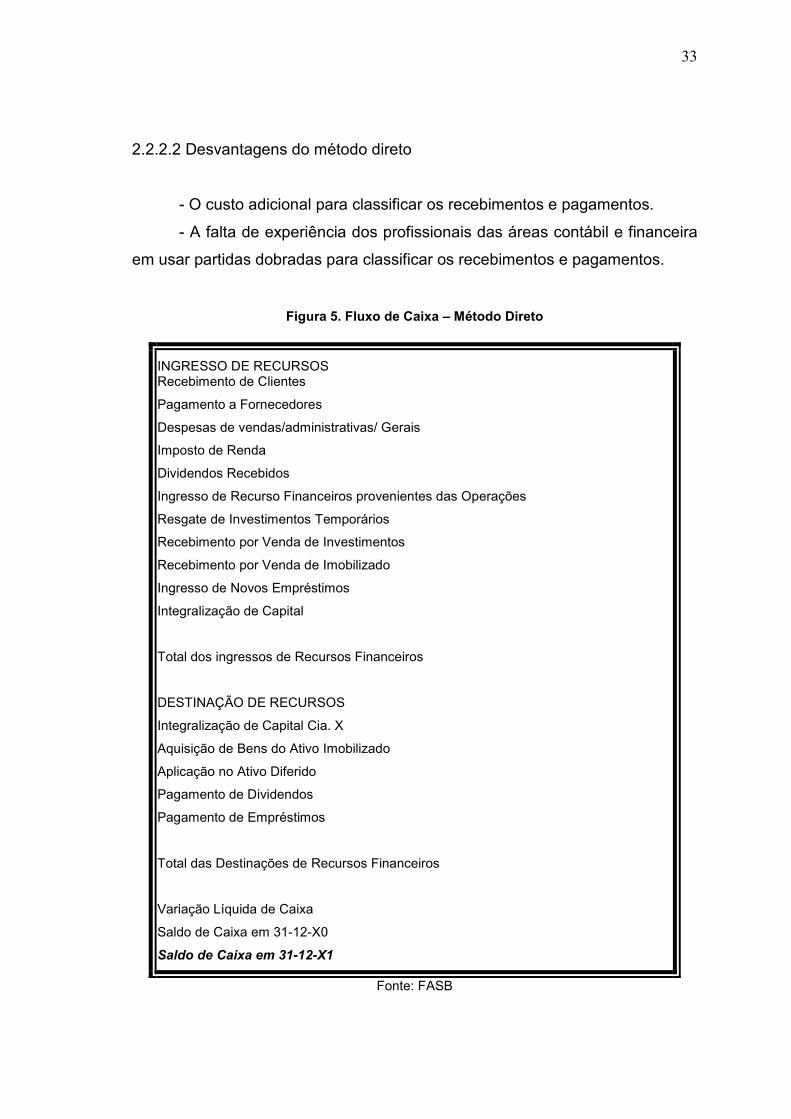

Figura 5. Fluxo de Caixa – Método Direto

INGRESSO DE RECURSOS Recebimento de Clientes

Pagamento a Fornecedores

Despesas de vendas/administrativas/ Gerais

Imposto de Renda

Dividendos Recebidos

Ingresso de Recurso Financeiros provenientes das Operações

Resgate de Investimentos Temporários

Recebimento por Venda de Investimentos

Recebimento por Venda de Imobilizado

Ingresso de Novos Empréstimos

Integralização de Capital

Total dos ingressos de Recursos Financeiros

DESTINAÇÃO DE RECURSOS

Integralização de Capital Cia. X

Aquisição de Bens do Ativo Imobilizado

Aplicação no Ativo Diferido

Pagamento de Dividendos

Pagamento de Empréstimos

Total das Destinações de Recursos Financeiros

Variação Líquida de Caixa

Saldo de Caixa em 31-12-X0

Saldo de Caixa em 31-12-X1

Fonte: FASB

34

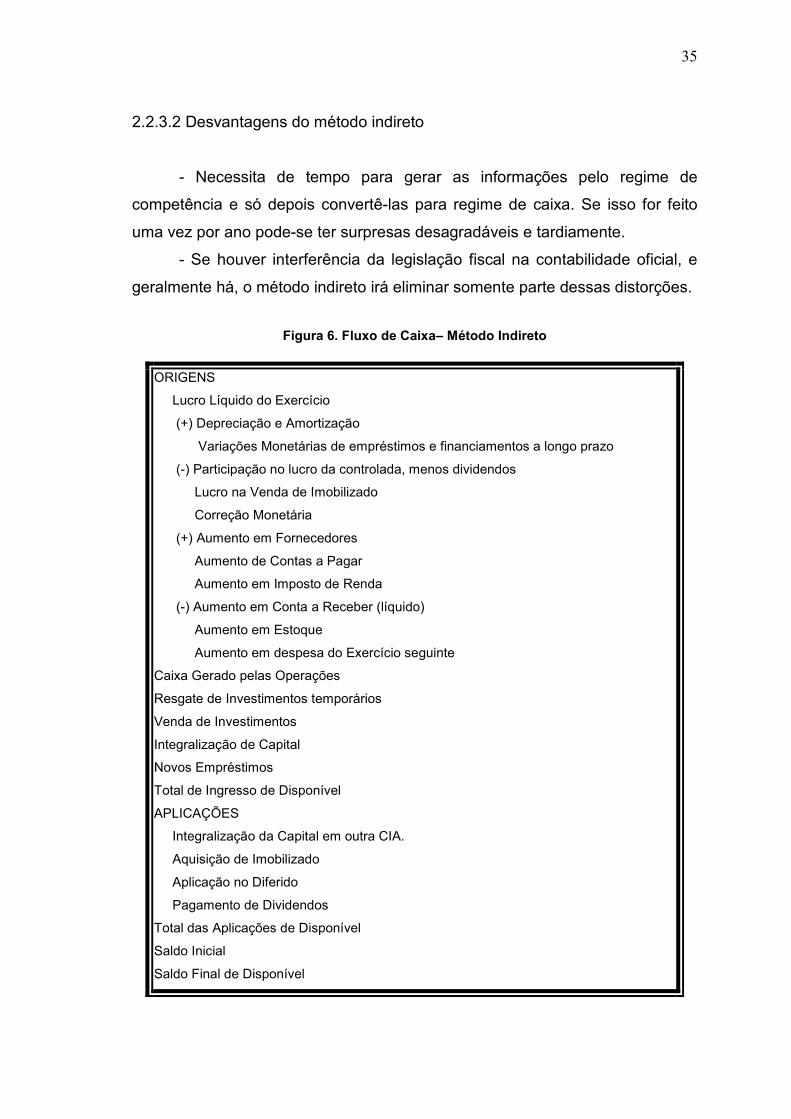

2.2.3 Método Indireto

Ainda de acordo com Campos Filho (1999) no método indireto, o fluxo

de caixa líquido das atividades operacionais é elaborado a partir do resultado

do lucro ou prejuízo líquido do exercício, ajustados pelos efeitos das

transações que não afetam o caixa, como depreciação, deferimentos e

provisões, lucros ou prejuízos cambiais não realizados, lucros não distribuídos

de investidas e interesses minoritários, variações ocorridas no período nos

estoques e nas contas a receber e a pagar e, todos os outros itens de receita e

despesa relativos a fluxos de caixa de atividades de investimento e

financiamento, todos os outros itens de receitas e despesas relativos a fluxos

de caixa de atividades de investimento e financiamento.

O método indireto é caracterizado pela apresentação do fluxo de caixa

líquido oriundo da movimentação líquida das contas que influenciam na

determinação dos fluxos de caixa das atividades operacionais, tais como

estoques, contas a receber e contas a pagar, além da movimentação líquida

das contas que influenciam na determinação dos fluxos de caixa das atividades

de investimentos e de financiamentos, a partir das disponibilidades geradas

pelas atividades operacionais, ajustadas pelas movimentações dos itens que

não geram caixa, tais como: depreciação, amortização, baixas de itens do ativo

permanente etc. (SÁ, 1998)

As vantagens e desvantagens do método indireto apresentas por

Campos Filho (1999), são:

2.2.3.1 Vantagens do Método Indireto

- Apresenta custo baixo. Precisa somente utilizar dois balanços

patrimoniais, o do início e do final do período, a demonstração de resultados e

algumas informações adicionais obtidas na contabilidade.

- Faz a conciliação do lucro contábil com o fluxo de caixa operacional

líquido, mostrando como é a composição da diferença.

35

2.2.3.2 Desvantagens do método indireto

- Necessita de tempo para gerar as informações pelo regime de

competência e só depois convertê-las para regime de caixa. Se isso for feito

uma vez por ano pode-se ter surpresas desagradáveis e tardiamente.

- Se houver interferência da legislação fiscal na contabilidade oficial, e

geralmente há, o método indireto irá eliminar somente parte dessas distorções.

Figura 6. Fluxo de Caixa– Método Indireto

ORIGENS

Lucro Líquido do Exercício

(+) Depreciação e Amortização

Variações Monetárias de empréstimos e financiamentos a longo prazo

(-) Participação no lucro da controlada, menos dividendos

Lucro na Venda de Imobilizado

Correção Monetária

(+) Aumento em Fornecedores

Aumento de Contas a Pagar

Aumento em Imposto de Renda

(-) Aumento em Conta a Receber (líquido)

Aumento em Estoque

Aumento em despesa do Exercício seguinte

Caixa Gerado pelas Operações

Resgate de Investimentos temporários

Venda de Investimentos

Integralização de Capital

Novos Empréstimos

Total de Ingresso de Disponível

APLICAÇÕES

Integralização da Capital em outra CIA.

Aquisição de Imobilizado

Aplicação no Diferido

Pagamento de Dividendos

Total das Aplicações de Disponível

Saldo Inicial

Saldo Final de Disponível

36

Fonte: FASB

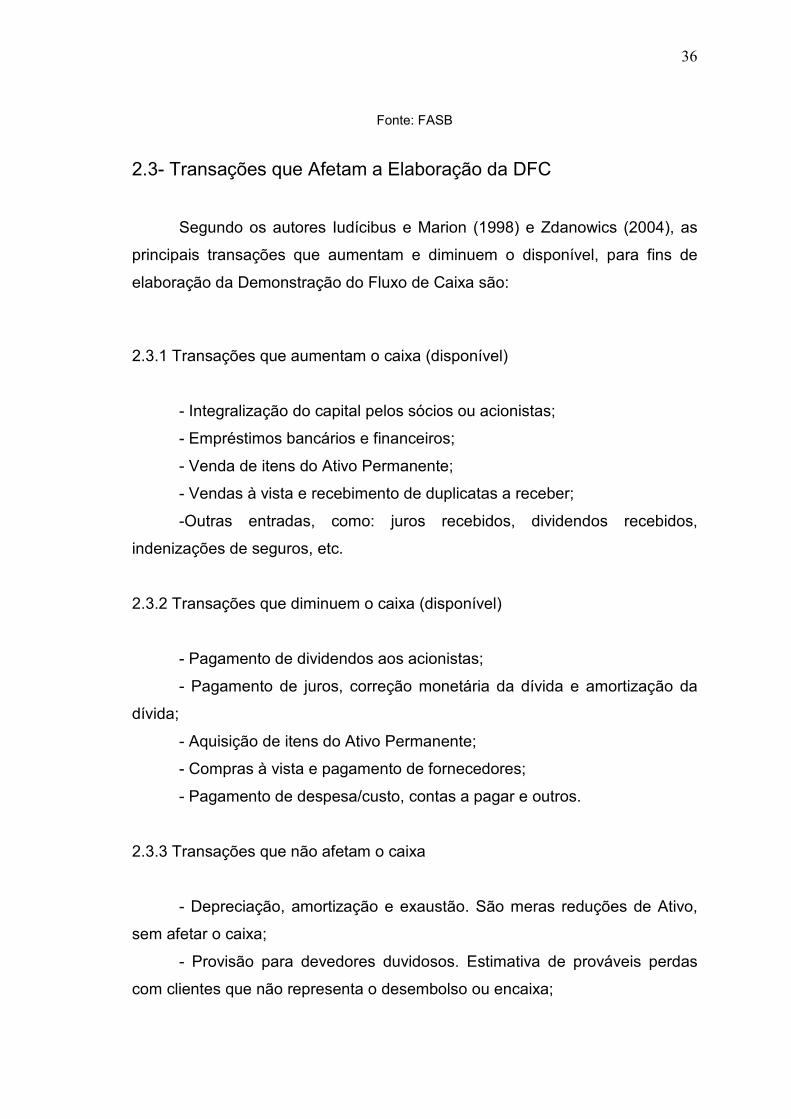

2.3- Transações que Afetam a Elaboração da DFC

Segundo os autores Iudícibus e Marion (1998) e Zdanowics (2004), as

principais transações que aumentam e diminuem o disponível, para fins de

elaboração da Demonstração do Fluxo de Caixa são:

2.3.1 Transações que aumentam o caixa (disponível)

- Integralização do capital pelos sócios ou acionistas;

- Empréstimos bancários e financeiros;

- Venda de itens do Ativo Permanente;

- Vendas à vista e recebimento de duplicatas a receber;

-Outras entradas, como: juros recebidos, dividendos recebidos,

indenizações de seguros, etc.

2.3.2 Transações que diminuem o caixa (disponível)

- Pagamento de dividendos aos acionistas;

- Pagamento de juros, correção monetária da dívida e amortização da

dívida;

- Aquisição de itens do Ativo Permanente;

- Compras à vista e pagamento de fornecedores;

- Pagamento de despesa/custo, contas a pagar e outros.

2.3.3 Transações que não afetam o caixa

- Depreciação, amortização e exaustão. São meras reduções de Ativo,

sem afetar o caixa;

- Provisão para devedores duvidosos. Estimativa de prováveis perdas

com clientes que não representa o desembolso ou encaixa;

37

- Acréscimo (ou diminuição) de itens de investimentos pelo método de

equivalência patrimonial. Assim como correção monetária, poderá haver

aumentos ou diminuições em itens de investimentos sem significar que houve

vendas ou novas aquisições.

38

CAPÍTULO III

DEMONSTRAÇÃO DO FLUXO DE CAIXA E O

PROCESSO DECISÓRIO

3.1 – A Importância do Fluxo de Caixa no Processo Decisório das

Empresas

A Demonstração de Fluxo de Caixa é uma ferramenta de suma

importância para as empresas, é peça fundamental e indispensável nas

estratégias para a tomada de decisão e tem a função de sinalizar os rumos

financeiros da organização. Na atualidade, as empresas brasileiras têm pouca

estabilidade, o que levam os empresários e administradores a busca constante

de estratégias e ferramentas que lhes proporcionem o número máximo de

informações possíveis para tomar as decisões corretas. (SANTOS, 2011)

Conforme Sá (1998) é através do fluxo de caixa que muitas empresas

têm administrado as suas operações financeiras, com os dados fornecidos

podem obter um melhor planejamento, pois elas conseguem saber a sua

capacidade de cumprir com as suas obrigações e onde aplicar os seus

recursos. Os gestores atuais necessitam disso, de um instrumento que

possibilite planejar e não reagir a situações emergentes.

Segundo Zdanowics (2004), “de nada adianta efetuar projeções de fluxo

de caixa se o mesmo não for utilizado como ferramenta básica no processo

decisório”. O fluxo de caixa deve ser projetado para se saber às necessidades

futuras, ele indicará a o excesso ou falta de recursos em determinado período e

a avaliação desses resultados, permitirá que as empresas tomem as

providências em tempo hábil e projete novamente seu fluxo de caixa em função

das novas situações.

39

De acordo com Santos (2001) a importância da revisão e análise

minuciosa do fluxo de caixa se dá pela busca das empresas de aferir

resultados reais e com clareza, pois através de uma adequada gestão de caixa

podemos reduzir a necessidade de capital de giro, proporcionando maiores

lucros em função, principalmente, da redução das despesas financeiras.

Zdanowics (2004) afirma que entre os principais benefícios da

Demonstração do Fluxo de Caixa, destaca-se a importância quanto aos

usuários dessas informações poderem fazer análises quanto à capacidade da

empresa em honrar seus compromissos, pagar dividendos e empréstimos

obtidos; à liquidez, solvência e flexibilidade financeira; à aplicação dos

excessos de caixa da empresa, escolhendo as melhores alternativas de

investimento; ao grau de precisão das estimativas passadas de fluxos de caixa,

permitindo ao administrador visualizar a adequação ou não das decisões

tomadas com reflexos monetários; ao desempenho operacional; ao efeito das

transações de investimento e financiamento sobre a posição financeira; à

capacidade de gerar futuros fluxos líquidos positivos de caixa; entre outras

contribuições.

40

CONCLUSÃO

Esta monografia se propôs a evidenciar a importância do fluxo de caixa

na tomada de decisões das empresas. O assunto abordado é de grande valia

para as organizações e seus gestores, uma vez que este mecanismo oferece

facilidade e praticidade na sua elaboração e análise por ser acessível e de fácil

entendimento, além de oferecer muita segurança nas decisões.

Ao final deste estudo pôde-se perceber que nos dias atuais a

Demonstração do Fluxo Caixa – DFC é uma das ferramentas mais importante

no processo decisório empresarial, ela auxilia as empresas a conhecerem

antecipadamente qual será o saldo de suas transações, propiciando um melhor

planejamento para cumprir com suas obrigações financeiras, evitando faltas e

excessos.

Observa-se que, as empresas bem estruturadas desfrutam de dois tipos

de fluxos de caixa: Um projetado, baseado nas hipóteses de o que pode

ocorrer de entradas e saídas do caixa no futuro e outro real com o que

efetivamente aconteceu de recebimentos e pagamentos no dia a dia, no qual o

primeiro é baseado no segundo.

O administrador financeiro através do fluxo de caixa pode planejar suas

ações da melhor forma possível, seu papel é fundamental no controle das

informações para a gestão eficaz do caixa da empresa, ele é quem vai buscar

medidas para determinar o nível desejado de caixa, considerando os fatores

que o influencia.

Conclui-se que, as empresas as quais utilizam ou venham a utilizar de

forma eficiente e eficaz a ferramenta fluxo de caixa, podem evidenciar seu

desempenho e se antecipar ao futuro, elas saberão identificar quando

aconteceram ou vão acontecer às flutuações de dinheiro e as possibilidades

41

envolvidas, e assim ir adequando os ingressos e desembolsos provenientes de

compra e venda.

O fluxo de caixa é essencial para saúde financeira das organizações, um

fluxo de caixa mal gerido é o fator que na maioria das vezes leva as empresas

ao seu fracasso.

42

REFERÊNCIAS BIBLIOGRÁFICAS

ARAÚJO, Fábio C. B. P., HOLANDA, Maria M. e UCHÔA, Norma. Fluxo de

Caixa – Importância, Composição e Aplicação nas empresas. Universidade do

Grande Rio em Fortaleza, 2004.

CAMPOS FILHO, Ademar. Demonstração dos fluxos de caixa: uma ferramenta

indispensável para administrar sua empresa. São Paulo: Atlas, 1999.

CAVALCANTE, José Carlos. Fluxo de Caixa e Custos. Disponível em

http://www.sebrae.com.br. Acesso em 14 de Setembro / 2011.

FREZATTI, Fábio. Gestão do fluxo de caixa diário. São Paulo: Atlas, 1997.

IUDÍCIBUS, Sérgio de. MARION, José C. Introdução a Teoria da Contabilidade.

São Paulo; Atlas, 1999;

LEI 11638/2007 - Demonstração do Fluxo de Caixa. Disponível em

http://www.portaldecontabilidade.com.br/tematicas/ademonstracaodosfluxos

Acesso em 20 de Agosto / 2011.

SÁ, Carlos Alexandre de. Gerenciamento do fluxo de caixa. São Paulo: Top

Eventos, 1998.

SANTOS, Edno Oliveira dos. Administração financeira da pequena e média

empresa. São Paulo: Atlas, 2001.

SANTOS, Ivan. Fluxo de Caixa Financeiro. Disponível em

http://www.ivansantos.com.br. Acesso em 14 de setembro / 2011

43

SILVA, Amado Francisco. Fluxo de Caixa. Disponível em

http://www.metodista.br/ppc/revista-ecco/revista-ecco-01/fluxo-de-caixa.

Acesso em 25 de Agosto / 2011.

WIKIPEDIA. Definição de Fluxo de Caixa. Disponível em

http://pt.wikipedia.org/wiki/Fluxo_de_caixa. Acesso em 2011.

ZDANOWICZ, José Eduardo. Fluxo de caixa: uma decisão de planejamento e

controle financeiros. 10. ed. Porto Alegre: Sagra Luzzatto, 2004.

ÍNDICE

FOLHA DE ROSTO 2

AGRADECIMENTO 3

DEDICATÓRIA 4

RESUMO 5

44

METODOLOGIA 6

SUMÁRIO 7

INTRODUÇÃO 8

CAPÍTULO I

FLUXO DE CAIXA 11

1.1 – Origens do Fluxo de Caixa 11

1.2 – Conceito de Fluxo de Caixa 12

1.3 – Objetivos do Fluxo de Caixa 13

1.4 – Tipos de Fluxo de Caixa 14

1.4.1 - Fluxo de Caixa Operacional 14

1.4.2 – Fluxo de Caixa Financeiro 15

1.4.3 – Fluxo de Caixa para Investimentos 15

1.5 – Itens do Fluxo de Caixa 15

1.6 – Fluxos de Caixa Realizado e Projetado 17

1.6.1 Fluxo de caixa realizado 17

1.6.2 Fluxo de caixa projetado 17

1.7 – As Vantagens do Fluxo de Caixa 19

1.8 – O Papel do Administrador Financeiro em Relação

a Gestão do Fluxo e Caixa. 21

CAPÍTULO II

PLANEJAMENTO E ELABORAÇÃO DA DEMONSTRAÇÃO

DO FLUXO DE CAIXA – DFC 22

2.1 - Planejamento do Fluxo de Caixa 22

2.2- Elaboração do Fluxo de Caixa 23

2.2.1 Métodos de Elaboração de Fluxo de Caixa 31

2.2.2 Método Direto 32

2.2.2.1 Vantagens do método direto 32

2.2.2.2 Desvantagens do método direto 33

2.2.3 Método Indireto 34

2.2.3.1 Vantagens do Método Indireto 34

45

2.2.3.2 Desvantagens do método indireto 35

2.3- Transações que Afetam a Elaboração da DFC 36

2.3.1 Transações que aumentam o caixa (disponível) 36

2.3.2 Transações que diminuem o caixa (disponível) 36

2.3.3 Transações que não afetam o caixa 36

CAPÍTULO III

DEMONSTRAÇÃO DO FLUXO DE CAIXA E O PROCESSO

DECISÓRIO 38

3.1 - A Importância do Fluxo de Caixa no Processo Decisório

das Empresas 38

CONCLUSÃO 40

REFERÊNCIAS BIBLIOGRÁFICAS 42

ÍNDICE 44