universidad tecnolÓgica...

TRANSCRIPT

I

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

CARÁTULA

FACULTAD DE CIENCIAS DE LA INGENIERÍA

CARRERA INGENIERÍA INDUSTRIAL Y DE PROCESOS

TESIS PREVIA LA OBTENCIÓN DEL TÍTULO DE INGENIERO

INDUSTRIAL Y PROCESOS

“DISEÑO DE PROCESOS PARA EL MANEJO DE INVENTARIOS

EN LA EMPRESA GRYA INGENIERÍA Y SISTEMAS CÍA. LTDA. ”

AUTOR: LEONARDO SEBASTIÁN VELASTEGUI RUIZ

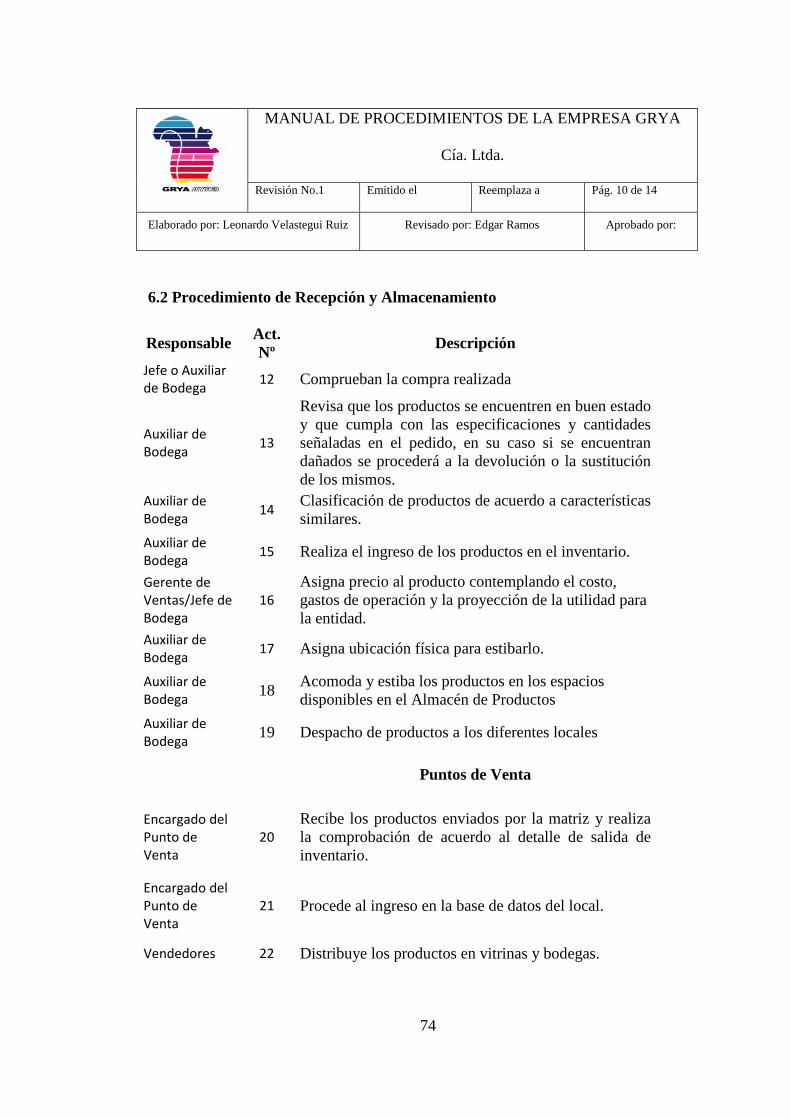

DIRECTOR DE TESIS: ING. EDGAR GEOVANNY RAMOS NARANJ O

QUITO-ECUADOR

2011

II

DECLARACIÓN

Del contenido del presente trabajo se responsabiliza el autor

______________________________________

Leonardo Sebastián Velastegui Ruiz

CI. 171104541-7

III

INFORME DEL DIRECTOR DE TRABAJO DE TITULACIÓN

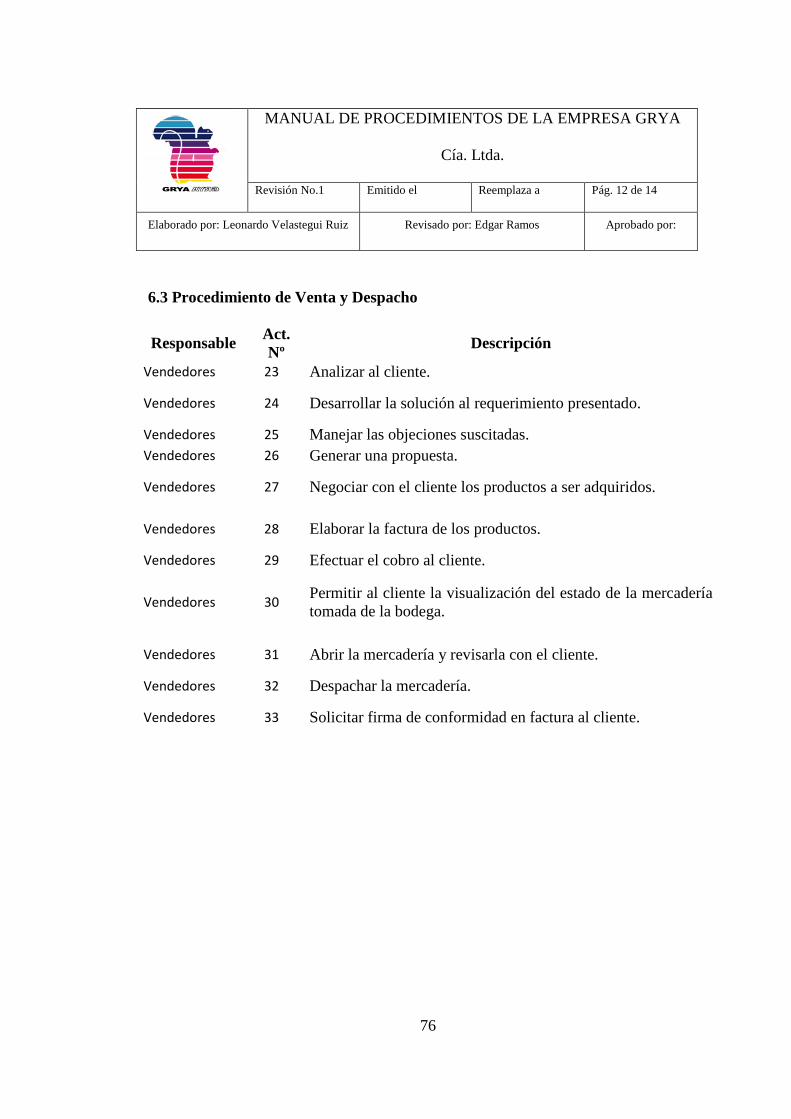

Certifico que el trabajo “Diseño de Procesos para el Manejo de Inventarios en la

Empresa GRYA Ingeniería y Sistemas Cía. Ltda.”, fue realizado por el señor Leonardo

Sebastián Velastegui Ruiz bajo mi supervisión.

Atentamente,

Ing. Edgar Geovanny Ramos Naranjo

DIRECTOR DE TESIS

IV

AGRADECIMIENTO

Agradezco a Dios por haberme dado los padres tan grandiosos y dedicados que sin su

guía no hubiese podido culminar esta etapa de mi vida que me servirá para forjarme

como hombre y persona, así también a la Universidad Tecnológica Equinoccial por

haberme brindado todas las herramientas para saberme llevar por un buen sendero y

tomar las decisiones correctas que han dado como resultado el poder culminar mis

estudios profesionales, gracias a mi hermano que siempre ha estado a mi lado en todos

los buenos y malos momentos y ser un respaldo y al mismo tiempo la persona que me

observa y sigue mis pasos, gracias a mis amigos los que estuvieron desde el comienzo y

nunca se han separado de mi con quienes he compartido grandes momentos y cada uno

de ellos tiene un granito de arena en este proceso, de todo corazón mil gracias a Dios

por la vida que me ha dado, la capacidad y empeño para sortear cada obstáculo que

aparece y saber llevar de la mejor manera cada paso que doy por este sendero.

A todos gracias por estar a mi lado y nunca dejar de creer en mí.

Leonardo Velastegui Ruiz

V

DEDICATORIA

Esta tesis va dedicada a mis padres Leonardo y Martha quienes con su esfuerzo y

sacrificio durante muchos años pueden ver cumplida su tarea para conmigo siempre con

sus concejos y su sabia guía para poder tomar las decisiones adecuadas, aun cuando he

sabido equivocarme jamás han dejado de apoyarme, así también está dedicada a mi

hermano Felipe quien es una de las personas más importantes en mi vida y a quien le

puedo decir que cada reto es alcanzable y la meta es el cielo, a todos Uds. Les dedico mi

esfuerzo junto al suyo que he podido culminar mi carrera profesional y seguir

alcanzando nuevos logros, esto únicamente es un paso dentro de todo esto largo camino

que es la vida, aún queda mucho por recorrer, mucha tinta para escribir y con Dios como

mi testigo escribiré mi historia y mi destino, siempre pensando en todo lo que he

aprendido con mi familia.

Leonardo Velastegui Ruiz

VI

ÍNDICE GENERAL.

CARÁTULA ...................................................................................................................... I

DECLARACIÓN ............................................................................................................. II

AGRADECIMIENTO .................................................................................................... IV

ÍNDICE GENERAL. ...................................................................................................... VI

ÍNDICE DE CONTENIDOS………………………………………………………....VII

ÍNDICE DE ANEXOS………………………………………………………………...XI

ÍNDICE DE TABLAS .................................................................................................... XI

ÍNDICE DE DIAGRAMAS ........................................................................................... XI

ÍNDICE DE FIGURAS ................................................................................................. XII

ÍNDICE DE ILUSTRACIONES .................................................................................. XII

RESUMEN .................................................................................................................. XIII

SUMMARY ................................................................................................................. XIV

VII

ÍNDICE DE CONTENIDOS

CAPÍTULO I .................................................................................................................... 1

1. INTRODUCCIÓN .................................................................................................... 1

1.1 OBJETIVOS ........................................................................................................... 2

1.1.1 Objetivo General ................................................................................................. 2

1.2 JUSTIFICACIÓN ......................................................................................................... 3

1.3 METODOLOGÍA ........................................................................................................ 3

1.4 HIPÓTESIS ................................................................................................................ 4

CAPÍTULO II ................................................................................................................... 5

2. PROCESOS, LOGÍSTICA E INVENTARIOS ........................................................ 5

2.1 ORÍGENES Y ANTECEDENTES .................................................................................... 5

2.2 LOGÍSTICA DE DISTRIBUCIÓN ................................................................................... 6

2.3 INVENTARIOS ........................................................................................................... 6

2.3.1 Tipos de inventarios ............................................................................................ 8

2.3.2 Características y análisis del inventario .............................................................. 9

2.3.3 Técnicas de administración de inventarios ....................................................... 10

2.4 MODELOS DE GESTIÓN DE INVENTARIOS ................................................................ 13

2.4.1 Nivel de servicio y stock de seguridad.............................................................. 14

2.4.2 Tamaño óptimo de pedidos ............................................................................... 17

2.4.3 Reaprovisionamiento continuo ......................................................................... 19

2.4.3.1 EL PUNTO DE PEDIDOS ....................................................................................... 19

2.4.4 Reaprovisionamiento periódico ........................................................................ 20

VIII

2.5 PROCESOS DE CONTROL ......................................................................................... 23

2.5.1 Importancia del control dentro del proceso administrativo .............................. 24

2.5.2 Tipos de control ................................................................................................ 25

2.5.3 Áreas de desempeño del control ....................................................................... 26

CAPÍTULO III ................................................................................................................ 28

3. LA EMPRESA ........................................................................................................ 28

3.1 COMO OPERA LOS INVENTARIOS ............................................................................ 29

3.1.1 Revisión de documentos existentes................................................................... 29

3.1.2 Costos de inventarios ........................................................................................ 29

3.1.3 Manejo de los costos ......................................................................................... 29

3.1.4 Recopilación de acontecimientos relevantes..................................................... 30

3.2 INCIDENCIAS RELEVANTES ..................................................................................... 30

3.3 PROCESAMIENTO Y FILTRACIÓN DE DATOS ............................................................ 31

3.3.1 Clasificación de los datos útiles. ....................................................................... 31

3.4 ANÁLISIS DE LA INFORMACIÓN .............................................................................. 33

3.4.1 Comparación con libros diarios de inventarios y bases de datos. ..................... 34

3.4.2 Determinación de datos altamente confiables y no confiables ......................... 34

3.5 EVALUACIÓN DE LOS SISTEMAS ACTUALES. .......................................................... 35

3.5.1 Volumen que se maneja .................................................................................... 43

3.5.2 Preguntas a los encargados de bodega .............................................................. 43

3.5.3 Análisis de los resultados obtenidos ................................................................. 45

3.5.4 Monitoreo de envío y recepción de pedidos ..................................................... 45

3.6 CONTROL DE PROBLEMAS EXISTENTES ................................................................... 46

IX

3.6.1 Problemas relevantes ........................................................................................ 46

3.6.2 Toma de muestras para evaluación ................................................................... 46

3.6.3 Evaluación de resultados ................................................................................... 47

3.7 RECOPILACIÓN DE ERRORES EN LOS DIFERENTES PUNTOS DE VENTA Y MATRIZ...... 48

CAPÍTULO IV ................................................................................................................ 49

4. DESARROLLO DE LA PROPUESTA .................................................................. 49

4.1 DISEÑO DEL SISTEMA MEJORADO ........................................................................... 49

4.1.1 Modificación en base de datos actual de la empresa ........................................ 49

4.1.2 Asignación de códigos a los productos ............................................................. 51

4.1.3 Estructuración de la técnica de inventario ........................................................ 51

4.2 CODIFICAR LA INFORMACIÓN CON CRITERIOS DE CONTROL DE GERENCIA Y

CONSULTOR ........................................................................................................................ 53

4.3 MANEJO DE PROCESOS EN EL SISTEMA DE INVENTARIOS ........................................ 55

4.4 MANEJO DE LOS COSTOS DE INVENTARIOS ............................................................. 55

4.4.1 Costos directos de almacenaje .......................................................................... 56

4.4.2 Costos indirectos de almacenaje ....................................................................... 56

4.5 DISEÑO DEL MODELO ............................................................................................. 57

4.5.1 Problemas .......................................................................................................... 57

4.5.2 Punto óptimo de pedidos ................................................................................... 57

4.5.3 Proyección de resultados esperados .................................................................. 58

4.5.4 Cálculo del Lote Económico de Compra .......................................................... 58

4.5.5 Enfoque de los procedimientos ......................................................................... 60

4.5.6 Diseño de los procedimientos ........................................................................... 61

X

4.5.7 Indicadores de control de gestión ..................................................................... 62

4.5.8 Beneficios por Mejoras ..................................................................................... 64

4.5.9 Manual de Procedimientos ................................................................................ 65

4.6 PLAN DE IMPLEMENTACIÓN .................................................................................... 79

4.6.1 Cronograma y costos de implementación ......................................................... 80

CAPÍTULO V ................................................................................................................. 81

5. ALTERNATIVAS PROPUESTAS ........................................................................ 81

5.1 DETERMINACIÓN DEL PERIODO ADECUADO ............................................................ 81

5.2 ALTERNATIVA I...................................................................................................... 82

5.2.1 ESTRUCTURACIÓN DE LA TÉCNICA ......................................................................... 82

5.2.2 DISEÑO DE SOPORTES PARA ESTA TÉCNICA ............................................................ 84

5.2.3 ANÁLISIS DE RESULTADOS OBTENIDOS .................................................................. 84

5.3 ALTERNATIVA II .................................................................................................... 85

5.3.1 ESTRUCTURACIÓN DE LA TÉCNICA ......................................................................... 85

5.3.2 DISEÑO DE SOPORTES PARA ESTA TÉCNICA ............................................................ 85

5.3.3 RECOLECCIÓN DE RESULTADOS ............................................................................. 85

5.3.4 ANÁLISIS DE RESULTADOS OBTENIDOS .................................................................. 86

CAPÍTULO VI ................................................................................................................ 87

6. CONCLUSIONES Y RECOMENDACIONES ..................................................... 87

6.1 CONCLUSIONES ...................................................................................................... 87

6.2 RECOMENDACIONES ............................................................................................... 89

BIBLIOGRAFÍA ............................................................................................................ 91

XI

ÍNDICE DE ANEXOS

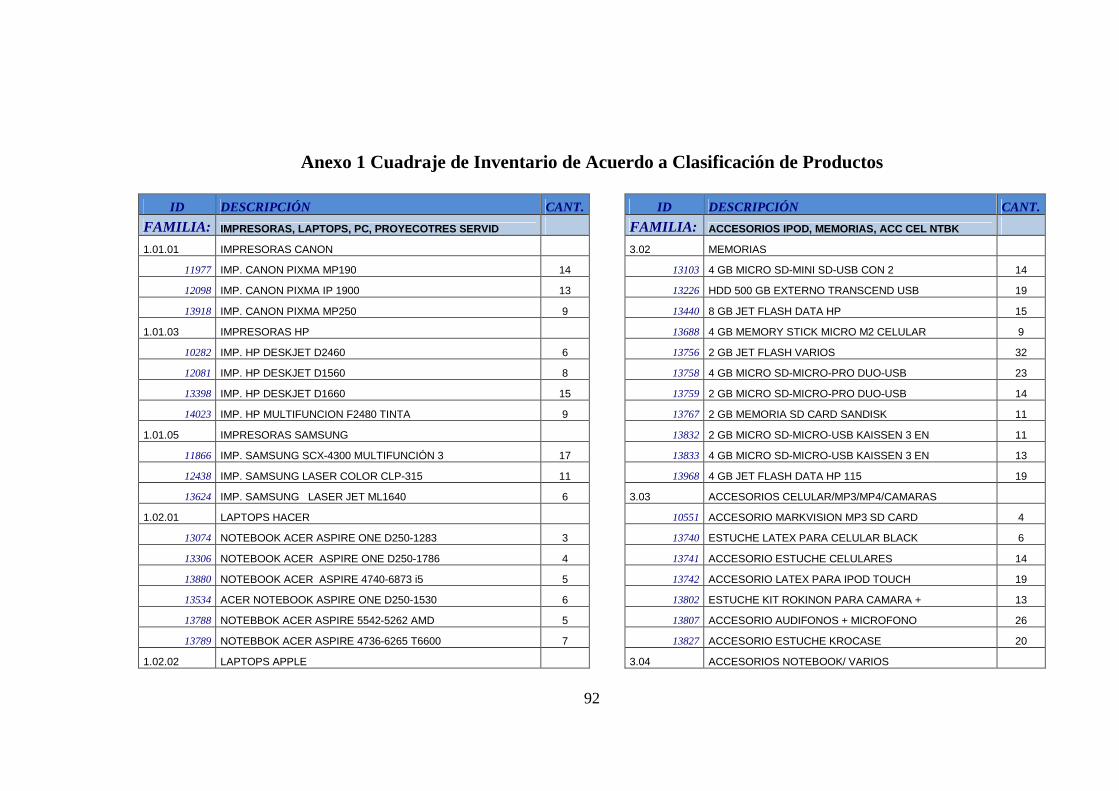

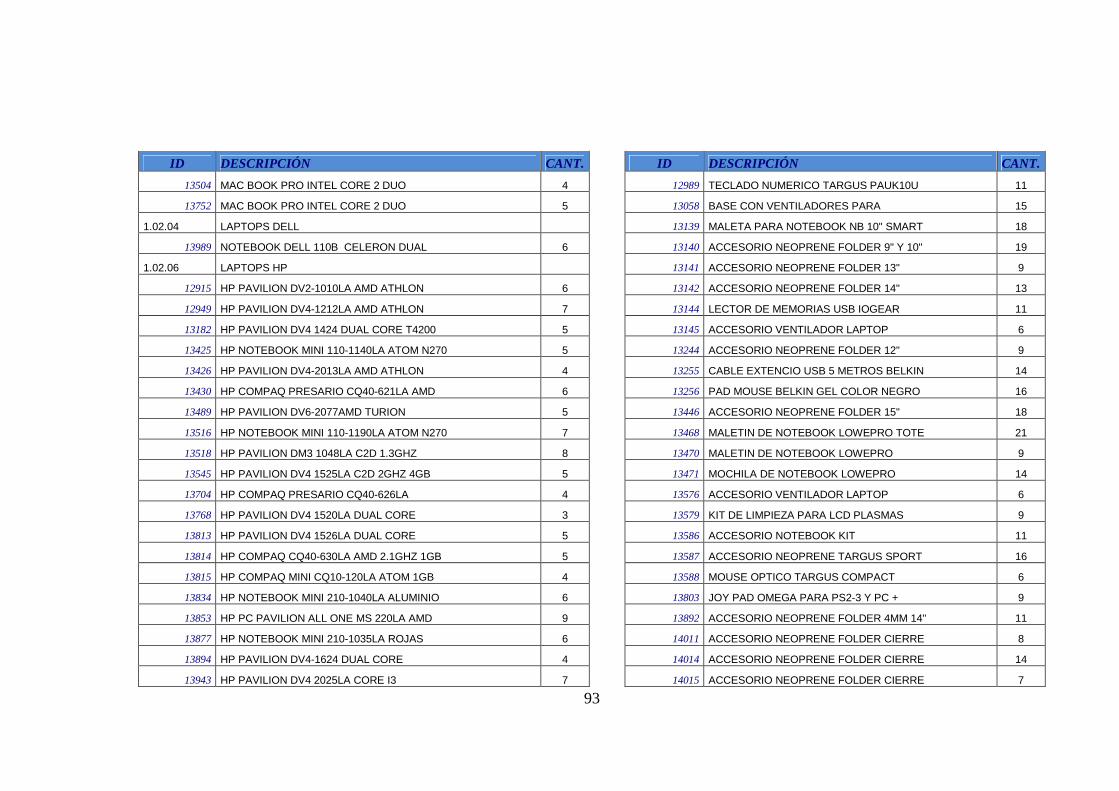

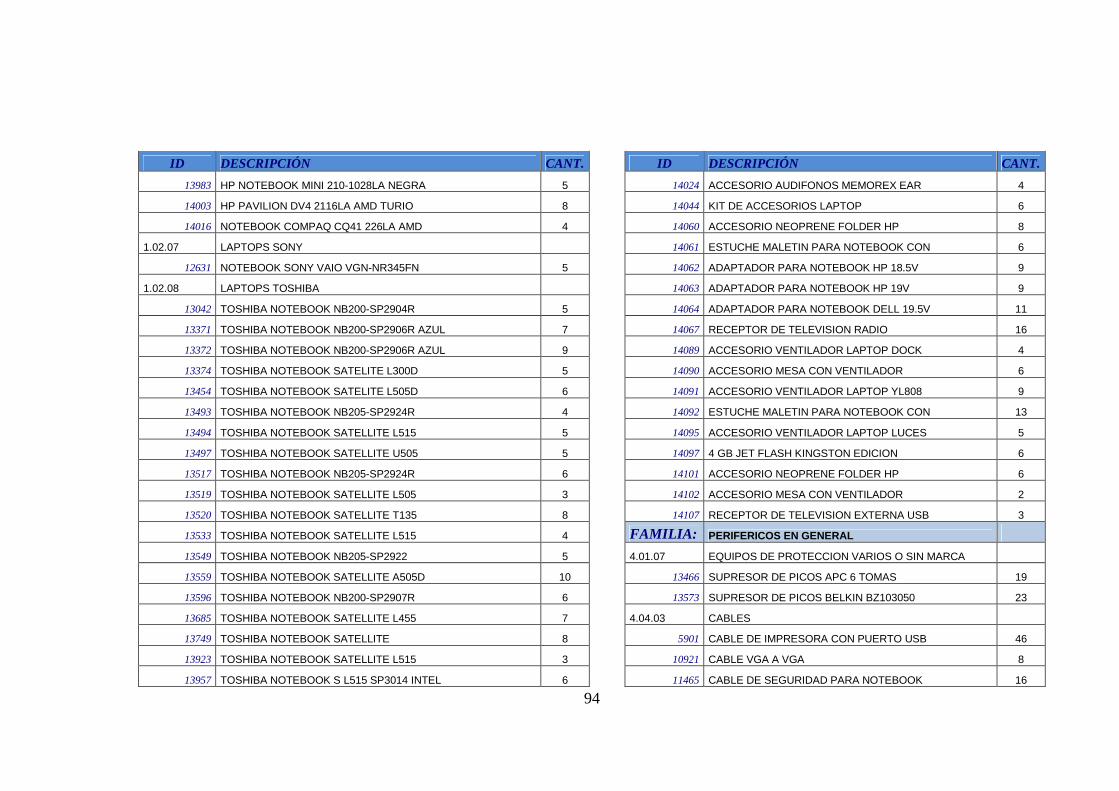

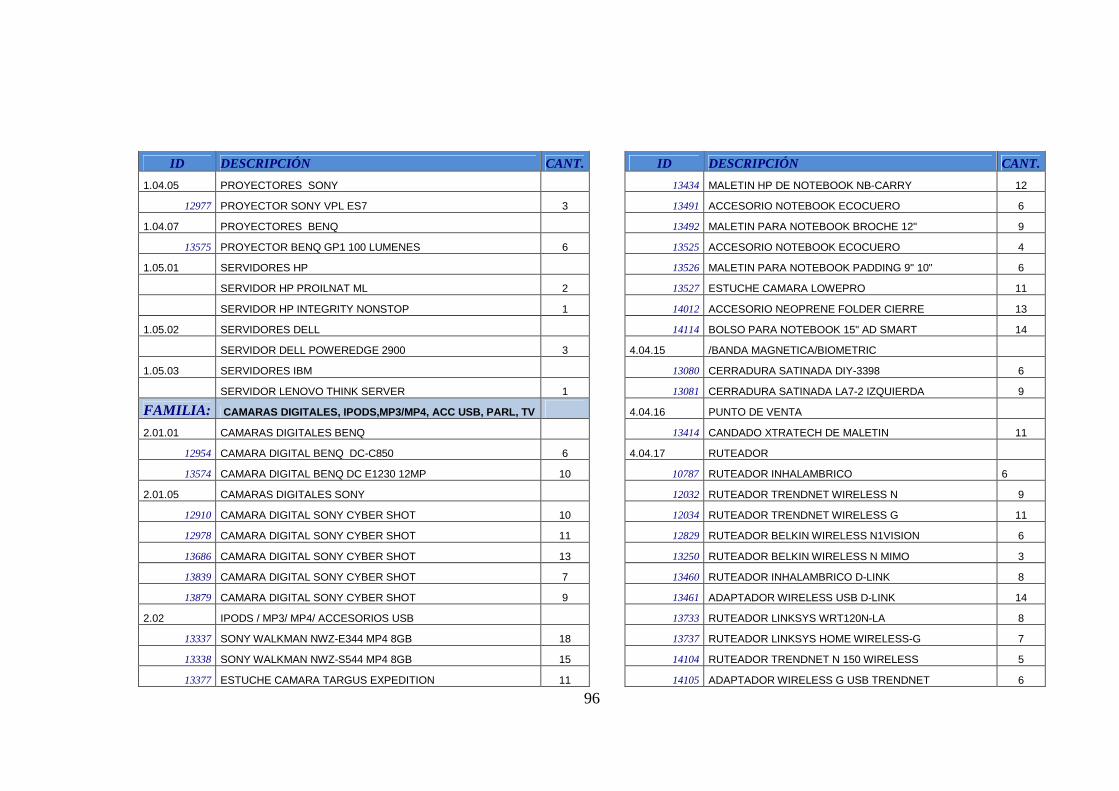

ANEXO 1 CUADRAJE DE INVENTARIO DE ACUERDO A CLASIFICACIÓN DE

PRODUCTOS ................................................................................................................. 92

ÍNDICE DE TABLAS

Tabla 2-1Niveles de Servicio y Factores de Servicio ..................................................... 15

Tabla 3-1 Ventas Netas ................................................................................................... 30

Tabla 3-2 Proceso de Aprovisionamiento Global ........................................................... 37

Tabla 3-3 Proceso de Adquisición de Mercaderías ......................................................... 39

Tabla 3-4 Proceso de Aprovisionamiento y Distribución ............................................... 41

Tabla 3-5 Proceso Ingreso de Productos a Bodega ......................................................... 43

Tabla 4-1 Codificación de Productos .............................................................................. 53

Tabla 4-2 Proyección de Incidencias y Ventas ............................................................... 58

Tabla 4-3 Costos de Inventarios...................................................................................... 59

Tabla 4-4 Lote Óptimo de Compra ................................................................................. 59

Tabla 4-5 Enfoque de los Procedimientos ...................................................................... 61

Tabla 4-6 Cronograma de Implementación .................................................................... 80

ÍNDICE DE DIAGRAMAS

Diagrama 2-1 Proceso de Aprovisionamiento ................................................................ 33

Diagrama 2-2 Proceso de Adquisición ........................................................................... 35

Diagrama 2-3 Proceso de Aprovisionamiento Global .................................................... 36

Diagrama 2-4 Proceso de Adquisición de Mercadería.................................................... 38

Diagrama 2-5 Aprovisionamiento y Distribución ........................................................... 40

XII

Diagrama 2-6 Ingreso de Productos a Bodega ................................................................ 42

ÍNDICE DE FIGURAS

Figura 4-1 Cadena de Valor ............................................................................................ 61

Figura 4-2 Diagrama de Gantt del Proyecto ................................................................... 79

ÍNDICE DE ILUSTRACIONES

Ilustración 2-1 Brecha Ventas – Abandonos................................................................... 31

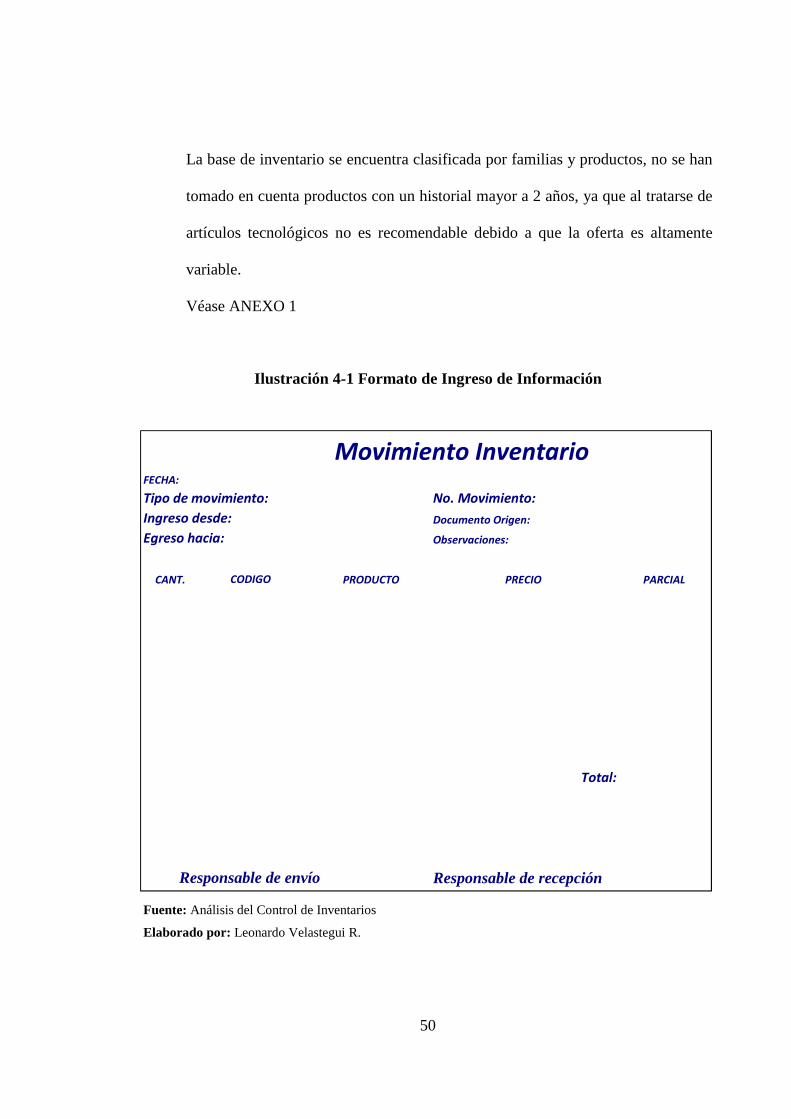

Ilustración 3-1 Formato de Ingreso de Información ....................................................... 50

Ilustración 3-2 Tamaño del Lote ..................................................................................... 60

XIII

RESUMEN

En el presente trabajo se ha realizado un análisis de la metodología para el manejo de

inventarios de la empresa GRYA Cía. Ltda., la cual se desempeña en el segmento de

tecnología por lo que está sujeta a una variación constante en productos y de igual

manera la demanda, de acuerdo a los antecedentes antes mencionados, se realizó el

levantamiento de información de la situación actual de la empresa y operación, lo que

arrojo como resultados problemas puntuales en lo que respecta a la atención de

requerimientos específicos de los clientes y un aprovisionamiento en ciertas ocasiones

excesivo lo cual daba como resultado el mantener un stock elevado de determinados

productos, mismos que no se lograban comercializar en su totalidad.

En base a la información recopilada, se procedió a realizar el análisis y posibles

escenarios de mejora, atacando los inconvenientes relevantes, por lo que se plantea un

método de control de inventarios para evitar así los faltantes recurrentes en el cuadre y

distribución a los diferentes puntos de venta, se elaboró un Manual de Procedimientos

para el manejo y control de inventarios que servirá para el seguimiento de los procesos,

que previamente no tenía establecidos la empresa, adicional a esto se realizó un cálculo

y proyección de las ventas y errores que se espera obtener con la aplicación de este

método, así como el cálculo del Lote Óptimo de Compra el cual permitirá programar los

pedidos; para la aplicación de las técnicas antes mencionadas es necesario un cuadre de

inventarios y depuración de inconsistencias en las bases de datos de la empresa lo que

permitirá un control real y adecuado del manejo de inventarios.

XIV

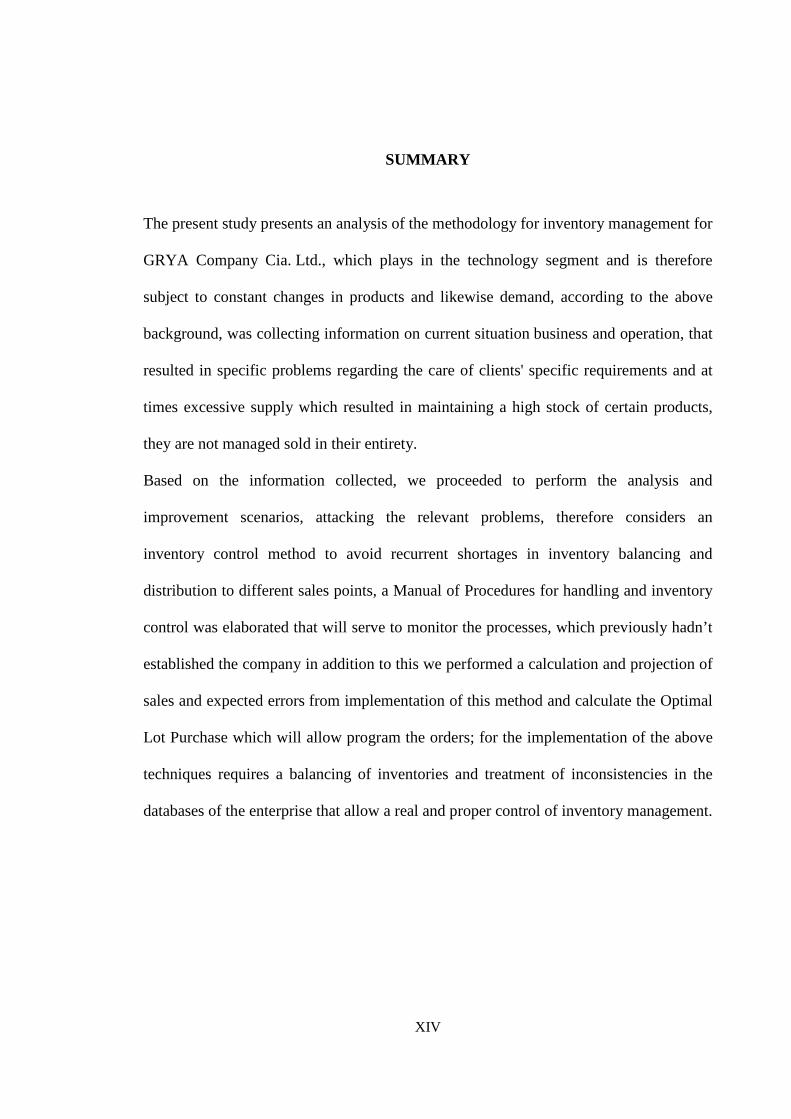

SUMMARY

The present study presents an analysis of the methodology for inventory management for

GRYA Company Cia. Ltd., which plays in the technology segment and is therefore

subject to constant changes in products and likewise demand, according to the above

background, was collecting information on current situation business and operation, that

resulted in specific problems regarding the care of clients' specific requirements and at

times excessive supply which resulted in maintaining a high stock of certain products,

they are not managed sold in their entirety.

Based on the information collected, we proceeded to perform the analysis and

improvement scenarios, attacking the relevant problems, therefore considers an

inventory control method to avoid recurrent shortages in inventory balancing and

distribution to different sales points, a Manual of Procedures for handling and inventory

control was elaborated that will serve to monitor the processes, which previously hadn’t

established the company in addition to this we performed a calculation and projection of

sales and expected errors from implementation of this method and calculate the Optimal

Lot Purchase which will allow program the orders; for the implementation of the above

techniques requires a balancing of inventories and treatment of inconsistencies in the

databases of the enterprise that allow a real and proper control of inventory management.

1

CAPÍTULO I

1. INTRODUCCIÓN

Los inventarios son bienes tangibles que se tienen para la venta en el curso ordinario

del negocio o para ser consumidos en la producción de bienes o servicios para su

posterior comercialización. Los inventarios comprenden, además de las materias

primas, productos en proceso y productos terminados o mercancías para la venta, los

materiales, repuestos y accesorios para ser consumidos en la producción de bienes

fabricados para la venta o en la prestación de servicios; empaques y envases y los

inventarios en tránsito.

La base de toda empresa comercial es la compra y venta de bienes o servicios; de aquí

la importancia del manejo del inventario por parte de la misma. Este manejo contable

permitirá a la empresa mantener el control oportunamente, así como también conocer

al final del período contable un estado confiable de la situación económica de la

empresa.

Ahora bien, el inventario constituye las partidas del activo corriente que están listas

para la venta, es decir, toda aquella mercancía que posee una empresa en el almacén

valorada al costo de adquisición, para la venta o actividades productivas.

Sin embargo, los empresarios en general, deben buscar herramientas para la

administración de procesos para el control de inventarios, que les permita manejarlos

desde diversos ángulos, y estar preparados para reconsiderar en cualquier momento

su uso; siendo conscientes de que estamos en una realidad, donde lo único constante

es el cambio y que si no somos consecuentes con esta, la probabilidad de dejar de ser

competitivo y salir del mercado es muy amplia.

2

En realidad, la última palabra sobre este tema aún no está dicha, y en las decisiones

administrativas el criterio de los expertos es muy importante, pero es evidente que un

buen manejo de los instrumentos cuantitativos, facilita de manera considerable la

gestión y contribuyen a disminuir los costos que en muchas ocasiones no son bajos lo

que obviamente mejorará la rentabilidad de la empresa.

1.1 OBJETIVOS

Para el presente estudio se plantean los siguientes objetivos

1.1.1 Objetivo General

Optimizar el adecuado manejo de los inventarios con el diseño de un sistema de

manejo de procesos.

1.1.1.1 Objetivos Específicos

1. Evaluar la situación actual de la empresa respecto al tema de

inventarios, de las herramientas para el desarrollo de políticas internas

para el manejo y control, así como el desarrollo de capacidades para la

implementación de tales políticas.

2. Diseñar el sistema que permita controlar y verificar los requerimientos

de producto en matriz y puntos de venta retail así como determinar en

qué momento es oportuno un abastecimiento de productos a los

puntos de venta retail.

3. Presentar el diseño para poder mantener un estricto control de

transferencias entre locales, así como desde y hacia la matriz.

3

1.2 Justificación

Debido a los constantes problemas con respecto al cuadre de inventario que se

han presentado en la administración de inventarios durante tantos años es

necesario el diseñar los procesos que permitan controlar, regularizar y normalizar

los inventarios y de esta manera suprimir los constantes errores de ingreso y

despacho involuntarios por parte del personal que se acarrean desde hace largo

tiempo y que no se han podido solucionar disminuyendo de esta manera los

constantes descuentos a los encargados de los puntos de venta y cruces existentes

que se evidencian en cada inventario que se realiza mes a mes.

1.3 Metodología

Dentro del estudio es imperativa la determinación de una metodología de análisis

a aplicarse la cual permitirá determinar una propuesta adecuada para el presente

trabajo; es sumamente complicado el establecer un único método de

investigación, por lo que a continuación explicaremos los más relevantes a

utilizarse.

a) Método Hipotético Deductivo: Se propone una hipótesis como consecuencia de

las inferencias del conjunto de datos que se recolectarán y la metodología de

trabajo de la empresa. En el presente caso se planteará la hipótesis mediante un

procedimiento inductivo y en segundo caso mediante procedimientos deductivos.

Se utilizará la vía de inferencias lógico deductivas para arribar a conclusiones

particulares a partir de la hipótesis y que después se puedan comprobar

experimentalmente.

4

b) Método de Inducción Científica: Se estudiarán los caracteres y conexiones

necesarios del objeto de investigación, relaciones de causalidad. Este método se

apoya en métodos empíricos como la observación y la experimentación.

c) Método Explicativo: Permitirá descartar y explorar los factores variables que

intervienen en el fenómeno que nos proponemos a investigar.

d) Observación: Es una técnica que consiste en observar atentamente el fenómeno,

hecho o caso, tomar información y registrarla para su posterior análisis.

e) Modelo Explicativo: Consistirá en la comprobación de cómo se conectan las

variables para buscar algún tipo de explicación del fenómeno el cual es efecto de

estudio, y para de ese modo contrastar o demostrar nuestra hipótesis.

1.4 Hipótesis

Para lograr una administración eficiente en su desempeño, eficaz en las

respuestas a las demandas del mercado y con una gestión de procesos

establecidos y controlados, es necesario que se adecue sus aparatos

administrativos y las normativas internas, lo cual permitirá articular

integralmente los procesos de gestión obteniendo como resultado el satisfacer

las necesidades del cliente y el mercado.

5

CAPÍTULO II

2. Procesos, Logística e Inventarios

Se recopila la base teórica para el desarrollo del presente trabajo de investigación.

2.1 Orígenes y antecedentes

Prácticamente desde el principio de los tiempos del mundo, los productos que la

gente desea o no se producen en el lugar se quieren consumir o no están

disponibles cuando se desea consumirlos. Por aquel entonces, la comida y otros

productos existían en abundancia sólo en determinadas épocas del año. Al

principio, la humanidad tuvo que optar por consumir los productos en el lugar

donde se encontraban o transportarlos a un lugar determinado y almacenarlos allí

para uso posterior. Como no existía un sistema desarrollado de transporte y

almacenamiento, el movimiento de los productos se limitaba a lo que una

persona podía acarrear, y el almacenamiento de los productos perecederos era

posible solamente un período de tiempo corto. Este sistema de transporte y

almacenamiento obligaba a las personas a vivir cerca de los lugares de

producción y a consumir una gama bastante pequeña de productos o servicios.

Cuando los sistemas logísticos empezaron a mejorar, el consumo y la producción

fueron separándose geográficamente. Las distintas zonas se especializaron en lo

que podían producir más eficientemente. Así, el exceso de producción se pudo

enviar de forma rentable a otras regiones y los productos que no se fabricaban en

la zona pudieron importarse.

La logística moderna tiene su origen en el ámbito de la ingeniería militar que se

ocupa de la organización del movimiento de las tropas en campaña, su

6

alojamiento, transporte y avituallamiento. El Barón de Jomini, teórico militar que

sirvió en el ejército de Napoleón I y del Zar de Rusia a principios del siglo XIX,

elevó la logística al rango de las tres ramas principales del arte de la guerra junto

a la estrategia y la táctica,

2.2 Logística de distribución

La logística de distribución incluye la gestión de los flujos físicos, de

información y administrativos siguientes:

• La previsión de la actividad de los centros logísticos

• El almacenamiento

• El traslado de mercancías de un lugar a otro del almacén con los recursos y

equipos necesarios

• La preparación de los pedidos o la ejecución de cross docking (tránsito)

• Algunas veces, la realización de pequeñas actividades de transformación del

producto (kitting, etiquetado)

• El transporte de distribución hasta el cliente.

2.3 Inventarios

El inventario es el conjunto de mercancías o artículos que tiene la empresa para

comerciar con aquellos, permitiendo la compra y venta o la fabricación primero

antes de venderlos, en un periodo económico determinados. Deben aparecer en el

grupo de activos circulantes.

Es uno de los activos más grandes existentes en una empresa. El inventario

aparece tanto en el balance general como en el estado de resultados. En el

7

balance general, el inventario a menudo es el activo corriente más grande. En el

estado de resultado, el inventario final se resta del costo de mercancías

disponibles para la venta y así poder determinar el costo de las mercancías

vendidas durante un periodo determinado.

Los Inventarios son bienes tangibles para el caso de nuestra investigación que se

tienen para la venta en el curso ordinario del negocio o para ser consumidos en la

producción de bienes o servicios para su posterior comercialización. Los

inventarios comprenden, además de las materias primas, productos en proceso y

productos terminados o mercancías para la venta, los materiales, repuestos y

Accesorios para ser consumidos en la producción de bienes fabricados para la

venta o en la prestación de servicios; empaques y envases y los inventarios en

tránsito.

La contabilidad para los inventarios forma parte muy importante para los

sistemas de contabilidad de mercancías, porque la venta del inventario es el

corazón del negocio. El inventario es, por lo general, el activo mayor en sus

balances generales, y los gastos por inventarios, llamados costo de mercancías

vendidas, son usualmente el gasto mayor en el estado de resultados.

Las empresas dedicadas a la compra y venta de mercancías, por ser esta su

principal función y la que dará origen a todas las restantes operaciones,

necesitaran de una constante información resumida y analizada sobre sus

inventarios, lo cual obliga a la apertura de una serie de cuentas principales y

auxiliares relacionadas con esos controles

8

Para una empresa mercantil el inventario consta de todos los bienes propios y

disponibles para la venta en el curso regular del comercio; es decir la mercancía

vendida se convertirá en efectivo dentro de un determinado periodo de tiempo. El

termino inventario encierra los bienes en espera de su venta (las mercancías de

una empresa comercial, y los productos terminados de un fabricante), los

artículos en proceso de producción y los artículos que serán consumidos directa o

indirectamente en la producción. Esta definición de los inventarios excluye los

activos a largo plazo sujetos a depreciación, o los artículos que al usarse serán así

clasificados.

2.3.1 Tipos de inventarios

Existen varios tipos de inventarios, los cuales tiene como propósito fundamental

proveer la metodología necesaria para un correcto manejo de los materiales

necesarios, para el continuo y regular desenvolvimiento de las operaciones de

una empresa, es decir, el inventario tiene un papel vital para funcionamiento

acorde y coherente dentro del proceso de producción y de esta forma afrontar la

demanda.

2.3.1.1 Inventario periódico

Este inventario es generalmente utilizado por empresas pequeñas y medianas

y tiene dos características:

a) para conocer en una fecha determinada cual es el inventario, es

indispensable hacer un conteo físico del mismo y luego darle valores.

9

b) Para controlar el costo de las transacciones que afectan el inventario se

utilizan diferentes cuentas de acuerdo con la naturaleza de la operación que

se esté realizando.

El registro de las transacciones a sí hecho, junto con la toma de inventario

físico y su correspondiente valuación, permitirán la elaboración del

importantísimo estado financiero denominado estado de ganancia y perdida.

El costo de los artículos vendidos y el saldo del inventario solo se calculan al

final del periodo contable, cuando se toma un inventario físico.

inventario inicial + compras- inventario final = costo de art. vendidos

2.3.2 Características y análisis del inventario

Es necesario realizar un análisis de las partidas que componen el inventario.

Debemos identificar cuáles son las etapas que se presentaran en el proceso

de producción, las comunes o las que se presenta en su mayoría son:

o Materia Prima

o Productos en proceso

o Productos terminados

o Suministros, repuestos

En caso de materia prima, esta es importada o nacional, si es local existen

problemas de abastecimiento, si es importada el tiempo de

aprovisionamiento. La obsolencia de los inventarios, tanto por nueva

tecnología como por desgaste tiempo de rotación, tienen seguro contra

10

incontinencias, deberá realizarse la inspección visual de dicha mercadería.

Se debe saber la forma de contabilización de los inventarios. Correcta

valorización de la moneda empleada para su contabilización.

Se debe conocer la política de administración de los inventarios: con quienes

se abastecen, que tan seguro es, preocupación por tener bajos precios y mejor

calidad; cuantos meses de ventas mantienen en materia prima, productos en

procesos y productos terminados; cual es la rotación de los inventarios fijada

o determinada. Áreas involucradas en la administración ya sea el gerente de

producción, gerente de marketing, gerente de ventas o finanzas, etc. Como se

realiza el control de los inventarios en forma manual o computarizada.

Tecnología empleada.

Naturaleza y liquidez de los inventarios, características y naturaleza del

producto, características del mercado, canales de distribución, analizar la

evolución y la tendencia.

2.3.3 Técnicas de administración de inventarios

Los métodos comúnmente empleados en el manejo de inventarios son:

o El sistema ABC.

o El modelo básico de cantidad económico de pedido CEP.

2.3.3.1 El sistema ABC

Una empresa que emplea esté sistema debe dividir su inventario en tres

grupos: A, B, C. en los productos "A" se ha concentrado la máxima

11

inversión. El grupo "B" está formado por los artículos que siguen a los "A"

en cuanto a la magnitud de la inversión. Al grupo "C" lo componen en su

mayoría, una gran cantidad de productos que solo requieren de una pequeña

inversión. La división de su inventario en productos A, B y C permite a una

empresa determinar el nivel y tipos de procedimientos de control de

inventario necesarios. El control de los productos "A" debe ser el más

cuidadoso dada la magnitud de la inversión comprendida, en tanto los

productos "B" y "C" estarían sujetos a procedimientos de control menos

estrictos.

a) Modelo básico de cantidad económica de pedidos

Uno de los instrumentos más elaborados para determinar la cantidad de

pedido óptimo de un artículo de inventario es el modelo básico de cantidad

económica de pedido CEP. Este modelo puede utilizarse para controlar los

artículos "A" de las empresas, pues toma en consideración diversos costos

operacionales y financieros, determina la cantidad de pedido que minimiza

los costos de inventario total.

El estudio de este modelo abarca:

1) Los costos.

2) Un método gráfico.

3) un método analítico.

1) Costos.

12

Básicos.- Excluyendo el costo real de la mercancía, los costos que origina el

inventario pueden dividirse en tres grandes grupos: costos de pedido, costos

de mantenimiento de inventario y costo total. Cada uno de ellos cuenta con

algunos elementos y características claves.

De pedidos.- Incluye los gastos administrativos fijos para formular y recibir

un pedido, esto es, el costo de elaborar una orden de compra, de efectuar los

limites resultantes y de recibir y cortejar un pedido contra su factura. Los

costos de pedidos se formulan normalmente en términos de unidades

monetarias por pedido.

De mantenimiento de inventario.- Estos son los costos variables por

unidad resultantes de mantener un artículo de inventario durante un periodo

específico.

En estos costos se formulan en términos de unidades monetarias por unidad

y por periodo. Los costos de este tipo presentan elementos como los costos

de almacenaje, costos de seguro, de deterioro, de obsolescencia y el más

importante el costo de oportunidad, que surge al inmovilizar fondos de la

empresa en el inventario.

Totales.- Se define como la suma del costo del pedido y el costo de

inventario. En el modelo (CEP), el costo total es muy importante ya que su

objetivo es determinar el monto del pedido que lo minimice.

13

2.4 Modelos de gestión de inventarios

Los modelos en que basar la planificación de aprovisionamiento se agrupan en

dos categorías principales, según la demanda sean dependientes o

independientes.

Modelos para reaprovisionamiento no programado, en los que la demanda es de

tipo independiente, generada como consecuencia de las decisiones de muchos

actores ajenos a la cadena logística (clientes o consumidores), el modelo más

común es el lote económico de compras.

Modelos para reaprovisionamiento programado, en los que la demanda es de tipo

dependiente, generada por un programa de producción o ventas. Responden a

peticiones de reaprovisionamiento establecidas por MRP o DRP basadas en

técnicas de optimización o simulación.

A su vez los modelos no programados se clasifican en otras dos categorías:

o Modelos de reaprovisionamiento continuo, en los que se lanza una orden de

pedido cuando los inventarios decrecen hasta una cierta magnitud o "punto de

pedido". La cantidad a pedir es el "lote económico de compra".

o Modelos de reaprovisionamiento periódico, en los que se lanza una orden de

pedido cada cierto tiempo previamente establecido. La cantidad a pedir será la

que restablece un cierto nivel máximo de existencias nivel objetivo.

Estos últimos modelos podrían, a su vez, subdividirse en función de demanda en

determinista o probabilista, constante o variable que no aportan diferencias

14

metodológicas relevantes. Se utilizaron por muchos años los modelos clásicos de

Reaprovisionamiento no programados, lo que producía resultados anómalos y

extendía en las empresas ciertas dudas sobre la bondad de los modelos analíticos

como sustitutos del buen hacer, intuitivo de los gestores de inventarios. Hasta

que se definió los conceptos de demanda dependiente y demanda independiente,

era claro que los modelos clásicos eran los únicos aplicables a casos de demanda

no programada o independiente.

2.4.1 Nivel de servicio y stock de seguridad

La demanda independiente o no programada de un producto suele ser de tipo

probabilista. Las demandas independientes deterministas más bien son en la

práctica un recurso de la doctrina para completar clasificaciones o para

simplificar la formulación de los modelos. Esta circunstancia aleatoria en la

generación de la demanda puede causar rupturas de los stocks, con sus costos

asociados y sus mermas indudables de la calidad del servicio.

Es necesario en consecuencia, disponer de un inventario adicional en

nuestros almacenes sobre lo estrictamente necesario que haya establecido

nuestro modelo de reaprovisionamiento. Dicho stock de seguridad, dependerá

de las desviaciones que vaya a presentar el consumo durante el período que

media entre el lanzamiento de un pedido y la recepción de la mercancía, es

decir durante el plazo de entrega (lead time) o período crítico.

En consecuencia, la determinación de los stocks de seguridad estará ligada a

la percepción que tengamos de esas desviaciones y al grado de fiabilidad, o

15

"nivel de servicio" que estemos dispuestos a ofrecer a nuestros clientes. Si

tenemos la percepción estadística de las desviaciones bajo la forma de la

desviación estándar de la demanda, el stock de seguridad será el número de

desviaciones estándar de reserva que nos interese mantener. A su vez, ese

número de desviaciones estándar de reserva nos definirá el nivel de servicio

que estamos ofreciendo.

En la práctica, la secuencia debe ser la contraria:

Fijar el "nivel de servicio" que estamos dispuestos a ofrecer a nuestros

clientes, expresado como porcentaje de servicios sin rupturas de stocks.

Determinar, sobre la base de las leyes estadísticas, el número de

desviaciones estándar de reserva que debemos mantener, o "factor de

servicio", para garantizar ese nivel de servicio.

Calcular el stock de seguridad multiplicando la desviación estándar de la

demanda por el factor de.

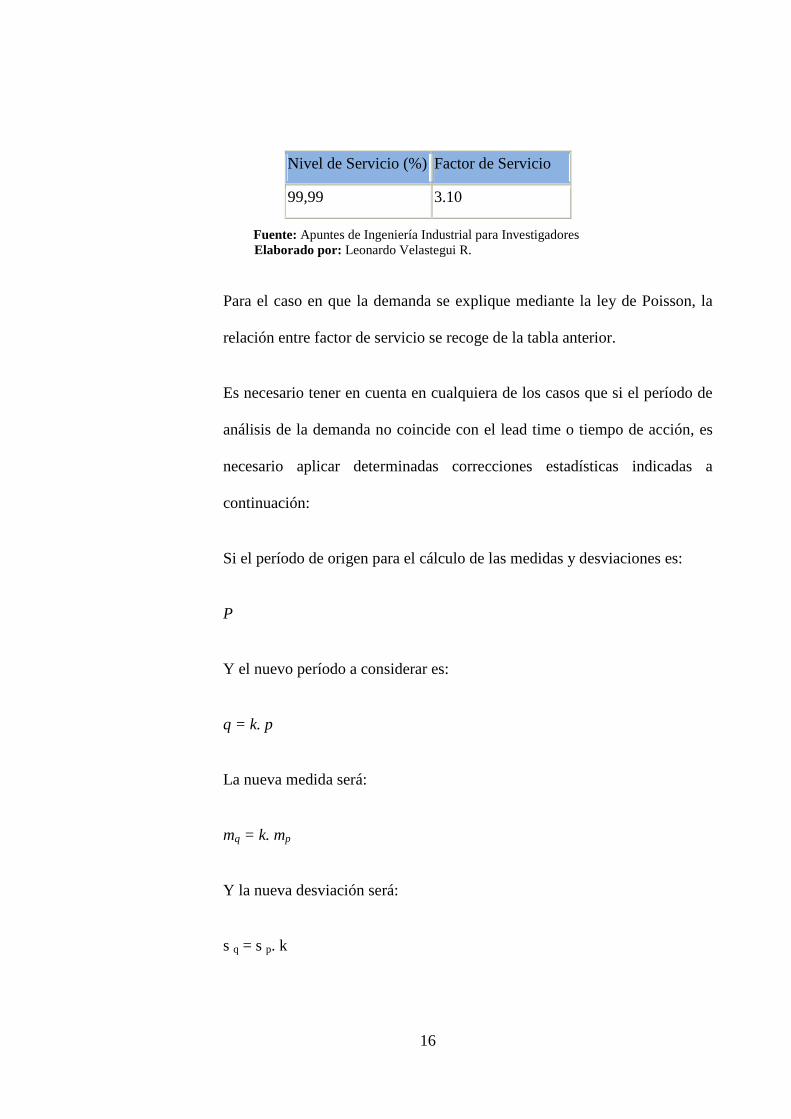

Tabla 2-1Niveles de Servicio y Factores de Servicio

Nivel de Servicio (%) Factor de Servicio

75,00 0.70

85,00 1.00

90,00 1.30

95,00 1.70

98,00 2.10

99,00 2.30

16

Nivel de Servicio (%) Factor de Servicio

99,99 3.10

Fuente: Apuntes de Ingeniería Industrial para Investigadores Elaborado por: Leonardo Velastegui R.

Para el caso en que la demanda se explique mediante la ley de Poisson, la

relación entre factor de servicio se recoge de la tabla anterior.

Es necesario tener en cuenta en cualquiera de los casos que si el período de

análisis de la demanda no coincide con el lead time o tiempo de acción, es

necesario aplicar determinadas correcciones estadísticas indicadas a

continuación:

Si el período de origen para el cálculo de las medidas y desviaciones es:

P

Y el nuevo período a considerar es:

q = k. p

La nueva medida será:

mq = k. mp

Y la nueva desviación será:

s q = s p. k

17

2.4.2 Tamaño óptimo de pedidos

La siguiente pregunta que se suele plantear en el momento del

reaprovisionamiento es:

¿Cuánto pedir?

Esta es la principal pregunta a la que los analistas han tratado de dar

respuesta desde que se puso de manifiesto la importancia de la gestión

científica de stock. La respuesta más conocida a esta cuestión es la famosa

"formula del modelo de Wilson" para la determinación del lote económico de

compras (LEC) o, en inglés, economic order quantity (EOQ).

El modelo de Wilson se formuló para el caso de una situación muy simple y

restrictiva, lo que no ha sido impedimento para generalizar su aplicación,

muchas veces sin el requerido rigor científico, a otras situaciones más

próximas a la realidad.

Estrictamente el modelo de Wilson se formula para la categoría de modelos

de aprovisionamiento continuo, con demanda determinista y constante, en los

siguientes supuestos respectivos

Solamente se consideran relevantes los costos de almacenamiento y de

lanzamiento del pedido, lo que equivale a admitir que:

18

El costo de adquisición del stock es invariable sea cual sea la cantidad a pedir

no existiendo bonificaciones por cantidad por ejemplo, siendo por lo tanto un

costo no evitable.

Los costos de ruptura de stock también son no evitables.

Además se admite que la entrega de las mercaderías es instantánea, es decir

con plazo de reposición nulo.

En estas circunstancias el razonamiento de Wilson es el siguiente:

"Q": cantidad a solicitar del producto analizado (en cantidad o en precio)

"V": volumen de ventas anuales del producto (en cantidad o en precio)

"a": el costo del almacenamiento expresado en una tasa anual sobre el costo

del producto almacenado

"b": El costo de lanzamiento de un pedido.

"c": El costo de adquisición de un producto, utilizado exclusivamente para

determinar los costos de almacenamiento en función de la tasa antes citada.

Por lo que se deduce que:

El número de pedidos lanzados al año es: V/Q

El stock medio es: Q/2

El costo de adquisición del stock cíclico es: c * (Q/2)

19

El costo anual de almacenamiento es: a * c * (Q/2)

El costo anual del lanzamiento de pedido es: b * (V/Q)

En consecuencia el costo total anual de los inventarios será:

C = b * (V/Q)+ a * c * (Q/2)

La condición de que el costo total sea mínimo daría el siguiente valor del lote

económico de compra

Optimo = 2.V.b/a.c

2.4.3 Reaprovisionamiento continuo

De acuerdo al giro del negocio de una empresa se determina si es necesario o

no manejar el escenario de un aprovisionamiento continuo, debido a que la

compañía que es objeto de estudio posee una demanda altamente variable se

debe aplicar esta metodología.

2.4.3.1 El Punto de Pedidos

Pudiéndose calcular con relativa simplicidad el tamaño óptimo de pedido,

con la ayuda de la fórmula de Wilson, la siguiente pregunta que cabría

formular seria:

20

¿Cuánto pedir?

En los modelos de reaprovisionamiento continuo los inventarios se controlan

continuamente y el pedido se cursa en el momento en que los inventarios

decrecen hasta una cierta magnitud o " punto de pedido" (en inglés "order

point"). La cantidad a pedir entonces sería el lote económico de compras.

(LEC o EOQ).

Si se respetan escrupulosamente las hipótesis en las que se basa el modelo de

Wilson (en concreto, lo que establece que el plazo o periodo de reposición,

lead-time, es nulo), el punto de pedido aparecería cuando el nivel de

inventarios fuera igual al stock de seguridad. En un caso más general, con el

periodo de reposición no nulo, el punto de pedido aparecería cuando el nivel

de inventarios fuera igual a la suma del stock de seguridad más la demanda

que previsiblemente habría que atender durante el periodo de reposición. Es

decir:

Punto de pedido = demanda durante el lead-time + stock de seguridad

2.4.4 Reaprovisionamiento periódico

En el caso de los modelos de reaprovisionamiento periódico la respuesta a la

pregunta ¿cuánto pedir? Es aparentemente sencillo: se lanza una orden de

pedido cada cierto tiempo previamente establecido (una vez por semana, o

una vez por mes), denominado periodo de rea provisión. La cantidad a pedir

21

en ese momento (en inglés "order quantity") será la que restablece un cierto

nivel máximo de existencias, o "nivel objetivo".

Este modelo de reaprovisionamiento tiende a utilizarse cuando existen

demandas reducidas de muchos artículos y resulta conveniente unificar las

peticiones de varios de ellos en un solo pedido para reducir los costos de

lanzamiento o para obtener descuentos por volumen.

El nivel objetivo de existencias seria, en la hipótesis de periodo de reposición

nulo, aquel que garantiza los suministros durante el periodo de revisión. Es

decir, la demanda prevista en dicho periodo más un stock de seguridad

asociado a dicho periodo si la demanda fuera (caso real) de un tipo

probabilista. La cantidad a pedir en cada uno de los momentos

preestablecidos seria la diferencia entre los stocks existentes y el stock

objetivo.

Si añadimos ahora el supuesto de que el periodo de reposición no es nulo, el

nivel objetivo antes calculado habría que sumarle la demanda prevista

durante el plazo de reposición, ya que si solamente solicitamos en el

momento de la revisión la diferencia entre los stocks existentes y el stock

objetivo antes definido, en el momento de la reposición del pedido, algunos

días (o semanas) después, no llegaríamos a alcanzar dicho objetivo. En

resumen tendríamos que:

Nivel objetivo = Demanda durante el lead-time +Demanda durante el

periodo de revisión +Stock de seguridad

22

El periodo de revisión suele ser fijado por razones de índole práctico,

relacionadas con las pautas temporales de gestión de la empresa, y por eso

son tan frecuentes periodos de revisión semanales, quincenales, mensuales,

trimestrales, etc. Sin embargo la fijación del periodo de revisión cabe

relacionarla, buscando el óptimo, con el concepto de lote económico de

compra (LEQ o EOQ).

De acuerdo con este criterio, el periodo de revisión debería coincidir o

aproximarse en lo posible al intervalo medio entre dos pedidos que

corresponde al lote económico de compra.

Puede suceder que el periodo de revisión coincida con una unidad de tiempo

exacta (día, semana, mes, trimestre), si no fuera así, habrá que adecuar la

revisión según el buen sentido común del responsable.

Muchas veces el pedido a realizar es diferente al lote económico de compra.

Ello significa que los costos del inventario cuando se utiliza el modelo de

reaprovisionamiento periódico suelen ser superiores a los costos del modelo

de aprovisionamiento continuo y solo aplicaremos el modelo de

reaprovisionamiento periódico cuando sea muy difícil o caro realizar el

seguimiento continuo de los inventarios o surjan economías de escala al

simultanear pedidos de múltiples referencias.

23

2.5 Procesos de control

El control es la función administrativa por medio de la cual se evalúa el

rendimiento. Tiene la finalidad de señalar las faltas y los errores a fin de que se

pueda repararlos y evitar su repetición.

Analizando las definiciones citadas notamos que el control posee ciertos

elementos que son básicos o esenciales:

• Se debe llevar a cabo un proceso de supervisión de las actividades

realizadas.

• Deben existir estándares o patrones establecidos para determinar posibles

desviaciones de los resultados.

• El control permite la corrección de errores, de posibles desviaciones en los

resultados o en las actividades realizadas.

• A través del proceso de control se debe planificar las actividades y

objetivos a realizar, después de haber hecho las correcciones necesarias.

Se puede definir al control como la función que permite la supervisión y

comparación de los resultados obtenidos contra los resultados esperados

originalmente, asegurando además que la acción dirigida se esté llevando a cabo

de acuerdo con los planes de la organización y dentro de los límites de la

estructura organizacional.

24

2.5.1 Importancia del control dentro del proceso administrativo

El control se enfoca en evaluar y corregir el desempeño de las actividades de

los subordinados para asegurar que los objetivos y planes de la organización

se están llevando a cabo.

De aquí puede deducirse la gran importancia que tiene el control, pues es solo

a través de esta función que lograremos precisar si lo realizado se ajusta a lo

planeado y en caso de existir desviaciones, identificar los responsables y

corregir dichos errores.

Sin embargo es conveniente recordar que no debe existir solo el control a

posteriori, sino que, al igual que el planteamiento, debe ser, por lo menos en

parte, una labor de previsión. En este caso se puede estudiar el pasado para

determinar lo que ha ocurrido y porque los estándares no han sido

alcanzados; de esta manera se puede adoptar las medidas necesarias para que

en el futuro no se cometan los errores del pasado.

Además siendo el control la última de las funciones del proceso

administrativo, esta cierra el ciclo del sistema al proveer retroalimentación

respecto a desviaciones significativas contra el desempeño planeado. La

retroalimentación de información pertinente a partir de la función de control

puede afectar el proceso de planeación.

25

2.5.2 Tipos de control

Existen 3 tipos de control que son: el control preliminar, el concurrente y el

de retroalimentación.

• Control preliminar: este tipo de control tiene lugar antes de que

principien las operaciones e incluye la creación de políticas,

procedimientos y reglas diseñadas para asegurar que las actividades

planeadas serán ejecutadas con propiedad. En vez de esperar los

resultados y compararlos con los objetivos es posible ejercer una

influencia controladora limitando las actividades por adelantado.

Permiten a la administración evitar problemas en lugar de tener que

corregirlos después, pero desafortunadamente este tipo de control

requiere tiempo e información oportuna y precisa que suele ser difícil

de desarrollar.

• Control concurrente: este tipo de control tiene lugar durante la fase

de la acción de ejecutar los planes e incluye la dirección, vigilancia y

sincronización de las actividades según ocurran, en otras palabras,

pueden ayudar a garantizar que el plan será llevado a cabo en el

tiempo específico y bajo las condiciones requeridas.

La forma mejor conocida del control concurrente es la supervisión

directa. Cuando un administrador supervisa las acciones de un

empleado de manera directa, el administrador puede verificar de

26

forma concurrente las actividades del empleado y corregir los

problemas que puedan presentarse.

• Control de retroalimentación: este tipo de control se enfoca sobre el

uso de la información de los resultados anteriores para corregir

posibles desviaciones futuras de estándar aceptable.

El control de retroalimentación implica que se han reunido algunos

datos, se han analizado y se han regresado los resultados a alguien o a

algo en el proceso que se está controlando de manera que puedan

hacerse correcciones.

El principal inconveniente de este tipo de control es que en el

momento en que el administrador tiene la información el daño ya está

hecho, es decir, se lleva a cabo después de la acción.

2.5.3 Áreas de desempeño del control

El control tiene muchas áreas de desempeño, todos los departamentos en los

que se divide una organización necesitan ser controlados, por lo tanto, las

áreas de desempeño dependen de los departamentos existentes en la empresa.

Entre las áreas del control dentro de una organización se tienen:

También existe el control de información. para contribuir a la buena toma de

decisiones del administrador se debe tener una información precisa, oportuna

y completa. Para obtenerla de esta manera, la organización debe poseer

sistemas tecnológicamente actualizados y eficaces ya que estos pueden

contribuir a corregir un problema con mayor prontitud.

27

Por lo que se puede decir que el control de información consiste en verificar

que esta información sea veraz y comprobable, que permita a los

administradores ser más eficientes y efectivos en la toma de decisiones.

Dentro de una empresa debe existir otro tipo de control, como es el control

de costo. Una de las labores de un buen administrador está el ahorrar en

costos, es decir, no acarrear elevados gastos en la producción. El control de

costo consiste en buscar la causa por la que se presentan desviaciones en los

costos estándar por unidad. La gerencia puede hacerse diferentes preguntas:

¿Se han incrementado los precios de los materiales?, ¿Se utiliza la mano de

obra de manera eficiente?, ¿Necesitan los empleados capacitación adicional?

La alta administración debe identificar en qué puntos radica el control.

Además de los controles antes mencionados, podemos hablar del control de

correspondencia. En toda empresa se redactan documentos legales que, en

algunos casos, van dirigidos a otras organizaciones nacionales e

internacionales, mayormente redactado por el staff legal de la compañía. Este

tipo de control consiste en verificar cuidadosamente estos documentos,

debido a que estas declaraciones llevan consigo mucho prestigio y autoridad

de la organización.

28

CAPÍTULO III

3. LA EMPRESA

GRYA Cía. Ltda. Inicia operaciones en 1990, se dedica a la comercialización de

productos tecnológicos como computadores portátiles y de escritorio en diferentes

marcas, accesorios tales como cámaras fotográficas, reproductores de audio y video,

dispositivos inalámbricos, etc. Por otra parte también realiza mantenimiento y

servicio técnico especializado para lo que se utiliza repuestos para los distintos

equipos que la empresa comercializa, se encuentra establecida en el mercado desde

hace 20 años con sus oficinas matriz en la Avenida Coruña #1761 y Ernesto Noboa

Caamaño y sus diferentes sucursales en el Centro Comercial Iñaquito, San Luis

Shopping y Condado Shopping, dentro de la empresa se presenta un problema debido

a que no existe un adecuado control de inventarios tanto en la matriz como en los

puntos de venta retail, por lo que existe una excesiva falta de productos, que al

momento de realizar una venta generan inconvenientes con el cliente, lo que implica

pérdida de potenciales consumidores, para satisfacer dicha demanda muchas

ocasiones los productos comercializados se los adquiere a distribuidores no habituales

a un precio más alto lo cual incide de manera directa en el margen de utilidad de la

empresa, adicionalmente se genera un problema de descuentos a los encargados de

los diferentes puntos de venta por los faltantes existentes, convirtiéndose este en

círculo vicioso debido a que los descuentos se realizan mas no la diminución de los

productos en el inventario.

El diseño del sistema para el control de inventarios deberá estar respaldado por las

políticas y normas internas de la empresa, para poder mantener un control detallado y

actualizado en cuanto a ingresos y egresos de bodega se refiere.

29

3.1 Como opera los inventarios

Mediante el método de observación se recogieron los diferentes procedimientos

que se utilizan para el manejo de los inventarios en la empresa.

3.1.1 Revisión de documentos existentes.

La empresa utiliza como documentos el registro de las compras realizadas a

los diferentes proveedores, los inventarios realizados en cada uno de los

locales de venta y la matriz una vez por mes, en lo referente a las

transferencias entre locales, cada uno de los diferentes puntos de venta

mantiene un registro de los ingresos y egresos, y de igual manera la matriz.

3.1.2 Costos de inventarios

Dentro del manejo de costos de los inventario a nivel interno de la empresa se

manejan 2 valores; el primero corresponde al costo real del producto, sin

tomar en cuenta los costos por transporte de los mismos, posterior a esto se

ingresa en la base de datos con el pecio de venta el mismo que puede ser

consultado por los vendedores, ya que toda la información esta almacenada

en un servidor ubicado en la matriz.

3.1.3 Manejo de los costos

Los costos dentro de la empresa se los llevan tomado en cuenta dos

parámetros

• Costos de operación.

• Costos asociados a la inversión

30

Los primeros, son los necesarios para la operación normal; mientras que los

asociados a la inversión son aquellos financieros relacionados con

depreciaciones y amortizaciones.

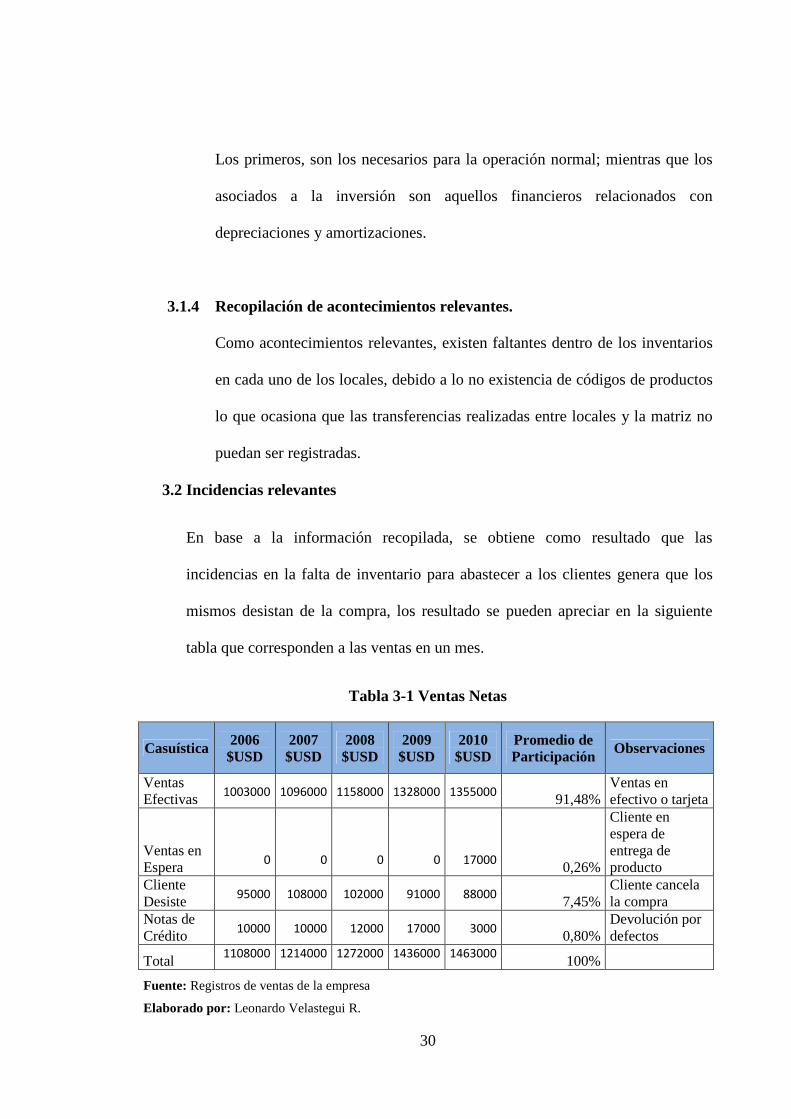

3.1.4 Recopilación de acontecimientos relevantes.

Como acontecimientos relevantes, existen faltantes dentro de los inventarios

en cada uno de los locales, debido a lo no existencia de códigos de productos

lo que ocasiona que las transferencias realizadas entre locales y la matriz no

puedan ser registradas.

3.2 Incidencias relevantes

En base a la información recopilada, se obtiene como resultado que las

incidencias en la falta de inventario para abastecer a los clientes genera que los

mismos desistan de la compra, los resultado se pueden apreciar en la siguiente

tabla que corresponden a las ventas en un mes.

Tabla 3-1 Ventas Netas

Casuística 2006 $USD

2007 $USD

2008 $USD

2009 $USD

2010 $USD

Promedio de Participación Observaciones

Ventas Efectivas 1003000 1096000 1158000 1328000 1355000 91,48%

Ventas en efectivo o tarjeta

Ventas en Espera 0 0 0 0 17000 0,26%

Cliente en espera de entrega de producto

Cliente Desiste 95000 108000 102000 91000 88000 7,45%

Cliente cancela la compra

Notas de Crédito 10000 10000 12000 17000 3000 0,80%

Devolución por defectos

Total 1108000 1214000 1272000 1436000 1463000

100%

Fuente: Registros de ventas de la empresa

Elaborado por: Leonardo Velastegui R.

31

En el siguiente gráfico de incidencias se puede apreciar que las mismas no han

disminuido en la línea de tiempo, en su lugar se ha mantenido como una constante

que de todas formas afecta al crecimiento dela cartera de clientes.

Ilustración 3-1 Brecha Ventas – Abandonos

Fuente: Tabla de Ventas Netas

Elaborado por: Leonardo Velastegui R.

3.3 Procesamiento y filtración de datos

Debido a los acontecimientos encontrados en la revisión de los documentos

existentes, es necesario solicitar a la empresa se realice un ajuste del inventario a

nivel general, entre los puntos de venta retail y la matriz, así como la generación

de códigos para los productos que no los poseen

3.3.1 Clasificación de los datos útiles.

En la base de datos los productos serán clasificados y agrupados de acuerdo a

características similares que posean, como por ejemplo:

95000 108000 102000 91000 88000

10030001096000 1158000

1328000 1355000

2006 2007 2008 2009 2010

Ventas Anuales

Cliente Desiste Ventas Efectivas

32

• Computadoras portátiles

• Computadoras de escritorio

• Procesadores

• Memorias RAM

• Accesorios

• Reproductores

• Partes y Piezas

33

3.4 Análisis de la información

Proceso actual de aprovisionamiento que maneja la empresa

Diagrama 3-1 Proceso de Aprovisionamiento

Fuente: Observación del Proceso

Elaborado por: Leonardo Velastegui R.

34

3.4.1 Comparación con libros diarios de inventarios y bases de datos.

Dentro de la investigación se puede destacar que la empresa mantiene

documentos de los envíos realizados a cada uno de los locales, así como las

transferencias entre puntos de venta, de los mismos se realizó una

comparación con la base de datos que se mantiene en Access de ingresos y

egresos, obteniendo como respuesta vacíos en los cuales no se encuentra el

producto donde debería o existe mayor o menor cantidad de lo que indica

tanto en la base como en documentos.

3.4.2 Determinación de datos altamente confiables y no confiables

En base a la comparación entre los documentos físicos y la información de la

base de datos se determinó que es imprescindible el realizar una depuración

tanto de la base como de los documentos existentes a fin de lograr un

inventario único con el cual se pueda reiniciar las actividades logrando un

estricto control de los movimientos entre los puntos de venta y la matriz.

35

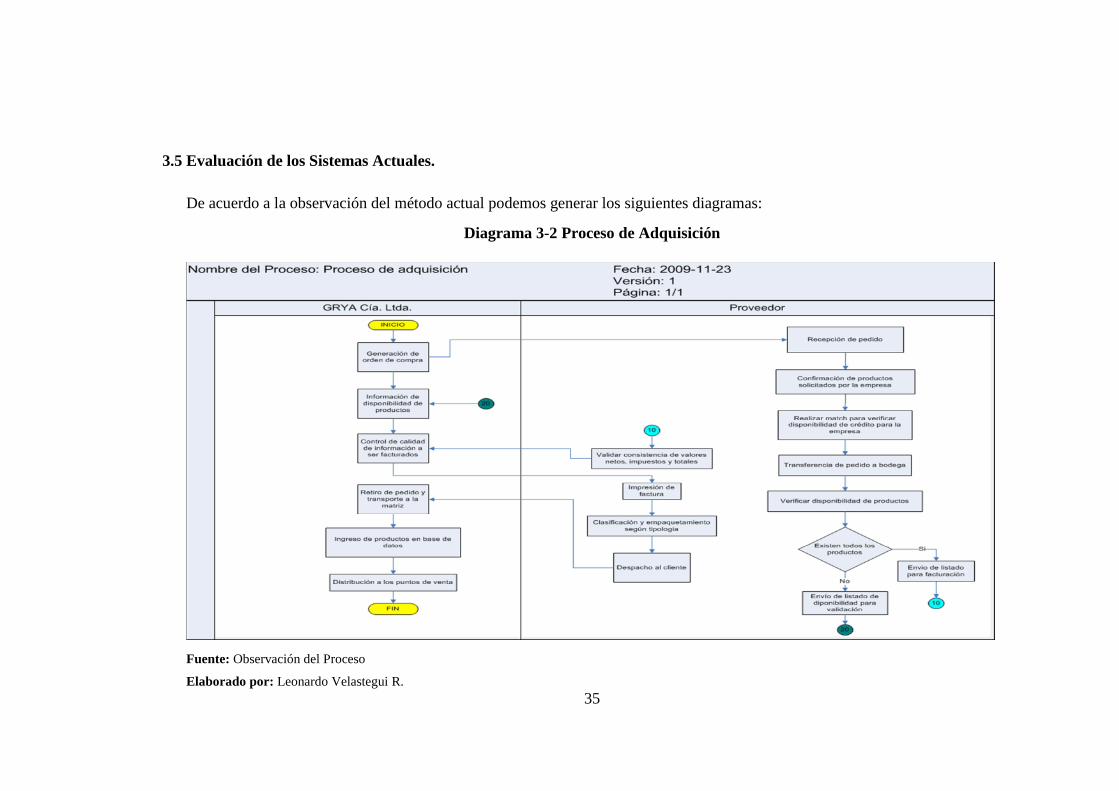

3.5 Evaluación de los Sistemas Actuales.

De acuerdo a la observación del método actual podemos generar los siguientes diagramas:

Diagrama 3-2 Proceso de Adquisición

Fuente: Observación del Proceso

Elaborado por: Leonardo Velastegui R.

36

Diagrama 3-3 Proceso de Aprovisionamiento Global

Fuente: Diagrama de Proceso de Aprovisionamiento

Elaborado por: Leonardo Velastegui R.

37

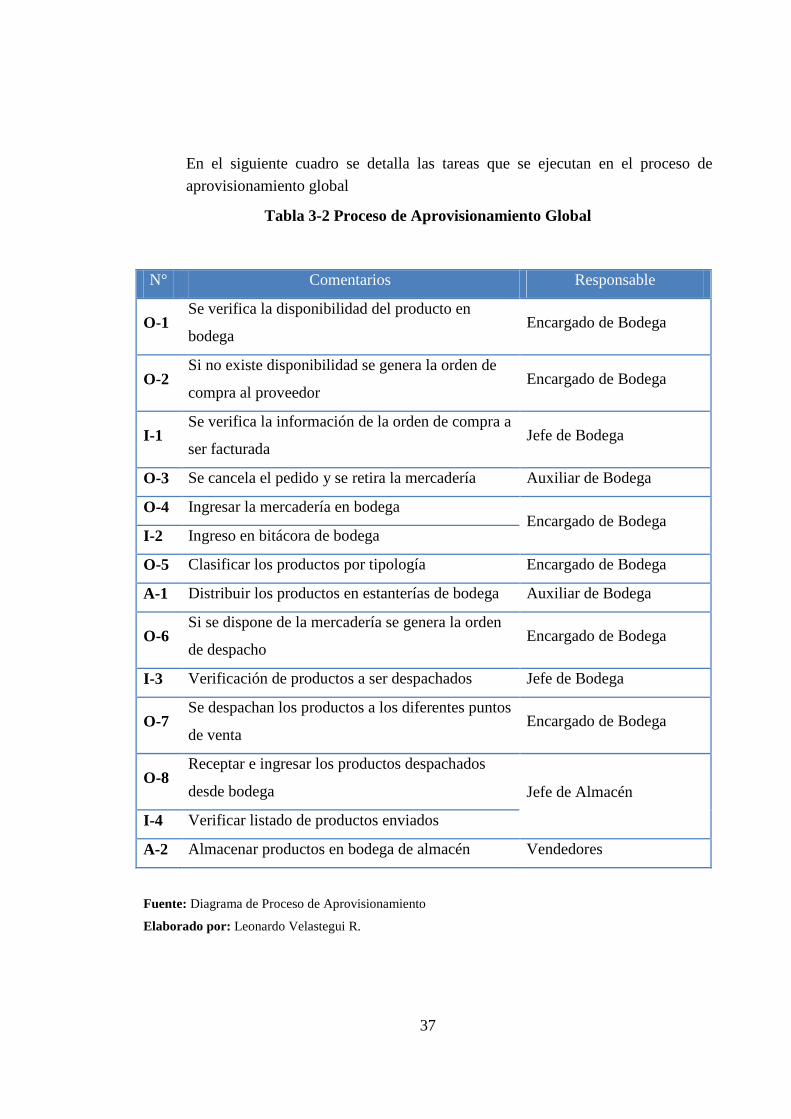

En el siguiente cuadro se detalla las tareas que se ejecutan en el proceso de

aprovisionamiento global

Tabla 3-2 Proceso de Aprovisionamiento Global

N° Comentarios Responsable

O-1 Se verifica la disponibilidad del producto en

bodega Encargado de Bodega

O-2 Si no existe disponibilidad se genera la orden de

compra al proveedor Encargado de Bodega

I-1 Se verifica la información de la orden de compra a

ser facturada Jefe de Bodega

O-3 Se cancela el pedido y se retira la mercadería Auxiliar de Bodega

O-4 Ingresar la mercadería en bodega Encargado de Bodega

I-2 Ingreso en bitácora de bodega

O-5 Clasificar los productos por tipología Encargado de Bodega

A-1 Distribuir los productos en estanterías de bodega Auxiliar de Bodega

O-6 Si se dispone de la mercadería se genera la orden

de despacho Encargado de Bodega

I-3 Verificación de productos a ser despachados Jefe de Bodega

O-7 Se despachan los productos a los diferentes puntos

de venta Encargado de Bodega

O-8 Receptar e ingresar los productos despachados

desde bodega Jefe de Almacén

I-4 Verificar listado de productos enviados

A-2 Almacenar productos en bodega de almacén Vendedores

Fuente: Diagrama de Proceso de Aprovisionamiento

Elaborado por: Leonardo Velastegui R.

38

Diagrama 3-4 Proceso de Adquisición de Mercadería

Fuente: Diagrama Proceso de Adquisición

Elaborado por: Leonardo Velastegui R.

39

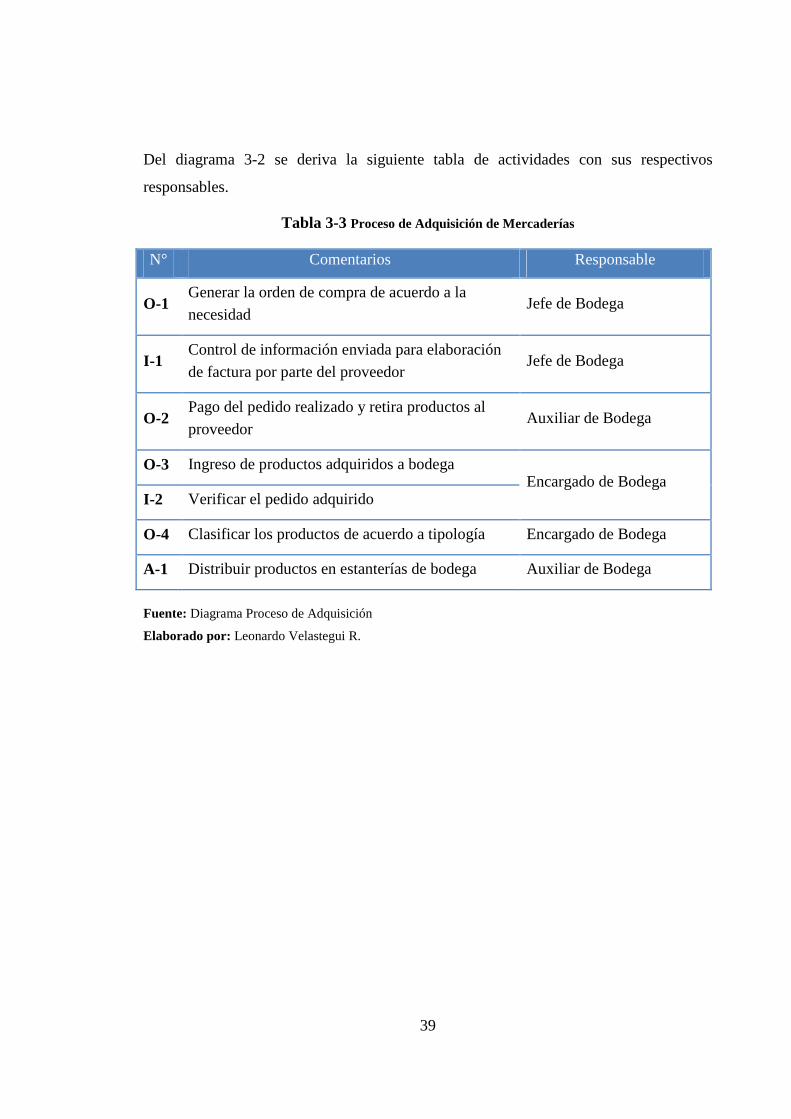

Del diagrama 3-2 se deriva la siguiente tabla de actividades con sus respectivos

responsables.

Tabla 3-3 Proceso de Adquisición de Mercaderías

N° Comentarios Responsable

O-1 Generar la orden de compra de acuerdo a la

necesidad Jefe de Bodega

I-1 Control de información enviada para elaboración

de factura por parte del proveedor Jefe de Bodega

O-2 Pago del pedido realizado y retira productos al

proveedor Auxiliar de Bodega

O-3 Ingreso de productos adquiridos a bodega Encargado de Bodega

I-2 Verificar el pedido adquirido

O-4 Clasificar los productos de acuerdo a tipología Encargado de Bodega

A-1 Distribuir productos en estanterías de bodega Auxiliar de Bodega

Fuente: Diagrama Proceso de Adquisición

Elaborado por: Leonardo Velastegui R.

40

Diagrama 3-5 Aprovisionamiento y Distribución

Fuente: Diagrama Proceso de Adquisición

Elaborado por: Leonardo Velastegui R.

41

Del diagrama 3-5 se deriva la siguiente tabla explicativa de las operaciones que se

realizan en el proceso de aprovisionamiento y distribución de la empresa.

Tabla 3-4 Proceso de Aprovisionamiento y Distribución

N° Comentarios Responsable

O-1 Verificar disponibilidad en bodega de productos

solicitados por los puntos de venta Encargado de Bodega

O-2 Si no se dispone los productos se genera una

orden de compra al proveedor o proveedores Encargado de Bodega

O-3 Se genera el pago de los productos y se retira la

mercadería adquirida al proveedor Auxiliar de Bodega

O-4 Se ingresa en bodega los productos adquiridos Encargado de Bodega

O-5 Clasificar los productos por tipología Encargado de Bodega

O-6

Cuando el producto está disponible se genera la

orden de despacho de mercadería hacia los puntos

de venta

Encargado de Bodega

O-7 Se elaboran los grupos de productos y se despacha

la mercadería Encargado de Bodega

O-8

En cada uno de los puntos de venta se verifica el

listado de productos enviados por la bodega

matriz y se los ingresa en la bitácora

Jefe de Almacén

A-1 Distribución y almacenamiento de mercadería en

bodega matriz Auxiliar de Bodega

A-2 Almacenamiento de productos enviados desde

matriz en bodega local Vendedores

Fuente: Diagrama Proceso de Adquisición

Elaborado por: Leonardo Velastegui R.

42

Diagrama 3-6 Ingreso de Productos a Bodega

Fuente: Observación Proceso Ingreso Productos

Elaborado por: Leonardo Velastegui R.

43

Tabla 3-5 Proceso Ingreso de Productos a Bodega

N° Comentarios Responsable

O-1 Generación de la orden de compra de acuerdo a

lo que se requiera Encargado de Bodega

O-3 Ingreso del pedido adquirido a bodega Encargado de Bodega

O-4 Clasificación de productos por tipología Encargado de Bodega

A-1 Almacenamiento de los productos de acuerdo a

clasificación Auxiliar de Bodega

Fuente: Observación Proceso Ingreso Productos

Elaborado por: Leonardo Velastegui R.

3.5.1 Volumen que se maneja

Dentro del proceso de aprovisionamiento, no existe un volumen específico

para el abastecimiento a los locales, debido a que estos se manejan con un

inventario de productos de mayor cuantía o valor el mismo que es enviado al

inicio de cada semana, posterior a la recepción de este listado el jefe de

ventas en locales consulta al encargado del punto de venta que equipos

requiere y la cantidad.

3.5.2 Preguntas a los encargados de bodega

• ¿Cómo se realiza el aprovisionamiento?

Dependiendo del tipo de producto, se realiza importaciones, o se lo adquiere

dentro del país. En base a la demanda actual se genera un pedido para cubrir

la misma.

44

• ¿Cada cuánto se adquiere producto?

Depende del tipo de producto, ya que los periodos varían en cuanto a

computadoras y accesorios se refieren, con respecto a las computadoras se

adquiere limitadas cantidades y si el mercado responde de buena manera se

adquiere más, pero por lo general se realizan compras mensuales de las

mismas y en lo que respecta a accesorios de toda índole se modifica la

variedad cada 2 meses en ciertos casos este tiempo puede variar de igual

manera esto depende de cómo reacciona el cliente.

• ¿De qué tipo de producto se mantienen reservas en bodega?

Prácticamente no se mantienen reservas de los productos, lo que se tiene en

bodega es los productos que se han quedado rezagados y no han tenido el

nivel de venta esperado.

• ¿Cómo se maneja la distribución de productos?

A través del vehículo de la empresa se reparte el producto a los diferentes

puntos de venta, en base a lo que los jefes de almacén soliciten y la lista que

entrega el supervisor de almacenes.

• ¿Con qué periodicidad se abastece a los puntos de venta?

Una vez por semana se entrega producto a los almacenes, y en caso de que

alguno de ellos lo requiera se genera una entrega no programada.

• ¿Qué tiempo de espera se da a los clientes cuando el pedido supera el stock

disponible?

Dependiendo del tipo de requerimiento del cliente, si el producto solicitado se

lo puede adquirir de manera local el tiempo de entrega es de máximo 2 a tres

45

días, pero si el producto se lo debe importar el tiempo estimado que se le

comunica al cliente es de 15 días.

3.5.3 Análisis de los resultados obtenidos

En base a las preguntas planteadas al personal de bodega se puede observar

que no existe específicamente un método de aprovisionamiento y control de

los inventarios, si no que en su lugar se manejan prácticamente bajo pedido y

de acuerdo a como el mercado y/o cliente lo requiere, es por eso que en

muchos casos no se cumplen los tiempos de entrega estimados, lo que en

ciertas ocasiones genera una pérdida de la venta o compras inesperadas en

proveedores no programados.

3.5.4 Monitoreo de envío y recepción de pedidos

Con respecto al monitoreo de envío y recepción de pedidos, se mantiene un

registro en el sistema que maneja la empresa en el cual se almacena la fecha

en la cual el asesor generó el pedido, pero no se lleva un registro de cuando

lo recibió bodega, por lo que el asesor está en la obligación de llamar por

teléfono a la matriz para verificar la recepción del mismo, y posterior a esto

para el envío se manejan los tiempos antes mencionados, contados a partir

del momento en que el personal de bodega ha recibido la orden de pedido.

46

3.6 Control de problemas existentes

En base a las observaciones realizadas a los diferentes procesos, así como también

las preguntas a las personas involucradas en cada uno de los procesos se pudo

obtener como resultados los siguientes problemas como los más concurrentes.

3.6.1 Problemas relevantes

Uno de los problemas más recurrentes encontrados es el de retrasos de

pedidos el cual se presenta como un problema de tiempos debido a que existe

un retraso entre la hora en la que se realiza el pedido y la hora en la que la

mercadería arriba a la bodega, esta diferencia afecta directamente al nivel de

satisfacción del cliente, ya que en ciertos casos puntuales este requiere un

producto que no se posee en stock y es necesario su adquisición y entrega

posterior.

3.6.2 Toma de muestras para evaluación

Se toma como muestra un caso en particular con un cliente que ha solicitado

una máquina con características específicas y accesorios la compra asciende a

USD 12.727.00, al momento de que el cliente se acercó a realizar la compra,

la empresa no poseía en stock los productos requeridos, así como las partes y

piezas necesarias para ensamblar el equipo requerido por lo que se indica al

vendedor que proceda a explicar al cliente que la entrega se la realizará en

cinco días laborables contados a partir de la venta, el cliente acepta las

condiciones debido a que poseía referencias de la calidad de los equipos que

la empresa provee, después de transcurridos los cinco días el cliente se acerca

47

a retirar los equipos, pero en este momento se genera un nuevo inconveniente

con el pedido debido a que las características solicitadas por el cliente

implican la adquisición de partes y piezas bastante complejas por lo que se

solicita tres días hábiles de espera para la entrega, luego de transcurrido dicho

tiempo por segunda ocasión el cliente acude a la empresa en donde

nuevamente se encuentra con la novedad de que su pedido no está listo lo

cual molesta de sobremanera y solicita la anulación de su compra, el

vendedor trata de persuadir al cliente que no tome dicha decisión pero el

mismo muestra negativa ante esto, en vista de tal actitud el vendedor le indica

que debe acercarse a la matriz para realizar el trámite, ya en la matriz quien

toma el caso directamente es el gerente de ventas el cual trata de persuadir al

cliente y al no encontrar respuesta positiva le da la opción de una rebaja del

precio inicial lo cual el cliente acepta, se le indica nuevamente que en 5 días

su producto estará listo fecha que finalmente fue cumplida.

3.6.3 Evaluación de resultados

Como resultados del caso previamente descrito se obtiene que no se pudo

atender al cliente debido a que no se mantenía un stock de seguridad el cuál

puede utilizarse en estos casos, por el contrario se tenía previsto realizar la

compra de estas partes y piezas en aproximadamente 2 meses, en particular la

molestia del cliente generó la pérdida de dos clientes potenciales, ya que al

momento de consultar al vendedor esto indicó que dos amigos acompañaban

al cliente el momento de la compra y ellos esperaban observar el rendimiento

del equipo para adquirir dos con similares características, posterior a la

48

entrega del equipo dichos clientes no se acercaron a realizar la compra y al

consultar por teléfono indicaron que no podían aceptar tanto tiempo de espera

y que habían adquirido el equipo en otro almacén, finalmente el descuento

otorgado por el gerente de ventas al cliente dio como resultado que las

ganancias prácticamente no existieran dado que por la premura de cumplir

con la entrega la adquisición de los componentes se la realizó a proveedores

no habituales lo que incremento los valores.

3.7 Recopilación de errores en los diferentes puntos de venta y matriz

Debido a que no existe un lector de código de barras para los productos el ingreso

y egreso de los mismos se los realiza de forma manual por parte del vendedor lo

que presenta errores al momento de digitar registrando la salida o entrada de un

producto equivocado esto ocasiona que el inventario se descuadre y salten