universidad regional autÓnoma de los...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

1 PORTADA

FACULTAD DIRECCIÓN DE EMPRESAS

CARRERA ADMINISTRACIÓN DE EMPRESAS Y NEGOCIOS

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE

INGENIERO EN EMPRESAS Y ADMINISTRACIÓN DE NEGOCIOS

TEMA: PLAN DE MARKETING Y POSICIONAMIENTO CORPORATIVO DEL

BANCO SOLIDARIO S.A. EN LA CIUDAD DE QUEVEDO.

AUTOR: TEC. NELSON PATRICIO LEÓN PERDOMO

ASESORA: ING. LOURDES MOREIRA. ESP

SANTO DOMINGO - ECUADOR

2012

ii

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

CONSTANCIA DE APROBACIÓN

Ing. Lourdes Moreira, Esp., en calidad de Asesora de tesis, designada por disposición de

Cancillería de la UNIANDES, certifica que el Sr: LEÓN PERDOMO NELSON

PATRICIO, alumno del noveno nivel de Administración de Empresas y Negocios, ha

culminado con su trabajo de tesis, con el tema: “PLAN DE MARKETING Y

POSICIONAMIENTO CORPORATIVO DEL BANCO SOLIDARIO S.A. EN LA

CIUDAD DE QUEVEDO”. Quien ha cumplido con todos los requerimientos exigidos por

lo que se aprueba la misma.

Es todo cuanto puedo decir en honor a la verdad, facultando al interesado a hacer uso de la

presente, así como también se autoriza la presentación para la evaluación por parte del

jurado respectivo.

iii

AUTORIA DE TESIS

Yo NELSON PATRICIO LEÓN PERDOMO, declaro que la presente tesis presentada

como informe final, previa la obtención del título de INGENIERO EN

ADMINISTRACIÓN DE EMPRESAS Y NEGOCIOS, cuya propuesta es: “PLAN DE

MARKETING Y POSICIONAMIENTO CORPORATIVO DEL BANCO SOLIDARIO

S.A. EN LA CIUDAD DE QUEVEDO”, es el resultado de un arduo trabajo de

investigación, siendo absolutamente autentico y personal.

En tal virtud, expresó que el contenido, las conclusiones y los efectos legales y académicos

que se desprenden del trabajo propuesto, son de exclusiva responsabilidad del autor.

iv

NOTA DE ACEPTACIÓN

…………………………………………………..

…………………………………………………..

……………………………………………………

……………………………………………………

Firma del Presidente del Jurado

……………………………………………………..

Firma del Jurado

………………………………………………………

Firma del Jurado

v

DEDICATORIA

A Dios por brindarme la oportunidad y la dicha de la vida, al entregarme los medios

necesarios para culminar mi formación profesional.

A mis padres ya que contribuyeron incondicionalmente a lograr mis metas y objetivos

propuestos, inculcándome con su ejemplo la perseverancia, dándome la fuerza que me

impulso a conseguir este logro, ayudándome en todo lo posible, y proporcionándome

siempre sus consejos y orientación.

Nelson Patricio León P.

vi

AGRADECIMIENTO

Agradezco infinitamente a la Universidad Autónoma de los Andes “UNIANDES”, ya que

pudo impartir sus enseñanzas académicas necesarias para mi formación profesional.

A los catedráticos que me han acompañado durante el largo camino de formación,

brindándome siempre su orientación con profesionalismo y ética, fortaleciendo mis

conocimientos y afianzando mi profesión.

Igualmente a mi esposa e hijos que supieron brindarme su apoyo en todo momento y que

sin ninguna duda me ayudaron en forma primordial para la culminación de mi carrera.

Nelson Patricio León P.

vii

ÍNDICE GENERAL

DESCRIPCIÓN PÁGINA

Constancia de Aprobación i

Autoría de Tesis ii

Nota de Aceptación iii

Dedicatoria iv

Agradecimiento v

Índice de General vi

Índice de Contenidos vii

Índice de Tablas xiii

Índice de Gráficas xvi

Índice de Anexos xviii

Resumen Ejecutivo xix

Executive Sumary xxi

Introducción 1

viii

ÍNDICE DE CONTENIDOS

1 EL PROBLEMA………………………...…………………………………………..3

1.1 PLANTEAMIENTO DEL PROBLEMA ................................................................................. 3

1.1.1 Formulación del Problema ................................................................................. 5

1.1.2 Delimitación del Problema ................................................................................ 5

1.2 OBJETIVOS ................................................................................................................... 5

1.2.1 Objetivo General ................................................................................................ 5

1.2.2 Objetivos Específicos ........................................................................................ 6

1.3 JUSTIFICACIÓN ............................................................................................................. 6

1.3.1 Justificación práctica .......................................................................................... 7

1.3.2 Viabilidad técnica .............................................................................................. 7

1.3.3 Factibilidad Económica ..................................................................................... 8

1.3.4 Aporte Científico ............................................................................................... 8

2 MARCO TEÓRICO……………………………….………..………………………9

2.1 ANTECEDENTES DE LA INVESTIGACIÓN ........................................................................ 9

2.2 FUNDAMENTACIÓN TEÓRICA...................................................................................... 10

2.2.1 Administración ................................................................................................ 11

2.2.1.1 Proceso Administrativo .................................................................................... 12

2.2.1.1.1 Planeación……………………………...……………….……………..……..13

2.2.1.1.2 Organización………………..………………………………………………..14

2.2.1.1.3 Dirección……………………………………………………..………………15

2.2.1.1.4 Control………..…..…………………………………………….…………....16

ix

2.2.2 Marketing ......................................................................................................... 16

2.2.2.1 Objetivos del Marketing .................................................................................. 17

2.2.2.2 Retos del Marketing ........................................................................................ 18

2.2.2.3 Influencia de la Tecnología en el Marketing ................................................... 18

2.2.2.4 Funciones del Marketing ................................................................................. 19

2.2.2.4.1 Marketing Estratégico………………..………………………..……………..19

2.2.2.4.2 Marketing ……………………………………………………………………20

2.2.2.4.3 Marketing Mix………………… ……………………………..……………..20

2.2.2.4.4 Marketing Directo…………………………………………………………....26

2.2.2.5 Benchmarking .................................................................................................. 27

2.2.2.6 Características del Benchmarking para productos o servicios ......................... 28

2.2.2.6.1 Diseño Innovado……………………………….……………………………..28

2.2.2.6.2 Calidad………...……………………………………………………...………29

2.2.2.6.3 Flexibilidad…………………………….……………………………………..29

2.2.2.6.4 Prestigio………………………………………………………………………30

2.2.2.6.5 Tiempo de Entrega………………………………………...…………………30

2.2.2.6.6 Precio Competitivo………...…………………………………………………30

2.2.2.6.7 Enfoque……………...………….…………………………………………….31

2.2.2.7 Tipos de Benchmarking .................................................................................... 31

2.2.2.7.1 Benchmarking Interno…………….………………………………………….31

2.2.2.7.2 Benchmarking Competitivo………………………………………………….31

2.2.2.7.3 Benchmarking Funcional….……………………………………...…………..32

2.2.2.7.4 Benchmarking Genérico…...………………………………………………….32

2.2.2.8 Obstáculos del Benchmarking .......................................................................... 33

x

2.2.3 Plan de Marketing ............................................................................................ 33

2.2.3.1 Organización comercial y su importancia en un Plan de Marketing ................ 34

2.2.3.2 Estructuras de los Planes de Marketing ............................................................ 35

2.2.3.2.1 Estructura Plan de Marketing de Bruno Pujo…….….…………………..……36

2.2.3.2.2 Estructura Plan de Marketing de Kotler y Armstrong……...…………………37

2.2.3.3. Modelo de Plan de Marketing según Kotler y Armstrong……………………38

2.2.4 Posicionamiento ............................................................................................... 51

2.2.4.1 Importancia del Posicionamiento ..................................................................... 52

2.2.4.2 Posicionamiento de Mercado ........................................................................... 53

2.2.4.3 ¿Cómo Posicionarlo? ....................................................................................... 54

2.2.4.4 La Cobertura como elemento del posicionamiento ......................................... 55

2.2.4.5 Cobertura de Mercado ..................................................................................... 55

2.2.4.6 Selección y Dirección de los Canales de Marketing ........................................ 56

2.2.4.6.1 La Distribución…………………………….………………………………...57

2.2.4.7 Comunicación Comercial y el Posicionamiento ............................................. 58

2.2.4.8 Investigación de Mercados ............................................................................. 58

2.2.4.9 Mercado .......................................................................................................... 59

2.2.4.9.1 Clasificación de Mercado………..…………………………………………..59

2.2.4.10 Nicho de Mercado……………………………………..……………………..61

2.2.5 Banco Solidario ................................................................................................ 62

2.3 IDEA A DEFENDER ................................................................................................ 64

3 MARCO METODOLÓGICO…………………………………………………….65

3.1 MODALIDAD DE LA INVESTIGACIÓN. ............................................................. 65

3.2 TIPOS DE INVESTIGACIÓN. ................................................................................. 65

xi

3.2.1 Aplicada………. .............................................................................................. 65

3.2.2 De campo ......................................................................................................... 66

3.2.3 Bibliográfica .................................................................................................... 67

3.2.4 Descriptiva ....................................................................................................... 67

3.2.5 Explicativa ....................................................................................................... 68

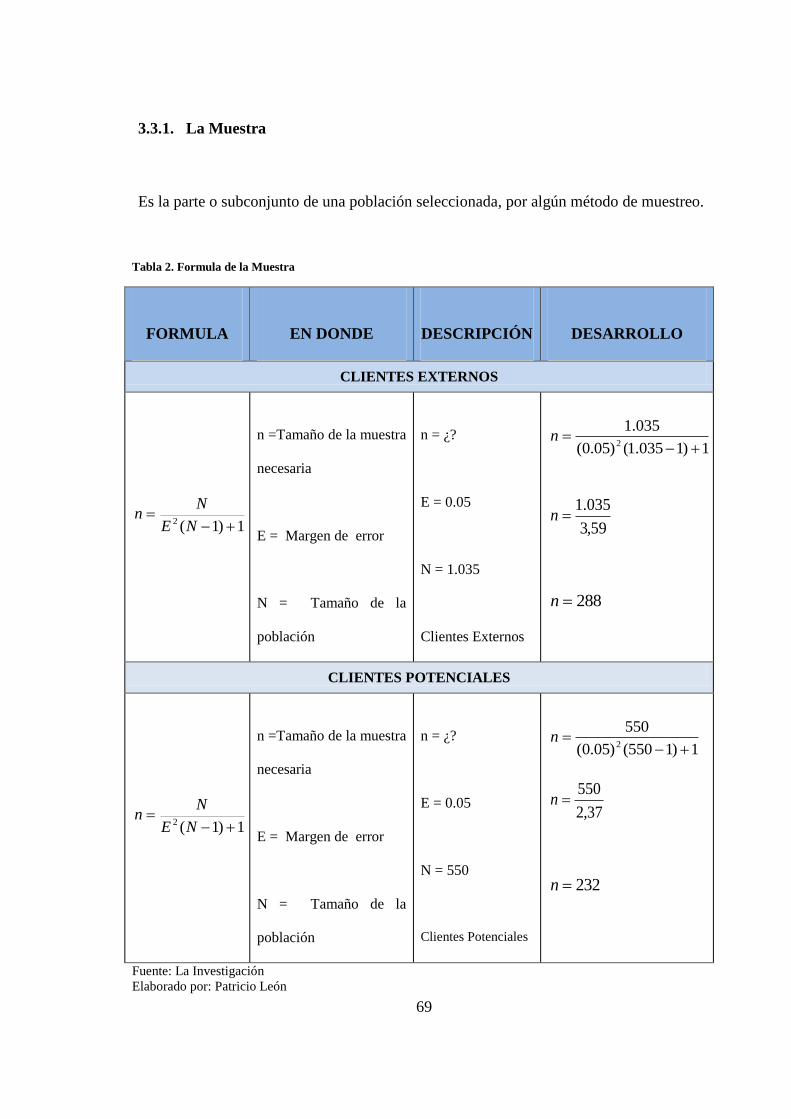

3.3 POBLACIÓN Y MUESTRA .................................................................................... 68

3.3.1 Población ......................................................................................................... 68

3.4 MÉTODOS, TÉCNICAS E INSTRUMENTOS. ...................................................... 70

3.4.1 Métodos. .......................................................................................................... 70

3.4.1.1 Método inductivo - deductivo .......................................................................... 70

3.4.1.2 Método Analítico - Sintético............................................................................ 71

3.4.1.3 Histórico – lógico. ............................................................................................ 71

3.4.1.4 Sistémico. ......................................................................................................... 72

3.4.1.5 Recolección de información. ........................................................................... 72

3.4.2 Técnicas de la Investigación ............................................................................ 72

3.4.2.1 La Entrevista .................................................................................................... 73

3.4.2.2 La Encuesta ...................................................................................................... 73

3.4.3 Instrumentos ..................................................................................................... 73

3.4.3.1 Cuestionario de la Encuesta ............................................................................. 74

3.4.3.2 Guía de Entrevista ............................................................................................ 74

3.4.3.3 Documentos electrónicos ................................................................................. 74

3.4.3.4 Otros documentos ............................................................................................ 75

3.5 TABULACIÓN E INTERPRETACIÓN DE DATOS. ............................................. 75

3.5.1 Aplicación de las entrevistas y encuestas ........................................................ 75

xii

3.5.1.1 La entrevista ..................................................................................................... 75

3.5.2 Encuestas a Clientes Internos. ......................................................................... 79

3.5.3 Encuestas a Clientes Externos. ........................................................................ 89

3.5.4 Encuesta a Clientes Potenciales ....................................................................... 98

3.6 VERIFICACIÓN DE LA IDEA A DEFENDER ..................................................... 106

3.7 CONCLUSIONES TEÓRICO – METODOLÓGICAS DE LA INVESTIGACIÓN

DE CAMPO ....................................................................................................................... 107

4 MARCO PROPOSITIVO..………………………..……………………………..109

4.1 PLAN DE MARKETING Y POSICIONAMIENTO CORPORATIVO DEL BANCO

SOLIDARIO S. A. EN LA CIUDAD DE QUEVEDO. ............................................... 109

4.2 OBJETIVOS ............................................................................................................ 109

4.2.1 Objetivo General ............................................................................................ 109

4.2.2 Objetivos Específicos .................................................................................... 109

4.3 CARACTERIZACIÓN DE LA PROPUESTA. ...................................................... 110

4.4 INCIDENCIA DE LA PROPUESTA. ..................................................................... 111

4.5 PRESENTACIÓN DETALLADA DE LA PROPUESTA ...................................... 112

4.5.1 Antecedentes de la empresa ........................................................................... 112

4.5.1.1 Visión del Banco Solidario ............................................................................ 112

4.5.1.2 Misión del Banco Solidario ........................................................................... 113

4.5.1.3 Valores Organizacionales .............................................................................. 113

4.5.1.4 Principios del Banco Solidarios ..................................................................... 114

4.5.1.5 Estructura Organizacional .............................................................................. 114

4.5.2 Resumen Ejecutivo ........................................................................................ 117

4.5.3 Situación actual del marketing ....................................................................... 118

xiii

4.5.3.1 Análisis del Macroentorno ............................................................................. 118

4.5.3.1.1 Escenario Económico…….…………………………………………………119

4.5.3.1.2 Escenario Tecnológico…….……………………………………………..…120

4.5.3.1.3 Escenario Político – Legal…..…………………..…………………………120

4.5.3.1.4 Escenario Socio – Cultural...……………………………………………….121

4.5.3.2 Análisis del Microentorno ............................................................................. 121

4.5.3.2.1 La Competencia………...………………………………………………….121

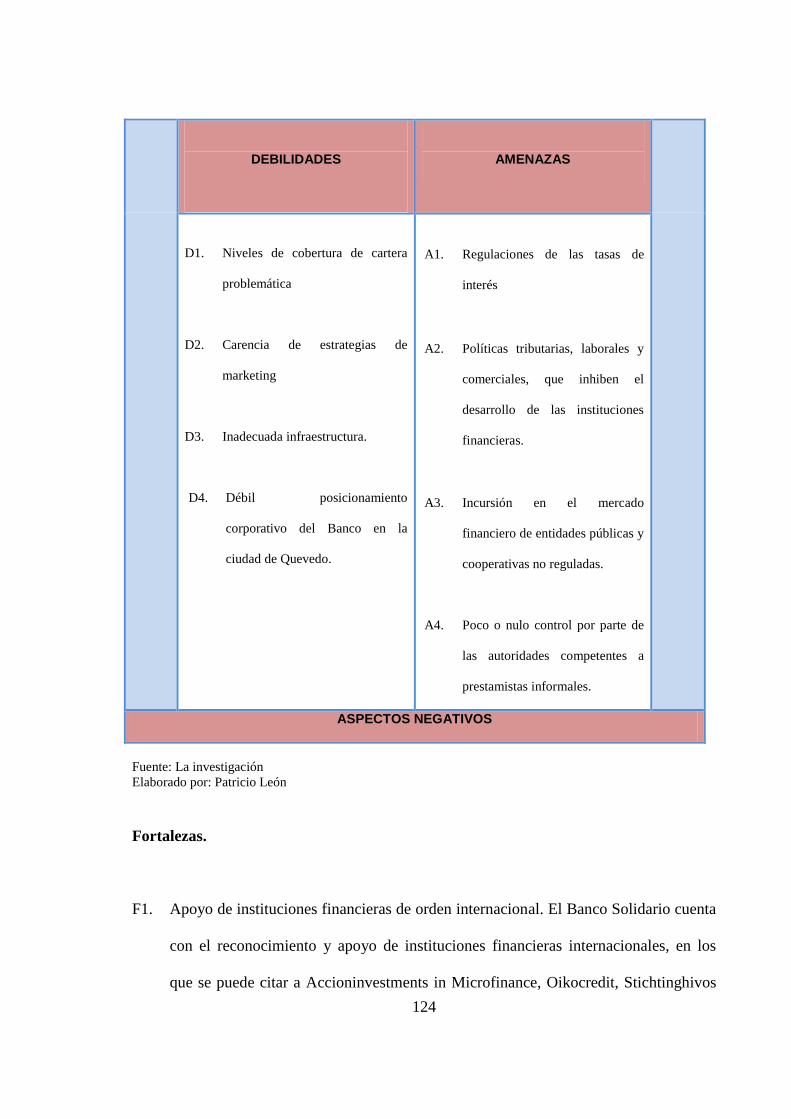

4.5.4 Análisis FODA .............................................................................................. 123

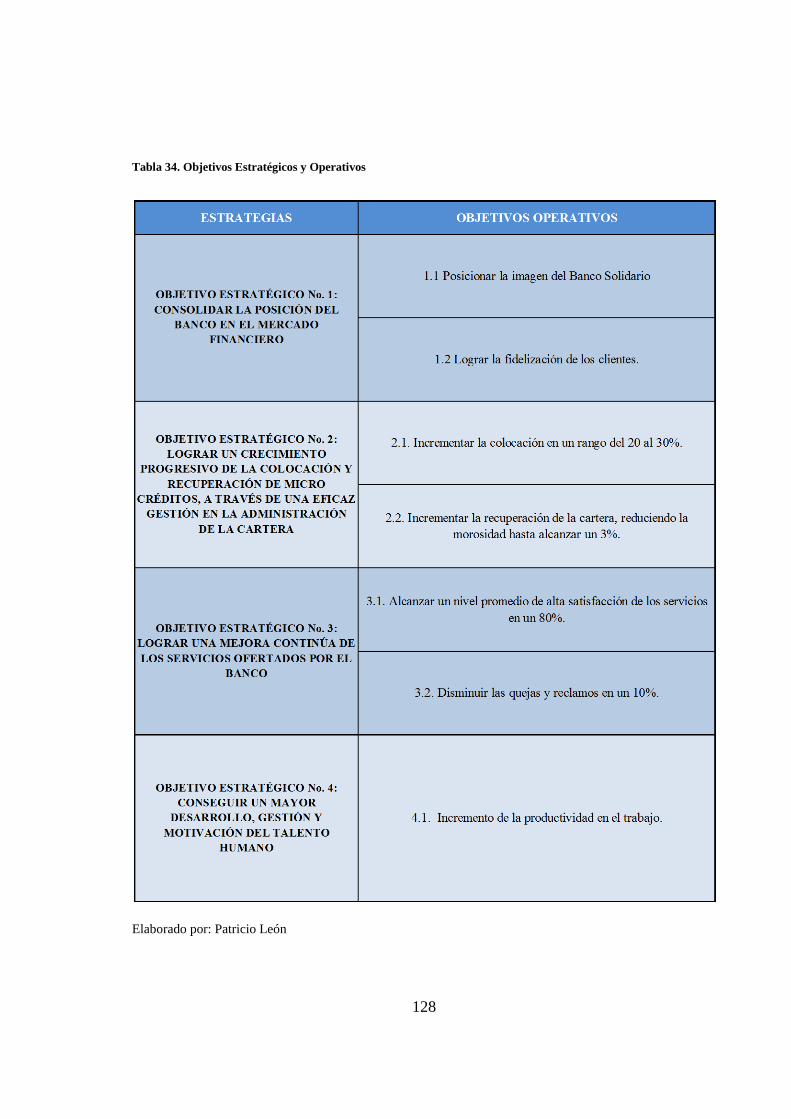

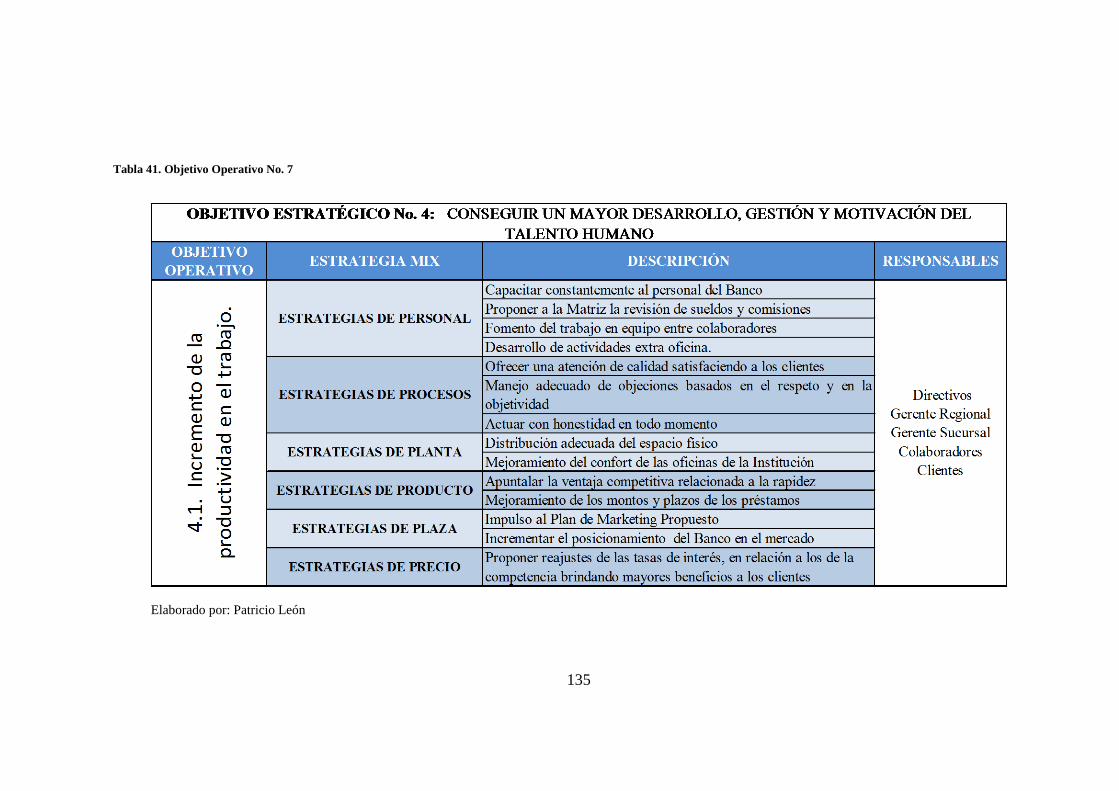

4.5.5 Objetivos y aspectos claves. .......................................................................... 127

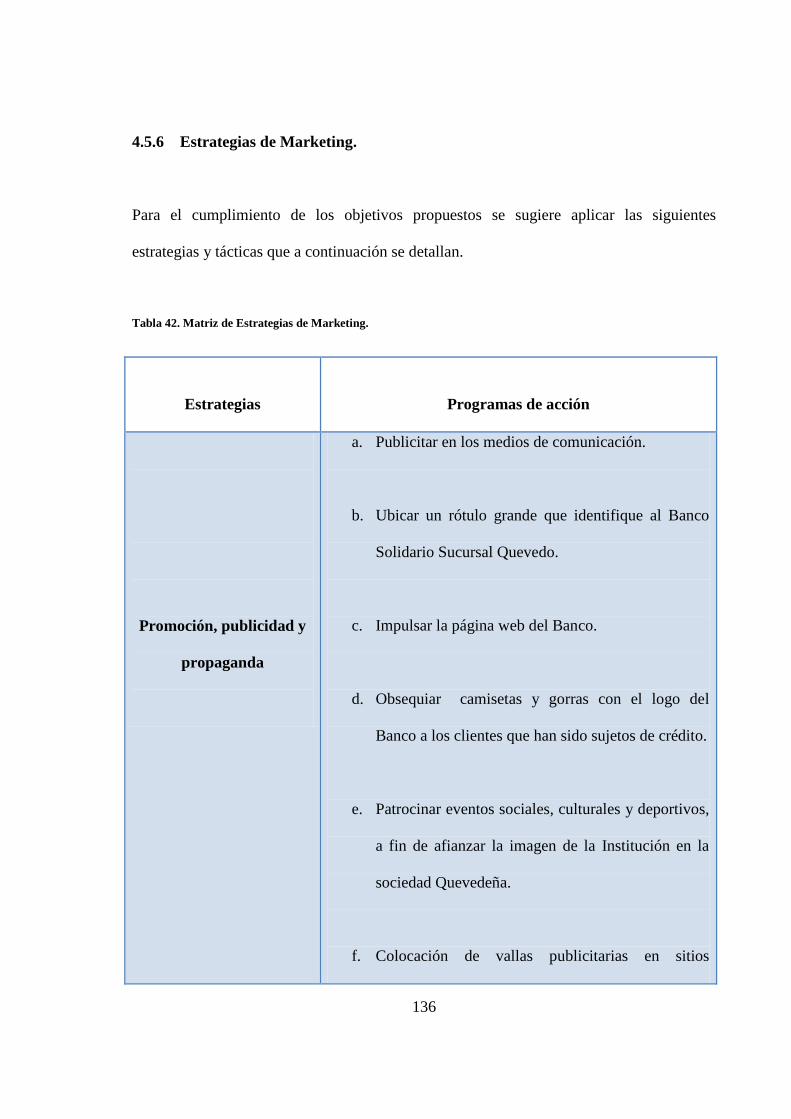

4.5.6 Estrategias de Marketing. .............................................................................. 136

4.5.7 Programas de acción ...................................................................................... 139

4.5.7.1 Programa de acción para la Estrategia Promoción, publicidad y

propaganda……………………………………………………………………………….139

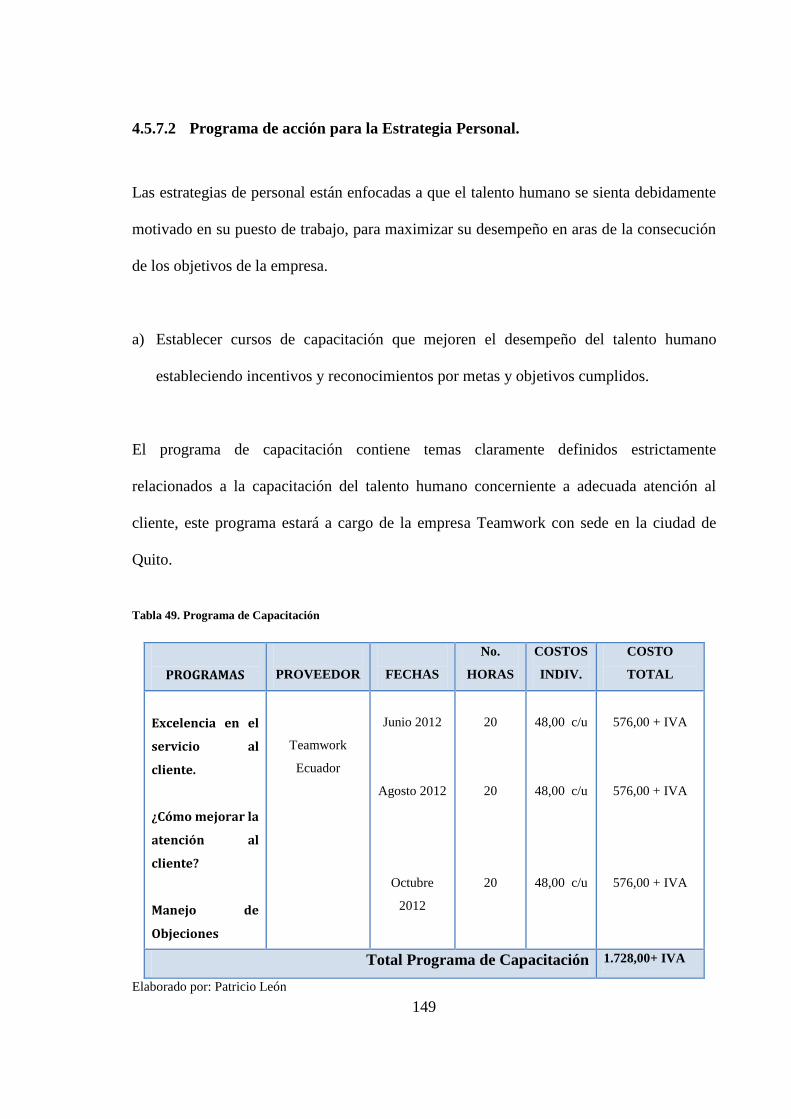

4.5.7.2 Programa de acción para la Estrategia Personal. .......................................... 149

4.5.7.3 Programa de acción para la Estrategia Procesos del Servicio. ..................... 154

4.5.7.4 Programa de acción para la Estrategia Planta. .............................................. 159

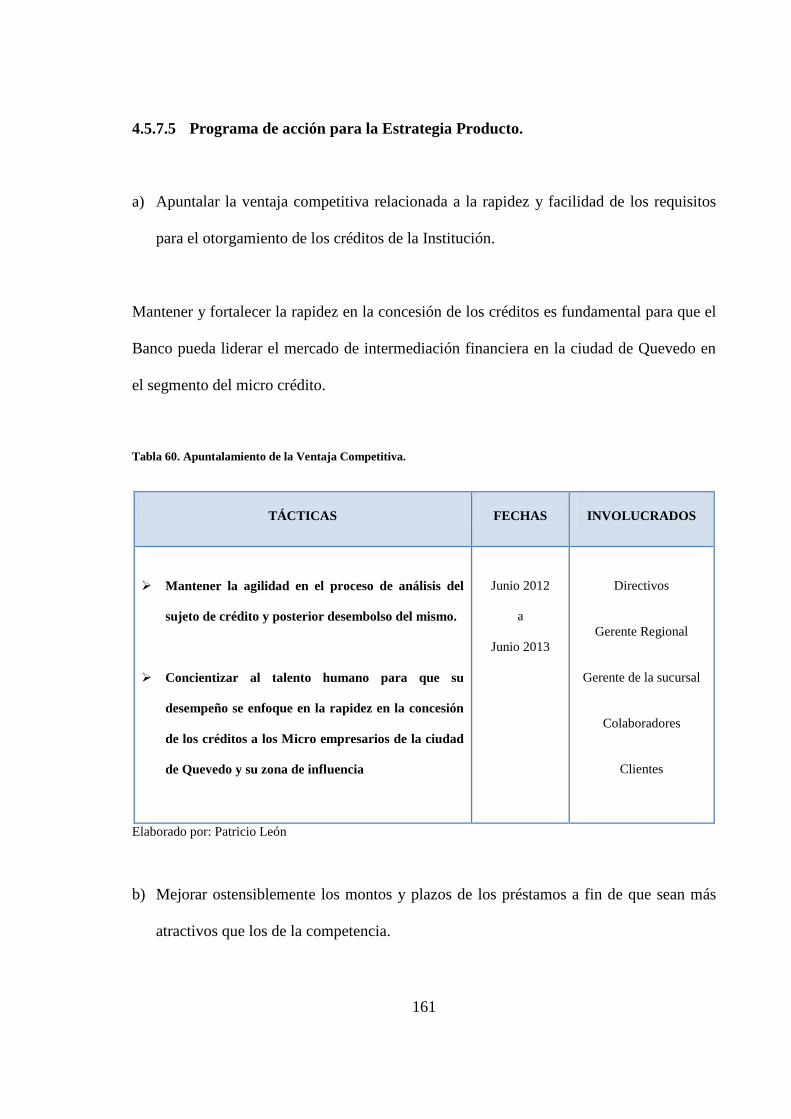

4.5.7.5 Programa de acción para la Estrategia Producto. ......................................... 161

4.5.7.6 Programa de acción para la Estrategia Plaza. ............................................... 162

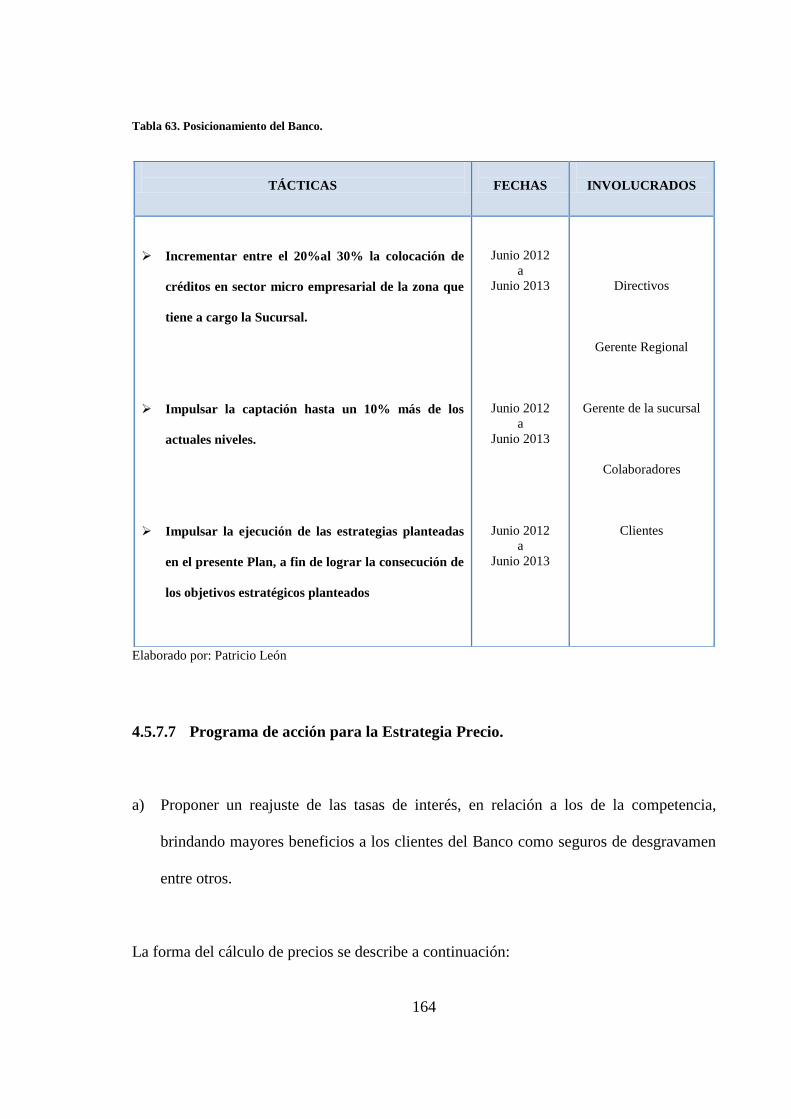

4.5.7.7 Programa de acción para la Estrategia Precio. .............................................. 164

4.5.8 Presupuestos ................................................................................................... 165

4.5.9 Control..…………………………………………………………….……….168

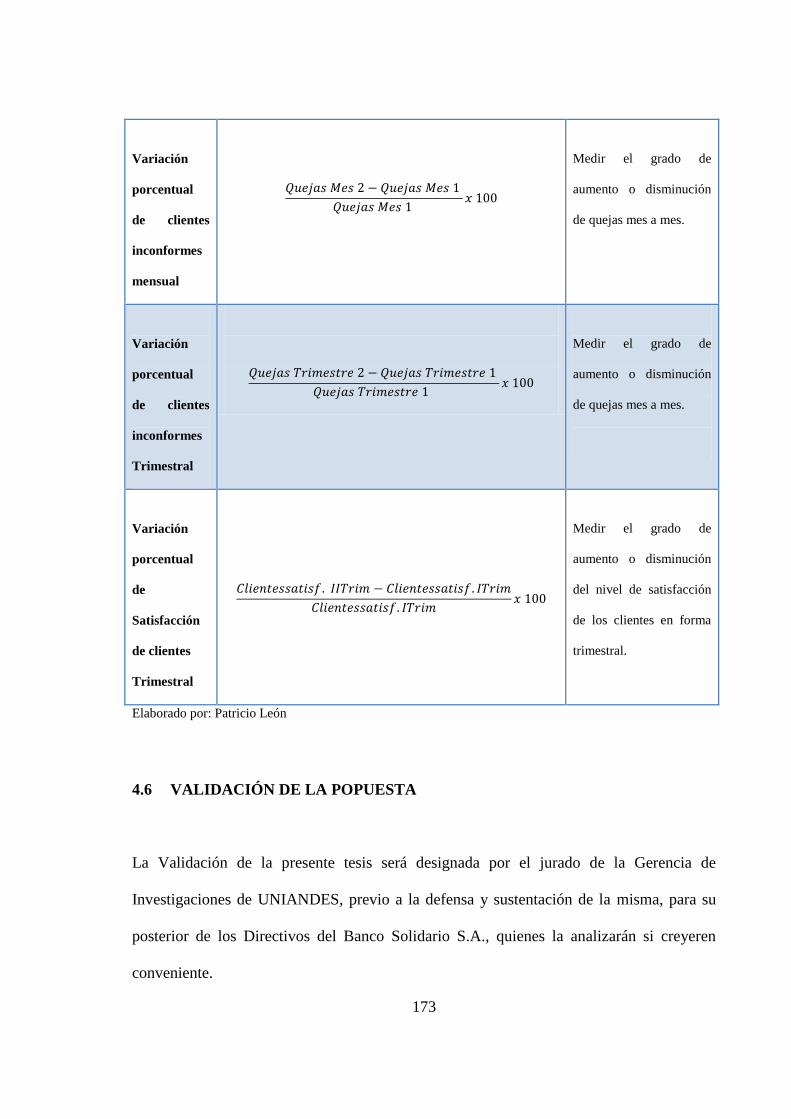

4.6 VALIDACIÓN DE LA POPUESTA ....................................................................... 173

4.7 CONCLUSIONES Y RECOMENDACIONES ...................................................... 174

4.7.1 Conclusiones .................................................................................................. 174

xiv

4.7.2 Recomendaciones .......................................................................................... 175

BIBLIOGRAFÍA ............................................................................................................... 176

ÍNDICE DE TABLAS

Tabla 1. Población ............................................................................................................... 68

Tabla 2. Formula de la Muestra ........................................................................................... 69

Tabla 3. La Muestra ............................................................................................................. 70

Tabla 4. Pregunta 1. Clientes Internos ................................................................................. 79

Tabla 5. Pregunta 2. Clientes Internos. ................................................................................ 80

Tabla 6. Pregunta 3. Clientes Internos. ................................................................................ 81

Tabla 7. Pregunta 4. Clientes Internos. ................................................................................ 82

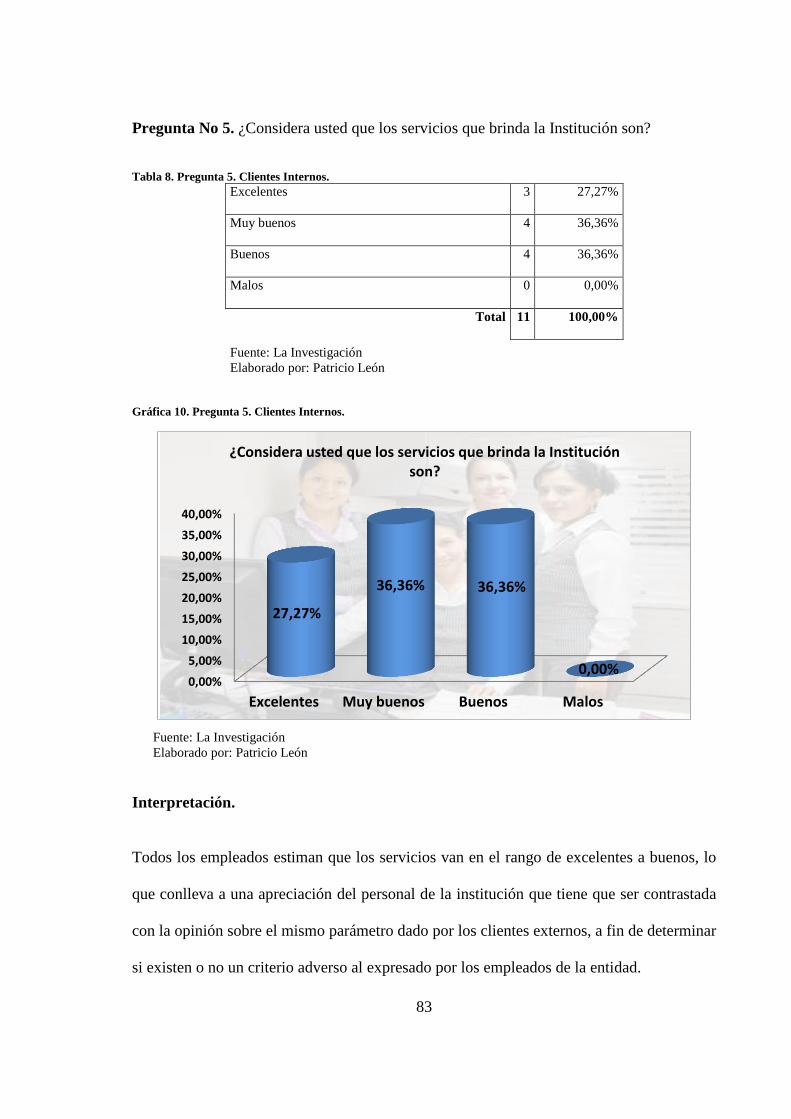

Tabla 8. Pregunta 5. Clientes Internos. ................................................................................ 83

Tabla 9. Pregunta 6. Clientes Internos. ................................................................................ 84

Tabla 10. Pregunta 7. Clientes Internos. .............................................................................. 85

Tabla 11. Pregunta 8. Clientes Internos. .............................................................................. 86

Tabla 12. Pregunta 9. Clientes Internos. .............................................................................. 87

Tabla 13. Pregunta 10. Clientes Internos. ............................................................................ 88

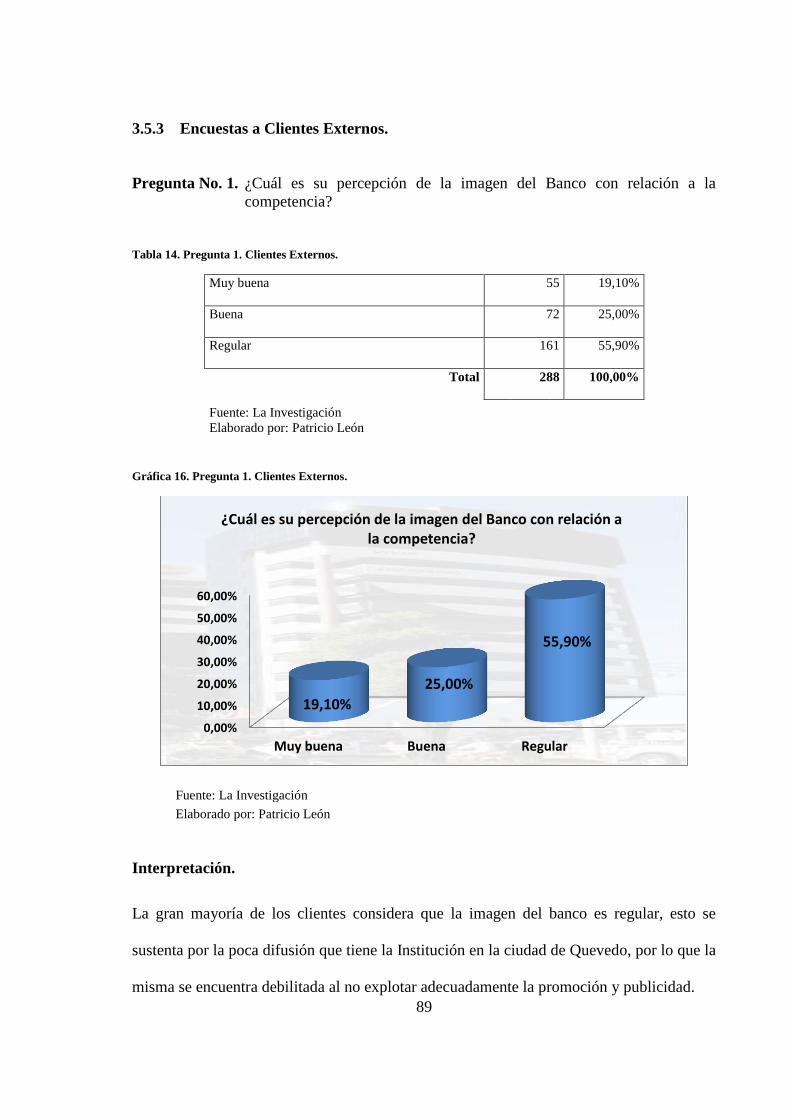

Tabla 14. Pregunta 1. Clientes Externos. ............................................................................. 89

Tabla 15. Pregunta 2. Clientes Externos. ............................................................................. 90

Tabla 16. Pregunta 3. Clientes Externos. ............................................................................. 91

Tabla 17. Pregunta 4. Clientes Externos. ............................................................................. 92

xv

Tabla 18. Pregunta 5. Clientes Externos. ............................................................................. 93

Tabla 19. Pregunta 6. Clientes Externos. ............................................................................. 94

Tabla 20. Pregunta 7. Clientes Externos. ............................................................................. 95

Tabla 21. Pregunta 8. Clientes Externos. ............................................................................. 96

Tabla 22. Pregunta 9. Clientes Externos. ............................................................................. 97

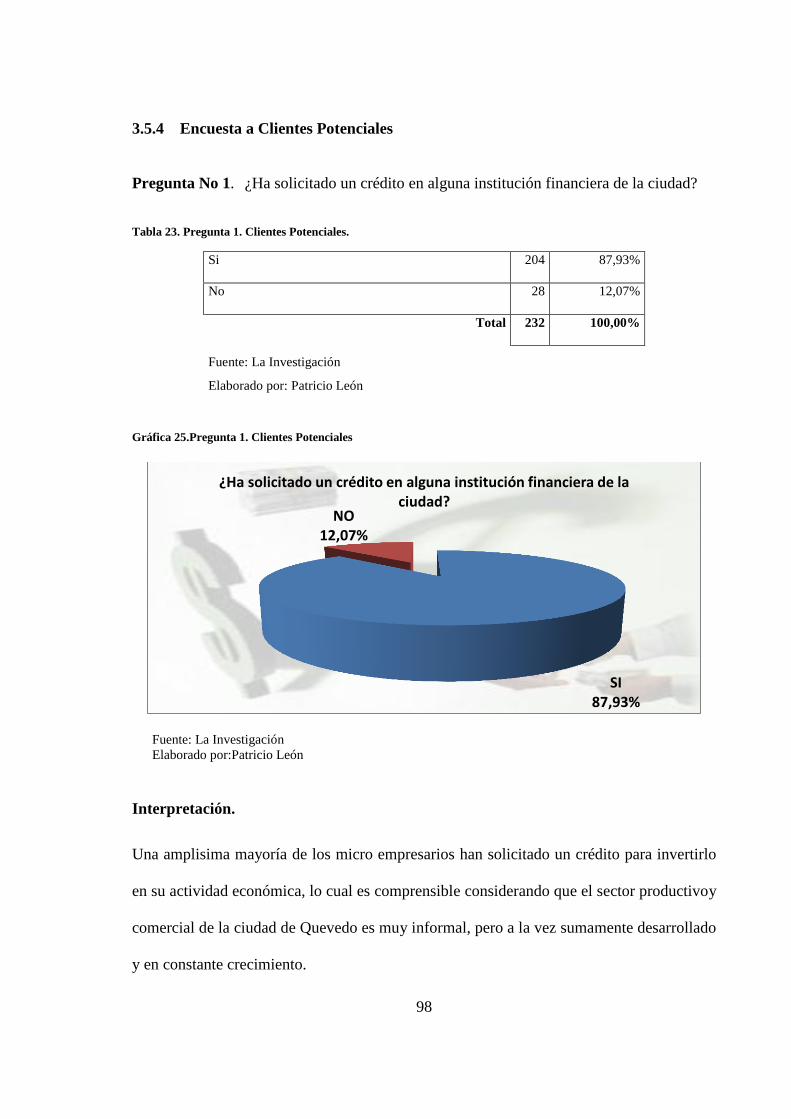

Tabla 23. Pregunta 1. Clientes Potenciales. ......................................................................... 98

Tabla 24. Pregunta 2. Clientes Potenciales. ......................................................................... 99

Tabla 25. Pregunta 3. Clientes Potenciales. ....................................................................... 100

Tabla 26. Pregunta 4. Clientes Potenciales. ....................................................................... 101

Tabla 27. Pregunta 5. Clientes Potenciales. ....................................................................... 102

Tabla 28. Pregunta 6. Clientes Potenciales. ....................................................................... 103

Tabla 29. Pregunta 7. Clientes Potenciales. ....................................................................... 104

Tabla 30. Pregunta 8. Clientes Potenciales. ....................................................................... 105

Tabla 31. Variables Económicas ....................................................................................... 119

Tabla 32. Análisis de Competidores .................................................................................. 122

Tabla 33. Matriz FODA ..................................................................................................... 123

Tabla 34. Objetivos Estratégicos y Operativos .................................................................. 128

Tabla 35. Objetivo Operativo No. 1 .................................................................................. 129

Tabla 36. Objetivo Operativo No. 2 .................................................................................. 130

Tabla 37. Objetivo Operativo No. 3 .................................................................................. 131

Tabla 38. Objetivo Operativo No. 4 .................................................................................. 132

Tabla 39. Objetivo Operativo No. 5 .................................................................................. 133

Tabla 40. Objetivo Operativo No. 6 .................................................................................. 134

Tabla 41. Objetivos Operativo No. 7 ................................................................................. 135

xvi

Tabla 42. Matriz de Estrategias de Marketing. .................................................................. 136

Tabla 43. Medios de comunicación ................................................................................... 140

Tabla 44. Características del Rotulo .................................................................................. 141

Tabla 45. Cuadro actividades sociales de la ciudad de Quevedo ...................................... 143

Tabla 46. Cuadro actividades sociales de la ciudad de Quevedo ...................................... 144

Tabla 47. Valores de Vallas Publicitarias .......................................................................... 145

Tabla 48. Valores de Trípticos y Flayers ........................................................................... 146

Tabla 49. Programa de Capacitación ................................................................................. 149

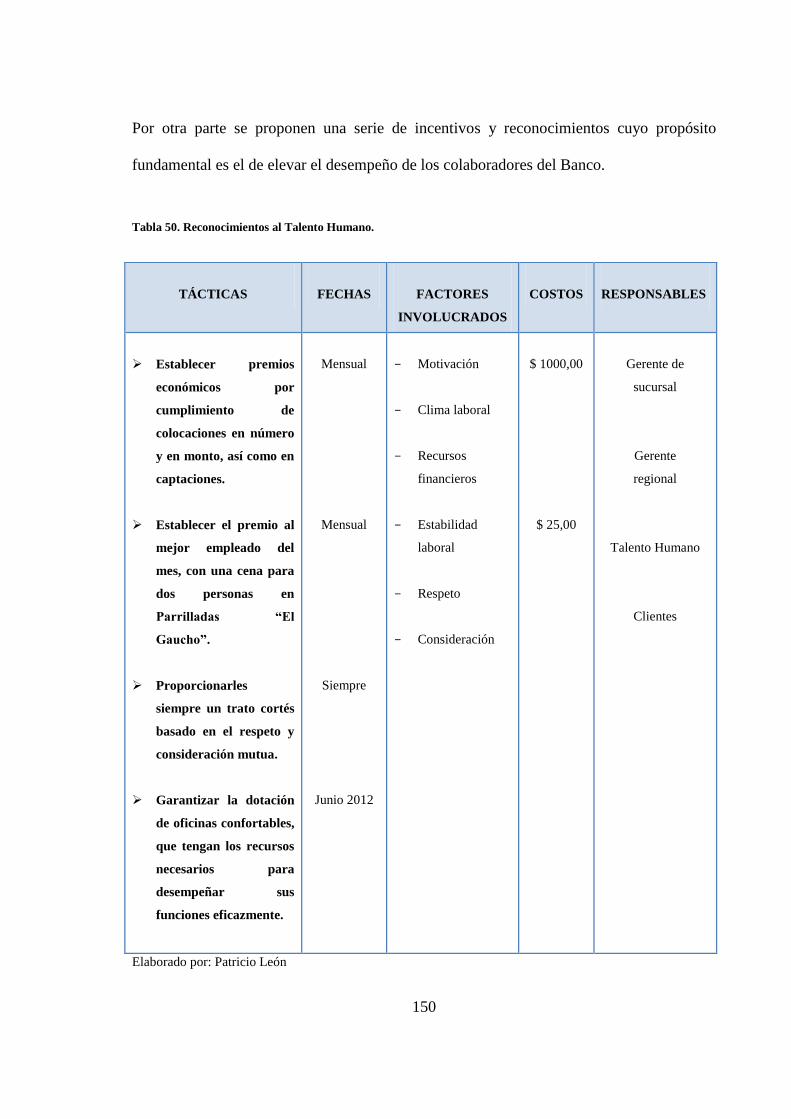

Tabla 50. Reconocimientos al Talento Humano. ............................................................... 150

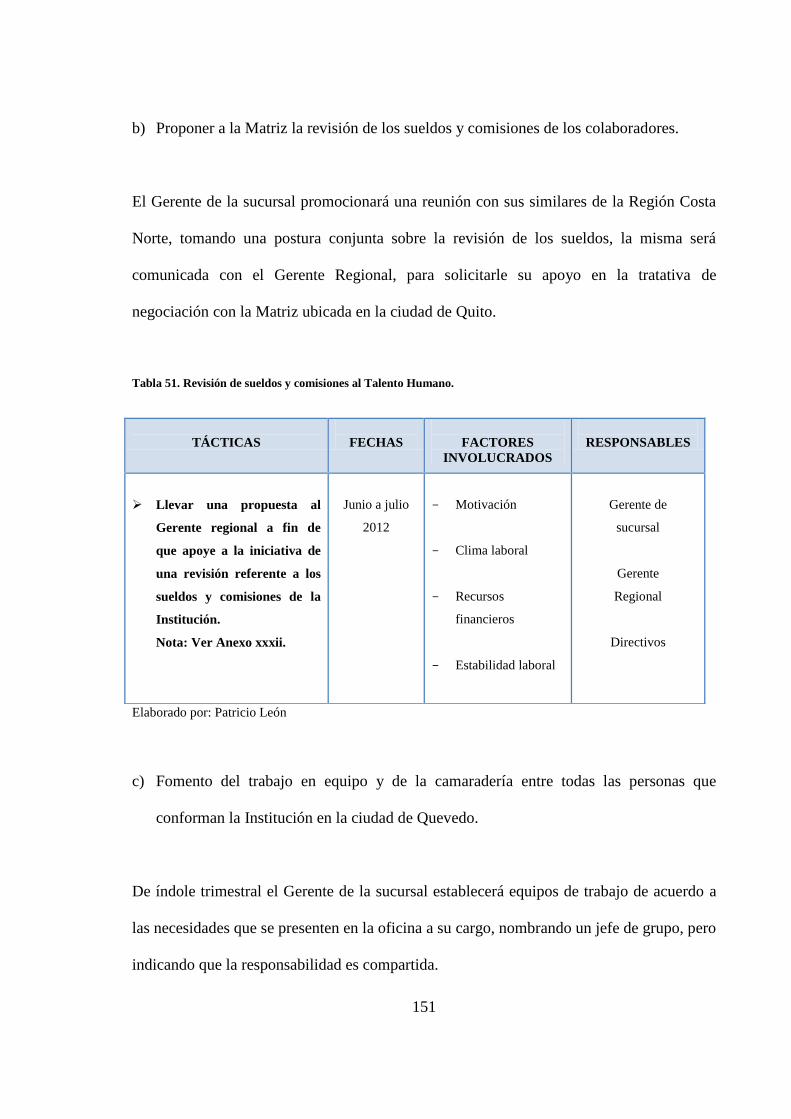

Tabla 51. Revisión de sueldos y comisiones al Talento Humano. .................................... 151

Tabla 52. Fomento del trabajo en equipo. ......................................................................... 152

Tabla 53. Desarrollo actividades de Integración. .............................................................. 153

Tabla 54. Normas de atención al cliente en el Banco Solidario ........................................ 154

Tabla 55. Manejo de Objeciones. ...................................................................................... 156

Tabla 56. Fortalecimiento de Servicio de Guardianía. ...................................................... 158

Tabla 57. Honestidad en la atención. ................................................................................. 158

Tabla 58. Espacio Físico. ................................................................................................... 159

Tabla 59. Mejoramiento del Confort del Banco. ............................................................... 160

Tabla 60. Apuntalamiento de la Ventaja Competitiva. ...................................................... 161

Tabla 61. Mejora montos y plazos. .................................................................................... 162

Tabla 62. Impulso al Plan de Marketing. ........................................................................... 163

Tabla 63. Posicionamiento del Banco. ............................................................................... 164

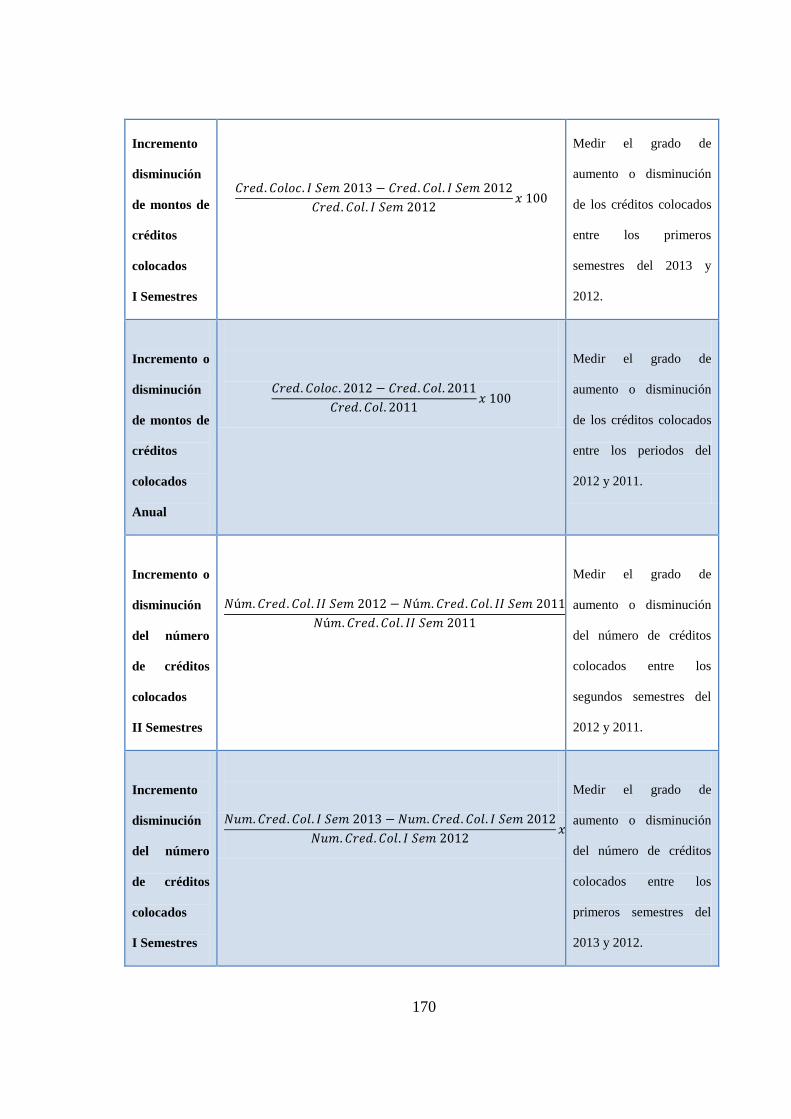

Tabla 64. Tácticas para estrategia de Precios .................................................................... 165

Tabla 65. Cálculo de Precios ............................................................................................. 165

xvii

Tabla 66. Presupuestos por Estrategias .............................................................................. 166

Tabla 67. Resumen General Costos por Estrategias .......................................................... 167

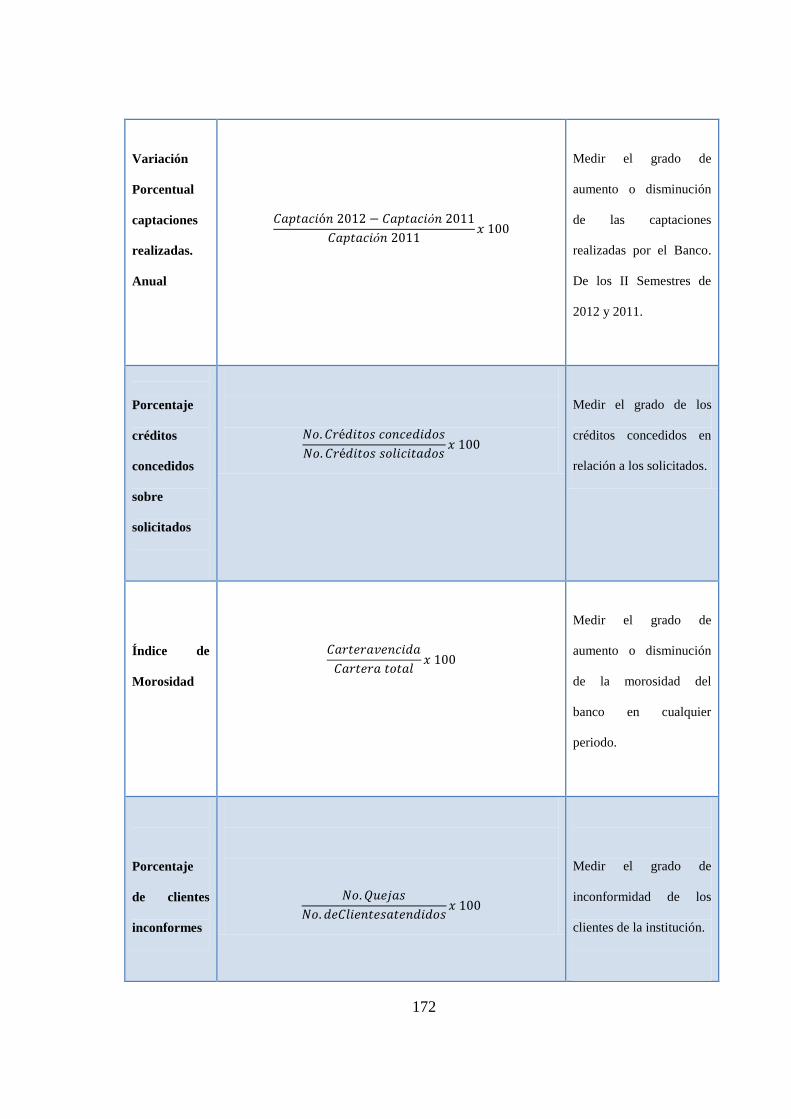

Tabla 68. Indicadores de gestión. ...................................................................................... 168

ÍNDICE DE GRÁFICAS

Gráfica 1. Proceso Administrativo ....................................................................................... 12

Gráfica 2. Las 7 Ps del Marketing Mix ................................................................................ 22

Gráfica 3. Modelo de Plan de Marketing según Pujol Bruno .............................................. 36

Gráfica 4. Modelo de Plan de Marketing según Kotler y Armstrong .................................. 37

Gráfica 5. Segmentación de Mercado .................................................................................. 45

Gráfica 6. Pregunta 1. Clientes Internos. ............................................................................. 79

Gráfica 7. Pregunta 2. Clientes Internos .............................................................................. 80

Gráfica 8. Pregunta 3. Clientes Internos. ............................................................................. 81

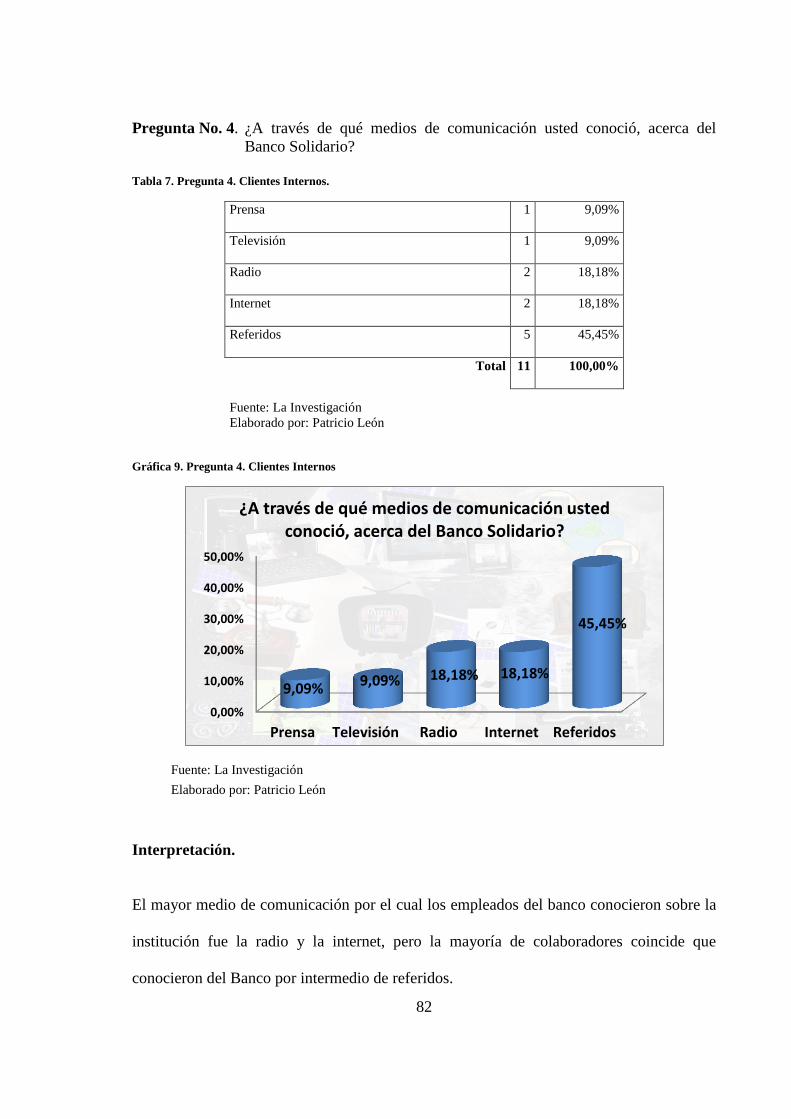

Gráfica 9. Pregunta 4. Clientes Internos .............................................................................. 82

Gráfica 10. Pregunta 5. Clientes Internos. ........................................................................... 83

Gráfica 11. Pregunta 6. Clientes Internos. ........................................................................... 84

Gráfica 12. Pregunta 7. Clientes Internos. ........................................................................... 85

Gráfica 13. Pregunta 8. Clientes Internos ............................................................................ 86

Gráfica 14. Pregunta 9. Clientes Internos. ........................................................................... 87

Gráfica 15. Pregunta 10. Clientes Internos. ......................................................................... 88

Gráfica 16. Pregunta 1. Clientes Externos. .......................................................................... 89

xviii

Gráfica 17. Pregunta 2. Clientes Externos. .......................................................................... 90

Gráfica 18. Pregunta 3. Clientes Externos. .......................................................................... 91

Gráfica 19. Pregunta 4. Clientes Externos. .......................................................................... 92

Gráfica 20. Pregunta 5. Clientes Externos ........................................................................... 93

Gráfica 21. Pregunta 6. Clientes Externos. .......................................................................... 94

Gráfica 22. Pregunta 7. Clientes Externos. .......................................................................... 95

Gráfica 23. Pregunta 8. Clientes Externos ........................................................................... 96

Gráfica 24. Pregunta 9. Clientes Externos ........................................................................... 97

Gráfica 25.Pregunta 1. Clientes Potenciales ........................................................................ 98

Gráfica 26. Pregunta 2. Clientes Potenciales ....................................................................... 99

Gráfica 27. Pregunta 3. Clientes Potenciales ..................................................................... 100

Gráfica 28. Pregunta 4. Clientes Potenciales ..................................................................... 101

Gráfica 29. Pregunta 5. Clientes Potenciales ..................................................................... 102

Gráfica 30. Pregunta 6. Clientes Potenciales ..................................................................... 103

Gráfica 31. Pregunta 7. Clientes Potenciales ..................................................................... 104

Gráfica 32. Pregunta 8. Clientes Potenciales ..................................................................... 105

Gráfica 33. Organigrama Estructural Banco Solidario Sucural Quevedo ......................... 116

Gráfica 34. Diseño de Rotulo ............................................................................................ 142

Gráfica 35. Diseño de camiseta y gorra publicitaria .......................................................... 143

Gráfica 36. Diseño de Vallas Publicitaria Micro créditos. ................................................ 145

Gráfica 37. Diseño de Vallas Publicitaria. Olla de Oro ..................................................... 145

Gráfica 38. Diseño de Trípticos. ........................................................................................ 146

Gráfica 39. Diseño de Flayer No. 1 ................................................................................... 147

Gráfica 40. Diseño de Flayer No. 2 ................................................................................... 148

xix

Gráfica 41. Diseño de Flayer No. 3 ................................................................................... 148

ÍNDICE DE ANEXOS

ANEXOS……….……………………………………………………………………….xxiii

Anexo 1. Carta de Aprobación del perfil………...…………………………………...…xxiv

Anexo 2. Carta de aceptación del Banco Solidario…………………………………...…xxvi

Anexo 3. Cuestionario de la encuesta a los colaboradores del Banco Solidario Sucursal

Quevedo…………………………………………………………………...…xxviii

Anexo 4. Cuestionario de la encuesta a los clientes del Banco Solidario Sucursal

Quevedo………………………………………………………………………..xxx

Anexo 5. Cuestionario de la encuesta a los clientes potenciales del Banco Solidario

Sucursal Quevedo……………………………………………………………xxxii

Anexo 6. Propuesta de reingeniería de sueldos para el Banco Solidario……….……..xxxiv

Anexo 7. Fotografías………………………………………………………………….xxxvii

xx

RESUMEN EJECUTIVO

La ciudad de Quevedo está caracterizada por el gran desarrollo comercial, industrial y

agrícola que generan las actividades de grandes, medianos y microempresarios que

fomentan el desarrollo socio económico del mencionado cantón y de la provincia de Los

Ríos.

No ajeno a esta realidad el Banco Solidario inicio operaciones con una sucursal hace

algunos años, para satisfacer las necesidades y expectativas de su nicho de mercado, pero

hasta el momento no ha logrado posicionarse de una manera idónea en el mercado

financiero destinado para los microempresarios, por tal razón se hace indispensable que la

mencionada institución bancaria posea un adecuado Plan de Marketing que le permita a

través del diseño e implementación de estrategias de Marketing posicionarse en dicho

mercado.

Un Plan de Marketing es una herramienta fundamental para el desarrollo de toda

compañía, y más aún de una institución bancaria que desarrolla sus operaciones en un

mercado altamente competitivo, lo que hace imperante que desarrolle esta clase de

herramientas para que logre alcanzar sus objetivos, así como con su Visión y Misión.

El propósito fundamental del presente trabajo de investigación es la de diseñar un Plan de

Marketing que permita a que el Banco Solidario mejore su Posicionamiento Corporativo en

el mercado financiero destinado a los microempresarios de la ciudad de Quevedo y su zona

de influencia.

xxi

El Plan ha sido diseñado en función a las premisas establecidas en el modelo de Kotler y

Armstrong que considera que su contenido debe abarcar los siguientes aspectos:

antecedentes de la empresa, resumen ejecutivo, situación actual del Marketing, análisis

Foda, objetivos, estrategias de Marketing, programas de acción, presupuestos y por último

los controles, todas estas fases del Plan de Marketing han sido diseñadas en el presente

trabajo de titulación.

xxii

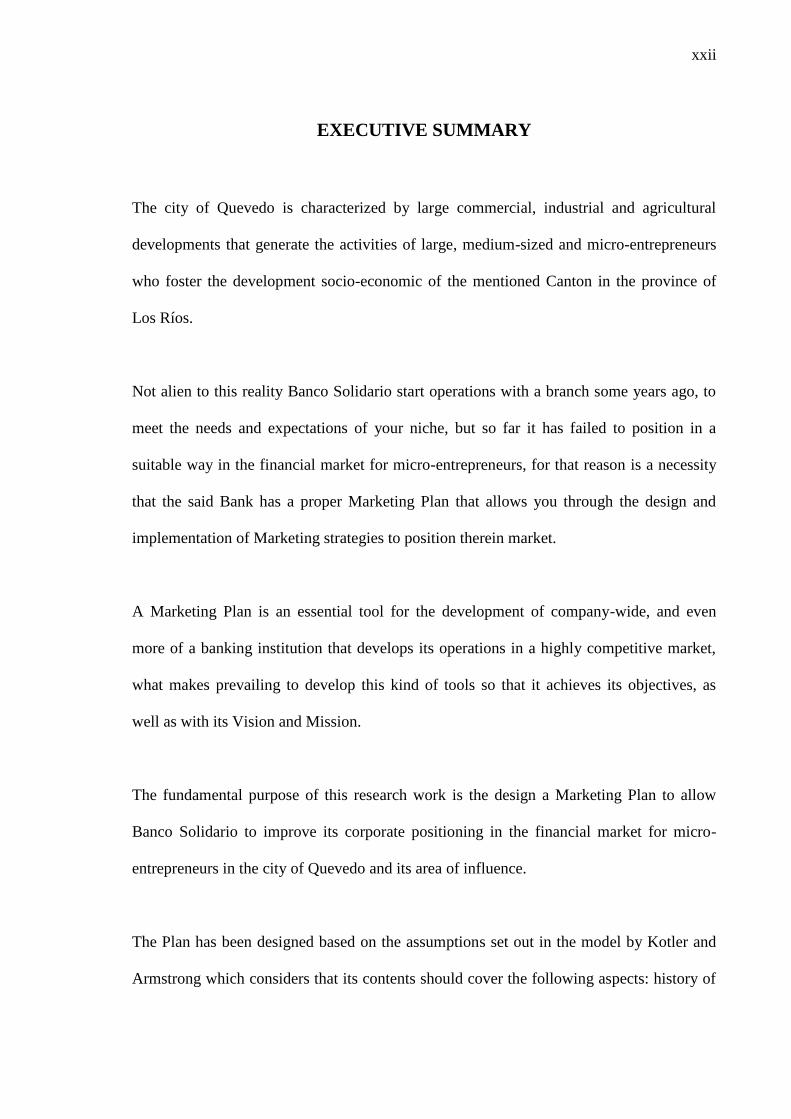

EXECUTIVE SUMMARY

The city of Quevedo is characterized by large commercial, industrial and agricultural

developments that generate the activities of large, medium-sized and micro-entrepreneurs

who foster the development socio-economic of the mentioned Canton in the province of

Los Ríos.

Not alien to this reality Banco Solidario start operations with a branch some years ago, to

meet the needs and expectations of your niche, but so far it has failed to position in a

suitable way in the financial market for micro-entrepreneurs, for that reason is a necessity

that the said Bank has a proper Marketing Plan that allows you through the design and

implementation of Marketing strategies to position therein market.

A Marketing Plan is an essential tool for the development of company-wide, and even

more of a banking institution that develops its operations in a highly competitive market,

what makes prevailing to develop this kind of tools so that it achieves its objectives, as

well as with its Vision and Mission.

The fundamental purpose of this research work is the design a Marketing Plan to allow

Banco Solidario to improve its corporate positioning in the financial market for micro-

entrepreneurs in the city of Quevedo and its area of influence.

The Plan has been designed based on the assumptions set out in the model by Kotler and

Armstrong which considers that its contents should cover the following aspects: history of

xxiii

the company, Executive summary, current situation of Marketing, SWOT analysis,

objectives, Marketing strategies, programs of action, budgets, and finally the controls, all

these phases of the Marketing Plan is designed in the present work of qualification.

1

INTRODUCCIÓN

El Plan de Marketing es una valiosa herramienta para que toda empresa alcance el éxito en

el desarrollo de sus actividades que están encaminadas a la consecución de todos sus

objetivos.

El Banco Solidario se dedica a la captación y colocación de recursos financieros, pero

enfocándose en el sector de los microempresarios, grupo que no ha sido tomado muy en

cuenta por la banca tradicional de este país.

El Banco Solidario Sucursal Quevedo se desenvuelve como toda institución financiera en

un mercado altamente competitivo, haciéndose imperiosa la necesidad de contar con un

Plan de Marketing que coadyuve a posicionarse en su nicho de mercado que es el del

financiamiento especialmente a los microempresarios del cantón y de la provincia de Los

Ríos.

El presente trabajo de grado está compuesto por los siguientes capítulos, que a

continuación se sintetizan:

El Capítulo I: Hace referencia al planteamiento y delimitación del problema y de qué

manera se llevará a cabo el desarrollo de la investigación en el Banco Solidario Sucursal

Quevedo.

2

El Capítulo II: Se basa en la fundamentación científica desarrollada a través de la

investigación bibliográfica actualizada que permitió fortalecer los aspectos científicos que

sustentan a las variables independiente y dependiente del objeto de estudio.

El Capítulo III: Se refiere al Marco Metodológico, en este se identifican plenamente: los

tipos de investigación, así como los métodos, técnicas e instrumentos que se utilizarán en

el desarrollo del presente trabajo de titulación, otro aspecto de enorme relevancia es que a

través de este capítulo se sustenta y se verifica la existencia del problema de investigación,

dando paso a la propuesta planteada para su solución.

El Capítulo IV: Consiste en desarrollar la propuesta del Plan de Marketing para el Banco

Solidario Sucursal Quevedo, la misma que está basada en el modelo de Kotler y Armstrong

y sustentada con la información recopilada mediante la aplicación de técnicas e

instrumentos de investigación.

3

CAPÍTULO I

1 EL PROBLEMA

Limitado Posicionamiento corporativo del Banco solidario en la ciudad de Quevedo

1.1 PLANTEAMIENTO DEL PROBLEMA

El Banco Solidario, tiene como actividad principal la captación de recursos financieros

para ser colocados específicamente en el área de micro créditos, que impulsan

enormemente a este sector productivo de nuestra economía.

Dentro de los servicios financieros se encuentran las aperturas de cuentas de ahorro y

corriente así como los depósitos a plazo fijo, por otro lado se encuentran los créditos a

microempresarios que tienen como destino la adquisición de activos fijos o capital de

trabajo que impulsen su actividad económica.

Basándose en investigaciones preliminares, se ha podido determinar que esta institución

financiera tiene un limitado posicionamiento en la ciudad de Quevedo y su zona de

influencia, por razones como:

La oficina del Banco Solidario en la ciudad de Quevedo tiene poco tiempo de

funcionamiento, por tal razón no se encuentra aun debidamente posicionada en el mercado

financiero de la localidad.

4

La institución financiera está atravesando por una situación en la cual no ha podido

cumplir con sus expectativas con relación a la expansión en dicho mercado financiero,

debido a que no ha realizado promoción ni publicidad de los microcréditos que oferta la

Institución.

En la actualidad esta empresa financiera ha reflejado una deficiente promoción de su

producto estrella, los clientes potenciales desconocen todas las bondades y beneficios del

financiamiento que proporciona el “Banco Solidario”, viéndose reflejado en que los

mismos no acuden en la medida de lo esperado a solicitar y recibir los microcréditos; al

existir un gran número de ofertantes, el mercado financiero en la ciudad de Quevedo es

altamente competitivo.

El desconocimiento del microempresario con relación a las características de los préstamos

proporcionados por la mencionada Institución, conlleva a que los mismos acudan a otras

entidades financieras, e incluso a prestamistas particulares que encarecen en gran medida

al crédito, lo que dificulta el cumplimiento de dichas obligaciones.

Otros aspectos relevantes son: que la sucursal no cuenta con el espacio idóneo para

desarrollar sus actividades, no existen agencias para la recaudación, ahondado por que no

cuenta con local propio y en la actualidad no dispone de la adecuada señalética que

identifique la ubicación de la institución en la mencionada ciudad. Al no dar solución a los

inconvenientes antes mencionados, el “Banco Solidario” no puede expandir su mercado en

la ciudad de Quevedo, y por ende no lograría llevar a cabo los fines propuestos.

5

1.1.1 Formulación del Problema

¿Cómo mejorar el posicionamiento corporativo del “Banco Solidario”, en la ciudad de

Quevedo?

1.1.2 Delimitación del Problema

El Banco Solidario está ubicado en Quevedo - Ecuador, Shopping Center, calles 7 de

Octubre y Bolívar 2do piso locales 4 y 5. Esta Institución cuenta con 7 asesores, 1 asistente

y un Gerente de Microcrédito.

El presente estudio se llevará a efecto de Noviembre de 2011 a Mayo 2012.

Objeto de estudio: Procesos Administrativos.

Campo de Acción: Plan de Marketing.

1.2 OBJETIVOS

1.2.1 Objetivo General

Elaborar un Plan de Marketing, que promueva el posicionamiento corporativo del Banco

Solidario en la ciudad de Quevedo.

6

1.2.2 Objetivos Específicos

Fundamentar científicamente los temas y subtemas que respaldan la presente

investigación: Administración, Plan de Marketing y Posicionamiento Corporativo.

Diagnosticar la situación actual de la Institución Financiera, a través de la

aplicación de técnicas e Instrumentos de investigación

Proponer el diseño de un Plan de Marketing para el Banco Solidario de la ciudad de

Quevedo, como alternativa de solución al problema.

1.3 JUSTIFICACIÓN

Toda empresa que desee posicionarse en un mercado debe contar para tal efecto con un

adecuado Plan de Marketing, que le permita conocer con altos niveles de certeza cuál es la

situación y el comportamiento que tendrá un mercado, cómo actúan sus competidores,

entre otros factores relevantes para la empresa.

La presente tesis pretende mejorar el Posicionamiento Corporativo del Banco Solidario en

la ciudad de Quevedo, a partir de un Plan de Marketing que se convierta en una

herramienta de enorme valía ya que en él se diseñan estrategias de promoción, publicidad,

producto, precio y plazo, que permitan coadyuvar al cumplimiento de los propósitos de la

mencionada entidad financiera.

7

El Plan de Marketing como tal, es de gran ayuda para los directivos, ejecutivos y demás

colaboradores de la institución, ya que se convierte en la directriz que guía en la ejecución

de diversas actividades, permitiendo a la entidad bancaria desarrollarse en un mercado de

altísima competencia.

1.3.1 Justificación práctica

La presente investigación se justifica en la práctica, ya que muchas empresas ubicadas en

la mencionada ciudad no cuentan con Planes de Marketing, que permitan a las mismas

posicionarse en mercados crecientes y competitivos.

A través del diseño del mencionado plan, se buscará mejorar la imagen, posicionamiento y

por ende la confianza en la institución que se verá reflejado en una mayor captación en

cuentas de ahorros, corrientes y certificados de depósito, por otra parte incrementar la

colocación de los microcréditos, permitiéndole a la institución financiera tener óptimos

resultados por su gestión.

1.3.2 Viabilidad técnica

El desarrollo del presente trabajo de titulación, desde el ámbito técnico se justifica

enteramente, debido a que se aplican métodos y técnicas de investigación, que confirman

la problemática planteada, convirtiéndose en la base fundamental en la cual se ciñe la

propuesta, además de que se cuenta con todos y cada uno de los lineamientos técnicos

respaldados por expertos.

8

1.3.3 Factibilidad Económica

El diseño del Plan de Marketing no tiene mayores egresos, más aún su valía aumenta al

compararlo con los considerables beneficios que el mismo brindará al “BANCO

SOLIDARIO SUCURSAL QUEVEDO”.

La propuesta no tiene riesgos financieros, siendo factible desde el punto de vista

económico.

1.3.4 Aporte Científico

El estudio, evaluación e interpretación de los resultados que fueron originados en la

investigación contribuyen un aporte científico en el campo de la administración.

El presente trabajo de grado, será una guía y apoyo para las entidades financieras y demás

empresas u organizaciones que requieran esta herramienta administrativa para solucionar

algunas de sus dificultades y problemas relacionados al posicionamiento, facilitando al

mismo tiempo la obtención del título de Ingeniero en Empresas y Administración de

Negocios de la Universidad Regional Autónoma de los Andes, UNIANDES, extensión

Santo Domingo.

9

CAPÍTULO II

2 MARCO TEÓRICO

2.1 ANTECEDENTES DE LA INVESTIGACIÓN

Al realizarse la investigación preliminar sobre algunos temas de tesis en el CDIC de la

Universidad Autónoma de los Andes UNIANDES, relacionados al tema de titulación:

“PLAN DE MARKETING Y POSICIONAMIENTO CORPORATIVO DEL BANCO

SOLIDARIO S.A. EN LA CIUDAD DE QUEVEDO”, se evidenció que el tema planteado

no registra antecedentes investigativos, sin embargo existen Planes de Marketing para

diferentes empresas, convirtiéndose en fuentes secundarias de información, que aportan

con valiosos antecedentes que guiarán la investigación y desarrollo del presente trabajo

investigativo, los mismos que se citan a continuación:

“Plan de Marketing y gestión de ventas de la empresa importadora Suquilanda S.A. de

Santo Domingo de lo Tsáchilas”, con autoría de la Lcda. Dueñas Josefa, 2008. Asesor:

Master Leonardo Carrión.

10

“Plan de marketing para incrementar las ventas de publicidad en el medio de

comunicación radial Majestad de Santo Domingo de los Colorados”, de la autora Lcda.

Naranjo Juana, 2008. Asesor: Master Leonardo Carrión.

“Plan de marketing para la microempresa Ferri repuestos J&M de Santo Domingo de

los Colorados”, del autor Lcdo. Yela Marcelo, 2007. Asesor: Máster Leonardo Carrión.

Los aportes de todos estos trabajos de tesis, son de enorme valía, debido a que han

contribuido con datos informativos, que han permitido comprender de una mejor manera la

problemática que encierra una limitada cobertura y posicionamiento corporativo, brindado

también una guía de bases teóricas y metodológicas para el presente estudio.

2.2 FUNDAMENTACIÓN TEÓRICA

El presente trabajo de titulación se fundamenta en criterios de diferentes libros de autores

reconocidos por su aporte científico, que sustentan la propuesta, está conformado por sus

dos variables:

Variable Independiente; Plan de Marketing, variable Dependiente, Posicionamiento

Corporativo.

De la Variable Independiente se analizará los siguientes temas y subtemas:

11

2.2.1 Administración

La Administración de Empresas ha evolucionado con el pasar del tiempo, existiendo

variadas teorías en torno a la misma, siendo de tan amplia utilidad, que no existe una sola

teoría administrativa universal, hay una tendencia a valorar a las personas, que son en

definitiva, la base de cualquier organización.

Según Reyes, Agustín: “Es la técnica que busca lograr resultados de máxima eficiencia en

la coordinación de las cosas y personas que integran una empresa”. (REYES, 2003)

Según Hurtado, Darío: “La función de lograr que las cosas se realicen por medio de otros,

u obtener resultados a través de otros mediante la utilización de toda clase de recursos de

una manera racional”. (HURTADO, 2008)

A lo citado por Reyes y Hurtado podemos aportar que la administración es la ciencia que

permite alcanzar los objetivos institucionales mediante los procesos de planificación,

organización, dirección y control.

La administración procura mantener un excelente ambiente de trabajo, basándose en el

planteamiento de objetivos y de las actividades que permitan su cumplimiento,

organizando la estructura de los departamentos, dirigiendo la compañía, y controlando que

las actividades se desarrollen en función de lo establecido.

12

2.2.1.1 Proceso Administrativo

Se refiere a planear y organizar la estructura de departamentos y puestos de trabajo que

componen la empresa, para posteriormente dirigir y controlar sus actividades.

Muchos autores consideran que el administrador debe tener una función individual de

coordinar, sin embargo parece más exacto concebirla como la esencia de la habilidad

general para armonizar los esfuerzos individuales que se encaminan al cumplimiento de las

metas del grupo.

Gráfica 1. Proceso Administrativo

Fuente: (REYES, 2003)

Elaborado por: Patricio Silva

Planeación

Organización

Dirección

Control

13

2.2.1.1.1 Planeación

La planeación es la que permite identificar en primera instancia los objetivos de la

empresa, para luego diseñar las actividades cronológicamente que permitan la consecución

de dichos propósitos.

Basándose en Reyes, Agustín: “La planeación consiste en fijar el curso concreto de acción

que ha de seguirse, estableciendo los principios que habrán de orientarlo, la secuencia de

operaciones para realizarlo, y la determinación de tiempos y números necesarios para su

realización”. (REYES, 2003)

“Comprende escoger las tareas que deben ejecutarse para alcanzar los logros de la

organización, bosquejar como las tareas se deben ejecutar, e indicar cuándo deben ser

ejecutadas. La actividades de plantación se enfocan en el alcance de las metas”. (CERTO,

2008)

En sintesis la planificación consite en definir adecuadmanete los objetivos, para luego

establecer las directrices y actividades que permitan alcanzar los los prósitos y fines

propuestos por la institución.

a) Planificación Estratégica

Es un conjunto de acciones y tareas que involucran a los miembros de la organización en la

implementación de estrategias que permitan obtener ventajas competitivas que posicionen

a la empresa en su mercado y en la consecución de su Visión.

14

De acuerdo a lo expresado por Abascal, Francisco: “La Planificación Estratégica, por

tanto, permite combinar de la mejor forma posible las fortalezas, recursos y oportunidades

soslayando si es posible, las amenazas y limitaciones del entorno – mercado, así como

resguardar sus debilidades”. (ABASCAL, 2007)

Tomando en consideración los dos criterios, se plasma que la planificación estratégica

busca maximizar las fortalezas y oportunidades de una empresa o negocio, al mismo

tiempo reduciendo los aspectos concernientes a sus debilidades y amenazas, para alcanzar

un mejor posicionamiento en mercados de alta competitividad.

2.2.1.1.2 Organización

Según Certo, Samuel: “Puede pensarse como la asignación de las tareas que se desarrollan

bajo la función de planeación para varios individuos o grupos dentro de la organización, se

le asigna a la gente tareas y trabajos que contribuyan a las metas de la compañía”.(CERTO,

2008)

De acuerdo a Chiavenato, Idalberto: “Organización significa estructurar e integrar los

recursos y los órganos encargados de su administración, relacionarlos y fijarles sus

atribuciones”. (CHIAVENATO, 2007)

Basados en las dos definiciones anteriores la organización es un proceso mediante el cual

los colaboradores y sus funciones se fusionan y se relacionan con los otros componentes de

15

la empresa enfocados en la consecución de objetivos propios de su área, así como los de la

empresa.

Consiste en identificar las funciones tareas y responsabilidades de cada uno de los cargos,

como las formas de interacción con los demás puestos basándose en una adecuada

coordinación entre departamentos.

2.2.1.1.3 Dirección

Según Certo, Samuel: “La guía de las actividades de los miembros de la organización en la

dirección apropiada. Una dirección apropiada es la que ayuda a que la organización se

dirija al logro de sus metas”. (CERTO, 2008)

Basándose en Chiavenato Idalberto: La dirección es la función administrativa que se

refiere a las relaciones interpersonales de los administradores con los subordinados.

“Para que la plantación y la organización puedan ser eficaces, requieren completamente

con la orientación dada a las personas mediante la comunicación y la habilidad de

liderazgo y motivación”. (CHIAVENATO, 2007)

La Dirección implica guiar, liderar conducir las actividades de la organización, que son

desarrolladas por los colaboradores, para alcanzar los objetivos que fueron trazados a

través de la ejecución de planes. Es la acción o influencia interpersonal de la

administración para lograr que los empleados de una empresa, alcancen los objetivos

encomendados, aplicando la toma de decisiones, la motivación, entre otros factores.

16

2.2.1.1.4 Control

Según Certo, Samuel: “El control es un proceso de seguimiento. Los gerentes

continuamente recogen información, hacen comparaciones y tratan de buscar nuevas

maneras de mejorar la producción a través de cambios organizacionales”. (CERTO, 2008)

Chiavenato Idalberto expresa: “El control verifica si la ejecución está acorde con lo que se

planeó; y cuando más completos, definidos y coordinados sean los planes y mayor sea el

periodo para el cual fueron hechos, más complejo será el control”.(CHIAVENATO, 2007)

Por consecuencia el control es una etapa primordial de la administración, ya que, a pesar

de que una empresa cuente con extraordinarios planes, una estructura organizacional

idónea y una dirección eficiente, la empresa a través del control puede comparar si la

situación real de una compañía está acorde a la que se planifico, para posteriormente tomar

decisiones que corrijan desviaciones dentro de la ejecución de actividades, de la misma

manera busca prevenir y anticiparse a hechos que se puedan producir y perjudiquen a la

eficacia de la empresa.

2.2.2 Marketing

“El marketing es un proceso social y de gestión a través del cual los distintos grupos e

individuos obtienen lo que necesitan y desean, creando, ofreciendo e intercambiando

productos con valor para otros. El marketing consiste en proporcionar satisfacción al

cliente obteniendo beneficio a cambio de ello”. (KOTLER, 2008).

17

En síntesis el Marketing es una herramienta administrativa que busca satisfacer las

necesidades de un mercado objetivo, mediante la implementación de una gran gama

estrategias que permitan a una empresa posicionarse en un mercado meta, buscando

fidelidad de los clientes, enfocando a la organización hacia la generación creciente de

valor, obteniendo así mayor participación en el mercado.

2.2.2.1 Objetivos del Marketing

Los principales objetivos del marketing son:

Supervivencia

Maximización

Liderazgo en cuanto a la calidad

“Si la empresa ha seleccionado con cuidado su mercado meta y su posicionamiento,

entonces su estrategia de marketing, que incluye los precios, será relativamente directa”.

(KOTLER, 2007)

Toda empresa debe considerar un mercado meta, para que todos sus esfuerzos se

encaminen a la consecución de dicho propósito, encaminándose en un Plan bien definido

que coadyuve a dicho fin.

18

2.2.2.2 Retos del Marketing

“Las empresas actuales están batallando con los cambios en los valores y orientaciones de

los clientes; estancamiento económico, decadencia ambiental; aumento en la competencia

global; y multitud de problemas económicos, políticos y sociales”. (KOTLER, 2007)

Las compañías hoy por hoy deben anticiparse a las nuevas condiciones o exigencias del

mercado, enfocándose cada vez más a la búsqueda incesante de la satisfacción de las

necesidades y expectativas cada vez más crecientes de los clientes.

2.2.2.3 Influencia de la Tecnología en el Marketing

Gracias a los avances tecnológicos del presente siglo, los consumidores se han vuelto más

exigentes en lo referente a las características de los nuevos productos o servicios que

demandan.

Mediante la aplicación de las técnicas de promoción y publicidad se pretende que los

productos o servicios se posicionen en la mente del consumidor, logrando a través de

medios de comunicación dar a conocer las ventajas y características de los mismos. Los

medios de difusión son: revistas, periódicos, internet, televisión, radio, fax, teléfonos

celulares, vallas publicitarias, entre otros.

19

2.2.2.4 Funciones del Marketing

Para comprender el uso del Marketing en un negocio o empresa, se debe conocer sus

funciones.

La función del primordial del Marketing es, la de organizar el intercambio y la

comunicación entre los productores y compradores, aplicándose a todo tipo de actividades

con o sin fines de lucro, de una manera general a toda situación donde hay intercambio

voluntario entre organización y un público usuario de los servicios ofrecidos por la

organización. En el mundo actual donde la competencia motiva la expansión y crecimiento

de las empresas así como la utilización del Marketing estratégico se lo puede dividir en los

siguientes enfoques:

2.2.2.4.1 Marketing Estratégico

“En resumen se trata del desarrollo de las estrategias en el mercado para obtener la

satisfacción del consumidor, aprovechando las fortalezas de la empresa”. (ADELL, 2007)

Este Marketing busca desarrollar y aplicar estrategias que permitan a los productos o

servicios, posicionarse de mejor manera en un mercado meta, buscando formas de

actualización y adaptación a las necesidades y expectativas de los consumidores y usuarios

de mercados que están cambiando constantemente. En esta función de marketing las

decisiones comerciales tienen un tratamiento preferencial en la dirección estratégica de la

20

empresa; esencialmente en lo referente a la búsqueda de nuevos y potenciales mercados,

desarrollando productos o servicios innovadores y de altísima calidad.

2.2.2.4.2 Marketing Operativo

El Marketing Operativo gestiona las decisiones y la puesta en práctica del programa de

Marketing Mix, concretándose en decisiones relativas al producto, precio, distribución y

comunicación.

2.2.2.4.3 Marketing Mix

El término de mercadotecnia describe el resultado de los esfuerzos de la gerencia para

combinar creativamente las actividades de mercadotecnia interrelacionadas e

interdependientes.

La mercadotecnia, describe la combinación multifacética de todos los elementos que

intervienen en las operaciones de mercadeo de una organización. Los especialistas utilizan

una diversidad de enfoques, y la esencia del marketing está en el arte sutil de mezclar y

combinar los elementos en un plan apropiado para una situación particular.

La gerencia exitosa de una organización de servicios solamente se puede lograr mediante

la integración juiciosa de los factores que comprenden el servicio desde el punto de vista

del proveedor con las expectativas y percepciones del consumidor. El Marketing Mix se

relaciona directamente con el producto (bien tangible). Dentro del marketing se puede

combinar las 4ps que son:

21

Producto

Precio

Plaza

Promoción

Actualmente se adicionaron 3ps al marketing de servicios (intangible) como son:

Personal

Proceso

Planta

22

Gráfica 2. Las 7 Ps del Marketing Mix

Fuente: Wikipedia Fundación 2010

Elaborado por: Patricio León

Las siguientes variables nos ayudan a elaborar los planes de marketing.

a. Producto

Es cualquier objeto que pueda ser ofrecido a un mercado que pueda satisfacer un deseo o

una necesidad. Los productos deben regirse a los más estrictos controles de calidad.

“Un producto es cualquier cosa que se puede ofrecer a un mercado para su atención,

adquisición, uso o consumo y que podría satisfacer un deseo o una necesidad”. (KOTLER,

2008)

Marketing Mix

Personal

Precio

Plaza

Planta Procesos

Promoción

Producto

23

El producto se refiere a los bienes, servicios, personas, lugares e ideas, además es la oferta

que hace una empresa del mismo, para satisfacer las necesidades de sus clientes, ya que el

consumidor compra satisfacción no componentes.

El objetivo de crear y desarrollar un producto es atender las expectativas y necesidades del

mercado, las mismas que proporcionen utilidades para la empresa.

b. Precio

“El precio es la cantidad de dinero que los consumidores deben pagar por obtenerle

producto, es uno de los instrumentos fundamentales del marketing”. (CUTROPIA, 2003)

“Los precios como componentes del Marketing Mix pueden llegar a ser una de las

variables más importantes en la comercialización de nuestros productos”. (CUTROPIA,

2003)

En síntesis el precio es el valor monetario que se da a un bien o servicio, para obtener de

los ingresos esperados, considerando sus costos de elaboración y transportación.

El análisis de la empresa debe considerar fundamentalmente cuatro aspectos sobre el

precio:

El precio en relación a los competidores.

24

La distribución de las ventas según el precio en relación a los competidores.

La elasticidad del precio para el producto estudiado; es decir, si ante un aumento del

precio las ventas disminuyen; o si por el contrario, las ventas se mantienen

básicamente constantes ante una variación del precio.

La estructura de costos del producto.

c. Plaza

“La ubicación de un servicio revela con suma claridad la relación entre su estrategia de

mercado meta y su estrategia de distribución”. (LAMB, 2006)

Es el lugar físico o intangible en dónde se comercializa el producto o el servicio que se le

oferta. Considera el manejo efectivo del canal de distribución, debiendo lograrse que el

producto llegue al lugar adecuado, en el momento propicio y en condiciones idóneas.

Canal de Distribución

“El Canal de distribución consiste en el conjunto de personas y empresas comprendidas en

la transferencia de derechos de un producto”. (STANTON, 2004)

Un canal de distribución es una estructura muy bien definida de negocios interdependientes

que va desde el punto del origen del producto hasta el consumidor final.

25

Los productores se mueven a través de los canales de mercadotecnia por medio de la

distribución física.

d) Promoción

“El papel de la promoción en la mezcla del marketing consiste en fomentar intercambios

mutuamente satisfactorios con los mercados meta mediante la información, educación,

persuasión y recuerdo de los beneficios de una compañía o producto”. (LAMB, 2006)

“La promoción es la parte de la mezcla del marketing con la que los mercadólogos de

servicio están más familiarizados y de la que tienen mayor conocimiento”. (STANTON,

2004)

Basándose en el criterio establecido por los dos autores la promoción es un proceso de

comunicación entre las empresas sus consumidores o usuarios dependiendo del caso, dicho

proceso proporciona una herramienta de trabajo necesaria para comprender las decisiones

estratégicas que se deben tomar para mejorar adecuadamente cada una de las herramientas

de la promoción.

La promoción se emplea para apoyar a la publicidad y por ende al departamento de ventas

de una compañía.

Es decir, que mientras la publicidad y las ventas personales dan las razones por las que se

debe comprar un producto o servicio, la promoción de los productos y/o servicios

26

proporcionan los motivos por los que se debe comprar lo más antes posible un bien o

servicio dependiendo del caso.

e) Persona

Se refiere a todas las personas involucradas en el negocio: proveedores, empleados,

gerentes, consumidores, entre otros.

f) Proceso

Los procesos son todos los procedimientos, mecanismos y rutinas por medio de los cuales

se crean los productos o se proporcionan los servicios a un cliente, incluyendo las

decisiones de política con relación a ciertos asuntos de intervención del cliente y ejercicio

del criterio de los empleados.

Los procesos son muy diversos y dependen de la actividad a la que se dedique la empresa

g) Planta

Toda empresa dispone de instalaciones para desarrollar sus actividades, que incluyen una

serie de activos tangibles que conforman la planta de la compañía.

2.2.2.4.4 Marketing Directo

27

"Consiste en las conexiones directas con consumidores individuales seleccionados

cuidadosamente, a fin de obtener una respuesta inmediata y de cultivar relaciones

duraderas con los clientes". (KOTLER, 2008)

En síntesis, y tomando en cuenta que utiliza algunos medios de comunicación y la

distribución directa, se concluye que el Marketing directo es un sistema de

comercialización con conexiones individuales hacia cada cliente conexiones uno a uno con

clientes individuales, los que han sido cuidadosamente seleccionados, a fin de obtener una

respuesta inmediata, cultivando relaciones duraderas con ellos. Los principales medios de

marketing directo son los siguientes:

“Las industrias de servicios varían considerablemente. Los gobiernos ofrecen servicios a

través de tribunales, oficinas de empleo, hospitales, fuerzas militares, departamentos de

policía y bomberos, servicio postal y escuelas. Las organizaciones privadas sin fines de

lucro dan servicios a través de museos, beneficencia, iglesias, universidades, fundaciones y

hospitales”. (KOTLER, 2007)

2.2.2.5 Benchmarking

“Benchmarking es un proceso sistemático y continuo para evaluar los procesos o servicios

y procesos de trabajo de las organizaciones que son reconocidas como representantes de

las mejoras prácticas, con el propósito de realizar mejoras organizacionales”.

(SPENDOLINI, 2005)

28

Benchmarking es observar activamente a la competencia, estudiando sus productos,

procesos, estrategias, pensando cómo favorecernos de ellos, ver qué es aplicable y qué es

descartable para la empresa. Todas las empresas grandes gastan muchos recursos en

conocer la competencia, es un gasto muy justificable. Un buen benchmarking debería ser

muy sutil, preciso, desarrollado por etapas, teniendo objetivos previos y darle el

seguimiento suficiente para que las conclusiones sean válidas.

Para hacer uso del Benchmarking, en primer lugar debemos estudiar a los competidores

(especialmente a los principales o a los líderes), recopilar toda información relevante sobre

ellos, analizarla, e identificar o destacar los aspectos o estrategias que estén usando o

aplicando y que mejores resultados les estén dando.

2.2.2.6 Características del Benchmarking para productos o servicios

Las características del Benchmarking son muy diversas, pero deben considerarse las que se

describen a continuación

2.2.2.6.1 Diseño Innovador

El proceso de diseño debe considerar tanto al cliente como al área de producción, de modo

que sea un producto que pueda ser fabricado sin problemas y que satisfaga las necesidades

del cliente.

29

2.2.2.6.2 Calidad

Según criterios de IZAR, L. Juan M., GONZALEZ O, Jorge H. (2004): La calidad forma

la parte intrínseca de la naturaleza, es un conjuntos de conceptos que se encuentran ahí

para implementarse y hacer las cosas mejor, hay que descubrirlos y al conocerlos nos

parece un proceso lógico de sentido común. La calidad promueve el conocimiento, la

satisfacción y puede además llegar a superar las expectativas de los clientes.

Al igual que el hombre fue descubriendo las leyes de la física como de la gravedad y la

inercia, hemos descubierto los conceptos de la calidad que ahora podemos poner en

práctica en la administración de cualquier tipo de organizaciones que involucre seres

humanos, oficinas, escuelas, industrias o incluso en la familia siempre con el objeto de

mejorar la calidad de vida del ser humano.

La calidad es el sinónimo de garantía y seguridad, es un conjunto de cualidades que tiene

un producto o servicio para satisfacer una necesidad. La calidad de un producto o servicio

es la precepción que el cliente del mismo. El contar con un sistema de calidad certificado

siempre ayudara a una empresa a destacar y obtener la preferencia del cliente, pues siente

mayor seguridad en sus productos o servicios.

2.2.2.6.3 Flexibilidad

La flexibilidad es la clave para que una empresa pueda reaccionar a los cambios en las

necesidades del cliente.

30

Una empresa flexible puede manejar volúmenes diversos de producción y una gran

variedad de productos.

2.2.2.6.4 Prestigio

La trayectoria que tiene una empresa en el mercado; es muy común que grandes empresas

se comiencen a aventurar en nuevos mercados totalmente diferentes, presentando como

única fortaleza el prestigio de su nombre.

2.2.2.6.5 Tiempo de Entrega

En la actualidad a nivel mundial se encuentra de moda la filosofía de comprensión de

tiempos, que busca eliminar toda actividad que consume recursos y no genera valor dentro

de la organización, de modo que se reduzcan los tiempos de entrega de productos y/o al

consumidor o al usuario.

2.2.2.6.6 Precio Competitivo

En países en vías de desarrollo, donde normalmente más de la mitad de la población

presenta carencias económicas, es de gran utilidad para las aspiraciones de las empresas el

poder ofrecer productos a un precio competitivo.

31

El precio puede ser un diferenciador fundamental del producto con respecto a la

competencia; el cliente siempre buscará un producto que cubra sus necesidades al menor

precio.

2.2.2.6.7 Enfoque

Esta característica enfoca los productos a un nicho de mercado olvidad por las otras

organizaciones o al cual no lo consideran importantes, ya que presenta una necesidad por

lo que su satisfacción representa una oportunidad.

2.2.2.7 Tipos de Benchmarking

A continuación se detallan los diversos tipos de Benchmarking.

2.2.2.7.1 Benchmarking Interno

Se basa en el análisis dentro de la propia institución. La idea de fondo es que siempre

existe la posibilidad de mejorar el rendimiento propio de la empresa si se observa de los

departamentos que funcionan mejor. Algunas de las mejores lecciones se aprenden en casa.

Empresas hermanas, divisiones y unidades operativas pueden compartir información sin

preocuparse por los secretos comerciales y otros obstáculos a la cooperación.

2.2.2.7.2 Benchmarking Competitivo

32

Consiste en comparar los estándares de una organización con los de otras empresas de su

mismo ramo.

Los competidores directos de productos son contra quienes resulta más obvio llevar a cabo

el benchmarking, ya que ellos deberían cumplir, con todas las pruebas de comparabilidad.

En definitiva cualquier investigación de benchmarking debe mostrar cuales son las

ventajas y desventajas comparativas entre los competidores directos.

2.2.2.7.3 Benchmarking Funcional

Este tipo de benchmarking ha demostrado ser productivo, ya que fomenta en interés por la

investigación y los datos compartidos, debido a que no existe el problema de la

confidencialidad de la información entre las empresas de distintas áreas sino que también

existe un interés natural para comprender las prácticas en otro lugar.

No es necesario concentrarse únicamente en los competidores directos de productos, ya

que existe una gran posibilidad de identificar competidores funcionales o líderes de la

industria para utilizarlos en el benchmarking incluso si estas industrias son de ramos

diferentes.

2.2.2.7.4 Benchmarking Genérico

33

Consiste en comparar los niveles de logro de una organización, con lo mejor que exista en

cualquier parte del mundo sin importar en que industria o mercado se encuentre. Algunas

funciones o procesos en los negocios son las mismas con independencia en las

disimilitudes de las industrias, por ejemplo el despacho de pedidos.

2.2.2.8 Obstáculos del Benchmarking

Entre los principales obstáculos se consideran los siguientes:

Objetivos del Benchmarking demasiados amplios

Calendarios pocos prácticos.

Falta de compromiso del personal para alcanzar los objetivos de la organización.

2.2.3 Plan de Marketing

El Plan de Marketing es fundamental para el funcionamiento de cualquier compañía y para

la eficaz comercialización de cualquier producto o servicio. Según la Enciclopedia de

Dirección de Marketing y Ventas II, indica: “La plasmación en un documento escrito de la

estrategia de marketing en objetivos y planes operativos para cada elemento del Marketing

Mix y de estos presupuestos”

34

“Plan de Marketing es, sobre todo un documento lógico que requiera la información

posible de todos los departamentos de la empresa para, con datos suficientes, poder

afrontar los retos que todo mercado plantea”. (CUTROPIA, 2003)

El Plan de Marketing es una herramienta que sirve de base para los otros planes de la

empresa (por ejemplo, el plan de producción, de ventas o incluso el financiero); asigna

responsabilidades, permite revisiones y controles periódicos para resolver y anticiparse a

los problemas.

Por ello el Plan de Marketing se convierte en un poderoso instrumento de gestión para la

empresa, que es, un documento de trabajo donde se pueden predecir los escenarios en que

se va a desarrollar un negocio y los objetivos específicos, diseñando estrategias que le

permita desenvolverse en su mercado meta facilitando la ejecución de acciones

comerciales y la toma de decisiones.

2.2.3.1 Organización comercial y su importancia en un Plan de Marketing

Se debe basar en los siguientes criterios:

Organización por funciones. Se resalta la división en secciones, destacando dos

departamentos: ventas y distribución.

Organización por productos. Se utiliza cuando las actividades de la compañía son muy

diversas, debido a las enormes diferencias que existen entre sus productos y a la gran

35

cantidad de los mismos que proporcionan gran dificultad para su eficaz administración,

aconsejando una especialización por cada uno de ellos.

Organización por mercados. Cuando vende el mismo producto en diversos mercados,

diversificando.

Organización por territorios. Esta diversificación por lo general se suele utilizar en las

empresas con un nivel medio/alto y en especial en las áreas de ventas y distribución

física.

Organización comercial mixta. Es la forma más habitual de tipos de organizaciones por

la diversidad de sus operaciones.

2.2.3.2 Estructuras de los Planes de Marketing

Las estructuras consideradas de los Planes de Marketing en el presente trabajo de titulación

fueron las propuestas por Bruno Pujol y la de Kotler y Armstrong, que se pueden visualizar

en los siguientes diagramas.

36

2.2.3.2.1 Estructura Plan de Marketing de Bruno Pujol

Gráfica 3. Modelo de Plan de Marketing según Pujol Bruno

Fuente: (PUJOL, 2006)

Elaborado por: Patricio León

Análisis del Entorno Análisis de la

Empresa

Diagnóstico de la Situación

Definición de Objetivos y

Estrategias de Marketing

Definición de Planes de Acción

Elaboración de Cuentas de Estado

Provisional

Consolidadción de todos los planes de los productos de la

empresa

Control del Plan de Marketing

37

2.2.3.2.2 Estructura Plan de Marketing de Kotler y Armstrong

KOTLER, Philip y Armstrong Gary (2011), y otros autores, en la obra Introducción al

Marketing, consideran que la estructura para la realización de un plan de marketing es la

siguiente:

Gráfica 4. Modelo de Plan de Marketing según Kotler y Armstrong

Fuente: (KOTLER, 2011)

Elaborado por: Patricio León

Antecedente de la empresa

Resumen Ejecutivo

Situación actual del Marketing

Análisis FODA

Objetivos y aspectos claves

Estrategia de Marketing

Programas de acción

Presupuestos

Controles