universidad regional autÓnoma de los andes...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

PROCEDIMIENTOS DE CONTROL FINANCIERO PARA LA EMPRESA

COMERCIAL EL BARATAZO DE LA CUIDAD DE IBARRA

AUTORA: CORREA PORTILLA JESSICA ALEJANDRA

ASESORA: DRA. ARCINIEGAS PASPUEL OLGA GERMANIA, MSC.

IBARRA – ECUADOR

2016

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por la señorita Jessica Alejandra Correa Portilla, estudiante de la Carrera

Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, con el tema

“PROCEDIMIENTOS DE CONTROL FINANCIERO PARA LA EMPRESA

COMERCIAL EL BARATAZO DE LA CUIDAD DE IBARRA”, ha sido prolijamente

revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de

la Universidad Regional Autónoma de Los Andes. -UNIANDES-, por lo que apruebe su

presentación.

Ibarra, Junio de 2016

Dra. Arciniegas Paspuel Olga Germania, MsC.

ASESORA

DECLARACIÓN DE AUTENTICIDAD

Yo, Jessica Alejandra Correa Portilla, estudiante de la Carrera de Contabilidad

Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, declaro que todos los

resultados obtenidos en el presente trabajo de investigación, previo a la obtención del

título de INGENIERA EN CONTABILIDAD AUDITORÍA Y FINANZAS C.P.A, son

absolutamente originales, auténticos y personales; a excepción de las citas, por lo que

son de mi exclusiva responsabilidad.

Ibarra, Julio de 2016

Srta. Correa Portilla Jessica Alejandra

C.I. 100340879-4

AUTORA

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Maldonado Gudiño Carlos. En calidad de lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Jessica Alejandra

Correa Portilla sobre el tema: “PROCEDIMIENTOS DE CONTROL FINANCIERO

PARA LA EMPRESA COMERCIAL EL BARATAZO DE LA CIUDAD DE IBARRA”,

ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que

cumple con todos los requisitos de fondo y forma establecidos por la Universidad

Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su

presentación.

Ibarra, Octubre de 2016

CPA. Carlos Maldonado Gudiño

LECTOR

DERECHOS DE AUTOR

Yo, Jessica Alejandra Correa Portilla, declaro que conozco y acepto la disposición

constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma

de Los Andes, que en su parte pertinente textualmente dice El Patrimonio de la

UNIANDES, está constituido por La propiedad intelectual sobre las Investigaciones,

trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en

la Universidad o por cuenta de ella.

Ibarra, Julio de 2016

Srta. Correa Portilla Jessica Alejandra

C.I. 100340879-4

AUTORA

DEDICATORIA

El presente trabajo va dedicado a mi Madre quien con su amor, sacrificio y dedicación

supo conducirme por el camino del bien; inculcándome siempre valores, que me han

servido para realizarme en el campo personal y profesional.

A mi padre por su inigualable lucha por hacer de mí una mujer realizada, porque a

pesar de la distancia siempre ha sido mi mayor fuente de apoyo en todo momento.

AGRADECIMIENTO

Una vez culminada una nueva etapa de mi vida estudiantil es momento oportuno para

agradecer a mi familia, amigos y todas aquellas personas que supieron guiarme y

apoyarme en todo momento, especialmente a Dios que me regaló la vida y me ha

permitido llegar con éxito a este momento tan anhelado.

Mis sinceros agradecimientos a todos y cada uno de mis docentes quienes con su

sabiduría y experiencia sembraron en mí la semilla del conocimiento para hoy

cosechar los frutos de éxito esperados.

Quiero expresar un especial agradecimiento a mi jefe de trabajo el Sr. Luis Cuastuza

quien ha sido la mejor guía y mayor motivación en mi formación profesional.

RESUMEN

El presente proyecto de tesis se desarrolla en la empresa comercial “El Baratazo”

ubicada en la Ciudad de Ibarra, Provincia de Imbabura la misma que se dedica a la

comercialización de varias líneas de productos tales como: bisutería, lencería,

juguetería, bazar, artículos para el hogar entre otros.

El principal problema radica en la deficiente distribución de los recursos disponibles de

la empresa, ya que las actividades empresariales se realizan en base a las

necesidades diarias sin que exista un control adecuado de los ingresos y egresos

dentro de la institución lo que ocasiona una mala toma de decisiones por el

desconocimiento de la realidad financiera de la empresa.

La línea de investigación es la Auditoria, la cual permite especificar los controles

necesarios en el ámbito financiero y administrativo de la empresa enmarcada en los

procedimientos financieros que permitan conocer la realidad empresarial para la

adecuada toma de decisiones.

Para lograr lo antes mencionado se emplea metodología cuali-cuantitativa para

identificar la situación actual y los problemas existentes, además con el uso de

métodos, técnicas e instrumentos apropiados se realizó el análisis e interpretación de

datos necesarios para validar la propuesta y dar solución al presente problema.

Así se propone diseñar procedimientos de control financiero que permitan una

eficiente distribución de los recursos disponibles y a la vez rectificar las principales

falencias administrativas que contribuyan al cumplimiento de las metas y objetivos

establecidos en busca del crecimiento empresarial esperado por parte de sus

propietarios.

ABSTRACT

This thesis is developed in "El Baratazo" commercial enterprise, located in Ibarra city,

Imbabura Province, it is dedicated to the commercialization of several products such

as: jewelry, lingerie, toys, bazaar, and household items, among others.

The main problem is the poor distribution from the available resources of the company,

since the business activities are based on the daily needs without a proper control of

revenues and expenditures inside the institution which causes a poor decision making

and do not know the real financial situation of the company.

To give solution to this problem it is proposed a design of a financial control procedures

that allow an efficient distribution of the available resources of the company and identify

the main administrative shortcomings that once solved, contribute to the goal’s

fulfillment and established objectives towards a business growth expected by their

owners.

In order to achieve what is mentioned, it has been applied the quali-cuatitativa

methodology allowing to be on the scene, and enables to identify the current situation

and the existing problems beside, with the methods use, techniques and instruments

was done the analysis and interpretation of required data to validate the proposal.

On the research line is the audit, which establishes the necessary controls in the

financial and administrative field of the company framed in the financial procedures that

allow to know the business reality for the suitable decision making.

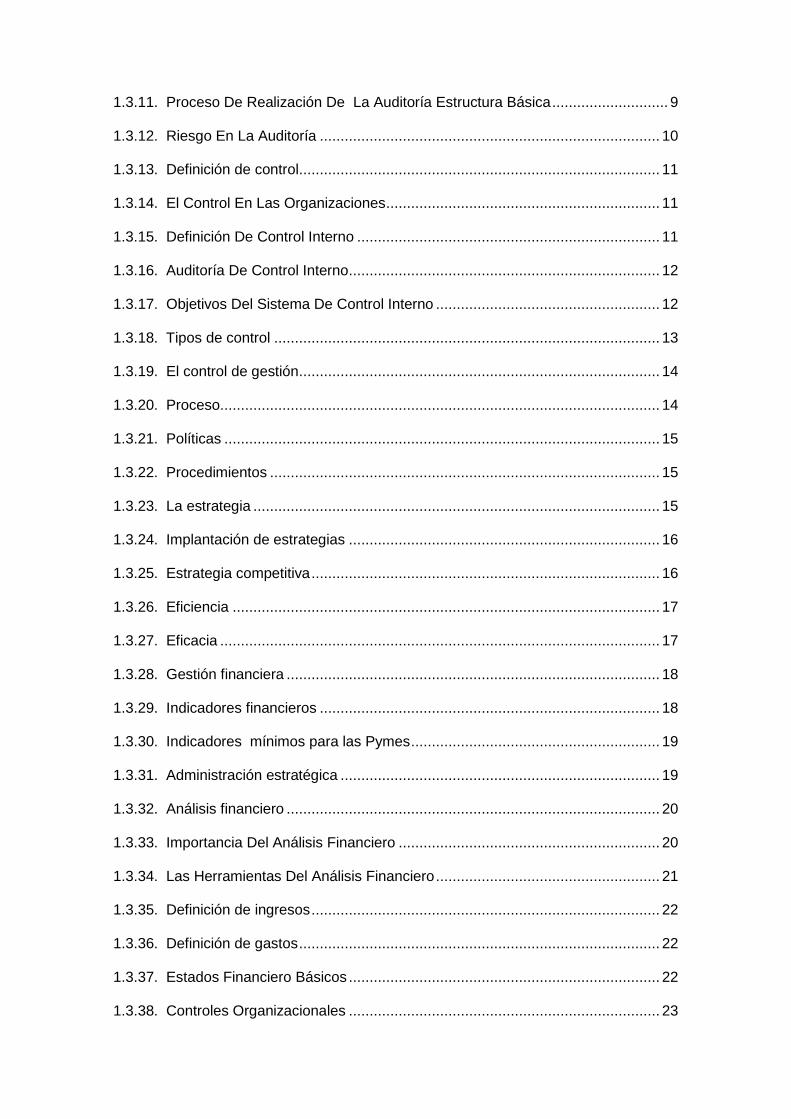

ÍNDICE GENERAL

Pág.

INTRODUCCIÓN .......................................................................................................... 1

Antecedentes de investigación……………………………………………………………….1

Planteamiento del problema…………………………………………………………………..1

Objetivo de la investigación y campo de acción…………………………………………….1

Identificación de la línea de investigación…………………………………………………...2

Objetivos………………………………………………………………………………………...2

Idea a defender…………………………………………………………………………………2

Justificación del tema ……………………………………………...………………………….2

Breve explicación de la metodología investigativa a emplear…………………………….3

Elementos de novedad, aporte teórico y significación práctica…………………..………3

CAPÍTULO I. MARCO TEÓRICO ................................................................................. 4

1.1. Origen y evolución de los procesos de auditoría ............................................. 4

1.2. Análisis de la posición teórica de los procesos de auditoría .................................. 5

1.2.1. Couto (2011) ...................................................................................................... 5

1.2.2. Zapata (2010) .................................................................................................... 5

1.2.3. Mantilla (2012) ................................................................................................... 5

1.3. Valoración crítica de los conceptos principales de las distintas posiciones

teóricas. 6

1.3.1 Empresa ............................................................................................................. 6

1.3.2 Clasificación De Las Empresas ........................................................................... 6

1.3.3. Empresa Comercializadora ................................................................................ 7

1.3.4. Tipos De Recursos De La Empresa ................................................................... 7

1.3.5. Recursos tangibles ............................................................................................ 7

1.3.6. Recursos intangibles .......................................................................................... 8

1.3.7. Obligación de llevar contabilidad ........................................................................ 8

1.3.8. Definición de Auditoría ....................................................................................... 9

1.3.9. Objetivo De Auditoría ......................................................................................... 9

1.3.10. Alcance De Auditoría ....................................................................................... 9

1.3.11. Proceso De Realización De La Auditoría Estructura Básica ............................ 9

1.3.12. Riesgo En La Auditoría .................................................................................. 10

1.3.13. Definición de control ....................................................................................... 11

1.3.14. El Control En Las Organizaciones .................................................................. 11

1.3.15. Definición De Control Interno ......................................................................... 11

1.3.16. Auditoría De Control Interno ........................................................................... 12

1.3.17. Objetivos Del Sistema De Control Interno ...................................................... 12

1.3.18. Tipos de control ............................................................................................. 13

1.3.19. El control de gestión ....................................................................................... 14

1.3.20. Proceso .......................................................................................................... 14

1.3.21. Políticas ......................................................................................................... 15

1.3.22. Procedimientos .............................................................................................. 15

1.3.23. La estrategia .................................................................................................. 15

1.3.24. Implantación de estrategias ........................................................................... 16

1.3.25. Estrategia competitiva .................................................................................... 16

1.3.26. Eficiencia ....................................................................................................... 17

1.3.27. Eficacia .......................................................................................................... 17

1.3.28. Gestión financiera .......................................................................................... 18

1.3.29. Indicadores financieros .................................................................................. 18

1.3.30. Indicadores mínimos para las Pymes ............................................................ 19

1.3.31. Administración estratégica ............................................................................. 19

1.3.32. Análisis financiero .......................................................................................... 20

1.3.33. Importancia Del Análisis Financiero ............................................................... 20

1.3.34. Las Herramientas Del Análisis Financiero ...................................................... 21

1.3.35. Definición de ingresos .................................................................................... 22

1.3.36. Definición de gastos ....................................................................................... 22

1.3.37. Estados Financiero Básicos ........................................................................... 22

1.3.38. Controles Organizacionales ........................................................................... 23

1.3.39. Sistemas de Control Gerencial ....................................................................... 23

1.4 Análisis crítico sobre el proceso de auditoría de la Empresa Comercial “El

Baratazo” .................................................................................................................... 25

1.5 Conclusiones parciales del capítulo ..................................................................... 25

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA ............................................................................................................. 27

2.1. Caracterización de la empresa comercial “El Baratazo” ...................................... 27

2.2. Descripción del procedimiento metodológico para el desarrollo de la

investigación ............................................................................................................... 28

2.2.1. Modalidad ........................................................................................................ 28

2.2.2. Tipos de investigación ...................................................................................... 28

2.2.3. Métodos, técnicas e instrumentos. ................................................................... 28

2.2.4. Población .......................................................................................................... 29

2.2.5. Técnicas ........................................................................................................... 29

2.2.6. Instrumentos ..................................................................................................... 29

2.2.7. Interpretación de resultados ............................................................................. 29

2.3. Procedimientos de Control Para la Estructura Organizacional de la Empresa “El

Baratazo” .................................................................................................................... 32

2.4. Conclusiones parciales del capitulo .................................................................... 33

CAPÍTULO III. DESARROLLO DE LA PROPUESTA ................................................ 34

3.1. Tema .................................................................................................................. 34

3.1.1. Objetivo de la propuesta .................................................................................. 34

3.1.2. Filosofía ........................................................................................................... 34

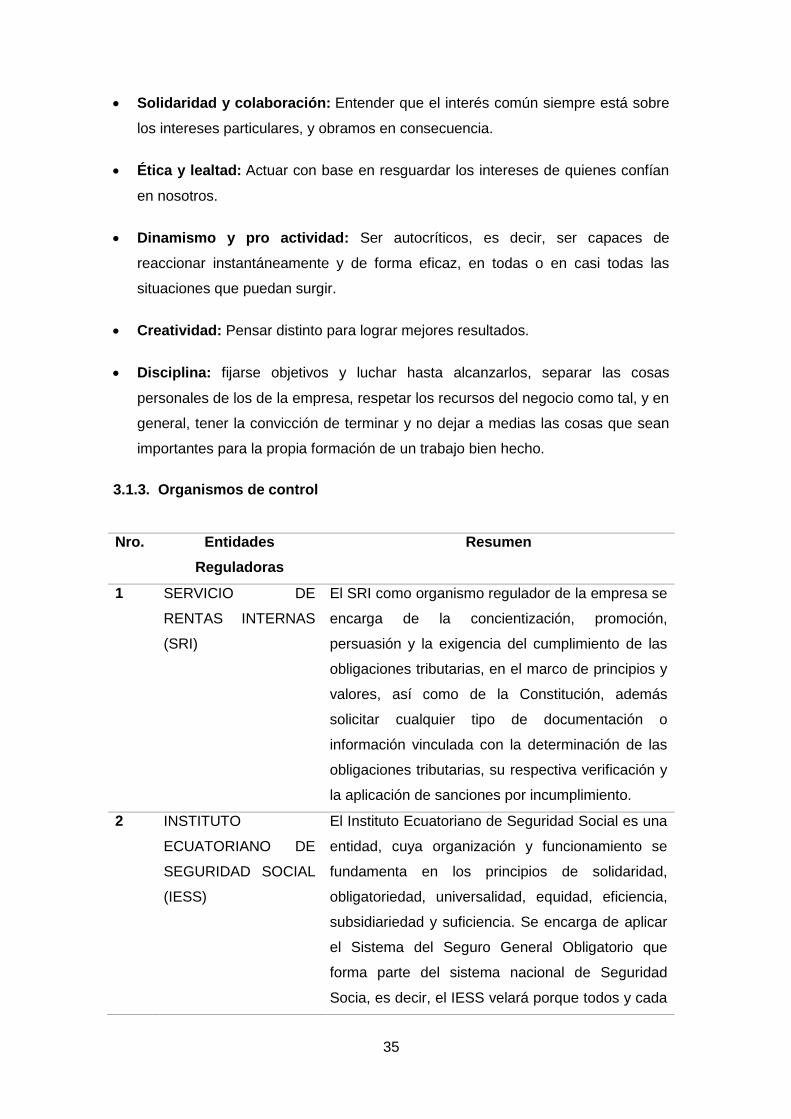

3.1.3. Organismos de control ..................................................................................... 35

3.1.4. Organigrama estructural para la empresa “el Baratazo” ................................... 36

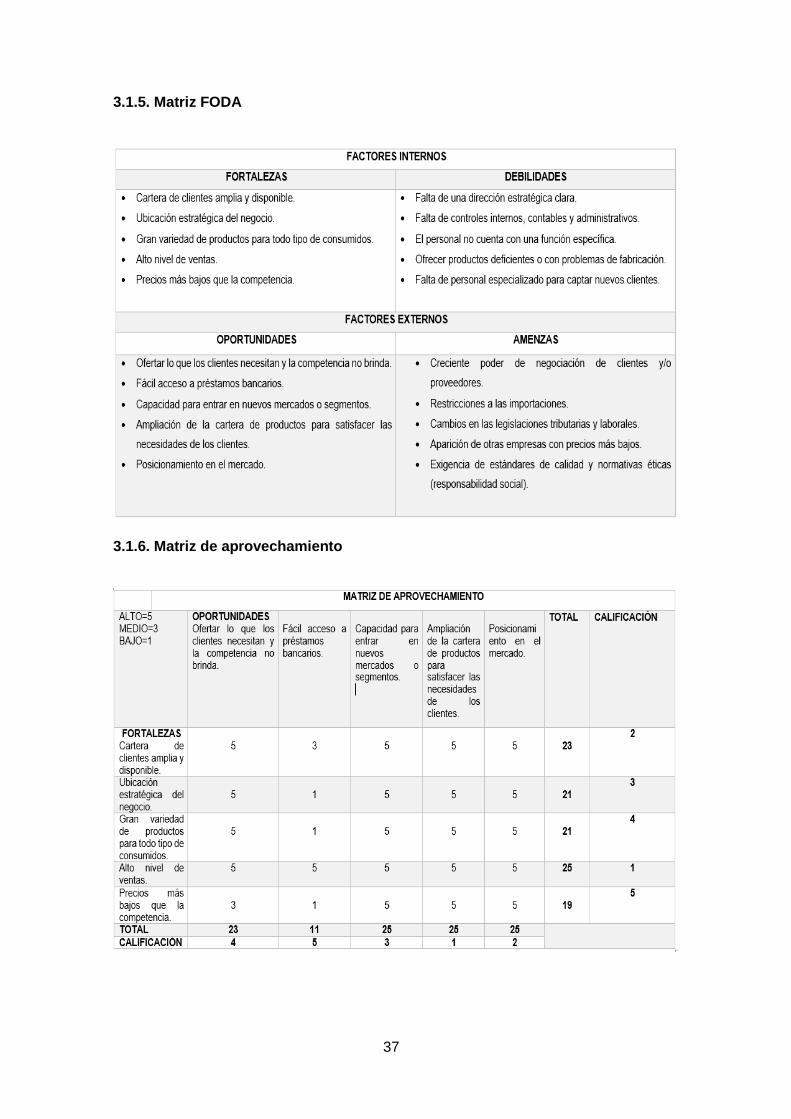

3.1.5. Matriz FODA .................................................................................................... 37

3.1.6. Matriz de aprovechamiento .............................................................................. 37

3.1.6. Matriz de Vulnerabilidad .................................................................................... 38

3.1.7. Diseño de estrategias ....................................................................................... 38

3.1.8. Matriz de Riesgos ............................................................................................. 39

3.1.9. Manual de funciones ......................................................................................... 40

3.1.11. Análisis Financiero Vertical ............................................................................. 57

3.1.12. Análisis Financiero Horizontal ......................................................................... 58

3.1.13. Razones financieras ........................................................................................ 59

3.2. Conclusiones parciales del capitulo ..................................................................... 63

3.3 Validación de Expertos ......................................................................................... 64

CONCLUSIONES GENERALES ................................................................................ 67

RECOMENDACIONES GENERALES ........................................................................ 68

BIBLIOGRAFÍA ........................................................................................................... 69

ANEXOS ..................................................................................................................... 72

ÍNDICE DE FIGURAS

Pág.

Figura 1 Empresa Comercializadora ............................................................................. 7

Figura 2 Proceso de Auditoría .................................................................................... 10

Figura 3 Implantación de estrategias .......................................................................... 16

Figura 4 Estrategia competitiva ................................................................................... 17

Figura 5 Procedimientos de Control ............................................................................ 32

ÍNDICE DE TABLAS

Pág.

TABLA 1 Población de la empresa comercial “El Baratazo” ........................................ 29

1

INTRODUCCIÓN

La planificación y el Control Financiero en la actualidad y en el mundo de los negocios

empresariales son aspectos relevantes dentro de una organización ya que actúan

como elementos claves en el monitoreo permanente de gestión y en el cumplimiento

de los objetivos planteados a través del uso de técnicas y herramientas para lograr

una eficiente toma de decisiones que permitan la adecuada administración de las

empresas, tal es el caso que para FERNÁNDEZ (2010) los controles financieros no

sólo indican si la empresa tiene sólidas bases económicas, sino que, además reflejan

los problemas a los que debe hacerle frente a corto y largo plazo en base a los

estados financieros que son el principal punto de partida.

Por lo tanto, la investigación basada en los procedimientos de control financiero

constituye una herramienta diferente que actúa de manera positiva dentro del

desempeño financiero, estructural y administrativo de las organizaciones, cuyo

principal objetivo es optimizar el uso de los recursos empresariales y utilizarlos de

manera adecuada con eficiencia y eficacia con el afán de lograr resultados positivos y

favorables que permitan mejorar la rentabilidad de las empresas.

El desarrollo inicial de las actividades de la empresa en estudio permitían llevar un

control manual de las funciones y transacciones realizadas dentro de la misma, pero a

medida que la empresa fue creciendo con la apertura de sucursales y el aumento

progresivo de clientes los problemas se iban presentando tales como: el incremento de

personal, adquisición de materiales y equipos e inclusive la necesidad del uso de

tecnología que permitan el desarrollo adecuado de las funciones y el manejo eficiente

y eficaz de los recursos disponibles con el fin de conocer cuál es la verdadera

situación financiera que asegure el desarrollo progresivo de la empresa.

Con el incremento de personal y clientes es evidente el incremento de ingresos y

egresos dentro de la institución los cuales no se manejan de forma adecuada por la

inexistencia de control y medidas que permitan conocer la realidad de la empresa y

determinar si se está obteniendo pérdidas o ganancia ya que simplemente se delimita

a cumplir con ciertas obligaciones pendientes con entidades como el Servicio de

Rentas Internas, el Ministerio de Relaciones Laborales y el Instituto de Seguridad

Social dentro de los principales entes de regulación.

Del presente análisis, nace la interrogante de: ¿Cómo lograr una eficiente distribución

de los recursos disponibles de la empresa “EL BARATAZO” de la Cuidad de Ibarra?,

para la cual se delimita el tema refiriéndose de manera exclusiva a los procedimientos

2

de control financiero que le brinden seguridad y confianza a la empresa, ya que un

desajuste en las finanzas de una institución pone en peligro los fines o propósitos

generales que se pretende conseguir.

Por otro lado, para el objeto de investigación se considera los procesos de auditoría y

el campo de acción es el control, siendo este un mecanismo de prevención el mismo

que es el fruto de la planificación que tiene como objetivo detectar errores y

desviaciones antes de que estos ocurran e impidan el eficiente y eficaz desarrollo de

las actividades empresariales, dando como resultado la Auditoría como línea de

investigación, para lo cual se plantea como objetivo general: determinar

procedimientos de control financiero que permitan una eficiente distribución de los

recursos disponibles de la empresa “EL BARATAZO” de la Cuidad de Ibarra, con

objetivos específicos tales como: sustentar bibliográficamente los procesos de control

financiero y los recursos empresariales; diagnosticar la situación actual sobre la

distribución de los recursos de la empresa ,desarrollar los componentes y estrategias

del control financiero y así validar la propuesta mediante la opinión de expertos. Dicho

análisis se obtiene la idea a defender siendo: con los procedimientos de control

financiero se distribuirá eficientemente los recursos disponibles de la empresa “EL

BARATAZO” de la Cuidad de Ibarra.

La presente investigación parte de un diagnóstico teórico el cual consiste en

mencionar conceptos básicos que permiten el análisis de bases teóricas sobre los

aspectos financieros, de control, los procesos de auditoría, implantación de

estrategias, los cuales sirven de referencia para el desarrollo y elaboración de la

propuesta; además se incluye una metodología investigativa, con características de

investigación que fomente el desarrollo de las diversas actividades sujetas a estudio,

que permite organizar y recopilar la información directa con el objetivo de

investigación y finalmente el desarrollo de la propuesta a ser implantada en la empresa

comercial “El Baratazo” de la cuidad de Ibarra, , y así poder ver los resultados

obtenidos mediante la aplicación, y poder tomar decisiones a corto y largo plazo para

la mejora de los procesos de la empresa.

Para el desarrollo de la investigación dentro de la metodología a utilizarse se

encuentra la modalidad Cuali-Cuantitativa la misma que permitirá la obtención de

información y el análisis e interpretación de los datos obtenidos en base a la realidad

de la empresa sobre las deficiencias administrativas y financieras en base a la

utilización de los recursos los mismos que serán interpretados con el objeto de ofrecer

soluciones basados en la efectividad en cuanto a la toma de decisiones, además el

3

enfoque cualitativo está orientado a profundizar los fenómenos o sucesos de la

empresa, mediante la aplicación de encuestas y entrevistas para determinar la

perspectiva de clientes internos y externos de la empresa que ayuden a determinar las

falencias existentes y las posibles soluciones enmarcadas en mejorar la situación

actual de la empresa en los campos financieros y administrativos.

4

CAPÍTULO I. MARCO TEÓRICO

1.1. Origen y evolución de los procesos de auditoría

Según Abolacio (2013) la auditoría como profesión fue reconocida por primera vez en

la Ley Británica de Sociedades Anónimas de 1862, creándose años después, en 1885

la Asociación de Contadores Incorporados y Auditores de Inglaterra. Esta profesión se

fue desarrollando y expandiendo, introduciéndose en los Estados Unidos poco antes

de 1900, formándose la Asociación de Contadores Públicos de Estados Unidos.

En un primer momento, los objetivos principales que se pretendían conseguir con la

auditoría era la detección y la prevención del fraude, según manifiesta Santillana

(2010) esta primera aproximación a la finalidad de la auditoría fue perdiendo peso con

la aparición de grandes sociedades, surgió la necesidad por parte de propietarios,

accionistas y terceros de conseguir una adecuada protección de los bienes

económicos y materiales de las empresas a través de una auditoría independiente que

garantizara la adecuada toma de decisiones ganando especial relevancia la necesidad

de cerciorarse de la condición financiera y de las ganancias de las empresas que eran

revisadas, facilitando una opinión independiente de la adecuación a cualesquiera de

las partes interesadas.

A medida que la auditoría independiente va evolucionando, se desarrolla la auditoría

interna y del gobierno, que pasan a formar parte del campo de auditoría en su más

amplio concepto con el fin de analizar el manejo interno de las distintas

organizaciones.

Los auditores independientes, comprendieron la importancia y la estrecha relación que

con su trabajo guardaba un buen sistema de control interno, mismo que facilitaba en

gran medida la realización y el alcance de las distintas pruebas que realizaban en sus

comprobaciones. Por ello se mostraron muy partidarios del establecimiento y el

mantenimiento de medidas de control interno en las empresas, que se desarrollarían

conjuntamente a los departamentos de contabilidad.

Viendo los beneficios que todo esto producía, no únicamente se destinó la auditoria a

los departamentos contables o financieros, sino que se fue extendiendo al resto de

ramas de las empresas (calidad, medio ambiente, laboral, lugar y condiciones de

trabajo, entre otros.

Los principales motivos que originaron la aparición de la profesión de auditoria fueron:

5

La necesidad de comprobar la honestidad de las personas que administraban los

bienes y riquezas de otros.

El deseo de los administradores de que su honradez quedase comprobada.

La necesidad de mostrar a terceros, con los que se realizaban transacciones

comerciales, un estado fidedigno de sus bienes y dinero.

Sin abandonar las funciones primitivas, la auditoria acomete un objetivo más amplio,

determinar la veracidad de los estados financieros de las empresas.

1.2. Análisis de la posición teórica de los procesos de auditoría

1.2.1. Couto (2011)

Afirma que los procedimientos de Control Financiero son una herramienta básica

dentro de una empresa ya que sirve de gran ayuda en el manejo del aspecto

financiero y contable de todas las áreas de la empresa generando información verídica

y válida y sobretodo confiable para la adecuada toma de decisiones, por tal motivo

tomando en cuenta el presente concepto de la auditoría se define como un proceso

sistemático e independiente para determinar si las actividades y resultados se

corresponden con los planes previstos, y si estos se aplican eficazmente y son

adecuados para alcanzar los resultados.

1.2.2. Zapata (2010)

Alude que los objetivos de la empresa se cumplen de manera eficiente siempre y

cuando la información financiera sea utilizada de manera ordenada y correcta con un

registro adecuado de cada operación desarrollada dentro de la institución, por tal

motivo los procedimientos de control financiero y el manejo de los recursos

empresariales de un ente deben ser examinados minuciosamente para establecer el

grado en que sus servidores administran y utilizan tales recursos y si la información

financiera es oportuna, útil, adecuada y confiable en base al cumplimiento de las

disposiciones legales, reglamentarias y normativas.

1.2.3. Mantilla (2012)

Ha concluido que los sistemas financieros ayudan a la gerencia en el manejo de

costeo de los productos y el adecuado manejo de los recursos, la existencia de un

Proceso de Gestión Financiera es vital dentro de una organización sobretodo en el

6

área Financiera y Contable ya que así se refleja información real y fiable que hace que

toda la organización cumpla a cabalidad sus objetivos y se tomen decisiones

pertinentes, por lo tanto una adecuada financiera es la que convierte a la misión y

visión en operaciones monetarias.

1.3. Valoración crítica de los conceptos principales de las distintas posiciones

teóricas.

1.3.1 Empresa

Para Heredia (2013), una empresa es una entidad de carácter público o privado,

formada por la combinación de factores humanos y materiales para el logro de un

objetivo determinado con cierta permanencia en el tiempo.

Dentro de los factores básicos que integran las empresas, se pueden identificar los

siguientes recursos:

Humano

Financiero

Físico

Tecnológico

De información

Para que las empresas logren asegurar su funcionamiento deben poseer componentes

mínimos de acción, conocidos como departamentos, divisiones, secciones o áreas las

mismas que al ser integradas garanticen el cumplimiento óptimo de los objetivos

propuestos, estas son:

Recursos humanos

Financiera

Administrativa

Comercial (mercadeo y ventas)”

1.3.2 Clasificación De Las Empresas

Según establece Rincón & Villarreal (2010) las actividades económicas de las

empresas se identifica con base a que tiene cada empresa, en la manera de costear el

producto, y el manejo y control de los inventarios.

7

Empresas de servicios: venden bienes intangibles, es decir, aquellos bienes que

no se pueden ver ni tocar.

Empresas comerciales: venden bienes tangibles, es decir, se pueden ver y tocar.

Empresas industriales: venden bienes tangibles que pasan por un proceso de

fabricación.

1.3.3. Empresa Comercializadora

Según Hilarión (2014) comercializar es una actividad que consiste en comprar

productos a empresas productoras, para luego venderlos con un margen de ganancia

al consumidor o demandante del producto.

Entradas Proceso Salidas

1. Compra de

productos

2. Obtención de

bodega

3. Obtención de local

4. Personal

1. Almacenamiento de

productos.

2. Publicidad y

promoción

3. Venta

4. Envío del producto

Productos vendidos

Clientes satisfechos

Figura 1 Empresa Comercializadora

Fuente: (Hilarión Madariaga, 2014, p. 54)

1.3.4. Tipos De Recursos De La Empresa

Según lo que establece Thompson, Gamble, Peteraf, & Strickland (2012) los recursos

de la empresa se clasifican en recursos tangibles e intangibles.

1.3.5. Recursos tangibles

Recursos físicos: derechos de propiedad o acceso a recursos naturales; plantas de

manufactura, equipos o instalaciones de distribución muy avanzados; predios y

terrenos; ubicaciones de tiendas, fábricas o centros de distribución.

Recursos financieros: efectivo y equivalentes de efectivo; valores negociables;

8

otros activos financieros, como la capacidad de endeudamiento de la empresa.

Activos tecnológicos: patentes, derechos de autor y secretos comerciales;

tecnología de producción inventarios de otras tecnologías y procesos tecnológicos.

Recursos organizacionales: sistema de tecnología de la información y

comunicación, otros sistemas de planeación, coordinación y control: diseño

organizacional.

1.3.6. Recursos intangibles

Activos humanos y capacidad intelectual: experiencia, aprendizaje acumulado y

conocimientos tácitos de los empleados; educación, capital intelectual y

conocimientos técnicos de equipos especializados y grupos de trabajo.

Marcas, imagen de la empresa y activos de reputación: nombres de marca, marcas

registradas, imagen del producto, lealtad y disposición del cliente; imagen de la

empresa, reputación en cuanto a calidad, servicio y confiabilidad.

Relaciones: alianzas o sociedades en coinversión que den acceso a tecnologías

técnica especializadas o mercados geográficos; asociaciones con proveedores que

reducan costos y/o mejores la calidad y desempeño del producto.

Cultura y sistema de incentivos de la empresa: normas de conducta, principios del

negocio y convicciones arraigadas en la empresa.

1.3.7. Obligación de llevar contabilidad

De acuerdo a lo establecido mediante Decreto Ejecutivo No. 539, publicado en

Registro Oficial Suplemento 407 de 31 de Diciembre del 2014 en donde se reformó el

artículo 37 del Reglamento para la aplicación de la Ley de Régimen Tributario Interno,

a partir de este año están obligadas a llevar contabilidad, las personas naturales y las

sucesiones indivisas que realicen actividades empresariales y que operen con un

capital propio de 93.690.00 que al inicio de sus actividades económicas o al 1o. de

enero de cada ejercicio impositivo hayan superado 9 fracciones básicas desgravadas

del impuesto a la renta o cuyos ingresos brutos anuales de esas actividades sean de

15.6150,00 del ejercicio fiscal inmediato anterior, hayan sido superiores a 15

fracciones básicas desgravadas o cuyos costos y gastos anuales sean de 12.4920,00

imputables a la actividad empresarial, del ejercicio fiscal inmediato anterior hayan sido

superiores a 12 fracciones básicas desgravadas.

9

1.3.8. Definición de Auditoría

“La auditoría es un proceso sistemático para obtener y evaluar evidencias de una

manera objetiva respecto de las afirmaciones concernientes a actos económicos para

determinar el grado de correspondencia entre estas afirmaciones y los criterios

establecidos y, comunicar lo resultados interesados”. (González Colcerasa, 2013, pág.

22)

La auditoría es un examen crítico y sistemático realizado por un grupo de

profesionales con el objetivo de verificar la veracidad de la información de una

empresa y el cumplimiento de los objetivos planteados.

1.3.9. Objetivo De Auditoría

De acuerdo a los establecimientos de Montaña (2014) el objetivo básico de la auditoria

es determinar la fiabilidad de la información de una empresa y su razonabilidad.

Además, la auditoria busca comprobar si los elementos contabilizados corresponden

con la realidad física, económica y jurídica de los mismos, y si su coste es recuperable

como consecuencia del negocio de la empresa.

1.3.10. Alcance De Auditoría

Según Santillana (2013) manifiesta que el alcance de la auditoria involucra aspectos

como: revisar y evaluar la eficacia en las operaciones, la confiabilidad en la

información financiera y operativa, determinar e investigar fraudes, las medidas de

protección de activos y el cumplimiento de las leyes y regulaciones con apego las

políticas los procedimientos.

1.3.11. Proceso De Realización De La Auditoría Estructura Básica

Para Sevilla (2012) toda auditoría debe perseguir los siguientes objetivos:

Verificar la conformidad del sistema de gestión implantado respecto de las normas

auditadas y la legislación aplicable.

Verificar la eficacia del sistema del sistema de gestión implantado para alcanzar los

objetivos definidos por la Dirección.

Verificar que el sistema de gestión implantado se mantiene de modo adecuado a lo

largo del tiempo y se adapta tanto al entorno cambiante externo como al interno.

10

Figura 2. Proceso de Auditoría

Fuente: (González Colcerasa, 2013, pág. 22)

1.3.12. Riesgo En La Auditoría

Para Blanco (2012) se debe evaluar el riesgo en la auditoría y diseñar los

procedimientos de auditoría para asegurar que el riesgo se reduzca a un nivel

aceptablemente bajo.

11

De acuerdo con las normas internacionales de auditoria, riesgo en la auditoria significa

el riesgo de que el auditor de una opinión de auditoria inapropiada cuando existan

errores importantes en la temática. El riesgo en la auditoria tienen tres componentes:

riesgo inherente, riesgo de control y riesgo de detección.

1.3.13. Definición de control

Según Rodríguez (2010) el control es el proceso por medio del cual los gerentes se

aseguran de que las actividades efectivas están de acuerdo con las que se han

planeado es decir, el control es una función que se inserta dentro del proceso

administrativo y presenta características perfectamente diferenciadas según el nivel de

decisión en el que opere además es responsabilidad de todos los miembros de la

organización, porque cada uno de ellos debe hacer su parte para minimizar el

despilfarro y la ineficiencia dentro de una empresa.

1.3.14. El Control En Las Organizaciones

(Rodríguez Valencia, 2010), manifiesta que el control es vital para el funcionamiento

de las organizaciones como un sistema, de acuerdo con el principio de

retroalimentación. Lo más significativo de las decisiones consiste en actuar sobre

comportamientos determinados a fin de reducir alguna desviación que haya sido

percibida; gracias a ello es posible mantener una adecuada función de dirección y, por

tanto, lograr objetivos y minimizar los recursos disponibles de la empresa ya sea esta

industrial, comercial y social

1.3.15. Definición De Control Interno

Para Mantilla (2013) el control interno se define ampliamente como un proceso

realizado por todos quienes forman parte de la empresa desde los altos directivos

hasta el personal de la entidad diseñado para proporcionar seguridad razonable

mirando al logro de los objetivos en las siguientes categorías.

Efectividad y eficiencia de las operaciones

Se orienta a los objetivos básicos de negocios de una entidad, incluyendo los objetivos

de desempeño y rentabilidad y la salvaguarda de los recursos.

Confiabilidad de la información financiera

Se relaciona con la preparación de los estados financieros publicados, confiables,

12

incluyendo estados financieros intermedios y datos financieros seleccionados

derivados de tales estados, tales como ganancias realizadas, informadas

públicamente.

Cumplimiento de las leyes y regulaciones aplicables

Se refiere al cumplimiento de algunas leyes y regulaciones a las que está sujeta la

entidad.

Salvaguarda de activos

Se refiere a activos que si son propiedad del ente, este los incluye en los estados

financieros pero por los cuales el ente tiene que responder y destinar recursos propios

para su protección. (Mantilla, 2013, p. 70)

1.3.16. Auditoría De Control Interno

Según Blanco (2012) para evaluar el sistema global de control interno y concluir si

funciona efectivamente para la consecución de los siguientes objetivos básicos:

Efectividad y eficiencia de las operaciones

Confiablidad en la información financiera

Cumplimiento de las leyes y regulaciones aplicables.

El objetivo de la auditoria del control interno es confirma que estos han estado

operando en forma efectiva y consistente durante todo el ejercicio. Las pruebas de

controles se basan en cuestionamientos corroborativos complementados con la

observación, examen de la evidencia documental o haciéndolos funcionar de nuevo.

1.3.17. Objetivos Del Sistema De Control Interno

a) Proteger los recurso de la organización buscando su adecuada administración ante

posibles riesgos que los afecten; el manejo de los recursos de la compañía, debe

estar estandarizados en un manual de procesos y procedimientos; además, debe

estandarizarse en el manual de funciones el cargo que tiene la responsabilidad de

velar porque ese proceso o procedimiento se cumpla.

b) Garantizar la eficacia, la eficiencia y economía en todas las operaciones

promoviendo y facilitando la correcta ejecución de las funciones y actividades

13

definidas para el logro de la misión institucional la misma que debe estar

debidamente planeada en los planes de gestión, los cuales deben ser evaluados

en términos de eficacia, eficiencia, efectividad y economía.

c) Velar porque todas las actividades y recursos de la organización estén dirigidos al

cumplimiento de los objetivos de la entidad, cada proceso debe estar

estandarizado.

d) Garantizar la correcta evaluación y seguimiento de la gestión organizacional, en

términos de eficacia, para determinar el cumplimiento de metas y objetivos

propuestos; eficiencia, para establecer el manejo adecuado de los recursos para el

cumplimiento de las metas y objetivos alcanzados; efectividad, para establecer si

somos eficaces y eficiente y economía, para establecer si los bienes fueron

comprado teniendo en cuenta los principios de calidad, cantidad y precio.

e) Asegurar la oportunidad y confiabilidad de la información de sus registros,

cumpliendo los planes de gestión y los estándares que integran el componente de

control, como son, manuales de procesos, procedimientos y que los ejecute el

componente que establece en el manual de funciones para cada cargo.

f) Definir y aplicar medidas para prevenir los riesgos, detectar y corregir las

desviaciones que se `presenten en la organización y que puedan afectar el logro

de sus objetivos.

g) Velar porque la identidad disponga de mecanismos de planeación adecuados, para

el diseño y desarrollo organizacional, de acuerdo con su naturaleza y

características, estandarizando cada uno de los procesos de la compañía mediante

el autocontrol. (Isaza Serrano, 2012, págs. 33-34)

1.3.18. Tipos de control

Control Preventivo.- son los realizados antes de que el proceso comience. Por

ejemplo, las materia primas son inspeccionadas y contadas para evitar que el,

procesó sufra demoras.

Control Concurrente.- Se aplican mientras el proceso de conversión tiene lugar.

Algunos controles concurrentes tienen la alternativa si no pasa el control determina

si el proceso puede continuar se debe parar para corregir.

Control Posterior.- En efecto, en el momento en que se hace la comparación y se

14

detecta una desviación, la información es devuelta al operador o al supervisor del

proceso para que se tome la acción correctora oportuna. (Vizcarra, 2010, p. 114)

1.3.19. El control de gestión

Para Pérez (2013) el control de gestión es la función por la cual la dirección se

asegura que los recursos obtenidos y empleados eficaz y eficientemente para el logro

de los objetivos de la organización. Su propósito es gobernar la organización para que

desarrolle las estrategias seleccionadas para alcanzar los objetivos prefijados.

Finalmente, el control de gestión aplica diversos procedimientos, métodos e

instrumentos que han de estar integrados en un sistema formal. Esto es, el control de

gestión exige definir un sistema que incorpore los controles más relevantes de la

empresa.

1.3.20. Proceso

El proceso de control se refiere al conjunto de tareas que desarrolla el sistema de

control. Estas actividades, que tienen lugar en el ámbito de la estructura de control,

pueden concretarse en las siguientes ocho fases:

1. Formulación de objetivos y planes de actuación

2. Asignación de responsables de su cumplimento.

3. Registro y medición de los resultados obtenidos

4. Análisis de los resultados reales y comparación con los objetivos prefijados, con

evaluación de las desviaciones producidas.

5. Estudios de las desviaciones significativas para identificar sus causas y

responsables.

6. Identificación de posibles alternativas para corregir las desviaciones y evaluación

de las acciones asociadas a cada una.

7. Selección de acciones y puesta en práctica de las mismas por cada responsable.

8. Control y seguimiento de la implantación de las acciones correctoras. (Pérez

Carballo, 2013, pág. 35)

15

1.3.21. Políticas

Según los establecimientos de Koontz, Weihrich, & Cannice, (2012) las políticas

también son planes, pues son declaraciones o interpretaciones generales que orientan

o dirigen las reflexiones para la toma de decisiones.

Las políticas definen un área dentro de la cual debe tomarse una decisión y aseguran

que ésta sea consiente con un objetivo y contribuya a su logro. Las políticas ayudan a

solucionar problemas antes de que se vuelvan serios, hacen innecesario analizar la

misma situación cada vez que se presentan y unifican otros planes, lo que si bien

permite que los gerentes deleguen autoridad, sea con el control sobre lo que hacen

sus subordinados.

1.3.22. Procedimientos

Para Koontz, Weihrich, & Cannice (2012) los procedimientos son planes que

establecen un método de actuación necesario para soportar actividades futuras; son

secuencias cronológicas de acciones requeridas, lineamientos para actuar más que

para pensar que detallan la manera precisa en que deben realizarse ciertas

actividades.

1.3.23. La estrategia

Es una declaración de intenciones que especifica donde quiere estar la empresa a

largo plazo Bruce y Langdon, (2010). La estrategia describe el modo en que la

empresa tiene previsto cumplir su misión y visión a través de diversos objetivos

corporativos, planes estratégicos y tareas para toda la empresa corrobora Best (2010),

una estrategia se desarrolla a través de tres niveles: el nivel corporativo establece el

ámbito y el rumbo de la compañía de acuerdo con su visión y su misión; el nivel

empresarial marca los Tabla 1objetivos de las unidades empresariales y de las

unidades funcionales; finalmente, el nivel operativo describe las acciones, la ejecución,

las funciones diarias y la entrega de productos y servicios.

Una estrategia debe especificar

Qué (objetivos se van alcanzar.

Dónde (en qué ramos y mercados de producto hay que concentrarse),y

Cómo (que recursos y actividades se han de asignar a cada mercado de producto

16

para enfrentar las oportunidades y amenazas del ambiente, con el fin de obtener

una ventaja competitiva. (Best, 2010)

1.3.24. Implantación de estrategias

1. Fijación de

objetivos a

corto plazo

(Actividades)

Fijar prioridades organizacionales, manejar relaciones políticas,

segmentos el mercado, adquirir capital, efectuar suministros,

adaptar estructura orgánica, apoyar la investigación y el desarrollo

tecnología, canalizar esfuerzos, diseñar normas de rendimiento y

capital al personal

2. Fijar objetivos

a largo plazo

(Políticas)

Permitir saber lo que espera, establecer control, control general,

fijar límites administrativos, diseñar mecanismos de coordinación,

fomentar la delegación en la toma de decisiones.

3. Asignación

recursos

Efectuar inventarios de recursos totales y por dependencia, asignar

recursos en forma apropiada a cada área y aplicar la sinergia en el

consumo.

Figura 3. Implantación de estrategias

Fuente: (Prieto Herrera, 2012, pág. 165)

1.3.25. Estrategia competitiva

Los lineamientos establecidos por Best (2010) indican que una estrategia competitiva

comprende varios una acción ofensiva o defensiva con el fin de crear una posición

defendible contra las cinco fuerzas competitivas (competidores directos, competidores

potenciales, productos sustitutos y la capacidad de negociación de proveedores y

clientes.

Comprende varios enfoques posibles:

Posicionamiento de la empresa de tal manera que sus capacidades proporcionen

la mejor posición defensiva en función de las fuerzas competitivas existentes.

Influir en el equilibrio de fuerzas mediante movimientos estratégicos, mejorando así

la posición relativa de la empresa; o

17

Anticipar los cambios en los factores que fundamentan las fuerzas y responder a

dichos cambios con rapidez, aprovechando el cambio para elegir una estrategia

adecuada al nuevo equilibrio competitivo antes de que los competidores lo

reconozcan. (Best, 2010, pág. 193)

Figura 4 Estrategia competitiva

Fuente: (López Navaza & Martín Soteras, 2013, p. 6)

1.3.26. Eficiencia

Según Maldonado (2011) la eficiencia se refiera a la relación entre los insumos

(recursos) consumidos y los productos obtenidos. La medida de eficiencia compara la

relación “insumo/producto” con un estándar preestablecido. La eficiencia aumenta a

medida que se produce un mayor número de unidades de producto para una unidad

dada de insumo. Sin embargo, la eficiencia de una operación se encuentra

influenciada no sólo por la cantidad de producción sino también por la calidad y otras

características del producto o servicio ofrecido.

1.3.27. Eficacia

Para (Maldonado, 2011) la eficacia es el grado en que son alcanzados, en forma

continua, los objetivos de los programas y los efectos esperados de una entidad.

Cuando se habla de eficacia organizacional, se refiera a la capacidad total de la

entidad y las interacciones dentro de la planificación estratégica, estructuras y

procesos administrativos y los recursos humanos y financieros, todos en relación con

las metas de la organización y el ambiente externo.

18

1.3.28. Gestión financiera

La gestión financiera es aquella disciplina que se ocupa de determinar el valor y toma

de decisiones. La función primordial de las finanzas es asignar recursos, lo que incluye

adquirirlos, invertirlos y administrarlos. La gestión financiera se interesa en la

adquisición, financiamiento y administración de activos con alguna meta global en

mente Camacho y López, (2007). La gestión financiera se encarga de analizar las

decisiones y acciones que tienen que ver con los medios financieros necesarios en las

tareas de dicha organización, incluyendo su logro, utilización y control. La gestión

financiera es la que convierte a la misión y visión en operaciones monetarias.

La gestión financiera está relacionada con la toma de decisiones relativas a:

La definición de los requerimientos de recursos financieros, que incluye el

planeamiento de las necesidades, descripción de los recursos disponibles,

previsión de los recursos liberados y cálculo de las necesidades de financiación

externa.

La obtención de la financiación más conveniente, desde el punto de vista de

costos, plazos, aspectos fiscales, y estructura financiera de la organización.

La adecuada utilización de los recursos financieros en términos de equilibrio,

eficiencia y rentabilidad.

El estudio de la información financiera para conocer la situación financiera de la

organización.

El estudio de la viabilidad económica y financiera de las inversiones. (Cordoba

Padilla, 2012, pág. 3)

1.3.29. Indicadores financieros

Según Rincón (2011) Los indicadores financieros son datos económicos que permiten

definir alguna situación histórica, presente o futura de la empresa o negocio. Con los

indicadores se pueden tomar decisiones como realizar un descuento y vender más

unidades, o el de no vender, el de no comprar, el de contratar más personal y en qué

manera contratarlo, saber si producir menos unidades está dando pérdidas u ofrece

las ganancias, entre otras cosas en cambio para Enríquez (2013) los indicadores que

aquí se incorporan son los que tradicionalmente emplean las organizaciones para

apoyar la evaluación cuantitativa de los hallazgos obtenidos durante una auditoria, los

19

cuales sirven para determinar las relaciones y tendencias de los hechos. Está clara

que su adecuada utilización se subordina al correcto conocimiento de su significado y

alcance.

Para poder ubicarlos en función de su campo de aplicación y utilidad, se clasifican en

indicadores de:

Rentabilidad

Liquidez

Financiamiento

Ventas

Producción

Abastecimiento

Fuerza laboral

1.3.30. Indicadores mínimos para las Pymes

Punto de equilibrio de la empresa y productos.

Meta de unidades producidas y vendidas

Meta de rentabilidad deseada

Costo unitario de fabricación de los productos.

Costo total de productos

Carga laboral, materia prima, servicios externalizados, costos indirectos y gastos

administrativos y ventas.

Rentabilidad neta de los productos

Capacidad de pago o solvencia económica

Margen de utilidad y punto de equilibrio

Rentabilidad sobre patrimonio

Rentabilidad sobre activos (Rincón Soto, 2011, pp. 5-6)

1.3.31. Administración estratégica

De acuerdo a lo que establece Delgado (2011) la Administración estratégica es el

proceso de formulación e implantación de acciones, que mediante el análisis y el

20

diagnóstico, tanto del ambiente externo (determinando oportunidades y amenazas)

como el ambiente interno de la organización (conociendo las propias fuerzas y

debilidades), enfatizando las ventajas competitivas, pueda aprovechar las

oportunidades o defenderse de las amenazas que el ambiente le presenta a la

organización en orden de conseguir sus objetivos declarados en cambio para Fred

(2009) la administración estratégica se define como el arte y la ciencia de formular,

implementar y evaluar decisiones multifuncionales que le permiten a una organización

lograr sus la objetivos.

1.3.32. Análisis financiero

“El análisis financiero es un proceso de recopilación, interpretación y comparación de

daros cualitativos y cuantitativos, y de hechos históricos y actuales de una empresa.

Su propósito es el de obtener un diagnóstico sobre el estado real de la compañía,

permitiéndole con ello una adecuada toma de decisiones.” (Baena Toro, 2010, p. 12)

1.3.33. Importancia Del Análisis Financiero

Todo análisis financiero realizado a la empresa, corresponde a su situación actual,

basada en hechos presentes o en información pasada recopilada e interpretada a

través de datos procesados con las técnicas de un análisis o de estadística; pero

también se realiza para proyectar el futuro crecimiento económico o proyectos de

inversión.

La situación actual de la empresa es un diagnóstico que identifica diferentes

posiciones de la empresa:

Conocer cuál es el estado de liquidez de la empresa, y si el indicador es alto o

bajo, determinar hasta qué punto será conveniente su tamaño. Un indicador bajo

quiere decir que la empresa necesita de efectivo, para el cubrimiento de los

compromisos adquiridos, especialmente aquellas que son de corto plazo.

Saber cuál es el nivel de endeudamiento de la empresa, no solo en el corto o largo

plazo, sino también en el endeudamiento financiero para determinar qué nivel de

ventas se requiere para cubrir tal compromiso.

Los resultados obtenidos en los indicadores de actividad refleja el compromiso y

desempeño de la administración en las políticas de la empresa. Tanto las cuentas

de deudores clientes, como la de inventarios, determinar el nivel de convertibilidad

a efectivo.

21

La rentabilidad es otro elemento importante, y nos indica, además que un análisis

financiero es útil para conocer si la empresa ha alcanzado su objetivo básico

financiero (valor agregado) y si la inversión en activos fijos o los aportes de socios

(capital) alcanzan los niveles de rendimiento esperados.

Un análisis financiero también es importante para llevar los resultados obtenidos a su

punto óptimo deseado; es decir, que si los resultados esperados son bajos, la labor de

la administración o gerencia, será concretar esfuerzos en incrementar tales resultados;

si las cifras indican un nivel cercano, igual o superior a la políticas de la empresa, o a

los niveles permitidos de referencia, de igual forma, la empresa trabajará para

mantener dichos niveles. (Baena Toro, 2010, p. 18)

1.3.34. Las Herramientas Del Análisis Financiero

El analista, dependiendo de su ubicación dentro o fuera de la empresa, cuenta con

una serie de herramientas para el desarrollo de su análisis, entre las cuales las más

importantes son las siguientes:

1. Los estados financieros básicos suministrados o publicados por la empresa. Se

deben tomar por lo menos los correspondientes a los últimos tres años.

2. La información complementaria sobre sistemas contables y políticas financieras,

especialmente en lo referente a:

Estructura de costos

Discriminación de costos fijos y variables.

Sistemas de valuación de inventarios

Forma de amortización de diferidos

Costo y forma de pago de cada uno de los pasivos

Métodos utilizados en la depreciación

3. La información adicional que suministre la empresa sobre diferentes fases del

mercado, la producción y la organización.

4. Las herramientas de la administración financiera, tales como:

Evaluación de proyectos

Análisis del costo de capital

Análisis del capital de trabajo

22

5. Las matemáticas financieras como disciplina básica en toda decisión de tipo

financiero o crediticio

6. La información de tipo sectorial que se tenga por estudios especializados o por el

análisis de otras empresas similares.

7. El análisis macroeconómico sobre aspectos como producción nacional, política

monetaria, sector externo, sector público, etc. (Ortiz Anaya, 2011, p. 37)

1.3.35. Definición de ingresos

Según Bravo Santillán, Lambretón Torres, & Márquez González (2010) los ingresos

también denominados logros, de una empresa, son los flujos de los valores de bienes

y servicios transferidos a personas o entidades externas, a cambio de efectivo o de la

promesa de una futura entrada de efectivo.

Los flujos de ingresos o logros se obtienen generalmente de las operaciones

cotidianas o principales de un negocio y comprenden la venta de mercancías y/o

servicios al público. Pero también se consideran flujos de ingresos los que provienen

de operaciones que las empresas no realizan a menudo, como son las ventas de

maquinaria, equipo de cómputo o bien un inmueble completo.

1.3.36. Definición de gastos

“Son gastos que se originan de forma directa o indirecta por la correspondiente

captación de recursos financieros, tanto a corto como a largo plazo; son gastos, por lo

tanto, ajenos en cierta medida a la actividad económica de la empresa.” (Aguirre,

Nueva contabilidad general, 2009, pág. 266).

1.3.37. Estados Financiero Básicos

Los estados financieros básicos son el producto final del sistema de contabilidad y

están preparados con base en los principios de contabilidad, las reglas particulares y

el criterio prudencial. Estos estados contienen información financiera y cada uno

constituye un reporte especializado de ciertos aspectos de la empresa. Los estados

financieros básicos son:

Balance General

Presenta la situación financiera de una entidad según se refleja en los registros

contables. Contiene una lista de los recursos con los que cuenta (activos), las

obligaciones que ha de cumplir (pasivos) y la situación que guardan los derechos de

23

los accionistas (capital).

Estado de Resultados

Muestra los ingresos, costos y gastos, así como la utilidad o pérdida neta como

resultado de las operaciones de una entidad durante un periodo determinado.

Estado de variaciones en el capital contable

Muestra un análisis de los cambios en la cuentas de capital, es decir, los cambios de

la inversión de los propietarios durante un determinado periodo. Es importante señalar

que una empresa vale por lo que es capaz de hacer y no por el valor total de sus

activos.

Estado de cambios en la situación financiera

Indica cómo se generaron los cambios en la situación financiera, de un ejercicio a otro,

listando las fuentes de recursos y sus aplicaciones. (Ochoa Setzer, 2009, p. 100)

1.3.38. Controles Organizacionales

Uno de los propósitos de los gerentes de las pequeñas empresas es asegurar el

cumplimiento de los objetivos empresariales en su conjunto; esto significa cuidar la

rentabilidad y la liquidez de la empresa para cuidar las obligaciones con los

proveedores, el físico, el personal, entre otros, y que con el excedente derivado se

decida por el crecimiento empresarial.

1.3.39. Sistemas de Control Gerencial

Establecer objetivos empresariales

Como el dueño de la empresa debe establecer objetivos empresariales de corto,

mediano y largo plazo, los cuales deben de ser cuantificables y alcanzables

considerando aspectos de requerimientos de inversión, legales e impositivos,

inflacionarios, entre otros.

Realizar e implantar una planificación estratégica

Debe realizar un análisis de la empresa en su conjunto: el entorno, la competencia, los

factores críticos de éxito, las debilidades internas, las oportunidades y amenazas del

mercado. Es decir, realizar una planificación estratégica de la empresa y cumplirla.

24

Proteger físicamente los activos

Es indispensable que los activos de la empresa se encuentren protegidos contra

eventuales circunstancias tales como robos, apropiaciones ilícitas, daños por

accidentes, etc. Para ello, necesita implementar mínimas de control, como tener

puertas de acceso con las medidas debidas de seguridad nocturna; evitar que el

inventario esté al alcance de todos quienes entran.

Contratar pólizas de seguro

Adopte medidas de protección adecuadas contra eventualidades, contratando una

póliza de seguros que minimice las pérdidas.

Establecer un plan de contingencias

En las pequeñas empresas esta es una de las acciones menos practicadas. Se trata

de determinar un plan de contingencia, es decir, qué hacer en caso de desastre,

pérdida de información, ausencia definitiva del dueño de la empresa u otra

eventualidad.

Realizar el presupuesto empresarial

Una de las mejores técnicas de control interno es la preparación e implementación de

un presupuesto empresarial que determine los objetivos de ventas, costos y gastos de

la empresa.

Para poder controlarlo, este presupuesto debe estar lo suficientemente detallado y ser

coherente con el plan anual.

Realizar un análisis mensual de resultados

Para controlar el desenvolvimiento empresarial, realice un análisis de los resultados

mensuales. Con estos balances mensuales, pueden evaluar los principales

indicadores tales como ventas, costos, gastos o rentabilidad.

Realizar una proyección de sus fondos

Un estimado del presupuesto de ventas, costos y gastos, en función del dinero que

recibirá o desembolsará considerando préstamos por pagar o recibir y cualquier otro

egreso pendiente.

25

Restringir el acceso a la información empresarial

Como política empresarial, debe restringir el acceso a la información gerencial

confidencial, en otras palabras, prohibir el acceso a los registros importantes de la

compañía tales como contratos, cuadros contables, saldos bancarios y cualquier

información que deba mantenerse en la más estricta reserva. (Mariño, 2010, pp. 46-

54)

1.4 Análisis crítico sobre el proceso de auditoría de la Empresa Comercial “El

Baratazo”

Desde el punto de vista teórico y científico se plantean diferentes temas a través de los

cuales se ha logrado determinar la problemática que posee la empresa, no presenta

información confiable y verídica en base a las normas contables y de auditoría que se

exigen motivo por el cual no se logra tomar decisiones adecuadas que permitan el

desarrollo institucional y crecimiento de la utilidad ya que la información es inadecuada

y no permite realizar evaluaciones periódicas.

Además el crecimiento y las exigencias de los clientes al no brindarles la atención

adecuada hacen que en algunos casos prefieran cambiar de proveedor debido a la

falta de políticas y controles que permitan una atención oportuna en busca de la

satisfacción de los clientes actuales y la atracción de nuevos clientes con el objetivo de

incrementar los ingresos de la empresa, es decir, existe duplicidad de funciones.

Además se puede mencionar que la empresa no cuenta con estrategias de venta y

compra y no dispone de un sistema de archivo de la información contable lo que hace

que no se tenga información actualizada y en orden para mantener la satisfacción de

los clientes y de los proveedores.

Además no existe un control de ingresos y egresos de la empresa factor que ocasiona

la inadecuada utilización de los recursos disponibles y sobretodo no se conoce con

exactitud cuál es el margen de utilidad que refleja la organización.

1.5 Conclusiones parciales del capítulo

Al realizar una comparación con varias fuentes de investigación enfocados en los

procedimientos de control financiero se determina que para cada sector la

metodología aplicada es diferente, por lo que es necesario realizar un modelo

financiero exclusivo para la empresa en estudio.

26

Las empresas comerciales son de alta importancia dentro de la sociedad pero la

mayoría al ser vistas como pequeñas empresas no poseen sistemas contables

específicos ni herramientas de administración financiera que les permita desarrollar

sus actividades de manera eficiente, por lo cual es necesario el desarrollo de

procedimientos de control financiero para la aplicación de estrategias y

herramientas que permitan el adecuado manejo de los recursos disponibles dentro

de la institución.

Varios autores dentro de sus investigaciones mencionan la importancia de los

procedimientos y análisis financieros ya sea para pequeñas medianas o grandes

empresas que permitan el desarrollo adecuado de las actividades

organizacionales, es por eso que en base a estas opiniones se hizo la recopilación

de datos para el desarrollo de la propuesta.

27

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1. Caracterización de la empresa comercial “El Baratazo”

La empresa comercial EL BARATAZO se inició en el año 2005, bajo la dirección de su

propietario cuyo objetivo es la comercialización de una gama de productos para

damas, caballeros y niños dentro de los cuales se incluyen juguetería, bazar, artículos

para el hogar, lencería entre otros sus inicios fueron en un local pequeño en donde

obtuvo sus primeros clientes, posteriormente fueron incrementado las ventas y el

propietario se vio en la necesidad de ampliar el lugar de comercialización, de igual

manera se contrató personal de ventas.

Cuando inició la empresa el número de clientes era relativamente bajo, lo que permitía

llevar un control manual de cada una de las actividades realizadas dentro de la

organización, pero con el paso del tiempo el número de clientes que maneja la

empresa fue incrementado de manera radical, los problemas existentes no eran

manejables con facilidad como por ejemplo el incremento de personal, la falta de un

control adecuado de ingresos y gastos, la falta de planificación presupuestaria, el

desconocimiento de la utilidad real que refleja la empresa entre otros.

Para el año 2008 la gerencia de la empresa vio la necesidad de abrir una sucursal

dentro de la Ciudad con el fin de cubrir la demanda existente, no conforme con eso

para el año 2011 se realizó la apertura de una nueva sucursal dichas acciones dan

como resultado el incremento de los ingresos y egresos de manera notoria, pero del

mismo modo fue necesaria la decisión del incremento de personal, gastos y costos

que han hecho que el manejo de la empresa sea más complicado y los riesgos

aumenten.

Para el año 2014 fue necesaria la decisión de ampliar el área de ventas de la matriz

debido a la aglomeración excesiva de clientes, dando lugar a la creación de una

segunda planta y la ampliación de la primera, por lo tanto cada vez se hacía más difícil

el manejo de las operaciones y controles tanto financieros como administrativos, la

inexistencia de un manual de funciones que permitan ejecutar las actividades del

personal eficientemente, la falta de políticas financieras que determinen el uso

adecuado de los recursos, todos estos problemas ocasionan que la empresa corra

mayor riesgos de pérdidas de sus utilidades, e inclusive riesgos con las entidades de

regulación principalmente con el Servicio de Rentas Internas.

28

2.2. Descripción del procedimiento metodológico para el desarrollo de la

investigación

2.2.1. Modalidad

La modalidad aplicada en la investigación es de tipo cuali-cuantitativa; cualitativa ya

que se realizó una recopilación de datos, información y características de la empresa

en sus diferentes áreas determinando así la problemática existente, además es de tipo

cuantitativa ya que se analizó documentación que permita sustentar de manera

adecuada la situación financiera de la empresa.

2.2.2. Tipos de investigación

Investigación Bibliográfica: Permitió la recopilación de información bibliográfica

con el fin de obtener un adecuado marco teórico que contenga las bases y

fundamentos principales que sustenten la propuesta de la investigación.

Investigación de Campo: a través de las visitas a la empresa con la realización

de las entrevistas al personal se logró la recopilación de información necesaria,

además a través de la observación con lo que se pudo determinar las falencias

existentes.

Investigación Aplicativa: Mediante el estudio realizado dentro de la organización

se logró establecer normas, políticas y procedimientos para cada departamento

con el fin de agilizar los procesos de compras, ventas y registros de las

transacciones realizadas.

2.2.3. Métodos, técnicas e instrumentos.

2.2.3.1. Métodos

Analítico – Sintético: este método fue utilizado en base a las visitas a la empresa

en donde fueron aplicadas las técnicas de investigación con el propósito de

obtener información que sustente la investigación, además se realizó una

investigación con fuentes bibliográficas para así poder emitir criterios que aporten a

la solución de los problemas encontrados dentro de la organización.

Inductivo – Deductivo: a través de este método se logró el análisis de hechos

particulares que tienen que ver con la problemática como son la falta de controles

en las diferentes áreas de la empresa que permitan un adecuado funcionamiento

organizacional.

29

2.2.4. Población

La presente investigación se dirigió a todo el personal que labora en la empresa dentro

del área financiera y administrativa siendo un total de 3 personas las mismas que

están distribuidas así:

TABLA 1. Población de la empresa comercial “El Baratazo”

Nombre Cargo Integrantes

Sr. Luis Cuastuza Gerente 1

CPA. Sarueth

Narváez

Contador 1

Srta. Karina Naula Jefe de Ventas 1

3

Fuente: Empresa Comercial “El Baratazo”

Debido a que en el área financiera y administrativa de la empresa el total de personas

es tres no se realiza el cálculo de la muestra y se trabaja con el total a quienes se

realizó una entrevista individual, la misma que permitió establecer el problema de

investigación.

2.2.5. Técnicas

Entrevista: Se aplicó la entrevista al gerente, al contador y al jefe de ventas los

mismos que permitieron recopilar datos para diagnosticar la situación actual de la

empresa y la necesidad de establecer procedimientos de control financiero.

2.2.6. Instrumentos

Guía de Entrevista: Se elaboró una guía de entrevista para cada uno de los

entrevistados las cuales permitieron planificar los temas relevantes para obtener

criterios problemáticos para la elaboración de la propuesta.

2.2.7. Interpretación de resultados

2.2.7.1 Análisis de la entrevista al Gerente General

El propósito principal de la creación de la empresa fue la de comercializar productos

30

para todo tipo de personas a precios más bajos que la competencia, esta es una

característica importante que hace que tenga mayor ventaja en cuanto a sus

competidores, además la empresa inició con tres empleados pero con el pasar del

tiempo esta ha ido creciendo y hoy en la actualidad dispone de 25 empleados en

donde no existe una organización estructural ni un manual de funciones acorde a las

necesidades existentes.

Además, debido al crecimiento de la empresa se ha contratado un contador el mismo

que únicamente se dedica a la elaboración de las declaraciones de manera puntual y

el pago de las obligaciones con el IESS que mantiene la organización. No se emiten

informes que permitan ver la situación financiera de la empresa, ya que no existe un

control adecuado de ingresos y gastos.

Debido al crecimiento empresarial se vio en la necesidad de comprar un sistema

contable, el mismo que es utilizado únicamente para facturación e ingreso de

mercadería, es decir, que no se utiliza eficientemente las funciones y módulos que

contiene todo el sistema contable PICO.

La empresa no dispone de manuales de procedimientos, de las actividades que

describan las funciones de cada uno de los empleados por lo que no se pueden

establecer controles apropiados ni evaluar el desempeño de las personas, de igual

manera la empresa no tiene establecida su misión y visión y mucho menos los

objetivos financieros y administrativos.

Actualmente la empresa cuenta con un reglamento interno el mismo que fue aprobado

por el Ministerio de Trabajo pero no es aplicado por los funcionarios y empleados de la

empresa. (Ver Anexo 2).

2.2.7.2. Análisis de la entrevista al Contador

De acuerdo a la entrevista realizada al contador se logró determinar que la empresa

no cuenta con un adecuado control de ingresos y gastos, no existe una planificación

presupuestaria, no se determina la utilidad real de la empresa el único papel que

desarrolla el contador es el de mantener en lista blanca de las obligaciones tributarias

y patronales.

En la empresa no se han fijado objetivos financieros que permitan el desarrollo y

crecimiento económico de la empresa debido a que jamás se han realizado análisis e

interpretación de los estados financieros y menos aún el análisis de las razones

31

financieras que permitan fijar estrategias de mejora.

De igual manera dentro de la empresa no se lleva un adecuado registro de los

ingresos y gastos que se realizan, no se emiten informes financieros a la gerencia, no

existen procesos que delimiten las funciones del departamento contable.

No existe control adecuado en cuanto al personal que labora dentro de la

organización, lo que hace que se genere la duplicidad de funciones e inclusive la mala

atención a los clientes. (Ver Anexo 3).

2.2.7.3. Análisis de la entrevista al Jefe de Ventas

La Jefe de Ventas es la encargada del ingreso de mercadería utilizando el Sistema

Contable y de verificar que el personal labore de manera adecuada pero no existe

lineamientos o políticas que regulen dicha actividad.