universidad nacional de trujillo - …prodelcorp.edu.pe/material/176sistemas de tesoreri… · ·...

TRANSCRIPT

MG. WINSTON R. REAÑO PORTAL

UNIVERSIDAD NACIONAL

DE TRUJILLO

TRUJILLO , 2,013

MG. WINSTON R. REAÑO PORTAL

ADMINISTRACIÓN

FINANCIERA DEL

ESTADO

MG. WINSTON R. REAÑO PORTAL

La Administración Financiera del Estado se regulada por la

Ley Nº 28112 Ley Marco de la Administración Financiera del

Sector Publico, y las Leyes de los sistemas, que lo

conforman. Supletoriamente por la Ley Nº 27444 Ley del

Procedimiento Administrativo General.

Conjunto de derechos y obligaciones de contenido

económico financiero cuya titularidad corresponde al

Estado. La Administración Financiera del Estado, se

enmarca en los principios de Transparencia, legalidad,

eficiencia y eficacia.

ADMINISTRACION FINACIERA DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

NIVEL CENTRAL - MINISTERIO DE ECONOMIA Y FINANZAS

- VICE MINISTRO DE HACIENDA •DIRECCION GENERAL DE PRESUPUESTO PUBLICO

•DIRECCION GENERAL DE ENDEUDAMIENTO Y TESORO PUBLICO

•DIRECCION GENERAL DE CONTABILIDAD PUBLICA

•DIRECCION GENERAL DE GESTIÓN DE RECURSOS PUBLICOS

ADMINISTRACION FINACIERA DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

ADMINISTRACION FINACIERA DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

NIVEL DESCENTRALIZADO u OPERATIVO

- UNIDADES EJECUTORAS

Dependencia orgánica con la cual se vincula los Órganos rectores y

cuenta con un nivel de desconcentración administrativa que:

•Estime, determine y recaude ingresos

•* Contrae compromisos, devenga gastos y ordena pagos

•Registra información por las operaciones Realizadas

•* Informa sobre el avance y/o cumplimiento de metas

* Recibe y ejecuta desembolsos de endeudamiento

ADMINISTRACION FINACIERA DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

INTEGRACION INTERSISTEMICA

REGISTRO UNICO DE INFORMACION: El registro de

información es único y de uso obligatorio por parte de las

Entidades del Sector Publico, A nivel nacional, regional y local y se

efectúa a través del Sistema Integrado de Administración

Financiera - Sector Publico. SIAF-SP

El SIAF-SP constituye el medio oficial para el registro,

procesamiento y generación de la información relacionada con la

Administración Financiera del Sector Publico cuyo funcionamiento

y operatividad se desarrolla en el marco de la normatividad

aprobada por los órganos rectores.

ADMINISTRACION FINACIERA DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

SISTEMA NACIONAL

TESORERIA

MG. WINSTON R. REAÑO PORTAL

SISTEMA DE TESORERIA

LEY GENERAL Nº 28693

MG. WINSTON R. REAÑO PORTAL

SISTEMA DE TESORERIA

LEY GENERAL Nº 28693

DEFINICION

ADMINISTRACION DE FONDOS

PÚBLICOS

CONJUNTO DE ÓRGANOS, NORMAS, PROCEDIMIENTOS, TÉCNICAS E

INSTRUMENTOS ORIENTADOS

EN LAS ENTIDADES Y ORGANISMOS DEL SECTOR PÚBLICO

MG. WINSTON R. REAÑO PORTAL

DEFINICIÓN El Sistema Nacional de Tesorería, es el conjunto de órganos, normas, procedimientos, técnicas e instrumentos orientados a la administración de los fondos públicos, en las entidades y organismos del Sector Público, cualquiera que sea la fuente de financiamiento y uso de los mismos.

SISTEMA DE TESORERIA

LEY GENERAL Nº 28693

MG. WINSTON R. REAÑO PORTAL

MG. WINSTON R. REAÑO PORTAL

NORMAS GENERALES

Resolución Directoral N° 026-80-EF77.12

MG. WINSTON R. REAÑO PORTAL

NGT-01: Unidad de Caja

Se debe centralizar en la Tesorería, o quien haga sus veces, el manejo de los recursos financieros de la entidad

NORMAS GENERALES

MG. WINSTON R. REAÑO PORTAL

NGT-02: Manejo de Fondos del Tesoro Público a través de Sub Cuentas

Los recursos asignados por el Tesoro Público se utilizarán exclusivamente a través de Sub-cuentas de la Cuenta Única del Tesoro Público.

NORMAS GENERALES

MG. WINSTON R. REAÑO PORTAL

NORMAS GENERALES

NGT-03: Facultad para el Manejo de Cuentas y Sub – cuentas Bancarias

El movimiento de fondos mediante el manejo de Cuentas y Sub – cuentas Bancarias debe ser autorizado por el nivel competente de la entidad

MG. WINSTON R. REAÑO PORTAL

NORMAS GENERALES

NGT-04: Apertura de Cuentas y Sub – cuentas Bancarias

La apertura de Cuentas y Sub – cuentas Bancarias se efectuará bajo la denominación o nombre oficial del la entidad y en el menor número posible de acuerdo a las normas vigentes sobre el particular y en función estricta a sus necesidades.

MG. WINSTON R. REAÑO PORTAL

NGT-05: Uso del Fondo para Pagos en Efectivo

Se utilizará el fondo para pagos en efectivo para atender el pago de gastos menudos y urgentes y excepcionalmente viáticos no programables y jornales.

NORMAS GENERALES

MG. WINSTON R. REAÑO PORTAL

NGT-06: Uso del Fondo Fijo para Caja Chica

Se utilizará el fondo fijo para caja chica para atender el pago de gastos menudos y urgentes y excepcionalmente viáticos no programables y jornales.

NORMAS GENERALES

MG. WINSTON R. REAÑO PORTAL

NORMAS GENERALES

NGT-07: Reposición oportuna del FFPPEEE y Fondo Fijo para Caja Chica

Se repondrá oportunamente el FFPPEE o el Fondo Fijo para Caja Chica previa documentación sustentatoria debidamente autorizada.

MG. WINSTON R. REAÑO PORTAL

NORMAS GENERALES

NGT-08: Arqueos Sorpresivos

Se realizarán arqueos sorpresivos de todos los fondos y valores, además de los arqueos habituales de operación

MG. WINSTON R. REAÑO PORTAL

NORMAS GENERALES

NGT-09: Transferencia de Fondos

La transferencia de fondos dentro de la misma entidad a nivel de Oficina o Dependencia será efectuada sin giro de cheques.

.

MG. WINSTON R. REAÑO PORTAL

NORMAS GENERALES

NGT-10: Medidas de Seguridad para el Giro de Cheques y Traslado de Fondos

Todo cheque girado así como el traslado de fondos de un lugar a otro, demandará la toma de medios de seguridad, ciñéndose a requisitos y condiciones pre-establecidos.

MG. WINSTON R. REAÑO PORTAL

NORMAS GENERALES

NGT-11: Cheques a nombre de la Entidad

Sólo se aceptará cheques girados a nombre de la entidad por la recepción de ingresos que no sean en efectivo.

NGT-12: Cambio de Cheques Personales

Se evitará el cambio de cheques personales por cualquier concepto y circunstancia.

MG. WINSTON R. REAÑO PORTAL

NORMAS GENERALES

NGT-13: Uso del Sello Fechador “Pagado”

Todo documento original que sustente un desembolso llevará un sello que indique la palabra “PAGADO”

MG. WINSTON R. REAÑO PORTAL

NORMAS GENERALES

NGT-14: Conciliaciones de Sub-cuentas Bancarias del Tesoro Público

Las entidades que manejan recursos asignados por el Tesoro Público a través de Sub-cuentas de la Cuenta Única del Tesoro Público, elaborarán conciliaciones bancarias periódicamente.

MG. WINSTON R. REAÑO PORTAL

NORMAS GENERALES

NGT-15: Fianza de Servidores

El personal encargado de la recepción, control y custodia de recursos públicos financieros debe estar respaldado por una fianza solvente, y suficiente, como requisito indispensable para efectuar la referida función.

La NCI 230-04 puntualiza que a falta de una garantía económica de carácter personal, se puede determinar la conveniencia de contratar un seguro de deshonestinidad frente a la empresa a favor de la entidad, que le respalde por los actos ilegales en que podrían incurrir los empleados responsables del manejo custodia de fondos o valores, así como por otros riesgos inherentes a estos activos.

MG. WINSTON R. REAÑO PORTAL

PRINCIPIOS REGULATORIOS

UNIDAD DE CAJA.- Administración centralizada de los fondos públicos en cada entidad ú órgano, cualquiera sea la fte. de fto. e independientemente de su finalidad.

ECONOMICIDAD.- Manejo y disposición de los fondos públicos viabilizando su óptima aplicación y seguimiento permanente, minimizando sus costos.

MG. WINSTON R. REAÑO PORTAL

PRINCIPIOS REGULATORIOS VERACIDAD.- Las autorizaciones y el

procesamiento de operaciones en el nivel central se realizan presumiendo que la información registrada por la entidad se sustenta documentadamente respecto de los actos y hechos administrativos legalmente autorizados y ejecutados.

OPORTUNIDAD.- Percepción y acreditación de los fondos públicos en los plazos señalados, de forma tal que se encuentren disponibles en el momento y lugar en que se requiera proceder a su utilización.

MG. WINSTON R. REAÑO PORTAL

PRINCIPIOS REGULATORIOS PROGRAMACION.-Obtención, organización y

presentación del estado y flujos de los ingresos y gastos públicos identificando con razonable anticipación sus probables magnitudes, de acuerdo con su origen y naturaleza, a fin de establecer su adecuada disposición y, de ser el caso, cuantificar y evaluar alternativas de financiamiento estacional.

SEGURIDAD.- Prevención de riesgos o contingencias en el manejo y registro de las operaciones con fondos públicos y conservar los elementos que concurren a su ejecución y de aquellos que las sustentan.

MG. WINSTON R. REAÑO PORTAL

SISTEMA DE TESORERIA

LEY GENERAL Nº 28693

EJECUCION FINANCIERA DE LOS INGRESOS

MG. WINSTON R. REAÑO PORTAL

SISTEMA DE TESORERIA

LEY GENERAL Nº 28693

EJECUCION FINANCIERA DEL INGRESO

Art. 24º.- La determinación del ingreso corresponde al área, dependencia encargada o facultada y se sujeta a lo siguiente:

a. Norma legal que autoriza su percepción o recaudación

b. Identificación del deudor u obligado al pago.

c. Liquidación del monto por cobrar

d. Oportunidad y/o periodicidad de la cobranza, así como los intereses aplicables.

e. Tratamiento presupuestal aplicable a la percepción o recaudación.

MG. WINSTON R. REAÑO PORTAL

EJECUCION FINANCIERA DEL INGRESO Art. 25º.- La percepción o recaudación se produce de

acuerdo a lo siguiente: a. Emisión y, de ser el caso, notificación del

documento de la determinación b. Evidencia de haberse recibido los fondos o de

haberse acreditado su depósito o abono en la cuenta que corresponda.

Art. 27º.- Los Fondos Públicos se depositan en forma íntegra dentro de las 24 horas de su percepción o recaudación, salvo los casos regulados por el Sistema Nacional de Tesorería, procediéndose a su debido registro.

SISTEMA DE TESORERIA

LEY GENERAL Nº 28693

MG. WINSTON R. REAÑO PORTAL

SISTEMA DE TESORERIA

LEY GENERAL Nº 28693

EJECUCION FINANCIERA DE LOS GASTOS

MG. WINSTON R. REAÑO PORTAL

SISTEMA DE TESORERIA

LEY GENERAL Nº 28693

EJECUCION FINANCIERA DE LOS GASTOS

Art. 28º.- El devengado es el reconocimiento de una obligación de pago que se registra sobre la base del compromiso previamente formalizado y registrado, sin exceder el límite de la certificación presupuestal.

El total del devengado registrado a un determinado período no debe exceder el total acumulado del gasto comprometido y registrado a la misma fecha.

MG. WINSTON R. REAÑO PORTAL

EJECUCION FINANCIERA DE LOS GASTOS

Art. 29º.- El devengado, sea en forma parcial o total, se produce como consecuencia de haberse verificado lo siguiente:

a. La recepción satisfactoria de los bienes adquiridos; o,

b. La efectiva prestación de los servicios contratados; o,

c. El cumplimiento de los términos contractuales o legales, cuando de trate de gastos sin contraprestación inmediata o directa; y,

d. El registro en el SIAF

SISTEMA DE TESORERIA

LEY GENERAL Nº 28693

MG. WINSTON R. REAÑO PORTAL

SISTEMA DE TESORERIA

LEY GENERAL Nº 28693

EJECUCION FINANCIERA DE LOS GASTOS

Art. 32º.- El Pago

32.1 A través del pago se extingue, en forma parcial o total, una obligación y sólo procede siempre que esté debidamente formalizada como devengado y registrado en el SIAF

32.2 La Unidad Ejecutora o Entidad debe consignar el número de registro SIAF en la documentación relacionada con la correspondiente obligación contractual. Caso contrario no procede la entrega de bienes o prestación de los servicios por parte del proveedor o contratista.

MG. WINSTON R. REAÑO PORTAL

SISTEMA DE TESORERIA

LEY GENERAL Nº 28693

EJECUCION FINANCIERA DE LOS GASTOS

Art. 32º.- El Pago

32.3 Está prohibido el pago de obligaciones que no cumplan los requisitos prescritos en el presente artículo, aun cuando los bienes y/o servicios sean personales o no personales, cuenten con la conformidad respecto de su recepción o prestación

32.4 El pago se efectúa de acuerdo con el Presupuesto de Caja.

MG. WINSTON R. REAÑO PORTAL

DIRECTIVA DE TESORERÍA

R.D. N°002-2007-EF. 77/15 Y Modificatorias

EJECUCION FINANCIERA DE LOS GASTOS Art. 8º Documentación para la fase devengado: 1. Factura, b/v u otro comprobante de pago autorizado por

SUNAT 2. O/C u O/S en contrataciones o adquisiciones de menor

cuantía 3. Valorización de obra más factura 4. Planilla sueldos, pensiones, RECAS, viáticos,

racionamiento, propinas, dietas, CTS. 5. Relación numerada de servicios públicos 6. Formulario de pago de tributos 7. N/C bancario 8. Resolución de reconocimiento de derechos de carácter

laboral.

MG. WINSTON R. REAÑO PORTAL

EJECUCION FINANCIERA DE LOS GASTOS 10. Documento oficial de autoridad competente para

comisión de servicios 11. Resolución de encargos al personal, FPPE, Caja Chica ò

rendición de ctas. 12. Resolución judicial consentida 13. Convenios o Directivas de Encargos. 14. Norma legal que autorice transferencias financieras. 15. Norma legal que autorice subvenciones a personas

naturales 16. Otros que apruebe la DNTP. El código de los mencionados documentos y la numeración

deben registrarse en la fase devengado en el SIAF

DIRECTIVA DE TESORERÍA

R.D. N°002-2007-EF. 77/15 Y Modificatorias

CALENDARIO DE PAGOS MENSUAL

CALENDARIO DE PAGOS MENSUAL

En el marco de una gestión eficiente y eficaz en la administración de los

fondos públicos por parte de las instituciones del sector público, se viene

incorporando instrumentos o herramientas que permitan programar los

montos máximos o limites que pueden comprometer o gastar durante un

año fiscal determinado

Para ir a una consolidación de las Tesorerías Gubernamentales, es

necesario incorporar en el proceso de Pagaduría de las Unidades

Ejecutoras y Municipalidades un instrumento que contribuya a optimizar

la oportunidad y adecuada atención de las obligaciones de pago, además

dar transparencias las operaciones con fondos públicos

CALENDARIO DE PAGOS MENSUAL

Es el monto limite mensual para efectuar el

Gasto Girado de las obligaciones debidamente

formalizadas y registradas en la base del

Devengado por las Unidades Ejecutoras y

Municipalidades con cargo a toda fuentes de

financiamiento (Artículo 1° de la RD N° oo5-20011-EF/52.03)

Calendario de Pago Mensual

Es determinado por la Dirección General de

Endeudamiento y Tesoro Público (DGETP) a

nivel de fuente de financiamiento, Rubro,

Categoría de Gasto y Grupo Genérico de Gasto

siempre que cuenten con el monto de la

Programación del Compromiso Anual (PCA),

inclusive en la respectiva estructura funcional

programática (Artículo 1.2. de la RD N° oo5-20011-EF/52..03)

Es acumulable y puede ser modificado mediante

Ampliaciones procesadas a través del SIAF-SP (Artículo 1.3 de la RD N° oo5-20011-EF/52.03)

Artículo 2º.- De la determinación del Calendario de Pagos

Mensual

2.1 El Calendario de Pagos Mensual es determinado por la

DGETP a partir del procesamiento de la información de la

“Programación Mensual de Pagos” registrada por las Unidades

Ejecutoras y Municipalidades a través del SIAF SP, de acuerdo

con las condiciones establecidas en la presente Resolución

Directoral. Para tal efecto, la actualización de la información

correspondiente es registrada por las citadas entidades hasta

el 25 del mes anterior, o el siguiente día hábil cuando dicha

fecha constituya no laborable nacional

Establecen disposiciones en el proceso de Programación de

Pagos de las Unidades Ejecutoras y Municipalidades para su registro en el SIAF – SP

RESOLUCIÓN DIRECTORAL Nº 005-2011-EF/52.03

MES CALENDARIO (Octubre)

MES ACTUAL (Setiembre)

DGETP establece Tope

UE y GL Remiten

Programación

25 c/mes 10 c/mes

CALENDARIO DE PAGOS MENSUAL

1.- PROGRAMACION

PCA Determina Factores

Porcentuales

Recibe Programación de

Calendario de Pagos

Cierre de Mes de

Programación de Calendario

de Pago

Evalúa y Aprueba

Programación de Calendario

de Pago

Envía Calendario Inicial

de Pagos

Recibe Factores

Porcentuales

Programación de

Calendario de Pagos

Recibe Calendario Inicial

de Pagos

Realiza Giros

1

2

3

4 5

6

7

10

9 8

UEs / Municipalidades

DGETP- Tesoro Público

PROCESO DE PROGRAMACION

CALENDARIO DE PAGOS

Vamos a revisar lo que dice la

normatividad sobre los topes

porcentuales

Artículo 1.3.

El monto límite mensual para elaborar la “Programación

Mensual de Pagos” resulta de la aplicación, por parte de la

DGETP, de un factor porcentual al monto de la PCA con

deducción de los Calendarios de Pagos Mensuales

acumulados. El factor porcentual mensual se transmite a

través del SIAF-SP a las Unidades Ejecutoras y

Municipalidades a nivel de Grupo Genérico de Gasto.

Monto Límite

Mensual

Factor Porcentual

Límite x PCA

Calendario de pago mensual

acumulado = -

Establecen disposiciones en el proceso de Programación de

Pagos de las Unidades Ejecutoras y Municipalidades para su registro en el SIAF – SP

RESOLUCIÓN DIRECTORAL Nº 005-2011-EF/52.03

OFICINA DE TESORERIA Que pesado ya el

Tesoro Público envío los topes porcentuales ,

ahora tengo que programar

El Calendario de mes y

demás meses

Qué más

necesito

CALENDARIO DE PAGOS

OFICINA DE TESORERIA

Artículo 3.1.

Registro de la “Programación Mensual de Pagos”

La información de la “Programación Mensual de Pagos”

registrada en el SIAF-SP debe contener las estimaciones de

compromisos por devengar y/o devengados por girar en el

mes al que corresponda el Calendario de Pagos Mensual, así

como en los meses subsiguientes del respectivo Año Fiscal, a

nivel de Unidad Ejecutora y Municipalidad, fuente de

financiamiento, Rubro, Categoría de Gasto y Grupo Genérico

de Gasto.

Establecen disposiciones en el proceso de Programación de

Pagos de las Unidades Ejecutoras y Municipalidades para su registro en el SIAF – SP

RESOLUCIÓN DIRECTORAL Nº 005-2011-EF/52.03

MES CALENDARIO

NOVIEMBRE

DICIEMBRE

.

. . Información a Registrar

Importante Necesito información de otras áreas ……Ojala que los pesados de planillas, logísticas lo envíen rápidamente

CALENDARIO DE PAGOS OFICINA DE TESORERIA

Para programar necesito:

1.- Mes Calendario 2.- PCA 3.- Factores porcentuales 4.- Mis Calendarios de los meses anteriores aprobados

P L A N I L L A S

Logística

O T R O S

TRABAJO EN

EQUIPO

OFICINA DE TESORERIA Que bueno ya tengo todos los datos voy programar……. Menos mal que tengo hasta el

25 de este mes para

enviar a programación al Tesoro

Logística

PROGRAMACIÓN CALENDARIO DE PAGOS MENSUAL

OFICINA DE TESORERIA: 25 de Setiembre – 2012

UFF..Termine toda Programación

Procederé a transmitir al Tesoro

Espero que no falle el sistema…

Son las 11.45 pm del 25-o9-2012

CALENDARIO DE PAGOS

OFICINA DE TESORERIA

Que bacán paso todo bien

25-09-2012

Ahora me voy:

Clic

CALENDARIO DE PAGOS

OFICINA DE TESORERIA

Ahora el rubro Cierre se

encuentra en estado [S]

y cambio el estado en.

CANCELAR CIERRE

para modificar

Clic derecho del mouse para

HABILITAR ENVIO

CALENDARIO DE PAGOS

OFICINA DE TESORERIA

Ahora me voy a:

hago transmisión

CALENDARIO DE PAGOS

OFICINA DE TESORERIA

Luego de hacer transmisión

me aseguro que las fechas

se han consignados en la

Programación del mes

Por fin termine con el bendito

Calendario

CIERRE / APERTURA MES CALENDARIO DE PAGOS

11 Noviembre

Mes Proceso Calendario Vigente

CIERRE / APERTURA

+ La opción genera un correo masivo del Mes proceso Calendario para UEs de GN, Gr y GL

+ Al realizar el Cambio de Mes las UEs no podrán transmitir programación para el mes cerrado

A mi con fecha de

Programación……

(pasado el 25-10-2012)

CASO: PEPE EL VIVAZO

UY.. TENDRE QUE

CUMPLIR CON LA

FECHA..YA FUI…

CASO: PEPE EL VIVAZO

CALENDARIO DE PAGOS MENSUAL

2.- AMPLIACION DE CALENDARIO

CALENDARIO DE PAGOS

OFICINA DE TESORERIA:

UY..Necesito Ampliación , voy a

ingresarla al Modulo y transmitirla..

Antes vamos a dar una leidita a la

RD Nº 005-2011-EF/52.03

Artículo 6º.-

De las ampliaciones del Calendario de Pagos Mensual

6.1 Las Unidades Ejecutoras y Municipalidades solicitan la

ampliación del Calendario de Pagos Mensual por toda

fuente de financiamiento hasta el 15 del mes en vigencia o

el siguiente día hábil cuando dicha fecha resulte día no

laborable nacional, a través del SIAF-SP, siempre que se

haya registrado el correspondiente Gasto Devengado en

dicho sistema.

MES CALENDARIO MES ANTERIOR

DGETP establece Tope

UE y GL Remiten

Programación 25 c/mes

10 c/mes

Establecen disposiciones en el proceso de Programación de

Pagos de las Unidades Ejecutoras y Municipalidades para su registro en el SIAF – SP

RESOLUCIÓN DIRECTORAL Nº 005-2011-EF/52.03

UE y GL Solicitan ampliación

15 c/mes

APROBACION Y/O RECHAZO DE LA NOTA DE AMPLIACION

DE CALENDARIO DE PAGO

Si el monto de la solicitud de Ampliación de Calendario de Pago es

menor al monto límite, se aprobará de forma automática

Sí el monto solicitado excede al monto límite pasará a Estado de

Registro Verificado “V” a la espera de ser aprobada o rechazada por la DGETP.

Voy a enviar mi

ampliación

6.3 El procesamiento de la solicitud de ampliación del Calendario de Pagos Mensual con cargo a

fondos administrados en la CUT, que exceda el monto límite establecido en el artículo 5º precedente,

se sujeta a la evaluación de la DGETP, previa sustentación suscrita por el Director General de

Administración o quien haga sus veces en la Unidad Ejecutora o Municipalidad.

Artículo 6º.- De las ampliaciones del Calendario de Pagos Mensual

Establecen disposiciones en el proceso de Programación de

Pagos de las Unidades Ejecutoras y Municipalidades para su registro en el SIAF – SP

RESOLUCIÓN DIRECTORAL Nº 005-2011-EF/52.03

Monto Ampliación

Monto Límite

Aprobación Automática

MENOR

Monto Ampliación

Monto Límite

Evaluación de la DGETP

MAYOR PCA MENOR

Monto Ampliación

Monto Límite

No se Procesa MAYOR PCA MAYOR

Vamos a ver si me liga

esta vez …

A mi con fecha de

Ampliaciones……

(pasado el 15-09-2012)

CASO: PEPE EL VIVAZO - AMPLIACIONES

RECHAZADO POR TESORO PÚBLICO

YA FUI

OTRA VEZ

RESPONSABILIDADES

Articulo Nº 7.- Responsabilidades

CONSTITUYEN RESPONSABILID

AD

del Director General de Administracion y del Tesorero

o quien haga sus veces en la Unidad Ejecutora o Municipalidad

La elaboración de la Programación de Pagos

las solicitudes de Ampliación de Calendario de Pagos Mensual,

Establecen disposiciones en el proceso de Programación de

Pagos de las Unidades Ejecutoras y Municipalidades para su registro en el SIAF – SP

RESOLUCIÓN DIRECTORAL Nº 005-2011-EF/52.03

y

PREGUNTAS FRECUENTES

Si el 15 o 25 caé sábado, domingo o feriado

¿hasta cuando es el plazo? para programar o ampliar

Hasta el siguiente día útil

Respuesta:

¿ Pueden las UE modificar los Factores Porcentuales?

NO!!!. Estos son SOLO modificados por la DGETP

Respuesta:

Que tiempo demora aprobar la solicitud de Ampliación

de Calendario de Pagos Mensual

Se debe efectuar una buena programación a fin de

evitar las ampliaciones. Sin embargo, se estima su

aprobación oportunamente en tanto se encuentre

con todos las consideraciones para su aprobación

Respuesta:

Se puede modificar las programaciones de los Calendarios

de Pagos Mensual de los meses siguientes.

Si, siempre hasta la fecha indicada (25 de cada

mes)

Respuesta:

Cuanta veces puedo enviar la programación de

Calendario de Pagos Mensual vía SIAF-SP

Las veces que consideren, siempre hasta el 25 de

cada mes

Respuesta:

Si modifico la PCA , al pasarlo de una genérica a otra

genérica ¿el monto de mi calendario también cambia?

El monto del Calendario No cambia, siempre

Y cuando corresponda a meses ya programados

Respuesta:

Si sé que ya no utilizaré más calendario en el año ¿Que

debo hacer en este caso?

programar “cero” en dicha genérica

Respuesta:

Puedo solicitar disminuir calendario si ya no voy a usar?

Programar cero

Respuesta:

Cuantas solicitudes de ampliación de Calendario de Pagos

Mensual puedo realizar vía SIAF-SP

Las que sean necesarias

Respuesta:

¿Qué pasa si tengo obligaciones de pagos y ya he pasado

mi limite porcentual ?

Solicita ampliación, considerando como fecha

máxima el 15 del mes, siempre que haya sido

devengado

Respuesta:

El oficio que se envía para solicitar la ampliación es por

Físico o por Email (correo)

Por fisico y correo.

Respuesta:

¿Si aun no he devengado mis obligaciones de pagos,

puedo solicitar a la DGETP ampliaciones de Calendario

de Pagos Mensual?

NO!!!!

Respuesta:

He transmitido vía módulo SIAF-SP la solicitud de

ampliación de Calendario de Pagos Mensual, se

encuentra en estado [V] ¿Por qué no se aprueba?

No ha enviado Oficio explicando y fundamentando

la Ampliación

No se encuentra Devengado

Tiene Calendario Acumulado

Respuesta:

Como solicito mi Ampliación de Calendario de

Pagos Mensual

Vía Oficio, firmado por el Director General de

Administración o quien haga sus veces en las

Ues y Municipalidades

-Explicación y sustentación de la solicitud

-Que se encuentre Devengado

-Adjuntar reportes de Devengados por Girar

Respuesta:

Si el calendario acumulado está en negativo, se puede

reclasificar la genérica?

RESPONDER.

Respuesta:

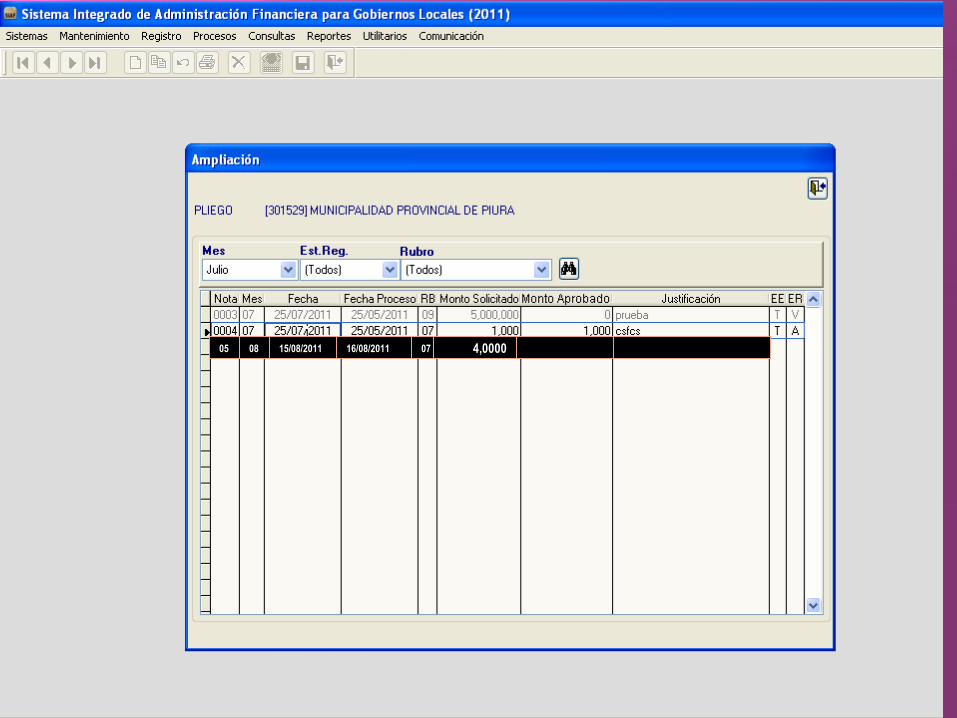

05 08 15/08/2011 16/08/2011 07 4,0000

EJECUCIÓN DE PAGOS MENSUAL

Disposiciones complementarias respecto del cierre de

operaciones del Año Fiscal anterior, del gasto devengado y Girado y uso de caja chica, entre otras

RESOLUCIÓN DIRECTORAL Nº 001-2011-EF/77.15

Artículo 5º.-

Plazo para el pago

… El pago del Gasto Devengado por toda fuente de

financiamiento , debidamente formalizado y registrado debe

realizarse dentro de los 30 días calendarios de su

procesamiento en el SIAF-SP

Artículo 4º.-

Pago de Devengados al cierre del año fiscal

…. El Gasto devengado debidamente formalizado y

registrado en estado “V” en el SIAF-SP al 31 de diciembre

de cada año fiscal, por toda fuente de financiamiento, puede

ser pagado hasta el 31 de Enero del año fiscal siguiente

Artículo 7º.-

Obligación de Pago mediante Transferencia electrónica

7.1 Es OBLIGATORIO que los pagos con cargo a los fondos administrados y canalizados a

través de la DGETP se realice mediante TRANSFERENCIAS ELECTRÓNICAS.

Disposiciones complementarias respecto del cierre de

operaciones del Año Fiscal anterior, del gasto devengado y Girado y uso de caja chica, entre otras

RESOLUCIÓN DIRECTORAL Nº 001-2011-EF/77.15

Carta orden electrónica 084

Planilla, CAS, en el BN

Carta Orden 068

Planilla, CAS, en Otros Bancos

Transferencia a Cuenta de Terceros (CCI) 081 Pago a

Proveedores

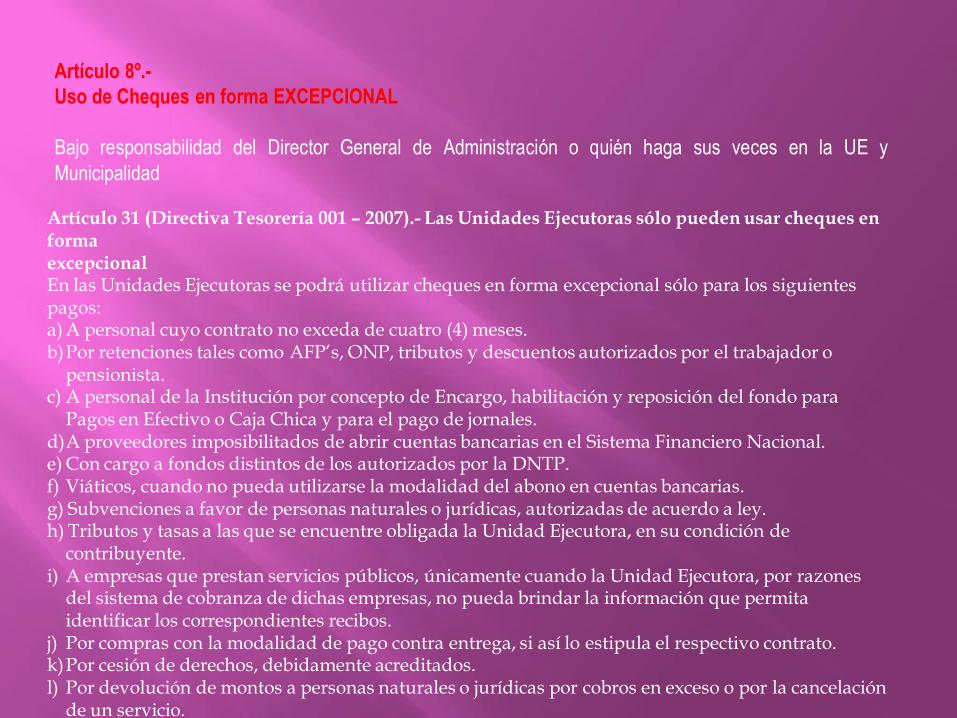

Artículo 8º.-

Uso de Cheques en forma EXCEPCIONAL

Bajo responsabilidad del Director General de Administración o quién haga sus veces en la UE y

Municipalidad

Artículo 31 (Directiva Tesorería 001 – 2007).- Las Unidades Ejecutoras sólo pueden usar cheques en forma excepcional En las Unidades Ejecutoras se podrá utilizar cheques en forma excepcional sólo para los siguientes pagos: a) A personal cuyo contrato no exceda de cuatro (4) meses. b) Por retenciones tales como AFP’s, ONP, tributos y descuentos autorizados por el trabajador o

pensionista. c) A personal de la Institución por concepto de Encargo, habilitación y reposición del fondo para

Pagos en Efectivo o Caja Chica y para el pago de jornales. d) A proveedores imposibilitados de abrir cuentas bancarias en el Sistema Financiero Nacional. e) Con cargo a fondos distintos de los autorizados por la DNTP. f) Viáticos, cuando no pueda utilizarse la modalidad del abono en cuentas bancarias. g) Subvenciones a favor de personas naturales o jurídicas, autorizadas de acuerdo a ley. h) Tributos y tasas a las que se encuentre obligada la Unidad Ejecutora, en su condición de

contribuyente. i) A empresas que prestan servicios públicos, únicamente cuando la Unidad Ejecutora, por razones

del sistema de cobranza de dichas empresas, no pueda brindar la información que permita identificar los correspondientes recibos.

j) Por compras con la modalidad de pago contra entrega, si así lo estipula el respectivo contrato. k) Por cesión de derechos, debidamente acreditados. l) Por devolución de montos a personas naturales o jurídicas por cobros en exceso o por la cancelación

de un servicio. m) Otros casos que apruebe la DNTP.

COMPROMISO DEVENGADO GIRADO

PAGO

Transferencia Electrónica

CARGO A LA CUT

El mismo día

Carta Orden Física

Al día siguiente El mismo día

Antes de 4pm Después de 4pm

Cheque

Al día siguiente El mismo día

Antes de 12 m Después de 12 m

ELAB. En línea Un día o dos Indefinido

TIPO DOCUM

MG. WINSTON R. REAÑO PORTAL

CONTABILIDAD

GUBERNAMENTAL

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

•SISTEMA NACIONAL DE CONTABILIDAD

El Sistema Nacional de Contabilidad es el conjunto de políticas,

principios, normas y procedimientos contables aplicados en los

sectores público y privado.

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

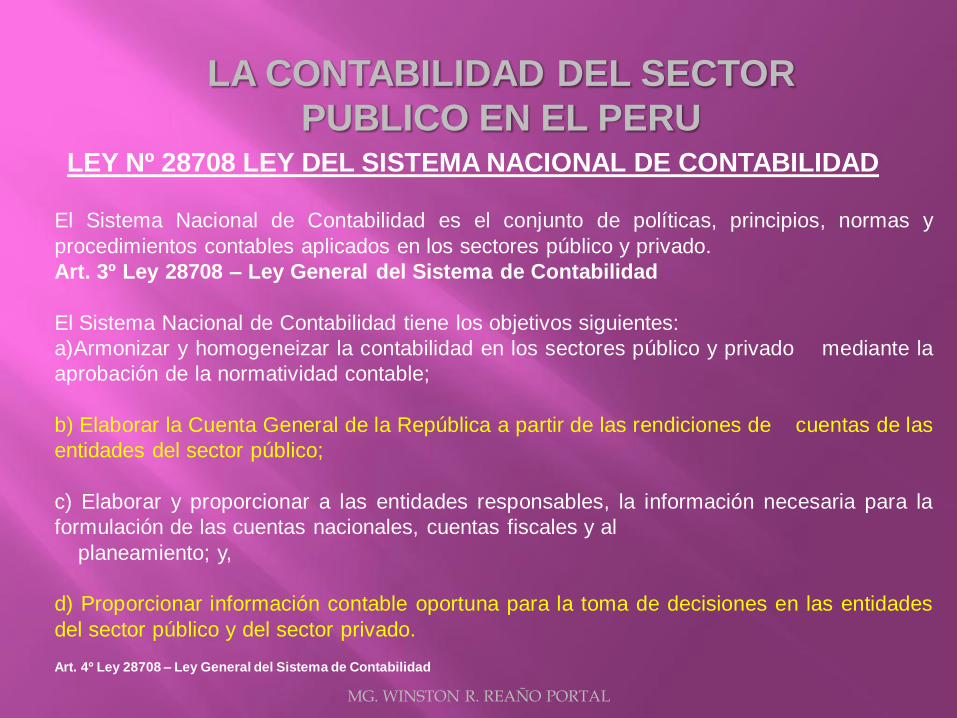

LEY Nº 28708 LEY DEL SISTEMA NACIONAL DE CONTABILIDAD

Ley Nº 28112- Ley de Administración Financiera del Sector

Público Art. NOVENO

La contabilidad pública consolida la información presupuestada y

patrimonial de las entidades y organismos del sector público para mostrar

el resultado integral de la gestión del Estado a través de la Cuenta

General de la República.

Art. DECIMO

La administración financiera del Sector Público se sujeta a la regala de la

centralización normativa y descentralización operativa en un marco de

integración de los sistemas que la conforman.

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

LEY Nº 28708 LEY DEL SISTEMA NACIONAL DE CONTABILIDAD

El Sistema Nacional de Contabilidad es el conjunto de políticas,

principios normas y procedimientos que permitan armonizar la

información contable de las entidades del sector público y privado. Así

como para elaborar las cuentas nacionales, la Cuenta General de la

República, las cuentas fiscales y efectuar el planeamiento que

corresponda.

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

LEY Nº 28708 LEY DEL SISTEMA NACIONAL DE CONTABILIDAD

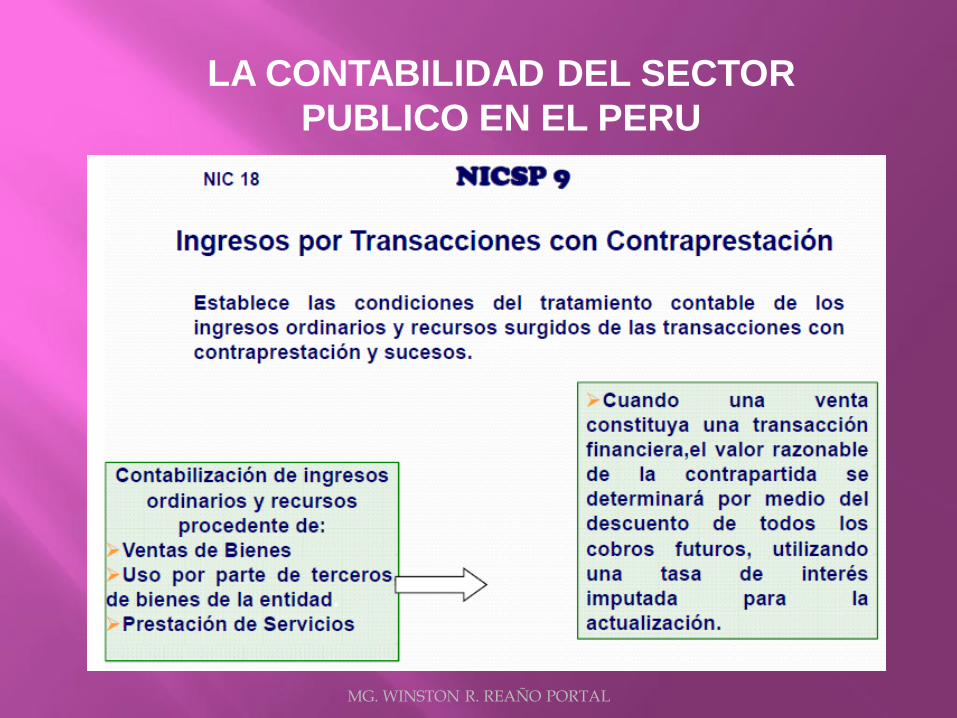

El Sistema Nacional de Contabilidad es el conjunto de políticas, principios, normas y

procedimientos contables aplicados en los sectores público y privado.

Art. 3º Ley 28708 – Ley General del Sistema de Contabilidad

El Sistema Nacional de Contabilidad tiene los objetivos siguientes:

a)Armonizar y homogeneizar la contabilidad en los sectores público y privado mediante la

aprobación de la normatividad contable;

b) Elaborar la Cuenta General de la República a partir de las rendiciones de cuentas de las

entidades del sector público;

c) Elaborar y proporcionar a las entidades responsables, la información necesaria para la

formulación de las cuentas nacionales, cuentas fiscales y al

planeamiento; y,

d) Proporcionar información contable oportuna para la toma de decisiones en las entidades

del sector público y del sector privado. Art. 4º Ley 28708 – Ley General del Sistema de Contabilidad

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

PRINCIPIOS REGULATORIOS

I Uniformidad Establecer normas y procedimientos contables para el tratamiento homogéneo de registro, procesamiento y presentación de la información contable. II Integridad Registro sistemático de la totalidad de los hechos financieros y económicos. III Oportunidad Registro, procesamiento y presentación de la información contable en el momento y circunstancias debidas. IV Transparencia Libre acceso a la información, participación y control ciudadano sobre la contabilidad del Estado. V Legalidad Primacía de la legislación respecto a las normas contables.

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

El Sistema Nacional de Contabilidad está conformado por: La Dirección General de Contabilidad Pública, órgano rector del

Sistema. El consejo Normativo de Contabilidad. Las oficinas de contabilidad ó quien haga sus veces, para las personas

jurídicas de derecho público y de las entidades del sector público; y Las Oficinas de Contabilidad o dependencias ó quien haga sus veces,

para las personas naturales ó jurídicas del sector privado.

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

DIRECCION GENERAL DE CONTABILIDAD PUBLICA - DNCP

La Dirección General de Contabilidad Pública, es el Órgano rector del

Sistema Nacional de Contabilidad, dicta las normas y establece los

procedimientos relacionados con su ámbito, en el marco de lo establecido

por la presente ley, disposiciones complementarias y Directivas e

instrucciones de Contabilidad.

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

DIRECCION NACIONAL DE CONTABILIDAD PUBLICA - DNCP

Las principales atribuciones de la Dirección Nacional de Contabilidad Pública, en el marco de la Administración Pública del Estado, son:

a. Emitir resoluciones dictando y aprobando las normas y procedimientos de contabilidad que debe regir en el sector público.

b. Elaborar la Cuenta General de la República, procesando las rendiciones de cuentas remitidas por las entidades del sector público;

c. Definir la contabilidad que corresponda a las entidades o empresas del sector público, de acuerdo a su naturaleza jurídica ó características operativas.

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

NORMAS INTERNACIONALES DE

CONTABILIDAD

SECTOR PUBLICO

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

ASPECTOS GENERALES

Aspectos formales de las NIC SP

CADA NIC SP INCLUYE:

1. Introducción

2. Objetivos

3. Alcance

4. Definiciones

5. Contenido

6. Fecha de vigencia

7. Modificaciones a otros estándares

8. Razones para su emisión

9. Guía de implementación

10. Bases de conclusiones

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

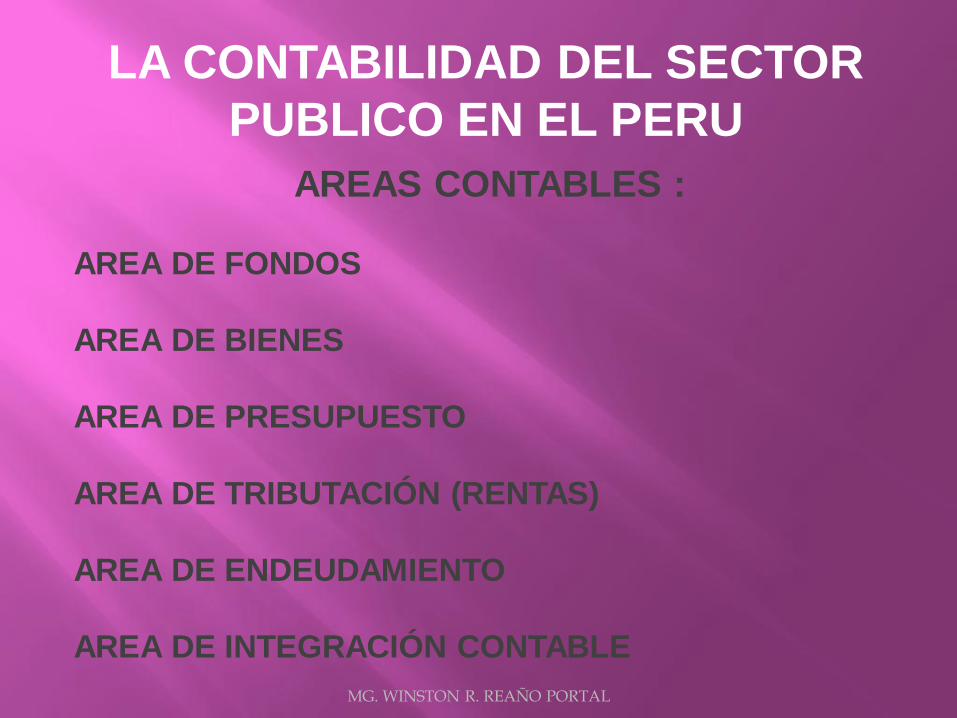

AREAS CONTABLES :

AREA DE FONDOS

AREA DE BIENES

AREA DE PRESUPUESTO

AREA DE TRIBUTACIÓN (RENTAS)

AREA DE ENDEUDAMIENTO

AREA DE INTEGRACIÓN CONTABLE

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU PRINCIPIOS DE CONTABILIDAD GUBERNAMENTAL

UNIDAD DE ALMACEN

Registrar todos los bienes que por cualquier concepto

físicamente entran en los almacenes de la entidad.

UNIDAD DE CAJA

Formar un fondo común, para financiar los egresos sin que

signifique la centralización de los mismos para obtener

información sobre el flujo de fondos públicos.

SIMULTANEIDAD Y PARALELISMO CONTABLE

Las transacciones son registradas en la cont. Financiera,

cont. Presupuestal y también en la cont. Analítica de

Explotación (costos).

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

PRINCIPIOS DE CONTABILIDAD GUBERNAMENTAL

OBLIGACION DEL COMPROMISO ó DEVENGADO

Con el propósito de fortalecer el control interno, es

fundamental el registro contable de devengados u

obligaciones.

CONTROL

Indica que en toda operación que se realice en los entes

públicos deberá exigir un exigente control en la captación

de los recursos así como la distribución de los mismos

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

•TIPOS DE CONTABILIDAD

CONTABILIDAD FINANCIERA O PATRIMONIAL

Comprende las normas, procedimientos, ciertos libros y estados contables

relacionados con la registración de los valores que componen el patrimonio, a

demás proporciona información Sobre la conformación de ingresos y gastos.

CONTABILIDAD PRESUPUESTARIA

Comprende las normas, procedimientos, libros, comprobantes, etc., para

registrar el comportamiento de cada presupuesto fiscal regulando las

incidencias del proceso presupuestario con criterio programático

CONTABILIDAD ANALITICA DE GESTION GUBERNAMENTAL

Abarca las normas, procedimientos, libros, comprobantes, para la determinar

el costo de los servicios públicos, permitir los controles de eficiencia y eficacia

de economía y contribuir a adoptar decisiones inmediatas en el aspecto de

gestión.

MG. WINSTON R. REAÑO PORTAL

LA CONTABILIDAD DEL SECTOR

PUBLICO EN EL PERU

ELABORACIÓN DE ESTADOS FINANCIEROS

MG. WINSTON R. REAÑO PORTAL

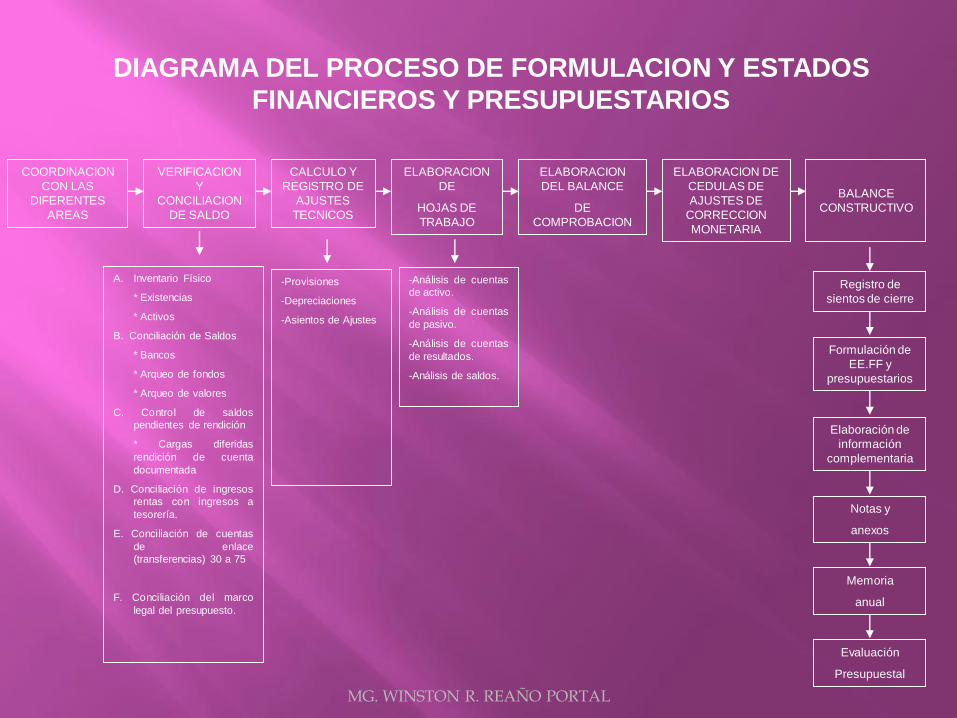

DIAGRAMA DEL PROCESO DE FORMULACION Y ESTADOS

FINANCIEROS Y PRESUPUESTARIOS

COORDINACION

CON LAS

DIFERENTES

AREAS

VERIFICACION

Y

CONCILIACION

DE SALDO

CALCULO Y

REGISTRO DE

AJUSTES

TECNICOS

ELABORACION

DE

HOJAS DE

TRABAJO

ELABORACION

DEL BALANCE

DE

COMPROBACION

ELABORACION DE

CEDULAS DE

AJUSTES DE

CORRECCION

MONETARIA

BALANCE

CONSTRUCTIVO

A. Inventario Físico

* Existencias

* Activos

B. Conciliación de Saldos

* Bancos

* Arqueo de fondos

* Arqueo de valores

C. Control de saldos

pendientes de rendición

* Cargas diferidas

rendición de cuenta

documentada

D. Conciliación de ingresos

rentas con ingresos a

tesorería.

E. Conciliación de cuentas

de enlace

(transferencias) 30 a 75

F. Conciliación del marco

legal del presupuesto.

-Provisiones

-Depreciaciones

-Asientos de Ajustes

-Análisis de cuentas

de activo.

-Análisis de cuentas

de pasivo.

-Análisis de cuentas

de resultados.

-Análisis de saldos.

Registro de

sientos de cierre

Formulación de

EE.FF y

presupuestarios

Elaboración de

información

complementaria

Notas y

anexos

Memoria

anual

Evaluación

Presupuestal

MG. WINSTON R. REAÑO PORTAL

LINEAMIENTOS PARA EL CIERRE CONTABLE Y PRESENTACIÓN DE

INFORMACIÓN PRESUPUESTARIA, FINANCIERA, OMPLEMENTARIA, DE

INVERSIÓN Y GASTO SOCIAL

Las entidades captadoras de recursos financieros, deben

presentar la información siguiente:

•Información Financiera

•Estados Financieros

EF-1 Balance General

EF-2 Estado de Gestión

EF-3 Estado de Cambios en el Patrimonio Neto

EF-4 Estado de Flujos de Efectivo

•Notas a los Estados Financieros

•Anexos a los Estados Financieros

Información Complementaria

•HT-1 Balance Constructivo

•Estado de Tesorería

•Notas y Anexos al Estado de Tesorería

•Estado de la Deuda Pública

•Notas y Anexos al Estado de la Deuda Pública.

•Conciliación del Marco Legal del Presupuesto de Ingresos con el órgano

rector del Sistema Nacional de Contabilidad.

MG. WINSTON R. REAÑO PORTAL

LINEAMIENTOS PARA EL CIERRE CONTABLE Y PRESENTACIÓN DE

INFORMACIÓN PRESUPUESTARIA, FINANCIERA, OMPLEMENTARIA, DE

INVERSIÓN Y GASTO SOCIAL

Las entidades captadoras de recursos financieros, deben presentar

la información siguiente:

Estado de la Programación y Ejecución del Presupuesto de Ingresos (PEPI) a

cargo de la Superintendencia Nacional de Administración Tributaria (SUNAT) y la

Dirección Nacional del Endeudamiento Público.

Información Complementaria

•Declaración Jurada de haber realizado las conciliaciones de cuentas de enlace

por los recursos recibidos y/o entregados.

•Estadística de la Recaudación Tributaria del último quinquenio, por clase de

tributo (interno y externo) y por departamentos.

•Anexo explicativo de la variación de los ingresos entre el Estado de Tesorería y

la percepción presupuestaria de ingresos.

•Informe ejecutivo de la deuda pública.

•Informe ejecutivo de la recaudación tributaria.

MG. WINSTON R. REAÑO PORTAL

INFORMACIÓN DE LA EJECUCIÓN PRESUPUESTARIA

•EP-1 Estado de Ejecución del Presupuesto de Ingresos y Gastos

(Adicionalmente se presentarán los anexos de ingresos y gastos a nivel

específico)

•EP-2 Estado de Fuentes y Uso de Fondos

•HT-1 Balance Constructivo.

•Actas de Conciliaciones:

•Por transferencias corrientes recibidas y/o otorgadas del período.

•Por las transferencias y remesas de capital recibidas y/o entregadas

del período. •Los Gobiernos Locales, deberán presentar el Anexo N° 9 Conciliación

de las Transferencias Efectuadas por la Dirección Nacional del Tesoro

Público a Municipalidades.

•PP-1 Presupuesto Institucional de Ingresos.

•PP-2 Presupuesto Institucional de Gastos

•EP-3 Clasificación Funcional del Gasto

•EP-4 Distribución Geográfica del Gasto •Adjuntar la Conciliación del Marco Legal del Presupuesto, suscrita por el

funcionario responsable de la entidad, con el órgano rector del Sistema

Nacional de Contabilidad).

MG. WINSTON R. REAÑO PORTAL

INFORMACIÓN DE LA EJECUCIÓN PRESUPUESTARIA

•PI-1 Presupuesto de Inversión, Ejecución y Metas.

•PI-2 Clasificación Funcional de Inversión Pública

•PI-3 Distribución Geográfica de Inversión Pública.

•Análisis y comentarios de Inversiones considerando metas físicas

y financieras.

Información sobre Gasto Social

•GS-1 Presupuesto y Metas Físicas Orientadas al Gasto Social.

•GS-2 Clasificación Funcional del Gasto Social.

•GS-3 Distribución Geográfica del Gasto Social.

•Análisis y comentarios de Proyectos y Actividades, considerando

metas físicas y financieras

Información sobre Transferencias Financieras Recibidas y

Otorgadas.

•TFR - Transferencias Financieras Recibidas

•TFO-1 - Transferencias Financieras Otorgadas

•TFO-2 - Clasificación Funcional de Transferencias Financieras

Otorgadas

•TFO-3 - Distribución Geográfica de las Transferencias

Financieras Otorgadas

MG. WINSTON R. REAÑO PORTAL

ANÁLISIS CONTABLE EN LA

CONTABILIDAD

GUBERNAMENTAL

MG. WINSTON R. REAÑO PORTAL

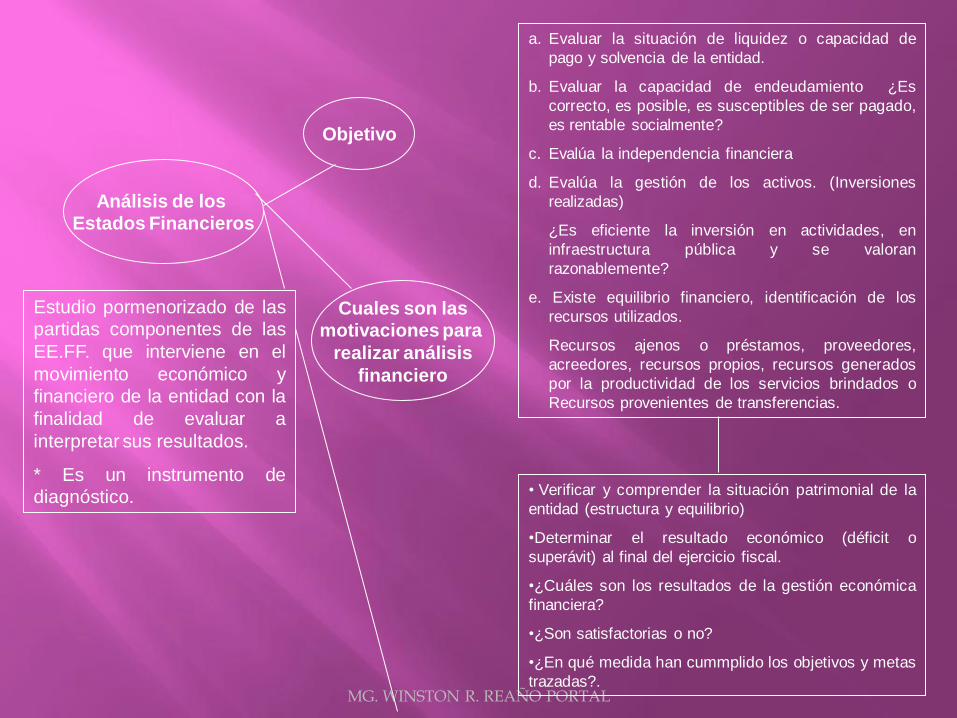

Estudio pormenorizado de las

partidas componentes de las

EE.FF. que interviene en el

movimiento económico y

financiero de la entidad con la

finalidad de evaluar a

interpretar sus resultados.

* Es un instrumento de

diagnóstico.

a. Evaluar la situación de liquidez o capacidad de

pago y solvencia de la entidad.

b. Evaluar la capacidad de endeudamiento ¿Es

correcto, es posible, es susceptibles de ser pagado,

es rentable socialmente?

c. Evalúa la independencia financiera

d. Evalúa la gestión de los activos. (Inversiones

realizadas)

¿Es eficiente la inversión en actividades, en

infraestructura pública y se valoran

razonablemente?

e. Existe equilibrio financiero, identificación de los

recursos utilizados.

Recursos ajenos o préstamos, proveedores,

acreedores, recursos propios, recursos generados

por la productividad de los servicios brindados o

Recursos provenientes de transferencias.

• Verificar y comprender la situación patrimonial de la

entidad (estructura y equilibrio)

•Determinar el resultado económico (déficit o

superávit) al final del ejercicio fiscal.

•¿Cuáles son los resultados de la gestión económica

financiera?

•¿Son satisfactorias o no?

•¿En qué medida han cummplido los objetivos y metas

trazadas?.

Análisis de los

Estados Financieros

Objetivo

Cuales son las

motivaciones para

realizar análisis

financiero

MG. WINSTON R. REAÑO PORTAL

Análisis Vertical

Consiste en comparar los diferentes rubros de los EE.FF. con

respecto al total al que pertenece.

Para tal efecto se calcula el porcentaje que representa cada rubro

en estado al total de los rubros que la conforman.

Métodos de

Análisis

Análisis Horizontal o de Tendencias

Consiste en comparar los diferentes rubros del estado financiero de

un periodo con los periodos anteriores a fin de observar los cambios

ocurridos el análisis horizontal es sumamente importante cuando se

trate de identificar las tendencias del comportamiento a través del

tiempo de las partidas que conformen los EE.FF.

Análisis mediante ratios o razones financieras

Una razón financiera es la relación que existe entre una cifra con

otros dentro de un estado financiero o con otro estado financiera de

la entidad, lo cual nos permite evaluar los recursos de las

transacciones de la entidad.

Análisis y Evaluación

Consiste en la comparación entre estados financieros de una misma

entidad con el objeto de estudiar las variaciones producidas a partir

de su examen y evaluar, obtener información sobre la marcha de la

entidad y su evolucón a través del tiempo.

Es una técnica de análisis muy empleado y proporciona información

complementaria.

MG. WINSTON R. REAÑO PORTAL

Componentes

Balance General.

Es el estado financiero básico que representa a una fecha

determinada los bienes y derechos, así como las organizaciones,

compromisos y deudas contraídas por la entidad.

Nos muestra la posición financiera de una entidad a una fecha

determinada, considerando los recursos que han servido para

financiera las inversiones (patrimonio).

Estado de Gestión.

Estado financiero netamente dinámico, tiene por finalidad reflejar el

movimiento de ingresos y gastos corrientes que afectaron las cuentas

de resultados.

Nos muestra la situación económica de la gestión de la entidad, a

través de el podemos determinar si la administración de la entidad ha

activado una toma de decisiones.

Estado de Cambios en el Patrimonio Neto.

Nos muestra las variaciones en las distintas partidas patrimoniales

durante un periodo, nos revela las fuentes de las cuales se derivaron

los fondos así como sus variaciones en el tiemp. En otras palabras

resume las variaciones del capital o patrimonio total de la entidad,

representados por los rubros hacienda nacional, hacienda nacional

adicional y resultados acumulados.

Estado de Flujos de Efectivo.

Es un estado financiero que refleja la generación y aplicación de los

recursos financieros en efectivo, así como su efecto en los cambios de

efectivo durante un periodo a través de su actividad de operación,

inversión y financiamiento.

LOS ESTADOS FINANCIEROS Y PRESUPUESTARIOS

MATERIA DE ANALISIS

Estados

Financieros

Son documentos que

muestran la situación

financiera y económica de una

entidad por un periodo

determinado, por lo tanto los

estados financieros son

medios para suministrar

información de la entidad a

partir de los saldos de los

registros contables

debidamente estructurados.

MG. WINSTON R. REAÑO PORTAL

Estados

Presupuestarios

Programación de presupuesto de ingresos.

Tiene por finalidad mostrar cuantitativamente el presupuesto de

ingresos aprobado inicialmente (PIM) y su modificación (PIM) por

fuente de financiamiento, desagregando su identificación por partidas

genéricas y específicas, muestra el monto anual provisto de ingresos

que dispondrá la entidad.

Estado del Presupuesto de gastos.

Tiene por finalidad presentar cuantitativamente los gastos previstos y

apropiados, identifica las fuentes de financiamiento, las partidas

genéricas y específicas que dispondrá la entidad durante un periodo.

Balance de Ejecución del Presupuesto.

Nos muestra la ejecución tanto de los ingresos y egresos clasificados

por fuentes de financiamiento, partidas genéricas de niveles

operativos, categoría de gasto, etc.

Estado de Fuentes y usos de fondos.

Estado presupuestado que revela:

•La captación de ingresos reales clasificados en corrientes, de capital

y financiamiento.

•La modalidad de aplicación de los recursos obtenidos.

•Nos muestra el resultado obtenido entre el ingreso y gasto corriente

traducido en el concepto de ahorro o desahorro.

•Nos muestra el resultado económico proveniente del ahorro o

desahorro (+) o (-) el resultado de los ingresos y gastos de capital.

Componentes

Son informes que sirven para

evaluar las cifras proyectadas de

ingresos y gastos para un ejercicio,

así como su ejecución real y

determinar su variación e incidencia

patrimonial y financiera nos muestra

el monto anual previsto.

La demanda global de los gastos de

inversión e idéntifica las fuentes de

financiamiento, las cadenas de

ingresos y gastos desagregando su

aplicación en programas, proyectos

actividades.

MG. WINSTON R. REAÑO PORTAL

PERSPECTIVAS DE ANALISIS Y EVALUACION QUE SE DEBEN APLICAR

A LAS ENTIDADES

Análisis Financiero

Mide la estadística financiera sobre el criterio de

contar con recursos suficientes para financiar bienes

económicos orientados a cumplir metas y objetivos.

1. Estructura de Hacienda Nacional adicional

2. Situación Financiera (Análisis del B.G.)

3. Situación Económica (Análisis del E. Gestión)

4. Perspectiva de solvencia y endeudamiento

interno

5. Rentabilidad social de la inversión

6. Independencia financiera

7. Grado de liquidez

8. Capacidad de generación de recursos

financieros

9. Rentabilidad de rendimiento de los servicios

públicos e infraestructura

10.Análisis de solvencia

11.Análisis de dependencia

Evaluación de la Gestión

Mide la capacidad de generar beneficios tanto para

la población como para la entidad.

• Grado de posicionamiento

•Liderazgo

•Grado de participación ciudadana

•Cumplimiento del plan integral de desarrollo

•Contribución a elevar los niveles de vida

•Resultados del Plan de Gobiernos (Logros y

limitaciones)

•Grado de transparencia y rendición de cuentas

•Balance de Gestión (situación que encontramos –

situación que dejamos)

•Grado de coordinación y participación de otros

sectores y organismos públicos

•Cumplimiento de metas y objetivos

•Análisis general de proyectos de inversión

MG. WINSTON R. REAÑO PORTAL

Análisis Económico

Mide la capacidad de producción de servicios y

obras públicas, desarrollo y bienestar social.

a. Capacidad de producción.- Cobertura de

servicios

b. Perspectivas y programas de ampliación de la

cobertura de servicios

c. Procesos de producción de servicios

d. Costo de los servicios

e. Calidad de los servicios

f. Frecuencia del servicio

g. Incremento de las inversiones y obras públicas

h. Incremento de las inversiones en desarrollo

productivo

i. Incremento de infraestructura y obras

ampliación frontera agrícola

j. Incremento de infraestructuras en apoyo a

actividades productivas

k. Rentabilidad social (Generación de puestos de

trabajo)

l. Grado de cumplimiento de metas y objetivos

Evaluación Presupuestal

Ejecución Presupuesta por meta física

Ejecución Presupuesta por actividad

Ejecución Presupuestaria por Programa

Ejecución de compromisos V.s Calendario trimestral

Ejecución de compromisos V.s Marcos presupuestal

Ejecución de ingresos Vs. Marco presupuestal

Presupuesto de Ingresos Vs. Recaudación o

ejecución de ingresos

Ingreso determinado Vs. Ingreso Recaudado

Gasto comprometido Vs. Gasto Pagado

MG. WINSTON R. REAÑO PORTAL

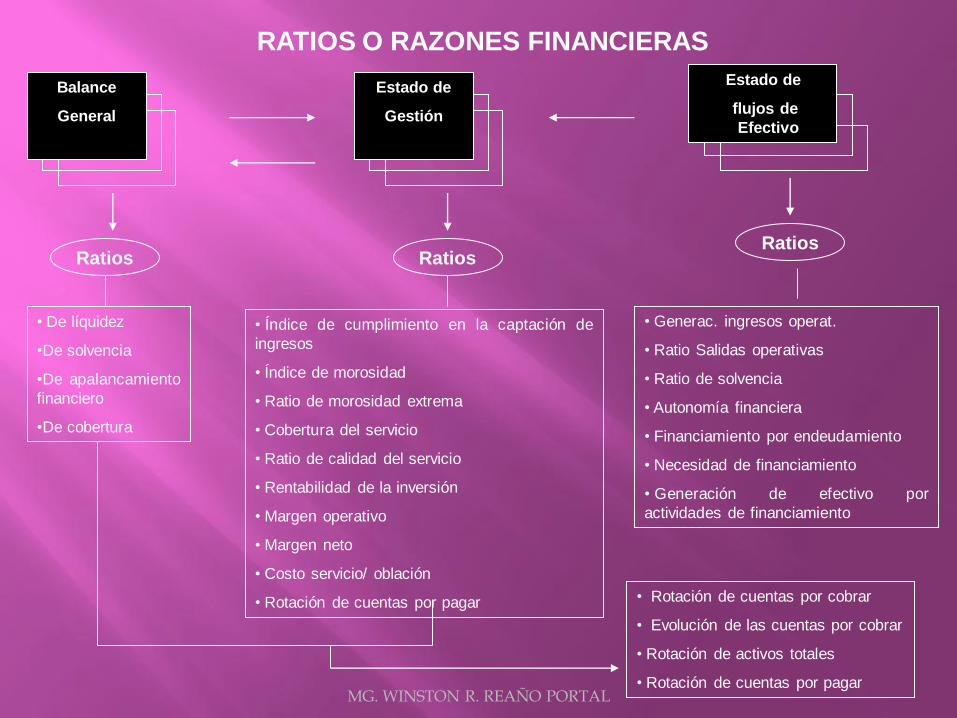

RATIOS O RAZONES FINANCIERAS

Balance

General

Estado de

Gestión

Estado de

flujos de

Efectivo

Ratios

• De líquidez

•De solvencia

•De apalancamiento

financiero

•De cobertura

• Índice de cumplimiento en la captación de

ingresos

• Índice de morosidad

• Ratio de morosidad extrema

• Cobertura del servicio

• Ratio de calidad del servicio

• Rentabilidad de la inversión

• Margen operativo

• Margen neto

• Costo servicio/ oblación

• Rotación de cuentas por pagar

• Generac. ingresos operat.

• Ratio Salidas operativas

• Ratio de solvencia

• Autonomía financiera

• Financiamiento por endeudamiento

• Necesidad de financiamiento

• Generación de efectivo por

actividades de financiamiento

Ratios Ratios

• Rotación de cuentas por cobrar

• Evolución de las cuentas por cobrar

• Rotación de activos totales

• Rotación de cuentas por pagar

MG. WINSTON R. REAÑO PORTAL

!!!!! MUCHAS GRACIAS !!!!!