universidad nacional de loja - dspace.unl.edu.ec · elaboración de la tesis, por el apoyo y...

TRANSCRIPT

i

UNIVERSIDAD NACIONAL DE LOJA

ÁREA JURÍDICA, SOCIAL Y ADMINISTRATIVA

CARRERA DE CONTABILIDAD Y AUDITORÍA

„‟Reorganización Contable en la Empresa Comercial Bazar

Créditos González de la Ciudad de Zaruma, Cantón Zaruma

de la Provincia de El Oro. Período: Abril - Junio del 2016 ‟‟

AUTORA:

Yaritza Maribel González Alvarado

DIRECTORA:

Dra. Lida Mafalda Aldeán Guamán, Mg.

LOJA – ECUADOR

2017

Tesis, previa a optar el Grado y

Título de Ingeniera en

Contabilidad y Auditoría.

Contador Público Auditor

ii

DRA. LIDA MAFALDA ALDEÁN GUAMÁN, MG., DOCENTE DE LA

CARRERA DE CONTABILIDAD Y AUDITORÍA DEL ÁREA JURÍDICA,

SOCIAL Y ADMINISTRATIVA DE LA UNIVERSIDAD NACIONAL DE

LOJA Y DIRECTORA DE TESIS.

CERTIFICA:

Que la presente tesis titulada, „‟REORGANIZACIÓN CONTABLE EN LA

EMPRESA COMERCIAL BAZAR CRÉDITOS GONZÁLEZ DE LA

CIUDAD DE ZARUMA, CANTÓN ZARUMA DE LA PROVINCIA DE EL

ORO. PERÍODO: ABRIL - JUNIO DEL 2016‟‟, elaborada y presentada

por la aspirante Yaritza Maribel González Alvarado, previa a optar el

Grado y Título de Ingeniera en Contabilidad y Auditoría Contador Público

Auditor, se realizó bajo mi dirección, autorizando de esta manera la

presentación ante el respectivo Tribunal de Grado.

Loja, enero del 2017

DRA. LIDA MAFALDA ALDEÁN GUAMÁN, MG.

DIRECTORA DE TESIS

iii

AUTORÍA

Yo, Yaritza Maribel González Alvarado, declaro ser autora del presente

trabajo de tesis y eximo expresamente a la Universidad Nacional de Loja

y a sus representantes jurídicos de posibles reclamos o acciones legales,

por el contenido de la misma.

Adicionalmente acepto y autorizo a la Universidad Nacional de Loja, la

publicación de mi tesis en el Repositorio Institucional- Biblioteca Virtual.

Autora: Yaritza Maribel González Alvarado

Firma:

Cédula: 0705647600

Fecha: Enero del 2017

iv

CARTA DE AUTORIZACIÓN DE TESIS POR PARTE DE LA AUTORA,

PARA LA CONSULTA, REPRODUCCIÓN TOTAL O PARCIAL Y

PUBLICACIÓN ELECTRÓNICA DEL TEXTO COMPLETO.

Yo, Yaritza Maribel González Alvarado, declaro ser autora del presente trabajo de tesis titulada: „‟REORGANIZACIÓN CONTABLE EN LA EMPRESA COMERCIAL BAZAR CRÉDITOS GONZÁLEZ DE LA CIUDAD DE ZARUMA, CANTÓN ZARUMA DE LA PROVINCIA DE EL ORO. PERÍODO: ABRIL - JUNIO DEL 2016‟‟ como requisito para optar el Grado y Título de: Ingeniera en Contabilidad y Auditoría, Contador Público Auditor, autorizo al Sistema Bibliotecario de la Universidad Nacional de Loja para que con fines académicos; muestre al mundo la producción intelectual de la Universidad, a través de la visibilidad de su contenido de la siguiente manera en el Repositorio Digital Institucional: Los usuarios pueden consultar los contenidos en este trabajo en el RDI, en las redes de información, del país y del exterior, con las cuales tenga convenio con la Universidad. La Universidad Nacional de Loja, no se responsabiliza por el plagio o copia de la tesis que realice un tercero. Para constancia de esta autorización, en la ciudad de Loja, a los seis días del mes de enero del dos mil diecisiete firma autora.

Firma: ______________

Autora: Yaritza Maribel González Alvarado

Cedula: 0705647600

Dirección: Clodoveo

Correo Electrónico: [email protected]

Teléfono: 0968758824

DATOS COMPLEMENTARIOS:

Directora de Tesis: Dra. Lida Mafalda Aldeán Guamán, Mg.

Presidenta del Tribunal: CPA. Ec. Rosario Enith Moreno Alvear, Mg.

Miembro del H. Tribunal: Dra. Lucía Alexandra Armijos Tandazo, Mg.

Miembro del H. Tribunal: Lic. Mayra Beatríz Ruíz Cueva, Mg.

v

DEDICATORIA

A Dios, por ser él, gran padre celestial de todos los seres humanos; por

bendecirme y guiarme siempre en cada paso que doy, para así cumplir

mis objetivos con el mayor de los éxitos.

A mis amados padres, Milton y Albita quienes me han sabido brindar todo

su amor, confianza, paciencia y apoyo incondicional en cada momento de

mi vida; a mis hermanitas Yadira y Mayerly que me regalan todo ese

cariño, ustedes son mis pilares fundamentales por cumplir cada uno de

mis sueños, gracias por ser los mejores y formar día a día parte de mi

vida y compartir conmigo esa felicidad por cada meta alcanzada mil

gracias por todo su amor incondicional, los amo.

A toda mi familia y amigos por brindarme ese cariño y todas las palabras

de aliento que me impulsan para seguir adelante y cumplir con mis

objetivos. Con cariño

Yaritza Maribel

vi

AGRADECIMIENTO

Mi agradecimiento de manera especial a la Universidad Nacional de Loja,

por haberme abierto las puertas de la enseñanza y el saber, a las

autoridades del Área Jurídica, Social y Administrativa, a la Carrera de

Contabilidad y Auditoría y así mismo a los excelentes docentes quienes

me trasmitieron sus conocimientos, que me guiarán para desenvolverme

en el ámbito profesional.

De manera especial a la Dra. Lida Mafalda Aldeán Guamán, Mg. Directora

de tesis por ser la orientadora, compartir sus conocimientos para la

elaboración de la tesis, por el apoyo y motivación brindado a lo largo de

este proceso.

Al Sr. Milcar Artemio González Sigcho, propietario de la empresa

comercial „‟Bazar Créditos González‟‟, por confiar en mí y brindarme toda

la información necesaria durante el desarrollo de todo el trabajo de tesis.

LA AUTORA

a. TÍTULO

„‟REORGANIZACIÓN CONTABLE EN LA EMPRESA COMERCIAL

BAZAR CRÉDITOS GONZÁLEZ DE LA CIUDAD DE ZARUMA,

CANTÓN ZARUMA DE LA PROVINCIA DE EL ORO. PERÍODO:

ABRIL - JUNIO DEL 2016‟‟

2

b. RESUMEN

La tesis denominada „‟REORGANIZACIÓN CONTABLE EN LA EMPRESA

COMERCIAL BAZAR CRÉDITOS GONZÁLEZ DE LA CIUDAD DE

ZARUMA, CANTÓN ZARUMA DE LA PROVINCIA DE EL ORO.

PERÍODO: ABRIL - JUNIO DEL 2016‟‟, se realizó con la finalidad de

reorganizar el proceso contable de la empresa comercial, con la finalidad

de fortalecer al comercial en el ámbito contable financiero, facilitando de

esta manera la correcta toma de decisiones.

Cumpliendo con los objetivos específicos planteados en el proyecto de

tesis a través del desarrollo y aplicación del procedimiento contable, el

mismo que se inició con el levantamiento del inventario inicial el cual se

realizó mediante constatación física con la finalidad de conocer el valor

real de los activos, pasivos y patrimonio de la empresa; se rediseñó el

plan y manual de cuentas acorde a la actividad económica de la empresa,

las mismas que están compuestas por un código, la cuenta y su

respectiva descripción facilitando el registro correcto de las

transacciones; por consiguiente se empleó el diseño de auxiliares de

compras, ventas, cuentas por cobrar, cuentas por pagar, bancos,

conciliación bancaria, rol de pagos y rol de provisiones que se efectuó con

la documentación otorgada por el propietario para sintetizar la

información contable; posteriormente para el desarrollo del proceso

contable se aplicó el sistema de cuenta múltiple para el correcto control

de la cuenta mercadería; finalmente la aplicación de indicadores

financieros con sus respectivas interpretaciones tomando como base los

distintos estados financieros que se realizaron en el transcurso del

proceso contable, evaluando de esta manera la situación económica y

financiera de la empresa comercial del presente período contable.

3

Se culmina con la presentación de las conclusiones y recomendaciones

donde se constató que la empresa no contaba con un proceso de

reorganización contable, lo cual no le permitía conocer la situación

económica- financiera real de la empresa, por lo que se le recomienda al

propietario aplicar el proceso de reorganización contable con la finalidad

de fortalecer a la empresa en el ámbito contable- financiero y pueda tomar

decisiones acertadas para su negocio y así obtener mayores beneficios

económicos y financieros.

4

ABSTRACT

The thesis denominated "ACCOUNTING REORGANIZATION IN THE

COMMERCIAL COMPANY BAZAR CRÉDITOS GONZÁLEZ OF THE

CITY OF ZARUMA, CANTÓN ZARUMA OF THE PROVINCE OF THE

GOLD. PERIOD: APRIL - JUNE 2016 ", was carried out with the purpose

of reorganizing the accounting process of the commercial company, with

the purpose of strengthening the commercial in the financial accounting

field, thus facilitating the correct decision making.

In compliance with the specific objectives set out in the thesis project

through the development and application of the accounting procedure, the

same that began with the survey of the initial inventory was made by

physical verification in order to know the real value of the assets ,

Liabilities and equity of the company; The plan and manual of accounts

according to the economic activity of the company, which are composed

by a code, the account and its respective description facilitating the correct

registration of the transactions, were redesigned; Therefore, the design of

auxiliary purchases, sales, accounts receivable, accounts payable, banks,

bank reconciliation, payment role and list of provisions was made using

the documentation provided by the owner to synthesize the accounting

information; Subsequently for the development of the accounting process

the multiple account system was applied for the correct control of the

merchant account; Finally, the application of financial indicators with their

respective interpretations based on the different financial statements that

were made in the course of the accounting process, thus evaluating the

economic and financial situation of the commercial company of the current

accounting period.

It concludes with the presentation of the conclusions and

recommendations where it was found that the company did not have a

5

process of accounting reorganization, which did not allow it to know the

real economic and financial situation of the company, so the owner is

advised to apply The process of accounting reorganization with the

purpose of strengthening the company in the accounting-financial

environment and can make wise decisions for its business and thus obtain

greater economic and financial benefits.

6

c. INTRODUCCIÓN

La reorganización contable es de gran importancia para establecer de

manera correcta el proceso contable de un período determinado, para

asegurar el aprovechamiento óptimo de los recursos y proporcionar

información indispensable que contribuirá a adoptar toma de decisiones

acertadas en una empresa.

La reorganización del proceso contable brinda un aporte significativo al

propietario del negocio, ya que se plasman procedimientos adecuados

para el correcto control de los recursos, que permitirá al propietario tener

una guía parara el control contable y para la toma de medidas

correctivas, contribuyendo en el desarrollo y éxito de sus operaciones.

La estructura de la tesis realizada en el Bazar Créditos González

comprende de las siguientes partes: TÍTULO hace referencia a la

denominación de la presente tesis; RESUMEN es una síntesis el cual se

lo redacta en base al objetivo general y los objetivos específicos de los

resultados obtenidos, el mismo que se lo presenta en español y traducido

al inglés; INTRODUCCIÓN enfoca la importancia del tema así como el

aporte que se brinda a la entidad y la estructura de la tesis; REVISIÓN DE

LITERATURA incorpora los conceptos teóricos y criterios de distintos

autores, los mismos que constituyen la base que respalda el desarrollo de

la tesis; MATERIALES Y MÉTODOS, describe los materiales y métodos

empleados en la elaboración de la tesis; RESULTADOS que constituyen

la parte principal de la tesis y cuenta con una contexto general de la

empresa seguido de la aplicación y desarrollo del proceso contable que

inicia con el inventario inicial y se finaliza con la presentación de los

estados financieros y aplicación de indicadores financieros; DISCUSIÓN

fundamenta los resultados de la tesis contrastando como estuvo y como

queda la empresa luego del proceso contable; CONCLUSIONES se

7

narran las falencias y debilidades encontradas en el cumplimiento de los

objetivos propuestos; RECOMENDACIONES son alternativas de solución

que han sido elaboradas para ser tomadas en consideración por el

propietario y para contribuir al mejoramiento de la empresa;

BIBLIOGRAFÍA detalla las fuentes y referencias de consulta bibliográficas

necesarias para fundamentar la tesis; por último los ANEXOS constituyen

los documentos soporte que nos permite desarrollar el proceso práctico

como: documentos legales, facturas de compra y venta, comprobantes de

retención, formularios, cheques, depósitos e información relevante para el

desarrollo del proceso contable.

8

d. REVISIÓN DE LITERATURA

EMPRESA

„‟La empresa se entiende como unidad que organiza, coordina y controla

los medios y materiales, el trabajo y la técnica, con objeto de producir

bienes o servicios, y/o comercializarlos.

La empresa desarrolla una actividad económica con unos fines.

Los fines económicos externos de la empresa pueden ser, en general y

dependiendo del tipo de actividad desarrollada:

Producir bienes (empresas industriales).

Comercializar bienes (empresas comerciales).

Prestar servicios (empresas de servicios) ‟‟1.

Importancia

La empresa es de gran importancia ya que es un ente de actividad

económica que mediante la producción de bienes y servicios genera

fuentes de empleo, rentabilidad a los propietarios, contribuye al desarrollo

de un país y satisface las necesidades sociales.

„‟Una empresa puede mover cada día gran de cantidad de dinero, y

realizar multitud de operaciones que deben ser registradas. Lógicamente

este registro no puede hacerse de cualquier manera, es necesario que se

1 VENTURA, Belén Ena. & GONZÁLEZ, DELGADO Susana; Contabilidad General y Tesorería; Editorial

Paraninfo, S.A; Cuarta Edición; Madrid- España; Año 2010; Pág.5

9

haga de forma clara, ordenada y metódica para que posteriormente, el

empresario o cualquier otra persona, pueda consultarlo sin problemas‟‟2.

La empresa es una entidad que se dedica a realizar actividades de

producción y comercialización de bienes y servicios, las mismas que

satisfacen las necesidades de los seres humanos.

Objetivo

„‟El objetivo fundamental es el de obtener: utilidad, rentabilidad o

ganancia, minimizando sus costos y gastos‟‟3.

CLASIFICACIÓN DE LAS EMPRESAS

„‟Por su naturaleza

Industriales

Comerciales

De servicios

Por el sector al que pertenecen

Empresas públicas

Empresas privadas

Empresas mixtas

Por la integración del capital

Unipersonales

Pluripersonal

2ZAPATA, Pedro; Contabilidad General; Editorial McGraw-Hill Interamericana; Sexta Edición; Bogotá –

Colombia; Año 2008;Pág.3 3

SARMIENTO, Rubén; Contabilidad General; Editorial PUBLINGRAF; Sexta Edición; Quito- Ecuador; Año 2001;Pág.1

10

Por su constitución legal

Compañía en nombre colectivo

Compañía en comandita simple

Compañía en comandita por acciones

Compañía en responsabilidad limitada

Compañía anónima

Compañía de economía mixta”4.

EMPRESAS COMERCIALES

„‟Las empresas comerciales son las que venden los mismos bienes que

previamente compraron al proveedor. Se caracterizan por:

Venden lo mismo que compran (mercaderías).

No se realiza proceso de transformación.

Compran los bienes en cantidades y los venden uno a uno.

Compran lejos (en la fábrica o mayorista) y venden cerca del

consumidor (acercan los bines al consumidor final).

Son las conocidas como tiendas, comercios o establecimientos

minoristas‟‟5.

Importancia

„‟Una empresa puede mover cada día gran de cantidad de dinero, y

realizar multitud de operaciones que deben ser registradas. Lógicamente,

este registro no puede hacerse de cualquier manera, es necesario que se

4

ZAPATA, Pedro; Contabilidad General; Editorial McGraw-Hill Interamericana; Sexta Edición; Bogotá – Colombia; Año 2008;Pág.24 5 VENTURA, Belén Ena. & GONZÁLEZ, DELGADO Susana; Contabilidad General y Tesorería; Editorial

Paraninfo, S.A; Cuarta Edición; Madrid- España; Año 2010; Pág.5

11

haga de forma clara, ordenada y metódica para que posteriormente, el

empresario o cualquier otra persona, pueda consultarlo sin problemas‟‟6.

Objetivo

„‟El objetivo de esta es vender los artículos a precios superiores a los

costos, de tal manera que les permita pagar al mayorista o a la fábrica,

cubrir los gastos de operación y naturalmente deje una ganancia‟‟7.

Las empresas comerciales son aquellas que se dedican a la compra y

venta de productos que satisfacen las necesidades del consumidor y

tienen como finalidad dar ganancias a los propietarios de la empresa.

REORGANIZACIÓN CONTABLE

„‟La organización contable estudia los métodos y procedimientos

aplicables a funciones registrativas de la administración contable para

mejorar los fines por ella perseguidos. En todas las secciones interviene

en aquello que afecta o puede afectar a la función de registro que

especialmente corresponde a contabilidad‟‟.8

„‟La reorganización significa cambiar la forma en que algo está

estructurado, o darle una nueva estructura. Volver a organizar una obra,

disposición, empresa, proyecto, organización, etc. ‟‟9.

6 ZAPATA, Pedro; Contabilidad General; Editorial McGraw-Hill Interamericana; Sexta Edición; Bogotá –

Colombia; Año 2008;Pág.3 7 HARGADON, Bernard; Principios de Contabilidad; Editorial NORM; Colombia; Año 2001;Pág.11

8 GOXENS, Alex & GOXENS, María; Enciclopedia Practica de la Contabilidad; Editorial Océano; España; Pág.

275 9 Diccionario Enciclopédico Vox 1. © 2009 Larousse Editorial, S.L.

12

Pasos para realizar la reorganización contable

1. Diagnóstico situacional de la empresa.

2. Recopilación de la documentación fuente con que cuenta la empresa.

3. Rediseño del plan y manual de cuentas acorde a la actividad que

realiza la empresa y a las normas internacionales de contabilidad.

4. Aplicación del proceso de reorganización contable mediante el sistema

de cuenta múltiple iniciando con el inventario inicial y el estado de

situación inicial hasta la obtención de estados financieros y la

aplicación de indicadores financieros.

Organización de las empresas comerciales

Organizar una empresa es dotarla de todas las formas que le son

necesarios para cumplir adecuadamente las funciones y lograr los

objetivos propuestos. Toda empresa está constituida sobre elementos que

tiene que actuar sobre la organización los mismos que son:

“Materiales.- Son los instrumentos necesarios para el buen

funcionamiento de la empresa.

Personales.- Son las personas inmersas que actúan en el

funcionamiento de la misma.

Formales.- Establecen las normas y vínculos que delimitan el ámbito

de actuación de cada persona y materiales”10.

La organización contable es un proceso que se encarga de analizar y

organizar el proceso contable ya constituido, que de alguna u otra forma

10

GOXENS, Alex & GOXENS, María; Enciclopedia Practica de la Contabilidad; Editorial Océano; España; Año 2000; Pág. 13

13

se incumplen ciertos pasos del mismo; y que se deben tomar decisiones

acertadas para maximizar las ganancias y minimizar los riesgos de la

empresa.

CONTABILIDAD

„‟La contabilidad es una técnica de registro de las operaciones que realiza

la empresa, tratando de suministrar la información requerida de forma

adecuada. El empresario lo que busca a través de la contabilidad es la

información‟‟11.

Importancia

„‟La contabilidad, es de gran importancia porque todas las empresas

tienen la necesidad de llevar un control de sus negociaciones mercantiles

y financieras. Así obtendrá, mayor productividad y aprovechamiento de su

patrimonio. Por otra parte, los servicios aportados por la contabilidad son

imprescindibles para obtener información de carácter legal‟‟12.

Objetivos

„‟los principales objetivos de la contabilidad, se resumen en los siguientes

puntos:

Conocer, registrar y presentar los bienes y recursos de propiedad de

un ente económico, reconocer la obligación que tiene la empresa para

responder con estos recursos, a sus propietarios y otros entes.

Hacer que la codificación, el registro y la presentación de la

información contable sea clara, precisa y útil, entre otras cosas para:

11

REY, POMBO, José; Contabilidad General; Editorial; Paraninfo, S.A; Segunda Edición; Madrid, España; Año 2011; Pág.8 12

http://www.contables.us/gestion/libros/registros/importancia_de_la_contabilidad/

14

Ayudar a la administración con una información oportuna y veraz para

orientar la organización y dirección del negocio.

Predecir comportamientos futuros de las cuentas, como flujos de

efectivo, venta, gastos, utilidades e inversiones.

Tomar decisiones de crecimiento, inversión, capitalización y crédito.

Servir de base para la valoración de la empresa, la determinación de

precios y tarifas, la estimación de las cargas tributarias, el análisis de

la situación financiera de la empresa y su planeación.

Evaluar la gestión de la administración y la dirección de la empresa.

Ejercer control sobre las operaciones del ente económico‟‟13.

La contabilidad es la ciencia y la técnica que permite analizar, organizar e

interpretar todas las operaciones económicas que realiza una empresa,

con el fin de conocer la situación económica y financiera de la misma; y

así poder informar a los propietarios sobre su situación actual y que

puedan tomar decisiones acertadas.

La contabilidad permite obtener información útil sobre las operaciones de

las empresas dedicadas a diferentes actividades, se puede determinar

que la especialización de la contabilidad se relaciona con la rama o

campo de cada una de ellas, entre las cuales tenemos.

13

ESPEJO JARAMILLO, Lupe Beatriz; Contabilidad General; Editorial Universidad Técnica Particular de Loja; Primera Edición; Loja-Ecuador; Año 2013General;Pág.9

15

Clasificación

Fuente: SARMIENTO Rubén; Contabilidad General; Quito-Ecuador; PUBLINGRAF

14

Elaborado Por: La Autora

Contabilidad de Servicios.- „‟Está relacionada con todas aquellas

instituciones que prestan servicios como transporte, salud, educación,

profesionales etc.

Contabilidad de Costos.- Es aquella que tiene aplicación en el sector

industrial, de servicios y extracción mineral, registra de manera técnica los

procedimientos y operaciones que determinan el costo de los productos

terminados.

14

SARMIENTO, Rubén; Contabilidad General; Editorial PUBLINGRAF; Sexta Edición; Quito- Ecuador; Año 2001;Pág.7

CLASIFICACIÓN DE LA

CONTABILIDAD

Contabilidad comercial o general

Contabilidad de servicios

Contabilidad de costos

Contabilidad bancaria

Contabilidad gubernamental

Contabilidad financiera

Contabilidad de cooperativas

Contabilidad agropecuaria

Contabilidad hotelera

16

Contabilidad Bancaria.- Es aquella que tiene relación con la prestación

de servicios monetarios y registra todas las operaciones de cuentas en

depósitos o retiros de dinero que realizan los clientes.

Contabilidad Gubernamental.- Registra, clasifica, controla, analiza e

interpreta todas las operaciones de las entidades de derecho público y a

la vez permite tomar decisiones a los administradores en materia fiscal,

presupuestaria, administrativa, económica y financiera.

Contabilidad de Cooperativas.- Esta contabilidad está orientada a las

instituciones que buscan satisfacer necesidades de sus asociados sin

fines de lucro, en las actividades tales como: producción, distribución,

ahorro, crédito, transporte, salud y educación. „‟15

Contabilidad Financiera.- „‟ Es un sistema de información destinado a

proporcionar información a terceras personas relacionadas con la

empresa, como accionistas o inversionistas, a fin de facilitar sus

decisiones‟‟16.

Contabilidad Comercial.- „‟Es aquella que se utiliza en los negocios de

compra y venta de mercaderías y servicios no financieros. Ejemplos:

almacenes de calzado, de electrodomésticos; empresas de transporte

seguridad y vigilancia‟‟17.

La contabilidad comercial es aquella que se encarga de analizar e

interpretar todas las transacciones comerciales de una empresa, es decir

a la compra y venta bienes y dar a conocer al propietario la situación

económica financiera de la empresa.

15 SARMIENTO, Rubén; Contabilidad General; Editorial PUBLINGRAF; Sexta Edición; Quito- Ecuador; Año

2001; Pág. 7 16

ZAPATA, Pedro; Contabilidad General; Editorial McGraw-Hill Interamericana; Sexta Edición; Bogotá – Colombia; Año 2008;Pág.20 17

ZAPATA, Pedro; Contabilidad General; Editorial McGraw-Hill Interamericana; Sexta Edición; Bogotá – Colombia; Año 2008;Pág.1

17

PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

„‟Proporcionan el marco de referencia general para determinar la

información que debe incluirse en los estados financieros y la forma como

esta debe presentarse. Los principios de contabilidad generalmente

aceptados tienen las siguientes características:

Se originan de una combinación de tradición, experiencia y decreto

oficial.

Requieren el soporte de la autoridad y de algún medio para exigir su

cumplimiento.

Pueden cambiar en el tiempo a medida que salen a la luz limitaciones

a las reglas existentes.

Clasificación de los Principios de Contabilidad Generalmente

Aceptados

Principio fundamental o postulado básicos

Equidad.- Es el principio fundamental en toda organización. En toda

entidad se hallan diversos intereses que deben estar reflejados en los

estados financieros.

Devengado.- Las variaciones patrimoniales que se consideran para

establecer el resultado económico competen a un ejercicio sin

considerar si ya se han cobrado o pagado.

Valuación al costo.- Este principio establece que los activos de una

empresa deben ser valuados al costo de adquisición o producción

como concepto básico de valuación.

Realización.- Los resultados económicos deben computarse cuando

sean realizados, o sea la utilidad se obtiene una vez ejecutada la

operación mercantil no antes

18

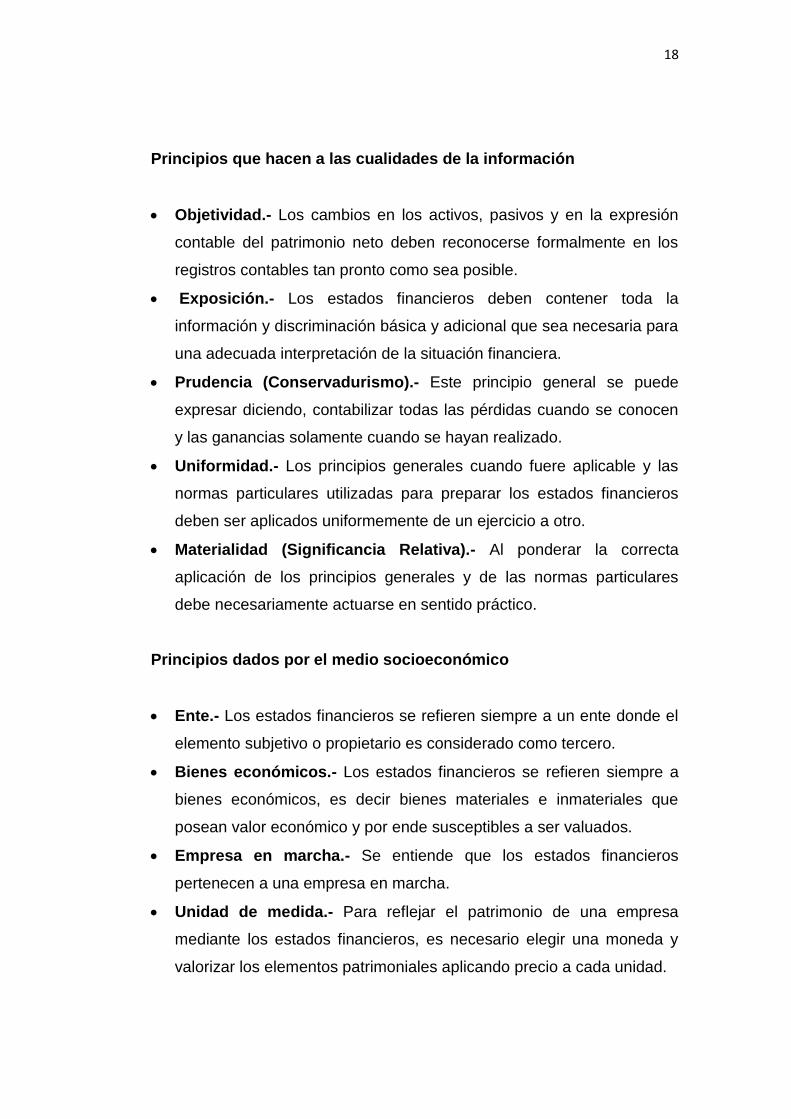

Principios que hacen a las cualidades de la información

Objetividad.- Los cambios en los activos, pasivos y en la expresión

contable del patrimonio neto deben reconocerse formalmente en los

registros contables tan pronto como sea posible.

Exposición.- Los estados financieros deben contener toda la

información y discriminación básica y adicional que sea necesaria para

una adecuada interpretación de la situación financiera.

Prudencia (Conservadurismo).- Este principio general se puede

expresar diciendo, contabilizar todas las pérdidas cuando se conocen

y las ganancias solamente cuando se hayan realizado.

Uniformidad.- Los principios generales cuando fuere aplicable y las

normas particulares utilizadas para preparar los estados financieros

deben ser aplicados uniformemente de un ejercicio a otro.

Materialidad (Significancia Relativa).- Al ponderar la correcta

aplicación de los principios generales y de las normas particulares

debe necesariamente actuarse en sentido práctico.

Principios dados por el medio socioeconómico

Ente.- Los estados financieros se refieren siempre a un ente donde el

elemento subjetivo o propietario es considerado como tercero.

Bienes económicos.- Los estados financieros se refieren siempre a

bienes económicos, es decir bienes materiales e inmateriales que

posean valor económico y por ende susceptibles a ser valuados.

Empresa en marcha.- Se entiende que los estados financieros

pertenecen a una empresa en marcha.

Unidad de medida.- Para reflejar el patrimonio de una empresa

mediante los estados financieros, es necesario elegir una moneda y

valorizar los elementos patrimoniales aplicando precio a cada unidad.

19

Período (ejercicio).- la empresa se ve obligada a medir el resultado

de su gestión, cada cierto tiempo, ya sea por razones administrativas,

legales, fiscales o financieras. ‟‟18

Fuente: BRAVO VALDIVIESO Mercedes; Quito-Ecuador Elaborado por: La Autora

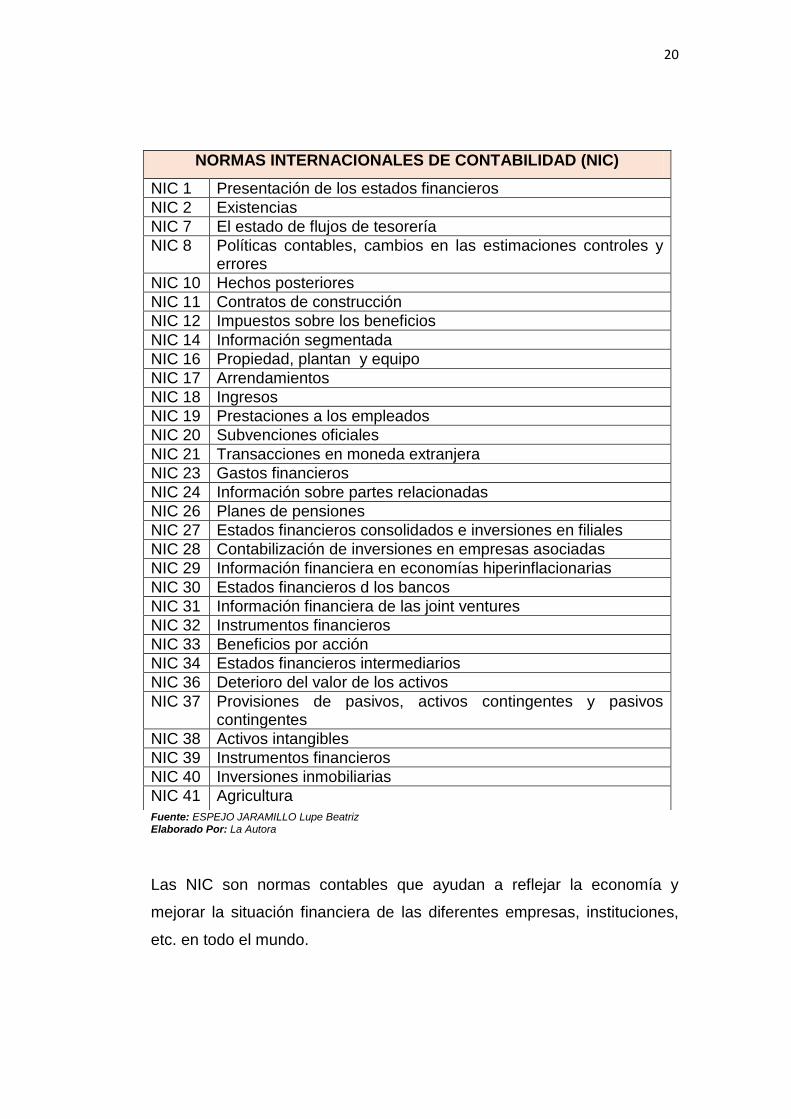

NORMAS INTERNACIONALES DE CONTABILIDAD (NIC)

„‟Las normas contables NIC se refieren al proceso de reforma contable

iniciando hace unos años en la Unión Europea para conseguir que la

información elaborada por las sociedades comunitarias se rija por un

único cuerpo normativo‟‟19.

18 BRAVO VALDIVIESO, Mercedes; Contabilidad General; Editorial NUEVODIA; Cuarta Edición; Quito-

Ecuador; Año 2011; Pág. 10,11,12 19

Software de adaptación automática a las NIC. Recuperado el día 16 de Mayo de 2016 de http:/www.normasinternacionalesdecontabilidad.es/nic/nic.htm

Clasificación de los Principios de

Contabiliddad Generalmente

Aceptados

Principio fundamental o postulado básico

●Equidad

● Devengado

● Valuación al costo

● Realización

Principios que hacen las cualidades de la

información

●Objetitividad

● Exposición

● Prudencia

● Uniformidad

●Materialidad

Principios dados por el medio socio

económico

● Ente

● Bienes económicos

●Empresa en marcha

●Unidad de mediada

● Período

20

Fuente: ESPEJO JARAMILLO Lupe Beatriz Elaborado Por: La Autora

Las NIC son normas contables que ayudan a reflejar la economía y

mejorar la situación financiera de las diferentes empresas, instituciones,

etc. en todo el mundo.

NORMAS INTERNACIONALES DE CONTABILIDAD (NIC)

NIC 1 Presentación de los estados financieros

NIC 2 Existencias

NIC 7 El estado de flujos de tesorería

NIC 8 Políticas contables, cambios en las estimaciones controles y errores

NIC 10 Hechos posteriores

NIC 11 Contratos de construcción

NIC 12 Impuestos sobre los beneficios

NIC 14 Información segmentada

NIC 16 Propiedad, plantan y equipo

NIC 17 Arrendamientos

NIC 18 Ingresos

NIC 19 Prestaciones a los empleados

NIC 20 Subvenciones oficiales

NIC 21 Transacciones en moneda extranjera

NIC 23 Gastos financieros

NIC 24 Información sobre partes relacionadas

NIC 26 Planes de pensiones

NIC 27 Estados financieros consolidados e inversiones en filiales

NIC 28 Contabilización de inversiones en empresas asociadas

NIC 29 Información financiera en economías hiperinflacionarias

NIC 30 Estados financieros d los bancos

NIC 31 Información financiera de las joint ventures

NIC 32 Instrumentos financieros

NIC 33 Beneficios por acción

NIC 34 Estados financieros intermediarios

NIC 36 Deterioro del valor de los activos

NIC 37 Provisiones de pasivos, activos contingentes y pasivos contingentes

NIC 38 Activos intangibles

NIC 39 Instrumentos financieros

NIC 40 Inversiones inmobiliarias

NIC 41 Agricultura

21

NIC 1 Presentación de Estados Financieros

“Constituye el marco general para la presentación de estados financieros

con fines generales, incluyendo directrices para su estructura y el

contenido mínimo. Presenta los principios fundamentales que subyacen la

preparación de estados financieros, incluyendo la hipótesis de empresa

en funcionamiento, la uniformidad de la presentación y clasificación, la

hipótesis contable del devengo y la materialidad.

NIC 2 Existencias (Inventarios)

Prescribe el tratamiento contable de las existencias, incluyendo la

determinación del costo y su consiguiente reconocimiento como gasto.

Las existencias deben ser valoradas al costo o al valor neto realizable,

según cual sea menor.

NIC 7 Estado de flujos de tesorería

Exige a las empresas que suministren información acerca de los

movimientos históricos en el efectivo y los equivalentes al efectivo,

mediante la presentación de un estado de flujo del efectivo, clasificados

en el periodo según procedan de actividades de operación, de inversión y

de financiamiento.

NIC 16 Propiedad, Planta y Equipo

Instaura los principios para el reconocimiento inicial y la contabilización

posterior de la propiedad la planta y el equipo”20.

CUENTA CONTABLE

20

ZAPATA SÁNCHEZ, Pedro; Contabilidad General; Pág. 17-18

22

„‟La cuenta contable es la principal herramienta que dispone la

contabilidad para el registro de las transacciones que afectan a una

empresa. Se define a la cuenta contable como el nombre que se utiliza

para registrar, en forma ordenada, las operaciones que diariamente se

realizan en una empresa‟‟21

La cuenta contable es la denominación que se la da una agrupación de

valores que son de la misma naturaleza y de esta manera se hace más

fácil su reconocimiento a la hora de contabilizar.

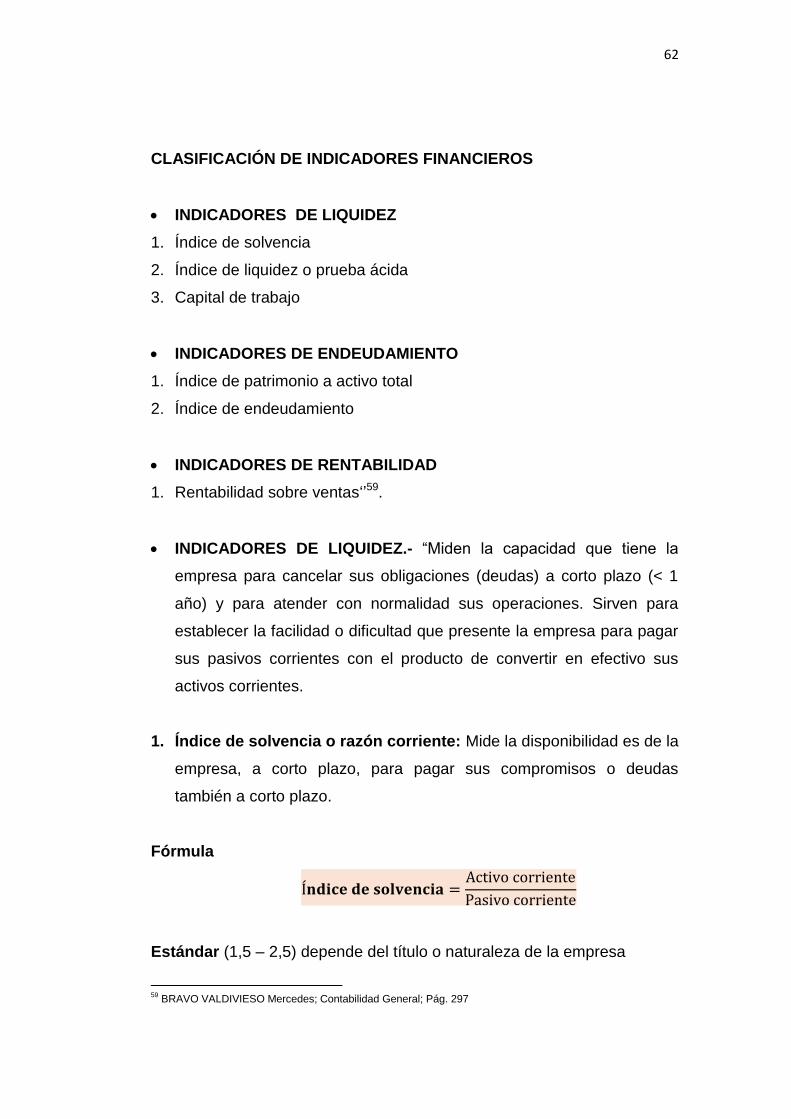

SISTEMA DE CONTROL DE INVENTARIOS

Para realizar el control de los inventarios se realiza por dos sistemas:

Sistema de cuenta múltiple o de inventario periódico.

Sistema de inventario permanente o inventario perpétuo.

SISTEMA DE CUENTA MÚLTIPLE

„‟Denominado también sistema de inventario periódico, consiste en

controlar el movimiento de la cuenta mercaderías en varias o múltiples

cuentas que por su nombre nos indican a que se refiere cada una de

ellas, además se requiere la elaboración de inventarios periódicos o

extracontables que se obtienen mediante la toma de constatación física

de la mercadería que existe en la empresa en un momento determinado.

El inventario final extracontable se realiza contando, pesando, midiendo y

valorando el costo de las mercaderías o artículos destinados para la

venta.

21

BRAVO VALDIVIESO, Mercedes; Contabilidad General; Editorial NUEVODIA; Cuarta Edición; Quito-

Ecuador; Año 2011; Pág. 37

23

Cuentas que intervienen: En este sistema se utilizan varias cuentas y al

final del periodo contable se realiza la regulación o ajuste

correspondiente.

Mercaderías

Compras

Devolución en compras

Descuento en compras

Ventas

Devolución en ventas

Descuento en ventas

Costo de ventas

Utilidad bruta en ventas o

Pérdida bruta en ventas

Cuentas de regulación de mercadería

1. Mercaderías. En esta cuenta se registra el valor del inventario inicial

de mercaderías el que permanece invariable durante todo el periodo;

al finalizar el mismo se registra el valor del inventario final.

Debe. Se debita por el valor del inventario inicial y por el valor del

inventario final.

Haber. Se acredita por el valor del inventario inicial.

2. Compras. En esta cuenta se registra los valores de todas las

adquisiciones de mercaderías que realiza la empresa

Debe. Se debita por todas las adquisiciones o compras de

mercaderías seas estas al contado o a crédito.

Haber. Se acredita por el valor de las devoluciones y descuentos en

compras y por el valor de las compras netas.

24

3. Devolución en Compras. En esta cuenta se registran los valores que

por devolución de las mercaderías compradas se presentan en la

empresa.

Debe. Se debita por el asiento de regulación para trasladar el valor

total de las devoluciones a la cuenta compras.

Haber. Se acredita por cada devolución en la compra de mercaderías.

4. Descuento en Compras. En esta cuenta se registran los valores por

descuentos o rebajas que terceras personas conceden a la empresa

sobre la mercadería adquirida Generalmente los descuentos se

presentan en las compras al contado.

Debe. Se debita por el asiento de regulación para trasladar el valor

total de los descuentos a la cuenta compras.

Haber. Se acredita por cada descuento sobre la mercadería adquirida.

5. Ventas. En esta cuenta se registran todos expendios o ventas de

mercaderías que realiza la empresa (precio de venta).

Debe. Se debita por el valor de las devoluciones y descuentos en

ventas y por el valor de las ventas netas (regulación)

Haber. Se acredita por todos los expendios o ventas de mercaderías

sean éstos al contado o a crédito.

6. Devolución en Ventas. En esta cuenta se registran los valores que

por devolución de las mercaderías vendidas, terceras personas hacen

a la empresa.

Debe. Se debita por cada devolución de la mercadería vendida

Haber. Se acredita por el asiento de regulación para trasladar el valor

de las devoluciones a la cuenta ventas.

7. Descuento en Ventas. En esta cuenta se registran los valores por

descuentas o rebajas en ventas que la empresa concede a terceras

25

personas sobre la mercadería vendida, generalmente cuando las

ventas se hacen al contado.

Debe. Se debita por cada descuento que la empresa otorga en la

venta de mercaderías.

Haber. Se acredita por el asiento de regulación para trasladar el valor

de los descuentos a la cuenta venta.

8. Costo de Ventas. En esta cuenta se registran los valores que se

determinan mediante la regulación al término de un periodo contable.

Esta regulación permite establecer por diferencias el costo y el precio

de venta.

Debe. Se debita por el valor total del inventario inicial de las

mercaderías y el valor de las compras netas.

Haber. Se acredita por el inventario final de las mercaderías

(extracontable) y por la regulación.

9. Utilidad Bruta en Ventas. En esta cuenta se registra el valor

establecido mediante la diferencia entre las ventas netas y el costo de

ventas. Cuando las ventas son mayores que el costo de ventas la

empresa obtiene utilidad.

Debe. Se debita por el asiento de cierre de libros con crédito a la

cuenta pérdidas y ganancias o resumen de rentas y gastos.

Haber. Se acredita por el valor de la utilidad bruta en ventas obtenida

en un periodo.

10. Pérdida Bruta en Ventas. En esta cuenta se registra el valor

establecido cuando el costo de ventas es mayor que las ventas netas,

en este caso el resultado es una pérdida en ventas.

Debe. Se debita por el valor de la pérdida en ventas del período.

26

Haber. Se acredita por el asiento de cierre de libros con débito a la

cuenta Pérdidas y Ganancias.”22

Este sistema de cuenta múltiple nos permite controlar de una manera más

fácil los diferentes movimientos de la mercadería de la empresa a través

de cuentas múltiples, mediante inventarios periódicos que se logran a

través de la constatación física de la mercancía en un momento

determinado.

PLAN GENERAL DE CUENTAS

„‟El plan de cuentas es un instrumento de consulta que permite presentar

a la gerencia estados financieros y estadísticos de importancia

transcendente para la toma de decisiones, y posibilitar un adecuado

control. Se diseña y elabora atendiendo los principios de contabilidad

generalmente aceptados y las normas de contabilidad.

Estructura

El plan se debe estructurar de acuerdo con las necesidades de

información presentes y futuras de la empresa, y se elaborará luego de un

estudio previo que permita conocer sus metas, particularidades, políticas,

etc. Además, debe reunir las siguientes características:

Sistemático en el ordenamiento y presentación

Flexible y capaz de aceptar nuevas cuentas

Homogéneo en los agrupamientos practicados

Claro en la denominación de las cuentas seleccionadas‟‟23.

22

BRAVO VALDIVIESO, Mercedes; Contabilidad General; Editorial NUEVODIA; Cuarta Edición; Quito- Ecuador; Año 2011; Pág. 107-111 23

ZAPATA, Pedro; Contabilidad General; Editorial McGraw-Hill Interamericana; Sexta Edición; Bogotá – Colombia; Año 2008;Pág.36

27

MANUAL DE CUENTAS

Es una lista de cuentas, acompañadas de una descripción de uso y

operación general de cada cuenta en los libros de contabilidad, da lugar a

una calificación, o manual de cuentas‟‟24.

El plan de cuentas es la denominación y codificación que se le da a las

diferentes cuentas que se utilizan en el proceso contable, mientras que la

manual de cuentas describe de cada cuenta que se utilice en contabilidad

para una mejor compresión y uso de las mismas.

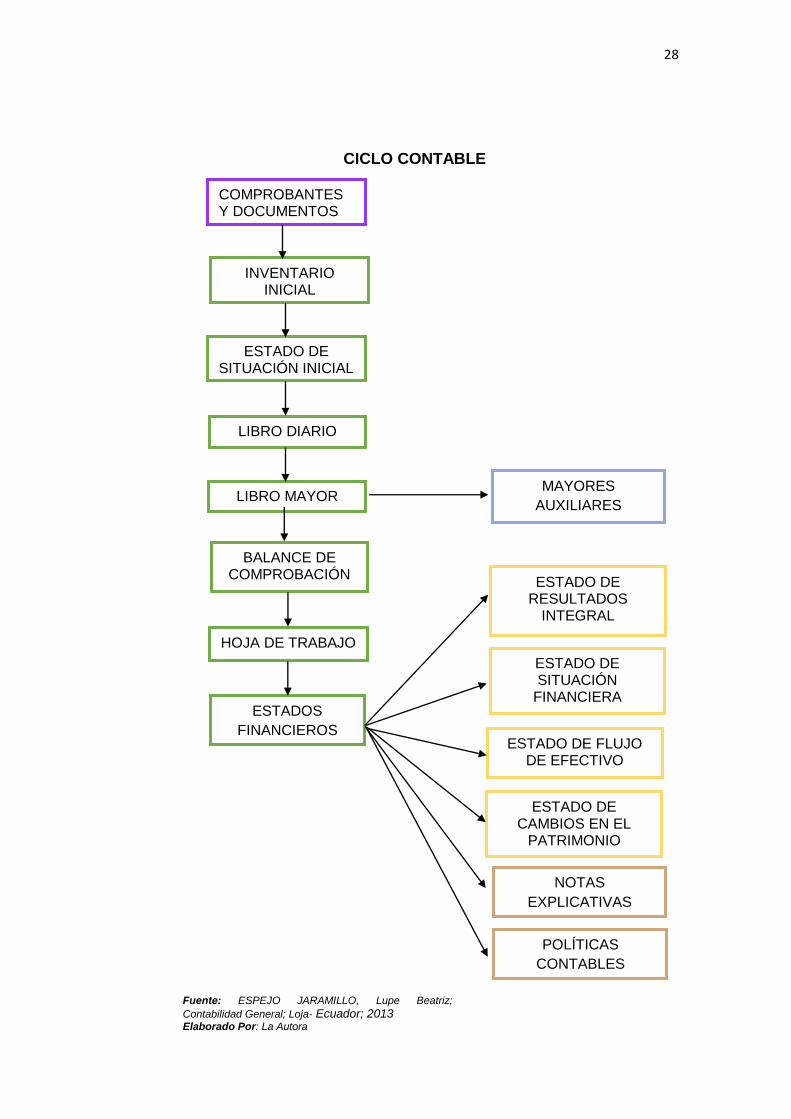

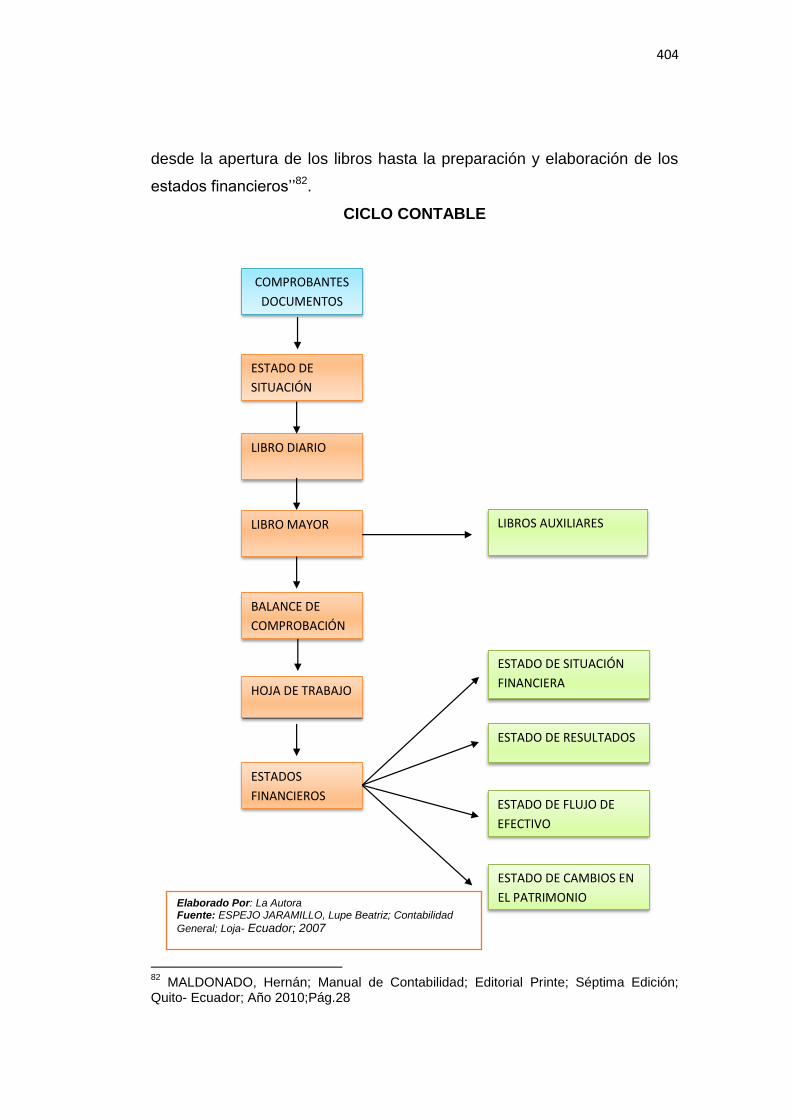

PROCESO CONTABLE

„‟El proceso contable se refiere a todas las operaciones y transacciones

que registra la contabilidad en un periodo determinado, regularmente el

de año calendario (1 de enero al 31 de diciembre) o ejercicio económico,

desde la apertura de los libros hasta la preparación y elaboración de los

estados financieros‟‟25.

El proceso contable es el conjunto de pasos que se siguen de forma

cronológica utilizando la información contable hasta llegar a la

presentación de los estados financieros.

24

BRAVO VALDIVIEO, Mercedes; Contabilidad General; Editorial NUEVODIA; Sexta Edición; Quito- Ecuador; Año 2005; Pàg.39 25

MALDONADO, Hernán; Manual de Contabilidad; Editorial Printe; Séptima Edición; Quito – Ecuador; Año 2010;Pág.28

28

CICLO CONTABLE

COMPROBANTES Y DOCUMENTOS

ESTADO DE SITUACIÓN INICIAL

LIBRO DIARIO

LIBRO MAYOR

BALANCE DE COMPROBACIÓN

ESTADOS

FINANCIEROS

HOJA DE TRABAJO

ESTADO DE RESULTADOS

INTEGRAL

ESTADO DE SITUACIÓN

FINANCIERA

ESTADO DE FLUJO DE EFECTIVO

ESTADO DE CAMBIOS EN EL

PATRIMONIO

MAYORES

AUXILIARES

POLÍTICAS

CONTABLES

NOTAS

EXPLICATIVAS

Fuente: ESPEJO JARAMILLO, Lupe Beatriz;

Contabilidad General; Loja- Ecuador; 2013 Elaborado Por: La Autora

INVENTARIO INICIAL

29

Comprobantes y Documentos

„‟Registro original que sustenta cualquier transacción es el justificante

propio o ajeno que da origen a un asiento contable se conservan en un

archivo de modo que en caso de ser necesario sirvan para verificar los

detalles de la operación y la exactitud de los registros posteriores”26.

Documentos Otorgados por el SRI

„‟El Servicio de Rentas Internas autoriza tres tipos de documentos. Estos

son:

Facturas: Destinadas a sociedades o personas naturales que

tengan derecho a crédito tributario y en operaciones de exportación.

Liquidaciones de compra de bienes y prestación de

servicios: Las emiten sociedades personas naturales y sucesiones

indivisas en servicios o adquisiciones de acuerdo a las condiciones

previstas en el Reglamento de Comprobantes de Venta, Retención y

Documentos Complementarios vigente.

Tiquetes emitidos por máquinas registradoras y boletos o

entradas a espectáculos públicos: Se emiten en transacciones

con usuarios finales, no identifican al comprador, únicamente en la

emisión de tiquete si se requiere sustentar el gasto deberá exigir

una factura o nota de venta - RISE.

Otros documentos autorizados. Emitidos por Instituciones

Financieras, Documentos de importación y exportación, tickets

aéreos, Instituciones del Estado en la prestación de servicios

26

HORNGREN, Y HARRISON; Contabilidad: Editorial Pearson; Octava Edición; Año 2010; Pág. 85

30

administrativos: sustenta costos y gastos y crédito tributario siempre

que cumpla con las disposiciones vigentes.

Comprobantes de retención: Comprobantes que acreditan la

retención del impuesto, lo efectúan las personas o empresas que

actúan como agentes de retención.

Documentos complementarios: Son documentos complementarios a

los comprobantes de venta cuya finalidad es la siguiente:

Notas de crédito: se emiten para anular operaciones, aceptar

devoluciones y conceder descuentos o bonificaciones.

Notas de débito: se emiten para cobrar intereses de mora y para

recuperar costos y gastos, incurridos por el vendedor con

posterioridad a la emisión del comprobante.

Guías de remisión: sustenta el traslado de mercaderías dentro del

territorio nacional‟‟27

„‟Clasificación

Documentos Negociables

Son aquellos que completan la actividad comercial, generalmente se

utilizan para cancelar una deuda, para garantizar una obligación, para

financiar una obra, etc.

Cheque

Letra de cambio

27

http://www.sri.gob.ec/web/guest/home

31

Documentos No Negociables

Son aquellos que se requieren para la buena marcha de la empresa, son

de uso diario, constante y corriente, están ligados a la vida misma del

comercio, son indispensables para el control de la empresa‟‟28.

Factura

Recibo

Comprobante de retención

DOCUMENTOS NEGOCIABLES

Cheque.- „‟Es un documento de orden de pago que da el acreedor a su

deudor para que pague en determinado tiempo y lugar, el valor que se

indica en el documento‟‟29.

Letra de Cambio.- Es una orden de pago que da el acreedor a su deudor

para que pague en determinado tiempo y lugar, el valor que se indica en

el documento‟‟30.

28

ESPEJO JARAMILLO, Lupe Beatriz; Contabilidad General; Editorial Universidad Técnica Particular de Loja; Primera Edición; Loja-Ecuador; Año 2013;Pág 46 29

Ibid; Pág.47 30

ESPEJO JARAMILLO, Lupe Beatriz; Contabilidad General; Editorial Universidad Técnica Particular de Loja; Primera Edición; Loja-Ecuador; Año 2007;Pág 47-50

32

„‟BAZAR CRÉDITOS GONZÁLEZ‟‟

DOCUMENTOS NO NEGOCIABLES

Factura.- „‟Es un documento que la empresa vendedora entrega al

comprador; por la adquisición de bienes, en la que se encuentra detallada

básicamente: la razón social, lugar y fecha, identificación del cliente,

código, descripción del producto, cantidad del producto, precio unitario,

valor total, descuentos en caso de existir, iva, firmas de legalización y pie

de imprenta‟‟31.

31

SARMIENTO, Rubén; Contabilidad General; Editorial PUBLINGRAF; Sexta Edición; Quito- Ecuador; Año 2001; Pág. 46

33

Recibo.-„‟ Se da el nombre de recibo a la constancia escrita por medio de

la cual la persona que firma, declara haber recibido de otra persona:

dinero (efectivo o cheques), documentos, bienes muebles o inmuebles,

etc.

„‟BAZAR CRÉDITOS GONZÁLEZ‟‟

34

Comprobante de Retención.- El comprobante de retención en la fuente

es un documento que acredita las retenciones de impuesto a la renta y el

valor agregado, realizadas por los distintos sujetos que reciben la calidad

de agentes de retención. Los comprobantes de retención sustentarán

crédito tributario del impuesto a la renta y del impuesto al valor agregado

siempre y cuando fueren emitidos conforme las normas tributarias.

Los documentos fuente es toda la información necesaria para llevar acabo

el registro contable de las diferentes operaciones de la empresa y que son

esenciales para comprobar la veracidad de las diferentes transacciones

comerciales.

35

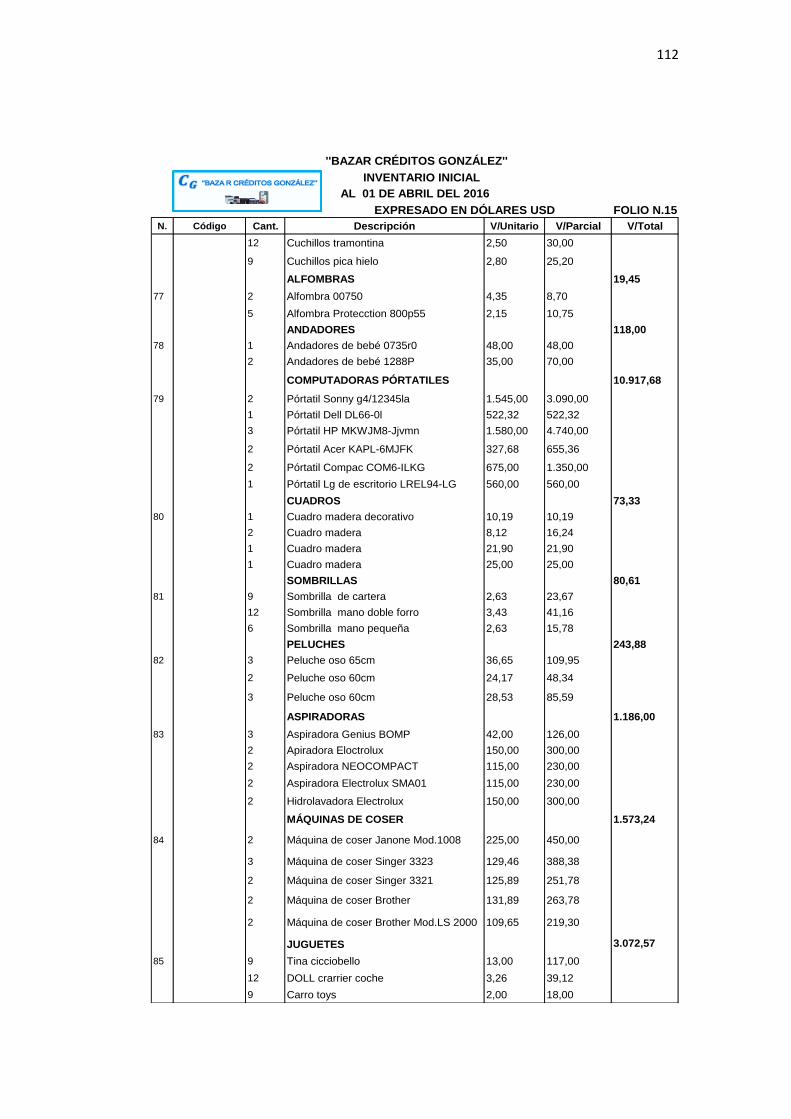

Inventario Inicial

„‟Es la relación pormenorizada y valoración del conjunto de bienes y

derechos pertenecientes a personas físicas o jurídicas que forman su

patrimonio‟‟32.

Elaborado por: La Autora

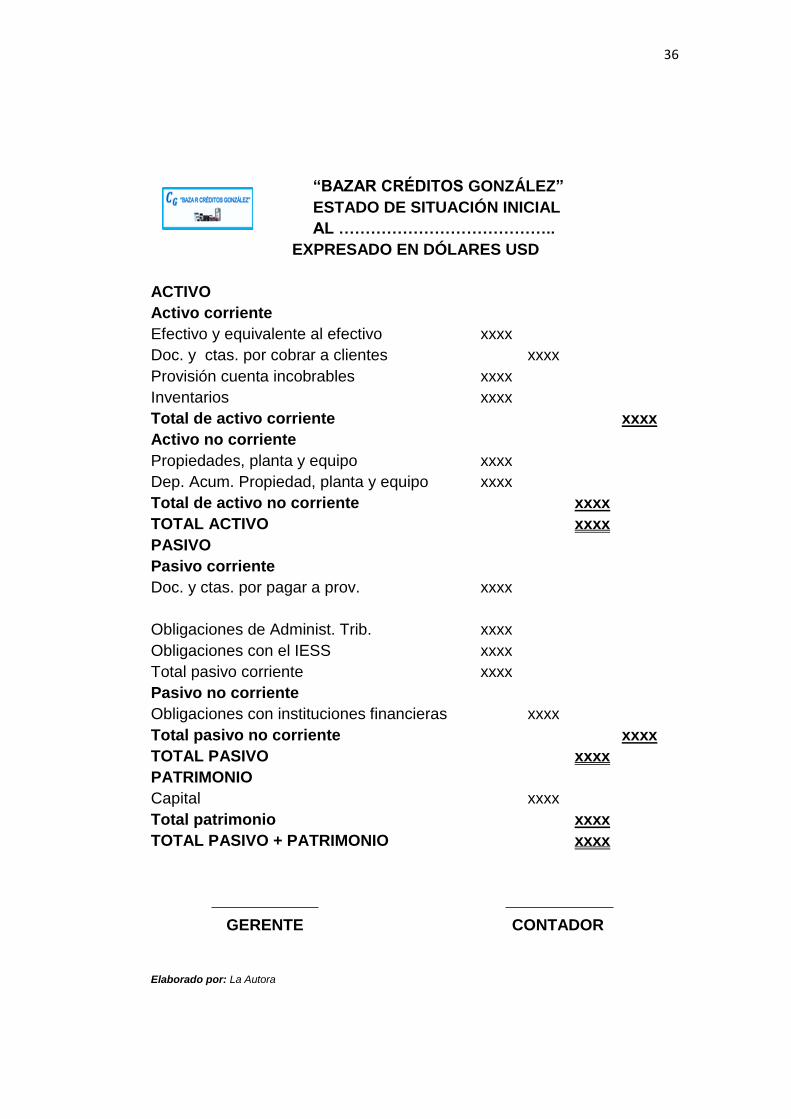

Estado de Situación Inicial

“Se elabora al iniciar las operaciones de la empresa con los valores que

conforman el activo, pasivo y patrimonio de la misma

Representa el valor de las existencias de mercancías en la fecha que

comenzó el periodo contable‟‟33.

El estado de situación inicial es de gran importancia para el empresario

porque clasifica y ordena las cuentas que representan los valores, bienes

y derechos; deudas y obligaciones, representado el capital de la empresa

mediante la diferencia entre el activo y el pasivo.

32

AMEZ, Fernando Martín, Diccionario de Contabilidad y Finanzas; Editorial Cultural; Madrid Año 2008;Pág. 136 33

BRAVO VALDIVIESO, Mercedes; Contabilidad General; Pàg.49

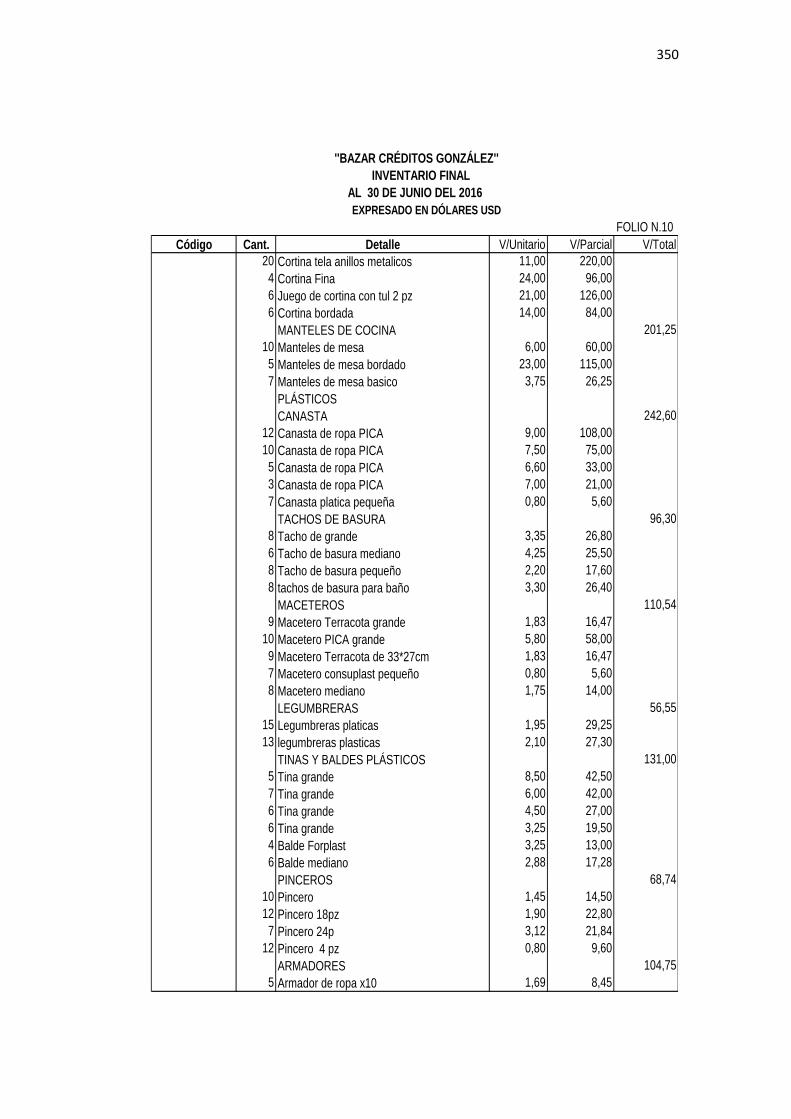

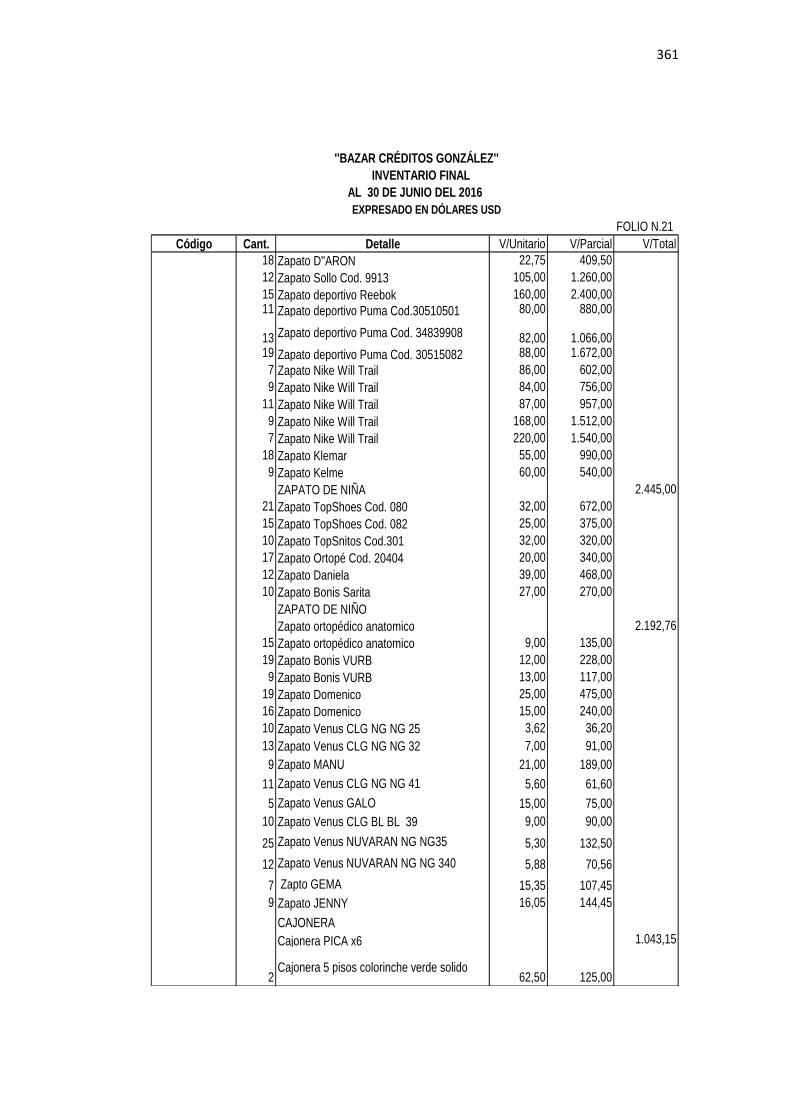

FOLIO N.1

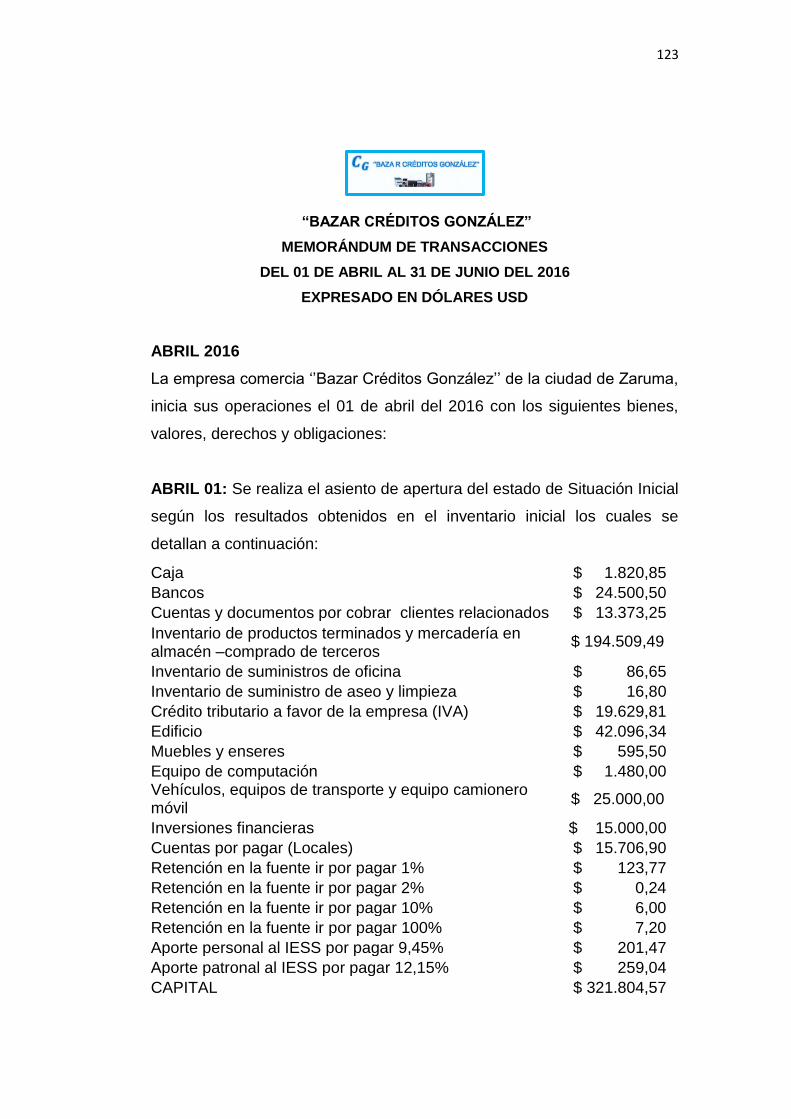

N.

OrdCódigo Cant. Ref Descripción V/Unitario V/ Total Activos Pasivos Patrimonio

''BAZAR CRÉDITOS GONZÁLEZ''

INVENTARIO INICIAL

AL 01 DE ABRIL DEL 2016

EXPRESADO EN DÓLARES USD

36

“BAZAR CRÉDITOS GONZÁLEZ”

ESTADO DE SITUACIÓN INICIAL

AL …………………………………..

EXPRESADO EN DÓLARES USD

ACTIVO

Activo corriente

Efectivo y equivalente al efectivo xxxx

Doc. y ctas. por cobrar a clientes xxxx

Provisión cuenta incobrables xxxx

Inventarios xxxx

Total de activo corriente xxxx

Activo no corriente

Propiedades, planta y equipo xxxx

Dep. Acum. Propiedad, planta y equipo xxxx

Total de activo no corriente xxxx

TOTAL ACTIVO xxxx

PASIVO

Pasivo corriente

Doc. y ctas. por pagar a prov. xxxx

Obligaciones de Administ. Trib. xxxx

Obligaciones con el IESS xxxx

Total pasivo corriente xxxx

Pasivo no corriente

Obligaciones con instituciones financieras xxxx

Total pasivo no corriente xxxx

TOTAL PASIVO xxxx

PATRIMONIO

Capital xxxx

Total patrimonio xxxx

TOTAL PASIVO + PATRIMONIO xxxx

GERENTE CONTADOR

Elaborado por: La Autora

37

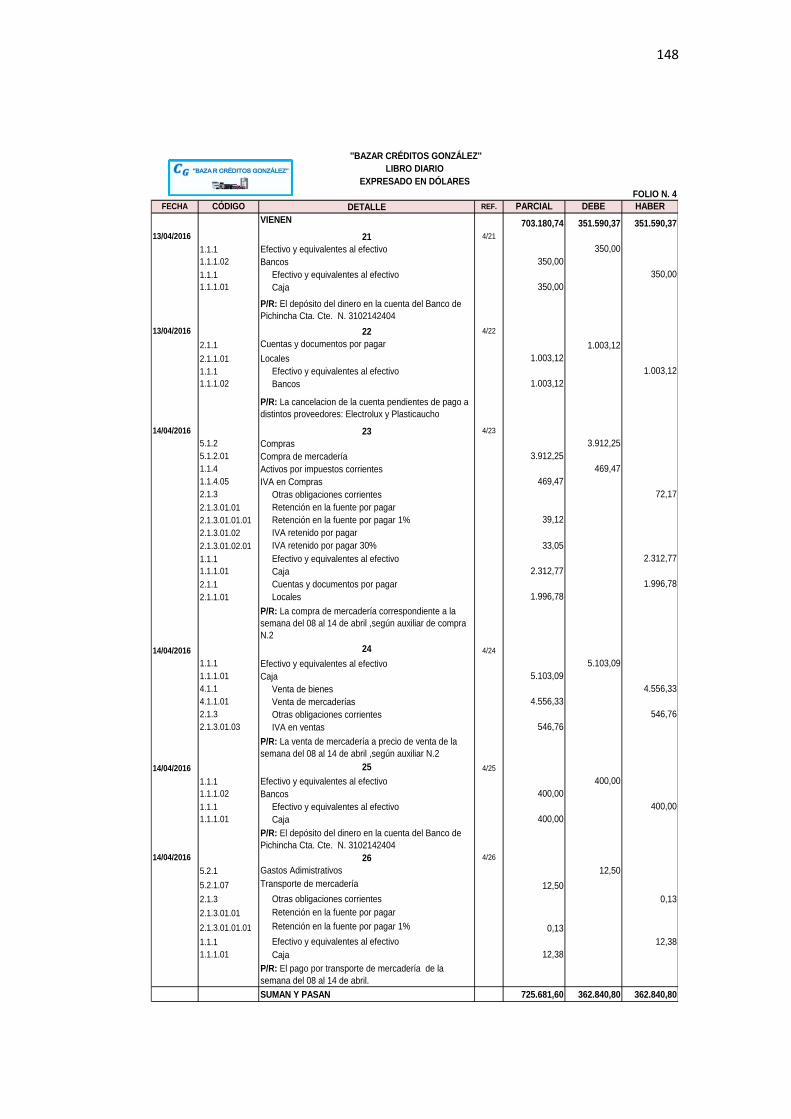

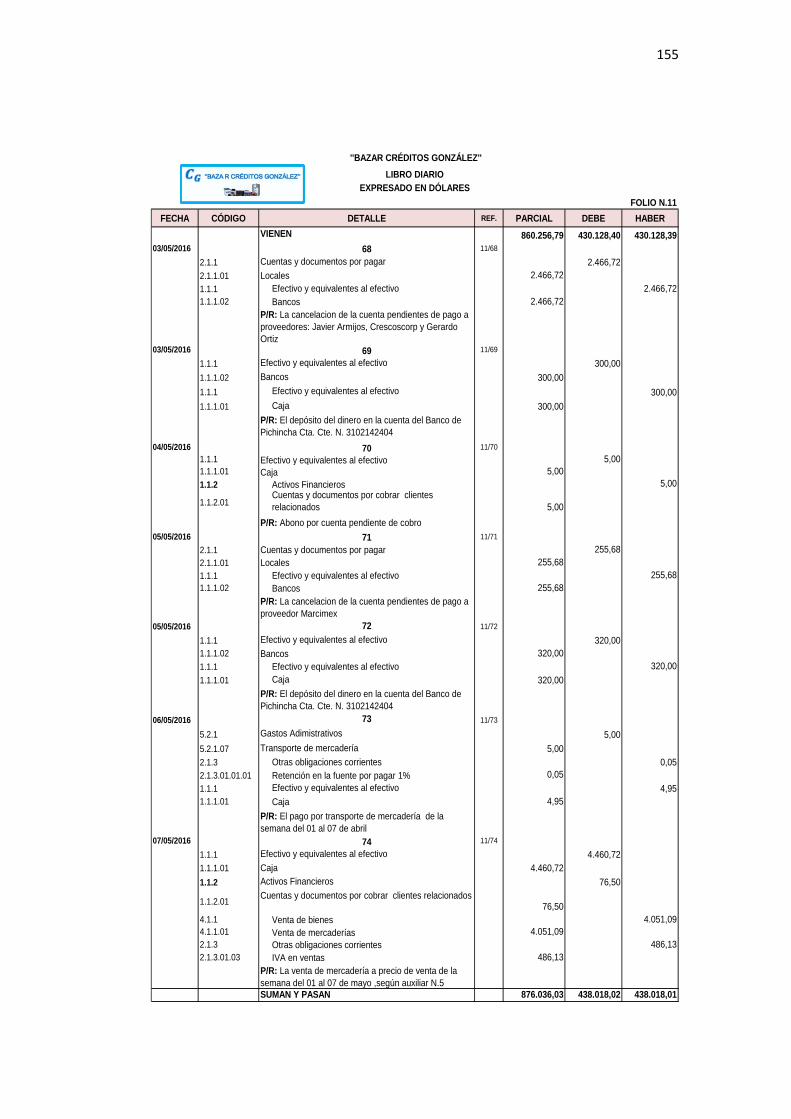

Libro Diario

„‟Pertenece al grupo de los libros principales, en este libro se registra en

forma cronológica todas las operaciones de la empresa. El registro se lo

realiza mediante asientos, a lo que se denomina también jornalización‟‟34.

Elaborado por: La Autora

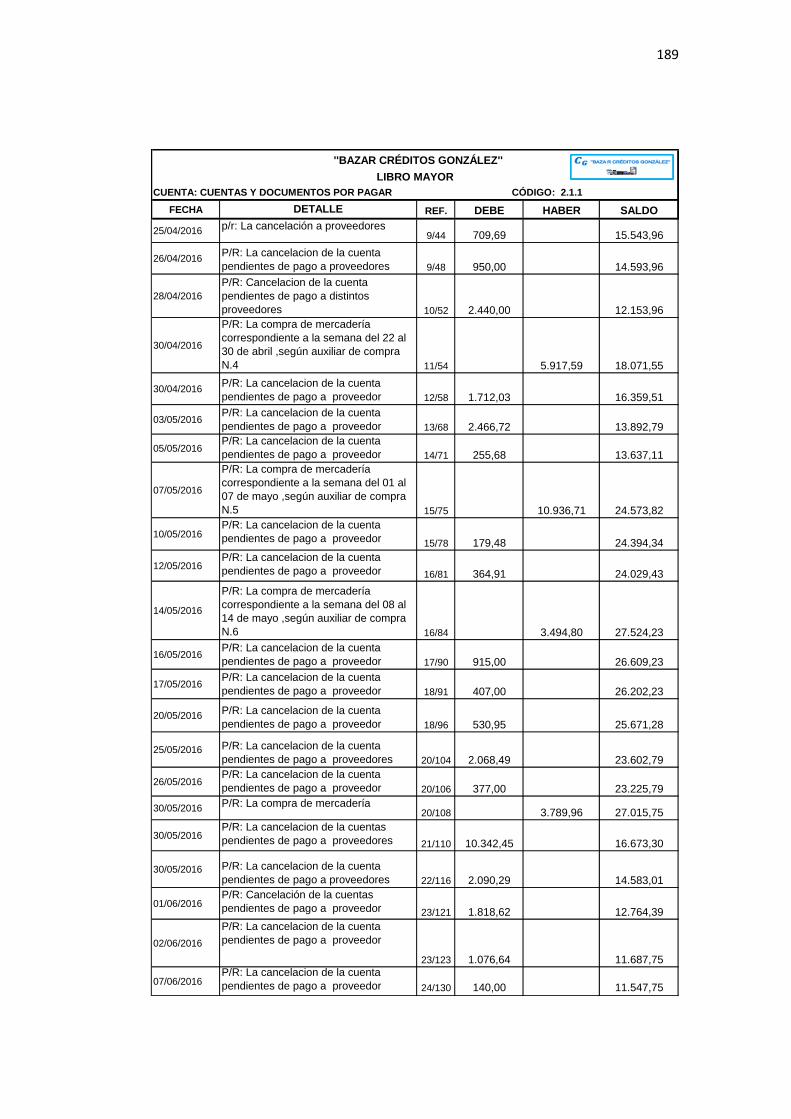

Libro Mayor

„‟Pertenece al grupo de los libros principales, en este libro se registra en

forma clasificada y de cuenta de todos los asientos de jornalización

previamente en el diario.

Los valores registrados en el debe del diario pasan al debe de una cuenta

de mayor y los valores registrados en el haber del diario pasan al haber

de una cuenta de mayor, este paso se denomina mayorización‟‟35.

34

BRAVO VALDIVIESO, Mercedes; Contabilidad General; Ibid, Pàg.61 35

Ibid, Pàg.63

''BAZAR CRÉDITOS GONZÁLEZ''

LIBRO DIARIO EXPRESADO EN DÓLRES USD

FOLIO N.

FECHA CÓDIGO DETALLE REF. PARCIAL DEBE HABER

SUMAN…..

38

Elaborado por: La Autora

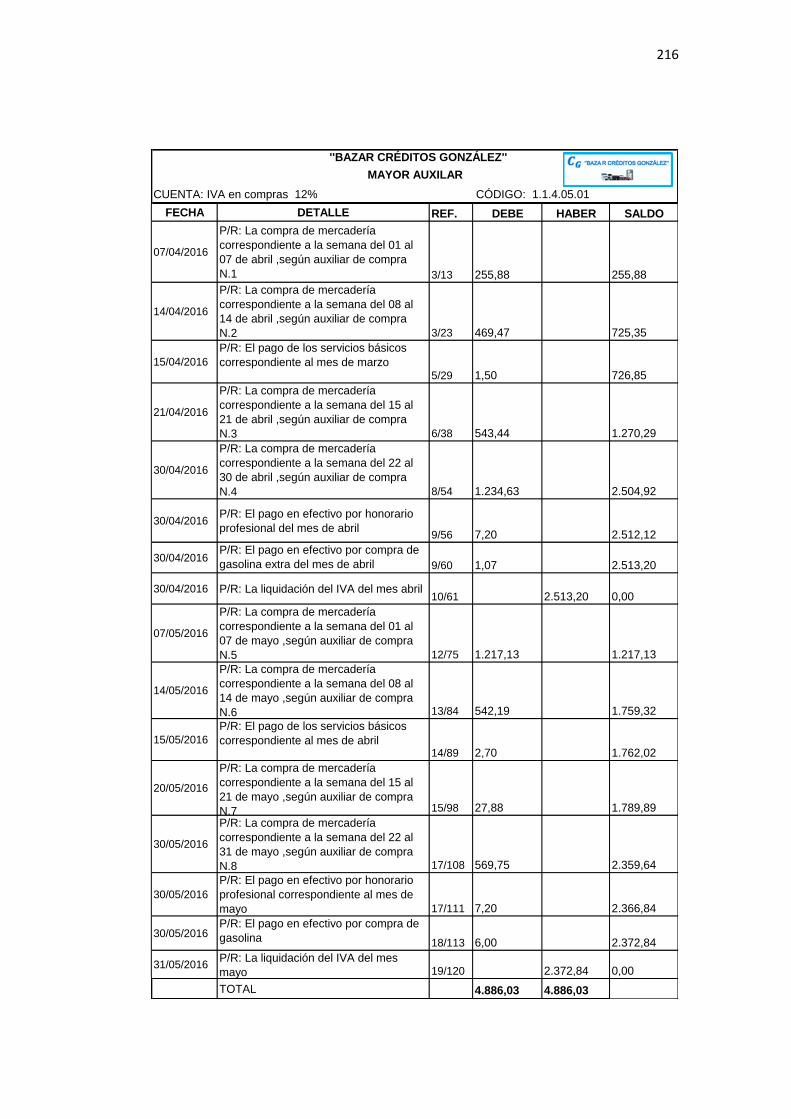

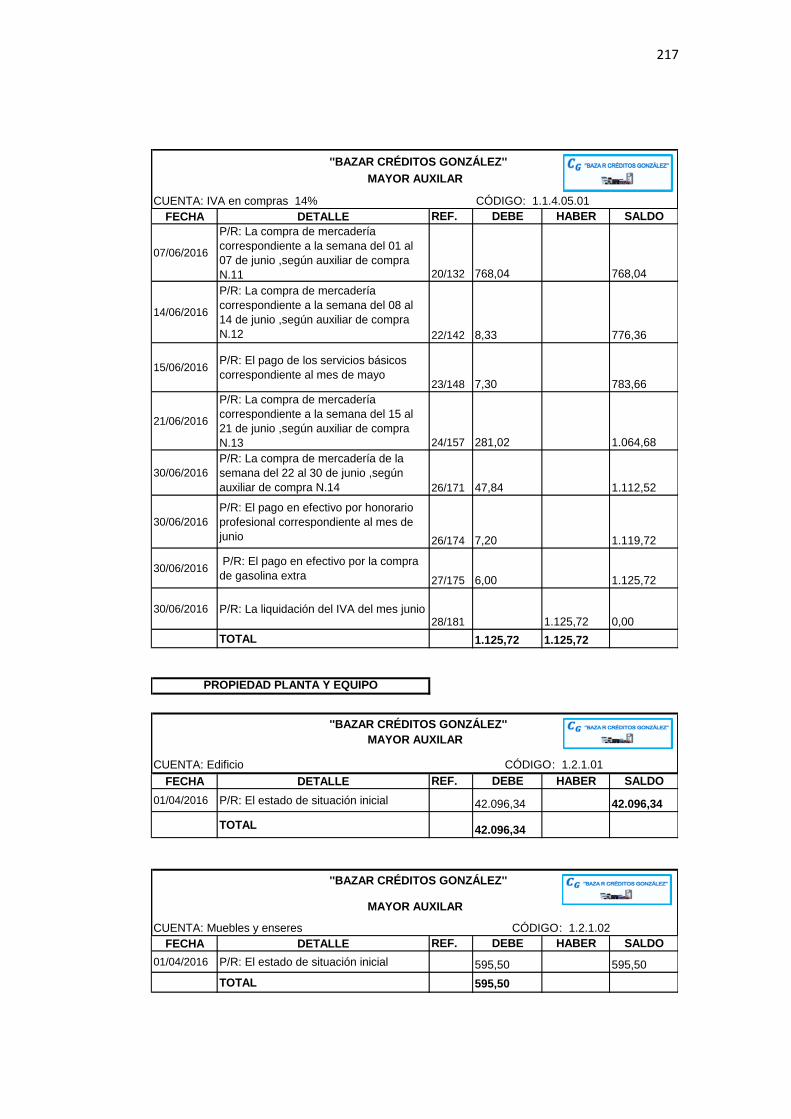

Mayor Auxiliar

„‟Este registro se realiza utilizando subcuentas e individualizando la

información contable especialmente la que se refiere a cuentas y

documentos por cobrar y pagar‟‟36.

Elaborado por: La Autora

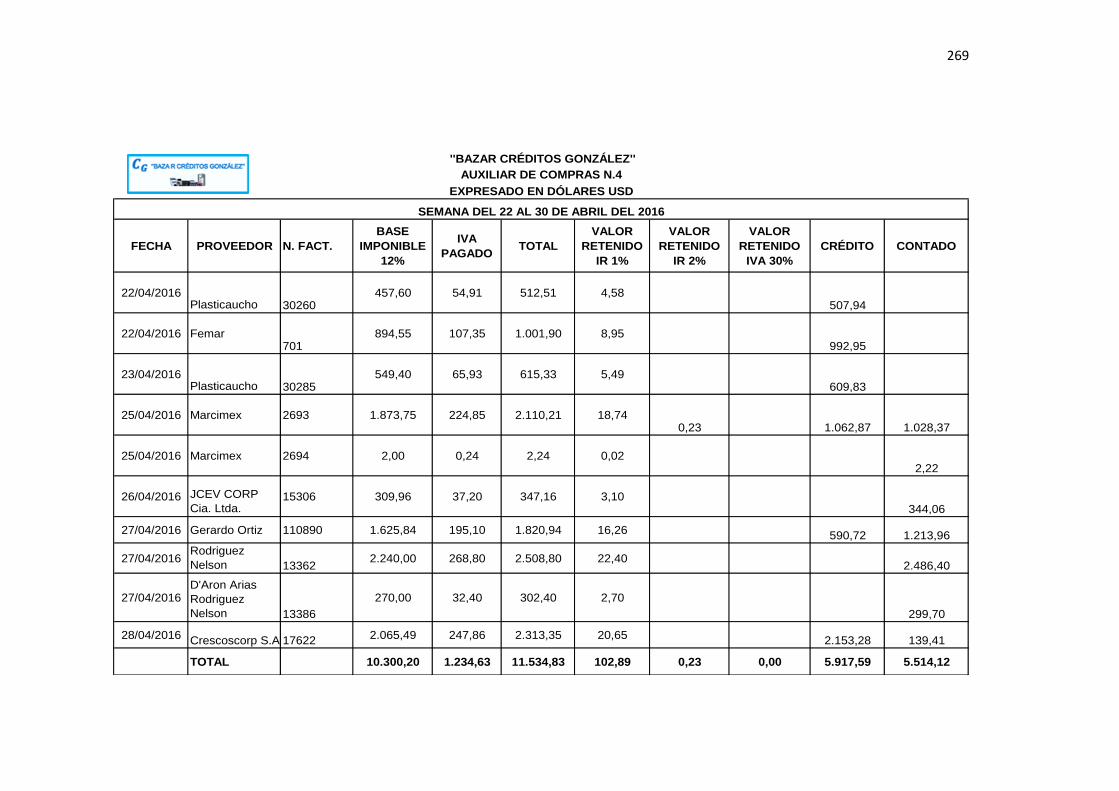

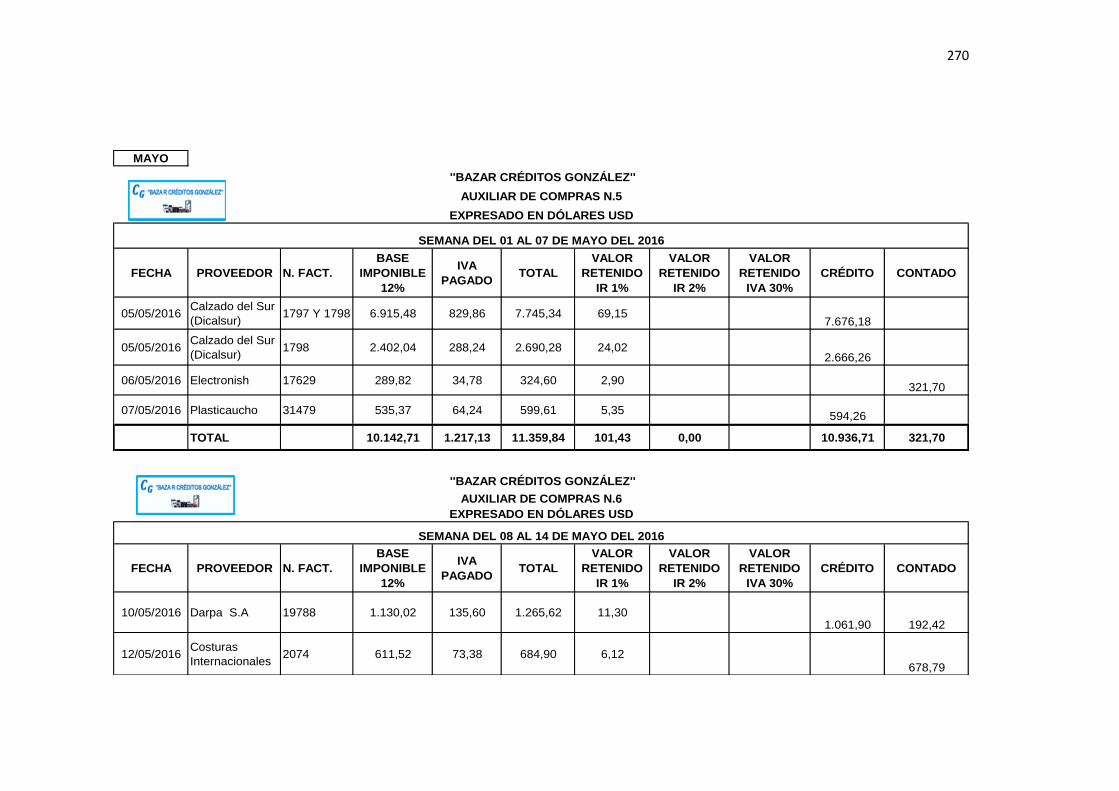

Auxiliar de Compras.- Se utiliza para registrar las adquisiciones de

mercaderías, en éste se anota la fecha de la transacción, concepto de la

misma, importe de la compra, las condiciones de pago, plazos, y el

proveedor‟‟37.

36

BRAVO VALDIVIESO, Mercedes; Contabilidad General; Pàg.63 37

ESPEJO JARAMILLO, Lupe Beatriz; Contabilidad General; Editorial Universidad Técnica Particular de Loja; Primera Edición; Loja-Ecuador; Año 2007; Pág. 163-169

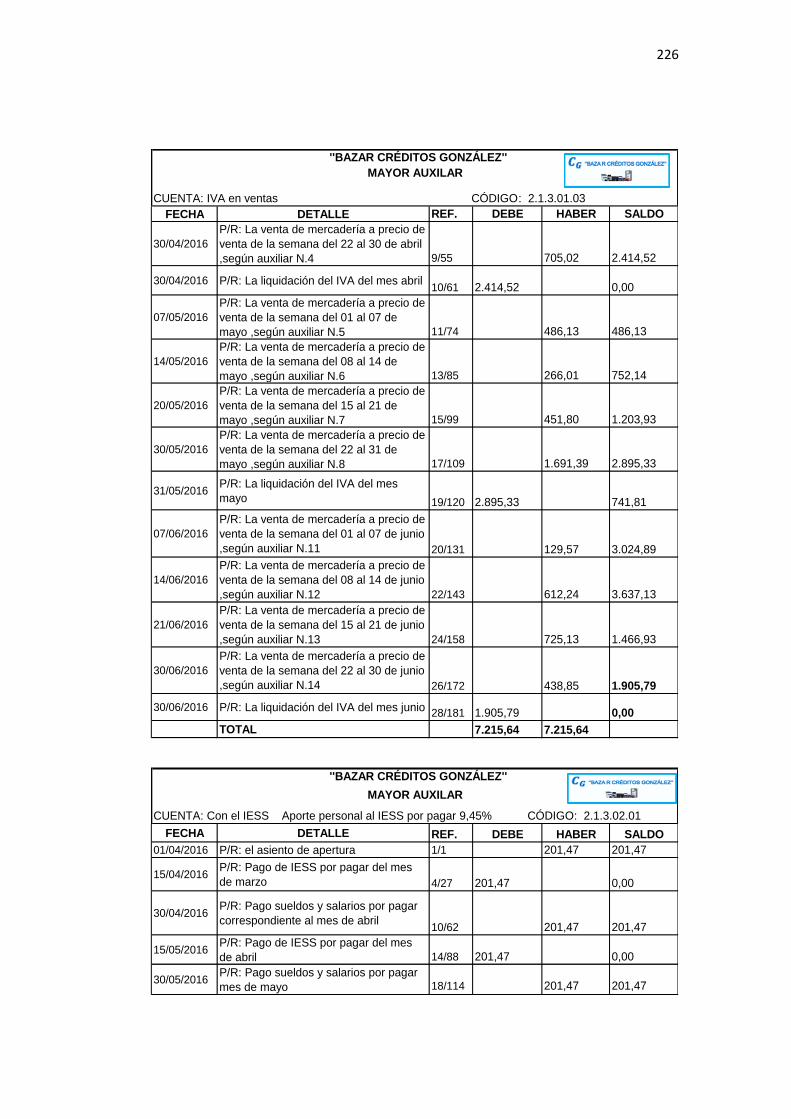

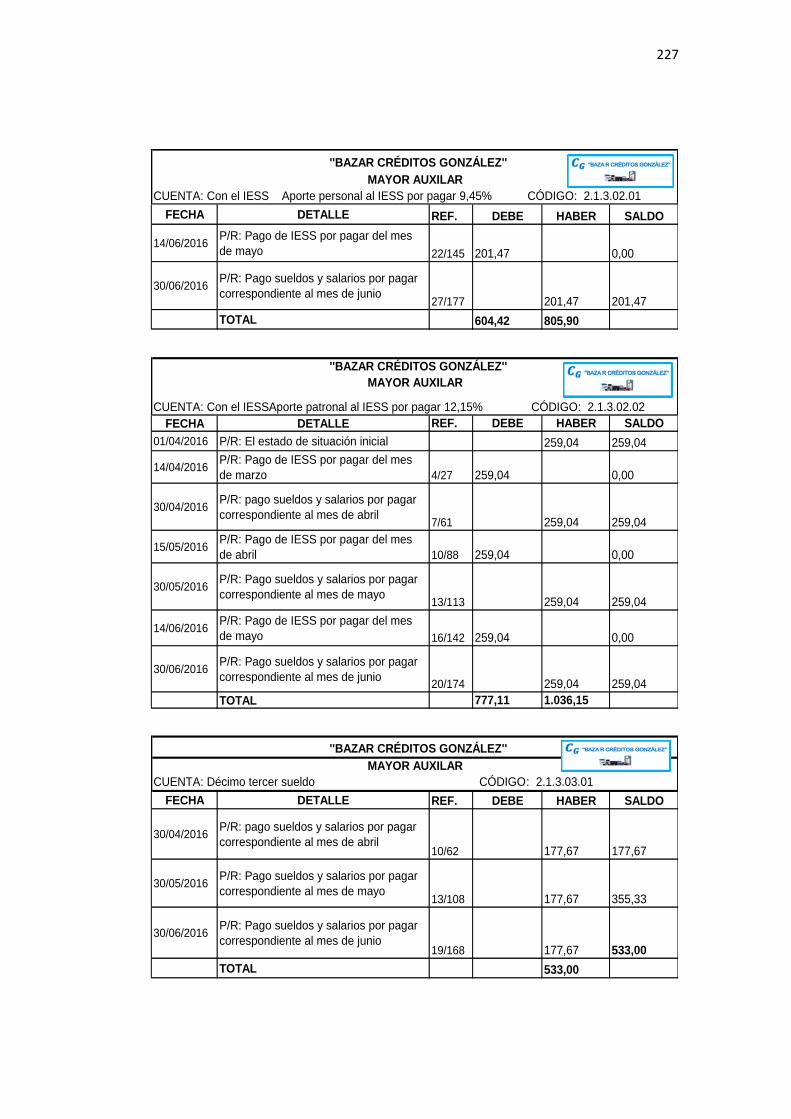

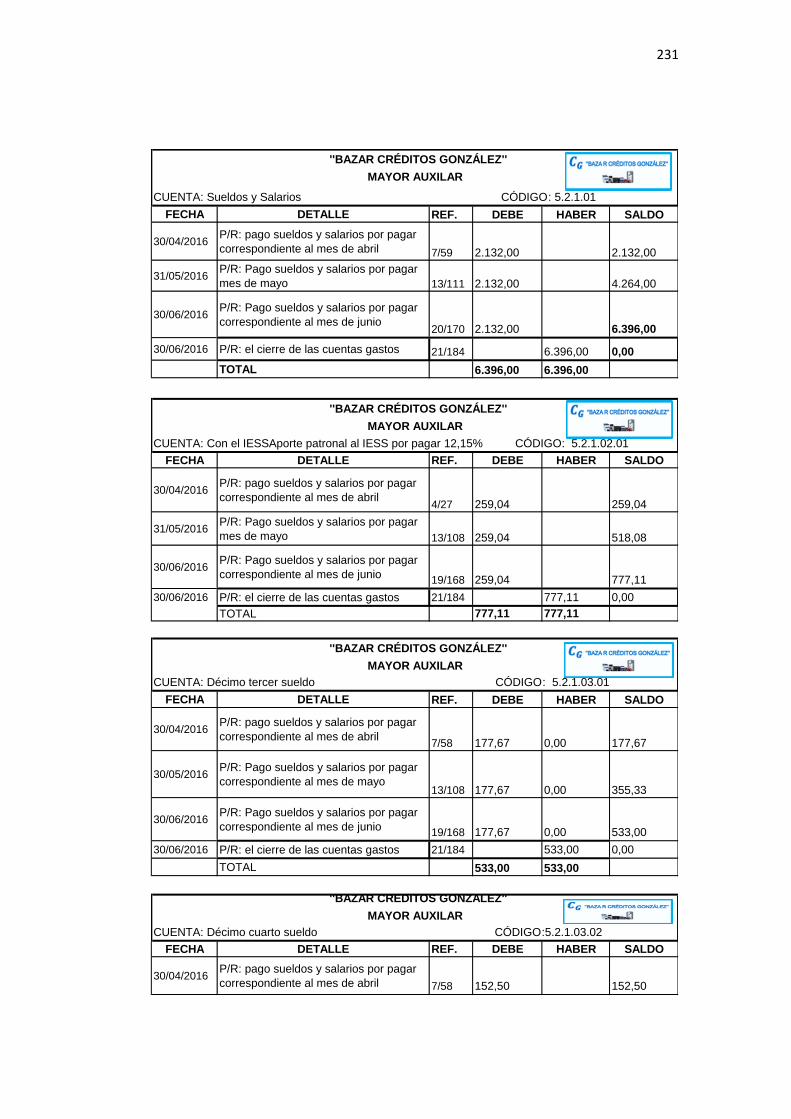

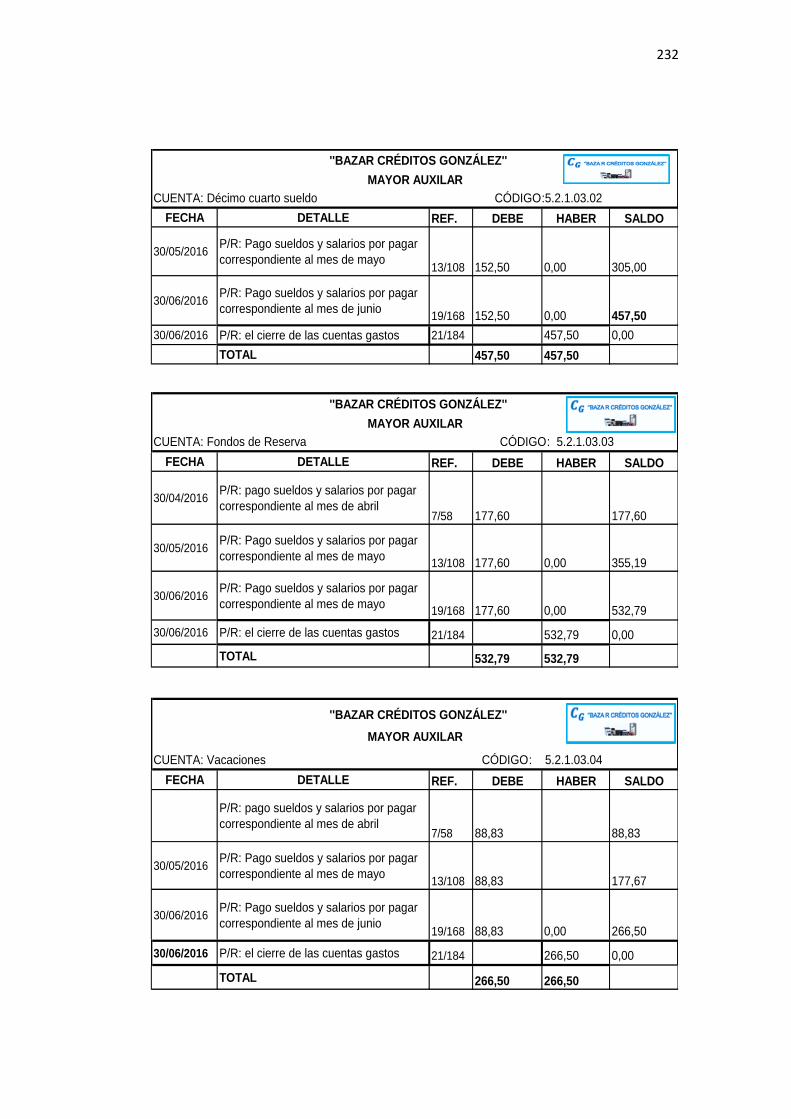

''BAZAR CRÉDITOS GONZÁLEZ'' LIBRO MAYOR

EXPRESADO EN DÓLARES USD CUENTA: CÓDIGO:

FECHA DETALLE REF. DEBE HABER SALDO

SUMAN..…

''BAZAR CRÉDITOS GONZÁLEZ'' MAYOR AUXILIAR

EXPRESADO EN DÓLARES USD CUENTA: CÓDIGO:

SUBCUENTA: CÓDIGO:

FECHA DETALLE REF. DEBE HABER SALDO

39

''BAZAR CRÉDITOS GONZÁLEZ''

Elaborado por: La autora

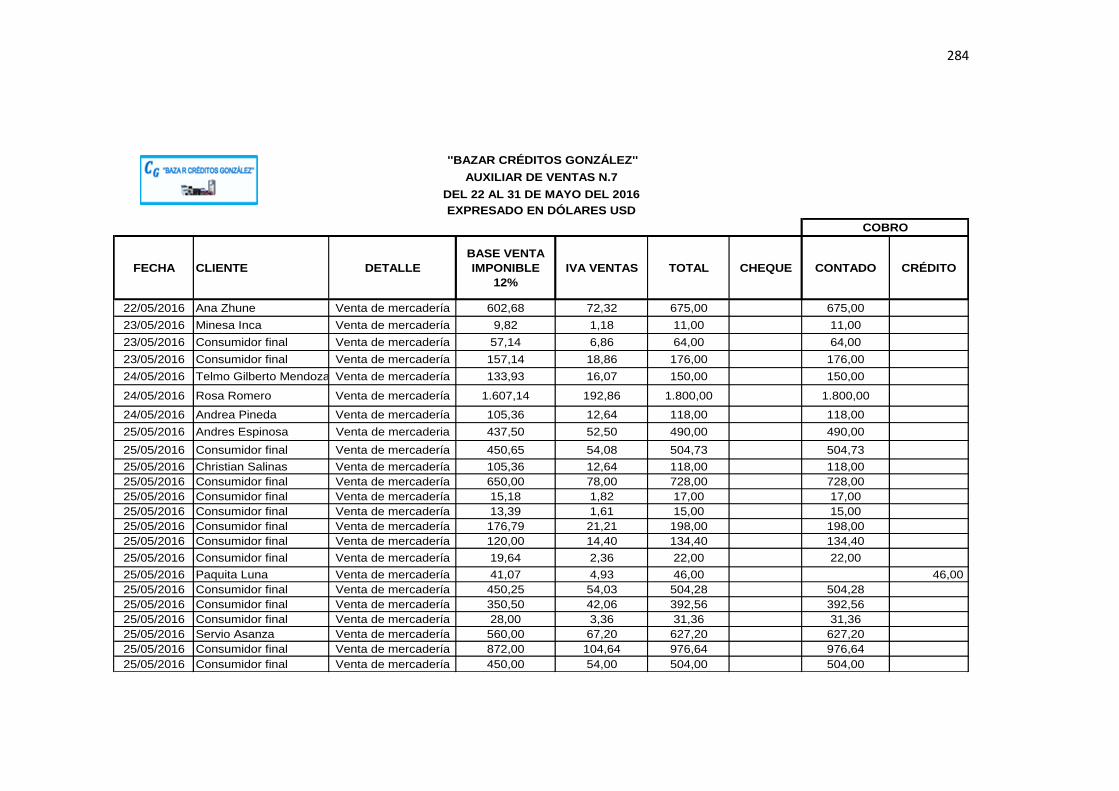

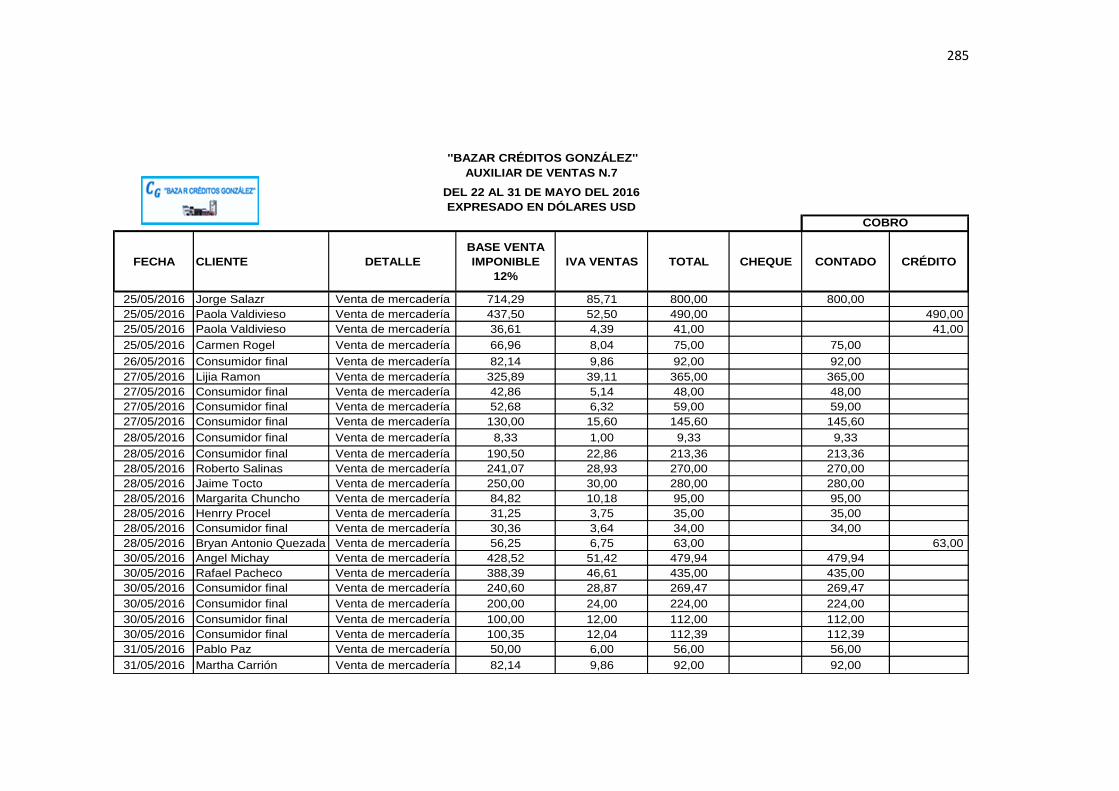

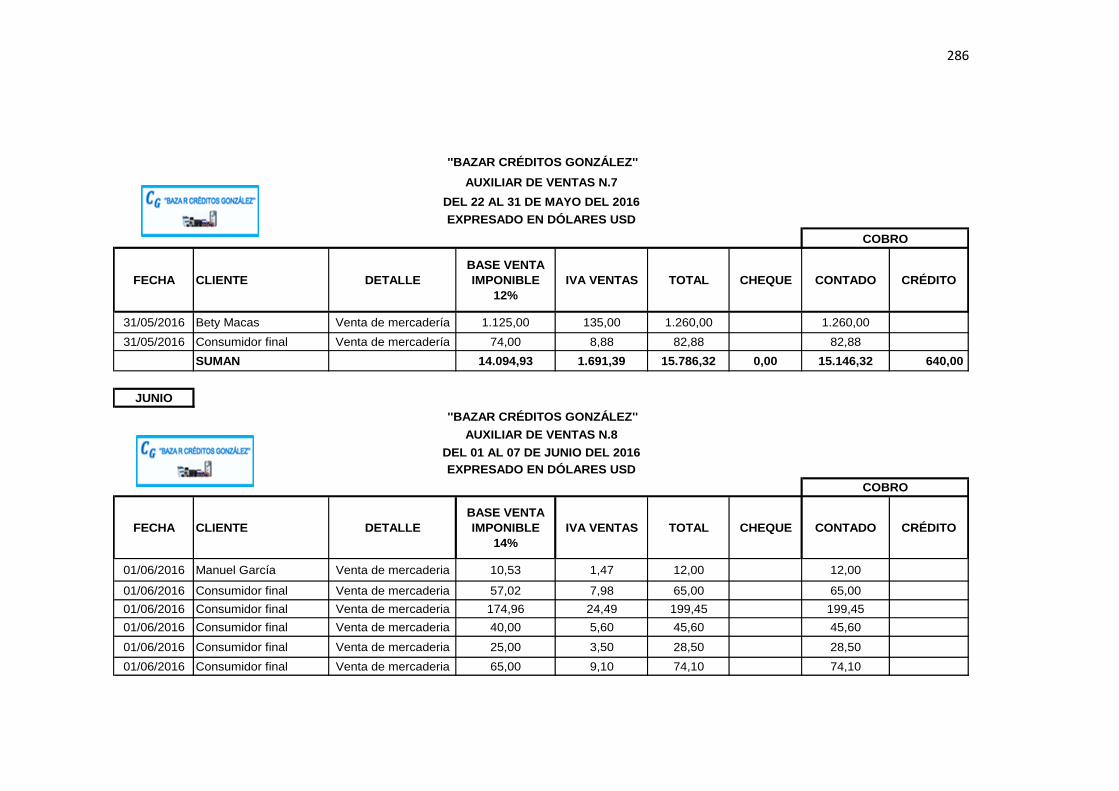

Auxiliar de Ventas.- Se utiliza para controlar las mercaderías que se

venden para el efecto se abrirá un auxiliar por cada cliente, ya que de

esta manera nos permite tener un registro exacto y oportuno de todos los

movimientos realizados.

''BAZAR CRÉDITOS GONZÁLEZ''

Elaborado por: La autora

Auxiliar de Bancos (libro bancos).- Este auxiliar se utiliza para anotar

todas las transacciones relacionadas con: depósitos, transferencias,

pagos con cheques, notas de débito y notas de crédito emitidas por el

banco.

''BAZAR CRÉDITOS GONZÁLEZ''

Elaborado por: La autora

CUENTA: BANCOS CÓDIGO: 1.1.1.02

FECHA DETALLE REF. DEBE HABER SALDO

01/06/2016

P/R: La cancelacion de la cuenta

pendientes de pago a proveedor 14/115 1.818,62 $ 18.406,75

01/06/2016

P/R: El depósito del dinero recaudado

en en la cuenta del Banco de Pichincha

N. 3102142404 14/116 $ 500,00 $ 18.906,75

02/06/2016

P/R: La cancelacion de la cuenta

pendientes de pago a proveedor 14/117 1.076,64 $ 17.830,11

02/06/2016 P/R: La emision del cheque # 7902 14/119 732,30 $ 17.097,81

03/06/2016

P/R: El depósito del dinero recaudado

en en la cuenta del Banco de Pichincha

N. 3102142404 14/120 $ 180,00 $ 17.277,81

06/06/2016

P/R: El depósito del dinero recaudado

en en la cuenta del Banco de Pichincha

N. 3102142404 15/123 $ 230,00 $ 17.507,81

LIBRO BANCOS

EXPRESADO EN DÓLARES

EMPRESA COMERCIAL ''BAZAR CRÉDITOS GONZÁLEZ''

FECHA CLIENTE DETALLE N. FACTURA

BASE

IMPONIBLE

0%

BASE VENTA

IMPONIBLE

14%

IVA VENTAS TOTAL CHEQUE CONTADO CRÉDITO

DEL…...AL ….. DEL 2016

EXPRESADO EN DÓLARES USD

COBRO

AUXILIAR DE VENTAS N.

FECHA PROVEEDOR RUC N. FACTURA

BASE

IMPONIBLE

0%

BASE

IMPONIBLE

12%

IVA PAGADO TOTAL

VALOR

RETENIDO

IR 1%

VALOR

RETENIDO

IR 2%

VALOR

RETENIDO

IVA 30%

VALOR

RETENIDO

70%

VALOR

RETENIDO

100%

CRÉDITO CONTADO

AUXILIAR DE COMPRAS N.1

EXPRESADO EN DÓLARES USD

SEMANA DEL …….. AL …...DEL 2016

EMPRESA COMERCIAL ''BAZAR CRÉDITOS GONZÁLEZ''

40

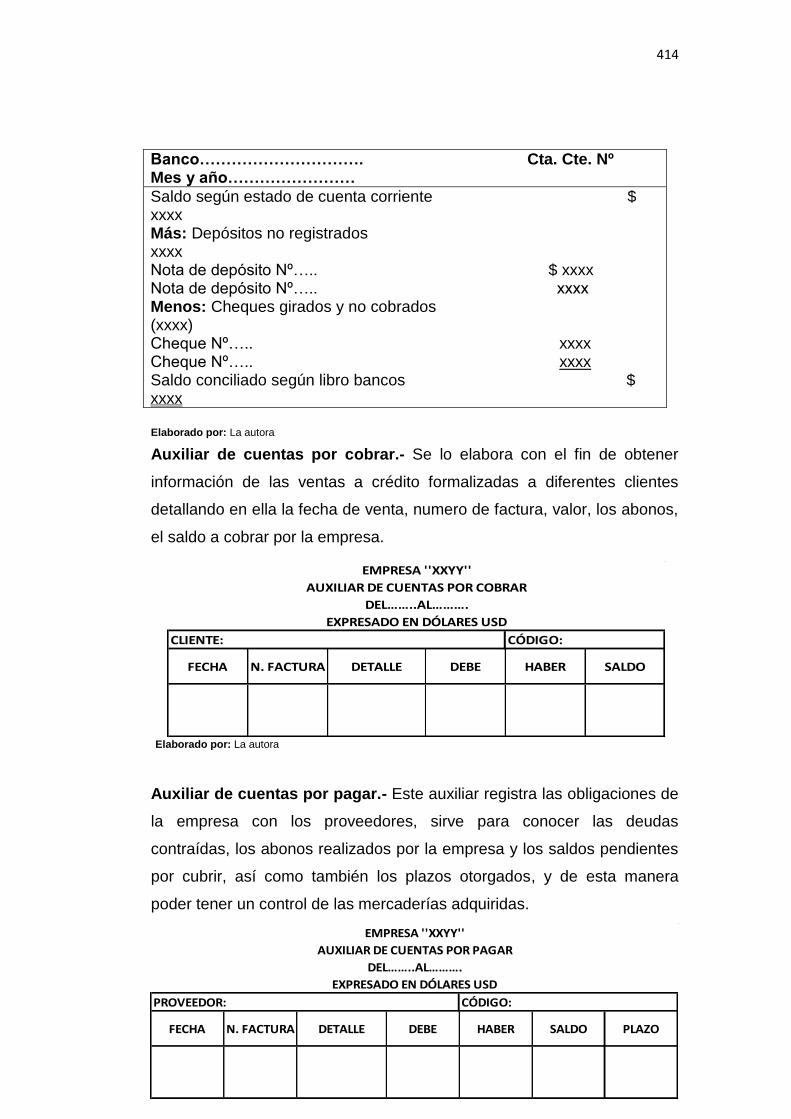

Conciliación Bancaria.- „‟La conciliación bancaria permite establecer las

diferencias entre el saldo de libro bancos que lleva internamente la

empresa y el estado de cuenta corriente emitido por la institución

bancaria‟‟38

''BAZAR CRÉDITOS GONZÁLEZ''

Elaborado por: La autora

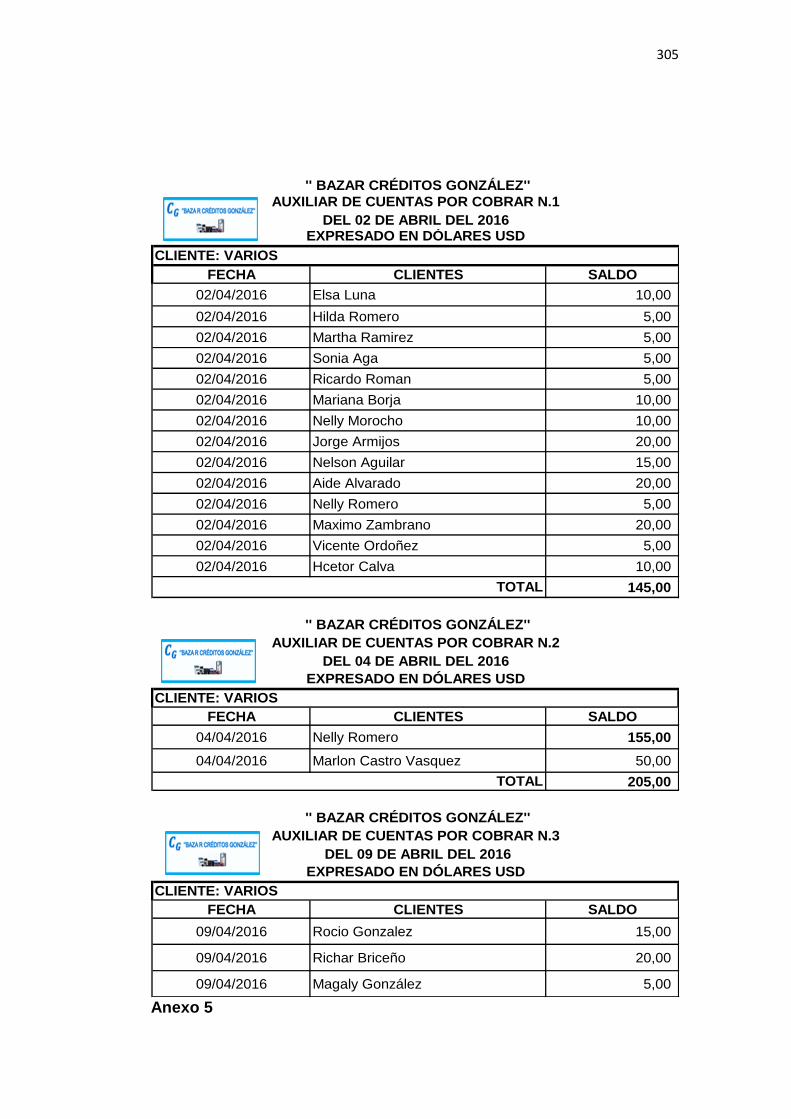

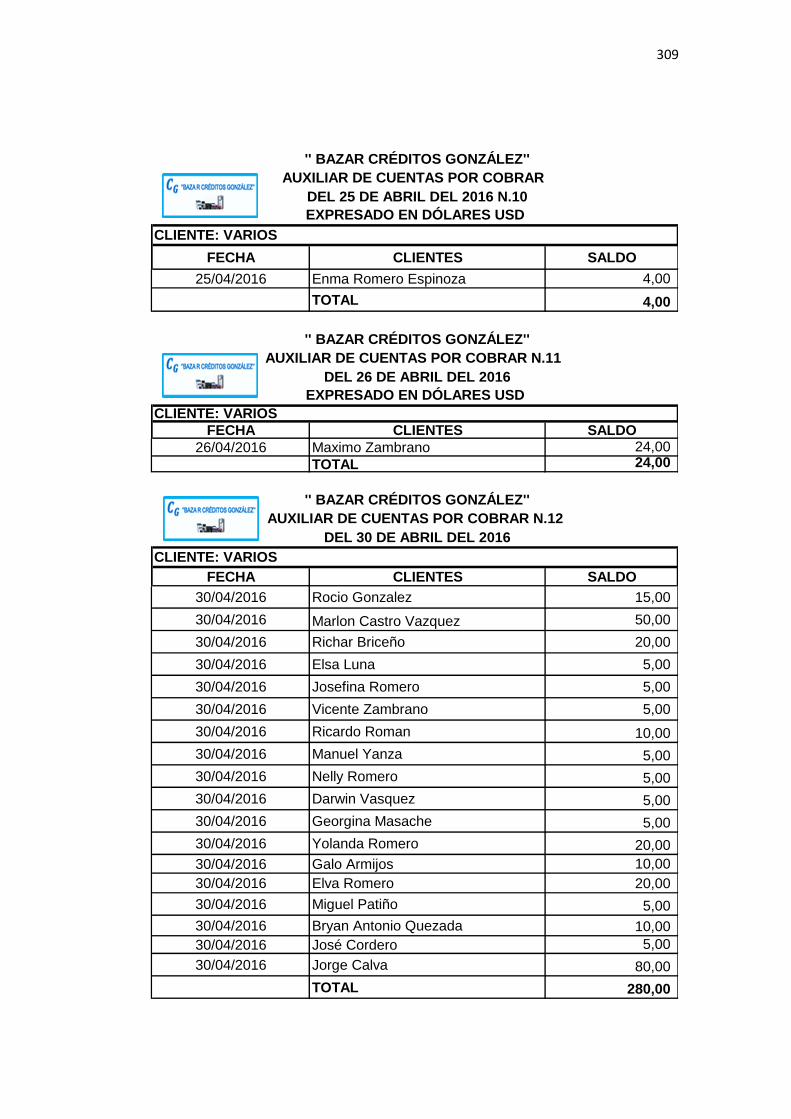

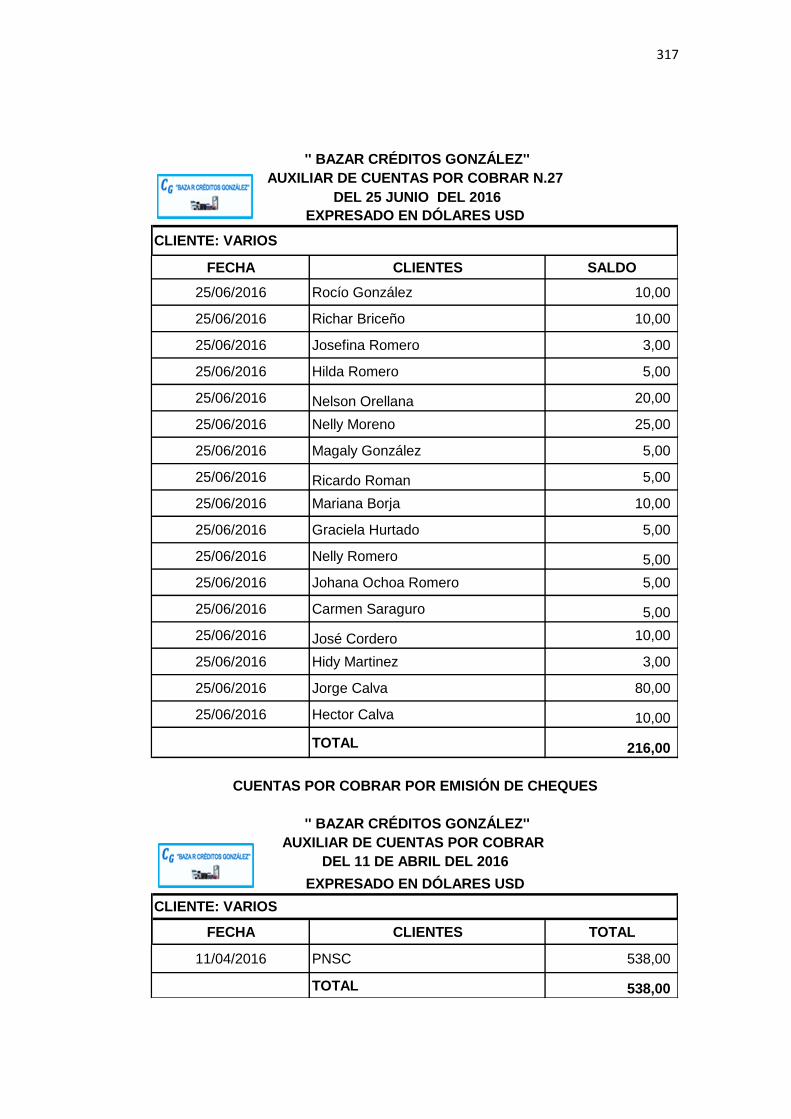

Auxiliar de Cuentas por Cobrar.- Se lo elabora con el fin de obtener

información de las ventas a crédito formalizadas a diferentes clientes

detallando en ella la fecha de venta, numero de factura, valor, los abonos,

el saldo a cobrar por la empresa.

38

ESPEJO JARAMILLO, Lupe Beatriz; Contabilidad General; Editorial Universidad Técnica Particular de Loja; Primera Edición; Loja-Ecuador; Año 2007; Pág. 149-150

SALDO CONCILIADO SEGÚN

(-) NOTA DE DÉBITO (N/D)

TOTAL NOTAS DE CRÉDITO

(-) CHEQUES GIRADOS Y NO

TOTAL CHEQUES GIRADOS Y NO

SALDO SEGÚN ESTADO DE

SALDO CONCILIADO SEGÚN LIBRO

EMPRESACOMERCIAL ''BAZAR CRÉDITOS GONZÁLEZ''

CONCILIACIÓN BANCARIA

DEL 01 DE ABRIL AL 30 DE ABRIL

BANCO PICHINCHA CTA CTE. 3102142404

BANCO PICHINCHA CTA CTE. 3102142404 MES ABRIL 2016

EXPRESADO EN DÓLARES $USD

SALDO SEGÚN LIBRO BANCOS

(+) NOTA DE CRÉDITO (N/C)

TOTAL NOTAS DE CRÉDITO

41

Elaborado por: La autora

Auxiliar de Cuentas por Pagar.- Este auxiliar registra las obligaciones de

la empresa con los proveedores, sirve para conocer las deudas

contraídas, los abonos realizados por la empresa y los saldos pendientes

por cubrir, así como también los plazos otorgados, y de esta manera

poder tener un control de las mercaderías adquiridas.

Elaborado por: La autora

Rol de Pagos.- Es un documento que se elabora para uno o más

empleados que trabajan en una empresa que sirve para respaldar los

pagos que realiza el empleador a favor de los trabajadores por

remuneraciones y aporte al IESS, sirviendo de constancia tanto para el

empleado como para el empleador.

FECHA CLIENTES SALDO

'' BAZAR CRÉDITOS GONZÁLEZ''

AUXILIAR DE CUENTAS POR COBRAR N.

DEL 02 DE ABRIL DEL 2016

EXPRESADO EN DÓLARES USD

CLIENTE: VARIOS

FECHA DETALLE DEBE HABER SALDO PLAZO

31/03/2016 P/R: Inventario Inicial 1.695,48 81 DÍAS

06/04/2016 P/R: Abono de la cuenta 154,90 1.540,58

20/04/2016 P/R: Abono de la cuenta 852,74 687,84

08/06/2016 P/R: Abono de la cuenta 339,25 348,59

20/06/2016 P/R: Abono de la cuenta 348,59 (0,00)

''BAZAR CRÉDITOS GONZÁLEZ''

AUXILIAR DE CUENTAS POR PAGAR

DEL 01 DE ABRIL AL 30 DE JUNIO DEL 2016

EXPRESADO EN DÓLARES USD

PROVEEDOR: Alessa

42

Elaborado por: La autora

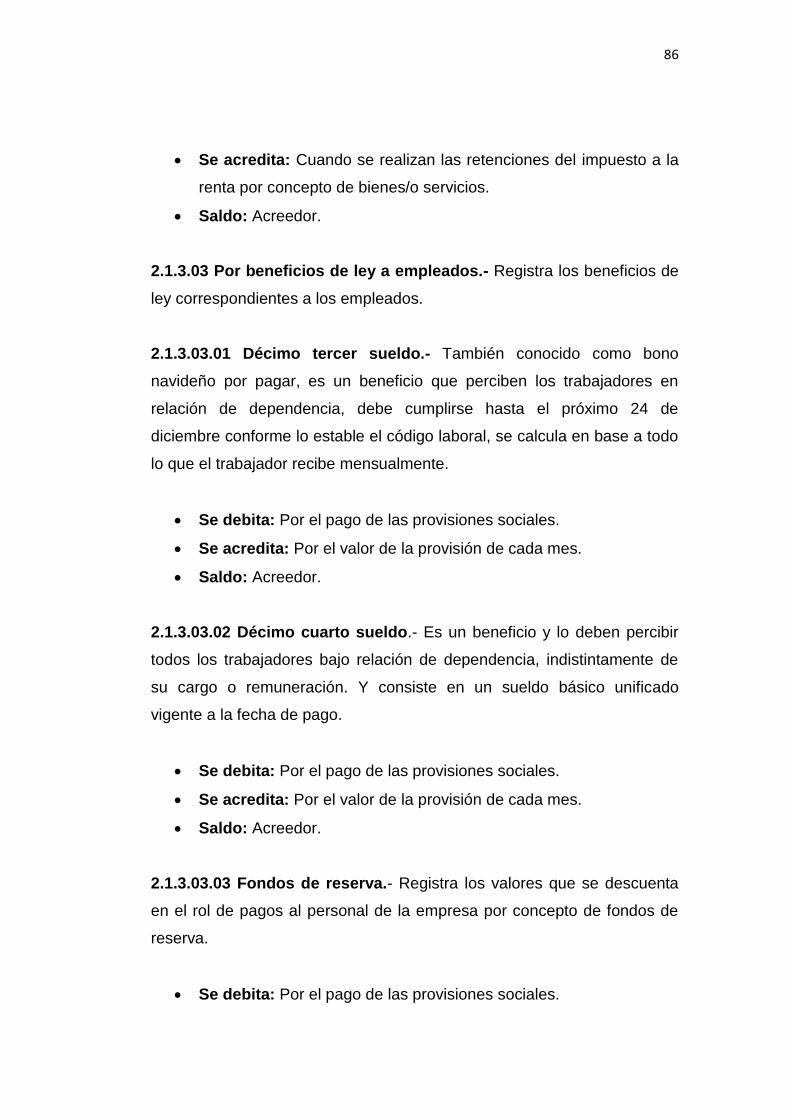

Rol de Provisiones.- Este se realiza para provisionar mensualmente el

pago a empleados y trabajadores todas las obligaciones laborales

conforme a la ley.

Elaborado por: La autora

Los libros auxiliares son aquellos donde se registra información detallada

los valores y la información relacionada en los libros principales, siendo

una parte fundamental para el control interno ya que se pueden manejar

cuentas y subcuentas de una manera más ordenada y exacta.

GERENTE CONTADORA

EGRESOSTOTAL

EGRESOS

LIQUIDO A

PAGARFIRMA

SUELDOHoras

Extras

Horas

Suplem.

Aporte

Personal

APORTE

PATRONAL Anticipos

Nro. NOMBRE CARGO

INGRESOSTOTAL

INGRESOS

''BAZAR CRÉDTOS GONZÁLEZ''

ROL DE PAGOS

DEL MES DE JUNIO DEL 2016

EXPRESADO EN DÓLARES USD

GERENTE CONTADORA

''BAZAR CRÉDITOS GONZÁLEZ''

ROL DE PROVISIONES

DEL MES DE JUNIO DEL 2016

EXPRESADO EN DÓLARES USD

Nro. NOMBRETOTAL

INGRESOS

DÉCIMO

TERCERO

DÉCIMO

CUARTO

FONDOS DE

RESERVA 8,33%VACACIONES TOTAL FIRMA

43

Balance de Comprobación

„‟Permite resumir la información contenida en los registros realizados en el

libro diario y en el libro mayor, a la vez que permite comprobar la exactitud

de los mencionados registros; verifica y demuestra la igualdad numérica

entre el debe y el haber‟‟39.

Elaborado por: La Autora

Ajustes

„‟Se elaboran al término de un período contable o ejercicio económico.

Los ajustes contables son estrictamente necesarios para que las cuentas

que han intervenido en la contabilidad de la empresa demuestren un

saldo real o verdadero y faciliten la preparación de los estados

financieros. Los ajustes con más frecuencia se presentan son aquellos

que se refieren a:

Acumulados

Depreciaciones

Amortizaciones

39

BRAVO VALDIVIESO, Mercedes; Contabilidad General; Pàg.65

''BAZAR CRÉDITOS GONZÁLEZ''

BALANCE DE COMPROBACIÓN

DEL…..……….. AL………… EXPRESADO EN DÓLARES USD

N.

ORDEN CÓDIGO CUENTA

SUMAS SALDOS

DEBE HABER DEBE HABER

TOTALES……

44

Consumos

Provisiones

Regulaciones

Otros ajustes‟‟40.

Hoja de Trabajo

„‟Es una herramienta contable que permite al contador presentar en forma

resumida y analítica gran parte del proceso contable. Se elabora a partir

de los saldos del balance de comprobación y contiene ajustes, balance

ajustado, estado de pérdidas y ganancias, estado de superávit- ganancias

retenidas y estado de situación financiera‟‟41.

''BAZAR CRÉDITOS GONZÁLEZ''

Elaborado por: La Autora

Estados Financieros

„‟La contabilidad tiene como uno de los principales objetivos el conocer la

situación económica y financiera de la empresa al término de un período

40

Ibid;Pàg.64 41

ESPEJO JARAMILLO, Lupe Beatriz; Contabilidad General;Pág 66

DEUDOR ACREEDOR DEBE HABER DEBE HABER INGRESOS GASTOS ACTIVOS PASIVOS

GERENTE CONTADOR

Zaruma ……… del …….

CUENTANro.

ESTADO DE

RESULTADOS

ESTADO DE SITUACION

FINANCIERA

EMPRESA ''XXYY''HOJA DE TRABAJO

DE…………AL…………

SALDOS AJUSTES BALANCE AJUSTADOCÓDIGO

EXPRESADO EN DÓLARES USD

45

contable o ejercicio económico, el mismo que se logra a través de la

preparación de los siguientes estados financieros:

Estado de situación financiera

Estado de resultados integral

Estado de flujo del efectivo

Estado de cambios en el patrimonio

Políticas contables

Notas explicativas ‟‟42.

Los estados financieros son documentos que muestran los resultados de

las operaciones financieras de un periodo determinado y que se plasman

en los diferentes estados financieros para dar a conocer la situación real

de la empresa.

Estado de Situación Financiera

„‟Es un informe contable en donde una entidad presentará sus activos

corrientes y no corrientes, así como sus pasivos corrientes y no corrientes

así como su patrimonio‟‟43.

El estado de situación financiera es uno de los principales estados, en

donde constan las cuentas principales del activo, pasivo y patrimonio que

posee una empresa o entidad en un momento determinado.

42

http://plancontable2007.com/niif-nic/nic-normas-internacionales-de-contabilidad/nic-01.html 43

http://plancontable2007.com/niif-nic/nic-normas-internacionales-de-contabilidad/nic-01.html

46

''BAZAR CRÉDITOS GONZÁLEZ'' ESTADO DE SITUACIÓN FINANCIERA AL………………………………

EXPRESADO EN DÓLARES USD ACTIVO Activo Corriente Efectivo y equivalentes de efectivo xxxx Inversiones temporales xxxx Estimación para cuentas de cobro dudoso xxxx Otras cuentas por cobrar xxxx Inventario xxxx Gastos pagados por anticipado xxxx Total activo corriente xxxx Activo no corriente Inversiones en asociadas xxxx Propiedad, planta y equipo (neto) xxxx Plusvalía mercantil (neto) xxxx Otros activos xxxx Total activo no corriente xxxx TOTAL ACTIVO xxxx PASIVOS Pasivo corriente Préstamos a corto plazo xxxx Porción corriente de la deuda a largo plazo xxxx Cuentas por pagar comerciales xxxx Otras cuentas por pagar xxxx Impuestos por pagar xxxx Gastos acumulados por pagar xxxx Total pasivos corrientes xxxx Pasivos no corrientes Deuda a largo plazo xxxx Provisión para jubilación patronal xxxx Total pasivo no corriente xxxx TOTAL PASIVO xxxx PATRIMONIO Capital xxxx Total capital RESULTADOS DEL EJERCICIO Utilidad (pérdida) del ejercicio xxxx Total resultados xxxx TOTAL PATRIMONIO xxxx TOTAL PASIVO Y PATRIMONIO xxxx

GERENTE CONTADOR Elaborado por: La Autora

47

Estado de Resultados Integral

„‟Una entidad presentará todas las partidas de ingresos y gastos

reconocidas en un ejercicio: en un único estado del resultado global‟‟44

„‟El estado de resultados muestra los efectos de las operaciones de una

empresa y su resultado final, ya sea de ganancia o pérdida‟‟45.

''BAZAR CRÉDITOS GONZÁLEZ'' ESTADO DEL RESULTADOS INTEGRAL DEL ….….. AL ………

EXPRESADOS EN DÓLARES USD

INGRESOS Ingresos corrientes Ventas xxxx (-) costo de ventas xxxx Utilidad bruta en ventas xxxx TOTAL INGRESOS xxxx GASTOS Gastos corrientes xxxx Gasto sueldo xxxx Vacaciones xxxx Fondos de reserva xxxx Décima tercera remuneración xxxx Décima cuarta remuneración xxxx Aporte patronal xxxx Cuentas incobrables xxxx Dep. De muebles y enseres xxxx Dep. Equipo de cómputo xxxx Consumo de suministros y materiales xxxx Total gastos corrientes xxxx TOTAL GASTOS xxxx RESULTADO DEL EJERCICIO xxxx Utilidad del ejercicio xxxx 15% participación a empleados xxxx UTILIDAD NETA DEL EJERCICIO $ xxxx

GERENTE CONTADOR Elaborado por: La Autora

44

http://plancontable2007.com/niif-nic/nic-normas-internacionales-de-contabilidad/nic-01.html 45

ZAPATA SANCHÉZ,Pedro; Contabilidad General;Pág.73

48

Estado de Flujo del Efectivo

„‟La información sobre los flujos de efectivo proporciona a los usuarios de

los estados financieros una base para evaluar la capacidad de la entidad

para generar efectivo y equivalentes al efectivo y las necesidades de la

entidad para utilizar esos flujos de efectivo46.

''BAZAR CRÉDITOS GONZÁLEZ'' ESTADO DE FLUJO DEL EFECTIVO DEL………Al…………..

EXPRESADO EN DÓLARES USD

FLUJO DE CAJA POR ACTIVIDADES DE OPERACIÓN RECICBIDO DE CLIENTES xxxx Ventas netas xxxx Variación de cuentas por cobrar xxxx PAGOS A PROVEEDORES Y EMPLEADOS xxxx Costo de ventas xxxx Gastos administrativos y ventas xxxx Crédito tributario xxxx FLUJO NETO UTILIZADO EN ACT. DE OPERACIÓN xxxx

FLUJO DE CAJA EN ACTIVIDADES DE INVERSIÓN Compras de valores negociables xxxx Adquisición de propiedades, planta y equipo xxxx FLUJO NETO UTILIZADO EN ACT. DE INVERSIÓN xxxx

FLUJO DE CAJA POR ACTIVIDADES DE FINANCIAMIENTO Precio de venta de obligaciones a largo plazo xxxx FLUJO NETO UTILIZADO EN ACT. DE FINANCIAMIENTO xxxx FLUJO NETO DE CAJA xxxx

GERENTE CONTADOR Elaborado por: La Autora

46

http://plancontable2007.com/niif-nic/nic-normas-internacionales-de-contabilidad/nic-01.html

49

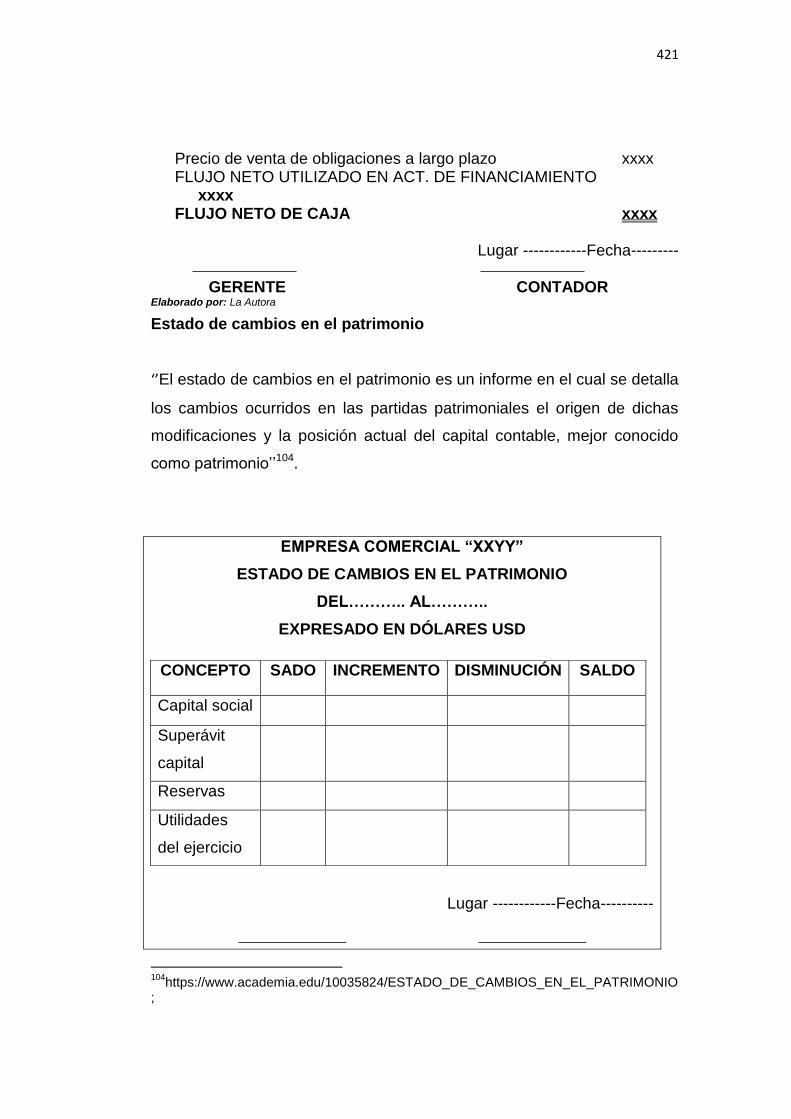

Estado de Cambios en el Patrimonio

„‟El estado de cambios en el patrimonio es un informe en el cual se detalla

los cambios ocurridos en las partidas patrimoniales el origen de dichas

modificaciones y la posición actual del capital contable, mejor conocido

como patrimonio‟‟47.

''BAZAR CRÉDITOS GONZÁLEZ'' ESTADO DE CAMBIOS EN EL PATRIMONIO DEL……….. AL………..

EXPRESADO EN DÓLARES USD

Lugar ------------Fecha----------

GERENTE CONTADOR

CONCEPTO SALDO INCREMENTO DISMINUCIÓN SALDO

Capital social (Al ….. )

Superávit capital

Reservas Utilidad del ejercicio

Capital social (Al…..)

Elaborado por: La Autora

Notas explicativas

„‟En las notas se presentará información acerca de las bases para la

preparación de los estados financieros, y sobre las políticas contables

específicas utilizadas; revelará la información, requerida que no haya sido

incluida en otro lugar de los estados financieros; y proporcionará

información que no se presenta en ninguno de los estados financieros,

pero que es relevante para entender cualquiera de ellos‟‟48.

47

https://www.academia.edu/10035824/ESTADO_DE_CAMBIOS_EN_EL_PATRIMONIO; 48

http://plancontable2007.com/niif-nic/nic-normas-internacionales-de-contabilidad/nic-01.html

50

Políticas contables

„‟Son los principios específicos, bases, acuerdos, reglas y procedimientos

adoptados por la entidad en la elaboración y presentación de estados

financieros.‟49.

OBLIGACIONES TRIBUTARIAS

„‟Es el vínculo jurídico personal, existente entre el Estado o las entidades

acreedoras de tributos y los contribuyentes o responsables de aquellos,

en virtud del cual debe satisfacerse una prestación en dinero, especies o

servicios apreciables en dinero, al verificarse el hecho generador previsto

por la ley‟‟50.

Tributo

„‟ Art. 6.- Fines de los tributos.- Los tributos, además de ser medios para

recaudar ingresos públicos, servirán como instrumento de política

económica general, estimulando la inversión, la reinversión, el ahorro y su

destino hacia los fines productivos y de desarrollo nacional; atenderán a

las exigencias de estabilidad y progreso sociales y procurarán una mejor

distribución de la renta nacional‟‟51.

Clasificación de los tributos

„‟Académicamente el tributo tiene su clasificación, puesto que para la

mayoría de los estudios del derecho tributario, se clasifica en

impuestos, tasas y contribuciones especiales.

49

http://plancontable2007.com/niif-nic/nic-normas-internacionales-de-contabilidad/nic-08.html 50

http://www.sri.gob.ec/web/guest/home 51

CÓDIGO TRIBUTARIO; (Art.6)

51

Impuestos.- Es aquella prestación en dinero realizada por los

contribuyentes que por ley están obligados al pago, cuya prestación es

exigida por un ente recaudador, que casi siempre es el Estado.

Tasas.- Es también una prestación en dinero que debe pagar el

contribuyente, pero únicamente cuando recibe la realización de un

servicio efectivamente prestado por el ente recaudador, ya sea en su

persona o en sus bienes‟‟52.

¿Quiénes son las personas naturales?

Son todas las personas, nacionales o extranjeras, que realizan

actividades económicas lícitas.

Las personas naturales que realizan alguna actividad económica están

obligadas a inscribirse en el RUC; emitir y entregar comprobantes de

venta autorizados por el SRI por todas sus transacciones y presentar

declaraciones de impuestos de acuerdo a su actividad económica.

Las personas naturales se clasifican en:

No obligadas a llevar contabilidad

Obligadas a llevar contabilidad

Personas naturales no obligadas a llevar contabilidad

Las personas que no cumplan con lo anterior, así como los profesionales,

comisionistas, artesanos, y demás trabajadores autónomos (sin título

profesional y no empresarios), no están obligados a llevar contabilidad,

sin embargo deberán llevar un registro de sus ingresos y egresos.

52

AGUIREE BLACIO,EL Tributo en el Ecuador http://www.derechoecuador.com/articulos/detalle/archive/doctrinas/derechotributario/2009/10/22/el-tributo-en-el-ecuador

52

Personas naturales obligadas a llevar contabilidad

„‟Se encuentran obligadas a llevar contabilidad todas las personas

nacionales y extranjeras que realizan actividades económicas y que

cumplen con las siguientes condiciones: que operen con un capital propio

que al inicio de sus actividades económicas o al 1o. de enero de cada

ejercicio impositivo hayan superado 9 fracciones básicas desgravadas del

impuesto a la renta o cuyos ingresos brutos anuales de esas actividades,

del ejercicio fiscal inmediato anterior, hayan sido superiores a 15

fracciones básicas desgravadas o cuyos costos y gastos anuales,

imputables a la actividad empresarial, del ejercicio fiscal inmediato

anterior hayan sido superiores a 12 fracciones básicas desgravadas.

En estos casos, están obligadas a llevar contabilidad, bajo la

responsabilidad y con la firma de un contador legalmente autorizado e

inscrito en el Registro Único de Contribuyentes (RUC), por el sistema de

partida doble, en idioma castellano y en dólares de los Estados Unidos‟‟53.

Las personas naturales obligadas a llevar contabilidad tienen las

siguientes obligaciones tributarias:

Obtención del Ruc

Declaración mensual del IVA

Declaración del impuesto a la renta

Declaración de retención en la fuente

Anexo de relación de dependencia

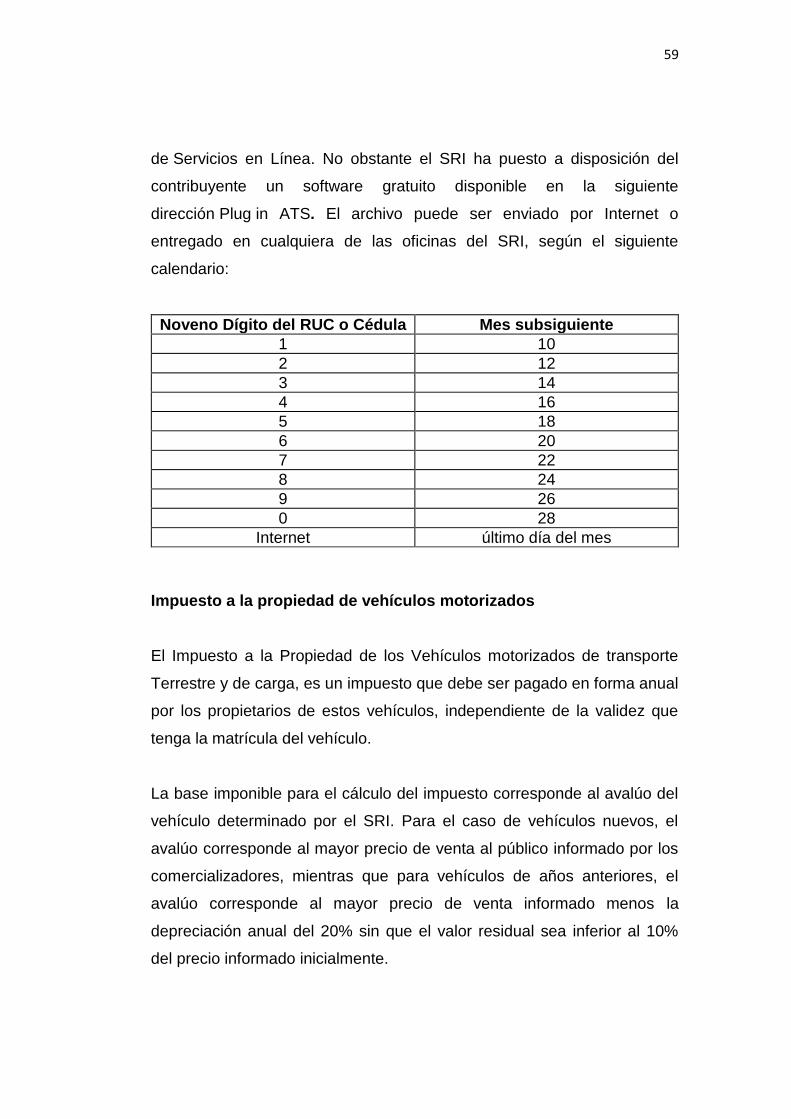

Anexo Transaccional Simplificado (ATS)

Impuesto a la propiedad de vehículos motorizados

53

http://www.sri.gob.ec/web/guest/home

53

Anexo de compras y retenciones en la fuente por otros conceptos‟‟54

Obtención del registro único de contribuyentes (RUC)

“Como primer paso, para identificar a los ciudadanos frente a la

Administración Tributaria, se implementó el registro único de

contribuyentes (RUC), cuya función es registrar e identificar a los

contribuyentes con fines impositivos y proporcionar información a la

administración tributaria.

El RUC corresponde a un número de identificación para todas las

personas naturales y sociedades que realicen alguna actividad económica

en el Ecuador, en forma permanente u ocasional o que sean titulares de

bienes o derechos por los cuales deban pagar impuestos.

El número de registro está compuesto por trece números y su

composición varía según el tipo de contribuyente.

El RUC registra información relativa al contribuyente como por ejemplo: la

dirección de la matriz y sus establecimientos donde realiza la actividad

económica, la descripción de las actividades económicas que lleva a

cabo, las obligaciones tributarias que se derivan de aquellas, entre

otras‟‟55.

Impuesto al valor agregado (IVA)

„‟El impuesto al valor agregado (IVA) grava al valor de la transferencia de

dominio o a la importación de bienes muebles de naturaleza corporal, en

todas sus etapas de comercialización, así como a los derechos de autor,

de propiedad industrial y derechos conexos; y al valor de los servicios

54

http://www.sri.gob.ec/web/guest/31 55

http://www.sri.gob.ec/web/10138/92

54

prestados. Existen básicamente dos tarifas para este impuesto que son

12% y tarifa 0%.

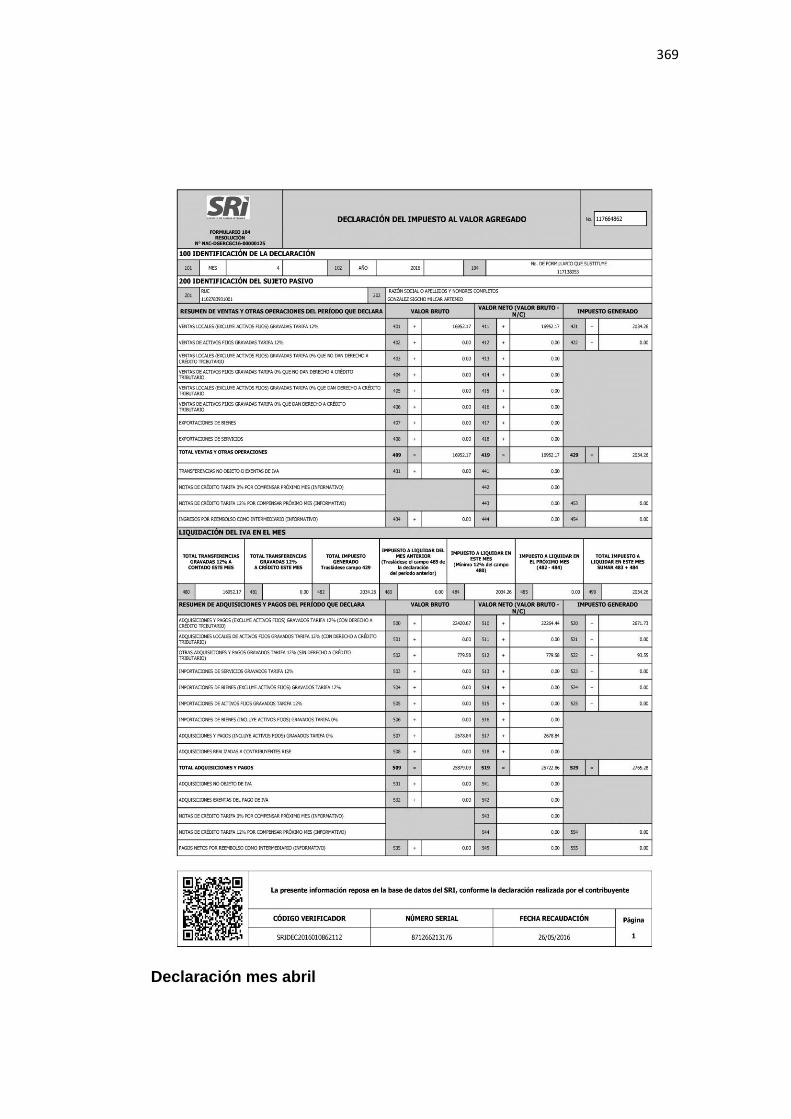

Declaración mensual del impuesto al valor agregado (IVA)

Se debe realizar mensualmente en el formulario 104, este impuesto se

declara de forma mensual si los bienes que se transfieren o los servicios

que se presten están gravados con tarifa 12%; y de manera semestral

cuando exclusivamente se transfieran bienes o se presten servicios

gravados con tarifa cero o no gravados, así como aquellos que estén

sujetos a la retención total del IVA causado a menos que sea agente de

retención de IVA (cuya declaración será mensual) ‟‟56.

DÍGITO SEMESTRAL

MENSUAL 1er. SEMESTRE 2do. SEMESTRE

1 10 del mes siguiente 10 de julio 10 de enero

2 12 del mes siguiente 12 de julio 12 de enero

3 14 del mes siguiente 14 de julio 14 de enero

4 16 del mes siguiente 16 de julio 16 de enero

5 18 del mes siguiente 18 de julio 18 de enero

6 20 del mes siguiente 20 de julio 20 de enero

7 22 del mes siguiente 22 de julio 22 de enero

8 24 del mes siguiente 24 de julio 24 de enero

9 26 del mes siguiente 26 de julio 26 de enero

0 28 del mes siguiente 28 de julio 28 de enero

56

http://www.sri.gob.ec/web/guest/home

55

Retención fuente IVA

Impuesto a la renta

„‟El impuesto a la renta se aplica sobre aquellas rentas que obtengan las

personas naturales, las sucesiones indivisas y las sociedades sean

nacionales o extranjeras. El ejercicio impositivo comprende del 1o. de

enero al 31 de diciembre‟‟57.

Declaración del impuesto a la renta

La declaración del impuesto a la renta se debe realizar cada año en el

formulario 101, consignando los valores correspondientes en los campos

relativos al estado de situación financiera, estado de resultados y

conciliación tributaria. Los plazos para la presentación de la declaración,

varían de acuerdo al noveno dígito de la cédula o RUC, de acuerdo al tipo

de contribuyente.

57

http://www.sri.gob.ec/web/guest/home

56

Retención en la fuente del impuesto a la renta

Las obligaciones tributarias son vínculos jurídicos personales entre

entidades, contribuyentes y el Estado. Estas declaraciones son ingresos

que benefician al país y hace que los ciudadanos tengan una cultura

tributaria cada vez mayoritaria pagando todos los impuestos y realizando

sus declaraciones, teniendo en cuenta que hay personas naturales no

9no. DIGITO FECHA DE

VENCIMIENTO

IMPUESTO A LA RENTA

SOCIEDAD P. NATURALES

1 10 Abril Marzo

2 12 Abril Marzo

3 14 Abril Marzo

4 16 Abril Marzo

5 18 Abril Marzo

6 20 Abril Marzo

7 22 Abril Marzo

8 24 Abril Marzo

9 26 Abril Marzo

0 28 Abril Marzo

57

obligadas a llevar contabilidad y también personas naturales obligadas a

llevar contabilidad estas últimas están obligados a llevar contabilidad bajo

responsabilidad y con la firma de un contador público legalmente

autorizado e inscrito en el RUC ;de acuerdo a la actividad lícita económica

que realiza la empresa.

Anexo relación de dependencia

De acuerdo a la resolución No. NAC-DGER2013-0880 publicada en

S.R.O. 149 el 23-12-2013, las sociedades, públicas o privadas y personas

naturales, en su calidad de empleadores y por tanto agentes de retención

para efectos de impuesto a la renta, deberán presentar en medio

magnético la información relativa a las retenciones en la fuente del

impuesto a la renta de ingresos del trabajo bajo relación de dependencia

realizadas a sus trabajadores, en el período comprendido entre el 1 de

enero y 31 de diciembre de cada año.

Esta información deberá ser presentada a través de la página web

institucional www.sri.gob.ec, inclusive en aquellos casos en que durante el

período mencionado, no se haya generado ninguna retención.

Considerando el noveno dígito del RUC de acuerdo al siguiente

calendario

:

Período Fecha máxima de entrega

2013 hasta el 31 de enero de 2014

58

Cuando una fecha de vencimiento coincida con días de descanso obligatorio o