universidad de guayaquil facultad de ciencias ...repositorio.ug.edu.ec/bitstream/redug/23506/1/tesis...

TRANSCRIPT

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL

TÍTULO DE CONTADOR PÚBLICO AUTORIZADO

Portada

TEMA:

“PROPUESTA DE CONTROL INTERNO DE INVENTARIOS PARA

LA EMPRESA MJTEXA S.A.”

Autoras:

Evelyn Mirella García Echeverría

Carmen Amalia Valverde Gonzabay

Tutor:

ING. EDISON OLIVERO ARIAS, MAE

Guayaquil, 2017

ii

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO ESTUDIO DE TESIS

TÍTULO:

“PROPUESTA DE CONTROL INTERNO DE INVENTARIOS PARA LA EMPRESA MJTEXA S.A.”

AUTORES:

Evelyn Mirella García Echeverría

Carmen Amalia Valverde Gonzabay

REVISORES:

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas

CARRERA: CONTADURÍA PÚBLICA AUTORIZADA

FECHA DE PULICACIÓN: 16 junio 2017 NO. DE PÁGS: 122 páginas

ÁREA TEMÁTICA: Modelos Organizacionales PALABRAS CLAVES: Control interno, inventario, procesos, políticas, indicadores, almacén.

RESUMEN: El presente trabajo de titulación tiene como objetivo diseñar una propuesta de control interno de

inventarios para la empresa “MJTEXA S.A.”. Por tratarse de una pequeña empresa, desde su constitución,

no se ha considerado una debida planificación en sus inventarios, presentando inconsistencias al momento

de realizar una comparación entre los registros contables y las existencias físicas en la bodega. Además,

la empresa no cuenta con un sistema eficiente que permita calcular la cantidad de inventario que debe

almacenarse según el comportamiento histórico de la demanda, y por consecuencia suelen darse casos

donde el inventario se agota muy rápido o demora en rotar. La metodología empleada se hizo bajo un tipo

de estudio descriptivo, que incluye los métodos inductivo y deductivo, enfoque de investigación mixta

porque se aplicó encuestas y entrevista al personal de la compañía, compuesto por 16 personas entre

mandos ejecutivos y operativos. Durante la investigación de campo se determinó que la organización del

inventario no es la única solución, sino que debe estar acompañada de procesos operativos, políticas de

control interno e indicadores que ayuden a gestionar de manera eficiente el inventario de la compañía. Así,

no sólo se determinará la cantidad exacta de tela disponible, sino que se hará un mejor uso de los recursos

(materiales e insumos) y la liquidez del negocio; además, el personal optimizará tiempo al encontrar más

fácilmente los materiales e insumos que necesita; y esto ayudará a que la fábrica sea más productiva.

N° DE REGISTRO (en base de datos): N° DE CLASIFICACIÓN:

Nº DIRECCIÓN URL (estudio de caso en la

web)

ADJUNTO URL (estudio de caso en la

web):

ADJUNTO PDF: SI NO

CONTACTO CON AUTORES:

Evelyn Mirella García Echeverría

Carmen Amalia Valverde Gonzabay

Teléfono:

042622796

042232375

E-mail:

CONTACTO EN LA INSTITUCION: Nombre:

Teléfono:

iii

UNIVERSIDAD DE GUAYAQUIL

Facultad de Ciencias Administrativas

Carrera de Contaduría Pública Autorizada

CERTIFICADO DE PORCENTAJE DE SIMILITUD

Habiemdo sido nombrado Ing. EDISON OLIVERO ARIAS, MAE., tutor del trabajo de

titulacion certifico que el presente trabajo de titulacion ha sido elaborado por VALVERDE

GONZABAY CARMEN AMALIA C.I. 0908801632 y GARCIA ECHEVERRIA

EVELYN MIRELLA C.I. 0925844136, con mi repectiva supervision con mi repectiva

supervision como requerimiento parcial para la obtencion de titulo de CONTADOR

PUBLICO AUTORIZADO

Se informa que el trabajo de titulacion: “PROPUESTA DE CONTROL INTERNIO DE

INVENTARIO PARA LA EMPRESA MJTEXA S.A.”, ha sido orientado durante todo el

periodo de ejecucion en el programa antiplagio URKUND quedando el 7% de coincidencia.

___________________________________

Ing. Edison Olivero Arias, MAE

C.I.0908202211

Tutor

iv

UNIVERSIDAD DE GUAYAQUIL

Facultad de Ciencias Administrativas

Carrera de Contaduría Pública Autorizada

Certificación del tutor

Habiendo sido nombrado, Ing. Edison Olivero Arias, MAE como tutor de tesis de grado,

requisito para optar por el título de CPA presentado por los egresados:

Evelyn Mirella García Echeverría C.I. 0925844136

Carmen Amalia Valverde Gonzabay C.I. 0908801632

TEMA: “PROPUESTA DE CONTROL INTERNO DE INVENTARIOS PARA LA

EMPRESA MJTEXA S.A.”

CERTIFICO QUE: He revisado y aprobado todas sus partes, encontrándose aptos para la

sustentación.

___________________________________

Ing. Edison Olivero Arias, MAE

C.I.0908202211

Tutor

Guayaquil, junio 2017

v

UNIVERSIDAD DE GUAYAQUIL

Facultad de Ciencias Administrativas

Carrera de Contaduría Pública Autorizada

Declaración jurada del autor

Por medio de la presente declaramos ante el Consejo de Dirección de la Facultad de

Pregrado de la Facultad de Ciencias Administrativas de la Universidad de Guayaquil que el

trabajo presentado es de nuestra propia autoría, no contiene material textual escrito por otra

persona al no ser el referenciado debidamente en el texto.

Guayaquil, junio 2017

______________________________

Evelyn Mirella García Echeverría

C.I. 0925844136

_______________________________

Carmen Amalia Valverde Gonzabay

C.I. 0908801632

vi

UNIVERSIDAD DE GUAYAQUIL

Facultad de Ciencias Administrativas

Carrera de Contaduría Pública Autorizada

Renuncia de derechos de autor

Por medio de la presente certifico que los contenidos desarrollados en esta tesis son de

absoluta propiedad y responsabilidad de:

Evelyn Mirella García Echeverría C.I. 0925844136

Carmen Amalia Valverde Gonzabay C.I. 0908801632

TEMA: “PROPUESTA DE CONTROL INTERNO DE INVENTARIOS PARA

LA EMPRESA MJTEXA S.A.”

Derechos que renunciamos a favor de la Universidad de Guayaquil, para que haga uso

de ella, como a bien tuviera.

______________________________

Evelyn Mirella García Echeverría

C.I. 0925844136

_______________________________

Carmen Amalia Valverde Gonzabay

C.I. 0908801632

vii

Agradecimiento

Agradezco a Dios por habernos dado fortaleza y valor para poder culminar

esta etapa de nuestras vidas.

A nuestras madres que siempre nos han dado su apoyo incondicional en toda

la trayectoria de nuestra vida, con mucho amor y enseñando el respeto y

moral.

A mis hermanas por sus consejos para seguir adelante en alcanzar las metas

fijadas

A nuestros esposos, que con su apoyo y ayuda con nuestros hijos para que

tengamos tiempo de seguir estudiando.

Finalmente agradecemos a MJTEXSA por cada una de sus valiosas

aportaciones para hacer posible este proyecto y por la gran calidad humana

que me demostraron los dueños de esta prestigiosa empresa

Thomas Bazán Valverde y Juan Paulo Zavala.

Carmen Amalia Valverde G.

Evelyn Mirella García E.

viii

Dedicatoria

A Dios por permitirnos llegar a este momento tan especial en nuestras vidas

por los triunfos y los momentos difíciles que nos han enseñado valorarlo cada

día más.

A nuestros esposos que siempre nos han apoyado en el hogar cuando nos

encontrábamos estudiando.

A nuestros hijos por tenernos paciencia mientras terminábamos nuestra

formación profesional.

A nuestras madres por el apoyo incondicional que nos dieron y apoyándonos

en el cuidado de nuestros hijos.

A nuestros profesores, gracias por el tiempo y el apoyo qué nos brindaron

transmitiendo sus conocimientos para nuestra formación profesional.

Carmen Amalia Valverde G.

Evelyn Mirella García E.

ix

UNIVERSIDAD DE GUAYAQUIL

Facultad de Ciencias Administrativas

Carrera de Contaduría Pública Autorizada

“Propuesta de control interno de inventarios para la empresa MJTEXA S.A.”

Autores: Carmen Valverde Gonzabay

Evelyn García Echeverría

Tutor:

Resumen

El presente trabajo de titulación tiene como objetivo diseñar una propuesta de control

interno de inventarios para la empresa “MJTEXA S.A.”. Por tratarse de una pequeña empresa,

desde su constitución, no se ha considerado una debida planificación en sus inventarios,

presentando inconsistencias al momento de realizar una comparación entre los registros

contables y las existencias físicas en la bodega. Además, la empresa no cuenta con un sistema

eficiente que permita calcular la cantidad de inventario que debe almacenarse según el

comportamiento histórico de la demanda, y por consecuencia suelen darse casos donde el

inventario se agota muy rápido o demora en rotar. La metodología empleada se hizo bajo un

tipo de estudio descriptivo, que incluye los métodos inductivo y deductivo, enfoque de

investigación mixta porque se aplicó encuestas y entrevista al personal de la compañía,

compuesto por 16 personas entre mandos ejecutivos y operativos. Durante la investigación de

campo se determinó que la organización del inventario no es la única solución, sino que debe

estar acompañada de procesos operativos, políticas de control interno e indicadores que ayuden

a gestionar de manera eficiente el inventario de la compañía. Así, no sólo se determinará la

cantidad exacta de tela disponible, sino que se hará un mejor uso de los recursos (materiales e

insumos) y la liquidez del negocio; además, el personal optimizará tiempo al encontrar más

fácilmente los materiales e insumos que necesita; y esto ayudará a que la fábrica sea más

productiva.

Palabras claves:

Control interno, inventario, procesos, políticas, indicadores, almacén.

x

UNIVERSITY OF GUAYAQUIL

Faculty of Administrative Science

Authorized Public Accounting

"Proposal for internal inventory control for MJTEXA S.A."

Authors: Carmen Valverde Gonzabay

Evelyn García Echeverría

Tutor: Ing. EDISON OLIVERO ARIAS, MAE

Abstract

The present titling work aims to design a proposal of internal inventory control for the

company "MJTEXA S.A.". Since it was a small company, since its creation, it has not

considered proper planning in its inventories, presenting inconsistencies when comparing

accounting records with physical stocks in the warehouse. In addition, the company does not

have an efficient system that allows to calculate the amount of inventory that must be stored

according to the historical behavior of the demand, and consequently there are usually cases

where the inventory runs out very fast or slow to rotate. The methodology used was made under

a descriptive type of study, which included inductive and deductive methods, mixed research

approach because it was applied interviews and interviewed the personnel of the company,

composed of 16 people between executive and operational controls. During the field

investigation, it was determined that the inventory organization is not the only solution, but

must be accompanied by operational processes, internal control policies and indicators that

help to efficiently manage the company's inventory. Thus, not only will the exact amount of

fabric available be determined, but a better use will be made of the resources (materials and

inputs) and the liquidity of the business; In addition, staff will optimize time by finding the

materials and supplies they need more easily; And this will help make the factory more

productive.

Keywords:

Internal control, inventory, processes, policies, indicators, warehouse.

xi

Tabla de Contenido

Portada ................................................................................................................................... i

Ficha de registro estudio de tesis ......................................................................................... ii

Certificado antiplagio ......................................................................................................... iii

Certificación del tutor ......................................................................................................... iv

Declaración jurada del autor ............................................................................................... v

Renuncia de derechos de autor ........................................................................................... vi

Agradecimiento ................................................................................................................... vii

Dedicatoria ........................................................................................................................ viii

Resumen .............................................................................................................................. ix

Abstract ................................................................................................................................. x

Tabla de Contenido ............................................................................................................. xi

Índice de Tablas ................................................................................................................ xvi

Índice de figuras ............................................................................................................... xvii

Introducción ......................................................................................................................... 1

Capítulo I .............................................................................................................................. 2

El problema .......................................................................................................................... 2

1.1 Planteamiento del problema ............................................................................... 2

1.1.1 Macro ................................................................................................................. 2

1.1.2 Meso ................................................................................................................... 3

xii

1.1.3 Micro .................................................................................................................. 3

1.2 Formulación y sistematización del problema .................................................... 5

1.2.1 Formulación del problema ................................................................................. 5

1.2.2 Sistematización del problema ............................................................................ 5

1.3 Objetivos de la investigación ............................................................................... 5

1.3.1 Objetivo general ................................................................................................. 5

1.3.2 Objetivos específicos ......................................................................................... 5

1.4 Justificación de la investigación .......................................................................... 6

1.4.1 Justificación teórica ........................................................................................... 6

1.4.2 Justificación metodológica................................................................................. 6

1.4.3 Justificación práctica .......................................................................................... 7

1.5 Delimitación de la investigación ......................................................................... 8

1.6 Hipótesis ................................................................................................................ 8

1.7 Operacionalización de las variables ................................................................... 9

Capítulo II. ......................................................................................................................... 10

Marco Referencial .............................................................................................................. 10

2.1 Antecedentes de la investigación....................................................................... 10

2.2 Marco teórico ..................................................................................................... 12

2.2.1 Inventarios........................................................................................................ 12

2.2.2 Tipos de inventarios ......................................................................................... 15

2.2.2.1 Inventarios según su forma ...................................................................... 15

2.2.2.2 Clasificación de inventarios según su función ......................................... 16

2.2.2.3 Clasificación de inventarios desde el punto de vista logístico ................. 17

xiii

2.2.3 Métodos de Valoración de Inventarios ............................................................ 18

2.2.3.1 Método FIFO (First intro, first output) .................................................... 18

2.2.3.2 Método LIFO (Last intro, fisrt output) .................................................... 19

2.2.3.3 Método Inventario Promedio ................................................................... 20

2.2.3.4 Método Inventario Perpetuo .................................................................... 21

2.2.3.5 Importancia del control de inventarios .................................................... 22

2.2.4 Control interno ................................................................................................. 23

2.2.4.1 Métodos para evaluar el control interno .................................................. 26

2.2.4.2 Modelos de Control Interno ..................................................................... 27

Modelo COSO ......................................................................................................... 27

Modelo Kontrag ...................................................................................................... 29

Modelo Cadbury ...................................................................................................... 29

2.2.5 Controles aplicados al inventario ..................................................................... 30

2.2.5.1 Análisis ABC ........................................................................................... 30

2.2.5.2 El Comportamiento de los stocks ............................................................ 32

2.2.5.3 Lote Económico de Pedido ...................................................................... 34

2.2.6 Instrumentos para controlar el inventario ........................................................ 37

2.2.6.1 El Kárdex ................................................................................................. 37

2.3 Marco Contextual .............................................................................................. 39

2.3.1 Reseña histórica ............................................................................................... 39

2.3.2 Misión .............................................................................................................. 41

2.3.3 Visión ............................................................................................................... 41

2.3.4 Valores Empresariales ..................................................................................... 42

2.3.5 Funciones Administrativas............................................................................... 43

2.3.6 Análisis FODA de la empresa MJTEXA ......................................................... 44

xiv

2.3.7 Organigrama de la compañía ........................................................................... 45

2.4 Marco Conceptual .............................................................................................. 46

2.5 Marco Legal ........................................................................................................ 47

2.5.1 NIIF para PYMES............................................................................................ 47

Capítulo III. ........................................................................................................................ 50

Marco Metodológico .......................................................................................................... 50

3.1 Nivel de investigación ........................................................................................ 50

3.2 Diseño de la investigación .................................................................................. 50

3.3 Técnicas e Instrumentos de recolección de información ................................ 51

3.4 Población y muestra ........................................................................................... 51

3.5 Presentación de los resultados de la encuesta.................................................. 52

3.6 Presentación de los resultados de la entrevista ............................................... 62

Capítulo IV ......................................................................................................................... 64

La Propuesta ....................................................................................................................... 64

4.1 Generalidades ..................................................................................................... 64

4.1.1 Objetivo general ............................................................................................... 65

4.1.2 Objetivos específicos ....................................................................................... 65

4.2 Plan de acción de la propuesta .......................................................................... 65

4.2.1 Planificación de los procesos de inventario ..................................................... 65

4.2.1.1 Proceso de abastecimiento de materias primas e insumos ....................... 65

4.2.1.2 Proceso de producción ............................................................................. 69

4.2.1.3 Proceso de almacenamiento e inventario de productos terminados ......... 71

xv

4.2.1.4 Proceso de comercialización del producto terminado ............................. 73

4.2.1.5 Proceso de conteo físico preventivo ........................................................ 75

4.2.2 Organización de los recursos de inventario ..................................................... 77

4.2.2.1 Adquisición e instalación del software empresarial................................. 77

4.2.2.2 Reportes necesarios para el control del inventario .................................. 80

4.2.3 Dirección de los encargados del inventario ..................................................... 84

4.2.3.1 Funciones del Contador ligadas al inventario .......................................... 84

4.2.3.2 Funciones de los jefes de área ligados al inventario ................................ 85

4.2.4 Control de las actividades implícitas en el inventario ..................................... 85

4.2.4.1 Políticas de control de inventario ............................................................. 85

4.2.4.2 Indicadores de control de inventario ........................................................ 86

4.3 Cronograma de ejecución de la propuesta ...................................................... 87

4.4 Inversión y financiamiento de la propuesta .................................................... 89

Conclusiones ....................................................................................................................... 91

Recomendaciones ............................................................................................................... 92

Referencias Bibliográficas ................................................................................................. 93

Apéndices ............................................................................................................................ 97

xvi

Índice de Tablas

Tabla 1. Delimitación de la investigación ............................................................................. 8

Tabla 2. Evidencia de problemas en el manejo del inventario ............................................ 52

Tabla 3. La empresa cuenta con procesos definidos para el manejo del inventario ........... 53

Tabla 4. La empresa cuenta un manual para el control interno del inventario ................... 54

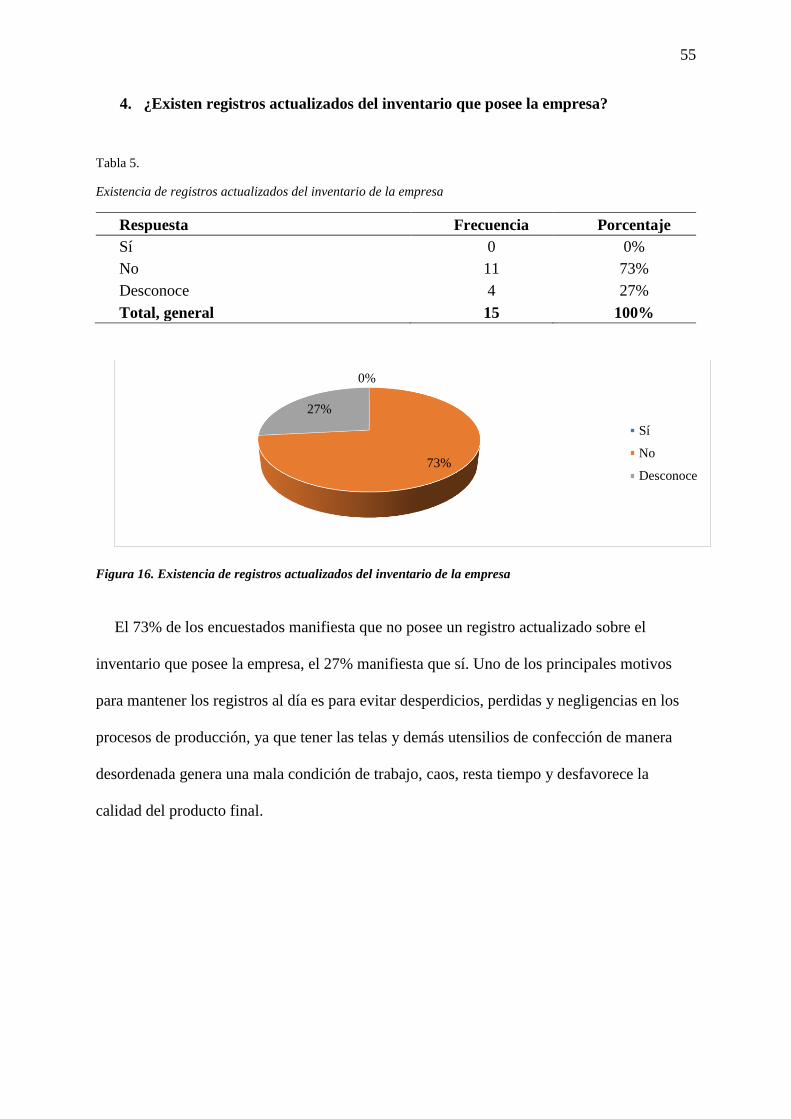

Tabla 5. Existencia de registros actualizados del inventario de la empresa ........................ 55

Tabla 6. Principales problemas detectados en el manejo del inventario ............................. 56

Tabla 7. La empresa cuenta con un software para el manejo de inventario ........................ 57

Tabla 8. Frecuencia con la que se realiza el conteo físico del inventario ........................... 58

Tabla 9. Necesidad de mejorar el control del inventario..................................................... 59

Tabla 10. Beneficios que traería consigo el control del inventario ..................................... 60

Tabla 11. Disposición de mejorar el manejo de los inventarios ......................................... 61

Tabla 12. Cronograma de ejecución de la propuesta .......................................................... 88

Tabla 13. Inversión de la propuesta .................................................................................... 89

Tabla 14. Financiamiento de la propuesta .......................................................................... 90

xvii

Índice de figuras

Figura 1. Clases de stocks ................................................................................................... 14

Figura 2. Esquematización métodos FIFO Y LIFO ............................................................ 20

Figura 3.Elementos del control interno ............................................................................... 24

Figura 4. Esquema modelo COSO ...................................................................................... 28

Figura 5. Esquema del Análisis ABC ................................................................................. 31

Figura 6. Movimiento del stock .......................................................................................... 33

Figura 7. Lote económico de pedido ................................................................................... 35

Figura 8. Plantilla de Kárdex .............................................................................................. 38

Figura 9. Identificador visual Keee Fajas ........................................................................... 40

Figura 10. Fan page de la marca Keee Fajas de MJTEXA S.A. ......................................... 40

Figura 11. Instagram de la marca Keee Fajas de MJTEXA S.A. ........................................ 41

Figura 12. Organigrama de MJTEXA S.A. ......................................................................... 45

Figura 13. Evidencia de problemas en el manejo del inventario ........................................ 52

Figura 14. La empresa cuenta con procesos definidos para el manejo del inventario ........ 53

Figura 15. La empresa cuenta un manual para el control interno del inventario ................ 54

Figura 16. Existencia de registros actualizados del inventario de la empresa .................... 55

Figura 17. Principales problemas detectados en el manejo del inventario ......................... 56

Figura 18. La empresa cuenta con un software para el manejo de inventario .................... 57

Figura 19. Frecuencia con la que se realiza el conteo físico del inventario ........................ 58

Figura 20. Necesidad de mejorar el control del inventario ................................................. 59

Figura 21. Beneficios que traería consigo el control del inventario ................................... 60

Figura 22. Disposición de mejorar el manejo de los inventarios ........................................ 61

Figura 23. Flujograma de proceso de abastecimiento de materias primas e insumos ......... 68

xviii

Figura 24. Flujograma de proceso de producción ............................................................... 70

Figura 25. Flujograma de proceso de almacenamiento e inventario ................................... 72

Figura 26. Flujograma de proceso de comercialización ...................................................... 74

Figura 27. Flujograma de proceso de conteo físico preventivo .......................................... 76

Figura 28. Sistema empresarial Sistematic ......................................................................... 78

Figura 29. Esquematización del Módulo de gestión de almacén y facturación .................. 79

Figura 30. Esquematización del módulo de inventario. ...................................................... 79

Figura 31. Solicitud de compra de inventario ..................................................................... 80

Figura 32. Orden de compra ................................................................................................ 81

Figura 33. Informe de egreso de mercadería ....................................................................... 82

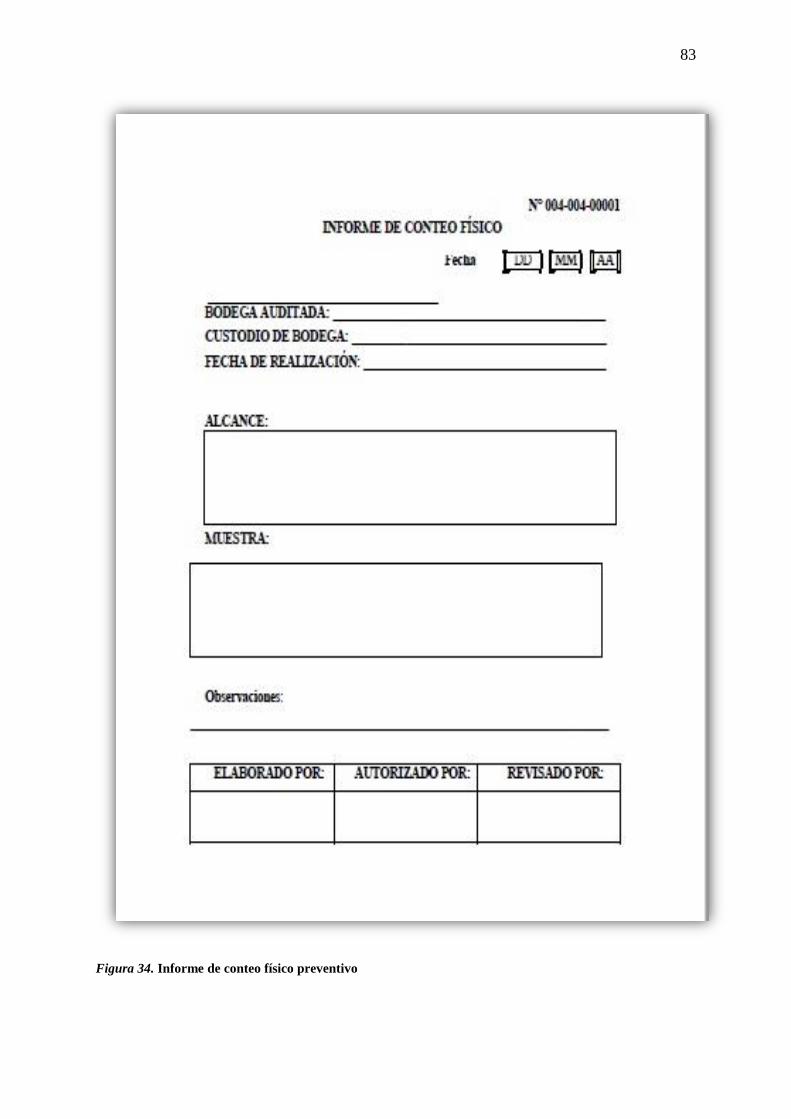

Figura 34. Informe de conteo físico preventivo .................................................................. 83

Figura 35. Asignación de responsables del inventario ........................................................ 84

1

Introducción

El manejo del inventario es una de las actividades más importantes dentro de una

compañía, puesto que, el costo total del producto dependerá de todos los rubros que están

implícitos en su fabricación y/o comercialización; y por consecuencia afectarán al precio

final. Entonces, una empresa que no gestiona debidamente sus inventarios posiblemente

sufrirá de mayor costo de producción y distribución, y eso implicará en un precio mayor al

del mercado; por el contrario, la gestión del stock busca optimizar estos rubros al máximo

para garantizar un precio final mucho más atractivo para el cliente.

Esta situación, además generar un ambiente de satisfacción al cliente, mejora la imagen de

la compañía y se convierte en una estrategia de ventaja competitiva porque se puede liderar

en costos, así los clientes podrán evaluar la calidad del producto, pero también escogerlo por

tratarse de un precio asequible.

Internamente, las empresas que llevan un control y organización de su inventario, tanto de

materias primas como de productos terminados, alcanzan la máxima productividad, ya que

reducen las mermas de producción y aumentan la cantidad de productos terminados, situación

que es favorable para la liquidez de la compañía, ya que no se invierte una cantidad excesiva

en la compra del inventario, sino lo necesario en función a los requerimientos de la demanda.

Bajo este contexto, el presente trabajo de investigación se llevará a cabo en la empresa

MJTEXA S.A., con la finalidad de plantear una propuesta que permita controlar la entrada y

salida de inventarios, a fin de que sus directivos puedan optimizar los procesos operativos, los

recursos y mejorar la liquidez y rentabilidad del negocio.

2

Capítulo I

El problema

1.1 Planteamiento del problema

1.1.1 Macro

A nivel mundial, todas las empresas sean del sector comercial o industrial, están

conscientes de la importancia que tiene el inventario, ya que su correcta gestión es capaz de

disminuir la cantidad de espacio (almacenamiento) que se requiere para su normal

funcionamiento, así como también evita un uso desmedido de la liquidez de la compañía para

la compra de ciertos productos, especialmente por el tiempo que puede demorar su rotación.

De ahí que su gestión es lo que garantiza la cantidad y el tiempo necesario para la adquisición

de nuevo inventario.

Para esto, los directivos de la compañía deben tener conocimiento pleno de la información

que les proporciona la demanda en base a sus patrones de comportamiento; de tal forma que

se puede identificar épocas de estacionalidad de la demanda, en donde se presentan

temporadas altas y hay que abastecerse de mayor cantidad de mercadería; y temporadas bajas,

donde hay que ser más conservadores y reducir paulatinamente la cantidad de stock en

bodega.

Sin embargo, la gestión de inventarios no es una tarea fácil, ya que se suelen presentar

varios problemas relacionados con las inconsistencias contables que se dan al momento de

comparar la cantidad de stock en bodega y los reportes de inventario que arroja el sistema de

la compañía; los cuales se agravan ante la falta de políticas de control interno que permitan la

creación de una cultura empresarial que garantice un conteo cíclico del inventario para la

detección oportuna de faltantes o sobrantes y así, mantener información en tiempo real.

3

Bonet (2005) considera que para evitar este tipo de errores se pueden aplicar controles

basados en el principio de Pareto que se plantea como una solución para determinar los

inventarios que tienen mayor y menor rotación y que, de alguna forma, representan mayor

rentabilidad para la compañía; tratando de enfocarse con mayor frecuencia en aquellos

productos que podrían significar mayor pérdida para la compañía en caso de baja rotación,

deterioro, pérdidas o robo.

1.1.2 Meso

En lo que corresponde a la presentación de los estados financieros, las compañías

ecuatorianas los realizan en función a las NIIF, según lo establece la Resolución No.

06.Q.ICI.004 emitida por la Superintendencia de Compañías, R.O. # 348 de septiembre 2006.

De igual forma, la sección 13 de las NIIF para PYMES en su norma 13.1 manifiesta que los

inventarios son aquellos activos destinados para la venta sea en proceso de producción con

fin comercial, en forma de materiales para ser consumidos durante el proceso de producción,

o en la prestación de servicios (Soto-Restrepo, Mesa-Velásquez, & Quiros-Jaramillo, 2013).

El problema en este aspecto se manifiesta porque algunas empresas pequeñas desconocen

los procedimientos contables que deben ser aplicados para el control de su inventario,

entonces caen errores u omisiones que provocan inconsistencias, especialmente porque

carecen de un sistema contable adecuado y la información suele ser llevada manualmente.

1.1.3 Micro

Entrando al plano micro, la investigación se llevará a cabo dentro de la empresa

“MJTEXA S.A”, perteneciente al sector PYME de la ciudad de Guayaquil, cuya actividad

económica es la elaboración de fajas post operatorias y estéticas, ropa de dormir y demás

productos textiles tanto para damas como para caballeros. Por tratarse de una pequeña

4

empresa, desde su constitución en julio 2015, no se ha considerado una debida planificación

en sus inventarios, presentando inconsistencias al momento de realizar una comparación entre

los registros contables y las existencias físicas en la bodega. Además, la empresa no cuenta

con un sistema eficiente que permita calcular la cantidad de inventario que debe almacenarse

según el comportamiento histórico de la demanda, y por consecuencia suelen darse casos

donde el inventario se agota muy rápido o demora en rotar, debido a esta falta de

planificación que ha ido afectando poco a poco a la liquidez de la compañía “MJTEXA S.A.”

Bajo este contexto, la gestión de los inventarios constituye una tarea básica y fundamental

que debe ser controlada por los directivos de “MJTEXA S.A.”, puesto que representa en su

principal fuente de ingresos y liquidez; de esta manera, el problema de investigación se

define como la necesidad de controles internos que permitan un mejor manejo del inventario,

a fin de favorecer la liquidez del negocio; situación que es preocupante ya que, de no tomarse

los correctivos necesarios, la compañía podría afrontar los siguientes problemas:

• Pérdida de competitividad, basado en el mal manejo de su inventario, podría

significar un aumento de los costos de almacenaje por la falta de planificación de

compras en función a las necesidades de la demanda.

• Disminución de la liquidez y rentabilidad, debido a que la mercadería podría

demorar largos períodos en venderse.

• Pérdida, daño o robo de la mercadería, como consecuencia de la falta de políticas

de control que fomenten el conteo periódico a fin de constatar posibles

inconsistencias.

• Inventario inexacto o irreal, lo que generaría malestar en los clientes al momento

de realizar la entrega de algún pedido.

5

En base a la situación expuesta, es necesario diseñar una propuesta de control interno para

el inventario de la empresa “MJTEXA S.A.”, con el propósito de detectar oportunamente las

falencias que posee el actual proceso de inventario para plantear mecanismos que disminuyan

el impacto de los posibles riesgos financieros que, actualmente, están afectando los intereses

de la compañía.

1.2 Formulación y sistematización del problema

1.2.1 Formulación del problema

¿Cómo incide el diseño de una propuesta de control interno de inventarios, en la liquidez

de la empresa “MJTEXA S.A.”

1.2.2 Sistematización del problema

1. ¿Cuál es el enfoque teórico de los controles internos aplicados a los inventarios?

2. ¿Cuál es la situación actual de “MJTEXA S.A.” respecto a la gestión de su

inventario?

3. ¿Qué acciones deben aplicarse para garantizar un debido control interno del

inventario de la compañía “MJTEXA S.A.”?

1.3 Objetivos de la investigación

1.3.1 Objetivo general

Diseñar una propuesta de control interno de inventarios para la empresa “MJTEXA S.A.”

1.3.2 Objetivos específicos

1. Analizar el enfoque teórico de los controles internos aplicados a los inventarios.

6

2. Diagnosticar la situación actual de la empresa “MJTEXA S.A.” respecto a la gestión

de su inventario.

3. Plantear acciones que garanticen un adecuado control interno del inventario de la

compañía “MJTEXA S.A.”

1.4 Justificación de la investigación

1.4.1 Justificación teórica

La importancia de aplicar controles internos a los inventarios, propone ventajas para la

compañía porque garantiza una correcta entrada y salida de la mercadería; significando un

registro contable real, libre de inconsistencias y por consecuencia, un mejor resultado en los

estados financieros. Los controles internos impulsan mecanismos que mejoran la rotación de

la mercadería porque el simple hecho de contar con información precisa garantiza un mejor

abastecimiento del stock sin excesos y sin faltantes; es decir, se establece la cantidad óptima

para la adquisición periódica de mercadería a través de una correcta proyección; lo que es un

beneficio para los directivos porque están más seguros del monto de que deben invertir.

1.4.2 Justificación metodológica

Para la realización de la presente investigación es necesario llevar a cabo el siguiente

procedimiento:

1. Se acudirá a la empresa “MJTEXA S.A.” para recabar información relacionada con

el manejo de su inventario y constatar los problemas que se están manifestando en

su bodega, a fin de detectar las posibles falencias que presenta el proceso de

control.

2. Se aplicará una encuesta y entrevista a los funcionarios encargados del inventario

de la compañía “MJTEXA S.A.” y luego se procesarán los datos a través de la hoja

7

de cálculo de Excel, para facilitar la información mediante la presentación de

tablas y gráficos estadísticos.

3. En base a los resultados obtenidos se diseñarán acciones para controlar el

inventario de “MJTEXA S.A.”, los cuales se fundamentarían en políticas de

control, rediseño de procesos de entrada y salida de mercadería, diseño de formatos

de control, asignación de responsabilidad, plan de capacitación e indicadores de

gestión para realizar una comparación en el mediano plazo, y cuando los directivos

tomen la decisión de aplicar la propuesta. Por lo que se recomendará un plan de

seguimiento que constate el cumplimiento de los controles planteados.

1.4.3 Justificación práctica

En la práctica, esta propuesta tendría un beneficio importante para la compañía “MJTEXA

S.A”, especialmente en el tema de la liquidez, ya que la correcta gestión de los inventarios se

enfoca en los siguientes aspectos:

1. Conocer las unidades que deben ser almacenadas, de acuerdo a las temporadas altas o

bajas; y así identificar el momento oportuno para la adquisición de nuevo inventario.

2. Medir el inventario para saber qué artículos tienen mayor rotación y por

consecuencia, son los más rentables de la compañía.

3. Plantear acciones que protejan a la compañía, respecto a las posibles variaciones de

costos de los artículos de inventario

8

1.5 Delimitación de la investigación

Tabla 1.

Delimitación de la investigación

ASPECTO DESCRIPCIÓN

Campo: Control de inventarios

Ubicación Geográfica: Empresa MJTEXA., Guayaquil – Ecuador.

Actividad económica: Elaboración de fajas post operatorias y estéticas, ropa de

dormir y demás productos textiles tanto para damas como

para caballeros.

Problemas a combatir: Inconsistencias en los inventarios debido a la falta de

control.

Consecuencias del

problema:

Inventario irreal, aumento de costos y reducción de la

liquidez del negocio.

1.6 Hipótesis

La propuesta de controles internos de inventario, mejorará la liquidez de la empresa MJ

TEXA S.A.

• Variable Independiente: Propuesta de controles internos de inventario.

• Variable Dependiente: Mejoramiento de la liquidez de la empresa MJTEXA S.A.

9

1.7 Operacionalización de las variables

VARIABLES DEFINICION

CONCEPTUAL

DEFINICION

OPERATIVA

DIMENSIONES INDICADORES ITEMS O

PREGUNTAS

INSTRUMENTOS TECNICA

Propuesta de

controles

internos

Es un conjunto de

acciones que busca

controlar la entrada y

salida de mercadería.

Los controles internos

aplicados a los inventarios

se basarán en políticas,

asignación de

responsabilidades, procesos

de entrada y salida; e

instrumentos para el debido

registro de la mercadería.

Eficiencia en los

procesos

Tiempo que

demora el

despacho de un

pedido

¿Qué problemas

son frecuentes en

el despacho de un

pedido?

Cuestionario Encuestas -

Entrevistas

Políticas de

control interno

Conteos físicos

cíclicos

¿Qué tipo errores

se han detectado

durante los

conteos físicos?

Cuestionario Encuestas -

Entrevistas

Mejoramiento

de la liquidez

de la compañía

Es una mejora en la

cantidad de dinero

que dispone la

compañía para el

cumplimiento de sus

obligaciones a corto

plazo.

Medición de los niveles de

liquidez que posee la

compañía según los

indicadores financieros.

Liquidez

necesaria para la

compra de

mercadería

Índice de liquidez

corriente

¿Qué problemas

han incidido en la

reducción de la

liquidez de la

compañía?

Cuestionario Encuestas -

Entrevistas

10

Capítulo II.

Marco Referencial

2.1 Antecedentes de la investigación

Como antecedentes de la investigación se recogen trabajos de titulación como referentes

académicos en temas de control de inventarios para contribuir con el mejoramiento en lo que

corresponde a compra y venta de mercadería; estos trabajos son detallados a continuación:

De acuerdo a Vera & Vizuete (2011), dentro de su trabajo de investigación denominado

“Diseño de un control interno de inventario para la empresa XYZ”, planteó como objetivo

general del mismo efectuar un análisis de los diferentes procesos de la administración de

inventarios, lo cual se desarrolla dentro de las bodegas de la empresa en que es objeto de

estudio.

Llegando a la conclusión de que la empresa en cuestión no posee las políticas y niveles de

inventario que le permita generar un elevado nivel en lo referente a la gestión de compras,

altos costos en la administración de procesos y un alto valor en la gestión de compras;

además, existe una mercadería que se adquiere en exceso debido a que se desconoce la

cantidad real de existencias, lo que genera que se efectúe una reposición innecesaria que

además no sigue las políticas económicas de inventario; así también, existe un riesgo de que

los artículos sufran diferentes problemas de calidad debido al tiempo que permanecen en

bodega.

Se relaciona con el presente trabajo de titulación ya que se establecen varias soluciones

para lograr el mejoramiento de las políticas de los procesos de control de inventarios, así

como para mejorar el almacenamiento de las mercancías, logrando una mayor eficiencia en

cuanto a costos; por tanto, se podrán determinar las mejores alternativas de acuerdo a las

11

diferentes falencias que posea una organización, consiguiendo mejorar este aspecto a nivel

organizacional.

Según Morales & Torres (2015) en su trabajo de titulación “Diseño de un sistema de

control interno de inventario basado en el modelo COSO I para la empresa Plus Service

Lunch en la ciudad de Guayaquil” planteó como objetivo general del mismo efectuar un

análisis de los diferentes procesos de la administración de inventarios, lo cual se desarrolla

dentro de las bodegas de la empresa en que es objeto de estudio.

Llegando a la conclusión de que el control interno se establece como una herramienta

fundamental para realizar cualquier tipo de actividad, procedimiento o procesos que se lleva a

cabo dentro de una organización, ya que este tiene como objetivo principal mejorar el manejo

de los inventarios, logrando un mayor grado de eficiencia en los recursos que esta expende, lo

cual únicamente es posible si se llevan a cabo procedimientos eficaces y eficientes que

generen resultados razonables y válidos.

Se relaciona con la presente investigación en que se diseña un sistema de control interno,

el cual posee diversas características de acuerdo a las necesidades específicas que posee la

empresa, evidenciando las herramientas más idóneas de acuerdo a los momentos por los que

atraviesa una organización, así como el tipo de inventarios que posee, además de identificar

los métodos de valoración de inventarios más efectivos de acuerdo a las necesidades de una

institución.

Por lo tanto, el presente trabajo se establece como un elemento de sustento teórico para

contribuir con la selección de componentes necesarios para que un sistema de control interno

pueda configurarse de la mejor manera posible en la empresa XYZ, la cual es el objetivo de

estudio.

12

Según Misari (2012)en su trabajo de investigación titulado “El control interno de

inventarios y la gestión en las empresas de fabricación de calzado en el distrito de Santa

Anita” se planteó como objetivo analizar el control interno a la interna de los procesos

productivos y gerenciales para así promover y asegurar la optimización de los recursos

empleados en las empresas que se desarrollan en este tipo de negocios.

Llegando a la conclusión de que el control interno es un factor trascendental para la

consecución de un adecuado manejo corporativo de una organización, ya que proporciona la

seguridad que esta necesita para alcanzar los objetivos y metas que se han trazado dentro del

marco en la eficacia, economía y eficiencia; factores que se establecen como los tres factores

fundamentales que sostienen y protegen los recursos y bienes de una determinada

organización. Se relaciona con la presente investigación debido a que la optimización que se

consigue por medio de la utilización de un sistema de control interno, mejorando además la

productividad y haciendo posible que las organizaciones aprovechen al máximo sus recursos

y por lo tanto es indispensable la planificación, teniendo como fin ofrecer una mejor visión

sobre la gestión empresarial y generando procesos productivos y gerenciales a un alto nivel

en todas las áreas.

2.2 Marco teórico

2.2.1 Inventarios

De acuerdo a la autora Mayra Romero (2012) “el inventario de mercaderías se compone

de los bienes que la empresa compra para luego venderlos”; este concepto se basa en las

empresas comerciales, es decir, organizaciones que adquieren un producto para

posteriormente expenderlos. El inventario de mercaderías es comercializado al término de un

año o en un menor tiempo, por lo que es parte del activo corriente de una organización y se lo

presenta posterior a las cuentas por cobrar, puesto que su transformación en efectivo requiere

13

que sea mediante la utilización de las cuentas por cobrar, esto conforme al ciclo normal de

operaciones (Romero Albuja, 2012).

Los inventarios son bienes tangibles, los cuales están definidos para ser vendidos de

acuerdo al giro del negocio o en caso, para ser consumidos durante la producción de bienes o

servicios para luego ser comercializados directamente hacia el consumidor o por medio de

intermediarios. Resulta importante indicar que los inventarios resultan vitales para la salud de

una organización, estableciéndose sus funciones vitales a continuación:

1. Ayudar a la independencia de la relación operación – continuidad de las

variaciones de la demanda.

2. Determinar las condiciones económicas de aprovisionamiento.

3. Determinar las óptimas secuencias de operaciones durante los procesos

operativos.

4. Hacer un uso óptimo de la capacidad de producción de la empresa (Romero

Albuja, 2012, pág. 21).

Mientras que Catácora (1998) considera que colocarle calor al inventario de mercancías

involucra dos situaciones de cuidado, las cuales quedan establecidas de la siguiente manera:

Al evaluar el inventario final, este se muestra en el balance general y consiste en lo

que se compró y no se vendió una fecha determinada. Pero lo que se vendió, y

lógicamente no formó parte del inventario se incluye en el costo de la mercadería

vendida del estado de resultados.

Los inventarios surgen de la necesidad de los primeros almacenes en la historia, los cuales

buscaban satisfacer de manera constante la demanda de la sociedad sobre diversos artículos,

esto sin importar si la producción de determinado artículo no se produce en determinado

momento, pudiendo contar con los productos en todo momento y evitar que se genere una

insatisfacción en el mercado.

14

En algunas ocasiones, las organizaciones buscan almacenar distintos productos, ya que a

futuro estos podrían sufrir un aumento de precio, por lo que conservarlos en bodega permite a

la empresa que genere mayores ingresos al expenderlos posteriormente en periodos de alta

inflación (Grupo Antakira, 2003).

Para finalizar se pueden considerar que las razones básicas para generar stocks son las

presentadas a continuación:

Variación del aprovisionamiento frente a demanda estable

Variación y estacionalidad de la demanda

Restricciones económicas

Motivos financieros o de especulación

Protección contra las irregularidades

Regulación de la producción

Mientras que los tipos de inventarios que se emplean mayormente por las organizaciones

son los siguientes:

Figura 1. Clases de stocks

Nota: (Grupo Antakira, 2003)

CL

AS

ES

DE

ST

OC

KS

Stock activo

Stock máximo

Stock mínimo

Stock de seguridad

Stock óptimo

Stock cero

15

2.2.2 Tipos de inventarios

A continuación, se presentan los tipos de inventarios de acuerdo a la clasificación en la

que estos se encuentran:

2.2.2.1 Inventarios según su forma

Inventario de materias primas: Se encuentra conformado por todos aquellos

artículos que son necesarios para elaborar los productos finales, por lo que aún se

encuentran en una etapa en la que no han recibido ninguna clase de procesamiento

para ser transformados.

Inventario de productos en proceso de fabricación: Son todos aquellos bienes que

han sido adquiridos para formar parte de las empresas industriales o manufactureras y

que se encuentran aún en un proceso de manufacturación, cuantificándolos por la

cantidad de la mano de obra, gastos de fabricación y materiales que son aplicables a la

fecha de cierre.

Inventario de productos terminados: Los bienes que han sido adquiridos a otras

organizaciones y que se encuentran en un estado idóneo para que sean transformados

y listos para ser comercializados.

Inventario de suministros de fábrica: Se encuentran todos los materiales con los

que se elaboren los productos finales, pero que carecen de la capacidad de ser

cuantificados de forma exacta, pudiendo ser los principales ejemplos los clavos,

lubricantes, pinturas y demás artículos que se encuentran dentro de este tipo de

categorías.

Inventario de mercancías: Se encuentran diferentes bienes de propiedad de la

empresa, ya sea esta de tipo comercial o mercantil para luego ser comercializados sin

que sufran ningún tipo de modificación; es muy común que en este tipo de inventarios

16

se encuentren la totalidad de las mercancías que se pueden clasificar como disponibles

para que el mercado objetivo pueda adquirirlas (Muller, 2005).

2.2.2.2 Clasificación de inventarios según su función

Inventario de seguridad o de reserva: Es un inventario que sirve para compensar los

riesgos de que se presenten paralizaciones en la producción y que no se hayan

contemplado por la organización de manera adecuada, por lo que se presentarían

problemas con la demanda que pudiera presentar el mercado objetivo.

Inventario de desacoplamiento: Este inventario requiere que se efectúen dos

procesos u operaciones que posean dos distintas tasas de producción, las cuales no

deben sincronizarse en ningún momento, ocasionando de esta forma que cada uno de

los procesos pueda desarrollarse de la manera en la cual ha sido planeada con

anterioridad.

Inventario en tránsito: Se establece como un tipo de inventario en el cual se colocan

los materiales que hayan sido solicitados por terceros, pero que aún la empresa no ha

recibido.

Inventario de ciclo: Es un inventario que surge cuando la cantidad de unidades que

han sido adquiridas o producidas por parte de la empresa con la finalidad de que se

consiga una reducción de costos por unidad o para aumentar la eficiencia productiva,;

por lo que resultan mayores que las necesidades inmediatas que esta posee en un

determinado momento.

Inventario de previsión o estacional: Este inventario se presenta cuando una

organización acumula una gran cantidad de mercancías, principalmente porque

produce mayores cantidades a las que vende o que el mercado demanda, se genera

principalmente cuando la demanda se presenta como ocasional (Muller, 2005).

17

2.2.2.3 Clasificación de inventarios desde el punto de vista logístico

Ballou (2004) considera que los inventarios pueden clasificarse desde el punto de vista

logístico, ya que las empresas según su giro pueden contar con diferentes maneras de

gestionarlo.

Inventario en ductos: Son aquellos inventarios que se encuentran en tránsito entre

los diferentes niveles del canal de suministros, es decir, los inventarios de trabajo en

proceso, así como los de operaciones de manufactura.

Existencias para la especulación: Son todas las materias primas que son compradas

con la finalidad de especular con sus precios en el mercado, satisfaciendo de esta

forma los requerimientos de operación, así como también en los momentos en los que

los inventarios se han establecido con antelación a las ventas de temporada o

estacionales.

Es un tipo de inventario en el que principalmente se adquieren productos como el oro,

la plata y el cobre, debido a que sus precios siempre se encuentran al alza y pueden

ser vendidos luego de un tiempo determinado con una ganancia sin que esto implique

incurrir en alguna clase de esfuerzo.

Existencias de seguridad: Es un inventario que se crea para proteger a la empresa y

contrarrestar la variabilidad que posee un mercado en cuanto a su demanda, pudiendo

la empresa mantenerse segura durante los lapsos de tiempo que se presentan entre

cada aprovisionamiento.

Existencias de naturaleza cíclica o regular: Son aquellos inventarios que resultan

necesarios para satisfacer la demanda promedio durante los periodos que se dan entre

los aprovisionamientos.

Existencias obsoletas, muertas o perdidas: Son todas aquellas mercancías que se

han almacenado por demasiado tiempo, por lo que se deterioran, además de aquellos

18

bienes que se han extraviado o que incluso han sido sustraídos de las instalaciones de

la empresa.

2.2.3 Métodos de Valoración de Inventarios

A continuación, se presentan los diferentes métodos que se emplean para valorar los

inventarios, siendo así útiles de acuerdo a las características específicas de una organización,

por lo que podrán ser elegidos dentro del presente estudio.

2.2.3.1 Método FIFO (First intro, first output)

Este método se caracteriza por vender lo primero que entra al almacén, es decir, la

empresa busca sacar de su stock lo primero que haya ingresado, es así, que este método se

convierte en una herramienta que le permite a las organizaciones contar el valor del

inventario recibido en primer lugar al momento de efectuar sus ventas.

El motivo más importante para que una empresa emplee este tipo de inventario es debido a

que la salida de inventario se da en los productos que llevan un mayor tiempo en la empresa,

lo que permite que se evite al máximo la aparición de la caducidad en el stock, situación

altamente favorable para aquellas organizaciones que se dedican a la comercialización de

productos alimenticios, dejando en bodega aquellos ítems más recientes y así evitando

pérdidas importantes.

Finalmente, las compras no poseen una gran importancia, puesto que estas ingresan al

inventario por el mismo valor de compra y no se requiere realizar ninguna modificación; si en

caso se presentase una situación en la que se efectúen devoluciones en las compras, entonces

se efectúan por el valor que posee el producto en el mismo momento de la operación, lo que

significa que se efectúa la salida del inventario por todo el valor cancelado en el momento de

compra (Kokemuller, 2017).

19

2.2.3.2 Método LIFO (Last intro, fisrt output)

El método LIFO se basa en efectuar la salida de los productos que se han adquirido de

manera reciente, manteniendo en inventario a los productos que se adquirieron en primera

instancia; el principal motor para que se emplee esta valoración de inventario es al momento

en que se presentan tasas de inflación al alza, por lo que los precios de los artículos se

encuentran aumentando de valor de forma constante.

Resulta importante considerar que las empresas deben contar con un amplio conocimiento

del mercado en el cual se desenvuelve, para poder así identificar la tendencia inflacionaria

que posee este, aprovechando posteriormente las diferentes oportunidades que se puedan

presentar y evitando utilizar este tipo de valoración, siempre que no se generen los beneficios

deseados por la empresa que lo requiera.

El tratamiento que se le da a las devoluciones en el rubro de las compras se da cuando el

inventario sale por el mismo valor por el que se ha comprado, puesto que las mercancías que

son devueltas, lo hacen por el valor exacto por el cual fueron adquiridas; es muy importante

destacar que los diferentes métodos de valoración poseen una validez para costear las salidas

o ventas, ya que las compras ya cuentan con un costo previamente identificado (Moreno W. ,

2008).

Kkemuller (2017) considera que este método puede ser duramente criticado debido a que

brinda la posibilidad de que los altos mandos de las empresas manipulan los resultados en

generar un margen de utilidad neta para la organización; al momento en que los precios

aumentan de forma acelerada y una empresa quiere mostrar que recibe menores ingresos en

su año fiscal, lo cual es muy útil cuando se desea pagar una menor cantidad en impuestos, por

lo que los altos mandos adquieren una gran cantidad de bienes, incrementando así su

inventario antes de que el año fiscal finalice, por lo que no se cancelarán grandes valores por

este concepto.

20

A continuación, se presenta una esquematización de la manera en la que se desarrollan los

métodos de valoración FIFO y LIFO, lo que permite un mayor nivel de comprensión para el

presente estudio:

Figura 2. Esquematización métodos FIFO Y LIFO

Nota: (Moreno W. , 2008)

2.2.3.3 Método Inventario Promedio

Es un método que se fundamenta en identificar el costo promedio de cada uno de las

mercancías que se encuentran dentro del inventario final en el preciso momento en que las

unidades con idénticas en cuestión de apariencia, pero no en el precio de la adquisición,

puesto que han sido compradas en distintos momentos y por ende a diferentes precios, por lo

que resulta necesario que para que se defina el valor del costo de la mercancía mediante la

toma del valor del costo de los productos del inventario inicial, sumado al de las compras

21

durante el mismo periodo y para finalmente dividirlo por la cantidad de las unidades del

inventario inicial, efectuando una suma de las compras durante el periodo en cuestión.

Como el nombre del método lo indica, la manera en la que se determina este tipo de

inventarios se da sobre la base de dividir el importe acumulado de las erogaciones aplicables

entre la cantidad de las mercancías adquiridas o que se hayan producido anteriormente. El

costo de los artículos disponibles para ser vendidos se debe dividir por la totalidad de las

unidades que están disponibles también para ser comercializados; es importante mencionar

que se emplea este costo para valorizar al inventario final.

Los costos definidos por medio de la utilización de este método se afectan por las compras

realizadas al principio del periodo definido, así como al momento de que este concluye; es de

esta forma que en un mercado que posee una clara tendencia al alza, el costo unitario será

menor que el costo unitario que se ha calculado previamente (Javera, 2011).

2.2.3.4 Método Inventario Perpetuo

Este sistema de valoración se encuentra altamente ponderado, incluso al nivel de

considerarlo el mejor de todos los existentes para registrar las mercancías por parte de gran

cantidad de tipos de empresas, puesto que posee un elevado nivel organizativo; es conocido

también un sistema de inventario permanente o constante, ya que organiza los datos pudiendo

otorgar un nivel de accesibilidad y localización en cada momento, evitando de esta forma que

se presenten inconvenientes para identificar el valor del inventario final, así como del costo

de lo vendido y la pérdida bruta o de la utilidad generada.

El sistema de inventario perpetuo se constituye como una herramienta que mantiene un

registro continuo y de manera periódica de los distintos movimientos que se generan en los

inventarios, así como del costo que posee cada mercancía que la empresa haya

comercializado, ya sea esto por medio de identificación específica o por otros medios para

esta finalidad (Jiménez & Espinoza, 2007).

22

2.2.3.5 Importancia del control de inventarios

Los beneficios del control de inventarios se dan principalmente en el aumento de los niveles

de eficiencia y eficacia en cuanto al control de costos, así como de la estandarización de la

calidad, obteniendo una mayor cantidad de utilidades; además, los beneficios tangibles que se

dan son los siguientes:

Planeación de compras de la empresa: Si el inventario puede ser controlado, entonces

la empresa posee una información precisa, la misma que sirve para adquirir los

productos necesarios para satisfacer la demanda del mercado, evitando de esta manera

que se presenten faltantes o excesos de esos, ya que se puede conocer de forma exacta

la fluctuación de stock conforme a la época del año en la cual se encuentra la empresa.

Es de esta forma que el historial de ventas de una empresa brinda la posibilidad de

establecer la cantidad necesaria que una empresa debe de efectuar en cuanto a compras

mensuales o semanales mediante una hoja de cálculo, la misma que es alimentada con

información diaria, la misma que permite efectuar un análisis luego de tres meses

(FIAEP, 2014).

Planeación de flujo de efectivo: De acuerdo a lo planteado en la planeación de

compras efectuada previamente, el flujo de efectivo se puede planificar, estableciendo

lo adecuado a gastar por parte de la empresa en cuanto a valores monetarios, ya que se

podrán eliminar o postergar los gastos que no sean necesarios para la operación de la

organización, lo que permitirá que su liquidez no se vea afectada de manera negativa

(FIAEP, 2014).

Así también, se fundamenta en los 3 principales factores, los cuales son detallados a

continuación:

Escasez: Es la principal función de los inventarios, evitar que se presente escasez de

un producto en particular, ya que, si una empresa no cuenta con los productos que

23

desea un mercado, esta se encontrará imposibilitada de satisfacer la demanda; la

acumulación de stock protege a las organizaciones de que sus proveedores retrasen

pedidos y no puedan cumplir con las fechas pactadas.

Razones comerciales: La acumulación de stock se vuelve una garantía de que la

organización cubrirá la demanda de un producto, convirtiéndose en una razón de peso

para que el cliente acuda a una empresa para adquirirlo cuando lo deseen sus clientes;

resulta necesario que se posea una precaución con esta situación, puesto que se

mantiene un stock excesivo que genera grandes costos para la empresa por manejo de

almacén, los cuales posteriormente repercutirán en el precio que tendrán los productos

para el público.

Economía de escala: Las empresas que se desarrollan en el campo industrial

requieren considerar el coste de producción de cada ítem, es decir, el coste unitario de

su inventario, el mismo que influye en la cantidad producida por parte de la

organización. Es importante mencionar que poseer una gran cantidad de stock influye

de manera directa en el aumento de los costos de almacenamiento, lo que puede

posteriormente volverse un inconveniente si le genera a la empresa una eliminación

de la compensación del ahorro que se obtiene.

2.2.4 Control interno

El Control Interno es un plan útil para organizar, así como el conjunto de procedimientos y

métodos que es empleado por la administración de una empresa para lograr la consecución de

los objetivos organizacionales, asegurando en gran medida una conducción ordenada y

eficiente de la forma en la cual se realiza de forma eficiente el negocio, incluyendo la

adherencia a las diferentes políticas administrativas, las salvaguardas de los activos, la

corrección de registros contables, la prevención y detección de fraudes y errores, así como la

preparación oportuna de la información financiera confiable. Se constituye como un proceso

24

ejecutado por participación activa de todos los niveles jerárquicos, así como por parte del

personal de la entidad, para que de manera razonable se desarrollen las operaciones de forma

efectiva y eficiente, la protección de los activos, el cumplimiento de las disposiciones legales

y reglamentarias y la confiabilidad de la información financiera y de gestión. Un sistema de

control interno se establece como el conjunto de políticas, procedimientos y normas para

garantizar el desempeño eficaz y eficiente de las operaciones de una organización, así como

la veracidad de la información financiera y cumplimiento de las disposiciones establecidas

por los diferentes organismos de control y entidades públicas que regulan su funcionamiento

(Fernández, 2013).

Figura 3.Elementos del control interno

Nota: (Fernández, 2013)

Los elementos básicos del control interno son:

Un plan de organización que provea una separación apropiada de las

responsabilidades funcionales, las cuales son las siguientes:

SISTEMA DE CONTROL INTERNO

Políticas y prácticas de

desarrollo del Talento Huano

Emisión de normas y políticas

Planes , métodos,

principio y procedimientos

Estructura organizacional

25

1. Delimitación de responsabilidades funcionales.

2. Autorización a los funcionarios para la toma de decisiones oportunas;

3. Definición de la responsabilidad individual.

4. Contar con un medio eficaz de control de los deberes asignados y

autoridad delegada.

5. Informar sobre el cumplimiento de deberes y los resultados en función de

lo efectuado en la empresa.

6. Asignar funciones, obligaciones y deberes para evitar la duplicación o

conflicto de labores.

7. Establecer una estructura organizacional lo más simple posible;

8. Utilización de organigramas y manuales de organización.

9. Diseñar las unidades de organización para obtener un máximo de

efectividad a un mínimo costo.

Mientras que Fernández (2013) considera además que los objetivos a alcanzarse son los

presentados a continuación:

Lograr fraccionar las funciones, procesos, departamentos, para facilitar su evaluación,

lo cual brinda la posibilidad de organizar adecuadamente el entorno organizacional

específico.

Obtener un conocimiento global de la organización, así como el funcionamiento del

área que se pretende evaluar, pudiendo de esta manera determinar el nivel de

confianza que se debe depositar en el control interno como una base para la

planificación de la evaluación del control interno u otra actividad relacionada con la

auditoría.

Evaluar las condiciones estructurales del control interno que interfieren en la actividad

sujeta a revisión, así como de la interrelación funcional y operativa, pudiendo

26

identificar los departamentos que poseen un mayor riesgo para la ejecución de las

actividades.

Identificar las causales específicas que generan las áreas cruciales, desarrollando los

hallazgos que se han logrado identificar en la evaluación efectuada previamente,

presentando posteriormente las recomendaciones que permitan mejorar de forma

permanente el proceso de control interno, además de la posibilidad de sumarle valor a

los procesos.

Establecer el nivel de eficiencia, efectividad y economía en la salvaguarda de los

diferentes recursos y la confiabilidad de la información financiera, administrativa y

técnica.

2.2.4.1 Métodos para evaluar el control interno

Existen tres métodos necesarios para estudiar y evaluar el control interno, estos son, los

métodos descriptivos, los métodos de cuestionarios y el gráfico, los mismos que permiten

evidenciar la manera en la que la empresa desarrolla sus diferentes actividades, brindando

una visión clara del estado actual de la organización.

Método Descriptivo.: Consiste en la explicación, por escrito, de las rutinas

establecidas para la ejecución de las distintas operaciones o aspectos específicos del

control interno. Es decir, es la formulación de memoranda donde se transcribe en

forma fluida los distintos pasos de un aspecto operativo.

Método de Cuestionarios.: En este procedimiento se elabora previamente una

relación de preguntas sobre los aspectos básicos de la operación a investigar y a

continuación se procede a obtener las respuestas a tales preguntas. Generalmente estas

preguntas se formulan de tal suerte que una respuesta negativa advierta debilidades en

el control interno; no obstante, cuando se hace necesario deben incluirse explicaciones

más amplias que hagan suficientes las respuestas.

27

Método Gráfico.: Este método tiene como base la esquematización de las

operaciones mediante el empleo de dibujos (flechas, cuadros, figuras geométricas

varias); en dichos dibujos se representan departamentos, formas, archivos, etcétera, y

por medio de ellos se indican y explican los flujos de las operaciones; su utilidad se

presenta al momento de visualizar la ubicación exacta de errores o aciertos, ya que el

esquema tiene como principal característica, su simplicidad, por lo que cuenta con un

mayor nivel de comprensión, facilitando la corrección de tareas según se amerite.

En la práctica resulta más conveniente el empleo misto de los tres métodos, ya que de este

modo se logran resultados más completos y se soportan mejor las conclusiones. En cualquier

caso, el examen de control interno consta de dos fases:

La investigación con los funcionarios y empleados para describirlo, graficar o resolver

el cuestionario; y

El estudio real de la operación para ver si efectivamente responde a lo asentado en la

investigación anterior

2.2.4.2 Modelos de Control Interno

Modelo COSO

Este modelo se constituye como un documento en el que se encuentran las principales

directivas para implantación, gestión, y control de un sistema de control, este se ha

convertido con el paso del tiempo en un sistema de referencia a nivel mundial,

estableciéndose en un medio para alcanzar un fin y no un fin por sí mismo, por lo que no

únicamente puede considerarse como un conjunto de reglas y normas, sino en procedimientos

y demás formas que involucran a las personas.

Está diseñado para identificar los eventos que potencialmente puedan afectar de alguna

manera a la empresa y administrarlos, brindando una seguridad razonable para administrar a

28

la organización, así como para la Junta Directiva, buscando en todo momento la consecución

de objetivos (Cabello, 2011).

Figura 4. Esquema modelo COSO

Nota: (Cabello, 2011)

Las características de este modelo son presentadas a continuación:

Permite a la dirección de la empresa contar con una visión global del riesgo que puede

presentar o presenta esta, implementando los planes necesarios para su correcta

gestión.

Prioriza los objetivos existentes, así como los diferentes riesgos que resultan claves

para el negocio, así como de los controles que ya se han implantado, por lo que resulta

posible que las decisiones a tomarse sean seguras y se asignen los recursos monetarios

más apropiados.

Cumplir con los nuevos marcos regulatorios, así como las demandas que el gobierno

corporativo indique.

Brindar el soporte apropiado para las actividades de planificación estratégica, así

como para todas aquellas relacionadas con el control interno en la organización.

29

Alinear los objetivos del grupo con los de los diferentes departamentos de la

institución, así como con los diferentes controles y riesgos que se hayan asumido

previamente.

Modelo Kontrag

Es un modelo cuyo principal objetivo es el mejoramiento de la organización, evitando que

se susciten las conocidas crisis corporativas, otorgando responsabilidades a diferentes cargos

para la creación de guías, gobernabilidad empresarial y una supervisión de cada uno de los

aspectos de la empresa; es importante mencionar que el director general se establece como el

máximo responsable en términos del sistema de control.

Además, este modelo evalúa la efectividad del sistema de control, llevando a cabo todo lo

necesario a nivel funcional y en cuanto al capital humano. Los principales elementos de este

modelo son los siguientes: