universidad de guayaquil facultad de ciencias...

TRANSCRIPT

i

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURIA PÚBLICA AUTORIZADA

Portada

TESIS DE GRADO

PREVIA LA OBTENCIÓN DEL TÍTULO DE:

CONTADOR PÚBLICO AUTORIZADO

TEMA: “CONTROL INTERNO DE COSTOS POR ÓRDENES DE PRODUCCIÓN EN

LA EMPRESA DREAM PACK.”

PRESENTADO POR:

MARÍA ELENA RONQUILLO CHOEZ

MARÍA JOSÉ TORRES VASQUEZ

TUTORA:

ING. COM. ENITH LÓPEZ FRANCO, MBA

GUAYAQUIL, JUNIO 2019

ii

Índice General

Portada ........................................................................................................................................ i

Índice General ............................................................................................................................ ii

Índice de tablas........................................................................................................................... v

Índice de figuras........................................................................................................................ vi

DEDICATORIA .......................................................................................................................vii

AGRADECIMIENTO ............................................................................................................. viii

RESUMEN................................................................................................................................ ix

ABSTRACT............................................................................................................................... x

INTRODUCCIÓN ..................................................................................................................... 1

CAPÍTULO 1 ........................................................................................................................... 3

PLANTEAMIENTO DEL PROBLEMA .............................................................................. 3

1.1. Planteamiento del Problema .................................................................................... 3

1.2. Sistematización del Problema .................................................................................. 5

1.2.1. Formulación del Problema ................................................................................ 5

1.2.2. Sistematización del Problema ........................................................................... 5

1.3. Objetivos de la investigación .................................................................................... 6

1.3.1. Objetivo General ................................................................................................ 6

1.3.2. Objetivo especifico ............................................................................................. 6

1.4. Justificación de la investigación ............................................................................... 6

1.4.1. Justificación Teórica:......................................................................................... 6

1.4.2. Justificación Práctica:........................................................................................ 7

1.4.3. Justificación Metodológica:............................................................................... 7

1.5. Hipótesis de investigación ......................................................................................... 8

1.5.1. Variable dependiente ......................................................................................... 8

1.5.2. Variable independiente ...................................................................................... 8

1.6. Delimitación de la investigación............................................................................... 8

CAPÍTULO 2 ......................................................................................................................... 11

MARCO TEÓRICO .............................................................................................................. 11

2.1. Antecedentes teóricos .............................................................................................. 11

2.2. Marco teórico ........................................................................................................... 13

2.2.1. La contabilidad de costos. ............................................................................... 13

2.2.2. Costo de producción. ....................................................................................... 14

iii

2.2.3. Sistemas de costos por órdenes. ...................................................................... 15

2.2.4. Elementos del costo. ......................................................................................... 15

2.2.4.1. Matera prima. ................................................................................................ 15

2.2.4.1. Materia Prima Directa. ................................................................................. 16

2.2.4.2. Materia Prima Indirecta. .............................................................................. 16

2.2.5. Registro de la Materia Prima. ......................................................................... 17

2.2.6. Compra de Materia Prima. ............................................................................. 17

2.2.7. Orden de Compra. ........................................................................................... 18

2.2.8. Control interno. ................................................................................................ 18

2.2.4. Importancia ...................................................................................................... 20

2.2.9. Principios del control interno ......................................................................... 21

2.2.10. Desperdicios y desechos ............................................................................... 22

2.2.11. Contabilidad de desperdicios ...................................................................... 23

2.3. Marco contextual ..................................................................................................... 23

2.3.4. Descripción y reseña histórica de la empresa ................................................ 23

2.3.5. Misión ................................................................................................................ 24

2.3.6. Visión................................................................................................................. 24

2.3.7. Objetivo............................................................................................................. 24

2.3.8. Valores empresariales...................................................................................... 25

2.3.9. Logo de la empresa .......................................................................................... 25

2.3.10. Organigrama de la empresa ........................................................................ 27

2.4. Marco legal............................................................................................................... 28

CAPÍTULO 3 ......................................................................................................................... 40

3. METODOLOGÍA ....................................................................................................... 40

3.1. Diseño de la investigación ....................................................................................... 40

3.2. Método de la investigación ..................................................................................... 40

3.3. Técnicas e instrumentos de investigación.............................................................. 40

3.4. Población .................................................................................................................. 41

3.5. Análisis de los resultados ........................................................................................ 41

3.6. Análisis general de la entrevista y encuesta .......................................................... 54

CAPÍTULO 4 ......................................................................................................................... 56

4. PROPUESTA .............................................................................................................. 56

4.1. Tema de la propuesta .............................................................................................. 56

4.2. 4.2. Justificación ...................................................................................................... 56

4.3. Objetivos de la propuesta ....................................................................................... 56

iv

4.3.1. Objetivo General.................................................................................................. 56

4.3.2. Objetivos Específicos ........................................................................................... 56

4.4. Desarrollo de la propuesta...................................................................................... 57

Conclusiones ........................................................................................................................... 79

Recomendaciones ................................................................................................................... 80

Bibliografía ............................................................................................................................. 81

Apéndice.................................................................................................................................. 91

v

Índice de tablas

Tabla 1..................................................................................................................................... 10

Tabla 2..................................................................................................................................... 41

Tabla 3..................................................................................................................................... 44

Tabla 4..................................................................................................................................... 45

Tabla 5..................................................................................................................................... 46

Tabla 6..................................................................................................................................... 47

Tabla 7..................................................................................................................................... 48

Tabla 8..................................................................................................................................... 49

Tabla 9..................................................................................................................................... 50

Tabla 10................................................................................................................................... 51

Tabla 11................................................................................................................................... 52

Tabla 12................................................................................................................................... 53

Tabla 13................................................................................................................................... 69

Tabla 14................................................................................................................................... 70

Tabla 15................................................................................................................................... 71

Tabla 16................................................................................................................................... 71

Tabla 17................................................................................................................................... 73

Tabla 18................................................................................................................................... 74

Tabla 19................................................................................................................................... 76

Tabla 20................................................................................................................................... 77

vi

Índice de figuras

Figura 1. Localización de la empresa Dream Pack. Fuente: Google Maps .......................... 24

Figura 2. Logo que representa a la empresa Dream Pack....................................................... 25

Figura 3. Productos que ofrece Dream Pack........................................................................... 26

Figura 4. Organigrama Departamental de la empresa Dream Pack ........................................ 27

Figura 5. Exigencias de optimización de la medición de costos ............................................ 44

Figura 6. Manejo de proceso para determinar los costos. ...................................................... 45

Figura 7. Control que mantienen en el proceso productivo de las piezas ............................... 46

Figura 8. Control que mantienen en el proceso productivo de las piezas .............................. 47

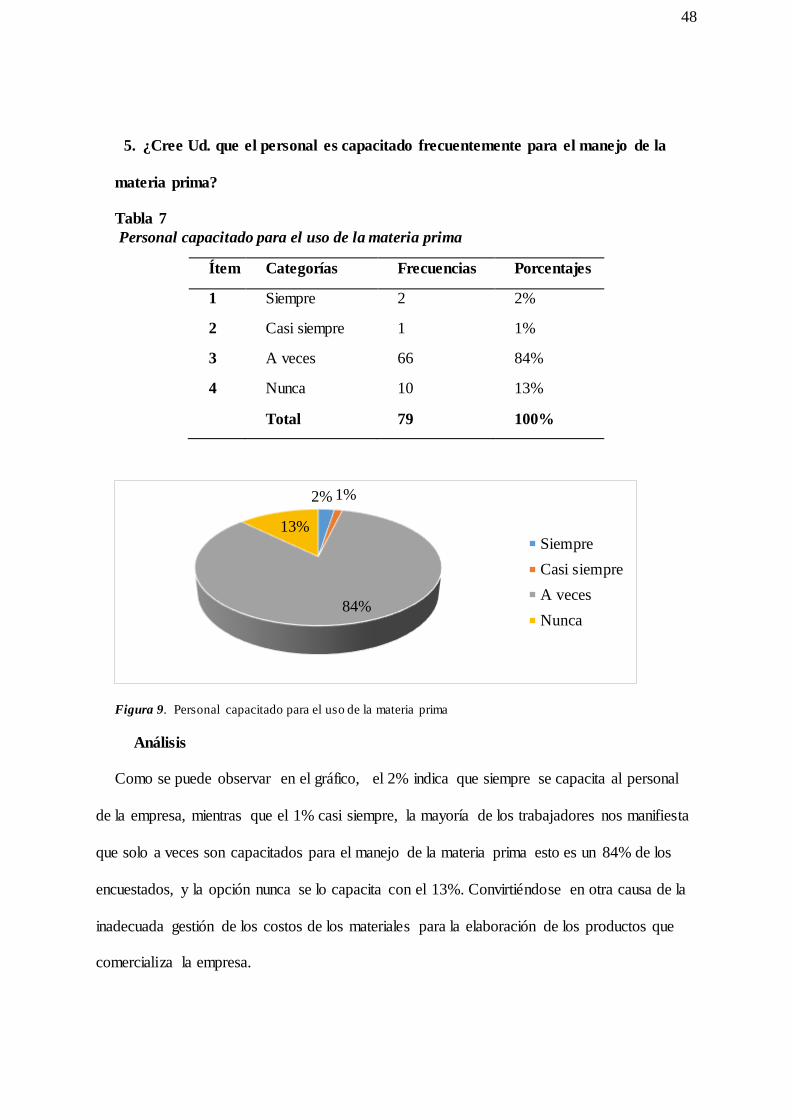

Figura 9. Personal capacitado para el uso de la materia prima ............................................. 48

Figura 10. Inspección de la calidad materia prima ................................................................. 49

Figura 11 . Comparaciones de costos de la materia prima ..................................................... 50

Figura 12 . Costos de producción cuando sus producciones son reducidas ........................... 51

Figura 13 . Desperdicios de materiales ................................................................................... 52

Figura 14. Costos clasificación de acuerdo con sus materiales ............................................. 53

Figura 15. Estructura del departamento de costos de la empresa Dream Pack ..................... 57

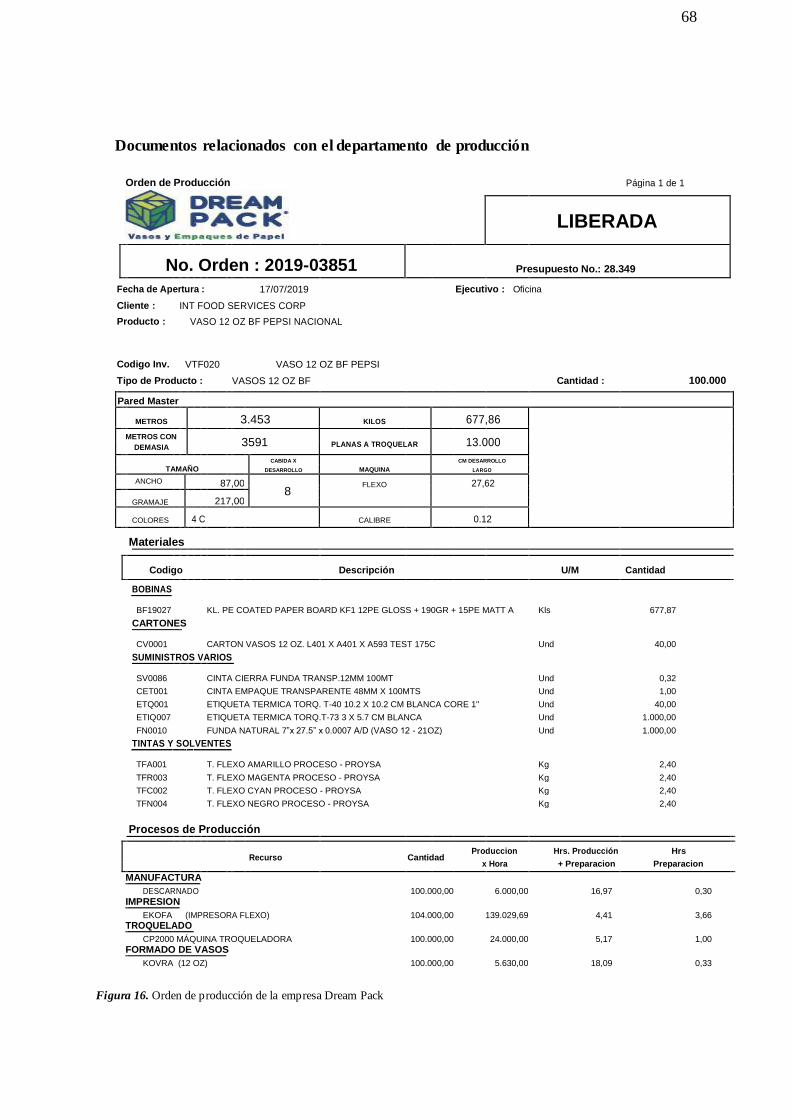

Figura 16. Orden de producción de la empresa Dream Pack.................................................. 68

vii

DEDICATORIA

Queremos dedicar nuestro trabajo a Dios, por haber permitido este tiempo de estudio y

haber proveído sabiduría y fortalezas para seguir aun cuando el camino se volvía complicado,

por habernos llevado con las personas idóneas en el momento oportuno para solucionar cada

dificultad encontrada.

A nuestros padres, hermanos y demás familiares quienes de una u otra forma alentaron

nuestros estudios, por el sacrificio realizado, la paciencia y tolerancia para cumplir esta meta.

A nuestros maestros, compañeros y en especial a nuestra Tutor por guiarnos con sus

conocimientos, por la confianza depositada en nosotros.

viii

AGRADECIMIENTO

Expresamos nuestro agradecimiento a Dios, por iluminarnos en cada momento, por haber

derramado su gracia y bendición permitiendo culminar con éxitos este proceso de estudios,

por la salud y entendimiento para aprender lo enseñado en las aulas de clases.

Nuestro infinito agradecimiento a nuestros quienes con su amor inculcaron en nostras la

importancia de la educación, por habernos ayudado de todas las formas, física, moral,

económica para cumplir con nuestro propósito, a nuestros hermanos quienes han sido

ejemplo a seguir y su ayuda a sido incondicional.

A la Universidad de Guayaquil por abrirnos sus puertas y permitirnos estudiar, a nuestros

docentes quienes compartieron sus conocimientos a fin de formarnos como profesionales, a

nuestros compañeros quienes incitaron a finalizar esta importante etapa de nuestras vidas, en

especial a nuestro tutor por la dedicación y entregar en la dirección del presente trabajo.

ix

RESUMEN

El presente trabajo de investigación se llevó a cabo en la empresa Dream Pack., de la

ciudad de Guayaquil, con el objetivo de realizar control interno en las órdenes de pedido de la

producción de materia prima, para mejorar el control de la materia prima y de producción en

la organización. Para el estudio empleamos un método de investigación con enfoque mixto es

decir cualitativo y cuantitativo que permitió formular hipótesis partiendo de la realidad de la

compañía basado en una muestra constituida por 80 personas, incluyendo personal

administrativo y de manufactura para poder describir la eficiencia del proceso productivo con

énfasis en la gestión de las materias primas utilizadas de tal manera que se pudo identificar

las debilidades del control interno actual de este componente para proponer las mejoras

pertinentes. En la propuesta se enfatizan procesos y procedimientos al personal del

departamento de costo de producción que permita disminuir los desperdicios de la materia

prima. Se establece control interno en las órdenes de producción y su contabilización de los

costos de los productos a comercializar. Además, se elaboran formularios que permitan

controlar los procedimientos de las órdenes de producción. Se concluye en que es necesario

potenciar el control interno, resultado el aumento del costo de producción en 1.58%

($18.290,26) derivado de los desperdicios ocasionales y normales de materia prima, que

definitivamente es un costo ineludible para poder llegar a la obtención del producto final.

Palabras claves: Control interno, costo de producción, Políticas, procedimientos

x

ABSTRACT

The present research work was carried out in the company Dream Pack., Of the city of

Guayaquil, with the objective of carrying out internal control in the purchase orders of the

raw material production, to improve the control of the raw material and of production in the

organization. For the study, we used a mixed approach research method that is qualitative and

quantitative that allowed us to formulate hypotheses based on the reality of the company

based on a sample of 80 people, including administrative and manufacturing personnel to

describe the efficiency of the production process with emphasis on the management of the

raw materials used in such a way that the weaknesses of the current internal control of this

component could be identified to propose the relevant improvements. The proposal

emphasizes processes and procedures to the personnel of the production cost department that

allows to reduce the waste of the raw material. Internal control is established in the

production orders and their accounting of the costs of the products to be marketed. In

addition, forms are developed to control the procedures of production orders. It is concluded

that it is necessary to strengthen the internal control, resulting in the increase of the cost of

production in 1.58% ($ 18,290.26) derived from the occasional and normal waste of raw

material, which is definitely an unavoidable cost to be able to obtain the final product

Keywords: Internal control, production cost, Policies, procedure

1

INTRODUCCIÓN

El control interno cumple una función significativa, en lo que respecta al éxito empresarial a

nivel global, debido a que accede a la detección de posibles peligros, problemas y fallas que

pueden presentarse durante las actividades en la empresa. Es importante destacar que mientras

mayor grado de complejidad y mayores dimensiones posea la organización evidentemente será

más complicado poseer un control total sobre ella, a esto se suma de que no es suficiente la

designación de individuos en diversos puestos jerárquicos para aseverar la eficacia de las

funciones, sino más bien es indispensable también poseer un plan competente que incluya a

todos los trabajadores de la empresa y que exprese la disciplina y entorno laboral que se requiere

para conseguir las metas planteadas por la organización, desde esta perspectiva, un conveniente

control interno permitirá la mitigación de los riesgos, para ofrecer más seguridad en todo lo que

respecta a la parte operacional de la empresa y sus datos contables.

El objetivo del presente estudio es realizar control interno en las órdenes de pedido de la

producción de materia prima, para optimizar los costos en la empresa Dream Pack, que permitan

mantener en niveles razonables los costos de producción.

El presente trabajo está estructurado de acuerdo a los requerimientos necesarios para cumplir

con los objetivos trazados por el presente trabajo de titulación:

Capítulo 1 .este muestra la problemática que rodea el manejo de los costos en las diferentes

empresas y cómo influyen los mismos en la rentabilidad de las mismas, se plantea los las

preguntas de investigación sobre la problemática analizada, y objetivos generales y específicos,

además de porqué de la importancia de la investigación no solo en la práctica sino también en

los aspectos teóricos y metodológicos que lo rodean.

Capítulo 2 en este se presenta la base teórica iniciando con los indecentes de la investigación,

analizando estudios desarrollados y relacionados al mismo, las principales teorías que

2

fundamentan a los costos y sistemas de costos y de controles internos, se presentan también los

aspectos generales de la empresa y su entorno, y finalmente los aspectos legales que rodean a los

aspectos de competen a la investigación desarrollada.

Capítulo 3 se presenta el diseño y la metodología que se aplica para el levantamiento de la

información, que va desde el enfoque cualitativo, hasta las herramientas que se utilizan para

recopilar la información, esta se la trabajo aplicando estadística descriptiva utilizando tablas y

gráficos para explicar los resultado, finalmente de desarrolla un análisis general de los resultados

obtenidos los que no permiten determinar claramente la propuesta a implementar.

Capítulo 4 se presenta la propuesta de investigación allí se encontrará el manual de

procesos y funciones para la empresa Dream Pack, y se demostrara con el análisis de los

estados proyectados el beneficio que genera la aplicación de este, finalmente tendremos las

conclusiones y recomendaciones.

3

CAPÍTULO 1

PLANTEAMIENTO DEL PROBLEMA

1.1. Planteamiento del Problema

Los procesos por costos por órdenes de producción a nivel general se han venido

implementando, en especial en las industrias procesadoras de materias primas, de empaquetado e

incluso de industrias manufactureras, también se han considerado pequeñas y medianas empresas

cuyo giro del negocio está representado por la creación de empaques con diseños exclusivos para

productos determinados, quienes facilitan a las industrias acortar procesos para sus productos

terminados.

Las aplicaciones de estos procesos resultan para las empresas mejorar la gestión financiera,

que no solo les permite un ahorro de recursos sino también una mejor toma de decisiones al

momento de requerir sus materias primas, mano de obra y demás recursos necesarios para poder

cumplir con los requerimientos de sus clientes, por ellas las empresas están cada vez más

preocupados por implementar un buen sistema de costos, sino también por determinar cada uno

de los procesos que conlleva la determinación los costos por órdenes de producción, siendo estos

quienes brindan la información necesaria para generar los requerimientos solicitados por el

departamento de producción.

En el Ecuador las pequeñas y medianas empresas con los requerimientos contables y

financieras que se deben implementar a raíz de la adopción de las Normas Internacionales de

Información Financiera, requeridas por la Súper de Compañías y El Servicio de Rentas internas,

las compañías deben ser más eficientes en sus procesos contables aprovechando todas las

herramientas posibles para contar con una información efectiva que les permita una mejor toma

de decisiones, generando para las mismas una mejor rentabilidad o beneficios. Y a su vez

cumpliendo con los que solicita el estado evitando sanciones.

Por lo antes mencionado las empresas indiferente del giro del negocio en el Ecuador se

encuentran adoptando diferentes sistemas de costeo, o procesos para determinar las necesidades

4

que requiere el departamento de producción en base a datos histórico o en base a los

requerimientos que se generan por los pedidos de los clientes. Con ella las empresas tendrán un

mejor control en cuanto a los procesos de determinación de los costos que conllevan a correctos

documentos y registros contables, y a su vez a los estados financieros.

Según Jiménez y Espinoza (2015) “La entidad que elabora bienes en raciones se les presentan

diversos costos de fabricación: tienen que estar pendiente de la mercadería que se está

produciendo mediante la orden de pedido, se procede a singularizar el control del encargo que se

realiza” (P. 153). Es importante mencionar que en la actualidad el control interno en las

industrias es complejo, que entre las pequeñas y medianas empresas debido a que por lo general

son de carácter familiar no lo implementan ni existen normas ni una estructura organizacional de

forma adecuada que les permita de alguna manera seguir procedimientos como debe de ser en

una organización funcional.

En cuanto a las empresas dedicadas a la producción de envase en el mantenimiento y

comercialización del alimento, no son la excepción para la aplicación de algún sistema de

costos, en especial porque estos suelen realizarlos en base a requerimientos y especificaciones

que demanden los clientes, así por el ejemplo para ver el grado de importancia de lo antes

mencionado, para cada empresa es fundamental operar con precisión en un país, se centran en

una visión competitiva que los lleve al perfeccionamiento productivo en las áreas internas que

ejecutan para su correcta productividad (Cátala & Gavara, 2015).

.La empresa Dream Pack, se dedica a la fabricación de vasos y envases para bebidas frías y

calientes. Se encuentra ubicada en la ciudad de Guayaquil, provincia del Guayas y cuenta con 10

años de experiencia en el mercado. El servicio que brinda la empresa en el mercado es

aceptable y ha realizado varias ventas de su producto a diferentes empresas a nivel nacional. El

problema de la empresa, es la determinación de los costos de los materiales para la elaboración

de los vasos, envases, tarrinas, y empaques que comercializa, puesto que en muchos de los casos

5

los sobrantes, es decir los desperdicios son utilizados para la elaboración de un nuevo producto,

de ahí nace el problema en cuanto a la identificación de los costos de la materia prima.

Por ello los materiales sobrantes de un pedido terminado, son utilizados en una nueva orden

de pedido y no es cargado al costo de ese nuevo producto, porque ya se lo contabilizo en el

primer registro. Situaciones que no cumplen con los procedimientos para determinar los costos

de un proceso, mostrando valores inexactos, lo cual afecta a la rentabilidad de cada producción.

El diseño de un manual de control interno de costos por órdenes de producción es un

requerimiento imperioso para la organización, con ello se logrará costear de manera más idónea

cada pedido. A su vez permitirá equiparar y manejar el cumplimiento de la producción laboral,

para que así los datos sean más fiables y certeros.

1.2. Sistematización del Problema

1.2.1. Formulación del Problema

¿Cómo influye la aplicación de manual de control interno de costos por órdenes de

producción en la rentabilidad de la empresa Dream Pack?

1.2.2. Sistematización del Problema

a. ¿Cómo inciden la aplicación de los sistemas de costeo por órdenes de

producción la en la optimización de los recursos de las pequeñas y medianas

empresas?

b. ¿De qué manera se están llevándolos procesos de determinación de costos la

empresa Dream Pack de la ciudad de Guayaquil?

c. ¿Cómo afecta en rentabilidad la aplicación de un manual de control interno de

costos por órdenes de producción en la empresa Dream Pack?

6

1.3. Objetivos de la investigación

1.3.1. Objetivo General

Diseñar un manual de control interno de costos por órdenes de producción que permita

mejorar la rentabilidad de la empresa Dream Pack.

1.3.2. Objetivo especifico

a. Determinar los procesos que inciden en la medición de costos por órdenes de

producción de las pequeñas y medianas empresa.

b. Analizar la forma en que se determinan los costos de producción en la empresa

Dream Pack de la ciudad de Guayaquil.

c. Elaborar un manual de control interno de costos por órdenes de producción para la

empresa Dream Pack de la ciudad de Guayaquil.

1.4. Justificación de la investigación

1.4.1. Justificación Teórica:

Previo al proceso de producción de un pedido es necesario tener determinado los costos

de cada uno de los materiales a utilizarse. De acuerdo con el autor (Bustamante, 2014) se

debe contar con un control interno de acumulación de costos en base a las descripciones de

los que se consume o en ciertas circunstancias para ser trasladados al almacén de

productos terminados. Por tanto hay que considerar teorías sobre determinación de costos

y los sistemas vigentes como el costo ABC, o el mismo de procesos por órdenes de

producción.

En base a ello se puede considerar que el proyecto propone un manual de control

interno de costos adaptado a las características de la empresa en estudio, puesto que este

tipo de gestión es recomendada cuando el producto que se fabrica difiere en cuanto a los

requerimientos de materiales y de costos de conversión y la producción se enfoca en

labores o procedimientos especiales.

7

1.4.2. Justificación Práctica:

Este proyecto de investigación se aplicaría en procesos prácticos, en esencia los

procesos de control y sistemas de costeos ya existen y son aplicados a cualquier tipo de

empresa, la diferencia del presente trabajo es sus aplicaciones en el tipo de industria y en

determinar el efecto del mismo en la rentabilidad a través del ahorro que se pueda generar

en el aprovechamiento de las materias primas.

Con su aplicación se pretende optimizar el manejo de costos, mediante el diseño de un

manual de control interno para la empresa Dream Pack de la ciudad de Guayaquil. Al

analizar los costos de producción expresara la magnitud de los recursos utilizados en el

proceso de producción reflejados en términos monetarios, se efectuarán las respectivas

mediciones para establecer la cantidad exacta de materiales que se utilizan en la

producción de pedidos, es decir, de acuerdo a lo solicitado al gusto y preferencia del

cliente se determinan los costos y los beneficios financieros de cada pedido.

El manual de control interno ayudará para que la empresa Dream Pack conozca los

costos por órdenes de producción, con el fin de vigilar que estos fluyan con facilidad y

confiabilidad incidiendo en la rentabilidad de la empresa.

1.4.3. Justificación Metodológica:

La metodología a aplicarse en el método investigativo se adapte a la característica de

este, el mismo estará basado en un enfoque de corte cualitativo pues se trata de medir la y

analizar los costos actuales y los procesos que conllevan su determinación, información

que se desarrollará y levantara a través de un estudio de campo, y por el origen de la

problemática de estudio se empleará un diseño no experimental y utilizando herramientas

como la observación y una encuesta cerrada, que nos permita aclarar los procesos actuales

y determinar cuáles deben ser mejorados.

8

Se desarrollará en la empresa Dream Pack de la ciudad de Guayaquil, de esta forma se

podrá obtener un diagnóstico de la situación actual y sugerir una propuesta para dicha

organización.

1.5. Hipótesis de investigación

Si se elabora un manual de control interno de costos por órdenes de producción se

mejorará el control del proceso de la materia prima en la empresa Dream Pack generando

un mayor beneficio en la rentabilidad.

1.5.1. Variable dependiente

Manual de costo por órdenes de producción.

1.5.2. Variable independiente

Rentabilidad.

1.6. Delimitación de la investigación

El presente trabajo de investigación se realizará en la empresa DREAM PACK, ubicada

Km 10,5 Vía a Daule junto a bodegas de Axionlog Ecuador S.A. en el sector norte de la

ciudad de Guayaquil, provincia del Guayas. El estudio consiste en evaluar el control

interno de costos por órdenes de producción de la mencionada empresa en el periodo 2018

– 2019, a través de los procesos administrativos que emplea.

Campo: Produccion- Bodega

Área: Contable – Inventario

Tema: “control interno de costos por órdenes de producción en la empresa DREAM

PACK”

Problema: Determinación de los costos de los materiales para la elaboración de los vasos,

envases, tarrinas, y empaques que comercializa.

10

Tabla 1

Operacionalización de las variables

Nota: Análisis de Operacionalización de variables

11

CAPÍTULO 2

MARCO TEÓRICO

2.1. Antecedentes teóricos

En este proyecto se recopilan conceptos y teorías interrelacionadas directamente con el

control interno de costos por órdenes de producción. Con la finalidad de apoyar la

fundamentación teórica y metodológica se expondrán tantos conceptos básicos,

complementarios y específicos los cuales darán indicio para los planteamientos realizados

en el trabajo de titulación.

Navarro y Ramos (2016) a través de un adecuado sistema de control interno, se

dispondrán las condiciones necesarias para generar información pertinente, confiable, útil

y relevante para cimentar el proceso de toma de decisiones, y se fijarán los insumos

básicos para dirigir las acciones por ejecutar en futuros periodos operacionales de acuerdo

con las situaciones que se presenten.

El trabajo de Delgado (2015) de la Universidad Técnica de Ambato con tema “El

control interno en el departamento de producción”. Se encamina a comprobar que con la

utilización de un manual de control interno para el área de producción, es una herramienta

que puede incidir de forma positiva en la regulación de cada uno de los procedimientos

que se llevan a cabo en lo correspondiente al herraje galvanizado; esto con la finalidad de

agilitar y conseguir una gestión del recurso eficiente que consienta al accionista la toma de

disposiciones convenientes, permitiendo un control de mayor eficiencia, idóneo para poder

competir en el mercado, dando como resultado la optimización de la producción,

disminuyendo costos, que a la larga ofrecen una ventaja considerable al accionista y a los

consumidores.

En el momento que se plantean normas y procesos en el área de producción consiente a

los colaboradores que participan en el procedimiento de producción estén al tanto de sus

12

responsabilidades las cuales tienen que llevar a cabo en las distintas operaciones y de esta

forma obtener resultados favorable y una mejora significativa en la regulación de recursos

que administra la empresa; es importante mencionar que no se llegan a reducir de forma

total los errores, pero todo obedece a la organización, valoración e inspección que se

lleguen a desarrollar.

Otros aportes de investigación fue la de (Miranda, 2016) determinó en estudio respecto

al Control interno y sistema de costos por órdenes de producción de la empresa Ambientes

de Metal y Madera S.A. ubicado en la provincia de Lima. La investigación determinó que,

a pesar de la importancia del costo, aún existe desacuerdo sobre si el costo del producto

debe medirse por el costo total o por el variable. Así mismo, en un sistema de costo total,

los costos de producción fijos no se asignan a los productos, por lo que los costos de

productos informados miden los costos totales de fabricación. En un sistema de costo

variable, los costos fijos

El control interno definido por Claros y León cuenta con procesos de ambiente de

control, evaluación de riesgos, vinculado a actividades que conectadas a las anteriores se

establecen de monitoreo y constante supervisión. Además, que se contribuye a un

programa de Sistema de Costos por Órdenes de producción que es prioritario para la

organización debido a que está asociado a los MP, MOD y CIF.

Según Leiton (2017) su estudio de investigación es pertinente porque es enfocado en

un tipo de Ctrol. I. en una Industria Q´Señor de la Parroquia San Isidro, cantón Espejo,

Provincia del Cachi, donde se evidencia la problemática causada por el incumplimiento de

las normas que se establecen en el Ctrol. I. Se exponen como efecto el riesgo en el

rendimiento de la industria que se las atiende de forma eficiente con herramientas

contables confiables podrían existir un progreso notable en los procesos de la elaboración

de sus productos.

13

Se emplea metodología en base a procedimientos que establecen un plan organizacional

enfocado a la ejecución de funciones fiables que permita el desarrollo de procesos

contables con seguimiento como la auditoria.

En este caso El COSO III que mediante sus cinco elementos permite que se ejecuten

con eficiencia y a tiempo los sistemas de gestión de peligro ambiental, esto se da gracias a

su método que se alinean a una conveniente comunicación e instrucción. Es en base a ello

que se expone un modelo de control interno que delimité labores, en el área de producción

y les guie a una mejor rentabilidad.

Según Pilaloa y Orrala (2016) propuso en su estudio establecer una propuesta de

sistema de control interno con el fin de conceder políticas de control y procesos en el área

de ventas, que reduzcan futuros fraudes, o, equivocaciones inconscientes , por parte de los

cooperantes, los que afectan en su desarrollo económico, todo ellos con el propósito de

progresar en el crecimiento organizacional, debido a los resultados positivos del periodo

contable y podrá cooperar con el desarrollo económico y en el clima de la empresa.

2.2. Marco teórico

2.2.1. La contabilidad de costos.

Es fundamental considerar la contabilidad de costos, la misma que nos facilitará a

encontrar la manera de desarrollar al máximo los costos especialmente los de producción.

Heredia (2015) señala: “que es una herramienta contable estándar que se haya destinada

a organizar y registrar el costo de producción o fabricación, de servicio y de distribución

de mercadeo. Su función primordial es producir el curso de medir, analizar, calcular y

comunicar sobre el costo, la rentabilidad y la realización de las transacciones y a la

facilidad en la elección de disposiciones” (p. 210).

En el informe realizado por (Rincón, 2014) se identifica a la contabilidad de costo

como un método que compila, organiza, resguarda, compendia, notifica y estudia a través

14

del estado financiero e indicadores, los datos de la inversión o egreso llevado a cabo por la

compañía, para el desarrollo de su actividad. Catalogándose como una operación

comercial de costo, la compilación de cantidades invertidas en una operación monetaria”

(p. 176).

El costo variable tiene una relación directa y proporcional al volumen de producción.

Es decir que cada vez que exista una variación en el volumen este va a afectar al costo

variable.

Horngren (2016) afirma: “El término costo tiene varias acepciones, esa acepción del

término costo lo define como el conjunto de esfuerzos y recursos que se invierten para

obtener en bien, esto es, se refiere al Costo de Inversión.” (p. 27)

Los elementos del costo sirven para dar información de manera que se utilice los costos

en forma interna y externa. Se aplica los PCGA (NIF) para brindar cimientos firmes en la

planeación, control y toma de decisión a los directivos. (Callejo, 2015, pág. 376).

De acuerdo con (Medina, 2014) La contabilidad de costos es un sistema de

información, con el cual se determina el costo incurrido al realizar un proceso productivo

y la forma como se genera este en cada una de las actividades en las que se desarrolla la

producción (p.9).

La contabilidad de costos es de gran importancia para todas las áreas funcionales y

productivas de una empresa siendo una herramienta contable permitiendo ordenar,

agrupar, y definir de los cuales serán incurridos en la elaboración de un producto.

(Jaramillo, 2017).

2.2.2. Costo de producción.

Los costos de producción exponen el volumen de los recursos que se llegaron a utilizar

durante las distintas fases de un proceso de producción de un producto esto incluye lo que

es la materia prima, mano de obra y otros tipos de gastos involucrados; estos se llegan a

15

expresar en cantidades monetarias, con la finalidad de conseguir una cantidad de

producción con una definida calidad.

El costo de producción incluye una serie de gastos relacionados con la utilización de los

activos de producción, tales como: depreciación, mantenimiento y reparaciones, seguros,

energía eléctrica, combustible, etc., los cuales son necesarios para que el proceso se

cumpla satisfactoriamente.

2.2.3. Sistemas de costos por órdenes.

Con base a la definición proporcionado por (Sinisterra, 2014) en lo que respecta al

sistema de costo este es catalogado como la agrupación de normativas de contabilidad,

técnico y procesos de recopilación de datos recalcada por sobre el costo; su finalidad

fundamental es la de reconocer los costos unitarios del producto terminado final, elaborar

el costo para producir y contribuir en la gestión de disposiciones (Bósquez, 2012)

Cuando el sistema diagnostica los costos una vez que se haya incurrido en el consumo

de las materias primas, el empleo de la mano de obra y el origen de los costos indirectos

de fabricación se comprende que el sistema opera sobre una base de costos históricos o

reales. Debido a que se conocen una vez asentado en los libros contables. Cuando los

sistemas de costeo prevén los costos con antelación a la producción, se entiende que opera

sobre una base de costos predeterminados (NIC 2 Inventario, 2004)

2.2.4. Elementos del costo.

2.2.4.1. Matera prima.

Se determina como componente esencial del costo dentro del proceso de fabricación, de

forma que se define como una agrupación de producto, ya sea que conserva su pertenencia

particular o tenga cierto método de alterar, cambiar física y químicamente para el

beneficio de la producción del producto final.

Aspectos diferenciales entre la materia prima directa e indirecta:

16

Es de suma importancia identificar dos elementos de materia prima, de forma continua

se expondrán las mismas (Chiluisa, 2016).

2.2.4.1. Materia Prima Directa.

De acuerdo con el autor Ricardo Pino de manera resumida, los materiales directos son

los que se identifican o categorizan de forma directa con la fabricación del producto

terminado, esto porque se encuentran poco o nada alterados y son indispensables para la

incorporación física durante la producción. Este tipo de material posee características a

tomar en consideración y de manera continua se las expone:

Reconocimiento pleno, en otros términos, son fácilmente detectables y de sencilla

adaptación con el producto final (Pino, 2014)

Cuenta con un volumen representativo, en comparación a otro material

complementario, estos se exponen por su ubicación necesaria en el producto.

Llegan a tener un costo considerable, de una forma más resumida, su precio es más

elevado, un ejemplo a reflexionar para la fabricación de zapatos se necesita

fundamentalmente de cuero (Zapata, 2015)

2.2.4.2. Materia Prima Indirecta.

Representa todos los materiales que no suelen reconocerse o cuantificarse durante la

industrialización de un producto final, no obstante, llegan a servir de sustento en los

procedimientos de producción sin llegar a incidir en las particularidades de carácter físico

o químico que pueda tener el producto (Delgado, 2014).

Se estudiarán como costo indirecto de producción que contribuirá para concretar la

fabricación del producto final, se puede considerar el siguiente ejemplo para una

trascendental comprensión de la temática, para la fabricación de una camiseta se necesita

de material indirecto y aquí entran los hilos, los botones, entre otros (Asanza & Sanmartín,

2015).

17

2.2.5. Registro de la Materia Prima.

En lo que respecta a los registros de la materia prima, esto se halla encaminado a la

adquisición correspondiente del material y el dispendio concerniente de su identificación

monetaria, con lo cual se tiene:

2.2.6. Compra de Materia Prima.

Cada organización industrial posee un departamento de compra, quien es el apoderado

de realizar todo el pedido correspondiente a la materia prima, trabajo que debe ser

controlado, que este en óptimas condiciones para la obtención del producto final. “Este

material se almacena, bajos controles del encargado y se suministran cuando se realiza la

gestión correspondiente” (Ralph, 1994).

Mano de obra: representa la actividad técnica, el esfuerzo de los colaboradores en las

distintas actividades durante el procedimiento normal destinado a la fabricación del

producto final (González, 2015).

Mano de obra directa: en este punto comprende los esfuerzos laborales que se hallan

vinculados en el procedimiento de fabricación, este puede ser en actividades manuales u

operaciones en diversas maquinarias (Solis, 2018)

Mano de obra indirecta: radica en el personal que interviene en la trasformación del

material en el artículo final, de una forma más simplificada los colaboradores efectúan

acciones de inspección y esto comprende costo de mano de obra indirecta.

Costo indirecto de producción: básicamente se refiere al gasto indirecto comprende

todo costo que se halle vinculado con la producción del producto, se reconoce que el costo

general de la manufactura es: suministro, servicio público, impuesto mobiliario,

depreciación, conservación y todo aquel gasto relacionado con el procedimiento de

fabricaron (Sinisterra, 2014, pág. 15).

18

2.2.7. Orden de Compra.

En lo que respecta a las órdenes de compra, estas representando todo material que vaya

a ser solicitado al proveedor, este tipo de documentación se encarga de avalar algunas

estimaciones como la clase de producto, el volumen, la condición para cancelar de forma

total, en base a lo pactado, con el propósito de que no se origine ningún inconveniente o

devolución (Claudio, 2015)

2.2.8. Control interno.

El control interno comúnmente es usado como el mecanismo, reglas y procedimientos

implementados en una compañía para garantizar la integridad de la información financiera

y contable, es una ayuda para promover la responsabilidad y prevenir el fraude, sin

embargo, no es su única importancia. Además de cumplir con las leyes y regulaciones, y

evitar que su personal perjudique en sus activos o cometan fraude, los controles internos

pueden ayudar a mejorar la eficiencia operativa mediante la precisión y la puntualidad de

los informes financieros, la retroalimentación oportuna sobre el logro de las metas

operativas o estratégicas

La administración es responsable de mantener un sistema adecuado de control interno.

La gerencia es responsable de comunicar las expectativas y deberes del personal como

parte de un entorno de control. También son responsables de garantizar que se aborden las

otras áreas principales de un marco de control interno.

En el nivel de transacción específico, el control interno se refiere a las acciones

tomadas para lograr un objetivo específico (por ejemplo, cómo garantizar que los pagos de

la organización a terceros sean por servicios válidos prestados). Los procedimientos de

control interno reducen la variación del proceso y conducen a resultados más predecibles.

Los controles se pueden evaluar y mejorar para que una operación comercial se ejecute

de manera más efectiva y eficiente. Por ejemplo, la automatización de controles que son

19

de naturaleza manual puede ahorrar costos y mejorar el procesamiento de transacciones. Si

los ejecutivos piensan que el sistema de control interno es solo un medio para prevenir el

fraude y cumplir con las leyes y regulaciones, se puede perder una oportunidad

importante. Los controles internos también se pueden utilizar para mejorar

sistemáticamente las empresas, especialmente en lo que respecta a la eficacia y la

eficiencia.

Suele comúnmente aseverarse que con la gestión interna aparecen las preocupaciones

de una cantidad considerable de empresa, el manejo correcto e interno que debe tener una

organización, integra distintos componentes, cuya transformación se origina en la gestión,

puesto que se contribuye en la estructuración de la dirección empresarial con la finalidad

de salvaguardar sus activos, sin dejar de desencadenar profesionalmente registros

contables importantes para el buen funcionamiento de la organización, que con seguridad

ayuden a fomentar la eficacia de operaciones de finanzas que estén prescritas

internamente, es así que en forma colectiva los diversos elementos del SCI funcionan

encabezando cuantías sin riesgo alguno en cuanto a las finanzas que puedan perjudicar la

empresa.

Como lo dice KELL, Walter G. y ZIEGLER, Richard E. (1983, Pág. 122): “La gestión

interna radica en la planificación y en toda metodología organizada y medida acoplada de

forma intrínseca en una empresa con el objetivo de resguardar su activo, comprobar la

viabilidad y corregir la información contable bajo las distintas normas de la

administración”. Con ello se establece que la gestión interna es la agrupación de

planificaciones adaptadas por la parte directiva de una empresa con el objetivo de

respaldar y cuidar los activos, produciendo datos de mayor veracidad, incrementando el

acatamiento de las normas. Procesos que salvaguardan las funciones y encaminan a la

organización a llegar a los objetivos propuestos.

20

Según Cepeda, Gustavo (1997, Pág. 4) manifiesta que: “Se comprende por Ctrol. I., a la

agrupación de planificaciones, metodologías y procesos acoplados por una empresa, con el

objetivo de avalar que el activo se haya adecuadamente cuidado, que la identificación

contable es fidedigna y que la gestión de la empresa según lo que este estipulado en las

políticas internas establecidas por sus directores se establezcan eficazmente para llegar a

alcanzar los objetivos empresariales”

Es factible catalogar que la gestión interna es el procedimiento que se emplea con el

objetivo de narrar las actividades, planificaciones, metodologías y procesos acoplados por

los directores de una empresa o entidad, para salvaguardar los bienes y demás activos que

alcancen a ser parte de los objetivos empresariales (Federación Nacional de Contadores

del Ecuador, 2014).

2.2.4. Importancia

La gestión interna es de suma relevancia debido a que desempeña un papel integral en el

éxito de una sociedad, ya que se encarga de constatar que las actividades estén cubiertas en la

implementación de un buen control interno corporativo son actividades de supervisión en

relación con autorizaciones y conciliaciones, revisión del desempeño de los empleados,

seguridad de los activos y segregación de funciones.

Así como también accede a conservar un nivel de seguridad considerable en relación a

los sistemas de contables que emplean las distintas organizaciones, accediendo a la

detección de posibles fallos y el planteamiento correctivo o resolución para optimizar el

proceso de administración, debido a que interviene en la verificación de las irregularidades

que se suelen exponer en la ejecución de las tareas que se desempeñan dentro de una

empresa, con el fin de perseguir la ejecución de los procesos de forma óptima en cada una

de las funciones y el acatamiento de las normas, impulsando y haciendo más sencillo la

adecuada realización de las operaciones y acciones determinadas para que toda labor y

21

recurso de la organización este orientado a las metas institucionales. (Chiluiza, 2016)

2.2.9. Principios del control interno

Coexisten 10 pautas esenciales para cumplir con la gestión interna, las cuales se

interpretan como fundamentos organizacionales, debido a su universalidad y las ventajas

que estas han producido, de esa forma se tienen:

Compromiso delimitado, tiene que radicar de manera escrita las

operaciones, tareas y disposiciones que pertenecen a cada colaborador de una

organización.

a. Asilamiento de operaciones de características poco compatible, hace referencia a la

disminución de la posibilidad de que un colaborador efectué algún tipo de fallo que

perjudiqué directamente a la empresa.

b. No se debe otorgar la carga a un solo colaborador en este caso de una operación

comercial, esto no es adecuado, por ello se deben estructura de forma eficiente

cada uno de los roles, como es el caso de aprobación, ejecución y registro.

c. Es importante también contar con colaboradores previamente capacitados, es una

demanda esencial para la adecuada función de distintas empresas, puesto que se

requiere de optimizaciones personales para un correcto desenvolvimiento y

producción.

i. Exámenes de forma prolongada.

ii. Resolución de tareas.

iii. Todo individuo cuya función es la de registrar, custodiar inversiones

tiene que exponer un aval.

iv. Suministrar la instrucción de forma escrita, esto disminuye la

probabilidad de equivocaciones (Suárez & Guerrero, 2014)

v. Utilizar formularios previamente enumerado

22

Utilización de dispositivos para efectuar controles y exámenes, este puede

ser el caso de las contraseñas en ordenadores, entre otros (Salazar & Villamarín,

2016).

d. Las actividades de gestión interna se tienen que efectuar considerando las

percepciones igualitarias, morales, eficacia, entorno económico, velocidad,

parcialidad, promoción y apreciación del costo ambiental, pero empleando las 10

normas generales de la gestión interna (Sevilla, 2012)

2.2.10. Desperdicios y desechos

“Se la puede catalogar como parte de la materia prima sobrante durante la fabricación,

este tipo de material usualmente no puede reutilizarse o agregarse como material para

vender. Suele involucrarse en un gasto agregado para erradicar el material desperdiciado”

(Arthur, & Michael 2017)

El proceso de fabricación de la organización usualmente produce material

desperdiciado y característica desechable, muy aparte de la técnica de fabricación que se

emplee. Una organización que labora con una representación de producción de desperdicio

frecuente del 5% tiene en consideración esta cantidad en el proceso administrativo de los

embargos de la materia prima (Angulo, 2017).

El material residual que se produce a consecuencia de la fabricación de un producto;

posee un nivel por debajo de comercialización general en relación con la cantidad de

comercialización usual del producto. Se establece que no se efectúa ningún tipo de

envasado entre el material desechado, esto debido a que el material que es sobrante no se

designa costo alguno (Bustamante, 2014)

En base al criterio de la referencia bibliografía seleccionada los sobrantes comprenden

el material que desechado de la manufactura de determinado producto y este no puede ser

empleado en otro procedimiento. Se relata de igual forma que existen cantidades

23

aceptables de este tipo de material sobrante por ejemplo un cinco por ciento es totalmente

permitido en las distintas industrias. Sin embargo, este de todas formas debe pasar por un

proceso de registración.

2.2.11. Contabilidad de desperdicios

Como ya lo explicamos, un desperdicio es un producto o subproducto resultante de un

proceso y que tiene un valor mínimo (casi cero) en comparación con los productos

principales Desde el punto de vista contable hay dos aspectos principales con relación a

los costos de desperdicios provenientes de un proceso de producción:

Como planearlos y controlarlos.

Como afectamos el inventario final y, por consiguiente, los ingresos operacionales.

En muchas industrias los desperdicios son sencillamente acumulados y medidos en

términos de físicas unidades o por unidades de peso (v. gr. Bolsas de 1 Kgr.) mientras que

en otras son simplemente arrumados en cuartos sin ningún orden, para posteriormente ser

vendidos o subastados. De cualquier forma, el control de los desperdicios es una buena

medida de la eficiencia de los sistemas de producción, aunque tengamos que reconocer

también que en algunos casos puede ser una fuente para inducir hurtos. (Toro, 2015, pág.

216)

2.3. Marco contextual

2.3.4. Descripción y reseña histórica de la empresa

Con relación a la empresa Dream Pack, esta empezó a funcionar en el año 2008,

perteneciendo a la agrupación conocida como Gráfico Abad, en cuanto a su actividad

económica esta se direccionaba específicamente a la fabricación de vasos, envases, y

empaques, pero con el valor agregado de que estaban sujetos a variaciones personalizadas.

Cabe destacar que esta organización se origina por la elevada demanda de contar con una

alternativa que cuide al planeta, por ello la empresa ofrece este servicio en la manufactura

24

de sus productos ecológicos. Se encuentra ubicada en el km 10.5, Vía a Daule de la ciudad

de Guayaquil, en la actualidad cuenta con 170 empleados.

Figura 1. Localización de la empresa Dream Pack. Fuente: Google Maps

2.3.5. Misión

Proveer soluciones gráficas al mercado nacional e internacional, para satisfacer las

necesidades de impresos comerciales e industriales con precios competitivos, mediante

innovación tecnológica, atención personalizada, creación y desarrollo de nuevos productos

y servicios con calidad e inocuidad.

2.3.6. Visión

Ser el proveedor número uno en impresos comerciales de envases 100%

biodegradables, impresión a gran formato y tarjetas data variable a nivel nacional e

internacional, superando las expectativas de nuestros clientes, colaboradores, accionistas y

la comunidad en general.

2.3.7. Objetivo

Implementar soluciones ecológicas a base de papel y tecnología que proteja los

productos y el medio ambiente.

25

2.3.8. Valores empresariales

Lealtad

Responsabilidad

Honestidad

Respeto

Solidaridad

2.3.9. Logo de la empresa

Figura 2. Logo que representa a la empresa Dream Pack

Dream Pack ofrece a sus clientes bajo pedido; su amplia gama de productos que son

biodegradables, impresos en sistema Offset todo color, siendo esta su ventaja competitiva.

Variación de diseños para la solución de sus necesidades, entre los cuales están:

Vasos para

bebidas frías

Vasos para

bebidas calientes

26

Envases

Empaques de

loncheras genéricas

en presentaciones de

diferentes tamaños

Figura 3. Productos que ofrece Dream Pack

27

2.3.10. Organigrama de la empresa

Figura 4. Organigrama Departamental de la empresa Dream Pack

28

2.4. Marco legal

Reglamento de Aplicación de la Ley de Régimen Tributario Interno

Es indispensable señalar que para este proyecto investigativo se consideró que en la

legislación tributaria ecuatoriana se denomina costos de un periodo, al costo y gasto del

proceso de fabricación de un artículo terminado, sin embargo, este volumen monetario no

tiene que ser mayor al nivel que permite la reglamentación que se aplica por el Régimen

Tributario Interno, donde de forma específica en su artículo 27 se enfatiza lo siguiente:

En el artículo 27 definido como deducción general, se señala que es deducible todo costo y

gasto requerido, originado durante la actividad económica, de forma directa se vincula con la

ejecución del variado accionar económico y que fuese llevado a cabo con la finalidad de

conseguir, conservar y optimizar la renta impuesta con el impuesto, y que en base con los

reglamentos en vigencia se hallan convenientemente fundamentados en documentaciones de

ventas (Código del trabajo, 2015).

Las rentas netas de las acciones normales o esporádicos gravamen tienen que establecerse

estimando el general ingreso no sujeto a tributo progresivo, ni exentos y la conjetura

expuesta:

1. El costo y gasto de manufactura.

2. La devolución o descuento comercial, concedido en diversas modalidades, que

radiquen en la misma facturación o en la documentación de ventas, también puede

ser una documentación de crédito, pero es importante que se reconozca al

consumidor (Código del trabajo, 2013).

3. Costo neto del producto o servicio obtenido o usado.

4. El gasto general, comprendiendo por tal la dirección y el área de venta.

29

5. (Reformado por el Art. 3 del D.E. 580, R.O. 448, 28-II-2015). – El gasto y costo

financiero, en el concepto predicho en la Ley de Régimen Tributario Interno.

En lo que respecta al efecto deducible de la reglamentación, hace referencia a un limitado

gasto que tiene que comprenderse que determinada definición involucra de manera indistinta

el costo y el gasto.

Únicamente en los escenarios donde los costos o los gastos lleguen a sobrepasar la

cantidad de 5 mil dólares estadounidenses logren utilizarse para franquicia para la

contabilidad del Impuesto a la Renta, se torna indispensable la correspondiente

documentación que certifique las ventas sumado al correspondiente convenido con el

establecimiento bancario (Ley de Régimen Tributario Interno, 2014).

Código del Trabajo

En el Art. 9 del código del Trabajo del año 2012 define al empleado como el individuo

que ofrece sus servicios o la realización de una actividad a cambio de una remuneración

En el Art. 10 del mismo código encontramos la definición de empleador, persona a quien

se presta servicios o se realiza alguna obra. (Reglamento de Seguridad y Salud de los

Trabajadores, 2012).

De las obligaciones del empleador y del trabajador

De acuerdo al Código de trabajo del año 2012 en el Art. 42 define las obligaciones del

empleador, entre las que podemos mencionar: El pago justo al trabajador por el trabajo

realizado o en base a un contrato, seguridad e higiene en el lugar de trabajo considerando la

movilidad al mismo de todas las personas, proveer las indemnizaciones por accidentes o

enfermedades profesionales, disponer de comedores cuando su número de empleados supere

los 50 o cuando el sitio de trabajo no esté ubicado en un lugar concurrido; (Codigo del trabajo

, 2012).

30

Seguridad industrial

Según lo prescrito en el Artículo 3 del Código de Trabajo, establece entre las facultades

principales del Ministerio de Trabajo el trabajar por intermedio o en conjunto con la Jefatura

de Seguridad e Higiene como un solo organismo, así como también recopilar la información

de la población en general y así categorizar a efectos de generar estadísticas debidamente

individualizadas por las categorías previamente establecidas. Datos que serán enviados al

Comité Interinstitucional a efectos de elaborar la estadística respectiva (Condori, Ccahuana,

Cusiquispe, & Espinoza, 2015).

Mantener relaciones Internacionales para fomentar prevención de riesgos del trabajo y

mejoramiento del medio ambiente laboral (NIA 400, 2015).

Impulsar, realizar y participar en estudios e investigaciones sobre la prevención de riesgos

y mejoramiento del medio ambiente laboral; y, de manera especial en el diagnóstico de

enfermedades profesionales en nuestro medio.

Aportar con personas especializadas en seguridad industrial e Higiene Industrial que

categóricamente brinden un servicio integral a la empresa. (Reglamento de Seguridad y Salud

de los Trabajadores, 2003).

Mantener capacitada a la empresa en general a fin de que impulse el compromiso de todos

sus integrantes al cumplimiento de las normas internas de seguridad a fin de prevenir

situaciones adversas.

Precautelar el cumplimiento de las normas de manera puntual las que tienen que ver con la

Seguridad y Salud de los Trabajadores.

Mantener suspendidas las actividades laborales, en caso de existir un posible riesgo

confirmado no, con la finalidad de prevenir accidentes laborales. (Ministerio del Trabajo,

2018).

31

Normas Internacionales de Contabilidad NIC 2

Medición de los inventarios – Costo de los inventarios -Sistemas de medición de

costos

17. Existen dos sistemas que se usan en la determinación de costos: métodos de

determinación de costos estándar y el método de los minoristas, los mismos que pueden ser

utilizados por conveniencia, con la observación de que estos se aproximen al costo real. En el

método de costo estándares se puede indicar que van a partir de los costos normales de

materias primas, suministros requeridos, mano de obra, estándares de eficiencia y la

utilización de la capacidad de producción. Para la condicionante del cálculo se lo revisa en

forma reglamentaria, y si fuera necesario, solo varían los estándares si es que se da

condiciones que hayan variado (NIC 2, 2005).

18. El método de los minoristas se usa más frecuentemente, por los comerciantes al por

menor, en la realización de inventarios de artículos variados y de gran rotación, que en

cuestión de costos tienen márgenes similares siento el único método a usar en estos casos.

Con la utilización de este método en particular el costo de los inventarios se establece por

deducción, pero el precio de este artículo se aplica un porcentaje aproximado del margen de

la utilidad bruta. Tener en cuenta que el porcentaje que se utiliza debe tomar en cuenta solo la

parte del inventario que han tenido los precios que están debajo de los precios de venta

original. Se acostumbra a utilizar un porcentaje medio en el caso que existan secciones o

varios departamentos comerciales en la empresa (Ministerio de Economía y Finanzas, 2016).

Normas Internacionales de Auditoría (NIA)

NIA 400: Evaluación de riesgo y control interno

1 Con la finalidad de construir una estructura y proveer de normas delineamientos que nos

permitan acceder al entendimiento e interpretación de los sistemas contables y de control

32

interno y no estar en peligros de sanciones por auditorías con elementos de glosas, es esta

Norma Internacional de Auditoría (NIA).

2 Las personas profesionales encargadas de la auditoria tendrán un entendimiento íntegro

de los sistemas de contabilidad como también de procedimientos para el control interno, los

mismos le permitirán emprender su trabajo dándole un enfoque efectivo y objetivo a su

trabajo. Los conocimientos del auditor se darán con su juicio de valorar o pesar los riesgos, y

con esto elaborar un procedimiento para la ejecución de la respectiva auditoría, con la

finalidad de reducir los riesgos a los niveles más bajo posible.

“Riesgo de auditoría” aquí se mide de gran manera la opinión que el profesional de la

auditoría dando el margen a que esta sea inapropiada en el caso de los informes financieros

de la empresa fue realizado de una manera que no es la establecida. Hay tres ingredientes que

constituyen la valoración de una auditoría y son: el inherente, de control y de detección.

“Riesgo inherente” denominada así por la desconfianza que puede presentar el saldo de

una cuenta por el origen ya que los valores de esta transacción pudieran estar mal

representada en el estado financiero y es de significativa importancia, la interpretación que se

da es que no hubo el control necesario en el registro.

“Riesgo de control” La no diferenciación de las representaciones correctas del saldo de

una cuenta o clase de transacción incurriendo en el error de registro, que sería de importancia

concerniente ya se de forma individual o cuando se agrega de forma equivocada a otros

saldos de cuentas en los estados financieros, es decir que no se ha dado la prevención o

establecido su error y por ende su corrección en su debido momento en los sistemas de

contables y de control interno

“Riesgo de detección” Se plantea así por, porque los pasos y procedimientos importantes

del auditor no son suficientes para la detección de una presentación no correcta en el saldo de

33

una cuenta o clase de transacción se podría representar y afectar de manera importante en el

estado financiero individual o cuando afecta al saldo de otra cuenta p clase.

“Sistema de contabilidad” Equivale a la simplificación de una serie de actividades que

generan un registro de números o transacciones de una entidad, con la finalidad de procesar y

generar estados financieros, El establecimiento de este sistema permite identifican, reúnen,

analizan, calculan, clasifican, registran, resumen para luego informar de todos y cada una de

las transacciones útiles para la empresa.

La denominación “Sistema de control interno” equivale todas las políticas métodos, pasos

y procedimientos adquiridos por los directivos de una empresa para la consecución del

objetivo primordial que es la administración, así se generará confianza en la conducción de

forma ordenada y eficiente de su establecimiento, esto también incluye las políticas de

administración asegurando que sus activos estén a buen recaudo así como también la

prevención de fraudes financieros o errores de registros como la presentación en tiempos

reglamentarios de informes financieros necesarios y de confianza (Paz, 2015).

Norma Internacional de Contabilidad 2: Existencias

Objetivo

Recomendar que método contable se usan en los saldos de los inventarios. Se convierte en

un tema primordial en la contabilidad los saldos de los inventarios en cuanto a los costos que

se tienen que reconocer en referencia a un activo, y ser amortizados hasta que estos sean los

que correspondan con los ingresos.

Este es el objetivo de la Norma, el suministrar una guía totalmente práctica que nos servirá

para el establecimiento de los costos, de la misma forma en el establecimiento de los mismos

como un gasto estado financiero, así como también el deterioro de los mismos que puede

disminuir el valor neto realizable en los registros. En esta guía existe formular para la

34

determinación de costos los mismos que los aplicaremos en la asignación de costos a los

saldos de los inventarios.

Alcance

En los saldos de existencia de los inventarios, esta regla será aplicada, exceptuando a:

a) Exclusivamente en los contratos de construcción que comprenden las obrar en actual

ejecución, así como también los contratos de servicios que se derivan de los primeros (véase

la NIC 11, C.C.).

b) Los insumos que ayudan en la consecución financiera; y

c) Las actividades agrícolas en las cuales comprende los insumos para las fumigaciones y

la cosecha o recolección de estos productos (véase la NIC 41, Sobre Agricultura).

d) En el caso de los inventarios con sus saldos a la fecha la regla no aplica por:

e) Trabajadores en la amplia gama de productos agrícolas como también de producción

variedad de flores, las producciones agrícolas una vez terminada la cosecha o recolección, en

esta reglamentación comprende los diferentes pitos de minerales y sus derivados, con la

condicionante de que estos sean medidos por su precio neto posible, aplicando ejercicios

habituales completamente fortalecidas en los sectores ya indicados. Podemos indicar que en

el caso de los inventarios con existencias estas se miden al precio neto posible, en el

razonable hecho del cambio de precios de estos saldos se los reconocerán en el producto del

ejercicio financiero de ese periodo que se han efectuado el indicado cambio.

f) En la provisión de las materias primas los intermediarios que coticen, la propuesta estará

orientada al precio acorde al mercado restando el costo de venta. Siendo así, los cambios de

estos valores serán reconocidos en el ejercicio financiero que se ejecuten estos cambios.

Los saldos de inventarios existentes que nos referimos en el literal (a) del párrafo 3 estos

se valorizan por su precio neto posible solo en algunas etapas de la elaboración. Esto se

35

puede dar por ejemplo en dos casos; el acto siguiente de la cosecha agrícola, en el otro caso

después de la extracción de los minerales, aquí se da cuando la producción está garantizada

su comercialización bajo las normas de un contrato a plazo sin importar el tipo de producción

como también se da el caso que esta comercialización está garantizada por el gobierno, el

otro caso donde está garantizada la comercialización es que las condiciones de mercados son

muy activo y es mínima el riesgo a fracasar en la venta. Esos saldos de inventarios y su

posterior valoración sólo y exclusivamente para lo indicado en estos incisos por la Norma.

Los denominados intermediarios cuya acción es vender y comprar materias primas son

cotizados a título personal o de terceros. Los saldos de los inventarios que se refiere en el

inciso (b) del párrafo 3 que compran solo y exclusivamente con el objetivo de su posterior

venta lo hacen con el fin de la obtención de una utilidad la misma que se da por la fluctuación

del mercado de precios o directamente por el margen de ganancia que este le imponga. Una

vez que estos saldos de inventarios se valoricen por su precio razonable quitándole los costos

de ventas, los mismos antes mencionados y exclusivamente estos quedaran excluidos de la

valoración a través de esta Norma. (NIC 2, 2005).

Reglamento general para la administración, utilización y control de los bienes y

existencias del sector público.

Mediante Acuerdo Nº 027-CG-2015 de la Contraloría General del Estado, publicado en el

Registro Oficial N° 585 – Suplemento de 11 de septiembre de 2015, se expide el Reglamento

General para la Administración, Utilización y Control de los Bienes y Existencias del Sector

Público, en el cual la Disposición Transitoria Única manifiesta:

“Las entidades y organismos del sector público, dispondrán hasta el 31 de diciembre del

presente ejercicio fiscal, para que a través de la conformación de una comisión integrada por

el Guardalmacén o su/sus delegado/s, el/los delegado/s de la Unidad Financiera, y el/los

36

delegado/s de la Unidad Administrativa de la entidad, procedan a la actualización de los

registros de los inventarios al valor actual de mercado de todos los bienes institucionales,

tomando en cuenta bienes similares o de iguales características, su estado y su vida útil.

Deberá emplearse para esta tarea los conceptos vertidos en las Normas Técnicas de

Contabilidad Gubernamental”.

Procedimiento

En lo que respecta a la implementación del proceso, se tiene que visualizar lo determinado

en la Reglamentación Administrativa específicamente en el art.10, sobre el uso, gestión y

control de productos, en donde se define:

Art.10.- Comprobación Física y Obligatoriedad de inventario. – En los diversos roles

administrativos se realizará la comprobación física de los productos, este procedimiento debe

efectuarse mínimo de manera anual, con el objetivo de llevar a cabo un control del inventario

en las organizaciones u estructuras que posibiliten la adecuación contable. En la cual se

conseguirá la participación del encargado de efectuar los depósitos, el guardia administrativo

y el directivo del área de administración o el asistente.

Con base en ello las actividades se exponen a la más elevada jerarquización de la empresa