un negocio redondo - all documents | the world...

TRANSCRIPT

Un negocio redondoA A I N

Mitos y realidades sobre el mercado de saneamiento en el Perú

101240P

ublic

Dis

clos

ure

Aut

horiz

edP

ublic

Dis

clos

ure

Aut

horiz

edP

ublic

Dis

clos

ure

Aut

horiz

edP

ublic

Dis

clos

ure

Aut

horiz

ed

Saneamiento: Un negocio redondomitos y realidades sobre el mercado de saneamiento en el Perú

Autores:

Cecilia Balcazar, Malva Baskovich, Iana Málaga

Asesoramiento técnico:

Giuliana Gerloni

Diseño e ilustración:

magiaperu.pe

El presente informe ha sido elaborado por el equipo del Programa de Agua y Saneamiento del Banco Mundial y cuenta

con el apoyo institucional de la Sociedad Nacional de Industrias en el marco de la iniciativa Mi Baño. Para mayor infor-

mación sobre la iniciativa Mi Baño, visite la web: www.mibano.pe

La Sociedad Nacional de Industrias es una institución privada sin fines de lucro que nace con el fin de promover el

desarrollo de la industria manufacturera del Perú y con la misión de servir a la industria promoviendo su competitividad,

la generación de valor y el desarrollo sostenible del país, a través de un equipo de personas comprometidas y altamente

capacitadas.

El Programa de Agua y Saneamiento (WSP por sus siglas en inglés) es una asociación de múltiples donantes, que forma

parte de la Práctica Global de Agua del Grupo Banco Mundial, para apoyar a las personas en situación de pobreza a

obtener acceso a servicios de abastecimiento de agua y saneamiento asequibles, seguros y sostenibles. Los donantes del

WSP incluyen a Australia, Austria, Dinamarca, Finlandia, Francia, la Fundación Bill & Melinda Gates, Luxemburgo, Países

Bajos, Noruega, Suecia, Suiza, Reino Unido, Estados Unidos y el Banco Mundial.

Los hallazgos, interpretaciones y conclusiones expresadas en esta publicación son de exclusiva responsabilidad de los

autores y no deben ser atribuidas al Grupo Banco Mundial, la Sociedad Nacional de Industrias, sus asociados o institu-

ciones afiliadas. El Grupo Banco Mundial y la Sociedad Nacional de Industrias no garantizan la exactitud de los datos

incluidos en este trabajo.

El material de esta publicación posee derechos de autor. Solicitudes de autorización para reproducir partes de la misma

deben ser enviadas a [email protected].

© 2015 Grupo Banco Mundial

Programa de Agua y Saneamiento del Banco Mundial

www.bancomundial.org

www.worldbank.org/water

www.wsp.org

© 2015 Sociedad Nacional de Industrias

www.sni.org.pe

Un negocio redondoA A I N

Mitos y realidades sobre el mercado de saneamiento en el Perú

1Saneamiento: Un negocio redondo

aPP: asociaciones Público Privadas

enaHo: encuesta nacional de Hogares

Fonie: Fondo para la inclusión económica en Zonas rurales (Fonie)

FoniPreL: Fondo de Promoción a la inversión Pública regional y Local

inei: instituto nacional de estadística e informática

meF: ministerio de economía y Finanzas

mVcS: ministerio de Vivienda, construcción y Saneamiento

Pim: Presupuestos institucional modificado

oxi: obras por impuestos

WSP: Programa de agua y Saneamiento del Banco mundial

Listadode siglas y abreviaturas

2

ÍndiceIntroducción ......................................................................................................................... 3

Mito 1: Mercado Pequeño ..................................................................................... 61.1 Las viviendas peruanas que esperan un baño ..........................................................................101.2 Segmentación del mercado de saneamiento ...........................................................................111.3 El valor del mercado .................................................................................................................15

Mito 2: Mercado inaccesible ............................................................................162.1 La evaluación por ingresos no es la única ................................................................................21

Mito 3: Clientes sin solvencia ..........................................................................223.1 El baño ideal ...............................................................................................................................263.2 Barreras para adquirir un baño .................................................................................................273.3 La disposición para el pago .......................................................................................................29

Mito 4: Oferta suficiente ......................................................................................304.1 Hacia un saneamiento “empaquetado”.....................................................................................35

Mito 5: Estado sin incentivos ...........................................................................385.1 Un panorama económico atractivo para el saneamiento ........................................................425.2 La palanca financiera para el crecimiento del sector ................................................................445.3 El Estado como socio para la acción .........................................................................................455.4 Alternativas de inversión para los empresarios........................................................................46

Anexos/referencias ....................................................................................................48

3Saneamiento: Un negocio redondo

introducciónUn baño puede cambiar la vida

de toda una familia. El presen-te estudio ha identificado que

el sector privado podría abastecer con soluciones de saneamiento a 2.3 millones de viviendas, lo que permiti-ría generar hasta S/. 2 mil millones en ventas.

En el Perú 3 de cada 10 perso-nas no disponen de un baño que reúna las condiciones mínimas de higiene y permita llevar una vida digna1. Es así que millones de personas en el país to-davía se ven en la necesidad de usar huecos en la arena, letrinas improvi-sadas y pozos sépticos para desechar sus excretas. Eso limita su desarrollo y los expone a una larga lista de enfer-medades.

Si esta realidad representa una importante oportunidad de negocio, ¿qué barreras limitan a los empresa-rios para invertir en el sector sanea-miento? La repuesta se debe, en gran parte, a una larga lista de mitos y concepciones infundados sobre este

en el Perú 3 de cada 10 personas no disponen de un baño que reúna las condiciones mínimas de higiene y permita llevar una vida digna.

mercado. Es por esta razón que el Programa de Agua y Saneamien-to del Banco Mundial (WSP) realizó una serie de estudios y análisis que permitan determinar la veracidad sobre las percepciones que impiden que las inversiones en saneamiento dirigidas a la base de la pirámide re-sulten atractivas.

El documento presenta cinco grandes mitos relacionados a este mercado. Por cada uno se ofrecen evidencias y respuestas derivadas de estudios de investigación en sectores focalizados del Perú –focus groups, encuestas de opinión, análisis de es-tadisticas nacionales y entrevistas en profundidad– sobre las condiciones de la oferta y la demanda dentro del mercado de saneamiento.

4

grandes mitos del mercado de saneamiento

12

3

4

5

mercado PeqUeñoel mercado es pequeño y no es una oportunidad de negocio

mercado inacceSiBLees geográficamente inaccesible

cLienteS Sin SoLVenciaLos pobres no quieren ni pueden pagar por una solución de saneamiento

oFerta SUFicienteel mercado ya tiene suficientes ofertantes y productos para una limitada demanda

eStado Sin incentiVoSLas políticas públicas no promueven ni permiten la inversión del sector privado

5

5Saneamiento: Un negocio redondo

Resulta fundamental comprender el contexto y todas las posibilida-des disponibles para que los em-

presarios logren desenvolverse exito-samente en este negocio. Este estudio encuentra que los demandantes del mercado de saneamiento son hogares que viven mayoritariamente en zonas urbanas, concentrados en ciudades de notable crecimiento en el país.

La presente investigación expo-ne, además, que en las familias pobres y pobres extremas existe el deseo de

tener un baño bien equipado, aca-bados de buena calidad y conexión a la red de alcantarillado. Tal es la expectativa de contar con un “baño ideal”, que muchos hoga-res realizan distintas actividades

para autofinanciarlo. Es allí donde

el sector privado podría desarrollar distintas opciones de crédito que se ajusten a las modalidades de pago e ingresos del público objetivo.

Por otro lado, en el Perú no existe una cadena articulada para la prestación de servicios de sanea-miento, lo que limita ofrecer servi-cios empaquetados. Esto genera otra oportunidad para que los empresa-rios puedan articularse con los dife-rentes grupos de interés de la cadena para abastecer a los pobres y pobres extremos con alternativas de baños y soluciones acordes a sus posibilida-des. Eso incluye la instalación de ino-doros, la importación, fabricación, y venta de materiales de construcción, el transporte y la prestación de otros servicios especializados.

Tampoco se debe perder de vista la importancia de la articula-ción entre el Estado y las empresas a través de mecanismos como las Asociaciones Público Privadas (APP) y Obras por Impuestos (OxI). Una ac-tiva colaboración entre el Estado y el sector privado permitiría cerrar las grandes brechas de infraestructura a lo largo del territorio nacional.

Sobre la base de los hallazgos expuestos, el propósito de este estu-dio es incentivar la creación de una nueva generación de empresarios ex-pertos en proporcionar innovadores productos y servicios diseñados para la base de la pirámide. Al finalizar el informe, el lector podrá concluir que dotar de un baño no solo representa un enorme beneficio para las fami-lias que no lo tienen, sino también para quienes buscan iniciar empren-dimientos rentables en un sector que por tanto tiempo ha sido ignorado por los empresarios.

6

mito

1el mercado del saneamiento es pequeño y no resulta una

oportunidad de negocio “¿Cómo podría generarse un mercado si los

que no tienen saneamiento son pobres?”

7Saneamiento: Un negocio redondo

7

?

8

La participación del sector privado en el mercado de saneamiento permitiría

atender a más de 2.3 millones de viviendas y generar ventas por más

de S/. 2 mil millones en el 2015. En el Perú existen tantos mercados como oportunidades de negocios en los distintos eslabones de la cadena del

saneamiento. El tamaño individual de cada eslabón también es considerable, dado el número de potenciales demandantes y el

valor de las transacciones que se pueden generar.

realidad?

9Saneamiento: Un negocio redondo

?

10

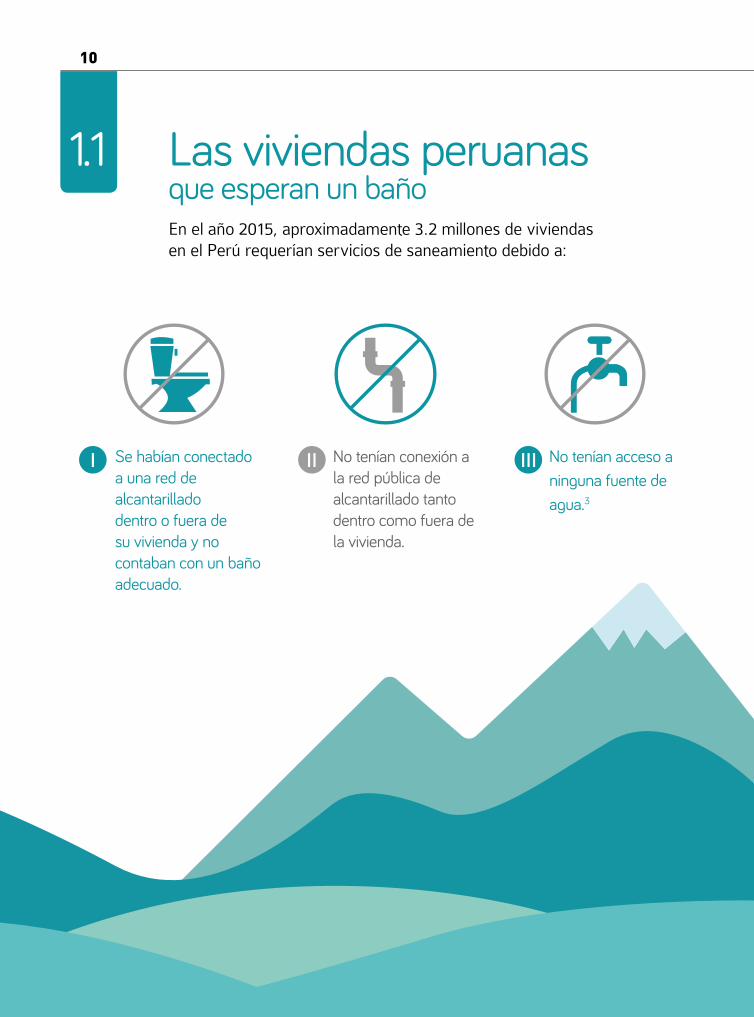

Las viviendas peruanasque esperan un bañoEn el año 2015, aproximadamente 3.2 millones de viviendas en el Perú requerían servicios de saneamiento debido a:

Se habían conectado a una red de alcantarillado dentro o fuera de su vivienda y no contaban con un baño adecuado.

I no tenían conexión a la red pública de alcantarillado tanto dentro como fuera de la vivienda.

II no tenían acceso a ninguna fuente de agua.3

III

1.1

11Saneamiento: Un negocio redondo

Segmentacióndel mercado de saneamientoSobre la base de las viviendas que estarían demandando servicios de saneamiento, se pueden definir cinco segmentos de mercado. Cada uno engloba a un público objetivo por atender y tiene características diferenciadas.

Fuente: deloitte. elaboración en base al censo nacional 2007 (Xi de Población y Vi de Vivienda) y de la encuesta nacional de Hogares 2011 (enaHo) 2011, para WSP.

Los Mercados Objetivo, Potencial y Limitado resultan más atractivos para el sector privado, dado que en ellos existe una oportunidad real de nego-cio para ofrecer soluciones de sanea-miento de calidad. Ahora, el Mercado Atendido no está dentro del foco de

1.2

interés del presente estudio por estar plenamente conectado a la red públi-ca. Tampoco el Mercado Subsidiado debido a que la solución de baño que ese segmento de la población estaría dispuesto a pagar requiere por lo me-nos de una fuente regular de agua.

MERCADO ATENDIDO: Viviendas conectadas a la red pública de agua y alcantarillado

MERCADO OBJETIVO:Aunque tienen acceso a la red pública de agua y alcantarillado, aún no tienen un baño conectado y/o en condiciones adecuadas.

MERCADO POTENCIAL:Viviendas conectadas a la red pública de agua (dentro o fuera de la vivienda), pero sin conexión a la red pública de alcantarillado.

MERCADO LIMITADO: Viviendas con acceso a agua por pilón de uso público, camión y/o pozo, pero sin conexión a la red pública de alcantarillado.

MERCADO SUBSIDIADO: Viviendas sin acceso a agua con o sin conexión a la red pública de alcantarillado.

Red de aguaRed de

alcantarilladoBaño

adecuado

12

Si desagregamos la información, en-contramos que los mercados Aten-dido y Objetivo presentan mayor concentración tanto a nivel nacional como a nivel urbano, representando 70% y 85% del total de viviendas ubicadas en dichos ámbitos respec-

El Mercado Potencial representa una parte importante en el área rural (53%); en cambio a nivel urbano (32%) muestra una menor participación. De esto se deriva que por más que las zo-nas rurales tienen una baja cobertura

tivamente (ver gráfico 1). En cambio, en el sector rural, estos mercados apenas bordean el 16% del total de viviendas en dicho sector. Este puede explicarse por la menor cobertura de redes de agua y alcantarillado y el uso de letri-nas como alternativa de saneamiento.

en saneamiento, una parte importan-te cuenta con al menos alguna fuente regular de agua. Por su parte, el Mer-cado Limitado es mayor en el área urbana (20%) y pequeño en el área rural (9%).

Distribución de los segmentos del mercado(Proyectado al 2015, millones de viviendas)

Fuente: Elaboración por Deloitte en base al Censo de Población XI de Población y VI de Vivienda) y de la Encuesta Nacional de Hogares 2011 (ENAHO 2011), para el WSP.

63

2.0

GRÁFICO 1

RURAL

8.8

NACIONAL

6.9

URBANO16

6

63

510

78

77

4 3

45

115

8

31

ATENDIDO OBJETIVO POTENCIAL L

IMITA

DO S

UBSIDIADO

MERCADO%

Tamaño del mercado total de saneamiento

Fuente: Elaboración por Deloitte en base al Censo de Población XI de Población y VI de Vivienda) y de la Encuesta Nacional de Hogares 2011 (ENAHO 2011), para el WSP.

GRÁFICO 2

(Proyectado al 2015, millones de viviendas)

3.2

17

4314

26

NACIONAL

1.6

34

32

20

15

URBANO

1.7

1

539

36 RURAL

OBJETIVOPOTENCIAL LIMITA

DO S

UBSIDIADO

MERCADO%

13Saneamiento: Un negocio redondo

El análisis de inversión y cobertura de agua y saneamiento en el ámbito na-cional muestra una tendencia positiva o estable en el periodo 2008-2013. El crecimiento promedio anual de las inversiones fue de alrededor 13%a, mientras que las conexiones tanto de agua como de saneamiento crecieron 2%b al año.

El monto invertido entre el 2012 y 2013 alcanzó un poco más de S/. 6 mil millones, mientras que entre el 2013 y el 2014 se instalaron nuevas conexiones de agua y alcantarillado en 800 mil y 450 mil viviendas, res-pectivamente. Por su parte, para los años 2013 y 2014 se estima que se invirtió cerca de S/. 8 mil millones, monto que se verá reflejado en solo 651 mil conexiones de agua y un ma-yor número de conexiones de alcan-tarillado (545 mil) al 2014 y 2015.

De acuerdo con la segmentación descrita, en el año 2015 existe una oportunidad para el sector privado de atender directamente a 2.3 millo-nes de viviendas a nivel nacional (no incluye los pobres extremos) distri-buidas en los mercados Objetivo, Po-tencial y Limitado7, según lo muestra el gráfico 3.

En este grupo, el 80% alberga a hogares vulnerables no pobres, mientras que la mayor concentración (más número de viviendas con de-

manda por servicios de saneamiento) está principalmente en el Mercado Potencial. Si se considera solo el ám-bito urbano, existe una oportunidad de atender a 1.3 millones de vivien-das en el 2015. De este grupo, el 86% son hogares vulnerables no pobres que tienen más capacidad de pago y mayores probabilidades de invertir en saneamiento.

inversión y coberturade agua y saneamiento en el Perú

Pese a los enormes esfuerzos de infraestructura y por más que existen miles de hogares en las zonas periurbanas que tienen la posibilidad de conectarse a la red de alcantari-llado, muchas familias siguen prefi-riendo usar silos. Esto no se debería interpretar como una falta de interés o desidia, sino como la ausencia de soluciones adecuadas a sus necesi-dades. Esto se verá más adelante en el Mito 3.

14

Es importante mencionar que en el año 2013 la población de interés para el sector privado tuvo un gasto entre un rango de S/. 891 y S/. 2,471 al mes. En lo referido al gasto pro-

575Rural

378Urbano

Rural18

487Urbano

33Urbano

Rural5

Oportunidad de mercado(Miles de viviendas por segmento según el nivel de pobreza al 2015)

Fuente: Deloitte. Elaboración en base al Censo de Población XI de Población y VI de Vivienda) y de la Encuesta Nacional de Hogares 2011 (ENAHO 2011), para el WSP.

GRÁFICO 3

OBJETIVO POTENCIAL LIMITADO

NO

PO

BRE

VULN

ERA

BLE

POBR

EN

O E

XTRE

MO

TOTA

L

543

520 23

1,297 446

106Rural262

Urbano

Rural238106

Urbano

Rural35

43Urbano

Urbano Rural484 813

Urbano Rural305 141

Urbano Rural

2.3 millones de hogaresOportunidad de Mercado

medio del área urbana, se encuentra que en el 2013 la población de inte-rés gastó entre S/.1,109 y S/.2,793 mensuales.

15Saneamiento: Un negocio redondo

Se estiman en S/. 2,000 millones las ventas potenciales que podría generar el sector privado interesado en las 2.3 millones de viviendas que conforman la oportunidad de mercado (ver gráfico 4). Este resultado se obtiene luego de identificar la población de interés para el sector privado (Merca-dos Objetivo, Potencial y Limitado) y esti-mar el número de viviendas proyectadas para el año 2015.

Hay que tomar en cuenta que S/.3,034 es el precio promedio de un baño promedio; S/.380, un tanque de agua de 1,100 litros8, y S/. 1,030, un biodigestor de 700 litros9.

Algunas estimaciones permiten obtener una valorización más precisa del mercado. En el segmento Objetivo no de-bería preverse la compra de un biodigestor ni de un tanque, pues este se espera co-nectar a la red pública de agua y alcantari-llado al 2015, mientras que en el Mercado Potencial no es necesaria la opción del tan-

que, pues las viviendas ya cuentan con co-nexión a agua10. Para el caso del segmento Limitado –que no cuenta con conexión de agua y saneamiento–, se asume que el 100% de las viviendas debería adquirir tanto un tanque como un biodigestor, dado que no cuentan con acceso a las redes por falta de inversión en su ámbito geográfico.

Estos supuestos permiti-rían estimar una venta potencial de S/. 1,186 millones por concepto de biodi-gestores en los mercados Potencial y Limi-tado, y de S/. 176 millones por la compra de tanques de agua solo en el Mercado Limitado.

De acuerdo con información de la ENAHO 2013, alrededor del 5% de vivien-das sin acceso a saneamiento invierte en mejoramiento y/o ampliación de la casa a través de un crédito. Entonces, con el fin de incorporar un “castigo” por la intención real de compra de los hogares, este porcentaje (5%) se aplicó a los mercados urbanos Po-

Valorización del mercado(Valorización en nuevos soles, al 2015)

GRÁFICO 4

Limitado

Potencial

Objetivo

463,009

1,376,048

544,754

S/.1,405

S/.4,175 50%*

S/.1,653

100%

Total 2,383,811 S/.7,233 S/.1,186 S/.176 S/.1,362

0%

Vent

as to

tale

s(m

illon

es)

% d

e ho

gare

sco

n bi

odig

esto

ry

tanq

ue

Adi

cion

al p

orbi

odig

esto

r (m

illon

es)

Adi

cion

alpo

r tan

que

(mill

ones

)

Vent

a po

rad

icio

nal

(mill

ones

)

% C

ompr

a al

cré

dito

Vent

a pr

oyec

tada

a ni

vel u

rban

o(m

illon

es)

Vivi

enda

s a

a ni

vel

naci

onal

S/.477

S/.709

S/.0

S/.176

S/.0 S/.709

S/.0

S/.653

S/.

5%

5%

100%

S/.244

S/.103

S/.1,653

Fuente: Elaboración por Deloitte en base al Censo de Población XI de Población y VI de Vivienda) y de la Encuesta Nacional de Hogares 2011 (ENAHO 2011), para el WSP.

* Solo compra biodigestorSe considera que el precio de una solución básica de saneamiento es S/.3,034, precio de tanque S/.380, precio de biodigestor S/.1,030.

S/. 2,000

Oportunidad de ventas

el valor del mercado1.3tencial y Limitado11. Para el Mercado Ob-jetivo no se aplica este “castigo”, debido a que es altamente probable que las vivien-das de ese estrato se conecten al sistema de agua y saneamiento, y que el 100% sea atendido a través de programas que pro-muevan la venta al crédito.

Con las estimaciones descritas, se calcula que existe una oportunidad de mercado de alrededor S/. 2,000 millones en ventas para el 2015. Eso daría cuenta de una gran oportunidad de negocio en el sector privado y donde los pobres tienen espacio para obtener servicios de sanea-miento de calidad.

¿será que este mercado está ubicado en zonas inaccesibles para el sector privado?

entonceS

Un baño promedio está conformado por un cuarto (incluyendo paredes, puerta, techo y losa), inodoro, lava-manos, ducha, acabados y tuberías de agua y desagüe.

16

mito

2el mercado para el saneamiento es geográficamente inaccesible.

“¿Para qué atender un mercado conformado por poblaciones dispersas? ¿La condición rural es la

que prima en la demanda de saneamiento?”

17Saneamiento: Un negocio redondo

18

La mayoría de potenciales clientes se concentra en áreas urbanas

El ámbito de influencia del mercado de saneamiento en el

Perú está formado por hogares que viven mayoritariamente en zonas urbanas, concentrándose en ciudades importantes

de notable crecimiento actual y potencial12

realidad

19Saneamiento: Un negocio redondo

20

17

43

14

26

50% 100% Urbano(%) Rural(%)0%

Segmentación por áreas sin mercado atendido GRÁFICO 5

425,000Viviendas

Lima Metropolitana449

3611

50% 100%0%

Piura

239,00012541023

174,000

La Libertad

20401724

150,000

Cusco

1359

523

Arequipa

108,00020471915

108,000

Áncash

2169

73

Objetivo

Potencial

Limitado

Subsidiado

34 1

32 53

20 9

15 36NA

CIO

NA

L

MER

CAD

O N

O A

TEN

DID

O

281,000

Lambayeque

7154631

(En porcentaje)

21Saneamiento: Un negocio redondo

Luego de analizar la concentración de viviendas, la pregunta que subsiste es si acá existe realmente una opor-tunidad de negocio para el sector privado. La respuesta es sí. El nivel de ingresos o la división geográfica urbano/rural como criterios de seg-mentación tradicionales no son los únicos que sirven para identificar a los potenciales consumidores de sa-neamiento. La realidad obliga a consi-derar otras dimensiones adicionales, como la riqueza adquirida a través del tiempo, la formalización de la propie-dad de la familia o el acceso a siste-mas de financiamiento.

En el Perú se ha visto que exis-te un mercado no pobre que no tiene acceso a agua y saneamiento ade-cuado y que podría ser atendido por el sector privado. A ello se suma una importante presencia de hogares po-bres que conforman un mercado po-tencial importante, pues tienen condi-ciones que les permitirían acceder a créditos.13

En Arequipa, por ejemplo, la mayoría de los hogares indica que la provisión de saneamiento es una res-ponsabilidad del Estado14 y más de la

mitad de hogares cree que, en ausen-cia de este servicio, es responsabili-dad de cada vivienda contar con una letrina. Una vez que la red de sanea-miento se instala, los hogares consi-deran imperativo contar con un baño. Esto es una constatación de que las familias esperan asumir una respon-sabilidad financiera para contar con una opción de saneamiento deseada.

También es posible identificar a familias asentadas en zonas rura-les que no tienen acceso a servicios básicos, pero cuentan con el potencial para asumir y pagar créditos debido a sus actividades productivas (por ejemplo, agricultura para la expor-tación). Por el contrario, en el sector urbano existen familias que les resul-tan inalcanzables las actuales solu-ciones de saneamiento, debido a su incapacidad para reunir los recursos financieros y económicos para acce-der a las mismas. Como se ve, el cre-cimiento económico en actividades productivas y comerciales ha gene-rado que se deban considerar otras dimensiones adicionales a los ingre-sos de los usuarios para evaluar un negocio potencial.

2.1 La evaluaciónpor ingresos no es la única

¿pueden estas familias pagar por una opción que les permita acceder a la solución de saneamiento?

Pero

22

mito

3Los pobres no quieren ni pueden comprar baños

“¿Cómo atender un mercado donde no existe disposición de pago? El pobre no es buen comprador ni pagador y espera que el Estado le proporcione

saneamiento.”

23Saneamiento: Un negocio redondo

S/.

S/.

S/.

S/.

S/.

S/.

S/.

S/.

24

La gente está dispuesta a comprar si se le ofrece la oportunidad

El mayor atractivo de un mercado es la disposición de compra de parte de los potenciales consumidores. El

de saneamiento cuenta con ese atractivo.

realidad

25Saneamiento: Un negocio redondo

S/.

S/.

S/.

S/.

S/.

S/.

S/.

S/.

26

Para cualquier familia la vivienda no está completa sin un baño. Estudios realizados en Lima Metropolitana den-tro de un sector de la población que cuenta con red de desagüe15 indican que para las familias existe el deseo de contar con un baño equipado (con lava-dero, inodoro y ducha) y acabados de buena calidad. También es importante que esté situado dentro de la vivienda. El sistema de saneamiento ideal re-presenta un baño similar a los que se observan en los catálogos de las prin-cipales tiendas por departamento. A su vez, este ideal envuelve la idea de tener conexión directa a la red pública de alcantarillado.

La mayoría de hombres y mu-jeres preferiría contar con un baño de ladrillo y cemento, porque se consi-dera más seguro y durable. Les gus-taría, además, que el baño y el piso tengan paredes de mayólica, con inodoro y lavadero, con una cortina para que no se salga el agua de la du-cha, espejo, puerta de madera y una ventana. Son exigentes respecto a la expectativa de contar con un baño de “material noble” o similar.

El baño ideal también es per-cibido como la opción para resolver sus problemas de higiene diaria, ya que no produce malos olores, mos-cas y la sensación de precariedad asociada al uso de las letrinas.

El baño también es asociado con modernidad y progreso y la disposi-ción de compra de parte de los pobres existe, como indica el gráfico 6.16

el baño ideal3.1Espejo

Mayólica

Puerta demadera

LavaderoInodoro

Ventana

CortinaDucha

27Saneamiento: Un negocio redondo

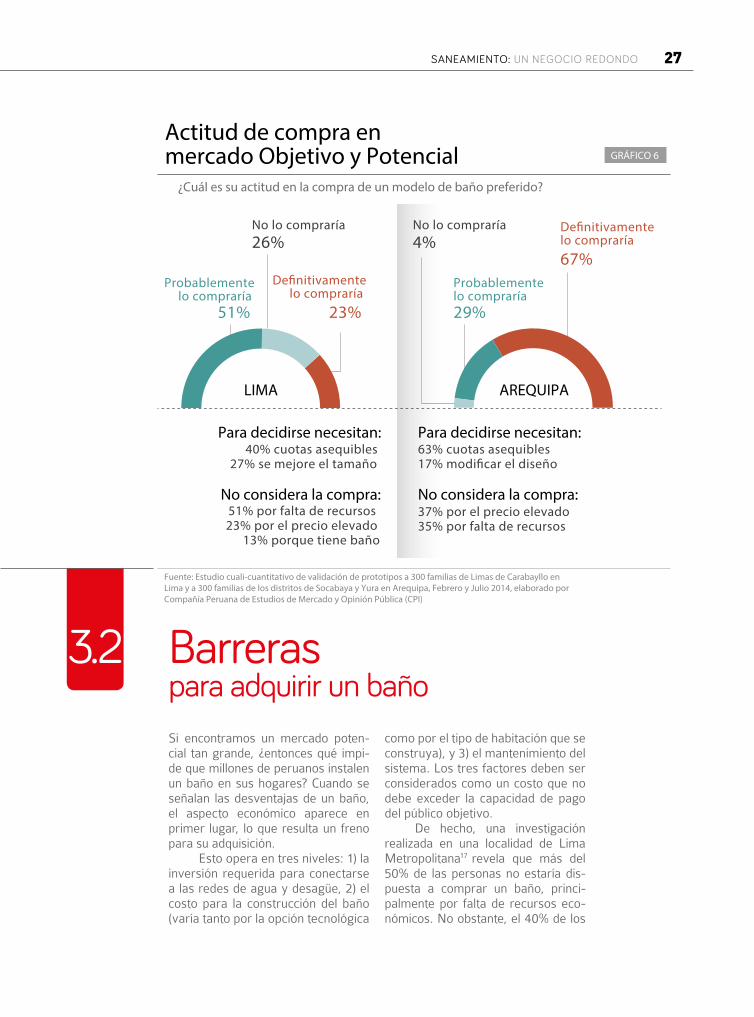

Si encontramos un mercado poten-cial tan grande, ¿entonces qué impi-de que millones de peruanos instalen un baño en sus hogares? Cuando se señalan las desventajas de un baño, el aspecto económico aparece en primer lugar, lo que resulta un freno para su adquisición.

Esto opera en tres niveles: 1) la inversión requerida para conectarse a las redes de agua y desagüe, 2) el costo para la construcción del baño (varía tanto por la opción tecnológica

como por el tipo de habitación que se construya), y 3) el mantenimiento del sistema. Los tres factores deben ser considerados como un costo que no debe exceder la capacidad de pago del público objetivo.

De hecho, una investigación realizada en una localidad de Lima Metropolitana17 revela que más del 50% de las personas no estaría dis-puesta a comprar un baño, princi-palmente por falta de recursos eco-nómicos. No obstante, el 40% de los

Actitud de compra enmercado Objetivo y Potencial

¿Cuál es su actitud en la compra de un modelo de baño preferido?

Fuente: Estudio cuali-cuantitativo de validación de prototipos a 300 familias de Limas de Carabayllo en Lima y a 300 familias de los distritos de Socabaya y Yura en Arequipa, Febrero y Julio 2014, elaborado por Compañía Peruana de Estudios de Mercado y Opinión Pública (CPI)

GRÁFICO 6

Probablementelo compraría

De�nitivamentelo compraría

No lo compraría

51%

Probablementelo compraría29%

26%No lo compraría4%

23%

De�nitivamentelo compraría

67%

AREQUIPALIMA

Para decidirse necesitan:

No considera la compra:

Para decidirse necesitan:

No considera la compra:

40% cuotas asequibles27% se mejore el tamaño

51% por falta de recursos23% por el precio elevado

13% porque tiene baño

63% cuotas asequibles17% modi�car el diseño

37% por el precio elevado35% por falta de recursos

3.2 Barreraspara adquirir un baño

28

S/.

S/.

S/.

entrevistados expresó que deberían establecerse cuotas (de pago) asequi-bles a su condición para cambiar su decisión inicial de compra.

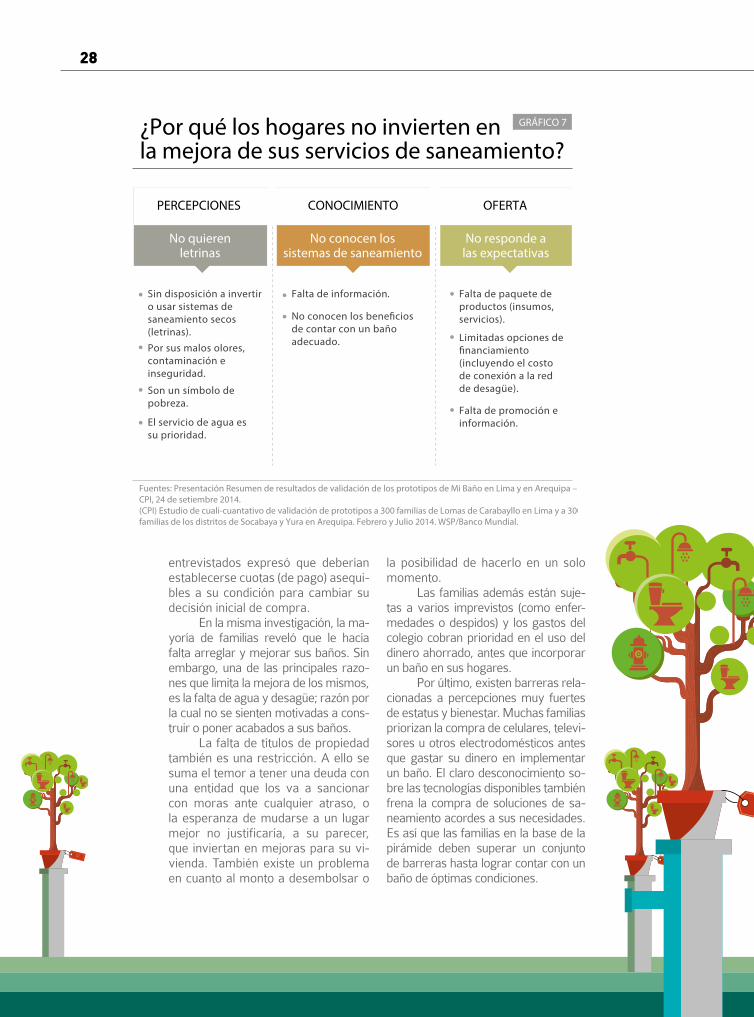

En la misma investigación, la ma-yoría de familias reveló que le hacía falta arreglar y mejorar sus baños. Sin embargo, una de las principales razo-nes que limita la mejora de los mismos, es la falta de agua y desagüe; razón por la cual no se sienten motivadas a cons-truir o poner acabados a sus baños.

La falta de títulos de propiedad también es una restricción. A ello se suma el temor a tener una deuda con una entidad que los va a sancionar con moras ante cualquier atraso, o la esperanza de mudarse a un lugar mejor no justificaría, a su parecer, que inviertan en mejoras para su vi-vienda. También existe un problema en cuanto al monto a desembolsar o

la posibilidad de hacerlo en un solo momento.

Las familias además están suje-tas a varios imprevistos (como enfer-medades o despidos) y los gastos del colegio cobran prioridad en el uso del dinero ahorrado, antes que incorporar un baño en sus hogares.

Por último, existen barreras rela-cionadas a percepciones muy fuertes de estatus y bienestar. Muchas familias priorizan la compra de celulares, televi-sores u otros electrodomésticos antes que gastar su dinero en implementar un baño. El claro desconocimiento so-bre las tecnologías disponibles también frena la compra de soluciones de sa-neamiento acordes a sus necesidades. Es así que las familias en la base de la pirámide deben superar un conjunto de barreras hasta lograr contar con un baño de óptimas condiciones.

¿Por qué los hogares no invierten enla mejora de sus servicios de saneamiento?

Fuentes: Presentación Resumen de resultados de validación de los prototipos de Mi Baño en Lima y en Arequipa – CPI, 24 de setiembre 2014.(CPI) Estudio de cuali-cuantativo de validación de prototipos a 300 familias de Lomas de Carabayllo en Lima y a 300 familias de los distritos de Socabaya y Yura en Arequipa. Febrero y Julio 2014. WSP/Banco Mundial.

GRÁFICO 7

No quierenletrinas

No conocen lossistemas de saneamiento

No responde alas expectativas

Sin disposición a invertir o usar sistemas de saneamiento secos (letrinas).

Por sus malos olores, contaminación e inseguridad.

Son un símbolo de pobreza.

El servicio de agua es su prioridad.

Falta de información.

No conocen los beneficios de contar con un baño adecuado.

Falta de paquete de productos (insumos, servicios).

Limitadas opciones de financiamiento (incluyendo el costo de conexión a la red de desagüe).

Falta de promoción e información.

PERCEPCIONES CONOCIMIENTO OFERTA

29Saneamiento: Un negocio redondo

S/.

S/.

S/.

A pesar de las condiciones adversas, la disposición de pago para la comprar de un baño existe y pue-de ser cuantificada. Tras consultar a las familias, se encontraron que estarían dispuestas a pagar los siguientes precios por las distintas soluciones:

de las mismas y el tratamiento de las aguas residuales.

La conexión al desagüe varía de localidad en localidad y del sistema uti-lizado. Las familias estarían dispuestas a desembolsar entre el 76% y 80% del costo total de un baño por el tanque séptico; entre 65% y 70% por instalar un biodigestor, y entre 85% y 90% por conectarse a la red de desagüe con-vencional.

La obtención de estos elementos está bajo la total responsabilidad del consumidor, pues no existe una orga-nización que articule una oferta de sa-neamiento que vaya de acuerdo a sus expectativas.

Sin embargo, es tal la expectativa por un baño ideal que muchos hogares realizan distintas actividades para au-

3.3 La disposiciónpara el pago

¿no se ofrecen ya productos baratos que puedan cubrir esta demanda?

incLUSo SUPerando eStaS BarreraS...

• S/. 2,000 a S/. 2,500 es el valor pro-medio que una familia estaría dispuesta a pagar por un baño ideal ya terminado. Esto incluye la mano de obra, contando con el apoyo de familiares o amigos para la construcción. • S/.120 es el valor promedio que se pagaría por una letrina no mejorada (construida con materiales caseros).• S/.190 pagarían por una letrina con sistema de arrastre hidráulico donde la principal inversión está en la loza de cemento y la caseta de adobe.• S/.1,000 pagarían por una letrina me-jorada (usa materiales más modernos), y el denominado “falso baño” (llamado así por contar con un inodoro que no está conectado a una red de desagüe). • S/. 1,54718 es el valor promedio de un baño que se puede pagar en zonas sin redes de agua y desagüe, siendo los in-sumos regionales los que representan el mayor porcentaje (37%) de los costos respecto al total, debido a que los ma-teriales necesarios para la construcción de este sistema seco no están disponi-bles en la zona. • En cuanto a los sistemas húmedos (con acceso a agua y/o saneamiento), en referencia al material usado en las paredes de los baños, el menor costo es generado cuando se usa quincha (S/. 2,549), seguido del fibrocemento (S/. 2,562), adobe (S/. 3,028) y final-mente ladrillos (S/. 3,331). El precio del desagüe (no incluidos en este cál-culo) variará de acuerdo al modelo de provisión de agua y alcantarillado de la localidad. • S/. 1,000 es el valor estimado por la conexión a la red de alcantarillado. Estos cálculos no incorporan el costo del tendido de redes, mantenimiento

tofinanciarlo. De hecho, la mayoría de mujeres entrevistadas en un estudio20 dedica más horas a actividades de venta de productos por catálogo, están ahorrando o dejan de comprar ropa y restringen las salidas a la calle (muje-res jóvenes) a fin de tener un baño en el futuro. Entre el grupo masculino, la decisión es de carácter más definitivo, pues ellos evalúan la posibilidad de to-mar un préstamo en una entidad finan-ciera.

Esto da cuenta de una oportuni-dad de mercado para el sector priva-do que puede ser exitosa en la medi-da de que se mejoren las facilidades de pago para los pobres y se desarro-llen opciones de financiamiento ade-cuadas para los sectores a los que se piensa atender.

30

mito

4el mercado de saneamiento tiene suficientes ofertantes

y productos ¿Por qué invertir en nuevas soluciones de

saneamiento si el segmento pobre ya tiene acceso a la oferta de productos que necesita?

31Saneamiento: Un negocio redondo

S/.

S/.

S/.

S/.

S/.

S/.

S/.

S/.

32

La actual oferta de productos es insuficiente y no satisface las necesidades reales de la gente

Gran parte de los hogares con una demanda potencial por servicios de saneamiento cuenta con sistemas de casetas incompletas, de material muy precario, y casi ningún equipamiento sanitario. Es allí donde existe la oportunidad de una oferta innovadora por parte del

sector privado.

realidad

33Saneamiento: Un negocio redondo

S/.

S/.

S/.

S/.

S/.

S/.

S/.

S/.

34

Un estudio realizado en Arequi-pa mostró que el 62% de su población (que está insatisfecha con su letrina o su baño) no ha hecho mejoras porque está esperando por instalaciones de agua y alcantarillado. Pero más del 50% de los entrevistados sugiere que está planeando hacer mejoras incluso sin estas instalaciones (en un plazo de 12 meses), como implementar otro silo o agregar un techo a la estructu-ra existente de su “baño”. Esto provee evidencias acerca de la demanda por productos y servicios de saneamiento de los pobres.

Características del baño en treszonas periurbanas de Lima y Arequipa

Fuente: CPI) Estudio de cuali-cuantativo de validación de prototipos a 300 familias de Lomas de Carabayllo en Lima y a 300 familias de los distritos de Socabaya y Yura en Arequipa. Febrero y Julio 2014. WSP/Banco Mundial.

GRÁFICO 8

Calculado sobre la base de hogares con letrina o silo

LAVA-MANOS

DUCHA

LAVATORIOMULTIUSOS

INODOROO WATER

9282

8882

7182

6438

TECHO

PUERTA

PISO

PAREDES

3640

1848

1546

719

Infraestructura básica (%)

NO CUENTAN CON: LIMA AREQUIPA

11%Tienen bañoLetrina o silo

88%

Equipamiento de la infraestructura (%)

Principales actividades económicas y tenencia de bienes en tres zonas periurbanas de Lima y Arequipa

Fuente: (CPI) Estudio de cuali-cuantativo de validación de prototipos a 300 familias de Lomas de Carabayllo en Lima y a 300 familias de los distritos de Socabaya y Yura en Arequipa. Febrero y Julio 2014. WSP/Banco Mundial.

GRÁFICO 9

LIMA AREQUIPA

Tenencia de bienes

Actividades profesionales

INDEPENDIENTE

DEPENDIENTE

MAESTRO DE OBRA,GASTIFERO O PINTORES AGRICULTORY/O JARDINEROTIENE UNNEGOCIO PROPIO

ES JUBILADO/A

NO TRABAJA

COCINA A GAS

TELEVISOR A COLOR

TELÉFONO CELULAR

REFRIGERADORA

COMPUTADORA,LAPTOP O TABLET

LAVADORA

HORNO MICROONDAS

4144

2628

1714

71

44

40

19

9692

8686

8973

4158

1911

812

88

% %

S/.

35Saneamiento: Un negocio redondo

La posibilidad de ofrecer servicios de saneamiento “empaquetados” en el Perú es igualmente limitada. Por ejemplo, en el caso del diseño y la fa-bricación de servicios de saneamiento, existe una diversidad de proveedores (desde fabricantes internacionales hasta artesanos locales). No obstante, estos nunca toman presente las expec-tativas o capacidad de pago de los seg-mentos más pobres.

Por otro lado, los ofertantes y vendedores de insumos no llegan a

las familias en condición de pobreza o extrema pobreza ubicadas usualmente en zonas alejadas (o remotas). Además, las ferreterías franquiciadas y las pe-queñas ferreterías suelen ser negocios que no venden soluciones completas.

Desde esta perspectiva, la res-ponsabilidad de la articulación es un elemento estratégico para lograr abas-tecer con servicios de saneamiento di-rigidos a los sectores más pobres.

Los eslabones en la cadena de valor identificada son los siguientes22:

a. diseño y fabricaciónactoreS deL diSeño y FaBricación de SerVicioS de Saneamiento

Fabricantes internacionales (incluyen a grandes retailers)

Fabricantes nacionales

Artesanos locales

4.1 Hacia unsaneamiento “empaquetado”

cadena de valor del mercado de saneamiento

36

B. ofertantes y vendedores de insumos

c. transporte, instalación y construcción

Distribuidores regionales Cadenas de distribuidoresnacionales o almacenes de grandes superficies comerciales, ubicados

principalmente en capitales

Ferreterías locales. Entablan relaciones y acuerdos con

ofertantes de servicios (gasfiteros, albañiles, etc.)

Transporte, instalación y construcción: actividades

que suelen estar a cargo de maestros de obra, gasfiteros o

de los propios hogares.

37Saneamiento: Un negocio redondo

d. operación y mantenimiento

La cadena de valor para la prestación de servicios de saneamiento es muy fragmentada e incluye muchos grupos de interés.

Operación y mantenimiento: Corresponde al “servicio posventa” para la adecuada prestación del servicio, como

atención de problemas en la red de desagüe al interior de la vivienda y el traslado, tratamiento y disposición �nal de las

aguas residuales.

¿Pero qué incentivos puede ofrecer el estado para activar el mercado de saneamiento en el Perú?

38

mito

5Las políticas públicas no promueven la inversión

privada en este mercado “El Estado no tiene nada interesante que ofrecer para que el sector privado genere

nuevos emprendimientos en el sector saneamiento.”

39Saneamiento: Un negocio redondo

40

el saneamiento ofrece condiciones atractivas para las

alianzas público privadas.Más allá de la evidenciada existencia de una

oportunidad de mercado, el sector privado cuenta con una serie de condiciones para invertir y mejorar el

acceso al saneamiento.

realidad

41Saneamiento: Un negocio redondo

42

En los últimos años sectores clave como construcción (en particular vi-vienda), turismo, minería y agroex-portación han mostrado un gran di-namismo económico. Esto, sin duda, ha tenido un impacto en la mejora de los servicios de saneamiento en to-dos los niveles, ha permitido elevar la productividad de los trabajadores dentro del rubro y ha logrado aumen-tar la competitividad de las empresas en general.

• En construcción, el crecimiento ha sido impulsado por programas gubernamentales de vivienda (fi-nanciados por el Fondo Mivienda, principalmente), la reactivación de la autoconstrucción, un entorno con tasas de interés competitivas, la aten-ción al déficit de infraestructura en diversos sectores y una mejora de las expectativas económicas.

• En turismo, la generación de ingre-sos de divisas (este sector representa aproximadamente el 7% del PBI) y el uso intensivo de mano de obra pre-sentan muchas ventajas para ayudar al país a crear los ingresos necesarios para permitir el acceso a mejores sis-temas de saneamiento disponibles. Los circuitos turísticos ofrecidos en el Perú deben proporcionar una buena oferta de servicios de saneamiento.

• En agroindustria, la exportación ocu-rre en un contexto de apertura comer-cial, a partir de la firma de tratados de libre comercio, y en donde algunas de sus exigencias están asociadas con la disponibilidad de servicios de sanea-miento por parte de los trabajados en este sector. Esta disponibilidad tiene un impacto en los costos de produc-ción de las empresas, así como en el

rendimiento y la calidad de vida de sus trabajadores.• En minería, los ingresos generados permiten que el Estado (a través de impuestos y regalías) financie las me-joras en infraestructura, los programas sociales y las inversiones, en particular en los gobiernos sub-nacionales. Eso precisamente brinda la posibilidad de lograr acceso a mejores servicios de saneamiento para los más pobres.

Las buenas prácticas y la res-ponsabilidad social empresarial en estos sectores (en especial la mine-ría), también han incrementado la cantidad de recursos destinados al sector saneamiento.

Un panorama económicoatractivo para el saneamiento

5.1

43Saneamiento: Un negocio redondo

Una solución de baño queno pierde de vista el valor social

La incorporación de la variable social dentro de los fines empresariales se denomina “valor compartido”.A Las es-trategias para crear valor compartido incorporan el concepto de “cadena de valor”B, como el desarrollo de las acti-vidades de una organización que gene-ran réditos al cliente final.

Seguramente, los mercados desatendidos requieren de nuevos métodos o métodos no explorados anteriormente en la distribución de productos y de nuevos modelos de negocio; pero tienen un potencial, como lo demuestra lo ocurrido en el Perú dentro de los servicios financie-ros e incluso en los productos de con-sumo masivo. El crecimiento de estas categorías se ha dado por la amplia-ción de mercados, lo cual supone la incorporación de nuevos consumido-res o clientes que anteriormente no se habían incluido como público ob-jetivo por considerar que tenían bajos ingresos.

Según PrahaladC, los pobres sí tienen conciencia de marca y de valor, y están muy bien conectados a través de las nuevas tecnologías y redes de información. Así, el acceso a los mer-cados en la base de la pirámide no es tan difícil, e incluso en los casos menos convencionales puede tener éxito en un entorno donde ambas partes (em-presas y clientes) se vean beneficiadas.

a | Porter, michael y mark r. Kramer (2001). La creación del Valor compartido. Harvard Business reviewLatina-merica. Pag. 32-49. enero-Febrero 2011.

B | mintzberg, Henry, Bruce ahlstrand y Joseph Lam-pel (2008). Safari a la estrategia: Una visita guiada por la jungla del management estratégico. granica.

c | c.K. Prahalad (2008). La oportunidad de negocios en la Base de la Pirámide. editorial norma.

44

a las microempresas y los sectores de menor poder adquisitivo: cajas municipales, cajas rurales de ahorro y crédito, cooperativas de crédito, empresas financieras, etc. El creci-miento económico ha fortalecido la capacidad de pago del sector “pobre” para acceder a distintas modalidades de crédito.

Asimismo, las barreras de ca-rácter económico a las que se enfren-tan las familias pueden ser superadas a través de una compra progresiva, a lo largo del tiempo, de los insumos que requieren para hacer un baño. Debe, entonces, producirse un creci-miento de las alternativas de crédito en el país dirigidas a los sectores de menor poder adquisitivo.

A pesar de las mejoras económicas, una parte importante de la población peruana sigue sin tener acceso ade-cuado a servicios financieros. Solo el 40% de las microempresas tiene acceso al sistema crediticio. En ese sentido, el acceso creciente a los servicios financieros es clave, no solo para asegurar un crecimiento del país con equidad, sino también para evitar un apalancamiento ex-cesivo de los prestatarios existentes.

La pregunta entonces es, ¿pueden crearse opciones de finan-ciamiento para los sectores de me-nores ingresos que busquen obtener una alternativa mejorada de sanea-miento? Allí la idea es aprovechar to-das las opciones que en los últimos años se han creado para atender

La palanca financierapara el crecimiento del sector

5.2

45Saneamiento: Un negocio redondo

En los últimos años el Estado ha veni-do trabajando en políticas para abrir la participación del sector privado en el financiamiento y ejecución de pro-yectos de inversión pública y obras de infraestructura.

Es allí donde juegan un papel importante las Asociaciones Públi-co y Privadas (APP) y el mecanismo de Obras por Impuestos (OxI), con un marco legal mejorado (DS 005-2014-MEF)23. Ambos modelos abren la oportunidad de la participación del sector privado en el financiamiento y ejecución de proyectos que cuentan

Indicadores de la brecha de infraestructuraen servicios públicos

Fuente: Instituto Nacional de Estadística e Informática (INEI), Encuesta Nacional de Hogares 2012

GRÁFICO 10

Pobre Sin desagüe

Agua Desagüe Electricidad

Población en situación de probrezay sin acceso a desagüe

Brecha en el acceso a servicios públicos

0

10

20

30

40

50

60

2004 2005 2006 2007 2008 2009 2010 2011 2012

(% de la población)

(% de hogares, 2012)

81

53

67

13

91

69

Nacional Rural

el estadocomo socio para la acción

5.3

con el apoyo del Estado. Además, estos mecanismos resultan clave si en el Perú se espera disminuir las desigualdades y las grandes brechas en el acceso a servicios públicos de calidad, específicamente en el ámbi-to rural. Se estima que la brecha de inversión en infraestructura es de US$90 mil millones para los años 2012-202124.

46

Tras haber presentado una larga lis-ta de evidencias sobre las oportuni-dades de negocio existentes en el mercado de saneamiento en el Perú, cabe preguntarse, ¿qué alternativas concretas se pueden ofrecer al em-presario para invertir en este rubro?

el baño que acompaña la construcción de la vivienda El sector construcción es una opor-tunidad para la prestación privada de soluciones de saneamiento, dado que hoy existe un importante déficit de vi-viendas en los sectores de pobres y pobres extremos. De acuerdo con el MVCS, el déficit de vivienda alcanza los 1.9 millones de viviendas y crece todos los años.

articulación que impulse la cadenaLa venta de terrenos que ya tienen habilitación urbana –en oposición a la invasión de terrenos no habilita-dos– también constituye una fuerte posibilidad para reducir la brecha de saneamiento en el Perú. Aquí ya exis-te un producto “empaquetado” donde se ofrece a los clientes servicios fi-nancieros e inmobiliarios juntos para acceder a una nueva vivienda. En es-tos casos, los proveedores privados podrían asociarse con las empresas constructoras a fin de dar una solu-ción adecuada de saneamiento en las viviendas que son ofertadas al públi-co. Incluso aquí hay disponibilidad de apoyo del Estado a través de subsi-dios directos .

apoyo entre el estado y las empresasLas Asociaciones Público y Privadas (APP) han permitido desarrollar un interesante portafolio de proyectos bajo la modalidad de concesiones en sectores como transporte, energía, saneamiento, riego, y recientemente en salud y residuos sólidos.

instrumento para cerrar brechas El mecanismo Obras por Impuestos (OxI) permite que el desarrollo de la infraestructura de saneamiento a lo largo del territorio nacional pueda ser cada vez mayor. Bajo este esquema se han desarrollado alrededor de 100 proyectos, de los cuales 24 han ido orientados al sector saneamiento, por un monto de S/. 294 millones en distintas zonas del Perú.25

Actualizado a inicios de 2014, el instrumento OxI también abre la posi-bilidad de aplicar este mecanismo para la ejecución de obras y su manteni-miento. Además ofrece la posibilidad de aplicar OxI en fondos nacionales, como el Fondo para la Inclusión Eco-nómica en Zonas Rurales (FONIE) y el Fondo de Promoción a la Inversión Pú-blica Regional y Local (FONIPREL). Ello podría constituir una excelente oportu-nidad para acelerar las inversiones en el sector de agua y saneamiento. Se-gún el Ministerio de Economía y Finan-zas, los recursos actualmente disponi-bles para que el sector privado aplique OxI son de S/. 28 mil millones, lo que da una idea de la escala y efectividad del instrumento.

alternativas de inversiónpara los empresarios

5.4

47Saneamiento: Un negocio redondo

La Sociedad nacional de industrias espera más socios: iniciativa mi BañoLa iniciativa denominada “Mi Baño”, es un modelo de negocio que reúne a 15 empresas lideradas por la So-ciedad Nacional de Industrias y que cuentan con el asesoramiento técnico del Programa de Agua y Saneamien-to (WSP) del Banco Mundial. Su pro-puesta de valor busca la reducción de los costos de transacción y la promo-ción de prácticas de uso y manteni-miento de saneamiento sostenibles para los pobres. Incluye un catálogo de productos sanitarios a la medida y paquetes de soluciones para la base de la pirámide. Mayor información en www.mibano.pe.

con iniciativa propia Si bien las alternativas expuestas buscan abrir el camino para que más empresarios inviertan en el sector saneamiento, en este entorno se re-quiere de competitividad y eficiencia a fin de administrar procesos que in-volucren a varios eslabones de la ca-dena de valor. El sector privado debe exigir, además, un entorno institucio-nal apropiado para las inversiones y adaptar los desarrollos locales en sus estudios de mercado.

Asimismo, las pequeñas y grandes empresas podrían buscar alianzas con los gobiernos locales e identificar líderes comunitarios que

realicen actividades de promoción y eduquen a la población para que logre asimilar los beneficios para su salud de contar con inodoros y baños que reúnan las condiciones mínimas de higiene. La creación de mercados de saneamiento genera desarrollo local, mejora el entorno para la crea-ción de nuevos negocios, crea valor para las empresas locales y estimula la formación de asociaciones y nue-vos empleos.

Eso precisamente abre un amplio abanico de posibilidades para que más empresarios, con un fuerte sentido de responsabilidad, puedan articularse y crear baños y/o soluciones innovado-ras de saneamiento y alcantarillado acordes a las posibilidades económicas de la base de la pirámide y las diferen-tes realidades del Perú.

48

MINISTERIO DE VIVIENDA, CONSTRUCCIÓN Y SANEAMIENTO. Plan nacional de inversiones del sector saneamiento para el período 2014-2021. Lima, 2014.

Deloitte (2014). Análisis de Segmentación. Tamaño de Mercado. Sobre la base de la ENAHO del INEI, el estudio realizado por Deloitte calculó el número de viviendas a nivel nacional desde el 2006 al 2013, empleando el factor de expansión de la encuesta. Se determinó que 2.7 millones corresponden al 35% de los 7.8 millones de hogares que habían en el país en el 2013.

Este porcentaje representa la proporción de viviendas estimadas en el 2013 que tenía algún tipo de limitación de acceso a agua, saneamiento o ambos servicios. Por diferencia, en ese año el 65% de las viviendas peruanas se habría conectado a la red pública de agua y alcantarillado dentro o fuera de la vivienda.

Utilizando estadísticas provenientes del Censo Nacional 2007 (XI de Población y VI de Vivienda) y de la Encuesta Nacional de Hogares (ENAHO) 2011, el Programa de Agua y Saneamiento (WSP) del Banco Mundial identificó a los grupos de la población que cuentan con diferentes modalidades de conexión de servicios de saneamiento bajo diversas fuentes de abastecimiento. Esta última variable se priorizó para realizar la tipificación y conceptualización de cada segmento y sub segmento.

El Mercado Objetivo se define como el número de nuevas conexiones de agua y saneamiento entre el 2013 y 2015, como producto de las inversiones en ampliación de co-bertura de agua y saneamiento realizadas en los años previos. Por ese motivo, el cálculo del Mercado Objetivo solo se puede establecer a partir del año 2015 alcanzando un poco más del medio millón de viviendas.

A pesar de que se han definido los mercados Atendido y Objetivo por separado, en realidad, el Mercado Objetivo es un sub-segmento del Mercado Atendido. Su separa-ción no es todavía posible, dado que no se cuenta con información alguna sobre su dimensión. Por ello, cuando se habla en este punto de Mercado Atendido, se habla en realidad de los mercados Atendido y Objetivo. No obstante, para fines de estimación, Deloitte considera al Mercado Objetivo (específicamente para proyecciones al 2015) como todas aquellas nuevas conexiones de agua y saneamiento realizadas entre el 2013 y 2015.

Un hogar en la zona urbana es considerado pobre si su gasto per cápita se encontraba al 2013 por debajo de S/. 316, y pobre extremo, S/. 163 al mes. Mientras que a nivel rural, la línea de pobreza total en el 2013 fue de S/. 218, y la extrema, S/. 132 al mes.

Tomado de Deloitte (2014). Análisis de Segmentación. Tamaño de Mercado.

Se ha tomado como referente el Presupuesto Institucional Modificado (PIM) ejecutado del (MVCS), solo para los proyectos de inversión (se excluyen las actividades) del año respectivo. En cuanto a las inversiones estimadas al 2014 y 2015, se toma como fuente el Plan Nacional de Inversiones en el Sector Saneamiento del MVCS publica-do en mayo de 2014.

Se ha calculado el número de conexiones de agua y saneamiento de manera separada mediante la ENAHO, utilizando las preguntas relacionadas con forma de abastecimiento de agua y tipo de servicio higiénico. De esta manera, se ha podido medir el número de nuevas conexiones entre el 2012 y 2013, como también el total de las nuevas conexiones estimadas entre el 2014 y 2015 (Mercados Objetivo, Potencial y Limitado, proyectados al 2014 y 2015). Con la finalidad de analizar el número de conexiones con su inversión respectiva, se toma tanto el monto total invertido (y ejecutado) entre el 2011 al 2012, como también el monto entre el 2013 al 2014. Se cuenta con un año de rezago respecto a las conexiones.

Se identificó que los tanques de arena de 1,100 litros son los más solicitados por los hogares, encontrándose tres proveedores cuyos precios son S/. 379.9 (Eternit), S/. 419.9 (Karson) y S/. 300 (AQQUA). El precio promedio es entonces S/. 379.9.

Dos proveedores ofrecen estos biodigestores en el mercado peruano y sus precios van desde S/. 959 (Rotoplas) hasta S/. 1,100 (Eternit, aunque su producto es de 600 litros), por lo que el precio promedio es S/. 379.9.

Dentro del Mercado Potencial 1 se ha supuesto que 50% tiene acceso a la red de saneamiento, ya que se desconoce qué porcentaje cuenta con acceso a la red misma.

Cabe resaltar, que se obvia aquel porcentaje que pagaría al crédito. Según estudios de CPI para Lima y Arequipa realizado en marzo de 2014, el porcentaje que pagaría al contado es bastante bajo.

Con la finalidad de tener una mirada más específica, se ha calculado mediante la ENAHO 2013 las concentraciones de los segmentos por departamentos.

IMASEN – Ausejo Consulting (2013). Saneamiento como Negocio. Iniciativa del Programa de Agua y Saneamiento (WSP) del Banco Mundial, para la promoción de la presta-ción privada de servicios de saneamiento para la población en situación de pobreza y extrema pobreza. Capítulo 5: Situación actual de la demanda y expectativas del servicio. Water for People (2011). Evaluation of Demand for Sanitation Services in Peri-Urban Arequipa, Peru – 2011.

IMASEN (2012). Informe Final Cualitativo. Evaluación Proyecto “Mi Baño”. Mercado 1 con red de saneamiento (Independencia, Cucungará, Santiago, Cerro Colorado y San Martín de Porres; octubre 2012.

CPI (2014). Estudio de cuali-cuantativo de validación de prototipos a 300 familias de Lomas de Carabayllo en Lima y a 300 familias de los distritos de Socabaya y Yura en Arequipa. Febrero y julio 2014. WSP/Banco Mundial.

CPI (2014). Prueba de cuatro prototipos de baños y análisis del comportamiento del consumidor.

CPI (2014). Consolidado Final Prueba de Prototipos de Baños y Análisis del Comportamiento del Consumidor Lomas de Carabayllo, distrito de Carabayllo. Lima–Perú.

Water for People (2011). Evaluation of Demand for Sanitation Services in Peri-Urban Arequipa, Peru – 2011.

Tomado de IMASEN – Ausejo Consulting (2013). Saneamiento como Negocio. Iniciativa del Programa de Agua y Saneamiento (WSP) para la promoción de la prestación privada de servicios de saneamiento para la población en situación de pobreza y extrema pobreza. Capítulo 6: Cadena de Valor.

Asesoría técnica en la definición y establecimiento de criterios de intervención y priorización que contribuyan a un mejor planeamiento, eficiencia y sostenibilidad en materia de infraestructura educativa. Reporte 1, Revisión y validación de la metodología y resultados del algoritmo OINFE desarrollado para determinar los niveles de intervención en la infraestructura educativa (Documento en revisión). Banco Mundial | Septiembre 2014.

Alternativas para la ejecución de proyectos de inversión pública con participación privada. Presentación de Apoyo Consultoría Pública para la Cámara de Comercio Canadá – Perú, agosto de 2014.

referencias1

2

3

4

5

6

7

8

9

101112131415

16

202122

23

24

17 -19

a

b

Proinversión. Proyectos adjudicados y concluidos al 7 de octubre de 2014. 25

49Saneamiento: Un negocio redondo

50

Un negocio redondoA A I N

Mitos y realidades sobre el mercado de saneamiento en el Perú