un modelo macroeconométrico regionalun modelo ...€¦ · (m3) • (i) formación ... 1 97 4 1 97...

TRANSCRIPT

CONSEJO MONETARIO CONSEJO MONETARIO CENTROAMERICANO

SECRETARÍA EJECUTIVASECRETARÍA EJECUTIVA

Un Modelo Macroeconométrico RegionalUn Modelo Macroeconométrico Regional para Centroamérica y República

Dominicana(Borrador de primera versión)

PRIMER FORO PARA INVESTIGADORES DE BANCAPRIMER FORO PARA INVESTIGADORES DE BANCA CENTRAL EN CENTROAMÉRICA Y REPÚBLICA

DOMINICANA24 25 d d 200724 y 25 de mayo de 2007

INTRODUCCIÓN• El documento presenta los avances del modelo

macroeconométrico para análisis y previsión de efectos provenientes de choques externos sobreefectos provenientes de choques externos sobre las economías de Centroamérica y República Dominicana consideradas en su conjunto.

• Se modela el sector real de la economía• Se modela el sector real de la economía siguiendo un enfoque keynesiano: orientado a la demanda y sin restricciones en la oferta de origen internoorigen interno.

• Técnicas utilizadas: análisis de cointegración y mecanismo de corrección de errores. Apoyo de p ymodelos ARIMA en algunos pronósticos.

• Periodicidad anual (simultaneidad aparente).

2

Ecuaciones del modelo: Oferta

• (Y) PIB regional, prec. const.const.

• (y*) PIB Estados Unidos .• (RF) Riqueza financiera ⎟

⎠⎞

⎜⎝⎛

tt*tt I ,RF ,y f= Y

(M3)• (I) Formación bruta de

capital fijo

⎠⎝ +t

+t

+tt

capital fijo

⎞⎛ • (IND) Ingreso nacional⎟⎠⎞

⎜⎝⎛

+t

+tt TR ,PIB f= IND

• (IND) Ingreso nacional disponible

• (TR) Transferencias

3

corrientes netas del exterior

Ecuaciones del modelo: Demanda

• (I) Formación bruta de capital fijo

capital fijo

• (i) Tasa de interés • (RISK) Riesgo asociado

)+

t- -

t+tt RF ,RISK ,i ,yf(=I

a cambios en los precios

• (C) Consumo de los h)tttt RF,RISK,i ,IND( f=C hogares)

+± t

- t

+tt ,,,(f

4

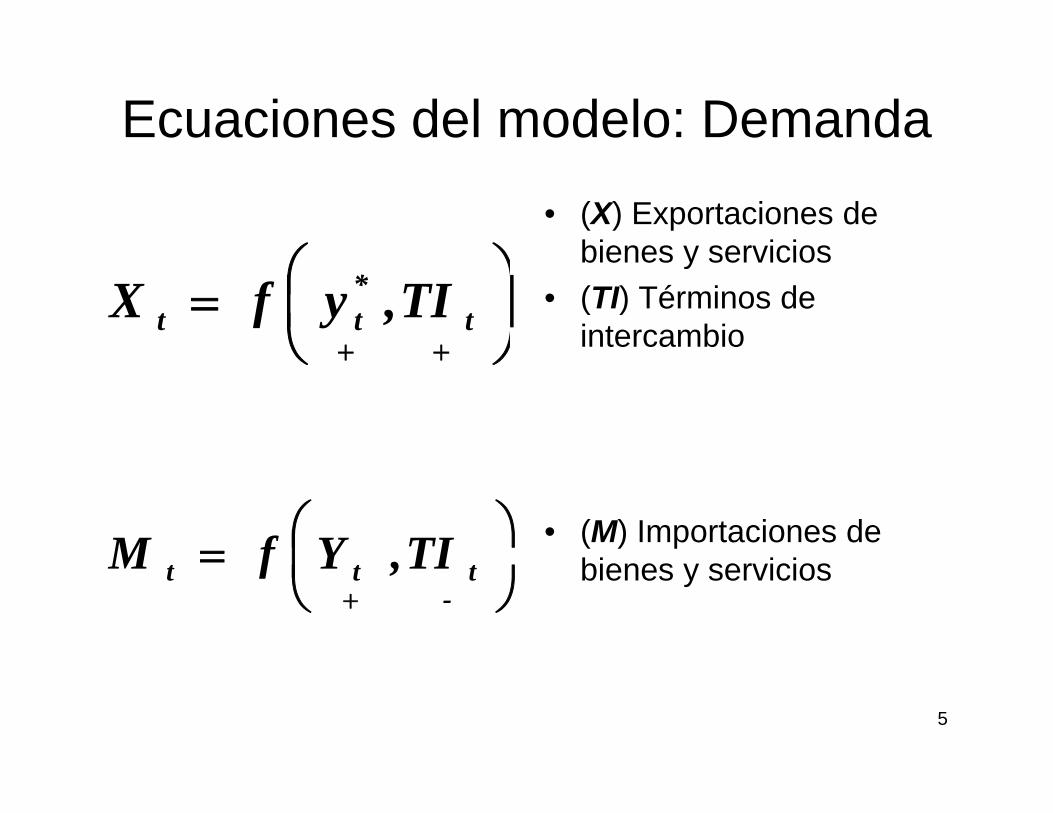

Ecuaciones del modelo: Demanda

⎞⎛• (X) Exportaciones de

bienes y servicios

⎟⎠⎞

⎜⎝⎛=

++t

*tt TI,yfX

bienes y servicios • (TI) Términos de

intercambio ⎠⎝ ++

⎟⎞

⎜⎛= TIYfM • (M) Importaciones de

bi i i⎟⎠

⎜⎝

=+ -

ttt TI,YfM bienes y servicios

5

P iPrecios

⎞⎛• (p*) Precios de

principales socios

⎟⎠⎞

⎜⎝⎛=

+++

gaptt

*tt Y,TCN,pfP

p pcomerciales

• (TCN) Tipo de cambio i l⎠⎝ +++ nominal

• (Ygap) PIB observado menos PIB potencialp

6

Ecuaciones corto plazo (ECM)Ecuaciones corto plazo (ECM)

tttjjtit YXBYBY μβγδδδ ++∇+∇+=∇ ∑∑∑ 1-jj,0 )X -()()(

7

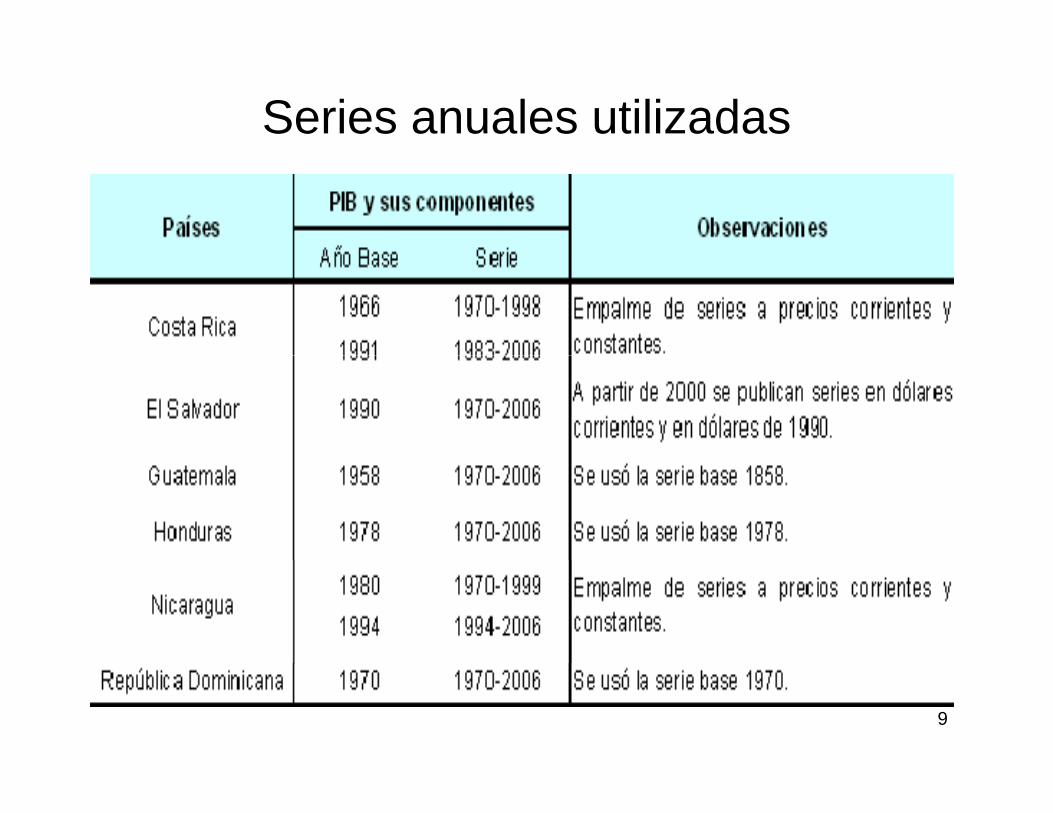

Base de datos• Complejidad adicional del enfoque regional

respecto de modelos individuales de países: ió d i bl ó iagregación de variables económicas.

• Principalmente cuando se registran cambios• Principalmente cuando se registran cambios relativamente recientes en las series estadísticas, debido a reformas estructurales o instrumentación de nuevas metodologías deinstrumentación de nuevas metodologías de manuales internacionales.

• La dificultad es mayor en la región porque los y g p qprogramas de modernización de estadísticas económicas se han implementado en distintos momentos del tiempo, lo que ha implicado años

8

p , q pbase diferentes para los países.

Series anuales utilizadas

9

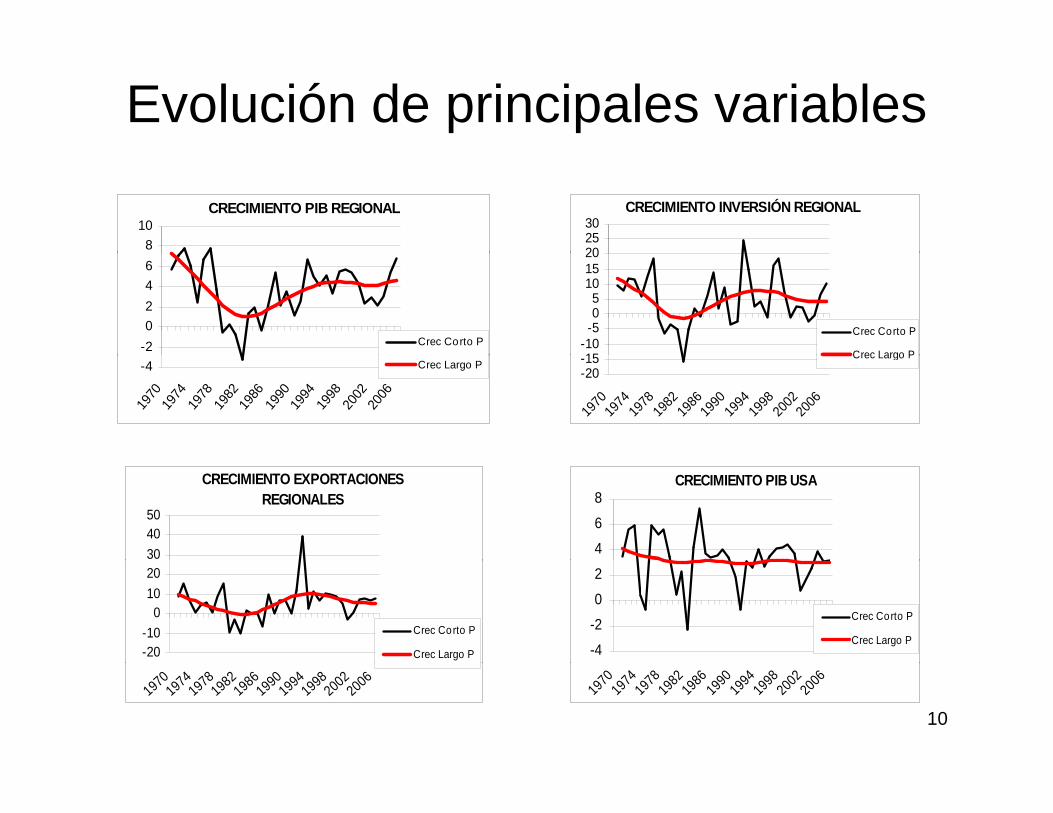

Evolución de principales variables

CRECIMIENTO PIB REGIONAL

810

CRECIMIENTO INVERSIÓN REGIONAL

202530

-20246

Crec Corto P15

-10-505

101520

Crec Corto P

Crec Largo P-4

1970

1974

1978

1982

1986

1990

1994

1998

2002

2006Crec Largo P

-20-15

1970

1974

1978

1982

1986

1990

1994

1998

2002

2006

Crec Largo P

CRECIMIENTO EXPORTACIONES REGIONALES

304050

CRECIMIENTO PIB USA

4

6

8

-20-10

01020

Crec Corto P

Crec Largo P -4

-20

2

Crec Corto P

Crec Largo P

101970

19741978

19821986

19901994

19982002

2006

1970

1974

1978

1982

1986

1990

1994

1998

2002

2006

Función del Producto

Variable Descripción

Función del Producto

Forma de entrar en la función (rezagos en paréntesis)

Parámetros estimados (estadísticamente

significativos)Largo plazo Corto plazo Largo plazo Corto plazo

LPIBK Producto interno bruto regional a precios constantes (endógena) n.a n.s n.a n.s

P d t I t b t d l E t d

g )

LPIBKUS Producto Interno bruto de los Estados Unidos a precios constantes Nivel 1a dif. 0.4533 0.2564

LDK Dinero en sentido amplio regional a precios constantes Nivel 1a dif. 0.1250 0.0611

Formación bruta de capital fijo regionalLIK Formación bruta de capital fijo regional a precios constantes Nivel 1a dif. 0.2751 0.2083

C Constante -.- √ -.- 0.0363

D06 Variable de intervención por choque - - √ - - 0 0264D06 temporal en '06 . √ . 0.0264

ECM Mecanismo de correción de error -.- Nivel -.- -0.3479

n.a: no aplica. n.s: no significativa. -.- no entra en la función. √: entra en la función

11

Variable Descripción

Función de Inversión

Forma de entrar en la función (rezagos en paréntesis)

Parámetros estimados (estadísticamente

significativos)Largo plazo Corto plazo Largo plazo Corto plazo

LIK Formación bruta de capital fijo regional a precios constantes (endógena) n.a n.s n.a n.s

significativos)

LPIBK Producto interno bruto regional a precios constantes Nivel 1a dif. 0.8675 2.3179

TIAR Tasa de interés real Nivel -.- -0.0208 -.-

TIA Tasa de interés nominal - - 1a dif - - -0 0161TIA Tasa de interés nominal . 1a dif. . 0.0161

LPPK Precios internacionales del petróleo deflactados por el IPC regional -.- 1a dif. -.- -0.1075

C Constante -.- √ -.- -0.0590

ECM Mecanismo de correción de error -.- Nivel -.- -0.0952

n.a: no aplica. n.s: no significativa. -.- no entra en la función. √: entra en la función

12

Variable Descripción

Función de Consumo

Forma de entrar en la función (rezagos en paréntesis)

Parámetros estimados (estadísticamente

significativos)Largo plazo Corto plazo Largo plazo Corto plazo

LCK Consumo de los hogares a precios constantes (endógena) n.a n.s n.a n.s

I i l di ibl iLINDK Ingreso nacional disponible a precios constantes Nivel 1a dif. 0.9153 0.3665

TIAR Tasa de interés real Nivel -.- -0.0039 -.-

LP Indice de precios al consumidor 1a dif 0 1031LP regional -.- 1a dif. -.- -0.1031

C Constante √ -.- 0.8077 -.-

D0306 Variable de intervención por choque temporal en precios de petróleo -.- √ -.- -0.0137temporal en precios de petróleo

ECM Mecanismo de correción de error -.- Nivel -.- -0.5779

n.a: no aplica. n.s: no significativa. -.- no entra en la función. √: entra en la función

13

Función de Exportaciones

Variable Descripción

Largo plazo Corto plazo Largo plazo Corto plazo

Función de Exportaciones

Forma de entrar en la función (rezagos en paréntesis)

Parámetros estimados (estadísticamente

significativos)Largo plazo Corto plazo Largo plazo Corto plazo

LXK Exportaciones a precios constantes (endógena) n.a n.s n.a n.s

LPIBKUS Producto interno bruto de los Estados Unidos a precios constantes Nivel 1a dif. 0.1600 1.4195Unidos a precios constantes

LTI Términos de intercambio Nivel 1a dif. 0.1818 -0.3425

C Constante -.- -.- -.- -.-

Variable de intervención (rampa) por√DTB Variable de intervención (rampa) por

aceleración desde '92 √ -.- 0.0140 -.-

D9206 * DLPIBKUS

Variable de intervención por mayores exportaciones a USA desde '92 √ √ 0.0095 1.1790

Variable de intervención√D7991 Variable de intervención

desaceleración económica 79-91 -.- √ -.- -0.0352

ECM Mecanismo de correción de error -.- Nivel -.- -0.7087

n.a: no aplica. n.s: no significativa. -.- no entra en la función. √: entra en la función

14

p g

Funciónde Importaciones

Variable Descripción

Función de Importaciones

Forma de entrar en la función (rezagos en paréntesis)

Parámetros estimados (estadísticamente

significativos)Largo plazo Corto plazo Largo plazo Corto plazo

LMK Importaciones a precios constantes (endógena) n.a n.s n.a n.s

Producto internobruto regional aLPIBK Producto interno bruto regional a precios constantes Nivel 1a dif. 1.4613 2.6676

LPS Indice de precios al consumidor de los países socios -.- 1a dif. -.- -0.5881

C C t t √ √ 78028 01936C Constante √ √ 7.8028 0.1936

D82 Variable de intervención por choque temporal en '82 -.- √ -.- 0.1040

Variablede intervenciónpor choque√D93 Variable de intervención por choque

temporal en '93 -.- √ -.- 0.1626

ECM Mecanismo de correción de error -.- Nivel -.- -0.1281

f f √ f

15

n.a: no aplica. n.s: no significativa. -.- no entra en la función.√: entra en la función

Función de Precios

Variable Descripción

Largo plazo Corto plazo Largo plazo Corto plazo

Forma de entrar en la función (rezagos en paréntesis)

Parámetros estimados (estadísticamente

significativos)

LP Indice de precios al consumidor regional (endógena) n.a 1a dif. (1) n.a 0.1310

LTCN Indice de tipo de cambio nominal regional Nivel 1a dif. 0.8521 0.3927regional

LPS Indice de precios al consumidor de los países socios Nivel 1a dif. 1.3115 0.8096

LPIBK GAP Brecha del producto Nivel -.- 0.5408 -.-

C Constante √ -.- 5.2202 -.-

LPP * D0306 Variable de intervención por choque en precios de petróleo desde '03 -.- 1a dif. -.- 0.1309

LP * D8891 Variable de intervención por choque 1 dif 0 3138LP * D8891 a ab e de te e c ó po c oquetemporal desde '88 -.- 1a dif. -.- 0.3138

ECM Mecanismo de correción de error -.- Nivel -.- -0.1815

n.a: no aplica. N.s: no significativa. -.- no entra en la función. √: entra en la función

16

p g

Variable Descripción Fuente

2006 2007 2008

Supuestos Básicos de Pronósticos del Modelo Econométrico Regional

Tasas de variación *

2006 2007 2008

LDK Dinero en sentido amplio regional, a precios constantes Estimaciones con ARIMA 10.4 7.8 7.8

LPIBKUS Producto interno bruto de los Estados Unidos, a precios constantes

World Economic Outlook, Abr/07, FMI 3.2 2.2 2.8, p

LPP Precios internacionales del petróleo Energy Information Administration, USA 15.7 -2.7 0.7

LPS Indice de precios al consumidor de los países socios

World Economic Outlook, Abr/07, FMI 2.8 2.1 3.1

LTCN Indice de tipo de cambio nominal regional Estimaciones con ARIMA 5.1 6.0 6.9

LTI Términos de intercambio Estimaciones con ARIMA -1.5 1.1 2.1

TIA Tasa de interés nominal Estimaciones con ARIMA 14.6 14.2 14.1

GK Gasto público a precios constantes Estimaciones con ARIMA 6.3 4.3 3.5

LTR Transferencias corrientes de la balanza de pagos, a precios constantes Estimaciones con ARIMA 10.5 11.1 8.6

17

* Para la TIA son tasas de interés nominales

Resultados de los Pronósticos del Modelo Econométrico Regional

Variable Descripción

2006 2007 2008

Tasas de variación *

2006 2007 2008

LPIBK Producto interno bruto regional a precios constantes 6.6 5.1 4.4

LIKFormación bruta de capital fijo regional a precios constantes (endógena)

9.7 9.0 6.2

LCK Consumo de los hogares a precios 6 1 5 7 4 8LCK constantes 6.1 5.7 4.8

LXK Exportaciones a precios constantes 7.5 4.0 6.6

LMK Importaciones a precios constantes 8.3 9.0 7.3

LP Indice de precios al consumidor regional 7.3 5.8 7.6

18

Resultados de simulaciones Modelo Econométrico Regional Escenario PIB USA Escenario precios

petróleo

Variable DescripciónTasas de variación * Tasas de variación *

2006 2007 2008 2006 2007 2008

LPIBK Producto interno bruto regional a precios constantes 6.6 4.8 3.9 6.6 5.1 4.4

LIK Formación bruta de capital fijo regional a precios constantes (endógena) 9.7 9.0 5.6 9.7 9.0 5.6

LCK Consumo de los hogares a precios constantes 6.1 5.6 4.6 6.1 5.7 4.9

LXK Exportaciones a precios constantes 7.5 1.4 5.7 7.5 4.0 6.6LXK Exportaciones a precios constantes 7.5 1.4 5.7 7.5 4.0 6.6

LMK Importaciones a precios constantes 8.3 8.3 6.1 8.3 9.0 7.0

LP Indice de precios al consumidor regional 7.3 5.8 7.6 7.3 6.9 7.4

19

p g

Escenario 1Escenario 1

Supuesto escenario base: crecimiento de Estados Unidos, de2.2 y 2.8 por ciento en 2007 y 2008.

PIB R i l 2007

M 20078.3

C 200PIB R i l 2007PIB Regional 20074.9

FBKF 20085.6

PIB Región 2008*3.9

IND 20074.1

Consumo 20075.6

PIB USA, 1.2% en 2007, y 1.8% en 2008 IND 2008

M 20086.1

Consumo 2008

PIB Regional 20074.9

PIB USA, 1.2% en 2007, y 1.8% en 2008

Exportaciones 20071.4

4.4 4.6

Pronósticos Escenario Base

Conceptos PIB Inversión Consumo Exportaciones Importaciones Precios Ingreso disponible

2007 5.1 9.0 5.7 4.0 9.0 5.8 4.4

o óst cos sce a o ase

2008 4.4 6.2 4.8 6.6 7.3 7.6 4.8

Escenario 2Escenario 2

Supuesto escenario base: variación precios del petróleo, de -2.7y 0.7 por ciento en 2007 y 2008.

FBKF 20085 6

PIB 20084 3

IND 20084 7

Consumo 20084.9

5.6

Inflación 20076.9

4.3 4.7Precios OIL, 6% en 2007, y 0% en 2008

M 20087.0

I fl ió 2008

Pronósticos Escenario Base

Inflación 20087.4

Conceptos PIB Inversión Consumo Exportaciones Importaciones Precios Ingreso disponible

2007 5.1 9.0 5.7 4.0 9.0 5.8 4.4

o óst cos sce a o ase

2008 4.4 6.2 4.8 6.6 7.3 7.6 4.8

Reflexiones finales• La compilación y agregación de datos de

los países, la elaboración de ecuaciones ylos países, la elaboración de ecuaciones y la solución del modelo en horizontes de corto y mediano plazo, destacan lascorto y mediano plazo, destacan las virtudes de los trabajos de modernización y actualización de los sistemas dey actualización de los sistemas de estadísticas económicas en los países de la región, así como la necesidad dela región, así como la necesidad de incorporar más variables y relaciones y depurar los ejercicios de pronóstico y

22

depurar los ejercicios de pronóstico y simulación.

Reflexiones finales

• De particular importancia será la incorporación explícita del mercado de trabajo y costos l b l i d l t ib i á llaborales asociados, lo que contribuirá a la explicación de los desequilibrios del mercado de bienes y servicios y del fenómeno inflacionario. y yPor ejemplo los datos de empleo mejorarían las estimaciones el PIB potencial. Asimismo, es necesario profundizar los estudios e incorporar p puna relación más acabada entre los sectores financiero/fiscal y real, pues experiencias en otras partes del mundo sugieren una fuerteotras partes del mundo sugieren una fuerte interrelación entre los movimientos de cartera, presumiblemente adelantados, y la actividad económica Entre otros esto brindará valiosa

23

económica. Entre otros, esto brindará valiosa información para el pronóstico.

Reflexiones finales• En la medida en que los países avancen en la construcción

de indicadores de corto plazo y en las estimaciones trimestrales del producto y gasto, se podrá aumentar la p y g , pfrecuencia del modelo a una trimestral. De esta manera, se solucionará, en parte, el problema de la simultaneidad aparente en las relaciones anuales y se dispondrá de un p y pmodelo más oportuno con más grados de libertad. Asimismo, sería conveniente realizar ejercicios utilizando datos de panel, o incluso una vinculación de los modelosdatos de panel, o incluso una vinculación de los modelos de los países, lo cual permitirá obtener interesantes resultados de la interrelación macroeconómica dentro de la región aún teniendo menos información histórica. De estaregión aún teniendo menos información histórica. De esta manera, por dos vías diferentes el modelo recogería los cambios provenientes de: a) acontecimientos del resto del mundo y b) medidas de política y otros eventos de los

24

mundo y b) medidas de política y otros eventos de los países de la región.