tulevaisuuden raportointi_ja raportoinnin tulevaisuus_adibe ta5_2014

TRANSCRIPT

TTTMA

TULEVAISUUDEN RAPORTOINTI JA

RAPORTOI N N I N TU LEVAISU U5TEKSTI PIA AIIIBE

lntegroidulla raportoinnilla (lR) pyritöön yhden

raporti n avulla muodostamaan yrityksen

toi mi n nasta yhtenöi nen kokonaiskuva, joka li nkittööt u I eva i s u u d e n toi m i ntay m pa ri stö n va i kutu kset

yrityksen strategiaan, hallintoon ja taloudelliseen

tulokseen.

Ä ineettoman pääoman merki-JHI tyr yritysten tuloksen teolleon yksi tietojohtamisen perusteita.

Tiedon ja osaamisen hyödyntämi-sen merkitys yrityksen resursseina

ja kilpailuedun lähteinä on erityi-sesti asiantuntijayrityksissä ja pal-

velutuotannossa huomattavasti suu-

rempi kuin perinteisessä teollisyri-tyksessä, j ossa tuotannonvälineinäovat koneet ja muut aineelliset re-

surssit, kuten taloudellinen pääoma.

Nykyinen sij oittaj ainformaatio,

analytiikka, raportointi j a vuosiker-

tomukset perustuvat pääosin näky-

vään, mitattavaan tietoon. Tilinpää-

tökset ja taloudellinen informaatio

tekevät näkyväksi vain jäävuoren

huipun, kuten ohjelmajohtaja Hen-

ning Dräger IIRC:stä (International

Integrated Reporting Council) sanoi

Pro C omin Vuosikertomuspäivässä.

Todellisista tuotannon tekijöistä

ihmisistå ja heidän osaamisestaan,

yrityskulttuuriin ja prosesseihin

sidoksissa olevasta yrityksen osaa-

mispääomasta, liiketoimintamal-lin dynaamisuudesta, uusiutumis-

kyr.ykkyydestä tai kprystä vastata

riskeihin tulevaisuudessa ne eivät

kerro. Integroitu raportointi pyrkii

tuomaan esiin myös näitä aineetto-

mia, ei-taloudellisia tekijöitä arvon-

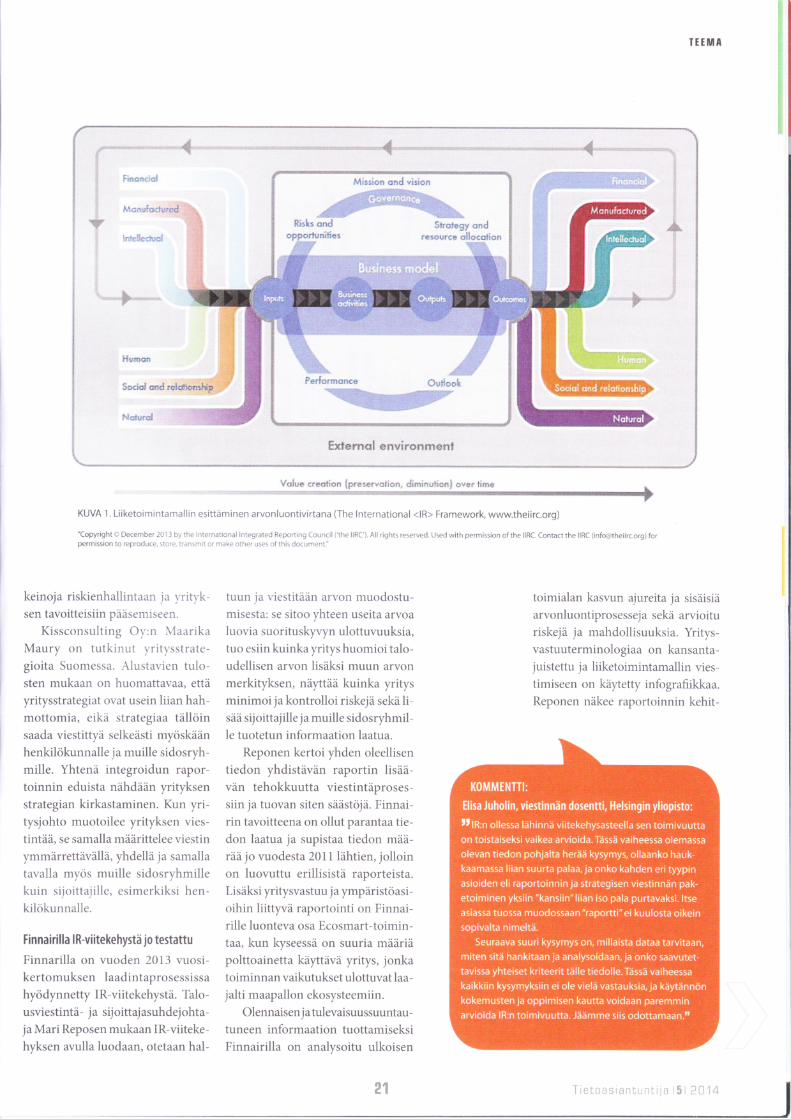

luonnissa (kr,r va 1).

Ti*t*nsi*niu*iii* i$ i äil'14

Kritiikkiä ja konkretiaa

IIRC:n mukaan integroitu rapor-

tointi tuottaa lisäarvoa sijoittajil-le tuottaessaan olennaista tietoa pi-demmän aikavälin tuotannonteki-jöistä ja toimintaympäristöstä. Tä-

mä näkökulma saattaa olla Elinkei-

noelämän Keskusliiton EK:n Hannu

Yläsen sanoin ongelmallinen, kos-

ka erityisesti pörssiyhtiöden täfrWolla huolellisia ja varovaisia kerto-

essaan tulevaisuudenennusteistaan.

Finanssivalvonnan määriiyksissä j a

ohjeissa todetaan: "Harhaanjohta-

van tiedon antamisen kielto edellyt-

tää, että tulevaisuudennäkymiä an-

nettaessa otetaan huomioon liike-toimintaan liittyvät merkittävät lä-

hiajan riskit ja epävarmuustekijåt ja

pitäydytään arvioissa, j otka voidaan

perustellusti esittääl'

TERilIINOLOGIå5TA

Aineeton pääoma on muokkaantuva käsite, josta käytetään

usein myös termiä tietopöäoma. Myös englanninkielessä

termien käyttö on vaihtelevaa: intelle$ual capital, intangible

sssefs ja knowledge cssets.

EU :n ra portoi ntia koskevissa d i rekti iviehdotu ksissa

käytetään termiä non-financial (muu kuin talaudellinen) riefo.

Myös termiä pre-finCInciol käytettiin Vuosikertomuspäivässä

kuvaamaan aineettomia arvonluonnin lähteitä

Internätional Integrated Reporting Council {llRC}, lisätietoja:

www.theiirc.org

Yläsen mielestä perusedellytys

integroidulle raportoinnille on yri-tyksen johdon tapa ajatella "integ-

roidusti" tai "holistisesti". Minkämukaan yrityksen johto toimii jareagoi - ovatko yhteiskuntavastuu-

Mitä mittaamme,sita saamme.

asiat johdon strategisessa päätök-

senteossa mukana? Hyvän rapor-

toinnin tulee kuvata totuudenmu-kaisesti yhtiön toimintaa ja mikäliyhtiössä on omaksuttu kokonaisval-

tainen ajattelutapa yhtiön liiketoi-minnan eri alueiden ja yhteiskun-

tavastuun välisistä vuorovaikutus-

suhteista ja sidonnaisuuksista, se

näkynee sidosryhmille luontevasti

myös yrityksen raporteissa, Ylänen

toteaa.

Ennakointi ja strategian kirkastaminen

Toimintaympäristön kompleksi-suuden, nopeutuvan muutoksen ja

epävarmuuden lisääntyessä tarvi-taan yhä enemmän keinoja enna-

kointiin ja olennaisen tiedon hyö-

dyntämiseen päätöksenteossa.

Strategiaprosessissa luodataan toi-mintaympäristöä ja analysoidaan

mahdollisuuksia sekä uhkia että

,l

trffi

IEEMA

toimialan kasvun ajureita ja sisäisiä

arvonluontiprosesseja sekä arvioituriskej å ja mahdollisuuksia. Yritys-vastuuterminologiaa on kansanta-juistettu ja liiketoimintamallin vies-

timiseen on käytetty infografiikkaa.Reponen näkee raportoinnin kehit-

F+x*scid

,-===-jp=:==-=-=-.

##*ret*l sstv.$r,**r rr*#n*

fl*rfnrunanc* #url*o,L

..-.,.-*KUVA 1. Liiketoimintamallin esittäminen arvonluontivirtana (The International <lR> Framework, wwwtheiirc.org)

permission to reproduce, store, transmit or make other uses of this documentl'

keinoja riskienhallintaan ja vrifi'k-sen tavoitteisiin pääsemiseen.

Kissconsulting 01':n N'laarika

Maury on tutkinut vritvsstrate-gioita Suomessa. Alustavien tulo-sten mukaan on huomattavaa, että

yritysstrategiat ovat usein liian hah-

mottomia, eikä strategiaa tällöinsaada viestittyä selkeästi myöskään

henkilökunnalle j a muille sidosryh-

mille. Yhtenä integroidun rapor-

toinnin eduista nähdään yrityksen

strategian kirkastaminen. Kun yrr-tysjohto muotoilee yrityksen vies-

tintää, se samalla määrittelee viestin

ymmärrettävällä, yhdellä ja samalla

tavalla myös muille sidosryhmillekuin sijoittajille, esimerkiksi hen-

kilökunnalle.

Finnai rilla I R-vi itekehystä jo testattu

Finnarilla on vuoden 2013 vuosi-kertomuksen laadintaprosessissa

hyödynnetty IR-viitekehystä. Talo-

usviestintä- ja sijoittajasuhdejohta-ja Mari Reposen mukaan IR-viiteke-

hyksen avulla luodaan, otetaan hal-

tuun ja viestitään arvon muodostu-misesta: se sitoo yhteen useita arvoa

luovia suorituskyvyn ulottuvuuksia,tuo esiin kuinka yritys huomioi talo-udellisen arvon lisäksi muun arvonmerkityksen, näyttää kuinka yritysminimoi ja kontrolloi riskejä sekä li-sää sijoittajille ja muille sidosryhmil-le tuotetun informaation laatua.

Reponen kertoi yhden oleellisen

tiedon yhdistävän raportin lisää-

vän tehokkuutta viestintäproses-siin ja tuovan siten säästojä. Finnai-rin tavoitteena on ollut parantaa tie-don laatua ja supistaa tiedon mää-

räå jo vuodesta 201 I lähtien, jolloinon luovuttu erillisistä raporteista.Lisäksi yritysvastuu j a ympäristöasi-oihin liittyvä raportointi on Finnai-rille luonteva osa Ecosmart-toimin-taa, kun kyseessä on suuria määriä

polttoainetta käyttäv å yrrtys, j onkatoiminnan vaikutukset ulottuvat laa-

j alti maapallon ekosysteemiin.

Olennaisen j a tulevaisuussuuntau -

tuneen informaation tuottamiseksiFinnairilla on analysoitu ulkoisen

,- i =:

i i-l u- =

i * :I il * i: i i i *

TEEMA

tämisen synnyttäneen myos välitöntälisäarvoa: prosessin tuloksena vuoro -

puhelu eri osastojen välillä on paran-

tunut ja siiloutuminen vähentynyt.

Samalla toimialan megatrendit, stra-

teginen fokus, arvolupaus, visio jamissio ovat selkiyryneet.

Tuleva isu uden raportoi nti

Raportoinnin tulevaisuus j a tulevai-

suuden raportointi herättivät Vuosi-

kertomusp äiväss ä vilkasta keskuste -

lua. Uudenlaiselle tavalle kuvata ar-

voa on selkeä tilaus. Myös EU-tasol-la on direktiiviehdotuksia koskienmuun kuin taloudellisen tiedon ra-

portia. Uudistuvalla raportoinnillatavoitellaan lisää avoimuutta ja läpi-

näkyvyyttä, jonka toivotaan luovan

uutta taloudellista kasvua ja palaut-

tavan luottamusta markkinoihin.Mitä mittaamrn€, sitä saamme. Mit-kä ovat arvomme ja minkälaista ar-

voa arvostamme tulevaisuudessa?s

Kinjoittaja on lletoasiantuntija-lehdentoimituskunnan jäsen.

TISÄTUKEMISTA:

Cr"icelli, 1., Gneco, M. & Grimaldi, M. t20131.The assessment of the intellectual capitalimpact on the value cneation pnocess:

a decision suppor't fnamewonk for topmanagement. International Journal ofManagement and Decision Making , 12 (2),

pp 1 46-161.

Finnainin vuosikertomus 201 3: http://www.f i n na i ngn0u p. com/l i n ked/f i/kon se rni/23 1 66-Finnai r_20 1 3_SuO_withl inks_v3. pdf

Hiltunen Elina: Luulo ei ole Tiedon väänti

- ennakointi taas on. Kauppalehdenkumppaniblogi, Puheenvuonoja

tulevaisuudesta 1 2.5.201 4. http:l/blog.kau ppa I ehti . f i/puheenvu0roj a-tu leva i-

suudesta/l uu I o-e i -o I e-ti edon-vaarti-ennakointi-taas-on

Novo Nondiskin vuosikentomus 2013: hnp://www. novonord i sk. com/i nve stors/annua l-

neport-20 1 3/default. asp

Rimmel, G., Dergånd, J. & Jonäll, K. t20121.Human resounces disclosure in Danishintellectual capital statements: Enhancing

companability of business models a decadeago, Journal of Human Resource Costing &Accounting, Vol. 16, lss: 2, pp.112 - 141 .

Vastuullinen sijoittaminen, yritys- ja yhteis-

kuntavastuu, KPMG : http ://www. kpmg.com/fi/fi/pa lve I ut/ne uvo nta pa lve I ut/m a n a g e m e ntco n s u lti n g/yri tys-j a-yhte i skuntava stuu/s ivuVdefau lt. aspx

Ti*f**si*nrr":*lii* iS i F*'i4