tugas akhir - repository.bsi.ac.id · pengaruh penerimaan pajak restoran terhadap pendapatan asli...

TRANSCRIPT

i

PENGARUH PENERIMAAN PAJAK RESTORAN TERHADAP

PENDAPATAN ASLI DAERAH DKI JAKARTA

TUGAS AKHIRDiajukan untuk memenuhi salah satu syarat kelulusan Program Diploma III

PITRA MELIA

62140024

Akademi Manajemen Keuangan BSI Jakarta

Program Akuntansi Perpajakan

Jakarta

2017

ii

SURAT PERNYATAAN KEASLIAN TUGAS AKHIR

Yang bertanda tangan di bawah ini:

Nama : Pitra MeliaNIM : 62140024Mahasiswa Program Studi : Akuntansi PerpajakanPerguruan Tinggi : Bina Sarana Informatika

Dengan ini menyatakan bahwa tugas akhir yang telah saya buat denganjudul: “Pengaruh Penerimaan Pajak Restoran Terhadap Pendapatan PajakAsli DKI Jakarta”, adalah asli (orisinil) atau tidak plagiat (menjiplak) danbelum pernah diterbitkan/dipublikasikan dimanapun dan dalam bentuk apapun.

Demikianlah surat pernyataan ini saya buat dengan sebenar-benarnya tanpaada paksaan dari pihak manapun juga. Apabila dikemudian hariternyata saya memberikan keterangan palsu dan atau ada pihak lain yangmengklaim bahwa tugas akhir yang telah saya buat adalah hasil karya milikseseorang atau badan tertentu, saya bersedia diproses baik secara pidana maupunperdata dan kelulusan saya dari Akademi Bina Sarana Informatikadicabut/dibatalkan.

iii

SURAT PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAHUNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya:Nama : Pitra MeliaNIM Mahasiswa : 62140024Program Studi : Akuntansi Perpajakan

Perguruan Tinggi : Akademi Manajemen Keuangan BSI Jakarta

Dengan ini menyetujui untuk memberikan ijin kepada pihak Akademi BinaSarana Informatika, Hak Bebas Royalti Non-Eksklusif (Non-exclusiveRoyalti-Free Right) atas karya ilmiah kami yang berjudul: “PengaruhPenerimaan Pajak Restoran Terhadap Pendapatan Pajak Asli DKIJakarta”, beserta perangkat yang diperlukan (apabila ada).

Dengan Hak Bebas Royalti Non-Eksklusif ini pihak Akademi BinaSarana Informatika berhak menyimpan, mengalih-media atau format-kan,mengelolaannya dalam pangkalan data (database), mendistribusikannya danmenampilkan atau mempublikasikannya di internet atau media lain untukkepentingan akademis tanpa perlu meminta ijin dari kami selama tetapmencantumkan nama kami sebagai penulis/pencipta karya ilmiah tersebut.

Saya bersedia untuk menanggung secara pribadi, tanpa melibatkan pihakAkademi Bina Sarana Informatika, segala bentuk tuntutan hukum yang timbulatas pelanggaran Hak Cipta dalam karya ilmiah saya ini.

Demikian pernyataan ini saya buat dengan sebenarnya.

iv

v

LEMBAR KONSULTASI TUGAS AKHIR

AKADEMI MANAJEMEN KEUANGAN

BSI JAKARTA

NIM : 62140024Nama Lengkap : P i t r a Me l i aP em bim bi n g : Dinar Riftiasari. S.E., M.M.Judul Tugas Akhir : “Pengaruh Penerimaan Pajak Restoran

Terhadap Pendapatan Pajak Asli DaerahDKI Jakarta”

Dimulai pada tanggal : 06 April 2017

Diakhiri pada tanggal : 21 Juni 2017

Jumlah pertemuan bimbingan : 10 kali pertemuan

Disetujui Oleh

Dosen Pembimbing

(Dinar Riftiasari. S.E., M.M.)

No

Tanggal

BimbinganPokok Bahasan

Paraf Dosen

Pembimbing

1. 06 April 2017 Pengajuan Judul

2. 11 April 2017 Pengajuan BAB I

3. 13 April 2017 Revisi BAB I

4. 18 April 2017 ACC BAB I dan Pengajuan BAB II

5. 20 April 2017 Revisi BAB II

6. 26 April 2017 Revisi BAB II dan Pengajuan BAB III

7. 09 Mei 2017 ACC BAB II dan Revisi BAB III

8. 06 Juni 2017 Revisi BAB III Pengajuan BAB IV

9. 19 Juni 2017 ACC BAB III, Revisi BAB IV, Abstrak

10. 21 Juni 2017 ACC Keseluruhan

vi

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan

rahmat dan karunianya sehingga penulis dapat menyelesaikan laporan Tugas

Akhir dengan judul “Pengaruh Penerimaan Pajak Restoran terhadap Pendapatan

Pajak Asli DKI Jakarta 2012-2016”. Adapun tujuan penulisan laporan tugas akhir

ini sebagai salah satu syarat kelulusan pada program studi Diploma III, Program

Studi Management Perpajakan. Adapun tujuan lain tugas akhir ini adalah untuk

menambah, pengalaman, pemahaman serta memberi gambaran pada penulis dan

pembaca mengenai aplikasi teori yang di dapat perkuliahan kedalam contoh-

contoh yang lebih rinci dan detail. Penulis menyadari sepenuhnya bahwa dalam

proses penyelesaian laporan tugas akhir ini masih jauh dari kesempurnaan, baik

berupa isi dan cara penyajiannya. Untuk itu dengan segala kerendahan hati penulis

mengharapkan kritikan dan saran yang bersifat membangun dari segenap pihak

demi tercapainya kesempurnaan penulisan dimasa yang akan datang.

Dalam menyelesaikan program tugas akhir ini penulis tidak lepas dari

bimbingan, bantuan dan pengarahan dari berbagai pihak, untuk itu penulis

mengucapkan rasa hormat dan terimakasih kepada:

1. Direktur Akademi Manajemen Keuangan BSI Jakarta.

2. Ketua Program Studi Manajemen Perpajakan.

3. Ibu Dinar Riftiasari selaku Dosen Pembimbing Tugas Akhir.

4. Semua Dosen dari Perpajakan Diploma III.

vii

5. Ucapan terima kasih ditunjukan kepada keluarga penulis, terutama Ibu

Mugini dan Puput Astria Ningrum selaku ibunda dan kaka penulis yang

selalu memberikan dukungan baik moril dan materiil.

6. Terkhusus kepada teman penulis seperjuangan selama proses Tugas Akhir

Elawati, Cut Melinda Agustin, Restyana D.A.S, Agustina, Dwi S, dan

rekan-rekan pajak angkatan 2014 yang tidak biasa penulis sebutkan satu

per satu. Semua pihak yang telah membantu penulis dalam menyelesaikan

Tugas Akhir ini. Semoga Tuhan memberikan balasan yang berlipat ganda

atas segala kemurahan dan bantuan yang telah penulis terima hingga

Tugas Akhir ini terselesaikan dengan baik.

Penulis mengharapkan semoga laporan Tugas Akhir ini dapat bermanfaat

bagi semua pihak yang membutuhkan dan bagi pengembangan ilmu Perpajakan

dimasa yang akan datang.

Jakarta, 22 Juni 2017

Penulis

Pitra Melia

viii

ABSTRAK

Pitra Melia (62140024),Pengaruh Penerimaan Pajak Restoran terhadap

Pendapatan Asli Daerah, Pada Badan Pajak dan Retribusi Daerah DKI

Jakarta, Kantor Dinas Teknis Abdul Muis.

Penelitian ini bertujuan untuk mengetahui pengaruh Penerimaan Pajak Restoranterhadap Pendapatan Asli Daerah pada Badan Pajak dan Retribusi Daerah DKIJakarta, dengan menggunakan data Skunder periode 2012-2016. Metode statisticyang digunakan dalam penelitian ini adalah uji normalitas, uji koefisien korelasi,uji koefisien determinasi, uji regresi linear sederhana, Uji Hipotesis (Uji t) karnadalam SPSS 24 ini menggunakan dua sisi maka uji yang dilakukan menggunakantingkat signifikan 5%/2 = 2,5%. Dari hasil penelitian ini menunjukan bahwa PajakRestoran berpengaruh terhadap Pendapatan Asli Daerah dapat dilihat bahwatingkat korelasi 97,9% yang aritinya hubungan Penerimaan Pajak Restoranterhadap Pendapatan Asli Daerah sangat kuat. Juga dapat dilihat dari T tabel didapat angka 3,182, karena T hitung 8,400 > 3,182 T tabel maka Ho ditolak dan H1

diterima dan berdasarkan probabilitas 0,004 < 0,025 maka H0 ditolak dan H1

diterima. Pada kesimpulannya Penerimaan Pajak Restoran berpengaruh secarasignifikan terhadap Pendapatan Asli Daerah.

Kata Kunci: Penerimaan Pajak, Pendapatan Asli Daerah

ix

ABSTRACT

Pitram Melia (62140024), The Influence of Restaurant TaxationAcceptance Toward Region Original Finding (on Tax and Leavy Agenciens).

This study aims to determine the effect of Restaurant Tax Receipts on the OriginalRevenue of Regional Tax and Retribution Agency of DKI Jakarta, using the dataof the period 2012-2016. The statistic method used in this research is normalitytest, correlation coefficient test, coefficient determination test, simple linearregression test, Hypothesis Test (t test) karna in SPSS 24 is using two sides thenthe test performed using a significant level 5% / 2 = 2.5%. From the results of thisstudy shows that the restaurant tax influence on the original income can be seenthat the level of correlation 97.9% which aritinya The relationship of theRestaurant Tax to the original income is very strong. Also can be seen from Ttable can be number 3.182, because T arithmetic 8.400> 3.182 T table then Ho isrejected and H1 accepted and based on probability 0.004 <0.025 then H0rejected and H1 accepted. At the conclusion of the Tax Reception Restaurantsignificantly influence the Local Revenue.

Keywords:Tax Receipts, Local Revenue

x

DAFTAR ISI

HalamanLembar Judul ….………………………………………………………….. iLembar Pernyataan Keaslian Tugas Akhir ………………………………….. iiLembar Pernyataan Persetujuan Publikasi Karya Ilmiah Lembar …………… iiiPersetujuan dan Pengesahan Tugas Akhir …………………………………. ivLembar Konsultasi Tugas Akhir …………………………………………… vKata Pengantar ……………………………………………………………... viAbstrak ……………………………………………………………………… viiiDaftar Isi ……………………………………………………………………. xDaftar Gambar …………………………………………………………….. xiiDaftar Tabel ……………………………………………………………….. xiiiDaftar Lampiran …………………………………………………………….. xiv

BAB I PENDAHULUAN ……………………………………………… 11.1 Latar Belakang ……………………………………………. 11.2 Perumusan Masalah ………………………………………. 31.3 Tujuan dan Manfaat ……………………………………… 31.4 Metode Penelitian…………. ………………………………. 41.5 Ruang Lingkup ……………………………………………. 51.6 Sistematika Penulisan …………………………………….. 5

BAB II LANDASAN TEORI ………………………………………….. 72.1. Penerimaan Pajak Restoran ……………………………… 7

2.1.1. Pajak ………………………………………………… 72.1.2. Pajak Restoran ……………………………………… 82.1.3. Penerimaan Pajak ………………………………….. 92.1.4. Pengecualian Pajak Restoran ……………………….. 102.1.5. Dasar Pengenaan Pajak dan Tarif Pajak Restoran…... 102.1.6. Sejarah dan Perkembangan Pajak Restoran ………… 11

2.2. Pendapatan Asli Daerah …………………………………. 132.2.1. Pengertian Pendapatan …………………………… 132.2.2. Pendapatan Asli Daerah …………………………… 132.2.3. Retribusi Daerah ……………………………………. 132.2.4. Pajak Daerah ………………………………………. 142.2.5. Jenis Pajak Daerah ………………………………… 15

2.3. Konsep Dasar Perhitungan ………………….…………… 162.3.1. Uji Normalitas ……………………………….…… 172.3.2. Uji Koefisien Korelasi ……………………………… 172.3.3. Uji Koefisien Determinasi …………………………… 202.3.4. Uji Regresi Linear Sederhana ……………………….. 212.3.5. Uji Hipotesis (Uji t) ………………………………….. 23

BAB III PEMBAHASAN ……………………………………………….. 24

xi

3.1. Tinjauan Umum Badan Pelayanan Pajak dan Retribusi …….Daerah ……………………………………………………… 243.1.1. Sejarah dan Perkembangan Badan Pelayanan ………

Pajak dan Retribusi Daerah DKI Jakarta …………… 243.1.2 Struktur dan Tata Kerja Organisasi …………………. 263.1.3. Kegiatan Badan Pelayanan Pajak dan Retribusi…….. 27

Daerah DKI Jakarta ………………………………... 293.2. Data Penelitian …………………………………………...... 28

3.2.1. Penerimaan Pajak Restoan …………………………… 283.2.2. Pendapatan Asli Daerah ……………………………… 293.2.3. Tabel Penolong …………………………………….. 30

3.3. Analisa Variabel X terhadap Y …………………………… 333.3.1. Uji Normalitas ……………………………………… 333.3.2. Uji Koefisien Korelasi ………………………………. 343.3.3. Uji Koefisien Determinasi …………………………… 363.3.4. Uji Regresi Linear Sederhana …………………….. 373.4.5. Uji Hipotesis (Uji t) …………………………………. 39

BAB IV PENUTUP ……………………………………………………… 414.1. Kesimpulan ……………………………………………….. 414.2. Saran ………………………………………………………. 42

DAFTAR PUSTAKA ……………………………………………………… 44DAFTAR RIWAYAT HIDUP …………………………………………….. 45SURAT KETERANGAN PKL/RISET …………………………………… 46LAMPIRAN – LAMPIRAN ………………………………………………. 47

xii

DAFTAR GAMBAR

Halaman

Gambar III.1 Bagan Badan Pelayanan Pajak dan Retribusi Daerah …………… 26Gambar III.2 Persyaratan NORMALITAS…………………………………….. 34

xiii

DAFTAR TABEL

Halaman

Tabel III.1 Penerimaan Pajak Restoran Rencana dan Realisasi ……………..(Variabel X) …………………………………………………….. 28

Tabel III.2 Pendapatan Asli Daerah (Variabel Y) …………………………… 30Tabel III.3 Tabel Penolong 1 ………………………………………………. 31Tabel III.4 Tabel Penolong 2 ………………………………………………. 32Tabel III.5 Hasil Uji Normalitas ..…………………………………………… 33Tabel III.6 Hasil Analisyst Corelation ………………………………………. 35Tabel III.7 Koefisien Determinasi Penerimaan Pajak Restoran Terhadap …..

Pendapatan Asli Daerah…………………………………………. 37Tabel III.8 Hasil Analisis Regresi Linear Sederhana………………………… 38Tabel III.9 Uji Hipotesis ( Uji t) ………………………….…………………. 39

xiv

DAFTAR LAMPIRAN

Halaman

Rencana dan realisasi penerimaan pajak daerah tahun 2012-2013 ………… 47Rencana dan realisasi penerimaan pajak daerah tahun 2014-2015 ………….. 48Rencana dan realisasi penerimaan pajak daerah tahun 2016………………… 49Kontribusi realisasi penerimaan per jenis pajak daerah terhadap total PADTahun 2012-2016 ……………………………………………………………. 50Kontribusi realisasi penerimaan per jenis pajak daerah terhadap total APBDTahun 2012-2016 ……………………………………………………………. 51

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Negara Indonesia merupakan negara yang menjunjung tinggi hukum yang

berpedoman pada Undang-Undang Dasar 1945 dengan berazaskan Pancasila.

Sekarang ini setiap negara sedang melakukan pembangunan secara menyeluruh

baik dari segi infrastruktur maupun pada sektor pelayanan masyarakat.

Melaksanakan pembangunan yang pesat dan menyeluruh dalam kehidupan

nasional diperlukan dukungan dan peran serta seluruh masyarakat dalam

pembangunan ini. Pelaksanaan pembangunan dibutuhkan biaya yang tidak sedikit.

Salah satunya adalah dengan penerimaan pajak. Sehingga dibutuhkan penerimaan

yang cukup besar, salah satunya dari pajak. Dilihat berdasarkan lembaga

pemungutannya pajak dibagi menjadi pajak pusat dan pajak daerah.

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

sebagaimana telah diubah beberapa kali terakhir. Dengan Undang-Undang Nomor

12 Tahun 2008, tentang Perubahan Kedua atas Undang-Undang Nomor 32 Tahun

2004 tentang Pemerintahan Daerah, dan Undang-Undang Nomor 33 Tahun 2004

tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan

Daerah. Maka penyelenggaraan pemerintahan daerah dilakukan dengan

memberikan kewenangan yang seluas-luasnya, disertai dengan pemberian hak dan

kewajiban menyelenggarakan otonomi daerah dalam kesatuan sistem

penyelenggaraan pemerintahan negara.

2

Pajak daerah dan retribusi daerah merupakan salah satu sumber pendapatan

daerah yang penting, guna membiayai pelaksanaan pemerintahan daerah dalam

rangka meningkatkan pelayanan kepada masyarakat dan kemandirian daerah.

Salah satunya adalah pajak restoran yang ikut serta dalam dalam melaksanakan

pembangunan daerah, restoran adalah fasilitas penyedia makanan dan minuman

dengan dipungut bayaran, yang mencakup juga rumah makan, kafetaria, kantin,

warung, bar, dan sejenisnya termasuk jasa boga/katering.

Pada awalnya Pajak Restoran di Indonesia pertama kali merupakan

sumbangan dari banyak pihak untuk menunjang para pejuang-pejuang setelah

kemerdekaan. Melalui Undang-Undang Darurat dengan nama Fonds Kemerdekaan

atau Post Kemerdekaan. Akan tetapi setelah perkembangan dana fonds

Kemerdekaan ini tidak terkendalikan lagi, nama fonds Kemerdekaan diganti

menjadi Pajak Pembangunan I. setelah semakin berkembang Pajak Restoran

diberlakukan secara nasional dan ketentuannya menurut keadaan daerah masing-

masing. Dengan berlakunya Undang-Undang No 34 Tahun 2000 tentang

perubahan atas Undang-undang No. 18 tahun 1997 tentang Pajak daerah dan

Retribusi Daerah. Pada tahun 1998 tentang Pajak Hotel dan Restoran perlu

disesuaikan dengan menerbitkan Peraturan Daerah baru dengan nama Peraturan

Daerah tenang Pajak Restoran.

Seiring berkembangnya waktu masyarakat menjadi lebih konsumtif salah

satunya dalam hal food and fashion dalam hal ini mendorong peneliti dalam

mengambil tema PENGARUH PENERIMAAN PAJAK RESTORAN

TERHADAP PENDAPATAN ASLI DKI JAKARTA

3

1.2. Perumusan Masalah

Berdasarkan data yang penulis ambil maka dapat dirumuskan masalah

sebagai berikut:

1. Apakah Pajak Restoran memiliki hubungan dengan Pendapatan Asli

Daerah DKI Jakarta?

2. Seberapa besar pengaruh Pajak Restoran terhadap Pendapatan Asli

Daerah DKI Jakarta?

H0: “tidak adanya pengaruh yang signifikan antara Pajak Restoran terhadap

Pendapatan Asli Daerah”.

H1: “Penerimaan Pajak Restoran berpengaruh signifikan terhadap

Pendapatan Asli Daerah”.

1.3. Tujuan dan Manfaat

Tujuan yang hendak dicapai dalam pelaksanaan penelitian ini, adapun

tujuan tersebut adalah:

1. Untuk mengetahui apakah Penerimaan Pajak Restoran memiliki

hubungan dengan Pendapatan Asli Daerah DKI Jakarta.

2. Untuk mengetahui besarnya pengaruh Penerimaan Pajak Restoran

berpengaruh terhadap Pendapatan Asli Daerah DKI Jakarta.

Adapun manfaat yang didapat dalam penelitian Tugas Akhir ini, akan

digambarkan sebagai berikut:

1. Bagi Penulis Agar dapat menambah ilmu pengetahuan dan pengalaman

sekaligus menerapkan teori yang didapat diperkuliahan dalam

perusahaan ataupun di dunia kerja nantinya.

4

2. Manfaat bagi Unit Pelayanan Pajak membantu dalam menentukkan

kebijakan-kebijakan atau keputusan, yang nantinya akan diambil dalam

menyelesaikan suatu masalah yang sedang dihadapi terutama dalam

permasalahan penerimaan pajak restoran terhadap pendapatan asli

daerah.

3. Manfaat bagi pembaca menambah wawasan, dan pengetahuan pembaca

dalam bidang pajak daerah terutama pajak restoran.

1.4. Metode Penelitian

Penelitian ini menggunakan tiga (3) metode dalam penelitian ini, adapun

metode tersebut akan dijelaskan sebagai berikut:

1. Observasi

Obrservasi merupakan salah satu teknik pengumpulan data yang tidak

hanya mengukur sikap dari responden (wawancara dan angket) namun

juga dapat digunakan untuk merekam berbagai fenomena yang terjadi

(situasi, kondisi). Dalam penelitian ini observasi dilakukan pada bagian

pelayanan Badan Pelayanan dan Retribusi Daerah Jakarta.

.

2. Wawancara

Wawancara adalah proses memperoleh keterangan dari Bapak Digdo

Prakoso untuk tujuan penelitian dengan cara tanya jawab sambil

bertatap muka antara pewawancara dengan informan atau orang yang

diwanwancarai, dengan atau tanpa menggunakan pedoman pada kantor

Badan Pajak dan Retribusi Daerah DKI Jakarta.

5

3. Studi Dokumentasi

Studi dokumentasi atau biasa disebut kajian dokumen merupakan

teknik pengumpulan data yang tidak langsung ditujukan kepada subjek

penelitian dalam rangka memperoleh informasi terkait objek penelitian.

Dengan menggunakan data sekunder data yang ditulis kembali oleh

peneliti, yang tidak mengalami secara langsung tersebut, hanya

berdasarkan informasi yang diperoleh dari instansi yang langsung

mengalami peristiwa.

1.5 Ruang Lingkup

Pajak Restoran adalah pajak yang dikenakan atas pelayanan yang

disediakan oleh Restoran. Dimana peraturan pajak restoran telah di atur dalam UU

No. 28 Tahun 2009 dengan Peraturan Daerah (PERDA). Mengingat masalah yang

ada pada penelitian ini sangat luas maka peneliti membatasi masalah yang ada

dalam penelitian ini. Yaitu mengenai pengaruh pajak restoran terhadap

pendapatan asli daerah (PAD) periode 2012-2016 pada Badan Pajak dan Retribusi

Daerah (BPRD) Dinas Teknis Abdul Muis.

1.6. Sistematika Penulisan

Untuk mempermudah pembahasan mengenai hal-hal dan masalah-masalah

yang akan dibahas, maka Tugas Akhir yang terdiri dari 4 bab ini akan diuraikan

secara garis besar sistematika pembahasannya, sebagai berikut:

6

Bab I PENDAHULUAN

Pada bab pendahuluan ini akan menjelaskan tentang latar

belakang, perumusan masalah, tujuan dan manfaat, metode

pengumpulan data, ruang lingkup dan sistematika secara lebih

rinci lagi.

Bab II LANDASAN TEORI

Landasan teori berisikan variabel-variabel dan uji yang

digunakan peneliti selama melakukan penelitian ini. Peneliti

sendiri akan menggunakan data penerimaan pajak restoran

sebagai Variabel X, dan pendapatan asli daerah sebagai Variabel

Y. Dengan melakuakan uji normalitas, uji koefisien korelasii, uji

koefisien determinasi, uji regresi, dan uji hipotesis.

Bab III PEMBAHASAN

Pada bab ini akan menjelaskan secara secara singkat mengenai

sejarah instansi, struktur dan tata kerja instansi, dan kegiatan

instansi. Bab ini juga akan muncul data dari Variabel X

(Penerimaan Pajak Restoran) dan data Variabel Y (Pendapatan

Asli Daerah) setelah itu peneliti melakukan analisis Variabel X

(Penerimaan Pajak Restoran) terhadap Variabel Y (Pendapatan

Asli Daerah).

Bab IV PENUTUP

Penutup berisikan kesimpulan dan saran peneliti dalam

melakukan penelitian ini. Agar penelitian ini dapat bermanfaat

bagi peneliti dan pembaca dimasa yang akan datang.

7

BAB II

LANDASAN TEORI

2.1. Penerimaan Pajak Restoran

2.1.1. Pajak

Menurut Grappehaus dalam Hartati (2015:28) “pajak adalah an individual

sacrifice for a collective goal (Individu berkorban tujuan bersama)”.

Selanjutnya, Smeeths dalam Hartati (2015:28) memberikan definisi “

pajak sebagai prestasi pemerintah yang terutang melalui norma-norma umum, dan

yang dapat dipaksakan, tanpa adanya kontraprestasi yang dapat ditunjukan dalam

hal individual, maksudnya membiayai pengeluaran pemerintah”.

P.J.A Andriani dalam Hartati (2015:28) menyebutkan bahwa:

pajak adalah iuran kepada Negara (yang dapat dipaksakan), yang terutangoleh wajib membayarnya menurut peratura-peraturan dengan tidakmendapat prestasi kembali, yang langsung dapat ditunjukan, dan bergunauntuk pembiayaan pengeluaran umum berhubungan dengan tugas Negarauntuk menyelengarakan pemerintahan.

Adapun Soeparman Soemahamidjay dalam Hartati (2015:29) memberikan

definisi pajak sebagai iuran wajib, berupa uang atau barang, yang dipungut oleh

penguasa berdasarkan norma hukum untuk menutup biaya produksi barang dan

jasa kolektif dalam mencapai kesejahteraan umum.

Dari keseluruhan definisi pajak menurut para ahli dapat disimpulkan

bahwa menurut beberapa ahli diatas definisi pajak memiliki arti yang sama hanya

menggunankan gaya bahasa/penyampaian yang berbeda, pajak memiliki kriteria

sebagai berikut:

1. Memiliki tujuan untuk kepentingan bersama.

8

2. Terutang oleh orang pribadi atau badan.

3. Hutang Wajib Pajak yang dapat dipaksakan berdasarkan peraturan

yang berlaku.

4. Tidak mendapatkan prestasi/timbal balik secara langsung dari

pemerintah.

5. Ditunjukan untuk keperluan umum kepentingan Negara.

2.1.2. Pajak Restoran

Pada zaman modern ini Restoran bisa dikatakan bisnis yang menjanjikan

untuk para pengusaha. Sebab masyarakat sekarang ini cenderung lebih konsumtif

dengan makanan siap santap dengan berbagai alasan. Semakin bertambahnya

minat konsumen dengan makanan siap santap ini membuka peluang para

pengusaha baik pengusaha kecil maupun pengusaha besar untuk bersaing dan

mendapatkan citra yang baik dimata masyarakat dan mendapatkan pelanggan

yang lebih banyak.

Menurut Abuyamin (2015:471) bependapat bahwa Pajak Restoran adalah

pelayanan yang disediakan Restoran sebagai mana dimaksud pada ayat (1)

meliputi pelayanan penjualan makanan dan/atau minuman yang dikonsumsi oleh

pembeli, baik dikonsumsi ditempat pelayanan maupun ditempat lain. Objek Pajak

Restoran adalah pelayanan yang disediakan oleh restoran.

Sedangkan menurut Menurut Siahaan (2016:327) Pajak Restoran adalah

pajak atas pelayanan restoran. Sedangkan yang dimaksud restoran adalah fasilitas

penyedia makanan atau minuman dengan dipungut bayaran, yang mencakup juga

9

rumah makan, kafetaria , kantin, warung, bar, dan sejenisnya termasuk jasa boga

dan catering.

Menurut Samudra (2015:151) Pajak Restoran dipungut pajak atas setiap

pelayanan yang disediakan di restoran. Pelayanan yang disediakan restoran

meliputi pelayanan penjualan makanan dan/atau minuman yang dikonsumsi oleh

pembeli, baik dikonsumsi ditempat pelayanan maupun ditempat lain.

Beberapa pengertian diatas didasarkan pada undang-undang No. 29 Tahun

2009 yang merupakan perubahan Undng-Undang No. 18 Tahun 1997 tentang

pajak daerah dan retribusi daerah dan Peraturan Pemerintah No. 65 Tahun 2001

tentang Pajak Daerah.

2.1.3. Penerimaan Pajak

Menurut Siahaan (2016:11) Pajak dan Retribusi daerah sebagai sumber

penerimaan daerah telah dipungut di Indonesia sejak awal kemerdekaan

Indonesia. Sumber ini terus dipertahankan sampai dengan era otonomi daerah

dewasa ini. Penetapan pajak darah dan retribusi daerah sebagai sumber

penerimaan daerah ditetapkan dengan dasar hukum yang kuat, yaitu dengan

undang-undang khususnya undang-undang tentang pemerintah daerah maupun

tentang perimbangan keuangan antara pusat dan daerah. Selanjutnya hasil

penerimaan Pajak Restoran (2016:350) merupakan pendapatan daerah yang harus

disetorkan seluruhnya kekas daerah kabupaten/kota. Khusus Pajak Restoran yang

dipungut oleh pemerintah kabupaten sebagian diperuntukan bagi desa di wilayah

daerah kabupaten tempat pemungut pajak restoran. Hasil penerimaan Pajak

Restoran tersebut diperuntukan paling sedikit sepuluh persen bagi desa di wilayah

10

daerah kabupaten yang bersangkutan. Bagian desa yang berasal dari pajak

kabupaten ditetapkan dengan peraturan daerah kabupaten dengan memperhatikan

aspek dan potensi antar desa.

2.1.4. Pengecualian Pajak Restoran

Menurut Samudra (2016:57) Pengecualian Pajak Restoran adalah

pelayanan yang disediakan oleh restoran yang nilai penjualannya tidak melebihi

batas tertentu. Pelayanan jasa boga/katring dan usaha yang peredarannya 1 (satu)

tahun kurang atau tidak melebihi dari Rp. 10.000.000,00 (sepuluh juta rupiah).

Menurut Abuyamin (2015:471) yang menyatakan “tidak termasuk objek

pajak restoran sebagaimana dimaksud pada ayat (1) adalah pelayanan yang

disediakan oleh restoran yang nilai penjualannya tidak melebihi batas tertentu

yang ditetapkan dengan peraturan daerah (Pasal 37 UU No. 28 Tahun 2009).

2.1.5. Dasar Pengenaan Pajak dan Tarif Pajak Restoran

Menurut Samudra (2016:152) Dasar pengenaan Pajak Restoran adalah

jumlah pembayaran yang seharusnya diterima restoran. Atau dalam pengertian

lain dasar pengenaan pajak adalah jumlah pembayaran yang dilakukan kepada

restoran termasuk didalamnya.

Menurut Samudra (2016:153) tarif pajak restoran ditetapkan sebesar 10%

(sepuluh persen) dari dasar pengenaan pajak. Tarif pajak dikenakan atas

pembayaran yang dilakukan kepada restoran.

11

2.1.6. Sejarah dan Perkembangan Pajak Restoran

Menurut Samudra (2016:147) Sejarah menjelaskan bahwa Pajak Restoran

memiliki histori yang cukup panjang yang melandasi keberadaan Pajak Restoran

itu sendiri berawal dari Pajak Pembangunan I. Pada waktu itu dasar hukum yang

melandasi diberlakukannya Undang-undang Pajak Pembangunan I adalah

Undang-Undang Nomor 14 tahun 1947 (Lembaran Negara Republik Indonesia

Tahun 1947 Nomor 25). Di DKI Jakarta Undang-undang Pajak Pembangunan I

1947 telah disesuaikan dengan perkembangan daerah. Semula peraturan yang

melandasinya adalah Peraturan Daerah Nomor 4 Tahun 1962 kemudian ditetapkan

kembali melalui Peraturan Daerah Nomor 9 Tahun 1997.

Pada mulanya Pajak Pembangunan I bukanlah merupakan jenis pajak,

tetapi merupakan sumbangan dari banyak pihak untuk menunjang para pejuang

pada tahun-tahun setelah kemerdekaan. Mulai diadakan pada tahun 1947,

melaului Undang-undang Darurat dengan nama Fonds Kemerdekaan atau Pot

Kemerdekaan. Akan tetapi, setelah itu perkembangan dana Fonds Kemerdekaan

ini tidak lagi terkendalikan, sehingga lahirlah undang-undang yang menyatakan

bahwa Fonds Kemerdekaan perlu diganti namanya menjadi dengan Pajak

Pembangunan I.

Setelah namanya diganti menjadi pajak Pembangunan I (PPb I), dalam

perkembanganya pajak tersebut mengalami kemajuan pesat. Pajak Pembangunan I

ini berlaku secara nasional. Dibeberapa daerah objek pajaknya telah berkembang

dan peraturanya disesuaikan dengan keadaan daerah masing-masing. Di DKI

Jakarta sasaran yang pada mulanya hanyalah rumah makan berkembang ke

ruamah penginapan dan Catering Service. Demikian pula wajib pajaknya

12

ditentukan berdasarkan kriteria tertentu. (Lihat Peraturan Daerah Nomor 4 Tahun

1962 dan Nomor 9 Tahun 1977). Dalam perkembangannya ternyata peraturan

Pajak Pembanguna I masih tertinggal dan belum menjangkau semua bidang usaha

rumah makan dan penginapan. Oleh karena itu, lalu dikeluarkan Peraturan Daerah

yang mengatur tentang perluasan sasaran. Pengertian rumah makan dalam

peraturan itu diperluas, sehingga dengan demikian perusahaan yang melakukan

usaha melayani pesanan makanan (Catering Service) termasuk didalamnya.

Penetapan pajak yang ditetapkan dalam ‘kohir’ ditentukan untuk masa

paling lama 3 bulan (Wajib pajak juga diberikan Surat Ketetapan Pajak),

mengingat bahwa objek golongan ini pemiliknya tidak tetap, begitu juga tempat

usahanyapun tidak menetap. Sehingga memudahkan wajib pajak menyetor serta

memudahkan pengawasan dari pihak petugas (fiscus), maka cara memungut pajak

diatur dengan menggunakan Materai Pembangunan yang dapat disetor/diangsur

seminggu sekali.

Di Wilayah Jakarta pemungutan pajak untuk rumah makan yang tidak tetap dan

tidak menetap diatur melalui keputusan tersendiri (Keputusan Gubernur KDKI

Jakarta No.D.VI-2996/b/4/76).

Pada umumnya rumah makan yang tidak tetap dan tidak menetap belum

dapat mengadakan catatan-catatan penerimaan atau pembukuan yang lengkap

untuk dapat dijadikan dasar untuk menetapkan pajak. Karena itu lalu pemerintah

memandang perlu untuk mengadakan pelayanan langsung penagihan pajak

ditempat usaha wajib pajak.

13

2.2. Pendapatan Asli Daerah

2.2.1. Pengertian Pendapatan

Pendapatan Menurut Samudra (2016:19) mengemukakan bahwa:

Pendapatan yaitu jumlah keseluruhan yang diterima baik dalam bentukuang atau yang dapat dinilai dengan uang yang diperoleh dari barang-barang bergerak atau tidak bergerak atau dari kegiatan perdagangan ataupekerjaan keilmuan atau pekerjaan lai, baik yang dikerjakan sekali-kaliatau secar kontinu; kegiatan-kegiatan kantor perusahaan, pelayanan dandari keuntungan-keuntungan lainnya yang diperoleh setelah dikurangiongkos-ongkos pengeluaran.

2.2.2. Pendapatan Asli Daerah

Pendapatan Asli Daerah Menurut Samudra (2016:54) :

pada iuran ini sumber pendapatan daerah diartikan secara luas. Sumberpendapatan meliputi tidak saja Pendapatan Asli Daerah (PAD), akan tetapitermasuk pula sumber pendapatan daerah yang berasal dari penerimaanpemerintah pusat yang dalam realisasinya dapat saja berbentuk bagi hasilpenerimaan pajak dari pusat atau lainnya yang bebentuk subsidi(sokongan) untuk keperluan pembangunan daerah dan sebagainya.

Menurut Siahaan Pajak (2016:13) Pendapatan Asli Derah (PAD), yaitu

penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri

yang dipungut berdasarkan peraturan daerah sesuai dengan sesuai peraturan

perundang-undangan meliputi:

a. Hasil Pajak Daerah.

b. Hasil Retribusi Daerah.

2.2.3. Retribusi Daerah

Retribusi Menurut Samudra (2016:280) berpendapat bahwa Retribusi

merupakan hutang pajak orang pribadi atau badan yang menggunakan/menikmati

14

pelayanan jasa umum yang bersangkutan. Menurut peraturan perundang-

undangan retribusi diwajibkan untuk melkukan

Menurut Siahaan Retribusi Daerah (2016:15) pajak dan retribusi daerah

sebagai sumber penerimaan daerah telah diberlakukan sejak lama. Agar

pemungutan pajak dan retribusi daerah memiliki kekuatan hukum yang pasti,

pemerintah dan DPR membuat undang-undang tentang pajak dan retribusi daerah.

2.2.4. Pajak Daerah

Menurut Abuyamin (2015:360) pajak daerah adalah kontibusi wajib

kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya

kemakmuran rakyat.

Selanjutnya Chandra mengemukakan bahwa (2015:442) pajak daerah

adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkan undang-undang dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah

bagi sebesar-besarnya kemakmuran rakyat.

Sedangkan menurut Mardiasmo (2016:14) pajak daerah adalah kontribusi

wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan undang-undang, dengan tidak mendapatka imbalan secara

langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya

kemakmuran rakyat.

15

Menurut Undang-undang No. 28 Tahun 2009 Pajak Daerah, yang

selanjutnya disebut Pajak, adalah kontribusi wajib kepada Daerah yang terutang

oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-

Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan

untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat. Khusus untuk

Daerah yang setingkat dengan daerah provinsi, tetapi tidak terbagi dalam daerah

kabupaten/kota otonom, seperti Daerah Khusus Ibukota Jakarta, jenis Pajak yang

dapat dipungut merupakan gabungan dari Pajak untuk daerah provinsi dan Pajak

untuk daerah kabupaten/kota.

Dapat penulis simpulkan bahwa menurut beberapa pendapat ahli diatas

pengertian pajak daerah atau retribusi daerah sama yang berdasar pada undang-

undang No. 28 tentang pajak daerah dan retribusi daerah:

1. Pajak daerah adalah kontribusi wajib

2. Terutang oleh orang pribadi atau badan.

3. Bersifat memaksa berdasarka undang-undang.

4. Tidak mendapat imbalan secara langsung.

5. Digunakan untuk keperluan daerah untuk kemakmuran rakyat.

2.2.5. Jenis Pajak Derah

Menurut Mardiasmo (2016:15) pajak daerah dibagi menjadi 2 yaitu

1. Pajak Profinsi terdiri dari:

a. Pajak Kendaraan Bermotor

b. Bea Balik Nama Kendaraan Bermotor

c. Pajak Bahan Bakar Kendaraan Bermotor.

16

d. Pajak Rokok

e. Pajak Air Permukaan.

2. Pajak Kabupaten/Kota, terdiri dari:

a. Pajak Hotel.

b. Pajak Restoran.

c. Pajak Hiburan.

d. Pajak Reklame.

e. Pajak Penerangan Jalan.

f. Pajak Mineral Bukan Logam.

g. Pajak Parkir.

h. Pajak Air Tanah.

i. Pajak Sarang Burung Walet.

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan.

k. Bea Perolehan Hak atas Tanah dan Bangunan.

2.3. Konsep Dasar Perhitungan

Penelitian ini dilakukan pada Badan Pelayanan Pajak dan Retribusi Daerah

DKI Jakarta. Peneliti sendiri melakukan analisis Pengaruh Pajak Restoran

Terhadap Pendapatan Asli Daerah tahun 2017 dengan menggunakan data yang

diperoleh dari Badan Pelayanan Pajak dan Retribusi Daerah DKI Jakarta yang

bertempat di dinas Teknis Abdul Muis periode 2012-2016. Konsep dasar

perhitungan yang penulis gunakan dalam penelitian ini adalah menggunakan uji

Normalitas, uji koefisien korelasi, uji determinasi, uji regresi linear sederhana, uji

hipotesis (uji t).

17

2.3.1 Uji NORMALITAS

Menurut Santoso (2016:203) uji normalitas data uji varian adalah hal yang

lazim dilakukan sebelum metode statistic diterapkan. Pada pembahasan terdahulu

dikemukakan cara untuk menguji kenormalan. Persyaratan Normalitas

menggambarkan jika residual dari distribusi normal, maka nilai-nilai sebaran data

akan terletak disekitar garis lurus. Sekeliling garis lurus tersebut (tidak terpencar

jauh dari garis lurus). Maka bisa dikatakan bahwa persyaratan normalitas bisa

dipenuhi.

Dalam menentukan keputusan apakah sebuah data berdistribusi dengan

cara:

- Nilai Sig. Atau Signifikansi atau nilai probabilitas <0,05, distribusi adalah

tidak normal (simetris).

- Nilai Sig. Atau Signifikansi atau nilai probabilitas >0,05, distribusi adalah

normal (simetris).

2.3.2. Uji Koefisien Korelasi

Menurut Supranto dan Abdullah (2017:113) hampir semua kejadian

(event), baik kejadian ekonomi maupun kejadian sosial lainnya, saling

berhubungan dan saling mempengaruhi. Kejadian-kejadian tersebut dapat

dinyatakan sebagai perubahan nilai variabel, katakana variabel X dan Y. Tiap-tiap

variabel itu disebut variabel bebas (independent) dan tak bebas (dependent). X

Memengaruhi Y, Y dipengaruhi X atau Y bergantung pada X. Analisis korelasi

bertujuan memengaruhi kuatnya hubungan antara variabel X dan Y. Uji korelasi

ini adalah uji hubungan akan tetapi uji koralasi ini dibutuhkan untuk melakukan

18

uji regresi untuk meyakinkan apakah antara variabel X dan Y berkorelasi. Jika

tidak berkorelasi maka analisa regresi tidak perlu dilanjutkan karena apabila tidak

berkorelasi berarti tidak berpengaruh. Secara teoritis kita tidak boleh meramalkan

Y menggunakan varibel X.

Adapun rumus untuk meramalkannya:

= ∑ − (∑ )(∑ ){( ∑ ) − (∑ ) }{( ∑ ) − (∑ ) }Keterangan:∑r = Koefisien Korelasi.

n = Jumlah data yang digunakan dalam penelitian.

∑x = Jumlah skor variabel X

∑y = Jumlah skor variabel Y

∑xy = Hasil perkalian variabel X dan Y

Nilai r akan terletak antara -1 sampai 1

-1≤ r ≤1

Jika r = -1, hubungan X dan Y yang sempurna

r = mendekati1 (0,75-0,9), hubungan kuat + (positif)

r = mendekati 0 (0,5-0,75),hubungan lemah + (bergerak dari 1 ke 0)

r = -1, hubungan kuat – (negatif)

r = mendekati 0, hubungan lemah – (bergerak dari -1 ke 0)

Selain menghitung analisis dengan cara manual peneliti juga menggunakan

SPSS 24, dengan langkah-langkah sebagai berikut:

1. Buka file korelasi

19

2. Menu Analyze Correlate Bivariate dan akan tampak pada

layar kotak dialog correlate bivariate.

a) Variable atau Variabel yang akan dikorelasikan. Karna disini

akan diuji korelasi semua variabel, maka masukan variabel PPR

(Penerimana Pajak Restoran akan dimasukan dalam SPSS sebagai

PPR) dan PAD (Pendapatan Asli Daerah).

b) Corelation Coefficients atau alat hitung koefisien korelasi. Karena

data pada kasus adalah kuantitatif dan besekala rasio, maka pilih

pearson dan abaikan alat hitung yang lain.

c) Test of Significant Corelations karena akan diuji dua sisi, maka

pilih Two Tiled

d) Flag Significant Corelations atau berkenaan dengan tanda untuk

tingkat signifikansi 5%dan 10% akan ditampilkan pada output

ataukah tidak. Untuk keseragaman pilihan tersebut dipakai,

hingga nanti pada output ada tanda * untuk 5% dan atau tanda **

untuk 10%.

e) Kemudian klik mouse pada tombol options hingga tampak dilayar

dan tekan continue setelah itu dilakukan maka akan muncul pada

Output pada analisa Correlation.

Menganalisa Koefisien Korelasi dengan menggunakan hipotesis yang akan

digambarkan sebagai berikut:

Hipotesis:

H0 = Tidak terdapat hubungan korelasi antara dua variabel berarti angka

korelasi tidak 0.

20

H1 = Ada hubungan korelasi anatar dua variabel atau angka korelasi

tidak 0.

Perhatikan pada kolom sig. (2-tiled) dasar pengambilan keputusan adalah

berdasarkan Probabilitas:

- Jika Probabilitas > 0,25 maka H0 diterima

- Jika Probabilitas < 0,25 maka H0 ditolak

NB: Nilai Probabilitas adalah 0,05/2 = 0,25 hal ini disebabkan karena uji

dilakukan dua sisi (menggunakan 2-tiled).

Berikut adalah penjelasan secara singkat tentang isi dalam tabel yang akan

diujikan pada bab selanjutnya. Setelah diinput dan diolah menggunakan SPSS,

akan terdapat kolom Pearson Correlation menggambarkan seberapa besar tingkat

korelasi dua variabel tersebut, dan peneliti menggunakan Pearson Correlation

sebab peneliti hanya menggunakan satu variabel saja, yang hanya variabel X dan

Y. Dalam kolom kedua Sig. (2-tiled) didapatkan serangkaian probabilitas, dan N

adalah jumlah data yang digunakan peneliti dalam melakukan penelitian.

2.3.3. Uji Koefisien Determinasi

Riadi (2016:194) koefisien determinasi berdasarkan tabel model

summary diatas dipengaruhi oleh R square dan dengan demikian, jika koefisien

determinasi diperoleh 0,975 x 100% = 97,5% variasi pada variabel Y dapat

dijelaskan variabel X dan sisanya factor yang tidak diteliti.

Menurut Santoso (2017:352) R square adalah pengkuadratan dari

Koefisien Korelasi. R square bisa disebut Koefisien Determinasi yang dalam hal

ini sebagai kuadrat dari variasi bisa dijelaskan oleh Variabel X. Sedangkan

21

sisanya dijelaskan oleh sebab-sebab lain. Rsquare berkisar antara 0 sampai 1,

dengan catatan semakin kecil angka R square, semakin lemah hubungan kedua

variabel.

Cara melakukan uji ini dengan membuka Analysist Regretion dan dalam

uji regresi ini akan terdapat output model summaryb dalam kolom R menunjukan

tingkat korelasi hubungan anatara dua variabel. R square menunjukan kuadrat dari

korelasi, dan Standar Error of Estimate menunjukan tingakat error sebuah data.

Selain menggunakan SPSS 24 peneliti juga menganalisa secara manual dengan

mengkuadratkan R. Pengujian menggunakan koefisien determinasi untuk mencari

pengkuadratan dari koefisien korelasi Penerimaan Pajak Restoram dan untuk

mencari sebab-sebab yang lain yang mempengaruhi Pendapatan Asli Daerah.

2.3.4. Uji Regresi Linear Sederhana

Menurut Supernoto dan Abdullah (2017:129) Seperti yang kita ketahui

koefisien regresi digunakan untuk mengukur besarnya pengaruh X terhadap Y

kalau X naik 1 unit. Jadi, Koefisien Regresi bisa digunakan untuk mengukur

tingkat efektifitas suatu usaha atau kegiatan, dalam hal ini Pengaruh Penerimaan

Pajak Restoran terhadap Pendapatan Asli Daerah (PAD). Sebagai ukuran tingkat

efektifitas, kita ingin mengetahuinya baik secara tunggal maupun interval.

Menurut Santoso (2016:345) berpendapat bahwa:

Dalam analisis regresi, akan dikembangkan sebuah estimating equation(persamaan regresi), yaitu suatu formula yang mencari nilai variabeldependen dari nilai variabel independen yang diketahui. Analisis digunaanterutama untuk tujuan peramalan, diamana dalam model tersebut adasebuah variabel dependen (tergantung) dan independen (bebas).

22

Dalam melakukan Uji Regresi ini kita akan menggunakan SPSS 24,

pertama-tama masukan data dalam data view dan variabel view. Setelah itu pilih

Analiyst,Regression setelah melakukan proses uji selesai maka akan terdapat

output Coefficientsa.

Uji regresi pada dasarnya menunjukan apakah variabel bebas mempunyai

pengaruh secara bersama-sama dengan variabel dependen untuk mengambil

keputusan hipotesis akankah sebuah analisa diterima atau ditolak dengan

membandingkan tingkat kesalahan/probabilitas sebesar 0,05/2 = 0,025. F pada

tabel menggunakan tingkat signifikansi 10% karena dilakukan dengan uji dua sisi

(two tiled) uji dilakukan dua sisi karena ingin mengetahui signifikan tidaknya

koefisien regresi dan bukan mencari lebih kecil tau besar sebuah data. Uji ini

untuk menguji signifikan konstanta dan independen Penerimaan Pajak Restoran.

Persamaan regresi yang didapat apakah valid untuk memprediksi variabel

independen. Dengan kata lain akan dilakukan pengujian apakah Penerimaan Pajak

Restoran ini benar-benar bisa memprediksi Pendapatan Asli Daerah yang

mendatang.

Dalam uji ini menggunakan hipotesis:

H0 = Koefisien Regresi tidak signifikan.

H1 = Koefisien regresi signifikan.

Ada dua cara dalam mengambil keputusan yang sebenarnya sama dengan

pengambilan keputusan dalam uji t. dengan membangdingkan t Hitung dengan T

Tabel.

- Jika Statistik t Hitung < Statistik t Tabel, maka H0 diterima.

- Jika Statistik t Hitung > Statistik t Tabel, maka H0 tolak.

23

Prosedur mencari statistic tabel, dengan kriteria:

- Tingkat signifikan (a) = 10% untuk uji dua sisi

- Df (derajat kebebasan) = jumlah data – 2 atau 5-2=3

Pengambilan keputusan berdasarkan probabilitas:

- Jika probabilitas > 0,025 maka H0 diterima.

- Jika probabilitas < 0,025 maka H0 ditolak.

2.3.5. Uji Hipotesis (uji t)

Menurut Santoso (2016:215) salah satu kegiatan statistic induktif adalah

menguji sebuah hipotesis (dugaan sementara). Dalam melakukan uji hipotesis, ada

banyak factor yang menentukan, saperti apakah smpel yang diambil berjumlah

banyak atau hanya sedikit; apakah standar deviasi populasi diketahui; apakah

varians populasi diketahui; metode parametik apakah yang dipakai dan

seterusnya.

Cara menguji hipotesis dengan menentukan H0 dan Hi :

- H0 adalah NULL HYPOTHESIS.

- H1 adalah ALTERNATIVE HYPOTHESIS.

Pernyataan H0 dan H1 selalu berlawanan. Jika H0 menyatakan tidak

terdapat pengaruh antara Penerimaan Pajak Restoran terhadap Pendaptan Asli

Daerah. Maka H1 menyatakan sebaliknya. Penerimaan Pajak Restoran memiliki

pengaruh terhadap Pendapatan Asli Derah. Hal ini dilakukan sebelum melakukan

uji t, uji ANOVA, uji z dan lainya.

24

BAB III

PEMBAHASAN

3.1. Tinjauan Umum Badan Pajak dan Retribusi Daerah DKI Jakarta

3.1.1. Sejarah dan Perkembangan Badan Pajak dan Retribusi Daerah

Dinas Pendapatan Daerah Provinsi DKI Jakarta sesuai tugas dan tanggung

jawabnya telah dibentuk sejak tanggal 11 September 1952 yang pada waktu itu

disebut Kantor Urusan Pajak. Sesuai dengan perkembangannya telah berubah

beberapa kali nama maupun struktur organisasinya yang disesuaikan dengan

kondisi pada waktu itu. Sampai dengan tahun 1966 unit kerja yang menangani

pendapatan di DKI Jakarta bernama Urusan Pendapatan dan Pajak sebagai salah

satu bagian dari Direktorat Keuangan DKI Jakarta.

Sesuai dengan ketentuan pasal 49 undang-undang nomor 5 tahun 1974

tentang pokok-pokok pemerintahan di daerah, yang menetapkan bahwa

pembentukan, susunan organisasi dan formasi Dinas Daerah ditetapkan dengan

Peraturan Daerah sesuai dengan pedoman yang ditetapkan Menteri Dalam Negeri,

maka dikeluarkan Peraturan Daerah nomor 5 tahun 1983 tanggal 6 Oktober 1983

tentang pembentukan, susunan organisasi dan tata kerja Dinas Pendapatan Daerah

DKI Jakarta yang sekaligus merubah status dan sebutan dari Dinas Pajak dan

Pendapatan DKI Jakarta menjadi Dinas Pendapatan Daerah DKI Jakarta.

Berdasarkan Keputusan Menteri Dalam Negeri nomor 84 tahun 1995 tentang

pedoman organisasi dan tata kerja Dinas Pendapatan Daerah DKI Jakarta, maka

Peraturan Daerah nomor 5 tahun 1983 diganti dengan Peraturan Daerah nomor 9

tahun 1995 tentang organisasi dan tata kerja Dinas Pendapatan Daerah DKI

25

Jakarta. Untuk menindak lanjuti Peraturan Daerah nomor 9 tahun 1995 tersebut,

Gubernur Provinsi DKI Jakarta telah mengeluarkan Keputusan Nomor 1926 tahun

1996 tentang rincian tugas, wewenang dan tanggung jawab seksi-seksi dan

subbagian di lingkungan Dinas Pendapatan Daerah DKI Jakarta. Diberlakukannya

Undang-undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi

Daerah sebagai akibat dari semakin luasnya cakupan pemungutan Pajak Daerah

dan Retribusi Daerah secara otomatis merubah kondisi organisasi perangkat

daerah termasuk Dinas Pendapatan Daerah.

Peraturan Daerah yang berlaku di DKI Jakarta pun mengalami perubahan.

Pemerintah Daerah membentuk Peraturan Daerah baru mengenai organisasi

daerah yaitu Peraturan Daerah Nomor 3 Tahun 2001 tentang Bentuk Susunan

Organisasi dan Tata Kerja Perangkat Daerah dan Sekretariat DPRD Provinsi DKI

Jakarta. Kemudian, pada tahun 2008, Pemerintah Daerah Provinsi DKI Jakarta

mengeluarkan Peraturan Daerah nomor 10 tahun 2008 tentang Organisasi

Perangkat Daerah yang merubah sebutan Dinas Pendapatan Daerah DKI Jakarta

menjadi Dinas Pelayanan Pajak Provinsi DKI Jakarta. Untuk menindak lanjuti

Peraturan Daerah nomor 10 tahun 2008 ini, Gubernur sebagai Kepala Daerah

Provinsi DKI Jakarta mengeluarkan Peraturan Gubernur nomor 34 tahun 2009

tentang Organisasi dan Tata Kerja Dinas Pelayanan Pajak Provinsi DKI Jakarta.

26

KEPALA BADAN

WAKIL KELAPABADAN

SEKRETARIAT

SUBBAGIAN UMUM SUBBAGIANKEPEGAWAIAN

SUBBAGIAN KEUANGAN &ANGGARAN

BIDANGPERENCANAAN DAN

PENGEMBANGAN

SUBBIDANGPERENCANAAN &

STRATEGI PENERIMAAN

SUBBIDANGPERENCANAAN

PENGEMBANGANPOTENSI

SUBBIDANGPENGEMBANGAN

METODE

BIDANG TEKNOLOGIINFORMASI

SUBBIDANGINSFRASTRUKTUR

TEKNOLOGU INFORMASI

SUBBIDANG PENGELOLADATA INFORMASI

SUBBIDANG SISTEMINFORMASI MANAJEMEN

BIDANG PERATURAN

SUBBIDANGPERATURAN I

SUBBIDANGPERATURAN II

SUBBIDANGPROSEDUR &

PELAYANAN HUKUM

BIDANGPENGENDALIAN

SUBBIDANGPENGENDALIAN

PENERIMAAN PAJAK I

SUBBIDANGPENGENDALIAN

PENERIMAAN PAJAK II

SUBBIDANGPENGENDALIAN

PENERIMAANRETRIBUSI DAN

HUBUNGANEKSTERNALSUBAN

UNITPELAKSANAAN

TEKNIS

KELOMPOKJABATAN

FUNGSIONAL

3.1.2. Struktur dan Tata Kerja Badan Pajak dan Retribusi Daerah

Dibawah ini adalah Struktur Organisasi Badan Pajak dan Retribusi Daerah

yang terbaru setelah mengalami beberapa perubahan:

Sumber: Badan Pajak dan Retribusi Daerah

Gambar III.1

Struktur Organisasi Badan Pajak dan Retribusi Daerah

Dari gambar Struktur Organisasi Badan Pajak dan Retribusi Daerah III.1

berikut mempunyai Tugas dan Fungsi dari masing-masing bagian.

27

3.1.3. Kegiatan Badan Pelayanan Pajak dan Retribusi Daerah DKI Jakarta

Dinas Pelayanan Pajak DKI Jakarta mempunyai tugas pokok untuk

menyelenggarakan pemungutan pendapatan daerah dan mengadakan koordinasi

dengan instansi lain dalam perencanaan, pelaksanaan, serta pengendalian

pemungutan pendapatan daerah. Untuk melaksanakan tugas sebagaimana

dimaksud di atas, Dinas Pelayanan Pajak DKI Jakarta mempunyai fungsi :

1. Perumusan kebijakan teknis di bidang pendapatan daerah.

2. Penyusunan rencana dan program kegiatan di bidang pendapatan

daerah.

3. Penelitian, pengkajian, evaluasi, penggalian, dan pengembangan

pendapatan daerah.

4. Pembinaan pelaksanaan kebijakan pelayanan di bidang pendapatan

daerah.

5. Penyelenggaraan pelayanan dan pemungutan pajak daerah.

6. Pengkoordinasian pemungutan dana perimbangan.

7. Pemberian izin di bidang pendapatan daerah.

8. Evaluasi, pemantauan, dan pengendalian pungutan pajak daerah.

9. Pengelolaan dukungan teknis dan administrative.

10. Pembinaan teknis pelaksanaan kegiatan suku dinas, unit pelayanan

Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan

Bermotor (BBNKB).

28

3.2. Data Penelitian

3.2.1. Penerimaan Pajak Restoran

Pajak Restoran adalah pajak atas pelayanan restoran. Sedangkan yang

dimaksud restoran adalah fasilitas penyedia makanan atau minuman dengan

dipungut bayaran, yang mencakup juga ruamah makan, kafetaria , kantin, warung,

bar, dan sejenisnya termasuk jasa boga dan catering. Data penelitian ini diperoleh

dari Badan Pajak dan Retribusi Daerah (BPRD) DKI Jakarta didalam tabel ini

akan memberikan informasi tentang rencana/target dan realisasi Badan Pajak dan

Retribusi Daerah. Penelitian ini sendiri menggunakan jenis data skunder yaitu data

yang diperoleh dengan cara mengadakan penelitian terhadap dokumen-dokumen

yang terkait dengan penelitian.

Tabel III.1Penerimaan Pajak Restoran

Rencana dan Realisasi (Variabel X)

NO TahunAnggaran

JENISPENERIMAAN

KeteranganRENCANA REALISASI %

1 2 3 4 5 6

1 2012 Pajak Restoran 1.175.000.000.000 1.238.573.704.151 105,4

2 2013 Pajak Restoran 1.400.000.000.000 1.552.354.508.716 110,9

3 2014 Pajak Restoran 2.000.000.000.000 1.822.769.015.911 91,14

4 2015 Pajak Restoran 2.100.000.000.000 2.291.562.743.949 109,1

5 2016 Pajak Restoran 2.600.000.000.000 2.453.440.079.189 94,36

JUMLAH 9.275.000.000.000 9.358.700.051.916

Rata-rata 102

Sumber : Badan Pelayanan Pajak dan Retribusi Daerah DKI Jakarta dan diolah kembalioleh penulis.

Tingkat perbandingan Penerimaan Pajak Restoran di DKI Jakarta dihitung

dengan membandingkan target/rencana pajak restoran dengan realisasi pajak

restoran. Apabila angka atau prosentase Pajak Restoran melebihi 100% semakin

efektif atau dengan kata lain kinerja Badan Pajak dan Retribusi Daerah semakin

29

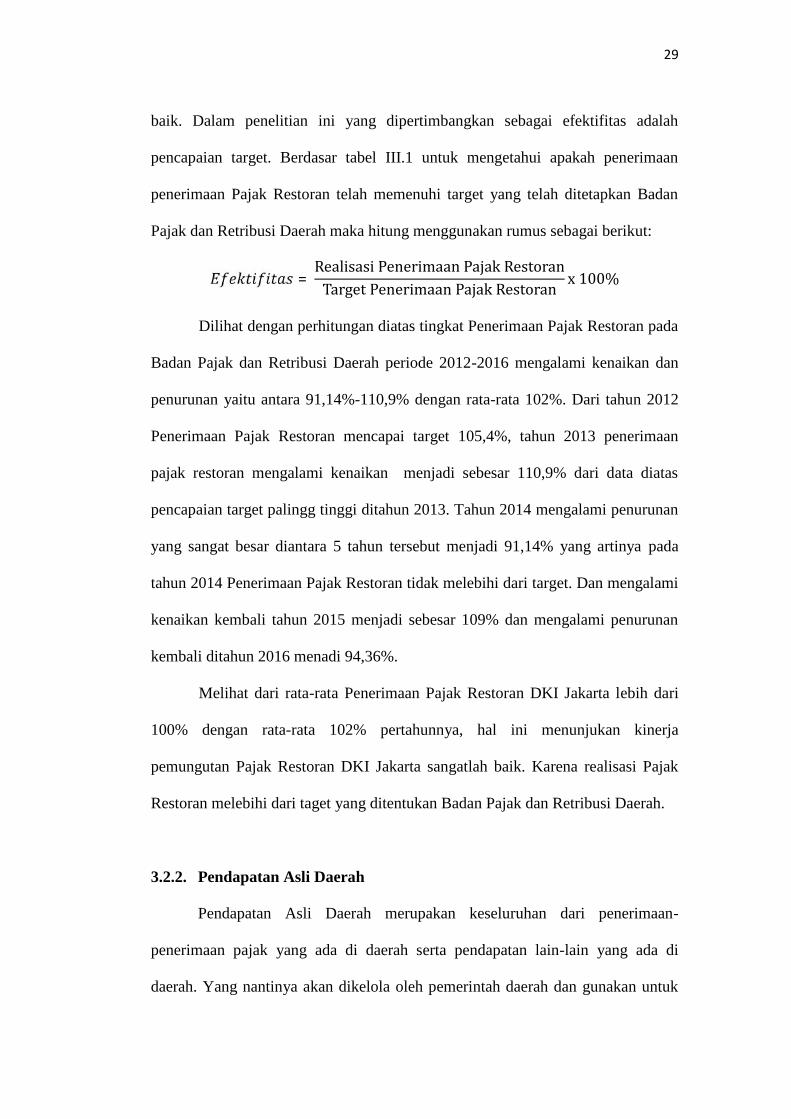

baik. Dalam penelitian ini yang dipertimbangkan sebagai efektifitas adalah

pencapaian target. Berdasar tabel III.1 untuk mengetahui apakah penerimaan

penerimaan Pajak Restoran telah memenuhi target yang telah ditetapkan Badan

Pajak dan Retribusi Daerah maka hitung menggunakan rumus sebagai berikut:

= Realisasi Penerimaan Pajak RestoranTarget Penerimaan Pajak Restoran x 100%Dilihat dengan perhitungan diatas tingkat Penerimaan Pajak Restoran pada

Badan Pajak dan Retribusi Daerah periode 2012-2016 mengalami kenaikan dan

penurunan yaitu antara 91,14%-110,9% dengan rata-rata 102%. Dari tahun 2012

Penerimaan Pajak Restoran mencapai target 105,4%, tahun 2013 penerimaan

pajak restoran mengalami kenaikan menjadi sebesar 110,9% dari data diatas

pencapaian target palingg tinggi ditahun 2013. Tahun 2014 mengalami penurunan

yang sangat besar diantara 5 tahun tersebut menjadi 91,14% yang artinya pada

tahun 2014 Penerimaan Pajak Restoran tidak melebihi dari target. Dan mengalami

kenaikan kembali tahun 2015 menjadi sebesar 109% dan mengalami penurunan

kembali ditahun 2016 menadi 94,36%.

Melihat dari rata-rata Penerimaan Pajak Restoran DKI Jakarta lebih dari

100% dengan rata-rata 102% pertahunnya, hal ini menunjukan kinerja

pemungutan Pajak Restoran DKI Jakarta sangatlah baik. Karena realisasi Pajak

Restoran melebihi dari taget yang ditentukan Badan Pajak dan Retribusi Daerah.

3.2.2. Pendapatan Asli Daerah

Pendapatan Asli Daerah merupakan keseluruhan dari penerimaan-

penerimaan pajak yang ada di daerah serta pendapatan lain-lain yang ada di

daerah. Yang nantinya akan dikelola oleh pemerintah daerah dan gunakan untuk

30

sebersar-besarnya kemakmuran masyarakat umum yang ada di daerah, dalam hal

ini khususnya Pendapatan Asli Daerah DKI Jakarta.

Tabel. III.2Pendapatan Asli Daerah (Variabel Y)

No Tahun Pendapatan Asli Daerah1 2012 Rp. 22.040.801.447.924

2 2013 Rp. 26.852.192.452.636

3 2014 Rp. 31.274.215.885.720

4 2015 Rp. 33.686.176.815.708

5 2016 Rp. 37.886.623.633.394

Jumlah Rp. 151.740.010.235.382Sumber : Badan Pelayanan Pajak dan Retribusi Daerah DKI Jakarta dan diolah kembalioleh penulis.

Melihat dari Pendapatan Asli Daerah DKI Jakarta tersebut setiap tahunnya

terus mengalami kenaikan pendapatan, maka dapat dikatakan kinerja Badan Pajak

dan Retribusi Daerah DKI Jakarta sudah bekerja cukup baik.

3.2.3. Tabel Penolong

Untuk mempermudah dalam menghitung dan menganalisa diperlukan

tabel penolong yang akan membantu mempermudah proses perhitungan. Karena

angka yang harus dihitung terlalu besar, tabel dibawah ini akan menjelaskan

dalam satuan Rp. 000.000.000,00 (miliar) atau setiap angka 1 dikalikan dengan

Rp. 1.000.000.000, 00 (miliar).

31

Tabel III.3Tabel Penolong 1

Dalam (000.000.000,00)Tahun X Y X.Y X² Y²

2012 1.239 22.041 27.308.799 1.535.121 485.805.681

2013 1.552 26.852 41.674.304 2.408.704 721.029.904

2014 1.823 31.274 57.012.502 3.323.329 978.063.076

2015 2.292 33.686 77.208.312 5.253.264 1.134.746.596

2016 2.453 37.887 92.936.811 6.017.209 1.435.424.769

Total/∑ 9.359 151.740 1.420.134.660 87.590.881 23.025.027.600Sumber: Data dari Badan Pelayanan Pajak dan Retribusi Daerah dan diolah kembali olehpenulis.

Tabel III.4 memberikan informasi sebagai berikut:

X = Penerimaan Pajak Restoran.

Y = Pendapatan Asli Daerah.

XY = Perkalian antara Penerimaan Pajak Restoran dan Pendapatan Asli

Daerah.

X2 = Perkalian antara Penerimaan Pajak Restoran dan Pajak Restoran.

Y2 = Perkalian antara Pendapatan Asli Daerah dengan Pendapatan Asli

Daerah.

32

Selain tabel penolong diatas juga diperlukan table dibawah ini untuk

mengetahui nilai zigma/∑, nilai zigma sendiri artinya jumlah. Dalam penelitian ini

zigma yaitu jumlah variabel yang ada diatas:

Tabel III.4Tabel Penolong 2

Dalam (000.000.000,00)

1 ∑x 9.359 Jumlah dari Penerimaan Pajak Restoran

2 ∑y 151.740 Jumlah dari Pendapatan Asli Daerah

3 ∑xy 1.420.134.660Jumlah dari Penerimaan Pajak Restoran dikali

Pendapatan Asli Daerah

4 ∑x² 87.590.881Jumlah Penerimaan Pajak Restoran dikali

Penerimaan Pajak Restoran

5 ∑y² 23.025.027.600Jumlah Pendapatan Asli Daerah dikali

Pendapatan Asli DaerahSumber: Data dari Badan Pelayanan Pajak dan Retribusi Daerah dan diolah kembali olehpenulis MS. Exel.

33

3.3. Analisa Penerimaan Pajak Restoran terhadap Pendapatan Asli

Daerah

3.3.1. Uji NORMALITAS

uji normalitas data uji varaian adalah hal yang lazim dilakukan sebelum

metode statistic diterapkan. Uji normalitas bertujuan untuk mengetahui distribusi

data dalam variabel yang akan digunakan dalam penelitian. Data yang memiliki

distribusi Normal adalah data yang baik dan layak digunakan dalam penelitian.

Tabel III.6Hasil Uji NORMALITAS

One-Sample Kolmogorov-Smirnov Test

Unstandardized ResidualN 5Normal Parametersa,b 0

1236,960263Most Extreme Differences 0,197

0,138

-0,197Test Statistic 0,197

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal.b. Calculated from data.c. Lilliefors Significance Correction.d. This is a lower bound of the true significance.

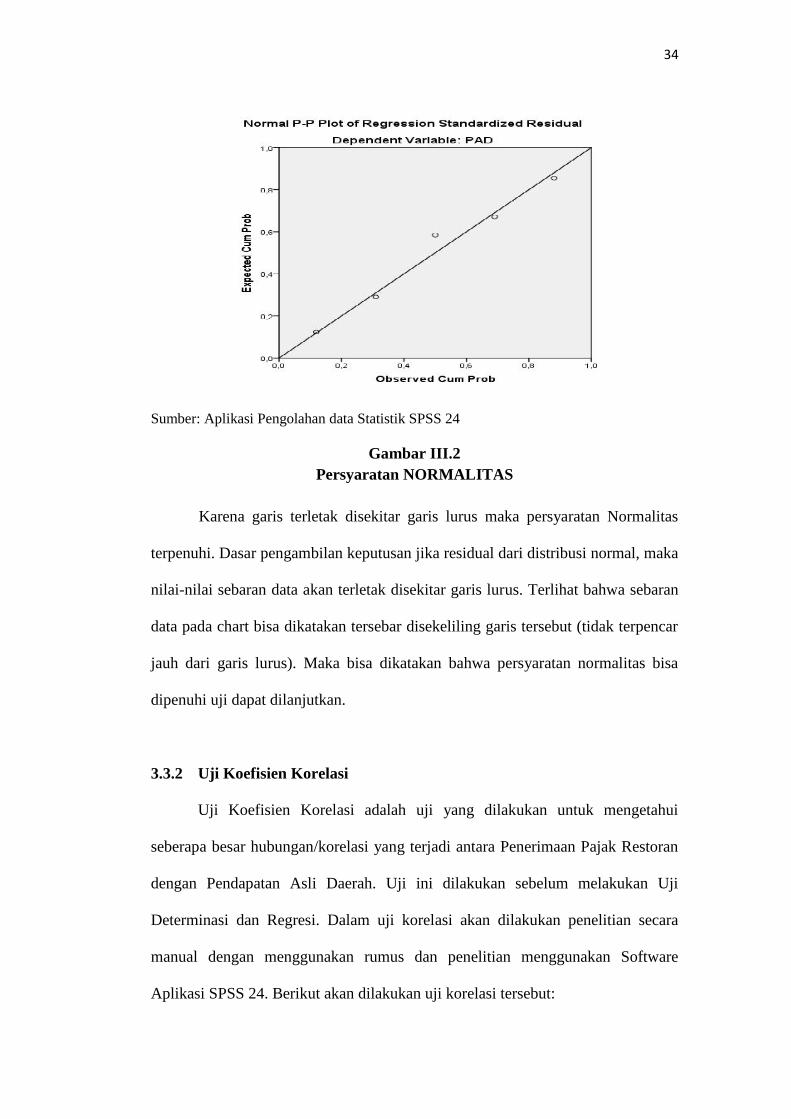

Sumber: Aplikasi Pengolahan data Statistik SPSS 24

Berdasarkan tabel diatas uji normal yang dilakukan dengan komogorov-

smirnov menunjukan nilai Sig.(signifikansi) atau nilai probabilitas 0,200 > 0,05

maka dapat dikatakan distribusi sampel adalah normal. Yang artinya data layak

digunakan dan dapat dilanjutkan.

34

Sumber: Aplikasi Pengolahan data Statistik SPSS 24

Gambar III.2Persyaratan NORMALITAS

Karena garis terletak disekitar garis lurus maka persyaratan Normalitas

terpenuhi. Dasar pengambilan keputusan jika residual dari distribusi normal, maka

nilai-nilai sebaran data akan terletak disekitar garis lurus. Terlihat bahwa sebaran

data pada chart bisa dikatakan tersebar disekeliling garis tersebut (tidak terpencar

jauh dari garis lurus). Maka bisa dikatakan bahwa persyaratan normalitas bisa

dipenuhi uji dapat dilanjutkan.

3.3.2 Uji Koefisien Korelasi

Uji Koefisien Korelasi adalah uji yang dilakukan untuk mengetahui

seberapa besar hubungan/korelasi yang terjadi antara Penerimaan Pajak Restoran

dengan Pendapatan Asli Daerah. Uji ini dilakukan sebelum melakukan Uji

Determinasi dan Regresi. Dalam uji korelasi akan dilakukan penelitian secara

manual dengan menggunakan rumus dan penelitian menggunakan Software

Aplikasi SPSS 24. Berikut akan dilakukan uji korelasi tersebut:

35

= ∑ − (∑ )(∑ ){( ∑ ) − (∑ ) }{( ∑ ) − (∑ ) }= 5(296.135.500) − 9.359 (151.740){5(87.590.881) − (9.359)}{5(23.025.027.600) − 151.740}= 1.480.677.500 − 1.420.134.660{437.954.405 − (87.590.881)}{115.125.138.000 − (23.025.027.600)}= 60.542.840{350.363.524}{92.100.110.400}= 60.542.840√262.882.982.984.613.000= 60.542.84068.123.406= 0,97928= 97,9%

Dari data diatas dapat diketahui hasil dari rumus korelasi 0.97928 atau

setara dengan 97,9%. Yang artinya Penerimaan Pajak Retoran berpengaruh kuat

terhadap Pendapatan Asli Daerah.

Tabel III.7Hasil Analisyst Correlation

CorrelationsP.PajakRestoran PAD

P.PajakRestoran Pearson Correlation 1 ,979**

Sig. (2-tailed) 0,004N 5 5

PAD Pearson Correlation ,979** 1Sig. (2-tailed) 0,004N 5 5

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber: Aplikasi Pengolahan data Statistik SPSS 24

Korelasi yang terdapat pada Penerimaan Pajak Restoran terhadap

Pendapatan Asli Daerah adalah 0,979 atau setara dengan 97,9% yang artinya

Penerimaan Pajak Restoran berpengaruh sangat kuat positif yang artinya korelasi

36

lebih dari 0 pada Pendapatan Asli Daerah. Menyebabkan jika Penerimaan Pajak

Restoran Meningkat maka Pendapatan Asli Daerah akan terus meningkat, dan

begitupun sebaliknya,pada penelitian ini

hasil menunjukan korelasi kuat positif.

Output diatas, terlihat angka korelasi 1,000 (1). Hal ini diabaikan saja

karena terjadi antara variabel yang sama. Perhatikan pada kolom sig. (2-tiled)

pada kolom tersebut dengan Probabilitas (atau tingkat kejadian sebuah masalah

atau tingkat perkiraan sebuah kejadian) yang menunjukan 0,004. Dengan tanda

bintang 2, lihat keterangan dibawahnya ** correlation is significant at the 0,01

level. Ini artinya korelasi signifikan pada 1% maka sudah pasti signifikan pada

5%, tetapi jika signifikan 5% belum tentu signifikan level 1%. Maka kesimpulan

adalah menerima H1 yaitu ada hubungan signifikan antar Penerimaan Pajak

Restoran dengan Pendapatan Asli Daerah. Dengan demikian juga berarti menolak

H0.

3.3.3. Uji Koefisien Determinasi

Pengujian menggunakan koefisien determinasi adalah untuk mencari

pengkuadratan dari koefisien korelasi Penerimaan Pajak Restoran dan untuk

mencari sebab-sebab yang lain yang mempengaruhi Pendapatan Asli Daerah yang

akan ditampilkan pada tabel Model Summary.

R2= (Hasil Uji Korelasi)2

R2= (0,979 ) x (0,979)

R2= 0,958411 (Pembulatan keatas)

R2= 0,959 = 95,9%

37

Tabel III.8Koefisien Determinasi

Penerimaan Pajak Restoran terhadap Pendapatan Asli DaerahModel Summaryb

Model R R SquareAdjusted R

SquareStd. Error of the

Estimate1 ,979a 0,959 0,946 1428,31868

a. Predictors: (Constant), P.PajakRestoranb. Dependent Variable: PAD

Sumber: Aplikasi Pengolahan data Statistik SPSS 24

Nilai R square adalah 0,959 (adalah pengkuadratan dari koefisien korelasi,

atau 0,979 x 0,979 = 0,959). R square atau koefisien determinasi yang dalam hal

ini berarti 95,9% dari Pendapatan Asli Daerah yang bisa dijelaskan oleh

penerimaan Pajak Restoran sedangkan sisanya (100%-95,9%=3,1%) dijelaskan

oleh sebab-sebab yang lain semakin tinggi angka R square maka semakin tinggi

pengaruh kedua variabel. Dengan Standar Error of Estimate adalah 1428,31868

atau 1428,31868 juta (satuan yang dipakai adalah variabel dependen, atau dalam

hal ini adalah Pendapatan Asli Daerah).

3.3.4. Uji Regresi Linear Sederhana

Uji ini untuk menguji signifikan konstanta dan Penerimaan Pajak

Restoran. Persamaan regresi yang didapat apakah valid untuk memprediksi

apakah Penerimaan Pajak Restoran ini benar-benar bisa memprediksi Pendapatan

Asli Daerah yang mendatang.

38

Tabel III.9Hasil Uji Regresi Linear Sederhana

Coefficientsa

Model

UnstandardizedCoefficients

StandardizedCoefficients

t Sig.B Std. Error Beta1 (Constant) 8106,021 2723,855 2,976 0,059

P.PajakRestoran 11,883 1,415 0,979 8,4 0,004a. Dependent Variable: PAD

Sumber: Aplikasi Pengolahan data Statistik SPSS 24

Pada tabel diatas diketaui nilai konstanta a sebesar 8106,021 dan nilai

Koefisien b sebesar 11,883, maka dapa diperoleh bentuk persamaan regresi linear

sederhana yaitu:

Y= a + bX

Y= 8.106,021 + 11,883X

Pada persamaan regresi diatas dapat ditarik kesimpulan :

1. Nilai Konstanta a sebesar 8106,021 dapat diartikan jika Penerimaan

Pajak Restoran (X) adalah 0, maka Pendapatan Asli Daerah (Y)

sebesar 8106,021.

2. Nilai koefisien b sebesar 11,883 dapat diartikan jika setiap

peningkatan Penerimaan Pajak Restoran(X) sebesar 1 maka

Pendapatan Asli Daerah (Y) akan meningkat 11,883.

Dari diatas untuk menguji signifikan konstanta dan variabel dependen

(Pendapatan Asli Daerah). Terlihat pada Sig. (singkatan dari signifikan atau

besaran nilai dari probabilitas) yang jauh dibawah 0,004 < 0,025. Maka dapat

dikatakan Penrimaan Pajak Restoran signifikan dan berpengaruh secara signifikan

terhadap Pendapatan Asli Daerah.

39

3.3.5 Uji Hipotesis (uji t)

Uji ini dilakukan menggunakan satu sampel pada prinsipnya ingin menguji

apakah suatu nilai tertentu (Penerimaan Pajak Restoran terhadap Pendapatan Asli

Daerah) berbeda secara nyata ataukah tidak dengan rata-rata sebuah sampel. Nilai

tertentu disini pada umumnya adalah sebuah nilai parameter untuk mengukur

suatu populasi.

Tabel III.10Hasil Uji t

Penerimaan Pajak Restoran terhadap Pendapatan Asli Daerah

Coefficientsa

Model

UnstandardizedCoefficients

StandardizedCoefficients

t Sig.B Std. Error Beta1 (Constant) 8106,021 2723,855 2,976 0,059

P.PajakRestoran 11,883 1,415 0,979 8,4 0,004a. Dependent Variable: PAD

Sumber: Aplikasi Pengolahan data Statistik SPSS 24

Hasil hipotesis dengan menentukan H0 dan Ha:

- H0 = tidak ada pengaruh secara signifikan Penerimaan Pajak Restoran

terhadap Pendapatan Asli Daerah.

- H1 = Terdapat Pengaruh yang signifikan antara Penerimaan Pajak

Restoran terhadap Pendapatan Asli Daerah.

Berdasarkan hipotesis diatas untuk mengetahui apakah model regresi yang

digunakan yaitu Penerimaan Pajak Restoran (Y) berpengaruh terhadap

Pendapatan Asli Daerah sebagai berikut:

1. Apabila nilai probabilitas < 5% dan karna data menggunakan dua sisi

5%/2 = 2,5% atau 0,025 maka H0 ditolak dan H1 diterima.

2. Apabila nilai probabilitas > 5% dan karna data menggunakan dua sisi

5%/2 = 2,5% atau 0,025 maka H0 diterima dan H1 ditolak.

40

Dari uji t diatas menyatakan signifikan 0,004 < 0,025 maka dari data

tersebut H0 ditolak dan H1 diterima yang artinya Penerimaan Pajak Restoran

berpengaruh terhadap Pendapatan Asli Daerah.

41

BAB IV

KESIMPULAN DAN SARAN

4.1. KESIMPULAN

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh

Penerimaan Pajak Restoran terhadap Pendapatan Asli Daerah (PAD). Data-data

penelitian yang diperoleh dari Badan Pajak dan Retribusi Daerah DKI Jakarta

periode 2012-2016. Berdasaran hasil analisa penelitian Pengaruh Penerimaan

Pajak Restoran Terhadap Pendapatan Asli Daerah dapat ditarik kesimpulan

sebagai berikut:

1. Pajak Restoran memilki hubungan terhadap Pendapatan Asli Daerah

Penerimaan Pajak Restoran dalam penelitian ini memiliki signifikansi

0,979 atau setara dengan 97,9% yang artinya Penerimaan Pajak

Restoran memiliki hubungan sangat kuat terhadap Pendapatan Asli

Daerah, hal ini dapat dilihat dalam uji korelasi dan determinasi.

2. Penerimaan Pajak Restoran berpengaruh 11,883 dapat diartikan jika

setiap peningkatan Penerimaan Pajak Restoran(X) sebesar 1 maka

Pendapatan Asli Daerah (Y) akan meningkat 11,883 terhadap

Pendapatan Asli Daerah dengan probabilitas 0,004 < 0,05, Juga dapat

dihitung menggunakan t tabel dan t hitung. Karena T hitung 8,400 >

3,182 T tabel maka Ho ditolak dan Ha diterima, yang artinya

Penerimaan Pajak Restoran berpengaruh secara signifikan terhadap

Pendapatan Asli Daerah dan dapat dilihat dalam uji regresi dan uji

hipotesis.

42

Berdasarkan kesimpulan tersebut diatas dapat dijelaskan bahwa

Penerimaan Pajak Restoran memiliki hubungan dan berpengaruh secara signifikan

terhadap Pendapatan Asli Daerah. Dapat dipastikan bahwa jika penerimaan Pajak

Restoran turun maka jumlah Pendapatan Asli Daerah juga akan mengalami

penurunan. Dan begitu sebaliknya jika Penerimaan Pajak Restoran naik maka

Pendapatan Asli Daerah juga mengalami kenaikan.

4.2. SARAN

Dari kesimpulan yang ada diatas dapat disampaikan saran-saran kepada

Badan Pajak dan Retribusi Daerah sebagai berikut:

1. Badan Pelayanan Pajak dan Retribusi Daerah sebaiknya berkosentrasi

terhadap peningkatan penerimaan pajak daerah dan retribusi daerah

khususnya peningkatan Penerimaan Pajak Restoran yang dapat diketahui

pada kesimpulan diatas, Penerimaan Pajak Restoran memiliki pengaruh

yang sangat kuat terhadap Pendapatan Asli Daerah. Dengan adanya

peningkatan terhadap penerimaan pajak akan juga akan mempengaruhi

tingkat Pendapatan Asli Dearah propinsi DKI Jakarta. Kemudian

peningkatan Pendapatan Asli Daerah sendiri akan mempermudah

pemerintah daerah dalam membiayai pengeluaran umum daerah. Dari

peningkatan penerimaan-penerimaan tersebut akan meningkatkan

kesejahteraan kehidupan masyarakat DKI Jakarta.

2. Perlunya sosialisi tentang Pajak Daerah terhadap masyarakat umum. Agar

masyarakat dapat mengetahui tentang Pajak Daerah khususnya Pajak

Restoran sebab masyarakat yang sering salah mengartikan Pajak Restoran

43

sebabai PPN. Dan dengan adanya sosialisasi ini masyarakat mengetahui

apa itu Pajak Restoran dan apa itu Pendapatan Asli Daerah untuk

pembangunan otonomi daerah, yang nantinya akan dinikmati untuk

kesejahteraan masyarakat umum. Sehingga diharapkan masyarakat umum

sadar akan membayar kewajiban perpajakannya apabila selama ini wajib

pajak telah lalai dalam membayarkan kewajibannya sebagai warga Negara.

44

DAFTAR PUSTAKA

Abuyamin, Oyok. 2015. Perpajakan Dasar-dasar Perpajakan, KUP, PPN & PPnBM, PBB, BM, Pajak Daerah dan Retribusi Daerah, PPSP, PengadilanPajak, Pengantar Perpajakan Internasional.

Samudra, Azhari Aziz. 2016. Perpajakan di Indonesia: Keuangan, Pajak danRetribusi Daerah. Jakarta: PT Raja Grafindo Persada.

Chandra, Gregorius,dkk. 2015. Cermat Menguasai Seluk-Beluk PerpajakanIndonesia.Yogyakarta: CV Andi Offset.

Direktorat Jendaral Pajak. 2013. Undang-Undang Tata Peraturan danPelaksanaannya. Jakarta: Direktorat Jendaral Pajak.

Hartati, Neneng. 2015. Pengantar Perpajakan.Bandung: CV Pustaka Setia

Mardiasmo. 2016. Perpajakan Edisi Terbaru 2016.Yogyakarta: CV Andi Offset.

Riadi, Edi. 2016. CV. Statistika Penelitian (Analisa Manual dan IBM SPSS).Yogyakarta: CV Andi Offset.

Santoso, Singgih. 2017. Menguasai Statistik dengan SPSS24. Jakarta: PT alexMedia Komputindo.

Siahaan, Mariot Pala. 2016. Pajak Daerah dan Retriusi Daerah. Depok: PTRajagrafindo Persada.

Supernoto, Johannes, dan Sarifin Abdullah. 2017. Jakarta: PT RajagrafindoPersada

Sugiyono. 2013. Metode Penelitian Kulitatif, Kuantitatif, dan R&D. Bandung: CVAlfabeta

45

DAFTAR RIWAYAT HIDUP

A. Biodata Mahasiswa

N.I.M : 62140024Nama Lengkap : Pitra MeliaTempat & Tanggal Lahir : Purbalingga, 07 Oktober 1996Alamat lengkap : Desa Gunung Wuled RT 06/RW 01,

Kec.Rembang, Kab Purbalingga Hp.0895322515443

B. Riwayat Pendidikan Formal & Non-Formal

1. SD N 1 Gunung Wuled, lulus tahun 20082. SMP MUH 5 Losari, lulus tahun 20113. SMK MUH 1 Purbalingga, lulus tahun 2014

C. Riwayat Pengalaman Berorganisasi / Pekerjaan

1. KSR 2014

Jakarta, 7 Juni 2017

Foto3x4

Pitra Melia

45

LAMPIRAN-LAMPIRAN

RENCANA DAN REALISASI PENERIMAAN PAJAK DAERAH TAHUN 2012 -2016

NO JENISPENERIMAAN

TAHUN 2012 TAHUN 2013RENCANA REALISASI % RENCANA REALISASI %

1 2 3 4 5 6 7 8 9 10

1 PKB 4.150.000.000.000 4.106.968.370.530 98,96 23,18% 4.400.000.000.000 4.605.206.082.027 104,66 19,71%

2 BBN-KB 4.660.000.000.000 5.507.710.354.550 118,19 31,08% 5.825.000.000.000 6.143.969.692.650 105,48 26,29%

3 PBB-KB 1.000.000.000.000 882.558.921.963 88,26 4,98% 1.100.000.000.000 1.027.108.786.899 93,37 4,39%

4 PAT 170.000.000.000 102.046.137.531 60,03 0,58% 120.000.000.000 95.346.034.925 79,46 0,41%

5 Pajak Hotel 1.000.000.000.000 1.028.521.564.463 102,85 5,80% 1.150.000.000.000 1.173.799.319.199 102,07 5,02%

6 PajakRestoran 1.175.000.000.000 1.238.573.704.151 105,41 6,99% 1.400.000.000.000 1.552.354.508.716 110,88 6,64%

7 Pajak Hiburan 400.000.000.000 369.152.834.149 92,29 2,08% 440.000.000.000 393.132.154.673 89,35 1,68%

8 PajakReklame 410.000.000.000 483.178.532.223 117,85 2,73% 515.000.000.000 654.644.317.921 127,12 2,80%

9 PPJ 550.000.000.000 557.307.626.142 101,33 3,14% 608.000.000.000 609.449.433.475 100,24 2,61%

10 Pajak Parkir 210.000.000.000 220.901.591.724 105,19 1,25% 260.000.000.000 319.317.145.057 122,81 1,37%

11 BPHTB 2.800.000.000.000 3.224.573.379.083 115,16 18,20% 3.200.000.000.000 3.419.932.665.925 106,87 14,63%

12 PBB - - - 0,00% 3.600.000.000.000 3.375.953.095.983 93,78 14,45%

13 Pajak Rokok - - - 0,00% - - - 0,00%

JUMLAH 16.525.000.000.000 17.721.493.016.509 107,24 22.618.000.000.000 23.370.213.237.450 103,33

46

NO JENISPENERIMAAN

TAHUN 2014 TAHUN 2015

RENCANA REALISASI % RENCANA REALISASI %

1 2 11 12 13 14 15 16 17 18

1 PKB 5.150.000.000.000 4.979.110.607.650 96,68 18,41% 6.050.000.000.000 6.079.910.054.399 100,49 20,91%

2 BBN-KB 6.400.000.000.000 5.526.393.737.100 86,35 20,43% 4.600.000.000.000 4.694.809.103.435 102,06 16,15%

3 PBB-KB 1.200.000.000.000 1.170.105.269.170 97,51 4,33% 1.350.000.000.000 1.232.826.567.326 91,32 4,24%

4 PAT 120.000.000.000 101.880.754.052 84,90 0,38% 95.000.000.000 104.929.684.748 110,45 0,36%

5 Pajak Hotel 1.400.000.000.000 1.384.103.823.437 98,86 5,12% 1.500.000.000.000 1.276.989.895.660 85,13 4,39%

6 PajakRestoran 2.000.000.000.000 1.822.769.015.911 91,14 6,74% 2.100.000.000.000 2.291.562.743.949 109,12 7,88%

7 PajakHiburan 500.000.000.000 502.472.929.949 100,49 1,86% 550.000.000.000 608.548.867.618 110,65 2,09%

8 PajakReklame 2.400.000.000.000 850.675.199.089 35,44 3,14% 1.800.000.000.000 717.631.254.842 39,87 2,47%

9 PPJ 630.000.000.000 655.713.255.150 104,08 2,42% 710.000.000.000 729.884.587.778 102,80 2,51%

10 Pajak Parkir 800.000.000.000 406.919.978.742 50,86 1,50% 425.000.000.000 447.416.971.527 105,27 1,54%

11 BPHTB 5.000.000.000.000 3.700.938.580.712 74,02 13,68% 5.881.650.000.000 3.609.336.161.480 61,37 12,41%

12 PBB 6.500.000.000.000 5.657.137.706.215 87,03 20,91% 7.100.000.000.000 6.808.532.961.790 95,89 23,42%

13 Pajak Rokok 400.000.000.000 292.728.166.410 73,18 1,08% 420.000.000.000 475.058.548.175 113,11 1,63%

JUMLAH 32.500.000.000.000 27.050.949.023.586 83,23 32.581.650.000.000 29.077.437.402.727 89,24

47

NO JENIS PENERIMAANTAHUN 2016

RENCANA REALISASI %

1 2 19 20 21 22

1 PKB 7.050.000.000.000 7.141.515.131.349 101,30 22,60%

2 BBN-KB 4.800.000.000.000 5.003.996.134.800 104,25 15,83%

3 PBB-KB 1.050.000.000.000 1.094.860.423.106 104,27 3,46%

4 PAT 100.000.000.000 112.399.412.732 112,40 0,36%

5 Pajak Hotel 1.600.000.000.000 1.499.798.259.793 93,74 4,75%

6 Pajak Restoran 2.600.000.000.000 2.453.440.079.189 94,36 7,76%

7 Pajak Hiburan 700.000.000.000 769.540.265.131 109,93 2,43%

8 Pajak Reklame 1.150.000.000.000 894.239.811.591 77,76 2,83%

9 PPJ 775.000.000.000 714.835.029.419 92,24 2,26%

10 Pajak Parkir 500.000.000.000 465.990.849.020 93,20 1,47%

11 BPHTB 5.150.000.000.000 3.903.782.411.505 75,80 12,35%

12 PBB 7.100.000.000.000 7.020.870.260.680 98,89 22,21%

13 Pajak Rokok 525.000.000.000 531.269.133.932 101,19 1,68%

JUMLAH 33.100.000.000.000 31.606.537.202.247 95,49

NO JENISPENERIMAAN

TAHUN

48

APBD-P 2012 APBD-P 2013 APBD-P 2014 APBD-P 2015 APBD-P 2016

REALISASI % REALISASI % REALISASI % REALISASI % REALISASI %

1 PAJAK DAERAH 17.721.493.016.509 42,34 23.370.213.237.450 47,71 27.050.949.023.587 52,61 29.076.926.598.506 54,43 31.608.653.764.012 58,15

- PKB 4.106.968.370.530 9,81 4.605.206.082.027 9,4 4.979.110.607.650 9,68 6.090.200.500.774 11,4 7.143.530.355.999 13,14

- BBN-KB 5.507.710.354.550 13,16 6.143.969.692.650 12,54 5.526.393.737.100 10,75 4.685.403.450.610 8,77 5.003.996.134.800 9,21

- PBB-KB 882.558.921.963 2,11 1.027.108.786.899 2,1 1.170.105.269.170 2,28 1.232.836.931.554 2,31 1.094.901.392.986 2,01

- Pajak Air Tanah 102.046.137.531 0,24 95.346.034.925 0,19 101.880.754.052 0,2 105.115.871.134 0,2 112.399.412.732 0,21

- Pajak Hotel 1.028.521.564.463 2,46 1.173.799.319.199 2,4 1.384.103.823.437 2,69 1.276.285.658.514 2,39 1.499.798.259.793 2,76

- Pajak Restoran 1.238.573.704.151 2,96 1.552.354.508.716 3,17 1.822.769.015.911 3,54 2.290.255.418.530 4,29 2.453.440.079.189 4,51- Pajak Hiburan 369.152.834.149 0,88 393.132.154.673 0,8 502.472.929.949 0,98 608.799.682.079 1,14 769.540.465.131 1,42

- Pajak Reklame 483.178.532.223 1,15 654.644.317.921 1,34 850.675.199.089 1,65 714.967.327.356 1,34 894.271.331.591 1,65

- ppj 557.307.626.142 1,33 609.449.433.475 1,24 655.713.255.150 1,28 729.884.587.778 1,37 714.835.029.419 1,31

- Pajak Parkir 220.901.591.724 0,53 319.317.145.057 0,65 406.919.978.742 0,79 450.941.851.356 0,84 465.990.849.020 0,86

- BPHTB 3.224.573.379.083 7,7 3.419.932.665.925 6,98 3.700.938.580.712 7,2 3.609.336.161.480 6,76 3.903.782.411.505 7,18

- PBB - 0 3.375.953.095.983 6,89 5.657.137.706.215 11 6.807.840.609.166 12,74 7.020.898.907.915 12,92

- Pajak Rokok - 0 - 0 292.728.166.410 0,57 475.058.548.175 0,89 531.269.133.932 0,98

2RETRIBUSIDAERAH