trening budżetowy - mops Łapy

TRANSCRIPT

Miejski Ośrodek Pomocy Społecznej w Gdańsku

Trening Budżetowy Edukacja finansowa

Poradnik dla trenerów, pracowników socjalnych oraz osób

o niskich dochodach

Ewa Mazurek

2010-10-15

Trening budżetowy 2

Wstęp ____________________________________________________________________ 2

Edukacja finansowa _________________________________________________________ 3

Budżet domowy ____________________________________________________________ 7

Gospodarowanie ograniczonym budżetem - planowanie __________________________ 12

Uporządkowane finanse domowe _____________________________________________ 13

Porady praktyczne - oszczędzanie _____________________________________________ 15

Porady praktyczne – rachunki, banki, ubezpieczenia, podatki _______________________ 23

Porady praktyczne - nauka zarządzania pieniędzmi? ______________________________ 24

Porady praktyczne - Jak nie przekroczyć wydatków przewidzianych w budżecie? _______ 25

Porady praktyczne - Jak oszczędzać jedzenie? ___________________________________ 27

Porady praktyczne - Jak zaoszczędzić pieniądze podczas zakupów w supermarkecie? ___ 28

Wstęp

Około połowa ludzi w Polsce żyje w ubóstwie bądź jest nim zagrożona. Wśród nich ponad

9 milionów to osoby dorosłe o niskich dochodach, ale aktywnie poszukujące poprawy

własnych warunków życia. Osoby te jednak rzadko oszczędzają, bo „nie ma z czego”, „żyją

z dnia na dzień”, bo nie wierzą, że są w stanie zrealizować jakiekolwiek cele w przyszłości.

Z drugiej strony, często pożyczają, aby poradzić sobie ze spadającymi nagle „jak grom

z jasnego nieba” kryzysami finansowymi, lub, aby kupić na raty dobra trwałego użytku, nie

licząc się z konsekwencjami podjętych zobowiązań. W ich praktykach oszczędnościowych

i pożyczkowych nie ma planu, strategii.

Edukacja finansowa wśród osób o niskich dochodach w Polsce jest niska. Ta grupa społeczna

jest zmuszona do tworzenia własnych praktyk i strategii finansowych metodą prób i błędów.

Biorąc pod uwagę jej drobne zasoby, bardzo często płaci za to niebagatelną cenę,

ograniczając szanse poprawy swoich warunków życia. Jednak mniej zamożni nie są skazani

na niestabilną sytuację finansową, odpowiednia edukacja finansowa jest w stanie zmienić ten

stan rzeczy.

Celem edukacji finansowej osób o niskich dochodach jest nabycie umiejętności racjonalnego

dysponowania pieniędzmi. Brak umiejętności gospodarowania własnym budżetem prowadzi

często do biedy, wykluczenia z rynku pracy, a następnie z aktywności społecznych.

Trening budżetowy 3

Edukacja finansowa może dopomóc w zaszczepieniu ludziom wiedzy finansowej niezbędnej

do tworzenia budżetów gospodarstw domowych, inicjowania planów oszczędzani

i podejmowania strategicznych decyzji inwestycyjnych. Takie planowanie finansowe może

dopomóc rodzinom w sprostaniu zobowiązaniom terminowym i maksymalizacji ich

dobrobytu w długim okresie, szczególnie cenne jest zaś dla tych populacji, których nasz

system finansowy tradycyjnie nie obsługuje w sposób dostateczny.

Wprowadzając elementy edukacji finansowej do bieżącego planu pracy socjalnej a także

organizując szkolenia mamy szansę nauczyć osoby korzystające z pomocy społecznej

przedsiębiorczości rozumianej nie tylko jako tworzenie własnego biznesu, ale przede

wszystkim gospodarowania własnymi finansami i myślenia o przyszłości. Dzięki edukacji

finansowej klienci pomocy społecznej nabywają umiejętności zarządzania własnymi, nawet

niewielkimi pieniędzmi, poprzez oszczędzanie, racjonalizację wydatków, przewidywanie

i planowanie.

Dzięki edukacji finansowej możemy nauczyć siebie i innych planowania przyszłość własnej

rodziny i racjonalnych wydatków tak, aby starczało „do pierwszego”. Możemy nauczyć

spojrzenia na życie przez pryzmat planowania wydatków, umiejętność ich kontrolowania,

dostrzegania sezonowości i cykliczności życia, radzenia sobie w kryzysowych sytuacjach

finansowych.

Mamy nadzieję, że dzięki edukacji finansowej będziemy potrafili zmienić postawę

i nastawienie osób o niskich dochodach do myślenia o swoich finansach oraz przywrócić

wiarę w możliwość zmiany swojego życia i wpływania na swój własny los.

Edukacja finansowa ma charakter społeczny, a zarazem znaczny potencjał w rozwoju rynku

i jest inwestycją dla społeczności lokalnych. Dąży, bowiem do poprawy warunków bytowych

mniej zamożnych ludzi, podnosząc jednocześnie poziom ich świadomości rynkowej i siły

nabywczej.

Edukacja finansowa jest zatem kluczem do przeciwdziałania wykluczeniu społecznemu oraz

do udziału obywateli w życiu społecznym.

Edukacja finansowa

Najważniejszymi elementami edukacji finansowej wśród gospodarstw domowych o niskich

dochodach jest długofalowe planowanie finansów domowych; systematyczność

w oszczędzaniu; zarządzanie sytuacjami kryzysowymi i racjonalne pożyczanie; podstawy

działania i oferty instytucji finansowych. Z badań wynika, że:

Trening budżetowy 4

• tylko 35% gospodarstw domowych o niskich dochodach. uważa, że planowanie finansów

i oszczędzanie ma sens;

• 87% gospodarstw nie planuje swojego budżetu na dłużej niż miesiąc, a 21% żyje z dnia na

dzień;

• Tylko 15% z nich deklaruje, że często odkłada pieniądze na przyszłe wydatki, 45% nigdy

tego nie robi;

• Spośród tych, co oszczędzają, 50% trzyma swe oszczędności w domu;

• Tylko 21% gospodarstw deklaruje, że oszczędza, aby zabezpieczyć się na starość;

• 24% gospodarstw spłaca teraz kredyt z formalnych źródeł, z czego 17% deklaruje, że ma

problemy z bieżącą spłatą rat.

Długofalowe planowanie finansów domowych

Powszechnie występuje niechęć do planowania swoich finansów i bardzo krótki horyzont

przyjmowany przy zarządzaniu swoimi zasobami. Brak planowania długofalowego ma swoje

źródło w przeświadczeniu, że posiadane środki są tak drobne, że nie ma sensu zawracać sobie

nimi głowy. Tym samym, pieniądze „rozdrabniają się” na drobne sprawunki, co powoduje, że

znaczna część rodzin nie jest w stanie samodzielnie finansować zarówno wydatków

związanych z wydarzeniami nagłymi jak i przewidywalnymi w dłuższej perspektywie czasu.

Szkolenia z zakresu treningu budżetowego

Oprócz wykładów i omówień praktycznych przykładów szkolenia muszą zawierać elementy

warsztatowe zgodnie z zasadami i przy wykorzystaniu technik nauczania dorosłych. Pozwala

to na znacznie skuteczniejszy przekaz i zmianę postaw zarówno u dorosłych jak i wśród

młodzieży. Uczestnicy powinni sami tworzyć własne studium przypadku, na którym

przerabiają cały materiał, głównie ucząc się od siebie nawzajem. Zdobytą wiedzę i

umiejętności wprowadzają jednocześnie w swoje ,,prawdziwe” życie pracując na materiałach

pomocniczych we własnych domach. Dopełnieniem metod może być wizyta studyjna w

lokalnych instytucjach finansowych, która pozwala zdobyć praktyczne doświadczenie w

zakresie wyboru formalnych usług finansowych.

Cele finansowe to nasze marzenia

Jaki powinien być cel:

• Realny – czyli zależny od Ciebie a nie od innych

• Pozytywny – sam cel nie zakłada straty

• W pierwszej osobie – czyli Ty bierzesz odpowiedzialność za realizację celu

• Jednoznaczny – nie ma określeń typu: mniej-więcej

Trening budżetowy 5

• Zgodny z twoja hierarchią ważności

• Sprawdzalny – ugruntowany jakimiś podstawami – czyli skąd o tym wiesz – zgodny

z Twoją wiedzą lub doświadczeniem Twoim lub innych osób

• Osiągalny – zgodny z Twoimi możliwościami i potencjałem

Cele oszczędzania – czyli po co oszczędzamy?- przykłady

Dobra materialne; nagłe wydatki; na święta; wyjazd na wakacje; remont mieszkania; edukacja

dzieci; komputer; sprzęt AGD i RTV; na zakup mieszkania (wkład własny); na zakup

samochodu; na zakup działki; na starość; na „czarną godzinę”

Systematyczność w oszczędzaniu

Większość ubogich gospodarstw domowych jest przeświadczona o tym, iż gromadzenie

oszczędności jest w ich przypadku niemożliwe, bo mogą one zgromadzić jedynie bardzo małe

sumy. Jednocześnie przeznaczają oni lwią część swojego budżetu na spłatę wziętych

wcześniej pożyczek. Głównym źródłem takiej negatywnej postawy jest nieumiejętność

trzymania się wcześniej wyznaczonych celów oszczędnościowych i brak odpowiednich

narzędzi oszczędnościowych. Nieudane próby oszczędzania z przeszłości potęgują niechęć

wobec oszczędzania.

Na co pożyczamy - przykłady

Wakacje; remont / budowa; leki/ leczenie; jedzenie; nagły wyjazd; zakup sprzętu AGD/RTV;

zakup samochodu; spłata długów; nauka /podręczniki;

Narzędzia oszczędnościowe - przykłady

Formalne: akcje; lokaty; książeczki oszczędnościowe; konto bankowe; fundusze

inwestycyjne; rachunek oszczędnościowo-rozliczeniowe; obligacje skarbowe; plan

systematycznego oszczędzania; indywidualne konto emerytalne; fundusz emerytalny

Nieformalne: skarpeta; pościel; skarbonka; działa sztuki; nieruchomości; mieszkania na

wynajem; złoto, biżuteria, kosztowności

Dobre praktyki oszczędzania

Rób na drutach; naprawiaj i przerabiaj stare ubrania; uprawiaj warzywa; zbieraj dary natury;

kontroluj i analizuj wydatki; nie wydawaj w poniedziałek, będziesz miał więcej w piątek;

pomoc sąsiedzka; sam rób jedzenie / sam gotuj; remontuj dom/mieszkanie systemem

gospodarczym; rób i proś o praktyczne prezenty; pożyczaj od rodziny i przyjaciół; kupuj gdy

jest tanio; uwzględniaj wydatki sezonowe; szukaj taniego we właściwych sklepach

(aptekach); zapisuj wydatki; planuj posiłki na cały dzień; kupuj w „ciucholandzie”;

kupowanie żywności w większych ilościach w hurtowni; kupuj na bazarze; odkładaj na

Trening budżetowy 6

czarną godzinę; wykorzystuj możliwości dorabiania; w razie potrzeby korzystaj z pomocy

powiatowej i miejskiej

Dobre praktyki radzenia sobie ze złodziejami pieniędzy

Wytłumaczyć dziecku, że nie może mieć wszystkiego (nauka gospodarowania pieniędzmi);

Przemyślane i tylko niezbędne zakupy; Kupić żarówki energooszczędne; Opłata rachunków

w terminie; Wychodzić na zakupy z listą spisanych na kartce potrzebnych aktualnie

produktów; Nie nosić dużych kwot; Nie chodzić głodnym na zakupy; Korzystać z telefonu

tylko w ważnych sprawach; Robić zakupy bez dzieci; Spłukiwanie wody dostosowane do

potrzeb; Inni coś maja – ja nie muszę; Kupować w hurtowniach; Ograniczyć używki (palenie,

alkohol); Latem korzystać roweru; Kupować tańsze odpowiedniki drogich leków.

Okresy oszczędzania w zależności od celów finansowych

Zarządzanie sytuacjami kryzysowymi oraz racjonalne pożyczanie

Wśród osób o niskich dochodach pokutuje poddanie się i przekonanie o niemożności

przygotowania się na nagłe wydatki, tylko znikomy odsetek osób o niskich dochodach

posiada jakąkolwiek rezerwę na „czarną godzinę”. Brak sprawowania pełnej kontroli nad

domowymi finansami powoduje, że gospodarstwa domowe o niskich dochodach bardzo

często pożyczają z nieformalnych źródeł w sposób spontaniczny bez głębszej analizy ryzyka

spłaty. Prowadzi do poważnych problemów finansowych w dłuższym terminie.

Nagłe wydatki - przykłady

Choroba; awaria sprzętu; mandat; pogrzeb; kontuzja; uszkodzenie obuwia; kradzież; klęski

żywiołowe; włamanie; zalanie; pożar

Podstawy działania instytucji finansowych i ich oferty

Osoby o niskich dochodach znają ofertę rynkową w sposób bardzo wyrywkowy, nie zdając

sobie sprawy z szerokiej gamy usług finansowych. Bank często kojarzy się tylko z kredytem.

Trening budżetowy 7

Znikome korzystanie z formalnych usług finansowych i niezrozumienie mechanizmów

działania instytucji finansowych prowadzi do ograniczonego zaufania do banków i innych

instytucji finansowych. Dzięki edukacji finansowej możliwa jest wyzbycie się negatywnych

postaw związanych z planowaniem finansów i oszczędzaniem.

Budżet domowy

Budżet domowy to zestawienie przyszłych dochodów i wydatków gospodarstwa domowego,

a także zasoby pieniężne, którymi dysponuje gospodarstwo. Budżetem można się nie

przejmować, jednak ma to pewne skutki. Najczęściej dziwimy się, „gdzie podziały się te

pieniądze”. Można także zacząć go planować i uwolnić się od takich pytań raz na zawsze.

Planowanie budżetu jest bardzo proste i wymaga tylko jednego - konsekwencji. Aby ułatwić

sobie zadanie, na początku warto podzielić budżet na krótkie okresy, w których dość

dokładnie możemy przewidzieć wydatki. Może to być na przykład tydzień. Kiedy nasz budżet

zacznie działać, a my przyzwyczaimy się do pewnej systematyczności, warto poszerzyć okres

planowania. Kolejnym krokiem powinno być opracowanie strategii budżetowej na cały rok

i dalsze jej wydłużanie. Emeryturę planujmy już dziś.

Cykl życia rodziny – diagram

Trening budżetowy prowadzi uczestników poprzez poszczególne elementy zarządzania

finansami domowymi:

• opracowywanie budżetu domowego, planowanie sezonowości i wydarzeń cyklu życia,

• nagłe wydatki i zarządzanie funduszem na nagłe wydatki,

Trening budżetowy 8

• sposoby oszczędzania poprzez racjonalizację wydatków i nowe możliwości zwiększania

dochodów,

• usługi oszczędnościowe i ich wybór oraz dopasowanie usług do potrzeb,

• pożyczanie ,,z głową”, usługi kredytowe, pułapki związane z kredytem i prawa

konsumenckie,

• urealnianie celów, planowanie finansowe i czynniki sukcesu przy wprowadzaniu planów

w życie.

Uczestnicy szkoleń z zakresu treningu budżetowego powinni potrafić opracować podstawowy

plan finansowy dla swoich własnych rodzin, który jest wynikiem połączenia wszystkich

elementów przedstawionych powyżej.

Zanim przystąpimy do planowania budżetu, warto sobie uświadomić, jaka jest największa

zaleta uporządkowania domowych finansów. Wbrew pozorom nie jest to wiedza, ile na co

wydajemy, lecz ile mamy pieniędzy na wydatki nieplanowane, takie jak doraźne naprawy,

leczenie itp. Oczywiście znajomość struktury naszych wydatków również jest bardzo cenna,

pozwala wyeliminować te nie do końca przemyślane i zbędne. Powinniśmy starać się

odkładać część dochodów z myślą o większych zakupach. Regularne oszczędzanie uchroni

nas także przed brakiem pieniędzy, kiedy nadejdzie „czarna godzina”, np. w momencie utraty

pracy czy w czasie choroby. Uchroni nas również przed kupowaniem na kredyt, a przecież

kredyt to dodatkowe koszty. Skoro o tym mowa, to analizując wydatki, warto skupić się

właśnie na tym, ile wydajemy miesięcznie na odsetki, prowizje, opłaty dodatkowe itp.

Oszczędzanie

Oszczędzanie nie oznacza odmawiania sobie wszystkiego w imię „napychania konta”.

Oszczędzanie to raczej filozofia życiowa, w której chodzi o to, aby wziąć odpowiedzialność

za przyszłość swoją i swoich bliskich.

Żeby odpowiedzieć na pytanie, po co oszczędzać, można odwrócić sytuację i zastanowić się,

z czym wiąże się wzięcie kredytu. Pieniądz kosztuje, jeśli chcemy go pożyczyć, płacimy

odsetki. Krótko mówiąc, płacąc za konsumpcję dziś cudzymi pieniędzmi jesteśmy stratni

o wysokość odsetek, dodatkowe opłaty itp. Czy nie lepiej znaleźć się po drugiej stronie i być

tym, kto ma odłożone własne pieniądze. Ten, kto ma oszczędności, nie tylko nie musi

kupować na kredyt, ale wręcz może je pożyczać i czerpać z tego zyski. Przecież bank płaci

nam odsetki właśnie za to, że obraca naszymi pieniędzmi.

Nie jest prawdą, że ktoś zarabia za mało, żeby oszczędzać. Wręcz przeciwnie, oszczędności

są znacznie ważniejsze dla ludzi uboższych, ponieważ w razie nieszczęścia zwiększą ich

Trening budżetowy 9

bezpieczeństwo. Nie trzeba inwestować dużych kwot w wymyślne instrumenty finansowe.

Oszczędzanie to umiejętne i przemyślane gospodarowanie własnymi finansami.

Skoro mówimy o formach oszczędzania, warto powiedzieć jeszcze jedno - nie trzymajmy

pieniędzy w domu! Wiele osób przekonało się, że trzymanie pieniędzy pod materacem czy

zakopywanie w ogródku to niekoniecznie najlepszy sposób na zabezpieczenie finansowej

przyszłości. Tak przechowywane pieniądze narażone są na wiele niebezpieczeństw, od

kradzieży począwszy, na powodziach i pożarach skończywszy. W dodatku te pieniądze nie

pracują dla swojego właściciela. Wręcz przeciwnie, tracą na wartości z powodu inflacji.

Z tego powodu warto umieścić je choćby na koncie oszczędnościowym, na którym co prawda

kokosów nie zarobimy, ale też nie będziemy tracić.

Kredyty

Pamiętajmy, że obecnie bardzo łatwo jest się zadłużyć - karta kredytowa przestała być

dobrem luksusowym, a Polacy chętnie ubiegają się o kredyty, szczególnie hipoteczne.

Należy pamiętać, że warto zadłużać się tylko wtedy, jeśli dzięki temu powiększamy nasz

majątek, na przykład nabywając mieszkanie, lub zyskamy możliwość zarabiania większych

pieniędzy (czyli tak naprawdę inwestujemy). Pożyczek i kredytów na bieżące potrzeby należy

unikać, choć niekiedy może się to wydawać koniecznością.

Gdy nie posiadamy wystarczających oszczędności i właśnie spotkało nas nieszczęście

zastanawiamy się nad zaciągnięciem szybkiego kredytu. Jednak podpisując dokumenty, żeby

dostać szybką pożyczkę, można wpaść w spiralę zadłużenia, z której bardzo trudno się

wydostać. Aby tego uniknąć trzeba dokładnie zapoznać się z umową. Jeżeli nie rozumiem

jakiegoś zapisu umowy, pytam kogoś, kto może mi go wytłumaczyć. To żaden wstyd.

Wstydzić się powinniśmy podpisywania umów bez czytania – to przejaw braku rozwagi,

który może kosztować bardzo, bardzo dużo.

Najpierw szukajmy pieniędzy wśród rodziny. Jeżeli nam się nie uda, rozmawiajmy

z bankami. Unikajmy szybkich pożyczek, których kosztów nie będziemy w stanie udźwignąć.

Kiedy już jesteśmy zadłużeni, nie możemy sobie pozwolić na zaprzestanie spłat i unikanie

rozmowy z bankiem. Udawanie, że zadłużenie nie istnieje, to bardzo szybki sposób, by

znaleźć się w bazie danych Biura Informacji Kredytowej jako niewiarygodny klient i dalej –

by spotkać się z komornikiem.

Nigdy nie należy zaciągać nowych, droższych długów, by spłacić stare. Raczej należy starać

się zebrać długi w jeden – tzw. kredyt konsolidacyjny, i za jego pomocą postarać się spłacić

swoje zobowiązania. Powinniśmy planując swoje wydatki - bilansując domowy budżet

Trening budżetowy 10

i spłacając kredyt z wygospodarowanych w ten sposób oszczędności. Nie warto bać się

kredytów, ale trzeba obawiać się pochopnych decyzji. Łatwo o nie, gdy w stresie, pod silną

presją pilnie poszukujemy środków finansowych.

Przykłady kredytów: kredyt konsumpcyjny (np..RTV, remonty); kredyt mieszkaniowy; kredyt

konsolidacyjny; kredyt odnawialny; kredyt refinansowany; kredyt studencki; kredyt na

samochód

Zanim zaciągniesz pożyczkę lub kredyt zapytaj siebie:

• Czy pożyczka jest bezwzględnie potrzebna

• Czy jesteśmy w stanie ją spłacić

• Czy to co już mamy nam nie wystarczy

• Kwota która chcemy – konkretna

• Od kogo pożyczyć

• Jak długo będziemy ją spłacać

• Gdzie najkorzystniej pożyczyć

• Forma i waluta kredytu

• Czy konieczny jest ten zakup już teraz

• Optymizm /realizm

• „przespać się z pomysłem” – nie podejmować decyzji pochopnie

• Czy rodzina akceptuje decyzję o pożyczce

Pożyczanie z głową – niebezpieczny dług

pożyczanie z głową niebezpieczny dług

pożyczamy konkretna kwotę, która jest nam

potrzebna

pożyczanie na jedzenie

pożyczamy na konkretny cel pożyczanie na zachcianki lub dobra

luksusowe

pożyczamy od rodziny i znajomych aby nie

płacić odsetek

duża pożyczka, której nie będziemy w stanie

spłacić

sprawdzamy dokładnie czy pożyczka jest

nam potrzebna

wakacje

niezbędny sprzęt AGD zakup samochodu

remont mieszkania spłata długów

zakup podręczników/nauka

Trening budżetowy 11

Pułapki w ofercie kredytowej

• Umowa - dokładnie czytamy (szczególnie drobny druk)

• Niezrozumiały tekst, trudny język

• Nie ma minusów – przedstawiane są same plusy

• Niezrozumiałe skróty

• Kolorowe ulotki

• Promocje

• Kuszą wysokim zyskiem, a nie mówią nic o niebezpieczeństwach (ryzyku)

• Ukryte opłaty

• Nieuczciwość pracownika banku, który nie mówi wszystkiego

Świadomy konsument

Praktycznie codziennie odwiedzamy sklepy, gdzie musimy dokonać wyboru. Bardzo często

zdarza się, że decyzję o zakupie np. napoju podejmujemy pod wpływem interesującej

reklamy, a nie tego czy faktycznie jego jakość odpowiada choć trochę gaży aktora, który

prezentuje jego zalety w gazecie. Niektórzy z nas bardzo łatwo dają się przekonać, zachęcić

do tego czy innego produktu np. telefonu komórkowego, nie dlatego, że jest on nam akurat

szczególnie potrzebny, ale dlatego, że jest nowy, wygląda ładnie oraz korzysta z niego

połowa klasy. A przecież najważniejszym kryterium powinno być nie tylko to, czy dana rzecz

ładnie wygląda, ale również to, czy spełnia swoje funkcje i czy naprawdę będzie nam

potrzebna. Dlatego warto krytycznie patrzeć na to co widzimy i słyszymy - spece od reklamy

znają wiele sztuczek, które mają nas skłonić do sięgnięcia do portfeli.

Umiejętność krytycznej oceny reklam zaprocentuje szczególnie w przyszłości, gdy staniemy

przed wyborem różnego rodzaju produktów finansowych. Musimy pamiętać, że informacje

przekazywane nam w kolorowych biuletynach nie zawsze prezentują wszystkie fakty i dane.

Często są one podawane nam w taki sposób, abyśmy uwierzyli, że dany produkt jest najlepszy

i bez wahania podpisali umowę. Nie trzeba mieć specjalistycznej wiedzy, wystarczy uważna

lektura wszystkich zapisów umowy, oraz zadanie odpowiedniej liczby pytań. Pamiętaj, że

pracownicy banków i doradcy finansowi są po to, żeby wszystko ci wytłumaczyć - korzystaj

z możliwości dopytywania o szczegóły tak często jak uznasz to za stosowne - lepiej stracić

nieco czasu, niż własne pieniądze.

Trening budżetowy 12

Gospodarowanie ograniczonym budżetem - planowanie

Każdy z nas chce wiedzieć, ile trzeba będzie zapłacić za artykuły pierwszej potrzeby, czy

zdrożeje energia i czy wzrośnie rata kredytu zaciągniętego na mieszkanie, samochód lub

telewizor. Czy mimo kryzysu uda ci się wysłać dzieci na wakacje? Nie ma co wpadać

w panikę, trzeba tylko każdego dnia szukać nawet drobnych oszczędności i trochę zacisnąć

pasa. Psychologowie doradzają, aby czerpać naukę z kryzysu, zastanowić się nad swoimi

realnymi potrzebami, ale też absolutnie nie rezygnować z małych przyjemności.

Gospodarowanie ograniczonym budżetem przysparza często wielu trudności. Niezapłacone

rachunki, ciągłe podwyżki artykułów spożywczych, wydatki związane z edukacją dzieci -

wydatki można by wyliczać w nieskończoność. Jakie są sposoby na gospodarowanie

domowym, ograniczonym budżetem? Przede wszystkim zaplanuj sobie wydatki.

W tym celu załóż specjalnie przeznaczony do tego zeszyt. Rozpisz wydatki w skali

miesięcznej, a zacznij od rachunków. Koniecznie musisz wszystkie zapłacić, żeby nie mieć

zadłużeń. Odlicz więc kwotę potrzebna na rachunki, a następnie wszelkiego rodzaju większe

wydatki nie do uniknięcia. Sumę, jaka zostanie po odliczeniu największych wydatków,

podziel na ilość dni, jaką ma dany miesiąc. W ten sposób dokładnie będziesz wiedzieć, jaką

kwota dysponujesz dziennie na jedzenie i pozostałe wydatki.

Dostajesz pensję pierwszego? Ustal sobie, że budżet będziesz planował każdego

dwudziestego piątego na cały następny miesiąc.

Główne przesłanie niniejszego poradnika a także całej edukacji finansowej to, że warto

oszczędzać i to bez względu na to, czy się jest starszym, czy młodszym. Oszczędzanie

przynosi owoce w wielu życiowych sytuacjach. Nawet jeśli wydaje nam się, że nasze

oszczędności powiększają się bardzo powoli, to jednak ciągle ich przybywa. Jeśli trzymamy

je na lokacie - zadziała mechanizm procenta składanego i pracować zaczną również nasze

odsetki.

Rób zakupy z listą w ręku. Zaplanuj, co kupisz, jeszcze w domu, sugerując się rzeczywistymi

potrzebami kuchni. Spontaniczne zakupy, nie przemyślane w wcześniej, będą sprzyjać

szybkiemu roztrwonieniu pieniędzy. W domu, na spokojnie, pomyśl, w co należy zaopatrzyć

lodówkę przede wszystkim. W sklepie kieruj się prosto na półki, gdzie znajdziesz artykuły

zapisane na karteczce, zamiast krążyć i oglądać ofertę. Nie będzie cię wtedy kusiło, by nabyć

coś, czego w rzeczywistości nie potrzebujesz.

Trening budżetowy 13

Staraj się operować gotówką. Płacąc kartą kredytową łatwiej tracimy kontrolę nad wydatkami

oraz świadomość rzeczywistego stanu naszego konta bankowego. Pieniądze trudniej się

wydaje. Pozwoli ci to na lepsze panowanie nad wydatkami.

Nie wydawaj więcej, niż cię stać. Trzymaj się sztywno zrobionego na początku miesiąca

planu, nawet, jeśli na każdym kroku będzie cię kontrolować notes z zaznaczonymi kwotami

na dane wydatki. Pamiętaj o planie oszczędnościowym, ułatwi ci to ominięcie problemu pod

koniec miesiąca.

Udawaj się na zakupy tylko wtedy, jeżeli rzeczywiście jest taka potrzeba. Ogranicz także na

jakiś czas towarzyszenie przyjaciółkom w wypadach na zakupy, które chcą upolować modny

ciuch.

Uporządkowane finanse domowe

Bardzo często wiele problemów finansowych ma swoje źródło w źle zorganizowanym

budżecie domowym. Dlatego warto poznać kilka podstawowych zasad postępowania

w domowych finansach.

Budżet domowy to zestawienie wpływów i wydatków, które ponosisz w danym okresie

(np. miesiącu, kwartale). Podstawowymi źródłami dochodów są najczęściej wynagrodzenie za

pracę, świadczenia emerytalne i rentowe lub dodatkowo np. dochody z pracy wakacyjnej. Do

głównych wydatków należą z kolei wydatki na żywność, odzież, utrzymanie mieszkania,

samochodu, zakup biletów miesięcznych, opłacenie rachunków za telefon lub koszty

dodatkowego ubezpieczenia na życie. Dla wielu młodych osób dodatkowe obciążenie dla

domowych budżetów stanowią również wydatki związane ze studiami lub koszty wynajmu

mieszkania, o ile nie pomagają im rodzice. Do powyższej listy regularnych wydatków trzeba

czasem także dopisać koszty niespodziewanych napraw. Jeżeli chcesz być samodzielny i nie

narażać się na długi, powinieneś pamiętać o kilku ważnych praktycznych zasadach.

Po pierwsze, dokładnie policz ile wynoszą twoje stałe dochody i dostosuj do nich wysokość

ponoszonych wydatków. W swoich rachunkach najlepiej w ogóle nie uwzględniaj dochodów,

które mają charakter nieregularny, jak np. premie, nagrody lub honoraria. Dodatkowy

zastrzyk finansowy z tytułu tego typu wpływów traktuj raczej jako dochód jednorazowy, a nie

stałe źródło utrzymania. Warto, aby takie dochody powiększały twoje oszczędności.

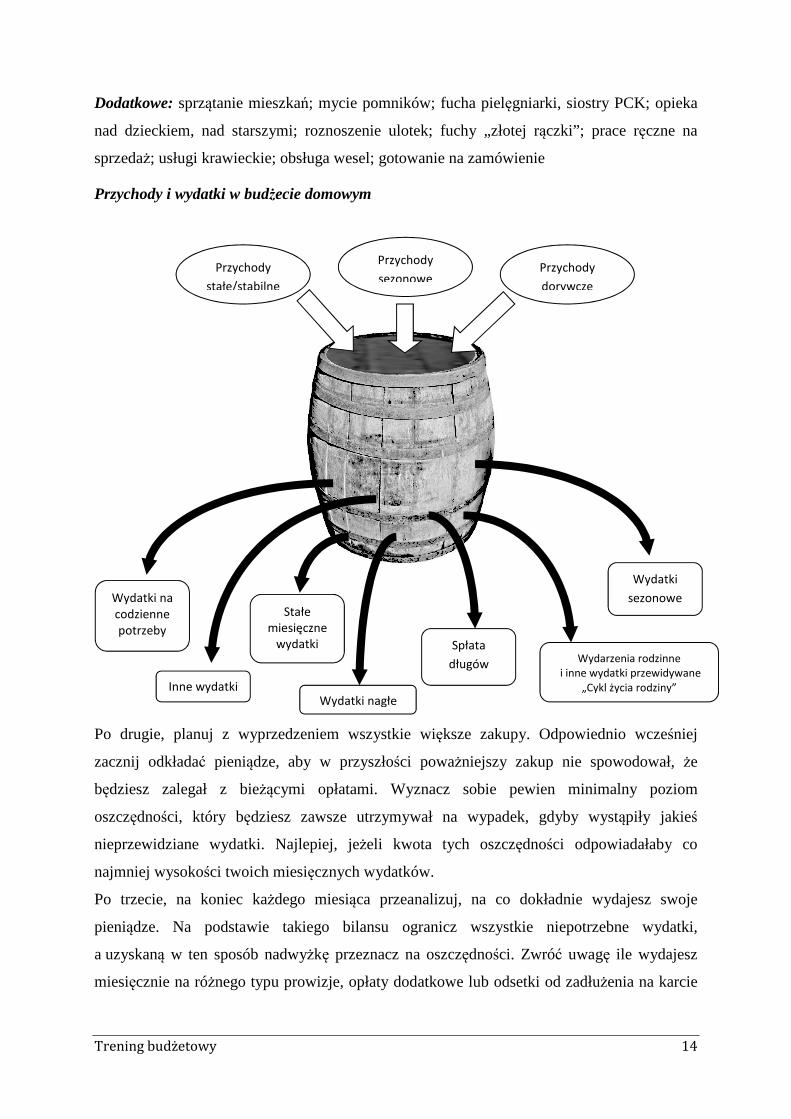

Źródła wpływów - przykłady

Stabilne: stała praca; alimenty; zasiłki (stałe, rodzinne, pielęgnacyjne itd.); emerytura; renta

Sezonowe: praca dorywcza; zbieranie (truskawki, owoce itp.); uprawy w ogródku; sezonowa

sprzedaż rękodzieł; praca w McDonaldzie

Trening budżetowy 14

Dodatkowe: sprzątanie mieszkań; mycie pomników; fucha pielęgniarki, siostry PCK; opieka

nad dzieckiem, nad starszymi; roznoszenie ulotek; fuchy „złotej rączki”; prace ręczne na

sprzedaż; usługi krawieckie; obsługa wesel; gotowanie na zamówienie

Przychody i wydatki w budżecie domowym

Po drugie, planuj z wyprzedzeniem wszystkie większe zakupy. Odpowiednio wcześniej

zacznij odkładać pieniądze, aby w przyszłości poważniejszy zakup nie spowodował, że

będziesz zalegał z bieżącymi opłatami. Wyznacz sobie pewien minimalny poziom

oszczędności, który będziesz zawsze utrzymywał na wypadek, gdyby wystąpiły jakieś

nieprzewidziane wydatki. Najlepiej, jeżeli kwota tych oszczędności odpowiadałaby co

najmniej wysokości twoich miesięcznych wydatków.

Po trzecie, na koniec każdego miesiąca przeanalizuj, na co dokładnie wydajesz swoje

pieniądze. Na podstawie takiego bilansu ogranicz wszystkie niepotrzebne wydatki,

a uzyskaną w ten sposób nadwyżkę przeznacz na oszczędności. Zwróć uwagę ile wydajesz

miesięcznie na różnego typu prowizje, opłaty dodatkowe lub odsetki od zadłużenia na karcie

Przychody

dorywcze

Przychody

stałe/stabilne

Przychody

sezonowe

Wydatki

sezonowe

Inne wydatki

Spłata

długów

Wydatki na

codzienne

potrzeby

Wydarzenia rodzinne

i inne wydatki przewidywane

„Cykl życia rodziny”

Stałe

miesięczne

wydatki

Wydatki nagłe

Trening budżetowy 15

kredytowej. Ograniczenie tych wydatków to często najprostszy sposób na istotną poprawę

stanu twojego domowego budżetu.

Porady praktyczne - oszczędzanie

Oszczędzanie pieniędzy jest jedną z tych rzeczy, o których łatwiej się mówi niż robi.

Wymaga czegoś więcej niż tylko minimalizowania wydatków (chociaż i ten sposób może być

bardzo skuteczny, ale i bardzo wymagający). Jak dużo pieniędzy zaoszczędzić, jak je odłożyć

i jak się upewnić że tam zostaną? Poniżej przedstawiono podpowiedzi jak wyznaczyć realne

możliwości oszczędzania i kontrolować swoje wydatki.

Wskazówki

• Zawsze zawyżaj swoje wydatki i zaniżaj swoje zarobki

• Jeśli możesz sobie pozwolić na współużytkowanie rzeczy, spróbuj to zrobić, poczynając

od jedzenia, mieszkania a kończąc na urządzeniach gospodarstwa domowego. Wszystko

może pozostać pomiędzy bliskimi przyjaciółmi, wkrótce również dowiesz się że Twoi

przyjaciele robią tak samo i wszyscy na tym korzystacie.

• Jeśli otrzymasz nieoczekiwaną gotówkę, odłóż wszystko lub jej większość część na

oszczędności, nie przestawaj jednak odkładać wcześniej ustalonych kwot. W taki sposób

Twoje cele oszczędnościowe zostaną osiągnięte szybciej.

• Dokonuj zakupów używając banknotów (ale nie wyliczoną gotówkę) i zawsze dodawaj

pozostałą resztę do swoich oszczędności. Możesz do tego użyć skarbonki. Bilon może

wydawać czymś mało znaczącym, jednak zbierany przez dłuższy czas może wspomóc

Twoje oszczędności.

Ostrzeżenia

• Nigdy nie idź oglądać witryn sklepowych, posiadając przy sobie pieniądze. Będziesz tylko

nęcony myślą ich wydania na rzeczy, na które nie możesz sobie pozwolić. Chodź na

zakupy tylko z ustaloną z góry listą zakupów.

• Po długim tygodniu pracy, możesz mieć zachciankę zakosztowania odrobiny luksusu,

mówiąc sobie "zasługuję na to". Pamiętaj, że rzeczy które sobie kupujesz nie są

prezentami - są produktami handlowymi, produktami, za które musisz zapłacić. Powiedz

sobie "oczywiście zasługuję na odrobinę przyjemności, ale czy rzeczywiście mogę sobie

na nią obecnie pozwolić?". Jeśli nie mogę sobie na nią pozwolić, wciąż jestem

wartościową osobą i wciąż zasługuję na to, by dopiąć swoich celów oszczędnościowych!

• Tak długo, jak nie jesteś w naprawdę desperackiej sytuacji (na przykład o krok od

eksmisji), staraj się nie oszczędzać na swoim zdrowiu. Podstawowe kontrole u lekarza dla

Trening budżetowy 16

Ciebie, Twojej rodziny mogą zapobiec ogromnym wydatkom, kiedy Twój stan zdrowia

będzie w naprawdę złej kondycji. Staraj się zapobiegać przyczynom zamiast wydawać

fortunę na łagodzenie skutków.

Oszczędzanie pieniędzy

Problemu nie ma gdy posiadamy na tyle pieniędzy by pokryć wszystkie nasze wydatki

i zostaje nam jeszcze na przyjemności większe lub mniejsze. Ale są momenty, gdy zaczyna

nam brakować pieniędzy. Wyjście jest bardzo proste – zacznijmy oszczędzać. Oczywiście

początkowo może okazać się to raczej skomplikowane, ale jeśli nauczymy się oszczędzać

i wejdzie nam to w nawyk, wszelki problemy z tym związane znikną.

A jak i na czym możemy zaoszczędzić? Przede wszystkim zacznijmy robić przemyślane

zakupy, lista w tym wypadku świetnie się sprawdzi. Postarajmy się oszczędzać energie

elektryczną i wodę. Zastanówmy się, które produkty możemy kupić w większej ilości a które

kupujmy częściej. Może warto zmienić swoje przyzwyczajenia i np. zrezygnować z palenia?

Korzystajmy z wyprzedaży i zamiast wyrzucać zepsute rzeczy postarajmy się je naprawić.

Pamiętajmy również o tym, by co miesiąc odkładać jakąś kwotę, to pozwoli nam uniknąć

całkowitego braku gotówki.

Dochody i wydatki

Zaczynając oszczędzać najpierw musimy się zorientować ile tak naprawdę pieniędzy

posiadamy i jakie są nasze rzeczywiste wydatki. Przygotowanie takiego bilansu z pewnością

znacznie ułatwi nam rozpoczęcie oszczędnego trybu życia. Najlepszym sposobem na

wykonanie takiego bilansu będzie przygotowanie tabeli. Z jednej strony wypiszmy wszystkie

nasze dochody i to, jaka ilość pieniędzy miesięcznie otrzymujemy ze wszystkich możliwych

źródeł. Następnie należy wypisać wszelkie wydatki, nawet te najmniejsze, które, jak się nam

tylko wydaje, nie mają większego znaczenia. Jednak po sporządzeniu takiego bilansu może

się okazać, że te „drobne” wydatki stanowią sporą część całkowitych wydatków w naszym

budżecie. Takie rozpisanie swoich przychodów i wydatków pozwoli nam zorientować się ile

tak na prawdę mamy pieniędzy, bo często nie zdajemy sobie nawet z tego sprawy i wydajemy

więcej niż w rzeczywistości mamy. Natomiast wypisanie wszystkich wydatków w tabeli

pozwoli nam zorientować się czy jednak z niektórych możemy zrezygnować.

Zakupy z listą

Pomijając wydatki podstawowe, takie jak opłaty za mieszkanie czy media, większą część

naszego budżetu wydajemy podczas zakupów. Tutaj pierwszym krokiem do oszczędzania

będzie przemyślenie naszych potrzeb przed wyjściem na zakupy. Przede wszystkim

Trening budżetowy 17

zastanówmy się, czego tak na prawdę potrzebujemy obecnie, co musimy kupić, bez czego się

możemy obejść, bo nie jest to nam niezbędne. Zróbmy sobie przy tej okazji notatki, a później

już przed samym wyjściem na zakupy szczegółową listę rzeczy i produktów, które

postanowiliśmy kupić. Samo sporządzenie takiej listy to nie wszystko. Należy bowiem

pamiętać, że mamy ją przy sobie i korzystać z niej podczas zakupów, by nie kupić

przypadkiem tego czego nie potrzebujemy zupełnie. Dobrym pomysłem jest również

zjedzenie czegoś pożywnego przed zakupami w sklepie spożywczym. Kiedy jesteśmy syci,

łatwiej dokonać nam wyboru między tym czego potrzebujemy a tym co właśnie mielibyśmy

ochotę zjeść (bo akurat jesteśmy głodni).

Zakupy pod wpływem emocji

Robiąc zakupy niejednokrotnie popełniliśmy ten błąd i kupiliśmy coś pod wpływem emocji.

Chcąc oszczędzać musimy pamiętać o podstawowym warunku – zakupy należy robić

przemyślane. Bezmyślne chodzenie na zakupy z nudów też nie niesie ze sobą korzyści.

W takiej sytuacji chodzimy tak długo po centrach handlowych, aż wreszcie faktycznie

zaczynamy robić bezsensowne zakupy…” bo skoro już tam jesteśmy, to czemu ich nie

zrobić”. Często jest tak, że zobaczymy coś na wystawie sklepowej, co bardzo nam przypadnie

do gustu. Oczywiście błędem jest bezpośredni zakup takiego produktu. Najpierw należy

dokładnie się zastanowić nad tym, czy faktycznie akurat tego potrzebujemy. A jeżeli po kilku

dniach nadal jesteśmy przekonani o słuszności naszej decyzji, to wtedy można taki zakup

sfinalizować. Najczęściej jednak efektem takich „zakupów pod wpływem emocji” są rzeczy,

których nie używamy. I albo oddajemy je komuś, komu mogą się one przydać, albo

odkładamy je gdzieś i zapominamy o nich zupełnie.

Hurtowe robienie zakupów

Jeśli chodzi o robienie większych zakupów to tutaj oczywiście na pierwszym miejscu

powinna znaleźć się lista. Kiedy mamy zamiar wybrać się na większe zakupy usiądźmy

wcześniej i a spokojnie przemyślmy wszystkie nasze potrzeby. Oczywiście dobrym

rozwiązaniem jest robienie większych zakupów raz w miesiącu. Wtedy jesteśmy w stanie

zakupić wszystko to, czego ewentualnie nasze gospodarstwo domowe potrzebuje. Przede

wszystkim tak rzadkie robienie zakupów ochroni nas przed częstym chodzeniem do sklepu

a co za tym idzie przed ciągłym wydawaniem pieniędzy. Oczywiście są produkty, których nie

możemy kupić w większych ilościach, bo mogłoby dojść do sytuacji, w której musielibyśmy

połowę z nich wyrzucić zanim zdążylibyśmy z nich skorzystać. Można jednak tak rozwiązać

tą sytuację, że zaczniemy kupować produkty z dłuższym terminem przydatności, bądź też

Trening budżetowy 18

pakowane w specjalnych pojemnikach czy opakowaniach utrzymujących dłużej świeżość

znajdujących się tam produktów. Pamiętajmy także o tym, że warto zacząć kupować

produkty, takie jak np. chemia czy środki czystości, „suche” produkty spożywcze w

większych opakowaniach, bo w ten sposób kupując ich większą ilość możemy zaoszczędzić.

Oczywiście mowa tu sytuacji, gdy zakup ich większej ilości oznacza jednocześnie mniejszą

cenę pojedynczego opakowania.

Oszczędzamy wodę

Jeżeli chcemy zacząć oszczędzać to poza oszczędzaniem podczas zakupów, zacznijmy

oszczędzać również w domu. Z pewnością są w domu ku temu możliwości biorąc pod uwagę

zużycie chociażby wody. Czy kiedykolwiek wcześniej zastanawialiśmy się nad tym, dlaczego

nasze rachunki za wodę są tak wysokie? Czy kiedykolwiek pomyśleliśmy o tym, że przecież

nie trzeba aż tyle wysiłku by móc zmniejszyć opłatę za zużycie wody. A jak to zrobić?

Sposobów jest naprawdę całe mnóstwo. Każdy z nas codziennie myje zęby, bierze kąpiel.

Wystarczy podczas mycia zębów zakręcić wodę w kranie a tą, której potrzebujemy do

wypłukania ust nalać do kubeczka. Przecież nie musimy każdego dnia brać długiej kąpieli –

może chociaż od czasu do czasu zastąpmy ją krótkim prysznicem. A co ze zmywaniem

naczyń? Zamiast myć je przy odkręconym kranie, nalejmy odpowiednią ilość wody do jednej

z komór zlewu. Taką wodę możemy później wykorzystać do czegoś jeszcze, np. do umycia

podłogi. Sprawdźmy czy wszystkie nasze baterie w domu są sprawne. Jeśli nie wystarczy

naprawić cieknący kran, czy zepsutą spłuczkę w toalecie, by ograniczyć zużycie wody a tym

samym wydatki na nią. Podobnie ma się sytuacja z używaniem pralki. Przecież nie musimy

robić prania każdego dnia. Zaplanujmy większe pranie raz czy dwa razy w tygodniu. Woda

jest coraz bardziej cenna, więc warto zacząć ją oszczędzać.

Oszczędzamy prąd

Oczywiście chcąc oszczędzać w domu, nie możemy zapomnieć o takim medium jak prąd.

Każdy z nas ma w swoim domu całe mnóstwo urządzeń elektrycznych, które wymagają

wykorzystania prądu elektrycznego. Właściwie stanowią one połowę urządzeń domowych,

jeśli nie większą ich część. A co z robić, jeśli faktycznie chcemy zmniejszyć zużycie energii

elektrycznej?. Zacznijmy może od odpowiedniego korzystania ze sprzętu AGD. Każdy z nas

ma w domu lodówkę. To właśnie ona zużywa najwięcej prądu, dlatego dobrym rozwiązaniem

jest zakup lodówki o wysokiej klasie oszczędności. Być może jest to droższy produkt, ale

jego zakup z pewnością zwróci się nam po czasie. Należy zakupić taką lodówkę, w której

wszystko się zmieści, ale by nie była zbyt duża. Nie stawiajmy jej przy kuchence czy

Trening budżetowy 19

grzejniku. Starajmy się tez otwierać ja na jak najkrótszą chwilę. Zacznijmy korzystać

z różnych stawek za prąd jeżeli mamy taką możliwość. Pozwoli nam to na wykonanie prania

w tańszej porze dnia. Możemy również wykonywać pranie w niższej temperaturze.

Oszczędzić energię elektryczną możemy również wymieniając żarówki w domu na

energooszczędne. A gotowanie w przykrytych garnkach czy podgrzewanie w czajniku

elektrycznym wystarczającej ilości wody również pozwoli nam na małe oszczędności.

Wydatki dodatkowe

W momencie, gdy postanawiamy zacząć oszczędzać, dobrym początkiem jest wykonanie

tabeli i rozpisanie w niej wszystkich naszych przychodów i wydatków. Nie zapominajmy

o tak zwanych wydatkach dodatkowych. Często nie zdajemy sobie sprawy z tego, że właśnie

te niewielkie wydatki są w stanie poważnie nadszarpnąć nasz domowy budżet. Dlatego

bardzo szczegółowo rozpiszmy te „dodatkowe” wydatki. Pozwoli nam to zorientować się

w sytuacji. Może się nagle okazać, że na takie małe przyjemności wydajemy miesięcznie

poważne sumy. Oczywiście nikt nie sugeruje tutaj, że w momencie, kiedy zaczynamy

oszczędzać koniecznym jest zrezygnowanie z wszelkich wydatków, które nie należą do

podstawowych. Oczywiście, że nie oto chodzi. Ale jednak może warto zastanowić się nad

tym, czy nie jesteśmy w stanie zrezygnować z części z nich. Może na pewien czas bylibyśmy

w stanie zrezygnować z części tego typu przyjemności bądź ograniczyć je.

Naprawić zamiast wyrzucić

Ile razy zdarzyło się nam wyrzucać rzeczy, które uległy uszkodzeniu. Z pewnością sytuacje

takie miały miejsce wiele razy w naszym domu. A może przy okazji podjętej decyzji odnośnie

oszczędzania, zmienimy również swoje podejście do tych zepsutych, na pierwszy rzut oka

bezużytecznych rzeczy. Przecież możemy przemyśleć sprawę i zastanowić się nad tym, czy

zamiast wyrzucać jakąś rzecz, może warto byłoby ją naprawić. Spróbujmy przekalkulować

czy zakup nowej rzeczy nie będzie droższy niż naprawa starej. Przecież, jeśli zepsuje się wam

pralka wcale nie jest powiedziane, że musimy ja wyrzucić i kupić nową. Może wizyta osoby,

której uda się naprawić zepsuty przedmiot nie będzie taka droga, a naprawiona pralka posłuży

nam jeszcze parę dobrych lat. Podobnie ma się sytuacja z resztą przedmiotów domowego

użytku. Może warto poświęcić odrobinę czasu i spróbować cos naprawić niż od razu

wydawać masę pieniędzy na nowe rzeczy. A jeśli nie chcemy naprawiać „popsutych staroci”

to może warto rozejrzeć się za kimś kto będzie chciał odkupić od nas popsuty przedmiot

i wykorzystać jego części, które są sprawne.

Trening budżetowy 20

Zmiana przyzwyczajeń

Podjęcie decyzji o rozpoczęciu oszczędzania to dobry moment by zastanowić się ad swoim

życiem. Może to też dobry moment by zrobić cos dla siebie i zmienić odrobinę swoje

przyzwyczajenia? Oczywiście nie oznacza to, że mamy zacząć żyć jak pustelnicy i przestać

korzystać z dobrodziejstw otaczającego nas życia. Jeśli jesteśmy osobami, które palą bardzo

dużo papierosów i mają problem z rzuceniem nałogu, to taki moment może być dobrym

rozpoczęciem odzwyczajania się od palenia. Jeśli nie jesteśmy w stanie całkowicie

zrezygnować z nałogu to może chociaż uda się nam ograniczyć palenie papierosów. Myślę, że

większość z nas zdaje sobie doskonale sprawę, ile można w ten sposób zaoszczędzić. A może

brakuje nam ruchu? Jeśli nie mamy do pracy byt daleko, to zrezygnujmy z samochodu czy

komunikacji miejskiej i od czasu do czasu zróbmy sobie mały spacer. Zamiast kolejnego

seansu w kinie wybierzmy tym razem spacer do parku, to przecież nic nie kosztuje a dobrze

zrobi naszemu organizmowi. Pomysłów na to, jak zaoszczędzić zmieniając odrobinę swoje

przyzwyczajenia jest całe mnóstwo. Wszystko oczywiście zależy od tego jakie nawyki mamy

i od tego czy chcemy się odrobinę wysilić by móc je zmienić.

Kupuj tylko tyle ile rzeczywiście potrzebujesz

Kiedy mamy pieniądze uwielbiamy chodzić na zakupy. Wtedy kupowanie potwornej ilości

rzeczy nie sprawia nam żadnego problemu. Często nawet nie zastanawiamy się nad tym, czy

faktycznie potrzebujemy tylu rzeczy i to aż w takich ilościach. Skoro chcemy zacząć

oszczędzać, by podreperować nasz domowy budżet, zastanówmy się nad tym czy sensowne

jest wydawanie pieniędzy na coś niepotrzebnego. Odpowiedź jest prosta – oczywiście, że nie.

Dlatego też, najodpowiedniejszym zachowaniem w tej sytuacji będzie wykonanie małej

kalkulacji odnośnie ilości rzeczy (zwłaszcza produktów spożywczych), która jest

wykorzystywana przez nas w ciągu całego miesiąca. Wtedy może okazać się, że bardzo

często kupujemy „na wyrost”. Prawdopodobnie nie raz zdarzyło się nam kupić więcej niż

potrzebowaliśmy. A niewykorzystane produkty spożywcze lądowały najczęściej koszu. Takie

zachowanie , to czyste marnowanie pieniędzy, które przecież chcemy zaoszczędzić. Czasem

lepiej jest zrobić mniejsze zakupy i mieć pewność, że wykorzystamy wszystkie produkty

zanim ich termin przydatności minie, niż wyrzucać je później do kosza.

Wyprzedaże

Są w ciągu roku takie okresy, gdy mamy do czynienia z wyprzedażami. Oczywiście jest to

bardzo dobra okazja do tego, by móc zaoszczędzić odrobinę pieniędzy. Należ być jednak

bardzo ostrożnym, gdyż wyprzedaż nie zawsze oznaczą faktyczną wyprzedaż w pełnym tego

Trening budżetowy 21

słowa znaczeniu. Bardzo często sklepy oferują produkty na wyprzedażach, które

w rzeczywistości są dużo tańsze. Dlatego w takich chwilach nie należy ulegać ogólnemu

szałowi kupowania, tylko dokładnie przyjrzeć się danej rzeczy, która chcemy kupić. Bardzo

często sklepy nabierają swoich klientów na to, że na pólkach leżą produkty zarówno z cenami

niższymi jak i tymi stałymi. Tutaj również należ być czujnym, gdyż może się okazać, że nie

będziemy mogli zwrócić nieopatrzne zakupionej rzeczy. Oczywiście dla łowców okazji czas

wyprzedaży sezonowych, to okres, kiedy faktycznie udaje im się nabyć sporo rzeczy po

cenach dużo niższych niż zazwyczaj. Wtedy oczywiście możemy mówić o oszczędności.

Jednak jak przy każdych zakupach tutaj również wymagana jest rozwaga, by nie dać się

nabrać handlowcom.

Nie oszczędzaj na zdrowiu

Bardzo często jesteśmy tak zaganiani, że zapominamy o sobie samych. Praca, mnóstwo

problemów, brak czasu na cokolwiek, sprawiają, że zapominamy o tak ważnym czynniku jak

nasze zdrowie. Zapyta ktoś: „A co to ma wspólnego z oszczędzaniem?”. Odpowiedź jest

trywialnie prosta. Nie dbamy o swoje zdrowie. Raczej nie przywiązujemy wagi do tego,

w jakim stanie jest nasz organizm, jak się czujemy w ciągu dnia, czy nasza dieta jest

odpowiednia, czy nie brakuje nam ruchu. Nie wspominając już o wszelkiego rodzaju

używkach. Jednak w pewnym momencie okazuje się, że nasz organizm nie daje już sobie

rady z tymi wszystkimi czynnikami, które maja na niego wpływ i pojawia się problem.

Niezależnie od tego czy jest to zwykła grypa, czy też jakaś poważniejsza choroba, jesteśmy

zmuszeni do podjęcia leczenia. I tutaj trafiamy do sedna problemu. Pamiętajmy o wizytach

kontrolnych, naszych i członków naszych rodzin. Dbanie o zdrowie pozwoli nam

zaoszczędzić sporą sumę pieniędzy, która będziemy musieli ewentualnie wydać w przypadku

choroby. Jeśli jednak będziemy o siebie dbać prawdopodobieństwo pojawienia się jakiejś

oczywiście zmniejsza się sukcesywnie, co pozwala nam na kolejne oszczędności.

Oszczędności dodatkowe

Często decydujemy się na oszczędzanie dopiero w momencie, kiedy zaczyna nam brakować

pieniędzy. Kiedy nasze wydatki znacznie przewyższają przychody, jakie osiągamy w ciągu

miesiąca. No cóż taki jest podstawowy błąd większości z nas. Oczywiście podjęcie decyzji

o oszczędzaniu to fantastyczny krok, który pozwoli nam na uregulowanie i późniejsze

kontrolowanie naszego domowego budżetu. Oszczędzać możemy na wiele różnych

sposobów. Możemy znacznie zmniejszyć wydatki na prąd i wodę. Zaczniemy robić

przemyślane zakupy i planować dokładnie zaopatrywanie domu we wszelkiego rodzaju

Trening budżetowy 22

produkty, tak by zaoszczędzić również w ten sposób jak najwięcej. Możemy znacznie zmienić

swoje przyzwyczajenia, rezygnując z tego, bez czego spokojnie możemy się obejść. Jednak

bardzo często zapominamy o istotnym fakcie. Zapominamy o tym, że warto zawsze odłożyć

sobie pewna kwotę. Kwotę, która będziemy mogli przeznaczyć na jakieś nieprzewidziane

sytuacje, bądź tez po prostu odkładać na cos konkretnego, na jakieś większe przyjemności.

Warto taką sumę odkładać co miesiąc, zaraz po otrzymaniu wypłaty, i dopiero później

planować pozostałe wydatki. Nie musi być to zawrotna suma, jednak odkładana sukcesywnie

co miesiąc może nam umożliwi ć odłożenie sporej sumy.

Tabela oszczędności

Dzienne oszczędności obliczenia Zaoszczędzona suma

30 groszy dziennie (0,3 zł)

0,30 zł x 30 dni = 9 zł 9 zł

9 zł x 3 miesiące = 27 zł 27 zł

9 zł x 6 miesięcy = 54 zł 54 zł

9 zł x 12 miesięcy = 108 zł 108 zł

50 groszy dziennie (0,5 zł)

0,50 zł x 30 dni = 15 zł 15 zł

15 zł x 3 miesiące = 45 zł 45 zł

15 zł x 6 miesięcy = 90 zł 90 zł

15 zł x 12 miesięcy = 180 zł 180 zł

1 zł dziennie

1,00 zł x 30 dni = 30 zł 30 zł

30 zł x 3 miesiące = 90 zł 90 zł

30 zł x 6 miesięcy = 180 zł 180 zł

30 zł x 12 miesięcy = 360 zł 360 zł

3 zł dziennie

3,00 zł x 30 dni = 90 zł 90 zł

90 zł x 3 miesiące = 270 zł 270 zł

90 zł x 6 miesięcy = 540 zł 540 zł

90 zł x 12 miesięcy = 1080 zł 1 080 zł

5 zł dziennie

5,00 zł x 30 dni = 150 zł 150 zł

150 zł x 3 miesiące = 450 zł 450 zł

150 zł x 6 miesięcy = 900 zł 900 z l

150 zł x 12 miesięcy = 1800 zł 1 800 zł

10 zł dziennie

10,00 zł x 30 dni = 300 zł 300 zł

300 zł x 3 miesiące = 900 zł 900 zł

300 zł x 6 miesięcy = 1800 1 800 zł

300 zł x 12 miesięcy = 3600 zł 3 600 zł

Trening budżetowy 23

Porady praktyczne – rachunki, banki, ubezpieczenia, podatki

Prawidłowe gospodarowanie domowym budżetem może okazać się nie lada wyzwaniem.

Poniżej znajdziesz kilka wskazówek, które pomogą ci zapanować nad domowymi finansami.

Prowadzenie rachunków

Nie pozwól, by rachunki się kumulowały, lecz unikaj również pośpiechu przy rozliczeniach.

Jeśli chcesz uniknąć błędów i pomyłek, wybierz taki moment w ciągu dnia, kiedy jesteś

spokojny i pewny, że zdołasz doprowadzić rozpoczętą pracę do końca. Zapisuj wpływy

i wydatki w specjalnie przygotowanym do tego zeszycie, dzięki temu będziesz zawsze

wiedzieć, na co wydałeś pieniądze i nie umknie ci żadna kwota.

Banki

Porównaj warunki, jakie oferują poszczególne banki. Zwróć szczególną uwagę na stopy

procentowe, okresy rozliczeniowe i koszty prowadzenia konta. Pamiętaj, że banki proponują

różne oferty dla rozmaitych typów klientów, a prawo nakłada na bank obowiązek pisemnego

informowania klientów o wszelkich zmianach. Kalkulując koszty, musimy przede wszystkim

sprawdzić, ile płacimy bankowi za prowadzenie konta, za karty kredytowe oraz za wyciągi.

Uważnie sprawdzaj wyciągi z konta i niezwłocznie informuj bank o wszelkich

nieprawidłowościach. Dowiedz się, jak długo należy przechowywać poszczególne dowody

wpłat. Większość dokumentów wymaga okresu pięciu lat; w razie potrzeby bank wyda ci

duplikaty (niestety odpłatnie). Dzięki bankomatom nie musisz już nosić przy sobie dużej

ilości gotówki. Bank nie pobiera prowizji od wypłat dokonywanych we własnej sieci

bankomatów; wypłaty dokonywane w obcych bankach są zazwyczaj obciążone stałą kwotą

prowizji. Po wybraniu pieniędzy z bankomatu przelicz je i sprawdź czy kwota na wydruku się

zgadza.

W wypadku utraty karty kredytowej lub bankomatowej musisz niezwłocznie zawiadomić

bank, telefonując pod specjalną infolinię, której numer dostałeś wraz z kartą. Jeśli karta

została skradziona, należy zawiadomić policję, a kopię doniesienia złożyć w banku. Oprócz

tradycyjnej obsługi kont i pożyczek banki oferują obecnie wiele nowych ciekawych usług

(w tym także dostępnych przez internet), takich jak: ubezpieczenie na życie, ubezpieczenie

emerytalne itd. Informacje o aktualnej ofercie banku można uzyskać zarówno w placówce,

korzystając z infolinii, jak i przez internet.

Ubezpieczenia

W miarę możliwości finansowych korzystne jest również ubezpieczenie mieszkania od

kradzieży oraz wykupienie dodatkowego ubezpieczenia zdrowotnego i emerytalnego

Trening budżetowy 24

(tzw. trzeci filar). Możesz też ubezpieczyć mieszkanie na wypadek zalania przez sąsiadów lub

pęknięcia rury, które spowoduje, że ty zalejesz sąsiadów. Obecnie dostępnych jest wiele ofert,

koszt wynosi od 5 do około 50 zł miesięcznie (zależnie, jaką kwotę ubezpieczenia

wybierzesz), płatności wnosi się wraz z opłatą za czynsz. Ci, którzy prowadzą działalność

gospodarczą są zobowiązani uiszczać, co miesiąc składki na ubezpieczenie zdrowotne (ZUS),

obowiązkowe jest również ubezpieczenie samochodu od odpowiedzialności cywilnej (OC).

Pamiętaj o przechowywaniu polis oraz wszelkich dowodów wpłaty.

Podatki

W poprawnym wypełnieniu zeznania podatkowego (PIT) oraz innych ważnych dokumentów

finansowych (dotyczących podatku VAT, opłat skarbowych itd.) pomogą ci pracownicy

twojego urzędu skarbowego. Przykładowe dokumenty i programy komputerowe do

wypełniania zeznania podatkowego, możesz znaleźć w Internecie.

Przechowuj kopie złożonych zeznań podatkowych oraz dowody wpłat, kopie przelewów

bankowych lub przekazów pocztowych, rachunki potwierdzające odliczenia itd. Powinieneś

trzymać pełną dokumentację (nawet do 5 lat) nawet wówczas, gdy minie termin urzędowo

nałożony przez ustawę - nigdy nie wiadomo, kiedy te dokumenty mogą ci się przydać.

Porady praktyczne - nauka zarządzania pieniędzmi?

Jedną z najważniejszych umiejętności w życiu, jakie każdy z nas powinien posiadać jest

umiejętność zarządzania pieniędzmi. Szkoła uczy nas od najmłodszych lat czytania, pisania

czy matematyki, jednak nawet w szkołach wyższych i na uniwersytetach nie uczą podstaw

zarządzania pieniędzmi. W rezultacie wiele osób popada w długi i zaciąga kredyty, które

później ciężko im spłacić.

Rozmawiaj z dziećmi o pieniądzach

Z racji tego, że szkoły zaniedbują naukę w zakresie zarządzania pieniędzmi, musisz zacząć

uczyć tego swoje dzieci już od najmłodszych lat.

Rozmawiaj z dziećmi o pieniądzach, wydatkach, kartach kredytowych, oszczędnościach oraz

inwestycjach, nawet wówczas, gdy dziecko jeszcze nie do końca rozumie znaczenie tych

spraw i samo nie posiada wiele pieniędzy na własne wydatki. Graj z dziećmi w gry w których

będą mogły posługiwać się sztucznymi pieniędzmi, jak np. Monopol.

Zwracaj również uwagę na wysokość kieszonkowego - nie może być zbyt wysokie, aby

dziecko nie mogło kupować sobie wszystkiego co tylko zapragnie. Dzięki temu dziecko

nauczy się planować wydatki i oszczędzać.

Trening budżetowy 25

Niektórzy rodzice zamiast dawać kieszonkowe "za darmo" wymagają od dziecka pracy w

zamian za pewne kwoty pieniężne. Może to być chodzenie na zakupy, mycie samochodów

sąsiadom, odśnieżanie, grabienie liści itp. W ten sposób możesz nauczyć dziecko, że

pieniądze dostaje się za pracę i nie spadają one z nieba (ani nie dostaje się ich ot tak po prostu

z "szafy" czyli z bankomatu).

Stwórz własny budżet

Ważnym elementem zarządzania pieniędzmi jest stworzenie własnego budżetu. Musisz zrobić

wykaz zarobków oraz wydatków każdego miesiąca. Dzięki temu, będziesz dokładnie

wiedzieć gdzie i na co "znikają" ci pieniądze i pozwoli zaoszczędzić na pewnych produktach

(przykładowo, kupując codziennie chleb w sklepie nie zastanawiasz się nad tym, że jest on

o 60 groszy droższy niż w piekarni obok. W miesiącu możesz zaoszczędzić 18 zł).

Długotrwale cele finansowe

Prawie każdy wie, że dobrym pomysłem jest oszczędzanie pieniędzy, jednak tylko nieliczni

potrafią oprzeć się pokusie wydawania pieniędzy, które są na ich koncie (czy w portfelu).

Dlatego załóż sobie pewne długoterminowe cele finansowe jak np. oszczędzanie na nowe

meble, czy na przyszłą emeryturę. Dzięki temu nabierzesz dobrych nawyków. Najpierw

będziesz odkładał pieniądze na inwestycje, a dopiero później wydawał to co ci pozostało.

Przemyślane działania

Zawsze myśl o tym co robisz i w co się pakujesz. Jednym z największych problemów wielu

osób w zarządzaniu pieniędzmi jest fakt, że nie rozumieją oni do końca działania takich

rzeczy jak karta kredytowa, papiery wartościowe, inwestycje. Jeśli myślisz o tym, aby wziąć

sobie kartę kredytową, przeczytaj wcześniej kilka artykułów lub poradź się bardziej

doświadczonych osób o jej właściwym używaniu. Mając kartę kredytową łatwo jest wydać w

ciągu miesiąca więcej niż się zarobiło..

Porady praktyczne - Jak nie przekroczyć wydatków przewidzianych w

budżecie?

Ustalenie miesięcznego, czy rocznego budżetu wydatków może wcale nie być takie trudne,

należy tylko znaleźć motywację. Poniżej znajdziesz kilka strategii, które mogą pomóc znaleźć

motywację i pozwolić ci odnieść sukces.

Pozytywne podejście

Pozytywne podejście – największy sukces odniosą Ci, którzy mają pozytywne podejście.

Utrzymanie wydatków w budżecie nie znaczy, że masz głodować, ale nie dopuścić do

Trening budżetowy 26

kłopotów finansowych i nie być na debecie. Musisz uzmysłowić sobie, jakie korzyści

przyniesie to dla Ciebie i Twojej rodziny.

Wyznaczenie celów

Ustalenie długo i krótko terminowych celów jest niezbędne, aby odnieść sukces utrzymania

wydatków posiadanym budżecie. Cele długoterminowe, jak np. zakup mieszkania, mogą

zniechęcać, bo długo musisz czekać, aby zobaczyć efekt i łatwo możesz się poddać. Ale gdy

do celów długoterminowych dodasz także cele krótkoterminowe, wówczas realizując

krótkoterminowe cele, będziesz miał motywację na realizację i tych długoterminowych.

Motywacja

Nagradzaj się za każdy osiągnięty cel. Powinno to być coś, co naprawdę sprawia Ci ogromną

przyjemność, np. wypad za miasto z rodziną, piknik, wyjście do restauracji itd. W ten sposób

będziesz miał kolejną motywację do dążenia do upragnionego celu, wiedząc, że jak go już

osiągniesz, czeka Cię coś miłego.

Kalkuluj oszczędności

Wydając np. 5 zł dziennie na batoniki, wydaje się niewiele, ale oszczędzając na takich

drobnych wydatkach, pozwoli Ci uzbierać niezłą sumkę. Np. inwestując to 5 zł . za 5 lat, przy

oprocentowaniu 8% wygenerujesz kwotę 11 021,53, a to już wygląda nieźle prawda? I daje

do myślenia….

Minimalizuj impulsywne wydatki

Aby powstrzymać wydatki pod wpływem impulsu możesz umieścić w swoim portfelu kartkę.

Gdy będziesz chciał coś kupić, najpierw zapisz na kartce i myśl o tym przynajmniej przez

tydzień. Jeżeli międzyczasie pojawi się inna rzecz, którą też byś chciał kupić, ponownie

zapisz itd., ale na kartce możesz mieć miejsce tylko na zapisanie 3 pozycji. Więc teraz, jeśli

upatrzysz następną rzecz, którą chcesz kupić, musisz usunąć z kartki inną, aby zrobić miejsce

na zapisanie tej nowej.

W ten sposób, będziesz musiał zdecydować, co jest ci naprawdę potrzebne (mając na uwadze

usunięcie którejś pozycji, aby zrobić miejsce na nową) i jeżeli któraś pozycja pozostaje przez

dłuższy okres niezmiennie na kartce i masz na to pieniądze to kup ją. Tym sposobem, kupisz

naprawdę, to, co jest Ci potrzebne, a nie to, co Ci się wydawało potrzebne i było efektem

impulsu.

Wybaczaj sobie

Utrzymanie wydatków zgodzie z zaplanowanym budżetem, może mieć swoje wzloty i upadki

– nikt nie powiedział, że to będzie łatwe zadanie. Gdy masz gorszy dzień i wydałeś pieniądze,

nie zadręczaj się! Kluczem do sukcesu, nie jest odmawianie sobie wszystkiego, bo łatwo się

Trening budżetowy 27

zniechęcisz. Znajdź czas na relaks, pomoże Ci to rozładować stres. Trzymaj się

wyznaczonych celów i nagradzaj się, jeśli je osiągniesz. W ten sposób, nie stracisz motywacji,

aby podążać wyznaczoną ścieżką.

Porady praktyczne - Jak oszczędzać jedzenie?

Za dużo wydajesz pieniędzy na jedzenie? Dowiedz się jak gospodarować jedzeniem, aby jak

najmniej się go zmarnowało i znalazło w koszu na śmiecie. Im mniej jedzenia będziesz

wyrzucać, tym więcej pieniędzy zostanie w Twoim portfelu. Niekoniecznie musisz sobie

odmawiać jedzenia dobrej jakości. Wystarczy, aby robić zakupy z głową i odpowiednio dbać

o produkty żywnościowe.

Nie rób zakupów „na głodnego”

Nigdy nie rób zakupów jak jesteś głodny, ponieważ wtedy wydaje się, że jest się w stanie

zjeść dosłownie wszystko. Zazwyczaj jednak po zjedzeniu niewielkiej ilości z tego co się

kupiło traci się zainteresowanie resztą – głód szybko przemija.

Nie kupuj produktów najtańszych

Zwykle są niesmaczne, marnej jakości i nie zdrowe a na następny dzień stają się wręcz

niejadalne.

Czytaj metki

W ten sposób dowiesz się ile jest mięsa w wędlinie (możliwe że 30% - reszta to tłuszcze, soja,

konserwanty i dodatki sprawiające, że smak i zapach są "identyczne z naturalnym"). Takie

wędliny szybko się psują i nie są szczególnie zdrowe.

Nie kupuj owoców z przeceny

Pomidor w połowie zepsuty za pół ceny to wyrzucony pieniądz. On cały ma zmieniony smak

a tą zepsutą połowę musisz wyrzucić. W ten sposób za drugą, niesmaczną połowę zapłaciłeś

jak za pełnowartościowy towar.

Nie kupuj na zapas produktów świeżych

Zjesz to albo i nie, niech towar zepsuje się w sklepie a nie u Ciebie w lodówce.

Nie gotuj na zapas

Gotuj tylko tyle co dasz radę zjeść w ciągu max 2 dni, resztę na pewno wyrzucisz.

Zapasy na zimę

Jeśli nie masz gdzie przechowywać zapasów na zimę, nie rób ich, nawet jak towar jest

w bardzo atrakcyjnej, "promocyjnej" cenie. Połowa Ci się zepsuje i w ogólnym rozrachunku

zapłacisz cenę 2 x wyższą a w dodatku narobisz sobie kłopotu, ponieważ te zepsute produkty

trzeba będzie gdzieś wyrzucić.

Trening budżetowy 28

Nie ulegaj magii reklamy, wyprzedaży i promocji

To że towar jest okazyjnie tani nie znaczy że masz go kupić, bo może się kiedyś przyda.

Najprawdopodobniej się nie przyda, wydasz pieniądze, które potrzebne Ci są teraz na coś

innego a zakupione produkty będą Ci się długo plątały po domu i przeszkadzał.

Zrób listę zakupów, które są Ci dziś niezbędne

To nie wstyd chodzić po sklepie z karteczką. Kupuj tylko to co masz zapisane, jeśli kupiłeś

już wszystko co było na liście, bezwzględnie kieruj się do kasy i wyjdź ze sklepu.

Nie kupuj nadmiaru pieczywa.

Jest drogie i nietrwałe - nie tylko czerstwieje ale również zielenieje. Nawet ptaków nim nie

dokarmisz. Te o przedłużonej świeżości faktycznie dłużej nadaje się do zjedzenia, ale za to

składa się prawie z samych konserwantów i to w znacznie wyższej cenie, niż pieczywo

zwyczajne.

Porady praktyczne - Jak zaoszczędzić pieniądze podczas zakupów w

supermarkecie?

Pomyśl o supermarketach jako o gigantycznych maszynach do sprzedawania. Produkty

w dużych marketach są zawsze tak ułożone, by przyciągnąć nasza uwagę. Krążenie miedzy

zastawionymi regałami sprawi, że dostrzeżesz i kupisz wiele produktów, które nie są ci

potrzebne, ale kuszą ładnym opakowaniem lub niesamowitym zapachem. Im więcej czasu

spędzisz w markecie tym więcej wydasz pieniędzy. Wiedzą o tym ludzie, którzy odpowiadają

za ustawienie regałów i produktów w marketach. Jeżeli chcesz się uniknąć niepotrzebnych

wydatków, przeczytaj poniższe wskazówki, a dowiesz się jak zaoszczędzić podczas zakupów

w supermarkecie.

Spójrz na dół i do góry

Supermarkety są znane z tego, że na wysokości naszych oczu lub w zasięgu ręki ustawiają

dokładnie to, co chcą sprzedać, a nie to, co my chcemy kupić. Producenci płacą

supermarketom sieciowym ogromne pieniądze właśnie za to, by ich produkty stały

w odpowiednim miejscu, gdyż to zapewnia im wysoki wskaźnik sprzedaży. Podczas zakupów

zawsze popatrz, czy podobne produkty znajdujące się bardzo wysoko lub bardzo nisko na tej

samej półce nie są przypadkiem dużo tańsze niż to, co jako pierwsze rzuca się w oczy.

Uważaj na promocje

W większości supermarketów produkty, którym kończy się data przydatności są wystawiane

na promocję. Dzieje się tak dla tego, że sklep chce się ich jak najszybciej pozbyć, by nie

ponieść strat, gdy się przeterminują. Ustawiane są więc ładnie wyglądające stoiska

Trening budżetowy 29

z promocjami, które przykuwają naszą uwagę do określonych produktów. Do ich zakupu

zachęca dodatkowo obniżona cena, jednak taka promocja nie zawsze jest opłacalna! Musisz

też zwracać uwagę na szczegóły dopisane drobnym drukiem, np. supermarket ogłasza

promocję chipsów, wszystkie mają być tańsze o 2 zł, ale małym drukiem dopisano, że

bekonowe i paprykowe są wyłączone z oferty. Jeżeli nie zwrócisz na to uwagi i zorientujesz

się dopiero w domu, zapewne nie będzie ci się chciało wracać do sklepu, by je oddać lub

wymienić. W ten właśnie sposób market sprzeda ci coś, co zamiast w promocji kupiłeś po

normalnej cenie.

Porównaj ceny jednostkowe

Nie wszystkie sklepy podają cenę jednostkową. Na półkach znajdziesz ceny za litr, kilogram

czy metr. Aby sprawdzić, czy duże opakowanie naprawdę się opłaca, musisz dowiedzieć się,

jaka jest cena jednostkowa produktu. Gdy dokładnie porównamy ceny, nieraz okazuje się, że

większe opakowanie jest droższe niż mniejsze.

Przelicz koszt swojej wygody

Pokrojona marchewka, seler, sałata i ser są bardzo wygodne, ale niestety drogie. Np. 0,5 kg

pokrojonej w kostkę marchewki może kosztować dokładnie tyle samo, co 2 kg całej marchwi.

Marchewka może nie jest droga, ale zwróć uwagę na ceny innych produktów spożywczych

i zastanów się ile warta jest twoja wygoda.

Unikaj pokusy przy kasie

Gdy stoisz w kolejce do kasy, może czyhać na ciebie wiele niebezpieczeństw. Przy kasie

zwykle ułożone są produkty bardzo drogie, ale mimo to przyciągają naszą uwagę, gdy

nudzimy się w kolejce. Gdy jest gorąco zawsze znajdą się tam lody i schłodzone napoje, na

które z pewnością się skusisz, jeżeli nie zastanowisz się, ile kosztują. Zawsze więc zastanów

się dwa razy, gdy kupujesz jakiś produkt, który jest umieszczony w pobliżu kasy.

Wybieraj produkty z tyłu półek

Najbardziej z przodu półek zwykle porozkładany jest towar z najkrótszym okresem ważności.

Zawsze wiec wybieraj produkty z końca półki, mają one dłuższy termin ważności, więc są

świeższe.

Uważnie przeczytaj ulotki

Badania rynku potwierdzają, że duża część konsumentów opiera swoje zakupy na

cotygodniowych gazetkach promocyjnych, jakie dostarczane są do skrzynek pocztowych.

Sama wzmianka o produkcie w ulotce może zwiększyć jego sprzedaż aż o 500%, nawet bez

obniżania ceny. Uważnie czytaj ulotki To, że jakiś produkt znalazł się w ofercie tygodnia nie

oznacza, że jest w promocji.

Trening budżetowy 30

Uważaj na podstępy

Często w supermarketach zdarzają się oferty typu kup 5 opakowań zapłacisz tylko 5 zł.

Przynajmniej w połowie przypadków nie oznacza to, że jedno opakowanie kosztuje więcej,

niż 1zł. Zwracaj uwagę na takie podstępy. Market rozgłasza taką „promocje”, żebyś kupił

dużą ilość danego towaru. Zawsze zanim kupisz kilka sztuk w „promocyjnej” cenie, zwróć

uwagę, ile wynosi cena jednej sztuki i czy na pewno jest to jakaś promocja.

Dokładnie rozglądnij się po sklepie

Ten sam produkt może być sprzedawany w kilku miejscach w jednym sklepie.

Np. w niektórych marketach ser żółty możesz kupić na stoisku z nabiałem za 20 zł za kg. Ten

sam ser znajdziesz obok produktów mlecznych w lodówce za 15 zł za kg. Różnica będzie

tylko w cenie i opakowaniu. Zawsze, więc dobrze się rozejrzyj, zanim wrzucisz coś do

koszyka.

Sprawdzaj rachunek

Supermarkety często celowo wprowadzają nas w błąd. Na półce podana jest cena niższa niż

ta, którą wybija kasa. Właściciele sklepów liczą na to, że nie sprawdzisz rachunku, lub

zrobisz to na tyle późno, że nie będzie ci się chciało złożyć zażalenia.

Kupuj pakowane produkty

W wielu przypadkach okazuje się, że pakowane produkty są tańsze, niż te kupowane na wagę.

Podczas zakupu produktów, które szybko się nie psują, zwróć na to uwagę. Np. 5 kg worek

ziemniaków kosztuje tyle samo, co 2 kg ziemniaków, które sami możemy nałożyć do

reklamówki. Oceń więc swoje potrzeby i zastanów się, czy nie kupić pakowanych produktów.