transferencias sanitarias y nuevos escenarios de colaboración público/privada

TRANSCRIPT

Salud

© Andersen 2002. Todos los derechos reservados

Transferencias sanitarias y nuevos escenarios de colaboración público-privado en salud

Aula Montpellier II Ciclo

Zaragoza, 23 de mayo, 2002

© Andersen 2002. Todos los derechos reservados � 2

Sumario

1. Tendencias generales en salud

2. Tendencias del sector salud en España

3. Importancia de las transferencias

4. Oportunidades de colaboración público-privado

5. Hacia un “cluster” de salud

Salud

© Andersen 2002. Todos los derechos reservados

1 Tendencias generales en salud

© Andersen 2002. Todos los derechos reservados � 4

Valor neto Beneficios

Ingresos

Valoración tradicional

Activo

Gastos Pasivo

Valoración tradicional vs. Nuevo marco de creación de valor

VALUE DYNAMICS™ framework

Organización

© Andersen 2002. Todos los derechos reservados � 5

La contabilidad tradicinal no cuenta todos los intangibles

• GM • Ford • Caterpillar • Kellogg • Sears • Boeing • Kodak • NationsBank

© Andersen 2002. Todos los derechos reservados � 6

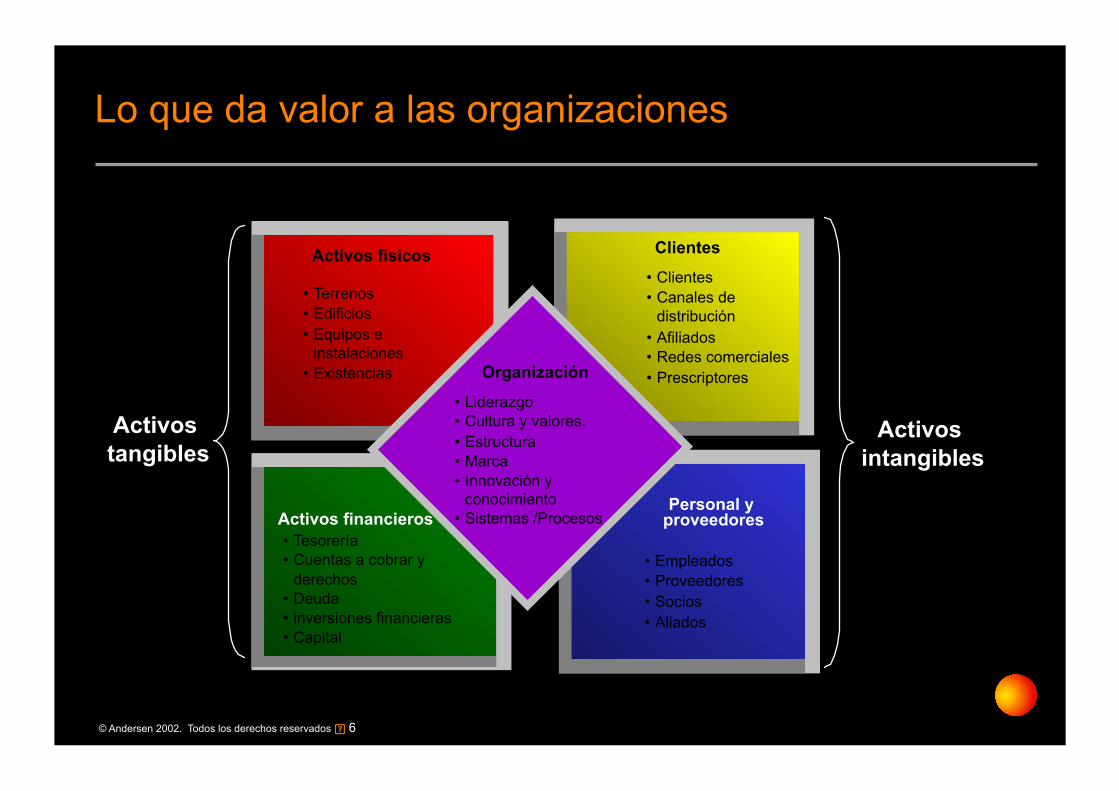

Lo que da valor a las organizaciones

Activos intangibles

Clientes

• Clientes • Canales de

distribución • Afiliados • Redes comerciales • Prescriptores

• Empleados • Proveedores • Socios • Aliados

Personal y proveedores

Activos tangibles

Activos físicos

• Terrenos • Edificios • Equipos e

instalaciones • Existencias

• Tesorería • Cuentas a cobrar y

derechos • Deuda • inversiones financieras • Capital

Activos financieros

Organización

• Liderazgo • Cultura y valores. • Estructura • Marca • Innovación y

conocimiento • Sistemas /Procesos

© Andersen 2002. Todos los derechos reservados � 7

Cómo se comportan las empresas sanitarias

© Andersen 2002. Todos los derechos reservados � 8

Comportamiento real de las empresas sanitarias

“Sanidad es similar al sector manufacturero

pero con un lenguaje del sector de la información”

© Andersen 2002. Todos los derechos reservados � 9

Tendencias de futuro en el sector salud

Recursos físicos

• Envejecimiento instalaciones hospitalarias y necesidad de renovación

• Inversiones en tecnología médica

Recursos financieros

• Restricciones financieras, en un marco de crecimiento de la demanda

Clientes

• Orientación hacia los ciudadanos • Creciente orientación “consumista” • Cambios demográficos • Aumento de la demanda, particularmente de

medicamentos Organización

• Tecnologías médicas • Tecnologías de la información (e-Salud) • Disease management • Gestión de la demanda • Globalización

Empleados & Suministradores

• Nuevo marco de relaciones laborales • Gestión del conocimiento • Formación profesionales utilización tecnologías de la información en un entorno clínico • Nuevo marco de relaciones con los suministradores

© Andersen 2002. Todos los derechos reservados � 10

El cambio en el sector sanitario

Salud

© Andersen 2002. Todos los derechos reservados

2 Tendencias del sector salud en España

© Andersen 2002. Todos los derechos reservados � 12

Un sector en cambio

Marco político general

• Escenario de transferencias

• Escenario de mayor colaboración público/privada

Medidas de contención del gasto

• Escenario de copago • Medidas de contención del gasto

farmacéutico

Reformas en el sector público

• Reformas en el sector público, en la línea de empresarialización

Tendencias generales

• Incorporación herramientas de gestión con la filosofía gestión integral de servicios sanitarios

• Énfasis en autocuidados y promoción de la salud

• Énfasis en los sistemas de información

Cambios en el sector privado

• Continuación proceso concentración sector asegurador privado

• Concentración en el sector provisor privado

• Nuevas formas de provisión de servicios

© Andersen 2002. Todos los derechos reservados � 13

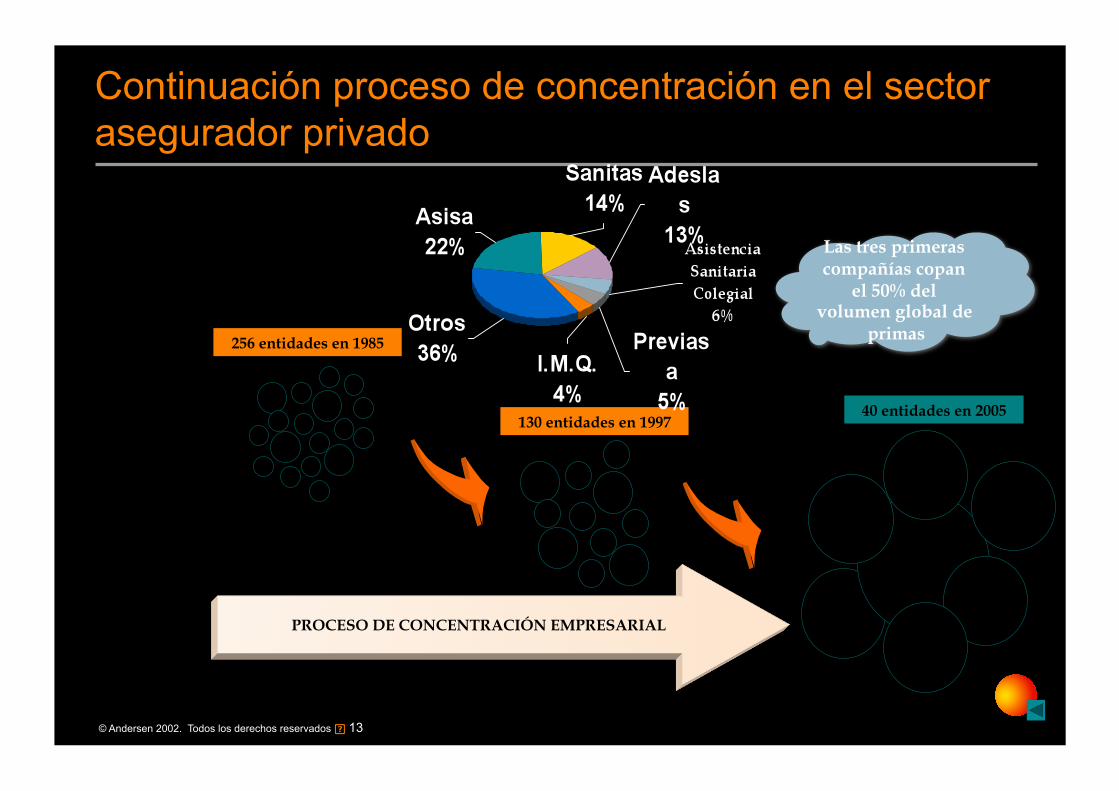

Continuación proceso de concentración en el sector asegurador privado

256 entidades en 1985

130 entidades en 1997 40 entidades en 2005

PROCESO DE CONCENTRACIÓN EMPRESARIAL

Las tres primeras compañías copan

el 50% del volumen global de

primas

© Andersen 2002. Todos los derechos reservados � 14

Tres grandes grupos de hospitales privados

• Grupos de clínicas privadas que pertenecen a aseguradoras sanitarias

– ASISA – ADESLAS – SANITAS – La Alianza

• Clínicas independientes – Numéricamente es el grupo más

importante

• Redes de clínicas que no pertenecen a un grupo asegurador

– Hospitén (Tenerife) – Grupo Pascual (Andalucía) – Grupo Quirón (Cataluña, País

Vasco, Aragón, Valencia) – Grupo Femenía (Baleares) – Grupo NISA (Comunidad

Valenciana) – USP – Grupo Recoletas – Grupo San Juan de Dios

© Andersen 2002. Todos los derechos reservados � 15

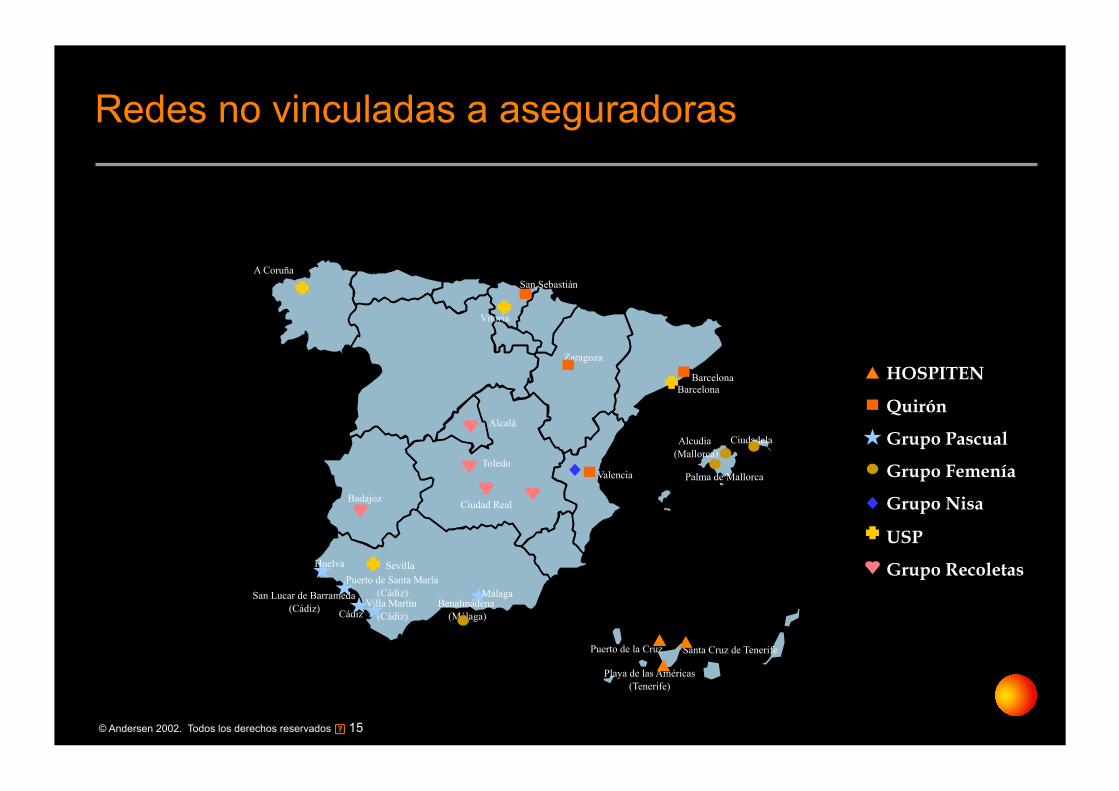

Redes no vinculadas a aseguradoras

HOSPITEN

Quirón

Grupo Pascual

Grupo Femenía

Grupo Nisa

USP

Grupo Recoletas Puerto de Santa María

(Cádiz) Benalmádena

(Málaga) San Lucar de Barrameda

(Cádiz) Cádiz Villa Martín (Cádiz)

Valencia

Ciudadela

Palma de Mallorca

San Sebastián

Zaragoza

Santa Cruz de Tenerife

Huelva

Playa de las Américas (Tenerife)

Barcelona

Puerto de la Cruz

Málaga

Alcudia (Mallorca)

A Coruña

Vitoria

Sevilla

Barcelona

Alcalá

Toledo

Ciudad Real Badajoz

© Andersen 2002. Todos los derechos reservados � 16

¿Tiene sentido avanzar hacia una o varias redes hospitalarias privadas?

! Atomización del sector

! Recursos financieros limitados

! Insuficiente profesionalización de la gestión

! Ausencia de una red hospitalaria privada a nivel nacional

! Dificultades para incorporar innovación

! Limitaciones de interlocución con los públicos variados

! Dificultades para adaptarse a los cambios del mercado y a las nuevas exigencias de los compradores

© Andersen 2002. Todos los derechos reservados � 17

Nuevas formas de provisión de servicios

© Andersen 2002. Todos los derechos reservados � 18

El “paciente” impaciente

• El sistema sanitario es la incomodidad encarnada. No parece valorar ni el tiempo de los clientes, ni el hecho de que, en general, tienen obligaciones profesionales:

– Citas con retrasos, múltiples visitas – Descoordinación entre diferentes especialistas para tratar un mismo problema – Largas esperas en salas de espera – Listas de espera para cirugía – Hospitales no organizados para facilitar atención cómoda a los pacientes con

enfermedades crónicas: cáncer, artritis, alergia, etc. – Ausencia de sitios para facilitar cuidados orientados a determinadas enfermedades o

problemas

• Ha llevado el concepto de “paciente” a sus últimas consecuencias, no sólo con su enfermedad.

© Andersen 2002. Todos los derechos reservados � 19

Algunos ejemplos de posibilidades de “focused factories”

• Clínicas dentales

• Clínicas oftalmológicos (algunos dedicados solamente a las cataratas o al polo anterior)

• Centros mamográficos

• Centros de osteoporosis

• Centros de cáncer

• Centros de partos

• Centros de cáncer de mama

• Centros de artritis

• Centros para tratamientos de los pies

Salud

© Andersen 2002. Todos los derechos reservados

3 Importancia de las transferencias

© Andersen 2002. Todos los derechos reservados � 21

El mapa tradicional de la sanidad en España

Territorio INSALUD

© Andersen 2002. Todos los derechos reservados � 22

Un largo camino hacia las transferencias

CC.AA.’s Salud Pública AISNA INSALUD Andalucía 1981 1985 1984 Aragón 1982 1982 2002 Baleares 1980 1982 2002 Canarias 1979 1986 1994 Cast-La Mancha 1982 1982 2002 Cast. y León 1981 1985 2002 Cataluña 1979 1980 1981 C. Valenciana 1980 1980 1987 Extremadura 1979 1982 2002 Galicia 1980 1985 1991 Madrid 1984 1985 2002 R. de Murcia 1980 1982 2002 Navarra 1985 1986 2002 País Vasco 1979 1980 1987 Rioja 1984 1986 2002

© Andersen 2002. Todos los derechos reservados � 23

El acuerdo de financiación ha posibilitado las transferencias

• Vigencia del acuerdo, en principio indefinida – Fondo general – Fondos específicos (IT, desplazados)

• Se incluye el acuerdo de financiación sanitaria en el acuerdo general de financiación de las CC.AA.’s

• Se reconoce, aunque no se desarrolla, la necesidad de un Fondo estatal para “implantar determinadas políticas”

© Andersen 2002. Todos los derechos reservados � 24

Un nuevo rol para el Ministerio de Sanidad

La influencia del Ministerio sobre el conjunto del sistema sanitario ha venido dada hasta el momento más por realizar la gestión del ámbito poblacional más amplio (el territorio INSALUD) que por sus políticas generales de salud.

© Andersen 2002. Todos los derechos reservados � 25

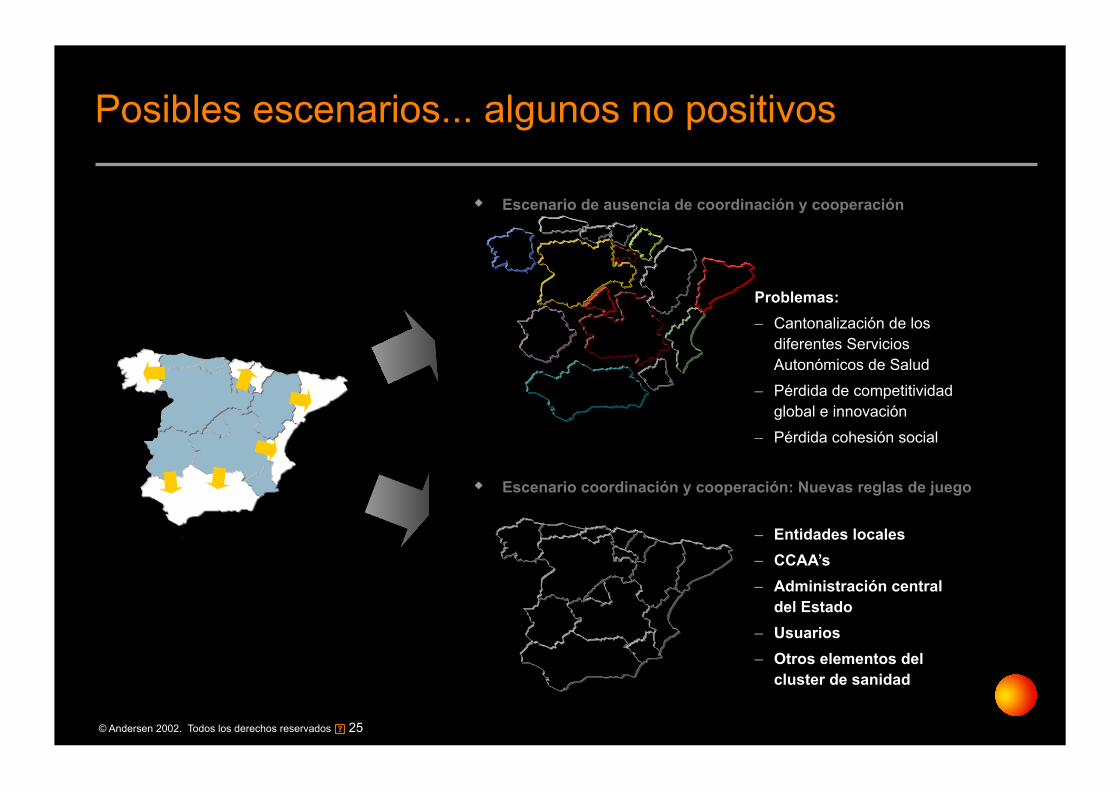

Posibles escenarios... algunos no positivos

" Escenario de ausencia de coordinación y cooperación

Problemas: – Cantonalización de los

diferentes Servicios Autonómicos de Salud

– Pérdida de competitividad global e innovación

– Pérdida cohesión social

" Escenario coordinación y cooperación: Nuevas reglas de juego

– Entidades locales – CCAA’s – Administración central

del Estado – Usuarios – Otros elementos del

cluster de sanidad

© Andersen 2002. Todos los derechos reservados � 26

Nuevas reglas de juego

• Para los ciudadanos

• Para las Comunidades Autónomas que recibieron en su día las transferencias de los servicios sanitarios de la Seguridad Social

• Para las diez Comunidades Autónomas receptoras

• Para la Administración Central del Estado

• Para las Entidades de la Administración local

• Para el conjunto de instituciones y empresas relacionadas con la salud

© Andersen 2002. Todos los derechos reservados � 27

Bases de las nuevas reglas de juego

El marco jurídico Realidad

multiinstitucional sanidad

El “cluster” de salud

El entorno internacional

La integración en la UE

© Andersen 2002. Todos los derechos reservados � 28

El marco jurídico

• Bases de la sanidad

• Coordinación general de la sanidad

• Legislación básica y régimen económico de la Seguridad Social

• Sanidad exterior y relaciones y acuerdos internacionales

• Legislación sobre productos farmacéuticos

• Investigación científica y técnica

• Personal de los servicios sanitarios

• Alta Inspección

© Andersen 2002. Todos los derechos reservados � 29

Realidad multiinstitucional de la sanidad

Comunidades Autónomas

• Políticas generales de salud

– Estrategias generales de salud – Control del medio ambiente – Requisitos sanitarios alimentos e industrias – Salud Pública

• Garantía de seguridad y calidad para los ciudadanos de las actuaciones de los servicios de salud

– Condiciones y requisitos mínimos centros sanitarios

– Acreditación – Catálogo y Registro centros

• Papel en el Servicio Autonómico de Salud – Organización de los servicios – Política de personal – Política de compras

• Impulso al cluster de sanidad en su área de influencia

• Cooperación con el conjunto del SNS

Entidades locales • Participación en órganos de Dirección Áreas de

Salud e instituciones sanitarias públicas adscritas

• Control sanitario del medio ambiente

• Control sanitario de industrias

• Control sanitario de edificios y lugares de vivienda y convivencia humana

• Control sanitario de distribución y suministro de alimentos

• Control sanitario de los cementerios y policía sanitaria mortuoria

• Promoción de la salud y creación de entornos urbanos saludables

• Educación sanitaria y protección de grupos sociales con riesgos específicos

• Prestación de servicios sanitarios por delegación de la Comunidad Autónoma

• Estímulo al cluster de salud en su área de influencia

• Cooperación con el conjunto del sector sanitario

• Modelo de grandes ciudades

Administración central del Estado

• Ejercicio de competencias exclusivas

• Coordinación general

• Articular la cooperación y el apoyo técnico

• Impulso al cluster de sanidad a nivel estatal

Fórmulas de cooperación interadministrativa

© Andersen 2002. Todos los derechos reservados � 30

El “cluster” de salud

• La salud no es sólo problema de los Gobiernos

• Intervienen un conjunto de actores:

– Empresas sanitarias – Empresas de tecnología – Empresas docentes – Asociaciones de usuarios – Ciudadanos – ...

© Andersen 2002. Todos los derechos reservados � 31

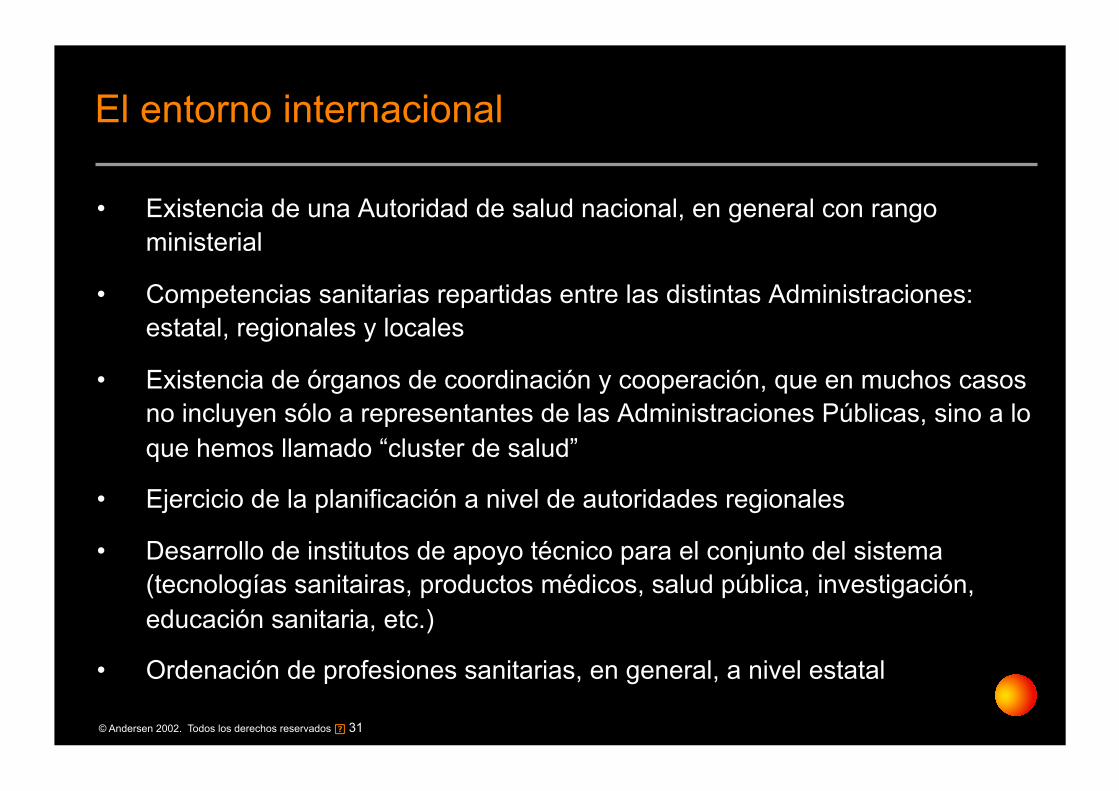

El entorno internacional

• Existencia de una Autoridad de salud nacional, en general con rango ministerial

• Competencias sanitarias repartidas entre las distintas Administraciones: estatal, regionales y locales

• Existencia de órganos de coordinación y cooperación, que en muchos casos no incluyen sólo a representantes de las Administraciones Públicas, sino a lo que hemos llamado “cluster de salud”

• Ejercicio de la planificación a nivel de autoridades regionales

• Desarrollo de institutos de apoyo técnico para el conjunto del sistema (tecnologías sanitairas, productos médicos, salud pública, investigación, educación sanitaria, etc.)

• Ordenación de profesiones sanitarias, en general, a nivel estatal

© Andersen 2002. Todos los derechos reservados � 32

La integración en la Unión Europea

• El art. 152 (antiguo 12) del Tratado constitutivo de la UE: salud pública

• Sin embargo: – Papel importante de la UE en material de salud

• Movilidad profesionales

• Movilidad de mercancías

• Investigación

• Estándares de intercomunicabilidad informática,...

• Cada vez más presión hacia “un espacio social europeo”

© Andersen 2002. Todos los derechos reservados � 33

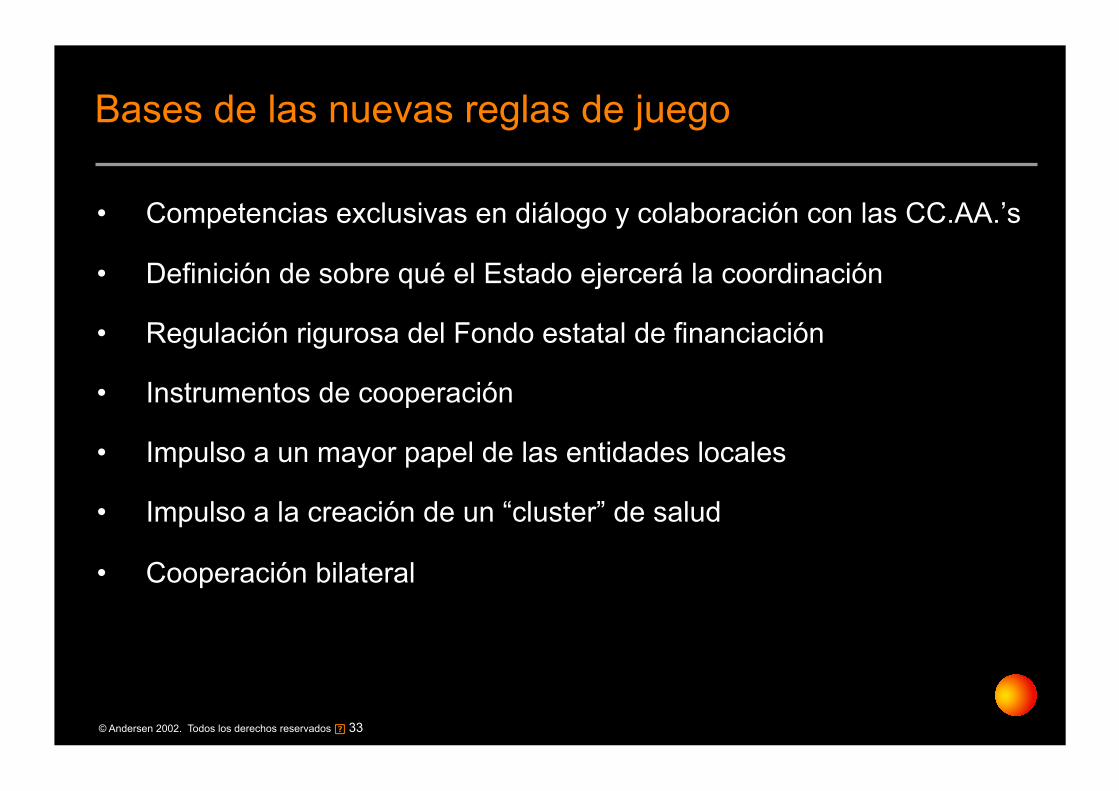

Bases de las nuevas reglas de juego

• Competencias exclusivas en diálogo y colaboración con las CC.AA.’s

• Definición de sobre qué el Estado ejercerá la coordinación

• Regulación rigurosa del Fondo estatal de financiación

• Instrumentos de cooperación

• Impulso a un mayor papel de las entidades locales

• Impulso a la creación de un “cluster” de salud

• Cooperación bilateral

© Andersen 2002. Todos los derechos reservados � 34

Oportunidades y amenazas de las transferencias

Oportunidades Amenazas

• Diversidad como riqueza de modelos (organizativos, etc.)

• Mayores oportunidades de innovación

• Emulación por las distintas experiencias y logros en las distintas Comunidades Autónomas

• Pérdida de la equidad del sistema

Salud

© Andersen 2002. Todos los derechos reservados

4 Oportunidades de colaboración público-privado

© Andersen 2002. Todos los derechos reservados � 36

Cuestiones previas

¿Quién debe buscar formas de colaboración?

¿Es bueno esto de que la iniciativa privada intervenga en sanidad?

© Andersen 2002. Todos los derechos reservados � 37

Tenemos un “sistema europeo”

Características comunes a los sistemas sanitarios europeos:

– Financiación predominantemente pública

– Cobertura universal

© Andersen 2002. Todos los derechos reservados � 38

Es fundamental conocer el sistema sanitario español para orientar las inversiones en sanidad

© Andersen 2002. Todos los derechos reservados � 39

Atributos del sistema sanitario en España

• Cobertura pública prácticamente universal

• Financiación mayoritariamente pública

• Distribución desigual de los recursos sanitarios públicos

• Valoración crítica del Sistema sanitario por parte de los ciudadanos

• Como todos los sistemas públicos de acceso universal, en crisis

• Ausencia de indicios de cambio, a corto plazo, en el sistema

© Andersen 2002. Todos los derechos reservados � 40

Cobertura pública prácticamente universal

• El 99% de la población tiene cobertura pública, a través del sistema obligatorio

• El 10,5% de la población tiene, además, cobertura sanitaria privada, con grandes diferencias regionales

© Andersen 2002. Todos los derechos reservados � 41

% g

asto

san

itari

o s/

PIB

Renta per capita (USD)

Gre

Por Esp

Irl UK Sue Jap

Ale Bel Ita

Can Fra

USA

Sui

Fuente: OCDE

Financiación predominantemente pública

• Gasto sanitario: 7,3% del PIB, de acuerdo con nuestro nivel de riqueza

• Gasto sanitario total: 4,4 billones de ptas.

© Andersen 2002. Todos los derechos reservados � 42

Nivel alto

Nivel medio

Por debajo

Fuente: Ministerio Sanidad y Consumo, 1996 Elaboración propia

Distribución desigual de los recursos sanitarios públicos

© Andersen 2002. Todos los derechos reservados � 43

Más del 49% de la población opina que es necesario introducir cambios en el sistema sanitario español para que funcione adecuadamente. Valoración del sistema por debajo de la mayor parte de los países de la UE

Resultados similares: 29,2% de los españoles está bastante insatisfecho o muy insatisfecho

• 36% preferiría un sistema mixto, público y privado • En la valoración de la calidad de la asistencia sanitaria privada o pública, gana la primera

Encuesta Blendon, 1991

Mossialos, 1996

Instituto Demoscopia, 1997 (Fundación BBV)

Valoración crítica del Sistema Sanitario por parte de los ciudadanos

© Andersen 2002. Todos los derechos reservados � 44

" Deficiencias internas de los propios sistemas (ineficiencia, desinformación, politización, ...)

" Horizonte de mayor consumo (nuevas tecnologías, envejecimiento población, cambios epidemiológicos, ...)

" Transformación del paciente en consumidor activo

" Cambio del papel del Estado en la sociedad libre y plural actual

Gran Bretaña (Informe Griffiths, 1983) Holanda (Comisión Dekker) Estados Unidos (Pepper Report, 1991, Plan Clinton, 1992) España (Informe Abril, 1991)

Como todos los sistemas públicos de acceso universal, en crisis

© Andersen 2002. Todos los derechos reservados � 45

– Ampliación sistema MUFACE: sobre la base de la financiación pública, posibilidad de escoger entre sector público o aseguradoras privadas

– ningún avance en esa línea – tampoco ha habido cambios significativos en cuanto al

régimen de concertación

Política de continuismo

Pre-campaña del PP (previa elecciones 1996)

Nuevo Gobierno (desde marzo 96)

Ausencia de indicios de cambio, a corto plazo, en el sistema

© Andersen 2002. Todos los derechos reservados � 46

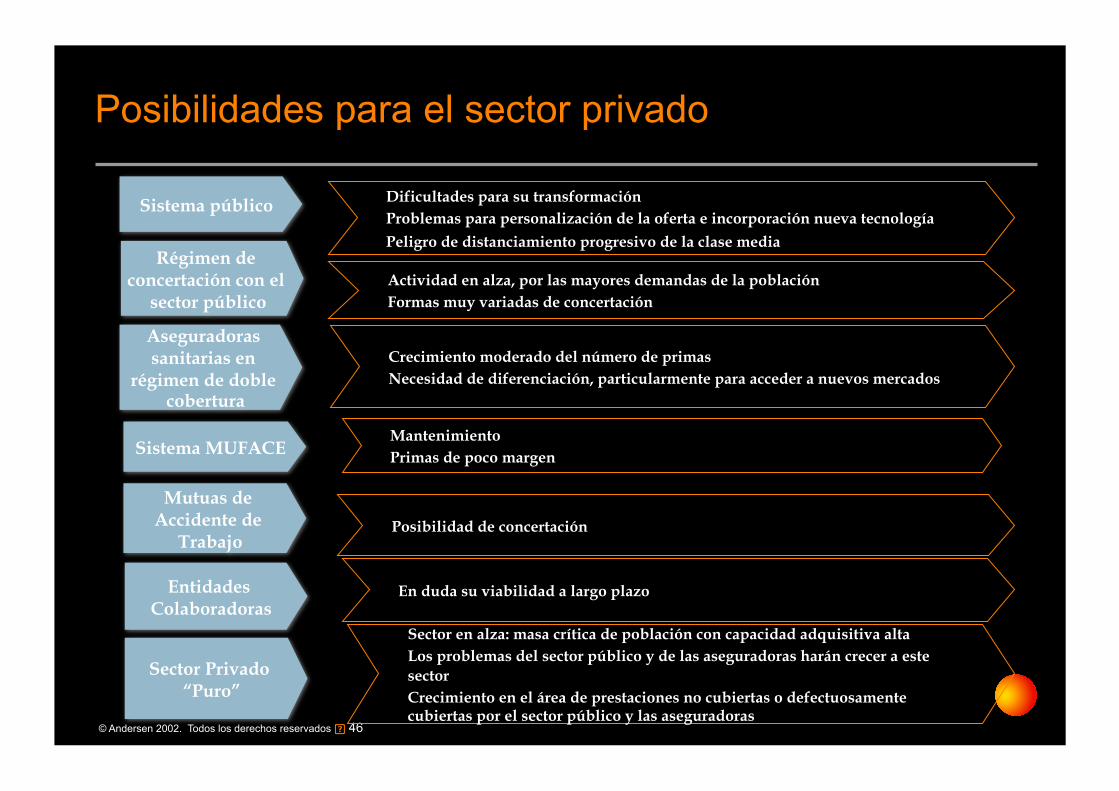

Posibilidades para el sector privado

Sistema público Dificultades para su transformación Problemas para personalización de la oferta e incorporación nueva tecnología

Peligro de distanciamiento progresivo de la clase media Régimen de

concertación con el sector público

Actividad en alza, por las mayores demandas de la población Formas muy variadas de concertación

Aseguradoras sanitarias en

régimen de doble cobertura

Crecimiento moderado del número de primas Necesidad de diferenciación, particularmente para acceder a nuevos mercados

Sistema MUFACE Mantenimiento Primas de poco margen

Mutuas de Accidente de

Trabajo Posibilidad de concertación

Entidades Colaboradoras

En duda su viabilidad a largo plazo

Sector Privado “Puro”

Sector en alza: masa crítica de población con capacidad adquisitiva alta Los problemas del sector público y de las aseguradoras harán crecer a este sector Crecimiento en el área de prestaciones no cubiertas o defectuosamente cubiertas por el sector público y las aseguradoras

© Andersen 2002. Todos los derechos reservados � 47

Posibles papeles del sector privado en sanidad

Papel del sector

privado

Complementario

Áreas de actividad no cubiertas por el sistema público, según el RD de prestaciones

Sustitutivo

Posibilidad de elegir entre el sistema público y el privado. En España, sólo pueden acceder a este sistema los funcionarios vinculados al mutualismo administrativo

Alternativo Posibilidad de utilizar alternativamente el sistema público o el privado. Accesible al porcentaje de población con doble cobertura, por disponer de una póliza privada

© Andersen 2002. Todos los derechos reservados � 48

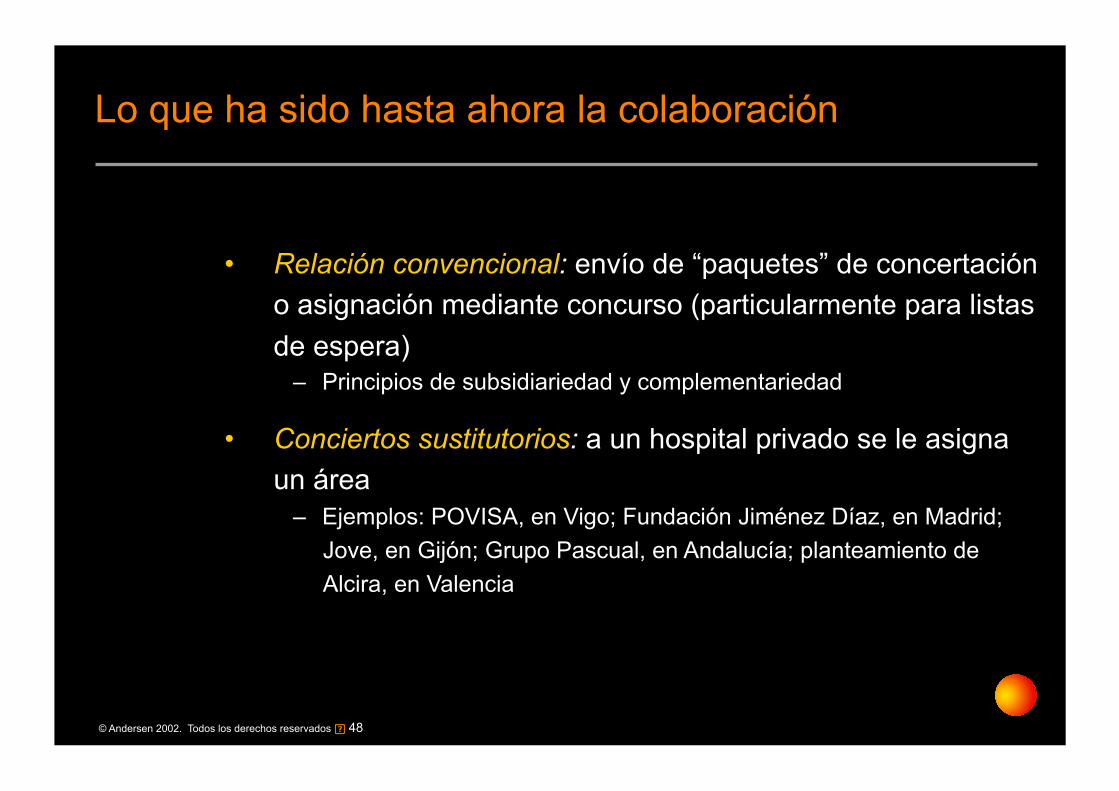

Lo que ha sido hasta ahora la colaboración

• Relación convencional: envío de “paquetes” de concertación o asignación mediante concurso (particularmente para listas de espera)

– Principios de subsidiariedad y complementariedad

• Conciertos sustitutorios: a un hospital privado se le asigna un área

– Ejemplos: POVISA, en Vigo; Fundación Jiménez Díaz, en Madrid; Jove, en Gijón; Grupo Pascual, en Andalucía; planteamiento de Alcira, en Valencia

© Andersen 2002. Todos los derechos reservados � 49

Nuevos escenarios de colaboración público-privado

Perspectiva aseguradora

Perspectiva provisión

© Andersen 2002. Todos los derechos reservados � 50

Escenarios de colaboración desde la perspectiva aseguradora

• Seguro de dependencia (si se opta por el modelo alemán)

• Nuevas formas de cobertura (tipo Alzira)

• Empresas tipo PBM (Pharmaceutical Benefit Management)

• Extensión de la capacidad de opción tipo MUFACE a otros colectivos

• Seguros sanitarios complementarios (con subvenciones públicas): salud bucodental, cirugía refractiva, ...

© Andersen 2002. Todos los derechos reservados � 51

Escenarios de colaboración desde la perspectiva de provisión

• Concertación tradicional o variantes

• Nuevas formas de concertación (seguimiento y gestión de crónicos, atención domiciliaria, etc.)

• Cobertura integral de una población (conciertos sustitutorios, ampliados a atención primaria)

• Formas asociativas profesionales en Atención Primaria (tipo Vic)

• eHealth y desarrollo de la telemedicina

• Centros monográficos para el abordaje de determinados problemas

Salud

© Andersen 2002. Todos los derechos reservados

5 Hacia un “cluster” de salud

© Andersen 2002. Todos los derechos reservados � 53

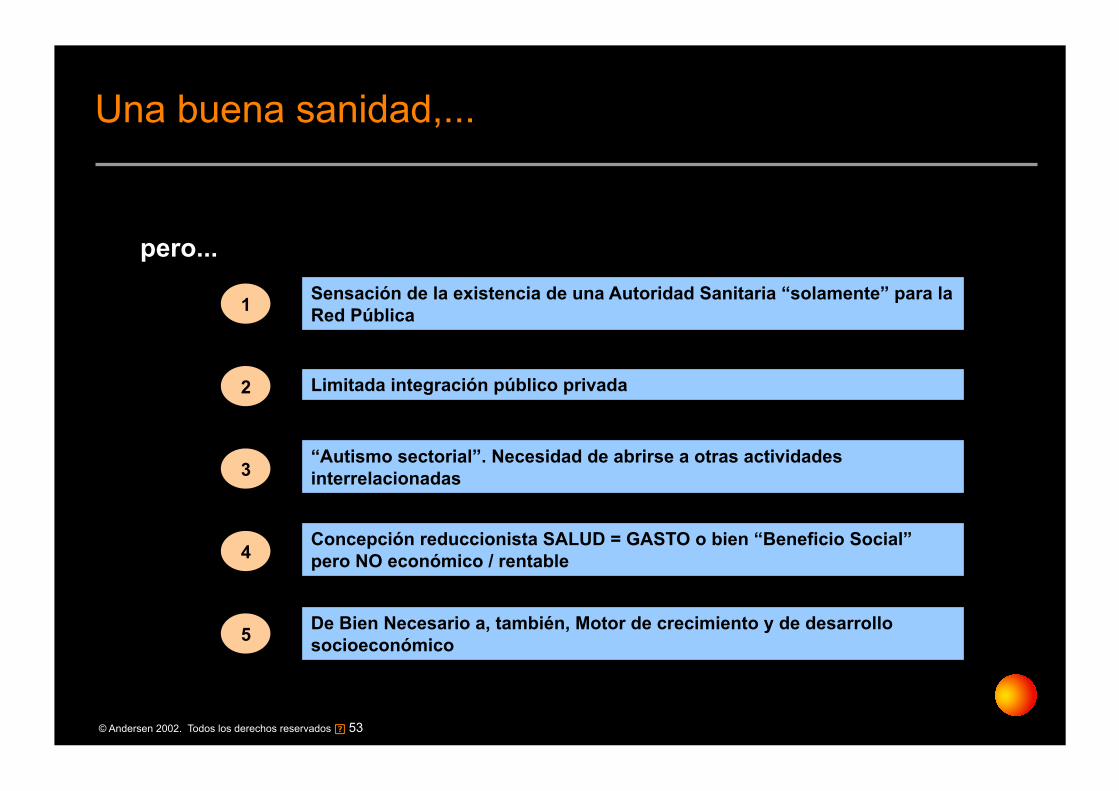

Una buena sanidad,...

Sensación de la existencia de una Autoridad Sanitaria “solamente” para la Red Pública

Limitada integración público privada

“Autismo sectorial”. Necesidad de abrirse a otras actividades interrelacionadas

Concepción reduccionista SALUD = GASTO o bien “Beneficio Social” pero NO económico / rentable

De Bien Necesario a, también, Motor de crecimiento y de desarrollo socioeconómico

1

2

3

4

5

pero...

© Andersen 2002. Todos los derechos reservados � 54

El compromiso/reto de las autoridades sanitarias

Espacio Socioeconómico

Subsistemas Contribución / Impacto SALUD

Subsistema Sanitario

SISTEMA SANITARIO

PUBLICO DE SALUD

SISTEMA SANITARIO

PRIVADO DE SALUD

SISTEMA SOCIO

SANITARIO

Desde la ley hacia...

➀ Protección de la salud

➁ Derechos y obligaciones de los ciudadanos respecto a los servicios sanitarios

➂ Ordenación general de las actividades sanitarias de las entidades públicas y privadas

CONSEJERÍA DE SANIDAD

© Andersen 2002. Todos los derechos reservados � 55

Espacio Socioeconómico

Generación de una plataforma socioeconómica competitiva

EMPRESA Cumple los requisitos

Otorga servicios

Conjunta esfuerzos

Provoca magnetismo

Com

pete

ncia

y

cola

bora

ción

Faci

lita

el c

ambi

o Emite políticas públicas

Promueve

instrumentos

GOBIERNO

INDUSTRIA AREAS BASE

MODELO DE COMPETITIVIDAD

GLOBAL

Se trata de un modelo cambiante y adaptable en el tiempo.

Comprender estos factores y la actividades de sus miembros, de manera individual y en su conjunto, favorecerá la visión de las necesidades específicas de dichos agentes

© Andersen 2002. Todos los derechos reservados � 56

¿Qué es un cluster?

El cluster es un modelo de organización inicialmente empresarial, generalizado al desarrollo de nuevos espacios, basado en la siguiente dinámica:

El cluster puede desarrollarse en las siguientes dos direcciones:

Horizontal: Alcanzar niveles altos de financiación.

Compartir conocimientos.

Constituir grupos con mayor acceso a las administraciones públicas.

Vertical: Reducir costes y agilizar la comunicación.

Obtener un mayor conocimiento de las necesidades del mercado.

Desarrollar un conjunto de productos y proyectos multidisciplinares.

presión hacia la innovación

gracias a su cercanía

crecimiento progresivo en competitividad

Crecimiento económico sostenible:

competitividad en solidaridad

...DINAMICA DEL CLUSTER...

Organizaciones interrelacionadas en un

área limitada geográficamente

© Andersen 2002. Todos los derechos reservados � 57

Un cluster de salud

Arquitectura sanitaria

Sistemas de información y comunicación

e-business

UNIVERSIDAD

INSTITUCIONES DE I+D+i

CENTROS DE INVESTIGACION TECNOLOGICA

MATERIAL INDUSTRIAL

ALTA TECNOLOGIA

HOSPITALES CLINICAS

FARMACIAS

CONSUMIDORES/ PACIENTES e-health

CLUSTER

Centros de

Competencia

Otros servicios e industrias

relacionados

atención sanitaria

Productos

Organismos públicos

Asociaciones

Investigación

Asegurado-ras médicas

calidad total

gestión del conocimiento

INDUSTRIA FARMACEUTICA

LABORATORIOS

© Andersen 2002. Todos los derechos reservados � 58

Posibles líneas de acción

Este modelo recoge los agentes participantes y sus líneas de actuación dentro del marco del cluster

Otros Clusters

Gobierno e Instituciones

Universidades

Otros agentes del mercado

Líneas de Actuación del Cluster • Información y comunicación • Formación • Tecnología • Calidad • Gestión y conocimiento • Estructura interempresarial • Sinergias • Colaboración con Gobierno e instituciones • Colaboración con otros clusters • Promoción y Márketing exterior • Internacionalización

Empresas Tractoras

Empresas No tractoras

Coordinación y comisiones de trabajo

Socios Honoríficos

Cluster

© Andersen 2002. Todos los derechos reservados � 59

Ejemplo de clusters de salud

Finnish Welfare Cluster http://www3.vtt.fi/tte/welfare_cluster/newhome.html

Regional clusters of competitive U.S. Industries.

Boston. Biotechnology. New Jersey. Pharmaceuticals and hospital association. Louisiana. Chemicals. Sillicon Valley. Biotechnology. Minneapolis. Cardiovascular. Indiana. Orthopedic Devices. Phoenix. Electronic testing laboratories. South Florida. Health technology computers.

YourPharmacy.com http://www.yourpharmacy.com/

New Industry Research Organization http://www.niro.or.jp/

Michigan Health Care Cluster http://www.visioncouncil.org/regionaledge/two.htm

Puerto-isla de Kobe Cluster de la industria y servicios médicos Organizaciones

de la sanidad para el mañana

Duke University Medical Center http://www.mc.duke.edu/

© Andersen 2002. Todos los derechos reservados � 60

Por primera vez en la historia la humanidad puede contemplar un futuro sin enfermedades...

© Andersen 2002. Todos los derechos reservados � 61

Nuevas posibilidades

2004 Nuevas drogas antirrechazo permitirán trasplantes interespecies

2005 Tests sanguíneos sin extracción de sangre

2015 Reproducción posible completamente fuera del cuerpo humano

2020 La enfermedad de Alzheimer disminuye en un 95%

2030 Máxima duración de la vida humana: 150 años