transferencia indirecta de acciones vf (1)

DESCRIPTION

Trata de la transferencia de acciones que se dan de manera indirecta, mostrando los factores que influyen en esta transacción que de manera autónoma no puede darseTRANSCRIPT

Enajenación Indirecta de

Acciones

Pablo Sotomayor

Setiembre 2015

Antecedentes legales

• Ley No. 29663, febrero 2011

• Ley No. 29757, julio 2011

• Decreto Supremo No. 275-2013-EF

• Supuestos:(i) Enajenación indirecta por transferencia de valores.

(ii) Presunción por colocación por debajo del valor demercado de valores emitidos por aumento de capital,aporte, capitalización de créditos o reorganización desociedades.

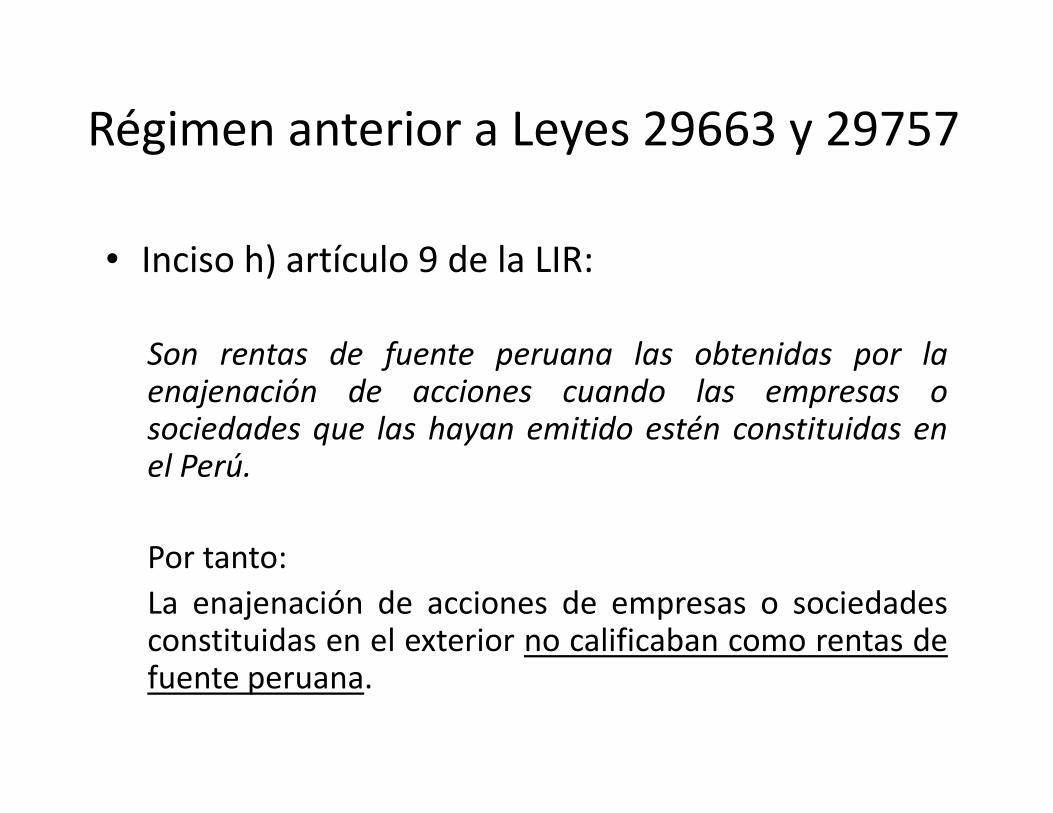

Régimen anterior a Leyes 29663 y 29757

• Inciso h) artículo 9 de la LIR:

Son rentas de fuente peruana las obtenidas por la

enajenación de acciones cuando las empresas o

sociedades que las hayan emitido estén constituidas en

el Perú.

Por tanto:

La enajenación de acciones de empresas o sociedadesconstituidas en el exterior no calificaban como rentas defuente peruana.

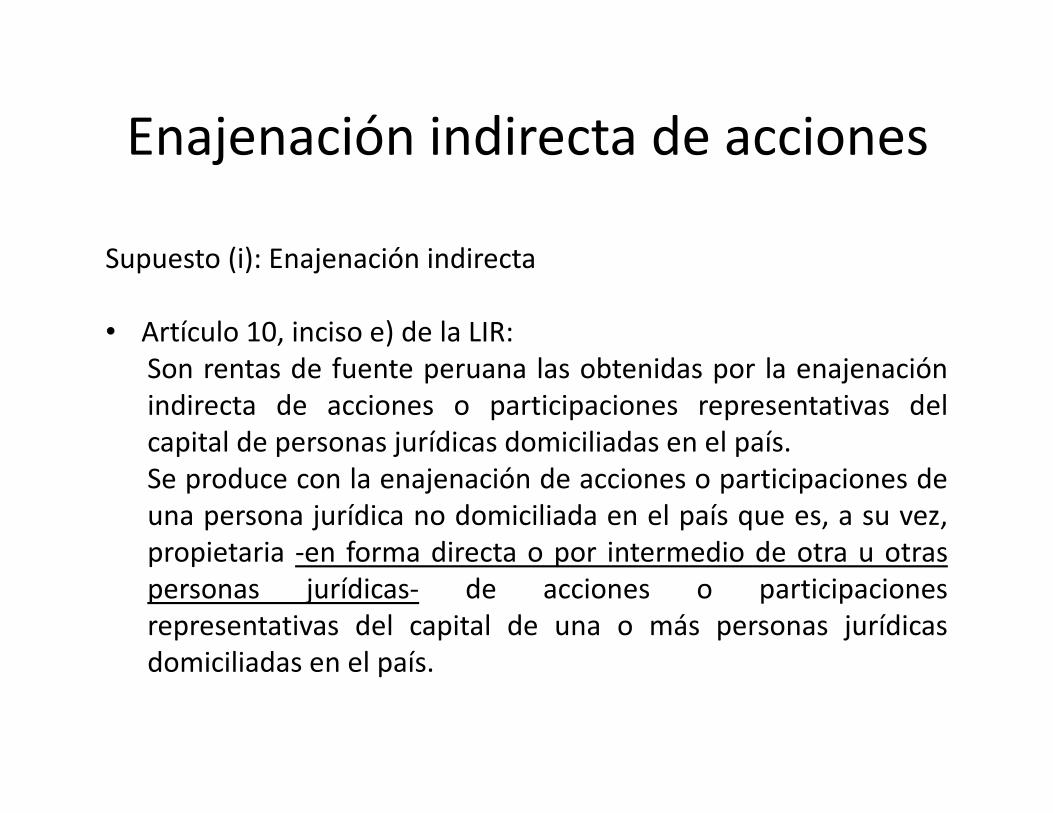

Enajenación indirecta de acciones

Supuesto (i): Enajenación indirecta

• Artículo 10, inciso e) de la LIR:

Son rentas de fuente peruana las obtenidas por la enajenación

indirecta de acciones o participaciones representativas del

capital de personas jurídicas domiciliadas en el país.

Se produce con la enajenación de acciones o participaciones de

una persona jurídica no domiciliada en el país que es, a su vez,

propietaria -en forma directa o por intermedio de otra u otras

personas jurídicas- de acciones o participaciones

representativas del capital de una o más personas jurídicas

domiciliadas en el país.

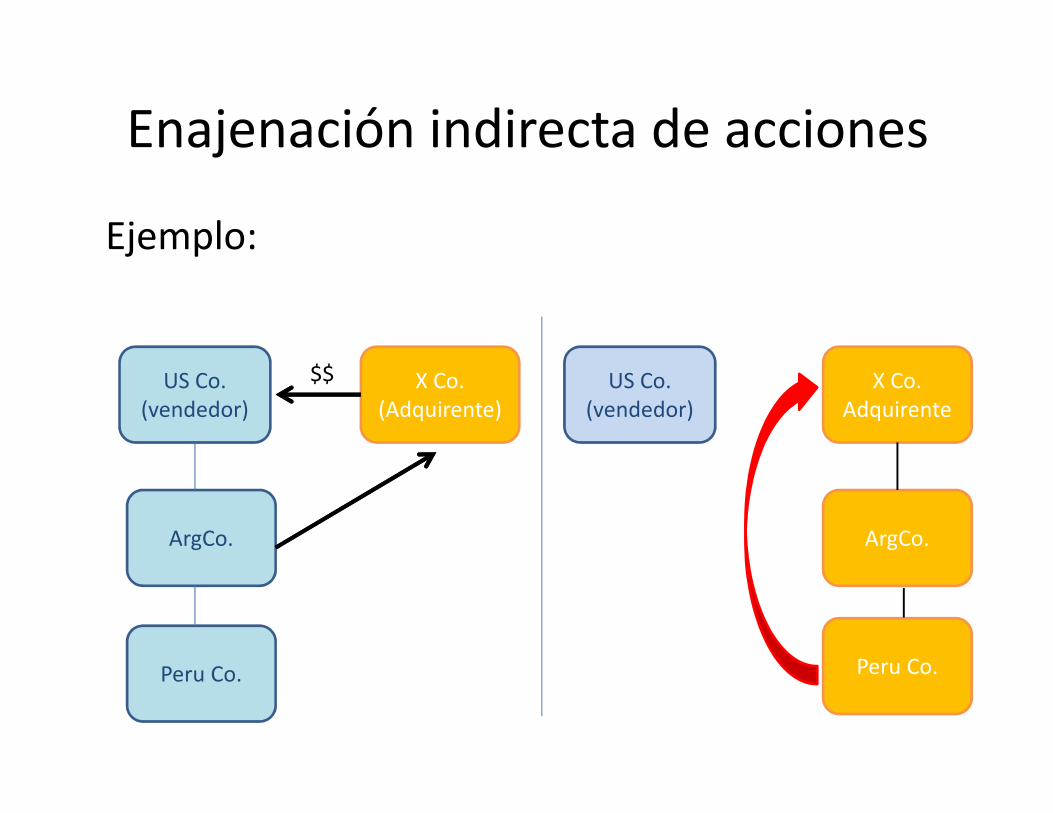

Enajenación indirecta de acciones

Ejemplo:

US Co.

(vendedor)

ArgCo.

Peru Co.

X Co.

(Adquirente)

US Co.

(vendedor)

X Co.

Adquirente

ArgCo.

Peru Co.

$$

Enajenación indirecta de acciones

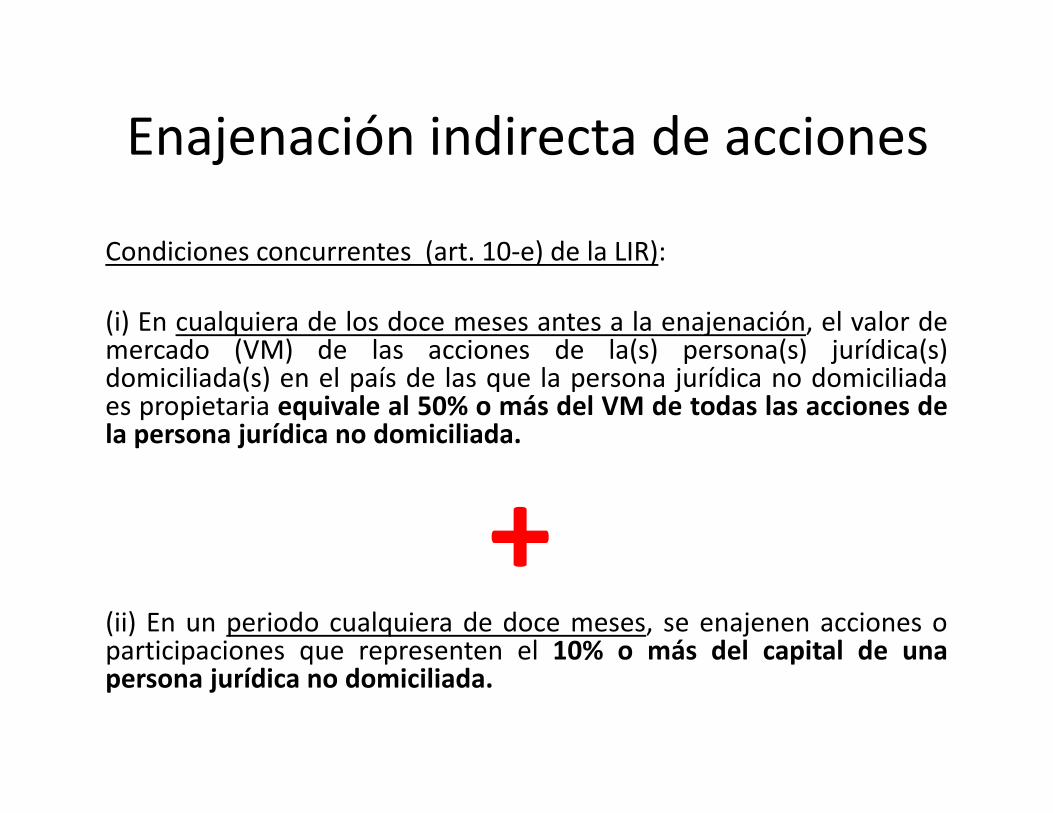

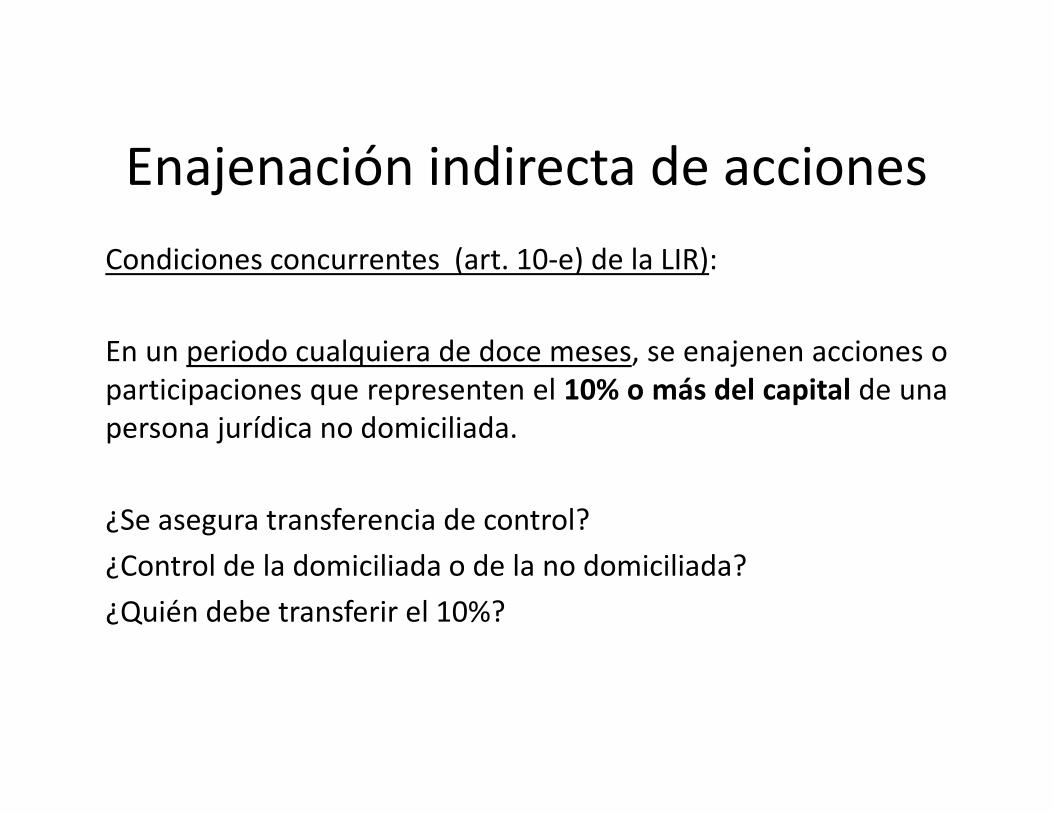

Condiciones concurrentes (art. 10-e) de la LIR):

(i) En cualquiera de los doce meses antes a la enajenación, el valor demercado (VM) de las acciones de la(s) persona(s) jurídica(s)domiciliada(s) en el país de las que la persona jurídica no domiciliadaes propietaria equivale al 50% o más del VM de todas las acciones dela persona jurídica no domiciliada.

+(ii) En un periodo cualquiera de doce meses, se enajenen acciones oparticipaciones que representen el 10% o más del capital de unapersona jurídica no domiciliada.

Enajenación indirecta de acciones

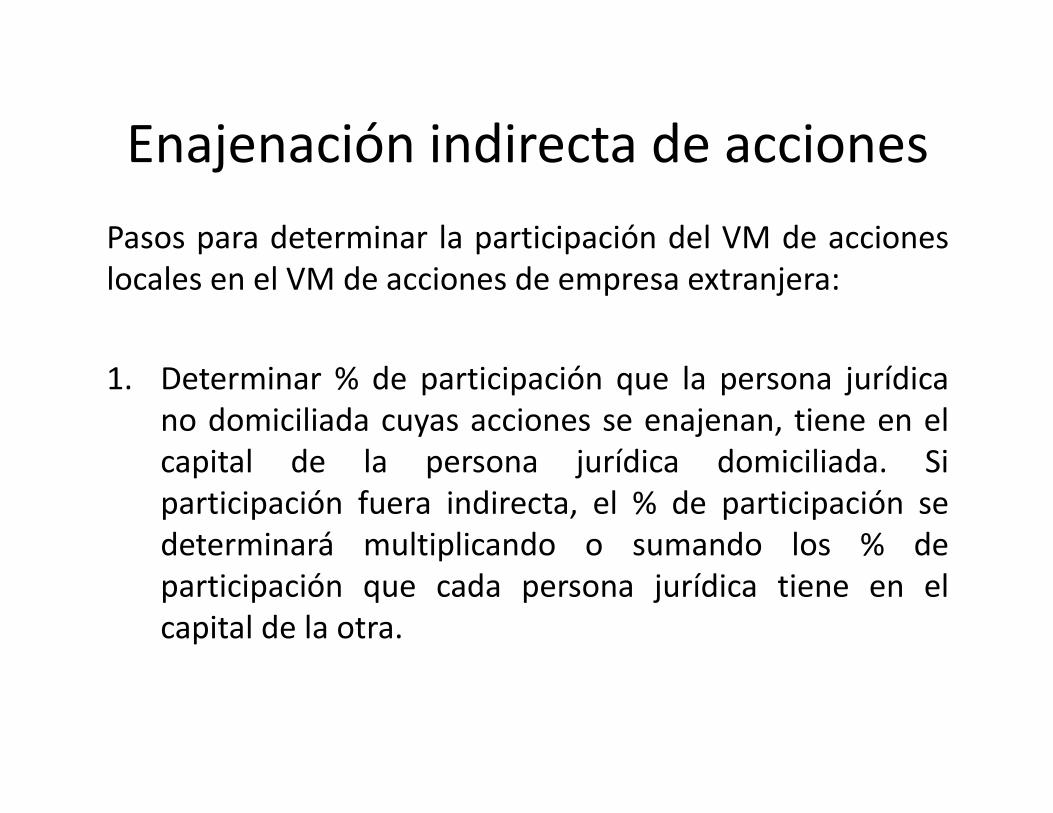

Pasos para determinar la participación del VM de acciones

locales en el VM de acciones de empresa extranjera:

1. Determinar % de participación que la persona jurídica

no domiciliada cuyas acciones se enajenan, tiene en el

capital de la persona jurídica domiciliada. Si

participación fuera indirecta, el % de participación se

determinará multiplicando o sumando los % de

participación que cada persona jurídica tiene en el

capital de la otra.

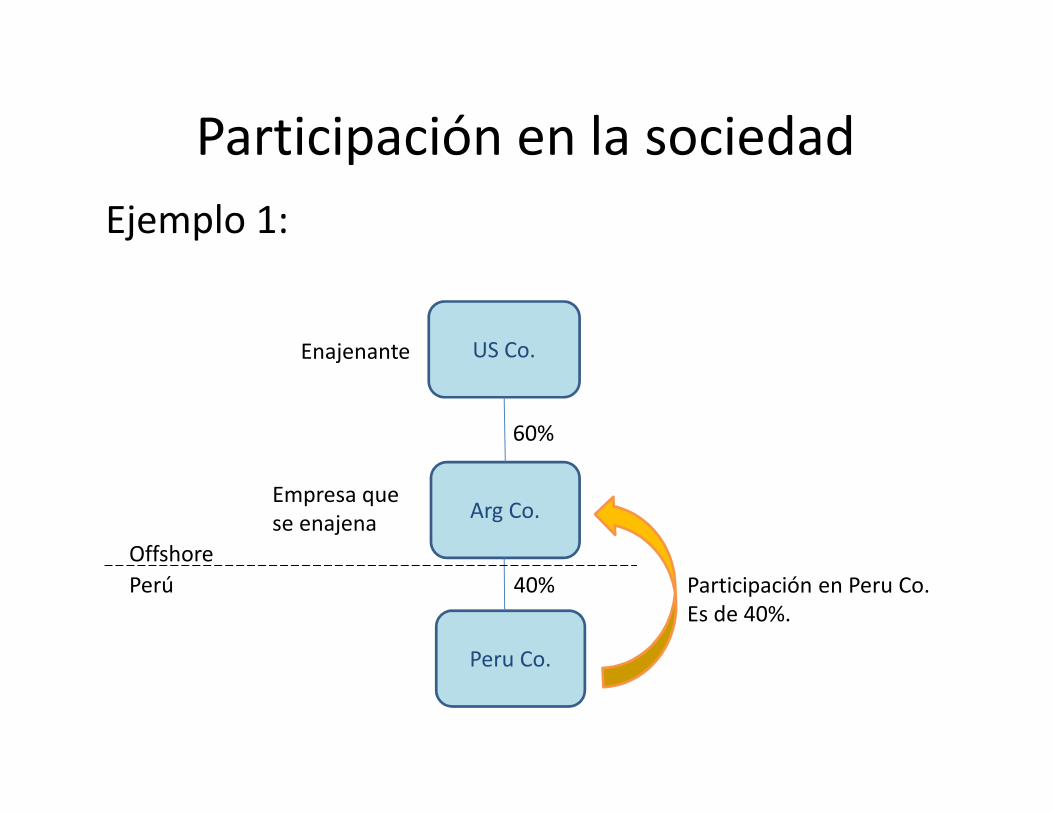

Participación en la sociedad

Ejemplo 1:

US Co.

Arg Co.

Peru Co.

60%

40%

Empresa que

se enajena

Enajenante

Participación en Peru Co.

Es de 40%.

Perú

Offshore

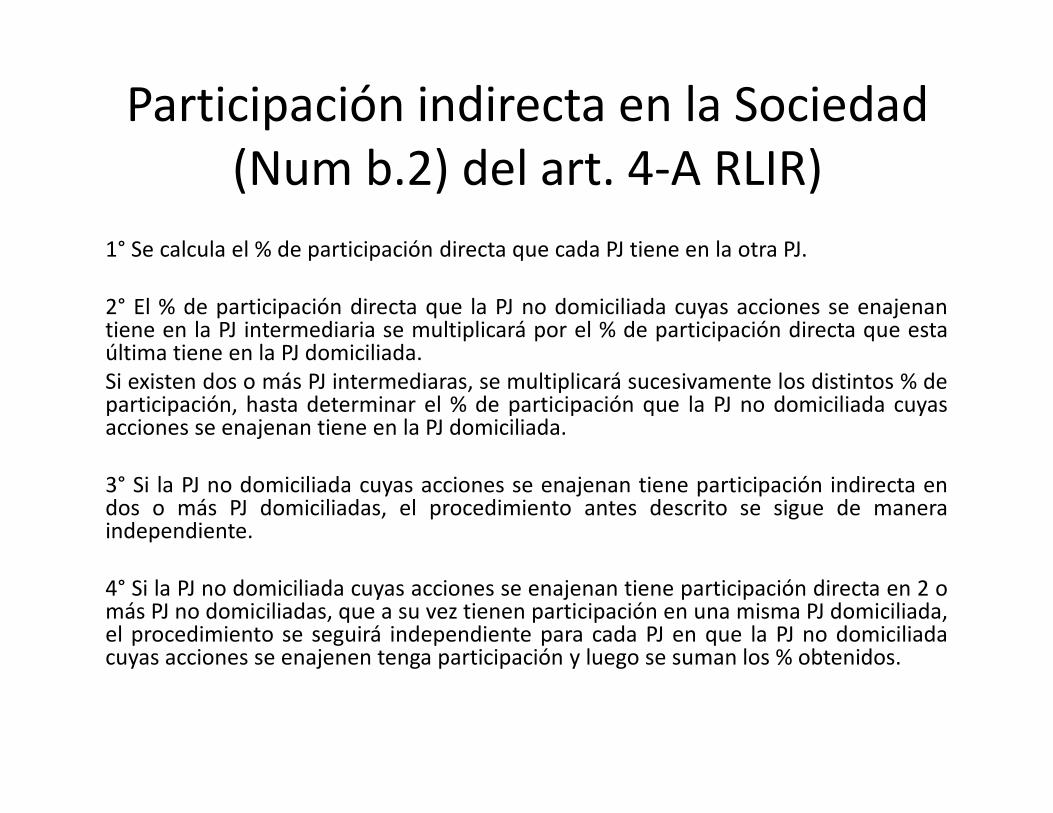

Participación indirecta en la Sociedad

(Num b.2) del art. 4-A RLIR)

1° Se calcula el % de participación directa que cada PJ tiene en la otra PJ.

2° El % de participación directa que la PJ no domiciliada cuyas acciones se enajenantiene en la PJ intermediaria se multiplicará por el % de participación directa que estaúltima tiene en la PJ domiciliada.

Si existen dos o más PJ intermediaras, se multiplicará sucesivamente los distintos % departicipación, hasta determinar el % de participación que la PJ no domiciliada cuyasacciones se enajenan tiene en la PJ domiciliada.

3° Si la PJ no domiciliada cuyas acciones se enajenan tiene participación indirecta endos o más PJ domiciliadas, el procedimiento antes descrito se sigue de maneraindependiente.

4° Si la PJ no domiciliada cuyas acciones se enajenan tiene participación directa en 2 omás PJ no domiciliadas, que a su vez tienen participación en una misma PJ domiciliada,el procedimiento se seguirá independiente para cada PJ en que la PJ no domiciliadacuyas acciones se enajenen tenga participación y luego se suman los % obtenidos.

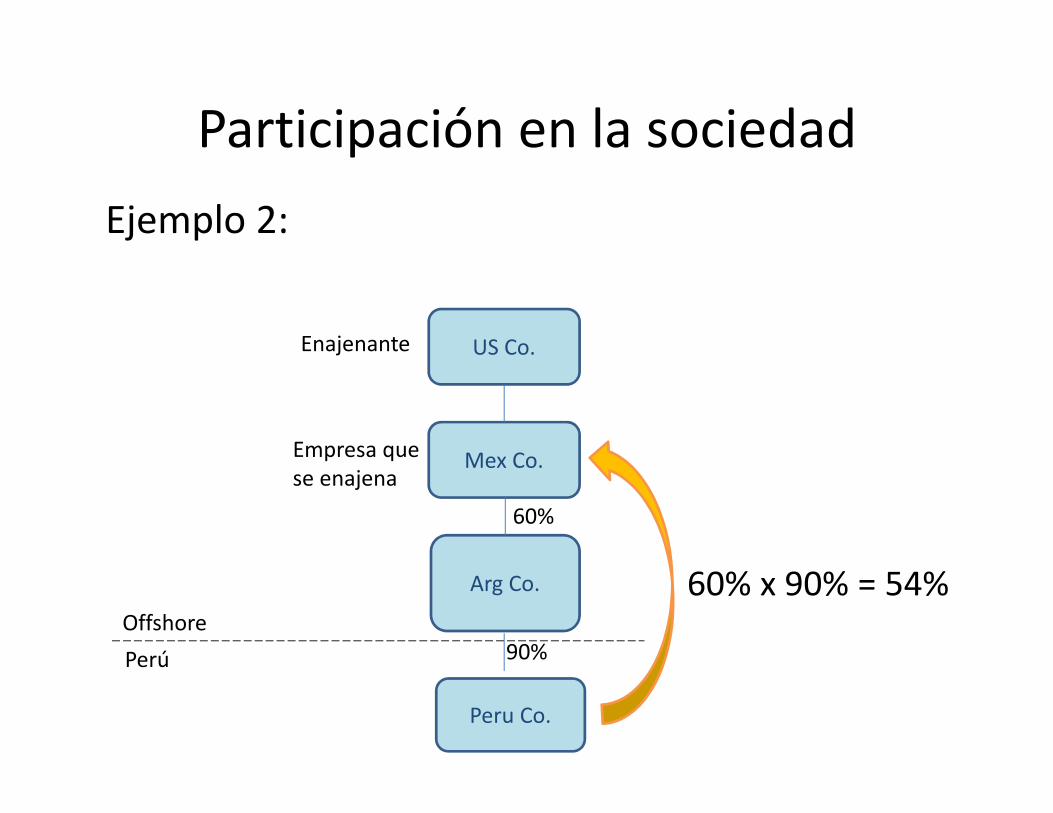

Participación en la sociedad

Ejemplo 2:

Mex Co.

Arg Co.

Peru Co.

60%

90%

60% x 90% = 54%

US Co.

Perú

Offshore

Empresa que

se enajena

Enajenante

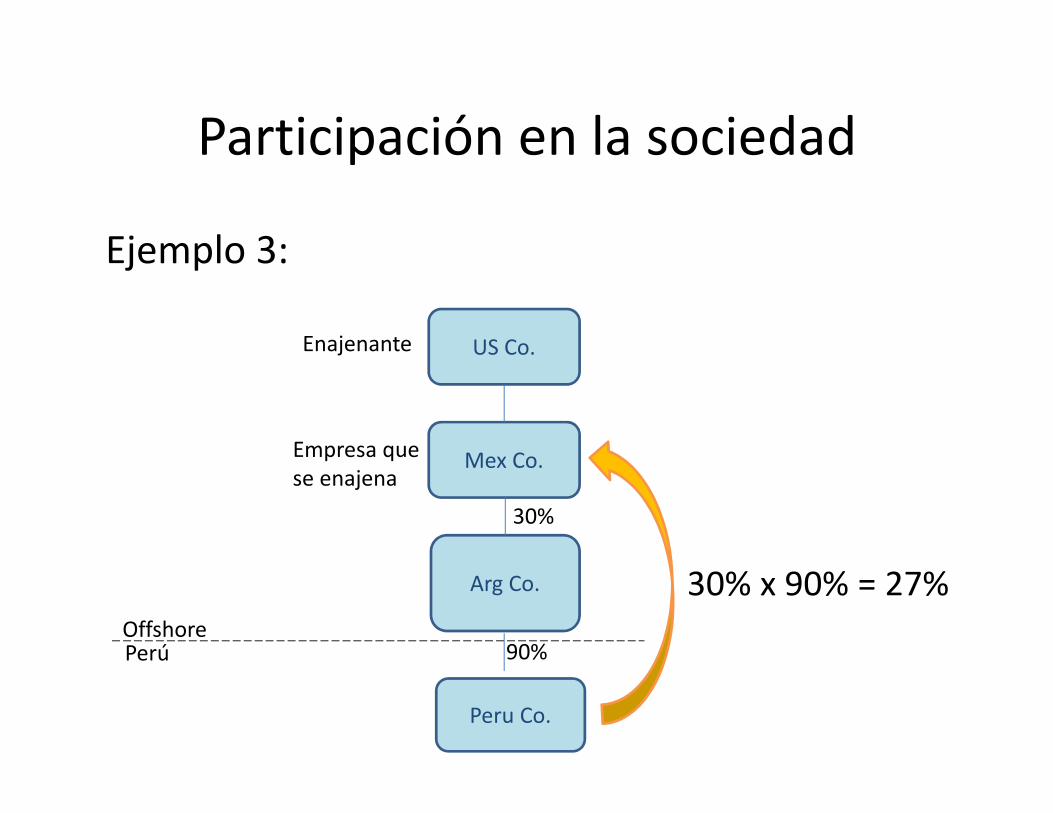

Participación en la sociedad

Ejemplo 3:

Mex Co.

Arg Co.

Peru Co.

30%

90%

30% x 90% = 27%

US Co.

PerúOffshore

Empresa que

se enajena

Enajenante

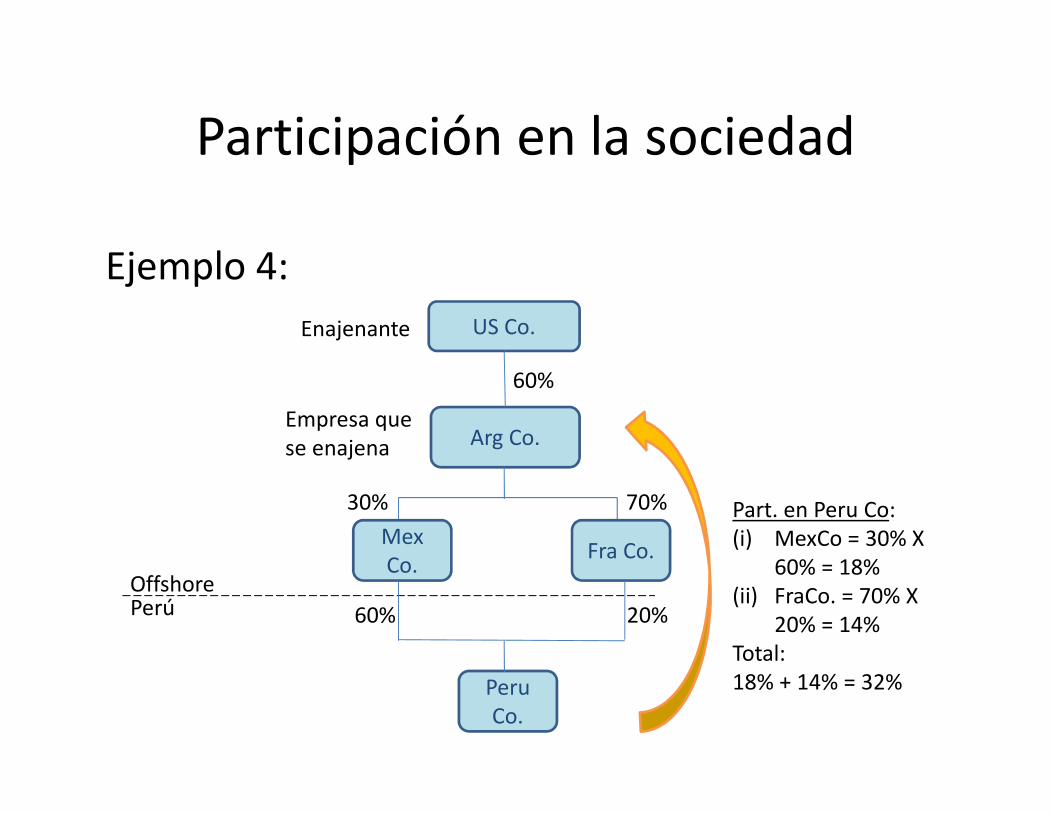

Participación en la sociedad

Ejemplo 4:

US Co.

Arg Co.

Peru

Co.

60%

60%

Empresa que

se enajena

Enajenante

Part. en Peru Co:

(i) MexCo = 30% X

60% = 18%

(ii) FraCo. = 70% X

20% = 14%

Total:

18% + 14% = 32%

PerúOffshore

Fra Co. Mex

Co.

70%30%

20%

Enajenación indirecta de acciones

Participación del VM de acciones locales en VM de

acciones de empresa extranjera:

2. El % establecido se multiplica por el VM de todas las

acciones de la persona jurídica domiciliada en el

país. Si es propietaria de dos o tres personas

jurídicas domiciliadas en el país se sumarán los

resultados determinados por cada una de éstas.

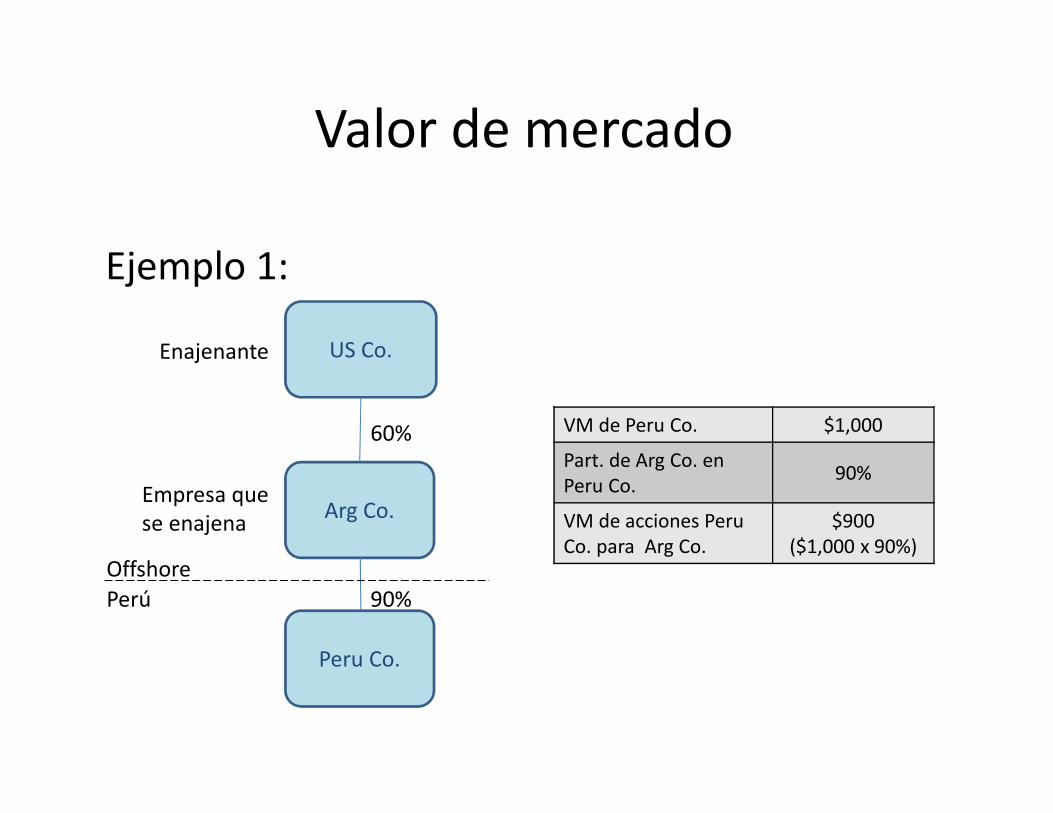

Valor de mercado

Ejemplo 1:

US Co.

Arg Co.

Peru Co.

60%

90%

Empresa que

se enajena

Enajenante

Perú

Offshore

VM de Peru Co. $1,000

Part. de Arg Co. en

Peru Co.90%

VM de acciones Peru

Co. para Arg Co.

$900

($1,000 x 90%)

Valor de mercado

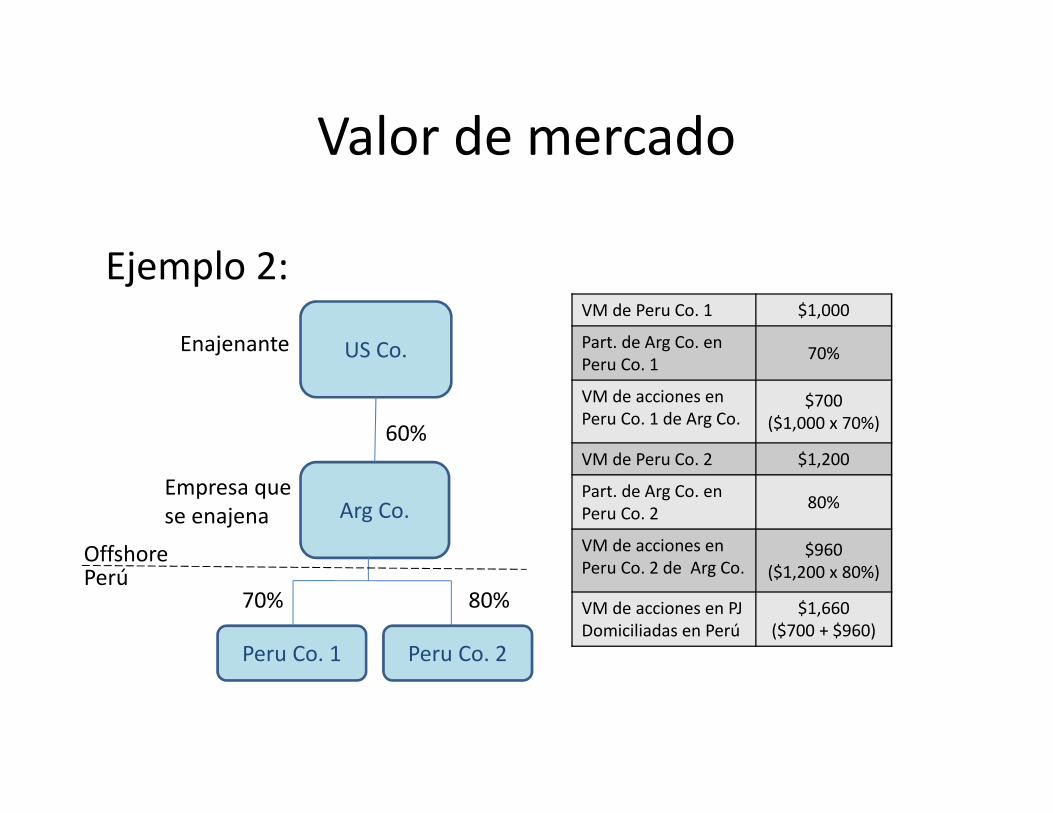

Ejemplo 2:

US Co.

Arg Co.

Peru Co. 1

60%

Empresa que

se enajena

Enajenante

PerúOffshore

VM de Peru Co. 1 $1,000

Part. de Arg Co. en

Peru Co. 170%

VM de acciones en

Peru Co. 1 de Arg Co.$700

($1,000 x 70%)

VM de Peru Co. 2 $1,200

Part. de Arg Co. en

Peru Co. 280%

VM de acciones en

Peru Co. 2 de Arg Co.$960

($1,200 x 80%)

VM de acciones en PJ

Domiciliadas en Perú

$1,660

($700 + $960)

Peru Co. 2

70% 80%

Enajenación indirecta de acciones

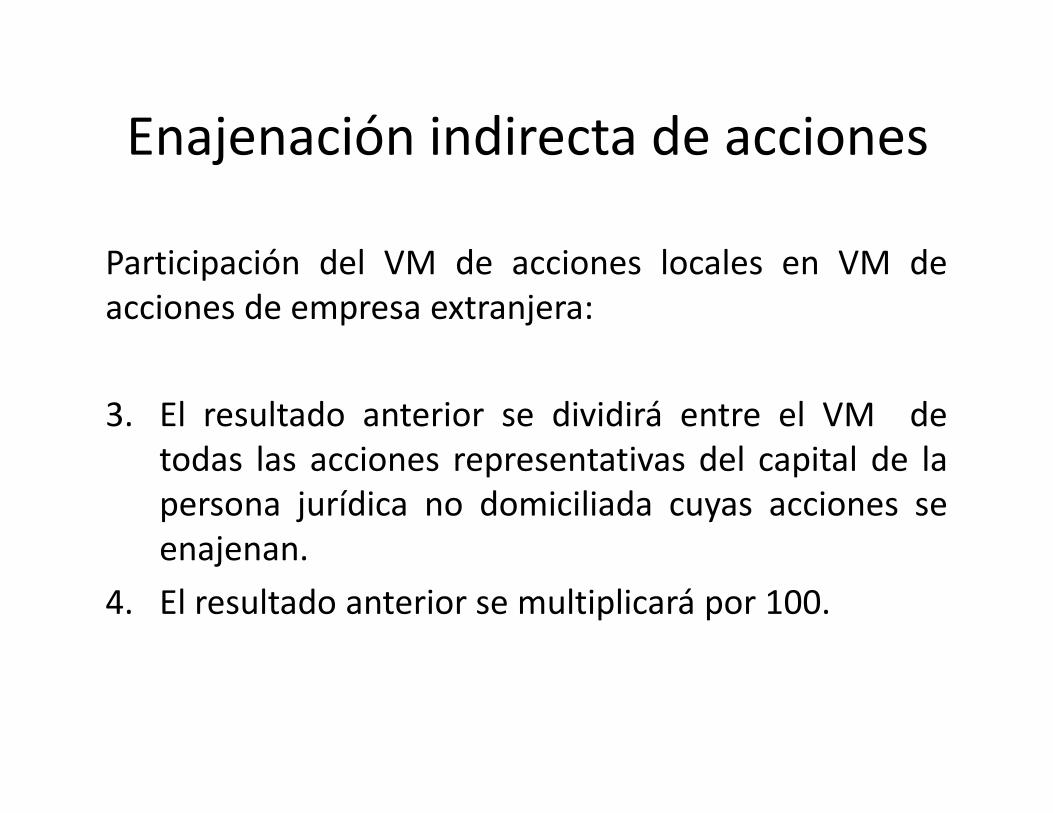

Participación del VM de acciones locales en VM de

acciones de empresa extranjera:

3. El resultado anterior se dividirá entre el VM de

todas las acciones representativas del capital de la

persona jurídica no domiciliada cuyas acciones se

enajenan.

4. El resultado anterior se multiplicará por 100.

Valor de mercado

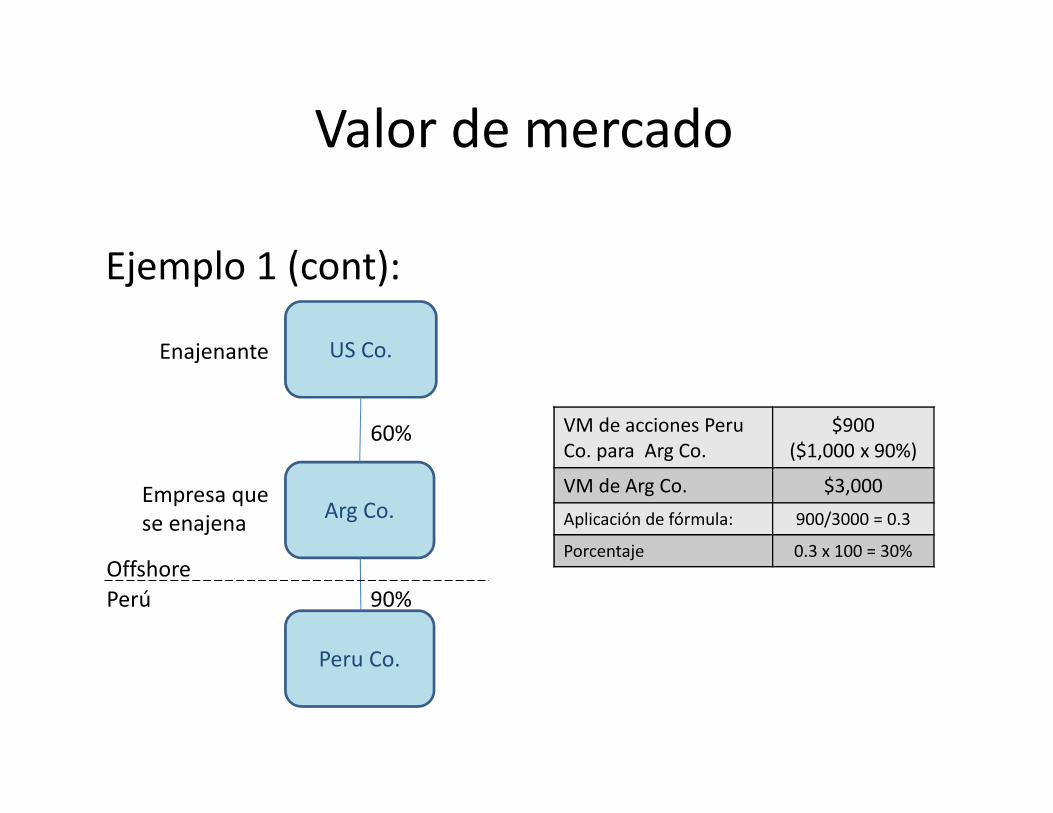

Ejemplo 1 (cont):

US Co.

Arg Co.

Peru Co.

60%

90%

Empresa que

se enajena

Enajenante

Perú

Offshore

VM de acciones Peru

Co. para Arg Co.

$900

($1,000 x 90%)

VM de Arg Co. $3,000

Aplicación de fórmula: 900/3000 = 0.3

Porcentaje 0.3 x 100 = 30%

Valor de mercado

Ejemplo 2 (cont):

US Co.

Arg Co.

Peru Co. 1

60%

Empresa que

se enajena

Enajenante

PerúOffshore

VM de acciones en PJ

Domiciliadas en Perú

$1,660

($700 + $960)

VM de Arg Co. $3,000

Aplicación de

fórmula:

1,660$3,000 =

0.553

Porcentaje 0.553 x 100 =

55.33%

Peru Co. 2

70% 80%

Enajenación indirecta de acciones

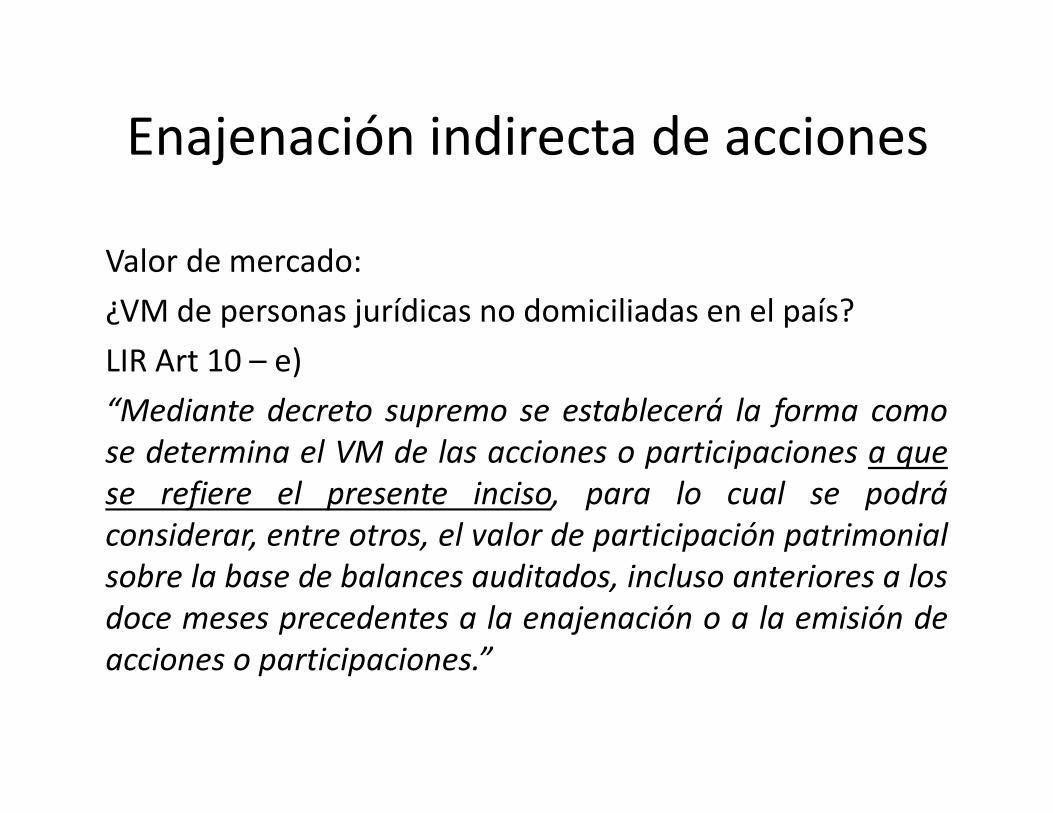

Valor de mercado:

¿VM de personas jurídicas no domiciliadas en el país?

LIR Art 10 – e)

“Mediante decreto supremo se establecerá la forma como

se determina el VM de las acciones o participaciones a que

se refiere el presente inciso, para lo cual se podrá

considerar, entre otros, el valor de participación patrimonial

sobre la base de balances auditados, incluso anteriores a los

doce meses precedentes a la enajenación o a la emisión de

acciones o participaciones.”

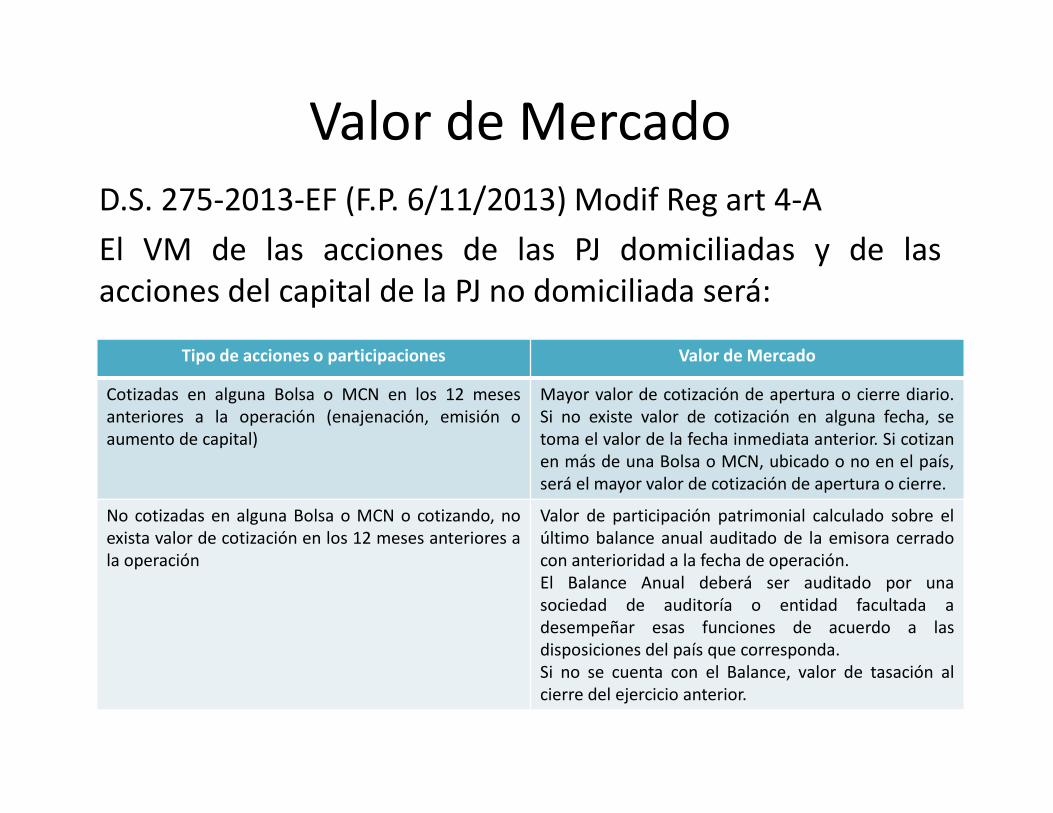

Valor de Mercado

D.S. 275-2013-EF (F.P. 6/11/2013) Modif Reg art 4-A

El VM de las acciones de las PJ domiciliadas y de las

acciones del capital de la PJ no domiciliada será:

Tipo de acciones o participaciones Valor de Mercado

Cotizadas en alguna Bolsa o MCN en los 12 meses

anteriores a la operación (enajenación, emisión o

aumento de capital)

Mayor valor de cotización de apertura o cierre diario.

Si no existe valor de cotización en alguna fecha, se

toma el valor de la fecha inmediata anterior. Si cotizan

en más de una Bolsa o MCN, ubicado o no en el país,

será el mayor valor de cotización de apertura o cierre.

No cotizadas en alguna Bolsa o MCN o cotizando, no

exista valor de cotización en los 12 meses anteriores a

la operación

Valor de participación patrimonial calculado sobre el

último balance anual auditado de la emisora cerrado

con anterioridad a la fecha de operación.

El Balance Anual deberá ser auditado por una

sociedad de auditoría o entidad facultada a

desempeñar esas funciones de acuerdo a las

disposiciones del país que corresponda.

Si no se cuenta con el Balance, valor de tasación al

cierre del ejercicio anterior.

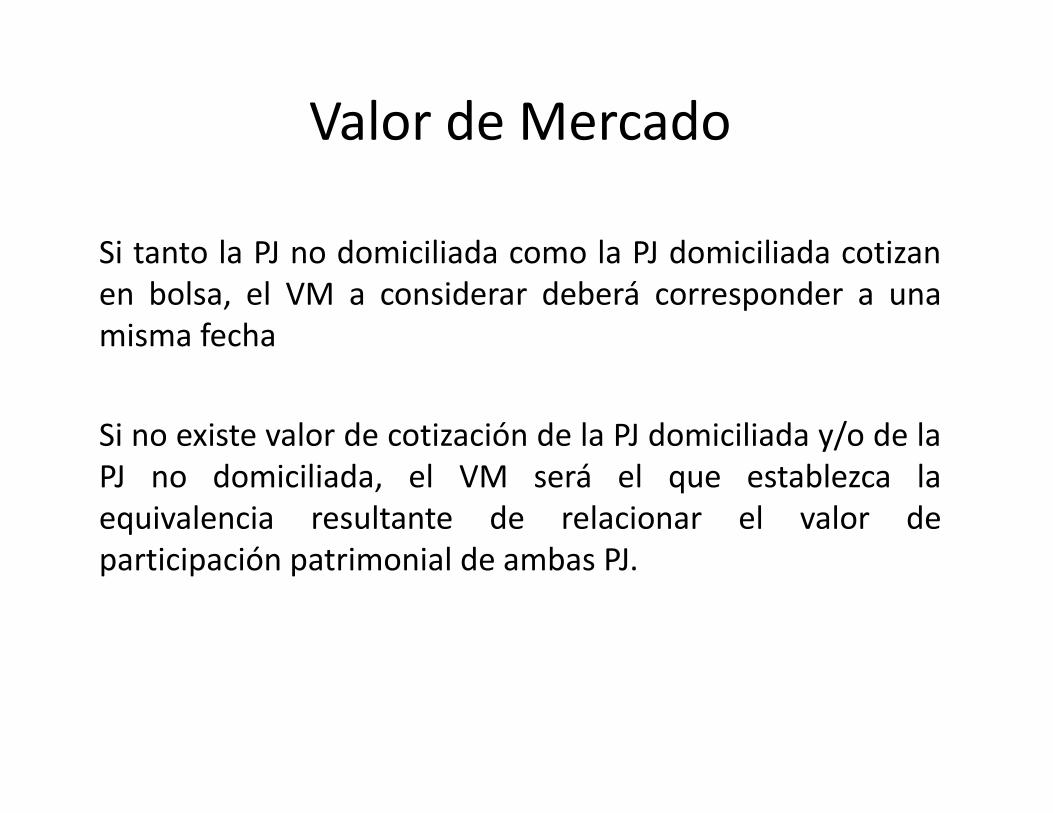

Valor de Mercado

Si tanto la PJ no domiciliada como la PJ domiciliada cotizan

en bolsa, el VM a considerar deberá corresponder a una

misma fecha

Si no existe valor de cotización de la PJ domiciliada y/o de la

PJ no domiciliada, el VM será el que establezca la

equivalencia resultante de relacionar el valor de

participación patrimonial de ambas PJ.

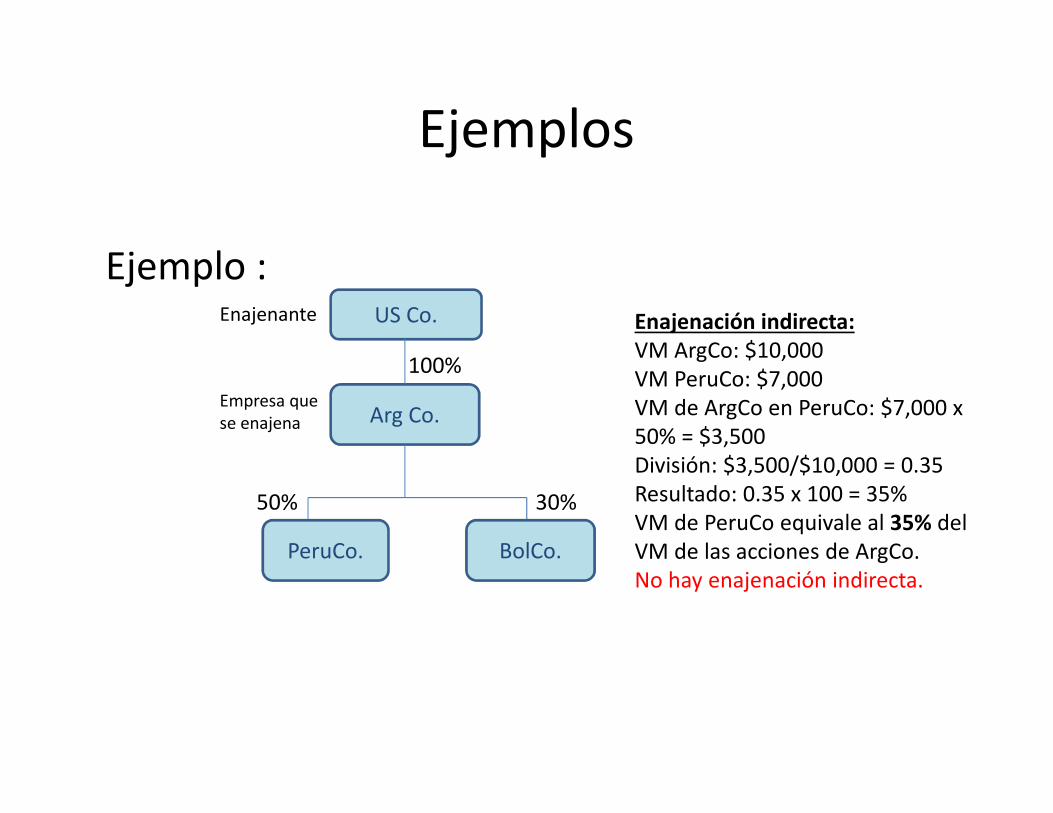

Ejemplos

Ejemplo :US Co.

Arg Co.

100%

Empresa que

se enajena

Enajenante

BolCo. PeruCo.

30%50%

Enajenación indirecta:

VM ArgCo: $10,000

VM PeruCo: $7,000

VM de ArgCo en PeruCo: $7,000 x

50% = $3,500

División: $3,500/$10,000 = 0.35

Resultado: 0.35 x 100 = 35%

VM de PeruCo equivale al 35% del

VM de las acciones de ArgCo.

No hay enajenación indirecta.

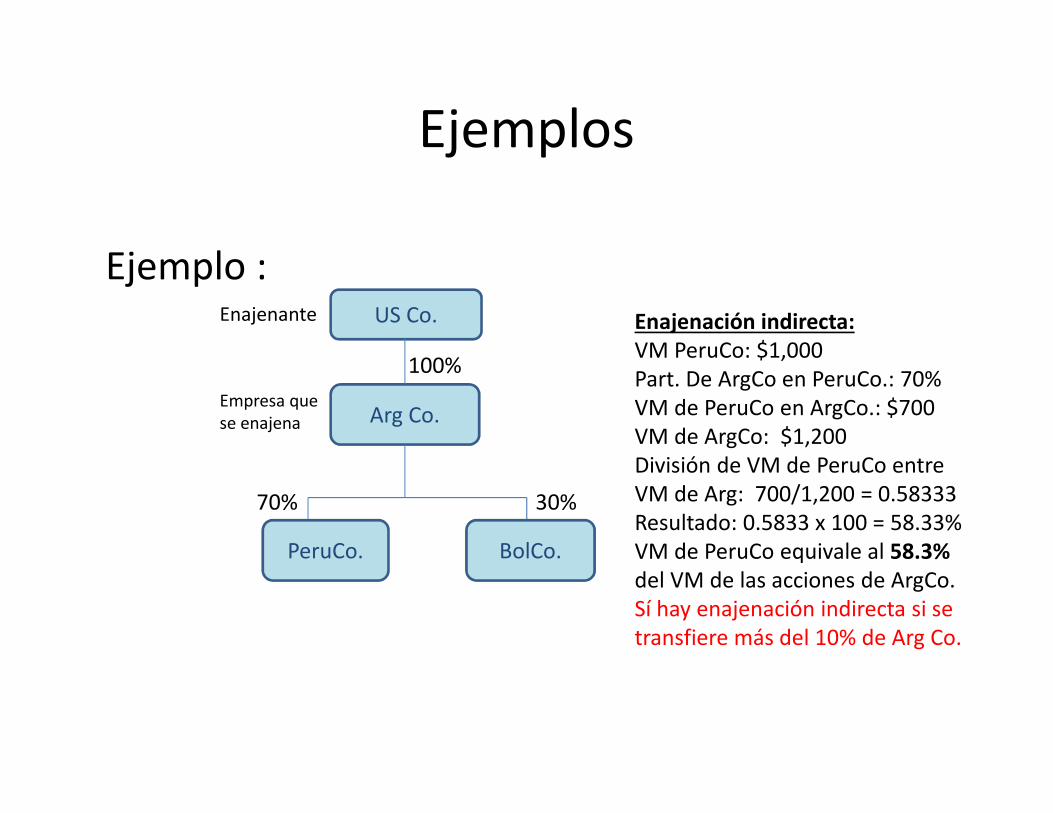

Ejemplo :US Co.

Arg Co.

100%

Empresa que

se enajena

Enajenante

BolCo. PeruCo.

30%70%

Enajenación indirecta:

VM PeruCo: $1,000

Part. De ArgCo en PeruCo.: 70%

VM de PeruCo en ArgCo.: $700

VM de ArgCo: $1,200

División de VM de PeruCo entre

VM de Arg: 700/1,200 = 0.58333

Resultado: 0.5833 x 100 = 58.33%

VM de PeruCo equivale al 58.3%

del VM de las acciones de ArgCo.

Sí hay enajenación indirecta si se

transfiere más del 10% de Arg Co.

Ejemplos

Enajenación indirecta de acciones

Condiciones concurrentes (art. 10-e) de la LIR):

En un periodo cualquiera de doce meses, se enajenen acciones o

participaciones que representen el 10% o más del capital de una

persona jurídica no domiciliada.

¿Se asegura transferencia de control?

¿Control de la domiciliada o de la no domiciliada?

¿Quién debe transferir el 10%?

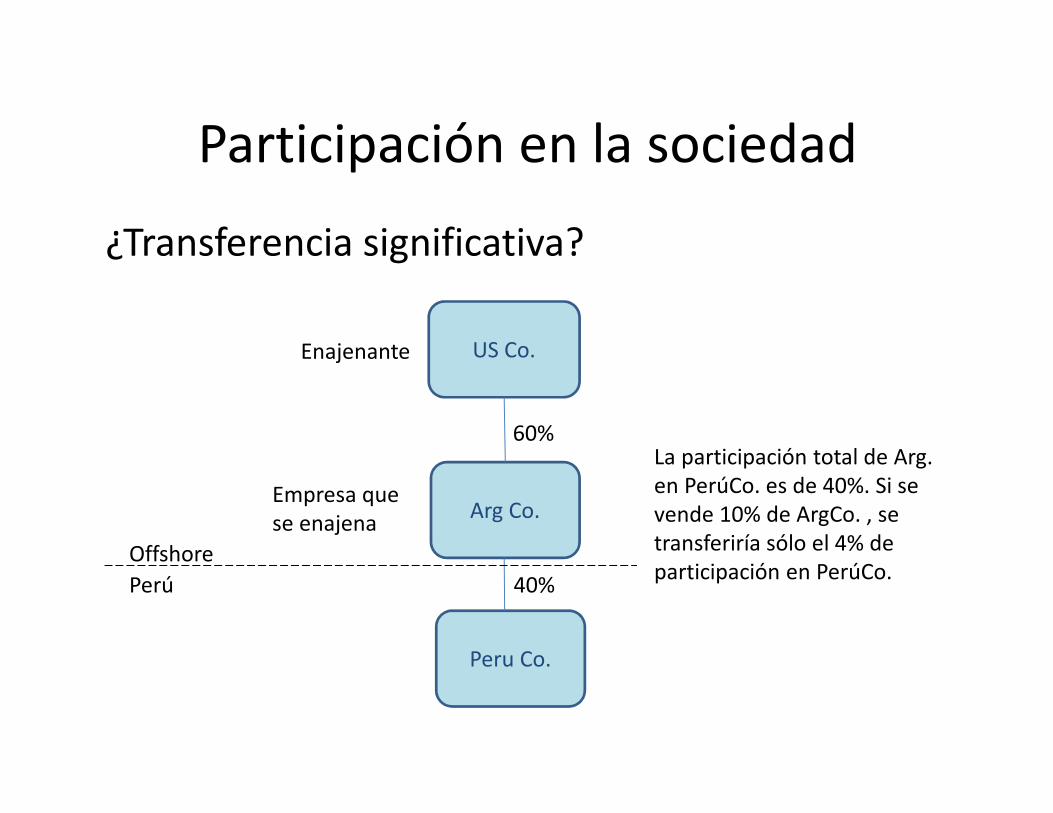

Participación en la sociedad

¿Transferencia significativa?

US Co.

Arg Co.

Peru Co.

60%

40%

Empresa que

se enajena

Enajenante

La participación total de Arg.

en PerúCo. es de 40%. Si se

vende 10% de ArgCo. , se

transferiría sólo el 4% de

participación en PerúCo. Perú

Offshore

Enajenación indirecta de acciones

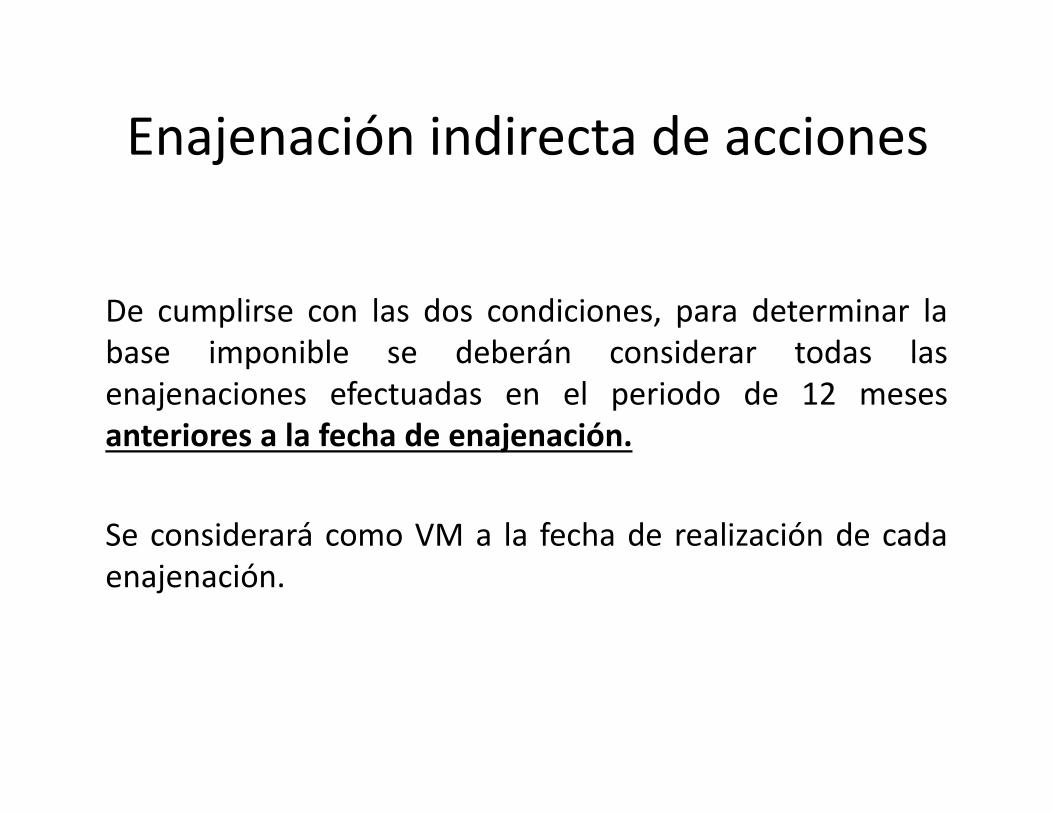

De cumplirse con las dos condiciones, para determinar la

base imponible se deberán considerar todas las

enajenaciones efectuadas en el periodo de 12 meses

anteriores a la fecha de enajenación.

Se considerará como VM a la fecha de realización de cada

enajenación.

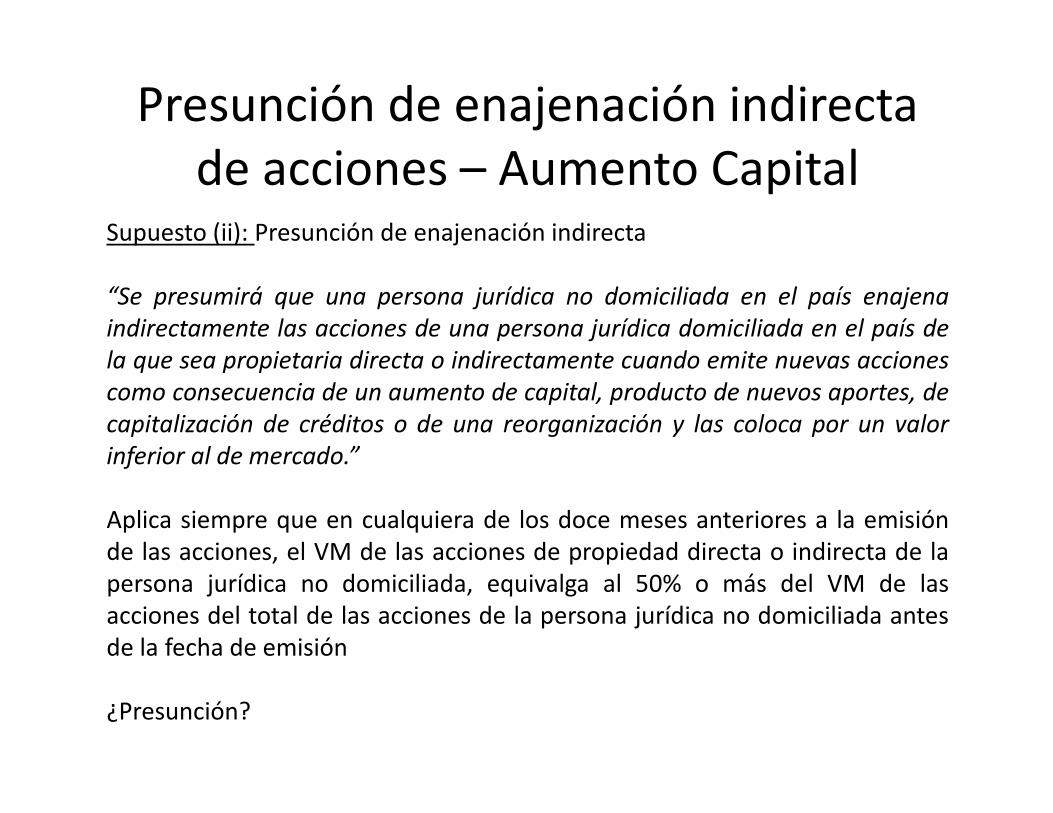

Presunción de enajenación indirecta

de acciones – Aumento CapitalSupuesto (ii): Presunción de enajenación indirecta

“Se presumirá que una persona jurídica no domiciliada en el país enajena

indirectamente las acciones de una persona jurídica domiciliada en el país de

la que sea propietaria directa o indirectamente cuando emite nuevas acciones

como consecuencia de un aumento de capital, producto de nuevos aportes, de

capitalización de créditos o de una reorganización y las coloca por un valor

inferior al de mercado.”

Aplica siempre que en cualquiera de los doce meses anteriores a la emisión

de las acciones, el VM de las acciones de propiedad directa o indirecta de la

persona jurídica no domiciliada, equivalga al 50% o más del VM de las

acciones del total de las acciones de la persona jurídica no domiciliada antes

de la fecha de emisión

¿Presunción?

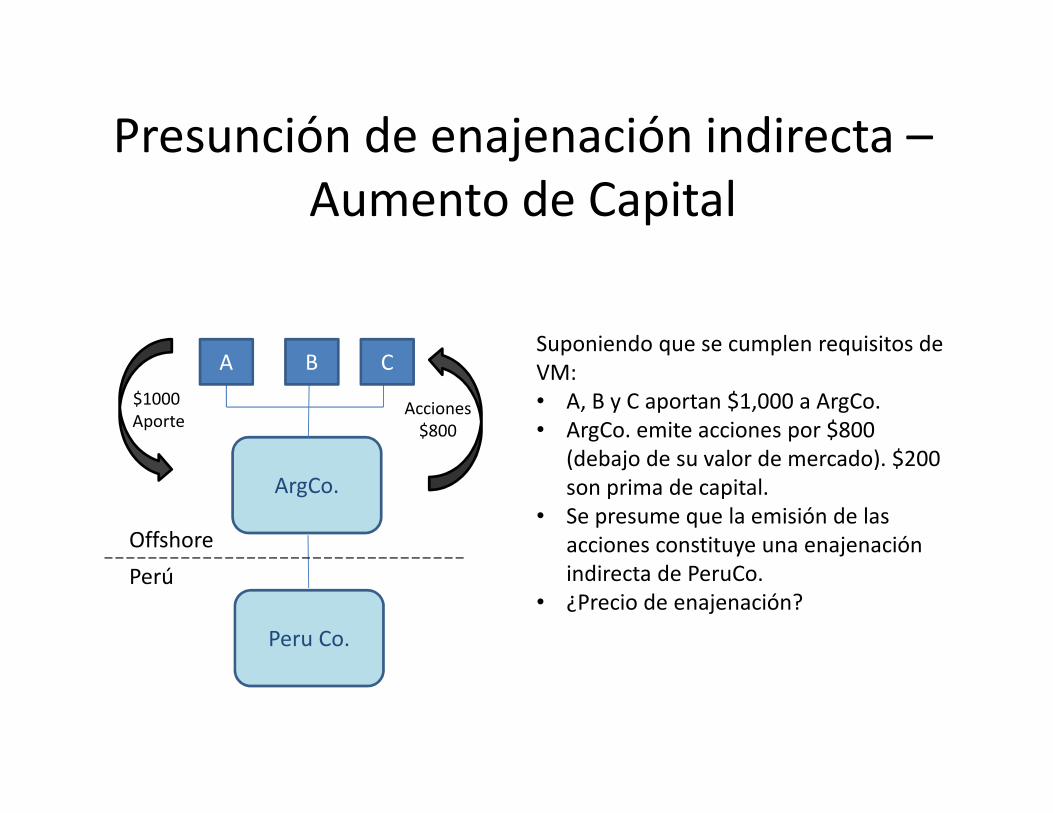

Presunción de enajenación indirecta –

Aumento de Capital

ArgCo.

Peru Co.

Suponiendo que se cumplen requisitos de

VM:

• A, B y C aportan $1,000 a ArgCo.

• ArgCo. emite acciones por $800

(debajo de su valor de mercado). $200

son prima de capital.

• Se presume que la emisión de las

acciones constituye una enajenación

indirecta de PeruCo.

• ¿Precio de enajenación?Perú

Offshore

A B C

$1000

AporteAcciones

$800

Presunción de enajenación indirecta

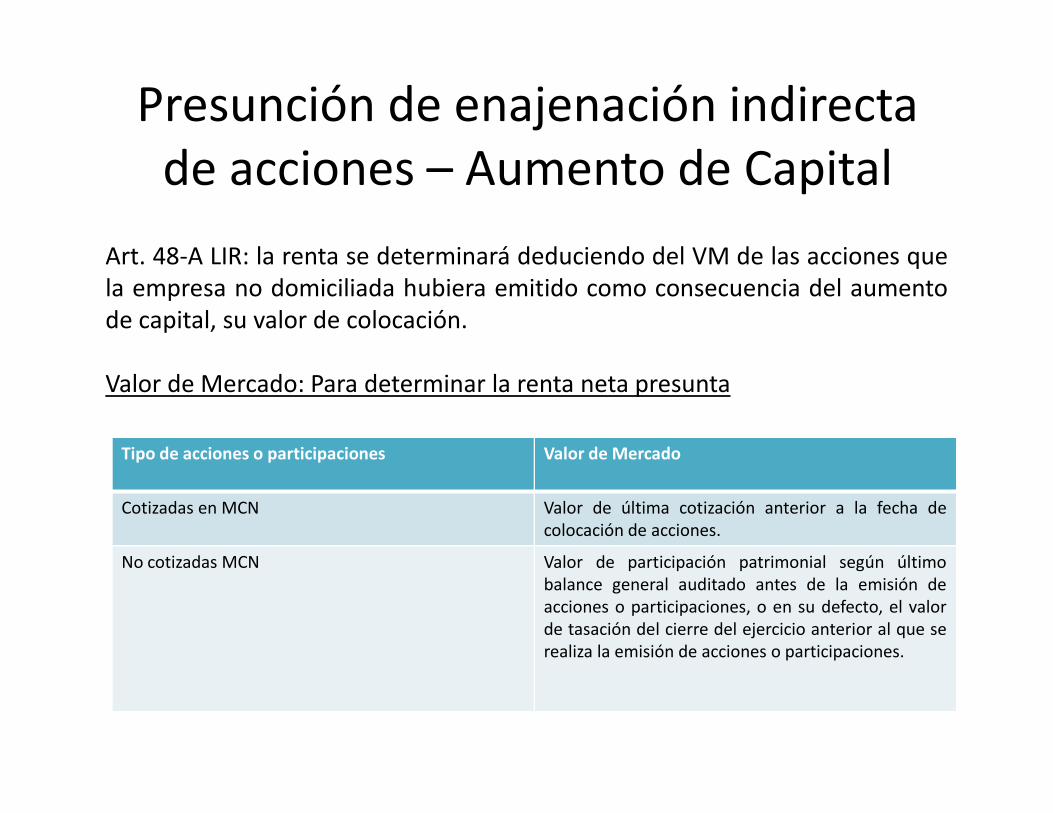

de acciones – Aumento de Capital

Art. 48-A LIR: la renta se determinará deduciendo del VM de las acciones que

la empresa no domiciliada hubiera emitido como consecuencia del aumento

de capital, su valor de colocación.

Valor de Mercado: Para determinar la renta neta presunta

Tipo de acciones o participaciones Valor de Mercado

Cotizadas en MCN Valor de última cotización anterior a la fecha de

colocación de acciones.

No cotizadas MCN Valor de participación patrimonial según último

balance general auditado antes de la emisión de

acciones o participaciones, o en su defecto, el valor

de tasación del cierre del ejercicio anterior al que se

realiza la emisión de acciones o participaciones.

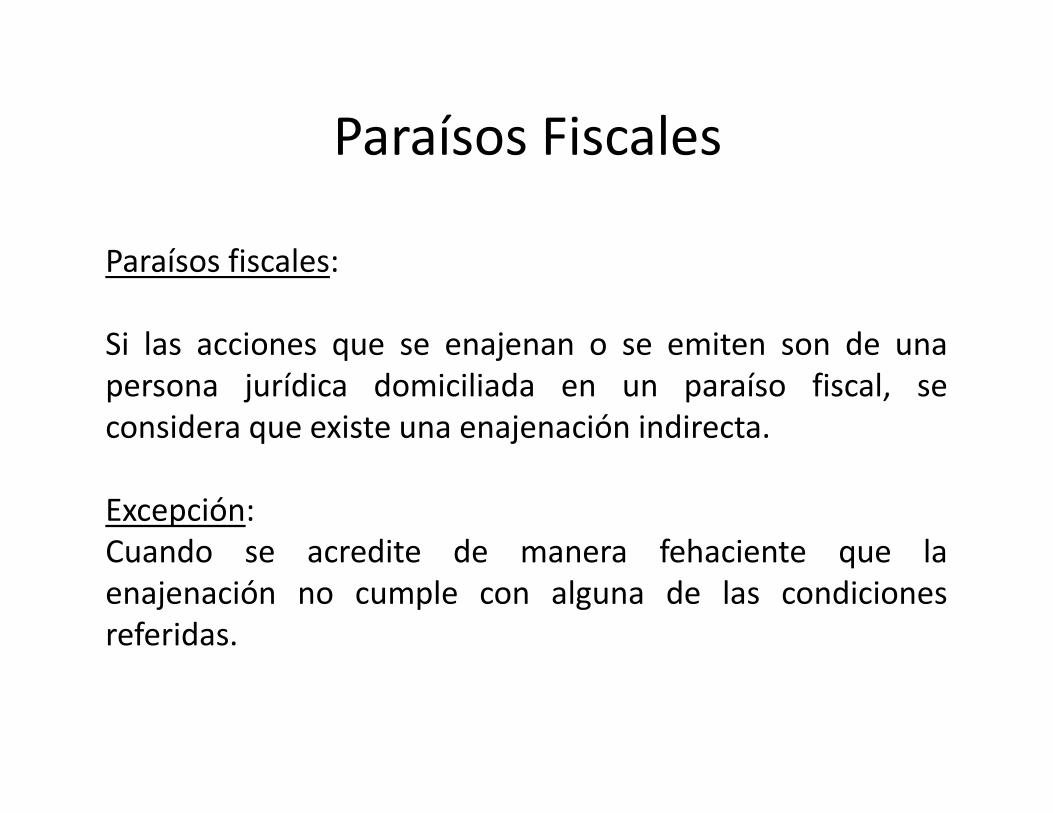

Paraísos Fiscales

Paraísos fiscales:

Si las acciones que se enajenan o se emiten son de una

persona jurídica domiciliada en un paraíso fiscal, se

considera que existe una enajenación indirecta.

Excepción:

Cuando se acredite de manera fehaciente que la

enajenación no cumple con alguna de las condiciones

referidas.

Renta Bruta

Ingreso por Venta – Costo Computable

de acciones que se enajenan

Costo computable

Costo Computable:

Acreditado con documento emitido en el exterior de acuerdo

con las disposiciones legales del país respectivo o por cualquier

otro que disponga la administración tributaria, deduciéndose

sólo la parte que corresponda de acuerdo con el procedimiento

establecido.

El costo computable de las acciones de la PJ no domiciliada que

se enajenen se determinará aplicando al costo computable de

aquellas el % determinado de acuerdo con las normas antes

señaladas.

¿Certificado de Recuperación de Capital Invertido?

Costo Computable de Acciones adquiridas con anterioridad a la vigencia de la

Ley 29663 (feb 2011):

El que resulte mayor de comparar el VM de las acciones al 15 de febrero de

2011 con el costo de adquisición o valor de ingreso al patrimonio, el que

corresponda. VM:

� Si la acción de la persona jurídica no domiciliada que se enajena cotiza en

un MCN, en el país o en el exterior, se considerará la cotización al cierre

del 15 de febrero de 2011 o, en su defecto, la última cotización publicada.

Si cotizara en más de un MCN, se tomará la cotización más alta.

� Si la acción no listara en un MCN o, listando, no cotizara, se tomará el valor

de participación patrimonial determinado sobre la base de un balance

auditado por una firma de prestigio internacional, de la persona jurídica

no domiciliada, con una antigüedad de doce meses al 15 de febrero de

2011

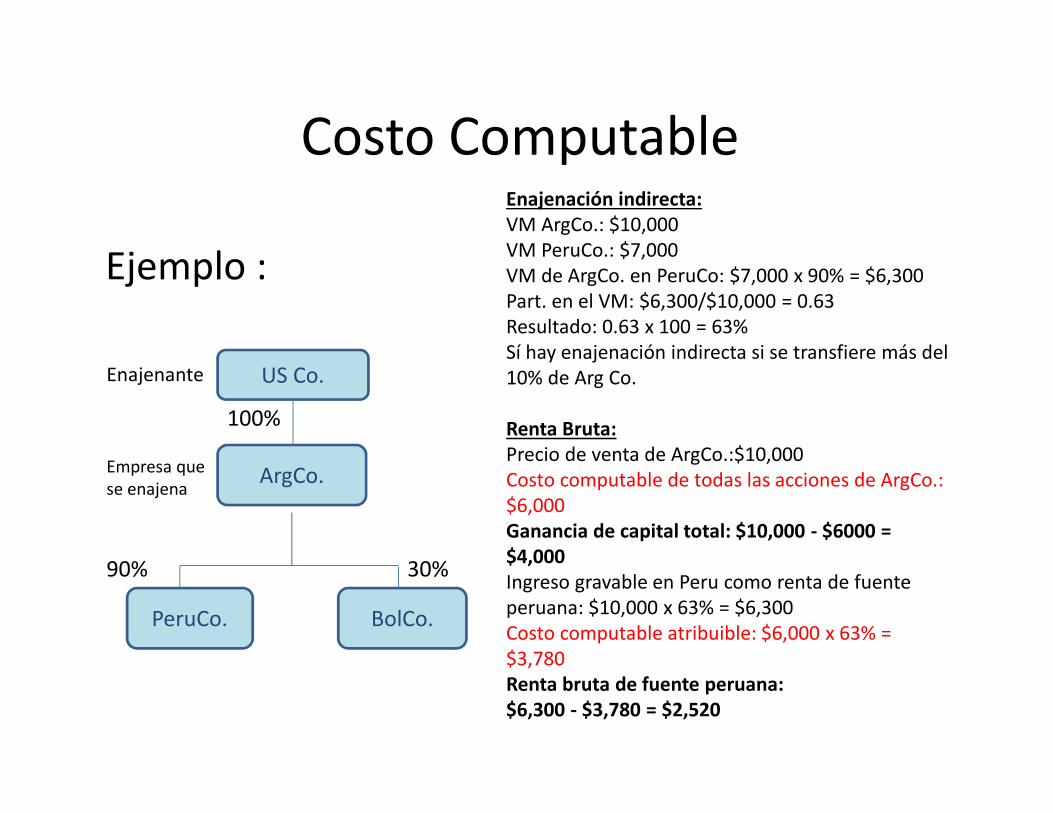

Costo computable

Costo Computable

Ejemplo :

US Co.

ArgCo.

100%

Empresa que

se enajena

Enajenante

BolCo. PeruCo.

30%90%

Enajenación indirecta:

VM ArgCo.: $10,000

VM PeruCo.: $7,000

VM de ArgCo. en PeruCo: $7,000 x 90% = $6,300

Part. en el VM: $6,300/$10,000 = 0.63

Resultado: 0.63 x 100 = 63%

Sí hay enajenación indirecta si se transfiere más del

10% de Arg Co.

Renta Bruta:

Precio de venta de ArgCo.:$10,000

Costo computable de todas las acciones de ArgCo.:

$6,000

Ganancia de capital total: $10,000 - $6000 =

$4,000

Ingreso gravable en Peru como renta de fuente

peruana: $10,000 x 63% = $6,300

Costo computable atribuible: $6,000 x 63% =

$3,780

Renta bruta de fuente peruana:

$6,300 - $3,780 = $2,520

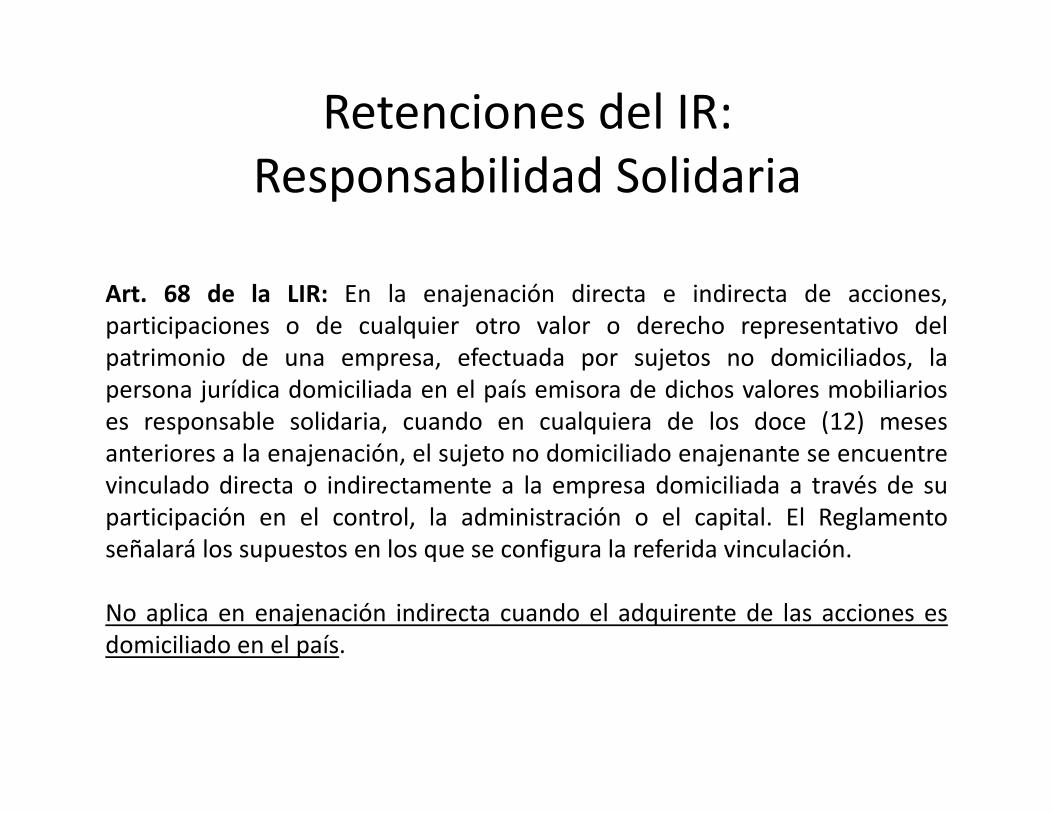

Retenciones del IR:

Responsabilidad Solidaria

Art. 68 de la LIR: En la enajenación directa e indirecta de acciones,

participaciones o de cualquier otro valor o derecho representativo del

patrimonio de una empresa, efectuada por sujetos no domiciliados, la

persona jurídica domiciliada en el país emisora de dichos valores mobiliarios

es responsable solidaria, cuando en cualquiera de los doce (12) meses

anteriores a la enajenación, el sujeto no domiciliado enajenante se encuentre

vinculado directa o indirectamente a la empresa domiciliada a través de su

participación en el control, la administración o el capital. El Reglamento

señalará los supuestos en los que se configura la referida vinculación.

No aplica en enajenación indirecta cuando el adquirente de las acciones es

domiciliado en el país.

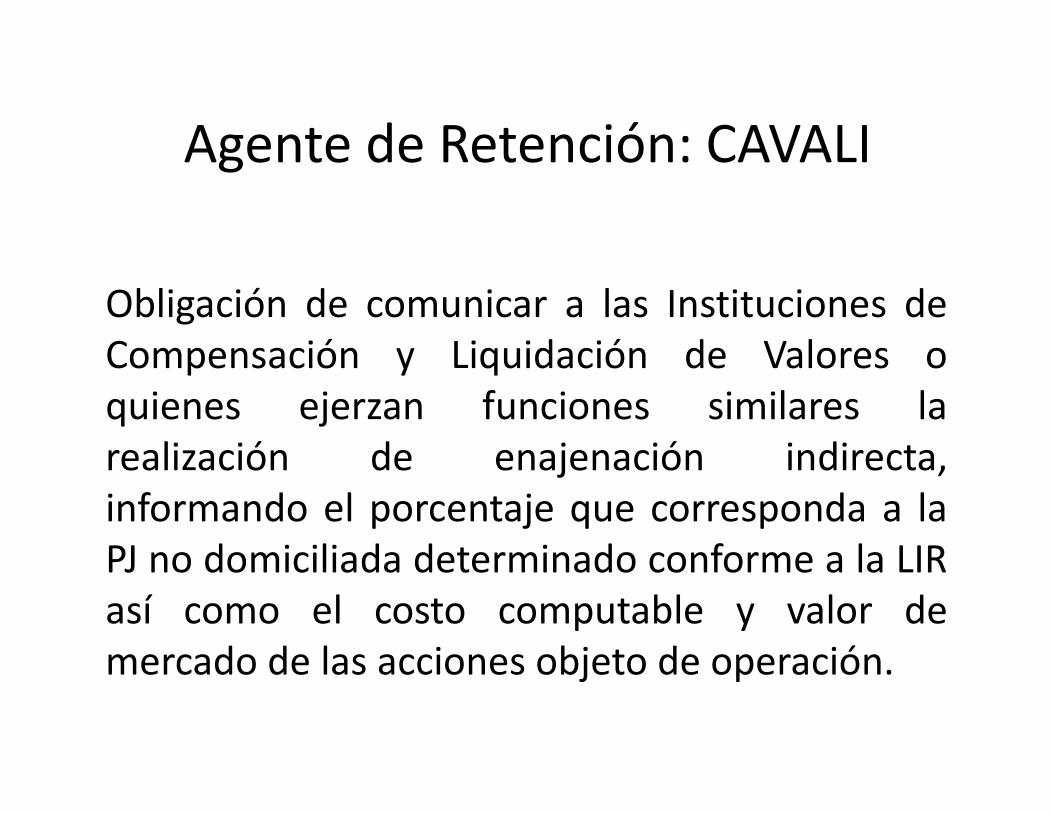

Agente de Retención: CAVALI

Obligación de comunicar a las Instituciones de

Compensación y Liquidación de Valores o

quienes ejerzan funciones similares la

realización de enajenación indirecta,

informando el porcentaje que corresponda a la

PJ no domiciliada determinado conforme a la LIR

así como el costo computable y valor de

mercado de las acciones objeto de operación.

Problemática

Tratamiento de enajenantes domiciliados en

el Perú

¿Se les aplica la norma?

¿Renta de fuente peruana o renta de fuente

extranjera?

¿Existe doble imposición?

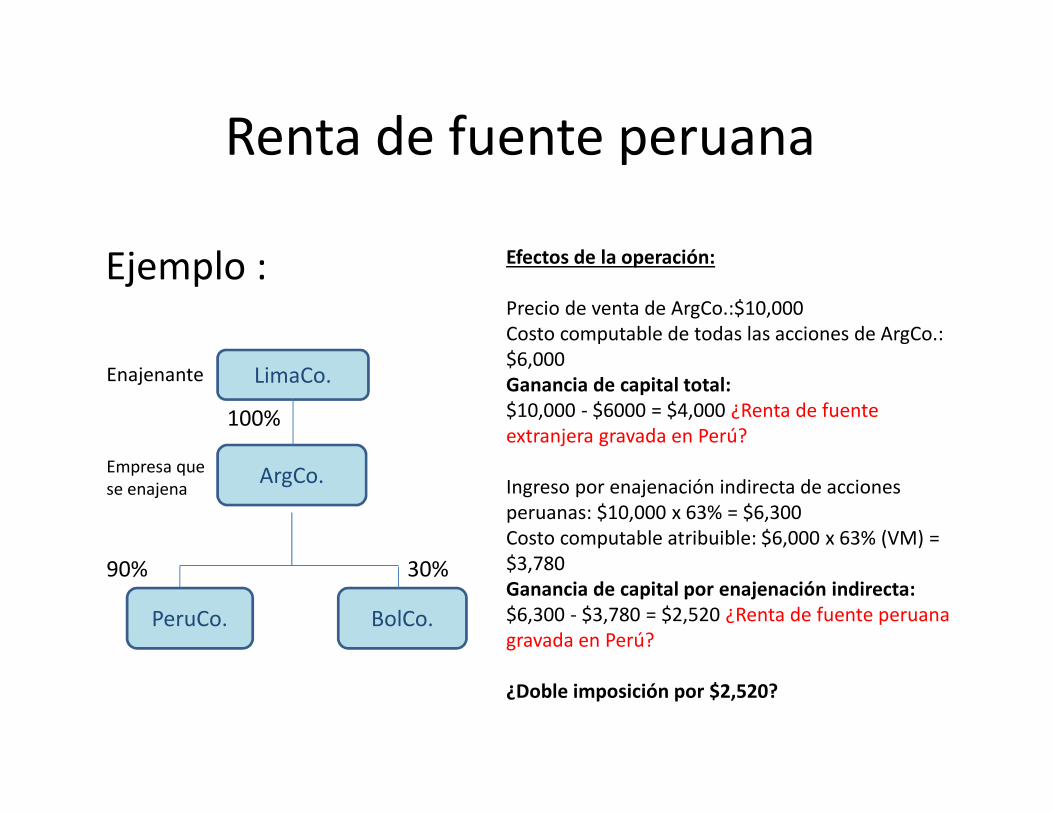

Ejemplo :

LimaCo.

ArgCo.

100%

Empresa que

se enajena

Enajenante

BolCo. PeruCo.

30%90%

Efectos de la operación:

Precio de venta de ArgCo.:$10,000

Costo computable de todas las acciones de ArgCo.:

$6,000

Ganancia de capital total:

$10,000 - $6000 = $4,000 ¿Renta de fuente

extranjera gravada en Perú?

Ingreso por enajenación indirecta de acciones

peruanas: $10,000 x 63% = $6,300

Costo computable atribuible: $6,000 x 63% (VM) =

$3,780

Ganancia de capital por enajenación indirecta:

$6,300 - $3,780 = $2,520 ¿Renta de fuente peruana

gravada en Perú?

¿Doble imposición por $2,520?

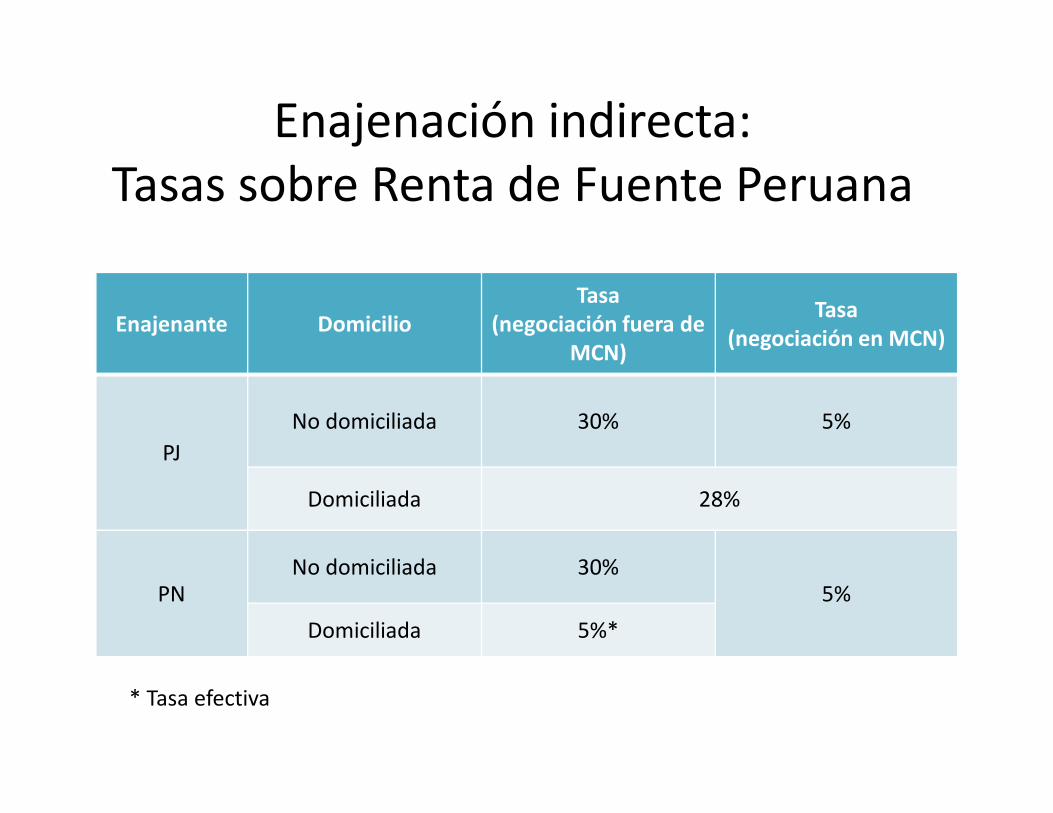

Renta de fuente peruana

Enajenación indirecta:

Tasas sobre Renta de Fuente Peruana

Enajenante Domicilio

Tasa

(negociación fuera de

MCN)

Tasa

(negociación en MCN)

PJ

No domiciliada 30% 5%

Domiciliada 28%

PNNo domiciliada 30%

5%

Domiciliada 5%*

* Tasa efectiva