top 3 versicherungsverträge - drsc.de · unfallversicherung 33,2% 193,9 mrd. eur erstversicherer...

TRANSCRIPT

TOP 3 Versicherungsverträge

DRSC: IFRS-Fachausschusssitzung am 9. März 2017

Hans-Jürgen Säglitz, Leiter Rechnungslegung beim GDV

Wirtschaftliche Datenzur Versicherungswirtschaft

2

Datum Status: 31.12.2014

Beitragseinnahmen 2015*nach Sparten, in Mrd. EUR

3

Datum

* teils vorläufige WerteQuellen: GDV, PKV-Verband

92,7

64,4

36,8

Lebensversicherung47,8%

PrivateKranken-

versicherung19,0%

Schaden- undUnfallversicherung33,2%

193,9Mrd. EUR

Erstversichererinsgesamt:

Status: 07.09.2016

Kapitalanlagen der Versicherer im Vergleich 2015volkswirtschaftliche Größen andere institutionelle Anleger

4

Datum

Quelle: gdv.de

Kapi

talis

ieru

ngD

AX30

Brut

toin

land

spro

dukt

Pens

ions

fond

s

Pens

ions

kass

en

Inve

stm

entfo

nds

(Pub

likum

sfon

ds)

Vers

iche

rer

Bund

esha

usha

lt

in Mrd. EUR

3.033

892

299

1.509

32* 148

883

Status: 31.12.2015

Kapitalanlagen der Versicherer 2015nach Sparten, ohne Pensionskassen und Pensionsfonds, in Mrd. EUR

5

Datum

Quellen: BaFin, GDV

851,5

246,9160,6

250,2

Lebensversicherer56,4%

Schaden- undUnfallversicherer

10,6%Krankenversicherer16,4%

Rückversicherer16,6%

1.509Mrd. EUR

Kapitalanlageninsgesamt:

Status: 31.12.2015

Struktur der Kapitalanlagen der Versicherer 2015ohne Pensionskassen und Pensionsfonds

6

Datum

Quellen: BaFin, GDV

Renten86,4%1.509

Mrd. EUR

Kapitalanlageninsgesamt:

Sonstige2,0%

Immobilien3,7%

Beteiligungen3,4%

Aktien4,5%

Status: 31.12.2015

Volkswirtschaftliche Bedeutungder Versicherungswirtschaft

7

Datum Status: 31.12.2014

Versicherungswirtschaft im gesell. RisikomanagementEin unverzichtbarer Beitrag

8

Datum

Quelle: GDV

für die Absicherung individueller Lebensrisiken privater Haushalte:Essenzieller Bestandteil der sozialen Sicherung(personenbezogene Risiken, Sach- und Haftpflichtrisiken)

für den Wirtschaftsstandort Deutschland:Voraussetzung für wirtschaftliche Aktivitäten(z. B. Haftpflicht, Sach- und Vermögensrisiken)

als einzigartiger Wissensträger:Impulse für sachgerechte Entscheidungen im Umgang mit Risiken(z. B. Klimawandel)

in der Aufgabenteilung zwischen Staat und privaterVersicherungswirtschaft:Entlastung des Staates und der öffentlichen Haushalte

Status: 31.12.2014

Volkswirtschaftliche FunktionenDie private Versicherungswirtschaft im gesellschaftlichenRisikomanagement

9

Datum

Quelle: GDV

Sicherungsfunktion Katalysatorfunktion GesamtwirtschaftlicheStabilisatorfunktion

Übernahme von Risikender privaten Haushalte

Übernahme von versicherbarenRisiken der Unternehmen schafft

Spielräume für unternehmerischesRisiko und fördert Innovationen

Ruinöse Folgen großerSchadensereignisse (z. B.Naturkatastrophen) werden

verhindert

Identifikation, Bewertung und Bepreisung von Risiken

Versicherer als langfristig orientierte institutionelle Investoren:Wichtiger Beitrag zur Finanzierung von Immobilien und Unternehmen,

von Banken und öffentlicher Hand

Status: 31.12.2014

Die Rolle der Versicherungswirtschaftam Beispiel von Unternehmensversicherungen

10

Datum

Quelle: Prognos AG 2013

Anreize zurKostensenkungdurch Schaden-prävention

fundiertereInvestitions-entscheidungen

effektiver Einsatzvon Kapital

Nutzung von mehrunternehmerischenChancen

SpezifischeFunktionen derVersicherungs-

wirtschaft

Identifikationvon Risiken

Bewertungvon Risiken

Übernahmevon Risiken

Status: 31.12.2014

Bedeutung der VersicherungswirtschaftAllgemeiner Beitrag der Versicherungswirtschaft 2012– direkt, indirekt* und konsuminduziert** –nach Modellrechnungen der Prognos AG

11

Datum

* Vorleistungsnachfrage der Versicherer** Konsumausgaben direkt/indirekt Beschäftigter der VersicherungswirtschaftQuelle: Prognos AG 2013

zum Bruttoinlandsprodukt

zu den Erwerbstätigen

zum Steueraufkommen

90,6 Mrd. €

1,3 Mio.

26,2 Mrd. €

= 3,4% des BIP

= 3,1% aller Erwerbstätigen

= 4,4% aller Steuereinnahmen

Hinzu kommen die spezifischen funktionalen Effekte:Bereitstellung von Versicherungsschutz als „Input“ für andere Sektoren.

Status: 31.12.2014

Kennzahlen derSchaden-/ Unfallversicherung

12

Datum Status: 06.04.2016

Schaden-/ Unfallversicherung: Beitragseinnahmennach Sparten 2015 in Mrd.

13

Datum

Quelle: GDV

64,3Mrd. EUR

Beiträgeinsgesamt:

Kraftfahrtinsgesamt25,2

Sach-versicherung17,9

AllgemeineHaftpflicht

7,5

Unfall-versicherung

6,4

Rechtsschutz3,6

Transport1,8

Kredit-versicherung

1,6

Status: 06.04.2016

30

40

50

60

70

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Bruttobeiträge Schadenaufwand

Schaden-/ Unfallversicherung: GeschäftsentwicklungEntwicklung der Beitragseinnahmen und des Schadenaufwandes in Mrd. EUR*

14

Datum

* inkl. Direktgeschäft, ohne Nuklear- und Vermögensschadenhaftpflichtversicherung, bis 2002 ohneVertrauensschadenversicherung, bis 2009 ohne Luftfahrt -, Luft- und Raumfahrzeughaftpflichtversicherung

Quelle: GDV

Status: 06.04.2016

40,441,0

44,0

39,9

39,4 39,6 39,9

42,0 41,9 41,943,3 43,8

44,2

49,7

45,4

47,7

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

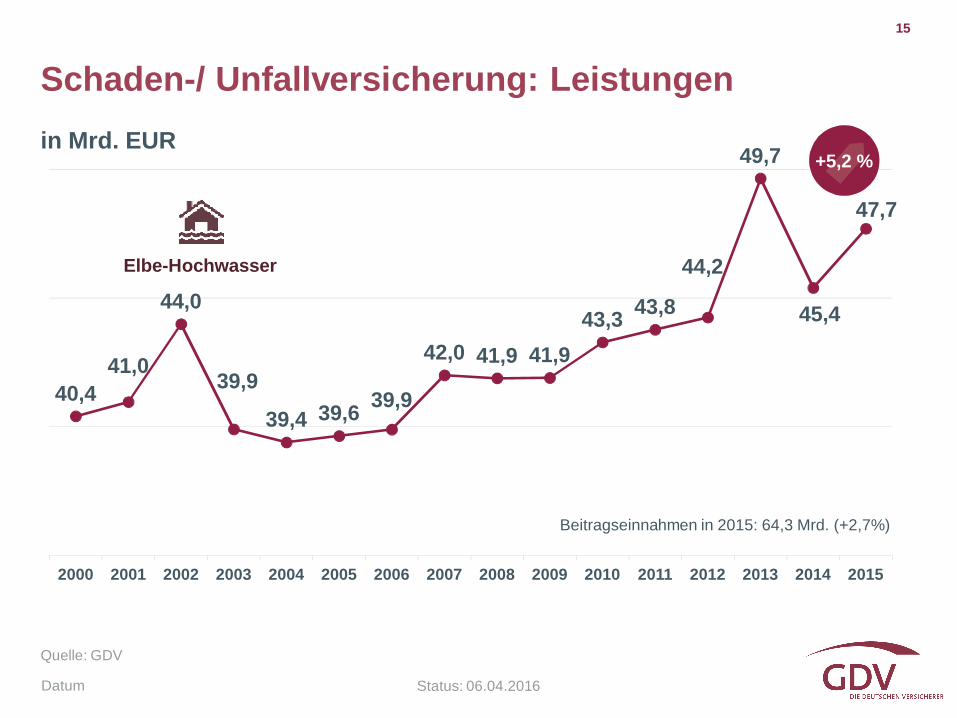

Schaden-/ Unfallversicherung: Leistungenin Mrd. EUR

15

Datum

Quelle: GDV

Beitragseinnahmen in 2015: 64,3 Mrd. (+2,7%)

Elbe-Hochwasser

Status: 06.04.2016

+5,2 %

Schaden-/ Unfallversicherung: SchadenfälleZahl der Schadenfälle in Mio. (2014)

16

Datum

* inkl. Schutzbrief, ohne Transport-, Luftfahrt-, Kredit-, Kautions- und VertrauensschadenversicherungQuelle: GDV

9,0

5,3

3,9

2,7

0,8Kraftfahrt Sachversicherung

insgesamtRechtsschutz Allgemeine Haftpflicht Private

Unfallversicherung

22,5Mio.

Schadenfälleinsgesamt*:

Status: 09.09.2015

KennzahlenLebensversicherung / Pensionsfonds

17

Datum Status: 06.04.2016

Lebensversicherung(ohne Pensionskassen und -fonds)Struktur der Beitragseinnahmen nach Versicherungsarten (2015)

18

Datum

Quelle: GDV

Kapital-versicherung26,3%

FondsgebundeneKapital- undRentenver-sicherung17,1%

Renten- undPensions-

versicherung31,7%

Invaliditäts-versicherung

3,5%

Kollektiv-versicherung

14,3%

Zusatz-versicherung

7,1%

88,0Mrd. EUR

Beiträgeinsgesamt:

Status: 06.04.2016

Paradigmenwechsel in der LebensversicherungKapital-LV, Rentenversicherungen und Fondsgebundene LV (Anzahl)

19

Datum

* bis einschl. 2000 inkl. Fondsgebundene RentenversicherungenQuelle: GDV

93%

75%

44%

28% 24% 19% 18% 20% 19% 18% 19% 19% 19% 19%

4%

20%

27%46%

48%44% 41%

46% 52% 55% 57% 56% 53% 50%

3% 5%

29%8%

5%

5%5%

4%4% 4% 3% 3% 3% 3%

18% 23%32% 36%

30% 25% 23% 21% 22% 25% 28%

1990 1995 2000 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015Fondsgebundene Rentenvers. Fondsgebundene Lebensvers. * Rentenvers. Kapital-Lebensvers. insges.

Status: 06.04.2016

Ausgezahlte Leistungen / Beitragseinnahmenin der Lebensversicherung* in Mrd. EUR

20

Datum

* Lebensversicherung i. w. S. (inkl. Pensionskassen und -fonds)Quelle: GDV

64,6 64,2 66,472,2 71,7 72,4

85,676,5

80,285,4 83,370,3

75,2 78,5 79,0 79,685,2

90,4 86,8 87,3 90,8 93,7 92,7

0,0

20,0

40,0

60,0

80,0

100,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Ausgezahlte Leistungen Beitragseinnahmen (selbst abgeschl. Geschäft)

66.7

Status: 06.04.2016

4,24,0

4,0

3,8

4,0

3,9

3,63,5 3,5

3,3

3,1

2,9

2,7

2,9

3,1

3,3

3,5

3,7

3,9

4,1

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Lebensversicherung: Entwicklung der StornoquoteVorzeitiger Abgang (Anzahl) in Prozent des mittleren Jahresbestands

21

Datum

Quelle: GDV

Status: 06.04.2016

Die deutschen Versichererim internationalen Vergleich

22

Datum

Die größten europäischen VersicherungsmärkteAnteil an europäischen Beitragseinnahmen 2014

23

Datum

* Krankenversicherung und Schaden-/UnfallversicherungQuelle: Insurance Europe

1 UK 24,7%

2 Frankreich 18,1%

3 Italien 15,5%

4 Deutschland 13,1%

5 Schweiz 3,8%

6 Spanien 3,5%

7 Schweden 3,5%

8 Finnland 2,6%

9 Dänemark 2,5%

10 Niederlande 2,4%

1 Deutschland 21,8%

2 Frankreich 15,0%

3 UK 14,5%

4 Niederlande 12,4%

5 Italien 7,1%

6 Spanien 6,4%

7 Schweiz 4,8%

8 Belgien 2,4%

9 Österreich 2,3%

10 Dänemark 2,0%

Life Non-Life*

Status: 17.05.2016

Die weltweit größten VersicherungsmärkteAnteil an weltweiten Beitragseinnahmen 2014

24

Datum

* Private Krankenversicherung und Schaden-/UnfallversicherungQuelle: Swiss Re

1 USA 21,8%

2 Japan 13,6%

3 UK 8,5%

4 China 8,3%

5 Frankreich 5,9%

6 Italien 4,9%

7 Südkorea 3,9%

8 Deutschland 3,8%

9 Taiwan 3,1%

10 Indien 2,2%

1 USA 37,8%

2 China 8,7%

3 Deutschland 5,8%

4 Japan 5,2%

5 UK 5,2%

6 Frankreich 4,0%

7 Kanada 3,3%

8 Niederlande 3,1%

9 Südkorea 2,7%

10 Italien 2,0%

Life Non-Life*

Status: 30.06.2016

Die größten Rückversicherungsstandorte der WeltAnteil an weltweiten Beitragseinnahmen 2015

25

Datum

Quelle: Standard and Poor’s

1 USA 24,3%

2 Deutschland 23,3%

3 Schweiz 9,6%

4 UK 6,7%

5 Bermuda 6,6%

6 Japan 5,8%

7 Irland 5,3%

8 Frankreich 3,7%

9 Luxemburg 3,1%

10 China 2,1%

Status: 09/2016

Wilhelmstraße 43 / 43 G, D-10117 BerlinPostfach 08 02 64, D-10002 BerlinTel.: +49 30 2020-5000Fax: +49 30 2020-6000

www.gdv.de @gdv_de

51, rue MontoyerB-1000 BrüsselTel.: +32 2 28247-30Fax: +32 2 28247-39