toÀn cẢnh thỊ trƯỜng tp.hcm q2/2013 - cbre vietnam · các phân khúc khác của thị...

TRANSCRIPT

TOÀN CẢNH THỊ TRƯỜNG TP.HCM Q2/2013 Trình bày: DƯƠNG THÙY DUNG

Ngày 08/07/2013

2 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

Q2/2012

Y-o-Y

Q1/2013

Q-o-Q Q2/2013

GDP (% Tăng trưởng theo năm) 4,8% 4,8% 5,0%

CPI cuối kỳ (% Tăng trưởng theo năm) 6,9% 6,6% 6,7%

Tỷ giá bình quân liên ngân hàng(cuối kỳ) 20.828 20.828 21.036

Xuất khẩu (Tỷ USD) 28,6 29,7 32,4

Nhập khẩu (Tỷ USD) 29,0 29,2 34,3

FDI Thực hiện (Tỷ USD) 2,9 2,7 3,0

Khách quốc tế đến Việt Nam (Triệu lượt) 1,5 1,8 1,7

Doanh số bán lẻ hàng hóa và dịch vụ (Nghìn tỷ đồng) 567,7 636,1 639,3

QÚY 2/2013

KINH TẾ VIỆT NAM

Nguồn: Tổng Cục Thống Kê

Điều chỉnh 1%Tỷ giá ổn định

20.700

20.800

20.900

21.000

21.100

Feb-12 Apr-12 Jun-12 Aug-12 Oct-12 Dec-12 Feb-13 Apr-13 Jun-13

Tỷ

giá

liê

nn

gâ

nh

àn

g

3 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

CHÍNH SÁCH CHÍNH PHỦ

Chính sách nới lỏng tiền tệ Chính sách tài khoá – Cắt giảm thuế

Điều chỉnh giá trị tiền đồng 1% (21.036

VNĐ/USD).

Trần lãi suất huy động tiền đồng trong kỳ

hạn từ 1 đến 6 tháng giảm từ 7,5% xuống

7,0%

Trần lãi suất huy động đô la Mỹ:

• Cho các tổ chức: giảm xuống 0,25% từ

1,0%

• Tiền gửi cá nhân: giảm xuống 1,25% từ

2,0%.

Thuế thu nhập doanh nghiệp:

• Giảm từ 25% xuống 22%; có hiệu lực từ 1/1/2014.

• Năm 2016: tiếp tục cắt giảm xuống còn 20%.

Đối với doanh nghiệp vừa và nhỏ có tổng doanh thu năm

không quá 20 tỷ đồng/năm: áp dụng thuế suất 20%

Đối với nhà ở xã hội:

• Áp dụng thuế suất 10% đối với thu nhập của doanh

nghiệp từ bán/cho thuê;

• Thuế giá trị gia tăng: giảm từ 10% xuống 5%.

Thuế thu nhập cá nhân:

• Giảm trừ đối với đối tượng nộp thuế: tăng từ 4 triệu/tháng

lên 9 triệu/tháng;

• Giảm trừ đối với mỗi người phụ thuộc: tăng từ 1,6

triệu/tháng lên 3,6 triệu/tháng

• Thúc đẩy chi tiêu và sản xuất

• Cải thiện cán cân thương mại

• Giảm chi phí của ngân hàng => giảm lãi suất

cho vay

• Khuyến khích đổi tiền gửi từ USĐ sang VNĐ

• Hỗ trợ dự trữ ngoại hối

4 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

TỔNG QUAN KINH TẾ QUÝ 2/2013 Đầu Tư Vàng và Gửi Tiền Ngân Hàng Trở Nên Kém Thu Hút

Giá vàng thế giới: giảm 24% YTD.

Giá vàng trong nước: giảm 22%

trong tháng 6, hiện tại giảm 19% so

với đầu năm

Lãi suất chính sách: giảm 800 điểm

phần trăm trong 18 tháng.

-1,0

0,0

1,0

2,0

3,0

4,0

0

5

10

15

20

25

T1

2/1

0

T2

/11

T4

/11

T6

/11

T8

/11

T1

0/1

1

T1

2/1

1

T2

/12

T4

/12

T6

/12

T8

/12

T1

0/1

2

T1

2/1

2

T2

/13

T4

/13

T6

/13

CP

I (%

thay đ

ổi t

heo

tháng

)

CP

I (%

thay đ

ổi t

heo

năm

) / Lãi

suất

(%)

CPI hàng tháng (y-o-y) Lãi suất tái chiết khấu

Lãi suất tái cấp vốn CPI hàng tháng (m-o-m)

Thắt chặt tiền tệ

Nới lỏng tiền tệ

Lạm phát tăng cao

1.000

1.200

1.400

1.600

1.800

2.000

30

34

38

42

46

50

09/11 12/11 03/12 06/12 09/12 12/12 03/13 06/13

Giá

vàng thế g

iới (U

SD

)

Giá

vàng tro

ng n

ướ

c(t

riệu đ

ồng)

Giá Vàng trong nước Giá Vàng thế giới

Nguồn: Ngân hàng Nhà Nước

Nguồn: SJC, Gold.org

5 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

0

500

1.000

1.500

2.000

2.500

3.000

300

350

400

450

500

550

T6/11 T9/11 T12/11 T3/12 T6/12 T9/12 T12/12 T3/13 T6/13

Giá

trị g

iao

dịc

h (Tỷ đ

ồng

)

VN

Ind

ex

Giá trị giao dịch VN Index

TỔNG QUAN KINH TẾ QUÝ 2/2013

Thị trường chứng khoán khu vực,

tỷ suất sinh lời 1 năm, 5/7/2013:

Thái Lan (SET): tăng 21,1%;

Singapore (SGX): tăng 15,2%;

Indonesia (JCI): tăng 15,8%;

Việt Nam (VNINDEX): trong

tháng 6, tăng cao nhất 26% (528

điểm) so với cùng kỳ năm trước,

hiện tại tăng 21,1%.

Thị Trường Chứng Khoán Hồi Phục, Bất Động Sản Trở Lại

CHỈ SỐ BẤT ĐỘNG SẢN 2 NĂM 1 NĂM 6 T 3 T 1 T T6

Doanh nghiệp đầu tư & phát

triển bất động sản niêm yết 55,5 44,8 39,5 41,9 42,2 45,4

Doanh nghiệp dịch vụ bất

động sản niêm yết 84,4 25 23,8 25,3 22,3 26,1

Nguồn: Stockbiz

Nguồn: FPTS

Nguồn: Bloomberg

6 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

Thông số chung

THỊ TRƯỜNG CĂN HỘ BÁN TP.HCM

CĂN HỘ HẠNG SANG CAO CẤP TRUNG CẤP BÌNH DÂN TỔNG CỘNG

Nguồn cung hoàn thành (căn) 504 19.256 13.944 16.184 49.888

Mới hoàn thành (căn) 313 286 263 558 1.420

Nguồn cung chào bán (căn) 1.278 28.255 26.743 39.900 96.176

Mới chào bán (căn) 0 598 425 161 1.184

Giá trung bình thứ cấp

(USD/m2) $3.756 $1.650 $857 $694

Thay đổi theo quý (%) -2,1% -0,4% -0,2% -0,3%

Thay đổi theo năm (%) -5,2% -5,0% -3,9% -1,7%

*Tất cả giá bán được đề cập trong báo cáo đều chưa bao gồm phí dịch vụ và thuế GTGT.

“Tổng cung” là tổng số căn hộ đã được bàn giao cho người mua.

“Dự án mới chào bán” là những dự án được chào bán chính thức trong quý khảo sát và được tính vào nguồn cung tương lai.

“Dự án mới hoàn thành” là những dự án đã hoàn thành và bắt đầu bàn giao trong quý này và không được tính trong nguồn cung

hiện hữu.

7 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

Gói vay hỗ trợ nhà ở 30 nghìn tỷ áp dụng cho:

• Diện tích căn hộ: < 70 m2

• Giá bán: < 15 triệu VNĐ/m2

Lãi suất không quá 6%/năm trong thời hạn 10

năm.

Nghị Quyết 02/NQ – Thúc Đẩy Thị Trường Bất Động Sản

THỊ TRƯỜNG CĂN HỘ BÁN TP.HCM

Khang Gia Tân Hương (Quận Tân

Phú - 289 căn hộ - dự án đầu tiên

được hưởng lợi từ gói vay.

• Giúp giải tỏa một phần khó khăn về khả năng chi trả của

người mua nhà

• Tạo động lực cho chủ đầu tư tập trung phát triển hơn về

các phân khúc khác của thị trường nhà ở

BIDV và Vietcombank đã duyệt 6 trường hợp được cấp vốn vay mua nhà

8 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

THỊ TRƯỜNG CĂN HỘ BÁN TP.HCM Hàng tồn kho giảm

Căn hộ tồn kho (chưa bán được): Những căn hộ đã được chào bán nhưng chưa bán được

Căn hộ bị trì hoãn: Những căn hộ đã được chào bán nhưng sau đó bị trì hoãn hay ngưng bán hay chuyển đổi mục đích. Những căn

hộ này vẫn chưa có người mua

Tổng căn hộ tồn kho: =số căn chưa bán được + số căn hộ bị trì hoãn

Mới chào bán: Những dự án được chào bán chính thức trong quý khảo sát và được tính vào nguồn cung tương lai.

0

5000

10000

15000

20000

25000

30000

Căn hộ tồn kho

Căn hộ trì hoãn

Tổng tồn kho

Mới chào bán

Q2 2012 Q1 2013 Q2 2013 nhờ lịch thanh

toán linh hoạt cùng

với những ưu đãi

khác do một số dự án

chuyển sang nhà ở xã

hội hay hay đổi hạng

mục

Nguồn: CBRE

9 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

Hàng tồn kho giảm

THỊ TRƯỜNG CĂN HỘ BÁN TP.HCM

Số căn hộ bán được theo Quý

Số căn bán được theo phân khúc,

Q1/2013

Số căn bán được theo phân khúc,

Q2/2013

0

500

1000

1500

2000

2500

0

1000

2000

3000

4000

5000

6000

7000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2011 2012 2013

Giá

trun

g bì

nh (U

SD

/m2)

Căn

hộ

03%

30%

26%

42%

Hạng sang Cao cấp

Trung cấp Bình dân

00%

40%

17%

43%

Hạng sang Cao cấp

Trung cấp Bình dân

“ Phân khúc bình dân vẫn

luôn được ưa chuộng.

Số căn hộ cao cấp bán

được nhiều hơn nhờ vào

lịch thanh toán linh hoạt

cùng với những ưu đãi

khác.

” Nguồn: CBRE

10 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

THỊ TRƯỜNG CĂN HỘ BÁN TP.HCM Giá

Imperia An Phu – Quận 2

• 700 căn

• Giá bán hiện tại: $1.500-$1.800/m2

• Lịch thanh toán rất hập dẫn

• Miễn phí đỗ xe

• Tặng nội thất

•Miễn phí tập gym trong năm đầu tiên

The Estella – Quận 2

• 719 căn

• Giá bán hiện tại: $1.600-$1.800/m2

• Lịch thanh toán tốt

Him Lam Riverside – Quận 7

• 314 căn

• Giá bán hiện tại: $1.357 - $1.457/m2

• Lịch thanh toán tốt: bàn giao nhà nếu thanh

toán đủ 50%, phần còn lại thanh toán trong 2

năm không lãi suất

Sunrise City (North – Quận 7)

• 554 căn

• Giá bán hiện tại: $1,119 - $1,428/m2

• Diện tích nhỏ, giá tốt

•Thanh toán 52 tháng (khu Central)

Tropic Garden – Quận 2

• 388 căn

• Giá bán hiện tại: $1.100-$1.300/m2

• Lịch thanh toán tốt

Xi Riverview Palace – Quận 2

• 258 căn

• Giá bán hiện tại: $2.200-$2.500/m2

• Chiêt khấu cao: 18% nếu thanh toán đủ 98%

Happy Valley – Quận 7

• 541 căn

• Giá bán hiện tại: $1.500 - $1.700 /m2

• Lịch thanh toán dài nhất trong khu PMH

• Miễn phí đỗ xe

“ Không có trường hợp giảm giá trực tiếp nào NHƯNG kéo dài thời

gian thanh toán với lãi suất 0% thúc đẩy doanh số bán

”

Nguồn: CBRE

11 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

THỊ TRƯỜNG CĂN HỘ BÁN TP.HCM Các dự án cơ sở hạ tầng góp phần ổn định / tăng giá trị bất động sản

Thao Dien

Pearl

The Vista

Imperial An

Phu

Cantavil

Premier Estella

Dự án tương lai

Dự án hiện hữu

Metro line 1

Metro station Nguồn: CBRE

12 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

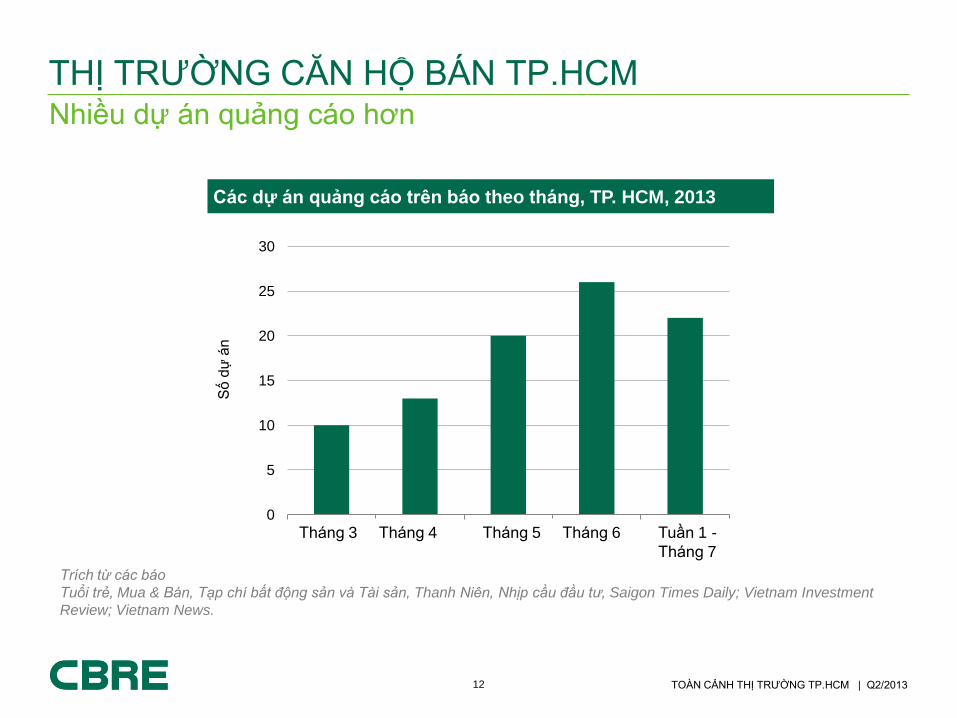

Nhiều dự án quảng cáo hơn

THỊ TRƯỜNG CĂN HỘ BÁN TP.HCM

Các dự án quảng cáo trên báo theo tháng, TP. HCM, 2013

0

5

10

15

20

25

30

March April May June MTD July

Số

dự

án

Trích từ các báo

Tuổi trẻ, Mua & Bán, Tạp chí bất động sản và Tài sản, Thanh Niên, Nhịp cầu đầu tư, Saigon Times Daily; Vietnam Investment

Review; Vietnam News.

Tháng 3 Tháng 4 Tháng 5 Tháng 6 Tuần 1 -

Tháng 7

13 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

THỊ TRƯỜNG CĂN HỘ BÁN TP.HCM Số căn hộ chào bán tăng

“ Số căn hộ chào bán tăng 51,0%

so với quý trước và tăng

234,5% so với cùng kỳ năm

trước.

Một số dự án trì hoãn trước đây

bắt đầu tái khởi động và bắt đầu

ra mắt thị trường: New Pearl

(Quận 1), Central Plaza (91

Phạm Văn Hai). Một số dự án

khác cũng chuẩn bị xây dựng và

chào bán.

Các chủ đầu tư khác cũng tiếp

tục chào bán các giai đoạn tiếp

theo của dự án.

” Nguồn: CBRE

Căn hộ chào bán

Căn hộ chào bán , Q2/2013 (% theo phân khúc)

0

5,000

10,000

15,000

20,000

2008 2009 2010 2011 2012 2013

Chào bán trong năm Chào bán Q2

0%

51%

36%

14%

Hạng sang Cao cấp

Trung cấp Bình dân

Phân khúc cao cấp – tỷ lệ

cao nhất trong Q2/2013

14 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

Dự án mới chào bán – Phân khúc cao cấp, Q2/2013

THỊ TRƯỜNG CĂN HỘ BÁN TP.HCM

Happy Valley (đợt 2&3) – Quận 7

• Vị trí: Khu ĐTM Phú Mỹ Hưng

• Chủ đầu tư: Phú Mỹ Hưng

• Số căn chào bán: 266

• Thời gian chào bán: tháng 6

• Giá hiện tại : $1.500-$1.700/m2

• Tỷ lệ bán : 80% số căn chào bán.

Sunrise City (North) – Quận 7

• Vị trí: Đường Nguyễn Hữu Thọ

• Chủ đầu tư: Novaland

• Số căn chào bán: 182 (tổng 554 căn)

• Thời gian chào bán: Đầu tháng 4

• Giá hiện tại : $1.119 - $1.428/m2

• Tỷ lệ bán : 65% số căn chào bán.

Dragon Hill Residence & Suite – Nhà Bè

• Vị trí: Đường Nguyễn Hữu Thọ

• Chủ đầu tư: Cty CP Phú Long

• Số căn chào bán: ~150 (~200 bán sĩ)

• Thời gian chào bán: Cuối tháng 6 / Đầu

tháng 7

• Giá hiện tại : $1.190 - $1.286/m2

• Tỷ lệ bán : N/A.

Nguồn: CBRE

15 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

Dự án mới chào bán – Phân khúc bình dân, Q2/2013

THỊ TRƯỜNG CĂN HỘ BÁN TP.HCM

Homyland 2 – Quận 2

• Vị trí: Đường Nguyễn Duy Trinh

• Chủ đầu tư: Cty CP Bảo Sơn

• Số căn chào bán: 425 căn

• Thời gian chào bán: 29/6

• Giá hiện tại : $761 - $881/m2

• Tỷ lệ bán : 17%

•Phân khúc: Trung cấp.

Ehome 3 GĐ2 – Quận Bình Tân

• Vị trí: Đường Hồ Ngọc Lãm

• Chủ đầu tư: Cty Nam Long

• Số căn chào bán: 161 căn (khối A5)

• Thời gian chào bán: 22/6

• Giá hiện tại : $794/m2

• Tỷ lệ bán : 40% số căn chào bán

•Phân khúc: Bình dân.

Dream Home – Quận Gò Vấp

• Vị trí: Đường 59

• Chủ đầu tư: Cty Nhà Mơ

• Số căn chào bán: 518 căn

• Thời gian chào bán: giới thiệu nhà mẫu

• Giá hiện tại : $567/m2

• Tỷ lệ bán: chính thức chào bán vào tháng 7

• Phân khúc: Trung cấp.

Nguồn: CBRE

16 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

THỊ TRƯỜNG CĂN HỘ BÁN TP.HCM

Dự báo sẽ không có những đợt giảm giá trực tiếp

nào NHƯNG lịch thanh toán linh hoạt và dài hơn:

khách hàng có thể nhận nhà khi thanh toán đủ

30%-50% giá trị căn nhà;

Giá căn hộ bình dân phổ biến ở mức 15 triệu

đồng/m2;

Miễn phí quản lý, phí giữ xe trong một hay hai năm

đầu nhằm hỗ trợ tài chính cho người mua;

Diện tích các căn hộ theo hướng nhỏ hơn. Diện

tích được ưa thích: <65m2 (đối với phân khúc bình

dân), và <100m2 (đối với phân khúc cao cấp);

Mức chịu thuế thu nhập cá nhân tăng => tăng thu

nhập khả dụng => tăng ngân sách cho nhà ở;

CBRE thận trọng khi dự báo về khả năng phục hồi

của phân khúc cao cấp trong Q4 2013

Triển vọng

50% upfront

-> hand over

17 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

Thông số chung

THỊ TRƯỜNG VĂN PHÒNG TP.HCM

VĂN PHÒNG HẠNG A HẠNG B HẠNG C TỔNG

Số tòa nhà 10 53 267 330

Tổng nguồn cung (GFA, m2) 315.855 847.418 903.562 2.066.835

Nguồn cung mới (tòa nhà) 0 1 2 3

Nguồn cung mới (GFA, m2) 0 14.000 6.500 20.500

Diện tích thực thuê mới (NLA, m2) – Q2/2013 2.252 18.888 21.140

Diện tích thực thuê mới (NLA, m2) – Q1/2013 10.504 15.368 25.873

Thay đổi theo quý (%) -78,6% 22,9% -18,3%

Thay đổi theo năm (%) - 53,2% 91,1% 43,9%

Tỷ lệ trống (%) 12,5% 12,1% 12,2%

Thay đổi theo quý (pp) -0,9 -1,5 -1,3

Thay đổi theo năm (pp) -4,7 -1,1 -2,1

Giá chào thuê trung bình (US$ psm per month) $31,53 $18,06 $21,79

Thay đổi theo quý (%) 0,5% -0,2% 0,0%

Thay đổi theo năm (%) 2,4% 5,9% 4,3%

Giá thuê được tính trên diện tích sàn thực thuê, không bao gồm VAT và phí dịch vụ.

Nguồn: CBRE

18 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

Nguồn cung mới - Saigon Airport Plaza

THỊ TRƯỜNG VĂN PHÒNG TP.HCM

Saigon Airport Plaza

Chủ đầu tư SSG Group

Địa chỉ 1 Bạch Đằng, Tân Bình

Tổng GFA 14,000 m2

“ Là tòa nhà văn phòng cho thuê duy nhất được hoàn thiện

trong quý

Một tòa nhà chất lượng cao xuất hiện tại khu vực ngoài

trung tâm, đưa ra nhiều sự lựa chọn hơn cho khách thuê

đặc biệt là các khách thuê làm trong lĩnh vực giao nhận

”

19 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

Tiêu điểm

THỊ TRƯỜNG VĂN PHÒNG TP.HCM

“ 85 hợp đồng thuê đã được thực hiện thành

công bởi CBRE Việt Nam trong 6 tháng đầu

năm 2013, tăng 20% so với cùng kỳ năm

ngoái.

Diện tích sàn được thuê mới lớn khi niềm tin

vào thị trường hồi phục. Giá thuê trung bình

văn phòng hạng A tăng nhẹ 0,5%. Dư cung -

một khái niệm không còn đúng!

Các khách thuê chủ đạo quan tâm nhiều về

yếu tố CHẤT LƯƠNG trong suốt nửa đầu

2013 và cơ hội cho các việc SÁP NHẬP đang

hiện hữu tại các tòa nhà mới.

Các ngân hàng nội địa đang là nhóm khách

thuê lớn mới nổi đáng chú ý trong các tòa

nhà tiêu biểu tại khu vực trung tâm.

Các tòa nhà mới hoạt động rất tốt trong khi

đó các dự án bị hoãn lại không có nhiều tiến

triển.

” CBRE

24%

16%

16%

13%

13%

10%

8%

Tài chính

Dược phẩm

Khác

Công nghệ

Sản xuất

Bán lẻ

Luật

Phân loại khách thuê – 1H/2013 (theo giao dịch của CBRE)

Tình hình hoạt động của thị trường văn phòng – Hạng A&B

$15

$17

$19

$21

$23

$25

200000

400000

600000

800000

1000000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2011 2012 2013

Leased Area Vacant Area Asking Rent

20 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

THỊ TRƯỜNG VĂN PHÒNG TP.HCM Dư cung đang dần biến mất

“ Số lượng giao dịch cho thuê được

thực hiện bởi CBRE trong nửa đầu

2013 tăng 20% so với cùng kỳ năm

ngoái.

” CBRE

Diện tích văn phòng trống– NLA (m2) DT thực thuê và DT trống(Hạng A &B) – NLA (m2)

30000

60000

90000

120000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2011 2012 2013

Grade A Grade BHạngA Hạng B

200000

400000

600000

800000

1000000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2011 2012 2013

Leased Area Vacant Area DT đã thuê DT trống

21 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

Tòa nhà văn phòng LEED hoạt động rất tốt

THỊ TRƯỜNG VĂN PHÒNG TP.HCM

Con số đáng chú ý

Hơn 75% tổng diện tích đã được thuê, 25% diện tích còn lại đang nhiều

khách thuê quan tâm.

100% khách thuê là các thương hiệu quốc tế với 66% trong số đó là các

công ty chuyên ngành kỹ thuật.

Khách thuê chủ chốt:

• Canon

• Diageo Vietnam Limited

• Microsoft Vietnam LLC

• Hiring Boss

• Schindler Vietnam

“ Là một tòa nhà tiên phong tại TP.HCM trở thành tòa

nhà văn phòng được cấp chứng chỉ LEED vàng.

”

President Place

Chủ đầu tư Sapphire Vietnam

Địa chỉ 93 Nguyễn Du, Q1

Tổng GFA 11,475 m2

Lưu ý: Leadership in Energy and Environmental Design (LEED) gồm hệ thống các thang điểm đánh giá về mặt thiết kế, cấu trúc và hệ thống

hoạt động của các tòa nhà xanh, nhà ở và khu vực xung quanh lân cận.

22 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

Các dự án có hoạt động xây dựng tốt trong quý khảo sát

THỊ TRƯỜNG VĂN PHÒNG TP.HCM

Tòa nhà Vietin Bank

Vị trí Hàm Nghi, Q1, TP.HCM

Số tầng 24 tầng

Tổng GFA 24.315 m2

Hiện trạng Đang xây dựng

Tòa nhà Vietcombank

Vị trí Mê Linh Square, Q1,

TP.HCM

Số tầng 35 tầng

Tổng GFA 55.000 m2

Hiện trạng Đang xây dựng

Q1/2013

Q2/2013

Q1/2013

Q2/2013

Tòa nhà MB Sunny

Vị trí Trần Hưng Đạo, Q1,

TP.HCM

Số tầng 22 tầng

Tổng GFA 16.500 m2

Hiện trạng Đang xây dựng

Q1/2013

Q2/2013

Tòa nhà Lim

Location Tôn Đức Thắng, Q1,

HCMC

Floor 34 floors

Total GFA 34.300 m2

Status Đang hoàn thiện

Q2/2013

Q1/2013

23 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

THỊ TRƯỜNG VĂN PHÒNG TP.HCM Nguồn cung tương lai đến từ các dự án được phát triển

TIMES SQUARE

22-36 Nguyễn Huệ Q1

GFA: 14.076 m2

Dự kiến hoàn thành : Q3/2013

LE MERIDIEN

3C Tôn Đức Thắng, Q1

GFA: 13.560 m2

Dự kiến hoàn thành : 2014

24 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

Triển vọng Thị trường

THỊ TRƯỜNG VĂN PHÒNG TP.HCM

Một vài dự án sắp

hoàn thành– Cung

cấp 180.240 m2

diện tích sàn tính

đến 2015

Rents keep

stable

Nguồn cung

ổn định

trên thị trường

Thị trường

văn phòng sẽ

ổn định trong

suốt năm

2013

THỊ TRƯỜNG VĂN PHÓNG SẼ ỔN ĐỊNH CHO ĐẾN CUỐI NĂM 2013

Với nguồn cung hạn chế và nhu cầu hiện có, thị trường dự kiến sẽ ổn định hoặc tăng nhẹ cho đến

cuối năm 2013, tuy nhiên mức giá hiệu dụng thực sẽ vẫn ổn định.

Nguồn cầu ổn định trên thị trường gia nhập thị trường sẽ khiến cho lượng diện tích sàn còn trống

được hấp thụ dần.

Khách thuê và chủ nhà đang tiến đên gần nhau hơn khi các chính sách cho thuê linh hoạt cùng với

chất lượng dịch vụ nâng cao được đưa đến thị trường để thỏa mãn nhu cầu của khách thuê.

Có ít khả năng các dư án bán hoàn thiện và chưa hoàn thiện sẽ được đưa vào hoạt động trong

năm 2013 hoặc đầu năm 2014, do đó có khả năng giá thuê sẽ chịu áp lực tăng giá cho đến khi thị

trường đón nhận một đợt sóng nguồn cung mới.

Niềm tin vào

thị trường

đang dần hồi

phục

25 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

Thông Số Chung

BÁN LẺ TP.HCM

BÁN LẺ TTTM TỔNG HỢP TTTM KHỐI ĐẾ BÁN LẺ TỔNG

Tổng nguồn cung (NLA, m2) 96.754 243.396 60.454 400.604

Nguồn cung mới (NLA, m2) 0 0 0 0

Tỷ lệ trống (%) 8,4% 12,9% 9,8%

Thay đổi theo quý (pp) 0,7 pp 4,0 pp -1,5 pp

Thay đổi theo năm (pp) 8,2 pp -6,3 pp -17,5 pp

Giá thuê TB – khu vực trung

tâm (USD/m2/tháng) $81,84 $106,96 $61,49

Thay đổi theo quý (%) 0,6% 0,0% -1,6%

Thay đổi theo năm (%) 0,5% -3.0% NA

Giá thuê TB – khu vực ngoài

trung tâm (USD/m2/tháng) $48,32 $32,97 $17,09

Thay đổi theo quý (%) -1,5% -3,7% 0,0%

Thay đổi theo năm (%) -1,4% -4,7% NA

Giá thuê được tính trên giá trung bình của tầng trệt và tầng 1, không bao gồm VAT và phí dịch vụ.

.Nguồn: CBRE

26 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

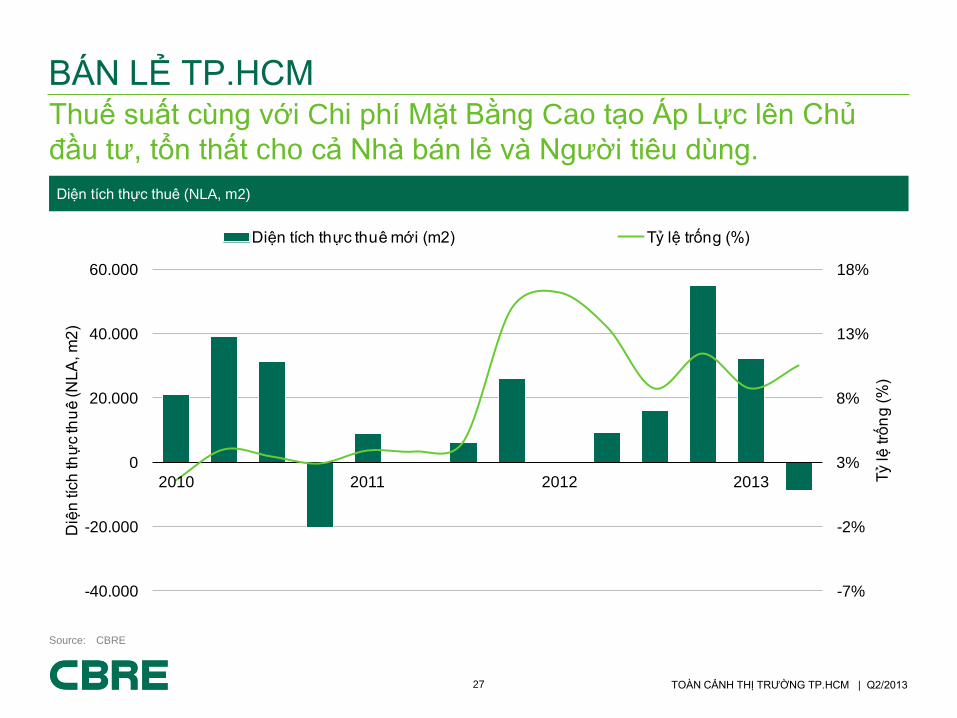

Tỷ lệ trống trong quý tăng được ghi nhận tại TTTM - khu vực trung tâm và TTTM tổng hợp - khu vực ngoài

trung tâm; khách thuê lớn rời bỏ Vincom Center A: Home One (1,200 m2), Gloria Jean’s (100 m2), Banana

Leaf (100 m2) và Givral (100 m2). Giá thuê cao cùng với lượng khách mua sắm hạn chế là hai trở ngại lớn

nhất hiện nay trong ngành bán lẻ.

Giá thuê TTTM - khu vực trung tâm không đổi do chủ đầu tư muốn giữ giá và chỉ chấp nhận những nhà bán

lẻ có thương hiệu và tiềm lực tài chính mạnh.

Giá thuê TTTM tổng hợp – khu vực trung tâm tăng nhẹ chủ yếu nhờ vào đóng góp của Diamond Plaza sau

đợt tái cơ cấu khách thuê hằng năm.

Đối với khu vực ngoài trung tâm, giá thuê tiếp tục giảm với nỗ lực thu hút khách thuê mới.

Tiêu Điểm

BÁN LẺ TP.HCM

Hoạt động của 5 TTTM nổi bật, TP.HCM

-

30

60

90

120

150

180

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

Giá

th

uê

(U

SD

/m2

/th

án

g)

Tỷ lệ trống (%)

Crescent Mall

Vincom Center A (Eden A) Vincom Center B

Diamond Plaza

TTTM Icon 68

Nguồn: CBRE

27 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

-7%

-2%

3%

8%

13%

18%

-40.000

-20.000

0

20.000

40.000

60.000

2010 2011 2012 2013 Tỷ lệ

trố

ng

(%

)

Diệ

n tí

ch

thự

c th

uê

(N

LA

, m

2)

Diện tích thực thuê mới (m2) Tỷ lệ trống (%)

Thuế suất cùng với Chi phí Mặt Bằng Cao tạo Áp Lực lên Chủ

đầu tư, tổn thất cho cả Nhà bán lẻ và Người tiêu dùng.

BÁN LẺ TP.HCM

Diện tích thực thuê (NLA, m2)

Source: CBRE

28 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

BÁN LẺ TP.HCM

Khu vực Châu Á- TBD sẽ tiếp tục

dẫn đầu về tăng trưởng bán lẻ trên

toàn cầu trong năm 2013.

Tăng trưởng kinh tế chậm tạo

những trở ngại lớn cho các nhà bán

lẻ.

Mở rộng Thương hiệu: Không dễ dàng nhưng Vẫn Tiếp tục là Chiến lược Kinh

Doanh của Các Nhà bán lẻ

Các thành phố dẫn đầu về số lượng thương hiệu mới, lần đầu tiên

có mặt ở thị trường, 2012

Source: CBRE Global Research & Consulting

2013 50th store opening

29 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

Tốc độ giảm giá

tăng nhanh

Tốc độ giảm giá

chậm lại

Tốc độ tăng giá

nhanh, thị trường

hồi phục

Tốc độ tăng giá thuê chậm

lại, thị trường bão hòa

Định

nghĩa

1. Giá thuê ở đỉnh và có

xu hướng giảm trong

6 -12 tháng tới.

2. Giá bắt đầu giảm, tốc

độ giảm giá dự tính

sẽ tăng nhanh trong 6

- 12 tháng.

3. Tốc độ giảm giá nhanh

nhất. Giá thuê dự tính sẽ

tiếp tục giảm nhưng với

tốc độ chậm hơn.

4. Tốc độ giảm giá chậm

hơn. Giá thuê chưa chạm

đáy và sẽ tiếp tục giảm

với tốc độ chậm.

5. Giá thuê chạm đáy và

dự tính sẽ tăng trong

thời gian tới.

6. Giá thuê bắt đầu tăng

và dự tính tốc độ tăng

nhanh dần trong 6 – 12

tháng.

7. Giá thuê tăng nhanh và dự tính

sẽ tiếp tục tăng nhưng với tốc độ

chậm dần.

8. Tốc độ tăng giá chậm, giá thuê

chưa đạt đỉnh và dự tính sẽ tiếp tục

tăng với tốc độ chậm.

9. Giá thuê đạt đỉnh, vẫn có thể

tăng thêm nhưng chưa thấy xu

hướng giảm.

Chu kỳ Giá Thuê

BÁN LẺ TP.HCM

Việt Nam

30 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

Niềm tin vào thị trường bán lẻ Việt Nam vẫn được duy trì với các kế hoạch mở rộng của (mở thêm

20 TTTM đến năm 2020), Fairprice (liên doanh với Saigon Coop thành lập CoopXtraplus, tháng 5)

và Lotte Group (60 siêu thị và TTTM) trong vài năm tới.

Nhu cầu tiêu dùng yếu cùng với việc thắt chặt hầu bao dự đoán sẽ tiếp tục trong hai quý tới.

Nguồn cung tương lai trong bốn quý tới không nhiều.

Các dự án bán lẻ lớn đang gặp khó khăn trong việc giữ chân khách thuê. Giảm giá thuê cùng với áp

dụng các điều khoản thuê ưu đãi như miễn phí giá thuê trong vài tháng đầu, chia sẻ doanh thu, cùng

với một chiến lược tiếp thị rõ ràng là những giải pháp khả thi cho chủ đầu tư.

Các dự án ước tính hoàn thành trong hai quý tới:

Triển vọng Thị trường

BÁN LẺ TP.HCM

Cantavil Premier

30.000 sm NLA

Dự tính hoàn thành: 2013

Times Square

4.000 sm GFA

Dự tính hoàn thành: 2013

Saigon Airport Plaza

6.980 sm GFA

Dự tính hoàn thành: 2013

Thao Dien Pearl

20.400 sm GFA

Dự tính hoàn thành: 2013

31 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

Thông số chung

CĂN HỘ DỊCH VỤ TP.HCM

CĂN HỘ DỊCH VỤ HẠNG A HẠNG B HẠNG C TỔNG CỘNG

Tổng nguồn cung (căn hộ) 782 2.462 1.146 4.390

Nguồn cung mới (căn hộ) 0 80 10 90

Tỷ lệ trống (%) 4,0% 18,7%

Thay đổi theo quý (pp) -5,5 pp -7,2 pp

Thay đổi theo năm (pp) -13,3 pp -2,3 pp

Giá thuê trung bình

(USD/m2/tháng) $31,76 $23,95

Thay đổi theo quý (%) 0,0% -1,3%

Thay đổi theo năm (%) -6,0% -5,7%

All rents are quoted inclusive of VAT and service charge.

Nguồn: CBRE

32 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

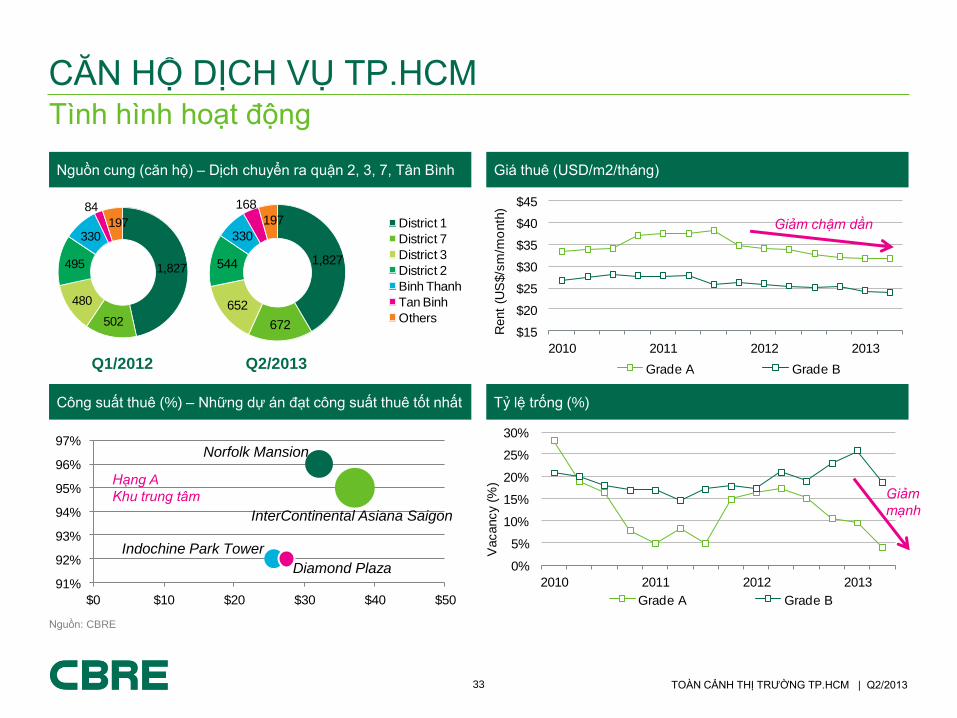

CĂN HỘ DỊCH VỤ TP.HCM Tiêu điểm

Nhu cầu: Yêu cầu thuê

RA KHU VỰC PHỤ CẬN

• Về biệt thự Q.2

• Ngân sách khá hơn

(US$2.000 - $3.000)

• Thuê dài hạn: 85%

Nguồn cung mới

DỊCH CHUYỂN RA

KHU VỰC

PHỤ CẬN

• Q.2

• Q.7

• Tân Bình

Giá thuê

GIẢM NHẸ

• Mức đáy mới

• Tốc độ giảm chậm hơn

Tỷ lệ trống

GIẢM MẠNH

• Xấp xỉ mức

thấp ghi nhận

hồi Q3/2011

“ GIÁ LÀ YẾU TỐ QUYẾT ĐỊNH. Sau

TÁM quý giá thuê liên tục giảm, tỷ lệ

trống cuối cùng cũng hạ xuống mức

thấp như hồi Q3/2011.

” CBRE

Dự án mới - SAIGON AIRPORT PLAZA

Tổng cung: 84 căn

1 phòng ngủ, 57 m2

Gần Sân bay quốc tế

Tân Sơn Nhất

Chủ đầu tư: SSG Group

Môi giới độc quyền:

CBRE Việt Nam

Dự án CHDV hạng B đầu tiên của Q.Tân Bình

33 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

$15

$20

$25

$30

$35

$40

$45

2010 2011 2012 2013

Rent

(US

$/s

m/m

onth

)

Grade A Grade B

Tình hình hoạt động

CĂN HỘ DỊCH VỤ TP.HCM

Giá thuê (USD/m2/tháng)

Công suất thuê (%) – Những dự án đạt công suất thuê tốt nhất Tỷ lệ trống (%)

Nguồn: CBRE

41.6%

15.3%

14.9%

12.4%

7.5%

3.8%

4.5% District 1

District 7

District 3

District 2

Binh Thanh

Tan Binh

Others

1,827

502

480

495

330

84

197 District 1District 7District 3District 2Binh Thanh Tan BinhOthers

1,827

672

652

544

330

168

197 District 1

District 7

District 3

District 2

Binh Thanh

Tan Binh

Others

Q1/2012 Q2/2013

Nguồn cung (căn hộ) – Dịch chuyển ra quận 2, 3, 7, Tân Bình

91%

92%

93%

94%

95%

96%

97%

$0 $10 $20 $30 $40 $50

Norfolk Mansion

InterContinental Asiana Saigon

Indochine Park Tower

Diamond Plaza 0%

5%

10%

15%

20%

25%

30%

2010 2011 2012 2013

Vacancy (%

)

Grade A Grade B

Giảm chậm dần

Giảm

mạnh

Hạng A

Khu trung tâm

34 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

CĂN HỘ DỊCH VỤ TP.HCM

Giá thuê dự kiến sẽ chạm đáy khi tốc độ giảm giá

đang chậm dần.

Tỷ lệ trống sẽ không tăng do không có dự án quy

mô nào sẽ hoàn thành từ đây đến cuối năm.

Do giá thuê đóng vai trò quyết định, chủ tòa nhà

đang ngày càng linh hoạt hơn như tăng quyền lợi

cho khách thuê (giữ xe miễn phí, giặt ủi, trợ cấp

điện/nước) hoặc tăng hoa hồng cho môi giới.

Triển vọng

Laundry

1 NỘI THẤT

2 PHÒNG TẬP THỂ HÌNH

3 HỒ BƠI

4 GIẶT ỦI

5 DỌN VỆ SINH

6 SIÊU THỊ MINI

7 NHÀ HÀNG

Ưu tiên về tiện ích

“ Cơ hội thật ra vẫn thuộc về các dự án trong khu

trung tâm:

Mặc dù nguồn cung mới dịch chuyển ra khu vực

phụ cận là một xu hướng nổi bật nhưng những

dự án đạt công suất thuê cao nhất vẫn thuộc về

khu vực trung tâm.

” CBRE

35 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

MUA BÁN & SÁT NHẬP DOANH NGHIỆP

Giao dịch chuyển nhượng dự án trở nên minh bạch hơn trước:

Vincom Center A, thuộc tập đoàn VinGroup, được chuyển

nhượng cho VIPD Group với mức giá 9,8 nghìn tỷ VNĐ vào Quý

1/2013 vừa qua ( tương đương 460 USD triệu)

Trong tháng 5/2013, VinGroup ký kết thỏa thuận chuyển nhượng

20% cổ phần của Vincom Retail, cho Warburg Pincus, một quỹ

đầu tư toàn cầu với mức giá 250 triệu USD.

Ngoài ra, VinGroup thông báo chuyển khu văn phòng của Vincom

Center B cho một công ty mới được thành lập từ công ty con của

tập đoàn, như là bước chuẩn bị cho giao dịch chuyển nhượng tòa

nhà này.

Cũng trong Quý 1/2013 Mapletree Investments, thuộc Temasek

Holdings, Singapore, đã thực hiện thành công giao dịch mua lại

tòa nhà văn phòng Centre Point tại Quận Phú Nhuận với tổng

diện tích sàn là 38.610 m2.

Là dự án đầu tiên chào bán công khai, Saigon Link đánh dấu

bước ngoặc thay đổi trong tâm lý và quan niệm của chủ đầu tư.

Thông tin và giao dịch minh bạch là những yếu tố thiết yếu giúp

tăng tính thanh khoản cho thị trường.

Thị trường Đầu Tư tăng nhiệt

SAIGON LINK

36 TOÀN CẢNH THỊ TRƯỜNG TP.HCM | Q2/2013

CÔNG NGHIỆP VÀ VẬN CHUYỂN CUNG ỨNG Kho xưởng xây sẵn thu hút nhiều sự chú ý

KHÁCH THUÊ

NƯỚC NGOÀI

KHÁCH THUÊ

TRONG NƯỚC

“ Các kho xưởng được xây sẵn với mức giá từ

US$800.000 đến US$1.000.000 cho hết thời gian sử

dụng đất thu hút được nhiều sự chú ý trong hai quý

đầu năm.

Tại khu vực miền trung, khu công nghệ cao Amata ở

Quảng Ngãi/VSIP đưa ra các gói khyến mãi hấp hẫn

để thu hút khách.

Samsung / LGE là các khách thuê thu hút nguồn vốn

đầu tư từ Hàn Quốc, Nhật Bản vào khu vực miền Bắc

Việt Nam.

Hoạt động vận chuyển cung ứng tiếp tục mở rộng

chẳng hạn như DHL.

Yêu cầu thuê từ các công ty Châu Âu và Châu Mỹ vẫn

ổn định, tập trung vào các kho xưởng được xây sẵn

trên cả miên Bắc và miền Nam.

Các công ty thiết kế IT/Chip của Mỹ mở rộng hoạt

động mạnh tại TP.HCM và đang tiến tới Đà Nẵng

” CBRE

Để biết thêm chi tiết về bản thuyết trình này, vui lòng liên hệ: BÀ DƯƠNG THÙY DUNG Phó Giám đốc

T +84 8 3824 6125 – Số nội bộ 1224

F +84 8 3823 8418

BÁO CÁO QUÝ CBRE Đặt mua từng phân khúc với giá hấp dẫn hơn,

dữ liệu lịch sử lâu hơn, phân tích chi tiết hơn. [email protected]