“tendencias en el mercado...

TRANSCRIPT

PwC Argentina

“Tendencias en el Mercado Argentino” Noviembre 2012

www.pwc.com/ar

PwC Argentina PwC Argentina

Encuesta Global de CEO’s – Principales preocupaciones CEO’s Argentinos

Septiembre 2012

Slide 2

2012 2011 2010

1 Inflación/Proteccionismo Inflación Inflación / Sobrerregulación

2 Sobreregulación Inestabilidad Política Proteccionismo

3 Crecimiento económico incierto y volátil

Incremento de la carga impositiva/ sobrerregulación

Respuesta del Gobierno al déficit fiscal y la deuda

4 Respuesta del Gobierno al déficit fiscal y la deuda

Respuesta del Gobierno al déficit fiscal y la deuda

Inadecuada infraestructura básica

5 Corrupción Proteccionismo Volatilidad del tipo de cambio / Seguridad de la estabilidad en los mercados de capitales

PwC Argentina PwC Argentina

Encuesta Global de CEO’s – Principales preocupaciones Desarrollo de Talentos

El 55% de los líderes marcaron como desafío clave el reclutamiento y retención de mandos medios de alto potencial

Casi la mitad de los CEO’s Argentinos informó que incorporará más talentos durante este año.

El 33% de los ejecutivos ha declarado tener “poca confianza” en el acceso al talento adecuado durante los próximos 3 años.

Razones que dificultan el proceso de contratación: 48% destaca la escasez de talentos calificados y el 22% señala un crecimiento de su industria.

Los mayores retos en materia de contratación y retención se focalizan en los mandos medios con alto potencial y en los trabajadores más jóvenes.

El 32% de los líderes manifestaron tener preocupaciones a la hora de implementar un cambio sin el debido acompañamiento de “Gestión del Cambio”

Septiembre 2012

Slide 3

PwC Argentina PwC Argentina

Gestión de Recursos Humanos Hoy

Rotación del personal 10% Promedio

Solapamiento + del 60% de las cías. sufre

solapamiento

Impacto en la Gestión de Clima 1. Pago 2. Oportunidades de

Carrera 3. Reconocimiento 4. Comunicación

Problemas de Retención 28% de las cías. enfrenta

problemas

Octubre 2012

Slide 4

PwC Argentina PwC Argentina

Coyuntura Económica

Octubre 2012

Slide 5

0%

20%

40%

60%

Ventas Dotación

46%

29%

52%

33%

39%

31%

44%

34%

Porcentaje de organizaciones que aumentaron en 2010

Porcentaje de organizaciones que aumentaron en 2011

Porcentaje de organizaciones que aumentaron en 2012

Porcentaje de organizaciones que estiman aumentar en 2013

44% aumentará el nivel de ventas en un 15% 34% aumentará la dotación en un 8%

40% mantendrá el nivel de ventas 47% mantendrá el nivel de dotación

16% disminuirá el nivel de ventas más de 10% 19% disminuirá la dotación en un 9%

PwC Argentina PwC Argentina

Oportunidad de los Incrementos Salariales

Octubre 2012

Slide 6

PwC Argentina PwC Argentina

Motivo del Ajuste Salarial

Slide 7

Octubre 2012

PwC Argentina PwC Argentina

Fecha de Otorgamiento de los Ajustes Salariales

Slide 8

Octubre 2012

PwC Argentina PwC Argentina

Política de Compensaciones – Expectativas de Ajustes Salariales

Octubre 2012

Slide 9

Región Ajustes 2012 Ajustes 2013

Mercado General

24.4% 24% a 25%

Rosario 23% 25%

Córdoba 24% 25%

Mendoza 24% 21% Nivel Ajustes 2012 Ajustes 2013

Nivel Superior 23,03

25%

Nivel Medio 25,88

25%

Nivel Inferior 24,40

25%

PwC Argentina PwC Argentina

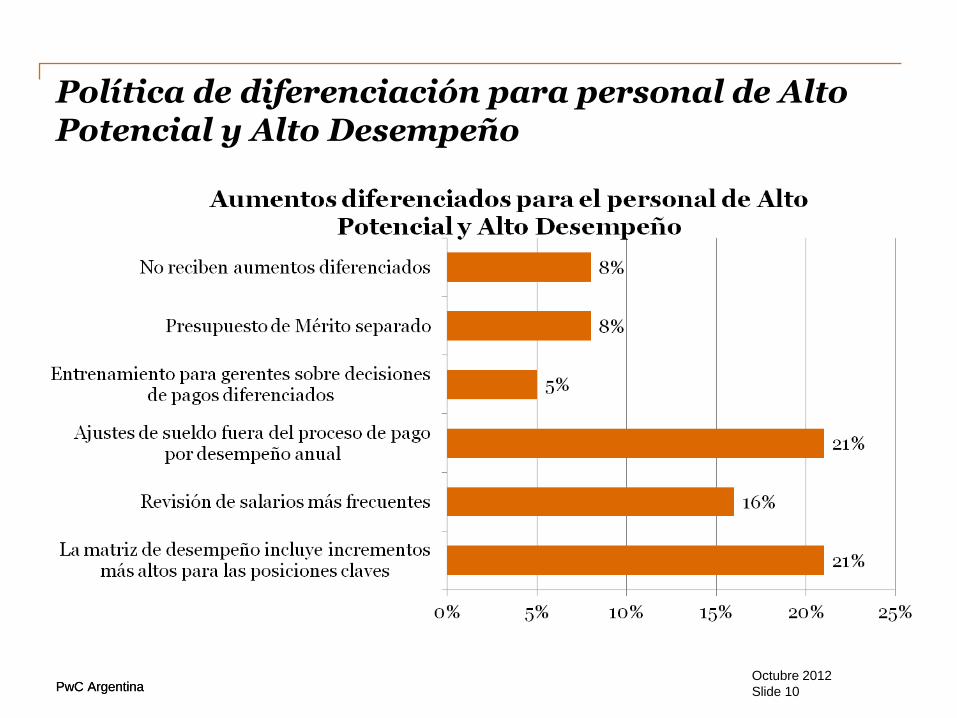

Política de diferenciación para personal de Alto Potencial y Alto Desempeño

Octubre 2012

Slide 10

PwC Argentina PwC Argentina

Relación de Remuneraciones por Nivel - Dirección

La remuneración del Director de Comercialización es la más alta del equipo directivo en un promedio de $ 78.778 (salario base + pago variable o bono expresado en valores mensuales).

Octubre 2012

Slide 11

PwC Argentina PwC Argentina

Relación de Remuneraciones por Área funcional – Recursos Humanos

Octubre 2012

Slide 12

La remuneración del Director de Recursos Humanos es en promedio de $ 69.917 (salario base + pago variable o bono expresado en valores mensuales).

PwC Argentina PwC Argentina

Evolución de las Remuneraciones

Slide 13

noviembre 2012

PwC Argentina PwC Argentina

Evolución de las Remuneraciones

Slide 14

noviembre 2012

PwC Argentina PwC Argentina

Resumen

Septiembre 2012

Slide 15

40% de las empresas manifestó tener previsto hacer

ajustes antes de Febrero de 2013; el 77% de las

cuales prevé que dichos incrementos tendrán un

impacto promedio en el payroll del 11% con un

promedio de ajustes individuales del 15%.

Durante todo el 2012, el promedio de incrementos

será de 24% para ajustes generales y 25% para

ajustes puntuales.

Para todo el año 2013, el promedio previsto de

ajustes generales es de 25%.

91% de la muestra realizó ajustes salariales durante

el año 2012, del cual el 69% correspondieron a

ajustes generales en el segundo semestre en

promedio del 14% de incremento.

PwC Argentina PwC Argentina

Política de Bonos

Octubre 2012

Slide 16

Este año a diferencia de otros, ciertas compañías han adelantado el pago de entre el 50% y el 75% debido a las restricciones cambiarias y las corridas del tipo de cambio.

PwC Argentina PwC Argentina

Solapamiento

Octubre 2012

Slide 17

Hemos consultado a las compañías que acciones han tomado cuando se presentaron casos de

solapamiento salarial (62% de los casos). Las principales acciones fueron las siguientes :

PwC Argentina PwC Argentina

Reclutamiento y Retención

El 54% de las empresas manifestaron contar con dificultades para reclutar al personal.

Areas que presentan mayores inconvenientes en la búsqueda de nuevos talentos:

- Operaciones/ producción - Comercialización - Sistemas - Administración y Finanzas - Suministros - Recursos Humanos - Legales

Posiciones con mayores dificultades para retener los talentos son:

- Ingenieros, técnicos y especialistas en sistemas

Septiembre 2012

Slide 18

PwC Argentina PwC Argentina

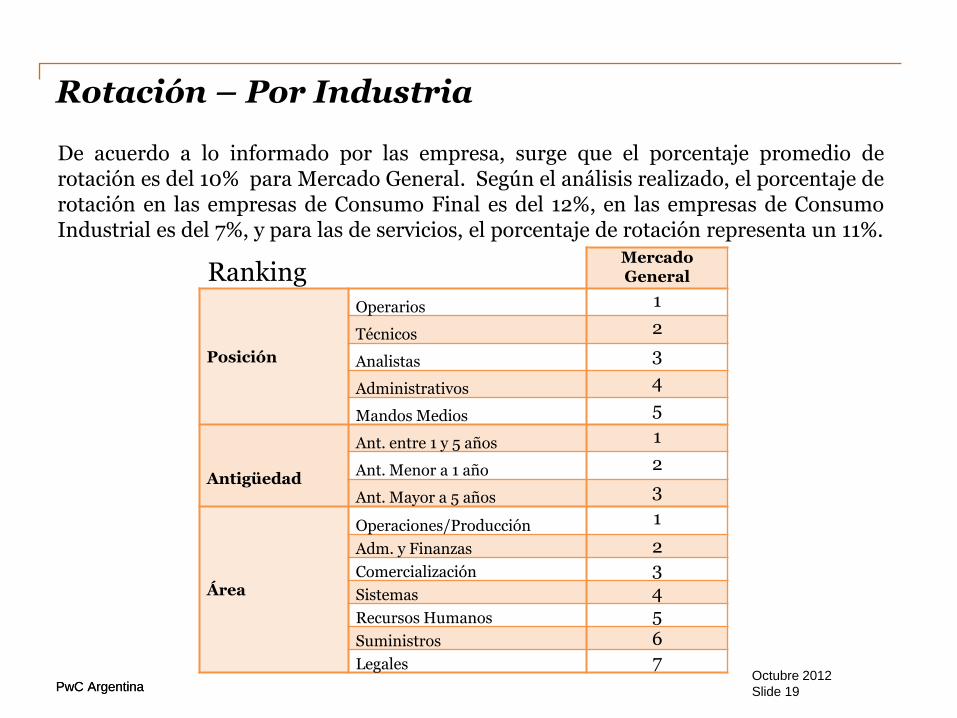

Rotación – Por Industria

Octubre 2012

Slide 19

Mercado General

Posición

Operarios 1

Técnicos 2

Analistas 3

Administrativos 4

Mandos Medios 5

Antigüedad

Ant. entre 1 y 5 años 1

Ant. Menor a 1 año 2

Ant. Mayor a 5 años 3

Área

Operaciones/Producción 1

Adm. y Finanzas 2

Comercialización 3

Sistemas 4

Recursos Humanos 5

Suministros 6

Legales 7

Ranking

De acuerdo a lo informado por las empresa, surge que el porcentaje promedio de rotación es del 10% para Mercado General. Según el análisis realizado, el porcentaje de rotación en las empresas de Consumo Final es del 12%, en las empresas de Consumo Industrial es del 7%, y para las de servicios, el porcentaje de rotación representa un 11%.

PwC Argentina PwC Argentina

Compensación Total

El 21% de las empresas informaron contar con una propuesta formal de “Compensación Total”.

Las principales prácticas utilizadas son: Beneficios, Compensaciones y Desempeño y Reconocimiento.

Principales medios de comunicación utilizados:

− Correo electrónico − Reuniones de presentación de iniciativas a los distintos departamentos − Intranet − Newsletter digital − Revista interna − Buzón de sugerencia − Campaña de marketing interno − Focus group

Septiembre 2012

Slide 20

PwC Argentina PwC Argentina

Beneficios – Mercado General

Octubre 2012

Slide 21

PwC Argentina PwC Argentina

Otros Beneficios

% (cantidad) de empresas que los otorgan: 37% (67) Modalidad # de empresas

Descuentos en comercios 34

Reintegro de gastos de medicamentos

15

Masajes in company 11

Orientación legal 10

Espacio de juegos 8

Servicios de trámites varios 8

Clases de yoga 7

Reintegro de gastos por hijos con discapacidades

7

Orientación nutricional 6

Orientación financiera 5

Bonos por referidos 4

Clases de baile 3

Orientación psicológica 2 Octubre 2012

Slide 22

PwC Argentina PwC Argentina

Percepción de los Beneficios

Octubre 2012

Slide 23

Beneficios más valorados por los empleados en general:

Cobertura médica

Flexibilidad laboral

Comedor en planta

Transporte

Factores del Compromiso con mayor impacto:

Comunicación

Compensación

Reconocimiento

Oportunidades de Carrera

PwC Argentina PwC Argentina

Principales Desafíos - 2013

Octubre 2012

Slide 24

Enfriamiento de la Economía Inflación vs. Tipo de cambio

Solapamiento

Ajustes fiscales, cepo del dólar, nuevos proyectos de ley

Desempleo vs. Retención de talento

PwC Argentina

Datos de los Estudios

www.pwc.com/ar

PwC Argentina PwC Argentina

Características de la muestra – Encuesta de Remuneraciones

La información incluida en la presentación está basada en los resultados de nuestra encuesta de Mercado General ,con una participaron 179 empresas.

Octubre 2012

Slide 3

Orientación del negocio

Dimensión (Ventas en dólares)

PwC Argentina PwC Argentina

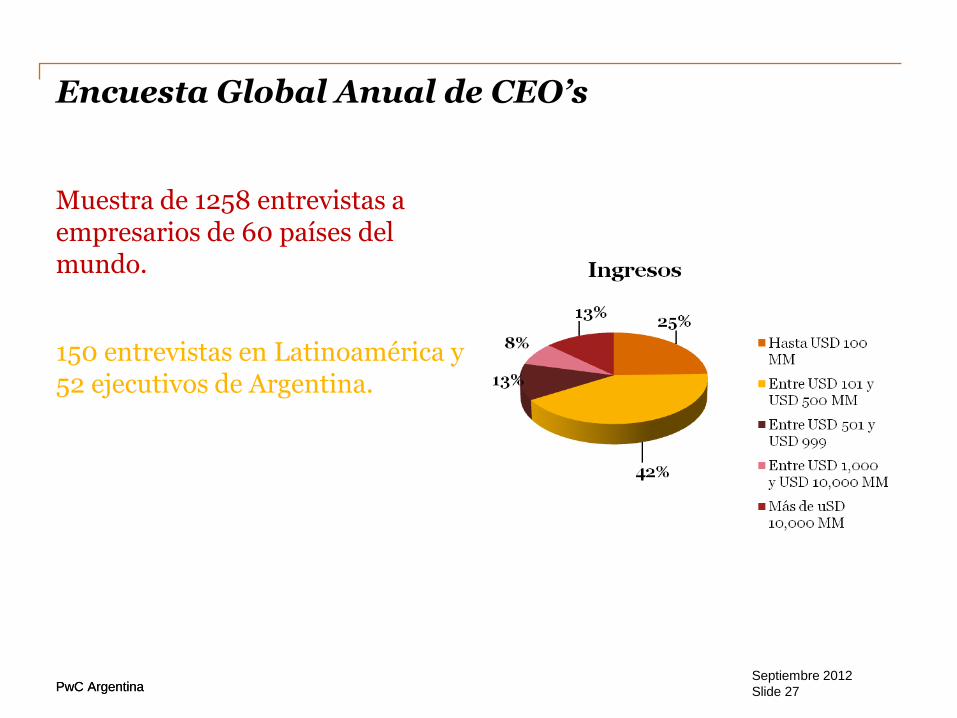

Encuesta Global Anual de CEO’s

Muestra de 1258 entrevistas a empresarios de 60 países del mundo.

150 entrevistas en Latinoamérica y 52 ejecutivos de Argentina.

Septiembre 2012

Slide 27

PwC Argentina

Muchas Gracias

Florencia Deverill PwC Argentina | Managing Director | People & Change Office: (+5411) 4850-4707 e-mail: [email protected]

Los invitamos a visitar nuestra página web…

http://www.pwc.com

Esta publicación ha sido preparada para una orientación general acerca de asuntos de interés

solamente, y no constituye asesoramiento profesional. Los receptores de la misma no deben

actuar en base a la información contenida en esta publicación sin obtener asesoramiento

independiente. No se efectúa manifestación ni se otorga garantía alguna (expresa o implícita)

con respecto a la exactitud o integridad de la información contenida en esta publicación y, en

la medida en que lo permite la ley, PwC Argentina, sus miembros, empleados y agentes no

aceptan ni asumen ninguna responsabilidad, ni deber de cuidado por cualquier consecuencia

de su accionar, o del accionar de terceros, o de negarse a actuar, confiando en la información

contenida en esta publicación, o por ninguna decisión basada en la misma.

© 2012 En Argentina, las firmas miembro de la red global de PricewaterhouseCoopers

International Limited son las sociedades Price Waterhouse & Co. S.R.L., Price Waterhouse &

Co. Asesores de Empresas S.R.L. y PricewaterhouseCoopers Jurídico Fiscal S.R.L., que en

forma separada o conjunta son identificadas como PwC Argentina.