tema - microsoft

TRANSCRIPT

VICERRECTORIA DE ESTUDIOS DE POSGRADO

Trabajo Final de Maestría para optar por el Titulo de:

Maestría en Dirección Comercial

Tema:

Reestructuración del Programa de Compensación a la

Fuerza de Ventas en la empresa PROTECAR SRL

Postulante:

Evianny Herrera Ferrera 2014-2068

Asesor:

Profesor: Lic. Ivelisse Compres.

Abril 2016

Santo Domingo, D. N.

ii

RESUMEN

Como empresa se hizo una representación de la compañía, a que se dedica, cuáles son sus productos principales, ambiente general, cuáles son sus principales clientes. Iniciando hacer con un análisis de la situación interna de la motivación y percepción de la fuerza de ventas a través del programa de compensación de ventas y su remuneración salarial como vendedores para así poder ver como esta su estabilidad, que estrategias y técnicas usa la empresa para motivar y premiar a su equipo de ventas por su desempeño de ventas dentro de la empresa. Examinando la forma que estructuran los recursos monetarios para la compensación de venta. Con este análisis se buscó como objetivo evaluar el grado de estabilidad laboral en el cual la empresa ha sido débil y atacada por sus empleados. Estableciendo y analizando todos los deberes con los vendedores, bien sea de manera global o de forma directa en lo referente a su fuerza de ventas, destinado para los vendedores y los impulsadores de ventas y las capacitaciones externas e internas, así como la compensación de remuneración a los intermediarios por las ventas en la empresa para comparaciones y diagnóstico. La proyección del programa de compensación de venta consistió en pronosticar las ventas, gastos e inversiones de un periodo de tiempo, traducir los resultados esperados en beneficios por alcanzar: Nivel de Compensación de ventas, valoración del vendedor por el aumento del 15% a sus sueldos base, premios por logros de metas de ventas e incentivos por desempeño y resultados alcanzados.

iii

SUMMARY

As a company we performed a representation of what we do, our main product, general environment, and ours most import customers. Starting with an analysis of the internal situation of motivation and perception of the sales force through the program “sales compensation and salary compensation” as sellers, in order to see its stability, and the strategies and techniques used by the company for motivate and reward its sales team for its performance examine the way that monetary resources for sales compensation are structured. This analysis was made with the objective of evaluate has been, weak and attacked by their employees. Establishing and analyzing all duties with sellers either globally or directly related to its sales force intended for sellers, booster’s sales external and internal training, as well as the compensation to the intermediaries for company sales designated to company and diagnosis.

iv

INDICE

DEDICATORIA ......................................................................................................... x

AGRADECIMIENTO ................................................................................................. xi

INTRODUCCION ...................................................................................................... 1

CAPÍTULO I. ANTECEDENTES DEL PROGRAMA DE COMPENSACIÓN PARA LA

FUERZA DE VENTAS. ............................................................................................. 4

1.1 La Compensación de la Fuerza de Ventas. .................................................... 4

1.2 Importancia de la Compensación de la Fuerza de Ventas. .............................. 7

1.2.1 Tipos de compensación de Ventas. .......................................................... 8

1.2.2 La compensación variable, o incentivos o remuneración por rendimiento. 8

1.2.3 Incentivos y remuneración por rendimiento. .............................................. 9

1.3 Tipos de incentivo. ........................................................................................ 10

1.3.1 Incentivos según cobertura. .................................................................... 10

1.3.2 Según base de liquidación y tipo de pago. .............................................. 11

1.3.3 Según la frecuencia de pago. ................................................................. 13

1.4 Desarrollo del Programa de Compensación. ................................................ 14

1.4.1 Procedimiento para diseñar programa de compensación e incentivos. ... 15

1.4.2 Determinación de que aspecto de desempeño en el puesto hay que

premiar. ........................................................................................................... 15

1.4.3 La Decisión de la mezcla de compensación más adecuada. .................. 16

1.5 Tipos de planes de compensaciones............................................................. 16

1.5.1 Salario directo ......................................................................................... 17

1.5.2 Comisión directa. .................................................................................... 18

1.5.3 Planes combinados. ................................................................................ 18

1.6 Ventajas y Desventajas de los Programas de Compensación de ventas. ...... 18

1.6.1 Ventajas: ................................................................................................. 19

1.6.2 Desventajas: ........................................................................................... 19

1.6.3 Ventajas y desventajas de los planes de remuneración basados en

sueldo: ............................................................................................................. 20

1.6.4 Ventajas y desventajas de los métodos de compensación basados en

comisiones:...................................................................................................... 20

1.6.5 Proceso de la Compensación de la fuerza de Ventas. ............................ 21

1.6.6 Probar el plan anticipadamente............................................................... 22

v

1.6.7 Cómo determinar cuánto pagar al personal. ........................................... 22

1.7 Salario comparativo. ...................................................................................... 23

1.7.1 Retribuciones en especie o de carácter social y recompensas. .............. 24

1.7.2 Salario emocional, una compensación intangible. ................................... 24

1.7.3 Teoría de la jerarquía de necesidades. ................................................... 25

CAPÍTULO II ASPECTOS GENERALES DE PROTERCA SRL. ............................ 27

2.1 Historia de la Empresa: ................................................................................. 27

2.1.1 La misión, visión y los valores de la empresa PROTERCA SRL ............. 27

2.2 Organización Interna. .................................................................................... 29

2.2.1 Los principales ejecutivos de la empresa son: ........................................ 29

2.2.2 Organigrama: .......................................................................................... 30

2.2.3 Grafico 1 del Organigrama de la Empresa PROTERCA SR .................... 31

2.2.4 Plan actual de compensación y motivación para la fuerza de venta en

PROTERCA SRL. ............................................................................................ 31

Fuente: Autoría propia ..................................................................................... 32

2.2.5 Estado de motivación en los vendedores. ............................................... 32

2.3 Portafolio de Productos, modelos, comercialización y sus principales

competidores: ..................................................................................................... 33

2.3.1 Modelos de Comercialización: ................................................................ 33

2.3.2 Sus principales competidores: ................................................................ 34

2.3.3 Resultados actual en ventas en PROTERCA SRL por productos. .......... 35

2.3.4 Listado de algunas Empresas de Materiales de Construcción en la

República Dominicana: .................................................................................... 36

2.3.5 Estructura actual del capital de la empresa PROTERCA SRL. ............... 40

2.4 Las competencias y las personas en la organización. ................................... 42

2.4.1 Objetivo general de la Investigación. ...................................................... 43

2.4.2 Objetivos específicos de la Investigación. ............................................... 43

2.5 Tipo de Investigación .................................................................................... 45

2.6 Metodología de la Investigación. ................................................................... 45

2.6.1 Herramientas a utilizar ............................................................................ 45

2.6.2 Universo objeto de estudio ...................................................................... 46

2.6.3 Resultado de Cuestionario de forma interno (vendedores) de PROTERCA

SRL: ................................................................................................................ 47

vi

2.6.4 Resultado de Escala o escalo grama de Guttman de forma externa

(vendedores) competencia de PROTERCA SRL: ............................................ 47

2.6.5 Lugar donde se llevara la investigación: ................................................. 48

2.6.6 Instrumentos: .......................................................................................... 49

2.7 Resultados de la encuesta a los vendedores de PROTERCA SRL. .............. 49

2.8 Resultado de la escala o escalo grama de Guttman en 5 empresas de

comercialización de productos de terminación (Carabela, Merkaven, Marmotech,

La Iberica y Cerarte S.A) con una muestra de 45 vendedores, dividido en 9 por

empresa. ............................................................................................................. 62

2.9 Análisis de la encuesta realizada a los 4 vendedores de la empresa

PROTERCA SRL. ............................................................................................... 77

2.9.1 Análisis de la encuestas realizadas a los 45 vendedores de las cinco

empresas (Merkaven, Carabela, Iberica, Marmotech y Cerarte S.A) de

comercialización de productos de terminación para la construcción en la

Republica Dominicana. .................................................................................... 77

2.10 Recomendaciones a la empresa PROTERCA SRL. ................................... 78

CAPITULO III: RESTRUCTURACION DEL PLAN DE COMPENSACIÓN A LA

FUERZA DE VENTAS PROTERCA SRL. ............................................................... 80

3.1 Fondos destinados para el Departamento de Ventas. ................................... 80

3.1.1 Procesos de la fuerza de ventas en la empresa PROTERCA SRL. ........ 81

3.1.2 Análisis de la motivación en los vendedores. .......................................... 82

3.2 Reestructuración de la Fuerza de ventas en PROTERCA SRL. .................... 82

3.2.1 Objetivos. ................................................................................................ 83

3.2.2 Objetivos Específicos: ............................................................................. 83

3.2.3 Procedimiento para desarrollar un programa de compensación e

incentivos para la fuerza de ventas. ................................................................. 84

3.2.4 Incentivos para la fuerza de venta: ......................................................... 86

3.3 Programa de capacitación interna de la fuerza de ventas en PROTERCA SRL.

............................................................................................................................ 87

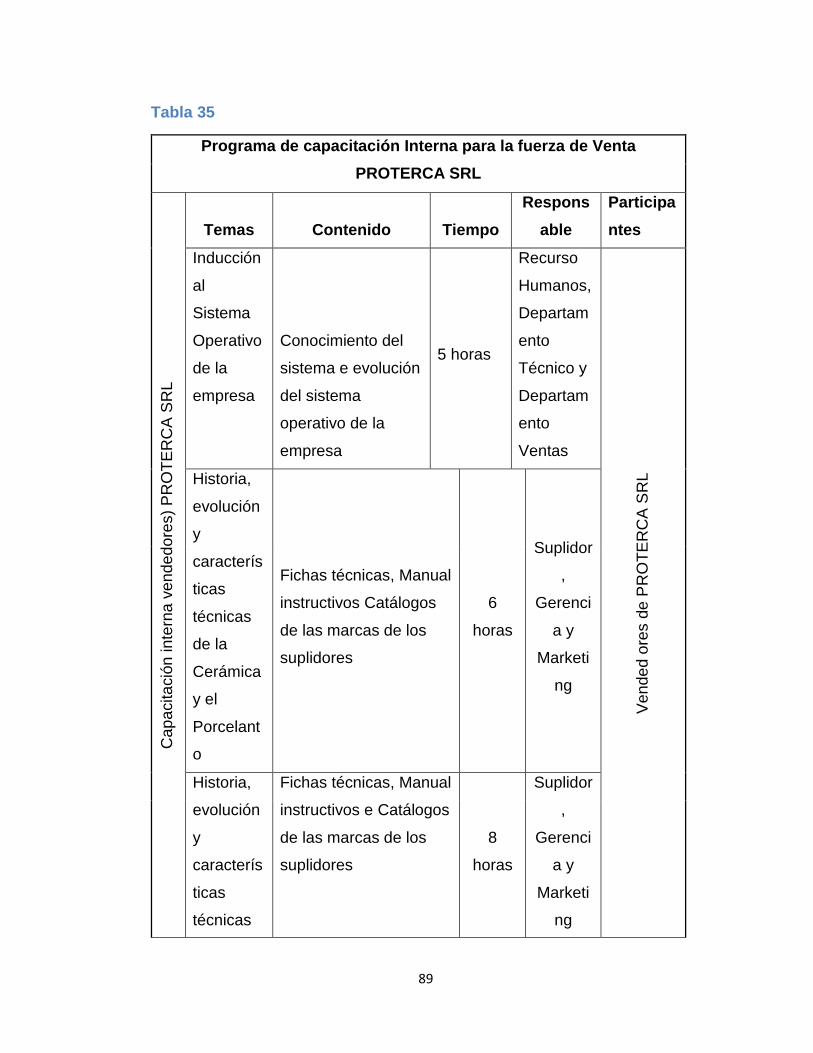

3.4 Programa de capacitación para la Fuerza de Ventas de PROTERCA SRL ... 88

3.4.1 Programa de capacitación Interna para la fuerza de ventas de

PROTERCA SRL. ............................................................................................ 88

3.4.2 Programa de capacitación externa (INFOTEP) para la fuerza de ventas de

PROTERCA SRL. ............................................................................................ 91

3.5 Programa de compensación de ventas para los intermediarios de PROTERCA

SRL. .................................................................................................................... 93

vii

3.6 Cuadro de mando de la reestructuración del programa de compensación de la

fuerza de ventas de PROTERCA SRL. ............................................................... 95

CONCLUSION ...................................................................................................... 100

ANEXOS.-

viii

INDICE DE TABLAS.

Tabla 1 ................................................................................................................... 32

Tabla 2 ................................................................................................................... 35

Tabla 3 ................................................................................................................... 49

Tabla 4 ................................................................................................................... 50

Tabla 5 ................................................................................................................... 51

Tabla 6 ................................................................................................................... 52

Tabla 7 ................................................................................................................... 52

Tabla 8 ................................................................................................................... 53

Tabla 9 ................................................................................................................... 54

Tabla 10 ................................................................................................................. 55

Tabla 11 ................................................................................................................. 55

Tabla 12 ................................................................................................................. 56

Tabla 13 ................................................................................................................. 57

Tabla 14 ................................................................................................................. 58

Tabla 15 ................................................................................................................. 59

Tabla 16 ................................................................................................................. 60

Tabla 17 ................................................................................................................. 60

Tabla 18 ................................................................................................................. 62

Tabla 19 ................................................................................................................. 63

Tabla 20 ................................................................................................................. 64

Tabla 21 ................................................................................................................. 64

Tabla 22 ................................................................................................................. 65

Tabla 23 ................................................................................................................. 66

Tabla 24 ................................................................................................................. 67

Tabla 25 ................................................................................................................. 68

Tabla 26 ................................................................................................................. 69

Tabla 27 ................................................................................................................. 70

Tabla 28 ................................................................................................................. 71

Tabla 29 ................................................................................................................. 72

Tabla 30 ................................................................................................................. 73

Tabla 31 ................................................................................................................. 74

Tabla 32 ................................................................................................................. 75

Tabla 33 ................................................................................................................. 85

Tabla 34 ................................................................................................................. 86

Tabla 35 ................................................................................................................. 89

Tabla 36 ................................................................................................................. 92

Tabla 37 ................................................................................................................. 94

Tabla 38 ................................................................................................................. 95

ix

INDICE DE FIGURAS.

Figura 1 .................................................................................................................. 31

Figura 2 .................................................................................................................. 50

Figura 3 .................................................................................................................. 50

Figura 4 .................................................................................................................. 51

Figura 5 .................................................................................................................. 52

Figure 6 .................................................................................................................. 53

Figura 7 .................................................................................................................. 53

Figura 8 .................................................................................................................. 54

Figura 9 .................................................................................................................. 55

Figura 10 ................................................................................................................ 56

Figura 11 ................................................................................................................ 57

Figure 12 ................................................................................................................ 57

Figure 13 ................................................................................................................ 58

Figura 14 ................................................................................................................ 59

Figura 15 ................................................................................................................ 60

Figura 16 ................................................................................................................ 61

Figura 17 ................................................................................................................ 62

Figura 18 ................................................................................................................ 63

Figura 19 ................................................................................................................ 64

Figura 20 ................................................................................................................ 65

Figura 21 ................................................................................................................ 66

Figura 22 ................................................................................................................ 67

Figura 23 ................................................................................................................ 68

Figura 24 ................................................................................................................ 69

Figura 25 ................................................................................................................ 70

Figura 26 ................................................................................................................ 71

Figura 27 ................................................................................................................ 72

Figura 28 ................................................................................................................ 73

Figura 29 ................................................................................................................ 74

Figura 30 ................................................................................................................ 75

Figura 31 ................................................................................................................ 76

Figura 32 ................................................................................................................ 86

x

DEDICATORIA

A Dios: Por permitirme existir y aprender cada día más de los valores

importantes

que podemos obtener en la vida con nuestros hechos. Con él todo es posible y

alcanzable.

A mi madre Mirian Albertha Ferrera: Por traerme al mundo y ser mi talón

de soporte para guiarme, corregirme y apoyarme en todas mis decisiones y

proyectos. Mi mejor ejemplo a seguir y mi ídolo de toda la vida. A ti es quien

le debo quien soy y lo que soy.

A mi hija Orianny Chanel González Herrera: Mi razón e inspiración para

desarrollarme cada día más en la vida. Espero ser tu mejor ejemplo a seguir.

Mis triunfos y éxitos son pensando en ti y para ti.

A mi esposo Ángel Miguel González: Por su apoyo incondicional en

permitirme estudiar y evolucionar de manera profesional. Gracias por

entender los sacrificios y el tiempo dedicado a este proyecto alcanzado.

A mis hermanos Waldo Abrahan Ramírez Ferrera y Jismel Anabel

Ramírez Ferrera: Por estar siempre disponible y presentes para mí. Que a

pesar de ser mis seguidores de ustedes cada día aprendo todos los días algo

nuevo y me sorprende siempre con sus buenas actitudes y desenvolvimiento

que muestran en todo lo que hacen. Me orgullece poder contar con tan

excelentes hermanos.

A mi querida abuela Juana Ferrera Viola: por creer siempre en mí y

desearme todos los días los mejores deseos para mí en todo lo que me

propongo realizar. Es siempre hermoso contar con un angelito sumiso que te

cuida y está pendiente a todo lo que por encima a veces no podemos ver.

xi

AGRADECIMIENTO

A mi asesor Lic. Ivelisse Compres Clemente: por estar dispuesta a

esclarecer todas mis inquietudes y dudas, por ser comprometida a ensenar

de manera correcta, organizadas, sistemática y siempre con metódicas

orientaciones lograron que su intuición, entendimiento y capacidad

profesional contribuyeran a que este trabajo se realizara en forma

satisfactoria.

A la Universidad APEC y a todos el personal docente por su aporte

durante este tiempo en mi formación profesional.

A los Profesores: por colaborar y transmitir sus enseñanzas.

A mis Compañeros de estudios: En especial a Manuel Emilio, Pierre

García, Ana Soris Pena, Yanulky García, Kenia Acosta, Kerlyn Zapata y

Víctor Manuel Adon entre Otros por su contribución y soporte durante las

clases, en realización de trabajos y prácticas que cumplíamos juntos.

A CERARTE, S. A.: la empresa donde me desempeño como Ejecutiva de

Ventas, porque sin los recursos económicos que recibo por cumplir con mi

trabajo no habría podido cubrir los costos de esta Maestría.

A mis compañeras de trabajo Olga Noboa, Ybet Lockhart y Soledad

García: por sus cooperaciones y su apoyo en todos los momentos en que

necesite que me ayudara. Cada una brindo su granito de arena para la

realización de esta especialidad.

1

INTRODUCCION

Todas las organizaciones tienen una razón social establecida dentro del

mercado para distribuir y comercializar productos específicos seleccionados

por dicha empresa a comercializar. La estabilidad de una empresa se

manifiesta en los valores, normas y expectativas que los lideres predican y

practican, en las actitudes y conductas de sus empleados, en los estándares

éticos y políticas, en la química positiva dentro su entorno laboral y en las

historias que las personas difunden acerca de los sucesos en la

organización. Los investigadores demuestran que una organización que

valora y recompensa el esfuerzo de sus empleados muestra que tienen un

mejor desempeño que el que las tienen.

La filosofía de una organización determina la forma en que esta responde a

los problemas de supervivencia en su entorno interno y externo. Las

respuestas a los problemas en el entorno externo se reflejan en la visión,

misión objetivos, estrategias centrales y formas de medir el éxito de la

organización al lograr los objetivos. Las repuestas a los problemas internos

subrayan los aspectos clave de la cultura interna, como revelar la forma que

determina y poder y status en la organización, el criterio y el procedimiento

para asignar los recursos, el criterio para determinar la participación y los

principios guía para interpretar y responder a fuerzas impredecibles e

incontrolables del entorno externo.

Para las empresas de comercialización industrial o con sentido a la

construcción es esencial contar con una buena fuerza de venta capacitada

en el área y que se identifique por completo por los intereses de la empresa

para poder presentar y defender correctamente cualquier tipo de objeción

que se pueda dar en las negociaciones con los clientes al momento de

sugerir los diferentes productos (grifería, porcelanato, cerámica, piedras,

aparatos de baños, etc.) o marcas con que cuenta dicha empresa.

2

Se debe tener muy en cuenta que los porcentajes de compensaciones se

deben considerar evaluando algunos factores como son: la satisfacción del

cliente, desempeño del vendedor, los resultados de las ventas, la eficiencia

productiva del vendedor en las ejecución de sus operaciones laboral para

ofrecer el servicios a clientes, subiendo por toda la estructura jerárquica,

hasta los altos ejecutivos.

Para evaluar adecuadamente a los vendedores se debe diseñar una serie de

preguntas específicas a los consumidores de los vendedores que les

atienden. Las cuales desglosan la habilidad para integrar los requerimientos

del cliente con las soluciones del producto correcto para su proyecto,

conocimiento de los productos que ofrece, conocimiento del proyecto del

cliente, habilidad de hacer fácil el proceso de compra y contratación para el

cliente, los vendedores de las empresas que comercializan productos de

terminación para la construcción saben la importancia de mantener a sus

clientes satisfechos, ya que esto garantiza la post-venta de los mismo y la

referencia a los futuros clientes. Es por esto que este tipo de empresas, tiene

que cambiar su forma de evaluar a los vendedores relacionando su

evaluación con su remuneración. Sin más preámbulo el desarrollo de este

trabajo estará divido por tres capitulo, en los cuales se tocaran los siguientes

temas:

Antecedentes del programa de compensación para la fuerza de ventas.

Trata sobre los conceptos y términos del marco teórico y conceptual, su

importancia, tipos de programas, ventajas, desventajas, desarrollo del

programa de compensación de ventas y su implementación, dando como

toque final las necesidades de Maslow el cual nos permite tener una base

clara y precisa sobre el tema de compensación de ventas para luego poder

proceder con la evolución del trabajo.

3

Aspectos generales de PROTERCA SRL.

Dar como inicio la presentación de la empresa, Historia, Misión, Visión,

valores corporativos, su razón social y como esta compuestas su estructura

organizacional, lo que arrojara la situación de la empresa actual. Para poder

establecer el objetivo general y los objetivos específicos de la investigación;

dando por establecido el tipo de investigación, la metodología y la muestra

para llevar a cabo dicha investigación respecto al programa de

compensación de venta de PROTERCA SRL y luego poder arrojar los

resultados de obtenido en la investigación.

Reestructuración del plan de compensación a la fuerza de ventas de

PROTERCA SRL.

Se aplica el diagnóstico y las estrategias para la implementación de la

reestructuración del programa de ventas, estableciendo los puntos débiles y

fuertes para ser considerado en el plan de acción, lo que permite poder tener

control y dirección precisa y clara de los objetivos que se busca alcanzar con

las estrategias y tácticas que se ponen en práctica. Sera la solución del

problema o la corrección de la situación no favorable que se está

presentando en la empresa PROTERCA SRL con su programa de

compensación de ventas.

4

CAPÍTULO I. ANTECEDENTES DEL PROGRAMA DE

COMPENSACIÓN PARA LA FUERZA DE VENTAS.

Para comenzar con el proceso de este trabajo de investigación es

imprescindible e oportuno definir y conocer la importancia que simboliza

tener un Programa de compensación de ventas implementado en las

operaciones comerciales de las empresas.

Este método de impulsador actualmente 2016 es considerado como el más

efectivo y productivo para planificar y lograr obtener los resultados

establecidos dentro de la empresa por la Fuerzas de ventas. Por lo que no

contar con el mismo en las operaciones comerciales dentro de la

organización seria un factor discriminante y probablemente desfavorable

para el desarrollo de la empresa en el mercado nacional tanto como marca e

comercialización de los productos que represente.

La motivación laboral nace por el año de 1700, en Europa, donde los

antiguos talleres se convirtieron en fábricas donde decenas de personas

producían operando máquinas; complicando el contacto simple y fácil entre

el empleador y sus subordinados. Había que coordinar innumerables tareas

ejecutadas por un gran número de personas y cada una de ellas pensaba de

manera distinta, lo que produjo problemas de baja productividad y desinterés

en el trabajo.

1.1 La Compensación de la Fuerza de Ventas.

Es una herramienta financiera que utilizan las empresas para impulsar las

ventas de los vendedores por el desempeño de su gestión de negociación

dentro de la empresa con los clientes. Por lo que el diseño y planificación del

programa de compensación de ventas debe ser minucioso a los detalles y

valores que necesitan y requieren los vendedores alcanzar dentro de la

organización por sus actividades laborales; será considerado como un

5

programa competitivo y efectivo si desglosa y establece al implementar las

técnicas apropiada para remuneración de esta herramienta a su equipo de

ventas que este caso suelen ser directamente a los vendedores.

Dentro de las estrategias de los recursos humanos, se tiene un componente

fundamental que corresponde a los sistemas de compensación y

remuneración del personal, sin embargo para abordar esta temática, se

partirá de lo más simple a lo más complejo, iniciando así por las definiciones

puntuales de estos sistemas; se sabe que el término compensación se utiliza

para "designar todo aquello que las personas reciben a cambio de su trabajo,

como empleados de una empresa. De esto que las personas reciben por su

trabajo, una parte muy importante lo constituye el sueldo, los incentivos,

cuando los hay, y las prestaciones, tanto en efectivo como en especie. La

otra parte importante de la compensación, corresponde a la satisfacción que

el personal obtiene, de manera directa, con la ejecución de su trabajo y de

las condiciones en que éste se realice.

La retribución del equipo de ventas compone un ingrediente clave en la

planificación de la fuerza de venta. Los resultados alcanzados por los

vendedores van a depender, en gran medida, de cómo se retribuya al

personal de ventas, puesto que constituye una de las formas fundamentales

de motivar al personal.

Un plan de compensación para la fuerza de ventas puede significar la

diferencia entre el éxito y el fracaso de una empresa. Las ventas son la

sangre vital de cualquier empresa y la fuerza de ventas es el motor detrás de

las ventas. Una empresa debe prestar mucha atención al plan de

compensación que utiliza para compensar esta área

No obstante, conviene realizar dos precisiones adicionales:

6

El deficiente potencial comercial de la empresa (por ejemplo, los productos

inadecuados, de baja calidad, deficientes canales de distribución) no puede

ser paliado por un plan de retribución de la fuerza de ventas.

El plan de la remuneración de la fuerza de venta no alcanzara metas

relevantes si no va unido a unos planes paralelos de reclutamiento, selección

formación, del personal de venta.

Los tipos de Compensación que se suelen utilizar las empresas son:

De manera directa (monetaria) por la vía de efectivo Sueldo y Comisión.

De manera Indirecta (monetaria) por vía de Vacaciones, Planes de Seguros,

Pensiones.

El significado de compensaciones salariales inquieta tanto a los empleados

como a las empresas; aunque independientemente, para ambos contiene

una perspectiva o enfoque diferente, lo que se puede manifestar de la

siguiente manera:

Para los empleados el término compensación salarial se entiende como

un pago al que se hace acreedor por haberse esforzado, en formarse y

educarse para poder desenvolverse en alguna profesión u oficio, además

de ser su principal fuente de provisión económica, por lo cual ve la

compensación salarial como un intercambio que debe ser equitativo. Las

retribuciones pueden ser de carácter financiero o no financiero, y las

financieras, a su vez podrían ser directas o indirectas.

Para los empresarios, cuando se habla de compensaciones lo único que

se entiende es que se trata de costos de operación y muchas veces los

costos relacionados con compensaciones ascienden a casi el 50% del

total. Atendiendo que las compensaciones influyen grandemente en el

comportamiento y en las actitudes de los empleados, es suficiente razón

7

para asegurarse de que los sistemas de compensación tengan una buena

administración y se estructuren de manera justa y equitativa.

La supervivencia y éxito de cualquier organización depende de las utilidades

que pueda percibir por el ejercicio de su actividad principal.

1.2 Importancia de la Compensación de la Fuerza de Ventas.

La importancia de la compensación de la fuerza de ventas dentro de las

empresas radica, en que este tipo de estrategia financiera dirigida al

Departamento de ventas en la organización le permiten poder preparar y

conocer detenidamente el programa de proyección de resultados tentativos

de las ventas que se espera alcanzar en todo el año por los vendedores. De

esta manera se puede crear y formular metas que contiene sus pasos de

cómo se debe llevar a cabo los procedimientos según lo pautado por el

Consejo Directivo Administrativo; para poder cumplir con lo ya establecidos

en el tiempo adecuado y lograr dichas metas. Pero si los gerentes o

administradores se descuidan de este método o no lo aplican dentro de sus

estrategias podrían asumir graves consecuencias destinadas al fracaso de la

empresa dentro de la evolución que se perciben constantemente en el

mercados nacionales e internacionales por aplicar impulsadores de ventas a

sus vendedores; que en este caso lo figura la compensación de la fuerza de

ventas.

El descuido de no recurrir aplicar compensación de ventas puede ser un

factor tan notable dentro de las empresas que puede ser percibido con el

simple hecho de imaginar que los administradores o gerentes que no lo

utilizan; suelen o ni siquiera tener la idea clara de qué deben establecer, ni

cómo deben hacerlo. Con la ausencia de procesos a seguir los gerentes y

sus subordinados solo estarían trabajando por el día a día, ya que no

emplean pensamientos de evolución y desarrollo para el crecimiento de la

empresas con sus actividades comerciales que se ejecutan constantemente

con los representantes de ventas, los mismos pueden no saber hacía donde

8

van, ni sabrán cuándo ni dónde se desalinearán del camino correcto. Por

esta razón, algo que si se puede afirmar es que disponer de una

compensación de ventas garantiza poder alcanzar el porcentaje mayor o al

cien por ciento la metas establecidas; pero si se da todo lo contrario, el

resultado es que se verá afectado indudablemente el futuro de toda la

organización.

1.2.1 Tipos de compensación de Ventas.

Los programas de compensación de ventas tratan sobre los elementos fijos o

incrementos por meritos e componentes variables de la compensación; con

esto se busca evaluar los puestos de trabajo para determinar la complejidad

de cada puesto, dando como inicio la elaboración del programa de

compensación a partir de esto se puede establecer cuál es el segmento fijo

reflexionado justo de la compensación, que igualmente es considerado como

la retribución básica. Para obtener el rendimiento o contribución de cada

empleado en la empresa es necesario saber cuáles son los tipos de

compensación de ventas, los mismos se detallan a continuación:

1.2.2 La compensación variable, o incentivos o remuneración por rendimiento.

Este tipo de compensación forma parte o fortalece el concepto de equidad

interna, ya que aquí se toma en cuenta el rendimiento o aporte de cada

empleado a la organización. Por lo que varios empleados pueden ocupar un

mismo puesto, pero no todos darán el mismo aporte, o rendirán lo mismo

para cumplir los objetivos y metas de la organización, cuando el rendimiento

de cada empleado aumente en el desarrollo de sus obligaciones dentro de la

empresa, repercutirá en el beneficio general de la organización; se puede

decir que es justo que la empresa remunere de mejor manera a aquellos

empleados que demuestren resultados más positivos.

La remuneración variable sólo se tomaba en cuenta para niveles ejecutivos,

para personal de ventas, o personas que trabajaban la elaboración de

9

programas internos para las empresas; pero luego con el paso del tiempo y

la evolución de gestión de negocios surge la necesidad de relacionar las

demás unidades de personal a este tipo de remuneración, debido a que los

demás empleados percibían una asignación básica que fuera equitativa de

acuerdo con la posible complejidad del puesto de trabajo que ocuparan.

Sin duda la gestión interna de las organizaciones han cambiado debido a que

todos los integrantes que laboran dentro de una organización debe tener

como enfoque principal buscar la excelencia en la realización de sus labores,

perfeccionar su productividad y calidad de trabajo, y debe ser innovador; todo

esto debe encadenar a los objetivos y estrategias de la organización. Los

empleados que distingan exclusivamente una remuneración básica tarde o

temprano se consentirán con la construcción de la asignación que son

representadas en la descripción del puesto que ocupa. Se recomienda hacer

los cambios necesarios ya que las organizaciones requieren conseguir

mayores resultados o aumento de productividad del talento humano para

poder ser profesionales altamente competitivo en el mercado.

1.2.3 Incentivos y remuneración por rendimiento.

La remuneración por rendimiento o por resultados se puede definir como la

parte del sistema de compensación salarial que recompensa a los

empleados. Podemos describir entonces estos incentivos como

remuneración es relacionadas por haber excedido los resultados esperados

en el desarrollo de las labores asignadas a cada persona dentro de una

organización, que logren beneficiar, tanto al empleador como al empleado en

partes iguales. La compensación por medio de incentivos no está muy lejos

del salario base, ya que cabe recordar que éste viene determinado por la

descripción de puestos y con esta se determinan los criterios de desempeño

para cada puesto. Aquí se establecen los requisitos mínimos que el

empleado debe cumplir en supuesto, y al excederlos se hace acreedor a

cierto incentivo acorde a los resultados extras que aporte a la organización.

10

Cuando un empleado no cumple con el requerimiento mínimo esperado, se

deben analizar las causas por las cuales este empleado no alcanzó lo

esperado, y de inmediato aplicar las correcciones necesarias para que cada

uno de los miembros de la organización cumplan con lo mínimo esperado

encada puesto; en el caso de que un empleado no cumpla con sus labores

después de las acciones correctivas, se podría llegar a prescindir de tal

persona por no colaborar en alcanzar el propósito de la organización. Se

debe tratar de establecer un equilibrio entre la parte fija y la parte variable de

la compensación de cada empleado, donde se debiera tratar que el monto de

los incentivos logre motivar al empleado, pero tomando en cuenta que la

compensación fija no implique un riesgo, y por esto un trabajador ponga en

peligro el sustento de su familia y sus necesidades básicas.

1.3 Tipos de incentivo.

Al haber entendido que los incentivos o remuneración por rendimiento tienen

como objetivo principal lograr la motivación de cada empleado, y al lograr

esto, cada empleado puede alcanzar un incremento de productividad

individual que impulse el incremento de la productividad global de la

organización. Es necesario conocer los diversos tipos de incentivo que

existen, los cuales se describen a continuación.

1.3.1 Incentivos según cobertura.

Existen dos formas principales de incentivos por cobertura, y son los que los

empleados pueden percibir según el nivel de productividad presentado, ya

sea en forma individual, o por equipos de trabajo dentro de la empresa.

Cuando se refiere de incentivos individual es la misma palabra que indica a

los pagos extras a que se hace acreedor cada empleado por sus propios

meritos. Este tipo de incentivo surgió primeramente en el tipo de trabajo a

destajo o por pieza producida, ya que este tipo de trabajo era remunerado

por cada pieza que el trabajador produjera para que posteriormente se diera

11

el pago de incentivo por ahorro de tiempo; así han surgido otros tipos de

incentivo individuales que se han ido otorgando según cada empleado

contribuya de alguna forma a la reducción de costos por unidad de

producción; además, otros aspectos importantes han cobrado importancia

para la entrega de este tipo de incentivos, entre los que tenemos los ahorros

que se tengan en el uso adecuado de la materia prima, la calidad en los

procesos y final de los productos o servicios, el nivel de utilización o

aprovechamiento de la maquinaria, y los equipos. Lo importante en este tipo

de incentivos es que cada trabajador, puede según su ritmo o capacidad

para desenvolverse en su trabajo, determinar su propio nivel de ingreso de

acuerdo con su productividad o aporte a la organización.

En actualidad año 2016, las empresas han promovido dentro de ellas el

trabajo en equipo, y a su vez se está optando por implantar incentivos a los

equipos de trabajo, ya que el rendimiento del equipo como un todo favorece

a cada uno de sus miembros, motivándolos a preocuparse porque cada

miembro del grupo haga aportes que sean significativos para el

mejoramiento del incentivo que corresponde al grupo que forman; esto

mejora la productividad de cada miembro, y a su vez la del grupo. Muchas

empresas manufactureras se han visto beneficiadas de este tipo de incentivo

al encontrar que este tipo de pago, logra la motivación de grandes grupos de

personas en sus líneas de producción.

Al igual que en el incentivo individual es recomendable que para el pago de

incentivo del grupo se tomen en cuenta factores como la calidad de los

productos o servicios, la reducción de desperdicios de materias primas, y el

aprovechamiento de maquinarias y equipos.

1.3.2 Según base de liquidación y tipo de pago.

Los tipos de incentivo según la base de liquidación o los tipos de pago son

los siguientes:

12

Este es uno de los primeros tipos de pago por incentivos que se aplicó, y

consistía en el pago de una cantidad previamente acordada, tanto por el

trabajador como por el patrono, que dependía del número de piezas que el

trabajador elaborara; dentro de dicho sistema no existía el pago de una cuota

fija, ya que el pago estaba determinado por el rendimiento o productividad

del trabajador, reflejado en las piezas realizadas.

Para la determinación de este tipo de pago previamente se debe establece

un estándar de tiempo mínimo necesario para lograr la producción de cierta

cantidad de piezas o la terminación de alguna tarea asignada al empleado. El

incentivo o bonificación será alcanzado en la medida que el tiempo, para

desempeñar dicha tarea o número de piezas, sea menor al establecido.

Existen dos tipos de planes de pago de incentivos por ahorro de tiempo y

estos son: Plan de primas de Halsey y el Plan Rowan. El primero consiste en

asignar un salario base más el pago de una bonificación ya establecida por el

tiempo que logre ahorrar el trabajador en la ejecución de sus tareas. Por otro

lado, en el Plan Rowan la bonificación por el tiempo ahorrado no es fija, sino

que será proporcional al tiempo ahorrado.

Estos tipos de incentivos por regular se trabajan para empleados del

departamento de ventas y se determinan en función de las ventas que el

empleado realice, por lo regular a los empleados de departamento de ventas

se les asigna un salario base, pero no siempre es así, ya que algunos

vendedores determinan su sueldo de acuerdo con lo vendido. La función del

salario base es garantizar una remuneración al empleado, ya que hay

oportunidades en que las ventas son escasas por causas que quedan fuera

del alcance de él.

En este tipo de incentivo, las empresas pagan a los empleados con acciones

propias con el objeto principal de hacerlos sentir parte de ella y por lo mismo,

que crezca su interés en velar por el crecimiento y en la mejora productiva de

la organización. Además de esto, este tipo de incentivo le da el valor a cada

13

acción de acuerdo con la compensación que cada empleado recibe como

salario base.

Este tipo de plan fue desarrollado por Joseph Scanlon, utilizado por lo regular

en empresas sindicalizadas. Tiene como principales características; el crear

una cooperación entre la dirección de la empresa y su sindicato, se crean

dos comités, uno ejecutivo y el otro por departamentos, los cuales

involucrarán a la alta dirección con los empleados por medio de sugerencias

para el mejoramiento de la productividad. La última característica es que los

empleados tendrán derecho de compartir de manera directa cualquier utilidad

que sea producto de sugerencias hechas por ellos mismos y que hayan sido

efectivas en la reducción de costos para la empresa, por lo regular se

repartirá entre los empleados un 75% de los ahorros que se hayan creado.

1.3.3 Según la frecuencia de pago.

Cuando se define la frecuencia de pago de un incentivo se debe establecer

el periodo que el trabajador considere justo, y debe definirse de tal forma que

éste pueda percibir la relación existente entre el esfuerzo realizado y las

metas alcanzadas durante un periodo de tiempo cualquiera. El nivel

jerárquico del trabajador beneficiado tiene mucho que ver en cuanto a la

frecuencia de pago de un incentivo, ya que cuanto más se acerque a los

niveles directivos de la organización, mayor podría ser el plazo que se le

asigne a la cancelación de su pago. En el caso de grupos de trabajo por lo

regular se opta a alargar el plazo de pago a mayor número de empleados.

El incentivo a corto plazo se utiliza por lo regular para niveles inferiores de la

organización, y podría cancelarse en periodos semanales, quincenales o

mensuales; se recomienda no crear periodos de tiempo más cortos ya que es

posible que un trabajador encuentre algún tropiezo en el desarrollo de sus

labores y por esto perciba su meta inalcanzable ya que tendrá poco tiempo

para corregir el camino que lo llevará a conseguir los resultados deseados y

por esto hacerse acreedor a su incentivo. Al hablar de incentivos a corto

14

plazo para personal de la alta dirección estamos hablando de un periodo

mínimo de un año, este periodo ha sido motivo de controversias ya que las

decisiones

Tomadas por los empleados tienen mayor influencia a corto plazo, lo que

puede hacer que las metas a largo plazo sean afectadas.

El incentivo a largo plazo generalmente es utilizado en niveles altos de

dirección organizacional, tales incentivos constan por lo regular en pago de

acciones. El objetivo principal es crear en los empleados un interés por el

desempeño de la empresa en el futuro, ya que su mejor rendimiento o

productividad los hará acreedores a incentivos y siendo incentivos por

acciones les dará un sentido de propiedad. Uno de los riesgos que han de

correr los empleados es la posible caída del valor de las acciones, ya que

ellos formarán parte de los accionistas o dueños de la empresa.

Cualquiera que sea el sistema de incentivos que se estipule como adecuado

para una organización, la mejor adaptación y éxito alcanzado por el mismo

para motivar a los empleados vendrá dado por la aceptación que se logre

dentro de la empresa, y esta adaptación está fuertemente influenciada por la

cultura organizacional, juntamente con la buena elección de estrategias para

comunicación, buena planeación, cada empleado debe estar perfectamente

1.4 Desarrollo del Programa de Compensación.

Antes de ejecutar la reestructuración del programa de compensación para la

fuerza de ventas en las empresas debemos estudiar a fondo los método de

compensación para utilizar el más adecuado para motivar las actividades

específicas de ventas, los porcentaje de la compensación total de un

vendedor como se debe ser devengada mediante programas de incentivos,

la mezcla adecuada de incentivos financieros y no financieros para motivar a

la fuerza de ventas. La compensación total de un vendedor que debe estar

determinada por los pagos de incentivos.

15

En este tipo de empresa, una proporción mucho mayor del pago de un

vendedor está determinada por bonos o comisiones relacionadas con

determinadas dimensiones de desempeño. Otros tipos de empresas ofrecen

una mezcla más amplia de incentivos financieros y no financieros, que

incluyen programas de reconocimiento formal así como oportunidades de

avance profesional.

Como a los vendedores con características personales diferentes se les

asignan valencias diferentes o diversas clases de premios, el programa ideal

de motivación debería ofrecer premios que se ajusten a las necesidades y

características exclusivas de cada vendedor. Aunque tal enfoque suele no

ser práctico por la complejidad administrativa que implica.

1.4.1 Procedimiento para diseñar un programa de compensación e incentivos.

Este proceso puede presentar dificultad por los muchos y complejos

aspectos que intervienen en el diseño e implementación de un programa de

compensaciones e incentivos que en este caso nos referimos a la costumbre

que han tomado como

Cultura estos tipos de empresa en la República Dominicana. La naturaleza

cambiante del mercado y la evolución de las características de la fuerza de

ventas pueden hacer que los programas de motivación pierdan su equilibrio y

su poder de estimulación. Conforme los vendedores van quedando

satisfechos con los premios ofrecidos por determinado plan.

1.4.2 Determinación de que aspecto de desempeño en el puesto hay que premiar.

El nuevo programa de compensaciones e incentivos para premiar más

destacadamente las actividades o los resultados de desempeño deseado,

motivando a los representantes de ventas o reorientar sus fuerzas. Tratar de

motivar a los vendedores para que hagan demasiadas cosas al mismo

tiempo es un error. Cuando los premios están relacionados con demasiados

16

aspectos diferentes del desempeño, se pierde la motivación del vendedor

para mejorar drásticamente su desempeño en determinada área. Aspectos

de conducta y desempeño de la fuerza de ventas deben dirigirse y

controlarse por medio de programas efectivos de capacitación y supervisión

por los gerentes de ventas de campo.

1.4.3 La Decisión de la mezcla de compensación más adecuada.

La decisión sobre cuánta compensación total, un vendedor puede obtener,

es fundamental para diseñar un programa efectivo de motivación. La

compensación promedio varía sustancialmente según los diferentes tipos de

puestos de ventas.

La empresa decidirá cuál será el pago para sus vendedores una cantidad

promedio en relación con lo que pagan otros, o si se coloca por arriba del

promedio. La decisión de si se debe ofrecer un sueldo total promedio o

compensaciones superiores, depende el tamaño de la de empresa y su

fuerza de ventas, sin olvidar que debe ser equilibrado, no pagar demasiado,

pero tampoco pagar demasiado poco.

1.5 Tipos de planes de compensaciones.

El tipo de plan de compensación es una de la herramienta más calculada y

analizada para la Gerencia Financiera como la Gerencia de Marketing,

debido a que ser tomado en cuenta los factores internos y externos que

interviene a la organización con el manejo y percepción de la fuerza de venta

mejor conocido como los vendedores. Los cuales tienen diferentes tipos de

necesidades y deseos que cubrir dentro de un mismo departamento de

ventas. Por lo que es necesario considerar en el programa remuneración de

valor monetario y valor moral con respecto a su función de vendedor que

ejerce dentro de la empresa.

17

Tanto las comisiones, como el sueldo y el pago de incentivos constituyen los

elementos esenciales de la mayoría de compensaciones financieras y no

financieras para las fuerzas de ventas. Los tres métodos principales de

compensar a los vendedores son:

• Sólo sueldo

• Sólo comisión

• Una combinación de sueldo base más pago de incentivos en forma de

comisiones, bonos o ambos.

Para estas empresas donde su razón de existencia es la interacción con el

cliente para ofrecer servicios y productos la manera más adecuada y

favorable para obtener los resultados esperados es aplicar el tipo de

compensación combinación de sueldo base más pago de incentivos en forma

de comisiones, bonos o ambos. Pero con esto no quiere decir que el salario

base asignado sea el inferior de por ley.

1.5.1 Salario directo

Favorecen la aplicación cuando: la administración desea motivar a los

vendedores a alcanzar objetivos que no son el volumen de ventas de corto

plazo y cuando la manera en que venden afecta el volumen de ventas es

difícil de medir en un tiempo razonable.

-Ventajas: La administración puede exigir a sus vendedores que dediquen su

tiempo a actividades que no resulten en ventas inmediatas. Esto puede

incluir investigación de mercado, análisis de problemas de los clientes,

reabastecimiento o promoción de ventas.

- Limitaciones: Los premios financieros no se vinculan directamente con

ningún aspecto específico del desempeño del puesto. El monto de estos

incrementos o la manera en que el desempeño se evalúa está sujeto a la

voluntad del gerente que toma la decisión.

18

1.5.2 Comisión directa.

Es el pago por llegar a determinado nivel de rendimiento, por lo general se

basan en el volumen de ventas en dinero o en unidades.

- Ventajas: La motivación es directa. Los vendedores están fuertemente

motivados a mejorar su productividad e incrementar su compensación.

- Limitaciones: La debilidad crucial es que la administración tiene poco

control sobre la fuerza de ventas. Difícilmente motiva a los vendedores que

participen en actividades de manejo de cuentas que no llevan en forma

directa en venta en el corto plazo. Los ingresos de un vendedor son

inestables y difíciles de predecir.

1.5.3 Planes combinados.

Ofrecen un sueldo base más alguna proporción de pago por incentivos. La

gerencia otorga la capacidad para premiar a los vendedores que realizan

servicios al cliente a tareas administrativas que no están directamente

relacionadas con la venta de corto plazo.

Una única diferencia es que las comisiones son más pequeñas en un plan

combinado, que cuando el vendedor recibe un ingreso exclusivo por

comisión. Lograr una cuota es el requerimiento mínimo para que un

vendedor gane un bono y se pueden ofrecer bonos por lograr o sobrepasar el

nivel de desempeño predeterminado en cualquier dimensión para el cual se

fije la cuota.

1.6 Ventajas y Desventajas de los Programas de

Compensación de ventas.

La compensación de ventas debe ser clara y atractiva de tal forma que los

vendedores se sienta atraído y complacido por este tipo de remuneración

que estarían percibiendo por las empresas; de tal manera que la persona

que están asumiendo el nuevo puesto laboral dentro del Departamento de

19

Ventas se sienta motivado y satisfecho antes y durante, de poder pertenecer

a la empresa que llevaría diariamente su gestión laboral con la relación con

los clientes al momento de ofrecer los productos y servicios de la

organización.

Contar con compensación de ventas tiene su lado favorable y desfavorable

para las organizaciones y los representantes de ventas, esto dependerá al

valor significativo que busca obtener la empresa y la persona beneficiada de

esta condición que va remunera la empresa por el desempeño de su trabajo

de gestión comercial con los clientes, las cuales pueden ser:

1.6.1 Ventajas:

· Suelen ser efectivo, productivo y muy rápido para obtener ganancia, cuando

se estudia correctamente su implantación antes de introducirse a la fuerza de

ventas.

· En él participan todos los vendedores, lo que le permite diferenciarse entre

lo demás departamentos de la empresa con este tipo de remuneración por su

desempeño laboral dentro de la organización; no existe ninguna influencia de

los demás gerentes externos para fijar los resultados por personas ajenas a

los puestos estudiados, y resulta más exitoso en mandos medios y

superiores.

1.6.2 Desventajas:

· Poca participación de analista económico o financiero en la elaboración

inicial de los Programas de Compensación en la Fuerzas de ventas.

· El analista o el gerente encargado de la elaboración del programa de

compensación de ventas, puede en algunos casos interpretar mal la

valoración de los intereses de los vendedores.

· El proceso de la elaboración del programa de compensación podría en

algunos casos ser lento y de alto costo.

20

· Dependerá al nivel de educación con poseen los vendedores, para que

como empleados interpreten o se sientan claro con relación a su desempeño

en sus puestos de trabajo; debido a que se dan casos de que algunos de los

ellos podrían exagerar sus labores dentro de la organización para manipular

los resultados a beneficio independiente de su remuneración.

1.6.3 Ventajas y desventajas de los planes de remuneración basados en sueldo:

Dan seguridad de ingresos al vendedor

Crean mayor lealtad a la empresa.

Permiten controlar mejor las actividades de los vendedores, sobre todo las

que no son medibles por sus resultados directos.

Son fáciles de administrar.

No ofrecen incentivos económicos.

Pueden producir injusticias, sobre todo con los vendedores más productivos.

No llevan a un desempeño superior.

1.6.4 Ventajas y desventajas de los métodos de compensación basados en comisiones:

Relacionan directamente el ingreso del vendedor con sus resultados.

Brindan incentivos permanentes a vender más.

Disminuyen los gastos de la empresa cuando no hay ventas.

Dan al propio vendedor mayor control sobre sus actividades.

En general privilegian volumen de ventas, no productividad de ventas.

No generan lealtad hacia la empresa. Los vendedores a pura comisión en

la práctica son cuentapropistas.

Pueden generar sobreventas y mecanismos de venta a presión, que

deterioran la relación de la empresa con sus clientes.

21

Disminuyen la seguridad del vendedor. En épocas malas, aumentan la

rotación. Hacen que los vendedores no estén dispuestos a realizar

actividades no comisionables.

1.6.5 Proceso de la Compensación de la fuerza de Ventas.

El procedimiento que se utiliza para la descripción de puestos se puede

describir en una serie de pasos sencillos que orientan a las personas que

formalizan la descripción, para no perderse en el proceso de su realización,

los pasos a seguir son los siguientes

Preparar la Descripciones del puesto.

Preparar la descripción del puesto. Implica, redactar documento conciso de

información objetiva que identifica la tarea por cumplir y la responsabilidad

que implica el puesto para el postulante.

Establecer objetivos específicos.

Establecer los objetivos específicos es parte fundamental para el desempeño

de los trabajadores dentro de la organización, ya que especifica hacia donde

se quiere llegar y como se va a lograr dichos objetivos.

Establecer los niveles generales de compensación.

Incluye dos actividades: el establecimiento del nivel apropiado de pago para

cada puesto y el agrupamiento de los diferentes niveles de pago en una

estructura que se pueda administrar de modo eficaz. Se considera más

conveniente unir los diferentes puestos en categorías de puestos. De esta

manera, todos los puestos de la misma categoría reciben la misma

compensación.

Desarrollar una mezcla de compensaciones.

La mezcla de compensaciones puede estar dada por los siguientes

elementos:

22

o Incentivos sobre unidades de producción.

o Bonos sobre producción.

o Comisiones.

o Curvas de madurez.

o Aumentos por méritos.

o Compensación por conocimientos especializados.

o Incentivos no financieros.

o Incentivos a ejecutivos.

1.6.6 Probar el plan anticipadamente.

Probar el plan anticipadamente, indicara si es que el plan a efectuar se

realizara de manera correcta o no, conforme a lo estipulado en el área de

administración.

o Administrar el plan.

Durante todo el proceso de compensación de la fuerza de ventas, tendrá que

haber un responsable encargado de llevar todas las etapas o actividades a la

acción de manera eficaz y eficiente.

o Evaluar el plan.

Implica llevar una comparación de todo lo planeado con lo ejecutado, y un

buen control en el transcurso de todas las actividades para la fuerza de

ventas.

1.6.7 Cómo determinar cuánto pagar al personal.

Para determinar cuánto pagar al personal se cuenta con dos enfoques, para

los cuales mínimamente se debe garantizar el conocimiento de la razón de

ser del puesto, sus responsabilidades para el cumplimento de la misión, el

perfil y las 32 competencias necesarias para el cargo, y el ambiente o

entorno donde ejercerá sus funciones.

23

El enfoque de pago por valor de mercado corresponde al primero de ellos y

el enfoque de pago por contenido de responsabilidad del puesto al segundo,

sin embargo no es pertinente desarrollar a gran escala estos enfoques para

este trabajo, como si es de vital importancia, observar cómo se lleva a cabo

una descripción de cargo o descripción de puesto, sus características, su

contenido y los métodos más utilizados para la recolección de la información

necesaria para la descripción. A continuación se presenta una teoría básica

de esta herramienta, que es a su vez un insumo para la construcción de un

equitativo y mejorado sistemas de compensación.

1.7 Salario comparativo.

Los conceptos de equidad interna y externa que se definieron al iniciar el

trabajo, tienen su aparición nuevamente para las teorías de la dirección

estratégica de los recursos humanos, esto significa las diferencias salariales

entre empleados de la misma organización que pueden ser orígenes de

conflictos; debido a que las personas comparan su trabajo y salario con el

que tienen otras personas de su mismo nivel o trabajo.

Si T es el salario del trabajador y S el salario de otra persona:

Si T>S, el trabajador puede elevar su rendimiento.

Si T=S, el trabajador es consciente de que le retribuyen equivalentemente

respecto al otro.

Si T<S el trabajador se ve desmotivado.

Aumento de salarios por convenio Ángel Baguer Alcalá afirma que “Los

salarios no deben subirse en una empresa sólo según el convenio sino en

función de los resultados. El convenio puede servir de base reguladora pero

la organización tiene que reconocer por encima del marco legal a aquellos

trabajadores que lo acrediten”. Se generan muchos descontentos entre los

empleados a la hora de aumentar el nivel salarial según el convenio que se

24

utilice y no sobre las funciones y sus resultados, las quejas que afronta este

tipo de organización giran en torno a un desconocimiento por parte de los

niveles jerárquicos superiores acerca de las funciones y actividades que

ejercen sus empleados y por consiguiente carecen de herramientas para

evaluarlos correspondientes aumentos de salario. Así entonces aunque los

convenios son una herramienta reguladora para un aumento de salarios, no

se puede dejar de lado la realidad de que pueden existir diferencias en el

desempeño de los trabajadores.

1.7.1 Retribuciones en especie o de carácter social y recompensas.

Las retribuciones en especie o de carácter social y recompensas tienen una

percepción parte fija y parte variable, de cierta forma se cuestiona si dichas

retribuciones si incrementan la satisfacción laboral y la motivación de los

empleados, sin embargo, ello depende de la forma en que se implementen,

ya que a este punto se debe tener claro que si se ofrece una misma

recompensa para todos los empleados, de una manera rutinaria, y se

implementa durante un largo tiempo, esta recompensa no será vista

precisamente como una recompensa y no tendrá un factor motivador sobre

las personas.

1.7.2 Salario emocional, una compensación intangible.

Son todos los atributos que la empresa o los líderes ofrecen al colaborador;

esencialmente intangibles y destinados a satisfacer necesidades de tipo

profesional, personal y familiar. El salario emocional se puede presentar de

muy diversas formas en la organización:

Esquemas de balance de vida y trabajo: Muchas empresas han iniciado

diversos esquemas para balancear la vida personal, familiar y profesional.

Algunos van en la línea de asegurar la salud personal, otros son esquemas

flexibles de trabajo que facilitan la convivencia del colaborador con sus

familias y generan lo que se llama empresas familiarmente responsables.

25

Esquemas de participación: Este elemento está muy vinculado al estilo de

liderazgo del jefe directo y se refiere al nivel de participación en la toma de

decisiones que brinda cada ejecutivo o directivo a sus colaboradores.

Reconocimiento: Abarca desde aquel que los líderes brindan a sus

colaboradores, que puede ser personal con un “gracias” o “muy bien hecho”

hasta un reconocimiento público en una junta con el equipo de trabajo o un

evento más grande. Es curioso que aunque este punto se puede percibir

como algo simple o sencillo existen empresas que han olvidado que tratan

con personas con dignidad y deseos de ser reconocidas cuando trabajan de

forma adecuada.

Administración del desempeño: Se refiere a los sistemas, políticas y

procesos que ofrece la organización a sus colaboradores para que puedan

mejorar su desempeño consistentemente. Aquí se consideran los sistemas

de evaluación, retroalimentación, capacitación y desarrollo para que los

colaboradores nutran sus capacidades y mejoren sus niveles de desempeño.

1.7.3 Teoría de la jerarquía de necesidades.

Esta es la teoría quizás más conocida, su autor Abrahán Maslow propone

que el ser humano tiene 5 grupos de necesidades jerarquizadas de la

siguiente manera:

Necesidades fisiológicas: son las de supervivencia tales como el hambre,

sed, vivienda y demás necesidades corporales.

Necesidades de seguridad: comprende condiciones de protección física y

emocional, tales como estabilidad en el empleo y ausencia de riesgos de

accidentes.

Necesidades sociales: incluyen pertenencia a grupos, afecto y amor.

Necesidades psicológicas: comprenden factores internos de estimación,

reconocimiento, autonomía, prestigio y respeto de sí mismo.

26

Necesidades de realización plena: Está representada por la urgencia del

individuo de llegar a ser todo lo que es capaz de ser; comprende la utilización

de todo el potencial de la persona para lograr su máximo desarrollo como ser

humano.

Según esta teoría cuando una necesidad inferior es satisfecha, deja de ser

motivadora, pero al mismo tiempo fortalece las necesidades de orden

superior, con una intensidad proporcional al grado de la satisfacción de la

necesidad de categoría inferior.

Contar Con un Programa de Compensación para la Fuerza de Ventas bien

estructurado y distribuido garantiza obtener el mayor porcentaje de las

ventas establecidas por la Junta Directiva y los Gerentes Administrativos que

son los encargados de Fijar y delegar anualmente para ser ejecutadas en el

transcurso de cada mes del año.

Además la Compensación de Ventas, es el Impulsador y motivador

instrumento que puede utilizar las empresas para marcar pautas y margen de

ganancias por los resultados de las ventas de los vendedores, las cuales se

pueden realizar para incrementar las ventas generales o para aumentar las

ventas de productos o marcas independientes dentro de la organización.

Finalmente Compensación de ventas es la razón laboral que mueve e inspira

a los vendedores de empresas que realicen actividades de comercialización

de productos o servicios directamente con los clientes. Y la empresa que no

cuente con esta herramienta se puede considerar obsoleta o des motivadora

para el desarrollo financiero de los vendedores, debido a que no valora los

esfuerzos de ventas que realiza el Ejecutivo de Venta de manera

independiente.

27

CAPÍTULO II ASPECTOS GENERALES DE

PROTERCA SRL.

Antes de procederé con el desarrollo del tema bajo estudio considero

oportuno llevar a cabo un entendimiento general del negocio y de las

operaciones que lleva a cabo con la finalidad de conocer la industria y el

entorno bajo el cual se desenvuelve.

Para implantar una reestructuración del Programa de Compensación de la

Fuerza de Ventas, es necesario hacer un análisis de la propuesta de valor a

cambiar, organizar las estrategias de la compañía, examinar los beneficios-

márgenes de ganancias que se obtienen con los resultados positivos de las

fuerza de ventas en las operaciones de negociación que se realiza

constantemente en la empresa.

2.1 Historia de la Empresa:

PROTERCA SRL., es una micro empresa familiar con más de 5 años en el

mercado local en Santo Domingo República Dominicana, comercializando

productos de terminación para la construcción de obras civil (Casas, edificios,

escuelas y establecimientos comerciales) desde Octubre del 2010, por su

dueño y fundador el Sr. Manuel González con un Capital Autorizado de

RD$500,000.00 y un Capital Suscripto y Pagado de RD$ 486,250.00. Su

actividad principal es la comercialización y distribución de productos de

terminación para la construcción (cerámica, mosaicos, porcelanato, inodoros,

lavamanos, grifería, bañera) para utilizarse desde el inicio hasta el final del

proyecto de ejecución de una obra.

2.1.1 La misión, visión y los valores de la empresa PROTERCA SRL

Se puede observar que con la visión, misión y los valores de la empresa

PROTERCA SRL, buscan que la empresa visualice claramente su futuro y se

maneje en todos en cada uno de sus procesos operativos tratando de velar

28

y mantener los objetivos establecidos como empresa. Esto objetivos están

abierto a cambiar si es necesario con el tiempo dependiendo al entorno y los

cambios que se presente en el mercado.

Visión:

Ser reconocida en el mercado como la empresa más estable y rentable, con

la más amplia cobertura de los productos de terminación en la construcción,

brindando un servicio profesional por parte del equipo laboral y motivado en

velar e mantener la satisfacción de los clientes.

Misión:

Ofrecer productos de terminación para la construcción, innovadores con

calidad que garantice la rentabilidad del Proyecto y el prestigio de su

responsable para contribuir al desarrollo de cada uno de ellos y atraer

nuevos clientes.

Valores de la empresa PROTERCA SRL.

Responsabilidad. Mostrando siempre con su trabajo la disposición y

ejecución de las operaciones que buscan velar y cumplir con las necesidades

de los clientes, cumpliendo con todos los servicios que ofrecemos.

Innovación. Buscando estar a la vanguardia del mercado con los productos

de tendencia y los estándares de calidad que necesitan en la construcciones.

Ética. Mantener presente los valores morales y profesionales en todos los

procesos comerciales que se ejecuten en la empresa con los clientes para

respaldar la calidad y prestigio de la organización.

29

Puntualidad. Garantizando siempre lo que prometemos y dando siempre la

cara en las decisiones y situaciones que se pueden presentar en las

negociaciones comerciales.

Creatividad. Ser innovador y diferente en las asesorías y selección de

materiales para la construcción.

Trabajo en equipo. Integración completa del equipo de trabajo buscando

una misma meta de evolución y buenos resultados en el mercado.

Compromiso. Demostrar y trabajar con pasión todo el equipo de trabajo,

para garantizar el enfoque general de la empresa.

Respeto. Para las personas internas de la empresa y a los clientes, logrando hacer sentir bien a todas las personas que interactúan con la empresa. Rentabilidad. En todos los productos y servicios que ofrecemos, mostrando

crecimiento, por nuestro trabajo con los clientes.

2.2 Organización Interna.

En 2016, en la actualidad la empresa cuenta con una estructura de unos 14

empleados.

2.2.1 Los principales ejecutivos de la empresa son: