tema 4. piaŢa valutarĂ internaŢionalĂ (1)

TRANSCRIPT

7/27/2019 TEMA 4. PIAŢA VALUTARĂ INTERNAŢIONALĂ (1)

http://slidepdf.com/reader/full/tema-4-piata-valutara-internationala-1 1/13

TEMA 4. PIAŢA VALUTARĂ INTERNAŢIONALĂ1. Piaţa valutară internaţională: conţinut, funcţii, segmente, participanţi rolul în economiamondială2. Funcţionarea pieţei valutare la vedere: operaţiunile caracteristice, scopul realizării lor.3. Operaţiunile caracteristice pieţei valutare la termen (forward, futures, options, swap)

4.1. Piaţa valutară internaţională: conţinut, funcţii, segmente, participanţi rolul îneconomia mondială

Piaţa valutară internaţională implică mecanisme (acorduri, procedee) conform cărora serealizează tranzacţii între vânzătorii şi cumpărătorii de valute. Pe pieţele valutare se realizeazăconvertirea unei monede în alte,

În dependenţă de volumul, caracterul operaţiunilor valutare şi cantitatea valutelor utilizate, pieţele valutare se divizează în :

• globale;• regionale;•

interne.Pieţele valutare globale sunt concentrate în centrele financiare mari ale lumii (Londra, New-York, Tokyo, Frankfurt pe Main, Paris). Pe pieţele valutare regionale se realizează operaţiuni cu unnumăr anumit de valute convertibile, iar piaţa valutară internă nu este altceva decât piaţa unui stat.

Referindu-ne la piaţa valutară internaţională, aceasta este reprezentată de ansamblultranzacţiilor cu valute, desfăşurate prin “semnale” (de vânzare-cumpărare) transmise prin mijloacede comunicaţii rapide, între centrele financiare internaţionale (Londra, New-York, Tokyo,Frankfurt, Zurich, Singapore, Hong-Kong etc.).

Dezvoltarea PVI este determinată de influenţa a doi factori : în primul rând , deliberalizarea operaţiunilor valutare şi de creşterea nivelului de transparenţă a pieţelor naţionale, înal doilea rând , de încadrarea tehnologiilor moderne în operaţiunile pe piaţa valutară.

Sistemele informaţionale ale principalelor bănci, care sunt legate între ele prin sistemeelectronice, efectiv au format piaţa valutară interbancară globală, unde operaţiunile se realizează 24de ore din 24. Drept urmare a crescut transparenţa pieţei, ce a permis diminuarea considerabilă aspread-ului între cursul de cumpărare şi de vânzare a valutei. Primele exemple de utilizare atehnologiei de internet pe PV au apărut la mijlocul anilor ’90, iar utilizarea lor activă s-a început înanul 2000.

Trăsăturile caracteristice ale PVI sunt următoarele:

• nu este caracterizată printr-un loc concret de realizare a tranzacţiilor – ele sunt desfăţurate peste tot;

• nu are un timp concret de lucru – tranzacţiile se desfăşoară 24 ore din 24• nu dispune de un organ de reglementare – cursurile se determină exclusiv de cerere şi

ofertă;• este caracterizată de un număr considerabil de participanţi şi un volum mare de operaţiuni;• este cea mai rapidă şi lichidă piaţă – tranzacţiile se realizează în câteva secunde.• Datorită acestor caracteristici, piaţa valutară se consideră cea mai obiectivă piaţă, deoarece

participanţii trebuie să opereze cu sume considerabile pentru a putea direcţiona cât de câtcursurile pe această piaţă în scopurile sale.

Pentru o percepere mai clară vom analiza piaţa valutară din trei direcţii: obiectultranzacţiilor, participanţii, organizarea.

A. Obiectul tranzacţiilor . Pe piaţa valutară se vând şi se cumpără monedele ţărilor lumii.Această necesitate a apărut odată cu dezvoltarea relaţiilor economice externe. Comerţul exterior,

investiţiile străine, turismul sunt principalele motive care duc la desfăşurarea operaţiunilor valutare.Cursul valutar ca o caracteristică esenţială a valutei se stabileşte în urma confruntării cererii şi

1

7/27/2019 TEMA 4. PIAŢA VALUTARĂ INTERNAŢIONALĂ (1)

http://slidepdf.com/reader/full/tema-4-piata-valutara-internationala-1 2/13

ofertei. Astfel valutele pentru piaţa valutară sunt echivalente cu acţiunile, obligaţiunile pentru piaţade valori mobiliare şi cu petrolul, carnea, portocalele pentru piaţa de mărfuri

B. Participanţii pe PVI . Totalitatea participanţilor pieţei valutare internaţionale pot fiîmpărţiţi în două grupe mari:

• Participanţi activi sau aşa numiţii “market makers”. Ei sunt foarte importanţi pentru piaţădeoarece datorită lor zilnic se cotează valutele în lipsa cumpărătorilor reali. La market

makers se referă băncile mari din toate centrele financiare. Volumul zilnic al operaţiilor acelor mai dezvoltate bănci internaţionale (Deutsche Bank, Barcalays Bank, Union Bank of Switzerland, CitiBank, Chase Manhattan Bank, Standard Chartered Bank) ating miliardedollari. Market makers realizează câştig nu din contul modificării preţului ci în baza spread-ului.

• Participanţi pasivi care din când în când realizează tranzacţii valutare (sau din cont propriusau în numele clienţilor săi) şi în acest scop se adresează pentru preţuri la market makers ;Participanţii principali la desfăşurarea tranzacţiilor pe piaţa valutară sunt băncile

comerciale. Între acestea deosebim: Băncile dealer – adică acele bănci care operează pe cont propriu şi în nume propriu, precum

şi în numele şi în contul clienţilor. Clienţii băncilor comerciale sunt reprezentaţi de agenţiieconomici interni (firme, persoane particulare), instituţii financiare care nu participă direct pe piaţă,

bursele de valori, corporaţiile internaţionale.Pe pieţele valutare internaţionale o influenţă majoră o au următoarele bănci: Barclays Bank,

Citibank, Chase Manhatten Bank, DeutscheBank, Swiss Bank Corporation, etc.;Firmele broker care se caracterizează prin faptul că intermediază pe piaţa valutară în nume

propriu şi numai corespunzător dispoziţiilor clienţilor şi, evident, în contul clienţilor (vehiculând,aşadar, sumele acestora corespuzător ordinelor acestora). Cele mai renumite companii de brokeraj

pe pieţele valutare sunt: Lasser Marshall, Harlow Butler, Tullet and Tokio, Coutts, Tradition, etcTrader-ul se consideră orice participant care cumpără şi vinde cu scopul de a obţine profit.

Pe piaţa valutară trader-ii realizează şi cumpără valută şi instrumente financiare derivate a acestora.

Pe piaţa valutară dealerii deasemenea pot fi numiţi şi dealerii în cazul când ei nu realizează funcţiiale brokerilor. Banca Centrală, reprezentată de banca naţională, banca de emisie monetară, are un rol

aparte pe piaţa valutară în sensul că reglementează activitatea pe piaţa interbancară şi poatemodifica oferta de monedă naţională, sau poate condiţiona creditele solicitate de băncile comerciale.De asemenea, în cazul sistemului de curs controlat, Banca centrală poate influenţa cursul monedeinaţionale prin vânzare sau cumpărare de valută sau altă metode. Banca centrală apare pe piaţa Forexde regulă nu cu scopul de a realiza profituri ci cu scopul de a asigura stabilitatea sau corectareacursului valutei naţionale deoarece ea are o influenţă deosebit de mare asupra economiei ţării.Băncile Centrale activează pe piaţa valutară prin intermediul băncilor comerciale. O influenţădeosebită asupra pieţelor valutare internaţionale o are US Federal Reserve sau ”FED”. Apoi

urmează European Central Bank şi Bank of England sau ”Old Lady”. Persoane individuale. La momentul de faţă o popularitate crescătoare o are jocul la bursă ainvestitorilor particulari. Majoritatea lor realizează tranzacţii speculative cu scopul obţinerii

beneficiului.Companiile care realizează operaţiuni de Export-Import. Companiile care participă în

comerţul internaţional, demonstrează o cerere stabilă de valută (importatorii) şi ofertă de valută(exportatorii). Cu toate acestea organizaţiile date, de obicei, nu au acces direct la pieţele valutare, şiefectuează tranzacţii de conversie şi depozitare prin intermediul băncilor comerciale. Trebuie demenţionat că companiile respective în majoritatea cazurilor nu-şi pun scopul să câştige pefluctuaţiile cursurilor valutare, dar încearcă să minimizeze riscurile (hedjare) sale aferente acestor oscilaţii.

Participanţi investiţionali . Aceşti participanţi sunt prezentaţi de către: fonduri de pensii,fonduri investiţionale, companii de trust, companii de asigurări. Companiile enumerate, de obicei,realizează politica gestiunii diversificate a portofoliului de active, plasînd mijloace în hîrtii de

2

7/27/2019 TEMA 4. PIAŢA VALUTARĂ INTERNAŢIONALĂ (1)

http://slidepdf.com/reader/full/tema-4-piata-valutara-internationala-1 3/13

valoare de stat şi corporative. Este bine cunoscut fondul Quantum a lui G.Soros, care realizeazătranzacţii valutare speculative de succes.

C. Organizarea . Cea mai mare pondere din tranzacţiile valutare sunt desfăşurate de băncilecomerciale. Din acest motiv anume băncile sunt principalii organizatori a pieţei valutare. Pieţelevalutare de obicei nu au local, însă aceasta nu se referă la bursele valutare, care nu sunt numeroase,

dar totuşi există. Pentru a reda modul de organizare a pieţei valutare este necesară concretizareatipului ei. Aceasta o vom face în continuare.În terminologia valutară internaţională se disting:• Piaţa valutară – pe care se desfăşoară schimbul de monede naţionale. Vânzarea sau

procurarea de valută se face în ţara de provenienţă.• Piaţa eurovalutelor – pe care se comercializează depozite şi credite în orice valută

indiferent de ţara de origine.Termenul de comercializare a valutei aici înseamnă totalitatea operaţiunilor de conversie

(schimb) şi depozitar-creditare în valute străine, efectuate de participanţii piei valutare conformcursului de piaţă sau a ratei dobânzii.

Astfel când spunem ”piaţa valutară”, subînţelegem cît pieţele monedelor naţionale(FOREX) atât şi pieţele eurovalutelor (deposits/loans). Mai sus deja am menţionat că tranzacţiile pe

piaţa valutară se realizează în două direcţii:⇒ Operaţiuni de conversie – sunt tranzacţii de schimb a unei valute contra altei la un curs şi

la o dată stabilită de părţi. Operaţiunile de conversie se realizează pe piaţa valutară FOREX(Foreign Exchange Operation).

⇒ Operaţiuni depozitar-creditare – totalitatea operaţiunilor de plasare a resurselor financiarelibere (deposits) sau de atragere a celor necesare (loans) în monede străine pe un termenstabilit (1 zi – 1 an) şi la un preţ fixat. Aceste operaţiuni se realizează pe pieţele monetare(Money Market Operation).Cât priveşte, motivaţia realizării operaţiunilor valutare pot fi distinse următoarele

scopuri:1. Scop economic ce este determinat de necesitatea procurării semnelor băneşti învederea asigurării mişcării internaţionale de valoare.

2. Scop de asigurare contra riscului valutar. Aceste operaţiuni se mai numesc şioperaţiuni de hedjare şi sunt realizate pentru asigurarea contra modificării nefavorabile a cursurilor valutare.

3. Scop de obţinere a profiturilor. În urma modificării cursurilor valutare în timp sauspaţiu este posibil de obţinut profituri prin intermediul operaţiunilor de arbitraj şi speculaţiilor .

4. Scop tehnic. În cazul când există o cerere neacoperită sau ofertă excedentară chiar intermediarii de pe piaţa valutară pot să procedeze la vânzarea sau cumpărarea de monedă prinintermediul operaţiunilor tehnice.

4.2. Funcţionarea pieţei valutare la vedere (SPOT): operaţiunile caracteristice,scopul realizării lor

Pe piaţa valutară la vedere se efectuează cumpărări şi vânzări de valute a căror decontaretrebuie să se realizeze, cel târziu la 2 zile lucrătoare din data încheierii tranzacţiei , astfel încâtmomentul tranzacţiei să coincidă cu momentul formării cursului valutar al zilei.

Operaţiunile la vedere (spot) presupun realizarea tranzacţiei de vînzare/cumpărare încondiţiile de curs valutar economic curent, cu mişcarea efectivă a monedei tranzacţionate imediatsau în maximum 48 ore din momentul schimbului de monede.

În scopul realizării acestor operaţiuni, piaţa valutară utilizează cursul valutar economic al pieţei în două variante: curs valutar de cumpărare a valutei de la deţinător de către intermediar;

3

7/27/2019 TEMA 4. PIAŢA VALUTARĂ INTERNAŢIONALĂ (1)

http://slidepdf.com/reader/full/tema-4-piata-valutara-internationala-1 4/13

curs valutar de vânzare a valutei de către intermediar către solicitant.În practică, cursul la vedere (spot) se stabileşte în funcţie de cursul “spot” precedent şi de

raportul dintre ordinele de cumpărare “spot” a valutei respective (cererea) şi ordinele de vînzare“spot” a acesteia (oferta). Dacă ordinele de vânzare cresc se va diminua cursul precedent, iar dacăordinele de cumpărare cresc cursul precedent va fi majorat.

Unul dintre segmentele cele mai importante ale pieţei valutare internaţionale spot este piaţa

FOREX.Actualmente pe piaţa internaţională Forex activ se tranzacţionează mai mult de 20 hardcurrency – valute naţionale a ţărilor de frunte a lumii şi cross-cursul lor. Dintre valutele forteneapărat trebuie să fie prezente EUR/USD, USD/CHF, USD/JPY, EUR/JPY, GBP/USD cross-cursurile lor, deasemenea şi multe alte valute. Totodată trebuie de acceptat faptul că odată cuintroducerea Euro-lui pe PVI se evidenţiază în special 3 valute, şi anume: dolarul SUA, iena

japoneză, şi Euro, interdependenţa cărora şi determină activitatea pe piaţa Forex.Caracteristici importante a pieţei Forex se consideră stabilitatea şi lichiditatea ei. Iar trader-

ul competent va putea obţine câştig atât de la majorarea cursului cât şi de la diminuarea lui.De ce piaţa Forex este atrăgătoare pentru investitor? Lichiditatea – această piaţă operează cu un volum mare de mijloace băneşti. Această

caracteristică atrage respectiv orice investitor, deoarece dă posibilitatea de a închide sau deschidemomentan orice poziţie.

Accesibilitatea – se caracterizează prin puterea de atracţie mare ce determină posibilitatea de a efectua tranzacţii 24 ore 24. Participantul pieţei nu sesizează necesitatea de aaştepta şi deaceea au posibilitatea să reacţioneze la timp la orice eveniment dezavantajos.

Sistem flexibil de organizare a tranzacţiilor – mulţi manageri investiţionali, deschidcareva poziţii, planificând anticipat după timp viitoarea sa activitate.

Calitatea executării tranzacţiilor – deoarece piaţa este în permanentă mişcare, practic fiecare tranzacţie se realizează doar la preţul care îi corespunde.

Direcţionarea sau tendinţa pieţei – modificarea valutelor are o direcţie bine

identificată şi destul de determinată, care poate fi urmărită pentru un timp destul de îndelungat.Cât priveşte, motivaţiile realizării operaţiunilor pe piaţa valutară la vedere putemdistinge următoarele:

1.Operaţiuni valutare la vedere cu scop economic.Acest tip de operaţiuni sunt considerate cele mai simple şi presupun vânzarea/cumpărarea de

valute în vederea realizării unor plăţi pentru export/import de mărfuri sau a unor plăţi externe denatură financiară sau particulară.

În cazul unor operaţiuni de natură particulară, persoana fizică se adresează la casele deschimb unde pe baza sumelor propuse la vânzare/cumpărare, are loc schimbul valutar.

Cât priveşte sumele necesare pentru operaţiunile de comerţ exterior , agenţii economici seadresează băncilor comerciale pe baza unor ordine de vânzare/cumpărare.

2. Operaţiuni valutare la vedere cu scop asiguratoriu.Modificarea rapidă a etaloanelor monetare impune în faţa posesorilor de valute necesitatea

de a se asigura contra evoluţiei nefavorabile a cursurilor valutare. Astfel, posesorii unor valuteaflate în scădere vor proceda la vânzarea ei pe piaţa valutară în schimbul uneia aflate în creştere. Defapt aceasta este o operaţiune de asigurare cu elemente de arbitraj.

Practica modificării permanente a portofoliului valutar în vederea asigurării contrariscului valutar este utilizată permanent nu numai de băncile comerciale şi banca centrală în cazulgestiunii rezervei valutare a ţării dar şi în ultima perioadă şi de agenţii economici.

3.Operaţiuni valutare la vedere cu scop de obţinere a profiturilor.Cât priveşte posibilităţile de obţinere de profituri se poate de spus că există mai multe

oportunităţi, şi anume: arbitrajul, speculaţiile valutare şi spreadul.Arbitrajul există deja multe decenii şi este bazat pe existenţa diferenţei de curs pe diferite

sectoare ale pieţei financiare. Activitatea specialiştilor, antrenaţi în operaţiuni de arbitraj, esteorientată la obţinerea profitului. Arbitrajul valutar – este operaţiunea cu valutele care constă în

4

7/27/2019 TEMA 4. PIAŢA VALUTARĂ INTERNAŢIONALĂ (1)

http://slidepdf.com/reader/full/tema-4-piata-valutara-internationala-1 5/13

deschiderea concomitentă, pe acelaşi sau diferite termene, a poziţiilor opuse pe unul sau câteva pieţe cu scopul obţinerii profitului garntat din contul diferenţei la cotări. Premiză a acestor operaţiuni serveşte necoincidenţa cotărilor în timp şi spaţiu.

Arbitrajul în spaţiu este cel care se realizează pe diferite pieţe – naţionale şi internaţionale.El se realizează după următoarea schemă: participantul cumpără valută la cursul spot în unul dincentrele valutare, după care se face transferul valutei cumpărate pe altă piaţă valutară şi o vinde la

cursul spot al acesteia şi din contul acestei operaţiuni bazată pe existenţa diferenţei de curs valutar se obţine profit. Arbitrajul în spaţiu se utilizează şi în prezent, însă în condiţiile existenţeimijloacelor de ligătură de nivel înalt, echilibrarea condiţiilor pieţei se realizează foarte rapid şidiferenţele de curs a valutelor se echilibrează şi uneori se diferenţiază pe diferite pieţe începând cusemnul al patrulea după virgulă. În aceste condiţii obţinerea unui profit considerabil necesităutilizarea în operaţiunile de arbitraj resurse foarte mare, ceea ce micşorează numărul participanţilor la aceste operaţiuni pe piaţa valutară internaţională.

Diversitatea de situaţii pe piaţa valutară (cursuri de schimb diferite, dobânzi sau genuri deoperaţiuni diferite) se manifestă şi prin existenţa mai multor tipuri de arbitraje:

1.Arbitraj simplu (bilateral, în spaţiu) varianta cea mai simplă de arbitraj se bazează pefaptul că, pentru aceaeaşi valută, pot exista două preţuri (cursuri de schimb) diferite pe două pieţe

diferite.2.Arbitrajul dublu. Caracteristic arbitrajului dublu este faptul că apelează la cursul de

schimb încrucişat în operaţiunile de vânzare/cumpărare de valute. Scopul, de cele mai multe ori,este de a se realiza transformarea diverselor valute deţinute de o bancă într-o singură valută care-ieste necesară pentru o tranzacţie care presupune plata imediată.

3.Arbitrajul multiplu. O situaţie mai complexă datorită existenţei simultane de cursuridiferite pentru mai multe valute, pe mai multe pieţe, face necesară câutarea “transformării” uneivalute prin acţiuni de vânzare/cumpărare, în succesiune, pe diverse pieţe. Elementul care poategenera câştiguri îl reprezintă opţiunea pentru cel mai avantajos preţ la care urmează să vindemvaluta deţinută în urma fiecăreia dintre combinaţiile “rezolvate”.

În condiţiile contemporane arbitrajul valutar cedă locul arbitrajului pe rata dobânzii deoarece pe piaţa valutară internaţională după aproape două decenii de oscilaţii bruşte a cursurilor se observăcondiţii de schimb relativ echilibrate. Însă există diferenţă între rata dobânzii din cauzaneînţelegerilor în ceea ce priveşte politica ratei dobânzii a diferitor ţări, deşi procesul de integrare seintesfică şi pe piaţa de captal. Arbitrajul valutar pe rata dobânzii se bazează a tranzacţiilor realizateîn diferite valute. Cel mai des în jocul cu cursul valutar se utilizează arbitrajul acoperit pe ratadobânzii, constituind o tranzacţie care combină operaţiunea valutară şi depozitară şi sunt orientatespre reglementarea structurii valutare de către arbitrajor.

Spreadul este difernţa dintre cursul valutar solicitat de ofertant şi nivelul preţului acceptatde cumpărător. Utilizarea spread-ului este o metodă clasică de a câştiga în urma vinderii saucumpărării unui instrument financiar de către orice instituţie financiară.

Exemplul 1Cursul “spot” ¥/$ în Belgia este:1 $ = 93,1578 – 93,1583 ¥cursul “spot” ¥/$ în Elveţia:1 $ = 93,1589 – 93,1594 ¥Ce posibilităţi de arbitraj există, dacă un speculator are la dispoziţia sa liberă temporar o

sumă de 3.000.000 $. Rezolvare:a) Vinde în Elveţia 3.000.000 $ la cursul 1 $ = 93,1589 ¥ şi cumpără 279.476.700 ¥

b) Cumpără în acelaşi moment în Belgia 3.000.000 $ la cursul 1 $ = 93,1583 ¥ şi vinde279.474.900 ¥

5

7/27/2019 TEMA 4. PIAŢA VALUTARĂ INTERNAŢIONALĂ (1)

http://slidepdf.com/reader/full/tema-4-piata-valutara-internationala-1 6/13

cîştig

279.476.700 –

279.474.900

1.800 ¥

Concluzii: Arbitrul va câştiga 1800¥, dacă va vinde dolarii Elveţia şi în acelaşi timp vacumpăra dolari în Belgia.

Operaţiunile speculative “în spaţiu” valorifică diferenţele de curs valutar curent care pot săapară la o valută pe diferite pieţe; operatorii utilizează un sistem informaţional complex şi operativ pentru a acumula informaţii din diferite puncte ale globului unde piaţa valutară funcţioneazăîncontinuu.

Exemplul 2 Cursul spot CHF/$ în Elveţia este următorul:

1 $ = 1,3310 – 1,3320 CHF

2427luna)(1

forwards

Ce trebuie să întreprindă arbitrul pentru a obţine un cîştig dacă are liberă pe timp de o lună osumă de 2.800.000 $.

Rezolvare:

spotcurs

:forwardcursulDeterminăm)a

3296,1

24

3320,1

3283,1

27

3310,1

lună1forwardcurs

lună1forwardpunctele

a) Vinde 2.800.000 $ la cursul SPOT 1 $ = 1,3310 CHF şi cumpără 3.726.800 CHF b) Cumpără 2.800.000 $ la cursul forward 1 $ = 1.3296 CHF şi vinde 3.722.880 CHF

câştig

3726800 –

3722880

3920 CHF

Concluzii: Arbitrul va cîştiga 3920 CHF, dacă va vinde dolarii în condiţii Spot şi îi vacumpăra în condiţii forward.

Principiul de bază a operaţiunilor speculative este obţinerea profitului, ceea ce înseamnă săcumperi mai eftin şi să vinzi mai scump. Orice operaţiune speculativă se consideră realizată numaiîn una din condiţiile obligatorii dacă după realizarea tranzacţiei directe (cumpărare sau vânzare) serealizează operaţiunea inversă.

4.Operaţiuni valutare la vedere cu scop tehnicDeşi Banca Centrală prin intervenţii directe pe piaţa valutară influenţează cursul valutar în

unele cazuri chiar băncile comerciale pot realiza operaţiuni ce au drept scop echilibrarea pieţei.

Intervenţia implică cumpărarea sau vânzarea depozitelor la cerere exprimate în monedănaţională împotriva monedelor străine mai ales a dolarului S.U.A Intervenţiile se aplică pe untermen scurt şi prevăd vânzarea sau cumpărarea unor cantităţi mari de monedă străină.

4. 3. Operaţiunile caracteristice pieţei valutare la termen (forward, futures,options, swap)

Paralel cu piaţa spot funcţionează piaţa valutară la termen. Necesitatea acestei pieţe constăîn faptul că livrarea valutei pe piaţa spot în termen de 1-2 zile este foarte scurtă pentru multetranzacţii internaţionale. Pe această piaţă se realizează diverse tranzacţii, care asociază termene maiîndelungate de livrare a valutei – de la trei zile până la câţiva ani. Cursul pieţei valutare la termen,de obicei nu coincide cu cursul spot.

6

7/27/2019 TEMA 4. PIAŢA VALUTARĂ INTERNAŢIONALĂ (1)

http://slidepdf.com/reader/full/tema-4-piata-valutara-internationala-1 7/13

Operaţiunile la termen sunt acelea, în care tranzacţia a fost încheiată imediat, iar livrareavalutelor se face după un termen anumit, stabilit prin contract. De aici rezultă 2 caracteristici de

bază ale operaţiunilor la termen:1. Există un interval între momentul încheierii contractului şi momentul livrării valutei.

În prezent, acest termen poate fi de 1,2 săptămâni, 1,2,3,6,12 luni (1M, 2M, 3M, 6M, 1Y) şi pînă la5 ani.

2. Cursul valutelor la tranzacţiile la termen se fixează în momentul încheieriicontractului cu toate că va fi utilizat peste un termen stabilit.Cursul valutar forward este un curs complex în acel plan că el întotdeauna conţine două

elemente: cursul spot şi marja forward şi este determinat de creşterea (reportul) în cazul când cursulla termen este mai mare decât cel la vedere sau scăderea (deportul) atunci când cursul la termeneste mai mic decât cursul curent spot.

Cursul forwards =cursul SPOT ± punctele forwards(forwards outright rate= spot rate + (-) forwards points).Î Exemplul 3Determinaţi cursurile forward dacă:I. cursul spot SEK/USD în Stokholm este următorul:

1 USD=8.4820-8.4825 SEK a) forwards 1 lună 10-20 puncte

b) forwards 1 lună 20-10 puncteII. cursul spot USD/EUR în Paris constituie:1USD=1.2134-1-2139 EUR a) forwards 1 lună 10-20 puncte

b) forwards 1 lună 20-10 puncteRezolvare:I. Cotare directă:

a) report bid offer

cursul spot: 1USD 8.4820 - 8.4825 SEK report + 10 20----------------------------------------------------------------------cursul forward (1 lună ) 1USD 8.4830 – 8.4845 SEK b) deport

bid offer cursul spot: 1USD 8.4820 - 8.4825 SEK report - 20 10

-----------------------------------------------------------------------cursul forward (1 lună ) 1USD 8.4800 – 8.4815 SEK

II.Cotare indirectăa) deportbid offer

cursul spot: 1EUR 1.2134 – 1.2139 USDdeport - 20 10

------------------------------------------------------------------------cursul forward (1 lună ) 1EUR 1.2114 – 1.2129 USD

b) reportbid offer

cursul spot: 1EUR 1.2134 – 1.2139 USDreport + 10 20

------------------------------------------------------------------------cursul forward (1 lună ) 1EUR 1.2144 – 1.2159 USD

7

7/27/2019 TEMA 4. PIAŢA VALUTARĂ INTERNAŢIONALĂ (1)

http://slidepdf.com/reader/full/tema-4-piata-valutara-internationala-1 8/13

Din exemplul de mai sus reiese o regulă practică care este utilizată în determinarea cursuluiforwards în cazul cotării directe şi indirecte: dacă prima cifră a diferenţelor dintre cursul spot şiforwards este mai mare decât a doua , atunci aceste diferenţe se scad din cursul spot şi se adunăatunci când prima cifră a diferenţelor este mai mică decât a doua.

Indicatorii report şi deport depind de prognozarea tendinţei cursului valutar în perioada de laincheierea până la executarea contractului forward, de raportul cerere/ofertă pe piaţa valutară în

momentul încheierii tranzacţiei şi de diferenţele de dobândă la termen a acestor monede. În ultimulcaz punctele forwards rezultă din următoarea relaţie :Punctele forwards = Curs t1× Dif. De dobândă× Nr.Zile/360× 100În baza formulei de mai sus, pot fi calculate punctele forward medii pentru cursul forward

mediu. Însă, în operaţiunile forward, ca şi în cele spot cursurile se cotează dublu: bid şi offer. Înacest caz, formulele de calcul vor fi următoarele:

( )

( )ZileNr.offerbazădeval.%100360

zilNr.offerbazădeval.%bidcotatevalutei%bidspot

bidFrw.

Puncte

×+×

×−×=

( )

( )ZileNr.bidbazădeval.%100360

zilNr.bidbazădeval.%offercotatevalutei%offerspot

offerFrw.

Puncte

×+×

×−×=

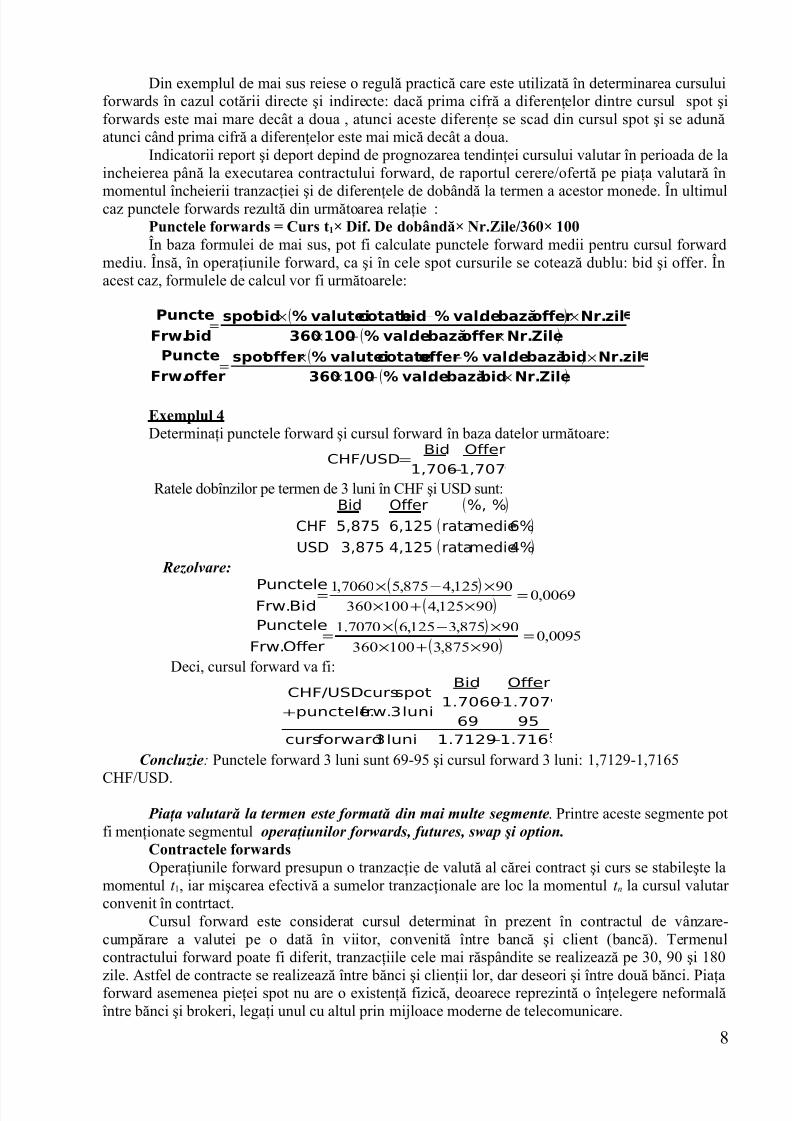

Exemplul 4Determinaţi punctele forward şi cursul forward în baza datelor următoare:

1,707

Offer

1,706

BidCHF/USD

−

=

Ratele dobînzilor pe termen de 3 luni în CHF şi USD sunt:( )

( )

( )4%medierata4,1253,875USD

6%medierata

%%,

6,125

Offer

5,875

Bid

CHF

Rezolvare:

( )( )

0069,090125,4100360

90125,4875,57060,1=

×+×

×−×=

BidFrw.

Punctele

( )( )

0095,090875,3100360

90875,3125,67070.1=

×+×

×−×=

OfferFrw.

Punctele

Deci, cursul forward va fi:

1.7161.7129luni3forwardcurs

95

1.707

Offer

69

1.7060

Bid

luni3frw.punctele.

spotcursCHF/USD

−

−

+

Concluzie: Punctele forward 3 luni sunt 69-95 şi cursul forward 3 luni: 1,7129-1,7165CHF/USD.

Piaţa valutară la termen este formată din mai multe segmente. Printre aceste segmente potfi menţionate segmentul operaţiunilor forwards, futures, swap şi option.

Contractele forwardsOperaţiunile forward presupun o tranzacţie de valută al cărei contract şi curs se stabileşte la

momentul t 1, iar mişcarea efectivă a sumelor tranzacţionale are loc la momentul t n la cursul valutar convenit în contrtact.

Cursul forward este considerat cursul determinat în prezent în contractul de vânzare-cumpărare a valutei pe o dată în viitor, convenită între bancă şi client (bancă). Termenul

contractului forward poate fi diferit, tranzacţiile cele mai răspândite se realizează pe 30, 90 şi 180zile. Astfel de contracte se realizează între bănci şi clienţii lor, dar deseori şi între două bănci. Piaţaforward asemenea pieţei spot nu are o existenţă fizică, deoarece reprezintă o înţelegere neformalăîntre bănci şi brokeri, legaţi unul cu altul prin mijloace moderne de telecomunicare.

8

7/27/2019 TEMA 4. PIAŢA VALUTARĂ INTERNAŢIONALĂ (1)

http://slidepdf.com/reader/full/tema-4-piata-valutara-internationala-1 9/13

Cât priveşte motivaţia operaţiunilor forwards ,de regulă, ele se realizează în scop economicşi de asigurare.

Încheierea contractelor forward în scop economic este determinată de posibilitatea de a nugăsi moneda străină necesară în momentul plăţii sau de a nu fi suficiente sumele în monedănaţională. Esenţa operaţiunii forward din punctul de vedere al posibilităţii de asigurare constă înacoperirea riscului valutar prin intermediul cumpărării valutei la termen în cazul aşteptării măririi

ratei de schimb şi vânzării ei la termen când se aşteaptă o depreciere.

Swap-ul valutarOperaţiunile complexe de gen swap exprimă tranzacţia dintre două părţi pentru a

preschimba o cantitate anumită dintr-o monedă, pe o cantitate din altă monedă, urmând ca după o perioadă de timp fiecare dintre părţi să restituie cantităţile de monedă cu care s-a efectuat schimbul.Operaţiunile swap se efectuează pe două pieţe – valutară şi de capital. Pe piaţa valutară swap-ulvalutar prezintă o vânzare pe condiţiile spot şi cumpărare pe condiţiile forward a unei monedecontra alteia. În acest caz swap-ul se aseamănă foarte mult cu un contract valutar forward pe termenlung. Pe piaţa de capital swap-ul valutar, de regulă, include fluxul plăţilor procentuale în combinarecu tranzacţia valutară. Swap-ul valutar pe piaţa de capital se referă la tipul “rată fixă împotriva ratei

oscilante”, pe când pe piaţa valutară la tipul “rată fixă împotriva ratei fixe”. O operaţiune swapexprimă, deci o cumpărare şi vânzare similară a aceleiaşi sume în valută cu decontarea la două datediferite (de regulă spot şi forward) la cursuri stabilite (spot şi forward) la data tranzacţiei. Îndependenţă de succesivitatea acestor operaţiuni se deosebesc tranzacţii swap de report şi de deport.

Reportul este combinarea dintre două operaţiuni interdependente: vânzarea monedei pecondiţiile spot şi cumpărarea ei pe condiţiile forward. Deportul este combinarea acestor operaţiuniîn ordine inversă..

De aici reiese că operaţiunile swap se folosesc pentru:• efectuarea afacerilor comerciale: banca vinde valuta străină în condiţiile livrării imediate şi,

în acelaşi timp, o cumpără la termen. De exemplu, banca comercială, avînd o sumă în plusde dolari pe un termen de 3 luni, îi vinde în condiţiile SPOT. În acelaşi timp, ţinînd cont denecesitatea în USD peste 3 luni, îi cumpără la cursul forward;

• cumpărarea de către bancă a valutei necesare fără risc valutar (în baza acoperirii cucontraoperaţiune) pentru asigurarea decontărilor internaţionale;

• creditarea interbancară reciprocă în două valute.Avantajele pe care le presupune operaţiunea swap şi anume:

– se înscrie în afara bilanţului; – riscul erori este de regulă mic; – nu “încarcă” riscul creditar; – nu lasă în urmă dobânzi reziduale;

Operaţiunile futuresAlt sector a pieţei valutare la termen este determinat de contractele futures.

Cumpărarea/vînzarea valutei “viitoare” are o istorie relativ scurtă, are începutul în anul 1972 când pe CBT au fost tranzacţionate primele contracte futures. De atunci sau format multe pieţe a valutei“viitoare” în SUA şi în alte ţări. Piaţa contractelor futures este mai mică comparativ cu cea forward.Rulajul mediu zilnic pe piaţa futures este 4 mlrd. USD, iar pe piaţa forward este de 20 ori mai mare.Indiferent de diferenţa de mărime a acestor pieţe, ele sunt interdependente, oricare din aceste pieţeinfluenţează pe cealaltă. Cumpărând un contract futures, agentul economic obţine obligaţia de alivra o anumită cantitate de valută la o dată determinată în viitor. Aceeaşi cantitate şi la aceeaşi dată

poate fi obţinută prin realizarea contractului forward. Dacă cursurile pe aceste pieţe se deosebesc,atunci derularea tranzacţiilor de arbitraj nu se vor lăsa aşteptate, scopul cărora este obţinerea de

profit.

Tabelul.1

9

7/27/2019 TEMA 4. PIAŢA VALUTARĂ INTERNAŢIONALĂ (1)

http://slidepdf.com/reader/full/tema-4-piata-valutara-internationala-1 10/13

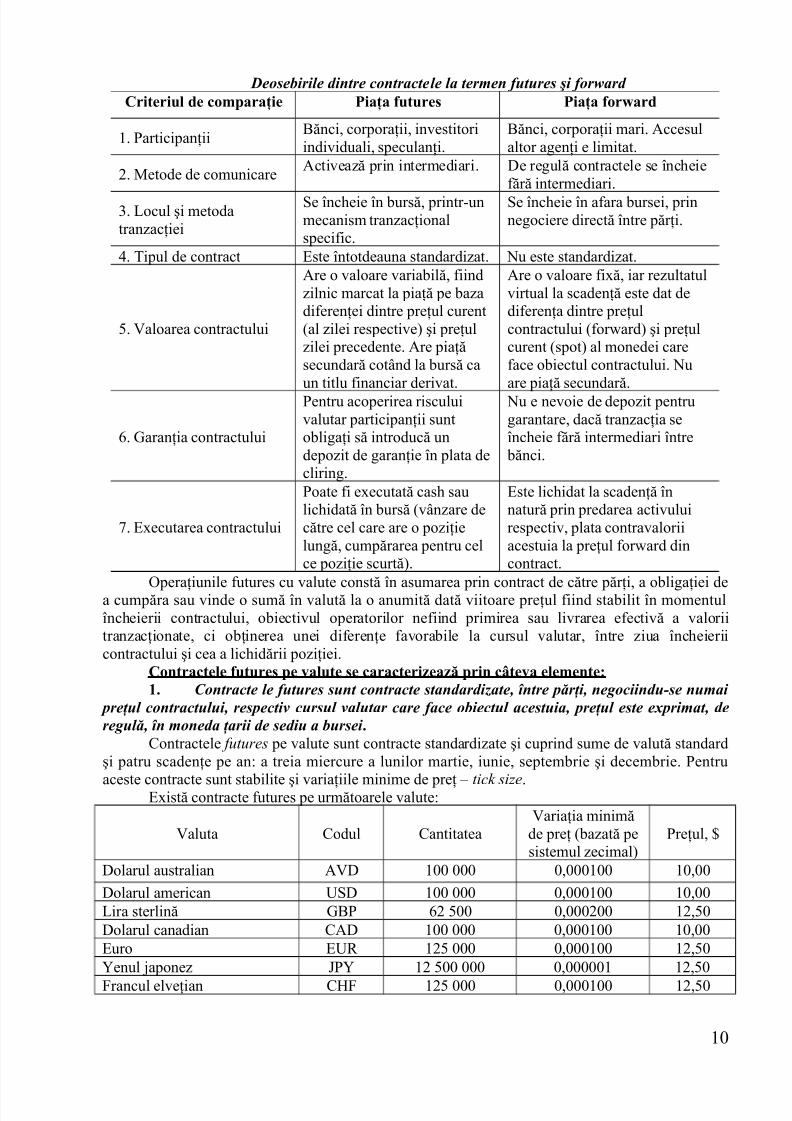

Deosebirile dintre contractele la termen futures şi forward

Criteriul de comparaţie Piaţa futures Piaţa forward

1. ParticipanţiiBănci, corporaţii, investitoriindividuali, speculanţi.

Bănci, corporaţii mari. Accesulaltor agenţi e limitat.

2. Metode de comunicareActivează prin intermediari. De regulă contractele se încheie

fără intermediari.

3. Locul şi metodatranzacţiei

Se încheie în bursă, printr-unmecanism tranzacţionalspecific.

Se încheie în afara bursei, prinnegociere directă între părţi.

4. Tipul de contract Este întotdeauna standardizat. Nu este standardizat.

5. Valoarea contractului

Are o valoare variabilă, fiindzilnic marcat la piaţă pe bazadiferenţei dintre preţul curent(al zilei respective) şi preţulzilei precedente. Are piaţăsecundară cotând la bursă ca

un titlu financiar derivat.

Are o valoare fixă, iar rezultatulvirtual la scadenţă este dat dediferenţa dintre preţulcontractului (forward) şi preţulcurent (spot) al monedei careface obiectul contractului. Nu

are piaţă secundară.

6. Garanţia contractului

Pentru acoperirea risculuivalutar participanţii suntobligaţi să introducă undepozit de garanţie în plata decliring.

Nu e nevoie de depozit pentrugarantare, dacă tranzacţia seîncheie fără intermediari între

bănci.

7. Executarea contractului

Poate fi executată cash saulichidată în bursă (vânzare decătre cel care are o poziţielungă, cumpărarea pentru celce poziţie scurtă).

Este lichidat la scadenţă înnatură prin predarea activuluirespectiv, plata contravaloriiacestuia la preţul forward dincontract.

Operaţiunile futures cu valute constă în asumarea prin contract de către părţi, a obligaţiei dea cumpăra sau vinde o sumă în valută la o anumită dată viitoare preţul fiind stabilit în momentulîncheierii contractului, obiectivul operatorilor nefiind primirea sau livrarea efectivă a valoriitranzacţionate, ci obţinerea unei diferenţe favorabile la cursul valutar, între ziua încheieriicontractului şi cea a lichidării poziţiei.

Contractele futures pe valute se caracterizează prin câteva elemente:1. Contracte le futures sunt contracte standardizate, între părţi, negociindu-se numai

preţul contractului, respectiv cursul valutar care face obiectul acestuia, preţul este exprimat, deregulă, în moneda ţarii de sediu a bursei .

Contractele futures pe valute sunt contracte standardizate şi cuprind sume de valută standardşi patru scadenţe pe an: a treia miercure a lunilor martie, iunie, septembrie şi decembrie. Pentruaceste contracte sunt stabilite şi variaţiile minime de preţ – tick size.

Există contracte futures pe următoarele valute:

Valuta Codul CantitateaVariaţia minimă

de preţ (bazată pesistemul zecimal)

Preţul, $

Dolarul australian AVD 100 000 0,000100 10,00

Dolarul american USD 100 000 0,000100 10,00Lira sterlină GBP 62 500 0,000200 12,50Dolarul canadian CAD 100 000 0,000100 10,00Euro EUR 125 000 0,000100 12,50

Yenul japonez JPY 12 500 000 0,000001 12,50Francul elveţian CHF 125 000 0,000100 12,50

10

7/27/2019 TEMA 4. PIAŢA VALUTARĂ INTERNAŢIONALĂ (1)

http://slidepdf.com/reader/full/tema-4-piata-valutara-internationala-1 11/13

2. Contracte le futures, beneficiază de o piaţă secundară, unde pot fi lichidate înaintede scadenţa la o valoare de piaţă.

Operaţiunile futures se realizează “în marja”, respectiv la încheierea contractului se depuneo acoperire, iar valoarea acesteia este marcata zilnic pe piaţă, în funcţie de oscilaţiile cursuluivalutar.

Marja se calculă după formula

M = pk (C – C m) (5.6)unde M – marja (pozitivă în cazul unui câştig, negativă în cazul unei pierderi)k – numărul de contracte;C – preţul tranzacţiei;C m – preţul mediu al tuturor tranzacţiilor sesiunilor curente.

p = 1 (la vânzare) şi p = −1 (la cumpărare)Când contractul creşte în valoare, cumpărătorul primeşte suma corespunzătoare în contul său

pentru operaţiuni în marja, în timp ce în cazul scăderii contractului el trebuie să plătească din acestcont.

Exemplul 5Un cumpărător procură un contract futures în valoare de 100000 $ pe termen de 1 lună la

cursul 1 £ = 1,67 $ cu marja de transfer 1500 $. Considerăm că:Varianta a) Într-o zi anumită cursul înregistrat a fost 1 £ = 1,63 $Varianta b) Într-o zi anumită cursul înregistrat a fost 1 £ = 1,70 $Varianta c) Într-o zi anumită cursul înregistrat a fost 1 £ = 1,68 $Determinaţi suma din contul cumpărătorului în casa de clearing.

Rezolvare:Conform contractului, peste 1 lună cumpărătorul pentru 100.000 $ va trebui să plătească

următoarea sumă în lire sterline:100 000 $: 1,67$/ £ = 59.880,239 £Varianta a) În ziua evaluării pentru aceeaşi sumă de dolari, s-ar fi putut da următoarea

sumă de lire sterline:100 000 $: 1,63$/ £ = 61.349,693 £De aici reiese că cumpărătorul este în cîştig.61.349,693£ – 59.880,239 £= 1.469,454 £1.469,454£ × 1,63$/ £ = 2.395,21 $Suma de 2.395,21 $ va fi transferată în contul cumpărătorului din casa de clearing.Varianta b) În cazul în care cursul organizat este de

1 £ = 1,70 $.100 000$: 1,70 $/ £ = 58.823,529 £Deci cumpărătorul va înregistra o pierdere în valoare de:58.823,529£ – 59.880,239 £= (–)1.056,71 £

1.056,71 £ × 1,70 $/ £ = 1.796,407 $În acest caz, cumpărătorul va trebui să transfere în contul său din casa de clearing suma caredepăşeşte marja de transfer.

1796,407$ – 1500$ = 296,407 $Varianta c) În cazul în care cursul organizat este de

1 £ = 1,68 $.100 000$: 1,68 $/ £ = 59.523,81 £Deci cumpărătorul va înregistra o pierdere în valoare de:59.523,81£ – 59.880,239£ = (–)356,43 £356,43 £ × 1,68 $/ £ = 598,80 $În acest caz, pierderea nu depăşeşte marja de transfer (598,80$ < 1500 $) şi deci

cumpărătorul nu va transfera nimic în contul său din casa de clearing.3. Operaţiunile futures se realizează în principal în două mari scopuri: cel speculativ

şi cel de acoperire a riscurilor.

11

7/27/2019 TEMA 4. PIAŢA VALUTARĂ INTERNAŢIONALĂ (1)

http://slidepdf.com/reader/full/tema-4-piata-valutara-internationala-1 12/13

Cât priveşte, desavantajele operaţiunilor futures sunt legate în mare măsură deneelasticitatea pieţei futures.

Tranzacţiile cu opţiuniUltimul segment al pieţei valutare la termen este prezentat de opţiunile valutare. Ele

reprezintă contracte, încheiate între vânzătorul (el se numeşte – writer) şi cumpărătorul opţiunii. În

corespundere cu contractul vânzătorul este obligat să cumpere sau să vândă o sumă determinată devalută la un preţ stabilit în orice moment de timp până la expirarea termenului contractului.Cumpărătorul opţiunii obţine dreptul a cumpăra sau a vinde valuta la preţul stabilit în contractnumai în cazul dacă doreşte (are avantaj). În aceasta constă deosebirea esenţială între opţiuni şicontractele forward, futures.

Deci, opţiunile valutare oferă deţinătorului ei dreptul, dar nu obligaţia în ceea ce priveşterealizarea tranzacţiei valutare în conformitate cu condiţiile contractului.

Se deosebesc opţiuni: a cumpărătorului şi a vânzătorului. Opţiunile cumpărătorului (call option) dau cumpărătorului dreptul de a procura valuta

străină la preţul de bază sau la rata de schimb a opţiunii.Opţiunile vânzătorului (put option) dau astfel de drept vânzătorului, numai că nu de

cumpărare, dar de vânzare a valutei străine.Opţiunile se realizează pe perioadă de nouă luni. În dependenţă de termenul de livrare a

valutei se deosebesc opţini de două tipuri: europeane şi americane. Opţiunea europeană (europeanoption) poate fi achitată numai în ziua expirării termenului contractului. Opţiunea americană(american option) oferă utilizatorului o libertate mai mare de alegere, permite achitarea lui în oricemoment în decursul termenului de valabilitate.

Asigurarea riscului valutar prin opţiuni este atrăgătoare din următoarele cauze. În primul rând, opţiunea asigură apărarea deplină de la oscilaţiile nefavorabile a cursurilor

valutare.În al doilea rând, cumpărătorul câştigă de la modificările favorabile a etaloanelor monetare.

În al treilea rând, contractele cu opţiuni dau posibilitate de a reacţiona elastic în cazul încertitudiuniiviitoarelor angajamente.

Astfel, option-ul pe piaţa valutară la termen se realizează în scopul de asigurare contradiferenţelor de cursuri valutare şi în scopul obţinerii profitului. Spre deosebire de contracteleforward şi futures, opţiunea permite minimizarea riscului, care apare odată cu modificareanefavorabilă a cursului valutar şi păstrarea posibilităţii de câştig în cazul dezvoltării favorabile asituaţiei. Valoarea opţiunii se calculează în baza primei opţionale (option premium), carereprezintă o sumă fixă, de exemplu în cenţi, plătită pentru fiecare unitate de valută străină – lirasterlină, jena japoneză, etc. pentru a determina preţul contractului trebuie de înmulţit prima cucantitatea valutei străine, specificată în contract.

Exemplul 7

Un exportator elveţian va încasa peste 3 luni suma de $100000. El doreşte să o vîndă latermen, la un preţ avantajos. În acest scop, el decide să facă un option “put” – de cumpărare adreptului de a vinde o sumă de dolari la un curs anumit şi are de ales între următoarele condiţii:

Termenul Preţul de opţiune Prima de opţiune1 lună 1$= 1,3580 CHF 0,00202 luni 1$= 1,3600 CHF 0,00303 luni 1$= 1,3700 CHF 0,0050Ce va întreprinde exportatorul în cazul în care la termen cursul va fi:Varianta a) 1$= 1,3600 CHF,Varianta b) 1$= 1,3800 CHF.

Rezolvare:

Alegînd termenul (3 luni) şi preţul, el trebuie să achite imediat prima: 100000$ x 0,0050CHF/$= 500 CHFLa data scadenţei, firma poate să refuze afacerea sau să o execute.

12

7/27/2019 TEMA 4. PIAŢA VALUTARĂ INTERNAŢIONALĂ (1)

http://slidepdf.com/reader/full/tema-4-piata-valutara-internationala-1 13/13

Există două condiţii posibile:Varianta a) în cazul cînd cursul valutei pe piaţă este mai mic decât cursul din contract :Firma va onora contractul, vînzînd la preţul stabilit 1$=1,3700 CHF şi va obţine cîştig:100000$ x (1,3700 – 1,3600)CHF/USD = 1000 CHF – acoperă prima.Cîştigul (1000 CHF) acoperă prima.Varianta b) în cazul cînd cursul valutei valutei pe piaţă este mai mare ca cursul din

contract :Firma renunţă la contract şi vinde valuta respectivă la cursul curent de pe piaţă:100000 $ x (1,3800 – 1,3700) CHF/USD= 1000 CHF – obţinînd un venit care acoperă

prima.Concluzii: În cazul cînd cursul Spot pe piaţă peste 3 luni va fi 1$=1,36 CHF exportatorul va

decide utilizarea opţionului, iar cînd cursul Spot pe piaţă peste 3 luni va fi 1$=1,38 CHFexportatorul va renunţa la contractul de opţion pierzînd prima.

Exemplul 8 Un agent economic din Japonia realizează în contract de opţion tip call pentru suma de 10

mil. $, în cazul în care preţul de exerciţiu şi prima de option sunt:Preţ de exerciţiu posibil de ales Prima de option

1 $ = 118 JPY/$ 1,501 $ = 120 JPY/$ 1,401 $ = 122 JPY/$ 1,30Firma optează pentru preţul de 118 JPY/$, plătind cea mai mare primă.Cum va proceda firma în cazul în care cursul curent la termen (3 luni) va fi:Varianta a) 1$= 115 JPY/$;Varianta b) 1$=120 JPY/$;

Rezolvare:Alegînd preţul, firma trebuie să achite imediat prima:1000000$ x 1,50 JPY/$= 1500000 JPYLa data scadenţei, firma poate să refuze afacerea sau să o execute.Există două condiţii posibile:Varianta a) în cazul cînd cursul valutei pe piaţă este mai mic decât cursul din contract :Firma renunţă la contract şi cumpără valuta respectivă la cursul curent de pe piaţă:1 mil. $ x 115 JPY/$ = 115 mil. JPYConform contractului firma poate cumpăra suma respectivă cu:1 mil. $ x 118 JPY/$ = 118 mil. JPY.Renunţînd la contract firma economiseşte 1,5 mil. yeni japonezi (3 mil. JPY – prima).Varianta b) în cazul cînd cursul valutei valutei pe piaţă este mai mare decât cursul din

contract :Firma va onora contractul: 1000000 $ x (120 -118 ) JPY/USD= 2 000 000 JPY- obţinînd un

venit care acoperă prima.Concluzii: În cazul cînd cursul curent pe piaţă va fi 1$=115 JPY/$, firma va va renunţa lacontractul de opţion pierzînd prima, iar cînd cursul curent pe piaţă peste 3 luni va fi 1$=120 JPY/$firma va decide utilizarea opţionului.

13