tax alert -comparativo - proyecto de ley para el fomento productivo y ... · • código orgánico...

TRANSCRIPT

T ax A lertE c u a d o r

1

R esumen ej ecutivo

El presente Proyecto de Ley plantea reformas importantes a los siguientes cuerpos legales:

• CódigoTributario

• LeyOrgánicadeRégimenTributarioInterno

• LeyReformatoriaparalaEquidadTributariaenelEcuador

• CódigoOrgánicodelaProducción,ComercioeInversiones

• LeydeCompañías

• CódigodeTrabajo

• LeyOrgánicadeIncentivosparaAsociacionesPúblico-PrivadasylaInversiónExtranjera

• CódigoOrgánicoMonetarioyFinanciero

• LeydeHidrocarburos

• LeydeMinería

• LeyOrgánicadeMovilidadHumana

Fuente leg al

ProyectodeLeyOrgánicaparaelFomentoProductivo,AtraccióndeInversiones,GeneracióndeEmpleo,yEstabilidadyEquilibrioFiscal.

Junio 2018

Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

2 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

Ley O rg á nica de R é g imen T ributario I nterno

T ex to actual R ef orma Propuesta

Có dig o de ref ormas

Azul Textoinserto

Verde Textoremovido

Rojo Artículonuevo

Art.9.-Exenciones.-Parafinesdeladeterminaciónyliquidacióndelimpuestoalarenta,estánexoneradosexclusivamentelossiguientesingresos:

1.-Losdividendosyutilidades,calculadosdespuésdelpagodelimpuestoalarenta,distribuidosporsociedadesnacionalesoextranjerasresidentesenelEcuador,afavordeotrassociedadesnacionalesoextranjeras,nodomiciliadasenparaísosfiscalesojurisdiccionesdemenorimposiciónodepersonasnaturalesnoresidentesenelEcuador.Estaexenciónnoaplicasielbeneficiarioefectivo,enlostérminosdefinidosenelreglamento,esunapersonanaturalresidenteenEcuador.

Tambiénestaránexentosdeimpuestosalarenta,losdividendosenaccionesquesedistribuyanaconsecuenciadelaaplicacióndelareinversióndeutilidadesenlostérminosdefinidosenelartículo37deestaLey,yenlamismarelaciónproporcional.

Art.9.-Exenciones.-Parafinesdeladeterminaciónyliquidacióndelimpuestoalarenta,estánexoneradosexclusivamentelossiguientesingresos:

1.-Losdividendosyutilidades,calculadosdespuésdelpagodelimpuestoalarenta,distribuidosporsociedadesnacionalesoextranjerasresidentesenelEcuador,afavordeotrassociedadesnacionalesoextranjeras,odepersonasnaturalesnoresidentesenelEcuador.

Estaexenciónnoaplicacuando:

a)ElbeneficiarioefectivodelosdividendosesunapersonanaturalresidenteenelEcuador;o,b)Cuandolasociedadquedistribuyeeldividendonocumpleconeldeberdeinformarsobresusbeneficiariosefectivos,noseaplicarálaexenciónúnicamenterespectodeaquellosbeneficiariossobreloscualessehaomitidoestaobligación.

Tambiénestaránexentosdeimpuestoalarenta,losrendimientosquesedistribuyanapartícipesdefondosdeinversiónofideicomisosresidentesenelEcuador,cuyaactividadeconómicaexclusivasealainversiónenactivosinmueblesparaalquileroarriendo,siemprequecumplanlassiguientescondiciones:

3 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

a) Quedistribuyanlatotalidaddelasgananciasorendimientosnetosasuspartícipes,inversionistasobeneficiarios,menosladistribucióndeutilidadesatrabajadoresconformeelCódigodelTrabajoylasreservaslegal,estatutaria,contractualyfacultativaprevistasenlaLeydeCompañías,estatutoocontratoconstitutivo,yenlasresolucionesdelórganodedecisióncompetente;

b) QuesuscuotasovaloresseencuentreninscritosenelCatastroPúblicodelmercadodevaloresyenunabolsadevaloresdelpaís;

c) Quealfinaldelejercicioimpositivotengancomomínimocientocincuentapartícipes,cuotahabientesobeneficiarios,ningunodeloscualesseatitulardeformadirectaoindirectadel30%omásdelpatrimoniodelfondoofideicomiso.Paraelcálculodelospartícipesocuotahabientesseexcluiráalaspartesrelacionadas.”.

Art.9.-Exenciones.-Parafinesdeladeterminaciónyliquidacióndelimpuestoalarenta,estánexoneradosexclusivamentelossiguientesingresos:

(...).-LasDécimaTercerayDécimaCuartaRemuneraciones;

24.Lasutilidadesquepercibanlassociedadesdomiciliadas o no en Ecuador y las personas naturales,ecuatorianasoextranjeras,residentesonoenelpaís,provenientesdelaenajenacióndirectaoindirectadeacciones,participaciones,otrosderechosrepresentativosdecapitaluotrosderechosquepermitanlaexploración,explotación,concesiónosimilares,desociedadesdomiciliadasoestablecimientospermanentesenEcuador,realizadasenbolsasdevaloresecuatorianas,hastapor un monto anual de unafracciónbásicagravadacontarifacerodelpagodelimpuestoalarenta.

Art.9.-Exenciones.-Parafinesdeladeterminaciónyliquidacióndelimpuestoalarenta,estánexoneradosexclusivamentelossiguientesingresos:

(...)LaDécimaTerceraylaDécimaCuartaRemuneraciones.Estaexenciónnoseráaplicablepara las personas cuyos ingresos totales relacionadosconsu(s)actividad(es)económica(s),descontandoloscostosygastos,seanigualesosuperioresacienmildólaresdelosEstadosUnidosdeAmérica(USD100.000).”.

24.Lasutilidadesquepercibanlassociedadesdomiciliadas o no en Ecuador y las personas naturales,ecuatorianasoextranjeras,residentesonoenelpaís,provenientesdelaenajenacióndirectaoindirectadeacciones,participaciones,otrosderechosrepresentativosdecapitaluotrosderechosquepermitanlaexploración,explotación,concesiónosimilares,desociedadesdomiciliadasoestablecimientospermanentesenEcuador,realizadasenbolsasdevaloresecuatorianas,hastapor un monto anual de dosfraccionesbásicasgravadascontarifacerodelpagodelimpuestoalarentadepersonasnaturales.

4 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

“25.Larentaprovenientedeenajenaciónocesióndeaccionesodederechosrepresentativosdecapital,porpartedepartícipesenfondosofideicomisosquehubierenpercibidorendimientos,ensociedades,fondosofideicomisoscuyaactividadeconómicaexclusivasealainversióneninmueblesparaarrendamientoyquecumplanlascondicionesestablecidasenelnumeral1.”.

Estasexoneracionesnosonexcluyentesentresí

Enladeterminaciónyliquidacióndelimpuestoalarentanosereconoceránmásexoneracionesquelasprevistasenesteartículo,aunqueotrasleyes,generalesoespeciales,establezcanexclusionesodispensasafavordecualquiercontribuyente,conexcepcióndeloprevistoenlaLeydeBeneficiosTributariosparanuevasInversionesProductivas,GeneracióndeEmpleoydePrestacióndeServicios.

Eliminarelúltimoinciso.

Art.9.1.-ExoneracióndepagodelImpuestoalaRentaparaeldesarrollodeinversionesnuevasyproductivas.-LassociedadesqueseconstituyanapartirdelavigenciadelCódigodelaProducciónasícomotambiénlassociedadesnuevasqueseconstituyerenporsociedadesexistentes,conelobjetoderealizarinversionesnuevasyproductivas,gozarándeunaexoneracióndelpagodelimpuestoalarentadurantecincoaños,contadosdesdeelprimerañoenelquesegenereningresosatribuiblesdirectayúnicamentealanuevainversión.

f.Turismo;

Art.9.1.-ExoneracióndepagodelImpuestoalaRentaparaeldesarrollodeinversionesnuevasyproductivas.-LassociedadesqueseconstituyanapartirdelavigenciadelCódigodelaProducciónasícomotambiénlassociedadesnuevasqueseconstituyerenporsociedadesexistentes,conelobjetoderealizarinversionesnuevasyproductivas,gozarándeunaexoneracióndelpagodelimpuestoalarentadurantecincoaños,contadosdesdeelprimerañoenelquesegenereningresosatribuiblesdirectayúnicamentealanuevainversión.

“f.Turismo.-Enestecasoelbeneficiariodeberácontarconunproyectoaprobadoporlaautoridadnacionaldeturismo.Enesteconceptoseincluiráaldesarrolloinmobiliarioconfinesturísticos,enlostérminosprevistosenelReglamento;

5 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

j.Lossectoresdesustituciónestratégicadeimportacionesyfomentodeexportaciones,determinadosporelPresidentedelaRepública.

j.Exportacióndeservicios.-EstebeneficioseaplicaráenlostérminosycondicionesprevistosenelReglamento;y,

k.LossectoresquemedianteDecretoEjecutivodetermineelseñorPresidentedelaRepública,enbasealasrecomendacionesqueparaelefectoemitaConsejoSectorialdelaProducción.”.

“Art.9.7.-Lossujetospasivosqueseanadministradores u operadores de una Zona EspecialdeDesarrolloEconómico,creadaapartirdelavigenciadelaLeyOrgánicaparaelFomentoProductivo,AtraccióndeInversiones,GeneracióndeEmpleo,yEstabilidadyEquilibrioFiscal,estaránexoneradosdelpagodelimpuestoalarentaporlosprimeros10años,contadosapartirdelprimerejerciciofiscalenelquesegenereningresosoperacionales.”.

Art.10.-Deducciones.-Engeneral,conelpropósitodedeterminarlabaseimponiblesujetaaesteimpuestosededuciránlosgastoseinversionesqueseefectúenconelpropósitodeobtener,mantenerymejorarlosingresosdefuenteecuatorianaquenoesténexentos.

Enparticularseaplicaránlassiguientesdeducciones:

16.-Laspersonasnaturalespodrándeducir,hastaenel50%deltotaldesusingresosgravadossinquesupereunvalorequivalentea1.3veceslafracciónbásicadesgravadadelimpuestoalarentadepersonasnaturales,susgastospersonalessinIVAeICE,asícomolosdesuspadres,cónyugeoparejaenunióndehechoehijosdelsujetopasivoodesucónyugeoparejaenunióndehecho,quenopercibaningresosgravadosyquedependandeeste.

Art.10.-Deducciones.-Engeneral,conelpropósitodedeterminarlabaseimponiblesujetaaesteimpuestosededuciránlosgastoseinversionesqueseefectúenconelpropósitodeobtener,mantenerymejorarlosingresosdefuenteecuatorianaquenoesténexentos.

Enparticularseaplicaránlassiguientesdeducciones:

16.-Laspersonasnaturalespodrándeducir,hastaenel50%deltotaldesusingresosgravadossinquesupereunvalorequivalentea1.3veceslafracciónbásicadesgravadadelimpuestoalarentadepersonasnaturales,susgastospersonalessinIVAeICE,asícomolosdesuspadres,cónyugeoparejaenunióndehechoehijosdelsujetopasivoodesucónyugeoparejaenunióndehecho,quenopercibaningresosgravadosyquedependandeeste.

6 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

(…).

Sinperjuiciodelasdisposicionesdeesteartículo,noserándeduciblesloscostosogastosqueserespaldenencomprobantesdeventafalsos,contratosinexistentesorealizadosengeneralconpersonasosociedadesinexistentes,fantasmasosupuestas.

(…).

Sinperjuiciodelasdisposicionesdeesteartículo,noserándeduciblesloscostosogastosqueserespaldenencomprobantesdeventafalsos,contratosinexistentesorealizadosengeneralconpersonasosociedadesinexistentes,fantasmasosupuestas.

Estadeducciónnoseráaplicableparalaspersonascuyos ingresos totales relacionados con su(s) actividad(es)económica(s),descontandoloscostosygastos,seanigualesosuperioresacienmil(USD100.000)dólaresdelosEstadosUnidosdeAmérica.

17.-Paraelcálculodelimpuestoalarenta,duranteelplazode5años,lasmicro,pequeñasymedianasempresastendránderechoaladeduccióndel100%adicional de los gastos incurridos en los siguientes rubros:

1.Capacitacióntécnicadirigidaainvestigación,desarrolloeinnovacióntecnológica,quemejorelaproductividad,yqueelbeneficionosupereel1% delvalordelosgastosefectuadosporconceptosdesueldosysalariosdelañoenqueseapliqueelbeneficio;

2.Gastosenlamejoradelaproductividadatravésdelassiguientesactividades:asistenciatécnicaendesarrollodeproductosmedianteestudiosyanálisisdemercadoycompetitividad;asistenciatecnológicaatravésdecontratacionesdeserviciosprofesionalesparadiseñodeprocesos,productos,adaptacióneimplementacióndeprocesos,dediseñodeempaques,dedesarrollodesoftwareespecializadoyotrosserviciosdedesarrolloempresarialqueseránespecificadosenelReglamentodeestaley,yqueelbeneficionosuperen el 1%delasventas;y

17.-Paraelcálculodelimpuestoalarenta,duranteelplazode5años,lasmicro,pequeñasymedianasempresastendránderechoaladeduccióndel100%adicional de los gastos incurridos en los siguientes rubros:

1.Capacitacióntécnicadirigidaainvestigación,desarrolloeinnovacióntecnológica,quemejorelaproductividad,yqueelbeneficionosupereel5% delvalordelosgastosefectuadosporconceptosdesueldosysalariosdelañoenqueseapliqueelbeneficio;

2.Gastosenlamejoradelaproductividadatravésdelassiguientesactividades:asistenciatécnicaendesarrollodeproductosmedianteestudiosyanálisisdemercadoycompetitividad;asistenciatecnológicaatravésdecontratacionesdeserviciosprofesionalesparadiseñodeprocesos,productos,adaptacióneimplementacióndeprocesos,dediseñodeempaques,dedesarrollodesoftwareespecializadoyotrosserviciosdedesarrolloempresarialqueseránespecificadosenelReglamentodeestaley,yqueelbeneficionosuperen el 5%delasventas;y,

7 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

3.Gastosdeviaje,estadíaypromocióncomercialparaelaccesoamercadosinternacionales,talescomoruedasdenegocios,participaciónenferiasinternacionales,entreotroscostosogastosdesimilarnaturaleza,yqueelbeneficionosupereel50%delvalortotaldeloscostosygastosdestinadosalapromociónypublicidad.

3.Gastosdeviaje,estadíaypromocióncomercialparaelaccesoamercadosinternacionales,talescomoruedasdenegocios,participaciónenferiasinternacionales,entreotroscostosogastosdesimilarnaturaleza,yqueelbeneficionosupereel50%delvalortotaldeloscostosygastosdestinadosalapromociónypublicidad.

Paralosexportadoreshabitualesyelsectordeturismoreceptivoestebeneficiopodráserigualal100%delvalortotaldeloscostosygastosdestinadosalapromociónypublicidad.

Art.13.-Pagosalexterior.-Sondeducibleslosgastosefectuadosenelexteriorqueseannecesariosysedestinenalaobtenciónderentas,siempreycuandosehayaefectuadolaretenciónenlafuente,silopagadoconstituyeparaelbeneficiariouningresogravableenelEcuador.

Serándeducibles,ynoestaránsujetosalimpuestoalarentaenelEcuadornisesometenaretenciónenlafuente,lossiguientespagosalexterior:

1.-Lospagosporconceptodeimportaciones;

Art.13.-Pagosalexterior.-Sondeducibleslosgastosefectuadosenelexteriorqueseannecesariosysedestinenalaobtenciónderentas,siempreycuandosehayaefectuadolaretenciónenlafuente,silopagadoconstituyeparaelbeneficiariouningresogravableenelEcuador.

Serándeducibles,ynoestaránsujetosalimpuestoalarentaenelEcuadornisesometenaretenciónenlafuente,lossiguientespagosalexterior:

Los pagos por concepto de importaciones de bienes;(…)

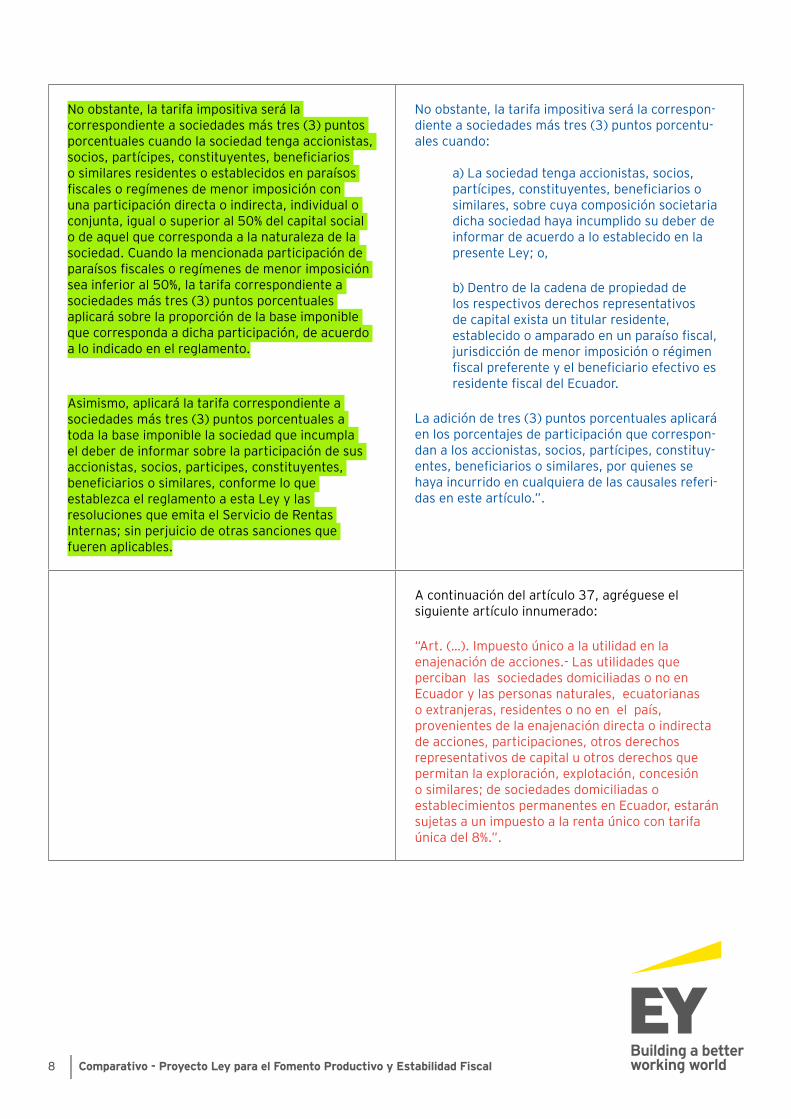

Art.37.-LosingresosgravablesobtenidosporsociedadesconstituidasenelEcuador,asícomoporlassucursalesdesociedadesextranjerasdomiciliadasenelpaísylosestablecimientospermanentesdesociedadesextranjerasnodomiciliadasaplicaránlatarifadel25%sobresubaseimponible.

Art.37.Tarifadelimpuestoalarentaparasociedades.-LosingresosgravablesobtenidosporsociedadesconstituidasenelEcuador,asícomoporlassucursalesdesociedadesextranjerasdomiciliadasenelpaísylosestablecimientospermanentesdesociedadesextranjerasnodomiciliadasenelpaísaplicaránlatarifadel25%sobresubaseimponible.

8 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

Noobstante,latarifaimpositivaserálacorrespondienteasociedadesmástres(3)puntosporcentualescuandolasociedadtengaaccionistas,socios,partícipes,constituyentes,beneficiariososimilaresresidentesoestablecidosenparaísosfiscalesoregímenesdemenorimposiciónconunaparticipacióndirectaoindirecta,individualoconjunta,igualosuperioral50%delcapitalsocialodeaquelquecorrespondaalanaturalezadelasociedad.Cuandolamencionadaparticipacióndeparaísosfiscalesoregímenesdemenorimposiciónseainferioral50%,latarifacorrespondienteasociedadesmástres(3)puntosporcentualesaplicarásobrelaproporcióndelabaseimponiblequecorrespondaadichaparticipación,deacuerdoaloindicadoenelreglamento.

Asimismo,aplicarálatarifacorrespondienteasociedadesmástres(3)puntosporcentualesatodalabaseimponiblelasociedadqueincumplaeldeberdeinformarsobrelaparticipacióndesusaccionistas,socios,participes,constituyentes,beneficiariososimilares,conformeloqueestablezcaelreglamentoaestaLeyylasresolucionesqueemitaelServiciodeRentasInternas;sinperjuiciodeotrassancionesquefuerenaplicables.

Noobstante,latarifaimpositivaserálacorrespon-dienteasociedadesmástres(3)puntosporcentu-ales cuando:

a)Lasociedadtengaaccionistas,socios,partícipes,constituyentes,beneficiariososimilares,sobrecuyacomposiciónsocietariadichasociedadhayaincumplidosudeberdeinformardeacuerdoaloestablecidoenlapresenteLey;o,

b)Dentrodelacadenadepropiedaddelosrespectivosderechosrepresentativosdecapitalexistauntitularresidente,establecidooamparadoenunparaísofiscal,jurisdiccióndemenorimposiciónorégimenfiscalpreferenteyelbeneficiarioefectivoesresidentefiscaldelEcuador.

Laadicióndetres(3)puntosporcentualesaplicaráenlosporcentajesdeparticipaciónquecorrespon-danalosaccionistas,socios,partícipes,constituy-entes,beneficiariososimilares,porquienessehayaincurridoencualquieradelascausalesreferi-dasenesteartículo.”.

Acontinuacióndelartículo37,agrégueseelsiguienteartículoinnumerado:

“Art.(…).Impuestoúnicoalautilidadenlaenajenacióndeacciones.-LasutilidadesquepercibanlassociedadesdomiciliadasonoenEcuadorylaspersonasnaturales,ecuatorianasoextranjeras,residentesonoenelpaís,provenientesdelaenajenacióndirectaoindirectadeacciones,participaciones,otrosderechosrepresentativosdecapitaluotrosderechosquepermitanlaexploración,explotación,concesióno similares; de sociedades domiciliadas o establecimientospermanentesenEcuador,estaránsujetasaunimpuestoalarentaúnicocontarifaúnicadel8%.”.

9 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

Art.(...)-Lossujetospasivosqueseanadministradores u operadores de una Zona Especial deDesarrolloEconómicoapartirdelavigenciadelCódigodelaProducción,tendránunarebajaadicional de cinco puntos porcentuales en la tarifa deImpuestoalaRenta.

Art.(...)-Lossujetospasivosqueseanadministradores u operadores de una Zona Especial deDesarrolloEconómicoqueseconstituyaapartirdelavigenciadelaLeyOrgánicaparaelFomentoProductivo,AtraccióndeInversiones,GeneracióndeEmpleo,yEstabilidadyEquilibrioFiscal,tendránunarebajaadicionaldediez(10)puntosporcentualesenlatarifadeimpuestoalarenta,queseráaplicableporelplazodediez(10)añoscontadosapartirdelafinalizacióndelperiododeexoneracióntotaldedichoimpuesto.

Art.39.-Ingresosdenoresidentes.-Losingresosgravablesdenoresidentesquenoseanatribuiblesaestablecimientospermanentes,siemprequenotenganunporcentajederetenciónespecíficoestablecidoenlanormativatributariavigente,enviados,pagadosoacreditadosencuenta,directamente,mediantecompensaciones,oconlamediacióndeentidadesfinancierasuotrosintermediarios,pagaránlatarifageneralprevistaparasociedadessobredichoingresogravable.Silosingresosreferidosenesteincisosonpercibidosporpersonasresidentes,constituidasoubicadasenparaísosfiscalesojurisdiccionesdemenorimposición,oestánsujetasaregímenesfiscalespreferentes,selesaplicaráunaretenciónenlafuenteequivalentealamáximatarifaprevistaparapersonasnaturales.

Losbeneficiariosdeingresosenconceptodeutilidadesodividendosqueseenvíen,paguenoacreditenalexterior,directamente,mediantecompensacionesoconlamediacióndeentidadesfinancierasuotrosintermediarios,pagaránlatarifageneralprevistaparasociedadessobreelingresogravable,previaladeduccióndeloscréditostributariosalosquetenganderechosegúnelartículoprecedente.

El impuesto contemplado en los incisos anteriores seráretenidoenlafuente.

Art.39.-Ingresosdenoresidentes.-Losingresosgravablesdenoresidentesquenoseanatribuiblesaestablecimientospermanentes,siemprequenotenganunporcentajederetenciónespecíficoestablecidoenlanormativatributariavigente,enviados,pagadosoacreditadosencuenta,directamente,mediantecompensaciones,oconlamediacióndeentidadesfinancierasuotrosintermediarios,pagaránlatarifageneralprevistaparasociedadessobredichoingresogravable.Silosingresosreferidosenesteincisosonpercibidosporpersonasresidentes,constituidasoubicadasenparaísosfiscalesojurisdiccionesdemenorimposición,oestánsujetasaregímenesfiscalespreferentes,selesaplicaráunaretenciónenlafuenteequivalentealamáximatarifaprevistaparapersonasnaturales.

“Elimpuestocontempladoenelincisoanteriorseráretenidoenlafuente.”.

10 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

Estaránsujetasalpagodelatarifageneralprevistaparasociedadessobreelingresogravable,lasgananciasobtenidasporunasociedadoporunapersonanaturalnoresidenteenEcuador,porlaenajenacióndirectaoindirectadeacciones,participaciones,otrosderechosrepresentativosdecapitaluotrosderechosquepermitanlaexploración,explotación,concesiónosimilares;desociedadesdomiciliadasoestablecimientospermanentesenEcuador.ParaelcasodetransaccionesrealizadasenbolsasdevaloresdelEcuadorelimpuestocontempladoseráretenidoen la fuente de conformidad con lo dispuesto en el Reglamento.

Paraefectodeesteimpuesto,lasociedaddomiciliadaoelestablecimientopermanenteenEcuadorcuyasacciones,participacionesyotrosderechosseñaladosenesteartículofueronenajenadosdirectaoindirectamente,serásustitutodelcontribuyenteycomotalseráresponsabledel pago del impuesto y del cumplimiento de sus deberesformales.DichasociedadnoserásustitutodelcontribuyentecuandolatransacciónsehubieserealizadoenbolsasdevaloresdelEcuador.

Cuandoseenajenanderechosrepresentativosdecapital de una sociedad no residente en el Ecuador queespropietariadirectaoindirectamentedeunasociedadresidenteoestablecimientopermanenteenelEcuador;seentenderáproducidalaenajenaciónindirectasiemprequehubiereocurridode manera concurrente lo siguiente:

1.Queencualquiermomentodentrodelejerciciofiscalenqueseproduzcalaenajenación,elvalorrealdelosderechosrepresentativosdecapitaldelasociedadresidenteoestablecimientopermanenteen Ecuador representen directa o indirectamente el20%omásdelvalorrealdetodoslosderechosrepresentativosdelasociedadnoresidenteenelEcuador.

Estaránsujetasalpagodelatarifaúnicadel8%,lasgananciasobtenidasporunasociedadoporunapersonanaturalnoresidenteenEcuador,porlaenajenacióndirectaoindirectadeacciones,participaciones,otrosderechosrepresentativosdecapitaluotrosderechosquepermitanlaexploración,explotación,concesiónosimilares;desociedadesdomiciliadasoestablecimientospermanentesenEcuador.ParaelcasodetransaccionesrealizadasenbolsasdevaloresdelEcuadorelimpuestocontempladoseráretenidoen la fuente de conformidad con lo dispuesto en el Reglamento.

Paraefectodeesteimpuesto,lasociedaddomiciliadaoelestablecimientopermanenteenEcuadorcuyasacciones,participacionesyotrosderechosseñaladosenesteartículofueronenajenadosdirectaoindirectamente,serásustitutodelcontribuyenteycomotalseráresponsabledel pago del impuesto y del cumplimiento de sus deberesformales.DichasociedadnoserásustitutodelcontribuyentecuandolatransacciónsehubieserealizadoenbolsasdevaloresdelEcuador.

Cuandoseenajenanderechosrepresentativosdecapital de una sociedad no residente en el Ecuador queespropietariadirectaoindirectamentedeunasociedadresidenteoestablecimientopermanenteenelEcuador;seentenderáproducidalaenajenaciónindirectasiemprequehubiereocurridode manera concurrente lo siguiente:

1.Queencualquiermomentodentrodelejerciciofiscalenqueseproduzcalaenajenación,elvalorrealdelosderechosrepresentativosdecapitaldelasociedadresidenteoestablecimientopermanenteen Ecuador representen directa o indirectamente el20%omásdelvalorrealdetodoslosderechosrepresentativosdelasociedadnoresidenteenelEcuador.

11 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

2.Quedentrodelmismoejerciciofiscal,odurantelosdocemesesanterioresalatransacción,laenajenaciónoenajenacionesdederechosrepresentativosdecapitaldelasociedadnoresidente,cuyoenajenanteseaunamismapersonanaturalosociedadosuspartesrelacionadas,correspondan directa o indirectamente a un monto acumulado superior a trescientas fracciones básicasdesgravadasdeimpuestoalarentadepersonasnaturales.Estemontoseampliaráamilfraccionesbásicasdesgravadasdeimpuestoalarentadepersonasnaturales,cuandodichatransacciónnosupereel10%deltotaldelcapitalaccionario.

Lo referido en los numerales 1 y 2 anteriores noaplicarásiexisteunbeneficiarioefectivoquesearesidentefiscaldelEcuadorocuandolasociedadqueseenajenasearesidenteoestablecidaenunparaísofiscalojurisdiccióndemenorimposición,enlostérminosestablecidosenelReglamento.Noseentenderáproducidaenajenacióndirectaoindirectaalguna,cuandolatransferenciadeacciones,participacionesuotrosderechosrepresentativosdecapital,ocurraporefectos de procesos de fusiónoescisión,siemprequelosbeneficiariosefectivosdelasacciones,participacionesoderechosrepresentativosdecapital,seanlosmismosantesydespuésdeesosprocesos.

2.Quedentrodelmismoejerciciofiscal,odurantelosdocemesesanterioresalatransacción,laenajenaciónoenajenacionesdederechosrepresentativosdecapitaldelasociedadnoresidente,cuyoenajenanteseaunamismapersonanaturalosociedadosuspartesrelacionadas,correspondan directa o indirectamente a un monto acumulado superior a trescientas fracciones básicasdesgravadasdeimpuestoalarentadepersonasnaturales.Estemontoseampliaráamilfraccionesbásicasdesgravadasdeimpuestoalarentadepersonasnaturales,cuandodichatransacciónnosupereel10%deltotaldelcapitalaccionario.

Lo referido en los numerales 1 y 2 anteriores noaplicarásiexisteunbeneficiarioefectivoquesearesidentefiscaldelEcuadorocuandolasociedadqueseenajenasearesidenteoestablecidaenunparaísofiscalojurisdiccióndemenorimposición,enlostérminosestablecidosenelReglamento.Noseentenderáproducidaenajenacióndirectaoindirectaalguna,cuandolatransferenciadeacciones,participacionesuotrosderechosrepresentativosdecapital,ocurrapor efectos de procesos de unareestructuraciónsocietariasiemprequelosbeneficiariosefectivosdelasacciones,participacionesoderechosrepresentativosdecapital,seanlosmismosantesydespuésdeesosprocesos.

Art.(...)-Distribucióndedividendosoutilidades.-ElporcentajederetencióndedividendosoutilidadesqueseapliquealingresogravadoseráestablecidoporelServiciodeRentasInternasmedianteresolucióndecaráctergeneralsinquesupereladiferenciaentrelamáximatarifadeimpuestoalarenta para personas naturales y la tarifa general de impuestoalarentaprevistaparasociedades.

Sustitúyaseelartículoinnumeradoagregado a continuación del artículo39.1porelsiguiente:

Art.(...).-Distribucióndedividendosoutilidades.-Elporcentajederetencióndedividendosoutilidadesqueseapliquealingresogravadoseráequivalentealadiferenciaentrelamáximatarifade impuesto a la renta para personas naturales y la tarifa de impuesto a la renta aplicada por la sociedadalacorrespondientebaseimponible.

12 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

Elperceptordirectodeldividendopodrásolicitarladevolucióndelosvaloresretenidos,respectodeloscualessedemuestreelpagoefectivodeimpuestoalarentaosussimilaresenelextranjeroconcargoaestosingresos,siemprequeseconozcalaresidenciafiscaldelbeneficiarioefectivoyestenosearesidenteenelEcuador.

Noaplicaráestebeneficiosidentrodelacadenadepropiedaddelosrespectivosderechosrepresentativosdecapitalexistauntitularresidente,establecidooamparadoenunparaísofiscal,jurisdiccióndemenorimposiciónorégimenfiscalpreferente;salvoloscasosprevistosenelReglamentoaestaLey.EnningúncasoelvaloradevolverserásuperioralvalorretenidoenlafuentedeImpuestoalaRenta.

Art.41.-Pagodelimpuesto.-Lossujetospasivosdeberánefectuarelpagodelimpuestoalarentadeacuerdo con las siguientes normas:

2.-Laspersonasnaturales,lassucesionesindivisas,lassociedades,lasempresasquetengansuscritososuscribancontratosdeexploraciónyexplotacióndehidrocarburosencualquiermodalidadcontractual,deberándeterminarensudeclaracióncorrespondientealejercicioeconómicoanterior,elanticipoapagarseconcargoalejerciciofiscalcorriente de conformidad con las siguientes reglas:

a)Laspersonasnaturalesysucesionesindivisasnoobligadasallevarcontabilidad,laspersonasnaturalesysucesionesindivisas,queestandoobligadasallevarcontabilidadconformeloseñaladoenelartículo19deestaLey,norealicenactividadesempresariales,lassociedadesyorganizacionesdelaeconomíapopularysolidariaquecumplanlascondicionesdelasmicroempresasylasempresasquetengansuscritososuscribancontratosdeexploraciónyexplotacióndehidrocarburosencualquiermodalidadcontractual:

Unasumaequivalenteal50%delimpuestoalarentadeterminadoenelejercicioanterior,menoslas retenciones en la fuente del impuesto a la renta queleshayansidopracticadasenelmismo;

Art.41.-Pagodelimpuesto.-Lossujetospasivosdeberánefectuarelpagodelimpuestoalarentadeacuerdo con las siguientes normas:

2.-Laspersonasnaturales,lassucesionesindivisas,lassociedades,lasempresasquetengansuscritososuscribancontratosdeexploraciónyexplotacióndehidrocarburosencualquiermodalidadcontractual,deberándeterminarensudeclaracióncorrespondientealejercicioeconómicoanterior,elanticipoapagarseconcargoalejerciciofiscalcorriente de conformidad con las siguientes reglas:

a)Laspersonasnaturalesysucesionesindivisasnoobligadasallevarcontabilidad,laspersonasnaturalesysucesionesindivisas,queestandoobligadasallevarcontabilidadconformeloseñaladoenelartículo19deestaLey,norealicenactividadesempresariales,lassociedadesyorganizacionesdelaeconomíapopularysolidariaquecumplanlascondicionesdelasmicroempresasylasempresasquetengansuscritososuscribancontratosdeexploraciónyexplotacióndehidrocarburosencualquiermodalidadcontractual:

Unasumaequivalenteal50%delimpuestoalarentadeterminadoenelejercicioanterior,menoslas retenciones en la fuente del impuesto a la renta queleshayansidopracticadasenelmismo;

13 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

b)Laspersonasnaturalesylassucesionesindivisasobligadasallevarcontabilidad,conexcepcióndelaspersonasnaturalesysucesionesindivisas,queestandoobligadasallevarcontabilidadconformeloseñaladoenelartículo19deestaLey,norealicenactividadesempresariales,ylassociedades:

Unvalorequivalentealasumamatemáticadelossiguientesrubros:

-Elceropuntodosporciento(0.2%)delpatrimoniototal.

-Elceropuntodosporciento(0.2%)deltotaldecostosygastosdeduciblesaefectodelimpuestoalarenta.

-Elceropuntocuatroporciento(0.4%)delactivototal.

-Elceropuntocuatroporciento(0.4%)deltotaldeingresosgravablesaefectodelimpuestoalarenta.

Paralaliquidacióndeesteanticipo,enlosactivosdelasarrendadorasmercantilesseincluiránlosbienesdadosporellasenarrendamientomercantil.

LasorganizacionesdelsectorfinancieropopularysolidariosujetasalcontroldelaSuperintendenciadeEconomíaPopularySolidariaylasasociacionesmutualistasdeahorroycréditoparalavivienda,noconsideraránenelcálculodelanticipolosactivosmonetarios.

Lassociedades,lassucesionesindivisasobligadasallevarcontabilidadylaspersonasnaturalesobligadasallevarcontabilidadqueobtenganingresosdeactividadesagropecuariasodedesarrollodeproyectosinmobiliariosparalaviviendadeinteréssocial,noconsideraránenelcálculodelanticipo,exclusivamenteenelrubrodeactivos,elvalordelosterrenossobrelosquedesarrollendichasactividades.

b)Laspersonasnaturalesylassucesionesindivisasobligadasallevarcontabilidad,conexcepcióndelaspersonasnaturalesysucesionesindivisas,queestandoobligadasallevarcontabilidadconformeloseñaladoenelartículo19deestaLey,norealicenactividadesempresariales,ylassociedades:

Unvalorequivalentealasumamatemáticadelossiguientesrubros:

-Elceropuntodosporciento(0.2%)delpatrimoniototal.

-Elceropuntodosporciento(0.2%)deltotaldecostosygastosdeduciblesaefectodelimpuestoalarenta.

-Elceropuntocuatroporciento(0.4%)delactivototal.

-Elceropuntocuatroporciento(0.4%)deltotaldeingresosgravablesaefectodelimpuestoalarenta.

Delvalorresultanteserestaránlasretencionesenlafuenteefectuadasenelejerciciofiscalanterior.

Paraelcasodepersonasnaturalesobligadasallevarcontabilidad,sideltotaldeingresos,elmayorvalorcorrespondealosgeneradosenlaactividadempresarial,paraelcálculodelanticiposeaplicaráloestablecidoenelliteralb)delpresenteartículo;considerandoúnicamentelosactivos,patrimonio,ingresos,costosygastoscorrespondientesalaactividadempresarial.

Sideltotaldeingresosgravados,elmayorvalornocorrespondealosgeneradosenlaactividadempresarial,paraelcálculodelanticiposeaplicaráloestablecidoenelliterala)delpresenteartículoensutotalidad,exceptoenloscasosenquelosingresosgravadosdelaactividadempresarialpeseasermenoresalosotrosingresosgravados,cumplanconelparámetrodeingresosbrutosparallevarcontabilidaddeconformidadconlaley,encuyocasoseobservarálodispuestoenelpárrafoanterior.

14 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

Lassociedades,lassucesionesindivisasobligadasallevarcontabilidadylaspersonasnaturalesobligadasallevarcontabilidadnoconsideraránenelcálculodelanticipolascuentasporcobrarsalvoaquellasquemantenganconrelacionadas.

Lassociedadesreciénconstituidas,reconocidasdeacuerdoalCódigodelaProducción,laspersonasnaturalesobligadasallevarcontabilidadylassucesionesindivisasobligadasallevarcontabilidad,queiniciarenactividades,estaránsujetasalpagodeesteanticipodespuésdelquintoañodeoperaciónefectiva,entendiéndoseportallainiciacióndesuprocesoproductivoycomercial.Encasodequeelprocesoproductivoasílorequiera,esteplazopodráserampliado,previaautorizacióndelaSecretaríaTécnicadelConsejoSectorialdelaProducciónyelServiciodeRentasInternas.

Paraefectodelcálculodelanticipodelimpuestoalarenta,loscontribuyentescomprendidosenelliteralb)delnumeral2delpresenteartículo,queporaplicacióndenormasyprincipioscontablesyfinancierosgeneralmenteaceptados,mantenganactivosrevaluados,noconsideraránparaefectuardichocálculo,elvalordelrevalúoefectuado,tantoparaelrubrodelactivocomoparaelpatrimonio.

Sepodránexcluirotrasafectacionesporaplicacióndelasnormasyprincipioscontablesyfinancierosgeneralmente aceptados de conformidad con el reglamento.

Laspersonasnaturalesobligadasallevarcontabilidadcalcularánelanticipoúnicamenterespectodelosrubrosquedebanserconsideradosenlacontabilidaddesusactividadesempresariales.

Lassociedades,lassucesionesindivisasobligadasallevarcontabilidadylaspersonasnaturalesobligadasallevarcontabilidadnoconsideraránenelcálculodelanticipo,exclusivamenteenelrubrodecostosygastos,lossueldosysalarios,ladecimoterceraydecimocuartaremuneración,asícomolosaportespatronalesalsegurosocialobligatorio.

15 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

c)Elanticipo,queconstituyecréditotributarioparaelpagodeimpuestoalarentadelejerciciofiscalencurso,sepagaráenlaformayenelplazoqueestablezcaelReglamento,sinqueseanecesariolaemisióndetítulodecrédito.Elpagodelanticipoaqueserefiereelliteralanteriorserealizaráenlosplazosestablecidosenelreglamentoy en la partequeexcedaalvalordelasretencionesquelehayansidopracticadasalcontribuyenteenelañoanterioraldesupago;elsaldosepagarádentrodelosplazosestablecidosparalapresentacióndeladeclaracióndelimpuestoalarentadelejerciciofiscalencursoyconjuntamenteconestadeclaración;

d)Sienelejerciciofiscal,elcontribuyentereportaunImpuestoalaRentaCausadosuperioralosvalorescanceladosporconceptodeRetencionesenlaFuentedeRentamásAnticipo;deberácancelarladiferencia.

e)Paraelcasodeloscontribuyentesdefinidosenelliterala)deesteartículo,sinoexistieseimpuestoa la renta causado o si el impuesto causado en el ejerciciocorrientefueseinferioralanticipopagadomáslasretenciones,tendránderechoapresentarelcorrespondientereclamodepagoindebidoolasolicituddepagoenexceso,poreltotaldeloquesobrepaseelimpuestoalarentacausado.

Loscontribuyentesdefinidosenelliteralb)deesteartículo,tendránderechoapresentarelcorrespondientereclamodepagoindebidoolasolicituddepagoenexceso,segúncorresponda,así:

i)Poreltotaldelasretencionesqueselehubierenefectuado,sinocausareimpuestoalarentaenelejerciciocorrienteosielimpuestocausadofuereinferior al anticipo pagado;

ii)Porlasretencionesquelehubierensidoefectuadas,enlaparteenlaquenohayansidoaplicadasalpagodelimpuestoalarenta,enelcasodequeelimpuestoalarentacausadofueremayoralanticipopagado.

c)Elanticipo,queconstituyecréditotributarioparaelpagodeimpuestoalarentadelejerciciofiscalencurso,sepagaráenlaformayenelplazoqueestablezcaelReglamento,sinqueseanecesariolaemisióndetítulodecrédito.Elpagodelanticipoaqueserefiereelliteralanteriorserealizaráenlosplazosestablecidosenelreglamento.

d)Sienelejerciciofiscal,elcontribuyentereportaunImpuestoalaRentaCausadosuperioralosvalorescanceladosporconceptodeRetencionesenlaFuentedeRentamásAnticipo;deberácancelarladiferencia.

e)Paraelcasodeloscontribuyentesdefinidosen el literal a) ob)deesteartículo,sinoexistieseimpuesto a la renta causado o si el impuesto causadoenelejerciciocorrientefueseinferioralanticipopagadomáslasretenciones,tendránderechoapresentarelcorrespondientereclamodepagoindebidoolasolicituddepagoenexceso,poreltotaldeloquesobrepaseelimpuestoalarentacausado.

16 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

ElServiciodeRentasInternasdispondráladevolucióndeloindebidooexcesivamentepagadoordenandolaemisióndelanotadecrédito,chequeoacreditaciónrespectiva;

g)Lassociedadesendisoluciónquenohayangeneradoingresosgravablesenelejerciciofiscalanteriornoestaránsujetasalaobligacióndepagaranticiposenelañofiscalenque,consujeciónalaley,seinicieelprocesodedisolución.Tampocoestánsometidasalpagodelanticipoaquellassociedades,cuyaactividadeconómicaconsistaexclusivamenteenlatenenciadeacciones,participacionesoderechosensociedades,asícomoaquellasenquelatotalidaddesusingresosseanexentos.

Lassociedadesenprocesodedisolución,queacuerdensureactivación,estaránobligadasapagaranticiposdesdelafechaenqueacuerdensureactivación;

h)Denocumplireldeclaranteconsuobligacióndedeterminarelvalordelanticipoalpresentarsudeclaracióndeimpuestoalarenta,elServiciodeRentasInternasprocederáadeterminarloyaemitir el correspondiente auto de pago para su cobro,elcualincluirálosinteresesymultas,quedeconformidadconlasnormasaplicables,causeporelincumplimientoyunrecargodel20%delvalordelanticipo.

i)ElServiciodeRentasInternas,en el caso establecidoenelliterala)delnumeral2deesteartículo,deoficioopreviasolicituddelcontribuyente,podráconcederlareducciónoexoneracióndelpagodelanticipodelimpuestoalarentadeconformidadconloscasos,términosylascondicionesqueseestablezcanenelReglamento.

ElServiciodeRentasInternasdispondráladevolucióndeloindebidooexcesivamentepagadoordenandolaemisióndelanotadecrédito,chequeoacreditaciónrespectiva;

g)Lassociedadesendisoluciónquenohayangeneradoingresosgravablesenelejerciciofiscalanteriornoestaránsujetasalaobligacióndepagaranticiposenelañofiscalenque,consujeciónalaley,seinicieelprocesodedisolución.Tampocoestánsometidasalpagodelanticipoaquellassociedades,cuyaactividadeconómicaconsistaexclusivamenteenlatenenciadeacciones,participacionesoderechosensociedades,asícomoaquellasenquelatotalidaddesusingresosseanexentos.

Lassociedadesenprocesodedisolución,queacuerdensureactivación,estaránobligadasapagaranticiposdesdelafechaenqueacuerdensureactivación;

h)Denocumplireldeclaranteconsuobligacióndedeterminarelvalordelanticipoalpresentarsudeclaracióndeimpuestoalarenta,elServiciodeRentasInternasprocederáadeterminarloyaemitir el correspondiente auto de pago para su cobro,elcualincluirálosinteresesymultas,quedeconformidadconlasnormasaplicables,causeporelincumplimientoyunrecargodel20%delvalordelanticipo.

i)ElServiciodeRentasInternas,deoficioopreviasolicituddelcontribuyente,podráconcederlareducciónoexoneracióndelpagodelanticipodelimpuestoalarentadeconformidadconloscasos,términosylascondicionesqueseestablezcanenelReglamento.

17 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

ElServiciodeRentasInternaspodrádisponerladevolucióndelanticipoestablecidoenelliteralb)delnumeral2deesteartículo,cuandosehayavistoafectadasignificativamentelaactividadeconómicadelsujetopasivoenelejercicioeconómicorespectivoysiemprequesupereelimpuestocausado,enlapartequeexcedaeltipoimpositivoefectivo(TIE)promediodeloscontribuyentesengeneral,definidoporlaAdministraciónTributariamedianteresolucióndecaráctergeneral,enlaquesepodrátambiénfijarunTIEpromedioporsegmentos.Sinembargo,elexcesosujetoadevoluciónnopodrásermayorqueladiferenciaresultanteentreelanticipoyelimpuestocausado.Paraelefecto,elcontribuyentepresentarásupeticióndebidamentejustificadasobrelaqueelServiciodeRentasInternasrealizarálasverificacionesycontrolesquecorrespondan.

Esteanticipo,encasodeseracreditadoalpagodelimpuestoalarentacausadoodenoserautorizadasudevoluciónseconstituiráenpagodefinitivodeimpuestoalarenta,sinderechoacréditotributarioposterior.

Sinperjuiciodeloestablecidoenelincisoanterior,yconformealoquedispongaelcorrespondienteReglamento,elServiciodeRentasInternaspodrádevolvertotaloparcialmenteelexcedenteentreelanticipopagadoyelimpuestoalarentacausado,siemprequeseverifiquequesehamantenidooincrementadoelempleoneto.

SialrealizarlaverificaciónosiposteriormenteelServiciodeRentasInternasencontraseindiciosdedefraudación,sinperjuiciodelasaccioneslegalesquecorrespondan,aplicaráunrecargodel200%sobreelmontodevueltoindebidamente.

SialrealizarlaverificaciónosiposteriormenteelServiciodeRentasInternasencontraseindiciosdedefraudación,sinperjuiciodelasaccioneslegalesquecorrespondan,aplicaráunrecargodel200%sobreelmontodevueltoindebidamente.

18 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

Encasosdebidamentejustificadosenquesectores,subsectoresosegmentosdelaeconomía,anivelnacionalodentrodeunadeterminadacircunscripciónterritorial,hayansufridounadisminuciónsignificativadesusingresosyutilidades,apeticiónfundamentadadelMinisteriodelramo,coninformedelDirectorGeneraldelServiciodeRentasInternasydictamendelenterectordelasfinanzaspúblicas,elPresidentedelaRepública,mediantedecreto,podráreduciroexonerarelvalordelanticipoestablecidoalcorrespondientesector,subsectorosegmento.

Lareducción,exoneraciónodevoluciónantesreferidaspodránserautorizadassoloporunejerciciofiscalalavez,conformeloestablezcaelcorrespondienteDecretoEjecutivo.

Encasosdebidamentejustificadosenquesectores,subsectoresosegmentosdelaeconomía,anivelnacionalodentrodeunadeterminadacircunscripciónterritorial,hayansufridounadisminuciónsignificativadesusingresosyutilidades,apeticiónfundamentadadelMinisteriodelramo,coninformedelDirectorGeneraldelServiciodeRentasInternasydictamendelenterectordelasfinanzaspúblicas,elPresidentedelaRepública,mediantedecreto,podráreduciroexonerarelvalordelanticipoestablecidoalcorrespondientesector,subsectorosegmento.

Lareducción,exoneraciónodevoluciónantesreferidaspodránserautorizadassoloporunejerciciofiscalalavez,conformeloestablezcaelcorrespondienteDecretoEjecutivo.

Art.55.-Transferenciaseimportacionescontarifacero.-Tendrántarifacerolastransferenciaseimportacionesdelossiguientesbienes:

4.-Semillascertificadas,bulbos,plantas,esquejesyraícesvivas.Harinadepescadoylosalimentosbalanceados,preparadosforrajerosconadicióndemelazaoazúcar,yotrospreparadosqueseutilizancomocomidadeanimalesquesecríenparaalimentaciónhumana.Fertilizantes,insecticidas,pesticidas,fungicidas,herbicidas,aceiteagrícolautilizadocontralasigatokanegra,antiparasitariosyproductosveterinariosasícomolamateriaprimaeinsumos,importadosoadquiridosenelmercadointerno,paraproducirlas,deacuerdoconlaslistasquemedianteDecretoestablezcaelPresidentedelaRepública;

12.Lámparasfluorescentes;

14.-Vehículoshíbridosoeléctricos,cuyabaseimponibleseadehastaUSD35.000.Encasodequeexcedaestevalor,gravaránIVAcontarifadoceporciento(12%).

Art.55.-Transferenciaseimportacionescontarifacero.-Tendrántarifacerolastransferenciaseimportacionesdelossiguientesbienes:

4.-Semillascertificadas,bulbos,plantas,esquejesyraícesvivas.Harinadepescadoylosalimentosbalanceados,preparadosforrajerosconadicióndemelazaoazúcar,yotrospreparadosqueseutilizancomocomidadeanimalesquesecríenparaalimentaciónhumana.Fertilizantes,insecticidas,pesticidas,fungicidas,herbicidas,aceiteagrícolautilizadocontralasigatokanegra,antiparasitariosinsumosparaelsectoragropecuario,acuícola,pesca yproductosveterinariosasícomolamateriaprimaeinsumos,importadosoadquiridosenelmercadointerno,paraproducirlas,deacuerdoconlaslistasquemedianteDecretoestablezcaelPresidentedelaRepública;

“12.-LámparasLED.”.

“14.-Vehículoseléctricosparatransportepúblicoyvehículoseléctricoslivianosdeusoparticular.”.

19 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

“18.Lasbateríasyloscargadoresparavehículoshíbridosyeléctricos.

19.Panelessolares,bienesadquiridosparael tratamiento de aguas residuales o para su utilizaciónenprocesosdeproducciónmáslimpia.LaAutoridadTributariaNacionaldeterminaráellistadodebienesquepodránacogersealoestablecidoenestenumeral.”.

Art.56.-Impuestoalvaloragregadosobrelosservicios.-ElimpuestoalvaloragregadoIVA,gravaatodoslosservicios,entendiéndosecomotalesalosprestadosporelEstado,entespúblicos,sociedades,opersonasnaturalessinrelaciónlaboral,afavordeuntercero,sinimportarqueenlamismapredomineelfactormaterialointelectual,acambiodeunatasa,unpreciopagaderoendinero,especie,otrosserviciosocualquierotracontraprestación.

Seencuentrangravadoscontarifacerolossiguientesservicios:

2.-Losdesalud,incluyendo los de medicina prepagada ylosserviciosdefabricacióndemedicamentos;

22.-Lossegurosyreasegurosdesaludyvidaindividuales,engrupo,asistenciamédicayaccidentespersonales,asícomolosobligatoriosporaccidentesdetransitoterrestres;y,

Art.56.-Impuestoalvaloragregadosobrelosservicios.-ElimpuestoalvaloragregadoIVA,gravaatodoslosservicios,entendiéndosecomotalesalosprestadosporelEstado,entespúblicos,sociedades,opersonasnaturalessinrelaciónlaboral,afavordeuntercero,sinimportarqueenlamismapredomineelfactormaterialointelectual,acambiodeunatasa,unpreciopagaderoendinero,especie,otrosserviciosocualquierotracontraprestación.

Seencuentrangravadoscontarifacerolossiguientesservicios:

2.-Losdesalud,ylosserviciosdefabricacióndemedicamentos;

“22.Lossegurosdedesgravamenenelotorgamientodecréditos,enlossegmentosycondicionesqueseandefinidosporlaJuntadePolíticayRegulaciónMonetariayFinanciera,losserviciosdemedicinaprepagada,lossegurosyreasegurosdesaludyvida,individualesyengrupo,deasistenciamédica,accidentespersonales,asícomolosobligatoriosporaccidentesdetránsitoterrestre;”.

“24.Losserviciosdeconstruccióndeviviendadeinteréssocial,definidoscomotalesenelReglamentoaestaLey,quesebrindenenproyectoscalificadoscomotalesporelenterectordelavivienda.”.

20 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

Art.66.-Créditotributario.-Elusodelcréditotributariosesujetaráalassiguientesnormas:

Art.66.-Créditotributario.-Elusodelcréditotributariosesujetaráalassiguientesnormas:

“ElusodelcréditotributarioporelImpuestoalValorAgregadopagadoenadquisicioneslocaleseimportacionesdebienesyservicios,podráserutilizadohastadentrodecincoañoscontadosdesdelafechadepago.”.

Art.69.-Pagodelimpuesto.-Ladiferenciaresultante,luegodeladeducciónindicadaenelartículoanterior,constituyeelvalorquedebeserpagadoenlosmismosplazosprevistosparalapresentacióndeladeclaración.

Siladeclaraciónarrojaresaldoafavordelsujetopasivo,dichosaldoseráconsideradocréditotributario,queseharáefectivoenladeclaracióndelmessiguiente.

Losvaloresasíobtenidosseafectaránconlasretencionespracticadasalsujetopasivoyelcréditotributariodelmesanteriorsilohubiere.

CuandoporcualquiercircunstanciaevidentesepresumaqueelcréditotributarioresultantenopodrásercompensadoconelIVAcausadodentrodelosseismesesinmediatossiguientes,elsujetopasivopodrásolicitaralDirectorRegionaloProvincialdelServiciodeRentasInternasladevoluciónolacompensacióndelcréditotributariooriginadoporretencionesquelehayansidopracticadas.LadevoluciónocompensacióndelossaldosdelIVAafavordelcontribuyentenoconstituyenpagosindebidosy,consiguientemente,nocausaránintereses.

Art.69.-Pagodelimpuesto.-Ladiferenciaresultante,luegodeladeducciónindicadaenelartículoanterior,constituyeelvalorquedebeserpagadoenlosmismosplazosprevistosparalapresentacióndeladeclaración.

Siladeclaraciónarrojaresaldoafavordelsujetopasivo,dichosaldoseráconsideradocréditotributario,queseharáefectivoenladeclaracióndelmessiguiente.

Losvaloresasíobtenidosseafectaránconlasretencionespracticadasalsujetopasivoyelcréditotributariodelmesanteriorsilohubiere.

CuandoporcualquiercircunstanciaevidentesepresumaqueelcréditotributarioresultantenopodrásercompensadoconelIVAcausadodentrodelosseismesesinmediatossiguientes,elsujetopasivopodrásolicitaralDirectorRegionaloProvincialdelServiciodeRentasInternasladevoluciónolacompensacióndelcréditotributariooriginadoporretencionesquelehayansido practicadas hastadentrodecincoañoscontadosdesdelafechadepago.LadevoluciónocompensacióndelossaldosdelIVAafavordelcontribuyentenoconstituyenpagosindebidosy,consiguientemente,nocausaránintereses.

21 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

Art.72.-IVApagadoenactividadesdeexportación.-Laspersonasnaturalesylassociedadesquehubiesenpagadoelimpuestoalvaloragregadoenlasadquisicioneslocalesoimportacionesdebienesqueseexporten,asícomoaquellosbienes,materiasprimas,insumos,serviciosyactivosfijosempleadosenlafabricaciónycomercializacióndebienesqueseexporten,tienenderechoaqueeseimpuestolesseareintegrado,sinintereses,enuntiemponomayoranoventa(90)días,atravésdelaemisióndelarespectivanotadecrédito,chequeuotromediodepago.SereconoceráninteresessivencidoeltérminoantesindicadonosehubiesereembolsadoelIVAreclamado.Elexportadordeberáregistrarse,previaasusolicituddedevolución,enelServiciodeRentasInternasyéstedeberádevolverlopagadocontralapresentaciónformaldeladeclaracióndelrepresentantelegaldelsujetopasivo.

Dedetectarsefalsedadenlainformación,elresponsableserásancionadoconunamultaequivalentealdobledelvalorconelquesepretendióperjudicaralfisco.

ElreintegrodelimpuestoalvaloragregadoIVA,noesaplicablealaactividadpetroleraenloreferentealaextracción,transporteycomercializacióndepetróleocrudo,niaotraactividadrelacionadaconrecursosnorenovables,exceptoenexportacionesmineras,enlasqueseráaplicableelreintegrodelIVApagadoporlosperiodoscorrespondientesal1deenerode2018enadelante,enlostérminoscontempladosenelpresenteartículo.

Art.72.-IVApagadoenactividadesdeexportación.-Laspersonasnaturalesylassociedadesquehubiesenpagadoelimpuestoalvaloragregadoenlasadquisicioneslocalesoimportacionesdebienesqueseexporten,asícomoaquellosbienes,materiasprimas,insumos,serviciosyactivosfijosempleadosenlafabricaciónycomercializacióndebienesqueseexporten,tienenderechoaqueeseimpuestolesseareintegrado,sinintereses,enuntiemponomayoranoventa(90)días,atravésdelaemisióndelarespectivanotadecrédito,chequeuotromediodepago.SereconoceráninteresessivencidoeltérminoantesindicadonosehubiesereembolsadoelIVAreclamado.Elexportadordeberáregistrarse,previaasusolicituddedevolución,enelServiciodeRentasInternasyéstedeberádevolverlopagadocontralapresentaciónformaldeladeclaracióndelrepresentantelegaldelsujetopasivo.

ElmismobeneficioaplicaalaexportacióndeserviciosenlostérminosdefinidosenelReglamentoaestaLeyybajolascondicionesylimitesqueestablezcaelComitédePolíticaTributaria.

Dedetectarsefalsedadenlainformación,elresponsableserásancionadoconunamultaequivalentealdobledelvalorconelquesepretendióperjudicaralfisco.

ElreintegrodelimpuestoalvaloragregadoIVA,noesaplicablealaactividadpetroleraenloreferentealaextracción,transporteycomercializacióndepetróleocrudo,niaotraactividadrelacionadaconrecursosnorenovables,exceptoenexportacionesmineras,enlasqueseráaplicableelreintegrodelIVApagadoporlosperiodoscorrespondientesal1deenerode2018enadelante,enlostérminoscontempladosenelpresenteartículo.

22 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

Art.(...).-Devolucióndelimpuestoalvaloragregadoporusodemedioselectrónicosdepago.-ElServiciodeRentasInternas,enformadirectaoatravésdelosparticipantesenelsistemanacionaldepagos,debidamenteautorizadosporelBancoCentraldelEcuador,devolveránendineroelectrónico,deoficio,alconsumidorfinaldebienesoserviciosgravadoscontarifa12%delIVA,unvalorequivalentea:

a)2puntosporcentualesdelIVApagadoentransaccionesconfirmadasrealizadascondineroelectrónico,enlaadquisicióndebienesyservicios,queseencuentrendebidamentesoportadasporcomprobantesdeventaválidosemitidosanombredeltitulardelacuentadedineroelectrónico.ElServiciodeRentasInternaspodráestablecermecanismosdecompensacióndirectaparalaaplicacióndelodispuestoenesteliteral,medianteresolución.

Art.(...).-Beneficiarios.-Sonbeneficiariosdeladevolucióndelimpuestoalvaloragregadoporusodemedioselectrónicosdepagolaspersonasnaturalesensustransaccionesdeconsumofinalquemantengancuentasdedineroelectrónico,porlaadquisicióndebienesyserviciosgravadoscontarifa12%deIVA,deconformidadconlasespecificacionesylímitesprevistosenelReglamento.

Art.(...).-Compensacióndesaldosenaplicacióndebeneficios.-ParatodosaquellosbeneficiariosdeotrotipodedevolucionesdeIVA,elvalorreintegradocorrespondientealadevolucióndelimpuestoalvaloragregadoporusodemedioselectrónicosdepago,lesserádescontadodel monto a pagar de las otras solicitudes de devolucióninmediatassiguientes.

ArtículosEliminados

23 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

Acontinuación delartículo72,agrégueseelsiguienteartículoinnumerado:

“Art.(…).-Lassociedadesquedesarrollenproyectosdeconstruccióndeviviendadeinteréssocialenproyectoscalificadosporpartedelenterectorenmateriadevivienda,tendránderechoaladevolucióndelIVApagadoenlasadquisicioneslocalesdebienesyserviciosempleadosparaeldesarrollodelproyecto,conformelascondiciones,requisitos,procedimientosylímitesprevistosenelReglamentoaestaLey,asícomoenlasresolucionesqueparaelefectoemitaelServiciodeRentasInternas.”.

Art.77.-Exenciones.-Estaráexentodelimpuestoalosconsumosespecialeselalcoholdeproducciónnacionaloimportado,siempreycuandosehayaobtenidoelrespectivocupoanualdelServiciodeRentasInternas,conlascondiciones,requisitosylímitesqueestablezcalaAdministraciónTributaria,medianteresolucióndecaráctergeneral.Tambiénestaránexentoslosproductosdestinadosalaexportación;losvehículosortopédicosynoortopédicos,importadosoadquiridoslocalmentey destinados al traslado y uso de personas con discapacidad,conformealasdisposicionesconstantesenlaLeyOrgánicadeDiscapacidadesylaConstitucióndelaRepública.

Seencuentranexentoslosproductoslácteosysusderivados,asícomoelaguamineralylosjugosquetenganmásdelcincuentaporciento(50%)decontenidonatural.

Art.77.-Exenciones.-Estaráexentodelimpuestoalosconsumosespecialeselalcoholdeproducciónnacionaloimportado,siempreycuandosehayaobtenidoelrespectivocupoanualdelServiciodeRentasInternas,conlascondiciones,requisitosylímitesqueestablezcalaAdministraciónTributaria,medianteresolucióndecaráctergeneral.Tambiénestaránexentoslosproductosdestinadosalaexportación;losvehículosortopédicosynoortopédicos,importadosoadquiridoslocalmentey destinados al traslado y uso de personas con discapacidad,conformealasdisposicionesconstantesenlaLeyOrgánicadeDiscapacidadesylaConstitucióndelaRepública.

“Tambiénestánexentoslosvehículosmotorizadoseléctricosparatransportepúblicodepasajeros,siemprequecuentenconlasautorizacionesdelaentidadcompetente.”.

Seencuentranexentoslosproductoslácteosysusderivados,asícomoelaguamineralylosjugosquetenganmásdelcincuentaporciento(50%)decontenidonatural.

24 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

Tambiénestánexentosdeesteimpuesto,lasarmasdefuegodeportivasylasmunicionesqueenéstasseutilicen,siempreycuandosuimportaciónoadquisiciónlocal,serealiceporpartededeportistasdebidamenteinscritosyautorizadosporelMinisteriodelDeporteoquienhagasusveces,parasuutilizaciónexclusivaenactividadesdeportivas,ycuentenconlaautorizacióndelMinisteriodeDefensaoelórganocompetente,respectodeltipoycantidaddearmasymuniciones.Paraelefecto,adicionalmente,deberáncumplirseconlascondicionesyrequisitosqueseestablezcanenelReglamento.

Lasarmasdefuegodeportivassonparausoexclusivodeldeportistaqueaccedióaestebeneficioyporlotanto,éstosnopodránvenderlasoenajenarlasdurantecincoaños,previaautorizacióndelMinisteriodeDeporteyelMinisteriodeDefensa,ybajolosrequisitosycondicionesfijadasenelReglamento,casocontrariolaautoridadadministrativaprocederáaliquidarycobrarinclusiveporlavíacoactivalatotalidaddelimpuestoexonerado.

Adicionalmentelaventaoenajenaciónduranteloscincoaños,alosquesehacereferenciaenelincisoanteriorysinautorizaciónpreviaotorgadaporlasautoridadescompetentes,porpartedeldeportistabeneficiadodeestaexoneración,constituiráuncasoespecialdedefraudación,sancionadoconformealasnormasdelCódigoTributario.

Tambiénestánexentosdeesteimpuesto,lasarmasdefuegodeportivasylasmunicionesqueenéstasseutilicen,siempreycuandosuimportaciónoadquisiciónlocal,serealiceporpartededeportistasdebidamenteinscritosyautorizadosporelMinisteriodelDeporteoquienhagasusveces,parasuutilizaciónexclusivaenactividadesdeportivas,ycuentenconlaautorizacióndelMinisteriodeDefensaoelórganocompetente,respectodeltipoycantidaddearmasymuniciones.Paraelefecto,adicionalmente,deberáncumplirseconlascondicionesyrequisitosqueseestablezcanenelReglamento.

Lasarmasdefuegodeportivassonparausoexclusivodeldeportistaqueaccedióaestebeneficioyporlotanto,éstosnopodránvenderlasoenajenarlasdurantecincoaños,previaautorizacióndelMinisteriodeDeporteyelMinisteriodeDefensa,ybajolosrequisitosycondicionesfijadasenelReglamento,casocontrariolaautoridadadministrativaprocederáaliquidarycobrarinclusiveporlavíacoactivalatotalidaddelimpuestoexonerado.

Adicionalmentelaventaoenajenaciónduranteloscincoaños,alosquesehacereferenciaenelincisoanteriorysinautorizaciónpreviaotorgadaporlasautoridadescompetentes,porpartedeldeportistabeneficiadodeestaexoneración,constituiráuncasoespecialdedefraudación,sancionadoconformealasnormasdelCódigoTributario.

Art.82.-Estángravadosconelimpuestoalosconsumosespecialeslossiguientesbienesyservicios:

GRUPOIITARIFA

ADVALOREM

1.Vehículosmotorizadosdetransporteterrestredehasta3.5toneladasdecarga,conformeelsiguientedetalle:

Art.82.-Estángravadosconelimpuestoalosconsumosespecialeslossiguientesbienesyservicios:

GRUPOIITARIFA

ADVALOREM

1.Vehículosmotorizadosdetransporteterrestredehasta3.5toneladasdecarga,conformeelsiguientedetalle:

25 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

VehículosmotorizadoscuyopreciodeventaalpúblicoseadehastaUSD20.0005%

Camionetas,furgonetas,camiones,yvehículosderescatecuyopreciodeventaalpúblicoseadehastaUSD30.0005%

Vehículosmotorizados,exceptocamionetas,furgonetas,camionesyvehículosderescate,cuyopreciodeventaalpúblicoseasuperioraUSD20.000ydehastaUSD30.00010%

Vehículosmotorizados,cuyopreciodeventaalpúblicoseasuperioraUSD30.000ydehastaUSD40.00015%

Vehículosmotorizados,cuyopreciodeventaalpúblicoseasuperioraUSD40.000ydehastaUSD50.00020%

VehículosmotorizadoscuyopreciodeventaalpúblicoseasuperioraUSD50.000ydehastaUSD60.00025%

VehículosmotorizadoscuyopreciodeventaalpúblicoseasuperioraUSD60.000ydehastaUSD70.00030%

VehículosmotorizadoscuyopreciodeventaalpúblicoseasuperioraUSD70.00035%

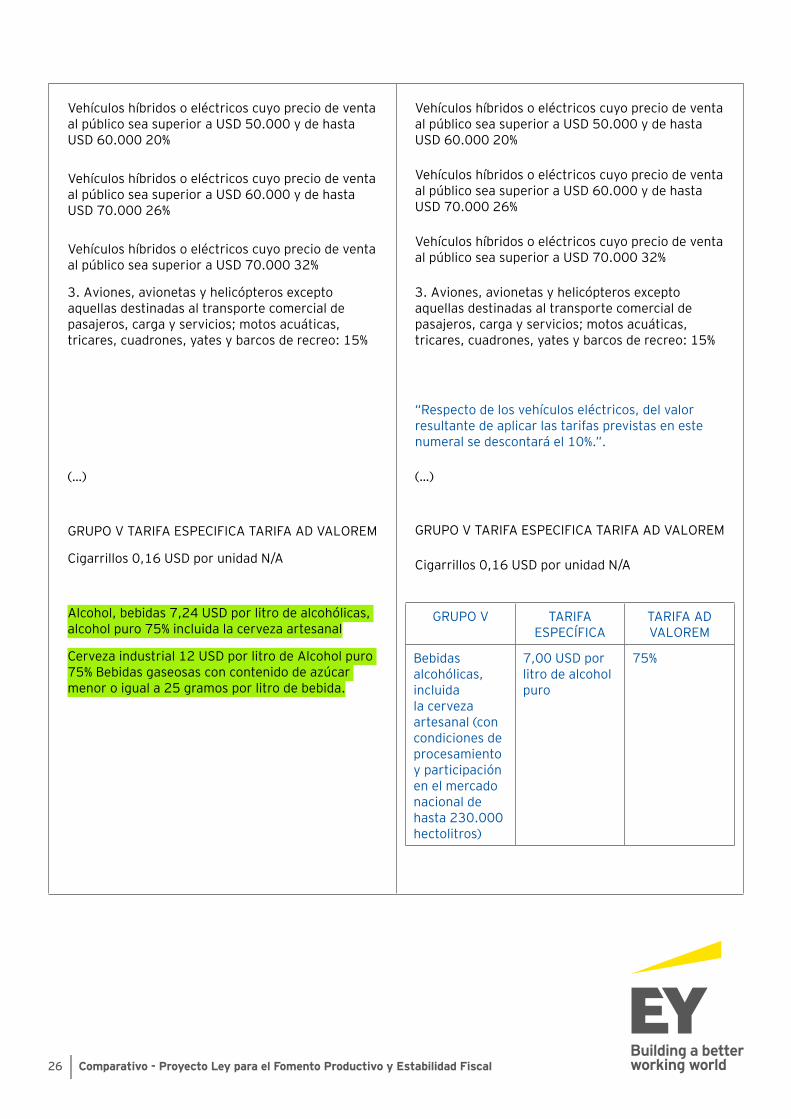

2.Vehículosmotorizadoshíbridosoeléctricosdetransporteterrestredehasta3.5toneladasdecarga,conformeelsiguientedetalle:

VehículoshíbridosoeléctricoscuyopreciodeventaalpúblicoseadehastaUSD35.0000%

VehículoshíbridosoeléctricoscuyopreciodeventaalpúblicoseasuperioraUSD35.000ydehastaUSD40.0008%

VehículoshíbridosoeléctricoscuyopreciodeventaalpúblicoseasuperioraUSD40.000ydehastaUSD50.00014%

VehículosmotorizadoscuyopreciodeventaalpúblicoseadehastaUSD20.0005%

Camionetas,furgonetas,camiones,yvehículosderescatecuyopreciodeventaalpúblicoseadehastaUSD30.0005%

Vehículosmotorizados,exceptocamionetas,furgonetas,camionesyvehículosderescate,cuyopreciodeventaalpúblicoseasuperioraUSD20.000ydehastaUSD30.00010%

Vehículosmotorizados,cuyopreciodeventaalpúblicoseasuperioraUSD30.000ydehastaUSD40.00015%

Vehículosmotorizados,cuyopreciodeventaalpúblicoseasuperioraUSD40.000ydehastaUSD50.00020%

VehículosmotorizadoscuyopreciodeventaalpúblicoseasuperioraUSD50.000ydehastaUSD60.00025%

VehículosmotorizadoscuyopreciodeventaalpúblicoseasuperioraUSD60.000ydehastaUSD70.00030%

VehículosmotorizadoscuyopreciodeventaalpúblicoseasuperioraUSD70.00035%

2.Vehículosmotorizadoshíbridosoeléctricosdetransporteterrestredehasta3.5toneladasdecarga,conformeelsiguientedetalle:

VehículoshíbridosoeléctricoscuyopreciodeventaalpúblicoseadehastaUSD35.0000%

VehículoshíbridosoeléctricoscuyopreciodeventaalpúblicoseasuperioraUSD35.000ydehastaUSD40.0008%

VehículoshíbridosoeléctricoscuyopreciodeventaalpúblicoseasuperioraUSD40.000ydehastaUSD50.00014%

26 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

VehículoshíbridosoeléctricoscuyopreciodeventaalpúblicoseasuperioraUSD50.000ydehastaUSD60.00020%

VehículoshíbridosoeléctricoscuyopreciodeventaalpúblicoseasuperioraUSD60.000ydehastaUSD70.00026%

VehículoshíbridosoeléctricoscuyopreciodeventaalpúblicoseasuperioraUSD70.00032%

3.Aviones,avionetasyhelicópterosexceptoaquellasdestinadasaltransportecomercialdepasajeros,cargayservicios;motosacuáticas,tricares,cuadrones,yatesybarcosderecreo:15%

(…)

GRUPOVTARIFAESPECIFICATARIFAADVALOREM

Cigarrillos0,16USDporunidadN/A

Alcohol,bebidas7,24USDporlitrodealcohólicas,alcoholpuro75%incluidalacervezaartesanal

Cervezaindustrial12USDporlitrodeAlcoholpuro75%Bebidasgaseosasconcontenidodeazúcarmenoroiguala25gramosporlitrodebebida.

VehículoshíbridosoeléctricoscuyopreciodeventaalpúblicoseasuperioraUSD50.000ydehastaUSD60.00020%

VehículoshíbridosoeléctricoscuyopreciodeventaalpúblicoseasuperioraUSD60.000ydehastaUSD70.00026%

VehículoshíbridosoeléctricoscuyopreciodeventaalpúblicoseasuperioraUSD70.00032%

3.Aviones,avionetasyhelicópterosexceptoaquellasdestinadasaltransportecomercialdepasajeros,cargayservicios;motosacuáticas,tricares,cuadrones,yatesybarcosderecreo:15%

“Respectodelosvehículoseléctricos,delvalorresultantedeaplicarlastarifasprevistasenestenumeralsedescontaráel10%.”.

(…)

GRUPOVTARIFAESPECIFICATARIFAADVALOREM

Cigarrillos0,16USDporunidadN/A

GRUPOV TARIFAESPECÍFICA

TARIFAADVALOREM

Bebidasalcohólicas,incluida lacervezaartesanal (con condiciones de procesamiento yparticipaciónen el mercado nacional de hasta230.000hectolitros)

7,00USDporlitrodealcoholpuro

75%

27 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

Bebidasenergizantes.N/A10%

Bebidasnoalcohólicasygaseosasconcontenidodeazúcarmayora25gramosporlitrode0,18USDpor100gramosbebida,exceptobebidasdeazúcarN/Aenergizantes.

Bebidasenergizantes.N/A10%

Bebidasnoalcohólicasygaseosasconcontenidodeazúcarmayora25gramosporlitrode0,18USDpor100gramosbebida,exceptobebidasdeazúcarN/Aenergizantes.

CervezaIndustrialdepequeñaescala (sin condiciones de Procesamiento yparticipaciónen el mercado nacional de hasta730.000hectolitros)

7,72USDporlitrodealcoholpuro

75%

CervezaIndustrialdemediana escala (participaciónen el mercado nacional dehasta1.400.000hectolitros)

9,62USDporlitrodealcoholpuro

75%

CervezaIndustrialdegran escala (participaciónen el mercado nacional superior a 1.400.000hectolitros)

12,00USDporlitrodealcoholpuro

75%

28 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

Enelcasodebebidasalcohólicasproducidasconalcoholesoaguardientes,provenientesdeladestilacióndelacañadeazúcar,adquiridosaproductoresqueseanartesanosuorganizacionesdelaeconomíapopularysolidariaquecumplancon los rangos para ser consideradas como microempresas,latarifaespecíficatendráunarebajadehastael50%,conformelosrequisitos,condicionesylímitesqueestablezcaelreglamentoaestaLey.

Dentrodelasbebidasnoalcohólicasygaseosasconcontenidodeazúcarseencuentranincluidoslosjarabesoconcentradosparasumezclaensitiodeexpendio.

Lasbebidasnoalcohólicasygaseosasdeberándetallarenelenvasesucontenidodeazúcardeconformidadconlasnormasdeetiquetado;encasodenohacerloohacerloincorrectamenteelimpuestosecalcularásobreunabasede150gramosdeazúcarporlitrodebebida,osuequivalenteenpresentacionesdedistintocontenido.

Noseencuentragravadoconesteimpuesto,elserviciomóvilavanzadoqueexclusivamentepresteaccesoainternetointercambiodedatos.

Lastarifasespecíficasprevistasenesteartículoseajustarán,apartirdelaño2017,anualyacumulativamenteenfuncióndelavariaciónanualdelíndicedepreciosalconsumidor-IPCgeneral-anoviembredecadaaño,elaboradoporelorganismopúblicocompetente.LosnuevosvaloresseránpublicadosporelServiciodeRentasInternasenelmesdediciembre,yregirándesdeelprimerodeenerodelañosiguiente.

Enelcasodebebidasalcohólicasproducidasconalcoholesoaguardientes,provenientesdeladestilacióndelacañadeazúcar,adquiridosaproductoresqueseanartesanosuorganizacionesdelaeconomíapopularysolidaria,latarifaespecíficatendráunarebajadehastael50%,conformelosrequisitos,condicionesylímitesqueestablezcaelreglamentoaestaLey.

Dentrodelasbebidasnoalcohólicasygaseosasconcontenidodeazúcarseencuentranincluidoslosjarabesoconcentradosparasumezclaensitiodeexpendio.

Lasbebidasnoalcohólicasygaseosasdeberándetallarenelenvasesucontenidodeazúcardeconformidadconlasnormasdeetiquetado;encasodenohacerloohacerloincorrectamenteelimpuestosecalcularásobreunabasede150gramosdeazúcarporlitrodebebida,osuequivalenteenpresentacionesdedistintocontenido.

Noseencuentragravadoconesteimpuesto,elserviciomóvilavanzadoqueexclusivamentepresteaccesoainternetointercambiodedatos.

Lastarifasespecíficasprevistasenesteartículoseajustarán,apartirdelaño2017,anualyacumulativamenteenfuncióndelavariaciónanualdelíndicedepreciosalconsumidor-IPCgeneral-anoviembredecadaaño,elaboradoporelorganismopúblicocompetente.LosnuevosvaloresseránpublicadosporelServiciodeRentasInternasenelmesdediciembre,yregirándesdeelprimerodeenerodelañosiguiente.

29 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

Enelquintoartículoinnumerado,delTítuloinnumerado“ImpuestosAmbientales”,sustitúyaseelnumeral3porelsiguiente:

Art.....-Exenciones.-Estánexoneradosdelpagodeesteimpuestolossiguientesvehículosmotorizadosdetransporteterrestre:

1.Losvehículosdepropiedaddelasentidadesdelsectorpúblico,segúnladefinicióndelartículo225delaConstitucióndelaRepública;

2.Losvehículosdestinadosaltransportepúblicodepasajeros,quecuentenconelpermisoparasuoperación,conformelodeterminalaLeyOrgánicadeTransporteTerrestre,TránsitoySeguridadVial;

3.Losvehículosdetransporteescolarytaxisquecuentenconelpermisodeoperacióncomercial,conformelodeterminalaLeyOrgánicadeTransporteTerrestre,TránsitoySeguridadVial;

4.Losvehículosmotorizadosdetransporteterrestrequeesténdirectamenterelacionadosconlaactividadproductivadelcontribuyente,conformelodispongaelcorrespondienteReglamento;

5.Lasambulanciasyhospitalesrodantes;

6.Losvehículosconsideradoscomoclásicos,conformelosrequisitosycondicionesquesedisponganenelcorrespondienteReglamento;y,

7.Losvehículoseléctricos

Enelquintoartículoinnumerado,delTítuloinnumerado“ImpuestosAmbientales”,sustitúyaseelnumeral3porelsiguiente:

Art.....-Exenciones.-Estánexoneradosdelpagodeesteimpuestolossiguientesvehículosmotorizadosdetransporteterrestre:

1.Losvehículosdepropiedaddelasentidadesdelsectorpúblico,segúnladefinicióndelartículo225delaConstitucióndelaRepública;

2.Losvehículosdestinadosaltransportepúblicodepasajeros,quecuentenconelpermisoparasuoperación,conformelodeterminalaLeyOrgánicadeTransporteTerrestre,TránsitoySeguridadVial;

“3.Losvehículosdetransporteescolar,taxis,ydemásmodalidadesdeltransportecomercialquecuentenconelrespectivotítulohabilitante,conformelodeterminalaLeyOrgánicadeTransporteTerrestre,TránsitoySeguridadVial;”.

4.Losvehículosmotorizadosdetransporteterrestrequeesténdirectamenterelacionadosconlaactividadproductivadelcontribuyente,conformelodispongaelcorrespondienteReglamento;

5.Lasambulanciasyhospitalesrodantes;

6.Losvehículosconsideradoscomoclásicos,conformelosrequisitosycondicionesquesedisponganenelcorrespondienteReglamento;y,

7.Losvehículoseléctricos

Art.97.7.-CréditoTributario.-ElIVApagadoporloscontribuyentesdelRégimenSimplificadoensuscomprasnolesgeneraencasoalgunocréditotributario.

“Art.97.7.-CréditoTributario.-ElIVApagadoporloscontribuyentesdelRégimenSimplificadoensuscomprasnogeneraenningúncasocréditotributario.Sinperjuiciodeello,loscontribuyentes–quenoseanconsumidoresfinales-quemantengantransaccionesconproveedorespertenecientesaesterégimendeberánemitirunaliquidacióndecompras,registrandoelimpuestoalvaloragregadoquecorrespondealbienoservicioypodránutilizarcomocréditotributarioelIVAgeneradoentalestransacciones,conformelascondiciones,requisitosyprocedimientosqueestablezcaelReglamentoaestaLeyylasresolucionesqueparaelefectoemitaelServiciodeRentasInternas.”.

30 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

ElcréditotributariogeneradocomocontribuyentesdelrégimengeneralnopodráserutilizadoluegodesuinclusiónalRégimenImpositivoSimplificado.ElIVApagadomientrasseencuentredentrodelRégimenImpositivoSimplificado,noseráutilizadocomocréditotributarioluegodelarenunciaoexclusióndeesteRégimen.

ElcréditotributariogeneradocomocontribuyentesdelrégimengeneralnopodráserutilizadoluegodesuinclusiónalRégimenImpositivoSimplificado.ElIVApagadomientrasseencuentredentrodelRégimenImpositivoSimplificado,noseráutilizadocomocréditotributarioluegodelarenunciaoexclusióndeesteRégimen.

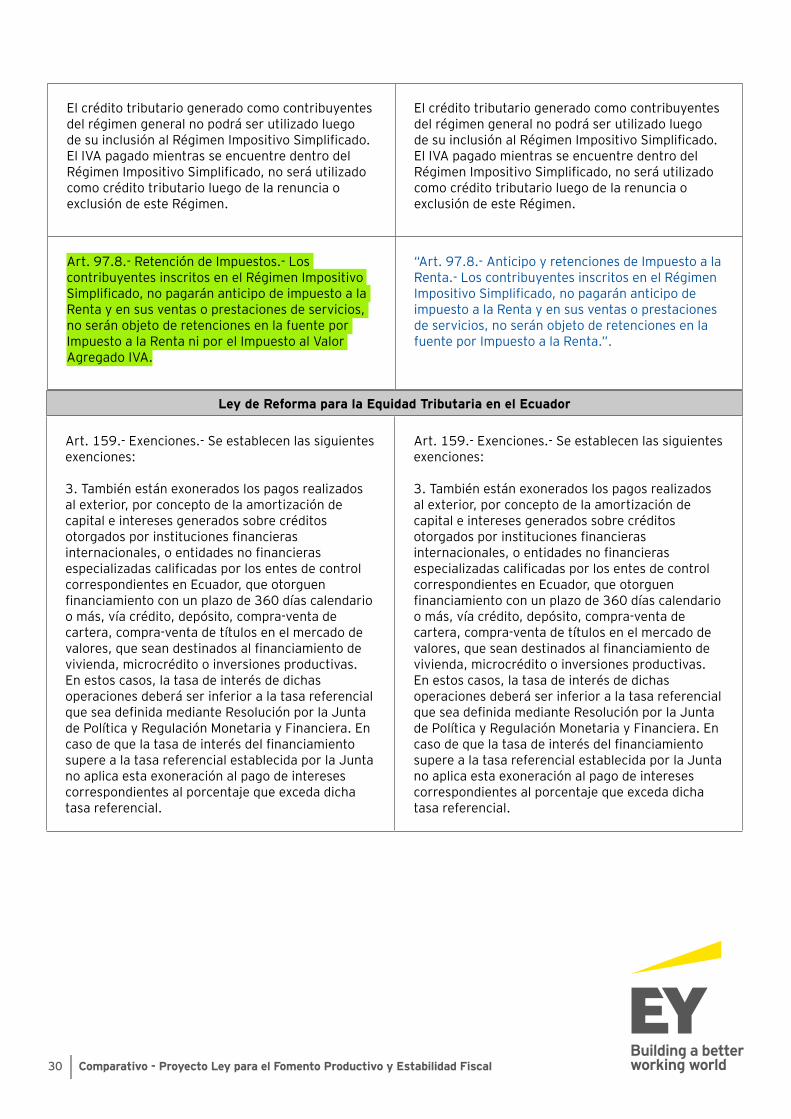

Art.97.8.-RetencióndeImpuestos.-LoscontribuyentesinscritosenelRégimenImpositivoSimplificado,nopagaránanticipodeimpuestoalaRentayensusventasoprestacionesdeservicios,noseránobjetoderetencionesenlafuenteporImpuestoalaRentaniporelImpuestoalValorAgregadoIVA.

“Art.97.8.-AnticipoyretencionesdeImpuestoalaRenta.-LoscontribuyentesinscritosenelRégimenImpositivoSimplificado,nopagaránanticipodeimpuestoalaRentayensusventasoprestacionesdeservicios,noseránobjetoderetencionesenlafuenteporImpuestoalaRenta.”.

Ley de R ef orma para la Eq uidad T ributaria en el Ecuador

Art.159.-Exenciones.-Seestablecenlassiguientesexenciones:

3.Tambiénestánexoneradoslospagosrealizadosalexterior,porconceptodelaamortizacióndecapitaleinteresesgeneradossobrecréditosotorgadosporinstitucionesfinancierasinternacionales,oentidadesnofinancierasespecializadascalificadasporlosentesdecontrolcorrespondientesenEcuador,queotorguenfinanciamientoconunplazode360díascalendarioomás,víacrédito,depósito,compra-ventadecartera,compra-ventadetítulosenelmercadodevalores,queseandestinadosalfinanciamientodevivienda,microcréditooinversionesproductivas.Enestoscasos,latasadeinterésdedichasoperacionesdeberáserinferioralatasareferencialqueseadefinidamedianteResoluciónporlaJuntadePolíticayRegulaciónMonetariayFinanciera.EncasodequelatasadeinterésdelfinanciamientosuperealatasareferencialestablecidaporlaJuntanoaplicaestaexoneraciónalpagodeinteresescorrespondientesalporcentajequeexcedadichatasareferencial.

Art.159.-Exenciones.-Seestablecenlassiguientesexenciones:

3.Tambiénestánexoneradoslospagosrealizadosalexterior,porconceptodelaamortizacióndecapitaleinteresesgeneradossobrecréditosotorgadosporinstitucionesfinancierasinternacionales,oentidadesnofinancierasespecializadascalificadasporlosentesdecontrolcorrespondientesenEcuador,queotorguenfinanciamientoconunplazode360díascalendarioomás,víacrédito,depósito,compra-ventadecartera,compra-ventadetítulosenelmercadodevalores,queseandestinadosalfinanciamientodevivienda,microcréditooinversionesproductivas.Enestoscasos,latasadeinterésdedichasoperacionesdeberáserinferioralatasareferencialqueseadefinidamedianteResoluciónporlaJuntadePolíticayRegulaciónMonetariayFinanciera.EncasodequelatasadeinterésdelfinanciamientosuperealatasareferencialestablecidaporlaJuntanoaplicaestaexoneraciónalpagodeinteresescorrespondientesalporcentajequeexcedadichatasareferencial.

31 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

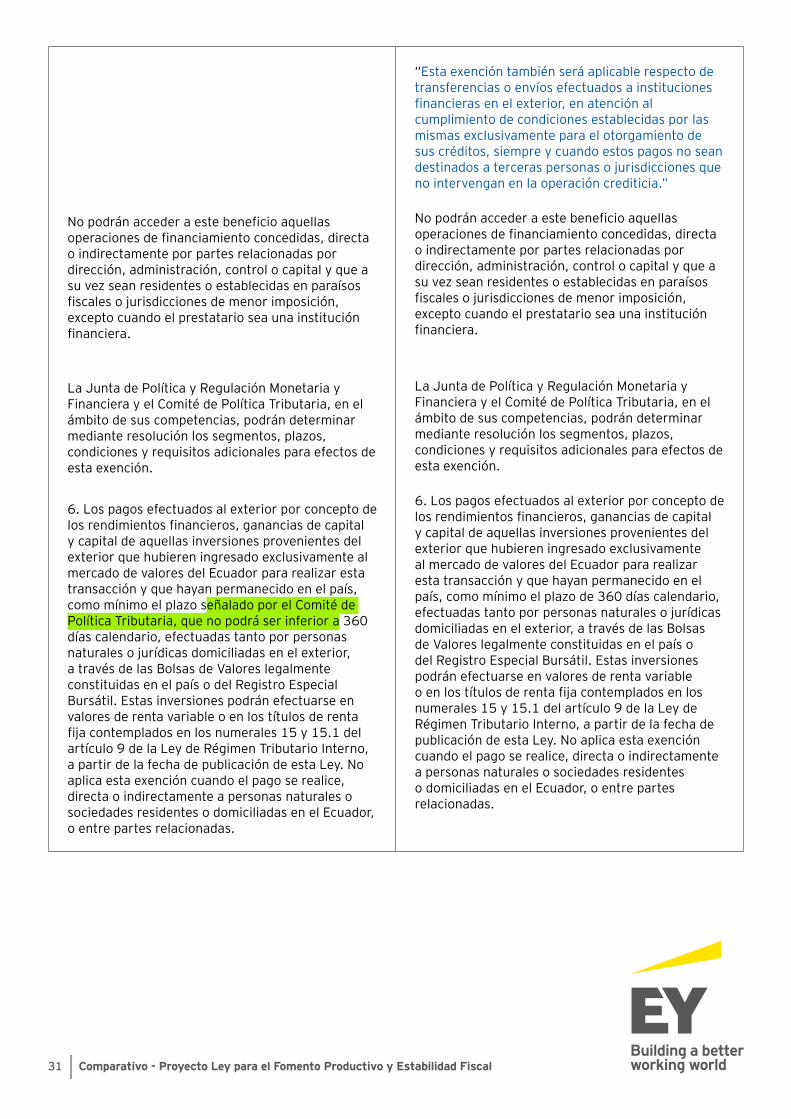

Nopodránaccederaestebeneficioaquellasoperacionesdefinanciamientoconcedidas,directao indirectamente por partes relacionadas por dirección,administración,controlocapitalyqueasuvezseanresidentesoestablecidasenparaísosfiscalesojurisdiccionesdemenorimposición,exceptocuandoelprestatarioseaunainstituciónfinanciera.

LaJuntadePolíticayRegulaciónMonetariayFinancierayelComitédePolíticaTributaria,enelámbitodesuscompetencias,podrándeterminarmedianteresoluciónlossegmentos,plazos,condicionesyrequisitosadicionalesparaefectosdeestaexención.

6.Lospagosefectuadosalexteriorporconceptodelosrendimientosfinancieros,gananciasdecapitalycapitaldeaquellasinversionesprovenientesdelexteriorquehubiereningresadoexclusivamentealmercadodevaloresdelEcuadorpararealizarestatransacciónyquehayanpermanecidoenelpaís,comomínimoelplazoseñaladoporelComitédePolíticaTributaria,quenopodráserinferiora360díascalendario,efectuadastantoporpersonasnaturalesojurídicasdomiciliadasenelexterior,atravésdelasBolsasdeValoreslegalmenteconstituidasenelpaísodelRegistroEspecialBursátil.Estasinversionespodránefectuarseenvaloresderentavariableoenlostítulosderentafijacontempladosenlosnumerales15y15.1delartículo9delaLeydeRégimenTributarioInterno,apartirdelafechadepublicacióndeestaLey.Noaplicaestaexencióncuandoelpagoserealice,directa o indirectamente a personas naturales o sociedadesresidentesodomiciliadasenelEcuador,oentrepartesrelacionadas.

“Estaexencióntambiénseráaplicablerespectodetransferenciasoenvíosefectuadosainstitucionesfinancierasenelexterior,enatenciónalcumplimientodecondicionesestablecidasporlasmismasexclusivamenteparaelotorgamientodesuscréditos,siempreycuandoestospagosnoseandestinadosaterceraspersonasojurisdiccionesquenointervenganenlaoperacióncrediticia.”

Nopodránaccederaestebeneficioaquellasoperacionesdefinanciamientoconcedidas,directao indirectamente por partes relacionadas por dirección,administración,controlocapitalyqueasuvezseanresidentesoestablecidasenparaísosfiscalesojurisdiccionesdemenorimposición,exceptocuandoelprestatarioseaunainstituciónfinanciera.

LaJuntadePolíticayRegulaciónMonetariayFinancierayelComitédePolíticaTributaria,enelámbitodesuscompetencias,podrándeterminarmedianteresoluciónlossegmentos,plazos,condicionesyrequisitosadicionalesparaefectosdeestaexención.

6.Lospagosefectuadosalexteriorporconceptodelosrendimientosfinancieros,gananciasdecapitalycapitaldeaquellasinversionesprovenientesdelexteriorquehubiereningresadoexclusivamentealmercadodevaloresdelEcuadorpararealizarestatransacciónyquehayanpermanecidoenelpaís,comomínimoelplazode360díascalendario,efectuadastantoporpersonasnaturalesojurídicasdomiciliadasenelexterior,atravésdelasBolsasdeValoreslegalmenteconstituidasenelpaísodelRegistroEspecialBursátil.Estasinversionespodránefectuarseenvaloresderentavariableoenlostítulosderentafijacontempladosenlosnumerales15y15.1delartículo9delaLeydeRégimenTributarioInterno,apartirdelafechadepublicacióndeestaLey.Noaplicaestaexencióncuandoelpagoserealice,directaoindirectamentea personas naturales o sociedades residentes odomiciliadasenelEcuador,oentrepartesrelacionadas.

32 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

(…)

8.Lospagosefectuadosalexteriorporconceptoderendimientosfinancieros,gananciasdecapitalycapitaldeaquellosdepósitosaplazofijorealizadosconrecursosprovenientesdelexterior,eninstitucionesdelsistemafinancieronacional,ycuyoplazomínimoseráelseñaladoporelComitédePolíticaTributaria,efectuadosporpersonasnaturalesojurídicasapartirdelafechadepublicacióndeestaLey.

Podránbeneficiarsedelasexencionesdeterminadasenlosnumerales6,7y8precedentes,exclusivamenteaquellasinversionesqueseencuentrenenlosámbitosqueseestablezcanparaelefecto,yquecumplanlosplazos,condicionesyotrosrequisitosdeterminadosporelComitédePolíticaTributaria.

(…)

8.Lospagosefectuadosalexteriorporconceptoderendimientosfinancieros,gananciasdecapitalycapitaldeaquellosdepósitosaplazofijorealizadosconrecursosprovenientesdelexterior,eninstitucionesdelsistemafinancieronacional,ycuyoplazomínimoseráelseñaladoporelComitédePolíticaTributaria,efectuadosporpersonasnaturalesojurídicasapartirdelafechadepublicacióndeestaLey.

(…)

Acontinuacióndelnumeral11agrégueseelsiguiente:

“12.Lospagosrealizadosalexterior,porconceptodelaamortizacióndecapitaleinteresesgeneradossobrecréditosotorgadosporintermediariosfinancierospúblicosoprivados,bancosuotrotipodeinstitucionesqueoperenenlosmercadosinternacionales,aunplazode3añoscalendarioomás,víacrédito,depósito,compra-ventadecartera,compraventa-detítulosenelmercadodevalores,queseandestinadosalfinanciamientodemicrocréditooinversionesproductivas.Enestoscasos,latasadeinterésdedichasoperacionesdeberáserigualoinferioralatasareferencialqueseadefinidamedianteResoluciónporlaJuntadePolíticayRegulaciónMonetariayFinanciera.EncasodequelatasadeinterésdelfinanciamientosuperealatasareferencialestablecidaporlaJuntanoaplicaestaexoneraciónalpagodeinteresescorrespondientesalporcentajequeexcedadichatasareferencial.

33 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

SinperjuiciodelasresolucionesdecaráctergeneralqueemitalaAdministraciónTributariaenelámbitodesuscompetencias,laJuntadePolíticayRegulaciónMonetariayFinancieradeterminarámedianteresoluciónlossegmentos,plazos,condicionesyrequisitosadicionalesparaefectosdeestaexención.”.

Art.160.-BaseImponible.-LabaseimponibledelImpuestoalaSalidadeDivisas(ISD)eselmontodeltrasladodedivisas,acreditación,depósito,cheque,transferencia,giroyengeneraldecualquierotromecanismodeextincióndeobligacionescuandoestasoperacionesserealicenhaciaelexterior.

Art.160.-BaseImponible.-LabaseimponibledelImpuestoalaSalidadeDivisas(ISD)eselmontodeltrasladodedivisas,acreditación,depósito,cheque,transferencia,giroyengeneraldecualquierotromecanismodeextincióndeobligacionesaexcepcióndelacompensación cuando estas operacionesserealicenhaciaelexterior.

Art.(...).-DevolucióndeISDenlaactividaddeexportación.-Losexportadoreshabituales,enlapartequenoseautilizadacomocréditotributario,tienenderechoaladevolucióndelospagosrealizadosporconceptodeimpuestoalasalidadedivisasenlaimportacióndemateriasprimas,insumosybienesdecapital,conlafinalidaddequeseanincorporadosenprocesosproductivosdebienesqueseexporten,enunplazonomayoranoventa(90)días,sinintereses,enlaforma,requisitosyprocedimientosqueelServiciodeRentasInternasestablezcaparaelefecto,medianteresolucióndecaráctergeneral.

Lasmateriasprimas,insumosybienesdecapitalalosquehacereferenciaesteartículo,seránlosqueconstenenellistadoqueparaelefectoestablezcaelComitédePolíticaTributaria.

Loseñaladoenesteartículotambiénaplicarárespectodelimpuestoalasalidadedivisaspagadoporconceptodecomisionesenserviciosdeturismoreceptivo,conformelascondicionesylímitesqueestablezcaelComitédePolíticaTributaria.

“Art.(...).-DevolucióndeISDenlaactividaddeexportación.-Losexportadoreshabitualestienenderechoaladevolucióndelospagosrealizadosporconceptodeimpuestoalasalidadedivisasenlaimportacióndemateriasprimas,insumosybienesdecapital,conlafinalidaddequeseanincorporadosenprocesosproductivosdebienesqueseexporten,enunplazonomayoranoventa(90)días,sinintereses,enlaforma,requisitosyprocedimientosqueelServiciodeRentasInternasestablezcaparaelefecto,medianteresolucióndecaráctergeneral.

Loseñaladoenesteartículotambiénaplicarárespectodelimpuestoalasalidadedivisaspagadoporconceptodecomisionesenserviciosdeturismoreceptivo,yotrosserviciosqueseexportenestablecidosporelComitédePolíticaTributaria,conformelascondicionesylímitesqueesteestablezca.

EstebeneficioaplicarásiemprequeelexportadordemuestreelingresonetodedivisasalpaísdeconformidadconloslineamientoycondicionesqueseestablezcanenelReglamento.”.

34 Comparativo - Proyecto Ley para el Fomento Productivo y Estabilidad Fiscal

Có dig o O rg á nico de la Producció n, Comercio e I nversiones

Art.14.-Aplicación.-Lasnuevasinversionesnorequerirándeautorizacionesdeningunanaturaleza,salvoaquellasqueexpresamenteseñalelaleyylasquesederivendelordenamientoterritorialcorrespondiente;debiendocumplirconlosrequisitosqueexigeestanormativaparabeneficiarsedelosincentivosqueaquíseestablecen.