taller de finanzas aplicadas -...

TRANSCRIPT

Taller de Finanzas Aplicadas

Contenido

Valor del dinero en el tiempo-Interés simple y compuesto.

Tasas de Interés.

Circuito Matemático/Financiero-Fórmulas Claves.

Formulas de Calculo Financiero.

Modalidades de Pago de Deudas.

Prepago de Deudas.

Criterios de inversión VAN y TIR.

AXIOMA :

S/ 1,000.00 S/ 1,000.00

El interés es el precio del dinero en el tiempo.

Interés = f (capital, tiempo, riesgo, inflación…)

4 8 12 meses0

INTERES

S/ 1,000 AHORA S/ 1,000 DENTRO DE 1 AÑO

Valor del dinero en el tiempo

El que se calcula sobre un capital que permanece

invariable o constante en el tiempo y el interés ganado

se acumula solo al termino de la transacción.

P= S/ 1,000 S= S/ 1,120

Ganancia ó Interés = Monto - Capital Inicial

Ganancia ó Interés = 1,120 - 1,000

Ganancia ó Interés = 120

4 8 120

n=12 meses

i =12% anual

Interés simple

En el interes compuesto, el interes (I) ganado en cada periodo (n) esagregado al capital inicial (P) para constituirse en un nuevo capital (S) sobre el

cual se calcula un nuevo interes produciendose lo que se conoce comocapitalización la cual puede ser anual,trimestral, mensual, diaria; y se sigueaplicando hasta que vence la transaccion de acuerdo a lo pactado.

0

meses1 2 43

S1= P + P x i S2= S1+S1x i

P

i i i i

S

S3= S2 +S2 x i S4= S3+S3 x i

Interés Compuesto

Calculo del interés CompuestoEn los problemas de interés compuesto deben expresarse i y n en la

misma unidad de tiempo efectuando las conversiones apropiadas cuando estas

variables correspondan a diferentes periodos de tiempo.Datos

P= 1,000

i= 0.12 anual

i mensual = 0.12 / 12 = 0.01 o 1% mensual

n= 12 mesesI= ?

No.Periodos

(m)

CapitalInicial

(P)

Interés(I)

P x ip x n

Capital+Interes(S)

P + I

1 1000.0 10.0 1010.0 S1

2 1010.0 10.1 1020.1 S2

3 1020.1 10.2 1030.3 S3

4 1030.3 10.3 1040.6 S4

5 1040.6 10.4 1051.0 S5

6 1051.0 10.5 1061.5 S6

Donde :

P = Capital inicial

i = tasa de interés del periodo

n = periodo de tiempo

S = Monto total o capital final

P = S (1 + i) n

i = ( ( S ) (1/n) ) - 1P

n = log S – log Plog ( 1 + i )

S = P x (1+i) n

Formulas de Interés Compuesto

Es aquella que corresponde a diferentes fracciones detiempo,generalmente periodos menores de un año con loscuales es directamente proporcional. La tasa nominal es divididao multiplicada por los “m” periodos de capitalización dentro delaño.

Tasa de interés proporcional

ip = in x m

ip = in / m

in= tasa de interés nominal (anual, bimestral, trimestral)

m = numero de periodos iguales dentro del año(meses=12,días=360etc)

La tasa efectiva ief para n periodos de capitalizacion puede obtenerse apartir de una tasa nominal anual in capitalizable m veces en el año de

acuerdo a la siguiente formula :

donde :in = tasa de interes nominal anualm = numero de periodos de capitalizacion dentro del añon = numero total de periodos

ief = 1 + in n - 1

m

Tasa de interés efectiva

Interés Simple Tasa NominalTasa

Proporcional

Tasa Equivalente

Tasa EfectivaInterés Compuesto

I = P * i * n

I = P * ( 1 + i ) n - 1

i n

i ef

Se multiplica o

divide ( x / )

Se potencia o

radica ( xn n x )

Analogías

Tasa de interés equivalente

Dos o mas tasas son equivalentes cuando capitalizandose en periodos distintos,

generalmente menores a 1 año, el monto final obtenido en igual plazo es elmismo.

donde :ief = tasa de interes efectiva del periodo

neq = numero de dias de la tasa equivalente que se desea hallarnef = numero de dias de la tasa efectiva dada

ieq = ( 1 + ief) neq/nef - 1

Mide el grado en que la inflación distorsiona los costos o rentabilidadnominales, disminuyendo al valor de la tasa efectiva de interés. Esta puede ser positiva o negativa en función al nivel inflacionario existente.El hecho de descontar la tasa de inflación a la tasa efectiva de interés sedenomina deflactación y la formula es la siguiente.

donde :ir = tasa de interés realief = tasa de interés efectivof = tasa de inflación acumulada

i r = ief - f

( 1 + f )

Tasa de interés real

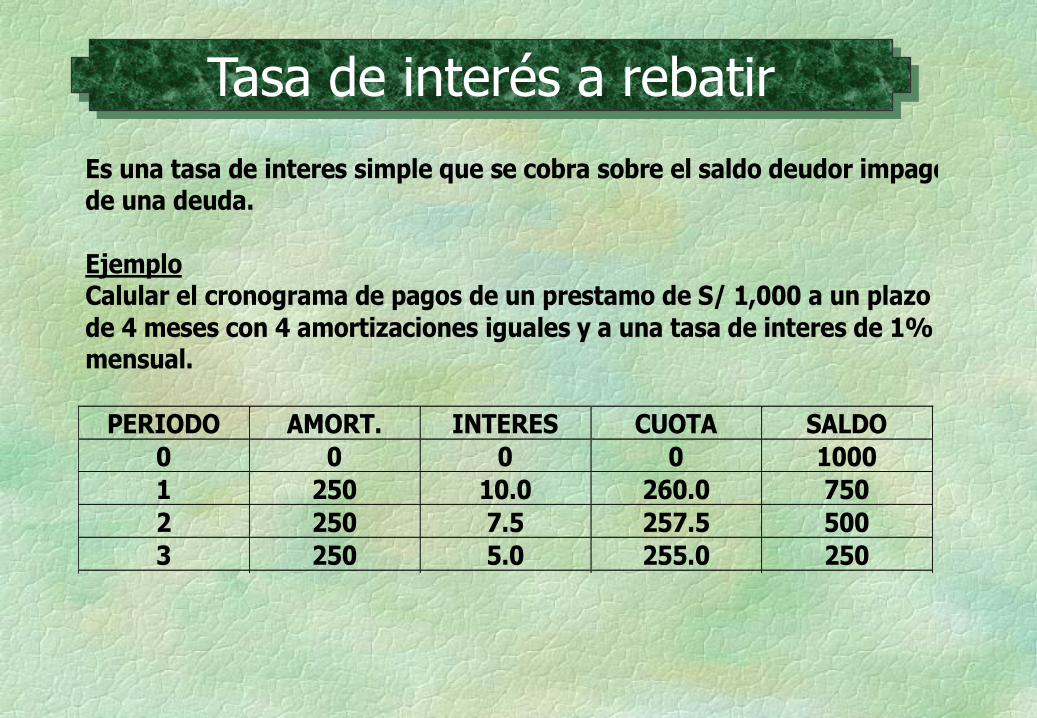

Es una tasa de interes simple que se cobra sobre el saldo deudor impagode una deuda.

EjemploCalular el cronograma de pagos de un prestamo de S/ 1,000 a un plazo

de 4 meses con 4 amortizaciones iguales y a una tasa de interes de 1%mensual.

PERIODO AMORT. INTERES CUOTA SALDO

0 0 0 0 1000

1 250 10.0 260.0 750

2 250 7.5 257.5 500

3 250 5.0 255.0 250

4 250 2.5 252.5 0

Tasa de interés a rebatir

Regresión

Circuito matemático financiero

0 n

R R R

S

Capital

Final

P

Capital Inicial

i i i i

P=S (FSA)

P=R (FAS)

S=P (FSC)

R=Serie uniforme de pagos

Proyección

S=R (FCS)

R=P (FRC)

R=S (FDFA)

NOTACION

P -------------------------------Capital inicial depositado o colocado.

S -------------------------------Capital final de efectivo a retirar o devolverR -------------------------------Serie uniforme de pagos

n -------------------------------plazo de la operación

i n -------------------------------Tasa de interés nominali ef -------------------------------Tasa de interés efectiva

i eq -------------------------------Tasa de interés equivalente

DIAGARMAS

Indica entrada de dinero

Indica salida de dinero

Notación y diagramas

Fórmulas de Calculo Financiero

FSA = 1

( 1 + i ) n

FSC = ( 1 + i ) n

FCS = ( 1 + i ) n - 1

i

FDFA = i

( 1 + i ) n - 1

FRC = i x ( 1 + i ) n

( 1 + i ) n - 1

FAS = ( 1 + i ) n - 1

i x ( 1 + i ) n

FACTOR SIMPLE DE

CAPITALIZACION

FACTOR SIMPLE DE

ACTUALIZACION

FACTOR DE CAPITALIZACION

DE LA SERIE

FACTOR DE ACTUALIZACION

DE LA SERIE

FACTOR DE DEPOSITO AL

FONDO DE AMORTIZACION

FACTOR DE RECUPERACION

DE CAPITAL

FACTOR SIMPLE DE CAPITALIZACION FSC = ( 1 + i ) n

Transforma una cantidad presente o capital inicial P en un valor futuro o capitalfinal (S), por lo tanto al final de n periodos a interés compuesto se tendrá :

Donde i representa la tasa de interés nominal del periodo expresada en tantopor uno y n el numero total de periodos de tiempo.

Esta formula no es otra que la empleada en el interés compuesto cuandonecesitábamos hallar un monto (S) donde :

S = P x FSC i - n

S = P x ( 1 + i ) n

Formulas Claves

FACTOR SIMPLE DE ACTUALIZACION FSA = 1( 1 + i )

n

Se deriva de la formula anterior despejando P :

P = S x 1( 1 + i )

n

donde : FSA = 1( 1 + i )

n

Este factor transforma una cantidad futura (S) en una cantidad presente (P)

cuando hay n periodos antes a una tasa de interés compuesto.

P = S x FSA i - n

Formulas Claves

Capital final (S).

Formula general : S = R x ( 1 + i ) n

i

FACTOR DE CAPITALIZACION DE LA SERIE FCS = ( 1+ i ) n

- 1

i

0

R R R

S =Capital Final

i i i

R=Serie uniforme de pagos

R x ( 1 + i ) n - 1

R x ( 1 + i ) n - 2

R x ( 1 + i ) n - 3

R

n1 2 3

- 1

Formulas Claves

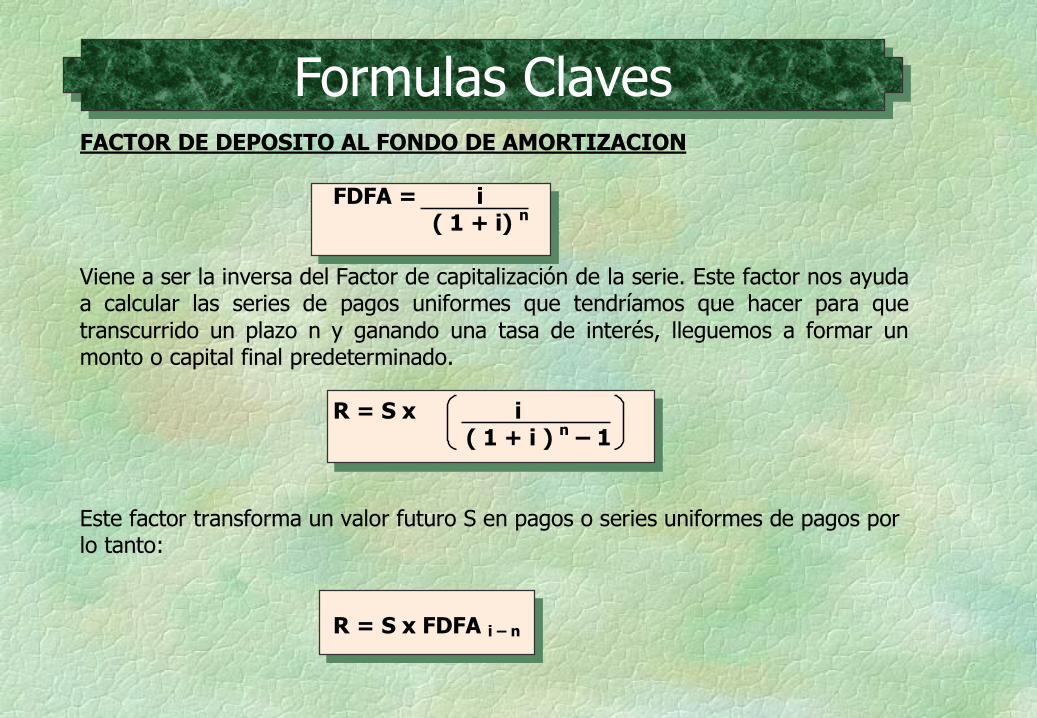

Formulas ClavesFACTOR DE DEPOSITO AL FONDO DE AMORTIZACION

FDFA = i ( 1 + i) n

Viene a ser la inversa del Factor de capitalización de la serie. Este factor nos ayudaa calcular las series de pagos uniformes que tendríamos que hacer para que

transcurrido un plazo n y ganando una tasa de interés, lleguemos a formar unmonto o capital final predeterminado.

R = S x i( 1 + i ) n – 1

Este factor transforma un valor futuro S en pagos o series uniformes de pagos porlo tanto:

R = S x FDFA i – n

FACTOR DE RECUPERACION DE CAPITAL FRC = i x ( 1+ i)n

( 1 + i ) n – 1

Transforma un capital inicial o presente en una serie de pagos uniformes quecontienen un interés y una amortización. Esta es la formula mas utilizada a nivelbancario y se basa en el cobro de una tasa de interés a rebatir sobre el saldoimpago así como en la amortización del préstamo durante el plazo del crédito.

R = P x FRC i - n

Formulas Claves

0

R R R

i i i

R=Serie uniforme de pagos

R

n=12 meses3 6 9

P = 4,500i =22% anual

Formulas Claves

0

R=416.96 R R

i i i

R=Serie uniforme de pagos

R

n=12 meses3 6 9

P = ? i =22% anual

FACTOR DE ACTUALIZACION DE LA SERIE FAS = ( 1 + i ) n - 1

i x ( 1 + i ) n

El FAS transforma una serie de pagos mensuales en un valor presente o capital

inicial. Es exactamente la inversa del FRC por lo tanto:

P = R x FAS i - n

Cuotas Constantes ó fijas

En este sistema varian tanto las amortizaciones como losintereses, siendo las amortizaciones crecientes y los interesesdecrecientes al utilizarse un cobro de interes a rebatir; de talforma que en cada periodo se paga una cuota igual fija.

Conocida esta cuota constante o fija, la amortizacion sehalla por simple diferencia con el interés calculado sobre el saldodeudor en cada periodo construyendose asi la tabla deamortización

La formula utilizada es la de Recuperacion de Capital yaestudiada.

R = P X ( i x ( 1 + i ) n )

( 1 + i ) n - 1

Cuotas Constantes ó fijasP = 4,500.00$ R = 4,500 x 0.016709 x ( 1 + 0.016709 )

12

TEA= 22.00% ( 1 + 0.016709 ) 12

- 1

im = 1.67%

n = 12 R = $416.96

R = ?

Periodo Amortizacion Interes Cuota Saldo

0 4,500.00

1 341.77 75.19 416.96 4,158.23

2 347.48 69.48 416.96 3,810.74

3 353.29 63.67 416.96 3,457.45

4 359.19 57.77 416.96 3,098.26

5 365.20 51.77 416.96 2,733.06

6 371.30 45.67 416.96 2,361.76

7 377.50 39.46 416.96 1,984.26

8 383.81 33.15 416.96 1,600.45

9 390.22 26.74 416.96 1,210.23

10 396.74 20.22 416.96 813.48

11 403.37 13.59 416.96 410.11

12 410.11 6.85 416.96 0.00

Total 4,500.00 503.58 5,003.58

Prestamo flat o directoModalidad de pago muy usada en el medio comercial.No considerael pago de interés a rebatir y se calcula un interés simple el cual sesuma al capital para ser dividido entre el plazo del crédito.

R = P + ( P X i X n )

n

R = 4,500 + 4,500 x .016709 x 12P = 4,500

12i = 1.67%n = 12

R = 450.19R = ?

Periodo Amortizacion Interes Cuota Saldo0 4,500.00

1 375.00 75.19 450.19 4,125.00

2 375.00 75.19 450.19 3,750.00

3 375.00 75.19 450.19 3,375.00

4 375.00 75.19 450.19 3,000.00

5 375.00 75.19 450.19 2,625.00

6 375.00 75.19 450.19 2,250.00

7 375.00 75.19 450.19 1,875.00

8 375.00 75.19 450.19 1,500.009 375.00 75.19 450.19 1,125.00

10 375.00 75.19 450.19 750.00

11 375.00 75.19 450.19 375.00

12 375.00 75.19 450.19 -Total 4,500.00 902.29 5,402.29

Prepago de DeudaSupongamos que el cliente desea cancelar su deuda en la cuota No. 7.Entonces lo que

tenemos que hacer es calcular el valor actual de las cuotas que quedan por pagar, es

decir desde la cuota 8 a la 12 usando la tasa de interés del crédito (desagio) y la for -

mula para hallar el valor actual de una serie de pagos uniformes (FAS).

Reemplazando : FAS = ( ( (1 + 0.016709 ) 5) - 1)

( 0.016709 x ( 1 + 0.016709 ) 5)

FAS = ( 1.086384 - 1)

( 0.016709 x ( 1.086384) )

FAS = 4.758820

Luego : P = R x F A S (Formulas Claves)

P = 416.96 x 4.758820

P = 1984.24 Saldo a pagar *

FAS = ( ( 1 + i ) n

)- 1 ) )

( i x ( 1 + i ) n

)

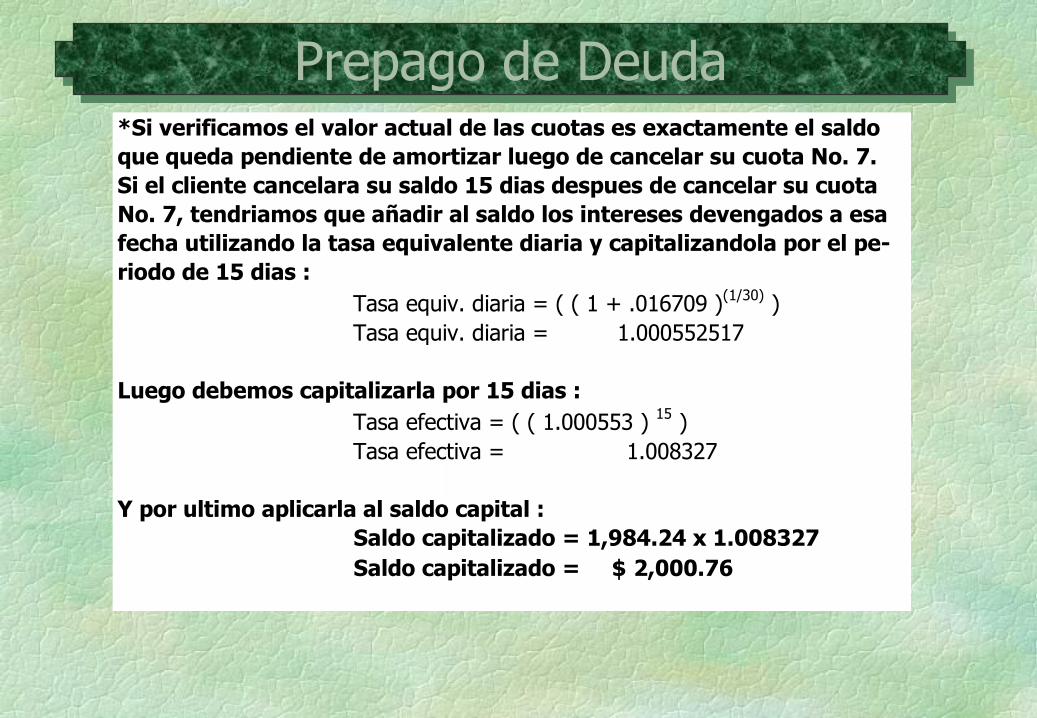

Prepago de Deuda*Si verificamos el valor actual de las cuotas es exactamente el saldo

que queda pendiente de amortizar luego de cancelar su cuota No. 7.

Si el cliente cancelara su saldo 15 dias despues de cancelar su cuota

No. 7, tendriamos que añadir al saldo los intereses devengados a esa

fecha utilizando la tasa equivalente diaria y capitalizandola por el pe-

riodo de 15 dias :

Tasa equiv. diaria = ( ( 1 + .016709 )(1/30)

)

Tasa equiv. diaria = 1.000552517

Luego debemos capitalizarla por 15 dias :

Tasa efectiva = ( ( 1.000553 ) 15

)

Tasa efectiva = 1.008327

Y por ultimo aplicarla al saldo capital :

Saldo capitalizado = 1,984.24 x 1.008327

Saldo capitalizado = 2,000.76$

Valor Actual Neto

Valor actual de los flujos netos de caja de un proyecto menos suinversión inicial.

VAN = -I0 + Fn1 + Fn2 + Fnn

(1+ r) (1+r)2 (1 + r)n

*El criterio es aceptar todos los proyectos cuyo VAN sea positivo.

Simbología :

I0 = Inversión Inicial

Fn1,Fn2,Fnn = Flujos netos de caja

r = Tasa de descuento ( COK )

n = Plazo del proyecto

Valor actual Neto

Ejemplo :

Año 0 1 2 3

Flujo de Caja -350,000 +16,000 +16,000 466,000

P S1 S2 S3

VAN = -350,000 + 16,000 + 16,000 + 466,000

(1.07) (1.07)2 (1.07)3

VAN = 59,323

Tasa Interna de Retorno

Es la tasa de descuento que hace que el Valor actual de los flujosnetos de caja de un proyecto menos su inversión inicial sea igual a0.

VAN = - I0 + Fn1 + Fn2 + Fnn = 0

(1+ r) (1+r)2 (1 + r)n

*El criterio es aceptar todos aquellos proyectos cuya TIR sea mayorque el costo de oportunidad del capital.

Simbología :

I0 = Inversión Inicial

Fn1,Fn2,Fnn = Flujos netos de caja

tir = Tasa interna de retorno

n = Plazo del proyecto

Tasa Interna de Retorno

Ejemplo :

Año 0 1 2 3

Flujo de Caja -350,000 +16,000 +16,000 466,000

P S1 S2 S3

VAN = -350,000 + 16,000 + 16,000 + 466,000

(1.1296) (1.1296)2 (1.1296)3

VAN = 0

La tasa de descuento que hace que el VAN sea Oes 12.96% (TIR)