sze gazdálkodástudományi...

TRANSCRIPT

1

Kockázatkezelés és biztosításelıadások 2. rész(Biztosítás)

2008/2009. tanév 2. félév

Dr. Farkas Szilveszter egyetemi docens

SZE Gazdálkodástudományi Tanszék

Biztosítás (fogalma, csoportosítások)

Kockázatkezelés és biztosítás – 6. elıadás

2

Az elıadás témái

1. A biztosítás fogalma

2. A biztosítás fı jellemzıi

3. A biztosítások csoportosítása

1. A biztosítás fogalma

• A biztosítás kialakulása (felosztó-kiróvóbiztosításszerő tevékenységek)– közösségi védekezés

– kereskedelem

• Modern biztosítás– valószínőségszámítás

– üzleti vállalkozás

3

1.1. A biztosítás

• A biztosítás egy lehetséges kockázat-kezelési eszköz: kockázat áthárítása

• A biztosítás = kockázatközösségek (veszélyközösség) szervezése és kármegosztás a biztosítottak között, amely kollektív pénzmegtakarítás (díjfizetés) révén valósul meg

1.2. A biztosítás gazdaságelméleti és jogi megközelítései

a) Fogyasztói hasznosság

b) Pénzügyi megközelítés

c) Termékjellemzık

d) Jogszabály

4

a) Fogyasztói hasznosság

• Bizonytalanság esetén a fogyasztó a várható hasznosság alapján mérlegel, célja annak maximalizálása

• A biztosítás alapvetıen egy kis összegőveszteség elfogadása a kis valószínőséggel bekövetkezı, de nagy veszteséget jelentılehetıséggel szemben

b) Pénzügyi megközelítés

• Megtakarítás – váratlan kiadások fedezete

• Megtakarítás helyett biztosítási kötvény

• A biztosító bankra hasonlító intézmény –önmagukra szóló követelések „árusítása”, díjak egy részének befektetése

5

c) Termékjellemzık 1.

• A biztosítás pénzügyi szolgáltatás

• A szolgáltatás elemei:– Biztosítási fedezet

– Alapszolgáltatás

– Kiegészítı szolgáltatások

c) Termékjellemzık 2.

• A biztosítás (szolgáltatás) jellemzıi:– Változékonyság – emberi tényezı szerepe

– Nem-fizikai alapjellemzık – nincs „áruminta”

– Nem tárolható – elérhetıség

– Termelés és fogyasztás elválaszthatatlan –nincs lehetıség az ismétlésre

6

d) Jogszabály

A biztosítási tevékenység biztosítási szerzıdésen, jogszabályon vagy tagsági jogviszonyon alapulókötelezettségvállalás, mely során a biztosító

megszervezi az azonos vagy hasonló kockázatoknak kitett

személyek közösségét (veszélyközösség), matematikai és

statisztikai eszközökkel felméri a biztosítható

kockázatokat, megállapítja a kockázatvállalás ellenérté-

két (díját), meghatározott tartalékokat képez, a létrejött jogviszony alapján a kockázatot átvállalja, és teljesíti a szolgáltatásokat

2. A biztosítás fı jellemzıi

1. Tiszta kockázat biztosítható

2. Véletlenszerőség

3. Kockázat pontos meghatározása

4. Bekövetkezı kár nagyságának becslése

5. Függetlenség

6. Kárnagyság nem lehet katasztrófális

7

3. A biztosítások csoportosítási szempontjai (1)

1. A biztosított személye• direkt – indirekt

2. Szerzıdéskötés jellege, formája• önkéntes – kötelezı

3. A biztosítás „tárgya” – tartalma• személybiztosítás – vagyonbiztosítás

3. A biztosítások csoportosítási szempontjai (2)

4. Biztosítástechnikai jellemzık• életbiztosítás – nem-életbiztosítás

5. Szolgáltatás jellege• összegbiztosítás – kárbiztosítás

8

Életbiztosítás

Kockázatkezelés és biztosítás – 7. elıadás

Az elıadás témái

1. Az életbiztosítások általános jellemzıi

2. Az életbiztosítások csoportosítása

3. Kockázat-elbírálás

4. Az életbiztosítások díja

5. Az infláció kezelése

9

1. Az életbiztosítások általános jellemzıi

• Biztosítási esemény a halállal kapcsolatos

• „Elemi” életbiztosítások– Kockázati (haláleseti)

– Elérési (megélési)

• Életbiztosítás = összegbiztosítás

• Az életbiztosítási szerzıdésben szereplıszemélyek

2. Az életbiztosításokcsoportosítása (1.)

• Hagyományos életbiztosítások– Kockázati, elérési, „term fix”, (élet)járadék-biztosítások, vegyes, „whole life”, nyugdíjbiztosítás

• Modern életbiztosítások– UL, VL, LTC

10

2. Az életbiztosításokcsoportosítása (2.)

• Egy- vagy több életre szóló

• Egyszeri és folyamatos díjas

• Egyéni és csoportos

3. Kockázatelbírálás

• Egyéni és kalkulált egyéni kockázat közötti különbség

• Autószelekció és antiszelekció

11

4. Az életbiztosítások díja

• Kockázati díjrész + „vállalkozói” díjrész (nettó és bruttó díj)

• Díjszámítás– Ekvivalencia elv: kiadások = bevételek

– Várható befizetések jelenértéke = Várhatókifizetések jelenértéke

• Halandósági tábla és technikai kamatláb

A halandósági tábla (részlet)

0,5100,0077100

21,31,421.19784.15650

29,10,5853092.17240

37,80,2523795.67830

47,10,1312397.36320

64,60,065798.2042

65,60,898998.2931

65,47,711.707100.0000

ex (év)q

x(%)dxlxKor

12

Díjtartalék és a maradékjogok

• Díjtartalék – maradékjogok kapcsolata

• Maradékjogok:1. Kölcsönfelvétel (kötvénykölcsön)

2. Díjmentes leszállítás (díjmentesítés)

3. Kötvény visszavásárlás

5. Az infláció ‘kezelése’

• Az infláció okozta veszteségek –ügyfélnek és biztosítónak egyaránt

• Az infláció ‘kezelés’ módszerei:1. Díjemelés

2. Többletnyereség-visszatérítés

13

Balesetbiztosítás

Kockázatkezelés és biztosítás – 8. elıadás

Az elıadás témái

1. Bevezetés2. A baleset fogalma3. A balesetbiztosítások fı jellemzıi

14

1. Bevezetés (1.)

• Társadalmi szintő/mértékő veszély(ek)• A magyar lakosság egészségi állapota• Személybiztosítási védelem

– Egészség/betegség kockázata => „anyagi”következmények

• Emberi élet/egészség pénzben kifejezhetı értéke? [‘ember(i)tıke’]– ‘anyagi kár’– Nem (közvetlenül kifejezhetı) anyagi kár (pl. életesélyek)

1. Bevezetés (2.)

• Epidemiológia– „ … a lakosság egészségi állapotával kapcsolatos jelenségek, történések, folyamatok feltárásának, mérésének, a mortalitási és morbiditási viszonyok leírásának a tudománya.”

– Mortalitás: halandóság, halálozási arány

– Morbiditás: megbetegedések arányszáma

15

1. Bevezetés (3.)

• A baleseti és betegségi kockázatok biztosíthatósága– Baleseti kockázat – OK!

– Betegség kockázat – ????

– Egészségügyön belüli információs aszimmetria• Orvos és többi szereplı – ‘ügyfél’ és többi szereplı között

– „Potyautas-jelenség”• antiszelekció, autoszelekció, morális kockázat

2. A baleset fogalma

1. A biztosítási esemény• egyszeri hatás, hirtelen, külsı, testen kívülrıl ható, akaraton kívüliség

2. Baleseti biztosítási esemény kimenetelei• nincs sérülés – sérülés bekövetkezése

3. Baleseti sérülés• baleseti halál• maradandó károsodás – végleges rokkantság• múlékony baleseti sérülés

16

3. A balesetbiztosítások fı jellemzıiA balesetbiztosítás szolgáltatásai

1. Baleseti halál

2. Baleseti rokkantság

3. Múlékony sérülés

4. Baleseti sérülési támogatások• Keresıképtelenség

• Kórházi ápolás

• Azonnali szolgáltatások (pl. égési sérülés)

3. A balesetbiztosítások fı jellemzıi Balesetbiztosítások fı típusai

a) Összetett, többféle kockázatra

b) Összetett, életbiztosítással

c) Egyszerő, egyféle

d) Összetett, nem-életbiztosítással

e) Önálló

17

3. A balesetbiztosítások fı jellemzıi A balesetbiztosítások csoportosítása

1. Biztosítottak köre2. Biztosítási védelem terjedelme (idı-tér)3. Biztosítási védelem biztosítotti körre való

kiterjedtsége (általános-speciális)4. Ágazati besorolás

• Élet- és balesetbiztosítás• Baleset- és betegségbiztosítás• Nem-élet- és balesetbiztosítás

Betegségbiztosítás

Kockázatkezelés és biztosítás – 9. elıadás

18

Az elıadás témái

1. A betegség fogalma2. A betegségbiztosítások fı jellemzıi3. Az egészségbiztosítások jelentısége

1. A betegség fogalma

• Empirikus szemlélet• Az a szervezet egészséges, amely jól alkalmazkodik környezetéhez

• Normativista megközelítés• Testi vagy lelki betegség a normától, a társadalomban normálisnak tartott mintától való eltérés

• Naturalista megközelítés• Az egészségre jellemzı állapotjelzık értékeloszlásának szélsıértéktartományai a kórosak

• Funkcionalista szemlélet• Beteg az a szerv, amely nem a feladatának, funkciójának megfelelıen mőködik

19

1. A betegség fogalma (2.)

• A betegség-kockázat sajátossága– Betegség lassú kialakulása

– Felismerés/gyógyítás késlekedése teher a „finanszírozáson”

– Állami elıírások• Szőrés

• Munkakörök betöltése feltételhez kötött

1. A betegség fogalma (3.)A betegségbiztosítási esemény

• „A betegségbiztosítási esemény a biz-tosítottnak a betegsége miatt bekövetkezı, orvosilag indokolt gyógykezelése.”– idıpont– orvos által meghatározott és biztosító által ismert módon

– szokásos költségszinten

20

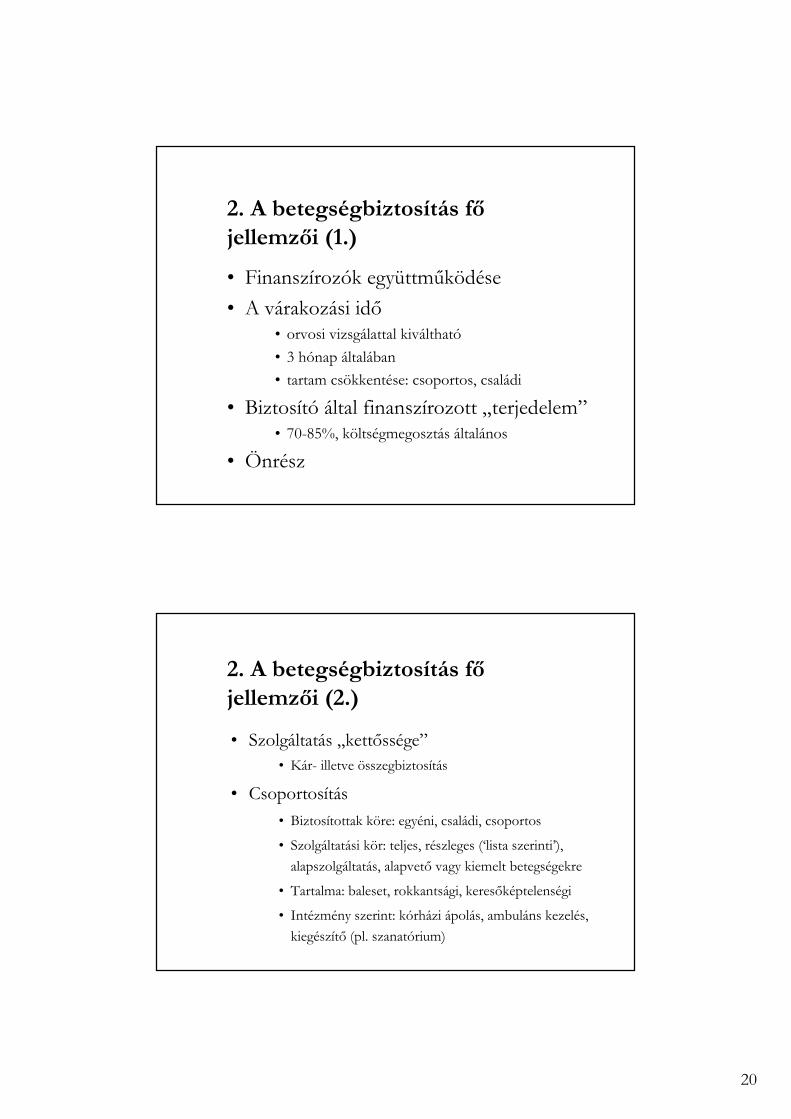

2. A betegségbiztosítás fıjellemzıi (1.)

• Finanszírozók együttmőködése

• A várakozási idı• orvosi vizsgálattal kiváltható

• 3 hónap általában

• tartam csökkentése: csoportos, családi

• Biztosító által finanszírozott „terjedelem”• 70-85%, költségmegosztás általános

• Önrész

2. A betegségbiztosítás fıjellemzıi (2.)

• Szolgáltatás „kettıssége”• Kár- illetve összegbiztosítás

• Csoportosítás

• Biztosítottak köre: egyéni, családi, csoportos

• Szolgáltatási kör: teljes, részleges (‘lista szerinti’),

alapszolgáltatás, alapvetı vagy kiemelt betegségekre

• Tartalma: baleset, rokkantsági, keresıképtelenségi

• Intézmény szerint: kórházi ápolás, ambuláns kezelés,

kiegészítı (pl. szanatórium)

21

3. Az egészségbiztosítások jelentısége

• Egyén, család

• Munkahely

• Nemzetgazdaság - társadalom

Vagyonbiztosítás I.

Kockázatkezelés és biztosítás – 10. elıadás

22

Az elıadás témái

1. A vagyonbiztosítások célja

2. A vagyonbiztosítások jellemzıi

3. ‘Teljesérték-biztosítás’ elve

4. Vagyonbiztosítások fıbb csoportjai

5. Elemi károk biztosítása

6. Elemi károk kiegészítı/mellék kockázatai

7. Szállítmánybiztosítások

1. A vagyonbiztosítások célja

1. Dolgok, vagyontárgyak teljes vagy részleges megsemmisülése miatti anyagi veszteség fedezete

2. Kötelezettségek elvesztésébıl adódó károk kiegyenlítése

3. Elıre nem látható kiadások fedezete

4. Várt nyereség elvesztésének „pótlása”

5. Kiesı termék/termelés miatt veszteség fedezete

23

2. A vagyonbiztosítások jellemzıi (1.)Csoportosítás

• elemi kockázatok szerint

• összetett kockázat „alapján”– lakásbiztosítás

– ipari biztosítás

2. A vagyonbiztosítások jellemzıi (2.)

Biztosítási összeg:– egyértelmő meghatározása a szerzıdéskötés

feltétele– teljesítési kötelezettség felsı határa

Meghatározási módszerek:1. „Új” érték2. Pótlási érték3. Aktuális (napi) érték4. Piaci érték

24

2.1. „Új” érték

• Az adott tárgy megvásárlás kori értéke• Értékkorrekciós tényezık

1. Fizikai elhasználódás (avulás)2. Erkölcsi kopás3. Átlagos infláció miatti értéknövekedés4. Rész-piac értékváltozása5. Divat 6. Objektív, ritkaság-érték7. Szubjektív – elıszereteti - érték

2.2. Pótlási érték

• = azt a pénzösszeget jelenti, amennyiért a biztosítási esemény bekövetkeztekor a tárgyat pótolni lehet

• ~ magyar új érték

25

2.3. Aktuális (napi) érték

• Fizikai avulást és erkölcsi kopást is figyelembe veszik

• ~ magyar valóságos érték

2.4. Piaci érték

• Valamennyi értékkorrekciós tényezıt figyelembe vevı, pillanatnyi, piaci ár

• ~ magyar taksált, avagy norma-érték

26

3. ‘Teljesérték-biztosítás’ elve

• Elvárás: biztosított érték (KÉ) = biztosítási összeg (BÖ) ~ biztosítási díj - BÖ/KÉ= 1

• Túlbiztosítás: BÖ/KÉ > 1

• Alulbiztosítás: BÖ/KÉ < 1

4. Vagyonbiztosítások fıbb csoportjai

1. Elemi károk biztosítása2. Elemi károk kiegészítı/mellék kockázatai3. Állatbiztosítások4. Szállítmány-biztosítások5. Gépjármő-biztosítások6. Technikai-biztosítások7. Felelısség-biztosítások8. Hitelbiztosítások9. Jogvédelem-biztosítások

27

5. Elemi károk biztosítása

1. Tőzbiztosítás

2. Vihar (tornádó) károk

3. Jégkárbiztosítás

4. Fagykárbiztosítás

5. Vízkárbiztosítás

6. Földrengés-biztosítás

7. Földcsuszamlás, föld(kı)omlás

6. Elemi károk kiegészítı/mellék kockázatai

A) Betöréses lopás- rablás ellen

B) Üvegtörés-biztosítás

C) Tőz(üzem)szünet-biztosítás

D) Vezetékes károk elleni biztosítás

28

7. Szállítmány biztosítások (1.)

I. SZŐKEBB ÉRTELEMBEN VETT SZÁLLÍTMÁNYBIZTOSÍTÁSOK1. ún. tengeri

2. szárazföldi (belvízi)

INCOTERMS

7. Szállítmány biztosítások (2.)

1. TENGERI SZÁLLÍTMÁNY-BIZTOSÍTÁSa) a szállítóeszköz (casco - hull)b) az áruszállítmány (cargo)c) a szállító felelısségbiztosítása

alapteljes helytállási

d) az elmaradt jövedelem

29

7. Szállítmány biztosítások (3.)

A „MŐKÖDÉS” ALAPELVEIa) biztosított belsı nyilatkozatai

• tengerképesség

• meghatározott útvonaltól nem tér el

• legális cél

b) kiterjesztés - egyezményes pótzáradékok• háborús

• polgárháborús

7. Szállítmány biztosítások (4.)

A „MŐKÖDÉS” ALAPELVEI (folyt.)c) gazdasági kockázatok

• egyik fél viseli a károkat

• közösen viselik a károkat

30

7. Szállítmány biztosítások (5.)

2. SZÁRAZFÖLDI SZÁLLÍTMÁNY-BIZTOSÍTÁSOKa) ua. mint tengeri

b) bizományosi biztosítás (szállítás/raktározás)

c) különleges szállítmányok

d) szállítással/hírközléssel kapcsolatos infrastruktúra

7. Szállítmány biztosítások (6.)

II. SZÉLESEBB ÉRTELMEZÉS= ami szállítással - mozgatással - mozgással kapcsolatos

1) utas - utazás - poggyász

2) vásárok

3) kiállítások - múzeumok

4) értékbiztosítás

5) szakmai eszközök szállítása

31

Vagyonbiztosítás II.

Kockázatkezelés és biztosítás – 11. elıadás

Az elıadás témái

1. Gépjármő-biztosítások2. Felelısségbiztosítások3. Jogvédelem-biztosítás4. Technikai biztosítások5. Hitelbiztosítások6. Segítségnyújtási (assistance) biztosítás

32

1. Gépjármő-biztosítások

1. Kötelezı gépjármő-felelısségbiztosítás– másoknak okozott kár

2. Casco– saját gépjármőben keletkezett károkra

– alap: lopás, törés, elemi károk

– kiegészítı: szélvédı, extra tartozékok

2. Felelısségbiztosítások

– A felelısségbiztosítás a biztosított által harmadik

személynek okozott károkkal kapcsolatos,

jogszabály által elıírt kártérítési kötelezettségre

és a megalapozatlan, jogtalan igények

elhárítására nyújt fedezetet.

– Sajátosság: biztosítás tartama alatt keletkezı, de

a lejárat után bejelentett igények fedezete

33

2.1. Felelısségbiztosítások típusai

1. Magán-felelısségbiztosítás

2. Szakmai felelısségbiztosítás

3. Termék felelısségbiztosítás

3. Jogvédelem-biztosítás

• a biztosított jogi érdekeinek

védelmét illetve érvényesítését

szolgálja mind az ellene, mind az

általa indított eljárásokban

• „érdekütközés”

34

4. Technikai biztosítások

• gépek, berendezések (pl. kivitelezés alatt is)

• építés-szerelés

• számítógép (hardware, adat, visszaélés)

• kiegészítı: üzemszünet

5. Hitelbiztosítások

• kötheti a hitel nyújtója (pl. áruhitel)

• kötheti a hitel felvevıje (pl. kezesi)

• nemzetközi kereskedelem

• politikai kockázat (export támogatás -MEHIB)

35

6. Segítségnyújtási (assistance) biztosítás

• külföldön tartózkodó biztosított– gépjármő

– óvadék

– egyéb szolgáltatás teljesítése

ART – alternatív kockázat-áthelyezés

Kockázatkezelés és biztosítás – 12. elıadás

36

Az elıadás témái

1. Az ART megoldások okai

2. Miben alternatív?

3. ART megoldások

4. Kockázat-áthelyezés és vállalatfinanszírozás

1. Az ART okai

• Hagyományos (RT) megoldások elégtelensége

• Globalizáció

• Technikai-technológiai fejlıdés és az új kockázatok

• Pénzügyi piacok határai átjárhatóvá válnak

37

Egy gyógyszeripari vállalat kockázati térképe

Felelısség1. Gépjármő; 2. Termék; 3. Klinikaivizsgálatok; 4. Premises liability; 5. Kibocsátó; 6. Környezeti; 7. BetegekMunkahely8. Munkavállalók; 9. Munkáltató; 10. D&O; 11. EPL12. Kulcsember; 13. Munkahelyi lopás; Terrorizmus14. Zsarolás; 15. Emberrablás, bomba, stb.Vagyon16. Tőz; 17. Természeti katasztrófa; 18. Üzemszünet19. Géptörés; 20. Szállítás; 21. Termékvisszahívás; 22. AdatvesztésPénzügyi23. Hitel; 24. Árfolyam; 25. K+F befektetés26. Kamat; 27. Hitelrontás; 28. NyugdíjalapSzabályozás29. Lejárat; 30. RegisztrációPolitika31. Politikai kockázat, háború

2. Miben alternatív?

• Alternatív lehet az „értékesítési” csatorna (nem biztosító, hanem captive)

• Alternatív a megoldás (finite risk, multi-year,

multi-line)

• Alternatív kockázatot megtestesítıeszköz (biztosítási kötvény, derivatívok)

38

3. ART megoldások

• Captive biztosító(k)

• Finite Risk

• Multi-year/multi-line products (MMP)

• Multi trigger products (MTP)

• Feltételes tıke (Contingent capital)

• Értékpapírosítás

• Biztosítási derivatívok

3.1. Captive biztosító

39

3.2. Finite Risk

3.3. MMP

40

3.4. A vállalati kockázatfinanszírozási eszközök

áttekintése

A kockázat-áthelyezés mértéke

A bonyolultság foka Hibrid

Hagyományos (viszont)biztosítás

Kockázat összekapcsolás

Több ágazatra kiterjedı/ kosár

Biztosításhoz kapcsolt kötvények

Finite Risk[(viszont)biztosítás]

Feltételes tıke

Kockázat-finanszírozás

Kockázat-átadás

A pénzügyi piacok közeledése

Hagyományos finanszírozás

Tevékenység

ART

Biztosítási kötvény

Értékpapírosítás Feltételes tıke Valós opciók

Több éves, több ágazatra kiterjedı

kötvények

Hagyományos kockázat átadás

Finite R isk szerzıdések

Tıke-piacok

Tıke szerkezet Pénzügyi fedezeti

ügyletek

Biztosítási-piacok

Kár érzékeny kötvény

Biztosítási kötvény-csomag