swisswallet - die digitale währung heisst vertrauen

TRANSCRIPT

1

8. November 2016

Die digitale Währung heisst Vertrauen

Swiss Payment Forum 2016

Roland Zwyssig, CMO, Aduno Gruppe Andrej Vckovski, CEO, Netcetera AG

Ein Joint Venture der Unternehmen:

2

Digital trends are changing the landscape

Everything goes mobile E-/M-Commerce Fintech

Global trends

3

Digital devices are in the center of todays customers

Source: Various

80% der CH-Konsumenten nutzen das Mobile Internet

84% der CH-Konsumenten nutzen das Mobile im Shopping Prozess

15.8% aller Online Einkäufe in CH werden über Mobile Devices getätigt

20% aller Starbucks Transaktionen werden in den USA via Starbucks App abgewickelt

46% aller iPhone 6 Kunden in den USA haben Apple Pay schon aus-probiert

4

«FinTech» oder «Nonbank» Banken drängen in den Markt und konkurrenzieren etablierte Finanzdienstleister

Number26 ist die erfolgreichste Challenger Bank. Sie bietet ein geniales UI mit hervorragender UX und ein durchgehend digitales Kundenerlebnis.

Aktivierung inkl. Kundenidentifikation, Bankkontoeröffnung und instant Issuing eines Verfügungsinstrumentes innerhalb von 5 Minuten via Smartphone App

Umfangreiche App Services wie CardControl Funktionen und Kundensupport via Chat

Geldüberweisung via Siri in iOS 10. -> Conversational Banking

Hat in einem Jahr 100‘000 Bankkunden gewonnen

Number26

Bild: Number26

5

Challenges für Banken und Händler I/II

Banken– Kundenschnittstelle an FinTechs verlieren– Kundenrelevanz und damit Daten verlieren– Neue disruptive Geschäftsmodelle führen zu einer

disintermediation etablierter Banken– 24/7 Service über alle Kanäle sicherstellen– Kosten- und Margendruck steigt– Das Einfallstor Digital Payment für neue Mitbewerber mit guten

Lösungen schliessen

6

Challenges für Banken und Händler II/II

Händler– Kundenschnittstelle an die Konkurrenz verlieren– Kundenrelevanz und damit Daten verlieren– Kunden wünschen digitale Kanäle und die Möglichkeit digital

Omni-Channel einzukaufen und einfach & sicher zu bezahlen – 24/7 Service über alle Kanäle sicherstellen– Kosten- und Margendruck steigt

7

Globale und lokale Marktteilnehmer sorgen für eine hohe Marktdynamik, Finanzindustrie ist gefordert, die Digitalisierung schnell voranzutreiben

Einordnung der Anbieter

Mar

ktim

pact

Hoch

Mittel

Gering

GeringMittelHoch

P2P und P2M Digital Payment (BLE/QR)*

Händler lancieren eigene P2P und P2M Lösungen via QR-Code

NFC Mobile Payment MasterPass E-/M-Wallet

NFC Mobile Payment Device SE

NFC Mobile Payment Device SE - HCE / in-App

P2P und P2M Digital Payment (BLE)

P2P und P2M Digital Payment (BLE/QR)*

Abkürzungen: P2P = Person to Person Zahlung, P2M = Person to Merchant Zahlung *Ankündigung Zusammenschluss erfolgt. Technische Umsetzung / Lösung noch nicht bekannt

Use

r Exp

erie

nce

POS Integrationsaufwand

8

Konsumentenverhalten – selektives Auswahlverfahren

Check Grundbedürfnisse

Konsument akzeptiert nur eine begrenzte Zahl von Produktalternativen Top 3 Selektive Auswahl

SicherEinfachVerfügbarBezahlbar

Individuelle Präferenzen

Issuer App

Issuer / Banken App

10

Vier Hauptreiber für «digital commerce»

Convenience & security

Omnichannel personalized experience

Cross-border shopping

Integration of online and in-store payments

11

Agenda / Topics

Der SwissWallet Ansatz1

Mehr Schweizer Autonomie2

Wert von internationalen Kartennetzwerken 3

Das SwissWallet Geschäftsmodell5

Zusammenfassung und Ausblick6

12

Die Voraussetzungen• Eine bessere Customer Experience• bei gleichbleibender Sicherheit• zu vertretbaren Kosten• mit mehr Autonomie für den Schweizer Markt

Ziel: Digitale Transformation der Kartenzahlung und sichern der

Kundenschnittstelle

13

SwissWallet – die Schweizer Plattform für digitales Bezahlen

Aduno Gruppe und Swisscard AECS GmbH• Führende Schweizer Kreditkartenunternehmen • Rund 50% Marktanteil mit 3 Millionen Karten• Im Issuing- und Acquiring-Geschäft führend• Langjährige Erfahrung im Management von zweiseitigen

Bezahlsystemen

Netcetera • Führender Schweizer Softwareentwickler• Langjährige Erfahrung in der digitalen Abbildung von

Geschäftsprozessen • Entwickelt hochkomplexe Software, ICT-Systeme und

Sicherheitsumgebungen für sensible Branchen ... weitere Partner

14

Vernetzt die Schweiz mit digitalen Bezahlformaten Integriert weltweit akzeptierte Industriestandards

Vernetzt Scheme-basierte Zahlungsmittel mit neuen digitalen Bezahlformaten

Unterstützt die Absicherung der digitalen Schnittstelle zwischen Anbietern, Banken und Kunden

Bietet einen verlässlichen Rahmen nach Schweizer Recht / Datenserver in der Schweiz

Ist offen für Partner, Anliegen («customized checkout solutions» für den Handel: POS, Web und In-App)

Erstes Produkt: MasterPass von MasterCard

15

Payment-Lifecycle und die Optionen für Schweizer Payment-Anbieter

Digitalisierung der Kreditkarte

Globale, Scheme basierte Debitkarte

1970er Jahre 1990er Jahre

Eurocheck (POS)ATM-Karte (Geldautomaten)

Domestisches Debit / Co-Badgedgirocard (Deutschland)

Standardisierung (EFT / EFTPOS Networks Debit)Fragmentierung bei den Banken / Mobilität / Betriebs-/Unterhaltskosten

2010er Jahre

Handlungsoptionen Digitalisierung Payment• Domestisches Debitkartennetz (Bsp. Postkarte)• Aufbau eines neuen Bezahlsystems (Debit, Kredit oder

Guthaben/Pre-Paid)• International Scheme-basiert (MasterCard, Visa Maestro,

American Express, Vpay) • Voraussetzung für Scheme-basiert

und hohe Customer Experience =

POS

XLaunch domestic Scheme NFC setzt sich durch

16

Give Customers best experience in mobile banking and payment

PFM / BFM / Analytics / Loyalty

Credit

Debit

e & m-bankingDigital Customer Services

In-store In-app e-commerce

Digital Bank Services „What a bank needs!“D

igia

lPay

men

t En

ablin

g Se

rvic

es

17

Showcases „movie“

- In-store payment- In-app payment- e-commerce- Marketing services & payment

18

Agenda / Topics

Der SwissWallet Ansatz1

Mehr Schweizer Autonomie2

Wert von internationalen Kartennetzwerken 3

Das SwissWallet Geschäftsmodell5

Zusammenfassung und Ausblick6

19

Globale Standards sind unübertroffen sicher, schnell und einfach

Mehr VerhandlungsspielraumTolerantes ÖkosystemLängere Wertschöpfungskette

Kooperatives Ökosystem

Best Customer Experience

Hohe Robustheit und SicherheitIm Gehäuse eingebaut / kein VandalismusGrosse Speicherkapazität Kurze Übertragungsdistanz / verschlüsseltCheckout-GeschwindigkeitAnalog Karten (Tap and Pay)Hohe Datengeschwindigkeit, einfaches HandlingAnwendungssicher, unabhängig von Lichtverhältnissen / PlatzierungswinkelDurchgehend digital verbundenKeine Internetdatenverbindung nötigKein Medienbruch mit gedruckten QR-CodesLangfristiger Investitionsschutz83’000 Terminals in der Schweiz sind bereit

Grosse VerhandlungsmachtLängere WertschöpfungsketteRestriktives Ökosystem

Customer Experience «besser» als mit Karte

Kosteneffiziente AnbindungGrösste Autonomie abgestimmtauf CH-Bedürfnisse

20

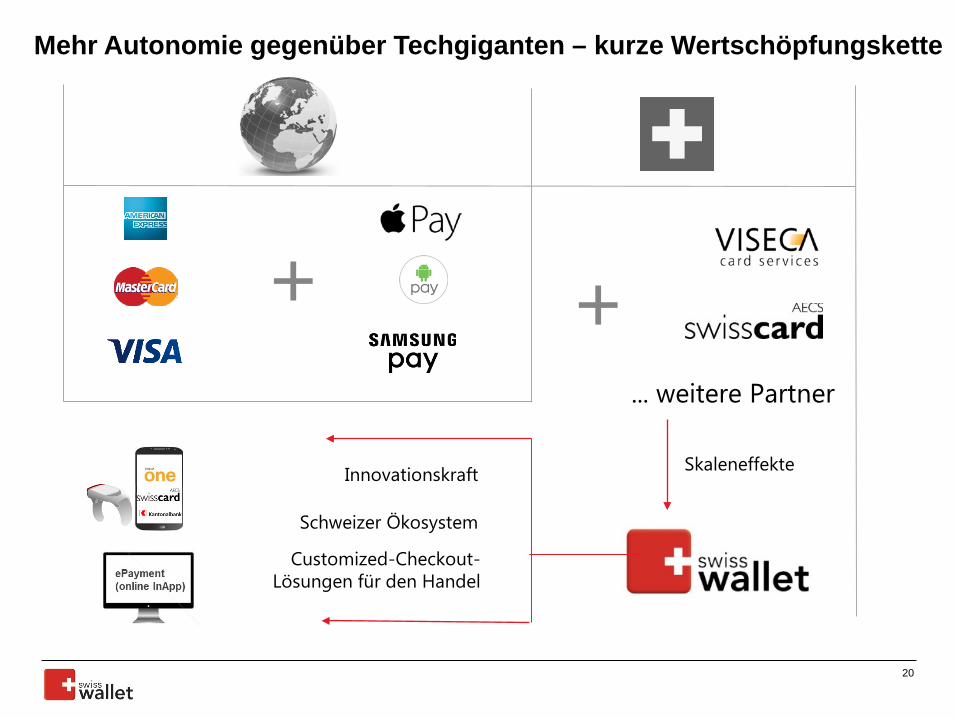

Mehr Autonomie gegenüber Techgiganten – kurze Wertschöpfungskette

+ +... weitere Partner

SkaleneffekteInnovationskraft

Schweizer Ökosystem

Customized-Checkout-Lösungen für den Handel

21

Agenda / Topics

Der SwissWallet Ansatz1

Mehr Schweizer Autonomie2

Wert von internationalen Kartennetzwerken 3

Das SwissWallet Geschäftsmodell5

Zusammenfassung und Ausblick6

22

Kernkompetenz der Internationalen Kartennetzwerke – weltweit akzeptiert, hochsicher und global eingespielte Prozesse

Händler

Issuer

Transaktion(in Echtzeit) Karteninhaber

Acquirer

Rechnung

Autorisation(in Echtzeit)

Überweisung

DatenschutzKundenbeziehungBeanstandung

BeanstandungRückforderung

Debitorenverlust

Schafft die Option für ein Domestic Scheme auf der Basis von eingespielten Prozessen

23

Global skalieren – lokal agieren

4-Parteien-Systeme (MasterCard, Maestro, Visa, Vpay)

Vorteile:- Lokale Markt- und Kundennähe, Berücksichtigung von

nationalen Gegebenheiten wie Regulierung, Customer Behaviour, Händlerbedürfnisse

- Globale Verbreitung/Akzeptanz auf der Basis von anerkannten Standards und Regeln

- Kundenschnittstelle bleibt bei den Banken/Issuer

> Haben sich global durchgesetzt

24

Relevanz der Kartenzahlungen für Endkunden und den Handel in der Schweiz und im Ausland

CHF 8,6 Milliarden pro Jahr

Quelle SNB / 2014 / CHFmit ausländischen Karten in der Schweiz

Beispiel Kreditkarten:

CHF 17,7 Milliarden pro Jahr

Quelle SNB / 2014 / CHF mit schweizer Karten in der Schweiz

ca. CHF 17,5 Milliarden pro Jahr

Quelle: Aduno Gruppe mit schweizer Karten im Ausland

25

Agenda / Topics

Der SwissWallet Ansatz1

Mehr Schweizer Autonomie2

Wert von internationalen Kartennetzwerken 3

Das SwissWallet Geschäftsmodell5

Zusammenfassung und Ausblick6

26

Geschäftsmodell SwissWallet – bekannt und etabliert

Technologie gehört zum Kerngeschäft• Die digitale Transformation gehört zum Kerngeschäft der Zahlkartenunternehmen• Die Branche investiert seit Jahren laufend in ihre Infrastruktur, um sie auf dem neusten Stand der

Technologie zu halten• Die digitalen Services sind ein Zusatzangebot und für Händler und Konsumenten kostenlos• Die Einnahmen werden auch in Zukunft aus dem bekannten Kartengeschäft generiert • Gebühren werden anhand von Erfahrungswerten ausgewogen verteilt auf Handel und

Konsumenten (zweiseitig) • Als offene Plattform will SwissWallet Skaleneffekte bei der Entwicklung, Implementierung und dem

Betrieb von digitalen Payment-Lösungen für den Schweizer Markt nutzen

mPayment• Händler mit NFC-Terminals sind bereits für die erste SwissWallet mPayment-Lösung auf Android-Basis

vorbereitet (keine technischen Anpassungen) • In der Schweiz werden bereits 83’000 NFC-Terminals für das Bezahlen mit contactless-Kreditkarten

genutzt (schneller, einfacher und sicherer Checkout-Prozess)

Bekanntes, bewährtes und tragfähiges Geschäftsmodell Keine Zusatzinvestitionen für den Handel Internationale Standards garantieren Planungs- und Investitionssicherheit Sicher einsetzbar: etabliertes, dichtes Akzeptanznetz im In- und Ausland (analog Bargeld) Vorbereitet, wenn Apple Pay seine NFC-Schnittstelle freigibt

27

Agenda / Topics

Der SwissWallet Ansatz1

Mehr Schweizer Autonomie2

Wert von internationalen Kartennetzwerken 3

Das SwissWallet Geschäftsmodell5

Zusammenfassung und Ausblick6

28

Die Vorteile der Zahlkartennetzwerke bei Digital Payment:• Ausgewiesene Customer Experience und weltweite Akzeptanz• Höchste Sicherheitsstandards und laufendes Fraud Prevention/Detection• Langfristige Technologiestandards (geringes Investitionsrisiko aufseiten Handel) • Jahrzehntelange Erfahrung im globalen Zahlungsverkehr (keine Experimente)• Weltweite Forschung und Entwicklung / Kosten sind global skalierbar• Sinkende Interchange Fee / transparente Abrechnungen (keine Drittgeschäfte)

SwissWallet bietet als Technologie unabhängige Plattform:• Eine stärkere Autonomie gegenüber internationalen Tech-Giganten und Schemes• Skaleneffekte bei der Entwicklung, Implementierung und dem Betrieb von Customized-

Payment-Lösungen für den Schweizer Markt• Eine einfache Anbindung an bestehende Handelssysteme • Lokaler Ansprech- und Verhandlungspartner mit Schweizer Interessen• Datenserver in der Schweiz• In die Banken App implementierbare SDKs

29

Roadmap SwissWallet

2016

StartOnline Payment

LaunchmPaymentIn-App Payment

2017

P2P

WeiterentwicklungOnline Payment

Evaluation: Wearables, Loyalty, Micropayment, Domestic Scheme, digitale Kundenkarten

Launch (weltweit)

30

SwissWallet Big Picture – «digital payment enabling services»Karteninhaber

Issues Cards for:

Kartenherausgeber

…(weitere Issuer/Partner)

Sche

mes

/ Pr

duct

s

Markt : rund 6 Mio. Karten die meisten davon mit

Marktanteil: rund 50%

…für Schweizer Banken/Issuer und

Schweizer Händler

31

Hochsicher • Touch-2-Faktoren-Authentifizierung• PCI-DSS-zertifiziert• Aktives Fraud Prevention und Detection

Management

Mobil• Geräteunabhängig • optimiert

Einfach integrierbar• Schnell angebunden an Onlineshops• Funktioniert auch für ausländische

Karteninhaber

Hohe Checkout-Freundlichkeit• Anmelden, Karte und Adresse verifizieren,

bestätigen, fertig• Keine Nummern und Adressen mehr eingeben• Keine Codes scannen ober abtippen

Deutlich reduzierte Abbruchrate• Keine 3DS-Abfrage mehr

(und trotzdem 3DS-Sicherheit)

Pairing-Funktion • Wiederkehrende Einkäufe per 1-Click (ÖV-

Tickets, Parkgebühren, On-Demand-TV, In-App-Käufe)

Start mit MasterPass

32

Wir bedanken uns für Ihr Interesse.

Ihre Fragen