strategia di corporate - ilturnaround - tesi di laurea 2014

TRANSCRIPT

________________________________________________________________________________________________

Tesi di Laurea Triennale Università degli studi di Torino – Facoltà di Economia

Economia Aziendale – Amministrazione Finanza e Controllo

Titolo : Strategie di Contrazione

________________________________________________________________________________________________

________________________________________________________________________________________________

Candidato : Davide Spinelli

Matricola : 705980

Materia : Economia e Direzione delle Imprese

Relatore : Roberto Schiesari

________________________________________________________________________________________________

Indice

Introduzione

Capitolo I Le strategie di Corporate di un’impresa

1.1 Mono - Business e Multi - Business

Capitolo II Le strategie di sviluppo

2.1 Concentrazione

2.2 Diversificazione

Capitolo III Le strategie di stabilità

3.1 Attesa da buona posizione

3.2 Attesa da posizione debole

Capitolo IV Strategie di contrazione

1.Strategia di contrazione : Turnaround

4.1 I principi fondamentali del Turnaround e le varie fasi

4.2 La Recessione

4.3 I cambiamenti della tecnologia

4.4 Le responsabilità del Management

4.5 Caso Nissan : un Turnaround eccellente

4.6 Caso Xerox : un Turnaround inefficace

4.7 Caso Ansaldo Spa : un Turnaround efficace

2. Strategie di contrazione : Captive o Cessione

3. Strategie di contrazione : Fallimento o Liquidazione

Conclusioni

Bibliografia

Introduzione

Negli ultimi anni, in particolar modo nella recente crisi, il management delle imprese ha incontrato una

molteplicità di problemi che mai si erano verificati prima. Nel mercato passato esistevano diversi tipi di

gestione delle imprese oltre che a delle barriere che in una qualche maniera proteggevano le stesse ma,

nel mercato odierno molte di quest’ultime sono cadute dando il via alla competitività tra le varie

imprese di vari paesi. Inoltre il progresso tecnologico ha fatto si che lo sviluppo raggiungesse livelli

inimmaginabili e di rapida esecuzione.

Nel 2008-2009 l’economia ha dovuto affrontare la recessione mettendo a dura prova la sopravvivenza di

molte imprese, anche quelle più forti. E’ emerso da ciò che le imprese non potevano più avere delle

strategie focalizzate solo a lungo termine ma che queste dovevano avere un alto livello di flessibilità in

grado di poter fronteggiare e contrastare gli eventuali ostacoli che il mercato giorno per giorno gli

potesse riservare e inoltre di poter cogliere le varie opportunità sempre più rare e sempre più contese.

Il futuro delle aziende è nelle loro mani ed è determinante per loro avere un ottimo Management che

sappia riconoscere i cambiamenti del mercato, affrontarli in maniera adeguata e sapendo prendere

decisioni opportune in base ai propri livelli di conoscenza, scelte strategiche e leadership.

Ovviamente il compito del Management è quello di aumentare al massimo le possibilità di successo e

profitto della propria impresa ed esse vengono perseguite con alcune caratteristiche fondamentali. La

capacità di distinguersi rispetto alle altre imprese è un punto di forza fondamentale per poter

permettere all’azienda di creare valore non solo per i propri azionisti ma per tutti gli stakeholder

presenti sul mercato; creando dei vantaggi competitivi che le altre aziende non hanno dando cosi modo

all’azienda di crescere e alle altre imprese di riprendersi dallo svantaggio che hanno subito; capacità di

adattamento a tutte le minacce e alle opportunità che si presentano dal mercato e un’impresa che

riesce ad essere “elastica” nell’adattarsi ha un grande punto a suo favore.

L’idea di fondo è cercare di capire cosa succede nel processo decisionale e nel spiegare quali decisioni

vengono prese e che conseguenze generano.

Capitolo I

Mono - business e Multi - business

Nel mercato odierno ci sono un’infinità di imprese con svariate tipologie di business ed ognuna di esse

adotta una propria Corporate Strategy attraverso il proprio management. Però bisogna prima

identificare la quantità di business che un’impresa è intenzionata ad affrontare. Può essere mono -

business concentrandosi su un’unica business unit oppure un’impresa multi - business che intende

concentrarsi su molteplici business unit, anche differenti l’uno dall’altro, adottando quindi più strategie

di corporate. Avere un solo business ha dei vantaggi riguardo la specializzazione dell’impiego che si va a

focalizzare su quell’unica business unit, eccellendo quindi in qualità, efficienza ed efficacia. Lo

svantaggio che può sorgere è caratterizzato dal fatto che convogliare tutte le proprie risorse in un unico

settore senza differenziarsi e questo tipo di scelta può comportare un livello di vulnerabilità

nell’andamento del proprio ciclo economico. La modalità multi - business invece consente di avere una

AT

TIV

ITA

’ DE

L S

ET

TO

RE

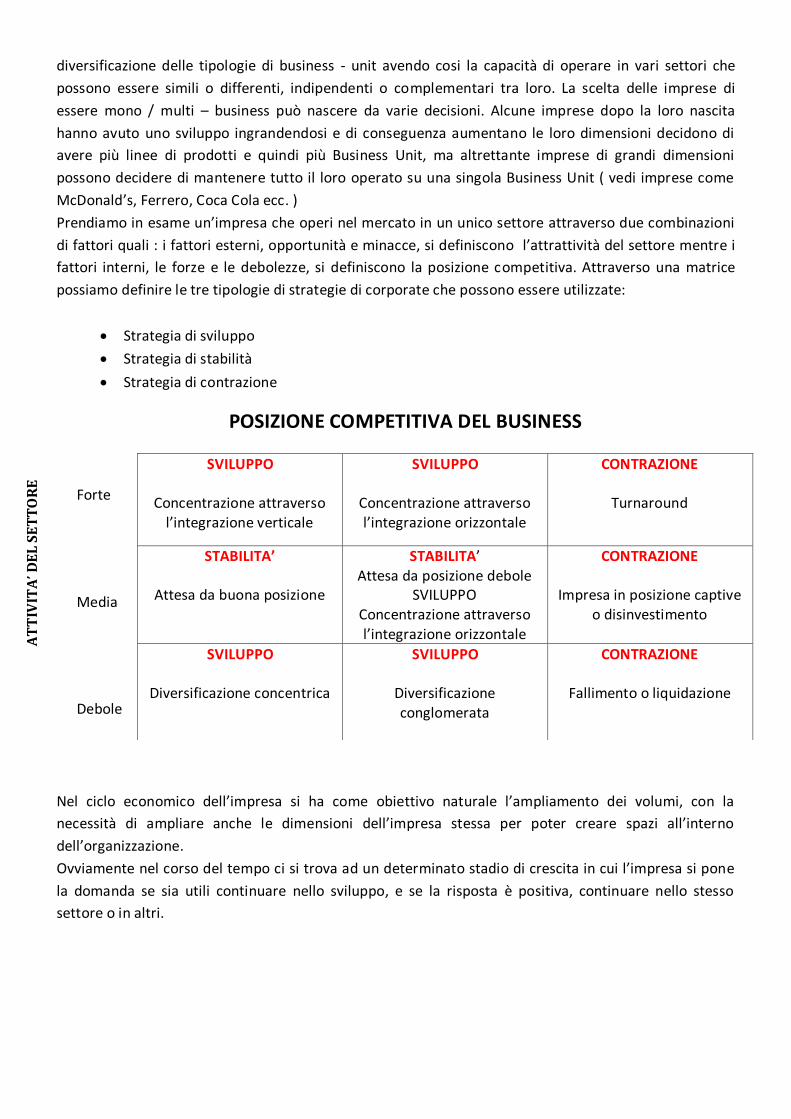

diversificazione delle tipologie di business - unit avendo cosi la capacità di operare in vari settori che

possono essere simili o differenti, indipendenti o complementari tra loro. La scelta delle imprese di

essere mono / multi – business può nascere da varie decisioni. Alcune imprese dopo la loro nascita

hanno avuto uno sviluppo ingrandendosi e di conseguenza aumentano le loro dimensioni decidono di

avere più linee di prodotti e quindi più Business Unit, ma altrettante imprese di grandi dimensioni

possono decidere di mantenere tutto il loro operato su una singola Business Unit ( vedi imprese come

McDonald’s, Ferrero, Coca Cola ecc. )

Prendiamo in esame un’impresa che operi nel mercato in un unico settore attraverso due combinazioni

di fattori quali : i fattori esterni, opportunità e minacce, si definiscono l’attrattività del settore mentre i

fattori interni, le forze e le debolezze, si definiscono la posizione competitiva. Attraverso una matrice

possiamo definire le tre tipologie di strategie di corporate che possono essere utilizzate:

Strategia di sviluppo

Strategia di stabilità

Strategia di contrazione

POSIZIONE COMPETITIVA DEL BUSINESS

Forte

Media

Debole

Nel ciclo economico dell’impresa si ha come obiettivo naturale l’ampliamento dei volumi, con la

necessità di ampliare anche le dimensioni dell’impresa stessa per poter creare spazi all’interno

dell’organizzazione.

Ovviamente nel corso del tempo ci si trova ad un determinato stadio di crescita in cui l’impresa si pone

la domanda se sia utili continuare nello sviluppo, e se la risposta è positiva, continuare nello stesso

settore o in altri.

SVILUPPO

Concentrazione attraverso l’integrazione verticale

SVILUPPO

Concentrazione attraverso l’integrazione orizzontale

CONTRAZIONE

Turnaround

STABILITA’

Attesa da buona posizione

STABILITA’ Attesa da posizione debole

SVILUPPO Concentrazione attraverso l’integrazione orizzontale

CONTRAZIONE

Impresa in posizione captive o disinvestimento

SVILUPPO

Diversificazione concentrica

SVILUPPO

Diversificazione conglomerata

CONTRAZIONE

Fallimento o liquidazione

CAP. II LE STRATEGIE DI SVILUPPO

1.1 CONCENTRAZIONE

Le strategie di sviluppo si concentrano principalmente sulle azienda mono – business ma anche sulle

azienda multi – business. Se l’azienda è della prima tipologia adotterà una strategia di concentrazione ,

opzione adottata quando il ritmo di espansione è molto elevato, altrimenti la strategia utilizzata nel

settore in cui opera in più settori, dove l’attrattività è scarsa, in questa campo vi si trovano aziende con

bassa redditività, si userà una strategia di diversificazione.

Nel primo caso viene adottata quando il settore preso in considerazione ha molta attrattività nei

confronti delle altri imprese e vi possono essere due differenti tipologie :

INTEGRAZIONE VERTICALE

INTEGRAZIONE ORIZZONTALE

La prima è una strategia che opera lungo la linea che collega all’interno dell’impresa le fonti primarie

necessarie alla produzione e altri fattori che interagiscono con il prodotto e la sua distribuzione finale ,

cercando di avere il controllo dei propri input o dei propri output o entrambi. Questa interazione può

avvenire per linee interne o esterne all’impresa prendendo atto come obiettivi quello di limare il più

possibile le incertezze, riducendo ci costi di approvvigionamento delle materie prime, semilavorati e di

tutte le componenti necessarie alla produzione consentendo una stabilità nel processo produttivo fino

alla fase finale che è la vendita. Questa tipologia di strategia non è molto utilizzata perché si

preferiscono altre modalità ( alcune forme di partnership ).

I vantaggi che questa strategia porta sono:

Barriere per la concorrenza

Riduzione dei rischi degli investimenti

Internalizzazione di mercati

Stimolo della domanda

Programmazione e coordinamento

Però questa strategia mostra anche degli svantaggi:

Reazione negativa del cliente

Difficoltà di prevedere la domanda

Cambiamenti nella tecnologia

Svantaggi di costi

La seconda opera in maniera completamente differente estendendo le proprie attività in altre zone

geografiche, in altri mercati ponendo come alcuni obiettivi l’acquisizione di possibili concorrenti che

abbiano le medesime attività o eventualmente stringere alleanze con essi ecc.

Anche qui si può operare per linee interne attraverso nuovi investimenti da parte dell’impresa o per

linee esterne puntando su acquisizioni di altre imprese, join venture.

Questa strategia porta i seguenti vantaggi:

Favorisce l’espansione territoriale con ampliamento della quota di mercato

Favorisce la specializzazione e la complementarietà

Attività congiunta di più imprese per la soddisfazione del mercato

Favorisce il coordinamento tra le varie linee di prodotto

Però anch’essa presenta degli svantaggi:

Il problema che vari prodotto si contendono lo stesso mercato

L’eventualità del verificarsi di situazioni di monopolio

Aumento dei rischi relativi alla concentrazione su un solo settore

1.2 DIVERSIFICAZIONE

Nella seconda tipologia di strategia, ovvero quella della diversificazione può essere attuata attorno allo

stesso nucleo dell’impresa, stessi clienti, stessi mercati ecc, oppure non avendo una relazione di questo

tipo ma concentrandosi semplicemente alla massimizzazione del valore per gli azionisti. Si cerca in una

qualche maniera di far interagire due business per far si che creino maggior valore insieme anziché

creare valore lasciandoli separati a se stessi.

Cosi la strategia di diversificazione si divide in due tipologie:

DIVERSIFICAZIONE CONCENTRICA

DIVERSIFICAZIONE CONGLOMERATA

Nella prima tipologia si ha l’impresa che detiene una forte posizione e forza competitiva situata però in

un settore che detiene un basso livello di attrattività, il che comporta un notevole successo di questa

strategia.

La diversificazione concentrica incentra principalmente la sua forza in un nucleo centrale intorno al

quale costruisce intorno a se delle cerchie di attività complementari le quali verranno affiancate ad

altrettante attività e cosi via. Il nucleo di per se può essere rappresentato dalla tecnologia, dai prodotti o

dai servizi, dalla presenza in più mercati geografici, dai segmenti dei clienti o da una rete distributiva

efficiente.

Questo tipo di strategia può essere realizzata per linee interne all’impresa o per linee esterne operando

l’acquisizione di altre imprese o in join venture.

Nella seconda tipologia di diversificazione invece viene attuata quando il settore in cui opera l’impresa

non consente una diversificazione o quando semplicemente il corporate ha come obiettivi di entrare in

settori completamente differenti da i settori di partenza, ponendosi delle domande per effettuare delle

scelte logiche su come attuare questo tipo di strategia, ragionando su quali sono i settori in cui investire

i capitali e in quali settori esiste il maggior potenziale di sviluppo nel breve ma soprattutto nel lungo

periodo.

Gli obiettivi che il management si prefigge possono essere molto diversi: i l management valuta le

capacità delle propria azienda confrontandole con quelle delle altre e cercando i fattori migliori che si

possano combinare insieme per ottenere il massimo dei risultati. Per esempio affiancare imprese che

hanno una forte disponibilità liquida ad altre imprese che hanno un livello potenziale molto elevato le

quali però non hanno a disposizione la liquidità per poter esprimere al meglio quel potenziale e non

potendo cosi fare gli investimenti necessari, cosi facendo unisce aspetti positivi e negativi di due

imprese con situazioni differenti ottenendo benefici per entrambi le imprese. Molte volte il

management prendono decisioni che riguardano l’acquisizione di particolari imprese le quali hanno una

grande capacità di reperimento delle risorse finanziare ovvero con un alto livello di indebitamento che

consente quindi all’impresa che acquista di poter reperire con mino difficoltà risorse finanziare sul

mercato che altrimenti da sola non riuscirebbe a reperire o che non gli verrebbero concesse dalle

istituzioni finanziarie.

CAP III LE STRATEGIE DI STABILITA’

1.1 Attesa da buona posizione

A livello di strategia di stabilità si va ad analizzare la posizione competitiva che l’impresa ha nel settore.

In questo caso si presuppone che l’impresa detenga una buona posizione però si ritrovi in un mercato o

settore che sta attraversando un momento di crisi o semplicemente un momento di stagnazione il quale

comporta un calo dell’attrattività per nuove imprese a causa degli scenari turbolenti che inducono a non

rischiare ad entrare in quel settore.

Quando l’impresa si trova davanti una situazione di questo tipo può operare due scelte sostanzialmente:

1. La prima scelta è quella di preoccuparsi più dell’aspetto interno a se stessa piuttosto che

occuparsi di quello che accade al di fuori del proprio sistema, cosi facendo cerca di rafforzare le

proprie strategie e i punti di forza e cerca di eliminare le lacune e i punti deboli maggiori;

generalmente si opera con le classiche procedure di riduzione dei costi delle materie prime, del

lavoro, si cerca di migliorare l’efficienza e la produttività;

2. La seconda scelta invece è molto più ponderata e fa ricorso alla prudenza, dove il management

cerca di valutare i possibili scenari futuri che si possono presentare e valute tutte le possibili

mosse da effettuare nel caso si preveda un rialzo del settore e quindi investire in esso oppure se

il settore può presentare una contrazione allora adottare strategie per difendere la propria

posizione nel mercato.

1.2 Attesa da cattiva posizione

In questa situazione invece l’impresa rispetto a prima non ha una buona posizione competitiva ma

detiene una posizione medio - debole nel settore il quale presenta a sua volta con una media

attrattività. Attraverso un’analisi SWOT si può dedurre come l’impresa detenga delle modeste forze ma

altrettante debolezze e la quale si ritrova in un settore che presenta a sua volta modeste opportunità

ma altrettante minacce ed insidie.

Quando l’impresa si trova davanti una situazione di questo tipo può operare due scelte sostanzialmente:

1. La prima scelta è quella di analizzare le possibili minacce incombenti nel settore e se l’impresa

scopra che tale minacce sono reali attende di vedere le conseguenze che queste portano

comportandosi come “spettatore” ovvero aspettando che la minaccia si configuri anche se cosi

facendo rinuncia completamente alle proprie strategie bloccando i propri investimenti e i propri

processi decisionali più importanti;

2. La seconda scelta invece è più incentrata nel rimandare o semplicemente ridurre tutti quei costi

destinati alla ricerca e allo sviluppo, alla pubblicità e ad altre business – unit cercando di

perseguire come obiettivo la stabilizzazione dei ricavi. In questa situazione il management si

ritrova a dover affrontare una situazione molto delicata, nella quale si possono determinare le

sorti dell’impresa nel futuro. Esso può riuscire ad affrontare la crisi e a respingere le minacce nel

breve termine preservando il valore dell’impresa e mantenendo un certo livel lo di attrattività che

consenta in un secondo momento in eventuale acquisizione da parte di altre imprese, altrimenti

se il periodo di declino si protrae nel lungo periodo allora in quel caso le scelte del management

non saranno state efficaci e il destino dell’impresa è pressoché inesorabile e determinato.

CAP IV STRATEGIE DI CONTRAZIONE

Questa tipologia di strategia viene utilizzata quando nel mercato si vengono a creare degli scenari di

recessione economica e crisi, il che comporta un riassestamento delle strategie di corporate utilizzate

dall’impresa. Queste decisioni devono essere ponderate e necessitano di un’analisi SWOT 1 che rilevi

forze e debolezze dell’impresa. Principalmente la strategie è caratterizzata da due fasi:

La prima fase cerca di migliorare l’efficienza riducendo i costi, migliorando la produttività, riducendo il

personale, eliminando impianti e strutture obsolete, ecc.

Se questo tipo di scelta porta dei risultati a vantaggio dell’impresa allora essa decide di rimanere nel

mercato riducendo sensibilmente la propria forza e la propria competitività.

Se nonostante queste scelte la situazione dov’essere rimanere invariata o peggiorare allora la strategia

si porta alla seconda fase di scelte disponendo di 3 opzioni: La prima è una scelta dove si avvia un

Turnaround o inversione di marcia, la seconda si procede con la rinuncia a competere nel settore scelto

dall’impresa e si procede con la messa di essa in posizione captive o scegliendo l’opzione di vendita, la

terza infine si procede con la decisione più drastica decidendo di abbandonare il settore uscendo

definitivamente dal mercato con una procedura di fallimento o di liquidazione.

Questa tipologia di strategia può essere portata avanti dall’imprese per un breve periodo o per un

periodo medio - lungo a seconda della situazione in cui versa l’impresa e dalle condizioni del mercato e

del settore in cui l’impresa stessa opera.

Ovviamente questi processi sono frutto del lavoro del management che deve essere in grado di poter

prevedere in tempo e di saper affrontare in maniera adeguata i vari scenari che gli si vanno a

presentare. Molto spesso però queste condizioni possono provenire dall’esterno ovvero dall’evoluzione

dei mercati, dalle tendenze del settore, da innovazioni tecnologiche ed altri fattori.

Il management dovrebbe essere sempre preparato e reattivo a rispondere a qualsiasi tipo di minaccia gli

si presenti, tenendo conto del fatto che il futuro non si può prevedere, esso può e deve operare secondo

1 Cap.10 Le strategia di corporate in un’impresa single-business, par. 10.5 Le strategie di contrazione, G.PELLICELLI, STRATEGIE D’IMPRESA Terza Edizione,

Egea, Analisi SWOT (conosciuta anche come matrice SWOT) è uno strumento di pianificazione strategica usato per valutare i punti di forza (Strengths),

debolezza (Weaknesses), le opportunità (Opportunities) e le minacce (Threats) di un progetto o in un'impresa o in ogni altra situazione in cui un'organizzazione o un individuo debba svolgere una decisione per il raggiungimento di un obiettivo. L'analisi può riguardare l'ambiente interno (analizzando punti di forza e debolezza) o esterno di un'organizzazione (analizzando minacce ed opportunità).

una logica e evitando di utilizzare l’istinto, il quale può essere utilizzato quando le condizioni sono stabili,

ben definite e le variabili non cambiano, ma in contesto di crisi allora il management deve costruire

scenari per il futuro, pianificare varie strategie per i possibili scenari, definire quali opzioni strategiche

sono necessarie e quali no e saper gestire in maniera adeguata il portafoglio di azioni.

Lo scenario di crisi può avere in sostanza 3 tipologie di opzioni: la recessione, i cambiamenti tecnologici

e le responsabilità del management.

1.1 RECESSIONE2

Quando si ha uno scenario di recessione vi sono diversi modi di affrontarla, in base alla condizione in cui

si trova l’impresa. Essa può avere una condizione forte, una condizione mediamente forte mettendo alla

prova le capacità del management oppure quando l’impresa si ritrova con una condizione debole nello

scenario.

Condizione dell’ impresa Strategia del Turnaround Azioni avviate nel Turnaround

Condizione forte Attacco Investire in vista della ripresa del ciclo Acquisire quote di mercato: acquistare imprese concorrenti; concorrenza aggressiva; migliorare le attività chiave Strategie di espansione

Condizione mediamente Forte Management all’ altezza della situazione

Essere pronti nella fase di ripresa del ciclo

Razionalizzare il portafoglio prodotti/servizi. Razionalizzare/adattare la struttura organizzativa per aumentare la flessibilità e l’ efficacia del controllo. Ridurre gli effetti di future onde cicliche: cambiare il mix dei prodotti/servizi e il mix dei mercati geografici.

Condizione debole Sopravvivenza Ridurre i costi operativi: lavoro, capacità produttiva, scorte, marketing . Ridurre gli oneri finanziari. Disinvestire.

2 Recessione : In economia la recessione è una condizione macroeconomica caratterizzata da livelli di attività produttiva (PIL) più bassi di quelli che si

potrebbero ottenere usando completamente ed in maniera efficiente tutti i fattori produttivi a disposizione in contrasto al concetto di crescita economica.

RECESSIONE CAMBIAMENTI

TECNOLOGICI

RESPONSABILITA’

DEL

MANAGEMENT

CRISI

1.2 CAMBIAMENTI NELLE TECNOLOGIA

Il secondo scenario può riguardare i cambiamenti tecnologici che possono modificare e talvolta

stravolgere un’intera struttura minando quindi alla stabilità dei leader di mercato portandoli al declino e

rendendo possibile l’ascesa di altri competitor. Un chiaro esempio lo si ritrova negli ultimi anni 90’ dove

la rivoluzione tecnologica a livello digitale a messo in seria difficoltà imprese leader nei loro settori

anche a partire dal 1800. Per esempio aziende come Eastman Kodak, Fuji Photo e altri pochi concorrenti

che erano leader nel settore della fotografia tradizionale, si ritrovarono improvvisamente molti imprese

high-tech che potevano garantire gli stessi servizi migliorando diversi aspetti come la qualità, la rapidità di

esecuzione, il costo e altri fattori determinanti per poter primeggiare in quel settore. Altro caso celebre è quella

dell’enciclopedia Britannica, la più famosa al mondo oltre che essere anche una delle più costose. Essa si ritrovo in

crisi perché altre imprese fornivano lo stesso bene e servizio ad un costo nettamente minore ma soprattutto a

livello di portabilità del prodotto offrivano un bene di dimensioni notevolmente inferiori ad essa rendendo quindi

più accessibili ai consumatori la disponibilità di possedere tale bene.

1.2 RESPONSABILITA’ DEL MANAGEMENT3

Negli scenari peggiori le conseguenze che un’impresa subisce dipendono molto spesso dalle decisioni

dei vertici, da decisioni prese dal management che possono determinare in maniera netta la

sopravvivenza o meno dell’impresa stessa.

Il management ha la maggior parte di responsabilità nella fase del declino che può essere dettata da

incapacità di prendere decisioni nei momenti cruciali, di non riuscire a prevedere gli scenari futuri che si

possono presentare all’orizzonte per l’impresa, scarse capacità a livello tecnologico, di marketing o

finanziare o semplicemente non saper fronteggiare conflitti interni come cambi di asset a livello

dirigenziale.

Il management ha la responsabilità anche quando non è in grado di fronteggiare le eccessive dimensioni

che un’impresa assume nel corso del suo ciclo vitale il che comporta molto spesso una difficile gestione

causata da dimensioni importanti o per un indebitamente elevato per poter mantenere in piedi la

struttura.

Una dimensione molto grande dell’impresa può permettere di tenere sotto controllo la situazione ma se

questa non viene gestita in maniera adeguata allora la caduta può essere molto forte e brusca.

Inoltre un’impresa di grandi dimensioni deve avere sotto controllo la propria situazione finanziaria

attraverso controlli sistemaci e ponderati in base ai settori che ritiene maggiormente a rischio. Questo

3 Management : La direzione aziendale o management (termine di origine inglese, ormai molto diffuso anche in italiano, derivato dal verbo to manage,

'gestire, coordinare') è, in economia aziendale, il processo di definizione degli obiettivi di un'azienda (sia essa pubblica o privata) e di guida della gestione

aziendale verso il perseguimento di tali obiettivi, attraverso l'assunzione di decisioni sull'impiego delle risorse disponibili e, in particolare, delle risorse

umane. Il termine viene anche utilizzato per designare l'insieme dei manager di un'azienda, ossia delle persone che hanno la responsabilità del suddetto

processo.

controllo viene meno quando l’impresa opera molto con la diversificazione delle proprie business – unit

rendendo molto oneroso e dispendioso un controllo incrociato di tutti gli aspetti economici e finanziari.

Maggiori sono le dimensioni di un’impresa maggiori sono i costi fissi che questa deve sostenere per

poter operare in tranquillità ed adempiere a tutti i propri obiettivi. Se vengono a mancare economia di

scala, se si ha un eccessivo indebitamento e una continua perdita di competitività.

L’errore che molte imprese commettono è quello di vivere sulle vittorie conseguite nel passato, ovvero

di operare continui investimenti su prodotti vecchi che hanno ottenuto successo nei cicli passati senza

pensare alle possibili conseguenze che il mercato può offrire come cambiamenti della domanda,

cambiamenti delle scelte dei consumatori, nascita di nuove imprese, avvento di nuove tecnologie e di

prodotti sostituti rendendo cosi il mercato ancora più concorrenziale e rendendo inevitabile la perdita di

quote di mercato e di competitività dell’impresa stessa.

Secondo Goldston4 ( 1992 ) il compito principale deve essere quello di saper leggere i sintomi di crisi,

come un medico prevede i sintomi di un ammalato, lo stesso deve fare il management sapendosi

muovere per tempo e sapendo adottare le strategie migliori per poter per lo meno frenare o se possibile

bloccare il disastro. I sintomi principali sono riconoscibili in perdite di ricavi, perdita di quote di mercato,

i manager migliori che vanno a lavorare per altre imprese,l’impresa non è più in grado di generare

liquidità a sufficienza da utilizzare in periodo di crisi o se la genera la sperpera in breve t empo per poter

limitare i danni della crisi, perdita della capacità operativa con conseguenza perdita di immagine dei

prodotti che vengono sostituiti o “cannibalizzati” da altri prodotti di altre imprese più competitive.

Molte tecniche possono essere necessarie al riposizionamento di un'Organizzazione. Sovente

l'intervento di Turnaround comporta l'applicazione di un mix di tecniche in base alla fase della crisi, alle

caratteristiche dell'Organizzazione ed alle cause della sofferenza. Le più diffuse tecniche che pervadono

il processo di Turnaround sono conosciute come:

Il Retrenchment (ridimensionamento) attraverso una strategia di ampio respiro composta da

azioni di breve termine dedicate alla riduzione delle perdite finanziarie, la stabilizzazione del

declino e la lotta ai problemi che hanno determinato le scarse performance

dell'Organizzazione[1]. Il contenuto essenziale della strategia di ridimensionamento è la riduzione

degli scopi e delle dimensioni dell'organizzazione che può essere ottenuto attraverso la vendita

degli assets non strategici, l'abbandono di mercati eccessivamente competitivi, la dismissione di

linee produttive a bassa redditività, il ricorso massiccio al lean manufacturing ed all'outsourcing.

In buona sostanza il Retrenchment non è altro che un'operazione di recupero dell'efficienza e di

ri-focalizzazione sul "core business".[2] A scapito di quanti possano credere il contrario, se

vengono vinte le resistenze iniziali ai "tagli", i risultati operativi derivanti dal retrenchment

spesso comportano un migliore posizionamento dell'organizzazione nel mercato.[3]

Il Repositioning (riposizionamento), conosciuto anche come strategia imprenditoriale, è

focalizzato sulla creazione di valore attraverso l'innovazione nei prodotti e/o nei processi

aziendali, la variazione del marketing mix, l'esplorazione di nuovi mercati, un'attenta strategia

di corporate communication fino alla variazione della mission al fine di recuperare l'immagine

4 Cap. 18 Le strategie del Turnaround par. 18.1 Le cause del declino e le responsabilità del management, Fonte: Goldston M. “Th e Turnaround Prescription.

Repositioning Troubled Companies, Free Press, Boston 1992.

dell'Organizzazione.[4] La più brillante operazione di repositioning degli ultimi anni è sicuramente

stata quella successiva all'acquisizione di Audi da parte del Gruppo Volkswagen.

Il Replacement (sostituzione) è una strategia che comporta la sostituzione del Top Management

fino ad includere il ricambio del Chief Executive Officer (CEO). Molto popolare nei paesi

anglosassoni, il replacement in strutture a conduzione padronale (molto diffuso nel sistema

Italiano) può rappresentare un'opzione pericolosa. Spesso il replacement in certe realtà

comporta una decisa resistenza, accompagnata dall'obbligo di selezionare il nuovo management

nell'ambito familiare, con conseguenze spesso imprevedibili senza un'attenta attività suppletiva

di coaching e di mentoring dedicata. Tuttavia in letteratura si apprezza il vantaggio di sfruttare la

novità rappresentata dal nuovo management nella gestione degli stakeholders, la naturale

propensione al cambiamento e l'apporto di background ed esperienza mutuate da esperienze

diverse.[5] In ogni caso vale la pena di sottolineare che il nuovo CEO può causare problemi nella

fidelizzazione del personale e nei rapporti interni all'Organizzazione che possono vanificare il

processo di Turnaround.[6]In conclusione, il replacement è subordinato alla reputazione del CEO

da sostituire: in caso di CEO "chiacchierati" od incapaci di una visione imparziale (nella

valutazione delle cause della crisi e delle performance del personale) molto spesso la

sostituzione è un atto dovuto alla buona riuscita del Turnaround.[7]

Il Renewal (rinnovamento), l'Organizzazione pone in essere un percorso di azioni a lungo termine

sulla base di percorsi di miglioramento progressivo tipici dei sistemi di gestione della Qualità ed

in particolare dell'accezione Giapponese comunemente nota come Kaizen. Il primo passo di un

processo di renewal è l'analisi delle strutture esistenti e dei processi in essere misurandone la

flessibilità e l'efficacia nell'adattamento alle nuove condizioni dell'ambiente competitivo. Gli

outputs tipici di un percorso di renewal sono la rivisitazione del budget aziendale, la chiusura

progressiva di divisioni improduttive, lo sviluppo di nuovi prodotti, la variazione dell'area

strategica d'affari con aperture a nuovi mercati o nuovi settori di business.[1] Molto spesso il

renewal è applicato durante la fase di rivitalizzazione delle Organizzazioni che hanno superato la

fase acuta di crisi.

1.4 Caso Nissan5 : un Turnaround eccellente

La casa automobilista Nissan è una delle più famose e potenti del mondo, essendo un’impresa molto

forte nel suo paese il Giappone ma è presente anche in altrettanti mercati mondiali esportando

fortemente i propri profitti e i propri servizi. Però negli anni 2000 la società affronta un periodo di crisi

molto profondo con il rischio di un fallimento che avrebbe un effetto clamoroso oltre che storico.

L’impresa arrivava da un periodo di 7 anni in cui non produceva redditività o comunque aveva un basso

livello di redditività oltre che un calo molto forte delle quote di mercato in tutti i paese in qui esportava.

La sorte dell’impresa sembrava abbastanza segnata quando Carlos Goshan6, vice presidente esecutivo

5

Caso Nissan, La Nissan Motor Co. Ltd. è una casa automobilistica giapponese, si tratta della seconda casa nipponica in ordine di grandezza, dopo la Toyota.

Attualmente fa parte del gruppo Renault ed è guidata da Carlos Ghosn. Fonte:https://www.gsb.stanford.edu/news/headlines/vftt_ghosn.shtml

6 Carlos Goshan, Carlos Ghosn (Porto Velho, 9 marzo 1954) è un imprenditore brasiliano, amministratore delegato dei gruppi

automobilistici Renault e Nissan. Nato in Brasile il 9 marzo 1954 da una famiglia di origine libanese, si è laureato in Ingegneria alla Ecole

Polytechnique di Parigi. Assunto alla Michelin nel 1978 è stato presidente e CEO di Michelin North America.

della casa automobilista francese Renault, venne in soccorso della Nissan. Carlos Goshan si trasferì a

Nissan7 quando la Renault ha acquistato una quota del 37 per cento nella società nel periodo in cui

soffriva la maggior crisi. Nata nel 1954 , laureato francese all’Ecole Polytechnique , con una laurea in

ingegneria . È entrato in Michelin nel 1978 e servito come presidente e amministratore delegato di

Michelin North America. Entra in Renault nel 1996 dove divenne vicepresidente esecutivo.

Il suo piano di ristrutturazione della Nissan era ben chiaro e definitivo. Esso operò dei tagli, molto poco

giapponese a livello di etica, dovendo tagliare i fornitori e di introducendo la responsabilità nei ranghi

della casa automobilistica . Si potrebbe pensare che queste azioni , aggravate dalla sua incapacità di

parlare giapponese , lo avrebbero reso impopolare . Ma invece Ghosn è diventato un eroe in Giappone

per il suo Turnaround di Nissan che ha riportato l'azienda dalla difficoltà al ritorno alla redditività .

Il lavoro di Goshan si conferma anche nei numeri, trasformando una perdita di 5,5 miliardi dollari

nell'anno fiscale 2000 a un profitto 2,7 miliardi dollari nell’anno successivo , al di sopra delle aspettative

da parte degli analisti. Ha tagliato 20 miliardi dollari di debito di Nissan e potenziato il prezzo delle azioni

del 30 per cento . "Abbiamo fatto in due anni quello che avevamo programmato per tre ", disse Goshan .

La crescita continua in quali Ghosn chiama il suo "180 piano " – ha prodotto come risultato 1 milione di

unità vendute in tre anni , con un margine operativo dell'8 per cento e il debito pari a 0 entro il 2003 .

Molto lontano dal mettere a repentaglio il futuro di Nissan , ha investito in un nuovo stabilimento a

Canton , Mississippi ( aprendo il successivo a maggio ), ed espandendo la linea del modello , tra cui la

reintroduzione della vettura Z .In questo caso la strategia Turnaround ha avuto successo perché da una

situazione molto critica si è riusciti ad ottenere il massimo risultato possibile riportando l’azienda in una

situazione nettamente migliori rispetto a quella di partenza.

Dopo aver lavorato, dal 1996 in vari ruoli alla Renault in Francia fino alla posizione di vicepresidente esecutivo, è stato nominato amministratore delegato

della Nissan Motor in Giappone nel 1999 dopo l'acquisto da parte della Renault del 44% dell'azienda.

7 Ghosn C., Riès P., Shift inside Nissan’s history revival, Currency Dooubleday, New York, 2003

1.6 Caso Xerox8 : un Turnaround inefficace

Xerox Corporation è una delle più grandi aziende produttrici di stampanti e fotocopiatrici. È stata

fondata a Rochester, New York, negli Stati Uniti, nel 1906. In origine il suo nome era Haloid Company e

iniziò come produttrice di carta per fotografia. In seguito sviluppò la prima fotocopiatrice xerografica del

mondo, commercializzata nel 1959, denominata Xerox 914. Negli anni settanta la Xerox produceva

anche computer. Tutt'oggi la Xerox possiede un grande centro di ricerche a Palo

Alto, California (PARC).Ad inizio 2012 Xerox è presente in 192 paesi e territori nel mondo.

Iniziò ad avere difficoltà gestionali subendo, quindi delle perdite. Successivamente si verificò un

dimezzamento del prezzo delle azioni. Si innescò così un circolo vizioso nel quale alle perdite d’esercizio

seguiva la riduzione del valore di mercato che contribuiva ad incrementare ulteriormente le perdite.

Xerox attribuì la situazione di crisi allo sforzo finanziario sostenuto per riorganizzare la forza di vendita e

alla paura dei consumatori legata alla situazione poco favorevole in cui versava la società. Secondo gli

analisti, le ragioni della crisi erano individuate nelle cause interne come la cattiva gestione finanziaria e

le irregolarità contabili.

Thoman lasciò la carica di CEO che fu ricoperta da Allaire. Contemporaneamente Mulchay divenne COO

e presidente.

Mulchay e Allaire annunciarono una strategia di Turnaround che includeva tagli nei costi derivanti dalla

riduzione della forza lavoro.

Le cause della crisi furono i primi problemi nell’impresa iniziarono a verificarsi nel momento in cui

Thoman, Presidente della Xerox, assunse la decisione di riorganizzare l’apparato amministrativo e la

forza di vendita ma non comunicò adeguatamente ai diretti interessati i cambiamenti che intendeva

apportare, i riflessi che queste modifiche avrebbero procurato sulle routine e sulla società nel suo

complesso. Il piano di Thoman, pur potendo considerarsi valido, non produsse i benefici sperati poiché

non fu implementato nella maniera più corretta per via della mancanza di supporto del personale a tutti

i livelli.

Mulchay, in fase riorganizzava, comprese che il problema di fondo della Xerox risiedeva nella distanza

comunicazionale che si era venuta a creare tra la direzione e la restante parte delle risorse umane.

Quando ormai il processo di Turnaround era stato completato Mulchay dichiarò che l’elemento che

garantiva il successo della strategia adottata per superare la crisi era il continuo interscambio

informativo con il personale e con i clienti.

La strategia di Turnaround, prima di rendere noto il piano di riorganizzazione, Allaire e Mulchay

incontrarono il maggior numero di dipendenti di Xerox negli USA e all’estero per prepararli ai

cambiamenti che stavano per verificarsi nella società e per spiegare al personale la situazione nella

quale versava Xerox, quello che la leadership aveva intenzione di fare. Ciò al fine di creare in loro fiducia

nella capacità di Mulchay di attuare il Turnaround. Allaire presentò il piano di ristrutturazione e al fine di

ridurre i debiti, egli propose di incrementare le entrate attraverso la dismissione di alcuni rami della 8 Caso Xerox, Fonte : È stata fondata a Rochester, New York, negli Stati Uniti, nel 1906. In origine il suo nome era Haloid Company e iniziò come produttrice

di carta per fotografia. In seguito sviluppò la prima fotocopiatrice xerografica del mondo, commercializzata nel 1959, denominata Xerox 914. Negli anni

settanta la Xerox produceva anche computer. Tutt'oggi la Xerox possiede un grande centro di ricerche a Palo Alto, California (PARC).Ad inizio 2012 Xerox è

presente in 192 paesi e territori nel mondo.

Fonte: http://finance.yahoo.com/news/xerox-ceo-turnaround-plan-fails-152007245.html

società.

Xerox vendette le proprie operazioni cinesi, ma la vendita non ebbe nessun impatto di tipo operativo su

Xerox, ma comportò solo una permanente riduzione delle vendite.

Si verificarono continue perdite, licenziamenti dei dipendenti ed un’esternalizzazione della produzione

per ufficio.

Il giorno successivo all’annuncio delle perdite, Xerox comunicò che Mulchay sarebbe divenuta CEO della

società. Nonostante le perdite, Xerox rese noto di aver ottenuto un incremento dei flussi di cassa,

rilevanti riduzioni delle spese di capitale e di decremento dei debiti. Dopo aver subito perdite e aver

effettuato tagli nei posti di lavoro, iniziarono a manifestarsi i primo risultati positivi della

riorganizzazione e della ristrutturazione.

Mulchay dichiarò che il suo obiettivo non era quello di riportare Xerox al profitto, ma di assicurarsi che

questo fosse reinvestito nello sviluppo di prodotti, tecnologie e soluzioni in grado di generare vendite e

opportunità di crescita presenti e future. Questa strategia produsse i primi effetti positivi. Xerox

continuò a lavorare mantenendo i costi a livelli bassi e riducendo gli investimenti nelle attività no - core.

La società continuava così a percorrere la strada del miglioramento.

Attualmente la strategia di crescita di Xerox si basa su tre direttrici : le soluzioni a colori, i servizi e la

stampa digitale.

L’analisi dei bilanci e il fenomeno della crisi e del successivo Turnaround è spiegato anche dall’analisi

dell’andamento dei principali indici economici, patrimoniali e finanziari. Si sono presi in considerazione

alcuni indici, tra cui : il ROE, il ROI, il Leverage, l’ Incidenza della gestione non caratteristica, il Solvency

Ratio.

Il ROE ed il ROI presentano valori negativi negli anni della crisi, mentre tornano ad essere positivi e a

crescere in seguito al Turnaround. L’indice che esprime l’incidenza della gestione non caratteristica

assume il valore minimo, mentre raggiunge valori elevati nel periodo successivo al Turnaround.

Dall’analisi dei bilanci della Xerox9 si evince che nell’ambito delle aree della gestione non caratteristica,

la gestione finanziaria incide negativamente sulla formazione del risultato netto d’esercizio.

L’elevata differenza tra totale impieghi e capitale proprio segnala l’ampio ricorso al capitale di terzi.

Il Leverage cresce qualora l’impresa sia sottocapitalizzata. Ciò produce effetti negativi anche sulla

gestione finanziaria attraverso il sostenimento di maggiori costi. La cattiva capitalizzazione dell’impresa

è confermata anche dal Solvency Ratio che esprime il grado di autonomia finanziaria dell’impresa.

Nulla potrebbe essere più lontano dalla verità . I ricavi è sceso dell'1% a 5,26 miliardi dollari . L'utile

netto è cresciuto del 2 % a 286 milioni dollari . I risultati dei primi nove mesi del 2013 erano altrettanto

negativi. Azionisti Xerox hanno sofferto per anni . Negli ultimi cinque , l' S&P 500 è crescita del 80% , a

fronte di Xerox al solo 38 % .

In questo caso la strategia Turnaround non ha avuto il successo sperato perché si è vero che da una

situazione molto critica si è riusciti ad ottenere un miglioramento riportando l’azienda in una situazione

leggermente migliore rispetto a quella di partenza ma e anche vero che si sono dovuti fare molti tagli a

livello di personale, a livello di capitali si è dovuti ricorrere a capitali esteri indebitandosi molto e quindi

esponendo l’impresa ad un rischio elevato denotando quindi una cattiva capitalizzazione. Tutte queste

scelte sono senza dubbio negative a livello di management che non è riuscito ad essere all’altezza per

applicare in maniera adeguata la strategia di Turnaround.

9 Tratto da “ The Inside Story of Management Fiasco at Xerox ”, Business Week, 5 Marzo 2011

IL CASO ANSALDO10: UN TURNAROUND EFFICACE

L’Ansaldo Nucleare S.p.A. è un'azienda italiana che opera nel settore nucleare, realizzando centrali

nucleari di terza generazione raffreddate ad acqua. Il suo amministratore delegato è Roberto Adinolfi.

È stata creata nel 1989 dalla fusione tra NIRA e AMN. Nel 1999 diventa una divisione di Ansaldo Energia,

e il 1º novembre 2005 viene trasformata in una SpA controllata al 100% da Ansaldo Energia. Ha 170

dipendenti, in maggioranza i tecnici che lavoravano nella Divisione Nucleare di Ansaldo Energia e ha

come sede Genova.

Con i referendum del 1987 l'Ansaldo Nucleare ha tentato di conservare le sue competenze in campo

nucleare lavorando per l'esportazione di centrali all'estero.

Il 26 aprile 1986 il drammatico incidente alla centrale nucleare di Chernobyl, in Ucraina, provocò una

fortissima ondata emotiva in tutto l’Occidente. In Italia, dopo l’esito di un referendum sulla legittimità

del nucleare, sono sospesi i lavori della centrale di Montalto di Castro al fine di consentire una verifica

della sicurezza e delle ipotesi di riconversione. Poiché gli esperti dell’AIEA (Agenzia Internazionale per

l’Energia Atomica) giudicano Montalto sicura e cosi il Governo decide a maggioranza la ripresa dei lavori

ma all’indomani si apre la crisi politica. Nei giorni seguenti, la maggioranza si ricompatta su un

orientamento fortemente anti-nuclearista; il Parlamento decide una moratoria di cinque anni per la

costruzione di nuovi impianti nucleari e il Governo dispone la definitiva interruzione dei lavori della

centrale di Montalto. Successivamente, nonostante autorevoli e positive attestazioni dell’AIEA sulla

sicurezza della centrale di Caorso, il CIPE dispone la chiusura definitiva anche delle centrali già in

esercizio, assumendo una posizione senza riscontro in nessun altro Paese.

All’epoca dei fatti, il nucleare costituisce il core-business di Ansaldo, sicché in uno scenario che

prevedeva la cancellazione di tutti i programmi già avviati si mettono in pericolo 1.500 posti di lavoro a

Genova e 1.000 a Milano, insieme ad un portafoglio ordini di circa due miliardi di Euro. Il tutto in tempi

estremamente ravvicinati e non prevedibili.

Difatti, Ansaldo si trovava ad operare in una situazione di monopolio nella produzione di impianti e

componenti per le centrali nucleari, caratterizzata da alcuni elementi dominanti:

elevata priorità strategica, costituendo la produzione di energia il core - business del

gruppo;

elevate barriere all’uscita a causa di diversi elementi: impianti specializzati, sunk cost

d’uscita, interdipendenze strategiche con le altre unità aziendali operanti nelle fonti

energetiche convenzionali, barriere emotive derivanti dall’impegno profuso dal

management e dalle risorse umane di ogni livello;

ostacoli politici all’uscita

Per prepararsi al cambiamento strategico, reso necessario dalla cancellazione repentina del core -

business, i vertici di Ansaldo elaborano, una visione basata su tre elementi:

10

Tratto dal libro dal libro Crisi di impresa e risanamento finanziario nel sistema italiano (Alessandro Danovi, Giuffrè Editore) Ansaldo è una società

industriale, sorta a Sampierdarena (quartiere di Genova) nel 1853 con la ragione sociale di Gio. Ansaldo & C. società in accomandita semplice

un maggiore equilibrio tra le aree di business;

una maggiore diversificazione delle attività

una configurazione multi - domestica strutturata

I fattori che resero efficace l’intervento di Turnaround sono stati principalmente: le risorse umane, la

motivazione del management e l’incredibile eccellenza tecnologica.

Le risorse umane in queste situazioni rappresentano il miglior asset dell’impresa e quello più

determinante.

La motivazione del management è fondamentale perché è colui che sta al vertice dell’impresa ed e da lui

che partono tutte le iniziative per la realizzazione strategica, per la mission aziendale, sulle capacità di

valorizzazione, di motivazione delle risorse, di selezione di nuovi business

L’incredibile eccellenza tecnologica gioca un ruolo molto importante, infatti Ansaldo effettua numerosi

investimenti con lo scopo di migliorare il proprio patrimonio tecnologico e produttivo.

Il caso Ansaldo però presenta delle anomalie come caso di Turnaround. Innanzitutto si osserva che il

Turnaround costituisce di norma la risposta di un’impresa che reagisce ad una crisi, più o meno

graduale, le cui origini possono provenire da fattori interni o da fattori esterni; invece, la crisi di Ansaldo

è avvenuta non per ragioni interne, piuttosto per un evento straordinario non prevedibile dalla gestione

e dalle previsioni. Sono numerosi i casi di imprese che incorrono in una crisi per motivi del tutto esterni:

decisioni politiche avverse, catastrofi naturali, takeover ostili ecc. sono eventi troppo frequenti per

considerarli anomali. Inoltre, sebbene le interferenze politiche giochino un ruolo preminente nella

partita, la probabilità di una responsabilità del management pare difficile da escludere.

Ecco perché il caso Ansaldo viene considerato anomalo: essendo stato cancellato per decisione

governativa il core business, bisognava trovare qualcos’altro. In generale, il Turnaround a seguito

dell’annullamento del core business deve essere perseguito con successo. In proposito si osserva che il

Turnaround della divisione nucleare in realtà consiste (né poteva essere diversamente date le gravi

interferenze politiche) in un turnabout, cioè in un drastico ridimensionamento delle strutture e del

campo d’azione. Per di più è indubbio che senza il sostegno delle strutture del gruppo, ben difficilmente

il presidio nucleare avrebbe potuto raggiungere l’autosufficienza economica, in assenza in Italia di un

mercato per il nucleare.

Ne consegue che Ansaldo, se non avesse potuto far leva su attività diverse dal nucleare, sarebbe con

ogni probabilità andata incontro al fallimento.

La conclusione che se ne può trarre è che il Turnaround, quando comporta il cambiamento del core

business, è realizzabile solo in imprese di rilevanti dimensioni e dotati di significative risorse.

ANSALDO SPA PRIMA DEL TURNAROUND ANSALDO SPA DOPO IL TURNAROUND

Nei grafici riportati qui sopra viene mostrata la situazione per quanto riguarda il fatturato della Spa

Ansaldo prima e dopo il Turnaround per analizzare al meglio come la società abbia modificato i settori in

cui investire riducendo quelli in cui si era presentata una crisi di settore, in questo caso, il core business

dell’azienda ovvero l’energia nucleare.

In questi grafici invece viene mostrato il portafoglio che l’impresa Ansaldo Spa presenta prima e dopo la

crisi e prima e dopo il Turnaround effettuato dal management.

Energia 75%

Industria 12%

Trasporti 13%

Ansaldo S.p.a. 1988

Energia 46%

Industria 24%

Trasporti 30%

Ansaldo S.p.a. 1995

trasporti 16%

drives & system

6%

transmiss. & distr. Energ.

8% energia

70%

Portafoglio per area business 1988 Trasm &

Distr. Energ.

9% Drivers&Systems

9%

Trasporti 10%

Waste 5%

Cogener./Trattam.

Fumi 11%

Impianti hi-tech

11%

Energia 45%

Portafoglio per area business 1995

2. STRATEGIE DI CONTRAZIONE : CAPTIVE O CESSIONE

La seconda azione della strategia di contrazione è quando l’impresa si trova in una posizione competitiva

debole trovandosi in un settore stagnante o in declino nel quale l’impresa non ha la possibilità di avviare

o di non avviare una strategia di Turnaround e si ritrova di fronte ad una scelta nella quale deve

assumere una posizione di tipo captive oppure cedere:

CAPTIVE. La posizione captive consiste sostanzialmente nel caso in cui l’impresa si trasforma in un sub-

fornitore nei confronti dei maggiori clienti, avendo come proposti contratti a lungo termine. L’impresa in

questo modo ha la possibilità di ridurre i costi delle funzioni che maggiormente assorbono gli

investimenti ( per esempio il marketing oppure la R&S ) anche se cosi facendo viene a mancare la

propria indipendenza legando le proprie sorti a quelle dell’impresa -cliente a cui si è affidata.

Un caso famoso degli anni 70 fu quello di Celanese dove i suoi prodotti maggiormente venduti erano a

base a di carta. Nel corso del tempo però ebbe difficoltà a mantenere la posizione sul mercato e per

affrontare questo nuovo scenario decise di passare da impresa indipendente a sub-fornitore di altre

imprese che precedentemente erano sue rivali sul mercato, una su tutte Kimberly Clark.

CESSIONE. Se la capacità competitiva dell’impresa non può essere recuperata e si prevede un’ulteriore

declino del settore, allora le successive fasi della strategia convergono nel processo di vendite cedendo

l’impresa ad un’altra impresa che abbia attuato nelle sue strategie una tipologia di strategia di tipo

orizzontale cercando di creare sinergie o comunque di avere la capacità di gestire meglio l’impresa

acquistata. In questo caso si procede con una cessione totale dell’impresa.

La cessione totale non è l’unica soluzione ma vi può essere anche una cessione parziale nel caso in cui

l’impresa valuti molto difficile una ripresa ( Turnaround ) e non voglia completamente abbandonare un

settore di mercato, allora l’impresa procederà con una cessione parziale. Nel caso in cui la business unit

presa in considerazione faccia parte di un gruppo, allora l’abbandono può avvenire attraverso

l’assorbimento del lavoro e degli impianti da un’altra business unit e mettendo in vendita di

conseguenza la rimanenti attività tangibili e intangibili.

3. STRATEGIE DI CONTRAZIONE : FALLIMENTO O LIQUIDAZIONE

L’ultima azione è la più drastica della strategia di contrazione è quando le condizioni del mercato e del

settore analizzato sono particolarmente disastrose e irreversibili, il che comporta un Turnaround

impossibile ed una cessione molto improbabile. L’unica soluzione che può essere presa in questo tipo di

situazione sono l’abbandono ( fallimento ) o la liquidazione.

FALLIMENTO. Nel primo caso viene scelta la soluzione del fallimento perché non esistono i presupposti

per poter tentare un recupero di una situazione critica. È una fase molto difficile soprattutto a livello di

management perche mette in luce il fallimento da parte della mission che si era prefissata in

precedenza. L’iter di fallimento è differente in base al paese in cui si dichiara il procedimento, ma in

linea di massima l’impresa chiede di essere in qualche maniera tutelata nei confronti dei creditori,

successivamente consegna i libri contabili al Tribunale fallimentare per dichiarare la cessazione

definitiva dell’attività.

LIQUIDAZIONE. Un’alternativa al fallimento può essere la liquidazione che consiste sostanzialmente

nella separazione delle varie attività che l’impresa detiene e la loro successiva vendita. Al termine di

questo processo l’azienda non esiste più. Anche questa, come quella precedente, è una decisione molto

sofferta e pagata a caro prezzo perché se non attuata per tempo può comportare un costo a livello di

perdite in termini economici ma anche perdite a livello di immagine sia come impresa e soprattutto a

livello di management. Molto spesso le imprese scelgono di liquidare prima che la situazione peggiori

più di quanto non lo sia già evitando in rischio di finire in situazioni molto più difficili da risolvere, anche

se molte volte vi sono presenti degli ostacoli a questo tipo di soluzione come i dipendenti dell’impresa

atessa e altri stakeholder.

CONCLUSIONI

In conclusione possiamo affermare che, per poter applicare ed ottenere un Turnaround di successo,

tutto dipenda dallo sviluppo delle strategie in maniera ponderata analizzando tutti i possibili scenari che

potrebbero presentarsi in futuro. Il secondo aspetto ovviamente riguarda l’applicazione di tali strategie

come vengono impiegate, con le giuste tempistiche, e in base al livello di crisi che l’azienda in questione

sta attraversando.

Spesso però ci sono casi in cui l’impresa versa in condizioni molto difficoltose nelle quali nemmeno il più

efficace e preparato Turnaround può riuscire nell’impresa di risollevare l’impresa, quindi come casi

eccellenti di successo vi sono anche casi in cui il processo non ha avuto esito positivo. Il Turnaround è in

ogni caso un’operazione estremamente delicata e, influenzata da numerose variabili, per questo è

un’operazione con un alto profilo di rischio, che necessita di operatori altamente specializzati.

In conclusione appare un processo difficile, ma non impossibile da realizzare se basato su alcuni

presupposti: l'utilizzo di un management preparato, la validità del piano di risanamento, la bontà del

processo di comunicazione, la fiducia degli stakeholders, l'efficacia del controllo. In sintesi, si potrebbe

ritenere che il successo del piano sia legato alla scrupolosità con la quale viene sviluppato, alla volontà e

alla determinazione di volerlo realizzare, alla capacità di controllarlo e adattarlo in funzione

dell'evoluzione dell'ambiente e delle finalità da raggiungere.

BIBLIOGRAFIA e SITOGRAFIA

G.PELLICELLI, STRATEGIE D’IMPRESA Terza Edizione, Egea

Fonte: http://finance.yahoo.com/news/xerox-ceo-turnaround-plan-fails-152007245.html

Fonte:https://www.gsb.stanford.edu/news/headlines/vftt_ghosn.shtml

Tratto dal libro dal libro Crisi di impresa e risanamento finanziario nel sistema italiano (Alessandro Danovi,

Giuffrè Editore)