steel times international spanish 2014

DESCRIPTION

ÂTRANSCRIPT

Octubre 2014 – www.steeltimesint.com

Noticias Internacionales del Sector del Acero

OERLIKON_Layout 1 10/16/14 9:30 AM Page 1

Incrementar la productividad.Reducir costes.

Los convincentes servicios de ingeniería se destacan de entre muchos otros sobre todo cuando se trata de moder-nizaciones inteligentes, es decir, de mejorar las instalacio-nes existentes a fi n de satisfacer las demandas futuras del mercado, lo cual constituye uno de los principales desafíos del mundo actual.

Es aquí donde nuestra vasta y valiosa experiencia entra en juego. Nuestro trabajo consiste, en defi nitiva, en ayudarle

a aumentar su productividad y a mejorar la calidad. Tam-bién la planifi cación inteligente es importante, por ejemplo, a fi n de aprovechar paradas programadas por manteni-miento y minimizar pérdidas de producción. Y el resultado concreto para usted es: ahorro de tiempo y dinero.

Un gran número de proyectos acabados demuestran nues-tra calidad y fi abilidad como especialista global en tecnolo-gías para plantas metalúrgicas y de laminado.

Modernizaciones para una mayor calidad y fi abilidad

SMS SIEMAG AG

Eduard-Schloemann-Strasse 4 Teléfono: +49 211 881-0 E-mail: [email protected] 40237 Düsseldorf, Alemania Telefax: +49 211 881-4902 Internet: www.sms-siemag.com

Visítenos en elCongreso Alacero-55Puesto 23-24del 9 al 11 de noviembre 2014Hotel Hilton Mexico City ReformaMéxico DF

Modernisierung_A4_span.indd 1 07.08.14 10:03

www.steeltimesint.com Octubre 2014

1Índice

ISSN 0143-7798

EDITORIAL

EditorMatthew MoggridgeTel: +44 (0) 1737 [email protected]

Redactor asesorDr. Tim Smith PhD, CEng, MIM

Editor de ProducciónAnnie Baker

VENTASDirector Ventas InternacionalesPaul [email protected]: +44 (0) 1737 855116

Gerente de VentasAnne [email protected]: +44 (0) 1737 855139

Gerente de Ventas del GrupoKen [email protected]: +44 (0) 1737 855117

Producción de PublicidadMartin Lawrence

SuscripcionesElizabeth BarfordTel +44 (0) 1737 855028Fax +44 (0) 1737 855034Email [email protected]

Publicado por: Quartz Business Media Ltd, Quartz House, 20 Clarendon Road, Redhill, Surrey RH1 1QX, England.Tel: +44 (0)1737 855000Fax: +44 (0)1737 855034www.steeltimesint.com

Steel Times International (USPS no: 020-958) es publicado mensualmente, excepto en febrero, mayo, julio y diciembre, porQuartz Business Media LTd y distribuido en Estados Unidos porDSW, 75 Aberdeen Road, Emigsville, PA 17318-0437. Franqueopagado en Emigsville, PA.POSTMASTER enviar los cambios de dirección a Steel TimesInternational c/o PO Box 437, Emigsville, PA 17318-0437

Impreso en Inglaterra por : Pensord, Tram Road, Pontlanfraith, Blackwood,Gwent NP12 2YA, UK©Quartz Business Media ltd 2014

Oerlikon Leybold Vacuumproporciona soluciones de vacíoinnovadoras para aplicaciones demetalurgia secundaria. Los sistemasde vacío macánicos son herramientas prácticas, fiables ypotentes para operaciones desgasificadoras metalúrgicas eficientes. Las bombas mecánicas de últimageneración están diseñadas para elduro ambiente de una planta deaceo y cumplen los más altos requisitos de velocidad de succióncuando se instalan en múltiplesconstrucciones.

2Procesamiento del aceroEl fin del acero GOES estadounidense

7Fabricación de acero al oxígenoProceso de inyección para la máximaflexibilidad del convertidor de entrada

Octubre 2014 – www.steeltimesint.com

Noticias Internacionales del Sector del Acero

2

12Eurocoke 2014Reveladoras presentaciones enEuroCoke 2014

16Informe de congresoCrecimiento moderado a corto plazo

20HornosSistemas de distribución hidráulica

23Fabricación de acero en horno eléctricoControl de proceso holístico paraEAFs

27Medio ambienteTratamieto de aguas para Severstal

20

23

27

12

CONTENTS STI_30_AIT_0110 10/20/14 9:09 AM Page 1

2 PROCESAMIENTO DEL ACERO

Octubre 2014 www.steeltimesint.com

¿HAN ido muy lejos los fabricantesamericanos de acero eléctrico al silicio degrano orientado (GOES, siglas en inglés)AK Steel y A TI Metals en sus actualesacciones contra los productoresextranjeros? ¿Costará eventualmentetrabajos estadounidenses en los sectoreseléctrico y de transformadores dedistribución? ¿Terminará EEUU con los dosfabricantes de GOES que son inferiores alresto del mundo?

El 18 de septiembre de 2013, AK Steel y ATIMetals presentaron sendas solicitudes deantidumping (AD, siglas en inglés) y arancelescompensatarios (CVD, siglas en inglés) ante elDepartamento de Comercio de EEUU y laComisión de Comercio Internacional (ITC, siglasen inglés). Sus demandas pedían que se tomasenacciones contra todas las fuentes de GOESimportado. El 30 de septiembre de 2013, AKSteel presentó una segunda demanda relativa ala importación de acero magnético al silicio degrano no orientado (NGO, siglas en inglés).

Ninguna de las empresas esperaba que losfabricantes de transformadores de EEUU y lasmolinos foráneos reaccionaran de la forma quehicieron.

Historia del GOES El desarrollo del GOES fue originariamente unconcepto estadounidense. Mientras que Edison,Tesla y Westinghouse creaban una demanda y unmétodo para generar y distribuir electricidad,

Armco Steel desarrollaba los orígenes de lo queahora llamamos GOES en un esfuerzo paraincrementar la eficiencia de la distribucióneléctrica.

Mientras que la disponibilidad de la electricidadse extendía, esas mismas compañías tambiéncompartieron el conocimiento de los materialesque forman el corazón del transformador. A lolargo de los años, un grupo selecto de molinos seunió a esta sociedad de procesamiento especial,entre los que se incluyeron ThyssenKrupp, VIS-Stal, Nippon Steel y JFE, como los principalesactores en la producción y continuo desarrollo delGOES.

Durante la primera mitad del S. XX, lademanda de transformadores eléctricos y dedistribución superó la capacidad de suministro de

GOES. Como resultado, se forjaron estrechasrelaciones entre fabricantes de acero y fabricantesde transformadores. Esto facilitó la máximadifusión de la electricidad mientras permitía a losmolinos recuperar los altos costes queinvolucraban la producción de estas hojasultrafinas de acero alto en silicio, que luego serecubren para aislarlas y se cortan para hacerlaminados para transformadores.

La demanda de transformadores continuócreciendo y el precio del GOES permaneciórelativamente constante. Para los molinos, fue elproducto con mayor margen en su cartera.

Los estándares de eficiencia todavía tenían quedeterminarse, por lo que la necesidad de invertiren grandes proyectos de I+D no estabajustificada.

El anuncio de nuevos estándares deeficiencia de transformadores enEEUU y el mundo occidental haceque los clientes antes leales a los dosproductores estadounidenses deacero magnético al silicio de granoorientado (GOES) busquen fuera unmejor acero, que no puede hacersecon calidad suficiente o a precioscompetitivos para los molinosextranjeros. Las restricciones a laimportación de GOES, demandadaspor los productores de EEUU, esprobable que hagan que losfabricantes de núcleos detransformadores trasladen alextranjero el montaje, destruyéndoseempleo en EEUU. Por BenEhmcke*

El fin del acero GOES estadounidense

*Presidente – Ehmcke Consulting LLC

“Con una segunda revisión de los estándares de eficiencia en cuatroaños, los molinos de EEUU vieron como su base de clientes estaba

buscando usar los mejores materiales disponibles en elmercado global.”

GOES spanish done_30_AIT_0110 10/21/14 8:40 AM Page 1

A, Today full page with bleed_A. Today full page with bleed 06/10/2014 09:46 Page 1

Octubre 2014 www.steeltimesint.com

A mediados del S.XX la naturaleza del aceropara transformadores y el mercado detransformadores estaban empezando a cambiar.Las naciones del segundo y tercer mundo erancapaces de permitirse la mejora de susinfraestructuras, en particular, de las relacionadascon la generación eléctrica y distribución.

El diseño básico de los transformadores nohabía cambiado y muchas compañías habíanentrado en el mercado, como General Electric,Siemens e Hitachi. Muchos molinos que habíanquerido entrar en el segmento GOES, pero nopodían justificar los costes iniciales, vieron en esemomento una oportunidad. Entre ellas seincluyeron POSCO, Stalprodukt, Inox, WISCO(Wuhan Iron & Steel) y Cogent Power. Muchas yaestaban fabricando acero para transformadorescon grano no orientado usado en motores.

A principios de los 90, la demanda mundialcontinuó excediendo el suministro en más de200 kilotoneladas por año. AK Steel continuósiendo visto como el líder en la fabricación deacero eléctrico de alta calidad. A pesar de ello, losjaponeses habían estado trabajando en nuevosgrados e invirtiendo para mantener sus factoríasa la última.

La década de los 90 presenció el crecimientode la importancia global del medioambiente. EnEEUU, Europa y partes de Asia la necesidad deincrementar los estándares de eficiencia centradaen la generación y distribución eléctricas se volviófundamental. El énfasis se puso en la reducciónde la polución generada por las centrales térmicasde carbón y la obligación de incrementar laeficiencia de los transformadores eléctricos y dedistribución para satisfacer la demanda eléctricasin tener que construir plantas adicionales.

Esto supuso que los fabricantes detransformadores estadounidenses probarannuevos materiales procedentes de los molinos delexterior, especialmente de Japón. En 1994, losmolinos foráneos estaban logrando grandesavances tanto en calidad como en disponibilidadde los materiales. Los continuados esfuerzos enI+D permitieron a los molinos extranjerosproducir grados mejores a menor precio que enEEUU.

Disputa comercial Para contrarrestar las importaciones, AK Stell y ATIMetal solicitaron al Departamento de Comercioy a la IT C que impusieran unos aranceles

antidumping y compensatorios contra losmolinos japoneses. En ese momento, se aplicóuna tasa del 37% durante 10 años destinada alos productos nipones, permitiendo a AK Steel yATI Metal continuar con su dominio del mercadoestadounidense.

En el mundo, la producción de acero paratransformadores había alcanzado, por aquelentonces, un total de 15 millones. Los materialescon las menores pérdidas eléctricas sólo estabandisponibles desde los molinos de EEUU y Japón,con los alemanes, coreanos, rusos y chinosinvirtiendo grandes cantidades para igualarlos.Mientras, en EEUU los molinos estaban haciendopoco en comparación con el resto paradesarrollar los materiales que se necesitarían enun futuro no tan lejano.

En los 90, los grados predominantes de aceropara transformadores eran, en eficienciadescendente, M2, M3, M4, M5 y M6, con M4 yM5 siendo los fijos de la demanda.

En 1997, el Departamento de Energía deEEUU empezó a preparar los nuevos estándaresde eficiencia para los transformadores dedistribución inmersos en líquidos y secos. Almismo tiempo, Japón y Europa implementaronlos requisitos que pusieron los límites de losgrados existentes de GOES. La demanda seguíasuperando a la oferta y el cambio en la típicacombinación de productos había comenzado.Los molinos extranjeros empezaron a ver unsurgimiento de la demanda de GOES, que podríaproporcionar menores pérdidas energéticas, almenos tan bajas como las de los productos M2de AK. F uera del hemisferio occidental, lostransformadores de distribución no necesitabanrecocido, por lo que los molinos foráneos erancapaces de atender la creciente demandamediante el gramilado laser. A pesar de ello, losfabricantes de transformadores en el hemisferiooccidental, pero fuera de EEUU, estabanpidiendo a las fundiciones en el exterior mejoresmateriales que pudieran seguir teniendo menospérdidas energéticas tras el recocido. A pesar delos aranceles antidumping, muchos productoresde transformadores estadounidenses estabancooperando con los japoneses y coreanos paraprobar nuevos productos.

A finales de los 90, la capacidad de producciónde transformadores eléctricos y de distribuciónera superior a la demanda. En un buen año, losindustriales estaban utilizando de un 60% a un

70% de sus factorías. En EEUU, se trataba de unmercado de compradores. Junto a esto, el preciode los principales materiales para la elaboraciónde un convertidor no había fluctuado en ladécada pasada.

De 2003 a 2006, una serie de huracanesgolpeó EEUU, lo que derivó en una demanda dereemplazo de los transformadores eléctricos y dedistribución, que alcanzó su nivel más alto en 40años. Los pedidos de GOES en EEUU llegaronhasta tal punto que AK Steel y A TI Metalsredujeron sus exportaciones y estuvieronpensando en restringir los encargos a los clientesdomésticos.

Los pequeños fabricantes de transformadoresse vieron forzados a buscar proveedoresextranjeros de M4 a través de M6 GOES,disponibles en lugares como Alemania, Rusia yCorea, a los que no afectaban los impuestosantidumping.

Esto dio la oportunidad a los molinos de EEUUde subir los precios. Los fabricantes detransformadores recularon en ese momentoporque no había mecanismo para trasladar elcoste a las eléctricas. En 2004, paracontrarrestarlo, los dos molinos estadounidensesimplementaron recargos por chatarra ycombustible a todos los grados de GOES. Desdela publicación de estos suplementos, mientrasque los precios base quedaban bajo acuerdosconfidenciales que formaban parte de loscontratos, los fabricantes de convertidores podíanjustificar este coste adicional a las eléctricas.

Los estándares de eficiencia de lostransformadores en el mundo iban avanzandomás rápido que en EEUU. Los molinos extranjerosvieron la oportunidad de entrar en el mercado dealto margen del GOES. POSCO sopesó laconstrucción de un nuevo molino en India,NLMK se unió a VIZ -Stal en Rusia y Baosteelempezó a construir uno en China. Ningunaestaba afectada por los aranceles antidumpingcontra los japoneses, que terminaron a finales de2003.

Con la extinción de estos impuestos contra losmolinos nipones, los estadounidenses fueroncapaces de convencer al Departamento deComercio de mantener al acero eléctrico congrano en la Lista de Vigilancia Federal hasta el 31de diciembre de 2013. Esta fecha jugó un papeldecisivo en lo que sucedió después.

Para 2007, el Departamento de Energía había

“Los molinos de EEUU nohabían invertido lo

suficiente en I+D como suscompetidores foráneos.”

4

GOES spanish done_30_AIT_0110 10/21/14 8:40 AM Page 3

5

www.steeltimesint.com Octubre 2014

PROCESAMIENTO DEL ACERO

llegado a un consenso sobre el contenido de loque sería el estándar de eficiencia para lostransformadores de distribución de 2010. Con loscambios obligatorios, los grados menos eficientes(M6, M5 y M4) no serían suficiente para lasnormas revisadas y para controlar tanto eltamaño como el coste de los transformadores dedistribución.

Con la amplia aceptación de los grados deacero eléctrico que ofrecían menos pérdidascomo resultado de los nuevos estándaresestadounidenses, uno de los dos molinosestadounidenses estaba explorando las formaspara incrementar su capacidad de GOES. De unaforma perversa, convirtieron una parte de suinstalación para acero eléctrico de grano noorientado en una de producción de los menoseficientes M5 y M6 GOES, a pesar de lasadvertencias de los clientes de que era una malaforma de actuar. En su lugar debían concentrarseen el incremento de la producción de M2 y M3.

La conversión de la línea se completó aprincipios de 2008. Durante este tiempo, losotros fabricantes estadounidenses estabaninvirtiendo en el mantenimiento de sus líneas deprocesamiento.

De 2004 a 2008 el precio del acero eléctrico,excluyendo las recargas, se había incrementadoen un 350% en EEUU. Aunque la cuantía en elresto del mundo no había subido en la mismaproporción, los molinos foráneos estaban dispuestosa importar grandes cantidades de material enEEUU por temor a represalias comerciales. Elcoste de las importaciones estaba fijado en lo queera considerado el precio de EEUU. Nadie queríaenfrentarse ni a AK Steel ni a ATI Metals.

A mediados de 2008, la recesión global habíacomenzado. El año 2009 vio cómo la demandade los transformadores descendió en esemomento a su nivel más bajo no sólo en EEUU,sino también en casi todas las nacionesdesarrolladas. Lo que en varias décadas habíasido un déficit de suministro de GOES se convirtióen un superávit, y poco después en unasuperabundancia, con los grandes incrementosde capacidad de Baosteel y la suma de los nuevosmolinos en Tinagain y Anshan en China. Losprecios continuaron cayendo durante los tresaños siguientes.

Nuevos estándares de transformadoresen EEUU El año 2009 presenció el anuncio delDepartamento de Energía de EEUU de unasdirectrices de eficiencia que entrarían en vigor el1 de enero de 2010. El impacto de los estándaresde 2010 y 2016 se repasa en El impacto de lasnormas de eficiencia revisadas paratransformadores de distribución inmersos enlíquidos y secos, que se encuentra disponible enwww.theimpactpaper.com.

Para resumir el informe, el estándar 2010 vio lademanda para grados M4, M5 y M6 de losmolinos de EEUU reducida a ser principalmenteun producto para la exportación. Aparte de losmolinos chinos, que estaban siendosubvencionados, los molinos que fabricabanacero para transformadores estaban operando

en todos los sitios a entre un 75% y 80% de sucapacidad. El M2 se convirtió en el materialelegido por muchos fabricantes de convertidores.

Crecen las disputas comercialesLos precios del GOES eran más altos en EEUUque en el resto del mundo. Los molinosextranjeros estaban deseando trabajar con varioscentros de servicios de EEUU para importar yprocesar grados de acero para transformadoresque no estaban disponibles en los molinos deEEUU. Para permitir que los dos molinos de EEUUpudieran seguir exportando, la cuantía para losmateriales exportados fue ajustada paracumplir con los niveles globales.

En 2011, China implementó unos arancelesantidumping contra el GOES importado de AKSteel. La empresa americana llevó su caso a laOrganización Mundial del Comercio (OMC). En2013, la OMC ordenó que los impuestosantidumping contra el GOES importadoamericano en China se levantasen, circunstanciaque hasta el momento no se ha dado.

También en 2011, se invocaron arancelesantidumping contra los transformadoreseléctricos importados. Como consecuencia, lascompañías que previamente habían importadoconvertidores a EEUU, como Efacec, HyundaiHeavy Industries y Mitsubushi, empezaron aconstruir plantas en EEUU. Este movimiento fueimitado por los fabricantes foráneos de GOES,como POSCO-AAPC, que empezaron a produciren EEUU para atender a estas nuevas factoríascon los tipos de materiales que les eran familiares.

Para 2013, los chinos, coreanos, japoneses yrusos habían incrementado poco a poco supresencia en EEUU. Muchos habían establecidorelaciones con centros de servicios de valorañadido de allí para procesar la bobina principalpara el usuario final.

En la primavera de 2013, el Departamento deEnergía de EEUU publicó su Elaboración finalpara el nuevo estándar de eficiencia para

transformadores de distribución inmersos enlíquidos y secos, que entraría en vigor a partir del1 de enero de 2016. De nuevo, los detalles deeste requisito se pueden revisar en el informedisponible en www.theimpactpaper.com. Engeneral, las nuevas normas utilizan el M3 GOEScomo base para los transformadores dedistribución inmersos en líquidos y el acero paratransformadores de grano no orientado M6 yM3 GOES para los convertidores trifásicos secosdependiendo de su voltaje.

Con su segunda revisión de los estándares deeficiencia en cuatro años, los molinos de EEUUvieron como su base de clientes estaba buscandousar los mejores materiales disponibles en el

mercado global. Mientras que los elementosestadounidenses destacaban por su calidadconstante, no son los más eficientes disponibles.Los molinos de EEUU no habían invertido losuficiente en I+D como sus competidoresforáneos.

Menos clientes lealesLa historia nos ha mostrado que no importacuantas acciones emprendiesen los molinos deEEUU (altos precios, recargos, demandas contralos competidores extranjeros), los fabricantes detransformadores de EEUU han permanecidoleales a los dos. Esto ha sido el resultado de variosfactores. En el pasado, los molinos domésticostenían suficiente capacidad de los gradosrequeridos para satisfacer la demanda. Al menosuno de los molinos de EEUU es conocido por sucalidad constante y buen servicio al cliente. Y ,finalmente, los molinos foráneos no han queridocomprometerse con toneladas significativas pormiedo a posibles represalias de sus competidoresde EEUU.

El Estándar de eficiencia 2016 ha cambiado lafoto histórica. Ahora se ha hecho evidente quecon una economía mundial recuperándose y elhambre de electricidad de India y África, losmolinos de EEUU no tienen ni la capacidad ni los

GOES spanish done_30_AIT_0110 10/21/14 8:40 AM Page 4

grados avanzados de GOES que se pidenactualmente.

Para 2013, muchos fabricantes detransformadores domésticos estaban usando onegociando con molinos extranjeros volúmenesde estos materiales con menores pérdidas paraque fueran entregados en el segundo semestrede ese mismo año.

Con la Lista de Vigilancia del Departamento deComercio expirando el 31 de diciembre de 2013,la división necesitó realizar una revisión paradeterminar si la vigilancia debía continuar.

Puede ser una coincidencia que a mediados deseptiembre de 2013, AK Steel y A TI Metalspresentasen sendas peticiones ante elDepartamento de Comercio y la ITC en las quepedían unos aranceles antidumping ycompensatorios contra la mayoría de los molinosextranjeros que producen GOES. T ambiénemprendieron acciones contras las firmas deintermediación que ellos usan y los centros deservicios afiliados. Dos semanas después, AK Steelpresentó una petición contra seis molinosforáneos solicitando la imposición de tasasantidumping y compensatorias sobre el aceropara transformadores de grano no orientado. Lacronología para ambas solicitudes y ladeterminación de alguna sanción fue a mediadosde marzo de 2013, con la implantación deimpuestos y tarifas que comenzaron en octubrede 2014.

Evitar restricciones comerciales A pesar de que a primera vista parece que losmolinos extranjeros están cerrando filas paraluchar contra estas peticiones, podría tratarse sólode una distracción para tapar lo que estápasando detrás del escenario.

Al contrario que en el pasado, la reacción delos molinos, los centros de servicios y losfabricantes de transformadores ha sido muydiferente.

Los principales fabricantes de convertidoreshan decidido que no se van a arredrar a la hora

de alcanzar compromisos de largo plazo parausar los mejores grados de GOES, incluso si esosignifica cambiar sus tácticas y comprar el núcleodel transformador o producirlos en sus plantas enel extranjero.

Los servicios de valor añadido estáninvestigando qué haría falta para abrir o ampliarsus instalaciones en México y Canadá. El énfasisde las expansiones es para sumar capacidad yhacer núcleos base y apilados, y la capacidad detemplar los del primer tipo.

¿Cómo afectaría esta decisión a los molinos yfabricantes de transformadores de EEUU?

Los molinos de EEUU declararon que ellosempezaron este proceso peticionario paraprotegerse del acero para transformadores debajo coste, que era objeto de dumping, en elmercado doméstico. Es el mismo argumento quese empleó en 1994. Existen pocos indicios quemuestren que los volúmenes importados tuvieranun efecto real. Los molinos extranjeros han sidocuidadosos en no vender en EEUU a preciosmenores que el coste base de los molinosestadounidenses.

Falta de inversión de EEUU en I+DUna mirada más atenta a las peticiones muestraque el intento real es protegerles de cualquierimpacto futuro de los molinos extranjeros. Seasumió que la tentativa fue un refugio ante lasimportaciones de bajo coste de una calidad igualo menor que pudieran ser vendidas como decalidad suprema. No es totalmente cierto, ya queel impacto del que están preocupados es que niAk Steel ni A TI Metals han invertido en sussecciones de acero eléctrico. Como resultado, sonincapaces de seguir cualquier avance técnicorealizado en cualquier parte del mundo. Losmateriales importados suponen grados que noestán disponibles en ninguna de los molinos deEEUU sin unas grandes inversiones tanto en I+Dcomo en mejora de procedimientos.

La asunción ha sido de que con los estándaresde eficiencia 2016 siendo perfilados alrededor del

uso del M3, esta situación derivaría en losfabricantes de transformadores comprometiéndosecon AK Steel y ATI Metals y, como resultado delos aranceles y tarifas, ambas compañías podríanser capaces de subir poco a poco los preciosdomésticos y continuar manteniéndolos porencima de los niveles globales.

Desafortunadamente, los principales fabricantesde convertidores actuales (ABB, Cooper, Siemens, GEy otros) operan globalmente y no dependen decomprar a fuentes domésticas.

Las compañías pueden y harán el movimientode trasladar al extranjero la producción del núcleo,tanto a sus propias instalaciones como a centrosde servicios de valor añadido en el exterior, paraconseguir sus materiales preferidos y evitar losesperados incrementos de precios de los molinosde EEUU. Es poco probable que los núcleos de losconvertidores que cumplan el estándar 2016 seanfabricados con materiales de AK Steel o A TIMetals.

Con la reducción de la demanda en losmercados domésticos, los molinos tendrán unamayor dependencia de las exportaciones, unmercado en el que actualmente no soncompetitivos. Con sólo su actual cartera deproductos, se pueden encontrar con una base declientes a la baja sin importar el precio de venta.

Trasladar fuera operacionesLa bobina del núcleo y las funciones de recocidodel típico fabricante de transformadores suponenel mayor gasto de energía en una planta, y lazona de embobinados es una de las seccionesmás intensivas en mano de obra.

La eliminación de las operaciones de bobina denúcleo y las de recocido en EEUU supondrá unahorro de costes fijos y laborales en las plantas.Todavía está por determinar si los fabricantes detransformadores absorben los empleos en otrasáreas de la compañía.

La dirección de un molino ha indicado que silas compañías de convertidores decidierancomprar núcleos hechos en el extranjero, inclusosi proceden de los países NAFTA, ellos tendríanque sopesar si emprenden una acción semejantecontra los núcleos importados, como laadoptada contra las importaciones de GOES.

Si esta es la táctica que los molinos adoptan, elsiguiente paso lógico para los fabricantes detransformadores sería trasladar las operacionesde embobinado al exterior e importar losnúcleos/rollos completos ensamblados.

Lo que empezó como un proceso paraproteger a dos firmas americanas de lacompetencia extranjera puede dirigir a muchosde sus clientes domésticos a los mercadosexteriores. Para controlar los costes y suministrarlos transformadores más eficientes, estascompañías internacionales moverán el núcleo desu producción (y potencialmente el ensamblajede los núcleos/bobinas) a otros países NAFTA.

Entonces, EEUU perderá empleos en el sectormanufacturero y los molinos estadounidensesque buscan protección seguirán perdiendo cuotade mercado global hasta tal punto que no seancapaces de producir GOES a costes de equilibrio.r

6 PROCESAMIENTO DEL ACERO

Octubre 2014 www.steeltimesint.com

“…..todos los principales fabricantesde transformadores operan a nivel

global.”

GOES spanish done_30_AIT_0110 10/21/14 8:40 AM Page 5

El precio descendente de la chatarra y las briquetas de hierro de reducción directa (HBI, siglas en inglés) junto a los intentosde los acereros de reducir más las huellas de CO2 del proceso de fabricación del acero han puesto presión sobre las aceríasintegradas para incrementar la proporción de chatarra o HBI cargadas en el convertidor. Se requieren soluciones flexibles quepermitan variar la proporción de chatarra o HBI según las condiciones de mercado, ya que los precios han idoincrementando su volatilidad en los últimos años. Por G Wimmer1, A Fleischander2, K Pastucha3 y J Spiess4*

Proceso de inyección para la máximaflexibilidad del convertidor de entrada

EN el Gráfico 1 se muestran los materialestípicos y los procesos para fabricar acero, uno deestos es el proceso LD (Horno de oxígeno básico,BOF, siglas en inglés).

La energía disponible en el conversor LDestándar depende de las propiedades del metalcaliente y de los parámetros del proceso, como elpatrón de soplado y la temperatura objetivo. Enlos casos normales, hay suficiente energía para elfundido de más del 20% de los materialessólidos. Para proporciones superiores, se necesitaenergía adicional para el calentado y fundido delas cargas sólidas. La energía extra se puedeobtener gracias a la electricidad, lo que es comúnen los hornos de arco eléctrico (EAF , siglas eninglés) o al uso directo de energía química delcarbón, silicio u otros. P ara un uso directoeficiente de esta energía química sin ningunapérdida de conversión para la generacióneléctrica, se desarrolló el proceso de inyección.

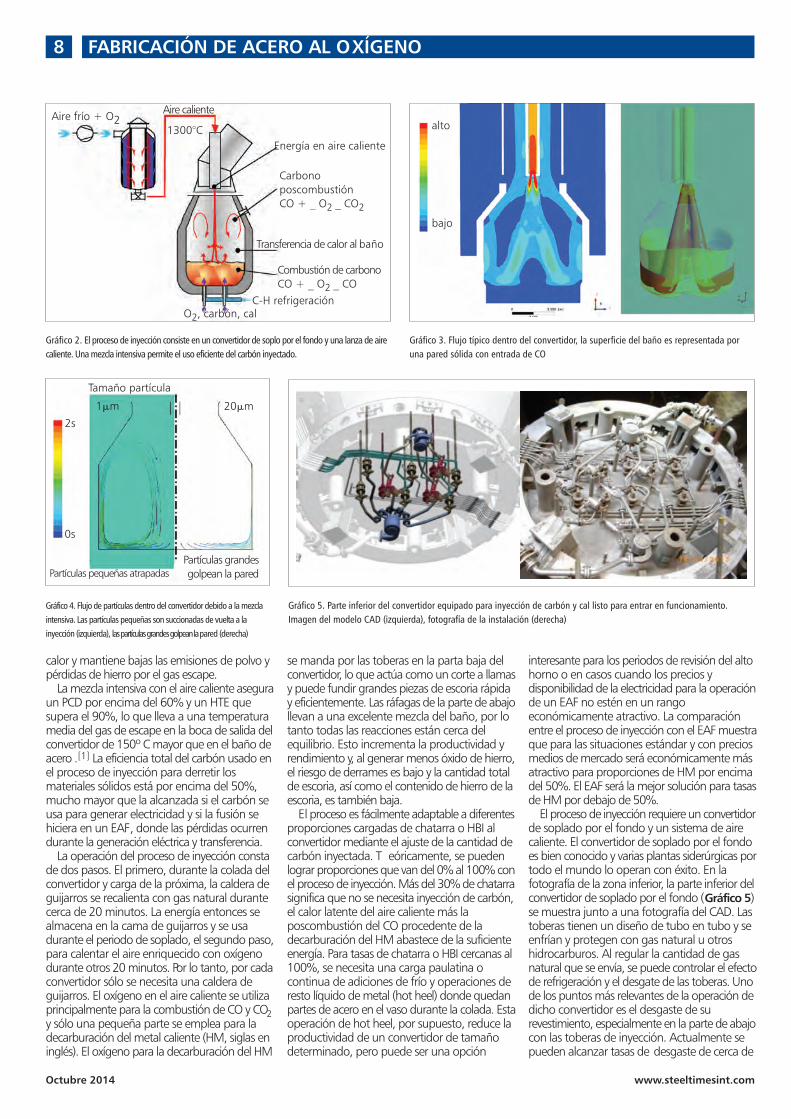

Principios del proceso de inyección El proceso de inyección consta de un convertidorde soplo por el fondo con una combinación decarbón y una inyección de cal con una lanza deaire caliente[1]. El carbón inyectado por el fondodel convertidor se disuelve en el baño de metalcaliente y junto al carbono del metal caliente esquemado en dos pasos. El primero es lacombustión de CO en el baño, el segundo es laposcombustión del CO2 fuera del mismo. En elGráfico 2se puede ver un dibujo simplificado delproceso. Dos tercios de la energía química almacenada enel carbón se liberan en el segundo paso delproceso de combustión. Para usar el carbón deuna manera eficiente es esencial que la mayoríadel CO se queme a CO2. La proporción de CO2consumida está definida por el llamado Grado deposcombustión (PCD, siglas en inglés):

El %CO se refiere el porcentaje de volumen deCO del total de la cantidad de gas que deja laboca del convertidor. Además de un alto PCD, esde vital importancia que el calor generado en laposcombustión se transfiera al baño líquido, deotro modo sólo el gas de escape se calentará. Lallamada Eficiencia de transferencia de calor (HTE,siglas en inglés) se emplea para describir laproporción de energía disponible de laposcombustión que es transferida al bañolíquido,

Donde Hg y Hb son las energías de todo elvolumen de gas de escape que fluye m despuésde la poscombustión a temperatura del gasexterno (Tg) o del baño (T b) y el H PCaV es laenergía disponible de la poscombustión paratransferir al baño caliente. Un HTE de 100% serefiere a la perfecta transferencia de calor cuandoel gas que sale del proceso tiene la mismatemperatura que el baño. Un HTE de 0% serefiere al peor escenario: toda la energía fue

usada para calentar el gas de escape y no setransfirió calor al baño. Hay que fijarse que partedel calor de la poscombustión se emplea paracalentar la ráfaga caliente a la temperatura delbaño en un primer paso y no está disponible paracalentar el baño.

Para asegurar un alto PCD y HTE, se requiereuna mezcla eficiente. Esto se consigue medianteun soplo de aire caliente hacia el baño con unalanza desde arriba. La ráfaga caliente es aireenriquecido con oxígeno en cerca del 30% ycaldeado en un calentador de guijarros hasta1300ºC. La velocidad del aire caliente en la salidade la lanza es un poco menor que la velocidaddel sonido, que es alrededor de 700m/s a estatemperatura. Debido a la alta velocidad y altovolumen de la ráfaga caliente, se forma un chorrocon una longitud de penetración muy alta ymuchos de los materiales alrededor sonsuccionados dentro del mismo y esto lleva a unaexcelente mezcla dentro del convertidor. El COprocedente del baño se mezcla con el oxígeno enel aire caliente y sucede la combustión a CO 2.Debido a la alta mezcla energética del chorro, segeneran gotas de escoria y de acero. Por la altaproporción de superficie respecto al volumen, lasgotas se calientan fácilmente y contribuyen engran modo a la transferencia de calor del gascaliente al baño líquido. Se emplean herramientasde simulación de última generación paraoptimizar la punta y posición de la lanza, asícomo la PCD y el HTE. El Gráfico 3 ilustra lavelocidad típica del flujo de gas al convertidor ,mostrando como la inyección, con su largalongitud de penetración, está golpeando lasuperficie del baño y mezclando intensamentetodo el volumen sobre el mismo.

Otro resultado de la optimización numérica semuestra en el Gráfico 4 . El flujo de gas esdesviado fuera de la pared del convertidor. Laspartículas grandes golpean la pared mientras quelas pequeñas siguen al flujo de gas y sonsuccionadas de vuelta a la inyección de nuevo.Esto lleva a una buena mezcla y transferencia de

www.steeltimesint.com Octubre 2014

7FABRICACIÓN DE ACERO AL OXÍGENO

* Siemens VAI Metals Technologies GmbH, Turmstrasse 44, 4031 Linz, Austria1. G. Wimmer, Tel:+43-732-6592-5472, Email: [email protected]. 2. A. Fleischanderl, Tel:+43-732-6592-77125,

Email: [email protected]. 3. K. Pastucha, Tel:+43-732-6592-75319, Email: [email protected]. 4. J. Spiess, Tel:+43-732-6592-2998, Email: [email protected].

Gráfico 1. Fuentes típicas de materiales para la fabricación de aceroy sus correspondientes procesos de producción estándar

Metal Caliente

Chat

arra

HBI

PCD = ◊%CO+%CO2+%H2+%H2O

%CO2+%H2O100.

HTE=1 ◊ ◊HpCav HpCav

Hg Hb m ◊ Cp◊ (Tg Tb)100=1 100.

jet process oxygen done_30_AIT_0110 10/21/14 8:45 AM Page 1

8 FABRICACIÓN DE ACERO AL OXÍGENO

Octubre 2014 www.steeltimesint.com

calor y mantiene bajas las emisiones de polvo ypérdidas de hierro por el gas escape.

La mezcla intensiva con el aire caliente aseguraun PCD por encima del 60% y un HTE quesupera el 90%, lo que lleva a una temperaturamedia del gas de escape en la boca de salida delconvertidor de 150º C mayor que en el baño deacero .[1] La eficiencia total del carbón usado enel proceso de inyección para derretir losmateriales sólidos está por encima del 50%,mucho mayor que la alcanzada si el carbón seusa para generar electricidad y si la fusión sehiciera en un EAF, donde las pérdidas ocurrendurante la generación eléctrica y transferencia.

La operación del proceso de inyección constade dos pasos. El primero, durante la colada delconvertidor y carga de la próxima, la caldera deguijarros se recalienta con gas natural durantecerca de 20 minutos. La energía entonces sealmacena en la cama de guijarros y se usadurante el periodo de soplado, el segundo paso,para calentar el aire enriquecido con oxígenodurante otros 20 minutos. Por lo tanto, por cadaconvertidor sólo se necesita una caldera deguijarros. El oxígeno en el aire caliente se utilizaprincipalmente para la combustión de CO y CO2y sólo una pequeña parte se emplea para ladecarburación del metal caliente (HM, siglas eninglés). El oxígeno para la decarburación del HM

se manda por las toberas en la parta baja delconvertidor, lo que actúa como un corte a llamasy puede fundir grandes piezas de escoria rápiday eficientemente. Las ráfagas de la parte de abajollevan a una excelente mezcla del baño, por lotanto todas las reacciones están cerca delequilibrio. Esto incrementa la productividad yrendimiento y, al generar menos óxido de hierro,el riesgo de derrames es bajo y la cantidad totalde escoria, así como el contenido de hierro de laescoria, es también baja.

El proceso es fácilmente adaptable a diferentesproporciones cargadas de chatarra o HBI alconvertidor mediante el ajuste de la cantidad decarbón inyectada. T eóricamente, se puedenlograr proporciones que van del 0% al 100% conel proceso de inyección. Más del 30% de chatarrasignifica que no se necesita inyección de carbón,el calor latente del aire caliente más laposcombustión del CO procedente de ladecarburación del HM abastece de la suficienteenergía. Para tasas de chatarra o HBI cercanas al100%, se necesita una carga paulatina ocontinua de adiciones de frío y operaciones deresto líquido de metal (hot heel) donde quedanpartes de acero en el vaso durante la colada. Estaoperación de hot heel, por supuesto, reduce laproductividad de un convertidor de tamañodeterminado, pero puede ser una opción

interesante para los periodos de revisión del altohorno o en casos cuando los precios ydisponibilidad de la electricidad para la operaciónde un EAF no estén en un rangoeconómicamente atractivo. La comparaciónentre el proceso de inyección con el EAF muestraque para las situaciones estándar y con preciosmedios de mercado será económicamente másatractivo para proporciones de HM por encimadel 50%. El EAF será la mejor solución para tasasde HM por debajo de 50%.

El proceso de inyección requiere un convertidorde soplado por el fondo y un sistema de airecaliente. El convertidor de soplado por el fondoes bien conocido y varias plantas siderúrgicas portodo el mundo lo operan con éxito. En lafotografía de la zona inferior, la parte inferior delconvertidor de soplado por el fondo (Gráfico 5)se muestra junto a una fotografía del CAD. Lastoberas tienen un diseño de tubo en tubo y seenfrían y protegen con gas natural u otroshidrocarburos. Al regular la cantidad de gasnatural que se envía, se puede controlar el efectode refrigeración y el desgate de las toberas. Unode los puntos más relevantes de la operación dedicho convertidor es el desgaste de surevestimiento, especialmente en la parte de abajocon las toberas de inyección. Actualmente sepueden alcanzar tasas de desgaste de cerca de

Gráfico 5. Parte inferior del convertidor equipado para inyección de carbón y cal listo para entrar en funcionamiento.Imagen del modelo CAD (izquierda), fotografía de la instalación (derecha)

Gráfico 2. El proceso de inyección consiste en un convertidor de soplo por el fondo y una lanza de airecaliente. Una mezcla intensiva permite el uso eficiente del carbón inyectado.

Gráfico 3. Flujo típico dentro del convertidor, la superficie del baño es representada poruna pared sólida con entrada de CO

Gráfico 4. Flujo de partículas dentro del convertidor debido a la mezclaintensiva. Las partículas pequeñas son succionadas de vuelta a lainyección (izquierda), las partículas grandes golpean la pared (derecha)

Aire frío + O21300°C

Aire caliente

Energía en aire caliente

Transferencia de calor al baño

C-H refrigeraciónO2, carbón, cal

CarbonoposcombustiónCO + _ O2 _ CO2

Combustión de carbonoCO + _ O2 _ CO

alto

bajo

2s

Partículas pequeñas atrapadasPartículas grandesgolpean la pared

1µm 20µm

0s

Tamaño partícula

jet process oxygen done_30_AIT_0110 10/21/14 8:45 AM Page 2

Octubre 2014 www.steeltimesint.com

1mm por colada. En combinación con elintercambiador de abajo de calor, es viable unrecipiente con un revestimiento de una duraciónde entre 2.500 y 3.000 coladas, dependiendo dela práctica operacional.

En el Gráfico 6 se muestra el sistema de airecaliente y su principal componente, el calentadorde guijarros. Se trata de un intercambiador decalor eficiente y regenerativo que usa guijarrospara almacenar energía [2]. Los guijarros tienenuna capacidad de almacenamiento de energíamuy alta y son ideales para almacenar calordurante poco tiempo. Esto, en combinación consu densidad de almacenamiento elevada, lleva aun diseño muy compacto.

Diseño modular para mayorflexibilidad Se emplea un diseño modular para todos losequipamientos requeridos para el proceso deinyección. Lo más importante es el convertidorinferior y el sistema de lanza con tuberías ysoportes de válvula conectados. Estoscomponentes están diseñados de tal modo que,para el convertidor de la parte de abajo, se puedeinstalar un fondo normal con útiles de mezcla.Lo mismo se puede hacer con el sistema de lanzadonde en vez de una lanza de aire caliente hayuna lanza que emite oxígeno normal para elproceso LD. Esto permite cambiar de un procesode inyección a una operación de LD normal si esnecesario. Este cambio se puede hacer duranteel revestimiento, pero también durante elintercambio regular del fondo del convertidor yno necesita más de la mitad de un día. El sistemade automatización admite plenamente ambosmodelos operacionales. El diseño modularpermite la flexibilidad adicional y la seguridad dela inversión, ya que todo el proceso se puedeadaptar fácilmente a la situación del mercado delmomento. Si, por ejemplo, la chatarra y las HBIse están encareciendo o hay suficiente HMdisponible para la operación LD normal, essencillo cambiar hacia el modo de operaciónmás económico.

Convertidor siderúrgico con elproceso de inyecciónEn el Gráfico 8 se muestra un patrón típico parael proceso de inyección para una colada con unamezcla del 50% de HM y del 50% de chatarra oHBI. Los valores están calculados por tonelada deacero líquido colado. Subrayar que todo eloxígeno para la decarburación del HM, y lacombustión del carbón inyectado por la parteinferior del convertidor, se tiene que mandar porlas toberas de abajo. El oxígeno del aire calientesólo es para la poscombustión y difícilmentereaccionará con el baño de acero. Durante laprincipal fase de soplado, el oxígeno se insufla através del convertidor inferior y el aire caliente sesopla desde arriba. La proporción de oxígenosoplado vía el convertidor de la parte inferior esbastante baja en esta fase para asegurar que lasvelocidades en la boca del convertidor no seanmuy altas, dando tiempo suficiente para laposcombustión y transferencia de calor. Despuésde la inyección de carbón y la decarburaciónprincipal, se detiene el aire caliente y la tasa de

Gráfico 9. Costes de Medios y Energía por tonelada de acero para fabricación de acero con diferentes procesos

Gráfico 6. Principales componentesde un sistema de aire caliente

Gráfico 7. El sistema modular permite instalar un convertidorinferior normal con elementos agitadores y una lanza normal desoplado con oxígeno, lo que implica que el convertidor tambiénpuede funcionar con un modelo LD estándar

Gráfico 8. Típico proceso patrón para una carga mixta de 50% metal calientey 50% chatarra o HBI

Calentador de guijarros

Conducto de aire caliente

Lanza de aire caliente

Principalessoplantes

Cámara de quemadores

Soplantes de quemadores

6,00 6,0 1800

1700

1600

1500

1400

1300

1200

5,0

4,0

3,0

2,0

1,0

0,00 5 10 15 20 25 30 35 40 45

Tiempo del proceso, minutos

5,00

4,00

3,00

2,00

1,00

0,00

Carb

ono,

%C

Fluj

os d

e ga

ses,

Nm

3 /m

in/t

Tem

pera

tura

del

bañ

o, °

C

Oxígeno

Aire caliente

Nitrógeno

ArgónGNLContenido carbono

Temperatura

Chatarra HM EoB Colada DeslAgitarSoplado principalInyección cal

Inyección carbono

LD estándar20% chatarra

Costes M&E 11$/ton*Bajos costes M&E debido alproceso simple y consumos

mínimos (oxígeno, sin carbón)

Costes M&E 24$/ton*Mayores costes M&E debido aentradas adicionales de energía

(oxígeno, gas natural)

Costes M&E 35$/ton*Costes de energía eléctrica yotros consumos (electrodos,

oxígeno, carbón)

Proceso de inyección50% chatarra

EAF50% chatarra

10 FABRICACIÓN DE ACERO AL OXÍGENO

jet process oxygen done_30_AIT_0110 10/21/14 8:45 AM Page 4

11

www.steeltimesint.com Octubre 2014

FABRICACIÓN DE ACERO AL OXÍGENO

soplado de oxígeno por el fondo del convertidor seincrementa hasta las tasas estándar para losconvertidores normales de soplado por el fondo. Se deben considerar dos potenciales fuentes para

captar el nitrógeno: el nitrógeno usado como gastransportador para la inyección de carbón y elnitrógeno en el aire caliente. El hecho de que el airecaliente no está en contacto intenso con el baño deacero significa que el nitrógeno captado de estafuente es relativamente bajo. El nitrógeno usadopara la inyección de carbón es parcialmente extraídomediante su estimulación con CO procedente de ladecarburación y la combustión de carbón.

Se puede lograr un contenido final de nitrógenode 20 a 30 ppm. El gas natural empleado paraenfriar procedente de las toberas lleva algo dehidrógeno al baño. Tan pronto como el oxígenoque fluye a través del convertidor de la parte inferiorse detiene, el enfriamiento con gas natural ya no esnecesario y el simple enfriamiento con nitrógeno yargón, si se requiere, es suficiente. (Ver también eldiagrama del proceso en el Gráfico 8. El hidrógenoque queda en el baño se puede reducir a un valorpor debajo de 3ppm mediante una estimulaciónintensa).

El tiempo del proceso típico para el proceso deinyección se muestra junto con los valores para losprocesos estándar LD en la Tabla 1 . Los valoresmuestran que con un convertidor de un tamañode 180 toneladas, se pueden producir más de 2Mtde acero al año. La comparación muestra que eltiempo entre coladas del proceso de inyección esde cerca de seis minutos más largo que con elproceso LD. Esto es principalmente debido altiempo de soplado más largo y al tiempo de serviciode media incrementado, lo que se requiere para elservicio del fondo (mantenimiento e intercambio decalor en el fondo). Debido a un tiempo de vida dela cobertura menor para el proceso de inyección, serequieren más recoberturas anuales que en elproceso LD. Un mayor tiempo de media de coladaa colada y un mayor tiempo para el revestimientoresultan en una reducción del 13% de laproductividad máxima por año comparado con laproductividad del proceso LD. Subrayar que estacifra se basa en la asunción de que la productividaddel convertidor LD es plenamente utilizada.

Áreas de aplicaciónExisten varias oportunidades de mercado atractivaseconómicamente para el proceso de inyección, lasmás importantes son los beneficios de la chatarra oHBI baratas, las ganancias de la reducida inversióninicial y la reducción de las emisiones de CO2.

El coste de producción por tonelada de acerocolado de un convertidor o EAF se divide en trespartes: los costes por los materiales cargados(chatarra, HBI y HM); costes de medios y energía(M&E) para la operación del proceso, los másimportantes son oxígeno, carbón, electricidad,nitrógeno, argón, cal, dolomita y refractario. Otroscostes importantes son personal, financiero,construcción e infraestructura.

El último casi es idéntico a todos los procesostratados y, por lo tanto, no se considera aquí. En elGráfico 9 se muestran los costes M&E para elproceso estándar LD con 20% de chatarra, elproceso de inyección con 50% de chatarra y EAFcon 50% de chatarra.

La comparación de costes muestra que elproceso LD es el más barato ya que es el procesomás simple y no necesita energía adicional parafundir cargas sólidas. El proceso de inyección es máscaro ya que se necesita energía extra para fundir el30% adicional de chatarra.

Los costes son aún mayores si la misma mezclade carga se funde en un EAF ya que la electricidadusada es más cara que el carbón empleado en elproceso de inyección. Desde la perspectiva de loscostes puramente operativos, el proceso deinyección sólo tiene sentido si la chatarra o el HBIcargados son más baratos que el HM.Considerando la media de los precios de mercado,

los cálculos muestran que con una diferencia deprecio entre la chatarra o el HBI y el HM de 40dólares el proceso de inyección da beneficios.

El Gráfico 10 es un ejemplo de cómo sería estetipo de modificación del proceso de producción enuna planta de acero integrada. En la situación inicialse opera con dos convertidores de 180t, se carga el20% de chatarra y la producción total es de 4,6 Mtde acero crudo al año. Si el HBI y la chatarra sonmás baratos que el HM, se puede apagar un altohorno. Cargar parte del HBI en el alto horno quequeda incrementa la producción de metal

Composicíon de carga 80% HM + 20% chatarra 50% HM + 50% chatarra

Mezcla de carga 2 min 3 min

Carga de chatarra 5 min 4 min

Oxígeno, soplado aire caliente 18 min 22 min

Muestra, esperando análisis 3 min 3 min

Colada de acero 6 min 6 min

Descoriar 2 min 2 min

Tiempo de servicio medio 3 min 5 min

Tiempo medio entre coladas 39 min 45 min

Coladas por día 37 31

Peso colada 180t 180t

Tiempo de vida del revestimiento 4’500 coladas 3’000 coladas

Rerrevestimientos por años (5 días) 2,84 3,1

Coladas anuales 12’794 coladas 11’112 coladas

Producción anual 2’300’000t 2’000’000t

100% 87%

LD Proceso de inyección

Tabla 1. Típicos tiempos de procesos y productividad para un proceso LD (BOF) estándar y proceso de inyección

Gráfico 10. Modificación de la ruta del proceso para un porcentaje máximo de HBI o utilización de chatarra. Procesooriginal 20% chatarra (arriba) y proceso modificado con 50% chatarra y HBI (abajo)

Inyección de Carbón No No Sí Sí Sí

Utilización de chatarra 20% 32% 50% 50% 100%

PCD 12% 60% 60% no se considera no se considera

HTE no se considera 90% 90% no se considera no se considera

Rendimiento 92% 94% 94% 91% 91%

Costes M&E 11$ 15$ 24$ 35$ 55$

Emisiones de CO2 1600kg CO2/t 1250kg CO2/t 1000kg CO2/t 900kg CO2/t 500kg CO2/t

LD Proceso Proceso EAF EAFde inyección de inyección

Tabla 2. Datos principales para proceso de inyección LD y EAF

continúa en la pagina 15

jet process oxygen done_30_AIT_0110 10/21/14 8:45 AM Page 5

LA producción global de acero bruto se haestabilizado, según Becky Hites, de laestadounidense Steel Insights. Hites subrayó lospatrones de crecimiento cíclicos históricos queinvolucran rachas de crecimiento seguidas porperiodos de consolidación y entonces más tramosde crecimiento, y alegó que el mundo en vías dedesarrollo continúa creciendo mientras que eldesarrollado se contrae.

El mundo en vías de desarrollo ya no dependedel desarrollado, apuntó Hites, y el viejo modelocolonial de suministro ya no se tiene en pie, ya quela mitad de la producción global de acero bruto selocaliza en países en desarrollo.

La industria global del acero ha duplicado sutamaño, explicó Hites, y los veinte principalesfabricantes de acero suponen entre el 30% y 40%de la producción. China supone cerca de la mitadde la producción mundial de acero bruto, pero noestá sobre-exportando debido a su tamaño. Chinaalberga a nueve de los veinte principalesfabricantes de acero, pero no está tan consolidadacomo el resto del mundo.

Hites subrayó que cinco países europeosdominan la producción de acero bruto: Alemania(27%); Italia (15%), Francia (10%), España (9%) yReino Unido (7%). Estas naciones suman más del5% de la producción total, aunque hay siete paísesdominando si se incluye a Polonia y Austria, ambassumando el 5% de la producción.

Costes laborales y energéticosLos altos costes laborales y energéticos y el hechode que no hay fuentes internas de materias primasen la región son los principales retos para losfabricantes europeos. El compromiso con el medioambiente derivará en altos costes de producción,pero no habrá cierres masivos ya que todavía existeun orgullo nacionalista en poseer una sede defabricación de acero, cree Hites.

El ambiente operativo para los fabricantes de laUnión Europea permanecerá desafiante "en unfuturo previsible" y los productores necesitaránevaluar los mercados y productos para determinarsi las estrategias pasadas funcionan.

"Siempre habrá un país en el mundo con bajossalarios y alto crecimiento", apuntó Hites. "Y laactividad económica siempre migrará allí".

Hites añadió que los negocios se irán de China yacudirán a lugares como México, P erú, AméricaLatina y la cuenca del Índico.

Deterioro del precio del coque Anna Fleming de CRU examinó el deterioro delprecio del coque metalúrgico durante los pasadoscuatro años y se cuestionó cómo los productorespueden sobrevivir en estas circunstancias. Flemingalegó que los precios han caído por debajo de losmínimos de 2009 de cerca de 200$/tonelada y hancaído rápidamente desde el inicio de 2014, cuando

el precio se derrumbó de los 260$/tonelada a cercade los 190$/tonelada.

Sobre la situación de China, Fleming dijo que losprecios de exportación han sido sensibles almercado doméstico desde que China eliminase losimpuestos a la exportación. La sobreproducción delmercado ha derivado en una caída del precio. Conel crecimiento de las importaciones indiasestancándose, los chinos han mirado hacia Japóncomo mercado de exportación.

Fleming dijo que los precios del carbón de coquehan venido bajando desde hace meses. Desde abrilde 2009, cuando los precios al contado (AustraliaFOB) rozaban 120$/tonelada, el precio subió hasta350$/tonelada y luego cayó hasta 100$/toneladaen abril de 2014. Una vez más, el exceso desuministro ha mantenido a los productores en elnegocio y han tenido que embarcar el exceso aChina, lo que ha llevado a un preocupanteaumento de los inventarios. Las pérdidas han sidominimizadas mediante una fuerte reducción de loscostes, lo que ha mantenido los márgenes positivospara los productores de carbón.

Según Anna Fleming, de CRU Analysis, los fabricantes siderúrgicos son los más eficientes en costes porque usan coquemetalúrgico producido "en casa". A pesar de ello, mientras que el precio del coque cae, muchos fabricantes nipones handescubierto que están produciendo coque con costes por encima de los precios FOB chinos y pueden, por tanto, reemplazarla producción local con coque importado de China más barato. Éste es uno de los muchos puntos de vista escuchados enEuroCoke 2014, celebrado en Edimburgo. Por Matthew Moggridge*

Reveladoras presentaciones en EuroCoke 2014

* Editor, Steel Times International

Dr. Neil Bristow de H&WWorldwide Consulting

Arun Kumar Jagatramkade Gujarat NRE Coke

12 EUROCOKE 2014

Octubre 2014 www.steeltimesint.com

eurocoke spanishdone_30_AIT_0110 10/21/14 9:01 AM Page 1

www.steeltimesint.com Octubre 2014

13EUROCOKE 2014

La prima del coque sobre el carbón se ha venidoreduciendo, apuntó Fleming. Los precios alcontado para el carbón de coque duro en abril de2014 fueron de apenas 110$/tonelada (FOBAustralia) comparado con los 200$/tonelada parael coque mercantil (FOB China). A mediados de2008, la diferencia era asombrosa: 700$/ton. parael coque comercial frente a los 400$/ton. para elcarbón de coque duro.

Los fabricantes de acero integrados son los máseficientes en costes porque usan coquemetalúrgico producido "en casa". A pesar de ello,al caer los precios del coque, muchos fabricantesde coque japoneses han descubierto que estánproduciéndolo con unos costes por encima delprecio FOB chino y pueden, por lo tanto,reemplazar la producción local con coque másbarato importado desde China.

Actualmente, los costes de producción globalesdel coque están bastante unidos al producto deEEUU y Ucrania y bajando por debajo de200$/tonelada y el coque polaco, colombiano,japonés y chino apenas a 250$/tonelada. El preciodel coque metalúrgico chino es el que más podríaexperimentar la mayor subida de costes y estodebilitará su posición competitiva. T ambién seespera que los costes laborales chinos seincrementen por dos para 2018, a pesar de ello,China seguirá dominando el mercado. Mientrasque existe la presión internacional para que Chinareinstaure su impuesto a las exportaciones, esimprobable que dé marcha atrás. Entre 2013 y2018 habrá un aumento continuado de las

exportaciones de coque desde China, debido a lafalta de inversión de nuevos comerciantes.

Fleming dijo que los precios internacionales delcoque están fuertemente influidos por el preciodoméstico chino, y añadió que cualquier tendenciade precios en el carbón de coque será reflejada enel coque metalúrgico

Mientras que la ventaja competitiva de China seperderá durante los próximos cinco años, supenetración en los mercados globales sefortalecerá y los precios al contado mensualescontinuarán siendo fijados por los chinos.

Mercados de carbón metalúrgico Jim T ruman de W ood Mackenzie dijo que elcrecimiento medio del PIB de China podríapromediar el 7,5% y podría permanecer así hasta2020, mientras que India crecerá al 6,6% para2015 y mantendrá una media del 6,5% anualhasta 2032.

Truman dijo que la producción global de metalcaliente crecerá al 1,4% anual hasta 2025 yentonces bajará hasta los 43 Mt para 2035, ya quela producción cambiará hacia la fabricación deacero eléctrica. El crecimiento de la producción deacero promediará el 1,9% hasta 2025 y entoncesbajará al 0,6% ya que la intensidad del uso deacero de los chinos bajará.

Para 2035, la demanda total de carbónmetalúrgico transportado por mar alcanzará los380 Mt frente a los actuales 300 Mt. Asia suponeel 70% del crecimiento (69Mt), Oriente Medio,Rusia y la región del Mar Caspio (EMEARC, siglas

en inglés) supondrán el 20% del crecimiento,América, el 10%, y Brasil, el 7%.

China produjo 775Mt de acero bruto en 2013.En 2014, la producción continuará a una tasaanualizada del 4,4% sobre el dato del año pasadoy fue fuerte en enero, pero bajó en febrero.Basándose en los dos primeros meses de 2014, laproducción anual llegará a 809 Mt. Lasreducciones para abordar el problema de lacontaminación del aire impactarán en laproducción china, aseguró Truman.

Con las tasas a las exportaciones suprimidas, lasexportaciones chinas de coque se incrementaronconsiderablemente a lo largo de 2013, con Japón,la India y Brasil sumando el 70% de las compras.Las exportaciones totales chinas a diciembre de2013 estaban marcando una tasa anualizada de9Mt y en enero de 2013 los niveles permanecíanaltos.

Truman dijo que Australia debería jugar unpapel clave en el crecimiento del suministrotransportado por mar y suplir la mayor proporciónde la nueva demanda. Otros países, comoMozambique, Indonesia y Colombia, estánpreparados para un crecimiento significativo, peroexperimentarán retos de desarrollo einfraestructuras.

La producción doméstica china fue relativamenteplana y decayó ligeramente, declaró T ruman,añadiendo que la calidad del carbón se deterioraráy se producirá menos carbón de coque duro. Elvolumen de semiblandos y de PCI (inyección decarbón pulverizado) aumentará, lo que creará una

1,600

1,400

1,200

1,000

800

600

Racha de crec

imiento

Rach

a de c

recim

iento

Período de consolidación

400

200

01935 1939 1943 19511955 2011

Producción mundial de acero bruto. (Steel Insights - B Hites) Consumo total de carbón para 2050 (basado en la revisión de demanda de acero). (HW Worldwide - N

Bristow)

Mill

ones

de

tone

lada

s m

étric

as

1947

2000

1800

1600

1400

1200

1000

800

600

400

200

02012 2016 2020 2024 2028 2032

Desarrollados Otros en vías de desarrollo

Africa

China

India

2036 2040 2044 2048 2050

Generación eléctrica 55%

Hornos de cal 5%

Filtración de agua 10%

Calefacción (Residencial 3%, Industrial/comercial 7%)

Procesos metalúrgicos 20%

Consumo histórico de antracita. (Blaschak - G Driscoll)

Datos: CRU (1) Precios enero 2009-marzo 2010 y julio 2011-dic 2012están basados en fuentes de coqueexcluyendo China. Los demás datos muestran China FOB, (2) valoraciones a mitad de mes (CRU - A Fleming)

800 290

270

250

230

210

190

170

150

700600500400300200100

0

Aug

01

Feb

02Au

g 02

Feb

03

Feb

13

Feb

14

Aug

03

Aug

13

Apr 1

3

June

13

Aug

13

Oct 1

3

Dec

13

Feb

14

Apr 1

4

Los precios del coque metalúrgico han caído por debajo de los mínimos de 2009 en una aguda caídadurante principios de 2014. Referencia de precios de coque metalúrgico (1), $/t. (CRU - A Fleming)

‘

eurocoke spanishdone_30_AIT_0110 10/21/14 9:01 AM Page 2

14 EUROCOKE 2014

Octubre 2014 www.steeltimesint.com

fuerte dependencia del mercado de transporte pormar.

Mientras que las exportaciones desdeQueensland, Australia, alcanzaron un nuevo récordde 13Mt en diciembre de 2013, las adversascondiciones climatológicas a principios de 2014pararon las exportaciones.

Los productores australianos se estánfocalizando en ganar cuota de mercado a Europa.Australia exportó cerca de 25Mt en 2008 yexperimentó una gran caída en 2009. El añosiguiente se recuperó hasta las 20Mt y actualmenteexporta 17,5Mt menos que en 2008.

La exportación estadounidense semantiene fuerteA pesar de las caídas de precios, las exportacionesde EEUU han permanecido fuertes, según Truman,mientras que las compras de Asia cayeron en2013. Los embarques europeos permanecenestables. T ruman dijo que ha habido uncrecimiento estable de las exportaciones desdemediados de 2013 y que las exportacionesanualizadas de febrero de 2014, darían un total de60Mt, a pesar de que espera una caída segúnavance el año.

En 2011, las exportaciones de EEUU a Asiacrecieron hasta 18Mt tras las inundaciones enQueensland. En 2012, las ventas de Asia subieronhasta 20Mt debido a la recuperación australiana,pero EEUU perdió 4Mt ya que las minas deAustralia continuaron aumentando la producción.

El año pasado, las exportaciones canadiensespromediaron 2,8Mt/mes, pero cayeron a 1,7Mtdebido a las adversas condiciones climatológicas.En febrero, las compras aumentaron en China,Corea del Sur, Japón y Holanda.

DRI da buen ROI Ian Cameron, director general (hierro y acero) de Hatch,dijo que la inversión en las plantas de hierro reducidodirectamente (DRI, siglas en inglés) en las aceríasintegradas de América del Norte pueden dar un buenretorno de la inversión cuando se emplean fuentes internasde mineral de hierro. Cameron dijo que había potencialpara reducir los costes de la chatarra comprada en laproducción fijada de acero o incrementar la producción deacero cargando la DRI en el alto horno.

Cameron añadió que el sistema Energiron de Tenovapuede procesar grandes cantidades de gas de horno de

coque (COG, siglas en inglés) para reducir el coste del gasnatural y que Midrex y Praxair están desarrollando unSistema Reactor Térmico para procesar grandes cantidadesde COG.

Es poco probable que las plantas DRI reemplacen altradicional horno de oxígeno básico (BOF, siglas en inglés),añadió Cameron.

Antracita Greg Driscoll, presidente y consejero delegado dela Corporación Blaschak Coal, con sede en EEUU,discutió sobre las ventajas ambientales de laantracita, subrayando su disponibilidad global yasegurando que la mejor calidad se puedeencontrar en Siberia donde se están extrayendovariedades de calidad ultraalta y alta.

Driscoll dijo que 125Mt de antracita se extraenen Asia, seguida por Rusia y Ucrania, 23Mt;Europa, 11,5Mt; África subsahariana, 3,5Mt yAmérica del Norte, 3Mt.

La generación eléctrica fue el mayor mercadopara la antracita, 55%; principalmente en elExtremo Oriente, seguido por el procesamientometalúrgico, 20%; calefacción residencial/industrial/espacios comerciales, 10%; y el mismo porcentajepara la filtración de agua; y hornos de cal, 5%.

La antracita, dijo Driscoll, ofreció una fuente muybuena de carbón para múltiples aplicaciones dealto valor y significativos beneficios ambientales entérminos de calidad del producto, administracióndel carbono, usos benéficos y restauración de lassuperficies y los recursos de agua.

La antracita de Pennsylvannia, dijo Driscoll, esuna fuente emergente de abastecimiento decarbono con un potencial significativo decrecimiento. La minería en la región está"iluminando" los viejos trabajos (previamente

propiedades con minas profundas) produciendo unproducto de grado ultraalto y restaurando lasminas explotadas en unas condiciones prístinas.

Las "medidas" de antracita en P ennsylvaniaabarcaron 300.000 acres en ochos condados y el22% de las medidas existentes están permitidas,con sólo el 12% trabajando activamente.

Con 300 millones de dólares en nuevasinversiones en el sector de la antracita enPennsylvania desde 2009, Driscoll argumentó quees una "reemergente industria estructurada,gestionada profesionalmente, bien financiada y dealto rendimiento” basada en múltiples productoresa lo largo de 30 pequeños negocios familiares.

Minería, un mundo en constante cambio Dr. Neil J. Bristow de H&W Worldwide Consultingdijo a los delegados que la minería en 2050 seríairreconocible frente a la actual. Bristow resaltó elecologismo como el principal motor para avanzary apuntó que los asuntos relacionados con lasostenibilidad, reciclaje y reutilización seráncruciales en los próximos años.

Bristow apuntó que el desarrollo más fácil de losrecursos ya se ha encontrado y que las crecientesnormas y regulaciones gubernamentales, así comola creciente resistencia de las poblaciones locales,derivarán en más retos para la industria minera delmañana. Añadió que el acceso a los recursos serámás difícil por las razones mencionadas, perotambién por el incremento de las restriccionesmedioambientales y la necesidad de buscarreservas en terrenos difíciles o remotos.

Bristow dijo que la industria minera debemejorar sus habilidades en relaciones públicas ydebe promover los beneficios de la minería en lascomunidades locales y convertirse en “ciudadanos

La demanda total subirá del actual nivel de ~300Mt a 380Mt

Asia constituye el 70% delcrecimiento - 69Mt

Sobre 20% del crecimientoEuropa, Oriente Medio,África, Rusia y Mar Caspio(EMEARC)

10% viene de America - Brasil aumentará hasta 7Mt

e

e

e

e

400

300

200

100

02008

EMEARC América Asia-Pacífico

2020 2035

La demanda china e india continúa liderando el cambio del comercio marítimo de acerometalúrgico hacia Asia. (Wood Mackenzie - J Truman)

Consumidores clave de acero en India. (Gujarat NRE - A Jagatramka)

La infraestructura es el mayor consumidorde acero, >60% y se espera que siga así

Se espera una inversión total de 1 billónde dólares en el 12º plan quinquenalhasta 2017

e

e

Se espera que el crecimiento eninfraestructura aumente la demanda deacero a >40 MTPA durante año fiscal 13-17

InfraestructuraAutomóvilesTransporte

Embalaje

Ingeniería &Fabricación

3%10%

22%

2%

63%

Consumo de acero por sectores año fiscal 12

Comercio marítimo de carbón metalúrgico porregión para 2035 (Mt).

Materia prima (COG)

Oxígeno

Combustible

Oxígeno caliente

El generador HOB atrae rapidamenteCOG para una oxidación parcial

Quemador de oxígeno calientePraxairGenerador de oxígeno (HOB)Alta temperatura (>2000°C)

Alta velocidad (>900 m/s)

Gran dinamismo

reformado de metanodestrucción de hidrocarburos pesadosdestrucción de BTX

Sin catalizador

Syngas caliente existe a >1300°C

555

e

e

e

Concepto Sistema ReactorTérmico TM (Hatch - I Cameron)

eurocoke spanishdone_30_AIT_0110 10/21/14 9:01 AM Page 3

15

www.steeltimesint.com Octubre 2014

EUROCOKE 2014

amables con el ambiente” mediantes el desarrollode minas ecológicas y de bajo uso energéticoempleando la última tecnología.

Bristow repasó la situación en Mozambique,Mongolia, Indonesia y Rusia. Dijo queMozambique ofrecía grandes reser vas en laprovincia Tete, pero subrayó los problemas de lasinfraestructuras, apuntando que un puertoampliado en Nacala o un nuevo puerto de grancalado eran necesarios. El actual puerto en Bieraestaba limitado a 10Mt al año y sólo podía aceptarbuques de tamaño medio.

Las exportaciones desde Mozambique podríanrozar las 20Mt al año para 2016 si Nacala esampliado, pero podrían superar las 90Mt para2050 con el desarrollo de nuevos puertos.

Grandes reservas de carbón de coqueIndonesia es una nación rica en minerales, dijoBristow, pero sólo se encuentra carbón en la regiónKalimantan, donde las exportaciones creceránestablemente hasta 2025. P ara 2016, más de400Mt de carbón térmico y 10Mt de carbón decoque se exportarán, subiendo a 500Mt de térmicoy 19Mt de carbón de coque para 2025, bajando a400Mt de térmico en 2025, pero subiendo a 38Mtde carbón de coque.

Bristow agregó que Rusia alberga unas grandesreservas de carbón de coque, pero la mayoríaestán en el subsuelo y alejadas de la costa. Laindustria siderúrgica posee casi todas. Mientras

que los nuevos proyectos están en marcha,algunos están restringidos por el clima (no sepuede embarcar durante los meses de invierno) yotros sufren de falta de infraestructuras.

Las exportaciones por mar de Rusia de carbónde coque han crecido establemente desde 2012(10Mt) y se espera que lleguen a cerca de 45Mtpara 2050. Los datos actuales, añadió Bristow, sonde cerca de 15Mt.

Mientras que los factores políticos han retrasadoy, en algunos casos, parado proyectos de carbónen Mongolia, el país todavía tiene muchos encartera y grandes reservas de una amplia gama decarbón de coque, según Bristow.

Entre ahora y 2016, el volumen deexportaciones de carbón de coque son cerca de12Mt a 18Mt en la región con exportaciones víamarítima de 1Mt al año en 2020 y 2025 y ,posiblemente, de 2 Mt al año en 2050. Alcanzarlas mareas es crucial para Mongolia.

Estrictamente para el mercado chino Según Bristow, Mongolia se restringirá a China, loque tendrá un efecto indirecto en el mercado deltransporte marítimo. A pesar de ello, Mongolia,Indonesia y Mozambique tienen potencial paraincrementos significativos de volumen, pero sólo silos precios justifican la inversión. Mozambique,apuntó Bristow, era ideal para el creciente mercadoindio de carbón y coque y, en todas las regionesmencionadas, las infraestructuras portuarias y

ferroviarias jugarán un papel importante.

Un verano indioEl director general y presidente de Gujarat NRECoque, Arun Kumar Jagatramka, apuntó que seespera que la economía india mejore a finales de2014 con las previsiones del FMI de que el PIBcrezca un 5,4% este año y 6,4% en 2015.

Añadió que las bases de la economía son fuertesy que la creciente clase media india significará unaumento del consumo de acero.

Las infraestructuras son el mayor consumidor deacero en India y va a aumentarr la demanda a40Mt al año para 2017. Las infraestructurasrepresentan el 63% del consumo; ingeniería yfabricación, 22% y el automóvil ,10%. El 5%restante se lo reparten embalaje, 3% y transporte,2%.

Capacidad adicionalJagatramka agregó que una capacidad adicionalde 36t se añadirá en los próximos cinco años, yque todas las actuales adiciones de capacidadestán en camino. “El estancamiento no hamermado la confianza de los actuales productoresde acero”, apuntó.

En su opinión, India tendrá una demandaadicional de coque metalúrgico de entre 20-25Mt,principalmente de la industria acerera, durante lospróximos cinco años. r

c página 11

caliente en cerca del 25%. El metal calienteentonces se convierte en acero crudo en los tresconvertidores usando el proceso de inyección,cada carga con 50% de HM y 50% de utilizaciónde chatarra o HBI. Este tipo de cambios en laproducción permitirá el incremento de laproporción de HBI o chatarra considerablementemientras mantiene la producción total de laacería constante.

El equipamiento que debe ser modificadoincluye el alto horno que queda, que ha de seradaptado para altas proporciones de HBI, los dosconvertidores existentes, que han de sermodernizados para el proceso de inyección y unconvertidor adicional que ha de ser instaladodesde cero.

La segunda oportunidad donde el proceso deinyección puede ser beneficioso es con escenariosdonde haya cuellos de botella de HM, esto puedeser un incremento planeado de la producción ola purga de un alto horno. En estos casos elproceso de inyección se puede emplear paraincrementar la producción total del convertidormientras mantiene el consumo del HM almínimo y evitar los costes de la inversión por unincremento de la capacidad de producción delHM.

La única inversión necesaria para la adaptaciónde los convertidores existentes al proceso deinyección, que es más barato que la construcciónadicional de capacidad de producción de HMincluye coque y plantas de sinterización y un alto

horno. Lo mismo es cierto no sólo para las nuevascapacidades instaladas, sino también para laspurgas principales, como un nuevo sistema dedesempolvado o la purga del alto horno.

La tercera oportunidad para la aplicación delproceso de inyección es la reducción de lasemisiones de CO2. El proceso basado en carbónpara la producción de HM en una plantaintegrada típica, genera 1.600kg de CO 2 portonelada de acero colado. La chatarra es unmaterial reciclado que no lleva carga de CO2.

Por esta razón, reemplazar parte del HM conchatarra reduce las emisiones de CO 2 portonelada de acero colado del convertidor, a pesarde que se use carbón para fundir la chatarra enel proceso de inyección. Con una mezcla de cargadel 50% de HM y del 50% de chatarra, lasemisiones de CO 2 se reducen a 1000Kg portonelada. Esto permite a los operadores de plantarebajar las emisiones significativamente oincrementar la producción mientras mantienenlas emisiones constantes. Una síntesis de lasemisiones de CO2 de los diferentes procesos seve en la Tabla 2.

Síntesis y conclusiónEn la Tabla 2, se encuentra una síntesis con losdatos y las cifras tratados anteriormente, comoreferencia se presentan los valores para el procesoLD estándar y para EAF. La comparación muestraque el proceso de inyección permite unconsiderable incremento de la chatarra o

proporción de HBI cargada. Los costes M&E seincrementan debido a la energía adicionalrequerida para la fundición de estos materialessólidos.

Las oportunidades económicamente atractivaspara la aplicación del proceso de inyección son,por lo tanto, casos en los que el precio de lachatarra o el HBI estén bajos. Se generanbeneficios del ahorro en la inversión inicial o losahorros se alcanzan por la reducción de la huellade CO2.

En los últimos años Siemens Vai ha compradotodas las patentes relevantes y el conocimientodel proceso de inyección y lo ha desarrollado yoptimizado para su plena aplicación industrial.

Con el proceso de inyección, la compañía hacompletado su cartera para convertidoresespeciales con un proceso totalmente adecuadopara proporciones medias y altas de chatarra oHBI. Debido al uso directo de carbón dentro delconvertidor, se eliminan completamente laspérdidas de conversión por la generación deelectricidad, haciendo el proceso muy eficiente yproductivo. r

Referencias1. Brotzmann K. Gunther C. New applications of hotblast jets in metallurgical processes, Stahl und Eisen,Germany, 2003, vol 123, pp 6-7.2. Stevanovi D. Brotzmann K. P ebble-Heatertechnology in metallurgy, Metalurgija, 2004, vol 10, pp19-36.

eurocoke spanishdone_30_AIT_0110 10/21/14 9:01 AM Page 4

16 INFORME DE CONGRESO

Octubre 2014 www.steeltimesint.com

EL Congreso Alacero en Perú es considerado unforo clave para la industria siderúrgicalatinoamericana y atrae a altos ejecutivos de todoel mundo.

Economía global Irene Mia, de Economist Intelligence Unit (EIU),comentó la perspectiva macroeconómicamundial y en un principio hizo énfasis en losriesgos globales, siendo uno de ellos el derivadode las políticas monetarias de los paísesdesarrollados. La intensidad en la emisión demoneda de la Reserva F ederal no tieneprecedentes. Con unas tasas de interés de casicero en la mayoría de las naciones desarrolladas,el capital ha inundado los mercados emergentesa un ritmo sin precedentes.

En opinión de Mia, los inversores comenzarona perder confianza en los mercados emergentesa principios de 2013, cuando el crecimiento delPIB se hundió, pero la tendencia se aceleró tras elanuncio por parte de la Reserva Federal de unaposible interrupción de su política de “expansióncuantitativa”, haciendo a los inversores másselectivos. La volatilidad podría ser alta durantealgún tiempo mientras los inversores reevalúansus posiciones.

Las economías emergentes con grandesdéficits de cuenta corriente y/o fiscales conbuenas conexiones internacionales a través delcomercio y la inversión tienden a ser másvulnerables a los aumentos de los tipos de interés.EIU estima que los déficits combinados de cuentacorriente y fiscal medidos como porcentaje delPIB varían desde el 10,9% (en Sudáfrica) hasta el3,5% en T ailandia ( Gráf. 1 ). Brasil, yespecialmente México, están en una relativabuena forma según este cálculo.

En lo que respecta a la recuperacióneconómica, Mia subrayó que los niveles deconfianza mundial, medidos por el Índice de

Gestores de Compra (PMI, siglas en inglés), sehan recuperado, incluso en Europa. En EEUU, latasa de desempleo se ha mantenido en torno al7,3% y ha habido un incremento en el númerode casas construidas y coches comprados.Además, las fuentes de energía noconvencionales (gas de esquisto) han reducido ladependencia de EEUU de la energía importada.Mia espera que el PIB estadounidense crezca1,6% en 2013 y 2,6% en 2014. Mia afirmó quelo peor ha pasado en la Eurozona, pero quetodavía hay varias trabas que superar: elevadadeuda pública, impacto social negativo por laausteridad y altos costes laborales.

Para los países emergentes, EIU ha subrayadovarios factores adversos, como la caída en lademanda global, el reducido crecimiento delcomercio mundial, el fin de la expansión de laliquidez y la falta de avance de las reformasestructurales, sin olvidar unos precios menosfavorables de las materias primas. Esto último esimportante para las naciones emergentes engeneral, especialmente para Latinoamérica.

El Gráfico 2muestra la evolución de los índicesde precios unitarios del petróleo, materias primasindustriales, y comida y bebida. Se observa quelos precios de las materias primas industriales y lacomida se multiplicaron por 2,5 entre 2000 y

2012 (eje derecho) y el del petróleo 4,5 veces (ejeizquierdo). EIU opina que en los próximos añoslos precios de las materias primas no seincrementarán tanto como en la pasada década.De hecho, espera que los precios se mantenganestáticos, a pesar del crecimiento eninfraestructuras en varios países emergentes,incluyendo la India. Para 2016, EIU prevé que lasmaterias primas industriales aumenten un 15%con respecto a 2012, pero que los precios delcrudo y la comida caigan un 5%. La expectativade unos precios de las materias primas estables(o incluso más bajos) debería conducir a los paísesemergentes hacia otras fuentes de crecimiento.