start-up-barometer deutschland juli 2019 - ey.com · seite2 design der studie start-up-barometer...

TRANSCRIPT

Start-up-Barometer DeutschlandJuli 2019

Seite 2

Design der Studie

Start-up-Barometer Deutschland

Berlin130Nordrhein-Westfalen 42

Bayern50

Mecklenburg-Vorpommern24

Baden-Württemberg 24

Hessen 15

Niedersachsen & Bremen 9

Sachsen9Rheinland-Pfalz 4

Schleswig-Holstein 3

Brandenburg7

► Das EY Start-up-Barometer Deutschland erscheint seit 2014,seit 2015 halbjährlich

► Quellen: Pressemitteilungen derStart-ups oder Investoren, Presseberichterstattung, CB Insights

Zahl der Start-ups, die im ersten Halbjahr 2019 Finanzierungen erhalten haben, nach Bundesländern

Peter LennartzErnst & Young GmbHHead EY Start-up-InitiativeGSAFriedrichstraße 140 10117 Berlin Telefon +49 30 25471 20631 [email protected]

Hamburg 1

Sachsen-Anhalt3

Saarland 1Thüringen

3

Seite 3

248264

279

332

1. HJ2016

1. HJ2017

1. HJ2018

1. HJ2019

972

2.585 2.479

2.808

1. HJ2016

1. HJ2017

1. HJ2018

1. HJ2019

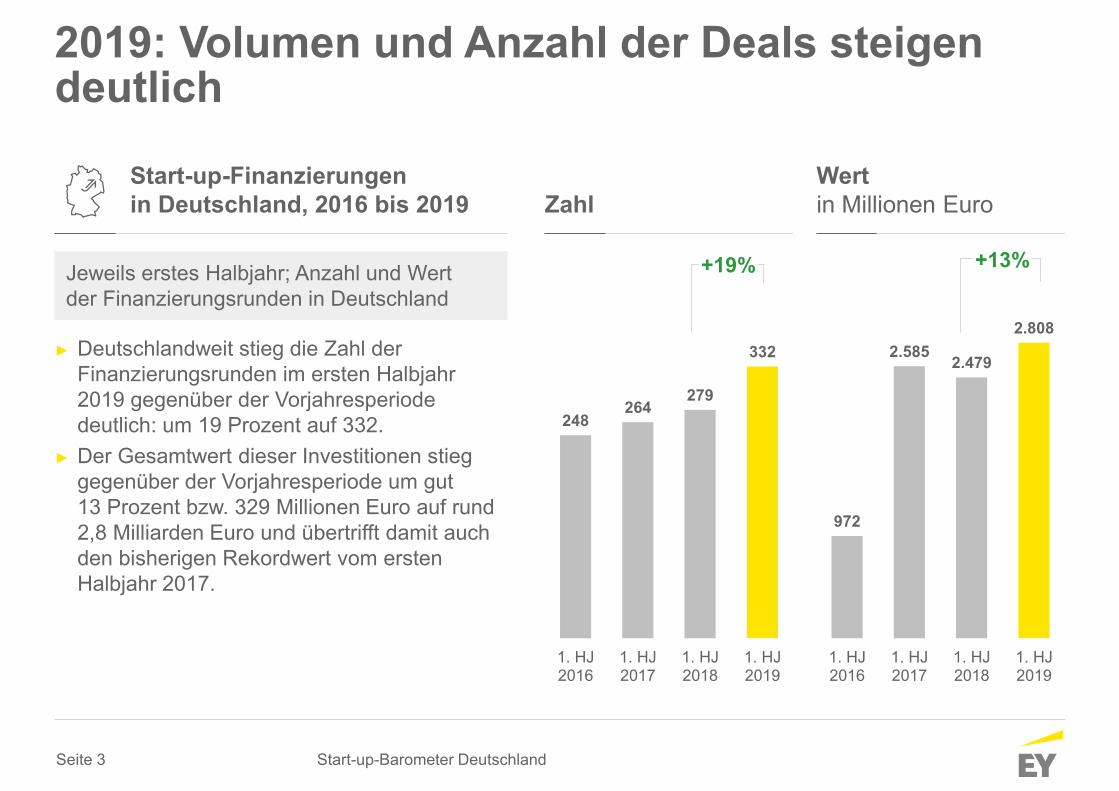

2019: Volumen und Anzahl der Deals steigen deutlich

Start-up-Finanzierungenin Deutschland, 2016 bis 2019

Jeweils erstes Halbjahr; Anzahl und Wertder Finanzierungsrunden in Deutschland

► Deutschlandweit stieg die Zahl der Finanzierungsrunden im ersten Halbjahr 2019 gegenüber der Vorjahresperiode deutlich: um 19 Prozent auf 332.

► Der Gesamtwert dieser Investitionen stieg gegenüber der Vorjahresperiode um gut13 Prozent bzw. 329 Millionen Euro auf rund 2,8 Milliarden Euro und übertrifft damit auch den bisherigen Rekordwert vom ersten Halbjahr 2017.

ZahlWertin Millionen Euro

Start-up-Barometer Deutschland

+13%+19%

Seite 4

Und: Dealvolumen erreicht mit 2,8 Milliarden Euro auch einen neuen Halbjahreshöchstwert

Start-up-Finanzierungenin Deutschland; 2015 bis 2019

Anzahl und Wert der Finanzierungsrunden pro Halbjahr

► In keinem Halbjahr im Untersuchungs-zeitraum wurde bislang so viel in deutsche Start-ups investiert wie im ersten Halbjahr 2019. Mit gut 2,8 Milliarden Euro übertraf das Finanzierungsvolumen den bisherigen Rekordwert vom ersten Halbjahr 2017 um 223 Millionen Euro bzw. fast neun Prozent.

► Auch die Anzahl der Deals lag mit332 Finanzierungsrunden erneut auf einem hohen Niveau und nur geringfügig unter dem Rekordwert von 342 Deals im zweiten Halbjahr des Vorjahres.

Zahl und Wert (in Millionen Euro)

2.082

1.224

972

1.304

2.585

1.691

2.479

2.112

2.808

157

262 248 237 264 243279

342 332

1. HJ2015

2. HJ2015

1. HJ2016

2. HJ2016

1. HJ2017

2. HJ2017

1. HJ2018

2. HJ2018

1. HJ2019

Wert (in Mio. €) Anzahl

Start-up-Barometer Deutschland

Seite 5

131

52

42

25

25

15

9

8

7

18

126

46

30

18

16

18

6

2

2

15

Berlin

Bayern

Nordrhein-Westfalen

Hamburg

Baden-Württemberg

Hessen

Sachsen

Brandenburg

Niedersachsen

Andere

Berlin bei der Zahl der Deals weiterhin weit vor Bayern und Nordrhein-Westfalen

Start-up-Finanzierungenin Deutschland 2019 und 2018

Jeweils erstes Halbjahr; Anzahl der Finanzierungsrunden nach Bundesländern

► Berlin bleibt auch 2019 der Hotspot der deutschen Start-up-Szene: Gut 40 Prozent aller verzeichneten Finanzierungsrunden hierzulande entfielen auf Start-ups in der Bundeshauptstadt.

► Start-ups aus Bayern brachten es im ersten Halbjahr 2019 auf 52 Finanzierungsrunden, gefolgt von Start-ups aus Nordrhein-Westfalen, die 42 Deals für sich verbuchten.

► Alle Top-5 Bundesländer verzeichneten im ersten Halbjahr 2019 einen Anstieg an Finanzierungsrunden.

20182019

Start-up-Barometer Deutschland

Seite 6

2.141

204

150

133

81

29

21

12

12

9

15

1.667

355

46

130

116

21

103

13

0

7

20

Berlin

Bayern

Baden-Württemberg

Nordrhein-Westfalen

Hamburg

Sachsen

Hessen

Rheinland-Pfalz

Sachsen-Anhalt

Brandenburg

Andere

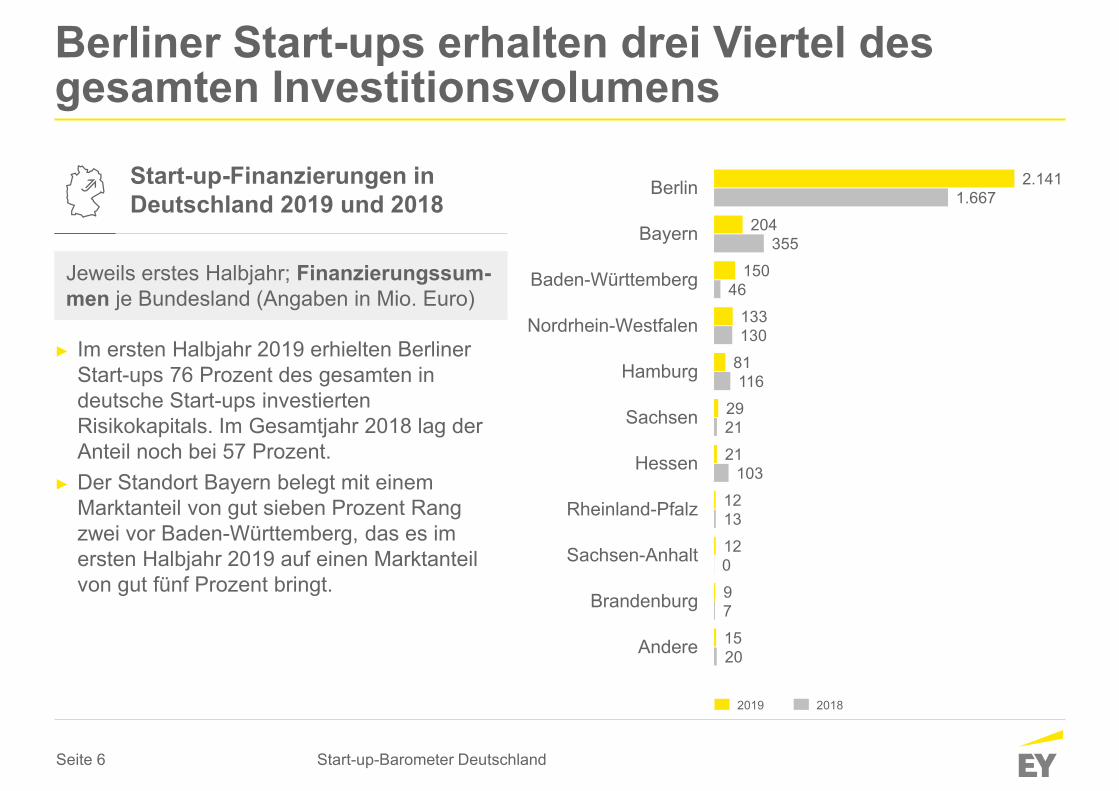

Berliner Start-ups erhalten drei Viertel des gesamten Investitionsvolumens

Start-up-Finanzierungen in Deutschland 2019 und 2018

► Im ersten Halbjahr 2019 erhielten Berliner Start-ups 76 Prozent des gesamten in deutsche Start-ups investierten Risikokapitals. Im Gesamtjahr 2018 lag der Anteil noch bei 57 Prozent.

► Der Standort Bayern belegt mit einem Marktanteil von gut sieben Prozent Rang zwei vor Baden-Württemberg, das es im ersten Halbjahr 2019 auf einen Marktanteil von gut fünf Prozent bringt.

Start-up-Barometer Deutschland

20182019

Jeweils erstes Halbjahr; Finanzierungssum-men je Bundesland (Angaben in Mio. Euro)

Seite 7

32

46

64

10

74

75

80

28

54

1.046

58

386

130

396

13

6

23

26

27

37

44

79

89

207

208

303

385

659

704

Sonstiges

Education

Media & Entertainment

Hardware

Recruitment

Professional Services

Energy

PropTech

AgTech

AdTech

e-commerce

Health

Software & Analytics

Mobility

FinTech / InsurTech

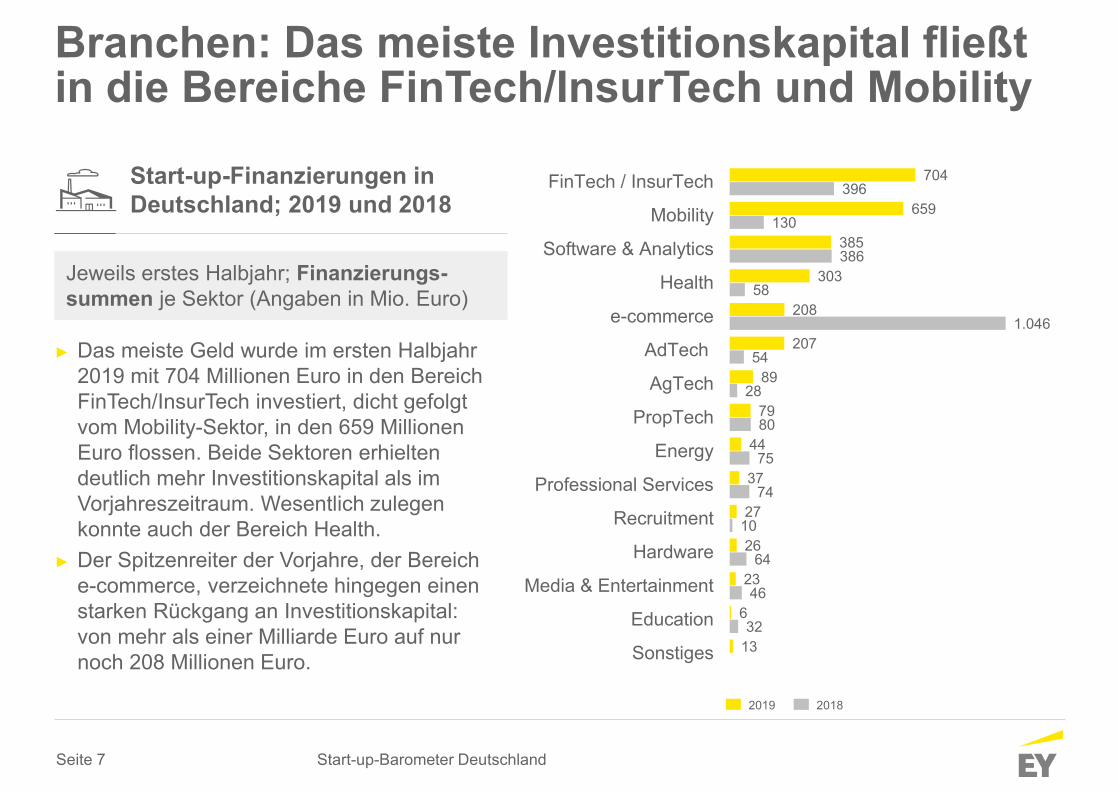

Branchen: Das meiste Investitionskapital fließt in die Bereiche FinTech/InsurTech und Mobility

Start-up-Finanzierungen in Deutschland; 2019 und 2018

► Das meiste Geld wurde im ersten Halbjahr 2019 mit 704 Millionen Euro in den Bereich FinTech/InsurTech investiert, dicht gefolgt vom Mobility-Sektor, in den 659 Millionen Euro flossen. Beide Sektoren erhielten deutlich mehr Investitionskapital als im Vorjahreszeitraum. Wesentlich zulegen konnte auch der Bereich Health.

► Der Spitzenreiter der Vorjahre, der Bereiche-commerce, verzeichnete hingegen einen starken Rückgang an Investitionskapital:von mehr als einer Milliarde Euro auf nur noch 208 Millionen Euro.

20182019

Start-up-Barometer Deutschland

Jeweils erstes Halbjahr; Finanzierungs-summen je Sektor (Angaben in Mio. Euro)

Seite 8

0

2

8

12

10

14

7

9

8

14

15

28

28

49

75

6

3

5

5

6

8

9

10

12

16

26

30

47

49

100

Sonstiges

AgTech

Education

AdTech

Hardware

Media & Entertainment

Recruitment

Professional Services

Energy

PropTech

Mobility

FinTech / InsurTech

Health

e-commerce

Software & Analytics

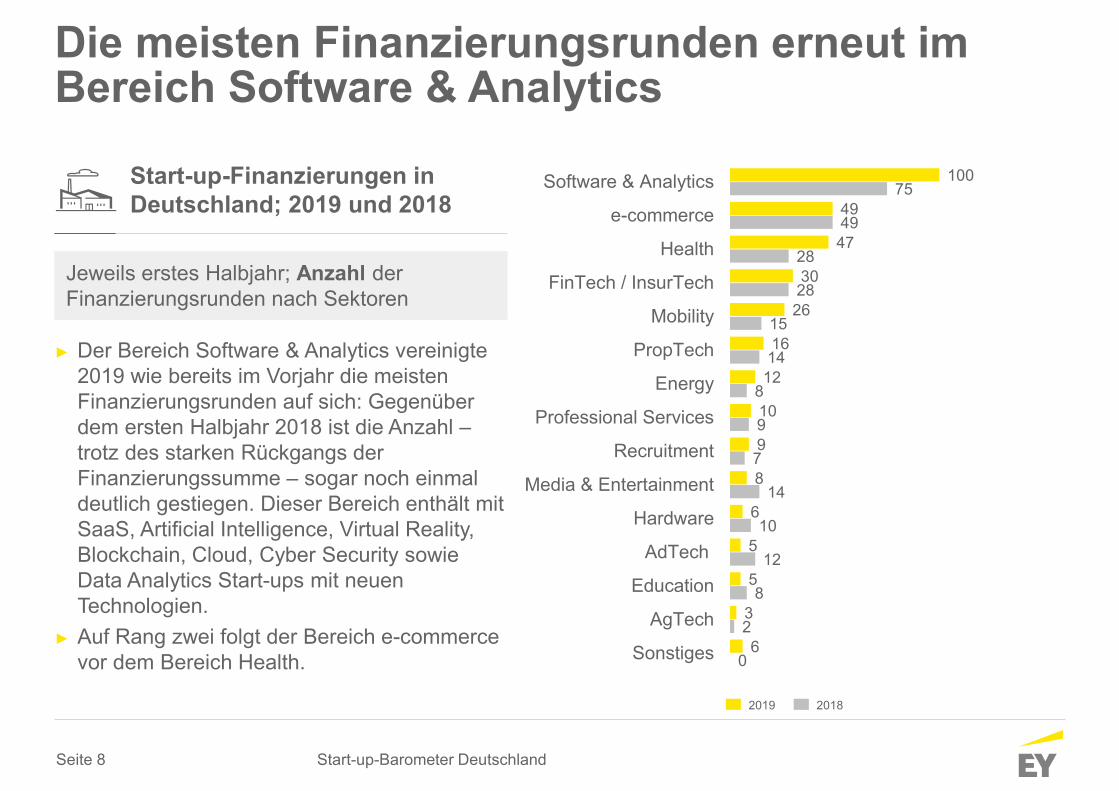

Die meisten Finanzierungsrunden erneut im Bereich Software & Analytics

Start-up-Finanzierungen in Deutschland; 2019 und 2018

► Der Bereich Software & Analytics vereinigte 2019 wie bereits im Vorjahr die meisten Finanzierungsrunden auf sich: Gegenüber dem ersten Halbjahr 2018 ist die Anzahl –trotz des starken Rückgangs der Finanzierungssumme – sogar noch einmal deutlich gestiegen. Dieser Bereich enthält mit SaaS, Artificial Intelligence, Virtual Reality, Blockchain, Cloud, Cyber Security sowie Data Analytics Start-ups mit neuen Technologien.

► Auf Rang zwei folgt der Bereich e-commercevor dem Bereich Health.

Start-up-Barometer Deutschland

20182019

Jeweils erstes Halbjahr; Anzahl der Finanzierungsrunden nach Sektoren

Seite 9

264

197

30

34

28

39

2019, H12018, H1

Deutlich mehr kleine und sehr große Finanzierungen

Start-up-Finanzierungenin Deutschland

Nach Größenklassen,Anzahl der Finanzierungsrundenin der genannten Größenklasse

► Die Zahl der kleinen Deals (bis 5 Millionen Euro) stieg im Vergleich zum Vorjahr umein Drittel von 197 auf 264, die Zahl der großen Deals sogar um 133 Prozent von3 auf 7.

► Die Zahl der mittelgroßen Finanzierungen in Größenordnungen zwischen 5,1 und100 Millionen Euro sank hingegen von79 auf 61 Abschlüsse.

33

Start-up-Barometer Deutschland

331

279

Mehr als 100 Mio. €50,1 bis 100 Mio. €5,1 bis 10 Mio. €Bis 5 Mio. Euro 10,1 bis 50 Mio. €

7

6

Seite 10

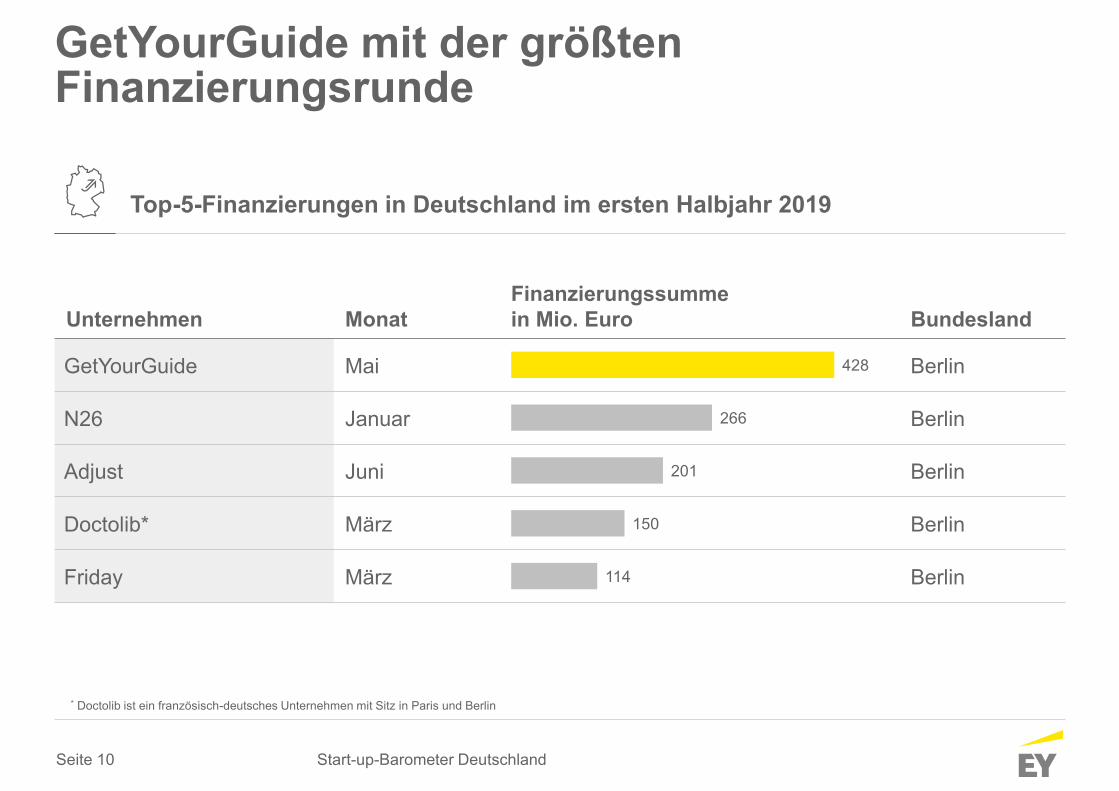

Unternehmen MonatFinanzierungssummein Mio. Euro Bundesland

GetYourGuide Mai Berlin

N26 Januar Berlin

Adjust Juni Berlin

Doctolib* März Berlin

Friday März Berlin

428

266

201

150

114

GetYourGuide mit der größten Finanzierungsrunde

Top-5-Finanzierungen in Deutschland im ersten Halbjahr 2019

Start-up-Barometer Deutschland

* Doctolib ist ein französisch-deutsches Unternehmen mit Sitz in Paris und Berlin

Seite 11

Branchen und Bundesländer im Fokus

Seite 12

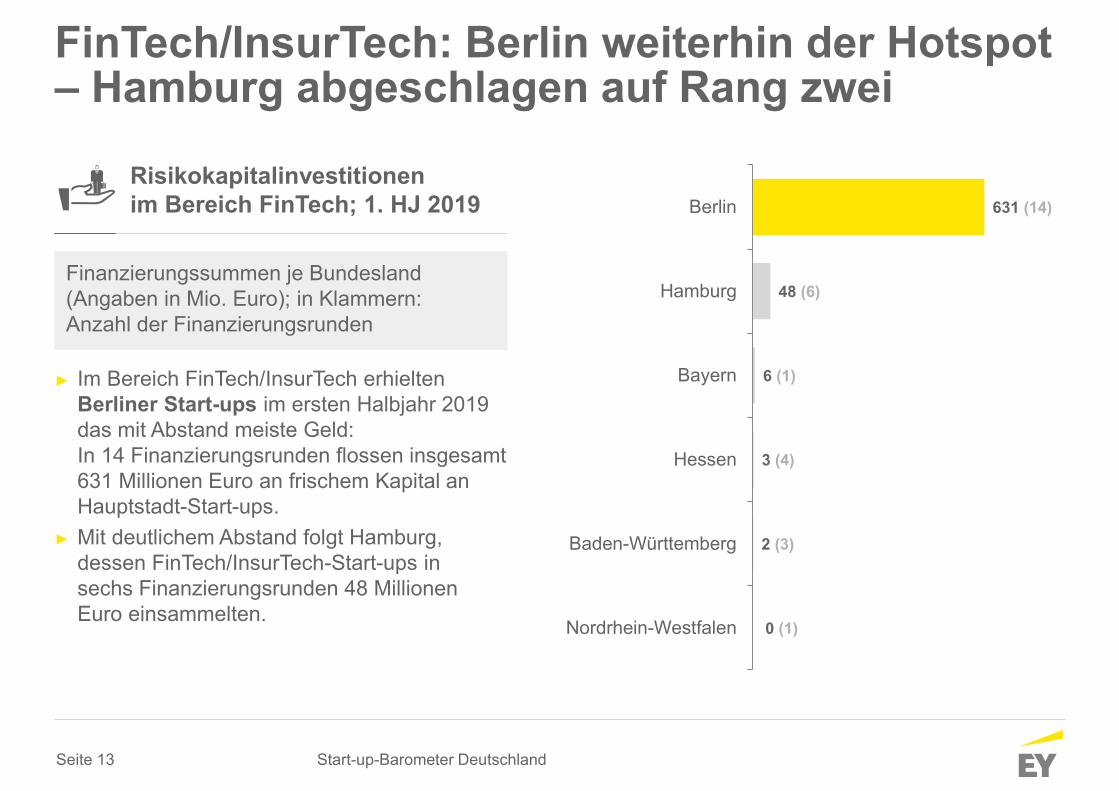

1 (1)

2 (1)

7 (7)

8 (4)

34 (4)

43 (1)

102 (3)

225 (2)

267 (5)

Savings

Blockchain

Lending

Payments

Trading

Crowdfunding

Saving

Insurance

Banking

FinTech/Insurtech: Banking zieht das meiste Investitionskapital an – vor Insurance

Risikokapitalinvestitionenim Bereich FinTech; 1. HJ 2019

Finanzierungssummen je Sub-Sektor (Angaben in Mio. Euro); in Klammern:Anzahl der Finanzierungsrunden

► Im Bereich FinTech verzeichnete das Segment Banking den größten Zustrom an Investitionskapital, gefolgt vom Bereich Insurance.

► Im Segment Banking war für allerdings für fast das gesamte Finanzierungsvolumen ein einziger Deal verantwortlich (N26,266 Millionen Euro), im Segment Insurance vereinigten zwei Deals (Friday, Wefox) die gesamte Summe auf sich.

► Die meisten Deals wurden im Segment Lending verzeichnet.

Start-up-Barometer Deutschland

Seite 13

0 (1)

2 (3)

3 (4)

6 (1)

48 (6)

631 (14)

Nordrhein-Westfalen

Baden-Württemberg

Hessen

Bayern

Hamburg

Berlin

FinTech/InsurTech: Berlin weiterhin der Hotspot – Hamburg abgeschlagen auf Rang zwei

Risikokapitalinvestitionenim Bereich FinTech; 1. HJ 2019

Finanzierungssummen je Bundesland (Angaben in Mio. Euro); in Klammern:Anzahl der Finanzierungsrunden

► Im Bereich FinTech/InsurTech erhielten Berliner Start-ups im ersten Halbjahr 2019 das mit Abstand meiste Geld:In 14 Finanzierungsrunden flossen insgesamt 631 Millionen Euro an frischem Kapital an Hauptstadt-Start-ups.

► Mit deutlichem Abstand folgt Hamburg, dessen FinTech/InsurTech-Start-ups insechs Finanzierungsrunden 48 Millionen Euro einsammelten.

Start-up-Barometer Deutschland

Seite 14

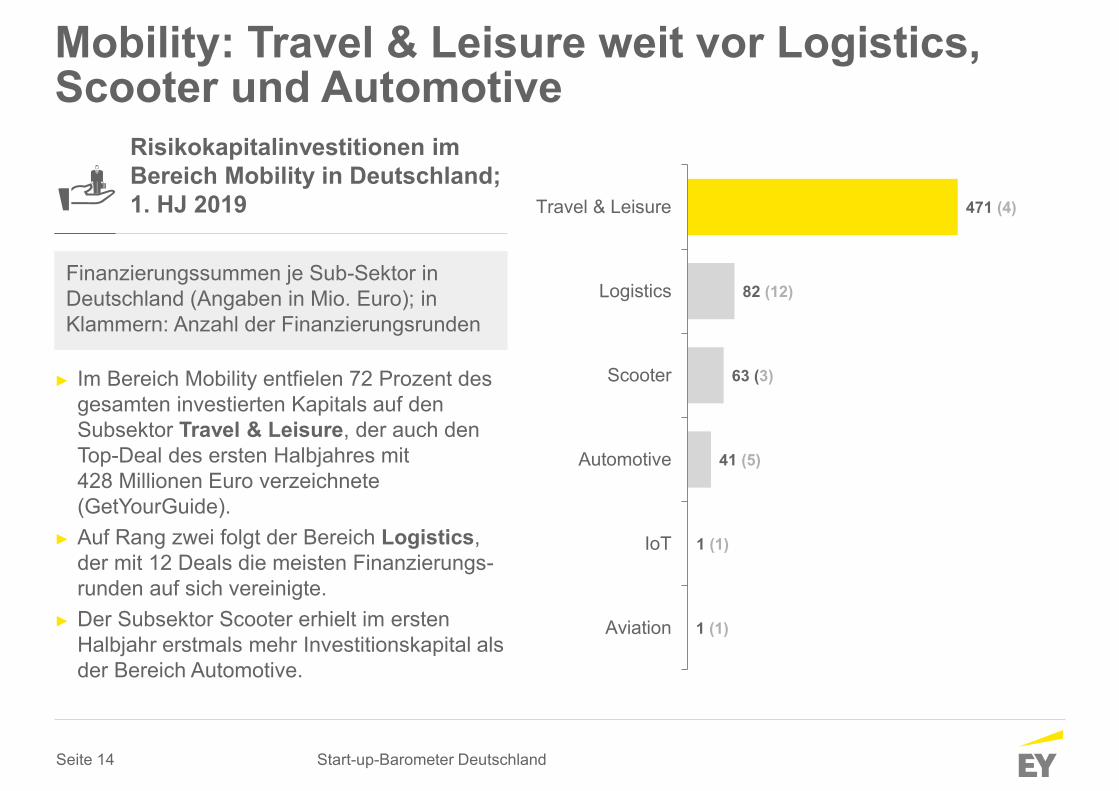

1 (1)

1 (1)

41 (5)

63 (3)

82 (12)

471 (4)

Aviation

IoT

Automotive

Scooter

Logistics

Travel & Leisure

Mobility: Travel & Leisure weit vor Logistics, Scooter und Automotive

Risikokapitalinvestitionen im Bereich Mobility in Deutschland; 1. HJ 2019

Finanzierungssummen je Sub-Sektor in Deutschland (Angaben in Mio. Euro); in Klammern: Anzahl der Finanzierungsrunden

► Im Bereich Mobility entfielen 72 Prozent des gesamten investierten Kapitals auf den Subsektor Travel & Leisure, der auch den Top-Deal des ersten Halbjahres mit428 Millionen Euro verzeichnete (GetYourGuide).

► Auf Rang zwei folgt der Bereich Logistics,der mit 12 Deals die meisten Finanzierungs-runden auf sich vereinigte.

► Der Subsektor Scooter erhielt im ersten Halbjahr erstmals mehr Investitionskapital als der Bereich Automotive.

Start-up-Barometer Deutschland

Seite 15

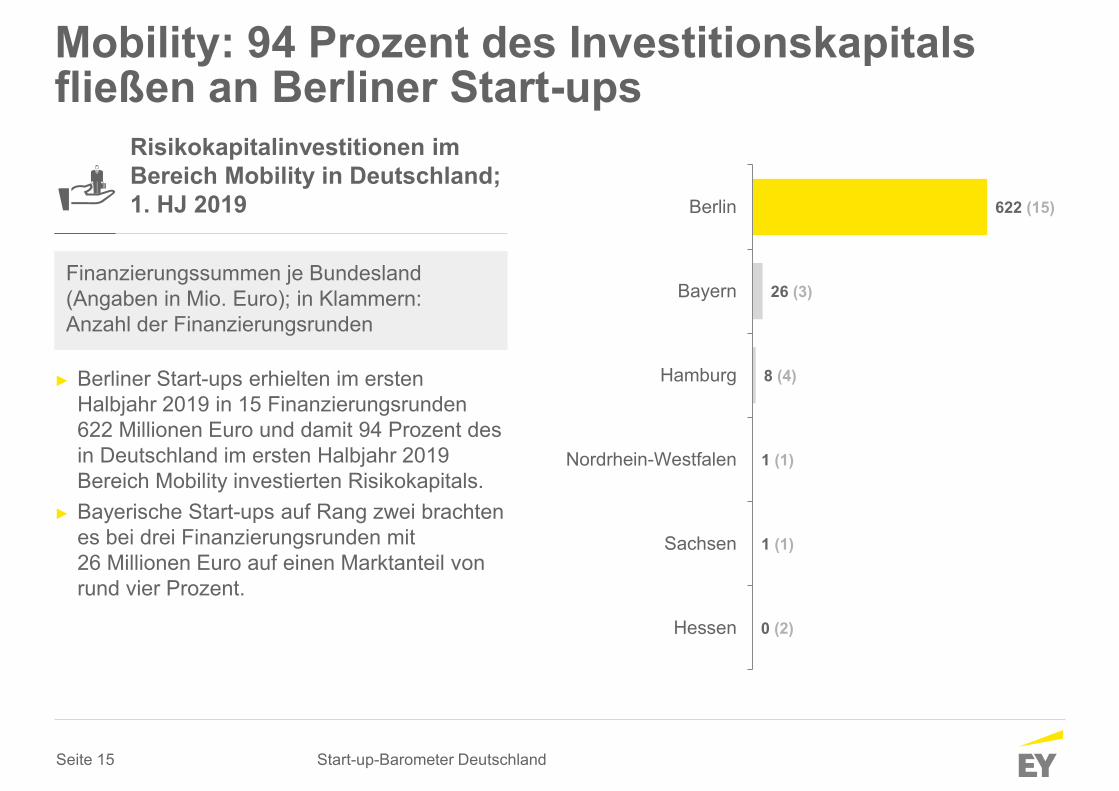

0 (2)

1 (1)

1 (1)

8 (4)

26 (3)

622 (15)

Hessen

Sachsen

Nordrhein-Westfalen

Hamburg

Bayern

Berlin

Mobility: 94 Prozent des Investitionskapitals fließen an Berliner Start-ups

Risikokapitalinvestitionen im Bereich Mobility in Deutschland; 1. HJ 2019

Finanzierungssummen je Bundesland (Angaben in Mio. Euro); in Klammern:Anzahl der Finanzierungsrunden

► Berliner Start-ups erhielten im ersten Halbjahr 2019 in 15 Finanzierungsrunden 622 Millionen Euro und damit 94 Prozent des in Deutschland im ersten Halbjahr 2019 Bereich Mobility investierten Risikokapitals.

► Bayerische Start-ups auf Rang zwei brachten es bei drei Finanzierungsrunden mit26 Millionen Euro auf einen Marktanteil von rund vier Prozent.

Start-up-Barometer Deutschland

Seite 16

1 (1)

2 (2)

3 (4)

8 (2)

8 (5)

15 (6)

76 (9)

273 (58)

IoT

Virtual Reality

Augmented Reality

Cloud

Blockchain

Data Analytics

Artificial Intelligence

SaaS (Software as a Service)

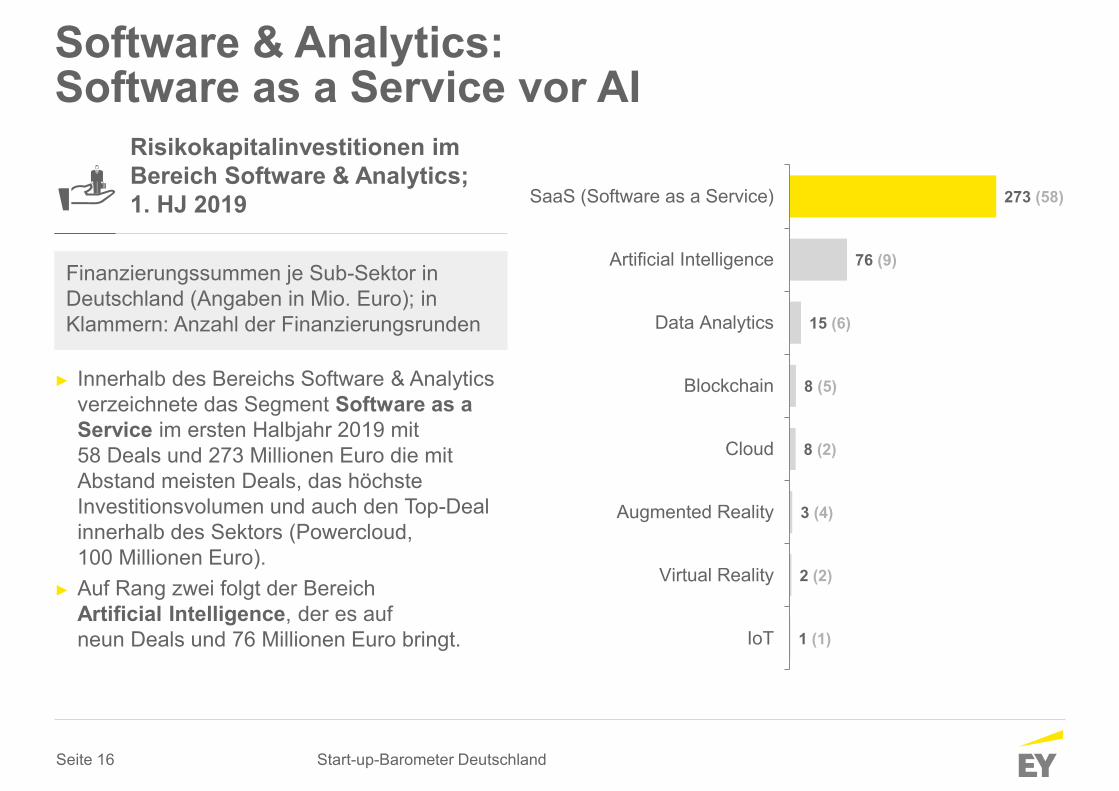

Software & Analytics:Software as a Service vor AI

Risikokapitalinvestitionen im Bereich Software & Analytics;1. HJ 2019

Finanzierungssummen je Sub-Sektor in Deutschland (Angaben in Mio. Euro); in Klammern: Anzahl der Finanzierungsrunden

► Innerhalb des Bereichs Software & Analytics verzeichnete das Segment Software as a Service im ersten Halbjahr 2019 mit58 Deals und 273 Millionen Euro die mit Abstand meisten Deals, das höchste Investitionsvolumen und auch den Top-Deal innerhalb des Sektors (Powercloud,100 Millionen Euro).

► Auf Rang zwei folgt der BereichArtificial Intelligence, der es aufneun Deals und 76 Millionen Euro bringt.

Start-up-Barometer Deutschland

Seite 17

0 (1)

1 (2)

1 (1)

1 (2)

2 (1)

3 (3)

3 (5)

11 (2)

12 (5)

23 (18)

82 (19)

105 (8)

142 (33)

Thüringen

Niedersachsen

Schleswig-Holstein

Sachsen

Saarland

Brandenburg

Hamburg

Sachsen-Anhalt

Hessen

Nordrhein-Westfalen

Bayern

Baden-Württemberg

Berlin

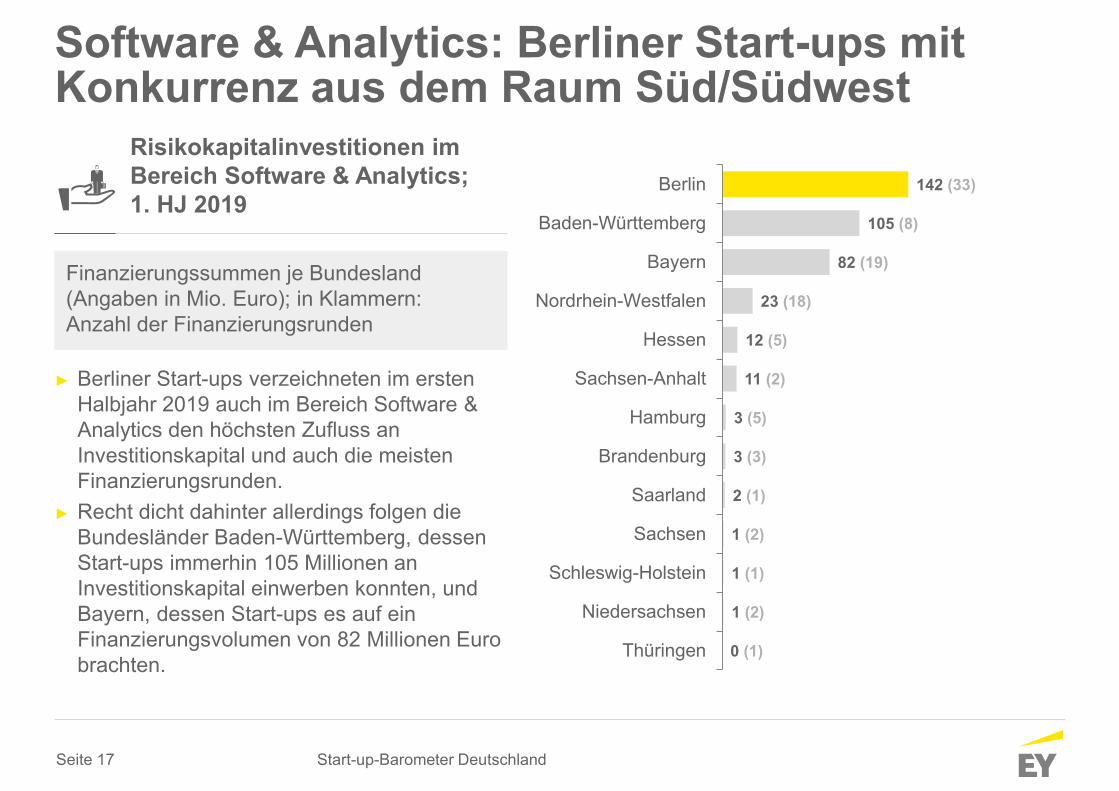

Software & Analytics: Berliner Start-ups mit Konkurrenz aus dem Raum Süd/Südwest

Risikokapitalinvestitionen im Bereich Software & Analytics;1. HJ 2019

Finanzierungssummen je Bundesland (Angaben in Mio. Euro); in Klammern:Anzahl der Finanzierungsrunden

► Berliner Start-ups verzeichneten im ersten Halbjahr 2019 auch im Bereich Software & Analytics den höchsten Zufluss an Investitionskapital und auch die meisten Finanzierungsrunden.

► Recht dicht dahinter allerdings folgen die Bundesländer Baden-Württemberg, dessen Start-ups immerhin 105 Millionen an Investitionskapital einwerben konnten, und Bayern, dessen Start-ups es auf ein Finanzierungsvolumen von 82 Millionen Euro brachten.

Start-up-Barometer Deutschland

Seite 18

1 (3)

3 (3)

18 (5)

33 (14)

40 (3)

42 (11)

167 (8)

Fitness

Care

Cannabis

BioTech

Life Science

MedTech

Digital Health

Health: Digital Health vor MedTech undLife Science

Risikokapitalinvestitionen im Bereich Software & Analytics;1. HJ 2019

Finanzierungssummen je Sub-Sektor in Deutschland (Angaben in Mio. Euro); in Klammern: Anzahl der Finanzierungsrunden

► Innerhalb des Bereichs Health verzeichnete das Segment Digital Health im ersten Halbjahr 2019 mit 167 Millionen Euro das höchste Investitionsvolumen und den Top-Deal (Doctolib, 150 Millionen Euro).

► Die meisten Finanzierungsrunden wurden im Sub-Sektor BioTech gezählt.

► Im noch jungen Sub-Sektor Cannabiswurden immerhin fünf Deals verzeichnet mit einem Finanzierungsvolumen von rund18 Millionen Euro.

Start-up-Barometer Deutschland

Seite 19

1 (1)

1 (1)

1 (1)

1 (1)

1 (1)

1 (1)

1 (2)

2 (3)

2 (2)

2 (1)

11 (5)

12 (1)

33 (6)

59 (7)

178 (14)

Hamburg

Niedersachsen

Mecklenbug-Vorpommern

Sachsen-Anhalt

Bremen

Schleswig-Holstein

Sachsen

Brandenburg

Hessen

Thüringen

Baden-Württemberg

Rheinland-Pfalz

Nordrhein-Westfalen

Bayern

Berlin

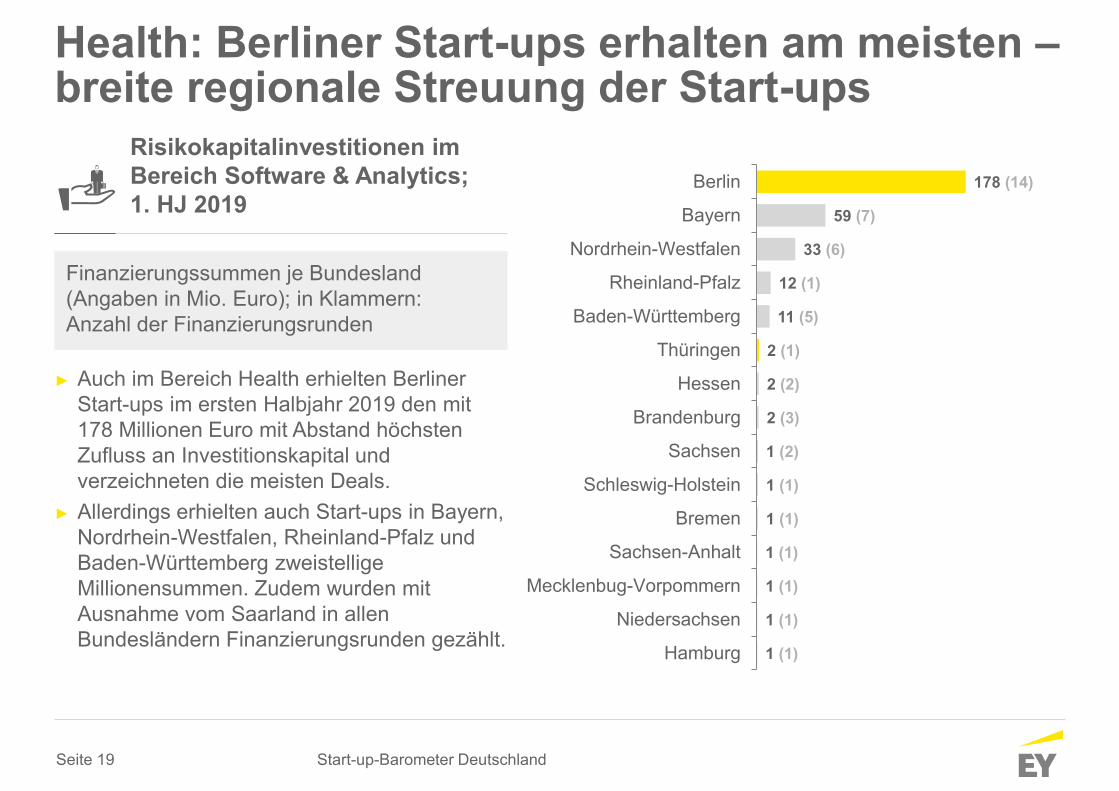

Health: Berliner Start-ups erhalten am meisten –breite regionale Streuung der Start-ups

Risikokapitalinvestitionen im Bereich Software & Analytics;1. HJ 2019

Finanzierungssummen je Bundesland (Angaben in Mio. Euro); in Klammern:Anzahl der Finanzierungsrunden

► Auch im Bereich Health erhielten Berliner Start-ups im ersten Halbjahr 2019 den mit 178 Millionen Euro mit Abstand höchsten Zufluss an Investitionskapital und verzeichneten die meisten Deals.

► Allerdings erhielten auch Start-ups in Bayern, Nordrhein-Westfalen, Rheinland-Pfalz und Baden-Württemberg zweistellige Millionensummen. Zudem wurden mit Ausnahme vom Saarland in allen Bundesländern Finanzierungsrunden gezählt.

Start-up-Barometer Deutschland

Seite 20

27 (11)

0 (1)

1 (2)

1 (2)

1 (1)

1 (1)

2 (4)

7 (3)

11 (2)

20 (1)

136 (21)

Other

Sport

Watches

Fashion

Furniture

Pets

Services

Automotive

General Store

Technology

Food

E-Commerce: Food erhält das meiste Investitionskapital

Risikokapitalinvestitionenim Bereich e-Commerce;1. HJ 2019

Finanzierungssummen je Sub-Sektor in Deutschland (Angaben in Mio. Euro); in Klammern: Anzahl der Finanzierungsrunden

► Im Bereich E-Commerce floss das meiste Geld im ersten Halbjahr 2019 inFood-Start-ups: In 21 Finanzierungsrunden wurden hier 136 Millionen Euro investiert. Allein 77 Millionen entfielen auf die beiden Top-Deals im Bereich E-Commerce (flaschenpost, MarleySpoon).

► Auf Rang zwei folgt der Sub-Sektor Technology, in dem allerdings nur einen einziger Deal verzeichnet wurde (Grover).

Start-up-Barometer Deutschland

Seite 21

0 (1)

0 (1)

0 (1)

0 (1)

1 (1)

1 (3)

5 (2)

5 (1)

6 (3)

17 (9)

61 (8)

111 (18)

Rheinland-Pfalz

Thüringen

Hamburg

Schleswig-Holstein

Sachsen

Niedersachsen

Brandenburg

Bremen

Baden-Württemberg

Bayern

Nordrhein-Westfalen

Berlin

E-Commerce: Mehr als die Hälfte des Investitionskapitals geht an Berliner Start-ups

Risikokapitalinvestitionenim Bereich e-Commerce;1. HJ 2019

Finanzierungssummen je Bundesland (Angaben in Mio. Euro); in Klammern:Anzahl der Finanzierungsrunden

Start-up-Barometer Deutschland

► Die meisten Deals und das höchste Finanzierungsvolumen im BereichE-Commerce verzeichnete im ersten Halbjahr 2019 erneut Berlin:Mit 111 Millionen Euro gingen rund 54 Prozent der im Bereich e-Commerce insgesamt investierten 208 Millionen Euroan Hauptstadt-Start-ups.

► Neben Berlin brachte es nur dieStart-up-Szene aus Nordrhein-Westfalenmit rund 30 Prozent auf einen zweistelligen Marktanteil.

EY | Assurance | Tax | Transactions | Advisory

Die globale EY-Organisation im Überblick

Die globale EY-Organisation ist einer der Marktführer in der Wirtschaftsprüfung, Steuerberatung, Transaktionsberatung und Managementberatung. Mit unserer Erfahrung, unserem Wissen und unseren Leistungen stärken wir weltweit das Vertrauen in die Wirtschaft und die Finanzmärkte. Dafür sind wir bestens gerüstet: mit hervorragend ausgebildeten Mitarbeitern, starken Teams, exzellenten Leistungen und einem sprichwörtlichen Kundenservice. Unser Ziel ist es, Dinge voranzubringen und entscheidend besser zu machen – für unsere Mitarbeiter, unsere Mandanten und die Gesellschaft, in der wir leben. Dafür steht unser weltweiter Anspruch „Building a better working world“.

Die globale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Mandanten. Weitere Informationen finden Sie unter www.ey.com.

In Deutschland ist EY an 20 Standorten präsent. „EY“ und „wir“ beziehen sich in dieser Publikation auf alle deutschen Mitgliedsunternehmen von Ernst & Young Global Limited.

Diese Publikation ist lediglich als allgemeine, unverbindliche Information gedacht und kann daher nicht als Ersatz für eine detaillierte Recherche oder eine fachkundige Beratung oder Auskunft dienen. Obwohl sie mit größtmöglicher Sorgfalt erstellt wurde, besteht kein Anspruch auf sachliche Richtigkeit, Vollständigkeit und/oder Aktualität; insbesondere kann diese Publikation nicht den besonderen Umständen des Einzelfalls Rechnung tragen. Eine Verwendung liegt damit in der eigenen Verantwortung des Lesers. Jegliche Haftung seitens der Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft und/oder anderer Mitgliedsunternehmen der globalen EY-Organisation wird ausgeschlossen. Bei jedem spezifischen Anliegen sollte ein geeigneter Berater zurate gezogen werden.

©2019 Ernst & Young GmbH WirtschaftsprüfungsgesellschaftAll Rights Reserved.

www.de.ey.com.