situación del sistema de ahorro para el retiro · camino a santa teresa # 1040 8o. piso, col....

TRANSCRIPT

Camino a Santa Teresa # 1040 8o. piso, Col. Jardines en la MontañaDelegación Tlalpan, C.P. 14220, México D.F.

Tel. +52 (55) 3000-2608 y 3000-2548 www. consar.gob.mx

Comisión Nacional del Sistema de Ahorro para el Retiro

Situación del Sistema de Ahorro para el Retiro

Comisión de Seguridad Social

Senado de la República

25 de noviembre 2008

2

Cifras del Sistema de Ahorro para el Retiro (SAR)

Comisiones del SAR

Efectos de la Crisis Financiera en el SAR

Las SIEFORES – Inversionistas Institucionales

Conclusiones

CONTENIDO

3

Al cierre de octubre, las AFORES administraban $838.6 mil millones por concepto del SAR. Lo cual representa el 7.2% del Producto Interno Bruto.

1/ Corresponde al PIB nominal promedio base 2003 de los últimos cuatro trimestres de cada periodo. Para el 2008 se utilizóel PIB promedio de los últimos cuatro trimestres (observado hasta el segundo trimestre de 2008).

$838.6 mmdp

5.35.6

6.4

7.0

7.47.2

Dic 2003 Dic 2004 Dic 2005 Dic 2006 Dic 2007 Oct 20084

5

6

7

8

9

Por

cen

taje

del

PIB

Activos Netos de las SIEFORES

Activos Netos como % del PIB

Recursos Administrados por las AFORES como Porcentaje del PIB

SIEFOR

ES

Variable

Extranjeros

Fija

Variable

Extranjeros

Fija

Variable

Extranjeros

Fija

Variable

Extranjeros

Fija

Variable

Extranjeros

Fija

Variable

Extranjeros

Fija

Variable

Extranjeros

Fija

Variable

Extranjeros

Fija

Extranjeros

Fija

Extranjeros

Fija

4

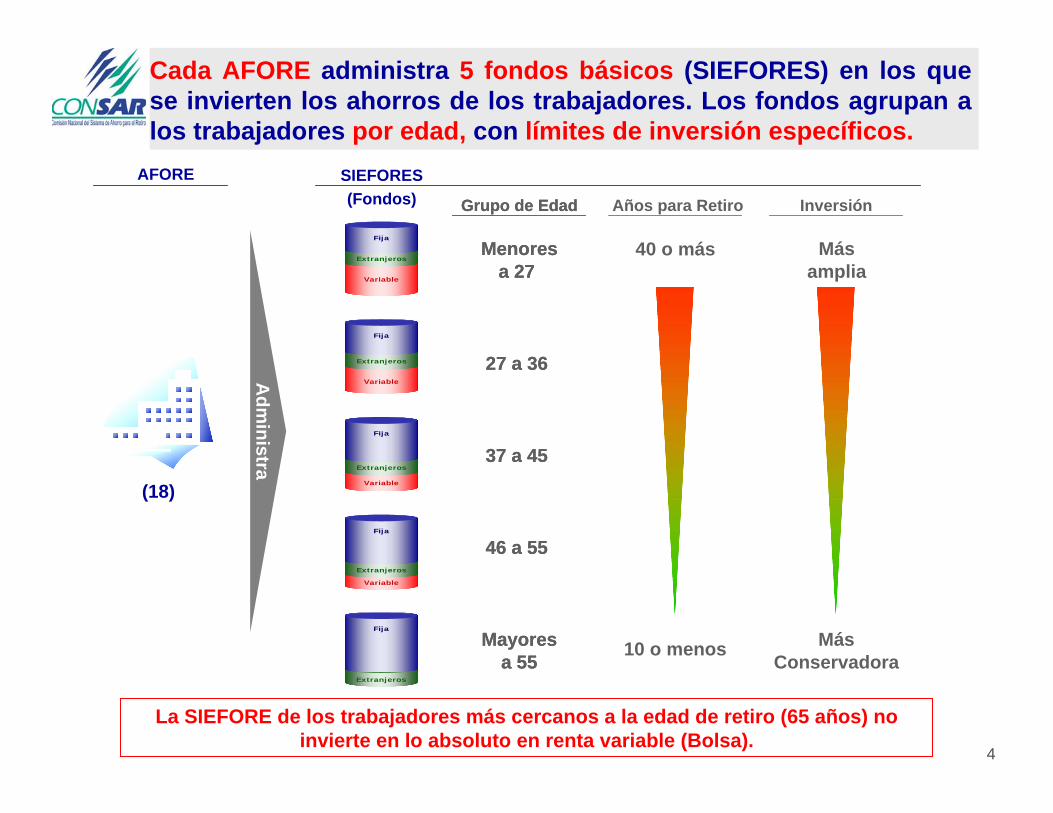

Cada AFORE administra 5 fondos básicos (SIEFORES) en los que se invierten los ahorros de los trabajadores. Los fondos agrupan a los trabajadores por edad, con límites de inversión específicos.

La SIEFORE de los trabajadores más cercanos a la edad de retiro (65 años) no invierte en lo absoluto en renta variable (Bolsa).

Variable

Extranjeros

Fija

Variable

Extranjeros

Fija

Variable

Extranjeros

Fija

Variable

Extranjeros

Fija

Variable

Extranjeros

Fija

Variable

Extranjeros

Fija

Variable

Extranjeros

Fija

Variable

Extranjeros

Fija

Extranjeros

Fija

Extranjeros

Fija

AFORE SIEFORES(Fondos)

(18)

Mayoresa 55

46 a 55

37 a 45

27 a 36

Menoresa 27

Grupo de Edad

Mayoresa 55

46 a 55

37 a 45

27 a 36

Menoresa 27

Grupo de Edad

Adm

inistra

10 o menos

40 o más

Años para Retiro

MásConservadora

Másamplia

Inversión

5

1/ Los activos considerados incluyen las posiciones netas en valores financiados mediante reportos. No incluye fideicomisos públicos.2/OAC: Organizaciones Auxiliares de Crédito.Fuente: Reporte sobre el Sistema Financiero 2007, Banco de México; mayo 2008.

Activos del Sistema Financiero1/

(Diciembre de 2007)

A diciembre de 2007, los recursos de las SIEFORES representaban el 13% de los Activos del Sistema Financiero Mexicano, ocupando el 2do lugar después de los Bancos.

Las SIEFORES son prácticamente el inversionista institucional más importante.

Bancos 54%

SIEFORES 13%

Soc. de Inversión 12%

Banca de Desarrollo 8%

Aseguradoras 6%

Sofoles, Sofomes y OAC2/ 4%

Casas de Bolsa 3%

6

Cifras del Sistema de Ahorro para el Retiro (SAR)

Comisiones del SAR

Efectos de la Crisis Financiera en el SAR

Las SIEFORES – Inversionistas Institucionales

Conclusiones

CONTENIDO

7

Previo a la modificación a la Ley del SAR en 2007 las AFORES cobraban comisiones sobre dos bases: Flujo y Saldo. Esto generaba poca transparencia y facilitaba cobros excesivos.

Marzo 2008Descripción 1996Comisión

a) Sobre Saldo

b) Sobre Flujo

• Porcentaje anual sobre el monto del ahorro en la cuenta individual.

• Porcentaje sobre el monto de cada aportación bimestral del trabajador.

La eliminación de la comisión sobre flujo por la nueva Ley del SAR tiene las siguientes ventajas:

• Sencillez y transparencia del cobro.

• Facilidad para comparar comisiones.

8

Al establecer una comisión convertida, la Junta de Gobierno de CONSAR:

• No permitióincremento algunoen comisiones.

• Evitó que la conversión de comisiones fueraconfiscatoria y generara que se impugnara la Ley.

Para transitar al nuevo esquema de únicamente comisiones sobre saldo, la Junta de Gobierno de CONSAR estableció una metodología de conversión de comisiones que no implicó aumento alguno.

De dos bases de cobro … … a uno que

incluyera los 2 cobros.

Con dos bases de cobro era difícil determinar qué AFORE era más cara.

Comisión sobre Flujo

(% de la aportación)

Coppel 14.15 0.30Ahorra Ahora 13.85 0.20Invercap 12.31 0.36Actinver* 15.69 0.20Metlife 18.46 0.71Principal 24.62 0.35Scotia 18.77 0.26Azteca 13.85 0.40Profuturo GNP 24.62 1.20Banamex 11.54 1.48Ixe 16.92 0.32HSBC 11.54 1.20ING* 19.85 0.30Santander 10.77 1.45Banorte Generali 10.77 1.14Afirme Bajío 9.54 0.23Bancomer 18.46 0.50XXI 9.23 1.50Argos 16.15 0.12Inbursa 7.69 0.50De la Gente** 13.85 0.31

Promedio Simple 14.89 0.62

Marzo 2007

AforeComisión sobre

Saldo(% anual del saldo)

5.1417.492.482.332.262.112.331.961.961.842.191.771.821.741.713.291.471.901.181.1827.07

4.06

Comisión convertida

(% anual del saldo)

Estructura de Comisiones Vigente al Aprobarse la Ley

Comisión sobre Flujo

(% de la aportación)

Coppel 14.15 0.30Ahorra Ahora 13.85 0.20Invercap 12.31 0.36Actinver* 15.69 0.20Metlife 18.46 0.71Principal 24.62 0.35Scotia 18.77 0.26Azteca 13.85 0.40Profuturo GNP 24.62 1.20Banamex 11.54 1.48Ixe 16.92 0.32HSBC 11.54 1.20ING* 19.85 0.30Santander 10.77 1.45Banorte Generali 10.77 1.14Afirme Bajío 9.54 0.23Bancomer 18.46 0.50XXI 9.23 1.50Argos 16.15 0.12Inbursa 7.69 0.50De la Gente** 13.85 0.31

Promedio Simple 14.89 0.62

Marzo 2007

AforeComisión sobre

Saldo(% anual del saldo)

5.1417.492.482.332.262.112.331.961.961.842.191.771.821.741.713.291.471.901.181.1827.07

4.06

Comisión convertida

(% anual del saldo)

Estructura de Comisiones Vigente al Aprobarse la Ley

9Bajas de Comisión

El solo hecho de transparentar el cobro ha promovido 10 bajas de comisión en 8 meses y ningún alza, beneficiando a 11.3 millones de trabajadores.Comisión

Convertida

6Bajas de comisión

4Bajas de comisión

3.303.002.482.332.262.111.981.961.961.841.831.771.821.741.711.701.471.451.181.18

1.951.76

Comisión Adoptada(Marzo 2008)

Comisión al entrar en vigor la Ley

3.303.002.482.262.262.061.981.961.961.841.831.771.741.741.711.701.471.451.171.18

1.941.75

Comisión Actual

(Octubre 2008)

ComisiónActual Beneficios

Ahorro Anual por Baja(Millones)

796,389 170$ 386,795 128$

- 1,173,218 7$

- -$ 2,939,209 18$

50,706 6$ - -$ - -$ - -$

315,794 18$ - -$

2,054,092 41$ - -$ - -$

751,762 52$ - -$

2,823,952 246$ 32,746 0$

- -$ 789 4$

11,325,452 691$

Cuentas Beneficiadas

Coppel 5.14Ahorra Ahora 17.49Invercap 2.48Actinver* 2.33Metlife 2.26Principal 2.11Scotia 2.33Azteca 1.96Profuturo GNP 1.96Banamex 1.84Ixe 2.19HSBC 1.77ING* 1.82Santander 1.74Banorte Generali 1.71Afirme Bajío 3.29Bancomer 1.47XXI 1.90Argos 1.18Inbursa 1.18De la Gente** 27.07

Promedio Simple 4.06Promedio Ponderado*** 1.83

Comisión convertidaAfore

10

No obstante, la Junta de Gobierno de CONSAR consideró que las comisiones aún deben bajar, por lo que exhortó a las AFORES a reducir sus comisiones.

Argos 1.17%Inbursa 1.18%XXI 1.45%Bancomer 1.47%Banorte Generali 1.71%Afirme Bajío 1.70%ING 1.74%HSBC 1.77%IXE 1.83%Banamex 1.84%Profuturo GNP 1.96%Azteca 1.96%Scotia 1.98%Principal 2.05%Metlife 2.26%Invercap 2.48%Ahorra Ahora 3.00%Coppel 3.30%

Exhorto a reducir

comisiones

Recomendación particular a disminuir

comisiones

Acciones de la Junta de Gobierno

Afores y Comisiones

Argos 1.17%Inbursa 1.18%XXI 1.45%Bancomer 1.47%Banorte Generali 1.71%Afirme Bajío 1.70%ING 1.74%HSBC 1.77%IXE 1.83%Banamex 1.84%Profuturo GNP 1.96%Azteca 1.96%Scotia 1.98%Principal 2.05%Metlife 2.26%Invercap 2.48%Ahorra Ahora 3.00%Coppel 3.30%

Exhorto a reducir

comisiones

Recomendación particular a disminuir

comisiones

Acciones de la Junta de Gobierno

Afores y Comisiones

11

Cifras del Sistema de Ahorro para el Retiro (SAR)

Comisiones del SAR

Efectos de la Crisis Financiera en el SAR

Las SIEFORES – Inversionistas Institucionales

Conclusiones

CONTENIDO

12

Sigue siendo la mejor opción de inversión para un trabajador promedio.

2

El 88.8% de los ahorros están invertidos en instrumentos de Renta Fija.

3

La crisis financiera mundial ha afectado la valuación de los activos de las SIEFORES, sin embargo esto debe analizarse bajo el contexto siguiente:

Hoy conviven dos sistemas:

•Reparto, y •Cuentas individuales.

1

13

• Faltan 14 años para que las primeras generaciones se retiren con los recursos de su cuenta individual.

• Hasta entonces, los trabajadores se retirarán con una pensión otorgada por el IMSS (régimen de reparto; Ley IMSS ‘73).

• En este caso el Gobierno Federal financia la pensión y los recursos de la cuenta individual se transfieren al Gobierno.

79.0%

Aproximadamente, el 80% de los trabajadores registrados en el SAR dejará sus recursos invertidos por 20 años o más, y el 60% lo hará por 30 años o más.

Años para el Retiro

39 a 50

29 a 38

20 a 28

0 a 9

10 a 19

23.6%

35.3%

20.1%

12.4%

8.6%

Porcentaje de Trabajadores

321

14

321

Aún considerando los efectos de la volatilidad financiera reciente, el SAR sigue siendo la mejor alternativa de inversión para el trabajador promedio.

Cifras al 30 de Octubre de 2008

• El rendimiento anual histórico es de 13.3% (Jul. ‘97 – Oct. ’08).

• En los últimos 36 meses el rendimiento de los trabajadores más cercanos al retiro fue de 7.5% anual.

• En los últimos 36 meses el rendimiento promedio del sistema fue de 5.5% anual.

Rendimientos 3 años(36 meses)

Siefores Básicas 5.5%Sociedades de Inversión en R Fija 4.5%Cuentas de Cheques 3.2%Pagarés a 182 días 2.5%Pagarés a 91 días 2.5%Depósitos en Ventanilla a 6 meses 2.5%Depósitos en Ventanilla a 3 meses 2.3%Depósitos en Ventanilla a 2 meses 2.3%Pagarés a 28 días 2.5%Depósitos de Ahorro 1.1%

Rendimientos 3 años(36 meses)

Siefores Básicas 5.5%Sociedades de Inversión en R Fija 4.5%Cuentas de Cheques 3.2%Pagarés a 182 días 2.5%Pagarés a 91 días 2.5%Depósitos en Ventanilla a 6 meses 2.5%Depósitos en Ventanilla a 3 meses 2.3%Depósitos en Ventanilla a 2 meses 2.3%Pagarés a 28 días 2.5%Depósitos de Ahorro 1.1%

15

El 88.8% de la cartera de inversión de las SIEFORES se encuentra en instrumentos de Renta Fija; entre los que destacan títulos a cargo del Gobierno Federal, PEMEX, CFE y Estados y Municipios.

Composición en la Cartera de las SIEFORES 30 de octubre de 2008

Gub

erna

men

tal

Priv

.

11.2% Renta Variable

88.8% Renta Fija

321

Deuda Internacional

Deuda privada Nacional

5.8%

17. 2%

Renta variable Internacional

5.2%

Renta variable Nacional 6.0%Otros

5.4%

Bonos aTasa Flotante

4.1%Cetes

Udibonos22.8%

Bonos a Tasa Fija

27.0%

6.4%

Deuda Internacional

Deuda privada Nacional

5.8%

17. 2%

Renta variable Internacional

5.2%

Renta variable Nacional 6.0%Otros

5.4%

Bonos aTasa Flotante

4.1%Cetes

Udibonos22.8%

Bonos a Tasa Fija

27.0%

6.4%

5.8%

17. 2%

Renta variable Internacional

5.2%

Renta variable Nacional 6.0%Otros

5.4%

Bonos aTasa Flotante

4.1%Cetes

Udibonos22.8%

Bonos a Tasa Fija

27.0%

6.4%

Únicamente el 11.2% de la cartera está invertido en valores de Renta Variable (Bolsa).

16

10,000

15,000

20,000

25,000

30,000

35,000

ene-

05

mar

-05

may

-05

jul-0

5

sep-

05

nov-

05

ene-

06

mar

-06

may

-06

jul-0

6

sep-

06

nov-

06

ene-

07

mar

-07

may

-07

jul-0

7

sep-

07

nov-

07

10,000

15,000

20,000

25,000

30,000

35,000

ene-

05

mar

-05

may

-05

jul-0

5

sep-

05

nov-

05

ene-

06

mar

-06

may

-06

jul-0

6

sep-

06

nov-

06

ene-

07

mar

-07

may

-07

jul-0

7

sep-

07

nov-

07

En el periodo 2005 – 2007 la Bolsa Mexicana de Valores otorgóun rendimiento de 31.4% cada año.

321 Índice de Precios y CotizacionesBolsa Mexicana de Valores

(2005 - 2007)

$1 invertido en 2005 valdría $2.26 en 2007

En enero de 2005 entraron en vigor los cambios normativos que permitieron la inversión de las SIEFORES en Renta Variable (Bolsa).

17

La crisis internacional ha provocado que las tasas de interésse incrementaran hasta un 11% respecto a niveles de 2007 en los plazos más largos.

Curvas de Bonos a Tasa FijaCurvas de Bonos a Tasa Fija321

Curvas de Bonos a Tasa Fija

37 49 81 86 9020

1a 2a 5a 10a 20a 30a

37 49 81 86 9020CambioCambio(Puntos Base)

1a 2a 5a 10a 20a 30aPlazo en Años

7.0%7.2%7.4%7.6%7.8%8.0%8.2%8.4%8.6%8.8%9.0%

0

-Oct-08

31-Dic-07

30 Oct-08

31-Dic-07

18Cifras al 15 de octubre de 2008

Precio de Bonos a 10 años

Prec

io d

e Bo

nos

Base

100

al 3

de

ener

o 20

05

Tasas de rendimiento Bono a 10 años

Tasa

de

rend

imie

nto

El aumento de tasas de interés tiene un efecto proporcional e inverso en los precios del mercado.

7

7.5

8

8.5

9

9.5

Ene-

07

Feb-

07

Mar

-07

Abr

-07

May

-07

Jun-

07

Jul-0

7

Ago

-07

Sep-

07

Oct

-07

Nov

-07

Dic

-07

Ene-

08

Feb-

08

Mar

-08

Abr

-08

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep-

08

Oct

-08

98

103

108

113

118

Ene-

07

Feb-

07

Mar

-07

Abr

-07

May

-07

Jun-

07

Jul-0

7

Jul-0

7

Ago

-07

Sep-

07

Oct

-07

Nov

-07

Dic

-07

Ene-

08

Feb-

08

Mar

-08

Abr

-08

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep-

08

Aun cuando en el tiempo los precios de los Bonos cambien de valor, al vencimiento el Gobierno Federal pagará el 100% de su valor, además de los intereses.

321

19

Hace un año Hoy En un añoRecibiré $5 de interés y $100 del valor nominal

del Bono.

Invertí en un Bono que vence en 2 años:

Precio: $100Tasa Interés: 5%

$100

Pago

$100

$5

tiempo

Rec

ibo

Recibo $5 de interés.

$5

1. Si invertí el año pasado en un Bono que paga 5% anualmente, recibo:

La razón de que los Bonos bajen de precio cuando sube la tasa de interés es la siguiente:

321

20

Si vendiera el Bono tengo que ofrecer un descuento en el precio tal que el

interés más el descuento le rinda 10%al comprador al vencimiento

El Bono sólo pagará $5 de interés el próximo año, por lo tanto, Hoy tengo

que bajar el precio a $95.45.

Sin embargo, si no vendo el Bono sigo

recibiendo $5 de interés y $100 de su valor nominal

y no habré perdido.

Invertí en un Bono que vence en 2 años:

Precio: $100Tasa Interés: 5%

$100

Recibo $5 de interés.

$5

Pago tiempo

Rec

ibo

Hace un año Hoy En un año

2. ¿Qué pasa si Hoy la tasa de interés aumenta al 10% y aparecen Bonos que pagan esa tasa?

$95.45 + $4.55 + $5 = $105

…

321Hace un año Hoy En un año

$100Pago

$100

$5

tiempo

Rec

ibo

$5

Valor de Mercado del Bono

Descuento Interés del próximo año

$100

$5$95.45

Así, quien compre el Bono Hoy tendrá a vencimiento un rendimiento del 10%, es decir:• Obtendría lo mismo que si hubiera comprado un nuevo Bono con la tasa del 10% y• Sería indiferente entre comprar el nuevo Bono al 10% o el Bono al 5% con el descuento.

21

Para un inversionista de largo plazo el cambio en el precio no significa que recibirá menos cuando venza el Bono.

P inicial

P vencimiento

Gan

anci

a de

l títu

lo

al v

enci

mie

nto:

$20

Día vencimientoDía inicial

$100

$120

Precio

Día Valuación 1 Día Valuación 2Fecha

Valuación diaria del Bono Valor “en línea recta”

• Al mantener un título a vencimiento, no importando que camino siga:

Llego al mismo valor final con el mismo rendimiento.

• La valuación en dos puntos intermedios

puede registrar una plus o minusvalía que no afecta al valor final .

321

• Las minusvalías derivadas de la valuación de los instrumentos de renta fija NO SE CONVERTIRÁN EN PÉRDIDAS ya que a vencimiento se pagará el rendimiento pactado.

• Lo anterior ha desatado una discusión a nivel internacional sobre la valuación a mercado, pues en eventos de volatilidad como los actuales dicha valuación no refleja el valor de las inversiones a vencimiento.

22

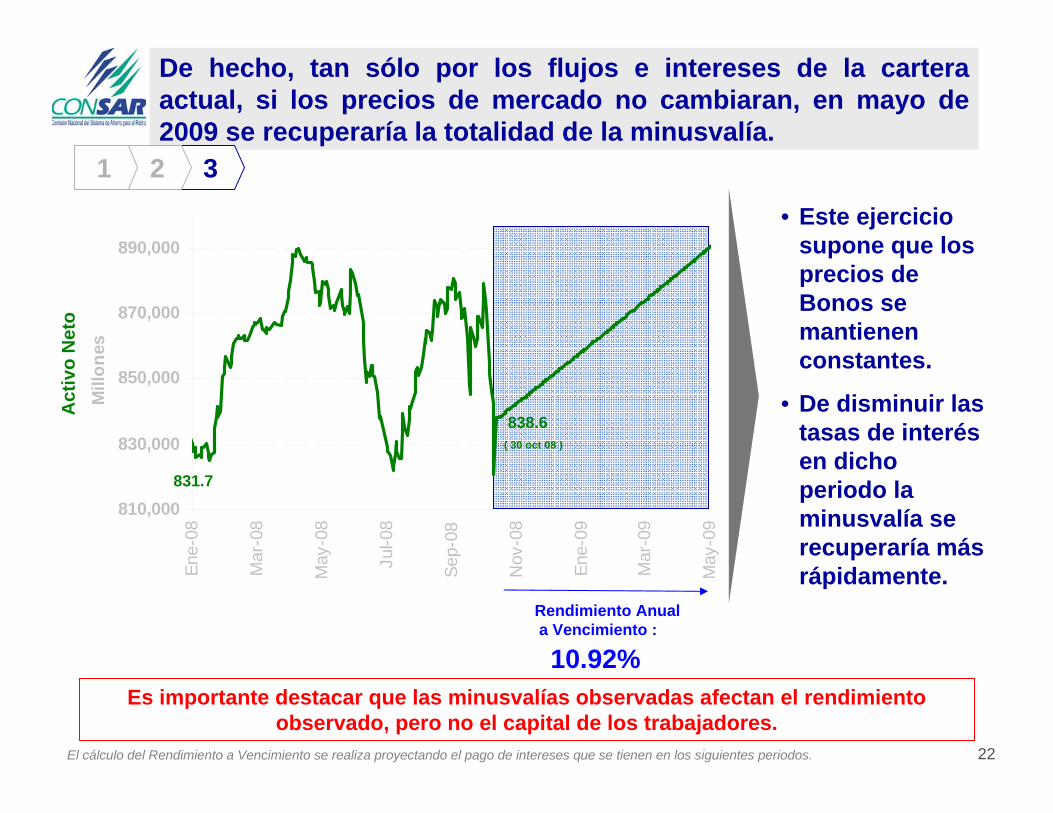

• Este ejercicio supone que los precios de Bonos se mantienen constantes.

• De disminuir las tasas de interés en dicho periodo la minusvalía se recuperaría más rápidamente.

El cálculo del Rendimiento a Vencimiento se realiza proyectando el pago de intereses que se tienen en los siguientes periodos.

De hecho, tan sólo por los flujos e intereses de la cartera actual, si los precios de mercado no cambiaran, en mayo de 2009 se recuperaría la totalidad de la minusvalía.

810,000

830,000

850,000

870,000

890,000

Ene-

08

Mar

-08

May

-08

Jul-0

8

Sep-

08

Nov

-08

Ene-

09

Mar

-09

May

-09

Mill

ones

Rendimiento Anuala Vencimiento :

10.92%

Act

ivo

Net

o

( 30 oct 08 )

831.7

838.6

321

Es importante destacar que las minusvalías observadas afectan el rendimiento observado, pero no el capital de los trabajadores.

23

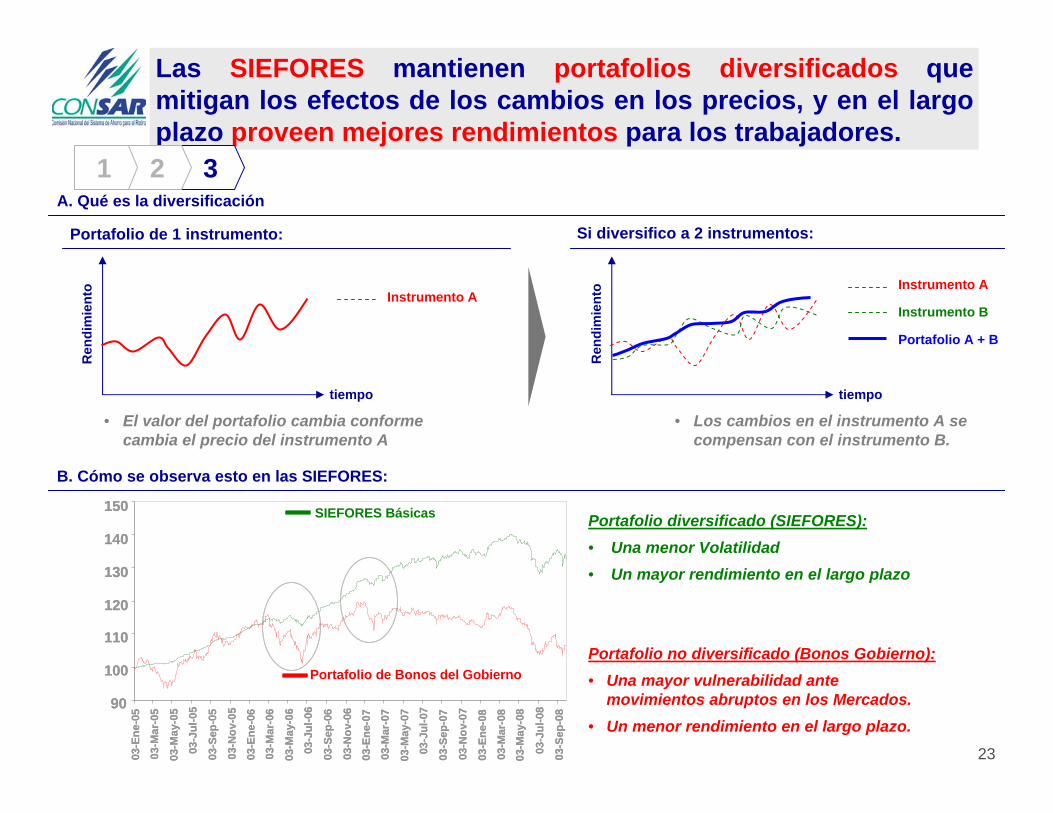

Las SIEFORES mantienen portafolios diversificados que mitigan los efectos de los cambios en los precios, y en el largoplazo proveen mejores rendimientos para los trabajadores.

Portafolio no diversificado (Bonos Gobierno):• Una mayor vulnerabilidad ante

movimientos abruptos en los Mercados.• Un menor rendimiento en el largo plazo.

Portafolio diversificado (SIEFORES):• Una menor Volatilidad• Un mayor rendimiento en el largo plazo

321

B. Cómo se observa esto en las SIEFORES:

tiempo

Ren

dim

ient

o

tiempo

Ren

dim

ient

o

Instrumento B

Portafolio A + B

Instrumento AInstrumento A

Portafolio de 1 instrumento: Si diversifico a 2 instrumentos:

• Los cambios en el instrumento A se compensan con el instrumento B.

• El valor del portafolio cambia conforme cambia el precio del instrumento A

A. Qué es la diversificación

90

100

110

120

130

140

150

03-E

ne-0

5

03-M

ar-0

5

03-M

ay-0

5

03-J

ul-0

5

03-S

ep-0

5

03-N

ov-0

5

03-E

ne-0

603

-Mar

-06

03-M

ay-0

6

03-J

ul-0

6

03-S

ep-0

6

03-N

ov-0

603

-Ene

-07

03-M

ar-0

7

03-M

ay-0

7

03-J

ul-0

7

03-S

ep-0

7

03-N

ov-0

7

03-E

ne-0

8

03-M

ar-0

803

-May

-08

03-J

ul-0

8

03-S

ep-0

8

Siefores Básicas

Portafolio de Bonos(Rendimiento Histórico 1.68%)

(Rendimiento del Sistema en el periodo 7.85% )

90

100

110

120

130

140

150

03-E

ne-0

5

03-M

ar-0

5

03-M

ay-0

5

03-J

ul-0

5

03-S

ep-0

5

03-N

ov-0

5

03-E

ne-0

603

-Mar

-06

03-M

ay-0

6

03-J

ul-0

6

03-S

ep-0

6

03-N

ov-0

603

-Ene

-07

03-M

ar-0

7

03-M

ay-0

7

03-J

ul-0

7

03-S

ep-0

7

03-N

ov-0

7

03-E

ne-0

8

03-M

ar-0

803

-May

-08

03-J

ul-0

8

03-S

ep-0

8

Siefores Básicas

Portafolio de Bonos(Rendimiento Histórico 1.68%)

(Rendimiento del Sistema en el periodo 7.85% )SIEFORES Básicas

Portafolio de Bonos del Gobierno

24

En México, la menor exposición a Renta Variable (Bolsa) ha permitido acotar el impacto de la volatilidad financiera internacional.

321

Fuente: OCDE

-30

-25

-20

-15

-10

-5

0

5

Estad

os U

nido

s

Japó

n

Austr

alia

OCED

pro

med

io

Cana

dá

Hung

ría

Polo

nia

Paíse

s Bajo

s

Rein

o Un

ido

Dina

mar

ca

Islan

dia

Belg

ica

Noru

ega

Alem

ania

Finl

andi

a

Suiza

Portu

gal

Austr

ia

Suec

ia

Espa

ña

Méxic

o

Eslo

vaqu

ia

Italia

Repú

blica

Che

ca

Grec

ia

Core

a

Turq

uia

Rendimientos Nominales de Fondos de Pensiones de Algunos Países de la OCDE.Enero – Octubre 2008

Prom

edio

OC

DE

Ren

dim

ient

o N

omin

al %

Méx

ico

25

Cifras del Sistema de Ahorro para el Retiro (SAR)

Comisiones del SAR

Efectos de la Crisis Financiera en el SAR

Las SIEFORES – Inversionistas Institucionales

Conclusiones

CONTENIDO

26Cifras en Valor Nominal en Millones de Pesos cierre de octubre de 2008

Las SIEFORES diversifican invirtiendo en distintos plazos, incluyendo una participación importante de los Bonos a largo plazo del Gobierno Federal.

BONOS A TASA FIJA EN PODER DE LAS SIEFORES

TOTAL COLOCADO

CURVA DE RENDIMIENTO DE BONOS GUBERNAMENTALES

Participación de las SIEFORES en las Emisiones de Bonos

72,987

178,318

103,463

47,999

409,175

265,396

240,064

65,210

8,55427,803 20,151

1,19712,301

76,629

104,559

43,810

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,00028d 91d 182d 360d 0-5 años 5-10 años 10-20 años >20 años

Mill

ones

7.5

8.0

8.5

9.0

9.5

1

1001

2001

3001

4001

5001

6001

7001

8001

9001

1000

1

Nodos 10-20 años 20-30 añosNodos 5-10 años0-5 años360d182d91d28d

11.7%15.6% 19.5%

2.5% 3.0%

28.9%

43.6%

67.2%

27

Además, las SIEFORES financian 25.1% del total emitido de deuda privada de largo plazo (mercado local), canalizando recursos a una gran cantidad de sectores productivos y generadores de empleo.

25.1%

Total Colocado$539,091 mdp Invertido por

Siefores$135,021 mdp

* Incluye emisiones de papel Bancario y de Banca de Desarrollo en poder de las Siefores. Cifras al cierre de octubre de 2008. Fuente: CONSAR e IXE.

% del Total Colocado 25% 20% 31% 67% 21% 19% 58% 31% 24% 31% 12% 44% 31% 31% 13% 25% 10% 5% 30%24%

Borhis ……..29%Infonavit .… 48%Sofoles .......11%

32%

BO

RH

IS12

,305

In

fona

vit

12,0

14

SOFOL

4,396

303

6,73

6

7,34

9

7,46

7

7,82

6

8,66

211,1

00

12,6

13

4,52

6

421

503

608

1,22

5

1,24

0

1,48

6

1,76

2

2,03

94,28

2

4,31

6

21,8

39

$-

$5,000

$10,000

$15,000

$20,000

$25,000

$30,000

$35,000

Viv

ien

da

Par

aest

atal

Tele

com

Ban

ca d

eD

esar

rollo

Infr

aest

ruct

ura

Esta

dos

Ban

cari

o

Con

sum

o

Cem

ento

Beb

idas

Gru

pos

Indu

stri

ales

Serv

.Fi

nan

cier

os

Au

tom

otri

z

Pap

el

Sofo

lEs

peci

aliz

ada

Alim

ento

s

Tran

spor

te

Hot

eles

Otr

os

Cen

tros

Com

erci

ales

Sid

erú

rgic

a

28

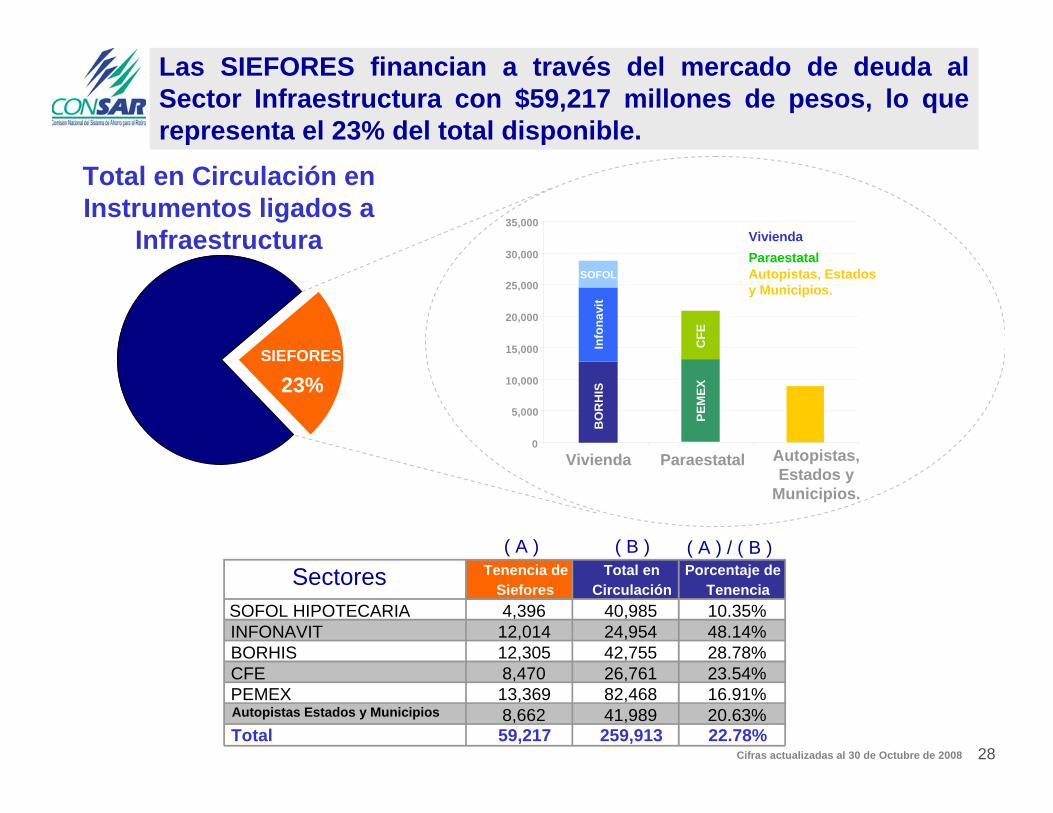

Las SIEFORES financian a través del mercado de deuda al Sector Infraestructura con $59,217 millones de pesos, lo que representa el 23% del total disponible.

Total en Circulación en Instrumentos ligados a

Infraestructura

SIEFORES

23%

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

Vivienda Paraestatal Autopistas, Estados y

Municipios.

ViviendaParaestatal

BO

RH

ISIn

fona

vit

SOFOL

PEM

EXC

FE

Tenencia de Siefores

Total en Circulación

Porcentaje de Tenencia

SOFOL HIPOTECARIA 4,396 40,985 10.35%INFONAVIT 12,014 24,954 48.14%BORHIS 12,305 42,755 28.78%CFE 8,470 26,761 23.54%PEMEX 13,369 82,468 16.91%Autopistas Estados y Municipios 8,662 41,989 20.63%Total 59,217 259,913 22.78%

Sectores( A ) ( B ) ( A ) / ( B )

Autopistas, Estados y Municipios.

Cifras actualizadas al 30 de Octubre de 2008

29

Las AFORES han financiado directamente el desarrollo de infraestructura y a Entidades Federativas a lo largo de la República Mexicana.

Entidades Federativas

Desarrollo Forestal

Carreteras

Industria

Vivienda

30

Las SIEFORES financian al sector vivienda con $28,715 millones de pesos, equivalentes a 150,000 viviendas, contribuyendo con esto al desarrollo del País.

Cifras actualizadas al 30 de Octubre de 2008

BORHIS$12,305

Infonavit$12,014

SOFOL$ 4,396

Apo

yo a

la V

ivie

nda

en M

éxic

o

Apo

yo a

la V

ivie

nda

en M

éxic

o

Millones de Pesos

31

• Chamapa – La Venta

• México - Toluca

• Libramiento a Toluca

• Tijuana – Mexicalli

• Tepic – Villa Unión

• Monterrey – Cadereyta

• Cardel – Veracruz

• Armería – Manzanillo

• Ecatepec – Pirámides

• Santa Ana – Altar

• Kantunil – Cancún

• Libramiento a Matehuala

Esto significa que se ha financiando la construcción y mantenimiento de 783 kilómetros de

infraestructura carretera

Las SIEFORES han invertido $7,704 millones de pesos en financiamiento a carreteras.

32

SIEFORES

Empresas

Crecimiento

Empleo

Desarrollo

Estabilidad

Empresas País

• Fuente de Financiamiento para las Empresas Mexicanas.

• Proveedores de Liquidez para Proyectos Productivos.

• Mejoran Diversificación.

• Acceden a mayores Rendimientos.

Mayor Rendimiento Mejor Diversificación

Generación de Riqueza

Mejores Pensionespara los trabajadores

• Canalizan más recursos a la Actividad Productiva.

• Pequeñas Empresas acceden a créditos.

• Generación de Empleos.

• Aumento en la competitividad de la Economía Nacional.

• Fomenta el círculo virtuoso entre Ahorro Interno y Generación de Riqueza y Crecimiento Económico.

SIEFORES (Trabajadores)

Estas inversiones son posibles por el Régimen de Inversión vigente que permite canalizar recursos a empresas, generando empleo y mayor riqueza.

33

Cifras del Sistema de Ahorro para el Retiro (SAR)

Comisiones del SAR

Efectos de la Crisis Financiera en el SAR

Las SIEFORES – Inversionistas Institucionales

Conclusiones

CONTENIDO

34

CONCLUSIONES

1Inversiones

• Las llamadas minusvalías tienen su origen principalmente en la valuación contable (debido a mayores tasas de interés) de los instrumentos de renta fija y no a la exposición a renta variable (Bolsa).

• Sólo el 11% del portafolio está invertido en valores de renta variable (Bolsa).

• La SIEFORE de los trabajadores de 56 años y mayores no invierte un solo peso en renta variable (Bolsa).

• Faltan al menos 14 años para que los trabajadores comiencen a pensionarse con el esquema de AFORES.

• Todos los trabajadores que hoy se retiran acceden a la pensión “tradicional” del IMSS y los recursos de su AFORE se canalizan al Gobierno Federal.

• El rendimiento anual histórico del sistema hasta octubre de este año es de 13% nominal y de 6% real. Esto se compara favorablemente con otras alternativas de inversión.

• De marzo de 2008 a la fecha, se han dado 10 bajas de comisiones y ningún alza. Sin embargo, hay mucho espacio para que las comisiones sigan bajando.

2Garantía

3Rendimientos

4Comisiones

Camino a Santa Teresa # 1040 8o. piso, Col. Jardines en la MontañaDelegación Tlalpan, C.P. 14220, México D.F.

Tel. +52 (55) 3000-2608 y 3000-2548 www. consar.gob.mx

Comisión Nacional del Sistema de Ahorro para el Retiro

Situación del Sistema de Ahorro para el Retiro

Comisión de Seguridad Social

Senado de la República

25 de noviembre 2008