sistemas administrativos del i.g.v. - ccpl.org.pe · 1 intermediación laboral e tercerización 12%...

TRANSCRIPT

DETRACCION

El sistema de detracciones, comúnmente conocido como SPOT, es un mecanismo administrativo que coadyuva con la recaudación de determinados tributos y consiste básicamente en la detracción (descuento) que efectúa el comprador o usuario de un bien o servicio afecto al sistema, de un porcentaje del importe a pagar por estas operaciones, para luego depositarlo en el Banco de la Nación, en una cuenta corriente a nombre del vendedor o prestador del servicio, el cual, por su parte, utilizará los fondos depositados en su cuenta del Banco de la Nación para efectuar el pago de tributos, multas y pagos a cuenta incluidos sus respectivos intereses y la actualización que se efectúe de dichas deudas tributarias de conformidad con el artículo 33° del Código Tributario, que sean administradas y/o recaudadas por la SUNAT.

El importe de la operación sea igual o

menor a S/. 700

Se emita comprobante de pago que no permita sustentar crédito fiscal, saldo a favor del exportador o cualquier otro beneficio vinculado con la devolución del IGV, así como gasto o costo para efectos tributarios. Esta excepción no opera cuando el usuario o quien encargue la construcción sea una entidad del Sector Público Nacional a que se refiere el inciso a) del artículo 18 de la Ley del Impuesto a la Renta

Se emita Documentos Autorizados

El sistema no se

aplicará

El usuario del servicio o quien encargue la construcción tenga la condición de no domiciliado, de conformidad con lo dispuesto por la Ley del Impuesto a la Renta.”

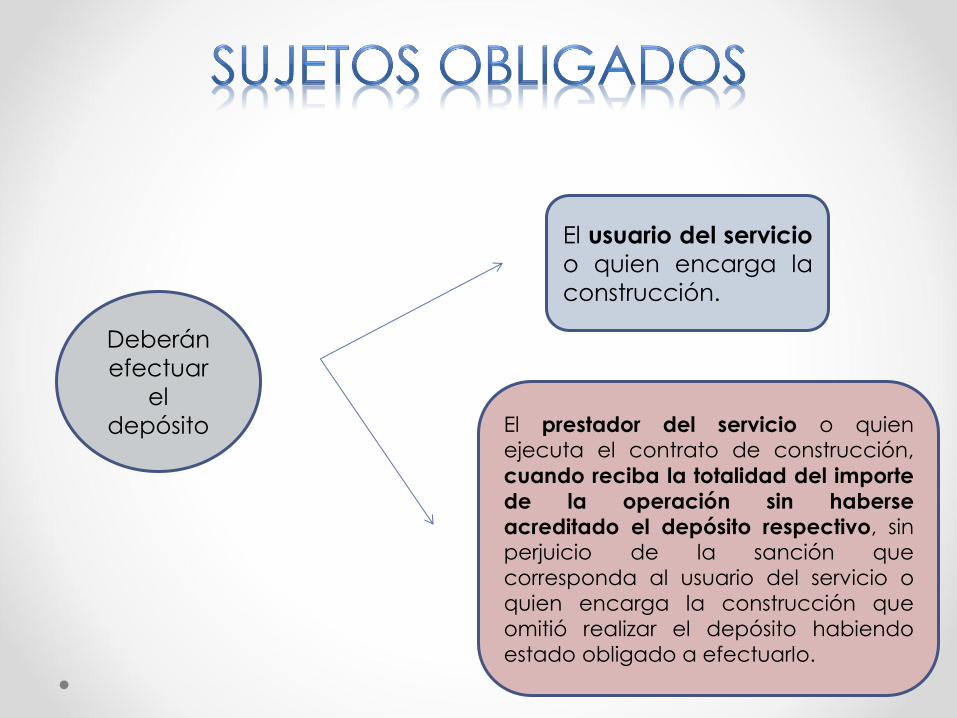

Deberán efectuar

el depósito

El usuario del servicio o quien encarga la construcción.

El prestador del servicio o quien ejecuta el contrato de construcción, cuando reciba la totalidad del importe de la operación sin haberse acreditado el depósito respectivo, sin perjuicio de la sanción que corresponda al usuario del servicio o quien encarga la construcción que omitió realizar el depósito habiendo estado obligado a efectuarlo.

Los comprobantes de pago que se emitan por las operaciones sujetas al Sistema:

a) No podrán incluir operaciones distintas a éstas.

b) Deberán consignar como información no necesariamente impresa la frase: “Operación sujeta al Sistema de Pago de Obligaciones Tributarias con el Gobierno Central."

" Las obligaciones accesorias corren la suerte de la principal"

• RTF Nº 0002-5-2004:"(...) es fin de dos prestaciones distintas, sirve para delimitar cuando son y cuando se trata de una obligación principal u otra accesoria; en este caso la ulterior actividad (accesoria) debe ser añadida para poder alcanzar el objetivo perseguido con la primera obligación (principal)".

• En caso que el monto por concepto de Impuesto Predial y Arbitrios Municipales que legalmente correspondan al propietario del inmueble, así como los gastos de mantenimiento del mismo en caso que dicho gasto corresponda al arrendador, fueran asumidos por el arrendatario, dichos montos integrarán la suma total que el arrendatario queda obligado a pagar al arrendador por el bien arrendado. En consecuencia, tales conceptos también formarán parte del importe de la operación sobre la cual se calculará la detracción.

Base Legal: RS N° 343-2014/SUNAT (12.11.2014).

Vigencia: 01.01.2015

12

HASTA

31.12.2014

DESDE

01.01.2015

1 Recursos hidrobiológicos 9% 4%

2 Maíz amarillo duro 9% 4%

3 Algodón en rama sin desmotar 9% Excluido

4 Caña de azúcar 9% Excluido

5 Arena y piedra 12% 10%

6

Residuos, subproductos, desechos,

recortes, desperdicios y formas

primarias derivadas de los mismos

7

Bienes gravados con el IGV, por

renuncia a la exoneración 9% Excluido

9 Carnes y despojos comestibles

11 Aceite de pescado 9% Excluido

12

Harina, polvo y "pellets" de pescado,

crustáceos, moluscos y demás

invertebrados acuáticos 9% 4%

# DEFINICION

PORCENTAJE

15% (se mantiene)

4% (se mantiene)

HASTA

31.12.2014

DESDE

01.01.2015

13 Embarcaciones pesqueras 9% Excluido

14 Leche 4% Excluido

15 Madera 9% 4%

16 Oro gravado con el IGV 12% 10%

17

Páprika y otros frutos de los géneros

capsicum o pimienta 9% Excluido

18 Esparragos 9% Excluido

19 Minerales metálicos no auríferos 12% 10%

20 Bienes exonerados del IGV

21

Oro y demás minerales metálicos

exonerados del IGV 4% 1.5%

22 Minerales no metálicos 12% 10%

23 Plomo 15% Excluido

1.5% (se mantiene)

# DEFINICION

PORCENTAJE

HASTA

31.12.2014

DESDE

01.01.2015

1 Intermediación laboral e Tercerización 12% 10%

2 Arrendamiento de bienes 12% 10%

3

Mantenimiento y reparacion de bienes

muebles 12% 10%

4 Movimiento de carga 12% 10%

5 Otros Servicios Empresariales

6 Comision Mercantil 12% 10%

7 Fabricacion de bienes por encargo 12% 10%

8 Servicio de transporte de personas 12% 10%

9 Contratos de construcción

10 Demás servicios gravados con el IGV

DEFINICION

PORCENTAJE

10% (se mantiene)

4% (se mantiene)

10% (se mantiene)

#

USUARIO O ADQUIRIENTE

PROVEEDOR

Fecha de pago (total o parcial)

Dentro del 5to día hábil del mes siguiente a su anotación en el R.C.

Dentro del 5to día hábil siguiente de haber recibido la totalidad del importe

Cuando se entregue la

totalidad del importe sin haber

acreditado el depósito

(En tanto que no califique como contrato de construcción de

acuerdo a la definición contenida en el numeral 9 del

presente anexo)

En el caso de operaciones realizadas en moneda extranjera, la conversión en moneda nacional se efectuará al tipo de cambio promedio ponderado venta publicado por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones:

a) En la fecha en que se origine la obligación tributaria del IGV o en la fecha en que se deba efectuar el depósito, lo que ocurra primero; o,

b) En el caso de las operaciones referidas a los bienes descritos en los numerales 20 y 21 del Anexo 2, en la fecha en que se habría originado la obligación tributaria del IGV si no estuviesen exoneradas de dicho impuesto o en la fecha en que se deba efectuar el depósito, lo que ocurra primero.

• Periodo tributario en el que se efectúa la operación sujeta al Sistema que origina el depósito, entendiéndose como tal: • g.1. Tratándose de operaciones gravados con el IGV, al mes

y año correspondiente a la fecha en que el comprobante de pago que sustenta la operación o la nota de débito que la modifica se emita o deba emitirse, lo que ocurra primero. • g.2. Tratándose de operaciones exonerados del IGV cuyo

ingreso constituya renta de tercera categoría, al mes y año correspondiente a la fecha en que el comprobante de pago que sustenta la operación o la nota de débito que la modifica se emita o deba emitirse, lo que ocurra primero. • g.3. Para las operaciones de traslado de bienes a que se

refiere el inciso c) del numeral 2.1 del artículo 2, al año y mes de la fecha en que se efectúa el depósito.

Resolución de Superintendencia N° 317-2013/SUNAT

SUJETOS OBLIGADOS (Art. 5° del Decreto y Normas Complementarias)

CRITERIO

Criterio de Gradualidad: Si se realiza la Subsanación

antes que surta efecto cualquier notificación en la que se le

comunica al infractor que ha incurrido en

infracción. a) El adquirente del bien, usuario del servicio, quien encarga la construcción o tercero, cuando el proveedor del bien o prestador del servicio no tiene cuenta abierta en la que se pueda realizar el Depósito.

SUBSANACIÓN

100%

b) El adquirente del bien, usuario del servicio, quien encarga la construcción o tercero, cuando el proveedor del bien, prestador del servicio tiene cuenta abierta en la que se puede realizar el Depósito. c) El proveedor del bien, prestador del servicio o quien ejecuta la construcción de acuerdo a lo señalado en el segundo párrafo del literal a) del inciso 5.1. del artículo 5° del Decreto (2). d) El proveedor del bien, prestador del servicio o quien ejecuta la construcción de acuerdo a lo señalado en el tercer párrafo del literal a) del inciso 5.1. del artículo 5° del Decreto. e) El sujeto del IGV, en el caso del retiro de bienes, y el propietario de los bienes que realice o encargue el traslado de dichos bienes.

Se han eliminados los tramos del 100%, 70% y 50%

Se ha ELIMINADO el denominado EFECTO ESPEJO, el que disponía la aplicación la gradualidad para el cliente que había pagado el 100% de la operación al proveedor, siempre que este último se haya efectuado la auto detracción durante los veinticinco (25) días hábiles siguientes a la fecha o plazo previsto para que el adquirente o usuario realice el Depósito. Solo bajo ese supuesto, el cliente gozaba de la misma gradualidad que le correspondía al proveedor.

Se conserva la base de la multa (50% del monto no depositado) señalado por el Decreto Legislativo N° 1110 del 20/06/2012 vigente desde el 01/07/2012.

Se aplica solo para las infracciones cometidas desde el 01/02/2014, es decir, desde la vigencia de la Resolución de Superintendencia N° 375-2013/SUNAT.

Resolución de Superintendencia N° 375-2013/SUNAT

1. Depósitos en cuenta de detracciones errada

1.1. Procedimiento para corregir depósitos efectuados en cuenta que no corresponde al proveedor o prestador del servicio.

2. Depósitos indebidos o en exceso

2.1. Procedimiento para solicitar la restitución de depósitos indebidos o en exceso

3. Modelo de solicitud para la corrección de errores en: Tipo de bien, tipo de operación, RUC o razón social del proveedor, RUC o razón social del adquirente, depósito en exceso o indebido, número de cuenta, período tributario.

3.1. Solicitud de Corrección de Errores en las Constancias de Depósitos de Detracciones (para descarga)

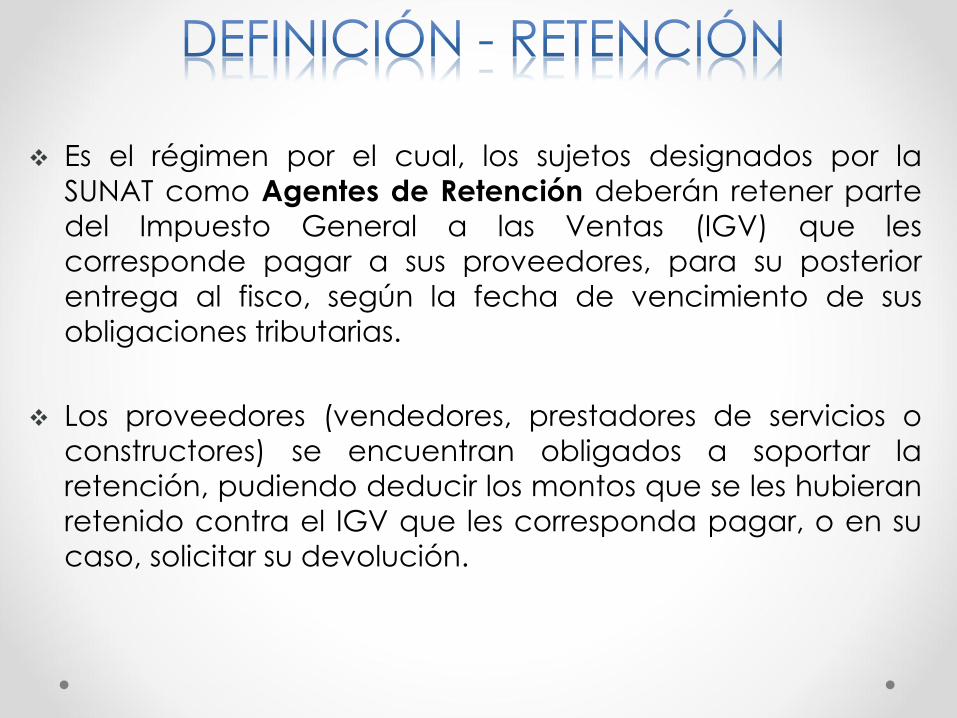

RETENCIONES

Es el régimen por el cual, los sujetos designados por la SUNAT como Agentes de Retención deberán retener parte del Impuesto General a las Ventas (IGV) que les corresponde pagar a sus proveedores, para su posterior entrega al fisco, según la fecha de vencimiento de sus obligaciones tributarias.

Los proveedores (vendedores, prestadores de servicios o constructores) se encuentran obligados a soportar la retención, pudiendo deducir los montos que se les hubieran retenido contra el IGV que les corresponda pagar, o en su caso, solicitar su devolución.

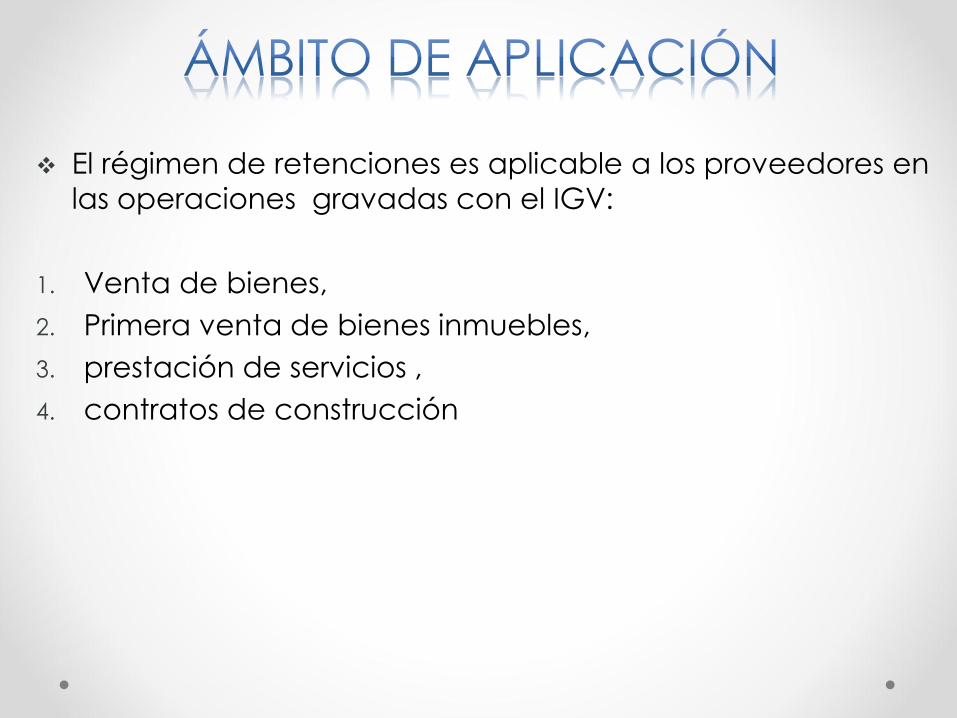

El régimen de retenciones es aplicable a los proveedores en las operaciones gravadas con el IGV:

1. Venta de bienes,

2. Primera venta de bienes inmuebles,

3. prestación de servicios ,

4. contratos de construcción

Cabe indicar que el importe total de la operación gravada, es la suma total que queda obligado a pagar el adquiriente, usuario del servicio o quien encarga la construcción, incluidos los tributos que graven la operación, inclusive el IGV.

En caso de pagos parciales de la operación gravada con el impuesto, la tasa de retención se aplicará sobre el importe de cada pago.

Para efectos del cálculo del monto de la retención, en las operaciones realizadas en moneda extranjera, la conversión a moneda nacional se efectuará al tipo de cambio promedio ponderado venta, publicado por la Superintendencia de Banca y Seguros en la fecha de pago. En los días en que no se publique el tipo de cambio referido se utilizará el último publicado

Resolución de Superintendencia: 033-2014

TASA HASTA FEBRERO DEL 2014 TASA DESDE EL 1° MARZO DEL 2014

6% 3%

1. Operaciones exoneradas e inafectas

2. Realizadas con Proveedores que tengan la calidad de Buenos Contribuyentes.

3. Realizadas con otros sujetos que tengan la condición de Agente de Retención.

4. En operaciones en las que se emitan recibos por servicios públicos de luz o agua, boletos de aviación y otros documentos a los que se refiere el numeral 6.1 del artículo 4 del Reglamento de Comprobantes de pago (documentos autorizados)

5. En operaciones en las que se emitan boletas de ventas, tickets o cintas emitidas por máquinas registradoras, respecto de las cuales no se permita ejercer el derecho al crédito fiscal (consumidores finales)

6. En la venta y prestación de servicios, respecto de las cuales no exista la obligación de otorgar comprobantes de pago, conforme a lo dispuesto en el artículo 7° del Reglamento de Comprobantes de Pago

7. En la cuales operes el Sistema de Pago de Obligaciones Tributarias con el Gobierno Central (Sistema de Detracciones – SPOT)

8. En las operaciones sustentadas con las liquidaciones de compra y pólizas de adjudicación. Estas operaciones seguirán regulándose conforme lo dispuesto por el Reglamento de Comprobantes de Pago.

9. Realizadas con proveedores que tengan la condición de Agentes de Percepción del IGV, según lo establecido en las Resoluciones DE Superintendencia N° 128-2002/SUNAT y 189-2004/SUNAT, y sus respectivas normas modificatorias. (Art. 5 literal h de la R.S. 037-2002/SUNAT)

10. Realizadas por Unidades Ejecutoras del Sector Público que tengan la condición de Agentes de Retención, cuando dichas operaciones las efectúen a través de un tercero bajo la modalidad de encargo, sea éste otra Unidad Ejecutora, entidad u organismo público o privado.

La designación de los Agentes de Retención, así como la exclusión de alguno de ellos, se efectuará mediante Resolución de Superintendencia de la SUNAT.

Los sujetos designados como agentes de retención actuarán o dejarán de actuar como tales, según el caso, a partir del momento indicado en dicha resolución.

El Agente de Retención efectuará la retención en el momento en que se realice el pago, con prescindencia de la fecha en que se efectuó la operación gravada con el IGV. En el caso que el pago se realice a un tercero el Agente de Retención deberá emitir y entregar el "Comprobante de Retención" al Proveedor.

Tratándose de pagos parciales, la tasa de retención se aplicará sobre el importe de cada pago.

Las NOTAS DE DÉBITO que modifiquen los Comprobantes de Pago emitidos por las operaciones descritas, serán tomadas en cuenta para el presente Régimen.

Cabe recordar que la emisión de una Nota de Débito permite sustentar el aumento del valor de las operaciones de venta producto del mayor valor del precio de venta, de errores o de omisiones en el importe de la operación.

La situación del importe de la operación varía dependiendo si se efectuó o no el pago del Comprobante de Pago antes de la emisión de la Nota de Débito.

Las NOTAS DE CRÉDITO emitidas por operaciones en las que se efectuó retención:

No darán lugar a la modificación de los importes retenidos, ni a la devolución por el Agente de Retención, sin perjuicio de la deducción correspondiente del Impuesto Bruto mensual en el período correspondiente.

La retención correspondiente al monto de la nota de crédito, podrá deducirse de la retención que corresponda a operaciones con el mismo proveedor, respecto de las cuales aún no ha operado ésta.

Al momento de efectuar la retención, el Agente de Retención entregará a su Proveedor un "Comprobante de Retención“.

La impresión de los "Comprobantes de Retención" se realizará previa autorización, utilizando el Formulario N° 816 -"Autorización de Impresión a través de SUNAT Operaciones en Línea“

La autorización de impresión de "Comprobantes de Retención" será solicitada a partir de la fecha de su designación como Agente de Retención.

Los agentes de retención podrán realizar la impresión de sus "Comprobantes de Retención", previa solicitud de autorización a la SUNAT a través del Formulario N° 806, sin necesidad de utilizar una imprenta, mediante sistema computarizado, respecto de la serie asignada al punto de emisión y el rango de comprobantes a imprimir. En tales casos, y siempre que exista acuerdo entre ambos, el Agente de Retención podrá entregar al proveedor la copia que le corresponde del "Comprobante de Retención" generado mediante sistema computarizado, a través de la Internet o el correo electrónico, previa comunicación a la SUNAT mediante escrito simple firmado por el contribuyente o su representante legal acreditado en el RUC, el cual deberá ser presentado en la Mesa de Partes de la Intendencia u Oficina Zonal de su jurisdicción.

En los casos que exista acuerdo entre el Agente de Retención y el Proveedor, el Agente podrá emitir un solo "Comprobante de Retención" por Proveedor respecto del conjunto de retenciones efectuadas a lo largo de un período determinado, siempre que su emisión y entrega se efectúe dentro del mismo mes en que se realizaron las retenciones. En tales casos se deberá consignar en el "Comprobante de Retención" la fecha en que se efectuó cada retención.

El Agente de Retención declarará el monto total de las retenciones practicadas en el período y efectuará el pago respectivo utilizando el PDT - Agentes de Retención, Formulario Virtual N° 626.

El referido PDT deberá ser presentado inclusive cuando no se hubieran practicado retenciones en el período a

declarar.

La declaración y el pago se realizarán de acuerdo al cronograma aprobado por la SUNAT para el cumplimiento de sus obligaciones tributarias.

El Agente de Retención no podrá compensar el saldo a favor del exportador contra los pagos que tenga que efectuar por retenciones realizadas.

El Proveedor podrá deducir del impuesto a pagar las retenciones que le hubieran efectuado hasta el último día del período al que corresponda la declaración.

Si no existieran operaciones gravadas o si éstas resultaran insuficientes para absorber las retenciones que le hubieran practicado, el exceso se arrastrará a los períodos siguientes hasta agotarlo, no pudiendo ser materia de compensación con otra deuda tributaria.

El proveedor podrá solicitar la devolución de las retenciones no aplicadas que consten en la declaración del IGV, siempre que hubiera mantenido un monto no aplicado por dicho concepto en un plazo no menor de 3 periodos consecutivos.

Se exceptúa de la obligación de retener cuando el pago efectuado es igual o inferior a setecientos y 00/100 Nuevos Soles (S/.700.00) y el monto de los comprobantes involucrados no supera dicho importe.

Importe pagado Retención

Un C.P. menor a S/. 700.00 NO

Dos C.P. menores de S/. 700.00 y suman mas de S/. 700.00 SI

Un C.P. mayor a S/. 700.00 y un C.P. menor de S/. 700.00 suman mas de S/. 700.00 SI

Pago parcial de dos C.P mayores a S/. 700.00 SI

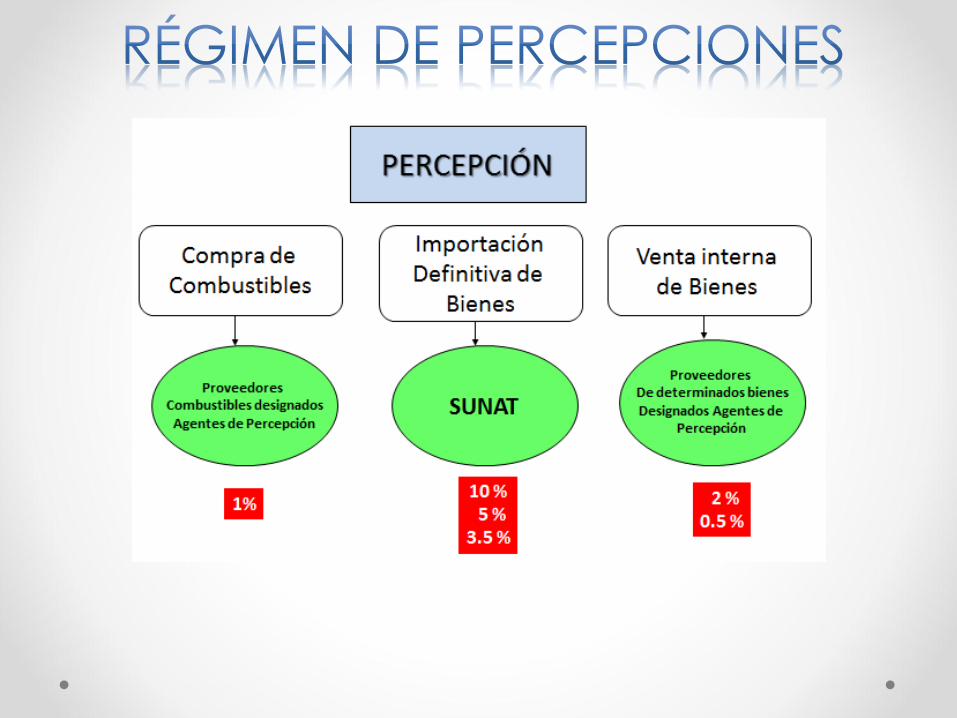

PERCEPCIONES

El Régimen de Percepciones constituye un sistema de pago adelantado del Impuesto General a las Ventas, mediante el cual el Agente de percepción (vendedor o Administración Tributaria), percibe del importe de una venta o importación, un porcentaje adicional que tendrá que ser cancelado por el cliente o importador quien no podrá oponerse a dicho cobro.

El cliente o importador a quien se le efectúa la percepción, podrá deducir del IGV que mensualmente determine, las percepciones que le hubieran efectuado hasta el último día del período al que corresponda la declaración, asimismo de contar con saldo a favor podrá arrastrarlos a períodos siguientes, pudiendo compensarlos con otra deuda tributaria, o solicitar su devolución si hubiera mantenido un monto no aplicado por un plazo no menor de tres (3) períodos consecutivos.

Es el Régimen por el cual el vendedor de determinados bienes muebles (agente de percepción designado por SUNAT) cobra un importe adicional al precio de venta fijado por las partes, que incluye el IGV, a su cliente comprador.

Finalidad

La percepción tiene como fundamento la presunción que el comprador (cliente) realizará ventas como sujeto del IGV. En primer término, estará obligado a pagar IGV en esa oportunidad. En segundo lugar, el pago adelantado del IGV por esa futura venta esta justificado como un mecanismo que combate el fraude y la evasión fiscal.

Régimen de Percepción

Se aplica

Operaciones de ventas

gravadas con el IGV

Venta de los bienes

indicados en el Anexo 1 de la R.S 058-2006-

SUNAT

Nota: No se aplica a la venta de bienes exoneradas o inafectas del IGV

Agente de percepción

Efectuará la percepción

Cuando se realice el cobro total o parcial

La conversión en moneda nacional se efectuará al tipo de cambio promedio ponderado venta publicado por la SBS en la fecha en que corresponda efectuar la percepción.

Apéndice I

REGIMEN DE PERCEPCIONES

APLICABLE A LA VENTA DE BIENES DEL APENDICE I

RS Nº 058-2006/SUNAT y Normas Modificatorias

Actualmente lo regula la Ley N° 29173

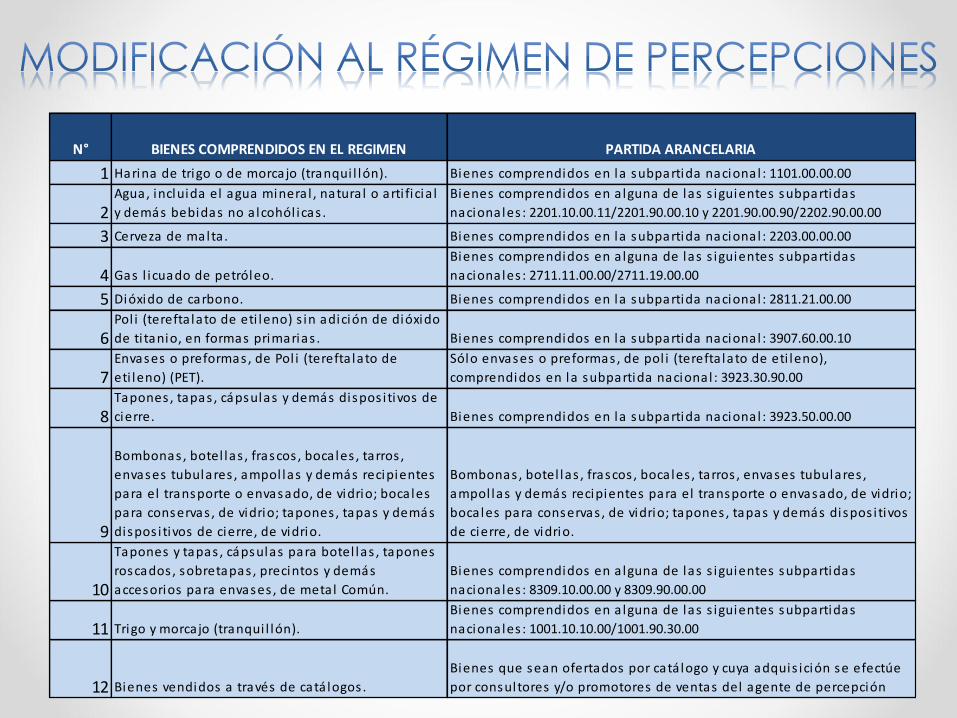

• Decreto Supremo N° 317-2014-EF (21.11.2014)

• Se excluye del apéndice 1 de la Ley 29173 y normas modificatorias, que contiene la relación de bienes cuya venta está sujeta al Régimen de Percepciones del Impuesto General a las Ventas, los bienes detallados en los numerales 13 al 41 de dicho apéndice.

• La norma entrará en vigencia a partir del 01 de enero de 2015 y será de aplicación a las operaciones cuyo nacimiento de la obligación tributaria del Impuesto General a las Ventas se produzca a partir de dicha fecha.

64

65

N° BIENES COMPRENDIDOS EN EL REGIMEN PARTIDA ARANCELARIA

1 Harina de trigo o de morcajo (tranqui l lón). Bienes comprendidos en la subpartida nacional : 1101.00.00.00

2

Agua, incluida el agua minera l , natura l o arti ficia l

y demás bebidas no a lcohól icas .

Bienes comprendidos en a lguna de las s iguientes subpartidas

nacionales : 2201.10.00.11/2201.90.00.10 y 2201.90.00.90/2202.90.00.00

3 Cerveza de malta. Bienes comprendidos en la subpartida nacional : 2203.00.00.00

4 Gas l icuado de petróleo.

Bienes comprendidos en a lguna de las s iguientes subpartidas

nacionales : 2711.11.00.00/2711.19.00.00

5 Dióxido de carbono. Bienes comprendidos en la subpartida nacional : 2811.21.00.00

6

Pol i (terefta lato de eti leno) s in adición de dióxido

de ti tanio, en formas primarias . Bienes comprendidos en la subpartida nacional : 3907.60.00.10

7

Envases o preformas, de Pol i (terefta lato de

eti leno) (PET).

Sólo envases o preformas, de pol i (terefta lato de eti leno),

comprendidos en la subpartida nacional : 3923.30.90.00

8

Tapones , tapas , cápsulas y demás dispos i tivos de

cierre. Bienes comprendidos en la subpartida nacional : 3923.50.00.00

9

Bombonas , botel las , frascos , bocales , tarros ,

envases tubulares , ampol las y demás recipientes

para el transporte o envasado, de vidrio; bocales

para conservas , de vidrio; tapones , tapas y demás

dispos i tivos de cierre, de vidrio.

Bombonas , botel las , frascos , bocales , tarros , envases tubulares ,

ampol las y demás recipientes para el transporte o envasado, de vidrio;

bocales para conservas , de vidrio; tapones , tapas y demás dispos i tivos

de cierre, de vidrio.

10

Tapones y tapas , cápsulas para botel las , tapones

roscados , sobretapas , precintos y demás

accesorios para envases , de metal Común.

Bienes comprendidos en a lguna de las s iguientes subpartidas

nacionales : 8309.10.00.00 y 8309.90.00.00

11 Trigo y morcajo (tranqui l lón).

Bienes comprendidos en a lguna de las s iguientes subpartidas

nacionales : 1001.10.10.00/1001.90.30.00

12 Bienes vendidos a través de catálogos .

Bienes que sean ofertados por catá logo y cuya adquis ición se efectúe

por consultores y/o promotores de ventas del agente de percepción

Importe

0.5% sobre el precio de venta

2% sobre el precio de venta en los demás casos

Nota: Tratándose de pagos parciales, el porcentaje de percepción que corresponda se aplicará sobre el importe de cada pago.

Parcial Total

En el momento en que realice el cobro total o parcial, con prescindencia de la fecha en que realizó la operación gravada con el impuesto, siempre que a la fecha de cobro mantenga la condición de tal

En el momento en que se efectúe el

cobro.

¿Cuándo se efectúa la

Percepción?

Determinación

del

Importe de la

Percepción

Porcentajes

0.5% En el caso de que el cliente sea también agente de percepción y se emita un comprobante de pago que permite ejercer el derecho al crédito fiscal

2% En todos los demás casos.

1. Respecto de las cuales se cumplan en forma concurrente los siguientes requisitos:

a) Se emita un comprobante de pago que otorgue derecho a crédito fiscal. b) El cliente tenga la condición de agente de retención del IGV o figure en el “Listado de entidades que podrán ser exceptuadas de la percepción del IGV”.

2. Realizadas con clientes que tengan la condición de consumidores finales. Esta exclusión no será de aplicación en el caso de los bienes señalados en los numerales 5 al 12 del Anexo 1 de la R.S 058-2006-SUNAT 3. De retiro de bienes considerado como venta.

4. Efectuadas a través de la Bolsa de Productos de Lima. 5. En las cuales opere el Sistema de Pago de Obligaciones Tributarias con el Gobierno Central. 6. De venta de gas licuado de petróleo, despachado a vehículos de circulación por vía terrestre a través de dispensadores de combustible en establecimientos debidamente autorizados por la Dirección General de Hidrocarburos del Ministerio de Energía y Minas.”

Condiciones

El cliente sea una persona natural

El importe de los bienes adquiridos sea igual o inferior a S/.1,500 por comprobante de pago. Decreto Supremo No. 293-2013-EF (vigente 01.01.2014)

No se considerará una operación con un consumidor final

Cuando se emita un comprobante de pago que permita sustentar crédito fiscal del IGV.

Tratándose de operaciones de venta originadas en la entrega de bienes en consignación

Cuando los bienes sean entregados o puestos a disposición por el vendedor en algún establecimiento destinado a la realización de operaciones y/o actividades económicas generadoras de renta de tercera categoría del cliente y a través del cual se brinde atención al público, tales como bodegas, restaurantes, tiendas comerciales, boticas o farmacias, grifos y/o estaciones de servicio, entre otros.

Consignará

Como información no necesariamente impresa la frase: “Operación sujeta a percepción del IGV”.

Se podrá incluir

Operaciones no sujetas al presente régimen siempre que en dichos comprobantes se pueda identificar el precio de venta de los bienes sujetos a la percepción y de aquellos no sujetos a ésta.

PDT - Percepciones a las ventas internas, Formulario

Virtual Nº 697

Se declarará aún cuando no

se haya practicado

percepciones

PDT - IGV Renta Mensual, Formulario Virtual 621

Donde consignará las percepciones practicadas por sus agentes de percepción, a efecto de su deducción del tributo a pagar

Cliente

Del impuesto a pagar las percepciones practicadas por su agente de percepción

Hasta el último día del período que corresponda la declaración

El exceso se arrastrará a los períodos siguientes hasta agotarlo

No pueden ser materia de compensación

con otra deuda

tributaria

Cliente

Solicitar la devolución de las percepciones no

aplicadas

Deben constar en la declaración de IGV

Monto no aplicado por lo menos por 3 períodos consecutivos

podrá

Requisitos

Cuando la cancelación del importe total de la operación y del monto de la percepción respectiva se efectúe hasta la oportunidad de entrega del comprobante de pago, será suficiente con que el Agente de Percepción consigne en dicho documento la siguiente información no necesariamente impresa, en cuyo caso no será obligatoria la emisión del "Comprobante de Percepción – Venta Interna": La frase: "Comprobante de Percepción – Venta Interna". Apellidos y nombres, denominación o razón social del cliente. Tipo y número de documento del cliente, en aquellos comprobantes de pago en los cuales no se hubiera consignado dicha información. Monto total cobrado en moneda nacional, incluida la percepción. Importe de la percepción en moneda nacional. Esto no operará en los casos en que se haya aplicado más de un porcentaje de percepción respecto de un mismo comprobante de pago.

En Separata Especial de El Peruano, correspondiente a la edición 1° de octubre, se ha publicado la Resolución 274-2015-SUNAT, con la cual, la SUNAT aprueba las normas para la emisión electrónica de los comprobantes de retención y de percepción de IGV.

– Obligados: Se obliga a emitir electrónicamente los comprobantes de retención o percepción, a los sujetos que tengan la calidad de agentes de retención y agentes de percepción, respectivamente (a la fecha de vigencia de la resolución SUNAT, esto es, al 1° de diciembre de 2015 y a los que se designe con posterioridad). – Emisión: Se emiten al momento de efectuar la retención o percepción, según las reglas actualmente establecidas. – Entrega: En el Sistema de Emisión Electrónica (SEE-SOL), los comprobantes se consideran entregados en la fecha de su emisión. En el Sistema de Emisión Electrónica del Contribuyente (SEE – Contribuyente), se consideran entregados cuando el emisor los pone a disposición del proveedor o cliente, a través del medio electrónico elegido por éste.

– Modificaciones: Se modifican las Resoluciones Nros. 300-2014/SUNAT (Sistema de Emisión Electrónica- SEE), 188-2010/SUNAT (SEE- SOL), 097-2012/SUNAT (SEE- Contribuyente), 109-2000/SUNAT (Operaciones a través de Internet), 058-2006/SUNAT (Régimen de Percepciones), 128-2002/SUNAT(Percepciones combustible) y 037-2002/SUNAT (Régimen de Retenciones) a fin de adecuar sus disposiciones a la nueva normativa. – Vigencia: Estas normas entrarán en vigencia el 1 de diciembre de 2015.

– Entre el 01 y el 31 de diciembre de 2015, podrán emitirse comprobantes de retención o percepción físicos o electrónicos, no exigiéndose en este período el envío del resumen diario de los comprobantes emitidos en formatos físicos – Entre el 01 de enero y el 30 de junio de 2016, podrán emitirse comprobantes de retención o percepción físicos o electrónicos. En este periodo sí debe cumplirse con el envío del resumen diario de los comprobantes emitidos en formatos físicos – A partir del 01 de julio de 2016, solo podrán emitirse comprobantes de retención o percepción por vía electrónica, eliminándose en ese momento la obligación de llevar los registros del régimen de retenciones o percepciones, según corresponda.

GRACIAS