simples nacional - sindcontsp.org.br · simples nacional o simples nacional surgiu com a lei...

TRANSCRIPT

Simples Nacional Novas Regras para 2018

Centro de Estudos Especial

Josefina do Nascimento Pinto

26-11-2017

Conteúdo programático

1 – Lei Complementar nº 155/2016

2 – Novo Limite do Simples Nacional

3 – Novas Tabelas e Faixas do Simples Nacional

4 – ICMS e ISS com o novo Limite do Simples Nacional

5 - Bebidas alcoólicas

6 – Atividades submetidas ao fator “r” ( emprego)

7 – Nova obrigação acessória – Investidor Anjo

8 – Aplicação das novas regras do Simples Nacional

9 – Questões Práticas

Simples Nacional

O Simples Nacional surgiu com a Lei

Complementar nº 123/2006 e está em vigor desde

1º de julho de 2007.

A partir de 1º de julho de 2007 o Simples Nacional

substituiu o antigo Simples Federal (Lei nº

9.316/1996).

Neste regime as empresas optantes recolhem

através uma única guia (DAS) vários tributos:

ICMS, ISS, IPI, IRPJ, CSLL, PIS, COFINS e CPP.

Simples Nacional

Tributos não inclusos no Simples Nacional:

IOF;

II;

IE;

Imposto de Renda sobre ganhos e rendimentos;

ITR;

FGTS;

Contribuição Previdenciária do Trabalhador e do

empresário; e

PIS, COFINS e IPI sobre importação de bens e serviços

Simples Nacional – AlteraçãoLei Complementar nº 155/2017

A Lei Complementar nº 123/2006 sofreu

importantes alterações com a publicação da Lei

Complementar nº 155/2016:Alterou o limite do MEI de 60 mil para 81 mil

Alterou o limite da EPP de 3,6 milhões para 4,8 milhões

Reduziu de 6 (seis) tabelas para 5 (cinco)

Reduziu de 20 (vinte) faixas de faturamento para 6 (seis)

Criou a figura da parcela a deduzir

Instituiu a exigência da ECD – Investidor AnjoAutorizou pequenos produtores de bebidas aderir ao Simples

Extinguiu a majoração das alíquotas em 20%, quando utrapassados

os limites ou sublimites do Simples Nacional - (§§ 16 e 17 do art. 18 da LC 123/2006)

Vigência: 2018

Simples Nacional

Novo Limite – LC nº 155/2017A Lei Complementar nº 155/2016

Alterou o limite do MEI de 60 mil para 81 mil, que

representa R$ 6.750,00 por mês

Alterou o limite da EPP de 3,6 milhões para 4,8 milhões

O novo limite da EPP de R$ 4,8 milhões não contempla

o ICMS e o ISS

Para saber o valor da receita proporcional no ano em que

iniciar a atividade a empresa deve considerar R$

400.000,00 ao mês.

* Atenção para a receita proporcional no ano.

Simples Nacional

Novo Limite – LC nº 155/2017

Simples Nacional

Novo Limite – LC nº 155/2017Regras de Transição 2017/2018

Para iniciar o ano pagando o ICMS e o ISS no Simples

Nacional: ter faturado, no ano anterior, até R$ 3,6 milhões

A empresa que faturou, no ano anterior, entre R$ 3,6

milhões e R$ 4,8 milhões, iniciará o ano pagando somente

os tributos federais no Simples Nacional

Simples Nacional – AlteraçãoPeríodo de Transição: 2017/2018

A empresa que auferir em 2017

Receita Bruta de até R$ 4.800.000,00 poderá continuar no

Simples em 2018, de acordo com os seguintes critérios:

- Receita Bruta de até R$ 4.320.000,00 poderá

permanecer no Simples Nacional em 2018 – não é

necessário solicitar a exclusão

- Receita Bruta superior a R$ 4.320.000,00 antes de

dezembro/2017 terá de fazer a exclusão no mês seguinte à

ocorrência e solicitar a adesão em janeiro de 2018

* Art. 130-F da Resolução CGSN 94/2011

Simples Nacional – AlteraçãoPeríodo de Transição: 2017/2018

Redação do artigo 130-F da Resolução 94/2011:Art. 130-F. A EPP optante pelo Simples Nacional em 31 de dezembro de 2017

que durante o ano-calendário de 2017 auferir receita bruta total anual entre R$

3.600.000,01 (três milhões, seiscentos mil reais e um centavo) e R$

4.800.000,00 (quatro milhões e oitocentos mil reais), continuará

automaticamente incluída no Simples Nacional com efeitos a partir de 1º de

janeiro de 2018, com impedimento de recolher o ICMS e o ISS no Simples

Nacional nos termos do art. 12, e ressalvado o direito de exclusão por

comunicação da optante. (Lei Complementar nº 123, de 2006, art. 79-E)

§ 1º Na hipótese de a receita bruta anual acumulada em 2017 ultrapassar em

mais de 20% (vinte por cento) o limite de R$ 3.600.000,00 (três milhões e

seiscentos mil reais), o contribuinte deverá comunicar sua exclusão de forma

tempestiva e, desde que não ultrapasse o valor de R$ 4.800.000,00 (quatro

milhões e oitocentos mil reais), poderá apresentar novo pedido de opção em

janeiro de 2018. (Lei Complementar nº123, de 2006, art. 16, caput; art. 79-E)

Simples Nacional

Novas Tabelas – LC nº 155/2017

Anexo I – Comércio

Anexo II – Indústria

Anexo III – Serviços – Fator “r” igual ou superior a 28%

Anexo IV – Serviços – não incluso a CPP

Anexo V – Serviços – Fator “r” inferior a 28%

* LC 155/2017 extinguiu o Anexo VI da LC 123/2006

Simples Nacional

Novas Tabelas – Alíquotas

Com as novas tabelas do Simples Nacional e a

parcela a deduzir temos duas alíquotas:

-Nominal e a Efetiva

Alíquota nominal é aquela antes de abater a

parcela a deduzir.

Para identificar a alíquota efetiva, você precisa:

RBT12 - Alíquota nominal - Parcela a deduzir

[(RBT12 x Alíquota nominal) – parcela a deduzir] / RBT12

• RBT12: receita bruta acumulada nos 12 (doze) meses anteriores ao período deapuração

Simples Nacional

Novas Tabelas – Alíquotas

Fórmula de cálculo da alíquota efetiva:

Simples Nacional

Serviços – Anexo III• a) creche, pré-escola e estabelecimento de ensino

fundamental, escolas técnicas, profissionais e de ensino

médio, de línguas estrangeiras, de artes, cursos

técnicos de pilotagem, preparatórios para concursos,

gerenciais e escolas livres, exceto as previstas nas

alíneas “b” e “c” do inciso V; (Lei Complementar nº 123, de

2006, art. 17, § 1º; art. 18, § 5º-B, inciso I)

• b) agência terceirizada de correios; (Lei Complementar

nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-B, inciso II)

• c) agência de viagem e turismo; (Lei Complementar

nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-B, inciso III)

Simples Nacional

Serviços – Anexo III• d) transporte municipal de passageiros e de cargas em

qualquer modalidade; (Lei Complementar nº 123, de 2006,

art. 17, § 1º; art. 18, § 5º-B, inciso XIII)

• e) centro de formação de condutores de veículos

automotores de transporte terrestre de passageiros e de

carga; (Lei Complementar nº 123, de 2006, art. 17, § 1º; art.

18, § 5º-B, inciso IV)

• f) agência lotérica; (Lei Complementar nº 123, de 2006, art.

17, § 1º; art. 18, § 5º-B, inciso V)

• g) serviços de instalação, de reparos e de manutenção

em geral, bem como de usinagem, solda, tratamento e

revestimento em metais; (Lei Complementar nº 123, de

2006, art. 17, § 1º; art. 18, § 5º-B, inciso IX)

Simples Nacional

Serviços – Anexo III• h) locação de bens móveis, que serão tributadas na

forma do Anexo III, deduzida a parcela correspondente

ao ISS; (Lei Complementar nº 123, de 2006, art. 18, § 4º, inciso V)

• i) prestação do serviço de escritórios de serviços contábeis,

serão tributados na forma do Anexo III, desconsiderando-se o

percentual relativo ao ISS, quando o imposto for fixado pela

legislação municipal e recolhido diretamente ao Município em valor

fixo nos termos do art. 34, observado o disposto no § 8º do art. 6º e

no § 11 deste artigo; (Lei Complementar nº 123, de 2006, art. 18, §

5º-B, inciso XIV, § 22-A)

Simples Nacional

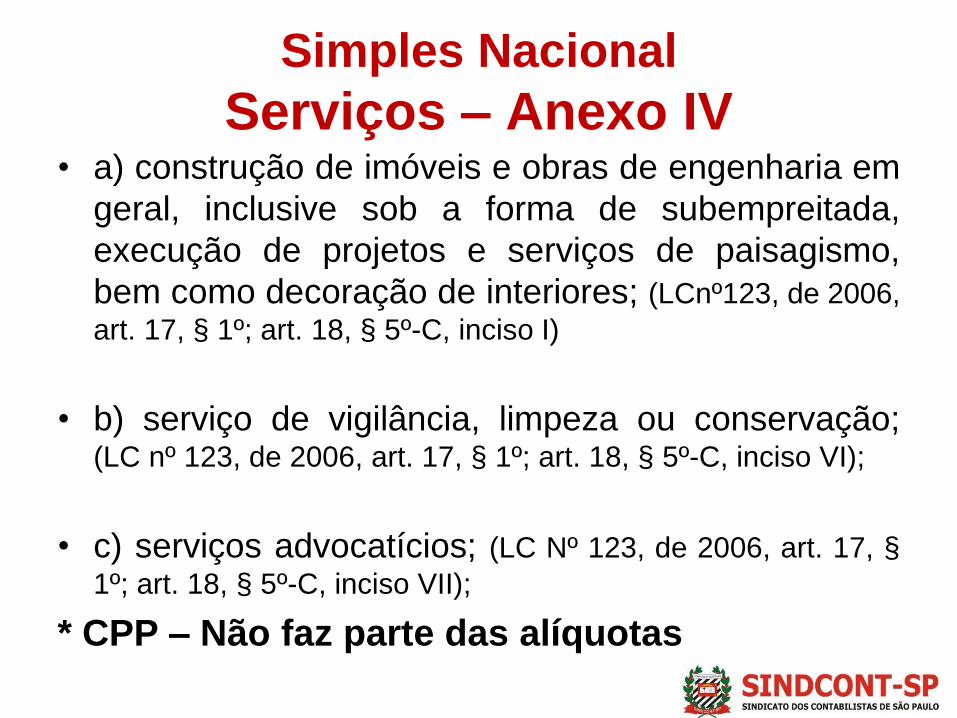

Serviços – Anexo IV• a) construção de imóveis e obras de engenharia em

geral, inclusive sob a forma de subempreitada,

execução de projetos e serviços de paisagismo,

bem como decoração de interiores; (LCnº123, de 2006,

art. 17, § 1º; art. 18, § 5º-C, inciso I)

• b) serviço de vigilância, limpeza ou conservação;(LC nº 123, de 2006, art. 17, § 1º; art. 18, § 5º-C, inciso VI);

• c) serviços advocatícios; (LC Nº 123, de 2006, art. 17, §

1º; art. 18, § 5º-C, inciso VII);

* CPP – Não faz parte das alíquotas

Simples Nacional – Alteração

Anexo III e V - fator “r” Atividades Estarão sujeitas ao fator “r”:

fisioterapia, arquitetura e urbanismo; medicina, inclusive

laboratorial, e enfermagem; odontologia e prótese dentária;

psicologia, psicanálise, terapia ocupacional, acupuntura,

podologia, fonoaudiologia, clínicas de nutrição e de vacinação e

bancos de leite;

administração e locação de imóveis de terceiros; academias de

dança, de capoeira, de ioga e de artes marciais;

academias de atividades físicas, desportivas, de natação e

escolas de esportes; elaboração de programas de

computadores, inclusive jogos eletrônicos, licenciamento ou

cessão de direito de uso de programas de computação;

planejamento, confecção, manutenção e atualização de páginas

eletrônicas; empresas montadoras de estandes para feiras;

Simples Nacional – Alteração

Anexo III e V - fator “r” Atividades laboratórios de análises clínicas ou de patologia clínica;

serviços de tomografia, diagnósticos médicos por imagem,

registros gráficos e métodos óticos, bem como ressonância

magnética, engenharia, medição, cartografia, topografia,

geologia, geodésia, testes, suporte e análises técnicas e

tecnológicas, pesquisa, design, desenho e agronomia; medicina

veterinária; serviços de comissaria, de despachantes, de

tradução e de interpretação; representação comercial e demais

atividades de intermediação de negócios e serviços de terceiros;

perícia, leilão e avaliação; auditoria, economia, consultoria,

gestão, organização, controle e administração; jornalismo e

publicidade; agenciamento; bem como outros serviços

decorrentes do exercício de atividade intelectual não

relacionados no art. 25-A, § 1º, III, IV e IX; § 2º, I, da Resolução

CGSN 94/2011.

Simples Nacional

Novas Tabelas – Anexo I

Simples Nacional

Novas Tabelas – Anexo I

Simples Nacional

Novas Tabelas – Anexo II

Simples Nacional

Novas Tabelas – Anexo II - cont

Simples Nacional

Novas Tabelas – Anexo III

Simples Nacional

Novas Tabelas – Anexo III - cont

Simples Nacional

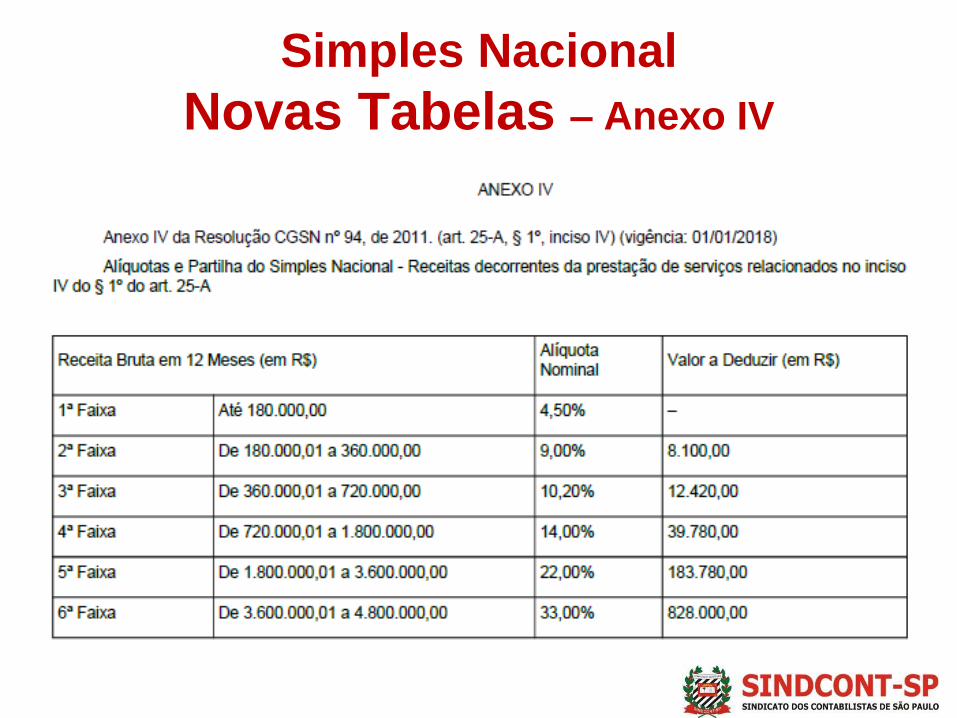

Novas Tabelas – Anexo IV

Simples Nacional

Novas Tabelas – Anexo IV

Simples NacionalNovas Tabelas – Anexo IV - cont

Simples NacionalNovas Tabelas – Anexo V

Simples Nacional – Alteração

Comparativos- Comércio – Anexo IReceita mensal 2017 – 9,12% 2018 – 9,45%

R$ 200.000,00 R$ 18.240,00 R$ 18.900,00

Simples Nacional – Alteração

Comparativos- Indústria – Anexo IIReceita mensal 2017 – 9,62% 2018 – 9,95%

R$ 200.000,00 R$ 19.240,00 R$ 19.900,00

Simples NacionalNovas Tabelas – Anexo V - cont

Simples Nacional – Alteração

Serviço – Anexo IIIReceita mensal 2017 – 13,68 2018 – 14,02

R$ 200.000,00 R$ 27.360,00 R$ 28.040,00

Simples NacionalAlíquotas x Anexo

Simples Nacional

ICMS e o ISS x Novo Limite

O novo limite do Simples Nacional de R$ 4.800.000,00

não contempla o ICMS e o ISS.

*Superado o limite anual de faturamento de R$

3.600.000,00 a empresa terá de recolher o ISS e ICMS

fora do DAS. Ver orientação do CGSN

ICMS: Apuração de débito e crédito, levantamento de

estoque, entrega de GIA e EFD-ICMS

Simples Nacional

ICMS e o ISS x Novo LimiteApuração do ICMS fora do DAS

Receita Bruta em 2017 superior a R$ 3,6 milhões

Simples Nacional – AlteraçãoFator “e” – fator “r”

Atividades submetidas ao fator “r”( emprego)

Somente poderão calcular o Simples pela as

alíquotas do Anexo III, se o fator “r” for igual ou

superior a 28%

Se o fator “r” for inferior a 28% o Simples deverá

ser calculado pelas alíquotas do Anexo V.

Uma das atividades mais prejudicadas é a de

fisioterapia. Até o final de 2016 o Simples é

calculado com as alíquotas do Anexo III. Pois não

depende de fator “r” para definir o Anexo.

Simples Nacional – AlteraçãoFator “e” – fator “r” fisioterapia

Veja os efeitos do fator “r” na atividade de

fisioterapia:

Na 1ª faixa o aumento da carga tributária representa mais de

158% (Receita bruta acumulada de até 180 mil Anexo III 6% e

Anexo V 15,50%).

Simples Nacional – AlteraçãoFator “e” – fator “r” fisioterapia

Veja os efeitos do fator “r” na atividade de

fisioterapia:

Na 2ª faixa, o aumento do Simples representa mais de

94%.

Simples Nacional – AlteraçãoFator “e” – fator “r” fisioterapia

Veja os efeitos do fator “r” na atividade de

fisioterapia: Alíquotas efetivas do Anexo III

Simples Nacional – AlteraçãoFator “e” – fator “r” fisioterapia

Veja os efeitos do fator “r” na atividade de

fisioterapia: Alíquotas efetivas do Anexo V

Simples Nacional – AlteraçãoFator “e” – fator “r”

Como deve ser calculado o fator “r”?

Soma da folha de salários (inclusive autônomo e

pró-labore) + Contribuição Previdenciária Patronal

+ FGTS dos últimos doze meses dividido pela

receita bruta também dos últimos doze meses.

Com esta regra, em um mês o cálculo do Simples

pode ser feito através das alíquotas de um anexo

e em outro período através de outro anexo, visto

que a definição da tabela depende do fator “r”.

Simples Nacional – AlteraçãoFator “e” – fator “r”

Veja os efeitos do fator “r” na carga tributária:

Simples Nacional – AlteraçãoBebidas Alcoólicas - nº 155/2017

A Lei Complementar nº 155/2016 autorizou as vinícolas

aderir ao Simples Nacional a partir de 2018.

Além das vinícolas, o governo inclui outros setores de

produção no novo regime do Simples Nacional, como é o

caso das micro e pequenas cervejeiras, e destilarias.

Mas a atividade de comércio atacadista de bebidas

alcoólicas também pode aderir?

Simples Nacional – AlteraçãoBebidas Alcoólicas - nº 155/2017

Somente poderão optar pelo Simples Nacional (Art. 17,

inciso X “c” e § 5º da LC 123/2006):

micro e pequenas cervejarias

micro e pequenas vinícolas

produtores de licores

micro e pequenas destilarias

A partir de 2018 somente as empresas que produzam

estas bebidas alcoólicas poderão optar pelo Simples.

Não poderão optar atacadistas que não produzam

essas bebidas.

Simples Nacional – AlteraçãoNova obrigação – Investidor Anjo

Escrituração Contábil Digital (ECD)

A partir de 1º de janeiro de 2017 a ME ou EPP quem

receber aporte de capital (Investidor Anjo)

na forma prevista nos artigos 61-A a 61-D da Lei

Complementar nº 123, de 2006, deverá manter

Escrituração Contábil Digital (ECD), e ficará desobrigada de

cumprir o disposto no inciso I do caput e no § 3º. (Lei

Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 26,

§ 15; art. 27).

Prazo de entrega da ECD - Instrução Normativa RFB nº 1.420/2013:

A ECD será transmitida anualmente ao Sped até o último dia útil do

mês de maio do ano seguinte ao ano-calendário a que se refira a

escrituração.

Simples Nacional –Questões práticas: Parcelamento

Parcelamento ordinário: em até 60 meses –

parcelamento único

A empresa somente poderá aderir outro parcelamento

quando concluir um

Somente é permitido um pedido de parcelamento por ano

Exemplo

• Cancelamento do parcelamento em janeiro de 2018

• Adesão ao novo prazo parcelamento em janeiro

• Próxima adesão somente em 2019, desde que concluído e

cancelado o parcelamento anterior

Valor mínimo de cada parcela R$ 300,00

Simples Nacional –Questões práticas: Parcelamento 120

Parcelamento especial: em 120 meses débitos até a

competência maio de 2016

O prazo de adesão a este parcelamento começou em 12

de dezembro de 2016 e encerrou em 10 de março de 2017

A empresa pode manter o parcelamento de 120 meses

mais o ordinário de 60 meses

Vide Resolução CGSN nº 132/2016

Simples Nacional – AlteraçãoQuestões práticas

Venda de Ativo Imobilizado

A Resolução CGSN nº 133/2017 determina,

dentre outras medidas, que se consideram bens

do ativo imobilizado ativos tangíveis cuja

desincorporação ocorra a partir do 13º mês

contado da respectiva entrada.

Enquadram-se nessa classificação os bens que sejam

disponibilizados para uso na produção ou fornecimento de

bens ou serviços, ou para locação por outros, para

investimento, ou para fins administrativos.

Simples Nacional – AlteraçãoQuestões práticas

Venda de Ativo Imobilizado – cont.

A receita de venda de bem considerado por lei ativo

imobilizado não compõe a receita bruta da empresa

optante pelo Simples Nacional, de que trata a Lei

Complementar nº 123 de 2006.

Se a venda do bem ocorrer antes do 13º mês de

entrada, a receita será tributada pelo Simples

Nacional (Anexo I).

Simples Nacional – AlteraçãoQuestões práticas

Venda de Ativo Imobilizado – cont.

Ganho de capital

Sobre o ganho de capital decorrente da venda de bem

do ativo, a empresa optante pelo Simples Nacional

deve recolher Imposto de Renda (alíquota varia entre

15% e 22,5%).

Fundamentação legal:

Inciso II do § 5º do Art. 2º da Resolução CGSN 94/2011.

Lei nº 13.259/2016, que alterou a Lei nº 8.981/1995

Simples Nacional – AlteraçãoQuestões práticas

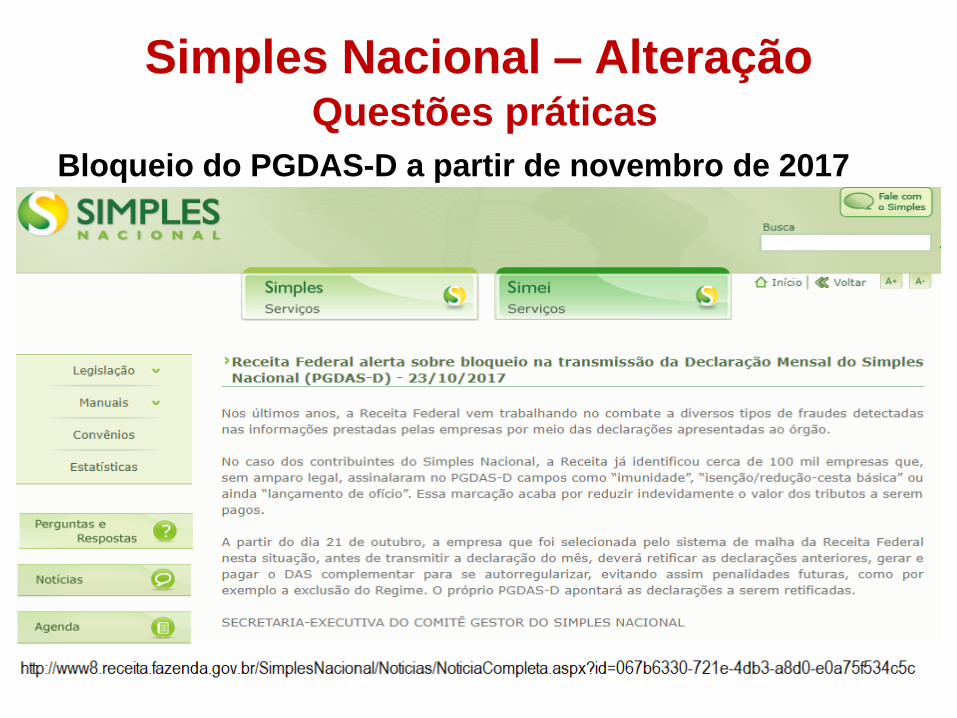

Bloqueio do PGDAS-D a partir de novembro de 2017

Simples Nacional – AlteraçãoQuestões práticas: Obrigações

- Transmissão mensal do PGDAS-D até o vencimento do

DAS, sob pena de multa de R$ 50,00;

- DEFIS – Transmissão até o último dia de março, sob pena

de não conseguir gerar o PGDAS-D;

- DESTDA - Empresas com Inscrição Estadual devem

transmitir mensalmente a DESTDA (Sedif) – Prazo de entrega

dia 28 de cada mês - Ajuste Sinief 12/2015;

- DCTF – obrigatória para as empresas que apuram a

contribuição previdenciária patronal com base na Receita Bruta

de que trata a Lei nº 12.546/2011 - CPRB – Instrução Normativa

nº 1.599/2015;

- ECD – Obrigatória para empresa que recebe aporte de

Investidor Anjo – (Lei Complementar nº 123, de 2006, art. 2º, inciso I

e § 6º; art. 26, § 15; art. 27).

Simples Nacional – AlteraçãoRegras de permanência

Orientações do Comitê Gestor do Simples Nacional

Simples Nacional – AlteraçãoRegras de permanência - CSGN

Simples Nacional – AlteraçãoRegras de permanência - CSGN

Simples Nacional – AlteraçãoOrientações - CSGN

Simples Nacional – AlteraçãoOrientações - CSGN

Simples Nacional – AlteraçãoOrientações - CSGN

Simples Nacional – AlteraçãoLegislação

Lei Complementar nº 123/2006

Lei Complementar nº 155/2016

Resolução CGSN nº 94/2011

Resolução CGSN nº 133/2017

Resolução CGSN nº 135/2017

Palestra CGSN:

https://www.youtube.com/watch?v=eaoR0l82OpQ

Obrigada!

Jô Nascimento