seminario - taller: «valores mobiliarios: impuesto...

TRANSCRIPT

SEMINARIO - TALLER: «Valores mobiliarios:

Impuesto a la Renta de Personas Naturales - 2015»

Rocío Liu

Organiza: PROCAPITALES

Lima, 3 de Marzo de 2016

Temario

Marzo, 2015

1. Personas Naturales Domiciliadas en el Perú• Rentas de fuente peruana y extranjera• Regímenes del IR de PN Domiciliadas• Renta Bruta: Costo computable.• Renta Neta: Determinación. Compensación de pérdidas• Renta de fuente extranjera del MILA• Tasas del Impuesto• Crédito por Impuesto pagado en el extranjero• Supuestos de enajenación indirecta2. Personas Naturales No Domiciliadas en el Perú• Rentas de fuente peruana• Renta bruta: Costo computable• Renta Neta: Determinación• Tasa del Impuesto3. Retenciones y Responsabilidad solidaria

Rocío Liu

PERSONAS NATURALES DOMICILIADAS EN EL PERÚ

RENTA

DE

FUENTE

PERUANA

GRAVADAS

Categorías

Rentas de Capital y

ganancia de capital

PrimeraRentas de capitales tangibles (predios y bienes muebles corporales).

Segunda

• Rentas de capitales intangibles o dinerarios.

• Ganancias de capital por enajenación de inmuebles o valores mobiliarios.

Renta empresarial Tercera

Rentas por actividades empresariales (incluyeganancia por enajenación habitual de bienes salvo valores mobiliarios por persona natural).

Rentas del trabajo

CuartaTrabajo independiente, salvo las incluidas en la quinta categoría.

QuintaTrabajo dependiente y algunas rentas por trabajo independiente.

RENTA DE FUENTE

EXTRANJERA

Gravadas solo sí son

obtenidas por sujetos

domiciliados en el país

(salvo sucursales, agencias o

establecimtospermanentes)

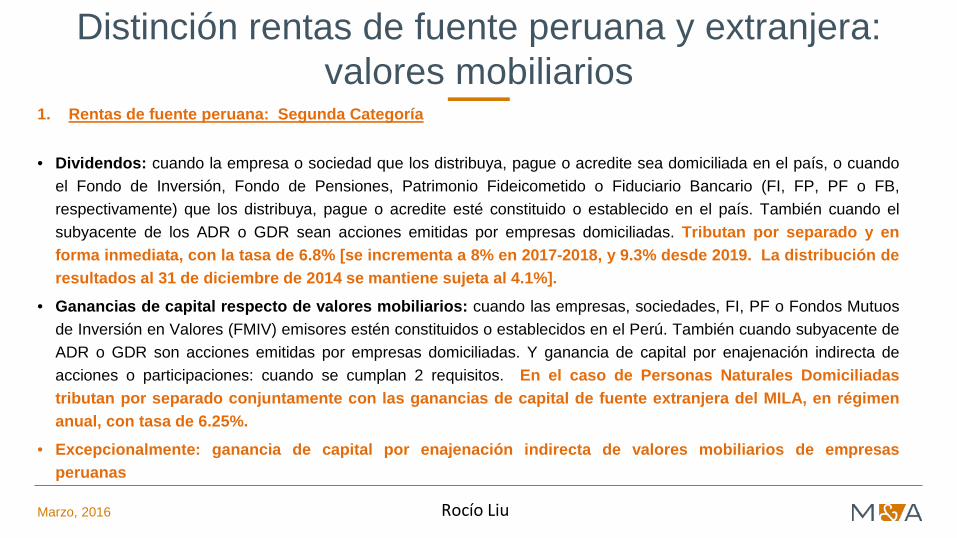

Distinción rentas de fuente peruana y extranjera: valores mobiliarios

1. Rentas de fuente peruana: Segunda Categoría

• Dividendos: cuando la empresa o sociedad que los distribuya, pague o acredite sea domiciliada en el país, o cuandoel Fondo de Inversión, Fondo de Pensiones, Patrimonio Fideicometido o Fiduciario Bancario (FI, FP, PF o FB,respectivamente) que los distribuya, pague o acredite esté constituido o establecido en el país. También cuando elsubyacente de los ADR o GDR sean acciones emitidas por empresas domiciliadas. Tributan por separado y enforma inmediata, con la tasa de 6.8% [se incrementa a 8% en 2017-2018, y 9.3% desde 2019. La distribución deresultados al 31 de diciembre de 2014 se mantiene sujeta al 4.1%].

• Ganancias de capital respecto de valores mobiliarios: cuando las empresas, sociedades, FI, PF o Fondos Mutuosde Inversión en Valores (FMIV) emisores estén constituidos o establecidos en el Perú. También cuando subyacente deADR o GDR son acciones emitidas por empresas domiciliadas. Y ganancia de capital por enajenación indirecta deacciones o participaciones: cuando se cumplan 2 requisitos. En el caso de Personas Naturales Domiciliadastributan por separado conjuntamente con las ganancias de capital de fuente extranjera del MILA, en régimenanual, con tasa de 6.25%.

• Excepcionalmente: ganancia de capital por enajenación indirecta de valores mobiliarios de empresasperuanas

Marzo, 2016 Rocío Liu

Distinción rentas de fuente peruana y extranjera: valores mobiliarios

2. Rentas de Fuente Extranjera

• Dividendos: cuando emisor es no domiciliado. Tributan por separado conjuntamente con lasrentas de trabajo de 4ta. y 5ta. categorías, con una escala anual de entre 8% y 30%.

• Ganancias de capital respecto de valores mobiliarios: cuando emisor es no domiciliado, salvoenajenación indirecta que cumple con los requisitos. Tributan por separado conjuntamente conlas rentas de trabajo de 4ta. y 5ta. categorías, con una escala anual de entre 8% y 30%,salvo por las ganancias de capital de fuente extranjera del MILA que se suman a lasganancias de capital de segunda categoría por enajenación de valores mobiliarios y quetributan en forma anual al 6.25%.

Marzo, 2016 Rocío Liu

Régimen de la Renta Neta del Capital (no PJ) Régimen de Renta Empresarial (PJ o PN) Régimen de Renta Neta del Trabajo (no PJ)

1ª categoría(fte. peruana)

2ª categoría(fte. Peruana)

3ª categoría(fuente peruana)

4ª categoría(fte. Peruana)

5ª categoría(fuente peruana)

• Cesión en uso de bienes corporales (inmuebles + muebles)

Impuesto Anual: Tasa efectiva de 5% (6.25% del 80% de la RB)

•Ganancias de capital por enajenación inmuebles que no sean casa habitación.•Impuesto de configuración inmediata: Tasa efectiva de 5% (6.25% del 80% de RB)•(RB = Ingreso – costo)

• Actividad Empresarial• Enajenac. habitual (rta.producto) salvo valores mobiliarios para PN• Enajenac. terrenos (sist. de urbanización o lotización)• Enajenación inmuebles adquiridos o construidos para enajenar• Toda renta de PJ y Empr. dom.• Ejercicio de función de Notario• Agente mediador de comercio, rematador, martillero y similares.• Ejercicio asociado o en soc. civil de profesión, arte, ciencia, oficio• Rentas no incluida en otras categorías.RB = Ingreso – costoRN = RB - gastos deducibles

+

Rta de fuente extranjera empresarial(Ingresos – Costos – Gastos)

Impuesto anual: Tasa de 28% sobre Renta Neta Anual

Trabajo independiente:• Ejercicio individual de cualquier profesión, arte, ciencia u oficio(RN = RB – 20%)• Desempeño de funciones de director, síndico, mandatario, gestor de negocios, albacea y actividades similares.(RN = RB)

• Trabajo dependiente (relación laboral)• “4ª-5ª” (contratos de locación de servicios, en los cuales el lugar y horario son fijados por el usuario, y los elementos de trabajo y los gastos correspondientes son asumidos por el usuario)•4ª en principio (sólo ejercicio individual de profesión, arte, ciencia u oficio) pero prestado en paralelo al empleador.(RN = RB)

•Otras rentas de 2ª (Regalías,; Intereses, Cesión definitiva o temporal de derechos de llave, marcas, patentes, regalías o similares; Rentas vitalicias; Sumas o derechos recibidos en pago por obligación de no hacer) •Impuesto de configuración inmediata: Tasa efectiva de 5%(6.25% del 80% de la RB)

+Rta neta de fuente extranjera no empresarial

(de Trabajo o Capital, excepto MILA)Ejemplo: dividendos distribuidos por P.Jcas. No domiciliadas, alquiler de inmuebles

ubicados en el extranjero, ganancias por venta de acciones y otros valores extranjeros (salvo en el MILA), trabajo realizado en el extranjero, etc.

Impuesto anual: Tasa progresiva sobre Renta Neta AnualHasta 5 UIT: 8%Desde 5 a 20 UIT: 14%Desde 20 UIT a 35 UIT: 17%Desde 35 UIT a 45 UIT: 20%Más de 45 UIT: 30%

Dividendos de fuente peruana(distribuidos por P.Jcas. domiciliadas)

Impuesto de config. inmediataTasa 6.8% de RB (2017-2018: 8%; desde 2019: 9.3% / acumulados al 2014: 4.1%)

Regímenes del IR de sujetos domiciliados

•Ganancia de capital por venta deacciones y otros valores (habitual o nohabitual de PN) + Rtas. Fte. extranjera deMILA•Impuesto de liquidación anual : Tasa efectiva aprox. de 5% (6.25% del 80% de RB).•(RB = Ingreso – costo)

Menos 7 UIT

Determinación del IR – Ganancias de capital FP + MILAConcepto Cómputo Cálculo

Ganancias de fuente peruana

Ganancias de fuente peruana percibidas en el ejercicio por la enajenaciónde valores mobiliarios emitidos por empresas peruanas o por enajenaciónindirecta de acciones o participaciones de empresas peruanas

Ingreso(-) Costo computable

Ganancia bruta

Ganancia neta de fuente peruana

(-) 20% Ganancia bruta(-) 20% de Ganancia bruta

(a) Ganancia netaPérdidas de fuente peruana

(-) Pérdidas de fuente peruana del mismo ejercicio, por enajenación devalores mobiliarios emitidos por empresas peruanas o por enajenaciónindirecta de acciones o participaciones de empresas peruanas* No se admiten pérdidas por «wash sales»

Ingreso(-) Costo computable

(b) Pérdida bruta

Resultado de fuente peruana

(a) – (b) = (c)

Ganancia neta de fuente extranjera MILA

(+)/(-) Ganancias / Pérdidas de fuente extranjera del mismo ejercicio, porenajenación de valores mobiliarios extranjeros registrados en el MILA

* No se admiten pérdidas de paraísos fiscales ni «wash sales»

Ingreso(-) Costo computable

Ganancia o Pérdida bruta(-) Gastos relacionados

(d) Ganancia o pérdida netaRenta neta imponible Renta neta imponible de fuente peruana + Renta neta imponible de fuente

extranjera de MILA(c) + (d) = (e)

Impuesto a la Renta Renta neta imponible de fuente peruana y fuente extranjera de MILA (e) * 6.25%

Créditos Retenciones y Crédito por Impuesto a la Renta pagado en el exterior porrentas de fuente extranjera.

Crédito sin exceder tasa mediaaplicable en Perú a dichas rentas.

Determinación del IR – Renta de Trabajo + Ganancias de capital FE

Marzo, 2016

Concepto Cómputo Cálculo

Rentas de 4ta. y 5ta. categorías

Renta Bruta de 4ta. categoría – 20% (de corresponder), + RentaBruta de 5ta. categoría = Renta Neta de Trabajo

RB 4ta. categoría- 20% +(+) RB 5ta. categoría

RN de 4ta, y 5ta. Categ.Deducción por Rentas de Trabajo

(-) 7 UIT RN de 4ta. y 5ta. Categ.(-) 7 UIT

(a) Renta neta de trabajoRenta de fuente extranjera

(+) / (-) Ganancias / Pérdidas de fuente extranjera de cualquier tipo,excepto por enajenación de valores mobiliarios extranjerosregistrados en el MILA. Solo se computa resultado total positivo* No se admiten pérdidas por «wash sales» (30 días) ni pérdidas deparaísos fiscales

Ingreso(-) Costo computable

(- ) Gastos relacionados* Renta neta total de fuente

extranjera, excepto MILA (b)

Renta neta imponible

Renta neta imponible de fuente peruana + Renta neta imponible defuente extranjera (excepto MILA)

(a) + (b) = (c)

Impuesto a la Renta Renta neta imponible de fuente peruana y fuente extranjera (exceptoMILA)

(c) * Escala año 2015Hasta 5 UIT 8%

Más de 5 hasta 20 UIT 14%Más de 20 hasta 35 UIT 17%Más de 35 hasta 45 UIT 20%

Más de 45 UIT 30%

Créditos Retenciones y Pagos a cuenta, y Crédito por Impuesto a la Rentapagado en el exterior por rentas de fuente extranjera.

Crédito sin exceder tasa media aplicable en Perú a dichas rentas

Rocío Liu

Crédito por IR pagado en el extranjero

Marzo, 2016

Impuesto debe tener igual naturaleza: ser impuesto sobre la rentaHaber sido efectivamente pagadoNo puede exceder la tasa mediaExceso no arrastrable ni compensable en años siguientes

Tasa Media = IR Calculado sobre Total RNs x 100

RNT + RFE + 7UIT(*)

Donde:IR calculado sobre Total RNs = es el IR calculado sobre la suma de la Renta Neta de Trabajo y la Renta Neta de Fuente ExtranjeraRNT = Renta Neta de Trabajo (no incluye rentas de fuente extranjera)RFE = Renta de Fuente Extranjera(*) Si hubo deducción de 7UIT (S/. 25,900.00) de la renta neta de cuarta y quinta categoría, hasta el límite del monto que resultó deducible.

Rocío Liu

RETENCIÓN - Dividendos de Fuente Peruana

PERÚ

OFF SHORE

PJ “A”

PJ “B” PJ “C” PN “1”

6.8%

PJ “E”PN “5”

6.8%

6.8%

PN “2”

6.8%

PN “3”6.8%

PJ “F” PJ “G”PN “6”

6.8%6.8%6.8%

PN “4”

6.8%

PJ “D”

Marzo, 2016

RÉGIMEN DE DIVIDENDOS DE FUENTE PERUANA

Rocío Liu

Dividendos distribuidos a Fondos de Inversión, Patrimonios Fideicometidos, Fideicomisos Bancarios

PERÚ

OFF SHORE

PJ “A”

FI, Patrim. Fideicom. o Fid.Bancario PJ “C”

PJ “E”PN “5”

6.8%

6.8%

PN “2”

6.8%

PN “3”6.8%

PJ “F” PJ “G”PN “6”

6.8%6.8%6.8%

PN “4”

6.8%

PJ “D”

Marzo, 2016

RÉGIMEN DE DIVIDENDOS DE FUENTE PERUANA

Rocío Liu

GANANCIAS DE CAPITALPOR

ENAJENACIÓN INDIRECTA

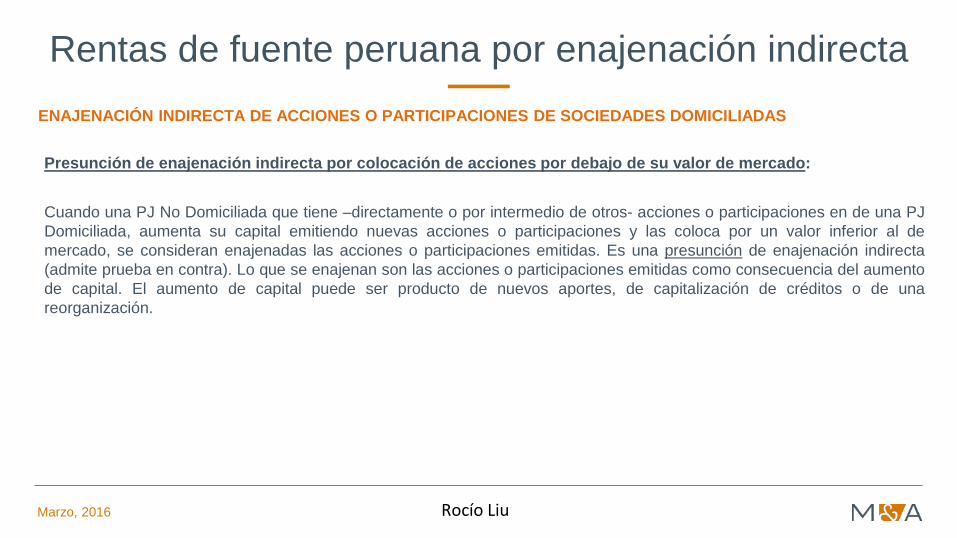

Rentas de fuente peruana por enajenación indirectaENAJENACIÓN INDIRECTA DE ACCIONES O PARTICIPACIONES DE SOCIEDADES DOMICILIADAS

REQUISITOS:Se considera ganancia de capital de fuente peruana la derivada de la enajenación de acciones o participaciones(instrumentos representativos de capital) emitidas por una sociedad no domiciliada cuando ésta tiene, directa oindirectamente, acciones en una o más sociedades peruanas y se cumplen concurrentemente los dos requisitos siguientes:

(i) en cualquiera de los 12 meses previos a la enajenación, el valor de mercado de las acciones o participacionesen sociedades peruanas de las que la sociedad no domiciliada es titular, directa o indirectamente, equivalen al50% o más del valor de mercado de todas las acciones emitidas por la sociedad no domiciliada; y,

(ii) en un período cualquiera de 12 meses, se enajenen acciones que representen el 10% o más del capital de lasociedad no domiciliada.

De configurarse, se gravan las ganancias por las enajenaciones del período de 12 meses referido.

Si sociedad no domiciliada es residente en paraíso fiscal, se presume que se cumple el requisito (i), pero admite prueba encontrario.

Marzo, 2016 Rocío Liu

ENAJENACIÓN DIRECTA vs. ENAJENACIÓN INDIRECTA

Inv.1

H1

H3

P1

H2Extranjero

Perú

• Será enajenación directa si H3 vende acciones en P1.• Serán enajenaciones indirectas si:

Opción 1: H1 vende acciones en H3, que tiene acciones indirectas en P1.Opción 2: Inv 1 vende acciones en H1, que tiene acciones indirectas en P1

Marzo, 2016 Rocío Liu

Rentas de fuente peruana por enajenación indirectaENAJENACIÓN INDIRECTA DE ACCIONES O PARTICIPACIONES DE SOCIEDADES DOMICILIADAS

Presunción de enajenación indirecta por colocación de acciones por debajo de su valor de mercado:

Cuando una PJ No Domiciliada que tiene –directamente o por intermedio de otros- acciones o participaciones en de una PJDomiciliada, aumenta su capital emitiendo nuevas acciones o participaciones y las coloca por un valor inferior al demercado, se consideran enajenadas las acciones o participaciones emitidas. Es una presunción de enajenación indirecta(admite prueba en contra). Lo que se enajenan son las acciones o participaciones emitidas como consecuencia del aumentode capital. El aumento de capital puede ser producto de nuevos aportes, de capitalización de créditos o de unareorganización.

Marzo, 2016 Rocío Liu

EJEMPLO 2: ENAJENACIÓN INDIRECTA POR EMISIÓN

Extranjero

Perú

H1 aumenta capital por aporte de T1 y coloca las acciones pordebajo de su valor de mercado (acciones enajenadas).

Inv.1 T1

H1

P1

[precio]

Marzo, 2016 Rocío Liu

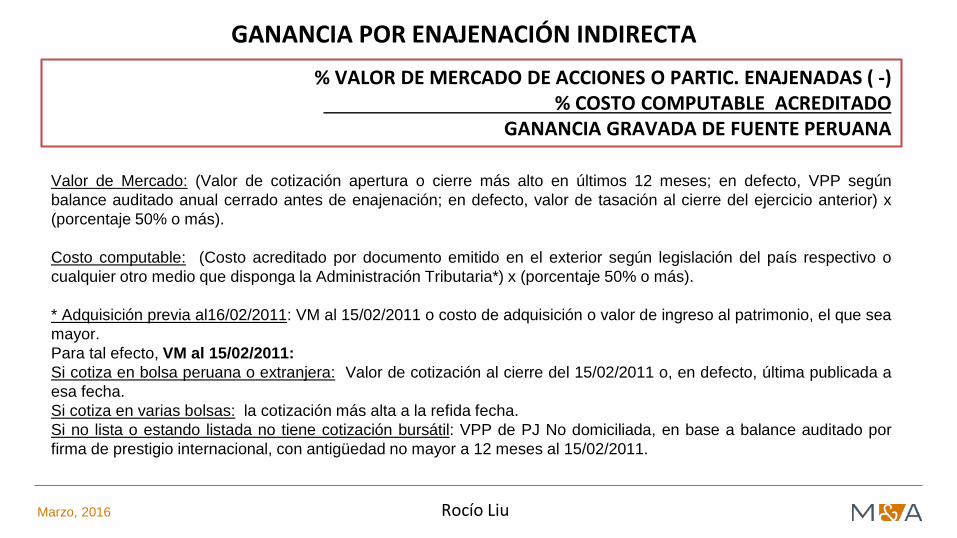

GANANCIA POR ENAJENACIÓN INDIRECTA% VALOR DE MERCADO DE ACCIONES O PARTIC. ENAJENADAS ( -)

% COSTO COMPUTABLE ACREDITADOGANANCIA GRAVADA DE FUENTE PERUANA

Valor de Mercado: (Valor de cotización apertura o cierre más alto en últimos 12 meses; en defecto, VPP segúnbalance auditado anual cerrado antes de enajenación; en defecto, valor de tasación al cierre del ejercicio anterior) x(porcentaje 50% o más).

Costo computable: (Costo acreditado por documento emitido en el exterior según legislación del país respectivo ocualquier otro medio que disponga la Administración Tributaria*) x (porcentaje 50% o más).

* Adquisición previa al16/02/2011: VM al 15/02/2011 o costo de adquisición o valor de ingreso al patrimonio, el que seamayor.Para tal efecto, VM al 15/02/2011:Si cotiza en bolsa peruana o extranjera: Valor de cotización al cierre del 15/02/2011 o, en defecto, última publicada aesa fecha.Si cotiza en varias bolsas: la cotización más alta a la refida fecha.Si no lista o estando listada no tiene cotización bursátil: VPP de PJ No domiciliada, en base a balance auditado porfirma de prestigio internacional, con antigüedad no mayor a 12 meses al 15/02/2011.

Marzo, 2016 Rocío Liu

REGLAS DE COSTO COMPUTABLE

COSTO COMPUTABLE DE ACCIONES Y PARTICIPACIONES PARA PERSONAS NATURALES(Art. 21.2 LIR y Art. 11 lit. e) del Reglamento de la LIR)

A. SI HAN SIDO ADQUIRIDAS A TÍTULO ONEROSO:

(i) Norma General:

- Costo Computable = Costo de adquisición.

(ii) Casos Especiales:

- Capitalización de utilidades: Valor nominal (VN).

- Capitalización de deudas en proceso de reestructuración patrimonial: Cero (0). Si la deuda fue previamente provisionada y castigada, el costo computable es el valor no provisionado del crédito capitalizado.

Marzo, 2016 Rocío Liu

COSTO COMPUTABLE DE ACCIONES Y PARTICIPACIONES PARA PERSONAS NATURALES(Art. 21.2 LIR y Art. 11 lit. e) del Reglamento de la LIR)

- Reorganización empresarial: Resultado de dividir (i) el costo total de las acciones o participaciones que se cancelan entre (ii) número total de acciones o participaciones que se reciben.

- Reorganización simple: El costo computable es el que corresponde al activo transferido. (*)

- Valores mobiliarios adquiridos antes del 1 de enero de 2010: Solo cuando las personas no hubieran sido habituales en el año 2008 o cuando las acciones hubieran estado cotizadas en la BVL: el costo computable es su valor al cierre del ejercicio gravable 2009, o su costo de adquisición o valor de ingreso al patrimonio, el que sea mayor.

(*) Si se transfieren activos y pasivos, el costo es la diferencia entre ambos, no pudiendo ser negativo. Si lareorganización es realizada al amparo del num. 2 del artículo 104 LIR, no se considera el mayor valor pactadopor la revaluación voluntaria.

Marzo, 2016 Rocío Liu

COSTO COMPUTABLE DE ACCIONES Y PARTICIPACIONES PARA PERSONAS NATURALES(Art. 21.2 LIR y Art. 11 lit. e) del Reglamento de la LIR)

B. SI HAN SIDO ADQUIRIDAS A TÍTULO GRATUITO:

- El costo computable será cero (0), sea que hayan sido adquiridas por causa de muerte o acto entre vivos.

- Alternativamente, se podrá considerar como costo computable el que correspondía al transferente antes de la transferencia, siempre que ello sea acreditado fehacientemente.

Marzo, 2016 Rocío Liu

COSTO COMPUTABLE DE ACCIONES Y PARTICIPACIONES PARA PERSONAS NATURALES(Art. 21.2 LIR y Art. 11 lit. e) del Reglamento de la LIR)

C. COSTO COMPUTABLE POR ACCIÓN O PARTICIPACIÓN: (i) Acciones y participaciones adquiridas en diversas formas u oportunidades, todas con iguales derechos: Costo promedio ponderado (“CPP”).

P1xQ1+ P2xQ2+ P3xQ3+...+ PnxQnCPP = -----------------------------------------------------

QDonde:Pi = Costo Computable de la acción adquirida o recibida en el momento “i”Qi = Cantidad de acciones adquiridas o recibidas en el momento “i” al precio Pi.Q = Q1+Q2+Q3+...+Qn (Cantidad total de acciones adquiridas o recibidas).

- Si luego de la enajenación, quedan aún acciones o participaciones en poder del enajenante, estas mantendrán como Costo Computable el CPP previamente determinado.

- En caso se adquieran nuevas acciones o participaciones, se determinará un nuevo CPP. Para ello, se tomará en cuenta el costo computable correspondiente a las adquisiciones recientes y el CPP de las acciones o participaciones remanentes.

Marzo, 2016 Rocío Liu

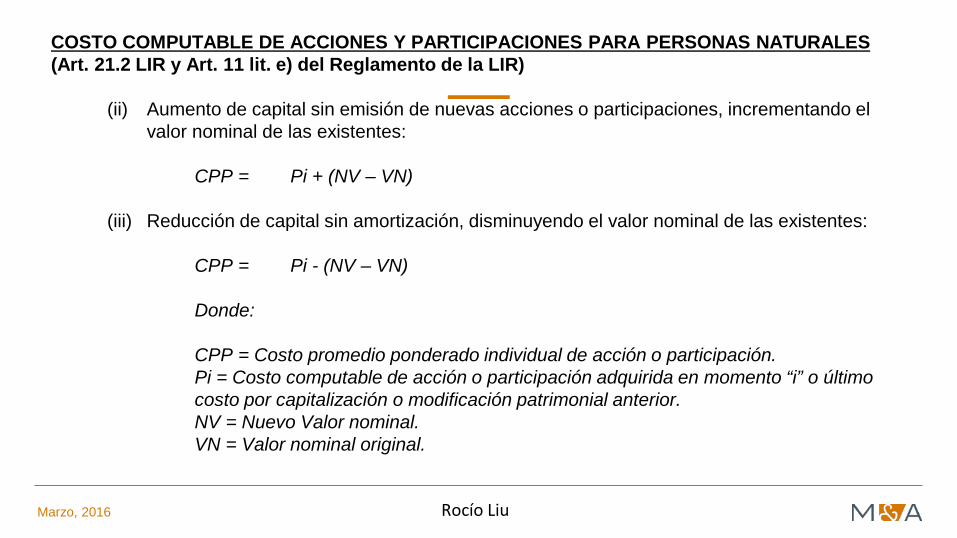

COSTO COMPUTABLE DE ACCIONES Y PARTICIPACIONES PARA PERSONAS NATURALES(Art. 21.2 LIR y Art. 11 lit. e) del Reglamento de la LIR)

(ii) Aumento de capital sin emisión de nuevas acciones o participaciones, incrementando el valor nominal de las existentes:

CPP = Pi + (NV – VN)

(iii) Reducción de capital sin amortización, disminuyendo el valor nominal de las existentes:

CPP = Pi - (NV – VN)

Donde:

CPP = Costo promedio ponderado individual de acción o participación.Pi = Costo computable de acción o participación adquirida en momento “i” o último costo por capitalización o modificación patrimonial anterior.NV = Nuevo Valor nominal.VN = Valor nominal original.

Marzo, 2016 Rocío Liu

COSTO COMPUTABLE DE ACCIONES Y PARTICIPACIONES PARA PERSONAS NATURALES(Art. 21.2 LIR y Art. 11 lit. e) del Reglamento de la LIR)

D. SI FUERON ADQUIRIDAS ANTES DEL 01.01.2010 Y CUYA RENTA POR TRANSFERENCIA HUBIERA ESTADO EXONERADA HASTA EL 31.12.2009:

a) El valor al cierre del ejercicio 2009 se determina, en el caso de acciones listadas en un mecanismo centralizado de negociación en el país, de acuerdo a lo siguiente:

- Si durante el año 2009 se efectuaron una o más operaciones que establecieron cotización, será la última cotización registrada durante el ejercicio 2009.

- Si no existió cotización durante el 2009, dicho valor se determinará de acuerdo a lo siguiente:

• El valor de participación patrimonial según balance anual auditado al 31.12.2009 presentado a la CONASEV (hoy SMV).

• En defecto de lo anterior, si la enajenación se realiza entre el 01.01.2010 y 14.02.2010, se toma el balance trimestral no auditado al 30.09.2009. Si la enajenación es efectuada a partir del 15.02.2010 hasta el 15.04.2010, será el balance trimestral no auditado al 31.12.2009.

Marzo, 2016 Rocío Liu

COSTO COMPUTABLE DE ACCIONES Y PARTICIPACIONES PARA PERSONAS NATURALES(Art. 21.2 LIR y Art. 11 lit. e) del Reglamento de la LIR)

b) En el caso que se enajenen acciones adquiridas antes del 01.01.2010 y otras adquiridas luego de dicha fecha, se determinará en forma separada el CPP de las primeras y segundas, y se entenderá que las enajenaciones de los valores corresponden en primer término a los adquiridos con anterioridad al 01.01.2010 y luego a los demás.

c) La renta bruta o pérdida se determinará de acuerdo a lo siguiente:

(i) Se determina el resultado de la operación por la diferencia entre el ingreso neto y el costo de adquisición o valor de ingreso al patrimonio.

(ii) Se establece el resultado de la operación por la diferencia entre el ingreso neto y el valor al cierre del ejercicio 2009.

(iii) En caso de obtenerse un resultado positivo en (i) y (ii), se considera renta bruta a la que resulte menor.

(iv) Si de la comparación de (i) y (ii), se obtiene un resultado positivo y otro negativo, se considera que existe pérdida, salvo que el resultado negativo provenga de (ii), en cuyo caso la pérdida es cero (0).

(v) Si de la comparación de (i) y (ii), se obtiene resultados negativos en ambas, se considerará la pérdida según (i).

Marzo, 2016 Rocío Liu

Costo computable

Marzo, 2016

También forman parte del Costo Computable, ciertos gastos.

Costo de adquisición: contraprestación pagada por el bien adquirido, y los costosincurridos con motivo de su compra, tales como: comisiones normales, incluyendolas pagadas con motivo de la adquisición de los bienes que serán enajenados,gastos notariales, impuestos y derechos pagados por el enajenante y otros gastosque resulten necesarios para colocar los bienes en condiciones de ser enajenados.

Rocío Liu

CASO DE INVERSIONES EN FONDOS MUTUOS DE INVERSIÓN EN VALORES (FMIV)

Aunque el FMIV no es sujeto del IR, sino lo son los partícipes, se gravan solo cuando seenajenan o se rescatan los certificados de participación.

Las reglas de costo computable son iguales que las de las acciones o cualquier otro valormobiliario.

Si el enajenante es no domiciliado deberá obtener el Certificado de Recuperación de CapitalInvertido. No es necesario cuando la ganancia provenga del rescate del certificado departicipación.

La Sociedad Administradora del FMIV es agente retenedor en el caso de las rentas por rescate delos certificados de participación.

Iguales reglas aplican al rescate que efectúen los afiliados de sus fondos de pensionesconstituidos por aportes voluntarios sin fin previsional. En ese caso retiene la SociedadAdministradora de AFP.

Marzo, 2016 Rocío Liu

PERSONAS NATURALES NO DOMICILIADAS EN EL PERÚ

PN No Domiciliadas 20151. Solo obligadas por sus rentas de fuente peruana• Rentas de fuente peruana por enajenación directa de valores mobiliarios emitidos por

empresas peruanas, o por enajenación indirecta en caso se cumplan los requisitos.

• No tienen derecho a compensar ganancias y pérdidas de cada operación.

2. No obligadas a presentar DJ• Pago del IR debe efectuarse vía retención del IR, o pago directo.

3. Reglas de determinación de la renta neta son distintas a las de fuente peruana• Necesidad de certificar el costo computable, salvo enajenación en BVL.

• No compensan pérdidas del ejercicio ni tampoco arrastran.

• Sin embargo, reglas de costo computable son las mismas.

Marzo, 2016 Rocío Liu

Determinación del IR – Rentas de FP de PN No domiciliadas

Marzo, 2016

Concepto Cómputo Cálculo

Rentas de 2da.categoría

Renta de 2da. categoría por enajenación de valores mobiliariosemitidos por empresas peruanas, o valores mobiliarios emitidospor empresas extranjeras en caso se cumplan requisitos deenajenación indirecta.

* Costo computable debe ser acreditado por Certificado deRecuperación de Capital Invertido, salvo enajenación en BVL,salvo en enajenación indirecta.

Ingreso(-) Costo computable

RB de fuente peruana

Renta neta de fuenteperuana

Renta neta de fuente peruana = Renta bruta de fuente peruana RN = RBpor cada enajenación

Impuesto a la Renta Renta neta imponible de fuente peruana: x 5% ó 30% Enajenación de valores listados y enajenados en BVL: 5%

Enajenación de valores listados y enajenados fuera de BVL, o no listados

ni enajenados en BVL: 30%

Rocío Liu

RETENCIONES DEL IMPUESTO A LA RENTA Y

RESPONSABILIDAD SOLIDARIA DEL EMISOR

RETENCIONESAGENTE RETENEDOR Reten-

ción%Características

CAVALI: En operaciones liquidadas enefectivo en la BVL. 5%

En enajenación directa de valores peruanos y extranjeros por PN domiciliadas. Toma en cuenta pérdidas de fuente peruana y extranjera, según el caso. Retención mensual a cuenta. Se debe regularizar con DJ Anual.En enajenación de valores peruanos por PN o PJ no domiciliadas. Retención definitiva. No se presenta DJ Anual.Salvo exoneración a partir del 01-01-2016

CAVALI: En enajenación indirectaliquidada en efectivo en la BVL.

% que se informe

En enajenación indirecta por PN domiciliadas, siempre que enajenante o tercero autorizado informe enajenación indirecta e importe a retener. Retención a cuenta. Se debe regularizar con DJ Anual.En enajenación indirecta por PN o PJ no domiciliadas, siempre que enajenante o tercero autorizado informe enajenación indirecta e importe a retener. Retención definitiva (5% si es en BVL, 30% si es fuera). No se presenta DJ Anual.Salvo exoneración a partir del 01-01-2016

ADQUIRENTE DOMICILIADO: enenajenaciones fuera de la BVL, cuandoenajenante es no domiciliado.

30% En enajenación de valores peruanos por no domiciliados a favor de adquirente domiciliado. Retención definitiva. No se presenta DJ Anual.

NO HAY RETENCIÓN: En enajenacionesfuera de la BVL, entre no domiciliados, osi enajenante es domiciliado.

--- No procede retención alguna. El enajenante domiciliado debe declarar y pagar su impuesto. El enajenante no domiciliado debe pagar su impuesto.

Marzo, 2016 Rocío Liu

SUPUESTOS DE RESPONSABILIDAD SOLIDARIA Responsabilidad de la Persona Jurídica Domiciliada emisora de los valores enajenadosdirecta o indirectamente

En enajenación directa e indirecta, por sujetos no domiciliados, siempre que el enajenante seano domiciliado, si hay vinculación (directa o indirecta) por control, administración o capital, entre elenajenante y la sociedad domiciliada emisora de los valores enajenados, en cualquiera de los 12meses anteriores a la enajenación.

Según el Reglamento para acreditar vinculación basta un 10% de participación, directo o indirectoen el capital de la sociedad domiciliada emisora.

Excepción: si en enajenación indirecta el adquirente es domiciliado debe actuar como agentede retención. En ese caso, la sociedad emisora de los valores no es responsable solidaria.

Marzo, 2016 Rocío Liu