sector de ingeniería y construcción 2011

TRANSCRIPT

3 Info

rmes

Sec

toria

les

OP

OR

TUN

IDA

DE

S D

E IN

VE

RS

IÓN

Y C

OO

PE

RA

CIÓ

N E

MP

RE

SA

RIA

L

El sector de la Ingeniería y la Construcción en

Chile

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile

4 Info

rmes

Sec

toria

les

OP

OR

TUN

IDA

DE

S D

E IN

VE

RS

IÓN

Y C

OO

PE

RA

CIÓ

N E

MP

RE

SA

RIA

L

El sector de la Ingeniería y de Construcción en

Chile

Octubre 2011

Este informe ha sido realizado por la Ofi-cina Económica y Comercial de la Emba-jada de España en Santiago de Chile

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 3

ÍNDICE

1. INTRODUCCIÓN 5 1.1. Situación y estructura de la economía 5 1.2. Perspectivas del mercado 8 1.3. Apertura a la inversión extranjera 10

2. PERSPECTIVA GENERAL DEL SECTOR 13 2.1. Definición y panorama del Sector. 13

2.1.1. Construcción 15 2.1.2. Ingeniería 18 2.1.3. Vivienda 19

3. POLÍTICAS Y MARCO LEGAL DE LA INVERSIÓN EXTRANJE RA 25 3.1. Normativa gubernamental sobre inversión extranjera en chile 25 3.2. marco regulatorio aplicable al sector de la construcción 26 3.3. Políticas de promoción de inversiones 28 3.4. Formas de implantación 29 3.5. Instituciones administrativas relacionadas 33

3.5.1. Cámara Chilena de la Construcción 34 3.5.2. Asociación de empresas Consultoras de Ingeniería 34 3.5.3. Ministerio de Obras Públicas 34

4. ASPECTOS PRÁCTICOS DE LA INVERSIÓN 36 4.1. Principales costes de la inversión en el sector 36

4.1.1. Costes de edificación y construcción 36 4.1.2. Costes de Implantación 38

4.2. Principales barreras a la inversión 49 4.2.1. Barreras generales a la inversión 49 4.2.2. Barreras específicas a la inversión en el sector 52

4.3. Búsqueda de socio. Aspectos a considerar en la negociación de un contrato 52 4.3.1. Participación en Licitaciones 53

4.4. La inversión extranjera y española en el sector. Principales casos de implantación con éxito 54

5. ANÁLISIS DE LA OFERTA 58

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 4

5.1. Producción nacional y principales fabricantes 58 5.2. Producción extranjera y principales proveedores 60 5.3. Datos de carácter geográfico 60

6. ANÁLISIS DE LA DEMANDA 61 6.1. SUBSECTOR INFRAESTRUCTURA 61

6.1.1. Infraestructura Pública 62 6.1.2. Vialidad Urbana 66 6.1.3. Vialidad interurbana 70 6.1.4. Infraestructura hospitalaria 74 6.1.5. Infraestrutura Penitenciaria 76 6.1.6. Sector Hidráulico 78 6.1.7. Infraestructura portuaria 84 6.1.8. Infraestructura aeroportuaria 92 6.1.9. Transporte ferroviario 96

6.2. infraestructura privada 97 6.2.1. Minería 98 6.2.2. Energía 101 6.2.3. Forestal-Industrial 108 6.2.4. Edificación no habitacional 108 6.2.5. Ingeniería 109

6.3. Tendencias generales de consumo 112 6.4. Perfil del consumidor 113

6.4.1. Factores sociodemográficos 114 6.4.2. Renta per capita 114 6.4.3. Tendencias sociopolíticas 115 6.4.4. Tendencias culturales 115

6.5. Localización geográfica de los principales mercados 116 6.6. Percepción del producto español 116

7. OPORTUNIDADES Y RIESGOS PARA LA EMPRESA ESPAÑOLA 117 7.1. Evolución del Producto y del Ingreso 118 7.2. Riesgo Operacional 119 7.3. Variables Político - Legales 119

8. BIBLIOGRAFÍA 120

9. ANEXOS 122 9.1. Ferias 122 9.2. Principales empresas constructoras y de ingeniería 122 9.3. Indicadores de actividad 136

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 5

1. INTRODUCCIÓN

1.1. SITUACIÓN Y ESTRUCTURA DE LA ECONOMÍA

El crecimiento del 5,2% que alcanzó Chile en 2010 demuestra que los estragos causados como consecuencia de la crisis financiera y económica internacional, así como los efectos del terremoto y maremoto que asolaron el país el 27 de febrero de 2010 han sido, en gran parte, superados.

El crecimiento de 2010 se explica fundamentalmente por el alza en la demanda interna debido al incremento de la inversión en maquinaria y equipos, y por el incremento en la construcción y otras obras. Otro factor importante ha sido el incremento en el consumo privado (10,4%) liderado por el aumento en el consumo en bienes duraderos, especialmente automóviles y electrodomésticos. No obstante lo anterior, la minería es la industria más relevante de Chile y se ha consolidado como uno de los principales motores de crecimiento de su economía, debido a la calidad y cantidad de los recursos de cobre existentes en el país y al marco legal favorable a la inversión en Chile. El territorio chileno concentra un 38% de las reservas mundiales de cobre y en él se encuentran algunos de los depósitos y yacimientos más importantes a nivel mundial. Con una participación del 34%, Chile es el primer productor mundial de cobre, obteniendo aproximadamente 1.700.000 toneladas de cobre fino al año.

La siguiente tabla recoge de forma detallada la participación en el PIB para cada sector.

TABLA 1.- PARTIPACIÓN EN EL PIB POR SECTORES DE ORIGEN (% SO BRE PIB EN PRECIOS CONSTAN-TES)

2007 2008 2009 2010

AGROPECUARIO SILVÍCOLA 3,8 3,7 3,73 3,58

PESCA 1,1 1,2 1,16 0,95

MINERÍA 7,3 6,7 6,68 6,43

INDUSTRIA MANUFACTURERA 16,1 15,8 15,16 14,27

ALIMENTOS, BEBIDAS Y TABACO 4,8 4,8 4,77 4,65

TEXTIL, PRENDAS DE VESTIR Y CUERO 0,7 0,7 0,61 0,60

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 6

MADERA Y MUEBLES 1,0 1,0 0,76 0,76

PAPEL E IMPRENTAS 2,0 1,9 2,00 1,69

QUÍMICA, PETRÓLEO, CAUCHO Y PLÁSTICO

4,3 4,2 4,10 3,76

MINERALES NO METÁLICOS Y METÁLICA BÁSICA

1,3 1,2 1,10 1,00

PRODUCTOS METÁLICOS, MAQUINARIA Y EQUIPOS Y OTROS N.C.P.

1,9 2,0 1,82 1,81

ELECTRICIDAD, GAS Y AGUA 2,4 1,8 2,09 2,25

CONSTRUCCIÓN 7,2 7,5 6,94 6,83

COMERCIO, RESTAURANTES Y HOTELES

10,5 10,5 10,41 11,21

TRANSPORTE 7,1 7,3 7,21 7,44

COMUNICACIONES 2,6 2,8 3,22 3,38

SERVICIOS FINANCIEROS Y EMPRESARIALES

16,2 16,8 16,26 16,62

PROPIEDAD DE VIVIENDA 5,4 5,4 5,66 5,39

SERVICIOS PERSONALES 10,8 10,8 11,52 11,22

ADMINISTRACIÓN PÚBLICA 4,0 4,0 4,22 4,12

TOTAL 100 100 100 100

Fuente: Banco Central de Chile

Chile, a pesar de ser un mercado relativamente pequeño, ha firmado acuerdos comerciales con 58 países lo que le permite acceder a más de 3.800 millones de potenciales consumidores en todo el mundo y continuar posicionándose como el país con mayor número de acuerdos suscritos a nivel mundial. Fruto de estos acuerdos el comercio exterior de Chile ha crecido sostenidamente en los últimos años. Según datos del Banco Central, en el año 2010 el comercio exterior de Chile con el mundo alcanzó US$ 124.121,2 millones, lo que representa un crecimiento del 32,8% respecto al año anterior. Las exportaciones chilenas crecieron un 29,6%, situándose en US$ 69.621,9 millones debido al aumento de los embarques mineros. Los productos más exportados por Chile en 2010 fueron cobre, alimentos procesados, fruta, celulosa, salmón, vino y productos forestales. Las importaciones del año 2010 alcanzaron un valor de US$54.499,3 millones, 37,1% superior a la cifra registrada el año anterior. Los principales productos importados fueron petróleo, automóviles, gas natural licuado y teléfonos móviles. Con estos datos el índice de apertura del mercado chileno en 2010 se sitúa en el 62%.

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 7

Por lo que respecta al nivel de precios, cabe subrayar que el principal objetivo de política macroeconómica es lograr el máximo crecimiento económico manteniendo la inflación baja y estable. Con tal fin, el Banco Central ha anunciado que tomará las medidas necesarias para que la inflación proyectada en un horizonte de dos años se mantenga entorno al 3%. Por ello, ante las expectativas de crecimiento el Banco Central ha venido aumentando sucesivamente la Tasa de Política Monetaria hasta situarla en el 5,25% en agosto de 2011.

� Perspectivas macroeconómicas para 2011

Según las estimaciones del Banco Central realizadas en agosto de 2011, la economía chilena podría crecer hasta un 6,8% y el PIB per cápita superaría los 16 mil dólares en 2011. En los primeros seis meses del año 2011, el PIB alcanzó un crecimiento del 8,4%. Estos datos también suponen el recorte en la distancia entre Chile y las economías desarrolladas en términos de renta per cápita en paridad de poder de compra (PPC), donde las cifras rondan los 20.000 dólares. Asimismo, la autoridad monetaria estima que la inflación alcance un 3,3% y que la Tasa de Política Monetaria se situé en torno al 5,5% a finales del año en curso.

Para el 2011, se anticipa un crecimiento dinámico del gasto, pero más moderado en virtud de la normalización del crecimiento en las compras de bienes duraderos, la acumulación de inventarios y la inversión en maquinaria y equipos. El crecimiento de la inversión será más fuerte en el área de construcción, acorde con el desarrollo de los planes de inversión pública en reconstrucción y los proyectos privados.

Desde inicios de la pasada década, Chile conduce la política fiscal con la regla del superávit estructural, que consiste en definir el nivel gasto de cada año con una estimación de los ingresos del Estado. Esta regla permite reducir las oscilaciones cíclicas para atender al adecuado funcionamiento de la economía en los momentos de menor crecimiento y evitar el sobrecalentamiento de la economía en los momentos de auge. La regla del superavit estructural ha permitido generar ahorro y llevar a cabo políticas contracíclicas para hacer frente a los imprevistos. Para el año 2011 y de acuerdo a los anuncios realizados por el Gobierno, se espera que el gasto fiscal crezca por debajo del incremento de la actividad, convergiendo hacia un déficit estructural de 1% hacia finales de 2014.

Por último, conviene también mencionar que el Consejo del Banco Central de Chile decidió iniciar un programa de compra de divisas para fortalecer su posición de liquidez internacional. Para llevar a cabo este programa, el Banco Central de Chile acumulará reservas internacionales adicionales por un valor de US$12.000 millones durante el año 2011, mediante la compra periódica de divisas, a partir del día 5 de enero y hasta finales de diciembre del 2011, con un total de reservas a octubre de 2011 de US$ 38132 millones.

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 8

1.2. PERSPECTIVAS DEL MERCADO

Frente al resto de países de la zona, Chile es uno de los más estables, tanto económica co-mo políticamente. En los últimos años, Chile ha adoptado políticas públicas tendentes a pro-mover y consolidar una conducción macroeconómica seria y responsable, un mayor nivel de apertura económica e integración internacional y el desarrollo de instituciones sólidas. Como resultado, Chile es la economía emergente mejor evaluada de la región y una de las más destacadas a nivel mundial.

Los avances de Chile en materia económica y social fueron reconocidos durante 2010 cuan-do se convirtió en el primer país en adherirse a la Organización para la Cooperación y Desa-rrollo Económico (OCDE).

� País atractivo para hacer negocios

De acuerdo al Ranking 2010 sobre Ambiente de Negocios elaborado por Economist Intelligence Unit (EIU), Chile es el lugar más atractivo para hacer negocios en Lati-noamérica seguido por México y Brasil y el 17º a nivel mundial. Las ventajas de hacer negocios en Chile también son reconocidas por el informe Haciendo negocios 2011 publicado por el Banco Mundial. En el ranking global, Chile se coloca en el lugar 43, lo que significa un ascenso de 6 puestos respecto a 2010. Según este informe, el país es uno de los más destacados a nivel mundial en la protección de los inversores, el co-mercio exterior y el cumplimiento de contratos.

Chile es también uno de los países más libres del mundo. Según el Índice de Libertad Económica de 2010, elaborado por la Fundación Heritage y The Wall Street Journal, el país se coloca en la 11ª posición como país con mayor libertad económica del mundo y el primero de Latinoamérica. Es notable el esfuerzo realizado por el Gobierno por simplificar y reducir los trámites necesarios para crear una empresa. La ley 20.494, publicada en enero de 2011, reduce de 14 a un solo día el trámite de aprobación de patente comercial, eliminando los 16 días de verificación de actividades con el Servi-cio de Impuestos Internos para efectos tributarios, y haciendo gratuita la publicación del extracto de constitución de empresa en el Diario Oficial, que anteriormente costa-ba 150 dólares.

� País seguro

Chile se presenta también como un país seguro y confiable para hacer negocios, y así lo aseguran las agencias clasificadoras de riesgo que han mantenido los altos ratings del país, enfatizando sus bajos niveles de deuda pública, la salud de su sistema finan-ciero y la solidez de sus instituciones. En abril de 2011 las agencias Fitch Ratings y Standard & Poors otorgaban a los créditos soberanos de Chile la calificación de A+ y Moody’s la calificación de Aa3.

� Economía competitiva y apertura económica

Chile también se ha consolidado como la economía más competitiva de América Lati-na. Ello se debe, principalmente, a su apertura comercial que le ha permitido desta-carse a nivel internacional como un mercado libre y dinámico. En el Informe Mundial

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 9

de Competitividad 2011 publicado por el Institute for Management Development (IMD), Chile se situó en el lugar 25 entre 59 países del mundo, manteniendo su liderazgo re-gional debido a su fortaleza en la atracción de inversiones extranjeras, telecomunica-ciones e imagen país. En los últimos 10 años, Chile ha firmado acuerdos de libre co-mercio con las economías más grandes del mundo: EFTA, la Unión Europea, Canadá, EE.UU., México, Japón, China, Colombia, Corea del Sur, Australia, Nueva Zelanda, Perú, Singapur y tiene acuerdo de complementación económica con Mercosur, Ecua-dor y Venezuela.

El Acuerdo de Asociación de Chile con la Unión Europea, firmado el 18 de noviembre de 2002 y vigente desde el 1 de febrero de 2003, establece la total liberalización de aranceles y barreras no arancelarias que afectan al comercio de bienes (excluyendo solamente algunos productos pesqueros y agrícolas), divididos en seis categorías, de acuerdo al periodo de desgravación que llega a un máximo de diez años. A la fecha, 7.299 productos gozan de plena desgravación alcanzando el 92,4% de los ítems arancelarios negociados entre Chile y la UE.

En materia arancelaria, Chile aplica una tasa general única que descendió al 6% en 2003. Esta tasa, junto con los tratados de libre comercio que Chile ha firmado y su ba-jo nivel de barreras arancelarias, convierte al país en una de las economías mas abiertas del mundo con un arancel efectivo de 1,2% en el 2010.

� Bajos niveles de impuestos

En comparación con el resto de las economías del mundo, Chile destaca por sus ba-jos tipos impositivos. En el Ranking Pagando Impuestos 2011 de PriceWaterhouse-Coppers y el Banco Mundial, Chile registra un tipo impositivos para sociedades del 25%, situándolo como el país con menos gravámenes para la empresas en Latinoa-mérica.

� Capital humano

Chile también dispone de universidades y escuelas de negocio de alto estándar. El país cuenta con 3 escuelas de negocio que están entre las mejores de Latinoamérica según el Ranking 2010 de la revista América Economía: Universidad Adolfo Ibáñez (3º lugar), Pontificia Universidad Católica (5º lugar) y Universidad de Chile (8º lugar). El coste de mano de obra no cualificada es menor que en Norteamérica y Europa, de forma que las compañías que se instalan en Chile pueden ahorrar hasta un 60% en salarios. No obstante, el personal cualificado es escaso y caro, con un índice alto de rotación por motivos económicos.

Todos estos factores han contribuido a convertir a Chile en un gran receptor de inversión ex-tranjera. Después de Brasil y muy cerca de México, Chile fue la tercera economía en América Latina que más inversión extranjera directa recibió durante 2010, según la Conferencia de Naciones Unidas para el Comercio y el Desarrollo (UNCTAD).

La política económica de los últimos años ha centrado su interés en nuevos sectores asocia-dos al desarrollo de la industria olivícola y frutícola, turismo, minería, pesca, servicios globa-les a empresas, TICS, energías renovables no convencionales, medio ambiente y construc-ción. En este último sector, cabe subrayar el Plan de Concesiones 2010-2014 del Ministerio

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 10

de Obras Públicas (MOP). Este programa contempla inversiones por valor de 11.739 millones de dólares en hospitales, carreteras y centros penitenciaros, principalmente.

1.3. APERTURA A LA INVERSIÓN EXTRANJERA

Chile es un ejemplo para el resto de las naciones del continente americano en el desarrollo de una excelente política de atracción de inversiones, contando para ello con mecanismos ju-rídicos claros y estables. En general, la normativa se caracteriza por la igualdad de trato para nacionales y extranjeros, el libre acceso a casi todos los sectores económicos y la mínima in-tervención del Estado en la actividad de los inversores.

Existen en Chile dos mecanismos fundamentales que regulan las inversiones extranjeras: el Estatuto de la Inversión Extranjera o Decreto Ley 600 y el artículo 47 de la Ley Orgánica Constitucional del Banco Central, conocido también como el Capítulo XIV del Compendio de Normas de Cambios Internacionales (CNCI). La utilización de uno u otro queda a voluntad del inversor extranjero, que puede optar libremente por cualquiera de ellos, sujetándose a los re-quisitos legales del mecanismo escogido (ver mayor detalle sobre marco legal de la inversión extranjera en punto 3.- Políticas y marco legal de la inversión extranjera).

Desde la entrada en vigor del Estatuto de la Inversión Extranjera (D.L.600) muchos inverso-res extranjeros han utilizado este mecanismo para introducir su capital en Chile. En términos cuantitativos, la inversión extranjera bruta materializada acumulada bajo el D.L 600, desde 1974 hasta diciembre de 2010, asciende a 77.261,47 millones de dólares, de los cuales el 34% de la inversión se ha concentrado en el sector minero, seguido en importancia del sector de la electricidad, gas y agua (19%). Por lo que respecta al período comprendido entre enero y diciembre de 2010, la inversión extranjera bruta materializada alcanzó la cifra de 2.304,2 millones de dólares. La mayor parte de dicha inversión se concentró en el sector de la mine-ría (38,3%), servicios (32,4%) y transporte y comunicaciones (17,7%).

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 11

TABLA 2.- INVERSIÓN EXTRANJERA DIRECTA EN 2010 POR SECTORES SEGÚ N DL600

Fuente: Comité de Inversiones Extranjeras

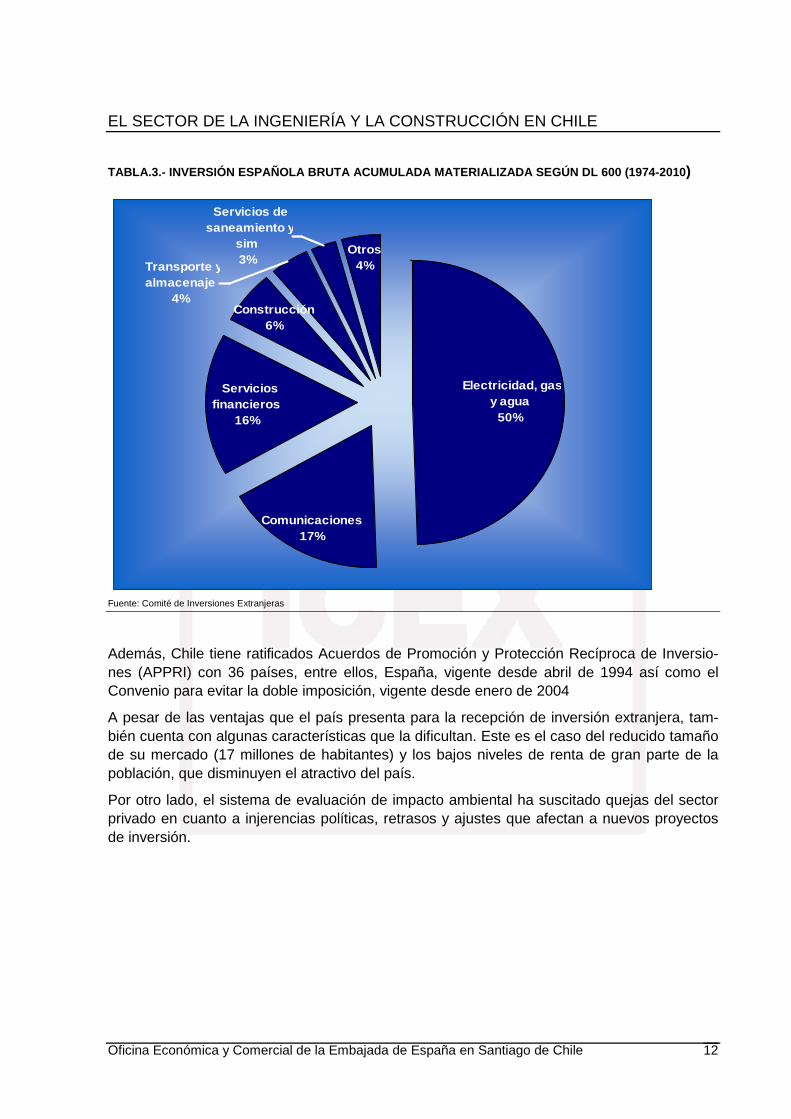

España sigue siendo el segundo país en inversión bruta acumulada (1974-diciembre 2010), con 14.444 millones de dólares sólo por detrás de Estados Unidos, si bien en el año 2010 España, a diferencia de la posición relevante ocupada en años anteriores, se ha situado en el puesto 12 con un 0,6% de la inversión bruta materializada a través del DL 600 siendo el sec-tor de construcción el principal destino de las empresas españolas (50%), seguido de indus-trias y alimentos (27,4%) y electricidad, gas y agua (22,6%). Tal y como refleja la siguiente tabla, la inversión española en Chile se caracteriza por estar muy diversificada, siendo los principales sectores de destino el sector de electricidad, gas y agua, comunicaciones, servi-cios financieros y construcción.

Minería38%

Servicios31%

Transporte ytelecomunica

ciones18%

Industria6%

Electricidadgas y agua 5%

Otros2%

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 12

TABLA.3.- INVERSIÓN ESPAÑOLA BRUTA ACUMULADA MATERIALIZA DA SEGÚN DL 600 (1974-2010)

Fuente: Comité de Inversiones Extranjeras

Además, Chile tiene ratificados Acuerdos de Promoción y Protección Recíproca de Inversio-nes (APPRI) con 36 países, entre ellos, España, vigente desde abril de 1994 así como el Convenio para evitar la doble imposición, vigente desde enero de 2004

A pesar de las ventajas que el país presenta para la recepción de inversión extranjera, tam-bién cuenta con algunas características que la dificultan. Este es el caso del reducido tamaño de su mercado (17 millones de habitantes) y los bajos niveles de renta de gran parte de la población, que disminuyen el atractivo del país.

Por otro lado, el sistema de evaluación de impacto ambiental ha suscitado quejas del sector privado en cuanto a injerencias políticas, retrasos y ajustes que afectan a nuevos proyectos de inversión.

Comunicaciones17%

Serviciosfinancieros

16%

Construcción6%

Otros4% Transporte y

almacenaje4%

Servicios de saneamiento y

sim3%

Electricidad, gasy agua

50%

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 13

2. PERSPECTIVA GENERAL DEL SECTOR

2.1. DEFINICIÓN Y PANORAMA DEL SECTOR.

En el análisis y proyección de la actividad constructora en el año 2010 y 2011 hay que tener en consideración algunos hechos relevantes como el seísmo y posterior tsunami y el cambio de gobierno. En el caso de la actividad de la construcción, estos dos hechos tienen gran re-levancia por la dependencia que tiene el sector de la ejecución de obras financiadas con presupuestos de inversión pública.

El PIB de la construcción se expandió un 3,6% en 2010, con una considerable aceleración del crecimiento anual en el último cuarto del mismo año. La mayor actividad en obras de edifica-ción y el elevado gasto en reparaciones y demoliciones lograron compensar la caída en obras de ingeniería, debido fundamentalmente a la postergación de los inicios de obras y saldos pendientes de gasto por parte del sector público. En el último trimestre de 2010 el valor agre-gado de la construcción explico 0,5 puntos porcentuales del alza anual de 5,2% del PIB, con-secuencia de la aceleración en el avance de la ejecución presupuestaria respecto a los pro-gramas de subsidios habitacionales (regulares y de construcción) por parte del Ministerio de Vivienda y Urbanismo (MINVU), como al desarrollo de proyectos de infraestructura concer-nientes al Ministerio de Obras Públicas (MOP).

Para 2011 se espera un crecimiento provisional de 8,5%. Este esperado crecimiento de la construcción es debido al incremento del presupuesto del MINVU para efectos de financiar la segunda etapa de los programas de reconstrucción y a la Inversión pública en cartera efec-tuada por los ministerios de Salud, Educación y Obras Públicas. No obstante se destaca que la mayor inflación esperada durante la segunda mitad del año podría atenuar la demanda del sector inmobiliario privado sobre todo para los segmentos de menores ingresos de la pobla-ción.

Entre los principales factores de riesgos asociados a esta proyección, se encuentran los des-equilibrios fiscales y la moderada recuperación de las economías industrializadas; la evolu-ción de los mercados financieros de las economías europeas y su impacto en las variables macroeconómicas domésticas, asociadas principalmente al tipo de cambio, los tipos de inte-rés y acceso a la financiación.

La evaluación en los despachos físicos industriales, las ventas de proveedores y el empleo convergen con la ejecución de obras de edificación no habitacional, vinculadas mayormente al desarrollo del sector servicios. Por su parte, la superficie autorizada para la edificación

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 14

habitacional repuntó en febrero. No obstante, aún resta normalizarse, debido al amplio stock de permisos de edificación que se acumuló, especialmente durante el periodo de recesión.

Los costes reales de edificación se desaceleraron tras la notable expansión causada por el terremoto de febrero de 2010, bajando de 6,6% promedio anual en 2010 a 4% anual en febre-ro 2011. Esta situación podría revertirse dada la mayor actividad esperada durante 2011.

El consumo aparente de los dos principales productos para la construcción como son el ce-mento y las barras de acero exhibieron un crecimiento positivo durante el periodo de enero-febrero de 2011 si se compara con el mismo periodo del año anterior. En concreto se incre-mentó en un 8,8% el consumo de cemento y un 28,1% el de barras de acero. Si bien se está importando en mayor cantidad dichos productos debido al cambio favorable en estos momen-tos para dicha importación, las importaciones solo suponen el 8,3% en cemento y el 5,2 % en barras de acero.

El mercado laboral del sector de la construcción se recuperó notablemente durante 2010. Al cierre del año, el crecimiento de la ocupación y de la fuerza laboral acumuló variaciones de 19,9% y 9,7%, respectivamente, lo que supuso la creación de casi 100.000 empleos. La tasa de desempleo cerró 2010 en 8,2%. Mientras que las remuneraciones reales del sector reduje-ron su ritmo de crecimiento en comparación con el año anterior, lo cual se explica por la caída que experimentó el IPC. Por su parte, el índice de Coste de Mano de Obra se comportó de manera similar al índice de remuneraciones, creciendo 2,2% en términos anuales durante 2010 (5,7% en 2009). Debido al dinamismo actual presente en el sector de la construcción es de esperar que durante 2011 el mercado laboral muestre señales de estabilidad con ritmo de crecimiento del empleo y la fuerza laboral.

La tabla siguiente expone los niveles de crecimiento en años anteriores y la previsión a futuro de los diferentes sectores de la economía chilena, aunque actualmente y debido a los mo-mentos de incertidumbre y a las pocas expectativas de crecimiento de los países desarrolla-dos, estas estimaciones serán a futuro revisadas a la baja.

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 15

TABLA 4.-ESTIMACIÓN DEL CRECIMIENTO DEL PIB POR SECTORES ECONÓM ICOS

Fuente: Cámara Chilena de la Construcción

Según los datos de la tabla, se observa que el sector de la construcción presenta una estima-ción de crecimiento para el quinquenio de 2010-2014 en torno al 6,8%.

2.1.1. Construcción

En Chile, el uso más habitual del término construcción se refiere al sector empresarial que posee y administra organizaciones capaces de fabricar edificios u obras públicas. Se puede dividir entonces el sector de la construcción en vivienda e infraestructura. Dentro de cada una de estas dos categorías principales se subentienden comprendidas las técnicas, materiales, procesos, artes y oficios aplicados a llevar a cabo estas obras. Por razones históricas, la in-fraestructura comprende: caminos, puentes, túneles, embalses, canales de riego, edificación de viviendas sociales, puertos y similares.

Aunque la construcción de muchas de estas obras ya no es decidida ni financiada por el Es-tado, se les sigue llamando de la misma manera. Esto es debido a que hasta finales de los ‘80, la mayoría de las grandes obras eran promovidas o contratadas por entidades públicas (Ministerio, Empresas). Consecuentemente, la construcción estaba eminentemente asociada al concepto de “obras públicas”. No obstante, como consecuencia, primero de la moderniza-ción del país y luego de las concesiones de diverso tipo, la actividad se amplió notablemente hacia los proyectos privados, tanto en sectores totalmente nuevos, como el Inmobiliario y las Concesiones viales, como en los sectores tradicionales de la Minería, Vialidad y Energía. Al

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 16

respecto cabe señalar que la importante demanda procedente de la inversión en proyectos del sector Industrial es ahora principalmente privada y no estatal, como hace 40 años.

Dos subsectores constituyen este sector, Vivienda e Infraestructura, a los que tanto el Estado como el sector privado destinan recursos. En el primer trimestre de 2011 el sector de la cons-trucción creció en torno al 10% siguiendo la senda del crecimiento marcado por Chile en ese mismo trimestre. El impulso esperado en la construcción obedece al nuevo calendario para la ejecución de proyectos durante 2010 y programada para este año, al efecto de menor base de comparación durante el primer trimestre de 2011 y, considerando que la construcción es transversal a todos los sectores económicos del país, se suman las mejores expectativas de crecimiento del valor agregado en 2011. Así, se estima que la inversión en construcción ron-dará de 11,3% anual.

La inversión en infraestructura como en vivienda se prevé experimenten alzas significativas en 2011 respecto de 2010. En cuanto a la composición del crecimiento, la inversión en in-fraestructura se estima que aumentará cerca de 12,3% anual, esto representa el 66% de la inversión proyectada. Este resultado es coherente con los aumentos esperados tanto en obras públicas como obra privada. Dentro de la infraestructura pública destacan el gasto en construcción del MOP, Ministerio del Interior (FNDR, mejoramiento urbano y fondo social), sa-lud y educación. En tanto, en la infraestructura privada prevalecen los proyectos de energía y minería, según el catastro de proyectos de la Compañía de Bienes de Capital (CBC).

La inversión en vivienda se estima que debe experimentar un incremento en torno a 9,3% en doce meses, con lo que aportaría 3,2 puntos porcentuales al crecimiento de la inversión en construcción, lo que representa el 34% restante de la inversión sectorial agregada. Entre los principales factores destacan el efecto de menor base de comparación en el caso de la vi-vienda privada y el mayor gasto en construcción en vivienda pública, afín con los arrastres de subsidios habitacionales.

La inversión en construcción y su estimación dependerá de que el gasto público presupues-tado para este año en materia de vivienda e infraestructura sea ejecutado. No obstante, exis-te el riesgo de que el tiempo que toma la puesta en marcha de los proyectos de energía y mi-nería, que actualmente se encuentran a la espera de la calificación ambiental por parte del Ministerio de Medio Ambiente del SEIA (Sistema de Evaluación de Impacto Ambiental), sea mayor que el habitual.

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 17

La siguiente tabla muestra una mayor desagregación de la inversión en construcción obser-vada y esperada en 2011.

TABLA 5.- INVERSIÓN EN CONSTRUCCIÓN

Proyectado Proyectado

Sector 2009 2010 2011 2009 2010 2011

Millones de UF( UF=21958 pesos

chilenos) Variación anual en %

VIVIENDA 172.1 177.6 194.0 -10.9 3.2 9.3

Publica (a) 38.7 46.1 50.8 32.7 19.0 10.2

Privada 133.4 131.5 143.2 -18.7 -1.4 8.9

Copag prog. sociales 16.9 30.3 32.5 94.5 79.7 7.0

Inmobiliaria sin subsidio 116.5 101.1 110.8 -25.0 -13.2 9.5

INFRAESTRUCTURA 376.9 381.5 428.5 -8.3 1.2 12.3

Pública 123.6 106.5 120.8 5.0 -13.8 13.3

Pública(b) 98.4 84.2 98.3 1.0 -14.5 16.9

Empresas autónomas (c) 19.4 10.3 8.4 47.2 -46.8 -18.8

Concesiones OO.PP 5.8 12.1 14.0 -19.2 107.7 16.2

Productiva 253.3 275.0 307.7 -13.7 8.6 11.9

EE.pública(d) 11.6 10.2 13.3 -21.2 -12.0 30.6

Privadas (e) 241.7 264.8 294.4 -13.3 9.6 11.2

INVERSIÓN EN CONS-TRUCCIÓN

549.0 559.1 622.5 -9.2 1.8 11.3

Fuente: Cámara Chilena de la Construcción

(a) Inversión en prgramas habitacionales del MINVU, FNDR y mejoramiento de barrios

(b) Inversión real del MOP, inversión en infraestructura del MINVU ( vialidad urbana y pa-vimentación), Educación ( inversión JEC), Salud ( inversión en infraestructura), justicia y Ministerio Público ( inversión en infraestructura, instituto del Deporte, DGAC, pro-grama FNDR y de mejoramiento urbano.

(c) Inversión en Metro, empresas de servicios sanitarios, puertos, EFE y Merval.

(d) Inversión de CODELCO, ENAMI, Gas (ENAP)

(e) Inversión del sector forestal, sector industrial minería (excluye ENAMI y CODELCO), energía (excluye Enap), comercio, oficinas, puertos privados, e inversión en construc-ción de otros sectores productivos.

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 18

2.1.2. Ingeniería

La ingeniería y consultoría en Chile en su mayoría están encaminadas a los programas de construcción llevados a cabo por el Gobierno tanto en obra civil como en materia energética a través de concesiones y licitaciones. En materia privada dichos servicios casi en su totalidad están ligados a los servicios de minería.

El sector posee una capacidad que se estima en unos 16 millones de horas hombre, siendo las principales actividades demandantes de ingeniería: la agropecuaria, energía, industria, in-fraestructura, minería, transporte, urbanismo y edificación. Las especialidades requeridas son: planificación, estudios, diseño, gerencia de proyectos, gestión de adquisiciones, supervi-sión y control de obras, puesta en marcha, contratos EPC y EPCM.

El escenario actual reflejó en el cuarto trimestre del 2010 un aumento de 6,2% en la actividad de consultoría de ingeniería de consulta, superior al 5,3% percibido en el trimestre anterior. Para los primeros tres meses del presente año aumentó su actividad en un 6,6%. La varia-ción a doce meses (desde el cuarto trimestre del 2009 al del 2010) ha mostrado un crecimien-to de 7,7%, explicado principalmente por el aumento anual en infraestructura urbana, con un 56,3%, en hidráulica y sanitaria con un 27,7% y minería con un 21,1%.

En relación a los trabajos de ingeniería procedentes del sector privado, éstos han mostrado en el primer trimestre del año un crecimiento de 6.8% en relación al del año pasado, repre-sentando el 79% del total de la producción de consultoría de ingeniería. El sector público en cambio, tuvo un crecimiento de 4.2%, con una participación del 21% en la actividad.

GRÁFICA1.- CRECIMIENTO TRIMESTRAL DE LA INGENIERÍA DE CONSU LTA SEGÚN ÁREAS ECONÓMI-CAS

Fuente: AIC

Cerca del 80% de los servicios de ingeniería que se contrataran están destinados a proyectos en los sectores energéticos con un 31% de participación, minería con un 29% de las ventas reales y probables y el sector de la infraestructura con un 14% de las ventas de servicios de ingeniería.

Las oportunidades dentro del sector de consultoría e ingeniería se presentan en sectores donde las ingenierías chilenas no tienen mucha capacidad y experiencia, como es principal-mente el sector energético. Empresas como Sigdo Koppers y la gran experiencia en servicios

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 19

enfocados hacia la minería hacen que la competencia sea fuerte en dicho sector. En el ámbi-to de la calidad en Chile se encuentran un gran número de empresas dedicadas a implanta-ción de procesos que provocan una alta competitividad entre las empresas. Si bien hay que resaltar que las empresas nacionales que no se dedican a la exportación no solían presentar certificaciones de calidad, en la actualidad las están implantando.

Aunque el sector de la ingeniería es bastante amplio, las inversiones y requerimientos apor-tados en este informe están relacionados con la consultoría de ingeniería. Así, se entiende por consultoría en ingeniería la actividad realizada por profesionales cualificados que aportan su experiencia y su estudio, al desarrollo de información, medios y recursos necesarios para la actividad operacional de los múltiples sectores que la ingeniería como tal abarca o engloba, tales como la ingeniería civil y de infraestructuras, hidráulica, hidrológica, sanitaria, geotécni-ca, topográfica y geodesia, de transporte, estructural, industrial, de procesos, mecánica, am-biental, de instrumentación, naval y marítima, eléctrica, etc.; así como en otros sectores en los que puede igualmente tomar parte o ser requerida como puede ser el caso de la arquitec-tura y el urbanismo, entre muchas otras áreas. De lo anterior se puede observar no única-mente la complejidad del sector de la consultoría sino que a su vez dentro de las distintas áreas que abarca la consultoría, esta complejidad puede acentuarse y más en concreto en el área de la ingeniería, donde existen a su vez múltiples sectores.

2.1.3. Vivienda

Este subsector lo compone la vivienda privada y pública, que han mostrado un fuerte desarro-llo en los últimos años.

El ritmo de contracción de los permisos que se observó en 2010 obedeció tanto al efecto que tuvo el terremoto, en las solicitudes y aprobación de permisos, como también a la alta base de comparación que representaban los primeros meses del año 2009, período caracterizado por un fuerte incremento en la demanda de permisos habitacionales como consecuencia de los subsidios transitorios comprometidos por el gobierno, con el fin de aminorar los efectos de la crisis. De esta forma 2010 finalizó con una contracción de la superficie autorizada a cons-truir del 15,4%, debido a una disminución en las edificaciones habitacionales. La superficie autorizada a construir destinada a otro tipo de edificación aumentó en 12,7%.

Las condiciones crediticias se mantienen en niveles favorables para el sector. Los estándares de aprobación de créditos aún mantienen la continua flexibilización, tanto para las empresas constructoras e inmobiliarias como para los créditos hipotecarios. Además, el interés sobre las hipotecas sigue manteniéndose aún bajo el promedio histórico. A todo ello hay que sumar el buen momento del mercado laboral, con un aumento de su calidad y el bajo desempleo, lo que da a entender el crecimiento del mercado del inmueble en Chile.

No obstante hay que tener en cuenta la inflación, que podría afectar a la capacidad de pago de las familias y mermar las expectativas de los consumidores sobre las condiciones futuras de su situación personal, lo que podría frenar en cierto grado la recuperación del sector.

Permisos de Edificación

La superficie total autorizada en el país incluido Obras Nuevas y Ampliaciones, según desti-nos Vivienda, Industria, Comercio, Establecimientos Financieros y Servicios alcanzó en el mes de Julio de 2011 los 1.319.264 (m2). El destino vivienda contribuyó con el 53,7% de la

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 20

superficie total país, con 708.981 (m2). Al desglosar esta cifra, las Obras Nuevas totalizan 654.003 (m²) y las Ampliaciones alcanzan a 54.978 (m2). En Julio de 2011 la superficie auto-rizada correspondiente a la Ley 11, DFL 2 (viviendas económicas hasta 140 (m2)) fue de 576.078 (m2) que representa el 43,7% del total de la superficie autorizada del periodo.

La superficie total correspondiente a no vivienda representa el 46,3%, con 610.283 (m2). El Promedio Móvil en 12 meses es 30,7% y cubre una Superficie de 1.403.553 (m2). Desglo-sando ésta cifra, la superficie destino vivienda totaliza 759.486 (m2), y la superficie de otros destinos alcanza a 644.067 (m2).

Obras nuevas

El número de viviendas nuevas autorizadas en el país durante el mes de Julio de 2011 fue de 9.991 unidades, que corresponde a una superficie edificada de 654.003 (m2).

Al compararlas con el mes anterior estas cifras presentan un decrecimiento de 26,6% en el número de viviendas autorizadas y de 28,8% en la superficie autorizada.

La edificación autorizada en Obras Nuevas se concentró en las Regiones: Metropolitana, Bio-Bío, Valparaíso y Maule, que cubrieron el 74,8% del total de la superficie autorizada para obras nuevas.

Ampliaciones

En las ampliaciones de vivienda, se observaron 1.416 unidades. Estas viviendas cubren una superficie de 54.978 (m2).

Las regiones más representativas en superficie autorizada, corresponde a la Región Metropo-litana con una superficie de 54.835 (m2), del Bio-Bío con 27.555 (m2) de Antofagasta con 17.691 (m2) de Valparaíso con 14.430 (m2) y del Maule con 10.020 (m2).

Del total el 34,5% de la superficie de las ampliaciones corresponde al destino vivienda, el 42,5% a Industria, Comercio y Establecimientos Financieros y el destino Servicios representa el 23,0%.

Permisos destacados

La superficie total de los permisos destacados de 2000 (m2 ) y más, correspondiente al mes de Julio de 2011, es de 868.482 (m2), que representa el 65,8% de la superficie autorizada to-tal país.

Del total de los permisos destacados de 2.000 (m2), el 57,5% corresponde a vivienda, con una superficie de 498.979 (m2), Industria, Comercio y Establecimientos Financieros represen-ta el 23,7%, con una superficie de 205.501 (m2) y Servicios, con 164.002 (m2), que represen-ta el 18,9% del total de los permisos.

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 21

TABLA 6.-DISTRIBUCIÓN REGIONAL DE PERMISOS

Distribución regional de permisos destacados

Región Sup. Autorizada Julio 2011

% Sup Autori-zadas Julio 2011

Variación men-sual (%)

Variación anual (%)

Total 868.482 100 -22,4 6,9

Arica Y Parina-cota

7.370 0,8 -

Tarapacá 9.989 1,2 - -

Antofagasta 64.271 7,4 - -

Atacama 5.312 0,6 - -

Coquimbo 14.718 1,7 - -

Valparaíso 78.208 9,0 - -

O´Higgins 53.104 6,1 - -

Maule 75.249 8,7 - -

Bio-Bio 182.189 21,0 - -

La Araucania 9.254 1,1 - -

Los Rios 10.856 1,2 - -

Los Lagos 13.925 1,6 - -

Aisén 2.002 0,2 - -

Magallanes 2.829 0,3 - -

Metropolitana 339.196 39,1 - -

Fuente: Instituto Nacional de Estadística

Precios del sector

En el cuarto trimestre de 2010, el mercado inmobiliario a nivel nacional reflejó una contrac-ción de las ventas de 6,2% respecto de igual periodo de 2009. Esta variación se distribuye en una caída de 6,8% en la venta de departamentos y de 5,3 % en la comercialización de casas. Desde enero a febrero de 2011, la actividad del sector inmobiliario nacional volvió a presentar variaciones positivas, ya que las ventas de viviendas aumentaron un 3.3%. En el caso parti-cular de los pisos, el aumento fue de 13,2%, mientras que el mercado de las casas se ha ob-servado una contracción del 10,1%. Así, el stock de viviendas llegó en febrero a 68.495 uni-dades disponibles para la venta, con una composición de 21,7% de casas y 78,3% de pisos. El promedio para agotar el stock se situó en 17,3 meses a febrero.

El mercado inmobiliario chileno se valora en UF que es la Unidad de Fomento y que está su-jeta al reajuste automático en base a la inflación. Dicha unidad posee un valor actual de 22136 pesos chileno a octubre de 2011

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 22

El mercado de las viviendas en Chile se maneja en función del precio, siendo las viviendas de menor valor (hasta 2.000 UF) las que concentran la mayor demanda del mercado. La venta de viviendas de valores superiores a 4.000 UF se ha incrementado de manera consistente a lo largo de 2010. El valor total de las ventas del cuarto trimestre de 2010 aumentó un 10,3% en términos anuales.

GRÁFICA 2.- PORCENTAJE DE VENTAS DE CASAS POR COSTE

GRAFICA 3.- PORCENTAJE DE PISOS POR COSTE

Fuente: Cámara Chilena de la Construcción

Como se observa en dichas gráficas, el mercado inmobiliario posee una gran tendencia por el bajo coste del inmueble y las casas con un valor entre 1.500-2.000 UF representan de mane-ra habitual el 30% del volumen del mercado; las casas entre 2.000-3.000 UF representan el 25% del mercado y las casas entre 1.000-1.500 UF representan otro 20% del mercado.

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 23

Debido al coste de la mano de obra en Chile en aumento y la tendencia al bajo coste del mercado chileno, las casas prefabricadas son cada vez de mayor uso dentro de Chile.

Vivienda pública

La inversión en vivienda pública corresponde al presupuesto de inversión del Ministerio de Vivienda y Urbanismo (MINVU) El gobierno dispone de distintos programas habitacionales a través de los cuales adquiere viviendas o demanda en licitación pública su construcción, para posteriormente asignarlas a los postulantes seleccionados mediante criterios sociales y eco-nómicos. En este esquema los contratistas construyen viviendas por mandato directo del Es-tado, representado por el Ministerio de Vivienda y Urbanismo. Estas obras se encuentran prevendidas antes de su construcción y corresponden a Infraestructuras Sanitarias, Viviendas Progresivas y Viviendas Básicas.

Asimismo el Estado otorga subsidios habitacionales a segmentos de la población que no pueden adquirir una vivienda con financiación propia. El subsidio habitacional consiste en ayuda económica, no reembolsable, a lo que se agrega el ahorro propio y el crédito hipoteca-rio de largo plazo otorgado en condiciones de mercado. En este caso son las mismas cons-tructoras las que determinan las características de las viviendas y las encargadas de colocar-las entre las personas que cuentan con un subsidio habitacional. De esta forma este tipo de construcción es clasificado como inversión privada, ya que el Estado no utiliza recursos pro-pios para su desarrollo, sino que son las mismas constructoras las que financian completa-mente la construcción de las viviendas.

El Ministerio de Vivienda y Urbanismo (MINVU) promueve mediante ayudas sociales la cons-trucción, reparación y adquisición de viviendas. Para ello el MINVU posee dos programas ac-tuales, el Programa Habitacional Regular (realizado con el fin de mejorar las condiciones habitacionales, especialmente en los sectores con menores ingresos) y el Programa de Re-construcción, este último en funcionamiento a partir del año pasado por el terremoto de febre-ro y que pretende ser un aporte a todas las familias que fueron dañadas por la catástrofe na-tural. Resulta importante aclarar que los subsidios otorgados conceptualmente no implican casas entregadas u obras iniciadas.

Durante 2010 se otorgaron casi 212.000 subsidios habitacionales, de los cuales más de 88.000 correspondieron al programa regular y cerca de 124.000 de reconstrucción

No obstante la Ley de Presupuestos no distingue entre los programas regulares y de recons-trucción. Sin embargo por una estimación de las Unidades de Fomento a comprometer se deduce que el 39% de los recursos se destinarán a programas regulares y el 61% de éstos a reconstrucción. De esta forma, sumando el Programa Regular y el de Reconstrucción, se tie-ne que el MINVU tiene como meta otorgar casi 188.000 subsidios durante 2011, de los cuales 101.000 serían del Programa de Reconstrucción y 87.000 dentro del Programa regular.

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 24

TABLA 8.- INVERSIÓN EN VIVIENDA SEGÚN LEY DE PRESUPUESTO 2011 Programa Presupuesto

2010(MMUS$) (1)

Presupuesto 2011(MMUS$)

Variación (%) (2)

Viviendas asistencia-les (FSV I y II)

1.012 1.365 34,9%

Subsidios de vivien-das para créditos (DS40)

377 539 42,8%

Otros programas de viviendas(rurales lea-sing)

64 30 -53,6%

Otros programas de subsidio (PPF, Tér-micos)

191 260 36,7%

Programa de Vivien-da

1.643 2.194 33,5%

(1) Considerando tipo de cambio promedio de 2010 de 510,38 pesos por dólar

(2) Supone inflación promedio anual 3,3,%

Fuente: Cámara Chilena de la Construcción

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 25

3. POLÍTICAS Y MARCO LEGAL DE LA INVER-SIÓN EXTRANJERA

3.1. NORMATIVA GUBERNAMENTAL SOBRE INVERSIÓN EXTRANJERA EN CHILE

El inversor extranjero puede optar por el Decreto Ley 600 o por el Capítulo XIV para la regu-lación de su inversión. A continuación se describen brevemente los dos instrumentos, si bien, para ampliar información sobre los mismos se recomienda consultar la Guía de Organismos de apoyo al inversor elaborado por la Oficina Económica y Comercial de la Embajada de Es-paña en Chile.

� Decreto Ley 600

La entrada de capitales al país mediante DL 600, también llamado estatuto de Inversión Extranjera, se lleva a cabo a través de la suscripción de un contrato ley entre el inversor extranjero y el Comité de Inversiones Extranjeras (CIE), en representación del Estado de Chile. A septiembre de 2011, la inversión mínima para acogerse al DL 600 asciende a USD 5 millones si la inversión es en divisas, y USD 2,5 millones, si la inversión es en otras modalidades.

Según el artículo 2 de la ley, la materialización de una inversión podrá consistir en moneda extranjera de libre convertibilidad, bienes físicos -tanto nuevos como usados, tecnología, créditos que vengan asociados a un inversor extranjero, capitalización de créditos y deudas externas, en moneda de libre convertibilidad, así como capitalización de beneficios con derecho a ser transferidos al exterior.

Entre los beneficios que se incluyen en el Estatuto de Inversión Extranjera destaca el principio de trato nacional (no discriminación respecto al inversor local), la posibilidad de desarrollar todo tipo de actividades económicas aunque existen algunos sectores con limitaciones, respetando las normas vigentes y el libre acceso al mercado cambiario formal. Asimismo, otorga al inversor la posibilidad de repatriar el capital después de un año y los beneficios tan pronto como se generen.

� Capítulo XIV del Compendio de Normas de Cambios In ternacionales

Este Capítulo del Compendio de Normas de Cambios Internacionales establece las normas generales aplicables a operaciones de cambios internacionales relativas a créditos, depósitos, inversiones y aportaciones de capital, procedentes del exterior,

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 26

como las relativas a otras obligaciones a nivel internacional. El volumen mínimo para acogerse a este régimen es de 10.000 dólares o su equivalente en otra divisa. Las operaciones de este tipo relativas a empresas bancarias establecidas en Chile se regulan por el Capítulo XIII del Compendio.

Es obligatorio informar sobre dichas operaciones al Banco Central, aunque no es necesaria la autorización por parte del mismo. Asimismo, no existen restricciones a la repatriación del capital, pudiendo repatriarse en cualquier momento tanto éste como los beneficios obtenidos.

La inversión a través del capítulo XIV es más ágil y flexible que a través del DL 600, pero éste último presenta una importante ventaja como es la garantía de un contrato - ley con el Estado.

3.2. MARCO REGULATORIO APLICABLE AL SECTOR DE LA CONS-TRUCCIÓN

La construcción está regulada por la Ley General de Urbanismo y Construcciones (LGUC) y su reglamento, la Ordenanza General de Urbanismo y Construcciones (OGUC). Además de ellas, existe un amplio cuerpo de normas técnicas como la NCH433.OF1996, Diseño sísmico de edificios (Modificación 2009); la NCH203.Of.2006, de Requisitos para Uso Estructural del Acero; y la NCH430.Of.2008, de Hormigón Armado-Requisitos de Diseño y Cálculo, entre otras.

Posterior al terremoto, en el MINVU decidieron revisar dos normas: la NCH 433, “Diseño Sís-mico de Edificios”, y la NCH430, “Hormigón Armado”. Ambas fueron analizadas por una co-misión de ingenieros estructurales y se definió su modificación a través de dos decretos su-premos.

Se espera que durante este año sean normas oficiales incorporadas a la Ordenanza General de Urbanismo y Construcción, los siete anteproyectos de normas preparados por el Instituto de la Construcción. Estas son: MTM001-2010 “Estructuras: diseño sísmico de componentes y sistemas no estructurales”, NYM 002-2010 “ Proyecto de intervención estructural de cons-trucciones patrimoniales de tierra”; NTM 003-2010, “Requisitos; edificaciones estratégicas y de servicio comunitario”; NTM 004-2010 “Estructuras: Proyecto de ingeniería estructural”; NTM 005-2010; Geotecnia “Empujes de suelos sobre muros de edificios”; NTM 006-2010, “Requisitos mínimos de diseño, instalación y operación para ascensores electromecánicos frente a sismos” y NTM 007-2010, “Diseño estructural para edificaciones en zonas inundables por tsunami”.

Dentro del sector de construcción mucha de la inversión en obra pública se realiza a través de licitaciones y concesiones. Dichas concesiones están reguladas a través de la Ley Nº 20.410 que ha presentado las siguientes modificaciones.

Modificación de la Ley de Concesiones.

La Ley N° 20.410, publicada en el Diario Oficial el día 20 de enero de 2010, modifica la Ley de Concesiones de Obras Públicas, en términos generales, en lo siguiente:

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 27

a) establece un nuevo Consejo de Concesiones encargado de informar acerca del tipo de infraestructura que se desarrollará al amparo de la ley, de los proyectos y de las modalidades de régimen concesional;

b) regula las compensaciones que procedan para el concesionario, en caso de que se produzca un acto sobreviniente de la autoridad;

c) regula las compensaciones que pudieran corresponder, en caso de modificaciones de las características de las obras y servicios contratados;

d) crea un Panel Técnico que resolverá las discrepancias de carácter técnico o eco-nómico que se produzcan entre las partes, cuyas resoluciones no tendrán carácter vinculante, y una Comisión Arbitral que verá las controversias o reclamaciones que se produzcan con motivo de la interpretación o aplicación del contrato de concesión o a que dé lugar su ejecución, cuya resolución sí es vinculante y no podrá ser objeto de recurso alguno;

e) regula las multas que se podrán aplicar en caso de no pago del servicio concesio-nado por parte de los usuarios.

Las normas de esta ley no serán aplicables respecto de los contratos de concesión resultan-tes de procesos de licitación, cuyas ofertas se hayan presentado con anterioridad a la entrada en vigor de la misma, salvo a aquellos concesionarios que, dentro del plazo de los tres meses siguientes a esa fecha, opten por la aplicación de las normas de esta ley a sus respectivos contratos. Para esos efectos, los concesionarios y el Ministerio de Obras Públicas deberán suscribir un convenio complementario que fije los niveles de servicio y estándares técnicos correspondientes.

Con fecha 20 de abril de 2010, se realizó otra modificación del Reglamento Ley de Concesio-nes de Obras Públicas mediante el Decreto Supremo Nº 215, MOP. Este Reglamento se re-fiere a materias tales como los procedimientos de acuerdo a los cuales deben funcionar el Consejo de Concesiones, el Panel Técnico y la Comisión Arbitral, además de otras materias como la reglamentación de los criterios para la calificación de proposiciones, licitaciones para ejecución de obras en la etapa de explotación, pago al concesionario en caso de incumpli-miento grave y pagos por término anticipado de las obras y multas.

Con fecha 28 de abril de 2010, la Contraloría General de la República autorizó al Ministerio de Obras Públicas aplicar en su totalidad la nueva Ley de Concesiones (Nº 20.410) y, por consiguiente, hacer llamados a licitación y adjudicar nuevos proyectos concesionados. Desde fines de 2009 existe una cartera de proyectos con llamados a licitación vigentes que tuvieron que ser postergados a la espera de la aprobación de la nueva normativa.

En 2010 se han realizado algunas modificaciones de Ley y Decretos que tienen como fondo el sector de la construcción.

Ley N° 20.444, crea el Fondo Nacional de la Reconst rucción (donaciones para la re-construcción): Fue publicada el 28 de mayo de 2010. Su objetivo es crear un Fondo de Re-construcción. Sin embargo, también contempla la opción de efectuar donaciones para obras de naturaleza específica, que tengan un manifiesto interés público o que presten un servicio a la comunidad en general. En esta ley se contemplan beneficios tributarios que favorecen a los contribuyentes del Impuesto de Primera Categoría, del Impuesto Global Complementario, del

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 28

Impuesto Único de Segunda Categoría, del Impuesto Adicional y a las sucesiones heredita-rias.

Decreto Supremo N° 22, MINVU, Reglamento del Regist ro de Instaladores, Mantenedo-res y Certificadores de Ascensores, Funiculares, Mo ntacargas y Escaleras o Rampas Mecánicas: Fue publicado el 9 de junio de 2010. Este Reglamento establece los requisitos para las personas jurídicas y naturales que pretendan inscribirse en el registro, en las espe-cialidades de Instalador (en todas sus categorías), Mantenedor y Certificador de ascensores, sus obligaciones, inhabilidades y sanciones, en caso de infracción a la ley y al propio regla-mento. Este Registro depende del MINVU y es único, ya que excluye la existencia de regis-tros similares en cualquier otra institución pública o privada.

3.3. POLÍTICAS DE PROMOCIÓN DE INVERSIONES

En línea con su compromiso con las políticas económicas de mercado y el libre comercio, el estado no utiliza subsidios para apoyar actividades productivas o atraer nuevas inversiones. Sin embargo, sÍ provee incentivos para ciertas áreas geográficas del país y respecto de nue-vos sectores económicos, particularmente el de las nuevas tecnologías.

Adicionalmente, los inversores que así lo deseen pueden acceder a programas gubernamen-tales para promover el entrenamiento y capacitación de sus trabajadores y para incrementar su productividad industrial. Todos estos incentivos están disponibles tanto para inversores lo-cales como extranjeros

La Corporación de Fomento de la Producción (CORFO) proporciona un número adicional de incentivos, no solo para las zonas abarcadas por los Planes Arica y Austral, sino también pa-ra la provincia de Arauco y partes de la provincia de Concepción en la VIII Región, y para la provincia de Valparaíso en la V Región. En general, los proyectos de inversión con un valor mínimo de USD 100.000 son elegibles para estos incentivos, que incluyen:

Co-financiación de estudios de pre-inversión:

Este beneficio está disponible para hasta un 50% del coste de los estudios de pre inversión con un límite de USD 8.400 en la zona del Plan Austral y en la provincia de Valparaíso, y has-ta un 60% con un límite de USD 10.000 en la zona del Plan Arica y en la provincia de Arauco.

Co-financiación de costes de inversión:

Este beneficio está disponible para la adquisición de terrenos, para los costes de construc-ción y equipos y, en algunos casos, para la instalación de servicios básicos. Los términos de esta cofinanciación varían significativamente dependiendo de la ubicación del proyecto.

Incentivo para la capacitación de empleados:

Este incentivo, que está disponible en la zona del Plan Arica y en algunas partes de la provin-cia de Arauco, varía desde USD 850 hasta USD 2.100 por empleado, dependiendo de la zo-na especifica.

Garantías de créditos:

Para ayudar a los inversores a obtener financiación, CORFO proporciona garantías de crédito bajo un programa descrito en la sección de incentivos para la Inversión en todo el país.

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 29

3.4. FORMAS DE IMPLANTACIÓN

3.4.1. Apertura de sucursal

Para poder llevar a cabo la actividad empresarial de una manera directa en Chile, una socie-dad extranjera puede optar por varias opciones, entre ellas, por la apertura de una sucursal o por la constitución de una Sociedad Anónima.

En el caso de la apertura de una sucursal, no se debe olvidar que no se trata de una entidad legal separada de la sociedad extranjera que la constituye. Al establecer una sucursal en Chi-le, la sociedad extranjera está obligada a mantener en Chile activos líquidos suficientes para poder cumplir con las obligaciones de la sucursal en el país. Asimismo, dichos activos debe-rán estar sujetos a las leyes chilenas, especialmente en cuanto a las obligaciones asumidas en Chile.

El establecimiento de la sucursal comprende la designación, mediante mandato, de un apo-derado que actuará como agente en Chile. El agente debe crear la sucursal mediante el re-gistro ante Notario Público de ciertos documentos relativos a la sociedad extranjera y median-te el otorgamiento de una escritura pública. Además, este agente debe poseer amplios pode-res para actuar en Chile en representación de la sociedad matriz.

Este proceso se hace mediante una delegación de poderes en el país de origen de la socie-dad, que han de ser legalizados y protocolizados debidamente en Chile. Una vez finalizado este primer paso, ha de redactarse y formalizarse la siguiente documentación:

• La Declaración de Agente, que es un documento que tiene que hacer el representante en Chile, puesto que debe firmarse ante el mismo notario y en la misma fecha en que se protocolicen los documentos de poder, constitución y certificados de vigencia de la sociedad.

• Los antecedentes que acrediten que se encuentra legalmente constituida de acuerdo a la ley de España.

• Un certificado de vigencia de la sociedad, que expide en España el Registro Mercantil.

• Una copia auténtica de los estatutos vigentes de la sociedad.

3.4.2.- Representación y agencia

Los contratos de agencia y de distribución comercial en Chile no poseen una regulación es-pecífica. El acuerdo es realizado de forma privada y se rige por lo establecido por las partes en el contrato. Los artículos 233 y siguientes del Código de Comercio chileno establecen las bases del mandato comercial similar a la Comisión Mercantil en España. A pesar de no tener respaldo legal, los contratos de agencia y distribución comercial son generalmente respeta-dos. Sin embargo, en caso de que sea posible, es preferible que el contrato de distribución exclusiva sea firmado bajo la legislación de un país que tenga una regulación al respecto.

En la actualidad existe un Colegio de Agentes y Representantes en Chile que regula su fun-cionamiento, aunque todavía está en sus inicios. Por tanto, los términos de los acuerdos de representación los establecen directamente las partes a través de un contrato privado. La Ley autoriza a las sociedades anónimas extranjeras a operar en Chile a través de la constitución de una agencia. Para ello es necesario, en primer lugar, contar con un representante legal en

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 30

Chile con poder suficiente, que será quien realice los trámites necesarios para la formación de la sucursal.

3.4.3. Tipos de sociedades

El régimen jurídico chileno establece 6 tipos de sociedades mercantiles. Estas son:

· Sociedad anónima (abierta o cerrada)

· Sociedad de responsabilidad limitada

· Sociedad colectiva

· Sociedad comanditaria

· Sociedad por acciones

· Empresa individual de responsabilidad limitada

Todas ellas están dotadas de personalidad jurídica propia, es decir, son personas o sujetos de derecho distintos de sus socios y titulares. Por su relevancia y común uso, en el siguiente apartado se analizan en detalle los requisitos y formalidades para la creación de sociedades anónimas y limitadas. Dada la relevancia, en el punto último de este apartado se tratará tam-bién la creación de joint ventures.

3.4.4. Constitución de sociedades

Independientemente del tipo de sociedad que se establezca, existen una serie de obligacio-nes comunes a todas ellas:

Formalidades administrativas

Las personas o entidades que comiencen sus actividades en Chile deberán cumplir con los siguientes requisitos:

1. Disponer del número de contribuyente ("Rol Único Tributario" o "RUT"): este número se obtiene cuando la persona o entidad se registra en el Servicio de Impuestos Internos (SII). Sin este número no se puede realizar actividad comercial alguna y equivale al NIF español.

2. Declaración de iniciación de actividades ante el Servicio de Impuestos Internos, dentro de los dos meses siguientes a aquél en el que se inició la actividad. La declaración debe contener una descripción sobre la naturaleza y el volumen de capital de la empresa. Este trámite se puede realizar presencialmente o por Internet a través de la página Web del Servicio de Impuestos Internos www.sii.cl .

3. Permiso municipal: se debe obtener un permiso de la Municipalidad correspondiente para cada uno de los establecimientos, oficinas, bodegas, etc., de la empresa. No se podrán iniciar actividades sin tener el correspondiente permiso.

Contabilidad y teneduría de libros

El año financiero de la entidad no puede exceder los doce meses y puede terminar en cual-quier día que elijan los accionistas. Sin embargo, para efectos de impuestos, se debe utilizar

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 31

un año tributario que termina el 31 de diciembre, aunque el Servicio de Impuestos Internos puede autorizar un cierre de ejercicio a 30 de junio.

En general, cualquier empresa o contribuyente debe mantener registros contables completos: un libro de caja, un libro diario, un mayor y un libro de inventarios, o registros equivalentes. Para fines tributarios, se deben mantener los siguientes registros: diarios de ventas y com-pras, libro de remuneraciones (sólo para empresas con cinco empleados o más), registro de retenciones de impuestos, registro de inventarios y registro de utilidades tributables. Todos los libros de contabilidad y tributarios deben ser timbrados por el Servicio de Impuestos Inter-nos. Los registros pueden ser llevados en hojas sueltas, preparados manualmente o por equipos electrónicos de procesamiento de datos, si se cuenta con la autorización previa del Servicio de Impuestos Internos. Las empresas que operan en las zonas francas (Iquique y Punta Arenas) y en las áreas en que existen incentivos (actualmente las I, XI, XII y XV Regio-nes y la Provincia de Chiloé) deben mantener registros contables separados para esas ope-raciones.

Auditorias independientes

Sólo ciertos tipos de entidades deben nombrar auditores independientes. Entre ellas se inclu-yen los bancos, instituciones financieras, compañías de seguros, Administradores de Fondos de Pensiones (AFPs), sociedades anónimas abiertas y cooperativas. Casi todas las demás entidades tienen libertad para nombrar auditores o para establecer otros medios de control. Sin embargo, las empresas que deseen repatriar beneficios al exterior al amparo del Decreto Ley 600 (Estatuto de la Inversión Extranjera) pueden ser obligadas a presentar estados finan-cieros auditados al Banco Central para justificar que esos beneficios están devengados.

Publicidad de los estados financieros

Ciertas entidades deben presentar sus estados financieros trimestrales y anuales a la agen-cia reguladora correspondiente, en este caso la Superintendencia de Valores y seguros. Es-tos archivos son públicos. Además, los estados financieros anuales presentados a una Su-perintendencia y los de una agencia o sucursal de una sociedad extranjera deben ser publi-cados en un periódico. La sociedad anónima cerrada no está obligada a publicar los estados financieros. Los auditores externos de la sociedad anónima abierta deberán ser elegidos de entre los inscritos en el registro que, para este fin, llevará la Superintendencia de Valores y Seguros y quedarán sujetos a fiscalización.

� Sociedad Anónima

La Sociedad Anónima en Chile se rige por la Ley 18.046 (modificada la última vez por la ley 20.382 de 20.10.09). De acuerdo a ésta, las Sociedades Anónimas son personas jurídicas de responsabilidad limitada a las aportaciones realizadas por los accionistas. La administración de la sociedad se confiere a un órgano colegia-do formado por, al menos, tres personas que pueden ser accionistas o no. Este órgano recibe en Chile el nombre de Directorio. Existen dos tipos de sociedades anónimas: abiertas o cerradas Las sociedades anónimas abiertas se definen como aquéllas que cumplen una o más de las siguientes condiciones:

· Realizan una oferta pública de sus acciones de conformidad a la Ley de Mercado de Valores o están inscritas en una Bolsa de Comercio.

· Poseen 500 ó más accionistas.

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 32

· Al menos el 10 % de su capital suscrito pertenece a un mínimo de cien accionis-tas.

Los bancos y las compañías de seguros deberán revestir necesariamente la forma de sociedades anónimas abiertas. Estas sociedades quedarán sometidas a la fis-calización de la Superintendencia de Valores y Seguros (www.svs.cl), deberán inscribirse en el Registro Nacional de Valores y observar las disposiciones legales especiales que les sean aplicables. Las sociedades anónimas cerradas son aque-llas no comprendidas en el apartado anterior, sin perjuicio de que voluntariamente puedan sujetarse a las normas que rigen las sociedades anónimas abiertas. La ley de Sociedades Anónimas establece los siguientes principios para el funcionamien-to de las sociedades:

· Constitución: La sociedad anónima se forma, existe y prueba mediante escritura pública que deberá inscribirse, en extracto, en el Registro de Comercio correspon-diente al domicilio de la sociedad y publicarse una sola vez en el Diario Oficial. La inscripción y publicación deberá realizarse dentro de los 60 días desde la fecha de la escritura social. Para realizar este trámite es necesaria la cédula de identidad del socio o socios y el borrador de escritura de constitución de la sociedad.

· Capital: El capital debe estar fijado de manera precisa en los estatutos y, al me-nos, un tercio del mismo debe suscribirse y pagarse en el momento de su consti-tución, sin que la Ley exija un capital mínimo. Sin embargo, el capital puede au-mentarse o disminuirse mediante reforma de los estatutos, acordada en Junta Ex-traordinaria, cuyo extracto debe publicarse e inscribirse en igual forma y tiempo que el de la escritura de constitución.

· Responsabilidad de los socios: Queda limitada a la aportación que realizan a la sociedad, sin perjuicio de la responsabilidad personal que pudiera corresponderles por su cargo de administradores.

· Distribución de dividendos: Las sociedades anónimas abiertas deberán distribuir anualmente como dividendo en dinero a sus accionistas, a prorrata de sus accio-nes o en la proporción que establezcan los estatutos si hubiera acciones preferen-tes, al menos el 30% de los beneficios netos de cada ejercicio, salvo acuerdo en contrario adoptado por unanimidad. En las sociedades anónimas cerradas se hará lo que determinen los estatutos. El Directorio puede determinar el pago de divi-dendos a cuenta, siempre que no existan pérdidas acumuladas de ejercicios ante-riores.

� Sociedades de responsabilidad limitada

Las sociedades de responsabilidad limitada se rigen por lo dispuesto en la ley nº 3.918 y el Código de Comercio.

· Constitución: Deben constituirse mediante escritura pública y publicarse en el Diario Oficial, además de inscribirse, en extracto, en el Registro de Comercio co-rrespondiente al domicilio social dentro de los 60 días siguientes.

· Capital: Pueden efectuarse aportaciones en dinero o en activos materiales o in-materiales, susceptibles de valoración monetaria, incluyendo el trabajo o industria de uno o más socios. Tal estimación puede ser hecha por todos los socios de co-

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 33

mún acuerdo sin que sea necesario informe pericial. No se exige un capital míni-mo y su desembolso deberá realizarse conforme a lo estipulado en la escritura de constitución.

· Responsabilidad de los socios: La responsabilidad de los socios está limitada a sus respectivas aportaciones o a la suma que convengan en la escritura social.

· Distribución de los beneficios: Se efectúa conforme a lo estipulado por los socios en la escritura de constitución.

· Prohibición especial: La Ley señala que los socios no pueden explotar por cuenta propia el sector de la industria en que opera la sociedad ni realizar, sin consenti-miento de todos los socios, operaciones particulares de cualquier naturaleza cuando la sociedad no estuviera circunscrita a un sector determinado de comercio.

La principal diferencia con la Sociedad Anónima hace referencia a las características de las participaciones (cuyos derechos no se encuentran incorporados a ningún documento ni son libremente transmisibles) y a la toma de decisiones en el seno de la sociedad. Precisamente por eso, este tipo de sociedad no se recomienda para sociedades extranjeras que quieren formar una sociedad con otro socio, ya que las decisiones se toman por unanimidad, inde-pendientemente del capital aportado.

3.4.5. Joint ventures con socios locales

Una Joint Venture es un tipo de asociación que se forma mediante un contrato por el que dos o más empresas acuerdan desarrollar una o varias operaciones mercantiles con aportaciones conjuntas de capital, tecnología, etc., participando en una proporción convenida tanto en las ganancias como en las pérdidas. Esta asociación, que puede suponer la creación de una nueva empresa o la expansión de una existente, se rige por un acuerdo entre las partes y no necesariamente está sujeta a ninguna formalidad, aunque se recomienda constituirla ante no-tario e inscribirla en el Libro de Registro de la sociedad. Asimismo, es muy común que la Joint Venture se cree como una nueva sociedad, siendo la más utilizada la constituida como socie-dad anónima.

De acuerdo con lo anterior, y siguiendo la línea de búsqueda de socios locales, la Fundacion Chile, entre otros asuntos, trabaja en la creación de una red de inversores nacionales e inter-nacionales, así como en la identificación y el apoyo de proyectos de capital-riesgo. Además, cuenta con el apoyo de CORFO en su fondo de capital semilla, entidad que también se dedi-ca a promover la inversión en Chile, con acento especial en las regiones, mediante la identifi-cación de inversores de interés.

3.5. INSTITUCIONES ADMINISTRATIVAS RELACIONADAS

Las asociaciones más importantes que engloban el mayor número de empresas del sector son de la Cámara Chilena de la Construcción (CChC) y la Asociación de Empresas Consulto-ras de Ingeniería en Chile (AIC).

EL SECTOR DE LA INGENIERÍA Y LA CONSTRUCCIÓN EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 34

3.5.1. Cámara Chilena de la Construcción

La Cámara Chilena de la Construcción es la asociación gremial de empresarios de la cons-trucción de Chile, cuya principal finalidad es impulsar integralmente dicha actividad económi-ca. Esta entidad no cuenta con atribuciones políticas ni gremiales establecidas por ley y la fuerza de sus estatutos es meramente interna y de conveniencia gremial. Afiliada a la Fede-ración Interamericana de Industrias de la Construcción (FIIC), a la International Confederation of Contractors (CICCA) y a la Unión Interamericana para la Vivienda (UNIAPRAVI), es una de las 6 ramas de la Confederación de la Producción y del Comercio (CPC), organismo principal del empresariado chileno, equivalente a la CEOE. Representa a más de 2.000 empresas de los sectores inmobiliario, de infraestructura y suministros de la construcción en todo el país. Con delegaciones regionales en 16 ciudades capitales de provincia, distribuidas desde Arica hasta Punta Arenas, su oficina principal se encuentra ubicada en Santiago de Chile.

Entre los postulados fundamentales de la institución se considera que no sólo estén repre-sentados los empresarios de la construcción, sino todas las actividades del sector, incluidos los fabricantes de materias primas y de terminaciones; los profesionales especializados en proyectos del área; los urbanizadores; las empresas especialistas en aspectos parciales pero relevantes en la ejecución de las obras; los distribuidores e importadores de materiales y equipos requeridos en la construcción. Además se propusieron mantener estrechas relacio-nes con los colegios profesionales de arquitectos, ingenieros y constructores civiles.

3.5.2. Asociación de empresas Consultoras de Ingeni ería