scenario cloud computing executive abstract

TRANSCRIPT

20149 Milano, Via A. Mario 32, tel.:02/43980498 fax.:02/43980478

Cloud Computing Executive

2012, l’anno della svolta?Lo scenario Italiano

rtn. 7452-8572 del 30/06/12

© Riproduzione vietata

rtn. 7452-8572 del 30/06/12 - (c) riproduzione vietata 2

Cloud Computing: 2012 l’anno della svolta?

Grazie alle sue indiscusse potenzialità, il cloud è da tempo al centro di dibattiti e analisi nell’ICT: è una tecnologia che reagisce con immediatezza alle esigenze di business, con ampia flessibilità organizzativa ed economica. Permette infatti di avere accesso ai dati, costantemente aggiornati, senza limiti di spazio o tempo e su qualsiasi device, pagando solo l’effettivo consumo.

Le applicazioni “sulla nuvola” sono diventate ormai di uso quotidiano: la posta elettronica ad esempio, i sistemi di storage on linee di sharing dei documenti, il note-taking, l’editing di file testuali, tabelle, grafici, reporting e altro ancora. È tutto cloud.

Tuttavia, sino ad oggi, questa tecnologia è andata affermandosi quasi completamente su una specifica fascia di mercato: quelle imprese che per dinamismo culturale e per capacità di spesa hanno superato i fattori frenanti tipicamente organizzativi, che piùparticolarmente riguardano le grandi imprese (con più di 500 addetti); oltre alla percezione di sicurezza, che invece è tra i problemi più sentiti dalle PMI (meno di 100 addetti).

Resta quindi un elevato potenziale, circa 1 mln di imprese, che a breve e medio potrebbero affacciarsi al cloud come soluzione concreta a specifici item operativi e di bilancio. In tale scenario, per l’impresa con l’esigenza di rinnovare i propri sistemi, processi, infrastrutture e strumenti di lavoro, il focus si sposta sull’elaborazione di un concreto piano strategico e di business, trovando risposte ai seguenti principali quesiti:

- Quali vantaggi sulla catena del valore dall’adozione del cloud?- Quali rischi effettivi e come superare i fattori frenanti?- Come predisporre la struttura organizzativa all’adozione?- Con quali strumenti e su quali aree aziendali avviare le sperimentazioni? - Soprattutto: quale il fornitore ideale per lo switch dei sistemi e dei processi?

In tale contesto B&A ha realizzato a giugno 2012 una survey su 140 imprese Italiane (fascia oltre 100 addetti) rispondenti ad intervista diretta. Il focus è sui livelli decisionali più elevati, responsabili IT e CFO impegnati nella valutazione di strategie cloud.

Questo documento sintetizza le principali conclusioni del lavoro, di seguito dettagliate sulle canoniche soluzioni:

- Saas: Software as a service, ovvero applicazioni erogate in cloud computing- Iaas: Infrastructure as a service, inteso come disponibilità di elementi hardware e potenza di calcolo- Paas: Platform as a service, vera e propria piattaforma applicativa su cui sviluppare applicazioni “tradizionali” o in SaaS

rtn. 7452-8572 del 30/06/12 - (c) riproduzione vietata 3

Cloud Computing in Italia: i principali risultati della survey

L’adozione cresce con le dimensioni aziendali, comunque approccio prudente sulle ‘>500’

Adozione 41%, per le imprese Top 65%

Saas per supporti attività di staff sia nel breve sia nel medio

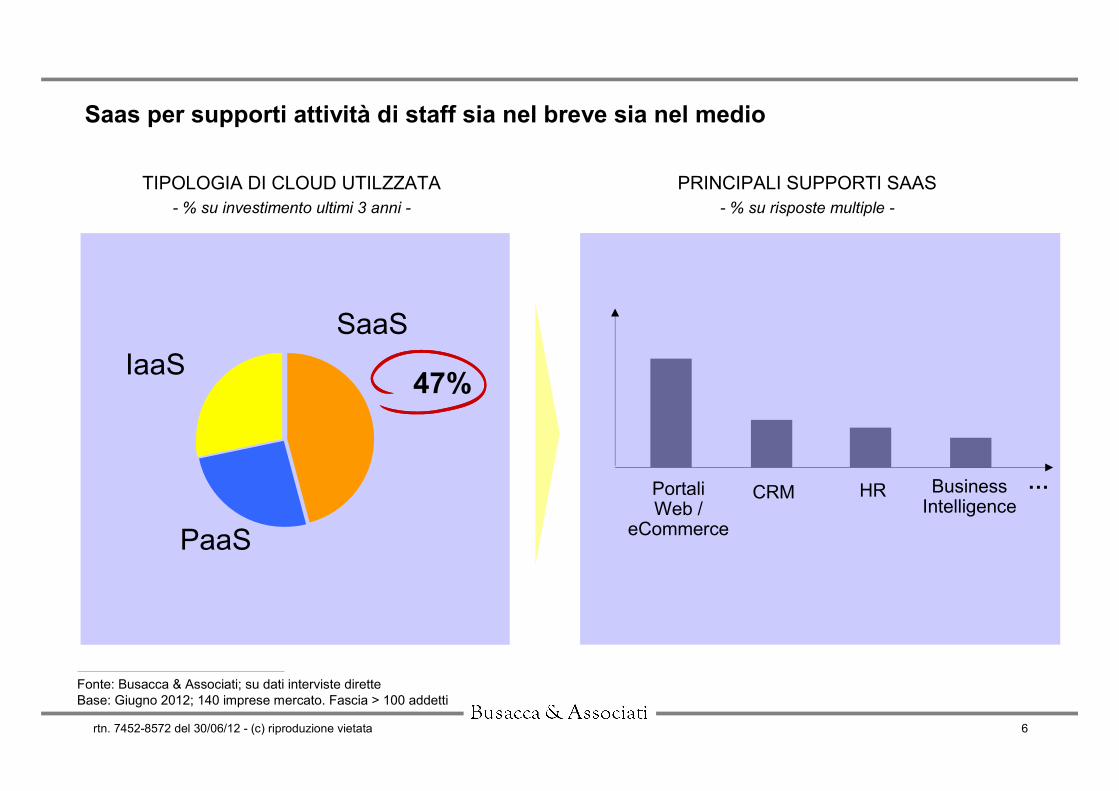

Il 47% del campione adotta almeno una Saas; focus prevalente su attività non core

In crescita i livelli di investimento generali e sulle piattaforme in particolare

quasi il 50% degli intervistati ha programmi per implementare PaaS

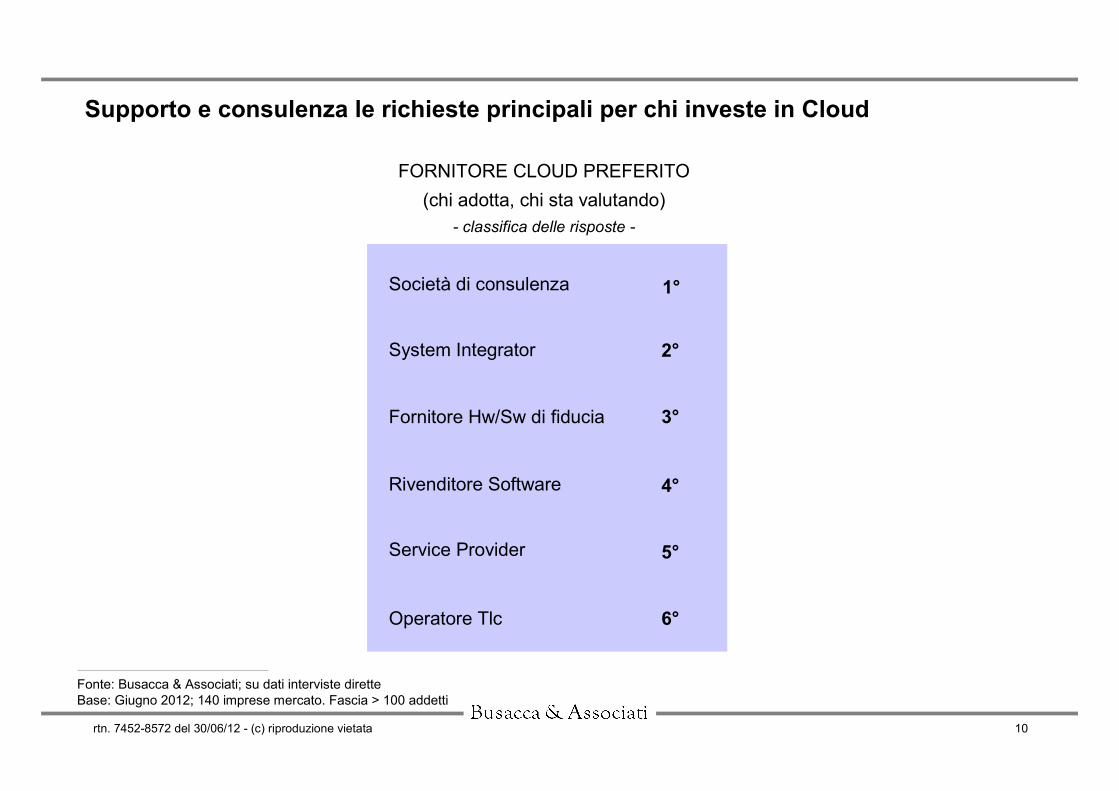

Il broker cloud deve avere immagine di alta affidabilità e supporto consulenziale

il 57% degli intervistati dichiara di rivolgersi a società di Consulenza di fiducia

Impatti organizzativi e percezione di sicurezza gli ostacoli da superare per adottare il cloud

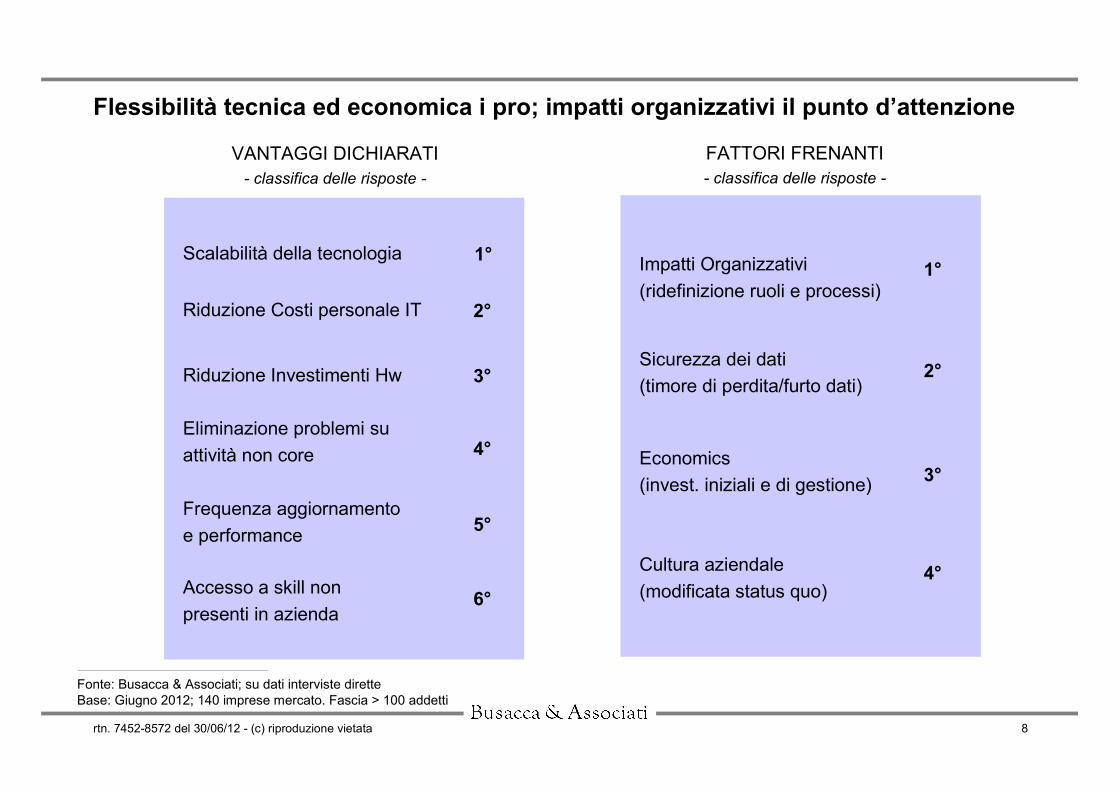

l’85% dichiara di aver dovuto affrontare problemi organizzativi e verifiche sulla sicurezza

rtn. 7452-8572 del 30/06/12 - (c) riproduzione vietata 4

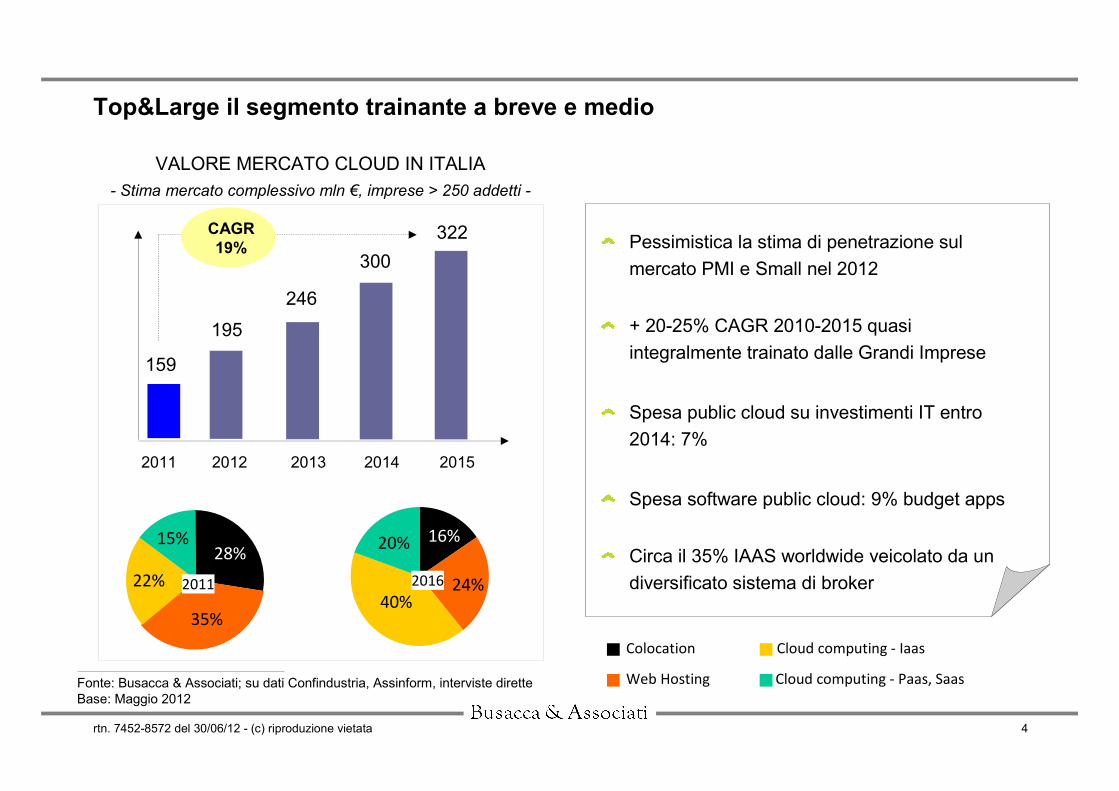

Fonte: Busacca & Associati; su dati Confindustria, Assinform, interviste dirette

Base: Maggio 2012

VALORE MERCATO CLOUD IN ITALIA

- Stima mercato complessivo mln €, imprese > 250 addetti -

2011 2012 2013 2014 2015

159

246

195

300

322Pessimistica la stima di penetrazione sul

mercato PMI e Small nel 2012

+ 20-25% CAGR 2010-2015 quasi

integralmente trainato dalle Grandi Imprese

Spesa public cloud su investimenti IT entro

2014: 7%

Spesa software public cloud: 9% budget apps

Circa il 35% IAAS worldwide veicolato da un

diversificato sistema di broker

CAGR

19%

Top&Large il segmento trainante a breve e medio

20162011

28%16%

35%

24%22%

40%

15% 20%

Colocation

Web Hosting

Cloud computing - Iaas

Cloud computing - Paas, Saas

rtn. 7452-8572 del 30/06/12 - (c) riproduzione vietata 5

Adozione diffusa partendo dalle imprese di fascia più elevata

Fonte: Busacca & Associati; su dati interviste dirette

Base: Giugno 2012; 140 imprese mercato. Fascia > 100 addetti

Adottato

Cloud

41%

Pianificata

adozione a breve

6%

Non intende

adottare

25%

Fatturato:

Addetti:

Commercio / Manifatturiera

Sedi:

Invest. anno IT:

CLIENTE MEDIO CHE

VALUTA /PIANIFICA CLOUD

CLIENTE MEDIO CHE

ADOTTA CLOUD

Gli sperimentatori preferiscono

entrare con soluzioni a basso

impatto e su linee di staff

Fatturato:

Addetti:

Commercio / Manifatturiera

/ Telco&media

Sedi:

Invest. anno IT:

In valutazione

28%

Molto superiore alla media

Superiore alla media

In media

Sotto media

rtn. 7452-8572 del 30/06/12 - (c) riproduzione vietata 6

Saas per supporti attività di staff sia nel breve sia nel medio

Fonte: Busacca & Associati; su dati interviste dirette

Base: Giugno 2012; 140 imprese mercato. Fascia > 100 addetti

PortaliWeb /

eCommerce

HR Business Intelligence

CRM

TIPOLOGIA DI CLOUD UTILZZATA

- % su investimento ultimi 3 anni -

SaaS

PaaS

47%IaaS

PRINCIPALI SUPPORTI SAAS

- % su risposte multiple -

3

rtn. 7452-8572 del 30/06/12 - (c) riproduzione vietata 7

Fonte: Busacca & Associati; su dati interviste dirette

Base: Giugno 2012; 140 imprese mercato. Fascia > 100 addetti

QUALE INVESTIMENTO NEI PROSSIMI 3 ANNI?

- % risposte complessive -

SaaS

PaaS

IaaS

Meno anno scorso

Come anno scorso

Più anno scorso

In crescita i livelli di investimento generali e sulle piattaforme in particolare

SaaS

PaaS 47%

IaaS

2015

STIMA QUOTE SU RICAVI COMPLESSIVI

- % risposte complessive -

rtn. 7452-8572 del 30/06/12 - (c) riproduzione vietata 8

Flessibilità tecnica ed economica i pro; impatti organizzativi il punto d’attenzione

VANTAGGI DICHIARATI

- classifica delle risposte -

Riduzione Costi personale IT

1°

Riduzione Investimenti Hw

2°

Scalabilità della tecnologia

3°

Eliminazione problemi su

attività non core 4°

Frequenza aggiornamento

e performance5°

Accesso a skill non

presenti in azienda6°

Economics

(invest. iniziali e di gestione)

1°Impatti Organizzativi

(ridefinizione ruoli e processi)

2°Sicurezza dei dati

(timore di perdita/furto dati)

3°

Cultura aziendale

(modificata status quo)4°

Fonte: Busacca & Associati; su dati interviste dirette

Base: Giugno 2012; 140 imprese mercato. Fascia > 100 addetti

FATTORI FRENANTI

- classifica delle risposte -

rtn. 7452-8572 del 30/06/12 - (c) riproduzione vietata 9

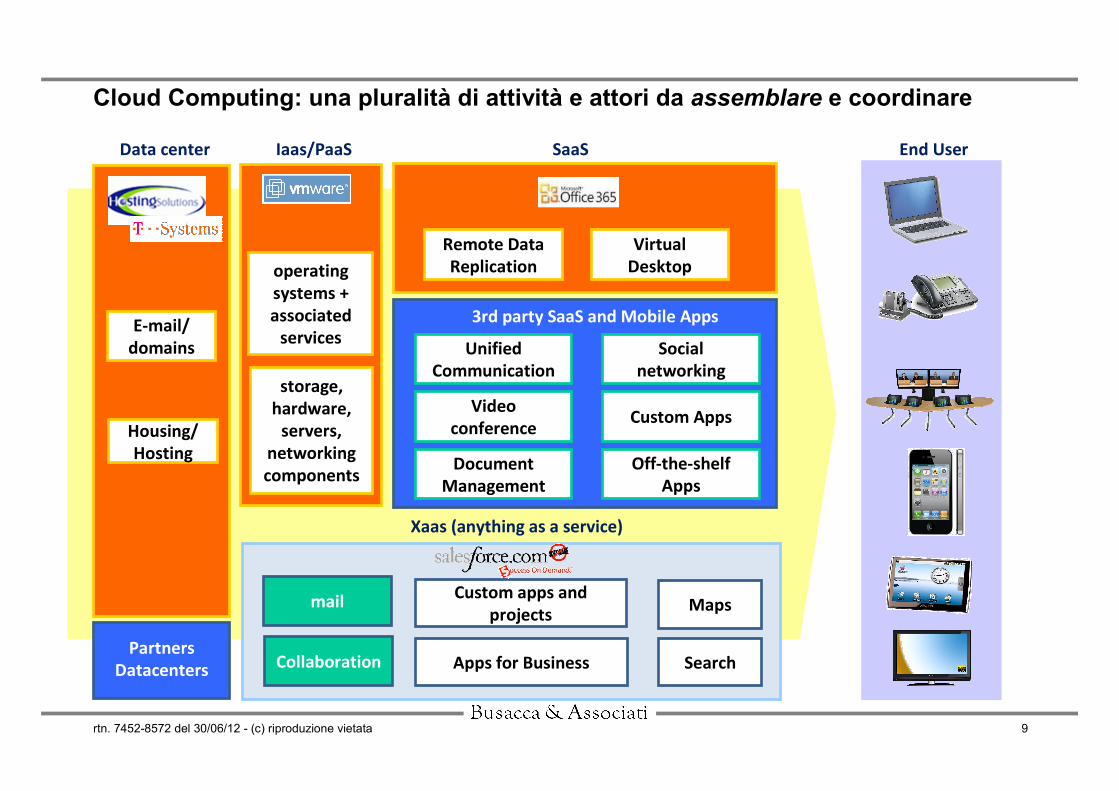

Cloud Computing: una pluralità di attività e attori da assemblare e coordinare

Data center Iaas/PaaS SaaS End User

3rd party SaaS and Mobile Apps

Partners

Datacenters

storage,

hardware,

servers,

networking

components

Virtual

Desktop

Remote Data

Replication

Video

conference

Document

Management

Unified

Communication

Social

networking

Off-the-shelf

Apps

Custom Apps

Collaboration

Mapsmail

Housing/

Hosting

E-mail/

domains

Custom apps and

projects

Apps for Business Search

Xaas (anything as a service)

operating

systems +

associated

services

rtn. 7452-8572 del 30/06/12 - (c) riproduzione vietata 10

Fonte: Busacca & Associati; su dati interviste dirette

Base: Giugno 2012; 140 imprese mercato. Fascia > 100 addetti

FORNITORE CLOUD PREFERITO

(chi adotta, chi sta valutando)

- classifica delle risposte -

Società di consulenza

System Integrator

Fornitore Hw/Sw di fiducia

Service Provider

Operatore Tlc

Rivenditore Software

1°

2°

3°

4°

5°

6°

Supporto e consulenza le richieste principali per chi investe in Cloud

rtn. 7452-8572 del 30/06/12 - (c) riproduzione vietata 11

Survey Cloud Computing Executive 2012, l’anno della svolta? Contenuti e output

1. MACROSCENARIO DI RIFERIMENTO

2. ASCOLTO IMPRESE TARGET1. SCOUTING MIRATO

� Fotografia trend in atto

� Analisi casi di successo

� Lezioni apprese/Errori da evitare

� Target di riferimento e propensioni

� Bisogni effettivi e livelli di spesa

� Fattori frenanti e driver di scelta

� Potenziali complessivi

� Ricavi per Industry/dimensioni

� Modelli di business

OUTPUT

Benchmarking nazionale

ed internazionale

Ascolto 140 imprese italiane

oltre 100 addetti

3. SCENARIO DI RIFERIMENTO

E POTENZIALI DI SVILUPPO

Stima trend a breve e medio e

analisi dei potenziali

trend in atto in USA e UE, analisi benchmark di riferimento, modelli di business adottati, impatti registrati su

Broker, Abilitatori e Carrier

2. STATO DELLA DOMANDA

needs, propensione alle tecnologie, potenziali in valore e volumi per industry e dimensioni aziendali

3. STATO DELL’OFFERTA

copertura catena del valore, analisi forze competitive attuali e impatti da nuovi entranti, modelli di business

e gestione economics

rtn. 7452-8572 del 30/06/12 - (c) riproduzione vietata 12

Busacca & Associati

Lo Studio Busacca & Associati opera quale società di consulenza dal 1977 e dispone di

staff di professionisti con basi a Milano e Roma. Sono clienti di B&A primarie aziende

italiane e internazionali operanti nelle telecomunicazioni, nel credito, nelle utilities e nei

servizi in generale. In ambito Cloud B&A supporta l’impresa nella definizione degli impatti

organizzativi, gestionali e di business e guida un’equilibrata implementazione delle

soluzioni adottate

www.busacca.it

www.facebook.com/Busacca.Associati

Busacca & Associati