scanned document - banco agrario de colombia · nota 36. explicacion de la transicion a las niif...

TRANSCRIPT

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

TABLA DE CONTENIDO

NOTA 1. ENTIDAD QUE REPORTA 11

NOTA 2. BASES DE PREPARACION 12

NOTA 3. JUICIOS Y ESTIMADOS CRITICOS EN LA APLICACIÓN DE LAS POLITICAS CONTABLES 16

NOTA 4. POLITICAS CONTABLES SIGNIFICATIVAS 17

NOTA 5. DETERMINACION DE VALORES RAZONABLES 44

NOTA 6. EFECTIVO Y EQUIVALENTES AL EFECTIVO 46

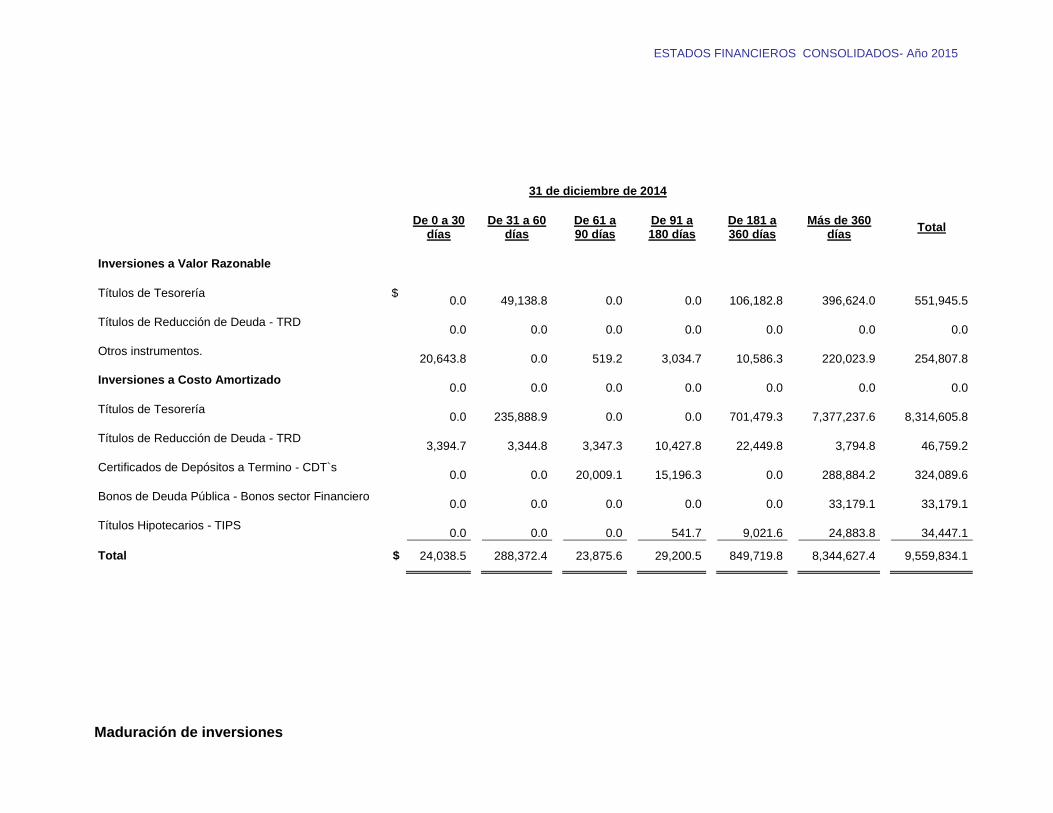

NOTA 7. INVERSIONES 48

NOTA 8. CARTERA DE CREDITOS 54

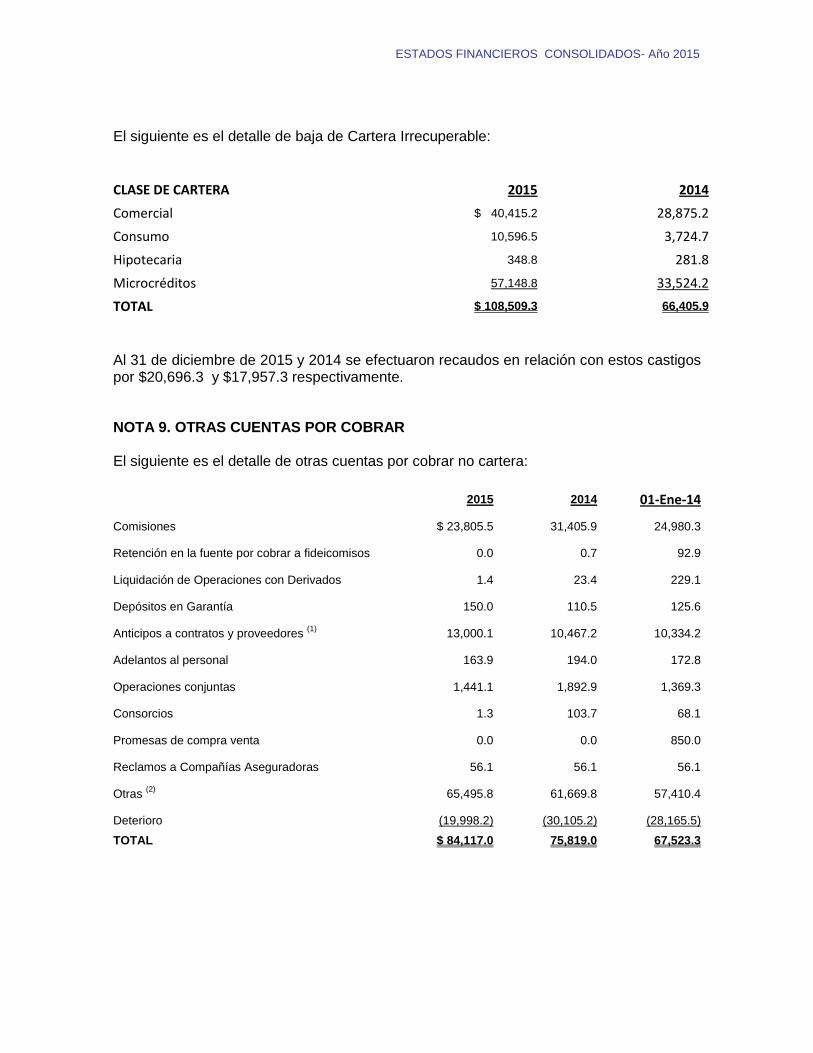

NOTA 9. OTRAS CUENTAS POR COBRAR 72

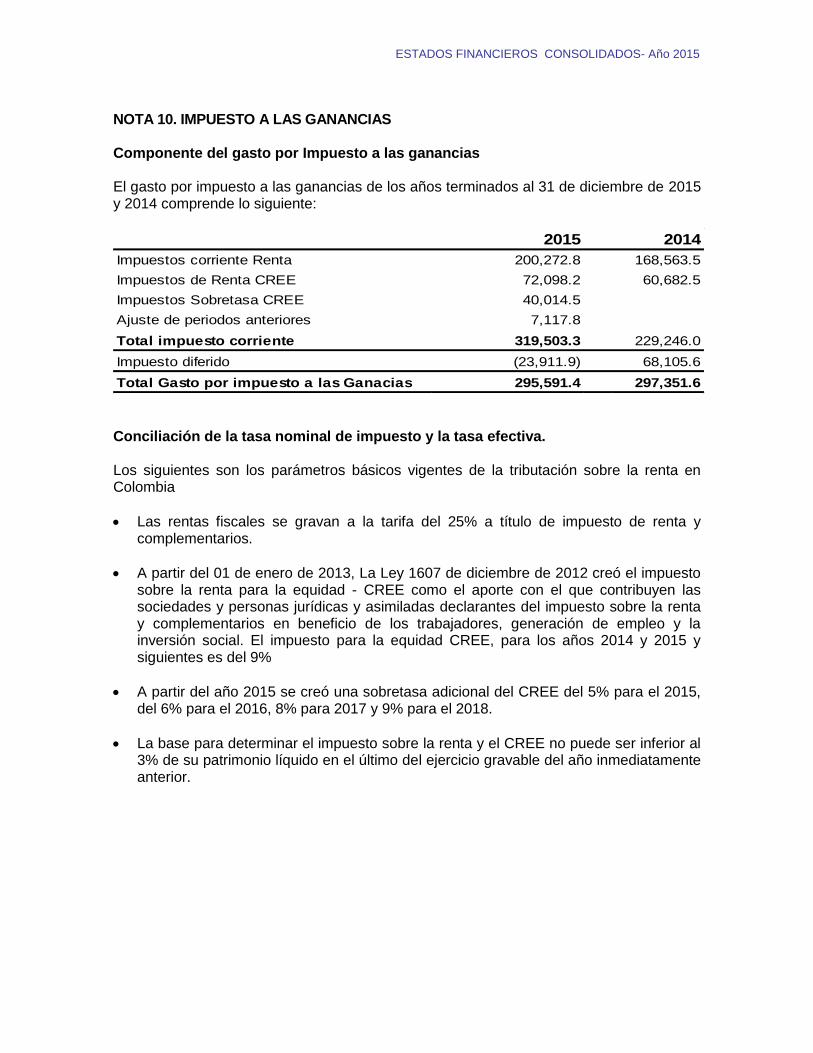

NOTA 10. IMPUESTOS A LAS GANANCIAS 76

NOTA 11. ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA 80

NOTA 12. PROPIEDAD PLANTA Y EQUIPO 82

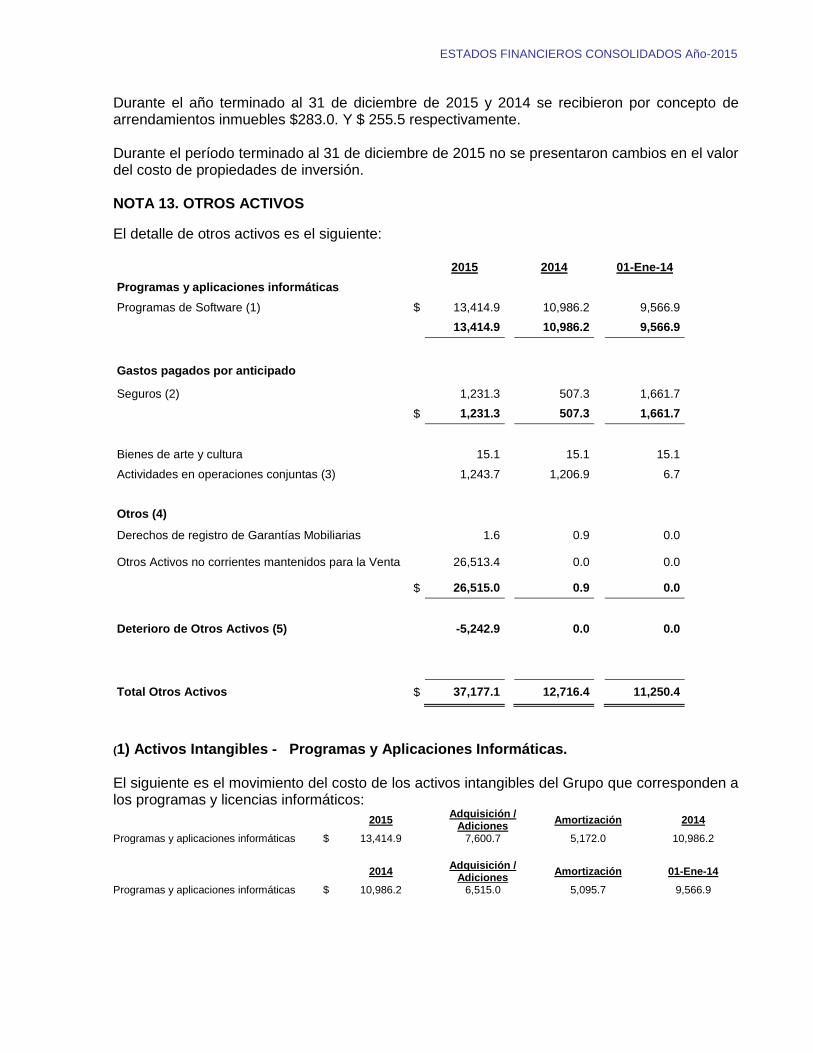

NOTA 13. OTROS ACTIVOS 85

NOTA 14. DEPOSITOS 90

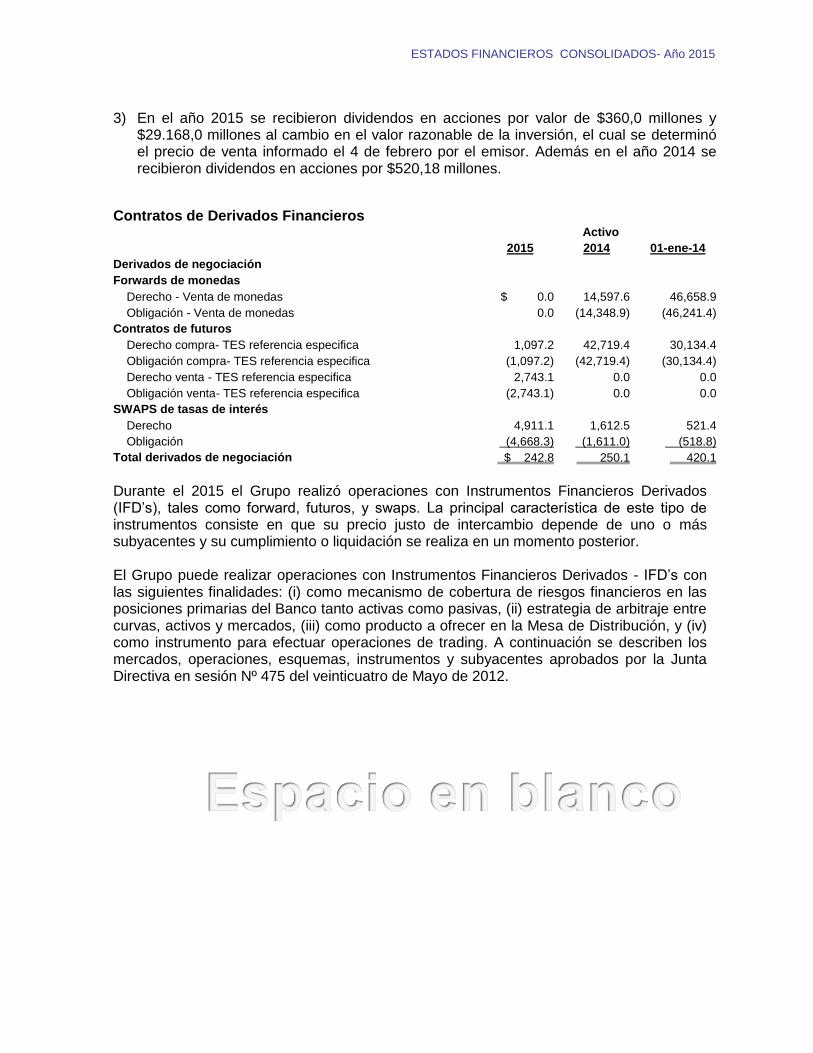

NOTA 15. INSTRUMENTOS DERIVADOSA VALOR RAZONABLE 91

NOTA 16. OBLIGACIONES FINANCIERAS 92

NOTA 17. BENEFICIOS A LOS EMPLEADOS 94

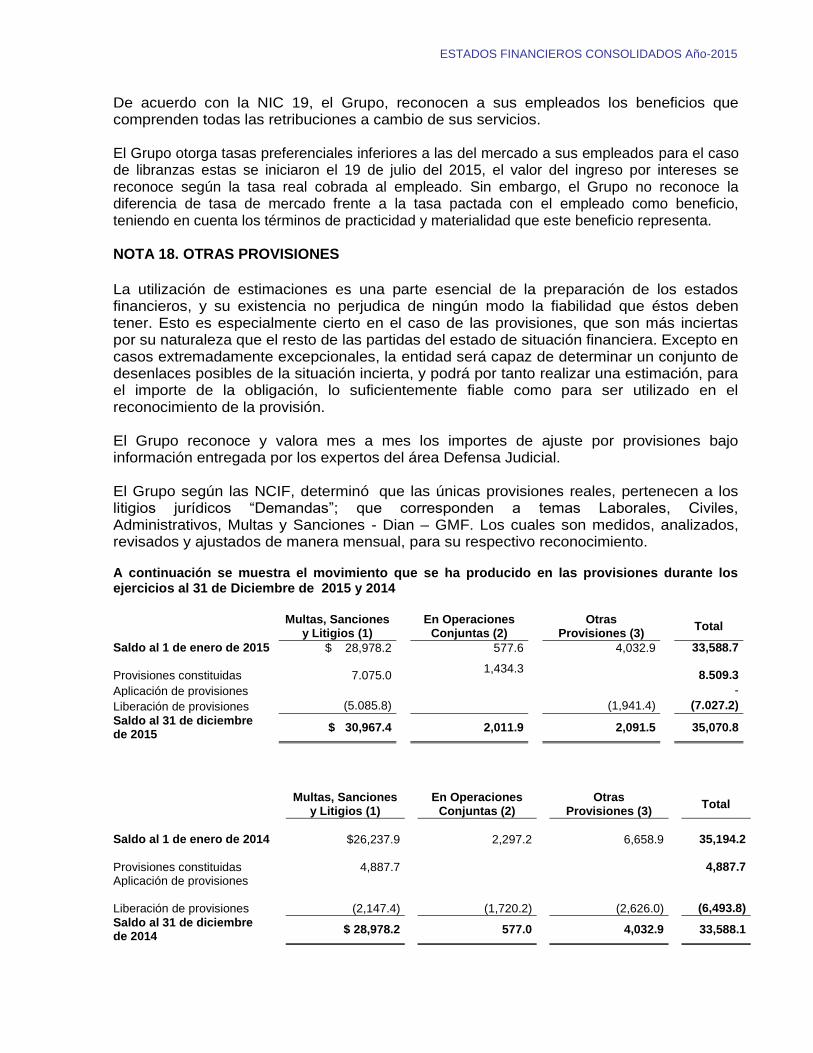

NOTA 18. OTRAS PROVISIONES 95

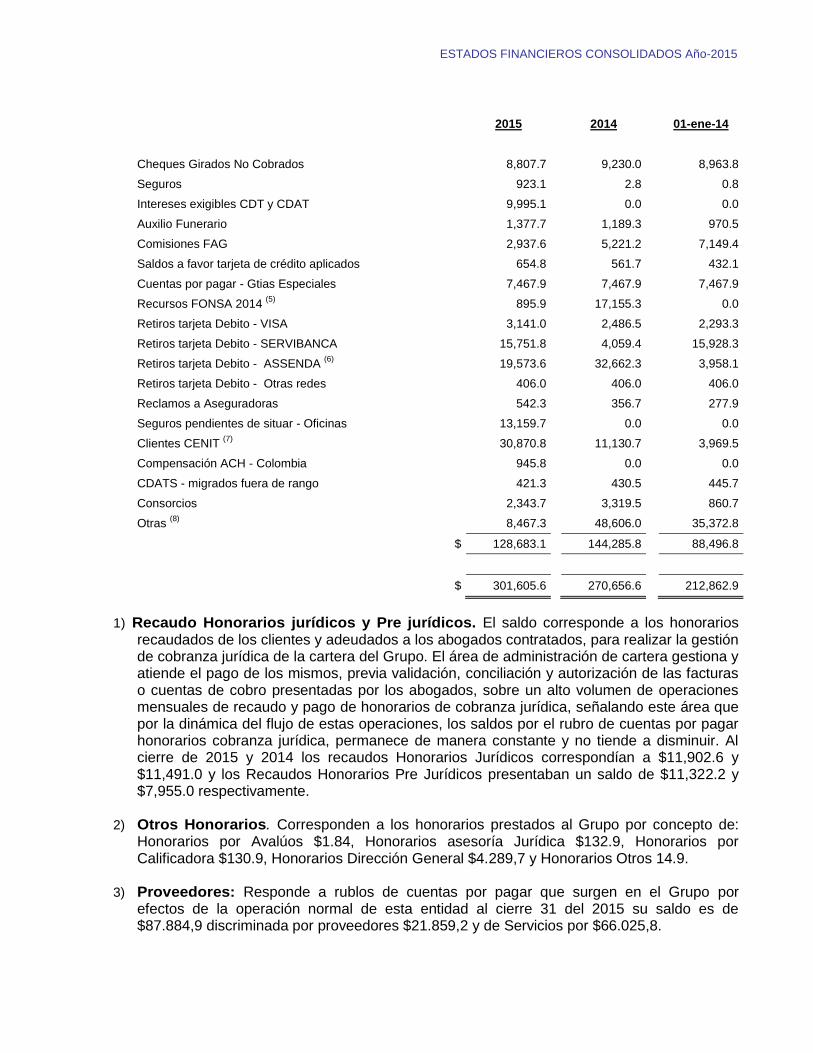

NOTA 19. CUENTAS POR PAGAR 101

NOTA 20. OTROS PASIVOS NO FINANCIEROS 103

NOTA 21. PATRIMONIO 105

NOTA 22. INGRESOS POR INTERESES Y VALORACIÓN 107

NOTA 23. GASTOS POR INTERESES Y VALORACION 108

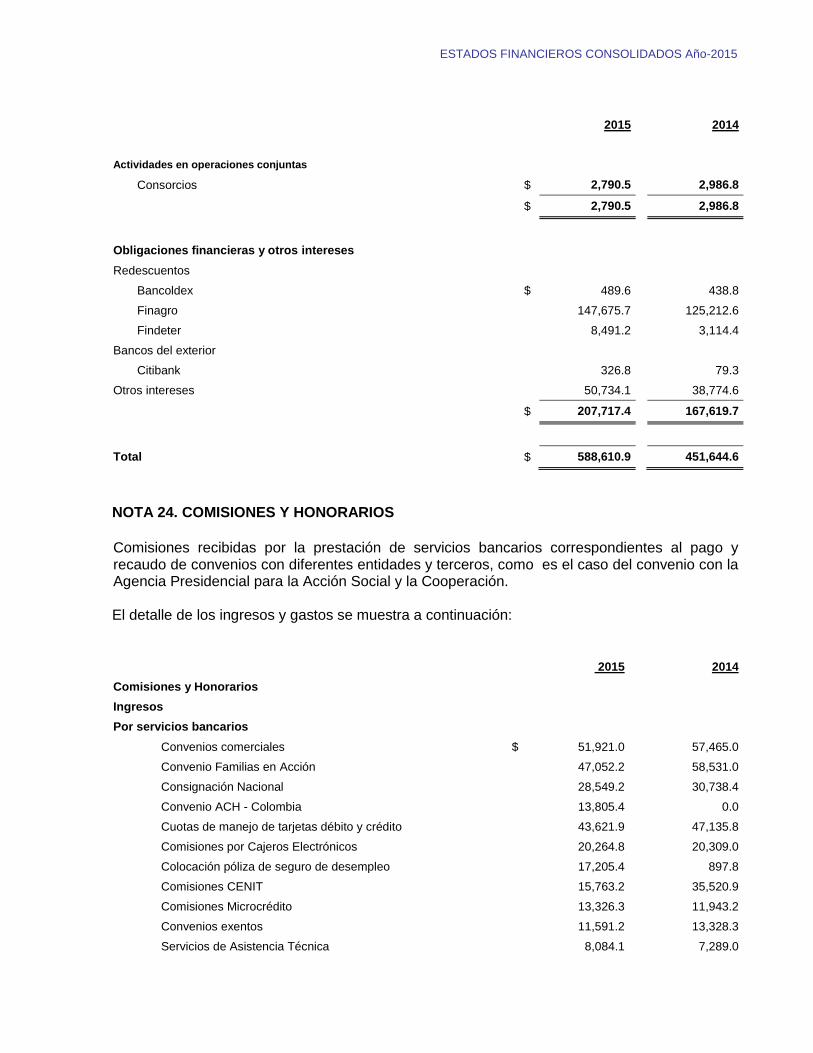

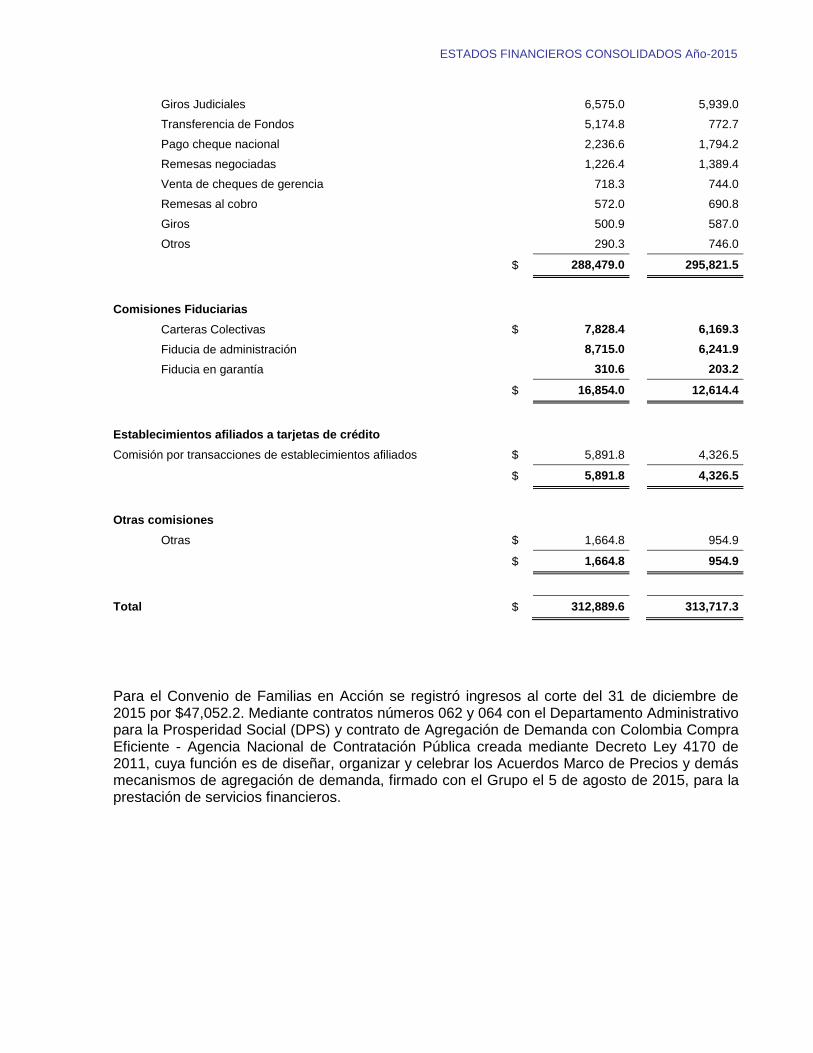

NOTA 24. COMISIONES Y HONORARIOS 110

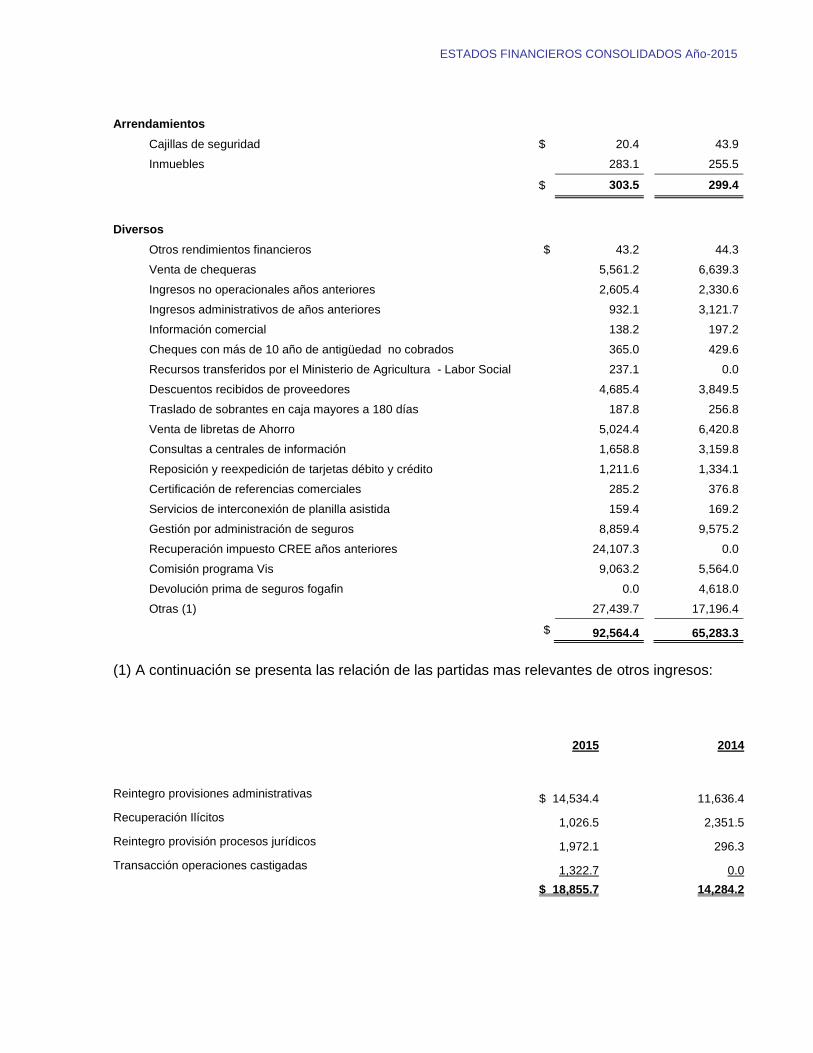

NOTA 25. OTROS INGRESOS 112

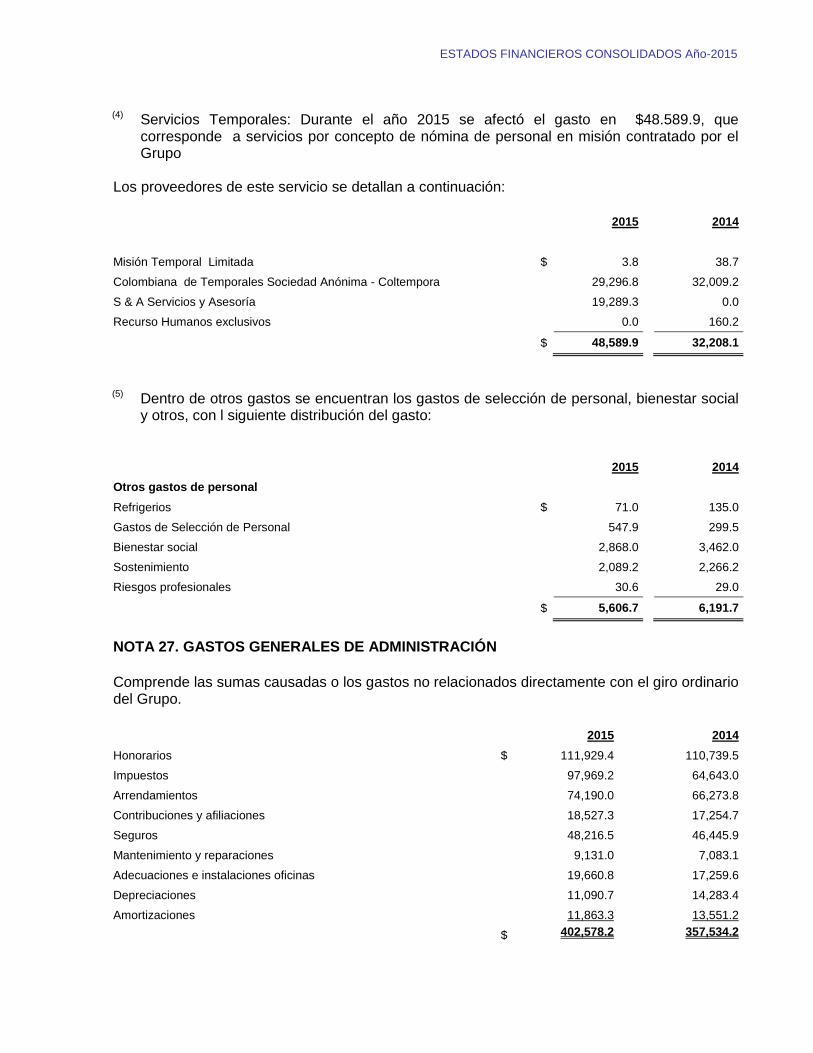

NOTA 26. GASTOS DE PERSONAL 114

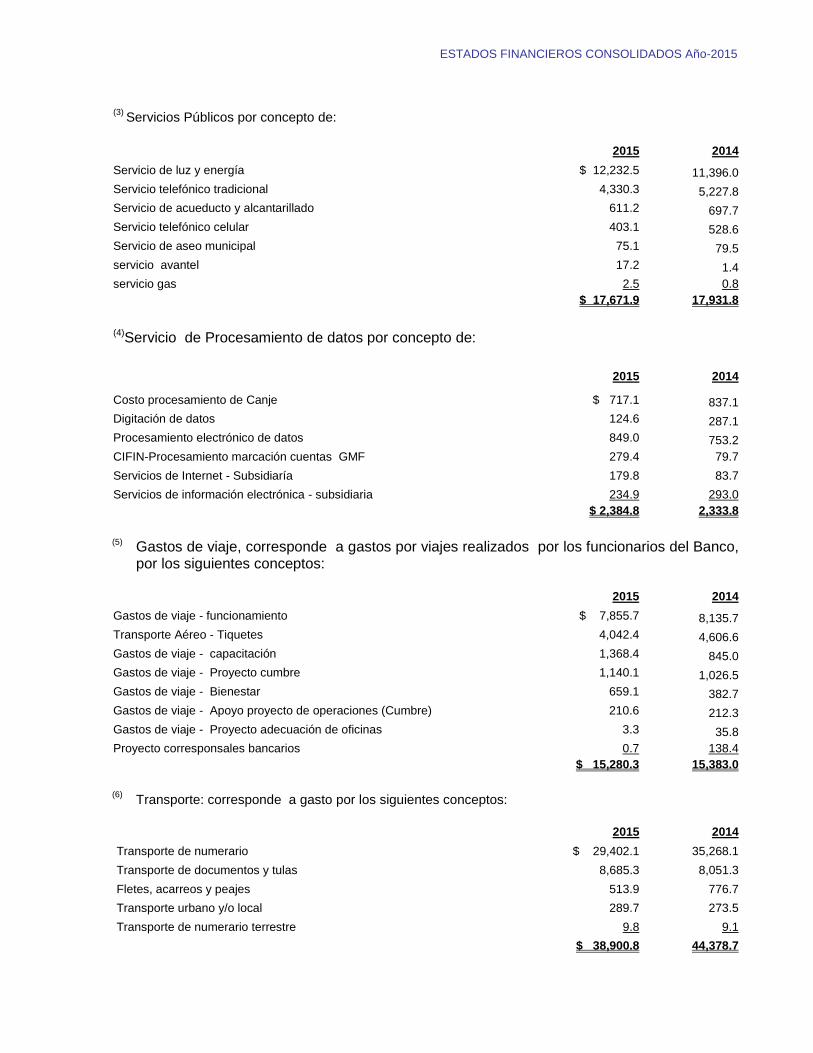

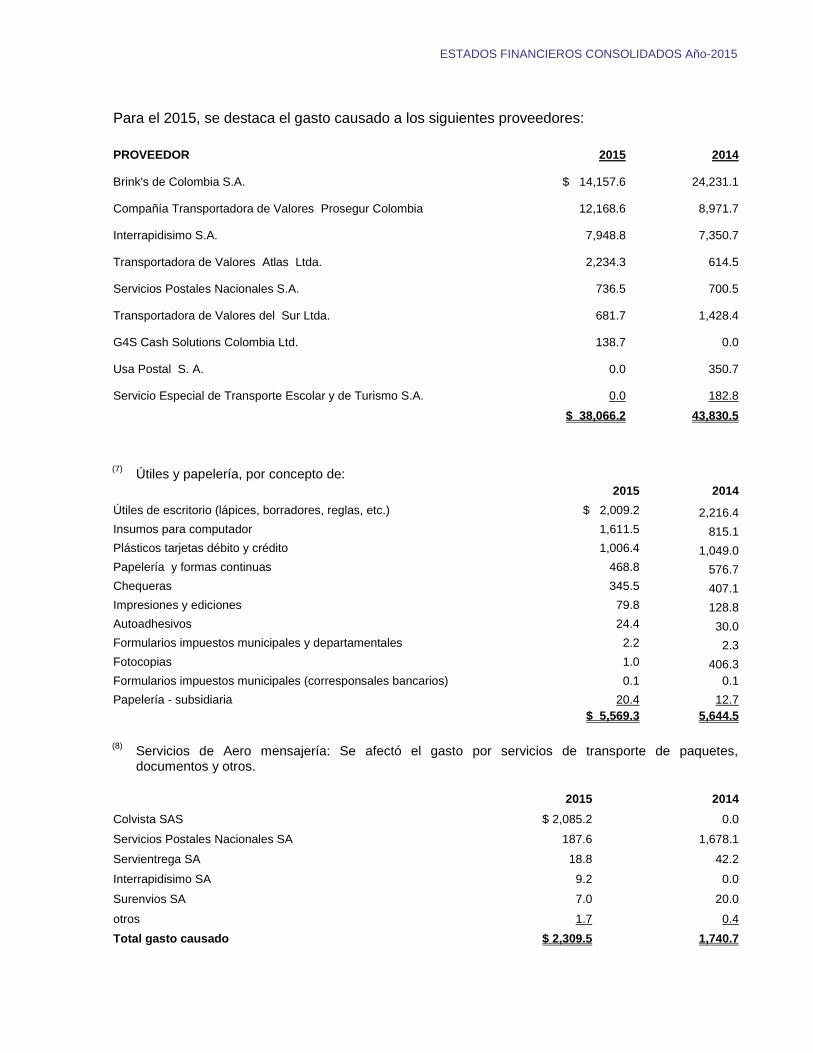

NOTA 27. GASTOS GENERALES DE ADMINISTRACION 115

NOTA 28. DIVERSOS 121

NOTA 29. DETERIORO 125

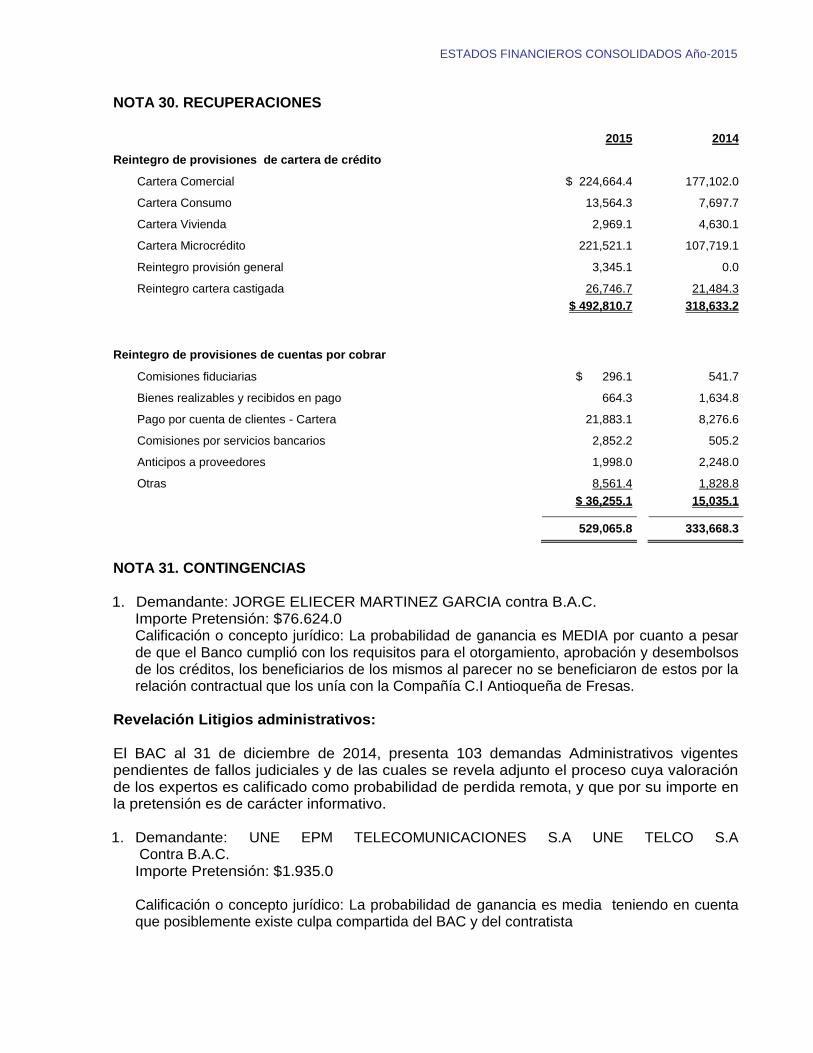

NOTA 30. RECUPERACIONES 126

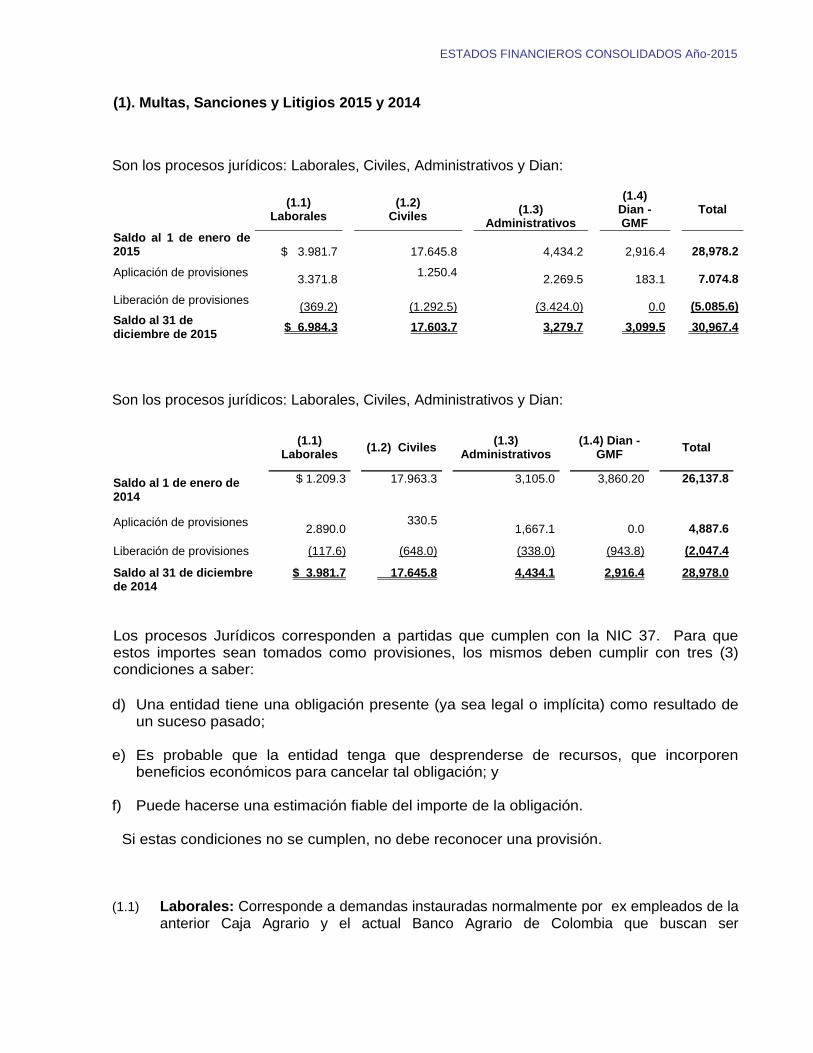

NOTA 31. CONTINGENCIAS 126

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

NOTA 32. ARRENDAMIENTOS 127

NOTA 33. PARTES RELACIONADAS 129

NOTA 34. PARTICIPACIONES EN OTRAS ENTIDADES 132

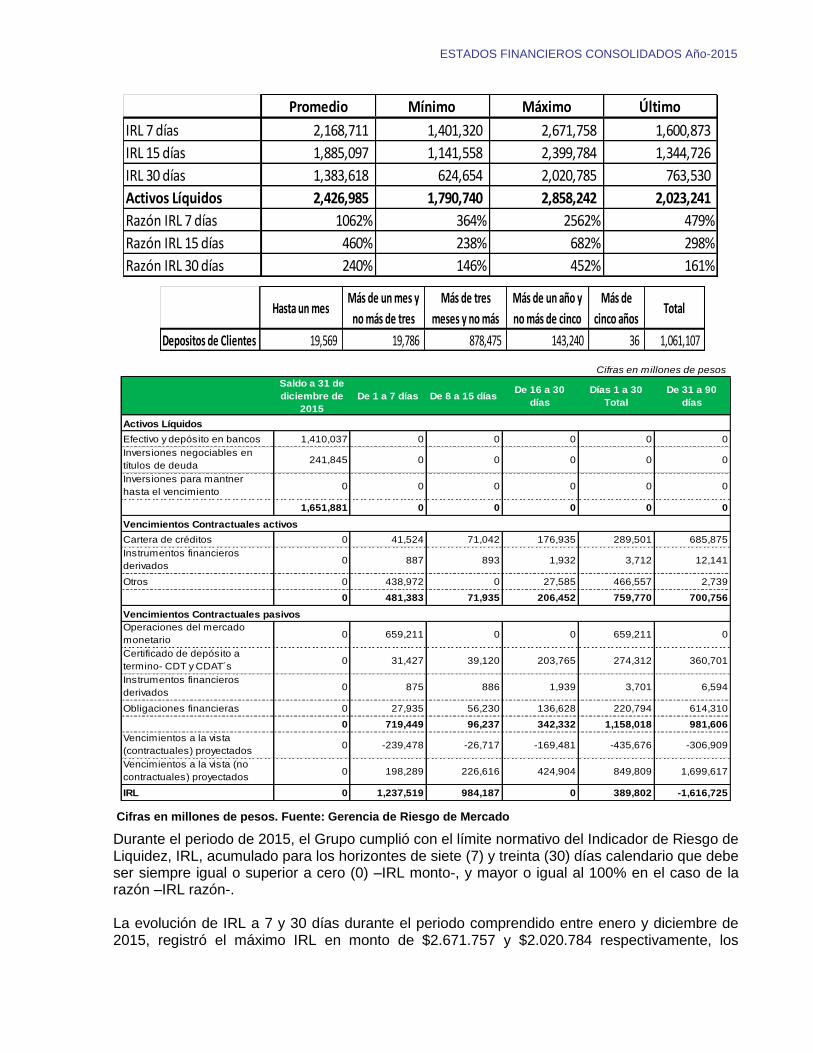

NOTA 35. GESTION DE RIESGOS FINANCIEROS 132

NOTA 36. EXPLICACION DE LA TRANSICION A LAS NIIF 155

NOTA 37. EVENTOS DEL PERIODO DESPUÉS DEL QUE SE INFORMA 167

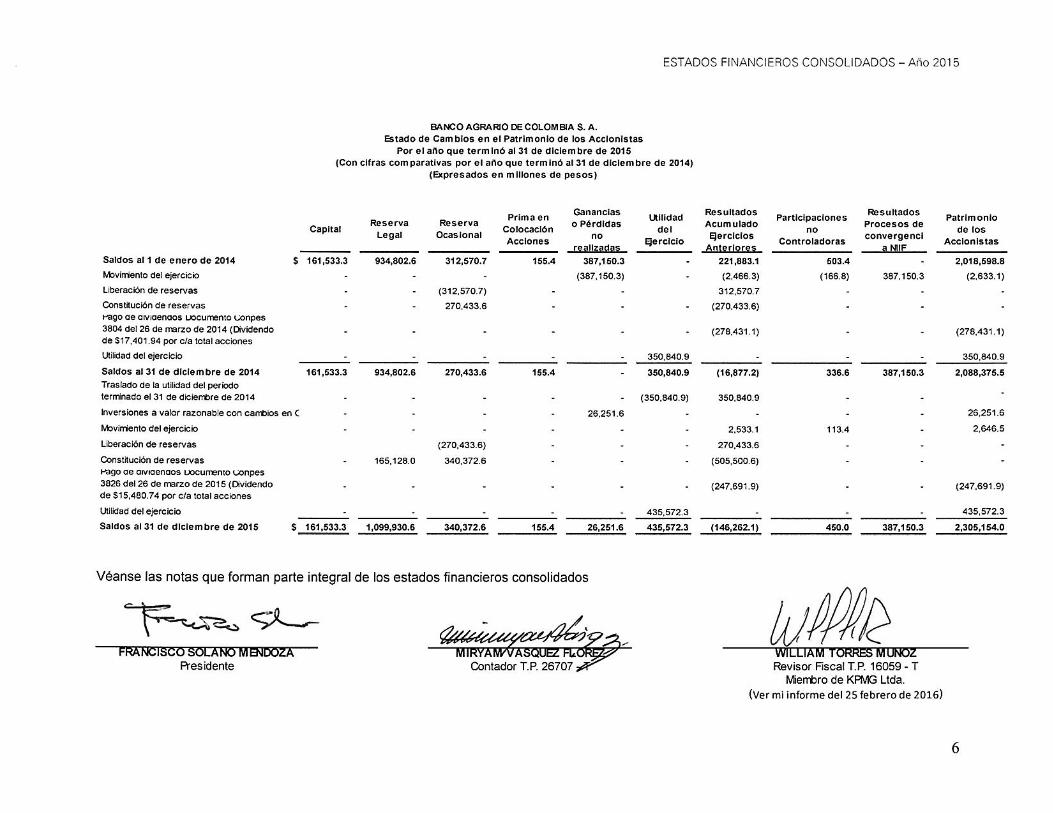

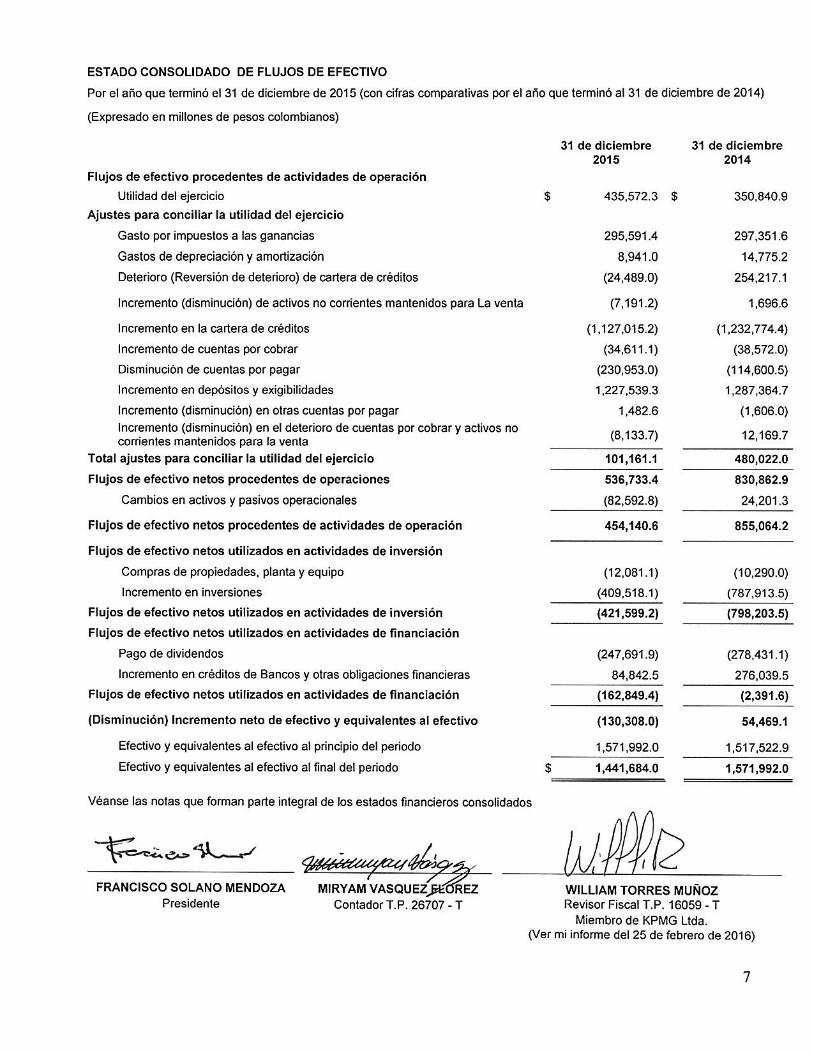

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS

BANCO AGRARIO DE COLOMBIA S.A. Por el año terminado al 31 de diciembre de 2015

(Con cifras comparativas al 31 de diciembre de 2014 y 1 de enero de 2014) (Expresadas en millones de pesos colombianos, excepto tasas de cambio y la utilidad neta por acción que están

expresadas en pesos)

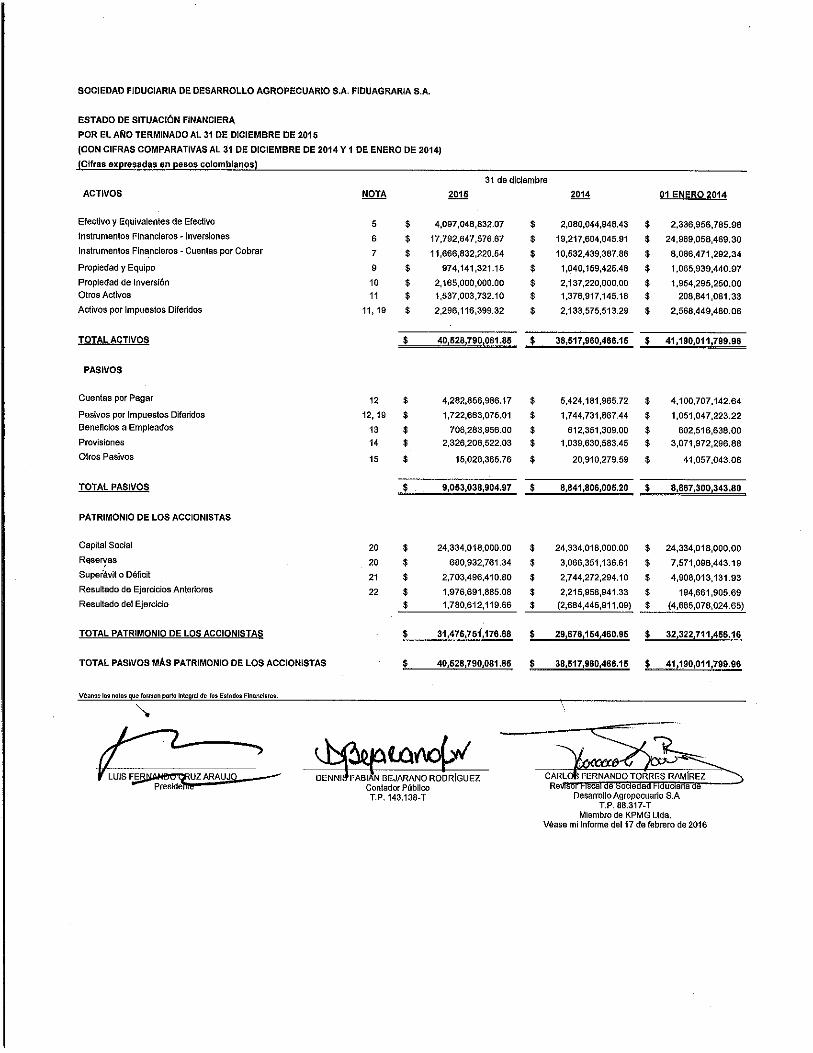

NOTA 1. ENTIDAD QUE REPORTA El Banco Agrario de Colombia S. A. (Matriz), fue constituido el 28 de junio de 1999 es una sociedad anónima de economía mixta, del orden nacional, sujeta al régimen de las empresas industriales y comerciales del estado, vinculada al Ministerio de Agricultura y Desarrollo Rural que pertenece al sector descentralizado de la rama ejecutiva de acuerdo con la Ley 489 de 1998, y con domicilio principal en la ciudad de Bogotá. En desarrollo de su objeto social, el Banco podrá celebrar todas las operaciones autorizadas a los establecimientos bancarios comerciales. No menos del 70% de su saldo de cartera estará dirigido a la financiación de las actividades relacionadas con las actividades rurales, agrícolas, pecuarias, pesqueras, forestales y agroindustriales. No más del 30% de su saldo de cartera podrá estar dirigido al financiamiento de entidades territoriales y de actividades distintas de las antes mencionadas, salvo cuando la Junta Directiva así lo autorice. El Banco tiene vigencia indefinida, salvo causal legal para su disolución y liquidación, o si así lo resolviere válidamente la Asamblea General de Accionistas. Su estructura organizacional fue establecida mediante el Decreto 1066 del 26 de junio de 1999 y ha sido modificada por los Decretos 1618 y 1619 del 2 agosto de 2002, 4304 del 25 de noviembre de 2005, 4805 del 13 de diciembre de 2007, 2679 del 22 de julio de 2008, 2846 del 31 de julio de 2009 y 4895 del 23 de diciembre de 2011. Adicionalmente, mediante Decreto 2419 de 1999, se le asignaron las funciones especiales de recaudo y administración de los depósitos judiciales y el manejo de los recursos destinados al Subsidio de Vivienda de Interés Social - Rural. Al 31 de diciembre de 2015, la Matriz y Fiduagraria cuentan con 6,376 funcionarios de planta, 2 empleados públicos, 11 trabajadores de proyecto (contratos a término fijo), 334 aprendices SENA y 1,307 trabajadores en misión o temporales. El grupo opera en 747 oficinas, localizadas en 726 municipios y el Distrito Capital, cubriendo 32 departamentos, agrupadas en 8 Regionales y adicionalmente cuenta con 3.969 Corresponsales Bancarios operando, localizados en 885 municipios de 32 departamentos y Bogotá D.C. Los estados financieros consolidados incluyen los estados financieros de la Matriz y de la subsidiaria (en adelante el Grupo): con domicilio principal en Bogotá D.C. La Sociedad Fiduciaria de Desarrollo Agropecuario S.A., "FIDUAGRARIA S.A.", es una sociedad de economía mixta, del orden nacional, sometida al régimen de las empresas industriales y comerciales del Estado, vinculada al Ministerio de Agricultura, con patrimonio independiente y autonomía administrativa, constituida por Escritura Pública No. 1199 del 18 de febrero de 1992 de la Notaría 29 del Círculo de Santafé de Bogotá D.C., con autorización de funcionamiento según la Resolución 4142 del 6 de octubre de 1992 de la

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

Superintendencia Bancaria, hoy Superintendencia Financiera de Colombia, y modificada mediante la Escritura Pública 2134 de abril de 2006 de la Notaria 1 del circulo de Bogotá D.C. La última modificación del capital autorizado fue por Escritura Pública 2205 del 30 de marzo de 2007 en la notaría 1ª del circulo de Bogotá. La Sociedad Fiduciaria de Desarrollo Agropecuario S.A., es una entidad de servicios financieros, cuyo objeto social (artículo 4º de los Estatutos Sociales) consiste en la celebración, ejecución y desarrollo de negocios fiduciarios en general, entendiéndose por tales los contemplados en el artículo 29 del Estatuto Orgánico del Sistema Financiero, artículos 1226 y siguientes del Código de Comercio, artículo 32 numeral 5° de la Ley 80 de 1993 y los que se consagran en las demás normas que las aclaren o modifiquen, y en general, todas aquellas actividades que la Ley u otras normas autoricen a realizar a las sociedades fiduciarias. No obstante lo general del objeto, FIDUAGRARIA S.A. está particularmente autorizada para administrar, invertir su patrimonio con el fin de mejorar su rentabilidad; actuar en exclusividad de encargos fiduciarios, como mandatario o agente; ser representante de tenedores de bonos; emitir títulos de participación, bonos u otros títulos; invertir en sociedades de servicios técnicos y administrativos; administrar fiducia en garantía; administrar portafolios de inversiones; actuar como agente liquidador en los términos del Decreto 254 de 2000. NOTA 2. BASES DE PREPARACION a) Marco Técnico Normativo Los estados financieros consolidados del Grupo, han sido preparados de acuerdo con las Normas de Contabilidad y de Información Financiera aceptadas en Colombia (NCIF), establecidas en la Ley 1314 de 2009, reglamentadas por el Decreto Único Reglamentario 2420 de 2015, modificado por el Decreto 2496 de 2015. Las NICF se basan en las Normas Internacionales de Información Financiera (NIIF), junto con sus interpretaciones, emitidas por el Consejo de Normas Internacionales de Contabilidad (International Accounting Stándards Boards-IASB por sus siglas en ingles); las normas de base corresponden a las traducidas al español y emitidas el 1 de enero de 2012, y las enmiendas efectuadas durante el 2012 por el IASB. Estos son los primeros estados financieros consolidados preparados de acuerdo a las NCIF, para la conversión al nuevo marco técnico normativo el Grupo ha contemplado las excepciones y exenciones previstas en la NIIF 1 – Adopción por Primera Vez de las Normas Internacionales de Información Financiera, y descritas en la Nota 36. Hasta el 31 de diciembre de 2014, El Grupo preparó sus estados financieros consolidados, de acuerdo con los Principios de Contabilidad Generalmente Aceptados (PCGA). La información financiera correspondiente a periodos anteriores, incluida en los presentes estados financieros consolidados con propósitos comparativos, ha sido modificada y se presenta de acuerdo al nuevo marco técnico normativo. Los efectos de los cambios entre PCGA aplicados hasta el cierre del ejercicio finalizado el 31 de diciembre de 2013 y las NCIF se explican en las conciliaciones de la nota 36. Los estado financieros consolidados, fueron autorizados por la Junta Directiva y el Representante Legal, el 25 de febrero de 2016, para ser presentados a la Asamblea General de Accionistas para su aprobación, la cual fue citada para el 28 de marzo de 2016.

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

b) Bases de Medición

Los estados financieros consolidados, han sido preparados sobre las siguientes bases

Los instrumentos financieros de inversiones negociables, medidos a valor razonable, con cambios en el estado de resultados.

Instrumentos financieros títulos de participación, medidos a valor razonable, con cambios en el ORI

Los instrumentos financieros correspondientes a inversiones hasta el vencimiento, son medidos a costo amortizado por el método de tasa efectiva.

Los instrumentos financieros derivados, a valor razonable con cambios en el estado de resultados

La propiedad, planta y equipo a costo menos depreciación acumulada menos deterioro.

Los activos no corrientes disponibles para la venta, al menor entre el importe en libros menos deterioro y el valor razonable menos el costo de ventas.

Las propiedades de inversión, se miden al costo menos deterioro.

Los activos intangibles, al costo.

Depósitos y exigibilidades, al costo amortizado por el método de tasa efectiva.

Obligaciones de bancos y otras entidades, al costo amortizado por el método de tasa efectiva.

Cuentas por pagar, a costo amortizado por el método de tasa efectiva

Provisiones, a la mejor estimación.

Impuesto diferido, por las diferencias de activos y pasivos, entre la base fiscal y el valor en libros, por la tasa impositiva.

Los beneficios a empleados a corto plazo, son medidos al valor de la prestación de los servicios.

c) Moneda funcional y de presentación

Las partidas incluidas en los estados financieros consolidados del Grupo, se expresan en la moneda del ambiente económico primario donde opera, que corresponde a la generación de fondos provenientes del otorgamiento de crédito a clientes en Colombia, la inversión en valores emitidos por la República de Colombia o por entidades nacionales, inscritos o no en el Registro Nacional de Valores y emisores – RNVE, en pesos colombianos, que es la moneda funcional del Grupo y la moneda de presentación. Toda la información es presentada en millones de pesos y ha sido redondeada a la unidad más cercana, excepto tasas de cambio y la utilidad neta por acción que están expresadas en pesos. Debido a lo anterior, y teniendo en cuenta que más del 90% de los activos y pasivos que generan la intermediación financiera están expresados en pesos colombianos, la administración del Grupo considera que esta es su moneda funcional, y representa con mayor fidelidad los efectos económicos de las transacciones, eventos y condiciones subyacentes.

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

d) Nuevos pronunciamientos contables emitidos por el IASB a nivel internacional:

La Ley 1314 de 2009, estableció que para adoptar las normas internacionales, los ministerios de Hacienda y Crédito Público y de Comercio, Industria y Turismo, expedirán principios, normas, interpretaciones y guías de contabilidad e información financiera y de aseguramiento de información, con el fundamento en las propuestas que deberá presentarles el Consejo Técnico de la Contaduría Pública, como organismo de normalización técnica de normas contables, de información financiera y de aseguramiento de la información. Los ministerios expidieron los siguientes decretos, que regirán a partir del 1 de enero de 2016 y 2017, respectivamente:

El 14 de diciembre de 2015, se expidió el Decreto 2420 Decreto Único Reglamentario de las Normas de Contabilidad de Información Financiera y de Aseguramiento de la Información, por medio del cual se adopta el marco regulatorio de 2013 emitido por el IASB, cuya vigencia será efectiva a partir del 1 de enero de 2016.

El Decreto 2496 del 23 de diciembre de 2015, se expidió la modificación del Decreto 2420 de 2015, donde se relacionan las normas emitidas aplicables del 2017.

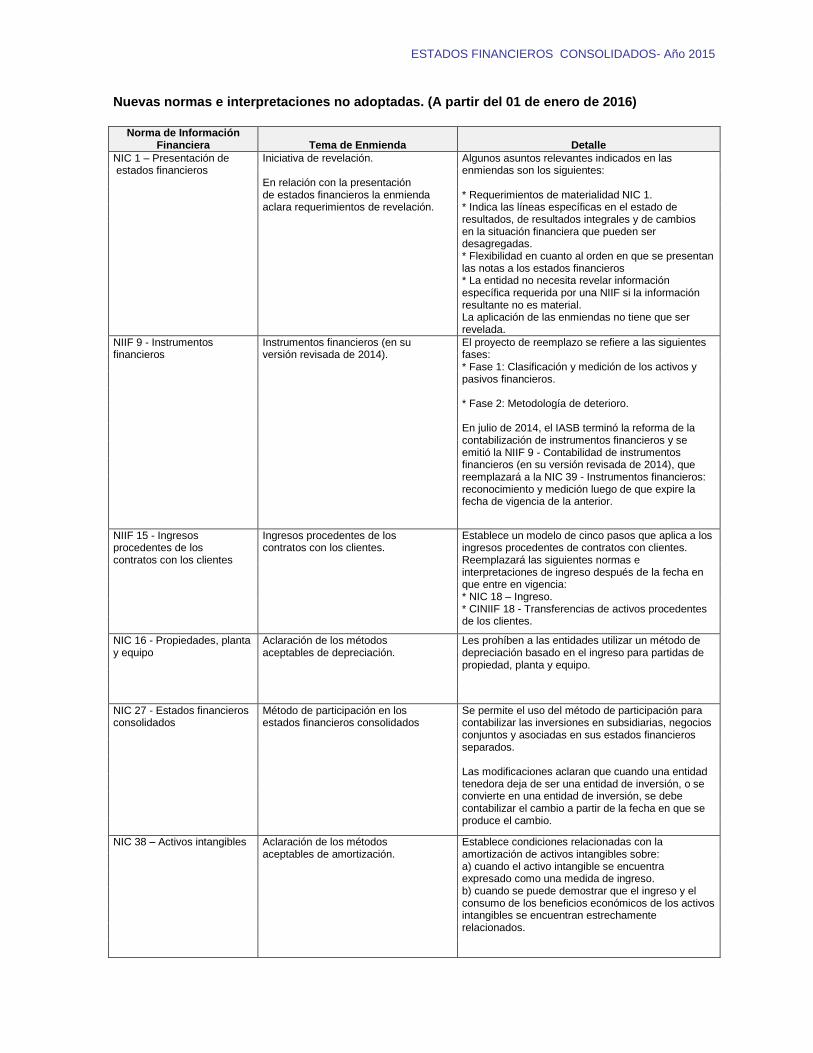

Nuevas normas e interpretaciones no adoptadas. (A partir del 01 de enero de 2016)

Norma de Información Financiera Tema de Enmienda Detalle

NIIF 9 - Instrumentos financieros ( noviembre 2013)

Se modifican los párrafos 4.2 y 4.4. del capítulo 4 (clasificación)

Se modifica el capítulo 4 de clasificación de instrumentos financieros. Así mismo, se modifican las NIIF 7 y NIC 39.

NIC 36- Deterioro en el valor de los activos (Mayo 2013)

Modificaciones en la revelaciones valor recuperable de los activos financieros

Las modificaciones requieren la revelación de información sobre el valor recuperable de los activos deteriorados. Introduce el requerimiento de revelar la tasa de descuento utilizada en la determinación del deterioro en la que el valor recuperable es determinado el valor presente.

CINIIF 21 – Gravámenes (mayo de 2013)

Interpretación de la NIC 37 Aporta una guía sobre los casos en los que se debe reconocer un pasivo por gravámenes de acuerdo con lo indicado en la NIC37. La CINIIF puede aplicarse a cualquier situación que genera una obligación presente de pagar impuestos o gravámenes del presente de pagar impuestos o gravámenes del Estado.

Mejoras anuales Ciclo 2011 - 2013 (diciembre 2011 - 2013)

La naturaleza de mejoras anuales es aclarar o corregir, y no proponen nuevos principios o cambios en los ya existentes.

NIIF 13 - Medición valor razonable, compensación de activos y pasivos financieros en relación con riesgo de mercado o riesgo de crédito de la contraparte. NIC 40 - Propiedades de inversión: aclaración de la interrelación de la NIIF 3 Combinaciones de negocios y la NIC 40 Propiedades de Inversión al clasificar la propiedad como propiedad de inversión o las propiedades de inversión.

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

Nuevas normas e interpretaciones no adoptadas. (A partir del 01 de enero de 2016)

Norma de Información Financiera Tema de Enmienda Detalle

NIC 1 – Presentación de estados financieros

Iniciativa de revelación. En relación con la presentación de estados financieros la enmienda aclara requerimientos de revelación.

Algunos asuntos relevantes indicados en las enmiendas son los siguientes: * Requerimientos de materialidad NIC 1. * Indica las líneas específicas en el estado de resultados, de resultados integrales y de cambios en la situación financiera que pueden ser desagregadas. * Flexibilidad en cuanto al orden en que se presentan las notas a los estados financieros * La entidad no necesita revelar información específica requerida por una NIIF si la información resultante no es material. La aplicación de las enmiendas no tiene que ser revelada.

NIIF 9 - Instrumentos financieros

Instrumentos financieros (en su versión revisada de 2014).

El proyecto de reemplazo se refiere a las siguientes fases: * Fase 1: Clasificación y medición de los activos y pasivos financieros. * Fase 2: Metodología de deterioro. En julio de 2014, el IASB terminó la reforma de la contabilización de instrumentos financieros y se emitió la NIIF 9 - Contabilidad de instrumentos financieros (en su versión revisada de 2014), que reemplazará a la NIC 39 - Instrumentos financieros: reconocimiento y medición luego de que expire la fecha de vigencia de la anterior.

NIIF 15 - Ingresos procedentes de los contratos con los clientes

Ingresos procedentes de los contratos con los clientes.

Establece un modelo de cinco pasos que aplica a los ingresos procedentes de contratos con clientes. Reemplazará las siguientes normas e interpretaciones de ingreso después de la fecha en que entre en vigencia: * NIC 18 – Ingreso. * CINIIF 18 - Transferencias de activos procedentes de los clientes.

NIC 16 - Propiedades, planta y equipo

Aclaración de los métodos aceptables de depreciación.

Les prohíben a las entidades utilizar un método de depreciación basado en el ingreso para partidas de propiedad, planta y equipo.

NIC 27 - Estados financieros consolidados

Método de participación en los estados financieros consolidados

Se permite el uso del método de participación para contabilizar las inversiones en subsidiarias, negocios conjuntos y asociadas en sus estados financieros separados. Las modificaciones aclaran que cuando una entidad tenedora deja de ser una entidad de inversión, o se convierte en una entidad de inversión, se debe contabilizar el cambio a partir de la fecha en que se produce el cambio.

NIC 38 – Activos intangibles Aclaración de los métodos aceptables de amortización.

Establece condiciones relacionadas con la amortización de activos intangibles sobre: a) cuando el activo intangible se encuentra expresado como una medida de ingreso. b) cuando se puede demostrar que el ingreso y el consumo de los beneficios económicos de los activos intangibles se encuentran estrechamente relacionados.

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

NOTA 3. JUICIOS Y ESTIMADOS CRITICOS EN LA APLICACIÓN DE LAS POLITICAS CONTABLES

La preparación de los estados financieros consolidados de conformidad con la NCIF, requiere que la administración del grupo, realice juicios, estimaciones y supuestos que afectan la aplicación de políticas contables y los montos reconocidos en los estados financieros y el valor en libros de los activos, pasivos, ingresos y gastos informados. Los juicios y estimados son continuamente evaluados y son basados en la experiencia de la Administración y otros factores, incluyendo la expectativa de eventos futuros que se cree son razonables en las circunstancias. La administración también emite ciertos juicios cualitativos aparte de aquellos que involucran estimaciones en el proceso de aplicar las políticas contables. Los juicios que tienen los efectos más importantes en los montos reconocidos en los estados financieros consolidados y los estimados, incluyen los siguientes: Modelo de negocio El modelo de negocio del Grupo para sus instrumentos financieros activos es generar flujos de efectivo contractuales, que es el caso de las inversiones que mantiene hasta el vencimiento y la cartera de crédito que se miden a costo amortizado, con el fin de mantener los recursos adecuados para atender las necesidades de crédito del sector agropecuario, como su principal objetivo estratégico, así como mantener la liquidez requerida para cumplir las obligaciones contractuales por los servicios recibidos. El objetivo del modelo de negocio de las inversiones a valor razonable, es comprar y vender instrumentos en forma activa y gestionar los instrumentos financieros, para realizar ganancias del valor razonable en lugar de obtener recursos de flujos contractuales, y así obtener la rentabilidad definida en su plan estratégico. Valor razonable de instrumentos financieros

En los casos en que el valor razonable de los activos financieros y pasivos financieros registrados en el estado de situación financiera no pueda medirse con base a las cotizaciones de mercados activos, dicho valor razonable se determina mediante la utilización de técnicas de valoración que incluyen un modelo de flujos de efectivo descontados. Cuando es posible, los datos de entrada de los que se nutren estos modelos se toman de mercados observables, pero cuando no es así, se requiere un grado de juicio discrecional para determinar los valores razonables. Estos juicios incluyen la consideración de datos de entrada tales como el riesgo de liquidez, el riesgo de crédito y la volatilidad. Impuesto sobre la renta diferido El Grupo evalúa la realización en el tiempo del impuesto sobre la renta diferido activo. El impuesto diferido activo representa impuestos sobre la renta recuperables a través de futuras deducciones de utilidades gravables y son registrados en el estado de situación financiera. Los impuestos diferidos activos son recuperables en la extensión que la realización de los beneficios tributarios relativos es probable. Los ingresos tributarios

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

futuros y el monto de los beneficios tributarios que son probables en el futuro son basados en planes a mediano plazo preparados por la gerencia. El plan de negocios es basado en las expectativas de la administración que se creen son razonables bajo las circunstancias. Como medida de prudencia para efectos de determinar la realización de los impuestos diferidos las proyecciones financieras y tributarias del grupo. Al 31 de diciembre de 2015 y 2014, la administración del Grupo estima que las partidas del impuesto sobre la renta diferido activo serían recuperables en función a sus estimados de ganancias gravables futuras. Estimación para contingencias El Grupo reconoce en contingencias activas o pasivas importes estimados, con el fin de cubrir posibles pérdidas o ingresos por casos laborales, juicios civiles y mercantiles, y reparos fiscales u otros según las circunstancias que, con base en la opinión de los asesores legales externos y/o abogados internos, se consideran probables pérdidas o ingresos que pueden ser razonablemente cuantificados. Dada la naturaleza de muchos de los reclamos, casos y/o procesos, y debido al lento sistema de justicia Colombiano, no es posible en algunas oportunidades hacer un pronóstico certero o cuantificar un monto de pérdida o ingreso de manera razonable, como también afecta los flujos de caja futuros proyectados de desembolso o reintegros por no tener fecha cierta de culminación de procesos por lo cual el monto real de los desembolsos o reintegros efectivamente realizados por los reclamos a favor o en contra, casos y/o procesos es constantemente diferente de los montos estimados y provisionados inicialmente, y tales diferencias son reconocidas en el año en el que son identificadas. Estimaciones de propiedad, planta y equipo y propiedades de inversión. La vida útil de la propiedad, planta y equipo, se define por la metodología de juicio de experto. El deterioro para propiedades, planta y equipo y propiedades de inversión, se estima por el juicio de experto, quien determina si existen indicios de deterioro, y en el caso de presentarse, se utiliza la metodología de juicio de experto. El juicio de expertos para reestimación del valor razonable de las propiedades planta y equipo y las propiedades de inversión y los activos no corrientes mantenidos para la venta, se tasan sobre avalúos técnicos elaborados por firmas de avaladores inscritos en la lonja y los informes son presentados de acuerdo con la legislación vigente sobre el tema. NOTA 4. POLITICAS CONTABLES SIGNIFICATIVAS

Las políticas contables establecidas más adelante han sido aplicadas consistentemente a todos los períodos presentados en estos estados financieros consolidados y al preparar el estado de situación financiera inicial bajo NCIF al 1 de enero de 2014 para propósitos de transición a las NIIF, a menos que se indique lo contrario.

Las políticas contables han sido aplicadas consistentemente por el Grupo.

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

(a) Transacciones en moneda extranjera

Reconocimiento y Medición

Los ítems incluidos en los estados financieros del Grupo se valoran utilizando la moneda del entorno económico principal en que el opera (la moneda funcional).

Los estados financieros son presentados en pesos colombianos COP siendo el peso la moneda de presentación y la moneda funcional del Grupo.

Medición inicial: en el momento del reconocimiento inicial de las transacciones en moneda extranjera, el grupo reconoce las transacciones activas y pasivas por el valor de la moneda origen, que son convertidas a dólares, y posteriormente convertidas a la moneda funcional, utilizando la tasa de cambio vigente en las fechas de cada transacción. Entiéndase como una transacción en moneda extranjera:

La compra y venta de bienes y servicios cuyo precio se tasa o contrata en una moneda extranjera

La colocación o toma de créditos u obligaciones negociadas en moneda extranjera.

Las partidas monetarias en moneda extranjera son convertidas utilizando la tasa representativa del mercado (TRM) de cierre vigente en la fecha en que se presenta la información. Las partidas no monetarias valoradas al costo histórico y denominado en moneda extranjera son convertidas utilizando la tasa de cambio vigente en la fecha de su reconocimiento inicial.

Al 31 de diciembre de 2015 y 2014, las tasas fueron de $3,149.47 y $2,392.46, respectivamente.

Reconocimiento de las diferencias en cambio Las ganancias y pérdidas que resultan de la liquidación de transacciones en moneda extranjera y de la conversión de todos aquellos activos y pasivos monetarios denominados en moneda extranjera, utilizando la tasa del cambio del fin de año. Conversión a la moneda de presentación Los activos y pasivos pertenecientes a las operaciones extranjeras que solamente se reconozcan a nivel del separado son convertidos a pesos colombianos utilizando la tasa de cambio vigente en la fecha del cierre del balance. Los ingresos y gastos de las operaciones extranjeras son convertidos a pesos colombianos utilizando tasas de cambio promedio (TRM). (b) Efectivo y equivalentes de efectivo El efectivo y los equivalentes de efectivo incluyen el disponible, el canje, las remesas en tránsito, los depósitos en bancos y las posiciones activas en operaciones de mercado monetario y relacionado, mantenidas para cumplir compromisos a corto plazo, que son fácilmente convertibles en una cantidad determinada de efectivo y están sujetos a un riesgo insignificante de cambio en su valor.

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

(c) Instrumentos Financieros- Inversiones

Reconocimiento y Medición

El Grupo reconocerá un activo financiero de inversión en su estado de situación financiera cuando, y sólo cuando, se convierta en parte de las cláusulas contractuales del instrumento ya sea en la fecha de contratación o fecha de liquidación. Medición Inicial En el reconocimiento inicial, el Grupo medirá un activo financiero de inversión a su valor razonable más o menos, en el caso de un activo financiero de inversión que no se contabilice al valor razonable con cambios en resultados, los costos de transacción que sean directamente atribuibles a la adquisición del activo financiero. Es decir, se reconocen a su valor de razonable y se le suman o se le restan los costos de transacción si ese activo se medirá subsecuentemente a costo amortizado. El valor razonable de un instrumento financiero, en el momento del reconocimiento inicial, es normalmente el precio de la transacción, es decir, el valor razonable de la contraprestación pagada o recibida. No obstante, si por algún motivo la transacción no se realiza a condiciones de mercado, el valor razonable del instrumento financiero se estima recurriendo a una técnica de valoración. El costo amortizado es el importe al que inicialmente fue valorado un activo financiero de inversión menos los reembolsos de principal, más o menos la amortización acumulada calculada con el método de la tasa de Interés efectiva, de cualquier diferencia entre el valor inicial y el valor del reembolso en el vencimiento, y menos cualquier disminución por deterioro del valor o incobrabilidad (reconocida directamente o mediante el uso de una cuenta correctora). Valor inicial del instrumento - Reembolso de Capital +/- Parte imputada a PYG por el método de tasa de interés efectiva - Deterioro de valor (provisión) = Costo amortizado.

Los activos financieros diferentes de inversiones y negocios conjuntos, tanto en instrumentos de deuda como en instrumentos de patrimonio medidos a valor razonable, se clasifican de acuerdo con las políticas del Grupo y sus modelos de negocios con respecto a estos instrumentos, teniendo en cuenta, adicionalmente, la opción prevista bajo las Normas Internacionales de Información Financiera “NIIF 9” de los instrumentos de patrimonio entre:

Medidos a valor razonable con cambios en resultados, cuando se consideran negociables.

Medidos a valor razonable con cambios en otro resultado integral (ORI), cuando se consideran estratégicas y no hay intención de venta en el corto plazo.

La clasificación de activos medidos a valor razonable con cambios en resultados y la designación de inversiones en instrumentos de patrimonio como medidos a valor razonable

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

con cambios en otro resultado integral (ORI), se determinó sobre la base de los hechos y circunstancias existentes a la fecha de transición a las NIIF. El Grupo no tiene costos de transacción de acuerdo al análisis.

Medición Posterior El Grupo medirá posteriormente el activo financiero de inversión de acuerdo a la forma como los clasifique a valor razonable o costo amortizado. Para efectos de calcular los flujos de caja descontados para las inversiones medidas a costo amortizado se utiliza la tasa de interés efectiva, teniendo en cuenta:

Todas las características contractuales de la inversión para determinar los flujos de caja futuros esperados

El plazo esperado de la inversión.

(d) Operaciones conjuntas.

.El Grupo, ejerce control conjunto en todos sus consorcios, independientemente de su participación, dado que la constitución de consorcios en Colombia se realiza para cumplir objetivos comunes y consensuados entre los participantes, que este tipo de participaciones se clasifican como operaciones conjuntas dado que se tiene derecho sobre los activos y pasivos en el porcentaje de participación y no en el resultado neto.

El reconocimiento y revelación de la situación financiera de cada consorcio en que la fiduciaria participa se realiza mediante la consolidación proporcional de cada elemento del estado financiero de cada operación conjunta, suministrado por el representante legal cada uno de los consorcios.

Reconocimiento y Medición

La participación del Grupo en un acuerdo de operaciones conjuntas la reconocerá como una inversión y la contabilizara utilizando el método de participación Patrimonial-MPP, cuando el Grupo tenga un negocio conjunto y no tenga el control conjunto, se contabilizara su participación como un instrumento financiero.

El grupo reconoce en relación con su participación, en una operación conjunta:

• Sus activos, incluyendo su participación en los activos mantenidos conjuntamente

• Sus pasivos, incluyendo su participación en los pasivos incurridos conjuntamente

• Sus ingresos de actividades ordinarias procedentes de la venta de su participación

en el producto que surge de la operación conjunta

• Su participación en los ingresos de actividades ordinarias procedentes de la venta del

producto que realiza la operación conjunta

• Sus gastos, incluyendo su participación en los gastos incurridos conjuntamente

• Se contabilizarán los activos, pasivos, ingresos de actividades ordinarias y gastos

relativos a la participación en una operación conjunta según las políticas.

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

Para el estado de situación financiera de apertura, el grupo reconoció su participación en consorcios, como una operación conjunta, de tal manera que contabilizó los activos, pasivos, ingresos de actividades ordinarias y gastos referentes a su porcentaje de participación.

El grupo participa en consorcios y uniones temporales, que son registradas de acuerdo a la participación, con base en la información contable y financiera, reportada por la unidad de gestión de cada consorcio y/o unión temporal.

Cuando estas transacciones proporcionen evidencia de una reducción en el valor neto realizable de los activos a ser vendidos o aportados a la operación conjunta o de un deterioro de valor de esos activos, esas pérdidas se reconocerán totalmente por el operador conjunto.

(e) Aceptaciones, Operaciones de Contado e Instrumentos Financieros Derivados Operaciones de contado El grupo, para los activos financieros adquiridos en operaciones de contado se contabilizan por el valor de la transacción y se miden a costo amortizado, a la fecha de cumplimiento o liquidación de las mismas y no en la fecha de negociación, a menos que éstas dos coincidan. Bajo el método de la fecha de liquidación, el vendedor registra el activo financiero en su balance hasta la entrega del mismo y, adicionalmente, registra contablemente, en las cuentas del activo, un derecho a recibir el dinero producto de la transacción y una obligación de entregar el activo negociado. Este último se valora a precios de mercado, de acuerdo con las reglas establecidas para las inversiones y se registra en el estado de resultados las variaciones de la valoración de esta obligación. Por su parte, el comprador del activo no registra el activo financiero hasta la entrega del mismo, pero registra contablemente en las cuentas del activo, un derecho a recibir el activo, el cual deberá valorarse a precios de mercado, definidos por el proveedor de precios, y una obligación de entregar el dinero pactado de la operación. Cuando la operación se cumple efectivamente, el comprador y el vendedor del activo revertirán tanto el derecho como la obligación registrada desde el momento de la negociación. Derivados El grupo, para las operaciones de derivados se miden a valor razonable, incluidos en las carteras de negociación se asimila a su cotización diaria cuando existe un mercado activo para estos instrumentos financieros. Si por alguna razón, no se puede establecer su cotización en una fecha dada, se recurre a valorarlos a métodos similares a los utilizados para valorar los derivados contratados en mercados no organizados (Over the counter u OTC”. El valor razonable de los derivados OTC (valor actual o cierre teórico”, se determina mediante la suma de los flujos de efectivo futuros con origen en el instrumento descontados a la fecha de la valoración, utilizándose en el proceso de valoración métodos reconocidos

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

por los mercados financieros internacionales (Valor Actual Neto (VAN), modelos de determinación de precios opciones, etc. (f) Cartera de Crèdito Reconocimiento y Medición

El Grupo reconocerá la Cartera de Crédito (Capital, Intereses y Otros Conceptos de Cartera), en su estado de situación financiera cuando, y sólo cuando, se convierta en parte de las cláusulas contractuales del instrumento. Se reconocen como activos cuando, el Grupo se convierte en parte del contrato y, como consecuencia de ello, tiene el derecho legal a recibir efectivo.

En el reconocimiento inicial, el Grupo medirá su cartera de crédito a su valor razonable, esto es al precio de la transacción del desembolso del instrumento más los costos incurridos en caso que existan. No obstante, si por algún motivo la transacción no se realiza a condiciones de mercado, el valor razonable de la cartera de crédito se estima recurriendo a una técnica de valoración. Por ejemplo, el valor razonable de un préstamo cobrar a largo plazo, que no acumula (devenga) intereses, puede estimarse como el valor presente de todos los flujos futuros descontados utilizando la tasa o tasas de interés de mercado dominantes para instrumentos similares (similares en cuanto a la moneda, plazo, tipo de tasa de interés y otros factores) con calificaciones crediticias parecidas. Todo importe adicional prestado será un gasto o un menor ingreso, a menos que cumpla los requisitos para su reconocimiento como cartera de crédito o algún otro tipo de activo. Medición Posterior La cartera de créditos será medida al costo amortizado si se cumplen las dos condiciones siguientes: a. La Cartera de Créditos se mantiene dentro de un modelo de negocio cuyo objetivo es

mantener la Cartera de Créditos para obtener los flujos de efectivo contractuales. b. Las condiciones contractuales la cartera de créditos dan lugar, en fechas especificadas,

a flujos de efectivo que son únicamente pagos del principal e intereses sobre el importe del principal pendiente.

El modelo de negocio del Grupo de mantener la cartera de crédito para obtener los flujos de efectivo contractuales es mantenido incluso aunque tengan lugar ventas de activos financieros, lo cual también se puede originar por políticas de Gobierno, mediante programas específicos a la medida para las condiciones de cada evento que no son predecibles. El Grupo efectuará la medición posterior de la cartera de créditos a costo amortizado, el cual es el importe al que inicialmente fue valorado un activo financiero menos los reembolsos de principal, más o menos la amortización acumulada calculada con el método de la tasa de Interés efectiva, de cualquier diferencia entre el importe inicial y el valor del reembolso en el vencimiento, y menos cualquier disminución por deterioro del valor o incobrabilidad (reconocida directamente o mediante el uso de una cuenta correctora).

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

Baja en cuentas Una cartera de crédito se da de baja cuando vence el derecho contractual a recibir flujos de efectivo o cuando ha sido transferido y dicha transferencia cumple los requisitos para su respectiva baja en cuentas. Una transferencia requiere que el Grupo: (a) transfiera los derechos contractuales a recibir los flujos de efectivo del activo en cuestión; o (b) retenga el derecho a los flujos de efectivo del activo en cuestión, pero asume la obligación de pagar dichos flujos de efectivo a un tercero. Se da de baja si se ha transferido sustancialmente todos los riesgos y beneficios. Si no se ha retenido ni tampoco transferido sustancialmente todos los riesgos y beneficios, el Grupo evalúa si ha retenido el control sobre la cartera de créditos. Si no ha retenido el control sobre el activo, se lo da de baja. En caso de que el Grupo haya retenido el control sobre la cartera de crédito, se continúa reconociendo la cartera de crédito hasta el monto de su implicación continuada. Al dar de baja una cartera de crédito, valorada a costo amortizado, la diferencia entre el valor contable del respectivo activo y el monto de la contraprestación recibida y la cuenta por cobrar es llevada al estado de resultados consolidado. Cuando se determina la incobrabilidad de una cartera de crédito, ésta se elimina contra el correspondiente valor de deterioro para pérdidas. Dicha cartera de créditos es dada de baja después de realizar todos los procedimientos requeridos para su recaudo y se concluye que es irrecuperable. Por esfuerzos de recuperabilidad se entiende toda la gestión de cobro y estrategias de negociación con el tercero para recuperar la inversión del Grupo en dicha cartera de créditos. Para aquellos portafolios que son evaluados colectivamente por deterioro, el momento en que éstos sean dados de baja depende de la experiencia que haya tenido el Grupo en cuanto a la recuperación histórica de cada portafolio. En el caso de aquella cartera de crédito que es individualmente evaluada por deterioro, el momento en que sea dada de baja se determina según cada caso. Dichas carteras de créditos son revisadas periódicamente y dadas de baja en los casos de quiebra o insolvencia. Las bajas de cartera de créditos son retiradas del Estado de Situación Financiera consolidado de acuerdo con la política operativa de castigos de cartera establecida por la Vicepresidencia de crédito y cartera. Adicionalmente, se debe comprobar como mínimo la ocurrencia de algunas de las siguientes situaciones:

1. Desmejoramiento de la garantía; entendiéndose por desmejoramiento aquellas

garantías que al momento de la evaluación del castigo no reúnen las características de idoneidad por su difícil realización o comercialización, pérdida de su valor comercial, desaparición física, deterioro, abandono, embargo de la DIAN, extinción de dominio, ya sea por encontrarse ubicadas en zonas de alto riesgo que impidan la valoración de las mismas y/o el avance de procesos de secuestre y/o remate.

2. Desconocimiento del paradero de los deudores, codeudores o, avalistas y que no exista documentación alguna que indique su paradero actual.

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

3. Aquellos saldos insolutos que después de haberse agotado todas las posibilidades e

instrumentos de cobro no se logró su recuperación.

4. Obligaciones en las que el Grupo haya perdido la garantía idónea tales como FAG, FNG, hipoteca, prenda, pignoraciones, entre otras, derivado de errores en el proceso de constitución o de reconocimiento de la garantía.

5. Que los costos en que debe incurrir el Grupo para tener el recaudo de la obligación no guarde la relación Costo-Beneficio.

Si se produce una recuperación posterior de cartera de crédito, que se había dado de baja por considerarse irrecuperable, estos valores se deben registrar contablemente como un crédito o abono a las cuentas de provisión o deterioro de cartera de créditos. La clasificación de la cartera de créditos contempla cuatro (4) modalidades: Comercial Son los créditos otorgados a personas naturales o jurídicas para el desarrollo de actividades económicas organizadas, distintos a los otorgados bajo la modalidad de microcrédito. Consumo Son aquellos créditos que, independientemente de su monto, se otorgan a personas naturales para financiar la adquisición de bienes de consumo o el pago de servicios para fines no comerciales o empresariales, distintos a los otorgados bajo la modalidad de microcrédito. Vivienda Son los créditos que, independientemente del monto, se otorgan a personas naturales, destinados a la adquisición de vivienda nueva o usada, o a la construcción de vivienda individual. De acuerdo con la Ley 546 de 1999, están denominados en UVR o en monedas legales y amparadas con garantía hipotecaria en primer grado, constituidas sobre la vivienda financiada. Microcrédito Es el constituido por las operaciones activas de crédito a las cuales se refiere el artículo 39 de la Ley 590 de 2000, o las normas que la modifiquen, sustituyan o adicionen, así como las realizadas con microempresas en las cuales la principal fuente de pago de la obligación provenga de los ingresos derivados de su actividad. El saldo de endeudamiento del deudor no puede exceder de ciento veinte (120) salarios mínimos mensuales legales vigentes al momento de la aprobación de la respectiva operación activa de crédito. Se entiende por saldo de endeudamiento el monto de las obligaciones vigentes a cargo de la correspondiente microempresa con el sector financiero y otros sectores, que se encuentren en los registros de los operadores de bancos de datos consultados por el respectivo acreedor, excluyendo los créditos hipotecarios para financiación de vivienda y adicionando el valor de la nueva obligación.

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

Por microempresa se entiende toda unidad de explotación económica, realizada por persona natural o jurídica, en actividades empresariales, agropecuarias, industriales, comerciales o de servicios, rural o urbana, cuya planta de personal no supere los diez (10) trabajadores y sus activos totales, excluida la vivienda, sean inferiores a 0.025% del patrimonio técnico del Grupo. Deterioro de cartera de créditos Metodología para el cálculo del deterioro – pérdida incurrida El Banco evalúa de manera individual los créditos individualmente significativos, definidos más adelante, y de manera colectiva los grupos homogéneos correspondientes a activos financieros con características de riesgo de crédito similares utilizando información histórica de pérdidas incurridas para la estimación de los flujos de caja esperados correspondientes a cada grupo homogéneo, (comercial, consumo, vivienda, microcrédito, micro finanzas y reestructurados), conforme a los Decretos 2784 de diciembre de 2012, 1851 de 2013 y 3023 de diciembre de 2013. Las pérdidas por riesgo crediticio (o deterioro) deben ser reconocidas cuando se han incurrido; y se consideran incurridas cuando hay evidencia objetiva de deterioro como resultado de uno o más eventos de pérdida que ocurren después de la originación del activo financiero. A continuación se describe la metodología implementada por el Banco al momento de la adopción. Clasificación de portafolios de clientes El Banco clasifica su cartera de crédito en dos grandes grupos: a) Libro Bueno y b) Libro Malo. Libro Bueno: Se agrupan en este segmento los créditos que no presenta ninguna causal de eventos de pérdida, (créditos con calificación de riesgo “A”). Libro Malo: los créditos que se les evidencié objetivamente un deterioro como consecuencia de uno o más eventos de pérdida pasados, los créditos clasificados en el libro malo registraran calificación en riesgo B, C, D y E.

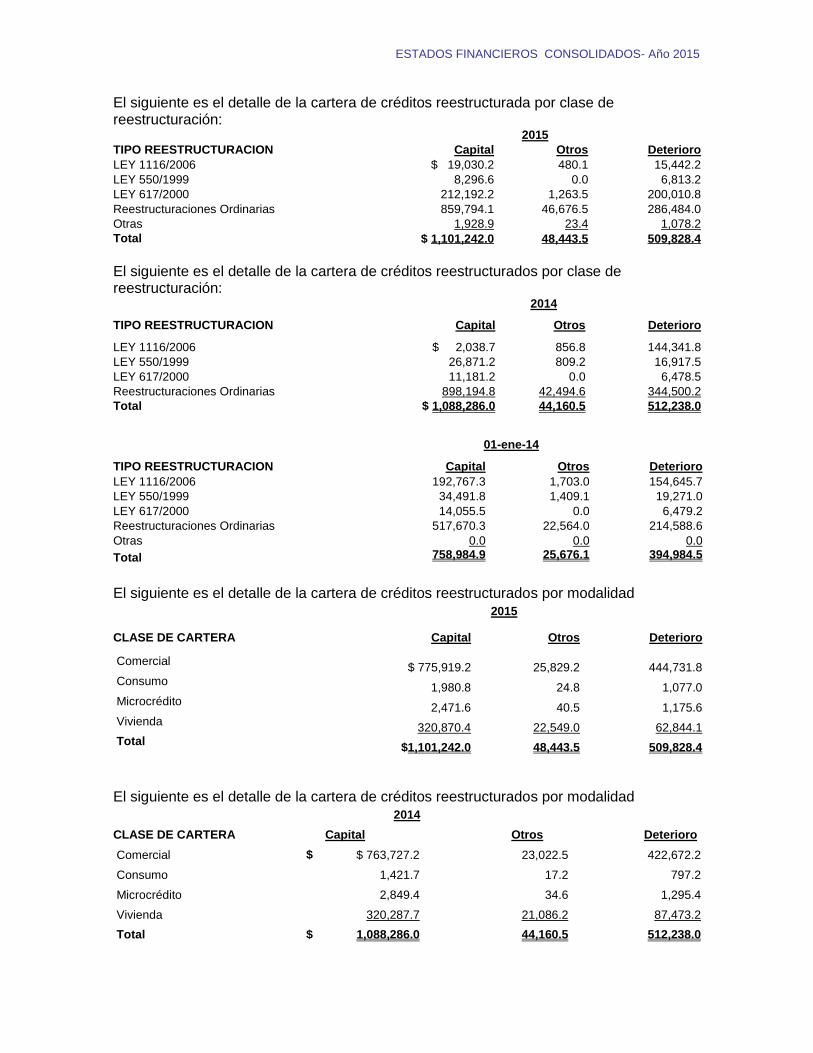

Créditos Reestructurados El Banco clasifica como créditos reestructurados, todas los créditos que les modifique una de las condiciones inicialmente aprobadas. De acuerdo con lo anterior, una reestructuración se considera sustancial cuando después de hacer un análisis cualitativo y cuantitativo del instrumento financiero reestructurado difiere significativamente de los términos contractuales iniciales, para lo cual se cancela el crédito inicial y se constituye un crédito nuevo con las nuevas condiciones aprobadas, clasificándose en el libro malo (asignándole una calificación de riesgo (B, C, D, E). La reestructuración se considera que no es sustancial si se mantiene el préstamo anterior y se hace un otrosí modificando la condición.

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

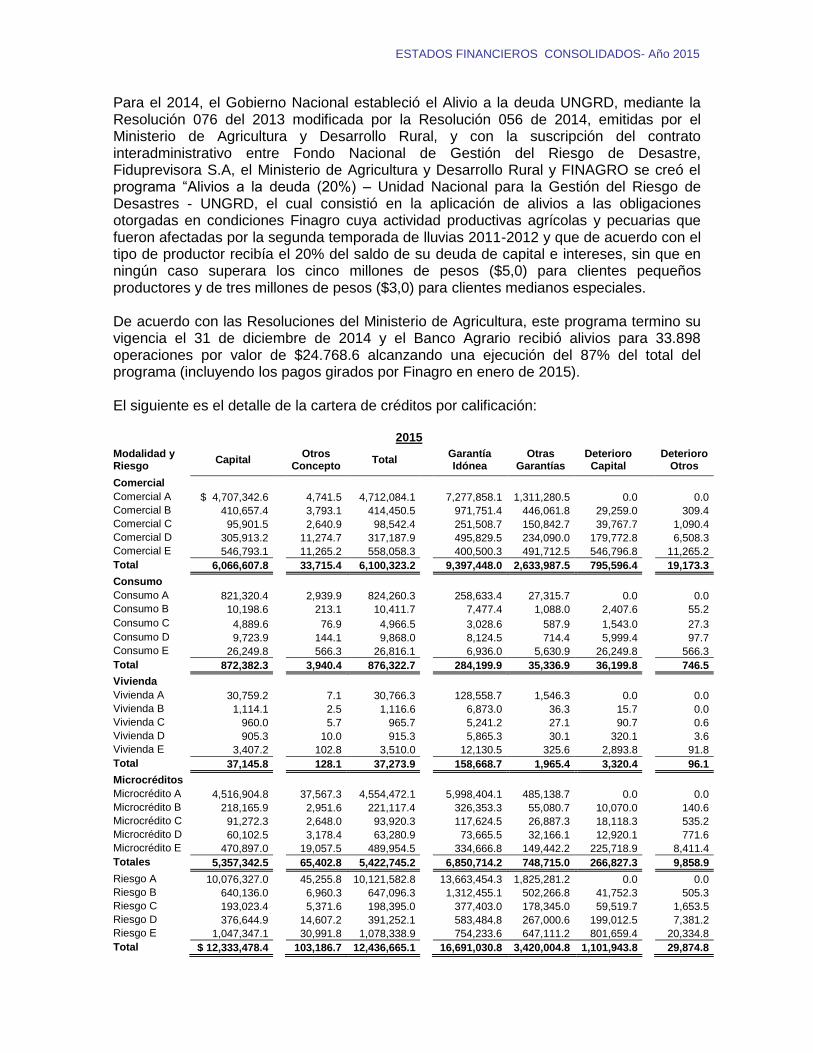

Cuando se continúa con el activo financiero existente, se recalcula el deterioro por pérdidas crediticias. El préstamo continúa con la misma tasa de interés efectiva. Cualquier modificación adicional que se realice con posterioridad, será registrada como un incremento o disminución del deterioro. Una vez reestructurado un crédito se hace seguimiento y si se evidencia mejora en el perfil de riesgo de acuerdo a las siguientes variables: recuperación de la situación financiera, cumplimiento en las condiciones contractuales, no se han realizado nuevas reestructuraciones, el porcentaje de pago o abono a capital es mayor al 10% a capital, no ha vuelto a presentar moras mayores a 30 días, se mejora el riesgo a un nivel (por ejemplo: si está en “C” pasaría a “B”), así sucesivamente hasta clasificarlo en el libro bueno. El importe de la pérdida por deterioro disminuye. No obstante lo anterior, una vez que el crédito reestructurado que haya sido reclasificado al libro bueno, e incumpla nuevamente las condiciones aprobadas inicialmente o no cumpla las variables descritas en el párrafo anterior, se incrementa el riesgo clasificándolo en el libro malo, incrementando el deterioro. Clientes individualmente significativos En el proceso de, seguimiento y gestión de riesgo, se determina catalogar en el grupo de créditos individualmente significativos las operaciones de crédito de clientes que impacten de manera significativa los resultados del Banco, definiendo aquellos créditos de clientes que poseen un saldo a capital igual o mayor al 10% de las utilidades registradas por el Banco al cierre de diciembre de 2014. Para el año 2015 se definen como clientes individualmente significativos aquellos que poseen un saldo a capital a partir de $48.051 millones de pesos. Para los créditos individualmente significativos definidos por el Banco, se hace un análisis uno a uno de los eventos de pérdida observada en la evaluación periódica, que el Banco ha definido en sus procedimientos de seguimiento a la cartera de crédito, así:

Situación financiera

Liquidez o solvencia

Actividad

Endeudamiento

Rentabilidad

Comportamiento de pago en el Sector Financiero

Hábito de pago con el Banco

Riesgo Sectorial

Reestructuraciones

Controles de inversión

Determinación del deterioro para clientes individualmente significativos

El Banco primero evaluara los créditos que sean individualmente significativos. Si no se

evidencia objetivamente que haya deterioro, se incluirán en el grupo de créditos

homogéneos y se evaluara su deterioro de valor en forma colectiva.

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

Los créditos evaluados por deterioro individualmente significativos, que se les evidencie

eventos de pérdidas se les reconocerán y seguirá reconociendo una pérdida por deterioro,

realizando una proyección de los flujos que se esperan recuperar durante la vigencia del

crédito. El Banco en la política definió que debe realizarse Comités de Evaluación y

calificación de Cartera, asignado una calificación de riesgo (A, B, C, D y E).

Grupos homogéneos Teniendo en cuenta: 1) la similitud en la forma de otorgamiento, seguimiento y gestión de riesgo de los diferentes tipos de crédito por parte del Banco y 2) la información representativa del comportamiento de la cartera de crédito del Banco, para la estimación de pérdida incurrida se crearon los siguientes grupos homogéneos:

Créditos comerciales

Créditos de consumo

Créditos de vivienda

Créditos de Microcrédito

Créditos de Micro finanzas

Créditos Reestructurados

El Banco consideró contemplar únicamente estos grupos homogéneos en razón a que sobre ellos ya contaba con información histórica y estadística estructurada. La metodología utilizada se basa en hechos históricos, los cuales están asociados a pérdidas pasadas en los grupos de activos con similares características de riesgo observando las evidencias objetivas de deterioro (Capacidad de pago, Pyme Score, peor calificación en el mercado, variables adicionales de Buró, entre otras), estos grupos fueron definidos utilizando el juicio experto del Banco, partiendo de la experiencia y el conocimiento del tipo de clientes que atiende.

Siguiendo los lineamientos de la NIC 39:59, la evidencia objetiva observable de que la

cartera de crédito o grupo de ellos están deteriorados incluye la información observable que

el Banco ha definido en sus procedimientos, de acuerdo a la exigencia de la norma, así:

Eventos de pérdida analizados Para grupos homogéneos de clientes, se hace un análisis de los eventos de pérdida, basado en la capacidad de pago mediante una herramienta estadística hecha a la medida para el Banco por la Central de Información Financiera - CIFIN. En esta se evalúa la capacidad de pago, en donde segmenta a sus grupos de clientes tomando como elemento fundamental los cambios en el endeudamiento de los titulares en los últimos seis meses, a partir del cual se generan cuatro segmentos:

Aumento de endeudamiento

Disminución de endeudamiento

Créditos que mantienen constante su endeudamiento

Créditos nuevos

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

A partir de la anterior segmentación se incorpora la información total de comportamiento en el sector financiero contenida en la base de datos de la Central de Información Financiera consolidada por:

Seguimiento de Cartera

Pyme Score,

Peor calificación en el mercado

Variables adicionales de Buró.

En el siguiente gráfico se encuentra resumido el análisis que se hace de cada una de las

sub-poblaciones mencionadas anteriormente diferenciando si es un cliente exclusivo del

Banco o no:

Segmentación final de créditos, se generan tres diferentes grupos de segmentación en cada

una de las poblaciones construidas a partir de la variación en el endeudamiento y

exclusividad:

Capacidad de pago

Alerta de capacidad

Sin capacidad de pago

Determinación del deterioro para grupos homogéneos de créditos

Para asignar la calificación a mayor riesgo y determinar el deterioro, se toma el segmento

determinado por el modelo estadístico “Sin capacidad de pago”, para lo cual se hace una

revisión de los créditos que por alineación presentan calificaciones adversas (D, E, K) con el

sector financiero y se encuentran calificados en A, B o C con el Banco, serán recalificados

teniendo en cuenta la participación del saldo en calificación D, E y K sobre el

endeudamiento total.

Clientes Banagrario

Aumenta Endeudamiento

Exclusivo

Compartido

Mantiene EndeudamientoExclusivo

Compartido

Disminuye Endeudamiento

Compartido

Exclusivo

Nuevo

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

Variables incluidas en el desarrollo de la metodología El Modelo de Pérdida incurrida se puede definir como la variable aleatoria P que contiene la suma de todas las pérdidas individuales de la cartera. Como variable aleatoria, lo que se busca es conocer la estimación de ésta a partir del análisis de eventos reales que sucedieron en el pasado para estimar el valor que se obtendrá en el futuro cuando se den estos hechos así:

∑

⁄

Donde S= Pérdida Observada X= Pérdida individual de cada crédito N= Número de créditos en pérdida T=Tiempo en que se obtuvo la pérdida Al ser el modelo de deterioro un valor esperado de las pérdidas del Banco para el corte correspondiente, se aplica la función de “Valor Esperado (E)” teniendo en cuenta que las variables X, N y T son independientes y que el valor esperado es una función lineal, obteniendo: ( ) ( ) ( ) Dónde: E(S)= Valor Esperado de pérdida Pi= Valor Esperado de cantidad de obligaciones que caen en un evento de pérdida o en incumplimiento. E(X)= Valor Esperado de pérdida individual (PDI de acuerdo con las garantías) E(T)= Tiempo en que ocurrirá el evento en aquellos créditos que aún no lo presentan VE= Saldo de capital más intereses. La metodología utilizada se basa sobre hechos históricos, los cuales están asociados a

pérdidas pasadas en los grupos de activos con similares características de riesgo

observando las evidencias objetivas de deterioro (habito de pago con el Banco y sector

financiero, situación financiera, etc…), estos grupos fueron definidos partiendo de la

experiencia y el conocimiento del tipo de clientes que atiende el Banco.

Para establecer dichas pérdidas y hacerlas aplicables a los grupos de cartera definidos, se crearon las mmatrices de pérdidas observadas con base en los deterioros analizados para cada tipo de cartera (segmento), esto es la proporción de clientes que encontrándose en un evento i presentaron un nivel de pérdida ( ); en este punto es necesario hacer una aclaración, la pérdida observada para cada evento, tiene en cuenta dos factores, 1) los clientes que llegaron a pérdida, y 2) los clientes que aunque hayan presentado durante un tiempo la pérdida, fueron recuperados; es decir, el factor de pérdida observada hecho para cada evento, tiene inmerso tanto el factor de siniestralidad como el factor de recuperabilidad de los clientes que se encuentren en dicho evento. El resultado final de la estructuración del modelo basado en las variables antes explicadas arroja como resultado las siguientes matrices de perdidas observadas para cada uno de los grupos homogéneos:

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

CARTERA COMERCIAL

CARTERA CONSUMO

EVENTO PI ANUAL

Pi FACTOR DE

RECUPERABILIDAD

EVENTO PI ANUAL

Pi FACTOR DE

RECUPERABILIDAD

"A" 7.50% 2.40% 97.60%

"A" 6.20% 3.70% 96.30%

"B" 60.80% 17.70% 82.30%

"B" 58.80% 43.80% 56.20%

"C" 86.70% 100.00% 0.00%

"C" 70.70% 51.50% 48.50%

"D" 98.20% 100.00% 0.00%

"D" 98.30% 100.00% 0.00%

"E" 100.00% 100.00% 0.00%

"E" 99.90% 100.00% 0.00%

CARTERA VIVIENDA

CARTERA MICROCREDITO

EVENTO PI ANUAL

Pi FACTOR DE

RECUPERABILIDAD

EVENTO PI ANUAL

Pi FACTOR DE

RECUPERABILIDAD

"A" 4.00% 0.20% 99.80%

"A" 6.20% 4.20% 95.80%

"B" 55.30% 3.80% 96.20%

"B" 72.40% 21.80% 78.20%

"C" 84.60% 27.80% 72.20%

"C" 86.40% 100.00% 0.00%

"D" 91.10% 100.00% 0.00%

"D" 83.80% 100.00% 0.00%

"E" 99.90% 100.00% 0.00%

"E" 99.10% 100.00% 0.00%

CARTERA MICROFINANZAS

CARTERA REESTRUCTURADA

EVENTO PI ANUAL

Pi FACTOR DE

RECUPERABILIDAD

EVENTO PI ANUAL

Pi FACTOR DE

RECUPERABILIDAD

"A" 25.60% 22.30% 77.70%

"A" 24.70% 17.10% 82.90%

"B" 81.90% 73.50% 26.50%

"B" 64.74% 31.40% 68.60%

"C" 96.30% 100.00% 0.00%

"C" 91.89% 100.00% 0.00%

"D" 99.30% 100.00% 0.00%

"D" 98.13% 100.00% 0.00%

"E" 100.00% 100.00% 0.00%

"E" 99.85% 100.00% 0.00%

Para el factor E(X) relacionado con el análisis de las garantías, se utilizó lo normado por la Superintendencia Financiera de Colombia para la PDI de la cartera de consumo; para las demás clases de cartera (excepto la reestructurada) se aplica lo normado para la cartera comercial y por último, para la cartera reestructurada se aplicó lo correspondiente a la clase de cartera que tenga cada crédito de acuerdo con la Superintendencia Financiera de Colombia. Cartera Comercial, vivienda y microcrédito

Tipo de Garantía P.D.I.Días despues del

incumplimiento

Nuevo

P.D.I.

Días despues del

incumplimiento

Nuevo

P.D.I.

Colateral financiero admisible 0-12% - - - -

Bienes raices comerciales y

residenciales 40% 540 70% 1080 100%

Sin garantía 55% 210 80% 420 100%

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

Cartera Consumo

Finalmente, para decidir el factor E(T), tambien se basó el análisis en lo normado por la Superintendencia Financiera de Colombia para catalogar un crédito en un riesgo homologable a los eventos de pérdida descritos anteriormente en este modelo y los parametros que se tienen establecidos que para iniciar el cobro jurídico, así:

Teniendo en cuenta los estudios internos realizados por el Banco, se observó que los

créditos que se encuentran calificados en B, tiene una propensión mayor al 60% de

continuar presentando eventos de pérdida incurrida, por ende, un crédito que presente dicha

calificación, aunque aún no presenta elementos objetivos de ser catalogado como pérdida

incurrida, se observa que es cuestión de tiempo para que lo presente. Sin embargo no pasa

igual para la cartera en A, la cual no presenta mayor propensión a mostrar eventos de

pérdida incurrida; por lo anterior, el factor a utilizar para la cartera en A por E(T) es cero (o) y

para B se aplicará según la tabla anterior.

Aplicación de la metodología

Al ser el modelo de perdida incurrida: E(S)= Pi*E(X)*E(T)*VE, la aplicación se hace

individualmente a cada crédito dependiendo del grupo homogéneo al que pertenezca, su

calificación de riesgo, el evento en que se encuentre y la garantía asociada.

Tipo de Garantía P.D.I.Días despues del

incumplimiento

Nuevo

P.D.I.

Días despues del

incumplimiento

Nuevo

P.D.I.

Colateral financiero admisible 0-12% - - - -

Bienes raices comerciales y

residenciales 40% 360 70% 720 100%

Sin garantía 75% 30 85% 90 100%

CLASE DE CARTERA EVENTO (1) E(T)

A 0

B (360-(90-fo_dias_mora))/360

C, D, E 1

A 0

B, C (360-(90-fo_dias_mora))/360

D, E 1

A 0

A, B, C (360-(210-fo_dias_mora))/360

D, E 1

A 0

B (360-(60-fo_dias_mora))/360

C, D, E 1MICROCREDITO

COMERCIAL

CONSUMO

VIVIENDA

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

Análisis del periodo de emergencia Teniendo en cuenta que los eventos de pérdida se basan en el comportamiento reportado en las centrales de riesgo de los clientes, se estima que el Banco tiene un periodo de emergencia de cero. Lo anterior se debe a que el Banco posee una herramienta llamada Scoring de Cobranza que analiza la situación crediticia de todos los créditos del banco reportados en las centrales de riesgo; este proceso es ejecutado mensualmente con la información actualizada a cierre de cada mes de todos los Banco y entidades que reporten a dichas instituciones. Esta información presenta un rezago de 20 días debido al tiempo en que se demoran las entidades en informar, sin embargo como los cortes de evaluación son mensuales, dicho tiempo no tiene injerencia en la identificación de eventos de pérdida. Sin embargo al observar otros eventos que podrían llegar a afectar el periodo de emergencia pero que no son tomados como eventos de pérdida incurrida (por ejemplo afectaciones climáticas, problemas sociales, entre otros), se concluye que debido a la forma de estimación de la pérdida observada para los grupos homogéneos el impacto en emergencia es recogido con dichos cálculos. El modelo será evaluado trimestralmente con el fin de cumplir con lo requerido en el literal

GA89 de la NIC 39 en cuanto a lo referente de la revisión de la metodología utilizada.

(g) Instrumentos financieros – Cuentas por cobrar Reconocimiento Dentro del rubro de cuentas por cobrar, el grupo reconoce importes pendientes de cobro tales como: comisiones, honorarios, arrendamientos, entre otras. El grupo reconocerá un activo financiero en su estado de situación financiera cuando, y sólo cuando, se convierta en parte de las cláusulas contractuales del mismo y/o tenga el derecho a recibir flujos de efectivo de la cuenta por cobrar. Medición Inicial El grupo reconocerá inicialmente, una cuenta por cobrar a su valor razonable. Medición Posterior Los activos financieros, como los importes pendientes de cobro originados en comisiones y honorarios por servicios prestados y pagos por cuenta de clientes, sumas resultantes de contratos de arrendamientos, adelantos de dinero a empleados de los cuales se espera rendición y legalización de cuentas en breve término, y demás sumas por cobrar devengadas por cualquier otro concepto, serán tratados como instrumentos financieros, con medición posterior a costo amortizado a un costo nominal, debido a que no hay una tasa de descuento asociada. Deterioro de las Cuentas por Cobrar Las cuentas por cobrar que no corresponden a los intereses y otros conceptos originados en cartera de créditos, se deterioran al 100% cuando cumplen los 150 días de vencido, para las clasificadas como comerciales y 180 días para las clasificadas como de consumo.

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

(h) Activos no corrientes mantenidos para la venta Los bienes inmuebles que se clasifican como Activos no Corrientes Mantenidos para la Venta tienen como referencia lo establecido en la NIIF 5. Se identifica que su venta sea altamente probable, es decir, que exista una promesa de compraventa firmada y que el inmueble se pueda enajenar en sus condiciones actuales (Físicas y Jurídicas), el tiempo en el que se estima vender el inmueble está determinado en un periodo máximo de 12 meses. Adicionalmente, estos activos se comercializan teniendo como referencia el valor razonable. Reconocimiento El Grupo clasifica un activo no corriente (o grupo de disposición) como mantenido para la venta cuando su valor en libros se recuperará principalmente mediante una transacción de venta, y no mediante su uso continuo. No se clasificará como activos mantenidos para la venta, el activo o grupo de activos no corrientes que sean abandonados o que vayan a estar temporalmente fuera de uso o servicio. Para que la venta sea altamente probable, para un activo no corriente (o grupo de disposición) se deben cumplir todos los siguientes criterios:

El Grupo debe establecer un plan para vender el activo (o grupo de disposición).

Debe haberse iniciado una estrategia comercial para ubicar un comprador y completar el plan.

El bien debe ser sujeto a una gestión de mercadeo para la venta a un precio razonable en relación con su valor razonable.

Se espera que la venta cumpla con los requisitos para su reconocimiento como una venta completada dentro del año siguiente a la fecha de clasificación.

El plan debe indicar que es improbable que vaya a haber cambios significativos al plan o que es improbable que el plan sea retirado.

Medición. Clasificación inicial como mantenidos para la venta El Grupo medirá los activos no corrientes mantenidos para la venta al menor entre su importe en libros o su valor razonable menos los costos de venta. Los activos no corrientes mantenidos para la venta que dejen de estar clasificados como mantenidos para la venta se medirá al menor entre: a) su importe en libros antes de ser clasificado como mantenido para la venta, ajustado a

cualquier, depreciación, amortización o revaluación que se hubiera reconocido si no se hubiera clasificado como mantenido para la venta, y

b) su importe recuperable en la fecha en que se deje de clasificar como mantenido para la venta.

(i) Propiedad, planta y equipo Reconocimiento Inicial Un elemento de propiedad, planta y equipo es reconocido como un activo, si y sólo si:

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

a) Es probable que beneficios económicos futuros asociados con el bien fluirán hacia el Grupo, y

b) El costo del elemento puede medirse en forma confiable. Medición Inicial Un elemento de propiedad, planta y equipo, que cumpla las condiciones para ser reconocido como un activo, se medirá por su costo. El costo será el precio equivalente en efectivo en la fecha de reconocimiento. El costo está conformado por su precio de adquisición, incluidos los aranceles de importación y los impuestos directos no recuperables que recaigan sobre la adquisición, después de deducir cualquier descuento o rebaja de precio; y los atribuibles directamente a la ubicación del activo en el lugar y condiciones necesarias para que pueda operar. Costos posteriores Los desembolsos posteriores a la adquisición de un activo deberán ser capitalizados en la medida que sea probable que se obtengan claros beneficios económicos futuros adicionales a los originalmente determinados y sus costos puedan ser medidos de manera fiable. Los costos de mantenimiento de las propiedades, planta y equipo son reconocidos en resultados cuando se incurren. Medición Posterior Con posterioridad a su reconocimiento como activo, un elemento de propiedades, planta y equipo se registrará por su costo menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro del valor. Depreciación La depreciación de un activo comenzará cuando esté disponible para su uso, esto es, cuando se encuentre en la ubicación y en las condiciones necesarias para operar de la forma prevista por la gerencia. El cargo por depreciación de cada período se reconocerá en el resultado del período. El importe depreciable se distribuirá de forma sistemática durante su vida útil, bajo la metodología de depreciación en línea recta. La depreciación se reconocerá incluso cuando el activo esté inactivo o en desuso, a menos que el activo se mantenga para la venta o esté totalmente amortizado. El método de depreciación aplicado se revisará al término de cada periodo anual. De presentarse cambios en el patrón esperado de consumo de los beneficios económicos futuros incorporados al activo, se cambiará para reflejar el nuevo patrón. Dichos cambios se contabilizarán como un cambio en una estimación contable. La depreciación y amortización de la propiedad planta y equipo del Grupo, debe calcularse utilizando el método de línea recta teniendo en cuenta las vidas útiles así:

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

Grupo Homogéneo Rango de Vida útil

(años)

Terrenos Ilimitada

Edificios 40 a 100

Muebles y Enseres 5 a 10

Maquinaria 1 a 10

Equipos tecnológicos 1 a 3

Vehículos 5 a15

Vida útil La vida útil de un activo se definirá en términos de la utilidad que se espere aporte al Grupo, para determinarla se deberán tener en cuenta lo siguientes factores: la utilización prevista del activo, el desgaste físico esperado; la obsolescencia técnica o comercial, los límites legales o restricciones del uso del activo anualmente el área responsable de administrar los activos revisará las vidas útiles de estos. Deterioro de propiedad planta y equipó Para determinar si un elemento de propiedades, planta y equipo ha visto deteriorado su valor, el Grupo aplicará la NIC 36 Deterioro del Valor de los Activos, se entiende que un activo de Propiedad Panta y Equipo del Grupo se ha deteriorado cuando su valor recuperable es menor al valor en libros para lo cual requiere la evaluación al final de cada período sobre el que se informa, si existe algún indicio de deterioro, para ello se deberá establecer una lista de chequeo para definir aquellas fuentes internas y externas que podrían dar indicios de pérdida de valor de los activos tales como: Fuentes externas de Información a) El valor de mercado del activo ha disminuido significativamente

b) Si en un futuro inmediato existirán cambios significativos referentes al entorno legal,

económico, tecnológico o de mercado.

c) Las tasas de interés del mercado u otras tasas han sufrido incrementos durante el periodo, que probablemente afecten la tasa de descuento utilizada para calcular el valor en uso del activo.

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

Presentamos un cuadro de fuentes externas de información para evaluar el deterioro.

Indicador Definición Criterio a Evaluar

Valor del Activo

Existen indicios observables de que el valor del activo ha disminuido durante el periodo significativamente más que lo que cabría esperar como consecuencia del paso del tiempo o de su uso normal.

Baja oferta o demanda en el mercado que hace que el activo no sea conseguido, que sea de difícil acceso o que haga que su precio sea inferior.

Cambios de Incidencia

Durante el periodo han tenido lugar, o van a tener lugar en un futuro inmediato, cambios significativos con una incidencia adversa sobre El Grupo, referentes al entorno legal, económico, tecnológico o de mercado en los que ésta ópera, o bien en el mercado al que está destinado el activo.

Cambios en las normativas de los entes oficiales, así como cambios económicos, sociales o de competencia, que se puedan relacionar directamente con los activos del Grupo.

Fuentes internas de información a) Hay evidencia de obsolescencia o deterioro físico de un activo. b) En el futuro inmediato se esperan cambios significativos en el alcance o manera en que

se usa o se espera usar el activo, los cuales afectarán desfavorablemente al Grupo.

c) Hay evidencia procedente de informes internos, que indica que el rendimiento económico del activo es, o va a ser, peor que el esperado.

El Grupo puede identificar otros indicios de que el activo puede estar deteriorado, lo que también requeriría determinar el importe recuperable del activo. Baja en cuentas Cuando ya no se tenga un elemento de propiedad, planta y equipo o éste no genere beneficios económicos futuros por su uso o desapropiación, se dará de baja en las cuentas de balance y las pérdidas o ganancias como consecuencia de esto se reconocerán en el resultado en forma inmediata. (j) Propiedades de inversión El grupo registró inmuebles, como las propiedades de inversión que se tienen para obtener rentas, apreciación del capital o ambas. Por lo tanto, las propiedades de inversión generan flujos de efectivo que son en gran medida independientes de los procedentes de otros activos poseídos por el Grupo; esto distinguirá a las propiedades de inversión de las ocupadas por el dueño. Los elementos que conforman las propiedades de inversión son terrenos y edificios. Las propiedades de inversión se reconocerán como activos cuando, y sólo cuando: a) sea probable que los beneficios económicos futuros que estén asociados con tales

propiedades de inversión fluyan hacia el Grupo; y b) el costo de las propiedades de inversión pueda ser medido de forma fiable.

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

El Grupo no reconocerá, en el importe en libros de una propiedad de inversión, los costos derivados del mantenimiento diario del elemento. Tales costos se reconocerán en el resultado cuando se incurra en ellos. Los costos del mantenimiento diario son principalmente los costos de mano de obra y los consumibles, que pueden incluir el costo de pequeños componentes. Las propiedades de inversión se medirán inicialmente al costo. El costo de adquisición de una propiedad de inversión comprenderá su precio de compra y cualquier desembolso directamente atribuible. Los desembolsos directamente atribuibles incluyen, por ejemplo, honorarios profesionales por servicios legales, impuestos por traspaso de las propiedades y otros costos asociados a la transacción. No se consideran costos atribuibles como mayor valor del activo, los costos derivados del plan de mantenimiento para su conservación, así como otros costos de administración y costos indirectos provenidos de la adquisición del activo fijo de propiedad de inversión. Baja en cuentas en propiedades de Inversión. Los activos fijos de propiedad de inversión serán dados de baja en cuentas en el momento de su disposición o cuando estas queden permanentemente retiradas de uso y no se esperen beneficios económicos futuros procedentes de su disposición. Las bajas en cuentas de los activos fijos de propiedad de inversión se pueden dar cuando estas sean vendidas, o sean traspuestas a un arrendamiento financiero, aplicando lo indicado en la política de arriendos según la NIC 17, o a propiedades ocupadas por el dueño aplicando las definiciones de activos fijos de propiedad planta y equipo. (k) Activos Intangibles

Reconocimiento inicial

Para el registro contable es requisito previo que el elemento cumpla la definición de activo intangible. Un elemento intangible se reconocerá como activo si, y sólo si:

a) Es probable que los beneficios económicos del activo intangible fluyan al Grupo en el futuro.

b) Su costo se puede determinar con fiabilidad. Como norma general, se entiende que este criterio se cumple para los intangibles adquiridos por separado y los adquiridos en una combinación de negocios.

Medición inicial y posterior Un activo intangible, que cumpla las condiciones para ser reconocido como un activo, se medirá por su costo. El costo será el precio equivalente en efectivo en la fecha de reconocimiento. Con posterioridad a su reconocimiento como activo, se registrará por su costo menos la amortización.

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015

Activos intangibles con vida útil finita Periodos y métodos de amortización El valor amortizable de un activo intangible con vida útil finita, se distribuirá sobre una base sistemática a lo largo de la vida útil. La amortización comenzará cuando el activo esté disponible para su utilización, es decir, cuando se encuentre en la ubicación y condiciones de poder operar. La amortización cesará cuando se da de baja o trasladado a activos disponibles para la venta, puede utilizarse diferentes métodos para distribuir el importe amortizable, método lineal, el de amortización decreciente y el de unidades de producción. Cuando el control de un activo intangible se basa en los derechos legales que han sido otorgados por un período finito, la vida útil no puede exceder tal período, a menos que:

los derechos legales sean renovables; y

haya evidencia para apoyar que serán renovados. El que un activo intangible no tenga restricciones legales o contractuales sobre su uso no necesariamente significa que tiene una vida útil indefinida. Factores para determinar la vida útil Algunos factores para determinar la vida útil de un activo intangible incluyen:

El uso esperado del activo intangible por parte del Grupo y si el activo intangible puede ser manejado de manera eficiente por otro equipo gerencial;

Los ciclos de vida de producto típicos para el activo intangible, y la información pública sobre las estimaciones de la vida útil de activos intangibles similares que se usan de forma similar;

La obsolescencia técnica, tecnológica, comercial o de otros tipos;

La estabilidad de la industria en la cual opera el activo y los cambios en la demanda del mercado por los productos o servicios generados por el activo;

Las acciones esperadas de los competidores reales o potenciales;

El nivel del gasto por mantenimiento necesario para obtener los beneficios económicos futuros esperados del activo intangible y la capacidad e intención del Banco para alcanzar tal nivel;

El período de control sobre el activo intangible y las limitaciones legales o similares sobre el uso del activo intangibles, tales como las fechas de expiración de los alquileres relacionados; y

Si la vida útil del activo intangible depende de la vida útil de otros activos.

Los activos intangibles que tienen vida útil finita se amortizan por el método de línea recta durante su vida útil sin exceder los 8 años. La siguiente tabla establece los plazos de la vida útil de un activo intangible, en caso de asignar una vida útil diferente se tendrá que hacer un análisis particular el cual deberá quedar documentado:

Activo Intangible Vida útil

Software base 3

Software aplicativo 5

Software plataforma centrales 8

ESTADOS FINANCIEROS CONSOLIDADOS- Año 2015