roadshow emisión de bonos - bancofalabella.cl · incorporada en cifras generales, y están sujetos...

TRANSCRIPT

Estructurador y Agente Colocador

Roadshow Emisión de Bonos

Santiago, Julio 2015

2

Importante

Este documento ha sido preparado por BTG Pactual S.A. Corredores de Bolsa (en adelante el “Estructurador”), en conjunto con

Banco Falabella (en adelante indistintamente “Banco Falabella”, el “Emisor” o el “Banco”) en base a información pública e

información privada entregada por el Emisor.

Este documento es una síntesis de los respectivos prospectos de las líneas de bonos del Emisor por ser inscritas en el Registro de

Valores de la Superintendencia de Bancos e Instituciones Financieras. La información íntegra que el Emisor proporciona al mercado

acerca de las líneas de bonos se encontrará en tales prospectos.

Este documento no pretende contener toda la información que pueda requerirse para evaluar la conveniencia de la adquisición de

estos valores y todo destinatario del mismo deberá llevar a cabo su propio análisis independiente del Emisor y de los datos

contenidos en este documento. Para efectos de esta presentación, determinada información de valores de inversión o metrajes es

incorporada en cifras generales, y están sujetos a modificaciones y ajustes. Igualmente, la información referida a proyecciones

económicas o financieras contenidas en este documento es meramente referencial y podría no cumplirse a futuro.

El Estructurador no ha verificado en forma independiente la información contenida en este documento y por lo tanto no se hace

responsable en cuanto a que la misma sea precisa o esté completa.

La información presentada en este documento es propiedad exclusiva de Banco Falabella, excepto marcas y logos de propiedad de

terceros.

3

Índice

Sección 3: Consideraciones de Inversión

Sección 1: Industria Bancaria

Sección 4: Características de la Emisión

Sección 5: Anexos

Sección 2: Banco Falabella

Industria Bancaria

Sección 1

5

Industria atractiva con sólida reputación

Industria Bancaria

• Formado por 24 instituciones financieras reguladas por la Superintendencia de Bancos e

Instituciones Financieras (SBIF) y el Banco Central de Chile

• El índice de bancarización1 en Chile es inferior a los países de la OCDE (109% vs. 147%)

• Elasticidad de las colocaciones respecto del PIB en torno a 2,0x

• Buen nivel de capitalización (Basilea 13,3%)

• Industria convergiendo a estándares internacionales (Basilea III)

Resumen General

Índice de Bancarización (% del PIB) Distribución Colocaciones (Abril 2015)

Comerciales 60%

Consumo 14%

Vivienda 26%

196% 188%

179% 147%

141% 128%

109% 95%

80% 69%

53% 50% 49%

34% 31%

27% 27%

14%

EEUUJapon

DinamarcaPromedio OCDE

UKEspaña

ChileFrancia

AlemaniaBrasil

ColombiaParaguay

BoliviaPeru

MexicoEcuadorUruguay

Argentina

Fuente: SBIF, Banco Mundial

1. El índice se calcula como la razón entre los recursos financieros otorgados al sector privado por bancos y otras instituciones financieras locales y el PIB.

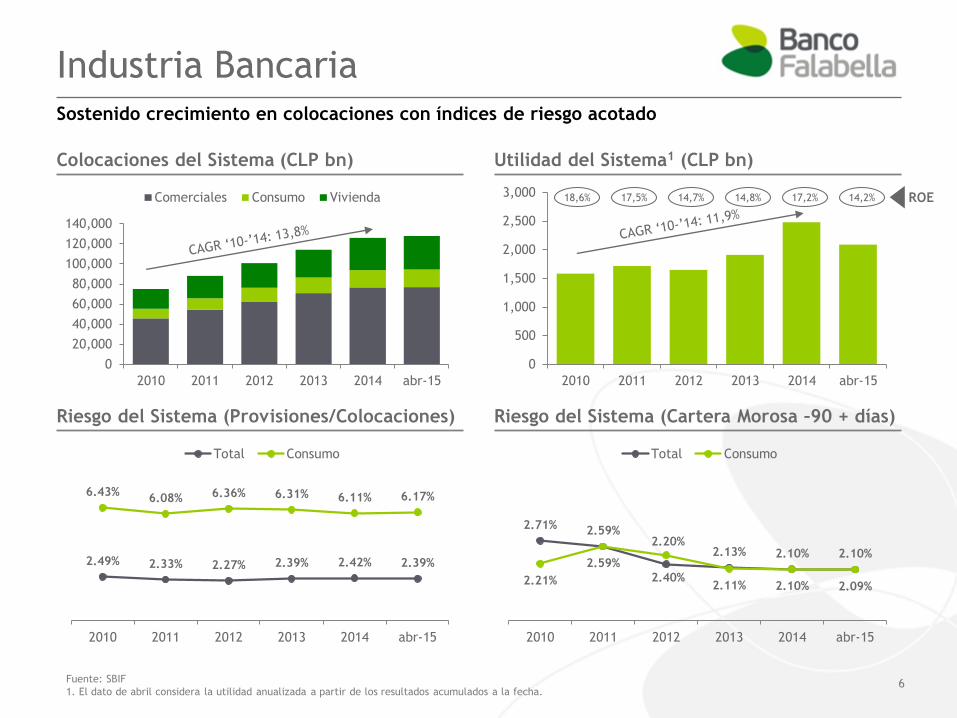

6

0

500

1,000

1,500

2,000

2,500

3,000

2010 2011 2012 2013 2014 abr-15

Sostenido crecimiento en colocaciones con índices de riesgo acotado

Industria Bancaria

Utilidad del Sistema1 (CLP bn) Colocaciones del Sistema (CLP bn)

Riesgo del Sistema (Cartera Morosa –90 + días)

Riesgo del Sistema (Provisiones/Colocaciones)

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

2010 2011 2012 2013 2014 abr-15

Comerciales Consumo Vivienda

2.49% 2.33% 2.27% 2.39% 2.42% 2.39%

6.43% 6.08% 6.36% 6.31% 6.11% 6.17%

2010 2011 2012 2013 2014 abr-15

Total Consumo

2.71% 2.59% 2.20%

2.13% 2.10% 2.10%

2.21%

2.59%

2.40% 2.11% 2.10% 2.09%

2010 2011 2012 2013 2014 abr-15

Total Consumo

Fuente: SBIF

1. El dato de abril considera la utilidad anualizada a partir de los resultados acumulados a la fecha.

ROE 18,6% 17,5% 14,7% 14,8% 17,2% 14,2%

Banco Falabella

Sección 2

8

Grupo Falabella Presencia en 6 países de Latinoamérica

SUPERMERCADOS

52 tiendas

183.000 m2

49 tiendas

182.000 m2

TIENDAS POR

DEPARTAMENTO

45 tiendas

311.000 m2

25 tiendas

155.000 m2

18 tiendas

114.000 m2

11 tiendas

58.000 m2

SERVICIOS

FINANCIEROS

2.300.000 Tarjetas

CMR Activas

1.000.000 Tarjetas

CMR Activas

800.000 Tarjetas

CMR Activas

530.000 Tarjetas

CMR Activas

MEJORAMIENTO

DEL HOGAR

83 tiendas

684.000 m2

57 tiendas

372.000 m2

34 tiendas

331.000 m2

8 tiendas

84.000 m2

57 tiendas

121.000 m2

1 tienda

9.400 m2

NEGOCIO

INMOBILIARIO

25 malls

1.400.000 m2 GLA

12 malls

500.000 m2 GLA

1 Mall

26.000 m2 GLA

9

Desempeño Financiero

Resultado Bruto (US$ mm) y Mg. Bruto (%) Ingresos (US$ mm)

Utilidad (US$ mm) y Mg. Neto (%)

EBITDA (US$ mm) y Mg. EBITDA (%)

8,478 9,774

10,969

12,464

2011 2012 2013 2014

2,994 3,326

3,864

4,394

35.3% 34.0% 35.2% 35.2%

2011 2012 2013 2014

1,284 1,263 1,484

1,674

15.1%

12.9% 13.5% 13.4%

2011 2012 2013 2014

697 613

731 766

8.2%

6.3% 6.7%

6.1%

2011 2012 2013 2014

1. Cifras en dólares convertidas a una tasa de cambio de 606,75 CLP/US$.

10

Grupo Falabella Estrategia de crecimiento responsable

2013 2002 2003 2004 2006 2007 2014 1980 1990 1993-5 1999 1998 2005 2010-11 2001 2008 2015

Crecimiento Orgánico

Fusiones y Adquisiciones

Falabella

lanza

CMR

Falabella

desarrolla su

primer shopping

center

Mall Plaza

Ingresa a

Argentina, Peru

y Colombia

Banco

Falabella es

lanzado

en Chile

Falabella.com

es lanzado en

Chile

Falabella y

Sodimac se

fusionan

Falabella adquiere

San Francisco

en Chile

Sodimac.com

es lanzado en

Chile

Falabella.com

es lanzado

enArgentina

Primer

Tottus es

abierto

enPeru

Falabella y

CMR ingresan

a Colombia

Sodimac

adquiere

Imperial

en Chile

Falabella adquiere

Casa Estrella

en Colombia

Falabella.com

es lanzado en

Colombia

Tottus.com es

lanzado en

Chile

Se lanza

Móvil

Falabella

Sodimac.com

es lanzado en

Colombia

Tottus.com es

lanzado en

Peru

Sodimac adquiere

Dicico

en Brazil

Mall Plaza adquiere Mall

Las Americas

en Chile

Sodimac adquiere

Maestro en Peru

Sodimac ingresa

a Uruguay

Sodimac.com es

lanzado en Peru

11

Estrategia de crecimiento responsable

Grupo Falabella

Plan de Inversiones 2015 - 20181

Aperturas de Tiendas y Malls

Inversiones (US$ mm)

953

1,086 1,158 1,166

2015 2016 2017 2018

30 36 37 37

3 2 3 3

2015 2016 2017 2018

Tiendas Malls

Inversiones por los

próximos 4 años

US$ 4,4 bn

TI, Logistica y

Otros

26%

Remodelación

de Tiendas y

Malls existentes

21%

Nuevas Tiendas

y Malls

53%

140 Tiendas

11 malls

1. Los números consideran el 100% de la inversión en activo fijo del grupo, incluyendo Sodimac Colombia y Aventura Plaza, que no se consolidan en los EEFF.

12

Estrategia centrada en el cliente

Grupo Falabella

Nuestros Cliente1

Conocimiento del cliente

+4,6 millones

Cuentas CMR

con saldo

+290 millones

de transacciones en

nuestro negocio de

retail

350 millones

de visitas en la

región en nuestros

shopping centers

+1,4 millones

Cuentas bancarias

Banco Falabella

Pasajeros viajaron

usando

Viajes Falabella

300.000

→

→

→

→

Cuando

compra

Que le

gusta

Cuanto

gasta

Medios

de pago

Que

compra

Donde

hace la

compra

→

→

Plataforma

Comercial

Estaciones

de autoservicio

ATM

Contact

Center

Puntos de

Venta

Redes

Sociales

Apps

Moviles

Websites Interacción

consistente

1. Número de cuentas CMR a marzo de 2015. Todos los otros datos a diciembre de 2014.

13

Desarrollo de un negocio sustentable

Grupo Falabella

Comunidad

Medio Ambiente Proveedores

1. Información a diciembre de 2014.

+20.000 proveedores

50% PyME

Partnership con

Falabella

Sodimac

30 tiendas y

19 shopping

centers

amigable con el

medio ambiente

18 tiendas con

certificación y

1 shopping center

con pre-

certificación LEED

91 colegios

+81.000 Estudiantes

beneficiados

Haciendo

Escuela

Trabajadores

“especialistas”

Círculo de

Especialistas

+350.000 57 cursos realizados

en

17 colegios del

programa Haciendo

Escuela

Programa

Educación

Financiera

Implementado en

colegios de bajos

recursos

Programa

Alimentación

saludable

Biblioteca

Viva

9 bibliotecas dentro de

mall

155.000 materiales

entregados

14

Banco Falabella 17 años de exitosa trayectoria

2010 Premio nacional de satisfacción

de consumidores

2013 Primer lugar premio Procalidad de

servicio revista Capital

2012 Premio nacional de satisfacción

de consumidores

2014 Premio nacional de satisfacción

de consumidores

Premio Best place to innovate (50

empresas más innovadoras)

Premio Mayor Creación de Valor

en el sector bancario

15

• Sucursales en todas las regiones

• Sitio web simple e intuitivo

• Alta cobertura en canales de auto atención

(404 atms y 92 salderas)

• App móvil innovadora

• Reconocidos en la encuesta Servitest por

mejor nivel de servicios en internet, App

móvil, sucursales, banca telefónica e IVR

Banco Falabella Amplia cobertura en distintos canales

16

19,172

21,287

12,704

26,573

43,955

17,216

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

2010 2011 2012 2013 2014 Abr 2015

Resultados crecientes y consistentes en el tiempo

Banco Falabella

Utilidad Nominal (CLP mm)

Fuente: SBIF

1. El dato de abril considera la utilidad acumulada durante los primeros 4 meses del 2015.

17

Banco Falabella Rentabilidad Sustentable1

Fuente: SBIF

1. Información a abril de 2015.

18

Valorado por sus clientes

Banco Falabella

Satisfacción de clientes cuenta corriente / Ranking Global Servitest

19

Crecimiento sostenido

Banco Falabella

# Cuentas Corrientes y # Cuentas Vista (‘000)

Colocaciones Totales Brutas (CLP bn)

Evolución Captaciones de Personas (CLP bn)

Distribución Colocaciones (Abril 2015)

730

930 1,079

1,201 1,311 1,337

2010 2011 2012 2013 2014 Abr 15

92 138 139 170 216 232 168

239 326

411 479 494

2010 2011 2012 2013 2014 Abr 15

Cuentas Corrientes Cuentas Vista

45 71 93 128 177 192 94 153

224 279

286 300

27

29

33

38 45

46

2010 2011 2012 2013 2014 Abr 15

Vista DAP AhorroComerciales

7%

Consumo 63%

Vivienda 30%

Fuente: SBIF

20

Política conservadora y adecuado manejos de riesgos

Banco Falabella

Provisión Sobre Castigo (Cobertura en Meses) Provisiones / Colocaciones1

Recupero / Castigos (Últimos 12 Meses) Tasa de Castigo Anual (%)

2.8% 3.0%

3.6% 3.9%

4.4% 4.5%

2.5% 2.3% 2.3% 2.4% 2.4% 2.4%

2010 2011 2012 2013 2014 Abril '15

Banco Falabella Sistema

4.8%

4.2%

5.3%

4.4% 4.0% 4.0%

2010 2011 2012 2013 2014 Abr 15

Fuente: SBIF, Banco Falabella

1. Provisiones no incluye adicionales, contingentes e interbancarias.

26.1%

29.2%

17.0%

23.3% 25.9% 25.5%

2010 2011 2012 2013 2014 Abr 15

10.6

15.1

12.0

16.3

20.8 20.4

7.8

10.7 9.9

12.5

15.4 15.2

2010 2011 2012 2013 2014 Abr 15

Cobertura Meses Castigo Neto Cobertura Meses Castigo Bruto

21

Sólidos indicadores de solvencia, rentabilidad y eficiencia

Banco Falabella

Eficiencia (Gastos apoyo / Result. Op. Bruto) Solvencia (Índice de Basilea)

ROA (Rentabilidad sobre Activos) ROE (Rentabilidad sobre Patrimonio)

19.04%

16.60%

15.03% 15.14% 15.72%

16.30%

14.14% 13.93% 13.31% 13.32% 13.39%

13.30%

11.20% 10.00%

2010 2011 2012 2013 2014 15-mar

Banco Falabella Sistema Límite Interno Norma

45.55% 43.36% 43.25%

41.37% 40.19%

38.55%

45.94% 47.63% 48.07%

46.63% 46.28% 48.62%

2010 2011 2012 2013 2014 Abr 15

Banco Falabella Sistema

18.54% 17.99%

10.16%

18.37%

26.19% 31.04%

18.58% 17.50%

14.65%

14.84% 17.21% 14.25%

2010 2011 2012 2013 2014 Abr 15

Banco Falabella Sistema

2.04%

1.70%

0.83%

1.48%

2.42% 2.65%

1.46% 1.36%

1.17% 1.21%

1.37% 1.14%

2010 2011 2012 2013 2014 Abr 15

Banco Falabella Sistema

Fuente: SBIF, Banco Falabella

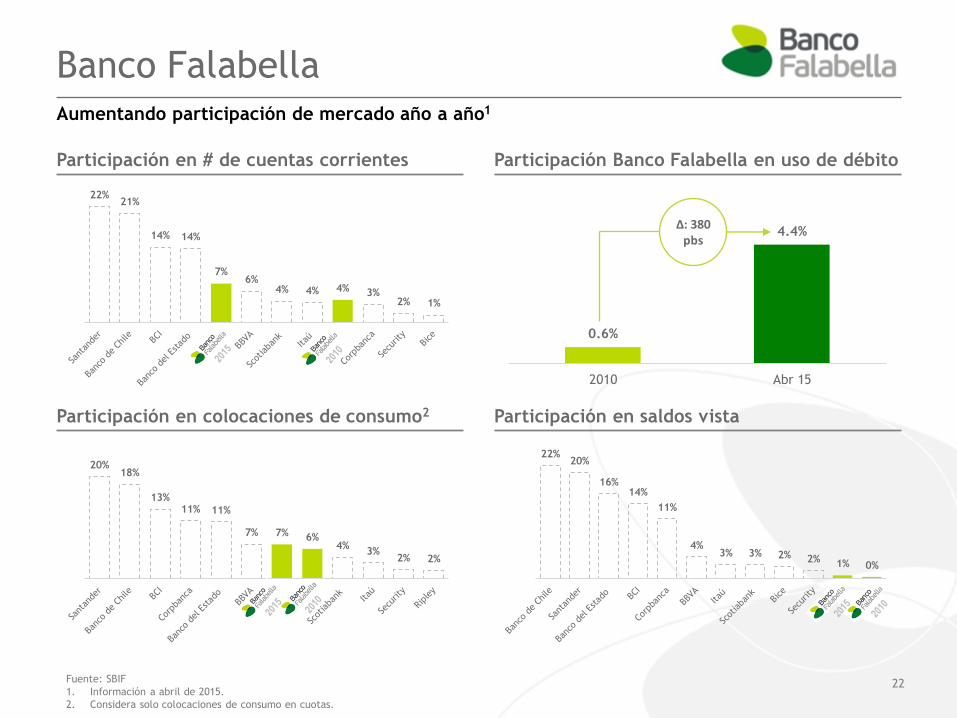

22

22% 20%

16% 14%

11%

4% 3% 3% 2% 2% 1% 0%

0.6%

4.4%

2010 Abr 15

Aumentando participación de mercado año a año1

Banco Falabella

Participación Banco Falabella en uso de débito Participación en # de cuentas corrientes

Participación en saldos vista Participación en colocaciones de consumo2

Fuente: SBIF

1. Información a abril de 2015.

2. Considera solo colocaciones de consumo en cuotas.

22% 21%

14% 14%

7% 6%

4% 4% 4% 3% 2% 1%

20% 18%

13% 11% 11%

7% 7% 6% 4%

3% 2% 2%

∆: 380 pbs

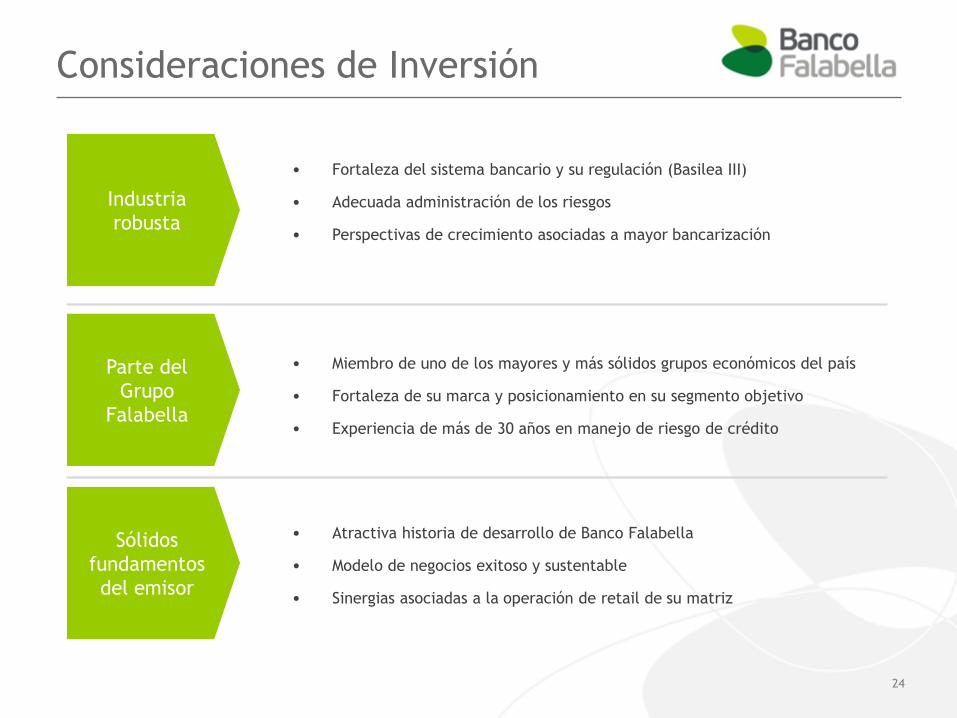

Consideraciones de Inversión

Sección 3

24

Consideraciones de Inversión

• Atractiva historia de desarrollo de Banco Falabella

• Modelo de negocios exitoso y sustentable

• Sinergias asociadas a la operación de retail de su matriz

• Fortaleza del sistema bancario y su regulación (Basilea III)

• Adecuada administración de los riesgos

• Perspectivas de crecimiento asociadas a mayor bancarización

• Miembro de uno de los mayores y más sólidos grupos económicos del país

• Fortaleza de su marca y posicionamiento en su segmento objetivo

• Experiencia de más de 30 años en manejo de riesgo de crédito

Sólidos

fundamentos

del emisor

Industria

robusta

Parte del

Grupo

Falabella

Características de la Emisión

Sección 4

26

Características de la Emisión

Característica Serie E Serie F

Plazo 25 años 5 años

Estructura Amortización Bullet

Periodo de Gracia 15 años N/A

Moneda UF CLP

Monto Máximo1 UF 2.500.000 CLP 62.000 millones

Pago de Intereses y Amortizaciones Semestral Semestral

Amortización de Capital 10 años a partir del 30 de

diciembre de 2030 30 de junio de 2020

Tasa de Interés (Carátula) UF + 3,3% 5,5%

Fecha de Inicio Devengo de Intereses 30 de junio de 2015

Duration Aproximado 15,0 años 4,4 años

Clasificación de Riesgo (Feller/Fitch) AA AA

Uso de Fondos Actividades propias del giro bancario

Opción de rescate anticipado N/A N/A

Agente Colocador BTG Pactual Corredores de Bolsa S.A.

1. Las series E y F en su conjunto no podrán superar el equivalente a UF 2.500.000 (Dos millones quinientas mil Unidades de Fomento).

27

Calendario

Fecha Actividad

9 Julio – 15 de Julio Roadshow

15 Julio Reunión Ampliada

27 Julio – 28 Julio Recepción de órdenes

29 Julio Fecha tentativa colocación

Julio 2015

M M J V S D L

1 2 3 4 5

7 8 9 10 11 12 6

21 22 23 24 25 26 20

14 15 16 17 18 19 13

28 29 30 31 27

Anexos

Sección 5

29

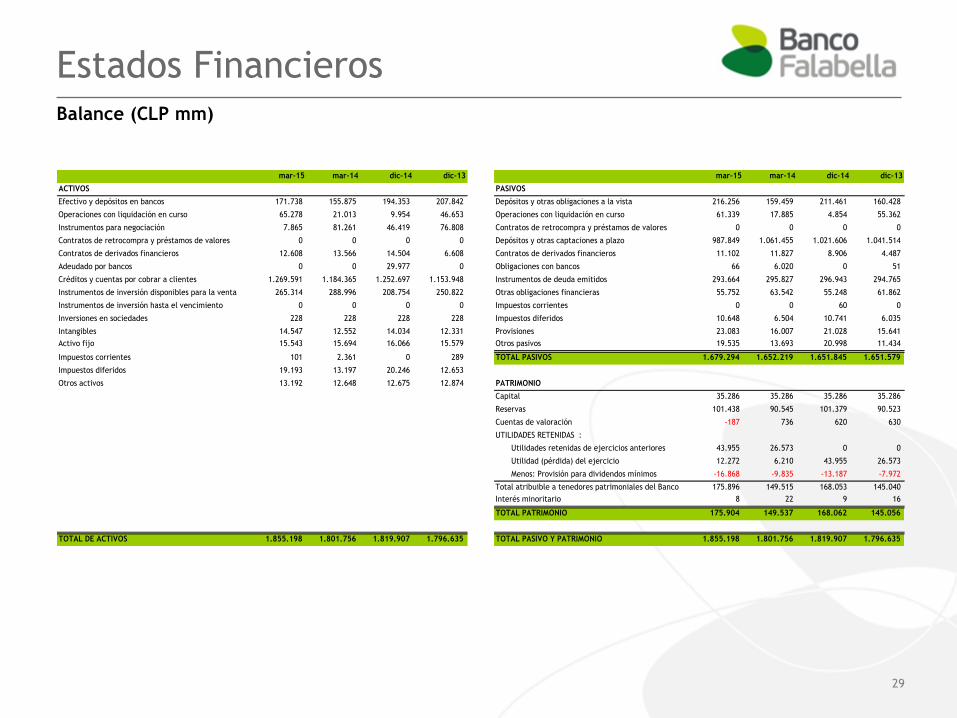

Estados Financieros Balance (CLP mm)

mar-15 mar-14 dic-14 dic-13 mar-15 mar-14 dic-14 dic-13

ACTIVOS PASIVOS

Efectivo y depósitos en bancos 171.738 155.875 194.353 207.842 Depósitos y otras obligaciones a la vista 216.256 159.459 211.461 160.428

Operaciones con liquidación en curso 65.278 21.013 9.954 46.653 Operaciones con liquidación en curso 61.339 17.885 4.854 55.362

Instrumentos para negociación 7.865 81.261 46.419 76.808 Contratos de retrocompra y préstamos de valores 0 0 0 0

Contratos de retrocompra y préstamos de valores 0 0 0 0 Depósitos y otras captaciones a plazo 987.849 1.061.455 1.021.606 1.041.514

Contratos de derivados financieros 12.608 13.566 14.504 6.608 Contratos de derivados financieros 11.102 11.827 8.906 4.487

Adeudado por bancos 0 0 29.977 0 Obligaciones con bancos 66 6.020 0 51

Créditos y cuentas por cobrar a clientes 1.269.591 1.184.365 1.252.697 1.153.948 Instrumentos de deuda emitidos 293.664 295.827 296.943 294.765

Instrumentos de inversión disponibles para la venta 265.314 288.996 208.754 250.822 Otras obligaciones financieras 55.752 63.542 55.248 61.862

Instrumentos de inversión hasta el vencimiento 0 0 0 0 Impuestos corrientes 0 0 60 0

Inversiones en sociedades 228 228 228 228 Impuestos diferidos 10.648 6.504 10.741 6.035

Intangibles 14.547 12.552 14.034 12.331 Provisiones 23.083 16.007 21.028 15.641

Activo fijo 15.543 15.694 16.066 15.579 Otros pasivos 19.535 13.693 20.998 11.434

Impuestos corrientes 101 2.361 0 289 TOTAL PASIVOS 1.679.294 1.652.219 1.651.845 1.651.579

Impuestos diferidos 19.193 13.197 20.246 12.653

Otros activos 13.192 12.648 12.675 12.874 PATRIMONIO

Capital 35.286 35.286 35.286 35.286

Reservas 101.438 90.545 101.379 90.523

Cuentas de valoración -187 736 620 630

UTILIDADES RETENIDAS :

Utilidades retenidas de ejercicios anteriores 43.955 26.573 0 0

Utilidad (pérdida) del ejercicio 12.272 6.210 43.955 26.573

Menos: Provisión para dividendos mínimos -16.868 -9.835 -13.187 -7.972

Total atribuible a tenedores patrimoniales del Banco 175.896 149.515 168.053 145.040

Interés minoritario 8 22 9 16

TOTAL PATRIMONIO 175.904 149.537 168.062 145.056

TOTAL DE ACTIVOS 1.855.198 1.801.756 1.819.907 1.796.635 TOTAL PASIVO Y PATRIMONIO 1.855.198 1.801.756 1.819.907 1.796.635

30

Estados Financieros Estado de Resultados (CLP mm)

mar-15 mar-14 dic-14 dic-13

Ingresos por intereses y reajustes 53.202 57.714 239.698 194.954

Gastos por intereses y reajustes -11.948 -20.254 -77.675 -70.661

Ingresos netos por intereses y reajustes 41.254 37.460 162.023 124.293

Ingresos por comisiones 7.248 6.382 24.883 24.098

Gastos por comisiones -3.195 -2.370 -11.910 -9.440

Ingreso neto por comisiones 4.053 4.012 12.973 14.658

Utilidad neta de operaciones financieras 1.176 1.396 -1.688 4.341

Utilidad (pérdida) de cambio neta 2.195 1.033 10.226 8.234

Otros ingresos operacionales 552 141 1.087 769

Total de ingresos operacionales 49.230 44.042 184.621 152.295

Provisiones por riesgo de crédito -11.568 -16.931 -47.220 -46.771

INGRESO OPERACIONAL NETO 37.662 27.111 137.401 105.524

Remuneraciones y gastos del personal -8.813 -8.240 -33.473 -30.899

Gastos de administración -8.576 -7.312 -35.115 -27.312

Depreciaciones y amortizaciones -1.779 -1.501 -6.436 -5.320

Deterioros 0 0 0 0

Otros gastos operacionales -2.574 -2.230 -10.502 -9.328

TOTAL GASTOS OPERACIONALES -21.742 -19.283 -85.526 -72.859

RESULTADO OPERACIONAL 15.920 7.828 51.875 32.665

Resultado por inversión en sociedades 0 0 6 6

Resultado antes de impuesto a la renta 15.920 7.828 51.881 32.671

Impuesto a la renta -3.630 -1.601 -7.865 -6.030

Resultado de operaciones continuas 12.290 6.227 44.016 26.641

Resultado de operaciones discontinuadas 0 0 0 0

UTILIDAD (PERDIDA) CONSOLIDADA DEL EJERCICIO 12.290 6.227 44.016 26.641

Atribuible a:

Tenedores patrimoniales del Banco 12.272 6.210 43.955 26.573

Interés minoritario 18 17 61 68

Estructurador y Agente Colocador

www.bancofalabella.cl www.btgpactual.com