revisiÓn del proceso de armonizaciÓn de...

TRANSCRIPT

REVISIÓN DEL PROCESO DE ARMONIZACIÓN DE LAS NORMAS

INTERNACIONALES DE CONTABILIDAD EN EL SECTOR PÚBLICO

COLOMBIANO.*

BENAVIDES, Jessica**

PALABRAS CLAVES:

Normas Internacionales de Contabilidad, armonización, sector público, Plan

General de Contabilidad Pública.

DESCRIPCION:

El objetivo de la siguiente investigación es realizar una revisión del proceso de

armonización de las Normas Internacionales de Contabilidad en el Sector

Público Colombiano para determinar las ventajas y desventajas de su

implementación. Se realizó una documentación teórica donde se tuvieron en

cuenta los principales temas que hacían parte de la temática a tratar como son

la armonización, el sector público, las Normas Internacionales de Contabilidad,

la normatividad contable en Colombia antes y después de la armonización. Se

trata de una investigación descriptiva donde se realizaron cuatro entrevistas a

funcionarios de la Contaduría General de la Nación en el área de gestión y

consolidación de la información; lo cual sirvió como referente de apoyo para

poder definir las ventajas, desventajas y principales cambios y problemas que

presento la contabilidad pública con la implementación de este proceso.

* PROYECTO PARTICULAR ** Estudiante de último semestre de la Facultad de Ciencias Empresariales, Programa de Contaduría Pública, con la asesoría del profesor César Augusto Cortés.

2

FUENTES:

Se consultaron en total 13 referencias bibliográficas las cuales se encuentran

distribuidas así: para el tema de normatividad contable Plan General de

Contabilidad Pública año 2002 y Régimen General de Contabilidad Pública año

2007; para el tema de armonización se revisaron revistas especializadas en

contaduría y una presentación en diapositivas de la Contaduría General de la

Nación; para el tema de sector público documentos emitidos por la

Subcontaduría de Investigación de la Contaduría General de la Nación y para el

tema de Normas Internacionales de Contabilidad Pública revistas

especializadas en temas contables.

CONTENIDO:

En el proceso de investigación se partió por documentar el marco teórico

donde se tuvieron en cuenta cuatro capítulos; el primer capítulo documenta lo

referente al tema de Normas Internacionales de Contabilidad donde podemos

encontrar definición, historia, principales organismos reguladores y las Normas

Internacionales de Contabilidad Pública; el segundo capítulo es la armonización

donde podemos encontrar diferentes definiciones, parámetros, ventajas y el

proyecto de armonización contable realizado en el sector público colombiano;

el tercer capítulo es el Sector Público donde se encuentra su definición,

estructura e historia de la Contaduría General de la Nación; el cuarto capítulo

es Normatividad Contable Pública el cual contiene una revisión documental de

la normatividad contable antes de la armonización (Plan General de

Contabilidad Pública año 2002) y después de ésta (Régimen de Contabilidad

Pública año 2007). Finalmente se presenta un capítulo donde se realiza un

análisis de las entrevistas realizadas, las conclusiones y recomendaciones de la

investigación.

3

METODOLOGIA:

La investigación realizada es de carácter descriptivo y se tomaron como

fuentes primarias la realización de cuatro entrevistas aplicadas a funcionarios

de la Contaduría General de la Nación; el análisis de éstas consistió en realizar

un cuadro donde se pudieron identificar los principales cambios y problemas

presentados en la normatividad contable pública con el proceso de

armonización y definir también las ventajas y desventajas de la

implementación. Como fuentes secundarias se tomaron como referencia

documentos emitidos por la Subcontaduría General de Investigación, los Planes

Generales de Contabilidad Pública y artículos de revistas especializadas.

CONCLUSIONES:

El proceso de armonización contable pública implica tener en cuenta la

necesidad que tiene cada uno de los usuarios en cuanto a requerimientos de

información; para de esta manera poder contemplar dentro del proceso todos

los aspectos relacionados y generar cambios que beneficien a todos los actores

involucrados.

Las causas que promovieron el desarrollo de este proyecto estuvieron

motivadas básicamente por las exigencias realizadas por organismos

internacionales que han colocado dentro de sus exigencias la presentación de

la información dentro de estos parámetros y también la internacionalización de

la economía que exige cada vez más información comparable y transparente

por tratarse de reportes que pueden ser consultados por todo el público.

4

Los cambios más importantes que se realizaron en la normatividad contable

pública están relacionados con la reestructuración del marco conceptual

(principalmente en principios y características), cambios en el catalogo general

de cuentas principalmente en la clase cero de presupuesto; las normas

técnicas se ajustan con lo relativo a valor razonable y a los hechos posteriores

al cierre que no se consideraban anteriormente.

La principal ventaja que se identificó con la realización de este proceso de

armonización es la ubicación del país en un entorno globalizado; lo cual le

permite mejorar su nivel de competitividad; atrayendo de esta manera una

mayor inversión extranjera y a la vez mejorar la calidad de la información que

se emite.

La desventaja más significativa se encuentra a nivel interno y se encuentra

dentro del proceso de implementación de la nueva normatividad; ya que no se

tuvieron en cuenta las diferencias tecnológicas que existen entre las diferentes

entidades del sector público; lo cual ha limitado y atrasado el proceso.

Personalmente esta recolección bibliográfica me enseño a identificar diferentes

puntos de vista frente a la realización de un proceso de armonización, la

metodología que se puede utilizar y lo difícil que puede llegar a ser concertar

con los diferentes actores que intervienen en él; aunque a nivel público se

convierte en una imposición legal, se presentan inconvenientes, debido al bajo

nivel tecnológico que presentan algunas entidades y que no es tenido en

cuenta dentro del proceso. Es importante de todas maneras tomar como

referencia este proceso y seguirlo hasta que su implementación este

totalmente terminada.

5

ANEXOS:

La investigación contiene tres anexos; el primero es el formato de las

entrevistas; el segundo son las entrevistas realizadas y el tercero son las

modificaciones al Catalogo General de Cuentas.

6

REVISIÓN DEL PROCESO DE ARMONIZACIÓN DE LAS NORMAS

INTERNACIONALES DE CONTABILIDAD EN EL SECTOR PÚBLICO

COLOMBIANO.

JESSICA ISABEL BENAVIDES RAMÍREZ

UNIVERSIDAD DE SAN BUENAVENTURA

FACULTAD DE CIENCIAS EMPRESARIALES

BOGOTA

2007.

7

REVISIÓN DEL PROCESO DE ARMONIZACIÓN DE LAS NORMAS

INTERNACIONALES DE CONTABILIDAD EN EL SECTOR PÚBLICO

COLOMBIANO.

JESSICA ISABEL BENAVIDES RAMÍREZ

Monografía para optar al título de Contadora Pública

Asesor

CÉSAR AUGUSTO CORTÉS

Contador Público

UNIVERSIDAD DE SAN BUENAVENTURA

FACULTAD DE CIENCIAS EMPRESARIALES

BOGOTA

2007.

8

CONTENIDO

INTRODUCCIÓN

1. ASPECTOS PRELIMINARES

1.1 PLANTEAMIENTO DEL PROBLEMA

1.2 OBJETIVOS DE LA INVESTIGACIÓN

1.2.1 GENERAL

1.2.2 ESPECÍFICOS

1.3 JUSTIFICACIÓN

1.4 MARCO METODOLÓGICO

1.4.1 RECOLECCIÓN DE INFORMACIÓN

1.4.1.1 Fuentes primarias

1.4.1.2 Fuentes secundarias

2. NORMAS INTERNACIONALES DE CONTABILIDAD

3. ARMONIZACIÓN

3.1 PROYECTO DE ARMONIZACIÓN CONTABLE REALIZADO EN EL

SECTOR PÚBLICO COLOMBIANO.

4. SECTOR PÚBLICO

5. NORMATIVIDAD CONTABLE PÚBLICA.

5.1 NORMATIVIDAD CONTABLE PÚBLICA ANTES DE LA

ARMONIZACIÓN.

5.1.1 Características del Sector Público Colombiano.

5.1.2 Atributos del Sistema Nacional de Contabilidad Pública (SNCP).

5.1.2.1 Postulados de la Contabilidad Pública.

5.1.2.2 Objetivos de la Contabilidad Pública.

5.1.2.3 Usuarios de la Información Contable Pública.

5.1.2.4 Características de la Información Contable Pública.

14

14

17

17

17

18

19

19

19

20

21

26

32

39

43

43

44

44

44

45

46

47

9

5.1.2.5 Requisitos de la Información Contable.

5.1.2.6 Principios de Contabilidad Pública.

5.2 NORMATIVIDAD CONTABLE PÚBLICA DESPUÉS DE LA

ARMONIZACIÓN.

5.2.1 Caracterización del Entorno del Sector Público Colombiano.

5.2.2 Sistema Nacional de Contabilidad Pública.

5.2.2.1 Entidad Contable Pública.

5.2.2.2 Usuarios de la Contabilidad Pública.

5.2.2.3 Proceso Contable.

5.2.2.4 Normalización y regulación de la contabilidad pública.

5.2.2.5 Propósitos del SNCP.

5.2.2.6 Objetivos de la información contable pública.

5.2.2.7 Características cualitativas de la información contable pública.

5.2.2.8 Características cualitativas de la información contable pública.

5.2.2.9 Normas Técnicas de Contabilidad Pública.

5.2.2.10 Estados, Informes y Reportes Contables.

6. ANÁLISIS DE LAS ENTREVISTAS

7. CONCLUSIONES

8. RECOMENDACIONES

BIBLIOGRAFÍA

ANEXOS

47

48

53

54

56

57

57

59

60

60

62

62

66

68

68

73

77

80

10

LISTA DE ANEXOS

ANEXO A Formato de Entrevista.

ANEXO B Entrevistas Realizadas

ANEXO C Modificaciones al Catalogo General de Cuentas (CGC).

11

GLOSARIO

NORMAS INTERNACIONALES DE CONTABILIDAD (NIC): conjunto de normas o

leyes que establecen la forma como debe presentarse la información en los

estados financieros. Surgen por la necesidad de comparar los reportes financieros

preparados para los usuarios, ya que estos encierran procedimientos que pueden

variar fuertemente de país a país y algunas veces dentro de un mismo país.

ARMONIZACIÓN: es una reconciliación de diferentes puntos de vista y permite

tener requerimientos diferentes en países individuales, creando compatibilidad

entre intereses opuestos. La armonización surge como una necesidad de generar

acuerdos entre diferentes países y se exige cuando se rompen las fronteras a raíz

de la globalización.

SECTOR PÚBLICO: hace referencia al conjunto de entidades, instituciones y

órganos del Estado, cuyas actividades, funciones, origen, financiación y régimen

legal tienen como finalidad el interés general de la sociedad.

PLAN GENERAL DE CONTABILIDAD PÚBLICA (PGCP): contiene las pautas

conceptuales que deben observarse para la construcción del Sistema y está

constituido por el Marco Conceptual, y la estructura y descripciones de las clases

de cuentas.

MANUAL DE PROCEDIMIENTOS: define los criterios y prácticas que permiten

desarrollar las normas técnicas; contiene las pautas instrumentales para la

construcción del Sistema Nacional de Contabilidad Pública.

12

RESUMEN

Este trabajo tiene como propósito dar a conocer el proceso de armonización de las

Normas Internacionales de Contabilidad del sector Público Colombiano;

identificando la metodología aplicada en su implementación, los objetivos y

propósitos planteados.

Además se relaciona una contextualización de los principales temas relacionados

como: armonización, sector público, normatividad contable en Colombia y normas

internacionales de contabilidad, donde se encuentra la documentación teórica de

éstos conceptos.

Con la ayuda de las entrevistas se llega finalmente a concluir los diferentes

cambios y las ventajas y desventajas de este proceso.

Palabras clave: Normas Internacionales de Contabilidad, armonización, sector

público, Plan General de Contabilidad Pública.

13

INTRODUCCIÓN

La Contabilidad Pública se ha convertido en un instrumento de organización y

planeación que ha permitido a los gobiernos el mejoramiento continúo de sus

procesos a nivel interno. A nivel internacional, es un requisito para el otorgamiento

de prestamos, ayuda internacional y humanitaria; en organismos como El Fondo

Monetario Internacional, La Organización de las Naciones Unidas, La

Organización Mundial del Comercio; entre otras.

El proceso de armonización contable consiste en la realización de una

comparación de las normas internas frente a las normas que se escojan como

modelo o parámetro; para de esta manera reconciliar los puntos en discusión y

realizar los cambios correspondientes en la normatividad interna.

En Colombia se ha venido realizando este proceso desde el año 2003 y empieza

su total funcionamiento el 1º de Enero del año 2007; con cambios importantes en

el Sistema Contable Público Colombiano; por lo cual se hace conveniente realizar

un estudio y análisis que permita dar a conocer a la comunidad académica,

estudiantil y a la sociedad en general, este tema de tan alta envergadura y

trascendencia para el País.

Esta investigación permitirá analizar el proceso realizado en el Sector Público y de

esta manera se podrán identificar las ventajas y desventajas de su implementación

y determinar los principales cambios presentados en la normatividad contable

colombiana con respecto a lo aplicado antes de esta armonización.

14

1. ASPECTOS PRELIMINARES

1.1 PLANTEAMIENTO DEL PROBLEMA.

La Contabilidad Pública se organizó en el país con la expedición de la ley 298 de

1996 con la cual se crea la Contaduría General de la Nación como un ente

adscrito al Ministerio de Hacienda; todo esto bajo mandato de la Constitución

Política de 1991 en su articulo 354; su funcionamiento inició en 1995 y se creo en

1997 el primer Plan General de Cuentas del Sector Público.

“La contabilidad pública en su referente teórico se encontraba organizada en un

Régimen de Contabilidad Pública; el cual estaba compuesto por:

• Plan General de Contabilidad Pública.

• Manual de Procedimientos.

• Doctrina Contable Pública”1.

El Plan Único de Cuentas recoge el catalogo general de cuentas y se encuentra la

descripción y dinámica de éstas; su última actualización se realizó en el año 2005;

pero aún así y ante la apertura evidente de los mercados y la necesidad global de

información; los Gobiernos se han visto en la necesidad de mejorar y darle

uniformidad a los reportes financieros emitidos y de esta manera poder hablar un

mismo lenguaje; es por esta razón que el gobierno y en especial la Contaduría

General de la Nación, como ente encargado, han establecido dentro de sus

1 Contaduría General de la Nación, Plan General de Contabilidad Pública (PGCP), 2002, Pág. 1 – 600.

15

objetivos primordiales la armonización de las Normas Internacionales de

Contabilidad Pública.

Las Normas Internacionales de Contabilidad para el Sector Público emitidas en el

año 2000 por la Federación Internacional de Contadores (IFAC) han sido las

escogidas por el Gobierno Colombiano para realizar el proceso de armonización;

son en total veintiún normas, las cuales han tomado como referencia las Normas

Internacionales de Contabilidad Privadas (NIC) emitidas por el Comité de Normas

Internacionales de Contabilidad (IASC)2.

El objetivo de estas normas es mejorar la calidad, comparabilidad y confiabilidad

de la información financiera pública a nivel internacional; y además se ha

convertido en un requerimiento adicional de organismos internacionales como la

Organización Mundial del Comercio, el Fondo Monetario Internacional, el Banco

Mundial; entre otros, para el otorgamiento de préstamos y demás ayudas que se

soliciten.

El proceso de armonización se ha venido realizando desde el año 2003 y su

incorporación al ordenamiento contable se realizó mediante la resolución 222 del

2006; por medio de la cual se adopto el nuevo régimen de Contabilidad Pública

que entro en vigencia el primero de Enero del presente año.

La realización de este trabajo tiene como propósito dar a conocer a la sociedad en

general cuales han sido los antecedentes de este proceso y así poder identificar

los principales cambios de la Contabilidad Pública del país y también poder definir

2 CONTADURIA GENERAL DE LA NACIÓN. Armonización a estándares internacionales de contabilidad pública: la experiencia de la Contaduría General de la Nación. Textos de Contabilidad Pública No. 2. 2007. Pág. 7.

16

las ventajas y desventajas de su implementación. De esta revisión surge la

siguiente pregunta de investigación:

¿Cómo se ha realizado y qué consecuencias trajo la armonización de las

Normas Internacionales de Contabilidad en el Sector Público Colombiano?

17

1.2 OBJETIVOS DE LA INVESTIGACIÓN.

1.2.1 GENERAL.

Realizar una revisión del proceso de armonización de las Normas Internacionales

de Contabilidad en el Sector Público Colombiano para determinar las ventajas y

desventajas de su implementación.

1.2.2 ESPECÍFICOS.

• Dar a conocer la metodología utilizada por la Contaduría General de la

Nación para realizar este proceso de armonización.

• Conocer los objetivos y propósitos perseguidos por el Sector Público

Colombiano con la armonización de estas normas.

• Realizar una documentación de la estructura de la Contabilidad Pública

antes y después del proceso de armonización contable.

• Identificar los principales cambios que ha experimentado la contabilidad

pública con este proceso.

• Determinar las ventajas y desventajas de la armonización de las Normas

Internacionales de Contabilidad en el Sector Público.

18

1.3 JUSTIFICACIÓN.

Por medio de un análisis realizado al proceso de armonización de las Normas

Internacionales de Contabilidad del Sector Público, se busca apoyar el proceso de

investigación implementado por la Universidad y fomentar de esta manera el

análisis por parte de los estudiantes de los cambios contables presentados en el

país y que son de interés general para toda la comunidad.

Éste además permitirá dejar un estudio que sirva como precedente de un cambio

importante y trascendental dentro de la normatividad contable publica colombiana

y que sirva como punto de partida para la realización de posteriores análisis sobre

el tema.

Este trabajo de grado permitirá en el ámbito personal fortalecer y aprender de

temas no tradicionales de estudio y por ser éste de actualidad y de poco manejo

por parte del estudiante tanto en el campo público como privado; es por esta razón

que se convierte en un reto que permitirá obtener un conocimiento más profundo

de los principios y normas contables del sector público.

19

1.4 MARCO METODOLÓGICO.

El tipo de investigación es de carácter descriptivo; ya que se considera una

investigación descriptiva según Dankhe aquella que “busca especificar las

propiedades importantes de personas, grupos, comunidades o cualquier otro

fenómeno que sea sometido a análisis”3; esta selección permitirá conocer de una

manera detallada el proceso de armonización de las Normas Internacionales de

Contabilidad en el Sector Público Colombiano y poder así cumplir con los objetivos

trazados en la investigación.

1.4.1 RECOLECCIÓN DE INFORMACIÓN.

Las fuentes de recolección utilizadas fueron de carácter primario y secundario; con

las cuales se llegó a la documentación adecuada del proceso y poder de esta

manera concluir sobre las ventajas y desventajas de este proceso para el Sector

Público.

1.4.1.1 Fuentes Primarias.

Las fuentes primarias a utilizar fueron la entrevista como método de indagación.

Las entrevistas se estructuraron teniendo en cuenta preguntas abiertas que

permitieran obtener las conclusiones necesarias para establecer el diagnóstico de

la implementación de estas normas en el sector público colombiano.

Las entrevistas se realizaron a funcionarios de la Contaduría General de la

Nación, principalmente en las áreas de gestión y consolidación de la información;

3 HERNANDEZ, Sampieri Roberto; FERNANDEZ, Collado Carlos; BAPTISTA, Lucio Pilar, Metodología de la Investigación, Mc Graw Hill; México, 2000. Pág. 60.

20

todos ellos involucrados en la implementación y aplicación de la nueva

normatividad. El cuestionario aplicado estaba conformado por 14 preguntas

abiertas y en total se realizaron 4 entrevistas.

Ver Anexo A. Formato de Entrevista.

1.4.1.2 Fuentes Secundarias.

Las fuentes secundarias utilizadas estuvieron relacionadas con la información

suministrada principalmente por documentos emitidos por la Subcontaduría

General de Investigación relacionados con este proceso; los Planes Generales de

Contabilidad Pública y artículos de revistas especializadas. Los principales

documentos son:

• El Sector Público Colombiano, 2000.

• Plan General de Contabilidad Pública (PGCP), 2002.

• Régimen de Contabilidad Pública (PGCP), 2007.

• Normas Internacionales de Contabilidad para el Sector Público (NIC – SP),

Mayo de 2000.

• Historia de la Contaduría General de la Nación. 2003.

• Artículos revista Contaduría Universidad de Antioquia.

• Artículos revista Internacional Legis de Contabilidad y Auditoría.

• Textos de Contabilidad Pública: Armonización a estándares

internacionales de contabilidad pública: la experiencia de la Contaduría

General de la Nación.

21

2. NORMAS INTERNACIONALES DE CONTABILIDAD

Las Normas Internacionales de Contabilidad han surgido dentro de la

globalización como una necesidad de los países para establecer normas de

aplicación común que permitan la comparabilidad entre países y de esta manera

facilitar las relaciones comerciales, económicas y sociales entre ellos.

“Las Normas Internacionales de Contabilidad (NIC) ahora conocidas como NIIF,

son un conjunto de normas o leyes que establecen la forma como debe

presentarse la información en los estados financieros. Surgen por la necesidad de

comparar los reportes financieros preparados para los usuarios, ya que estos

encierran procedimientos que pueden variar fuertemente de país a país y algunas

veces dentro de un mismo país”4.

Se ha creado alrededor de este proceso una serie de organismos reguladores; los

cuales se encargan de emitir las normas en aspectos como contable, auditoría,

profesión contable, ética profesional, entre otros.

“La creación de una normativa internacional es un asunto que se vienen tratando

desde hace tiempo; sus comienzos se remontan hacia el año de 1904 cuando se

realizó en San Luís el primer Congreso de Contabilidad Internacional; en el

séptimo congreso celebrado en 1957, se planteo la idea de la homogenización

institucionalizada a través de una organización apoyada por el mayor número de

países; y en la década de los sesenta gracias a esta iniciativa se crea el Centro de

4 OCAMPO SALAZAR, Carmen Alejandra; ECHAVARRIA PEREZ, Ruth Yulieth. Armonización contable: más allá de las Normas Internacionales de Información Financiera – NIIF. Revista Contaduría Universidad de Antioquia No. 45. Julio – Diciembre. 2004. Pág. 142.

22

Investigación y Educación para la Contabilidad Internacional (Universidad de

Illinois 1962).

En 1967 en el Congreso celebrado en Paris, se crea un grupo de trabajo con una

secretaria permanente; de allí surge el Comité Internacional para la Coordinación

de la Profesión Contable – ICCAP – (International Committee for the Accountancy

Profesion) ratificado y aprobado en el décimo congreso celebrado en Sydney en

1972. Luego en 1973 se crea el IASC (International Accounting Standards

Committee), el cual logra la autonomía necesaria para la emisión de normas

internacionales de contabilidad. En su conformación participaron organizaciones

profesionales de nueve países: Alemania, Australia, Canadá, Estados Unidos,

Francia, Holanda, México, Reino Unido y Holanda.

En 1975 aparece el prólogo a las Normas Internacionales de Contabilidad (NIC

No. 1) referente a la información sobre prácticas contables. En 1987 se incorpora

al grupo consultivo del IASC la Asociación Internacional de Comisiones de Valores

– IOSCO-. Estas dos organizaciones crean un comité de comparabilidad para

establecer un núcleo de normas contables conjuntas. En 1995 se acuerda

completar un núcleo básico de normas contables (Core Standard) que estarían

listas para 1999 y es en Mayo del 2000 cuando la IOSCO recomendó a las

empresas que cotizan en bolsa la aceptación de las NIC.

En el 2001 IASC fue remplazado por el International Accounting Standards Board

(IASB) y la normativa que emitiría esta nueva organización recibiría el nombre de

International Financial Reporting Standards (IFRS)”5.

5 Ver GONZÁLEZ SIERRA, Ernesto. El nuevo periodo de la normalización internacional contable y sus implicaciones en Colombia. Innovar, revista de ciencias administrativas y sociales No. 19. Enero- Junio 2002. Pág. 96 – 98.

23

“El IASB es un organismo internacional encargado de elaborar, divulgar y emitir

normas de contabilidad con el objetivo de desarrollar, para el interés público, un

cuerpo único, entendible y aceptado de estándares contables globales que

requieren de alta calidad, transparencia e información comparable en estados

financieros y otros reportes que ayuden a los participantes en el mercado mundial

de capitales y otros usuarios para tomar sus decisiones económicas”6.

Las Normas Internacionales de Contabilidad emitidas hasta el momento son 41;

éstas se han convertido en la base de las Normas Internacionales de Contabilidad

para el Sector Público (NICSP) emitidas por la IFAC (Federación Internacional de

Contadores); las cuales han sido escogidas por el gobierno Colombiano para

realizar el proceso de armonización contable.

“La IFAC nace en 1977 en el congreso mundial de contadores realizado en

Munich, Alemania, por transformación que se hiciera del ICCAP, con el objetivo de

promover el desarrollo de la profesión contable a nivel mundial. Sus miembros

están representados en 163 cuerpos profesionales de la contabilidad que

corresponden a 119 países, agrupando más de 2.5 millones de contables en la

práctica pública, educación, servicio de gobierno, industria y comercio”7.

“La IFAC es una organización sin ánimo de lucro, no gubernamental, no política de

carácter internacional, formada por instituciones profesionales que se rigen por su

constitución y por los artículos 60 a 79 del Código Civil Suizo. Su objetivo

primordial es desarrollar y potenciar la profesión con el objeto de situarla en

condiciones de prestar servicios de alta calidad de interés público. Con el fin de

lograr este propósito pretende trabajar por el establecimiento de Normas 6 Ibidem 4. Pág. 143. 7 CONTADURIA GENERAL DE LA NACIÓN. Armonización a estándares internacionales de contabilidad pública: la experiencia de la Contaduría General de la Nación. Textos de Contabilidad Pública No. 2. 2007. Pág. 15.

24

Internacionales sobre prácticas de auditoría, ética y formación para la profesión

contable, estableciendo comités y mediante la cooperación con las organizaciones

regionales previstas en su constitución”8.

La IFAC por medio de su comité para el Sector Público ha emitido 21 normas; las

cuales se relacionan en el siguiente cuadro:

NICSP Denominación

1 Presentación de los estados financieros

2 Estado de flujos de efectivo

3 Superávit o déficit neto del período, errores fundamentales y cambios

en políticas contables

4 Efectos de las variaciones en las tasas de cambio de la moneda

extranjera

5 Costos por intereses

6 Estados financieros consolidados e información contable de las

entidades controladas

7 Contabilización de inversiones en entidades asociadas

8 Información financiera sobre los intereses en negocios conjuntos

9 Ingresos ordinarios/ recursos por transacciones con contraprestación

10 Estados financieros en economías hiperinflacionarias

11 Contratos de construcción

12 Inventarios

13 Arrendamientos

14 Hechos después del cierre

15 Instrumentos financieros: presentación y revelación

16 Propiedades de inversión

8 Ibidem 5. Pág. 98.

25

17 Propiedades, planta y equipo

18 Información financiera por segmentos

19 Provisiones e información sobre activos y pasivos contingentes

20 Información por revelar sobre partes relacionadas

21 Deterioro del valor de los activos no generadores de efectivo

Fuente: Creación propia.

“El comité del sector público es un consejo de la IFAC denominado (IPSASB),

conformado por 15 miembros, 13 de los cuales son propuestos por organismos

miembros de la IFAC y dos son miembros externos a estos organismos; se creó

con el objetivo de desarrollar y emitir bajo su propia autoridad Normas

Internacionales de Contabilidad para el sector público (NICSP). Las NICSP son

normas generales de información financiera de alta calidad para su aplicación a

entidades del sector público diferentes de las empresas públicas (EP)”9.

9 Ibidem 7. Pág. 41.

26

3. ARMONIZACIÓN

La globalización es un proceso que ha traído consigo cambios en los sistemas

económicos de los países y que plantea como objetivo principal la uniformidad y

comparabilidad en todos los aspectos (económico, social, cultural, político y

financiero); para favorecer la movilidad del capital entre países.

La armonización surge en este contexto globalizado y dentro de “la nueva

arquitectura financiera internacional (NAFI), entendida como el conjunto de

acuerdos para promover la eficiencia y estabilidad del sistema financiero

internacional”10; como un instrumento de acción que permita cumplir el objetivo

planteado.

El concepto de armonización se encuentra enmarcado por diferentes definiciones

dentro de las cuales se encuentran las siguientes:

• “La armonización es una reconciliación de diferentes puntos de vista y

permite tener requerimientos diferentes en países individuales, creando

compatibilidad entre intereses opuestos. La armonización surge como una

necesidad de generar acuerdos entre diferentes países y se exige cuando

se rompen las fronteras a raíz de la globalización”11.

• “La armonización se ha empleado para hacer referencia a la reducción de

prácticas contables disponibles en el reconocimiento de las operaciones

económico – financieras, lo cual incrementará el grado de comparabilidad

de la información financiera internacional, consiguiendo que más empresas

10 MEJIA SOTO, Eutimio. Visión critica de la armonización o estandarización contable. Revista Internacional Legis de Contabilidad y Auditoria No. 20. Octubre – Diciembre, 2004. Pág. 146. 11 Ibidem 4. Pág. 143.

27

en las mismas circunstancias apliquen el mismo método contable a un

hecho económico o faciliten información adicional que permita realizar al

usuario los ajustes pertinentes”12.

• “Para Cañibano, cita a Nobes y Parker y define la armonización como

proceso de aumento de la compatibilidad de las prácticas contables

estableciendo limites a su grado de variación “13.

Se puede concluir que la armonización implica la conciliación de las normas y

prácticas contables; con el objetivo de lograr mayor compatibilidad y

comparabilidad de la información financiera internacional.

Al momento de realizar una armonización contable se deben tener en cuenta los

siguientes parámetros para comparar los sistemas contables señalados por

Vásquez Tristancho14:

a. Sistema Legal: existen países con tradiciones de derecho romano, donde

es el Estado quien regula la contabilidad y otros países con tradición de

derecho consuetudinario, donde las reglas contables son determinadas por

la profesión y tienden a adoptarse mejor y a ser innovadoras.

b. Naturaleza de la relación entre los negocios de la empresa y los

proveedores de capital: depende si los recursos de financiamiento son

provistos por accionistas, banqueros, o el gobierno y si el capital provisto es

amplio y diverso o pequeños y similares.

12 ESPINOZA FLOREZ, Germán Eduardo. Revista Legis del Contador No. 9. Transparencia y comparabilidad: premisas fundamentales en los procesos internacionales de regulación contable. Enero – Marzo 2002. Pág. 159 – 160. 13 VASQUEZ TRISTANCHO, Gabriel. Revista Legis del Contador No. 6. Prospectiva de la contabilidad internacional. Enero – Marzo 2001. Pág. 72. 14 Ibid Pág. 72 – 73.

28

c. Leyes de impuestos: en muchos países las leyes de impuestos determinan

las reglas contables y en otros se separa la contabilidad financiera de la

fiscal.

d. Nivel de inflación: cuando la economía es hiperinflacionaria afecta los

costos históricos y es necesario incorporar cambios en los precios de la

contabilidad.

e. Nexos en la política y la economía: tecnología contable e ideología son

importadas y exportadas.

f. Profesionalismo versus control estatutario: los profesionales independientes

mantienen su propia regulación; en otros casos se prescribe requerimientos

legales y control estatutario.

g. Uniformidad versus flexibilidad: algunos países prefieren uniformidad y

consistencia sobre flexibilidad de acuerdo con la percepción de las

circunstancias.

h. Conservadurismo versus optimismo: algunos países prefieren ser

cautelosos ante hechos inciertos o futuros eventos, mientras otros pueden

ser más optimistas y aceptar mejor el riesgo.

i. Confidencialidad versus transparencia: en algunos países la información es

confidencial y restringida mientras en otros es más transparente y abierta al

público en general.

Estos parámetros se encuentran identificados según las características

macroeconómicas y microeconómicas de diferentes países.

En el país algunos de estos parámetros aplican como son el carácter fiscal de la

contabilidad, la excesiva regulación por parte del Estado y la manipulación de

intereses políticos; los cuales han sido los principales puntos de divergencia para

la realización de un proceso de armonización en el sector privado. En cuanto al

ámbito público lo que principalmente se tiene en cuenta son la transparencia,

29

confiabilidad y necesidad de los usuarios; para poder ofrecer una información

veraz y oportuna.

La armonización o estandarización contable ha sido fuertemente criticada por

considerársele un proceso que interfiere en la determinación de la normativa

contable de un país y que tiende a imponer unas normas que suelen favorecer

únicamente a los grandes capitales transnacionales, no tienen en cuenta las

características y necesidades específicas de cada país y además delimitan las

funciones de los profesionales de la contaduría; que se convertirían únicamente en

vigilantes del cumplimiento de las normas establecidas.

Sin embargo, para algunos autores se presentan ventajas o beneficios como los

identificados por Laínez citado por Espinoza15; entre las cuales se presentan:

• Posibilita que los inversores y analistas entiendan los estados financieros

de empresas extranjeras en las cuales estarían interesados en invertir.

• Elimina las barreras para que los flujos monetarios, tanto de inversión como

de financiación, circulen con mayor fluidez a nivel internacional.

• Las empresas que deseen buscar financiación en los mercados financieros

internacionales no deberían incrementar sus costos de elaboración de los

estados financieros adaptándolos a las prácticas seguidas en el otro país.

• Para las empresas multinacionales se simplifica la consolidación de los

estados financieros de sus filiales ubicadas en distintos países. Así mismo

la capacitación del staff directivo de las filiales sería más homogéneo ante

una posible movilidad geográfica de éste.

15 Ibidem 10. Pág. 160 – 161.

30

• Las empresas multinacionales de auditoria se beneficiarían por la

simplificación de su trabajo en los diversos países en los que tengan

presencia.

• La medición del beneficio empresarial a partir del cual tributarán las

empresas extranjeras resultará más sencilla al existir unas normas de

reconocimiento de ingresos y gastos uniformes, facilitando la labor de las

autoridades fiscales nacionales.

• Las entidades financieras podrían aportar un mayor nivel de financiación a

las empresas extranjeras si la evaluación del riesgo y la valoración de la

empresa se realiza con los estados financieros homogéneos.

• La comparabilidad de la situación competitiva de una empresa en el ámbito

internacional se incrementaría, siendo más sencillo identificar la posición

estratégica que ocupa en el sector.

• Los países que no tienen un sistema contable desarrollado, se pueden

beneficiar de la existencia de un modelo contable homogéneo a nivel

internacional que les sirva de base para desarrollar uno propio.

El sector público con la realización del proceso de armonización puede obtener

ventajas en cuanto a la facilidad en la presentación de estados financieros en el

ámbito internacional, que le permitirán al país ser calificado y posicionado por

organismos internacionales en cuanto a riesgo de inversión, posibilidad de

endeudamiento, participar de estadísticas mundiales; de una forma más objetiva y

comparable frente a otros países de igual desarrollo económico y social. Pero a la

vez se pueden presentar desventajas en cuanto a la rigidez establecida por los

parámetros adaptados, la pérdida de autonomía en el área contable, la

homogenización podría no contemplar aspectos específicos de países como el

nuestro en vía de desarrollo.

31

Según un artículo publicado para la evaluación y revisión del marco conceptual del

Plan General de Contabilidad Pública Colombiano, en el cual se plantea hacer un

análisis de tipo inductivo para lograr la armonización y contempla la siguiente

estructura:

• “Comenzar con el estudio del entorno en general de la regulación contable

pública de un país y también de sus factores políticos, económicos y

sociales, porque éstos representan sus necesidades fundamentales y son

los que marcan las pautas para saber qué parámetros establecer.

• A partir de este análisis se establecen prioridades para mejorar la calidad

de la información y se pueden determinar normas generales, con

fundamento en un marco conceptual, que conlleven al mejoramiento del

sistema contable público y que sean viables según las circunstancias

actuales.

• Luego se pasa a determinar normas específicas que regulen las prácticas

en el sector público, con el objetivo de garantizar la transparencia en el

manejo de recursos del fisco y que lleven a que la contabilidad pública

refleje los hechos económicos adecuadamente, es decir de una manera

fidedigna. Esta información no sólo debe reflejar hechos de tipo económico

sino también lo relacionado con la responsabilidad social.

Resulta fundamental, previamente, unificar criterios contables en materia de

principios, cualidades de la información y normas técnicas con el fin de facilitar, en

definitiva el proceso de retroalimentación de datos con que se nutre la contabilidad

nacional”16.

16 CARDONA ARTEAGA, Jhon; PULGARIN GIRLADO, Hernán; MACHADO RIVERA, Marco Antonio; OBANDO CARDENAS, Jaime, ZAPATA MONSALVE, Miguel Ángel. Apuntes para la evaluación y revisión del marco conceptual del Plan General de Contabilidad Pública – PGCP en Colombia. Revista Contaduría Universidad de Antioquia No. 45. Julio - Diciembre. 2004. Pág. 187.

32

La armonización contable debe ser un proceso que se realice con la intervención

de todos los sectores que hagan parte de la economía; debe hacer una revisión de

todos los elementos que hacen parte del sistema contable interno; para de esta

manera ser un proceso justo y aceptado por todos los integrantes del sistema

económico; lo cual garantizará una implementación eficiente y transparente de las

normas ajustadas.

3.1 PROYECTO DE ARMONIZACIÓN CONTABLE REALIZADO EN EL SECTOR

PÚBLICO COLOMBIANO.

Este proyecto ha venido realizándolo la Contaduría General de la Nación desde el

año 2003; y dentro de los aspectos más importantes de éste se encuentran:

Los propósitos de esta implementación fueron los siguientes:

• “Unificar el lenguaje: aunque la homogenización del lenguaje contable no

constituye requisito de la esencia para efectos de procesar la información

contable y lograr el propósito de comparabilidad, si es un elemento muy

importante para efectos de la comprensibilidad de los diferentes criterios

que señalan las normas. Por ello, la unificación del lenguaje procura un

comportamiento homogéneo, pues así se garantizará una similar

interpretación de la norma y de la información independientemente del

contexto en el que se encuentre el usuario y aplicador directo del

parámetro. Se debe unificar no solo las denominaciones de las expresiones

contables, sino también el significado que tiene cada una de ellas.

• Unificar las bases de reconocimiento y demás criterios: este es un elemento

fundamental para lograr el objetivo de comparabilidad. La forma como se

33

reconocen los hechos económicos tiene un efecto directo sobre los

resultados que se obtienen.

• Unificar las formas de revelación de la información: aunque son los criterios

para procesar la información los que indican si esta es o no comparable, es

importante resaltar que la forma como esta se presenta hace más o menos

viable la comparación”17.

El objetivo planteado por el proyecto fue: armonizar las normas de contabilidad

emitidas por la Contaduría General de la Nación con las normas internacionales

de contabilidad pública establecidas por la Federación Internacional de

Contadores –IFAC.

La metodología aplicada para el desarrollo del proyecto se estructuró de la

siguiente manera:

1. Revisión de la normatividad contable seleccionada: la base del trabajo es el

texto de las normas internacionales (NICSP).

2. Se relaciona frente a la normativa nacional.

3. Se identifican las diferencias y semejanzas.

4. Se sacan las conclusiones y recomendaciones.

5. Se hacen las propuestas de modificación al PGCP.

6. Estudio y retroalimentación de una muestra de entidades del sector público.

7. Aprobación del Comité Técnico de la CGN –año 2004.

8. Actualización del PGCP.

9. Sensibilización y capacitación –año 2005.

10. Aplicación del PGCP armonizado con NIC SP –año 2006

17 Ibidem 7. Pág. 12 - 13.

34

Las principales Observaciones que se derivaron del proyecto de armonización

fueron:

• Diferencia en la estructura normativa. 20 normas IFAC Vs Plan

General de Contabilidad Pública (marco conceptual, catálogo

general de cuentas y manual de procedimientos).

• Temas no desarrollados específicamente por las normas de la

Contaduría General de la Nación, pero que se encuentran

dispersos sistemáticamente en el Plan General de Contabilidad

Pública. Por ejemplo: costos de endeudamiento; superávit o

déficit, errores sustanciales y cambios en las políticas contables,

etc.

• Temas no contemplados por la normativa nacional. Por ejemplo:

participaciones en asociaciones en participación, contratos de

construcción y arrendamiento, información en economías

hiperinflacionarias.

• Diferencias terminológicas que no implican diferencias

semánticas. Por ejemplo: causación Vs devengado, gestión

continuada Vs empresa en marcha, patrimonio público Vs

patrimonio neto, excedente del ejercicio Vs superávit neto, no

compensación Vs compensación.

• Equivalencia terminológica, pero que su significado es diferente.

Por ejemplo: Activo, partidas ordinarias y extraordinarias.

• Estructura conceptual diferente. Las NIC SP carecen de un

marco conceptual, sin embargo, contempla algunas

consideraciones generales para la preparación y presentación de

los estados financieros.

• Las NIC SP han sido adaptaciones de las normas de IASB.

35

• Las NIC SP tienen un enfoque privado – financiero.

• Ámbito de aplicación diferente. Las NIC SP exceptúan a las

empresas públicas (Empresas Industriales y Comerciales del

Estado y Sociedades de Economía Mixta).

• La norma internacional no aplica a partidas no significativas.

• Característica de “Universal” para la normativa nacional.

• Igual base de reconocimiento de los hechos: “Causación”–

“Devengado”.

• El PGCP tiene previsto un desarrollo más amplio en cuanto a

los estados contables e informes complementarios a nivel

individual y consolidado. La NIC SP considera únicamente los

estados contables básicos, a los que denomina de “uso

general”.

• Las NIC SP tienen un desarrollo más amplio en cuanto a

notas a los estados financieros.

Después de realizada la comparación entre las dos normatividades se concluyó:

• El Sistema Nacional de contabilidad Pública colombiano se ajusta

significativamente a la normativa contable pública internacional, por tanto,

los cambios al PGCP no serán traumáticos.

• En algunos temas la normativa contable pública colombiana presenta

mayores desarrollos frente a las normas internacionales de contabilidad

pública. Estos temas serán propuestos a IFAC como una contribución de la

CGN a su proceso armonizador.

36

Los principales temas no desarrollados por las NIC SP que se identificaron fueron:

• Reconocimiento y revelación de los procesos de planeación y

presupuestación.

• Plan plurianual de inversiones - aprobación y ejecución.

• Presupuesto de ingresos y gastos: aprobación y ejecución.

• Inversión social: Proyectos financiados por la Banca Multilateral.

• Transferencias e ingresos fiscales.

• Crédito público.

• Recursos naturales y del ambiente.

• Bienes de beneficio y uso público.

• Marco conceptual de la contabilidad pública.

Las principales modificaciones que se plantearon al Plan General de Contabilidad

Pública (PGCP).

• Con respecto a los principios de contabilidad: revisar los conceptos de

materialidad y unidad de medida.

• En cuanto a lo relativo a las normas técnicas

• Se señala el costo histórico como un valor razonable.

• Se señala el costo histórico actualizado como un valor razonable.

• Se precisa que las inversiones en moneda extranjera se afectan

con la diferencia en cambio.

• Se modifica el concepto de Propiedades, planta y equipo para

clasificar los inmuebles mantenidos como inversión.

• Proceden las provisiones para el caso de las desvalorizaciones.

37

• En cuanto al Plan General de Contabilidad Pública (PGCP)

• Se modifican los conceptos de ordinario y extraordinario, y lo

ordinario se clasifica en operativo y no operativo.

• Norma técnica para los hechos posteriores al cierre.

• Para los procedimientos relativos a los principios:

• Se desarrolla el concepto relativo al tipo de cambio.

• Se señala la capitalización de los costos de endeudamiento: los

rendimientos financieros como menor valor de los activos

financiados.

• En los procedimientos relativos a las normas técnicas:

• Conceptos de control, influencia importante, entidad controladora,

controlada, extranjera.

• Se incorpora el concepto de valor residual.

• Para los procedimientos relativos a la presentación de información:

• Se precisa el método directo para las actividades operativas del

Estado de Flujos de Efectivo.

• Las actividades extraordinarias como actividades de inversión o

financiación.

• Se excluyen las inversiones de renta fija de las actividades de

inversión.

• Se amplían las notas a los estados contables.

38

• En cuanto al Catálogo General de Cuentas (CGC):

• Se incorpora en el grupo 16 – Propiedad Planta y Equipo la

cuenta inmuebles mantenidos como inversión.

• Se elimina las cuentas de gastos por descuento amortizado en

bonos e ingreso por prima amortizada en bonos.

• Se crean cuentas específicas para revelar estos conceptos.

• Se modifican las descripciones y dinámicas respectivas”18.

18 Ajuste a Estándares Internacionales de Contabilidad Pública: la Experiencia de la CGN (diapositiva). Bogotá. Contaduría General de la Nación; 2006. (26 diapositivas).

39

4. SECTOR PÚBLICO

La organización de la Contabilidad Pública de un país ha sido siempre un tema de

suma importancia para los gobiernos; ya que por tratarse de presupuestos

públicos exigen un tratamiento especial y transparente; ya que se trata de una

información de dominio público y a la cual puede acceder cualquier usuario.

“La denominación de sector público desde el punto de vista del derecho

administrativo, hace referencia al conjunto de entidades, instituciones y órganos

del Estado, cuyas actividades, funciones, origen, financiación y régimen legal

tienen como finalidad el interés general de la sociedad.

El concepto de sector público, abarca las actividades de manejo de recursos y de

bienes colectivos que incluyen entre otros, la seguridad jurídica, la defensa

exterior, el orden público, garantías en la generación y difusión de la información,

la ciencia, la tecnología, la cultura, la preservación del medio ambiente, el cuidado

de los recursos naturales, la prestación y derecho al consumo de servicios

públicos domiciliarios, educación y salud; la elaboración de políticas para:

creación de empleo y distribución del ingreso, el cubrimiento de necesidades

básicas insatisfechas de la población, la provisión de Infraestructura vial,

portuaria, férrea, aeroportuaria y de telecomunicaciones adecuadas”.

La nueva estructura de centros de consolidación comprende como máximo nivel

de agrupación la totalidad de entes del sector público en función de su carácter

financiero o no financiero, sin perder su condición como entes de nivel nacional y

territorial. La clasificación actual es la siguiente:

40

a. Sector público Financiero – SPF:

• Banco Central.

• Entidades Financieras de Depósito: bancos y otras entidades.

• Entidades Financieras de no depósito: fiduciarias, fondos financieros,

fondos de garantías, cajas de vivienda y otras entidades financieras de

no deposito.

b. Sector Público No Financiero – SPNF:

• Gobierno General: Administración Central y Administración

Descentralizada, seguridad social.

• Empresas no financieras: Empresas industriales y comerciales del

Estado, Sociedades de Economía Mixta, Empresas de Servicios

Públicos y Empresas Sociales del Estado”19.

“Como consecuencia de las discusiones y de los debates que tuvieron lugar al

interior de la Asamblea Constituyente de 1991, surge el Articulo 354 de la actual

Constitución Política; el cual crea la figura del Contador General de la Nación y le

asigna las funciones de uniformar, centralizar y consolidar la Contabilidad General

de la Nación, elaborar el balance general y determinar las normas contables que

deben regir en el país conforme a la ley.

19 CONTADURÍA GENERAL DE LA NACIÓN – Subcontaduría de Consolidación e Investigación, Sector Público Colombiano, 2000, Pág. 1 – 22.

41

La propuesta de unificar la contabilidad pública del país, en un solo Plan Contable,

se pudo cristalizar casi dos siglos después, gracias a la Constitución Política de

1991 y su posterior desarrollo en la Ley 298 del 23 de Junio de 1996.

El 21 de Noviembre de 1995 se entregó el Primer Plan General de Contabilidad

Pública, el cual se convirtió en el referente único para todas las entidades

públicas. El 25 de julio de 1996 y bajo la ley 298 de 1996 se creó la Unidad

Administrativa Especial Contaduría General de la Nación como un ente público

adscrito al Ministerio de Hacienda con la Personería Jurídica Independiente. La

entidad arrancó el 1 de Enero de 1997 realizando un trabajo más concreto en

cuanto a la Contabilidad Publica.

El primer Contador General de la Nación fue el Dr. Edgar Fernando Nieto, quien

duró 6 años a cargo de la CGN. Se encargó de consolidar a la entidad como un

ente particular, independiente del Ministerio de Hacienda, y durante su

administración se realizó el Primer y Segundo Congreso de Contabilidad

Pública”20.

El sector público se ha caracterizado por ser negligente y corrupto en la

administración de los recursos públicos; por lo tanto, es de suma importancia

consolidar un sistema de información contable que permita regular de forma

unificada todas las entidades y además es de exigencia internacional en

organizaciones como el FMI, La ONU, la OMC, entre otros; la presentación de

informes financieros conforme a las Normas Internacionales de Contabilidad; que

permitan un grado de comparabilidad, calidad y uniformidad en la información

20 CONTADURÍA GENERAL DE LA NACIÓN – Grupo Interno de Trabajo de Jurídica, Historia de la Contaduría General de la Nación, 2003, Pág. 1 – 33.

42

financiera internacional. Es por estas razones que la Contaduría General de la

Nación ha establecido dentro de sus objetivos la armonización contable pública.

43

5. NORMATIVIDAD CONTABLE PÚBLICA

Este capitulo relacionará la contabilidad anterior a la armonización; es decir el

Plan General de Contabilidad Pública (PGCP) del año 2002; vigente hasta el 31

de Diciembre del año 2005 y el nuevo Régimen de Contabilidad Pública el cual

aplica para la información presentada desde el año 2006.

5.1 NORMATIVIDAD CONTABLE PÚBLICA ANTES DE LA ARMONIZACIÓN.

La contabilidad pública se encontraba regida hasta Diciembre del 2006 por el Plan

General de Contabilidad Pública (PGCP) emitido en el año 2002; “este plan se

encontraba compuesto por el marco conceptual, el modelo instrumental y el

manual de procedimientos; el cual debe ser aplicado por todos los organismos y

entidades del sector público en sus diferentes niveles y sectores, los órganos

autónomos e independientes como los de control y electorales, los organismos

creados por la Constitución y la ley que tienen régimen especial, los

establecimientos públicos, las empresas industriales y comerciales del Estado, las

empresas prestadoras de servicios públicos domiciliarios, las empresas sociales

del Estado, el Banco de la República, los fondos de origen presupuestal y las

sociedades de economía mixta, asociaciones o fondos de creación directa o

indirecta, donde la participación estatal sea del 50% o más de su capital o, el

Estado a través de sus diferentes entidades u organismos, ejerza influencia

dominante o significativa en su dirección o toma de decisiones.

El marco conceptual se constituye en el fundamento teórico sobre el cual se

sustenta el desarrollo de la normatividad propia de las instituciones que

administran recursos públicos. Así como en el resultado de un proceso tendiente a

homogenizar los sistemas de información financiera, económica y social de las

44

instituciones, con el fin de contribuir a la toma de decisiones, a la construcción de

indicadores nacionales y la evaluación y control de la gestión administrativa.

La metodología adoptada para abordar el diseño del Sistema Nacional de

Contabilidad Pública (SNCP), es deductiva, por lo cual se parte de analizar el

entorno en el que opera el sistema para deducir, a partir de sus rasgos

fundamentales, los supuestos básicos, principios y reglas que orientan el proceder

contable. Para comenzar esta deducción es importante analizar el sector público

donde opera el sistema de información.

5.1.1 Características del Sector Público Colombiano.

En el sector público existen entes heterogéneos que realizan diferentes

actividades durante un horizonte temporal determinado. Otra característica esta

relacionada con la dimensión de sus instituciones.

El ámbito en el que opera el SNCP, determina algunos elementos fundamentales

en su conformación, como el ente contable público, las operaciones o hechos, la

escala de medición o unidad con la cual se cuantifican los mismos y el período en

que debe reportar. Elementos mínimos que bajo unas pautas legales

determinadas, permiten que el sistema logre información confiable y útil.

5.1.2 Atributos del Sistema Nacional de Contabilidad Pública (SNCP).

Los atributos están constituidos por los postulados, objetivos, usuarios de la

información, características de la información y principios de contabilidad pública.

5.1.2.1 Postulados de la Contabilidad Pública: son enunciados primarios

basados en el entorno y contrastables con el mismo, que se introducen en el

razonamiento como punto de partida y que soportan el desarrollo conceptual

de los principios, reglas y procedimientos. Permiten además definir la

45

estructura y orientación del SNCP al cumplimiento de objetivos. Los postulados

son:

• Postulado de confiabilidad: la información contable pública busca revelar

con razonabilidad, los hechos financieros, económicos y sociales de los

entes públicos, garantizando que ésta no privilegia a usuarios específicos.

• Postulado de utilidad social: la información contable pretende que,

mediante su adecuada utilización, se empleen en forma transparente los

recursos públicos en procura del beneficio colectivo.

5.1.2.2 Objetivos de la Contabilidad Pública: constituyen los resultados

esperados del SNCP, los cuales pueden clasificarse los fines que persiguen los

usuarios de acuerdo con criterios de gestión, control, cultura, análisis y

divulgación.

• De Gestión:

• A nivel Institucional: permitir a los diferentes responsables, tomar

decisiones tendientes a optimizar el manejo de los recursos y lograr

un impacto social positivo.

• A nivel consolidado: permitir la adopción de políticas para el manejo

eficiente del gasto público, orientado al cumplimiento de los fines y

objetivos del Estado.

• De control:

• A nivel Institucional: facilitar el control interno y externo de la gestión

pública, para que los recursos se utilicen en forma transparente

eficiente y eficaz.

46

• A nivel consolidado: facilitar el seguimiento de comportamientos

agregados, como entrada principal de otros sistemas estadísticos,

con el fin de evaluar el resultado de las políticas macroeconómicas.

• De Cultura Ciudadana: conocer por parte de la sociedad, los resultados de

la gestión pública, con el fin de generar conciencia ciudadana y sentido de

pertenencia en el manejo de los recursos públicos.

• De Análisis y Divulgación: posibilitar el desarrollo de estudios e

investigaciones conforme a los requerimientos de los usuarios.

5.1.2.3 Usuarios de la Información Contable Pública:

• De acuerdo con el objetivo específico de gestión:

• A nivel Institucional: entes que aplican el Plan General de

Contabilidad Pública (PGCP), emplean la información contable

pública para retroalimentar los procesos de gestión organizacional.

• A nivel consolidado: organismos que usan o compilan estadísticas

globales del sector público; como: Contraloría General de la

República, DANE, Contaduría General de la Nación, Ministerio de

Hacienda y Crédito Público, Banco de la República.

• De acuerdo con el objetivo específico de control: Instituciones que ejercen

control externo sobre los entes públicos; como: Congreso de la República,

Procuraduría General de la Nación, Contraloría General de la República,

Fiscalía General de la Nación, Corte Constitucional, Consejo de Estado,

Corte Suprema de Justicia.

47

• De acuerdo con el objetivo específico de cultura ciudadana: personas

naturales o jurídicas, que inadvertidamente pretendan informarse sobre los

resultados de la gestión pública.

• De acuerdo con el objetivo específico de análisis y divulgación: instituciones

académicas, grupos de investigación, gremios económicos, investigadores,

analistas financieros y económicos, medios de comunicación y organismos

multilaterales.

5.1.2.4 Características de la Información Contable Pública: constituyen

atributos inherentes al producto provenientes del SNCP, otorgándole la

identidad y especificidad que permite diferenciarla de otra clase de información

contable. Las características son:

• Racional: producto de una construcción lógica – deductiva basada en

principios, normas y procedimientos, que se derivan teleológicamente y se

validan empíricamente con el entorno.

• Universal: busca incluir la totalidad de los hechos financieros, económicos

y sociales de los diferentes entes.

• Medible: revela los resultados financieros, económicos y sociales,

empleando unidades de medida cuantitativas o cualitativas.

• Comparable: aplican homogéneamente principios, normas y procedimientos

que permiten satisfacer las necesidades de confrontación en el tiempo.

5.1.2.5 Requisitos de la Información Contable: tienen como propósito validar

el método contable empleado en función de los objetivos que persigue el

SNCP; estos requisitos son fundamentales para conseguir los resultados

48

esperados y exigen el conocimiento de la operación y naturaleza del ente

público. Estos requisitos son:

• Oportuna: debe estar disponible en el momento que sea requerida por el

usuario y tener la posibilidad de influir en la toma de decisiones.

• Objetiva: debe elaborarse a partir de hechos existentes, con base en un

conocimiento preciso, seguro, profundo y claro de lo que acontece en un

ente público.

• Consistente: debe existir correlación entre los fines que persigue el sistema

y lo que revela la información contable pública, guardando correspondencia

entre normas y procedimientos, y de ambos entre sí.

• Relevante: debe ser útil a los usuarios en procura de que se cumplan los

objetivos sociales.

• Verificable: debe ser susceptible de comprobaciones y conciliaciones

exhaustivas o aleatorias, internas o externas, que acrediten y confirmen su

procedencia y magnitud, observando siempre la aplicación estricta de las

normas existentes para el registro de los hechos o actividades públicas.

• Comprensible: debe permitir a los usuarios, considerada por si sola,

formarse un juicio sobre su contenido.

5.1.2.6 Principios de Contabilidad Pública: constituyen pautas básicas que

guían el proceso de generación de información en función de los objetivos del

SNCP; los principios hacen referencia a las técnicas cuantitativas o cualitativas

de valuación de los hechos, a la forma en que deben revelarse los hechos, a la

continuidad del ente público, a la esencia de las transacciones y a la

49

correlación entre ingresos, costos y gastos; todo esto teniendo en cuenta las

limitaciones que impone el entorno a las organizaciones. Los principios son:

• Reconocimiento: los hechos económicos, financieros y sociales se

reconocerán en función de los eventos y transacciones que los generan,

empleando técnicas cualitativas o cuantitativas.

• Causación: los hechos económicos, financieros y sociales deben

registrarse en el momento en que sucedan, independientemente del

instante en que se produzca la corriente de efectivo que se deriva de éstos.

• Registro: los hechos deben contabilizarse mediante procedimientos

técnicos adecuados a la organización de la entidad, observando las etapas

del proceso contable relativas a la identificación, y clasificación, con

sujeción a las técnicas de valuación que permitan el debido reconocimiento,

garantizando la confiabilidad y utilidad social de la información.

• Revelación: los estados contables deben contener la discriminación básica

y adicional que sea necesaria para una adecuada interpretación cuantitativa

y cualitativa de los hechos; permitir a los usuarios construir indicadores de

seguimiento y evaluación de acuerdo con sus necesidades, e informar el

grado de avance de planes, programas y proyectos del ente público.

• Gestión continuada: se presume que la actividad del ente público se

extiende por tiempo indefinido.

• Esencia sobre forma: la esencia financiera, económica y social de los

hechos debe primar sobre el requisito de forma o instrumental, al momento

del reconocimiento de los eventos y transacciones que los generan.

50

• Prudencia: en relación con los ingresos deben contabilizarse únicamente

los realizados durante el periodo contable y no los potenciales o sometidos

a condición alguna. Con referencia a los gastos deben contabilizarse no

solo los realizados, sino también aquellos potenciales, desde cuando se

tenga conocimiento, es decir aquellos que supongan riesgos previsibles o

pérdidas eventuales.

• No compensación: en ningún caso deben compensarse las partidas de

activos y pasivos del balance, ni las de gastos e ingresos que integran el

estado de actividad, ni los gastos e ingresos correspondientes a la

programación y ejecución presupuestal.

• Asociación de ingresos, costos y gastos: los flujos monetarios que

representen ingresos, costos y gastos deben estar adecuadamente

asociados en el periodo contable.

• Hechos posteriores al cierre: las informaciones conocidas con posterioridad

a la fecha de cierre y antes de la emisión de los estados contables, que por

su importancia suministre evidencia adicional sobre condiciones existentes

antes de dicha fecha, deben registrarse en el mismo período.

• Periodo contable: corresponde al tiempo máximo que regularmente el ente

público debe medir los resultados de sus operaciones financieras,

económicas y sociales, y el cumplimiento de las metas de su programación

de actividades, efectuando los ajustes y el cierre. El período contable va del

1 de enero al 31 de diciembre”21.

21 CONTADURÍA GENERAL DE LA NACIÓN, Plan General de Contabilidad Pública (PGCP), 2002,

Pág. 1 – 9.

51

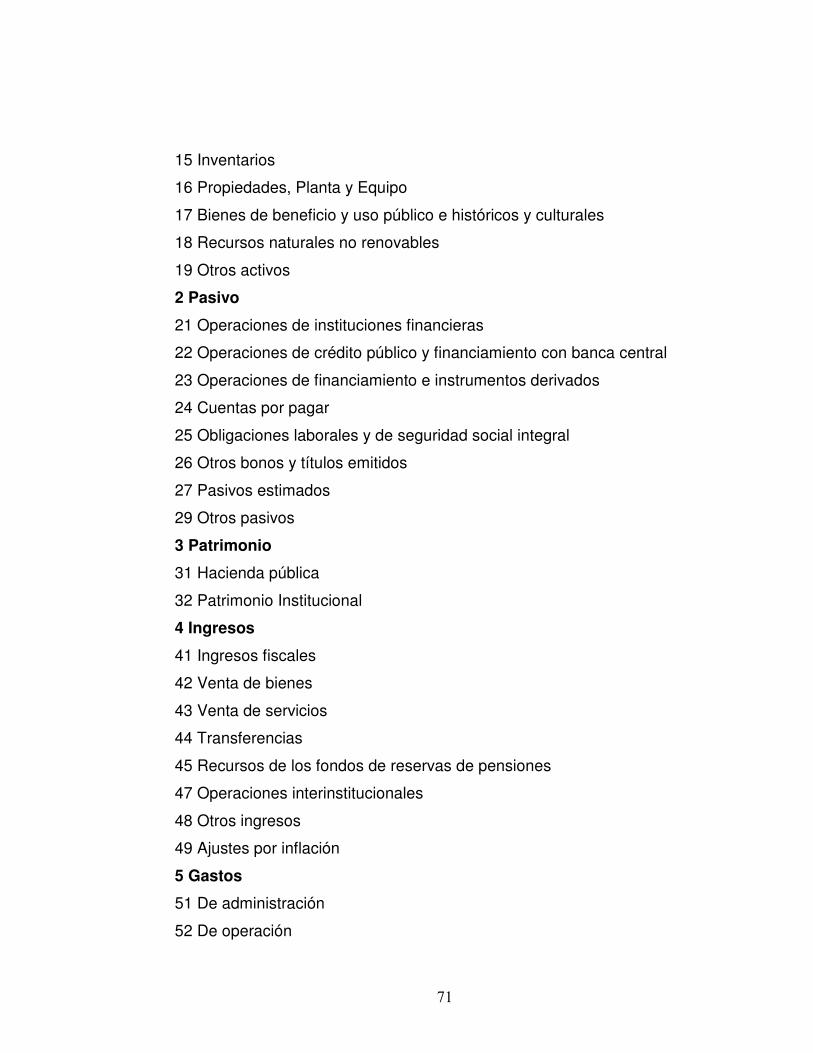

El catalogo general de cuentas se encontraba estructurado según el Plan General

de Contabilidad Pública del año 2002 de la siguiente manera:

1 Activo

11 Efectivo

12 Inversiones

13 rentas por cobrar

14 Deudores

15 Inventarios

16 Propiedad, Planta y Equipo

17 Bienes de beneficio y uso público e históricos y culturales

18 Recursos naturales y del ambiente

19 Otros activos

2 Pasivo

21 Operaciones de banca central y entidades descentralizadas de fomento y

desarrollo regional

22 Operaciones de crédito público

23 Obligaciones Financieras

24 Cuentas por pagar

25 Obligaciones laborales y de seguridad social integral

26 Otros bonos y títulos emitidos

27 Pasivos estimados

29 Otros pasivos

3 Patrimonio

31 Hacienda pública

32 Patrimonio Institucional

4 Ingresos

41 Ingresos fiscales

42 Venta de bienes

43 Venta de servicios

52

44 Transferencias

45 Recursos de los fondos de las entidades administradoras de pensiones

47 Operaciones interinstitucionales

48 Otros ingresos

49 Ajustes por inflación

5 Gastos

51 Administración

52 De operación

53 Provisiones, agotamiento, depreciaciones y amortizaciones

54 Transferencias

55 Gasto público social

56 Gastos de inversión social

57 Operaciones interinstitucionales

58 Otros gastos

59 Cierre de ingresos, gastos y costos

6 Costo de ventas y operación

62 Costo de ventas de bienes

63 Costo de ventas de servicios

64 Costos de operación de servicios

7 Costos de Producción

71 Producción de bienes

72 Servicios educativos

73 Servicios de salud

74 Servicio de transporte

75 Servicios públicos

76 servicios hoteleros y repromoción turística

79 Otros servicios

8 Cuentas de orden deudoras

9 Cuentas de orden acreedoras

53

0 Cuentas de planeación y presupuesto

02 Presupuesto de ingresos

03 Presupuesto de gastos de la vigencia

04 Reservas presupuestales

05 Cuentas por pagar

06 Vigencias futuras

07 Plan plurianual de inversiones aprobado (Cr)

08 Plan plurianual de inversiones por ejecutar (Db)

09 Plan plurianual de inversiones ejecutado (Db)

5.2 NORMATIVIDAD CONTABLE PÚBLICA DESPUÉS DE LA ARMONIZACIÓN.

“El Régimen actual está estructurado de la siguiente forma:

a. Plan General de Contabilidad Pública. Conformado por el marco conceptual y

la estructura y descripciones de las clases;

b. Manual de Procedimientos. Conformado por el catálogo general de cuentas,

los procedimientos contables y los instructivos contables; y

c. Doctrina Contable Pública. Conformada por los conceptos de carácter

vinculante que son emitidos por la Contaduría General de la Nación.

El Plan General de Contabilidad Pública (PGCP) contiene las pautas conceptuales

que deben observarse para la construcción del Sistema y está constituido por el

Marco Conceptual, y la estructura y descripciones de las clases de cuentas. El

Marco Conceptual constituye el referente teórico que define y delimita el ámbito, la

estructura y los elementos intangibles del SNCP contenidos en el Plan General de

Contabilidad Pública; por lo tanto, presenta la caracterización del entorno, la

definición de la entidad contable pública, los usuarios de la información, los

54

propósitos del sistema, los objetivos de la información, las características

cualitativas de la información, los principios y las normas técnicas de contabilidad

pública.

El Manual de Procedimientos define los criterios y prácticas que permiten

desarrollar las normas técnicas; contiene las pautas instrumentales para la

construcción del SNCP. Está conformado por los procedimientos que presentan

orientaciones funcionales para los procesos de reconocimiento, medición y

revelación por temas particulares y, el Catálogo General de Cuentas que

complementa y desarrolla la estructura, descripción y dinámicas de la clasificación

conceptual contable pública.

La doctrina contable pública esta conformada por los conceptos que interpretan

las normas contables, emitidos por el Contador General de la Nación.

El Plan General de Contabilidad Pública esta conformado en primer lugar por la

caracterización del sector público colombiano; en segundo lugar se encuentra el

sistema nacional de contabilidad pública el cual define la entidad contable pública,

los usuarios, el proceso contable, la regulación contable, los propósitos, objetivos,

características, principios y las normas técnicas de contabilidad pública.

5.2.1 Caracterización del Entorno del Sector Público Colombiano.

El sector público colombiano cumple con los fines y finalidades del Estado, en un

contexto con características jurídicas, económicas y sociales que condicionan el

SNCP.

• Entorno jurídico: El Sector Público está condicionado por un entorno jurídico

que regula su naturaleza, fines estatales, operación, creación,

55

transformación y liquidación. Este entorno otorga facultades e impone

limitaciones para el desarrollo de sus funciones de cometido estatal, por

estar sujeto al principio de legalidad.

• Entorno económico: se caracteriza según la función económica de las

entidades del Sector Público. Estas se agrupan en Gobierno General y

Empresas Públicas.

Las entidades que comprenden el Gobierno General desarrollan actividades

orientadas hacia la producción y provisión, gratuita o a precios

económicamente no significativos, de bienes o servicios, con fines de

redistribución de la renta y la riqueza.

Las Empresas Públicas comprenden entidades que actúan en condiciones

de mercado y tienen vínculos económicos con el gobierno, como

participación en su propiedad o en su control. Se caracterizan porque

poseen formas particulares o regímenes jurídicos, económicos y sociales

diferentes a los del gobierno general, en función de su naturaleza

organizacional.

Las Empresas Públicas, dada la diversidad en cuanto a naturaleza jurídica y

económica, están sujetas a la aplicación de los principios, normas técnicas

y procedimientos de contabilidad pública. Sin embargo, para cumplir

necesidades de mercado o según propósitos específicos, también pueden

producir información con criterios de contabilidad e información financiera

de naturaleza privada.

• Entorno Social: en el modelo de economía de mercado, los intercambios

realizados entre agentes, en representación de intereses de distinta

naturaleza, privados o públicos, sin importar el objeto de la transacción, o la

propiedad inherente a cualquiera de los agentes que participan, tiene

implícita una función social inequívoca que requiere de transparencia. El

Estado y su materialización a través de las entidades que componen el

56

Gobierno General y las Empresas Públicas en las que éste participe, tiene

como fin esencial, servir a la comunidad, promover la prosperidad general y

garantizar la efectividad de los principios, derechos y deberes consagrados

en la Constitución Política; facilitar la participación de todos en las

decisiones que los afectan y en la vida económica, política, administrativa y

cultural de la Nación; defender la independencia nacional, mantener la

integridad territorial y asegurar la convivencia pacífica, la vigencia de un

orden justo y la prevalencia del interés general. En tal sentido el entorno

social reclama al SNCP información transparente. El entorno social exige

información sobre aspectos sociales, ambientales, culturales e históricos,

entre otros, del sector público.

5.2.2 Sistema Nacional de Contabilidad Pública. Los atributos del Sistema Nacional de Contabilidad Pública (SNCP) son el

conjunto de criterios que dirigen e instrumentan el desarrollo del proceso contable

público. Incorpora los Propósitos, los Objetivos, las Características Cualitativas,

los Principios y las Normas Técnicas de Contabilidad Pública.

Los elementos que componen el Sistema Nacional de Contabilidad Pública

(SNCP) son: el ente regulador, que es la Contaduría General de la Nación; la

regulación contable pública, es decir el Régimen de Contabilidad Pública emitido

por el regulador; los sistemas electrónicos o manuales, soporte para la

construcción y conservación de la contabilidad; los preparadores de la

Contabilidad Pública, es decir los contadores; los emisores de la información

contable pública, como las entidades públicas y sus representantes legales en

calidad de responsables; la información contable pública, estructurada en

diferentes tipos de informes contables; los evaluadores de la información, tanto

internos como externos, como los órganos de control fiscal y las auditorías; y los

57

usuarios de la información contable pública, entre ellos las autoridades de control,

de planeación y gestión de las políticas públicas y la ciudadanía.

5.2.2.1 Entidad Contable Pública.

Para efectos del SNCP en Colombia, la entidad contable pública es la unidad

mínima productora de información que se caracteriza por ser una unidad jurídica

y/o administrativa y/o económica, que desarrolla funciones de cometido estatal y

controla recursos públicos; la propiedad pública o parte de ella le permite controlar

o ejercer influencia importante; predomina la ausencia de lucro y que, por estas

características, debe realizar una gestión eficiente; sujeta a diversas formas de