retour au menu minjustice - bordeauxconsulatmadagascar.fr/pdf/douane.pdf · du territoire douanier...

TRANSCRIPT

TABLE DES MATIERESPages

ORDONNANCE N°60-084 du 18 août 1960 21portant refonte et codification de la législationet de la réglementation douanière .

Articlesdu code

TITRE PREMIER Principes généraux du régime des douanes.

CHAPITRE PREMIER :Définition de la législationet de la réglementation douanière. 1 à 3

CHAPITRE II :Généralités. 4 à 6

CHAPITRE III :Tarifs.Section I. – Tarifs des droits de douanes ....................... 7 à 9Section II. – Tarifs des droits et taxes fiscaux................. 10Section III. – Dispositions communes .............................. 11

CHAPITRE IV :Pouvoirs généraux du Gouvernement.Section III. – Pouvoirs divers :§ 1er : Restrictions d’entrée, de sortie, de tonnage et deconditionnement................................................................... 15§ 2 : Octroi de la clause transitoire ...................................... 16

CHAPITRE V :Conditions d’application des tarifs .Section I.§ 1er : Généralités ................................................................. 17§ 2 : Remboursement des droits et taxes .............................. 17 bisSection II. – Espèce des marchandises :§ 1er : Définition, assimilation et classement : ..................... 18§ 2 : Réclamations contre les décisions d’assimilationet de classement ................................................................... 19 à 22Section III. – Origine des marchandises .............................. 23Section IV. – Valeur des marchandises§ 1er : A l’importation .......................................................... 24§ 2 : A l’exportation ............................................................. 25Section V. – Poids des marchandises ................................... 26

CHAPITRE VI :Prohibitions.Section I. – Généralités ........................................................ 27Section II. – Prohibitions relatives à la protection desmarques et des indications d’origine.................................... 28 à 29

CHAPITRE VII :Contrôle du commerce extérieur et des changes. 30

TITRE II :Organisation et fonctionnement du service des douanes .

CHAPITRE PREMIER :Champs d’action du service des douanes. 31 à 33

CHAPITRE II :Immunités, sauvegardeet obligations des agents des douanes. 34 à 40

Retour au menu MinJustice

Articlesdu code

CHAPITRE III :Pouvoirs des agents des douanes.Section I. – Droit de visite des marchandises des moyens detransport et des personnes ................................................... 41 à 44Section II. – Visites domiciliaires ........................................ 45Section III. – Droit de communication particulier au servicedes douanes .......................................................................... 46Section IV. – Contrôle douanier des envois par la poste .....

47Section V. – Présentation des passeports ............................. 48

TITRE III :Conduite des marchandises en douane.

CHAPITRE PREMIER :Importation.Section I. – Transport par mer :§ 1er : Généralités ................................................................. 49 à 55§ 2 : Relâches forcées .......................................................... 56 et 57§ 3 : Marchandises sauvées des naufrages, Epaves ............. 58 et 59Section II. – Transports par la voie aérienne ....................... 60 à 64

CHAPITRE II :Exportation 65

TITRE IV :Opérations de dédouanement.

CHAPITRE PREMIER :Déclaration en détail.Section I. – Caractère obligatoire de la déclaration en détail.............................................................................................. 66 et 67Section II. – Personnes habilitées à déclarer lesmarchandises en détail :Commissionnaires en douanes ............................................. 68 à 76

CHAPITRE II :Forme, énonciation et enregistrementdes déclarations en détail. 77 à 82

CHAPITRE III :Vérification des marchandises.

Section I. – Conditions dans lesquelles a lieu la vérificationdes marchandises ................................................................. 83-85Section II. – Règlement des contestations portant surl’espèce, l’origine ou la valeur des marchandises ................ 86-88Section III. – Application des résultats de la vérifi-cation .................................................................................... 89

CHAPITRE IV :Liquidation et acquittement des droits et taxes .Section I. – Liquidation des droits et taxes .......................... 90-91Section II. – Paiement au comptant ..................................... 92-93Section III. – Crédit des droits et taxes ................................ 94Section IV. – Fiscalisation PIP et Hors PIP........................ 94 bis

CHAPITRE V :Enlèvement des marchandises.Section I. – Règles générales ............................................... 95Section II. – Crédit –enlèvement ......................................... 96

Articlesdu code

Section III. – Embarquement et conduite à l’étranger desmarchandises destinées à l’exportation................................ 97 à 101

TITRE V :Régimes douaniers suspensifs et exportations temporaires.

CHAPITRE PREMIER :Régime général des acquits-à-caution 102-108

CHAPITRE II :Transport avec emprunt de la mer 109

CHAPITRE III :TransitSection I. – Dispositions générales ...................................... 110-113Section II. – Transit ordinaire .............................................. 114-116Section III. – Expédition d’un premier bureau de douane surun deuxième après déclaration sommaire

117-120

Section IV. – Transit international....................................... 121

CHAPITRE IV :Entrepôt de douaneSection I. – Marchandises admissibles en entrepôt etmarchandises exclues de l’entrepôt§ 1er : Marchandises admissibles en entrepôt ....................... 122§ 2 : Marchandises exclues de l’entrepôt ............................. 123-124Section II. – Entrepôt réel :§ 1er : Concession de l’entrepôt réel.................................... 125§ 2 : Construction et installation de l’entrepôt réel.............. 126§ 3 : Surveillance de l’entrepôt réel ..................................... 127§ 4 : Séjour des marchandises en entrepôt réel etmanipulations autorisées ...................................................... 128-130§ 5 : Marchandises restant en entrepôt réel à l’expi-rationdes délais .............................................................................. 131Section III. – Entrepôt spécial :§ 1er : Ouverture de l’entrepôt spécial .................................. 132-133§ 2 : Séjour des marchandises en entrepôt spécial 134-135Section IV. – Entrepôt fictif :§ 1er : Etablissement de l’entrepôt fictif ............................... 136§ 2 : Séjour des marchandises en entrepôt fictif etmanipulations autorisées ...................................................... 137-139Section IV bis. – Entrepôt industriel : 139 bisSection V. – Dispositions diverses applicables à tous lesentrepôts ............................................................................... 140-145

CHAPITRE V :Admission temporaire. 146-150

CHAPITRE VI :Drawbacks. 151

CHAPITRE VII :Exportation temporaire. 152

CHAPITRE VIII :Importation et exportation temporairesdes objets personnels appartenantaux voyageurs. 153-154

Section I. – Importation temporaire ..................................... 153-154Section II. – Exportation temporaire.................................... 155

CHAPITRE IX :Usines exercées. 155 bis

Articlesdu code

CHAPITRE X :Zone Franche Industrielle. 155 ter

TITRE VI :Dépôt de douane.

CHAPITRE PREMIER :Constitution des marchandises en dépôt. 156-159

CHAPITRE II :Vente des marchandises en dépôt. 160-162

TITRE VII :Opérations privilégiées.

CHAPITRE PREMIER :Admission en franchise. 163 à 163

ter

CHAPITRE II :Avitaillement des navires.et des aéronefs.Section I. – Dispositions spéciales aux navires ................... 164-168Section II. – Dispositions spéciales aux aéronefs 169

TITRE VIII :Circulation et détention des marchandises à

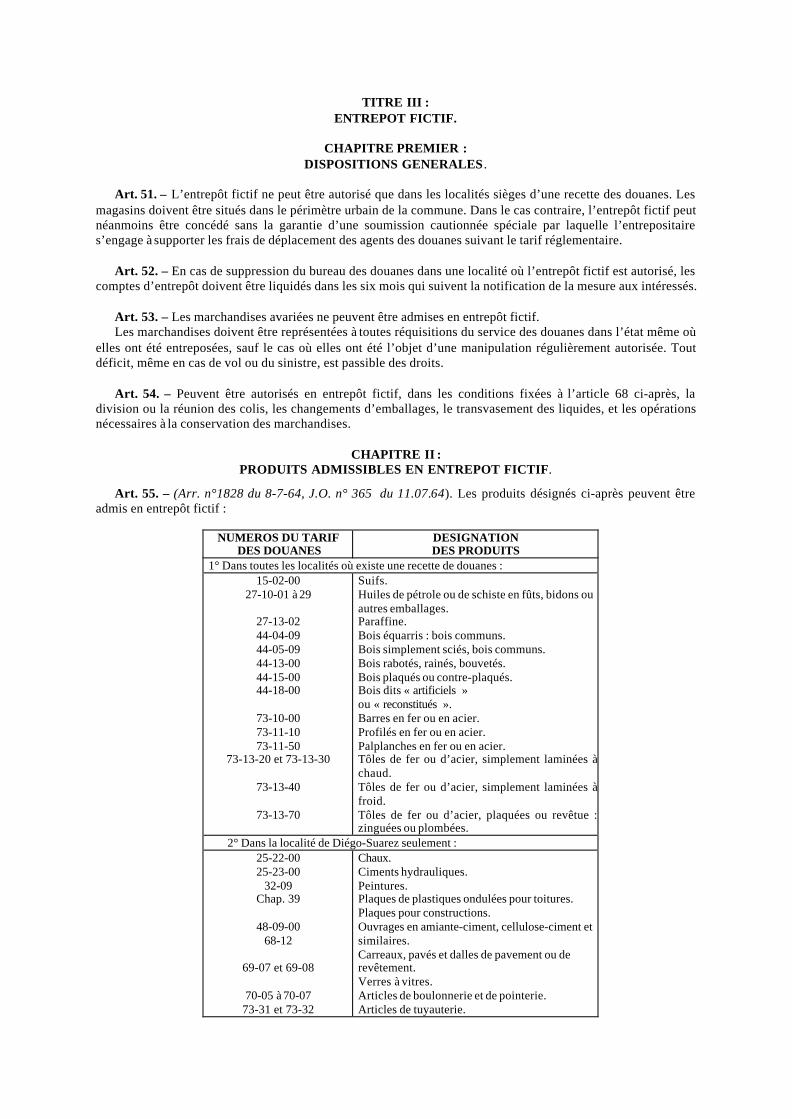

l’intérieur du territoire douanier.

CHAPITRE PREMIER :Circulation et détention des marchandisesdans la zone terrestre du rayon des douanes.Section I. – Circulation des marchandises ........................... 170-171Section II. – Détention des marchandises ............................ 172

CHAPITRE II :Règles spéciales applicables sur l’ensembledu territoire douanier à certaines catégoriesde marchandises. 173

TITRE IX :Taxes diverses perçues par la douane.

CHAPITRE PREMIER :Taxe d’importation. 174-175

CHAPITRE II :Droit d’accises. 176-178

CHAPITRE III :Droits de sortie. 179

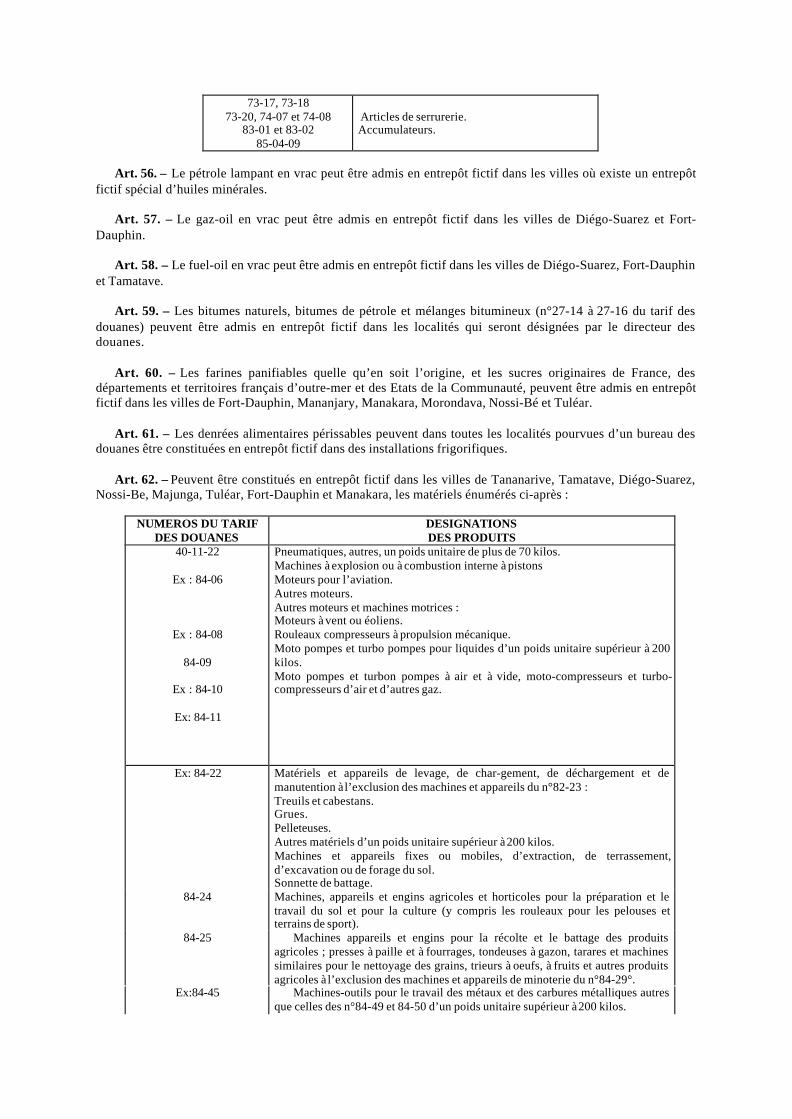

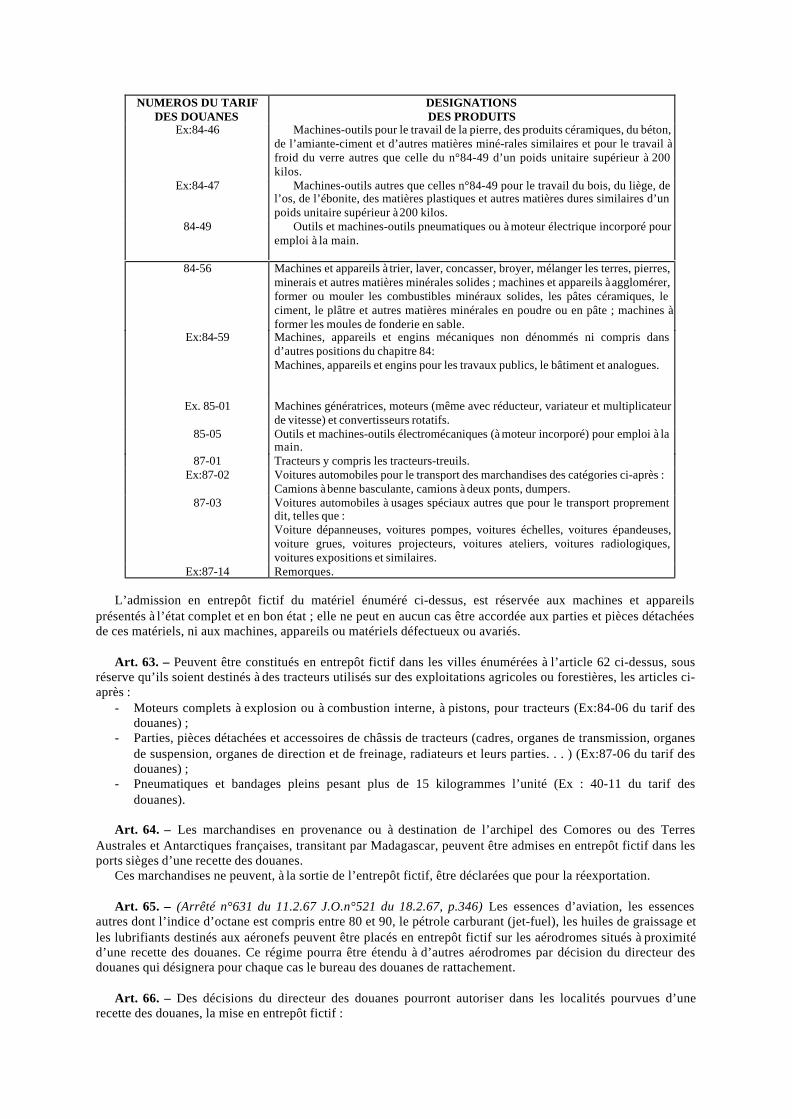

CHAPITRE IV :Taxe sur la Valeur Ajoutée. 180

CHAPITRE V :Droit de navigation. 183-184

CHAPITRE VI :Péages. 185-187

CHAPITRE VII :Autres droits et taxes. 188-188

ter

Articlesdu code

TITRE X :Contentieux.

CHAPITRE PREMIER :Définition des infractions douanières. 189

CHAPITRE II :Constatations des infractions douanières.Section I. – Constatation par procès-verbal de saisie :§ 1er : Personnes appelées à opérer des saisies, droits etobligations des saisissants .................................................... 190§ 2 : Formalités générales relatives à la rédaction des procès-verbaux de saisie ..................................................................

191 à 194

§ 3 : Formalités relatives à quelques saisies parti-culières ................................................................................A. Saisie portant sur le faux et sur l’altération desexpéditions ........................................................................... 195B. Saisies à domicile ............................................................ 196C. Saisies sur les navires et bateaux pontés ......................... 197D. Saisies en dehors du rayon .............................................. 198§ 4 : Règles à observer après la rédaction du procès-verbalde saisie ................................................................................ 199Section II. – Constatation par procès-verbal de constat 200Section III. – Dispositions communes aux procès-verbaux desaisie et aux procès-verbaux de constat :§ 1er : Timbre et enregistrement ........................................... 201§ 2 : Force probante des procès-verbaux réguliers et voiesouvertes aux prévenus contre cette foi légale ...................... 202-207

CHAPITRE III :Poursuites.Section I. – Dispositions générales ...................................... 208-210Section II. – Poursuite par voie de contrainte :§ 1er : Emploi de la contrainte .............................................. 211-212§ 2 : Titres ............................................................................ 213-215Section III. – Extinction des droits de poursuite et derépression :§ 1er : Transaction................................................................. 216§ 2 : Prescription de l’action ................................................ 217§ 3 : Prescription des droits particuliers de l’Adminis-trationet des redevablesA. Prescription contre les Redevables ................................. 218-219B. Prescription contre l’Administration…………………… 220C. Cas où les prescriptions de courte durée n’ont pas lieu .. 221

CHAPITRE IV :Procédure devant les tribunaux.Section I : Tribunaux compétents en matière de douane :§ 1er : Compétence d’attribution .......................................... 222§ 2 : Compétence territoriale................................................ 223

Section II. – Procédure devant les juridictions civiles :§ 1er : Citation à comparaître ................................................ 224§ 2 : Jugement ...................................................................... 225§ 3 : Appel des jugements rendus par les tribunaux............. 226§ 4 : Signification des jugements et autres actes deprocédure .............................................................................. 227Section III. – Procédure devant les juridictions répressives

228-230Section IV. – Pourvois en cassation..................................... 231Section V. – Dispositions diverses :§ 1er : Règles de procédure communes à toutes les instances:A. Instruction et frais ........................................................... 232B. Exploits ............................................................................ 233§ 2 : Défenses faites aux juges 234-237

Articlesdu code

§ 3 : Dispositions particulières aux instances résultantd’infractions douanières :A. Preuves de non-contravention ......................................... 238B. Action en garantie ........................................................... 239C. Confiscation des objets saisis sur inconnus et desminuties ................................................................................ 240D. Revendications des objets saisis 241E. Fausses déclarations ........................................................ 242§ 4 : Caractère juridique des amendes et confiscation 242 bis

CHAPITRE V :Exécution des jugements, des contrainteset des obligations en matière douanière.Section I. – Sûretés garantissant l’exécution : .....................§ 1er : Droit de rétention ....................................................... 243§ 2 : Privilèges et hypothèques subrogation......................... 244-245Section II. – Voies d’exécution :§ 1er : Règles générales ....................................................... 246§ 2 : Droits particuliers réservés à la douane ....................... 247-251§ 3 : Exercice anticipé de la contrainte par corps 252§ 4 : Aliénation des marchandises saisies pour infraction auxlois et règlements de douane :A. Vente avant jugement des marchandises péris-sables etdes moyens de transport ....................................................... 253B. Aliénation des marchandises confisquées ou abandonnéespar transaction ...................................................................... 254

Section III. – Répartition du produit des amendes et confiscations 255

CHAPITRE VI :Responsabilité et solidaritéSection I. Responsabilité pénale.§ 1er : Détenteurs 256§ 2 : Capitaines de navires, commandants d’aéronefs 257-258§ 3 : Déclarant ...................................................................... 259§ 4 : Commissionnaires en douanes agréés .......................... 260§ 5 : Soumissionnaires ......................................................... 261§ 6 : Complices .................................................................... 262§ 7 : Intéressés à la fraude 263-264Section II. – Responsabilité civile :§ 1er : Responsabilité civile du service des douanes ............ 265-267§ 2 : Responsabilité des propriétaires des marchan-dises ....

268§ 3 : Responsabilité solidaire des cautions .......................... 269Section III. – Solidarité........................................................ 270-271

CHAPITRE V :Dispositions répressivesSection I. – Classification des infractions douanières etpeines principales§ 1er : Généralités ................................................................. 272-273§ 2 : Contraventions douanières :A. Première classe................................................................ 274B. Deuxième classe.............................................................. 275C. Troisième classe.............................................................. 276D. Quatrième classe ............................................................. 277§ 3 : Délits douaniers :A. Première classe................................................................ 278B. Deuxième classe.............................................................. 279C. Troisième classe.............................................................. 287§ 4 : Contrebande§ 5 : Importations et exportations sans déclarationSection II. – Peines complémentaires :§ 1er : Confiscation§ 2 : Astreinte ....................................................................... 291

Articlesdu code

§ 3 : Peines privatives de droits 292-293Section III. – Cas particuliers d’application des peines:§ 1er : Confiscation 294-295§ 2 : Modalités spéciales de calcul des pénalités pécuniaires.............................................................................................. 296-299§ 3 : Concours d’infractions................................................. 300-301

I. ANNEXES

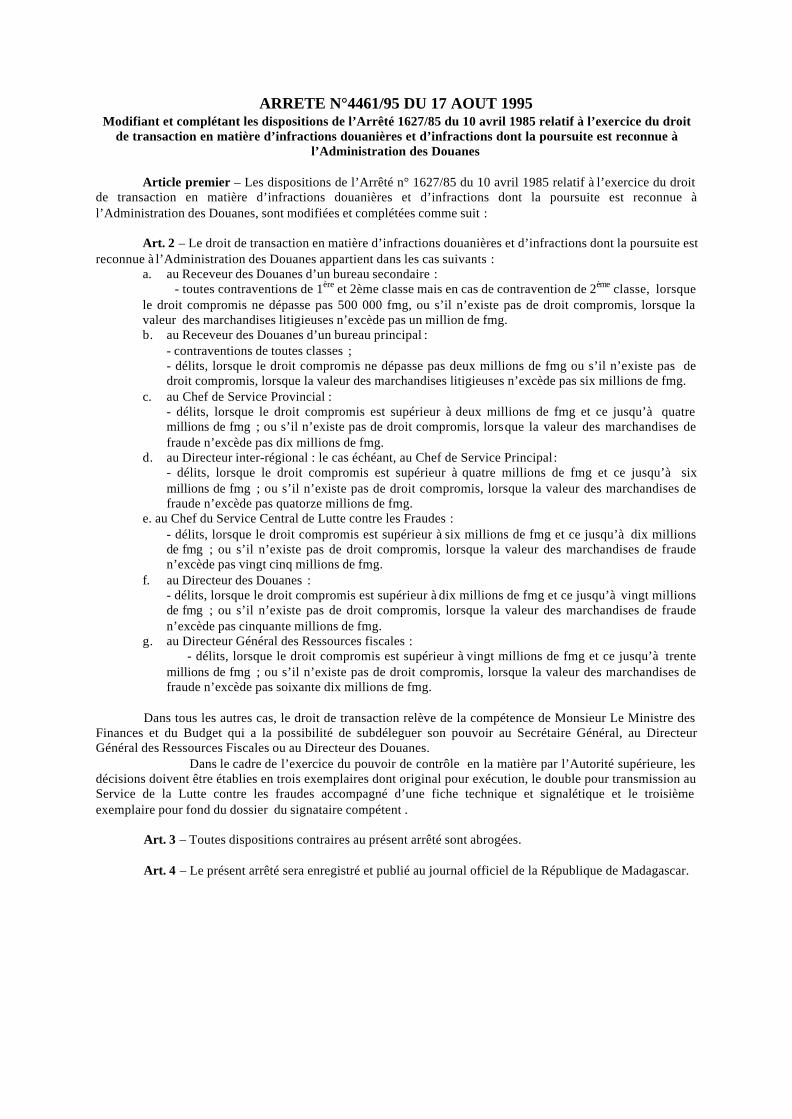

ARRETE N°4461/95 DU 17 AOUT 1995 72Modifiant et complétant les dispositions de l’Arrêté 1627/85du 10 avril 1985 relatif à l’exercice du droit de transactionen matière d’infractions douanières et d’infractions dont la poursuiteest reconnue à l’Administration des Douanes

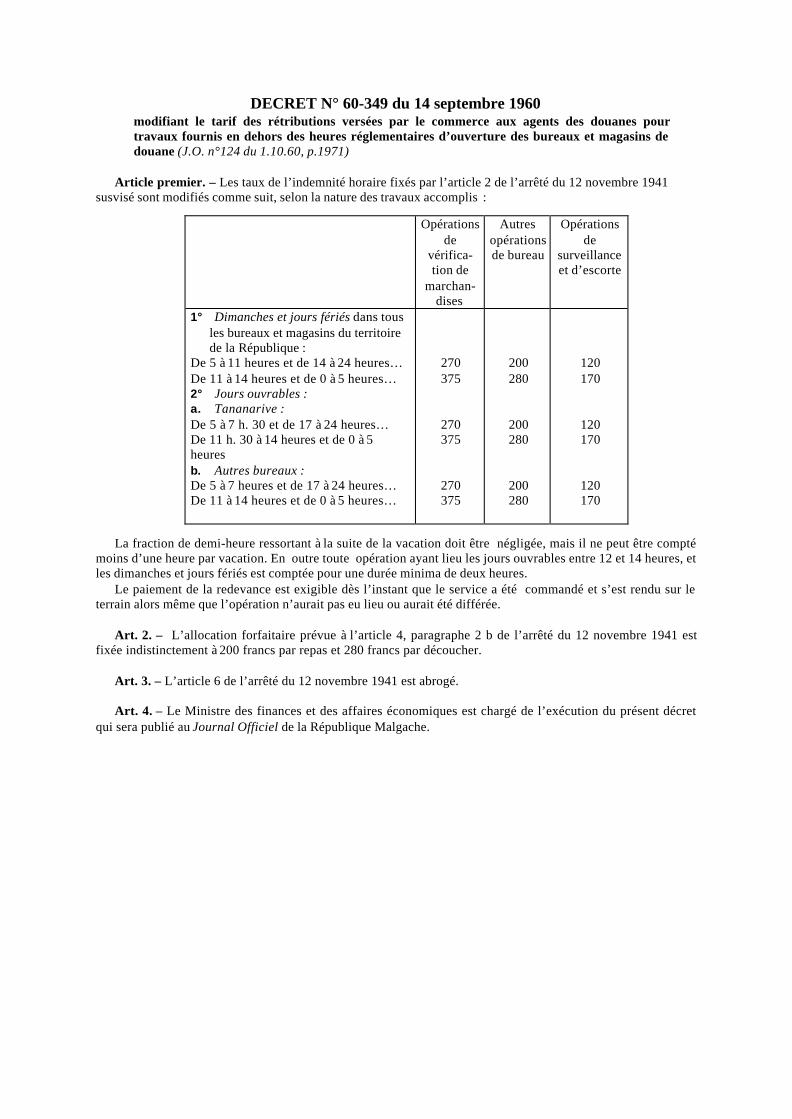

DECRET N° 60-349 du 14 septembre 1960 73fixant le tarif de rétribution pour les douaniers.

DECRET N° 61-012 du 11 janvier 1961 74fixant les conditions de création et de suppressiondes bureaux et brigades des douanes.

ARRETE N° 1941 du 17 novembre 1960 75fixant les conditions d’application du régimede l’exportation temporaire des objets personnelsnon prohibés appartenant aux voyageurs.

ARRETE N° 1942 du 17 novembre 1960 76fixant les conditions d’application du régimede l’importation temporaire des objets personnelsnon prohibés appartenant aux voyageurs.

ARRETE N°1944 du 17 novembre 1960 78fixant les conditions d’application de l’article 152du Code des Douanes.

ARRETE N°1945 du 17 novembre 1960 79fixant les conditions d’application de l’article 163du Code des Douanes, modifié par les arrêtésn°505 du 7 mars 1961, n°549 du 13 mars 1961n°649 du 25 mars 1961 et n°740 du 23 février 1973.

ARRETE N° 222 du 28 janvier 1961 89fixant les conditions d’aliénation par le servicedes douanes des marchandises confisquéesou abandonnées par transaction.

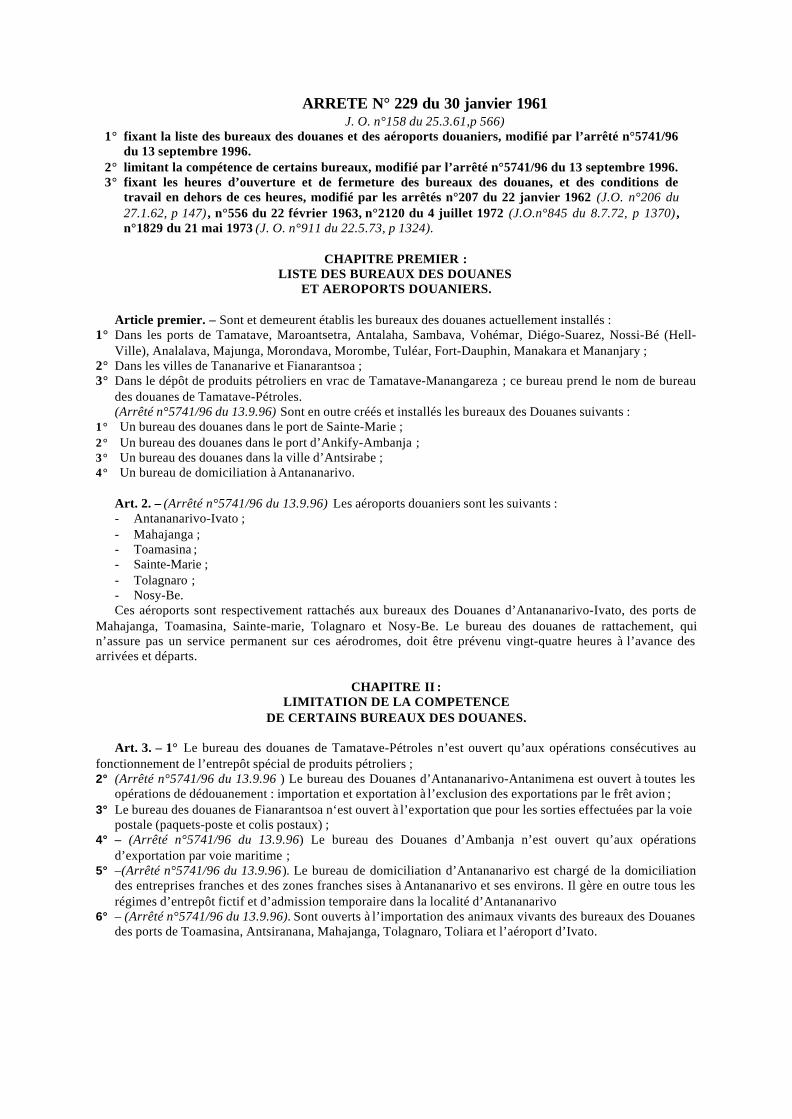

ARRETE N° 229 du 30 janvier 1961 91fixant la liste des bureaux des douanes et des aéroportsdouaniers, limitant la compétence de certains bureaux,fixant les heures d’ouverture et de fermeture des bureauxdes douanes, et des conditions de travail en dehors de cesheures, modifié par les arrêtés n°207 par les arrêtés n°207 du22 janvier 1962, n°556 du 22 février 1963, n°2120 du 4 juillet 1972,n°1829 du 21 mai 1973 et n°5741/96 du 13 septembre 1996.

NOTE N°6330-MEF/DGF/2D2 du 6 juin 1973 94

ARRETE N° 293 du 4 février 1961 97fixant les modalités de répartition du produitdes amendes et confiscations en matière douanière.

ARRETE N°304 du 7 février 1961 100relatif à l’application des droits et taxes de douane,à la taxation des emballages et à la vérificationdes marchandises.

ARRETE N°305 du 7 février 1961 103instituant des restrictions de tonnage à l’importationet à l’exportation.

ARRETE N°346 du 10 février 1961 104fixant les conditions de fonctionnementdu comité d’expertise douanière.

ARRETE N° 587 du 17 mars 1961 107relatif au régime douanier du transit international,modifié par l’arrêté n°258 du 29 janvier 1962.

ARRETE N° 588 du 17 mars 1961 108réglementant la profession de commissionnaire en douane,modifié par les arrêtés n°1483 du 7 juillet 1962 et n°124 du 12 janvier 1963.

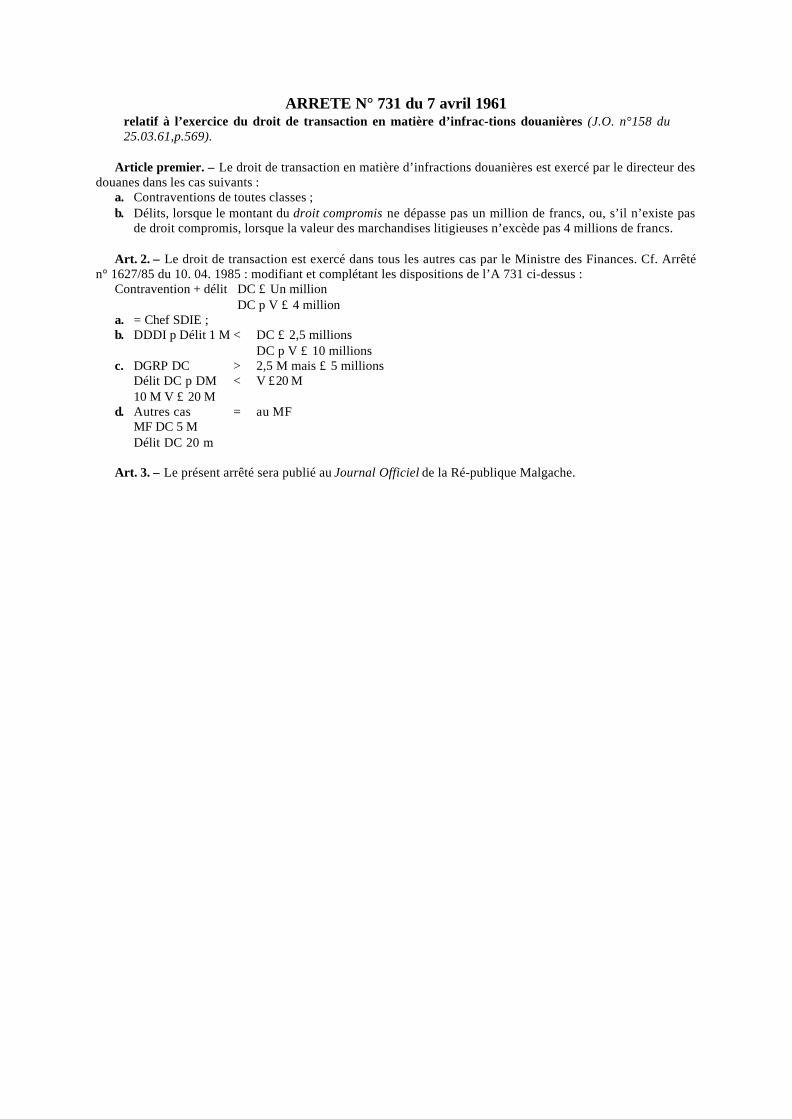

ARRETE N° 731 du 7 avril 1961 114relatif à l’exercice du droit de transaction en matièred’infractions douanières.

ARRETE N° 787 du 17 avril 1961 115fixant les règles de fonctionnement des entrepôts de douanemodifié par les arrêtés n°1265-fin du 6 juillet 1961,n°209 du 22 janvier 1964, n°1828 du 8 juillet 1964et n°631 du 11 février 1967.

DECISION N°1 du 9 mai 1961 127fixant les heures de chargement, de déchargementet de transbordement des marchandises dans les portsde mer et sur les aéroports douaniers.

DECISION N°2 du 9 mai 1961 128déterminant le modèle des répertoires des opérationsen douane que doivent tenir les commissionnaireset transitaires.

DECISION N°3 du 9 mai 1961 129fixant la forme des déclarations de douane,les énonciations qu’elles doivent contenir ;les documents qui doivent y être annexés,et les conditions dans lesquelles peut avoir lieul’examen préalable des marchandises, modifiéepar décision n°19 du 31 mai 1968.

DECISION N°4 du 9 mai 1961 132précisant les conditions d’application du régime généraldes acquits-à-caution et du régime du transit.

ARRETE N°1005 du 24 mai 1961 135fixant les conditions d’application des articles 94 et 96du Code des douanes relatifs au crédit des droits et taxeset au crédit d’enlèvement.

ARRETE N° 1415 du 25 juillet 1961 138fixant les conditions de taxation applicables auxmarchandises obtenues dans les pays membresde la Communauté Economique Européenne ou dans lespays et territoire associés par la transformation de produitsrécoltés, extrait du sol ou fabriqués dans d’autres pays.

ARRETE N°1964 du 17 octobre 1961 139relatif à l’admission en franchise des marchandisesimportées pour l’exécution de certains marchés,complété par les arrêtés n°639 du 17 mars 1962et n°1807 du 17 juillet 1963.

ARRETE N°3331 du 3 septembre 1971 140relatif au contrôle des moyens de paiementtransportés par les voyageurs.

ARRETE N°3390 du 8 septembre 1971 141fixant les conditions d’admission en exemptionde taxe d’importation des animaux reproducteursde race pure.

DECISION N°1047 du 4 avril 1971 142réglementant l’admission temporaire de matériel destinéà être utilisé en l’état dans le territoire douanier.

DECISION N° 8-HCC/D. 1 du 25 septembre 1996 143

II. PROTOCOLES

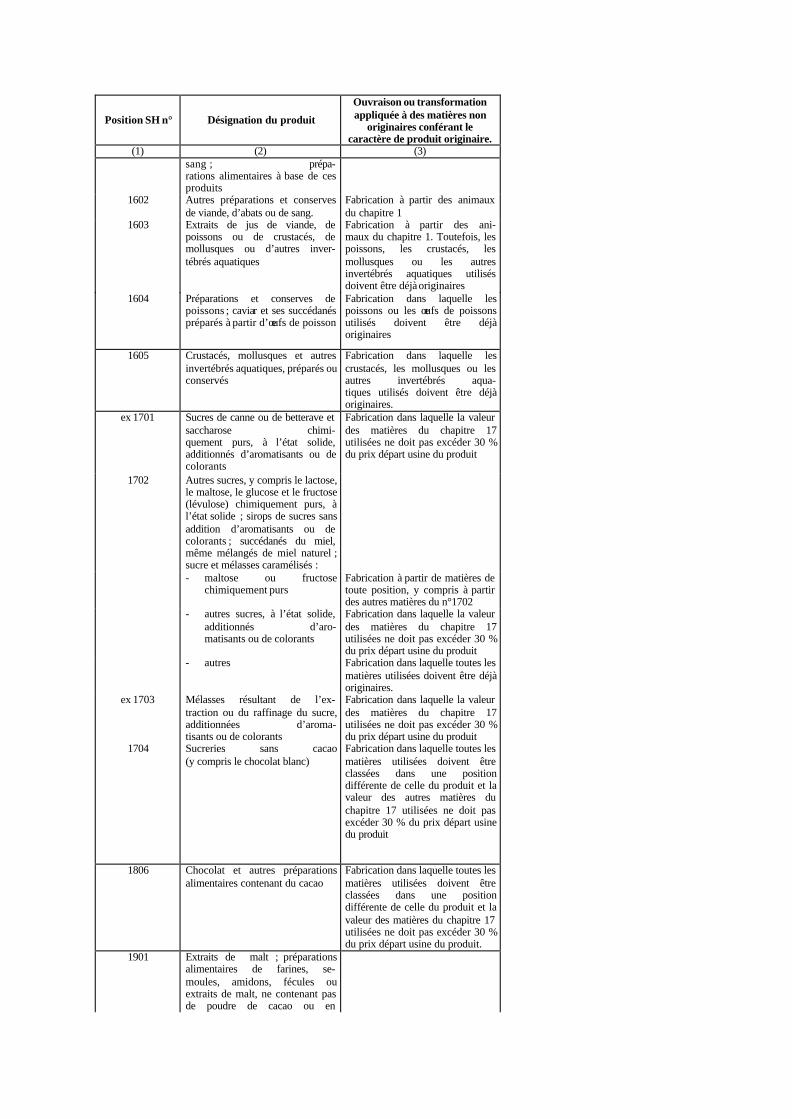

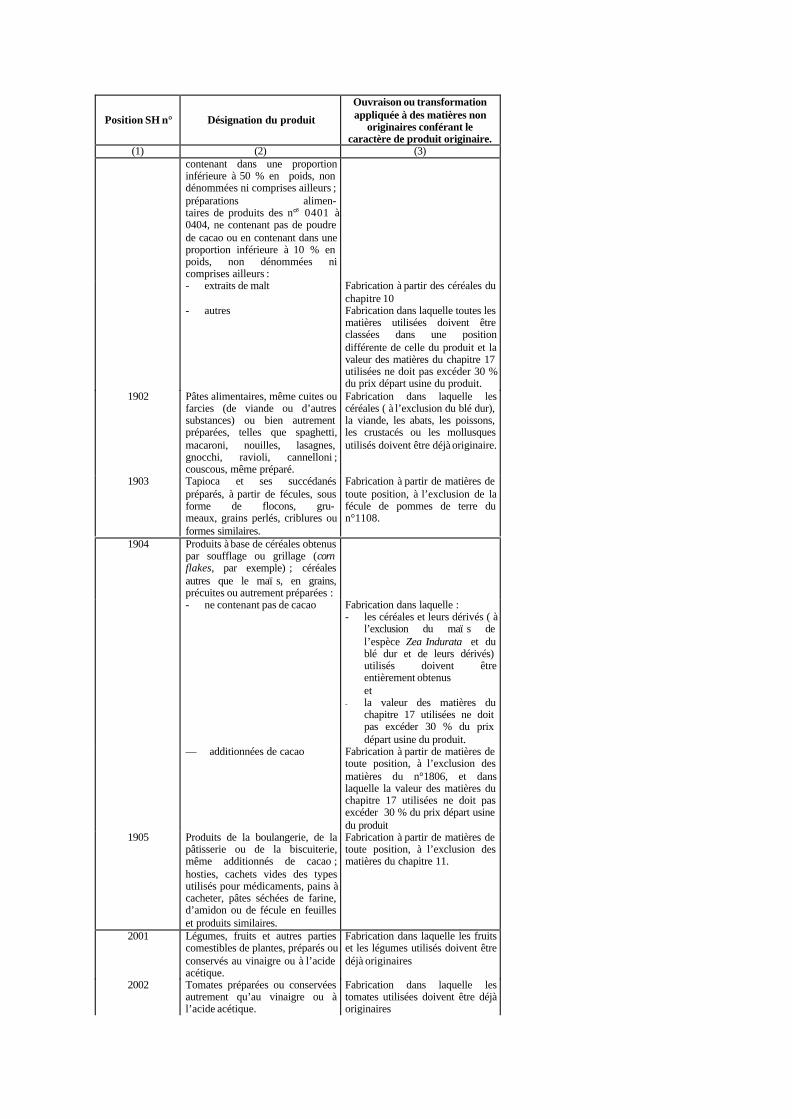

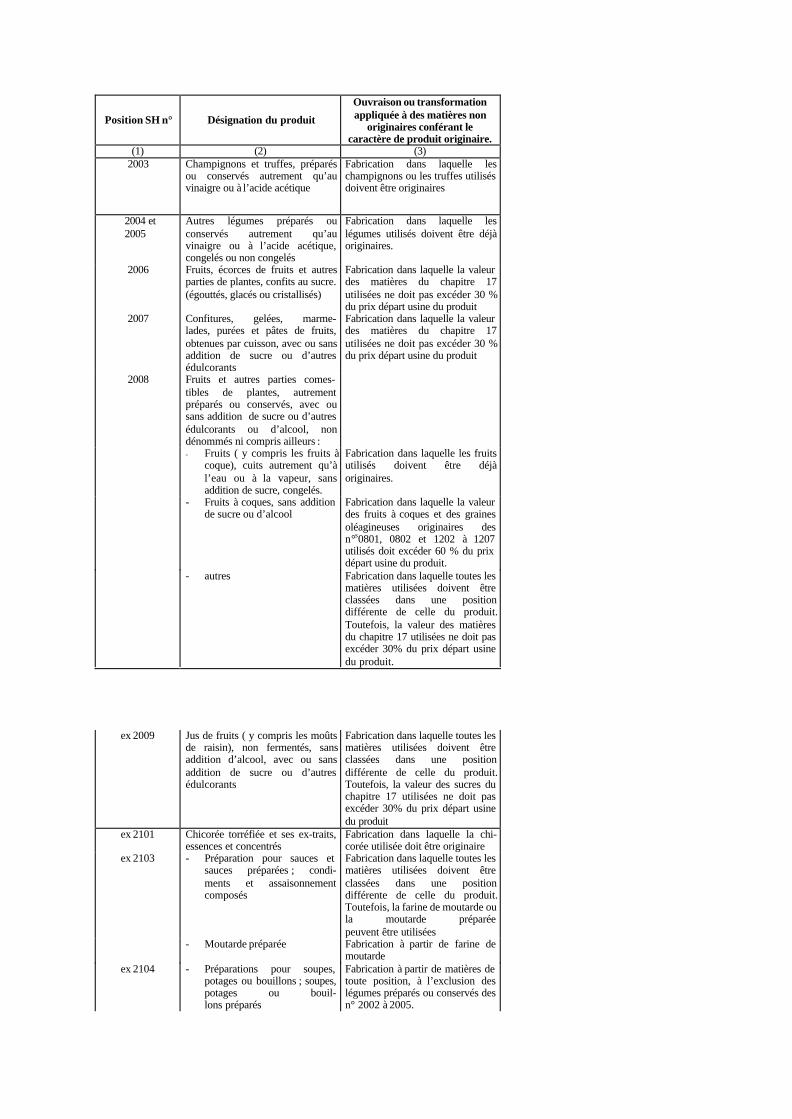

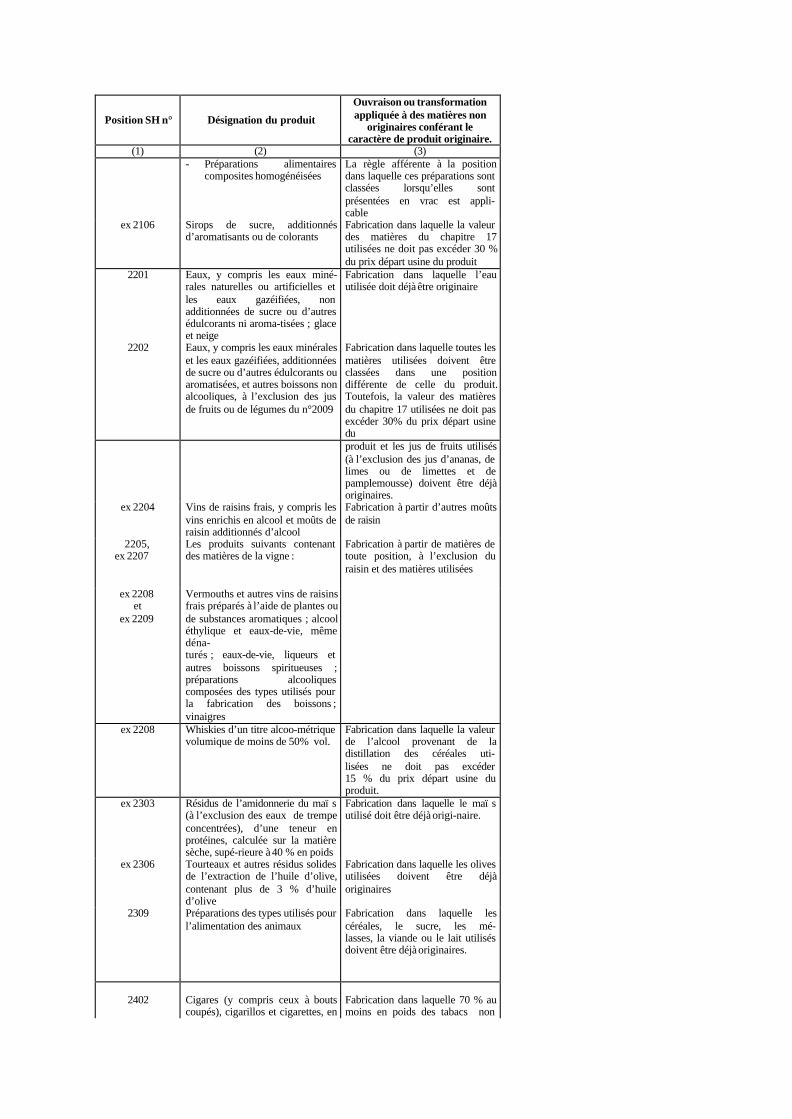

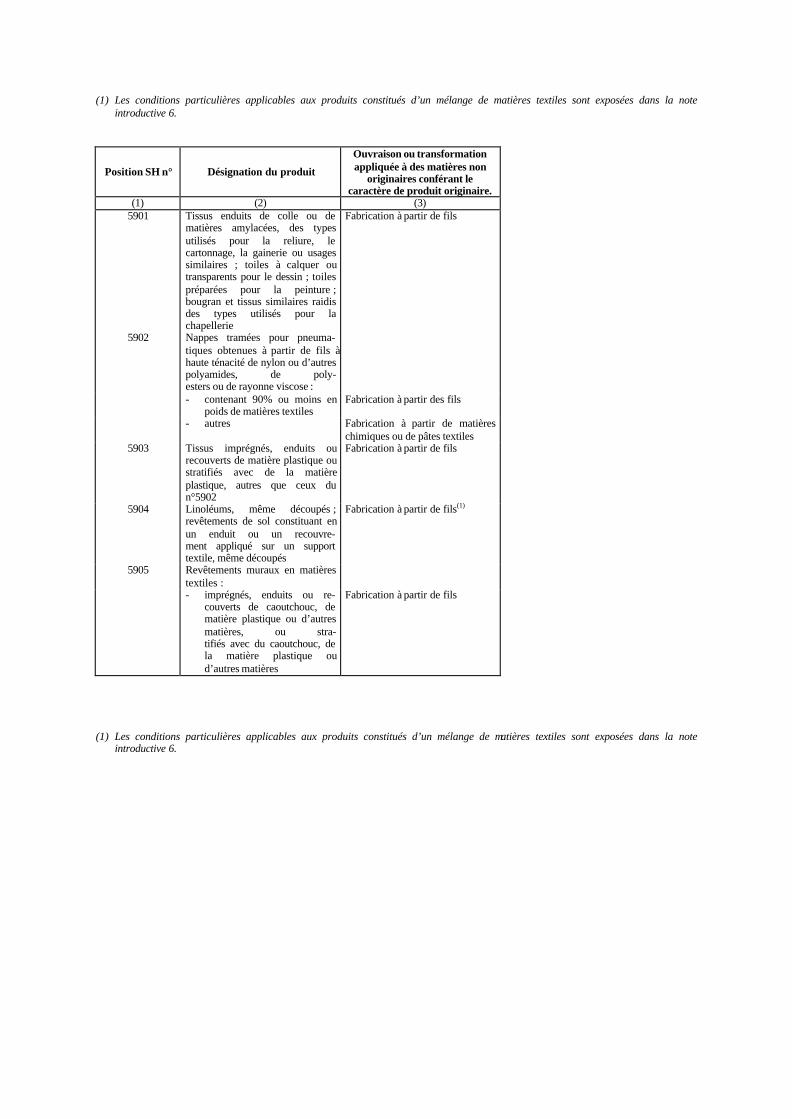

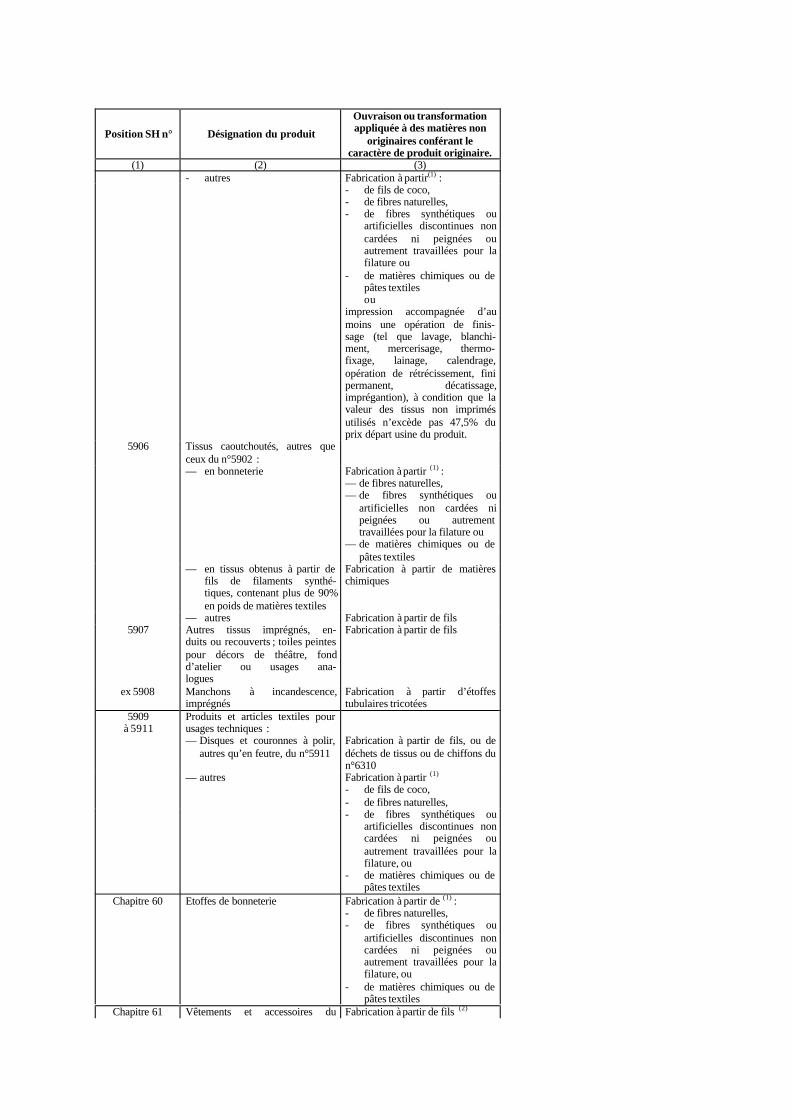

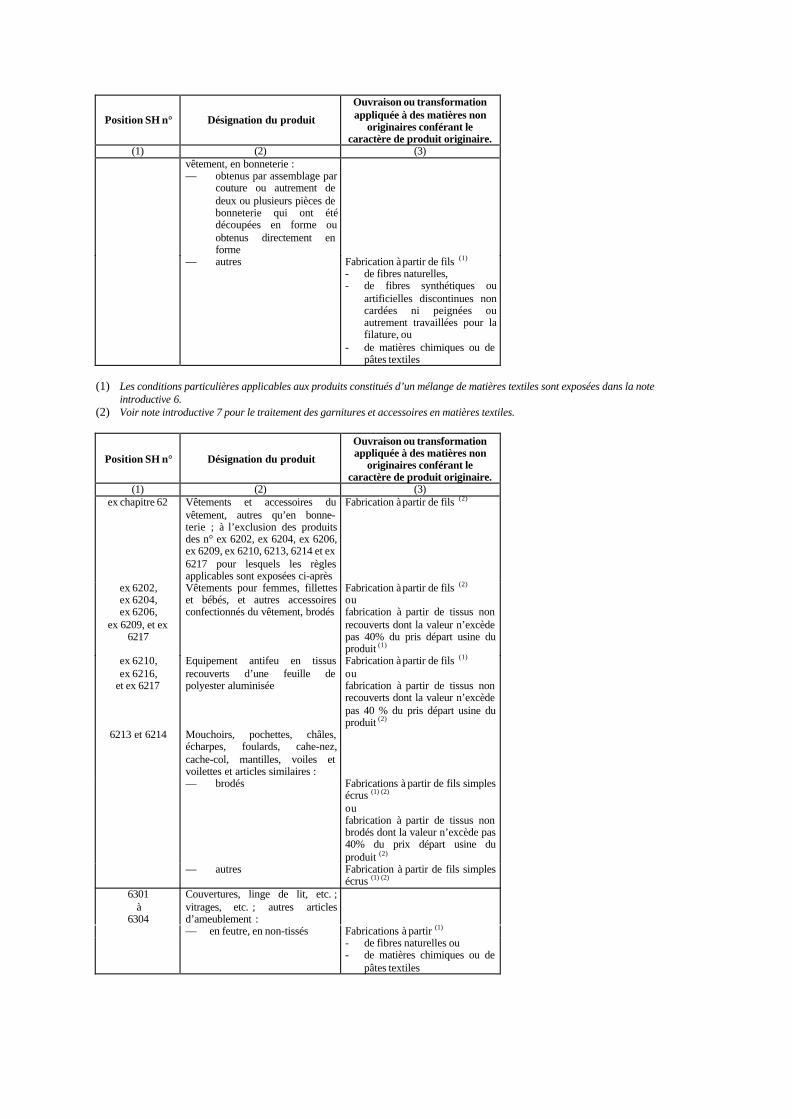

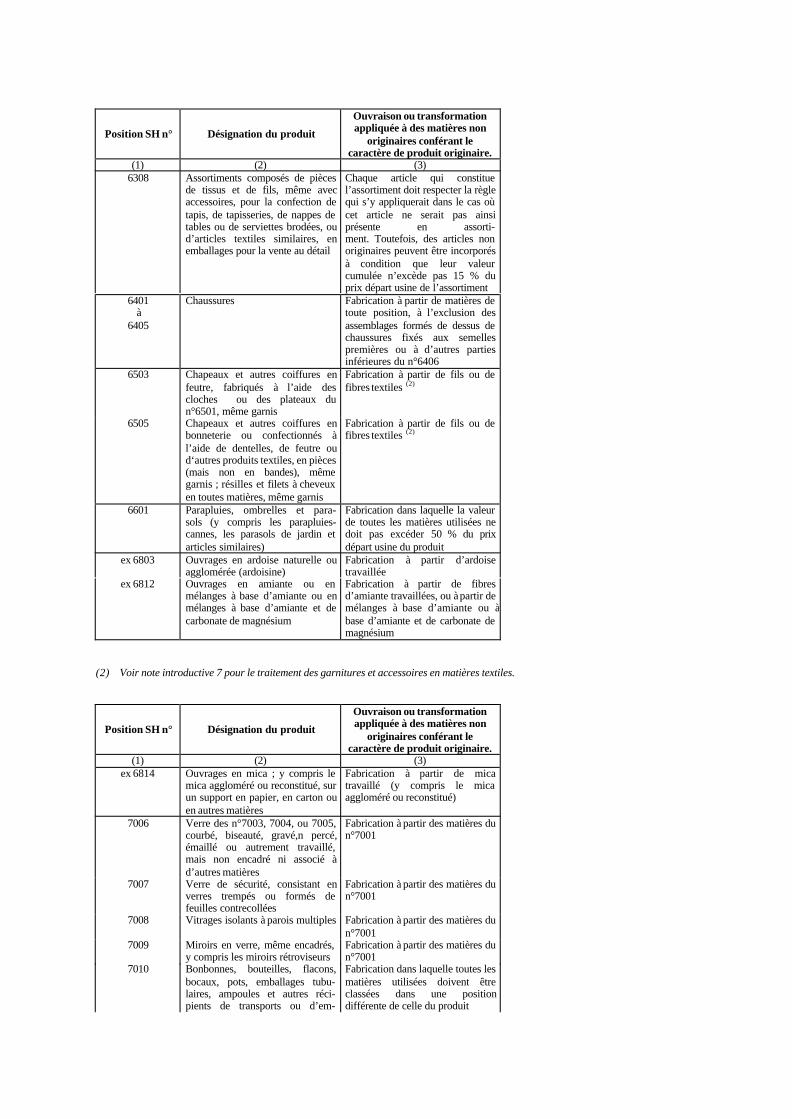

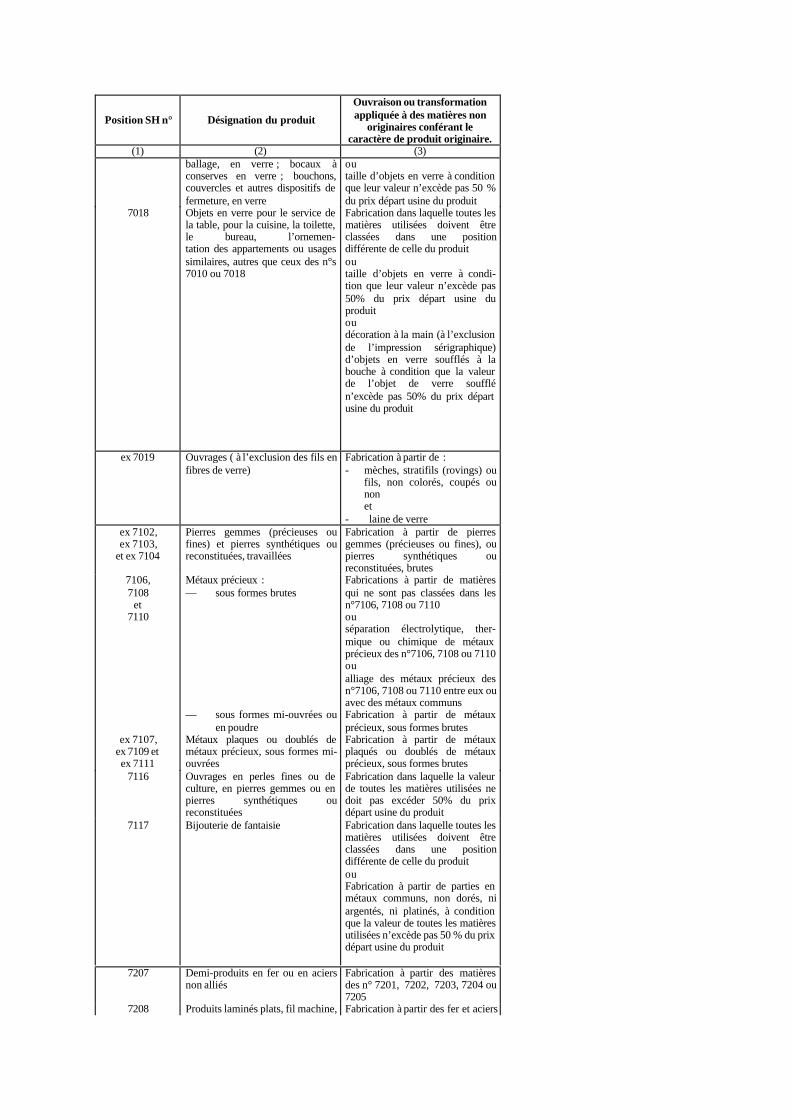

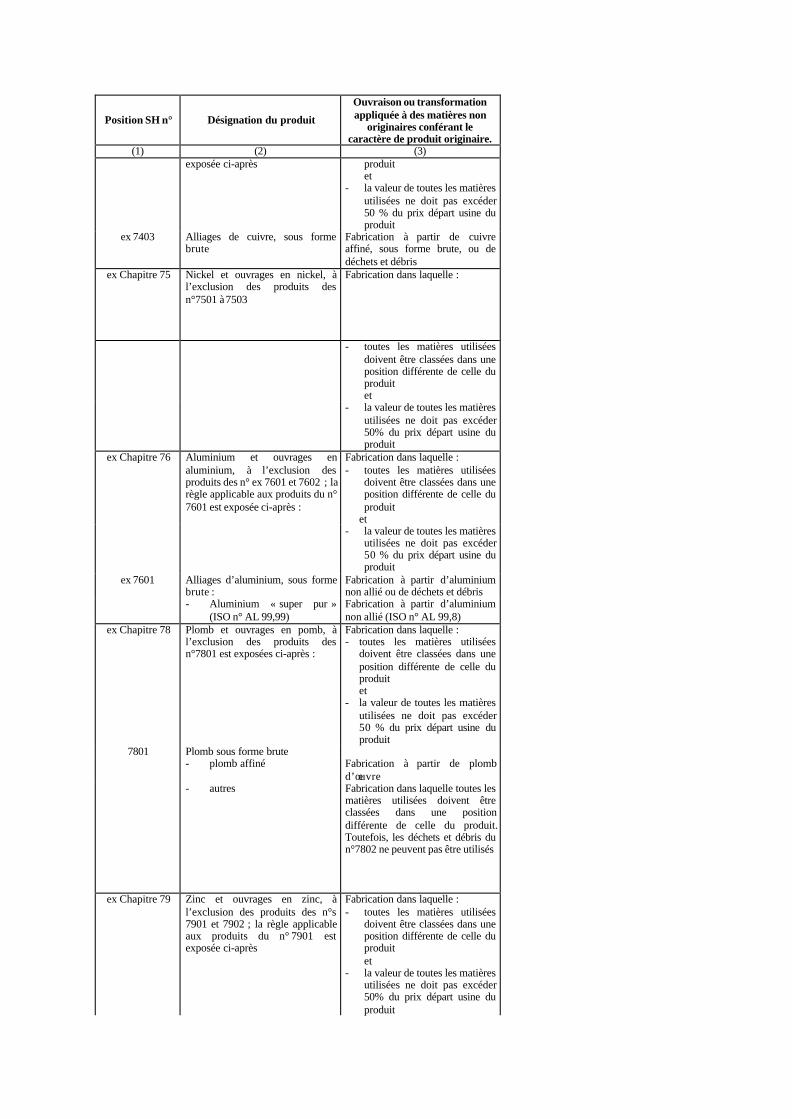

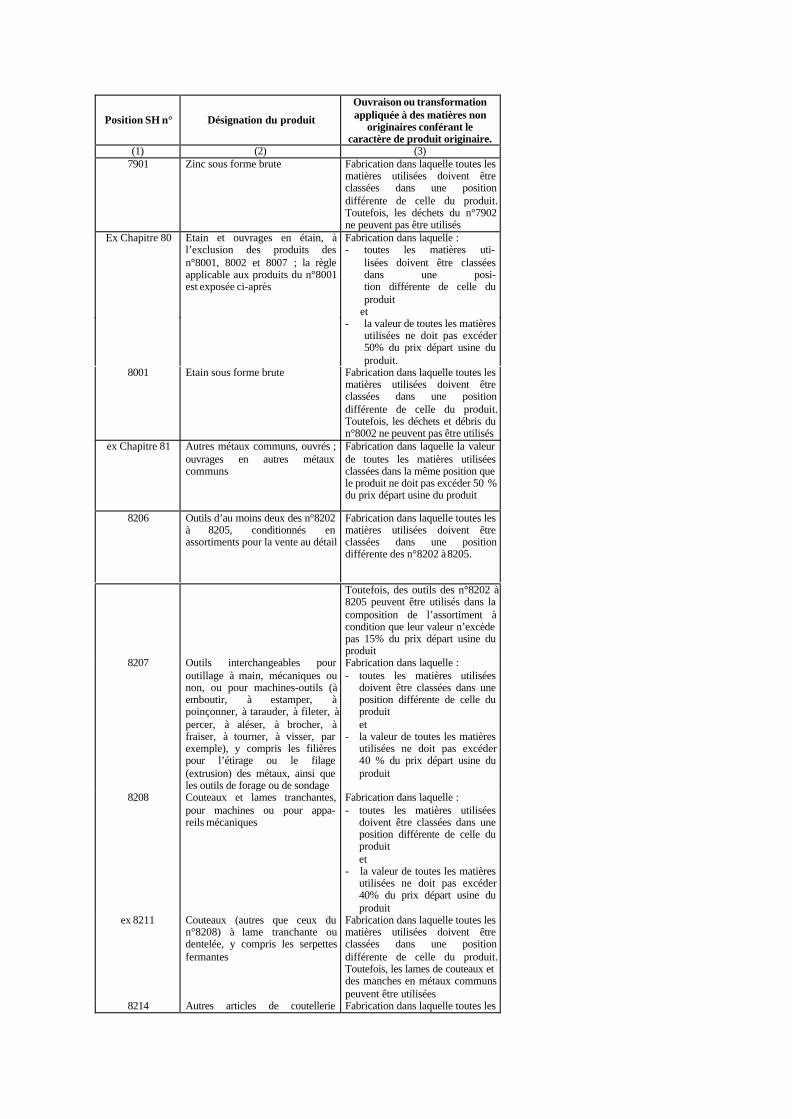

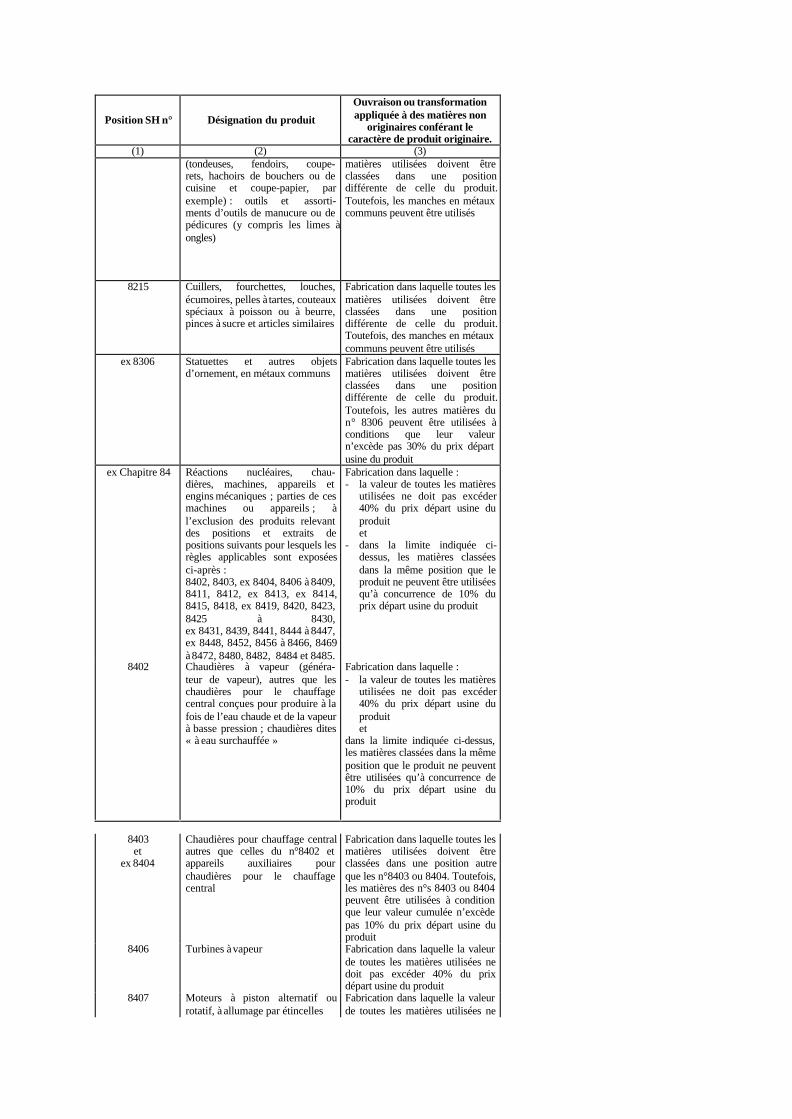

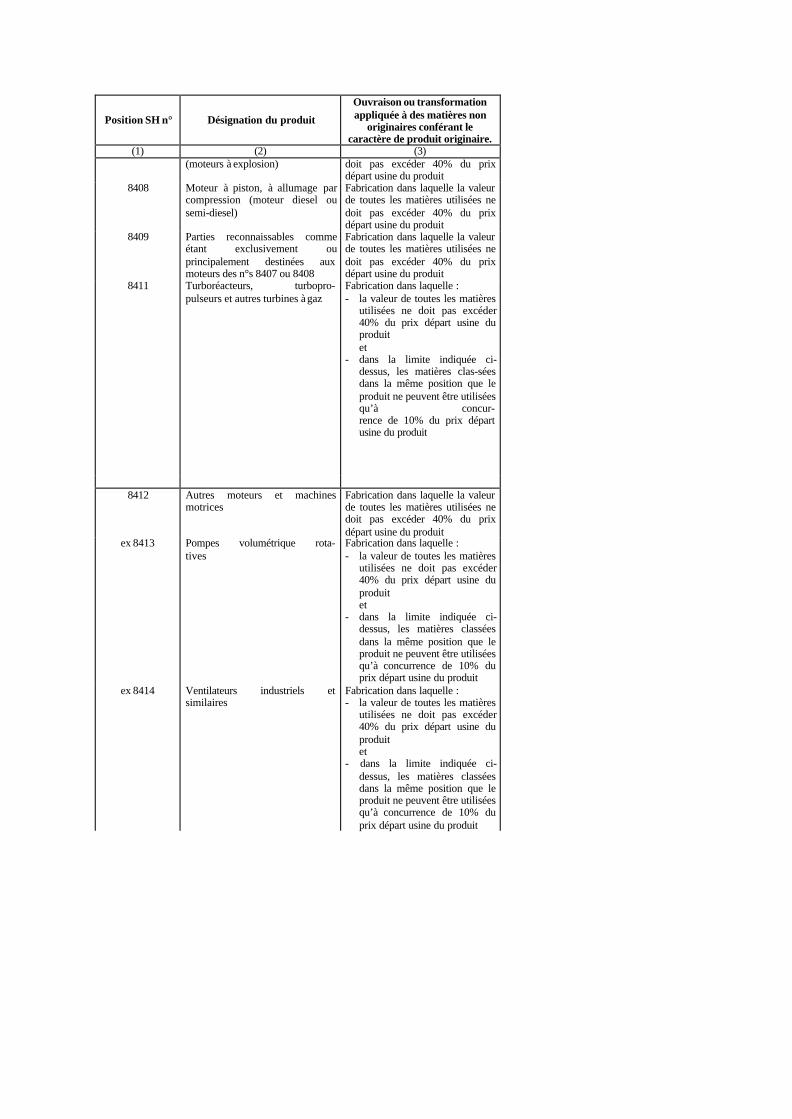

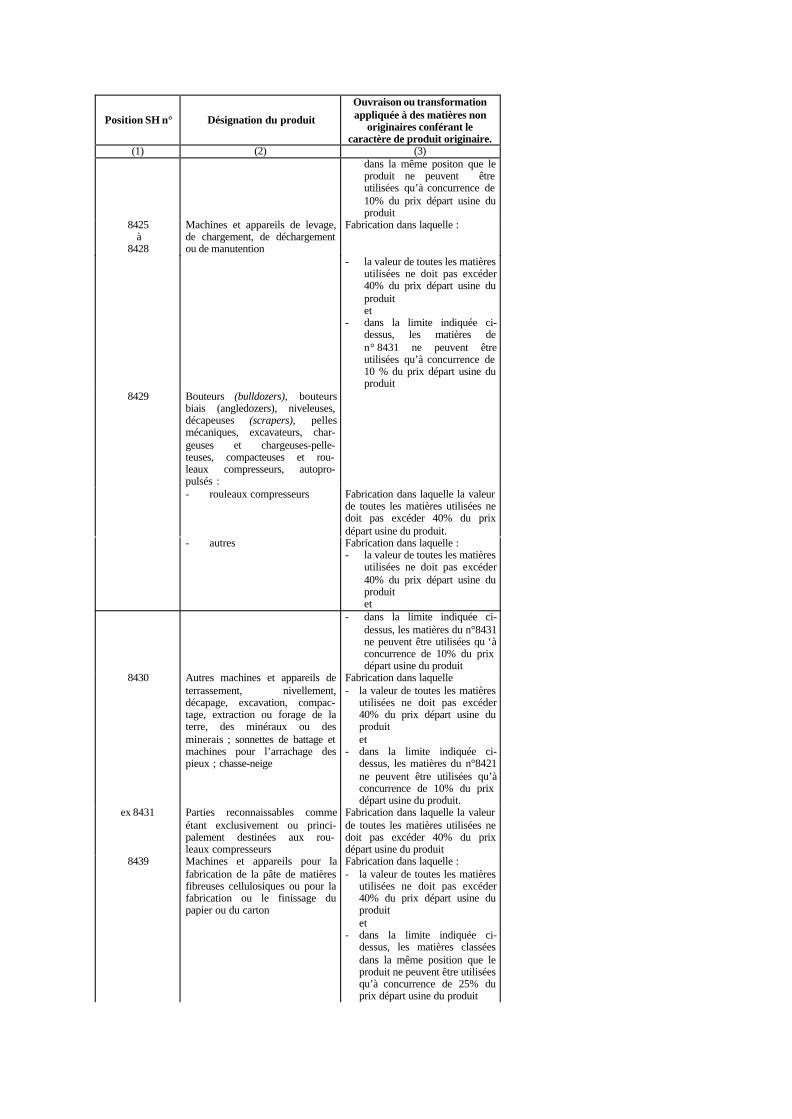

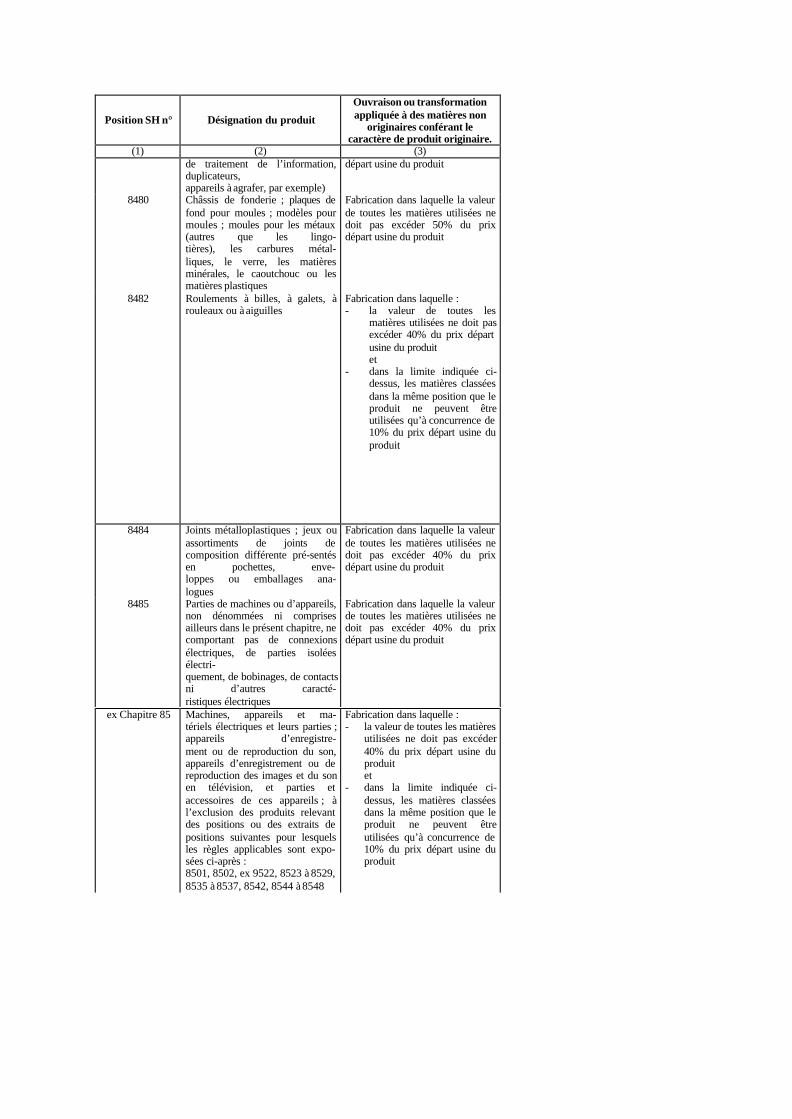

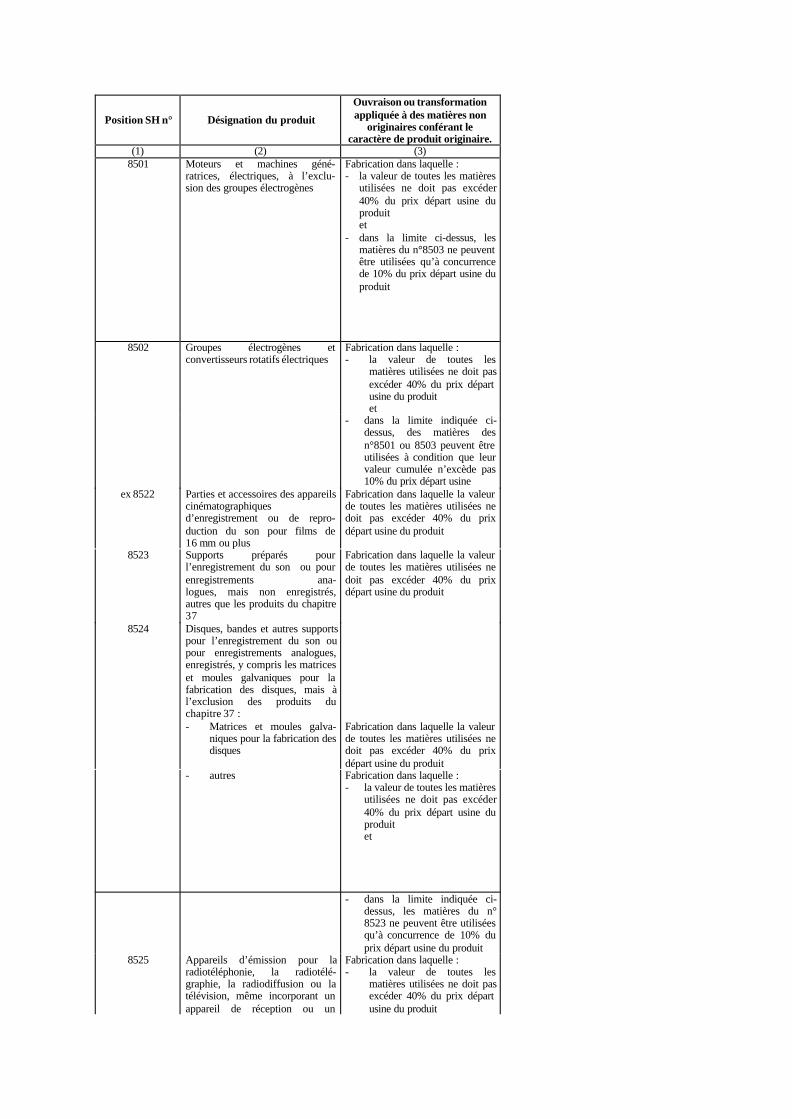

PROTOCOLE N°1 144relatif à la définition de la notion de « produits originaires »et aux méthodes de coopération administrative.

PROTOCOLE N°2 232relatif aux frais de fonctionnement des institutions conjointes

PROTOCOLE N°3 233relatifs aux privilèges et immunités

TABLE ALPHABETIQUE DE DISPOSITIONDE CODE DES DOUANES

A

Abandon des marchandises 93-160Absence :

- de manifeste

276

- des prévenus à la rédaction du procès-verbal 194-200

Abus :- de la faculté de transit 275-277-281-293- de la faculté d’entrepôt 275-277-293- du régime de l’admission temporaire 275-277-293Achat d’objets saisissables (recel) 264Acquits-à-caution :- Règles générales 102 à 108-211-237-261-275-277- Admissions temporaires 146 à 150- Cabotage 109-275-277- Contrainte 211- Mutations d’entrepôts 142-275-277- Prescription 217 à 221- Rayon 170 à 172

114-116- Transit 114-116- Transport d’un premier bureau sur un

second 118-119Acquits de paiement 92-95-172-173Acquitement des droits et taxes 89-92 à 96Action en garantie 239

Admissions exceptionnelles en fran-chise57-163 à 169

Admissions temporaires, Règles générales 146 à 150-275-277-293Aéronefs 60 à 64-101-142-149-169-280Affichage de la copie des procès-verbaux

194Affiches :- Peines privatives de droits 292- Vente des marchandises 260-253Agents de l’Administration :- Immunités et obligations 34 à 40-212-270-274-301- Responsabilités 41-59-83-95-105-265- Agents révoqués ou démissionnaires 38-39-212Altération des expéditions de douane et desplombs 195-275Ambassadeurs (envois destinés aux) 163Amendes de douanes 234-270-297- Interdiction faite aux juges de modérer les

amendes 234- Répartitions, Prélèvement au profit du

Trésor 255- Privilège pour le recouvrement des

amendes 244-246Appel 226-230§5-241-248- 251 à 253Application des tarifs de faveur 23Armes 37-38-42-301Arrestation des prévenus 190-199-230-278 à 280Assignations :- Appel 226- Tribunal correctionnel 230 §5Assimilation des marchandises omises autarif 18-19Assureurs de contrebande 209-263-271-292Astreinte 291Autorisation d’importation ou d’expor-tation 27-30-287Avaries:- Dépôt 160- Importations 17- Marchandises saisies 253Avitaillement :- des aéronefs 169- des navires 164 à 168-186Avocats et avoués (ministère nonobligatoire)

232

B

Bagages. Droits de péage 186Bâtiments militaires.Etats de la Communauté (ou autres) :- Formalités à l’entrée et à la sortie 55-100- Visite par la douane 44- Exemptions 184Bâtiments de mer. Visite par la douane 43-44Bâtiments de moins de 100 tonneaux àl’ancre ou naviguant 285Brigades :- Procès-verbaux 190 et suivantsBrut (Taxation au poids) 26Bureaux des douanes :- Dépôt de marchandises saisies 191

C

Capitaine de navires :- Devoirs

43-44-49-50-52-53-54-56-99-100

Responsabilité 257-258Capture :- des prévenus 190-199Cassation 231-247-248Cautions et cautionnements :- Crédit de droits et crédit d’enlèvement 94-96

- Responsabilité des cautions 261-269- Pour obtenir mainlevée des moyens de

transport saisis 193- Solidarité des cautions 269- Cautionnement en garantie du paiement

des condamnations 229-248- Cautionnement pour obtenir mainlevée

d’une saisie 251Certificat de décharge des acquits-à-caution 105-106-142-§3-147-148-149-150-211-

237-261-275-277Certificats d’origine 23Changement :- aux déclarations 82-242- aux tarifs 12-13Chargement des navires 97-98-99-281§2bChartes-parties 53Chemin de fer :- Recherche dans les écritures 46Circulation dans le rayon 170-171Citation (voir aussi : Assignation) 194-230Clause transitoire 16Commandants d’aéronefs :- Devoirs 60 à 64-101- Responsabilité 257-258Comité d’expertise douanière 19-86 à 88Commissions d’emploi 36Commissionnaires en douane :- Privilège 245- Recherche dans les écritures 46- Réglementation de la profession 68 à 76- Responsabilité 260Compétence des tribunaux 222-223Complicité :- Contraventions 264- Délits 262Comptables :- Responsabilité 94-96- Scellés sur les effets et papiers des 250Concours d’infraction 300-301Concussion 40Conditionnement des produits 15-295-297Confiscation :- Amendes en tenant lieu 295-297- Personnes contre qui la confiscation peut

être poursuivie et prononcée239-240-

244-246-263-257-258-260-283- Privilège de l’Administration pour la

confiscation 16-53-99Connaissance des infractions 211 à 215-221Connaissements 222-223-236-Contrainte 244-246Contrainte par corps 246-252-271Contrebande :- Par aéronef 280- A cheval 280- Par voiture 280- Avec attroupement et port d’armes 301- Assureurs, entrepreneurs et intéressés 209-263-264-271-292Contrôle douanier des envois par la poste

47

Contrôle du commerce extérieur et deschanges 30Conventions commerciales 14Copies des procès-verbaux de saisie 194-197Corruption 40Crédit d’enlèvement 96Crédit de droits 94- Contrainte 211- Privatisation 293Croix-Rouge 163

D

Déballage et remballage des marchandises àvérifier 84Débarquement des marchandises 54-55-57-63-281 2bDébarquement frauduleux 278 à 280-281-2b-288-290Décès de l’auteur infraction 210-246Déchargement des navires 54-55-57-63-281 2bDéclarations de détail 17-65 à 83-90-112-117-143-144-156-

165-242-274-276- Changement de leur contenu 82-242- Délai 67- Dispense 117

E

Enregistrement :- Des procès-verbaux 201- Du serment des agents 35Entrepôts frauduleux 272-273-282-283Entrepositaires :- Obligations

125-126-130-131-132-133-135-136-140-142-275-277-293

- Recherches dans leurs écritures 46Entrepôts 16-28-

122 à 145-147-150-275-277-293Entrepreneurs de contrebande 209-263-271-292Envois par la poste 47Epaves :- Origine 58- Régime et surveillance 59Escales :- Droit de navigation 183Escorte des navires 44Espèce des marchandises 18-86Excédents :- Mesure, nombre, poids 274-275-277- Nombre de colis 286Exploits 233Exportations :- Marchandises prohibées 277- En contrebande 276-278 à 282- Prohibitions 27-30Exportations temporaires 152

F

Factures 24-25-172-273Falsification des expéditions et des plombs

195-275Fausses déclarations :- Espèces, valeur 276-287- Destinataire ou expéditeur réel 276-287- Poids 274-275- Origine 276-287- Admissions temporaires 275-293Fausses marques de fabrique 28

- Entrepôts 123Foi due aux procès-verbaux 202 à 207Force majeure 51-56 et 57-106-130-135-171Frais de transport, d’emballage, deremballage des marchandises vérifiées 84Fraudes à bord des navires 243-257-258-255

Fraudes commerciales, entrepôts 123-129

G

Garantie (Action en) 239Gares (Vérification dans les écritures des)

46-274

H

Heures légales :- Chargement et déchargement des navires

54-98Huissiers 233Hypothèques de l’Administration sur lesbiens des redevables 244

I

Immunités diplomatiques 163Importations pour le compte de l’Etat 6Importations en contrebande :- Marchandises prohibées ou assi-milées

278 à 283- Marchandises faiblement taxées ou

exemptes 276-281Importations sans déclaration :- Marchandises prohibées ou assi-milées

278-284- Marchandises faiblement taxées 276- Marchandises exemptes 274Importations temporaires 153-154Incapacités :- Admissions temporaires 293- Crédits de droits 293- Entrepôt 293- Fonctions publiques, courtage 263-292- Transit 293Incarcération 199Indemnités :- Pour saisie non fondée 266- Des experts 20- Pour visite domiciliaire injustifiée 267- Pour destruction ou détérioration de

marchandises et documents soumis àl’expertise

21

Indication d’origine 28 et 29-111-123-12432Injures envers les agents des douanes 270-274-301Inscription de faux 202-205 à 207-225Instructions verbales sur simple mémoire etsans frais 232Interdictions faites aux juges 204-214-234 à 237Interdiction de cession de licences 27-287Intéressés à la contrebande 209-263-264-271-292Intérêt de retard 94-150-154

J

Journal de bord 52-258-274Juges :

- Assistance aux visites domiciliaires 44- Compétence 85-159-160-162-214-222-223-253- Représentant les déclarants défail-lants

85- Vente des marchandises 159-160-162-253- Visa des contraintes 214Jugements :- Appel 226-230§5-241-248-251 à 253- Délai d’exécution (inconnus fugitifs) 254- Délai pour statuer 225-226-230- Exécution 246-252-254- Opposition 241-246-247-253- Pourvoi en cassation 231-247- Publication 254-292- Signification 227- Tribunaux de droit commun 222Justification d’origine :- Importations de l’étranger 23- Intérieur du Territoire 173- Rayon 172

L

Librairie (contrefaçon) 123Licences d’importation et exportation 27-287Lieux de déclaration et d’acquittement 65 à 67Livre de bord 52Lois et règlements douaniers 1 à 3-14

M

Main-forte aux agents des douanes 34-199Mainlevée des marchandises :- Après paiement des droits 95- Interdiction faite aux juges 235- Recours contre les jugements 247-248- Procès-verbaux 193- En cas de saisie conservatoire 251Manifeste :- A l’entrée 49-50-53-61-62- Absence de 276- Omission au 276- Différence avec la marchandise 276- A la sortie 99 à 101- Refus de remise de copie 274Manipulation :- En entrepôt 129-135-139- Marchandises en retour 163- Lors de la visite des marchandises 80-84- Personnes habilitées à manipuler des

marchandises sous douane 84Marchandises abandonnées 93-160Marchandises avariées :- Importation 17- En dépôt 158-160- En cas d’inscription de faux 206- Saisies 253Marchandises en cours de route (clausetransitoire) 16Marchandises en retour 163Marchandises exemptes : déclarationobligatoire 66Marchandises fortement taxées :- Définition 11- Pénalités 276-278Marchandises laissées dans le douane 156Marchandises non déclarées en détail 156

Marchandises non-retirées de l’entrepôt réel131

Marchandises omises au tarif d’entrée 18-19Marchandises prohibée, déclarées sous leurvraie dénomination 287Marchandises soumises à l’obligation del’indication d’origine 29Marchandises taxées :- Au poids brut et net 26- A la valeur 24-25Marchandises volées ou perdue 106-130-135-138Marque de fabrique :- Entrepôt 123- Marques et indications d’origines 28-29- Transit 111Ministère public :- Entrepreneurs et assurés intéressés 209-292- Prescription de l’action 217- Saisies ; remise des procès-verbaux au

199Minuties 240Mise en liberté provisoire des prévenusdemeurant à l’étranger 229Mise en mer sans acquit de paiement 99Modérations des peines (Interdiction de) 6-234Modérations de droits (Interdiction de) 234Moyens de transport :- Conduite au bureau en cas de saisie 191- Confiscation 278 à 280-290-295- Mainlevée après saisie 193- Retenue 243- Vente en cas de saisie 253Mutation d’entrepôt 142-275-2a

N

Naufrages :- Enlèvement d’épaves 58-59Navigation (Droit global de) 183-184

Navigation aérienne 60 à 64-101-142-149-169-280Navires d’Etat 44-55-100-184Navires sur lest 53-99-183-184Non réexportation :- Transit 275-277- Entrepôt 131-141- Admission temporaire 150-275-277- D’objets importés temporairement 154-275-277Nullité des procès-verbaux (Cas de) 190-191 à 199-200-204

O

Objets d’avitaillement 164 à 169Objets importés temporairement 153-154Obligations cautionnées 94Obtention frauduleuse d’une auto-risationd’importation ou d’exportation 287Office des postes. Recherches dans lesécritures 47Officiers de police judiciaire (Inter-ventiondes) 44-45-496Omissions au manifeste 276Opposition :- Aux contraintes 236-246- Aux fonctions 34-270-301- Aux jugements 230- A une ordonnance de vente 253

- En cas de saisie conservatoire 251Origine :- Définition 23- Justification de l’~ 316- Indications d’~ 29- Marques d’~ 28

P

Papiers de bord 52-53Participation à une infraction 264Passeports 48Paiements des droits 89 à 96-211Péages locaux 185 à 197-275Peines complémentaires.Incapacités 292Permis de chargement et de charge-ment 54-64-98-281 (2b)Personnel des douanes 34 à 48-212-301Perte des marchandises 106-130-135Pesage, transport, déballage, rem-ballage

84Plombs (Altération des) 275Poids brut et net 26Police des côtes 31-32-50-51-99-257-258-274-276-281-

285-288Port d’armes 37-42Poursuites à vue 45-198Pouvoirs du Gouvernement :- Admissions exceptionnelles en fran-

chise 163-175-177- Admission temporaire 146- Drawback 151- Entrepôt 124-125-126-129-132-136-139-145- Expertise douanière 22- Importations et exportations tempo-raires

153-155- Intérêt de retard 94-96- Justification d’origine 23- Mesures de rétorsion 14- Marchandises fortement taxées 11- Produits réputés importés en contre-bande

173- Prohibitions 14- Protection du pavillon malgache 14- Rayon 32-33-170- Réglementation douanière 14- Remises 94-96- Répartition du produit des amendes 255- Restrictions 15- Tares et emballages 26- Tarifs et conventions 12-14- Taxes fiscales 13- Transit international 121- Transitaires en douane 69-72-76Préposés :- Age 35- Commission d’emploi 36- Fonctions d’huissier 233Procès-verbaux 190-194-200-202-203- Révoqués ou destitués 38-212- Serment 35Prescription 46-217 à 221Présentation :- Comme unité de plusieurs colis 49-78-276- De marchandises similaires indûment 285Preuves 202-203-206-208-217-238

Preuve de non contravention 238Privation de certains droits :- Admission temporaires 293- Crédit de droits 293- Entrepôts 293- Fonctions publiques 292- Transit 293Privilège :- Du Trésor sur les biens des rede-vables

244- Diplomatiques 163- Des propriétaires de marchandises

emballées 244- Des commissionnaires en douanes 245Procédure devant les tribunaux 222 à 237Procès-verbaux :- D’opposition de scellés (comptables) 250- D’enquête 200- Inscription de faux 202 à 207- D’ouverture des écoutilles et des colis à

bord 44- Rédaction des procès-verbaux 191 à 194-196 à 200- De saisie :

Altération des expéditions 195Sur bâtiments de mer pontés 197A domicile 196A domicile après poursuite à vue 198A domicile de produits réputés importés enfraude 198Sur les effets mobiliers des prévenus. 198

Portant sur le faux 195De produits réputés importés en fraude

198Procureur de la République :- Agents révoqués 39- Citation 230- Entrepreneurs de contrebande 209-292- Poursuites devant les tribunaux 209- Saisies 199Prohibitions :- D’entrée- De sortie 27 à 30-287 27-30-287Propriétaires :- Des marchandises saisies (inter-vention

des)- Des marchandises laissées en douane 239-241-244- Responsabilité des propriétaires 158-159-162- Solidarité 268-271Provisions de bord 271-164 à 169

Q

Qualité des personnes 6-163Quittances 92

R

Rapport de mer 52-56Rayon :- Zone terrestre 31 à 33- Zone maritime 31 à 33Rébellion 34-37-42-270-274-301Recel 264Recherches dans les écritures des redevables 46-74-173-200-203-291Recommandation sur écrou 246-252Recrutement du personnel 35Réexportation :- Admissions temporaires 148 à 150

- Entrepôts 131-133-136-142- Objets importés temporairement 153Réfaction de droits 17Refus :- Des déclarants d’assister à la visite 85- De laisser visiter les navires 42-43-44-274- De remettre copie du manifeste 50-274- Des employés de délivrer des expé-ditions

237- Du juge ou des officiers municipaux

d’assister à la rédaction des procès-verbaux 196

Registres :- Contrainte 38-212- Dépôts 157- Prescription 46-74-219- Scellés 250- Tenue des ~ 94Règlements généraux pour l’application dutarif 14Relâches forcées 56-57Remboursement des droits et taxes 17 bisRemises aux comptables sur crédits 94-96Répartition du produit des amendes etconfiscations 255Répertoire des transitaires 74Représailles (Mesures de ) 14Répétition et action contre l’Admi-nistration- Non recevabilité les délais d’appel et de

vente expirés 218-241Réquisition de la force armée 34-199Responsabilité :- De l’Administration du fait de ses agents

265-267- Des capitaines de navires et commandants

d’aéronefs 257-258- Des commissionnaires en douanes agréés

260- Des complices 262- Des comptables 94-96- Des déclarants 259- Des employés des douanes 17-41-83-95- Des intéressés à la fraude 263-264- Des propriétaires des marchandises du fait

de leurs agents 268- Des soumissionnaires 261Restrictions :- De conditionnement 15- D’entrée 15- De sortie 15- De tonnage 15Retenue préventive des objets affectés à lasûreté des pénalités 190-243Rétorsion (Mesures de) 14Revendication des objets saisis (non permiseaux propriétaires ou créanciers) 241

S

Saisies :- A domicile 191-196-267- Bâtiments de mer pontés 197- Conduite des marchandises au bure 191-192-196-197- Dépôt des marchandises 191-192-196- Dépôt des pièces relatives aux saisies

190- Documents 46-200

- Hors du rayon 198- Inconnus (sur) 240-254- Non fondées 266-267- Portant sur le faux et l’altération des

expéditions 195- Procès-verbal de saisie 191 à 199-202

à 207- Du produit des droits 249

- A titre conservatoire 251Saisie du produit des droits (Inter-dictions)

249Sauvegarde des agents des douanes 34-274-301Sauvegarde des navires 58-59Scellés :

- Sur les écoutilles 197- Comptables 250

Serment des agents 35-36Signification des jugements et ordon-nances

227-253Solidarité :

- Des cautions 269- Des adhérents à la fraude 271- Des complices 271- Des intéressés 271- Des propriétaires 271

Soumissionnaires : solidarité etresponsabilité 261Sûretés :

- Droit de rétention 243- Privilèges et hypothèques 244-245

Surséances d’embarquement et passage àl’étranger 97Surtaxes de rétorsion et antidumping 14

TTares et emballages 26Tarifs :

- Changement de tarif par le Gouver-nement 12-13-16

- Des droits de douane 7 à 9-11- Des droits et taxes fiscaux 10-11- Tarifs minimums Intermédiaires.

Général 8- Marchandises omises au tarif d’entrée

18- Taxes de consommation 176 à 178- D’importation 174-175- De navigation 183-184- De péage 185 à 187

Taxe représentative de la taxe sur lestransactions 180 à 182 bisTentative de débarquement frauduleux dansles ports 273-278-281Tentative d’obtention frauduleuse d’uneautorisation d’importation ou d’expor-tation

278-287Territoire douanier 4Transactions 216Transbordement sans permis 54-98-281 (2b)Transfert d’entrepôt 142-275 (2b)Transit 110 à 121Transitaires :

- Réglementation de la profession 68 à 76- 260

Emprisonnement 245- Privilèges des ~- Responsabilité 260

- Vérification de leurs écritures 46Transport :

- D’un premier bureau sur un second 118-119-281- Par aéronefs 60 à 64-101-142-149-169-280

Transporteur public 256Travailleurs en douane 84Triage des colis et des marchandises 17-129-135-139Tribunaux :

- Compétence 162-222-223-292- Serment 35

Trouble à l’exercice des fonctions 34-270-274-301

UUsage des armes 37-38-42-301Usines exercées 155 bis

VValeur des marchandises :

- A l’importation 24- A l’exportation 25

Valeur moyenne 296Valise diplomatique 163Vente des marchandises :

- Abandonnées 93-160- Non déclarées en détail 156- Non retirées de l’entrepôt réel 131- Saisies 233-241-253-254- Sujettes à dépérissement 160-206-225-253

Vente des animaux servant au transport 206-225- Des moyens de transport saisis 253

Vérification des marchandises :- Base des droits 26-89- En dépôt 159- Facultative pour le service 83- Frais de manipulation 84- Lieu 41-84- Pesage 26-84- Présence du déclarant 83-85- Responsabilité des agents 85

Versements frauduleux 278-281Visite des marchandises 26-41-43-44-83 à 85-119-159Visite des navires 43-44-258-285Visites domiciliaires :

- Rayon, poursuite à vue 45-196- Autres 45-173-267

Voies de fait envers les agents 37-301Voituriers 46-118-171-173-239-256-261-271-276Vol ou substitution de marchandises 130-281 (2c)

ORDONNANCE N° 60-084 du 18 août 1960portant refonte et codification de la législation et de la réglementation douanière

(J.O. n° 116 du 20.8.60, p.1586 Errata : J.O. du 9.9.60, p. 1777, RTLV)

Mis à jour selon la loi n°99-032 du 3 févriez 2000 portant loi de finances 2000(J.O n°2626 du 09.02.2000, p. 747 )

EXPOSE DES MOTIFS

La législation et la réglementation douanières en vigueur à Madagascar ont pour base principale les lois des 6et 22 août 1791 et 4 germinal an II. De nombreux textes sont venus compléter ou modifier ces lois de base. Il enrésulte un enchevêtrement de dispositions législatives et réglementaires, échelonnées sur plus de cent cinquanteannées, et qui constitue une source de difficultés aussi bien pour le service des douanes que pour les assujettis,lesquels sont généralement dans l’incapacité d’avoir, par eux-mêmes, une connaissance précise des textes envigueur. Cette situation est également préjudiciable à la formation professionnelle des agents malgaches qui s erontappelés, dans l’avenir, à assurer le fonctionnement du service des douanes.

L’intérêt général commandait donc une refonte complète de ces textes et leur codification dans un ensemblelogique, clair et adapté aux impératifs du commerce moderne. C’est ainsi que, dès 1930, des projets decodification furent élaborés par la direction des douanes de Madagascar.

Mais la complexité de la procédure, qui nécessitait l’intervention du Parlement de la métropole, la guerre de1939-1945, la modification de la réglementation des échanges entre la France et ses anciennes colonies, et enfinl’évolution des structures politiques et administratives, n’ont pas permis, jusqu’à ce jour, de concrétiser par destextes des projets qui devaient être sans cesse remaniés et réadaptés.

Un dernier projet, élaboré au cours de l’année 1958, n’avait pu recevoir de suites en raison des changementspolitiques intervenus en fin d’année.

Il a été, ensuite, nécessaire de laisser s’écouler l’année 1959 pour voir se dessiner les contours de la politiqueéconomique et financière de la Communauté et, enfin d’attendre la signature des récents accords de coopérationentre la République Française et la République Malgache, devenue indépendante, afin de déterminer le cadredéfinitif dans lequel pouvait se situer, en dernier ressort, la codification douanière.

C’est dans ces conditions que le projet de code ci-joint a pu recueillir l’agrément des organismes ou servicesintéressés (chambres de commerce, contrôle financier, marine marchande, ministère de la Justice, commissiontechnique chargée de l’étude des ordonnances).

Dans l’ensemble, cette législation présente les traits suivants :- Modernisation des principes de base suivant une méthode analogue à celle déjà pratiquée en France en 1949

(alors que les textes en vigueur à Madagascar restaient ceux des dix-huitième et dix-neuvième siècles) ;- Inclusion des textes légaux de caractère fiscal dans le Code des douanes, ces textes prévoyant déjà que les

taxes fiscales étaient perçues " comme en matière de douane " ;- Simplification du contentieux en matière de répression des infractions douanières, la gamme des pénalités

étant réduite et comportant, en moyenne, une atténuation de leur sévérité ;- Réforme du régime du dépôt dans le sens de la suppression de son caractère parfois coercitif et de la

préservation complète des droits des tiers en cas de vente des marchandises placées sous ce régime ;- Concession de pouvoirs au Gouvernement, mis en mesure de faire face à des cas d’urgence en modifiant

immédiatement les tarifs douaniers ou fiscaux si le besoin s’en fait sentir (articles 12 et 13 du projet decode).

Ces dernières dispositions sembleraient comporter une entorse à la Constitution, la fixation des tarifs en causeétant du domaine de la loi et faisant partie des prérogatives du Parlement.

Mais, il s’agit, au fond, d’une mesure de police. Les cas d’urgence envisagés ne concernent pas la situation desfinances de l’Etat, mais le trouble qui pourrait être apporté, soit à l’ordre public, soit à l’économie, par diversévénements (tension politique, manoeuvres spéculatives, dégradation de la monnaie, etc.). La modification desdroits ou taxes destinés à y faire face serait donc une mesure de police qui fait partie des pouvoirs du Président dela République.

Toutefois, pour respecter, en définitive, les prérogatives du Parlement, il est nécessaire que les mesures ainsiprises sous l’empire d’une nécessité subite aient un caractère provisoire et soient sanctionnées par la ratification dupouvoir législatif.

C’est la raison pour laquelle il est prévu :- un décret, du fait de l’urgence ;- le dépôt concomitant d’un projet de loi ;Le délai de mise en vigueur du projet de code (prévu pour être applicable à partir du 1er septembre 1960) est

justifié par le besoin de laisser au Gouvernement le temps de prendre, dans l’intervalle, un certain nombre detextes réglementaires dont l’intervention est nécessaire au départ de l’application de la législation codifiée. Il estopportun également de réserver au commerce comme au service des douanes le temps de se familiariser à l’avanceavec ces prescriptions.

TITRE PREMIER :PRINCIPES GENERAUX

DU REGIME DES DOUANES.

CHAPITRE PREMIER :DEFINITION DE LA LEGISLATION

ET DE LA REGLEMENTATION DOUANIERES.

Article premier. – Par lois et règlements douaniers, on entend aussi bien la législation et la réglementationrelatives aux modalités d’assiette et de perception des droits de douane et aux obligations qui en découlent, pour leservice des douanes comme pour les assujettis, que celles applicables en matière de taxes ou droits fiscauxrecouvrés par la douane.

Art. 2. – Par " droits de douane ", on entend des droits dont l’objet est de protéger le commerce, l’industrie etl’agriculture de la République de Madagascar et dont les taux peuvent varier en taux minimum (droitconventionnel) ou en taux général selon l’origine ou la destination des marchandises importées ou exportées.

Art. 3. – Par " droits et taxes fiscaux ", on entend des droits et taxes dont l’objet est d’assurer des recettes aubudget de la République de Madagascar et dont les taux sont invariables quelle que soit l’origine ou la destinationdes marchandises importées ou exportées.

CHAPITRE II :GENERALITES.

Art. 4. – Le territoire douanier comprend tout le territoire de la République de Madagascar, ainsi que ses eauxterritoriales.

Art. 5. – Dans toutes les parties du territoire douanier, on doit se conformer aux mêmes lois et règlementsdouaniers.

Art. 6. – 1° Les lois et règlements douaniers doivent être appliqués, sans égard à la qualité des personnesphysiques ou morales, privées ou publiques, qui y sont assujetties.

2° Les seules immunités ou dérogations qui peuvent être consenties sont celles fixées par le présent Code.

CHAPITRE III :TARIFS.

Section ITarif des droits de douane

Art. 7. – Les marchandises, qui entrent sur le territoire douanier, ou qui en sortent, sont passibles, selon le cas,des droits d’importation ou des droits d’exportation inscrits au tarif des droits de douane.

Le tarif des droits de douane est fixé par la loi.

Art. 8. – 1° A l’importation, le tarif des droits de douane comprend le tarif minimum et le tarif général.2° Le tarif général est applicable aux marchandises qui ne sont pas admises au bénéfice du tarif minimum.3° Certaines marchandises peuvent être admises à des droits intermédiaires entre ceux du tarif général et du

tarif minimum.

Art. 9. – A l’exportation, il n’existe qu’un seul tarif.

Section IITarifs des droits et des taxes fiscaux

Art. 10. – Les marchandises qui entrent sur le territoire douanier, ou qui en sortent, sont passibles, selon le cas,des droits ou taxes fiscaux d’importation ou de sortie inscrits aux tarifs fiscaux.

Les tarifs des droits et taxes fiscaux sont fixés par la loi.Ces droits et taxes sont régis par les dispositions du présent Code et, en particulier par les règles spéciales

fixées au titre IX ci-après.

Section IIIDispositions communes

Art. 11. – Les dispositions du présent Code concernant les marchandises dites " fortement taxées "s’appliquent aux marchandises qui sont soumises à des droits et taxes dont le total excède 20 p. 100 s’il s’agit detaxation ad valorem ou représente plus de 20 p. 100 de la valeur des marchandises s’il s’agit de taxationspécifique.

Art. 11 bis. – Les moyens de paiement (billet de banque, chèques, effets de commerce, etc.) sont considéréscomme des marchandises au regard de la réglementation douanière.

CHAPITRE IV :POUVOIRS GENERAUX DU GOUVERNEMENT.

Articles 12, 13 et 14. – (Abrogés par loi n° 86-023 du 10.12.86)

Section IIIPouvoirs divers

§ 1er. - Restrictions d’entrée, de sortie, de tonnageet de conditionnement

Art. 15. – Des arrêtés du Ministre chargé des Douanes peuvent :1° Limiter la compétence de certains bureaux de douane et désigner ceux par lesquels devront s’effectuer

obligatoirement certaines opérations douanières 1 ;2° Décider que certaines marchandises ne pourront être importées ou exportées que par des navires d’un tonnage

déterminé et fixer ce tonnage 2;3° Fixer, après avis des Ministres intéressés s’il y a lieu, et pour certaines marchandises, des règles particulières

de conditionnement.

§ 2. – Octroi de la clause transitoire

Art. 16. – Lorsque l’acte instituant ou modifiant des mesures douanières ou fiscales le prévoit par unedisposition expresse, les marchandises que l’on justifie avoir été expédiées directement à destination du territoiredouanier avant la date d’insertion de cet acte au Journal Officiel sont admises au régime antérieur plus favorablelorsqu’elles sont déclarées pour la consommation sans avoir été placées en entrepôt ou constituées en dépôt.

Les justifications doivent résulter des derniers titres de transport créés, avant la date d’insertion au JournalOfficiel de l’acte susvisé, à destination directe et exclusive d’une localité du territoire douanier.

CHAPITRE V :CONDITIONS D’APPLICATION DES TARIFS.

Section I$1er. - Généralités

Art. 17. – 1° Les produits importés ou exportés sont soumis aux tarifs dans l’état où ils se trouvent au momentoù ceux-ci leur deviennent applicables.

2° Toutefois, le service des douanes peut autoriser la séparation des marchandises qui, dans un mêmechargement, auraient été détériorées à la suite d’événements survenus avant enregistrement de la déclaration endétail ; les marchandises avariées doivent être, soit détruites immédiatement, soit réimportées ou réexpédiées àl’intérieur suivant le cas, soit taxées selon leur nouvel état.

3° Les droits, taxes et surtaxes spécifiques sont perçus sans égard à la valeur relative ou au degré deconservation des marchandises.

$2 – Remboursement des droits et taxes

Art. 17 bis. – Le remboursement des droits et taxes perçus à l’importation ou à l’exportation peut être accordélorsqu’il est établi qu’ils sont indûment perçus. Un arrêté du Ministre chargé des Douanes fixe les conditionsd’application du présent article 3.

1 Voir en annexe l’arrêté n° 229 du 30 janvier 1961.2 Voir en annexe l’arrêté n° 305 du 07 février 1961.

Section IIEspèce des marchandises

§ 1er. – Définition, assimilation et classement

Art. 18. – 1° L’espèce des marchandises est la dénomination qui leur est attribuée par la nomenclature tarifaireunique dite " système harmonisé de désignation et de codification des marchandises " qui sert de base aux tarifsdouaniers et fiscaux.

2° Les marchandises qui ne figurent pas aux tarifs sont assimilées aux objets les plus analogues par desdécisions du Directeur Général des Douanes, avec possibilité de subdélégation ;

3° La position tarifaire dans laquelle une marchandise doit être comprise, lorsque cette marchandise estsusceptible d’être rangée dans plusieurs positions tarifaires est déterminée par une décision de classement duDirecteur Général des Douanes, avec possibilité de subdélégation.

4° Les décisions visées aux paragraphes 2 et 3 ci-dessus sont rendues en application des règles générales pourl’interprétation de la nomenclature tarifaire visée au paragraphe 1 ci-dessus, lesquelles figurent en tête de cettenomenclature, des notes de chacun des chapitres de ladite nomenclature et des notes explicatives de laditenomenclature.

§ 2. – Réclamation contre les décisions d’assimilationet de classement

Art. 19. – En cas de contestation relative aux décisions visées à l’article 18 ci-dessus, la réclamation estsoumise à une commission administrative dite " comité d’expertise douanière ", qui statue sur cette réclamation.

Art. 20. – Les frais occasionnés par le fonctionnement du comité d’expertise sont à la charge de l’Etat.

Art. 21. – La destruction ou la détérioration des marchandises ou documents soumis au comité d’expertise nepeut donner lieu à l’attribution d’aucune indemnité.

Art. 22. – Les conditions de fonctionnement du comité et les indemnités à attribuer aux experts sont fixées pararrêtés du Ministre chargé des Douanes 4.

Section IIIOrigine des marchandises

Art. 23. – 1° A l’importation, les droits de douane sont perçus suivant l’origine des marchandises ;2° Le pays d’origine d’un produit est celui où ce produit a été récolté, extrait du sol ou fabriqué.3° Les règles à suivre pour déterminer l’origine des produits récoltés, extraits du sol ou fabriqués dans un pays

et travaillés ensuite dans un autre pays sont fixées par arrêté du Ministre chargé des Douanes.4° Les produits importés ne bénéficient du traitement de faveur attribué à leur origine que s’il est régulièrement

justifié de cette origine. Des arrêtés du Ministre chargé des Douanes fixent les conditions dans lesquelles lesjustifications d’origine doivent être produites et les cas où celles-ci ne sont pas exigées.

Section IVValeur des marchandises

§ 1er. – A l’importation

Art. 24. – 1° A l’importation, la valeur à déclarer est le prix normal des marchandises, c’est-à-dire le prixréputé pouvoir être fait pour ces marchandises au moment et dans le lieu fixé ci-après, lors d’une vente effectuéedans des conditions de pleine concurrence entre un acheteur et un vendeur indépendants.

Lorsqu’une vente a été effectuée dans ces conditions, le prix normal pourra être déterminé à partir du prix de lafacture.

2° Le prix normal des marchandises importées est déterminé sur les bases suivantes :a. Le moment à prendre en considération est la date d’enregistrement de la déclaration au bureau de douane ;b. Les marchandises sont réputées être livrées à l’acheteur au lieu d’introduction dans le territoire douanier ;c. Le vendeur est réputé supporter et avoir compris dans le prix les frais de transport des marchandises, ainsi

que tous les autres frais se rapportant à la vente et à la livraison des marchandises au lieu d’introduction

3 Voir arrêté n° 1683/79 du 10 avril 1979.

4Voir en annexe l’arrêté n°346 du 10 février 1961.

dans le territoire douanier (notamment : prix des emballages non taxables séparément, assurances, fraisd’embaruement au port de départ, droits de sortie du pays d’expédition, frais de transit à l’extérieur duterritoire douanier, commissions versées à des tiers, etc. ) ;

d. Sont exclus du prix les frais afférents au débarquement, au transport effectué sur le territoire douanier, ainsique les droits et taxes exigibles dans ce territoire.

3° Une vente effectuée dans des conditions de pleine concurrence entre un acheteur et un vendeurindépendants, est une vente dans laquelle :

a. Le paiement du prix de la marchandise constitue la seule prestation effective de l’acheteur ;b. Le prix convenu n’est pas influencé par des relations commerciales, financières ou autres, contractuelles ou

non, qui pourraient exister, en dehors de celles créées par la vente elle-même, entre, d’une part, le vendeurou une personne physique ou morale associée en affaires au vendeur, et, d’autre part, l’acheteur ou unepersonne physique ou morale associée en affaires à l’acheteur ;

c. Aucune partie du produit provenant de la cession ultérieure ou de l’utilisation de la marchandise nereviendra directement ou indirectement au vendeur ou à toute autre personne physique ou morale associéeau vendeur. Deux personnes sont considérées comme associées en affaires si l’une d’elles possède unintérêt quelconque dans le commerce de l’autre, ou si elles possèdent toutes les deux un intérêt communquelconque, ou si une tierce personne possède un intérêt dans le commerce de chacune d’elles, que cesintérêts soient directs ou indirects.

4° Lorsque les marchandises à évaluer :a. Sont fabriquées selon un procédé breveté, ou font l’objet d’un dessin ou d’un modèle déposés ;b. Ou sont revêtues d’une marque de fabrique ou de commerce, ou sont importées pour être vendues sous

une telle marque.La détermination du prix normal se fait en considérant que ce prix normal comprend la valeur du droitd’utilisation du brevet, du dessin ou du modèle déposé ou de la marque de fabrique, ou de commerce,relatifs auxdites marchandises.

5° Toute déclaration doit être appuyée d’une facture du fournisseur.6° Le service des douanes peut exiger, en outre, la production des marchés, contrats, correspondances, etc. ,

relatifs à l’opération. ( J.O. n° 2321 du 4.89.95/LFR/95, alinéa 7 nouveau)7° " En cas de doute ou de contestation la détermination de la valeur relève de l’appréciation souveraine de la

Direction des Douanes, laquelle n’est pas liée par les factures et les autres documents susvisés.L’appréciation du Comité d’Expertise douanière n’est pas liée non plus aux dits documents.8° Le Directeur Général des Douanes peut fixer, suivant décision, la valeur à prendre en considération pour le

dédouanement de certaines marchandises sensibles9°Lorsque les marchandises sont mises à la consommation en suite de régime suspensif et dans le cas où la

perception des droits et taxes doit s’effectuer sur la base de la valeur et des taux applicables au moment du dépôtde la déclaration de mises à la consommation, la conversion des monnaies étrangères doit être effectuée sur la basedu taux de change en vigueur à la date d’enregistrement de cette déclaration. Il en est de même lorsque les droits ettaxes deviennent exigibles en cours de régime suspensif à la suite de vol ou de déficit ou d’autres irrégularités.

10° La valeur déterminée dans les conditions ci-dessus doit, le cas échéant, être arrondie à l’unité.

* Loi n°99-032 du 3 février 2000 : L'article 24 du Code sera remplacé par les nouveaux articles 24, 24 bis et 24ter à partir du 17 novembre 2000 rédigés comme suit:

Art 24 (LF 99-032 du 03.02.2000) :1° La valeur en douane des marchandises importées estleur valeur transactionnelle, c'est-à-dire le prixeffectivement payé ou à payer pour les marchandiseslorsqu'elles sont vendues pour l'exportation àdestination de Madagascar, le cas échéant, aprèsajustement effectué conformément aux dispositions duparagraphe 4 du présent article, pour autant:a) qu'il n'existe pas de restriction concernant la cessionou l'utilisation des marchandises par l'acheteur, autresque les restrictions qui :i) sont imposées ou exigées par la loi ou par lesautorités publiques de Madagascar,ii) limitent la zone géographique dans laquelle lesmarchandises peuvent être vendues, ouiii) n'affectent pas substantiellement la valeur desmarchandises;b) que la vente ou le prix ne soit pas subordonné à desconditions ou à des prestations dont la valeur n'est pasdéterminable pour ce qui se rapporte aux marchandises

And. 24 (idem) :1° Ny vidin’entana avy any ivelany eo amin’nyfadintseranana dia ny vidiny ara-piraharahana, izany hoe nytena vidiny marina naloa na haloa amin’ny entana natokanahaondrana hankaty Madagasikara, ary raha misy, rehefa avynampiharina ny fanitsiana araka ny fepetra ao amin’nyparagrafy faha efatra amin’ity andininy ity, raha toa ka :a) tsy nisy famerana momba ny fifamindrana na fampiasanany entana izay ataon’ny mpividy, ankoatra ny fameranaizay :i) didina na takian’ny lalàna na ny manam-pahefana ara-panjakana eto Madagasikara,ii) mamaritra ny toerana ara-jeografia izay azo ivarotana nyentana, naiii) tsy manohina be loatra ny vidin’ny entana ;

b) ny fivarotana na ny vidiny dia tsy iankinana fepetra nafifanarahana izay tsy azo amaritana ny vidiny ho an’izaymifandraika amin’ny entana ho feram-bidy ;

à évaluer ;c) qu'aucune partie du produit de toute revente, cessionou utilisation ultérieure des marchandises par l'acheteurne revienne directement ou indirectement au vendeur,sauf si un ajustement approprié peut être opéré en vertudes dispositions du paragraphe 4 du présent article ; etd) que l'acheteur et le vendeur ne soient pas liés ou,s'ils le sont, que la valeur transactionnelle soitacceptable à des fins douanières en vertu desdispositions du paragraphe 2 du présent article.2° a) Pour déterminer si la valeur transactionnelle estacceptable aux fins de l'application du paragraphe 1, lefait que l'acheteur et le vendeur soient liés ne constituepas en soi un motif suffisant pour considérer la valeurtransactionnelle comme inacceptable. Dans un tel cas,les circonstances propres à la vente sont examinées etta valeur transactionnelle admise pour autant que cesliens n'aient pas influencé le prix. Si, compte tenu desrenseignements fournis par l'importateur ou obtenusd'autres sources, l'Administration des douanes a desmotifs de considérer que les liens ont influencé le prix,elle communique ses motifs à l'importateur et lui donneune possibilité raisonnable de répondre. Sil'importateur le demande, les motifs lui sontcommuniqués par écrit.

b) Dans une vente entre personnes liées, la valeurtransactionnelle est acceptée et les marchandises sontévaluées conformément aux dispositions du paragraphe1, lorsque l'importateur démontre que ladite valeur esttrès proche de l'une des valeurs ci-après, se situant aumême moment ou à peu près au même moment :i) valeur transactionnelle lors des ventes à desacheteurs non liés, de marchandises identiques ousimilaires pour l'exportation à destination deMadagascar;ii) valeur en douane de marchandises identiques ousimilaires, telle qu'elle est déterminée par applicationdes dispositions de l'article 24 bis (§ 2 c) (1) ;iii) valeur en douane de marchandises identiquesou similaires, telle qu'elle est déterminée parapplication des dispositions de l'article 24 bis (§ 2 d)(1).Dans l'application des critères qui précédent, il estdûment tenu compte des différences démontrées entreles niveaux commerciaux, les quantités, les élémentsénumérés au paragraphe 4 du présent article et les coûtssupportés par le vendeur lors de ventes dans lesquellesle vendeur et I’acheteur ne sont pas liés et qu'il ne lessupporte pas lors des ventes dans lesquelles le vendeuret I’acheteur sont liés.c) Les critères énoncés au paragraphe 2 b) sont àutiliser à l'initiative de l'importateur et à des fins decomparaison seulement. Des valeurs de substitution nepeuvent pas être établies en vertu du paragraphe 2 b).3° a) Le prix effectivement payé ou à payer est lepaiement total effectué ou à effectuer par l'acheteur auvendeur, ou au bénéfice de celui-ci pour lesmarchandises importées et comprend tous lespaiements effectués ou à effectuer, comme condition dela vente des marchandises importées, par l'acheteur auvendeur ou par l'acheteur à une tierce personne poursatisfaire à une obligation du vendeur. Le paiement ne

c) tsy misy ampahan’ny vokatry ny fivarotana miampita,famindran-tanana na fampiasana aty afara ataon’ny mpividyentana ka averina mivantana na an-kolaka amin’nympivarotra, afa-tsy fanitsiana mifandraika araka ny fepetravoatondron’ny paragrafy faha-4 amin’ity andininy ity, aryd) tsy mifamatotra ny mpividy sy mpivarotra na raha izay,tokony ho azo ekena ny vidiny ara-piraharahanahampiasaina eo amin’ny fadintseranana araka ny fepetravoatondron’ny paragrafy faha-2 amin’ity andininy ity.2° a) Raha hamaritra fa azo ekena ny vidiny ara-piraharahana ho fampiharana ny paragrafy voalohany, nymaha-mifamatotra ny mpividy sy ny mpivarotra dia tsymahatonga ho azy ho antony ampy handraisana ny vidinyara-piraharahana ho tsy azo ekena. Raha amin’ny lafiny toyizany, ny zava-mitranga mifandraika amin’ny fivarotana diadinihina, ary ny vidiny ara-piraharahana dia azo raisina nadia tsy misy fiantraikany amin’ny tombam-bidiny aza izanyfifamatorana izany. Raha, noho ny andinindininy nomen’nympanondrana entana na azo avy amin’ny fototra hafa,mahita antony handraisana fa misy fiantraikany amin’nytombam-bidy ny fifamatorana ny fitondran-draharahan’nyfadintseranana, dia ampitainy any amin’ny mpampiditraentana ny antony ary omeny fahafahana voahevitra izy mbahanome valiny. Raha angatahin’ny mpampiditra entana, diaampitaina aminy an-tsoratra ireo antony.b) Eo amin’ny fivarotana amin’ny olona misy ifamatorana,ny vidiny ara-piraharahana dia ekena ary ny entana diakajiana araka ny fepetra voatondron’ny paragrafyvoalohany, rehefa voazavan’ny mpampiditra entana fa izanyvidiny izany dia mifanakaiky indrindra amin’ny irayamin’ireto vidiny ireto, voafaritra amin’ny fotoana mitovyna mitovitovy :vidiny ara-piraharahana eo amin’ny fivarotana amin’nympividy tsy mifamatotra, amin’ny entana mitovy na azoampitahaina aondrana ho any Madagasikara ;vidiny ara-padintseranana amin’ny entana mitovy na azoampitahaina, araka ny voafaritry ny fampiharana ny fepetryny andininy faha-24 bis (§2c) (1) ; didiny ara-padintseranana amin’ny entana mitovy na azoampitahaina, araka ny voafaritry ny fampiharana ny fepetryny andininy faha-24 bis (§2d) (1).Eo amin’ny fampiharana ny toetoetra etsy aloha, dia inianaraisina ny elanelana voazava eo amin’ny sokajy ara-barotra,ny habetsahana, ny andinindininy voatanisa ao amin’nyparagrafy faha-4 amin’ity andininy ity, sy ny vidinyzakain’ny mpivarotra mandritra ny fivarotana raha tsymifamatotra ny mpivarotra sy ny mpividy ary tsy mizakaizany izy na dia mifamatotra aza ny mpivarotra sy mpividy.

c) ny toetoetra tanisain’ny paragrafy 2 b) dia ampiasainaaraka ny finiavan’ny mpampiditra entana ary anaovanafampitahana fotsiny ihany. Ny vidiny azo anoloana dia tsyazo raisina araka ny paragrafy faha-2 b).3° a) Ny vidiny tena naloa na haloa dia ny fitambaran’nyvidiny efa nefaina na hefain’ny mpividy amin’nympivarotra, na ho an’ny tombombarony, ho an’ny entananampidirina ary tafiditra ao izay efa nefaina rehetra nambola hefaina, mba ho fepetry ny fivarotana ny entanaampidirina, ka ny mpividy no mandoa izany ho an’nympivarotra na aloan’ny mpividy amin’ny olona iray hafamaba hanatanterahana ny faneren’ny mpivarotra. Tsy

doit pas nécessairement être fait en espèces. Il peut êtrefait par lettres de crédit ou instruments négociables etpeut s'effectuer directement ou indirectement ;b) Les activités, y compris celles qui se rapportent à lacommercialisation, entreprises par l'acheteur ou pourson propre compte autres que celles pour lesquelles unajustement est prévu au paragraphe 4 du présent articlene sont pas considérées comme un paiement indirect auvendeur, même si l'on peut considérer que le vendeuren bénéficie ou qu'elles ont été entreprises avec sonaccord, et leur coût n'est pas ajouté au prixeffectivement payé ou à payer pour la détermination dela valeur de la valeur en douane des marchandisesimportées.4° Pour déterminer la valeur en douane par applicationdes dispositions du présent article, on ajoute au prixeffectivement payé ou à payer pour les marchandisesimportées :a) les éléments suivants dans la mesure où ils sontsupportés par l'acheteur, mais n'ont pas été inclus dansle prix effectivement payé ou à payer pour lesmarchandises :i) commissions et frais de courtage, à l'exception descommissions d'achat,ii) coûts des contenants traités, à des fins douanières,comme ne faisant qu'un avec les marchandises,coût de l'emballage, comprenant aussi bien la maind'œuvre que les matériaux ;b) la valeur, imputée de façon appropriée, des produitset services ci-après lorsqu'ils sont fournis directementou indirectement par l'acheteur et utilisés lors de laproduction et de la vente pour l'exportation desmarchandises importées, dans la mesure où cette valeurn'a pas été incluse dans le prix effectivement payé ou àpayer :i) matières, composants, parties et éléments similairesincorporés dans les marchandises importées,ii) outils, matrices, moules et objets similaires utiliséspour la production des marchandises importées,iii) matières consommées dans la production desmarchandises importées,iv) travaux d'ingénierie, d'étude, d'art et de design, planet croquis, exécutés ailleurs qu'à Madagascar etnécessaires pour la production des marchandisesimportées ;c) les redevances et les droits de licence relatifs auxmarchandises à évaluer, que l'acheteur est tenud'acquitter, soit directement, soit indirectement, en tantque condition de la vente des marchandises à évaluer,dans la mesure où ces redevances et droits de licencen'ont pas été inclus dans le prix effectivement payé ouà payer ;d) la valeur de toute partie du produit de toute revente,cession ou utilisation ultérieure des marchandisesimportées qui revient directement ou indirectement auvendeur,e) les frais, relatifs aux services et prestations ci-après,intervenus jusqu'au port ou lieu d'introduction aMadagascar :i) transport et assurance des marchandises importées, etii) chargement et manutention connexes au transportdes marchandises importées.

voatery ho lelavola ny fandoavana. Azo atao ara-taratasyfanekempitokisana na fitaovam-pifanarahana izany ary azoefaina mivantana na an-kolaka ;b) ny karazan’asa, tafiditra ao izay mifandraika amin’nyfifampiraharahana ara-barotra, aorin’ny mpividy na hoan’ny asany manokana ankoatr’ireo izay misy fanitsianaaraka ny voafaritry ny paragrafy 4 amin’ity andininy ity, diatsy raisina ho fanefana tsy mivantana ho an’ny mpivarotra,na dia azo raisina fa tombom-barotry ny mpivarotra azaizany na nekeny, ary ny vidiny dia tsy anampy ao amin’nyvidiny tena naloa na haloa ho amin’ny famerana nyvidin’entana ara-padintseranana nampidirina.

4° Mba hamerana ny vidin’entana ara-padintseranana hofampiharana ny fepetr’ity andininy ity dia ampiana amin’nyvidiny tena naloa na haloa ho amin’ny entana ampidirina :

a) ireto antsipirihany ireto raha tsy nozakain’ny mpividykanefa tsy tafiditra tao amin’ny vidiny tena naloa na haloaamin’ny entana :

i) ny karamam-panelanelanana sy ny saran’asa afa-tsy nykaramam-panelanelanana eo am-pividianana ;ii) ny vidin’ny fonony efa napetraka natao irery ihany hoara-padintseranana, ary toy ny miraikitra amin’ny entana ;iii) ny vidin’ny famonosana tafiditra ao ny karaman’nympiasa tanana sy ny akora ;b) ny vidiny, efa ampiharina mifandraika aminy, ny vokatrasy ireto asa natao manaraka ireto raha nomen’ny mpividymivantana na an-kolaka maba hampiasaina hamokarana syivarotana ny entana fanondrana amin’ny entana ampidirina,raha toa ka tsy tafiditra tao amin’ny vidiny naloa na haloa iovidiny io :

akora, fangarony, ampahany sy singa mitovitovyampifangaroina amin’ny entana ampidirina,

fitaovana, fanodinana, lasitra sy zavatra mitovitovy aminyampiasaina hamokarana ny entana ampidirina, akora lany amin’ny famokarana ny entana ampidirina,asa famoronana, fandinihana, rafitra sy fitsipika, drafitra sysarisary, natao ivelan’i Madagasikara ary ilaina hamokaranany entana ampidirina ;

c) ny tamberiny sy ny fahazoan-dalana mifanaraka amin’nyentana ho faritam-bidy, izay tsy maintsy efain’ny mpividyna mivantana na an-kolaka, ka fepetry ny fivarotana nyentana ho faritam-bidy, raha tsy tafiditra ao amin’ny vidinytena naloa na haloa ireo tamberiny sy fahazoan-dalanaireo ;

d) ny vidiny rehetra na ampahany amin’ny vokatry nyfivarotana miampita, famindrana na fampiasana aty aorianany entana ampidirina izay miverina mivantana na an-kolakaamin’ny mpivaotra,e) ny sarany mifandray amin’ireto fanatanterahan’asa ireto,miseho hatreo amin’ny seranana na eo amin’ny toeram-pidirana eto Madagasikara :fitaterana sy saram-pantohana ny entana ampidirina, syfampiakarana anaty fitaterana sy fibatana mifampitohyamin’ny fitaterana ny entana ampidirina.

5° Tout élément qui est ajouté par application duparagraphe 4 du présent article au prix effectivementpayé ou à payer est fondé exclusivement sur desdonnées objectives et quantifiables.6° Pour la détermination de la valeur en douane, aucunélément n'est ajouté au prix effectivement payé ou àpayer, à l'exception de ceux qui sont prévus auparagraphe 4 du présent article.7° L'Administration des douanes peut procéder à desrecherches et enquêtes pour vérifier si les élémentsd'appréciation de la valeur qui ont été déclarés ouprésentés en douane aux fins de la détermination de lavaleur en douane sont complets et corrects. A cetégard, les importateurs doivent coopérer avecl'Administration des douanes, sous peine de poursuiteprévue par l'article 208 du présent Code.

Art. 24 bis (LF 99-032 du 03.02.2000) :1° Lorsque la valeur en douane ne peut être déterminéepar application de l'article 24 du présent Code, il y alieu de passer successivement aux alinéas a), b), c), d)et e) du paragraphe 2 du présent article, jusqu'aupremier de ces alinéas qui permettra de la déterminer,sauf si l'Administration des douanes autorise l'inversionde l'ordre d'application des alinéas c) et d) ; c'estseulement lorsque cette valeur en douane ne peut êtredéterminée par application d'un alinéa donné qu'il estloisible d'appliquer l'alinéa qui vient immédiatementaprès celui-ci, dans l'ordre établi en vertu du présentparagraphe.2° Les valeurs en douane déterminées par applicationdu présent article sont les suivantes :a) valeur transactionnelle de marchandises identiques,vendues pour l'exportation à destination de Madagascaret exportées au même moment ou à peu près au mêmemoment que les marchandises à évaluer ;b) valeur transactionnelle de marchandises similairesvendues pour l'exportation à destination de Madagascaret exportées au même moment ou à peu près au mêmemoment que les marchandises à évaluer ;

c) valeur fondée sur le prix unitaire correspondant auxventes à Madagascar de marchandises importées ou demarchandises identiques ou similaires importées,totalisant la quantité la plus élevée, ainsi faites à despersonnes non liées aux vendeurs ;

d) valeur calculée, égale à la somme :- du coût ou de la valeur des matières et des opérationsde fabrication ou autres, mises en œuvre pour produireles marchandises importées,- d'un montant représentant les bénéfices et les fraisgénéraux, égal a celui qui entre généralement dans lesventes de marchandises de la même espèce que lesmarchandises à évaluer, qui sont faites par desproducteurs du pays d'exportation pour l'exportation àdestination de Madagascar,- du coût ou de la valeur des éléments énoncés auparagraphe 4 e) de l'article 24 ;e) valeur déterminée sur la base des donnéesdisponibles à Madagascar, par des moyens raisonnablescompatibles avec les principes et les dispositions

5° Izay ampahany anampy ho fampiharana ny paragrafy 4amin’ity andininy ity ao amin’ny vidiny tena naloa na haloa,dia mitombina manontolo amin’ny fepetra azo tsapaina syazo refesina.6° Mba hamaritana ny vidiny ara-padintseranana, tsy misyampahany azo anampy ny vidiny tena naloa na haloa,ankoatra ireo izay voafaritry ny paragrafy faha-4 amin’ityandininy ity.7° Afaka manao fikarohana sy famotorana ny fitondran-draharahan’ny Fadintseranana hanamarinana na ireokarazam-pankatoavana ny vidiny izay nambara na nasehoteo amin’ny fadintseranana ho famaritana ny vidiny ara-padintseranana dia feno sy marina. Amin’io fomba fijery io,tsy maintsy mifanolo-tanana amin’ny fitondran-draharahan’ny Fadintseranana ny mpampiditra entana, rahatsy te-hiharan’ny fanenjehana voafaritry ny andininy faha-20 amin’ny Bokindalàn’ny Fadintseranana.

And. 24 bis (idem) :1° Raha tsy mety faritana araka ny fampiharana ny andininy24 amin’nity Bokindalàna ity ny vidin’entana ara-padintseranana, dia mandalo misesy amin’ny andalana a),b), c), d) sy e) amin’ny paragrafy faha-2 amin’ity andininyity, hatramin’ny voalohany amin’ireo andalany ireoahafahana mametra izany, raha tsy hoe ny Fitondrana nomanome alalana ampifamadihana ny fampiharana nyandininy c) sy d) ; amin’izay irery ihany raha tsy mety hovoafaritra araka ny fampiharana ny andalana nomena vaoafaka mampihatra ny andalana manaraka an’io avy hatrany,manaraka ny laharana voapetraka araka ny fepetr’ityparagrafy ity.2° Ny vidiny ara-padintseranana faritana araka nyfampiharana ity andininy ity dia ireto manaraka ireto :a) vidiny ara-piraharahana amin’ny entana mitovy endrika,amidy ho amin’ny fanondranana ho aty Madagasikara aryaondrana amin’ny fotoana iray miaraka na fotoana iraymifandraikikaiky ho an’ny entana ho faritam-bidy ;b) vidiny ara-piraharahana eo amin’ny entam-barotra efalafo azo ampitahaina ho an’ireo entana fanondranamivantana et Madagasikara ary aondrana amin’ny fotoanamitovy na mitovitovy amin’ireo entam-barotra hotombanana ;c) vidiny halaina avy amin’ny vidin’ny singany iraymifanaraka amin’ny fomba fivarotana eto Madagasikaramomba ireo entana fanafatra na entana mitovy na azoampitahaina ampidirina ary manambatra ny habetsahanyizay ambony indrindra ataon’ireo olona tsy mananafifamatorana amin’ny mpivarotra ;d) vidiny kajiana, mitovy fitambarana amin’ny :vidiny na sandan’ireo akora sy karazan’asa fanamboarana,na hafa koa, natao hamokarana ireo entam-barotrafanafatra ;fitambaran’ireo tombombarotra sy sarany ankapobeny izaymitovy amin’ny fitambaran’ireo izay tafiditra ao anatin’nyfivarotana ny entam-barotra mitovy sokajy amin’ny entanaho kajiana, izay vokarin’ireo mpamokatra any amin’ny tanympanondrana alefa aty Madagasikara ;

ny vidiny na ny sandan’ireo sokajy voatanisan’ny paragrafyfahaefatra e) amin’io andininy faha-24 io ;e) vidiny voafaritra amin’ny vidiny misy eto Madagasikaraizay heverina fa afaka mifanaraka amin’ireo fomba syfepetra ankapobeny amin’ny :

générales :- de l'Accord sur la mise en œuvre de l'article VII del'Accord général sur les tarifs douaniers et le commercede 1994,