resumen - banco agrario de colombia · 2019-01-31 · resumen esperamos que el crecimiento de la...

TRANSCRIPT

Resumen

▪ Esperamos que el crecimiento de la economía colombiana se

acelere en 2019 hasta 3.3%, soportado en buena medida por un

mejor desempeño de la demanda interna, pero particularmente

de la inversión fija. Una inflación baja y relativamente estable

dentro del rango meta, finalizando el año en 3.4%, y unas tasas

de interés aumentando hasta 4.75%, pero manteniéndose en

terreno expansivo durante gran parte del año, refuerzan esta

expectativa. No obstante, nuestra estimación incorpora un sesgo

a la baja, pues existen varios riesgos que no nos permiten ser

optimistas de alcanzar un crecimiento del 3.5% - 4% este año.

▪ Los datos disponibles sugieren que la expansión de la economía

en 4T18 habría sido superior al crecimiento de 3T18. La tasa de

desempleo, la demanda de trabajo y la dinámica de los salarios

continúan mostrando algunos leves deterioros. La inflación anual

al consumidor finalizó 2018 en 3.2%, muy cerca de la meta del

emisor, y la tasa de interés de BanRep lo hizo en 4.25%.

▪ El crecimiento de la cartera de créditos, así como el de los

depósitos del sistema financiero, permaneció estable. Bajo este

contexto, las tasas de interés del mercado de fondos prestables

no mostraron cambios significativos en el balance, más allá de

algunos incrementos suscitados por efectos estacionales.

▪ El Fondo Monetario Internacional revisó a la baja sus pronósticos

de crecimiento global para 2019 y ahora espera una expansión

del 3.5%. El crecimiento de los socios comerciales de Colombia,

en promedio, continuó superando los registros del último año,

pero los riesgos de corto plazo se están tornando bajistas. Las

expectativas de incrementos en las tasas de interés externas

también han comenzado a moderarse.

De eso tan bueno no dan tanto El proceso de recuperación que inició la economía

colombiana el año pasado continuará en 2019,

soportado en buena medida por un mejor desempeño

de la demanda interna, una inflación relativamente

estable y anclada al rango meta, y unas tasas de

interés que permanecerán durante gran parte del año

en terreno expansivo. La inversión fija liderará el

crecimiento del PIB por el lado de la demanda,

favorecida por la recuperación que sectores como la

construcción, la industria y la minería han registrado

durante el último año. No obstante, existen ciertos

riesgos a la baja sobre el crecimiento del producto que

no nos permiten ser tan optimistas de cara a lograr un

crecimiento del PIB del 3.5% - 4% este año. De hecho,

nuestros cálculos sugieren que el crecimiento de la

economía estaría más cerca del 3%, aunque en

cualquier caso representaría una mejora frente al

crecimiento de 2.6% - 2.7% que habría registrado el

PIB durante todo el año 2018.

En primer lugar, la Ley de Financiamiento Aprobada

(LFA) impone un sesgo a la baja generalizado sobre

el crecimiento del PIB para este año, a pesar de que

dentro de ella se crean incentivos a la inversión y se

reduce el impuesto de renta corporativo del 37% al

33%, lo cual estimularía el crecimiento de la formación

bruta de capital fijo. En particular, el gasto de los

hogares, que pesa más del 70% del PIB por el lado de

la demanda, podría verse afectado como

consecuencia del aumento de la tarifa marginal del

impuesto de renta a personas naturales de altos

ingresos (ver “Riesgos fiscales de corto plazo” en

Informe Mensual de Deuda Pública – Enero 24 de

2019). Allí saldrían afectados no solamente ciertos

grupos de bienes de consumo suntuarios, sino

también la utilización del uso de algunos servicios

como los financieros, recreación, entretenimiento y

turismo, que suelen tener un bajo grado de sustitución

y que además representan, proporcionalmente, una

1En el grupo de consumo de bienes y servicios diversos, que representan un 18% del gasto total de los hogares de ingresos altos, frente al 4% de los hogares de ingresos bajos, se encuentran servicios financieros como tarjetas de crédito, seguros, servicios de cuidados personales, y diversos bienes de lujo como algunos

mayor parte del gasto total de los hogares de ingresos

altos, en comparación al de los hogares de ingreso

medio-bajo1.

Según nuestros cálculos, con la LFA el crecimiento del

PIB en 2019 tendría un efecto negativo de 0.2 puntos

porcentuales (p.p.). En gran medida, esta pérdida de

dinamismo estaría focalizada en el gasto de los

hogares, por las razones previamente descritas, y le

restaría hasta 0.4 p.p. a la dinámica de crecimiento del

PIB de consumo privado (Tabla 1). Por su parte, la

inversión fija le aportaría al crecimiento cerca de 0.3

p.p. en el escenario de LFA, pero no sería suficiente

para contrarrestar el efecto previsto sobre el gasto de

los hogares. Suponiendo un escenario Sin Ley de

Financiamiento (SLF) y los efectos descritos

anteriormente, el crecimiento económico esperado

sería cercano al 3.5% (Tabla 1).

En segundo lugar, si bien la LFA supone un efecto

sobre la inflación y las tasas de interés muy moderado

(Tabla 1), la elevada elasticidad que tienen algunos

bienes y servicios suntuarios a cambios en los precios

y en la postura de política monetaria, impone otro

riesgo bajista sobre la dinámica del consumo privado

este año (ver “Una disyuntiva inter-temporal” en

Informe Mensual de Deuda Pública – Noviembre de

23 de 2018). Desde esta óptica, un choque nominal

sorpresivo afectaría la demanda de este tipo de bienes

electrodomésticos y vehículos importados, así como joyas. Ver: García A.; Quiroga, C. y Vega Lozano, L. (2017). Consumo de los hogares colombianos en función de su nivel de ingreso. Revista Ploutos 7(2).

20.2

20.4

20.0

19.0

19.3

18.7

18.2

0.6

0.7

17.5

18.0

18.5

19.0

19.5

20.0

20.5

21.0

21.5

2013 2014 2015 2016 2017 2018 2019

Pro

porc

ión d

el P

IB (

%)

Ajuste esperado en PGN19

Adicional que permite LFA

Gasto primario

Gráfico 1. Incremento del gasto primario sería muy bajo

Fuente: MHCP. Cálculos Investigaciones Económicas - BAC.

y en consecuencia el gasto de los hogares, tal como

ocurrió en 2015-2016. En 2019, un choque de esta

naturaleza podría provenir de: i) el fenómeno de El

Niño y sus efectos sobre los precios de los alimentos,

cuya intensidad por ahora se prevé moderada; ii) el

pass through de una depreciación significativa del tipo

de cambio a los precios de bienes importados; iii) los

crecientes riesgos fiscales asociados a una pérdida

del grado de inversión, que si bien tiene una

probabilidad de ocurrencia muy baja por ahora, podría

en el futuro cercano implicar salidas de flujos de

capitales que tendrían que atajarse con incrementos

en los tipos de interés.

Un tercer factor que también impone sesgos a la baja

en el crecimiento es el ajuste de gasto que

eventualmente tendrá que hacer el Gobierno para

cumplir las metas fiscales de 2019 (ver “Riesgos

fiscales de corto plazo” en Informe Mensual de Deuda

Pública – Enero 24 de 2019). El Presupuesto General

de la Nación de 2019 (PGN19) contemplaba en su

versión inicial un incremento del gasto primario en 1.3

p.p. del PIB hasta un 19.5%, el más alto desde 2015.

Sin embargo, teniendo en cuenta que el recaudo

esperado en la LF es prácticamente la mitad de lo que

se proyectaba inicialmente, es previsible que el ajuste

requerido en el PGN19 implique un recorte del orden

de 0.7 p.p. del PIB, con lo cual el incremento del gasto

primario para 2019 sería de apenas 0.6 p.p., hasta un

18.8% del PIB, y no sería suficiente para impulsar la

demanda interna (Gráfico 1).

En cuarto lugar, el crecimiento de los socios

comerciales de Colombia podría ser inferior al de años

previos. De acuerdo con los estimativos del Fondo

Monetario Internacional (FMI), el crecimiento de la

economía global en 2019 se desacelerará a ritmos del

3.5%, desde las expansiones de 3.7% - 3.8% de los

últimos 2 años (ver sección de “Contexto externo” en

este informe para más detalles). Tomando dicha

información, y ajustando las ponderaciones con base

en las exportaciones no tradicionales de Colombia por

destino, el crecimiento promedio de nuestros socios

comerciales se aceleraría hasta 1.9% en 2019,

pasando del 1.1% de 2017-2018. Sin embargo, este

cálculo está distorsionado por Venezuela, pues según

el FMI la contracción del producto pasaría de un 18%

en 2018 a un 5% este año, efecto aritmético que

implica una “mejora” en valor absoluto de 13 p.p. Al

controlar este efecto y excluir de los cálculos a

Tabla 1. Efectos sobre variables nominales y reales implícitos en la Ley de Financiamiento (%)

SLF LFA

IPC 4.1 3.2 3.2 3.4 0.2

Alimentos 1.9 2.4 4.3 4.4 0.2

Regulados 5.9 6.4 3.3 3.3 0.0

Transables 3.8 1.1 2.2 2.3 0.1

No transables 5.5 3.8 3.6 3.6 0.0

Tasa BanRep 4.75 4.25 4.50 4.75 0.25

Cambio en Cont.

(p.p.)

Consumo privado 1.7 2.9 3.3 2.7 -0.4

Bienes* 1.0 2.5 3.5 3.3 -0.1

Durables 0.7 1.6 2.9 2.5 0.0

Semidurables -2.4 1.5 3.4 3.0 0.0

No durables 2.0 2.8 3.6 3.5 0.0

Servicios* 2.3 3.0 3.2 2.6 -0.2

Gasto público 4.0 5.0 2.3 2.6 0.0

Inversión fija 3.3 1.3 5.2 6.7 0.3

Exportaciones -0.7 1.4 2.3 2.3 0.0

Importaciones 0.3 3.5 2.8 3.3 0.1

PIB (real) 1.8 2.6 3.5 3.3 -0.2Fuente: Investigaciones Económicas - Banco Agrario de Colombia.

*Se toma el promedio de las estimaciones de efectos parciales de inflación y tasas de interés sobre el consumo de bienes y servicios.

2017 2018Efecto total

(p.p.)

2019p

Venezuela, el resultado es opuesto. En efecto, el

crecimiento promedio de todos los socios comerciales

se reduciría hasta 2.1% en 2019, desde el 2.2% del

año pasado. Incluso tomando sólo los principales

socios comerciales, la desaceleración sería aún más

marcada, pues nuestras estimaciones arrojan un

crecimiento de apenas 1.9%, el más bajo en 3 años

(Gráfico 2).

Por todo lo anterior, esperamos que la economía

registre un crecimiento de 3.3% en 2019, superior

al 2.6%-2.7% que habría registrado en todo 2018.

La demanda interna se acelerará hacia ritmos del

3.5%, jalonada particularmente por un sobresaliente

crecimiento de 6.7% de la inversión fija,

especialmente la ligada al sector de la construcción de

edificaciones. El crecimiento del gasto de los hogares

sería del orden de 2.7%, incluyendo los efectos

previamente descritos, mientras que el gasto público

registraría un crecimiento de 2.6%, muy por debajo del

5% estimado de 2018 y afectado a la baja por los

recortes previstos en el PGN19. Las exportaciones

registrarían un crecimiento del orden de 2.3%, aunque

con un evidente sesgo a la baja, mientras que las

importaciones se expandirían hasta un 3.3%.

En materia de variables nominales, creemos que la

inflación se mantendrá dentro del rango objetivo

de 2% - 4% y cerrará el año en 3.4%, a pesar de los

efectos climáticos asociados a El Niño, que se perfilan

como el principal riesgo inflacionario de 2019, aunque

vale la pena anotar que su intensidad será

sustancialmente inferior al registrado en 2015-2016.

Bajo este contexto, esperamos que BanRep ajuste

gradualmente su tasa de referencia y la lleva hasta

un 4.75% al cierre del año, lo que representa un ciclo

completo de 50 pbs al alza en las tasas de interés este

año.

En la medida que los choques climáticos y externos

no desvíen la inflación observada y sus expectativas

de la meta de 3%, el ajuste de la política monetaria de

BanRep será muy gradual y probablemente

comenzaría hacia mediados del año. Adicionalmente,

otro factor que también libera presiones al emisor este

año, y por lo cual no llevaría la tasa de intervención a

niveles del 5% - 5.25%, es la probabilidad de que el

ritmo de la normalización monetaria en EEUU sea más

gradual frente a lo previsto inicialmente, lo que reduce

el riesgo de salidas abruptas de capitales foráneos y

también la necesidad de calibrar los niveles de la tasa

de referencia frente al nivel de los tipos de interés

externos.

Actividad económica

Los datos preliminares de actividad para 4T18,

sugieren que el crecimiento de la economía habría

sido superior al observado en 3T18. La dinámica del

consumo de los hogares mantuvo un ritmo elevado e

incluso superior a lo observado en 3T18, mientras que

la inversión fija (sin obras civiles) sigue mostrando

claras señales de recuperación, especialmente la

ligada al sector de la construcción de edificaciones y

equipo de transporte. Por su parte, las exportaciones

netas reales volvieron a generar contribuciones

1.1 1.1

1.92.0

2.22.1

2.2 2.2

1.9

0.5

1.0

1.5

2.0

2.5

3.0

2017 2018p 2019p

Varia

ció

n a

nual (%

)

PromedioPromedio (sin Venezuela)Principales socios (sin Venezuela)

Gráfico 2. Crecimiento de nuestros socios comerciales*

Fuente: FMI. Cálculos Investigaciones Económicas - BAC.*Estimaciones con información del WEO de enero de 2019.

-2%

0%

2%

4%

6%

8%

10%

12%

nov.-08 nov.-10 nov.-12 nov.-14 nov.-16 nov.-18

Cre

cim

iento

anual

ISE

Media móvil 12 meses

Fuente: DANE. Elaboración Investigaciones Económicas - BAC

Gráfico 3. Índice de Seguimiento a la Economía

negativas al crecimiento de la demanda agregada, en

buena parte asociado al repunte que han tenido las

importaciones en respuesta a una mejor dinámica de

la demanda interna.

Bajo este contexto, el Índice de Seguimiento a la

Economía (ISE), según la serie que corrige los efectos

estacionales y calendario, registró un crecimiento de

2.2% en noviembre, dejando el promedio preliminar

de 4T18 en 2.4%, levemente inferior al crecimiento

medio de 2.6% de 3T18 y del promedio móvil de 12

meses (Gráfico 3). El componente cíclico del ISE, que

permite tener una mejor medida de la tendencia

central del indicador, muestra un crecimiento

promedio de 2.3% en 4T18 con la información

disponible, también inferior frente al crecimiento

medio de 2.6% de 3T18. A pesar de lo anterior, la

batería de indicadores que replican las variables de la

demanda agregada muestra una tendencia diferente

a la del ISE, como lo explicamos a continuación.

Consumo privado

El Índice de Confianza del Consumidor (ICCO),

elaborado por Fedesarrollo y el mejor indicador

adelantado del gasto de los hogares, se mantuvo en

terreno negativo en diciembre y se ubicó en -8.3

puntos, dejando de esta manera el nivel promedio de

4T18 en -9.7 puntos. Este promedio contrasta de

manera significativa con los 4.6 puntos registrados en

promedio durante 3T18 (Gráfico 4).

Por componentes, el de condiciones económicas

actuales se sitúo en -4.1 puntos, moderando el ritmo

de caída frente al nivel promedio de -10.7 puntos de

los últimos 3 meses, mientras que el rubro de

expectativas económicas fue nuevamente el que más

se deterioró y bajó hasta -11.1 puntos, muy por debajo

de la tendencia central de los últimos 3 meses de -4.9

puntos. No obstante, es altamente probable que este

indicador corrija este reciente comportamiento en los

próximos meses, pues en gran el trámite de la Ley de

Financiamiento generó mucho ruido en el sentimiento

y la percepción de los agentes.

La información disponible de importaciones de bienes

de consumo mostró un crecimiento de 12.3% en el

mes de noviembre, con lo cual el promedio preliminar

de 4T18 se sitúa en 21.9%, muy superior al 11.4%

promedio de 3T18 (Gráfico 5). Por tipo de bienes, las

importaciones de bienes de consumo no durable

muestran una expansión de 9.8%, superior al

crecimiento de 3.7% de 3T18. De igual manera, las

compras externas de bienes durables registran un

crecimiento promedio de 34.1%, muy superior a la

expansión media de 19.3% observada en 3T18.

Es importante resaltar que esto último se encuentra en

línea con el buen comportamiento que registraron

varios indicadores de consumo de bienes durables en

lo corrido de 2018, algo que a su vez ha estado

apoyado por: i) las reducciones en las tasas de interés

de BanRep durante el último año, que se han

transmitido con relativo éxito a las tasas de interés de

créditos de consumo y tarjetas de crédito; ii) la mejora

en los índices de confianza de los agentes, a pesar del

ruido de 4T18 suscitado por el debate de la Ley de

Financiamiento; y iii) la relativa estabilidad que tuvo la

tasa de cambio durante la primera mitad de 2018,

-40

-30

-20

-10

0

10

20

30

40

50

mar.-10 dic.-11 sep.-13 jun.-15 mar.-17 dic.-18

Punto

s

ICCO

Expectativas

Condiciones actuales

Gráfico 4. Índice de confianza del consumidor*

Fuente: Fedesarrollo. *Promedio móvil 3 meses

-40%

-30%

-20%

-10%

0%

10%

20%

30%

feb.-15 nov.-15 ago.-16 may.-17 feb.-18 nov.-18

Varia

ció

n a

nual

No durables

Bienes de consumo

Durables

Gráfico 5. Importaciones de bienes de consumo*

Fuente: DANE. *Promedio móvil de 3 meses.

llegando a estar incluso por debajo de los 2,800

pesos.

Las ventas de automóviles particulares, que son uno

de los bienes de consumo durable más

representativos que se adquieren con crédito,

registraron una variación positiva de 28.8% en

noviembre, lo que deja el dato preliminar de 4T18 en

una expansión media de 19.5%, la cual contrasta de

manera importante frente al decrecimiento medio de

0.6% observado en 3T18. Por su parte, la dinámica de

las ventas de electrodomésticos y artículos del hogar,

que también forman parte del grupo de bienes de

consumo durable y semidurable, registraron un

crecimiento de 10.1% en noviembre y de manera

preliminar sugiere una expansión de 8.2% en 4T18,

algo que también denota una evidente mejora frente

al crecimiento promedio de 7.1% observado en 3T18.

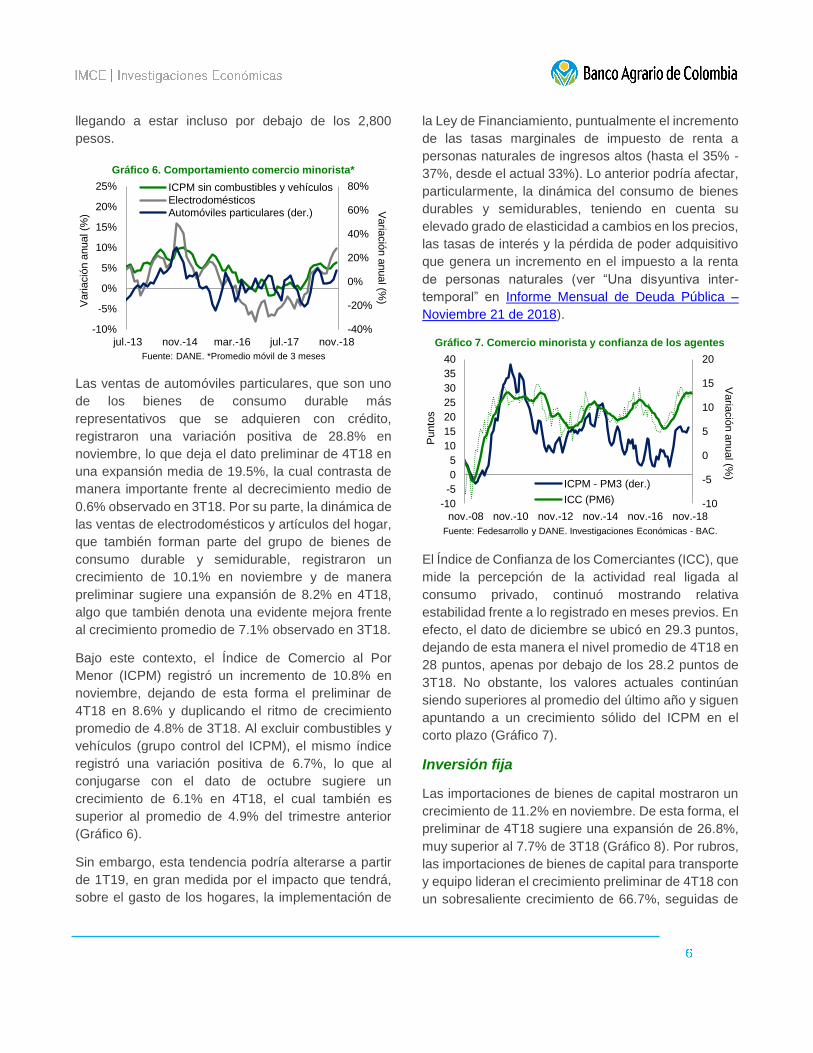

Bajo este contexto, el Índice de Comercio al Por

Menor (ICPM) registró un incremento de 10.8% en

noviembre, dejando de esta forma el preliminar de

4T18 en 8.6% y duplicando el ritmo de crecimiento

promedio de 4.8% de 3T18. Al excluir combustibles y

vehículos (grupo control del ICPM), el mismo índice

registró una variación positiva de 6.7%, lo que al

conjugarse con el dato de octubre sugiere un

crecimiento de 6.1% en 4T18, el cual también es

superior al promedio de 4.9% del trimestre anterior

(Gráfico 6).

Sin embargo, esta tendencia podría alterarse a partir

de 1T19, en gran medida por el impacto que tendrá,

sobre el gasto de los hogares, la implementación de

la Ley de Financiamiento, puntualmente el incremento

de las tasas marginales de impuesto de renta a

personas naturales de ingresos altos (hasta el 35% -

37%, desde el actual 33%). Lo anterior podría afectar,

particularmente, la dinámica del consumo de bienes

durables y semidurables, teniendo en cuenta su

elevado grado de elasticidad a cambios en los precios,

las tasas de interés y la pérdida de poder adquisitivo

que genera un incremento en el impuesto a la renta

de personas naturales (ver “Una disyuntiva inter-

temporal” en Informe Mensual de Deuda Pública –

Noviembre 21 de 2018).

El Índice de Confianza de los Comerciantes (ICC), que

mide la percepción de la actividad real ligada al

consumo privado, continuó mostrando relativa

estabilidad frente a lo registrado en meses previos. En

efecto, el dato de diciembre se ubicó en 29.3 puntos,

dejando de esta manera el nivel promedio de 4T18 en

28 puntos, apenas por debajo de los 28.2 puntos de

3T18. No obstante, los valores actuales continúan

siendo superiores al promedio del último año y siguen

apuntando a un crecimiento sólido del ICPM en el

corto plazo (Gráfico 7).

Inversión fija

Las importaciones de bienes de capital mostraron un

crecimiento de 11.2% en noviembre. De esta forma, el

preliminar de 4T18 sugiere una expansión de 26.8%,

muy superior al 7.7% de 3T18 (Gráfico 8). Por rubros,

las importaciones de bienes de capital para transporte

y equipo lideran el crecimiento preliminar de 4T18 con

un sobresaliente crecimiento de 66.7%, seguidas de

-40%

-20%

0%

20%

40%

60%

80%

-10%

-5%

0%

5%

10%

15%

20%

25%

jul.-13 nov.-14 mar.-16 jul.-17 nov.-18

Varia

ció

n a

nual (%

)

Varia

ció

n a

nual (%

)

ICPM sin combustibles y vehículos

Electrodomésticos

Automóviles particulares (der.)

Gráfico 6. Comportamiento comercio minorista*

Fuente: DANE. *Promedio móvil de 3 meses

-10

-5

0

5

10

15

20

-10

-5

0

5

10

15

20

25

30

35

40

nov.-08 nov.-10 nov.-12 nov.-14 nov.-16 nov.-18

Varia

ció

n a

nual (%

)

Punto

s

ICPM - PM3 (der.)

ICC (PM6)

Gráfico 7. Comercio minorista y confianza de los agentes

Fuente: Fedesarrollo y DANE. Investigaciones Económicas - BAC.

las compras externas de bienes de capital para la

industria y la construcción, que registran crecimientos

promedio de 15.7% y 9.8%, respectivamente. En

contraste, las compras externas de capital para la

agricultura muestran un decrecimiento promedio de

11.4% en 4T18.

En cuanto a la producción local de bienes ligados a la

inversión fija, la producción de bienes de equipo de

transporte en la industria registró un crecimiento de

9.1% en noviembre, mientras que la producción de

maquinaria y equipo aumentó 12.9%. De esta forma,

nuestro índice agregado de Formación Bruta de

Capital Fijo (FBKF) en la industria registró un

crecimiento de 11.4%, con lo cual el promedio

preliminar de 4T18 se ubica en 8.6%, inferior a la

expansión de 9.3% observada en 3T18 (Gráfico 9).

La tendencia central de 3 meses de la producción de

cemento, muy ligada a la inversión en construcción de

edificaciones, anotó una expansión de 4.8% en

noviembre, siendo este su tercer incremento

consecutivo y sugiriendo de esta manera una

perspectiva positiva de la inversión fija ligada a la

construcción de edificaciones para 2019, muy en línea

con nuestra perspectiva (ver editorial de este informe).

Por su parte, el crecimiento tendencial de la

producción de barriles de crudo, que está ligado a la

dinámica de la inversión de equipo de transporte, fue

de 2.5% en noviembre y continúa ratificando el

proceso de recuperación visto en meses recientes

(Gráfico 9).

Otro factor que soporta un buen comportamiento de

los sectores industriales intensivos en capital

(diferentes a refinación de petróleo), es el crecimiento

sostenido que sigue mostrando la demanda de

energía no regulada, que es un buen indicador

adelantado de la producción industrial. En efecto, el

crecimiento de la demanda de energía fue de 6.8% en

diciembre, con lo cual la expansión promedio de 4T18

se ubicó en 6.1%, relativamente en línea al promedio

de 6.3% observado en 3T18, pero sigue siendo uno

de los más elevados de los últimos 5 años (Gráfico

10). Sin embargo, el índice de confianza de los

industriales, otro buen indicador adelantado de

actividad industrial, se deterioró significativamente en

4T18 hasta -1.1 puntos, contrastando con el nivel

promedio de 4.7 puntos de 3T18.

El índice de clima de los negocios que calcula

BanRep, particularmente el componente de

expectativas de inversión en maquinaria y equipo de

las empresas, también ha comenzado a mostrar un

cambio importante en su tendencia y al corte de

noviembre se situó en 7.6 puntos, lo cual equivale a

-120%

-90%

-60%

-30%

0%

30%

60%

90%

120%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

nov.-15 ago.-16 may.-17 feb.-18 nov.-18

Varia

ció

n a

nualV

aria

ció

n a

nual

IndustriaTotalesEquipo de transporte (der.)

Gráfico 8. Importaciones de bienes de capital*

Fuente: DANE. *Promedio móvil de 3 meses.

-30

-25

-20

-15

-10

-5

0

5

10

15

20

ago.-12 nov.-13 feb.-15 may.-16 ago.-17 nov.-18

Varia

ció

n a

nual (%

)

FBKF en la industriaProducción de cementoProducción de petróleoPromedio

Gráfico 9. Sectores productivos intensivos en capital*

Fuente: DANE e Investigaciones Económicas - BAC. *PM3

-12%

-8%

-4%

0%

4%

8%

12%

16%

sep-12 dic-13 mar-15 jun-16 sep-17 dic-18

Varia

ció

n a

nual

Energía no regulada

IPI sin refinación

Gráfico 10. Demanda de energía no regulada vs IPI*

Fuente: SIEL y DANE. *Promedio móvil 3 meses.

un incremento de 4.9 puntos frente al nivel observado

durante el mismo mes de 2017. A su vez, la media

móvil 12 meses del indicador, que mide la tendencia

central del mismo y corrige los efectos estacionales,

se situó en -0.7 puntos, su mejor nivel en 16 meses

(Gráfico 11). Lo anterior indica que el deterioro de los

últimos años ya habría acabado en 2018 y que en el

corto plazo la inversión del rubro de maquinaria y

equipo debería mejorar, algo que también soporta

nuestra expectativa de que el mayor crecimiento de la

economía colombiana en 2019 provendrá por un

impulso en la inversión fija.

Exportaciones netas de bienes

Las exportaciones totales de bienes en dólares FOB

fueron de 3,349 millones en el mes de noviembre, el

flujo más bajo de los últimos 4 meses. No obstante, el

acumulado 12 meses aumentó hasta 42,393 millones

de dólares, un nuevo máximo de 40 meses que sigue

siendo explicado, en gran medida, por el mayor

ingreso en dólares de las exportaciones mineras que

propició la recuperación de los precios del petróleo en

2018. Las exportaciones tradicionales fueron de 2,176

millones de dólares, inferior al promedio de 2,425

millones de los 3 meses previos. Por su parte, las

exportaciones no tradicionales registraron un flujo de

1,173 millones de dólares en noviembre, también

inferior al monto promedio de 1,230 millones de los

últimos 3 meses.

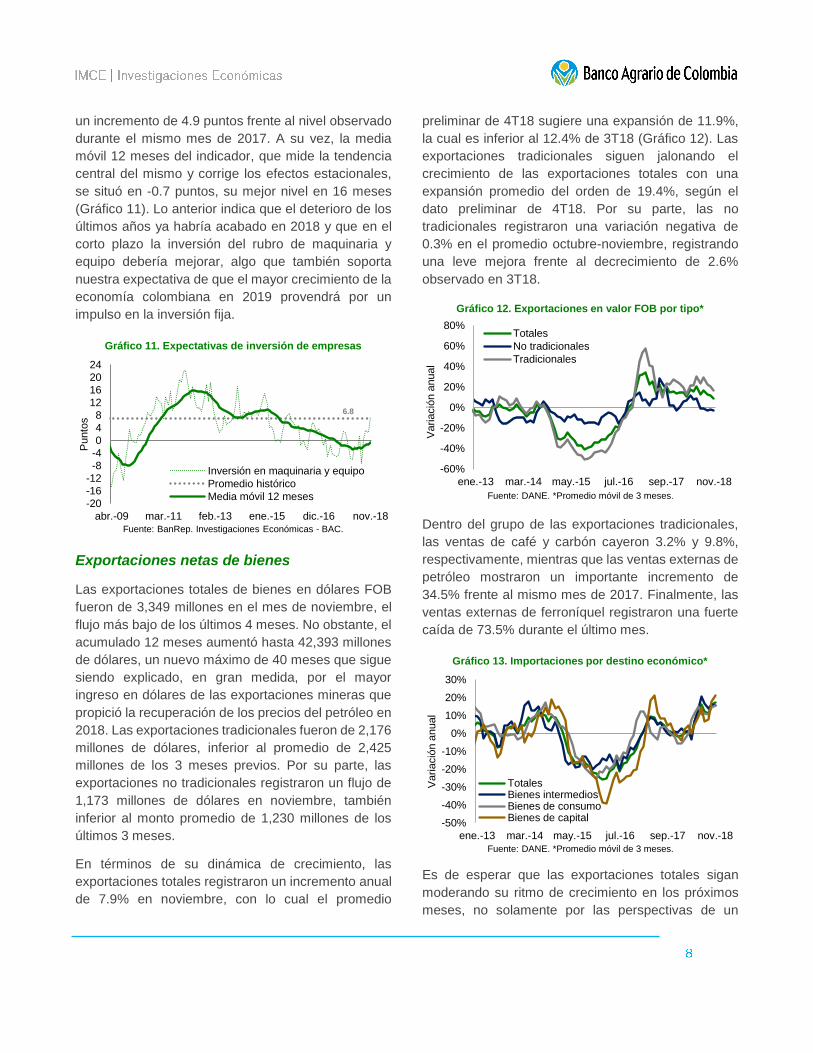

En términos de su dinámica de crecimiento, las

exportaciones totales registraron un incremento anual

de 7.9% en noviembre, con lo cual el promedio

preliminar de 4T18 sugiere una expansión de 11.9%,

la cual es inferior al 12.4% de 3T18 (Gráfico 12). Las

exportaciones tradicionales siguen jalonando el

crecimiento de las exportaciones totales con una

expansión promedio del orden de 19.4%, según el

dato preliminar de 4T18. Por su parte, las no

tradicionales registraron una variación negativa de

0.3% en el promedio octubre-noviembre, registrando

una leve mejora frente al decrecimiento de 2.6%

observado en 3T18.

Dentro del grupo de las exportaciones tradicionales,

las ventas de café y carbón cayeron 3.2% y 9.8%,

respectivamente, mientras que las ventas externas de

petróleo mostraron un importante incremento de

34.5% frente al mismo mes de 2017. Finalmente, las

ventas externas de ferroníquel registraron una fuerte

caída de 73.5% durante el último mes.

Es de esperar que las exportaciones totales sigan

moderando su ritmo de crecimiento en los próximos

meses, no solamente por las perspectivas de un

6.8

-20

-16

-12

-8

-4

0

4

8

12

16

20

24

abr.-09 mar.-11 feb.-13 ene.-15 dic.-16 nov.-18

Punto

s

Inversión en maquinaria y equipo

Promedio histórico

Media móvil 12 meses

Gráfico 11. Expectativas de inversión de empresas

Fuente: BanRep. Investigaciones Económicas - BAC.

-60%

-40%

-20%

0%

20%

40%

60%

80%

ene.-13 mar.-14 may.-15 jul.-16 sep.-17 nov.-18

Varia

ció

n a

nual

Totales

No tradicionales

Tradicionales

Gráfico 12. Exportaciones en valor FOB por tipo*

Fuente: DANE. *Promedio móvil de 3 meses.

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

ene.-13 mar.-14 may.-15 jul.-16 sep.-17 nov.-18

Varia

ció

n a

nual

TotalesBienes intermediosBienes de consumoBienes de capital

Gráfico 13. Importaciones por destino económico*

Fuente: DANE. *Promedio móvil de 3 meses.

menor crecimiento económico de los principales

socios comerciales de Colombia en 2019 (ver

“Contexto externo” en este informe), sino también por

la fuerte caída que vienen mostrando los precios del

crudo en los mercados internacionales. De esta forma,

nuestro índice de exportaciones reales, deflactado

con el IPP de bienes exportados, cayó 5% en

noviembre, con lo cual el promedio preliminar de 4T18

se ubica en -4.4% y sugiere un crecimiento inferior al

0.8% observado, en promedio, durante el trimestre

anterior.

Por su parte, los datos de importaciones volvieron a

mostrar mejoras en el último mes. El flujo en dólares

FOB fue de 4,269 millones de dólares, con lo cual el

acumulado de los últimos 12 meses ascendió hasta

48,422 millones, un máximo de 34 meses. En términos

de su dinámica de crecimiento en 4T18, el promedio

de octubre y noviembre muestra una expansión de

21.9%, notoriamente superior al crecimiento medio de

11.4% observado en 3T18. Por uso o destino

económico, el mejor desempeño se observó en la

dinámica de crecimiento de las importaciones de

bienes de consumo, con una tasa de 16.2%, seguido

del crecimiento de 11.2% de las importaciones de

bienes de capital y del 10.8% de las compras externas

de los bienes intermedios (Gráfico 13).

De esta forma, la dinámica del índice de importaciones

reales, que calculamos utilizando como deflactor el

IPP de bienes importados, registró un aumento de

2.7%, con lo cual el promedio preliminar de 4T18 se

ubica en 12.7% y supera el crecimiento medio de

11.3% registrado en 3T18.

Bajo este contexto, el diferencial entre el crecimiento

real de las exportaciones y las importaciones

completó 7 meses consecutivos en terreno negativo,

situación que debería traducirse en una menor

contribución de las exportaciones netas al crecimiento

de la demanda agregada en los próximos meses. En

su medida tendencial de 3 meses, el indicador cayó

hasta -16.5 p.p., su peor nivel en casi 4 años (Gráfico

14).

Mercado laboral El comportamiento del mercado laboral siguió

evidenciando importantes desmejoras en el balance,

especialmente en el comportamiento de la demanda

de trabajo, algo que se sigue traduciendo en presiones

desinflacionarias sobre la dinámica de los salarios.

Los riesgos asociados al masivo éxodo de ciudadanos

venezolanos a ciertas ciudades relativamente

cercanas a la frontera colombo-venezolana se siguen

acrecentando y podrían intensificarse en el corto

plazo, afectando los indicadores de formalidad y de

generación de empleos asalariados en la economía

colombiana.

La tasa de desempleo nacional en noviembre se ubicó

en 8.8%, superior al 8.4% registrado durante el mismo

mes del año pasado. Ajustando por estacionalidad, la

tasa de desocupación permaneció estable en 9.6%,

pero continúa en máximos de 4 años (Gráfico 15). Los

niveles observados de desempleo también continúan

alejándose de sus niveles estructurales (o tasa natural

de desempleo), los cuales estimamos alrededor del

-40

-30

-20

-10

0

10

20

30

40

50

ene.-13 mar.-14 may.-15 jul.-16 sep.-17 nov.-18

Difere

ncia

l (p

.p.)

Contribución al crecimiento

Promedio móvil 3 meses

Gráfico 14. Aporte de las exportaciones netas a la demanda

Fuente: Investigaciones Económicas - Banco Agrario de Colombia.

50%

51%

52%

53%

54%

55%

56%

57%

58%

59%

60%8.5%

9.0%

9.5%

10.0%

10.5%

11.0%

11.5%

12.0%

12.5%

13.0%

nov.-08 may.-11 nov.-13 may.-16 nov.-18

Ta

sa

Ta

sa

Tasa de desempleoTasa de ocupación (der. invertido)

Gráfico 15. Índicadores del mercado laboral*

Fuente: DANE. Elaboración Investigaciones Económicas - BAC. *Series ajustadas a su media móvil 12 meses.

9%, y es de esperar que dicha tendencia continúe en

el corto plazo. Sin embargo, vale la pena destacar que

el desempleo en Colombia sigue manteniéndose en

un sólo dígito y su corrección ha sido moderada a

pesar de la desaceleración económica de los últimos

años y los efectos nocivos sobre la demanda de

trabajo formal que está generando el efecto de la

entrada de ciudadanos venezolanos al mercado

laboral colombiano.

Por su parte, la tasa de ocupación desestacionalizada

(variable proxy de demanda de trabajo) registró una

leve reducción al pasar de 57.9% en octubre a 57.8%

en noviembre, y se mantiene en mínimos de 4 años

(Gráfico 15). En línea con lo observado en la tasa de

desempleo, es de esperar que la tasa de ocupación

siga mostrando algunos deterioros adicionales en el

corto plazo en la medida que la demanda de trabajo

se siga debilitando, especialmente la de sectores

clave de la economía colombiana como el

agropecuario y el comercio minorista, unos de los que

más absorben fuerza laboral.

El ritmo de generación total de empleos anotó una

caída anual de 29 mil trabajos en noviembre,

contrastando con la creación de 82 mil empleos que

revela el promedio móvil de 12 meses de este

indicador (nuestra medida preferida de tendencia

central), aunque continuó manteniéndose muy por

debajo de los más de 100 mil empleos que se

registraban años atrás. Por ramas de actividad, los

sectores que más personas ocuparon en los últimos

12 meses fueron el de construcción (141 mil), industria

(119 mil) y minas (42 mil) (Gráfico 16). En contraste,

los sectores que más destruyeron trabajos en la

economía fueron el de comercio (-148 mil), el de

servicios inmobiliarios (-85 mil) y el agropecuario (-59

mil).

En cuanto a la dinámica del empleo asalariado, en

noviembre se observó una fuerte caída anual de 217

mil empleos en su acervo, presumiblemente afectada

por la mayor oferta de trabajo informal que genera la

migración de venezolanos al país, mientras que el

stock de los no asalariados aumentó en 186 mil

personas. La mayor destrucción de empleos

asalariados podría moderar la dinámica de los

ingresos de los hogares en el corto plazo, y también

podría revertir la tendencia bajista que había venido

mostrando los niveles de informalidad en el mercado

laboral desde inicios de 2016. En efecto, la tasa de

empleo formal desestacionalizada (medida como

proporción de la población en edad de trabajar) se

ubicó en 35.3%, su nivel más bajo de los últimos 6

meses, pero aún sigue superando ampliamente la

tasa de empleo informal, la cual se mantuvo estable

en 22.5% en noviembre. No obstante, en la medida de

que se siga manteniendo la tendencia observada

durante los últimos dos meses, la brecha entre empleo

formal e informal podría empezar a cerrarse en el

corto plazo.

Bajo este contexto, la dinámica de los salarios

nominales se desaceleró levemente en noviembre

hasta 5.4%, desde el 5.5% del mes de octubre

(Gráfico 17). Descontando la inflación del IPC para

ese mes, la dinámica de los salarios reales se ubicó

en 2.2%, sin cambios frente al ritmo de inflación

-148

-85

-59

-50

-3

0

22

42

119

141

-200 -100 0 100 200

Comercio

S. Inmov.

Agro

S. Sociales

S. Públicos

S. Finan.

Transp.

Minas

Industria

Const.

Miles de empleos

Gráfico 16. Cambio anual de los ocupados (nov-18)

Fuente: DANE. Investigaciones Económicas - BAC.

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

mar-08 abr-10 may-12 jun-14 jul-16 ago-18

Varia

ció

n a

nual

Inflación IPC

Salarios (PM3)

Gráfico 17. Comportamiento de la inflación salarial*

Fuente: DANE. Elaboración Investigaciones Económicas - BAC.*Incluye comercio, industria, vivienda y construcción pesada.

salarial observado el mes previo. Por tipo de actividad,

la inflación de los salarios nominales en el sector de

comercio fue la más elevada (6.3%), seguida de la

dinámica salarial de la infraestructura pesada (4.7%),

la industria (4.3%) y la vivienda (3.7%).

Precios y política monetaria El Índice de Precios al Consumidor (IPC) registró una

variación mensual de 0.30% en diciembre, inferior al

0.38% del mismo mes de 2017, donde los mayores

incrementos los registraron los precios de los bienes y

servicios regulados, particularmente en el rubro de

energía eléctrica. En términos anuales, la inflación se

desaceleró 0.9 p.p. entre noviembre y diciembre y

terminó el año 2018 en 3.18% (Gráfico 18), siendo

esta la primera vez que cierra el año dentro del rango

de inflación objetivo de BanRep desde 2014.

Los precios de los alimentos volvieron a mostrar un

incremento moderado, favorecidos por las

condiciones de holgura en el abastecimiento nacional

de alimentos, y registraron un incremento mensual de

0.40% en diciembre. Los precios de los alimentos

perecederos anotaron una variación mensual de

0.27%, mientras que los precios de los procesados y

las comidas fuera del hogar registraron incrementos

de 0.36% y 0.55%, respectivamente (Tabla 2). En

términos anuales, la inflación de los alimentos se

aceleró hasta 2.43%, afectada por la baja base de

comparación 4T17. Es de esperar que la dinámica de

estos precios continúe mostrando algunos

incrementos en los próximos meses asociados al

fenómeno de El Niño, pero creemos que serán de

magnitud moderada, pues la información disponible

apunta a una intensidad relativamente baja del evento

climático que no tendría afectaciones significativas

sobre la oferta de alimentos.

Los precios de los bienes y servicios regulados se

incrementaron 0.51%, jalonados al alza

especialmente por la variación mensual de 0.83% que

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

dic.-10 dic.-12 dic.-14 dic.-16 dic.-18

Infla

ció

n a

nual

TotalNúcleo*MetaLímites del rango objetivo

Gráfico 18. Evolución de la inflación total y núcleo

Fuente: DANE. Elaboración Investigaciones Económicas - BAC.*Promedio de las 4 principales medidas de inflación básica.

Presiones de

inflación (p.p.)

dic.-17 dic.-18 nov.-18 dic.-18 nov.-18 dic.-18 dic.-18

Total 0.38 0.30 3.27 3.18 3.27 3.18 -0.08

Alimentos 0.19 0.40 2.22 2.43 0.63 0.69 0.06

Perecederos -0.22 0.27 6.06 6.58 0.23 0.25 0.02

Procesados 0.17 0.36 0.40 0.58 0.07 0.10 0.03

Comidas fuera del hogar 0.42 0.55 3.55 3.69 0.29 0.30 0.01

Regulados 0.66 0.51 6.53 6.37 1.00 0.97 -0.02

Combustibles 1.49 0.11 8.74 7.27 0.25 0.21 -0.04

Energía eléctrica -0.09 0.83 7.83 8.82 0.22 0.25 0.03

Transporte 0.90 0.37 4.27 3.73 0.26 0.23 -0.03

Transables 0.31 0.12 1.28 1.09 0.33 0.28 -0.05

Vehículos 0.02 0.07 0.21 0.26 0.01 0.01 0.00

Pasaje aéreo 2.54 2.10 2.56 2.13 0.02 0.02 0.00

No transables 0.47 0.22 4.05 3.79 1.24 1.16 -0.08

Arrendamientos 0.17 0.22 3.37 3.42 0.63 0.64 0.01

Servicios de diversión 18.13 1.85 9.62 -5.48 0.03 -0.02 -0.05

Fuente: DANE y BanRep. Elaboración Investigaciones Económicas - BAC.

Tabla 2. Principales componentes de la inflación al consumidor y sus aportes inflacionarios

Variación mensual (%) Variación anual (%)Contribución

componentes (p.p.)

registraron las tarifas de la energía eléctrica (Tabla 2),

que ya comienzan a mostrar afectaciones al alza

derivadas de las reducciones de los niveles de los

embalses de generación de energía en el país. De

esta forma, la inflación del IPC de los regulados se

situó en 6.37%, todavía muy por encima del límite

superior de 4% del rango de inflación objetivo de

BanRep.

La variación mensual del IPC de transables fue de

0.12%, la más alta desde junio de 2018, algo que va

reflejando gradualmente que las presiones

inflacionarias generadas por la depreciación que ha

tenido el tipo de cambio en los últimos meses ya están

comenzando a transmitirse a estos precios. Sin

embargo, en términos anuales, la inflación de este

componente se desaceleró hasta 1.09%, un mínimo

no registrado desde mayo de 2013, y es probable que

continúe en niveles inferiores al 2%. Por su parte, el

IPC de los bienes y servicios no transables mostró una

variación mensual de 0.22%, muy por debajo del

0.47% de diciembre de 2017 (Tabla 2), y llevó su ritmo

de inflación anual a 3.79%, retornando de esta forma

al rango de inflación objetivo por primera vez desde

julio de 2015.

El promedio de las 4 principales medidas de inflación

básica tuvo una significativa desaceleración hasta

3.09%, un nuevo mínimo no observado desde

noviembre de 2014 y ubicándose muy cerca de la

meta de 3% de BanRep (Gráfico 18). La inflación

anual del IPC sin alimentos ni regulados (nuestra

medida preferida de inflación núcleo) se desaceleró

23 pbs hasta 2.65%, completando de esta forma 2

meses consecutivos por debajo de la meta de

inflación, y en la actualidad existen otras medidas de

inflación básica que también ya se sitúan por debajo

del 3%.

Bajo este contexto, las expectativas de inflación a 1

año de los analistas volvieron a moderarse, según la

más reciente encuesta de BanRep a corte de enero, y

se ubicaron en 3.4%, inferior en 0.3 p.p. al 3.7% al que

llegaron en noviembre pasado, afectadas por el ruido

que suscitó la propuesta inicial de la Ley de

Financiamiento. Las expectativas a 2 años de la

misma encuesta permanecieron estables en 3.3%,

mientras que las expectativas para los cierres de 2019

y 2020 se ubicaron en 3.5% y 3.3%, respectivamente,

sin ningún cambio frente al mes anterior. Por su parte,

las inflaciones implícitas a 1 año en el mercado de

TES descendieron 0.1 p.p. en enero hasta 3.3%,

mientras que el promedio de las implícitas a 2, 5 y 10

años se situó en 3.2%, también inferior en 0.1 p.p.

frente al promedio de diciembre (Gráfico 19).

La Junta Directiva del Banco de la República (JDBR)

mantuvo por unanimidad la tasa de referencia

inalterada en 4.25% al cierre de 2018, completando de

esta forma una pausa de 9 meses en su ciclo de

política monetaria. La JDBR volvió a destacar el buen

comportamiento que han presentado las diferentes

medidas de inflación en los últimos meses, su

convergencia a la meta de 3%, y la relativa estabilidad

de las expectativas de inflación cerca de la meta del

emisor. Así mismo, se espera que el crecimiento de la

economía este año sea mayor al de 2018 y que el

déficit de cuenta corriente se incremente ligeramente

2.5

3.0

3.5

4.0

4.5

5.0

5.5

ene.-16 oct.-16 jul.-17 abr.-18 ene.-19

Ta

sa (

%)

Promedio implícitasEncuesta BanRep (1 año)Meta de inflación

Gráfico 19. Expectativas de inflación de los agentes

Fuente: BanRep y Bloomberg. Investigaciones Económicas - BAC

-2

-1

0

1

2

3

4

5

6

ene.-07 ene.-10 ene.-13 ene.-16 ene.-19

Ta

sa (

%)

Tasa real ex anteTasa real ex postPromedio de 10 años

Gráfico 20. Evolución de las tasas reales de política

Fuente: Investigaciones Económicas - BAC.

frente al 3.6% de 2018, esta última cifra revisada al

alza frente a las estimaciones previas que la situaban

entre el 3.2% - 3.4%. En materia de la postura de

política, la JDBR señaló que los niveles actuales de la

tasa de interés de intervención son ligeramente

expansivos y se refuerzan en la medida que las tasas

neutrales de interés podrían haberse incrementado

como consecuencia de la normalización de la política

monetaria en EEUU.

De esta manera, nuestras estimaciones de tasa de

interés real de política mostraron un incremento de 13

pbs en promedio durante el mes de diciembre hasta

0.91%, nivel que se puede considerar ligeramente

expansivo al compararlo con el 1% - 1.25% que

algunos miembros de la JDBR han resaltado como el

rango neutral de tasas de interés. La tasa de interés

real ex ante aumentó 17 pbs hasta 0.75%, mientras

que la tasa real ex post lo hizo en 9 pbs hasta 1.07%

(Gráfico 20).

Para enero pronosticamos una variación mensual

de 0.76% en el IPC, con lo cual la inflación anual se

aceleraría hasta 3.32%, desde el actual 3.18%. Buena

parte de esta expectativa la sustentamos por los

efectos alcistas que El Niño está comenzando a

generar sobre los precios de algunos productos

agrícolas, que impactan directamente el IPC de

alimentos, así como los incrementos observados en

los precios de la energía en bolsa y contratos, lo que

impone un sesgo al alza en el IPC de regulados.

En materia de decisiones de política monetaria,

esperamos que BanRep mantenga inalterada la

tasa de intervención en 4.25% durante su reunión

de enero por decisión unánime. No obstante,

seguimos anticipando que se mantendrá la discusión

en torno al momento en que las tasas de interés deben

comenzar a subir, teniendo en cuenta que algunos

riesgos inflacionarios, asociados particularmente a “El

Niño”, ya se están materializando y que además la

devaluación del tipo de cambio, afectada por el

contexto internacional, también podría generar

presiones al alza sobre los precios en el corto plazo.

Mercado crediticio

El comportamiento de la cartera de créditos de la

economía continúa mostrando una recuperación muy

gradual en su ritmo de crecimiento, incorporando la

mayor demanda de créditos que genera la

recuperación que ha mostrado la actividad económica

a lo largo de 2018, y también los recortes de tasas de

interés que BanRep ejecutó desde 2017, los cuales se

han transmitido de manera exitosa en la mayoría de

las diferentes modalidades de crédito.

En diciembre, la dinámica de la cartera total de

créditos en pesos se aceleró hasta 6.4%, muy por

encima del crecimiento promedio de 5.8% de los 3

0

5

10

15

20

25

30

feb.-13 abr.-14 jun.-15 ago.-16 oct.-17 dic.-18

Varia

ció

n a

nual (%

)

Consumo Comercial

Microcrédito Hipotecaria

Gráfico 21. Cartera de créditos por tipo (en pesos)

Fuente: BanRep. Elaboración Investigaciones Económicas - BAC.

Fecha Activas* Pasivas** Margen BanRep Inflación

dic.-16 14.93 7.51 7.42 7.75 5.32

dic.-17 12.26 5.48 6.77 4.75 4.98

nov.-18 11.32 4.76 6.56 4.25 3.70

dic.-18 11.32 4.91 6.41 4.25 3.49

Mensual (pbs) 0 15 -15 0 -21

Anual (pbs) -94 -57 -36 -50 -149

Ciclo bajista BanRep (pbs) -361 -260 -101 -350 -182

Fuente: BanRep y Superintendencia Financiera. Elaboración Investigaciones Económicas - Banco Agrario de Colombia.

*Promedio ponderado por desembolsos semanales en las diferentes modalidades de crédito. **Promedio aritmético de las tasas de interés de los CDT.

Tabla 3. Tasas de interés del mercado de fondos prestables y margen de intermediación del sistema financiero

meses anteriores. Por modalidad, la cartera de

créditos comerciales, que representa el 56% de la

cartera total de créditos en moneda legal, registró un

crecimiento de 3.6%, superando el promedio de 2.9%

de los últimos 3 meses. Las colocaciones de créditos

de consumo también están comenzando a mostrar

una mayor dinámica y en diciembre crecieron 9.3%,

superior al 8.7% del último trimestre móvil. Por su

parte, la cartera de créditos hipotecarios creció 11.0%,

inferior frente al crecimiento promedio observado en

los 3 meses previos (11.4%), mientras que las

colocaciones de microcrédito registraron un

crecimiento de 3.4%, relativamente estable frente a la

expansión promedio de 3.5% observada en los tres

meses previos (Gráfico 21).

Los depósitos del sistema financiero, medidos a

través del medio de pago de menor liquidez (el M3),

se aceleraron y en diciembre su crecimiento fue de

5.6%, superior al 5.4% del promedio móvil de 3 meses

(Gráfico 22). El principal componente del M3, los

cuasidineros, mostró un crecimiento de 4.3%, donde

las captaciones de cuentas de ahorro mostraron un

crecimiento de 6.9%, mientras que las captaciones de

los CDT lo hicieron a una tasa de 1.5%, siendo esta

su tasa de crecimiento más baja de los últimos 8 años. Los medios de pago de alta liquidez, medidos con el

M1, mostraron una moderación en su crecimiento y en

diciembre se expandieron 7.2%, muy por debajo del

7.8% de tendencia central en el último trimestre.

Dentro de este componente se destaca la aceleración

que viene registrando el efectivo hasta 8.2%, mientras

que las captaciones de cuentas corrientes crecieron a

ritmos del 6.1%.

Bajo este contexto, las tasas de interés de colocación

en el mercado de fondos prestables mostraron

estabilidad, mientras que las de captaciones se

mantuvieron sin cambios. De esta forma, el promedio

de las tasas activas se mantuvo en 11.32%, mientras

que la media de las tasas pasivas aumentó 15 pbs

hasta 4.91% (Tabla 3). Las tasas de interés de los

créditos comerciales registraron el mayor incremento

del mes con un aumento de 30 pbs, mientras que las

tasas de colocación de los créditos de consumo,

diferentes a tarjetas de crédito, disminuyeron en 14

pbs. Las tasas de adquisición de vivienda, por su

parte, mostraron una leve reducción de 2 pbs. Por el

lado de las tasas de captación, la curva de CDT’s

registró incrementos de 4, 12 y 29 pbs para plazos de

90, 180 y 360 días, respectivamente, mientras que las

tasas de cuentas de ahorro presentaron reducciones

de 4 pbs. De esta forma, nuestros cálculos mostraron

una caída de 15 pbs en el margen de intermediación

financiera durante el mes de diciembre, hasta un nivel

de 6.41 p.p.

Esperamos que este tipo de créditos repunten

gradualmente durante 2019, apoyados por la mejora

observada en el consumo de los hogares durante este

año y por las reducciones que siguen mostrando las

tasas de interés de estos créditos. Así mismo,

anticipamos que en el corto plazo la dinámica de la

cartera de créditos continúe mostrando alguna

recuperación, teniendo en cuenta que la demanda de

los mismos seguirá estimulada como consecuencia de

unas tasas de interés reales que se encuentran en

terreno expansivo en varias modalidades,

especialmente las de los créditos comerciales, y que

la demanda interna continúa su fase de recuperación.

Contexto externo Tal como se esperaba, en su último reporte de

perspectivas económicas mundiales (WEO, por sus

siglas en inglés), el Fondo Monetario Internacional

(FMI) revisó a la baja su proyección de crecimiento

económico mundial para 2019 y ahora espera un

crecimiento de 3.5%, un recorte de 0.2 p.p. frente a su

-5

0

5

10

15

20

25

feb.-13 abr.-14 jun.-15 ago.-16 oct.-17 dic.-18

Varia

ció

n a

nual (%

)

M1

M2

M3

Gráfico 22. Medios de pago por categoría de liquidez

Fuente: BanRep. Elaboración Investigaciones Económicas - BAC.

estimación previa del mes de octubre (Tabla 4). Los

crecientes riesgos a la baja sobre el crecimiento que

se siguen cerniendo en torno a la intensificación de la

guerra comercial de China y EEUU, unas condiciones

financieras internacionales menos laxas, y la creciente

incertidumbre política global, explican en buena

medida esta revisión en las perspectivas del FMI.

Los pronósticos para LATAM volvieron a ser revisados

a la baja y es la región de las economías de mercados

emergentes que se perfila como la de menor

crecimiento en 2019. En efecto, el FMI revisó en 0.2

p.p. su proyección de crecimiento en LATAM hasta un

modesto 2%, donde las principales revisiones se

hicieron sobre México (-0.4 p.p.) y Colombia (-0.3

p.p.), cuyas expansiones esperadas se pronostican en

2.1% y 3.3%, respectivamente (Tabla 4).

Varios de los principales bancos centrales del mundo

también han revelado sus preocupaciones en torno a

la dinámica de crecimiento económico global en 2019.

De hecho, en sus últimas reuniones de política, la Fed

y el BCE reconocieron que las perspectivas de

crecimiento de corto plazo se han deteriorado a un

ritmo superior al esperado, algo que para el mercado

ha sido interpretado como una señal de que los

incrementos de tasas de interés, previstos para este

año, podrían retrasarse frente a lo inicialmente

esperado, e incluso podrían postergarse para el año

2020 (ver sección de “Factores externos” en Informe

Mensual de Deuda Pública – Enero 24 de 2018).

Bajo este contexto, las condiciones financieras en los

mercados internacionales continuaron estrechándose

entre diciembre y enero, en buena medida como

resultado del incremento en las tasas de interés de la

Fed en su reunión de diciembre, pero también por un

creciente entorno de incertidumbre política y

volatilidad en los mercados financieros a nivel global.

El índice de estrés financiero de Goldman Sachs se

mantuvo por encima del promedio de los últimos 5

años, aunque todavía algo por debajo de los máximos

observados en 1T16 (Gráfico 23). Así mismo, la

cotización del dólar en los mercados internacionales

se mantuvo en máximos de 21 meses y las tasas de

97.5

97.9

98.3

98.7

99.1

99.5

99.9

100.3

100.7

101.1

ene.-15 ene.-16 ene.-17 ene.-18 ene.-19

Punto

s

Índice de Goldman Sachs

Promedio 12 meses

Promedio 5 años

Fuente: Bloomberg. Elaboración Investigaciones Económicas - BAC.

Gráfico 23. Condiciones financieras internacionales

2017 2018 Est. 2019 2020 2019 2020

Mundo 3.8 3.7 3.5 3.6 -0.2 -0.1

Economías avanzadas 2.4 2.3 2.0 1.7 -0.1 0.0

EEUU 2.2 2.9 2.5 1.8 0.0 0.0

Eurozona 2.4 1.8 1.6 1.7 -0.3 0.0

Japón 1.9 0.9 1.1 0.5 0.2 0.2

Reino Unido 1.8 1.4 1.5 1.6 0.0 0.1

Economías en desarrollo 4.7 4.6 4.5 4.9 -0.2 0.0

Latinoamérica 1.3 1.1 2.0 2.5 -0.2 -0.2

Brasil 1.1 1.3 2.5 2.2 0.1 -0.1

Mexico 2.1 2.1 2.1 2.2 -0.4 -0.5

Argentina 2.9 -2.8 -1.7 2.7 -0.1 0.5

Colombia 1.8 2.6 3.3 3.6 -0.3 -0.1

China 6.9 6.6 6.2 6.2 0.0 0.0

Rusia 1.5 1.7 1.6 1.7 -0.2 -0.1

India 6.7 7.3 7.5 7.7 0.1 0.0

Tabla 4. Pronósticos de crecimiento económico mundial del Fondo Monetario Internacional (FMI)

Proyecciones (%) Revisión oct-18 (p.p.)

Fuente: FMI. Cifras del World Economic Outlook (WEO) - Enero de 2019.

interés de largo plazo permanecieron estables, pero

también en valores máximos de 1 año. Por su parte,

los precios de las materias recuperaron algo de

terreno en enero, especialmente los precios del

petróleo, pero siguen estando por debajo de sus

promedios de 2018.

Los indicadores de actividad real mundial volvieron a

mostrar deterioros en diciembre. El índice PMI

manufacturero global se redujo hasta 51.5 puntos, su

punto más bajo desde septiembre de 2016, jalonado

a la baja principalmente por el PMI de economías

emergentes que cayó 0.5 puntos hasta 50.3 puntos

(Gráfico 24)2, mientras que el PMI de economías

avanzadas se redujo 0.2 puntos hasta en 53 puntos.

Si bien los valores del índice se mantienen en la zona

de expansión y por encima de los registros del periodo

2014 - 2016, la tendencia bajista de todo 2018

confirma el deterioro de perspectivas que el propio

FMI señaló en su último reporte del mes de enero.

Al segregar por principales socios comerciales de

Colombia, los mismos índices del PMI manufacturero

de EEUU, China y la Eurozona mostraron fuertes

caídas del orden de 0.8 puntos en promedio, donde se

destaca la caída de 1.5 puntos del índice de EEUU,

hasta niveles de 53.8 puntos, y de 0.5 puntos del PMI

de China, el cual se ubicó en 49.7 puntos, por debajo

de la barrera de los 50 puntos por primera vez desde

mayo de 2017.

2 Valores estrictamente mayores a 50 puntos representan expansión, mientras que niveles por debajo de esa barrera indican contracción.

En cuanto al comportamiento de los principales socios

latinoamericanos, medido a través de la tendencia de

3 meses sobre el promedio de todos los índices de

actividad económica de la región, el crecimiento del

producto mostró una expansión de 2.5% en octubre,

levemente superior al 2.3% de septiembre, aunque

frente a la media móvil de los últimos 12 meses (2.6%)

el registro del último mes muestra relativa estabilidad.

Por países, Perú y Chile registran las mayores

expansiones con tasas de 2.9% y 2.8%,

respectivamente, seguidos de México y Brasil con

crecimientos de 2.3% y 2.2%, en ese mismo orden

(Grafico 25).

48

50

52

54

56

58

dic.-13 dic.-14 dic.-15 dic.-16 dic.-17 dic.-18

Punto

s

Global Desarrollados

Nivel neutral Emergentes

Gráfico 24. Índice PMI manufacturero (actividad real)

Fuente: Bloomberg. Elaboración Investigaciones Económicas - BAC.

-8

-6

-4

-2

0

2

4

6

8

10

oct.-13 oct.-14 oct.-15 oct.-16 oct.-17 oct.-18

Cre

cim

iento

anual (%

)

México Brasil

Perú Chile

Gráfico 25. Actividad económica países Latinoamérica*

Fuente: Bloomberg. *Promedio móvil de 3 meses

Proyecciones de variables macroeconómicas y financieras

2016 2017 2018(p) 2019(p)

Demanda agregada

PIB (%) 2.0 1.8 2.6 = 3.3 =

Consumo privado (%) 1.4 1.8 2.9 = 2.7 =

Gasto público (%) 1.8 4.0 5.0 = 2.5 =

Inversión fija (%) -2.7 3.3 1.3 = 6.0 =

Demanda interna (%) 0.5 2.5 2.8 = 3.3 =

Exportaciones (%) -1.4 -0.6 1.4 = 3.3 =

Importaciones (%) -3.9 0.3 3.5 = 3.3 =

Sectores actividad económica

Agropecuario (%) 2.2 5.7 2.4 = 1.5 =

Comercio (%) 1.9 1.2 3.1 = 3.0 =

Construcción (%) 3.1 -2.0 -0.9 = 7.9 =

Financiero (%) 6.6 6.9 3.1 = 5.2 =

Industria (%) 2.8 -2.0 1.8 = 2.5 =

Minería (%) -3.0 -4.2 -1.0 = 2.0 =

Precios, tasas de interés y desempleo

Inflación (final del periodo %) 5.8 4.1 3.2 3.4 =

Tasa BanRep (final del periodo %) 7.50 4.75 4.25 4.75 =

DTF EA (promedio año %) 6.9 6.0 4.7 4.9 =

IBR overnight EA (promedio año %) 7.2 6.0 4.3 4.5 =

Tasa de interés de los TES a 10 años (%) 7.1 6.5 6.7 7.3 =

Tasa de desempleo nacional (%) 9.2 9.4 9.6 = 9.8 =

Sector externo

Tasa de cambio (promedio anual) 3052 2951 2956 3150 =

Tasa de cambio (final del periodo) 3001 2984 3233 3025 =

Balance en Cuenta Corriente (% del PIB) -4.3 -3.4 -3.6 = -3.6 =

Inversión Extranjera Directa (% del PIB) 5.0 4.4 3.7 = 3.8 =

Finanzas públicas

Balance fiscal total GNC (% del PIB) -4.0 -3.6 -3.1 = -2.4 =

Saldo deuda bruta total GNC (% del PIB) 43.7 44.4 47.8 48.8 =

Fuente: Investigaciones Económicas - Banco Agrario de Colombia.

Convenciones de flechas (↑↓) indican revisión de proyecciones.