resume pertemuan ke-8.docx

TRANSCRIPT

RESUME CHAPTER II DAN CHAPTER III

Oleh : Kelompok 10

Kelas : G

Anggota :

1. Bertha Andriella (2012 310 324)

2. Fransisco Pratama Hendro Djago (2012 310 344)

3. Agnes Apriani Diaz (2012 310 457)

4. Dyan Awilya Safitri (2012 310 764)

5. Cynthia Desi Puspita (2012 310 769)

6. Arsy Eza Febie Romadhina (2012 310 860)

7. Sinta Aprillia Wira Pradhani (2012 310 862)

CHAPTER II

AKUNTANSI DALAM KONDISI IDEAL

1. OVERVIEW

Untuk memulai pembahasan mengenai teori akuntansi keuangan, kita akan membahas

tentang Model Present Value (Model Nilai Sekarang). Model ini menyediakan informasi

yang sepenuhnya relevan bagi pengguna laporan keuangan. Dalam hal ini, kita

mendefinisikan informasi relevan sebagai informasi tentang prospek ekonomi perusahaan

di masa depan, yaitu mengenai dividen, arus kas, dan juga profitabilitas.

Perhatian kita adalah terhadap laporan keuangan dalam kondisi yang relevan, yang

juga akan menjadi reliable atau terpercaya, dimana informasi yang terpercaya dapat

secara pasti menunjukkan posisi keuangan dan hasil usaha perusahaan. Kita juga akan

mengeksplor kondisi dimana nilai pasar dari asset dan kewajiban dapat berfungsi sebagai

pengukur tidak langsung dari nilai sekarang (present value). Ini akan menjadi sebuah

kondisi dalam keadaan ideal atau pasti. Jika kondisi tidak pasti, masalah dasar yang akan

timbul adalah mengenai penilaian asset dan pengukuran pendapatan.

Kondisi Ideal Kondisi non Ideal

1

Akuntansi berbasis

nilai

PV di bawah KepastianRelevansi dan Keandalan

SEMPURNA

PV di bawah KetidakpastianRelevansi dan Keandalan

SEMPURNA

Ak. Pengakuan CadanganRelevansi tinggi

Reliabilitas rendah

Ak. Biaya hostoris (campuran)Relevansi dan keandalan

medium

2. MODEL PRESENT VALUE PADA KONDISI YANG PASTI

Model ini secara luas digunakan dalam ilmu ekonomi dan keuangan, dan berdampak

pada akuntansi selama bertahun-tahun. Yang pertama kita pertimbangankan adalah

sebuah model sederhana, yaitu model dalam kondisi yang pasti. Kepastian berarti arus kas

mendatang perusahaan dan tingkat bunga dalam perekonomian diketahui public dengan

pasti. Kondisi seperti ini berarti kondisi pasti.

Karena kondisi kepastian disebut juga kondisi ideal, maka untuk menyusun laporan

keuangan yang relevan dan reliable adalah sangat mungkin. Nilai perusahaan merupakan

nilai asset finansial ditambah nilai asset capital dikurangi kewajiban. Sedangkan laba

bersih berarti arus kas (positif atau negative) perubahan nilai asset finansial dan capital

atau sama juga dengan nilai pasar awal dikalikan dengan tingkat bunga.

Di bawah kondisi ideal, neraca mengandung semua informasi relevan, sedangkan

laporan laba rugi tidak demikian. Berkaitan dengan hal ini, investor dapat mengalikan PV

awal neraca dengan tingkat bunga, dan investor juga telah dapat mengetahui laba bersih

dengan mengasumsikan terhadap neraca.

Jika kondisi ideal tidak didapatkan maka laporan laba rugi akan mengasumsikan lebih

banyak peran penting.

Ringkasan

Dibawah kondisi ideal dari arus kas masa depan diketahui dengan pasti dan tingkat bunga

yang diberikan dalam perekonomian, adalah mungkin untuk menyiapkan laporan

keuangan yang benar-benar relevan dan dapat diandalkan. Proses arbitrase memastikan

bahwa nilai pasar dari asset sama dengan nilai sekarang dari arus kas masa depan.

3. MODEL PRESENT VALUE PADA KONDISI YANG TIDAK PASTI

Kondisi ideal di bawah ketidakpastian ditandai dengan hal-hal berikut ini.

a. Tingkat bunga tetap, tertentu, dan pada tingkat tersebut arus kas mendatang

perusahaan didiskonto.

b. Kejadian mendatang (state of nature) diketahui public dan sempurna.

c. Probabilitas kejadian objektif dan diketahui umum.

d. Realisasi kejadian mendatang bersifat observable.

2

Logika model PV di bawah ketidakpastian digunakan (seperti kepastian), kecuali nilai

pasar didasarkan pada arus kas harapan, yang menganggap investor netral risiko.

Perbedaan utama antara kepastian dan ketidakpastian adalah bahwa laba bersih

harapan dan realisasian tidak harus sama dalam waktu lama di bawah ketidakpastian, dan

perbedaan ini disebut laba abnormal.

Laporan keuangan berbasis Present value (nilai sekarang) bersifat relevan dan

reliable. Tergolong relevan karena didasarkan pada arus kas harapan (mendatang), dan

reliable berarti nilai laporan keuangan merefleksikan secara objektif arus kas harapan.

Manajemen disini tidak mungkin memanipulasi laporan keuangan. Keseluruhan dalam

kesimpulan ini independen dari kebijakan dividen perusahaan sejak ketidakrelevansian

dividen berlanjut untuk dipegang.

Ringkasan

Definisi kondisi ideal atau pasti harus diperluas untuk mencangkup satu set lengkap dan

diketahui public dari Negara,dengan arus kas masa depan yang dikenal bersyarat pada

realisasi Negara. Selain itu, kondisi ideal saat menentukan probabilitas Negara tujuan dan

realisasi Negara juga diamati public. Logika model nilai sekarang di bawah kepastian

kemudian membawa lebih, kecuali bahwa nilai pasar didasarkan pada arus kas yang

diharapkan, dengan asumsi investor berisiko netral.

Perbedaan utama antara kasus kepastian dan ketidakpastian adalah laba bersih tidak sama

di bawah kepastian, dan perbedaan ini disebut laba abnormal. Namun demikian, laporan

keuangan berdasarkan nilai sekarang diharapkan terus menjadi relevan dan dapat

diandalkan. Dapat diandalkan karena nilai-nilai laporan keuangan mewakili arus kas masa

depan yang diharapkan dan dalam setiap kasus, kelalaian manajemen, kesalahan, dan bias

adalah tidak mungkin. Semua kesimpulan ini tergantung dari kebijakan dividen

perusahaan, karena dividen terus memegang pengaruh terhadap ketidakrelevanan.

4. AKUNTANSI PENGAKUAN CADANGAN

5. HISTORICAL ACCOUNTING YANG DIREVISITED

6. THE NON EXISTENCE OF TRUE NET INCOME

3

CHAPTER III

PENDEKATAN MANFAAT DALAM KEPUTUSAN TERHADAP

PELAPORAN AKUNTANSI

1. OVERVIEW

Kami menyimpulkan bahwa model nilai sekarang menghadapi beberapa masalah

berat dalam praktek. Sangat diragukan bahwa satu set lengkap laporan keuangan atas

dasar ini layak. Ketidakmampuan untuk menghargai seluruh teguh pada nilai sekarang

atau dasar nilai pasar berarti bahwa konsep teoritis didefinisikan dengan baik dari laba

bersih tidak ada di dunia nyata yang kompleks di mana akuntan beroperasi.

Dalam bab ini kita akan mulai pelajaran kita tentang bagaimana untuk mengatasi

masalah ini. Dalam bab sebelumnya, kita mencatat bahwa beberapa akuntan berpendapat

akuntansi biaya thathistorical menyediakan landasan dari yang untuk memprediksi kinerja

perusahaan di masa depan. Lainnya, termasuk Seters standar, merasa bahwa nilai saat ini

lebih baik memprediksi kinerja.

Terlepas dari pandangan mana yang kita ambil, semua akuntan setuju bahwa

laporan keuangan harus berguna. Hal ini menyebabkan konsep penting dalam akuntansi

konsep keputusan kegunaan. Untuk properti memahami konsep ini, kita perlu

mempertimbangkan teori-teori lain (yaitu, selain model nilai sekarang) dari ekonomi dan

keuangan. Ini karena kita tidak bisa membuat laporan keuangan lebih sampai kita tahu

apa kegunaan berarti. Kami juga membutuhkan definisi yang tepat dari informasi. Teori

keputusan dan teori pasar modal membantu dalam konseptualisasi makna informasi

laporan keuangan yang berguna.

Tujuan utama dari bab ini adalah untuk memperkenalkan Anda kepada beberapa

teori-teori ini dan mendiskusikan relevansinya dengan akuntansi. seperti akan kita lihat,

badan pengaturan standar akuntansi utama telah mengangkat telepon pada teori-teori ini

sedemikian rupa bahwa mereka mendasari banyak dari standar akuntansi dan pernyataan

yang dikeluarkan oleh badan-badan ini.

4

2. THE DECISION USEFULNESS APPROACH

Pendekatan keputusan kegunaan teori akuntansi mengambil pandangan bahwa

"jika kita tidak bisa menyusun laporan keuangan secara teoritis benar, setidaknya kita bisa

mencoba untuk membuat laporan keuangan lebih berguna.

Keputusan kegunaan dikontraskan dengan pandangan lain pandangan lain dari

peran pelaporan keuangan, yaitu kepengurusan, dimana peran adalah untuk melaporkan

manajemen sukses, atau kekurangan itu, dalam pengelolaan sumber daya perusahaan.

Peran ini lebih berorientasi dari peran membantu investor masa lalu memprediksi kinerja

perusahaan di masa depan. Tentu saja, memotivasi kinerja manajer juga berorientasi ke

masa depan dalam arti bahwa mengetahui bahwa kinerja masa lalu dan saat ini dipantau

akan, mudah-mudahan, mendorong manajer untuk merencanakan masa depan. Kami

menganggap setiap peran sama pentingnya.

Dalam mengadopsi pendekatan kegunaan keputusan, dua pertanyaan utama yang

harus dibenahi. Pertama, yang merupakan pengguna laporan keuangan? Jelas, ada banyak

pengguna. Hal ini membantu untuk mengkategorikan mereka ke dalam kelompok besar,

seperti ekuitas dan utang investor, manajer, serikat pekerja, setteers standar dan

pemerintah. Kelompok-kelompok ini disebut konstituen akuntansi. Kedua, apa masalah

keputusan, akuntan akan lebih siap untuk memenuhi kebutuhan informasi dari berbagai

konstituen. Laporan keuangan dapat maka bersiaplah dengan kebutuhan informasi ini

dalam pikiran. dengan kata lain, menyesuaikan informasi laporan keuangan dengan

kebutuhan spesifik dari pengguna laporan keuangan tersebut akan menyebabkan

peningkatan pengambilan keputusan di jalan, laporan keuangan yang dibuat lebih

berguna.

Ringkasan

Akuntan telah mengadopsi pendekatan kegunaan keputusan untuk pelaporan keuangan

sebagai reaksi terhadap ketidakmungkinan penyusunan laporan keuangan secara teoritis

benar. Namun, pendekatan keputusan kegunaan mengarah ke masalah mengidentifikasi

pengguna laporan keuangan dan informasi yang mereka butuhkan untuk membuat

keputusan yang baik.

5

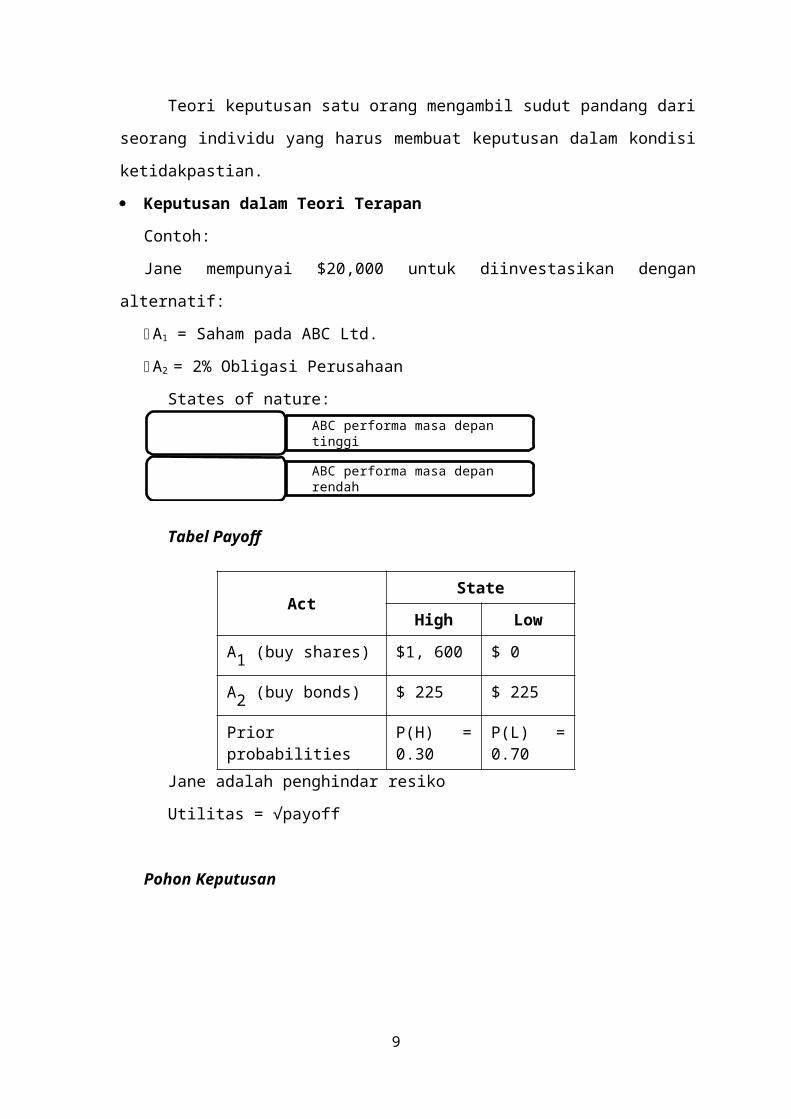

3. THE SINGLE-PERSON DECISION THEORY

Teori keputusan satu orang mengambil sudut pandang dari seorang individu yang

harus membuat keputusan dalam kondisi ketidakpastian.

Keputusan dalam Teori Terapan

Contoh:

Jane mempunyai $20,000 untuk diinvestasikan dengan alternatif:

A1 = Saham pada ABC Ltd.

A2 = 2% Obligasi Perusahaan

States of nature:

Tabel Payoff

ActState

High Low

A1 (buy shares) $1, 600 $ 0

A2 (buy bonds) $ 225 $ 225

Prior probabilities P(H) = 0.30 P(L) = 0.70

Jane adalah penghindar resiko

Utilitas = √payoff

Pohon Keputusan

6

ABC performa masa depan tinggiState 1

ABC performa masa depan rendahState 2

Probabilitas Kondisional

P(GN/H) = 0.80Probabilitas LK menunjukkan Kabar Baik jika ABC perusahaan besar

P(BN/H) = 0.20Probabilitas LK menunjukkan Kabar Buruk jika ABC perusahaan

besar

P(GN/L) = 0.10Probabilitas LK menunjukkan Kabar Baik jika ABC perusahaan kecil

P(BN/L) = 0.90Probabilitas LK menunjukkan Kabar Buruk jika ABC perusahaan kecil

*LK=Laporan Keuangan

Probabilitas Posterior

Bayes’ Theorem

P(H/GN) = P(H)P(GN/H) .

P(H) P(GN/H)+ P(L) P(GN/L)

= 0.3 x 0.8

(0.3 x 0.8) + (0.7 x 0.1)

= 0.77

P(L/GN) = 1.00 – 0.77

= 0.23

Utilitas yang diharapkan, diperbaharui

EU(A1/GN) = (0.77 x 40) + (0.23 x 0) = 30.8

EU(A2/GN) = 1.00 x 15 = 15

Sistem Informasi

Hal penting untuk mengetahui mengapa informasi mengenai keputusan keuangan

sangat berguna. Karena hal tersebut membantu untuk memprediksikan masa depan

investasi perusahaan.

Information System for Decision Theory Example

Current Financial Statement Evidence

Good News Bad News

7

STATEHIGH 0.8 0.2

LOW 0.1 0.9

Definisi Informasi

Informasi merupakan bukti yang memiliki potensi untuk mempengaruhi

keputusan individu.

Ringkasan

Teori keputusan penting karena membantu kita untuk memahami mengapa

informasi adalah suatu komoditas yang kuat. Akuntan, yang menyiapkan banyak

informasi yang diperlukan oleh investor, perlu memahami peran yang kuat ini.

4. THE RATIONAL, RISK-AVERSE INVESTOR

Didalam teori keputusan, konsep kebijakan sendiri berarti bahwa didalam

membuat keputusan, tindakan yang dipilih adalah salah satu yang menghasilkan utilitas

yang diharapkan tertinggi. Teori ini menekankan bahwa teori keputusan yang dijelaskan

adalah model pengambilan keputusan rasional. Seperti yang dikatakan sebelumnya bahwa

kami tidak bermaksud mengatakan semua individu membuat keputusan sebagai

penyaranan teori tetapi hanya bahwa teori menangkap perilaku rata-rata investor yang

ingin membuat keputusan investasi yang baik. Pada setiap implikasi teori telah

mengalami banyak pengujian empirical, sampai-sampai prediksi teori dikonfirmasi secara

empiris, keyakinan kami bahwa model teori keputusan adalah salah satu masuk akal yang

diperkuat.

Itu juga selalu mengasumsikan bahwa keputusan investor adalah resiko

penolakan. Untuk model resiko penolakan, teori keputusan menggunakan alat dari fungsi

utilitas, dimana menghubungkan jumlah hasil untuk utilitas pembuat keputusan bagi

sejumlah demikian.

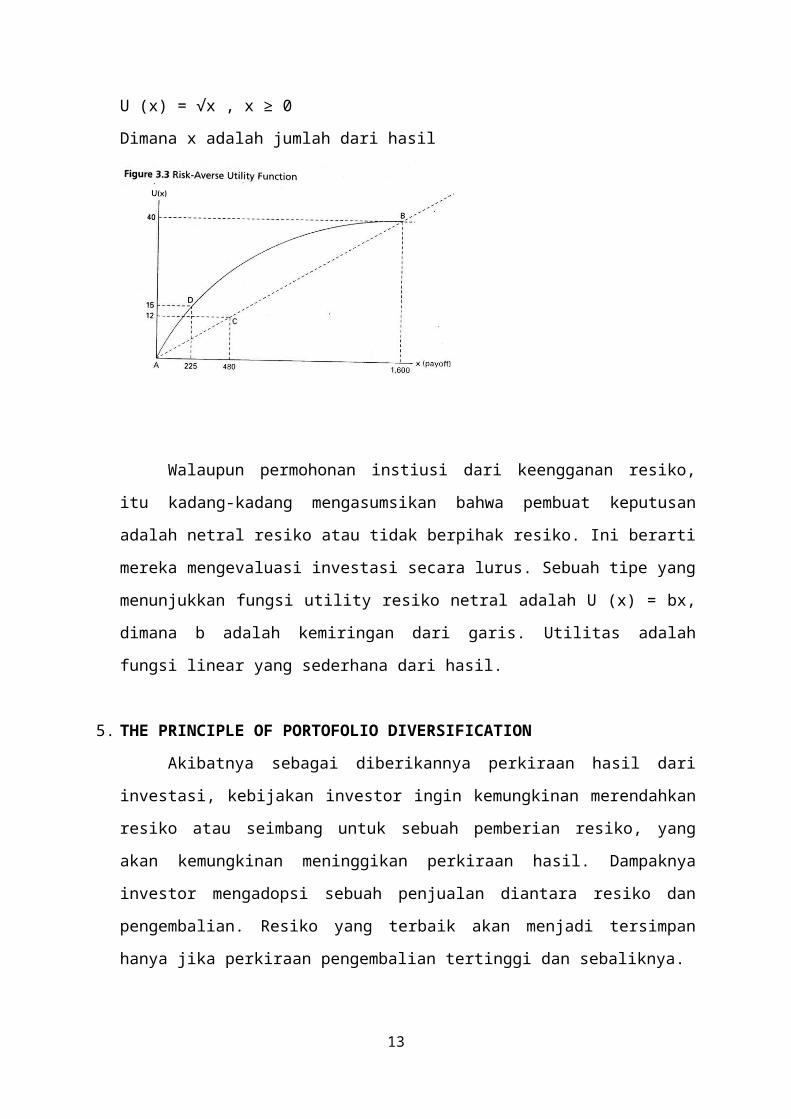

Utility fungsi nya sebagai berikut :

8

U (x) = √x , x ≥ 0

Dimana x adalah jumlah dari hasil

Walaupun permohonan instiusi dari keengganan resiko, itu kadang-kadang

mengasumsikan bahwa pembuat keputusan adalah netral resiko atau tidak berpihak

resiko. Ini berarti mereka mengevaluasi investasi secara lurus. Sebuah tipe yang

menunjukkan fungsi utility resiko netral adalah U (x) = bx, dimana b adalah kemiringan

dari garis. Utilitas adalah fungsi linear yang sederhana dari hasil.

5. THE PRINCIPLE OF PORTOFOLIO DIVERSIFICATION

Akibatnya sebagai diberikannya perkiraan hasil dari investasi, kebijakan investor

ingin kemungkinan merendahkan resiko atau seimbang untuk sebuah pemberian resiko,

yang akan kemungkinan meninggikan perkiraan hasil. Dampaknya investor mengadopsi

sebuah penjualan diantara resiko dan pengembalian. Resiko yang terbaik akan menjadi

tersimpan hanya jika perkiraan pengembalian tertinggi dan sebaliknya.

Prinsip diversifikasi portofolio menunjukkan kita bahwa beberapa tidak

semuanya, resiko dapat mengeliminasi dengan strategi investasi tepat. Resiko melaporkan

dengan biasanya berdasarkan akuntamsi, pengukuran resiko, seperti hutang ke modal,

waktu yang penerimaan bunga (rasio dari laba bersih sebelum bunga dan pajak terhadap

beban bunga), atau rasio lancar yang dapat mengurangi atau mengeliminasi dengan

diversifikasi yang tepat.

Mengasumsikan utilitas varian rata-rata :

9

Ui (a) = fi(a,a2) dimana symbol menyajikan sebuah tindakan investasi. Seperti tindakan

investasi dapat membuat investasi dalam sebuah kecil resiko dana pemerintah atau saham

dalam sebuah firma. Secara alternative, ini dapat menggunakan invesatsi dalam sekuritas

portofolio.

Contoh 3.2 Prinsip diversifikasi portofolio (bagian 1)

Diasumsikan menggunakan fungsi utilitas sebagai berikut :

Ui(a) = 2a - a

Maka utilitas untuk investasi adalah sebagai berikut :

(2 X 0,0850) – 0,0120 = 0,1580

Disini sekarang mempunyai keputusan dimana mengambil tindakan investasi. Jika

dia merasakan bahwa utilitas tidak secara cukup tinggi, penelitian lebih lanjut akan

dibutuhkan untuk menemukan sebuah beberapa atraktif investasi atau beberapa yang lain

menggunakan $200 untuk modal.

Contoh 3.3 Prinsip Diversifikasi Portofolio (bagian 2)

10

Diasumsikan bahwa 6 saham yang ada di perusahaan A dan 8 saham yang ada di

perusahaan B. kemudian mendapat hasil $22 setiap saham untuk perusahaan A dan

$10.50 untuk perusahaan B, ditambah deviden $1 dari setiap saham. Jumlah semua yang

diterima sebesar $230.

Berdasarkan dalam asumsi tentang profitabilitas dari hasil sendiri atas saham A

dan B, profitabilitasnya ketika setiap saham dipertimbangkan secara terpisah adalah 0.74

untuk A dan 0.6750 untuk B. jika hasil dari saham A dan B adalah berdiri sendiri maka

profitabilitasnya kedua saham menjual mereka dengan hasil tinggi sebesar 0.74 X 0.6750

= 0.4995

Bagaimanapun juga didalam ekonomi, ada pernyataan alam yang disebut juga

faktor-faktor dimana cenderung kepada pengembalian dari semua saham seperti tingkatan

bunga, tingkatan alat tukar mata uang asing, dan level aktifitas ekonomi, dan sebagainya.

Ini disebut dengan luasnya pasar atau luasnya faktor ekonomi.

Tingkat perkiraan dari pengembalian dan varian atas portofolio saham A dan B

dihitung dalam Tabel 3.5 dengan menggunakan korelasi kemungkinan. Faktanya

utilitasnya adalah menggunakan rumus sebagai berikut :

Ui(a) = (2 X 0.0850) – 0.0074

= 0.1626

11

Ringkasan

Resiko penolakan investor dapat mengambil keuntungan dari prinsip diversifikasi

portofolio untuk mengurangi resiko mereka dengan berinvestasi dalam efek portofolio.

Hal ini karena realisasi Negara spesifik perusahaan cenderung untuk membatalkan

seluruh sekuritas, meninggalkan luasnya faktor ekonomi sebagai kontributor utama

terhadap resiko portofolio.

Sementara sikap individu terhadap resiko mungkin berbeda, kita dapat melihat

keputusan kebutuhan investor dengan kejelasan tertentu jika kita mengasumsikan berarti

varian utilitasnya. Kemudian, terlepas dari tingkat penghindaran resiko, kita tahu bahwa

kenaikan utilitas di tingkat pengembalian yang diharapkan dan penurunan varian

portofolio.

6. THE OPTIMAL INVESTMENT DECISION

Jika portofolio dua saham lebih baik dari satu kemudian portofolio tiga saham

harus lebih baik dari dua, dan sebagainya. Pada konsepnya, pasar portofolio termasuk

semua asset tersedia untuk diinvestasikan pada ekonomi.

Kerika transaksi biaya ditolak, risikonya para investor enggan memberi keputusan

investasi untuk membeli jika kombinasi dari pasar portofolio dan risiko.

7. THE PORTOFOLIO RISK

Menghitung dan Menafsirkan Beta

Beta adalah dimana tindakan pergerakan manajer atau pimpinan diantara

perubahan pada harga dari keamanan dan perubahan di pasar nilai dari pasar

portofolio. Beta salah satu yang terpenting dan konsep yang berguna didalam

akuntansi keuangan.

Nilai Yang Diharapkan Portofolio dan Varians

Sejak penolakan risiko investor yang berarti perbedaan kegunaan fungi

membutuhkan untuk mengetahui nilai yang diharapkan dan macam dari investasi

portofolio mereka, kami memberi formula untuk perhitungan risiko mereka.

Harapan nilai pengembalian portofolio , P dihitung sebagai berat rata-rata

yang diharapkan kembali pada pengamanan di portofolio

Xp = k1x1 + k2x2 +… + knxn

12

Poin utama disini adalah portofolio perbedaan tidak tergantung hanya pada

perbedaan komponen pengamanan, tapi juga, jika pengamanan kembali berkorelasi

dalam variasi diantara mereka. Kita dapat menulis kovariasi A dan B dalam hal

kovarian milik mereka dengan portofolio pasar:

Cov (A,B)¿Cov ( A , M )Cov (B , M )

Var (M )

Risiko Portofolio Sebagai Jumlah Kenaikan Surat Berharga

Sebuah kontribusi terhadap risiko 23% tidak mungkin, tapi hasil dari

kehadiran dua sekuritas dalam portofolio. Pertimbangan apa yang terjadi sebagai

jumlah surat berharga dalam peningkatan portofolio.

Ringkasan

Ketika biaya transaksi tidak diabaikan, investor menolak risiko investasi yang

optimal dalam keputusan membeli sekuritas dalam jumlah sedikit. Informasi mengenai

efek yang diharapkan pada pengembalian dan beda berguna bagi investor.

8. THE REACTION OF PROFESSIONAL ACCOUNTING BODIES

Badan akuntansi profesional utama telah mengadopsi pendekatan keputusan

kegunaan. Sebagai contoh, Menurut draft IASB / FASB kerangka konseptual, tujuan

laporan keuangan adalah untuk memberikan informasi keuangan yang berguna untuk

menyajikan dan investor ekuitas potensial, kreditur dan kreditur lainnya dalam membuat

keputusan dalam kapasitasnya sebagai penyedia modal.

Berbagai konstituen termasuk dalam tujuan yang paling umum ini yaitu hadir dan

calon investor ekuitas, pemberi pinjaman, dan kreditur lainnya. Konstituen ini refrred ke

dalam frameworkas kelompok pengguna utama. Penggunaan informasi keuangan

berorientasi pada pengambilan keputusan investasi. Dengan mengakui tanggung jawab

untuk melaporkan kepada semua penyedia modal, kerangka mengadopsi pandangan

entitas pelaporan keuangan. Itu adalah laporan keuangan mencerminkan perspektif

entitas, bukan hanya perspektif entitas pemegang saham.

13

Ringkasan

Kerangka mengoperasionalisasi keputusan kegunaan pendekatan dengan

mengembangkan karakteristik informasi akuntansi harus memiliki agar berguna. Pada

dasarnya, informasi akuntansi harus menyediakan suatu sistem informasi yang

menghubungkan laporan keuangan saat ini dengan realisasi negara masa depan. Untuk

menjadi berguna untuk tujuan keputusan investasi, laporan keuangan tidak perlu

melibatkan prediksi langsung dari hadiah perusahaan di masa depan. Sebaliknya, hal itu

dapat menjadi informasi memiliki karakteristik yang diinginkan tertentu, seperti relevansi

dan keandalan, dapat menjadi masukan informatif untuk membantu investor membentuk

prediksi mereka sendiri hadiah tersebut. Untuk manfaat maksimal, akuntan harus mencari

sebuah tradeoff yang tepat antara karakteristik ini.

14